Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Volksgezondheid, Welzijn en Sport | Staatsblad 2019, 214 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister voor Medische Zorg van 18 maart 2019, kenmerk 1501171-188393-WJZ;

Gelet op artikel 18, zesde lid, van de Zorgverzekeringswet;

De Afdeling advisering van de Raad van State gehoord (advies van 17 april 2019, no. W13.19.0077/III);

Gezien het nader rapport Onze Minister voor Medische Zorg van 23 mei 2019, kenmerk 1501165-188393-WJZ;

Hebben goedgevonden en verstaan:

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

’s-Gravenhage, 28 mei 2019

Willem-Alexander

De Minister voor Medische Zorg, B.J. Bruins

Uitgegeven de veertiende juni 2019

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Zorgverzekeraars moeten voor dezelfde zorgverzekering dezelfde premie vragen. Wel mogen zij een korting op de premie geven aan deelnemers van een collectiviteit. De hoogte van de korting is wettelijk gemaximeerd. Met deze algemene maatregel van bestuur wordt het maximale kortingspercentage vooralsnog verlaagd van 10% naar 5%. Gebleken is immers dat de oorspronkelijke doelstellingen van de mogelijkheid een korting te geven nog niet worden gerealiseerd. Daar komt bij dat het grote aantal collectiviteiten niet bijdraagt aan een overzichtelijk polisaanbod voor verzekerden. Er zijn maatregelen in gang gezet ter bevordering van het beoogd gebruik van de collectiviteitskorting. Door deze verlaging wordt de omvang van de nadelen in de huidige praktijk verkleind, terwijl tegelijkertijd de gelegenheid wordt geboden de beoogde voordelen van de korting voor collectiviteiten alsnog te realiseren in vervolg op de getroffen maatregelen.

Een zorgverzekeraar kan met een werkgever overeenkomen een geldelijk voordeel te verstrekken indien diens werknemers, voormalige werknemers of hun gezinsleden bij hem een bepaalde zorgverzekering afsluiten. Het voordeel mag per persoon niet meer bedragen dan 10% van de premiegrondslag. Voor zover het voordeel wordt doorgegeven aan de verzekeringnemer, geschiedt dat in de vorm van een korting op de premie. De zorgverzekeraar kan zo'n overeenkomst ook aangaan met een rechtspersoon, niet zijnde een werkgever, met betrekking tot de zorgverzekering voor degenen wier belangen die rechtspersoon behartigt. Een en ander is geregeld in artikel 18 van de Zorgverzekeringswet (Zvw). In deze nota van toelichting wordt kortheidshalve gesproken over collectiviteiten en collectiviteitskorting.

De mogelijkheid tot het bieden van een collectiviteitskorting is gecreëerd zodat, rekening houdend met de kenmerken en omvang van de verschillende collectiviteiten, het geldelijk voordeel dat behaald kan worden via bijvoorbeeld doelmatige zorginkoop, serviceverlening, administratie en beheerslasten ten goede komt aan de verzekerde via een korting op de premie en/of aan de werkgever of organisatie waarmee de zorgverzekeraar de collectiviteit is overeengekomen. Ook zouden afspraken tussen de zorgverzekeraar en het collectief gemaakt kunnen worden die zijn gericht op preventie. Daarmee kan de schadelast beperkt worden. Kruissubsidiëring werd als onwenselijk beschouwd1. Daarvan is sprake als de premie van de ene verzekerde door de zorgverzekeraar wordt gebruikt om de collectiviteitskorting van een andere verzekerde te financieren. Kruissubsidiëring zou de solidariteit tussen verzekerden verstoren en een reden zijn om bij algemene maatregel van bestuur in te grijpen. Tot slot zou een collectiviteit tegenwicht bieden aan zorgverzekeraars. Een groep staat immers sterker dan het individu.

Inmiddels blijken collectiviteiten en collectiviteitskortingen in de praktijk anders uit te werken dan oorspronkelijk was bedoeld.

Er is niet of nauwelijks sprake van besparingen die worden gegenereerd voor de specifieke collectiviteiten. Onderzoeken laten zien dat er meer dan 50.000 collectiviteiten zijn2. Gemiddeld zijn er ongeveer 175 verzekerden per collectiviteit. Het gemiddelde wordt beïnvloed door enkele zeer grote collectiviteiten, want het merendeel van de collectiviteiten is juist klein: ruim 90% van de collectiviteiten heeft gemiddeld slechts circa 20 verzekerden. Behalve voor werkgevers zijn er onder meer collectiviteiten voor patiëntenorganisaties en allerlei andere ledenorganisaties (zoals de ANWB, sportbonden, ouderenbonden, natuurverenigingen en vakbonden) alsmede gemeentelijke collectiviteiten voor minima. Het blijkt dat verzekeraars de zorg inkopen voor al hun verzekerden tegelijk, zonder onderscheid te maken naar collectiviteiten. Daarvoor is het aantal collectiviteiten te groot en de gemiddelde omvang te klein. Zorgverzekeraars maken wel op maat van de collectiviteit gesneden afspraken, maar dit betreft slechts een derde van de collectiviteiten en gaat vrijwel uitsluitend over de aanvullende ziektekostenverzekering. Of en in welke mate afspraken worden gemaakt, verschilt sterk en hangt af van de aard van de collectiviteit. Dergelijke afspraken gaan bijvoorbeeld over de dekking van extra behandelingen voor fysiotherapie of het tegengaan van wanbetaling. Feitelijk worden er niet of nauwelijks afspraken gemaakt die relevant zijn voor de basisverzekering.

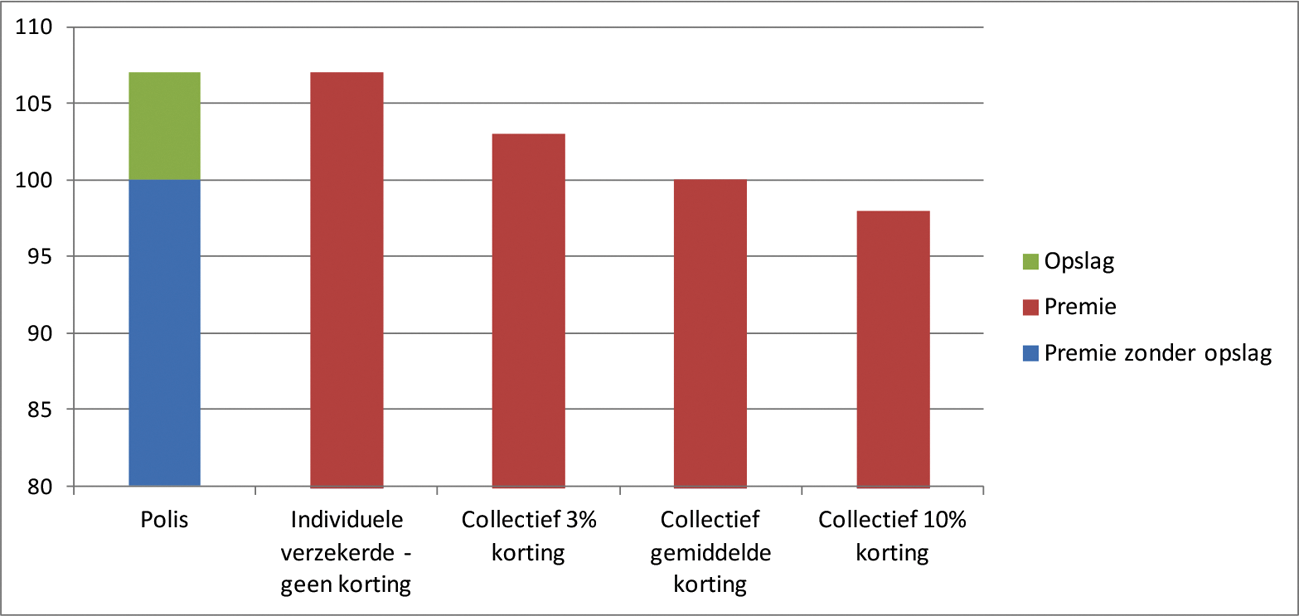

In plaats van financiering door besparingen voor specifieke collectiviteiten, blijkt de collectiviteitskorting te worden gefinancierd uit een opslag op de premie. Verzekerden betalen daarmee zelf voor hun collectiviteitskorting. Qua korting op de premie zijn de verschillen tussen collectiviteiten groot, variërend van 0% tot de maximaal toegestane 10%. De gemiddelde collectiviteitskorting bedraagt ongeveer 7,5%3. Verzekerden zonder korting of met een lage korting betalen de korting van verzekerden met een hoge korting. Er is dus sprake van kruissubsidiëring tussen verzekerden. Schematisch ziet het er als volgt uit:

Ook het gegeven dat een derde van de grootste collectiviteiten sinds de introductie van de zorgverzekering niet is gewisseld van zorgverzekeraar, doet vermoeden dat collectiviteiten zich niet hebben ontwikkeld als een tegenwicht van het collectief jegens verzekeraars dat sterker staat dan het individu.

Zorgverzekeraars bieden hun zorgverzekeringen aan in de vorm van modelovereenkomsten. In totaal zijn er in 2018 55 modelovereenkomsten4. Ook collectiviteiten zijn gebaseerd op een modelovereenkomst. Alle ruim 50.000 collectiviteiten zijn dus terug te voeren op niet meer dan 55 modelovereenkomsten. Zoals hierboven vermeld, voegen de basisverzekeringen van collectiviteiten inhoudelijk niets toe aan het aanbod van zorgverzekeraars ten opzichte van de uitvoering van een modelovereenkomst voor een individuele verzekerde. Het grote aantal polissen dat niet of nauwelijks van elkaar verschilt, is een beperking voor een transparant en overzichtelijk polisaanbod. Onderzoeken laten zien dat verzekerden het moeilijk vinden om te kiezen: er is een te groot aanbod dat te weinig onderscheidend is5. Hoewel lang niet alle collectiviteiten voor alle Nederlanders zichtbaar zijn, vormen collectiviteiten het leeuwendeel van het polisaanbod voor verzekerden.

In de afgelopen periode zijn diverse initiatieven ondernomen om de oorspronkelijke doelstelling voor collectiviteiten te verwerkelijken en de transparantie van het polisaanbod te verbeteren.

In 2015 is opdracht gegeven voor een onderzoek naar collectiviteiten. Aan de hand van de resultaten van het onderzoek, zoals hierboven reeds geschetst, zijn zorgverzekeraars in 2016 gevraagd om collectiviteiten te heroverwegen op basis van hun bijdrage aan de zorg en de zorgverzekeringsmarkt. Betrokken partijen zijn opgeroepen meer werk te maken van specifieke, zorginhoudelijke afspraken waardoor voor collectiviteiten besparingen worden gegenereerd die de collectiviteitskorting kunnen legitimeren.

Er is een werkconferentie georganiseerd om de best practices met betrekking tot collectiviteiten uit te wisselen. De best practices die zijn uitgewisseld hadden voornamelijk betrekking op verzuimpreventie en duurzame inzetbaarheid. De mogelijke besparingen die hiermee gepaard gaan leveren geen (directe) verlaging op van de kosten voor de basisverzekering. Bovendien konden deze best practices geen financiële onderbouwing van de besparing laten zien. Daarmee blijken de best practices de collectiviteitskorting niet te kunnen legitimeren. Tot op heden is er nog geen financiële onderbouwing van de besparingen die collectiviteiten bieden op het gebied van serviceverlening, administratie en beheerslasten.

Tegelijk is de Nederlandse Zorgautoriteit (NZa) gevraagd in kaart te brengen of en hoe zorginhoudelijke afspraken meer onderdeel kunnen gaan uitmaken van de collectiviteiten. De analyse die de NZa eind 2017 heeft gegeven, laat zien dat zorginhoudelijke afspraken niet eenvoudig te realiseren zijn6. Inhoud en omvang van het basispakket zijn immers bij of krachtens de Zvw vastgelegd. Wel mogelijk is dat de verzekeraar bij de zorginkoop voor de uitvoering van het basispakket rekening houdt met de verzekerdenpopulatie van een collectiviteit. De NZa heeft drie cumulatieve criteria geformuleerd waar zorginhoudelijke afspraken aan zouden moeten voldoen: verlichting van de schadelast voor de zorgverzekering, toegespitst op de populatie van de collectiviteit en bovenop bestaande wettelijke verplichtingen. Naar het oordeel van de NZa zijn dit open normen die zich nog niet lenen om in wettelijke voorschriften vast te leggen, maar op dit moment wel kunnen dienen als richtlijnen voor zorgverzekeraars. De NZa geeft in overweging veldpartijen de komende tijd de gelegenheid te bieden langs deze richtlijnen zorginhoudelijke afspraken te maken. Daarnaast kreeg de NZa vanuit het veld het signaal dat het maximale kortingspercentage van 10% erg hoog is om te rechtvaardigen op grond van besparingen.

Wat betreft transparantie van het polisaanbod heeft de NZa in 2016 op grond van de Wet marktordening gezondheidszorg (Wmg) zorgverzekeraars verplicht om op zijn website duidelijk aan te geven welke modelovereenkomst ten grondslag ligt aan de collectiviteit7. De ruim 50.000 collectiviteiten zijn daarmee herleidbaar tot een van 55 modelovereenkomsten. Het is daarmee voor (potentiële) verzekerden duidelijk welke zorgverzekering het betreft, zodat hij eenvoudiger alternatieven kan vergelijken. De NZa zal jaarlijks rapporteren over de naleving van deze verplichting door zorgverzekeraars.

Bovengenoemde maatregelen – onderzoeken, werkconferentie, verkenning zorginhoudelijke afspraken en transparantiemaatregelen – hebben niet alleen nauwelijks effect gehad op de inhoud van de collectiviteiten, maar ook niet op de omvang collectiviteiten. In de periode 2016–2018 is het aantal collectiviteiten weliswaar met iets meer dan 10% gedaald, maar deze afname is voor twee derde het gevolg van de administratieve samenvoegingen van kleine collectiviteiten van assurantietussenpersonen. Het aantal deelnemers aan collectiviteiten is niet lager geworden.

Aangezien eerdere maatregelen er nog niet toe hebben geleid dat de praktijk beter aansluit op de doelstelling van collectiviteiten en dat de polismarkt overzichtelijker is geworden, zijn verdergaande maatregelen noodzakelijk, te beginnen met een verlaging van de collectiviteitskorting.

Met dit besluit wordt de maximale collectiviteitskorting per 1 januari 2020 verlaagd van 10% naar 5%. De grondslag voor dit besluit ligt in artikel 18, zesde lid, van de Zvw. Die bepaling biedt de mogelijkheid om bij algemene maatregel van bestuur nadere en zonodig afwijkende regels te stellen om te voorkomen dat afbreuk wordt gedaan aan het sociale karakter van de zorgverzekering. Het in te grote mate optreden van kruissubsidiëring tussen individueel verzekerden en deelnemers aan collectiviteiten is bij de totstandkoming van artikel 18 van de Zvw genoemd als een aantasting van het sociale karakter van de zorgverzekering8.

Het oogmerk van deze verlaging is partijen een laatste kans te geven om gevolg te geven aan de in de vorige paragraaf geschetste maatregelen door echt werk te maken van afspraken die de korting legitimeren en het bedoeld gebruik ervan verwezenlijken. Het legitimeren van een korting van 5% is realistischer dan een korting van 10%. Aangezien er bij collectiviteiten nog steeds niet of nauwelijks besparingen op de zorgverzekering worden gerealiseerd waaruit de korting bekostigd kan worden, ligt het niet in de lijn der verwachtingen dat met dergelijke besparingen alsnog een korting van 10% onderbouwd zal kunnen worden. Bovendien acht de NZa de ruimte begrensd voor het maken van zorginhoudelijke afspraken met betrekking tot de zorgverzekering. Indien ook de legitimatie van de verlaagde collectiviteitskorting niet lukt, ligt het volledig afschaffen in het verschiet. Met de verlaging van de korting wordt al wel de kruissubsidiëring beperkt. Met het halveren van de maximale collectiviteitskorting wordt de opslag op de premie immers lager. Een lagere maximumkorting vermindert de ongelijkheid in de premie voor verzekerden zonder of met een lage korting versus de verzekerden met een hoge korting. Het effect is ook dat de verschillen tussen premies bij collectiviteiten en voor individuele zorgverzekeringen kleiner worden. Om zich op de zorgverzekeringsmarkt dan nog te kunnen onderscheiden, wordt het belang van (zorginhoudelijke) afspraken die de collectiviteitskorting kunnen legitimeren, steeds groter voor de keuze van een polis door een (potentiële) verzekerde. Naar verwachting zal het aantal collectiviteiten zonder dergelijke afspraken afnemen. Het tot stand brengen van een collectiviteit louter vanwege de korting op de premie is dan minder rendabel.

In 2020 zal het aanbod van collectiviteiten opnieuw worden onderzocht. Op basis van de resultaten zal worden besloten of er andere of verdergaande maatregelen worden getroffen. Dit onderzoek is op korte termijn gepland, zodat partijen snel resultaten laten zien om de collectiviteitskorting te legitimeren. Het gesprek over de legitimering van de collectiviteitskorting wordt vanaf 2016 gevoerd en sinds medio 2018 zijn partijen op de hoogte van de onderhavige verlaging van de korting. De eerste effecten van deze maatregel zouden per 2020 zichtbaar moeten zijn. De uitkomsten van het onderzoek zullen richtinggevend zijn voor eventuele vervolgmaatregelen.

De grondslag voor deze algemene maatregel van bestuur ligt in artikel 18, zesde lid, van de Zvw. Daarin is bepaald dat bij algemene maatregel van bestuur regels kunnen worden gesteld die afwijken van de Zvw als dat nodig is om te voorkomen dat afbreuk wordt gedaan aan het sociale karakter van de zorgverzekering. Het vereiste van afbreuk aan het sociale karakter van de zorgverzekering sluit aan op de Europeesrechtelijke kaders.

Lidstaten van de Europese Unie hebben een grote mate van vrijheid om hun stelsel van sociale zekerheid naar eigen inzicht in te richten. Dit vloeit voort uit het Verdrag betreffende de werking van de Europese Unie (VWEU). De dekking van het verzekeringsrisico kan derhalve overgelaten worden aan private verzekeringsondernemingen. Het Nederlandse zorgverzekeringsstelsel is met de Zvw privaatrechtelijk vorm gegeven. Op de zorgverzekeringen is daarom van toepassing de Richtlijn 2009/138/EG van het Europees Parlement en de Raad van 25 november 2009 betreffende de toegang tot en uitoefening van het verzekerings- en het herverzekeringsbedrijf (Solvabiliteit II). Ter bescherming van de kopers van verzekeringsproducten enerzijds, en anderzijds ter bevordering van een «level playing field» bij de grensoverschrijdende mededinging tussen verzekeringsondernemingen, verbiedt deze richtlijn het ten algemene om verzekeringsondernemingen te onderwerpen aan wettelijke voorschriften over acceptatie, verzekeringsdekking en premiestelling. Solvabiliteit II kent een uitzondering ten behoeve van lidstaten, zoals Nederland, waarin de particuliere of op vrijwillige basis gesloten ziekteverzekering de door de sociale zekerheidsstelsels verleende dekking vervangt (overwegingen 84 en 85 en artikel 206). In het algemeen belang kunnen daartoe wettelijke bepalingen worden vastgesteld of gehandhaafd, voor zover de vrijheid van vestiging of van dienstverrichting daardoor niet nodeloos wordt beperkt, met dien verstande dat deze bepalingen van gelijke toepassing dienen te zijn. De aard van deze wettelijke bepalingen kan verschillen naar gelang van de situatie in elke lidstaat, maar ze moeten noodzakelijk en proportioneel zijn.

Europeesrechtelijk is het uitgangspunt dus dat zorgverzekeraars vrij zijn hun premie te bepalen. Het verlagen van de maximale collectiviteitskorting naar 5% is een maatregel die de beleidsvrijheid van de zorgverzekeraars wat betreft de premiestelling inperkt ten opzichte van de situatie waarin deze korting ten hoogste 10% mag bedragen. Deze maatregel, die van gelijke werking is voor Nederlandse en buitenlandse zorgverzekeraars, dient derhalve getoetst te worden op de vraag of deze objectief noodzakelijk is ter bescherming van het algemeen belang en of er geen minder vergaande middelen zijn om het nagestreefde doel te bereiken.

De wetgever heeft al voorzien dat het algemeen belang zodanig in het geding kan komen dat ingrijpen gerechtvaardigd is. Dat komt al in de wettekst zelf tot uitdrukking waar sprake is van een afbreuk aan het sociale karakter van de zorgverzekering. In de memorie van toelichting is daarover opgemerkt dat wanneer een geconstateerde uitholling van de beoogde solidariteit noopt tot regelstelling, de regering daarmee tevens de noodzakelijke Europeesrechtelijke rechtvaardiging aangetoond acht9. In deze nota van toelichting is reeds uiteengezet dat bij ongeveer tweederde van de collectiviteiten er geen specifieke afspraken zijn gemaakt en de korting niet wordt gefinancierd uit besparingen voor de collectiviteit, maar door een opslag op de premie. Dit leidt tot kruissubsidiëring. Bovendien wordt de transparantie van de zorgverzekeringsmarkt belemmerd door het grote aantal collectiviteiten. De noodzaak tot ingrijpen is hiermee gegeven.

Aan de vereiste proportionaliteit wordt eveneens voldaan. Er is nog niet gekozen voor de verdergaande maatregel tot afschaffing van de collectiviteitskorting. In plaats daarvan wordt de maximale collectiviteitskorting in eerste instantie gehalveerd. Op die manier wordt enerzijds ingegrepen om aantasting van het sociale karakter van de zorgverzekering tegen te gaan en anderzijds de gelegenheid geboden aan zorgverzekeraars, werkgevers en belangenorganisaties om gevolg te geven aan de geïnitieerde maatregelen om het gebruik van de collectiviteitskorting alsnog in overeenstemming te brengen met de oorspronkelijke doelstelling. Met een halvering naar 5% is hierin een goede balans gevonden. Zorgverzekeraars hebben namelijk aangegeven dat bij het legitimeren van de collectiviteitskorting een besparing van 5% realistischer is dan 10%. Vanwege de concurrentie op de zorgverzekeringsmarkt wordt echter toch gebruik gemaakt van het maximaal toegestane kortingspercentage van 10%. Om de oorspronkelijke doelstelling te realiseren zijn van overheidswege eerder initiatieven ontplooid, waaronder de organisatie van een werkconferentie, de ontwikkeling van zorginhoudelijke criteria door de NZa en het stellen van transparantievereisten. Zoals hierboven reeds vermeld, hebben deze initiatieven echter nog niet geleid tot verbeteringen. Mogelijk kunnen zorgverzekeraars, werkgevers en belangenorganisaties de resultaten van deze initiatieven wel benutten voor het legitimeren van de collectiviteitskorting van 5%. Naast het verlagen van de maximale korting worden de transparantievereisten verder aangescherpt ten opzichte van de hierboven beschreven transparantieregel van 2016.

De verlaging van de maximale collectiviteitskorting geldt met ingang van 1 januari 2020. Daarmee is zorgverzekeraars, werkgevers en belangenorganisaties voldoende tijd geboden om hun overeenkomsten met betrekking tot de hoogte van de collectiviteitskorting aan te passen. Dat geldt temeer wanneer behalve het tijdstip van publicatie van dit besluit ook de voorgeschiedenis in ogenschouw wordt genomen. Bij brief van 27 juni 2018 is aangekondigd dat de maximale collectiviteitskorting bij algemene maatregel van bestuur per 2020 gehalveerd wordt naar 5%10. Aan die aankondiging is het nodige voorafgegaan. In het bijzonder wordt gewezen op de brief van 28 september 2016 waarin op basis van verrichte onderzoeken wordt geconcludeerd dat collectiviteiten hun oorspronkelijke verwachting niet waarmaken11. Dit was de start van het proces dat heeft geleid tot het besluit de maximale collectiviteitskorting te halveren. Bij dit proces zijn veldpartijen nadrukkelijk betrokken geweest.

Tot slot wordt opgemerkt dat ervoor is gekozen de verlaagde maximumkorting voor alle collectiviteiten tegelijk van toepassing te laten zijn. De overeenkomsten van zorgverzekeraars met werkgevers en belangenorganisaties hebben een looptijd van één of enkele jaren. Indien de naar 5% verlaagde maximumkorting alleen zou gelden voor nieuwe overeenkomsten, zou een ernstige verstoring van de zorgverzekeringsmarkt optreden. Voor lopende overeenkomsten zou dan immers nog de hogere collectiviteitskorting van maximaal 10% geboden kunnen worden. Dat zou leiden tot scheve concurrentieverhoudingen.

In de periode van 25 november tot en met 23 december 2018 heeft internetconsultatie plaatsgevonden. De reacties zijn afkomstig van onder meer individuele burgers, zorgverzekeraars, aanbieders van collectiviteiten zoals werkgevers, patiënten-, ouderen-, en andere belangenorganisaties, brancheverenigingen en koepelorganisatie, assurantietussenpersonen en overige partijen die adviseren over of betrokken zijn bij collectiviteiten. De reacties op de verlaging van de collectiviteitskorting lopen uiteen. Over het algemeen is men het eens dat de oorspronkelijke doelstellingen van de mogelijkheid een korting te geven nog niet worden gerealiseerd. Voorstanders van het behoud van de korting wijzen wel op het tegenwicht dat collectiviteiten kunnen bieden aan zorgverzekeraars en de verlaging van beheerskosten bij zorgverzekeraars alsmede op voordelen die echter niet (direct) binnen de zorgverzekering vallen, zoals verzuimpreventie, duurzame inzetbaarheid, gezondheidsbevordering en aanvullende verzekeringen. Daarnaast geven zij aan dat het verlagen van de collectiviteitskorting te snel wordt doorgevoerd en dat de monitoring van de effecten van de verlaging te snel komt. Daarentegen wordt ook opgemerkt dat de maatregel niet ver genoeg gaat en dat de collectiviteitskorting direct naar 0% zou moeten gaan. De ontvangen reacties hebben, mede gezien de verscheidenheid ervan, geen aanleiding gegeven tot aanpassing van de algemene maatregel van bestuur. De nota van toelichting behoeft evenmin aanpassing, aangezien daarin de diverse aspecten die in de reacties naar voren zijn gebracht, reeds zijn verwerkt in de motivering van de maatregel. De onderbouwing in de nota van toelichting is voldoende om over te gaan tot deze maatregel. Wel zullen een aantal suggesties voor de monitoring, zoals het effect op de deelname aan collectiviteiten, in overweging worden genomen wanneer de monitor in overleg met betrokken partijen wordt opgezet.

De NZa is verzocht een uitvoerings- en handhaafbaarheidstoets uit te voeren ten aanzien van het conceptvoorstel houdende wijziging van het Besluit zorgverzekering (Bzv) in verband met de collectiviteitskorting. Bij brief van 10 januari 2019 heeft de NZa deze toets uitgebracht. Voor de NZa zal deze wijziging geen gevolgen hebben wat betreft de uitvoerbaarheid en handhaafbaarheid, noch gevolgen hebben voor het toezicht van de NZa. Er zijn daarom geen financiële of personele gevolgen te voorzien.

De NZa wil wel graag onderstrepen dat het in het kader van de gelijktijdige invoering voor alle collectiviteiten, van belang is dat zorgverzekeraars de wijziging duidelijk communiceren met hun verzekerden die bij een lopende collectiviteit zijn aangesloten.

Op korte termijn zal het financiële effect van de maatregel zijn dat de collectiviteitskortingen lager worden en de opslag – waaruit de korting wordt gefinancierd – ook lager wordt. Vermoedelijk worden door het verminderen van de kruissubsidiëring de verschillen tussen betaalde premies kleiner. Ook blijft de standaardpremie gelijk. De standaardpremie is namelijk de gemiddelde premie die verzekeraars vragen voor de basisverzekering, verhoogd met een bedrag dat verzekerden gemiddeld kwijt zijn aan eigen risico. In de premies die verzekeraars vragen zijn zowel de opslag als de kortingen voor collectiviteiten verwerkt. Aangezien de opslag de kortingen financiert en de zorgkosten niet toe- of afnemen bij halvering van de maximale collectiviteitskorting zal de standaardpremie door deze wijziging niet veranderen. De standaardpremie vormt de grondslag voor de berekening van de zorgtoeslag. Als de standaardpremie niet verandert, zijn er ook geen gevolgen voor de zorgtoeslag.

Op lange termijn zouden inhoudelijke collectieve afspraken moeten leiden tot gezondheidswinst en lagere zorgkosten van de populatie. Macro-effect hiervan zal zijn dat totale zorgkosten en daarmee de premie van de zorgverzekering minder hard stijgen in de toekomst.

De invoering van de verlaging van de maximale collectiviteitskorting brengt eenmalig administratieve lasten met zich mee. Zorgverzekeraars, werkgevers en belangenorganisaties zullen bij het afsluiten van overeenkomsten voor collectiviteiten rekening moeten houden met het gewijzigde maximum. Dat geldt ook voor assurantietussenpersonen, die bij de helft van de collectiviteiten betrokken zijn. De looptijd van de overeenkomsten varieert van één tot drie jaar. Bij een deel van de overeenkomsten werkt het gewijzigde maximum automatisch door. Voor de andere overeenkomsten dient de overeenkomst te worden herzien. Met name hier zal de regeldruk zich voordoen. De mate waarin, hangt samen met de omvang van de collectiviteit: hoe groter de collectiviteit, hoe hoger de regeldruk. Gemiddeld is er per collectiviteit enkele uren mee gemoeid, in aanvulling op de reguliere processen rondom de overeenkomsten. Uitgaande van een uurtarief van 39 euro voor administratief personeel is de eenmalige regeldruk als volgt in te schatten: ca. 50.000 collectiviteiten * 2 uur * € 39 = ca. € 3,9 mln.

Het ontwerp van deze algemene maatregel van bestuur is voorgelegd aan het Adviescollege Toetsing Regeldruk (ATR). Op 13 december 2018 heeft het ATR advies uitgebracht. Volgens het ATR zijn nut en noodzaak van de maatregel duidelijk en adequaat gemotiveerd. Naar het oordeel van het ATR is de berekening van de gevolgen voor de regeldruk volledig, zodat er wat dat betreft geen aanleiding is tot het maken van opmerkingen. Om te voorkomen dat deze aanpassingskosten tweemaal moeten worden gemaakt adviseert het ATR om de collectiviteitskorting in één keer af te schaffen, tenzij er aanwijzingen zijn dat de collectiviteitskorting in het vervolg op besparingen zullen worden gebaseerd. De ATR baseert dit advies op het feit dat voorgaande maatregelen – onderzoek, werkconferentie, verkenning zorginhoudelijke afspraken en transparantiemaatregelen – niet het gewenste effect hebben gehad.

Naar aanleiding van dit advies wordt opgemerkt dat op grond van de tot nu toe getroffen maatregelen niet wordt geconcludeerd dat de collectiviteitskorting niet gelegitimeerd kan worden. Het is immers mogelijk om besparingen op de uitvoering van de zorgverzekering te realiseren via bijvoorbeeld doelmatige zorginkoop, serviceverlening, administratie en beheerlasten. Zoals ook uit de internetconsultatie blijkt, bepleit een deel van de betrokken partijen de meerwaarde van de collectiviteitskorting. Zij krijgen met deze maatregel de kans om de korting alsnog te legitimeren, zij het dat een onderbouwing van een korting van 5% realistischer dan een korting van 10%. Aangezien door deze maatregel het aantal collectiviteiten naar verwachting zal afnemen, zijn de effecten op de regeldruk ook kleiner indien naar aanleiding van de in 2020 uit te voeren monitor wordt besloten tot afschaffing van de collectiviteitskorting

Artikel 18, tweede lid, Zvw bepaalt dat de collectiviteitskorting ten hoogste 10% bedraagt. Het zesde lid van dat artikel maakt het mogelijk om daarvan bij algemene maatregel van bestuur af te wijken om te voorkomen dat afbreuk wordt gedaan aan het sociale karakter van de zorgverzekering. In paragraaf 6 van het algemene deel van deze toelichting is uiteengezet dat thans sprake is van kruissubsidiëring tussen individueel verzekerden en deelnemers aan collectiviteiten. Teneinde deze aantasting van de solidariteit tegen te gaan, stelt artikel 2.20 Bzv de maximale collectiviteitskorting op 5%. Dit beperkt de kruissubsidiëring en biedt tegelijkertijd nog een reële kans om de collectiviteitskorting te legitimeren door het realiseren van besparingen op de kosten van de uitvoering van de basisverzekering.

Het tot 5% verlaagde maximum voor collectiviteitskorting geldt per 2020. In paragraaf 3 van het algemene deel van deze toelichting is beschreven dat zorgverzekeraars, werkgevers en belangenorganisaties daarmee voldoende tijd is geboden om hun overeenkomsten aan te passen. Bovendien heeft de verlaging van het maximum, zoals toegelicht in paragraaf 11, op korte termijn geen financiële gevolgen, aangezien de collectiviteitskorting op dit moment wordt bekostigd uit een opslag op de premie. Een verlaging van de korting zal dan ook gepaard gaan met een overeenkomstige verlaging van de premie.

De Minister voor Medische Zorg, B.J. Bruins

Kamerstukken II 2004/05, 29 763, nr. 67, en Kamerstukken I 2004/05, 29 763, E, blz. 60 en 61.

Kamerstukken II 2015/16, 29 689, nr. 729, en Kamerstukken II 2016/17, 29 689, nrs. 770 en 917.

Artikel 31 Regeling informatieverstrekking ziektekostenverzekeraars aan consumenten (Regeling TH/NR-010).

Het advies van de Afdeling advisering van de Raad van State wordt met de daarbij behorende stukken openbaar gemaakt door publicatie in de Staatscourant.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2019-214.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.