Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Waterstaat | Staatsblad 2018, 33 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Infrastructuur en Milieu van 14 juli 2017, nr. IenM/BSK-2017/172961, Hoofddirectie Bestuurlijke en Juridische Zaken;

Gelet op richtlijn 2012/34/EU van het Europees Parlement en de Raad van 21 november 2012 tot instelling van één Europese spoorwegruimte (PbEU 2012, L 343/32) en de artikelen 61, eerste lid, en 62, vierde en zesde lid, van de Spoorwegwet;

De Afdeling advisering van de Raad van State gehoord (advies van 6 oktober 2017, nr. W14.17.0236/IV);

Gezien het nader rapport van de Staatssecretaris van Infrastructuur en Waterstaat van 26 januari 2018, nr. IenM/BSK-2017/267423, Hoofddirectie Bestuurlijke en Juridische Zaken;

Hebben goedgevonden en verstaan:

Het Besluit implementatie richtlijn 2012/34/EU tot instelling van één Europese spoorwegruimte wordt als volgt gewijzigd:

A

In artikel 1 wordt de volgende begripsbepaling in de alfabetische rangorde ingevoegd: uitvoeringsverordening (EU) 2015/429: uitvoeringsverordening (EU) 2015/429 van de Europese Commissie van 13 maart 2015 tot vaststelling van de modaliteiten voor het opleggen van heffingen voor de kosten van geluidshinder (PbEU 2015, L 70/36);.

B

In artikel 6, tweede en derde lid, vervalt: kostengeoriënteerde.

C

In artikel 8 vervalt: in rechte onaantastbaar geworden.

D

In artikel 11, tweede lid, wordt «een besluit van de Autoriteit Consument en Markt tot goedkeuring van een nieuwe methode voor toerekening in rechte onaantastbaar is geworden» vervangen door: de Autoriteit Consument en Markt een nieuwe methode voor toerekening heeft goedgekeurd.

E

Aan Hoofdstuk 2 wordt een paragraaf toegevoegd, luidende:

1. Indien tijdens de coördinatie, bedoeld in artikel 1 van het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur geen overeenstemming kan worden bereikt ten aanzien van concurrerende capaciteitsaanvragen die betrekking hebben op vervoer, kan de beheerder een schaarsteheffing vaststellen als bedoeld in artikel 62, zesde lid, onderdeel a, van de wet.

2. De beheerder stelt de hoogte van de heffing vast.

1. Overeenkomstig artikel 62, zesde lid, onderdeel b, van de wet en artikel 31, vijfde lid, van richtlijn 2012/34/EU stelt de beheerder ten behoeve van het bepalen van de vergoeding voor het minimumtoegangspakket vast:

a. een bonus, indien een spoorwegonderneming voor het rijden van dieseltreinen gebruik maakt van een brandstof die voor wat betreft luchtkwaliteit betere eigenschappen heeft dan conventionele diesel;

b. een malus, indien een spoorwegonderneming voor het rijden van dieseltreinen gebruik maakt van conventionele diesel.

2. Bij de bonus of malus, bedoeld in het eerste lid, wordt gedifferentieerd naar de omvang van het veroorzaakte effect op de luchtkwaliteit.

3. De beheerder stelt de hoogte van de bonus- en malusregeling vast.

1. De beheerder stelt een bonus en een malus in als bedoeld in de artikelen 5 en 7 van uitvoeringsverordening (EU) 2015/429.

2. De bonus, bedoeld in het eerste lid, wordt berekend op basis van het aantal assen van een treinwagon en het aantal kilometers dat deze in een door de beheerder in de netverklaring vastgestelde periode heeft afgelegd.

3. De hoogte van de malus, bedoeld in het eerste lid, overschrijdt in totaliteit niet de middelen ter beschikking gesteld voor toepassing van de bonus, bedoeld in artikel 7, derde lid, van uitvoeringsverordening (EU) 2015/429.

F

Na Hoofdstuk 2 wordt een hoofdstuk ingevoegd, luidende:

1. De beheerder legt aan een spoorwegonderneming een extra heffing op als bedoeld in artikel 62, zesde lid, onderdeel c, van de wet voor het gebruik van de hoofdspoorweginfrastructuur ter aanvullende dekking van de door de beheerder gemaakte kosten als bedoeld in artikel 32, eerste lid, van richtlijn 2012/34/EU.

2. De door de beheerder gemaakte kosten voor het beheer van de hoofdspoorweginfrastructuur die door de extra heffing bij spoorvervoerders in rekening worden gebracht, bedragen ten hoogste de som van de totale begrote kosten, bedoeld in artikel 3, verminderd met:

a. de totale begrote kosten die worden toegerekend aan de diensten voor het minimumtoegangspakket overeenkomstig artikel 7;

b. de totale opbrengsten van de beheerder in verband met het verlenen van toegang tot dienstvoorzieningen en diensten als bedoeld in artikel 13, en

c. de overige inkomsten met betrekking tot het beheer van de hoofdspoorweginfrastructuur.

3. Onverminderd het tweede lid bedraagt de heffing niet meer dan de kosten die het betreffende marktsegment kan dragen als bepaald bij de evaluatie, bedoeld in artikel 11f, eerste lid.

Onze Minister bepaalt na overleg met de beheerder ten minste eenmaal per vijf jaar welk deel van het restant van de som, bedoeld in artikel 11d, tweede lid, jaarlijks wordt toegerekend aan de extra heffing.

1. In opdracht van Onze Minister voert de beheerder, na overleg met de desbetreffende spoorwegondernemingen, de evaluatie, bedoeld in artikel 32, eerste lid, van richtlijn 2012/34/EU ten minste eenmaal per vijf jaar uit ten behoeve van het bepalen van de relevantie van extra heffingen voor bepaalde marktsegmenten. Hierbij maakt de beheerder in elk geval onderscheid tussen de marktsegmenten:

a. goederenvervoersdiensten;

b. passagiersvervoersdiensten in het kader van een openbaredienstcontract, en

c. overige passagiersvervoersdiensten.

2. De beheerder stelt de marktsegmenten vast en op basis van het door Onze Minister bepaalde deel van het restant van de som dat jaarlijks aan de extra heffing toegerekend wordt, bedoeld in artikel 11e, de hoogte van de extra heffing die het betreffende marktsegment kan dragen.

3. De beheerder kan de marktsegmenten, genoemd in het eerste lid, nader onderverdelen overeenkomstig artikel 32, eerste lid, en bijlage VI van richtlijn 2012/34/EU.

4. De beheerder bepaalt ten minste eenmaal per vijf jaar de lijst van marktsegmenten en het door Onze Minister, rekening houdend met de resultaten van de evaluatie, bepaalde deel van het restant van de som dat de betreffende marktsegmenten kunnen dragen, bedoeld in het tweede lid.

5. De beheerder stelt een methode van toerekening vast waarmee op basis van het eerste, tweede en derde lid het tarief voor de extra heffing bepaald wordt.

1. De lijst van marktsegmenten, de evaluatie, bedoeld in artikel 11f, eerste lid, en de methode van toerekening, bedoeld in artikel 11f, vijfde lid, behoeven de goedkeuring van de Autoriteit Consument en Markt. Op de voorbereiding van een goedkeuringsbesluit is afdeling 3:4 van de Algemene wet bestuursrecht van toepassing.

2. Alvorens de beheerder het tarief voor de extra heffing per marktsegment bekend maakt in de netverklaring, zendt deze een aanvraag ter goedkeuring aan de Autoriteit Consument en Markt. De aanvraag gaat vergezeld van een lijst van marktsegmenten, de evaluatie, de methode van toerekening en de documenten die daarop betrekking hebben.

3. De Autoriteit Consument en Markt keurt de lijst van marktsegmenten, de evaluatie, bedoeld in artikel 11f, eerste lid, en de methode van toerekening, bedoeld in artikel 11f, vijfde lid, goed, indien is voldaan aan de vereisten, gesteld in de artikelen 29, tweede en derde lid, 32, eerste lid, en bijlage VI, punt 1, van richtlijn 2012/34/EU.

4. De Autoriteit Consument en Markt kan voorwaarden verbinden aan de goedkeuring.

5. Bij ministeriële regeling kunnen nadere regels worden gesteld met betrekking tot de goedkeuring en de daartoe te volgen procedure.

6. De goedkeuring, bedoeld in het eerste lid, geldt voor een periode van ten hoogste vijf jaar.

7. Na goedkeuring als bedoeld in het eerste lid stelt de beheerder de extra heffing per marktsegment vast en maakt het tarief voor die extra heffing bekend in de netverklaring.

1. De beheerder brengt ten aanzien van de vastgestelde marktsegmenten, of ten aanzien van de hoogte van de extra heffing die het betreffende marktsegment kan dragen, bedoeld in artikel 11f, tweede lid, of ten aanzien van de methode van toerekening, bedoeld in artikel 11f, vijfde lid, correcties aan indien de verdeling of het relatieve deel in enig dienstregelingsjaar is gewijzigd op basis van een:

a. rechterlijke uitspraak, of

b. besluit van de Autoriteit Consument en Markt.

2. Indien de correctie, bedoeld in het eerste lid, betrekking heeft op meer dan één dienstregelingsjaar, verdeelt de beheerder de correctie evenredig over hetzelfde aantal dienstregelingsjaren.

1. Overeenkomstig artikel 62, zesde lid, onderdeel f, van de wet en artikel 35 en bijlage VI, punt twee, van richtlijn 2012/34/EU stelt de beheerder een regeling vast die de spoorwegondernemingen en de beheerder er toe aanzet om de verstoringen zo gering mogelijk te houden en de prestaties van en op de hoofdspoorweginfrastructuur te verbeteren.

2. De prestatieregeling, bedoeld in het eerste lid, kan een bijtelling dan wel aftrek inhouden waarbij geldt dat de regeling, uitgaande van de concessie, bedoeld in artikel 16, eerste lid, van de wet, de concessie, bedoeld in artikel 19 van de Wet personenvervoer 2000 en de daarmee verband houdende regelgeving, een zodanig toegevoegde waarde heeft dat deze:

a. tot een betere punctualiteit en benutting van de capaciteit op het spoor leidt;

b. tot het gebruik van minder belastend materieel voor de spoorweginfrastructuur leidt, of

c. het gebruik van de Betuweroute voor het vervoer van gevaarlijke stoffen stimuleert.

3. De beheerder stelt, in overeenstemming met de spoorwegondernemingen, de belangrijkste parameters van de regeling en het tarief vast en maakt deze bekend in de netverklaring.

4. Op basis van de belangrijkste parameters maakt de beheerder eenmaal per jaar het gemiddelde jaarlijkse prestatieniveau van de betreffende spoorwegondernemingen bekend.

1. Na overleg met de betreffende gerechtigde legt de beheerder aan die gerechtigde een heffing op als bedoeld in artikel 62, zesde lid, onderdeel g, van de wet indien die gerechtigde de aan haar toegewezen capaciteit voor paden als bedoeld in artikel 1 van het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur of voor het opstellen van treinmaterieel annuleert, of bij herhaling geheel of gedeeltelijk niet gebruikt.

2. De heffing kan gedifferentieerd worden al naar gelang het moment van annuleren, of de duur of frequentie van het geheel of gedeeltelijk niet gebruiken van de toegewezen capaciteit.

3. De beheerder stelt in het belang van een efficiënt capaciteitsgebruik criteria vast voor de toepassing van de heffing en het vaststellen van de hoogte van de heffing.

G

Aan artikel 20 wordt een lid toegevoegd, luidende:

3. In het belang van een goede uitvoering van dit besluit kunnen bij ministeriële regeling nadere regels worden gesteld met betrekking tot:

a. de schaarsteheffing, bedoeld in artikel 11a;

b. de bonus en malus voor luchtkwaliteit, bedoeld in artikel 11b;

c. de bonus en malus voor geluidsreductie, bedoeld in artikel 11c;

d. de extra heffing, bedoeld in artikel 11d, eerste lid;

e. de prestatieregeling, bedoeld in artikel 11i, eerste lid;

f. de heffing, bedoeld in artikel 11j, eerste lid.

H

In artikel 23 wordt «de eerste goedkeuring van de methode voor toerekening, bedoeld in artikel 10, in rechte onaantastbaar is geworden» vervangen door: de Autoriteit Consument en Markt voor het eerst goedkeuring heeft gegeven aan de methode voor toerekening, bedoeld in artikel 10.

Voor het dienstregelingsjaar 2019 blijft artikel 11d van het Besluit implementatie richtlijn 2012/34/EU tot instelling van één Europese spoorruimte buiten toepassing.

1. Dit besluit treedt in werking met ingang van de dag na de datum van uitgifte van het Staatsblad waarin het wordt geplaatst, met uitzondering van artikel I, onderdeel E, artikelen 11b en 11c, eerste lid, voor zover dat betrekking heeft op een malus als bedoeld in artikel 7 van uitvoeringsverordening (EU) 2015/429, en derde lid, die in werking treden op een bij koninklijk besluit te bepalen tijdstip dat voor die artikelen of onderdelen daarvan verschillend kan worden vastgesteld.

2. Artikel 11c van het Besluit implementatie richtlijn 2012/34/EU tot instelling van één Europese spoorwegruimte vervalt met ingang van 1 januari 2022.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

Wassenaar, 31 januari 2018

Willem-Alexander

De Staatssecretaris van Infrastructuur en Waterstaat, S. van Veldhoven-van der Meer

Uitgegeven de zestiende februari 2017

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Dit besluit wijzigt het Besluit implementatie richtlijn 2012/34/EU tot instelling van één Europese spoorwegruimte (hierna: Besluit implementatie richtlijn 2012/34/EU). Het betreft regels in verband met het invoeren van prijsprikkels voor de betere benutting van het spoor en inpassing van het spoor in de leefomgeving en het invoeren van de extra heffing (ook bekend als mark-up) als bedoeld in artikel 62, zesde lid, van de Spoorwegwet. Door de extra heffing wordt de mogelijkheid tot het doorberekenen van een aanvullend gedeelte van de kosten voor beheer, onderhoud en vervanging (BOV) van het spoor aan spoorvervoerders (spoorwegondernemingen c.q. gerechtigden) gecreëerd. Hierdoor kan de spoorsector kosteneffectieve keuzes maken. De rijksbijdrage voor BOV wordt daarnaast beter beheersbaar en de tarieven die spoorvervoerders moeten betalen voor het gebruik van het spoor stabieler. Voorts kan dit bijdragen aan een gelijk speelveld voor het Nederlands spoorgoederenvervoer in Europa.

Richtlijn 2012/34/EU tot instelling van één Europese spoorwegruimte (hierna: de richtlijn) verplicht de infrastructuurbeheerder (hierna: de beheerder) de kosten die rechtstreeks uit de exploitatie van de treindienst voortvloeien (de gebruiksgerelateerde BOV-kosten) door te berekenen aan spoorvervoerders. Dit gebeurt met de vergoeding minimumtoegangspakket (VMT, voorheen: gebruiksvergoeding). Hiervoor zijn nadere regels gesteld in uitvoeringsverordening (EU) 2015/909 betreffende de modaliteiten voor de berekening van de kosten die rechtstreeks uit de exploitatie van de treindienst voortvloeien (hierna: uitvoeringsverordening) en het hierboven genoemde Besluit implementatie richtlijn 2012/34/EU, waarin de uitvoeringsverordening, voor zover noodzakelijk, nader uitgewerkt is.1 In aanvulling op de VMT biedt de richtlijn de mogelijkheid om heffingen, bijtellingen, kortingen en aftrek op het spoor toe te passen. In dit besluit worden daartoe de schaarsteheffing, de bonus- en malusregeling voor luchtkwaliteit, de bonus- en malusregeling voor geluidsreductie, de extra heffing, de heffing bij niet-gebruik van toegewezen capaciteit (de zogenoemde reserveringsheffing) en de prestatieregeling uitgewerkt.

In artikel 62, vierde lid, van de Spoorwegwet (hierna: de wet) is opgenomen dat de aanvullende heffingen, bijtellingen, kortingen en aftrek op het spoor bij of krachtens algemene maatregel van bestuur (amvb) worden vastgesteld.

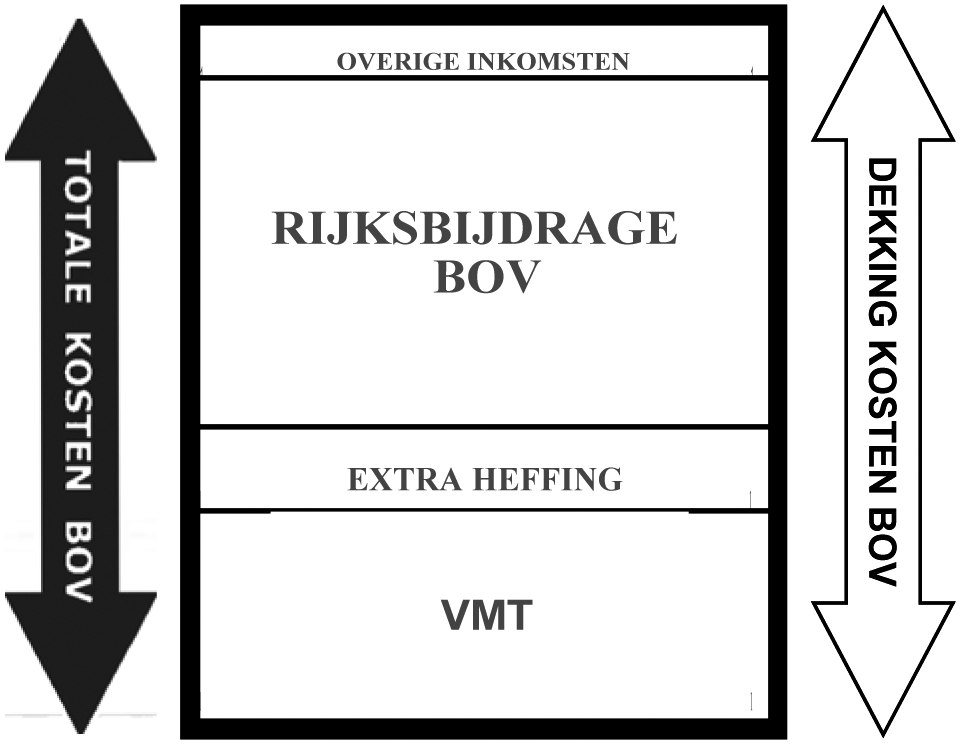

Tussen de extra heffing enerzijds en de schaarsteheffing, de bonus- en malusregeling voor luchtkwaliteit, de bonus- en malusregeling voor geluidsreductie, de reserveringsheffing en de prestatieregeling anderzijds bestaat een onderscheid dat in het vervolg van dit besluit aangehouden zal worden. Met de extra heffing kunnen de kosten die geen onderdeel van de VMT uitmaken aan de spoorvervoerders doorberekend worden. Het gaat hier om een uitwerking van artikel 32, eerste lid, van de richtlijn. Met de schaarsteheffing, de bonus- en malusregeling voor luchtkwaliteit, de bonus- en malusregeling voor geluidsreductie, de reserveringsheffing en de prestatieregeling wordt beoogd met financiële prikkels gedrag van spoorvervoerders te beïnvloeden. Daarom zullen die als prijsprikkels aangeduid worden. Prijsprikkels zijn uitdrukkelijk niet bedoeld om bovenop de VMT en de extra heffing nog meer BOV-kosten aan spoorvervoerders door te berekenen. Hieronder is schematisch weergegeven op welke manier de BOVkosten bij inwerkingtreding van dit besluit gedekt zullen worden. Naast de rijksbijdrage BOV, de extra heffing en de VMT worden de BOV-kosten voor een relatief klein gedeelte gedekt door overige inkomsten, zoals inkomsten uit informatiediensten (applicaties waarmee informatie beschikbaar wordt gesteld aan spoorwegondernemingen), inkomsten uit telecommunicatiediensten en inkomsten uit verhuur van telecommunicatiemasten.

Hieronder wordt eerst ingegaan op de aanleiding, noodzaak, doelstellingen en de uitwerking van de extra heffing en daarna van de prijsprikkels.

Samen met de aanpassing van de berekeningsmethodiek voor de VMT aan de uitvoeringsverordening maakt de toepassing van de extra heffing onderdeel uit van de herziening van de gebruiksvergoeding. De doelstelling hierbij is de gebruiksvergoeding transparanter te maken, de tarieven voorspelbaarder en stabieler te maken en bij de spoorvervoerders meer draagvlak te creëren.

Op dit moment wordt de rijksbijdrage BOV vastgesteld door op de totale BOV-kosten de VMT in mindering te brengen. Uit het besluit van het kabinet Rutte I om de VMT te verhogen met € 50 mln. en de daarop volgende klacht van de Federatie Mobiliteitsbedrijven Nederland (FMN) bij de Autoriteit Consument en Markt (ACM) volgt dat de (juridische) ruimte voor een dergelijk besluit beperkt is en daardoor vatbaar voor bezwaar en beroep. Door de huidige opzet van de VMT is de rijksbijdrage BOV derhalve niet goed beheersbaar.

De richtlijn biedt de mogelijkheid om de BOV-kosten die geen onderdeel uitmaken van de VMT door middel van de toepassing van de extra heffing aan de spoorvervoerders door te berekenen. Omwille van een betere beheersbaarheid van de BOV-kosten is het voornemen die toe te passen. De voorwaarde hierbij is dat de markt deze kosten kan dragen. Van volledige doorberekening van de BOV-kosten is dus geen sprake. Over het voornemen tot het toepassen van de extra heffing is de Tweede Kamer geïnformeerd met de brief van 29 juni 2016.2

Een taakstelling of vermindering van een potentieel tekort op BOV leidt automatisch tot een lagere VMT, waardoor de inkomsten van de beheerder dalen en er per saldo minder geld beschikbaar is voor onderhoud. Als oplossing is gekozen voor het in absolute zin gelijk houden van de opbrengst uit de gebruiksvergoeding (de VMT en de extra heffing bij elkaar), zodat grote negatieve operationele gevolgen voor de spoorvervoerders als gevolg van extra besparingsmaatregelen voorkomen kunnen worden. De toepassing van de extra heffing is hiervoor noodzakelijk. Met de brief van 16 juni 2016 over beheer, onderhoud en vervanging en toekomstbestendig en efficiënt onderhoud is de Tweede Kamer hierover geïnformeerd.3 De hierin onderscheiden oplossingen voor het potentieel BOV-tekort betreffen overigens niet de extra heffing.

Hierboven is aangegeven dat van een volledige doorberekening van de BOV-kosten met die extra heffing geen sprake is. Daarnaast is aangegeven dat bij de vermindering van het potentieel BOV-tekort de gebruiksvergoeding door deze heffing in absolute zin gelijk wordt gehouden. Het is voorts niet mogelijk de hoogte van de heffing nader te specificeren. De reden hiervoor is dat de herziening van de gebruiksvergoeding zoals hierboven aangegeven naast de heffing bestaat uit de VMT en dat ProRail op dit moment de berekeningsmethode daarvoor aanpast aan nieuwe Europese regelgeving. De hoogte van de VMT is daardoor nog niet bekend en in het verlengde daarvan de hoogte van de heffing ook niet.

Bij de toepassing van de extra heffing zijn de uitgangspunten:

• met de extra heffing wordt een gedeelte van de BOV-kosten aan spoorvervoerders doorberekend dat niet met de VMT doorberekend wordt;

• met de extra heffing wordt niet meer aan spoorvervoerders doorberekend dan wat de markt bovenop de VMT kan dragen;

• de extra heffing is non-discriminatoir, transparant en relatief eenvoudig uitvoerbaar en de administratieve lasten zijn beperkt.

In het kabinetsstandpunt Spoor in Beweging is aangegeven dat prijsprikkels ingezet zullen worden om tot een betere benutting van het spoor te komen.4 Als bijdrage aan de doelstelling ruimte te bieden aan de groei van het reizigers- en goederenvervoer (door de betere benutting van het spoor) zijn prijsprikkels als instrument eveneens in de Lange Termijn Spooragenda (LTSA) opgenomen.5 Daarbij is aangegeven dat door prijsprikkels nadrukkelijk(er) rekening gehouden kan worden met de leefomgeving. Een besluit voor toepassing van prijsprikkels is aangekondigd in een brief aan de Tweede Kamer van 6 september 2013 waarbij het rapport Capaciteitsverdeling op het Spoor aangeboden werd.6 Het rapport adviseert hiervoor nadere regelgeving op te stellen. Bij de beantwoording van de vragen over de implementatie van de richtlijn in de Spoorwegwet is daar nader op ingegaan.7 In de brief aan de Tweede Kamer van 29 juni 2016 is aangegeven dat een aantal prijsprikkels nader uitgewerkt zal worden.

Op basis van artikel VB van de wet tot wijziging van de Spoorwegwet en enige andere wetten in verband met de implementatie van richtlijn 2012/34/EU past de beheerder reeds een reserveringsheffing en een prestatieregeling toe.8 Het is van belang om de reserveringsheffing en de prestatieregeling een vaste plaats te geven in de regelgeving. Dat gebeurt met dit besluit. Daarnaast was de schaarsteheffing reeds in het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur opgenomen waardoor de beheerder deze prijsprikkel kan toepassen. Er waren hiervoor alleen nog geen regels gesteld zoals de wet dat na implementatie van de richtlijn eist. Dat gebeurt eveneens met dit besluit. Hiermee is geen inhoudelijke wijziging beoogd. Bij de inwerkingtreding van dit besluit blijven de op basis van Artikel VB in de Netverklaring opgenomen en in de Toegangsovereenkomst overeengekomen heffingen en regeling van kracht tot het einde van het betreffende dienstregelingsjaar.

Bij de toepassing van prijsprikkels zijn de uitgangspunten:

• het besluit bepaalt de kaders en laat ruimte aan de beheerder om na overleg met spoorvervoerders de prijsprikkels zo effectief mogelijk in te zetten;

• de prijsprikkels dragen bij aan de betere benutting van het spoor en inpassing van het spoor in de leefomgeving;

• de prijsprikkels zijn non-discriminatoir, transparant en eenvoudig uitvoerbaar voor de beheerder en spoorvervoerders en de administratieve lasten zijn beperkt;

• de prijsprikkels sluiten zo veel mogelijk aan bij vergelijkbare regelingen in België en Duitsland en op de internationale spoorgoederencorridors.

In de inleiding is aangegeven dat prijsprikkels uitdrukkelijk niet bedoeld zijn om bovenop de VMT en de extra heffing nog meer BOV-kosten aan spoorvervoerders door te berekenen. Omgekeerd zijn prijsprikkels evenmin bedoeld de kosten voor het gebruik van het spoor (zoals de VMT en de extra heffing) voor spoorvervoerders structureel te verlagen. Om dit te bestendigen is het streven dat de inkomsten en uitgaven met betrekking tot de prijsprikkels, bezien over meerdere jaren, voor de beheerder in evenwicht zijn. Op die manier kan de beheerder de prijsprikkels zelf financieren. Het streven naar evenwicht voor de beheerder betekent logischerwijs ook evenwicht voor de spoorsector als geheel, maar het kan voor individuele spoorvervoerders beperkt kostenverhogend of -verlagend werken (zie ook paragraaf 6.2). Bij het streven naar evenwicht moet de beheerder rekening houden met de prestatieregeling, de reserveringsheffing, en de schaarsteheffing, waarbij moet worden opgemerkt dat de schaarsteheffing niet vaak wordt toegepast. Vanwege de aparte financiering hoeft de beheerder geen rekening te houden met de bonusregeling voor geluidsreductie en ook niet met de malusregeling totdat deze prijsprikkel toegepast wordt. Met de bonus- en malusregeling voor luchtkwaliteit hoeft de beheerder evenmin rekening te houden. Als ontwikkelingen daartoe aanleiding geven kan de beheerder gemotiveerd afwijken van het streven naar budgetneutraliteit.

Met de uitwerking hieronder worden de kaders gesteld voor de schaarsteheffing, de bonus- en malusregeling voor luchtkwaliteit, de bonus- en malusregeling voor geluidsreductie, de extra heffing, de prestatieregeling en de reserveringsheffing.

Overigens wordt de nadere uitwerking van de prijsprikkels en de extra heffing conform artikel 58 van de Spoorwegwet door de beheerder in de netverklaring gepubliceerd.

Indien vervoerders bij het verdelingsproces conflicterende capaciteitsaanvragen doen en niet tot een wederzijds bevredigende oplossing komen, kan de beheerder de infrastructuur overbelast verklaren. De beheerder beslecht het conflict dan conform het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur en wijst de capaciteit toe aan één van de vervoerders. Om deze situatie te voorkomen heeft de beheerder de mogelijkheid om in het voortraject een schaarsteheffing toe te passen. De beheerder stelt dan een verhoging vast van het VMT-tarief voor de betreffende capaciteit (treinpad, opstelcapaciteit). Deze verhoging kan er vervolgens toe leiden dat één of beide vervoerders afzien van de capaciteitsaanvraag. Hiermee wordt een conflict dus voorkomen en kan overbelastverklaring van de infrastructuur worden voorkomen.

Het spoor is een van de meest duurzame transportmiddelen. Het spoorgoederenvervoer is (indien elektrische treinen gebruikt worden) ook duurzamer dan het wegvervoer. Het spoor levert derhalve een substantiële bijdrage aan de vermindering van emissies en de verbetering van de luchtkwaliteit. Er wordt evenwel (noodgedwongen) bij het spoorvervoer ook gebruik gemaakt van dieseltreinen, omdat ca. 400 kilometer van de ca. 3.000 kilometer spoor in Nederland niet geëlektrificeerd is. Ook het merendeel van de (door het spoorgoederenvervoer gebruikte) emplacementen, rangeerterreinen en opstelterreinen is niet geëlektrificeerd. Met betrekking tot luchtkwaliteit zijn de eigenschappen van dieseltreinen uiteraard slechter dan elektrische treinen.

Het borgen van de leidende positie van het spoor als duurzaam transportmiddel is één van de doelen van de LTSA.9 De Nederlandse spoorsector heeft zich daarnaast gecommitteerd aan het klimaatakkoord van Parijs van 12 december 2015 en zich ten doel gesteld ten opzichte van 1990 in 2050 een C02-reductie van 50% te bereiken. Voor wat betreft dieseltreinen is elektrificatie in dat kader een optie (en er zijn een aantal trajecten geëlektrificeerd), maar volledige elektrificatie van het spoor ligt niet voor de hand. Elektrificatie van het spoor is met minimaal ca. € 1 mln. per kilometer kostbaar en in het rapport «Vergroening regionaal spoor» is aangetoond dat elektrificatie niet altijd kostenefficiënt is.10 Vervanging (of het ombouwen) van de huidige generatie dieseltreinen is een andere optie.

In het kader van het «Energieakkoord voor Duurzame Groei» van de Sociaal Economische Raad (SER-energieakkoord) van 6 september 2013 wordt – mits technisch en economisch haalbaar – ingezet op (Bio)LNG ter vervanging van dieseltreinen.11 Voorts wordt in het kader van het Bestuursakkoord van 15 april 2016 onderzocht of dieseltreinen op brandstofcellen of waterstof kunnen rijden.12 In het hiervoor genoemde rapport is geconcludeerd dat dergelijke treinen alleen op langere termijn technisch en economisch haalbaar kunnen worden. Door de economische levensduur van treinen wordt dit versterkt (voor de huidige dieseltreinen die door het spoorgoederenvervoer gebruikt worden is dit ca. 35 jaar).

Om de prestaties van de huidige generatie dieseltreinen met betrekking tot luchtkwaliteit op kortere termijn te kunnen verbeteren wordt daarvoor een bonus- en malusregeling ingesteld. Hiermee wordt het gebruik van een brandstof gestimuleerd die met betrekking tot luchtkwaliteit betere eigenschappen heeft dan conventionele diesel. Op deze manier kan de periode overbrugd worden totdat het technisch en economisch haalbaar wordt de huidige generatie dieseltreinen te vervangen (of om te bouwen). De uitgangspunten zijn hierbij:

• de bonusregeling betreft een tegemoetkoming in de meerkosten van het gebruik van een alternatieve brandstof ten opzichte van het gebruik van conventionele diesel;

• de malusregeling betreft een opslag voor het gebruik van conventionele diesel;

• het gebruik van de alternatieve brandstof voor conventionele diesel dient zonder technische aanpassingen aan de trein of de infrastructuur mogelijk te zijn;

• de bonus- en de malusregeling worden voor een door de beheerder te bepalen periode toegepast.

De (conventionele) diesel wordt door de Nederlandse spoorvervoerders en spooraannemers collectief ingekocht en daarom ligt bij hen het initiatief om over te stappen op een brandstof met betere eigenschappen voor luchtkwaliteit. Afhankelijk van de initiatieven uit de markt zal worden beoordeeld in hoeverre inwerkingtreding van de bonus- en malusregeling aangewezen is. Indien de overstap naar een andere brandstof uitblijft kan de minister ProRail verzoeken de malusregeling toe te passen. Evenals de andere prijsprikkels stelt de beheerder de bonus- en malusregeling voor luchtkwaliteit vast.

De bonusregeling kan (mogelijk) op meer manieren uitgevoerd worden. Uitvoering door de beheerder op basis van artikel 31, vijfde lid van de richtlijn (artikel 62, zesde lid, onderdeel, b van de Spoorwegwet) is er daar één van. Andere manieren vallen buiten de reikwijdte van dit besluit. In verband met staatssteunaspecten is het van belang dat de richtlijn (artikel 31, vijfde lid) het in dit verband mogelijk maakt het systeem van heffingen te wijzigen in die zin dat er in verband met de kosten van milieueffecten van de treinexploitatie kan worden gedifferentieerd naar gelang de omvang van het veroorzaakte effect. Hierbij gelden wel de uitgangspunten gelijkwaardigheid en non-discriminatie, zoals verwoord in overweging 42 van de richtlijn.

Door bij goederenwagons gietijzeren remblokken door composiet (kunststof) remblokken te vervangen kan geluid- en trillingshinder voor omwonenden verminderd worden en kan slijtage aan het spoor beperkt worden. Een bonusregeling (eventueel in combinatie met een malusregeling) stimuleert de installatie van composiet remblokken bij goederenwagons en het rijden met stille treinen. Hiermee wordt invulling gegeven aan de toezegging bij het AO Spoor van 19 mei 2016 over de differentiatie van de gebruiksvergoeding om geluid en trillingen te verminderen.13

In Nederland bestaat er sinds 2008 een bonusregeling om de vervanging van gietijzeren remblokken door composiet remblokken bij goederenwagons te stimuleren. Bij deze regeling worden de kosten voor de vervanging en de hogere operationele kosten voor de kunststof remblokken gecompenseerd.14 Sinds 2014 kunnen ook geheel stille treinen (met nieuwe en omgebouwde wagons) een extra bonus krijgen. Dit gebeurde op basis van het hierboven genoemde overgangsrecht. Om deze regelingen te kunnen voortzetten moeten ze in dit besluit opgenomen worden. Met de opname in dit besluit worden de regelingen daarnaast aangepast aan uitvoeringsverordening (EU) 2015/429 tot vaststelling van de modaliteiten voor het opleggen van heffingen voor de kosten van geluidshinder. Er werd bijvoorbeeld per wagonkilometer uitgekeerd waar dat vanwege de verordening per askilometer moet worden. Daarnaast is de bonus aan een bepaald minimum gebonden.

De regelingen zijn door het Ministerie van Infrastructuur en Waterstaat gefinancierd en worden door de beheerder uitgevoerd. De regelingen gelden uit hoofde van de uitvoeringsverordening tot en met 31 december 2021. Eind 2017 zal de European Railway Agency (ERA) aan de Europese Commissie een aanbeveling doen in het kader van het uitfaseren van lawaaierige spoorwagons. In vervolg hierop kan de Commissie een desbetreffende uitvoeringsverordening vaststellen. Het ombouwen van bestaande spoorgoederenwagons en de investeringen daarbij is een belangrijk onderdeel. Het terugdringen van geluidhinder door spoor is voorts een belangrijk onderdeel van de ministersverklaring van 21 juni 2016 ten behoeve van de ontwikkeling van de Spoorgoederencorridors.15 Door de regeling wordt eveneens aan de motie-Van Helvert over trillingshinder tegemoet gekomen.16

De vervanging van gietijzeren remblokken door composiet remblokken kan de geluidsproductie volgens de uitvoeringsverordening met ca. 10 dB reduceren. Dit is meer dan een halvering van de geluidsemissie wat een substantiële beperking van de geluidhinder is. Dit levert daarnaast een bijdrage aan het voldoen aan wet- en regelgeving en het bereiken van bepaalde beleidsdoelstellingen:

• Om geluidhinder voor omwonenden te beperken zijn er geluidproductieplafonds ingesteld waar de totale geluidproductie van treinen onder moet blijven. Indien die plafonds (bijna) bereikt zijn, is verdere groei van het spoorvervoer alleen mogelijk met maatregelen waardoor de geluidproductie onder het plafond blijft. Dat kunnen bronmaatregelen zoals het vervangen van remblokken zijn, of maatregelen in de omgeving zoals het plaatsen van geluidsschermen. Bronmaatregelen zijn veelal kosteneffectiever. Door de bonusregeling zijn maatregelen in de omgeving minder snel nodig.

• In het kader van het Programma Hoogfrequent Spoor (PHS) is vanwege de geluidproductieplafonds gesteld dat 80% van de goederentreinen in 2020 uit stille wagons (wagons die aan een bepaalde geluidsdrempelwaarde voldoen) zou moeten bestaan. Naar schatting is ongeveer 40% van de wagonkilometers van het spoorgoederenvervoer momenteel stil en daarom is een (extra) stimulans voor stille wagons nodig.

• De beheerder voert het Meerjarenprogramma Geluidsanering (MJPG) uit voor de sanering van bestaande te hoge geluidsbelastingen rond hoofdspoorwegen. In een brief aan de Tweede Kamer van 20 november 2015 staat aangegeven dat er een verschil is tussen de kostenramingen en het beschikbare budget voor het MJPG.17 De bonusregeling kan hierop een positieve uitwerking hebben.

• Doordat composiet remblokken minder snel zogenoemde vierkante wielen veroorzaken blijft de kwaliteit van het spoor langer behouden waardoor minder vaak onderhoud gepleegd hoeft te worden. Ook zijn er minder onderhoudskosten. Dit sluit aan op het advies uit het PwC-rapport «Doorlichting financiële meerjarenreeksen BOV Spoor» over prikkels om maatregelen te treffen die slijtage aan infrastructuur beperken.18

• Het in profiel houden van materieel en het daardoor voorkomen van vierkante wielen is ook genoemd als één van de maatregelen om trillingen te beperken.19

De uitvoeringsverordening maakt ook de toepassing van een malusregeling mogelijk. Bij deze regeling legt de beheerder een tarief op aan vervoerders die niet met stille treinen rijden. Dat tarief is aan een maximum gesteld. In tegenstelling tot de bonusregeling zal de malusregeling niet gelijktijdig met de andere bepalingen van dit besluit in werking treden. Artikel III maakt een gefaseerde inwerkingtreding mogelijk. Om over te gaan tot inwerkingtreding van de malusregeling kunnen de volgende criteria gelden:

• de PHS-doelstelling dat 80% van de goederentreinen in 2020 uit stille wagons bestaat, wordt niet gehaald;

• de doelstelling dat alle goederentreinen per 31 december 2021 bestaan uit stil materieel wordt niet gehaald;

• de Europese Commissie besluit niet tot het uitfaseren van lawaaiige spoorwagons of besluit die wagons later dan 31 december 2021 uit te faseren.

Bij het besluit om eventueel over te gaan tot inwerkingtreding van de malusregeling zal op dat moment ook gekeken worden naar de ontwikkelingen in andere Europese landen, met name Duitsland. Na eventuele inwerkingtreding gaat de beheerder over tot uitvoering van de malusregeling en publiceert die in de netverklaring.

De extra heffing wordt in de richtlijn aangeduid als extra heffing ter dekking van de door de beheerder gemaakte kosten en staat dus los van de prijsprikkels die in de paragrafen 3.1 tot en met 3.3 en 3.5 en 3.6 zijn opgenomen, zoals ook in paragraaf 2.2 aangegeven. Alvorens de tarieven voor de extra heffing door de beheerder vastgesteld en in de netverklaring gepubliceerd worden, moeten mede gezien de richtlijn een aantal stappen doorlopen worden:

1. de minister geeft de beheerder opdracht een «what-the-market-can-bear-test» uit te voeren en maakt wensen over de hoogte van de extra heffing kenbaar;

2. door toepassing van de test bepaalt de beheerder de marktsegmenten, de (relatieve) draagkracht daarvan en de voorlopige extra heffing per marktsegment;

3. vervolgens bepaalt de beheerder door toepassing van een tariferingsmethode de tarieven voor de extra heffing;

4. de test en de tariferingsmethode worden op verzoek van de beheerder getoetst door de ACM;

5. na goedkeuring door de ACM publiceert de beheerder de tarieven voor de extra heffing in de concept netverklaring en stelt deze in de definitieve netverklaring vast.

Het proces dat leidt tot openbaarmaking van de tarieven voor de extra heffing in de concept netverklaring en de vaststelling daarvan in de definitieve netverklaring start met de opdracht van de minister aan de beheerder voor de uitvoering van een zogenoemde «what-the-market-can-bear-test» (hierna: test). De minister maakt hierbij de wensen over de hoogte van de extra heffing kenbaar, waarbij voor het spoorgoederenvervoer voor zover mogelijk het behoud van een gelijk speelveld in Europa als voorwaarde geldt (en indien nodig de kenmerken van de subsidiëring van het spoor).

De BOV-kosten en de dekking daarvan door de VMT, overige inkomsten van de beheerder en de rijksbijdrage BOV (zoals in hoofdstuk 2 uiteen gezet) maken onderdeel uit van Begroting XII en Begroting A van de rijksbegroting. Aangezien daarmee ook een deel van de BOV-kosten gedekt zal worden, zal de extra heffing daar eveneens onderdeel van uitmaken. De wensen die de minister over de hoogte van de extra heffing kenbaar maakt bij de opdracht aan de beheerder voor de uitvoering van de test komen dan ook voort uit de begrotingsvoorbereiding en het beleid dat daaraan ten grondslag ligt. Hierdoor kan de minister de hoogte van de extra heffing ook in samenhang bezien met het beleid voor spoorvervoer en andere vervoersmodaliteiten. De minister is daarnaast ook budgetverantwoordelijk voor de (dekking van de) BOV-kosten. Daarom geeft de minister opdracht voor de test en maakt ook daarom de wensen over de hoogte van de extra heffing kenbaar.

Door toepassing van de test bepaalt de beheerder de indeling van de spoorsector in marktsegmenten en de (relatieve) draagkracht van die marktsegmenten. De invloed van andere (concurrerende) vervoersmodaliteiten en het vervoer in andere Europese landen weegt hierbij mee. Dit is met name van belang voor het spoorgoederenvervoer. Met de test bepaalt de beheerder eveneens of de hoogte van de extra heffing die de minister bij stap 1 kenbaar maakt, voldoet aan de voorwaarde – zoals gesteld in artikel 32, eerste lid, van de richtlijn – dat de markt (de spoorsector) deze kan dragen. De hoogte van de extra heffing die de minister bij stap 1 kenbaar maakt is derhalve voor de beheerder ook een noodzakelijk gegeven om de test te kunnen uitvoeren. Als voldaan wordt aan de voorwaarde, bepaalt de beheerder voorts de hoogte van de extra heffing per marktsegment.

Naast de voorwaarde die artikel 32, eerste lid, van de richtlijn stelt dat de markt de extra heffing moet kunnen dragen, wordt met de test conform dat lid onderzocht of de hoogte van die extra heffing voldoet aan de voorwaarde dat de optimale concurrentiepositie van de marktsegmenten gewaarborgd wordt en dat de productiviteitsstijgingen die spoorwegondernemingen hebben verwezenlijkt, gerespecteerd worden. Naast deze inhoudelijke voorwaarden staan in het lid een aantal procesmatige voorwaarden waaraan met de test voldaan wordt:

• de relevantie van de extra heffingen moet geëvalueerd worden;

• er moet ten minste uitgegaan worden van de marktsegmenten:

– goederenvervoersdiensten;

– passagiersvervoersdiensten in het kader van openbaredienstcontract;20

– overige passagiersvervoersdiensten.

Volgens het betreffende lid kan de beheerder deze marktsegmenten verder naar goederensoort en passagierscategorie onderverdelen. Wat betreft de door de beheerder als onderdeel van de test onderscheiden marktsegmenten wordt in de test beschreven:

• wat de algemene kenmerken en karakteristieken van deze marktsegmenten zijn;

• de mate waarin deze marktsegmenten reageren op tariefsveranderingen;

• de mate waarin het spoorgoederenvervoer in Nederland reageert op tariefsveranderingen bij andere (concurrerende) vervoersmodaliteiten en bij het spoorgoederenvervoer in andere Europese landen.

Indien uit de test (bij stap 2) blijkt dat niet aan de wensen van de minister voldaan kan worden legt de beheerder de resultaten van de test voor en kan de minister de wensen aanpassen en de beheerder opdracht geven tot uitvoering van een nieuwe test (stap 1).

De beheerder stelt een tariferingsmethode op waarmee het tarief voor de extra heffing bepaald wordt zodat dat tarief aan individuele spoorvervoerders gefactureerd kan worden. De tariferingsmethode is met andere woorden de schakel tussen de hoogte van de extra heffing per marktsegment zoals als onderdeel van de test bepaald en het te factureren tarief. Hierbij kan gedacht worden aan een tarief per marktsegment per treinkilometer, maar ook een andere tarifering is denkbaar.

Op verzoek van de beheerder toetst de ACM de test (en als onderdeel daarvan de marktsegmenten, wat de markt en de segmenten kunnen dragen en de tariferingsmethode) ter goedkeuring aan de relevante regelgeving. Het toetsingskader voor de goedkeuring wordt gevormd door artikel 29, tweede en derde lid, artikel 32 en bijlage VI, punt 1, van de richtlijn. Aan de goedkeuring kan de ACM voorwaarden verbinden. Met de goedkeuring (en de eventueel door de beheerder toe te passen correcties vanwege de daaraan verbonden voorwaarden) worden de door de beheerder bepaalde marktsegmenten, wat de markt en de segmenten kunnen dragen en de tariferingsmethode bestendigd. De goedkeuring is daarom ook een voorwaarde voor de beheerder om het proces te kunnen voortzetten. Daarnaast wordt hiermee de transparantie met de betrekking tot de totstandkoming van de uiteindelijke tarieven voor de extra heffing geborgd. Het goedkeuringsbesluit staat open voor bezwaar en beroep, waarmee in elk geval de rechtszekerheid van spoorvervoerders en andere belanghebbenden wordt gediend.

Na goedkeuring door de ACM publiceert de beheerder de tarieven voor de extra heffing samen met de tarieven voor de VMT en de prijsprikkels in de concept-netverklaring en stelt deze vervolgens vast met de publicatie in de definitieve netverklaring.

De ACM keurt de methode van toerekening voor de VMT voor maximaal vijf jaar goed en de beheerder moet die methode daarom minimaal eenmaal per vijf jaar vernieuwen. Bij de bepaling van wat de marktsegmenten kunnen dragen is de VMT belangrijk. Daarnaast is in de richtlijn opgenomen dat de lijst met marktsegmenten minstens om de vijf jaar geëvalueerd wordt. Bij de extra heffing wordt daarom eveneens met termijnen van vijf jaar gewerkt .

De test wordt ten minste eenmaal per vijf jaar in opdracht van de minister door de beheerder uitgevoerd en samen met de tariferingsmethode voor maximaal vijf jaar door ACM goedgekeurd. Dit maakt het mogelijk de tarieven voor de extra heffing voor maximaal vijf jaar te bepalen. Na die periode moet de test vernieuwd worden. Er kunnen redenen zijn om de test al eerder te vernieuwen. Hierbij kan gedacht worden aan (sterk) veranderde marktomstandigheden, een (tussentijdse) aanpassing van de VMT, of een verandering in de rijksbijdrage BOV. In een dergelijk geval worden de hierboven genoemde stappen doorlopen, te beginnen met stap 1 waarbij de minister de beheerder opdracht geeft tot het uitvoeren van de test.

De meerjarigheid van de extra heffing draagt bij aan de stabiliteit en de voorspelbaarheid van de kosten voor het gebruik van het spoor (VMT en extra heffing samen) en biedt spoorvervoerders de mogelijkheid voor langere termijn duidelijkheid te scheppen richting reizigers (stabiliteit en voorspelbaarheid leidt tot meer stabiliteit van de tarieven voor treinkaartjes) en verladers.

In artikel 11h, tweede lid, staat dat indien één of meer tarieven voor de extra heffing gecorrigeerd moeten worden vanwege een besluit van de ACM of een gerechtelijke uitspraak die betrekking heeft op meer dan één dienstregelingsjaar de beheerder de correctie evenredig over hetzelfde aantal dienstregelingsjaren verdeelt. Dit betekent concreet dat het tarief moet worden herberekend en dat de verschillen met terugwerkende kracht moeten worden gecorrigeerd door verrekening met individuele spoorwegondernemingen.

De richtlijn bepaalt dat de prestatieregeling de spoorvervoerders en de beheerder ertoe moeten aanzetten verstoringen zo gering mogelijk te houden en de prestatie van het spoorwegnet te verbeteren (artikel 35, eerste lid). Dit betreft de operatie op het spoor. De beheerder en de spoorvervoerders hebben hiervan (gedetailleerde) kennis.

Verbetering van de operatie vereist daarom dat die regeling in overeenstemming met de spoorvervoerders door de beheerder vastgesteld wordt. Dit is eveneens conform de richtlijn (bijlage VI, punt 2, onder a). De omstandigheden waaronder de operatie plaatsvindt zijn daarnaast moeilijk te voorspellen en kunnen snel veranderen. In tegenstelling tot de andere prijsprikkels is in dit besluit daarom een kader gecreëerd waarbinnen de beheerder de mogelijkheid krijgt de prestatieregeling vast te stellen.

Hieronder volgen de uitgangspunten die samen met de uitgangspunten bij de prijsprikkels uit paragraaf 2.3 het kader vormen voor de toepassing van de prestatieregeling:

1. de prestatieregeling heeft een toegevoegde waarde ten opzichte van andere wet- en regelgeving en de beheerconcessie en vervoerconcessies, en

2. de prestatieregeling draagt bij aan een betere punctualiteit en een betere benutting van het spoor (door minder storingen), of

3. de prestatieregeling bevordert het gebruik van materieel dat minder belastend is voor de spoorweginfrastructuur, of

4. de prestatieregeling stimuleert het gebruik van de Betuweroute (het traject Kijfhoek-Zevenaar) voor het vervoer van gevaarlijke stoffen.

Met dit uitgangspunt moet dubbele sturing voorkomen worden. Doelstellingen die met andere wet- of regelgeving, of met de beheerconcessie of vervoerconcessies nagestreefd worden, moeten niet ook met de prestatieregeling nagestreefd worden . Een voorbeeld hierbij is dat er met vervoerconcessies gestuurd wordt op prestaties op het spoor, onder meer op punctualiteit. Een prestatieregeling voor het personenvervoer die zich ook hierop richt is daarom voor betere prestaties op het spoor van geringe meerwaarde.

Voor het personenvervoer kan een prestatieregeling zich bijvoorbeeld richten op materieel dat minder belastend is voor de spoorweginfrastructuur, aangezien dat niet in vervoerconcessies is opgenomen .

Voor het spoorgoederenvervoer ligt dit anders. Die markt is geliberaliseerd en er zijn derhalve geen concessies waarmee bij het spoorgoederenvervoer gestuurd kan worden op prestaties op het spoor. In tegenstelling tot het personenvervoer kan daarvoor een prestatieregeling met inachtneming van artikel 35 van de richtlijn en de andere uitgangspunten breed ingezet worden.

Met dit uitgangspunt wordt beoogd dat met name het spoorgoederenvervoer punctueel rijdt en dat treinpaden beter benut worden. Dit kan bijvoorbeeld door ervoor te zorgen dat goederentreinen volgens de karakteristieken (snelheid van de trein, de optrek- en afremkarakteristieken van de trein) van het treinpad rijden. Hierdoor worden ongeplande stops (en dus vertraging, ook van andere treinen) voorkomen. De betere benutting van treinpaden houdt eveneens in dat er tijdens de operatie meer treinpaden beschikbaar blijven en dat bijvoorbeeld minder treinpaden kort voordat ze ingepland zijn, worden geannuleerd. Ook maakt dit uitgangspunt het mogelijk dat het opstellen van (goederen)wagons strakker geregeld wordt om de doorstroming op emplacementen te bevorderen.

Materieelkeuze door spoorvervoerders en de staat van het onderhoud van dat materieel zijn belangrijke factoren als het gaat om geluidhinder voor omwonenden, trillingsniveaus en de mate van onderhoud dat gepleegd moet worden aan het spoor. In paragraaf 3.2 is aangegeven dat de vervanging van gietijzeren remblokken door composiet remblokken tot minder geluidhinder, lagere trillingsniveaus en beperking van slijtage aan infrastructuur leidt. Er zijn meer maatregelen mogelijk die hetzelfde effect hebben.

Hiermee wordt gestimuleerd dat spoorvervoerders materieel gebruiken dat minder schade veroorzaakt aan het spoor. Dit geldt ook voor het onderhoud van materieel. In aanvulling op de bonusregeling voor geluid wordt hiermee eveneens aan de eerder genoemde motie- Van Helvert over trillingshinder tegemoet gekomen.

Het beleid is dat het spoorgoederenvervoer zoveel mogelijk van de Betuweroute gebruik maakt. Het optimaal benutten van de Betuweroute voor het vervoer van gevaarlijke stoffen is daarnaast ook één van de uitgangspunten van Basisnet. Met dit uitgangspunt wordt daarom het optimaal benutten van de Betuweroute voor het vervoer van gevaarlijke stoffen beoogd conform Basisnet. Op die manier kan de leefomgeving verder ontlast worden. Dit is conform de lijn die in de brief aan de Tweede Kamer van 6 juli 2016 is uiteengezet.21 Ook wordt hiermee op dit punt de motie-De Boer over het vervoer van gevaarlijke stoffen over het spoor uitgevoerd.22 Het optimaal benutten van de Betuweroute bij het vervoer van gevaarlijke stoffen betekent overigens ook dat benutting van het conventionele net daarvoor ontmoedigd kan worden.

Hierboven is aangegeven dat de prestatieregeling toegevoegde waarde moeten hebben, onder meer met betrekking tot de hoofdrailnetconcessie en de regionale concessies. Het is daarom denkbaar dat de beheerder de concessieverleners (voor de hoofdrailnetconcessie de Minister van Infrastructuur en Waterstaat en voor de regionale concessie het desbetreffende provinciebestuur) consulteert alvorens de prestatieregeling met spoorvervoerders overeen gekomen wordt.

Aangezien het merendeel van het spoorgoederenvervoer internationaal is, wordt de prestatieregeling voor die sector zoveel mogelijk met de buurlanden en binnen de spoorgoederencorridors die voor Nederland van belang zijn afgestemd. Op dit punt wordt hiermee ook de hierboven genoemde motie-De Boer uitgevoerd.

De richtlijn verplicht de beheerder op basis van de belangrijkste parameters eenmaal per jaar het gemiddelde prestatieniveau van de betreffende spoorvervoerders bekend te maken. Het is aan de beheerder te bepalen wat de belangrijkste parameters zijn. Voor de bekendmaking van het gemiddelde prestatieniveau kan gedacht worden aan de website van ProRail.

De reserveringsheffing beoogt een efficiënter gebruik van de capaciteit op het spoor waardoor er meer capaciteit (treinpaden en opstelcapaciteit) beschikbaar komt en de flexibiliteit bij de capaciteitsverdeling bevorderd wordt. Daarom wordt er een reserveringsheffing in dit besluit opgenomen.

In het capaciteitsverdelingsproces verdeelt de beheerder de capaciteit op het spoor. De capaciteit wordt in de vorm van treinpaden en opstelcapaciteit op stations en emplacementen door gerechtigden (zoals spoorvervoerders, aannemers en provincies) aangevraagd en door de beheerder toegewezen. Het komt met name bij het spoorgoederenvervoer voor dat toegewezen capaciteit wordt geannuleerd of gedurende het dienstregelingsjaar onderbenut blijft waardoor schaarse capaciteit verloren gaat. Een substantieel deel van de toegekende treinpaden bij het spoorgoederenvervoer wordt niet of slechts gedeeltelijk gebruikt (ca. 20% wordt niet gebruikt en ca. 30% wordt voor minder dan de helft van de rijdagen gebruikt). Daarnaast kan bij het opstellen van materieel op emplacementen – zowel voor wat betreft goederen- als personenvervoer – nog een efficiencyslag gemaakt worden.

Om onderbenutting van treinpaden en opstelcapaciteit tegen te gaan wordt er een reserveringsheffing toegepast. De reserveringsheffing wordt toegepast indien toegewezen capaciteit wordt geannuleerd, of indien toegewezen capaciteit niet of niet voldoende gebruikt wordt. Aangezien de richtlijn verplicht om capaciteitsaanvragen twaalf maanden voor aanvang van de dienstregeling in te dienen kan met name het gedeelte van de spoorgoederenmarkt dat op korte termijn over capaciteit moet kunnen beschikken – met name de spotmarkt – profiteren van de reserveringsheffing. Spoorvervoerders worden namelijk gestimuleerd met enige terughoudendheid capaciteit aan te vragen en treinpaden en opstelcapaciteit die (toch) niet gebruikt worden zo snel mogelijk aan de beheerder terug te geven, zodat die beschikbaar komt voor andere vervoerders.

Op basis van overgangsrecht (zoals hierboven aangegeven) past beheerder ProRail de reserveringsheffing sinds dienstregelingsjaar 2015 op de hierboven beschreven wijze toe. Sinds de toepassing van de heffing is het aantal treinpaden dat aangevraagd wordt gedurende het capaciteitsverdelingsproces afgenomen. Er wordt derhalve minder ruim aangevraagd. Als gevolg hiervan worden ook minder treinpaden die verdeeld zijn niet gebruikt, met name bij het spoorgoederenvervoer (indicatief ca. 25%).

Evenals voor de tarieven voor de VMT is de beheerder verantwoordelijk voor het innen en uitkeren van de prijsprikkels en de extra heffing.

De inwerkingtreding vindt plaats op een zodanig tijdstip dat de prijsprikkels en de extra heffing vanaf het dienstregelingsjaar 2019 door de beheerder toegepast kunnen worden, gelijktijdig met de herziene methode van toerekening voor de VMT.

Behoudens de bonus- en malusregeling voor luchtkwaliteit worden de in dit besluit opgenomen prijsprikkels, zoals ook hierboven aangegeven reeds door de beheerder uitgevoerd. Wat de prijsprikkels betreft is er daarom behoudens deze regeling geen sprake van nieuwe verplichtingen die voor betrokken partijen extra administratieve lasten met zich meebrengen. Bij de bonusregeling voor geluidsreductie moet daarnaast vanwege uitvoeringsverordening (EU) 2015/429 op basis van askilometers in plaats van wagenkilometers uitgekeerd worden. Deze omschakeling heeft voor de beheerder extra administratieve lasten tot gevolg. Afhankelijk van de inrichting van de prestatieregeling en de mogelijke invoering van een malusregeling voor geluid kunnen de administratieve lasten voorts veranderen.

Voor de extra heffing zijn meer administratieve lasten te verwachten. Het proces dat moet leiden tot de vaststelling van de hoogte van de extra heffing per marktsegment is een verantwoordelijkheid van de beheerder en de beheerder zal ook verantwoordelijk zijn voor het innen daarvan waardoor er voor de beheerder meer administratieve lasten te verwachten zijn. Dit geldt ook voor de spoorvervoerders. Bij de extra heffing wordt wel zoveel mogelijk aangesloten op de tarifering van de VMT waardoor de extra administratieve lasten beperkt kunnen worden. Daarnaast zal het proces zoals beschreven in paragraaf 3.4 naar verwachting niet meer dan eenmaal per 3 tot 5 jaar doorlopen worden. De kosten voor de beheerder voor het uitvoeren van de test wordt in die periode geraamd op eenmalig € 100.000 à € 150.000 en voor de spoorvervoerders op enkele duizenden euro's. Bij de uitgangspunten in paragraaf 2.4 is voorts aangegeven dat de administratieve lasten beperkt moeten zijn.

De tarieven voor de prijsprikkels zijn voor het eerst in september 2017 in de concept-netverklaring voor het dienstregelingsjaar 2019 gepubliceerd. De tarieven zijn daarom op dit moment nog niet bekend. Het is evenmin bekend of de beheerder de schaarsteheffing zal toepassen aangezien dat afhankelijk is van het jaarlijkse capaciteitsverdelingsproces. Ook is niet bekend welke prestatieregeling de beheerder zal vaststellen, aangezien daarvoor in dit besluit alleen een kader is gecreëerd. Het is daarom niet mogelijk om de bedrijfseffecten van de prijsprikkels precies weer te geven. De verwachting is evenwel dat de bedrijfseffecten beperkt zullen zijn.

In de inleiding van hoofdstuk 2 is aangegeven dat de prijsprikkels niet bedoeld zijn om in aanvulling op de VMT en de extra heffing nog een deel van de BOV-kosten aan de spoorvervoerders door te berekenen. Daarnaast is in paragraaf 2.3 het uitgangspunt opgenomen dat er gestreefd wordt naar budgetneutraliteit (bezien over meerdere jaren en behoudens de bonusregeling voor geluid) en dat de prijsprikkels de economische levensvatbaarheid van een dienst niet in gevaar mogen brengen. Dit zijn eveneens waarborgen voor eventuele bedrijfseffecten. Uit de Benchmark reserveringsheffing spoorgoederenvervoer blijkt voorts dat de reserveringsheffing niet of nauwelijks kostenverhogend werkt.23 Als gevolg hiervan zijn er geen (negatieve) bedrijfseffecten.

Zoals eerder aangegeven wordt er door de beheerder reeds een aantal prijsprikkels toegepast. Ter indicatie staan hieronder de bedragen die de beheerder heeft uitgekeerd aan en heeft ontvangen van spoorvervoerders:

• prestatieregeling: sinds 2011 gemiddeld ca. € 4,5 mln. per jaar uitgekeerd;

• bonusregeling geluidsreductie: tot en met 2016 ca. € 6 mln. uitgekeerd;

• reserveringsheffing: in 2015 en 2016 ca. € 0,2 mln. ontvangen.

Uiteraard is het mogelijk dat de bedrijfseffecten voor individuele spoorvervoerders beperkt negatief of positief zijn. De richtlijn eist overigens dat indien er een negatief bedrijfseffect is (doordat de prijsprikkels kostenverhogend werken) de economische levensvatbaarheid van een dienst niet in gevaar gebracht mag worden.

De extra heffing wordt op een later moment vastgesteld. Voor wat betreft de bedrijfseffecten kan aangegeven worden dat de extra heffing vanwege de richtlijn alleen toegepast mag worden voor zover de (het) markt(segment) die kan dragen. In aanvulling daarop is in dit besluit (paragraaf 3.4) opgenomen dat de beheerder bij de uitvoering van de test ook in overweging moet nemen:

• de mate waarin reizigers reageren op tariefsveranderingen bij het personenvervoer;

• de mate waarin verladers reageren op tariefsveranderingen bij het spoorgoederenvervoer en de gevolgen daarvan voor de positie van het segment in relatie tot andere vervoersmodaliteiten en het gelijk speelveld in Europa;

• de financiële positie en -draagkracht van de spoorvervoerders die samen het segment vormen en de weerslag die de twee voorgaande punten daarop kunnen hebben.

De handhaafbaarheids- en uitvoerbaarheidstoets (hierna: toets) is door ProRail en de ACM uitgevoerd. Voorafgaand aan de uitvoering van de toetsen en daarna is intensief overleg gevoerd met de ACM en ProRail. Daarbij is het merendeel van de in de toets aan de orde gestelde punten overgenomen. Hieronder worden de belangrijkste punten van de ACM en ProRail opgesomd en daarna elk van een reactie voorzien.

Voor wat betreft de extra heffing:

1. de rolverdeling bij de totstandkoming van de extra heffing;

2. het in rechte onaantastbaar zijn van de goedkeuring van extra heffing en VMT;

3. de definitie van de evaluatie van de relevantie van de extra heffing.

Voor wat betreft de prijsprikkels:

4. de toepassing van de prestatieregeling;

5. de budgetneutraliteit bij de toepassing van de prijsprikkels;

6. de bonus- en malusregeling voor geluidsreductie en verordening (EU) 2015/429.

Zowel de ACM als ProRail hebben opmerkingen gemaakt over de verhouding tussen de uitvoering door de beheerder van de test waarmee de hoogte van de extra heffing bepaald wordt en de vaststelling daarvan in de netverklaring, de goedkeuring van de test door de ACM en de rol van de minister bij het bepalen van de hoogte van de extra heffing.

In de door de ACM en ProRail getoetste versie van het conceptbesluit was aanvankelijk opgenomen dat de minister de hoogte van de extra heffing (per marktsegment) zou bepalen, na uitvoering van de test door de beheerder en goedkeuring daarvan door de ACM. Ook zou de beheerder de minister goedkeuring moeten vragen (conform artikel 32, eerste lid, van de richtlijn) en zou de minister daar voorwaarden aan kunnen verbinden alvorens de beheerder de extra heffing in de netverklaring zou publiceren. De ACM en ProRail hebben beiden in hun toets aangegeven dat de geschetste gang van zaken zou kunnen leiden tot verschillende en overlappende rechtsgangen. Zo staat tegen de goedkeuring van de extra heffing door de minister en door de ACM conform de Algemene wet bestuursrecht (Awb) beroep open bij de rechter. Daarnaast kan over hetgeen in de netverklaring opgenomen is – in dit geval de extra heffing – bij de ACM een klacht ingediend worden. Tegen het besluit dat de ACM daarover neemt staat eveneens beroep open bij de rechter. Dit kan leiden tot rechtsonzekerheid, aldus de ACM en ProRail.

De ACM signaleerde voorts in het conceptbesluit een overlap tussen haar bevoegdheden en die van de minister. Dit betrof niet alleen de goedkeuring van de extra heffing door de ACM en de minister zoals hierboven aangegeven, maar ook de mogelijkheid dat de ACM alsnog over de door de minister goedgekeurde extra heffing zou moeten besluiten indien naar aanleiding van de netverklaring een klacht ingediend zou worden.

Daarom hebben de ACM en ProRail (en is in de consultatie, zie paragraaf 7.2) gevraagd om een vereenvoudiging van de procedure voor de totstandkoming van de extra heffing (het stappenplan). Deze vereenvoudiging is ter hand genomen door het bepalen van de hoogte van de extra heffing door de minister eerder in het stappenplan te laten plaatsvinden en de goedkeuring daarvan door de ACM later (zie: paragraaf 3.4). De door de minister bepaalde hoogte van de extra heffing is overigens noodzakelijk voor de beheerder om de «what-the-market-can-bear-test» te kunnen uitvoeren, zo hebben de ACM en ProRail in de toets aangegeven. Doordat de minister door deze vereenvoudiging aan het einde van het stappenplan geen goedkeuringsbesluit neemt zijn de beroepsmogelijkheden beperkt tot de goedkeuring door de ACM van de extra heffing en (na een klacht bij de ACM) tot de netverklaring. Daarnaast is de overlap in bevoegdheden tussen de ACM en de minister weggenomen doordat de minister geen besluit(en) meer neemt na de goedkeuring door de ACM.

In het getoetste conceptbesluit was in artikel 11g een lid opgenomen dat stelde dat de extra heffing alleen door de beheerder toegepast zou kunnen worden indien de goedkeuring door de ACM in rechte onaantastbaar zou zijn geworden. Hiermee werd dezelfde bepaling voor de VMT in artikel 8 uit het Besluit implementatie richtlijn 2012/34/EU gevolgd. De ACM heeft in de toets aangegeven dat deze bepaling ertoe kan leiden dat de VMT-tarieven en de tarieven voor de extra heffing niet op hetzelfde moment door een rechter zullen zijn getoetst, die toetsing jaren kan duren en de betreffende tarieven niet vanaf hetzelfde moment toegepast zouden kunnen worden. Dit komt de beoogde voorspelbaarheid van de kosten voor het gebruik van het spoor niet ten goede. Daarom is de desbetreffende bepaling, zowel in artikel 11g als in artikel 8 van het besluit geschrapt. In het verlengde hiervan zijn ook de artikelen 11, tweede lid, en 23 van het besluit dienovereenkomstig aangepast.

In artikel 32, eerste lid, van de richtlijn staat dat de beheerder de relevantie van de extra heffing voor bepaalde marktsegmenten moet evalueren. Wat die evaluatie inhoudt is in de richtlijn niet nader omschreven. Naar aanleiding van een opmerking daarover door de ACM in de toets is in artikel 11g een omschrijving van de evaluatie in het besluit opgenomen.

Voor wat betreft de prestatieregeling stelt de ACM dat er een overlap bestaat met de reserveringsheffing en de bonus- en malusregeling voor geluidsreductie. De mogelijkheid bestaat om een prestatieregeling voor het annuleren van verdeelde capaciteit overeen te komen, wat met de reserveringsheffing overlapt en datzelfde geldt voor de prestatieregeling «toename stille kilometers / stille goederentreinen» en de bonus- en malusregeling voor geluidsreductie, zo heeft de ACM gesteld.

In paragraaf 3.5 is aangegeven dat één van de uitgangspunten bij de prestatieregeling de toegevoegde waarde is ten opzichte van andere wet- en regelgeving. Een prestatieregeling moet uiteraard eveneens toegevoegde waarde hebben ten opzichte van andere prijsprikkels. Het is overigens de verantwoordelijkheid van de beheerder om conform dit uitgangspunt een prestatieregeling met spoorvervoerders overeen te komen. Het is daarom ook de verantwoordelijkheid van de beheerder om een afweging te maken over het voortzetten van de hierboven door de ACM aangehaalde prestatieregeling.

Bij de toepassing van de prijsprikkels is één van de uitgangspunten dat gestreefd wordt naar budgetneutraliteit voor de beheerder (zie paragraaf 2.2). De ACM en ProRail hebben in de toets aangegeven daardoor een beperkte effectiviteit van de prestatieregeling te verwachten, aangezien de schaarsteheffing, de reserveringsheffing en de milieuheffing alleen voor extra inkomsten voor de beheerder zouden kunnen zorgen en bij de prestatieregeling dan alleen uitgekeerd zou moeten worden. Hierbij moet benadrukt worden dat de effectiviteit van de prijsprikkels voorop staat en budgetneutraliteit daarom een streven is en geen verplichting. Daarnaast is de milieuheffing omgevormd in een bonus- en malusregeling voor luchtkwaliteit en heeft daardoor geen betrekking meer op de (gedeelde) budgetneutraliteit. Voorts is in paragraaf 2.2 verduidelijkt dat de schaarsteheffing niet vaak wordt toegepast. Een effectieve toepassing van de prestatieregeling is derhalve mogelijk.

In het conceptbesluit is verordening (EU) 2015/429 opgenomen en is de toepassing van de bonus- en malusregeling voor geluidsreductie van goederenwagons en voor stille treinen als onderdeel daarvan nader uitgewerkt. ProRail heeft daarop gesteld dat deze bonus- en malusregeling niet als verplichting in het besluit opgenomen kan worden aangezien het als keuzemogelijkheid van de beheerder in de betreffende verordening is opgenomen. Voorts heeft ProRail gesteld dat een in een verordening gegeven keuze in nationale wetgeving niet kan worden omgezet in een verplichting en heeft daarom voorgesteld artikel 11c geheel weg te laten. De verordening bepaalt echter dat er een besluit van de lidstaat moet zijn wil de heffing effectief kunnen zijn. Artikel 11c moet in deze context worden gezien.

De consultatie vond plaats om belanghebbenden te informeren over het conceptbesluit en hen de gelegenheid te bieden om op het gehele conceptbesluit en de daarbij behorende nota van toelichting een reactie te geven. De consultatie heeft negen reacties opgeleverd, waarvan zeven openbaar. De openbare indieners betreffen consumentenbelangenorganisatie Landelijk Overleg Consumentenbelangen Openbaar Vervoer (Locov), vervoerdersbelangenorganisaties Koninklijk Nederlands Vervoer (KNV), Evofenedex, RailGood, de Federatie Mobiliteitsbedrijven Nederland (FMN) en vervoerders de Nederlandse Spoorwegen (NS) en DB Cargo Nederland N.V. (DB Cargo). Naast de consultatie zijn voor de spoorsector in den brede tussen september 2016 en maart 2017 over onder meer het conceptbesluit vijf bijeenkomsten georganiseerd.

De meest nadrukkelijk genoemde punten uit de consultatie zijn:

1. duidelijkheid over hoe de extra heffing wordt bepaald en wat daarbij de rolverdeling is;

2. de milieuheffing brengt de concurrentiepositie van het spoorgoederenvervoer in gevaar;

3. de malusregeling voor geluid moet niet alleen nationaal georiënteerd zijn;

4. de schaarsteheffing kan discriminatoir zijn tussen verschillende marktsegmenten binnen de spoorsector.

In de geconsulteerde versie van het conceptbesluit was een stappenplan uiteen gezet om te komen tot de tarieven voor de extra heffing. Daarin was opgenomen dat na uitvoering van de «what-the-market-can-bear-test» (hierna: test) door de beheerder en goedkeuring van de test door de ACM de minister de hoogte van de extra heffing zou bepalen. Ook zou de beheerder de minister conform artikel 32, eerste lid, van de richtlijn goedkeuring moeten vragen en zou de minister daar voorwaarden aan kunnen verbinden alvorens de beheerder de extra heffing in de netverklaring zou kunnen publiceren. Tegen de goedkeuring van de extra heffing door de minister en door de ACM zou conform de Algemene wet bestuursrecht (Awb) beroep openstaan bij de rechter. Daarnaast zou over hetgeen in de netverklaring opgenomen is – in dit geval de extra heffing – bij ACM een klacht ingediend kunnen worden. Tegen het besluit dat ACM daarover zou nemen zou eveneens beroep openstaan bij de rechter.

De meeste indieners hebben gevraagd om verduidelijking van de rolverdeling tussen de minister, ProRail en de ACM en gewezen op de verschillende (en elkaar deels overlappende) rechtsgangen die die rolverdeling met zich zou kunnen meebrengen. Ook werd om verduidelijking gevraagd van de volgorde van de stappen bij het bepalen van de extra heffing (met name met betrekking tot het bepalen van de marktsegmenten en wat die marktsegmenten – financieel – kunnen dragen).

Het stappenplan is naar aanleiding van de consultatie (en de handhaafbaarheids- en uitvoerbaarheidstoets van de ACM en ProRail, zie paragraaf 7.1) vereenvoudigd door het bepalen van de hoogte van de extra heffing door de minister eerder te laten plaatsvinden en de goedkeuring daarvan door de ACM later. De door de minister bepaalde hoogte van de extra heffing is noodzakelijk voor de beheerder om de test te kunnen uitvoeren, zo hebben de ACM en ProRail in de toets aangegeven. Doordat de minister door deze vereenvoudiging aan het einde van het stappenplan geen goedkeuringsbesluit neemt, zijn de beroepsmogelijkheden beperkt tot de goedkeuring door de ACM van de extra heffing en (na een klacht bij de ACM) tot de netverklaring.

Hiermee wordt zoveel mogelijk voorkomen dat rechtsgangen elkaar kunnen overlappen. Voorts is de volgorde van de artikelen die betrekking hebben op de totstandkoming van de tarieven voor de extra heffing aangepast, zodat die overeen komt met het stappenplan in paragraaf 3.4.

De belangenorganisaties van de spoorgoederensector hebben aangegeven de milieuheffing niet eerlijk te vinden, omdat deze niet van toepassing is op andere vervoersmodaliteiten. Ook kan de concurrentiepositie van het spoorgoederenvervoer door Nederland en de Nederlandse zeehavens ten opzichte van andere Europese landen verslechteren, doordat de heffing tot meer kosten zal leiden. Evofenedex heeft voorts in overweging gegeven om op de transitie van conventionele diesel naar biobrandstoffen in te zetten.

De milieuheffing is omgevormd tot een de bonus- en malusregeling om de eigenschappen van dieseltreinen met betrekking tot luchtkwaliteit te verbeteren. Voor zover de milieuheffing de concurrentiepositie van het spoorgoederenvervoer door Nederland en de Nederlandse zeehavens ten opzichte van andere Europese zou doen verslechteren is dit met de bonus- en malusregeling niet of minder het geval. Voorts is de bonus- en malusregeling van toepassing op alle spoorvervoerders, niet alleen op de spoorgoederenvervoerders waar bij de milieuheffing sprake van was.

In het conceptbesluit is de mogelijkheid tot het invoeren van een malusregeling voor geluid opgenomen. Op basis van een aantal criteria besluit de minister over het invoeren van deze regeling. De belangenorganisaties van de spoorgoederensector hebben aangegeven deze criteria te nationaal georiënteerd te vinden, terwijl goederenwagons veelal Europa doorkruisen en dat nationale spoorwegondernemingen daar nauwelijks invloed op hebben. KNV en Evofenedex hebben daarom voorgesteld te wachten met het invoeren van een malusregeling tot er op Europees niveau een besluit over is genomen.

De uitvoeringsverordening beperkt de toepassing van de bonus- en malusregeling voor geluid tot spoorgoederenvervoerders. Daar kan niet vanaf geweken worden. Daarom is deze bonus- en malusregeling in het besluit alleen van toepassing op spoorgoederenvervoerders. Naar aanleiding van de opmerking van KNV en Evofenedex is toegevoegd dat bij het besluit om eventueel over te gaan tot inwerkingtreding van de malusregeling ook rekening te houden met ontwikkelingen in andere Europese landen, met name Duitsland.

In het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur is reeds de mogelijkheid voor ProRail opgenomen om een schaarsteheffing toe te passen. Om de juridische grondslag voor deze heffing te behouden moet deze nu in onderhavig besluit opgenomen worden. De belangenorganisaties van de spoorgoederensector hebben aangegeven dat vanwege de mindere financiële draagkracht van spoorgoederenvervoerders ten opzichte van personenvervoerders de schaarsteheffing voor de spoorgoederensector discriminerend kan werken.

Vanuit de richtlijn heeft de beheerder de mogelijkheid om de schaarsteheffing bij een capaciteitsconflict toe te passen, maar dat is geen verplichting. Een goede kwaliteit treinpaden vergt een goede samenwerking van de spoorvervoerders onderling en tussen de spoorvervoerders en de beheerder. Dit is in Nederland ook het geval. Bij het jaarlijkse capaciteitsverdelingsproces worden duizenden conflicten in goed overleg opgelost. De schaarsteheffing wordt dan ook maar zelden toegepast.

De beheerder voert periodiek een evaluatie van de prijsprikkels uit, onder meer ten behoeve van de doeltreffendheid. Voor wat betreft de extra heffing voorziet de whatthe-market-can-bear-test hierin.

Het ontwerpbesluit is met toepassing van artikel 61, vierde lid, en artikel 62, elfde lid, van de Spoorwegwet op 23 mei 2017 in voorhang overgelegd aan de Eerste en Tweede Kamer der Staten-Generaal.24 Daarop heeft de Tweede Kamer een schriftelijk overleg gevoerd met de Staatssecretaris van Infrastructuur en Milieu.25 Voorts heeft de Tweede Kamer bij een verlengd schriftelijk overleg op 6 juli 2017 de regering bij motie verzocht het behoud van een gelijk speelveld (in Europa) steviger in het ontwerpbesluit te verankeren.26 Hieraan is voldaan door onder stap 1 in paragraaf 3.4 op te nemen dat als de minister de wensen over de hoogte van de extra heffing kenbaar maakt voor het spoorgoederenvervoer voor zover mogelijk het behoud van een gelijk speelveld in Europa als voorwaarde gehanteerd wordt.

Daarnaast heeft de Tweede Kamer de regering bij betreffend verlengd schriftelijk overleg bij motie verzocht het Adviescollege Toetsing Regeldruk (ATR)27 een toets te laten uitvoeren op de regeldruk inclusief beleidsbesluiten en administratieve lasten van het ontwerpbesluit met extra aandacht voor de gevolgen van de concurrentiepositie van Nederlandse havens en de Tweede Kamer over de uitkomsten van die toets te informeren.28 In aanvulling op paragraaf 6.1 kan aangegeven worden dat behalve de bonus- en malusregeling voor luchtkwaliteit (en de extra heffing) de prijsprikkels reeds een aantal jaren toegepast worden. Voorts geven ProRail en de spoorvervoerders gezamenlijk invulling aan deze prijsprikkels die daarmee zelf de uitvoerbaarheid en de eventueel daarmee gepaard gaande administratieve lasten kunnen bewaken (zie ook de beantwoording in het schriftelijk overleg op dit punt). De feitelijke vormgeving van de prijsprikkels (en de extra heffing) geschiedt derhalve pas na inwerkingtreding van het besluit. Mede daarom wordt uitvoering aan de motie gegeven door de ATR te verzoeken een toets uit te voeren op de vormgeving van de prijsprikkels (en de extra heffing) zoals die daadwerkelijk door ProRail en de spoorvervoerders uitgevoerd worden.

In onderdeel A wordt een drietal begripsomschrijvingen aan artikel 1 toegevoegd. De begrippen «coördinatie» en «pad» worden op dezelfde wijze gebruikt als in het Besluit capaciteitsverdeling hoofdspoorweginfrastructuur. Daarnaast is «uitvoeringsverordening (EU) 2015/429» als verkorte titel opgenomen.

Achtergrond van het heffingskader voor het minimumtoegangspakket is kostenoriëntatie. In dit kader ligt het bijvoorbeeld voor de hand om te kunnen differentiëren als bepaalde soorten gebruik meer kosten met zich meebrengen. Dit betekent echter niet dat per gebruiksklasse hoeft te worden aangetoond dat er een direct causaal verband is. Met het schrappen van «kostengeoriënteerde» in artikel 6, tweede en derde lid, wordt derhalve de uitvoerbaarheid vergroot.

Deze wijziging is eerder toegelicht in paragraaf 7.1 (ad 2: het in rechte onaantastbaar zijn van de goedkeuring van de extra heffing).

Als heffing in de zin van de vergoeding minimumtoegangspakket worden in onderdeel D de schaarsteheffing, de bonus- en malusregeling voor luchtkwaliteit en de bonus en malus voor geluidsreductie goederenwagons voorgesteld.

De beheerder kan het in artikel 11a voorgestelde instrument gebruiken bij de coördinatie van concurrerende capaciteitsaanvragen. Het kan voorkomen dat tijdens de coördinatie geen overeenstemming wordt bereikt ten aanzien van concurrerende aanvragen die betrekking hebben op vervoer. Zoals in paragraaf 3.1 besproken, kan de beheerder dan een toeslag op de vergoeding minimumtoegangspakket vaststellen voor het gebruik van de betreffende capaciteit. Dit kan zowel treinpaden als opstelcapaciteit betreffen. Door de toepassing van de toeslag kan alsnog overeenstemming worden bereikt. De beheerder stelt de hoogte van de toeslag vast en publiceert deze vervolgens in de netverklaring.

De Bonus- en malusregeling voor luchtkwaliteit als geregeld in artikel 11b geeft uitvoering aan artikel 62, zesde lid, onderdeel b, van de wet dat weer strekt ter implementatie van artikel 31, vijfde lid, van de richtlijn. In paragraaf 3.2 van deze nota van toelichting is al ingegaan op de wijze waarop de Bonus- en malusregeling kan worden ingevuld. Het tweede lid bepaalt dat bij de heffing wordt gedifferentieerd naar gelang de omvang van het veroorzaakte effect. Hiermee wordt op amvb-niveau invulling gegeven aan artikel 31, vijfde lid, tweede volzin, van de richtlijn.

Op grond van artikel 11c, eerste lid, stelt de beheerder een korting vast voor het gebruik van stille treinen voor goederenvervoer. Op grond van artikel 4 van uitvoeringsverordening (EU) 2015/429 geldt al een korting voor aangepaste wagons in het goederenvervoer. De korting heeft tot doel het gebruik van composietremblokken in de komende jaren te stimuleren.