Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2025-2026 | 36812 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 5 december 2025

Inleiding

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van GroenLinks-PvdA, BBB, VVD, D66, CDA, SP, ChristenUnie, JA21, Volt, 50PLUS en Fractie-Visseren-Hamakers.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het wetsvoorstel aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van GroenLinks-PvdA vragen uit hoeveel voorstellen het Belastingplan dit jaar bestaat. Dit jaar heeft het kabinet voor een minder omvangrijk pakket gekozen in vergelijking met voorgaande jaren. Het Belastingplan 2026 omvat acht wetsvoorstellen met in totaal 50 maatregelen. Ter vergelijking: Het Belastingplan 2024 en 2025 bevatte meer dan 85 maatregelen. Daarnaast is ervoor gekozen om enkele onderwerpen, gelet op hun aard of omvang, niet in het wetsvoorstel Belastingplan 2026 onder te brengen, maar in afzonderlijke wetsvoorstellen binnen het pakket. Voorbeelden hiervan zijn het wetsvoorstel Differentiatie vliegbelasting, het wetsvoorstel Tweede wet aanpassingen Wet minimumbelasting 2024 en het wetsvoorstel Wet stroomlijning fiscaal inzagerecht. Op deze manier volgen deze wetsvoorstellen wel het parlementaire proces van het Belastingplan maar wordt het parlement de mogelijkheid geboden deze onderwerpen van een separaat politiek eindoordeel te voorzien.

De leden van de fractie van het CDA vragen naar wat er zou gebeuren als het wetsvoorstel Belastingplan 2026 niet zou worden aangenomen. Het verwerpen van het wetsvoorstel Belastingplan 2026 heeft significante gevolgen. Allereerst slaat het de aankomende jaren een groot gat in de rijksbegroting, oplopend naar circa € 1 miljard structureel. Alleen in 2026 leidt het tot een verbetering van de begroting, met name doordat de verlaging van de brandstofaccijns niet doorgaat. De totale budgettaire gevolgen zijn weergegeven in de onderstaande tabel. Ten tweede heeft verwerping een negatief effect op de koopkracht. Het kabinet neemt in het BP26 meerdere maatregelen in de inkomstenbelasting (IB) om tot een evenwichtig koopkrachtbeeld te komen, die niet zouden doorgaan. Dit geldt ook voor de IB maatregelen in de 1e nota van wijziging om tegemoet te komen aan de brede wens van de Tweede Kamer om de zogeheten «buffelboete» aan te pakken. Ten derde neemt het kabinet in het BP26 meerdere maatregelen gericht op auto’s en binnen het circulaire domein om de klimaatdoelen dichterbij te brengen. Deze stap voorwaarts wordt bij verwerping van het wetsvoorstel BP26 niet genomen.

|

2026 |

2027 |

2028 |

2029 |

Structureel |

|

|---|---|---|---|---|---|

|

Verwerpen BP26 |

827 |

– 112 |

– 488 |

– 871 |

– 979 |

In het geval dat het Belastingplan 2026 niet door de Eerste Kamer komt, geldt vanaf 1 januari 2026 de wet- en regelgeving zoals die luidt zonder de in het Belastingplan 2026 voorgestelde wijzigingen. Ook de amendementen treden dan niet in werking. Om tijdige implementatie van het Belastingplan 2026 per 1 januari 2026 mogelijk te maken, moeten voor veel parameterwijzigingen eind 2025 al voorbereidingen worden getroffen. Daarbij is zoveel mogelijk uitgegaan van de parameters uit de door de Tweede Kamer aangenomen wetsvoorstellen en aangenomen amendementen. Voor de inkomstenbelasting kwamen de stemmingen te laat, zodat daar de implementatie deels heeft plaatsgevonden met de parameters van 14 november 2025.

De stemmingen in uw Kamer zijn gepland op 16 december 2025. Dat betekent dat alle uiterste data voor parameterwijzigingen van de Belastingdienst en Douane dan zijn geweest. In het overzicht uitvoerbaarheid vindt u de specifieke parameterdata per belastingmiddel.

Als de Eerste Kamer tegen het belastingplanpakket stemt, betekent dat dat de Belastingdienst op 1 januari 2026 bij veel belastingmiddelen de verkeerde tarieven hanteert. Daardoor betalen burgers en bedrijven mogelijk te veel of juist te weinig belasting. De Belastingdienst zou dit moeten herstellen op een later moment, zoals bijvoorbeeld de definitieve aanslag voor de inkomstenbelasting. Voor de loonheffingen zouden per 1 april 2026 nieuwe loonbelastingtabellen uitgebracht moeten worden onder meer met als gevolg dan de loon- en inkomstenbelasting minder goed op elkaar aansluiten. Voor bijvoorbeeld de motorrijtuigenbelasting is geen proces ingeregeld waarmee dit herstel plaats zou kunnen vinden. Zou het belastingplan worden verworpen, dan zou de belastingdienst per middel verder in kaart moeten brengen of daarvoor oplossingen mogelijk zijn. Dit alles kan ook invloed hebben op de hoogte van de toeslagen die burgers ontvangen.

Voor inzage fiscaal recht betekent het verwerpen van het pakket dat de wetgeving betreffende het amendement Omtzigt, op 31 december 2025 ongewijzigd in werking treedt. Deze wetgeving is niet uitvoerbaar voor de Belastingdienst.

Inkomensbeleid

De leden van de fractie van GroenLinks-Partij van de Arbeid vragen hoe vaak het beperkt toepassen van de tcf is gebruikt als dekking en de inkomstenbelasting (IB) als placeholder. In het hoofdlijnenakkoord is afgesproken dat als de stelpost belastingconstructies en fiscale regelingen (onderdeel wetsvoorstel BP26) niet wordt gerealiseerd dat dan de tcf beperkt toegepast zal worden om de derving op te vangen. Dit is de enige keer dat de tcf (en daarmee de IB) als placeholder is ingezet. Dit heeft geleid tot het beperkt toepassen van de tcf met 95,8% als gedeeltelijke dekking van deze stelpost. Daarnaast is de toepassing van de tcf verder beperkt naar 52,8% ter dekking van het behouden van het verlaagde btw-tarief op cultuur, media en sport (dit wetsvoorstel is reeds aangenomen door uw Kamer)

De leden van de fractie van D66 merken op dat de tabelcorrectiefactor (tcf), bedoeld om tariefschijven en heffingskortingen te corrigeren voor inflatie, beperkt wordt toegepast. Deze leden vragen of het kabinet kan toelichten hoe deze systematiek in de praktijk doorwerkt op het inkomensbeleid, met name in jaren met sterk fluctuerende inflatie. Jaarlijks wordt het belastingstelsel gecorrigeerd voor inflatie met de tabelcorrectiefactor. Dit gebeurt om de belastingheffing in reële termen ongeveer gelijk te houden. De manier waarop de tcf wordt berekend is vastgelegd in artikel 10.2 van de Wet inkomstenbelasting 2001. Uit deze definitie volgt dat de tcf is gebaseerd op de vertraagde ontwikkeling van de afgeleide consumentenprijsindex (CPI) van het CBS. Concreet betekent dit dat bijvoorbeeld de indexatie voor 2026 is gebaseerd op de inflatiecijfers van juli 2024 t/m juni 2025 ten opzichte van de inflatiecijfers van juli 2023 t/m juni 2024. Hierdoor sluit de tcf aan bij de feitelijke inflatieontwikkeling. Een hoge inflatie vertaalt zich uiteindelijk in een hoge tcf, een lage inflatie in een lage tcf. De budgettaire opbrengst die behaald wordt door het beperkt toepassen van de tcf is afhankelijk van de hoogte van de tcf en het percentage van toepassing. Om een bepaalde budgettaire opbrengst te behalen hoeft een hoge tcf minder beperkt te worden toegepast dan een lage tcf. Het beperkt toepassen van de tcf leidt dan in beide gevallen tot dezelfde structurele lastenverzwaring voor burgers. De mediane inkomenseffecten slaan ongeveer gelijk neer bij de verschillende inkomensgroepen.

De leden van de fractie van D66 vragen of het beperkt toepassen van de tcf de meest doelmatige manier is om de maatregelen te dekken, en of alternatieven mogelijk en overwogen zijn. De leden van de fractie van JA21 vragen of het niet volledig indexeren van tariefschijven moreel en juridisch gerechtvaardigd is. De tcf is beperkt toegepast ten behoeve van de dekking van het niet volledig invullen van de stelpost fiscale regelingen en ten behoeve van de dekking van het behoud van het verlaagde btw-tarief op cultuur, media en sport. Het kabinet is van mening dat terughoudendheid met het beperkt toepassen van de tcf gepast is, om te voorkomen dat de tariefschijven en heffingskortingen te veel uit de pas lopen met de inflatie. Dit neemt niet weg, dat het beperkt toepassen van de tcf een passende en te rechtvaardigen dekkingsmaatregel kan zijn. Lastenverzwaring slaat op die manier namelijk ongeveer gelijk neer bij alle inkomensgroepen.

In het Hoofdlijnenakkoord is opgenomen dat voor zover de stelpost fiscale regelingen niet wordt gerealiseerd, de «noodremafspraak» voor de lasten in werking treedt. Deze «noodremafspraak» houdt een beperkte toepassing van de tcf in. Er zijn daarvoor dus geen alternatieve dekkingsopties overwogen. Voor de dekking van het behoud van het verlaagde btw-tarief op cultuur, media en sport geldt dat het niet de voorkeur heeft om lasten op arbeid te verhogen, maar dat door deze dekking de lastenverzwaring zo breed mogelijk wordt gedragen. Het voordeel van het behoud van het lage btw-tarief is ook voor alle Nederlanders.

De leden van de fractie van de ChristenUnie vagen of het kabinet middels een tabel kan weergeven wat het effect is van het niet doorvoeren van de tabelcorrectiefactor (tcf) op verschillende inkomensgroepen. Onderstaande tabel toont de inkomenseffecten van het beperkt toepassen van de tcf in de IH met 52,8% voor 2026. Dit leidt bij vrijwel alle groepen tot hetzelfde mediane inkomenseffect van – 0,3%.

|

Inkomensgroep |

Mediaan inkomenseffect (%) |

|---|---|

|

1e (<=106% WML) |

– 0,3% |

|

2e (106–173% WML) |

– 0,3% |

|

3e (173–256% WML) |

– 0,3% |

|

4e (256–378% WML) |

– 0,3% |

|

5e (>378% WML) |

– 0,3% |

|

Inkomensbron |

|

|

Werkenden |

– 0,3% |

|

Uitkeringsgerechtigden |

– 0,2% |

|

Gepensioneerden |

– 0,3% |

|

Huishoudtype |

|

|

Tweeverdieners |

– 0,3% |

|

Alleenstaanden |

– 0,3% |

|

Alleenverdieners |

– 0,3% |

|

Kinderen |

|

|

Huishoudens met kinderen |

– 0,3% |

|

Huishoudens zonder kinderen |

– 0,3% |

|

Alle huishoudens |

– 0,3% |

De leden van de fractie van de ChristenUnie vragen waarom het kabinet ervoor kiest om, terwijl indexatie in beginsel automatisch is, hier toch vanaf te wijken en deze ruimte te gebruiken als dekking voor de begroting. De tcf in de IH wordt volgend jaar beperkt toegepast als dekking voor het behoud van het verlaagde btw-tarief op cultuur, media en sport en als noodremafspraak voor het niet invullen van de stelpost voor de aanpak van constructies en fiscale regelingen. Het kabinet vindt de beperkte toepassing van de tcf een passende dekkingsmaatregel voor beide voorstellen. De mediane inkomenseffecten van de maatregel slaan ongeveer gelijk neer bij alle inkomensgroepen. De gevolgen voor de mediane koopkracht van huishoudens zijn daarmee naar verwachting nagenoeg gelijk aan de gevolgen van het verhogen van het verlaagde btw-tarief, die via de inflatie voor ieder huishouden hetzelfde effect sorteert in de koopkrachtraming. Voor de invulling van de stelpost geldt dat de aanpak van fiscale regelingen specifieke groepen burgers en bedrijven raakt, afhankelijk van de regeling. De alternatieve dekking is daarom zo gelijk mogelijk verdeeld over alle inkomensgroepen en inkomstenbronnen. De gevolgen van het beperkt toepassen van de tcf op de verwachte koopkracht van burgers zijn tijdens de augustusbesluitvorming gewogen. Het koopkrachtbeeld voor volgend jaar is evenwichtig en positief voor alle inkomensgroepen.

De leden van de fractie van de ChristenUnie vragen daarnaast hoe het ongewenste effect van het niet volledig doorvoeren van de tcf op lagere inkomensgroepen wordt aangepakt. De gevolgen van het beperkt toepassen van de tcf in de IH op lagere inkomensgroepen zijn gewogen tijdens de augustusbesluitvorming. De verwachte mediane koopkrachtontwikkeling is positief, ook voor de lagere inkomensgroepen. Het kabinet ziet dus geen noodzaak voor aanvullende maatregelen.

De leden van de fractie van de ChristenUnie vragen of het kabinet het ermee eens is dat het niet doorvoeren van de tcf de facto een lastenverzwaring betekent. Het kabinet is het hiermee eens. Ook vragen deze leden of het kabinet het standpunt deelt dat het niet (volledig) doorvoeren van de tcf vanuit het oogpunt van transparantie minder wenselijk is dan het wel doorvoeren en een daaropvolgende aanpassing van de belastingschijven die netto hetzelfde effect sorteert. Het kabinet erkent dat het beperkt toepassen van de tcf in de IH minder zichtbaar is voor burgers. De tcf heeft echter niet alleen invloed op de belastingschijven, maar ook op diverse andere parameters in de inkomstenbelasting zoals de hoogte van de heffingskortingen. De gevolgen van een verlaging van de grenzen van de belastingschijven zijn daarom niet één op één vergelijkbaar met een beperkte toepassing van de tcf. Daarvoor zouden een groot aantal parameters verlaagd moeten worden.

Het lid van de fractie van 50PLUS vraagt wat de omvang is van de beperking van de inflatiecorrectie. In het pakket Belastingplan 2026 wordt twee keer een beperking van de toepassing van de tabelcorrectatiefactor (tcf) voorgesteld. Als gedeeltelijke dekking van de stelpost belastingconstructies en fiscale regelingen is de toepassing van de tcf verlaagd naar 95,8%, dit levert structureel € 126 miljoen op. De tweede maatregel waarvoor het beperkt toepassen van de tcf is ingezet is het behouden van het verlaagd btw-tarief op cultuur, media en sport (dit wetsvoorstel is reeds aangenomen door uw Kamer). De toepassing van de tcf is met deze maatregel 57%, dit levert structureel € 1,3 miljard op. Gecombineerd wordt de tcf voor 52,8% toegepast met een budgettaire opbrengst van 1,426 miljard.

De leden van de fractie van JA21 vragen of het niet-volledig toepassen van de indexatie in feite neerkomt op een hogere belasting en marginale druk en geduid kan worden als nivelleringsmaatregel. Ook vragen ze wat het effect op de marginale druk is. Het beperkt toepassen van de tabelcorrectiefactor (tcf) is een lastenverzwaring voor burgers. De mediane inkomenseffecten zijn ongeveer gelijk voor alle inkomensgroepen. Dit laat zien dat deze maatregel neutraal uitpakt voor de inkomensverdeling en dus niet gezien kan worden als een nivelleringsmaatregel. Door het beperkt toepassen van de tcf in de inkomensheffing vallen de heffingskortingen minder hoog uit en worden onder andere de grenzen van de belastingschijven minder geïndexeerd. Bij een toename van het inkomen komen mensen hierdoor eerder in een hoger marginaal tarief terecht, dan zonder deze maatregel. Dit speelt met name bij inkomens rond de schijfgrenzen in de IB en de opbouw- en afbouwtrajecten van heffingskortingen. De lagere heffingskortingen zorgen ervoor dat de gemiddelde marginale druk door het afbouwtraject van de heffingskortingen licht daalt. Wanneer alle belastingmaatregelen in 2026 worden meegerekend, dan geldt voor de verschillende inkomensgroepen dat de veranderingen in de marginale druk beperkt zijn.

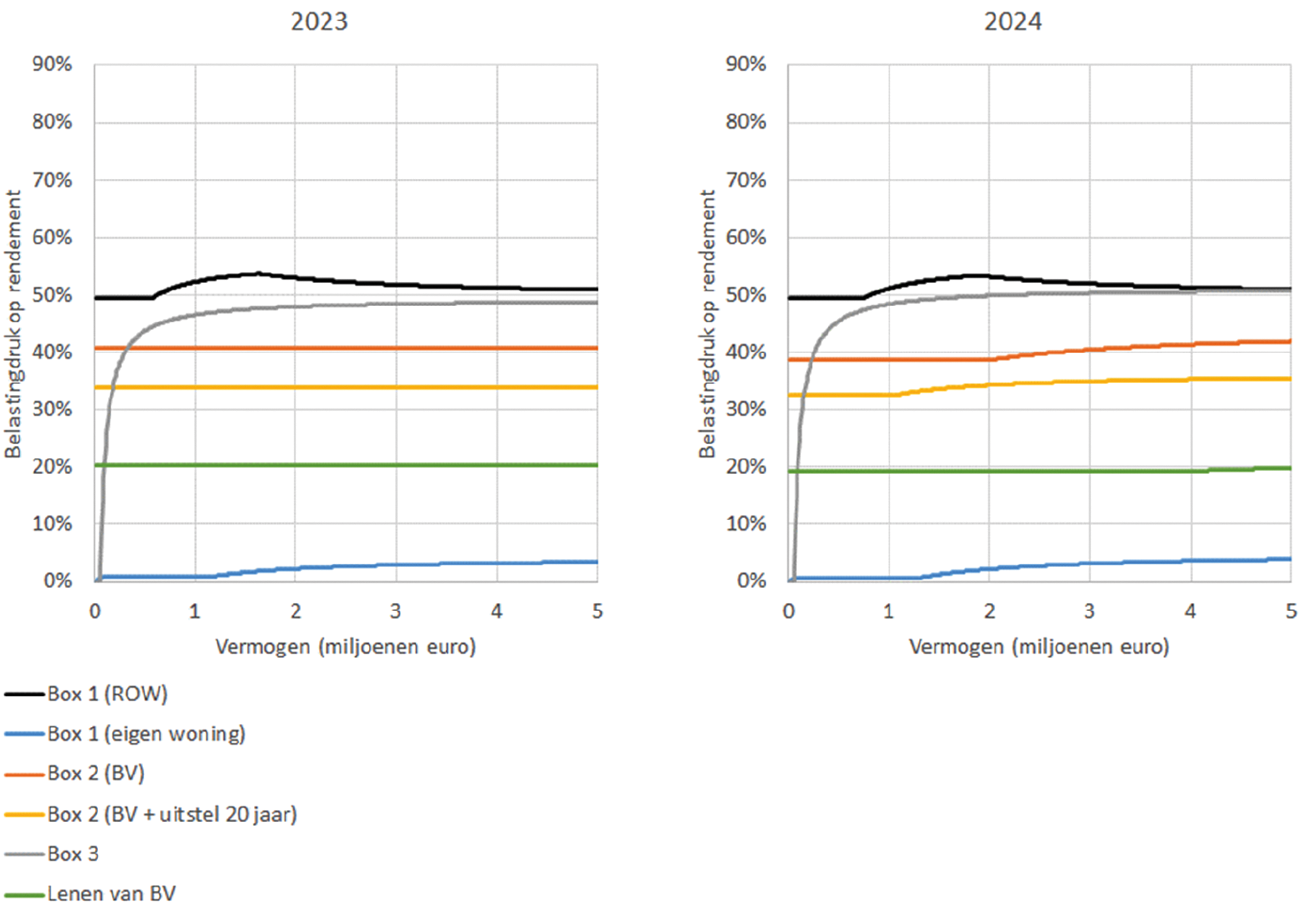

De leden van de fractie van GroenLinks-PvdA vragen naar de gemiddelde belastingdruk op inkomen uit vermogen, zowel in box 2 als in box 3. Voorts vragen zij hoe dit zich verhoudt tot de gemiddelde belastingdruk op inkomen uit arbeid. De belastingdruk op inkomen uit vermogen hangt af van specifieke omstandigheden zoals het soort vermogen, de hoogte van het vermogen, het rendement en de wijze van uitkeren van het rendement op het vermogen. In het rapport van het IBO Vermogensverdeling is in paragraaf 4.2.2. de belastingdruk op verschillende vermogenssoorten in beeld gebracht.1 Dit is in de bijlage bij het Belastingplan 2024 nader uitgewerkt voor de jaren 2023 en 2024,2 en hieronder weergegeven. Tijdens het rapport was er nog geen sprake van de tegenbewijsregeling. Door de tegenbewijsregeling zal de gemiddelde belastingdruk in principe niet hoger zijn dan 36%. Verder is er voor 2025 en volgende jaren in essentie niets veranderd. De belastingdruk op arbeid is eveneens afhankelijk van het inkomen en de persoonlijke situatie van de belastingplichtige. De gemiddelde belastingdruk van iemand zonder kinderen met een modaal arbeidsinkomen uit loondienst in 2024 (€ 44.000) is 20,2%. Bij een inkomen van twee keer modaal is de gemiddelde belastingdruk 36%.

Figuur 1: Belastingdruk op rendement 4% bij verschillende vermogenssoorten

De leden van de fractie van GroenLinks-PvdA vragen wat de marginale druk op vermogensaanwas is. Zij vragen daarbij specifiek naar de marginale druk bij vermogensniveaus van 100.000, 1.000.000 en 100.000.000. Ook vragen zij hoe de gemiddelde marginale druk op inkomen uit arbeid zich verhoudt tot de gemiddelde marginale druk op inkomen uit vermogen, en of dit beleidsmatig wenselijk is. Zoals hiervoor is aangegeven hangt de belastingdruk af van de specifieke omstandigheden. In het algemeen kan gesteld worden dat dankzij de tegenbewijsregeling de marginale druk in box 3 niet hoger kan zijn dan 36%. In box 2 varieert de (gecombineerde, inclusief Vpb) marginale druk van 38,8% (voor winsten onder € 200.000 en winstuitkeringen onder € 67.804) tot maximaal 48,8% (voor winsten boven € 200.000 en winstuitkeringen boven € 67.804). De effectieve marginale druk zal lager uitvallen als de winstuitkering wordt uitgesteld. De marginale belastingdruk op inkomen uit arbeid kan oplopen tot maximaal 56,01% in 2025 voor inkomens tussen € 76.817 en € 129.078.

De leden van de fractie van GroenLinks-PvdA vragen welke belastingopbrengst er is in het lage tarief en welke er is in het hoge tarief van Box 2. Het tweeschijventarief in box 2 is ingevoerd per 2024. Er zijn op dit moment nog niet voldoende aangiftegegevens over dat jaar beschikbaar om vanuit de realisaties antwoord te geven op deze vraag. Er staat voor 2027 een evaluatie naar de invoering van het tweeschijventarief gepland, waarin deze vraag ook onderzocht zal worden. Voor de ramingen rond aanpassingen in de tarieven in box 2 zijn veronderstellingen gemaakt over de verdeling van de grondslag over de verschillende schijven. Op basis daarvan is voor 2026 geraamd dat de opbrengst van het lage tarief € 3,3 miljard en voor het hoge tarief € 4,4 miljard bedraagt.

De leden van de fractie van GroenLinks-PvdA stellen verschillende vragen over het rapport van de 18e Studiegroep Begrotingsruimte. Zo vragen zij onder meer naar de verschillen in belastingheffing op vermogen en inkomen uit werk. Ook vragen deze leden of het kabinet het er mee eens is dat voor toekomstige financieringsopgaven de factoren kapitaal en vermogen zwaarder moeten wegen.

Het is een traditie dat voorafgaand aan de Tweede Kamerverkiezingen advies wordt uitgebracht door een ambtelijke Studiegroep over een passende begrotingsdoelstelling en begrotingssystematiek voor de volgende kabinetsperiode. Volgens het rapport van de 18e Studiegroep Begrotingsruimte (verder: Studiegroep) is sprake van een substantiële begrotingsopgave. De Studiegroep adviseert om bij het invullen van deze begrotingsopgave niet alleen te kijken naar de uitgaven, maar ook naar het toekomstbestendig maken van de inkomsten, bijvoorbeeld door te werken aan een verschuiving binnen de lasten, van arbeid naar vermogen of consumptie. Ook dit kabinet vindt een evenwichtige belasting op de verschillende grondslagen belangrijk. Daarin zijn de afgelopen jaren ook de nodige stappen gezet door een heel pakket aan maatregelen die de balans tussen de lasten op arbeid en vermogen en verschillende vormen van vermogen heeft verbeterd. Daarbij is ook gekeken naar het lage tarief in de vennootschapsbelasting (Vpb) en is dat verhoogd van 15% naar 19% en is het bijbehorende schijftarief verlaagd. Verder is er een gedifferentieerd box 2 tarief geïntroduceerd, is het lenen van de eigen besloten vennootschap beperkt tot € 500.000. Verder zijn voorgaande kabinetten en ook dit kabinet druk geweest met het invoeren van een box 3 stelsel dat het werkelijke rendement belast. Dit is een belangrijke volgende stap in het evenwichtiger belasten van arbeid en vermogen. Het wetsvoorstel Wet werkelijk rendement box 3 is in mei van dit jaar naar de Tweede Kamer gestuurd en daar al in behandeling genomen. Zoals ik in mijn brief van 31 oktober jl. heb geschreven, is het niet gelukt om deze kabinetsperiode tot een voorstel voor een hervorming te komen van de inkomstenbelasting en het toeslagenstelsel.3 Het demissionaire kabinet stelt zich hierin bescheiden op, zo ook in het verder nemen van stappen in het evenwichtiger maken van de belasting op arbeid, vermogen en consumptie. Een volgend kabinet kan voor de te maken keuzes putten uit een groot aantal recente rapporten met analyses, concrete bouwstenen en uitgewerkte varianten. Het is aan een nieuw kabinet om een keuze te maken voor de financieringsopgaven voor de volgende kabinetsperiode.

Dit kabinet heeft in elk geval een belangrijke stap gezet naar het op een eerlijke manier belasten van vermogen door het aanhangig maken van het wetsvoorstel Wet werkelijk rendement box 3 bij de Tweede Kamer. Dit demissionaire kabinet hecht sterk aan het invoeren van deze wet waar al zo lang aan is gewerkt. Dat zie ik dan ook als een van de belangrijkste taken voor de tijd die mij in mijn functie als Staatssecretaris nog is gegeven naast uiteraard het Belastingplan 2026.

De leden van de fractie van de ChristenUnie zijn van mening dat niet ieder verschil in belastingdruk tussen werkenden en niet-werkenden met een beroep op het adagium dat werken moet lonen gerechtvaardigd kan worden. Is het kabinet van mening dat deze overweging voldoende rechtvaardiging biedt voor het verschil in belastingdruk?

Het verschil in belastingdruk tussen werkenden en uitkeringsgerechtigden ontstaat doordat werkenden recht hebben op arbeidskorting en, wanneer van toepassing, inkomensafhankelijke combinatiekorting over hun arbeidsinkomen. Uitkeringsgerechtigden hebben dat niet. Beide kortingen hebben mede als doel om arbeidsparticipatie te stimuleren. De arbeidskorting heeft momenteel een groter effect op het verschil in netto-inkomen tussen uitkeringsgerechtigden en werkenden dan bij de invoering hiervan. Dat komt doordat de arbeidskorting de afgelopen jaren regelmatig is verhoogd. Hierdoor is werken meer gaan lonen. De keerzijde hiervan is een steeds groter verschil in belastingdruk met uitkeringsgerechtigden. Voor alleenverdieners geldt dat sprake kan zijn van een hoge(re) marginale druk. Dat komt doordat belastingtarieven kunnen stapelen met de afbouw van heffingskortingen, toeslagen en andere inkomensafhankelijke regelingen. Dit verschil tussen werkenden en uitkeringsgerechtigden en een- en tweeverdieners is in lijn met de huidige vormgeving van de inkomstenbelasting en de nagestreefde doelen van de heffingskortingen. Het verkleinen of wegnemen van dit verschil maakt het namelijk minder aantrekkelijk om (meer) te werken. Om dit verschil te verkleinen zou een fundamentele aanpassing van het stelsel nodig zijn. Dit vergt tijd en heeft draagvlak nodig. Zoals ik ook op vragen van de leden van de fractie van GroenLinks/PvdA heb geantwoord, is het dit kabinet niet gelukt om tot een voorstel voor hervorming te komen.

De leden van de fractie van JA21 vragen of het niet-volledig indexeren van de tariefschijven een negatieve prikkel voor (meer) werken zou zijn, en de impact van de maatregel op de arbeidsproductiviteit. Het klopt dat het niet-volledig indexeren van de grenzen van de belastingschijven de prikkel voor (meer) werken vermindert. Het kabinet vindt het belangrijk dat werken loont, en dat meer werken loont. Om die reden heeft het kabinet met het regeerprogramma gekozen voor stapsgewijze lastenverlichting via de tarieven in de inkomstenbelasting. Daarnaast is met de Wijziging van de Wet op de huurtoeslag, als onderdeel van het voorgaande pakket Belastingplan, de huurtoeslag vereenvoudigd. Hiermee wordt – onder meer – vanaf 2026 de maximumhuurgrens afgeschaft. Dit zorgt ervoor dat mensen meer geld overhouden in de portemonnee. De koopkrachtontwikkeling tijdens de kabinetsperiode is dan ook positief. Voor 2026 raamt het CPB de mediane ontwikkeling op + 1,3%. Het kabinet maakt bij de koopkrachtbesluitvorming altijd een integrale afweging. Het pakket aan maatregelen dient als geheel te worden gezien, en niet als een set aan losse maatregelen. Tegenover het niet-volledig indexeren van de tariefschijven staat dus ook lastenverlichting. Het volledige pakket is erop gericht dat werken meer loont, en zorgt dus voor een positieve prikkel om meer te gaan werken. Er is geen eenduidige conclusie over het effect op de productiviteit.

Het lid van de fractie-Visseren-Hamakers vraagt of het klopt dat de gehele buffelboete wordt afgeschaft, of dat er slechts een vermindering van de buffelboete plaatsvindt. De term buffelboete is een referentie aan het artikel van FNV in de ESB dat ziet op de toegenomen belastingdruk in de periode 2024–2026 voor mensen met een lager inkomen, in deeltijd werken, en bovendien geen (of een beperkte) loonstijging hebben gehad. De toegenomen belastingdruk voor deze groep mensen is het gevolg van onder meer een verlaging van de algemene heffingskorting, beperkte toepassing van de tabelcorrectiefactor en – specifiek voor de groep mensen die geen (of een beperkte) loonstijging heeft gehad – de indexatie van de arbeidskorting. Tijdens de Algemene Financiële Beschouwingen is de motie Klaver/Kouwenhoven aangenomen, die het kabinet oproept deze inkomensgevolgen voor 2026 ongedaan te maken via een aanpassing van de arbeidskorting. Conform de wens van de Kamer is in de nota van wijziging de indexatie van de eerste twee inkomensgrenzen van de arbeidskorting per 2026 zo aangepast dat deze uitkomen op het bedrag wanneer deze geïndexeerd zou zijn met de volledige tabelcorrectiefactor in 2025 en 2026. Dit betekent dat lage inkomens netto meer overhouden, tot maximaal ongeveer € 450 voor inkomens rond het tweede knikpunt van de arbeidskorting (€ 25.845). In de begeleidende brief bij de nota van wijziging, worden de inkomenseffecten nader toegelicht.4 De precieze gevolgen kunnen wel verschillen voor individuele situaties. Wat betreft de indexatiesystematiek van de arbeidskorting is relevant om te benoemen, zoals ik ook al tijdens het debat in de Tweede Kamer heb gedaan, dat het in de toekomst kan voorkomen dat de arbeidskorting voor deze specifieke groep deeltijdwerkers die geen loonsverhoging krijgen weer lager wordt, maar dat indexatie van de arbeidskorting van belang is om te voorkomen dat deze in reële termen erodeert. Het kabinet heeft in de begeleidende brief bij de nota van wijziging de toezegging gedaan te monitoren of de bijzondere samenloop van maatregelen en omstandigheden die heeft geleid tot de situatie waarvoor in de Tweede Kamer aandacht is gevraagd zich in de toekomst weer voordoet.

Het lid van de fractie van 50PLUS vraagt wat het afschaffen van de houdbaarheidsbijdrage kost als dit in één keer gedaan zou worden. Onderstaande tabel toont de derving van het per 2026 afschaffen van de houdbaarheidsbijdrage, en daarmee het voortaan indexeren van de grens van de tweede schijf met de volledige tcf in plaats van met 75% van de tcf. Conform ramingsregels wordt voor een wijziging van de indexatiemethode een oplopende reeks geraamd t/m het jaar t+6, waarbij t het jaar van invoering is. Hierna wordt een vlakke reeks verondersteld. De structurele budgettaire derving wordt daarom vanaf 2031 behaald.

|

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

Struc |

|

|---|---|---|---|---|---|---|---|

|

Afschaffen houdbaarheidsbijdrage |

– 32 |

– 86 |

– 138 |

– 192 |

– 249 |

– 308 |

– 308 |

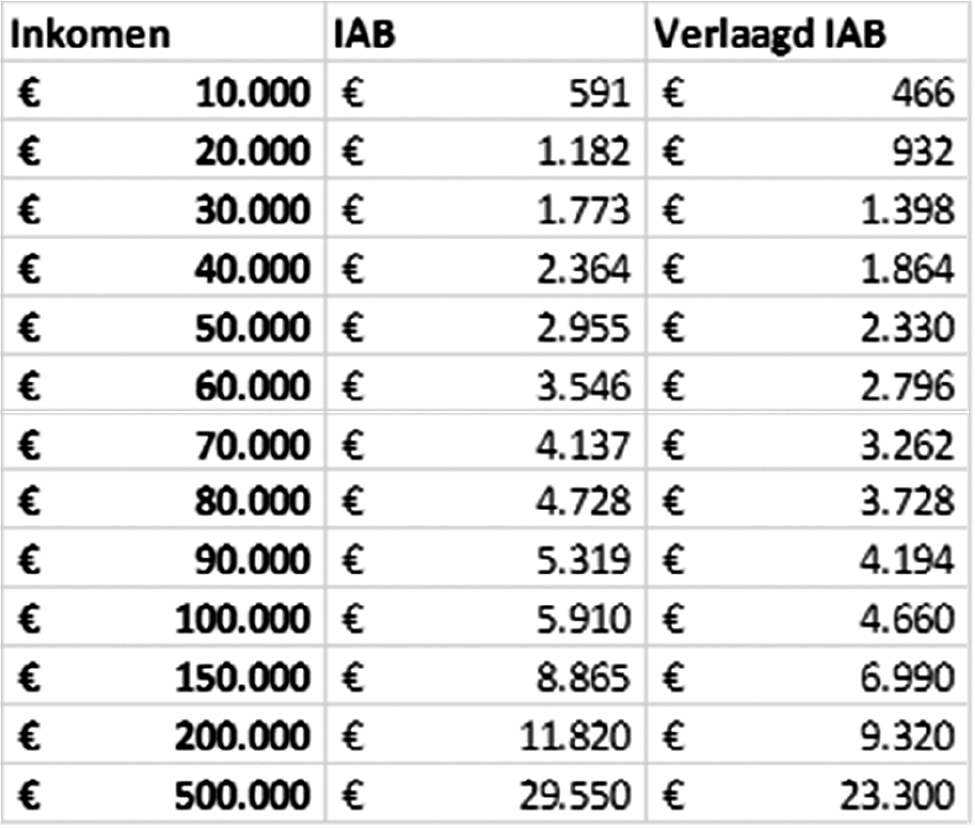

Het lid van de fractie van 50PLUS vraagt naar het directe belastingvoordeel voor werknemers van de werkgeverspremie als onbelast loon. Het belastingvoordeel van werknemers is in principe nul euro. De inkomensafhankelijke bijdrage (IAB) Zorgverzekeringswet kent voor werknemers alleen een werkgeversbijdrage. Voor invoering van de Wet uniformering loonbegrip betaalden werkgevers een vergoeding aan de werknemer voor de inkomensafhankelijke bijdrage, waarna de inkomensafhankelijke bijdrage werd ingehouden op het loon van de werknemer. Met de Wet uniformering loonbegrip (Wul) werd de inkomensafhankelijke bijdrage vervangen door een werkgeversheffing, die niet tot het loon behoort. Door deze aanpassing werd de grondslag voor de loon- en inkomstenbelasting versmald. Zonder verdere maatregelen zou dit leiden tot een groot positief inkomenseffect voor werknemers. Om dat te voorkomen is met de invoering van de Wul ter compensatie lastenverzwarende maatregelen getroffen. De compenserende maatregelen zijn zo vormgegeven dat de inkomenseffecten voor verschillende groepen zo klein mogelijk waren. Hierbij is ook rekening gehouden met de inkomenseffecten van AOW-gerechtigden. De Wul heeft dan ook per saldo niet geleid tot een belastingvoordeel voor werknemers of een nadeel voor gepensioneerden. AOW-gerechtigden betalen hun IAB zelf. Onderstaande tabel toont de IAB voor AOW-gerechtigden bij verschillende inkomensniveaus.

|

Bruto inkomen |

IAB |

|---|---|

|

20.000 |

970 |

|

25.000 |

1.213 |

|

30.000 |

1.455 |

|

35.000 |

1.698 |

|

40.000 |

1.940 |

|

45.000 |

2.183 |

|

50.000 |

2.425 |

|

55.000 |

2.668 |

|

60.000 |

2.910 |

|

65.000 |

3.153 |

|

70.000 |

3.395 |

|

75.000 |

3.638 |

|

80.000 |

3.851 |

|

85.000 |

3.851 |

|

90.000 |

3.851 |

|

95.000 |

3.851 |

|

100.000 |

3.851 |

Het lid van de fractie van 50PLUS vraagt om een overzicht van de individuele lastendruk van werkenden en gepensioneerden voor verschillende inkomensniveaus. Onderstaande tabel toont de gevraagde informatie. Voor beide situaties is uitgegaan van een alleenstaande zonder kinderen. Eventuele toeslagen zijn niet meegenomen in de berekening. Voor de AOW-gerechtigde is uitgegaan van iemand geboren na 1946 waarbij het inkomen volledig uit AOW en eventueel aanvullend pensioen bestaat. De inkomensafhankelijk bijdrage ZVW is meegenomen in de berekening. Voor de werkende bestaat het inkomen volledig uit arbeidsinkomen en is rekening gehouden met pensioenpremies.

|

Bruto inkomen |

Werkende |

Gepensioneerde |

||

|---|---|---|---|---|

|

Netto inkomen |

Lasten als % |

Netto inkomen |

Lasten als % |

|

|

20.000 |

18.773 |

5,1% |

18.948 |

4,9% |

|

25.000 |

23.368 |

5,5% |

23.307 |

6,0% |

|

30.000 |

27.055 |

9,1% |

27.097 |

8,9% |

|

35.000 |

29.874 |

14,0% |

30.780 |

11,3% |

|

40.000 |

32.690 |

17,7% |

34.157 |

13,7% |

|

45.000 |

35.412 |

20,8% |

36.862 |

17,2% |

|

50.000 |

37.742 |

23,7% |

38.862 |

21,3% |

|

55.000 |

40.072 |

26,4% |

40.817 |

24,8% |

|

60.000 |

42.401 |

28,7% |

42.940 |

27,8% |

|

65.000 |

44.731 |

30,6% |

45.644 |

29,1% |

|

70.000 |

47.061 |

32,2% |

48.348 |

30,3% |

|

75.000 |

49.391 |

33,7% |

51.053 |

31,3% |

|

80.000 |

51.721 |

34,9% |

53.693 |

32,4% |

|

85.000 |

53.823 |

36,2% |

56.218 |

33,4% |

|

90.000 |

55.887 |

37,4% |

58.743 |

34,3% |

|

95.000 |

57.950 |

38,5% |

61.268 |

35,1% |

|

100.000 |

60.013 |

39,6% |

63.793 |

35,8% |

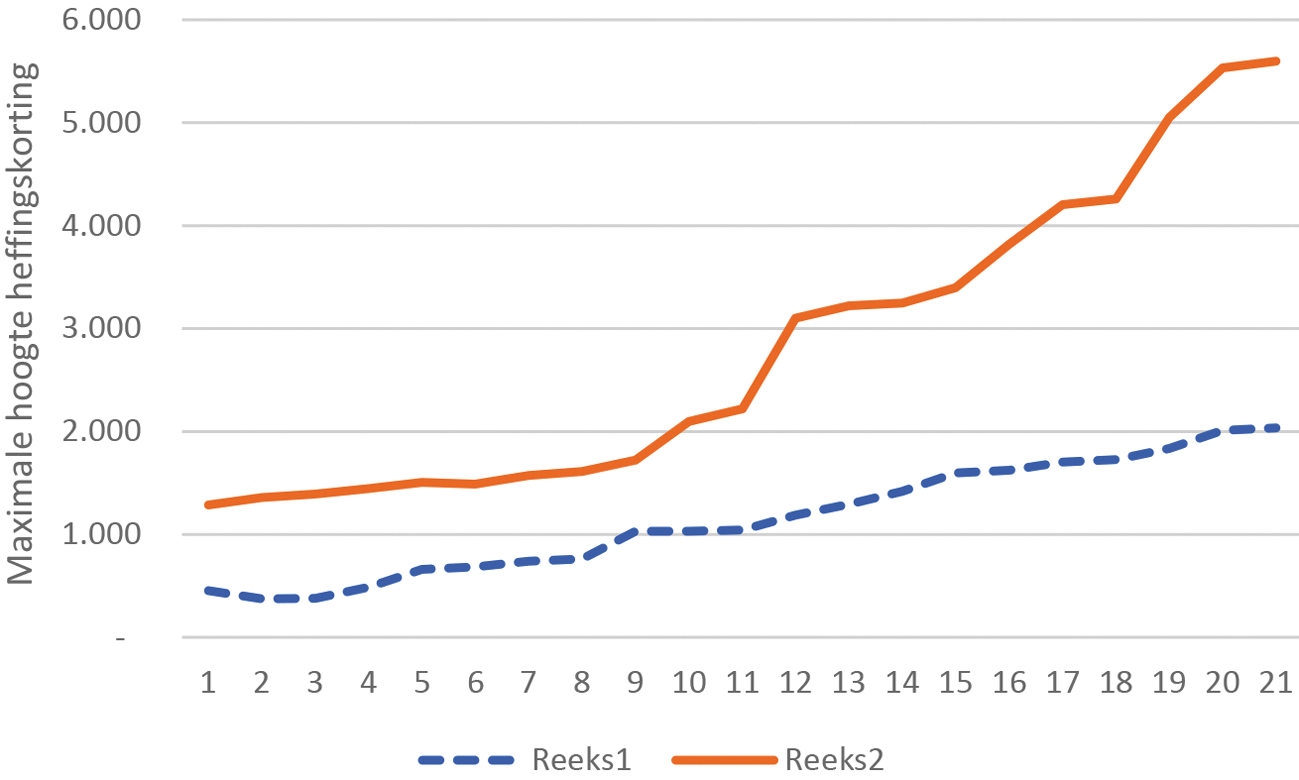

Het lid van de fractie van 50PLUS vraagt om in een tabel en grafiek aan te geven wat de ontwikkeling is geweest van de nominale maximale hoogte van de arbeidskorting en de ouderenkorting sinds 2005. Onderstaande tabel en grafiek tonen de gevraagde informatie.

|

Maximale ouderenkorting |

Maximale arbeidskorting |

|

|---|---|---|

|

2005 |

454 |

1.287 |

|

2006 |

374 |

1.357 |

|

2007 |

380 |

1.392 |

|

2008 |

486 |

1.443 |

|

2009 |

661 |

1.504 |

|

2010 |

684 |

1.489 |

|

2011 |

739 |

1.574 |

|

2012 |

762 |

1.611 |

|

2013 |

1.032 |

1.723 |

|

2014 |

1.032 |

2.097 |

|

2015 |

1.042 |

2.220 |

|

2016 |

1.187 |

3.103 |

|

2017 |

1.292 |

3.223 |

|

2018 |

1.418 |

3.249 |

|

2019 |

1.596 |

3.399 |

|

2020 |

1.622 |

3.819 |

|

2021 |

1.703 |

4.205 |

|

2022 |

1.726 |

4.260 |

|

2023 |

1.835 |

5.052 |

|

2024 |

2.010 |

5.532 |

|

2025 |

2.035 |

5.599 |

Grafiek 1 – Ontwikkeling maximale ouderenkorting en arbeidskorting sinds 2005

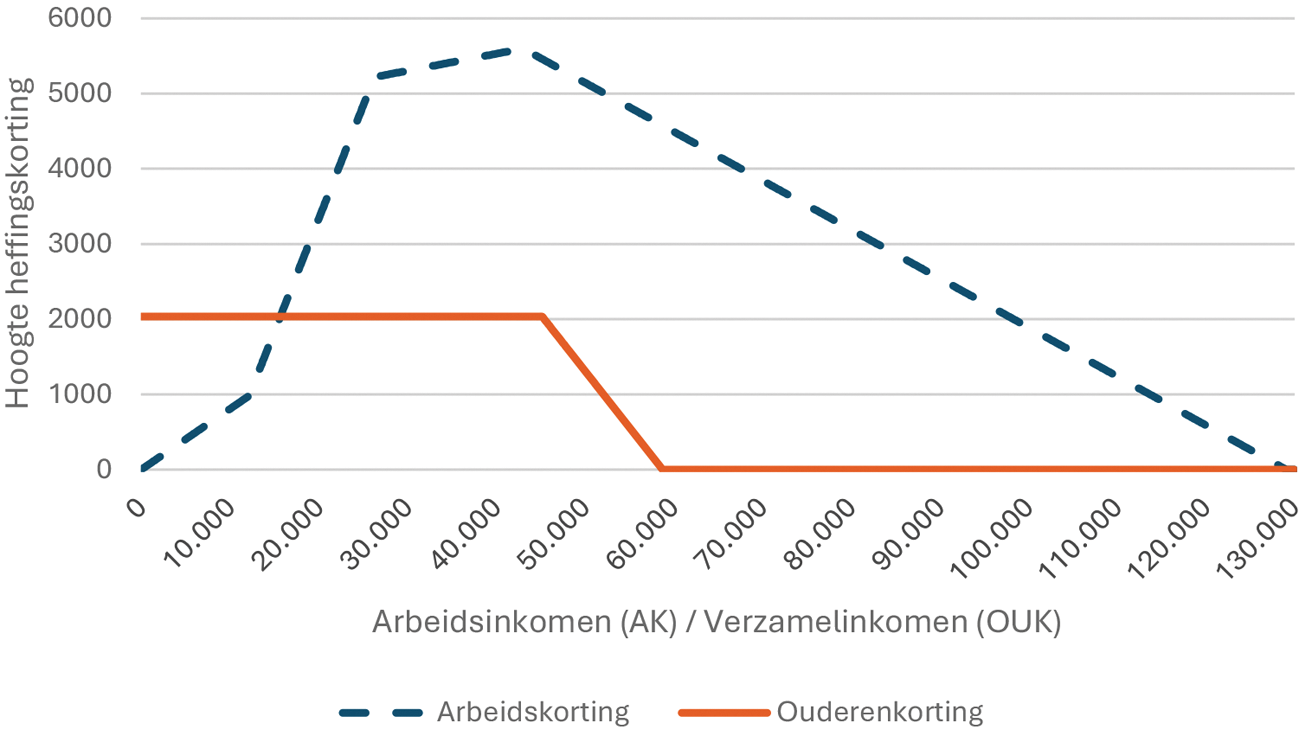

Ook vraagt dit lid om een weergave van het afbouwschema van beide kortingen in 2025. Onderstaande grafiek toont de vormgeving van de heffingskortingen in 2025.

Grafiek 2 – Arbeidskorting en ouderenkorting in 2025

Maatregelen lucratiefbelangregeling

De leden van de fractie van D66 hebben gevraagd om toe te lichten hoe de voorgestelde multiplier in de praktijk precies zal werken. Met de introductie van de multiplier wordt bereikt dat voordelen uit middellijk gehouden lucratieve belangen effectief zwaarder worden belast door het bedrag van deze voordelen te vermenigvuldigen met A/B gedeelte. Het gaat om die voordelen ter zake waarvan met toepassing van de aanmerkelijkbelangvariant over een bedrag van ten minste 95% inkomstenbelasting in box 2 wordt geheven.5 Daarbij staat A voor het tarief in box 3 en B voor het toptarief in box 2. Vanaf 20286 komt de regeling dan in feite neer op een verhoging van de effectieve belastingdruk van 24,5%7 naar 28,45% voor voordelen uit lucratief belang voor zover deze belast zijn in de eerste tariefschijf van box 2 en op een verhoging van de effectieve belastingdruk van 31%8 naar 36% voor voordelen uit lucratief belang voor zover deze belast zijn in de tweede tariefschijf van box 2.

De leden van de fractie van D66 maken zich zorgen over de uitvoerbaarheid van de multipliermaatregel. Zij vragen of het kabinet kan aangeven op welke termijn de handhaving wel kan worden ondersteund door automatisering en kan toelichten waarom de uitvoeringstoets geen drempel voor de invoering van de multiplier vormt. Voorts vragen de leden van de fractie van het CDA hoe de uitvoering van de maatregel in 2028 vorm zal krijgen en hoe efficiënt en doelmatig het is dat dit voor één jaar handmatig moet worden opgelost. Ook vraagt het lid van de fractie Visseren-Hamakers naar de uitkomst van de quickscan op het amendement-Van Eijk c.s.9

Uit de uitvoeringstoets bij het wetsvoorstel Belastingplan 2026 blijkt dat de maatregel voor de Belastingdienst uitvoerbaar is per 1 januari 2026. De Belastingdienst kan deze maatregel technisch zonder IV-ondersteuning invoeren. De multipliermaatregel zorgt er wel voor dat de lucratiefbelangregeling complexer wordt doordat op de voordelen uit lucratief belang een multiplier moet worden toegepast. De gehanteerde structuren rond de lucratiefbelangregeling zijn complex en de belangen zijn relatief groot. Door deze maatregel worden de voordelen uit lucratief belang (in de aanmerkelijkbelangvariant) zwaarder belast en is de verwachting dat belastingplichtigen – gelet op de grote belangen – scherpere standpunten innemen, mogelijk deels buiten het zicht van de Belastingdienst om, bijvoorbeeld door niet langer in vooroverleg te treden. De maatregel brengt daarom risico’s ten aanzien van de handhaafbaarheid met zich mee, omdat de voordelen uit de lucratiefbelangregeling niet als zodanig afzonderlijk kunnen worden geregistreerd in de aangifte inkomstenbelasting. Door het ontbreken van IV-ondersteuning wordt de belastingplichtige geacht uit eigen beweging de multiplier toe te passen op de voordelen uit lucratief belang. Het gaat hier echter doorgaans om belastingplichtigen die worden bijgestaan door een adviseur. De Belastingdienst heeft beperkt toegang tot contra-informatie en kan daardoor minder goed de juistheid van het opgegeven inkomen toetsen. Ook is het toezicht bewerkelijk en lastig vanwege de gegevens die als gevolg van het multipliereffect niet een-op-een te relateren zijn aan de ingehouden dividendbelasting. De handhaving door de Belastingdienst is daarom wel gebaat bij een goede IV-ondersteuning. Met het genoemde amendement-Van Eijk c.s. is de inwerkingtredingsdatum van de multipliermaatregel uitgesteld tot 1 januari 2028. Zoals aangegeven in de quickscan10 op het amendement, zal ook het voorziene negatieve effect op de handhaafbaarheid met diezelfde termijn worden uitgesteld. Een aanpassing van de aangifte inkomstenbelasting, door de voordelen uit lucratief belang expliciet uit te vragen, zou de Belastingdienst helpen in het toezicht en de handhaving van de maatregel. Adequate ondersteuning vereist een structuurwijziging in de aangifte inkomensheffingen. Vanwege het volle IV-portfolio in de keten inkomensheffingen is dergelijke ondersteuning echter niet vóór 1 januari 2029 te realiseren. Afhankelijk van prioriteringskeuzes kan de maatregel mogelijk per belastingjaar 2029 met geautomatiseerde ondersteuning plaatsvinden. Het negatieve effect zou dan op z’n vroegst één jaar na inwerkingtreding van de maatregel deels ondervangen kunnen worden. De maatregel zou geprioriteerd moeten worden ten opzichte van andere wetgevingsambities en werkpakketten in het IV-portfolio van de Belastingdienst. Wel geldt dat er al een aantal (potentiële) wetswijzigingen en procesverbeteringen in beeld zijn, bijvoorbeeld rondom een eventuele verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen en de digitalisering van het berichtenverkeer met burgers en bedrijven.

De leden van de fractie van de VVD gaan er na gesprekken met het veld van uit dat de constructie die door de voorgestelde maatregel wordt bestreden niet vaak wordt gebruikt. Deze leden vragen hoe groot de groep belastingplichtigen is die door deze maatregel wordt geraakt en in hoeverre deze groep daadwerkelijk gebruikmaakt van structuren die de regeling volgens het kabinet moet bestrijden. Het kabinet heeft een maatregel voorgesteld om een onwenselijke structuur te kunnen tegengaan in de lucratiefbelangregeling. De Belastingdienst beschikt namelijk over signalen dat deze structuren in de praktijk voorkomen. Het is echter niet duidelijk hoeveel situaties het exact betreft. Deze structuren beogen de belastingheffing in box 2 over voordelen uit middellijk gehouden lucratieve belangen teniet te doen en zijn daarmee volgens het kabinet ongewenst. Het kabinet is van mening dat iedere ongewenste structuur moet worden bestreden.

De leden van de fractie van de VVD vragen hoe de multipliermaatregel zich verhoudt tot het streven naar een aantrekkelijk en concurrend vestigingsklimaat. Het kabinet is van mening dat het toepasselijke tarief voor middellijk gehouden lucratieve belangen in box 2 niet te ver uit de pas moet lopen in vergelijking tot de ons omringende landen. Als Nederland te veel afwijkt van de regelingen in andere landen kan dit van invloed zijn op het vestigingsklimaat. Een sterk ondernemingsklimaat is onmisbaar voor een stabiele Nederlandse economie en gezonde bedrijven, waarvan iedereen meeprofiteert. Daarbij hoort ook dat internationaal opererende bedrijven zich in Nederland willen vestigen. Het kabinet is van mening dat de belastingdruk voor middellijk gehouden lucratieve belangen niet substantieel verschilt met de ons omringende landen. Daarnaast heeft de Tweede Kamer tijdens het dertigledendebat op 4 april 2024 over extra belasting voor extreem rijken de motie-Idsinga c.s. aangenomen waarin het kabinet onder andere wordt opgeroepen om de huidige lucratiefbelangregeling zo aan te passen dat lucratieve belangen worden belast naar het progressieve tarief in box 1.11 Op 4 juli 2025 is in de Tweede Kamer een tweede motie-Idsinga c.s. over de lucratiefbelangregeling aangenomen. Deze motie verzoekt het kabinet om, als onderdeel van het Belastingplan 2026, een wetsvoorstel in te dienen dat voordelen, behaald door private-equitymanagers, zwaarder in box 2 belast en daarmee recht doet aan de strekking van de eerdere hiervoor genoemde motie-Idsinga c.s.12 Het kabinet geeft met de multipliermaatregel uitvoering aan deze moties. Met het amendement Van Eijk c.s.13 is de inwerkingtredingsdatum van de multipliermaatregel echter uitgesteld tot 1 januari 2028.

De leden van de fractie van de VVD vragen of het kabinet kan aangeven of de multiplier-maatregel, mede naar aanleiding van het amendement-Van Eijk c.s. (nr. 109), in de toekomst wordt heroverwogen. Daarnaast vragen deze leden op welke wijze het kabinet voornemens is de betreffende maatregelen in de huidige lucratiefbelangregeling in samenhang met de stelselherziening in 2028 integraal te beoordelen. Het amendement-Van Eijk c.s. heeft tot gevolg dat de datum van inwerkingtreding van de voorgestelde maatregel om een multiplier te introduceren in box 2 in de lucratiefbelangregeling bij middellijk gehouden lucratieve belangen met twee jaar wordt uitgesteld tot 1 januari 2028. Deze datum is gelijk aan de beoogde datum van inwerkingtreding van de Wet werkelijk rendement box 3. Wanneer het nieuwe box 3-stelsel in werking is getreden, zou bij ongewijzigde belastingtarieven in box 2 en box 3 een heffing over voordelen uit lucratief belang in box 3 zwaarder zijn dan de heffing in box 2 inclusief de multiplier bij voordelen uit een middellijk gehouden lucratief belang waarbij de aanmerkelijkbelangvariant wordt toegepast. De Tweede Kamer heeft daarnaast de motie-Dijk aangenomen op basis waarvan het kabinet wordt opgeroepen om belastingvoordelen voor private-equitymanagers af te schaffen en zelf een oplossing te zoeken voor (de gevolgen van de multiplier-maatregel voor lucratieve belangen in) startups en scale-ups.14 Het huidige kabinet is echter demissionair. Het is aan het volgende kabinet om te bezien of het in de toekomst wenselijk is de voorgestelde maatregel te heroverwegen, om politieke keuzes te maken en eventueel maatregelen voor te stellen mede in het licht van het advies van de Commissie Wennink en de aandelenparticipatieregeling voor werknemers in startups en scale-ups.

Aanpassingen box 3

De leden van de fractie van JA21 vragen of het verlagen van het heffingvrije vermogen in box 3 een inbreuk vormt op het eigendomsrecht. Deze maatregel voor box 3 is door het amendement Grinwis c.s.15 komen te vervallen en maakt geen onderdeel meer uit van het wetsvoorstel Belastingplan 2026. Het heffingvrije vermogen wordt als gevolg van het amendement op 1 januari 2026 volledig geïndexeerd met de tabelcorrectiefactor. Het heffingvrije vermogen in 2026 komt daardoor uit op € 59.357, in plaats van € 51.396. Het kabinet ziet in de vervallen maatregel overigens ook geen inbreuk op het eigendomsrecht. De aanvankelijk voorgenomen verlaging van het heffingvrije vermogen zou neerslaan bij alle box 3-belastingplichtigen. Per belastingplichtige is het effect hiervan beperkt. Ter indicatie, een spaarder met € 57.683 spaargeld (net onder het huidige heffingvrije vermogen), zou als gevolg van de aanvankelijke verlaging van het heffingvrije vermogen bij een spaarrente van 1,5% in 2026 € 865 rente ontvangen en daarover naar verwachting € 32 belasting betalen in box 3.16 Verder is het heffingvrije vermogen de afgelopen jaren in meerdere stappen fors verhoogd, van € 25.000 in 2017 tot € 57.684 in 2025. Hoewel de Tweede Kamer inmiddels een andere afweging heeft gemaakt beschouwde het kabinet gegeven de dekkingsopgave in box 3 een beperkte verlaging van het heffingvrije vermogen te rechtvaardigen.

Verder vragen de leden van de fractie van JA21 of het juridisch houdbaar is dat niet in liquiditeiten tot uitdrukking gekomen vermogensaanwas belast wordt en verliezen of kosten die gemaakt worden niet verrekend kunnen worden. In het verlengde daarvan vragen deze leden of het belasten van forfaitair vermogensinkomen en nog niet verzilverde vermogensaanwas niet neer komt op dubbele belasting, aangezien de middelen die tot het vermogen hebben geleid bijvoorbeeld al aan inkomstenbelasting waren onderworpen. In het huidige rendementsbegrip in box 3 is de jaarlijkse vermogensaanwas inbegrepen en vormen kosten en verliezen geen onderdeel van dat begrip. Dit volgt ook uit de jurisprudentie van de Hoge Raad.17 De rechtspraak waarop de tegenbewijsregeling in het huidige box 3-stelsel is gebaseerd is ook gecodificeerd in de eerder dit jaar door uw Kamer aangenomen Wet tegenbewijsregeling box 3. Daarmee is de invulling van het huidige rendementsbegrip juridisch houdbaar. Er is ook geen sprake van dubbele belastingheffing. De belastingheffing in box 1 over het inkomen uit werk en woning ziet op een ander inkomen dan de belastingheffing in box 3. In box 1 wordt bijvoorbeeld over het loon of de winst uit onderneming belasting geheven, terwijl in box 3 over het al dan niet forfaitair berekende rendement uit vermogen wordt geheven. Van dubbele belastingheffing over dezelfde grondslag is dus geen sprake.

Reparatie box 3-tegenbewijsregeling voor obligaties en andere vermogensbestanddelen met kortlopende termijnen

De leden van de fractie van D66 constateren dat de reparatie in box 3 wordt ingevoerd met terugwerkende kracht, en vragen om in te gaan op de legitimiteit en rechtmatigheid hiervan en welke belangenafweging het kabinet hierbij heeft gemaakt. Als hoofdregel wordt geen terugwerkende kracht toegekend aan maatregelen die ongunstig kunnen uitwerken voor belastingplichtigen. Dit is uitsluitend mogelijk onder bijzondere omstandigheden die kunnen worden gevormd door aanmerkelijke aankondigingseffecten of een omvangrijk oneigenlijk gebruik of misbruik van een wettelijke voorziening.18 Bij de reparatie van de tegenbewijsregeling voor box 3 wordt terugwerkende kracht voorgesteld vanwege het voorkomen van omvangrijk oneigenlijk gebruik van een wettelijke voorziening. Aanleiding voor de voorgestelde wijziging zijn publicaties19 waarin is gewezen op een mogelijkheid om de heffing in box 3 in een kalenderjaar geheel of gedeeltelijk te ontwijken door de aankoop van obligaties met aangegroeide rente. Het aankopen van obligaties is een eenvoudige handeling. Daarnaast is brede bekendheid gegeven aan de ontwijkingsmogelijkheid, wat de populariteit en waarschijnlijk het gebruik van deze mogelijkheid zal vergroten. Zonder terugwerkende kracht kan het bestaan van de ontwijkingsmogelijkheid in 2025 leiden tot een gemiste opbrengst van per saldo ongeveer € 100 miljoen.20 Daarom is gekozen voor een zo spoedig mogelijke reparatie. Terugwerkende kracht is alleen mogelijk tot en met het tijdstip dat de wijziging kenbaar is voor belastingplichtigen. Aan dit kenbaarheidsvereiste kan worden voldaan door middel van een persbericht, indien de inhoud van de voorgenomen wetswijziging in het persbericht voldoende duidelijk wordt weergegeven.21 Daarom is na behandeling van het wetsvoorstel Belastingplan 2026 in de ministerraad op 25 augustus 2025, 16.00 uur, een persbericht uitgestuurd om de wijziging kenbaar te maken.22 In dit persbericht wordt de voorgenomen wetswijziging duidelijk omschreven. Terugwerkende kracht is daardoor mogelijk tot en met dat tijdstip, aangezien de terugwerkende kracht is vormgegeven met inachtneming van het daarvoor geldende juridische kader.

Aanpassingen groen beleggen

Het lid van de fractie van Visseren-Hamakers vraagt of het kabinet bekend is met het RVO-rapport «Effecten van de verdere versobering en afschaffing van de fiscale faciliteiten voor groen beleggen». Het kabinet heeft dit rapport op 3 april 2025 naar uw Kamer verzonden.23 Naar aanleiding van dit rapport heeft het kabinet in mei 2025 vragen van uw Kamer beantwoord.24

Het lid van de fractie van Visseren-Hamakers vraagt hoe de beslissing om de vrijstelling groene beleggingen te verlagen zich verhoudt tot de opgave van Nederland om te verduurzamen. Dit lid vraagt verder welke alternatieven het kabinet het bedrijfsleven biedt om te durven investeren in groene ondernemingen. In zijn analyse van 6 februari 2025 constateert RVO dat door het afschaffen van de fiscale faciliteiten de Regeling groenprojecten niet meer kan bijdragen aan relevante beleidsdoelen zoals stikstofreductie, energietransitie en klimaatadaptatie in met name de landbouw, industrie en bouw. Dit signaal staat haaks op de duurzame ambities. De afschaffing is echter het gevolg van een door de Tweede Kamer aangenomen amendement. Er zijn wel andere fiscale regelingen en subsidies op het gebied van groene en innovatieve projecten. De MIA/VAMIL-regeling is zo’n regeling; deze is wat betreft milieu-investeringen enigszins vergelijkbaar (€ 5,7 miljard in 2024) met het ingelegde vermogen binnen de groenregeling (€ 6,7 miljard in 2023, vóór de verlaging). Echter, hiervan wordt het budget ook gekort, waardoor de milieu-investeringen nog minder zullen worden en dus met het verdwijnen van de groenregeling in totaal meer dan gehalveerd worden. Hiermee vallen de private investeringen weg. Met de huidige bezuinigingen én het verlies van private inleg kunnen de alternatieven dus niet dezelfde effectiviteit en schaal realiseren.

Akkoord «gezond naar het pensioen»

De leden van de fractie van de VVD vragen hoe groot de groep is die niet gezond kan doorwerken tot de AOW- leeftijd en op basis waarvan deze groep wordt gekwantificeerd.

Met de RVU-drempelvrijstelling kunnen werkgevers tot drie jaar voor de AOW-leeftijd stoppen met werken aanbieden aan werknemers die niet gezond kunnen doorwerken vanwege de zwaarte van het werk. Op voorhand is niet te zeggen voor hoeveel mensen dit geldt, dat is een samenspel van werkzaamheden en andere persoonlijke factoren. Cao-partijen zijn aan zet om te bepalen voor wie zij een regeling voor vervroegde uittreding (RVU) nodig achten. In 2024 hebben ruim 13.000 mensen gebruikgemaakt van deze nieuwe mogelijkheid tot vroegpensioen. Het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) monitort jaarlijks samen met sociale partners de ontwikkelingen. Samen met het Expertisecentrum zwaar werk van TNO zet SZW de komende jaren in op verdere kennisontwikkeling over RVU-deelnemers en gezond doorwerken. De Kamer wordt hierover jaarlijks voor de zomer geïnformeerd door de Minister van SZW.

De leden van de fractie van de VVD vragen in hoeverre eerdere ervaringen met bijvoorbeeld de VUT-regeling en de oude verlofspaarregeling zijn meegenomen bij het ontwerpen van de voorgestelde maatregel. De in het wetsvoorstel Belastingplan 2026 voorgestelde maatregel betreft een structurele verlenging van de reeds bestaande tijdelijke RVU-drempelvrijstelling. De RVU-drempelvrijstelling beoogt om voor mensen die nog niet gezond kunnen doorwerken tot de pensioenleeftijd eerder stoppen met werken mogelijk te maken. Dat is zo afgesproken in het pensioenakkoord uit 201925 en structureel gemaakt in akkoord «Gezond naar het pensioen».26 Voor de nu voorgestelde continuering van de tijdelijke RVU-drempelvrijstellig is gebruikgemaakt van ervaringen met de tijdelijke RVU-drempelvrijstelling. Met de RVU-drempelvrijstelling wordt tot drie jaar voor de AOW-leeftijd een uitkering fiscaal gefaciliteerd tot een bedrag dat in netto termen gelijk is aan de AOW. Zo kan een werkgever een eerdere AOW-leeftijd nabootsen voor werknemers die vanwege de zwaarte van het werk niet gezond kunnen doorwerken. Hiermee zijn andere kaders gesteld voor vroegpensioen dan bij eerdere regelingen. Tot aan het bedrag van de RVU-drempelvrijstelling is de werkgever geen pseudo-eindheffing verschuldigd. Sociale partners en kabinet hebben hierbij in het akkoord «Gezond naar het pensioen» afspraken gemaakt over een gerichte en beheerste inzet van RVU’s, met jaarlijkse monitoring en een driejaarlijks ijkmoment om te bezien of de ontwikkelingen in lijn zijn met de gemaakte afspraken. Het is belangrijk dat werkgevers en werknemers met zwaar werk naar een breed pallet aan mogelijkheden kijken in het vormgeven van een passende overgang van werk naar pensioen. Daarom zijn er ook afspraken gemaakt over het onderzoeken van knelpunten en oplossingen rond verlofsparen, waarmee werknemers gedurende hun loopbaan zelf verlof kunnen opsparen voor extra hersteltijd, een geleidelijke overgang naar pensionering of eerder stoppen met werken, en over de inzet van vitaliteits- en generatiepacten.

Versoberen ETK-regeling

De leden van de fractie van D66 vragen om een toelichting op het effect van het versoberen van de ETK-regeling op kennismigranten. De leden van de fractie van D66 vragen ook welk effect de maatregel heeft op de aantrekkingskracht van Nederland op kennismigranten.

De leden van de fractie van de VVD wijzen op het rapport «Kunde, Kosten en Keuzes» van SEO Economisch Onderzoek waarin wordt aangegeven dat de expatregeling van belang is voor het Nederlandse bedrijfsleven en dat verdere versobering negatieve effecten gaat hebben. De leden van de fractie van de VVD vragen hoe het kabinet deze conclusie ziet in het licht van de belastingvrijstelling in de omringende landen. Verder vragen de leden van de fractie van de VVD wat het kabinet voornemens is te doen om het gelijke speelveld op dat vlak te bewerkstelligen.

De ETK-regeling is een gerichte vrijstelling die het mogelijk maakt dat een werkgever belastingvrij de extra kosten van tijdelijk verblijf buiten het land van herkomst in het kader van de dienstbetrekking aan een inkomende of uitgaande werknemer vergoed. De ETK-regeling kent een forfaitaire variant, de expatregeling (voorheen: 30%-regeling) voor werknemers die aan bepaalde voorwaarden voldoen. Kennismigranten die voldoen aan de voorwaarden van de expatregeling maken voor het overgrote deel gebruik van deze regeling. De ETK-regeling is dus vooral een «terugvaloptie» voor werknemers die niet aan de voorwaarden van de expatregeling voldoen. Dit kunnen bijvoorbeeld werknemers zijn die niet voldoen aan de salarisnorm of grenswerkers. Uit onderzoek blijkt dat de ETK-regeling hoofdzakelijk wordt gebruikt door werknemers met een laag salaris (tot 140% van het minimumloon) die afkomstig zijn uit Midden- en Oost-Europa (voornamelijk Polen, Roemenië en Bulgarije) en werkzaam in de uitzend- en landbouwsector.27

Het kabinet werkt aan een gerichter arbeidsmigratiebeleid. Daartoe zet het kabinet onder andere in op het tegengaan van laagbetaalde arbeidsmigratie en een verschuiving naar hoogproductieve arbeid, en kijkt het kabinet naar kennis en kunde die daadwerkelijk van meerwaarde is voor de Nederlandse innovatiekracht en maatschappij. Kenniswerkers kunnen een belangrijke rol vervullen voor de Nederlandse kenniseconomie en het oplossen van maatschappelijke uitdagingen in Nederland, bijvoorbeeld in de energietransitie en de overgang naar een circulaire economie.28

Het kabinet versobert de ETK-regeling voor het vergoeden van daadwerkelijke ETK die vooral gebruikt wordt voor laagbetaalde arbeidsmigratie en laat tegelijkertijd de expatregeling die vooral gebruikt wordt door kennismigranten ongemoeid. Het kabinet is niet van plan de expatregeling verder te versoberen. De expatregeling wordt komend jaar gehandhaafd op een belastingvrije vergoeding over maximaal 30% van het – kort gezegd – belastbare loon en vanaf 2027 gesteld op maximaal 27%. Het kabinet heeft ook overigens geen voornemens voor verdere aanpassingen in de expatregeling. Dit heeft het kabinet onlangs nog toegelicht in een Kamerbrief waarin wordt uitgelegd waarom de motie Saris niet wordt uitgevoerd.29 In deze Kamerbrief wijst het kabinet ook op de ontwikkelingen in en de verhoudingen met andere landen die een vorm van expatregeling kennen.

Het kabinet is zich bewust van het feit dat de ETK-regeling en de expatregeling onderling met elkaar samenhangen (de ETK-regeling speelt een rol in de juridische onderbouwing van de expatregeling) en uitgaan van hetzelfde begrip extraterritoriale kosten. Het kabinet heeft echter op basis van een cijfermatige analyse geoordeeld dat de expatregeling, ook na de versobering van de ETK-regeling, voldoende juridisch houdbaar is, niet leidt tot een systematische en duidelijke overcompensatie van de daadwerkelijke ETK en om die reden gehandhaafd kan worden op maximaal 30% (vanaf 2027: maximaal 27%). Het kabinet gaat er dan ook vanuit dat de versobering van de ETK-regeling geen effect heeft op de aantrekkingskracht van Nederland op kennismigranten.

De leden van de fractie van de VVD vragen waarom er niet is voorzien in overgangsmaatregelen ten aanzien van de versobering van de ETK-regeling en waarom de versobering niet eerder is gecommuniceerd aan werkgevers, mede gelet op dat werkgevers al arbeidskrachten kunnen hebben aangenomen en budgetten hebben ingepland.

De versobering van de ETK-regeling betekent een beperkte inperking van de mogelijkheid om werknemers een gericht vrijgestelde vergoeding toe te kennen voor de extra kosten die zij maken omdat zij buiten het land van herkomst werkzaam zijn. Op basis van de voorgestelde versobering kunnen de kosten van levensonderhoud en gesprekskosten met het land van herkomst niet langer gericht vrijgesteld worden vergoed aan inkomende werknemers. De kosten van levensonderhoud bedragen minder dan 20% van de totale ETK.30 Gesprekskosten komen niet voor in de overzichten van ETK. Voor het overige blijft de ETK-regeling in stand.

De verwijzing naar budgetten door de leden van de VVD-fractie ziet waarschijnlijk op de situatie dat het brutoloon van de inkomende werknemer wordt verlaagd in ruil voor een onbelaste ETK-vergoeding. Uit onderzoek blijkt dat in 97 procent van de gevallen de ETK hoger zijn dan de inhouding op het brutoloon.31 In de praktijk zal het effect van de versobering van de ETK op de hoogte van de onbelaste ETK-vergoeding daarom aanzienlijk minder zijn dan de hierboven genoemde 20%. De betrokken werkgevers zijn over het bedrag dat niet meer uitgeruild kan worden premies werknemersverzekeringen verschuldigd; de werkgeverslasten nemen hierdoor iets toe. Een werkgever is gemiddeld € 13,60 per werknemer per maand extra kwijt. De financiële gevolgen van de versobering van de ETK-regeling zijn daarmee relatief beperkt. Overigens is de lagere afdracht van premies werknemersverzekeringen voor deze werkgevers één van de redenen om de ETK-regeling te versoberen en daarmee een gelijker speelveld tussen inkomende en Nederlandse werknemers te creëren.

De versobering van de ETK-regeling is al aangekondigd in het Hoofdlijnenakkoord. Belanghebbenden konden dus al sinds mei 2024 rekening houden met een ingreep in de ETK-regeling. De feitelijke uitwerking van de versobering is vormgegeven tijdens de Augustusbesluitvorming 2025 en is op het vroegst mogelijke moment bekend gemaakt, op Prinsjesdag 2026. De ETK-regeling wordt hoofdzakelijk toegepast in de uitzendsector en land- en tuinbouwsector. Dit zijn bij uitstek sectoren waarin wordt gewerkt met tijdelijke arbeidscontracten met een beperkte looptijd. SEO Economisch Onderzoek gaat in haar rapport uit van een gemiddelde werkduur in Nederland van gebruikers van de ETK-regeling van 18 weken.32 Werkgevers zullen daarom over het algemeen niet geconfronteerd worden met langdurige werking van contracten waarin nog geen rekening gehouden kon worden met de versobering van de ETK-regeling.

Al het vorengenoemde overwegende heeft het kabinet geen reden gezien een overgangstermijn te koppelen aan de versobering van de ETK-regeling.

De leden van de fractie van het CDA vragen hoe groot de kans is dat werkgevers per ongeluk bestaande regels blijven toepassen en vervolgens worden geconfronteerd met een naheffing.

Zoals bij iedere wetswijziging bestaat er een risico dat werkgevers per abuis hun handelwijze niet aanpassen en de oude regels blijven toepassen. Dit is bij de versobering van de extraterritoriale kostenregeling (ETK-regeling) niet anders. Zoals te doen gebruikelijk bij fiscale wetswijzigingen zullen belanghebbenden hierover door de Belastingdienst via de gebruikelijke communicatiemiddelen, zoals via de website, nieuwsbrieven en het Handboek Loonheffingen tijdig worden geïnformeerd zodat zij hun handelwijze daarop kunnen aanpassen en de kans op toepassing van de oude regeling zoveel mogelijk wordt beperkt. De communicatie rondom dit onderwerp met buitenlandse inhoudingsplichtige is echter wel lastig, vanwege de taalbarrière en de vele wisselingen in de buitenlandse belastingplichtige en intermediairs van inhoudingsplichtigen. Hierop wordt toezicht uitgeoefend door de Belastingdienst. Daarnaast wordt de ETK-regeling voornamelijk toegepast voor werknemers die actief zijn in de uitzendsector en land- en tuinbouwsector. De Belastingdienst heeft convenanten over de toepassing van de ETK-regeling gesloten met brancheorganisaties van deze sectoren. De Belastingdienst en de brancheorganisaties treden in overleg over het actualiseren of beëindigen van het convenant bij een relevante wijziging in wet- en regelgeving, zoals bij deze versobering. De foutkans is binnen deze sectoren om die reden kleiner.

Fiscale normering markt voor voertuigen gericht op personenvervoer en amendement Grinwis en Oosterhuis (Youngtimerregeling)

De leden van de fractie van de VVD vragen hoe het kabinet de druk op het stroomnet beoordeelt in het licht van de pseudo-eindheffing en of het stroomnet het aan kan wanneer de genoemde schatting werkelijkheid wordt. Het laadnetwerk in Nederland behoort met meer dan 1 miljoen laadpunten tot de beste van Europa. Het aantal laadpunten neemt richting 2030 verder toe. Netcongestie is hierbij naar verwachting geen groot knelpunt, omdat laadpunten flexibel gebruikt kunnen worden. Bovendien kan een laadpunt bij woningen vaak binnen de bestaande aansluiting worden geïnstalleerd.

De leden van de fractie van de VVD vragen welke alternatieve maatregelen het kabinet heeft overwogen om vergroening van het wagenpark te stimuleren, zonder daarmee werkgevers te confronteren met een heffing van 12% wanneer zij kiezen voor een fossiele personenauto. Met de pseudo-eindheffing stelt het kabinet een norm voor werkgevers, dat vanaf 2027 alleen volledig emissievrije personenauto’s (voor het eerst) ter beschikking worden gesteld aan werknemers, zodat een bijdrage wordt geleverd aan het creëren van een tweedehands markt met voldoende aanbod van betaalbare elektrische auto’s en aan het halen van de klimaatdoelen. Naast het stellen van een norm voor de zakelijke markt heeft het kabinet ook andere maatregelen overwogen. Binnen het bestaande stelsel van autobelastingen kan de aanschaf van nieuwe fossiele personenauto’s bijvoorbeeld ook duurder worden gemaakt, door de op CO2-uitstoot gebaseerde bpm-tarieven te verhogen. Dit zou echter ook de privémarkt raken, terwijl in het zakelijke wagenpark gemiddeld genomen meer handelingsperspectief is om over te stappen op een elektrische personenauto. Binnen de zakelijke markt heeft het kabinet ook gekeken naar een aanpassing van het tarief voor de bijtelling. Een hoger tarief voor fossiele auto’s is juridisch echter kwetsbaar en ligt vanuit een fiscaal perspectief niet voor de hand, omdat op basis van forfaitaire rekenregels wordt vastgesteld dat het loon in natura benaderd kan worden door 22% van de cataloguswaarde van de auto nemen. Bovendien zou met een hoger bijtellingstarief de verantwoordelijkheid bij de werknemer worden gelegd, terwijl het kabinet met de pseudo-eindheffing nadrukkelijk de werkgevers aanspoort om ook vanuit hun verantwoordelijkheid bij het stellen van de arbeidsvoorwaarden, bij te dragen aan de transitie naar een duurzaam mobiliteitssysteem en het halen van de klimaatdoelen. Tot slot is gekeken naar een nieuwe korting in de bijtelling voor emissievrije auto’s. Deze maatregel is echter minder effectief (duurder per vermeden uitstoot) om de ingroei van elektrische auto’s te versnellen dan de pseudo-eindheffing. Zoals tijdens de behandeling van het wetsvoorstel in de Tweede Kamer aangegeven, kan een beperkte korting in de bijtelling voor elektrische auto’s als flankerend beleid – naast de pseudo-eindheffing – wel meerwaarde hebben, omdat werknemers anders per 2026 met een elektrische auto duurder af zijn in de bijtelling omdat de cataloguswaarde van elektrische auto’s op dit moment vaak nog hoger ligt dan van fossiele auto’s. Met het amendement van het lid Grinwis33 is een beperkte nieuwe bijtellingskorting in 2026 en 2027 onderdeel geworden van het wetsvoorstel.

De leden van de fractie van de VVD vragen hoe het kabinet de accijnsverlaging op benzine en diesel enerzijds en de pseudo-eindheffing anderzijds beoordeelt en hoe deze twee maatregelen zich tot elkaar verhouden. Het kabinet heeft besloten om de accijnskorting met een jaar te verlengen, om te voorkomen dat de prijs aan de pomp per 1 januari sterk zou stijgen en automobilisten te maken krijgen met een forse lastenverzwaring. Vanwege het tijdelijke éénjarige karakter, heeft de verlenging van de accijnskorting geen structureel negatief effect op het halen van de klimaatdoelen voor 2030 en op de financiële (on) aantrekkelijkheid van emissievrije voertuigen. Het kabinet heeft er bovendien voor gekozen om de negatieve effecten op CO2-uitstoot van de accijnskorting te compenseren door verhoging van de brandstoftransitieverplichting. Naar verwachting zullen brandstofleveranciers ervoor kiezen om die verhoging in te vullen door extra inzet van biobrandstoffen. Om de klimaatdoelen dichterbij te brengen heeft het kabinet wel andere maatregelen genomen om de ingroei van elektrische auto’s te versnellen, zoals de normering van de zakelijke markt voor personenauto’s via de pseudo-eindheffing. Dat neemt niet weg dat er een spanningsveld bestaat tussen enerzijds het verlagen van de accijnstarieven om autorijden betaalbaar te houden en anderzijds het nemen van extra klimaatmaatregelen om de ingroei van elektrische auto’s te versnellen. De afruilen tussen deze beleidsopgaven en mogelijke oplossingsrichtingen zijn beschreven in de contourenbrief «De auto rijdt door»34. Het is aan een volgend kabinet om een eventuele fundamentele herziening van de autobelastingen nader in te vullen.

De leden van de fractie van de VVD vragen hoe werkgevers moeten omgaan met een werknemer die weigert mee te werken aan de ter beschikking stelling van een elektrische personenauto. Aanvullend vragen zij in hoeverre de financiële en administratieve lasten in dit geval bij de werkgever liggen. De werkgever bepaalt of en zo ja welke auto’s ter beschikking worden gesteld aan werknemers. Tenzij een auto onveilig is of niet voldoet aan bepaalde wettelijke eisen, ligt het niet voor de hand om een elektrische auto te weigeren. Mede gelet op het voorstel om de korting op de bijtelling tijdelijk voor te zetten, via het aangenomen amendement van het lid Grinwis. Als een werknemer desalniettemin weigert, dan kan de werkgever het aanbod van een auto van de zaak intrekken of ervoor kiezen hieraan toe te geven en toch een fossiele personenauto ter beschikking te stellen. Dit is een arbeidsrechtelijk vraagstuk. Als de werkgever alsnog een fossiele personenauto ter beschikking stelt is de werkgever alleen de pseudo-eindheffing verschuldigd als de fossiele personenauto ook voor privédoeleinden (inclusief woon-werkkilometers) wordt gebruikt.

De leden van de fractie van de VVD refereren naar de door de Tweede Kamer aangenomen motie van het lid Grinwis c.s. (nr. 112) waarin de regering wordt verzocht alsnog een MKB-toets plaats te laten vinden en ATR om advies te vragen. Deze leden vragen wanneer de resultaten hiervan beschikbaar zijn en of deze resultaten ook met de Eerste Kamer gedeeld kunnen worden. Zoals gewisseld tijdens het debat in de Tweede Kamer, gaat het kabinet niet een nieuw advies aan de ATR vragen of alsnog een MKB-toets uitvoeren. Wat het kabinet wel kan doen en ook heeft toegezegd tijdens het debat in de Tweede Kamer, is om komend jaar in de verdere uitwerking en specificering van de regeling met het mkb en de branche in het gesprek te kijken of er elementen zijn we kunnen versimpelen. Waardoor de uitvoering beter en misschien ook wel gemakkelijker wordt. Denk bijvoorbeeld aan de definitie van woon-werkverkeer. Naar aanleiding van deze toezegging van het kabinet, hebben de indieners de motie gewijzigd. In de motie die de Tweede Kamer vervolgens heeft aangenomen35 wordt alleen verzocht om 1) uitwijkeffecten te monitoren, met name de overstap naar de wat oudere fossiele auto’s en de gevolgen in het kleinere mkb, 2) regelmatig te rapporteren richting de Tweede Kamer hierover en 3) als uitkomsten daar aanleiding toe geven deze te betrekken in de besluitvorming over de pseudo-eindheffing en/of het flankerende beleid in de belastingplannen de komende jaren. Conform deze motie zal het kabinet – naast bovenstaande toezegging om in gesprek te gaan met de branche of elementen in de uitvoering simpeler of gemakkelijker kunnen – de effecten van de pseudo-eindheffing monitoren, de Tweede Kamer hierover informeren en, indien nodig aanvullende beleidsvoorstellen doen.

De leden van de fractie van de VVD vragen hoeveel mensen gebruikmaken van de youngtimerregeling. Er zijn circa 25.000 IB-ondernemers die gebruik maken van de youngtimerregeling. Bij werkgevers zijn het voornamelijk directeur-grootaandeelhouders die een youngtimer hebben, dit zijn er circa 65.000.

De leden van de fractie van de VVD vragen of het kabinet kan aangeven wat de effecten zijn van het aangenomen amendement om de youngtimerregeling te versoberen op een auto van 15 jaar oud. Ook de leden van de fractie van het CDA en de BBB vragen hiernaar en vragen of hier een impactanalyse van gemaakt is. Verder vragen deze leden wat de gemiddelde impact in euro’s is van de verhoging van de bijtelling versus 2025 voor een gemiddelde rijder. De leden van de fractie van de VVD vragen of er in een overgangsregeling is voorzien en of de overgangsregeling ook van toepassing kan zijn op de groep mensen die momenteel een auto van 15 jaar of ouder in het bezit heeft. Hieraan gerelateerd vragen de leden van de fractie van JA21 welke nadelige gevolgen de Staatssecretaris voorziet voor eigenaren van deze voertuigen als gevolg van het ontbreken van expliciet overgangsrecht. De leden van de fractie van de BBB vragen of het kabinet het redelijk en niet een bijzondere ongelijkheid vindt dat door het amendement de korting in de bijtelling wel langer voortduurt en geleidelijk verhoogd wordt met eerbiedige werking, terwijl tegelijkertijd de leeftijdsgrens voor de youngtimerregeling effectief met ingang van 1 januari 2026 in werking treedt en dat voor die regeling geen geleidelijke inwerkingtreding van toepassing is en ook geen eerbiedigende werking geldt. Het aangenomen amendement bevat een verlenging van een korting op de bijtelling voor nulemissie auto’s voor het kalenderjaar 2026 en 2027 (met een eerbiedigende werking gedurende 60 maanden). Voor de youngtimerregeling is gekozen om de leeftijdsgrens niet ineens op te hogen naar 25 jaar, maar dit te doen in twee stappen. De indieners van het aangenomen amendement geven aan dat deze stapsgewijze verhoging eigenaren van youngtimers die op 1 januari 2026 16 jaar oud zijn het komende jaar de ruimte biedt om hierop desgewenst te anticiperen. Er is alleen sprake van een mogelijke bijtelling als 1) een werkgever een auto voor privédoeleinden ter beschikking stelt aan een werknemer of 2) als een ondernemer ook privé gebruik maakt van een auto van diens onderneming. De youngtimerregeling wordt voornamelijk gebruikt door directeur-grootaandeelhouders en IB-ondernemers. Deze groep kan er op verschillende manieren voor zorgen dat de (hogere) bijtelling achterwege kan blijven en heeft de mogelijkheid op de verhoging van de leeftijdsgrens te anticiperen, al is deze termijn voor auto’s die in de loop van volgend jaar 16 jaar oud worden kort. Voor deze auto’s zal vanaf 1 januari 2026 de bijtelling van 22% over de cataloguswaarde gelden tot het moment dat de auto 16 jaar oud wordt. Dan geldt tot 1 januari 2027 alsnog een bijtelling van 35% van de waarde in het economische verkeer. Anticiperen kan bijvoorbeeld door op kalenderjaarbasis de betreffende auto niet meer dan 500 kilometer voor privédoeleinden te gebruiken. Een andere mogelijkheid is om de auto over te brengen naar het privévermogen.

Het effect van het aangenomen amendement is afhankelijk van het verschil tussen de waarde in het economische verkeer en de cataloguswaarde van deze auto. De auto die dit hele jaar ten minste 15 jaar oud is, wordt dit jaar en volgend jaar nog belast over een waarde van 35% over de waarde in het economische verkeer. In 2027 zal de auto ten minste 17 jaar oud zijn. Als de auto dan jonger is dan 25 jaar wordt deze belast over een bijtelling van 22% over de cataloguswaarde. Voor een auto van rond 13 à 14 jaar oud in de bijtelling is voor IB-ondernemers de cataloguswaarde gemiddeld circa € 30.000 euro. De waarde in het economisch verkeer van auto’s van 15 à 16 jaar oud in de bijtelling ligt voor IB-ondernemers gemiddeld rond de € 5.000. We gaan ervan uit dat werknemers met een auto van de zaak van die leeftijd vergelijkbare auto’s met dezelfde gemiddelde waardes hebben. Een IB-ondernemer heeft gemiddeld een marginaal tarief van circa 34%, voor een werknemer met een auto van de zaak is dit circa 49,5%. Een bijtelling van 35% over de waarde in het economisch verkeer komt daarmee gemiddeld uit op circa € 700–€ 1.050 per jaar, en een bijtelling van 22% over de cataloguswaarde op gemiddeld circa € 2.250–€ 3.250 per jaar. Hier is geen impactanalyse van gemaakt.

De leden van de fractie van D66 geven aan dat in de uitvoeringstoets over de pseudo-eindheffing voor fossiele personenauto’s is aangegeven dat de Belastingdienst niet geautomatiseerd toezicht kan houden op deze maatregel. De leden van de fractie van D66 vraagt waarom dit geen drempel vormt. In de uitvoeringstoets staat dat handhaving plaatsvindt via reguliere controles, bedrijfsgesprekken en boekenonderzoeken. Ook wordt er met deze maatregel nieuwe definities met daarop uitzonderingen toegevoegd waar geen ervaring mee is, wat de complexiteit van de loonheffingen vergroot. Met het oog op het creëren van een tweedehands markt met voldoende betaalbaar aanbod aan elektrische auto’s en het halen van de klimaatdoelen, is de pseudo-eindheffing een belangrijke maatregel. De Belastingdienst beschikt niet over gegevens waaruit blijkt welke auto’s door een werkgever voor privédoeleinden ter beschikking zijn gesteld, tenzij hierop een bijtelling van toepassing is. In zijn algemeenheid geldt voor de gegevens die inhoudingsplichtigen via de aangifte loonheffingen aanleveren dat de Belastingdienst afhankelijk is van compliance door de inhoudingsplichtige. De Belastingdienst beschikt verder niet over contra-informatie om de pseudo-eindheffing geautomatiseerd te controleren. Controle op de juistheid van de afgedragen pseudo-eindheffing loopt mee in het reguliere toezicht op de loonheffingen. Indien tijdens een boekenonderzoek blijkt dat een werkgever ten onrechte een voor privédoeleinden ter beschikking gestelde fossiele personenauto niet heeft opgegeven voor de pseudo-eindheffing, dan kan en zal de Belastingdienst hierop handhaven. Verder is in de uitvoeringstoets van de Belastingdienst aangegeven dat het gebruiken van een afwijkend begrip voor woon-werkverkeer tot discussie kan leiden. Gelet daarop kiest het kabinet ervoor om dit begrip alsnog wettelijk te verankeren. Het voorgaande is voor het kabinet geen reden om de pseudo-eindheffing voor fossiele personenauto’s niet in te voeren.

De leden van de fractie van D66 vinden het tegenstrijdig dat de tariefkorting in de MRB voor elektrische personenauto’s wordt verlaagd, omdat de prikkel voor burgers om een elektrisch voertuig te rijden hiermee zwakker wordt. Deze leden vragen hoe de pseudo-eindheffing en het verlagen van de tariefkorting zich tot elkaar verhouden. Voorts vragen deze leden hoe het verlagen van de tariefkorting zich verhoudt tot de klimaatdoelstellingen en de wens om de transitie van het wagenpark te versnellen. De leden van de fractie van D66 vragen tot slot waarom het kabinet ervoor heeft gekozen om de tariefkorting direct zo te verlagen dat elektrische en fossiele personenauto’s ongeveer gelijk worden belast. Zonder wetswijziging bedraagt de tariefkorting in de motorrijtuigenbelasting 25% voor emissievrije personenauto’s in de jaren 2026 tot en met 2029. Om de overstap naar emissievrije personenauto’s aantrekkelijker te maken heeft het kabinet gekeken naar de budgettaire mogelijkheid om vanaf 2026 tijdelijk een hogere korting te geven. Dit heeft geleid tot het voorstel om voor de jaren 2026 tot en met 2028 de tariefkorting te verhogen naar 30%. Hiermee versterken de hogere tariefkorting in de motorrijtuigenbelasting en de pseudo-eindheffing elkaar, want beide voorstellen zijn erop gericht om de transitie naar elektrisch rijden te versnellen.

De leden van de fractie van BBB vragen of het kabinet het met BBB eens is dat de grondslagerosie in de bpm als gevolg van de voorgestelde heffing bij werkgevers wordt vergroot en hoe het kabinet deze grondslagerosie denk in te dammen, teneinde zoveel mogelijk middelen te realiseren en deze middelen redelijk evenredig over belastingplichtigen te kunnen heffen. De grondslag van de bpm is voor personen- en bestelauto’s gebaseerd op de CO2-uitstoot van het voertuig. Iedere maatregel die leidt tot een versnelling van de ingroei van elektrische auto’s in het wagenpark, leidt hierdoor ook tot een versnelling van de grondslagerosie in de bpm. Dit is ook het geval bij de pseudo-eindheffing. Deze grondslagerosie is meegenomen in de budgettaire dekking van de maatregel.