Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36418 nr. AO |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 26 april 2024

Bij de behandeling van het Belastingplan 2024 en de Algemene financiële beschouwingen 2024 heeft uw Kamer verschillende moties aangenomen op het terrein van de verbruiksbelasting van alcoholvrije dranken.1 Naar aanleiding van die moties schetst het demissionaire kabinet hierbij de contouren voor een nieuw systeem, waarbij het tarief van de verbruiksbelasting afhankelijk wordt van het suikergehalte van de drank (hierna: gedifferentieerde verbruiksbelasting). Kort gezegd betekent dit dat dranken zonder suiker of met weinig suiker minder worden belast, en dranken met veel suiker meer. Bij de opzet van dit systeem is een groot aantal beleidskeuzes te maken. Het gaat hierbij om vragen zoals welke categorieën dranken onder de gedifferentieerde verbruiksbelasting komen te vallen, of onderscheid kan worden gemaakt tussen toegevoegd suiker en natuurlijke suikers, welke tarieven komen te gelden en hoe wordt omgegaan met het minimumbedrag van de bieraccijns in relatie tot de verbruiksbelasting. In deze brief worden deze keuzes toegelicht. Daarbij geldt dat het voor een eenvoudiger belastingstelsel nodig is dat het aantal fiscale regelingen – waaronder uitzonderingen of kortingen op te betalen belastingen wordt verstaan – zoveel mogelijk wordt beperkt. Ook voor deze verbruiksbelasting geldt: hoe meer fiscale uitzonderingen, hoe complexer de uitvoering, het toezicht en de handhaving van deze belasting.2 Verder bevat deze brief een overzicht van mogelijke tarieven, die lineair oplopen en uitgaan van budgetneutraliteit. Deze tarieven komen voort uit het onderzoek van het RIVM. Vanwege de nog te maken keuzes en de verscheidenheid in politieke wensen – uitgaande van de verschillende moties – acht het demissionaire kabinet het op dit moment prematuur om gelijktijdig met deze brief een wetsvoorstel in te dienen. Afhankelijk van de voorkeur van uw Kamer voor één van de in deze brief opgenomen scenario’s kan het kabinet deze desgewenst alsnog uitwerken in een wetsvoorstel. Scenario I is het eenvoudigst uitvoerbaar voor de Douane. Vanuit het perspectief van volksgezondheid is scenario II het meest passend. De moties die uw Kamer heeft aangenomen duiden op verschillende scenario’s. De moties worden bij het passende scenario in deze brief aangehaald.

In deze brief gaan wij allereerst in op het nut en de noodzaak van een gedifferentieerde verbruiksbelasting (paragraaf 1). Vervolgens worden de vormgeving van de belasting (paragraaf 2) en de mogelijke behandeling van de verschillende categorieën dranken (paragraaf 3) besproken. In paragraaf 4 gaan wij in op de administratieve lasten voor burger en bedrijf. In paragraaf 5 worden de uitvoeringsaspecten voor de Douane besproken en in paragraaf 6 grenseffecten.

In Nederland heeft de helft van de volwassenen en 13% van de kinderen overgewicht.3 Overgewicht en obesitas zijn geassocieerd met een verhoogd risico op diabetes mellitus type 2, hart- en vaatziekten, aandoeningen aan het bewegingsstelsel en verschillende soorten kanker.4 Volgens het trendscenario in de Volksgezondheid Toekomst Verkenning 2018 zal het percentage volwassenen met overgewicht zonder extra maatregelen de komende jaren stijgen naar 62% in 2040.5

Overgewicht en obesitas zijn complexe aandoeningen die het gevolg zijn van meerdere factoren.6 Eén van de factoren die bijdraagt aan het ontstaan van overgewicht en obesitas is een ongezond voedingspatroon. In de huidige voedselomgeving worden consumenten vaak verleid om voor ongezond voedsel te kiezen.7, 8 In het Nati onaal Preventieakkoord (NPA) zijn daarom verschillende afspraken opgenomen om de voedselomgeving gezonder te maken, onder andere via inzet van supermarkten op verkoop van producten uit de Schijf van Vijf en de Nationale Aanpak Productverbetering (NAPV).9 In aanvulling op deze afspraken zouden prijsmaatregelen een effectieve manier kunnen zijn om de voedselkeuzes van consumenten te beïnvloeden.10 De Wereldgezondheidsorganisatie (WHO) beveelt overheden aan om een belasting op suikerhoudende dranken in te voeren als onderdeel van een integrale aanpak om overgewicht tegen te gaan.11 Een belasting op suikerhoudende dranken kan consumenten stimuleren om minder suikerhoudende dranken te kopen als gevolg van de prijsverhoging.12 De Gezondheidsraad geeft aan dat de consumptie van één à twee glazen suikerhoudende dranken per dag al leidt tot een verhoogd risico op diabetes type 2.

In de brief van 6 juli 2023 hebben wij uw Kamer geïnformeerd over het onderzoek van het Ministerie van Financiën en het Ministerie van Volksgezondheid, Welzijn en Sport naar de mogelijkheden voor een gedifferentieerde verbruiksbelasting op basis van suikergehalte (hierna: het onderzoek).13 Aan dit onderzoek hebben ook het RIVM en het CBS een bijdrage geleverd. Uit het onderzoek is gebleken dat een dergelijke belasting kan bijdragen aan het reduceren van suikerinname via alcoholvrije dranken. Het RIVM geeft in het onderzoek aan dat – afhankelijk van de gekozen vormgeving, waarover hieronder meer – een gedifferentieerde verbruiksbelasting zorgt voor een reductie van 15 tot 18% in de verkoop van suiker via alcoholvrije dranken ten opzichte van een verbruiksbelasting met vlak tarief, zoals wij die nu kennen.

Met betrekking tot de vormgeving van de gedifferentieerde verbruiksbelasting zijn in het najaar van 2024 de volgende moties aangenomen:

– in de motie Grinwis14 wordt het kabinet opgeroepen zo snel als mogelijk, maar uiterlijk per 2026, een zo eenvoudig mogelijke, uitvoerbare vorm van een gedifferentieerde verbruiksbelasting in te voeren op basis van suikergehalte;

– de motie Erkens15 verzoekt het kabinet om in de verbruiksbelasting van alcoholvrije dranken differentiatie mogelijk te maken tussen vruchtensappen en andere dranken;

– in de motie Visseren-Hamakers16 wordt het kabinet verzocht een nultarief in de verbruiksbelasting in te voeren voor dranken die geen toegevoegde suikers bevatten;

– de motie Koffeman17 roept op een onderscheid te maken tussen dranken met toegevoegde suikers en dranken met alleen natuurlijke suikers.

Zoals aangegeven worden in deze brief verschillende scenario’s voor een gedifferentieerde verbruiksbelasting uitgewerkt. De aangenomen moties worden behandeld bij de daarop van toepassing zijnde optie. De moties Visseren-Hamakers en Koffeman worden behandeld in paragraaf 2.3.

Nederland kent sinds 1993 een verbruiksbelasting van alcoholvrije dranken.18 Deze belasting heeft altijd een budgettair doel gehad.19 Binnen de belasting is sprake van een vlak tarief: alle dranken die onder de belasting vallen, worden onder hetzelfde tarief belast. Overeenkomstig het coalitieakkoord is dit tarief per 1 januari 2024 verhoogd van € 8,83 naar € 26,13 per hectoliter (100 liter). Ook deze verhoging heeft hoofdzakelijk een budgettair doel. Vanwege het vlakke tarief, waarbij geen onderscheid wordt gemaakt in suikergehalte, is de verbruiksbelasting in huidige vorm geenszins een suikerbelasting.

Van oudsher zijn zuivel en sojadranken uitgezonderd van de belasting. De huidige vormgeving van deze uitzondering sluit aan bij het melkvetgehalte van dranken.20 Hierdoor kan deze uitzondering ook van toepassing zijn op zuiveldranken die veel suiker bevatten, zoals chocolademelk en frambozenmelk, of dranken waaraan een kleine hoeveelheid melkvet is toegevoegd. Per 1 januari 2024 is ook mineraalwater van de belasting uitgezonderd. Door de uitzondering van mineraalwater is de grondslag voor deze belasting smaller geworden, wat tot een extra verhoging van het tarief heeft geleid voor alle andere dranken.

Belastingen dienen primair om overheidsuitgaven te financieren, maar kunnen daarnaast worden ingezet om gedrag te sturen. Het is daarbij van groot belang dat de gedragssturing via prijsmaatregelen doeltreffend en doelmatig is.

Uit het onderzoek van 6 juli 2023 blijkt dat een gedifferentieerde verbruiksbelasting resulteert in een afname van 15 tot 18% van de verkoop van suiker via alcoholvrije dranken. Een gedifferentieerde verbruiksbelasting op basis van (toegevoegd) suiker is al in veel andere EU-landen ingevoerd.21 Ervaringen uit het Verenigd Koninkrijk leren dat een gedifferentieerde verbruiksbelasting al bij de aankondiging ertoe leidt dat producenten het suikergehalte in alcoholvrije dranken verlagen (zogenoemde herformulering). Een lager suikergehalte betekent immers een lagere belastingdruk. Zo is van het Verenigd Koninkrijk bekend dat na aankondiging van de invoering van een gedifferentieerde belasting circa 50% van de producenten hun suikerhoudende dranken hebben geherformuleerd, al in aanloop naar de inwerkingtreding.22 Verder blijkt uit een evaluatie van Public Health England23 dat als gevolg van de invoering van een gedifferentieerde verbruiksbelasting in het Verenigd Koninkrijk:

– er een vermindering van 43,7% in het totale suikergehalte van dranken per 100 milliliter tussen 2015 en 2019 was waar te nemen voor de dranken die vallen onder de belasting;

– de totale verkoop (in liters) van dranken die vallen onder de belasting steeg met 14,9%, maar de totale suikerverkoop via deze dranken daalde met 35,4%; en

– de totale aangekochte hoeveelheid suiker per huishouden uit dranken die onder de belasting vallen, daalde in alle sociaaleconomische groepen.

Naar aanleiding van bovengenoemde effecten verwacht het demissionaire kabinet dat een gedifferentieerde verbruiksbelasting zal bijdragen aan het verminderen van de suikerinname via alcoholvrije dranken. Dit doel kan op twee manieren worden bereikt. De eerste manier is via de consument, door het beïnvloeden van verkoopprijzen via belastingen. Een gedifferentieerde verbruiksbelasting leidt tot hogere prijzen voor dranken met veel suiker en lagere prijzen voor dranken met minder suiker. Dit kan eraan bijdragen dat consumenten minder suikerrijke dranken kopen. Ook kan een dergelijke maatregel het bewustzijn van consumenten rond suikerconsumptie vergroten. De tweede manier is via de producent, door het stimuleren van productherformulering. Een lager tarief bij minder suiker kan producenten prikkelen om de hoeveelheid suiker in hun dranken te verlagen.

Voor de vormgeving van een gedifferentieerde verbruiksbelasting is het van belang een keuze te maken in het specifieke beleidsdoel dat met de belasting wordt nagestreefd. Enerzijds kan als beleidsdoel worden gekozen voor het verminderen van suikerinname via alcoholvrije dranken in het algemeen. Bij een dergelijk beleidsdoel past dat álle suikerhoudende dranken onder de gedifferentieerde belasting vallen, waarbij het niet ter zake doet of sprake is van natuurlijke of toegevoegde suikers. Anderzijds kan het stimuleren van herformulering door producenten als beleidsdoel worden gekozen. In dat geval is het juist onlogisch om dranken zonder toegevoegde suikers onder de belasting te laten vallen. Dranken als melk, pure vruchten- en groentesappen en zero-frisdranken kunnen immers niet worden geherformuleerd: zij bevatten geen toegevoegde suikers en producenten kunnen er niet voor kiezen minder suiker toe te voegen. Een specifieke keuze in het doel van de verbruiksbelasting is dus van groot belang voor het aantal dranken dat onder de belasting valt. De implicaties van deze keuzes zijn toegelicht onder paragraaf 2.3 (onderscheid natuurlijke en toegevoegde suikers).

De moties Visseren-Hamakers24 en Koffeman25 roepen op een onderscheid te maken tussen dranken met toegevoegde suikers en dranken met alleen natuurlijke suikers. Als wordt besloten om dranken zonder toegevoegd suiker niet te belasten, worden niet alleen zuivel- en sojadranken (zonder toegevoegd suiker) en pure vruchten- en groentesappen van de belasting uitgezonderd, maar ook bijvoorbeeld dranken met alleen zoetstof (zero-frisdranken). Het uitzonderen van deze dranken heeft een zeer grote budgettaire impact op het tarief voor de overige dranken. Het aantal te belasten producten (de grondslag) wordt daarmee namelijk dermate klein dat een budgetneutrale omzetting alleen mogelijk is als de tarieven voor die (nog overgebleven) dranken zeer stijgen.26 Met andere woorden: dezelfde opbrengst moet worden opgebracht door veel minder dranken dan nu het geval is. Dat zou bovendien voor bepaalde dranken kunnen leiden tot grotere prijsverschillen met buurlanden, met substantiële grenseffecten als risico. Daarnaast is er geen gezondheidsargument om dranken met toegevoegd suiker anders te behandelen dan dranken met van nature aanwezige suikers. De Gezondheidsraad adviseert zo min mogelijk suikers binnen te krijgen via dranken. Het maakt daarbij niet uit of deze suikers van nature aanwezig zijn in de drank, bijvoorbeeld via vruchten, of dat de suikers aan de drank zijn toegevoegd. Het lichaam maakt geen onderscheid tussen van nature aanwezige of toegevoegde suikers. Omdat dranken minder snel een signaal naar de hersenen afgeven dat men verzadigd is, kun je snel ongemerkt veel calorieën binnenkrijgen via suikers in dranken, bijvoorbeeld via het drinken van sappen. Bij het drinken van een glas puur sap consumeer je bijvoorbeeld wel vijf sinaasappels, terwijl je die niet zo snel achter elkaar zult opeten. Bovendien bevat de hele vrucht, in tegenstelling tot sap, vezels die de opname van suiker in het lichaam vertragen. Tot slot geldt dat het gehalte aan toegevoegde suikers door het laboratorium van Douane (de uitvoerder van de verbruiksbelasting van alcoholvrije dranken) achteraf niet te onderscheiden is van natuurlijke suikers. Daardoor is ook het gehalte toegevoegde suiker dat op het etiket is vermeld, achteraf niet te controleren en dat brengt frauderisico’s voor het stelsel met zich mee. In geen van de scenario’s die hieronder wordt besproken, wordt daarom voorgesteld onderscheid te maken op basis van toegevoegd suiker. Dat betekent dat de hiervoor geschetste frauderisico’s met betrekking tot de controle van het suikergehalte door het Douanelaboratorium zich bij geen van de scenario’s voordoen. In paragraaf 5 gaan we nader in op de (uitvoerings)gevolgen voor de Douane bij keuze voor het soort stelsel.

De budgettaire reeks voor de huidige verbruiksbelasting27 is opgenomen in tabel 1.

|

2024 |

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|---|

|

Opbrengst in miljoen euro |

690 |

711 |

718 |

725 |

733 |

Gegeven de ingediende moties en amendementen is het uitgangspunt dat onder een gedifferentieerde verbruiksbelasting hetzelfde bedrag wordt opgehaald als onder het huidige stelsel. Dit betekent dat wordt uitgegaan van een zogenoemde budgetneutrale omzetting. Dit past bij het feit dat een gedifferentieerd stelsel alleen een aanvullende gezondheidsdoelstelling heeft, en geen aanvullende budgettaire doelstelling. De omzetting heeft op microniveau tot gevolg dat dranken met veel suiker zwaarder zullen worden belast dan nu, en dranken zonder suiker of met weinig suiker minder zwaar zullen worden belast dan nu. Voor de budgetneutrale omzetting wordt in deze brief uitgegaan van de geraamde opbrengst van de huidige verbruiksbelasting voor 2026 uit de Miljoenennota 2024, namelijk € 718 miljoen. Er wordt aangesloten bij 2026 omdat dat onder voorwaarden het eerst mogelijke jaar van invoering is (zie verder paragraaf 5).

Net zoals dat gold voor de eerdere uitzondering van mineraalwater, zal iedere extra uitzondering van dranken ervoor zorgen dat het tarief voor de overgebleven dranken omhoog moet om tot dezelfde opbrengst te komen. Met andere woorden: hoe meer uitzonderingen, hoe hoger de tarieven worden voor de dranken die nog wél worden belast.

Onderstaande staffel volgt het uitgangspunt van het onderzoek dat de suikerinname via alcoholvrije dranken wordt beperkt en dat zoveel mogelijk prikkel tot herformulering plaatsvindt waardoor producenten van alcoholvrije dranken het suikergehalte in dranken verlagen.

|

Aantal gram suiker per 100 milliliter |

|---|

|

0 tot en met 1 |

|

1,1 tot en met 4 |

|

4,1 tot en met 7,5 |

|

7,6 tot en met 10 |

|

Meer dan 10 |

Voor iedere staffel komt een (oplopend) tarief te gelden, zie paragraaf 3.1. Hoe minder suiker de drank bevat, hoe minder verbruiksbelasting dus is verschuldigd. Voor dranken tot en met 1 gram suiker per 100 milliliter wordt het laagste tarief gehanteerd, maar geen nultarief. Een nultarief voor bijvoorbeeld zero-frisdranken zou leiden tot een significant grotere budgettaire derving, wat vanwege het uitgangspunt van een budgetneutrale omzetting zou resulteren in een sterkere stijging van de tarieven voor de overige dranken. Hierbij is wel van belang te realiseren dat onder het huidige stelsel dranken tot en met 1 gram suiker per 100 milliliter worden belast met een tarief van € 26,13 per 100 liter. Een gedifferentieerde verbruiksbelasting heeft voor dranken met geen of weinig suiker dus hoe dan ook een (flinke) tariefsverlaging als resultaat. Door het laagste tarief te hanteren voor alcoholvrije dranken met 0 tot en met 1 gram suiker per 100 milliliter is deze staffel controleerbaar voor de Douane.28

De indeling van de staffels is gebaseerd op gegevens van het CBS die zijn opgevraagd voor het onderzoek.29 Uit die data blijkt dat circa 50% van de verkochte alcoholvrije dranken in supermarkten een suikergehalte heeft dat valt tussen de 0 en 5 gram suiker per 100 milliliter, waarbij een relatief grote afzet dranken (25%) zich centreert rond de 4 à 5 gram suiker per 100 milliliter. Dit heeft naar verwachting te maken met herformulering die al plaatsvindt in andere landen, op basis van suikergerelateerde belastingen op alcoholvrije dranken aldaar. Om producenten van alcoholvrije dranken zoveel mogelijk te stimuleren te herformuleren, stelt het kabinet voor om de staffelgrenzen te stellen op 4 gram, 7,5 gram en 10 gram suiker per 100 milliliter.

De tarieven die bij de staffels horen, hangen af van het te kiezen scenario en de daarbij behorende grondslag. Hierbij geldt: hoe breder de grondslag (dus hoe meer dranken onder de belasting vallen), hoe lager het tarief van alle dranken is. Op de tarieven wordt verder ingegaan bij de beschrijving van de scenario’s in paragraaf 3 en verder. Voor de budgettaire opbrengst op basis van de voorgestelde staffels en de bijbehorende tarieven geldt dat deze steeds vergelijkbaar is met de opbrengst van de huidige verbruiksbelasting zoals weergegeven in tabel 1. Dit volgt uit het feit dat sprake is van budgetneutrale omzetting.

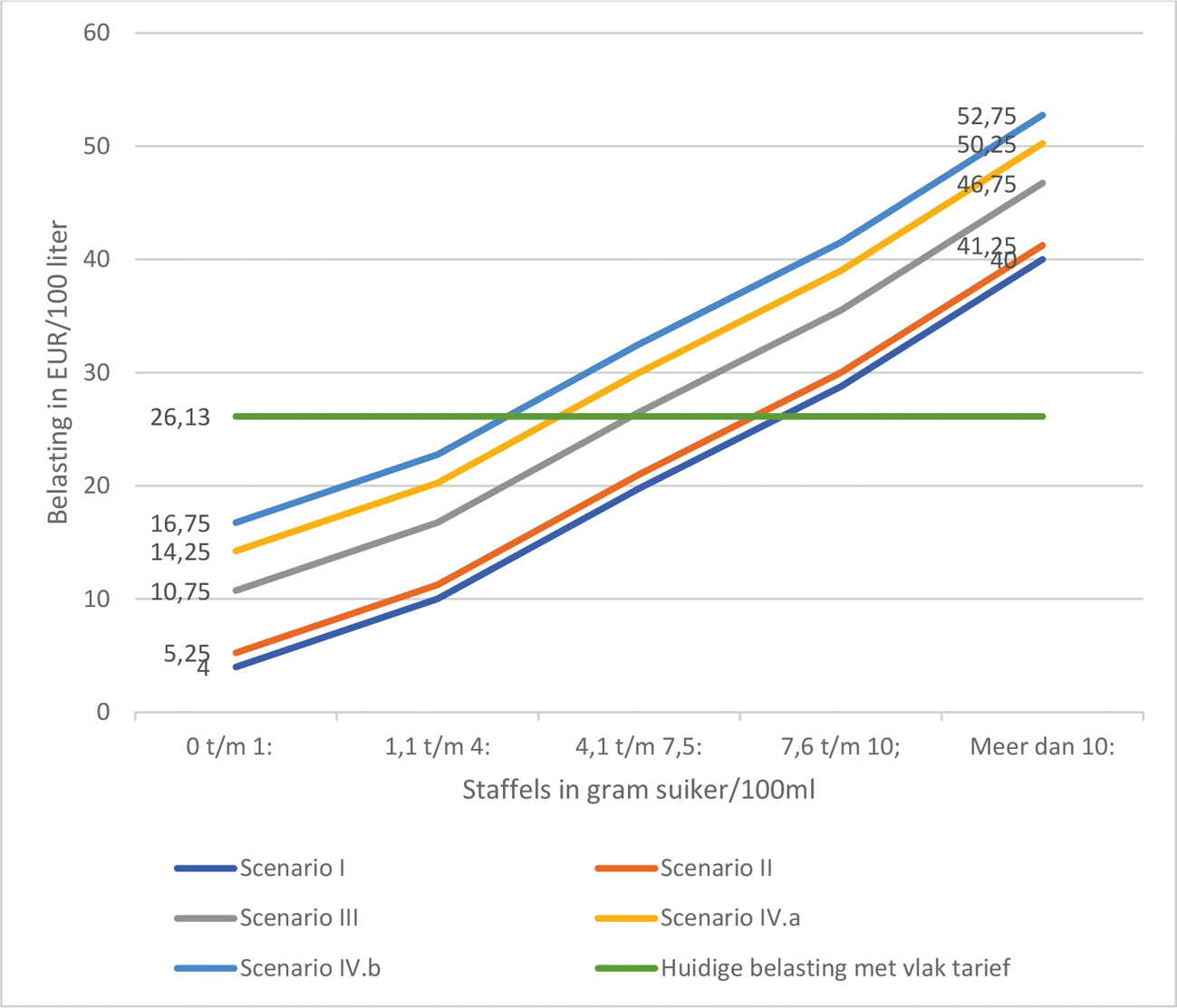

Hierna worden mogelijke scenario’s wat betreft de behandeling van categorieën van dranken uiteengezet, waarbij tevens wordt aangegeven wat het effect van het betreffende scenario is op het tarief van de verbruiksbelasting. Het gaat nadrukkelijk om voorbeelden van vormgeving. Voor de uiteenzetting van de scenario’s geldt scenario I als vertrekpunt, omdat in dit scenario alle dranken zijn belast. In dit scenario is dus geen enkele (soort) alcoholvrije drank uitgezonderd. Vervolgens worden in de navolgende scenario’s steeds uitzonderingen toegevoegd. De navolgende scenario’s hebben dus een steeds smallere grondslag ten opzichte van scenario I. Op die manier is inzichtelijk welke beleidsmatige en budgettaire gevolgen die scenario’s met uitzonderingen hebben. Elk van de uitgewerkte scenario’s gaat uit van een budgetneutrale omzetting ten opzichte van de huidige verbruiksbelasting. De opbrengst is in elk van de scenario’s gelijk aan de huidige opbrengst uit tabel 1. Zoals eerder genoemd kan, afhankelijk van de voorkeursrichting die uw Kamer uitspreekt, een wetsvoorstel worden opgesteld waarmee het nieuwe systeem wordt geïntroduceerd.

Om de inzichtelijkheid te vergroten, zijn in tabel 3 hieronder de te behandelen scenario’s weergegeven met daarbij behorende grondslag. In de rechterkolom zijn de daarbij behorende tarieven opgenomen.

|

Scenario |

Grondslag |

Staffels (op basis van het aantal gram suiker per 100 milliliter) |

Verschil belastingdruk per liter3 |

|

|---|---|---|---|---|

|

I |

– Geen dranken uitgezonderd |

0 t/m 1 1,1 t/m 4 4,1 t/m 7,5 7,6 t/m 10 Meer dan 10 |

€ 4,00 € 10,00 € 19,75 € 28,75 € 40,00 |

Coca-Cola Zero sugar: –€ 0,22 Lipton Ice Tea green: –€ 0,16 7UP: –€ 0,06 AA Drink: +€ 0,03 Red Bull: +€ 0,14 |

|

II |

– Alleen mineraalwater uitgezonderd |

0 t/m 1 1,1 t/m 4 4,1 t/m 7,5 7,6 t/m 10 Meer dan 10 |

€ 5,25 € 11,25 € 21,00 € 30,00 € 41,25 |

Coca-Cola Zero sugar: –€ 0,21 Lipton Ice Tea green: –€ 0,15 7UP: –€ 0,05 AA Drink: +€ 0,04 Red Bull: +€ 0,15 |

|

III |

– Mineraalwater uitgezonderd – Zuivel en sojadranken met een laag suikergehalte uitgezonderd |

0 t/m 1 1,1 t/m 4 4,1 t/m 7,5 7,6 t/m 10 Meer dan 10 |

€ 10,75 € 16,75 € 26,50 € 35,50 € 46,75 |

Coca-Cola Zero sugar: –€ 0,15 Lipton Ice Tea green: –€ 0,09 7UP: € 0,00 AA Drink: +€ 0,09 Red Bull: +€ 0,21 |

|

IVa |

– Mineraalwater uitgezonderd – Zuivel en sojadranken uitgezonderd (ongeacht suikergehalte) – Pure vruchten- en groentesappen belast met het laagste tarief (dat is het tarief dat geldt voor dranken van 0 tot en met 1 gram suiker per 100 milliliter; namelijk € 14,25 per 100 liter) |

0 t/m 1 1,1 t/m 4 4,1 t/m 7,5 7,6 t/m 10 Meer dan 10 |

€ 14,25 € 20,25 € 30,00 € 39,00 € 50,25 |

Coca-Cola Zero sugar: –€ 0,12 Lipton Ice Tea green: –€ 0,06 7UP: +€ 0,04 AA Drink: +€ 0,13 Red Bull: +€ 0,24 |

|

IVb |

– Mineraalwater uitgezonderd – Zuivel en sojadranken uitgezonderd (ongeacht suikergehalte) – Pure vruchten- en groentesappen uitgezonderd |

0 t/m 1 1,1 t/m 4 4,1 t/m 7,5 7,6 t/m 10 Meer dan 10 |

€ 16,75 € 22,75 € 32,50 € 41,50 € 52,75 |

Coca-Cola Zero sugar: -€ 0,09 Lipton Ice Tea green: -€ 0,03 7UP: +€ 0,06 AA Drink: +€ 0,15 Red Bull: +€ 0,27 |

De tarieven bij scenario’s II, III, IVa en IVb zijn berekend door het RIVM. Het RIVM was al betrokken bij het onderzoek naar de mogelijkheden voor een gedifferentieerde verbruiksbelasting op basis van suiker dat op 6 juli 2023 met uw Kamer is gedeeld. Voor de berekening van de tarieven is gebruik gemaakt van het model dat door het RIVM in dat onderzoek is gebruikt. Het betreft mogelijke tarieven die lineair oplopen en voldoen aan de volgende voorwaarden: budgetneutraliteit, lineair oplopende tarieven om herformulering door de producent en gedragsverandering door de consument te stimuleren, en gelijke tarieven voor iedere drank. Een nadere toelichting op de berekeningen is te vinden in een separate publicatie van het RIVM te raadplegen via: https://www.rivm.nl/publicaties/verbruiksbelasting-alcoholvrije-dranken.

Ter illustratie is het verschil in belastingdruk voor een aantal dranken weergegeven. Daarbij is uitgegaan van het verschil tussen de huidige belastingdruk (€ 0,2613 per liter) en de nieuwe belastingdruk in het gegeven scenario per liter alcoholvrije drank. De bedragen zijn afgerond op 2 decimalen achter de komma. De genoemde dranken zijn toegewezen aan de staffel op basis van het huidige suikergehalte.

Grafiek 1: Tarieven scenario’s ten opzichte van huidige belasting met vlak tarief.

Voordat de scenario’s inhoudelijke worden besproken, wordt opgemerkt dat het bevoordelen of uitzonderen van bepaalde (categorieën) dranken staatssteunrisico’s met zich mee kunnen brengen. Er is sprake van staatssteun wanneer aan de volgende voorwaarden is voldaan:

a. de begunstigde van de maatregel is een onderneming;

b. die een economisch voordeel verkrijgt;

c. door een maatregel van de staat of een met staatsmiddelen bekostigde maatregel;

d. waarbij het economische voordeel selectief is; en

e. waardoor de mededinging (mogelijk) wordt vervalst en het handelsverkeer tussen de lidstaten ongunstig wordt beïnvloed.

Dit zijn cumulatieve voorwaarden; als niet is voldaan aan één van de voorwaarden, is geen sprake van staatssteun.

Als alcoholvrije dranken op basis van het suikergehalte worden belast, kunnen uitzonderingen hierop mogelijk leiden tot risico’s op staatssteun. In de gevallen waarin toch wordt gekozen voor uitzonderingen, is het belangrijk dat deze goed worden onderbouwd om te beargumenteren dat deze passen in de aard en opzet van het toekomstige stelsel. Hierbij kan worden gedacht aan onderbouwing op basis van de administratieve beheersbaarheid van het stelsel, of gezondheidsaspecten van een bepaald type drank waardoor het uitzonderen hiervan in lijn is met het doel van het stelsel. Als uitzonderingen passen binnen de aard en opzet van het stelsel, is geen sprake van selectiviteit en dus geen sprake van staatssteun in de zin van artikel 107, lid 1, Verdrag betreffende de Werking van de Europese Unie (VWEU).

Ook de vormgeving van het toekomstige stelsel moet niet een selectiviteit karakter hebben, omdat ook dit een risico op staatssteun kan inhouden. Het stelsel moet generiek worden vormgegeven zonder bepaalde ondernemingen te begunstigen.

Bij elk scenario zullen de staatssteunaspecten nader beoordeeld moeten worden.

De hierna beschreven scenario’s hebben ook impact op de accijns op bier. Voor bier met meer dan 0,5% alcohol geldt dat deze is belast met accijns.33 Per 1 januari 2024 bedraagt de bieraccijns € 8,12 per 100 liter per procent alcohol, met een minimumbedrag aan bieraccijns van € 26,13. Dit minimumbedrag is gelijk aan het tarief van de verbruiksbelasting per 100 liter. De beleidsmatige ratio hiervoor is dat het vanuit alcoholpreventie onwenselijk is om alcoholhoudend bier lager te belasten dan frisdrank of alcoholarm of alcoholvrij bier. Als uw Kamer de wens heeft deze ratio ook bij een gedifferentieerde verbruiksbelasting te behouden, moet het minimumbedrag aan bieraccijns gelijk worden gesteld met het hoogste tarief van de gedifferentieerde verbruiksbelasting. Onder een gedifferentieerde verbruiksbelasting is het hoogste tarief (voor dranken met meer dan 10 gram suiker per 100 milliliter), afhankelijk van het gekozen scenario, een bedrag tussen de € 40,00 (scenario I) en € 52,75 (scenario IVb) per 100 liter.34 Als het onwenselijk is om bier lager te belasten dan frisdrank of alcoholarm of alcoholvrij bier, zou het minimumbedrag aan bieraccijns ook op dit bedrag moeten worden vastgesteld. Dat betekent dat het minimumbedrag aan bieraccijns stijgt van € 26,13 per 100 liter naar een bedrag tussen de € 40,00 en € 52,75 per 100 liter. In tabel 4 zijn de effecten van deze keuze op de bieraccijns per scenario nader toegelicht. Het eerstgenoemde bedrag is de verandering in accijns in het scenario ten opzichte van de huidige accijns per 1 januari 2024. Het bedrag tussen haken is het totale accijnsbedrag in het gegeven scenario.

|

Scenario |

Blik Radler van 33 centiliter met 2% alcohol |

Fles pils van 33 centiliter met 5% alcohol |

|---|---|---|

|

Huidige accijns per 1 januari 2024 |

€ 0,09 |

€ 0,14 |

|

I |

+ € 0,04 (€ 0,13) |

= € 0,00 (€ 0,14) |

|

II |

+ € 0,05 (€ 0,14) |

= € 0,00 (€ 0,14) |

|

III |

+ € 0,07 (€ 0,16) |

+ € 0,02 (€ 0,16) |

|

IVa |

+ € 0,08 (€ 0,17) |

+ € 0,03 (€ 0,17) |

|

IVb |

+ € 0,09 (€ 0,18) |

+ € 0,04 (€ 0,18) |

Mocht uw Kamer de verhoging van het minimumbedrag aan bieraccijns onwenselijk vinden, kan worden overwogen om voornoemde ratio los te laten. In dat geval moet worden geaccepteerd dat dranken met veel suiker hoger worden belast dan bier. Hierdoor wordt voorkomen dat het minimumbedrag accijns op bier moet worden verhoogd.35 Vanuit gezondheidsperspectief is het onwenselijk dat bier lager wordt belast dan alcoholvrije dranken, ook als die dranken veel suiker bevatten. We benadrukken dat de vraag hoe wordt omgegaan met de bieraccijns in relatie tot een mogelijke gedifferentieerde verbruiksbelasting een losstaande beleidsvraag is, waar deze brief niet over gaat. Het voorstel voor een gedifferentieerde verbruiksbelasting is bedoeld om de verkoop van suiker via alcoholvrije dranken terug te dringen ter bevordering van de gezondheid.

Onder scenario I vallen alle alcoholvrije dranken onder de gedifferentieerde verbruiksbelasting. Dat betekent dat alle dranken worden belast op basis van het suikergehalte. Ten opzichte van de huidige verbruiksbelasting, waarbij zuivel- en sojadranken en mineraalwater zijn uitgezonderd, betekent dit dat deze uitzonderingen komen te vervallen. Het stelsel wordt hiermee zo eenvoudig mogelijk gemaakt en de tarieven voor alle alcoholvrije dranken zijn in dit scenario verreweg het laagst.

Dit is een zo eenvoudig mogelijke en uitvoerbare vorm van een gedifferentieerde verbruiksbelasting van alcoholvrije dranken op basis van suikergehalte. Dit scenario geeft daarmee invulling aan de letterlijke bewoording van de eerdergenoemde motie Grinwis.36 Ook is dit scenario voordelig voor de uitvoering van de belasting door de Douane. Onder dit scenario zullen zich namelijk geen afbakeningsdiscussies meer voordoen over de vraag of een bepaalde drank al dan niet onder een uitzonderingscategorie valt. In scenario I zijn immers geen uitzonderingcategorieën. Zoals in de inleiding van deze brief aangegeven, geldt dat het voor een eenvoudiger belastingstelsel nodig is dat het aantal fiscale regelingen – waaronder uitzonderingen of kortingen op te betalen belastingen wordt verstaan – zoveel mogelijk wordt beperkt. Ook voor deze verbruiksbelasting geldt: hoe meer fiscale uitzonderingen, hoe complexer de uitvoering, het toezicht en de handhaving van deze belasting.37

Voor zuivel geldt dat de huidige uitzondering is gebaseerd op het melkvetgehalte van deze dranken.38 Deze uitzondering geldt van oudsher.39 Uit parlementaire stukken ten tijde van de invoering van de verbruiksbelasting in 1993 blijkt dat destijds werd overwogen dat «melk, karnemelk en dergelijke dranken niet vallen onder het begrip limonade (binnen de verbruiksbelasting) omdat het geen gezoete en gearomatiseerde dranken zijn».40 Aangezien het uitgangspunt van een gedifferentieerde verbruiksbelasting is om alle dranken op grond van het suikergehalte te belasten, vormt deze redenering geen reden meer om zuiveldranken bij voorbaat van de belasting uit te zonderen. Ter indicatie: een pak halfvolle melk bevat doorgaans 4,7 gram suiker per 100 milliliter. Daarbij kent de uitzondering voor zuiveldranken onder de huidige verbruiksbelasting een aantal ongewenste effecten. Zo zijn op dit moment bijvoorbeeld chocolade- en frambozenmelk (die vaak veel suiker bevatten) van de belasting uitgezonderd, en is bekend dat een geringe hoeveelheid zuivel wordt toegevoegd aan vruchten- en groentesappen of frisdrank om deze dranken onder de uitzondering te laten vallen. Met het vervallen van de huidige uitzondering vervallen ook deze ongewenste effecten. Wel geldt dat zuivel- en sojadranken een belangrijke bron van eiwit, calcium en vitamines B2 en B12 kunnen zijn in een gevarieerd dieet. Deze voedingsstoffen kunnen echter ook op een andere manier worden geconsumeerd dan via het drinken van zuiveldrank zoals bijvoorbeeld via yoghurt en kaas.41 Vanuit gezondheidsoptiek is er daarom geen noodzaak om zuivel- en sojadranken door middel van uitzondering een afwijkende behandeling te geven.

Voor mineraalwater geldt dat deze drank per 1 januari 2024 van de verbruiksbelasting is uitgezonderd. Een reden om mineraalwater weer te belasten kan zijn dat het in Nederland mogelijk is om water uit de kraan te drinken.42 Een aparte behandeling van mineraalwater in de verbruiksbelasting is in dat licht niet per se nodig. Daarbij zou mineraalwater bij een gedifferentieerde verbruiksbelasting onder het laagste tarief vallen (mineraalwater bevat immers geen suiker), wat de noodzaak voor het uitzonderen van mineraalwater kan doen afnemen.43 Echter, een reden om mineraalwater wel uit te zonderen van de gedifferentieerde verbruiksbelasting is dat, ondanks dat mineraalwater in de laagste staffel zal vallen, er een signaalwaarde uitgaat van het vrijstellen van dit product. Vanuit het gezondheidsperspectief verdient het drinken van water de voorkeur ten opzichte van frisdranken die geen calorieën bevatten omdat dit beter is voor de mondgezondheid. Ook went men door het drinken van dranken met zoetstoffen aan een zoete smaak. Daarbij hebben mensen onderweg niet altijd toegang tot kraanwater en wil je in die gevallen het drinken van mineraalwater stimuleren boven het drinken van andere dranken. Bovendien kan het opnieuw belasten van mineraalwater gezien worden als inconsistent beleid, aangezien deze groep dranken net dit jaar is uitgezonderd van de verbruiksbelasting.

Naast bovengenoemde inhoudelijke redenen om de huidige uitzondering van zuivel- en sojadranken en mineraalwater te laten vervallen, heeft het belasten van álle alcoholvrije dranken op basis van suiker ook voor het systeem als geheel het voordeel dat de tarieven voor alle reeds belaste dranken fors kunnen dalen. Dit is weergegeven in tabel 3 en grafiek 1. Verder ontstaat er dan een gelijk speelveld tussen producenten van zuivel en producenten van plantaardige zuivelvervangers, aangezien alle dranken in dit scenario op basis van het suikergehalte worden belast.

Onder scenario II wordt alleen mineraalwater uitgezonderd van de gedifferentieerde verbruiksbelasting. Dat betekent dat alle andere alcoholvrije dranken, waaronder zuivel- en sojadranken, onder de belasting komen te vallen.

Per 1 januari 2024 is mineraalwater uitgezonderd van de verbruiksbelasting van alcoholvrije dranken. Er kan worden besloten deze uitzondering te behouden, omdat mineraalwater dat in een winkel wordt verkocht een gezond alternatief is voor andere alcoholvrije dranken. Verder zou het opnieuw belasten van mineraalwater enigszins inconsistent beleid zijn, omdat deze categorie alcoholvrije dranken pas sinds 1 januari 2024 van de verbruiksbelasting is uitgezonderd.

Zoals bij scenario I is aangegeven, zijn zuivel- en sojadranken op dit moment uitgezonderd van de verbruiksbelasting. In scenario III blijft, naast de uitzondering voor mineraalwater, ook de uitzondering voor zuivel- en sojadranken behouden. Wel wordt de uitzondering voor zuivel anders vormgegeven, zodat zuiveldranken met veel suiker of vruchtensap en frisdrank met een geringe hoeveelheid melkvet niet langer onder de uitzondering vallen.

Op dit moment voldoen alcoholvrije dranken betrekkelijk snel aan de huidige uitzondering voor zuivel. Onder deze uitzondering valt «de uit melk of melkproducten bereide drank met een gehalte aan melkvetten van 0,02%mas of meer waarin zich melkeiwit en melksuiker bevinden, niet zijnde een uit wei of weiproducten vervaardigde drank».44 Ten eerste vallen door deze formulering ook zuiveldranken met veel suiker onder de uitzondering, zoals chocolade- of frambozenmelk. Ten tweede kan door toevoeging van een geringe hoeveelheid melkvet een breed pallet aan alcoholvrije dranken ongewenst onder de uitzondering komen te vallen. Het gaat hierbij om vruchtensap of frisdrank waarin een geringe hoeveelheid melkvet (bijvoorbeeld in de vorm van melkpermeaat) wordt toegevoegd. Dat bedrijven inspelen op deze vormgeving van de uitzondering is niet nieuw.

Onder scenario III wordt de definitie van de zuiveluitzondering aangepast. Voor de nieuwe vormgeving kan worden overwogen aan te sluiten bij zogeheten GN-codes. Deze GN-codes worden gebruikt om producten op een objectieve wijze te classificeren, voornamelijk om het verschuldigde douanerecht bij invoer vast te stellen. Specifiek kan worden overwogen om aan te sluiten bij zuivel voor zover vallend onder GN-code 0401, te weten: «Melk en room, niet ingedikt, zonder toegevoegde suiker of andere zoetstoffen:». Met deze vormgeving blijven gebruikelijke zuiveldranken magere melk, halfvolle melk en volle melk uitgezonderd. Dranken met zuivel die niet vallen onder GN-code 0401 zoals chocolade- en frambozenmelk en vruchtensappen met toegevoegd zuivel zullen niet meer worden uitgezonderd.

De wijziging in de vormgeving van de huidige uitzondering voor zuivel kan overigens ook in de huidige, niet op suikergehalte gebaseerde verbruiksbelasting worden doorgevoerd. Ook als niet wordt overgestapt naar een gedifferentieerde verbruiksbelasting, kan hiertoe dus worden overgegaan. Deze aanpassing betreft een structuurwijziging met een voorbereidingsperiode van minimaal 12 tot 24 maanden. Op basis van het huidige tarief in de verbruiksbelasting (€ 26,13 per 100 liter) levert aanpassing van de vormgeving zoals hierboven toegelicht een budgettaire opbrengst op van € 232 miljoen45 die desgewenst kan worden ingezet voor een tariefverlaging.

Als zuivel- en sojadranken van de verbruiksbelasting blijven uitgezonderd, komt de vraag op of deze uitzonderingspositie ook gerechtvaardigd is voor plantaardige alternatieven voor zuiveldranken zoals haver-, rijst- en amandeldrank. Het feit dat zuivel- en sojadranken zijn uitgezonderd en (andere) plantaardige dranken – die voor vergelijkbare toepassingen kunnen worden gebruikt – niet, creëert een ongelijk speelveld. Dit ongelijke speelveld is toegenomen door de verhoging van het tarief in de verbruiksbelasting per 1 januari 2024. Daarbij is het vanuit het oogpunt van duurzaamheid niet logisch dat zuiveldranken niet zijn belast, en plantaardige alternatieven wel. De productie van dierlijke eiwitten heeft immers grotere negatieve effecten op het klimaat, milieu en de kwaliteit van de leefomgeving. Dit is één van de redenen voor het kabinet om in te zetten op een gezond én duurzaam voedselpatroon, ook kijkend naar de consumptie van dierlijke en plantaardige eiwitten.46 Wel geldt dat de alternatieven voor zuiveldranken niet altijd dezelfde voedingsstoffen bevatten die in zuiveldranken voorkomen, zoals calcium en vitamine B2.47 Zoals in paragraaf 3.4 is genoemd, kunnen deze voedingsstoffen echter ook op een andere manier worden geconsumeerd dan via het drinken van zuiveldrank en is er vanuit gezondheidsoptiek geen noodzaak om zuivel- en sojadranken door middel van een uitzondering een afwijkende behandeling te geven.

Wat betreft de vraag naar de mogelijkheid om voor plantaardige zuivelalternatieven óók een uitzondering te creëren, geldt dat het uitzonderen van een extra categorie dranken direct leidt tot een tariefsverhoging voor de dranken die wel onder de verbruiksbelasting vallen. Daarbij is het lastig te omschrijven op grond van welke criteria sprake is van een plantaardig alternatief voor zuivel. Hierbij ontstaan afbakeningsvraagstukken, wat deze mogelijke uitzondering naar verwachting niet uitvoerbaar maakt voor Douane. Verder geldt dat de aanwezigheid van lage gehalten van plantaardige alternatieven voor zuivel en het onderscheid tussen verschillende plantaardige bronnen niet door het Douane Laboratorium zijn vast te stellen, waardoor controle van de aanduiding van ingrediënten op de etiketten voor het Douane Laboratorium niet altijd mogelijk is.

In scenario IVa worden mineraalwater en zuivel- en sojadranken uitgezonderd en worden pure vruchten- en groentesappen belast met het laagste tarief.

In scenario IVb worden naast mineraalwater en zuivel- en sojadranken ook pure vruchten- en groentesappen uitgezonderd van de verbruiksbelasting van alcoholvrije dranken.

In scenario’s IVa en IVb geldt de huidige verbruiksbelasting als vertrekpunt. Daardoor zijn in deze scenario’s zuivel- en sojadranken uitgezonderd, ongeacht het suikergehalte. Zoals aangegeven zijn deze scenario’s indicatief. Zo kan er bijvoorbeeld, net als bij scenario III, binnen de scenario’s IVa en IVb worden gekozen om de uitzondering voor zuivel anders vorm te geven, zodat zuiveldranken met veel suiker of vruchtensap en frisdrank met een geringe hoeveelheid melkvet niet langer onder de uitzondering vallen.

In de huidige verbruiksbelasting zijn pure vruchten- en groentesappen belast met het vlakke tarief van € 26,13 per 100 liter. Binnen de wet en in de aangifte verbruiksbelasting zijn vruchten- en groentesappen aangemerkt als aparte categorie. Voor mogelijke afbakening kan ook worden overwogen aan te sluiten bij GN-codes.

Pure vruchten- en groentesappen bevatten doorgaans veel natuurlijke suikers (gemiddeld 8 tot 10 gram suiker per 100 milliliter) en geen toegevoegde suikers. Vanwege het hoge suikergehalte zijn pure vruchten- en groentesappen niet opgenomen in de Schijf van Vijf. Zoals eerder aangegeven consumeer je bij het drinken van een glas puur sinaasappelsap bijvoorbeeld wel vijf sinaasappels (en dus veel suiker), terwijl je die niet zo snel achter elkaar zult opeten. Bovendien bevat de hele vrucht, in tegenstelling tot sap, vezels die de opname van suiker in het lichaam vertragen. Wel bevatten vruchten- en groentesappen gezonde micronutriënten zoals vitamines en vezels, die frisdranken normaliter niet hebben. In brede zin is er vanuit een gezondheidsperspectief echter geen overtuigende reden om de consumptie van pure vruchten- en groentesappen te stimuleren.

Voor de producenten van pure vruchten- en groentesappen geldt dat zij hun dranken niet kunnen herformuleren door het suikergehalte te verlagen. Wel geldt dat de herziening van Verordening 2001/112/EC over vruchtensappen in de Europese Unie in afrondende fase is. Het ziet ernaar uit dat hierin de mogelijkheid wordt gecreëerd om vruchtensap met gereduceerd suikergehalte op de markt te brengen. De suikerreductie moet dan 30% zijn, vergeleken met de gemiddelde variant van vruchtensap. Het kan zijn dat deze ontwikkeling de producenten van pure vruchten- en groentesappen meer mogelijkheden biedt om het suikergehalte in hun dranken te verminderen. Uw Kamer wordt op de hoogte gehouden van deze ontwikkelingen.

Als aan pure vruchten- en groentesappen suiker wordt toegevoegd, dan kan de Douane dit achteraf niet controleren (zie paragraaf 2.3). Dit kan risico’s voor het stelsel met zich brengen.

Mocht uw Kamer pure vruchten- en groentesappen fiscaal willen stimuleren ten opzichte van andere suikerhoudende frisdranken, dan kan worden overwogen om pure vruchten- en groentesappen te belasten tegen het laagste tarief dat hoort bij dranken met 0 tot en met 1 gram suiker per 100 milliliter (feitelijk een korting voor pure vruchten- en groentesappen). Een verdergaande optie is om pure vruchten- en groentesappen volledig uit te zonderen van de verbruiksbelasting van alcoholvrije dranken. In beide gevallen wordt aangesloten bij de motie Erkens c.s. die oproept om differentiatie mogelijk te maken tussen vruchtensappen en andere dranken. Het wel of niet uitzonderen van pure vruchten- en groentesappen hangt af van het doel van de gedifferentieerde verbruiksbelasting (zie paragrafen 2.2 en 2.3). Als het hoofddoel van de belasting is om producenten te stimuleren tot herformulering, dan kan het logisch zijn om vruchten- en groentesappen uit te zonderen.

Uitgaande van de huidige verbruiksbelasting zou het uitzonderen van pure vruchten- en groentesappen een nieuwe uitzondering zijn. Daarvoor is vereist dat het toetsingskader fiscale regelingen moet worden doorlopen. Daarbij leidt het uitzonderen van pure vruchten- en groentesappen ertoe dat de tarieven voor andere alcoholvrije dranken door deze smallere grondslag zullen moeten stijgen. De tarieven per scenario zijn inzichtelijk gemaakt in tabel 3.

Aanpassing van de huidige verbruiksbelasting naar een gedifferentieerde verbruiksbelasting heeft geen administratieve gevolgen voor burgers. Zij kopen alcoholvrije dranken inclusief verbruiksbelasting. Afhankelijk van de gekozen tarieven, de (mate van) doorrekening van de tarieven door producenten en verkopers aan consumenten en het suikergehalte van de geconsumeerde drank betalen consumenten meer of minder voor alcoholvrije dranken. Dit kan per drank en per aankooplocatie verschillen. Wel is het aannemelijk dat burgers minder betalen voor alcoholvrije dranken met geen- of een laag suikergehalte, en meer voor dranken die veel suiker bevatten. Een gevolg van introductie van een gedifferentieerde verbruiksbelasting kan zijn dat consumenten overstappen naar een gezonder alternatief met minder suiker. Dat gevolg is bij uitstek een doel van de gedifferentieerde verbruiksbelasting. Ook kan een gevolg zijn dat consumenten overstappen naar een goedkoper alternatief, bijvoorbeeld van een A-merk naar een huismerk.

Producenten zijn op grond van de etiketteringsverordening48 verplicht om de hoeveelheid suikers op het etiket van levensmiddelen te vermelden. De etiketteringsverordening geeft ook een objectieve definitie van suiker, namelijk: «alle in voedsel aanwezige mono- en disachariden, met uitzondering van polyolen.»49 De gedifferentieerde verbruiksbelasting kan dus worden bepaald aan de hand van het suikergehalte dat is vermeld op het etiket. Voor leveringen van alcoholvrije dranken in bulk(verpakking) tussen bedrijven geldt de verplichting voor het vermelden van de hoeveelheid suikers op het etiket niet. Wel geldt in dergelijke gevallen een informatieplicht van leverancier aan afnemer.50 Deze plicht omvat het verschaffen van informatie over de verplichte voedselinformatie, waaronder het suikergehalte. Hierdoor kan de afnemer die levert aan de eindverbruiker of grote cateraar – en dus verantwoordelijk is voor de etikettering van een voorverpakt levensmiddel – voldoen aan de verplichtingen van de etiketteringsverordening. In de praktijk blijkt dat het aantal bulkleveringen van alcoholvrije dranken beperkt is. Wat betreft de controles van het suikergehalte van dergelijke leveringen door de Douane geldt dat dit achteraf aan de hand van monsternames kan worden bepaald. Gelet op de bestaande verplichtingen van de etiketteringsverordening is de verwachting dat producenten de kennis in huis hebben of kunnen krijgen voor het bepalen van het suikergehalte van alcoholvrije dranken.51

Wat betreft de aangifte van de huidige verbruiksbelasting geldt op dit moment dat bedrijven slechts de hoeveelheid geleverde alcoholvrije dranken hoeven aan te geven. Een gedifferentieerde verbruiksbelasting verlangt van bedrijven dat zij in de aangifte naast de hoeveelheid geleverde liters ook het suikergehalte van de betreffende alcoholvrije drank rapporteren. Dit vereist dat de betreffende bedrijven over deze gegevens beschikken. Aangezien op dit moment al een verplichting bestaat om het suikergehalte op het etiket te vermelden – of, bij bulkverpakkingen, er een informatieplicht geldt – verwacht het kabinet dat de administratieve lasten van een gedifferentieerde verbruiksbelasting voor bedrijven beperkt zijn.

De Douane is de uitvoeringsorganisatie van de verbruiksbelasting. Het is een aangiftebelasting. Dit betekent dat de belastingplichtige zelf de omvang van de belastingschuld vaststelt, tijdig aangifte doet en de verschuldigde belasting betaalt. Inwerkingtreding van de gedifferentieerde verbruiksbelasting is op zijn vroegst mogelijk per 1 januari 2026, onder voorbehoud van de uitvoeringstoets en afhankelijk van de complexiteit van het uiteindelijke voorstel. Er is sprake van een structuurwijziging met een voorbereidingsperiode van minimaal 12 tot 24 maanden voor de Douane. Deze voorbereidingsperiode vangt aan vanaf het moment dat de wetswijziging door beide Kamers is aangenomen. De daadwerkelijke voorbereidings- en realisatieperiode is afhankelijk van complexiteit van de structuurwijziging en moet blijken uit enerzijds de Uitvoeringstoets en anderzijds de ruimte die er is in het IV-portfolio van de Douane. Concreet geldt voor het accijns- en verbruiksbelastingportfolio dat deze de komende jaren overvol is met onder andere aanpassingen naar aanleiding van (Europese) wetgeving en noodzakelijke modernisering van het ICT-landschap voor het borgen van de continuïteit van de accijns- en verbruiksbelastingprocessen. Hoe dan ook geldt voor nieuwe structuurwijzigingen binnen het accijns- en verbruiksbelastingportfolio dat ingeplande ontwikkelingen op grond van beleid en wetgeving moeten worden geherprioriteerd.

Het eerst mogelijke moment van inwerkingtreding van de gedifferentieerde verbruiksbelasting (1 januari 2026) kan alleen worden gehaald als het wetsvoorstel waarmee de gedifferentieerde verbruiksbelasting wordt gerealiseerd, uiterlijk 1 januari 2025 is aangenomen. Dat betekent dat een dergelijk wetsvoorstel zou moeten zijn opgenomen in het pakket Belastingplan 2025. Zoals aangegeven worden met deze contourenbrief de keuzes voor een gedifferentieerde verbruiksbelasting aan uw Kamer voorgelegd. Voordat het wetsvoorstel kan worden opgesteld en ter uitvoeringstoets kan worden aangeboden aan de Douane, is inzake deze keuzes duidelijkheid nodig. Hoe het proces verderloopt is dan ook afhankelijk van de voorkeur die uw Kamer uitspreekt en het moment waarop dat gebeurt.

De handhaafbaarheid van elk van de geschetste scenario’s door Douane is mede afhankelijk van de mogelijkheid om eventuele fraude op te sporen in de ontduiking van de gedifferentieerde verbruiksbelasting. Daarbij geldt dat uitzonderingen in het stelsel de complexiteit voor de Douane doen toenemen. Dit heeft een nadelig effect op de controleerbaarheid en handhaafbaarheid van het stelsel voor de Douane. Hoe meer uitzonderingen het stelsel bevat, hoe fraudegevoeliger. Scenario I is het eenvoudigst uitvoerbaar voor de Douane. Omdat er in dit scenario geen uitzonderingen zijn, is dit scenario het minst fraudegevoelig. Het scenario met de meest uitzonderingen, scenario IVb, is het meest fraudegevoelig.

Wat betreft de controle van monsters van alcoholvrije dranken door het Douane Laboratorium is reeds aangegeven dat toegevoegde suikers niet kunnen worden onderscheiden van natuurlijke suikers. Dat betekent dat Douane niet achteraf kan controleren of de informatie die hieromtrent op het etiket is opgenomen, klopt. Dat is de reden waarom deze optie in geen van de scenario’s terugkomt. Verder is de aanwezigheid én het onderscheid tussen verschillende plantaardige alternatieven voor zuivel niet altijd chemisch aan te tonen door het Douane Laboratorium.

In het politieke debat wordt regelmatig een vergelijking gemaakt met de gedifferentieerde verbruiksbelasting in het VK. Binnen dat systeem worden alleen dranken met toegevoegd suiker belast. Het systeem werkt daar zo dat dranken belastbaar zijn zodra zij toegevoegd suiker bevatten. Is dat het geval, dan wordt de belasting vervolgens gebaseerd op basis van het totale suikergehalte, ongeacht de verhouding toegevoegde suikers/natuurlijke suikers. Vanwege de onmogelijkheid voor het Nederlandse Douane Laboratorium om claims met betrekking tot toegevoegde of natuurlijke suikers op het etiket achteraf op basis van laboratoriumonderzoek te controleren, is een dergelijke werkwijze in Nederland niet goed te controleren. Een ander belangrijk verschil tussen het VK en Nederland ziet op de budgettaire opbrengst van de verbruiksbelasting. In het VK heeft de belasting louter een gezondheidsdoel. De jaarlijkse opbrengst van de belasting is «slechts» € 400 miljoen terwijl het VK ruim 3,5 keer zoveel inwoners heeft als Nederland (18 miljoen vs. 67 miljoen). In Ierland, dat een vergelijkbaar systeem heeft als het VK, is de belastingopbrengst € 32 miljoen op een inwoneraantal van 5 miljoen. Beide landen geven aan dat de opbrengsten jaarlijks afnemen door de succesvolle herformulering, en dat dit budgettaire effect – vanwege het gezondheidsdoel van de belasting – wordt geaccepteerd. Dit leidt uiteraard wel tot een budgettaire opgave elders of tot een hoger tekort.

De verbruiksbelasting van alcoholvrije dranken is in de EU niet geharmoniseerd. EU-lidstaten kunnen daarom zelf een dergelijke belasting inrichten en heffen. Dit brengt grenseffecten met zich. De belastingdruk van alcoholvrije dranken in een lidstaat zonder verbruiksbelasting is namelijk lager dan in een land dat wel een dergelijke belasting heft. Dit heeft invloed op de verkoopprijs. Dit geldt voor zowel de huidige verbruiksbelasting met vlak tarief als een gedifferentieerde verbruiksbelasting. Van onze buurlanden kent België ook een verbruiksbelasting op alcoholvrije dranken.52 In die belasting zijn alcoholvrije dranken van bepaalde GN-code’s belast. Het tarief is afhankelijk van het soort drank. Alcoholvrije dranken op basis van melk, soja of rijst zijn uitgezonderd van de belasting.

Als gevolg van een gedifferentieerde verbruiksbelasting zullen alcoholvrije dranken met hoge(re) suikergehalten in Nederland mogelijk zwaarder worden belast dan nu het geval is. Voor dergelijke dranken kan het prijsverschil met buurlanden groter worden dan nu het geval is. Dat zou het aantrekkelijker kunnen maken voor burgers en bedrijven (in de grensregio) om dergelijke alcoholvrije dranken in een buurland met een lagere of geen verbruiksbelasting van alcoholvrije dranken te kopen. Dit kan een negatief effect hebben op het gezondheidsbeleidsdoel van een gedifferentieerde verbruiksbelasting, namelijk het reduceren van suikerinname via alcoholvrije dranken, en op de budgettaire opbrengst van de belasting. Bovendien kan dit leiden tot ook andere aankopen over de grens.

Aan de andere kant zullen alcoholvrije dranken met lage(re) of geen suiker in Nederland mogelijk lichter worden belast dan nu het geval is. Voor die dranken wordt het prijsverschil met buurlanden juist kleiner dan nu het geval is. Dat maakt het minder aantrekkelijk voor burgers en bedrijven om hun alcoholvrije dranken met lage(re) suikergehaltes over de grens te kopen. Dit kan een positief effect hebben op het gezondheidsbeleidsdoel van een gedifferentieerde verbruiksbelasting en de budgettaire opbrengst. Een gedifferentieerde verbruiksbelasting leidt naar verwachting tot zowel positieve als negatieve grenseffecten. Op dit moment is geen kwantitatieve inschatting te geven van de totale grenseffecten (en de vraag of ze per saldo positief of negatief uitvallen). Als een gedifferentieerde verbruiksbelasting wordt ingevoerd, dan kunnen grenseffecten bij de evaluatie van deze maatregel nadrukkelijk aan de orde komen.

Afsluiting

De verhoging van het vlakke tarief van de verbruiksbelasting van alcoholvrije dranken per 1 januari 2024 gaf de nodige reacties. Nu differentiatie naar suikergehalte aan de orde is, worden belanghebbenden geattendeerd op deze contourenbrief en op de mogelijkheid hierop te reageren via een zogenoemde pre-consultatie. Deze openbaar te volgen pre-consultatie is gedurende de komende zes weken voor iedereen toegankelijk via de website internetconsultatie.nl. Daarnaast wordt er onder een representatieve afspiegeling van de Nederlandse samenleving een flitspeiling gehouden over de introductie van een gedifferentieerde verbruiksbelasting. De resultaten van deze flitspeiling worden vanzelfsprekend met uw Kamer gedeeld. Uiteraard zijn wij bereid het voorgaande toe te lichten in een technische briefing als uw Kamer daartoe verzoekt.

De Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, M.L.A. van Rij

De Staatssecretaris van Volksgezondheid, Welzijn en Sport, M. van Ooijen

Kamerstukken II 2023/24, 36 418, nr. 87 (Grinwis), Kamerstukken II 2023/24, 36 418, nr. 72 (Erkens), Kamerstukken I 2023/24, 36 410, nr. F (Koffeman c.s.), Kamerstukken I 2023/24, 36 418, nr. W (Visseren-Hamakers c.s.) en Kamerstukken I 2023/24, 36 418, nr. X (Visseren-Hamakers c.s.).

RIVM. Informatie over Volksgezondheid en Zorg. Overgewicht. https://www.vzinfo.nl/overgewicht.

RIVM. Informatie over Volksgezondheid en Zorg. Overgewicht. https://www.vzinfo.nl/overgewicht.

Hruby, A. and F.B. Hu, The Epidemiology of Obesity: A Big Picture. Pharmacoeconomics, 2015. 33(7): p. 673–89.

HLPE. Nutrition and food systems. A report by the High Level Panel of Experts on Food Security and Nutrition of the Committee on World Food Security, Rome. https://www.fao.org/documents/card/en?details=I7846E. 2017.

Swinburn, B., G. Egger, and F. Raza, Dissecting obesogenic environments: the development and application of a framework for identifying and prioritizing environmental interventions for obesity. Prev Med, 1999. 29(6 Pt 1): p. 563–70.

Rijksoverheid. Nationaal Preventieakkoord. Naar een gezonder Nederland. https://www.rijksoverheid.nl/onderwerpen/gezondheid-en-preventie/documenten/convenanten/2018/11/23/nationaal-preventieakkoord. 2018.

World Health Organization. Fiscal Policies for Diet and the Prevention of Noncommunicable Diseases. https://www.who.int/publications/i/item/9789241511247. 2016.

World Health Organization. Report of the Commission on Ending Childhood Obesity. https://www.who.int/publications/i/item/9789241510066. 2016.

World Health Organization. Fiscal Policies for Diet and the Prevention of Noncommunicable Diseases. https://www.who.int/publications/i/item/9789241511247. 2016.

Kamerstukken I 2023/24, 36 418, nr. X (Visseren-Hamakers c.s.). In deze motie luidt de overweging «verzoekt de regering (...) een nultarief in deze verbruiksbelasting in te voeren voor dranken die geen toegevoegde suikers bevatten».

Kamerstukken I 2023/24, 36 410, nr. F (Koffeman c.s.). In deze motie luidt de overweging «verzoekt de regering (...) dat dranken zonder toegevoegde suikers niet langer onder de verhoogde heffing zullen vallen».

De voorganger van de verbruiksbelasting was de accijns van alcoholvrije dranken en van pruimtabak en snuiftabak. Met het tot stand komen van de interne markt per 1 januari 1993 is deze accijns komen te vervallen en is deze overgegaan in een nationale verbruiksbelasting.

Zie artikel 9, derde lid, onderdeel a, Wet verbruiksbelasting van alcoholvrije dranken, dat luidt: «Als limonade wordt niet aangemerkt: a). de uit melk of melkproducten bereide drank met een gehalte aan melkvetten van 0,02%mas of meer waarin zich melkeiwit en melksuiker bevinden, niet zijnde een uit wei of weiproducten vervaardigde drank».

Hongarije, Polen, Portugal, Frankrijk, Ierland, Spanje (Catalonië) en Verenigd Koninkrijk (niet-EU).

Kamerstukken I 2023/24, 36 418, nr. X (Visseren-Hamakers c.s.). In deze motie luidt de overweging «verzoekt de regering (...) een nultarief in deze verbruiksbelasting in te voeren voor dranken die geen toegevoegde suikers bevatten».

Kamerstukken I 2023/24, 36 410, nr. F (Koffeman c.s.). In deze motie luidt de overweging «verzoekt de regering (...) dat dranken zonder toegevoegde suikers niet langer onder de verhoogde heffing zullen vallen».

Daadwerkelijke hoogte van tarieven zijn niet te geven omdat er geen data beschikbaar is van de omvang van dranken met alleen toegevoegde suikers.

Bij de controleerbaarheid moet rekening worden gehouden met een bepaalbaarheidsgrens. Dat wil zeggen dat het voor de Douane niet mogelijk is om een onderscheid te maken tussen dranken met 0 gram suiker en dranken met bijvoorbeeld 0,6 gram suiker. Door de eerste staffel te ijken op dranken met 0 tot en met 1 gram suiker wordt rekening gehouden met de bepaalbaarheidsgrens.

«Verkoopvolumes alcoholvrije dranken supermarkten, 2021», CBS, te raadplegen via: https://www.cbs.nl/nl-nl/maatwerk/2023/04/verkoopvolumes-alcoholvrije-dranken-supermarkten-2021.

Alcoholvrij en alcoholarm bier met een alcoholpercentage tot en met 0,5% en andere dranken met een alcoholpercentage tot en met 1,2% (zoals alcoholvrije en alcoholarme wijn) zijn belast met verbruiksbelasting. Onder de gedifferentieerde verbruiksbelasting zullen deze dranken – net als frisdrank – worden belast op grond van het suikergehalte.

Het uiteindelijke tarief voor deze staffel is afhankelijk van het scenario dat wordt gekozen, zie tabel 3.

Artikel 9, derde lid, Wvad stelt dat als «limonade» niet wordt aangemerkt: «de uit melk of melkproducten bereide drank met een gehalte aan melkvetten van 0,02%mas of meer waarin zich melkeiwit en melksuiker bevinden, niet zijnde een uit wei of weiproducten vervaardigde drank».

De uitzondering bestaat sinds de inwerkingtreding van de verbruiksbelasting in 1993. In de jaren ’80 is voorgesteld om de voorganger van de verbruiksbelasting – de accijns van alcoholvrije dranken – uit te breiden met melk. Daarvan is afgezien omdat werd geoordeeld dat er geen accijns moest worden geheven op melk als eerste levensbehoefte.

Water uit de kraan is niet belast met verbruiksbelasting van alcoholvrije dranken, maar wel met Belasting op leidingwater («Bol»). Het tarief in de Bol bedraagt € 0,42 per 1.000 liter leidingwater.

Zie artikel 9, derde lid, onderdeel a, van de Wet op de verbruiksbelasting van alcoholvrije dranken.

In de bouwstenen voor een eenvoudiger belastingstelsel 2024 was een opbrengst van € 290 miljoen geraamd. Door de verwerking van nieuwe realisatiecijfers rondom de consumptie van zuivel komt het bedrag nu lager uit.

Verordening (EU) nr. 1169/2011 van het Europees Parlement en de Raad van 25 oktober 2011 betreffende de verstrekking van voedselinformatie aan consumenten, tot wijziging van Verordeningen (EG) nr. 1924/2006 en (EG) nr. 1925/2006 van het Europees Parlement en de Raad en tot intrekking van Richtlijn 87/250/EEG van de Commissie, Richtlijn 90/496/EEG van de Raad, Richtlijn 1999/10/EG van de Commissie, Richtlijn 2000/13/EG van het Europees Parlement en de Raad, Richtlijnen 2002/67/EG en 2008/5/EG van de Commissie, en Verordening (EG) nr. 608/2004 van de Commissie (PbEU 2011, L 304).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36418-AO.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.