Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36412 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoud

|

ALGEMEEN DEEL |

3 |

|

|

1. |

Inleiding |

3 |

|

2. |

Aanleiding |

3 |

|

3. |

Versterken toepassing profijtbeginsel |

5 |

|

3.1 |

Kostentoedeling watersysteemheffing |

5 |

|

3.1.1 |

Invloed waarde van infrastructuur |

6 |

|

3.1.2 |

Tariefverloop |

7 |

|

3.1.3 |

Nieuw model voor kostentoedeling bij de watersysteemheffing |

8 |

|

3.1.4 |

Werking nieuw kostentoedelingsmodel |

8 |

|

3.1.5 |

Voorstel voor bandbreedtes in het kostentoedelingsmodel |

10 |

|

3.1.6 |

Lastenverdeling binnen de categorie gebouwd |

10 |

|

3.1.7 |

Voorstel voor gelijkmatige lastenverdeling in de categorie gebouwd |

11 |

|

3.2 |

Beperken tariefdifferentiatie wegen |

13 |

|

3.3 |

Bekostiging van plusvoorzieningen voor een specifieke groep |

13 |

|

3.3.1 |

Tariefdifferentiatie ten behoeve van wateraanvoer als plusvoorziening |

14 |

|

4. |

Bijdrage aan klimaatadaptatie |

15 |

|

5. |

Bijdrage aan de energietransitie |

16 |

|

5.1 |

Klimaatneutraliteit |

16 |

|

5.2 |

Begrenzing |

17 |

|

6. |

Bijdrage aan een meer circulaire economie |

19 |

|

6.1 |

Inspelen op waardevol afvalwater |

19 |

|

6.2 |

Afspraken mogelijk maken over separate afvalwaterstromen |

20 |

|

6.3 |

IBA’s |

21 |

|

7. |

Oplossen knelpunten in de zuiverings- en verontreinigingsheffing |

22 |

|

7.1 |

Analysemethode vaststellen vervuilingswaarde |

22 |

|

7.1.1 |

Voorstel nieuwe parameters |

23 |

|

7.1.2 |

Afwijkmogelijkheid |

23 |

|

7.2 |

Toepassing tabel afvalwatercoëfficiënten |

24 |

|

7.2.1 |

Nieuwe werkwijze «tabelbedrijven» |

25 |

|

7.2.2 |

Andere coëfficiënt dan klasse 8 |

25 |

|

8. |

Verhouding tot hoger recht |

26 |

|

8.1 |

Algemene verordening gegevensbescherming |

26 |

|

8.2 |

Verhouding tot artikel 104 van de Grondwet |

26 |

|

8.3 |

Artikel 1 EP EVRM |

28 |

|

8.3.1 |

Bij wettelijk voorschrift voorzien |

28 |

|

8.3.2 |

Gerechtvaardigd algemeen belang |

29 |

|

8.3.3 |

Redelijk evenwicht (fair balance) |

29 |

|

8.3.4 |

Toereikende procedurele waarborgen |

30 |

|

8.4 |

Mededinging en staatssteun |

30 |

|

9. |

Regeldruk |

31 |

|

10. |

Uitvoering |

32 |

|

10.1 |

Versterken toepassing profijtbeginsel |

32 |

|

10.1.1 |

Voorstel nieuwe kostentoedelingsmethode |

32 |

|

10.1.2 |

Voorstel tariefdifferentiatie t.b.v. gelijkmatige lastenverdeling in de categorie gebouwd |

32 |

|

10.1.3 |

Voorstel tariefdifferentiatie t.b.v. separaat belasten plusvoorzieningen |

33 |

|

10.2 |

Bijdrage aan klimaatadaptatie |

33 |

|

10.3 |

Bijdrage aan de energietransitie |

34 |

|

10.4 |

Bijdrage aan een meer circulaire economie |

34 |

|

10.4.1 |

Inspelen op waardevol afvalwater |

34 |

|

10.4.2 |

Afspraken over separate afvalwaterstromen |

34 |

|

10.5 |

Oplossen Knelpunten in de zuiverings- en verontreinigingsheffing |

34 |

|

10.5.1 |

Nieuwe analysemethode en parameters vaststellen vervuilingswaarde |

34 |

|

10.5.2 |

Nieuwe werkwijze «tabelbedrijven» |

34 |

|

11. |

Financiële gevolgen |

35 |

|

11.1 |

Versterken toepassing profijtbeginsel |

35 |

|

11.2 |

Bijdrage aan klimaatadaptatie |

39 |

|

11.3 |

Bijdrage aan de energietransitie |

40 |

|

11.4 |

Bijdrage aan een meer circulaire economie |

40 |

|

11.4.1 |

Korting in de heffing bij fosfaatterugwinning |

40 |

|

11.4.2 |

(Prijs)afspraken mogelijk maken over separate afvalwaterstromen |

40 |

|

11.5 |

Oplossen knelpunten in de zuiverings- en verontreinigingsheffing |

40 |

|

11.5.1 |

Nieuwe analysemethode vaststellen vervuilingswaarde |

40 |

|

11.5.2 |

Tabel afvalwatercoëfficiënten |

40 |

|

12. |

Gevolgen voor de rechtsbescherming |

41 |

|

12.1 |

Wijziging bezwaartermijn |

41 |

|

12.2 |

Rechtsbescherming bij de belastingrechter |

42 |

|

12.3 |

Rechtsbescherming bij de civiele rechter |

43 |

|

12.4 |

Conclusie |

43 |

|

13. |

Evaluatie en monitoring |

43 |

|

14. |

Advies en consultatie |

44 |

|

14.1 |

Inbreng belanghebbenden |

44 |

|

14.2 |

MKB-toets |

44 |

|

14.3 |

Bedrijfseffectentoets |

45 |

|

14.4 |

Internetconsultatie |

45 |

|

14.5 |

Interbestuurlijke consultatie |

48 |

|

15. |

Inwerkingtreding |

49 |

|

ARTIKELSGEWIJZE TOELICHTING |

49 |

|

Het waterbeheer in Nederland wordt geconfronteerd met een groot aantal ontwikkelingen. Klimaatverandering zorgt voor nieuwe uitdagingen omdat het leidt tot zeespiegelstijging, afwisselend hogere en lagere rivieraanvoeren, droogte en toegenomen wateroverlast. Dit zal een grote impact hebben op de taakuitoefening van de waterschappen.

Gelet op deze ontwikkelingen wordt voorgesteld de Waterschapswet en de Waterwet op een aantal punten te wijzigen. Allereerst wordt voorgesteld het profijtbeginsel bij de watersysteemheffing beter toe te passen en daarmee de watersysteemheffing nog beter uitlegbaar en voorspelbaar te maken. Ten behoeve hiervan wordt de kostentoedelingsmethode aangepast en voor specifieke voorzieningen (plusvoorzieningen) separate bekostiging mogelijk gemaakt.

Verder willen en kunnen de waterschappen een bijdrage leveren aan klimaatadaptatie, de energietransitie en de circulaire economie. Hiervoor worden de volgende maatregelen voorgesteld:

1. uitbreiden van de mogelijkheden om de hoeveelheid hemelwater op een zuiveringtechnisch werk of de riolering te verminderen en daarmee bij te dragen aan klimaatadaptatie;

2. meer duurzame energie opwekken dan nodig is voor de eigen taakuitoefening om zo klimaatneutraal te worden en daarmee bij te dragen aan de energietransitie;

3. beter inspelen op waardevol afvalwater. Hiervoor wordt ten eerste verduidelijkt dat waterschappen een korting kunnen geven op waardevol afvalwater. Ten tweede wordt voorgesteld de mogelijkheid op te nemen om voor waardevol afvalwater separate prijsafspraken mogelijk te maken. Deze twee maatregelen leveren een bijdrage aan een circulaire economie.

Ook bevat dit wetsvoorstel een aantal aanpassingen in de zuiverings- en verontreinigingsheffing in verband met het oplossen van enkele knelpunten. Waterschappen hoeven daardoor niet langer gebruik te maken van mens- en milieubelastende stoffen in het onderzoek dat nodig is om voor bedrijven met een groot aantal vervuilingseenheden de hoogte van de zuiverings- of verontreinigingsheffing vast te kunnen stellen.

Daarnaast wordt een alternatieve methode voorgesteld voor het gebruik van de tabel afvalwatercoëfficiënten.

Bovenstaande maatregelen worden in één wijziging voorgesteld, omdat alle wijzigingen zien op aanpassing van het belastingstelsel van de waterschappen. De (financiële) effecten van dergelijke wijzigingen moeten ook in samenhang worden bezien.

Ten slotte worden enkele technische wijzigingen en verbeteringen aangebracht. Het betreft wijzigingen die geen materiële gevolgen met zich meebrengen.

Het huidige belastingstelsel van de waterschappen is tot stand gekomen bij de Wet modernisering waterschapsbestel. In 2009 werden voor het eerst belastingaanslagen gebaseerd op het nieuwe stelsel opgelegd. In de jaren daarna bleek dat de geïntroduceerde methode om de kosten over de betalende groepen te verdelen (de «kostentoedeling»), diverse onbedoelde effecten had. In hoofdstuk 3 wordt hier uitgebreider op ingegaan.

In 2014 werd, mede in het licht van de in de inleiding genoemde ontwikkelingen, door de Organisatie voor Economische Samenwerking en Ontwikkeling (hierna: OESO) onderzocht of het Nederlandse waterbeheer en de financiering daarvan toekomstbestendig zijn.1 In het daaruit volgende rapport werd geconstateerd dat de financiering van «het Nederlandse waterbeheer een stabiele structuur kent». Tegelijkertijd werd aangegeven dat erop een aantal punten voor de langere termijn verbeteringen gewenst zijn. Daarbij werd onder andere gedoeld op het beter toepassen van het profijtbeginsel en van het principe «de vervuiler betaalt».

Naar aanleiding van het voorgaande zijn er de afgelopen jaren verschillende trajecten geweest om te komen tot voorstellen voor aanpassing van het belastingstelsel voor waterschappen. Die hebben echter niet tot wetswijzigingen geleid. De Commissie Aanpassing Belastingstelsel (CAB) van de Unie van Waterschappen (hierna: de Unie) heeft bijvoorbeeld in de periode 2015–2018 onderzoek gedaan naar de vraag of het belastingstelsel van de waterschappen voldoet om de waterschappen, nu en in de toekomst, te helpen bij hun kerntaken, uitdagingen en ambities. Dit heeft in mei 2018 geleid tot een rapport met aanbevelingen.2 Het totale pakket aan voorstellen dat hieruit voortkwam bleek op onvoldoende draagvlak bij de waterschappen te kunnen rekenen, maar voor verschillende individuele voorstellen was dat draagvlak er wel. Enkele van deze laatstbedoelde voorstellen, door de waterschappen «meekoppelkansen» genoemd, hebben een plaats in dit wetsvoorstel gekregen.

Het gaat om:

– de mogelijkheid om voor specifieke voorzieningen (plusvoorzieningen) separate bekostiging mogelijk te maken zodat deze voorzieningen niet meer via de watersysteemheffing bij alle belastingbetalers in rekening worden gebracht (paragraaf 3.3);

– het beperken van de afvoer van hemelwater op een zuiveringtechnisch werk of een riolering (hoofdstuk 4);

– het beter inspelen op waardevol afvalwater door hierop een korting te kunnen geven en separate prijsafspraken mogelijk te maken (hoofdstuk 6);

– het herzien van de tabel afvalwatercoëfficiënten (paragraaf 7.2).

Het meest recente traject liep in 2020 in opdracht van de ledenvergadering van de Unie. De opdracht was beperkt om zo snel mogelijk te kunnen komen met oplossingen voor:

– de huidige kostentoedelingsmethode bij de watersysteemheffing die in een aantal gevallen leidt tot een kostentoedeling en tarieven die niet (langer) goed in verhouding staan tot het profijt van het watersysteembeheer (hoofdstuk 3);

– het gebruik van mens- en milieubelastende stoffen bij de analyse van afvalwater in de zuiverings- en verontreinigingsheffing (paragraaf 7.1).

Het eerste punt heeft ervoor gezorgd dat de uitlegbaarheid van en het maatschappelijk draagvlak voor de heffingswijze en de daaruit resulterende tarieven onder druk zijn komen te staan. In december 2020 hebben de waterschappen in de ledenvergadering van de Unie ingestemd met voorstellen en deze aan de Minister van Infrastructuur en Waterstaat (hierna: Minister van IenW) gestuurd.3

Verder is in 2021 in opdracht van het Ministerie van Infrastructuur en Waterstaat onderzoek gedaan door Pels Rijcken4 welke mogelijkheden er zijn om het belastingstelsel flexibeler en daarmee toekomstbestendiger te maken. Uiteraard met behoud van de rechtszekerheid die hoort bij belastingwetgeving. Dit heeft geleid tot een aantal scenario’s waaraan kan worden gedacht om de flexibiliteit van het belastingstelsel te vergroten. In dit wetsvoorstel wordt hieraan invulling gegeven door bandbreedtes en tariefdifferentiaties en daarmee bestuurlijke ruimte in te bouwen in de kostentoedeling.

Een van de aanbevelingen van de OESO was om de actoren die meer dan gemiddeld profijt hebben van het waterbeheer en waarvoor (additionele) kosten worden gemaakt meer te belasten. Daarnaast werd gesignaleerd dat Nederlandse burgers in beperkte mate bewust zijn van de inspanningen die geleverd worden op het gebied van waterbeheer. Wanneer aan beide aspecten geen aandacht zou worden geschonken, zou dit de bereidheid om te betalen voor waterbeheer kunnen ondermijnen. Door klimaatverandering neemt het belang van goed waterbeheer en een robuuste financiering juist toe. Ten behoeve van bewustwording zijn er sindsdien diverse informatiecampagnes geweest. Bezien is op welke manier de aanbevelingen toegepast kunnen worden op de waterschapsbelastingen.

In 2009 is met de Wet modernisering waterschapsbestel één watersysteemheffing ingevoerd ter bekostiging van alle taken die het waterschap heeft op het gebied van het watersysteembeheer (waterveiligheid, waterkwantiteit en waterkwaliteit). De kosten van het watersysteembeheer worden verdeeld over vier verschillende categorieën belastingbetalers:

– ingezetenen van het waterschapsgebied (bewoners);

– eigenaren van onbebouwde gronden (o.a. agrarische percelen, wegen en bouwterreinen);

– eigenaren van natuurterreinen;

– eigenaren van gebouwde onroerende zaken (woningen en bedrijfspanden).

Het percentage kosten dat aan de ingezetenen wordt toebedeeld, wordt bepaald op basis van inwonerdichtheid. De resterende kosten worden toebedeeld aan de eigenaren van onroerend goed. De verdeling tussen de categorieën gebouwd, ongebouwd en natuur wordt bepaald aan de hand van de waarde van de onroerende zaken die tot de categorieën behoren.

Als een categorie een relatief hoge economische waarde kent, leidt dit in het stelsel, zoals we dat op dit moment kennen, automatisch tot een hoge bijdrage voor deze categorie. Als de economische waarde van de categorie ten opzichte van de andere categorieën blijft toenemen, zal dat bij de volgende kostentoedeling tot een hogere bijdrage leiden. Hier kunnen, vanuit het profijtbeginsel, vraagtekens bij worden geplaatst. Het enkele feit dat de waarde van een categorie toe- of afneemt, wil namelijk niet zeggen dat er meer of minder profijt bij de waterschapsvoorzieningen is. De huidige praktijk laat op verschillende onderdelen zien dat het hanteren van waarde als relevant gegeven voor de kostentoedeling niet geschikt is: het profijt bij waterschapsvoorzieningen wordt er niet goed mee uitgedrukt.

Daarnaast speelt er een drietal concrete problemen, die verband houden met het gebruik van waarde als maatstaf voor de verdeling van de kosten van het watersysteembeheer:

– de waarde van infrastructuur bepaalt in hoge mate het kostenaandeel dat de categorie ongebouwd moet opbrengen;

– een ongelijkmatige tariefontwikkeling voor de vier betalende categorieën;

– binnen de categorie gebouwd vindt een steeds verdere verschuiving van de lasten van niet-woningen naar woningen plaats.

Onder de categorie ongebouwd vallen van oudsher via wetsfictie ook wegen en andere infrastructuur. In 2009 is erbij de Wet modernisering waterschapsbestel bewust voor gekozen om infrastructuur in de categorie ongebouwd te laten en mee te laten tellen in het totale kostenaandeel van deze categorie. Daarmee heeft de waarde van infrastructuur, binnen de huidige kostentoedelingssystematiek, invloed op de hoogte van het tarief voor alle soorten ongebouwde eigendommen binnen de categorie. Het idee hierachter was dat het belang en de bijdrage van de agrarische sector daarmee met elkaar in evenwicht bleven: met de hogere waarde van infrastructuur wordt de relatief lage waarde van agrarische grond gecompenseerd.

Gevolg hiervan is dat wanneer er meer infrastructuur wordt aangelegd, de totale waarde van de categorie ongebouwd stijgt. Dit zorgt ervoor dat alle belastingbetalers samen in deze categorie een groter aandeel van de kosten gaan dragen. Veelal leidt dit ook voor de individuele belastingbetaler tot een hogere belastingaanslag. Hier staat echter niet altijd een groter profijt bij de taakuitoefening van de waterschappen tegenover. Dit roept de vraag op of het gewenste evenwicht tussen profijt en betaling wordt bereikt.

Op 1 december 2009 zijn de effecten van dit aspect van de huidige wetgeving besproken in de Tweede Kamer.5 Bij de introductie van die wet werd uitgegaan van een lastendaling van € 56 miljoen per jaar, voor de agrarische sector (48,2%). Bij de evaluatie in 2009 bleek dat weliswaar sprake was van een lastendaling, maar dat die daling minder groot was dan ten tijde van het wetsvoorstel geprognotiseerd. De lasten bleken met € 35 miljoen (29.8%) gedaald te zijn. Een deel van de partijen in de Kamer vond dit onvoldoende en verzocht om reparatiewetgeving.

Bij een wijziging van de Waterschapswet, die in 2012 in werking trad, is een amendement aangenomen waarmee hier deels aan tegemoet gekomen werd.6 Zeven waterschappen kregen hierdoor de mogelijkheid om voor een specifieke groep binnen de categorie ongebouwd, namelijk verharde openbare wegen, een tariefdifferentiatie van maximaal 400% toe te passen. Alleen waterschappen die op dat moment al een tariefdifferentiatie van maximaal 100% hanteerden kregen deze mogelijkheid. Het doel van deze verhoogde tariefdifferentiatie was dat de stijging van het tarief voor de andere belastingbetalers binnen de categorie ongebouwd beperkt bleef. De tariefdifferentiatie van maximaal 400% was volgens de toelichting bij het amendement echter niet bedoeld als permanente oplossing. Hieronder wordt de problematiek en de werking van het amendement geïllustreerd met een concreet voorbeeld van een waterschap.

Box 1. Voorbeeld tariefstijging door nieuwe infrastructuur

Tarief ongebouwd 2018–2019 waterschap Brabantse Delta

In 2018 betaalde de categorie ongebouwd in waterschap Brabantse Delta 10,8% van de kosten van de watersysteemtaak. Het tarief per hectare was toen € 53,29.

In 2019 werd een nieuwe kostentoedelingsverordening vastgesteld. Daarbij kreeg de categorie ongebouwd 11,7% van de kosten van het watersysteembeheer toebedeeld.

De totale waarde van de categorie ongebouwd was namelijk (relatief veel) gestegen. De totale waarde van de categorie ongebouwd was met 12,3% gestegen, terwijl de waarde van agrarisch ongebouwde grond maar met 5,8% steeg. Deze stijging werd met name veroorzaakt doordat het areaal spoorlijn met 92 ha was gegroeid, met een waarde van ongeveer € 1,2 miljard.

Om het effect van dit toegenomen kostenaandeel op het standaardtarief ongebouwd te verminderen, verhoogde het waterschap de tariefdifferentiatie voor wegen van 250% in 2018 naar 300% in 2019. Dit wil zeggen dat eigenaren van wegen 300% meer betalen dan de andere eigenaren in de categorie ongebouwd.

Het standaardtarief voor ongebouwde grond steeg in 2019 desondanks naar € 57,42 per hectare. Dit is een stijging van het tarief van 7,8% ten opzichte van 2018. De totale kosten van de watersysteemtaak stegen echter met slechts 2,2%.

De problematiek die hierboven wordt beschreven doet zich met name in verstedelijkte waterschappen voor, omdat daar sprake is van veel (nieuwe) infrastructuur, een relatief gering areaal ongebouwd en relatief veel omzetting van areaal agrarisch ongebouwd in bouwgrond, infrastructuur en soms ook natuur. Met een grondiger wijziging van de Waterschapswet zou hiervoor een meer structurele oplossing gevonden moeten worden. Dit wetsvoorstel beoogt hieraan tegemoet te komen.

De huidige systematiek op basis van economische waarde leidt ook tot een grillig verloop van de kostentoedeling tussen de verschillende categorieën. Dit werkt vervolgens door in de belastingtarieven. Dit grillige verloop is ongewenst, omdat het meer voor de hand ligt dat de tariefontwikkeling gelijke tred houdt met de (ontwikkelingen in de) taakuitoefening van het waterschap en het daarmee samenhangende profijt. Die taakuitoefening en het profijt ontwikkelen zich namelijk ook niet schoksgewijs.

De tarieven van sommige categorieën zijn de afgelopen jaren relatief veel meer gestegen dan van andere categorieën, zonder dat hier een groter profijt bij de taakuitoefening van de waterschappen tegenover stond. Dit heeft ertoe geleid dat er behoefte is ontstaan aan een kostentoedelingsmethodiek die beter aansluit bij het profijt ten gevolge van de inspanningen die de waterschappen verrichten voor een bepaalde categorie. In de tabel hieronder wordt dit geïllustreerd met het gemiddelde tariefverloop in Nederland.

|

2009 |

2015 |

2021 |

stijging 2009–2021 |

|

|---|---|---|---|---|

|

ingezetenen |

€ 60 |

€ 76 |

€ 91 |

51,7% |

|

gebouwd |

0,0257% |

0,0335% |

0,0290% |

12,8% |

|

ongebouwd |

€ 50 |

€ 70 |

€ 89 |

78,0% |

|

natuur |

€ 2,54 |

€ 4,19 |

€ 5,79 |

128,0% |

In het onderzoek van de waterschappen van 2020 zijn verschillende modellen voor een nieuwe kostentoedelingsmethode van de watersysteemheffing onderzocht die een oplossing zouden moeten bieden voor de hiervoor beschreven problemen. Daarbij werd het profijtbeginsel op verschillende manieren benaderd: er zijn zes modellen onderzocht waarbij de economische waarde van de categorieën (gebouwd, ongebouwd en natuur) het uitgangspunt vormde en twee modellen op basis van gebiedskenmerken van het waterschap.

Bij de modellen op basis van waarde is gekeken of er op relatief eenvoudige wijze iets gedaan kon worden aan de invloed die de waarde van infrastructuur binnen de categorie ongebouwd heeft. Daarbij bleek dat er bij deze kostentoedelingsmodellen steeds correctiefactoren nodig zijn om een waardeontwikkeling, die feitelijk geen relatie heeft met het de belangen van een categorie, te mitigeren. Waarmee nogmaals bevestigd werd dat economische waarde geen goede maatstaf is voor het profijt dat een categorie heeft.

In dit wetsvoorstel is daarom gekozen voor een kostentoedelingsmodel waarin de gebiedskenmerken van het waterschap als uitgangspunt voor het profijt worden genomen. De gebiedskenmerken geven weer in welke mate de categorieën ongebouwd en natuur aanwezig zijn in het gebied van het waterschap en daarmee ook in welke mate er sprake is van gebouwd. De gedachte daarachter is dat wanneer een categorie relatief veel hectares inneemt dat het waterschap ook relatief veel inspanning verricht voor deze categorie. De ongebouwde dichtheid en de natuurdichtheid worden als gebiedskenmerken verankerd in de wet. Met deze nieuwe systematiek wordt beter aangesloten bij het profijtbeginsel. Daarnaast wordt gekozen de waterschappen meer ruimte te bieden voor verdere ontwikkeling. Hieronder wordt beschreven hoe dit vorm krijgt.

Door Pels Rijcken is in opdracht van het Ministerie van Infrastructuur en Waterstaat bezien welke mogelijkheden er zijn om het belastingstelsel flexibeler en daarmee toekomstbestendiger te maken.7 Uiteraard met behoud van de rechtszekerheid die hoort bij belastingwetgeving. Het hier opgenomen voorstel waarin er ruimte ontstaat om kostentoedeling af te stemmen op de omstandigheden in het gebied behoort tot een van die mogelijkheden.

Het voorstel brengt geen verandering in de wijze waarop de kosten toegedeeld worden aan het solidariteitsdeel dat door de ingezetenen wordt opgebracht. Net als in het huidige model wordt het kostenaandeel van de ingezetenen bepaald aan de hand van de bevolkingsdichtheid in het waterschapsgebied:

|

Inwonerdichtheid (inwoners per km2) |

Bandbreedte kostenaandeel ingezetenen |

|---|---|

|

<= 500 |

20% – 30% |

|

500 – 1000 |

31% – 40% |

|

> 1000 |

41% – 50% |

Waterschappen kunnen het aandeel boven de maxima van de drie bandbreedtes op dit moment al met maximaal 10% verhogen.8 Dit onderdeel is bij amendement ingevoegd.9 Uit de toelichting bij het amendement blijkt dat voor het verhogen met 10% sprake moet zijn van bijzondere omstandigheden. Dit is echter destijds niet in de wettekst opgenomen. Door in dit wetsvoorstel op te nemen dat waterschappen de bandbreedte moeten motiveren aan de hand van gebiedskenmerken wordt recht gedaan aan de oorspronkelijke bedoeling van het wetsartikel en wordt het gebruik van deze bandbreedte in lijn gebracht met de nieuwe bestuurlijke bandbreedtes die hieronder worden beschreven. Daarmee wordt aan belastingbetalers inzicht geboden waarom de categorie ingezeten meer of minder kosten krijgt toebedeeld. Gebiedskenmerken waarmee in het kader van de taakuitoefening rekening gehouden zou kunnen worden, zijn bijvoorbeeld: veel of weinig gebied dat direct wordt beschermd door primaire waterkeringen en hoeveelheid recreatieve voorzieningen. Waterschappen kunnen in hun motivering beschrijven welke gebiedskenmerken aanleiding geven voor vergroting van het solidariteitsdeel dat ingezetenen betalen.

De kosten die niet door de ingezetenen worden gedragen (40–80%), worden opgebracht door de drie categorieën eigenaren van onroerende zaken (gebouwd, ongebouwd en natuur). Als startpunt wordt erin het voorgestelde model uitgegaan van de dichtheid van de categorieën ongebouwd en natuur. Deze worden bepaald aan de hand van de oppervlakte (aantal hectares) per 1000 inwoners. Het idee achter het voorgestelde model is dat bij een hoge dichtheid van ongebouwd en natuur het belang van deze categorieën groter is dan wanneer sprake is van een lage dichtheid. Naarmate het aantal inwoners stijgt, neemt over het algemeen namelijk het areaal gebouwd toe ten koste van het areaal ongebouwd of natuur waardoor het belang van de laatste twee categorieën kleiner wordt.

Het gebiedskenmerk «oppervlakte per 1000 inwoners» zorgt ervoor dat de ongelijkmatige lastenontwikkeling die het huidige model veroorzaakt niet verder doorgroeit. Hiermee wordt toegewerkt naar een kostentoedelingssystematiek die beter aansluit op de gebiedskenmerken en de inspanningen van het waterschap.

Bovengenoemde startpunten in de kostentoedeling worden berekend door middel van een formule die is vastgelegd in de wet. De formule is vastgesteld door te kijken naar het huidige verband tussen de kostentoedeling en de gebiedskenmerken. Door op deze manier te werk te gaan wordt voorkomen dat het nieuwe model leidt tot grote lastenverschuivingen ineens. De uitkomst van de berekening die hieruit voortkomt wordt gebruikt voor nadere uitwerking van de kostentoedeling. Uit analyse van het huidige kostentoedelingsmodel is namelijk gebleken dat een kostentoedeling die alleen is gebaseerd op een rekenkundige exercitie maar beperkt kan aansluiten op het profijtbeginsel. Een vervolgstap is daarom nodig bij de kostentoedeling. Hieronder wordt beschreven hoe daar verder invulling aan wordt gegeven.

De waterschappen verschillen wat betreft gebiedskenmerken, opgaves en wijze van taakuitoefening onderling van elkaar. De besturen van de waterschappen hebben daarom behoefte aan een zekere mate van bestuurlijke ruimte om de kostenaandelen aan te laten sluiten bij de specifieke kenmerken van het gebied en de taakuitoefening.

Daarom wordt voorgesteld om de waterschapsbesturen wettelijk de ruimte te geven om met 25% gemotiveerd naar boven en naar beneden af te wijken van de modelmatige berekening die voortkomt uit de kenmerken natuurdichtheid en ongebouwde dichtheid. Het gaat hierbij om een relatieve afwijking en niet om procentpunten. Het percentage van 25% is gekozen om te voorkomen dat er gedwongen grote verschuivingen plaats moeten vinden ten opzichte van de huidige lastenverdeling. Verder krijgen waterschappen de eerste twee jaar de ruimte om 30% af te wijken om zo in kleine stappen naar een gewenste kostentoedeling toe te groeien.

In de motivering worden de waterschapsbesturen geacht expliciet de gebiedskenmerken en de taakuitoefening van het waterschap mee te wegen in de kostentoedeling. Voorbeelden daarvan zijn de mate van agrarische bedrijvigheid, diensten die agrariërs en natuurterreinbeheerders aan de waterschappen leveren, bijvoorbeeld in de vorm van «bijdragen in natura» (zoals maaien en baggeren) en de mate van verstedelijking (veel inwoners op een relatief klein oppervlak gebouwd).

Daarbij wordt ernaar gestreefd om gaandeweg een steeds beter beeld te krijgen van welke gebiedskenmerken invloed hebben op de kostenveroorzaking en het profijt van een categorie belastingbetalers. De nadere uitwerking en motivering van het gebruik van de bandbreedtes door de waterschappen kunnen gebruikt worden om het kostentoedelingsmodel te verbeteren en steeds verder toe te snijden op de specifieke gebiedskenmerken. Om dit te faciliteren wordt voorgesteld om, bij algemene maatregel van bestuur te stellen regels, de bestuurlijke bandbreedte te verruimen tot maximaal 50%. Concreet betekent dit dat, wanneer een waterschap aan bepaalde kenmerken of voorwaarden voldoet, er ook een ruimere bandbreedte mogelijk is in de kostentoedeling.

De gebiedskenmerken in de vorm van verhoudingen tussen bevolkingsdichtheid, oppervlakte ongebouwd, natuur en daarmee gebouwd vormen nu de basis van het model. Daar kunnen in de algemene maatregel van bestuur elementen aan worden toegevoegd die relateren aan de inzet van het waterschap zoals (niet limitatief) veel inzet op peilbeheer of vrij afstromend, veel of weinig agrarisch natuurbeheer, beschikbaarheid bergingscapaciteit en aanvoer van zoetwater.

Door het steeds meer toepassen van gebiedskenmerken wordt toegewerkt naar een stelsel waarin de aanslag waterschapsysteemheffing nog beter uitlegbaar en voorspelbaar is. Door deze vast te leggen in een algemene maatregel van bestuur heeft de belastingbetaler rechtszekerheid. Tegelijkertijd wordt ervoor gezorgd dat het stelsel wendbaar is en er sneller ingespeeld kan worden op maatschappelijke en technologische ontwikkelingen. Daarbij valt te denken aan toenemende kosten (of een andere verdeling) door klimaatverandering of juist kostenbesparing door innovaties.

De hoogte van de individuele belastingaanslag bij de categorie gebouwd wordt bepaald door de WOZ-waarde van het object en het belastingtarief. Dit tarief voor deze categorie wordt uitgedrukt in een percentage. De hoogte van de aanslag is dit percentage maal de WOZ-waarde. De WOZ-waarden zijn gebaseerd op de marktwaarden van onroerend goed. De watersysteemheffing gebouwd kent op dit moment één tarief dat voor eigenaren van woningen en voor eigenaren van niet-woningen gelijk is. Zoals onderstaande cijfers laten zien, zijn de WOZ-waarden van woningen de afgelopen jaren echter veel meer gestegen dan de WOZ-waarden van niet-woningen:

|

Jaar |

Ontwikkeling WOZ-waarde woningen |

Ontwikkeling WOZ-waarde niet-woningen |

|---|---|---|

|

2015 |

– 2.8% |

– 2,7% |

|

2016 |

1,2% |

– 1,9% |

|

2017 |

3,3% |

– 1,5% |

|

2018 |

5,9% |

0,5% |

|

2019 |

8,3% |

2,0% |

|

2020 |

8,6% |

1,4% |

|

2021 |

7,3% |

0,0% |

|

Totaal |

35,8% |

– 2,3% |

Deze ontwikkeling heeft eraan bijgedragen dat de woningeigenaren een steeds groter deel van de watersysteemheffing voor de categorie gebouwd zijn gaan opbrengen. In 2015 betaalden woningeigenaren 77,7% van de kosten voor de categorie gebouwd. In 2020 was dit aandeel toegenomen tot 82,2%. Gezien de ontwikkelingen op de onroerendgoedmarkt is de verwachting dat de WOZ-waarde van woningen voorlopig meer zal blijven stijgen dan de WOZ-waarde van bedrijfspanden, waardoor de bovengenoemde ontwikkeling zich ook verder door zal zetten.

De hiervoor beschreven nieuwe kostentoedelingsmethode biedt een oplossing voor de ongewenste effecten die een verdeling op basis van economische waarde geeft tussen de categorieën. Stijgende prijzen van gebouwd onroerend goed zorgen in de nieuwe systematiek namelijk niet meer voor een steeds groter kostenaandeel van de categorie gebouwd. Daarmee wordt er ook een rem gezet op het toenemende kostenaandeel van woningen in de huidige situatie.

Het voorstel voor een andere kostentoedeling brengt echter geen verandering wat betreft de heffingsmaatstaf voor de categorie gebouwd. De heffingsmaatstaf blijft voor deze categorie de WOZ-waarde. Voor de belastingheffing op (gebouwd) onroerend goed is dit ook een gangbare heffingsmaatstaf. Dit brengt met zich dat de economische waarde nog steeds een factor is in de lastenverdeling binnen deze categorie. Voor een deel past dit ook bij deze specifieke categorie. Het belang van de eigenaren is immers gelegen in de instandhouding van het eigendom.

Hoewel de economische waarde een redelijke basis is, is er ook sprake van een onredelijk effect. De laatste jaren zijn er aanzienlijke verschillen in de waardeontwikkeling van woningen aan de ene kant en niet-woningen (bedrijfspanden) aan de andere kant. Deze verschillen in waardeontwikkeling hebben ertoe geleid dat er een lastenverschuiving van de bedrijven naar woningeigenaren heeft plaatsgevonden.

Met dit wetsvoorstel wordt ervoor gekozen om ongewenste ontwikkelingen door het gebruik van economische waarde te stoppen. Voor de categorie gebouwd wordt daarom voorgesteld dat verschillende tarieven gehanteerd moeten worden voor woningen en niet-woningen. Het verschil in tarief wordt bepaald door het verschil in waardeontwikkeling tussen woningen en niet-woningen in het desbetreffende waterschap. De tariefdifferentiatie kan twee kanten opwerken: wanneer de waarde van niet-woningen meer stijgt dan de waarde van woningen, dan zal het tarief voor niet-woningen lager zijn en vice versa.

Voor de berekening hiervan kunnen de waterschappen bijvoorbeeld gebruikmaken van het overzicht van WOZ-waardeontwikkelingen dat de Waarderingskamer jaarlijks samenstelt.10 Een andere mogelijkheid is dat zij hiervoor de WOZ-waarden gebruiken die de gemeenten aanleveren bij hen. De verhouding tussen deze twee waardeontwikkelingen wordt vervolgens gebruikt voor het bepalen van de tariefdifferentiatie gebouwd. Als peiljaar voor de ontwikkelingen wordt voorgesteld 1 januari van het jaar voorafgaand aan inwerkingtreding van onderhavig wetsvoorstel. Hieronder in box 2. staat een rekenvoorbeeld van hoe de tariefdifferentiatie berekend kan worden. De gebruikte cijfers zijn fictief.

Box 2. Illustratie werking tariefdifferentiatie gebouwd

Scenario 2: Ontwikkeling lastendruk met toepassing tariefdifferentiatie

Wanneer in 2025 de tariefdifferentiatie gebouwd gebruikt wordt, dan zou het waterschapsbestuur het tarief voor bedrijfspanden voor 2025 als volgt moeten differentiëren: 1,08/1,02= 1,059. Het tarief voor niet-woningen wordt dus 5,9% hoger vastgesteld dan het tarief voor woningen.

De tarieven worden dan opnieuw berekend (los van het tarief dat hierboven staat). Het tarief voor woningen wordt dan berekend door het aandeel van 2024 toe te passen. Dit betekent dat woningeigenaren 83,8% blijven betalen.

Het tarief komt dan uit op: (53,8mln*0,838)/112,5mld = 0,0401%.

Voor niet-woningen wordt het tarief dan 0,0401*1.059 = 0,0424%.

De volgende tabel laat het effect daarvan zien.

|

Waarde 2024 (€) |

Waarde 2025 (€) |

Lasten 2024 (€) |

Lasten 2025 (€) |

Ontwikkeling 2024–2025 (%) |

Ontwikkeling 2024–2025 (€) |

|

|---|---|---|---|---|---|---|

|

Woning |

290.000 |

313.200 |

84,00 |

86,52 |

3% |

2,52 |

|

Bedrijfspand 1 |

2.600.000 |

2.652.000 |

753,10 |

775,70 |

3% |

22,59 |

|

Bedrijfspand 2 |

13.000.000 |

13.260.000 |

3.765,52 |

3.878,48 |

3% |

112,97 |

In dit scenario stijgen de lasten van woningen en bedrijven met hetzelfde percentage.

Zeven van de 21 waterschappen hebben binnen de huidige wetgeving de mogelijkheid het tarief voor verharde openbare wegen met maximaal 400% te differentiëren. Voor de overige waterschappen is deze ruimte beperkt tot maximaal 100%. De verhoogde tariefdifferentiatie was bedoeld als instrument waarmee waterschappen de onbedoelde tariefstijgingen voor de categorie ongebouwde gronden (niet zijnde wegen), die voortvloeiden uit het gebruik van waarde als verdeelmaatstaf, in de kostentoedeling konden beperken. Met het in dit wetsvoorstel opgenomen nieuwe kostentoedelingsmodel is een structurele oplossing gevonden voor dit probleem. Daarmee is de verhoogde tariefdifferentiatie voor wegen niet meer nodig.

De mogelijkheid om het tarief voor verharde openbare wegen op inhoudelijke gronden (o.a. wegen veroorzaken in verband met hun versnelde afstroming waterbezwaar en kunnen dus tot hogere kosten voor het waterschap leiden) met maximaal 100% te differentiëren, blijft in stand.

Om het profijtbeginsel beter toe te passen hebben de waterschappen behoefte aan de mogelijkheid om de kosten van zogenaamde «plusvoorzieningen» in rekening te brengen bij de heffingplichtigen die van de voorzieningen profijt hebben. Dit betreft voorzieningen waarbij het waterschap voor een specifieke groep belanghebbenden een extra inspanning doet.

In de uitvoeringspraktijk van waterschappen blijkt (zoet)wateraanvoer de activiteit te zijn die volgens de waterschappen specifiek profijt kan opleveren voor een bepaalde groep eigenaren van ongebouwde onroerende zaken. Voorts blijkt uit jurisprudentie dat wateraanvoer een activiteit is die onder de taakuitoefening van het waterschap valt, maar dat dit niet in alle gevallen een verplichte activiteit is.11 Daarmee kan dit worden aangemerkt als extra inspanning. Het wetsvoorstel is daarom specifiek gericht op de «plusvoorziening» wateraanvoer.

De reden voor het aanvoeren van water kan verschillend zijn en daarmee kan ook de groep belanghebbenden bij de voorziening verschillend zijn. Wel gaat het steeds om eigenaren van ongebouwde onroerende zaken. Een aantal mogelijke doelen van wateraanvoer is (niet limitatief) de bestrijding van schade door droogte, verzilting of nachtvorst.

De kosten van wateraanvoer kunnen nu via de watersysteemheffing bij alle belastingbetalers in rekening worden gebracht. Waterschappen kunnen er ook voor kiezen om de kosten via een rechtenheffing (retributie) in rekening te brengen. Het heffen van een retributie kent wel beperkingen. Het waterschap zal moeten kunnen aantonen dat een persoon die de voorziening niet zelf (mede) heeft aangevraagd, er toch daadwerkelijk gebruik van heeft gemaakt of er genot van heeft.12 Dit is gezien de aard van de activiteiten die waterschappen in het kader van het watersysteembeheer uitvoeren, niet altijd eenvoudig. In tijden van droogte kan een waterschap bijvoorbeeld extra water naar delen van het gebied brengen. Het water kan in deze gevallen niet naar het ene maar wel naar het andere perceel (of andersom) worden gebracht. Door de eis dat sprake moet zijn van daadwerkelijk gebruik, kan freerider gedrag optreden. Personen «liften» dan als het ware gratis mee op de voorziening. Zij komen onder de betaling uit als ze zeggen dat ze geen gebruik van de voorziening hebben gemaakt en als het waterschap niet kan aantonen dat dit anders is.

Met het oog op het nog beter toepassen van het profijtbeginsel is het gewenst dat er ook een mogelijkheid komt om in gevallen als deze toch de rekening bij de hele groep direct belanghebbenden te kunnen neerleggen. Daardoor kan er meer recht worden gedaan aan het profijtbeginsel en behoeft er geen beroep te worden gedaan op het solidariteitsprincipe waar dat niet aan de orde hoeft te zijn. Daarom wordt voorgesteld om artikel 122 van de Waterschapswet aan te vullen met wateraanvoer als plusvoorziening waarvoor tariefdifferentiatie mogelijk is. Daarmee wordt ook invulling gegeven aan de OESO-aanbeveling om meer economische prikkels in te bouwen in het waterbeheer en het profijtbeginsel meer toe te passen. Wanneer een specifieke groep baat heeft bij en belast wordt voor een maatregel, zal naar verwachting in de besluitvorming een kritischer afweging gemaakt worden in nut en noodzaak.

Met een belasting die zijn grondslag vindt in het belang van een bepaalde groep is al ervaring opgedaan bij gemeenten. Bij gemeenten heeft dit de vorm gekregen van de (separate) baatbelasting op grond van artikel 222 van de Gemeentewet:

Ter zake van de in een bepaald gedeelte van de gemeente gelegen onroerende zaak die gebaat is door voorzieningen die tot stand worden of zijn gebracht door of met medewerking van het gemeentebestuur, kan van degenen die van die onroerende zaak het genot hebben krachtens eigendom, bezit of beperkt recht, een baatbelasting worden geheven, waarbij de aan de voorzieningen verbonden lasten geheel of gedeeltelijk worden omgeslagen.

Daarbij is gebleken dat het onderbouwen van deze heffing complex is. Zowel de onderbouwing van «de baat» als de onderbouwing van de kosten van de voorziening blijken kwetsbaar in procedures. Daardoor lopen gemeenten juridische en financiële risico’s bij het bekostigen van voorzieningen door middel van de baatbelasting.13

Om deze risico’s te beperken bij de waterschappen is het voorstel om in de wet vast te leggen dat er sprake kan zijn van een plusvoorziening bij (zoet) wateraanvoer voor een specifieke doelgroep. In de uitwerking is ervoor gekozen om aan te sluiten bij de huidige praktijk van tariefdifferentiaties. Op dit moment worden in artikel 122 van de Waterschapswet al mogelijkheden gegeven om het tarief van de watersysteemheffing voor bepaalde typen onroerende zaken of voor onroerende zaken die in bepaald gebied liggen te differentiëren ten opzichte van de andere onroerende zaken in dezelfde categorie. De tariefdifferentiaties brengen tot uitdrukking dat de onroerende zaken waarvoor ze gelden, minder of juist meer belang bij de voorzieningen van het waterschap hebben. Zo kan een waterschap ervoor kiezen om voor onroerende zaken die in bemalen gebieden liggen een hoger tarief vast te stellen, en/of voor buitendijks gebied een lager tarief.

In lijn met de huidige wettelijke regeling voor tariefdifferentiaties wordt voorgesteld dat de heffing ook in het geval van wateraanvoerprojecten maximaal 100% hoger kan worden gesteld dan het basistarief voor ongebouwde onroerende zaken. Wanneer het waterschap kan objectiveren dat er binnen het verschil sprake is van een verschillende mate van profijt dan kan er binnen het gebied gevarieerd worden met de hoogte van de tariefdifferentiatie.

Om te borgen dat er voldoende draagvlak is voor een plusvoorziening waarvoor extra geheven wordt, doet het waterschap vooraf een draagvlakmeting. Het waterschap nodigt alle (potentiële) heffingplichtigen uit het betrokken deel van het waterschapsgebied uit om binnen een nader te bepalen termijn schriftelijk of elektronisch aan te geven of zij de plusvoorziening wenselijk achten, waarbij het waterschap ook aangeeft dat de kosten van de voorziening via de tariefdifferentiatie in rekening worden gebracht. Wanneer er sprake is van verschillende tariefdifferentiaties voor één voorziening, dan is één draagvlakmeting voor het geheel voldoende. De plusvoorziening wordt alleen gerealiseerd als de meerderheid van de potentieel heffingplichtigen heeft gereageerd op de draagvlakmeting en ten minste twee derde deel daarvan zich vóór de plusvoorziening heeft uitgesproken.

De Unie zal richtlijnen opstellen voor hoe een draagvlakmeting uitgevoerd kan worden. Daarbij valt te denken aan het nader invullen van termijnen en het attenderen van betrokkenen.

Waterschappen hebben aangegeven dat er ook nu al wateraanvoerprojecten zijn die zouden kunnen worden gekwalificeerd als plusvoorziening. Voor deze gevallen geldt dat een tariefdifferentiatie alleen toegepast kan worden door het waterschap, nadat uit meting blijkt dat er voldoende draagvlak is voor een verhoogd tarief voor deze dienstverlening.

Door klimaatverandering wordt de opgave van waterschappen groter en complexer. Een voorbeeld hiervan is de toegenomen overlast door (piek)buien. Dit leidt soms tot wateroverlast in stedelijk gebied en nog veel frequenter tot een grotere afvoer op de openbare riolering.

Waterschappen ondervinden bij de uitvoering van de zuiveringstaak hinder van hemelwater dat met het afvalwater wordt afgevoerd naar de zuiveringsinstallaties. Het relatief schone hemelwater vermengt zich met het afvalwater en dat heeft een aantal nadelen:

1. De hoeveelheid te verwerken afvalwater neemt door vermenging met hemelwater kwantitatief sterk toe. Als hemelwater samen met afvalwater wordt afgevoerd vraagt dit, rekening houdende met steeds vaker voorkomende piekbuien, om een veel grotere dimensionering van de zuiveringtechnische werken. Dat betekent een groter ruimtebeslag, meer materiaal, meer energiegebruik, meer onderhoud en als gevolg van dit alles hogere kosten. Op dit moment veroorzaakt relatief schoon hemelwater circa 29% van de kosten van het zuiveringsbeheer.

2. Het zuiveren van het afvalwater en daarmee de uitvoering van de zuiveringstaak wordt bemoeilijkt. Dit wordt veroorzaakt doordat het relatief schone hemelwater zich vermengt met het afvalwater en het afvalwater daarmee verdunt. «Dun afvalwater» met een lagere concentratie vervuilende stoffen is moeilijker te zuiveren dan het zogenoemde dikker afvalwater en brengt daarmee hogere kosten voor zuivering met zich.

Waterschappen hebben er belang bij dat er maatregelen worden getroffen om de hoeveelheid hemelwater op de riolering en de zuiveringtechnische werken te verminderen. Het beperken hiervan kan leiden tot kostenbesparingen en het vermijden van investeringen. De waterschappen krijgen daarom de mogelijkheid om waar nodig ook financieel te kunnen bijdragen aan dergelijke maatregelen. Voorbeelden van dit soort maatregelen zijn: het afkoppelen van parkeerterreinen, het stimuleren van groen-blauwe daken en het inzetten van regentonnen in plaats van waterafvoer in de riolering.

Uit de huidige wettekst met betrekking tot de zuiveringsheffing blijkt niet expliciet of de waterschappen in dit kader meer mogen doen dan het verstrekken van subsidies. Het voorliggende wetsvoorstel maakt het mogelijk dat waterschappen ook andere maatregelen kunnen treffen.

Het realiseren van de klimaatdoelen van Parijs (2015) is nodig om verdere opwarming van de aarde en de gevolgen daarvan zo veel mogelijk te voorkomen. Om aan de afspraken van Parijs te voldoen moet de uitstoot van broeikasgassen beperkt worden en moet Nederland overstappen van fossiele brandstoffen op duurzame energiebronnen zoals zon, wind en duurzaam opgewekte biogas.

Voor de uitvoering van hun taken hebben de waterschappen energie nodig. Deze energie kopen de waterschappen voor een deel in. Voor het overige deel voorzien de waterschappen zelf in hun energiebehoefte. Voorbeelden hiervan zijn: de productie van biogas bij de zuivering van afvalwater, aquathermie uit afval- en oppervlaktewater en toepassing van wind- en zonne-energie op terreinen en eigendommen van de waterschappen. In het kader van het Klimaatakkoord willen de waterschappen uiterlijk in 2025 volledig zelf voorzien in hun energiebehoefte. In het licht van de klimaatopgave hebben de waterschappen daarnaast de wens uitgesproken om niet alleen energieneutraal te worden, maar op termijn ook klimaatneutraal. Dit streven sluit aan bij de algemene doelstellingen van het kabinet. In het Klimaatakkoord zijn hierover afspraken gemaakt.14

Om klimaatneutraal te kunnen worden, moet de emissie van broeikasgassen die vrijkomen bij de uitoefening van de taken zo veel mogelijk worden voorkomen. Waterschappen kunnen energiebesparende maatregelen nemen en ook kunnen zij in hun resterende energiebehoefte voorzien met hernieuwbare energie. Volledige reductie van emissies is op dit moment technisch en financieel nog niet haalbaar. Om toch per saldo nul uitstoot van broeikasgassen te kunnen bereiken, willen de waterschappen de onvermijdelijke uitstoot compenseren door meer hernieuwbare energie op te wekken dan nodig is om te voorzien in hun eigen energiebehoefte. Het surplus aan duurzame energie kan dan geleverd worden aan derden.

Sinds 2011 geeft de Unie de Klimaatmonitor Waterschappen uit. De monitor wordt op basis van GHG-protocollen15 vastgesteld en rapporteert onder andere de klimaatvoetafdruk per waterschap.16 Uit de Klimaatmonitor Waterschappen 2020 blijkt dat er op dit moment nog geen waterschappen zijn die klimaatneutraal zijn.17 Voor de extra energieproductie om klimaatneutraal te worden, zijn nu reeds investeringen nodig. Hiervoor willen de waterschappen de eigen belastingopbrengsten gebruiken. De waterschappen hebben daarbij behoefte aan investeringszekerheid. Om deze zekerheid te bieden is duidelijkheid nodig of ze de belastingen mogen gebruiken voor de bekostiging van deze extra energieproductie. Waterschappen zijn namelijk een functionele overheid met een wettelijk begrensde taak. Waterschappen mogen alleen belasting heffen voor de taken die omschreven zijn in artikel 1 van de Waterschapswet.

De kosten van het opwekken van energie die nodig is voor de taakuitoefening, behoren tot de kosten van de taken. De vraag is of dit ook geldt voor de kosten van het opwekken van meer energie dan de waterschappen zelf nodig hebben om in hun behoefte te voorzien, ter compensatie van de broeikasgassen die vrijkomen bij de taakuitoefening.

De Minister van IenW heeft hierover advies gevraagd aan het Erasmus Studiecentrum voor Belastingen van Lokale overheden (hierna: ESBL), dat op 6 november 2018 advies heeft uitgebracht.18 Het ESBL is tot de conclusie gekomen dat het opwekken van duurzame energie ter compensatie van broeikasgassen en de bekostiging daarvan juridisch gezien binnen het bestaande stelsel van waterschapstaken en -heffingen valt. Uit het oogpunt van rechtszekerheid heeft het ESBL de Minister van IenW echter geadviseerd om in de wet te verduidelijken dat de waterschappen de heffingen kunnen aanwenden voor het treffen van voorzieningen om klimaatneutraal te worden.

Dit is aanleiding om het voorstel te doen tot wijziging van de Waterschapswet. Hiermee wordt verduidelijkt dat de maatregelen om klimaatneutraal te worden samenhangen met de uitvoering van de wettelijke taken en kunnen worden bekostigd uit de voor de uitvoering van die taken aangewezen bestemmingsheffingen.19

Dit voorstel geeft tevens uitvoering aan de motie van de leden Geurts en Dik-Faber waarin de regering wordt verzocht om een wetsvoorstel aan de Kamer voor te leggen waarbij waterschappen de mogelijkheid krijgen om meer energie te mogen opwekken dan zij voor hun eigen bedrijfsvoering nodig hebben.20

Gezien de wettelijk begrensde taak van de waterschappen, is de ruimte om extra hernieuwbare energie op te wekken ook begrensd. De waterschappen mogen alleen extra energie opwekken ter compensatie van de uitstoot van broeikasgassen die vrijkomen bij de taakuitoefening en redelijkerwijs nog niet vermeden kunnen worden. De klimaatvoetafdruk van een waterschap is dus de ruimte die dat waterschap tot zijn beschikking heeft.21

Bij het vaststellen van de klimaatvoetafdruk moet allereerst bepaald worden welke emissies hier in dit kader wel en niet onder vallen. Daarvoor hebben de waterschappen drie verschillende scopes gedefinieerd:

1. Scope 1 betreft de directe emissies uit de bedrijfsprocessen en emissies uit bedrijfsmiddelen. Het gaat daarbij specifiek om bedrijfsmiddelen die in eigendom zijn of onder controle staan van het waterschap zelf, zoals het eigen wagenpark en brandstoffen (dus geen elektriciteit) voor de gebouwen en de processen.

2. Onder scope 2 vallen de indirecte emissies als gevolg van de inkoop van energie. Het gaat hierbij specifiek om de emissies die elders vrijkomen bij de productie van elektriciteit, warmte en koude die het waterschap inkoopt.

3. Scope 3 omvat alle indirecte emissies die ontstaan als gevolg van de activiteiten van het waterschap maar die voortkomen uit bronnen die geen eigendom van het waterschap zijn noch beheerd worden door het waterschap. Voorbeelden zijn emissies die voortkomen uit de productie van door het waterschap aangeschafte of verworven producten en diensten (upstream) en het gebruik van het door de organisatie aangeboden/verkochte werk, project, dienst of levering (downstream).

Voorgesteld wordt dat de waterschappen alleen de emissies onder scope 1 en 2 meerekenen in de klimaatvoetafdruk. Dit zijn namelijk de emissies waarop het waterschap direct invloed kan uitoefenen. Dit geldt niet voor de emissies van scope 3.

Door Arcadis is in beeld gebracht hoe groot de klimaatvoetafdruk van de waterschappen op dit moment bij benadering is.22 Voor de situatie in 2020 gaat het om een klimaatvoetafdruk van ongeveer 1,15 Mton CO2-equivalenten. Het potentieel aan maatregelen om klimaatneutraal te worden is eveneens bij benadering in beeld gebracht en bedraagt ongeveer 1,3 Mton CO2-equivalenten. Er is dus voldoende potentieel om als sector klimaatneutraal te worden.

Voor een bepaling van de toekomstige productieruimte werd in eerste instantie gedacht aan te sluiten bij de klimaatmonitor die de waterschappen jaarlijks publiceren. De klimaatmonitor werkt met modellen. Het beleidsveld van klimaat- en energiebeleid is echter dynamisch. Daarnaast ontstaan er steeds nieuwe inzichten, bijvoorbeeld over de uitstoot van broeikasgassen bij de uitvoering van bepaalde taken (bijvoorbeeld de afvalwaterzuivering). Deze nieuwe inzichten leiden ertoe dat modellen en uitgangspunten in de loop van de tijd wijzigen, met directe consequenties voor de hoogte van de berekende compensatieruimte. Het gebruik van modellen en de mogelijke schommelingen in de uitkomsten maakt het gebruik van de klimaatmonitor (juridisch) kwetsbaar.

Daarom wordt voorgesteld een meer robuuste berekening te hanteren, namelijk een vaste factor ten opzichte van het eigen totale primaire energiegebruik per taak van de waterschappen, watersysteembeheer en waterzuivering. Met deze factoren kan de totale uitstoot van het waterschap bij benadering worden vastgesteld. Een forfaitaire benadering als hier bedoeld is goed uitlegbaar en heeft een aantal voordelen:

1. Er is goed zicht op het eigen actuele energiegebruik en dit is ook objectief vast te stellen.

2. Het energiegebruik is betrekkelijk stabiel.

3. Het energiegebruik heeft een relatie met de klimaatvoetafdruk en is dus een goede maatstaf.

4. Een forfaitaire regeling draagt in belangrijke mate bij aan de uitvoerbaarheid en de doelmatigheid.

In het hierboven genoemde onderzoek dat in 2022 door Arcadis is gedaan is vastgesteld dat de uitstoot van de zuiveringstaak (in CO2-equivalenten) neerkomt op ongeveer drie keer het primaire energiegebruik van deze taak. Bronnen van uitstoot zijn bijvoorbeeld de energie die een rioolwaterzuiveringsinstallatie (hierna: rwzi) gebruikt en de gassen die vrijkomen (bijvoorbeeld lachgas en methaan) bij het zuiveren van afvalwater.

De uitstoot van de watersysteemtaak is kleiner dan de zuiveringstaak en komt op ongeveer twee keer het primaire energiegebruik van deze taak. Hier gaat het bijvoorbeeld om uitstoot door aanleg, beheer en onderhoud van dijken.

Met deze factoren kan het waterschap de productieruimte, namelijk drie keer het primaire energiegebruik van de zuiveringstaak en twee keer het primaire energiegebruik van de watersysteemtaak bepalen. De productieruimte wordt daarmee uitgedrukt in energie-eenheden per jaar (Joules).

Zolang het maximum niet is bereikt, kunnen de waterschapsbesturen investeren in het opwekken van duurzame energie. De waterschappen zijn vrij om de investering toe te rekenen aan één van beide taken, totdat het maximum van deze taak is bereikt. De opgewekte energie is immers niet nodig voor de uitvoering van de taak van het waterschap, maar wordt geleverd aan derden.

De waterschappen zullen zich inzetten om alle bronnen van uitstoot zoveel mogelijk terug te dringen. Daarbij zijn de reductie van lachgas en de inkoop van Nederlandse groene stroom (in plaats van Europees) de belangrijkste. Naar verwachting zal de relatie tussen de bovengenoemde factoren van het primair energiegebruik en de klimaatvoetafdruk daarom wat afnemen. Om de waterschappen investeringszekerheid te bieden blijven de factoren om de productieruimte te berekenen tot 2035 van kracht zie hiervoor ook hoofdstuk 13 Evaluatie en monitoring.

In een volledig circulaire economie bestaat geen afval en worden grondstoffen steeds opnieuw gebruikt. De waterschappen willen als verwerkers van afvalwater een bijdrage leveren om tot deze circulaire economie te komen en willen in dat kader waardevolle stoffen uit het afvalwater terugwinnen.

In eerste instantie wordt bij deze waardevolle stoffen vooral aan fosfaat gedacht. Fosfaat is waardevol omdat het een noodzakelijke grondstof is voor het verbouwen van voedsel. Nederland importeert jaarlijks grote hoeveelheden fosfaat. De voorraden van fosfaat zijn echter eindig. Hergebruik van deze grondstof is dus zeer gewenst. De waterschappen willen hieraan een bijdrage leveren door het terugwinnen van fosfaten uit het afvalwater. In potentie kunnen waterschappen jaarlijks ca. 13.500 ton fosfaat terugwinnen uit het afvalwater.23 Uitgaande van een gemiddelde in Europa van ongeveer 3 kg geïmporteerd fosfaat per inwoner per jaar is dit het equivalent van de jaarlijkse fosfaatbehoefte van circa 4,5 miljoen inwoners.24

Als onderdeel van het rioolwater vormt fosfaat een belasting voor het milieu en is het daarmee een vervuilende stof. Waterschappen hebben daarom op grond van artikel 122f, tweede lid, onderdeel f, van de Waterschapswet de (facultatieve) mogelijkheid om fosfaatlozingen te belasten met de zuiveringsheffing.25

Wanneer fosfaat teruggewonnen wordt uit het afvalwater dan is het weer een nuttige grondstof. De afweging om gebruik te maken van de mogelijkheid om fosfaat te belasten wordt daarmee gecompliceerder. Enerzijds is er de wenselijkheid van het ontvangen van fosfaat op de zuiveringsinstallatie, zodat dit kan worden teruggewonnen en anderzijds is er het principe van «de vervuiler betaalt». Gezien bovenstaande maatschappelijk opgave wordt de afweging tussen volledig wel of niet heffen te rigide bevonden. Waterschappen hebben daarom behoefte aan een tussenweg waarbij bijvoorbeeld fosfaat voor 50% belast kan worden. Uit nadere bestudering is gebleken dat het onder de huidige wetgeving al mogelijk is tussen 0 en 100% te heffen voor fosfaat en de andere stoffen genoemd onder artikel 122f, tweede lid, onderdelen b tot en met f, van de Waterschapswet. Dit was echter onvoldoende duidelijk. Daarom wordt voorgesteld om de wettekst te verduidelijken op dit punt.

Het is goed denkbaar dat in de toekomst ook voor andere stoffen dan fosfaat verdergaande mogelijkheden ontstaan om deze terug te winnen en nuttig toe te passen, daarom geldt de verduidelijking voor alle stoffen onder artikel 122f, tweede lid, onderdelen b tot en met f, van de Waterschapswet.

Niet al het afvalwater wordt via het openbaar vuilwaterriool bij de waterschappen aangeleverd. Er is daarnaast een stroom die de zogenaamde separate afvalwaterstroom wordt genoemd. Het aantrekken van deze stromen naar de hierna: rwzi kan om verschillende redenen gewenst zijn:

1. de capaciteit van de rwzi wordt beter benut;

2. nuttige grondstoffen uit het afvalwater kunnen worden teruggewonnen;

3. de samenstelling van dit afvalwater heeft vaak een gunstige invloed op de zuivering van het overige afvalwater, bijvoorbeeld door:

a. de temperatuur, waardoor minder energie nodig is voor het zuiveringsproces; of

b. de aanwezigheid van bepaalde stoffen, waardoor minder chemicaliën hoeven te worden toegevoegd.

Door deze afvalwaterstromen aan te trekken is het mogelijk om zowel de kosten van de zuiveringstaak te beperken als een bijdrage te leveren aan het milieu en duurzaamheidsdoelstellingen. Waterschappen willen voor deze afvalwaterstromen een privaatrechtelijke overeenkomst kunnen sluiten waarin tenminste de integrale kostprijs in rekening wordt gebracht van deze specifieke stroom. Deze kostprijs zal over het algemeen lager liggen dan de huidige zuiveringsheffing. Waarmee het voor bedrijven ook aantrekkelijk wordt om deze stroom op deze manier (blijvend) aan te bieden aan het waterschap.

Met dit wetsvoorstel wordt de zuiveringstaak aangepast en de mogelijkheid om voor afvalwaterstromen die separaat worden aangeleverd privaatrechtelijke afspraken over de prijs te maken expliciet opgenomen. Het gaat hierbij uitdrukkelijk alleen om de separaat aangeboden stroom. Voor afvalwater dat wordt aangeleverd via het openbaar vuilwaterriool blijft in alle gevallen de zuiveringsheffing van toepassing.

Bij het vaststellen van de prijs zullen de waterschapsbesturen wel moeten voldoen aan mededingings- en staatssteunregels (zie paragraaf 8.4), aan de eisen die de Wet milieubeheer aan een (commerciële) afvalverwerker stelt en aan eventuele vergunningplichten.

Door opeenvolgende wetswijzigingen is er onduidelijkheid ontstaan over wat nu precies de reikwijdte van de zuiveringstaak van de waterschappen is. Deze taak kan daardoor op verschillende manieren worden geïnterpreteerd. Wanneer gekeken wordt naar artikel 1, tweede lid, van de Waterschapswet dan kan de zuiveringstaak zo worden opgevat dat die beperkt is tot stedelijk afvalwater dat via de riolering op een zuiveringtechnisch werk wordt gebracht. Zuivering van ander afvalwater zou dan niet onder de zuiveringstaak vallen. Voorbeelden hiervan zijn het afvalwater dat met een aparte leiding of per as (tankwagen of vrachtwagen) wordt aangeleverd, zie ook paragraaf 6.2.

Ook stedelijk afvalwater dat wordt gezuiverd met behulp van een systeem voor de individuele behandeling van afvalwater (hierna: IBA) in beheer bij het waterschap valt in deze lezing niet onder de zuiveringstaak. Dit afvalwater wordt immers niet op het openbaar vuilwaterriool gebracht. IBA’s zijn met name in gebruik bij huishoudens in het buitengebied, die op een grote afstand van het openbaar vuilwaterriool zijn gelegen. Zuiveren door middel van een IBA is in deze gevallen efficiënter dan de aanleg van riolering.

Het is ongewenst om deze gevallen, die wel in beheer zijn bij het waterschap, buiten de zuiveringstaak te laten vallen. Dit zou er namelijk toe leiden dat de kosten van de zuivering van het afvalwater, de aanschaf en het onderhoud van de IBA voor rekening van het huishouden zouden komen. Naar verwachting zijn deze kosten vele malen hoger dan de zuiveringsheffing. Het lijkt onredelijk deze kosten bij een individueel huishouden neer te leggen.

Daarom wordt conform de huidige praktijk voorgesteld artikel 1, tweede lid, van de Waterschapswet aan te passen. IBA’s in beheer bij het waterschap vallen onder de zuiveringstaak.

Tot slot is er een aantal knelpunten in de zuiverings- en verontreinigingsheffing. Deze knelpunten worden hieronder beschreven.

De waterschappen heffen de zuiveringsheffing om de kosten te dekken voor het zuiveringsbeheer. Dit betreft voornamelijk het verwerken van afvalwater dat via het openbaar vuilwaterriool op een rwzi wordt afgevoerd. De verontreinigingsheffing wordt geheven voor lozingen van afvalwater op het oppervlaktewater. Waar het lozingen betreft op rijkswateren, wordt deze heffing opgelegd door de Minister van IenW. Dit wordt uitgevoerd door Rijkswaterstaat (hierna: RWS). De verontreinigingsheffing voor de overige wateren wordt opgelegd door de waterschappen.26 De hoogte van de zuiverings- en verontreinigingsheffing is gekoppeld aan de hoeveelheid en de eigenschappen van de stoffen die in een kalenderjaar worden afgevoerd of geloosd. De hoogte van de zuiverings- en verontreinigingsheffing is daarmee afhankelijk van de vervuilingswaarde van het afvalwater dat wordt afgevoerd of geloosd. Dit wordt weergegeven met het aantal vervuilingseenheden. Om de mate van vervuiling te bepalen, wordt een formule gebruikt die het zuurstofgebruik berekent.27 Daarnaast kan het aandeel zouten en metalen meegenomen worden in de berekening van het aantal vervuilingseenheden (zie paragraaf 6.1). Dit hoofdstuk ziet specifiek op de formule. In deze formule zijn het chemisch zuurstofverbruik (CZV) en stikstof-Kjeldall (N-Kj) de parameters. De hoeveelheid CZV en N-Kj in het afvalwater, van met name grotere bedrijven, wordt bepaald door middel van laboratoriumonderzoek.

De in de huidige regelgeving voorgeschreven analysemethode voor CZV en N-Kj staat al lange tijd onder druk, aangezien bij de laboratoriumanalyses milieubelastende chemicaliën (met name kaliumdichromaat, kwik, chroom(VI), rokend zwavelzuur en zilver) worden gebruikt en vanwege arbotechnische bezwaren bij de uitvoering vanwege gevaar voor de gezondheid ten gevolge van de genoemde stoffen. Het is daarom van belang om het gebruik van deze belastende stoffen te stoppen. Ook omdat de kosten van het afvoeren hiervan steeds hoger worden. Het gebruik van deze stoffen is in principe al niet meer toegestaan.

Dit mag alleen nog maar plaatsvinden op grond van een uitzonderingspositie in Europese regelgeving.28 Aangezien het niet mogelijk is om het gebruik van de mens- en milieubelastende stoffen te vermijden bij het vaststellen van CZV en N-Kj, valt het laboratoriumonderzoek voor de waterschappen en (RWS) op dit moment onder voornoemde uitzondering.

Om het gebruik van de mens- en milieubelastende stoffen te vermijden moest een alternatief gevonden worden voor CZV en N-Kj. Als alternatief voor de directe meting van CZV wordt TOC (Total Organic Carbon) voorgesteld, voor N-Kj wordt TNb (Totaal gebonden Stikstof) oftewel N-totaal (Stikstof Totaal)29 voorgesteld. Bij beide alternatieven blijft de basis zuurstofverbruik, waarbij voor N-totaal nitriet en nitraat in mindering worden gebracht en voor TOC met een omrekenfactor wordt gewerkt.

TOC en CZV zijn verschillende meetmethoden. In dit kader is het meest relevante verschil dat TOC geen gebruik van belastende stoffen vereist. Omdat CZV als maatstaf voor de vervuiling het beste aansluit op de processen in een rwzi en de belasting van zuurstofverbruik op het oppervlaktewater, wordt TOC omgerekend naar CZV. Daarvoor wordt een omrekenfactor gebruikt. Tussen TOC en CZV bestaat een theoretische verhouding die stofafhankelijk is. Voor mengsels van verschillende stoffen zoals afvalwater is deze verhouding afhankelijk van de samenstelling van het mengsel. Voor huishoudelijk afvalwater bedraagt de CZV/TOC-factor 3. Uit onderzoeken van het Wetterskip Fryslân en de Stowa30 blijkt dat het toepassen van de omrekening CZV = 3 x TOC in de heffingsformule ook een goede weergave geeft van de gemiddelde vervuilingswaarde van niet-huishoudelijk afvalwater. Voor het omrekenen van TOC naar CZV wordt dus een factor 3 gebruikt. Op die manier kan de CZV worden bepaald zonder gebruik te maken van de belastende stoffen vereist bij een CZV-meting.

De aangepaste formule voor de zuiverings- en verontreinigingsheffing wordt daarmee:

Hierin zijn:

v.e.: vervuilingseenheden

Q: afvalwaterhoeveelheid (m3/d)

TOC: totaal organische koolstof (mg/l)

TNb: totaal-stikstof (mg/l)

NO2: nitriet-stikstof (mg/l)

NO3: nitraat-stikstof (mg/l)

Zoals in paragraaf 7.1.1 aangegeven is de verhouding CZV/TOC stofafhankelijk. Voor bepaalde typen afvalwater van bedrijven is de omrekenfactor niet 3. Er zijn zowel bedrijven waarbij de omrekenfactor lager is als bedrijven waarbij deze hoger is. Dat laatste doet zich met name voor bij grote bedrijven die in rijkswateren lozen. Wanneer bovenstaande formule zou worden toegepast dan zou dit leiden tot een te hoge of te lage heffing. Daarom wordt voorgesteld om in die gevallen op basis van een protocol af te wijken als is aangetoond dat de werkelijke CZV/TOC-verhouding van het afvalwater van een bedrijf groter of kleiner is.

Deze afwijkregeling maakt het mogelijk dat bedrijven die doen blijken dat hun afvalwater een CZV/TOC-verhouding heeft die kleiner is dan 2,5 de lagere vervuilingswaarde die hieruit voortvloeit kunnen toepassen. Daarnaast maakt de afwijkregeling het mogelijk dat wanneer een waterschap of RWS doet blijken dat het afvalwater van een bedrijf een CZV/TOC-verhouding heeft die groter is dan 3,5, het waterschap of RWS de hogere vervuilingswaarde die hieruit voortvloeit kan toepassen. De regeling kent dus zowel een afwijkingsmogelijkheid naar beneden als naar boven. Over deze afwijkregeling is extern advies ingewonnen door de Unie.31 Daarin wordt geadviseerd de mogelijkheid om af te wijken vast te leggen in de wet. Daarmee wordt de afwijkmogelijkheid voor waterschappen en RWS juridisch verankerd en hebben zij rechtszekerheid bij het hoger vaststellen van een belastingaanslag.

Voorts is in hetzelfde adviesrapport geadviseerd om de afwijkregeling zo in te richten dat dit niet resulteert in een volledige correctie als de CZV/TOC-verhoudingen van 2,5 en 3,5 worden overschreden. Een bedrijf waarbij de CZV/TOC verhouding bijvoorbeeld 2,3 is wordt dan als volgt gecorrigeerd (2,3/2,5)*3=2,76. Als voorbeeld voor de correctie naar boven: een bedrijf waarbij de CZV/TOC verhouding 3,8 is corrigeren naar (3,8/3,5)*3=3,25.

Dit voorkomt dat een bedrijf met een CZV/TOC-verhouding van 2,6 helemaal niet, en een bedrijf met een CZV/TOC-verhouding van 2,3, volledig wordt gecorrigeerd. Waarmee er ook minder aanleiding is voor geschillen. Daarnaast geeft het minder onzekerheden over de opbrengst van de heffing (het financiële belang van de neerwaartse en opwaartse correcties neemt immers sterk af). Dit advies is daarom overgenomen in het wetsvoorstel.

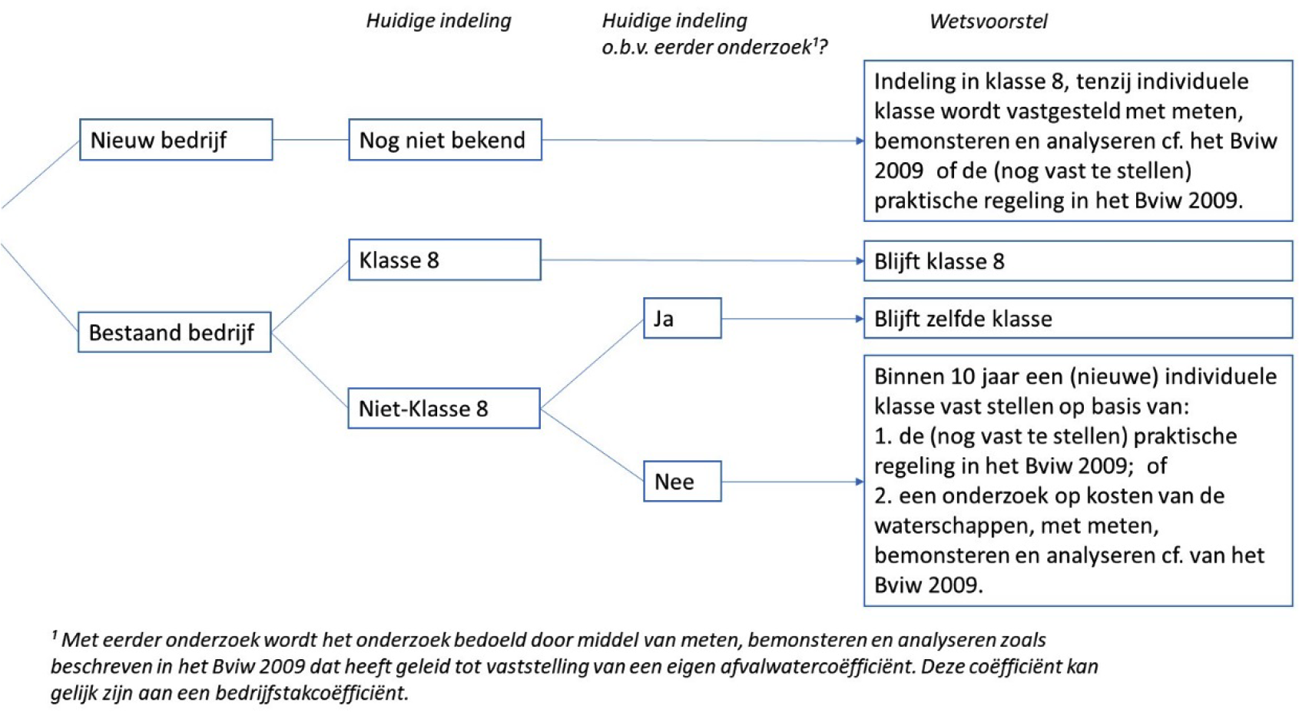

In artikel 122k van de Waterschapswet is een mogelijkheid opgenomen om het aantal vervuilingseenheden op basis van de hoeveelheid ingenomen water te bepalen in plaats van te meten, te bemonsteren en te analyseren. Het aantal m3 ingenomen water wordt daartoe vermenigvuldigd met een afvalwatercoëfficiënt. Bedrijven waarvoor de vervuilingswaarde met deze tabel bepaald wordt, worden «tabelbedrijven» genoemd. In artikel 2 van het Besluit vervuilingswaarde ingenomen water 2009 (hierna: Bviw 2009) is voor een aantal benoemde bedrijfscategorieën de vervuilingswaarde per m3 ingenomen water vastgesteld. Aan de hand van deze tabel in het Bviw 2009 kan de vervuilingswaarde per m3 ingenomen water op eenvoudige wijze worden afgeleid.

Er is echter gebleken dat de genoemde bedrijfscategorieën en bijbehorende vervuilingswaarden niet altijd meer goed toepasbaar zijn, omdat bedrijfscategorieën verouderd zijn. Bovendien is gebleken dat ongeveer 95% van de belastingaanslagen wordt berekend met de coëfficiënt die correspondeert met de gemiddelde vervuiling van huishoudelijk afvalwater. Nut en noodzaak van de tabel met bedrijfscategorieën is daarom bezien.

Dit heeft ertoe geleid dat een eenvoudiger benadering wordt voorgesteld. Bestaande bedrijven32 die nu de afvalwatercoëfficiënt hebben die gelijk is aan het gemiddelde van huishoudens (kortweg genoemd klasse 8) blijven deze behouden.

Voor bestaande bedrijven die nu niet in klasse 8 zitten wordt een nieuwe individuele afvalwatercoëfficiënt vastgesteld door de heffingsambtenaar van het waterschap. De heffingsambtenaar heeft daar ten hoogste tien jaar de tijd voor. Totdat de individuele afvalwatercoëfficiënt is vastgesteld behouden deze bedrijven hun huidige coëfficiënt en bijbehorende klasse uit artikel 122k van de Waterschapswet.

Voor nieuwe bedrijven geldt dat bij het bepalen van de afvalwatercoëfficiënt het vertrekpunt is dat deze gelijk is aan het gemiddelde van huishoudens (klasse 8). Er kan echter nog steeds een andere coëfficiënt dan klasse 8 op het specifieke bedrijfsafvalwater worden toegepast. Een voorwaarde hiervoor is dat de heffingplichtige, RWS of een waterschap deze afwijkende coëfficiënt heeft doen blijken.

In het Bviw 2009 staat welke meetinspanning er verricht moet worden om de vervuilingswaarde per m3 ingenomen water vast te stellen. Vervolgens wordt met behulp van de in artikel 122k van de Waterschapswet opgenomen klassentabel de coëfficiënt afgeleid.

De mogelijkheid om van deze vaste coëfficiënt af te wijken blijft bestaan. Er wordt dan een individuele coëfficiënt vastgesteld. De meeste heffingplichtigen die nu niet in klasse 8 zitten hebben een relatief lage belastingaanslag: ongeveer 80% van de bedrijven heeft een aanslag van minder dan € 3.000,-. Om in hun huidige klasse te blijven zou met metingen aangetoond moeten worden dat zij een andere coëfficiënt hebben dan de standaardklasse. Het meten, bemonsteren en analyseren conform het Bviw 2009 en de kosten die daarmee gepaard gaan staan in deze gevallen niet in verhouding tot de hoogte van de belastingaanslag. De vraag is dan ook of het redelijk is om een dergelijke meetinspanning te verrichten. Daarnaast beschikken niet alle bedrijven over de voor de meting benodigde meetvoorzieningen (zoals een meetput), terwijl het in verhouding tot het heffingsbelang ook niet redelijk is om deze voorzieningen te vereisen.

Daarom wordt voorgesteld dat er voor tabelbedrijven met een aanslag voor minder dan 50 v.e. en in bepaalde gevallen zoals bij het ontbreken van toereikende meetvoorzieningen een alternatieve methode komt om te bepalen wat de coëfficiënt is. De uitgangspunten hiervan zijn:

– De heffingsambtenaar stelt de coëfficiënt vast.

– Er wordt aan het Bviw 2009 een regeling toegevoegd voor onder andere bedrijven met minder dan 50 v.e. om de coëfficiënt vast te stellen.

– De coëfficiënt wordt vastgelegd in de belastingaanslag (een beschikking) die openstaat voor bezwaar en beroep.

– Indien er discussie is over de coëfficiënt kan ervoor gekozen worden om alsnog een coëfficiënt vast te stellen volgens de meetinspanning ((meten), bemonsteren en analyseren) van het Bviw 2009.

De wijzigingen voor «tabelbedrijven» kunnen als volgt schematisch worden weergegeven:

In paragraaf 3.3 van het algemeen deel van deze toelichting wordt voorgesteld dat waterschappen de mogelijkheid krijgen om de kosten van zogenaamde «plusvoorzieningen» in rekening te brengen bij de heffingplichtigen die van de voorzieningen profijt hebben. Om te borgen dat er voldoende draagvlak is voor een plusvoorziening doet het waterschap vooraf een draagvlakmeting. Voor deze draagvlakmeting zal het waterschap uit zijn administratie de naam en adresgegevens van de potentieel heffingplichtingen halen om hen te kunnen benaderen. Vervolgens zal worden geregistreerd wat de reactie is. Daarbij gaat het er enkel om of iemand een reactie heeft gegeven en zo ja, of iemand voor of tegen de voorziening is. Het gaat hier dus steeds om het verwerken van persoonsgegevens, niet zijnde bijzondere categorieën van persoonsgegevens. Op grond van artikel 6, eerste lid, onderdeel c, van de Algemene verordening gegevensbescherming mogen deze gegevens worden verwerkt als dit noodzakelijk is om te voldoen aan een wettelijke verplichting die op de waterschappen (de verwerkingsverantwoordelijke) rust. In dit geval is de verwerking noodzakelijk voor het uitvoeren van de draagvlakmeting in het voorgestelde artikel 122, derde lid, onderdeel c, en vijfde lid, van de Waterschapswet (artikel I, onderdeel I).

Voor belastingen en andere heffingen van het Rijk geldt artikel 104 van de Grondwet. Daarin is bepaald dat belastingen van het Rijk worden geheven uit kracht van een wet. Andere heffingen van het Rijk worden bij de wet geregeld. Op grond van de wetsgeschiedenis moet deze bepaling zo worden uitgelegd dat grote terughoudendheid is vereist met betrekking tot delegatie. Dit brengt met zich mee dat delegatie ongewenst is ten aanzien van het belastbare feit, de basis van het tarief, de heffingsgrondslag, de heffingsmaatstaf, de eenheid van de heffingsmaatstaf, en het heffingssubject. Deze elementen dienen zoveel mogelijk in de wet in formele zin te worden geregeld.33 De verontreinigingsheffing die is opgenomen in de Waterwet wordt niet alleen opgelegd door waterschappen voor regionale wateren. Als het gaat om lozingen op rijkswateren dan wordt de verontreinigingsheffing opgelegd door de Minister van IenW (uitgevoerd door RWS).34 Bij lozingen op rijkswateren is artikel 104 van de Grondwet dus van toepassing. In dit wetsvoorstel is daarom bij het wijzigen van de heffingsformule voor de verontreinigingsheffing door het Rijk terughoudend omgegaan met delegatie. De nieuw voorgestelde heffingsformule is in de wet vastgelegd (CZV/TOC verhouding met een omrekenfactor van drie). Met die heffingsformule wordt de heffingsmaatstaf, uitgedrukt in het aantal vervuilingseenheden, berekend (zie hiervoor artikel II waarin wordt voorgesteld artikel 7.5 van de Waterwet te wijzigen). Wel voorziet het wetsvoorstel in de mogelijkheid om bij ministeriële regeling regels te stellen indien niet kan worden volstaan met de nieuw voorgestelde heffingsformule (de zogenaamde afwijkregeling). Bij de afwijkregeling kan het zowel gaan om een afwijkmogelijkheid naar benden als naar boven. Omdat een afwijking naar boven mogelijk is zijn de uitgangspunten van deze afwijkregeling opgenomen in de Waterwet. Bij een CZV/TOC verhouding die hoger is dan 3,5 of lager dan 2,5 is in de Waterwet opgenomen hoe de CZV/TOC verhouding in dat geval moet worden berekend. In de ministeriële regeling zal het gaan om voorschriften met een technisch en gedetailleerd karakter.35Te denken valt aan de wijze waarop de afwijkende verhouding wordt bepaald, de wijze en frequentie waarmee de meting moet plaatsvinden, de wijze waarop de aanvraag moet worden gedaan en hoe wordt omgegaan met een wijziging in bedrijfsomstandigheden.

Artikel 104 van de Grondwet ziet, zoals gezegd, alleen op belastingen of heffingen van het Rijk. Waterschapsbelastingen vallen daar niet onder. In het kader van dit wetsvoorstel gaat het om de watersysteemheffing, de zuiveringsheffing en het gedeelte van de verontreinigingsheffing opgelegd door de waterschappen. Wel geldt ook voor de waterschapsbelasting het primaat van de wetgever en het legaliteitsbeginsel. Hierdoor is voor de hierboven genoemde wijziging van de heffingsformule en de afwijkregeling, die ook op de zuiveringsheffing van toepassing zijn, eveneens gekozen voor een regeling op wetsniveau (artikel I, onderdeel M). Wel kan in dat geval door de verordenende bevoegdheid van de waterschappen in de benodigde nadere regelgeving worden voorzien.