Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 36100 nr. 24 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 juni 2022

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 18 mei 2022 inzake het Financieel Jaarverslag van het Rijk 2021 (Kamerstuk 36 100, nr.1).

De Minister heeft deze vragen beantwoord bij brief van 7 juni 2022. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie,Sneller

De griffier van de commissie, Schukkink

Vraag 1

Wat heeft het kabinet afgelopen jaar gedaan om de vermogensongelijkheid te verkleinen?

Antwoord op vraag 1

In het Coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) staat een aantal maatregelen om de vermogensongelijkheid in Nederland te verkleinen. Zo schaft het kabinet de verruimde schenkingsvrijstelling voor de eigen woning af. Hierdoor wordt onder andere de vermogensoverdracht tussen generaties zwaarder belast.

Daarnaast wordt de leegwaarderatio in box 3 afgeschaft.

In de Voorjaarsnota zijn daarnaast maatregelen aangekondigd om de belastingdruk op inkomen uit vermogen meer in balans te brengen. Zo verlaagt het kabinet vanaf volgend jaar de schijfgrens in de vennootschapsbelasting van 395.000 euro naar 200.000 euro. Daarnaast komen er een aantal aanpassingen in box 2 en box 3 van de inkomstenbelasting: er komt een nieuw, gemiddeld hoger, tarief in box 2 waardoor directeur-grootaandeelhouders zichzelf een hoger loon moeten toekennen en zowel box 2 als box 3 inkomen gaan meetellen voor de afbouw van de algemene heffingskorting. Het kabinet onderschrijft dat er goed gekeken moet worden naar de verdeling van vermogen in Nederland. Om beter grip te krijgen op de dynamieken achter de vermogensverdeling loopt momenteel een Interdepartementaal Onderzoek (IBO). Het kabinet gaat in aanloop naar Prinsjesdag kijken naar de wijze waarop de verhouding tussen lasten op vermogen en arbeid meer in balans kan worden gebracht. Hierbij wordt voor maatregelen in ieder geval gekeken naar de uitkomsten van het IBO Vermogensverdeling en de evaluatie van de bedrijfsopvolgingsregeling (BOR). Over de uitkomt hiervan zal het kabinet op Prinsjesdag rapporteren.

Vraag 2

Hoe heeft de vermogensongelijkheid zich het afgelopen jaar ontwikkeld?

Antwoord op vraag 2

Op 2 december 2021 publiceerde het CBS een artikel waaruit blijkt dat de vermogensongelijkheid is gedaald, kijkend naar de Gini-coëfficiënt. De daling van de vermogensongelijkheid wordt volledig veroorzaakt door een sterke stijging van de waarde van de eigen woning.

Vraag 3

Hoeveel winstbelasting hebben de drie grootste bedrijven afgelopen jaar betaald in Nederland?

Antwoord op vraag 3

Op grond van artikel 67 van de Algemene wet inzake rijksbelastingen (AWR) kan ik geen informatie verstrekken waardoor mogelijk de fiscale positie van een individuele belastingplichtige herleidbaar is.

Vraag 4

Welke bedrijven hebben er geen winstbelasting betaald in Nederland die wel een vestiging hebben in Nederland?

Vraag 5

Hoeveel belastinggeld heeft de Staat misgelopen door het niet betalen van winstbelasting door bepaalde bedrijven?

Antwoord op vraag 4 en 5

De hoogte van de winstbelasting wordt bepaald aan de hand van het vennootschapsbelastingtarief en de belastinggrondslag. Van de ongeveer 820.000 bedrijven die in 2019 vennootschapsbelastingplichtig waren in Nederland, maakten er ongeveer 440.000 geen winst. Deze bedrijven hebben geen winstbelasting betaald.

Vraag 6

Hoeveel belasting hebben mensen het afgelopen jaar betaald? Kunt u dit uitsplitsen per procent naar inkomensgroep?

Antwoord op vraag 6

De totale belasting- en premieontvangsten over 2021 bedragen 322,3 miljard euro. Een uitsplitsing van dit gehele bedrag naar inkomensgroep is niet beschikbaar, omdat een groot deel van de belastingontvangsten niet direct naar natuurlijke personen te herleiden is. Denk hierbij aan de vennootschapsbelasting en de btw. Het CPB heeft in zijn recente studie «Ongelijkheid en herverdeling» de verdeling van alle belastinginkomsten in kaart gebracht voor 2016, waarbij deze belastingen wel zijn toegerekend aan natuurlijke personen. Onderstaande figuur toont de verdeling van belastingen in 2016 naar inkomensdeciel op huishoudensniveau. Voor 2021 is deze analyse niet beschikbaar.

Vraag 7

Hoeveel miljonairs zijn er in Nederland? Hoe heeft dit aantal zich ontwikkeld in 2021?

Vraag 8

Hoeveel miljardairs zijn er in Nederland? Hoe heeft dit aantal zich ontwikkeld in 2021?

Antwoord op vraag 7 en 8

Deze cijfers worden jaarlijks gepubliceerd door het CBS. Voor 2021 zijn de cijfers nog niet bekend. In 2020 waren er in Nederland 278 duizend huishoudens miljonair (meer dan 1 miljoen euro vermogen of meer). Hiermee was 3,5 procent van alle huishoudens miljonair. Het aantal miljonairs is tussen 2014 en 2020 gegroeid. In de periode daarvoor, tussen 2008 en 2014, nam het aantal miljonairs juist af, mede als gevolg van dalende huizenprijzen en beurskoersen. Een miljoen euro heeft in 2020 echter wel een andere waarde dan in 2008. Wanneer rekening wordt gehouden met de algemene prijsontwikkeling, dan is er een kleine stijging van het aantal miljonairs te zien ten opzichte van 2008. Het CBS publiceert enkel de vermogensklassen van 1 miljoen euro of meer of de vermogensgroepen (in decielen of percentielen) van huishoudens. Het precieze aantal miljardairs in Nederland kan niet uit de CBS-statistieken worden gehaald.

Vraag 9

Hoe heeft het aantal mensen onder de armoedegrens zich in 2021 ontwikkeld?

Antwoord op vraag 9

Het cijfer voor het aantal mensen onder de armoedegrens is bij het CBS nog niet beschikbaar, omdat dit cijfer wordt berekend op basis van belastingaangiften.

In 2020 leefde 13,4 procent van de Nederlandse bevolking onder de armoedegrens volgens de Europese definitie (60 procent van het mediane inkomen). Dit cijfer wordt ook genoemd in de recente gepubliceerde Monitor Brede Welvaart en SDG’s 2022 van het CBS.1

Vraag 10

Hoe heeft het vermogen van de laagste tien-procentgroep zich in 2021 ontwikkeld? En dat van de hoogste tien-procentgroep?

Antwoord op vraag 10

Het vermogen van de laagste en hoogste tien-procentgroepen in 2021 is nog niet bekend. Deze cijfers staan nog niet op CBS (statline). In 2020 nam het vermogensaandeel van de rijkste 10% huishoudens af. In 2020 bezaten zij in totaal ruim 60 procent van het totale vermogen. Vijf jaar eerder was dat nog 70 procent. Tot 2020 was het totale vermogen van de onderste helft huishoudens negatief: zij hadden meer schulden dan bezittingen. In 2013 en 2014 lag hun totale vermogen op een dieptepunt van – 70 miljard euro. Begin 2020 kwam het voor het eerst in tien jaar weer boven de nul uit.

Vraag 11

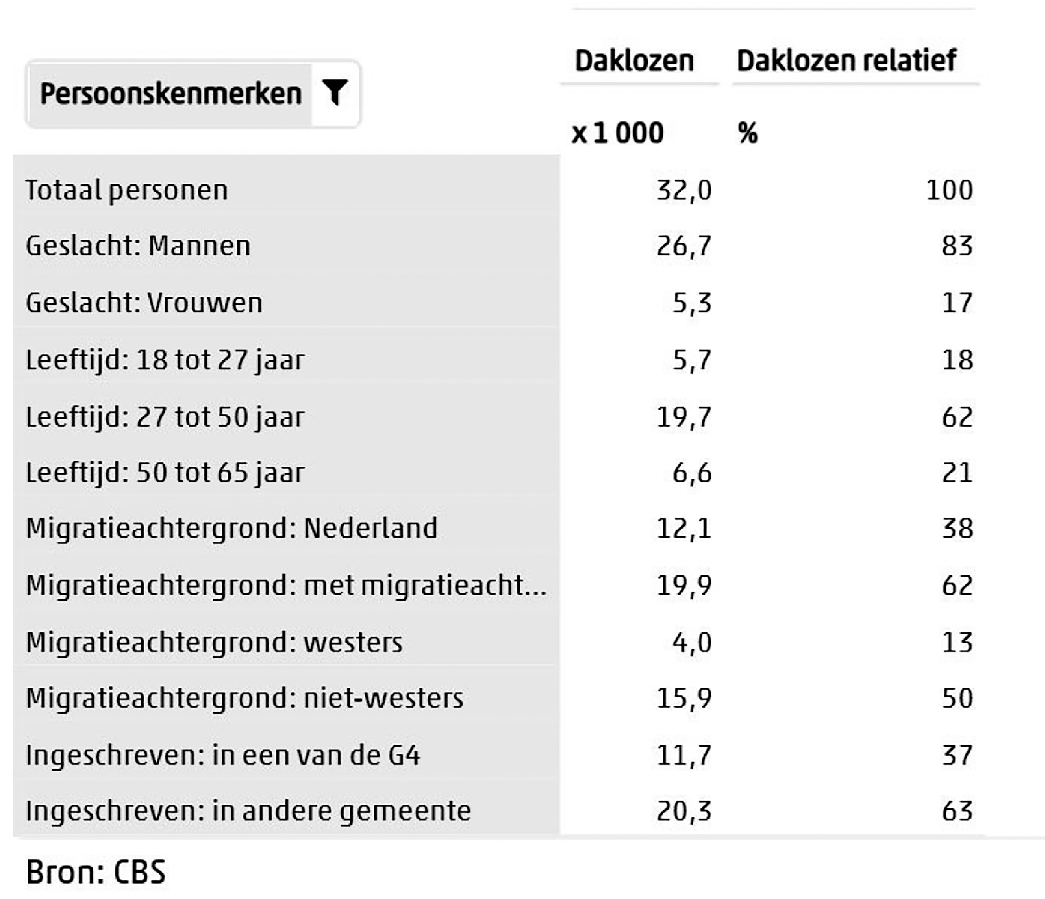

Hoe heeft de dakloosheid zich in 2021 ontwikkeld?

Antwoord op vraag 11

Volgens cijfers van het CBS zijn waren 32 duizend mensen dakloos in 2021. Daklozen zijn onder deze definitie mensen die in de open lucht slapen, in opvanglocaties of op niet-structurele basis bij vrienden, familie of kennissen.

Het aantal daklozen is in 2021 afgenomen. Volgens cijfers van het CBS waren in 2020 36,4 duizend mensen dakloos.

Tabel: aantal daklozen in 2021

Vraag 12

Hoe heeft het aantal mensen dat geen woning kan vinden zich in 2021 ontwikkeld?

Antwoord op vraag 12

In opdracht van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties inventariseert ABF Research halfjaarlijks de plancapaciteit voor woningen en vergelijkt deze met de bouwopgave zoals die blijkt uit de meest recente Primos-prognose. Eind 2020 was het nationale woningtekort 4,2 procent (ca. 330.700 woningen). Eind 2021 was het woningtekort 3,5 procent (279.300 woningen). Volgens deze inventarisaties is het aantal mensen dat geen woning kon vinden in 2021 met 0,7 procent (51.400 woningen) afgenomen.

Vraag 13 en vraag 24

Hoe heeft het aantal wanbetalers in de zorg zich in 2021 ontwikkeld?

Antwoord op vraag 13 en 24

Het aantal wanbetalers is sinds de zomer van 2021 stabiel op ca. 170.000. Eind 2020 waren er 189.652 wanbetalers.

Vraag 14

Hoe heeft de koopkracht van de laagste inkomens zich in 2021 ontwikkeld? Hoeveel geld hebben personen met de laagste inkomens gemiddeld minder te besteden per maand?

Antwoord op vraag 14

Voor 2021 is de dynamische koopkrachtontwikkeling per groep nog niet bepaald. De benodigde data is nog niet beschikbaar. De best beschikbare raming van de koopkrachtontwikkeling van de laagste inkomens in 2021 is daarmee de raming van het Centraal Plan Bureau (CPB) in de voorjaarsraming, het CEP. Dit betreft een raming van de statische koopkracht waarin persoonlijke ontwikkelingen (nieuwe baan, nieuw huis, kinderen) niet worden meegenomen.

De statische koopkrachtontwikkeling voor het laagste inkomenskwintiel werd in het CEP geraamd op – 0,2%. Deze raming is in reële termen, er wordt rekening gehouden met de inflatie. De huishoudens in de laagste inkomensgroep hebben in euro’s meer te besteden, maar door inflatie verliezen zij koopkracht.

Het mediane besteedbaar inkomen van deze groep bedraagt ruim 20 duizend euro per huishouden. Huishoudens in de laagste inkomensgroep hebben daarmee in reële termen ongeveer 4 euro per maand minder te besteden.

Vraag 15

Hoe hebben de huurprijzen zich in 2021 ontwikkeld?

Antwoord op vraag 15

Volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) was de huurverhoging (inclusief huurharmonisatie) in 2021 in de geliberaliseerde huursector 2,2 procent. Voor de sociale huursector was de huurverhoging (inclusief huurharmonisatie) 0,3 procent in 2021. Exclusief huurharmonisatie was er juist een daling van de huurprijzen in de sociale huursector in 2021 van 0,1 procent door de huurbevriezing die dat jaar werd ingesteld.

Vraag 16

Hoe staat het met de natuur in Nederland sinds 2021?

Antwoord op vraag 16

De natuur in Nederland staat er op dit moment over het algemeen niet goed voor, dat geldt in het bijzonder voor de stikstofgevoelige natuur. Daarom voeren we ecologische analyses uit om te weten wat er per Natura 2000-gebied nodig is om de staat van de natuur te verbeteren. In 2021 zijn de eerste additionele maatregelen voor natuurherstel in uitvoering gegaan. De komende jaren worden deze middels een integrale gebiedsgerichte aanpak verder geïntensiveerd. Afhankelijk van het type natuur zullen binnen een aantal jaren de eerste effecten van de maatregelen zichtbaar worden. Het is nu nog te vroeg om uitspraken te doen over 2021 of de ontwikkeling sindsdien, aangezien nog maar een zeer beperkt deel van de data beschikbaar is. Bovendien kan het soms lang duren voordat de ecologische effecten van herstelmaatregelen daadwerkelijk zichtbaar worden en wordt gebruik gemaakt van procesindicatoren die al eerder inzichtelijk maken of de abiotische condities op orde aan het komen zijn.

Vraag 17

Hoe heeft de inkomensongelijkheid zich in 2021 ontwikkeld?

Antwoord op vraag 17

Het CBS heeft nog geen realisatiecijfers over de ontwikkeling van de inkomensongelijkheid in 2021, omdat deze data op basis van belastingaangiften wordt gemaakt.

De recent gepubliceerde Monitor Brede Welvaart & SDG’s 2022 bevat inkomensongelijkheid data over 2020. De inkomensratio tussen de hoogste en laagste 20 procent van de inkomensverdeling is 4,36. De Gini-coëfficiënt, een maatstaf voor inkomensongelijkheid tussen 0 (volkomen gelijk) en 1 (volkomen ongelijk) is 0,29 in 2020. Beide maatstaven voor inkomensongelijkheid zijn relatief stabiel. Nederland staat op plaats 11 van 26 EU landen op het gebied van inkomensongelijkheid.2

Vraag 18

Hoe heeft het aantal mensen dat naar de voedselbank gaat zich in 2021 ontwikkeld?

Antwoord op vraag 18

Volgens cijfers van voedselbanknederland.nl was het aantal unieke geholpen personen 140.000 in 2018, 151.000 in 2019, 160.500 in 2020. In 2021 is het aantal unieke geholpen personen gedaald naar 147.500.

Vraag 19

Hoe heeft het aantal mensen met problematische schulden zich in 2021 ontwikkeld?

Antwoord op vraag 19

Antwoord

Het aantal mensen met problematische schulden in 2021 is niet bekend. Het CBS heeft cijfers over problematische schulden voor de periode 2015 tot oktober 2020. In deze periode daalde het aandeel huishoudens met problematische schulden geleidelijk van 8,6 procent naar 7,6 procent.3 Het aantal mensen wat in 2021 instroomde in een wettelijk schuldsaneringstraject (wsnp) is 2300, wat het laagste aantal is sinds het begin van de meting. De instroom was 2995 in 2020 en 4625 in 2019.4

Vraag 20

Hoe heeft de totale studieschuld zich in 2021 ontwikkeld?

Antwoord op vraag 20

De totale studieschuld van huidige en oud-studenten (exclusief prestatiebeursleningen) was 27,5 miljard euro eind 2022.5 Dit is 1,6 miljard meer dan het jaar ervoor, een stijging van ruim 6 procent. De studieschuld loopt elk jaar op en is sinds 2015, het jaar van invoering van het leenstelsel, verdubbeld.

Begin 2021 hadden 1,6 miljoen mensen een studieschuld, dit zijn er ruim 100 duizend meer dan een jaar ervoor. De gemiddelde studieschuld is begin 2021 gelijk gebleven. De gemiddelde studieschuld is sinds de invoering van het nieuwe leenstelsel wel opgelopen, van 14,5 duizend euro in 2015 naar 17,4 duizend euro in 2021.

De toegankelijkheid van het hoger onderwijs is niet minder geworden sinds de invoering van het leenstelsel volgens het Centraal Planbureau. In het leengedrag is sprake van «overcompensatie»: studenten lenen meer bij dan de basisbeurs die ze zijn kwijtgeraakt. Studenten lenen vaker en meer; dit geldt ook voor studenten met ouders in de laagste inkomensgroep, die grotendeels gecompenseerd worden door de verhoging van de maximale aanvullende beurs.

Vraag 21

Hoe heeft de belastingdruk op vermogen zich in 2021 ontwikkeld?

Vraag 22

Hoe heeft de belastingdruk op arbeid zich in 2021 ontwikkeld?

Vraag 23

Hoe heeft de belastingdruk op consumptie zich in 2021 ontwikkeld?

Antwoord op vraag 21, 22, 23

Onderstaande tabel toont de ontwikkeling van de belastingopbrengst als percentage van het bbp voor de grondslagen arbeid, consumptie en kapitaal zoals opgesteld door Eurostat.6 Data voor 2021 is nog niet beschikbaar.

|

2018 |

2019 |

2020 |

|

|---|---|---|---|

|

Arbeid |

19,8 |

19,5 |

20,6 |

|

Consumptie |

11,4 |

11,8 |

11,7 |

|

Kapitaal |

7,6 |

7,9 |

7,3 |

Vraag 25

Kunt u per ministerie aangeven welke algoritmen worden gebruikt bij de uitvoering van het werk?

Antwoord op vraag 25

Het ontbreekt momenteel aan een gestandaardiseerd overzicht per Ministerie van welke algoritmen worden gebruikt bij de uitvoering van het werk.

Op dit moment wordt de inzet van een algoritmeregister verkend in lijn met de moties van de leden Klaver (Kamerstuk 35 510, nr. 16) en Dassen (Kamerstuk 35 925 VII, nr. 26). Hierover zal voor het zomerreces een brief aan de Kamer worden aangeboden.

De afgelopen periode zijn via diverse onderzoeken en naar aanleiding van WOB/WOO verzoeken lijsten van algoritmen openbaar gemaakt en aan de Kamer verzonden. De uitvoering van Motie21, de inventarisatie van gebruik van afkomstgerelateerde gegevens en het opruimen van vervuilde data levert binnenkort een rapportage op over het gebruik van afkomstgerelateerde gegevens in risicomodellen, algoritmen en verwerkingen. Deze rapportage zal voor het zomerreces worden aangeboden aan de Kamer.

Vraag 26

Hoeveel extern advies is er per ministerie ingewonnen in 2021?

Vraag 28

Welke onderzoeken zijn per ministerie extern uitgevoerd in 2021 en door wie?

Vraag 29

Hoeveel heeft het extern advies per ministerie en/of haar diensten gekost in 2021?

Vraag 33

Hoeveel geld is er per ministerie uitgegeven aan extern juridisch advies?

Antwoord op vraag 26, 28, 29 en 33

Er is geen centrale administratie van de hoeveelheid extern advies per ministerie. Ook is er geen administratie van elk individueel onderzoek of adviesaanvraag per ministerie.

Wel zijn departementen verplicht om in de bijlagen van hun departementaal jaarverslag aan te geven welke bedragen aan externe inhuur zij uitgeven. In die bijlage wordt ook weergegeven hoeveel van deze uitgaven voor juridisch advies zijn. Hieronder is op basis van die bijlagen een tabel weergegeven met per departement de totale uitgaven aan inhuur externen en het deel externe inhuur voor juridisch advies.

|

Totale uitgaven inhuur externen |

Waarvan juridisch |

|

|---|---|---|

|

AZ |

8.278 |

0 |

|

BZ |

44.503 |

55 |

|

JenV |

394.851 |

7.220 |

|

BZK |

274.566 |

3.937 |

|

OCW |

68.795 |

130 |

|

FIN |

468.287 |

44.334 |

|

DEF |

229.799 |

549 |

|

IenW |

270.933 |

3.669 |

|

EZK |

294.896 |

1.663 |

|

LNV |

31.084 |

2.363 |

|

SZW |

22.146 |

209 |

|

VWS1 |

99.342 |

4.806 |

|

2.207.480 |

68.935 |

Vraag 27

Wat is de verhouding in FTE als het gaat om externe krachten, vaste contracten en tijdelijke contracten per ministerie en de diensten?

Antwoord op vraag 27

Er worden geen centrale gegevens over het aantal fte externe krachten, vaste contracten en tijdelijke contracten per ministerie en diensten verzameld zodanig dat de verhouding in FTE te bepalen is. In de Jaarrapportage Bedrijfsvoering Rijk is in tabel 39 op pagina 109 wel de verhouding tussen het aantal vaste en tijdelijke contracten weergegeven. Tevens zijn de aantallen uitzendkrachten per departement opgenomen in tabel 42 op pagina 110 van de Jaarrapportage Bedrijfsvoering Rijk, maar dat aantal personen is niet hetzelfde als het aantal fte.

Vraag 30

Hoe is de Chief Information Officer bij ieder ministerie gepositioneerd?

Antwoord op vraag 30

Het uitgangspunt voor de positie van de CIO is bepaald in het gezamenlijk vastgesteld Besluit CIO-stelsel 2021. CIO’s en CISO’s functioneren daarmee op eenzelfde wijze. Wel wordt daarbij de eigenheid van de ministeries in acht genomen.

AZ – De CIO is de plaatsvervangend directeur bedrijfsvoering en valt niet rechtstreeks onder de SG. De CIO is geen actief lid van de Bestuursraad.

BZ – De CIO is ook directeur Innovatievoorziening en Digitale Innovatie en valt onder de plaatsvervangend SG. De CIO is geen actief lid van de Bestuursraad.

BZK – De CIO van BZK is organisatorisch onderdeel van het Cluster Mensen & Middelen (samen met de directie FEZ en P&O) en is functioneel direct onder de SG geplaatst. De CIO BZK heeft een staande uitnodiging voor deelname aan de bestuursraad.

OCW – De CIO is ook directeur Kennis en valt onder de SG. De CIO is actief lid in de Bestuursraad.

FIN – De plaatsvervangend SG vervult de rol van CIO. De CIO valt onder de SG en is actief lid in de Bestuursraad.

DEF – De CIO is onderdeel van het Directoraat-Generaal Beleid en valt niet onder de SG. De CIO is wel actief lid van de Bestuursraad.

IenW – De plaatsvervangend SG vervult de rol van CIO. De CIO valt onder de SG en is actief lid in de Bestuursraad.

EZK – Binnen het Ministerie van EZK wordt de rol van CIO ingevuld door de plaatsvervangend secretaris generaal. Daarmee is de positie van CIO ingevuld door de op één na hoogste ambtenaar binnen het departement

LNV – Binnen het Ministerie van LNV wordt de rol van CIO ingevuld door de plaatsvervangend secretaris generaal. Daarmee is de positie van CIO ingevuld door de op één na hoogste ambtenaar binnen het departement.

SZW – De Chief Information Officer van het Ministerie van SZW is de directeur van de directie CIO-office en Integrale Veiligheid. De directie is geplaatst onder de plaatsvervangend secretaris-generaal.

JenV – De Chief Information Officer van het Ministerie van JenV is de hoofddirecteur Bedrijfsvoering. De CIO JenV wordt ondersteund door een CIO Office die ingevuld wordt door medewerkers van verschillende afdelingen van de Directie Informatievoorziening & Inkoop (DI&I).

VWS – De CIO is ook directeur informatiebeleid en valt onder de plaatsvervangend SG. De CIO heeft toegang tot de Bestuursraad en zit in de Bestuursraad bedrijfsvoering.

Vraag 31

Welke kosten zijn er per ministerie gemaakt aan juridische procedures?

Antwoord op vraag 31

Als uitgangspunt geldt dat de Staat en zijn bestuursorganen ervoor zorg dragen dat voldoende juridische deskundigheid aanwezig is binnen de rijksoverheid, zodat gepaste terughoudendheid kan worden betracht bij het inschakelen van zowel de landsadvocaat en andere externe juridische bijstandsverleners in zaken waarin bijstand niet in de wet is voorgeschreven. Vertegenwoordiging in bestuursrechtelijke procedures of in civiele procedures waarvoor geen verplichte vertegenwoordiging geldt, wordt dan ook in beginsel door ambtenaren uitgevoerd. Van de in die procedures betaalde griffierechten en/of proceskostenveroordelingen wordt geen registratie bijgehouden.

Vraag 32

Wat heeft de inzet van de Landsadvocaat per ministerie gekost?

Antwoord op vraag 32

Deze informatie is momenteel nog niet beschikbaar. De Minister van Justitie en Veiligheid heeft in de brief «Voortgangsbrief met betrekking tot de fraudekwestie bij het kantoor van de Landsadvocaat» van 16 mei jl. (Kamerstuk 35 925 VI, nr. 148) aangegeven dat de kosten die door de Staat worden gemaakt voor de inzet van de landsadvocaat voor de verschillende adviezen en juridische procedures jaarlijks gepubliceerd zullen worden. Zodra de geverifieerde cijfers over 2021 beschikbaar zijn, zal de Minister van Justitie en Veiligheid uw Kamer hierover informeren.

Vraag 34

Kan er een overzicht gegeven worden per jaar hoe vaak er gebruik is gemaakt van artikel 2.27 van de Comptabiliteitswet sinds het bestaan van deze uitzonderingsgronden?

en SRV Vraag 16

Hoe vaak is sinds 2016 per jaar een beroep gedaan op artikel 2.27 van de Comptabiliteitswet?

Antwoord op vraag 34 + SRV vraag 16

Het uitgangspunt van het budgetrecht is dat het parlement ontwerpbegrotingen en voorstellen om deze ontwerpbegrotingen te wijzigen autoriseert voordat uitgaven worden gedaan of verplichtingen worden aangegaan. In sommige situaties is het niet in het belang van het Rijk om de uitvoering van beleid uit te stellen tot de ontwerpbegrotingen of wijzigingen daarop zijn geautoriseerd. In coronatijd is die situatie meer dan ooit voorgekomen. Daarvoor biedt de Comptabiliteitswet 2016 met ingang van 1 januari 2018 een uitzonderingsgrond in de artikelen 2.25, tweede lid en 2.27, tweede lid. Deze artikelleden bepalen dat nieuw beleid dat ten grondslag ligt aan een nog niet geautoriseerde begroting in uitvoering kan worden genomen, onder voorwaarde dat uitstel naar het oordeel van de verantwoordelijk Minister niet in het belang van het Rijk is, en het parlement daarover is geïnformeerd.

Over 2018 en 2019 is geen beroep op de uitzonderingsgronden in deze artikelleden geweest. Tijdens corona in 2020 zijn in 40 gevallen een beroep op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016. In 2021 was dit 59 maal. Op verzoek van uw Kamer is bij het FJR 2020 (bijlage 13) en FJR 2021 (bijlage 13) een bijlage opgenomen van de ingediende incidentele suppletoire begrotingen en het eventuele beroep op art. 2.27, tweede lid, van de Comptabiliteitswet 2016.

Vraag 35

Klopt het dat de allerlaagste inkomens niet in de koopkrachtplaatjes worden meegenomen? Kunt u uitleggen hoe dit precies zit?

Antwoord op vraag 35

In 2014 is door de werkgroep presentatie koopkrachteffecten gekeken welke groepen meegenomen (kunnen) worden in de koopkrachtplaatjes. Voor huishoudens met een zeer laag inkomen heeft de werkgroep om praktische redenen voorgesteld een ondergrens van 63% van het netto minimumloon te hanteren. Dit komt overeen met de beslagvrije voet (90%) van een alleenstaande op het sociaal minimum (70% van het netto minimumloon). Het kan namelijk niet verwacht worden dat huishoudens langdurig een zeer laag of negatief inkomen hebben, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek (bijvoorbeeld de financiële ondersteuning die studenten krijgen van hun ouders). Ook leiden kleine wijzigingen bij zeer lage inkomens tot grote inkomensmutaties. De uitkomsten in de presentatie zouden hierdoor vertekend kunnen worden.

Vraag 36

In hoeverre komt, aangezien de laagste inkomens niet worden meegenomen in de koopkrachtplaatjes, het afschaffen van de Inkomensvoorziening voor oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAOW) tot uitdrukking in de koopkrachtplaatjes? Kunt u uw antwoord toelichten?

Antwoord op vraag 36

De extra inkomensondersteuning AOW (IOAOW) is een generieke inkomensondersteuning die bovenop de AOW aan alle AOW gerechtigden wordt uitgekeerd. De inkomensvoorziening voor gedeeltelijke arbeidsongeschikte werkloze werknemers (IOAW) wordt niet afgeschaft.

Het verhogen van de AOW en afschaffen van de IOAOW komt terug in de koopkrachtplaatjes doordat de bruto uitkering voor alle AOW-gerechtigden stijgt. Het pakket leidt daarmee tot een koopkrachtverbetering voor met name de ouderen met alleen AOW. De inkomenseffecten voor verschillende voorbeeldhuishoudens worden toegelicht in de beantwoording van vraag 37.

Vraag 37

Hoeveel levert de koppeling met het minimumloon een AOW’er netto maandelijks op, indachtig de afschaffing van de IOAOW, het terugdraaien van de verhoging van de ouderenkorting? Kan hierbij onderscheid worden gemaakt tussen alleenstaande, gehuwden, AOW’ers zonder aanvullend pensioen en AOW’ers met aanvullend pensioen?

Antwoord op vraag 37

In de Voorjaarsnota wordt nader toegelicht hoe de AOW ook wordt gekoppeld aan de bijzondere verhoging van het minimumloon. De tabel presenteert de nominaal besteedbare inkomens8 van gepensioneerden in verschillende standaardhuishoudens op jaarbasis in 2025 op basis van het coalitieakkoord en de Voorjaarsnota.9 In de kolom Voorjaarsnota is uitgegaan van de bijzondere verhoging van het WML met 7,5%, een gekoppelde AOW-verhoging, afschaffing van de IOAOW en het terugdraaien van de verhoging van de ouderenkorting uit het coalitieakkoord. De kolom verschil geeft het inkomenseffect weer van de maatregelen uit de Voorjaarsnota ten opzichte van het coalitieakkoord. Het jaarinkomen kan niet direct worden omgerekend naar een maandinkomen door het vakantiegeld dat voor de AOW-uitkering jaarlijks wordt uitgekeerd.

Deze bedragen zijn gebaseerd op meeste actuele raming van het CPB uit maart j.l. De exacte bedragen kunnen anders uitvallen, omdat de uiteindelijke ontwikkeling van bijvoorbeeld de cao-lonen kan afwijken van de huidige raming.

|

Coalitieakkoord |

Voorjaarsnota |

Verschil |

||

|---|---|---|---|---|

|

Alleenstaand |

AOW |

17.005 |

17.512 |

508 |

|

Alleenstaand |

AOW + 10.000 |

24.931 |

24.863 |

– 68 |

|

Alleenstaand |

AOW + 15.000 |

27.834 |

27.766 |

– 68 |

|

Paar |

AOW |

22.818 |

23.360 |

541 |

|

Paar |

AOW + 10.000 |

30.575 |

30.601 |

26 |

|

Paar |

AOW + 15.000 |

33.506 |

33.523 |

17 |

|

Paar |

AOW + 30.000 |

42.398 |

42.397 |

– 1 |

Vraag 38

Hoeveel geeft Nederland uit aan de Europese Unie in de jaren 2021, 2022, 2023 en 2024? Kunt u dit uitsplitsen naar afdracht naar bruto nationaal inkomen, btw-afdracht, landbouwheffingen, invoerrechten, perceptiekostenvergoeding voor inning invoerrechten en overige inkomsten? Wilt u daarbij graag ook de uitgaven aan de plastictaks vermelden?

Antwoord op vraag 38

De afdrachten van Nederland aan de Europese Unie worden verantwoord op de begroting van Buitenlandse Zaken (V), artikel 3.1: afdrachten aan de Europese Unie (uitgaven) en artikel 3.10: afdrachten aan de Europese Unie (ontvangsten). Deze cijfers kunt u terugvinden in Tabel 8: budgettaire gevolgen van beleid artikel 3.

De afdracht bestaat uit een aantal onderdelen: de bni-afdracht, de btw-afdracht, de invoerrechten en de plastic-afdracht. Voor de invoerrechten geldt een perceptiekostenvergoeding van 25%, bedoeld voor de kosten die worden gemaakt voor inning van de invoerrechten. De perceptiekostenvergoeding staat als ontvangst verantwoord op artikel 3.10.

In de onderstaande tabel ziet u de uitsplitsing van de raming van de bruto-EU-afdrachten en de per saldo EU-afdrachten (de brutoafdrachten minus de perceptiekostenvergoeding) voor de jaren 2021, 2022, 2023 en 2024.

|

3.1 Afdrachten aan de Europese Unie (x 1000) |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|

|

Bni-afdrachten (1) |

5.703.794 |

5.426.868 |

5.399.102 |

5.585.582 |

|

Btw-afdrachten (2) |

1.053.332 |

1.115.024 |

1.142.901 |

1.176.045 |

|

Invoerrechten (3) |

3.424.903 |

3.474.666 |

3.544.159 |

3.615.043 |

|

Plastic-grondslag (4) |

205.092 |

213.287 |

218.134 |

222.012 |

|

3.10 Diverse ontvangsten EU (x 1000) |

||||

|

Perceptiekostenvergoeding (5) |

819.961 |

868.666 |

886.040 |

903.759 |

|

Per saldo afdracht aan de EU (1+2+3+4–5) |

9.567.160 |

9.361.179 |

9.418.256 |

9.694.923 |

Vraag 39

Met hoeveel zijn de energieprijzen in de periode 2010–2022 in absolute en relatieve cijfers gestegen (of gedaald)?

Antwoord op vraag 39

Onderstaande tabel geeft de jaar-op-jaar ontwikkeling aan van de energieprijzen (gas en elektriciteit) vanaf 2010 tot en met 2021 in zowel absolute als relatieve termen voor verschillende verbruiksklassen. Jaarcijfers voor 2022 zijn nog niet beschikbaar.

|

Aardgasprijs |Verbruiksklassen huishoudens|20 tot 200 GJ |

Aardgasprijs |Verbruiksklassen niet-huishoudens|1 tot 10 TJ |

Aardgasprijs |Verbruiksklassen niet-huishoudens|1 000 TJ en meer |

Elektriciteitsprijs |Verbruiksklassen huishoudens|2,5 tot 5 MWh |

Elektriciteitsprijs |Verbruiksklassen niet-huishoudens|500 tot 2 000 MWh |

Elektriciteitsprijs |Verbruiksklassen niet-huishoudens|150 000 MWh en meer |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Perioden |

€/GJ |

in % |

€/GJ |

in % |

€/GJ |

in % |

€/kWh |

in % |

€/kWh |

in % |

€/kWh |

in % |

|

2010 |

19,37 |

16,06 |

6,84 |

0,18 |

0,12 |

0,08 |

||||||

|

2011 |

20,27 |

4,64 |

16,72 |

4,14 |

8,31 |

21,52 |

0,18 |

1,12 |

0,12 |

– 2,54 |

0,08 |

2,67 |

|

2012 |

21,71 |

7,13 |

17,41 |

4,14 |

9,00 |

8,28 |

0,19 |

3,33 |

0,12 |

0,87 |

0,07 |

– 5,19 |

|

2013 |

22,66 |

4,35 |

19,21 |

10,30 |

9,70 |

7,83 |

0,19 |

2,15 |

0,11 |

– 1,72 |

0,09 |

21,92 |

|

2014 |

22,29 |

– 1,61 |

19,44 |

1,22 |

8,54 |

– 11,98 |

0,18 |

– 4,21 |

0,11 |

– 3,51 |

0,08 |

– 11,24 |

|

2015 |

21,48 |

– 3,65 |

18,67 |

– 3,98 |

8,03 |

– 5,99 |

0,19 |

5,49 |

0,11 |

– 3,64 |

0,08 |

0,00 |

|

2016 |

21,92 |

2,04 |

19,23 |

3,02 |

6,17 |

– 23,12 |

0,16 |

– 16,15 |

0,10 |

– 4,72 |

0,07 |

– 11,39 |

|

2017 |

21,78 |

– 0,63 |

18,49 |

– 3,85 |

6,87 |

11,39 |

0,16 |

– 3,11 |

0,10 |

– 4,95 |

0,07 |

– 5,71 |

|

2018 |

23,14 |

6,27 |

19,05 |

3,02 |

8,23 |

19,80 |

0,17 |

9,62 |

0,10 |

5,21 |

0,07 |

3,03 |

|

2019 |

26,21 |

13,24 |

20,60 |

8,14 |

6,76 |

– 17,91 |

0,21 |

19,88 |

0,11 |

9,90 |

0,07 |

5,88 |

|

2020 |

27,82 |

6,14 |

22,88 |

11,08 |

6,30 |

– 6,82 |

0,14 |

– 32,20 |

0,13 |

14,41 |

0,07 |

– 2,78 |

|

2021 |

28,14 |

1,15 |

24,04 |

5,07 |

12,42 |

97,16 |

0,14 |

– 2,16 |

0,14 |

12,60 |

0,11 |

50,00 |

Bron: CBS

Vraag 40

Kunt u de cumulatieve koopkrachtgroei van de verschillende inkomensgroepen sinds 2010 weergeven, zowel absoluut als procentueel? Kunt u hierbij tevens per jaar aangeven wat de koopkrachtgroei is?

Antwoord op vraag 40

De ontwikkeling van de koopkracht wordt ieder jaar door het CBS bijgehouden. Het betreft de dynamische koopkrachtontwikkeling. Hierbij worden, in tegenstelling tot bij de statische koopkrachtramingen, levensontwikkelingen zoals loonsverhogingen of pensionering meegenomen. Doordat de groepen ieder jaar van samenstelling veranderen (door inkomensmobiliteit) is het niet mogelijk om de resultaten per jaar te vermenigvuldigen om tot een raming van de koopkrachtontwikkeling voor de periode 2012–2019 te komen. Om deze reden wordt de koopkrachtontwikkeling alleen per jaar getoond.

In onderstaande tabellen staan de koopkrachtontwikkeling per inkomensdeciel per jaar voor de jaren 2012–2019. Door een trendbreuk in de data is de data voor 2010 en 2011 niet beschikbaar. Voor 2020 zijn de gegevens nog niet definitief vastgesteld.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|---|

|

Totaal |

– 1,1% |

– 1,1% |

1,9% |

1,3% |

3,0% |

0,7% |

0,6% |

1,5% |

|

1e 10%-groep (laag inkomen) |

– 1,8% |

– 1,5% |

1,8% |

1,0% |

1,7% |

0,7% |

0,1% |

0,8% |

|

2e 10%-groep |

– 1,5% |

– 1,5% |

1,3% |

0,9% |

1,8% |

0,6% |

0,1% |

1,0% |

|

3e 10%-groep |

– 1,1% |

– 1,7% |

1,2% |

0,7% |

2,0% |

0,5% |

0,2% |

1,1% |

|

4e 10%-groep |

– 0,9% |

– 1,3% |

1,7% |

0,9% |

2,9% |

0,5% |

0,5% |

1,4% |

|

5e 10%-groep |

– 0,8% |

– 1,0% |

2,1% |

1,3% |

3,6% |

0,6% |

0,8% |

1,8% |

|

6e 10%-groep |

– 0,8% |

– 0,8% |

2,4% |

1,7% |

3,8% |

0,7% |

0,9% |

2,1% |

|

7e 10%-groep |

– 0,8% |

– 0,5% |

2,4% |

1,9% |

3,8% |

0,7% |

1,0% |

2,2% |

|

8e 10%-groep |

– 0,9% |

– 0,4% |

2,2% |

2,1% |

3,8% |

0,8% |

1,1% |

2,2% |

|

9e 10%-groep |

– 1,1% |

– 0,4% |

2,0% |

2,2% |

3,7% |

0,9% |

1,3% |

2,1% |

|

10e 10%-groep (hoog inkomen) |

– 1,1% |

– 0,6% |

2,4% |

1,7% |

3,6% |

1,4% |

1,4% |

2,7% |

Koopkrachtontwikkeling per inkomensdeciel per jaar voor de jaren 2012 – 2019.

Bron: CBS statline (StatLine – Koopkrachtontwikkeling personen; huishoudenskenmerken (cbs.nl))

Geraadpleegd op 31 mei 2022

Vraag 41

Hoe heeft de totale belastingdruk in Nederland zich in absolute zin ontwikkeld sinds 2010? Wat is de procentuele toename?

Antwoord op vraag 41

Onderstaande tabel laat de collectieve lastendruk per jaar sinds 2010 zien zoals gerapporteerd in het CEP2022 van het CPB. De collectieve lastendruk is in deze periode absoluut toegenomen met vier procentpunt en relatief met 11 procent.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Collectieve lasten (%bbp) |

35,5 |

35,5 |

35,6 |

36,1 |

37,0 |

36,9 |

38,4 |

38,7 |

38,8 |

39,3 |

39,7 |

39,5 |

Vraag 42

Kunt u de belastingdruk van de verschillende inkomensgroepen sinds 2010 weergeven?

Antwoord op vraag 42

Op basis van inkomensgegevens van het CBS is per inkomensdeciel de belastingdruk berekend voor de jaren 2011 tot en met 2019. Het gaat hier om de inkomensbelasting en premies. CBS publiceert alleen incidenteel over lokale lasten en indirecte belastingen naar inkomens- of welvaartsgroep. De lasten daarvan zijn daarom niet in deze tabel opgenomen. In 2010 zit een trendbreuk in de CBS-data. Hierdoor is 2010 niet vergelijkbaar met latere jaren en daarom ook niet in de tabel weergegeven.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|---|---|

|

1e 10%-groep (laag inkomen) |

27,7% |

26,7% |

27,2% |

25,0% |

27,3% |

24,3% |

25,0% |

24,4% |

23,3% |

|

2e 10%-groep |

20,8% |

20,8% |

21,2% |

20,2% |

20,1% |

19,6% |

19,6% |

19,2% |

18,9% |

|

3e 10%-groep |

25,0% |

24,6% |

24,9% |

24,1% |

23,4% |

23,2% |

23,1% |

23,5% |

23,2% |

|

4e 10%-groep |

29,7% |

29,2% |

29,1% |

28,4% |

28,0% |

27,0% |

27,4% |

27,9% |

27,6% |

|

5e 10%-groep |

33,8% |

33,4% |

33,6% |

33,0% |

32,4% |

31,7% |

32,2% |

32,5% |

32,2% |

|

6e 10%-groep |

36,5% |

36,7% |

36,8% |

36,2% |

35,3% |

34,9% |

35,4% |

35,8% |

35,3% |

|

7e 10%-groep |

39,1% |

39,4% |

39,5% |

38,8% |

37,8% |

37,2% |

37,8% |

38,0% |

37,9% |

|

8e 10%-groep |

41,5% |

42,1% |

42,0% |

41,4% |

40,4% |

39,6% |

40,2% |

40,5% |

40,4% |

|

9e 10%-groep |

43,5% |

44,5% |

44,5% |

44,2% |

43,0% |

42,3% |

42,9% |

43,0% |

43,0% |

|

10e 10%-groep (hoog inkomen) |

45,6% |

46,2% |

46,8% |

45,2% |

45,3% |

44,5% |

44,9% |

44,5% |

42,9% |

Bron: CBS

StatLine – Inkomen van huishoudens; inkomensklassen, huishoudenskenmerken (cbs.nl)

Geraadpleegd 30 mei 2022

Vraag 43

Hoe hoog is de lastendruk op kapitaal (voor bedrijven) in 2021?

Antwoord op vraag 43

De vennootschapsbelasting heeft als grondslag de winst, niet het kapitaal van een bedrijf. Er zijn verschillende definities als het gaat om het berekenen van de «impliciete belastingdruk op kapitaal» zoals de Europese Commissie die publiceert. De «Implicit tax rate on corporate income (no dividends version)» sluit het meest aan bij de daadwerkelijke lastendruk op kapitaal. Hierin worden dividenden niet in aanmerking genomen aangezien dat tot een dubbeltelling van de winst zou leiden. Deze tax rate was in 2020, het laatst beschikbare jaar, voor Nederland 23,5%.10

Vraag 44

Hoeveel is de blootstelling van Nederland op het beleid van de Europese Centrale Bank (ECB)? Kunt u een totaalbedrag noemen?

Antwoord op vraag 44

De Staat loopt geen directe risico’s op de monetaire programma’s van de Europese Centrale Bank (ECB). Wel geldt in het uiterste geval dat er op de Staat, als enig aandeelhouder van DNB, een beroep kan worden gedaan om het kapitaal van DNB aan te vullen.

Het grootste deel van de monetaire aankoopprogramma’s vindt plaats via het Public Sector Purchase Program (PSPP) en de Pandemic Emergency Purchase Programme (PEPP). Het grootste deel van de aankoop van nationale publieke activa binnen het PSPP en PEPP kent geen risicodeling, waardoor de blootstelling van DNB beperkt is. Dit betekent dat eventuele verliezen die zich voordoen bij een afschrijving van obligaties die op de balans staan van het Eurosysteem met name zullen neerslaan bij de nationale centrale bank van het land dat in de problemen is.

DNB is wel indirect blootgesteld aan de publieke activa aankopen die door de ECB worden uitgevoerd en dus niet door nationale centrale banken. Deze staatsobligaties van eurolanden die de ECB aankoopt vormen ongeveer 9% van het totaal aan aankopen van staatsobligaties door het Eurosysteem. Eventuele verliezen die voortvloeien uit deze obligaties zullen allereerst ten laste komen van de voorzieningen van de ECB. Eventuele resterende verliezen zullen worden verdeeld conform de kapitaalsleutel. Voor DNB bestaat de blootstelling onder PSPP dan ook voornamelijk uit Nederlandse staatsobligaties en hieraan gelieerde instanties en is de blootstelling op obligaties van andere landen en supranationale obligaties relatief beperkt.

Naast het PEPP en het PSPP, is de blootstelling van DNB op de overige ECB-programma’s 163 mrd EUR. Risico’s worden beperkt doordat het Eurosysteem met name veilige activa opkoopt. Daarnaast hebben zowel DNB als de ECB voorzieningen en kapitaal opgebouwd om eventuele verliezen als gevolg van het gezamenlijke monetaire beleid op te kunnen vangen.

In mijn jaarlijkse brief risico’s Nederlandse staat als gevolg van ECB-beleid11 informeer ik de Kamer over de belangrijkste programma’s die de ECB sinds 2008 heeft geïmplementeerd. In deze brief stuur ik ook een overzicht van de blootstelling van DNB op het beleid van de Europese Centrale Bank (ECB). Voor het zomerreces zal ik deze brief wederom met de Kamer delen. In de brief zal ik de vormgeving van deze risicodeling en blootstelling nader beschrijven.

Vraag 45

Kunt u middels een tabel aangeven wat de uitgaven van Nederland aan ontwikkelingssamenwerking (ODA) in de periode 2010–2022 zijn geweest en dit per jaar uitsplitsen?

Antwoord op vraag 45

De onderstaande tabel geeft de Nederlandse uitgaven aan Official Development Assistance (ODA) weer (bedragen in miljoenen euro). De cijfers tot en met 2021 zijn realisatiecijfers, de stand voor 2022 is de raming van het ODA-budget zoals vastgesteld in de Voorjaarsnota.

|

Jaar |

ODA-uitgaven |

|---|---|

|

2010 |

4.877 |

|

2011 |

4.686 |

|

2012 |

4.375 |

|

2013 |

4.225 |

|

2014 |

4.316 |

|

2015 |

5.246 |

|

2016 |

4.657 |

|

2017 |

4.492 |

|

2018 |

4.833 |

|

2019 |

4.741 |

|

2020 |

4.752 |

|

2021 |

4.497 |

|

2022 |

5.754 |

Vraag 46 en vraag 106

Met welke tegenvallers heeft het Rijk in 2022 te maken en kunt u daarbij de bijbehorende bedragen vermelden?

Antwoord op vraag 46 en 106

Het Financieel Jaarverslag van het Rijk biedt een terugblik op de stand van de (overheids)financiën over het afgelopen jaar, in dit geval 2021. In andere budgettaire nota’s kijken we naar het huidige jaar (Najaarsnota) of ook vooruit naar de komende jaren (Voorjaarsnota en Miljoenennota).

Op 20 mei 2022 heeft u de Voorjaarsnota 2022 ontvangen (Kamerstuk 36 120, nr. 1). Hierin zijn de ontwikkelingen op het vlak van de (overheids)financiën verwerkt voor het jaar 2022, inclusief de tot dusver bekende tegenvallers en meevallers. Tevens geeft deze Voorjaarsnota ook de uitkomst van de voorjaarsbesluitvorming en schetst het daarmee een meerjarig beeld voor zowel de uitgaven als de hoofdlijnen van de inkomsten.

De uitgaventegenvallers zijn opgenomen in tabel 10 van de Voorjaarsnota op pagina 21. Er is bijvoorbeeld sprake van tegenvallers volgend uit de uitvoeringscijfers o.a. de sociale zekerheid en het uitvoeringsbeeld van de Justitiële Ketens. Ook worden hogere uitgaven verwacht voor onder andere toeslagenherstel en Groningen schade en versterken.

Indien na publicatie van de Voorjaarsnota nieuwe tegenvallers in beeld komen, wordt het parlement hierover in de Ontwerpbegroting van 2023 geïnformeerd.

Vraag 47

Wat waren de verwachtingen voor de BBP-ontwikkeling, werkloosheid, faillissementen en inflatie bij de miljoenennota 2021 en hoe verhoudt dit zich tot de gerealiseerde cijfers?

Antwoord op vraag 47

Tabel 1.1.1 van het Financieel Jaarverslag van het Rijk 2021 geeft aan wat de verwachte bbp-groei, werkloosheid en inflatie was ten tijde van de Miljoenennota 2021 versus de realisatiecijfers (onderstaand de tabel).

De verwachte bbp-groei was 3,5 procent bij de Miljoenennota (MN) versus 5,0 gerealiseerd bij het Financieel Jaarverslag van het Rijk (FJR). De verwachte inflatie was 1,4 procent versus 2,7 procent gerealiseerd. De verwachte werkloosheid was 5,9 procent van de beroepsbevolking versus 4,2 procent gerealiseerd.

Voor het totaal aantal faillissementen was geen kwantitatieve verwachting ten tijde van de Miljoenennota, omdat dit cijfer niet wordt geraamd door het CPB. Het gerealiseerde hoeveelheid faillissementen in 2021 was 2129 (cijfer van het CBS; totaal van alle rechtsvormen).

Vraag 48

Kunt u de 35,1 miljard euro aan internationale garanties die het Rijk is aangegaan, uitsplitsen? Betrof dit enkel 2021 of ook 2020?

Vraag 49

Waarom is het Rijk voor 35,1 miljard euro aan internationale garanties aangegaan?

Antwoord op vragen 48 en 49

Om de effecten van de COVID-19 crisis op de economie te beperken heeft Nederland ook in Europees verband bijgedragen aan het verstrekken van garanties. Het betreft garanties die in 2020 zijn verstrekt en nog lopen. De grootste is Next Generation EU (NGEU) met 27,7 mld. euro gevolgd door Support to mitigate Unemployment Risks in an Emergency (SURE) met 6,1 mld. euro en EIB – pan Europees Garantiefonds met 1,3 mld. euro.

Vraag 50

Wat waren het verwachte EMU-saldo en -schuld bij miljoenennota 2021 en hoe verhoudt dit zich tot de gerealiseerde cijfers?

Antwoord op vraag 50

Zie de tabel hieronder voor de ramingen van het EMU-saldo en de EMU-schuld bij miljoenennota 2021 (opgesteld in september 2020) en het FJR 2021 (opgesteld in mei 2022). Het EMU-saldo was 3 procent bbp lager dan verwacht bij Miljoenennota en de EMU-schuld was 9 procent bbp lager dan geraamd bij Miljoenennota. Door het krachtige economische herstel waren belasting- en premie-inkomsten hoger dan eerder geraamd en uitgaven lager. Daarnaast vielen de coronagerelateerde uitgaven lager uit dan eerder geraamd, en was het EMU-saldo van de decentrale overheden en de sociale fondsen positiever dan eerder geraamd.

|

In procenten bbp |

Miljoenennota 2021 |

FJR 2021 |

|---|---|---|

|

EMU-saldo |

– 5,5% |

– 2,5% |

|

EMU-schuld |

61,1% |

52,1% |

Vraag 51

In hoeverre zijn verschillen in het EMU-saldo en -schuld ten opzichte van eerdere prognoses een gevolg van een hoger Bruto Binnenlands Product (BBP) en in hoeverre van afwijkingen in de uitgaven?

Antwoord op vraag 51

Zie de tabel hieronder voor een verticale uitsplitsing van de ontwikkeling van het EMU-saldo 2021 sinds Miljoenennota 2021. Zoals te zien is de verbetering van het EMU-saldo voor 0,2 procentpunt van de 3 procent verbetering direct toe te rekenen aan het hogere bbp (noemereffect). Bij de EMU-schuld is er 2,8 procent bbp van de totale verbetering van 9 procent direct gevolg van een hoger bbp. Het hogere bbp werkt ook door in hogere belasting- en premie-inkomsten.

|

(+ is saldoverbeterend) |

Miljoenen euro |

Procenten bbp |

|---|---|---|

|

EMU-saldo MN 2021 |

– 44.897 |

– 5,5% |

|

Noemereffect |

0,2% |

|

|

Belasting en premie-inkomsten |

29.320 |

3,4% |

|

Coronamaatregelen (uitgaven op kasbasis) |

– 18.799 |

– 2,2% |

|

Loon- en prijsbijstelling |

– 626 |

– 0,1% |

|

Niet-beleidsmatige mutatie WW en bijstand |

3.220 |

0,4% |

|

Reguliere uitgaven onder het uitgavenplafond |

– 3.923 |

– 0,5% |

|

Dividend financiële staatsdeelnemingen |

438 |

0,1% |

|

Ontvangsten ETS |

524 |

0,1% |

|

Nationaal Groeifonds |

968 |

0,1% |

|

EMU-saldo lokale overheden |

2.914 |

0,3% |

|

Overige uitgaven niet-relevant voor het uitgavenplafond |

7.637 |

0,9% |

|

Kastransactieverschillen coronamaatregelen |

– 760 |

– 0,1% |

|

Storting in begrotingsreserves en risicovoorzieningen |

– 338 |

0,0% |

|

Overig |

2.434 |

0,3% |

|

EMU-saldo Financieel Jaarverslag Rijk 2021 |

– 21.888 |

– 2,5% |

|

(+ is toename van de schuld) |

in miljarden euro |

in procenten bbp |

|---|---|---|

|

EMU-schuld Miljoenennota 2021 |

501.999 |

61,1% |

|

Noemereffect |

– 2,8% |

|

|

Doorwerking lagere schuld 2020 |

– 27.934 |

– 3,2% |

|

Mutatie EMU-saldo |

– 23.009 |

– 2,7% |

|

Coronagerelateerde leningen |

454 |

0,1% |

|

Studieleningen |

– 530 |

– 0,1% |

|

Kastransactieverschil belastinguitstel |

10.978 |

1,3% |

|

Voortijdige beeindiging derivaten |

– 1.529 |

– 0,2% |

|

Overig |

– 12.319 |

– 1,4% |

|

EMU-schuld Financieel jaarverslag van het Rijk 2021 |

448.110 |

52,1% |

Vraag 52

Wat is de ontwikkeling van private en publieke investeringen in 2020 en 2021?

Antwoord op vraag 52

Volgens het CBS12 zijn is het volume van de private investeringen in 2021 toegenomen, na een daling in 2021. De publieke investeringen namen juist toe in 2020 en af in 2021.

|

2020 |

2021 |

|

|---|---|---|

|

Private investeringen |

– 5,3 |

4,8 |

|

Publieke investeringen |

1,9 |

– 2,7 |

|

Totale investeringen |

– 4,1 |

3,5 |

Vraag 53

Wat is de reden dat investeringen in 2021 negatief bijdragen aan de economische groei?

Antwoord op vraag 53

Figuur 1.1.1 in het FJR geeft inderdaad aan dat de investeringen negatief hebben bijgedragen aan de economische groei. Dit gebeurt als het volume van de investeringen afneemt. De actuele CBS-cijfers (zie vraag 52) laten echter zien dat de totale investeringen juist toegenomen zijn in 2021. Een mogelijke verklaring voor deze discrepantie kan zijn dat de figuur uit het FJR is gebaseerd op voorlopige CBS-cijfers die later bijgesteld zijn.

Vraag 54

Wat was het aantal vrijwillige bedrijfsbeëindigingen sinds 2018 afgezet tegen het aantal faillissementen?

Antwoord op vraag 54

Het CBS geeft de volgende cijfers:13

|

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|

|

Bedrijfsopheffingen |

101.280 |

109.530 |

140.970 |

91.985 |

|

Faillissementen bedrijven |

3.616 |

3.774 |

3.162 |

1.799 |

Het CBS geeft geen uitsplitsing naar vrijwillige en onvrijwillige bedrijfsbeëindiging.

Vraag 55

Kunt u de EMU-schulden van de landen in figuur 1.2.3. uitdrukken in miljarden euro’s en daarbij onderscheid maken tussen 2020 en 2021 en dit per land uitsplitsen?

Antwoord op vraag 55

|

Country |

2020 |

2021 |

|---|---|---|

|

Euro area – 19 countries (from 2015) |

11.095 |

11.720 |

|

Belgium |

515 |

549 |

|

Bulgaria |

15 |

17 |

|

Czechia |

82 |

103 |

|

Denmark |

132 |

123 |

|

Germany |

2.314 |

2.476 |

|

Estonia |

5 |

6 |

|

Ireland |

218 |

236 |

|

Greece |

341 |

353 |

|

Spain |

1.346 |

1.427 |

|

France |

2.648 |

2.813 |

|

Croatia |

44 |

46 |

|

Italy |

2.573 |

2.678 |

|

Cyprus |

25 |

24 |

|

Latvia |

13 |

15 |

|

Lithuania |

23 |

25 |

|

Luxembourg |

16 |

18 |

|

Hungary |

106 |

115 |

|

Malta |

7 |

8 |

|

Netherlands |

435 |

448 |

|

Austria |

316 |

334 |

|

Poland |

293 |

307 |

|

Portugal |

270 |

269 |

|

Romania |

103 |

117 |

|

Slovenia |

37 |

39 |

|

Slovakia |

55 |

61 |

|

Finland |

164 |

166 |

|

Sweden |

197 |

193 |

Eurostat, General government gross debt, https://ec.europa.eu/eurostat/databrowser/view/sdg_17_40/default/table?lang=en

Vraag 56

Wat verwacht u dat er gaat gebeuren met de EMU-schulden in andere EU-lidstaten als de ECB de rentes dit jaar gaat verhogen?

Antwoord op vraag 56

Er bestaan aanzienlijke verschillen in het niveau van publieke schulden van de verschillende EU-lidstaten. Deze verschillen leiden doorgaans tot een verschillende waardering van de kredietwaardigheid van landen en daarmee tot verschillen in rentetarieven waartegen landen middelen kunnen lenen. De hogere rentetarieven leiden – ceteris paribus – op termijn tot hogere lasten, wat kan bijdragen aan hogere publieke schulden. Op korte termijn hoeft dit echter niet het geval te zijn; de huidige rente kan alsnog lager zijn dan de rentetarieven van staatobligaties met lange looptijden die nu geherfinancierd moeten worden.

De hoogte van publieke schulden zijn uiteraard van meerdere factoren afhankelijk, waaronder de tekorten van lidstaten. In het geval dat de rentes voor landen stijgen, zonder dat daarbij de economische groei stijgt, kunnen landen met hoge publieke schulden genoodzaakt zijn aanvullende begrotingsmaatregelen te nemen om tegen houdbare rentes te kunnen blijven lenen en de houdbaarheid van de overheidsfinanciën te bewaken.

Het kabinet zet zich in voor een gezond en prudent macro-economisch beleid en benodigde hervormingen door lidstaten, gericht op houdbare schulden, meer economische groei en opwaartse convergentie. Het kabinet benadert een modernisering van het Stabiliteit- en Groeipact (SGP) constructief, wanneer deze is gericht op de houdbaarheid van de schulden en opwaartse economische convergentie. Bij het bovenstaande stelt het kabinet effectieve handhaving als eis.

Vraag 57

Kan er een overzicht worden gegeven van de budgetten voor jeugdzorg sinds de decentralisaties per jaar tot en met 2026 en de gerealiseerde uitgaven bij gemeenten, waarbij voor jaren sinds de overheveling naar de algemene uitkering het budget kan worden gebaseerd op een verhoudingsgewijze schatting aangevuld met extra toegekende middelen aan gemeenten?

Antwoord op vraag 57

T/m 2018 werd het jeugdbudget aan gemeenten uitgekeerd via een Integratie Uitkering. Onderstaande de bijbehorende reeks:

|

(bedragen in miljarden euro’s) |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|

|

Budget gemeenten |

3,8 |

3,7 |

3,6 |

3,7 |

Het budget voor jeugdhulp is sinds 2019 onderdeel van de algemene uitkering van het gemeentefonds en valt daarmee onder de beleids- en bestedingsvrijheid van gemeenten. Er is dus feitelijk geen sprake van «een budget voor jeugdzorg» als zodanig, en het is ook niet meer apart zichtbaar.

Om toch een beeld van de «budgetten voor jeugdzorg» vanuit het Rijk aan gemeenten is bij de beantwoording van de feitelijke kamervragen voor de Voorjaarsnota 2021 een overzicht verstrekt (vraag 80). Onderstaand overzicht is een bijgewerkte en ingekorte versie daarvan. Het bedrag op regel 1 betreft het budget dat in 2019 is overgeheveld naar de algemene uitkering. Daarnaast is zo goed mogelijk inzichtelijk gemaakt welke extra incidentele middelen jeugdhulp sindsdien zijn toegevoegd. In de tabel ontbreken de verhoging van het accres als gevolg van de overheveling van middelen naar de algemene uitkering, de Loon- en prijsontwikkelingen van de Voogdij/18+ integratie-uitkering, en de coronamiddelen.

|

(bedragen in miljoenen euro’s) |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|

|

Gemeentefonds |

||||||||

|

Overgehevelde bedrag jeugd algemene uitkering |

3.039 |

3.060 |

3.082 |

3.082 |

3.082 |

3.082 |

3.082 |

3.082 |

|

Aanvullende middelen Coalitieakkoord |

1.445 |

1.265 |

758 |

367 |

||||

|

Integratie uitkering Voogdij/18+ (vanaf 2023 overgeheveld naar Algemene Uitkering) |

680 |

705 |

731 |

745 |

736 |

736 |

736 |

736 |

|

Aanvullende structurele middelen (o.a. zorgsalarissen en Jeugdhulp in AZC) |

27 |

27 |

53 |

93 |

93 |

93 |

93 |

93 |

|

Aanvullende incidentele middelen |

441 |

555 |

1.147 |

1.614 |

0 |

0 |

0 |

0 |

Doordat het budget voor jeugdzorg onder de beleids- en bestedingsvrijheid van gemeenten valt, hoeven gemeenten hun uitgaven niet aan het Rijk te verantwoorden. Daardoor is bij het Rijk niet precies bekend wat de uitgaven van gemeenten aan de jeugdzorg zijn. Wel dienen gemeenten hun begroting- en rekeningcijfers in het Iv3-systeem aan te leveren bij het CBS, maar daar vallen de uitgaven aan jeugdzorg niet volledig in af te bakenen.

Voor de uitgaven van gemeenten is in de beantwoording van de schriftelijke Kamervragen bij de begroting 2022 van VWS een overzicht verstrekt (vraag 272). Het overzicht hieronder is daarop gebaseerd met de meest recente cijfers van het CBS.

Vanwege de decentralisaties zijn per 2015 de Iv3-functies voor het sociaal domein gewijzigd. Een aantal nieuwe Iv3-functies betreft zowel de Wmo als Jeugd. Daarom is in de tabel vanaf 2015 een bedrag «onverdeeld Jeugd en Wmo» opgenomen. Om beter aan te sluiten bij de gemeentelijke praktijk zijn per 2017 de Iv3-functies vervangen door Iv3-taakvelden. Door de overgang naar taakvelden vertegenwoordigen de bedragen niet meer hetzelfde als tot en met 2016. Ook wordt in tegenstelling tot en met 2016 de gemeentelijke overhead niet meer door de individuele gemeenten zelf opgesplitst en toegerekend aan de verschillende Iv3-functies, maar in zijn geheel door de gemeenten op een afzonderlijk taakveld voor de totale overhead geboekt. Hieronder volgt een overzicht van de uitgaven aan Jeugd en gecombineerd Wmo en Jeugd (onverdeeld Wmo en jeugd). De cijfers voor 2021 komen eind juli beschikbaar.

|

2015 |

€ 2.963 miljoen (Jeugd) en € 3.783 miljoen (onverdeeld Jeugd en Wmo) |

|

2016 |

€ 3.126 miljoen (Jeugd) en € 3.577 miljoen (onverdeeld Jeugd en Wmo) |

|

2017 |

€ 3.838 miljoen (Jeugd) en € 2.654 miljoen (onverdeeld Jeugd en Wmo) |

|

2018 |

€ 4.313 miljoen (Jeugd) en € 2.773 miljoen (onverdeeld Jeugd en Wmo) |

|

2019 |

€ 4.732 miljoen (Jeugd) en € 2.884 miljoen (onverdeeld Jeugd en Wmo) |

|

2020 |

€ 5.027 miljoen (Jeugd) en € 2.888 miljoen (onverdeeld Jeugd en Wmo) |

Bron: CBS, geraadpleegd op 30-5-2022, op basis van gemeentelijke rekeningcijfers Iv3 (Iv3: Informatie voor derden). Vanaf 2017 bestaat Jeugd uit de taakvelden «Maatwerkdienstverlening 18-» en «Geëscaleerde zorg 18-.» Onverdeeld Wmo en Jeugd bestaat vanaf 2017 uit de CBS categorie «Algemene voorzieningen incl. wijkteams».

Deze realisatiecijfers zijn inclusief de uitgaven die gemeenten hebben gerealiseerd voor taken op jeugd die zij voor 2015 ook al uitvoerden. Doordat daarnaast zowel bij de cijfers over de budgetten voor jeugdzorg aan de inkomsten- als aan de uitgavenkant kanttekeningen geplaatst moeten worden, is het niet mogelijk om de gerealiseerde budgetten en uitgaven uit bovenstaande tabellen met elkaar te vergelijken. Voor een goede vergelijkbaarheid is een uitgebreidere analyse nodig bij gemeenten. Voor de jaren 2015–2019 heeft AEF hiervoor een onderzoek uitgevoerd15. Voor de jaren 2020 en 2021 zal opnieuw onderzoek worden uitgezet. Het beter in kaart brengen van onder andere uitgaven aan jeugdzorg met een bijbehorende monitoringsstructuur is onderdeel van de uitwerking van de Hervormingagenda Jeugdzorg. Naar verwachting zal hier in het najaar van 2022 besluitvorming over plaatsvinden.

Vraag 58

Kan het percentage onderuitputting afgezet worden ten opzichte van het percentage bij de Najaarsnota en kan een verklaring worden gegeven van het verschil daartussen?

Antwoord op vraag 58

In het Financieel Jaarverslag Rijk is onder het plafond Rijksbegroting een totale onderuitputting van 4.844 miljoen euro opgenomen. In de Najaarsnota is onder het plafond Rijksbegroting een onderuitputting van 1.489 miljoen gemeld. In onderstaande tabel is het verschil in gemelde onderuitputting tussen de Najaarsnota en het Financieel Jaarverslag Rijk per begrotingshoofdstuk weergegeven.

Een verschil van 733 miljoen euro wordt veroorzaakt doordat de onderuitputting op de aanvullende post altijd alleen in het financieel jaarverslag wordt gemeld. Dit komt omdat departementen nog tot het einde van het jaar een beroep kunnen doen op de reserveringen op de Aanvullende Post. Voor een toelichting op de overige posten wordt verwezen naar de departementale jaarverslagen.

|

Najaarsnota |

Financieel Jaarverslag |

Verschil |

|

|---|---|---|---|

|

Staten-Generaal en Hoge Colleges van Staat |

– 2 |

– 10 |

– 8 |

|

Algemene Zaken |

0 |

– 3 |

– 3 |

|

Justitie en Veiligheid |

– 65 |

– 153 |

– 88 |

|

Binnenlandse Zaken en Koninkrijksrelaties |

– 11 |

– 229 |

– 218 |

|

Onderwijs, Cultuur en Wetenschap |

– 95 |

– 310 |

– 215 |

|

Financiën |

– 359 |

– 841 |

– 482 |

|

Defensie |

– 7 |

– 143 |

– 136 |

|

Infrastructuur en Waterstaat |

– 29 |

– 106 |

– 77 |

|

Economische Zaken en Klimaat |

– 41 |

– 363 |

– 322 |

|

Landbouw, Natuur en Voedselkwaliteit |

– 160 |

– 197 |

– 37 |

|

Sociale Zaken en Werkgelegenheid (deelplafond R) |

– 33 |

– 87 |

– 54 |

|

Volksgezondheid, Welzijn en Sport (deelplafond R) |

– 37 |

– 46 |

– 9 |

|

Gemeentefonds |

0 |

– 262 |

– 262 |

|

Provinciefonds |

0 |

– 10 |

– 10 |

|

Infrastructuurfonds |

– 65 |

– 241 |

– 176 |

|

Deltafonds |

– 132 |

– 286 |

– 154 |

|

Defensiematerieelfonds |

– 356 |

– 577 |

– 221 |

|

HGIS |

– 94 |

– 246 |

– 152 |

|

Aanvullende post |

0 |

– 733 |

– 733 |

|

Totaal |

– 1.489 |

– 4.844 |

– 3.355 |

Vraag 59

Kan van het percentage onderuitputting aangegeven worden hoe zich dit heeft verhouden tot de vulling van de in=uittaakstelling?

Antwoord op vraag 59

In het Financieel Jaarverslag Rijk is onder het plafond Rijksbegroting een totale onderuitputting van 4.844 miljoen euro opgenomen. De totale reguliere uitgaven bij Financieel Jaarverslag Rijk 2021 onder dit plafond bedroegen 152.026 miljoen euro. Dit maakt een percentage van 3,2 procent onderuitputting. De in=uittaakstelling bedroeg 1.923 miljoen euro over 2021. Dit betekent dat circa 40% van onderuitputting is ingezet om de in=uittaakstelling te vullen.

Vraag 60

Wat is de eenheid waarin de onderuitputting is uitgedrukt? Is sprake van een onderuitputting van 4,8 miljard euro?

Antwoord op vraag 60

De onderuitputting zoals gerapporteerd in figuur 1.3.1 bij FJR bedraagt 4,8 miljard euro. Dit is 3,2 procent van de totale uitgaven onder plafond rijksbegroting.

Vraag 61

Hoeveel bedrijven moeten de uitgekeerde coronasteun uiteindelijk terugbetalen? Kunt u dit graag uitsplitsen in NOW, TOZO, TOGS/TVL en overig? Hoeveel geld is hiermee gemoeid?

Antwoord op vraag 61

NOW

Wat betreft de NOW 1 t/m 4 (voor de NOW 5 en 6 heeft nog geen vaststelling plaatsgevonden) moet in ongeveer 135.000 gevallen de NOW (deels) worden terugbetaald. Het gaat om een bedrag van ongeveer 3.500 miljoen euro. Terugbetalingen horen bij de voorschot- en vaststellingssystematiek van de NOW regeling. Een terugbetaling kan komen doordat de omzet hoger uitviel dan eerder gedacht of omdat de loonsom is gedaald. Aan de andere kant ontvangen bedrijven in ruim 72.000 gevallen een nabetaling. Hier gaat het om een bedrag van afgerond 740 miljoen euro (peildatum: 19 mei 2022). Omdat de vaststellingen nog niet zijn afgerond is dit beeld nog niet volledig.

TOZO

Over het aantal ondernemers die uitgekeerde Tozo moeten terugbetalen zijn geen gegevens. In de Maatwerktabellen Bijstandsdebiteuren en -fraudestatistiek van het CBS zijn over 2020 geaggregeerd het aantal vorderingen i.h.k.v. Bbz en Tozo opgenomen. Het is waarschijnlijk dat het overgrote deel van deze vorderingen toe te wijzen is aan vorderingen Tozo. Gemeenten hebben in 2020 45.920 vorderingen ten gevolge van correcties en 1.560 vorderingen ten gevolge van overtredingen opgelegd in het kader van het Bbz en de Tozo, voor een gezamenlijk bedrag van € 74,7 miljoen. Aangezien gemeenten ook in 2021 correcties konden doorvoeren over in 2020 uitgekeerde Tozo geeft dit geen definitief beeld van het aantal terugvorderingen dat over de in 2020 verstrekte Tozo-uitkeringen kan worden verwacht.

TVL

In de vijfde voortgangsrapportage Tegemoetkoming Vaste Lasten (TVL) heeft de Minister van EZK uw Kamer geïnformeerd dat ondernemers tot dusver in 18% van de vastgestelde aanvragen een gedeelte of een geheel voorschot in de TVL moeten terugbetalen. Dit gaat om 43.830 aanvragen en een bedrag van 492 miljoen euro. Deze cijfers zijn tot 2 maart 2022 en worden bijgewerkt in de komende zesde voortgangsrapportage medio juni.

In de vijfde voortgangsrapportage Tegemoetkoming Vaste Lasten (TVL) heeft de Minister van EZK uw Kamer geïnformeerd dat ondernemers tot dusver in 18% van de vastgestelde aanvragen een gedeelte of een geheel voorschot in de TVL moeten terugbetalen. Dit gaat om 43.830 aanvragen en een bedrag van 492 miljoen euro tot 2 maart 2022. Uw Kamer ontvang een actualisatie van deze cijfers in de komende zesde voortgangsrapportage medio juni.

Vraag 62

Waardoor kwamen de uitgaven onder het plafond Rijksbegroting 3,6 miljard euro hoger uit dan begroot?

Antwoord op vraag 62

In tabel 2.1.2 van het FJR is uitgesplitst waardoor het uitgavenniveau onder plafond Rijksbegroting 3,6 miljard euro hoger uitkwam dan begroot bij Miljoenennota 2021. Deze stijging komt hoofdzakelijk door hogere uitgaven aan de verdere afhandeling van het rapport van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) en een derving op de niet-belastingontvangsten vanuit de NAM in het kader van de schade- en hersteloperatie in Groningen.

Vraag 63

Hoe kan het dat het EMU-saldo lokale overheden circa drie miljard euro positiever uitpakt dan verwacht ten tijde van de Miljoenennota 2021, terwijl veel gemeenten juist in het afgelopen jaar hun financiële situatie zagen verslechteren?

Antwoord op vraag 63

Op dit moment zijn er nog geen jaarrekeninggegevens beschikbaar van gemeenten met betrekking tot 2021. De financiële positie van gemeenten is in 2020 verbeterd ten opzichte van 2019.

Ten tijde van de Miljoenennota wordt het EMU saldo van lokale overheden geraamd op basis van historische gegevens en de bbp-ontwikkeling. Aan het eind van het jaar verzamelt het CBS alle gegevens en komt tot het definitieve EMU-saldo dat wordt overgenomen in het Financieel Jaarverslag Rijk (FJR).

In het algemeen kan gesteld worden dat tussen Miljoenennota 2021 en FJR 2021 de bijdrage van het Rijk aan decentrale overheden (specifiek gemeenten en provincies) met 2,3 miljard euro is toegenomen (tabel 4.2 FJR Gemeentefonds en Provinciefonds opgeteld). Dit komt onder andere door aanvullende beschikbaar gestelde rijksmiddelen voor de aanpak van problematiek in de jeugdzorg en compensatie vanuit het Rijk voor gederfde inkomsten en extra uitgaven in verband met Corona. Een deel van deze extra middelen zijn gedurende het jaar in 2021 toegevoegd aan het Gemeentefonds en Provinciefonds.

Vraag 64

Kan er een overzicht gegeven worden van de bijdrage van het EMU-saldo lokale overheden in de mutaties van het EMU-saldo tussen de miljoenennota en het jaarverslag over de afgelopen tien jaar?

Antwoord op vraag 64

Zie hieronder de tabel.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

EMU saldo Miljoenennota (in % bbp) |

– 4,0% |

– 2,9% |

– 2,7% |

– 3,3% |

– 2,2% |

– 1,5% |

– 0,5% |

0,8% |

1,0% |

0,2% |

– 5,5% |

|

waarvan EMU saldo decentrale overheden (in % bbp) |

– 0,7% |

– 0,7% |

– 0,5% |

– 0,3% |

– 0,3% |

– 0,3% |

– 0,3% |

– 0,2% |

– 0,2% |

– 0,2% |

– 0,2% |

|

bbp Miljoenennota (in miljarden euro) |

615 |

623 |

622 |

613 |

667 |

704 |

709 |

764 |

813 |

833 |

822 |

|

EMU saldo Financieel Jaarverslag Rijk (in % bbp) |

– 4,7% |

– 4,1% |

– 2,5% |

– 2,3% |

– 1,8% |

0,4% |

1,1% |

1,5% |

1,4% |

– 4,3% |

– 2,5% |

|

waarvan EMU saldo decentrale overheden (in % bbp) |

– 0,7% |

– 0,4% |

– 0,3% |

– 0,3% |

– 0,3% |

0,0% |

– 0,1% |

– 0,1% |

– 0,2% |

– 0,2% |

0,2% |

|

bbp Financieel Jaarverslag Rijk (in miljarden euro) |

602 |

601 |

603 |

655 |

679 |

697 |

733 |

773 |

811 |

799 |

861 |

|

Ontwikkeling in miljarden euro |

|||||||||||

|

EMU saldo decentrale overheden Miljoenennota |

– 4,6 |

– 4,4 |

– 3,2 |

– 2,0 |

– 1,8 |

– 1,9 |

– 1,9 |

– 1,7 |

– 1,5 |

– 1,5 |

– 1,4 |

|

EMU saldo decentrale overheden Financieel Jaarverslag Rijk |

– 4,0 |

– 2,2 |

– 1,9 |

– 2,1 |

– 2,3 |

0,3 |

– 1,1 |

– 0,7 |

– 1,5 |

– 1,8 |

1,5 |

|

Verschil (+ is verbetering) |

0,6 |

2,2 |

1,3 |

– 0,1 |

– 0,5 |

2,2 |

0,9 |

1,0 |

0,0 |

– 0,3 |

2,9 |

Vraag 65

Waaruit bestonden de hogere belasting- en premie-inkomsten over 2021?

Antwoord op vraag 65

De hogere belasting en premie-inkomsten dan geraamd ten tijde van het opstellen van de Miljoenennota 2021 hangen samen met zowel de doorwerking van hogere ontvangsten in 2020 dan geraamd in de Miljoenennota 2021 en met hogere groei van de ontvangsten in 2021 zelf. De totale mutatie van 29,3 miljard euro vloeit vooral voort uit de loon- en inkomensheffing (+10,1 miljard euro), de btw (+6,6 miljard euro) en in het bijzonder de vennootschapsbelasting (+11,1 miljard euro).

Vraag 66

Beschouwt u de forse stijging van het aantal keer dat beroep is gedaan op artikel 2.27 van de Comptabiliteitswet als een incidentele of structurele trend?

Antwoord op vraag 66

De stijging van het aantal keer dat een beroep is gedaan op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016 in de laatste jaren wordt grotendeels veroorzaakt door situaties die om directe actie vragen van het kabinet. Denk hierbij aan bij maatregelen vanwege de coronacrisis, voor gestegen energiekosten, gedupeerden van de toeslagaffaire, aardgaswinning of de waterschade in Limburg. Voor deze directe actie is vaak ook brede politieke steun.

Het budgetrecht van het parlement is een groot goed. In de Comptabiliteitswet 2016, die van kracht is sinds 1 januari 2018, is het budgetrecht van het parlement dan ook versterkt met de uitzonderingsgronden zoals geformuleerd in artikel 2.27, tweede lid, van de Comptabiliteitswet 2016. Dit artikellid schrijft expliciet voor dat verplichtingen en uitgaven voor nieuw beleid pas in uitvoering mogen worden genomen na parlementaire autorisatie, tenzij uitstel van uitvoering naar oordeel van de vakminister niet in het belang van het Rijk is het parlement daarover is geïnformeerd. Deze aanscherping is daarmee relatief recent en de coronacrisis heeft de nadruk gelegd op deze bepaling. Om snel en rechtmatig te kunnen handelen is een beroep op de uitzonderingsgrond in bepaalde gevallen noodzakelijk om verplichtingen aan te gaan of uitgaven te doen. Ook wordt door de onzekerheid over het tijdpad van de parlementaire behandeling soms voorzichtigheidshalve een beroep op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016 gedaan. Bij voorkeur wordt het parlement dan ook geïnformeerd over het moment waarop het kabinet tot uitvoering van beleid over wenst te gaan. Dit stelt het parlement in de gelegenheid hiernaar te handelen, bijvoorbeeld door een suppletoire begroting snel in behandeling te nemen. Het kabinet hecht in beginsel aan integrale besluitvorming binnen het reguliere begrotingsproces, en streeft ernaar het aantal ISB’s terug te brengen en terughoudend om te gaan met een beroep op de uitzonderingsgrond.

Vraag 67

De EMU-schuld is blijkens het jaarverslag uitgekomen op 52,1 procent van het bbp in plaats van de in de Miljoenennota verwachte 61,1 procent. Kunt u dit verschil nader toelichten? In hoeverre geeft dit relatief grote verschil aanleiding om de manier van ramen tegen het licht te houden?

Antwoord op vraag 67

In tabel 1.3.3 van het FJR zijn de oorzaken uitgesplitst achter de verbetering van de EMU-schuld ten opzichte van de Miljoenennota 2021. De verbetering van de schuldquote is primair het gevolg van de krachtige economische groei in het laatste deel van het jaar 2021 en is geen aanwijsbaar teken dat de manier van ramen incorrect is. Dit krachtige economische herstel bleek sterker dan gedacht en werkte op verschillende manieren door in een lagere schuld. Ten eerste daalde de relatieve omvang van de schuld ten opzichte van de economie (het noemereffect). Ten tweede vielen de belasting- en premie-inkomsten hoger uit door de groei. Verder viel het EMU-saldo van de decentrale overheden en de sociale fondsen positiever dan eerder geraamd. Dit EMU-saldo werkt door op de EMU-schuld.

Vraag 68

Houdt het kastransactieverschil voor het belastinguitstel in dat in latere jaren de EMU-schuld met 11 miljard euro wordt gedrukt?

Antwoord op vraag 68

Het kastransactieverschil voor het belastinguitstel houdt in dat inkomsten die vanwege het belastinguitstel pas in latere jaren binnenkomen in de kas, voor het EMU-saldo moeten worden toegerekend aan het jaar 2021. Dit kastransactieverschil leidt daarmee tot een verbetering van het EMU-saldo in 2021 en een verslechtering van het EMU-saldo in latere jaren. Meerjarig bezien hebben kastransactieverschillen per saldo geen effect op het EMU-saldo. Op de EMU-schuld hebben kastransactieverschillen geen invloed, want voor de berekening van de EMU-schuld geldt het moment waarop inkomsten binnenkomen in de kas.

Vraag 69

Kan er ook voor de plafondtoets van het uitgavenplafond Rijksbegroting-eng en Sociale Zekerheid en Arbeidsmarkt per post aangegeven worden welke mutaties reeds opgenomen waren bij de Voorjaarsnota en/of Najaarsnota, zoals ook gebeurt bij de plafondtoets Zorg?

Antwoord op vraag 69

In het FJR legt het kabinet verantwoording af van het beleid en de begroting ten opzichte van de Miljoenennota 2021. Daarom bevatten de plafondtoetsen in het FJR 2021 alle mutaties voor het jaar 2021 sinds Miljoenennota 2021, inclusief mutaties uit de tussenliggende budgettaire nota’s. Deze werkwijze resulteert in een overzichtelijke tabel die aansluit bij het doel van de plafondtoets: een overzicht bieden van de grootste mutaties onder een bepaald uitgavenplafond.