Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35779 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

I. |

ALGEMEEN |

1 |

|

|

1. |

Inleiding |

1 |

|

|

2. |

Vormgeving |

4 |

|

|

3. |

Budgettaire aspecten |

10 |

|

|

4. |

EU-aspecten |

10 |

|

|

5. |

Effecten op ontwikkelingslanden |

10 |

|

|

6. |

Gevolgen voor het bedrijfsleven |

11 |

|

|

7. |

Uitvoeringskosten Belastingdienst |

11 |

|

|

8. |

Doelmatigheid en doeltreffendheid, monitoring en evaluatie |

12 |

|

|

9. |

Advies en consultatie |

12 |

|

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

14 |

|

Om dividendstromen vanuit Nederland naar laagbelastende jurisdicties zoveel mogelijk aan banden te leggen, stelt het kabinet voor om per 1 januari 2024 een aanvullende bronbelasting op dividenden naar laagbelastende jurisdicties1 en in misbruiksituaties (bronbelasting op dividenden) in te voeren.

Nederland is een handelsland met een open economie. De buitenlandse markt is van groot belang voor Nederlandse bedrijven. Het Nederlandse belastingstelsel weerspiegelt die internationale oriëntatie van de Nederlandse economie. Zo is het Nederlandse stelsel erop ingericht om dubbele belastingheffing over ondernemingswinsten van internationaal opererende bedrijven zoveel mogelijk te voorkomen. De keerzijde van dit internationaal georiënteerde belastingstelsel is dat Nederland daarmee onbedoeld ook aantrekkelijk is geworden voor structuren waarmee belasting wordt ontweken. Dit is schadelijk voor de belastingmoraal, voor het internationale aanzien van Nederland en daarmee voor het investeringsklimaat. Het is daarom een beleidsspeerpunt van het kabinet om belastingontwijking aan te pakken.2 Het kabinet heeft daartoe deze kabinetsperiode al meerdere maatregelen genomen.

Als onderdeel van de aanpak van belastingontwijking heeft het kabinet met de Wet bronbelasting 2021 een bronbelasting op rente- en royaltybetalingen naar laagbelastende jurisdicties en in misbruiksituaties ingevoerd.3 Deze bronbelasting heeft tot doel om te voorkomen dat Nederland nog langer wordt gebruikt als toegangspoort naar laagbelastende jurisdicties en om het risico van belastingontwijking door het verschuiven van de (Nederlandse) belastinggrondslag naar laagbelastende jurisdicties te verkleinen. De Wet bronbelasting 2021 is op 1 januari 2021 in werking getreden.

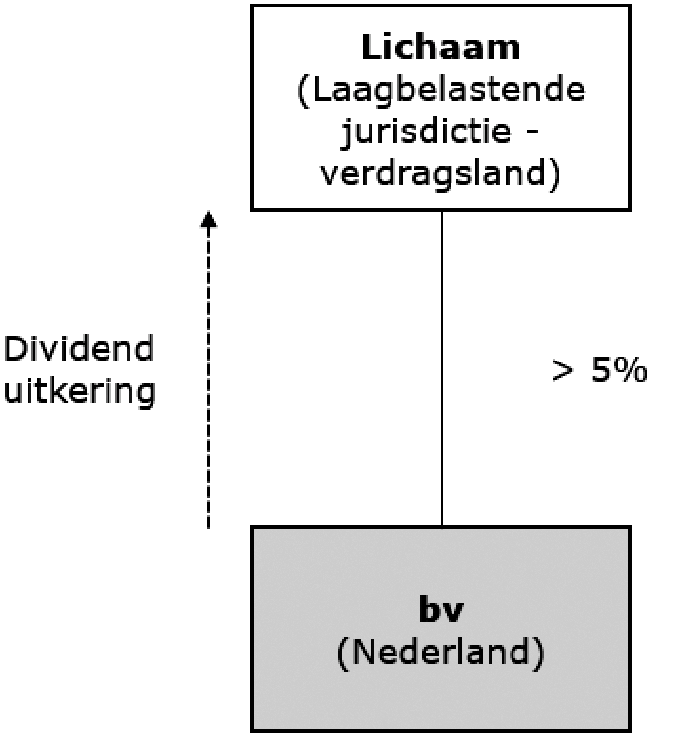

Een vergelijkbare bronbelasting was aanvankelijk (in 2018) ook voorgesteld voor dividenden. Dit hield verband met het voornemen dat destijds bestond om de dividendbelasting af te schaffen. Bij de heroverweging van het fiscale pakket vestigingsklimaat in oktober 2018 is besloten om de dividendbelasting te handhaven en is toegezegd de integratie van de eerder voorgestelde conditionele bronbelasting te bestuderen.4 In de brief van 29 mei 2020 heeft het kabinet aangekondigd dat aanvullende maatregelen zullen worden genomen tegen dividendstromen die onder de huidige wetgeving binnen concernverband onbelast kunnen worden uitgekeerd aan lichamen die zijn gevestigd in laagbelastende jurisdicties.5 De aanvullende maatregelen hebben specifiek tot doel om twee situaties waarin nu geen dividendbelasting wordt geheven aan bronbelasting te onderwerpen. Ten eerste gaat het om de situatie waarin een dividenduitkering6 plaatsvindt binnen concernverband aan een lichaam dat is gevestigd in een laagbelastende jurisdictie waarmee Nederland een verdrag ter voorkoming van dubbele belasting (verdrag) heeft gesloten. Hierbij kan in deelnemingssituaties (in de meeste gevallen bij een belang van meer dan 5%) doorgaans een beroep worden gedaan op de zogenoemde inhoudingsvrijstelling in de Wet op de dividendbelasting 1965 (Wet DB 1965), waardoor geen dividendbelasting wordt geheven. Deze situatie wordt in het onderstaande voorbeeld geïllustreerd.

Voorbeeld 1

Een Nederlands lichaam, bijvoorbeeld een besloten vennootschap (bv), keert een dividend uit aan een lichaam dat is gevestigd in een laagbelastende jurisdictie waarmee Nederland een verdrag heeft gesloten (verdragsland). Door toepassing van de inhoudingsvrijstelling in de dividendbelasting wordt over de dividenduitkering geen dividendbelasting geheven.

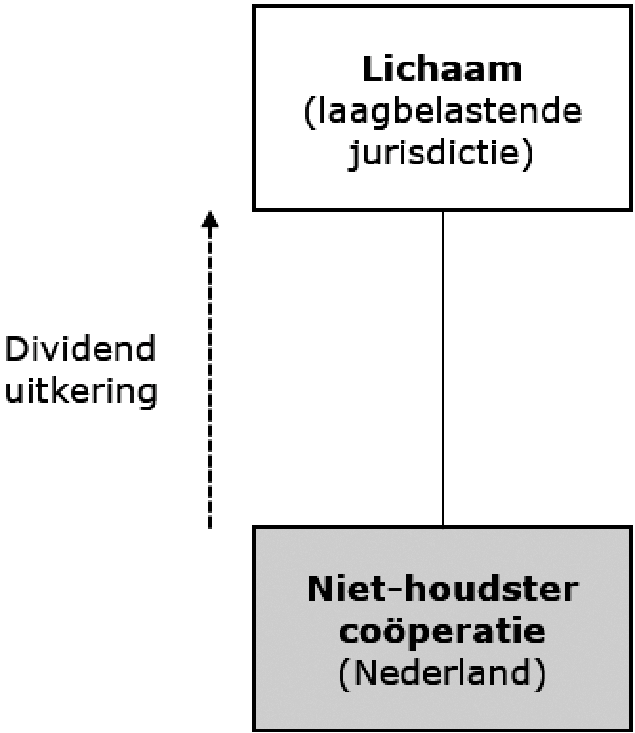

Ten tweede betreft dit de situatie waarin een dividenduitkering plaatsvindt door een zogenoemde niet-houdstercoöperatie7 aan een lichaam dat is gevestigd in een laagbelastende jurisdictie. In deze situatie wordt geen dividendbelasting geheven, omdat niet-houdstercoöperaties niet inhoudingsplichtig zijn voor de Wet DB 1965. Deze situatie wordt in het onderstaande voorbeeld geïllustreerd.

Voorbeeld 2

Indien een niet-houdstercoöperatie een dividend uitkeert aan een lid van de coöperatie in een laagbelastende jurisdictie, zal geen dividendbelasting worden ingehouden op deze dividenduitkering. Niet-houdstercoöperaties zijn namelijk niet inhoudingsplichtig voor de dividendbelasting.

Met dit wetsvoorstel wordt in de hiervoor genoemde situaties voorzien in een aanvullende bronbelasting op dividenden. Op die manier wordt de mogelijkheid om vrij van Nederlandse bronheffing een dividend uit te keren aan lichamen gevestigd in laagbelastende jurisdicties zoveel mogelijk aan banden gelegd.

Bij de uitwerking van de maatregel stond het kabinet voor de keuze de bronbelasting op dividenden te integreren in de Wet DB 1965 of in de Wet bronbelasting 2021. De Wet bronbelasting 2021 is kortgezegd van toepassing bij een rente- of royaltybetaling door een in Nederland gevestigd lichaam aan een in een laagbelastende jurisdictie gevestigd gelieerd lichaam en in misbruiksituaties. Omdat met de aanvullende maatregelen tegen dividendstromen eenzelfde bereik wordt beoogd, heeft het kabinet ervoor gekozen om de bronbelasting op dividenden te integreren in de Wet bronbelasting 2021. Bij die afweging heeft het feit dat een dergelijke integratie wetgeving technisch minder complex is dan het opnemen van aanvullende maatregelen in de Wet DB 1965 ook een rol gespeeld, bijvoorbeeld vanwege de bijzondere bepalingen ten aanzien van coöperaties. In de Wet bronbelasting 2021 zijn coöperaties, in tegenstelling tot in de Wet DB 1965, immers ongeclausuleerd aangemerkt als inhoudingsplichtige.

In dit wetsvoorstel wordt gedeeltelijk aangesloten bij bestaande bepalingen uit de dividendbelasting. Zo zijn de bepalingen inzake de heffingsgrondslag grotendeels overgenomen uit de dividendbelasting. Hierdoor wordt bereikt dat de bronbelasting op dividenden zal worden geheven over dezelfde grondslag (de opbrengst uit dividenden) als de dividendbelasting. Dit levert een positieve bijdrage aan de eenvoud en uitvoerbaarheid van de heffing. De beperkte verschillen in de grondslag van de bronbelasting ten opzichte van de dividendbelasting vinden hun oorsprong in het verschil in karakter tussen beide heffingen.

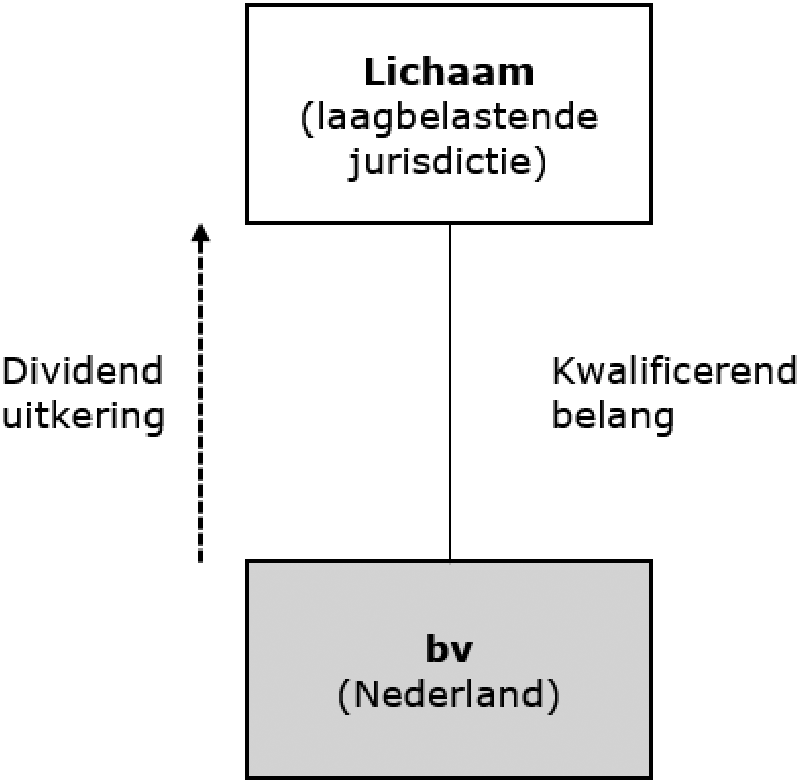

Dit wetsvoorstel sluit zoveel mogelijk aan bij de reeds bestaande systematiek van de Wet bronbelasting 2021. Op basis van de hoofdregel zal heffing van bronbelasting op dividenden plaatsvinden indien een in Nederland gevestigde inhoudingsplichtige (bijvoorbeeld een naamloze vennootschap (nv), een bv of een coöperatie) een dividenduitkering doet binnen concern aan een lichaam dat is gevestigd in een laagbelastende jurisdictie. Voor toepassing van de bronbelasting is sprake van een betaling binnen concern indien het buitenlandse lichaam een kwalificerend belang heeft in een Nederland gevestigde lichaam.8 Dit kan worden geïllustreerd aan de hand van het volgende voorbeeld.

Voorbeeld 3

Een lichaam dat gevestigd is in een laagbelastende jurisdictie, heeft een kwalificerend belang in een in Nederland gevestigd lichaam, bijvoorbeeld een bv. De Nederlandse bv wordt aangemerkt als de inhoudingsplichtige. Het Nederlandse lichaam keert een dividend uit. Deze dividenduitkering valt onder de reikwijdte van dit wetsvoorstel. De Nederlandse bv houdt de bronbelasting tegen een tarief van 25% in op de dividenduitkering aan het lichaam in de laagbelastende jurisdictie. Vervolgens doet de Nederlandse bv aangifte en draagt deze bronbelasting af binnen een maand na het einde van het kalenderjaar.

De bronbelasting op dividenden is in lijn met de antimisbruikbepaling in de Wet bronbelasting 2021 verschuldigd bij kunstmatige structuren die zijn bedoeld om Nederlandse bronbelasting op dividenden te ontwijken. De antimisbruikbepaling vindt op dezelfde wijze toepassing als bij de bronbelasting op renten en royalty’s.

Dat geldt ook voor de bepalingen in de Wet bronbelasting 2021 die betrekking hebben op de belastingplicht van hybride lichamen. Deze zijn op overeenkomstige wijze van toepassing op dividenden. Zonder toepassing van deze bepaling zou het onder bepaalde omstandigheden nog steeds mogelijk zijn om een dividend onbelast uit te keren aan een hybride lichaam dat is gevestigd in een laagbelastende jurisdictie. Gezien de doelstelling van het onderhavige wetsvoorstel vindt het kabinet dit onwenselijk.

Hierna wordt aandacht besteed aan de meest relevante bepalingen van de voorgestelde bronbelasting op dividenden. Deze bepalingen gelden specifiek voor de bronbelasting op dividenden en vinden grotendeels hun oorsprong in de dividendbelasting. Voor het overige sluit de vormgeving van de bronbelasting op dividenden aan op de bestaande systematiek van de Wet bronbelasting 2021.

Omdat het onderhavige wetsvoorstel geen wijziging aanbrengt in de onderdelen van de Wet bronbelasting 2021 waarbij in de vormgeving het EU-recht een rol heeft gespeeld (zoals het criterium voor gelieerdheid en de antimisbruikbepaling), is ervoor gekozen om in onderdeel 4 van deze toelichting deze overwegingen niet te herhalen en op deze plek slechts te volstaan met een verwijzing naar de toelichting op de Wet bronbelasting 2021.9

Net zoals bij de bronbelasting op renten en royalty’s, wordt de bronbelasting op dividenden ingehouden door de inhoudingsplichtige. Als inhoudingsplichtigen voor de bronbelasting op dividenden worden aangemerkt nv’s, bv’s, coöperaties, open commanditaire vennootschappen, fondsen voor gemene rekening en andere, al dan niet rechtspersoonlijkheid bezittende, vennootschappen waarvan het kapitaal geheel of ten dele in aandelen is verdeeld. Bij de bronbelasting op dividenden wordt – anders dan in de dividendbelasting – geen onderscheid gemaakt tussen houdstercoöperaties en niet-houdstercoöperaties. Beiden worden aangemerkt als inhoudingsplichtige.

De heffingsgrondslag is ontleend aan de grondslag die geldt voor de dividendbelasting. De bronbelasting wordt geheven naar de opbrengst van aandelen, winstbewijzen en bepaalde geldleningen. Tot de opbrengst behoren onder andere dividenden, hetgeen wordt uitgekeerd bij inkoop van aandelen (anders dan ter tijdelijke belegging) en bij liquidatie van de vennootschap boven het gemiddeld op de desbetreffende aandelen gestorte kapitaal.

Er is overeenkomstig de dividendbelasting een regeling opgenomen die voorziet de bepaling van het gestorte kapitaal in situaties waarbij zich een (grensoverschrijdende) aandelenruil, fusie of splitsing voordoet.

De voorgestelde bronbelasting op dividenden bevat een mogelijkheid om het gestorte kapitaal door de inspecteur bij beschikking vast te laten stellen.

Voor wat betreft het genietingstijdstip geldt voor de voorgestelde bronbelasting op dividenden, net zoals voor de dividendbelasting, dat de dividenden worden beschouwd te zijn genoten op het tijdstip waarop zij ter beschikking worden gesteld. Echter, anders dan in de dividendbelasting wordt de bronbelasting afgedragen over een tijdvak van een jaar (het kalenderjaar). Na inhouding dient de inhoudingsplichtige binnen een maand na afloop van het kalenderjaar aangifte te doen en de ingehouden belasting af te dragen aan de Belastingdienst.

Het tarief van de bronbelasting op dividenden is gelijk aan het hoogste statutaire tarief in de vennootschapsbelasting.10

De bronbelasting op renten en royalty’s komt niet in aanmerking voor verrekening met de verschuldigde vennootschapsbelasting. Dit geldt ook ten aanzien van de bronbelasting die wordt geheven op dividenduitkeringen. Naar de mening van het kabinet past het bij het antimisbruikkarakter van de bronbelasting op dividenden dat de geheven bronbelasting niet met de verschuldigde vennootschapsbelasting kan worden verrekend.

In een specifieke situatie kan sprake zijn van een samenloop van dividendbelasting en bronbelasting op dividenden op grond van de voorgestelde wijzigingen. Dit zou zich voor kunnen doen bij een dividenduitkering door een inhoudingsplichtig lichaam aan een lichaam dat is gevestigd in een laagbelastende jurisdictie, niet zijnde een verdragsland. Ondanks dat deze situaties zich naar verwachting slechts beperkt voor zullen doen en ondanks het prohibitieve karakter van de voorgestelde bronbelasting op dividenden, acht het kabinet het passend om mogelijke cumulatie van dividendbelasting en bronbelasting te voorkomen. Derhalve is ervoor gekozen om te voorzien in een bepaling op basis waarvan de in te houden bronbelasting op dividenden kan worden verminderd met de ingehouden dividendbelasting. Hiermee wordt bewerkstelligd dat deze samenloop niet resulteert in een onderscheid in belastingdruk op de dividenden die onder de reikwijdte van de bronbelasting vallen. In samenloopsituaties wordt uiteindelijk tegen het tarief van de bronbelasting geheven over een dividenduitkering.

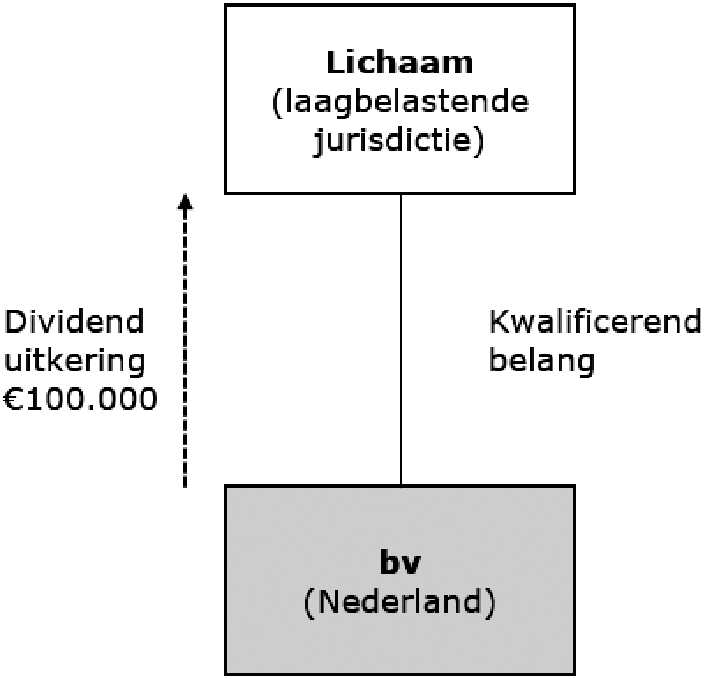

Voorbeeld 4

Op 1 februari 2024 stelt een in Nederland gevestigde bv een dividend van € 100.000 ter beschikking aan een lichaam dat is gevestigd in een laagbelastende jurisdictie, niet zijnde een verdragsland. Het lichaam heeft een kwalificerend belang in bv.

Ingevolge onderhavig wetsvoorstel wordt het voordeel (de dividenduitkering) op 1 februari 2024 genoten. De datum waarop het dividend ter beschikking wordt gesteld geldt voor de bronbelasting als genietingstijdstip. Zonder rekening te houden met de eventuele toepassing van de samenloopbepaling, zou de in Nederland gevestigde bv (de inhoudingsplichtige) in dit voorbeeld op 1 februari 2024 een bedrag van € 25.000 (25% van € 100.000) aan bronbelasting in moeten houden. Dit bedrag aan ingehouden bronbelasting moet de bv binnen één maand na afloop van het tijdvak op aangifte aan de Belastingdienst afdragen. Nu het kalenderjaar als tijdvak geldt, moet de bv uiterlijk op 31 januari 2025 de bronbelasting van € 25.000 afdragen aan de Belastingdienst.

In deze situatie wordt echter ook dividendbelasting geheven. De bv moet 15% dividendbelasting inhouden over de dividenduitkering aan het lichaam. Binnen één maand na de dag waarop het dividend ter beschikking is gesteld moet bv (de inhoudingsplichtige) aangifte doen en de dividendbelasting afdragen. Dit betekent dat de in Nederland gevestigde bv uiterlijk op 28 februari 2024 de dividendbelasting van € 15.000 moet afdragen aan de Belastingdienst.

Door de voorgestelde samenloopbepaling wordt deze cumulatie van bronbelasting op dividenden en dividendbelasting voorkomen. De in te houden bronbelasting van € 25.000 wordt verminderd met de ingehouden dividendbelasting van € 15.000. Hierdoor dient de inhoudingsplichtige op het tijdstip van de dividenduitkering nog € 10.000 bronbelasting in te houden. Per saldo wordt op hetzelfde inhoudingsmoment in totaal € 25.000 ingehouden. Dit bedrag bestaat dus uit € 15.000 aan dividendbelasting en € 10.000 aan bronbelasting. Dit heeft tot gevolg dat de in Nederland gevestigde bv bij afdracht van de bronbelasting (uiterlijk op 31 januari 2025) een bedrag van € 10.000 aan bronbelasting moet afdragen aan de Belastingdienst. De af te dragen dividendbelasting van € 15.000 (uiterlijk 28 februari 2024) dient dan reeds te zijn betaald aan de Belastingdienst.

Zoals aangegeven wordt bronbelasting ingehouden op dividenduitkeringen naar voordeelgerechtigden die zijn gevestigd in een laagbelastende jurisdictie. Als laagbelastende jurisdictie kwalificeren de staten die zijn aangewezen in de Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden (de ministeriële regeling).11

Het kan voorkomen dat een verdrag van kracht is ten aanzien van een laagbelastende jurisdictie. Om Nederland en verdragspartners de kans te geven om onderhandelingen te starten voordat de positie van belastingplichtigen verandert, is er bij de Wet bronbelasting 2021 voor gekozen een bepaling op te nemen die tot gevolg heeft dat renten en royalty betalingen aan in laagbelastende verdragsstaten gevestigde gelieerde lichamen niet eerder aan de heffing van de bronbelasting zullen worden onderworpen dan nadat drie kalenderjaren zijn verstreken na de eerste aanwijzing van de betreffende verdragsstaat in de ministeriële regeling.

Voorgesteld wordt om deze driejaarstermijn ten aanzien van een verdragsstaat voor de bronbelasting op dividenden op hetzelfde moment te laten aanvangen als de driejaarstermijn voor renten en royalty’s voor die betreffende verdragsstaat. Voor dividenduitkeringen naar verdragsstaten die opgenomen zijn in de ministeriële regeling zoals die luidt per 1 januari 2021 betekent dit dat deze ook per 1 januari 2024 onder de reikwijdte van de Wet bronbelasting 2021 zullen vallen. Ten aanzien van verdragsstaten die per 1 januari 2022 of later worden opgenomen in de ministeriële regeling, vangt de driejaarstermijn aan op het moment dat de ministeriële regeling waarin het verdragsland voor het eerst is opgenomen in werking treedt.

Als Nederland een bestaand verdrag heeft met een laagbelastende jurisdictie zal Nederland het initiatief nemen om over het bestaande verdrag te heronderhandelen teneinde bronheffing op dividenden ook in deelnemingssituaties mogelijk te maken. De Nederlandse inzet bij deze onderhandelingen is het volledig kunnen effectueren van de bronbelasting op dividenden. Voor reële situaties wordt er maatwerk geleverd waarbij er eisen kunnen worden gesteld aan de aard en de omvang van de activiteiten en de mate van onderworpenheid.12 Bij de heronderhandelingen van verdragen met betrekking tot rente- en royaltybetalingen zal Nederland daarom ook het onderwerp dividenden aan de orde stellen.

Naar verwachting zal de bronbelasting op dividenden een prohibitieve werking hebben, waardoor de betreffende aandeelhoudersstructuren worden aangepast. Het budgettaire effect van dit wetsvoorstel wordt daarom geraamd op verwaarloosbaar.

De in dit wetsvoorstel opgenomen maatregelen zijn naar de overtuiging van het kabinet in overeenstemming met de in het Werkingsverdrag van de Europese Unie neergelegde verdragsvrijheden en het staatssteunverbod en de Europese Gedragscode (Code of Conduct) voor belastingregelingen voor het bedrijfsleven. Aan dit wetsvoorstel zijn geen bijzondere EU-aspecten verbonden anders dan de EU-aspecten die reeds zijn behandeld in de Wet bronbelasting 2021.13

Conform het herziene actieplan dat meer samenhang moet brengen tussen de verschillende onderdelen van het beleid met betrekking tot ontwikkelingslanden, neemt Nederland met dit wetsvoorstel extra maatregelen om belastingontwijking te bestrijden.14 Dit draagt bij aan de doelstelling ontwikkelingslanden beter in staat te stellen om meer eigen belastinginkomsten te verwerven. Daarnaast zouden op basis van de huidige wet- en regelgeving zes staten die zijn opgenomen in de door het Development Assistance Committee van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) vastgestelde lijst van List of Recipients of Official Development Assistance worden aangewezen als laagbelastende jurisdictie. Dit betreft op dit moment Fiji, Panama, Palau, Samoa, Turkmenistan en Vanuatu. De verwachting is dat de negatieve effecten voor deze staten beperkt zullen zijn.

De gevolgen voor het bedrijfsleven zijn afgestemd met het Adviescollege toetsing en regeldruk15. Hieruit volgt dat het wetsvoorstel ertoe leidt dat naar waarschijnlijkheid de aandeelhoudersstructuur wordt aangepast, zodat bedrijven niet door de bronbelasting getroffen zullen worden. De initiële kosten voor het aanpassen van deze structuren worden ingeschat op circa € 3–€ 4 miljoen.

Daarnaast gaat het wetsvoorstel gepaard met extra werkzaamheden voor bedrijven die op het moment van dividenduitkering dienen te controleren of de bronbelasting op dividenden op hen van toepassing is. In zekere mate hebben deze werkzaamheden overlap met de toetsing die reeds plaats dient te vinden op grond van de dividendbelasting. Het gaat hierbij naar verwachting om een zeer beperkt aantal bedrijven dat hiermee te maken zal krijgen. Derhalve wordt in zijn algemeenheid bezien, slechts een beperkte toename van de administratieve lasten verwacht.

Dit wetsvoorstel is door de Belastingdienst beoordeeld met een uitvoeringstoets16. De Belastingdienst acht dit wetsvoorstel uitvoerbaar per de voorgestelde inwerkingtredingsdatum. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is opgenomen. Dit wetsvoorstel heeft uitvoeringskosten voor de Belastingdienst tot gevolg. Deze worden vermeld in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX.

|

Wet invoering conditionele bronbelasting op dividenden |

|||||

|---|---|---|---|---|---|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Maatregel |

|||||

|

Wet invoering conditionele bronbelasting op dividenden |

360 |

910 |

900 |

900 |

900 |

In dit hoofdstuk worden de aspecten van artikel 3.1 van de Comptabiliteitswet behandeld. De bronbelasting op dividenden is erop gericht om onbelaste dividendstromen vanuit Nederland naar laagbelastende jurisdicties zoveel mogelijk aan banden te leggen. Naar verwachting zal de bronbelasting op dividenden een prohibitieve werking hebben, waardoor de betreffende aandeelhoudersstructuren worden aangepast. Aangezien er sprake is van een slechts beperkte toename van de uitvoeringskosten en administratieve lasten, is dit voorstel naar verwachting doelmatig.

Zoals aangegeven in de brief van 29 mei 2020 is voor de monitoring van de effecten van de bronbelasting op renten, royalty’s en dividenden in overleg getreden met De Nederlandse Bank (DNB).17 DNB houdt gegevens bij over de financiële stromen die via bijzondere financiële instellingen (bfi’s) door Nederland lopen. Met DNB is afgesproken dat deze gegevens kunnen worden gebruikt om de effecten van de bronbelasting op renten, royalty’s en dividenden te monitoren. In de tabellen die DNB jaarlijks publiceert over bfi’s zullen voortaan de stromen naar laagbelastende jurisdicties apart worden getoond. Jaarlijks zullen deze gegevens, namelijk de tabellen die DNB zal rapporteren en de gegevens uit de aangiften bronbelasting op renten, royalty’s en dividenden, worden gemonitord en zal hierover aan de Tweede Kamer worden gerapporteerd. Net zoals voor de bronbelasting op renten en royalty’s geldt dat een effectmeting van de bronbelasting op dividenden vermoedelijk pas enkele jaren na invoering kan worden uitgevoerd.

Op de internetconsultatie, die liep van vrijdag 25 september 2020 tot en met vrijdag 23 oktober 2020, zijn in totaal twee reacties binnengekomen. De reacties zijn afkomstig van de Nederlandse Orde Belastingadviseurs (NOB) en van prof. dr. R.P.C.W.M. Brandsma, Mr. R. Bagci, mr. drs. P. Ruige en mr. H.R. Zuidhof (PricewaterhouseCoopers (PwC)).

Het wetsvoorstel dat ter consultatie is aangeboden bevatte geen toelichting op de beleidsmatige keuzes die zijn gemaakt. De NOB en PWC stellen hier enkele vragen over. De meeste van deze punten zijn in het algemeen deel van deze memorie van toelichting nader uitgewerkt. Daarnaast zijn naar aanleiding van de reacties op de internetconsultatie enkele aanvullingen gedaan. Hieronder zijn deze punten nader toegelicht.

In de reacties wordt opgemerkt dat de meest passende plek voor de aanvullende maatregelen de Wet DB 1965 zou zijn in plaats van de Wet bronbelasting 2021. Hiermee zou kunnen worden voorkomen dat er in twee verschillende wetten wordt voorzien in een bronheffing op dividenden. Het kabinet onderkent dat er voor- en nadelen zitten aan het introduceren van de bronbelasting op dividenden in de Wet bronbelasting 2021. Deze voor- en nadelen zijn zorgvuldig tegen elkaar afgewogen bij de keuze van de vormgeving van het wetsvoorstel. De doorslaggevende redenen om te kiezen voor de introductie in de Wet bronbelasting 2021 hangt samen met de doelstelling van de aanvullende bronbelasting op dividenden waarmee eenzelfde bereik wordt beoogd als bij de bronbelasting op renten en royalty’s. Daarnaast acht het kabinet het introduceren van een inhoudingsplicht van niet-houdstercoöperaties in de Wet DB 1965 niet wenselijk. Dit in tegenstelling tot bij de voorgestelde bronbelasting op dividenden, omdat het aanmerken van zowel houdstercoöperaties als niet-houdstercoöperaties als inhoudingsplichtige aansluit bij de wens van het kabinet om dividendstromen vanuit Nederland naar laagbelastende jurisdicties zoveel mogelijk aan banden te leggen. Ook gaat het integreren van de conditionele bronbelasting in de Wet DB 1965, onder andere als gevolg van EU-rechtelijke kwetsbaarheden, gepaard met complexe aanpassingen in de Wet DB 1965.

Daarnaast wordt in de reacties aangegeven dat geen aanleiding zou bestaan om dividenden te belasten tegen een hoger tarief dan 15% procent. De bronbelasting op dividenden wordt geïntroduceerd met het doel om dividendstromen vanuit Nederland naar laagbelastende jurisdicties zoveel mogelijk aan banden te leggen. Met de bronbelasting is eenzelfde doel beoogd als bij de bronbelasting op renten en royalty’s waarbij wordt aangesloten bij het hoogste tarief in de vennootschapsbelasting. Gezien het prohibitieve karakter van de bronbelasting op dividenden, acht het kabinet het derhalve wenselijk om net als voor renten en royalty’s ook voor dividenden aan te sluiten bij het geldende tarief in de Wet bronbelasting 2021.

De NOB maakt enkele opmerkingen over de belastingplicht van hybride lichamen in de Wet bronbelasting 2021. Naar aanleiding hiervan is in de toelichting verduidelijkt dat de belastingplicht voor hybride lichamen in de Wet bronbelasting 2021 ook van toepassing is indien de voordelen bestaan uit dividenden. Hoewel de Wet DB 1965 vergelijkbare bepalingen kent ten aanzien van de behandeling van dividenduitkeringen aan (omgekeerde) hybride lichamen, werken de bepalingen in specifieke situaties anders uit. Het kabinet acht het onwenselijk dat door het niet van toepassing verklaren van de belastingplicht van hybride lichamen op dividenden in de Wet bronbelasting 2021, alsnog in specifieke situaties belastingvrij dividenden naar laagbelastende jurisdicties kunnen stromen. Deze stromen vallen in deze situaties namelijk ook niet onder de reikwijdte van de Wet DB 1965. Het voorkomen dat alsnog belastingvrij dividenden naar laagbelastende jurisdicties kunnen stromen, weegt het kabinet in dit kader zwaarder dan de mogelijkheid dat zich hierdoor gevallen kunnen voordoen waarbij dividenden aan bronbelasting worden onderworpen terwijl geen sprake is van een laagbelastende jurisdictie of uitholling van de belastinggrondslag. Voor de volledigheid kan hierbij worden opgemerkt dat voor zover een dividenduitkering reeds onder de reikwijdte van de Wet DB 1965 valt, het onderhavige wetsvoorstel voorziet in een regeling die cumulatie tussen beide belastingen voorkomt.

Tot slot vraagt de NOB aandacht voor de wenselijkheid voor twee separate naheffingstrajecten, een voor de dividendbelasting en een voor de bronbelasting op dividenden met uiteindelijke verrekening van de dividendbelasting met de bronbelasting op dividenden. Het wetsvoorstel en de toelichting zijn aangepast om ook bij het opleggen van een naheffingsaanslag bronbelasting te voorzien in een bepaling die samenloop met een (eventuele) naheffingsaanslag dividendbelasting regelt.

ARTIKELSGEWIJZE TOELICHTING

Artikel I, onderdeel A (artikel 1.2 van de Wet bronbelasting 2021)

In het eerste lid, onderdeel b, van artikel 1.2 van de Wet bronbelasting 2021 zijn de lichamen opgenomen die in voorkomende gevallen als inhoudingsplichtige voor de bronbelasting worden aangemerkt.

Voor wat betreft de heffing over voordelen in de vorm van dividenden (als bedoeld in het voorgestelde onderdeel c van artikel 3.1) wordt in afwijking van genoemd onderdeel b, in het voorgestelde tweede lid (nieuw) van genoemd artikel 1.2 geregeld dat alleen de lichamen, genoemd in het eerste lid, onderdeel b, onder 1° tot en met 5° en onder 10°, van genoemd artikel 1.2 als inhoudingsplichtige worden aangemerkt. Hiermee wordt verduidelijkt dat de lichamen die geen in aandelen verdeeld kapitaal hebben, of daar niet mee zijn gelijkgesteld op grond van de Wet bronbelasting 2021, zoals stichtingen en verenigingen, niet worden aangemerkt als inhoudingsplichtige voor de bronbelasting op dividenden. Op deze manier wordt tevens aansluiting gezocht met de vennootschappen die inhoudingsplichtig zijn voor de Wet DB 1965.

Op grond van het voorgestelde tweede lid van artikel 1.2 van de Wet bronbelasting 2021 zijn onder andere fondsen voor gemene rekening en coöperaties inhoudingsplichtig voor de heffing van bronbelasting op voordelen in de vorm van dividenden. In aansluiting daarop wordt in het voorgestelde derde lid van genoemd artikel 1.2 geregeld dat bewijzen van deelgerechtigdheid in fondsen voor gemene rekening als bedoeld in artikel 2, derde lid, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969), lidmaatschapsrechten in in Nederland gevestigde coöperaties en daarmee op één lijn te stellen bewijzen van deelgerechtigdheid tot het vermogen van een in Nederland gevestigde coöperatie of vereniging op coöperatieve grondslag worden gelijkgesteld met aandelen in vennootschappen waarvan het kapitaal geheel of ten dele in aandelen is verdeeld. Tevens wordt geregeld dat de fondsen, coöperaties, onderscheidenlijk verenigingen op coöperatieve grondslag, gelijkgesteld worden met vennootschappen. Met het voorgestelde derde lid van artikel 1.2 van de Wet bronbelasting 2021 wordt bewerkstelligd dat voordelen uit hoofde van de genoemde bewijzen van deelgerechtigdheid en lidmaatschapsrechten in fondsen voor gemene rekening, coöperaties en verenigingen op coöperatieve grondslag tot de voordelen kunnen behoren op basis van het voorgestelde artikel 3.4a van de Wet bronbelasting 2021.

Artikel I, onderdeel B (artikel 3.1 van de Wet bronbelasting 2021)

In het huidige artikel 3.1 van de Wet bronbelasting 2021 is geregeld dat de bronbelasting wordt geheven over de voordelen in de vorm van renten en royalty’s. Met het voorgestelde artikel 3.1, onderdeel c, van de Wet bronbelasting 2021 wordt de werkingssfeer van de bronbelasting uitgebreid met voordelen in de vorm van dividenden.

Artikel I, onderdeel C (artikelen 3.4a, 3.4b en 3.4c van de Wet bronbelasting 2021)

De bronbelasting wordt op grond van het in dit wetsvoorstel voorgestelde artikel 3.1, onderdeel c, van de Wet bronbelasting 2021 geheven over de voordelen in de vorm van dividenden. Ingevolge het voorgestelde artikel 3.4a, eerste lid, van de Wet bronbelasting 2021 behoren tot die voordelen de vergoedingen uit hoofde van de gerechtigdheid – rechtstreeks of door middel van certificaten – tot de opbrengst van aandelen in, winstbewijzen van en geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, Wet Vpb 1969 aan een in Nederland gevestigde aan de voordeelgerechtigde gelieerde inhoudingsplichtige als bedoeld in artikel 1.2, eerste lid, onderdeel c, onder 1°, 3°, 4° of 6°.

Voor de grondslag voor de bronbelasting op dividenden wordt zoveel mogelijk aangesloten bij de bepalingen hieromtrent in de Wet DB 1965.

Het tweede lid van het voorgestelde artikel 3.4a van de Wet bronbelasting 2021 regelt wat in ieder geval moet worden verstaan onder de voordelen waarnaar de bronbelasting op dividenden wordt geheven. Deze bepaling is ontleend aan de tekst van artikel 3, eerste lid, Wet DB 1965, met dien verstande dat ten opzichte van die tekst enkele aanpassingen worden voorgesteld. Deze aanpassingen vinden, behalve enkele technische aanpassingen, hun oorsprong in enerzijds de ruimere reikwijdte van de bronbelasting omdat coöperaties in alle gevallen als inhoudingsplichtige kunnen worden aangemerkt (en niet enkel houdstercoöperaties) en anderzijds de beperktere werking omdat de bronbelasting alleen toepassing vindt in gelieerde verhoudingen. De verschillende onderdelen van het tweede lid van genoemd artikel 3.4a zijn hieronder nader toegelicht.

Ingevolge het voorgestelde tweede lid, onderdeel a, van genoemd artikel 3.4a behoren tot de voordelen alle onmiddellijke of middellijke uitdelingen van de winst onder welke naam of in welke vorm ook gedaan. Ook inkoop van eigen aandelen door een vennootschap heeft het karakter van een uitdeling van winst voor hetgeen ter gelegenheid van de inkoop wordt uitgekeerd boven het gemiddeld op de aandelen gestorte kapitaal. Net zoals in de Wet DB 1965 wordt hierbij een uitzondering gemaakt voor inkoop van aandelen ter tijdelijke belegging.

Op basis van het voorgestelde tweede lid, onderdeel b, van genoemd artikel 3.4a behoren tot de voordelen hetgeen bij liquidatie van de vennootschap op aandelen wordt uitgekeerd boven het gemiddeld op de desbetreffende aandelen gestorte kapitaal. In afwijking van het eerste lid, onderdeel b, van artikel 3 Wet DB 1965 is geen bijzondere bepaling opgenomen in geval van een geruisloze terugkeer uit een besloten vennootschap (bv) omdat een dergelijke situatie zich niet voordoet in concernverband. De geruisloze terugkeerfaciliteit van artikel 14c Wet Vpb 1969 is immers slechts van toepassing indien de aandeelhouders van de naamloze vennootschap (nv) of bv uitsluitend bestaan uit natuurlijke personen.

In het voorgestelde tweede lid, onderdeel c, van genoemd artikel 3.4a is bepaald dat ook de uitreiking van aandelen aan aandeelhouders een aan de bronbelasting onderworpen voordeel vormt voor zover niet blijkt dat storting heeft plaatsgevonden of zal plaatsvinden. Deze bepaling is conform de desbetreffende bepaling in de Wet DB 1965.

Het voorgestelde tweede lid, onderdeel d, van genoemd artikel 3.4a bepaalt dat de gedeeltelijke teruggaaf van hetgeen op aandelen is gestort (nominaal gestorte kapitaal, agio en informeel kapitaal) is onderworpen aan de bronbelasting op dividenden voor zover er zuivere winst is, tenzij tevoren de algemene vergadering van aandeelhouders tot deze teruggaaf heeft besloten en de nominale waarde van de desbetreffende geplaatste aandelen bij statutenwijziging met een gelijk bedrag is verminderd. Deze bepaling is conform de desbetreffende bepaling in de Wet DB 1965.

Ook over hetgeen wordt uitgekeerd op winstbewijzen is ingevolge het voorgestelde tweede lid, onderdeel e, van genoemd artikel 3.4a bronbelasting verschuldigd. Hetzelfde geldt ingevolge het voorgestelde tweede lid, onderdeel f, van dat artikel voor de vergoedingen op geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, Wet Vpb 1969.

Het voorgestelde tweede lid, onderdeel g, van genoemd artikel 3.4a bepaalt dat de gehele of gedeeltelijke teruggaaf van hetgeen op bewijzen van deelgerechtigdheid in een fonds voor gemene rekening is gestort, als uitkering wordt beschouwd, voor zover het vermogen van het fonds uitgaat boven hetgeen op de in omloop zijnde bewijzen van deelgerechtigdheid is gestort. Deze bepaling is conform de desbetreffende bepaling in de Wet DB 1965.

Het voorgestelde tweede lid, onderdeel h, van genoemd artikel 3.4a bevat voor fondsen voor gemene rekening een gelijksoortige bepaling als het tweede lid, onderdeel c, van genoemd artikel 3.4a voor vennootschappen. In genoemd onderdeel c wordt aangesloten bij «de nominale waarde» van de aandelen. Bij bewijzen van deelgerechtigdheid ontbreekt echter een nominaal bedrag en daarom is hiervoor een afzonderlijk onderdeel nodig.

Uitdelingen van winst door de coöperatie aan de leden behoren ingevolge het tweede lid, onderdeel a, van genoemd artikel 3.4a tot de voordelen waarnaar de bronbelasting wordt geheven. De inleggelden bij een coöperatie zijn civielrechtelijk echter niet goed vergelijkbaar met het aandelenkapitaal bij een kapitaalvennootschap. Daarom is voor de duidelijkheid in het voorgestelde tweede lid, onderdeel i, van genoemd artikel 3.4a expliciet bepaald dat ook renten op inleggelden en, in het algemeen, alle vergoedingen op kapitaalverstrekkingen aan een coöperatie door leden als zodanig, met uitzondering van de gehele of gedeeltelijke teruggaaf van inleggelden, tot de voordelen behoren.

Het voorgestelde artikel 3.4b van de Wet bronbelasting 2021 bevat regels voor de vaststelling van de hoogte van het gestorte kapitaal bij een aandelenruil, een juridische splitsing en een juridische fusie. Genoemd artikel beoogt te voorkomen dat als gevolg van een aandelenruil, fusie of splitsing de bronbelastingclaim op de nog niet uitgekeerde winstreserves verloren gaat. Daartoe regelt het voorgestelde artikel dat ter zake van de uitgereikte of toegekende aandelen slechts als fiscaal erkend kapitaal wordt aangemerkt het gestorte kapitaal op de vóór de aandelenruil, fusie of splitsing aanwezige aandelen. Voor zover de waarde in het economische verkeer van wat ter zake van de uitreiking of toekenning van aandelen is ingebracht, hoger is dan het oorspronkelijke gestorte kapitaal, is sprake van fiscaal niet erkend kapitaal. Net als in de Wet DB 1965 is een tegemoetkomende regeling opgenomen om te voorkomen dat een Nederlandse bronbelastingclaim op bestaande buitenlandse reserves ontstaat bij een grensoverschrijdende aandelenruil, fusie of splitsing. Deze bepaling is ontleend aan de tekst van artikel 3a Wet DB 1965. Hierdoor ontstaan er geen verschillen in vaststelling van de hoogte van het gestorte kapitaal voor toepassing van de Wet DB 1965 en de voorgestelde bronbelasting op dividenden als gevolg van een aandelenruil, fusie of splitsing.

Het voorgestelde artikel 3.4c van de Wet bronbelasting 2021 regelt de vaststelling door de inspecteur, bij voor bezwaar vatbare beschikking, van hetgeen – ten behoeve van de heffing van de bronbelasting op dividenden – is gestort op de aandelen van een vennootschap. Het gaat hierbij om hetgeen is gestort op de aandelen van een bv, een nv, een open commanditaire vennootschap of andere vennootschap waarvan het kapitaal geheel of ten dele in aandelen is verdeeld, alsmede het gemiddeld op de betreffende aandelen gestorte kapitaal. In samenhang met de gelijkstelling in het voorgestelde artikel 1.2, derde lid, van de Wet bronbelasting 2021 kan genoemd artikel 3.4c dienovereenkomstig worden toegepast ten aanzien van de bewijzen van deelgerechtigdheid in een fonds voor gemene rekening, de lidmaatschapsrechten in een coöperatie en daarmee op één lijn te stellen bewijzen van deelgerechtigdheid tot het vermogen van een in Nederland gevestigde coöperatie of vereniging op coöperatieve grondslag. De omvang van het (gemiddeld) gestorte kapitaal kan voor de inhoudingsplichtige een rol spelen wanneer het gaat om de inkoop, de uitkering bij liquidatie, winstbonussen en gedeeltelijke teruggaaf van hetgeen op aandelen is gestort.

Artikel I, onderdeel D (artikel 3.5 van de Wet bronbelasting 2021)

In artikel 3.5 van de Wet bronbelasting 2021 is geregeld op welk tijdstip voordelen in de vorm van renten of royalty’s worden beschouwd te zijn genoten. In het voorgestelde vierde lid van genoemd artikel 3.5 wordt hieraan toegevoegd dat voordelen in de vorm van dividenden worden beschouwd te zijn genoten op het tijdstip waarop zij ter beschikking worden gesteld. In samenhang daarmee wordt voorgesteld het eerste lid van genoemd artikel 3.5 aan te passen, zodat die bepaling alleen van toepassing is op voordelen als bedoeld in artikel 3.1, onderdelen a en b, van de Wet bronbelasting 2021 (renten en royalty’s).

Ingevolge artikel 5.1, tweede lid, van genoemde wet houdt de inhoudingsplichtige de belasting in op het tijdstip waarop de voordelen, bedoeld in artikel 3.1 van die wet, worden genoten. Op deze manier wordt voor het genietingstijdstip en het moment van inhouding voor de bronbelasting op dividenden aangesloten bij de Wet DB 1965. Overigens verschilt het tijdstip van afdracht van de dividendbelasting en de afdracht van de bronbelasting op dividenden. Ingevolge artikel 19, derde lid, van de Algemene wet inzake rijksbelastingen geschiedt de afdracht van de ingehouden dividendbelasting binnen een maand na het tijdstip waarop de belastingschuld is ontstaan. Voor de bronbelasting op dividenden gaat het kalenderjaar gelden als het tijdvak waarover de bronbelasting moet worden bepaald. Hierbij wordt aangesloten bij hetgeen daarover zal worden geregeld voor de bronbelasting op renten en royalty’s.

Omdat de situatie waarop het tweede lid van genoemd artikel 3.5 van toepassing is niet geldt voor dividenden, wordt voorgesteld het daarmee samenhangende derde lid van genoemd artikel 3.5 aan te passen zodat deze bepaling alleen van toepassing is op voordelen als bedoeld in artikel 3.1, onderdelen a en b, van de Wet bronbelasting 2021 (renten en royalty’s).

Artikel I, onderdeel E (artikel 5.2 van de Wet bronbelasting 2021)

Het voorgestelde artikel 5.2 van de Wet bronbelasting 2021 voorziet in de mogelijkheid tot vermindering van de in te houden bronbelasting indien een voordeel in de vorm van dividend zowel onderworpen is aan dividendbelasting als aan bronbelasting. Hiermee wordt voorkomen dat een cumulatie van beide belastingen optreedt. Een dergelijke samenloop van beide belastingen kan met name voorkomen in situaties waarbij de voordeelgerechtigde is gevestigd in een laagbelastende jurisdictie, niet zijnde een verdragsland, en een dividenduitkering ontvangt. Om te bewerkstelligen dat de situaties waarbij sprake is van een dividenduitkering naar een laagbelastende jurisdictie aan eenzelfde belastingdruk wordt onderworpen, wordt de in te houden bronbelasting op grond van de voorgestelde bepaling verminderd met de ten laste van de voordeelgerechtigde ter zake van de dividenden ingehouden dividendbelasting. Dit betekent dat op het moment van de inhouding (moment waarop het dividend ter beschikking wordt gesteld) zowel dividendbelasting als bronbelasting wordt ingehouden. De in te houden bronbelasting wordt daarbij verminderd met de ingehouden dividendbelasting. De ingehouden dividendbelasting moet vervolgens binnen een maand na terbeschikkingstelling van het dividend door de inhoudingsplichtige overeenkomstig de aangifte worden afgedragen. De ingehouden bronbelasting wordt binnen een maand na afloop van het kalenderjaar door de inhoudingsplichtige overeenkomstig de aangifte afgedragen.

Artikel I, onderdeel F (artikel 6.1 van de Wet bronbelasting 2021)

Op grond van het voorgestelde tweede lid van artikel 6.1 van de Wet bronbelasting 2021 wordt bij het opleggen van een naheffingsaanslag bronbelasting rekening gehouden met het bedrag aan afgedragen of nageheven dividendbelasting ter zake van hetzelfde dividend. Hiermee wordt ook bij naheffing van bronbelasting voorkomen dat een cumulatie optreedt van bronbelasting en de eerder afgedragen of reeds nageheven dividendbelasting. Bij het vaststellen van een naheffingsaanslag bronbelasting dient de inspecteur het verschuldigde bedrag aan bronbelasting direct te verminderen met eerder afgedragen of nageheven dividendbelasting ten aanzien van hetzelfde dividend.

Aangezien geen verplichting volgt uit artikel 20 van de Algemene wet inzake rijksbelastingen voor de inspecteur om na te heffen en geen rechtsregel bestaat die de inspecteur dwingt om te kiezen tussen het naheffen van dividendbelasting of bronbelasting, heeft de inspecteur een zekere keuzevrijheid en beleidsruimte ten aanzien van het te kiezen naheffingstraject. De inspecteur kan kiezen om een naheffingsaanslag bronbelasting op te leggen en geen naheffingsaanslag dividendbelasting. In een dergelijk geval zal geen sprake zijn van samenloop van beide belastingen en vindt geen vermindering van de verschuldigde bronbelasting bij het vaststellen van een naheffingsaanslag bronbelasting plaats. Als de inspecteur ervoor kiest om zowel een naheffingsaanslag bronbelasting als een naheffingsaanslag dividendbelasting op te leggen, dan zal samenloop worden voorkomen door toepassing van het voorgestelde artikel 6.1, tweede lid, van de Wet bronbelasting 2021. Op grond van een redelijke wetsuitleg dient de inspecteur ook samenloop te voorkomen in de situatie dat hij eerst een naheffingsaanslag bronbelasting oplegt en pas later een naheffingsaanslag dividendbelasting over hetzelfde dividend. In die situatie dient de inspecteur de naheffingsaanslag bronbelasting ambtshalve te verminderen. Bij de uitoefening van zijn discretionaire bevoegdheid dient de inspecteur uiteraard de algemene beginselen van behoorlijk bestuur in acht te nemen.

In dit kader kan worden opgemerkt dat de hoofdelijke aansprakelijkheid van artikel 36a Invorderingswet 1990 aansluit bij de naheffingsaanslag bronbelasting. Hierdoor heeft een toepassing van het voorgestelde tweede lid van artikel 6.1 van de Wet bronbelasting 2021 ook invloed op de omvang van deze aansprakelijkheid. Indien de inspecteur echter kiest om alleen een naheffingsaanslag bronbelasting op te leggen, zal door het afwezig zijn van een samenloop van dividendbelasting en bronbelasting ook de omvang van deze aansprakelijkheid niet worden beïnvloed.

Artikel II (inwerkingtreding)

Voorgesteld wordt om de wet in werking te laten treden per 1 januari 2024.

De Staatssecretaris van Financiën, J.A. Vijlbrief

Onder laagbelastende jurisdictie wordt verstaan een bij ministeriële regeling aangewezen staat die lichamen niet of naar een statutair tarief van minder dan 9% onderwerpt aan een belasting naar de winst of die is opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden. Het betreft op dit moment de volgende jurisdicties op grond van (1) een winstbelasting van <9%: Anguilla, Bahama’s, Bahrein, Barbados, Bermuda, Britse Maagdeneilanden, Guernsey, Isle of Man, Jersey, Kaaimaneilanden, Turkmenistan, Turks- en Caicoseilanden, Vanuatu en Verenigde Arabische Emiraten; en (2) de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden: Amerikaanse Maagdeneilanden, Amerikaans Samoa, Anguilla, Barbados, Fiji, Guam, Palau, Panama, Samoa, Seychellen, Trinidad en Tobago en Vanuatu.

Wet van 18 december 2019 tot invoering van een bronbelasting op renten en royalty’s (Wet bronbelasting 2021) (Stb. 2019, 513).

Omwille van de eenvoud wordt in deze toelichting enkel het begrip «dividenduitkering» gebruikt. Hieronder wordt onder andere mede verstaan de winstuitkeringen van een coöperatie en andersoortige uitdelingen.

Dit betreft een coöperatie waarvan de feitelijke werkzaamheid niet doorgaans hoofdzakelijk bestaat uit het houden van deelnemingen of het direct of indirect financieren van verbonden lichamen of natuurlijke personen.

Een kwalificerend belang is een belang waarmee een zodanige invloed op de besluiten van een lichaam kan worden uitgeoefend dat de activiteiten ervan kunnen worden bepaald.

In de Wet bronbelasting 2021 is in dit kader een verwijzing opgenomen naar het betreffende artikel in de Wet op de vennootschapsbelasting 1969 waarin het tarief is opgenomen.

Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden (Stcrt. 2018, 72064), zoals gewijzigd door de Regeling van de Staatssecretaris van Financiën van 18 december 2019 tot wijziging van onder meer enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2019, 69810).

Kamerbrief monitoring van de effecten van de aanpak van belastingontwijking (Kamerstukken II 2019/20, 25 087, nr. 259).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35779-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.