Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2019, 69810 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

18 december 2019

Nr. 2019-0000199975

Directoraat-Generaal voor Fiscale Zaken

Directies Directe Belastingen en Algemene Fiscale Politiek

De Staatssecretaris van Financiën,

Gelet op de artikelen 1.5, 3.22, 3.154 en 6.26 van de Wet inkomstenbelasting 2001, artikel 13 van de Algemene wet inkomensafhankelijke regelingen, de artikelen 6, 13, 25, 26, 27b, 28, 32, 32a en 38p van de Wet op de loonbelasting 1964, de artikelen 13ab en 17 van de Wet op de vennootschapsbelasting 1969, de artikelen 4 en 10 van de Wet op de dividendbelasting 1965, tabel II, post a.8, behorende bij de Wet op de omzetbelasting 1968, artikel 6:1 van de Algemene douanewet, de artikelen 65, 78 en 91 van de Wet op de accijns, de artikelen 4 en 9 van de Wet op de belasting van personenauto’s en motorrijwielen 1992, de artikelen 23 en 24 van de Wet op de motorrijtuigenbelasting 1994, de artikelen 20, 45, 66, 67, 68, 69, 70, 70a en 71 van de Wet belastingen op milieugrondslag, de artikelen 3, 3a, 39 en 47b van de Algemene wet inzake rijksbelastingen, de artikelen 7c, 19 en 26 van de Invorderingswet 1990, de artikelen 7, 10d en 12 van het Uitvoeringsbesluit loonbelasting 1965, artikel 11c van het Uitvoeringsbesluit belastingen op milieugrondslag, artikel 9 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken en artikel 4.4 van de Belastingwet BES;

Besluit:

De Uitvoeringsregeling inkomstenbelasting 2001 wordt als volgt gewijzigd:

A

In artikel 1, eerste lid, wordt ‘3.152, 3.154’ vervangen door ‘3.152’.

B

In artikel 2 wordt ‘€ 425’ vervangen door ‘€ 433’.

C

Artikel 24 vervalt.

D

In artikel 40, eerste lid, onderdeel a, wordt ‘€ 10’ vervangen door ‘€ 11’.

De Uitvoeringsregeling loonbelasting 2011 wordt als volgt gewijzigd:

A

In artikel 1.1 wordt ‘18, 19a’ vervangen door ‘18’. Voorts wordt ‘2e, 10e’ vervangen door ‘2e, 10d, 10e’.

B

In artikel 1.2, eerste lid, onderdeel h, wordt ‘de met de loonbelasting en premie volksverzekeringen verrekende arbeidskorting’ vervangen door ‘de volgens artikel 22a van de wet toegekende arbeidskorting ter zake van het loon dat wordt belast volgens de loonbelastingtabellen, bedoeld in artikel 25, tweede lid, van de wet’.

C

Artikel 2.3, eerste lid, wordt als volgt gewijzigd:

1. Onderdeel a wordt als volgt gewijzigd:

a. Subonderdeel 1° komt te luiden:

1°. International Residual Mechanism for Criminal Tribunals (IRMCT);.

b. Subonderdeel 2° vervalt, onder vernummering van de subonderdelen 3° tot en met 8° tot 2° tot en met 7°.

c. Subonderdeel 7° (nieuw) wordt vervangen door drie subonderdelen, luidende:

7°. Residual Special Court for Sierra Leone, ’s-Gravenhage;

8°. Interregional Crime and Justice Research Institute – Centre for Artificial Intelligence and Robotics (UNICRI);

9°. Office for the Coordination of Humanitarian Affairs (OCHA).

2. Onderdeel e komt te luiden:

e. NATO CI Agency;.

3. Aan onderdeel f wordt een subonderdeel toegevoegd, luidende:

6°. Kosovo Relocated Specialist Judicial Institution, ’s-Gravenhage;.

4. Er wordt een onderdeel ingevoegd, luidende:

q. International Development Law Organization (IDLO);.

5. Onder vervanging van de punt aan het slot van onderdeel s door een puntkomma wordt een onderdeel toegevoegd, luidende:

t. International Institute for Democracy and Electoral Assistance (International IDEA).

D

In artikel 3.8, onderdeel b, wordt ‘€ 5,55’ vervangen door ‘5,60’.

E

In artikel 4.2 wordt ‘artikel 19a van de wet’ vervangen door ‘artikel 10d van het besluit’.

F

Artikel 7.4, tweede lid, onderdeel h, komt te luiden:

h. de volgens artikel 22a van de wet toegekende arbeidskorting ter zake van het loon dat wordt belast volgens de loonbelastingtabellen, bedoeld in artikel 25, tweede lid, van de wet.

G

In artikel 8.4b, eerste lid, onderdelen b en c, en onderdeel d, onder 3° en 4°, wordt ‘tiende lid’ vervangen door ‘twaalfde lid’.

H

In artikel 8.4b, eerste lid, onderdelen b en c, en onderdeel d, onder 3° en 4°, wordt ‘twaalfde lid’ vervangen door ‘dertiende lid’.

I

In artikel 12.3a wordt ‘2019’ vervangen door ‘2020’. Voorts wordt ‘0,269%’ vervangen door ‘-0,107%’.

De Regeling loonbelasting- en premietabellen 1990 wordt als volgt gewijzigd:

A

In artikel 2 vervallen de onderdelen b en c, onder verlettering van de onderdelen d tot en met m tot b tot en met k.

B

Artikel 3 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘onderdeel h’’ vervangen door ‘onderdeel f’’.

2. In het tweede lid wordt ‘onderdeel i’ vervangen door ‘onderdeel g’.

3. Er wordt een lid toegevoegd, luidende:

3 In afwijking van het eerste en tweede lid zijn de groene tabellen mede van toepassing op uitkeringen ingevolge de Ziektewet voor zover die uitkeringen niet ingevolge artikel 22a, derde lid, aanhef en onderdeel c, van de Wet op de loonbelasting 1964 met loon uit tegenwoordige arbeid worden gelijkgesteld.

C

Artikel 5 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘onderdeel i’ vervangen door ‘onderdeel g’.

2. In het vierde lid wordt ‘63,57%’ vervangen door ‘65,30’. Voorts wordt ‘24,82%’ vervangen door ‘25,90%’.

3. In het vijfde lid wordt ‘57,85%’ vervangen door ‘59,62%’. Voorts wordt ‘23,08%’ vervangen door ‘24,15%’.

Bij de toepassing van artikel 3, derde lid, van de Regeling loonbelasting en premietabellen 1990 is artikel XXXVII, tweede lid, van het Belastingplan 2019 van overeenkomstige toepassing.

In de Regeling gegevensuitvraag loonaangifte wordt artikel 1a.1 als volgt gewijzigd:

1. In het derde lid, onderdeel a, worden, onder vernummering van de subonderdelen 3° tot en met 18° tot 6° tot en met 21°, drie subonderdelen ingevoegd, luidende:

3°. totaal aanwas in het cumulatieve premieloon AWf laag;

4°. totaal aanwas in het cumulatieve premieloon AWf hoog;

5°. totaal aanwas in het cumulatieve premieloon AWf herzien;.

2. Het derde lid, onderdeel a, onder 16° (nieuw), wordt, onder vernummering van de subonderdelen 17° (nieuw) tot en met 21° (nieuw) tot 19° tot en met 23°, vervangen door:

16°. totaal premie AWf laag;

17°. totaal premie AWf hoog;

18°. totaal premie AWf herzien;.

3. Het derde lid, onderdeel b, vervalt, onder verlettering van onderdeel c tot b.

4. Het vierde lid, onderdeel a, onder 4°, komt te luiden:

4°. code reden einde arbeidsovereenkomst;.

5. Het vierde lid, onderdeel e, onder 5°, vervalt, onder vernummering van de subonderdelen 6° tot en met 24° tot 5° tot en met 23°.

6. In het vierde lid, onderdeel e, worden, onder vernummering van de subonderdelen 7° (nieuw) tot en met 23° (nieuw) tot 12° tot en met 28°, vijf subonderdelen ingevoegd, luidende:

7°. code CAO inlener;

8°. indicatie arbeidsovereenkomst voor onbepaalde tijd;

9°. indicatie schriftelijke arbeidsovereenkomst;

10°. indicatie oproepovereenkomst;

11°. indicatie jaarurennorm;.

7. In het vierde lid, onderdeel f, worden, onder vernummering van de subonderdelen 3° tot en met 31° tot 6° tot en met 34°, drie subonderdelen ingevoegd, luidende:

3°. aanwas in het cumulatieve premieloon AWf laag;

4°. aanwas in het cumulatieve premieloon AWf hoog;

5°. aanwas in het cumulatieve premieloon AWf herzien;.

8. Het vierde lid, onderdeel f, onder 19° (nieuw), wordt, onder vernummering van de subonderdelen 20° (nieuw) tot en met 34° (nieuw) tot 22° tot en met 36°, vervangen door:

19°. premie AWf laag;

20°. premie AWf hoog;

21°. premie AWf herzien;.

9. Het vierde lid, onderdeel g, komt te luiden:

g. sector:

1°. datum aanvang sector;

2°. datum einde sector;

3°. sector.

De Uitvoeringsbeschikking vennootschapsbelasting 1971 wordt als volgt gewijzigd:

A

Artikel 2d wordt als volgt gewijzigd:

1. De aanhef komt te luiden:

Voor de toepassing van artikel 17, derde lid, onderdeel b, van de wet, wordt, tenzij de inspecteur het tegendeel aannemelijk maakt, de belastingplichtige geacht het aanmerkelijk belang niet te houden met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting bij een ander te ontgaan en wordt geacht sprake te zijn van geldige zakelijke redenen die de economische realiteit weerspiegelen indien:.

2. Onderdeel g komt te luiden:

g. de belastingplichtige een bedrag aan loonkosten heeft dat een vergoeding vormt voor de werkzaamheden in het kader van de economische activiteiten van de belastingplichtige in het licht van zijn aanmerkelijk belang in de in Nederland gevestigde vennootschap en dat ten minste gelijk is aan € 100.000 vermenigvuldigd met de woonlandfactor die ingevolge de bijlage geldt voor de staat waarin de belastingplichtige is gevestigd; en.

B

Artikel 2e komt te luiden:

1 Voor de toepassing van artikel 13ab, vijfde lid, van de wet wordt, tenzij de inspecteur aannemelijk maakt dat slechts aan de in dit lid gestelde voorwaarden wordt voldaan met als hoofddoel of een van de hoofddoelen om in aanmerking te komen voor de uitzondering op de voet van artikel 13ab, vijfde lid, van de wet, een gecontroleerd lichaam geacht een wezenlijke economische activiteit uit te oefenen indien:

a. ten minste de helft van het totale aantal statutaire en beslissingsbevoegde bestuursleden van het gecontroleerde lichaam woont of feitelijk is gevestigd in de staat waarin het gecontroleerde lichaam is gevestigd;

b. de in de staat, bedoeld in onderdeel a, wonende of gevestigde bestuursleden beschikken over de benodigde professionele kennis om hun taken naar behoren uit te voeren, tot welke taken ten minste behoort de besluitvorming, op grond van de eigen verantwoordelijkheid van het gecontroleerde lichaam en binnen het kader van de normale concernbemoeienis, over door het gecontroleerde lichaam af te sluiten transacties, alsmede het zorg dragen voor een goede afhandeling van de afgesloten transacties;

c. het gecontroleerde lichaam beschikt over gekwalificeerd personeel voor de adequate uitvoering en registratie van de door het gecontroleerde lichaam af te sluiten transacties;

d. in de staat, bedoeld in onderdeel a, de bestuursbesluiten van het gecontroleerde lichaam worden genomen;

e. in de staat, bedoeld in onderdeel a, de belangrijkste bankrekeningen van het gecontroleerde lichaam worden aangehouden;

f. in de staat, bedoeld in onderdeel a, de boekhouding van het gecontroleerde lichaam wordt gevoerd;

g. het gecontroleerde lichaam een bedrag aan loonkosten heeft dat een vergoeding vormt voor de werkzaamheden van het gecontroleerde lichaam en dat ten minste gelijk is aan € 100.000 vermenigvuldigd met de woonlandfactor die ingevolge de bijlage geldt voor de staat waarin het gecontroleerde lichaam is gevestigd; en

h. het gecontroleerde lichaam gedurende een periode van ten minste 24 maanden een in de staat, bedoeld in onderdeel a, gelegen onroerende zaak of deel van een onroerende zaak ter beschikking heeft waarbij zich in die onroerende zaak, onderscheidenlijk dat deel, een kantoor bevindt dat is voorzien van gebruikelijke faciliteiten voor de uitoefening van de werkzaamheden van het gecontroleerde lichaam en die werkzaamheden ook daadwerkelijk in dat kantoor worden uitgeoefend.

2 Het eerste lid is van overeenkomstige toepassing op aan een vaste inrichting toerekenbare besmette voordelen als bedoeld in artikel 15e, tiende lid, van de wet, met dien verstande dat daarbij voor gecontroleerd lichaam wordt gelezen: vaste inrichting.

C

In de bijlage wordt in de rij die begint met Tsjechië ‘60%’ vervangen door ‘70%’.

In de Regeling laagbelastende landen en niet-coöperatieve rechtsgebieden voor belastingdoeleinden komt artikel 2 te luiden:

Als staten als bedoeld in artikel 13ab, derde lid, van de Wet op de vennootschapsbelasting 1969 worden aangewezen:

a. op grond van artikel 13ab, derde lid, onderdeel d, van de Wet op de vennootschapsbelasting 1969: Anguilla, Bahama’s, Bahrein, Barbados, Bermuda, Britse Maagdeneilanden, Guernsey, Isle of Man, Jersey, Kaaimaneilanden, Turkmenistan, Turks- en Caicoseilanden, Vanuatu en Verenigde Arabische Emiraten;

b. op grond van artikel 13ab, derde lid, onderdeel e, van de Wet op de vennootschapsbelasting 1969: Amerikaanse Maagdeneilanden, Amerikaans Samoa, Fiji, Guam, Oman, Samoa, Trinidad en Tobago en Vanuatu.

De Uitvoeringsbeschikking dividendbelasting 1965 wordt als volgt gewijzigd:

A

Artikel 1bis wordt als volgt gewijzigd:

1. De aanhef komt te luiden:

Voor de toepassing van artikel 4, derde lid, aanhef en onderdeel c, van de Wet op de dividendbelasting 1965 wordt, tenzij de inspecteur het tegendeel aannemelijk maakt, de opbrengstgerechtigde geacht het belang, bedoeld in artikel 4, tweede lid, onderdeel b, van die wet, niet te hebben met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en wordt geacht sprake te zijn van geldige zakelijke redenen die de economische realiteit weerspiegelen indien:.

2. Onderdeel g komt te luiden:

g. de opbrengstgerechtigde een bedrag aan loonkosten heeft dat een vergoeding vormt voor de werkzaamheden in het kader van de economische activiteiten van de opbrengstgerechtigde in het licht van zijn belang in de in Nederland gevestigde vennootschap en dat ten minste gelijk is aan € 100.000 vermenigvuldigd met de woonlandfactor die ingevolge de bijlage geldt voor de staat waarin de opbrengstgerechtigde is gevestigd; en.

B

Aan artikel 2 wordt, onder vervanging van de punt aan het slot van onderdeel aa door een puntkomma, een onderdeel toegevoegd, luidende:

ab. European Space Agency/European Space Research and Technology Center (ESA/ESTEC).

C

In de bijlage wordt in de rij die begint met Tsjechië ‘60%’ vervangen door ‘70%’.

In de Uitvoeringsbeschikking omzetbelasting 1968 wordt in bijlage I na de goederenomschrijving met de vermelding van post 3102 21 00 twee goederenomschrijvingen ingevoegd, luidende:

Mengsels van ammoniumnitraat en calciumcarbonaat of andere niet-vruchtbaarmakende anorganische stoffen 3102 4010 00

Mengsels van ureum en ammoniumnitraat, opgelost in water of in ammoniakwater 3102 8000 00.

De Algemene douaneregeling wordt als volgt gewijzigd:

A

Artikel 7:8, derde lid, komt te luiden:

3 De vrijstelling, bedoeld in het eerste lid:

a. is voor zover het motorrijtuigen betreft, beperkt tot twee personenvoertuigen per ambtenaar;

b. wordt voor alcoholhoudende producten en tabaksproducten slechts verleend onder voorwaarde van wederkerigheid.

B

Artikel 7:9, derde lid, komt te luiden:

3 De vrijstelling, bedoeld in het eerste lid:

a. is voor zover het motorrijtuigen betreft, beperkt tot twee personenvoertuigen per personeelslid, tenzij met de diplomatieke of consulaire vertegenwoordiging is overeengekomen dat deze vrijstelling beperkt is tot één personenvoertuig per personeelslid;

b. wordt voor alcoholhoudende producten en tabaksproducten slechts verleend onder voorwaarde van wederkerigheid.

C

Bijlage XVIII wordt als volgt gewijzigd:

1. Onderdeel a, subonderdeel 7°, vervalt.

2. Onderdeel f komt te luiden:

f. NATO CI Agency.

3. Aan onderdeel g wordt een subonderdeel toegevoegd, luidende:

7°. Kosovo Relocated Specialist Judicial Institution, ’s-Gravenhage.

D

Bijlage XIX, onderdeel f, komt te luiden:

f. NATO CI Agency.

De Uitvoeringsregeling accijns wordt als volgt gewijzigd:

A

Na artikel 28 wordt een artikel ingevoegd, luidende:

1 De verklaring, bedoeld in artikel 18a van het besluit, bevat de volgende gegevens:

a. een uniek identificeerbaar nummer;

b. indien de verklaring wordt opgesteld door de vergunninghouder van de accijnsgoederenplaats, de naam, het adres en het vergunningnummer van de vergunninghouder van de accijnsgoederenplaats;

c. indien de verklaring wordt opgesteld door de handelaar die over een vergunning beschikt als bedoeld in artikel 65, derde lid, van de wet, de naam, het adres en het vergunningnummer van de handelaar in de alcoholhoudende restproducten als grondstof voor het vervaardigen van het diervoeder;

d. de naam, adres en handtekening van de ontvanger die de alcoholhoudende restproducten als grondstof voor het vervaardigen van het diervoeder gaat gebruiken;

e. de plaats van levering;

f. de soort en hoeveelheid van de alcoholhoudende restproducten die zijn geleverd;

g. de datum van levering.

2 De verklaring wordt in het Nederlands opgesteld.

B

Aan artikel 60 wordt een lid toegevoegd, luidende:

4 Ontheffing van het verbod, bedoeld in artikel 91, tweede lid, van de wet, wordt verleend voor minerale olie die is uitgeslagen tot verbruik als bedoeld in artikel 2, eerste lid, aanhef en onderdeel b, van de wet en die voorhanden is in een opslagtank op het bedrijfsterrein van een scheepsonderhoudsbedrijf, mits:

a. de ingezamelde minerale olie uitsluitend wordt afgegeven aan een houder van een vergunning als bedoeld in artikel 9, onderdeel c, van het Besluit inzamelen afvalstoffen die tevens in het bezit is van een vergunning voor een accijnsgoederenplaats voor minerale oliën; en

b. in de administratie van het scheepsonderhoudsbedrijf op overzichtelijke wijze de ontvangst uit schepen, niet zijnde een pleziervaartuig, en de afgifte aan een vergunninghouder als bedoeld in onderdeel a worden vastgelegd.

In de Uitvoeringsregeling accijns wordt met ingang van 1 april 2020 in artikel 44, vijfde lid, ‘de tariefcode AT07 voor sigaretten en BT07 voor rooktabak’ vervangen door ‘de tariefcode AR09 voor sigaretten en BR09 voor rooktabak’.

In de Uitvoeringsregeling accijns wordt met ingang van 1 januari 2021 in artikel 44, vijfde lid, ‘de tariefcode AR09 voor sigaretten en BR09 voor rooktabak’ vervangen door ‘de tariefcode AP04 voor sigaretten en BP04 voor rooktabak’.

De Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 wordt als volgt gewijzigd:

A

Artikel 4 komt te luiden:

B

Artikel 6a wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘2.’ geplaatst.

2. Voor het tweede lid (nieuw) wordt een lid ingevoegd, luidende:

1 Voor de toepassing van artikel 9, dertiende lid, van de wet blijkt de CO2-uitstoot van een personenauto in gram per kilometer uit het kentekenregister.

3. Het tweede lid (nieuw), aanhef, komt te luiden:

Indien de CO2-uitstoot van een personenauto in gram per kilometer niet blijkt uit het kentekenregister blijkt de CO2-uitstoot in gram per kilometer uit:.

4. In het tweede lid (nieuw), onderdelen c en d, wordt ‘CO2-emissie’ vervangen door ‘CO2-uitstoot’.

In de Uitvoeringsregeling motorrijtuigenbelasting 1994 wordt na artikel 4 een artikel ingevoegd, luidende:

1 Tegenbewijs als bedoeld in de artikelen 23, vijfde lid, en 24, derde lid, van de wet houdt in dat belastingplichtige de Dienst Wegverkeer, bedoeld in artikel 4a van de Wegenverkeerswet 1994, verzoekt tot wijziging of opneming van gegevens inzake de fijnstofuitstoot in het kentekenregister. Artikel 43e van de Wegenverkeerswet 1994 is van toepassing.

2 Indien de Dienst Wegverkeer naar aanleiding van een verzoek als bedoeld in het eerste lid beslist dat in het kentekenregister een fijnstofuitstoot wordt geregistreerd van niet meer dan 5 milligram per kilometer, onderscheidenlijk 10 milligram per kilowattuur, heeft belastingplichtige recht op teruggaaf van de door hem betaalde fijnstoftoeslag, bedoeld in de artikelen 23, vierde lid, onderscheidenlijk 24, tweede lid, van de wet.

3 Op verzoek van belastingplichtige verleent de inspecteur aan de belastingplichtige teruggaaf als bedoeld in het tweede lid.

4 Bij het verzoek om teruggaaf overlegt de belastingplichtige een afschrift van zijn verzoek als bedoeld in het eerste lid en een afschrift van het bericht van de Dienst Wegverkeer, bedoeld in artikel 43e, tweede lid, van de Wegenverkeerswet 1994.

5 Het recht op teruggaaf vervalt na vijf jaren na afloop van het belastingtijdvak waarin dat recht is ontstaan.

6 De inspecteur neemt de beslissing op het verzoek, bedoeld in het derde lid, bij voor bezwaar vatbare beschikking.

De Uitvoeringsregeling belastingen op milieugrondslag wordt als volgt gewijzigd:

A

In artikel 1, eerste lid, wordt ‘23, vijfde lid, 25, tweede lid’ vervangen door ‘23, vierde lid, 25, vierde lid’ en wordt ‘64, zesde lid’ vervangen door ‘64, zevende lid’. Voorts wordt ‘de artikelen 11c, vierde lid, 18, vierde lid’ vervangen door ‘de artikelen 6, tweede lid, 11c, vierde lid, 18, vijfde lid’ en wordt ‘21c, zesde lid, 21e, tweede lid’ wordt vervangen door ‘21c, zesde lid’.

B

In artikel 5 wordt, onder verlettering van de onderdelen c tot en met f tot d tot en met g, na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

C

Artikel 8b wordt als volgt gewijzigd:

1. In het tweede lid vervalt onderdeel e, onder vervanging van de puntkomma aan het slot van onderdeel d door ‘; en’, en onder verlettering van onderdeel f tot onderdeel e.

2. Er wordt een lid toegevoegd, luidende:

3 De houder van de inrichting vermeldt uiterlijk bij de afgifte ter verwijdering op de verklaring het afvalstroomnummer, bedoeld in artikel 9, eerste lid, van het Besluit melden bedrijfsafvalstoffen en gevaarlijke afvalstoffen.

D

In artikel 12, tweede lid, wordt, onder verlettering van de onderdelen c tot en met f tot d tot en met g, na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

E

In artikel 20c wordt ‘artikel 21e, van het besluit’ vervangen door ‘artikel 63, eerste lid, van de wet’.

F

In artikel 23, tweede lid, wordt, onder verlettering van de onderdelen c tot en met e tot d tot en met f, na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

G

In artikel 24, eerste lid, wordt, onder verlettering van de onderdelen c tot en met e tot d tot en met f, na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de gebruiker van de onroerende zaak;.

H

Artikel 25 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. Onderdelen d tot en met f worden verletterd tot onderdelen f tot en met h.

b. Onder verlettering van onderdeel c tot d wordt na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

c. Na onderdeel d (nieuw) wordt een onderdeel ingevoegd, luidende:

e. de EAN-code(s) van de aansluiting(en);.

d. In onderdeel g (nieuw) wordt de ‘, en’ vervangen door een ‘; en’.

2. Onder vernummering van het tweede tot derde lid wordt na het eerste lid een lid ingevoegd, luidende:

2 In het verzoek om teruggaaf, bedoeld in artikel 68, tweede lid, van de wet, worden de volgende gegevens vermeld:

a. het tijdvak waarover teruggaaf wordt verzocht;

b. naam en adres van de verbruiker;

c. BSN of RSIN van de verbruiker;

d. naam en adres van de leverancier;

e. de EAN-code van de aansluiting;

f. de totaal verbruikte hoeveelheid elektriciteit; en

g. het bedrag aan belasting dat wordt teruggevraagd.

6. In het derde lid (nieuw) wordt ‘het in het eerste lid bedoelde verzoek’ vervangen door ‘een verzoek als bedoeld in het eerste of tweede lid’.

I

Aan artikel 26 wordt een lid toegevoegd, luidende:

3 In de verzoeken om teruggaaf, bedoeld in artikel 69, eerste, tweede en derde lid, van de wet, worden de volgende gegevens vermeld:

a. het tijdvak waarover teruggaaf wordt verzocht;

b. naam en adres van de verbruiker;

c. BSN of RSIN van de verbruiker;

d. naam en adres van de leverancier;

e. de EAN-code(s) van de aansluiting(en); en

f. de totaal verbruikte hoeveelheden aardgas en elektriciteit.

J

Artikel 27 wordt als volgt gewijzigd:

1. Het tweede lid wordt als volgt gewijzigd:

a. Onderdelen d tot en met f worden verletterd tot onderdelen f tot en met h.

b. Onder verlettering van onderdeel c tot d wordt na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

c. Na onderdeel d (nieuw) wordt een onderdeel ingevoegd, luidende:

e. de EAN-code(s) van de aansluiting(en);.

d. In onderdeel g (nieuw) nieuw) wordt ‘, en’ vervangen door ‘; en’.

2. Het derde lid wordt als volgt gewijzigd:

a. Onderdelen d tot en met f worden verletterd tot onderdelen f tot en met h.

b. Onder verlettering van onderdeel c tot d, wordt na onderdeel b een onderdeel ingevoegd, luidende:

c. BSN of RSIN van de verbruiker;.

c. Na onderdeel d (nieuw) wordt een onderdeel ingevoegd, luidende:

e. de EAN-code(s) van de aansluiting(en);.

De Regeling Stuf-WOZ wordt ingetrokken.

De Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt als volgt gewijzigd:

A

Artikel 32a wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘energiebelasting’ vervangen door ‘energiebelasting en opslag duurzame energie- en klimaattransitie’.

2. Het tweede lid komt te luiden:

2. De vrijstelling van energiebelasting en opslag duurzame energie- en klimaattransitie wordt gerealiseerd door teruggaaf van in rekening gebrachte en betaalde belasting. De vrijstelling kan evenwel direct worden gerealiseerd indien degene die de levering verricht over een geldige verklaring van de inspecteur beschikt waaruit blijkt dat ter zake van de levering geen energiebelasting en opslag duurzame energie- en klimaattransitie in rekening hoeft te worden gebracht. Artikel 32, vierde lid, tweede en derde zin, vindt alsdan ook toepassing bij een vergoeding die lager is dan € 35.000.

3. In het derde lid wordt ‘energiebelasting’ vervangen door ‘energiebelasting en opslag duurzame energie- en klimaattransitie’.

B

Artikel 32b wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘levering van water’ vervangen door ‘levering van leidingwater’.

2. Het tweede lid, tweede zin, komt te luiden: De vrijstelling kan evenwel direct worden gerealiseerd indien degene die de levering verricht over een geldige verklaring van de inspecteur beschikt waaruit blijkt dat ter zake van de levering geen belasting op leidingwater in rekening hoeft te worden gebracht.

3. Aan het tweede lid wordt een zin toegevoegd, luidende: Artikel 32, vierde lid, tweede en derde zin, vindt alsdan ook toepassing bij een vergoeding die lager is dan € 35.000.

C

In artikel 42c, tweede lid, wordt ‘energiebelasting’ vervangen door ‘energiebelasting en opslag duurzame energie- en klimaattransitie’.

Aan de verplichting, bedoeld in artikel 47b van de Algemene wet inzake rijksbelastingen, wordt voldaan uiterlijk op het moment waarop de gegevens en inlichtingen, bedoeld in artikel 53, tweede en derde lid, van die wet, door een administratieplichtige als bedoeld in artikel II, eerste lid, van het Besluit van 30 december 2019 tot wijziging van de Algemene douanewet, enige uitvoeringsbesluiten op het gebied van de belastingen en enige andere besluiten (Stb. 2019, 516) aan de inspecteur worden verstrekt.

De Uitvoeringsregeling Belastingdienst 2003 wordt als volgt gewijzigd:

A

In artikel 19, eerste lid, aanhef, wordt ‘NATO C3 Agency’ vervangen door ‘NATO CI Agency’.

B

Artikel 20, eerste lid, wordt als volgt gewijzigd:

1. Onderdeel a wordt als volgt gewijzigd:

a. Subonderdeel 1° komt te luiden:

1°. International Residual Mechanism for Criminal Tribunals (IRMCT);.

b. Subonderdeel 2° vervalt, onder vernummering van de subonderdelen 3° tot en met 7° tot 2° tot en met 6°.

c. Subonderdeel 6° (nieuw) wordt vervangen door drie subonderdelen, luidende:

6°. Residual Special Court for Sierra Leone, ’s-Gravenhage;

7°. Interregional Crime and Justice Research Institute – Centre for Artificial Intelligence and Robotics (UNICRI);

8°. Office for the Coordination of Humanitarian Affairs (OCHA);.

2. Onderdeel e komt te luiden:

e. NATO CI Agency;.

3. Aan onderdeel f wordt een subonderdeel toegevoegd, luidende:

7°. Kosovo Relocated Specialist Judicial Institution, ’s-Gravenhage;.

4. Onder vervanging van de punt aan het slot van onderdeel t door een puntkomma worden twee onderdelen toegevoegd, luidende:

u. International Development Law Organization (IDLO);

v. International Institute for Democracy and Electoral Assistance (International IDEA).

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage als volgt gewijzigd:

1. In het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen wordt de rij die in de derde kolom verwijst naar ‘aangiftebrief inkomstenbelasting (IB)’ vervangen door:

|

Artikel 6, eerste lid |

aangiftebrief inkomstenbelasting (IB) |

x |

2. De rij die begint met ‘Wet internationale bijstandsverlening bij de heffing van belastingen’ vervalt.

3. De rij die begint met ‘Wet inrichting landelijk gebied’ wordt vervangen door:

|

Wet inrichting landelijk gebied |

Artikel 91 |

alle berichten inzake de heffing van de omgeslagen kosten |

x |

4. De rij die begint met ‘Algemene wet inkomensafhankelijke regelingen’ wordt vervangen door:

|

Algemene wet inkomensafhankelijke regelingen |

Artikel 14 |

beschikkingen inzake de toekenning van een tegemoetkoming vanaf berekeningsjaar 2012 |

x |

De Uitvoeringsregeling Invorderingswet 1990 wordt als volgt gewijzigd:

A

In artikel 1cc wordt ‘de belastingschuldige, zijnde een natuurlijk persoon’ vervangen door ‘de belastingschuldige’.

B

In artikel 15, eerste lid, onderdeel f, wordt ‘€ 10,60’ vervangen door ‘€ 11,25’.

C

Artikel 16, derde lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 20,74’ vervangen door ‘21,54’.

2. In onderdeel b wordt ‘€ 10,37’ vervangen door ‘10,77’.

De Uitvoeringsregeling Belastingwet BES wordt als volgt gewijzigd:

A

Na artikel 4.1 wordt een artikel ingevoegd, luidende:

Als charitatieve of culturele instellingen, doelen voor de behartiging van het algemeen nut of een sociaal belang of organisaties van werkgevers of werknemers als bedoeld in artikel 4.4, onderdeel i, van de wet worden aangewezen de instellingen die in de bijlage bij deze regeling zijn opgenomen.

B

De bijlage bij deze regeling wordt als bijlage toegevoegd.

In de Regeling van de Staatssecretaris van Financiën van 31 december 2018 tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2018, 72059) wordt artikel XXXI, eerste lid, als volgt gewijzigd:

1. Onderdeel b komt te luiden:

b. artikel IV, onderdeel E, met betrekking tot artikel 8.1, tweede lid, onderdeel f, van de Uitvoeringsregeling loonbelasting 2011 terugwerkt tot en met 1 januari 2014;.

2. Onder verlettering van de onderdelen c tot en met l tot d tot en met m wordt een onderdeel ingevoegd, luidende:

c. artikel IV, onderdeel E, met betrekking tot artikel 8.1, tweede lid, onderdelen g en h, van de Uitvoeringsregeling loonbelasting 2011 terugwerkt tot en met 1 januari 2016;.

1. Deze regeling treedt in werking met ingang van 1 januari 2020, met dien verstande dat:

a. artikel II, onderdelen A en E, terugwerkt tot en met 1 april 2017;

b. artikel II, onderdeel G, terugwerkt tot en met 1 januari 2019;

c. artikel VI, onderdelen B en C, en artikel VII voor het eerst toepassing vinden met betrekking tot boekjaren die aanvangen op of na 1 januari 2020;

d. artikel XXIII in de openbare lichamen Bonaire, Sint Eustatius en Saba terugwerkt tot en met 1 januari 2018, 00.00 uur, en in het Europese deel van Nederland terugwerkt tot en met 1 januari 2018, 05.00 uur.

2. In afwijking van het eerste lid treedt artikel XV in werking op het tijdstip waarop artikel XXVII van de Wet uitwerking Autobrief II in werking treedt.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M. Snel

Sportvereniging Vitesse, Kaya Neerlandia 66, Bonaire

Vereniging Asosashon Snip, Kaminda Tras Di Montana 1, Bonaire

We dare to care Foundation, Kaya Soeur Bartola 1, Bonaire

Begrafenissociëteit San Antonia de Padua, Kaya Rincon 97, Bonaire

Stichting Scouting Bonaire, Kaya Playa Lechi 58, Bonaire

Stichting Scouting Bonaire, Kaya Mulato 9, Bonaire

Stichting Scouting Bonaire, Kaya Nikiboko Noord 4, Bonaire

Stichting Scouting Bonaire, Kaya Sabana 11 en 31, Bonaire

Stichting Scouting Bonaire, Kaya Lourdes 2, Bonaire

Stichting Scouting Bonaire, Kaminda Turistiko 40, Bonaire

Stichting Jeugdwerk Jong Bonaire, Kaya Hermandad 9, Bonaire

Stichting 60+ Flor di Orkidia, Kaya Casique 22, Bonaire

Fundashon Bon Kwido, Kaya Marya Carmen Hellmun-Boom 1, Bonaire

Stichting Donkeys Help, Kaya Ir. Randolph Statius van Eps 71, Bonaire

Fundashon Kuido I Bienestar di Grandinana Boneiru, Kaya Haldu 1, Bonaire

Fundashon Kuakit, Kaya Pocahonta 3, Bonaire

Fundashon Pa Kwido di Personanan Desabilita, Kaya Sonmontuno 11, Bonaire

Saba Lions Foundation, Windwardside z/n, Saba

Foundation Early Childhood Care & Education Saba, The Bottom z/n, Saba

Saba Conservation Foundation, Lambert Hassel Road 36, Saba

Museum Harry L Johnson Foundation, Museum Street 28, Saba

Club house Catholic church, Van Tonningenweg z/n, Sint Eustatius

Kantoor van de Methodisten kerk, Black Harrylane, z/n Sint Eustatius

Afdeling Sint Eustatius van het Nederlandse Rode Kruis, Zeelandia nr. 27, Sint Eustatius

St. Eustatius social and welfare Foundation, Concordia z/n, Sint Eustatius

Chapelpiece health & recreational foundation, Chapelpiece z/n, Sint Eustatius

Foundation Catholic Education Statia, Van Tonningenweg z/n, Sint Eustatius

The Methodist Church St. Eustatius Circuit Foundation, Black Harrylane z/n, Sint Eustatius

St. Eustatius Sev. Day Adventist School, Weg naar Lynch 10, Sint Eustatius

Beschrijving voorstel/regeling

In de eindejaarsregeling zijn wijzigingen opgenomen ten behoeve van de jaarlijkse aanpassing van de diverse uitvoeringsregeling. In de meeste gevallen betreft het wijzigingen die geen of slechts een marginale impact hebben op de uitvoering. Voor de wijzigingen in artikel XXII, onderdeel A en XXIV zijn separate uitvoeringstoetsen opgesteld.

Wijzigingen zonder of met marginale impact

• Artikel II, onderdelen A en E: Uitvoeringsregeling loonbelasting 2011, artt. 1.1, 4.2;

• Artikel II, onderdelen B en F: Uitvoeringsregeling loonbelasting 2011, artt. 1.2, 7.4;

• Artikel II, onderdeel D: Uitvoeringsregeling loonbelasting 2011, art. 3.8;

• Artikel II, onderdelen G en H: Uitvoeringsregeling loonbelasting 2011, art. 8.4b;

• Artikel III, onderdeel C: Regeling loonbelasting- en premietabellen 1990, art. 5;

• Artikel VI, onderdeel C; artikel VIII, onderdeel C: Uitvoeringsbeschikking vennootschapsbelasting 1971, bijlage; Uitvoeringsbeschikking dividendbelasting 1965, bijlage;

• Artikel IX: Uitvoeringsbeschikking omzetbelasting 1968, bijlage I;

• Artikel XI, onderdeel A: Uitvoeringsregeling accijns, art. 28a;

• Artikel XVI, onderdelen A en E: Uitvoeringsregeling belastingen op milieugrondslag, artt. 1 en 20c;

• Artikel XVI, onderdeel C: Uitvoeringsregeling belastingen op milieugrondslag, art. 8b;

• Artikel XVII: Regeling Stuf-WOZ;

Wijzigingen die uitwerking geven aan wijzigingen in formele regelgeving (impact getoetst bij de formele regelgeving)

• Artikel III, onderdeel B; artikel IV: Regeling loonbelasting- en premietabellen 1990, art. 3;

• Artikel V: Regeling gegevensuitvraag loonaangifte, art. 1a.1;

• Artikel VI, onderdelen A en B; artikel VIII, onderdeel A: Uitvoeringsbeschikking vennootschapsbelasting 1971, artt. 2d, 2e; Uitvoeringsbeschikking dividendbelasting 1965, art. 1bis;

• Artikel XII; artikel XIII: Uitvoeringsregeling accijns, art. 44;

• Artikel XIV, onderdeel B: Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992, art. 6a;

• Artikel XV: Uitvoeringsregeling motorrijtuigenbelasting 1994, art. 4bis;

• artikel XIX: renseigneringsverplichting als gevolg van art. 47b Algemene wet inzake rijksbelasting.

Wijzigingen gericht op het codificeren van de bestaande uitvoeringspraktijk (geen impact)

• Artikel II, onderdeel C; artikel X, onderdelen C en D; artikel XX, onderdelen A en B: Uitvoeringsregeling loonbelasting 2011, art. 2.3; Algemene douaneregeling, bijlage XVIII, XIX; Uitvoeringsregeling Belastingdienst 2003, art. 19, 20;

• Artikel X, onderdelen A en B: Algemene douaneregeling, artt. 7:8 en 7:9;

• Artikel XXI: Regeling elektronisch berichtenverkeer Belastingdienst, bijlage.

Wijzigingen op verzoek van de Belastingdienst (beperkte impact)

• Artikel III, onderdeel A: Regeling loonbelasting- en premietabellen 1990, art. 2;

• Artikel VIII, onderdeel B: Uitvoeringsbeschikking dividendbelasting 1965, art. 2;

• Artikel XI, onderdeel B: Uitvoeringsregeling accijns, art. 60;

• Artikel XVI, onderdelen B, D, F, G, H, I en J: Uitvoeringsregeling belastingen op milieugrondslag, artt. 5, 12, 23, 24, 25, 26, 27;

• Artikel XVIII, onderdelen A, B en C: Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994, art. 32a, 32b en 42c.

Wijzigingen die een beperkte impact hebben op het IV-portfolio/jaarlijkse bijstelling bedragen/alleen website-aanpassing etc.

• Artikel I, onderdelen A en C: Uitvoeringsregeling inkomstenbelasting 2001, artt. 1, 24;

• Artikel I, onderdelen B en D: Uitvoeringsregeling inkomstenbelasting 2001, artt. 2, 40;

• Artikel II, onderdeel I: Uitvoeringsregeling loonbelasting 2011, art. 12.3a;

• Artikel VII: regeling laagbelastende landen en niet-coöperatieve rechtsgebieden voor belastingdoeleinden, art. 2;

• Artikel XIV, onderdeel A: Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992, art. 4;

• Artikel XXIII, onderdelen A en B: Uitvoeringsregeling Belastingwet BES, art 4.2;

• Artikel XXII, onderdeel B: Uitvoeringsregeling Invorderingswet 1990, art. 15;

• Artikel XXII, onderdeel C: Uitvoeringsregeling Invorderingswet 1990, art. 16;

• Uitzonderingsmogelijkheid vlagvereiste bij het tonnageregime niet van toepassing in 2020.

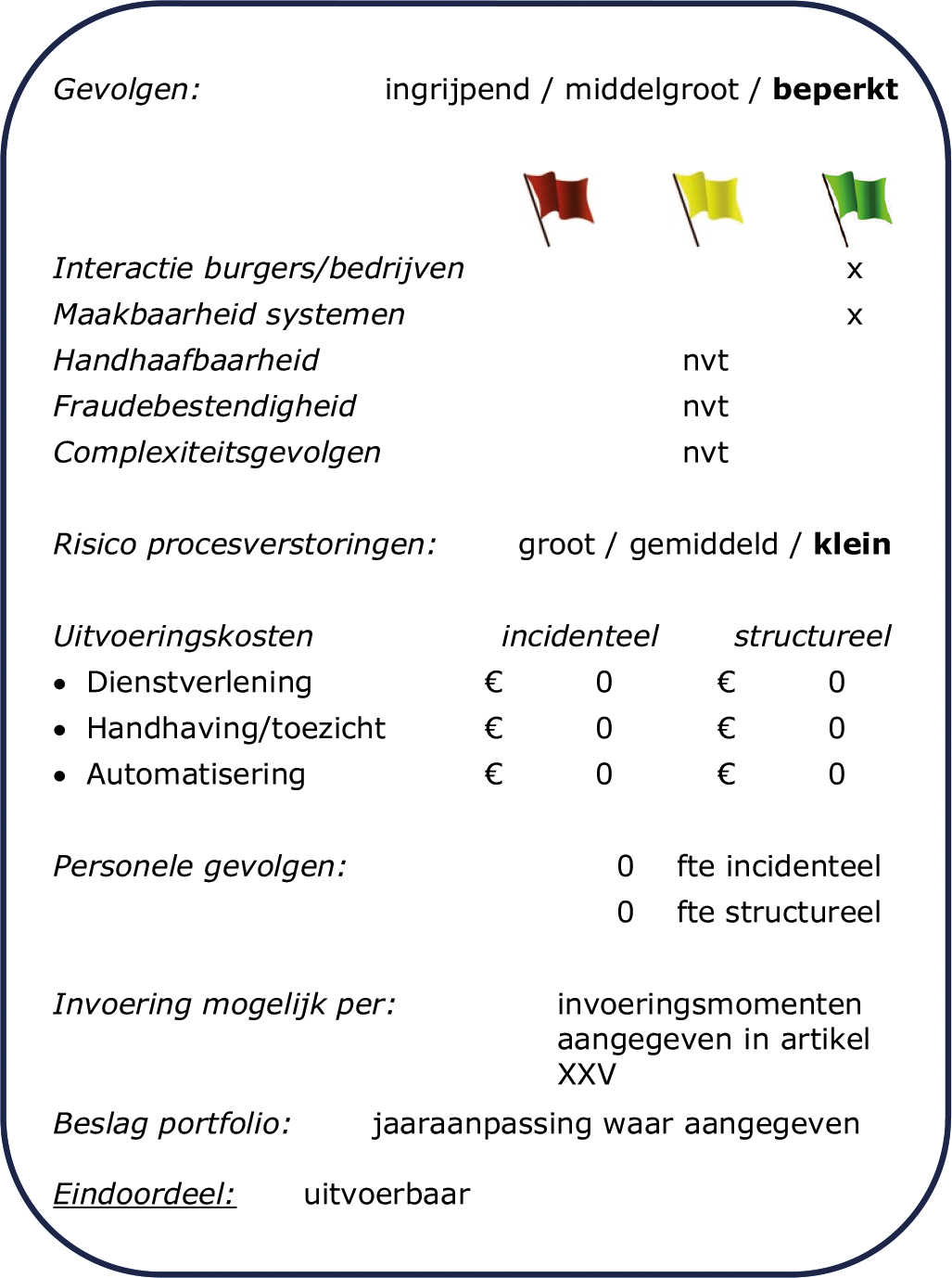

Interactie burgers/bedrijven

De wijzigingen worden waar nodig meegenomen in de communicatie via de reguliere kanalen.

Maakbaarheid systemen

De noodzakelijke wijzigingen van de systemen kunnen tijdig worden verwerkt.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De kosten voor de aanpassingen vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per de in artikel XXV opgenomen invoeringsmomenten.

Eindoordeel

De voorstellen zijn uitvoerbaar.

Beschrijving voorstel/regeling

De overheidsvordering blijkt in de praktijk een efficiënt middel bij de invordering van kleinere belastingschulden. De invordering van die bedragen is in de praktijk meestal kostbaar en tijdrovend vanwege de benodigde deurwaardersinzet. Ook zijn er niet altijd voor verhaal vatbare goederen beschikbaar. Als die er wel zijn, is de inboedel vaak weinig waard – openbare verkoop kost meestal meer dan de inboedel oplevert – of waardevolle goederen zijn verdwenen op het moment dat de deurwaarder beslag komt leggen. Zonder de overheidsvordering zouden er meer belastingaanslagen onbetaald blijven.

Vanwege de efficiëntie van deze manier van invorderen, wordt voorgesteld de overheidsvordering uit te breiden naar niet-natuurlijke personen/ondernemers (NNP), zoals VOF’s, stichtingen en BV’s door middel van aanpassing van de Uitvoeringsregeling Invorderingswet 1990.

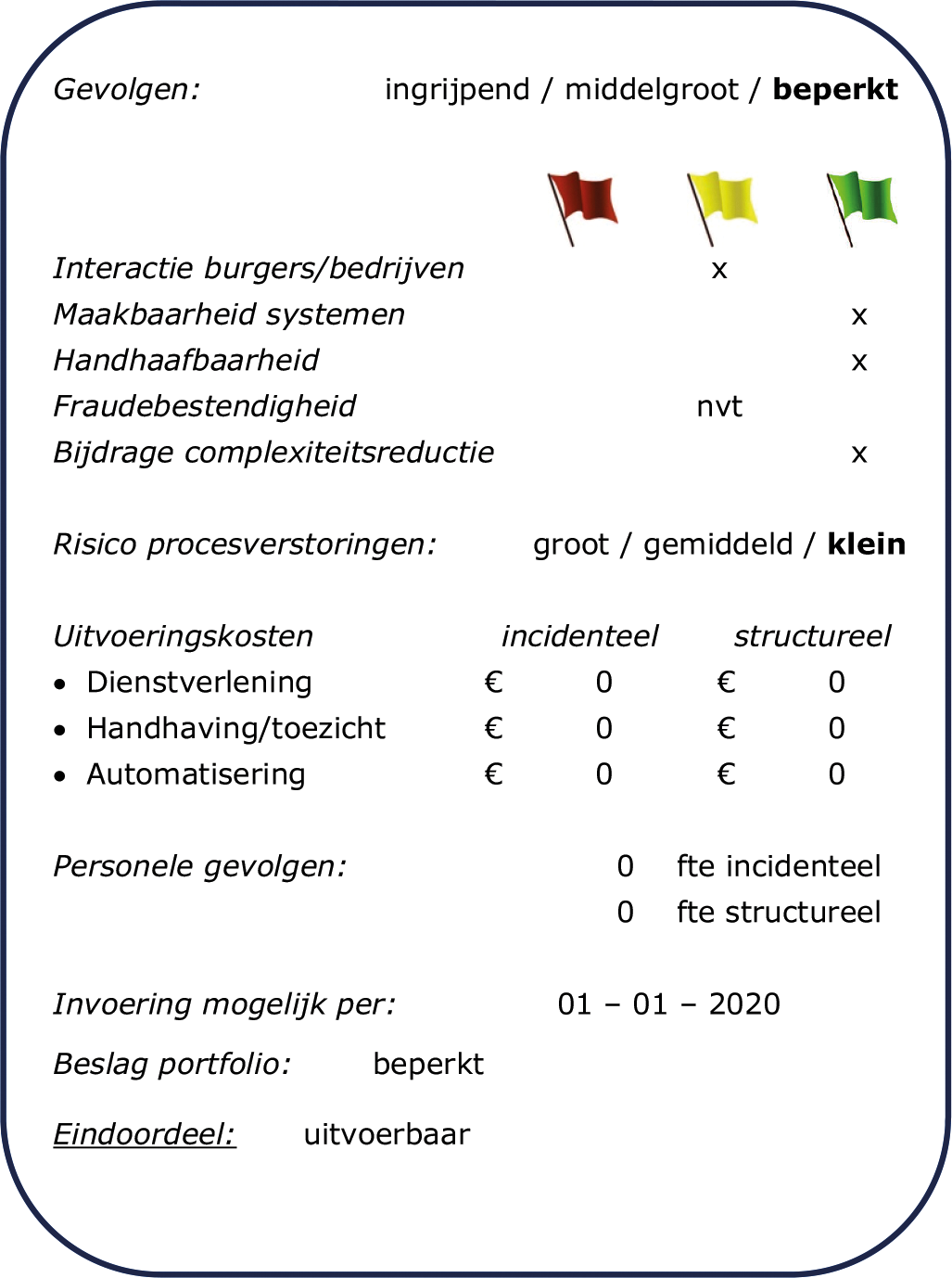

Interactie burgers/bedrijven

Iedere belastingschuldige niet-natuurlijke persoon zoals een VOF, stichtingen en BV, die na een dwangbevel niet betaalt, kan te maken krijgen met een overheidsvordering. Daarbij gaat het om een openstaande schuld van maximaal € 1.000. De grensbedragen die gelden voor natuurlijke personen worden ook voor de niet-natuurlijke personen gehanteerd.

De uitbreiding zal voornamelijk zijn weerslag vinden bij het kleinbedrijf, waar nog relatief veel kleine bedragen niet betaald worden. Het voorstel kan op weerstand stuiten. Voor de voorlichting van de doelgroep moeten de bestaande communicatiemiddelen worden aangepast.

Maakbaarheid systemen

De benodigde systeemaanpassingen voor de uitbreiding van de overheidsvordering naar niet-natuurlijke personen zijn op korte termijn mogelijk.

Handhaafbaarheid

De uitbreiding is een goede aanvulling op het invorderingsinstrumentarium. De overheidsvordering is een relatief eenvoudig middel om in te zetten.

Fraudebestendigheid

Niet van toepassing.

Bijdrage complexiteitsreductie

Omdat de overheidsvordering relatief eenvoud is in te zetten, draagt de maatregel bij aan de complexiteitsreductie voor de Belastingdienst.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten voor de interactie- en systeemaanpassingen vallen binnen de bestaande kaders. Er zijn geen structurele uitvoeringskosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 1 januari 2020.

Eindoordeel

Het voorstel is uitvoerbaar.

Beschrijving voorstel/regeling

Het voorstel houdt een verruiming in van een eerder getroffen maatregel. In de jaren 2017 en 2018 heeft de Tweede Kamer aandacht gevraagd voor een bijzondere groep gerechtigden die een zogenoemde getto-uitkering ontvangen. De reden daarvan was dat, hoewel geen belasting is verschuldigd over deze uitkeringen, die uitkeringen wel meetellen voor de bepaling van de hoogte van het tarief dat geldt voor de andere bestanddelen van het inkomen uit werk en woning (progressievoorbehoud). Bij brief van 18 mei 2018 aan de Tweede Kamer is eerder een oplossing aangekondigd voor deze getto-uitkeringen. Deze is gevonden in het aanwijzen van de genoemde uitkering als onder de zogenoemde eindheffing vallende uitkeringen van publiekrechtelijke aard met terugwerkende kracht tot en met 1 januari 2016.

Op 7 mei 2019 heeft Hof Amsterdam (het Hof) een uitspraak gedaan over twee nabetalingen van getto-uitkeringen die de belanghebbende in 2015 heeft ontvangen. Het Hof heeft geoordeeld dat door de Duitse wetswijziging van 2014 te voorzien was dat het nadelige effect van het progressievoorbehoud zich ook bij nabetalingen in 2015 versterkt zou kunnen voordoen, zoals in het geval van deze belanghebbende, en dat de gekozen inwerkingtredingsdatum leidt tot een ongelijke behandeling tussen uitkeringsgerechtigden die voor of na 1 januari 2016 nabetalingen van getto-uitkeringen hebben ontvangen.

De door het Hof benoemde Duitse wetswijziging van 2014 volgde op een belangrijke koerswijziging in de Duitse jurisprudentie van het Bundessozialgericht die leidde tot een versoepeling van de toewijzingsvoorwaarden. Hiernaast werd met deze wetswijziging de beperkte terugwerkende kracht van vier jaar verruimd tot een terugwerkende kracht tot en met 1 juli 1997. Daardoor ging het vanaf de wetswijziging van 2014 om grotere bedragen aan nabetalingen. Naar aanleiding van deze Hofuitspraak is de terugwerkende kracht van de oplossing uit 2018 heroverwogen. Gekozen is om aan de aanwijzing van getto-uitkeringen verdergaande terugwerkende kracht te verlenen tot en met 1 januari 2014.

Interactie burgers/bedrijven

De gekozen oplossing vergt aanvullende interactie met belastingplichtigen en de uitkeringsinstanties in Duitsland. De toepassing van de eindheffing zal een plaats krijgen binnen de reguliere voorlichting / communicatiemiddelen van de Belastingdienst. De Belastingdienst zet in op persoonlijke communicatie met de groep belanghebbenden. Dit vergt gezien de omvang van de groep beperkte aanvullende werkzaamheden.

Maakbaarheid systemen

Niet van toepassing.

Handhaafbaarheid

Het Ministerie van VWS zal als inhoudingsplichtige fungeren en de eindheffing afdragen. In het geval er doorwerkingen zijn naar Toeslagen, lopen deze via de reguliere processen.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

De terugwerkende kracht levert tijdelijk meer complexiteit op in de uitvoering.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten worden gedekt binnen bestaande kaders.

Personele gevolgen

De personele gevolgen worden opgevangen binnen de bestaande kaders.

Invoeringsmoment

Invoering is mogelijk per: 1 januari 2020, met terugwerkende kracht tot en met 1 januari 2014.

Eindoordeel

Het voorstel is uitvoerbaar.

In deze eindejaarsregeling is een aantal wijzigingen opgenomen van enkele uitvoeringsregelingen onder andere op het terrein van de directe belastingen, de indirecte belastingen, het formele belastingrecht en het invorderingsrecht. De wijzigingen vloeien onder meer voort uit het Belastingplan 2020 (BP 2020), Overige fiscale maatregelen 2020 (OFM 2020) en de Wet bronbelasting 2021. Daarnaast wordt een aantal zelfstandige wijzigingen in de uitvoeringsregelingen aangebracht en worden redactionele verbeteringen doorgevoerd. Ingevolge deze eindejaarsregeling wordt in wijzigingen voorzien met betrekking tot de volgende regelingen:

− de Uitvoeringsregeling inkomstenbelasting 2001 (URIB 2001);

− de Uitvoeringsregeling loonbelasting 2011 (URLB 2011);

− de Regeling loonbelasting- en premietabellen 1990 (RLPT 1990);

− de Regeling gegevensuitvraag loonbelasting;

− de Uitvoeringsbeschikking vennootschapsbelasting 1971 (Uitvoeringsbeschikking Vpb 1971);

− de Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden;

− de Uitvoeringsbeschikking dividendbelasting 1965 (Uitvoeringsbeschikking DB 1965);

− de Uitvoeringsbeschikking omzetbelasting 1968 (Uitvoeringsbeschikking OB 1968);

− de Algemene douaneregeling (Adr);

− de Uitvoeringsregeling accijns (URA);

− de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 (UR BPM 1992);

− de Uitvoeringsregeling motorrijtuigenbelasting 1994 (UR MRB 1994);

− de Uitvoeringsregeling belastingen op milieugrondslag (URbm);

− de Regeling Stuf-WOZ;

− de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (UR AWR 1994);

− de Uitvoeringsregeling Belastingdienst 2003 (URBD 2003);

− de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV);

− de Uitvoeringsregeling Invorderingswet 1990 (URIW 1990);

− de Uitvoeringsregeling Belastingwet BES; en

− de Regeling van de Staatssecretaris van Financiën van 31 december 2018 tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2018, 72059).

Indien een belastingplichtige een verzoek om middeling indient, moet hierbij een berekening van de middelingsteruggaaf worden gevoegd. Inmiddels is het mogelijk geworden een verzoek om middeling te doen via een op de website van de Belastingdienst beschikbaar gesteld formulier.1 Daarbij hoeven alleen de jaren te worden opgegeven waarover om middeling wordt verzocht en hoeft geen berekening van de middelingsteruggaaf te worden gevoegd. De Belastingdienst rekent geautomatiseerd, voor de opgegeven jaren, uit of recht bestaat op een middelingsteruggaaf en voor welk bedrag. De in de URIB 2001 opgenomen voorwaarde dat bij een verzoek om middeling een berekening van de middelingsteruggaaf moet worden gevoegd kan dan ook vervallen.

Een inhoudingsplichtige is verplicht aan zijn werknemers een jaaropgaaf te verstrekken die een aantal gegevens bevat die samenhangen met het in het voorafgaande kalenderjaar genoten loon. Een van deze gegevens is de met de loonbelasting en premie voor de volksverzekeringen verrekende arbeidskorting. Sinds 2016 is het de bedoeling van de wetgever dat slechts het bedrag aan arbeidskorting die dient te worden toegepast op het reguliere loon wordt vermeld en dat de arbeidskorting die is toegepast op het loon dat voortkomt uit een bijzondere beloning dus niet wordt vermeld.2 Dit wordt thans alsnog tot uitdrukking gebracht in de ULRB 2011. Deze wijziging is daarmee voor het eerst van toepassing met betrekking tot de jaaropgaaf over 2019.

Door de Wet bronbelasting 2021 wijzigt per 1 januari 2020 de rol van de substance-eisen voor de toepassing van enkele antimisbruikbepalingen in de vennootschaps- en dividendbelasting. Door deze wijzigingen fungeren de substance-eisen voor een tussenhoudster met een schakelfunctie niet langer als ‘safe harbour’, maar spelen zij vanaf de genoemde datum een rol bij de bewijslastverdeling. Hierdoor kan de Belastingdienst ook in situaties waarin is voldaan aan de substance-eisen misbruik aanpakken. De Uitvoeringsbeschikking Vpb 1971 en Uitvoeringsbeschikking DB 1965 worden in lijn gebracht met deze wijzigingen. Daarbij worden de genoemde regelingen zodanig aangepast dat de substance-eisen ook een rol gaan spelen in de bewijslastverdeling in de gevallen dat de tussenhoudster geen schakelfunctie vervult. Voorts wordt in de bijlage bij de Uitvoeringsbeschikking Vpb 1971 en de Uitvoeringsbeschikking DB 1965 de woonlandfactor voor Tsjechië aangepast.

In de Regeling laagbelastende landen en niet-coöperatieve rechtsgebieden voor belastingdoeleinden zijn de staten aangewezen voor de toepassing van de zogenoemde aanvullende Controlled Foreign Company (CFC)-maatregel. Die regeling wordt in beginsel jaarlijks aangepast. In dat kader worden ingevolge deze eindejaarsregeling enkele nieuwe staten aangewezen en worden enkele staten niet langer aangewezen.

In dat verband is de voorgenomen aanwijzing van laagbelastende staten vooraf geconsulteerd. Op de internetconsultatie in dat kader, die liep van 7 oktober 2019 tot en met 8 november 2019, zijn in totaal vier reacties binnengekomen. In twee reacties is niet ingegaan op de voorgenomen aanwijzing van specifieke staten, maar is in het algemeen ingegaan op de wenselijkheid van het vaststellen van een lijst en op de criteria voor aanwijzing van een staat als laagbelastende staat. In de overige twee reacties is inhoudelijk ingegaan op het belastingsysteem van de Verenigde Arabische Emiraten, respectievelijk de belastingsystemen van Koeweit, Qatar en de Verenigde Arabische Emiraten. De reacties op de internetconsultatie in samenhang met informatie die is verkregen in het kader van bilateraal contact met de autoriteiten van diverse Golfstaten hebben tot enkele wijzigingen van de lijst geleid. Uit een en ander is gebleken dat de belastingsystemen in Koeweit en Qatar vrijwel gelijk zijn aan het belastingsysteem in Saudi-Arabië. Naar aanleiding daarvan worden Koeweit en Qatar niet langer aangewezen als laagbelastende staat.

Om de internationale handel te vereenvoudigen, is de entrepotregeling in het leven geroepen. De vereenvoudiging houdt kort gezegd in dat goederenleveringen naar en binnen een omzetbelasting (btw)-entrepot tegen het 0%-tarief worden belast. Alleen de ondernemer aan wie als laatste wordt geleverd, voor uitslag uit het btw-entrepot, is op het moment van uitslag btw verschuldigd volgens het tarief dat zonder de toepassing van de entrepotregeling geldt. De vereenvoudigde regeling kan worden toegepast op goederen die zijn genoemd in bijlage I van de Uitvoeringsbeschikking OB 1968.

Op verzoek van het betrokken bedrijfsleven wordt de bijlage I van de Uitvoeringsbeschikking OB 1968 uitgebreid met de posten ‘mengsels van ammoniumnitraat en calciumcarbonaat of andere niet-vruchtbaarmakende anorganische stoffen’ en ‘mengsels van ureum en ammoniumnitraat, opgelost in water of in ammoniakwater’. De betreffende goederen voldoen aan de voorwaarde dat zij niet geschikt zijn zonder nadere be- of verwerking in de particuliere verbruikssfeer te worden gebracht.

In de Adr wordt het vaststaand beleid vastgelegd met betrekking tot de belastingvrije invoer van alcoholhoudende dranken en tabaksproducten, geldend voor diplomatieke ambtenaren en leden van het zogenoemde administratief, technisch en bedienend (atb-)personeel van buitenlandse diplomatieke vertegenwoordigingen in Nederland. Deze vastlegging geldt de facto eveneens voor het atb-personeel van in Nederland gevestigde volkenrechtelijke Internationale Organisaties (IO’s) aan wie in de toepasselijke zetelovereenkomst dezelfde fiscale privileges zijn verleend als aan het personeel van vergelijkbare rang van buitenlandse vertegenwoordigingen in Nederland. Vorenstaande betreft een technische aanpassing waarbij geen inhoudelijke wijziging wordt beoogd. Wel wordt opgemerkt dat los hiervan overigens de fundamentelere vraag kan worden gesteld in hoeverre de bestaande regels rond de belastingvrije aankoop van alcohol en tabak voor persoonlijk gebruik, door bijvoorbeeld diplomaten of personeel van een IO van vergelijkbare rang, nog wel passen in de huidige tijd. Hier wordt momenteel naar gekeken.

In de URA wordt een drietal wijzigingen aangebracht. De eerste wijziging heeft betrekking op de gegevens voor de verklaring die de ontvanger van alcoholhoudende restproducten die worden gebruikt voor het vervaardigen van diervoeder moet opstellen. Dit diervoeder dient dan bestemd te zijn voor de dieren aanwezig op de boerderij van die ontvanger. Wanneer de ontvanger een dergelijke verklaring opstelt, hoeft hij geen vergunning op grond van de Wet op de accijns aan te vragen en geen zekerheid voor de eventueel verschuldigde accijns te stellen.

De tweede wijziging heeft betrekking op het voorhanden hebben van gekleurde minerale olie door scheepsonderhoudsbedrijven. Bij het repareren of ontmantelen van (delen van) schepen worden restanten minerale oliën om veiligheidsredenen van boord gehaald. Het gaat om – vaak vervuilde – minerale oliën uit tanks, filters, leidingen en dergelijke. Deze restanten minerale oliën worden opgeslagen in opslagtanks. Uiteindelijk worden de restanten minerale oliën opgehaald door bedrijven die de olie verder verwerken, zijnde afvalinzamelaars. In de praktijk blijkt een groot deel van deze (afval)oliën te zijn voorzien van een herkenningsmiddel. Het is echter verboden om minerale oliën die zijn voorzien van een herkenningsmiddel zonder vergunning van boord van een schip te halen. Deze olie mag namelijk alleen worden gebruikt voor de aandrijving van schepen of als scheepsbehoeften aan boord van schepen. Omdat deze reparatie- en onderhoudsbedrijven niet aan deze voorwaarden kunnen voldoen, mogen ze derhalve dergelijke minerale oliën in het geheel niet voorhanden hebben. Deze bedrijven kunnen ook geen vergunning voor vrijstelling van accijns krijgen omdat ze niet voldoen aan de vrijstellingsvoorwaarden.

Vanwege de noodzakelijke tijdelijke opslag van vervuilde minerale oliën is er in de hiervoor beschreven situatie behoefte aan een ontheffing van het verbod om gekleurde minerale oliën voorhanden te hebben. De Wet op de accijns voorziet in de mogelijkheid om bij ministeriële regeling een dergelijke ontheffing te verlenen. Van deze delegatiebevoegdheid wordt gebruik gemaakt ten behoeve van de hiervoor beschreven specifieke situatie.

De derde wijziging heeft betrekking op de vaststelling van nieuwe tariefcodes die moeten worden vermeld op de accijnszegels voor sigaretten en rooktabak. De nieuwe tariefcodes zijn nodig als gevolg van de aanpassing van de tabaksaccijnstarieven voor sigaretten en rooktabak met ingang van 1 april 2020, respectievelijk 1 januari 2021. Door de nieuwe tariefcodes op de accijnszegels kan onderscheid worden gemaakt tussen sigaretten en rooktabak tegen het oude accijnstarief en sigaretten en rooktabak tegen het nieuwe accijnstarief.

De UR BPM 1992 regelt dat trikes en quads worden gelijkgesteld met motorrijwielen. Om te bepalen of er sprake is van een trike of quad is geregeld dat de voertuigclassificatie in het kentekenregister leidend is. Indien een motorrijtuig de voertuigclassificatie L5e of L7e heeft, wordt deze gelijkgesteld met een motorrijwiel. Deze voertuigclassificatie is in Verordening nr. 168/20133 gedefinieerd als trike, respectievelijk quad.

De wijziging leidt, voor zowel de burger als voor de inspecteur, tot een verduidelijking en vereenvoudiging over de vraag wanneer sprake is van een trike of quad. Voorheen moest in ieder individueel geval aan de hand van de vijf criteria worden beoordeeld of er sprake is van een trike of een quad. Die criteria zijn het maximaal aantal te vervoeren personen, het ontbreken van een carrosserie, het gebaseerd zijn op een frame, de directe stuuroverbrenging en de wijze van plaatsing van de motor en de versnellingsbak. Deze criteria leiden in de praktijk tot onduidelijkheden en discussie. Door nu aan te sluiten bij de voertuigenclassificatie in het kentekenregister, kan door eenieder snel en eenvoudig worden bepaald of het motorrijtuig een trike of quad is en daardoor is gelijkgesteld met een motorrijwiel.

Van belang is nog dat nieuwe formulering in lijn is met de doelgroep die de wetgever voor ogen heeft. De gelijkstelling met een motorrijwiel heeft de wetgever beoogd te regelen voor een trike en een quad.4 Het is evenwel niet uit te sluiten dat door deze wijziging, in een individueel geval, een motorrijtuig opeens wel, of opeens niet langer, is gelijkgesteld met een motorrijwiel. Dat is het gevolg van de voortdurende individuele beoordeling van bovengenoemde criteria en de uiteenlopende vraagstukken die daarbij rezen. Voornoemde aanpassing heeft tot gevolg dat uitsluitend echte trikes en quads worden gelijkgesteld met een motorrijwiel, namelijk indien uit het kentekenregister blijkt dat zij de betreffende voertuigclassificatie hebben.

De hoogte van de belasting van personenauto’s en motorrijwielen (bpm) voor personenauto’s is gebaseerd op de omvang van de uitstoot van CO2. Het vaststellen van deze uitstoot geschiedt op basis van de geregistreerde uitstoot in het kentekenregister. Als de bpm is verschuldigd ter zake van de registratie in het kentekenregister heeft deze werkwijze diverse voordelen. Allereerst hoeven bij de aangifte geen bewijsmiddelen meer worden verzameld over de uitstootgegevens. Daarnaast is een eenduidig voertuigbeeld op grond van de Wegenverkeerswet 1994 (Wvw 1994) en de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992) verzekerd. Tot slot voorkomt het dat belanghebbende – als hij het niet eens is met de geregistreerde uitstootgegevens – zowel bij de Dienst Werkverkeer (RDW) áls de inspecteur hiertegen moet ageren. In dat geval volstaat het om enkel bij de RDW de uitstootgegevens ter discussie te stellen. In fiscale zin wordt namelijk de registratie door de RDW gevolgd.

Deze vereenvoudiging voorkomt overigens niet dat, onder omstandigheden, de omvang van de uitstoot van CO2 op andere wijze moet worden aangetoond, namelijk indien de uitstoot van de CO2 niet uit het kentekenregister blijkt. Dat is bijvoorbeeld het geval als belastingplichtige aangifte doet voor de bpm ter zake van de aanvang van het gebruik met dat motorrijtuig in Nederland van de weg. In dat geval moet de uitstoot worden aangetoond op basis van de limitatieve en volgordelijke opsomming van bescheiden zoals deze voorheen ook golden.

Voor dieselpersonen- en bestelvoertuigen wordt op basis van de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994) een toeslag op de motorrijtuigenbelasting geheven, indien zij een fijnstofuitstoot hebben van meer dan 5 mg/km of 10 mg/kWh. Voor het bepalen van de hoogte van de fijnstofuitstoot wordt aangesloten bij de registratie in het kentekenregister. Als de fijnstofuitstoot niet is geregistreerd in het kentekenregister veronderstelt de Wet MRB 1994 dat de fijnstofnorm is overschreden als (1) de datum eerste toelating is gelegen voor 1 september 2009 óf (2) in het kentekenregister is geregistreerd dat het roetfilter is verwijderd. De Wet MRB 1994 biedt in deze gevallen de mogelijkheid om tegenbewijs te leveren.

Voor het tegenbewijs is aangesloten bij de Wegenverkeerswet 1994. Dat betekent dat belanghebbende aan de RDW, onder opgave van redenen, een verzoek kan doen om gegevens betreffende de fijnstofregistratie op te nemen of te wijzigen in het kentekenregister. De RDW beslist vervolgens hierop bij beschikking. De beslissing van de RDW kan specifiek of algemeen van aard zijn. De beslissing is specifiek als de RDW de daadwerkelijke fijnstofuitstootwaarde opneemt of wijzigt. Bijvoorbeeld doordat belanghebbende deze aantoont op basis van een Certificaat van Overeenstemming. De beslissing is algemeen van aard als de RDW een bijzonderheidscode plaatst waaruit blijkt dat de fijnstofuitstoot in ieder geval niet hoger is dan de fijnstofnorm. Bijvoorbeeld doordat de RDW vaststelt dat er een goed werkende roetfilter onder het voertuig zit. De gewijzigde of nieuwe gegevens in het kentekenregister inzake de fijnstofuitstoot van een voertuig zijn leidend voor de fijnstoftoeslag.

Volledigheidshalve wordt opgemerkt dat als belastingplichtige een verzoek tot opname of wijziging van de gegevens inzake de fijnstofuitstoot in het kentekenregister richt tot de Belastingdienst, het verzoek moet door de Belastingdienst ingevolge de Algemene wet bestuursrecht (Awb) worden doorgestuurd naar de RDW.5

Er is vanaf gezien dat belanghebbende zich voor het verzoek moet wenden tot de inspecteur. Ten eerste zou voor belanghebbende onduidelijk worden welk bestuursorgaan verantwoordelijk is voor de juistheid, de actualiteit en de volledigheid van het kentekenregister. De RDW is voor het kentekenregister verantwoordelijk. Ten tweede beschikt de RDW bij uitstek over de deskundigheid om een oordeel te geven over de fijnstofuitstoot van een voertuig.

Indien de RDW, op verzoek van belanghebbende, de fijnstofregistratie wijzigt en dat consequenties heeft voor de motorrijtuigenbelasting, dan kan een verzoek tot teruggaaf worden ingediend bij de inspecteur. Het recht op teruggaaf vervalt vijf jaren na afloop van het belastingtijdvak waarin dat recht is ontstaan.

De wijzigingen van de URbm hangen onder meer samen met de automatisering van het teruggaafproces voor de belastingen op milieugrondslag. Hiertoe worden de vereiste gegevens die bij verschillende verzoeken om teruggaaf moeten worden vermeld aangepast. Ten eerste wordt geregeld dat in alle gevallen een burgerservicenummer (BSN) of Rechtspersonen Samenwerkingsverbanden Informatie Nummer (RSIN) moet worden vermeld. Dit gegeven wordt door de Belastingdienst gebruikt voor de identificatie van de teruggaafgerechtigde en is noodzakelijk voor het geautomatiseerd kunnen verwerken van de teruggaafverzoeken. Voor teruggaafverzoeken voor de energiebelasting wordt daarnaast voorgeschreven dat bij het verzoek om teruggaaf de EAN-code van de relevante elektriciteit- of gasaansluitingen wordt vermeld. Dit vereiste geldt al langer voor sommige, maar niet voor alle teruggaafverzoeken voor de energiebelasting. De EAN-code kan door de Belastingdienst worden gebruikt om te bepalen of er sprake is van overlappende periodes waarover teruggaaf wordt gevraagd. Voorts worden voor enkele teruggaafverzoeken waarvoor nog geen standaardgegevens waren voorgeschreven die bij het verzoek worden vermeld, deze gegevens alsnog voorgeschreven. Het gaat dan om gegevens als het tijdvak waarover teruggaaf wordt verzocht, naam en adres van de verbruiker en naam en adres van de leverancier.

Een andere aanpassing betreft de formulering van een administratieve regel voor de vrijstelling van afvalstoffenbelasting voor asbestafval. In de afvalstoffenbelasting geldt sinds 1 januari 2019 een vrijstelling voor de afgifte ter verwijdering van asbest en asbesthoudende producten die toegepast zijn geweest als dakbedekking. De vrijstelling wordt uitsluitend toegepast als degene die de afvalstoffen afgeeft of doet afgeven – het gecertificeerde asbestverwijderingsbedrijf – voorafgaand aan de afgifte een verklaring verstrekt aan de houder van de inrichting (de stortplaats waar het asbestafval ter verwijdering wordt afgegeven). Uit de verklaring blijkt dat wordt voldaan aan de voorwaarden en beperkingen voor deze vrijstelling. Onderdeel van de vereisten aan de verklaring is dat daarin het afvalstroomnummer wordt opgenomen. In de praktijk is gebleken dat het gecertificeerde asbestverwijderingsbedrijf het afvalstroomnummer niet weet op het moment dat de verklaring moet worden afgegeven. De houder van de inrichting voegt het afvalstroomnummer dan toe aan de verklaring. De bewoordingen van de URbm worden aangepast om aan te sluiten bij deze praktijk.

De Invorderingswet 1990 (IW 1990) biedt de ontvanger de mogelijkheid om door middel van een overheidsvordering vereenvoudigd derdenbeslag te leggen op het tegoed van een betaalrekening die de belastingschuldige aanhoudt bij een betaaldienstverlener. De overheidsvordering wordt toegepast bij de invordering van kleine belastingschulden met gebruikmaking van de mogelijkheden van het reguliere betalingsverkeer. De overheidsvordering wordt alleen toegepast als er sprake is van een openstaande belastingschuld van maximaal € 1000. De schuld kan worden verhaald op het positieve saldo van een betaalrekening en de eventuele kredietruimte en wordt uitgevoerd in een geautomatiseerd werkproces dat door betaaldienstverleners wordt uitgevoerd door middel van een vordering. De overheidsvordering blijkt in de praktijk een eenvoudig en efficiënt middel bij de invordering van kleine belastingschulden. De overheidsvordering wordt thans alleen toegepast op betaalrekeningen van belastingschuldigen die een natuurlijk persoon zijn. In deze wijzigingsregeling wordt de toepassing van de overheidsvordering verruimd zodat toepassing mogelijk is op betaalrekeningen van alle belastingschuldigen. Alle belastingschuldigen, waaronder ook rechtspersonen, met een kleine belastingschuld kunnen dan ook te maken krijgen met een overheidsvordering. Deze uitbreiding vergemakkelijkt de invordering van kleine belastingschulden bij met name het segment kleine ondernemingen.

In 2017 en 2018 heeft de Tweede Kamer aandacht gevraagd voor een bijzondere groep gerechtigden die een zogenoemde getto-uitkering6 ontvangen. Hoewel geen belasting was verschuldigd over deze uitkeringen, telden de uitkeringen wel mee voor de bepaling van de hoogte van het tarief dat gold voor de andere, in Nederland belaste bestanddelen van het inkomen uit werk en woning (progressievoorbehoud). Daarnaast werden de uitkeringen in Nederland tot het premie-inkomen voor de volksverzekeringen (en tot het bijdrage-inkomen voor de inkomensafhankelijke bijdrage Zorgverzekeringswet) gerekend en telden de uitkeringen mee bij de bepaling van het toetsingsinkomen voor inkomensafhankelijke regelingen.

Bij brief van 18 mei 20187 aan de Tweede Kamer is een oplossing met terugwerkende kracht tot en met 1 januari 2016 aangekondigd voor deze getto-uitkeringen en ook voor twee andere oorlogsuitkeringen die Duitsland verstrekt in het kader van de Wiedergutmachung8. Deze oorlogsuitkeringen zijn aangewezen in het Uitvoeringsbesluit loonbelasting 1965 (UBLB 1965) als periodieke uitkeringen waarover loonbelasting wordt geheven. Vervolgens zijn de periodieke uitkeringen in de URLB 2011 aangewezen als eindheffingsbestanddeel.

Door de aanwijzing van de getto-uitkeringen als onder de eindheffing vallende uitkeringen van publiekrechtelijke aard behoren deze niet langer tot het inkomen uit werk en woning van de uitkeringsgerechtigde. Het progressievoorbehoud is niet meer van toepassing en de uitkeringsgerechtigde is over de uitkering geen premie voor de volksverzekeringen of inkomensafhankelijke bijdrage Zorgverzekeringswet verschuldigd. Hiernaast telt de uitkering niet mee bij de bepaling van het inkomen dat van belang is voor de vaststelling van inkomensafhankelijke regelingen.

Met deze oplossing wordt bij nabetalingen van getto-uitkeringen, waarvan de uitbetaling heeft plaatsgevonden in of na het jaar 2016, voorkomen dat het progressievoorbehoud zich versterkt zou kunnen voordoen. Tevens leidt de nabetaling dan niet tot een in absolute zin hoge premiedruk, een verhoogde inkomensafhankelijke bijdrage Zorgverzekeringswet en een grotere vermindering van inkomensgerelateerde uitkeringen en toeslagen. Gehoopt werd dat hiermee een voor de uitkeringsgerechtigden bevredigende oplossing is gevonden.

Op 7 mei 2019 heeft Hof Amsterdam9 (het Hof) een uitspraak gedaan over twee nabetalingen van getto-uitkeringen die de belanghebbende in 2015 heeft ontvangen. In beide gevallen gaat het om nabetalingen die zijn gebaseerd op een wijziging van de Duitse wet inzake Zahlbarmachung von Renten aus Beschäftigungen in einem Ghetto (ZRBG) in 2014, waardoor rechten op uitkeringen ontstonden met terugwerkende kracht tot en met juli 1997.

Het Hof heeft geoordeeld dat door de Duitse wetswijziging van 2014 te voorzien was dat het nadelige effect van het progressievoorbehoud zich ook bij nabetalingen in 2015 versterkt zou kunnen voordoen, zoals in het geval van deze belanghebbende, en dat de gekozen inwerkingtredingsdatum leidt tot een ongelijke behandeling tussen uitkeringsgerechtigden die voor of die op of na 1 januari 2016 nabetalingen van getto-uitkeringen hebben ontvangen. Volgens het Hof was de gekozen oplossing voor getto-uitkeringen voorzienbaar ontoereikend om de daarmee beoogde ‘bevredigende oplossing’ te realiseren. Ter opheffing van voormeld onderscheid biedt het Hof rechtsherstel door in dit geval de nabetalingen van getto-uitkeringen in 2015 aan te wijzen als onder de eindheffing vallende uitkeringen van publiekrechtelijke aard. Hierdoor voorkomt het Hof dat bij deze nabetalingen, die zijn genoten in het jaar 2015, het progressievoorbehoud zich versterkt zou kunnen voordoen.

De door het Hof benoemde Duitse wetswijziging van 2014 betreft een sterke verruiming van de ZRBG. Deze wetswijziging volgde op een belangrijke koerswijziging in de Duitse jurisprudentie van het Bundessozialgericht in juni 2009 die leidde tot een versoepeling van de toewijzingsvoorwaarden. Hiernaast werd met deze wetswijziging de beperkte terugwerkende kracht van vier jaar verruimd tot een terugwerkende kracht tot en met 1 juli 1997. Daardoor ging het vanaf de wetswijziging in 2014 om grotere bedragen aan nabetalingen van getto-uitkeringen. Het versterkte nadelige effect van het progressievoorbehoud kan zich dus ook hebben voorgedaan op deze nabetalingen in 2014 en 2015.

Naar aanleiding van de Hofuitspraak is de terugwerkende kracht van de oplossing tot en met 1 januari 2016 heroverwogen. Bij brief van 31 oktober 201910 aan de Tweede Kamer is aangekondigd dat om dat versterkte nadelige effect weg te nemen er nu, mede naar aanleiding van bij een oud-raadsheer ingewonnen advies, voor gekozen is om aan de aanwijzing van getto-uitkeringen als onder de eindheffing te brengen inkomensbestanddelen verdergaande terugwerkende kracht te verlenen tot en met 1 januari 2014.

Door de uitbreiding van de periode van de terugwerkende kracht tot en met 1 januari 2014 worden de nabetalingen van getto-uitkeringen, ook in de jaren 2014 en 2015, alsnog netto-uitkeringen. Ook het versterkte nadelige effect van het progressievoorbehoud wordt daarmee weggenomen. Hiermee wordt tegemoetgekomen aan de bezwaren in de Hofuitspraak waartegen overigens geen beroep in cassatie is ingesteld.

Voor de ingangsdatum van de oplossing is vorig jaar aansluiting gezocht bij de ingangsdatum voor de wettelijke vrijstelling van de artikel 2-fondsuitkeringen. De oud-raadsheer zegt dat het daarom, hoewel juridisch niet verplicht, voor de hand ligt om de terugwerkende kracht ook uit te breiden naar de vrijstelling van de artikel 2-fondsuitkeringen en de – tegelijk met de oplossing voor de getto-uitkeringen ingevoerde – oplossing voor de zogenoemde BEG-uitkeringen. Duitsland heeft laten weten dat in de jaren 2014 en 2015 ten aanzien van deze uitkeringen geen sprake is geweest van nabetalingen. Voor deze uitkeringen in die jaren was er dus ook geen sprake van een versterkt nadelig effect van het progressievoorbehoud. Daarom is ervoor gekozen de uitbreiding van de periode van de terugwerkende kracht alleen te laten gelden voor de getto-uitkeringen.

Van de gelegenheid wordt gebruikgemaakt om mede te delen dat – net als 2019 – ook in 2020 de uitzonderingsmogelijkheid op het in de wettelijke regeling voor het tonnageregime opgenomen vlagvereiste11 niet van toepassing is. In overeenstemming met de Minister van Infrastructuur en Waterstaat is namelijk vastgesteld12 dat op landelijk niveau de nettotonnage van voor de tonnageregeling kwalificerende schepen die de vlag voeren van een van de lidstaten van de Europese Unie of een van de staten die partij zijn bij de Overeenkomst betreffende de Europese Economische Ruimte (EER-staat) gedurende de periode 2016 tot en met 2018 is afgenomen ten opzichte van de periode 2015 tot en met 2017. Het driejaarsgemiddelde is in de periode 2016 tot en met 2018 ten opzichte van de periode 2015 tot en met 2017 gemiddeld gedaald van 59,619% naar 58,980%. Er wordt op dit punt derhalve ook voor het jaar 2020 geen bepaling in de URIB 2001 opgenomen. Voor schepen die in het kalenderjaar 2020 in gebruik (of in beheer13) worden genomen, houdt dit in dat de voorwaarde geldt dat het schip de vlag voert van een van de hiervoor bedoelde (lid)staten, tenzij een van de andere wettelijke uitzonderingsgronden14 van toepassing is.

Een aantal meer technische wijzigingen wordt alleen toegelicht in het artikelsgewijze deel van de toelichting.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen additionele EU-aspecten verbonden.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen of verwaarloosbare additionele budgettaire gevolgen verbonden.

De Belastingdienst heeft de wijzigingen in de onderhavige regeling met de uitvoeringstoets beoordeeld. De Belastingdienst verwacht dat de wijzigingen uitvoerbaar zijn. De uitvoeringsgevolgen van de wijzigingen zijn opgenomen in de sjablonen die als bijlage zijn gevoegd bij deze regeling.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen of verwaarloosbare additionele gevolgen voor de administratieve lasten verbonden.

In verband met de omstandigheid dat artikel 24 URIB 2001 vervalt (zie de toelichting bij artikel I, onderdeel C) kan ook de in artikel 1, eerste lid, URIB 2001 opgenomen verwijzing naar artikel 3.154 van de Wet inkomstenbelasting 2001 (Wet IB 2001), waarin de delegatiegrondslag van genoemd artikel 24 is opgenomen, vervallen.

De ingevolge artikel 1.5 Wet IB 2001 in artikel 2 URIB 2001 opgenomen minimumbijdrage per kwartaal voor het in belangrijke mate onderhouden van kinderen wordt per 1 januari 2020 geactualiseerd.

Met het laten vervallen van artikel 24 URIB 2001 wordt geregeld dat bij een verzoek om middeling als bedoeld in artikel 3.154, eerste lid, Wet IB 2001 geen berekening meer hoeft te worden gevoegd van de middelingsteruggaaf. Voor de achtergrond daarvan wordt verwezen naar paragraaf 2.1 van het algemeen deel van deze toelichting.

Het ingevolge artikel 6.26 Wet IB 2001 in artikel 40, eerste lid, onderdeel a, URIB 2001 opgenomen bedrag dat – naast de vervoerskosten – per dag van verzorging in aanmerking wordt genomen als weekenduitgaven voor gehandicapten wordt per 1 januari 2020 geactualiseerd.

In artikel 1.1 URLB 2011 wordt als delegatiebepaling voor artikel 4.2 URLB 2011 verwezen naar artikel 19a van de Wet op de loonbelasting 1964 (Wet LB 1964). Deze delegatiebepaling was tot 1 april 2017 opgenomen in artikel 19a, eerste lid, onderdeel e, onder 1°, Wet LB 1964 in verband met buitenlandse eigenbeheerlichamen. Deze delegatiebepaling is komen te vervallen bij de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen. Abusievelijk is in artikel 1.1 URLB 2011 geen verwijzing naar de andere delegatiebepaling voor artikel 4.2 URLB 2011 opgenomen, te weten artikel 10d UBLB 1965. Op grond van artikel 10d UBLB 1965 hoeft een in een bij ministeriële regeling aangewezen EER-staat gevestigde verzekeraar of gevestigd pensioenfonds onder voorwaarden jegens de ontvanger geen in Nederland uitwinbare zekerheid te stellen. Een verwijzing naar deze delegatiegrondslag wordt alsnog opgenomen in artikel 1.1 URLB 2011. Daarnaast wordt artikel 4.2 URLB 2011 toegespitst op de toepassing van artikel 10d UBLB 1965.

De bovengenoemde wijzigingen werken terug tot en met 1 april 2017.

Artikel 1.2 ULRB 2011 definieert de jaaropgaaf en artikel 7.4 ULRB 2011 geeft nadere invulling aan de gegevens die de jaaropgaaf in elk geval moet bevatten. Een van deze gegevens is de met de loonbelasting en premie voor de volksverzekeringen verrekende arbeidskorting. Sinds 2016 is in artikel 28, eerste lid, aanhef en onderdeel e, Wet LB 1964 het bedrag aan arbeidskorting waarvan de inhoudingsplichtige aan de werknemer opgave moet verstrekken beperkt tot de arbeidskorting die ingevolge artikel 22a Wet LB 1964 dient te worden toegepast op het loon dat wordt belast volgens de loonbelastingtabellen, bedoeld in artikel 25, tweede lid, Wet LB 1964. De arbeidskorting die wordt toegepast op loon dat wordt belast volgens de loonbelastingtabellen voor bijzondere beloningen, bedoeld in artikel 26, eerste lid, Wet LB 1964, dient hierbij dus buiten beschouwing te blijven.15 Met de wijziging van de artikelen 1.2, eerste lid, onderdeel h, en 7.4, tweede lid, onderdeel h, ULRB 2011 worden die bepalingen met het voorgaande in overeenstemming gebracht. Deze wijziging is daarmee voor het eerst van toepassing met betrekking tot de jaaropgaaf over 2019.