Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35650 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 december 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 30 november 2020 inzake de Najaarsnota 2020 (Kamerstuk 35 650, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 11 december 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Schukkink

Vraag 1

Hoeveel geld inzake de toeslagenaffaire is reeds uitgekeerd aan gedupeerden? Waar is de rest aan opgegaan?

Antwoord op vraag 1

Tot en met 7 december 2020 is circa 8,2 miljoen euro uitgekeerd aan gedupeerden voor compensatie en herstel. Daarnaast worden in 2020 programma-uitgaven gedaan ten behoeve van de noodvoorziening en de eenmalige tegemoetkoming van 750 euro. Ook vindt een overboeking aan het Ministerie van SZW (1 miljoen euro) plaats ten behoeve van nabetalingen kinderopvangtoeslag in het kader van de hardheidstegemoetkoming. In totaal wordt daarmee voor deze onderwerpen in 2020 naar verwachting 18 miljoen euro aan programma-uitgaven gedaan.

Omdat bij Miljoenennota (Kamerstuk 35 570, nrs. 1 en 2) in totaal nog 150 miljoen euro aan programmamiddelen voor 2020 beschikbaar was, betekent dit dat bij tweede suppletoire begroting de overige 132 miljoen euro dit jaar niet tot besteding zal komen en geheel wordt doorgeschoven naar latere jaren, zodat de middelen beschikbaar blijven voor de compensatie van gedupeerden.

Daarnaast is recent besloten de eenmalige tegemoetkoming van 750 euro uit te breiden, zoals op pagina’s 6 en 26 van de vierde voortgangsrapportage kinderopvangtoeslag1 is toegelicht. De additionele kosten hiervan bedragen circa 6 miljoen euro. Uw kamer wordt medio december 2020 met de Veegbrief formeel over deze budgettaire wijzigingen geïnformeerd.

Ten slotte wordt in 2020 tevens 11 miljoen euro overgeheveld naar betrokken gemeenten ten behoeve van hun inzet om gedupeerden te ondersteunen en in bredere zin te helpen.

Vraag 2

Kunt u aangeven of er pensioenfondsen naar verwachting moeten korten in 2021, op basis van de meest recente gegevens over de dekkingsgraden? Wordt er rekening gehouden met lagere belastingontvangsten in 2021 als gevolg van pensioenkortingen?

Antwoord op vraag 2

Sommige grote pensioenfondsen hebben op dit moment lage dekkingsgraden. Of ze daadwerkelijk moeten korten hangt af van de dekkingsgraad die ze hebben op 31 december. De raming voor de belastingontvangsten voor 2020 in de Najaarsnota is gebaseerd op de macro-economische verkenning (MEV) van het CPB naast de kasrealisaties tot en met oktober. Het CPB houdt in de MEV rekening met een bepaalde korting van de pensioenen en daarmee is dit via de macro-economische grootheden ook meegenomen in de raming van de inkomsten in de Miljoenennota.

Vraag 3

Kan worden aangegeven waar de economische meevallers als gevolg van de coronacrisis zitten? Welke sectoren hebben beter gedraaid dan verwacht? En welke sectoren minder dan verwacht?

Antwoord op vraag 3

Vergeleken met de vooruitzichten voor de uitbraak van corona (CEP 2020) vallen een aantal sectoren op. De sector landbouw, bosbouw en visserij heeft vooralsnog (over het geheel) weinig hinder van de coronacrisis. De sector verhuur en handel in onroerend goed en de financiële dienstverlening doen het tot nog toe zelfs beter dan verwacht voor corona. Ook de additionele krimp in de bouw valt mee ten opzichte van de voor corona geraamde krimp (als gevolg van de stikstof- en pfas-problematiek en personeelstekorten). De sterkste dalingen zijn te zien bij de delfstoffenwinning, de zakelijke dienstverlening en de cultuursector.

|

Mutatie toegevoegde waarde, in procenten |

CEP 2020 |

Panteia (voorjaar) |

CBS (3e kwartaal) |

|---|---|---|---|

|

A-U Alle economische activiteiten |

1,5 |

– 5 |

– 2,7 |

|

A landbouw, bosbouw en visserij |

1 |

– 8,75 |

1 |

|

B delfstoffenwinning |

– 11,5 |

– 12,25 |

– 35,2 |

|

C industrie |

1,5 |

– 6,5 |

– 2,1 |

|

F bouw |

– 2,25 |

– 3,75 |

– 3 |

|

G-I handel, vervoer en horeca |

2 |

– 11 |

– 2,3 |

|

J informatie en communicatie |

3 |

3 |

– 2 |

|

K financiële dienstverlening |

– 1,75 |

– 2,75 |

– 0,6 |

|

L verhuur en handel van onroerend goed |

2,25 |

– 0,5 |

3,4 |

|

M-N zakelijke diensten |

2,0 |

– 9,75 |

– 8,5 |

|

R-U cultuur, recreatie en overige diensten |

1,75 |

– 29,75 |

– 23,9 |

Vergeleken met de doorrekening die in het voorjaar in opdracht van het Ministerie van Economisch Zaken en Klimaat door Panteia is gemaakt (bijlage bij de kamerbrief Noodpakket banen en economie 2.0) vallen een aantal sectoren op. Hieronder de doorrekening van Panteia voor scenario 2 van het CPB (Scenario’s economische gevolgen coronacrisis, maart 2020), omdat dit scenario het dichtst in de buurt komt van de huidige economische omstandigheden, met een destijds geraamde economische krimp van 5 procent in 2020, en een werkloosheid die oploopt naar 4,2 procent. Deze cijfers worden afgezet tegen de realisaties uit het derde kwartaal. Deze cijfers zullen in het vierde kwartaal naar verwachting nog verslechteren.

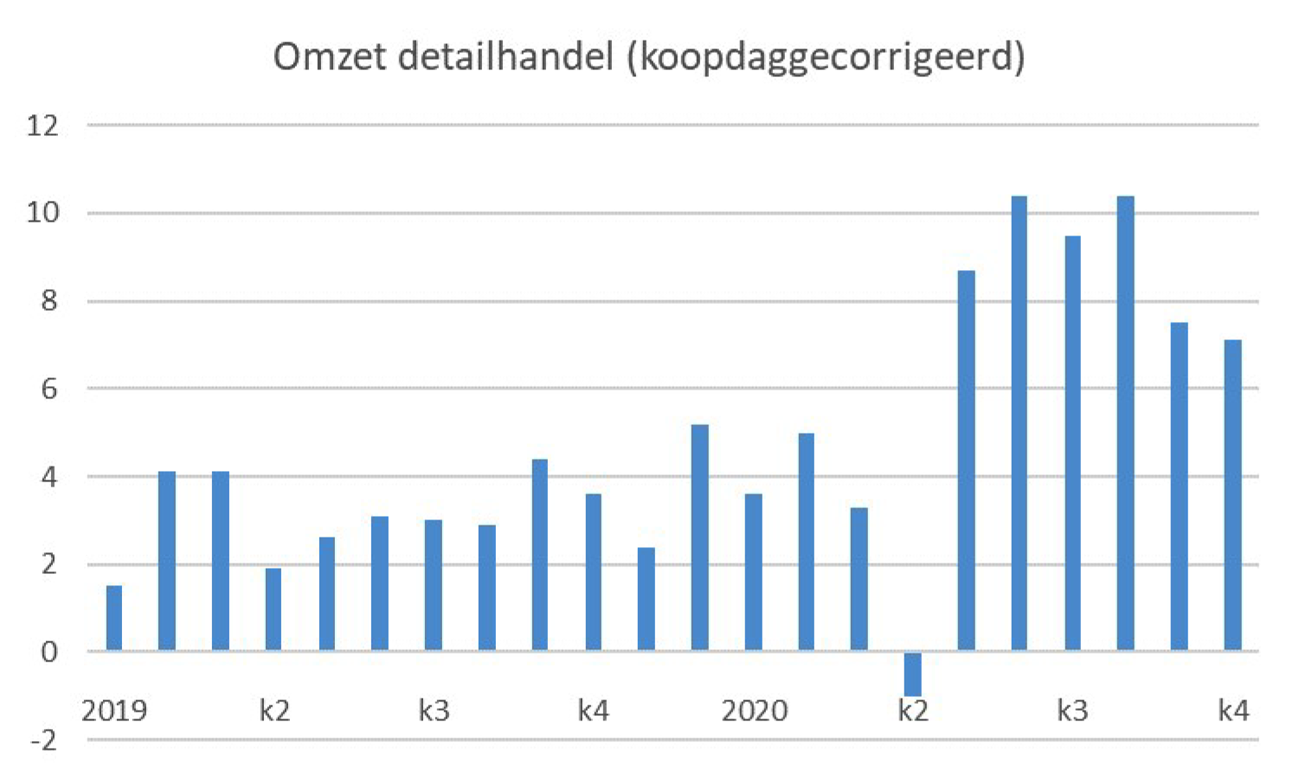

De sector landbouw, bosbouw en visserij doet het beter dan verwacht. Dat geldt ook voor de verhuur en handel in onroerend goed. Ook de sector handel vervoer en horeca houdt zich tot op heden beter dan verwacht. Met name de detailhandel heeft zich goed hersteld.hersteld. De detailhandel haalt als geheel hogere omzetten dan een jaar eerder: in oktober 7,1 procent meer dan in oktober 2019. De winkels in doe-het-zelfartikelen, keukens en vloeren realiseerden in oktober de hoogste omzetgroei. De winkels in schoenen en lederwaren en de kledingwinkels kampten, na de kleine opleving in de voorafgaande maanden, in oktober weer met sterke omzetdalingen. De kledingwinkels hebben in 2020 in nog geen enkele maand meer omgezet dan in de vergelijkbare maand van 2019. De groothandel en handelsbemiddeling heeft in het derde kwartaal van 2020 bijna 3 procent minder omgezet dan in dezelfde periode een jaar eerder (in het tweede kwartaal was de omzet nog 9 procent lager dan een jaar eerder). De horeca en transportsector hebben het nog steeds lastig. De cultuursector stond in het derde kwartaal op een minder extreme krimp als gevreesd in het voorjaar, maar het vierde kwartaal zal hier wellicht voor een aanzienlijke verdere verslechtering zorgen ten opzichte van het derde kwartaal. De krimp in de sector informatie en communicatie is opvallend, omdat in het voorjaar nog werd verwacht dat deze sector relatief weinig last zou hebben van de coronacrisis.

Vraag 4

Wat zijn de effecten van de verschillende economische stimuleringsmaatregelen op consumentenuitgaven in 2020? En op de uitgaven van verschillende samenstellingen van huishoudens? Wat is de terugval in consumptie van huishoudens in 2020 en met welke maatregelen wordt die consumptie gestimuleerd in 2020 en in 2021?

Antwoord op vraag 4

Het steun- en herstelpakket heeft een stabiliserende impact gehad op de binnenlandse vraag en werkgelegenheid. Het is echter lastig om precies aan te geven wat het effect is van stimuleringsmaatregelen op de consumptie van huishoudens. Deze vertaling van macro-economische effect naar huishoudconsumptie geldt nog sterker dit jaar omdat de pandemie en de economische crisis ook een zeer groot effect hebben op de verwachtingen en bestedingspatronen van huishoudens.

De consumptie van huishoudens heeft zich als volgt ontwikkeld:

Percentuele verandering in het volume (koopdaggecorrigeerd), bron: CBS

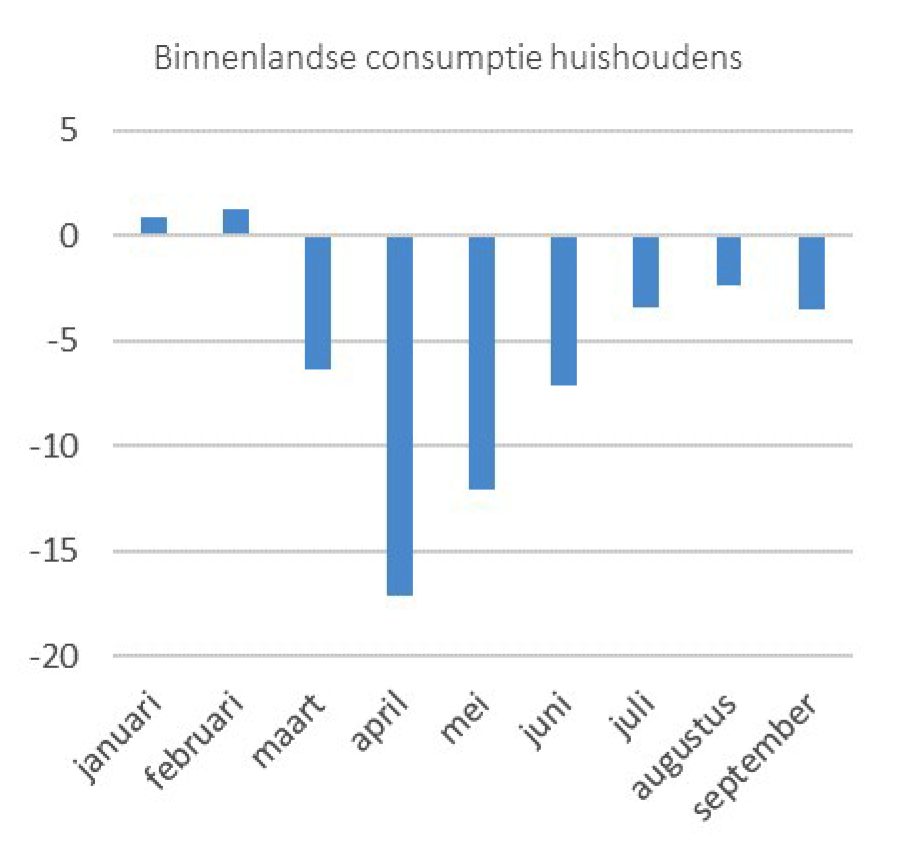

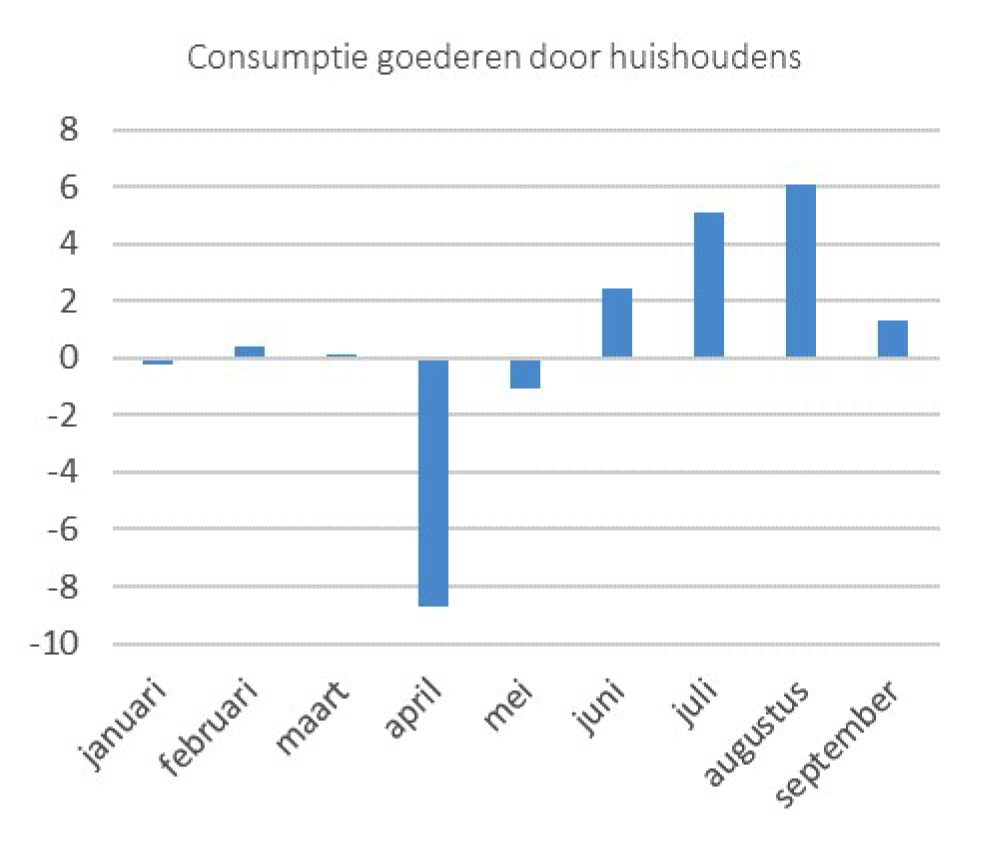

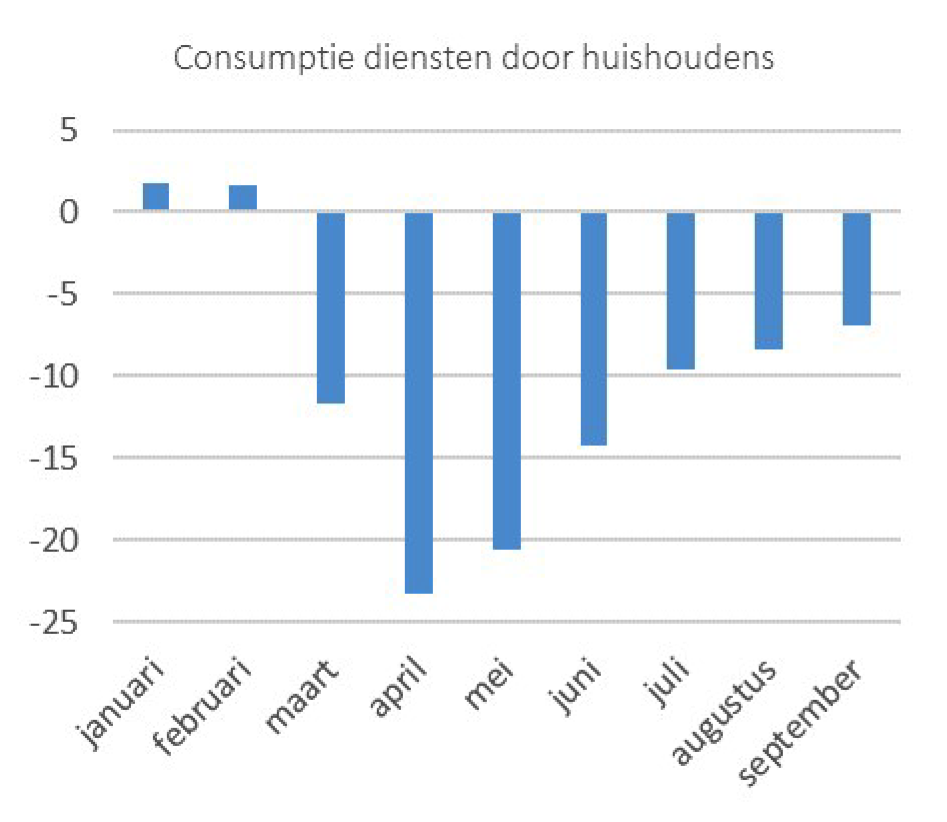

In september lag de totale (binnenlandse) consumptie van huishoudens nog 3,5 procent onder het niveau van een jaar eerder. Dat komt doordat er nog steeds aanzienlijk minder diensten werden geconsumeerd. Vooral aan diensten als een bezoek aan restaurant, theater, pretpark, sportschool en voetbalwedstrijden en aan het gebruik van openbaar vervoer is minder besteed. De consumptie van goederen nam minder af, en herstelde sneller. Huishoudens kochten in september vooral meer elektronische apparatuur en woninginrichtingsartikelen. Er zijn niet direct consumptiecijfers beschikbaar voor verschillende soorten huishoudens.

De koopbereidheid is wel beschikbaar voor verschillende leeftijds- en opleidingscategorieën. Deze deelindicator van het consumentenvertrouwen is het gemiddelde van de saldi van de percentages van positieve en negatieve antwoorden op de vragen over de financiële situatie van het huishouden in de afgelopen en komende 12 maanden en of het een gunstige tijd is om grote aankopen te doen. Bij een waarde van 0 is het aandeel pessimisten gelijk aan het aandeel optimisten.

Het kabinet ondersteunt de consumptie met name door met de omvangrijke steunmaatregelen bij te dragen aan het op peil houden van de inkomens van huishoudens. Mede hierdoor nam het besteedbaar inkomen van huishoudens in het tweede kwartaal nog toe met 2,4 miljard euro ten opzichte van een jaar eerder. Deze effecten op macroniveau gaan voorbij aan de inkomenseffecten die op individueel niveau kunnen optreden bij burgers als gevolg van de coronacrisis. De stijging van het besteedbaar inkomen van werknemers kwam voornamelijk doordat de beloning van werknemers met 2,2 miljard euro steeg ten opzichte van een jaar eerder. Het inkomen van zelfstandigen bleef gemiddeld op peil; dit werd ondersteund door de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo). In het tweede kwartaal werd hier 1,7 miljard euro aan uitgekeerd. Aanvullend kregen zelfstandigen nog eens 1,3 miljard euro aan coronacompensatie.

Om ook huishoudens die met baanverlies te maken hebben goed te kunnen ondersteunen investeert het kabinet met het aanvullend sociaal pakket in totaal 1,4 miljard euro in intensieve ondersteuning en begeleiding naar nieuw werk, scholing en ontwikkeling voor behoud van werk, bestrijding van jeugdwerkloosheid en aanpak van armoede en schulden.

Vraag 5

Hoeveel taakstellingen worden er in de Najaarsnota ingevuld en hoe worden die ingevuld? En welke taakstellingen staan nog open?

Antwoord op vraag 5

Op de begroting van LNV (Kamerstuk 35 570 XIV) is een taakstelling van 10 miljoen euro voor uitvoeringskosten van de stoppersregeling nertsenhouderijen ingevuld. De taakstelling op de SZW-begroting (Kamerstuk \35 570 XV) van 19 miljoen euro, die bij Miljoenennota is ingeboekt om de tegenvaller op een aantal regelingen als gevolg van onder meer de oplopende werkloosheid te verkleinen, is bij deze Najaarsnota ingevuld met meevallers op de apparaats- en beleidsondersteunende budgetten. De rijksbrede in=uit-taakstelling is voor 100 miljoen euro ingevuld met rijksbrede onderuitputting. De resterende in=uit-taakstelling voor de Slotwet bedraagt 1,2 miljard euro. Dit is een risico voor de schatkist: als de taakstelling niet ingevuld kan worden bij de Slotwet betekent dit een plafondoverschrijding en een verslechtering van het EMU-saldo. Er staan geen andere taakstellingen open voor 2020.

Vraag 6

Kunt u aangeven waarom de herfstramingen van de Europese Commissie een somberder beeld geven van de economische groei in Nederland in 2020 en 2021 dan de ramingen van het Centraal Planbureau (CPB)?

Antwoord op vraag 6

De lagere groei in 2020 kan worden verklaard doordat de raming van de Commissie nog geen rekening houdt met het sterker dan verwachte herstel in het derde kwartaal. De Commissie is voor 2021 pessimistischer over het herstel van de consumptie van huishoudens, en verwacht ook een lagere groei van de consumptie van de overheid (voor de steunpakketten heeft de Commissie een vergelijkbare inschatting als het CPB). Gezien de groter dan normale onzekerheid rond de ramingen (en de verschillende tijdstippen waarop de ramingen zijn gemaakt) kan echter gesteld worden dat het economisch beeld van de Commissie grotendeels in lijn is met het CPB; een forse klap in 2020, gevolgd door een onvolledig herstel in 2021, waarbij de werkloosheid (ondanks de groei) oploopt tot boven de 6 procent.

Vraag 7

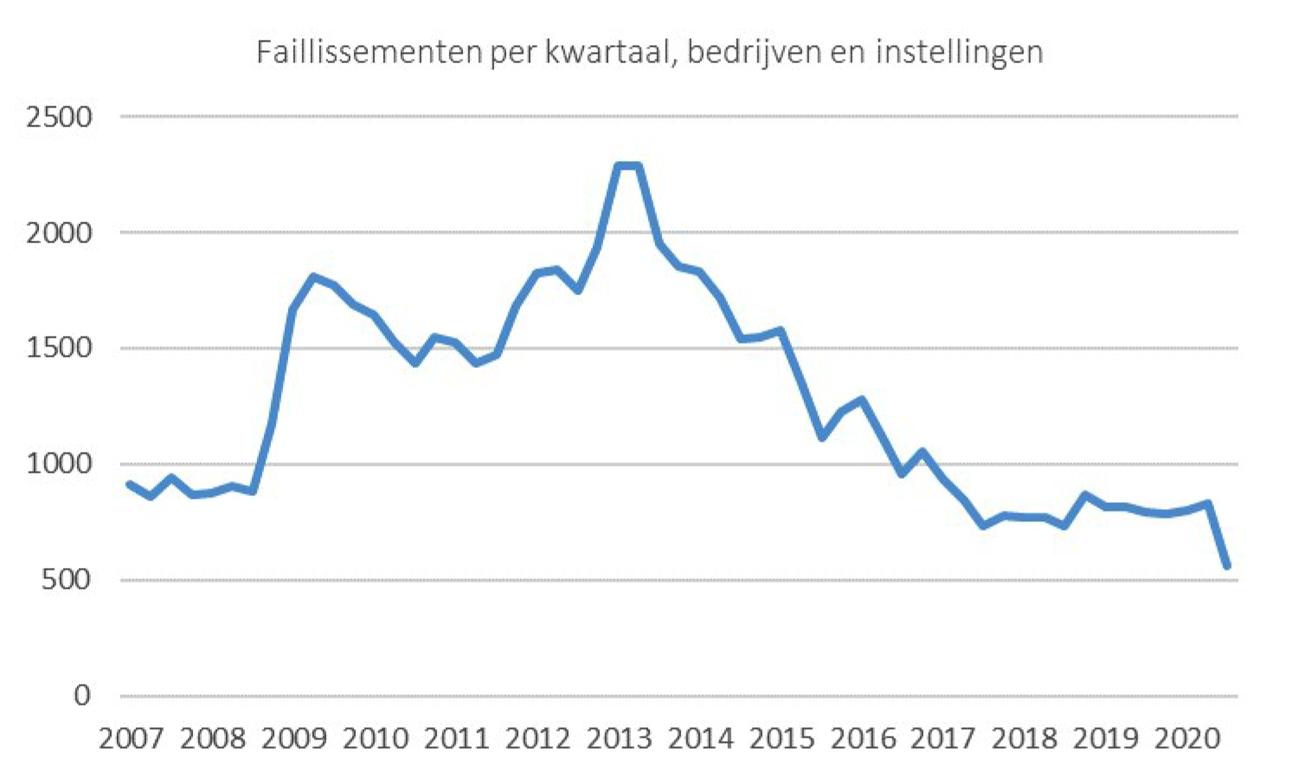

Hoe kijkt u aan tegen het risico van een faillissementsgolf in 2021 in relatie tot de steunpakketten?

Vraag 16

Kan een overzicht gegeven worden van het aantal faillissementen per kwartaal in 2020 en hoe dit zich in relatieve zin verhoudt tot het aantal faillissementen in Nederland sinds 2007?

Antwoord op vragen 7 en 16

Hierbij een overzicht van de faillissementen per kwartaal sinds 2007 (bron: CBS):

|

Faillissementen, zittingsdaggecorrigeerd |

||||

|---|---|---|---|---|

|

Bedrijven en instellingen |

||||

|

k1 |

k2 |

k3 |

k4 |

|

|

2007 |

915 |

863 |

940 |

871 |

|

2008 |

874 |

907 |

886 |

1.175 |

|

2009 |

1.668 |

1.811 |

1.771 |

1.692 |

|

2010 |

1.646 |

1.528 |

1.438 |

1.550 |

|

2011 |

1.524 |

1.434 |

1.476 |

1.683 |

|

2012 |

1.823 |

1.840 |

1.750 |

1.936 |

|

2013 |

2.289 |

2.286 |

1.948 |

1.853 |

|

2014 |

1.834 |

1.723 |

1.543 |

1.545 |

|

2015 |

1.579 |

1.353 |

1.113 |

1.226 |

|

2016 |

1.278 |

1.112 |

957 |

1.052 |

|

2017 |

932 |

844 |

734 |

781 |

|

2018 |

771 |

773 |

732 |

869 |

|

2019 |

817 |

816 |

792 |

783 |

|

2020 |

802 |

831 |

563 |

|

In een grafiek:

Het kabinet heeft tijdens deze crisis gekozen om zeer omvangrijke en laagdrempelige steunmaatregelen op te zetten, om bedrijven en huishoudens zo snel mogelijk van steun te voorzien. Een domino-effect is daarmee voorkomen, zodat het bedrijfsleven tijd heeft om noodzakelijke aanpassingen te doen. Een gevolg van de brede opzet van de maatregelen is dat er relatief weinig bedrijven failliet zijn gegaan dit jaar. Het is de verwachting dat de faillissementen volgend jaar op zullen lopen, maar in hoeverre dit zal leiden tot een sterke stijging volgend jaar is op dit moment moeilijk aan te geven. Dit is sterk afhankelijk van het verdere verloop van de pandemie en de mate van herstel. Er is mogelijk ook sprake van een aanzienlijke opgespaarde en uitgestelde vraag. Door de contactmaatregelen en de onzekerheid hebben huishoudens duurzame aankopen en bepaalde diensten uitgesteld. Ook heeft een deel van de huishoudens tot nog toe meer gespaard dan normaal. Dit kan leiden tot hoger vraag, indien de coronapandemie onder controle blijft en er sprake is van substantiële vaccinatie, zodat de economie geleidelijk weer verder geopend kan worden. Dit kan het bedrijfsleven een steuntje in de rug geven komend jaar.

Om bedrijven te helpen zal het kabinet ruimhartig zijn bij het aflossen van de belastingschuld die in de afgelopen maanden is opgebouwd. Het kabinet heeft daarom besloten om ondernemers de gelegenheid te geven om pas vanaf 1 juli 2021 de aflossing van opgebouwde schulden te starten, met een aflossingstermijn van maximaal 36 maanden. Ook werkt het kabinet met stakeholders aan een time-out arrangement (TOA). Dit is bedoeld om ondernemers te helpen bij de inzet van de Wet Homologatie Onderhands Akkoord (WHOA). De WHOA helpt ondernemers om een akkoord met schuldeisers (en aandeelhouders) tot stand te brengen waarbij de schulden worden gesaneerd en faillissementen worden voorkomen.

Vraag 8

Op welke manier zijn de cijfers van de novemberraming van het CPB verwerkt in de Najaarsnota?

Vraag 9

Kunt u aangeven wat de impact op het EMU-saldo en de EMU-schuld is wanneer u daarin de novemberraming van het CPB meeneemt?

Vraag 43

Waardoor worden de verschillen tussen de novemberraming van het CPB en de Najaarsnota in EMU-saldo en EMU-schuld veroorzaakt?

Vraag 44

Wat zijn de laatste cijfers die in de Najaarsnota zijn meegenomen en wat zijn de laatste cijfers die in de novemberraming van het CPB zijn meegenomen? Kan het dat het tekort veel oploopt als de Najaarsnota wordt geactualiseerd aan de hand van de laatste cijfers van het CPB?

Vraag 45

Wat zijn de verschillen tussen de Najaarsnota en de CPB-raming van 26 november 2020 en welke gevolgen heeft dit voor de cijfers in de Najaarsnota?

Vraag 129

Kan een actuele stand van zaken en raming gegeven worden voor 2020 en 2021 inzake de paragraaf over de technische mutaties bij de werkloosheidswet (WW)?

Antwoord op vragen 8, 9, 43, 44, 45 en 129

Op 26 november heeft het Centraal Planbureau (CPB) een nieuwe economische raming gepubliceerd voor 2020 en 2021, de Novemberraming. Normaal gesproken publiceert het CPB deze raming pas half december, de Decemberraming. In de Decemberraming neemt het CPB dan ook de besluitvorming uit de Najaarsnota mee. In verband met de doorrekening van de verkiezingsprogramma’s heeft het CPB dit jaar de publicatie van deze raming vervroegd naar november.

Door de vervroegde publicatie heeft het CPB de besluitvorming over de Najaarsnota niet kunnen meenemen in de raming voor 2020. Op pagina 27 van de Novemberraming heeft het CPB de beleidsuitgangspunten die wel zijn meegenomen en wijzigingen ten opzichte van de MEV toegelicht. Vanwege vrijwel gelijktijdige publicatie van Najaarsnota en Novemberraming heeft het kabinet de nieuwste economische inzichten voor 2020 niet kunnen verwerken in de Najaarsnota. Wel heeft het kabinet alle bekende realisaties al zo goed als mogelijk verwerkt in de Najaarsnota, bijvoorbeeld bij de uitgaven aan de werkloosheidswet (WW). De WW-uitgaven worden geactualiseerd bij Slotwet (2020) en Eerste suppletoire begrotingswet (2021).

De raming van EMU-saldo en EMU-schuld laat een relatief beperkt verschil zien tussen Najaarsnota en Novemberraming. Dit ontstaat allereerst doordat de uitgaven aan coronamaatregelen die mee-ademen met de economie niet zijn aangepast in de Najaarsnota. Het CPB verwacht op basis van het economische beeld in 2020 hogere uitgaven aan deze coronamaatregelen (bijv. NOW). De Kamer wordt separaat geïnformeerd over de bijstelling van uitgaven aan coronamaatregelen. Daarnaast draagt het bbp-niveau waarmee gerekend is bij aan het verschil. Het CPB heeft het tekort en schuld in miljarden euro gedeeld door het bbp-niveau uit de Novemberraming. In de Najaarsnota zijn tekort en schuld in miljarden euro gedeeld door het bbp niveau uit de MEV (september 2020). In onderstaande tabel is weergegeven waar saldo en schuld uit de Najaarsnota op uit komen indien wordt aangesloten bij het bbp-niveau uit de Novemberraming. Het verschil tussen Najaarsnota en Novemberraming wordt in dat geval kleiner.

In de huidige omstandigheden is de onzekerheid van deze ramingen groter dan in reguliere jaren. Dat betekent dat de precieze ontwikkeling van de EMU-saldo, EMU-schuld en bbp-niveau lastig te voorspellen blijft.

|

(in procenten bbp) |

Novemberraming CPB |

Najaarsnota (obv bbp MEV) |

Stand Najaarsnota obv bbp novemberraming |

|---|---|---|---|

|

EMU-saldo 2020 |

– 6,1 |

– 6,2 |

– 6,1 |

|

EMU-schuld 2020 |

56,7 |

57,4 |

56,6 |

Vraag 10

Kunt u inzicht geven per wanneer de brede bespiegeling over schuldenstabiliteit, groei en rentebeleid, zoals toegezegd tijdens de algemene financiële beschouwingen, kan worden verwacht? Kan hierover worden beschikt voor het debat over de Najaarsnota, dat vooralsnog is voorzien voor 16 december 2020?

Vraag 40

Kunt u de toezegging gedaan aan de leden Nijboer, Sneller en Snels, om voor het einde van het jaar nog met een brede bespiegeling over stabiliteit en groei te komen, gestalte doen geven door deze voor de behandeling van de Najaarsnota, voorzien op 16 december, aan te leveren?

Antwoord op vragen 10 en 40

De brede bespiegeling inzake het Stabiliteits- en Groeipact, waarin ook de lagerenteomgeving wordt meegenomen, zal ik u voor 16 december 2020 sturen. Daarnaast stuur ik u mijn reactie op te moties van het lid Van der Staaij en van de leden Bruins en Snels (Kamerstuk 35 570, nr. 29 en 35 350, nr. 8) voor 16 december.

Vraag 11

Wat is gegeven het bijgestelde begrotingssaldo de verwachte reeks voor de jaren tot 2025?

Vraag 76

Wat is de raming van het EMU-saldo voor 2021?

Vraag 77

Wat is de raming van de EMU-schuld voor 2021?

Antwoord op vragen 11, 76 en 77

Het kabinet presenteert eenmaal per jaar, bij Miljoenennota, een meerjarige raming van EMU-saldo en EMU-schuld. In de Voorjaarsnota publiceert het kabinet een actualisatie van de raming van EMU-saldo en EMU-schuld voor 2021.

Het Centraal Planbureau (CPB) publiceert normaal gesproken eenmaal per jaar, bij het Centraal Economisch Plan (CEP) in maart, een meerjarige raming van EMU-saldo en EMU-schuld. Hierop heeft het CPB dit jaar een uitzondering gemaakt in verband met de naderende verkiezingen. Voor het rapport van de Studiegroep Begrotingsruimte heeft het CPB bij de MEV een nieuwe middellangetermijnverkenning (mlt) gepubliceerd en voor de doorrekening van de verkiezingsprogramma’s heeft het CPB deze mlt geactualiseerd bij de novemberraming.

Onderstaande tabel presenteert de raming van EMU-saldo en EMU-schuld voor de jaren 2020–2025 uit de mlt bij de novemberraming. Deze raming is gebaseerd op een nieuwe raming van het economisch beeld in november. In Bijlage A van de Actualisatie Verkenning middellange termijn 2022–2025 heeft het CPB de verwerkte beleidsuitgangspunten en verschillen met de raming van het kabinet toegelicht.

|

(in procenten bbp) |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|---|---|

|

EMU-saldo CPB (november 2020) |

– 6,1 |

– 4,6 |

– 2,4 |

– 1,6 |

– 1,2 |

– 1,2 |

|

EMU-schuld CPB (november 2020) |

56,7 |

59,0 |

59,5 |

59,8 |

59,8 |

59,7 |

Vraag 12

Hoeveel uitgestelde belastingplicht staat er op dit moment open bij ondernemers vanwege corona? Wanneer is de verwachting dat deze terugbetaald zullen worden?

Antwoord op vraag 12

De openstaande belastingschuld onder de regeling van bijzonder uitstel van betaling vanwege corona bedraagt op 2 december 12,6 miljard euro. Dit bedrag is verdeeld over ongeveer 220 duizend debiteuren. Voor deze belastingschuld geldt een verruimde betalingsregeling. Ondernemers moeten de schuld vanaf 1 juli 2021 aflossen. Deze aflossing zal plaatsvinden in 36 maandelijkse termijnen. Ondernemers die financiële ruimte hebben, kunnen er ook voor kiezen hun schuld sneller af te lossen.

Vraag 13

Kan een update gegeven worden van de «versnelde investeringen» en «naar voren gehaalde uitgaven» die bij Miljoenennota zijn afgesproken?

Antwoord op vraag 13

In de Miljoenennota 2021 is voor een bedrag van circa 1,5 miljard euro aan uitgaven voor investeringen en projecten in de periode 2021 tot en met 2025 versneld. In deze Najaarsnota – die ziet op de uitvoering van de begroting 2020 – zijn geen wijzigingen verwerkt op deze voorgenomen versnellingen.

Een van de projecten van de versnellingen ziet op het Strategische Plan Verkeersveiligheid. Oorspronkelijk zou deze versnelling in 2021 gerealiseerd worden, maar een deel van de uitgaven voor dit project is al in 2020 tot besteding gekomen. Dit vindt u ook terug in de Najaarsnota.

Over de update van de andere bij Miljoenennota aangekondigde versnellingen wordt u bij Voorjaarsnota 2021 geïnformeerd.

Vraag 14

Waarom wordt vooraf al betaald aan de Europese Commissie? Waarom wordt niet gewacht tot een definitief besluit?

Antwoord op vraag 14

De voornaamste reden om het bedrag aan traditionele eigen middelen onder voorbehoud af te dragen, is het voorkomen van het verder oplopen van de potentiële vertragingsrente. Het kan vele jaren duren totdat er een rechtszaak komt, waardoor de potentiële renterekening snel blijft stijgen.

Door betaling onder voorbehoud is de Europese Commissie voorts gehouden tot het aangaan van een constructieve dialoog met Nederland. Mocht deze dialoog niet leiden tot een bevredigende oplossing, dan kan Nederland op eigen initiatief een procedure starten bij de EU-rechter wegens ongerechtvaardigde verrijking.

Vraag 15

Welke begrotingsreserves heeft het kabinet op dit moment? En wat is de stand daarvan? Wat zijn de verwachte uitgaven in de komende jaren?

Antwoord op vraag 15

Op dit moment zijn er een beperkt aantal begrotingsreserves. De onderstaande tabel laat de standen en verwachte uitgaven zien.

|

(In miljoenen euro’s) |

Omvang 2020 |

Verwachte uitgaven 2021 |

|---|---|---|

|

Asiel |

53,7 |

53,7 |

|

Museaal Aankoopfonds |

52,1 |

11,9 |

|

CO2 reductie |

4,61 |

02 |

|

Stikstof |

375 |

375 |

|

SDE3 |

4.1411 |

1.545 |

Betreft verwacht saldo stortingen en onttrekkingen voor 2021–2028, zoals opgenomen in begroting EZK 2021

Vraag 17

Kunt u aangeven op welk moment de Kamer geïnformeerd zal worden over de mogelijke bijdrage van 300 miljoen euro aan het Solvabiliteitsfonds en op welke wijze dit voor 2021 budgettair verwerkt zal worden?

Vraag 18

Kunt u aangeven waarom de gereserveerde 300 miljoen euro van het Solvabiliteitsfonds nog steeds op de aanvullende post staat? Wat is de huidige stand van zaken met betrekking tot het in werking laten treden van dit fonds?

Antwoord op vragen 17 en 18

Omwille van de budgettaire systematiek heeft het kabinet eerder dit jaar alvast 300 miljoen euro gereserveerd voor een bijdrage in het fondskapitaal van het solvabiliteitsfonds. Deze reservering betekent niet dat al is besloten over daadwerkelijke deelname.

De private initiatiefnemers zijn momenteel nog bezig met de uitwerking van het fonds, waardoor een definitief kabinetsbesluit over deelname in het fondskapitaal pas volgend jaar kan plaatsvinden. Zodra het fonds is uitgewerkt en het kabinet heeft besloten over een bijdrage, dan zal het dit conform de Comptabiliteitswet voorhangen bij het parlement en de budgettaire consequenties verwerken via een suppletoire begroting op de EZK-begroting

Vraag 19

Is er sinds de aankondiging van het Solvabiliteitsfonds bij de Miljoenennota op enig moment een concrete economische ontwikkeling geweest die de doeltreffendheid en doelmatigheid van dit fonds onderschrijft?

Antwoord op vraag 19

Veel maatregelen in de noodpakketten zijn gericht geweest op het verschaffen van liquiditeit. Vanwege de coronacrisis bestaat de kans dat Nederlandse bedrijven in toenemende mate met solvabiliteitsproblemen worden geconfronteerd, zeker al naar gelang de coronacrisis langer voortduurt (onder meer vanwege de tweede golf).

Bedrijven kunnen dan behoefte hebben aan een herkapitalisatie. VNO-NCW heeft vanuit deze gedachte het initiatief genomen om samen met institutionele beleggers een fonds op te richten dat niet-beursgenoteerde Nederlandse middelgrote bedrijven zou kunnen herkapitaliseren.

Het kabinet vindt het positief dat private partijen met dit initiatief zijn gekomen. Het kabinet vindt het belangrijk dat in de kern gezonde bedrijven voor Nederland worden behouden. Dit is belangrijk voor werkgelegenheid.

Vraag 20

Kan uitgesplitst worden of in ieder geval een indicatie gegeven worden van de mate waarin er reeds gebruik gemaakt is van de verschillende coronamaatregelen?

Vraag 41

Kunt u alsnog een overzicht verstrekken in welke mate daadwerkelijk gebruik is gemaakt van de verschillende coronamaatregelen?

Antwoord op vragen 20 en 41

De ramingen voor de coronamaatregelen worden gedurende het jaar bijgesteld naar de meest recente inzichten van het gebruik. Ook bij Najaarsnota zijn de ramingen bijgesteld, bijvoorbeeld bij de TOZO. Het kabinet heeft uw Kamer deze week in de brief over het economische steun- en herstelpakket over het gebruik van de generieke regelingen geïnformeerd. De ramingsbijstellingen op de generieke maatregelen die volgen uit deze brief zijn weergegeven in de budgettaire tabel in het antwoord op vraag 80. Over de definitieve uitputting van de verschillende coronamaatregelen in 2020 kan naar verwachting pas bij het Financieel Jaarverslag Rijk en de departementale jaarverslagen worden gerapporteerd.

Vraag 21

Kunt u een totaaloverzicht geven van alle omvangrijke verschuivingen naar volgend jaar, en op welke wijze dit gebeurt? Kunt u daarbij een onderscheid maken tussen reguliere uitgaven en noodmaatregelen?

Antwoord op vraag 21

In totaal wordt er voor 346 miljoen euro aan budget voor reguliere uitgaven met kasschuiven geschoven naar 2021. Hieronder treft u een uitsplitsing van het totaalbedrag naar de verschillende budgetten.

|

(Omvang in miljoenen euro’s) |

|

|---|---|

|

Toeslagen (FIN) |

132 |

|

Urgenda en Klimaat middelen |

103 |

|

Stikstof middelen |

66 |

|

VWS |

38 |

|

Hoge Colleges van Staat |

7 |

|

Totaal |

346 |

Daarnaast wordt op de Aanvullende Post een bedrag van 460 miljoen euro naar 2021 geschoven. De Aanvullende Post kent geen eindejaarsmarge. De middelen worden daarom bij deze Najaarsnota afgeboekt en bij de Voorjaarsnota 2021 toegevoegd aan de begroting. Als tegenhanger van deze toevoeging aan de begroting wordt de in=uittaakstelling in 2021 met 460 miljoen euro verhoogd. Deze in=uit taakstelling wordt gedurende het jaar in 2021 gevuld met onderuitputting en meevallers.

|

(Omvang in miljoenen euro’s) |

|

|---|---|

|

Urgenda en Klimaat |

30 |

|

Stikstof |

2 |

|

Reservering wederopbouw St. Maarten |

101 |

|

Reservering digitale veiligheid |

201 |

|

Groningen |

55 |

|

Zeeland |

71 |

|

Totaal |

460 |

Per saldo zijn de geschatte kosten van de nood- en steunpakketten voor dit jaar met 1,6 miljard euro neerwaarts bijgesteld in de Najaarsnota. Dit komt omdat voor verschillende regelingen de uitgaven van 2020 doorschuiven naar 2021. Voor de NOW geldt bijvoorbeeld dat een groter deel in 2021 wordt uitbetaald in plaats van in 2020, omdat NOW 3.1 in drie maandelijkse tranches wordt uitbetaald in plaats van één tranche van drie maanden. Deze mutaties worden toegelicht in de plafondtoetsen voor het deelplafond Rijksbegroting en Sociale Zekerheid. Zie ook het antwoord op vraag 79.

Vraag 22

Kunt u aangeven op welke maatregelen u doelt bij uw conclusie in de Najaarsnota dat sommige uitgaven voor corona ook met een plafondcorrectie verwerkt hadden moeten worden, waardoor de uitgaven die gelabeld zijn als corona-uitgaven met 150 miljoen euro zijn toegenomen (pagina 12)?

Antwoord op vraag 22

Bij de Najaarsnota is de technische verwerking van alle corona-uitgaven nog een keer tegen het licht gehouden. Hierbij is geconcludeerd dat sommige uitgaven voor corona ook met een plafondcorrectie verwerkt hadden moeten worden, waar dit eerder niet het geval was.

|

Departement |

Omvang (in miljoenen euro’s) |

|---|---|

|

JenV |

60 |

|

Defensie |

60 |

|

VWS (sport) |

25 |

|

EZK |

5 |

|

Totaal |

150 |

Bij JenV gaat het om middelen voor personele bescherming, om processen corona-proof te maken, en om achterstanden binnen de strafrechtsketen weg te werken. Ook worden lagere ontvangsten voorzien bij de griffierechten en de administratiekosten CJIB als gevolg van COVID-19.

Defensie heeft 60 miljoen euro ontvangen ter compensatie van meerkosten als gevolg van de coronacrisis. Deze middelen zijn gebruikt voor onder andere de dekking van de Karel Doorman, het Nationaal Crisis Centrum en het aanschaffen van beschermingsmiddelen.

Bij VWS gaat het om 25 miljoen euro voor de compensatie van de sportsector. Bij EZK betrof het 5 miljoen euro als tegemoetkoming voor vaste lasten in de recreatieve vliegsector.

Vraag 23

Wat heeft u gedaan om collega’s te doordringen van het belang van het budgetrecht van het parlement en terughoudendheid te betrachten met het gebruik van artikel 2.27 Comptabiliteitswet (CW), indachtig de vaststelling dat er nog steeds veel gebruik gemaakt van artikel 2.27 CW, in tegenstelling tot wat u eerder heeft aangegeven?

Vraag 25

Waarom is er klaarblijkelijk ook nog na de onmiddellijke crisisperiode van dit voorjaar op dezelfde standaardwijze gebruik gemaakt van CW artikel 2.27? Vindt u niet dat u veel scherper had moeten communiceren richting collega's over het belang van correct gebruik van CW 2.27?

Antwoord op vragen 23 en 25

Het budgetrecht van het parlement houdt in dat de Ministers pas verplichtingen mogen aangaan en uitgaven mogen doen – nadat het parlement (het voornemen tot) de verplichtingen en uitgaven heeft geautoriseerd. Artikel 2.27 CW, tweede lid, regelt daarom dat nieuw beleid niet wordt uitgevoerd – vóórdat een begrotingswet is vastgesteld – tenzij uitstel van de uitvoering naar oordeel van de Minister niet in het belang van het Rijk is en het parlement daarover wordt geïnformeerd. Het onderhavig lid wordt daarom thans alléén gehanteerd in gevallen van spoedeisende maatregelen – vooruitlopend op de vaststelling van een suppletoire begroting. Belangrijke voorwaarde daarbij is dat het parlement vooraf goed en volledig per brief wordt geïnformeerd en daarmee gelegenheid krijgt om zich uit te spreken over het voorgenomen beleid.

Het afgelopen jaar is inderdaad regelmatig een beroep gedaan op artikel 2.27 CW, tweede lid. In het licht van de crisis is dat begrijpelijk. Vanuit het begrotingsproces bezien heeft het de voorkeur dat – waar dat kan- wordt gewacht tot het volgende reguliere begrotingsmoment. Daar waar het kabinet oordeelt dat het eerstvolgende reguliere moment te lang op zich laat wachten wordt een incidentele suppletoire begroting opgesteld. Als er ook in het geval van een incidentele suppletoire begroting in bepaalde mate sprake is van spoed, dan kan een beroep op het onderhavig lid worden gedaan. Zonder een beroep op dat artikellid moet het uitvoeren van nieuw beleid wachten, terwijl er in het algemeen belang van het Rijk het nieuw beleid zo spoedig mogelijk moet worden uitgevoerd. Daarbij is een adequate toelichting over waarom de maatregelen spoed hebben en per wanneer de verplichtingen en uitgaven voor het nieuw beleid moeten worden aangegaan, essentieel. Om uw budgetrecht te bevorderen heb ik daarom interdepartementaal aandacht gevraagd voor de motivering in de brieven waarin een beroep op artikel 2.27 CW, tweede lid, wordt gedaan.

Ik ben van mening dat op basis van ervaringen in het voorjaar voldoende scherp is gecommuniceerd richting de departementen over het gebruik van dit artikellid. De collegaministers heb ik recentelijk gevraagd om in het vervolg bij de aankondiging van beleidsvoorstellen in de kamerbrieven expliciet aan te geven wanneer de voorgenomen verplichtingen en uitgaven uiterlijk moeten worden gedaan en indien de parlementaire behandeling voor die tijd niet is afgerond de verplichtingen en uitgaven op grond van artikel 2.27, tweede lid, van de CW zullen worden gedaan. Helaas noopten diverse spoedeisende COVID-19 gerelateerde maatregelen – ook na de eerste crisisperiode – tot een beroep op artikel 2.27, tweede lid, van de CW.

Vraag 24

Kunt u aangeven in welke gevallen, met een beroep op artikel 2.27 CW, in het afgelopen jaar ook daadwerkelijk uitgaven zijn gedaan voorafgaand aan goedkeuring van het parlement?

Antwoord op vraag 24

Bij de verantwoordingsstukken zal ik uw Kamer van een overzicht voorzien waarin is weergegeven in welke gevallen een incidentele suppletoire begroting, waarin een beroep is gedaan op artikel 2.27, tweede lid van de CW, ook daadwerkelijk heeft geleid tot uitgaven alvorens deze zijn geautoriseerd.

Vraag 26

Hoeveel stijgt de energierekening in 2020 en in 2021?

Antwoord op vraag 26

De energierekening bestaat uit de leveringstarieven, nettarieven en belastingen op energie. Het kabinet heeft alleen directe invloed op de energiebelastingen en kan daarom geen uitspraken doen over de ontwikkeling van de totale energierekening.

Het CBS schetst met ingang van dit jaar jaarlijks een beeld van de ontwikkeling van de totale energierekening. Deze publicatie van 3 maart 2020 is verschenen onder de naam «Huishoudens betalen bijna 10 procent minder voor energie». Het CBS maakt in deze publicatie een vergelijking tussen de energierekening in januari 2020 en de energierekening van januari 2019 voor een huishouden met een gemiddeld energieverbruik. Voor een uitgebreide toelichting wordt verwezen naar de Kamerbrief van 3 maart jl. «Toelichting op de ontwikkeling van de energierekening».2

Uit de publicatie volgt dat een elektriciteits- en gasrekening (inclusief btw) voor huishoudens met een gemiddeld energieverbruik van 2.450 kWh elektriciteit en 1.197 m3 gas op basis van de tarieven in januari 2020 optelt tot circa 1.574 euro, dat is 170 euro lager dan in 2019. Het totale belastingdeel (energiebelasting, ODE en vermindering van de energiebelasting) valt in januari 2020 100 euro lager uit ten opzichte van 2019.

Het CBS zal komend voorjaar een inschatting maken voor de energierekening voor het jaar 2021. Het PBL heeft overigens in een achtergrondrapport3 bij de Klimaat- en Energieverkenning 2020 al inzicht geboden in de verwachte ontwikkeling van de energierekening voor huishoudens op de lange termijn.

Vraag 27

Hoeveel kost het bevriezen van de AOW-leeftijd op 66 jaar en vier maanden?

Antwoord op vraag 27

De gevolgen van het bevriezen van de AOW-leeftijd voor de overheidsfinanciën laten zich het best uitdrukken in de gevolgen voor het houdbaarheidssaldo. Het houdbaarheidssaldo houdt naast de ex ante gevolgen voor de overheidsbestedingen ook rekening met de gevolgen voor de belasting- en premie-inkomsten en de gevolgen voor de arbeidsparticipatie en de doorwerking daarvan op de economische groei.

In het rapport Kansrijk Uittreedbeleid – Update uittreedleeftijd en AOW (CPB, 2020) worden de gevolgen voor de houdbaarheid van de overheidsfinanciën in kaart gebracht van verschillende beleidsvarianten. Het bevriezen van de AOW-leeftijd op 67 jaar leidt tot een verslechtering van het houdbaarheidssaldo van 0,5 procent van het bbp. Het verlagen van de AOW-leeftijd met één jaar leidt tot een verslechtering van het houdbaarheidssaldo met 0,3 procent van het bbp. Het bevriezen van de AOW-leeftijd op 66 jaar en 4 maanden komt derhalve grofweg uit op een verslechtering van het houdbaarheidssaldo met 0,7 procent van het bbp. Dit komt neer op ongeveer 5,5 miljard per jaar, met als uitgangspunt het bij de Najaarsnota geraamde bbp voor 2020.

Vraag 28

Op welke begrotingen is in 2020 structurele onderuitputting ingeboekt?

Antwoord op vraag 28

Bij Najaarsnota is geen structurele onderuitputting op de begrotingen ingeboekt. Het kabinet verwerkt bij de Najaarsnota alleen wijzigingen voor het lopende begrotingsjaar 2020. Als onderuitputting een structureel karakter heeft dan wordt deze in voorbereiding op de Voorjaarsnota 2021 of de Miljoenennota 2022 bezien.

Vraag 29

Wat zijn de kosten voor het verlagen van de AOW-leeftijd naar 65 jaar in de jaren 2021 t/m 2025 (graag per jaar aangeven)?

Antwoord op vraag 29

Het verlagen van de AOW-leeftijd naar 65 jaar vergt een wetswijziging. Een wetswijziging kent doorgaans een doorlooptijd van 18 maanden. Het ex-ante budgettaire effect in 2023 bedraagt circa 4,4 miljard euro en 4,8 miljard euro in 2024 en 2025. Dat ex-ante budgettair effect betreft de meeruitgaven aan AOW, de besparing op socialezekerheidsuitkeringen en de derving van belasting- en premie-inkomsten. Het ex-ante budgettaire effect houdt geen rekening met de doorwerking van de lagere arbeidsparticipatie op de belastinginkomsten of de economische groei. Om alle hierboven genoemde effecten van de aanpassing van de AOW-en pensioenrichtleeftijd mee te nemen, wordt gekeken naar het effect op de houdbaarheid van de overheidsfinanciën op de lange termijn. Het bevriezen van de AOW-leeftijd op de lange termijn verslechtert de houdbaarheid van de overheidsfinanciën met circa 1,1 procent van het bbp. Dit komt neer op ongeveer 8,6 miljard euro per jaar, met als uitgangspunt het bij de Najaarsnota geraamde bbp voor 2020.

Vraag 30

Hoe verhouden de verwachte totale uitgaven van 2,4 miljard euro zich tot de eerdere raming van verwachte uitgaven vanuit garantieverplichtingen van 3,3 miljard euro? Ziet dat laatste bedrag op een ander tijdpad, of is er een nieuwe raming gemaakt?

Antwoord op vraag 30

De garanties die worden gepresenteerd in de Najaarsnota zijn corona-gerelateerde garanties. De raming van de verwachte uitgaven van de garantieverplichtingen zijn bijgesteld op basis van realisaties en de mate waarin er gebruik wordt gemaakt van de regelingen. De bijgestelde raming leidt in sommige gevallen tot hogere verwachte uitgaven en in andere gevallen tot lagere verwachte uitgaven. Per saldo vallen de totale verwachte uitgaven mee ten opzichte van de eerdere raming.

Vraag 31

Kunt u een update geven van hoeveel Nederland in 2020, 2021 en 2022 in totaal afdraagt aan de EU (s.v.p. uitsplitsen naar BNI-afdracht, btw-afdracht, landbouwheffingen, invoerrechten, perceptiekostenvergoeding voor inning invoerrechten en overige inkomsten)?

Antwoord op vraag 31

De cijfers voor de EU-afdrachten zijn opgenomen in de begroting van Buitenlandse Zaken, Art. 3.1 en Art 3.10. Onderstaande tabel geeft de meest recente cijfers uit de begroting weer. De cijfers voor 2020 komen uit de 2e suppletoire begroting van 2020, de cijfers voor 2021 en 2022 uit de Ontwerpbegroting 2021. Landbouwheffingen worden sinds enkele jaren niet meer geheven door de Europese Unie, daarom ontbreken deze in het overzicht. Vanaf 2021 wordt ook een afdracht op basis van niet-gerecycled plastic in de begroting opgenomen. Deze laatste is voor de volledigheid ook in onderstaande tabel gezet.

|

(Bedragen in miljoenen euro’s, negatieve bedragen zijn een ontvangst) |

2020 |

2021 |

2022 |

|---|---|---|---|

|

BNI-afdracht |

5.282 |

5.353 |

5.076 |

|

BTW-afdracht |

554 |

977 |

1.068 |

|

Invoerrechten |

3.936 |

3.268 |

3.333 |

|

Plastic |

0 |

216 |

220 |

|

Perceptiekostenvergoeding |

– 780 |

– 817 |

– 833 |

|

Overig |

– 21 |

0 |

0 |

Vraag 32

Hoeveel dragen de niet EU-landen in 2019, 2020 en 2021 af aan de EU (graag per land uitsplitsen)?

Antwoord op vraag 32

Het kabinet beschikt niet over deze informatie.

Vraag 33

Kunt u per branche aangeven met hoeveel de omzet is gedaald als gevolg van de coronacrisis?

Antwoord op vraag 33

In het kader van de coronamonitor van het CBS is bij de vierde rapportage gekeken naar de ontwikkeling van de omzet in het tweede kwartaal 2020 (ten opzichte van het tweede kwartaal van 2019) in relatie tot gebruik van een aantal regelingen (NOW, TOGS, belastinguitstel). Dit staat gepubliceerd in de tabel «financiële corona-noodregelingen» (tabel 16) op https://www.cbs.nl/nl-nl/maatwerk/2020/40/gebruik-van-financiele-corona-noodregelingen-per-31-augustus. Begin 2021 (publicatie naar verwachting half februari) worden de gegevens geactualiseerd op basis van omzetgegevens van het derde kwartaal van 2020.

Vraag 34

Waarom wordt er zo weinig gebruik gemaakt van de kredietgarantieregelingen (Borgstelling MKB-kredieten – BMKB, Garantie Ondernemingsfinanciering – GO, Kleine Kredieten Corona – KKC)? Waarom worden deze dan toch naar boven bijgesteld (bijlage 4)? Welke premie is verschuldigd voor elk type garantie?

Antwoord op vraag 34

De benutting van garanties is geen doel op zich. De garantieregelingen bieden de mogelijkheid aan banken om de kredietverlening aan ondernemingen mogelijk te maken en zijn additioneel aan financiering door de markt. Bij de lancering van de corona gerelateerde garantieregelingen zoals de Borgstelling MKB-Coronaluik (BMKB-C), Garantie Ondernemersfinanciering Coronaluik (GO-C), Kleine Kredieten Corona (KKC) en Borgstelling Landbouw Coronaluik (BL-C) was inmiddels ook de NOW-regeling beschikbaar en konden bedrijven uitstel van belastingbetalingen en aflossingen krijgen, waarvan op grote schaal gebruik is gemaakt. Dit verklaart mede waarom de benutting van de garantieregelingen achterblijft bij de aanvankelijke verwachtingen bij aanvang van de coronacrisis toen nog niet duidelijk was hoe groot de impact op het bedrijfsleven zou zijn en wat het effect van het totale steunpakket zou zijn. De beschikbare garantieplafonds worden daarom niet volledig benut. Bij de verlenging van de Corona gerelateerde garantieregelingen in 2021 is rekening gehouden met de lagere benutting. Voor de KKC en de GO-C heeft dit geleid tot lagere garantieplafonds. Voor het opvangen van eventuele verliesdeclaraties in het kader van de verstrekte garanties onder de garantieregelingen is inderdaad aanvullend kasbudget ter beschikking gesteld. In het voorjaar van 2021 worden deze kasbuffers herijkt op basis van de (verwachte) benutting van de garantieregelingen.

Voor de KKC is eenmalig 2 procent garantiepremie verschuldigd. Voor de GO en GO-C is de jaarlijkse premie gelijk aan de door de bank ontvangen inkomsten over het gegarandeerde deel van het krediet, minus een afslag voor beheerkosten, fundingkosten vermeerderd met een liquiditeitsopslag en afsluitprovisie. Dit kan per garantie verschillen op basis van de risicoclassificatie van de bank. Voor de BMKB-C is de premie 2 procent voor borgstellingen met een looptijd tot en met 2 jaar en 3 procent voor borgstellingen met een looptijd van 3 en 4 jaar. Voor de reguliere BMKB is voor een MKB-ondernemer de eenmalige premie 3,9 procent voor een loopt tot en met 2 jaar, 4,25 procent voor een looptijd langer dan 2 jaar tot en met 6 jaar, 5,85 procent voor een looptijd van langer dan 6 jaar tot en met 12 jaar (voor een innovatieve MKB ondernemer is dit respectievelijk 5,55 procent; 6,10 procent; 8,35 procent).

Vraag 35

Welke stappen gaan u en uw collega's zetten om in de toekomst de tekortkomingen in het invullen van de toetsingskaders risicoregelingen teniet te doen?

Antwoord op vraag 35

Hoewel de meeste toetsingskaders voor coronagerelateerde garanties en leningen tijdig naar het parlement zijn verstuurd, zijn enkele met vertraging aangeleverd. Dit is te verklaren door de vereiste snelheid van getroffen maatregelen, die met brede instemming van het parlement zijn genomen. Het tijdig verzenden van toetsingskaders is een verantwoordelijkheid van de vakdepartementen. Ik zal mijn collega-Ministers hier via een brief op wijzen.

Vraag 36

Wat is de samenhang tussen het premiebeleid en verwachte uitgaven bij risicoregelingen?

Vraag 94

Is er bij de garanties een vaste systematiek als het gaat om risico-inschatting, bijvoorbeeld hoe veilig de garantie is en welke tegenvallers we kunnen verwachten? Of is de risico-inschatting bijvoorbeeld per regeling gebaseerd op historische gegevens?

Vraag 95

Hoe werkt de systematiek van de garanties? Als de staat hoge risico’s heeft uitstaan, gaat dit dan gepaard met het aanbrengen van hogere voorzieningen? En kun je dit geld aan uitstaand risico dan ergens anders voor benutten?

Antwoord op vragen 36, 94 en 95

Bij de start van een risicoregeling (een garantie of lening) wordt de te verwachten schade geraamd. Op basis van die raming wordt een marktconforme premie bepaald. De premie vormt een reële weergave van het risico en is in principe de optelsom van de verwachte schade, de uitvoeringskosten en een risico-opslag. De methode voor de inschatting van dit risico verschilt per garantie.

Zowel de premie als een eventuele storting door een departement worden gestort in een risicovoorziening. De voorziening blijft meerjarig beschikbaar en is uitsluitend bedoeld voor het doen van uitgaven voorkomend uit de risicoregeling en kan derhalve niet voor andere doelen worden aangewend.

Vraag 37

Waarom moet er meerdere keren extra worden afgedragen aan de EU op basis van BNI, terwijl het bbp dit jaar juist veel lager uitkomt?

Antwoord op vraag 37

De Europese begroting wordt voor het grootste deel gefinancierd uit bijdragen van de lidstaten binnen de regels van het Eigenmiddelenbesluit (EMB). Daardoor is het onvermijdelijk dat een toename van uitgaven door de Europese Unie, dit jaar met name in verband met extra uitgaven rondom COVID-19, leidt tot een toename van de EU-afdracht van lidstaten. Verder is vastgelegd dat hogere afdrachten als gevolg van hogere EU-uitgaven worden gefinancierd door lidstaten vanuit de afdracht op basis van het nationale aandeel van elke lidstaat in het EU-BNI (het BNI-middel), dat de sluitpost vormt van de eigen middelen van de Unie (na de invoerrechten, de btw-afdracht en de overige inkomsten). Daardoor is het mogelijk dat ook als het bbp (en/of BNI) daalt, de BNI-afdracht toeneemt. Ook met deze toename blijft de omvang van de EU-begroting in 2020 binnen de daarvoor in het huidige Meerjarige Financiële Kader (MFK 2014–2020) afgesproken plafonds.

Vraag 38

Is de herstelactie ten aanzien van het geld van het kindgebonden budget dat in 2019 niet is uitgekeerd nu afgerond?

Antwoord op vraag 38

Alle huishoudens waarvan Belastingdienst Toeslagen (BD/T) voldoende (zekere) gegevens had om tot uitbetaling te komen, hebben herstelbetalingen ontvangen. Hiermee is ca. 90 procent van de hersteloperatie afgerond (ca. 590.000 euro beschikkingen, 447 miljoen euro). Daarmee zijn ook de gevallen die in 2019 als gevolg van vertraging niet meer aan bod kwamen in 2020 inmiddels hersteld.

Er resteert nog een aantal groepen huishoudens die tot nu toe niet een herstelbetaling hebben ontvangen door het ontbreken van voldoende (zekere) gegevens. Dat zijn bijvoorbeeld huishoudens die VOW (Vertrokken Onbekend Waarheen) zijn, huishoudens die nog geen definitief vastgesteld inkomen hebben en huishoudens met ontbrekende gegevens in een buitenlandsituatie. Zodra alle noodzakelijke gegevens bij BD/T bekend zijn, kan aan deze burgers in 2021 worden uitbetaald. Op korte termijn wordt uw Kamer uitgebreider geïnformeerd over de voortgang van de hersteloperatie.

Vraag 39

Kunt u ten aanzien van de uitstaande garantieregelingen een perspectief schetsen van «het pad naar beneden»?

Vraag 93

Wanneer en hoe worden deze hoge garanties weer afgebouwd?

Antwoord op vragen 39 en 93

De meeste corona-gerelateerde risicoregelingen die in de Najaarsnota worden besproken kennen een horizonbepaling in 2021. Dat betekent dat de garantie wordt beëindigd en het uitstaande risico afneemt. Op die manier wordt «het pad naar beneden» standaard ingezet. Dit is in lijn met het «nee-tenzij-beleid» dat het kabinet hanteert, zoals nader wordt toegelicht in de update overheidsfinanciën juni 20204.

Vraag 42

Bovenop de reguliere eindejaarsmarge blijft 0,8 miljard euro in latere jaren beschikbaar voor een aantal belangrijke kabinetsbrede dossiers zoals het Urgenda-vonnis, het Klimaatakkoord, de uitbetaling van de toeslagen, de wederopbouw van Sint-Maarten, de digitale veiligheid, de versterkingsoperatie in Groningen en stikstofmaatregelen; welke middelen blijven niet beschikbaar? Om hoeveel geld gaat het? Ten koste waarvan worden deze afgeroomd?

Antwoord op vraag 42

Departementen kunnen onderuitputting via de eindejaarsmarge meenemen naar volgend jaar. Hiervoor geldt een maximum van 1 procent van de totale begroting, uitgezonderd het defensiematerieelbegrotingsfonds en het infrastructuurfonds, die een 100 procent eindejaarsmarge hebben (zie ook eerdere vraag). Op dit moment zijn er geen middelen die niet beschikbaar blijven. Bij Slotwet wordt duidelijk of de onderuitputting op de begrotingen meer dan 1 procent bedraagt. Voor een aantal belangrijke kabinetsbrede dossiers is besloten om deze middelen beschikbaar te houden ongeacht of deze binnen de reguliere eindejaarsmarge meegenomen kunnen worden. Voor zover deze middelen al op de departementale begrotingen staan worden deze meegenomen met kasschuiven. Dit betekent dat deze uitgaven onder het uitgavenplafond van 2021 ingepast moeten worden. Bij de Voorjaarsnota 2021 wordt de Tweede Kamer hier nader over geïnformeerd. Voor de middelen die op de Aanvullende Post staan en worden meegenomen naar 2021 wordt de in=uit taakstelling opgehoogd, deze taakstelling wordt gedurende het jaar in 2021 gevuld met onderuitputting en meevallers.

Vraag 46

Waarom komen de betalingen van de NAM pas binnen in 2021 en niet in 2020? En waarom was hier eerder niet al rekening mee gehouden?

Vraag 111

Wat is de reden van de lagere ontvangsten Groningen schadebetalingen?

Vraag 112

Wat is de reden van de lagere ontvangsten NAM waardedaling Groningen?

Antwoord op vragen 46, 111 en 112:

De kosten voor de schadeafhandeling (inclusief waardedaling en immateriële schade) worden achteraf en op basis van feitelijke realisatie verhaald op NAM. Dit betekent dat de kosten over het vierde kwartaal van 2020, pas in het eerste kwartaal van 2021 bij NAM in rekening gebracht kunnen worden. Dit is bij Najaarsnota 2020 verwerkt. In de Voorjaarsnota 2021 en 1e suppletoire begroting van EZK 2021 worden deze ontvangsten alsnog in de begroting geraamd. Het betreft dus een verandering in het kasritme, niet in de totale ontvangst van NAM voor de schadeafhandeling. Omdat vaak pas in het laatste kwartaal duidelijk wordt hoe de uitgaven (en daarmee de ontvangsten) zich daadwerkelijk ontwikkelen, kan hier niet op voorhand op geanticipeerd worden.

Vraag 47

Hoe gaat het kabinet de bij de Slotwet nog resterende 1,2 miljard euro aan in=uit-taakstelling invullen en hoe realistisch is dat? En waarom wordt er door het kabinet dan toch positief gereageerd op voorstellen bij de begroting om zaken te dekken uit onderuitputting?

Vraag 71

Hoe kan het dat de in=uittaakstelling in de Najaarsnota 1,2 miljard euro bedraagt?

Vraag 72

In hoeverre kan de in=uittaakstelling in 2020 nog verder worden ingelopen? Wat zijn de risico's als de in=uit taakstelling niet verder wordt ingelopen?

Antwoord op vragen 47, 71 en 72

De in=uit-taakstelling is de boekhoudkundige tegenhanger van de eindejaarsmarge. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door de onbestede middelen naar het volgende jaar door te schuiven. Hiervoor geldt een maximum van 1,0 procent van de totale begroting. Voor de begrotingsfondsen en een aantal specifieke dossiers is deze regel anders en geldt een onbeperkte eindejaarsmarge. Om te voorkomen dat het uitgavenplafond wordt overschreden als gevolg van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenaamde in=uit-taakstelling. Hierdoor levert het doorschuiven van onbestede middelen uit het lopende begrotingsjaar via de eindejaarsmarge geen plafondoverschrijding het daaropvolgende jaar. De eindejaarsmarge en de in=uit-taakstelling bedroegen dit jaar 1,3 miljard euro.

De in=uit-taakstelling kent geen concrete invulling, maar wordt gaandeweg het begrotingsjaar ingevuld. De invulling kan bestaan uit onderuitputting of andere meevallers. De in=uit taakstelling wordt bij deze Najaarsnota voor 0,1 miljard euro ingevuld. De resterende in=uit taakstelling voor de Slotwet bedraagt daarmee 1,2 miljard euro. Als de taakstelling niet ingevuld kan worden bij de Slotwet betekent dit een plafondoverschrijding en een verslechtering van het EMU-saldo.

Het is de kabinetsbrede lijn dat onderuitputting wordt ingeleverd ten behoeve van de invulling van de in=uit-taakstelling.

Vraag 48

Wat zijn de gevolgen voor de (goedkeurende) verklaring 2020? In hoeverre verwacht de regering een goedkeurende verklaring te krijgen over het jaar 2020?

Vraag 103

Wat is het risico van een afkeurende verklaring van de Algemene Rekenkamer als gevolg van het proces rondom alle coronamaatregelen? Wat zijn zaken waarom de Rekenkamer hiertoe zou moeten besluiten? Welke mitigerende maatregelen heeft het kabinet daarvoor genomen dan wel gaat het kabinet nog nemen om ervoor te zorgen dat er over 2020 een goedkeurende verklaring afgegeven kan worden?

Antwoord op vragen 48 en 103

De Algemene Rekenkamer geeft op Verantwoordingsdag, de derde woensdag in mei, een oordeel over de rijksrekening en saldibalans van het Rijk. Dit oordeel is gebaseerd op het verantwoordingsonderzoek van de Algemene Rekenkamer dat begin 2021 van start gaat.

Volgens de Comptabiliteitswet kan de Algemene Rekenkamer de rijksrekening alleen goedkeuren.

De Algemene Rekenkamer kan in uitzonderlijke situaties de goedkeuring tijdelijk aanhouden of een aantekening maken. Hierdoor kunnen belangrijke kwesties nadrukkelijk bij beide Kamers van de Staten-Generaal onder de aandacht gebracht worden. Daarnaast kan de Algemene Rekenkamer bezwaar maken tegen de rechtmatigheid, het financieel beheer en/of materieel beheer. De betreffende Minister stelt de Algemene Rekenkamer op de hoogte van de maatregelen die hij/zij treft om het bezwaar te kunnen opheffen. Als de Algemene Rekenkamer het bezwaar handhaaft en het bezwaar betrekking heeft op de rechtmatigheid, dan zendt de regering binnen twee maanden een voorstel tot vaststelling van een Indemniteitswet naar de Staten-Generaal. De regering doet dit op voorstel van de betrokken Minister. Met een Indemniteitswet kunnen onrechtmatigheden alsnog door behandeling in de Staten-Generaal worden weggenomen.

Het oordeel is aan de Algemene Rekenkamer. Ik kan hier niet op vooruitlopen. Ik kan wel aangeven dat mijn collega’s en ik er alles aan doen om verplichtingen rechtmatig aan te gaan en uitgaven rechtmatig te verrichten. Indien achteraf toch een onrechtmatigheid wordt geconstateerd, wordt onderzocht of dit opgelost kan worden.

De onrechtmatigheden die de gestelde grenzen overschrijden, worden gerapporteerd in de bedrijfsvoeringsparagraaf van de jaarverslagen van de betreffende departementen. In het jaarverslag van 2020 zal speciaal aandacht worden besteed aan de coronasteunmaatregelen door overschrijdingen naar aanleiding van de steunmaatregelen afzonderlijk op te nemen. Zo borgen we een transparante en complete verantwoording.

Vraag 49

In hoeverre zijn de hogere uitgaven aan I&W een gevolg van de overprogrammering en in

hoeverre van overschrijding, bij bijvoorbeeld de zeesluis IJmuiden, Afsluitdijk, zuidelijke ringweg Groningen?

Antwoord op vraag 49

De reden voor de overschrijding op de fondsen is dat de overprogrammering van 534 miljoen euro op het Infra- en Deltafonds niet volledig wordt gecompenseerd door vertragingen. Tevens hebben enkele versnellingen in de programmering plaatsgevonden. Zoals toegelicht in de Najaarsnota komt de overschrijding een versnelling op het Strategische Plan Verkeersveiligheid (50 miljoen euro). Daarnaast hebben door onvoorziene omstandigheden overschrijdingen plaatsgevonden, o.a. bij het project Afsluitdijk en op het beheer en onderhoud van het Hoofdwegennet. Per saldo is hierdoor in 2020 sprake van een overschrijding van 394 miljoen euro. Voor de onderbouwing verwijs ik u naar de tweede suppletoire begroting van het Infrastructuurfonds en Deltafonds.

Vraag 50

Waarom wordt 500 miljoen euro voor de beschikbaarheidsvergoeding OV naar 2021 doorgeschoven? Was dit in 2020 niet nodig en waarom dan niet, en waarom is dit dan wel geraamd voor 2020? En valt dit onder de eindejaarsmarge?

Antwoord op vraag 50

In 2020 heeft het kabinet besloten tot een beschikbaarheidsvergoeding voor het openbaar vervoer onder concessie. De geraamde hoogte is 1,488 miljard euro. Dit bedrag is gebaseerd op prognoses van vervoerders zelf. Een deel van de vergoeding is dit jaar als voorschot uitgekeerd. Het overige deel wordt uitgekeerd op basis van realisaties van vervoerders. Het deel dat op basis van realisaties wordt uitgekeerd schuift door naar 2021. Dit bedrag valt buiten de eindejaarsmarge en wordt met een plafondcorrectie afgeboekt. De middelen zullen in 2021, opnieuw via een plafondcorrectie, worden toegevoegd aan de begroting van IenW.

Vraag 51

Hoe komt het dat de uitgaven aan de zorgbonus met 800 miljoen naar boven zijn bijgesteld? Waar is dit op gebaseerd? Hoe komt het dat het kabinet hier geen rekening mee heeft gehouden? Gaat dit enkel over de zorgbonus van 1.000 euro of is hier tevens de zorgbonus van 500 euro van volgend jaar bij opgeteld? Zo niet, wat zijn de verwachte uitgaven aan de zorgbonus van 500 euro?

Vraag 52

Wanneer wordt de zorgbonus van 1.000 euro aan al het zorgpersoneel uitgekeerd? Wanneer wordt de zorgbonus van 500 euro aan al het zorgpersoneel uitgekeerd?

Vraag 125

Is er bij de zorgbonusoverschrijding van 800 miljoen euro in 2020, ten opzichte van de oorspronkelijke raming van 1,4 miljard euro, enige aanleiding om te vermoeden dat er misbruik is gemaakt van deze regeling?

Vraag 126

Worden de extra kosten voor de zorgbonus uit de onderschrijding van de zorgkosten voldaan?

Antwoord op vragen 51, 52, 125 en 126

Naar aanleiding van de motie van het lid Van Kooten-Arissen (Kamerstuk 25 295, nr. 171) heeft het kabinet een bonusregeling uitgewerkt. De uitgaven voor de bonus van 1.000 euro netto in 2020 werden geraamd op 1.440 miljoen euro. Deze uitgaven waren gebaseerd op een bonus voor ca. 800.000 zorgprofessionals op basis van een bruto bedrag met de eindheffing loonbelasting.

Conform de motie Van Kooten-Arissen ziet de bonus op twee doelgroepen: 1) zorgprofessionals die zich hebben ingezet voor patiënten en cliënten met COVID-19 (bijvoorbeeld door te verzorgen, verplegen, behandelen, begeleiden of triage te verlenen), en 2) zorgprofessionals die hebben bijgedragen aan de strijd tegen COVID-19 (bijvoorbeeld door extra uren te werken, collega’s te vervangen of preventieve taken uit te voeren om het risico op verspreiding te verkleinen). Zorgaanbieders is gevraagd om voor de medewerkers die onder deze doelgroepen vallen een bonus aan te vragen.

Het aanvraagloket voor de bonusregeling was geopend van 1 oktober tot medio november en de aanvragen worden momenteel geanalyseerd en verwerkt. Tot op heden is voor een bedrag van 1,7 miljard euro aan subsidies verstrekt en dat bedrag zal de komende weken verder oplopen. Op basis van de thans beoordeelde aanvragen kan worden geconcludeerd dat de bonus breed is aangevraagd. Voor bijna iedere zorgprofessional in de sector zorg en welzijn is een bonus aangevraagd. Op basis van geanalyseerde aanvragen blijkt dat zorgaanbieders gemiddeld genomen voor ongeveer 85–90 procent van hun personeelsbestand een bonus hebben aangevraagd plus voor een groot aantal derden. De verwachting is dat de bonus nog in 2020 wordt uitgekeerd.

Daarom zijn de uitgaven voor de bonus in 2020 in de Najaarsnota naar boven bijgesteld met 800 miljoen euro.

Het kabinet heeft reeds besloten ook voor 2021 een zorgbonus uit te keren. Hiervoor is 720 miljoen euro geraamd. De Minister voor Medische Zorg gaat in gesprek met de sector om te bezien hoe kan worden gekomen tot een bonusregeling die recht doet aan de waardering voor de zorgprofessionals in de strijd tegen COVID-19 en die binnen het budget van 720 miljoen euro in 2021 blijft. De komende periode wordt de uitvoering van de bonusregeling 2021 verder uitgewerkt.

Vraag 53

Kunt u uiteenzetten wat precies wordt bedoeld met de opmerking «de hoogte en monitoring van de overprogrammering op de fondsen (Infrastructuurfonds en Deltafonds) zal daarom opnieuw worden bezien in het licht van deze overschrijding»?

Vraag 54

Is de regering voornemens om nu al te stoppen met of te besparen op de «overprogrammering op de fondsen (Infrastructuurfonds en Deltafonds)»?

Vraag 134

Wat is de reden dat er nu naar de overprogrammering gekeken gaat worden, want het kabinet zet toch juist in op het naar voren halen van investeringen infrastructuur met het oog op de crisis?

Antwoord op vragen 53, 54, 134

Mede op verzoek van de Kamer is meer gebruik gemaakt van het instrument overprogrammering. Dit is een middel om onderbesteding van aanlegbudgetten uit de fondsen te voorkomen. De aanleiding om in het voorjaar de monitoring te bezien is om te bepalen of de geplande overprogrammering voor 2021 (meer dan 700 miljoen euro bovenop de versnelling) past bij de beheersing van de aanlegbudgetten in 2021. Ook wordt bezien hoe de monitoring zodanig kan worden ingericht dat er een actueel beeld is van de prognoses en uitputting op aanlegprojecten en onderhoud. Op deze manier kan indien nodig en gewenst worden bijgestuurd om de budgetten beheerst en volgens het voorgenomen ritme te besteden. We blijven uiteraard oog houden voor de positie van de markt in deze moeilijke tijden.

Vraag 55

Kunt u een overzicht geven van de herkomstlanden van de zonnepanelen zoals genoemd op pagina 9?

Antwoord op vraag 55

De zonnepanelen zijn verzonden uit de Verenigde Arabische Emiraten, Canada, de Dominicaanse Republiek, Hongkong, Indonesië, India, Japan, Zuid-Korea, Mexico, Filipijnen, Singapore, Thailand, Turkije, de Verenigde Staten, Vietnam en Zuid-Afrika. Het gaat specifiek om zonnecellen van oorsprong uit Maleisië of Taiwan die tot zonnepanelen zijn geassembleerd in andere derde landen als Mexico, India en Vietnam.

Vraag 56

Klopt het dat dumping van zonnepanelen op de Europese markt schade toebrengt aan de eigen productie van zonnepanelen in Nederland en in Europa? Weegt Nederland dit mee in haar geschil met de Europese Commissie en zo ja, hoe?

Antwoord op vraag 56

Van dumping in juridische zin is sprake als aan diverse voorwaarden wordt voldaan. Zo wordt geacht dat dumping plaatsvindt ten aanzien van een product indien de prijs van dit product bij uitvoer naar de EU lager is dan een vergelijkbare prijs die in het kader van normale handelstransacties voor het soortgelijke product voor het land van uitvoer is vastgesteld. Er kan dan sprake zijn van «oneerlijke concurrentie» die schade toebrengt aan de economie of industrie van de EU. Het Europese antidumpingbeleid is gericht op het voorkomen of beperken van economische schade, maar die schade speelt in dit geval geen rol in het geschil met de Commissie.

Antidumpingrechten kunnen alleen worden geheven als op de goederen die in de EU worden ingevoerd specifieke antidumpingverordeningen van toepassing zijn. Dit is in het onderhavige geval niet aan de orde. Weliswaar is in het onderhavige geval een antidumpingverordening ingesteld tegen zonnepanelen verzonden uit Maleisië en Taiwan, maar volgens Nederland zijn de antidumpingrechten niet van toepassing op de betreffende zonnepanelen. Volgens een algemene regel uit het EU-douanerecht moet bij assemblage van een goed in een tussenliggend land, dit tussenliggende land worden aangemerkt als land van verzending. De zonnepanelen zijn daarom, juridisch gezien, verzonden uit het land waar de assemblage heeft plaatsgevonden, zoals Mexico, India en Vietnam. Dit is het standpunt van Nederland in het geschil met de Commissie.

Op zonnepanelen en -cellen verzonden uit Maleisië en Taiwan heeft Nederland conform de verordeningen de antidumpingrechten (en compenserende rechten) geheven. De Nederlandse Douane heeft ook actief signalen aan de Europese Commissie aangeleverd over mogelijke ontwijking van de ingestelde rechten.

Vraag 57

Hoeveel zijn we met de extra EU-afdrachten nog van het betalingenplafond van de Europese begroting verwijderd?

Antwoord op vraag 57

Met inbegrip van de effecten van de 1e tot en met 9e aanvullende Europese begrotingen voor 2020 is de ruimte onder het betalingenplafond voor 2020 op dit moment nog ca. 11,3 miljard euro.

Overigens leidt een incidentele hogere afdracht door een lidstaat niet tot minder ruimte onder het betalingenplafond. Immers, het betalingenplafond is het maximum wat de Europese Unie mag uitgeven. Dat is vastgelegd in de uitgavenkant van de Europese begroting en wordt niet beïnvloed door een incidentele extra betaling door een lidstaat.

Vraag 58

Waar wordt de meeropbrengst bij boeten en transacties door veroorzaakt?

Vraag 63

Van welke type boetes en transacties wordt een meeropbrengst verwacht?

Antwoord op vragen 58 en 63

Ten opzichte van de verwachte tegenvaller van 147 miljoen euro, wegens minder wegverkeer door corona en de tegenvaller van 2,5 miljoen euro als gevolg van de maatregel verlopen rijbewijzen en APK’s die zijn verwerkt bij Miljoenennota, wordt nu bij de Najaarsnota op basis van de laatste raming een meevaller van 40 miljoen in 2020 verwacht bij de ontvangsten van boeten en transacties. Dit wordt voornamelijk veroorzaakt doordat het aantal verkeersbewegingen zich sneller herstelde dan eerder werd verwacht.

Vraag 59

Hoe heeft de vorderingsrente van 300 miljoen euro, bijna de helft van de af te dragen invoerrechten op de Chinese zonnepanelen, tot zo’n hoogte kunnen oplopen? (In hoeverre) had het kabinet dit kunnen voorkomen?

Antwoord op vraag 59

De potentieel verschuldigde vertragingsrente betreft rente voor de periode vanaf het moment dat de Europese Unie over het geld had kunnen beschikken. Dit is wanneer Nederland de traditionele eigen middelen direct bij invoer had opgelegd, geïnd en had afgedragen aan de EU. Toen Nederland de bevinding van de Europese Commissie (hierna: Commissie) ontving, had de eerste invoer van de betreffende zonnepanelen al jaren eerder plaatsgevonden. De eerste invoer dateert uit 2015. De bevinding dateert uit 2019. De potentiële renterekening was op het moment van ontvangst van de bevinding al fors. De vertragingsrente heeft een verhoogd en progressief tarief en loopt door totdat de hoofdsom wordt betaald. De rente bestaat uit de ECB rente voor basisherfinancieringstransacties, plus een vaste verhoging (voor een deel van de periode 2 procentpunt en voor een deel 2,5 procentpunt) en een variabele verhoging per maand vertraging (van 0,25 procentpunt per maand). Het (verhoogde) rentetarief geldt voor de hele periode van de vertraging. Sinds 1 oktober 2016 geldt een maximum van 16 procent per jaar voor nieuw bekend geworden gevallen. Overigens heeft de nabetaling onder voorbehoud en de potentieel verschuldigde rente geen betrekking op Chinese zonnepanelen, maar op de invoer van zonnepanelen met cellen van oorsprong uit Maleisië of Taiwan die vervolgens tot zonnepanelen zijn geassembleerd in landen als Mexico, India en Vietnam.

EU-lidstaten konden tot voor kort geschillen met de Commissie over de afdracht van traditionele eigen middelen niet zelf juridisch aanvechten. De Commissie had na het betalen van een EU-lidstaat dan ook geen directe reden het geschil alsnog voor de EU-rechter te brengen. Nederland zat daarmee in een klem tussen twee onaantrekkelijke opties: de hoofdsom plus op dat moment verschuldigde rente afdragen met het risico dat het nooit tot een uitspraak over het geschil zou komen waarmee de betreffende betaling nooit aan Nederland terugbetaald zou worden; of niet afdragen en de rente verder laten oplopen.

Omdat het kabinet van mening is een goed pleitbaar standpunt te hebben, is toentertijd besloten ter behoud van rechten niet over te gaan tot betaling aan de Commissie, maar oplossingen voor het verschil van inzicht te verkennen door in gesprek te gaan met de Commissie en tegelijk de uitkomst van de zaak C-575/18 P (Tsjechië/Commissie) af te wachten. Genoemde zaak betrof een procedure die Tsjechië had aangespannen tegen de Commissie. De zaak draaide om het ontbreken van rechtsbescherming voor EU-lidstaten, in het geval een EU-lidstaat het niet eens is met de Commissie over de betaling van traditionele eigen middelen.

Doordat het Hof van Justitie van de Europese Unie Tsjechië in bovengenoemde zaak gelijk heeft gegeven, is relevante Europese jurisprudentie ontstaan. Nu kan Nederland wel onder voorbehoud betalen, omdat er nu kans is dat dit zal worden terugbetaald. Commissie is immers verplicht een constructieve dialoog met Nederland aan te gaan. Bovendien heeft Nederland een rechtsingang om het geschil aan de EU-rechter voor te leggen. Doordat Nederland onder voorbehoud betaald, loopt de potentieel verschuldigde vertragingsrente niet langer op.

Verder neemt Nederland, gezamenlijk met andere EU-lidstaten, stappen om tot verandering van de betreffende EU-regelgeving te komen, met name waar het de sterke oploop van de vertragingsrente betreft. Doel is tot een verbetering te komen van de positie van de EU-lidstaten in situaties waarin de Commissie een nabetaling traditionele eigen middelen vraagt.

Vraag 60

Waarom is de vorderingsrente van 300 miljoen euro nog niet budgettair verwerkt?

Antwoord op vraag 60

De vragensteller bedoelt waarschijnlijk de vertragingsrente. De vertragingsrente is nog niet budgettair verwerkt omdat Nederland deze rente op dit moment niet verschuldigd is aan de Europese Commissie.

Op basis van een recente uitspraak van het Hof van Justitie van de Europese Unie wordt de Europese Commissie bij een betaling van de traditionele eigen middelen (i.e. de hoofdsom) onder voorbehoud gehouden tot het aangaan van een zogenoemde «constructieve dialoog» over het geschil. Mocht deze dialoog niet leiden tot een voor beide partijen bevredigende oplossing, dan kunnen zowel Nederland als de Europese Commissie een procedure voor het Hof van Justitie starten. Nederland is de vertragingsrente pas verschuldigd indien aan het einde van dit proces blijkt dat Nederland de hoofdsom definitief is verschuldigd.

Vraag 61

Wanneer wordt bekend of Nederland de invoerrechten op de zonnepanelen ook daadwerkelijk moet afdragen?

Antwoord op vraag 61

Een concreet antwoord op deze vraag kan op dit moment niet worden gegeven. Het antwoord is namelijk afhankelijk van de constructieve dialoog die Nederland met de Europese Commissie gaat voeren en van de uitkomst van de eventuele procedure bij het Hof van Justitie van de Europese Unie die daarna kan volgen. Het standpunt van Nederland op de bevinding van de Europese Commissie is dat de traditionele eigen middelen niet zijn verschuldigd.

De constructieve dialoog is een nieuw concept in de relatie tussen de Europese Commissie en de EU-lidstaten inzake geschillen over betalingen van traditionele eigen middelen. Hoe een dergelijke dialoog en het tijdpad er precies uit zullen zien, is nog niet bekend. De Kamer wordt op de hoogte gehouden van het proces. Zie ook het antwoord op vraag 64.

Vraag 62

Waarom worden de afdrachten met 415 miljoen euro opwaarts bijgesteld, terwijl er nog 300 miljard euro uit het oude meerjarig financieel kader (MFK) op de plank ligt?

Antwoord op vraag 62

De ca. 300 miljard euro RAL (Reste á Liquider) betreft vastleggingen (verplichtingen) waarvan de betaling (kasuitgave) niet voorzien is voor 2020, maar voor latere jaren. Voor RAL-vastleggingen wordt pas geld afgedragen in het jaar waarvoor de Commissie voorziet dat het de vastlegging zal moeten betalen. Het feit dat de RAL ca. 300 miljard euro bedraagt, betekent dus niet dat de Commissie 300 miljard euro «op de plank» heeft liggen om betalingen te doen, maar betekent dat de komende jaren er nog ca. 300 miljard euro bij de lidstaten opgehaald gaat worden om betalingen te doen voor verplichtingen die nu reeds zijn aangegaan. Voor het Nederlandse deel van die ca. 300 miljard euro is al volledig rekening gehouden in de Nederlandse begroting voor de komende jaren.

Omdat de Commissie dus geen geld achter de hand heeft, leidt een toename van de betalingen, zoals nu vanwege COVID-19, tot een verhoging van de afdrachten gedurende het jaar.

Vraag 64

Waar komt het verschil in inzicht tussen Nederland en de Europese Commissie vandaan betreffende de zonnepanelen? Waarom maakt Nederland nu al het nettobedrag van 659 miljoen euro over? Kan een financiële onderbouwing worden gegeven dat het geld nu overmaken financieel gunstiger is dan het nu niet te doen? Wanneer verwacht het kabinet meer duidelijkheid te hebben over de dialoog met de Europese Commissie en de eventuele noodzakelijke procedure bij het Hof van Justitie? Kan de regering de Kamer hiervan op de hoogte houden? Welke stappen is de regering voornemens te zetten om gelijksoortige situaties in de toekomst te voorkomen? Waarop is gebaseerd dat Nederland sterk zou staan in deze casus? Welke andere landen in de EU hebben te maken met deze problematiek en hoe gaan zij hiermee om? Klopt het dat Nederland nog geen juridische procedure is gestart, en waarom is die nog niet gestart? Wat zijn de gevolgen van het arrest van het Europees Hof van Justitie van 9 juli jl.? In hoeverre is deze casus vergelijkbaar met de Nederlandse?

Antwoord op vraag 64

De achtergrond van het verschil van inzicht tussen Nederland en de Commissie is als volgt. De Commissie is van mening dat de Nederlandse Douane stelselmatig de EU-wetgeving voor de antidumpingrechten en compenserende rechten niet correct zou hebben toegepast bij de invoer van bepaalde zonnepanelen. Op zonnepanelen verzonden uit Maleisië of Taiwan waren antidumpingrechten en compenserende rechten, traditionele eigen middelen, verschuldigd. De Commissie is van mening dat deze rechten ook verschuldigd zijn op de invoer van zonnecellen van oorsprong uit Maleisië of Taiwan die vervolgens tot zonnepanelen zijn geassembleerd in andere derde landen als Mexico, India en Vietnam. Volgens Nederland zijn de traditionele eigen middelen niet verschuldigd over de zonnepanelen omdat deze juridisch gezien zijn verzonden uit het land waar de assemblage heeft plaatsgevonden, zoals Mexico, India en Vietnam. De Commissie ziet dit anders.