Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570 nr. 54 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 9 december 2020

Met deze brief kom ik tegemoet aan twee moties over de overheidsfinanciën die in uw Kamer zijn aangenomen. Het gaat om de motie van het lid Van der Staaij1 over het op termijn terugbrengen van de schuldquote naar maximaal 60% van het bbp en om de motie van de leden Bruins en Snels2 over een nadere analyse over aannames inzake de discontovoet en de productiviteitsgroei bij vaststelling van het houdbaarheidssaldo.

Beide moties vragen in mijn ogen terecht aandacht voor de ontwikkeling van de overheidsfinanciën. De overheidsfinanciën zijn onder invloed van de coronapandemie fors verslechterd. Het begrotingsbeleid is er nu op gericht om de economie te ondersteunen via de rijksbegroting. Het is een bewuste keuze van het kabinet om de overheidsfinanciën een deel van de klap te laten opvangen. Tegelijkertijd kiest het kabinet er nadrukkelijk voor om de economie alleen tijdelijk te ondersteunen, zolang dit vanwege de crisis noodzakelijk is. Deze crisis illustreert dat schokken uit onverwachte hoek kunnen komen en snel kunnen leiden tot hoge kosten voor de overheid. Het is daarom zaak ervoor te zorgen dat de begroting in de toekomst ook een volgende crisis goed kan doorstaan.

Deze brief gaat allereerst in op de laatste stand van zaken van de overheidsfinanciën in 2020 en 2021. Paragraaf 2 bespreekt de beleidsarme ontwikkeling van de overheidsfinanciën in de volgende kabinetsperiode en gaat in op de implicaties hiervan voor het te voeren begrotingsbeleid. In paragraaf 3 wordt stilgestaan bij het houdbaarheidssaldo en de rol van de discontovoet. Paragraaf 4 presenteert verschillende scenario’s van discontovoet en groei en de doorwerking hiervan op het houdbaarheidssaldo. Paragraaf 5 sluit af met een korte vooruitblik op toekomstig begrotingsbeleid.

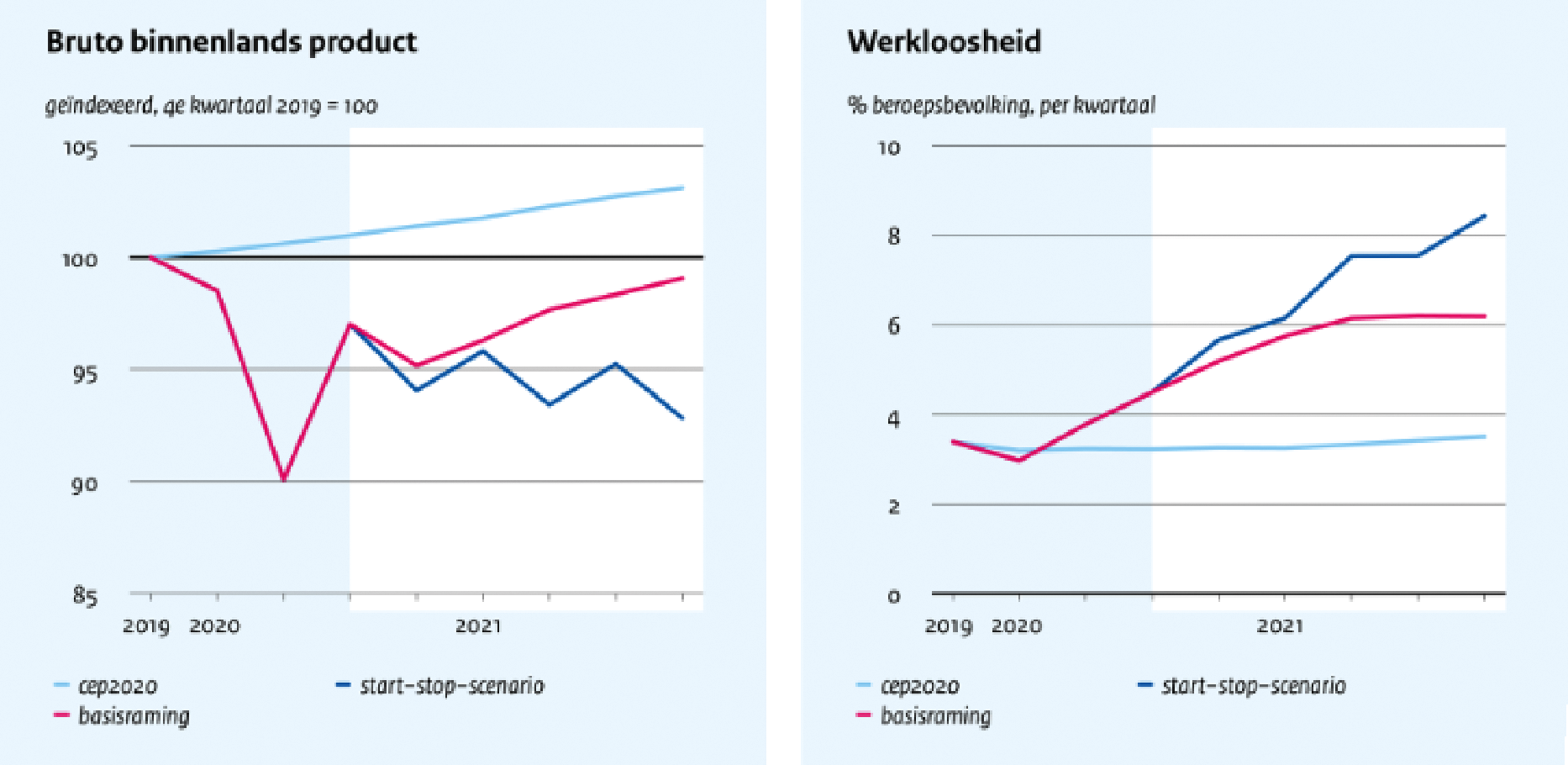

In de Miljoenennota heeft het kabinet uitgebreid stil gestaan bij de grote gevolgen van de coronacrisis op onze samenleving en economie. Onze economische situatie is in korte tijd ingrijpend veranderd. Van een situatie van economische hoogconjunctuur met een historisch lage werkloosheid is Nederland terecht gekomen in een forse economische neergang. In de recent gepubliceerde novemberraming presenteert het CPB twee nieuwe ramingen. De basisraming gaat ervan uit dat de coronapandemie in 2020 en 2021 onder controle komt met testen, bron- en contactonderzoek en vaccins. In een alternatieve raming gaat het CPB uit van een start-stop-scenario waarbij in 2021 sprake is van nieuwe grootschalige contactbeperkingen en waarbij eventuele vaccins onvoldoende beschikbaar of werkzaam zijn.

In de basisraming verwacht het CPB een economische krimp in 2020 van 4,2 procent. Op bijna alle vlakken loopt de economische activiteit terug ten opzichte van 2019. Mensen geven minder uit en ook de investeringen en uitvoer krimpen. Om de klap op te vangen staan hier hogere overheidsuitgaven tegenover. Naar verwachting herstelt de economie in 2021 slechts deels. Het CPB verwacht in de basisraming een economische groei in 2021 van 2,8 procent. Door de economische omslag loopt de werkloosheid sterk op tot ongeveer 6,1 procent van de beroepsbevolking in 2021. In het start-stop-scenario zijn de economische gevolgen ingrijpender (zie figuur 1a en 1b). Het CPB verwacht dat de economie na een krimp van 4,5 procent in 2020 verder krimpt in 2021 met 0,6 procent. In dit scenario is de omvang van de economie eind 2021 10 procent kleiner dan geraamd voor de uitbraak van de pandemie. De werkloosheid komt in dat geval eind 2021 uit op 7,5 procent van de beroepsbevolking. Gelukkig was de uitgangspositie van Nederland goed, met een lage structurele werkloosheid en gezonde overheidsfinanciën. Ook blijft het kabinet de economie ondersteunen met het steunpakket dat loopt tot de zomer van 2021. Dat neemt niet weg dat de crisis forse economische gevolgen heeft voor veel mensen en dat de situatie de komende tijd erg onzeker blijft.

Figuur 1a en 1b: Bruto binnenlands product en werkloosheid 2020 en 2021

Bron: CPB, Novemberraming

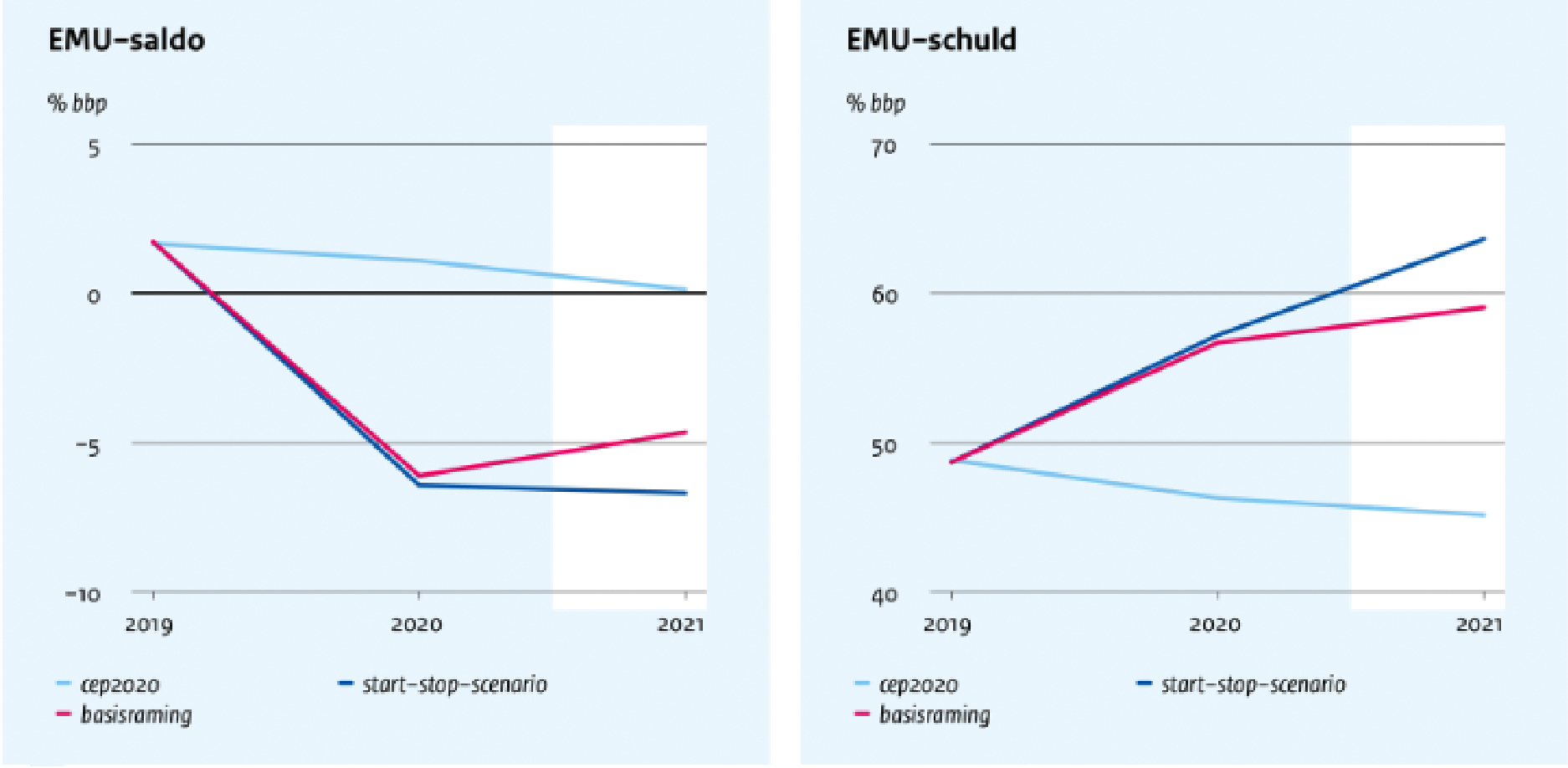

De economische gevolgen van de coronacrisis leiden tot een uitzonderlijk hoog begrotingstekort. In de novemberraming gaat het CPB in het basisscenario uit van een overheidssaldo van –6,1 procent bbp in 2020 en van –4,6 procent bbp in 2021. Dit tekort is allereerst het gevolg van lagere belastinginkomsten en hogere uitgaven aan sociale zekerheid. Hiermee vangt de overheid de economische klap deels al automatisch op (automatische stabilisatie). Daarbovenop komen de nood- en steunmaatregelen die het kabinet heeft genomen om huishoudens en bedrijven verder te ondersteunen. In het start-stop-scenario loopt het tekort van het overheidssaldo op van –6,4 procent bbp in 2020 tot –6,7 procent bbp in 2021.

De overheidsschuld laat in beide ramingen een forse stijging zien. In de basisraming neemt de schuld toe van 49 procent van het bbp in 2019 tot 56,7 procent in 2020. Naast het begrotingstekort wordt deze stijging verklaard door verstrekte leningen, het belastinguitstel en het noemereffect. Het noemereffect houdt in dat de schuld als percentage van het bbp hoger uitvalt doordat het bbp (de noemer) kleiner wordt. Hoewel er in 2021 nog steeds sprake is van een aanzienlijk begrotingstekort stijgt de schuld in de basisraming maar beperkt verder, tot 59 procent bbp. Dit komt door de geraamde economische groei (noemereffect) en doordat het grootste deel van belastinguitstel in 2021 alsnog binnen komt. In het start-stop-scenario raamt het CPB een schuldontwikkeling die uitkomt boven 60 procent bbp in 2021. Het CPB gaat in dat geval uit van een schuldniveau van 57,2 procent bbp in 2020 en van 63,6 procent bbp in 2021.

Figuur 2a en 2b: EMU-saldo en EMU-schuld 2020 en 2021

Bron: CPB, Novemberraming

Door het gevoerde begrotingsbeleid van de afgelopen jaren is ruimte gecreëerd om een schok voor de overheidsfinanciën op te kunnen vangen. De afgelopen jaren draaide de economie op volle toeren, met overschotten op de begroting tot gevolg. Onder de systematiek van het trendmatig begrotingsbeleid staat het niveau van de uitgaven grotendeels vast voor de hele kabinetsperiode. Dit geldt ook voor de beleidsmatige ontwikkeling van de inkomsten. Meevallers in het overheidssaldo leiden in principe dus niet tot extra ruimte op de begroting, maar zorgen voor een snellere afbouw van de overheidsschuld. De schuld daalde in de afgelopen jaren sneller dan werd verwacht bij het Regeerakkoord en zo werd ruimte gecreëerd voor mindere tijden. Door deze ruimte nu in te zetten om de economie te ondersteunen, draagt de overheid bij aan stabiliteit en continuïteit. Hoewel de stijging van de schuld als gevolg van corona historisch groot is, leidt deze stijging niet direct tot een niveau dat in historisch opzicht ongebruikelijk is of schadelijk voor de economie. Mede dankzij de goede kredietwaardigheid van Nederland kunnen de extra miljarden zelfs tegen een negatieve rente worden geleend. De huidige negatieve rente betekent echter niet dat het verhogen van de schuld risicoloos is. De rente kan immers weer gaan stijgen.

De Europese begrotingsregels laten ruimte voor deze uitzonderlijke situatie. Niet alleen in Nederland, maar ook in de rest van Europa zijn de budgettaire gevolgen van de crisis groot. De herfstraming van de Europese Commissie in november ging voor de eurozone uit van een gemiddeld begrotingstekort in 2020 van 8,8 procent van het bbp. In alle landen van de eurozone is in 2020 sprake van een overschrijding van de tekortnorm van 3 procent van het bbp. Het gemiddelde schuldniveau in de eurozone ligt in deze raming boven 100 procent van het bbp. De Europese Commissie heeft, met instemming van de lidstaten, de algemene ontsnappingsclausule in de Europese begrotingsregels geactiveerd. Dit betekent dat lidstaten tijdelijk mogen afwijken van de reguliere vereisten voor de ontwikkeling van het structurele begrotingssaldo. Het is op dit moment nog onduidelijk hoe lang de algemene ontsnappingsclausule geactiveerd blijft. De geplande bredere evaluatie van de Europese begrotingsregels is door corona uitgesteld tot 2021. Hierover zal ik u informeren in een separate brief.

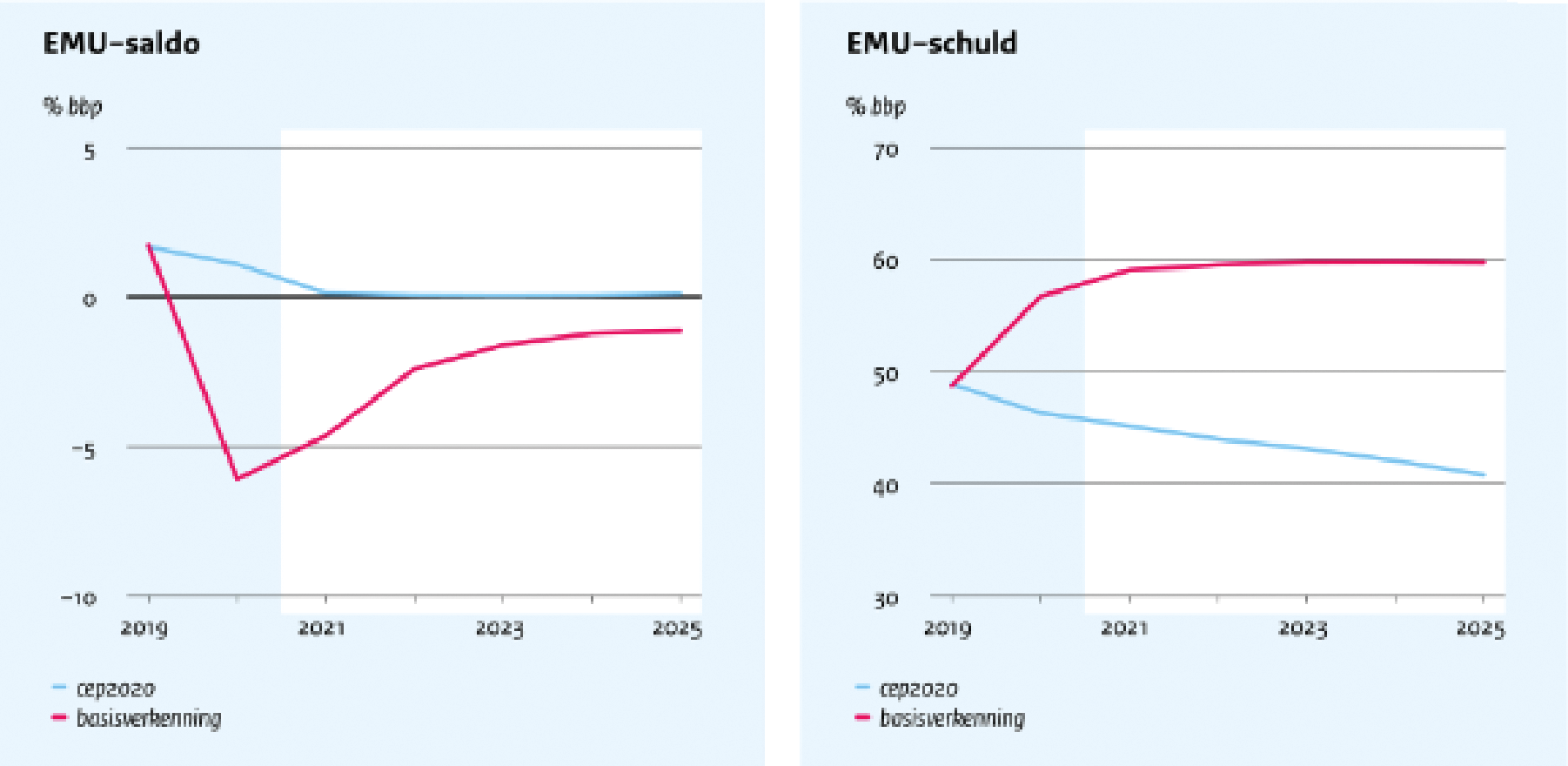

Tegelijkertijd met de novemberraming voor 2020 en 2021 heeft het CPB een raming gepubliceerd voor de ontwikkeling van economie en overheidsfinanciën op de middellange termijn (2022–2025). Voor deze raming is de onzekerheid nog groter dan voor de raming op de korte termijn. De precieze impact en ontwikkeling van de coronapandemie zijn op dit moment immers nog zeer moeilijk te voorspellen. En daarmee is het onzeker waar de economie eind 2021 staat. Hoe dan ook is wel duidelijk dat de gevolgen van de coronacrisis ook in de komende kabinetsperiode merkbaar blijven.

In de middellangetermijnraming (mlt-raming) neemt het CPB de basisraming van 2020 en 2021 als uitgangspunt. Dat betekent dat het CPB ervan uitgaat dat de coronapandemie in 2021 onder controle komt en blijft. In dat geval verwacht het CPB dat de economie in de jaren 2022–2025 groeit met gemiddeld 1,5 procent. Bij deze economische groei zal de omvang van de economie eind 2025 4 procent kleiner zijn dan geraamd voor de uitbraak van de pandemie. Het economisch herstel in de jaren 2022–2025 maakt dus niet alle economische schade ongedaan die door de coronapandemie is ontstaan. De werkloosheid piekt in 2021 op 6,1 procent van de beroepsbevolking en daalt in de jaren erna tot een niveau van 4,5% van de beroepsbevolking in 2025. Het overheidssaldo laat in de gehele periode 2022–2025 een teruglopend tekort zien. Het overheidssaldo in 2021 komt uit op –4,6 procent bbp en in 2025 op –1,2 procent bbp. Het tekort loopt terug doordat in prijzen van 2021 de belastinginkomsten stijgen en de uitgaven dalen door de aflopende corona-uitgaven. De belastinginkomsten nemen sterk toe door de grondslageffecten van de inhaalgroei in 2022–2025. De overheidsschuld neemt in 2022–2025 nog beperkt verder toe, maar blijft onder de 60 procent van het bbp. De schuld loopt op van 59 procent bbp in 2021 tot 59,7 procent bbp in 2025. Bij ongewijzigd beleid is de schuldontwikkeling in de volgende kabinetsperiode stabiel.

Figuur 3a en 3b: EMU-saldo en EMU-schuld 2020–2025

Bron: CPB, Novemberraming

De motie Van der Staaij verzocht het kabinet om beleidsarme scenario’s in beeld te brengen waarbij de schuld op termijn weer zou terugkeren naar maximaal 60 procent bbp. Dit was ingegeven door de raming in de Miljoenennota waarin de overheidsschuld vanaf 2021 uit kwam boven de 60 procent bbp. Op basis van de meest actuele inzichten verwacht het CPB in de recente beleidsarme raming dat de overheidsschuld in de hele periode 2021–2026 onder de 60 procent bbp blijft. Dat is op zichzelf een hoopgevend signaal en geeft voor nu geen aanleiding om scenario’s met een verder neerwaartse schuldontwikkeling in beeld te brengen. Tegelijkertijd heeft de huidige situatie laten zien hoe belangrijk het is om in economische goede tijden de overheidsschuld te laten dalen. In de toekomst zullen zich weer nieuwe schokken voordoen en ook dan wil de overheid – net zoals dat nu gebeurt – een buffer hebben om de schok te kunnen opvangen. De motie Van der Staaij wijst dan ook terecht op het belang van een beheerste schuldontwikkeling. Dat betekent dat we goed in de gaten moeten houden hoe de schuld zich na afloop van de crisis ontwikkelt. Dat is – naast de rente en economische groei – primair afhankelijk van de balans tussen de structurele inkomsten en de structurele uitgaven. Als die in balans zijn dan is het schuldniveau stabiel en wordt een volgende generatie niet opgezadeld met een steeds grotere rekening. Om de overheidsschuld te stabiliseren is het niet noodzakelijk dat de inkomsten en uitgaven precies aan elkaar gelijk zijn: doordat de economie groeit en er inflatie is, mag ook de schuld in euro’s elk jaar iets groeien en mag er dus gemiddeld sprake zijn van een beperkt begrotingstekort. Als gevolg van het economisch tij zullen jaren met tekorten en (beperkte) overschotten elkaar afwisselen.

In het positieve geval neemt de schuld vanzelf weer af als de economie na afloop van de crisis weer aantrekt. In het negatieve geval zijn de overheidsuitgaven en overheidsinkomsten blijvend uit balans, bijvoorbeeld doordat overheidsuitgaven gedurende de crisis trendmatig zijn doorgestegen, terwijl de economie en de belastinginkomsten op een lager groeipad terecht zijn gekomen. Dan is er sprake van een structurele budgettaire opgave. De meeste recente CPB-cijfers zijn nog met veel onzekerheid omgeven en de balans kan pas definitief worden opgemaakt zodra de economie in rustiger vaarwater is gekomen. Het kabinet zal de ontwikkeling van de overheidsschuld goed blijven monitoren en vanzelfsprekend zal het kabinet het parlement hierover informeren in de reguliere budgettaire nota’s.

In de mlt-raming van november 2020 komt het CPB uit op een houdbaarheidssaldo van –2,4 procent bbp. Met het houdbaarheidssaldo beoogt het CPB inzicht te geven in de intergenerationele verdeling van overheidsvoorzieningen. Het CPB baseert het houdbaarheidssaldo op de veronderstelling dat overheidsarrangementen constant blijven in de toekomst en dat de bevolking zich ontwikkelt conform bevolkingsprognose van het CBS. In het geval van een houdbaarheidstekort kunnen toekomstige generaties op een gegeven moment niet meer van dezelfde overheidsvoorzieningen profiteren als huidige generaties zonder de belastingen te verhogen. Het houdbaarheidssaldo is een indicator van de overheidsfinanciën voor de lange termijn. Daarom maakt het CPB in de houdbaarheidsstudie gebruik van een discontovoet. Met behulp van een risico-gewogen, reële discontovoet vertaalt het CPB alle toekomstige overheidsuitgaven en -inkomsten terug naar het overheidssaldo in 2025.

In de recente houdbaarheidsstudie gaat het CPB uit van een discontovoet van 2,5 procent. Dit is een verlaging ten opzichte van de studie in 2014, toen het CPB de discontovoet had vastgesteld op 3 procent. Deze actualisering in de recente studie is het gevolg van gedaalde rentes in de economie en nieuwe informatie over de rendementen op verschillende activa. De gehanteerde discontovoet in de houdbaarheidsstudie ligt boven de rente die de overheid betaalt op staatsobligaties. Dat komt doordat de discontovoet voor de houdbaarheid niet alleen gebaseerd is op de reële risicovrije rente, maar ook op de onzekerheid waarmee de overheid te maken heeft. Een voorbeeld hiervan is dat de economische ontwikkeling onzeker is in de toekomst. Dat betekent automatisch dat toekomstige inkomsten en uitgaven van de overheid ook onzeker zijn. Deze onzekerheid heeft een prijs en zorgt ervoor dat discontovoet voor houdbaarheid boven de reële risicovrije rente ligt. Het CPB stelt de discontovoet in de houdbaarheidsstudie vast op basis van het rendement op het eigen vermogen van huishoudens. Dit rendement geeft aan hoeveel compensatie huishoudens verlangen voor uitstel van consumptie en dus hoe een toekomstige euro gemiddeld gewaardeerd wordt ten opzichte van een huidige. Het CPB neemt zowel het vermogen in termen van aandelen, obligaties en huizenbezit als schulden mee bij de bepaling van het rendement.

Het CPB gebruikt een aparte risico-gewogen discontovoet om de waarde van toekomstige overheidsuitgaven en -inkomsten terug te rekenen tot 2025 in de houdbaarheidsstudie. Hoewel conceptueel aan elkaar verwant wijkt de discontovoet voor maatschappelijke kosten- batenanalyses, die wordt vastgesteld door de Werkgroep discontovoet, af van de discontovoet voor houdbaarheid, die zelfstandig wordt vastgesteld door het CPB. Een belangrijke reden hiervoor is dat de financiering van overheids- of bedrijfsinvesteringen een ander risicoprofiel heeft dan het vermogen van Nederlandse huishoudens.

Vanwege de lange tijdhorizon is het houdbaarheidssaldo gevoelig voor de gebruikte prognoses en de gemaakte aannames. Zo kunnen demografische factoren, zoals levensverwachting, arbeidsparticipatie, fertiliteit en migratie zich anders ontwikkelen in de toekomst dan nu verondersteld. Tegelijkertijd is het houdbaarheidssaldo gevoelig voor aannames over de discontovoet en de productiviteitsgroei. Het CPB heeft verschillende scenario’s in beeld gebracht die laten zien in hoeverre het houdbaarheidssaldo wijzigt als een van de gemaakte aannames of gebruikte prognoses wijzigt. Conform het verzoek in de motie Bruins/Snels loop ik deze scenario’s een voor een langs.

Scenario hogere productiviteitsgroei

In de recente houdbaarheidsstudie gaat het CPB in het basisscenario uit van een productiviteitsgroei van 1 procent per jaar. Dat is 0,5 procentpunt per jaar lager dan in de vorige houdbaarheidsstudie in 2014, toen het CPB uitging van 1,5 procent groei per jaar. De afvlakking van de productiviteitsgroei is een internationaal fenomeen, en lijkt samen te hangen met structurele factoren, zoals vergrijzing en het wegvallen van de groei vanuit ICT. Er is echter nog geen consensus over de oorzaken, dit fenomeen wordt ook wel de productiviteitspuzzel genoemd in de economische literatuur. Het CPB acht het mogelijk dat de productiviteitsgroei in de toekomst weer aantrekt, maar vooralsnog ziet het op basis van de statistieken geen aanleiding om daarvan uit te gaan.

In een scenario waarin de lagere productiviteitsgroei van de afgelopen jaren tijdelijk is, en we weer terug keren naar een productiviteitgroei van 1,5 procent per jaar, verslechtert de houdbaarheid met 0,8 procentpunt bbp. Het houdbaarheidstekort loopt dan op tot 3,2 procent bbp. Dit contra-intuïtieve resultaat hangt samen met het doel waarvoor het houdbaarheidsmodel ontwikkeld is: inzicht geven in intergenerationele verdeling van overheidsarrangementen. Dit wordt geoperationaliseerd door profijt van de overheid in relatieve termen (als percentage van het bbp) te hanteren. En door de aanname van constante arrangementen, waarbij het uitgangspunt is dat het profijt gelijk blijft voor verschillende groepen. Hierdoor is een groot deel van de overheidsuitgaven (zorg, sociale zekerheid, onderwijs) in het houdbaarheidsmodel gekoppeld aan de loonvoet (anders zouden de lonen in deze sectoren structureel achterblijven). In het houdbaarheidsmodel is aangenomen dat de lonen meestijgen met de productiviteit, zodoende nemen de overheidsuitgaven ook toe bij hogere productiviteit. De belastingopbrengsten stijgen echter niet evenredig mee met de lonen, onder andere door de aftrekbare pensioenpremies. De overheidsuitgaven stijgen hierdoor harder dan de overheidsinkomsten bij een toename van de productiviteit, waardoor het houdbaarheidssaldo verslechtert.

Een stijging van de arbeidsproductiviteit leidt tot een hoger bbp en hogere consumptie in de toekomst. Het contra-intuïtieve aspect aan het houdbaarheidsmodel is dat investeringen die de productiviteit verhogen dus goed zijn in termen van absolute materiële welvaart voor toekomstige generatie (inkomens en pensioenen liggen hoger), maar niet goed zijn voor de houdbaarheid (die kijkt naar het profijt van de overheid als percentage van het bbp). Deze schijnbare tegenstelling komt doordat het houdbaarheidsmodel is bedacht om na te gaan in hoeverre het huidige niveau van de lasten (als percentage bbp) volstaat om op de zeer lange termijn de huidige voorzieningen (als percentage bbp) te financieren zonder dat de schuld blijft oplopen. Het houdbaarheidsmodel is er niet op gebouwd om de welvaartseffecten van verschillende productiviteitsniveaus in kaart te brengen in absolute termen.

Scenario lagere discontovoet

In de recente houdbaarheidsstudie gaat het CPB uit van een discontovoet van 2,5 procent per jaar. In paragraaf 3 is reeds toegelicht dat het CPB in de houdbaarheidsstudie een uniforme discontovoet hanteert die is vastgesteld op basis van het vereiste rendement op het eigen vermogen van huishoudens.

In een scenario dat de discontovoet 0,5 procentpunt per jaar lager uitkomt verslechtert de houdbaarheid met 0,7 procentpunt bbp. Het houdbaarheidstekort loopt dan op tot 3,1 procent bbp. Een lagere discontovoet zorgt op twee manieren voor een verslechtering van het houdbaarheidssaldo. Het maakt investeringen goedkoper, waardoor de kapitaalintensiteit van de economie stijgt. Dit zorgt in het model van het CPB voor een hogere arbeidsproductiviteit, een hoger bbp en hogere lonen3. Zoals in de vorige alinea toegelicht leidt een hogere productiviteit in het model tot hogere overheidsuitgaven. Tegelijk komen de belastinginkomsten per saldo lager uit door de daling van het rendement op vermogen. Dit komt voor een groot deel door de mindere opbouw van de pensioenvermogens, wat leidt tot minder toekomstige belastinginkomsten. Ook neemt de grondslag van de vennootschapsbelasting af door het toenemende loonaandeel. Het feit dat de overheidsschuld goedkoper kan worden gefinancierd (via de rentelasten een meevaller voor de houdbaarheid) weegt hier niet tegen op.

Scenario hogere productiviteitsgroei en hogere discontovoet

In een scenario waarin de lagere discontovoet en de lagere productiviteitsgroei tijdelijk zouden zijn, wijzigt het houdbaarheidssaldo niet. Een verhoging van de productiviteitsgroei en de discontovoet met 0,5 procentpunt heeft per saldo geen effect op het houdbaarheidssaldo doordat de productiviteitsgroei en discontovoet tegen elkaar inwerken. Het positieve effect van de lagere productiviteit heft het negatieve effect van de lagere discontovoet bijna geheel op.

Scenario’s waarbij de discontovoet lager ligt dan de economisch groei

In voorgaande scenario’s is de risico-gewogen discontovoet hoger dan de economische groei. Omdat de toekomst onzeker is, is deze discontovoet hoger dan de nominale rente die Nederland betaalt op staatsobligaties. In het geval dat de discontovoet kleiner wordt dan de economische groei, dan is het houdbaarheidsmodel niet langer informatief als indicator voor gezonde overheidsfinanciën. Dat komt door de manier waarop «houdbaarheid» gedefinieerd is. De overheidsfinanciën zijn volgens de definitie van het CPB houdbaar als de schuldquote op lange termijn stabiliseert4. Het niveau waarop de schuldquote in het model op de lange termijn stabiliseert, of binnen welke periode, maakt daarbij niet uit. Dit leidt ertoe dat het houdbaarheidsmodel geen bruikbare uitkomsten oplevert als de discontovoet onder de groei ligt, omdat de schuld dan binnen het model bij ieder primair saldo (inkomsten minus uitgaven excl. rente-uitgaven) stabiliseert. Het houdbaarheidssaldo is dan in feite altijd in evenwicht, omdat er geen budgettaire inspanning nodig is om de schuld te doen stabiliseren. In de bijlage is de technische uitwerking hiervan weergegeven5.

Het is belangrijk om te realiseren dat de houdbaarheid een indicator is voor de zeer lange termijn, die in feite kijkt of de schuld na 2060 stabiliseert. Hoewel de rente naar verwachting de komende jaren laag zal blijven, is niet gezegd dat de rente permanent onder de groei zal blijven liggen. Bij een hoog schuldniveau kan een renteschok in de toekomst tot kwetsbaarheid leiden. Scenario’s waarbij de schuld stabiliseert op een zeer hoog niveau (zie het voorbeeld in de bijlage) zijn daarnaast, hoewel in theorie houdbaar, niet realistisch. Het is onwaarschijnlijk dat de schuld op kan lopen tot zeer hoge niveaus zonder dat dit een effect heeft op de rente. De rente-uitgaven kunnen dan oplopen door een toename van de risicopremie en zodoende andere uitgaven verdringen.

De motie Van der Staaij en de motie Bruins/Snels raken beiden aan de vraag wat een geschikt anker is voor het begrotingsbeleid op de lange termijn. Onlangs heeft de Studiegroep Begrotingsruimte6 geconstateerd dat het schuldniveau, het structurele saldo en het houdbaarheidssaldo op dit moment geen geschikte ankers zijn om op te sturen. Als gevolg van de economische crisis slaan deze indicatoren nu flink uit, zoals ook in deze brief is te zien. De ramingen van deze indicatoren zijn echter erg onzeker. Het is op dit moment nog moeilijk in te schatten hoe de inkomsten en uitgaven van de overheid zich ontwikkelen als de crisis voorbij is. Dat bepaalt in grote mate ook hoe de houdbaarheid, het structurele saldo en de schuld zich in de toekomst gaan ontwikkelen. Wanneer de economie zich weer in rustiger vaarwater bevindt, is het een goed moment om opnieuw te bepalen welk anker een toekomstig kabinet wil gaan hanteren.

Tegelijkertijd acht de Studiegroep het van belang om tot een goede onderbouwing te komen van een toekomstig anker. Daarom heeft de Studiegroep enkele vragen geformuleerd over het schuldniveau, het structurele saldo en het houdbaarheidssaldo. Voor de houdbaarheid geldt bovendien dat er aanleiding is om na te denken over de (conceptuele) vormgeving van dit lange termijn anker, waarbij ook rekening wordt gehouden met de gevoeligheid voor diverse aannames. Daarbij blijft het van belang dat herverdeling tussen generaties in kaart wordt gebracht. Dit zijn vragen die in de huidige onzekerheid volgens de Studiegroep nog niet goed te beantwoorden zijn. Het Ministerie van Financiën, het Centraal Planbureau, De Nederlandse Bank en de betrokken departementen zullen de komende tijd benutten om een zo goed mogelijk antwoord te formuleren op deze vragen.

In de huidige onzekerheid is de ontwikkeling van de overheidsschuld en de verdeling van overheidsvoorzieningen tussen generaties lastig te voorspellen. Deze crisis illustreert dat schokken uit onverwachte hoek kunnen komen en snel kunnen leiden tot hoge kosten voor de overheid. Het is daarom zaak ervoor te zorgen dat de begroting in de toekomst ook een volgende crisis goed kan doorstaan. Hiervoor is een beheerste ontwikkeling van de overheidsschuld en een prudente inschatting van verdeling van overheidsvoorzieningen tussen generaties cruciaal. Zo voorkomen we dat een rekening wordt doorgeschoven naar toekomstige generaties.

De Minister van Financiën, W.B. Hoekstra

Het GAMMA-model gaat uit van algemeen evenwicht; de werkloosheid is gelijk aan de eventwichtswerkloosheid. Er is dus geen afruil tussen kapitaal en arbeid.

De formele definitie van houdbaarheid is dat de schuld niet sneller groeit dan de rente. De aanname van constante arrangementen impliceert een constante quote van het primaire saldo, wat betekent dat de schuldquote stabiliseert als aan de bovenstaande voorwaarde is voldaan.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-54.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.