Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-XVI nr. 12 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2020

Een goede begroting legt de basis voor een goede verantwoording. Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2021 (begrotingshoofdstuk XVI) van het Ministerie van VWS (Kamerstuk 35 570 XVI, nrs. 1 en 2) die de Tweede Kamer kan gebruiken bij de begrotingsbehandeling. De begroting omvat € 25,9 miljard aan uitgaven, € 25,4 miljard aan verplichtingen en € 204,7 miljoen aan ontvangsten. Daarnaast zijn er premiegefinancierde collectieve uitgaven aan zorg die buiten de begroting vallen.

In het Financieel Beeld Zorg (FBZ) van de ontwerpbegroting staat de ontwikkeling van de totale collectieve zorguitgaven onder het Uitgavenplafond Zorg centraal. Het kabinet stelt dit plafond vast. De Minister van VWS is ervoor verantwoordelijk dat de totale (netto)zorguitgaven onder dit geraamde plafond blijven. Voor 2021 raamt het kabinet € 80,6 miljard aan (bruto)zorguitgaven, waarvan € 78,5 miljard uit premiegelden en € 2,1 miljard uit begrotingsgeld wordt gefinancierd. Aan ontvangsten voor 2021 heeft het kabinet € 5,3 miljard geraamd. De premiegefinancierde uitgaven zijn collectieve uitgaven die meetellen in het EMU-saldo, maar niet onder het budgetrecht van het parlement en buiten de rijksbegroting vallen.

Fiscale regelingen zijn niet expliciet zichtbaar in de begroting. Fiscale regelingen zijn tegemoetkomingen in de belastingen om beleidsdoelstellingen te realiseren. De Minister van VWS is beleidsmatig verantwoordelijk voor 3 fiscale regelingen1 die volgens de Miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) tot een begrote belastingderving leiden van in totaal € 1.779 miljoen. Zie verder paragraaf 4.

Wij gaan in op enkele aandachtspunten voortkomend uit onze onderzoeken, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• Controle en verantwoording uitgaven Landelijk Consortium Hulpmiddelen

• Waarborgen publieke belangen bij privatisering Intravacc

• Verbetering beleidsinformatie begroting en jaarverslag VWS

• Fiscale regelingen

• Steunmaatregelen coronacrisis

We sluiten deze brief af met een vermelding van nog te publiceren onderzoek van de Algemene Rekenkamer op het terrein van het Ministerie van VWS.

1 Controle en verantwoording uitgaven Landelijk Consortium Hulpmiddelen

Door de coronacrisis steeg de vraag naar beschermingsmiddelen en medische hulpmiddelen explosief. Hierdoor dreigde een tekort aan bijvoorbeeld mondkapjes en beademingsapparatuur en stegen de marktprijzen sterk. In maart 2020 richtte de Minister van VWS het Landelijk Consortium Hulpmiddelen (LCH) op. Deze tijdelijke publiek-private samenwerking kreeg de opdracht om centraal beschermingsmiddelen en medische hulpmiddelen in te kopen en deze te verkopen aan zorginstellingen. Bij het verschijnen van de ontwerpbegroting 2021 is in totaal € 1,5 miljard aan uitgaven begroot voor de aanschaf en distributie van medische hulpmiddelen.

De Minister van VWS heeft bij de oprichting van het LCH een garantstelling gegeven voor alle directe financiële schade die voortvloeit uit deze opdracht. De garantstelling kent geen maximum. Het was volgens de Minister niet mogelijk om het parlement vooraf te betrekken, gezien de uitzonderlijke omstandigheden en de benodigde snelheid van handelen.2 In april 2020 heeft de Minister de Tweede Kamer alsnog geïnformeerd over de argumenten voor een garantstelling. Hierbij merkt de Minister op dat het afwegingskader «een globaal karakter» heeft.3 In de tweede suppletoire begroting heeft de Minister het afwegingskader geconcretiseerd.4

De afgelopen maanden onderzochten wij de garantieregelingen die in het leven zijn geroepen in de context van de coronacrisis, waaronder die voor het LCH. Wij beoordelen onder meer of het kabinet duidelijke doelstellingen heeft geformuleerd en wanneer zij de regelingen evalueert. Deze bevindingen ontvangt u naar verwachting in november.

2 Waarborgen publieke belangen bij privatisering Intravacc

De Minister van VWS meldde op 16 april 2020 tijdens het debat over de ontwikkelingen rondom de coronacrisis (Handelingen II 2019/20, nr. 69, item 2) dat de verkoop van Intravacc BV voorlopig is stilgelegd. Het kabinet maakt een pas op de plaats «in het licht van de huidige ontwikkelingen». Intravacc BV voert de onderzoeks- en ontwikkelingstaken uit die waren ondergebracht bij het inmiddels opgeheven agentschap Nederlands Vaccin Instituut. Het is op dit moment een van de partijen die werkt aan de ontwikkeling van een vaccin tegen COVID-19.

In 2017 heeft de Minister van VWS op grond van de Comptabiliteitswet overleg gevoerd met de Algemene Rekenkamer over de voorgenomen privatisering van Intravacc BV.5 Wij constateerden dat de verkoop van Intravacc BV aan een private partij consequenties heeft voor de mogelijkheden van de Staat om te sturen en toezicht te houden, en daarmee ook voor het borgen van publieke belangen. Het door de Minister genoemde publieke belang van wereldwijde toegang tot goede en betaalbare vaccins is daarvan een voorbeeld. In het voorstel dat ons destijds is voorgelegd zou de relatie tussen de Minister en Intravacc BV alleen nog vorm krijgen via contractuele afspraken. Om de privatisering goed te kunnen beoordelen gaven we aan dat het van belang is om vooraf te weten wat de voorgenomen privaatrechtelijke bevoegdheden van de Minister zijn en wat hij aan voorwaarden wil stellen in deze contracten. Wij noemden als specifiek aandachtspunt om te bezien welke waarborgen er zijn dat ook na verkoop van Intravacc BV (deels met publiek geld opgebouwde) kennis en intellectuele/industriële eigendom beschikbaar blijven voor publieke doeleinden. De coronacrisis en de wereldwijde zoektocht naar een vaccin benadrukt het belang hiervan.

Nu de verkoop van Intravacc BV is uitgesteld, geven wij u in overweging om met de Minister in debat te gaan over de vraag hoe de Staat zich tot Intravacc BV wil verhouden en welke afspraken gemaakt moeten worden, zodat ook na verkoop de kennis en intellectuele/industriële eigendom die Intravacc BV nu bezit, beschikbaar blijven voor publieke doeleinden.

3 Verbetering beleidsinformatie begroting en jaarverslag VWS

De Tweede Kamer heeft zowel financiële als niet-financiële informatie nodig om te bepalen of beleid en de zorguitgaven leiden tot de gewenste maatschappelijke effecten en of bijsturing nodig is. Dit uitgangspunt lag aan de basis van het traject Verbetering begroting en jaarverslag VWS in 2015.

In het verantwoordingsonderzoek 2018 (Bijlage bij Kamerstuk 35 200 XVI, nr. 2) constateerden we dat de Minister van VWS voor meer informatie over prestaties en effecten heeft gezorgd, maar ook dat verschillende wensen van de Tweede Kamer nog niet gerealiseerd zijn.6 Ook in onze recente onderzoeken naar wachttijden in de specialistische ggz7 en opschaling e-health in ouderenzorg8 wezen wij op beperkingen van de beleidsinformatie, waardoor de Tweede Kamer de resultaten van het beleid niet goed kon beoordelen. Het ging hierbij bijvoorbeeld om de keuze van indicatoren en het formuleren van concrete beleidsdoelstellingen en/of meetbare beleidsconclusies.

Een bevinding uit ons onderzoek naar de aanpak van wachttijden in de specialistische ggz was dat er geen eenduidige cijfers beschikbaar zijn over de wachttijden in de ggz. Wij schatten dat op dit moment 11.000 mensen te lang moeten wachten op de start van de behandeling en hebben de Staatssecretaris van VWS aanbevolen om met wachttijdbeleid te komen dat zich speciaal richt op deze groep. De Minister rapporteert in de beleidsagenda 2021 wel dat de gemiddelde wachttijd in de gespecialiseerde ggz rond de Treeknorm van 14 weken ligt. Maar met het rapporteren van de gemiddelde wachttijden krijgt de Tweede Kamer nog niet genoeg zicht op de resultaten van het beleid voor deze specifieke groep.

In ons onderzoek naar de opschaling van e-health in ouderenzorg zagen we dat de doelstellingen voor e-health niet het soort doelen waren die de Minister van VWS nodig heeft om zich te kunnen verantwoorden over het gevoerde beleid. Wij hebben de Minister aanbevolen om passende operationele doelstellingen te formuleren voor de opschaling van e-health, in termen van zowel ambitie als verantwoordelijkheid en rol. De Minister kondigt in de ontwerpbegroting 2021 een nieuwe e-health monitor aan van het RIVM voor 2020–2023. Deze monitor zal «nieuwe indicatoren en passende operationele doelstellingen» omvatten waarbij het RIVM volgens de Minister de adviezen van de Algemene Rekenkamer heeft meegenomen. Wij vinden het positief dat onze adviezen worden meegenomen in de vormgeving van de monitor, maar concrete doelstellingen over e-health kunnen wij nog niet terugvinden in de ontwerpbegroting.

Wij zien dat uw Kamer blijft vragen om meer transparantie in de doelen en resultaten van beleid. Hiertoe heeft uw Kamer op 2 juli 2020 nog de motie van de leden Wörsdörfer en Renkema aangenomen (Handelingen II 2019/20, nr. 103).9 Wij geven u in overweging om hierover in gesprek te blijven met de Minister en helder aan te geven welke (niet-financiële) informatie u nodig heeft over prestaties en effecten (op zowel korte als lange termijn) om bijsturing van beleid en wet- en regelgeving mogelijk te maken. Onze onderzoeken naar wachtlijsten specialistische ggz en opschaling e-health in ouderenzorg geven hiervoor concrete aanwijzingen.

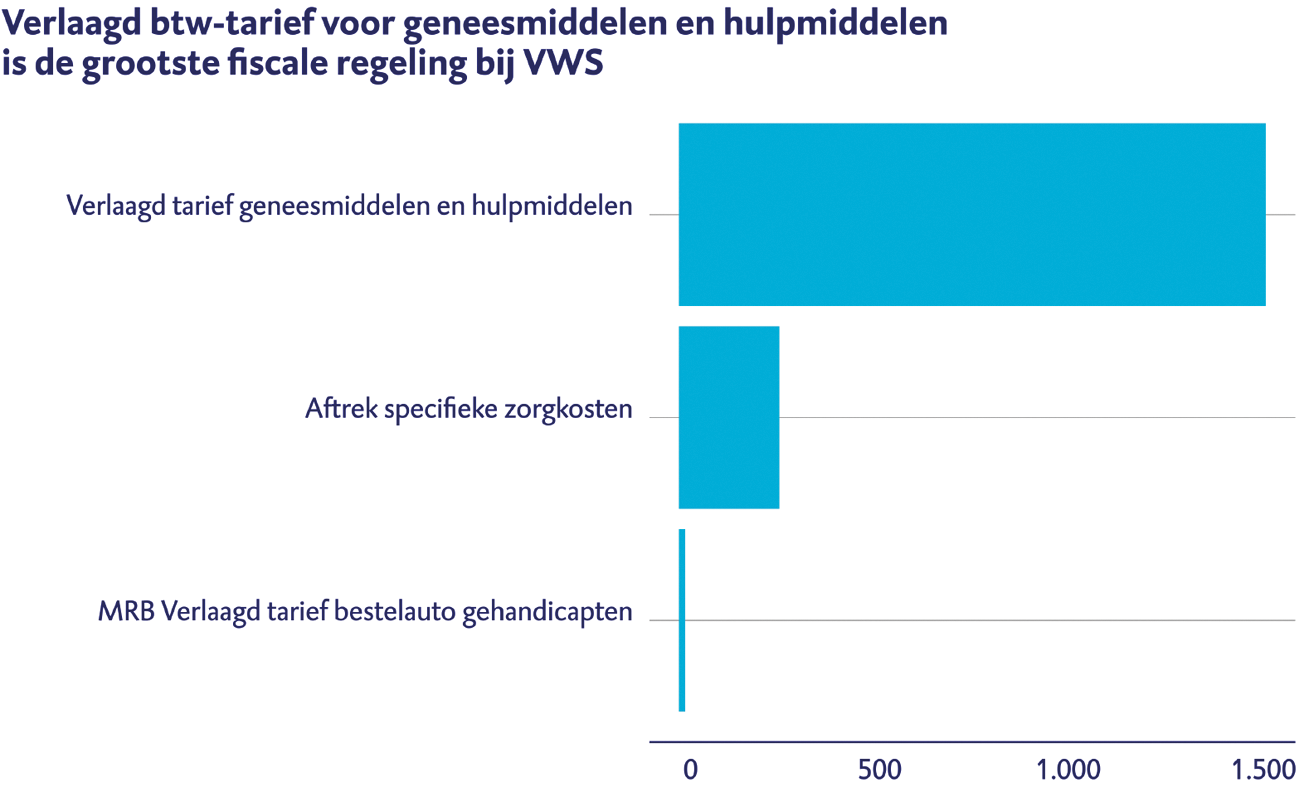

4 Fiscale regelingen

Fiscale regelingen zijn onderdeel van het belastingstelsel. De geldstromen die gemoeid zijn met fiscale regelingen gaan daardoor op in de totale belasting(geld)stromen. Hierdoor bestaat het risico dat er slechts beperkt zicht bestaat op en aandacht besteed wordt aan de omvang van deze fiscale regelingen en de doelmatigheid en de effectiviteit van het gekozen beleidsinstrument. In de departementale begroting komt de belastingderving door de fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is niet expliciet tot uitdrukking. Wel staat de fiscale regeling en derving (extracomptabel) vermeld in de memorie van toelichting. De budgettaire derving van een fiscale regeling wordt niet gemaximeerd via deze begrotingswet en kan alleen via een amendering van de voorwaarden van de fiscale regeling van het Belastingplan worden gewijzigd c.q. beïnvloed.

Naar aanleiding van ons rapport «Zicht op belastingverlichtende regelingen» (2017) wordt inmiddels jaarlijks in bijlage 9 van de Miljoenennota een overzicht opgenomen van alle fiscale regelingen en het budgettaire belang van die beleidsmaatregelen. In bijlage 10 van de Miljoenennota staat vermeld wanneer de laatste evaluatie heeft plaatsgevonden van de fiscale regeling en wanneer de volgende evaluatie in de planning staat. In de onderstaande figuur geven we een overzicht van fiscale regelingen waarvoor de Minister van VWS beleidsmatig verantwoordelijk is en waarvan het budgettair belang in bijlage 9 van de Miljoenennota is opgenomen.

Figuur 1 Overzicht fiscale regelingen (bedragen x € miljoen).

De (relatieve) omvang en ontwikkeling van de budgettaire derving (€ 1.779 miljoen in 2021) kan het startpunt vormen van een discussie over de doeltreffendheid en doelmatigheid van het gekozen fiscale beleidsinstrument. Een voorbeeld van een fiscale regeling waarvoor de Minister van VWS verantwoordelijk is, is de aftrekpost voor zorgkosten. Deze resulteert in 2021 in een derving van € 257 miljoen. In 2016 evalueerde de Belastingdienst de regeling en concludeerde dat de regeling ongericht is, niet duidelijk is of de doelgroep wordt bereikt en moeilijk handhaafbaar en arbeidsintensief is. Desondanks is de fiscale regeling niet (substantieel) aangepast. Wij geven uw Kamer mee dat wij onderzoek doen naar de regeling specifieke zorgkosten en daarover volgend jaar op Verantwoordingsdag publiceren.

5 Steunmaatregelen coronacrisis

Over de financiële gevolgen en bereikte resultaten van de getroffen steunmaatregelen legt het kabinet verantwoording af in de jaarverslagen. Net als bij de kredietcrisis van de jaren 2008–2011 onderzoekt de Algemene Rekenkamer de publieke verantwoording van de steunmaatregelen. Met onze webpublicatie Coronarekening (www.rekenkamer.nl/coronarekening) brengen we in kaart welke maatregelen door het kabinet zijn getroffen, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

Deze ontwerpbegroting bevat een overzicht van de voor dit hoofdstuk relevante steunmaatregelen die de Minister heeft ingezet om de gevolgen van de coronacrisis te ondervangen. Een van deze steunmaatregelen is de hiervoor genoemde aanschaf en distributie van medische hulpmiddelen door het LCH.

6 Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over het begrotingsjaar 2020 op 19 mei 2021 verwachten we op het terrein van de Minister van VWS nog de volgende onderzoeken te publiceren:

• Verzekerd van Zinnige Zorg. De bijdrage van het programma Zinnige Zorg aan het gepast gebruik van het basispakket 2014–2019. Publicatie verwacht op 13 oktober 2020

• Zicht op rijksbezit. De toegevoegde waarde van de departementale balans voor financiële informatie over rijksbezittingen. Publicatie wordt verwacht in het tweede kwartaal 2021.

Tot slot wijzen wij u nog op het onlangs verschenen onderzoek naar testcapaciteit voor het nieuwe coronavirus. We beschrijven hierin de factoren die opschaling van testcapaciteit verhinderden en hoe de signalen van onbenutte laboratoriumcapaciteit zijn te verklaren.

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser president

drs. C. (Cornelis) van der Werf secretaris

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van 5 miljoen euro niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 zijn opgenomen, hebben wij hier niet meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-XVI-12.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.