Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2020-2021 | 35570 nr. T |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 november 2020

In haar vergadering van 29 september 2020 heeft de vaste commissie voor Financiën1 besloten om – voorafgaand aan de formele behandeling op onderdelen – in schriftelijk overleg te treden met de regering over de Miljoenennota 20212 en onderliggende begrotingshoofdstukken en het pakket Belastingplan 2021, ter voorbereiding op de Algemene financiële beschouwingen, die op 17 november 2020 in de Eerste Kamer zullen plaatsvinden. In dat kader hebben de leden van de vaste commissie voor Financiën de Minister van Financiën op 20 oktober 2020 een brief gestuurd met een aantal vragen van de fracties van D66, PvdA, SP en 50PLUS.

De Minister heeft op 9 november 2020 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

Aan de Minister van Financiën

Den Haag, 20 oktober 2020

In haar vergadering van 29 september 2020 heeft de vaste commissie voor Financiën besloten om – voorafgaand aan de formele behandeling op onderdelen – in schriftelijk overleg te treden met de regering over de Miljoenennota 20213 en onderliggende begrotingshoofdstukken en het pakket Belastingplan 2021, ter voorbereiding op de Algemene financiële beschouwingen, die op 17 november 2020 in de Eerste Kamer zullen plaatsvinden. In dat kader wensen de leden van de fracties van D66, PvdA, SP en 50PLUS de volgende vragen aan u voor te leggen.

Vragen en opmerkingen van de leden van de D66-fractie

De vragen van de leden van de D66-fractie concentreren zich op het rapport van de 16e Studiegroep Begrotingsruimte.4

Is de veronderstelling correct van de leden van de D66-fractie, dat de kredietwaardigheid van Nederland niet meer alleen wordt bepaald door de nationale prestatie, zoals de EMU-schuld en het EMU-tekort of de houdbaarheid, maar ook door de appreciatie door de financiële markten van de gehele Eurozone? Zo ja, kunt u inzicht verschaffen in de mate waarin het gemiddelde en/of de mediaan van de EMU-schuld van de andere Eurolidstaten van invloed is voor de kredietwaardigheid, en daarmee de rentekosten, van Nederland? Is daarin differentiatie? Telt de financiële soliditeit van de Bondsrepubliek Duitsland sterker mee, en zo ja in welke mate?

Speelt het ontstaan van het Europees herstelfonds in reactie op de COVID-19-crisis als blijk van verdergaande solidariteit in de EU een rol in deze appreciatie en zo ja, waaruit blijkt dat?

Zijn er door het Agentschap van de Generale Thesaurie kapitaalmarkttransacties gedaan na de overeenstemming van de Europese Raad op 21 juli jl. over het Meerjarig Financieel Kader en het Europees herstelfonds en, zo ja, geven de transactiecondities direct of indirect antwoord op de bovenstaande vragen?

Vragen en opmerkingen van de leden van de PvdA-fractie

Graag maken de leden van de fractie van de PvdA gebruik van de gelegenheid om u enkele vragen te stellen ter voorbereiding op de Algemene Financiële Beschouwingen in de Eerste Kamer.

In haar plannen geeft de regering aan de huidige woningcrisis te willen aanpakken.5 Graag vragen deze leden waarom de regering er niet voor kiest de verhuurderheffing af te schaffen. En graag ontvangen zij een cijfermatige onderbouwing van de effecten van elk van de huidige aangekondigde maatregelen voor de bouw van nieuwe (sociale huur)woningen.

De afgelopen periode heeft de regering vele miljarden aan steun uitgekeerd aan de luchtvaartindustrie. In haar plannen maakt zij kenbaar dat zij ook in 2021 voornemens is om opnieuw geld in Schiphol en in de KLM te stoppen. Graag vragen deze leden hoe de regering daarbij korte-termijn doelstellingen betreffende werkgelegenheid en lange-termijn doelstellingen aangaande duurzaamheid weegt. En graag ontvangen zij een cijfermatige onderbouwing van de effecten van de overheidssteun op beide terreinen.

Om ervoor te zorgen dat bedrijven ook in deze mindere economie blijven investeren, heeft de regering de Baangerelateerde Investeringskorting (hierna: BIK) aangekondigd. De Raad van State vreest dat de regering geld pompt in sectoren die er ondanks, of zelfs dankzij, de coronacrisis goed voor staan, terwijl andere branches het heel moeilijk hebben. Graag een reactie van de regering op deze vrees.6 En graag ontvangen de leden van de PvdA-fractie een cijfermatige onderbouwing van de effecten op de werkgelegenheid op basis van een analyse van de bedrijven die naar verwachting gebruik zullen maken van deze korting.

De regering heeft aangekondigd een investeringsfonds op te stellen van 20 miljard euro ten behoeve van economische groei.7 Dit geeft aanleiding tot de volgende vragen van de aan het woord zijnde leden. Waarom kiest de regering voor een apart fonds? Waarom kiest de regering er niet voor investeringen via de normale rijksbegroting te financieren? Wie neemt er verantwoordelijkheid voor de keuze van projecten?

Inkomen uit arbeid – van werknemers, niet van zelfstandigen – wordt in Nederland relatief zwaar belast. Inkomen uit kapitaal – vooral het vastgoed van huishoudens, niet zozeer de winst van bedrijven – wordt juist relatief licht belast. Graag vragen de leden van de PvdA-fractie de regering om cijfermatig inzicht in de ontwikkeling in belasting op arbeid en kapitaal gedurende de afgelopen regeerperiode.

Ook de belastingen op kapitaalinkomsten van bedrijven blijven achter bij de lasten op arbeidsinkomsten voor werkenden. Wederom vragen de aan het woord zijnde leden om cijfermatig inzicht in de ontwikkeling van deze verhouding gedurende de afgelopen regeerperiode.

De leden van de fractie van de PvdA kijken uit naar de antwoorden op hun vragen.

Vragen en opmerkingen van de leden van de SP-fractie

De leden van de SP-fractie hebben met belangstelling kennisgenomen van de Nota over de toestand van ‘s rijksfinanciën en de daarin gepresenteerde begroting 2021 en hebben daarover nog de volgende vragen.8

De Miljoenennota was bij publicatie op Prinsjesdag vanwege de coronapandemie met meer onzekerheid dan normaal omgeven. Inmiddels zijn de vooruitzichten verder verslechterd. In de Miljoenennota wordt gesteld dat in het geval van een tweede virusgolf de economische neergang groter zal zijn, naar verwachting van het CPB leidend tot een verdere krimp van 3% in 2021, in plaats van een groei van 3,5%.9 Nu er inmiddels sprake is van een aanzwellende tweede golf, gaat de regering daarom nu ook uit van bovenstaand CPB-scenario? En zo ja, welke gevolgen heeft dit voor de in de Miljoenennota gepresenteerde beleidsplannen en gemaakte keuzes ten aanzien van de Rijksbegroting, zo vragen de leden van de SP-fractie? Kan het parlement een bijstelling van (een deel van) de plannen verwachten en zo ja op welke termijn? Heeft, zo vragen voornoemde leden, de verslechtere situatie met betrekking tot het virus en daarmee de verslechterde economische vooruitzichten ook gevolgen voor het nog door de Eerste Kamer te behandelen derde steunpakket?

In veel analyses lezen we terug dat ook in Nederland de coronacrisis de al bestaande ongelijkheid niet alleen heeft blootgelegd, maar ook vergroot of althans dreigt te vergroten. Onder andere het CPB en het SCP hebben hun zorgen geuit over de toenemende sociale kloof.10 Deelt u deze zorgen en zo ja, kunt u aangeven in welke in de Miljoenennota opgenomen plannen dit tot uitdrukking komt? Op welke wijze, met welke maatregelen, probeert u de (toenemende) ongelijkheid terug te brengen? De Miljoenennota stelt dat, als pensioenen niet meegerekend worden, de vermogensongelijkheid in Nederland groot is in internationaal perspectief.11 Op basis van welke bronnen of cijfers, zo vragen de leden van de SP-fractie, komt u tot die conclusie? Kunt u aangeven hoe groot de vermogensongelijkheid in Nederland is in internationaal perspectief, bijvoorbeeld op basis van het Ginicoëfficiënt? Zijn er volgens u landen in bijvoorbeeld de EU of in de OESO waar de vermogensongelijkheid groter is, zo ja welke landen zijn dat dan, zo vragen voornoemde leden? En wat is het gevolg voor de positie die Nederland internationaal inneemt met betrekking tot vermogensongelijkheid als de pensioenen wel meegerekend worden? U constateert dat de vermogensongelijkheid, absoluut en relatief (in vergelijking met andere landen), zeer hoog is. Klopt het dat u geen doelstelling heeft ten aanzien van de vermogensongelijkheid, en dus geen beleid voert om deze te reduceren, zo vragen de leden van de SP-fractie? Indien dit klopt, waarom heeft u hiervoor geen doelstelling? Mogen voornoemde leden daaruit concluderen dat u de grote vermogensongelijkheid in Nederland geen (maatschappelijk) probleem vindt?

Voorts hebben de leden nog enkele vragen over de voorgenomen Baangerelateerde Investeringskorting (hierna: BIK). De leden van de SP-fractie delen met de regering het grote belang van het stimuleren van investeringen die werkgelegenheid creëren (en ook op andere wijze van toegevoegde waarde zijn voor de samenleving), maar constateren dat tot op heden de onderbouwing van de stelling dat de BIK dit doel zal bereiken ontbreekt. Met andere woorden, zo vragen de leden van de SP-fractie, waaruit blijkt nu dat de investeringen waarvoor een generieke korting op de loonheffing gegeven zal worden ook daadwerkelijk baangerelateerd zullen zijn en dus nieuwe banen zullen scheppen? Omdat het een generieke korting betreft is de kans groot dat de korting vooral ten goede zal komen aan die bedrijven die toch al van plan waren investeringen te doen, terwijl het bedrijven met slechte vooruitzichten wegens de coronacrisis er niet toe zal bewegen alsnog tot investeringen over te gaan. Deelt de regering met de leden van de SP-fractie de conclusie dat het in dat geval weggegooid geld zal zijn? Zo nee, waarom niet? Economen spreken in zo’n geval van een deadweight loss. Kan de regering een inschatting maken van hoe groot dit verlies zal zijn bij de invoering van de BIK? In de Miljoenennota lezen zij dat na twee jaar (de duur waarvoor de BIK voorzien is) «deze budgettaire ruimte [zal] worden gebruikt voor een nader te bepalen maatregel met hetzelfde doelbereik, namelijk het verlagen van werkgeverskosten».12 Dit roept bij de leden van de SP-fractie de vraag op of het «doelbereik» van de BIK nu het scheppen van banen is of het verlagen van werkgeverskosten. Kan de regering dit nader toelichten? Is de regering van mening dat het verlagen van de werkgeverskosten altijd in evenredige mate zal leiden tot meer banen, zo ja, waar is dat dan op gebaseerd, zo nee, onder welke condities zal het wel tot meer banen leiden en onder welke condities niet en op welke aannames of economische modellen is dit gebaseerd? Is de regering van mening dat het verlagen van de werkgeverskosten de beste en de meest efficiënte manier is om meer banen te scheppen? Zo ja, kan de regering dit nader onderbouwen, zo nee, waarom is het verlagen van de werkgeverskosten dan het «doelbereik»? Waarom is het doelbereik niet het bevorderen van banenscheppende investeringen en is het verlagen van de werkgeverskosten daarbij een (volgens de regering) mogelijk middel, waarbij ook andere middelen (al dan niet na twee jaar) overwogen zouden kunnen worden?

Ook hebben de leden van de SP-fractie enkele vragen over het Nationaal Groeifonds.13 Kunt u toelichten waarom bij de inrichting van dit fonds is gekozen voor een begrotingsfonds in plaats van een beleggingsfonds oftewel een staatsvermogensfonds (sovereign wealth fund) waar eerder sprake van was? Welke overwegingen hebben geleid tot de uiteindelijk gemaakte keuzes? En op grond waarvan bent u tot het bedrag van € 20 miljard gekomen? Eerder werd, door u een bedrag genoemd van rond € 50 miljard. Kunt u uitleggen waarom niet aan dat hogere bedrag is vastgehouden? In hoeverre zijn bovenstaande keuzes beïnvloedt door de coronacrisis? De leden van de SP-fractie hebben ook zorgen over hoe het voorgestelde groeifonds zich verhoudt dat het budgetrecht van de Staten-Generaal. Kunt u helder uitleggen, zo vragen voornoemde leden, op welke wijze dat budgetrecht bij de besteding van de voorziene 20 miljard precies geborgd is?

Ten slotte hebben de leden van de SP-fractie nog enkele vragen over het in het verleden gevoerde begrotingsbeleid en de appreciatie daarvan in het licht van de huidige COVID-19-crisis. Op pagina 32 van de Miljoenennota lezen wij «[d]at het kabinet nu in staat is om te doen wat nodig is hangt samen met de inspanningen die de afgelopen jaren zijn geleverd om overheidsfinanciën op orde te brengen». Kunt u deze stelling nader preciseren en onderbouwen? Om welke jaren gaat het? Gaat het enkel om het beleid van dit kabinet of ook omdat van voorgaande kabinetten sinds de financiële crisis? En op welke wijze zijn de overheidsfinanciën dan op orde gebracht? Waren de circa 50 miljard aan de door de vorige kabinetten na de vorige crisis doorgevoerde bezuinigingen naar het oordeel van de regering onderdeel van de inspanningen welke de overheidsfinanciën op orde hebben gebracht? Zo ja, was dit volgens de regering de beste manier om dit te doen? Waren er ook, wellicht betere, alternatieven? Zijn uit het begrotingsbeleid van toen – leidende tot grote bezuinigingen al snel nadat het tekort begon op de lopen – nog lessen te leren voor hoe om te gaan met de huidige crisis, zo ja, welke lessen zijn dat dan?

Vragen en opmerkingen van de leden van de 50PLUS-fractie

De leden van de 50PLUS-fractie hebben enkele vragen over het Belastingplan 2021.14

Kunt u een nadere toelichting geven op het vorig jaar besloten beleid, dat voor zelfstandigen als compensatie voor de daling van de zelfstandigenaftrek de arbeidskorting wordt verhoogd, die geldt voor zelfstandigen en werknemers?15 Waarom wordt ook voor werknemers dan de arbeidskorting verhoogd? Was er geen andere technische compensatie voor zelfstandigen mogelijk? In deze wet wordt de zelfstandigenaftrek verder met € 110,– verlaagd, waarvoor als compensatie onder andere de verhoging van de arbeidskorting uit 2022 naar voren wordt gehaald. Kan er een overzicht gegeven worden van de stijging van de arbeidskorting als compensatie voor de daling zelfstandigenaftrek in 2020–2021 en na 2021?

Het tarief van de eerste schijf die geldt voor werknemers, zelfstandigen en AOW’ers wordt verlaagd met 0,25%. Kunt u toelichten waarom voor AOW’ers de inkomensafhankelijke bijdrage Zorgverzekeringswet (Hierna: IAB) met 0,3% wordt verhoogd, waardoor de tariefverlaging van 0,25% voor AOW’ers teniet wordt gedaan? Is het mogelijk dat beide maatregelen (0,25% en 0,3%) voor AOW’ers – apart en in combinatie – in een tabel worden weergegeven? Bestaat de mogelijkheid om voor AOW’ers een compensatie te vinden in de inkomstenbelasting voor de hogere zorgpremie? Zo nee, waarom niet? Kan worden toegelicht welke verhoging van de ouderenkorting nodig is om de verhoging van de IAB zoveel mogelijk ongedaan te maken? Wat zijn de budgettaire gevolgen van een verhoging van de inkomensgrens van deze korting met € 10.000 en van een verdere verlaging met € 10.000 van de huidige korting? Kan in een tabel en een grafiek voor de periode 2007–2022 het verloop worden aangegeven van de algemene heffingskorting? De 50PLUS-fractie ontvangt graag een tabel waarin wordt aangegeven wat het belastingvoordeel voor werknemers is van het feit dat de werkgeverspremie van de Zorgverzekeringswet onbelast loon is sinds de invoering van de Wet uniformering loonbegrip, per € 5.000 toename. Wilt u apart aangeven wat de hoogte is van de IAB voor AOW’ers voor inkomens per € 5.000 toename? Kan ook voor niet-AOW’ers het belastingvoordeel wegens onbelast loon toegevoegd worden aan het overzicht van de hoogte van de algemene heffingskorting en arbeidskorting in 2021? Kan voor AOW’ers in een overzicht de te betalen IAB in mindering worden gebracht op het totaal van de algemene heffingskorting en ouderenkorting voor 2021? Wat is de effectieve AOW-premie die werknemers respectievelijk zelfstandigen betalen, gegeven de aftrek van de heffingskortingen en speciale regelingen voor zelfstandigen? De algemene heffingskorting voor AOW’ers is 50% van die van de niet AOW’ers en wordt gemotiveerd met het feit dat AOW’ers geen AOW-premie betalen. Dezelfde redenering geldt voor de arbeidskorting van AOW’ers die 50% bedraagt van die van niet AOW’ers. In hoeverre is dit nog te rechtvaardigen bij het beleid dat ouderen worden gestimuleerd langer door te werken, ook na de AOW-leeftijd. Tot dusver wordt voor de motivering van de halve algemene heffingskorting en arbeidskorting voor AOW’ers uitgegaan van de nominale 18% AOW-premie die ongeveer de helft bedroeg van de totale belasting en premiedruk in het schijftarief. Hoe hoog zou de algemene heffingskorting voor AOW’ers zijn als rekening zou worden gehouden met de effectieve AOW-premie van werknemers i.p.v. de nominale bij respectievelijk effectieve premie van 4,5% en 9%? De 50PLUS- fractie ontvangt graag een overzicht van de rijksbijdrage aan het AOW-fonds sinds 2001, die een weergave is van de zogenaamde indirecte fiscalisering van de AOW.

Wat is de onderbouwing van het instrument van de inkomensafhankelijke combinatiekorting?16 Klopt het dat destijds in de modellen van het CPB dit een effectieve manier was om de werkgelegenheid te bevorderen? In welke mate wordt het voor ondernemers nog aantrekkelijker om een BV in box 2 op te richten nu de eerste tariefschijf van de vennootschapsbelasting (hierna: VPB) wordt verhoogd van € 245.000 in 2021 en zelfs € 395.000 in 2022 en het tarief verder wordt verlaagd naar 15% in 2021?17 Kan worden aangegeven hoe dit past in het zogenaamde globale evenwicht tussen inkomstenbelastingen en VPB voor ondernemers? Welke maatregelen in box 2 zouden dit globale evenwicht kunnen verbeteren?

Ten aanzien van het Wetsvoorstel aanpassing box 3 hebben de leden van de 50PLUS-fracte een aantal vragen. Kunt u een toelichting geven op de berekening van het forfaitair beleggingsrendement van 5,69%, zoals opgenomen in tabel E1 over parameters ongewijzigd beleid?18 Hoe verhoudt dit rendement van 5,69% zich tot het rendement zoals opgenomen in het advies van de commissie Dijsselbloem voor de pensioenfondsen?19

Ten aanzien van de nota van wijziging inzake verliesverrekening vragen de leden van de 50PLUS-fractie waarom de verliesverrekening met een budgettaire impact van structureel € 555 miljoen niet in een apart wetsontwerp is opgenomen in lijn met de motie Hoekstra?20 Dit klemt temeer omdat de tijdelijke budgettaire gevolgen in de eerst jaren nog veel groter zijn.

Ten aanzien van de Tweede nota van wijziging met het voorstel voor een Baangerelateerde Investeringskorting (hierna: BIK) vragen de leden van de 50PLUS-fractie waarom niet een separaat wetvoorstel is ingediend voor dit eigenstandige plan van grote omvang?21 Als argument wordt onder meer gebruikt dat dit een crisismaatregel is die spoed vereist. En dat de overige in de wet op te nemen fiscale steun- en herstelmaatregelen vanwege Covid-19 eveneens zijn opgenomen in het belastingplan 2021. Was het niet beter geweest om dan ook die andere maatregelen in een apart wetsontwerp op te nemen? Wat vindt de regering van de opvatting van de Raad van State: »Opname van deze nieuwe BIK-afdrachtvermindering in een separaat wetsvoorstel is ook in lijn is met de motie Hoekstra, waarin de regering bij de behandeling van het belastingplan 2016 is verzocht «zich in het vervolg te onthouden van een dergelijke koppeling van wetsvoorstellen, omdat de Eerste Kamer hierdoor de mogelijkheid wordt ontnomen om een separaat oordeel eindoordeel te vellen over eigenstandige wetsvoorstellen». Wil de regering toelichten waarom zij niet een voorbeeld heeft genomen aan de regering die in 2017 ter uitvoering van de motie Hoekstra alsnog een apart wetsvoorstel tot afschaffing van de wet Hillen, dat eerder in het belastingplan 2018 was opgenomen? Wat vindt de regering van elk van de drie door de Raad van State genoemde criteria onder a, b en c onder de kop Separaat wetsvoorstel in het advies? Hoe interpreteert de regering de volgende opmerking van de Raad van State: «De omvang en complexiteit van deze afdrachtvermindering rechtvaardigen een apart wetsvoorstel»? Daarnaast kan worden verwacht dat deze BIK een «dermate politiek gevoelige kwestie is» dat door opname in het Belastingplan 2021 een goede parlementaire behandeling van andere onderdelen van het belastingplan 2021 in het gedrang komt. Klopt het dat de BIK-regeling van twee maal € 2 miljard per jaar in 2021 en 2022 in de plaats is gekomen van de al eerder besloten verlaging van het VPB-tarief, terwijl voor latere jaren ook een verlichting van de werkgeverslasten wordt overwogen? Wijst dat niet op een meer permanente lastenverlichting voor het bedrijfsleven in de orde van grootte van de eerder besloten verlaging van het VPB-tarief? Zijn er precedenten van nota’s van wijzigingen op het belastingplan waarbij een voorstel wordt gedaan van de omvang en complexiteit van de BIK? En zelfs als dat wel het geval zou zijn, is dan de complexiteit alleen al een reden voor een apart voorstel? Immers, de Raad van State wijst erop: »De afweging tussen fiscale en niet-fiscale uitgaven moet in elk geval ingaan op de volgende criteria: doelgroep bereik, uitvoerbaarheid, controleerbaarheid en handhaafbaarheid, kosteneffectiviteit, eenvoud, inpasbaarheid in fiscale structuur, budgettaire beheersbaarheid.» Kan de regering reageren op elk door de Raad van State genoemde criteria omdat deze aspecten bij uitstek door de Eerste Kamer dienen te worden getoetst bij haar oordeelsvorming? De BIK is een afdrachtvermindering voor de loonbelasting en premie voor de volksverzekeringen zoals de AOW-premie. Wat is de logische samenhang tussen investeren in bedrijfsmiddelen en de vraag of een onderneming loonbelasting inhoudt en AOW-premie inhoudt en afdraagt? Wat zijn de gevolgen van de BIK voor de opbrengst van de premies volksverzekeringen per onderdeel voor de Rijksbijdrage aan de fondsen van deze volksverzekeringen in 2021 en 2022? En wat is specifiek de omvang van de hogere rijksbijdrage aan het AOW-fonds? Is het te rechtvaardigen dat door de hogere Rijksbijdrage de AOW nog meer uit de algemene middelen wordt gefinancierd en de AOW’ers ook een deel daaraan moeten bijdragen door hogere belastingen? Dat specifieke gevolg voor het AOW-fonds zou bij een lager tarief VPB niet optreden. De BIK is een baan gerelateerde investeringskorting. Is deze naam niet verwarrend omdat ook BIK-subsidie wordt uitgekeerd als er geen banen worden geschapen of zelfs worden geschrapt?

De commissie ziet uit naar de beantwoording van bovenstaande vragen en verzoekt u deze, met het oog op een zorgvuldige voorbereiding van de Algemene financiële beschouwingen, uiterlijk maandag 9 november 2020 aan de Eerste Kamer aan te bieden.

Een afschrift van deze brief is verzonden naar de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst.

Voorzitter van de vaste commissie voor Financiën, P.M.L. Frentrop

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 9 november 2020

Op 20 oktober heb ik van de voorzitter van de vaste commissie voor Financiën van uw Kamer een brief met vragen ontvangen, ter voorbereiding op de Algemene Financiële Beschouwingen (kenmerk 167729u).

Bij deze ontvangt u de antwoorden op de gestelde vragen, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst.

Hoogachtend,

De Minister van Financiën, W.B. Hoekstra

Vragen en opmerkingen van de leden van de D66-fractie

Begrotingsbeleid

De leden van de fractie van D66 vragen naar het begrotingsbeleid, in het licht van de 16e Studiegroep Begrotingsruimte. Zij vragen of ook ontwikkelingen in de gehele Eurozone invloed hebben op de Nederlandse kredietwaardigheid, en de invloed van enkele specifieke factoren.

De kredietwaardigheid van Nederland wordt inderdaad niet alleen bepaald door de nationale situatie, maar ook door de appreciatie door de financiële markten van de economische en budgettaire situatie in Eurozone en de EU als geheel. Dit betekent echter niet dat een ongunstige economische of budgettaire situatie in het eurogebied als geheel of een groot EMU-tekort of een hoge EMU-schuld in specifieke lidstaten direct een negatief effect heeft op de inschatting van de kredietwaardigheid of de rentelasten van Nederland. Sterker nog, dit kan er zelfs voor zorgen dat Nederland lagere rentekosten gaat betalen, omdat investeerders in dit geval liever hun geld aan de meest kredietwaardige landen in de Eurozone uitlenen. Duitsland wordt door investeerders gezien als het meest kredietwaardige land van de Eurozone, op de voet gevolgd door Nederland. Deze tegengestelde effecten maken dat specifieke vragen over de precieze invloed van de gemiddelde EMU-schuld van de andere eurolanden en het specifieke effect van de financiële soliditeit van Duitsland op de inschatting van de kredietwaardigheid of de rentelasten van Nederland niet goed te beantwoorden zijn.

Ook vragen zij of er door het Agentschap van de Generale Thesaurie kapitaalmarkttransacties zijn gedaan na de overeenstemming van de Europese Raad op 21 juli jl. over het Meerjarig Financieel Kader en het Europees herstelfonds en in hoeverre deze antwoord geven op de bovenstaande vragen

Na de overeenstemming van de Europese Raad op 21 juli jl. over het Meerjarig Financieel Kader en het Europees herstelfonds zijn er meerdere kapitaalmarkttransacties gedaan door het Agentschap van de Generale Thesaurie. De financieringscondities van de transacties waren erg gunstig. Zo is er een nieuwe 30-jaarslening uitgegeven tegen een rente van 0,03% en is een obligatie met een resterende looptijd van 8 jaar geveild tegen – 0,48%. Het is niet mogelijk aan te geven in welke mate deze gunstige financieringscondities direct of indirect terug te voeren zijn tot de bereikte overeenstemming in de Europese Raad op 21 juli jl. over het Meerjarig Financieel Kader en het Europees herstelfonds. Nederland kent al lange tijd zeer lage tot negatieve rentetarieven op zijn staatsschuld, die hoofdzakelijk kunnen worden verklaard door structurele economische ontwikkelingen en een hoge kredietwaardigheid.

Vragen en opmerkingen van de leden van de PvdA-fractie

Woningmarkt

De leden van de fractie van de PvdA vragen waarom de regering er niet voor kiest om de verhuurderheffing af te schaffen. Daarnaast verzoeken de leden een cijfermatige onderbouwing van de effecten elk van de huidige aangekondigde maatregelen voor de bouw van nieuwe (sociale huur)woningen.

Naar aanleiding van de motie Ronnes c.s. zijn de opgaven en middelen van woningcorporaties onderzocht. Er is gebleken dat de corporatiesector voor een structureel vraagstuk staat, waarbij elke oplossingsrichting een prijs heeft. Er is toegezegd om enkele oplossingsrichtingen uit te werken om besluitvorming van een volgend kabinet zo goed mogelijk te ondersteunen.

Er is vorig jaar een miljard beschikbaar gesteld voor de woningbouwimpuls en dit bedrag is met 50 mln. verhoogd. Ter indicatie is inmiddels duidelijk dat met de eerste 290 miljoen vanuit de woningbouwimpuls wordt bijgedragen aan het realiseren en/of versnellen van 51.000 woningen waarvan circa 65% betaalbare woningen. Verder is er in totaal 1,9 mld. aan heffingsvermindering aan woningcorporaties voor nieuwbouw verstrekt, wat in potentie 150.000 (betaalbare) sociale huurwoningen kan opleveren de komende vijf jaar. Ook komt er 20 miljoen extra voor de transformatiefaciliteit, wat naar verwachting 9.000 extra woningen oplevert. Verder wordt de besluitvorming over veertien grote woningbouwlocaties versneld en knelpunten zoals de stikstofproblematiek en capaciteit bij gemeenten aangepakt.

KLM/Schiphol

De leden van de fractie van de PvdA vragen naar eventuele nieuwe steun aan Schiphol en KLM in 2021. Zij vragen hoe de regering daarbij kortetermijndoelstellingen betreffende werkgelegenheid en langetermijndoelstellingen aangaande duurzaamheid weegt. En graag ontvangen zij een cijfermatige onderbouwing van de effecten van de overheidssteun op beide terreinen.

Er zijn op dit moment geen plannen voor nieuwe steun aan Schiphol en/of KLM. Deelname aan mogelijke nieuwe steun van de Nederlandse staat aan AFKL/KLM zal afhangen van het verzoek, de situatie en de voorwaarden.

BIK

De leden van de fractie van de PvdA vragen of de tegemoetkoming van de BIK (ook) terechtkomt in sectoren die er ondanks (of zelfs dankzij) de coronacrisis goed voor staan.

Het kabinet beoogt met de BIK het algehele niveau van private investeringen door bedrijven te stimuleren. Het kabinet kiest daarom bewust voor een zo breed mogelijke grondslag, in plaats van een selectieve regeling. Beperking van de regeling tot specifieke sectoren of bedrijven leidt ertoe dat groeipotentieel elders in de economie niet wordt gestimuleerd en investeringen aldaar, in verband met de economische onzekerheid, worden uitgesteld of zelfs afgesteld. Sommige sectoren worden harder geraakt door de coronacrisis dan andere sectoren. De instrumenten uit de diverse noodpakketten voorzien reeds in speciale regelingen voor extra getroffen sectoren. Soms richten die regelingen zich direct op een sector en soms haken ze aan bij bijvoorbeeld omzetverlies en zijn dan op die manier ook direct gerelateerd aan de meest getroffen sectoren. Het kabinet acht het noodzakelijk dat er in aanvulling op deze meer sectorspecifieke regelingen ook een algehele investeringsstimulans ingezet wordt om de neerwaartse conjunctuurgolf te dempen en investeringen in toekomstig verdienvermogen aan te jagen. Daarvoor is de BIK ontwikkeld.

De leden van de fractie van de PvdA vragen daarnaast een cijfermatige onderbouwing van de effecten op de werkgelegenheid. En de leden van de fractie van de SP vragen waar uit blijkt dat de tegemoetkoming in het kader van de BIK ook daadwerkelijk baangerelateerd zal en dus ook nieuwe banen zal scheppen.

De in het kader van de BIK te verlenen afdrachtvermindering op de loonheffing koppelt deze tegemoetkoming nadrukkelijk aan bedrijven die mensen in dienst hebben. Dat is het baangerelateerde aspect van de BIK. Het primaire doel van de BIK is het bevorderen van investeringen, ervoor zorgen dat bedrijven blijven investeren en waar mogelijk investeringen naar voren halen. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK op korte termijn extra investeringen aanwakkert. Het CPB concludeert eveneens dat dit voor de korte termijn ook bijdraagt aan de werkgelegenheid, maar geeft daarbij wel aan dat de werkloosheid meer zou dalen bij een verlaging van werkgeverspremies dan door de BIK, zeker als die verlaging permanent zou zijn.

Nationaal Groeifonds

De leden van de fractie van de PvdA vragen waarom de regering kiest voor oprichting van een apart fonds, in plaats van het doen van investeringen via de normale Rijksbegroting.

Voor het Nationaal Groeifonds is een aparte, niet-departementale begroting in het leven geroepen. Hierbij wordt een bepaald bedrag geoormerkt voor het doen van investeringen die bijdragen aan het versterken van het verdienvermogen van de Nederlandse economie. Indien investeringen via de reguliere begrotingen gedaan zouden worden, dan bestaat het risico dat het voor investeringen bedoelde budget in de budgettaire besluitvorming wordt ingezet voor andere beleidswensen of budgettaire problematiek. De gekozen constructie zorgt juist voor een stabiel en inzichtelijk budget voor het doen van investeringen. Bovendien kent het gebruik van een aparte begroting het voordeel dat voorstellen integraal tegen elkaar kunnen worden afgewogen.

De leden van de fractie van de PvdA vragen wie de verantwoordelijkheid neemt voor de keuze van projecten.

Een beoordelingsadviescommissie brengt een zwaarwegend advies uit aan de fondsbeheerders (de Ministers van Economische Zaken en Klimaat en Financiën) over de toekenning van gelden aan voorstellen. Deze onafhankelijke commissie bestaat uit personen met grote expertise en ervaring op verschillende focusgebieden van het fonds. Het kabinet besluit vervolgens op voordracht van de fondsbeheerders over de daadwerkelijke financiering van voorstellen.

Belastingmix

De leden van de fractie van de PvdA vragen naar een cijfermatig inzicht in de ontwikkeling in de belasting op arbeid en kapitaal gedurende de afgelopen regeerperiode.

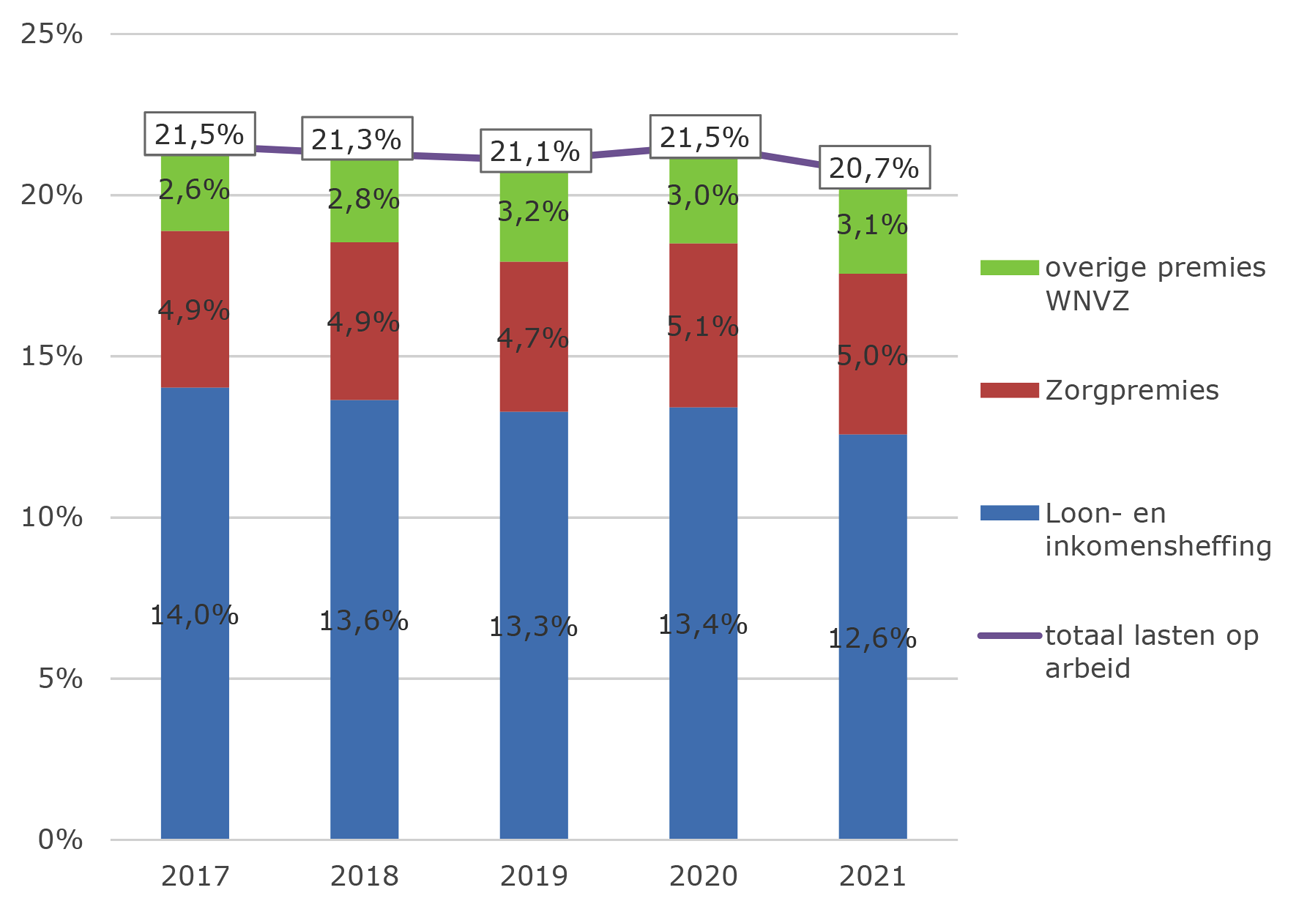

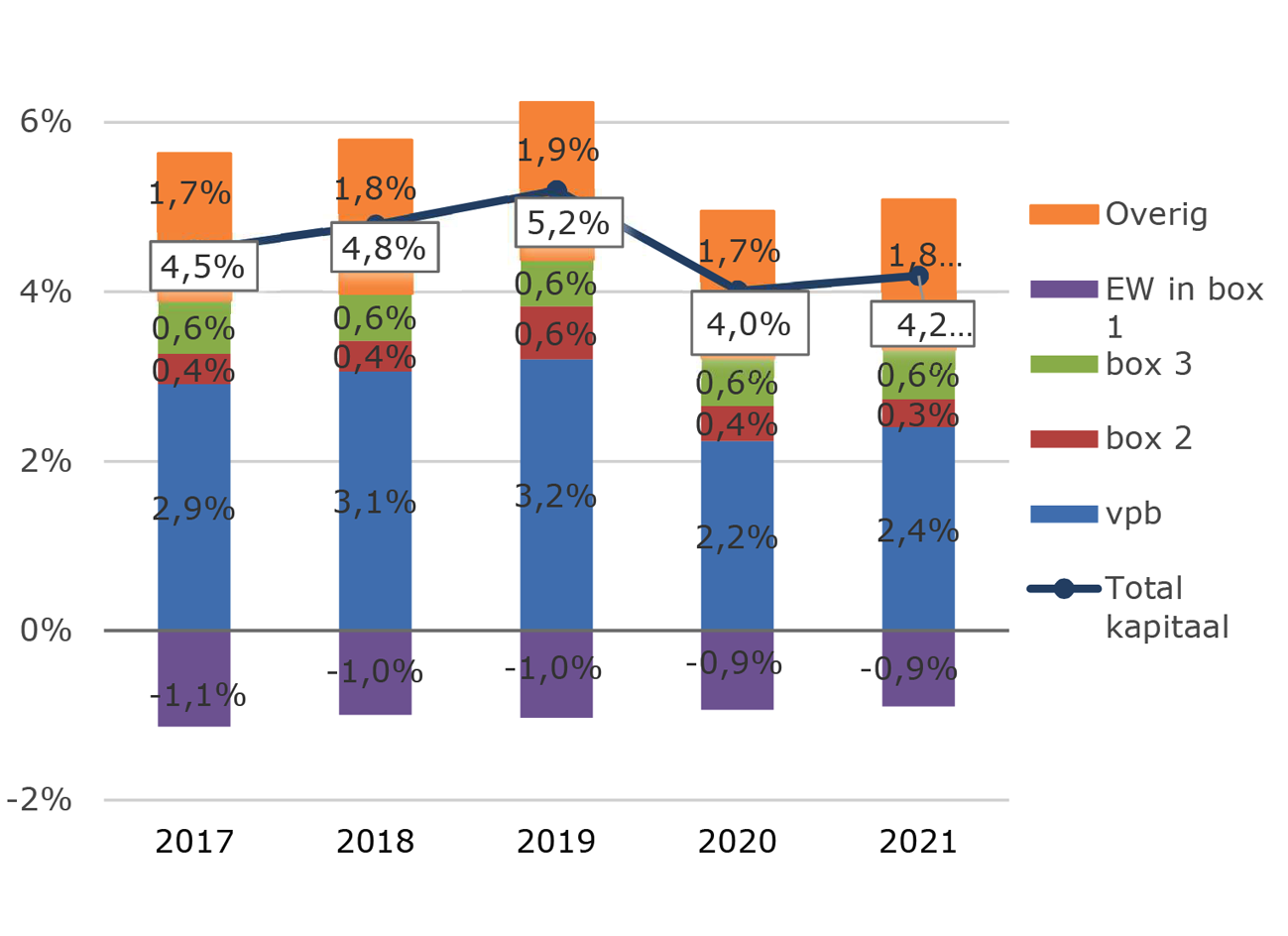

Onderstaande figuren en tabellen laten de ontwikkeling zien van de belasting op arbeid respectievelijk kapitaal als percentage van het bruto binnenlands product (bbp) in de periode 2017–2021. De belasting op arbeid is in figuur 1 (en tabel 1) uitgeplitst naar box 1 van de loon- en inkomensheffing, de premies Zorgverzekeringswet inclusief de zorgtoeslag en de overige premies werknemersverzekeringen vanwege werkloosheid en arbeidsongeschiktheid. De belasting op kapitaal bestaat uit een groot aantal belastingsoorten. In figuur 2 (en tabel 2) is de belasting op kaptaal uitgesplitst naar de vennootschapsbelasting (vpb), de belasting van de eigen woning in box 122, de belasting van inkomen uit aanmerkelijk belang (box 2), de belasting op sparen en beleggen (box 3) en overige belastingen op kapitaal.23 Te zien is dat zowel de belasting op arbeid als de belasting op kapitaal naar verwachting in 2021 zijn gedaald ten opzichte van 2017. De daling van de belasting op arbeid is een gevolg van beleidsmaatregelen van dit kabinet. Het jaar 2020 betreft daarbij een bijzonder jaar in deze reeks. Als percentage bbp neemt de belasting op arbeid in 2020 toe ten opzichte van 2019. Dat is voor een deel het gevolg van de economische ontwikkeling in 2020 als gevolg van de coronacrisis waarbij het bbp harder krimpt dan de belastingontvangsten op arbeid. Voor een ander deel komt dit door stijgende zorgpremies in combinatie met een krimpende economie. De stijgende zorgpremies zijn het gevolg van stijgende zorguitgaven bij een krimpende economie. Wat betreft de ontwikkeling van de belasting op kapitaal, is de Vpb qua omvang de belangrijkste belastingsoort. Te zien is in figuur 2 dat de Vpb sterk afneemt in 2020 en ook nog in 2021 op een lager niveau is dan in 2019. Dit is geheel het gevolg van de economische krimp in 2020. De Vpb-ontvangsten zijn erg gevoelig voor de economie, veel gevoeliger dan de belastingontvangsten op arbeid. Verder is in figuur 2 te zien dat de negatieve bijdrage van de belasting op de eigen woning aan de totale belasting op kapitaal in de periode 2017–2021 afneemt. Dit is het gevolg van de stapsgewijze beperking van de hypotheekrenteaftrek in combinatie met een steeds lagere rente.

Figuur 1: Belasting op arbeid als percentage van het bbp, 2017-2021

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Loon- en inkomensheffing |

14,0% |

13,6% |

13,3% |

13,4% |

12,6% |

|

Zorgpremies |

4,9% |

4,9% |

4,7% |

5,1% |

5,0% |

|

overige premies WNVZ |

2,6% |

2,8% |

3,2% |

3,0% |

3,1% |

|

Totaal |

21,5% |

21,3% |

21,1% |

21,5% |

20,7% |

Figuur en tabel 2: Belasting op kapitaal als percentage van het bbp, 2017–2021

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Vpb |

2,9% |

3,1% |

3,2% |

2,2% |

2,4% |

|

box 2 |

0,4% |

0,4% |

0,6% |

0,4% |

0,3% |

|

box 3 |

0,6% |

0,6% |

0,6% |

0,6% |

0,6% |

|

EW in box 1 |

– 1,1% |

– 1,0% |

– 1,0% |

– 0,9% |

– 0,9% |

|

Overig |

1,7% |

1,8% |

1,9% |

1,7% |

1,8% |

|

Totaal |

4,5% |

4,8% |

5,2% |

4,0% |

4,2% |

Vragen en opmerkingen van de leden van de SP-fractie

Coronacrisis

De leden van de fractie van SP vragen of de regering nu uitgaat van het meest sombere CPB-scenario en welke gevolgen dit heeft voor de beleidsplannen en de Rijksbegroting. Ook wordt gevraagd wat de gevolgen zijn voor het derde steun- en herstelpakket.

Het sombere scenario in de Macro Economische Verkenning van het CPB ging uit van een vergelijkbare situatie als in het voorjaar, niet alleen in Nederland maar ook in de rest van de wereld. Daarvan is vooralsnog geen sprake. De maatregelen in Nederland zijn minder ingrijpend. Hoewel de situatie in de rest van de wereld sterkt wisselt wordt ook de wereldhandel minder geraakt in vergelijking met het voorjaar. In november komt het CPB met een nieuwe raming.

Tegelijkertijd is de situatie natuurlijk wel verslechterd ten opzichte van september. Dit heeft een effect op de Rijksbegroting doordat verschillende regelingen uit de het steun- en herstelpakket meeademen met de economie, en dus de ontwikkeling van het virus. Aanspraken op de TVL en NOW zijn immers afhankelijk van omzetderving, en hoe groter de derving, hoe groter de aanspraken op deze steunmaatregelen. Sectoren konden zich soms niet goed voorbereiden op de maatregelen die het kabinet heeft aangekondigd op 13 oktober j.l. om het virus weer een halt toe te roepen. Daarom heeft het kabinet voor diegenen die dat nodig hebben, aanvullende maatregelen getroffen, zoals toegelicht in de Kamerbrief De economische impact van het coronavirus en contactbeperkende maatregelen van dinsdag 27 oktober j.l. (Kamerstuk 2020Z19726). De TVL is tijdelijk opengesteld voor alle sectoren en er is een ijskastsubsidie toegezegd voor de horeca. Ook de cultuursector, de evenementenbranche en sportverenigingen worden aanvullend gesteund.

Ongelijkheid

De leden van de fractie van de SP vraagt naar de sociale kloof die genoemd wordt door het CPB en het SCP, en hoe de Miljoenennota (vermogens)ongelijkheid adresseert.

Allereerst probeert het kabinet door middel van de coronamaatregelen de effecten op de gezondheid zoveel mogelijk te beperken. Ook probeert het kabinet met de restricties, naast de impact op het virus, oog te houden voor de maatschappelijke impact, waaronder nadrukkelijk ook het effect op ongelijkheid. In de volgorde van restricties wordt daarom geprobeerd het sluiten van de scholen zo lang mogelijk te voorkomen. Daarnaast heeft het kabinet drie steunpakketten gelanceerd om de gevolgen van corona zoveel mogelijk te mitigeren. De Noodmaatregel Overbrugging Werkgelegenheid (NOW) draagt bij aan het behoud van werkgelegenheid. Regelingen als de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) en de Tijdelijke overbruggingsregeling voor flexibele arbeidskrachten (Tofa) zorgen voor inkomensondersteuning voor zelfstandigen en flexwerkers. Hiermee probeert het kabinet de gevolgen van de coronacrisis voor verschillende groepen in de samenleving zoveel mogelijk te beperken. Tot slot heeft het kabinet stappen gezet door de Wet Arbeidsmarkt in Balans die een betere balans tussen vast en flexibel werk moet bewerkstelligen, maar ook door de verschillen in de (fiscale) behandeling tussen werkenden te verkleinen. Daarnaast worden er stappen gezet via een arbeidsongeschiktheidsverzekering voor zelfstandigen en met afspraken over loondoorbetaling bij ziekte die de administratieve lasten in het vaste contract beperken.

De leden van de fractie van de SP vragen ook op welke bronnen of cijfers de Miljoenennota zich baseert als er wordt gezegd dat de vermogensongelijkheid in Nederland groot is in internationaal perspectief, en of er kan worden aangegeven hoe groot de vermogensongelijkheid inclusief en exclusief pensioenen is in internationaal perspectief.

De Miljoenennota baseert zich met deze uitspraak op de data van het OESO. Zie hiervoor bijvoorbeeld het artikel Inequalities in household wealth across OECD countries: Evidence from the OECD Wealth Distribution Database. Hieruit blijkt ook dat van de OESO landen alleen de Verenigde Staten een hoger aandeel van de vermogens bij de 10% hoogste vermogens heeft. Zo is bijna 70% van de vermogens in handen van de 10% hoogste vermogens in Nederland. Een belangrijke kanttekening is inderdaad dat vermogensongelijkheid wordt geschat exclusief pensioenvermogen, terwijl dat vermogen juist in Nederland relatief groot is en een nivellerend effect heeft. Er zijn op dit moment geen internationale vergelijkingen die het pensioenvermogen meerekenen. Wel is het CBS momenteel bezig met het in kaart brengen van de vermogensverdelingen in- en exclusief collectief pensioenvermogen in Nederland. De verwachting is dat het CBS voor het einde van het jaar met nieuwe cijfers hierover komt.

De leden van de fractie van SP vragen waarom er geen doelstelling is ten aanzien van vermogensongelijkheid, en of er kan worden geconcludeerd dat het kabinet de grote vermogensongelijkheid dus geen maatschappelijk probleem vindt.

Het kabinet heeft inderdaad geen doelstelling op het gebied van vermogensongelijkheid. In plaats daarvan stuurt het kabinet op inkomensongelijkheid. Allereerst omdat er een meer directe relatie tussen iemands inkomen en zijn/haar koopkracht is. Daarnaast is vermogen heel verschillend van aard, waardoor een verandering in vermogensongelijkheid kan worden veroorzaakt door veel verschillende factoren (zoals ontwikkelingen op de woning- of kapitaalmarkt) en het vanuit overheidsbeleid niet wenselijk is om op zulke fluctuaties te reageren. Dat het kabinet geen exacte doelstelling voor vermogensongelijkheid heeft, wil niet zeggen dat het geen aandacht heeft voor de vermogensverdeling. Zo neemt het kabinet met deze begroting wel een aantal vermogensgerelateerde maatregelen, namelijk een aanpassing van de vermogensrendementsheffing en een maatregel in de overdrachtsbelasting. Zo wordt er in het wetsvoorstel Wet aanpassing box 3 voorgesteld de vermogensrendementsheffing in box 3 aan te passen om tegemoet te komen aan de kleine vermogens. Dit wordt gedaan door het heffingvrije vermogen te verhogen. Kleine spaarders worden hierdoor ontzien en grotere vermogens worden zwaarder belast. Daarnaast krijgen koopstarters meer kans door differentiatie in de overdrachtsbelasting waarin zij worden vrijgesteld van deze belasting, terwijl het tarief voor beleggers wordt verhoogd naar acht procent.

BIK

De leden van de fractie van de SP vragen waar uit blijkt dat de tegemoetkoming in het kader van de BIK ook daadwerkelijk baangerelateerd is en dus ook nieuwe banen zal scheppen. De leden van de fractie van de PvdA stelden een vergelijkbare vraag. Daarom verwijs ik hiervoor graag naar het gezamenlijke antwoord op blz. 3 en 4 van deze brief.

De leden van de fractie van de SP vragen of de afdrachtsvermindering niet vooral ten goede zal komen aan bedrijven die toch al van plan waren om investeringen te doen en of er dan geen sprake is van weggegooid geld. Deze leden vragen een inschatting van de grootte van de zogenoemde deadweight loss.

De mate van de deadweight loss van een generieke maatregel als de BIK is niet precies te vatten in één cijfer. In deze coronacrisis heeft het kabinet diverse crisisregelingen in het leven geroepen om de economische gevolgen zo goed mogelijk op te vangen. De BIK is hierop een aanvulling en grijpt specifiek aan op het beperken van de daling van de investeringen, door het CPB geraamd op maar liefst circa € 10 miljard. Door de additionele investeringen en het effect dat investeringen naar voren gehaald worden, versnelt de BIK het herstel van de economie. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert. De deadweight loss wordt in ieder geval deels voorkomen doordat investeringen waarvoor de beslissing al voor 1 oktober 2020 is genomen, van de BIK zijn uitgesloten. Van investeringsbeslissingen die voor 1 oktober 2020 zijn genomen is het namelijk duidelijk en eenvoudig vast te stellen dat die ook zonder de BIK zouden zijn gedaan.

De leden van de fractie van de SP vragen om een toelichting over de vermelding in de Miljoenennota dat het beschikbare bedrag na twee jaar zal worden aangewend voor het verlagen van de werkgeverslasten.

Het voornemen is inderdaad om de budgettaire ruimte die door beëindiging van de BIK ontstaat in te zetten voor het verlagen van werkgeverskosten. Dat neemt niet weg dat het doelbereik van de huidige BIK primair het aanwakkeren van investeringen is. De vormgeving van de tegemoetkoming brengt met zich dat de BIK alleen ten goede komt aan bedrijven met mensen in dienst, dus werkgevers. In die optiek draagt de BIK dus ook bij aan het verlagen van de werkgeverslasten.

Daarnaast vragen de leden van de SP naar het effect van lagere werkgeverskosten op de werkgelegenheid.

Het verlagen van werkgeverskosten kan leiden tot hogere werkgelegenheid. Dat zal niet zonder meer gelden voor elke denkbare verlaging van werkgeverskosten omdat dit ook sterk afhankelijk is van de vormgeving van de specifieke maatregel waarvoor wordt gekozen.

Nationaal Groeifonds

De leden van de fractie van de SP vragen of kan worden toegelicht waarom is gekozen voor een begrotingsfonds in plaats van een beleggingsfonds (sovereign wealth fund), waar eerder sprake van zou zijn geweest.

Bij een Sovereign Wealth Fund treedt de overheid op als een investeerder met een bepaalde rendementsdoelstelling. In de meeste gevallen wordt met een Sovereign Wealth Fund beoogd om de volatiele inkomsten uit de verkoop van fossiele grondstoffen te transformeren naar een stabiele en langdurigere stroom van inkomsten uit beleggingsrendement. In het geval van het Nationaal Groeifonds is er geen sprake van het beleggen van inkomsten uit de winning van eindige grondstoffen, noch is het doel te zorgen voor een inkomstenbron uit beleggingsrendement. Er is bewust gekozen voor een fonds waarbij publieke investeringen worden gedaan, zonder dat deze een direct financieel rendement hoeven op te leveren. Ze moeten de samenleving als geheel ten goede komen en Nederland klaar maken voor de uitdagingen van de toekomst. Voor deze doelstellingen leent de huidige vormgeving zich beter dan een beleggingsfonds.

De leden van de fractie van de SP vragen op grond waarvan het bedrag van 20 miljard voor het Nationaal Groeifonds (NGF) tot stand is gekomen, waar eerder sprake was van een hoger bedrag. Zij vragen of de keuze voor het huidige bedrag is beïnvloed door de coronacrisis.

Het bedrag van 20 miljard betreft het budget voor de komende vijf jaar. Het jaarlijkse bedrag van 4 miljard staat gelijk aan ongeveer 0,5% van het bbp. Het kabinet is van mening dat hiermee een wezenlijke impuls kan worden gegeven aan projecten die de structurele economische groei van Nederland ten goede komen. Het betreft hier een inschatting en geen exacte wetenschap. De coronacrisis heeft geen directe rol gespeeld bij het vaststellen van de hoogte van dit bedrag.

De vragen de leden van de fractie van de SP hoe het budgetrecht bij besteding van de voorziene 20 miljard uit het NGF geborgd is.

Het budgetrecht is onverkort van toepassing bij het NGF. Het parlement geeft vooraf autorisatie voor de besteding van middelen over de voorgestelde artikelen, zoals dit ook het geval is bij andere begrotingen. Wanneer bijdragen worden gedaan aan de begrotingen van ontvangende departementen en/of wordt afgeweken van de voorziene verdeling van gelden over de pijlers, dan zal dit opnieuw aan het parlement moeten worden voorgelegd middels een suppletoire begroting. Ook behoudt de Tweede Kamer vanzelfsprekend zijn recht om amendementen in te dienen.

Begrotingsbeleid

De leden van de SP-fractie stellen enkele vragen over het in het verleden gevoerde begrotingsbeleid en de appreciatie daarvan in het licht van de huidige COVID-19-crisis. Ook vraagt de SP-fractie of er uit het begrotingsbeleid van het verleden lessen te leren zijn voor hoe om te gaan met de huidige crisis.

We hebben in de afgelopen jaren, onder andere vanwege overschotten op de begroting en stabiele economische groei, buffers opgebouwd voor economisch slechtere tijden. Deze buffers stellen ons nu in staat om ongekende noodmaatregelen tegen gunstige voorwaarden te financieren. De overschotten en de economische groei onder het huidige kabinet hebben daaraan bijgedragen. Ook onder vorige kabinetten zijn grote inspanningen geleverd om de overheidsfinanciën te verbeteren, door middel van bezuinigingen maar zeker ook vanwege belangrijke hervormingen die de overheidsfinanciën op de middellange termijn hebben verbeterd.

Om de financiële crisis te bestrijden zijn er zeer ingrijpende maatregelen genomen om de economie te stabiliseren. Om die reden werd er in het begin van de vorige crisis ook een significant stimuleringspakket ingezet, o.a. door het grootschalig naar voren halen van investeringen in 2009 en 2010. Ook was er veel kapitaal nodig om de bankensector, en daarmee het spaargeld van burgers, veilig te stellen. De inspanningen van de jaren erna om de overheidsfinanciën weer gezond te maken, inclusief belangrijke hervormingen zoals het hervormen van de hypotheekrenteaftrek en de verhoging van de AOW-leeftijd, hebben onze economie en overheidsfinanciën structureel verbeterd. Ook hebben deze maatregelen ervoor gezorgd dat we onder de huidige omstandigheden een schuldniveau als percentage bbp hebben die vergelijkbaar is met het niveau bij de uitbraak van de vorige crisis.

In de context van de huidige crisis heeft het kabinet aangegeven dat bezuinigingen op dit moment niet aan de orde zijn. In deze fase van de crisis is en blijft de prioriteit het ondersteunen van werkenden en bedrijven. Er is wel, met het oog op economisch herstel en structurele uitdagingen in de Nederlandse economie die in deze crisis zijn blootgelegd, reden om na te denken over structurele hervormingen in de economie en herprioritering van beleidskeuzes. De effecten van deze crisis zijn ongekend en mogelijk nog groter dan de vorige economische en financiële crisis. Het is daarom zaak om ook voor de langere termijn na te denken wat verstandige hervormingen en beleidsopties zijn voor de Nederlandse economie in de toekomst.

Vragen en opmerkingen van de leden van de 50PLUS-fractie

Verschillende vragen over de belasting op werk en inkomen

De leden van de fractie van 50PLUS vragen om een nadere toelichting op het vorig jaar ingezette beleid om de zelfstandigenaftrek te verlagen en ter compensatie de arbeidskorting te verhogen. Ook vragen zij of er geen andere technische compensatie voor zelfstandigen mogelijk was.

Het verlagen van de zelfstandigenaftrek is in lijn met het advies van de commissie Regulering van werk om de verschillen in fiscale behandeling tussen werknemers en zelfstandigen te verkleinen. Om deze verschillen daadwerkelijk te verkleinen, is het noodzakelijk dat compenserende maatregelen niet exclusief op zelfstandigen gericht zijn. Als dat wel het geval is, blijft het verschil in fiscale behandeling namelijk onveranderd.

Om te voorkomen dat zelfstandigen financieel in de problemen komen, heeft het kabinet ervoor gekozen om de arbeidskorting in 2020 en 2021 additioneel te verhogen. Hierdoor gaan belastingbetalende zelfstandigen met een winst tot maximaal een ton er in deze jaren niet op achteruit, wordt (meer) werken aantrekkelijker en worden de verschillen in fiscale behandeling tussen zelfstandigen en werknemers kleiner.

De leden van de fractie van 50PLUS vragen om een overzicht van de stijging van de arbeidskorting als compensatie voor de daling zelfstandigenaftrek in 2020–2021 en na 2021.

In 2020 is de maximale arbeidskorting beleidsmatig met € 365 verhoogd, waarvan € 106 gekoppeld is aan de verlaging van de zelfstandigenaftrek. In 2021 bedraagt de beleidsmatige verhoging van de maximale arbeidskorting € 324, waarvan € 179 gekoppeld is aan de verlaging van de zelfstandigenaftrek. Na 2021 zijn geen beleidsmatige verhogingen van de arbeidskorting meer voorzien, maar wordt nog wel (in verband met de verlaging van de zelfstandigenaftrek) het basistarief in de inkomstenbelasting verlaagd tot uiteindelijk 37,03% in 2024.

De leden van de fractie van 50PLUS vragen waarom de tariefsverlaging in de inkomstenbelasting van 0,25 procentpunt voor AOW-gerechtigden teniet wordt gedaan door een verhoging van de inkomensafhankelijke bijdrage Zorgverzekeringswet (IAB) met 0,30 procentpunt.

Het percentage waarmee de IAB verhoogd wordt is pas halverwege november definitief bekend. Voor nu is inderdaad een verhoging met 0,30 procentpunt geraamd. Die verhoging geldt overigens voor alle premieplichtigen en niet alleen voor AOW-gerechtigden. Net als vorig jaar zal via een wijzigingsregeling bekend worden gemaakt welke factoren bijdragen aan de mutatie van de IAB. Het klopt dat het tarief eerste schijf omlaag gaat, terwijl de IAB stijgt. Dit zijn echter niet de enige wijzigingen die het besteedbaar inkomen van AOW-gerechtigden beïnvloeden. Zo profiteren AOW-gerechtigden in 2021 van verhogingen van de algemene heffingskorting en de ouderenkorting. Per saldo resulteert volgens het kabinet een evenwichtig koopkrachtbeeld, ook voor AOW-gerechtigden.

De leden van de fractie van 50PLUS vragen om een tabel met de mutaties van het tarief eerste schijf in de inkomstenbelasting en de IAB voor AOW-gerechtigden.

Onderstaande tabel 3 geeft de wijzigingen weer in het tarief eerste schijf en de IAB ten opzichte van het voorgaande jaar voor AOW-gerechtigden sinds 2016.

|

Mutatie |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|

|

Belastingtarief eerste schijf |

+0,05% |

+0,50% |

– |

+0,10% |

+0,70% |

– 0,25% |

|

IAB (verlaagd tarief) |

+0,65% |

+0,10% |

+0,25% |

+0,05% |

– 0,25% |

+0,30%1 |

De leden van de fractie van 50PLUS vragen of AOW-gerechtigden via de inkomstenbelasting gecompenseerd kunnen worden voor hogere zorgpremies.

In algemene zin is het zo dat het kabinet de ontwikkeling van het besteedbaar inkomen van AOW-gerechtigden beoordeelt aan de hand van de koopkrachtcijfers van het CPB. Ook de ontwikkeling van de zorgpremie maakt deel uit van deze koopkrachtcijfers. Het kabinet heeft verschillende mogelijkheden om de koopkracht van AOW-gerechtigden bij te sturen wanneer het kabinet dit nodig acht. Zo kan het kabinet er bijvoorbeeld voor kiezen om de ouderenkorting of algemene heffingskorting te verhogen. Ook kan het tarief eerste schijf verlaagd worden.

De leden van de fractie van 50PLUS vragen welke verhoging van de ouderenkorting nodig is om de verhoging van de IAB zoveel mogelijk te compenseren.

De verhoging van de IAB met 0,30 procentpunt geldt voor inkomens tot ruim € 58.000. Het maximale effect van de IAB-verhoging komt daarmee op € 175. Bij dit inkomen is de ouderenkorting al volledig afgebouwd en is compensatie via de ouderenkorting dus niet mogelijk binnen de huidige vormgeving. Als het doel is om elke AOW-gerechtigde tenminste volledig te compenseren, dan zou de ouderenkorting op elk punt met € 175 verhoogd moeten worden. In dat geval wordt de ouderenkorting niet meer afgebouwd tot nihil, maar tot € 175.

De leden van de fractie van 50PLUS vragen naar de budgettaire gevolgen van een verhoging of verlaging van het afbouwpunt van de ouderenkorting met € 10.000.

Het verlagen van het afbouwpunt van de ouderenkorting met € 10.000 levert 564 miljoen euro op in 2021. Het verhogen van het afbouwpunt van de ouderenkorting kost 266 miljoen euro in 2021.

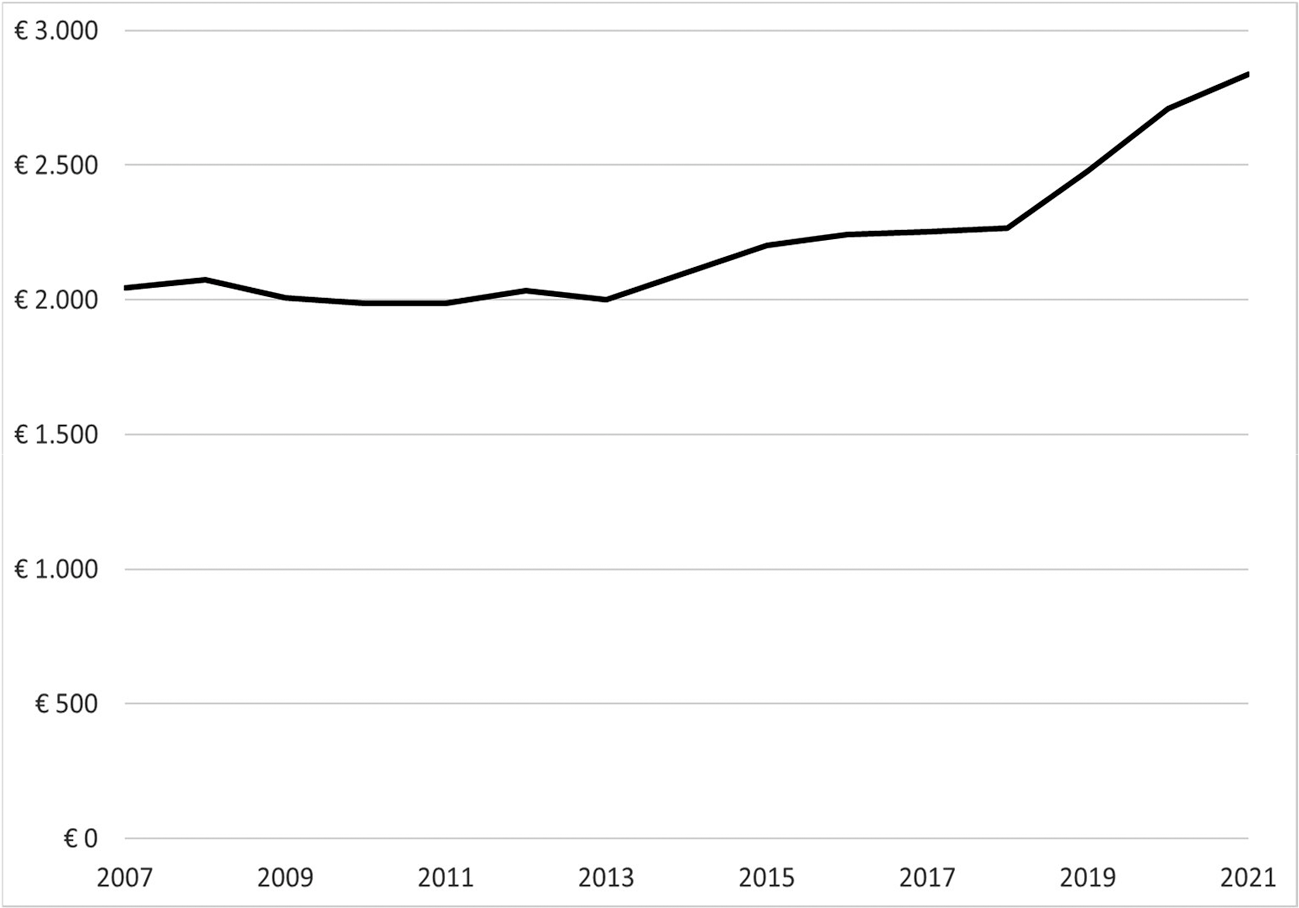

De leden van de fractie van 50PLUS vragen of het verloop van de algemene heffingskorting in een tabel en grafiek kan worden weergegeven voor de periode 2007–2022.

Onderstaande tabel 4 en figuur 3 geven deze ontwikkeling weer tot en met 2021. Het bedrag voor 2022 is nog niet bekend, omdat de tabelcorrectiefactor voor 2022 nog niet bekend is.

|

Jaar |

Maximum AHK |

|---|---|

|

2007 |

€ 2.043 |

|

2008 |

€ 2.074 |

|

2009 |

€ 2.007 |

|

2010 |

€ 1.987 |

|

2011 |

€ 1.987 |

|

2012 |

€ 2.033 |

|

2013 |

€ 2.001 |

|

2014 |

€ 2.103 |

|

2015 |

€ 2.203 |

|

2016 |

€ 2.242 |

|

2017 |

€ 2.254 |

|

2018 |

€ 2.265 |

|

2019 |

€ 2.477 |

|

2020 |

€ 2.711 |

|

2021 |

€ 2.837 |

Figuur 3: Ontwikkeling maximale algemene heffingskorting 2007–2021

De leden van de fractie van 50PLUS vragen om een tabel waarin wordt aangegeven wat het belastingvoordeel voor werknemers is van het feit dat de werkgeverspremie van de Zorgverzekeringswet onbelast loon is sinds de invoering van de Wet uniformering loonbegrip.

Voor invoering van de Wet uniformering loonbegrip betaalden werkgevers een vergoeding aan de werknemer, waarna de inkomensafhankelijke bijdrage werd ingehouden op het loon van de werknemer. Met de Wet uniformering loonbegrip werd de inkomensafhankelijke bijdrage vervangen door een werkgeversheffing, die niet tot het loon behoort. Door deze aanpassing werd de grondslag voor de loon- en inkomstenbelasting versmald. Zonder verdere maatregelen zou dit leiden tot een groot positief inkomenseffect voor werknemers. Om dat te voorkomen is met de invoering van de Wet uniformering loonbegrip ter compensatie een pakket aan lastenverzwarende maatregelen genomen. De compenserende maatregelen zijn zo vormgegeven dat de inkomenseffecten voor verschillende groepen zo klein mogelijk waren. De Wet uniformering loonbegrip heeft dan ook per saldo niet geleid tot een belastingvoordeel voor werknemers.

De leden van de fractie van 50PLUS vragen om aan te geven wat de hoogte is van de IAB voor AOW-gerechtigden voor inkomens per € 5.000 toename. Deze leden vragen ook om een overzicht waarin de te betalen IAB in mindering wordt gebracht op het totaal van de algemene heffingskorting en de ouderenkorting voor 2021.

Tabel 5 geeft de IAB voor AOW-gerechtigden in 2021 voor inkomens tot € 70.000. Merk op dat het IAB-percentage nog niet definitief is, het gaat dus om een raming. In november is het definitieve percentage bekend.

|

Inkomen |

IAB |

|---|---|

|

€ 5.000 |

€ 288 |

|

€ 10.000 |

€ 575 |

|

€ 15.000 |

€ 863 |

|

€ 20.000 |

€ 1.150 |

|

€ 25.000 |

€ 1.438 |

|

€ 30.000 |

€ 1.725 |

|

€ 35.000 |

€ 2.013 |

|

€ 40.000 |

€ 2.300 |

|

€ 45.000 |

€ 2.588 |

|

€ 50.000 |

€ 2.875 |

|

€ 55.000 |

€ 3.163 |

|

€ 60.000 |

€ 3.354 |

|

€ 65.000 |

€ 3.354 |

|

€ 70.000 |

€ 3.354 |

De te betalen IAB kan niet in mindering worden gebracht op de algemene heffingskorting en de ouderenkorting. De IAB is een percentage van het inkomen dat een AOW-gerechtigde af moet dragen. Deze bijdrage aan de zorgverzekering staat los van de te betalen belasting. De heffingskortingen verminderen het bedrag aan verschuldigde belasting en kunnen dan ook niet los van die verschuldigde belasting gezien worden. IAB en heffingskortingen kunnen daarom niet zomaar bij elkaar opgeteld worden. Wel is het mogelijk om voor de inkomens uit tabel 5 het recht op algemene heffingskorting en ouderenkorting weer te geven. Tabel 6 geeft het recht op deze twee heffingskortingen weer voor AOW-gerechtigden in 2021.

|

Inkomen |

Algemene heffingskorting |

Ouderenkorting |

|---|---|---|

|

€ 5.000 |

€ 1.469 |

€ 1.703 |

|

€ 10.000 |

€ 1.469 |

€ 1.703 |

|

€ 15.000 |

€ 1.469 |

€ 1.703 |

|

€ 20.000 |

€ 1.469 |

€ 1.703 |

|

€ 25.000 |

€ 1.347 |

€ 1.703 |

|

€ 30.000 |

€ 1.192 |

€ 1.703 |

|

€ 35.000 |

€ 1.037 |

€ 1.703 |

|

€ 40.000 |

€ 883 |

€ 1.399 |

|

€ 45.000 |

€ 728 |

€ 649 |

|

€ 50.000 |

€ 573 |

€ – |

|

€ 55.000 |

€ 419 |

€ – |

|

€ 60.000 |

€ 264 |

€ – |

|

€ 65.000 |

€ 109 |

€ – |

|

€ 70.000 |

€ – |

€ – |

De leden van de fractie van 50PLUS vragen naar de effectieve AOW-premie die werknemers en zelfstandigen betalen, gegeven de aftrek van de heffingskortingen en speciale regelingen voor zelfstandigen.

Het nominale AOW-premiepercentage bedraagt 17,9%. In onderstaande tabel 7 wordt inzicht gegeven in de effectieve AOW-premiepercentages voor 2021 voor werknemers en zelfstandigen bij diverse brutoinkomens. Hierbij is steeds uitgegaan van een alleenstaande zonder kinderen.

|

brutoinkomen |

Werknemer |

Zelfstandige |

|---|---|---|

|

€ 10.000 |

1,6% |

0,0% |

|

€ 15.000 |

2,7% |

0,0% |

|

€ 20.000 |

3,0% |

0,0% |

|

€ 25.000 |

4,9% |

0,0% |

|

€ 30.000 |

7,2% |

0,9% |

|

€ 35.000 |

8,9% |

3,1% |

Bron: berekeningen van het Ministerie van Sociale Zaken en Werkgelegenheid

De leden van de fractie van 50PLUS stellen dat de algemene heffingskorting en arbeidskorting voor AOW-gerechtigden gelijk zijn aan 50% van de bedragen waar belastingplichtigen onder de AOW-leeftijd recht op hebben en dat dit gemotiveerd is door het feit dat AOW-gerechtigden geen AOW-premie betalen. Deze leden vragen in hoeverre dit nog te rechtvaardigen is bij het beleid dat ouderen worden gestimuleerd lager door te werken, ook na de AOW-leeftijd.

Ook als ouderen ervoor kiezen om na het bereiken van de AOW-leeftijd verder te werken betalen zij geen AOW-premie meer. AOW-gerechtigden hebben dan ook geen recht meer op het AOW-premiedeel van de algemene heffingskorting en arbeidskorting. Hier staat tegenover dat zij dus een lager gecombineerd belastingtarief betalen. Het kabinet acht het rechtvaardig dat AOW-gerechtigden om die reden een lager recht op heffingskortingen hebben. Het kabinet is overigens van mening dat ouderen die de AOW-leeftijd bereikt hebben zelf moeten kunnen kiezen of zij wel of niet doorwerken.

De leden van de fractie van 50PLUS geven aan dat voor de motivering van de halve algemene heffingskorting en arbeidskorting voor AOW’ers uitgegaan wordt van de nominale 18% AOW-premie die ongeveer de helft bedroeg van de totale belasting en premiedruk in het schijftarief. Zij vragen hoe hoog de algemene heffingskorting voor AOW’ers zou zijn als rekening zou worden gehouden met de effectieve AOW-premie van werknemers i.p.v. de nominale, bij respectievelijk een effectieve premie van 4,5% en 9%.

Rekenen met de effectief betaalde premie en belasting (in plaats van de nominale premie en belasting) zou geen invloed hebben op de hoogte van de algemene heffingskorting voor AOW-gerechtigden. De verschillende heffingskortingen verminderen namelijk de premie-opbrengst en de belastingopbrengst in dezelfde mate. Als de effectieve AOW-premie de helft is van de nominale AOW-premie, is het effectieve belastingtarief ook de helft van het nominale belastingtarief. Daardoor is de verhouding tussen AOW-premie en het gecombineerde tarief bij beide type berekeningen gelijk. De algemene heffingskorting voor AOW-gerechtigden zou dus op hetzelfde niveau uitkomen als bij de vaststelling ervan gerekend zou worden met de effectief betaalde premie en belasting.

De leden van de fractie van 50PLUS vragen om een overzicht van de rijksbijdrage aan het AOW-fonds sinds 2001.

De rijksbijdrage aan het vermogenstekort van het ouderdomsfonds (hierna rijksbijdrage) is ingesteld via een nota van wijziging op de ontwerpbegroting van het Ministerie van Sociale Zaken en Werkgelegenheid voor 2003 (TK 2002–2003, 28 600-XV, nr 22). Vanaf de inwerkingtreding van de Wet financiering sociale verzekeringen wordt de omvang van de rijksbijdrage via een ministeriële regeling vastgesteld. Dat gebeurt elk jaar nadat de CEP-raming van het CPB is verwerkt. De rijksbijdrage zoals die vanaf 2003 is vastgesteld is weergegeven in tabel 8.

|

Jaar |

Rijksbijdrage (x EUR 1.000) |

|---|---|

|

2003 |

1.195.000 |

|

2004 |

2.183.124 |

|

2005 |

2.694.000 |

|

2006 |

4.432.500 |

|

2007 |

5.457.100 |

|

2008 |

3.490.600 |

|

2009 |

6.662.100 |

|

2010 |

8.012.400 |

|

2011 |

4.853.400 |

|

2012 |

7.421.800 |

|

2013 |

5.999.500 |

|

2014 |

9.073.100 |

|

2015 |

11.003.900 |

|

2016 |

10.525.800 |

|

2017 |

10.083.600 |

|

2018 |

11.462.600 |

|

2019 |

14.881.500 |

|

2020 |

17.851.600 |

De leden van de fractie van 50Plus vragen naar onderbouwing van het instrument van de inkomensafhankelijke combinatiekorting, en of het klopt dat dit destijds in de modellen van CPB een effectieve manier was om de werkgelegenheid te bevorderen.

Doel van de inkomensafhankelijke combinatiekorting (IACK) is om de arbeidsparticipatie te stimuleren van ouders met jonge kinderen. De IACK is van toepassing op huishoudens met tenminste één kind dat jonger is dan 12 jaar. De belastingkorting is van toepassing op de minstverdienende partner. De IACK geeft dus een prikkel aan alleenstaande ouders met een jong kind of minstverdienende partners met een jong kind om hun arbeidsparticipatie te verhogen. Op dit moment wordt er gewerkt aan de beleidsdoorlichting naar artikel 1 van de SZW begroting, waarin ook aandacht wordt geschonken aan de IACK. Deze zal waarschijnlijk voor het einde van het jaar naar de Kamer worden gestuurd. Daarnaast klopt het inderdaad dat het verhogen van de IACK de arbeidsparticipatie in de CPB modellen stimuleert. Zo leidt volgens Kansrijk belastingbeleid24 het verhogen van de IACK met 0,75 mld. tot een verhoging van het arbeidsaanbod met 0,2%. In Kansrijk arbeidsmarktbeleid25 uit 2015 had het verhogen van de IACK met 0,5 mld. een arbeidsaanbodeffect van 0,2%.

Box 3

De leden van de fractie van 50PLUS vragen een toelichting op de berekening van het forfaitair beleggingsrendement van 5,69%, zoals opgenomen in tabel E1 over parameters ongewijzigd beleid.

De rendementen voor sparen en beleggen die voor de heffing van box 3 in aanmerking worden genomen worden jaarlijks herijkt.

Rendement per vermogensschijf

Het heffingvrije vermogen wordt voor 2021 verhoogd naar € 50.000. In onderstaande tabel is aangegeven wat de bijgestelde rendementen voor het spaar- en beleggingsdeel betekenen voor de forfaitaire rendementen van de drie onderscheiden vermogensschijven in box 3.

|

Van € 0 tot en met € 50.000 |

Van € 50.000 tot en met € 950.000 |

Meer dan € 950.000 |

|

|---|---|---|---|

|

Weging rendementsklasse I |

67% |

21% |

0% |

|

Weging rendementsklasse II |

33% |

79% |

100% |

|

2020 |

1,79% |

4,19% |

5,28% |

|

2021 |

1,90% |

4,50% |

5,69% |

Het forfaitaire rendement voor rendementsklasse I (sparen) wordt bepaald door de realisatie in de periode juli 2019 tot en met juni 2020. Het spaarrendement komt voor 2021 uit op 0,03%.

|

2020 (jul 18 -jun 19) |

2021 (jul 19 – jun 20) |

|

|---|---|---|

|

Spaargeld (131%) |

0,10% |

0,06% |

|

Schulden (– 31%) |

0,20% |

0,16% |

|

Rendementsklasse I sparen |

0,07% |

0,03% |

Het forfaitaire rendement voor rendementsklasse II (beleggen) bestaat uit de componenten aandelen, obligaties en onroerende zaken. Voor de bepaling van het forfaitaire rendement 2021 wegen in het meetkundig gemiddelde de realisaties voor het meest recente jaar voor 1/15e deel en het langetermijnrendement 2020 voor 14/15edeel. Het langetermijnrendement op het totaal van beleggingen 2020 bedraagt 5,28%. Na herijking met de gerealiseerde rendementen in 2019 komt het langetermijnrendement voor beleggingen voor 2021 uit op 5,69%.

|

Meest recente rendement (2019) |

Langetermijn rendement 2020 |

Langetermijn rendement 2021 |

|

|---|---|---|---|

|

Onroerende zaken (53%) |

6,90% |

4,73% |

4,87% |

|

Aandelen (33%) |

24,57% |

7,08% |

8,17% |

|

Obligaties (13%) |

– 0,07% |

3,15% |

2,93% |

|

Rendementsklasse II beleggen |

5,28% |

5,69% |

De leden van de fractie van 50PLUS vragen hoe dit rendement van 5,69% zich verhoudt tot het rendement zoals opgenomen in het advies van de commissie-Dijsselbloem voor de pensioenfondsen.

Voor het rendement in box 3 wordt uitgegaan van realisaties die jaarlijks worden herijkt op basis van het gerealiseerde rendement van het meest recente jaar. De Commissie Parameters (Dijsselbloem) geeft advies op basis van verwachtingen in de toekomst. Die verwachtingen zijn gebaseerd op historische cijfers, maar er worden, op basis van wetenschappelijke literatuur, ook aannames gedaan richting de toekomst.

Er bestaat geen formele koppeling tussen deze verwachtingen en de realisaties die gebruikt worden voor het bepalen van het forfaitaire rendement. Maar mochten de verwachtingen van de Commissie Parameters werkelijkheid worden dan werkt dit automatisch door in box 3 via de herijking op basis van het gerealiseerd rendement.

Verliesverrekening

De leden van de fractie van 50PLUS vragen waarom de maatregel om de verliesverrekening te beperken in de vennootschapsbelasting niet in een apart wetsontwerp is opgenomen in lijn met de motie-Hoekstra26.

Het rapport van de Adviescommissie belastingheffing van multinationals (de Adviescommissie)27 bevat naar de mening van het kabinet een aantal belangrijke aanknopingspunten voor een robuuster stelsel van belastingheffing van multinationals. Het kabinet heeft daarom – in het kader van de augustusbesluitvorming – besloten om de verliesverrekening in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) te beperken conform de aanbevelingen van de Adviescommissie belastingheffing van multinationals. De voorgestelde maatregel leidt tot een meer evenwichtige belastingheffing bij multinationals en zorgt ervoor dat Nederland op het punt van verliesverrekening meer in de pas loopt met omringende landen. Als gevolg van deze maatregel zijn verliezen (zowel voorwaarts als achterwaarts) slechts tot een bedrag aan € 1 miljoen aan belastbare winst volledig verrekenbaar. Door de omvang van de verliesverrekening voor zover de winst meer dan € 1 miljoen bedraagt te beperken tot 50% van die hogere belastbare winst zullen winstgevende bedrijven al snel vennootschapsbelasting verschuldigd zijn zodra ze na een verliesperiode weer winstgevend worden. Deze maatregel draagt bij aan het creëren van een ondergrens in de vennootschapsbelasting. Het kabinet vindt het van belang dat zo spoedig mogelijk uitvoering wordt gegeven aan één van de aanbevelingen van de Adviescommissie. De voorgestelde maatregel leidt tot een meer evenwichtige belastingheffing bij multinationals en zorgt ervoor dat Nederland op het punt van verliesverrekening meer in de pas loopt met omringende landen. Het kabinet heeft oog voor het belang van een zorgvuldige wetsbehandeling. Het pakket Belastingplan 2021 bestaat, naast het wetsvoorstel Belastingplan 2021, uit zeven separate wetsvoorstellen. In de aanbiedingsbrief bij het pakket Belastingplan 2021 die op Prinsjesdag met de Tweede Kamer is gedeeld heeft het kabinet voorafgaande aan het aanbieden van de nota van wijziging reeds de contouren van de voorgestelde maatregel geschetst.

BIK

De leden van de fractie van 50PLUS vragen waarom de BIK niet in de vorm van een afzonderlijk wetsvoorstel aan het parlement is voorgelegd. Deze leden refereren daarbij aan de motie-Hoekstra, waarin is neergelegd dat in een wijzigingswet (zoals het wetsvoorstel Belastingplan 2021) alleen verschillende onderdelen mogen worden opgenomen als deze een onderlinge samenhang hebben.

In het nader rapport heeft het kabinet aangegeven dat die onderlinge samenhang er wel degelijk is. De BIK is een crisismaatregel die om daadwerkelijk bij te dragen aan het beoogde doel, het zoveel mogelijk in stand houden van de investeringen door het bedrijfsleven, zo snel mogelijk in werking moet treden. In dat kader ligt een nota van wijziging op het wetsvoorstel Belastingplan 2021 voor de hand. Zoals bij eerdere gelegenheden al aangegeven bevatte het wetsvoorstel Belastingplan 2021 al de in de wet op te nemen fiscale steun- en herstelmaatregelen vanwege COVID-19. In die zin is er dus een duidelijke samenhang tussen de verschillende maatregelen die in het wetsvoorstel zijn aangenomen.

De leden van de fractie van 50PLUS vragen ten aanzien van die andere maatregelen of het niet beter was geweest die in een afzonderlijk wetsvoorstel op te nemen.

Dat was inderdaad een mogelijkheid geweest. Omdat dit vooral codificatie is van reeds op basis van een beleidsbesluit getroffen maatregelen die ook al in werking waren getreden, lag opname in het wetsvoorstel Belastingplan 2021 voor de hand.

De leden refereren naar verschillende criteria, en waarom de regering op basis van die criteria niet heeft gekozen voor een afzonderlijk wetsvoorstel. Zo refereren zij naar de omvang en de complexiteit van de maatregel.

Bij de vormgeving van de maatregel is gekozen voor maximale aansluiting bij reeds bestaande fiscale regelingen. De korting wordt verleend in de vorm van een afdrachtsvermindering op de loonheffing, een instrument waar zowel RVO als de Belastingdienst al veel ervaring mee heeft opgedaan, zowel op het punt van de uitvoering van de respectievelijke taken van de uitvoeringsorganisaties als op het punt van onderlinge uitwisseling van gegevens. Ook is zoveel als mogelijk aangesloten bij het begrippenkader dat in de fiscale wetgeving wordt gehanteerd in de verschillende regelingen die betrekking hebben op de fiscale behandeling van investeringen in bedrijfsmiddelen. De Afdeling van de Raad van State merkt terecht op dat de uitvoeringstoetsen van beide organisaties nog niet voorhanden waren bij de indiening van de nota van wijziging; beide organisaties hebben in hun impactanalyse al wel aangegeven dat de voorliggende uitwerking van de maatregel uitvoerbaar is. Inmiddels zijn de uitvoeringstoetsen afgerond en naar de Tweede Kamer gezonden.

Deze leden refereren ook aan de mogelijkheid dat de maatregel als politiek omstreden kan worden beschouwd, en of dat dan een aanleiding zou moeten zijn om de maatregel niet in een wijzigingswet op te nemen.

Zoals hiervoor is aangegeven acht het kabinet – gelet op de crisis die nu gaande is – het van groot belang dat het bedrijfsleven zo snel mogelijk zekerheid krijgt over deze stimuleringsmaatregel. Om die reden houdt het kabinet vast aan de opname van de maatregel in het Belastingplan 2021.

Bij de verwijzing van deze leden naar het wetsvoorstel tot uitfasering van de Wet Hillen past de kanttekening dat de uitfasering van de Wet Hillen, in tegenstelling tot de invoering van de BIK, geen crisismaatregel was. In die zin zijn het geen vergelijkbare maatregelen.

Tot slot vragen de leden van de fractie van 50PLUS om in te gaan op de aspecten als doelgroep bereik, uitvoerbaarheid, controleerbaarheid en handhaafbaarheid, kosteneffectiviteit, eenvoud, inpasbaarheid in fiscale structuur en budgettaire beheersbaarheid.

Zoals hiervoor al is aangegeven is zoveel mogelijk aangesloten bij reeds bestaande fiscale regelingen. Dat draagt in ieder geval bij aan de inpasbaarheid, maar zorgt ook voor maximale aansluiting bij bestaande begrippen waardoor over bijvoorbeeld doelgroep en bereik geen onduidelijkheid hoeft te bestaan. Dat draagt bij aan de eenvoud en de uitvoerbaarheid. De budgettaire beheersbaarheid is zoveel mogelijk geborgd door einde 2021 een toetsmoment in te bouwen die het mogelijk maakt de parameters voor 2022 aan te passen indien uit de toets blijkt dat het budget dreigt te worden overschreden. Op basis van de nadere analyse van het CPB leidt de BIK tot het in de tijd naar voren halen van investeringen en cumulatief tot ongeveer € 7,5 miljard aan extra investeringen.

De leden van de fractie van 50PLUS vragen of het klopt het dat de BIK-regeling van € 2 miljard per jaar in 2021 en 2022 in de plaats is gekomen van de al eerder besloten verlaging van het vpb-tarief, terwijl voor latere jaren ook een verlichting van de werkgeverslasten wordt overwogen en of dat niet wijst op een meer permanente lastenverlichting voor het bedrijfsleven.

Het niet verlagen van het hoge vpb-tarief en het in leven roepen van de BIK-regeling zijn onderdeel van een breder pakket aan maatregelen. Binnen dat pakket aan maatregelen is aandacht geweest voor de ontwikkeling van de lastendruk van zowel burgers als bedrijven. Onder andere het niet doorgaan van de verlaging van het hoge vpb-tarief bood budgettaire ruimte voor de introductie van de BIK. De vormgeving van de BIK brengt met zich dat deze alleen ten goede komt aan bedrijven met mensen in dienst, dus werkgevers. In die optiek draagt de BIK bij aan het verlagen van de werkgeverskosten. Het voornemen is om de budgettaire ruimte die vanaf 2023 ontstaat door beëindiging van de BIK, ook dan in te zetten voor het verlagen van werkgeverskosten.

De leden van de fractie van 50PLUS vragen wat de logische samenhang is tussen investeren in bedrijfsmiddelen en de vraag of een onderneming loonbelasting en AOW-premie inhoudt en afdraagt.

Bij de uitwerking en vormgeving van de BIK is aansluiting gezocht bij een fiscale regeling waarbij de tegemoetkoming onafhankelijk van bijvoorbeeld de hoogte van de winst kan worden vastgesteld. Zeker in tijden waarin de winst onder druk kan staan is er behoefte aan dat een bedrijf vooraf zekerheid heeft over de hoogte van de tegemoetkoming. Daarnaast is van belang dat de tegemoetkoming snel kan worden verzilverd, hetgeen in alle gevallen tot eenzelfde tegemoetkoming leidt, te weten een bij wet vastgelegd percentage van het bedrag van de investering. De afdrachtvermindering op de loonheffing voldoet aan beide voorwaarden.

De leden van de fractie van 50PLUS vragen wat de gevolgen van de BIK zijn voor de opbrengst van de premies volksverzekeringen in 2021 en 2022. In het bijzonder vragen deze leden wat de omvang is van de hogere rijksbijdrage aan het AOW-fonds.