Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35304 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 22 oktober 2019

|

Inhoudsopgave |

blz. |

|

|

I. |

ALGEMEEN |

1 |

|

1. |

Inleiding |

1 |

|

1.1. |

Klimaatakkoord: op weg naar Parijs |

4 |

|

1.2. |

Urgenda |

6 |

|

2. |

Klimaatakkoord – mobiliteit |

7 |

|

2.1. |

Bijtelling |

18 |

|

2.2. |

Bpm en mrb emissievrije voertuigen en PHEV’s |

21 |

|

2.3. |

Aanpassing van het mrb-tarief voor bestelauto’s |

21 |

|

2.4. |

Verhogen accijns op diesel |

21 |

|

3. |

Klimaatakkoord – Gebouwde omgeving |

22 |

|

3.1. |

Verschuiving energiebelasting van elektriciteit naar aardgas |

23 |

|

3.2. |

Opslag duurzame energie |

25 |

|

3.3. |

Verlaging belastingdeel energierekening huishoudens |

30 |

|

4. |

Klimaatakkoord – dekking: verhogen van het tarief van de overdrachtsbelasting voor niet-woningen |

34 |

|

5. |

Urgenda |

36 |

|

5.1. |

Buitenlands afval in de heffing van afvalstoffenbelasting betrekken |

36 |

|

6. |

CO2-effecten |

38 |

|

7. |

Budgettaire aspecten |

38 |

|

8. |

Gevolgen voor bedrijfsleven en burger |

40 |

|

9. |

Uitvoeringskosten Belastingdienst |

40 |

|

10. |

Overig |

41 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, GroenLinks, de PVV, de PvdA, het CDA, de ChristenUnie, de PvdA, de SGP, D66 en de SP. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van de VVD en het CDA vragen om te reageren op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB) en het

Register Belastingadviseurs (RB). Deze reactie vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt.

De leden van de fractie van het CDA vragen of het kabinet bereid is om elk jaar een overzicht te publiceren van alle maatregelen die gericht zijn op CO2-reductie, de hoeveelheid CO2-reductie die elke maatregel heeft opgeleverd en of de maatregel nog wel kosteneffectief is om de gestelde doelen te bereiken.

Ieder najaar zal het Planbureau voor de Leefomgeving (PBL) in de Klimaat-en Energieverkenning rapporteren over de prognose van de ontwikkeling van de CO2-emissies in Nederland, zodat inzichtelijk wordt of Nederland op koers ligt om de 49%-reductiedoelstelling van 2030 te realiseren.

De leden van de fractie van D66 vragen om toe te lichten welke voortgang wordt geboekt bij Europese afspraken over milieubelastingen, zoals een Europese vliegbelasting. De nieuwe Europese Commissie (EC) zal naar verwachting in november van start gaan. Voorzitter mw. Von der Leyen heeft aangegeven als onderdeel van de Green Deal te zullen werken aan een herziening van de energiebelastingrichtlijn. Op dit moment wordt de huidige energiebelastingrichtlijn geëvalueerd. De nieuwe EC zal naar verwachting op basis van deze evaluatie een voorstel presenteren voor het herzien van deze richtlijn. Op dit moment is er nog geen concreet voorstel voor een Europese vliegbelasting. Tijdens de internationale conferentie over vliegbelasting en CO2-beprijzing in juni 2019 in Den Haag heeft de huidige EC wel aangegeven kansen te zien voor meer coördinatie vanuit de Europese Unie (EU) op het gebied van een vliegbelasting. Bovendien hebben zowel de nieuwe Commissievoorzitter Von der Leyen als beoogd commissaris-Timmermans aangegeven dat luchtvaart beter moet worden belast. Hoe deze ambities zullen worden uitgewerkt door de nieuwe Commissie is op dit moment nog niet duidelijk. Nederland blijft op allerlei niveaus onverminderd aandringen op EU-coördinatie van vliegbelasting.

De leden van de fractie van D66 vragen welke lidstaten het voorstel voor een Europese vliegbelasting steunen en welke niet. Op dit moment bestaat er geen concreet voorstel voor een Europese vliegbelasting. Tijdens de internationale conferentie over vliegbelasting en CO2-beprijzing in juni 2019 in Den Haag benoemde een meerderheid van de deelnemers het belang van politieke moed en samenwerking met gelijkgestemde lidstaten. In de terugkoppeling over deze conferentie heb ik aangegeven te werken aan een verklaring waarin de nieuwe EC wordt opgeroepen te komen met voorstellen om in Europees verband luchtvaart beter te belasten. Ik heb vervolgens andere lidstaten opgeroepen zich aan te sluiten bij deze verklaring. Momenteel wordt nog gewerkt aan de verklaring en het verzamelen van steun van andere lidstaten. Aangezien dit proces nog loopt, kan ik vooralsnog geen uitspraak doen over de lidstaten die de verklaring uiteindelijk zullen steunen.

De leden van de fractie van D66 vragen wat voor soort heffing de voorkeur heeft. Als voorbeelden noemen zij een belasting toegevoegde waarde (btw) op vliegtickets, extra accijns, een tickettaks of een combinatie van verschillende heffingsvormen. In het regeerakkoord is opgenomen dat het kabinet de voorkeur geeft aan Europese afspraken over belastingen op luchtvaart in het kader van de voor 2019 geplande onderhandelingen over de klimaatdoelen van «Parijs». Daarbij staan nog alle opties voor invulling van een Europese belasting open.

De leden van de fractie van D66 vragen het kabinet om toe te lichten op welke manier rekening is gehouden met de CO2-effecten van de maatregelen bij het samenstellen van de Wet fiscale maatregelen Klimaatakkoord en in hoeverre het PBL is geraadpleegd bij de Wet fiscale maatregelen Klimaatakkoord. Het PBL heeft zich voor de doorrekening van het stimuleringspakket elektrisch rijden gebaseerd op het Carbontax model en het kabinet heeft zich bij de besluitvorming over het stimuleringspakket elektrisch rijden ook op dit model gebaseerd. Wat betreft de schuif in energiebelasting is uitgegaan van de doorrekening door PBL van het ontwerpKlimaatakkoord. In het kader van dit wetstraject is aan PBL een doorrekening van de CO2-effecten gevraagd. Deze notitie van het PBL is gelijktijdig met deze nota naar aanleiding van het verslag aan uw Kamer aangeboden.

De leden van de fractie van GroenLinks vragen of er ontwikkelingen zijn op het gebied van de CO2-heffing en de leden van de fracties van de PvdA en D66 vragen wanneer het wetsvoorstel voor de CO2-heffing naar uw Kamer wordt gestuurd. De vormgeving van het wetsvoorstel inzake de CO2-heffing voor de industrie conform het Klimaatakkoord vindt de komende tijd plaats. Het doel is om komend voorjaar een concept van het wetsvoorstel CO2-heffing voor de industrie te consulteren op internetconsultatie.nl. Ik zal uw Kamer informeren over het moment waarop de internetconsultatie start. Zoals ik uw Kamer eerder heb bericht, wordt het wetsvoorstel uiterlijk op Prinsjesdag 2020 bij uw Kamer ingediend.

De leden van de fractie van het CDA vragen in welke mate het financiële voordeel bij postcoderoosprojecten verandert door de verlaging van de energiebelasting en of deze regeling nog wel interessant blijft. Wanneer komt de nieuwe regeling voor energie coöperaties, zo vragen deze leden. Voor deelnemers aan lopende postcoderoosprojecten (die al in bedrijf zijn) verandert er met betrekking tot de geleverde elektriciteit waarvoor die deelnemer op grond van de postcoderoosregeling in aanmerking komt voor een tot nul verlaagd energiebelastingtarief niets. De energieleverancier zal nog steeds geen energiebelasting in rekening brengen over deze elektriciteit. Doordat het reguliere energiebelastingtarief van de eerste schijf voor elektriciteit de komende jaren wordt verlaagd, zal het voordeel ten opzichte van een kleinverbruiker die geen gebruik maakt van de postcoderoosregeling wel wat kleiner worden. Het kabinet werkt momenteel aan de vormgeving van een nieuwe regeling voor energiecoöperaties. Het kabinet zal uw Kamer hierover voor de begrotingsbehandeling van het Ministerie van Economische Zaken en Klimaat (EZK) duidelijkheid geven, inclusief beschikbaar budget, zoals verzocht in de motie Dik-Faber c.s.1

De leden van de fractie van de PvdA vragen het kabinet uiteen te zetten welke fiscale maatregelen nog worden verwacht als uitvloeisel van het Klimaatakkoord. De leden van de fractie van D66 vragen verder per wanneer het kabinet uw Kamer kan informeren over het wetgevingsproces inzake de aanpassing van de salderingsregeling en de postcoderoos. De leden van de fractie van het CDA vragen verder of het kabinet kan toelichten welke wetstechnische opties worden overwogen ten aanzien van de voorziene wijziging van de salderingsregeling. Verder vragen zij welke acties worden ondernomen om hier een afgewogen besluit over te kunnen nemen en wanneer dat besluit wordt verwacht. Het overgrote deel van de fiscale Klimaatakkoordmaatregelen is in onderhavig wetsvoorstel opgenomen. Dit betreft het fiscaal stimuleringspakket voor elektrische auto’s en aanpassingen in de energiebelasting. Op de rol staan nog het wetsvoorstel voor de CO2-heffing in de industrie, de salderingsregeling en de postcoderoos. Het wetsvoorstel voor de CO2-heffing voor de industrie zal uiterlijk op Prinsjesdag 2020 aan uw Kamer worden aangeboden. Voor de salderingsregeling wordt een apart wetsvoorstel voorzien. Uw Kamer wordt voor het einde van het jaar nader geïnformeerd over het afbouwpad van de salderingsregeling en het tijdpad van het betreffende wetsvoorstel.

De leden van de fractie van de SP plaatsen vraagtekens bij de claim dat de lasten nu wel eerlijk worden verdeeld tussen huishoudens en bedrijven en vragen om een uiteenzetting waaruit dit zou blijken. Het kabinet heeft bij de totstandkoming van het Klimaatakkoord gezegd dat huishoudens en het midden- en kleinbedrijf (mkb) niet zullen opdraaien voor de kosten van de transitie in de industrie. In het debat over het Klimaatakkoord op 3 juli 2019 heeft uw Kamer hierover ook de motie Beckerman aangenomen2. Het kabinet vult deze toezegging in door met name aan grootverbruikers, waaronder de sector industrie, een hogere bijdrage voor de Opslag Duurzame Energie (ODE) te vragen dan tot op heden het geval was. Door de voorgestelde tariefstelling draagt de sector industrie in 2020 circa € 390 miljoen bij aan de totale opbrengst van de ODE. Door een verdere oploop in de ODE zal de sector in 2030 daardoor een bijdrage van € 550 miljoen aan de ODE leveren, waardoor hij een aandeel in de gehele ODE-opbrengst draagt die overeenkomt met het beroep van de sector op de Stimuleringsregeling Duurzame Energieproductie (SDE+-regeling) voor verduurzaming in 2030.

Het kabinet heeft bij het vaststellen van de maatregelen uit het Klimaatakkoord zeker aandacht gehad voor «de huishoudportemonnee». Het pakket aan maatregelen leidt ten opzichte van de eerdere doorrekening van het Centraal Planbureau (CPB) uit maart 2019 tot een verlaging van de belastingen op energie. Door de ODE-schuif is de lastenverdeling tussen huishouden en bedrijven in de ODE ten gunste van huishoudens aangepast. Per saldo geldt per 2020 in plaats van de huidige 50:50-verdeling een lastenverdeling in de ODE waarbij huishoudens 33% bijdragen en bedrijven 67% bijdragen. Daarnaast zijn maatregelen in de mobiliteitssfeer aangepast. Wie de overgang naar elektrisch rijden nu niet kan of wil maken, draait niet op voor de kosten van die stimulering. Dat verlaagt de lasten sterk ten opzichte van de eerdere doorrekening.

De leden van de fractie van de SP vragen om enkele rekenvoorbeelden ter verduidelijking: zoals welk percentage van de omzet het totaal aan klimaatmaatregelen een energie-intensief bedrijf, zoals bijvoorbeeld Shell, gaat kosten. Verder vragen de leden van de SP welk percentage van de omzet het totaal aan klimaatmaatregelen een éénmanszaak gaat kosten.

Tabel 3 in de memorie van toelichting van onderhavig wetsvoorstel geeft een indicatief inzicht in de ODE-bijdrage van diverse bedrijfstypes, waaronder het mkb en grootverbruikers. De bijdrage als aandeel van de omzet is voor het kabinet niet het relevante criterium. De ODE-bijdrage wordt daarom niet gerelateerd aan de omzet, maar aan het veronderstelde verbruik van aardgas en elektriciteit. De spreiding rond deze gemiddelde verbruiken is groot. Inzicht voor specifieke bedrijven kan niet worden verschaft vanwege bedrijfsgevoeligheid van deze informatie en de bij het Centraal Bureau voor de Statistiek (CBS) geldende geheimhoudingsplicht.

De leden van de fractie van de SP vragen welk percentage van het inkomen het totaal aan klimaatmaatregelen een gezin met modaal inkomen met twee kinderen gaat kosten. Verder vragen de leden van de fractie van de SP welk percentage van het inkomen het totaal aan klimaatmaatregelen een gezin met twee kinderen uit de laagste inkomensgroep en een alleenstaande met een laag tot modaal inkomen gaat kosten. Het kabinet streeft naar een transitie die voor iedereen haalbaar en betaalbaar is. Het kabinet heeft daarom op basis van de doorrekening van het ontwerpKlimaatakkoord van het CPB de omvang en verdeling van inkomenseffecten met verschillende maatregelen geadresseerd. Zo is de verlaging van de belastingen op energie als onderdeel van de energierekening zo vormgegeven dat de laagste inkomensgroepen hiervan relatief het meeste profiteren.

De leden van de fractie van de SP vragen of naast elkaar kan worden gezet hoe de energiebelastingen en (fiscale) klimaatmaatregelen voor energie-intensieve bedrijven in de ons omringende landen en de Scandinavische landen zijn vormgegeven, om welke bedragen het gaat en hoe deze bedragen zich verhouden tot de bedragen die de Nederlandse industrie betaalt. Een groot deel van de gevraagde informatie is te vinden in het Speelveldtoets-onderzoek door PricewaterhouseCoopers (PwC), dat benut is bij de totstandkoming van het klimaatakkoord en op 14 juni 2019 aan uw Kamer is aanboden.3 PwC heeft zich daarbij beperkt tot landen die een concurrent van Nederland zijn als het gaat om de productielocatie van energie-intensieve industriële bedrijven.

Hieruit blijkt ten eerste dat geen van de bestudeerde Europese landen een nationale directe CO2-heffing voor energie-intensieve sectoren geldt, in aanvulling op het EU Emissions Trading System (ETS). Daar waar sprake is van een nationale CO2-heffing, is de energie-intensieve industrie uitgezonderd of gelden vrijstellingen.

Ten tweede blijkt uit het onderzoek dat in Nederland de hoogte van de energiebelasting, inclusief ODE, de komende jaren sterk toeneemt ten opzichte van het niveau (in 2018) van vergelijkbare heffingen in de ons omringende landen. Dit geldt met name voor gas. Daarbij geeft PwC aan dat internationale vergelijking bemoeilijkt wordt door vrijstellingen en teruggaveregelingen die per land en per industrieel proces verschillen. Het onderzoek beschrijft de vormgeving per land in de Annex. Hoeveel energie-intensieve bedrijven exact in elk land betalen, is niet vast te stellen zonder hun energieverbruik naar type en productieproces te kennen. Dit betreft concurrentiegevoelige, bedrijfsvertrouwelijke informatie. Daarom toont het onderzoek voor een standaardverbruik in energie-intensieve sectoren (elektriciteit: 650 Gwh/jaar; gas 250 miljoen m3/jaar) hoe hoog de effectieve belastingdruk minimaal (alle vrijstellingen zijn van toepassing) en maximaal (er gelden geen vrijstellingen) kan zijn. PwC geeft daarbij nadrukkelijk aan dat de daadwerkelijke indirecte heffingshoogte in omringende landen naar verwachting aan de onderkant van de bandbreedte tussen minimum en maximum zal liggen. Zodoende stelt PwC dat de Nederlandse belastingdruk op gas zonder vrijstellingen in 2030 relatief hoog is ten opzichte van het buitenland.

De leden van de fractie van de PvdD vragen waarom het zo lang duurt voordat de (fiscale) klimaatmaatregelen worden ingevoerd. Op 28 juni 2019 heeft het kabinet het voorstel voor het Klimaatakkoord naar uw Kamer gestuurd. Met het Klimaatakkoord geeft Nederland invulling aan de in het kader van het akkoord van Parijs aangegane verplichting om klimaatverandering tegen te gaan. Voor het kabinet staat voorop dat de ambitieuze reductieopgave van 49% emissiereductie in 2030 ten opzichte van 1990 wordt gehaald, en op een manier die voor iedereen haalbaar en betaalbaar is. Tegelijkertijd blijft het kabinet in Europees verband ervoor pleiten om samen met andere gelijkgestemde Europese landen nog ambitieuzere afspraken te maken, die leiden tot een reductie van 55% in 2030.

Op 17 september 2019 heeft het kabinet een overzicht naar uw Kamer gezonden met alle wetgeving die voortvloeit uit het Klimaatakkoord en nog deze kabinetsperiode aan uw Kamer zal worden aangeboden. Ook is toen onderhavig wetsvoorstel aangeboden aan uw Kamer. Onderhavig wetsvoorstel regelt dat de maatregelen in de sfeer van de energiebelasting per 2020 inwerking kunnen treden. De maatregelen met betrekking tot stimulering van elektrisch rijden gaan pas per 2021 in omdat de stimulering die in Autobrief II in gang was gezet nog doorloopt tot en met 2020. Er valt dus geen gat in de stimulering.

De leden van de fractie van de PvdD vragen om een reactie van het kabinet op het voorstel van de taskforce verdienvermogen «Goed boeren kunnen boeren niet alleen» waarin gepleit wordt voor beprijzing van evident belastende emissies als CO2 en andere broeikasgassen als methaan en lachgas, maar ook andere emissies die het milieu schaden als ammoniakuitstoot, waarbij de gehele keten en ook importen onder deze heffing vallen. Een dergelijke heffing is geen onderdeel van het Klimaatakkoord en daarmee ook geen onderdeel van dit wetsvoorstel. In de brief van de Minister van Landbouw, natuur en voedselkwaliteit van 7 oktober 2019 is ingegaan op de wijze waarop het kabinet zal omgaan met de verschillende aanbevelingen van de taskforce. Naar deze specifieke aanbeveling wordt nog door het kabinet gekeken.

De leden van de fractie van de PvdD vragen of het kabinet kan toelichten waarom in het kader van Urgenda niet gekozen is voor de verhuurdersheffing of andere Urgenda-maatregelen met een fiscale component, zoals het verminderen van het eten van vlees en het stimuleren van anders reizen. Op 28 juni 2019 heeft het kabinet uw Kamer nader geïnformeerd over de wijze waarop uitvoering wordt gegeven aan het Urgenda-vonnis.4 Voor de (fiscale) maatregelen die de fractie van de PvdD voorstelt, is niet gekozen omdat de aangekondigde maatregelen moeten voldoen aan de door het kabinet gestelde criteria, namelijk dat deze: i) kosteneffectief zijn, ii) beperkte weglekeffecten kennen naar het buitenland, iii) op (enig) draagvlak kunnen rekenen en iv) aansluiten bij de maatregelen in het Klimaatakkoord.

Het kabinet zal op korte termijn door middel van een brief aan uw Kamer inhoudelijk reageren op het veertigpuntenplan van Urgenda en hiermee voldoen aan de motie van het lid Van Raan c.s.5

De leden van de fractie van GroenLinks vragen het kabinet of zij kan garanderen dat de Urgenda-doelstelling wordt bereikt. Afgelopen 28 juni heeft het kabinet in een brief aan uw Kamer aanvullende maatregelen aangekondigd om invulling te geven aan het Urgenda-vonnis. Met dit pakket aan aanvullende maatregelen wordt naar verwachting in 2020 een aanvullende emissiereductie van circa 4 Mton gerealiseerd. De aangekondigde aanvullende maatregelen voldoen aan de door het kabinet gestelde criteria, namelijk dat deze: i) kosteneffectief zijn, ii) beperkte weglekeffecten kennen naar het buitenland, iii) op (enig) draagvlak kunnen rekenen en iv) aansluiten bij de maatregelen in het Klimaatakkoord. Met dit maatregelenpakket wordt in 2020 een substantiële extra emissiereductie in Nederland gerealiseerd. Het streven is en blijft om de opgave te realiseren en de uitdaging is om dit zo vorm te geven dat de inspanningen die nu gepleegd worden ondersteunend zijn aan de transitie op de lange termijn. Het kabinet blijft dan ook actief zoeken naar aanvullende maatregelen die voldoen aan de hierboven genoemde criteria.

De leden van de fractie van de VVD vragen wanneer het kabinet voornemens is het beschreven onderzoek naar uw Kamer te sturen. Het kabinet veronderstelt dat wordt gedoeld op het onderzoek naar «betalen naar gebruik (rekeningrijden)» waarover in het Klimaatakkoord afspraken zijn gemaakt en waarbij ten behoeve van de kabinetsformatie drie varianten worden uitgewerkt. Het kabinet werkt op dit moment aan een plan van aanpak. Het Kabinet heeft toegezegd dat dit plan van aanpak in de loop van het najaar door middel van een brief aan uw Kamer zal worden toegezonden.

De leden van de fractie van de VVD vragen naar de lastenstijging die de Klimaattafels voorstelden voor de fossiele rijder en benadrukken met blijdschap dat het kabinetsvoorstel een fors lagere lastenstijging voorstelt. Voor het kabinet staat voorop dat de 49%-reductiedoelstelling van het Klimaatakkoord wordt gehaald op een manier die voor iedereen haalbaar en betaalbaar is. Dat betekent dat het kabinet de huishoudportemonnee zoveel mogelijk ontziet en dat het kabinet zorgt voor een eerlijke verdeling tussen huishoudens en bedrijven.

In het Klimaatakkoord is een stimuleringspakket voor nulemissie-auto’s (EV) afgesproken, waarmee het stimuleringsbeleid uit Autobrief II in stapsgewijze aanpassingen wordt verlengd tot en met 2025. Het pakket aan stimuleringsmaatregelen is erop gericht om de fossiele rijder te verleiden over te stappen van een fossiele brandstofauto naar een elektrische, emissieloze auto. Het kabinet stelt daarom in onderhavig wetsvoorstel diverse kortingen en vrijstellingen in de belasting van personenauto’s en motorrijtuigen (bpm), bijtelling en motorrijtuigenbelasting (mrb) voor nulemissie-auto’s voor. Voor personenauto’s staat hier met een beperkte verhoging van de dieselaccijns (tweemaal 1 cent in respectievelijk 2021 en 2023) een bescheiden lastenverhoging voor de fossiele rijder van een personenauto tegenover.

De leden van de fractie van de VVD vragen naar de uitwerking van «hand aan de kraan» en of het mogelijk is deze systematiek wettelijk te verankeren. Verder vragen de leden van de fractie van de VVD wanneer er volgens het kabinet sprake is van substantiële overstimulering, hoe dit wordt gemeten, wanneer het kabinet een aanpassing doet als blijkt dat er substantieel overgestimuleerd wordt en op welke manier er aan de noodrem getrokken kan worden bij overstimulering van EV. De leden van de fractie van D66 vragen tot slot om nader toe te lichten hoe het principe om «de hand aan de kraan» te houden wordt ingevuld.

In het Klimaatakkoord is afgesproken dat jaarlijks een monitoring van het stimuleringsinstrumentarium plaatsvindt om de «hand aan de kraan» te houden en overstimulering te voorkomen.

De kern van de in het Klimaatakkoord vastgelegde systematiek is dat de medewetgever jaarlijks in het kader van het belastingplan afweegt of ingrijpen nodig is. Deze jaarlijkse afweging is niet goed te vatten in een beslisregel die wordt verankerd in de wet. Dat zou immers een automatisme op leveren waar een afweging is beoogd. Het is wel mogelijk om in de wet een evaluatiebepaling op te nemen die regelt dat jaarlijks wordt bezien of een herijking van de stimulering nodig is («hand aan de kraan») om overstimulering te voorkomen. De meerwaarde ten opzichte van de verankering van hand aan de kraan systematiek in het Klimaatakkoord is echter beperkt. De brief waarin uw Kamer nader geïnformeerd wordt over de uitwerking van de «hand aan de kraan» systematiek is gelijktijdig met deze nota naar aanleiding van het verslag aan uw Kamer aangeboden.

De leden van de fractie van de PvdA vragen of het kabinet jaarlijks verslag kan doen van de monitoring van de bijtelling en of de stimulering zich op het juiste niveau bevindt en indien nodig de parameters kan aanpassen. In het Klimaatakkoord is afgesproken dat jaarlijks een monitoring van het stimuleringsinstrumentarium plaatsvindt om de «hand aan de kraan» te houden en onder- of overstimulering te voorkomen. Het kabinet monitort hierbij maandelijks de aantallen nieuwverkopen zakelijk en particulier. Indien de ingroei van EV-nieuwverkopen op basis van werkelijke verkoopcijfers harder of langzamer gaat dan verwacht bij het Klimaatakkoord en structureel van aard is, dan heeft het kabinet de mogelijkheid om het stimuleringspakket aan te passen. Een bijstelling van het beleid kan zowel naar boven als naar beneden plaatsvinden en kan opgenomen worden in het Belastingplan voor jaar t+1. Het kabinet zal uw Kamer jaarlijks medio juni per brief informeren over de geprognosticeerde ontwikkeling van de EV nieuwverkoop en of het kabinet voornemens is het stimuleringsbeleid voor EV bij te stellen. De brief waarin uw Kamer nader geïnformeerd wordt over de uitwerking van de «hand aan de kraan» systematiek is gelijktijdig met deze nota naar aanleiding van het verslag aan uw Kamer aangeboden.

De leden van de fractie van GroenLinks vragen in hoeverre bij de «hand aan de kraan» systematiek rekening wordt gehouden met de rol van een betrouwbare overheid. De «hand aan de kraan» systematiek is erop gericht ad-hocbeleid te voorkomen en bij te sturen op structurele ontwikkelingen. De intentie is om via deze systematiek onnodige onzekerheid weg te nemen en op het ingroeipad EV te blijven, dat voortvloeit uit het afgesproken stimuleringspakket in het Klimaatakkoord. Dit laat onverlet dat de ontwikkeling van het nulemissierijden inherent onzeker is en dat uw Kamer de ruimte heeft om in te grijpen wanneer dit bij over- of onderstimulering nodig wordt geacht. Dit impliceert dat er op voorhand geen garantie kan worden gegeven dat het nu voorgestelde stimuleringsregime van bijstelling is gevrijwaard. Marktpartijen en automobilisten doen er derhalve goed aan bij hun beslissingen rekening te houden met deze beleidsonzekerheid. Het is overigens een normaal gegeven in de fiscaliteit dat fiscale parameters kunnen worden aangepast.

De leden van de fractie van D66 vragen het kabinet te bevestigen dat de doelstelling staat, dat alle nieuwe auto’s in 2030 emissievrij zijn ook met de aanpassing van de fiscale stimulering van nulemissie-auto’s. Het kabinet houdt vast aan het streven dat uiterlijk in 2030 alle nieuw verkochte auto’s emissieloos zijn. Om dit doel in zicht te houden heeft het kabinet in het Klimaatakkoord afgesproken om de stimulering voor elektrische auto’s uit Autobrief II met stapsgewijze aanpassingen voor vijf jaar te verlengen. Net als in Autobrief II is hierbij een horizonbepaling opgenomen, waardoor het stimuleringspakket na 2025 zonder nadere wetswijziging automatisch vervalt. In 2024 is een integrale evaluatie van het stimuleringspakket voorzien, om aan de hand van de laatste ontwikkelingen in de automarkt te bepalen welk beleid na 2025 nodig en wenselijk is om de ambitie van het kabinet van 100% EV-nieuwverkoop in 2030 te realiseren.

De leden van de fractie van D66 vragen om een overzicht te geven van de gevolgen van de aanpassingen van het beleid ten aanzien van de fiscale stimulering van elektrisch rijden ondernemers die rijden in een tweedehands elektrisch voertuig met verschillende cataloguswaarden in de jaren 2019, 2020, 2021 en 2022. Het voor privédoeleinden ter beschikking gesteld krijgen van een auto, vormt inkomen in natura. Dat inkomen in natura wordt belast en de omvang van het inkomen wordt bepaald aan de hand van een forfait, kortweg de bijtelling6. Voor de bijtelling is irrelevant of het een eerstehands- of tweedehandsauto betreft. Slechts relevant is of de auto ter beschikking wordt gesteld, voor meer dan 500 kilometer per jaar voor privédoeleinden wordt gebruikt en wat de datum van eerste toelating is.7 Kortgezegd blijft voor een ter beschikking gestelde auto voor 60 maanden te rekenen vanaf de eerste dag van de maand volgend op de datum van eerste toelating de op dat moment geldende (korting op de) bijtelling van toepassing. Voor een nulemissie-auto met een datum van eerste toelating in 2020 betekent dit een bijtelling van per saldo 8% over het gedeelte van de catalogusprijs dat onder € 45.000 ligt. Daarboven geldt het algemene bijtellingspercentage van 22%. Wanneer de 60 maandentermijn is verstreken, geldt voor de auto de (korting op de) bijtelling zoals op dat moment is opgenomen in de wet. Ter illustratie: voor een auto met een datum van eerste toelating van 1 januari 2020 geldt derhalve tot en met 1 februari 2025 een bijtellingspercentage van 8% tot een catalogusprijs van € 45.000 en geldt daarboven een bijtellingspercentage van 22% (60 maanden). Vanaf 2 februari 2025 krijgt deze auto een bijtellingspercentage van 17% tot een catalogusprijs van € 40.000 en geldt daarboven een bijtellingspercentage van 22%. Vanaf 1 januari 2026 komt deze ter beschikking gestelde auto niet langer in aanmerking voor een korting op de bijtelling en geldt dus het percentage van 22% over de gehele cataloguswaarde.

De leden van de fractie van D66 vragen het kabinet een inschatting van de waarde van, en ontwikkelingen in, de import en export van (tweedehands) elektrische voertuigen. In tabel 1 zijn de aantallen import (> 90 dagen oud) en export (inclusief sloop en diefstal) van elektrische personenauto’s weergegeven. Over de waarde is geen informatie beschikbaar.

|

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|

|

import |

254 |

619 |

1.017 |

1.159* |

|

export |

545 |

630 |

1.460 |

1.039* |

* 2019 tot en met september, bron: RVO

De leden van de fractie van het CDA vragen of het kabinet een overzicht kan geven van de deelnemers aan de mobiliteitstafel, welke achterban zij vertegenwoordigen en wie van de deelnemers uiteindelijk het akkoord ondertekend hebben. De organisaties die deelnamen aan de mobiliteitstafel zijn: ANWB, Bovag, Coalitie Anders Reizen, Evofenedex, Fietsersbond, GVB openbaar vervoerbedrijf van en voor Amsterdam, Interprovinciaal Overleg (IPO), Ministerie van Infrastructuur en Waterstaat (IenW), Natuur & Milieu (N&M), Nederlandse Spoorwegen (NS), Nederlandse Vereniging voor Duurzame Biobrandstoffen (NVDB), Nederlandse Vereniging voor Duurzame Energie (NVDE), RAI Vereniging, Topsector Logistiek, Transport en Logistiek Nederland (TLN), Vereniging Elektrische Rijders (VER), Vereniging Nederlandse Petroleum Industrie (VNPI), Vereniging van Nederlandse Autoleasemaatschappijen (VNA) en Vereniging van Nederlandse Gemeenten (VNG).

De totale achterban van deze organisaties is onder meer vanwege overlap lastig in te schatten. Tot de grotere organisaties qua leden behoren: de ANWB met meer dan 4,5 miljoen leden, de BOVAG een brancheorganisatie van ongeveer 9.000 ondernemers die zich met mobiliteit bezighouden, Evofenedex dat circa 15.000 Nederlandse handels- en productiebedrijven met een logistieke of internationale operatie vertegenwoordigt, de Fietsersbond die ruim 30.000 leden telt, Natuur & Milieu met een online-achterban van meer dan 1 miljoen mensen, de NVDE met meer dan 1500 bedrijven en brancheorganisaties in de duurzame energiesector die direct of indirect lid zijn, de RAI Vereniging die de belangen behartigt van ruim 700 fabrikanten en importeurs van personenauto’s en vrachtauto's, aanhangwagens en opleggers, carrosserieën en speciale voertuigen, motorfietsen en scooters, brom- en snorfietsen en fietsen, en TLN de ondernemersorganisatie voor wegtransport-bedrijven en logistiek dienstverleners met 5.500 leden.

Op dit moment hebben vijf partijen die deelnamen aan de mobiliteitstafel bij de SER schriftelijk bevestigd dat zij het akkoord ondersteunen (NVDE, ANWB, Bovag, RAI en VNA) Andere organisaties zijn nog bezig met hun achterbanraadpleging. In de brief van de voorzitter van het klimaatberaad, Ed Nijpels, waarin hij deelnemende partijen heeft gevraagd om commitment schriftelijk te bevestigen, is rekenschap gegeven van het feit dat een zorgvuldige achterbanraadpleging enige tijd in beslag kan nemen.

De leden van de fractie van het CDA vragen een overzicht van de stimulering in andere Europese landen ten aanzien van emissieloos vervoer. Naast de bijlage bij het Klimaatakkoord (infographics e-rijden Europa) heeft FIER Automotive & mobility een internationale vergelijking uitgevoerd wat betreft het beleid inzake Batterij Electric Vehicle (BEV) voor de zakelijke markt. Uit de vergelijking blijkt dat de impact van de bijtelling op de voertuigkeuze enorm is en dat in de omringende landen de elektrische auto’s voor de zakelijke markt sterk worden gestimuleerd. Zo geeft de studie aan dat de bijtellingskorting voor de elektrische auto’s in de ons omringende landen (zoals Frankrijk, Duitsland, Denemarken en het Verenigd Koninkrijk) sterk wordt uitgebreid. Dit in tegenstelling tot Nederland waar de bijtelling juist in grote stappen wordt afgebouwd.

De leden van de fractie van het CDA vragen hoe wordt voorkomen dat emissieloze auto’s naar het buitenland worden geëxporteerd. Het is van groot belang de Nederlandse tweedehandsmarkt voor deze auto’s op gang te brengen. Hiervoor neemt het kabinet een aantal maatregelen. Allereerst komt er een aanschafsubsidie voor particulieren voor de aanschaf van een tweedehands EV. Ook onderzoekt het kabinet een regeling voor particulieren voor een batterijgarantie. Daarnaast geldt voor emissieloze auto’s tot en met 2024 een vrijstelling in de mrb en geldt voor deze auto’s in 2025 slechts een kwarttarief. Tot slot wordt in de periode 2020 – 2025 het plafond van de catalogusprijs waarover de korting voor de bijtelling geldt, afgebouwd waardoor de fiscale stimulering steeds meer wordt verschoven naar nulemissie-auto’s die, zodra deze auto’s uit de zakelijke leasemarkt komen, ook betaalbaar zijn voor de Nederlandse particuliere tweedehands autokoper. Met deze maatregelen verwacht het kabinet dat de Nederlandse tweedehands autokoper de komende jaren wordt verleid om een tweedehands EV te kopen of importeren. Daarmee wordt de kans op export verkleind en de kans op import vergroot. Tegelijkertijd moet hierbij gezegd worden dat export van voertuigen – als gevolg van Europese interne marktregels – niet volledig kan worden voorkomen.

De leden van de fractie van D66 vragen in welke mate met plug-inhybride auto’s (PHEV’s) elektrisch wordt gereden. Uit een onderzoek van TNO8 blijkt dat in de periode 2013–2016 30% à 35% van de gereden kilometers elektrisch is. Voor de beste 50% PHEV-rijders was dit 45% à 50%.

De leden van de fractie van de ChristenUnie vragen in hoeverre het kabinet het wenselijk acht dat hybride auto’s belastingtechnisch duurder blijven dan bezit van conventionele personenauto’s aangezien conventionele hybrides 125 kg zwaarder zijn door de aanwezige batterij. Daarnaast vragen deze leden hoe het kabinet erover denkt om ook voor deze auto’s een gewichtscorrectiefactor van toepassing te laten zijn. In Autobrief II is de kilocorrectie van 125 kg voor conventiele hybrides vervallen omdat gestreefd werd naar meer emissievrije kilometers. In het regeerakkoord is de ambitie opgenomen dat alle nieuwe auto’s in 2030 emissievrij zijn. Het introduceren van nieuwe fiscale stimulering op zuinige fossiele auto’s maakt daarom geen onderdeel meer uit van de plannen van het kabinet. Het kabinet merkt daarbij op dat het bezit van een conventionele hybride auto» vanwege het hogere gewicht en daarmee hogere mrb doorgaans duurder is dan het bezit van een conventionele personenauto. Daar tegenover staat dat conventionele hybride auto’s doorgaans een lager brandstofverbruik en een lagere CO2-uitstoot hebben dan vergelijkbare benzineauto’s. Als gevolg van de lage CO2-uitstoot geldt voor deze voertuigen en lagere bpm en door het lagere brandstofverbruik profiteert de bezitter van lagere brandstofkosten. Bovendien staat de techniek niet stil en zijn er automerken waarbij de hybride techniek nog maar nauwelijks tot gewichtstoename leidt.

De leden van de fractie van de PvdA vragen of het noodzakelijk is om de stimulering voor PHEV’s nog zo lang door te zetten. De leden van de fractie van GroenLinks vragen in hoeverre de fiscale prikkels voor PHEV doeltreffend en doelmatig zijn en deze te onderbouwen aan de hand van artikel 3.1 van de Comptabiliteitswet. De leden van de fractie van D66 vragen om een nadere toelichting op de aanpassing van de fiscale stimulering van PHEV’s en op welke wijze het kabinet monitort dat verdere fiscale stimulering niet leidt tot soortgelijke situaties als eerder met PHEV’s die slechts in beperkte mate elektrische werden gebruikt. In onderhavig wetsvoorstel wordt het halftarief in de mrb voor PHEV’s verlengd tot en met 2024. In 2025 geldt voor deze auto’s een driekwarttarief. Per 1 januari 2026 geldt ook voor PHEV’s het reguliere mrb-tarief. In Nederland rijden op dit moment ongeveer 96.000 PHEV’s rond. Veel van deze PHEV’s zijn aangeschaft met het oog op de korting op de bijtelling in de periode 2012 – 2016. Het aantal nieuwverkochte PHEV’s is destijds flink sneller gegaan dan op voorhand werd verwacht. Dit heeft geleid tot een forse derving van belastinginkomsten. Uit onderzoek van TNO is bovendien gebleken dat met deze voertuigen door de zakelijke gebruiker slechts beperkt elektrisch werd gereden. Mogelijk is dit het gevolg van de beperkte prikkel voor zakelijke rijders om de batterij op te (kunnen) laden, de brandstofkosten worden immers vaak vergoed door de werkgever. Het stimuleren van de aanschaf van PHEV’s via een korting op de bijtelling was om die reden geen efficiënt vergroeningsbeleid. De fiscale stimulering op aanschaf van PHEV’s is daarom met de Wet uitwerking Autobrief II per 1 januari 2017 grotendeels afgebouwd. Soortgelijke situaties als in de periode 2012 – 2016 worden daarom voor wat betreft PHEV’s zo goed als niet verwacht.

Het kabinet acht het echter wel van belang dat deze PHEV’s, zodra deze auto’s uit de lease komen, aantrekkelijk zijn voor de Nederlandse particuliere tweedehandsmarkt. De particulier heeft, in tegenstelling tot de zakelijke rijder, namelijk wel een financiële prikkel om zoveel als mogelijk op de batterij te rijden. Bovendien rijden particulieren vaker korte afstanden die met een PHEV volledig elektrisch kunnen worden afgelegd. Zo wordt er in Nederland meer elektrisch gereden en wordt de kans verkleind dat deze voertuigen worden geëxporteerd. Het kabinet ziet het halftarief voor PHEV’s daarom als een sobere doch gerichte, en daarmee doelmatige, prikkel om te komen tot meer elektrische kilometers.

De leden van de fractie van de ChristenUnie vragen wanneer het kabinet het voorgestelde fiscale beleid succesvol acht. Het kabinet wil de transitie naar elektrisch rijden versnellen om zo de vruchten van het elektrisch rijden zoals klimaatwinst en luchtkwaliteit eerder te kunnen plukken. Met het doorzetten en in stappen afbouwen van de stimulering zet het kabinet een substantiële eerste stap richting streven dat uiterlijk in 2030 alle nieuwe auto’s emissieloos zijn. Voor de jaren na 2025 is een herziening van het stelsel van autobelastingen voorzien waarbij het streven naar 100% nulemissie wordt meegenomen. Voor het kabinet is randvoorwaarde dat de fiscale stimulering zo wordt gedoseerd dat over- en onderstimulering wordt voorkomen en dat het budgettaire beslag binnen het budgettaire kader van het Klimaatakkoord blijft. Daartoe is in het Klimaatakkoord een «hand aan de kraan» systematiek afgesproken. De brief waarin uw Kamer nader geïnformeerd wordt over de uitwerking van de «hand aan de kraan» systematiek is gelijktijdig met deze nota naar aanleiding van het verslag aan uw Kamer aangeboden.

De leden van de fractie van de ChristenUnie vragen welke lessen zijn geleerd van het stimuleringsbeleid betreffende schonere en zuinigere automobiliteit dat de afgelopen jaren is gevoerd. In Autobrief II is de focus verschoven van het stimuleren van zuinige auto’s en plug-inhybriden naar het stimuleren van nulemissie-auto’s. Hierbij maakt het kabinet een duidelijke keus voor een transitie naar een emissievrij wagenpark. Bij de vormgeving van de afspraken in het Klimaatakkoord is rekening gehouden met de inherente onzekerheid die aan de transitie is verbonden en zijn naast financiële en fiscale stimuleringsmaatregelen ook afspraken gemaakt over laadinfrastructuur en flankerende maatregelen. Vanwege de inherente onzekerheid is het ingezette beleid geijkt aan een mee- en een tegenwindscenario en is door partijen een «hand aan de kraan» systematiek afgesproken. De «hand aan de kraan» systematiek is erop gericht om de stimulering op koers te houden en over- en onderstimulering te voorkomen. Bij de vormgeving van het dekkingspakket is rekening gehouden met het handelingsperspectief van de fossiele rijder en is door een deel van de dekking buiten het autodomein te vinden een evenwichtige lastenontwikkeling gerealiseerd.

De leden van de ChristenUnie vragen welke prijs per netto vermeden ton CO2 het kabinet acceptabel acht in het automobiliteitsbeleid. Het kabinet hanteert in het kader van het Klimaatakkoord het nationale kostenbegrip om de kosten voor de samenleving als geheel in kaart te brengen. Uit de berekening van de nationale kosten blijkt dat de maatschappelijke kosten van emissievrij rijden sterk afnemen.

Volgens het PBL ligt rond 2030 het omslagpunt waarbij het elektrisch rijden door onder andere lagere gebruiks- en onderhoudslasten en gedaalde aanschafkosten per saldo tot welvaartswinst voor de samenleving leidt. Naast het perspectief van de nationale kosten is ook het perspectief van de overheidskosten relevant. In de bestuurlijke reactie op de brief van de Rekenkamer over fiscale stimulering van emissievrije auto’s van 25 juni 2019 wordt uitgebreid op deze invalshoek ingegaan.9 Het kabinet motiveert in deze reactie waarom het budgettaire belang van een fiscale regeling geen goede maatstaf is voor de kosteneffectiviteit vanuit het perspectief van de overheid. Deze benadering schetst een te beperkt beeld en houdt geen rekening met gedragseffecten. Het kabinet beziet de overheidskosten breder (dus inclusief gedragseffecten) en ziet de fiscale stimulering van emissievrije auto’s dan ook niet alleen als CO2-beleid maar als een initiële investering in de transitie naar emissievrij rijden die zeer waardevol is voor de Nederlandse samenleving als geheel. Dit betekent dat niet alleen moet worden gekeken naar de ontwikkeling van de overheidskosten, maar ook naar de bredere baten voor de samenleving. Deze transitie leidt immers niet alleen tot een lagere CO2-uitstoot maar bijvoorbeeld ook tot gezondere lucht, minder geluidsoverlast, innovatiekansen voor Nederlandse bedrijven en verminderde afhankelijkheid van fossiele brandstoffen.

De leden van de fractie van GroenLinks vragen of de beperking van de korting op de bijtelling voor nulemissie-auto’s in 2020, ten opzichte van 2019, alleen geldt voor nieuwe gevallen. Die vraag kan ik bevestigend beantwoorden. De korting op de bijtelling voor nulemissie-auto’s wordt per 1 januari 2020 verlaagd van 18%-punt naar 14%-punt. Daarnaast wordt het plafond waarboven de korting op de bijtelling voor nulemissie-auto’s niet geldt10 verlaagd van € 50.000 naar € 45.000. Deze aanpassingen gelden voor auto’s met een datum van eerste toelating vanaf 1 januari 2020. Voor auto’s met een datum van eerste toelating in 2019 blijven de bepalingen van kracht zoals die luidden op die datum van eerste toelating voor een periode van 60 maanden te rekenen vanaf de eerste dag van de maand volgend op de datum van eerste toelating.

De leden van de fractie van de PvdA vragen waarom het plafond van de cataloguswaarde waarboven de korting voor nulemissie-auto’s niet geldt, niet van toepassing is op waterstofauto’s. Voor auto’s die elektrisch rijden op waterstof zou deze begrenzing op kortere termijn onredelijk uitpakken. Deze auto’s zijn niet vanwege luxe en vermogen, maar primair vanwege de toegepaste techniek vooralsnog duurder in aanschaf. Om deze reden geldt de begrenzing vooralsnog niet voor deze auto’s.

De leden van de fractie van de SP vragen het kabinet waarom zij tot de keuze is gekomen de fiscale stimulering van elektrische en hybride auto’s door te zetten in plaats van spoedig te beëindigen en welke kosten hiermee gemoeid zijn in 2020. Conform het regeerakkoord zet het kabinet in op de versnelling van de transitie naar elektrisch rijden met als ambitie dat in 2030 100% van de nieuwverkopen nulemissie is. Fiscale stimulering levert hieraan een belangrijke bijdrage. De komende jaren zal de huidige stimulering in stappen worden verminderd om overstimulering tegen te gaan. In het begin van de stimulering was het logisch om in te zetten op het duurdere segment omdat in dit segment elektrisch rijden het eerste met subsidiëring concurrerend kan worden gemaakt. Ook was in dit segment het eerste aanbod beschikbaar. De zakelijke markt heeft derhalve de rol van pionier vervult. Inmiddels verschuift het accent van het stimuleren van duurdere segmenten in de zakelijke markt naar het, midden-, compacte en kleine segment. en het stimuleren van de aanschaf van elektrische voertuigen in de particuliere en tweedehandsmarkt. Elektrisch rijden komt daarmee de komende tijd binnen bereik van steeds meer Nederlanders. Hierbij helpt dat ook aan de aanbodkant de ontwikkeling naar een breed palet aan voertuigen voor elke portemonnee lijkt te zijn ingezet. Zie de tabel in de paragraaf budgettaire aspecten van deze nota voor een overzicht van de kosten van de fiscale stimulering.

De leden van de fractie van de SP vragen welke maatschappelijke rechtvaardiging het kabinet ziet voor continuering van fiscale stimulering van elektrisch rijden. Elektrisch rijden leidt niet alleen tot klimaatwinst maar heeft ook andere voordelen zoals gezondheidswinst (schonere lucht) en minder geluid. Ook concludeert het PBL dat de nationale kosten rond 2030 nihil zijn. De transitie naar het elektrisch rijden dient daarmee een maatschappelijk belang.

De leden van de fractie van de SP zijn benieuwd wat de fiscale stimulering in de afgelopen jaren heeft opgeleverd en in welke inkomensgroepen de voordelen van deze fiscale stimulering terecht zijn gekomen en vragen het kabinet hierbij ook de opbrengsten van tweedehandsleaseauto’s aan andere landen te betrekken. De leden van de fractie van de SP vragen het kabinet of zij met deze leden van mening is dat het fiscale stimuleringsbeleid op basis van dit gegeven grotendeels bij de hogere inkomens terecht zijn gekomen, afgaande op de gedachte dat auto’s van Tesla zelden worden aangeschaft door mensen met een laag of middelhoog inkomen. Het kabinet erkent dat het voordeel van de fiscale stimulering de afgelopen jaren met name ten goede is gekomen aan (zakelijke) rijders van emissievrije auto’s in het duurdere segment. Het kabinet zet daarom in op stimulering van compactere en kleinere (tweedehands) elektrische auto’s om elektrisch vervoer voor alle Nederlanders aantrekkelijk te maken. Per 1 januari 2019 is de korting op de bijtelling beperkt tot het gedeelte van de catalogusprijs dat € 50.000 niet overstijgt. Verder bevat het onderhavige wetsvoorstel een verdere beperking van de korting op de bijtelling ter zake van emissievrije auto’s. Met betrekking tot de opbrengsten van tweedehands leaseauto’s merkt het kabinet het volgende op. De persoon die de auto leaset is meestal niet degene die de auto koopt, dat doet de leasemaatschappij. De werkgever bepaalt welke auto’s in het leaseaanbod zitten waaruit de werknemers kunnen kiezen. Doorgaans zullen duurdere auto’s ter beschikking gesteld worden aan personen met hogere inkomens. De opbrengsten van de verkoop van leaseauto’s komen ten goede aan de leasemaatschappijen en niet aan de persoon die de auto leaset.

De leden van de fractie van D66 vragen het kabinet te reflecteren op de keuze om de overgang van de New European Driving Cycle-meetmethode (NEDC) naar de Worldwide harmonized Light vehicles Test Procedure-meetmethode (WLTP) budgettair neutraal te laten verkopen en daarbij in te gaan op de wens om consumenten, alsmede het milieu, niet de dupe te laten zijn van fouten in meetmethoden. Deze leden vragen of het kabinet deelt dat de NEDC steeds meer ging afwijken van de emissies en het verbruik in de praktijk. De leden van de fractie van D66 vragen ook welke schade hiermee aan het milieu en de volksgezondheid is gedaan en in welke mate het terecht is dat door fouten in een oude methode, nu de mate waarmee milieuvervuiling beprijsd kan worden, te beperken, omdat afgesproken is om de overgang van meetmethoden budgetneutraal te laten verlopen.

De leden van de fractie van D66 verwijzen hiermee naar de budgettair neutrale implementatie van de WLTP-testmethode in de bpm. Het vorige kabinet heeft aan uw Kamer toegezegd de totale bpm-opbrengst niet te laten stijgen enkel als gevolg van de WLTP. Dit kabinet heeft ervoor gekozen nader uitvoering te geven aan deze toezegging. De bpm is een CO2-belasting bij eerste registratie van een nieuwe auto in Nederland. Door de vormgeving van de bpm ontstaat een stevige prikkel om te kiezen voor een CO2-zuinige of een emissievrije auto. Mede als gevolg van de bpm behoort de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland tot een van de laagste in Europa. De nieuwe WLTP-testmethode benadert de CO2-uitstooot in de praktijk beter dan de oude NEDC-testmethode. Door de invoering van de nieuwe WLTP-testmethode sluit de CO2-prikkel van de bpm daarmee beter aan bij de werkelijke CO2-uitstoot.

Het budgettair neutraal implementeren van de WLTP in de bpm kan vanuit meerdere perspectieven worden bezien. De gedachte achter de budgettair neutrale omzetting is dat de WLTP op zichzelf auto’s niet minder zuiniger maakt, maar dat alleen de testmethode verandert. Tegelijkertijd kan ook gesteld worden dat, zoals de leden van de fractie van D66 aangeven, een deel van de daling van de CO2-uitstoot van nieuwe auto’s onder de NEDC-testmethode zich in werkelijkheid niet heeft voorgedaan. Autofabrikanten hebben de flexibiliteiten van de NEDC-testmethode immers maximaal benut om de CO2-uitstoot op papier (kunstmatig) omlaag te krijgen waardoor de CO2-uitstoot volgens de NEDC-meetmethode in de afgelopen jaar steeds meer is gaan afwijken van de praktijkemissies.11 De WLTP-testmethode leidt tot een betere benadering van de CO2-uitstoot in de praktijk en zal daarom deels inzichtelijk maken in welke mate autofabrikanten hun nieuwe auto’s daadwerkelijk CO2-zuiniger maken. Vanuit het perspectief van de autokoper kan budgettair neutrale implementatie daarom als ruimhartig worden gezien, er treedt geen lastenstijging op. Implementatie van de WLTP in de bpm zou, zonder budgettair neutrale aanpassing van de bpm-tarieven, kunnen leiden tot een hogere bpm-opbrengst van circa € 2 miljard (exclusief gedragseffecten). Dit is een raming waarin de gedragseffecten niet zijn meegenomen: met gedragseffecten is het bedrag lager. De meetresultaten van de NEDC-testmethode worden in Europees verband gebruikt om te controleren of autofabrikanten zich aan de door Europa opgelegde CO2-normen houden. Wanneer de gemiddelde CO2-uitstoot van de nieuwe auto’s van een fabrikant deze CO2-norm overschrijdt kunnen er forse Europese boetes volgen. Wellicht, met het oog op CO2 en klimaat, het meest relevant gevolg van de tekortkomingen van de NEDC-testmethode is daarom dat deze test autofabrikanten de mogelijkheid heeft geboden om aan Europese CO2-normen te voldoen zonder de CO2-uitstoot van hun auto’s in werkelijkheid onder deze CO2-norm te brengen. Een betere test had er mogelijk toe geleid dat er meer vergroening van nieuwe auto’s zou hebben plaatsgevonden. Vanaf 2021 worden de meetresultaten van de WLTP-testmethode leidend voor de handhaving van de Europese CO2-normen. Ook in Europees verband is de introductie van de WLTP-testmethode daarom een positieve ontwikkeling.

De leden van de ChristenUnie vragen het kabinet om inzichtelijk te maken wat het gemeten effect is tot op heden (sinds Autobrief I) en het verwachte effect van het nieuw voorgestelde fiscale beleid op de emissies van broeikasgassen en fijnstof van de automobiliteit in Nederland, en wat het (verwachte) netto-effect van de Nederlandse fiscale inzet is op de broeikasgasreductie in de interne markt, en op basis van welke data en analyses het kabinet deze vragen beantwoordt. De leden van de fractie van de SP vragen tot welke uitstootreductie het stimuleringsbeleid van de afgelopen jaren heeft geleid en wat de kosten per ton CO2-uitstoot zijn geweest, afgaande op de kosten uit de Autobrieven I en II, en hierbij ook de hybride dieselauto’s die amper elektrisch rijden te betrekken.

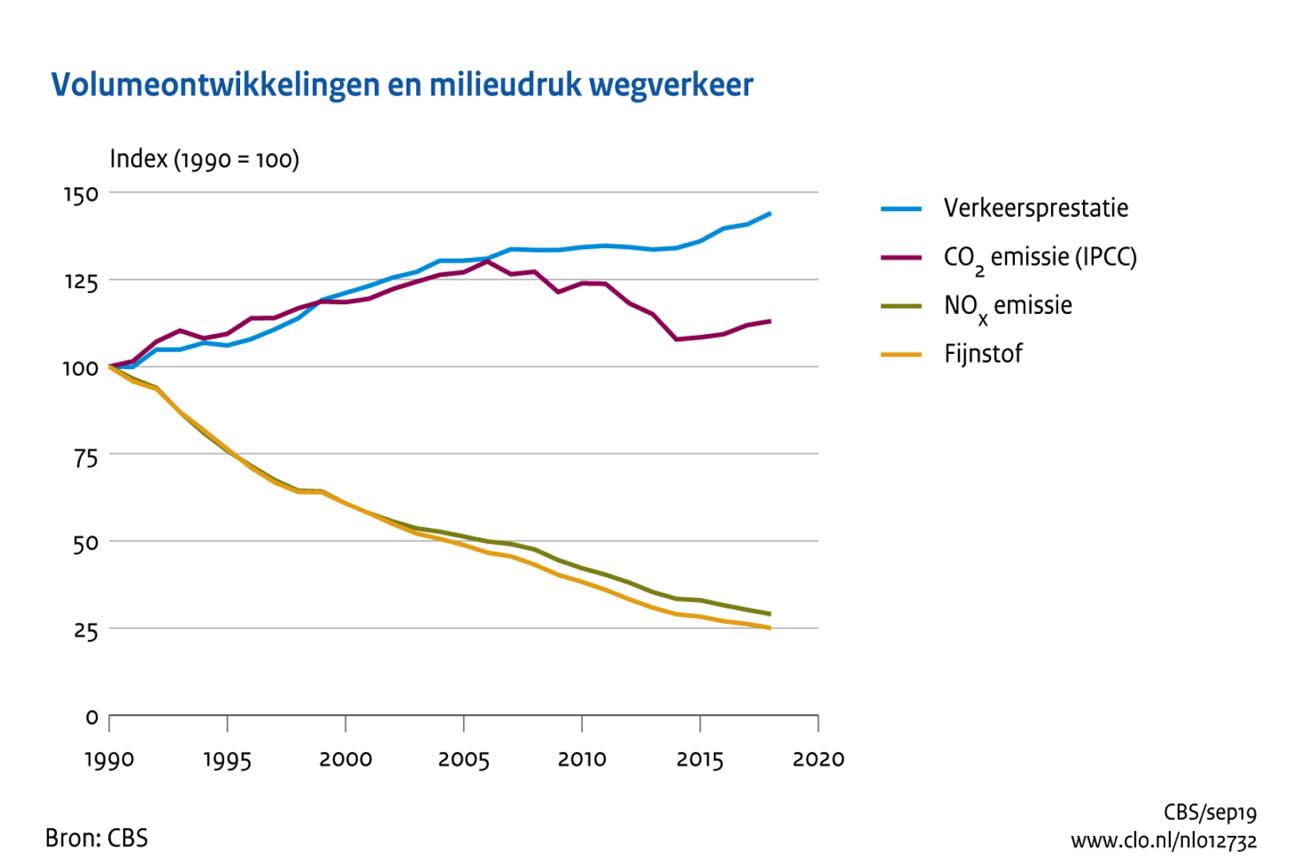

Tussen 1990 en 2008 heeft de groei van de emissie van CO2 door het wegverkeer vrijwel gelijke tred gehouden met de groei van het aantal voertuigkilometers. In de periode 2008–2014 is de emissie (op basis van de Intergovernmental Panel on Climate Change-methodiek (IPCC-methodiek)) met 15 procent gedaald, hetgeen onder andere het gevolg is van de fiscale stimulering van de aanschaf van zuinige auto's (zie figuur 1).12 De emissies van stikstofoxiden (NOx) en fijnstof door het wegverkeer zijn sinds 1990 jaarlijks gedaald en zijn in 2018 70 procent lager dan in 1990. Dit ondanks dat in 2018 het aantal voertuigkilometers 44 procent hoger is dan in 1990. De emissies van fijnstof zijn in eerste instantie vooral verminderd door motor-technische optimalisaties. Een verdere reductie, met name na 2005, is bereikt door de toepassing van roetfilters. Vanaf 2011 worden, als gevolg van Europese regelgeving, zo goed als alle nieuwe dieselvoertuigen met een ingebouwde roetfilter geleverd. Daarnaast treedt per 1 januari 2020 de fijnstoftoeslag in de mrb voor oude vervuilende dieselauto’s in werking. Deze toeslag biedt eigenaren van een dieselauto zonder affabriek roetfilter een aanvullende prikkel om deze auto te vervangen voor een schoner exemplaar.

Sinds 2008 wordt via fiscale prikkels ingezet op de aanschaf van CO2-zuinige auto’s. Als gevolg van deze prikkels is de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland in de periode 2008 – 2017 sterk gedaald, van circa 160 g/km in 2008 naar circa 106 g/km in 2018. De CO2-uitstoot van nieuwverkochte auto’s in Nederland behoort daarmee tot de laagste van de EU.

In Autobrief I, Autobrief II en het Klimaatakkoord worden elektrische auto’s gestimuleerd. Bij deze stimulering is altijd rekening gehouden met de ontwikkelingen in de markt. In het begin waren volledig elektrische auto’s nog amper beschikbaar. Toen is ingezet op (plug-in)hybride auto’s die zuiniger zijn dan gewone fossiele auto’s. Toen er meer elektrisch aanbod kwam is daar op in gezet. Aanvankelijk zat dit aanbod voornamelijk in het duurdere segment. Intussen komen ook elektrische auto’s in het middensegment beschikbaar en is de stimulering meer gericht op dit segment. In het Klimaatakkoord wordt de stimulering meer gericht op de particuliere markt waar de elektrische auto dan ook binnen bereik komt. Voor PHEV’s geldt dat het verschil in CO2-uitstoot in potentie behoorlijk is, maar veel afhangt van het laadgedrag (zie ook elders in dit verslag). Voor EV’s is de besparing altijd 100%. In het begin van de stimulering werd in verhouding dus minder CO2-winst behaald. Intussen wordt die CO2-winst groter en de kosten per vermeden ton CO2 lager doordat er steeds meer EV’s komen waarvan de meerprijs ten opzichte van de fossiele auto’s steeds lager wordt en de stimuleringsmaatregelen afgebouwd worden.

Figuur 1: Volumeontwikkelingen en milieudruk wegverkeer, Compendium voor de Leefomgeving

De leden van de fractie van de SP vragen het kabinet of het juist is dat de omzet van Tesla Motors in Nederland met € 966 miljoen in Nederland het op twee na hoogste, na China en de Verenigde Staten, in de wereld is geweest. Uit de statistieken van de Rijksdienst voor Ondernemend Nederland (RVO.nl) blijkt dat in de eerste drie kwartalen van 2019 in Nederland iets meer dan de helft van de elektrische auto’s verkocht is door Tesla. Overigens is in de verkoopstatistieken door de afbouw van de stimulering van elektrische auto’s uit het hogere segment en de introductie van nieuwe modellen een duidelijke verschuiving waarneembaar van het hoge segment (Tesla Model S, Jaguar I-PACE) naar het middensegment (Nissan LEAF, Hyundai KONA en Tesla Model 3).

De leden van fractie van de SP vragen het kabinet of de stimuleringsmaatregelen die nu bestaan voor elektrische en hybride voertuigen de meest effectieve en rechtvaardige manier zijn om te komen tot een verlaging van de uitstoot door auto’s en vragen dit voor beide aspecten toe te lichten. Het kabinet zet primair in op de ontwikkeling van het volledig emissieloos rijden. Daarnaast blijft het uiteraard eveneens van belang dat de industrie ertoe wordt geprikkeld in te zetten op het zuiniger maken van plug-inhybriden, hybriden en conventionele voertuigen. Het EU-bronbeleid is daar mede op gericht. In 2019 heeft de EU, mede op aandringen van Nederland, besloten de CO2-norm voor 2025 en 2030 met in totaal 15% respectievelijk 37,5% te verlagen ten opzichte van de 95 g/km in 2020/2021. Hiervan zal een verder stimulans richting vergroening van de nieuwverkopen uitgaan. De fiscale stimulering vormt een nationale kop op het EU-beleid. Het kabinet kijkt niet alleen naar de klimaatwinst op korte termijn maar ook naar de langetermijnvoordelen die aan een succesvolle transitie zijn verbonden. Zoals uiteengezet in de vorige vragen kiest het kabinet ervoor geleidelijk het accent van de stimulering te verschuiven van de zakelijke naar de particuliere markt en ook de markt voor tweedehandsvoertuigen te gaan ontwikkelen. Elektrisch rijden wordt daardoor steeds breder bereikbaar.

De leden van de fractie van de SP vragen waarom niet gekozen voor een actievere stimulering van het gebruik van openbaar vervoer en wel voor het gebruik van de auto, terwijl naar de mening van de leden van de fractie van de SP het openbaar vervoer bij uitstek zorgt voor vermindering van de uitstoot tegen relatief lage kosten. In het Klimaatakkoord zijn diverse maatregelen opgenomen die het gebruik van andere modaliteiten dan de auto stimuleren. Zo zijn aandachtspunten meegegeven voor de uitwerking van het Mobiliteitsfonds en zijn met werkgevers afspraken gemaakt over het reduceren van de uitstoot van zakelijk en woon-werkverkeer. Eerdere goede voorbeelden van bedrijven uit de Coalitie Anders Reizen laten zien dat hiervoor met name het gebruik van openbaar vervoer en de fiets wordt gestimuleerd. Daarnaast is € 75 miljoen beschikbaar gesteld voor de uitbreiding van fietsenstallen bij stations. Afspraken over de besteding van deze middelen en over de uitbreiding van andere OV-infrastructuur worden in het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT-programma) gemaakt. Overigens wordt het gebruik van de auto niet gestimuleerd, maar zijn in het Klimaatakkoord afspraken gemaakt over het verduurzamen van het wagenpark. Deze overstap is nodig om op termijn de uitstoot in mobiliteit tot nul te reduceren.

De leden van de fractie van de PVV vragen met hoeveel procent de bijtelling voor diesel- en benzineauto’s omlaag kan indien met onmiddellijke ingang alle subsidieregelingen voor elektrische auto’s worden stopgezet. Daarnaast vragen deze leden met hoeveel procent de bijtelling voor diesel- en benzineauto’s omlaag kan indien alle subsidies voor elektrische auto’s met een aanschafwaarde boven de € 30.000 worden stopgezet.

Het systeem van de bijtelling is een forfaitaire benadering van het werkelijke privévoordeel van het ook voor privédoeleinden ter beschikking gesteld krijgen of ter beschikking hebben van een auto. Werknemers die een auto van de zaak ook voor privédoeleinden mogen gebruiken genieten immers een voordeel, dat als loon in natura dient te worden belast. Ook ondernemers en resultaatgenieters die een auto van de zaak ook voor privédoeleinden kunnen gebruiken genieten een voordeel, dat bij de bepaling van de winst, onderscheidenlijk het resultaat uit overige werkzaamheden, als onttrekking in aanmerking dient te worden genomen. Tenzij op enig moment blijkt dat het forfaitaire bijtellingspercentage niet langer een reële benadering is van het gemiddeld genoten voordeel, is er geen aanleiding tot wijziging daarvan over te gaan. Het systeem van de bijtelling is derhalve geen knop waaraan naar believen gedraaid kan worden op basis van de budgettaire ruimte die (al dan niet) beschikbaar is.

De leden van de fractie van het CDA vragen het kabinet te motiveren waarom zij niet alle zaken in een keer vastlegt in een wet en niet in een autobrief zoals eerder de bedoeling was. De leden van de fractie van het CDA vragen verder welke fiscale wijzigingen van de autobelastingen nog wel in de volgende autobrief komen. Het kabinet heeft er voor gekozen het gehele fiscale pakket uit het Klimaatakkoord van een solide wettelijke verankering te voorzien via onderhavig wetsvoorstel. Dit wetsvoorstel bevat het vastleggen van en het doorzetten en stapsgewijs afbouwen van de stimulering via de bijtelling, de bpm en de mrb, alsmede het vastleggen van het dekkingspakket. Met het wettelijk verankeren van het Klimaatakkoord liggen de hoofdlijnen van de vormgeving van de autobelastingen voor de periode tot en met 2025 vast. Voor waterstofauto’s is de korting op de bijtelling niet gemaximeerd. In het Klimaatakkoord is afgesproken om deze uitzondering uit te breiden tot zonnecelauto’s. Het kabinet zal met Prinsjesdag 2020 met een voorstel komen om deze uitzondering met ingang van 1 januari 2021 te realiseren. Het kabinet heeft niet het voornemen om deze kabinetsperiode nog met een Autobrief III te komen.

De leden van de fractie van de SGP vragen of het kabinet in kan gaan op het «voorspelde pad», welke effecten het kabinet verwacht en of het kabinet inzichtelijk kan maken hoeveel verkochte elektrische auto’s voorzien worden volgens het beoogde ingroeipad. De leden van de fractie van het CDA vragen naar het basipad/ingroeipad van de verkoop van elektrische auto’s, oftewel welke percentages elektrische auto’s er in de prognoses verkocht zouden worden in 2018, 2019, 2020, 2021, 2022, 2023, 2024 en 2025 en om welke aantallen dat ongeveer gaat. Verder verzoeken deze leden te vermelden hoe hoog de realisatie is in 2018 en tot nu toe in 2019, of er afwijkingen zijn in de percentages en wat het kabinet op dit moment verwacht voor 2020 bij het voorgestelde beleid. Daarnaast vragen deze leden het kabinet om aan te geven of de afwijkingen substantieel zijn of niet. Verder verzoeken deze leden dit op eenzelfde manier aan te geven voor de andere afgesproken kritieke prestatie indicatoren (KPI’s). De leden van de fractie van D66 vragen of het kabinet meer inzicht kan geven in de toenemende verkoop van elektrische auto’s. Daarbij vragen deze leden om specifiek in te gaan op de mogelijke anticipatie op veranderingen in beleid, zoals de aanpassing van de bijtelling en de cap en welk deel van de toename volgens het kabinet verklaard kan worden door deze beleidsaanpassingen.

In tabel 2 zijn het verwachte ingroeipad van emissievrije auto’s en de realisaties van de nieuwverkopen van elektrische auto’s in 2018 en 2019 tot en met september weergegeven. In de doorrekening van het Klimaatakkoord zijn realisaties tot en met 2017 als basis genomen. In 2018 zijn meer elektrische auto’s verkocht dan geraamd doordat eind 2018 sterk geanticipeerd is op de invoering van de cap in de bijtelling per 2019. In tabel 3 zijn de maandverkopen van elektrische voertuigen uit het E-segment weergeven rond eind 2018. Met name in december heeft dit geleid tot een paar duizend extra nieuwverkopen elektrische auto’s doordat de Jaguar I-Pace geleverd kon worden. Daarnaast zijn ter vergelijking ook de maandverkopen van een aantal andere modellen (uit lagere segmenten) weergegeven. In 2019 is de verkoop van deze duurdere auto’s vrijwel stilgevallen. In 2019 lijkt het aanbod van elektrische auto’s ook groter te zijn dan verwacht waardoor het aantal verkochte auto’s hoger ligt dan geraamd. Daarnaast is anticipatie te verwachten op de versobering van de korting op de bijtelling van 18%-punt naar 14%-punt per 1 januari 2020. Hoe groot die anticipatie zal zijn, is lastig in te schatten. Op basis van de realisaties tot en met de eerste 4 maanden in 2020 zal in mei 2020 een eerste officiële raming gemaakt worden van de te verwachten nieuwverkopen in 2020. Voor de andere afgesproken KPI’s moet de monitoring nog worden ingericht. De brief waarin uw Kamer nader geïnformeerd wordt over de uitwerking van de «hand aan de kraan» systematiek is gelijktijdig met deze nota naar aanleiding van het verslag aan uw Kamer aangeboden.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|---|---|---|---|---|---|---|---|---|

|

Klimaatakkoord |

8.000 |

18.000 |

25.000 |

33.000 |

41.000 |

46.000 |

57.000 |

79.000 |

|

% van totaal |

2% |

5% |

6% |

8% |

10% |

11% |

14% |

19% |

|

Realisaties |

8.000 |

25.000 |

30.000* |

|||||

|

% van totaal |

2% |

6% |

9%* |

* 2019 tot en met september

In de tabel wordt het ingroeipad EV Klimaatakkoord gepresenteerd t/m 2024. In 2024 wordt het stimuleringsbeleid geëvalueerd en wordt aan de hand van de laatste marktontwikkelingen bezien welk beleid na 2025 nodig en wenselijk is om het streven van 100% nulemissie in de nieuwverkopen te 2030 te realiseren. Vanwege anticipatie-effecten van een mogelijk nieuw regime is het marktontwikkeling in het jaar 2025 nog onzeker.

|

jul-18 |

aug-18 |

sep-18 |

okt-18 |

nov-18 |

dec-18 |

jan-19 |

feb-19 |

mrt-19 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Tesla Model S |

166 |

401 |

1.054 |

258 |

445 |

1.563 |

17 |

11 |

15 |

|

Tesla Model X |

75 |

202 |

594 |

92 |

315 |

653 |

7 |

8 |

7 |

|

Jaguar I-Pace |

23 |

3 |

21 |

209 |

608 |

2.623 |

12 |

10 |

43 |

|

Tesla Model 3 |

1 |

1 |

3 |

40 |

473 |

2.188 |

|||

|

BMW I3 |

120 |

128 |

174 |

179 |

116 |

278 |

124 |

189 |

266 |

|

Nissan Leaf |

228 |

337 |

295 |

366 |

662 |

263 |

400 |

312 |

293 |

|

Volkswagen e-Golf |

182 |

119 |

49 |

243 |

366 |

141 |

658 |

193 |

222 |

|

Hyundai Ioniq |

101 |

153 |

146 |

153 |

116 |

74 |

168 |

95 |

102 |

|

Hyundai Kona |

78 |

85 |

69 |

167 |

152 |

536 |

323 |

377 |

|

|

Kia Niro |

15 |

40 |

155 |

319 |

323 |

Bron: RVO

De leden van de fractie van de VVD vragen wanneer het kabinet voornemens is het genoemde wetsvoorstel naar uw Kamer te sturen. Mogelijk verwijzen de leden van de fractie van de VVD hiermee naar een nieuwe Autobrief. In het Klimaatakkoord is aangegeven dat de overheid de fiscale maatregelen uitwerkt en verankert in Autobrief III. In de memorie van toelichting op het onderhavig wetsvoorstel is aangegeven dat het kabinet er de voorkeur aan geeft de fiscale maatregelen uit het Klimaatakkoord, met inbegrip van de maatregelen op het gebied van de mobiliteit, in dit samenvattende wetsvoorstel op te nemen. Er komt om die reden geen wetsvoorstel met de titel Autobrief III.

De leden van de fractie van het CDA vragen of het kabinet al overtuigd is dat het Carbontaxmodel zelfs voor voorspellingen van een jaar vooruit een ongeschikt model is. Verder vragen de leden van de fractie van het CDA hoe het staat met de voornemens van het kabinet om te kijken of het model in overheidshanden kon komen, wetenschappelijk gevalideerd kon worden en of een beter model gebouwd zou kunnen worden. De leden van de fractie van de VVD vragen of voor de berekeningen in het Belastingplan gebruik is gemaakt van Revnext. De leden van de fractie van het CDA vragen tot slot of het klopt dat de gedragseffecten zijn gemodelleerd met het Carbontax-model, en zo ja, waarom dat model hier dan is gekozen en of het kabinet bereid is om een beter model te maken.

Het kabinet werkt aan nieuw en breed gedragen autowagenparkmodel in eigendom van de Staat, dat door verschillende partijen (overheid en consultants) kan worden gebruikt en in modelsoftware is vormgegeven. De opdracht voor de ontwikkeling van dit nieuwe model zal samen met het PBL en Rijkswaterstaat openbaar worden aanbesteed. De voorbereidingen hiervoor zijn inmiddels reeds gestart. De aanbesteding zal naar verwachting in het eerste kwartaal van 2020 in de markt worden gezet. Het PBL verwacht dat de aanbestedingsprocedure en de ontwikkeling van het nieuwe autowagenparkmodel circa 2 jaar in beslag zullen nemen.

Dat betekent dat de komende 2 jaar als overbruggingsperiode het Carbontaxmodel nodig blijft voor de benodigde berekeningen in het kader van beleidsonderzoeken en monitoring. Het in het Klimaatakkoord afgesproken stimuleringspakket voor EV is doorberekend met het Carbontaxmodel van Revnext. Hierbij zijn ook de gedragseffecten uit het model gebruikt. Het Ministerie van Financiën heeft voor de fiscale stimuleringsmaatregelen EV die opgenomen zijn in het pakket Belastingplan 2020 de budgettaire effecten berekend op basis van berekeningen met het Carbontaxmodel. In de certificeringsnotitie geeft het CPB aan dat de berekeningen weliswaar omgeven zijn door een grote onzekerheid, maar dat ze redelijk en neutraal zijn. Het CPB geeft bovendien aan geen beter model te kennen voor het maken van ramingen van het fiscale stimuleringspakket voor elektrische auto’s.

De leden van de fractie van de SGP hebben enkele vragen bij het voorstel tot aanpassing van de mrb. De opbrengst van de mrb is voor provincies de enige inkomstenbron. De leden van de fractie van de SGP vragen verder of het klopt dat door de voorgestelde wijzigingen de inkomsten van provincies minder zullen bedragen. En zo ja, of provincies worden gecompenseerd voor deze inkomstendaling. De opbrengst van de opcenten op de mrb is niet de enige inkomstenbron. Provincies ontvangen ook middelen via het provinciefonds. In het Klimaatakkoord is opgenomen om – net als in het verleden bij Autobrief II – elektrische personenauto’s tot en met 2024 vrij te stellen van de mrb en daarmee in principe ook van opcenten. Het Rijk en het Interprovinciaal Overleg (IPO) hebben afgesproken om de Raad voor het Openbaar Bestuur (ROB) een zwaarwegend advies uit te laten brengen over de vraag in hoeverre de beleidsvoornemens van het Rijk gerelateerd aan de provinciale opcenten tot een substantiële wijziging in inkomsten van provincies leiden. Naar aanleiding van het zwaarwegende advies van de ROB zal overleg tussen Rijk en provincies plaatsvinden over de uitkomsten. De ROB zal naar verwachting in 2020 met een advies komen. Het gaat hierbij om de gevolgen tot en met 2024.

De leden van de fractie van de SGP vragen of het kabinet een overzicht kan geven van de verwachte inkomsten van provincies uit de mrb, zonder de voorgestelde maatregelen, en met de voorgestelde maatregelen. In 2019 incasseren provincies via de opcenten uit de mrb in totaal € 1,6 miljard.

De leden van de fractie van de VVD vragen wat de aanpassing van het mrb-tarief voor bestelauto’s betekent voor ondernemers. De leden van de fractie van de SGP vragen waarom het mrb-tarief tot en met 2024 wordt verhoogd en in 2025 weer wordt verlaagd. De leden van de fractie van D66 vragen waarom de mrb voor bestelauto’s van ondernemers in 2024 wordt verhoogd om in 2025 te worden verlaagd met eenzelfde bedrag. In onderhavig wetsvoorstel is een beperkte verhoging van de mrb-tarieven voor bestelauto’s van ondernemers opgenomen. De verhoging betreft de facto een verlaging van de aanzienlijke korting op het reguliere mrb-tarief. Voor ondernemers betekent dit een jaarlijkse stijging van gemiddeld € 24 vanaf 2021 tot en met 2024. Voor lichtere bestelauto’s is deze stijging lager, voor zwaardere bestelauto’s hoger. In 2025 worden de mrb-tarieven voor bestelauto’s van ondernemers eenmalig met € 24 per jaar verlaagd. De maatregel is in het Klimaatakkoord afgesproken voornamelijk ter dekking van het stimuleringsprogramma van elektrische bestel- en vrachtauto’s. De reden voor de tariefsverhoging in de periode 2021 – 2024 en daaropvolgende eenmalige tariefsverlaging in 2025 is dat de dekkingsvraag in de periode 2021 – 2024 oploopt en in 2025 weer iets afneemt.

De leden van de fractie van de VVD vragen naar de kosten wanneer het bedrag van de mrb voor bestelauto’s van ondernemers met € 1 verhoogd of verlaagd wordt. Wanneer het bedrag met gemiddeld € 1 verhoogd of verlaagd wordt, dan leidt dat tot een opbrengst, onderscheidenlijk derving van € 0,8 miljoen.

De leden van de fractie van de PvdA vragen in hoeverre de verhoging van de dieselaccijns past in het klimaatbeleid, nu diesel op het punt van CO2 niet per se meer uitstoot heeft dan benzine. Het belasten van fossiele brandstoffen, introduceert een extra prikkel om over te stappen op het nulemissierijden. Bij de maatvoering van de verhoging (1 cent in 2021 en nogmaals 1 cent in 2023) is rekening gehouden met de overweging dat er bij diesel wat meer ruimte voor een beperkte verhoging in relatie tot de grenseffecten.

De leden van de fractie van de PVV vragen hoeveel de verhoging van de dieselaccijns totaal vanaf 1 januari 2021 oplevert en hoeveel de verhoging vanaf 1 januari 2023 oplevert. De leden van de fractie van de VVD vragen waarom de verwachte opbrengst inclusief gedragseffecten van de verhoging van de dieselaccijns negatief is en waarom deze maatregel dan alsnog genomen moet worden. In 2021 levert de verhoging € 73 miljoen op, in 2023 levert dit nog eens € 72 miljoen extra op. Door gedragseffecten als gevolg van het totale pakket aan maatregelen die de overstap van fossiele auto’s (zowel diesel als benzine) naar emissievrije auto’s stimuleren, daalt per saldo de opbrengst van de diesel- (en benzine-)accijns. Zonder verhoging van de dieselaccijns zouden de accijnsopbrengsten dus nog lager zijn geworden.

De leden van de fractie van de SP vragen het kabinet toe te lichten hoe zij tot de keuze van de verhoging van de dieselaccijns in 2021 en 2023 is gekomen en hoe de lastenverdeling van deze accijnsverhoging uitpakt als gekeken wordt naar het effect op de verschillende inkomensgroepen. Deze leden vragen of het juist is dat de lagere inkomensgroepen hiermee het hardst geraakt worden, omdat zij vaker in oudere, minder zuinige auto’s rijden en omdat zij een groter aandeel van hun inkomen besteden aan brandstof. De verhoging van de dieselaccijns zorgt voor een budgettaire opbrengst en is een van de dekkingsmaatregelen in het Klimaatakkoord. Dieselaccijnzen komen voor het grootste deel ten laste van het bedrijfsleven (vrachtverkeer). Bij personenauto’s is het aandeel dieselauto’s in het wagenpark maar circa 15%. Deze auto’s worden hoofdzakelijk door zakelijke rijders (lease) gereden. Lagere inkomensgroepen rijden meestal privé in een benzineauto en benzineauto’s worden niet geraakt door de verhoging van de dieselaccijns. De maatregelen mogen verder niet los worden gezien van de bredere inkomenspolitiek van het kabinet die is gericht op een evenwichtige inkomensontwikkeling.

De leden van de fractie van de VVD vragen of de dieselaccijnsverhoging getoetst wordt op grenseffecten en als dat niet het geval is, of het kabinet dat zou kunnen doen. Het toetsen van mogelijke grenseffecten specifiek als gevolg van de verhoging van de dieselaccijns is niet zinvol. Het gaat om een zeer kleine verhoging. In 2014 is al gekeken naar de grenseffecten van een verhoging met 3,8 eurocent. In dit onderzoek is geconcludeerd dat de effecten in de directe grensstreek tot 10 kilometer van de grens niet significant uit de pas lopen met een meerjarige trend van teruglopende verkopen. De resultaten van genoemd onderzoek zijn op 28 mei 2014 aan uw Kamer verzonden.13

De leden van de fractie van de VVD vragen wanneer het warmtefonds wordt uitgewerkt en operationeel is. Op dit moment wordt het warmtefonds door de Minister van Binnenlandse Zaken en Koninkrijksrelatie (BZK) uitgewerkt. Voor het einde van 2019 wordt u door haar geïnformeerd over de uitwerking van het fonds.

De leden van de fractie van de SP vragen of de gemiddelde energierekening omhoog of omlaag gaat en of burgers door het kabinet in de waan worden gelaten dat de energierekening omlaag gaat. De leden van de fractie van de VVD vragen of het kabinet goed zicht heeft op de publieke delen van de energierekening. Voor een huishouden met een gemiddeld gas- en elektriciteitsverbruik daalt het belastingdeel van de energierekening in 2020 met € 100 ten opzichte van 2019.14 Dit wordt met name gerealiseerd door een forse verhoging van de belastingvermindering per elektriciteitsaansluiting. De daadwerkelijke mutatie van het belastingdeel van de energierekening is afhankelijk van het specifieke gas- en elektriciteitsverbruik van een huishouden. Het kabinet heeft alleen invloed op de ontwikkeling van het belastingdeel van de energierekening. De ontwikkeling van de totale energierekening is daarnaast ook afhankelijk van de leveringstarieven en de netwerktarieven die door energieleveranciers in rekening worden gebracht. Er kan daarom niet worden aangegeven hoe de energierekening in 2020 zich in totaliteit zal ontwikkelen.

De leden van de fractie van het CDA vragen naar het handelingsperspectief van instellingen zoals zwembaden, ziekenhuizen en scholen. Deze leden vragen op welke wijze de gevolgen voor dergelijke instellingen zijn meegewogen. Het kabinet stelt voor de tarieven van de energiebelasting conform het Klimaatakkoord aan te passen zodat een sterkere prikkel ontstaat om te verduurzamen doordat investeringen in verduurzaming zich sneller terugverdienen. Hierdoor wordt het niet alleen aantrekkelijker om woningen te verduurzamen maar ook andere gebouwen in de gebouwde omgeving. Daarnaast heeft het kabinet de lastenverdeling in de ODE opnieuw gewogen. Daardoor worden huishoudens ontzien en zullen met name grootverbruikers een hogere ODE-bijdrage moeten leveren. De gezamenlijke maatregelen in het Klimaatakkoord zijn integraal gewogen en zorgen ervoor dat de lasten van de klimaattransitie op een eerlijke manier worden verdeeld.