Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35216 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 13 september 2019

Algemeen

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, D66, GL, de SP, de ChristenUnie en de PvdD. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen worden beantwoord.

De leden van de fracties van de VVD en het CDA vragen om een reactie op de vragen van de Nederlandse Orde van Belastingadviseurs (NOB) bij het wetsvoorstel. Verschillende van deze vragen overlappen met de vragen die zijn gesteld door de leden van de verschillende fracties in het verslag. Voor de reactie op die vragen wordt verwezen naar de daarop in deze nota geformuleerde antwoorden. Op de vraag die niet reeds is beantwoord wordt separaat gereageerd.

Beantwoording

De leden van de fractie van de ChristenUnie vragen wanneer het kabinet het wetsvoorstel geslaagd acht. Ook de leden van de fractie van de PvdD vragen zich af wat het primaire doel van deze wet is. De minimum CO2-prijs heeft als doel om bedrijven die elektriciteit produceren in een grotere mate te stimuleren om in hun keuzes rekening te houden met de gevolgen van CO2-uitstoot voor het klimaat en de schadelijke consequenties daarvan voor mens en milieu. Met een minimum CO2-prijs voor elektriciteitsproducenten wordt langjarig zekerheid geboden over de minimale hoogte van CO2-kosten die zij moeten betalen, zodat zij dit mee kunnen nemen bij hun investeringsbeslissingen. Met de invoering van de minimum CO2-prijs wil Nederland bovendien omringende landen stimuleren om ambitieuzer klimaat- en energiebeleid te voeren, o.a. door ook een minimum CO2-prijs voor elektriciteitsopwekking in te voeren. Wanneer omringende landen ook een minimum CO2-prijs invoeren, zullen de leveringszekerheidsrisico’s afnemen en de Europese CO2-effecten verbeteren. Nederland zal in dat geval ook inzetten op een hoger prijspad. Het kabinet beziet dit wetsvoorstel in samenhang met de uitfasering van kolen voor elektriciteitsproductie en de andere maatregelen uit het Klimaatakkoord. Al deze maatregelen zijn gericht op verduurzaming van de energievoorziening en het wetsvoorstel levert hier een bijdrage aan.

De leden van de fracties van de VVD, het CDA, D66, de ChristenUnie en GroenLinks vragen hoe de voorgestelde minimum CO2-prijs voor elektriciteitsopwekking zich verhoudt tot de CO2-heffing voor de industrie zoals die is opgenomen in het Klimaatakkoord. Daarbij vragen de leden van de fractie van GroenLinks nog specifiek of de regering heeft overwogen beide heffingen in één traject mee te nemen en vragen zij naar de voor- en nadelen van één systeem voor beide sectoren. De leden van de fractie van de VVD vragen of er punten zijn uit de heffing voor de industrie die kunnen worden overgenomen in het onderhavige wetsvoorstel en vragen verder naar eventuele dubbelingen tussen beide maatregelen. De invoering van de minimum CO2-prijs voor elektriciteitsopwekking per 2020 is onderdeel van het regeerakkoord. Dit wetsvoorstel geeft uitvoering aan die maatregel. Daarnaast heeft het kabinet op 28 juni jl. het voorstel voor een Klimaatakkoord naar de Tweede Kamer gestuurd1. Daarin is opgenomen dat het kabinet een wetsvoorstel voorbereidt om met ingang van 2021 een verstandige CO2-heffing te introduceren voor de industrie die deze sector stimuleert om de CO2-uitstoot te verminderen, waarbij zo min mogelijk bedrijvigheid en banen over de grens verdwijnen. Bedrijven zullen voor dezelfde ton CO2 niet belast worden voor zowel de minimum CO2-prijs voor elektriciteitsopwekking als voor de CO2-heffing voor de industrie. Er is dus geen sprake van dubbeling. De minimum CO2-prijs voor elektriciteitsproductie en de CO2-heffing industrie zijn twee separate trajecten. Gezien de beoogde inwerkingtreding van de minimum CO2-prijs elektriciteitsopwekking met ingang van 2020 is het praktisch gezien niet mogelijk om beide CO2-maatregelen in één traject samen te nemen. De voorbereidingstijd voor de uitwerking van de CO2-heffing voor industrie is te kort om deze nog mee te nemen in dit wetsvoorstel.

Meer inhoudelijk kan het volgende worden gezegd over de verhouding tussen de CO2-heffing voor de industrie en de minimum CO2-prijs voor de elektriciteitssector. In theorie zou ten behoeve van CO2-reductie een gelijke heffing per ton CO2-uitstoot in alle sectoren het meest wenselijk zijn. De oorsprong van de CO2-uitstoot is op zichzelf immers niet relevant; zo’n gelijke heffing per sector zou daarmee in theorie borgen dat CO2-uitstoot daar wordt gereduceerd, waar dit tegen de laagste kosten kan. Gegeven het feit dat de maatregelen alleen in Nederland worden ingevoerd zou één uniforme heffing voor alle EU ETS-sectoren echter ongewenste effecten hebben door de sterk internationale aard van de markten waarop ETS-bedrijven actief zijn. Voor beide sectoren impliceert dit dat het risico bestaat dat het nationale CO2-effect door stijgende CO2-uitstoot in het buitenland ongedaan gemaakt kan worden en dat er een risico is voor de bedrijvigheid in Nederland. Voor de elektriciteitssector impliceert dit bovendien mogelijke risico’s voor de leveringszekerheid. Ambitieus klimaatbeleid, soms noodzakelijkerwijs vormgegeven met nationale instrumenten, vraagt daarom om een uitgekiende mix van maatregelen voor betreffende sectoren. Dat de elektriciteits-en industriesector niet te maken krijgen met hetzelfde beprijzingsinstrument kan verklaard worden vanuit de rol die de beide beprijzingsinstrumenten gaan spelen in de totale beleidsmix van elk van beide sectoren. In de elektriciteitssector biedt de minimum CO2-prijs vooral langjarig zekerheid over de minimale CO2-kosten waarmee elektriciteitsopwekkers in de toekomst te maken zullen krijgen. Hierdoor worden mogelijke negatieve leveringszekerheidseffecten op voorhand beperkt. Op basis van de doorrekening van het ontwerp-Klimaatakkoord door het PBL2 is het beeld dat voor de elektriciteitssector de benodigde CO2-reductie bovendien naar verwachting al gerealiseerd wordt door het verbod op kolen voor elektriciteitsproductie en de voortzetting van de stimulering van hernieuwbare energie via de SDE+-regeling. De CO2-heffing in de industrie kenmerkt zich daarentegen wel door een sterk borgend karakter: de heffing wordt zo vormgegeven dat deze zekerheid biedt over het behalen van het reductiedoel voor de industrie. Dit borgende karakter vereist een sterker oplopend prijspad. De industrieheffing is zo vormgegeven dat het risico dat bedrijven door de heffing uit Nederland verhuizen wordt ingeperkt. Dit komt onder andere door een ingroeipad van de grondslag en de mogelijkheid om de vrijgestelde uitstoot onderling te ruilen

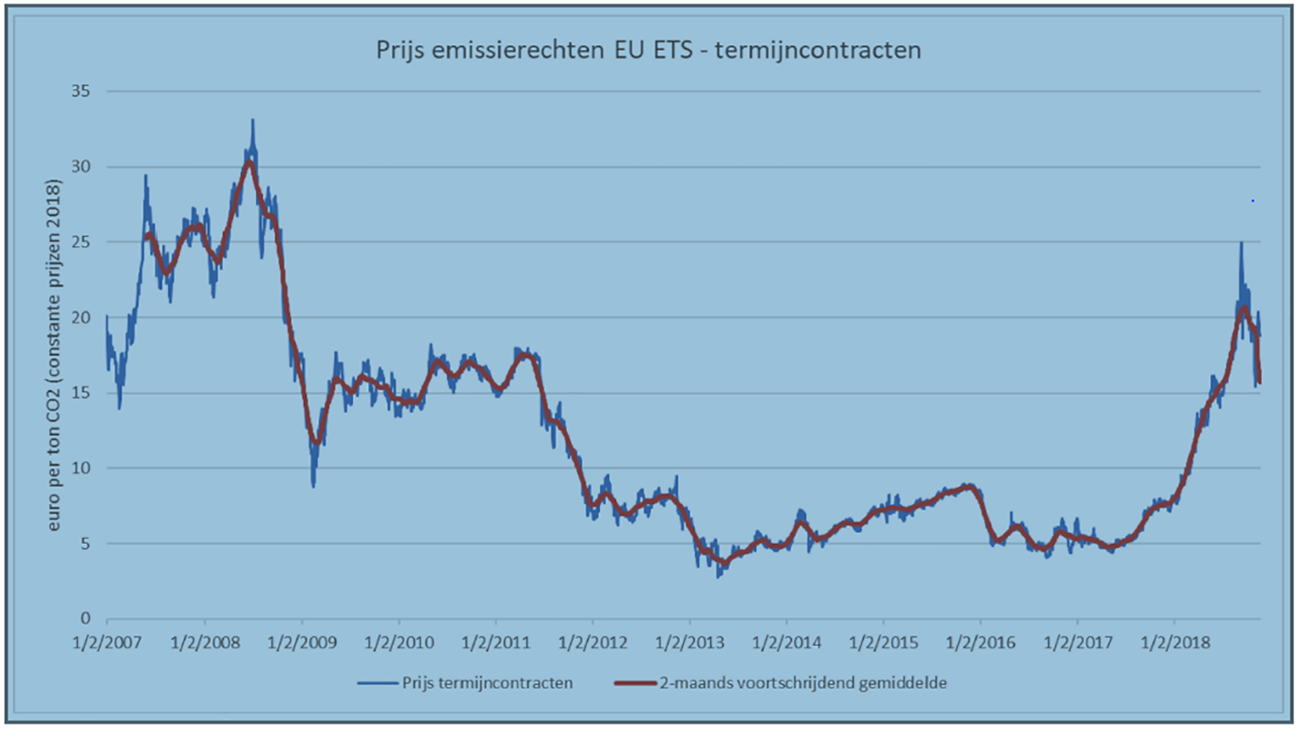

De leden van de fractie van de VVD vragen of de prijs die volgt uit het EU ETS voor de laatste beschikbare periodes gegeven kan worden. Ook vragen zij hoe beweeglijk de ETS prijs is en welke factoren van invloed blijken op de EU ETS prijs. Tevens vragen deze leden of de EU ETS prijs een faire en goede beschrijving van de externe effecten biedt en vragen zij wat de verwachting is van de ETS-prijs in de toekomst. In de figuur hieronder wordt de ontwikkeling van de EU ETS prijs over de periode 2007–2018 weergegeven. Terugkijkend kan geconstateerd worden dat de EU ETS prijs bij verschillende prijsschokken die leiden tot een daling steeds min of meer gehalveerd is. Hoewel dit geen enkele garantie biedt voor de toekomst, laat dit wel zien dat de ontwikkeling van de EU ETS prijs met veel onzekerheid gepaard gaat. Dit komt doordat de ontwikkeling van de EU ETS-prijs afhankelijk is van veel verschillende factoren, zoals de economische groei, ontwikkelingen in de energiemarkten (o.a. prijzen van fossiele energiebronnen en de kosten van marginale emissiereductie), de mate van stimulering van de inzet van hernieuwbare energiebronnen door middel van ander beleid en de ontwikkeling van Europees en mondiaal klimaatbeleid.3 Het is de verwachting dat de komende jaren de EU ETS-prijs niet onder de minimum CO2-prijs zakt. Maar de minimum CO2-prijs zorgt wel voor een bodem in het EU ETS en biedt daarmee zekerheid over de minimale prijs voor CO2-reductie, ongeacht de schokken die in de toekomst nog kunnen gaan optreden. Hiermee worden bedrijven meer gestimuleerd om bij hun investeringen rekening te houden met de gevolgen van CO2-uitstoot voor mens en milieu.

Figuur 1. ontwikkeling EU ETS prijs 2007–2018 – dagkoersen en 2-maands voortschrijdend gemiddelde1

De huidige EU ETS-prijs bedraagt € 28 per ton CO2.4 De prijs is het resultaat van het EU ETS plafond (–43% CO2-reductie in 2030 t.o.v. 2005) en in lijn met de EU ambitie van ten minste 40% CO2-reductie in 2030. In die zin vertegenwoordigt de EU ETS prijs de kosten per ton CO2 om aan deze doelstelling te voldoen. Nederland blijft zich inzetten om het EU ETS verder te versterken, zodat de ETS-prijs een sterkere prikkel geeft voor een efficiënte transitie naar een CO2-arme economie. De EU ETS prijs is één onderdeel van de totale impliciete CO2-prijs die geldt in de economie. Een dergelijke efficiënte CO2-prijs omvat ook ander beleid zonder dit beleid verder te specificeren, te denken valt aan energiebelastingen, opslag duurzame energie en accijnzen.5 PBL heeft in november 2018 de ontwikkeling van de ETS-prijs ten behoeve van de minimum CO2-prijs elektriciteitsproductie geraamd. Volgens deze raming bedraagt de ETS-prijs in 2020 € 20,50 waarna de prijs geleidelijk oploopt naar € 46 per ton CO2 in 2030 (constante prijzen 2018, exclusief inflatie).6

De leden van de fractie van de VVD vragen hoe dubbeling met het EU ETS wordt voorkomen. De minimum CO2-prijs bestaat uit een combinatie van de EU ETS prijs en een aanvullende nationale CO2-belasting. Met de invoering van een minimum CO2-prijs voor elektriciteitsproductie wordt de EU-ETS prijs wanneer deze lager is dan de minimum CO2-prijs, aangevuld met een nationale belasting. Op deze manier is er zekerheid over de minimale prijs voor de uitstoot van 1 ton CO2-equivalent en wordt een dubbeling met het EU ETS voorkomen.

De leden van de fractie van de VVD vragen of kan worden ingegaan op de risico’s voor leveringszekerheid, ook vragen de leden van de fractie van de SP in hoeverre de leveringszekerheid is geborgd en hoe de regering bepaalt dat er voldoende elektriciteit wordt opgewekt. De leden van de fracties van de VVD, het CDA, de ChristenUnie en de PvdD vragen de regering om de keuze voor het prijspad nader te motiveren. Daarbij vragen de leden van de fractie van het CDA waarom is gekozen voor een minimumprijs die onder de ETS prijs ligt en waarom niet is gekozen is voor een belasting met een verwachte opbrengst. Ook de leden van de fractie van GroenLinks vragen waarom de regering eerst had gekozen voor een prijspad oplopend tot € 43 per ton CO2 en waarom dit is aangepast. De minimum CO2-prijs voor elektriciteitsproductie is opgenomen in het Regeerakkoord. In het regeerakkoord is tevens een prijsreeks opgenomen die geleidelijk oploopt naar € 43 per ton CO2 in 2030. De keuze destijds voor deze prijsreeks is ingegeven op basis van verschillende overwegingen, waarbij de inkomsten voor de schatkist als onderdeel van het totale budgettaire beeld een rol speelde. Frontier Economics heeft in opdracht van het Ministerie van Economische Zaken en Klimaat en het Ministerie van Financiën onderzoek gedaan naar de effecten van de nationale invoering van een minimum CO2-prijs zoals afgesproken in het Regeerakkoord (€ 18 in 2020, geleidelijk oplopend naar € 43 per ton CO2 in 2030) in combinatie met het verbod op kolen. Frontier geeft aan dat een unilaterale minimum CO2-prijs het rendement van gascentrales zodanig onder druk zet dat energiemaatschappijen deze deels vanaf 2020 buiten gebruik stellen. Hierdoor kan de situatie ontstaan dat er in latere jaren (2025 tot 2030) niet op elk moment voldoende beschikbare binnenlandse productiecapaciteit en interconnectiecapaciteit is om altijd aan de piekvraag te kunnen voldoen. Dit brengt risico’s mee op het gebied van leveringszekerheid. Bij de keuze van de vormgeving van het prijspad, is gebruik gemaakt van de inzichten die experts, waaronder het PBL, hebben over de effecten van de minimum CO2-prijs op verduurzaming en de leveringszekerheid. Experts geven aan dat een geleidelijke oplopende minimum CO2-prijs met een marge onder het verwachte prijspad van het EU ETS essentieel is om de leveringszekerheid te borgen. Dit is ook de reden dat er niet gekozen is voor een belasting met een verwachte opbrengst. Het prijspad start in 2020 op 60% van de verwachte EU ETS prijs en neemt vervolgens jaarlijks met 10% toe tot het niveau van € 31,90 per ton CO2 in 2030. Zij geven verder aan dat een dergelijk oplopend prijspad, ook wanneer deze lager ligt dan de nu verwachte EU ETS-prijs, een prikkel geeft voor verduurzaming vanwege de zekerheid die het de markt biedt over de minimale prijs van CO2-uitstoot, ongeacht de ontwikkeling in de EU ETS-prijs. Met de keuze voor dit prijspad is getracht een zorgvuldige balans te vinden tussen het beperken van de risico’s voor leveringszekerheid en het bieden van een prikkel voor verduurzaming door het vergroten van de investeringszekerheid. In de jaarlijkse monitor leveringszekerheid van TenneT wordt de leveringszekerheidssituatie tot een periode van 15 jaar vooruit in kaart gebracht. Wanneer de leveringszekerheidsmonitor in toekomstige jaren op basis van objectieve indicatoren aanleiding geeft tot actie van de overheid, dan zijn er uiteraard verschillende mogelijkheden om de leveringszekerheid te borgen. Vice versa leidt een verlaging van de minimum CO2-prijs niet per definitie tot een oplossing van eventuele toekomstige leveringszekerheidsproblemen. In het Klimaatakkoord is afgesproken dat het prijspad voor de minimum CO2-prijs door het kabinet naar beneden wordt bijgesteld wanneer er uit de monitoring blijkt dat er in één of meerdere jaren risico’s voor leveringszekerheid zijn. Daarbij ligt het voor de hand dat een dergelijke verlaging enkel zal plaatsvinden wanneer deze ook bijdraagt aan de borging van de leveringszekerheid. Daarbij is van belang dat de (minimum) CO2-prijs slechts één van de parameters is die van belang is voor leveringszekerheid.

De leden van de fracties van GroenLinks en de PvdD vragen in hoeverre en op welke manier de prijs kan worden verhoogd, zodanig dat de voorgestelde wet in lijn is met het 1,5 graden doel. Ook vragen de leden van de fractie van de VVD of aankondigingstermijn van vijf jaar voor opwaarderingen van het prijspad voldoende is. In het kader van de cyclus van de Klimaatwet zal worden bezien of de bijdrage van de elektriciteitssector voldoende is voor het doelbereik. Als zou blijken dat de sector zijn doel niet haalt, is ophoging van de minimum CO2-prijs één van de mogelijke instrumenten om het doel wel te halen, mits de leveringszekerheid geborgd blijft. In het Klimaatakkoord is afgesproken dat opwaartse bijstellingen minimaal 5 jaar van te voren worden aangekondigd, waarbij op basis van objectieve indicatoren moet blijken dat de leveringszekerheid gewaarborgd blijft. Tijdens de gesprekken in het kader van het Klimaatakkoord hebben elektriciteitsbedrijven aangegeven zich te kunnen vinden in deze termijn van vijf jaar.

De leden van de fracties van de VVD en GroenLinks vragen welke andere landen op dit moment een minimum CO2-prijs voor elektriciteitsopwekking hanteren. De leden van de fractie van het CDA vragen naar de Britse minimum CO2-prijs. Zo vragen zij naar de hoogte van het tarief en wat Nederland van het systeem in het Verenigd Koninkrijk kan leren. Deze leden vragen ook naar CO2-minimumprijzen voor elektriciteitsopwekking in Frankrijk, Finland en Zweden. Zij vragen verder wat het kabinet bedoelt met de term koploperrol zoals opgenomen in de memorie van toelichting. Ook de leden van de fractie van GroenLinks vragen daarnaar.

Het Verenigd Koninkrijk is op dit moment het enige land dat een minimum CO2-prijs voor elektriciteitsopwekking kent. In landen als Frankrijk, Finland en Zweden bestaan ook CO2-gerelateerde belastingen maar die zijn niet van toepassing op de CO2-uitstoot die ontstaat bij elektriciteitsopwekking. In die zin is Nederland met het Verenigd Koninkrijk koploper op het gebied van het invoeren van een bodemprijs voor de CO2-uitstoot bij elektriciteitsopwekking. Daarbij is de ambitie om ook andere landen te overtuigen om een dergelijke bodemprijs in te voeren. De vormgeving van de minimumprijs in het Verenigd Koninkrijk kent veel overeenkomsten met de voorgestelde Nederlandse minimumprijs. Het belangrijkste verschil is dat het Verenigd Koninkrijk een substantiële nationale heffing heeft, terwijl in het Nederlandse wetsvoorstel is gekozen om een bodemprijs in het EU ETS te leggen die zekerheid biedt over de minimale CO2-prijs, maar die op basis van de verwachtte EU ETS-prijs niet leidt tot een nationale heffing in aanvulling op het EU ETS. De Britse CO2-heffing draagt bij aan het uitfaseren van bijvoorbeeld kolencentrales. In Nederland is voor de uitfasering van kolencentrales gekozen voor een gefaseerd verbod op het gebruik van kolen voor elektriciteitsopwekking. De reden dat het in het Verenigd Koninkrijk wel mogelijk is om unilateraal een CO2-minimumprijs in te voeren waarbij daadwerkelijk wordt geheven zonder problemen met de leveringszekerheid is dat het Verenigd Koninkrijk relatief veel minder interconnectiecapaciteit heeft met buurlanden. Hierdoor kan nationale elektriciteitsopwekking maar beperkt uit de markt worden gedrukt door buitenlandse elektriciteitsopwekking, waardoor de nationale elektriciteitsproductie wordt gecontinueerd.

De leden van de fracties van de VVD en D66 vragen welke stappen de regering onderneemt om in EU verband te pleiten voor een minimum CO2-prijs en hoe deze nationale wetgeving ook weerklank kan vinden in de rest van de EU. De leden van de VVD-fractie vragen tevens wat er met dit wetsvoorstel gebeurt indien er afdoende hervorming plaatsvindt binnen het EU ETS.

De nationale wetgeving van de minimum CO2-prijs volgt ten aanzien van de monitoringssystematiek de regels zoals opgesteld bij de herziening van de EU ETS richtlijn. Conform de afspraken uit het Klimaatakkoord, zetten het Rijk en partijen zich in om in EU-verband het EU ETS te versterken door het ETS-plafond verder aan te scherpen en in lijn te brengen met 55% CO2-reductie of door in EU-verband in te zetten op een Europese minimum CO2-prijs. Mocht er afdoende hervorming plaatsvinden in het EU ETS, dan zal de EU ETS prijs in de toekomst verder stijgen, waardoor de minimum CO2-prijs met het huidige prijspad met een grotere marge onder de EU ETS prijs zal komen te liggen. Het kabinet is groot voorstander van een hogere EU ETS prijs, omdat de leveringszekerheidseffecten en weglekeffecten zich in tegenstelling tot bij een hogere nationale CO2-heffing niet voordoen. Het wetsvoorstel minimum CO2-prijs fungeert dan als een bodemprijs die zekerheid biedt over de minimale prijs voor de uitstoot van één ton CO2 in de elektriciteitssector. Nederland heeft in aanloop naar de bijeenkomst van de Europese Raad op 9 mei jl. in beleidspapers over de prioriteiten van de Europese Unie in de periode 2019–2024 ook het belang van de introductie van een minimum CO2-prijs in het ETS benadrukt.7 Nederland heeft zich daarnaast ook in de onderhandelingen over de Raadsconclusies van de Energieraad van 25 juni jl. ervoor ingezet een verwijzing naar het belang van de introductie van een CO2-minimumprijs op te nemen. Hiervoor ontbrak echter steun bij een meerderheid van de lidstaten.

De leden van de fracties van de VVD, de ChristenUnie en GroenLinks vragen welke andere landen een minimum CO2-prijs voor elektriciteitsopwekking overwegen en vragen naar de ambitie van het kabinet om te komen tot een pentalaterale minimum CO2-prijs. De leden van de fractie van de VVD vragen verder welke gesprekken er met buurlanden gaande zijn om een gezamenlijke minimum CO2-prijs voor deze sector in te voeren.

Het kabinet zet internationaal stevig in op het beter beprijzen van CO2-uitstoot in alle sectoren waaronder ook de elektriciteitssector. Het belangrijkste beprijzingsinstrument voor de electriciteitssector is het EU ETS. Nederland zet zich in om het EU ETS zodanig aan te scherpen dat de CO2-reductie die volgt uit het handelssysteem in lijn is met de Parijsdoelstellingen. Onderdeel van die inzet is ook het introduceren van een bodemprijs in het EU ETS. Een betere beprijzing via het EU ETS heeft de voorkeur boven pentalaterale of nationale maatregelen omdat via het EU ETS weglekeffecten binnen Europa het beste kunnen worden voorkomen en het CO2-effect groter zal zijn. Omdat het nog onzeker is of een dergelijke aanscherping van het EU ETS haalbaar is, zet Nederland tegelijkertijd in op het zoeken naar een coalitie van landen die gezamenlijk een minimum CO2-prijs zouden willen invoeren voor de elektriciteitsproductie. Met een gezamenlijke CO2-prijs met de belangrijkste omringende landen kan het prijspad worden verhoogd waarmee het CO2-effect van de maatregel verbetert en tegelijkertijd de risico’s voor de leveringszekerheid worden beperkt. Nederland heeft het initiatief genomen voor bilaterale overleggen met verschillende EU-lidstaten op politiek en ambtelijk niveau over dit onderwerp. Daarnaast was Nederland onderdeel van een internationale ambtelijke werkgroep over CO2-beprijzing voor de elektriciteitsproductie georganiseerd door Frankrijk in het najaar van 2018. In deze werkgroep is gesproken over de effecten van een minimum CO2-prijs en de technische mogelijkheden om deze vorm te geven. In die werkgroep is onder meer de basis gelegd voor de internationale politieke verklaring die is uitgebracht samen met Frankrijk, Denemarken, Zweden, Finland, Ierland, Italië, Portugal en het Verenigd Koninkrijk tijdens de klimaattop COP24 van december jl. in Katowice8 over het belang van het versterken en uitbreiden van CO2-beprijzing. Met het nationaal introduceren van de minimum CO2-prijs voor elektriciteitsopwekking hoopt Nederland een bijdrage te leveren aan het internationale draagvlak voor dergelijke maatregelen. Met het wetsvoorstel wordt concreet uitgewerkt hoe een dergelijke minimumprijs op efficiënte wijze technisch uitvoerbaar is. Verder heeft Nederland eind juni een internationale conferentie georganiseerd over vliegbelastingen en CO2-beprijzing om het draagvlak voor die maatregelen te vergroten. Ook de partijen van de elektriciteitstafel van het Klimaatakkoord zetten zich gezamenlijk in voor een pentalaterale minimum CO2-prijs. Er zijn verschillende landen die op verschillende niveaus interesse hebben getoond in een minimum CO2-prijs voor elektriciteitsopwekking waaronder Frankrijk, Denemarken en Luxemburg. Voor het bereiken van een substantiële heffing op de CO2-uitstoot van elektriciteitsopwekking zonder dat er onacceptabele weglekeffecten en leveringszekerheidrisico’s ontstaan is het van groot belang dat Duitsland onderdeel is van deze groep. Van de internationale verbindingen van ons elektriciteitsnet is de verbinding met Duitsland namelijk veruit het grootste. Voor de meeste andere Noordwest-Europese landen geldt dat het meedoen van Duitsland van groot belang is. De Minister van Economische Zaken en Klimaat heeft meerdere bilaterale gesprekken met zijn Duitse ambtscollega gevoerd om een pleidooi voor de introductie van een CO2-minimumprijs te houden. In Duitsland lijkt men vooralsnog echter een voorkeur te hebben voor een gecontroleerde sluiting van kolencentrales en niet voor een beprijzingsmaatregel in aanvulling op het EU-ETS voor de elektriciteitsproductie. Daarbij speelt mee dat voor Duitsland het belang van zekerheid over het precieze moment van sluiting van kolencentrales en kolenmijnen zwaar weegt met het oog op de effecten voor de regio’s waar deze mijnen en centrales voor werkgelegenheid zorgen. Toch maakt CO2-beprijzing in het algemeen ook in Duitsland steeds nadrukkelijker onderdeel uit van het klimaatdebat en zijn er experts die kansen zien dat Duitsland in de toekomst nog zal kiezen voor aanvullende CO2-beprijzing voor de elektriciteitsproductie. Nederland blijft zich inzetten om zoveel mogelijk landen te overtuigen van het belang van CO2-beprijzing als efficiënte maatregel voor het vormgeven van de transitie naar een CO2-arme economie. Zo tracht Nederland bijvoorbeeld de verkenning van voor- en nadelen van een CO2-minimumprijs een rol te geven in de voorgenomen verdieping van de samenwerking op de Integrale nationale energie- en klimaatplannen (INEKs) in het Pentalateraal elektriciteitsforum.

De leden van de fractie van de VVD vragen verder in hoeverre bij de huidige vormgeving van het prijspad rekening is gehouden met het lekken van emissies naar elektriciteitscentrales in buurlanden en vragen welke minimum CO2-prijs het kabinet voor ogen heeft indien een pentalaterale minimum CO2-prijs zou worden ingevoerd.

Bij de huidige vormgeving van het prijspad zijn er naar verwachting geen weglekeffecten naar elektriciteitscentrales in buurlanden. In het Klimaatakkoord committeren het Rijk en partijen aan de elektriciteitstafel zich tevens aan een pentalaterale minimum CO2-prijs. Wanneer er overeenstemming is over een pentalaterale variant, is het prijspad van de pentalatarale minimum CO2-prijs leidend. Het kabinet kan bevestigen dat bij gesprekken over een pentalaterale variant zal worden ingezet op een ambitieuzer prijspad, bijvoorbeeld het prijspad dat is opgenomen in het regeerakkoord. Bij een pentalaterale minimum CO2-prijs met prijspad zoals opgenomen in het regeerakkoord wordt in vergelijking met een unilaterale minimum CO2-prijs met hetzelfde prijspad de weglek verkleind waardoor het Europese CO2-effect sterk verbetert en de risico’s voor de leveringszekerheid inperkt. Het precieze prijspad waar het kabinet op uit wil komen is onder meer afhankelijk van de samenstelling van de coalitie. De nadruk ligt voor het kabinet in deze fase vooral op het vinden van de bereidheid bij andere landen om een dergelijke maatregel gezamenlijk te treffen.

De leden van fractie van de VVD vragen of er in de evaluatie van de wet rekening wordt gehouden met de samenloop van de minimum CO2-prijs met andere voorstellen van de regering om CO2-uitstoot te reduceren. In de memorie van toelichting bij dit wetsvoorstel is opgenomen dat het wenselijk is om het wetsvoorstel binnen vijf jaar te evalueren. Vanwege de samenhang van de minimum CO2-prijs met andere instrumenten om de CO2-uitstoot in 2030 met 49% te verminderen ten opzichte van 1990 zal deze (instrument)evaluatie rekening moeten houden met deze context. De (instrument)evaluatie kan vervolgens worden benut voor integrale evaluatie van het nationaal klimaatbeleid. Het kabinet heeft deze integrale evaluatie in zijn reactie op de beleidsdoorlichting Klimaatbeleid (Kamerstukken II 2018/19, 30 991, nr. 34) aangekondigd. In deze evaluatie zal aandacht zijn voor de samenhang tussen instrumenten en sectoren die bijdragen aan het behalen van de nationale doelstellingen.

De leden van de fracties van het CDA en de SP vragen welke financiële prikkels er zijn om bedrijven te bewegen in goede tijden te investeren. De leden van de SP-fractie vragen of de regering voornemens is om (lokale) overheden eisen te laten stellen aan de CO2-uitstoot, naast een financiële prikkel, zodat bedrijven maatregelen zullen treffen om hun CO2-uitstoot te verlagen. De SP-fractie bepleit daarnaast het publiek organiseren van duurzame energie zodat de winsten weer geïnvesteerd worden in de samenleving. Het kabinet is niet voornemens om te ondersteunen dat de lokale overheid aanvullende eisen gaat stellen in het EU ETS. De elektriciteitsproductie in Nederland valt onder het EU ETS systeem. Het EU ETS systeem stelt op EU niveau een plafond aan de CO2-emissies en door het verhandelen van emissierechten komt vervolgens een prijs tot stand. Op deze manier biedt het EU ETS een prikkel tot verduurzaming voor de elektriciteitsproductie. De economische conjunctuur is één van de factoren die de ontwikkeling van de ETS-prijs beïnvloedt. Vanaf 2001 heeft de overheid ervoor gekozen de energiemarkt stap voor stap vrij te geven voor andere producenten en leveranciers. Deze toenemende concurrentie heeft een positieve invloed gehad op zowel de prijzen, innovaties en klantgerichtheid. Het opnieuw publiek organiseren van de opwek van duurzame energie past hier niet binnen. Aanvullend op de minimum CO2-prijs en het EU ETS, introduceert het kabinet een verbod op kolen en worden bedrijven via de huidige SDE+ en vanaf 2020 via de SDE++ gestimuleerd om te investeren technieken die bijdragen aan de transitie naar een CO2-arme economie door de onrendabele top van deze technieken te vergoeden. Lokaal mede-eigenaarschap van energieprojecten kan bijdragen aan het draagvlak voor ruimtelijke inpassing van deze projecten. In het Klimaatakkoord zijn ook afspraken gemaakt om dit te stimuleren. In het Klimaatakkoord is verder een belangrijke rol weggelegd voor lokale overheden, onder anderen in het bepalen van de regionale energie- strategieën.

De leden van de fracties van het CDA en de ChristenUnie vragen welke milieueffecten de regering met dit wetsvoorstel tracht te bereiken. De leden van de fractie van GroenLinks vragen of de voorgestelde prijs niet te laag is om een duurzaam effect te hebben. Ook de leden van de fractie van de PvdD vragen op welke wijze de regering de literatuur van de Raad van State en verscheidende organisaties en wetenschappers tot zich hebben genomen en wat het prijspad toevoegt afgezien van iets meer investeringszekerheid. Het PBL heeft in haar achtergrondrapport effecten ontwerp-Klimaatakkoord inderdaad geen directe CO2-reductie toegekend aan de minimum CO2-prijs met het huidige voorgestelde prijspad en de op dit moment verwachte EU ETS prijs. Wel biedt de minimum CO2-prijs meer zekerheid aan elektriciteitsproducenten over de minimale prijs per ton CO2. Dit is van belang gelet op de hierboven omschreven onzekerheid in de ontwikkeling van de ETS-prijs. Dit kan een bijdrage leveren aan het verkleinen van de financieringskosten voor investeringen in hernieuwbare elektriciteit. Ook wil Nederland met de invoering van de minimum CO2-prijs omringende landen stimuleren om ambitieuzer klimaat- en energiebeleid te voeren, onder andere door ook een minimum CO2-prijs voor elektriciteitsopwekking in te voeren. Wanneer omringende landen ook een minimum CO2-prijs invoeren, zullen de leveringszekerheidsrisico’s afnemen en de EU CO2-effecten toenemen. Nederland zal in dat geval ook inzetten op een hoger prijspad.

De leden van de fractie van het CDA vragen op welke wijze de afspraken over opwaarts en neerwaarts bijstellen van de minimumprijs zoals opgenomen in het voorstel voor het Klimaatakkoord worden geoperationaliseerd en verankerd in de wet. De afspraken zijn allereerst zeer concreet vastgelegd in het Klimaatakkoord. Deze afspraken zijn daarnaast voor de duidelijkheid herhaald in de memorie van toelichting van het wetsvoorstel. Een wettelijke verankering is volgens het kabinet niet noodzakelijk.

De leden van de fractie van het CDA vragen hoe de regering de ontwikkeling van de ETS-prijs in combinatie met de leveringszekerheid zal blijven monitoren en wanneer risico’s voor leveringszekerheid aanleiding geven tot neerwaartse prijsbijstellingen. De leden van de fractie van D66 vragen of ook beperkte of onwaarschijnlijke risico’s leiden tot neerwaartse prijsbijstellingen. Het kabinet zal dit gaan doen op basis van de monitor leveringszekerheid van TenneT die jaarlijks in december wordt gepubliceerd. De verwachte elektriciteitsprijzen maken ook onderdeel uit van deze monitoring. Logischerwijs kan de minimum CO2-prijs enkel bij het van toepassing zijn van een heffing – wanneer de minimum CO2-prijs hoger is dan de geldende ETS-prijs – een risico vormen voor de leveringszekerheid. Wanneer er in dit geval op basis van objectieve indicatoren gehanteerd door TenneT een risico is voor leveringszekerheid, dan zal het kabinet de minimum CO2-prijs naar beneden bijstellen, mits een dergelijke bijstelling leidt tot het terugdringen van het leveringszekerheidsrisico. Opgemerkt moet worden dat de minimum CO2-prijs slechts één van de parameters is die van belang is voor leveringszekerheid. Een verlaging van de minimum CO2-prijs leidt niet per definitie tot een oplossing van eventuele toekomstige leveringszekerheidsproblemen.

De leden van de fractie van D66 vragen welke risico’s neerwaartse prijsbijstellingen met zich meebrengen voor de langjarige zekerheid over de minimale hoogte van de CO2-kosten en in hoeverre asymmetrie tussen mogelijk opwaartse en neerwaartse prijsbijstellingen ten koste gaat van het CO2-reductiedoel van de minimum CO2-prijs voor elektriciteitsopwekking. Bij de keuze van de vormgeving van het prijspad is gebruik gemaakt van de inzichten die experts, waaronder het PBL, hebben in de effecten van een nationale minimum CO2-prijs op verduurzaming en de leveringszekerheid. Experts geven aan dat bij de keuze voor het huidige prijspad, dat met een marge onder de verwachte EU ETS prijs ligt, de verwachting is dat de leveringszekerheid geborgd blijft. Dit betekent dat het huidige prijspad naar verwachting niet naar beneden hoeft te worden bijgesteld. Als het prijspad tegen verwachtingen in toch moeten worden bijgesteld omwille van leveringszekerheid van elektriciteit, dan zal hiertegenover staan dat er minder langjarige zekerheid is over de minimale hoogte van CO2-kosten die bedrijven moeten betalen. De minimum CO2-prijs elektriciteitsproductie hoeft geen directe bijdrage te leveren aan de CO2-reductie opgave in de elektriciteitssector voor 2030. Deze opgave van ruim 20 Mton wordt naar verwachting reeds met ander beleid zoals het wetsvoorstel verbod op kolen bij elektriciteitsproductie gerealiseerd.9 Neerwaartse bijstellingen zullen dus niet ten koste gaan van het CO2-reductiedoel voor de elektriciteitssector.

De leden van de fractie van D66 vragen of de regering kan bevestigen dat de relatie tussen risico’s en prijsbijstellingen niet eenzijdig zijn. Het kabinet kan bevestigen dat wanneer blijkt dat op basis van de indicatoren voor leveringszekerheid van Tennet blijkt dat de leveringszekerheid geborgd blijft, het mogelijk is om het prijspad opwaarts bij te stellen mits dit vijf jaar van te voren wordt aangekondigd. Het kabinet zal bij gesprekken over een pentalaterale variant inzetten op een ambitieuzer prijspad. Wanneer er overeenstemming is over een pentalaterale variant, is het prijspad van de pentalatarale minimum CO2-prijs leidend.

De leden van de fracties van D66 en VVD vragen wanneer de lagere regelgeving wordt vastgesteld, de leden van de VVD vragen tevens of de uitwerking van de lagere regelgeving wordt voorgelegd aan de Kamer. De lagere regelgeving betreft een algemene maatregel van bestuur en een ministeriële regeling. Deze lagere regelgeving zal worden vastgesteld zodra de Wet minimum CO2-prijs elektriciteitsopwekking is vastgesteld. Er is in lijn met de bepalingen opgenomen voor EU ETS in hoofdstuk 16 van de Wet milieubeheer noch voor de algemene maatregel van bestuur noch voor de ministeriële regelgeving voorzien in een voorhangprocedure.

De leden van de fractie van GroenLinks vragen de regering of zij de TNO analyse deelt dat het feitelijke effect van dit wetsvoorstel op verduurzaming waarschijnlijk zeer beperkt is. Het kabinet deelt de analyse van TNO, die overigens ook onderschreven is in het achtergrondrapport van PBL effecten ontwerp-Klimaatakkoord, dat het wetsvoorstel in de huidige vormgeving niet direct tot CO2-reductie leidt. Wel onderschrijft TNO dat de minimum CO2-prijs meer zekerheid aan investeerders, doordat er een minimale prijs geldt per ton CO2-uitstoot. Dit kan bijdragen aan het (eerder) investeren in CO2-arme technieken.

De leden van de fractie van GroenLinks vragen waarom alleen de uitstoot van elektriciteitsopwekking onder het wetsvoorstel valt en niet bijvoorbeeld ook de uitstoot van de aardolie, metaal of chemische industrie. In het regeerakkoord is voor een aantal maatregelen op het gebied van belastingen en klimaat gekozen om deze reeds concreet te formuleren. Daaronder valt ook de minimum CO2-prijs voor elektriciteitsopwekking. Daarnaast is in het Regeerakkoord opgenomen dat het kabinet inzet op een nationaal Klimaatakkoord om te komen tot een CO2-reductie van 49% ten opzichte van 1990. Naar aanleiding van de doorrekeningen van het ontwerp-Klimaatakkoord heeft het kabinet besloten een verstandige en objectieve CO2-heffing voor de industrie te introduceren. Deze stimuleert industriebedrijven om hun CO2-uitstoot te verminderen, waarbij zo min mogelijk bedrijvigheid en banen over de grens verdwijnen. Onder die heffing, die in een eigen wetgevingstraject wordt uitgewerkt en waarvan inwerkingtreding voorzien is voor 2021, valt ook de CO2-uitstoot van de aardolie-, metaal- en chemische industrie.

De leden van de fractie van de SP vragen zich af welk deel van de CO2-uitstoot wordt meegenomen in de CO2-uitstoot bij biomassa-bijstookcentrales, en in hoeverre daarbij de indirecte uitstoot wordt meegenomen. Wat biomassacentrales betreft volgt het wetsvoorstel de regeling die van kracht is in het EU ETS voor het gebruik van biomassa als brandstof bij elektriciteitsopwekking. Dat betekent dat het gebruik van vaste biomassa in biomassacentrales op basis van de EU-regels, voor de minimum CO2-prijs niet belastingplichtig is. Biomassacentrales die in aanmerking willen komen voor subsidie onder de SDE+ moet voldoen aan de duurzaamheidscriteria uit de Regeling conformiteitsbeoordeling vaste biomassa voor energietoepassingen. Hierbij moet de inzet van biomassa over de gehele keten bezien tot minimaal 70% minder CO2-uitstoot moet leiden dan het gebruik van fossiele brandstoffen. Daarmee is geborgd dat met de inzet van gesubsidieerde biomassa ook CO2-winst in de gehele keten bereikt wordt.

De leden van de fracties van de VVD en de SP vragen zich af of er ooit sprake zal zijn van een opbrengst bij de minimum CO2-prijs voor elektriciteitsopwekking. Momenteel zijn de opbrengsten van de maatregel op nihil geraamd, hetgeen betekent dat het de verwachting is dat de minimum CO2-prijs niet zal leiden tot een opbrengst. Dit vanwege het feit dat de minimum CO2-prijs in de periode 2020 t/m 2030 ieder jaar lager wordt ingeschat dan de in die jaren geldende ETS-prijs. Feitelijk zal dan geen effectieve heffing optreden. Hierbij dient in ogenschouw te worden genomen dat de opbrengst van de heffing zeer afhankelijk is van de ontwikkeling van de ETS-prijs.

De leden van de fractie van de SP vragen of bedrijven een elektriciteitsmonitoringplan moeten maken als het tarief komende jaren nihil blijft. Voorts vragen deze leden welke gegevens verstrekt gaan worden wanneer de opbrengst van de minimum CO2-prijs voor elektriciteitsopwekking nihil is. Als het tarief de komende jaren nihil is, is er geen verplichting om een elektriciteitsmonitoringplan of elektriciteitsemissieverslag op te stellen. Deze hoeven dus ook niet bij de Nederlandse Emissieautoriteit (NEa) te worden ingediend.

De leden van de fractie van de SP vragen wat het verschil is tussen het emissieverslag dat wordt gemaakt op basis van het EU ETS en het elektriciteitsmonitoringsplan.

De terminologie op basis van het wetsvoorstel is als volgt.

– In het monitoringsplan dat op basis van het EU ETS wordt opgesteld door EU ETS-bedrijven, bepaalt een bedrijf hoe hij de relevante uitstoot monitort voor alle activiteiten van het bedrijf. In het monitoringsplan is geen onderscheid naar emissies van elektriciteitsopwekking en emissies uit andere activiteiten.

– Het emissieverslag dat op basis van het EU ETS jaarlijks door EU ETS-bedrijven wordt overgelegd bij het bestuur van de NEa omvat de emissies ten gevolge van alle activiteiten van het bedrijf. Het emissieverslag maakt geen onderscheid naar emissies van elektriciteitsopwekking en emissies uit andere activiteiten.

– In het elektriciteitsmonitoringsplan dat op basis van onderhavig wetsvoorstel wordt opgesteld, bepaalt een bedrijf hoe hij de relevante uitstoot monitort van uitsluitend de emissies ten gevolge van elektriciteitsopwekking door het bedrijf.

– Het elektriciteitsemissieverslag dat op basis van onderhavig wetsvoorstel jaarlijks wordt opgesteld bij het bestuur van de NEa omvat de relevante emissies ten gevolge van uitsluitend de elektriciteitsopwekking door het bedrijf.

Van belang hierbij is dat het streven is de administratieve lasten te beperken en daarom de monitoringsplannen en emissieverslagen zoveel mogelijk in de praktijk te combineren.

De leden van de fractie van de ChristenUnie vragen of het kabinet niet te bevreesd is geweest voor weglekeffecten of andere ongewenste gevolgen van een ambitieuzer prijspad. De maatvoering van de minimum CO2-prijs is uitvoerig besproken aan de elektriciteitstafel van het Klimaatakkoord. De brede groep van partijen aan deze tafel, variërend van elektriciteitsproducenten tot NGO’s, heeft dit vraagstuk gewogen en is gekomen met een prijspad waarmee het publieke belang van leveringszekerheid geborgd wordt. Bij de keuze van de vormgeving van het prijspad is gebruik gemaakt van de inzichten van experts, waaronder PBL, over de effecten van een nationale minimum CO2-prijs op verduurzaming en leveringszekerheid.

De leden van de fractie van de ChristenUnie vragen in hoeverre de minimum CO2-prijs de kans vergroot dat het ETS wordt aangescherpt. Met de introductie van de minimum CO2-prijs wil Nederland andere EU-lidstaten en onze buurlanden stimuleren om ambitieuzer klimaat- en energiebeleid te voeren en ook, net als Nederland en het Verenigd Koninkrijk, over te gaan tot een minimum CO2-prijs voor elektriciteitsopwekking. Ook zullen het Rijk en partijen uit het Klimaatakkoord zich inzetten om het ETS-plafond verder aan te scherpen en in lijn te brengen met 55% CO2-reductie in 2030 of door in EU-verband in te zetten op een Europese minimum CO2-prijs. De invoering van een minimum CO2-prijs kan een bijdragen leveren aan het beïnvloeden van de posities van de EU lidstaten op dit vlak in verschillende gesprekken op bilateraal en Europees niveau. De verschillende EU-lidstaten zullen uiteindelijk hun eigen positie op dit dossier bepalen.

De leden van de fractie van de ChristenUnie vragen waarom met de minimum CO2-prijs voor elektriciteitsopwekking en de CO2-heffing voor de industrie nog niet de gehele EU ETS-sector wordt bereikt. De leden van de fractie van het CDA vragen of is overwogen om de voorliggende heffing te verbreden naar de opwekking van warmte. Het kabinet beoogt met de twee CO2-heffingen alle CO2-uitstoot die valt binnen de EU ETS-sector te beslaan. De CO2-uitstoot gerelateerd aan elektriciteitsopwekking binnen het EU ETS valt onder de minimumprijs, de overige CO2-uitstoot binnen het EU ETS, waaronder de uitstoot van de opwekking van warmte, valt onder de CO2-heffing industrie.

De leden van de fractie van de PvdD vragen naar een impactstudie van het effect van het wetsvoorstel op de CO2-reductie bij bedrijven. In opdracht van het Ministerie van Economische Zaken en Klimaat en het Ministerie van Financiën heeft Frontier Economics (2018) onderzoek gedaan naar de effecten van een nationale invoering van de minimum CO2-prijs met het prijspad zoals opgenomen in het regeerakkoord in combinatie met het verbod op kolen. In dit onderzoek worden de effecten van een minimum CO2-prijs en het verbod op kolen afzonderlijk van elkaar en gezamenlijk in beeld gebracht. Op basis van dit onderzoek is de verwachting dat de minimum CO2-prijs met het prijspad zoals opgenomen in het regeerakkoord, uitgaande van uitvoering van het wetsvoorstel verbod op kolen, leidt tot 8 Mton CO2-reductie op nationaal niveau in 2030 en tot 4 Mton extra CO2-uitstoot in 2030 op EU niveau (als gevolg van weglek). Op basis van dit onderzoek is tevens de verwachting dat met minimum CO2-prijs met het prijspad op basis van het regeerakkoord er vanaf 2025 niet op alle momenten voldoende binnenlandse capaciteit en interconnectiecapaciteit beschikbaar is om aan de elektriciteitsvraag te voldoen. Hierdoor ontstaan er risico’s op het gebied van leveringszekerheid. Op 10 juli 2018 zijn de resultaten van deze studie naar de Tweede Kamer gestuurd.10De maatvoering van de minimum CO2-prijs is uitvoerig besproken aan de elektriciteitstafel van het Klimaatakkoord. De brede groep van partijen aan deze tafel, variërend van elektriciteitsproducenten tot Ngo’s, heeft dit vraagstuk gewogen en is gekomen met een prijspad waarmee het publieke belang van leveringszekerheid geborgd wordt. Bij de keuze van de vormgeving van het prijspad, is gebruik gemaakt van de inzichten die experts, waaronder het PBL, hebben over de effecten van de minimum CO2-prijs op verduurzaming en de leveringszekerheid. Experts geven aan dat een geleidelijke oplopende minimum CO2-prijs met een marge onder het verwachte prijspad van het EU ETS essentieel is om de leveringszekerheid te borgen.

De leden van de fractie van de VVD vragen of het aantal belastingplichtigen naar verwachting zal toenemen of afnemen in de toekomst. De belastingplichtigen zijn de bedrijven die onder het EU ETS vallen en elektriciteit opwekken. Op basis van informatie van de NEa zijn er in 2019 circa 135 elektriciteitsproducenten en industrieën die elektriciteit produceren onder het EU ETS. Het is niet bekend of het aantal belastingplichtigen in de toekomst zal toe- of afnemen.

De leden van de fractie van het CDA vragen of de regering heeft overwogen een verschil te maken tussen belastingplichtigen die elektriciteit opwekken met brandstof of met grondstoffen. Het kabinet heeft niet overwogen hier een onderscheid tussen te maken. Dat is in lijn met het EU-ETS waar een dergelijk onderscheid ook niet wordt gemaakt.

De leden van de fractie van de VVD vragen op welke manier de CO2-uitstoot wordt gemonitord en hoe betrouwbaar en valide CO2-emissies gemeten worden. De leden van de fractie van de VVD vragen hoe vaak sprake is geweest van een ambtshalve vaststelling en of er bepaalde oorzaken zijn die relatief vaak leiden tot een ambtshalve vaststelling. De monitoring van CO2-uitstoot is een verplichting voor bedrijven die deelnemen aan het EU ETS. Bedrijven moeten elk jaar bij de NEa een verslag indienen over alle CO2-emissies, zonder onderscheid naar emissies van elektriciteitsopwekking en emissies uit andere activiteiten. Dit systeem van monitoring en rapportage bestaat sinds het begin van het EU ETS en is betrouwbaar. Het systeem is ook onderworpen aan eisen ten aanzien van de bemetering voor het bepalen van activiteiten naar bronstroom (hoeveelheden brandstof of grondstof). Indien de NEa vaststelt dat een emissieverslag onjuiste of onvolledige emissiecijfers bevat kan ze de cijfers corrigeren met een ambtshalve vaststelling. Ambtshalve vaststellingen zijn doorgaans alleen nodig bij tekortschietende monitoring, maar het komt ook voor dat een emissiecijfer moet worden aangepast na een aanpassing van een gasfactuur. In 2018 bijvoorbeeld heeft de NEa bij vijf van de ongeveer 450 inrichtingen de emissies ambtshalve vastgesteld. Het ging hierbij om emissies uit diverse emissiejaren. De afwijking van een ambtshalve vaststelling ten opzichte van het gerapporteerde emissiecijfer is in veel gevallen beperkt.

De leden van de fractie van de VVD vragen in welke gevallen de NEa ambtshalve de elektriciteitsjaarvracht kan vaststellen, en of een belastingplichtige gerechtigd is om, indien een elektriciteitsemissieverslag niet aan de eisen voldoet, het verslag opnieuw in te dienen. Voorts vragen deze leden naar het proces als een elektriciteitsemissieverslag niet aan de eisen voldoet.

De NEa kan de elektriciteitsjaarvracht ambtshalve vaststellen als het elektriciteitsemissieverslag niet of niet op tijd is ingediend en wanneer dat verslag niet aan de wettelijke eisen voldoet. In dat geval zal de NEa de jaarvracht ambtshalve vaststellen. Een bedrijf dat een verslag heeft ingediend heeft geen mogelijkheid tot het indienen van een gecorrigeerd verslag. Dit heeft te maken met het feit dat hij op die dezelfde datum ook zijn aangifte over zijn elektriciteitsopwekking moet doen. Of een sanctie volgt is afhankelijk van de reden waarom het verslag niet aan de eisen voldoet. Indien een sanctie toepasselijk is zal dit een bestuurlijke boete zijn.

De leden van de fractie van het CDA vragen hoe lastig of eenvoudig het is om onderscheid te maken tussen emissies van elektriciteitsopwekking en emissies uit andere activiteiten. Bedrijven moeten een elektriciteitsmonitoringsplan opstellen. In het elektriciteitsmonitoringsplan is aangegeven welke emissiebronnen binnen de inrichting onderdeel zijn van het proces van het opwekken van elektriciteit en is aangegeven hoe de algemene vereisten voor de monitoring van emissies bedrijfsspecifiek toegepast worden. Het elektriciteitsmonitoringsplan is de basis voor het elektriciteitsemissieverslag. Bedrijven moeten elk jaar een verslag indienen waarin ze aangeven hoe groot de emissies zijn als gevolg van de elektriciteitsopwekking. Voor de inhoud van het verslag zullen nadere regels worden gesteld, die zoveel mogelijk aansluiten bij de regels van het EU ETS. Daarmee zullen de administratieve lasten beperkt worden. Dat neemt niet weg dat bedrijven mogelijk aanvullende maatregelen moeten nemen om het onderscheid tussen emissies in praktijk te monitoren.

De leden van de fractie van het CDA vragen om een voorbeeldberekening van de belastbare emissie van een warmtekrachtkoppeling. Voor het berekenen van de belastbare emissie van een warmtekrachtkoppeling-installatie (hierna: WKK) zal een methode worden toegepast. Er is een sleutel nodig om de totale emissie van een WKK te verdelen in een warmtedeel en een elektriciteitsdeel. Bij lagere regelgeving zullen hiervoor regels worden opgesteld. Het doel is deze regels zoveel mogelijk te laten aansluiten bij de verdelingsmethode in het EU ETS. De verdeelsleutel voor het opstellen van de generieke productbenchmarks voor de gratis toewijzing van emissierechten komt hiervoor in aanmerking. Het aansluiten bij deze methode in het EU ETS zorgt voor consistentie en beperkt de administratieve lasten. Bedrijven passen één verdelingsmethode toe. De verdeelsleutel wordt berekend op basis van een vergelijking met een referentiesituatie waarin gelijke hoeveelheden elektriciteit en warmte gescheiden worden opgewekt. Een voorbeeldberekening volgt bij de consultatie van de ministeriële regeling.

De leden van de fractie van het CDA vragen naar de gevolgen van het wetsvoorstel voor de rentabiliteit van industriële warmtekrachtkoppeling installaties. Aangezien de maatvoering zo is gekozen dat de minimum CO2-prijs met de verwachte EU ETS prijs niet zal leiden tot een nationale heffing, zal er geen effect zijn op de rendabiliteit van WKK’s. Ook wanneer de minimum CO2-prijs wel tot een nationale heffing zal leiden, heeft het wetsvoorstel naar verwachting geen gevolgen voor deze WKK’s ten opzichte van enkel elektriciteitsopwekking, aangezien de CO2-uitstoot die gepaard gaat met elektriciteitsproductie op dezelfde manier belast worden, ongeacht of deze elektriciteit in een WKK of in een installatie die enkel elektriciteit opwekt wordt opgewekt. Concreet betekent dit dat enkel het deel van de CO2-uitstoot dat kan worden toegerekend aan de opwekking van elektriciteit wordt belast en dat er rekening wordt gehouden met het rendementsvoordeel dat WKK heeft ten opzichte van gescheiden opwekking van warmte en elektriciteit.

De leden van de fractie van het CDA vragen naar het effect van de minimum CO2-prijs op het gebruik van restgassen voor elektriciteitsopwekking. Aangezien de maatvoering zo is gekozen dat deze met de verwachte EU ETS-prijs niet zal leiden tot een nationale heffing zal er geen effect zijn op het gebruik van restgassen. Ook wanneer de minimum CO2-prijs wel tot een heffing zal leiden, zorgt dit er niet voor dat gassen worden afgefakkeld of anderszins een minder nuttige toepassing krijgen dan de opwekking van elektriciteit. Restgassen zijn binnen het EU ETS gedefinieerd als rookgassen die ontstaan bij specifieke processen door onvolledige oxidatie van koolstof houdende brandstoffen. Als een restgas wordt ingezet bij de productie van elektriciteit, vindt de uitstoot van CO2 plaats bij de elektriciteitscentrale. Over de wijze waarop met restgassen wordt omgegaan voor het bepalen van de omvang van de CO2-uitstoot zullen in de lagere regelgeving nadere regels worden gesteld. Net als bij WKK-installaties is ook hier de systematiek van het EU ETS gevolgd. In het EU ETS wordt de lijn gehanteerd dat emissies van een eenheid waarin restgassen worden verbrand, niet volledig worden beschouwd als verbrandingsemissies voor elektriciteitsopwekking, maar deels als procesemissie die worden toegerekend aan het productieproces waarin de restgassen zijn ontstaan. De emissies die worden toegerekend aan de elektriciteitsproductie zijn dan de totale emissie van de verbrandingseenheid minus de procesemissies. Door deze rekensystematiek ook te volgen bij de minimum CO2-prijs wordt een onderscheid gemaakt tussen procesemissies (onbelast) en verbrandingsemissies (belast). Hierdoor zal de minimum CO2-prijs, ook in het geval van een nationale heffing, niet het affakkelen van restgassen stimuleren.

De leden van de fractie van het CDA vragen waarom is gekozen voor de ondergrens voor noodstroomaggregaten van 50 uur. De leden van de fractie van D66 in vragen wanneer sprake is van noodstroomaggregaten binnen een inrichting en buiten een inrichting.

Noodstroomaggregaten die buiten een inrichting zijn opgesteld vallen buiten de monitoringeisen van deze wet. De grens van 50 uur is vastgesteld omdat deze meer dan voldoende is voor stroomstoringen. Als een inrichting een noodstroomaggregaat langer wil gebruiken, bijvoorbeeld om pieken in het elektriciteitsgebruik te scheren, vallen de emissies onder het bereik van de minimumprijs. Met de grens van 50 uur is bovendien aangesloten op de keuze die is gemaakt in het Activiteitenbesluit Milieubeheer inzake noodstroomaggregaten, zodat wetgeving op dit punt consistent is.

De leden van de fractie van het CDA vragen of er belastingplichtigen zijn die geen CO2-uitstoot hebben maar wel jaarlijks een emissieverslag moeten opleveren, zoals biomassacentrales. Er zijn geen belastingplichtigen die geen CO2-uitstoot hebben maar wel jaarlijks een elektriciteitsemissieverslag moeten opleveren. Brandstof en grondstofverbruik wordt enkel in aanmerking genomen voor zover dat gebruik waarschijnlijk tot emissie van broeikasgassen zal leiden. Wat biomassacentrales betreft volgt het wetsvoorstel de regeling die van kracht is in het EU ETS voor het gebruik van biomassa als brandstof bij elektriciteitsopwekking. Dat betekent dat het gebruik van vaste biomassa in biomassacentrales op basis van de EU-regels, voor de minimum CO2-prijs niet belast wordt.

De leden van de fractie van D66 vragen of het risico op beïnvloeding van de EU ETS-prijs anders kan zijn bij een pentalaterale of EU-brede variant van de minimum CO2-prijs. Omdat de handel in futures plaatsvindt op een grote, Europese koolstofbeurs met een groot handelsvolume is het bij een CO2-minimumprijs alleen in Nederland niet aannemelijk dat de EU ETS-prijs over een tweemaandsperiode kan worden beïnvloedt. In welke mate dat risico wel bestaat bij een pentalaterale of EU-brede invoering zou nader onderzoek vergen. De meest voor de hand liggende optie wanneer zou blijken dat in die situatie wel een dergelijk risico zou bestaan is om de vaststellingsperiode te verlengen. Met de huidige invoering in alleen Nederland is dat volgens het kabinet niet nodig en daarmee ook niet wenselijk aangezien een langere periode ook betekent dat de EU ETS-prijs iets minder actueel is.

De leden van de fractie van D66 vragen waarom niet gekozen is voor een vaststellingsperiode van drie of vier maanden. De leden van de fracties van het CDA en de VVD vragen naar de kans dat er net in de vaststellingsperiode een piek of dal ontstaat in de EU ETS-prijs. De leden van de fractie van de VVD vragen verder of er momenten zijn in het jaar waarin de EU ETS-prijs structureel hoger of lager ligt. Bij de keuze van de lengte van de vaststellingsperiode speelt een afweging tussen enerzijds de wens om een zo actueel mogelijke EU ETS-prijs te kiezen en anderzijds de keuze voor een periode waarmee wordt voorkomen dat korte termijn prijsvolatiliteit een te sterke invloed zou hebben op de te hanteren EU ETS-prijs. Een langere vaststellingsperiode betekent dat het systeem minder gevoelig is voor prijsschommelingen maar betekent tegelijkertijd dat de gehanteerde EU ETS-prijs minder actueel is. Met de vaststelling van de EU ETS-prijs op basis van het gemiddelde van de dagelijkse 1-jaarstermijnkoersen over een periode van twee maanden wordt volgens het kabinet de juiste balans gevonden in deze afweging. Uit de statistieken blijkt verder dat er geen vaste momenten zijn in het jaar waarin de EU ETS-prijs structureel hoger of lager ligt.

De leden van de fractie van de VVD vragen waarom voor de vaststelling van de EU ETS-prijs voor berekening van de hoogte van de heffing is gekozen voor de december future en niet voor bijvoorbeeld het gewogen gemiddelde van de EU ETS-prijs over het gehele jaar. Bij de keuze voor de methode voor vaststelling van de EU ETS-prijs is een afweging gemaakt tussen enerzijds de wens om een zo actueel mogelijke EU ETS-prijs te hanteren voor het belastingjaar waarop deze wordt toegepast en anderzijds de wens om tijdig voldoende zekerheid te bieden over de te hanteren EU ETS-prijs en daarmee de heffing die in een jaar geldt. Zowel voor de voorbereiding van de uitvoering door de NEa als met oog op de zekerheid voor de markt is gekozen om de ETS-prijs vast te stellen over de maanden september en oktober van het jaar voorafgaand aan het jaar waarin de heffing (eventueel) van toepassing is. De keuze voor de december future sluit aan bij de praktijk. Circa 70% van de inkoop van EU ETS-rechten in de elektriciteitssector gebeurt door aankoop van december futures. Een future is een gestandaardiseerd contract waarbij de koper en verkoper overeenkomen om op een bepaald moment in de toekomst emissierechten te verhandelen tegen een in het contract afgesproken prijs. Het gebruik van de future sluit bovendien aan bij de gekozen systematiek waarbij in een voorafgaand jaar de EU ETS-prijs wordt vastgesteld die wordt gebruikt in de berekening van de hoogte van de belasting in het volgende jaar.

De leden van de fractie van het CDA hebben vragen gesteld over de berekening van het PBL van de verwachtte EU ETS-prijs zoals opgenomen in tabel 1 in de memorie van toelichting. Zo vragen zij hoe de verwachtte EU ETS-prijs van € 20,50 zich verhoudt tot de huidige ETS-prijs. Verder vragen zij van welke cijfers het PBL is uitgegaan bij de berekening en of de bedragen zijn gecorrigeerd voor inflatie. Zij vragen daarnaast of de regering de tabel kan aanvullen met de cijfers in de jaren 2017 tot en met 2019. Het PBL gebruikt als basis voor de projecties de waargenomen prijzen voor emissierechten op de termijnmarkt in de periode september en oktober 2018. Dit sluit aan bij de methodiek in het wetsvoorstel waarbij over de maanden september tot en met oktober de EU ETS-prijs wordt vastgesteld voor de berekening van de hoogte van de heffing. Volgens de efficiënte-markthypothese is op de kortere termijn (in dit geval tot en met 2020) alle relevante informatie in de markt in deze prijs verwerkt, inclusief alle verwachtingen over toekomstige ontwikkelingen. Voor de langere termijn zijn er geen termijnmarkten of is de handel beperkt. Daarom sluit het PBL voor de jaren na 2021 aan bij de economische theorie die uitgaat van intertemporele efficiëntie. Daarbij wordt een verschillende discontovoet gehanteerd voor de korte termijn en de langere termijn. De EU ETS-prijsprojectie is niet gecorrigeerd voor inflatie (constante prijzen 2018). Een uitgebreide toelichting op de PBL-berekeningen van de verwachtte EU ETS-prijs is te vinden in de PBL publicatie «Projectie ETS-prijs volgens uitgangspunten concept wetvoorstel minimum CO2-prijs elektriciteitsproductie».11 Dat de huidige ETS-prijs (circa € 28 per ton CO2 begin augustus 2019) substantieel hoger ligt dan de raming uit november 2018 van het PBL voor het jaar 2020 onderstreept de onzekerheid over de ontwikkeling van de EU ETS prijs.

De gevraagde ETS-prijs in 2017 tot en met 2019 is weergegeven in onderstaande tabel.

|

2017 |

2018 |

2019 |

|

|---|---|---|---|

|

ETS-prijs1 |

5,1 |

7,1 |

20,4 |

De leden van de fractie van het CDA vragen welke gevolgen een recessie vanaf 2020 vergelijkbaar met de crisis van 2008–2013 zou hebben op de verwachte ETS-prijzen. Een recessie wordt gekenmerkt door een afname van productie, waardoor de vraag naar emissierechten kan dalen. Dit kan leiden tot een verlaging van de ETS-prijzen. In de crisis van 2008–2013 was er een overvloed aan rechten, wat de prijs drukte. De ETS-prijzen zullen na de hervorming van het EU ETS echter op een andere wijze reageren dan voor de crisis van 2008- 2013. Dit komt onder andere door de aanscherping van het EU ETS plafond en de introductie van de marktstabiliteitsreserve (hierna: MSR) en het annuleren van rechten uit deze reserve vanaf 2023. Het PBL maakt inschattingen voor toekomstige ETS-prijzen in de vorm van een bandbreedte. Eventuele lagere economische groei is onderdeel van de onderkant van deze bandbreedte.

De leden van de fractie van het CDA vragen op welke wijze de minimumprijs na 2030 bepaald wordt. De leden van de fractie van GroenLinks vragen waarom de minimumprijs na 2030 niet verder stijgt. In het wetsvoorstel is opgenomen dat de minimumprijs in 2030 en de jaren daarna € 31,90 per ton bedraagt. Het prijspad komt overeen met het prijspad zoals opgenomen in het voorstel voor het klimaatakkoord. Met het vastleggen van het oplopende prijspad voor de komende tien jaar wordt de markt zekerheid geboden over deze oplopende minimumprijs voor CO2-uitstoot. Voor de jaren daarna is er voor gekozen om de minimumprijs voor die jaren stabiel te houden op € 31,90. Dit omdat het moeilijker wordt om zo ver in de toekomst te voorspellen hoe de elektriciteitsmarkt er voor staat en hoe de EU ETS-prijs zich zal ontwikkelen.

De leden van de fractie van GroenLinks vragen of de regering heeft overwogen om de prijs te verhogen om op die manier wel een directe CO2-reductie te bewerkstelligen.

Het kabinet heeft een hoger prijspad overwogen, bijvoorbeeld het prijspad zoals opgenomen in het regeerakkoord. Hier heeft het kabinet uiteindelijk niet voor gekozen omwille van het beperken van de risico’s ten aanzien van leveringszekerheid en gegeven het feit dat er met het Klimaatakkoord een ambitieus pakket aan maatregelen op tafel ligt voor de elektriciteitssector waarvan de doorrekeningen van het Ontwerp-Klimaatakkoord van het PBL en CPB aantonen dat de CO2-reductieopgave voor de elektriciteitssector gehaald kan worden.

De leden van de fractie van GroenLinks vragen of het klopt dat de passage dat de minimumprijs een belangrijke prikkel geeft voor verduurzaming inmiddels is verwijderd en vragen wat er voor gezorgd heeft dat de regering anders is gaan denken over de impact van dit wetsvoorstel. In een eerdere concept versie van het wetsvoorstel was inderdaad de passage opgenomen dat de minimum CO2-prijs een belangrijke prikkel zou geven voor verduurzaming. De Afdeling advisering van de Raad van State heeft in haar advies van 12 april jl. geadviseerd nader toe te lichten op welke wijze en in welke mate de voorgestelde minimum CO2-prijs bijdraagt aan het realiseren van CO2-reductiedoelstellingen van het kabinet. Deze passage is in de concept versie terecht gekomen omdat – omwille van de korte tijd die resteerde tot invoering per 2020 – er na het uitkomen van het regeerakkoord parallel met het onderzoeken van de effecten van het wetsvoorstel gestart is met het opstellen van het wetsvoorstel, waarbij nog werd uitgegaan van het prijspad zoals opgenomen in het regeerakkoord. De memorie van toelichting is op dit punt aangepast naar aanleiding van het gewijzigde prijspad zoals overeengekomen en opgenomen in het concept Klimaatakkoord in december jl.

De leden van de fractie van GroenLinks vragen wat de regering vindt van de opvatting van onder anderen het PBL dat de minimum CO2-prijs te laag is en zou moeten oplopen tot € 100 in 2030 om aan de doelstellingen van het Parijsakkoord te voldoen. Het PBL en het CPB hebben in hun gezamenlijke studie Welvaart en Leefomgeving 201512 aangegeven dat er in 2030 in Europa een CO2-prijs van tenminste € 100 per ton CO2 nodig zou zijn om de Parijsdoelstellingen tegen de laagste kosten te realiseren. In de onderliggende berekeningen is verondersteld dat deze prijs geldt voor alle sectoren in Europa. In realiteit geldt de minimum CO2-prijs enkel voor de elektriciteitsproductie in Nederland, waardoor een minimum CO2-prijs van een dergelijk niveau voor de elektriciteitsproductie zou leiden tot leveringszekerheidsrisico’s en verplaatsing van CO2-uistoot naar andere landen. Het kabinet geeft invulling aan de afspraken van Parijs door te streven naar 49% CO2-reductie en te pleiten voor 55% CO2-reductie op EU niveau. Het verbod op het gebruik van kolen voor elektriciteitsproductie zal met name een zeer forse bijdrage aan de CO2-reductieopgave voor de elektriciteitssector. De doorrekeningen van het ontwerp-Klimaatakkoord door het Planbureau voor de Leefomgeving (PBL) en het Centraal Planbureau (CPB) tonen aan dat de reductieopgave van 49% in 2030 gehaald kan worden. Om hier te komen heeft het kabinet in de brief van 28 juni jl. nog een aantal politieke keuzes aangekondigd.13

De leden van de fractie van de VVD vragen in hoeverre bedrijven onder het ETS de aanvullende lastendruk kunnen doorberekenen aan consumenten. In algemene zin hangt dit af van de onderhandelingspositie van het bedrijf ten opzichte van haar klanten. In het ETS wordt specifiek voor elektriciteitsproducenten aangenomen dat de aanvullende lastendruk kan worden doorberekend aan hun afnemers. Wetenschappelijk onderzoek uit 201514 over de periode van 2008–2011 laat zien dat in de meeste onderzochte landen elektriciteitsproductie alle kosten doorberekenen aan de afnemers. Dit wetsvoorstel leidt naar verwachting overigens niet tot hogere kosten bij producenten en dus ook niet tot hogere lasten bij afnemers.

De leden van de fractie van de VVD vragen naar meer informatie over de bedrijven die onder het ETS vallen. De meeste uitstoot van Nederlandse ETS-bedrijven is afkomstig van de sectoren Elektriciteit (52%), Chemie (21%), Aardolieproducten (11%) en Metalen (8%).15 De overige sectoren omvatten onder andere de asfaltsector, steenindustrie, voedingsindustrie en glastuinbouw. Een gedetailleerd overzicht van de bedrijven onder het ETS is te vinden op de website van de NEa.16 In dit overzicht staan adresgegevens, die informatie geven over de geografische spreiding van de ETS-bedrijven.

De leden van de fractie van de VVD vragen een nadere toelichting op de effecten van het wetsvoorstel op de werking en effectiviteit van het EU ETS-systeem. Ook vragen de leden van de fractie van de ChristenUnie of er in het kader van dit wetsvoorstel ETS rechten van de markt worden gehaald. De leden van de fractie van de PvdD vragen naar het waterbedeffect en naar overwegingen wat betreft de mogelijkheid om ETS-rechten op te kopen en te vernietigen. De minimum CO2-prijs zorgt ervoor dat er een bodem wordt gelegd in het EU ETS en daarmee zekerheid wordt geboden over de minimale prijs voor CO2-reductie, ongeacht de schokken die er in de toekomst nog kunnen gaan optreden. Dit kan ertoe leiden dat bedrijven eerder zullen investeren in CO2-arme technieken. Het kabinet verwacht dat het wetsvoorstel de werking en de effectiviteit van het huidige ETS systeem niet in negatieve zin zal beïnvloeden. Wanneer de minimum CO2-prijs tot een nationale heffing leidt, zal dit hoogstens een beperkt effect hebben op de effectiviteit van het EU ETS in de context van het nemen van nationale maatregelen in EU ETS sectoren. De problematiek van het waterbedeffect betreft het mogelijke effect dat door het afnemen van vraag naar ETS-rechten de prijs van ETS-rechten kan afnemen, waardoor de vraag naar ETS-rechten elders kan toenemen. De regering heeft overwogen om de ETS-rechten op te kopen en te annuleren, en kiest ervoor dit niet te doen. In het ETS-systeem is namelijk sinds 2019 een mechanisme gecreëerd, en sinds dit jaar in werking getreden, waarmee overtollige emissierechten, onder meer ten gevolge van extra emissiebeperkende nationale maatregelen, stapsgewijs worden weggenomen en vernietigd. Dit mechanisme, de MSR, maakt het als lidstaat zelf opkopen van emissierechten minder voor de hand liggend. Met de invoering van de MSR en het vernietigen van rechten uit de MSR leiden emissiebeperkende maatregelen, zoals de uitfasering van kolen, niet automatisch tot een toename van emissies op EU-niveau. Dit betekent ook dat vermeden emissies in Nederland, waaronder vermeden emissies als gevolg van dit wetsvoorstel, niet automatisch en direct leiden tot meer emissies elders. Met andere woorden, het waterbedeffect zal naar verwachting in de periode tot 2030 slechts een beperkte rol spelen.

De leden van de fractie van de VVD vragen de regering toe te lichten in hoeverre bij de totstandkoming van het prijspad rekening is gehouden met de volatiliteit van de EU ETS prijs. Op basis van historische cijfers van de ontwikkeling van de ETS-prijs is gebleken dat de grootste prijsdalingen als gevolg van schokken min of meer tot een halvering van de EU ETS prijs leidde, zie figuur 1. Het startniveau van de minimum CO2-prijs is hier indirect uit afgeleid door in 2020 met een minimum CO2-prijs te kiezen die hier iets boven ligt, namelijk op 60% van de verwachte EU ETS prijs. Vervolgens is gekozen voor een jaarlijkse toename met 10%.

De leden van de fractie van het CDA vragen hoe wordt omgegaan met bedrijven die voor eigen gebruik elektriciteit opwekken als hoofd- of bijproduct. Vallen deze bedrijven onder de CO2-minimumprijs voor elektriciteitsopwekking of onder de CO2-heffing voor de industrie zo vragen deze leden. De CO2-uitstoot die ontstaat door elektriciteitsopwekking is onderdeel van de grondslag van de minimum CO2-prijs voor elektriciteitsopwekking zoals voorgesteld in dit wetsvoorstel. Het deel van de CO2-uitstoot dat niet is toe te rekenen aan elektriciteitsopwekking valt buiten de grondslag van de minimum CO2-prijs en zal in beginsel vallen onder de CO2-heffing voor de industrie. Die heffing wordt nog nader uitgewerkt. Er is dus geen sprake van dubbele heffing over dezelfde uitstoot. Het is overigens niet relevant of de opgewekte elektriciteit voor eigen gebruik is of dat deze wordt teruggeleverd aan het net. In de industrie wordt elektriciteit veelal opgewekt met WKK’s. Bij WKK’s is er sprake van een technische eenheid waarbij zowel elektriciteit als warmte wordt geproduceerd. Om de CO2-uitstoot die ziet op elektriciteitsopwekking te berekenen is een sleutel nodig die de totale emissie van een WKK verdeelt in een warmtedeel en een elektriciteitsdeel. Daarvoor zullen bij lagere regelgeving op grond van de Wet milieubeheer regels worden gesteld. De intentie is om daarbij aan te sluiten bij de methode van verdeling die worden vastgesteld binnen het EU ETS voor het opstellen van de generieke productbenchmarks voor de gratis toewijzing van emissierechten.

De leden van de fractie van het CDA en de NOB vragen gemotiveerd aan te geven of onderhavig wetsvoorstel strijdig kan zijn met het verbod op staatssteun. Op basis van de besluitenpraktijk van de Europese Commissie17 is het kabinet tot de conclusie gekomen dat de beperking van de minimum CO2-prijs tot elektriciteitsopwekking al eerder onderdeel is geweest van een beoordeling door de Europese Commissie en geen staatssteun is in de zin van artikel 107, eerste lid, van het Verdrag betreffende de werking van de Europese Unie.

De leden van de fractie van de VVD vragen of het voorliggende wetsvoorstel gevolgen heeft voor de uitvoering, toezicht en handhaving zoals belegd bij de NEa. De NEa zal de uitvoeringstaken op zich nemen. De taken vallen uiteen in twee typen, namelijk het correct vaststellen van de omvang van de CO2-emissies en het heffen en invorderen van de belasting. Het zelfstandig bestuursorgaan NEa wordt belast met de taken, bevoegdheden en werkzaamheden die verband houden met het vaststellen van de uitstoot. De dienst NEa, onder gezag van de directeur NEa, wordt belast met de taken, bevoegdheden en werkzaamheden in verband met de heffing en invordering van de belasting, die zij onder verantwoordelijkheid van de Minister van Financiën zal uitvoeren. Het toezicht en de handhaving voor de vaststelling van de omvang van de emissies worden een verantwoordelijkheid van het zelfstandig bestuursorgaan. Het voorliggende wetsvoorstel leidt daarmee tot een uitbreiding van de taken en capaciteit van de NEa. Het sluit goed aan bij de taken die al bij de NEa zijn belegd, namelijk uitvoering geven aan en toezicht houden op de verplichtingen door bedrijven in het kader van CO2-emissiehandel. De specifieke deskundigheid die daarvoor nodig is, is aanwezig bij de NEa. Ook door het toezicht op de CO2-uitstoot van specifiek elektriciteitsemissies bij de NEa te beleggen sluit het wetsvoorstel aan bij de systematiek die al bestaat voor CO2-emissiehandel. Uitvoering, toezicht en handhaving door de NEa voor CO2-emissiehandel in Nederland zal als gevolg van het wetsvoorstel in beginsel niet veranderen.

De leden van de fractie van GroenLinks vragen of de NEa ooit boetes heeft opgelegd vanwege foute rapportages. De NEa richt zich in haar toezicht en handhaving op het voorkomen en opheffen van overtredingen om een zo groot mogelijke naleving te realiseren. Naast een bestuurlijke boete beschikt de NEa ook over de instrumenten bestuurlijke waarschuwing, last onder dwangsom en ambtshalve vaststelling van emissiecijfers. De NEa heeft boetes opgelegd in gevallen waarin sprake was van onjuiste rapportages van de hoeveelheid CO2-emissies.

De leden van de fracties van de VVD, het CDA en GroenLinks stellen vragen over het beleggen van de uitvoering, heffing en invordering bij de NEa in plaats van bij de Belastingdienst. De leden van de fractie van de VVD vragen naar de overwegingen bij deze keuze. De leden van de fracties van het CDA en GroenLinks vragen voorts of er meer uitvoeringsinstanties zijn die belastingen heffen en innen. De leden van de fractie van het CDA vragen of de NEa voldoende is ingericht op de formele juridische aspecten en hoe de NEa zich gaat voorbereiden op deze nieuwe taak. De leden van de fractie van GroenLinks vragen of de NEa ervaring heeft met de toepassing van de fiscale rechtsgang, belasting- en invorderingsrente, de fiscale geheimhoudingsplicht, hoofdelijke en bestuurdersaansprakelijkheid en het kwijtscheldingsbeleid. De leden van de fractie van de VVD vragen hoe de rechtsbescherming van belastingplichtige is georganiseerd.

Het kabinet wijst voor een uitgebreide toelichting op de keuze om de uitvoering, heffing en invordering bij de NEa te beleggen naar de bladzijden 11 tot en met 14 van de memorie van toelichting en de bladzijden 8 en 9 van het nader rapport bij het wetvoorstel. Het heffen van belastingen en heffingen is een taak die, naast de Belastingdienst, ook door andere uitvoeringsinstanties wordt verricht. Bijvoorbeeld de geluidsheffing burgerluchtvaart wordt geheven door de Minister van Infrastructuur en Waterstaat. En ook de verontreinigingsheffing voor het lozen op oppervlaktewater in beheer van het Rijk wordt geheven door de Minister van Infrastructuur en Waterstaat. Een verschil is wel dat deze heffingen zogenoemde bestemmingsheffingen zijn. Verder geldt dat het heffen en innen van de gemeentelijke belastingen en waterschapsbelasting worden uitgevoerd door de uitvoeringsdiensten van iedere gemeente dan wel waterschap. Daarbij is het gebruikelijk dat dit geschiedt overeenkomstig de fiscale wetgeving. Destijds is daarbij als argument aangegeven dat dit past in het streven voor alle belastingen door wie en welke overheid ook geheven zoveel mogelijk uniformiteit te brengen in de regels die betrekking hebben op de heffing en invordering van die belastingen. De dienst NEa ressorteert voor de taak van heffing en inning van de CO2-prijs onder de Minister van Financiën opdat daarmee de ministeriële verantwoordelijkheid overeind blijft. Het vaststellen van de hoogte van de uitstoot – waarvan het wenselijk is dat deze taak onafhankelijk plaatsvindt – geschiedt door het bestuur van de NEa. Het bestuur van de NEa fungeert in dat verband als een zelfstandig bestuursorgaan. Omdat het heffen en innen van de CO2-prijs geschiedt op basis van de fiscale wetgeving zijn alle fiscale waarborgen, waaronder die inzake rechtsbescherming, geborgd. Belastingplichtige beschikt over de rechtsmiddelen van bezwaar en beroep en kan zijn zaak voorleggen aan de rechter. De NEa heeft thans nog geen ervaring met het heffen en innen van belastingen en de daarop van toepassing zijnde wettelijke bepalingen. Daarom treft de NEa thans voorbereidingen om deze uitvoering goed te borgen. Dit houdt onder meer in dat de NEa zich versterkt met kennis en ambtenaren ten behoeve van het heffen en innen van belastingen. Het kabinet heeft ter uitvoering hiervan voldoende middelen voor de NEa gereserveerd. Van belang is hierbij, zoals ook in de memorie van toelichting en het nader rapport gesteld, dat het naar verwachting gaat om overzichtelijke werkzaamheden die door de Dienst NEa goed kunnen worden uitgevoerd. Het beleggen van de uitvoering van de minimum CO2-prijs bij de NEa is in lijn met mijn brief van 28 mei jl. over de uitkomsten ICT-portfolioproces Belastingdienst18. In die brief heb ik geschetst dat omdat het vermogen om de uitvoeringscapaciteit van de Belastingdienst te laten groeien beperkt is ik met name wat betreft nieuwe fiscale regelingen voortaan bij mijn nieuwe beleidsvoornemens ook zal bezien of er mogelijkheden zijn om nieuw beleid door andere uitvoerders te laten uitvoeren. Dit zodat de druk van implementatie van nieuw beleid bij de Belastingdienst afneemt.