Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2017-2018 | 34785 nr. G |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 23 februari 2018

Met deze brief bied ik uw Kamer mijn Fiscale beleidsagenda aan. Over deze Fiscale beleidsagenda ga ik uiteraard ook graag in gesprek met uw Kamer.

De Staatssecretaris van Financiën, M. Snel

|

Inhoudsopgave |

blz. |

||

|

Inleiding: Vijf beleidsprioriteiten |

2 |

||

|

1. |

Aanpak van belastingontwijking en belastingontduiking |

5 |

|

|

2. |

Lagere lasten op arbeid |

6 |

|

|

2.1. |

Werken gaat meer lonen |

6 |

|

|

2.2. |

Zelfstandigen zonder personeel |

9 |

|

|

2.3. |

Belasting over vermogen |

10 |

|

|

2.4. |

Minder directe belastingen, meer indirecte belastingen |

11 |

|

|

3. |

Aantrekkelijk vestigingsklimaat |

12 |

|

|

4. |

Verdere vergroening |

16 |

|

|

5. |

Goede uitvoerbaarheid |

18 |

|

|

5.1. |

Eenvoud van het belastingstelsel |

18 |

|

|

5.2. |

Uitvoerbaarheid en handhavingsbeleid door Belastingdienst |

18 |

|

|

Tot slot: Digitale economie |

19 |

||

|

a. |

Digitale economie |

19 |

|

|

b. |

Verwerking van (persoons)gegevens, privacy, interactie met burgers (onder andere portals) en transparantie/open data |

22 |

|

|

Conclusie |

22 |

||

Uw Kamer en ik waren afgelopen najaar onmiddellijk in gesprek over diverse belangrijke kwesties. In die periode heb ik een aantal malen beloofd om met een brief te komen waarin ik mijn plannen met het belastingstelsel uiteenzet2. Die belofte kom ik nu na.

Kijkend naar het belastingstelsel, heb ik voor de komende jaren, grotendeels als uitvloeisel van het regeerakkoord, vijf prioriteiten. In de eerste plaats wil ik (internationale) belastingontwijking en belastingontduiking stevig gaan aanpakken. Ten tweede lastenverlichting voor burgers door lagere lasten op arbeid; dit wordt mogelijk door een schuif naar de indirecte belastingen. In de derde plaats zet ik in op de sterke punten van het Nederlandse vestigingsklimaat voor reële economische activiteiten. Mijn vierde prioriteit is verdere vergroening van het belastingstelsel. Ten slotte wil ik werken aan een betere uitvoerbaarheid en een beter handhavingsbeleid door de Belastingdienst. Deze vijfde prioriteit zal een kompas zijn bij elke aanpassing in de belastingwetgeving.

Tot slot zal ik in deze Fiscale beleidsagenda naast deze vijf prioriteiten ook ingaan op de impact van de digitalisering van de economie op het belastingstelsel en op privacyregelgeving. Deze onderwerpen hebben een wat ander karakter dan de vijf prioriteiten die al genoemd heb. Desalniettemin wil ik de komende jaren de ontwikkelingen op het gebied van de digitale economie nauwlettend volgen en ook onderzoeken waar deze consequenties hebben voor het fiscale beleid.

De aanpak van belastingontwijking staat volop in de belangstelling. Nederland heeft een belastingstelsel dat er op gericht is zo min mogelijk een belemmerende factor te zijn voor Nederlandse bedrijven om te ondernemen, ook in het buitenland. Dat stelsel draagt er aan bij dat het voor buitenlandse bedrijven aantrekkelijk is om in Nederland te investeren. De keerzijde van het internationaal georiënteerde belastingstelsel is dat Nederland daarmee onbedoeld ook aantrekkelijk wordt voor structuren om belasting te ontwijken. Dit kabinet wil internationale belastingontwijking en -ontduiking tegengaan. Dit is één van mijn belangrijkste beleidsdoelen voor de komende jaren. Ik kom daarom tegelijkertijd met mijn brief Aanpak belastingontwijking en belastingontduiking over dit onderwerp, waarin ik mijn beleidsvoornemens uitgebreid toelicht.

De lasten op arbeid moeten omlaag, want dat is goed voor de economie en de werkgelegenheid. Bovendien gaan alle inkomensgroepen er daardoor de komende jaren in koopkracht op vooruit. De lastenverlichting voor burgers bedraagt ruim 5,4 miljard euro in 2021 door de maatregelen uit het regeerakkoord «Vertrouwen in de toekomst».3 Die bereiken we door een aantal veranderingen in de inkomstenbelasting, namelijk de invoering van een tweeschijvenstelsel in box 14, een verhoging van de algemene heffingskorting en een – per saldo – verhoging van de arbeidskorting. Hierdoor stijgt de koopkracht voor alle groepen en wordt het lonender om (meer) te werken, vooral voor werkenden met een middeninkomen.

De ruimte om de lasten op arbeid te verlagen ontstaat voor een deel door een verhoging van het verlaagde btw-tarief en verdere vergroening van het belastingstelsel.5 Verbruiksbelastingen, zoals btw en milieubelastingen, zijn (economisch) iets minder verstorend voor de keuzes van mensen dan bijvoorbeeld de lasten op arbeid.6 Bovendien zijn de inkomsten van de btw stabieler en meer solide dan belastingen op inkomsten.7 Milieubelastingen beprijzen maatschappelijke kosten die niet (volledig) in prijzen van goederen en diensten tot uiting komen.

Vanzelfsprekend moet Nederland aantrekkelijk blijven voor ondernemingen die hier zijn gevestigd en voor bedrijven die hier nog naartoe willen komen. Daar profiteert Nederland als geheel van door (hoogwaardige) banen, een hogere productiviteit en daarmee hogere economische groei. Een aantrekkelijk vestigingsklimaat wordt bepaald door de relatieve verhouding van Nederland ten opzichte van ons omringende en concurrerende landen. Daarbij spelen vele factoren een rol maar uiteraard ook het belastingstelsel.

Door de maatregelen uit het regeerakkoord gaan de lasten voor bedrijven deze kabinetsperiode met 1,8 miljard euro omlaag.8 De dividendbelasting wordt afgeschaft en de vennootschapsbelastingtarieven worden stapsgewijs verlaagd naar 16 en 21 procent. Deze tariefsverlaging financieren we grotendeels door een verbreding van de basis waarover bedrijven belasting betalen. Een belangrijk deel van de maatregelen in de vennootschapsbelasting is overigens ook gericht op een meer gelijke fiscale behandeling van eigen en vreemd vermogen voor alle bedrijven.

Door via de belastingen de milieukosten die niet (volledig) in marktprijzen tot uiting komen beter te beprijzen, krijgt de vervuiler een scherper beeld van de maatschappelijke kosten die hij veroorzaakt. Daarmee kan vergroening van het stelsel ook bijdragen aan de reductie van CO2-uitstoot, afgesproken in het VN-Klimaatverdrag (UNFCCC) van Parijs. Er ligt een grote ambitie op dit vlak en dit vergt de komende jaren een intensieve samenwerking met onder meer de Minister van Economische Zaken en Klimaat.

Een goede uitvoering van onze belastingwetten is cruciaal. Via de Belastingdienst komt iedere werkdag één miljard euro binnen voor onze collectieve voorzieningen, zoals scholen, wegen en ziekenhuizen. Dat mag niet in gevaar komen. Daarom zal ik elke keer naar de aard van voorgenomen maatregelen kijken, naar de stapeling van maatregelen én zal ik de uitvoeringstermijnen9 respecteren. Tegelijkertijd is er ruimte voor een verdere modernisering van de Belastingdienst; over mijn aanpak daarvoor zal ik u binnenkort nader berichten.

In de brief met de jaarplanning voor 2018 heeft de Minister van Financiën aangekondigd dat voor de uitwerking van het regeerakkoord een omvangrijk fiscaal wetgevingspakket nodig is. Op het gebied van belastingwetgeving staat het regeerakkoord dit jaar dan ook centraal. Het pakket Belastingplan 2019 zal op Prinsjesdag 2018 aan de Kamer worden aangeboden en bestaat voornamelijk uit maatregelen uit het regeerakkoord waarvan het wenselijk is dat die op 1 januari 2019 in werking treden of maatregelen die op 1 januari 2019 bekend moeten zijn om op 1 januari 2020 in werking te kunnen treden (bijvoorbeeld vanwege systeemwijzigingen bij de Belastingdienst)10. De ramingen van de maatregelen uit het regeerakkoord die onderdeel uitmaken van het pakket Belastingplan 2019 zullen bij indiening worden geactualiseerd. Eventuele ramingsverschillen ten opzichte van de startnota zijn lastenrelevant, hiervoor wordt het lastenkader in augustus weer gesloten voor de gehele kabinetsperiode. Dat betekent concreet dat voor de totale beleidsmatige lastenontwikkeling wordt aangesloten bij het inkomstenkader uit de startnota en de lastenontwikkeling die daarin was beoogd.

Deze kabinetsperiode wil ik internationale belastingontwijking en belastingontduiking tegengaan. Belastingontduiking is strafbaar en dat maakt de aanpak helder. Ook belastingontwijking leidt ertoe dat de kosten van de algemene voorzieningen worden afgewenteld op belastingplichtigen die zich hier niet aan kunnen of willen onttrekken. Beide zijn schadelijk voor de belastingmoraal. Daarnaast is het imago van Nederland als doorsluisland potentieel schadelijk voor onze internationale positie en daarmee ook voor de aantrekkelijkheid van Nederland als investeringsland. Ten slotte acht ik het noodzakelijk om belastingontwijking aan te pakken om het draagvlak voor belangrijke (internationale) elementen van ons belastingstelsel, zoals de deelnemingsvrijstelling, het uitgebreide verdragennetwerk en het geven van zekerheid vooraf te kunnen behouden. Om deze redenen zie ik het tegengaan van belastingontwijking en -ontduiking als één van mijn belangrijkste beleidsspeerpunten. In mijn aparte brief hierover, die ik eveneens vandaag aan uw Kamer verstuur, beschrijf ik uitvoeriger mijn agenda voor deze prioriteit. Hieronder treft u de hoofdlijn van mijn agenda op dit gebied aan.

Mijn aanpak van belastingontwijking en -ontduiking bestaat uit twee pijlers. In de eerste plaats wil ik uitholling van de belastinggrondslag van Nederland en die van andere landen door middel van het Nederlandse belastingstelsel tegengaan. Dit gebeurt onder meer met de implementatie van de eerste en tweede Europese richtlijn ter bestrijding van belastingontwijking (ATAD1 en ATAD2).11 Implementatie van de maatregelen die voortvloeien uit ATAD 1 is voorzien in 2019. Nederland kiest daarbij voor een invulling die aanmerkelijk verder gaat dan de richtlijn voorschrijft. Daarnaast worden bronbelastingen op dividend, rente en royalty’s naar zogenoemde landen met een laag winstbelastingtarief (zogenoemde «low tax jurisdictions») en in misbruiksituaties geïntroduceerd. Ook wil dit kabinet – onder meer via het zogenoemde Multilateraal Verdrag12 -antimisbruikbepalingen in verdragen opnemen om te voorkomen dat het (uitgebreide) Nederlandse verdragennetwerk oneigenlijk wordt gebruikt.

Als tweede pijler in mijn aanpak van belastingontwijking en -ontduiking neem ik maatregelen die zullen leiden tot meer transparantie. De inzet is de transparantie tussen belastingplichtigen en de Nederlandse Belastingdienst te vergroten, bijvoorbeeld met de verduidelijking van het verschoningsrecht. Ook via het EU-richtlijnvoorstel voor «mandatory disclosure»13 wil het kabinet de transparantie vergroten. Daarnaast steunt Nederland het Europese initiatief om belastingafdrachten van grote internationaal opererende bedrijven in de EU transparant te maken.

Voor een verdere uitwerking van mijn beleid verwijs ik u graag naar mijn brief Aanpak belastingontwijking en belastingontduiking.

Een van de speerpunten van dit kabinet is dat burgers de economische groei meer in hun portemonnee gaan voelen. Ook voor het fiscale beleid geldt als uitgangspunt dat meer Nederlanders er financieel op vooruit moeten gaan.

Door de lasten op arbeid te verlagen wordt (meer) werken lonend(er). Dit heeft een positief effect op zowel de koopkracht van werkenden als op de arbeidsparticipatie. Meer ruimte voor consumptieve bestedingen en meer mensen die aan het werk zijn stimuleren bovendien de economische groei.

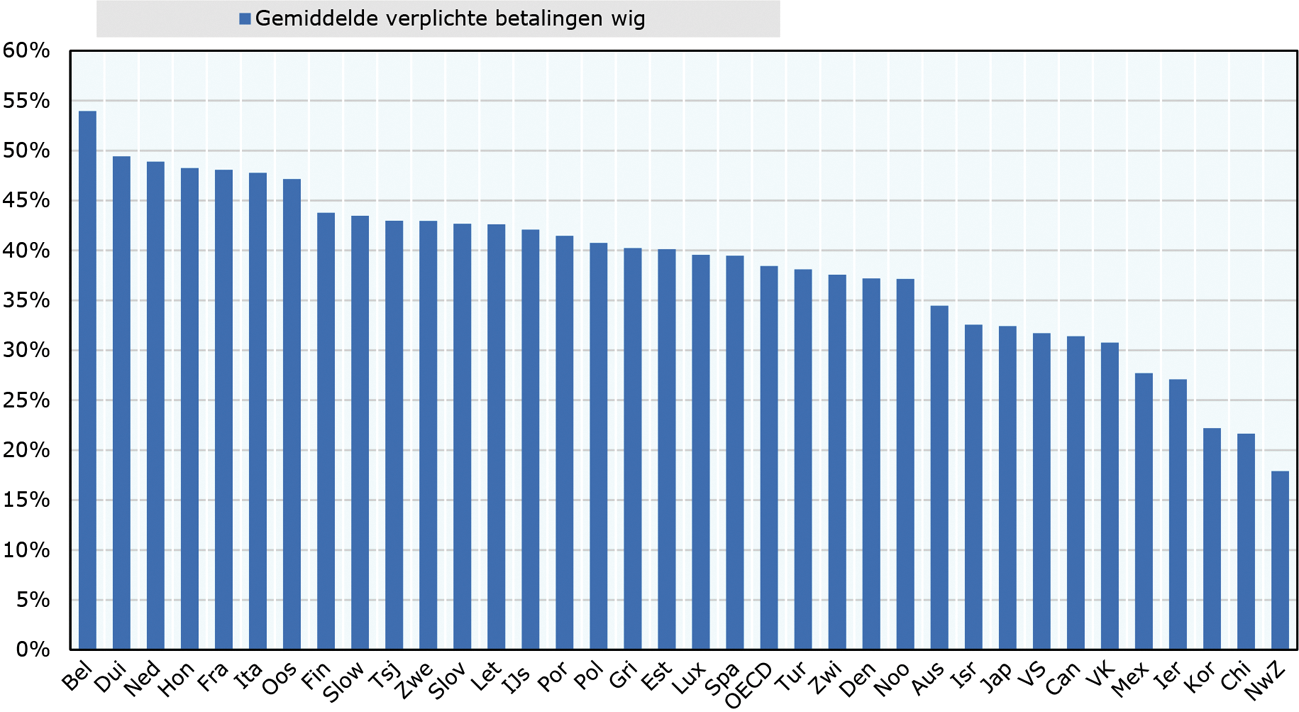

Figuur 1: Gemiddelde wig inclusief verplichte niet-belastingbetalingen in de OESO, 20161

1 Figuur is gebaseerd op een alleenstaande met een gemiddeld inkomen. De gemiddelde verplichte betalingen wig bevat naast betalingen aan belastingen en premies ook verplichte pensioen- en zorgpremies.

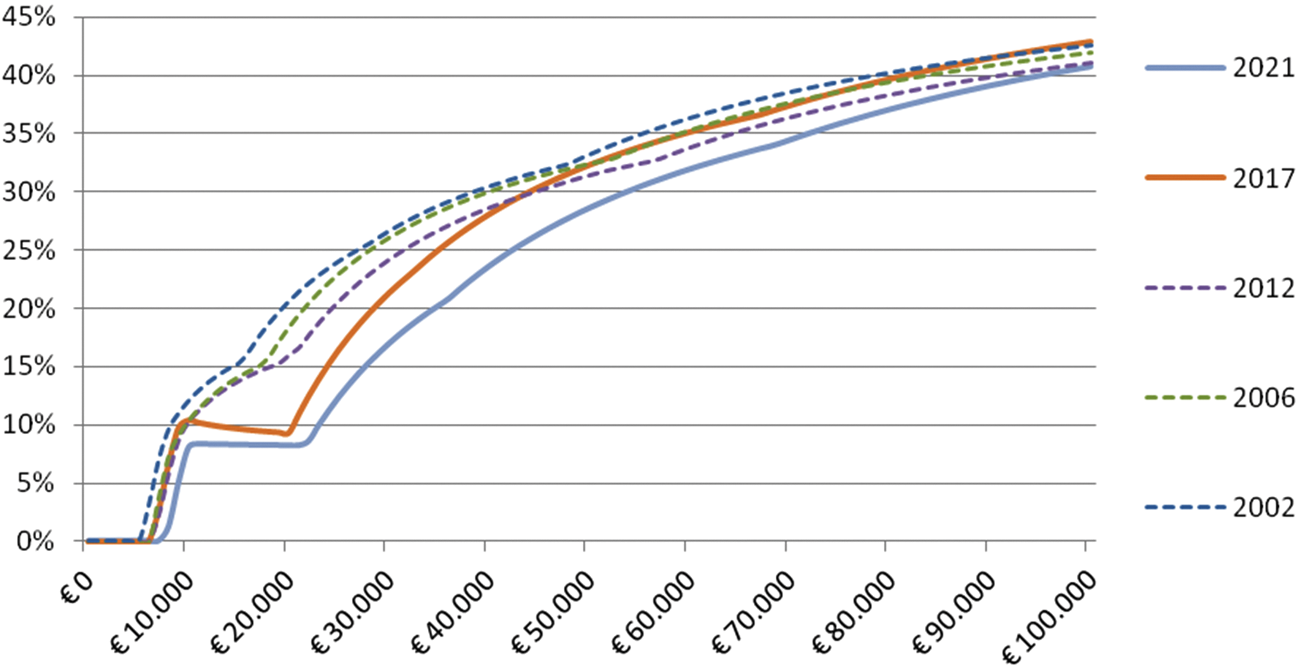

Uit figuur 1 blijkt dat het verschil («de wig») tussen bruto loonkosten, inclusief verplichte niet-belastingbetalingen zoals zorg- en pensioenpremies, en netto inkomen in Nederland hoog is ten opzichte van andere OESO-landen (mede doordat de pensioenpremies in Nederland relatief hoog zijn). In het regeerakkoord is een heel pakket aan maatregelen opgenomen dat moet gaan zorgen voor hogere besteedbare inkomens. Lastenverlichting via de inkomstenbelasting is hierbij een van de belangrijkste kanalen. Figuur 2laat zien dat de belastingdruk door de voorgenomen maatregelen in de komende jaren flink zal dalen ten opzichte van de voorgaande jaren, met name voor middeninkomens.

Figuur 2: Historische ontwikkeling gemiddelde belastingdruk (box 1, excl. aftrekposten)

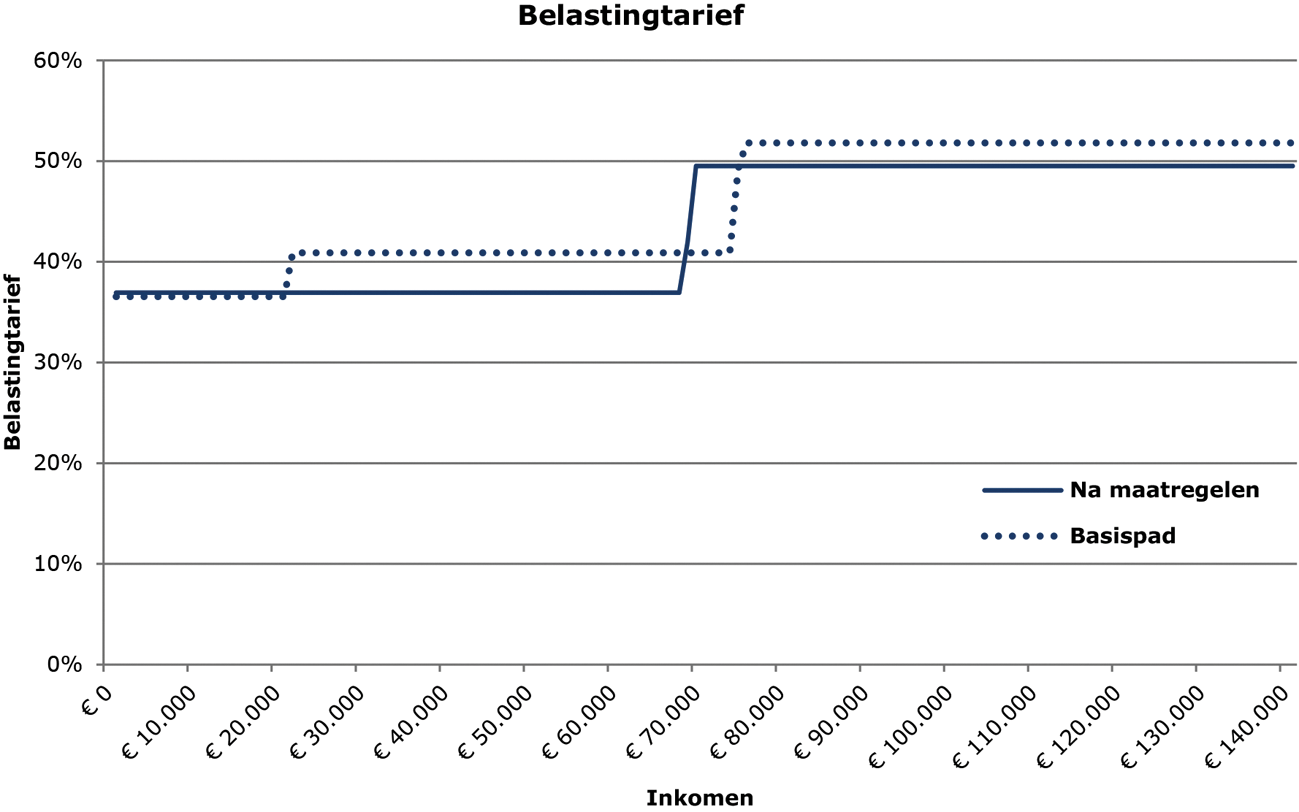

Zo is onder meer afgesproken om een tweeschijvenstelsel in te voeren in box 1 van de inkomstenbelasting. De tweede en derde schijf van het huidige stelsel worden stapsgewijs gelijk getrokken met de eerste schijf. Hierdoor nemen de besteedbare inkomens van bijna alle huishoudens toe. Ook wordt het minder van belang of inkomen in een huishouden met één of twee personen wordt verdiend. Hierdoor wordt de fiscale behandeling van verschillende huishoudens evenwichtiger. Door de invoering van het tweeschijvenstelsel ontstaat er een meer proportionele inkomstenbelasting, een zogenoemde sociale vlaktaks, met een basistarief. Het basistarief gaat voor negen van de tien personen gelden, het toptarief voor één op de tien.14

Figuur 3: Tarief inkomstenbelasting (incl. premies volksverzekeringen) in 2021 t.o.v. basispad

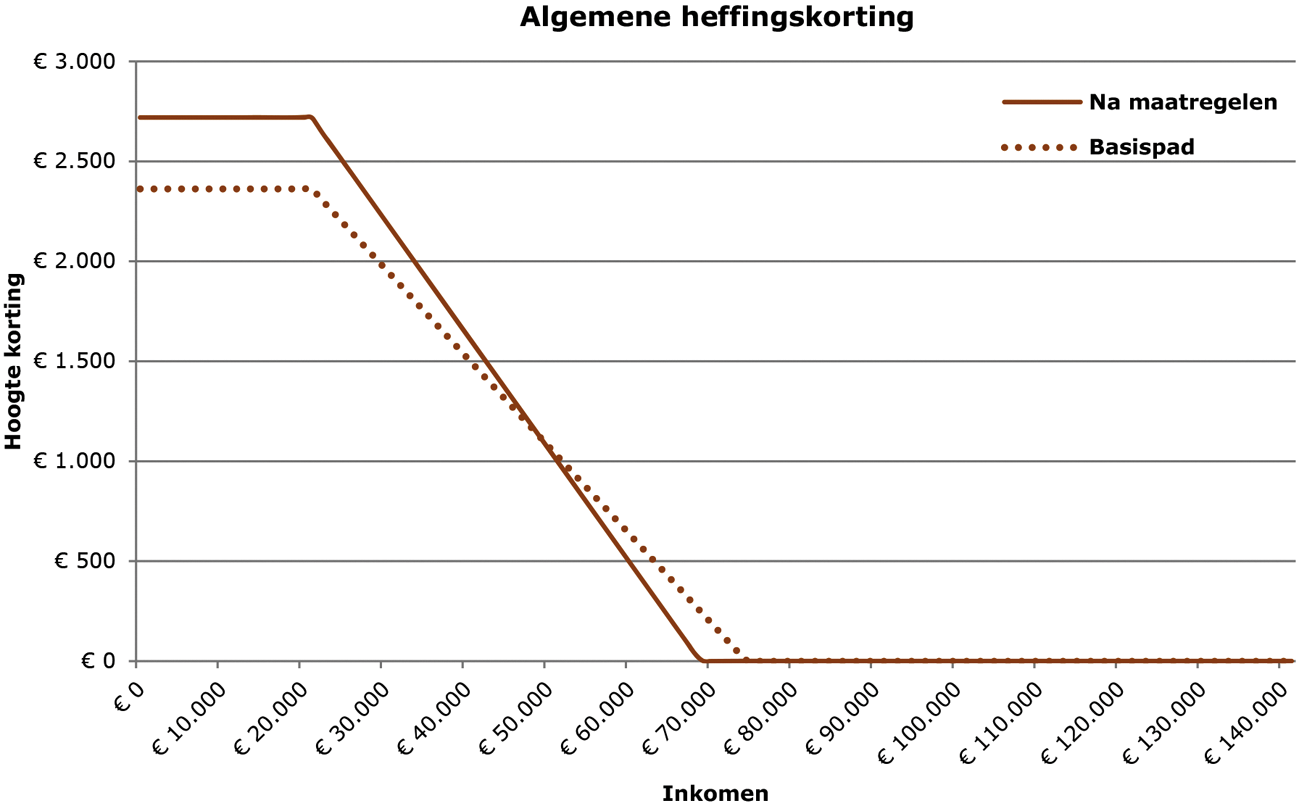

Om ook te zorgen dat huishoudens met lagere inkomens meer te besteden krijgen wordt de algemene heffingskorting flink verhoogd. Met name voor huishoudens aan de onderkant van de inkomensverdeling zal dit een positief effect hebben op het besteedbare inkomen.

Figuur 4: Tarief Algemene heffingskorting in 2021 t.o.v. basispad

De arbeidskorting wordt verhoogd om te zorgen dat werken nog meer gaat lonen. Ook dat is een van de speerpunten van dit kabinet. Niet alleen voor iemand in de bijstand moet het aantrekkelijk zijn om aan de slag te gaan, ook voor de niet-werkende partner moet het lonen om zelf inkomen te verdienen. En als in een gezinssituatie een parttime werkende ouder meer uren gaat werken, moet dat ook tot meer euro’s in de portemonnee leiden. De belastingverlaging zorgt hier al deels voor, maar met name de arbeidskorting geeft positieve arbeidsmarktprikkels omdat (meer uren) werken meer gaat lonen. Ook de hervorming van de inkomensafhankelijke combinatiekorting draagt hieraan bij. Door een hogere opbouw wordt het voor de minstverdienende partner aantrekkelijker om zelf meer te gaan verdienen. Naast fiscale maatregelen om werk lonend te maken worden ook aan de uitgavenkant maatregelen genomen om het ook mogelijk te maken om meer te gaan werken. Zo wordt de kinderopvangtoeslag verhoogd.

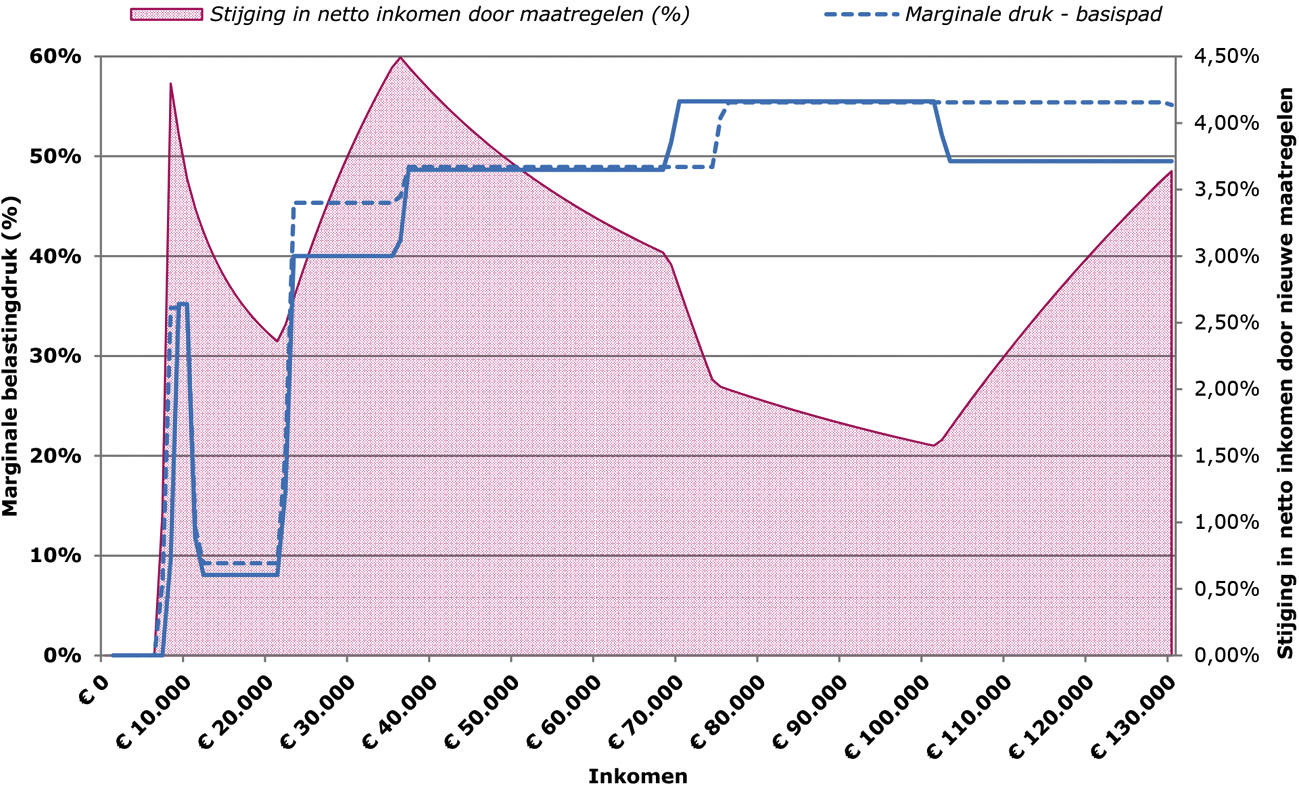

Deze maatregelen helpen bij het verlagen van de marginale belastingdruk, dat is het deel van extra inkomen dat afgedragen moet worden aan belastingen. Hoe lager de marginale belastingdruk, hoe lonender het is om meer te werken. Figuur 5 laat zien dat vooral voor inkomens tussen 20.000 euro en ruim 35.000 euro de marginale belastingdruk flink daalt. Voor deze groep is dat extra belangrijk, omdat zij in de huidige situatie door een hoger inkomen soms aanzienlijk minder toeslagen ontvangen, waardoor meer werken voor hen nog te weinig lonend is.

Figuur 5: Marginale belastingdruk in 2021 voor en na maatregelen, exclusief toeslagen

Het gearceerde vlak in Figuur 5 laat zien dat door de maatregelen die dit kabinet neemt alle inkomensgroepen er de komende jaren in koopkracht op vooruit gaan. Met name werkenden met een inkomen tussen 20.000 en 70.000 euro zullen flink profiteren van de maatregelen die zijn afgesproken in het regeerakkoord. Naast de lagere tarieven en de hogere algemene heffingskorting stijgt per saldo ook de arbeidskorting.

Tot slot mag het vraagstuk rond de verschillen in belastingdruk van een- en tweeverdieners niet onbesproken blijven. Het is een relevant onderwerp dat ook afgelopen najaar in beide Kamers veelvuldig is besproken en waarvoor ook breed aandacht is gevraagd. Ook is de motie Bruins/Omtzigt15, waarin wordt opgeroepen om het verschil in belastingdruk tussen eenverdieners en tweeverdieners structureel te monitoren, met brede steun aangenomen.

Het CPB heeft onlangs een Policy Brief uitgebracht over dit onderwerp, het verschil in (belasting)druk tussen eenverdieners en tweeverdieners. Het kabinet heeft hier met belangstelling kennis van genomen en zal op korte termijn met uw Kamer hierover in debat treden.

Zelfstandigen zonder personeel (zzp’ers) hebben een belangrijke positie op de arbeidsmarkt en moeten de ruimte krijgen om te ondernemen. Het kabinet vindt het van belang dat zzp’ers om de juiste redenen kiezen voor zzp-schap en dat er niet eigenlijk sprake is van een arbeidsovereenkomst. De Wet deregulering beoordeling arbeidsrelaties (wet DBA), heeft niet de duidelijkheid en rust gebracht die ermee was beoogd waardoor teveel zzp’ers in onzekerheid verkeren. In het regeerakkoord zijn daarom vijf maatregelen opgenomen met het oog op een vervanging van de wet DBA. Dit betreft maatregelen voor zowel de onderkant als de bovenkant van de arbeidsmarkt en de introductie van een zogenoemde «opdrachtgeversverklaring». Daarnaast zal in het kader van het verkrijgen van de opdrachtgeversverklaring het begrip «gezagsverhouding» worden verduidelijkt en zal wetgeving worden aangepast waardoor toetsing van de gezagsverhouding meer zal plaatsvinden op materiële dan formele gronden. De Minister van Sociale Zaken en Werkgelegenheid en ik zullen deze maatregelen uitwerken. Het streven is de specifieke maatregelen, bedoeld voor de onderkant en de bovenkant van de arbeidsmarkt, alsmede de opdrachtgeversverklaring per 1 januari 2020 in werking te laten treden. De uitwerking van deze maatregelen zal geen tekentafelexercitie worden, die aansluiting mist bij wat er leeft in de praktijk. Daarom worden partijen, zoals zzp-organisaties, werkgevers- en werknemersorganisaties betrokken bij de uitwerking daarvan. In onze brief van 9 februari 201816 zijn de Minister van Sociale Zaken en Werkgelegenheid en ik ingegaan op de route naar inwerkingtreding van de wetgeving, de wijze waarop wij daarbij belanghebbenden zullen betrekken en hoe gedurende deze periode de handhaving bij kwaadwillenden plaatsvindt. Op de inhoudelijke keuzes van het kabinet zullen wij later ingaan in een zogenoemde hoofdlijnenbrief die wij voor het zomerreces aan uw Kamer willen sturen.

Deze kabinetsperiode zal er ook aandacht zijn voor belasting over vermogen. We kennen in Nederland drie belangrijke particuliere vermogenscomponenten:

• spaar- en beleggingsvermogen;

• de eigen woning;

• pensioen.

Daarnaast is er nog ondernemingsvermogen.

De inkomsten uit deze vormen van vermogen worden in het Nederlandse belastingstelsel op een erg ongelijksoortige wijze belast. Dat kan fiscaal gedreven reacties teweeg brengen en vragen oproepen vanuit herverdelingsoogpunt.

Voor de drie vormen van particulier vermogen hebben in de afgelopen jaren reeds belangrijke wijzigingen of zelfs hervormingen plaatsgevonden. Ook zijn er in het regeerakkoord nog wijzigingen aangekondigd.

Spaar- en beleggingsvermogen

Met ingang van 2017 heeft een aanzienlijke wijziging plaatsgevonden binnen de vermogensrendementsheffing in box 3. Sinds dat jaar wordt een forfaitair rendement in aanmerking genomen dat meeademt met de rendementen in de markt. Er zijn drie schijven geïntroduceerd om het fictief rendement te berekenen. Er wordt daarbij vanuit gegaan dat een belastingplichtige meer rendement op zijn/haar vermogen behaalt naarmate het vermogen groter is, doordat een belastingplichtige met een hoger vermogen meer belegt dan spaart.17

In het regeerakkoord zijn twee maatregelen binnen de vermogensrendementsheffing opgenomen die reeds in wetgeving zijn omgezet (met het Belastingplan 2018) en op 1 januari 2018 in werking zijn getreden. Ten eerste wordt nu sneller aangesloten bij het werkelijk rendement, doordat voor het rendement over het aan het spaardeel toegerekende gedeelte van de grondslag gebruik wordt gemaakt van actuelere cijfers. Daarnaast is ook het heffingvrije vermogen verhoogd van 25.225 euro naar 30.000 euro (60.000 euro voor paren).

Tot slot is in het regeerakkoord opgenomen dat het kabinet een stelsel van vermogensrendementsheffing op basis van werkelijk rendement zal uitwerken. De vaste commissie voor Financiën van de Tweede Kamer heeft mij verzocht om een kabinetsstandpunt over box 3 op basis van werkelijk rendement en de Tweede Kamer daarbij te informeren over mijn voorgenomen tijdpad. Ik zal u de brief daarover dit voorjaar sturen.

De eigen woning

Tijdens de vorige kabinetsperiode is een fors aantal hervormingen gerealiseerd op de woningmarkt. Per 2013 moeten nieuwe hypotheken met ten minste een annuïtair schema binnen dertig jaar worden afgelost om in aanmerking te komen voor hypotheekrenteaftrek en met ingang van 2014 gaat het maximale tarief van de hypotheekrenteaftrek ieder jaar met een half procentpunt omlaag. Ook is de belastingvrijstelling op schenkingen ten behoeve van de eigen woning verruimd. Verder is de verhuurderheffing geïntroduceerd.

In het regeerakkoord zijn vier fiscale woningmarktmaatregelen voorgesteld. Ten eerste is de uitfasering van de regeling Hillen reeds in wetgeving omgezet.18 De uitfasering start per 1 januari 2019.

Ten tweede is in het regeerakkoord aangegeven dat het maximale tarief van de hypotheekrenteaftrek versneld zal worden afgebouwd. Dit heeft als effect dat de verstorende werking van de hypotheekrenteaftrek op de woningmarkt wordt verkleind. Ten derde vindt ter compensatie een verlaging van het eigenwoningforfait plaats. Tot slot krijgen verhuurders die investeren in verduurzaming een korting op de verhuurderheffing.

In 2019 zal overigens nog een evaluatie van de eigenwoningregeling plaatsvinden, waarbij onder andere de complexiteit van de regeling voor zowel burgers als de Belastingdienst aan de orde zal komen.

Pensioen

Nederland heeft internationaal gezien een goed pensioenstelsel. De veranderingen op de arbeidsmarkt, de stijgende levensverwachting, de financiële crisis en de lage rente hebben echter kwetsbaarheden blootgelegd. In het regeerakkoord is de ambitie uitgesproken om het stelsel te hervormen. Het kabinet wil de stap naar een vernieuwd pensioenstelsel samen met de sociale partners zetten. Het kabinet ziet daarom met belangstelling een gedragen voorstel van de SER tegemoet. Het kabinet zal financieel bijdragen aan het opvangen van de lasten van de overstap op een nieuwe manier van pensioenopbouw door de fiscale kaders tijdelijk te verruimen. Het kabinet wil de doorsneesystematiek afschaffen en vervangen door een verplichte leeftijdsonafhankelijke premie waarbij de deelnemers een opbouw krijgen die past bij de premie. Hierbij wordt bezien of het fiscale kader niet meer op de maximale pensioenopbouw wordt begrensd, maar alleen op de ingelegde pensioenpremie.

Het kabinet heeft de ambitie om werken lonender te maken door arbeidsinkomen minder te belasten. Dit heeft een positief effect op de werkgelegenheid en economische groei. De ruimte om de belastingen op inkomen verder te verlagen, wordt op nationaal niveau gevonden door een verhoging van het verlaagde btw-tarief van zes naar negen procent per 1 januari 2019. De inkomsten van de btw zijn stabieler en meer solide dan belastingen op inkomsten.19

Het kabinet heeft daarnaast nog een flink aantal uitdagingen op het gebied van de btw. Zo zal het kabinet als gevolg van Europese jurisprudentie de btw-sportvrijstelling uitbreiden. De toepassing van de sportvrijstelling wordt niet meer beperkt tot bepaalde diensten verricht door niet-winstbeogende instellingen aan hun leden, maar geldt ook voor niet-leden. De opbrengst, die het gevolg is van het financiële nadeel voor gemeenten en sportstichtingen/-verenigingen, sluist het kabinet terug naar de sport via een specifieke uitkering voor gemeenten en een subsidie voor sportverenigingen en sportstichtingen. De wijziging van de btw-sportvrijstelling wordt meegenomen in het Belastingplan 2019.

Verder heeft het kabinet de ambitie om de kleine ondernemersregeling te moderniseren en dit als separaat wetsvoorstel, dat ik voornemens ben te consulteren, in het pakket Belastingplan 2019 te laten meelopen. Het voornaamste doel van deze regeling is om kleine ondernemers een financiële compensatie te bieden voor relatief hoge administratieve lasten. Deze compensatie heeft de vorm van een vermindering van de af te dragen btw voor ondernemers. Het kabinet is van mening dat de huidige complexe regeling niet meer voldoet aan de eisen van de moderne (platform)economie van kleine ondernemers. Een omzetgerelateerde vrijstelling sluit ook aan op de huidige regels in de BTW-richtlijn en het recent gepubliceerde richtlijnvoorstel van de Europese Commissie voor kleine ondernemers. Een herziene kleine ondernemersregeling zou kan zo worden vormgegeven dat alle ondernemers daar gebruik van kunnen maken, ongeacht de rechtsvorm20. Daarbij wordt rekening gehouden met het verzoek van de Tweede Kamer de kleineondernemersregeling aantrekkelijker te maken (voor agrariërs die tot 2018 gebruik hebben gemaakt van de btw-landbouwregeling).

Ook in Europees verband staat de btw hoog op de agenda. In december 2017 heeft de Ecofinraad de richtlijnvoorstellen op het gebied van e-commerce aanvaard, waardoor grensoverschrijdende transacties door ondernemers aan consumenten belast zullen worden in de lidstaat van de consument. Deze richtlijnvoorstellen zullen hun weg vinden in de nationale wetgeving. Tevens wordt het komend jaar in Brussel onderhandeld over vier andere richtlijnvoorstellen. Zo wordt onderhandeld over (de hoekstenen voor) een definitief btw-systeem en enkele verbeterpunten in het bestaande btw-systeem, modernisering van de kleine ondernemersregeling, tariefsvrijheid en versterking van bestaande instrumenten in het kader van de administratieve samenwerking.

De strijd tegen btw-fraude blijft een belangrijk aandachtsgebied van het kabinet. In Nederland is de nationale aanpak gericht op preventie en snelle opsporing. Na een oproep tijdens het Nederlands EU-voorzitterschap laat de Europese Commissie een digitaal instrument voor transactienetwerk-analyse ontwikkelen voor de uitwisseling en gemeenschappelijke verwerking van gerichte btw-gegevens door risicoanalysemedewerkers van het Eurofisc-netwerk. Met dit nieuwe instrument kunnen belastingdiensten frauduleuze netwerken beter en sneller in beeld krijgen.

Het kabinet wil dat Nederland voor ondernemers een aantrekkelijk vestigingsland is waar ondernemingen zich zo productief mogelijk maken en van waaruit zij kunnen ondernemen over de hele wereld. Ondernemers zorgen voor werkgelegenheid en voegen welvaart en innovatiekracht toe aan onze economie. Dit kabinet wil aantrekkelijk zijn voor alle ondernemers die met hun ondernemerschap waarde toevoegen aan de Nederlandse maatschappij. Dat geldt voor ondernemingen in het klein-, midden- en grootbedrijf en ongeacht of zij hun wortels in ons eigen land hebben, of als multinationale groep in meerdere landen van de wereld actief zijn.

Een goed ondernemingsklimaat zorgt dat kapitaal naar de meest productieve doelen kan stromen en zorgt voor een gelijk speelveld tussen bedrijven binnen een land en houdt tegelijkertijd oog voor de positie van Nederland ten opzichte van andere landen op het gebied van vestigingsplaatsfactoren. Factoren als een goed opgeleide beroepsbevolking, een efficiënte arbeid- en kapitaalmarkt, voorspelbare regelgeving die wordt nageleefd, goede fysieke en digitale infrastructuur en het niet onnodig hoog belasten van wenselijke economische activiteit (het genereren van winst en het aanbieden van arbeid) dragen bij aan een goed ondernemings- en vestigingsklimaat. Belastingheffing, en vooral de vennootschapsbelasting, kan een belangrijke factor zijn voor een onderneming om zich ergens te (blijven) vestigen. Omdat belastingen in internationaal verband een rol spelen bij vestigingsplaatskeuzes moet Nederland oog houden voor ontwikkelingen in andere landen. In het regeerakkoord wordt daarom voorgesteld beide tarieven in de vennootschapsbelasting stapsgewijs te verlagen. In 2019 gaan de tarieven met één procentpunt omlaag, in 2020 met nog eens anderhalf punt en in 2021 daarbovenop nog eens anderhalf punt. Daarmee komen de tarieven in 2021 uit op 16 en 21 procent, waarmee Nederland zich net onder het EU-gemiddelde21 zal bevinden. Deze tariefsverlaging in de vennootschapsbelasting zal (mede) gefinancierd worden door een verbreding van de grondslag van deze belasting. Overigens is het een internationale trend dat grondslagverbredende maatregelen leiden tot tariefsverlagingen.

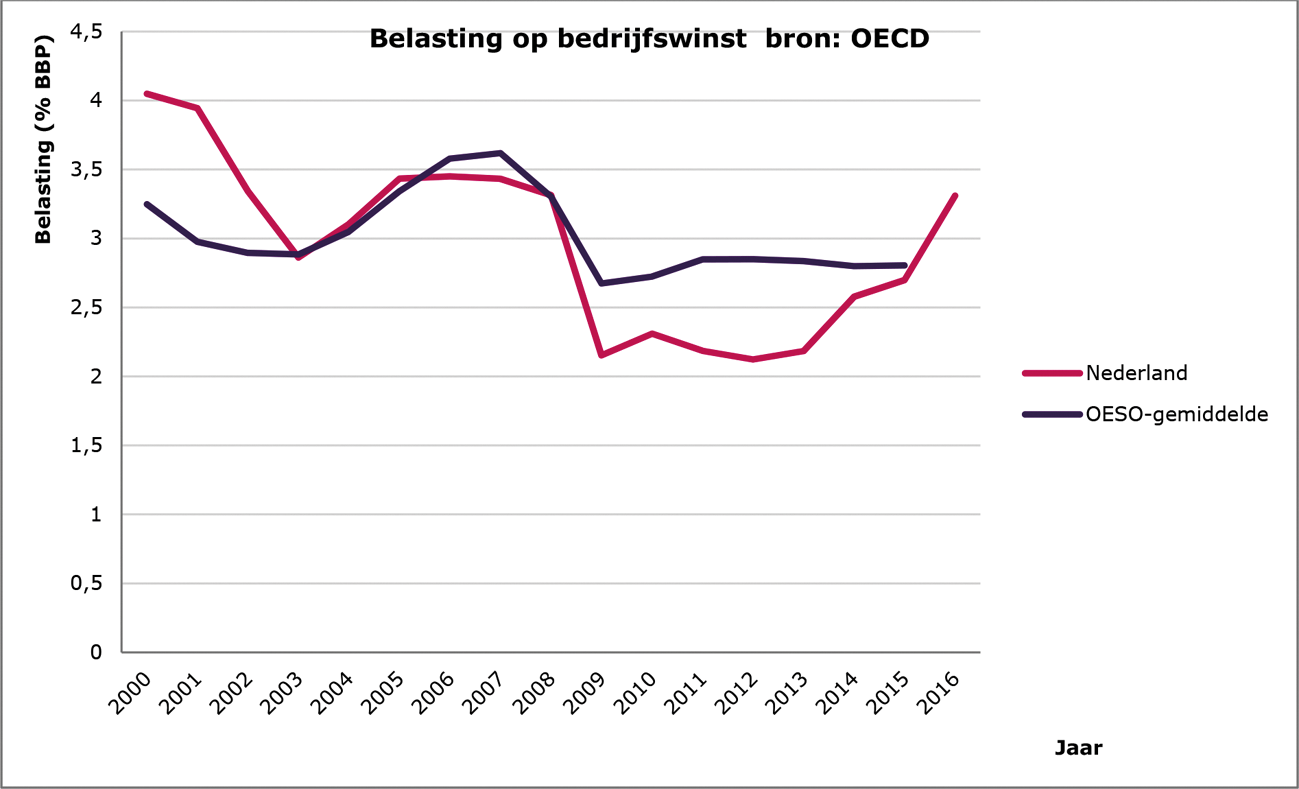

Tot op heden lijkt het erop dat het aandeel van belastingen op bedrijfswinsten van het BBP in Nederland en in de OESO niet structureel dalende is ondanks tariefsverlagingen in veel OESO- landen, zoals in figuur 6 te zien is.

Figuur 6: Belasting op bedrijfswinst als percentage van het BBP in Nederland en het OESO-gemiddelde

Het kabinet neemt veel maatregelen die gevolgen hebben voor de belastingdruk van werknemers, ondernemers die inkomstenbelastingplichtig zijn en ondernemers die vennootschapsbelastingplichtig zijn, zoals directeur-grootaandeelhouders van besloten vennootschappen. Het is belangrijk dat de keuze voor de werkrelatie of ondernemingsvorm zo min mogelijk wordt bepaald vanuit fiscale motieven. Daarom is het van belang dat er een zogenoemd «globaal evenwicht» bestaat tussen deze groepen.

De bestaansreden van de vennootschapsbelasting wordt ontleend aan de functie die vervuld wordt: het belasten van ondernemingswinsten die als zodanig niet rechtstreeks in de inkomstenbelasting worden betrokken. De vennootschapsbelasting is derhalve complementair aan de inkomstenbelasting: uiteindelijk betalen mensen belasting. De belastingdruk voor de directeur-grootaandeelhouder bestaat uit het gecombineerde vennootschapsbelastingtarief en het box 2-tarief.

De verlaging van het vennootschapsbelastingtarief zorgt voor een daling van het effectieve toptarief van directeur-grootaandeelhouders met drie procentpunt. Ondernemers die inkomstenbelastingplichtig zijn, hebben dit voordeel niet.22 Om het huidige globale evenwicht in belastingdruk tussen de inkomstenbelastingplichtige ondernemer en de directeur-grootaandeelhouder te behouden, verhoogt het kabinet het tarief in box 2 naar 28,5 procent per 2021. Dit kan een aanzuigende werking richting de besloten vennootschap voorkomen. Ook na deze maatregel gaan directeur-grootaandeelhouders er door alle maatregelen in het regeerakkoord per saldo op vooruit. Directeur-grootaandeelhouders betalen over een deel van hun inkomen immers ook belasting in box 1 vanuit de gebruikelijkloonregeling. In die zin hebben veel directeur-grootaandeelhouders dus net zoals werknemers en ondernemers voor de inkomstenbelasting profijt van de lastenverlichting in box 1.

Een belangrijk deel van de grondslagverbredende maatregelen zal er tevens op zijn gericht te komen tot een meer gelijke fiscale behandeling van eigen en vreemd vermogen. Dit houdt onder meer de invoering in van een verderstrekkende algemene renteaftrekbeperking (earningsstrippingmaatregel) dan op grond van ATAD1 is vereist.23 Daarnaast wordt voor banken en verzekeraars aanvullend een renteaftrekbeperking ingevoerd in de vorm van een minimumkapitaalregel. Door te kiezen voor deze invulling van de beperking van de renteaftrek ontstaat een nieuwe, generiek geldende, norm waardoor ruimte ontstaat enkele – voor de uitvoering zeer bewerkelijke – specifieke renteaftrekbeperkingen te schrappen. Dat is belangrijke vereenvoudigingswinst. De specifieke renteaftrekbeperking gericht tegen grondslaguitholling die grotendeels voortvloeit uit de jurisprudentie van de Hoge Raad over rechtsmisbruik (fraus legis), blijft wel bestaan. De inwerkingtreding van de earningsstrippingmaatregel en de afschaffing van enige specifieke renteaftrekbeperkingen is voorzien op 1 januari 2019, de minimumkapitaalregel zal op 1 januari 2020 in werking treden.

De grondslagverbreding blijft niet beperkt tot deze maatregelen. De verlaging van het vennootschapsbelastingtarief wordt ook gefinancierd door de voorwaartse verliesverrekening te beperken van 9 tot 6 jaar. Verder worden de afschrijvingsmogelijkheden over vastgoed in eigen gebruik beperkt tot 100 procent van de WOZ-waarde in plaats van de helft. Deze maatregelen zullen op 1 januari 2019 in werking treden. Daarnaast wordt per 1 januari 2020 de mogelijkheid beëindigd voor fiscale beleggingsinstellingen om direct in Nederland gelegen vastgoed te beleggen. In het Belastingplan 2018 is reeds per 1 januari 2018 geregeld dat het effectieve tarief van de innovatiebox met twee procentpunt is verhoogd van vijf procent naar zeven procent en dat de in het Belastingplan 2017 opgenomen schijfverlenging in de vennootschapsbelasting niet is doorgegaan. Ook dat budget wordt – gezamenlijk met de opbrengst van de stapsgewijze verhoging van het belastingtarief in box II naar 28,5 procent per 2021 met het oog op het globaal evenwicht ten opzichte van ondernemers in de inkomstenbelasting en werknemers – mede gebruikt om het vennootschapsbelastingtarief te verlagen.

Een aanzienlijk deel van de Nederlanders met een baan werkt voor internationaal opererende bedrijven en bij bedrijven die daaraan toeleveren. Nederland is voor veel internationaal opererende bedrijven een aantrekkelijk vestigingsland. In een steeds verder globaliserende wereld zijn maatregelen nodig om die aantrekkelijkheid te behouden.

Vooral met het oog op concernhoofdkantoren schaft het kabinet – naast de tariefsverlaging in de vennootschapsbelasting – de dividendbelasting af. Dat verstevigt de concurrentiepositie van Nederland ten opzichte van de ons omringende landen, omdat het concernhoofdkantoren behoudt die naar de mening van het kabinet vooral door spillovers positieve effecten hebben op de Nederlandse economie. De dividendbelasting in haar huidige vorm kan er namelijk voor zorgen dat bedrijven uit Nederland vertrekken of zich hier niet vestigen. De afschaffing van de dividendbelasting is voorzien per 1 januari 2020, tegelijk met de implementatie van een bronbelasting op uitgaande dividendstromen naar landen met zeer lage belastingen en in misbruiksituaties.

Nu het Hof van Justitie van de Europese Unie (HvJ EU) op 22 februari 2018 uitspraak heeft gedaan conform de eerdere conclusie van de advocaat-generaal bij het HvJ EU op 25 oktober 2017, streeft het kabinet ernaar de – door het vorige kabinet reeds aangekondigde – spoedreparatiemaatregelen in het kader van de fiscale eenheid voor de zomer in te dienen. Deze spoedreparatiemaatregelen zullen binnen afzienbare tijd moeten worden opgevolgd door een concernregeling die – uitvoeringstechnisch en juridisch – toekomstbestendig is. Over de vormgeving en het moment van invoering van die definitieve oplossing zal, mede met het oog op een goed fiscaal ondernemingsklimaat, worden overlegd met het bedrijfsleven, belangenorganisaties en de wetenschap.

Ook het uitgebreide netwerk van belastingverdragen draagt bij aan een aantrekkelijk vestigingsklimaat. Nederland zal daarom ook deze kabinetsperiode met landen in gesprek gaan over nieuwe of het moderniseren van bestaande belastingverdragen. Bij het bepalen van de landen waarmee Nederland in gesprek wenst te gaan, spelen bestaande en verwachte economische betrekkingen een grote rol. Hierbij wordt onder meer rekening gehouden met signalen vanuit het Nederlandse bedrijfsleven over fiscale belemmeringen, omdat Nederland met dat land geen of een verouderd belastingverdrag heeft. Een uitgebreid verdragennetwerk brengt ook verantwoordelijkheden mee. Het voldoen aan de minimumstandaarden van de OESO tegen verdragsmisbruik behoort daarom tot de Nederlandse inzet bij (her)onderhandelingen. Ook wil Nederland door middel van het Multilateraal Verdrag zoveel mogelijk bestaande verdragen aanpassen aan deze minimumstandaarden zonder dat daar bilaterale onderhandelingen voor nodig zijn. Ieder jaar wordt een lijst gepubliceerd van de landen waarmee Nederland op dat moment onderhandelt of voornemens is te gaan onderhandelen.24

Het kabinet versterkt in de belastingheffing het principe dat de vervuiler betaalt. CO2-uitstoot moet een prijs hebben, om de opwarming van de aarde tegen te gaan volgens de afspraken van het klimaatverdrag van Parijs. Door via de belastingen de milieukosten die niet in marktprijzen tot uiting komen beter te beprijzen, houdt de vervuiler meer rekening met de maatschappelijke kosten van de vervuiling die hij veroorzaakt. Zo vergroot het kabinet de prikkel om de vervuiling te beperken.

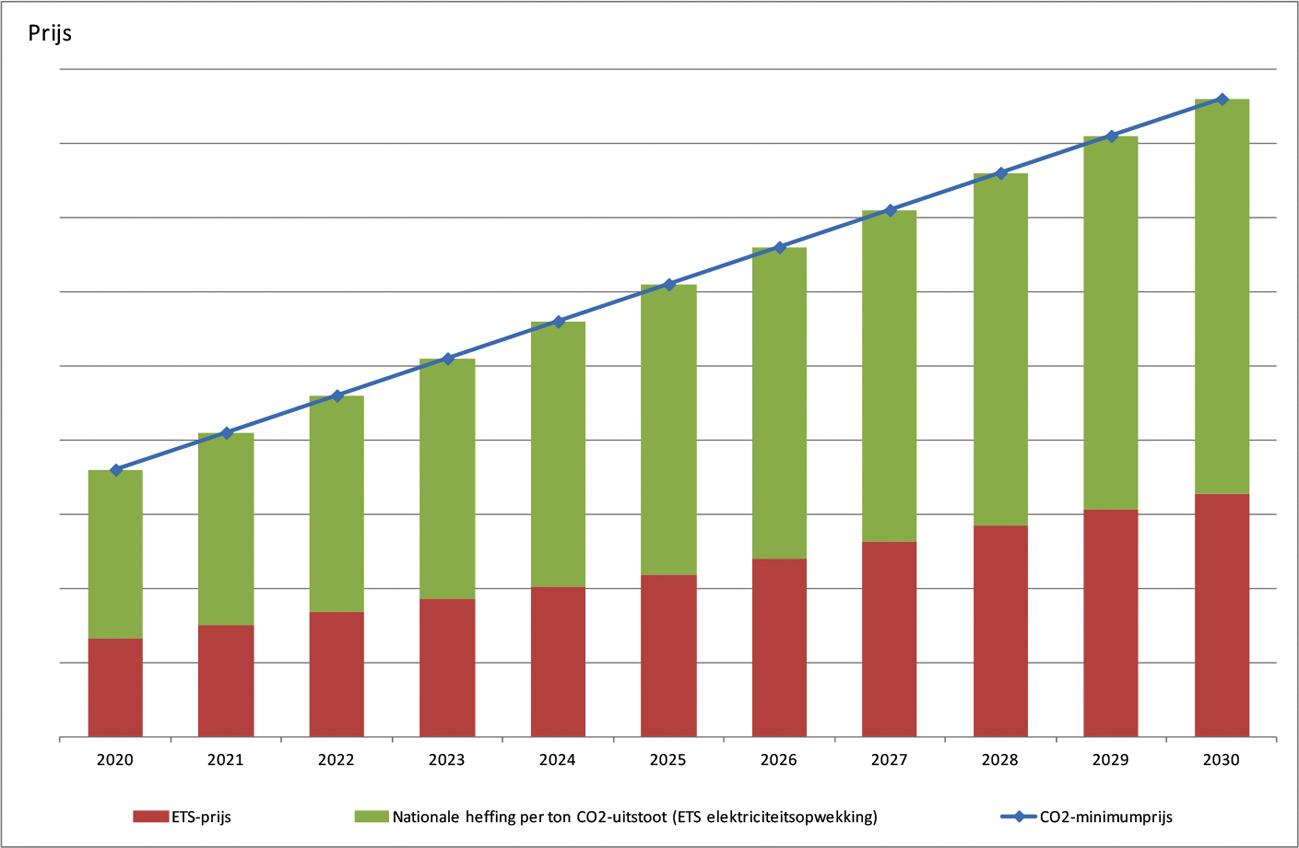

Het kabinet introduceert een nationale CO2-minimumprijs voor elektriciteitsopwekking bij bedrijven die vallen onder het Europese systeem voor emissiehandel (ETS) in 2020. De minimumprijs brengt het kabinet omhoog tot 43 euro per ton CO2 in 2030. Het betreft zowel de CO2-uitstoot van energiecentrales als de uitstoot die bij elektriciteitsopwekking ontstaat bij andere ETS-bedrijven (veelal de industrie). De maatregel beprijst CO2-uitstoot in Nederland in aanvulling op het ETS. De minimumprijs bestaat uit een combinatie van de CO2-prijs die volgt uit het ETS en een aanvullende nationale CO2-heffing (zie figuur 7). Bij een hogere ETS-prijs zal de nationale heffing dan ook minder hoog zijn. Deze nationale beprijzing ontmoedigt het gebruik van fossiele brandstoffen. Tegelijkertijd geeft de maatregel zekerheid aan de markt over de CO2-prijs over een lange termijn. Zo draagt de maatregel bij aan een geleidelijke energietransitie in Nederland. De uitvoering is in handen van de Nederlandse Emissie Autoriteit. Ik verwacht uw Kamer medio dit jaar nader te kunnen informeren over de voortgang.

Figuur 7: Grafische weergave werking CO2-minimumprijs

Het kabinet brengt verder de energiebelasting beter in balans in verhouding tot de CO2-uitstoot. Het tarief van de eerste schijf voor elektriciteit wordt met ingang van 2019 verlaagd en voor aardgas juist verhoogd. Daarnaast wordt de salderingsregeling met ingang van 2020 vervangen door een meer kostenefficiënte subsidieregeling. Dit biedt (potentiële) zonnepaneeleigenaren meer zekerheid over de terugverdientijd en maakt het voor de overheid beter mogelijk om te sturen. Verder verlaagt het kabinet de belastingvermindering in de energiebelasting. Hierdoor daalt het aantal gevallen van negatieve energiebelasting25. Met deze aanpassingen stuurt de energiebelasting beter en efficiënter op de reductie van CO2-uitstoot.

Ook in de afvalstoffenbelasting gaat het principe dat de vervuiler betaalt zwaarder wegen. Het kabinet verhoogt het tarief voor het verbranden en storten van afvalstoffen met ingang van 2019. Daarnaast wil het kabinet de grondslag verbreden door de vrijstelling van zuiveringsslib af te schaffen en ook te heffen over afval dat wordt verbrand in biomassa-energiecentrales. Voor deze maatregelen is een heffing van afvalstoffenbelasting bij verwijdering buiten Nederland noodzakelijk, die wordt uitgevoerd door de Inspectie Leefomgeving en Transport en de Belastingdienst. Hiervoor is de wettelijke basis gelegd in het Belastingplan 2018. Met deze heffing wil het kabinet voorkomen dat er meer Nederlands afval op een vervuilende manier in het buitenland wordt verwerkt. De maatregelen in de afvalstoffenbelasting leveren een bijdrage aan de transitie naar een circulaire economie.

Het kabinet verbetert ook de beprijzing van de milieuvervuiling door de luchtvaart. Ingezet wordt op Europese afspraken over belastingen op luchtvaart in het kader van de voor 2019 geplande onderhandelingen over de klimaatdoelen van Parijs. Daartoe zal ik op Europees niveau de volgende opties verkennen: een btw-heffing op luchtvaart, accijns op kerosine of een vliegticketbelasting. Tegelijkertijd onderzoek ik dit jaar wat de mogelijkheden zijn voor een nationale heffing op lawaaiige en vervuilende vliegtuigen. Daarbij kijk ik ook naar de juridische haalbaarheid, de uitvoerbaarheid en de robuustheid van een dergelijke heffing. Als beide routes onvoldoende mogelijkheden opleveren, zal per 2021 een belasting op het reizen per vliegtuig worden ingevoerd per vertrekkende vliegtuigpassagier van twee jaar of ouder. Luchtvracht en transferpassagiers blijven buiten deze belasting.26 Ik verwacht uw Kamer medio dit jaar nader te kunnen informeren over dit onderwerp.

Op het gebied van de autobelastingen zal het kabinet de uitfasering van de fiscale stimulering van emissieloze auto’s in lijn brengen met het kabinetsstreven om uiterlijk in 2030 alle nieuwe auto’s emissieloos te laten zijn. In de Wet uitwerking Autobrief II is vastgelegd dat emissieloze auto’s tot en met 2020 zijn vrijgesteld van belasting van personenauto’s en motorrijwielen en motorrijtuigenbelasting en een korting krijgen op de bijtelling waardoor deze per saldo uitkomt op vier procent. In 2018 worden de maatregelen uit de Wet uitwerking Autobrief II, waaronder de fiscale stimulering voor emissieloze auto’s, geëvalueerd. Deze evaluatie zal inzicht geven in de stabiliteit van belastinginkomsten, de kosteneffectiviteit van deze fiscale stimulering en de voortgang van de transitie naar emissieloos rijden. Ook bekijken we welke mate van fiscale stimulering in de toekomst past bij de ontwikkelingen van emissieloos rijden. Daarbij is het onder meer van belang dat de nationale (fiscale) maatregelen complementair zijn aan de ontwikkeling van Europees beleid.

Daarnaast moet de nieuwe meetmethode «Worldwide harmonized Light vehicles Test Procedure» (WLTP) voor CO2-uitstoot van personenauto’s worden geïmplementeerd in de Wet op de belasting van personenauto’s en motorrijwielen 1992. Deze vervangt de «New European Driving Cycle» (NEDC), de oude testmethode. De huidige tarieftabel in de belasting van personenauto’s en motorrijwielen is nog gebaseerd op de NEDC-testmethode. Uiteindelijk zal een op de testresultaten van de WTLP gebaseerde tabel van de belasting van personenauto’s en motorrijwielen in de wet worden opgenomen. Dit betreft een technische omzetting. Het uitgangspunt is dat deze omzetting goed uitvoerbaar is en op macroniveau budgettair neutraal uitpakt. Ik verwacht medio 2018 meer duidelijkheid te kunnen verschaffen over de implementatie van de WLTP. Ten slotte schaft het kabinet uiterlijk met ingang van 2020 de teruggaafregeling voor taxi’s in de belasting van personenauto’s en motorrijwielen af. De maatregel heeft tot gevolg dat nieuwe taxi’s in de reguliere, op CO2-uitstoot gebaseerde heffing van de belasting van personenauto’s en motorrijwielen worden betrokken. Deze maatregel zorgt voor een sterkere beprijzing van de CO2-uitstoot van taxi’s. Emissieloze taxi’s zijn tot en met 2020 vrijgesteld van belasting van personenauto’s en motorrijwielen.

Bij elkaar genereren de fiscale vergroeningsmaatregelen een opbrengst van circa 1,4 miljard euro in 2021 en ruim 2 miljard euro structureel. Daarmee kunnen de belastingen op inkomsten voor burgers en bedrijven worden verlaagd.

Het belastingstelsel is als gevolg van maatschappelijke veranderingen, politieke wensen, internationale verplichtingen en de soms bestaande noodzaak om (budgettair) in te grijpen steeds complexer en ondoorzichtiger geworden. Vereenvoudiging van het belastingstelsel is daarom wenselijk. Vereenvoudigende maatregelen kunnen leiden tot minder complexiteit: meer begrijpelijkheid voor burgers en verbetering van de naleving. Ook kan vereenvoudiging het stelsel beter bestand maken tegen fraude. Maar vereenvoudiging is een lastige zaak. Het vergt een fundamentelere aanpak. Ook vergt het in eerste instantie extra inspanningen. Desalniettemin blijf ik mij inspannen om waar mogelijk vereenvoudigende maatregelen door te voeren. Zo is het mijn voornemen om bij nieuwe wetgeving altijd voor de meest uitvoerbare en minst complicerende variant te kiezen.

De Belastingdienst heeft een grote opgave voor de komende jaren met onder andere de herijking van de investeringsagenda; de modernisering van het IV-landschap27; de implementatie van Europese regelgeving; reparatiewetgeving als gevolg van jurisprudentie en niet in de laatste plaats de fiscale ambitie van het regeerakkoord. Dat vereist nauwgezette sturing. Aanvullingen of wijzigingen in taken die nog komen zullen extra kritisch moeten worden beoordeeld.

De uitvoerbaarheid door de Belastingdienst en stapeling van risico’s hebben mijn speciale aandacht. De Belastingdienst heeft tijdens de formatie al zoveel mogelijk geadviseerd over de uitvoeringsaspecten. Bij de uitwerking van wetgeving worden uitvoeringstoetsen opgesteld die definitief inzicht moeten geven in de uitvoerbaarheid, de gevolgen voor de uitvoering, waaronder de interactie met burgers en bedrijven, de implementatietermijnen en de uitvoeringskosten. Ook de uitvoerbaarheid van eventuele nieuwe, aanvullende maatregelen, zal grondig worden getoetst op haalbaarheid, om zorgvuldig af te kunnen wegen hoe de maatregelen verantwoord kunnen worden ingepast in het werkpakket.

Het vermogen om de uitvoeringscapaciteit van de Belastingdienst te laten groeien is beperkt – zeker op de korte termijn – en verschilt per uitvoeringsaspect (interactie, handhaving, automatisering etc.). Bij de implementatie van maatregelen is een beheersbare inbedding van de verandering belangrijk en verandercapaciteit noodzakelijk.

In het proces van de uitvoeringstoets van de Belastingdienst wordt niet alleen gekeken naar de gevolgen voor de interactie met burgers en bedrijven, handhaafbaarheid, fraudebestendigheid, benodigde systeemaanpassingen en invoeringstermijnen, maar ook naar stapeling met bestaande werkpakketten. Er wordt bijvoorbeeld gekeken of de noodzakelijke personele wijzigingen tijdig te realiseren zijn en of er voor een benodigde systeemaanpassing wel voldoende ruimte beschikbaar is in het ICT-ontwikkelportfolio van de Belastingdienst. De uitkomsten uit de uitvoeringstoets zijn voor mij leidend.

Naast de uitvoerbaarheid zal ik deze kabinetsperiode ook bijzondere aandacht besteden aan het handhavingsbeleid. Het voorkomen van fouten is vele malen effectiever dan het (achteraf) detecteren en corrigeren daarvan. Naast eenvoudige regelgeving is daarom ook in de praktijk voorkomen van onjuistheden bij het doen van aangifte belangrijk. Daar waar de kwaliteit vooraf is geborgd, kan de Belastingdienst volstaan met minder toezicht achteraf. Daar waar belastingplichtigen regels bewust niet willen naleven dwingt de Belastingdienst naleving af. De Belastingdienst baseert zijn handhavingstrategie daarom op de volgende drie pijlers:

1. het gemakkelijk maken voor burgers en bedrijven om hun verplichtingen na te komen, door interactie bij voorkeur voorafgaand aan aangifte of aanslag te laten plaatsvinden.

2. het nemen van maatregelen om het maken van fouten zoveel mogelijk te voorkomen en het tegelijkertijd opwerpen van barrières om fraude tegen te gaan.

3. de mate en intensiteit van de handhaving baseren op de beschikbare informatie over het gedrag van burgers en bedrijven.

Het implementeren van deze strategie vraagt een stapsgewijze ontwikkeling. In lijn met de Handhavingsbrief die op 8 december 2017 aan uw Kamer is gestuurd,28 zal ik nagaan welke mogelijkheden er zijn om zowel uitvoerende als toezichthoudende werkprocessen efficiënter in te richten.

De snelle ontwikkeling van digitale technologieën beïnvloedt alle sectoren van de economie en leidt tot veranderingen in het gedrag van consumenten, werknemers en bedrijven en de inrichting van verdienmodellen. Voorbeelden zijn de opkomst van platformen waarmee verdienmodellen worden opgezet zoals het lidmaatschapsmodel, advertentiemodel, of «freemium»-model en technologieën/concepten zoals blockchain en crypto-valuta (zoals bitcoin).

Omdat digitalisering de gehele economie raakt heeft dit ook gevolgen voor belastingheffing. Op de lange termijn kan vergaande digitalisering (en robotisering) fundamentele gevolgen hebben voor onze belastingmix, onder andere doordat de productiefactor arbeid mogelijk relatief kleiner wordt. De maatregelen uit het regeerakkoord die leiden tot lagere lasten op arbeid, mede gefinancierd uit hogere indirecte belastingen zoals milieubelastingen, en een verhoging van het lage btw-tarief zijn dan ook met het oog op verdergaande digitalisering een stap in de goede richting. Daarnaast leidt digitalisering tot vraagstukken op het gebied van belastingheffing en handhaving door de Belastingdienst. Digitalisering kan bijdragen aan een verdere flexibilisering van de arbeidsmarkt, waardoor een kleiner deel van de beroepsbevolking via de automatisch ingehouden loonheffing wordt belast.

Naast deze meer fundamentele vraagstukken als gevolg van digitalisering zijn er ook op de korte termijn uitdagingen en kansen, op zowel nationaal als internationaal gebied, waar het kabinet actief op inspeelt. Ook vanuit uw Kamer is veel belangstelling voor deze ontwikkelingen. Het recent georganiseerde rondetafelgesprek over de deeleconomie van de vaste Kamercommissie van Economische Zaken en Klimaat is daarvan een voorbeeld. Mijn inzet op dit dossier wordt daarnaast ondersteund door de motie Nijboer cs29 die de regering verzoekt te onderzoeken hoe het belastingstelsel aangepast kan worden, zodat ook digitale diensten op een redelijke wijze in de belastingheffing worden betrokken.

Handhaving belastingheffing bij platformen

Een belangrijk onderdeel van de digitale economie is de opkomst van de deel- en kluseconomie met behulp van digitale platformen. In toenemende mate gebruiken particulieren en ondernemers digitale platformen voor het aanbieden en kopen van goederen en dienstverlenend werk30.

Het wettelijke fiscale kader lijkt tot nu toe toereikend om nieuwe verdienmodellen te kunnen inpassen, doordat de inkomsten in de deeleconomie vooralsnog tot de belastbare bronnen van inkomen kunnen worden gerekend. Belangrijk vraagstuk is hoe de handhaving van de belastingheffing het beste vorm kan worden gegeven. Het kabinet wil daarom onderzoeken op welke wijze Nederland het meest effectief om kan gaan met het belasten van inkomsten via platformen. Hiervoor zal gekeken worden naar ontwikkelingen in het buitenland (zoals België, Italië, VS, Frankrijk, Estland) waar initiatieven zijn gestart om de platformen op een andere wijze in de belastingheffing te betrekken. Voorbeelden daarvan zijn: het doen van aangifte door het platform namens de belastingplichtige, een inhoudingsplicht met een voor- of eindheffing door platformen en de introductie van een bijzondere fiscale behandeling.

De Belastingdienst verkent momenteel of en hoe zij bestaande wettelijke bevoegdheden voor het opvragen van informatie het beste kan inzetten. Op deze wijze wordt duidelijk of de bestaande bevoegdheden al dan niet toereikend zijn en welke knelpunten eventueel oplossing behoeven. Het kabinet volgt de internationale initiatieven nauwlettend en is benieuwd naar de ervaringen die andere landen hiermee opdoen. Samen met de verkenning en de handhavingsvraagstukken vanuit de Belastingdienst zal dat leiden tot een antwoord op de vraag of Nederland zelf ook initiatieven op dit terrein gaat ontplooien.

Verkennen mogelijkheden van nieuwe technologieën

Er ligt een rijksbrede ambitie om interactie tussen burger en overheid te moderniseren en te vergemakkelijken, waarbij zo veel mogelijk gebruik wordt gemaakt van digitale middelen, zonder uit het oog te verliezen dat er ook mensen zijn die hier geen gebruik van wensen te maken. De proef bij de Belastingdienst met automatische btw-aangifte voor zzp’ers is een voorbeeld van de inzet van digitale middelen om de aangifte te vergemakkelijken. Digitalisering, automatisering van wetgeving en nieuwe toepassingen van data bieden kansen om belastingheffing efficiënter in te regelen voor belastingplichtigen en Belastingdienst. De opkomst van blockchain is een voorbeeld hiervan omdat deze technologie wellicht mogelijkheden biedt om transacties uit te voeren zonder dat daarbij instituties, tussenpersonen of menselijke handelingen nodig zijn. De Belastingdienst volgt deze en andere technologische ontwikkelingen structureel en systematisch, zodat als de ervaringen aanleiding geven, daarop kan worden ingespeeld.

Btw-behandeling van elektronische handel

De Ecofin Raad van de EU heeft op 5 december 2017 een richtlijn aanvaard over de btw-behandeling van elektronische handel. Een deel van deze richtlijn moeten de lidstaten al implementeren met ingang van 1 januari 2019. Bij dat deel gaat het vooral om een tegemoetkoming in de btw-verplichtingen aan kleinere ondernemers die via het internet in beperkte mate digitale diensten leveren aan particulieren in andere lidstaten.

Het grootste deel van die richtlijn moet worden geïmplementeerd per 1 januari 2021. Daarin is onder meer een uitbreiding opgenomen van het toepassingsgebied van het éénloketsysteem (Mini One Stop Shop) voor digitale diensten die ondernemers verrichten voor particulieren in andere lidstaten. De uitbreiding heeft betrekking op andere diensten dan digitale diensten en op de via internet verkochte goederen aan particulieren in andere lidstaten. Verder wordt de btw-vrijstelling bij invoer voor via internet gekochte pakketjes van buiten de EU met een waarde van minder dan 22 euro afgeschaft.

Belasten van winst

Op EU- en OESO-niveau wordt gesproken over de vraag of winstbelasting en het vigerende systeem van winstbepaling en winsttoerekening afdoende zijn toegesneden op het virtuele karakter van de nieuwe bedrijfsactiviteiten en verdienmodellen.

De Europese Commissie heeft op 21 september 2017 een mededeling uitgebracht over een eerlijke en doelmatige heffing van winsten in de digitale economie. In deze mededeling wordt gesteld dat een stabiel (en digitaal) raamwerk voor de digitale economie in de markt van de EU noodzakelijk is om innovatie te stimuleren, marktfragmentatie aan te pakken en alle spelers toegang te bieden tot de dynamiek van de nieuwe markt onder eerlijke en gebalanceerde omstandigheden. De mededeling schetst mogelijke oplossingsrichtingen om dit te bereiken, waaronder het introduceren van een virtuele vaste inrichting, een egalisatiebelasting, een bronheffing op digitale diensten en een aanpassing van de gemeenschappelijke Europese belastinggrondslag voor de vennootschapsbelasting (CCTB). In dit kader verwijs ik ook naar het BNC-fiche naar aanleiding van deze mededeling31. Vrijwel alle EU-lidstaten vinden het belangrijk dat hier niet alleen in EU-verband over wordt gesproken, maar juist ook in internationaal OESO/G20-verband. De digitale economie is immers een mondiaal fenomeen en beperkt zich niet tot de EU-grenzen.

In het voorjaar van 2018 wordt een OESO-rapport verwacht over belastingheffing in de digitale economie. De Europese Raad heeft de Commissie uitgenodigd om begin 2018 met een voorstel op dit gebied te komen. Het kabinet ziet zowel het OESO-rapport als het voorstel van de Commissie met belangstelling tegemoet. Het kabinetsstandpunt over dit EU-voorstel zal, zoals gebruikelijk, worden uitgewerkt in een BNC-fiche. In de aanloop naar deze rapporten zal het kabinet in gesprek gaan met wetenschappers, stakeholders zoals ngo’s en vertegenwoordigers van zogenoemde tech-bedrijven en digitale platformen. Doel van deze gesprekken is om een beter beeld te krijgen of en zo ja op welke manier, de waardecreatie door middel van moderne technologieën verschilt van traditionele verdienmodellen, of er een reden is om digitale bedrijven anders te gaan belasten en welke korte en lange termijnoplossingen het meest wenselijk zijn.

De Belastingdienst verwerkt grote hoeveelheden (persoons)gegevens voor de vervulling van zijn publieke taken. Voor de verwerking van persoonsgegevens bepaalt privacyregelgeving onder meer de randvoorwaarden. Er kan sprake zijn van spanning tussen de belangen die gemoeid zijn met een goede en efficiënte taakvervulling door de Belastingdienst en de daarmee gepaard gaande inbreuk op de privacy van betrokkenen. Deze spanning wordt versterkt door de mogelijkheden die nieuwe verwerkingswijzen, zoals geavanceerde analysemethoden, kunnen bieden. Een goede belangenafweging is hierbij van belang. Het voornemen is in de loop van dit jaar wetswijzigingen voor te stellen die zich specifiek richten op de verwerking van gegevens door de Belastingdienst in zijn verschillende vormen (verkrijgen, verstrekken of intern gebruik). Een belangrijk uitgangspunt hierbij is dat verwerking van persoonsgegevens transparant is. Dit is een eis uit de Algemene verordening gegevensbescherming32 die op 25 mei 2018 van toepassing wordt. De voorzieningen die de Belastingdienst heeft voor (digitale) interactie met burgers, zoals de portalen MijnBelastingdienst en MijnToeslagen, zullen stapsgewijs ook worden ingezet voor het realiseren van deze transparantie.

De gedachte van transparantie ligt ook ten grondslag aan de ontwikkelingen rond open data. Anders dan bij de hiervoor bedoelde transparantie die met name is gericht op de persoon zelf over wie gegevens worden verwerkt, is bij open data de gedachte dat de gegevens voor een ieder openbaar worden gemaakt. Een dergelijke openbaarmaking van door de overheid gegenereerde gegevens kan leiden tot nuttige maatschappelijke aanwendingsmogelijkheden. Privacyregelgeving staat evenwel in de weg aan openbaarmaking van gegevens die herleidbaar zijn tot natuurlijke personen. Hetzelfde geldt ten aanzien van de fiscale geheimhoudingsplicht waar het betreft vertrouwelijke gegevens van bedrijven. Persoons- en bedrijfsgegevens kunnen daarom niet openbaar worden gemaakt als open data. De Belastingdienst sluit aan op het overheidsbrede beleid inzake open data en maakt dus al gegevens openbaar die zich daarvoor lenen. Een voorbeeld zijn gegevens over algemeen nut beogende instellingen en over gebruik van de Belastingtelefoon. Veel geaggregeerde fiscale informatie wordt voorts bekend gemaakt via het Centraal Bureau voor de Statistiek.

De komende kabinetsperiode moet en gaat er veel gebeuren op fiscaal gebied. Dat vraagt een grote inspanning van de Staten-Generaal, de Belastingdienst en de wetgevende directies van het Ministerie van Financiën. Toch is het kabinet van mening dat de prioriteiten, een stevige aanpak van (internationale) belastingontwijking en belastingontduiking, lastenverlichting voor burgers, een concurrerend fiscaal vestigingsklimaat voor reële economische activiteiten, verdere vergroening van het belastingstelsel en een beter uitvoerbaar belastingstelsel, die grote inspanning waard is. Met de uitwerking van mijn prioriteiten is de capaciteit voor de komende jaren grotendeels belegd. Dit betekent dat er weinig ruimte is voor overige beleidswensen tenzij een herprioritering plaats vindt.

Hoewel de vijf prioriteiten een grote stap naar een beter belastingstel zijn, is het stelsel natuurlijk nog niet «af». Ook in en na deze kabinetsperiode moet worden gestreefd naar een eenvoudiger, beter uitvoerbaar en begrijpelijker belastingstelsel dat een eerlijke belastingheffing bij burgers en bedrijven tot gevolg heeft. Ik ga me sterk inzetten om te voorkomen dat Nederland een doorsluisland is of als zodanig internationaal te boek staat. Voor ondernemers die waarde toevoegen, of ze nou hier gevestigd zijn of zich willen vestigen, wil ik zorgen voor een concurrerend vestigingsklimaat.

Tot slot streef ik naar een toekomstbestendig belastingstelsel dat is toegespitst op de toenemende digitalisering en globalisering en dat klaar is voor nieuwe verdienmodellen.

Ik ga graag met uw Kamer in debat over de fiscale beleidsagenda.

Dit is het per saldo lastenverlichtende effect van het inkomstenbelastingpakket in 2021 (cumulatief) zoals verwerkt in de Startnota (Kamerstukken II 2017/18, 34 775, nr. 54). In het basispad is sprake van een lastenverzwaring, voornamelijk door stijgende zorgpremies en maatregelen van vorige kabinetten.

Zoals ook geadviseerd door de Commissie Van Dijkhuizen (zie interimrapport van de Commissie inkomstenbelasting en toeslagen).

Zoals ook geadviseerd door de Commissies Van Weeghel en Van Dijkhuizen (zie interimrapport van de Commissie inkomstenbelasting en toeslagen), de OECD (Economic Outlook and interim Economic Outlook november 2017) en het IMF (IMF, Tax Reform in the Netherlands: moving closer to best practices, Selected Issues paper on the Kingdom of the Netherlands IMF country report No. 16/46. (2016).

Zie daarvoor ook de OESO Tax Policy study (OECD Tax Policy Studies, no 20, Tax Policy Reform and Economic Growth (2010)).

Interim rapport, Naar een activerender belastingstelsel, Commissie inkomstenbelasting en toeslagen, oktober 2012.

Dit is het per saldo lastenverlichtende effect van het pakket bedrijfsleven en het milieupakket bedrijfsleven in 2021 (cumulatief) zoals verwerkt in de Startnota. In het basispad is sprake van een lastenverzwaring, voornamelijk door stijgende zorgpremies en maatregelen van vorige kabinetten.

Hiervoor verwijs ik ook naar mijn parameterbrief (Kamerstukken II 2016 /17, 31 066, nr. 352).

Dit is het Multilateraal Verdrag ter implementatie van aan belastingverdragen gerelateerde maatregelen ter voorkoming van grondslaguitholling en winstverschuiving. Dit verdrag is op 24 november 2016 te Parijs tot stand gekomen en strekt ertoe wereldwijd de uitkomsten van het BEPS-project op een snelle en efficiënte wijze door te laten werken in de bilaterale belastingverdragen van de landen die aan dit BEPS-project deelnemen.

Het voorstel houdt in dat financiële tussenpersonen (bijvoorbeeld belastingadviseurs, advocaten, notarissen, trustkantoren) verplicht worden om informatie aan de Belastingdienst te verstrekken over grensoverschrijdende – mogelijk agressieve – belastingstructuren.

De premie voor de volksverzekeringen is in het basistarief inbegrepen. Belastingplichtigen die niet of slechts gedeeltelijk premieplichtig zijn, zoals AOW’ers, zijn daarom onderworpen aan een lager tarief dan het basistarief.

Beide veronderstellingen zijn op basis van integrale gegevens van de belastingaangiften over 2012 voor box 3.

Wet van 20 december 2017 tot wijziging van de Wet inkomstenbelasting 2001 tot het geleidelijk uitfaseren van de aftrek wegens geen of geringe eigenwoningschuld.

Interim rapport, Naar een activerender belastingstelsel, Commissie inkomstenbelasting en toeslagen, oktober 2012.

Op dit moment geldt de kleine ondernemersregeling alleen voor een eenmanszaak of wanneer de onderneming een samenwerkingsverband is van natuurlijke personen, zoals een maatschap of een vennootschap onder firma.

Op basis van de meest recente gegevens is het EU-gemiddelde 21,7%, kijkend naar de toptarieven.

Zie ook de CPB Policy Brief «Fiscaliteit en de rechtsvorm van ondernemingen» van 19 december 2017.

De Minister van Financiën heeft tijdens de algemene financiële beschouwingen toegezegd om de budgettaire gevolgen van de earningsstrippingmaatregel voor woningcorporaties inzichtelijk te maken.

Zie voor de meest recente lijst van januari van dit jaar: Bijlage bij Kamerstukken II 2017/18, 23 530, nr. 117.

Wanneer de verschuldigde belasting op basis van het verbruik en toepasselijke tarief lager is dan de omvang van de belastingvermindering ontstaat een negatieve energiebelasting. Deze wordt in mindering gebracht op de energierekening.

Geen enkel ander land met een vliegticketbelasting belast transferpassagiers. Het belasten van transferpassagiers zou het netwerk van de luchthavens kunnen aantasten.

Het IV-landschap betreft het geheel aan software, hardware, licenties, koppelingen, datacenter, contracten, etc. bij elkaar. Zie voor meer informatie over het programma modernisering IV-landschap van de Belastingdienst de bijlage bij Kamerstukken II 2016–2017, 31 066, nr. 304.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34785-G.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.