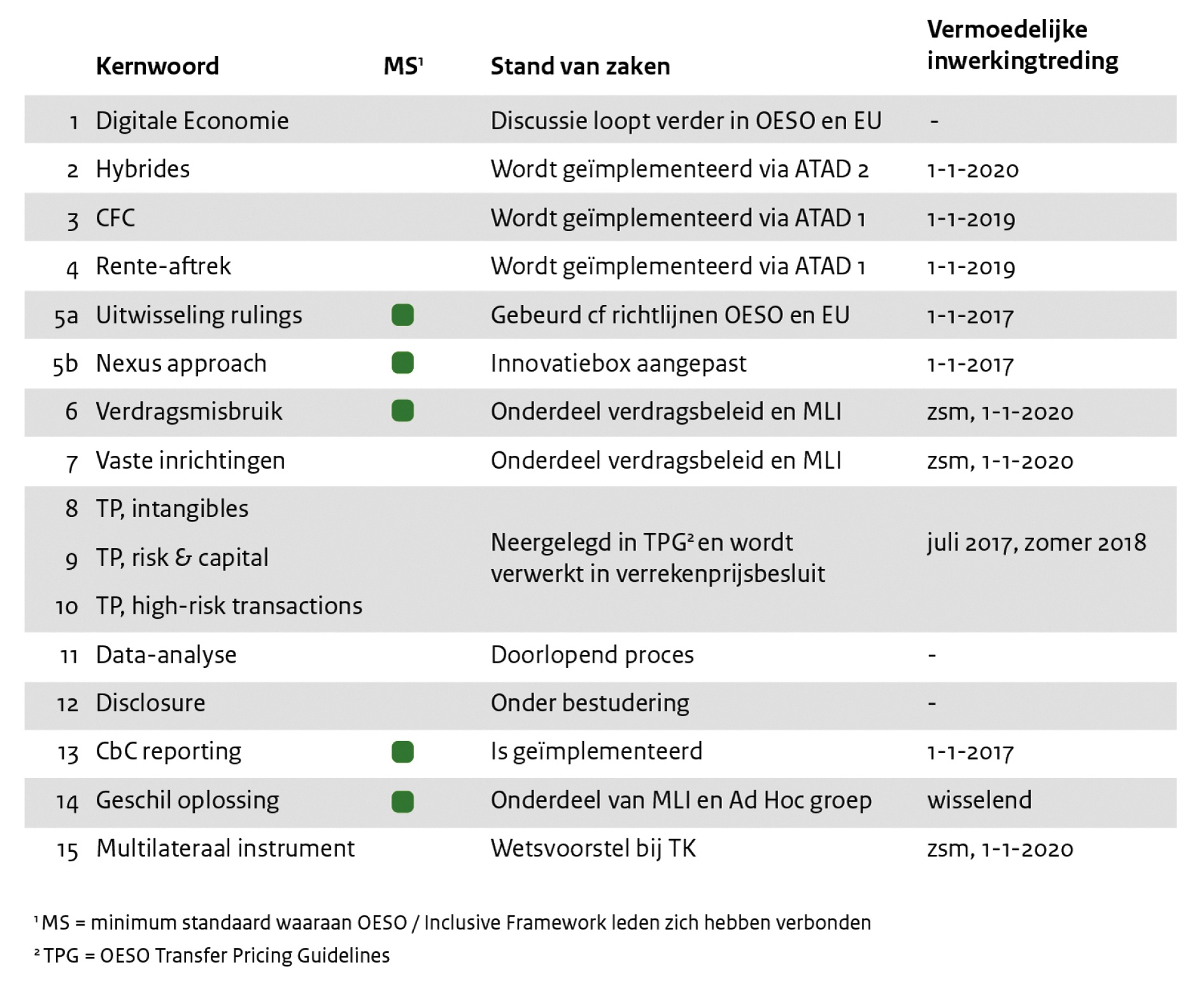

Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2017-2018 | 34785 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 23 februari 2018

Met deze brief bied ik uw Kamer mijn brief Aanpak belastingontwijking en belastingontduiking aan. Over deze brief ga ik uiteraard ook graag in gesprek met uw Kamer.

De Staatssecretaris van Financiën, M. Snel

|

1. |

Aanleiding |

2 |

|

|

2. |

Beschermen van de belastinggrondslag |

4 |

|

|

2.1: |

Aanpak uitholling Nederlandse belastinggrondslag |

4 |

|

|

2.2: |

Aanpak belastingontwijking door kwalificatieverschillen |

8 |

|

|

2.3: |

Bestrijding oneigenlijk gebruik van ons internationaal georiënteerde belastingstelsel |

10 |

|

|

2.4: |

Verrekenprijzen |

14 |

|

|

3: |

Transparantie en integriteit |

15 |

|

|

3.1: |

Nationaal beleid ter bevordering van transparantie |

15 |

|

|

3.2: |

Zekerheid vooraf in internationale situaties |

17 |

|

|

3.3: |

Versterken integriteit financiële markten |

18 |

|

|

3.4: |

Europees beleid ter bevordering van transparantie |

19 |

|

|

3.5: |

Naleving internationale en EU-standaarden |

21 |

|

|

4: |

Race naar de bodem, grondslagharmonisatie en minimumtarief |

23 |

|

|

5: |

Tot slot |

25 |

|

Nederland is een handelsland met een open economie. Voor onze ondernemers is de buitenlandse markt van groot belang. Ons belastingstelsel weerspiegelt die internationale oriëntatie van onze economie. Uitgangspunt is dat het Nederlandse bedrijven zo min mogelijk belemmert om in het buitenland te ondernemen. Dat blijkt onder meer uit elementen die (mede) ten doel hebben dubbele belasting op ondernemingswinsten te voorkomen, zoals de deelnemingsvrijstelling (die ervoor zorgt dat Nederlandse bedrijven in het buitenland op gelijke voet kunnen concurreren) en het uitgebreide netwerk van belastingverdragen (die dubbele belasting moeten voorkomen). Nederland wil aantrekkelijk zijn voor nationaal en internationaal opererende bedrijven. Dat zorgt voor economische levendigheid en hoogwaardige banen. Bijvoorbeeld de zekerheid vooraf die de Belastingdienst geeft over fiscale gevolgen van investeringen, versterkt het Nederlandse investeringsklimaat. Het kabinet zet stappen om aantrekkelijk te blijven voor ondernemingen die zich hier al hebben gevestigd en om andere ondernemingen hier naartoe te halen. In mijn fiscale beleidsagenda ga ik dieper in op de fiscale maatregelen die moeten bijdragen aan een aantrekkelijk investeringsklimaat.

De keerzijde van een belastingstelsel dat rekening houdt met internationaal opererende bedrijven is dat het ook ontvankelijk kan zijn voor structuren die de belastinggrondslag uithollen. Dit kan schadelijk zijn voor de belastingmoraal, voor het internationale aanzien van Nederland en daarmee voor het investeringsklimaat. De afgelopen jaren is daardoor het draagvlak voor regelingen die belangrijk zijn voor bedrijven die internationaal opereren, onder druk komen te staan. Over belastingontduiking is weinig discussie mogelijk. Wanneer belastingplichtigen de wet ontduiken, moet dat hard worden aangepakt. Maar ook belastingontwijking wil ik aanpakken. Wanneer bedrijven door internationale ontwijkingstructuren de belastingheffing kunnen uitstellen of afstellen, dan worden de kosten van algemene voorzieningen afgewenteld op burgers en bedrijven die wel gewoon (op tijd) hun belasting betalen. Dat is onrechtvaardig, te meer omdat degenen die zich aan de belastingheffing onttrekken wel profijt hebben van met belastinggeld gefinancierde voorzieningen als een goede infrastructuur en hoog opgeleide werknemers.

Wat gaat dit kabinet doen?

Dit kabinet wil belastingontduiking en belastingontwijking aanpakken. Voor mij is dit een beleidsspeerpunt. Daarbij heb ik ook de ambitie om het beeld te kantelen dat Nederland het internationale bedrijven fiscaal gemakkelijk zou maken belasting te ontwijken. Dat beeld is hardnekkig en het doet het investeringsklimaat geen goed.

Het is dus zaak om passende maatregelen te nemen. Bij internationale maatregelen, zoals het bestrijden van buitensporige renteaftrek en verdragsmisbruik gaat het kabinet verder dan de minimumvariant. Een goed voorbeeld van het kabinetsbeleid is ook dat we dividend-, rente- en royaltystromen naar zogenoemde low tax jurisdictions gaan belasten om te voorkomen dat Nederland primair wordt gebruikt om de belastinggrondslag van andere landen uit te hollen. Ook worden hogere eisen gesteld aan de aanwezigheid in Nederland alvorens zekerheid vooraf kan worden verkregen.

Waar staat Nederland nu?

Belastingontwijking kan alleen effectief worden aangepakt op internationaal niveau. Want eenzijdige maatregelen leiden ertoe dat het probleem van internationale belastingontwijking zich alleen verplaatst. Nederland heeft afgelopen jaren actief meegewerkt aan de bestrijding van (internationale) belastingontwijking en -ontduiking. Het vorige kabinet heeft met overtuiging deelgenomen aan het project Addressing Base Erosion & Profit Shifting (BEPS), dat de OESO op verzoek van de G20 heeft uitgevoerd.2 Op Europees terrein heeft Nederland een voortrekkersrol vervuld. Onder Europees (EU) voorzitterschap van Nederland is de eerste EU-richtlijn ter bestrijding van belastingontwijking tot stand gekomen3 en is het besluit genomen om de – inmiddels aangenomen – tweede EU-richtlijn tegen belastingontwijking te treffen.4 Ook zijn verschillende richtlijnen voor meer transparantie aangenomen en is Nederland zeer voortvarend op het gebied van informatie-uitwisseling in OESO- en EU-verband. Voor een illustratie van de stand van zaken rondom de implementatie van alle internationale afspraken verwijs ik u naar de bijlage bij deze brief.

Opzet van de brief

Het in deze brief geschetste beleid borduurt voor een deel voort op internationale, Europese en nationale initiatieven gedurende de vorige kabinetsperiode. Het kabinet werkt deze niet alleen uit, maar gaat op onderdelen verder dan op grond van internationale en Europese afspraken is vereist.

De parlementaire ondervraging fiscale constructies (POFC), die in 2017 heeft plaatsgevonden en waarvan het verslag op 5 juli 2017 is gepubliceerd, heeft waardevolle inzichten opgeleverd en is mede bepalend geweest voor mijn beleidsinzet zoals uiteengezet in deze brief. Deze brief is daarom tevens een kabinetsreactie op het verslag van de POFC.

Het kabinetsbeleid bij de bestrijding van belastingontwijking en belastingontduiking bestaat uit twee pijlers.

– bescherming van de belastinggrondslag (hoofdstuk 2);

– maatregelen in de sfeer van transparantie en integriteit (hoofdstuk 3).

Nederland blijft daarnaast inzetten op een internationale aanpak, al wil het kabinet wel de belastinggrondslag nationaal blijven bepalen (hoofdstuk 4).

Bij de uitwerking in wet- en regelgeving van de in deze brief voorgestelde maatregelen, worden vanzelfsprekend ook de gevolgen voor de uitvoering betrokken. Zodra er meer zicht is op de concrete vormgeving van maatregelen, worden uitvoeringstoetsen opgesteld die inzicht geven in de voor de Belastingdienst noodzakelijke inzet van mensen en middelen.

Binnen de eerste pijler van mijn aanpak tref ik maatregelen ter bescherming van de Nederlandse grondslag en de grondslag van andere landen. In de eerste plaats tref ik maatregelen die vooral moeten voorkomen dat de Nederlandse belastinggrondslag wordt uitgehold (paragraaf 2.1). Ten tweede neem ik maatregelen om te voorkomen dat belastingplichtigen door zogenoemde kwalificatieverschillen tussen belastingstelsels in Nederland en andere landen belasting kunnen ontwijken (paragraaf 2.2). In de derde plaats neem ik maatregelen om te voorkomen dat Nederland wordt gebruikt voor bepaalde doorstroomactiviteiten of voor oneigenlijk gebruik van ons verdragennetwerk (paragraaf 2.3). Ten slotte wordt het verrekenprijsbesluit in overeenstemming gebracht met de in het kader van het BEPS-project gewijzigde OESO-richtlijnen over verrekenprijzen (paragraaf 2.4).

Om de Nederlandse belastinggrondslag te beschermen zal het kabinet per 2019 de eerste Europese richtlijn ter bestrijding van belastingontwijking (ATAD1) invoeren. Het kabinet kiest hierbij voor een invulling van de richtlijn die op onderdelen verder gaat dan de minimumstandaard. Daarnaast speelt het kabinet in op ontwikkelingen die de Nederlandse grondslag in potentie kunnen uithollen. Daarbij gaat het om de spoedreparatiewetgeving met terugwerkende kracht nu het Hof van Justitie van de Europese Unie (HvJ EU) een ruimere werking geeft aan bepaalde elementen van de fiscale concernregeling in de vennootschapsbelasting (fiscale eenheid) dan beoogd.5

A) Eerste Europese richtlijn ter bestrijding van belastingontwijking (ATAD 1)

Het kabinet zal in de eerste helft van 2018 een wetsvoorstel indienen om ATAD 1 in te voeren. Deze richtlijn schrijft voor dat lidstaten van de EU vanaf 2019 in de vennootschapsbelasting moeten voorzien in:

– een algemene renteaftrekbeperking (Earningsstrippingregeling);

– een maatregel die voorkomt dat winsten neerslaan in landen met een laag belastingtarief door ze te verschuiven naar een laagbelaste dochteronderneming waarover een moedermaatschappij zeggenschap uitoefent (Controlled Foreign Company’s (CFC));

– «Exitheffingen» om te voorkomen dat belasting kan worden ontweken door bijvoorbeeld activa of de vestigingsplaats naar een ander land te verplaatsen;

– Een algemene antimisbruikregel om ook fiscale misbruikpraktijken aan te kunnen pakken waar geen wettelijke maatregel voor is getroffen (GAAR).

Nederland kent al exitheffingen en met het leerstuk van fraus legis heeft Nederland ook al een algemene antimisbruikmaatregel. Deze maatregelen worden niet nader toegelicht in deze brief. De eerste twee maatregelen en de daarbij door het kabinet gemaakte keuzes worden hierna toegelicht.

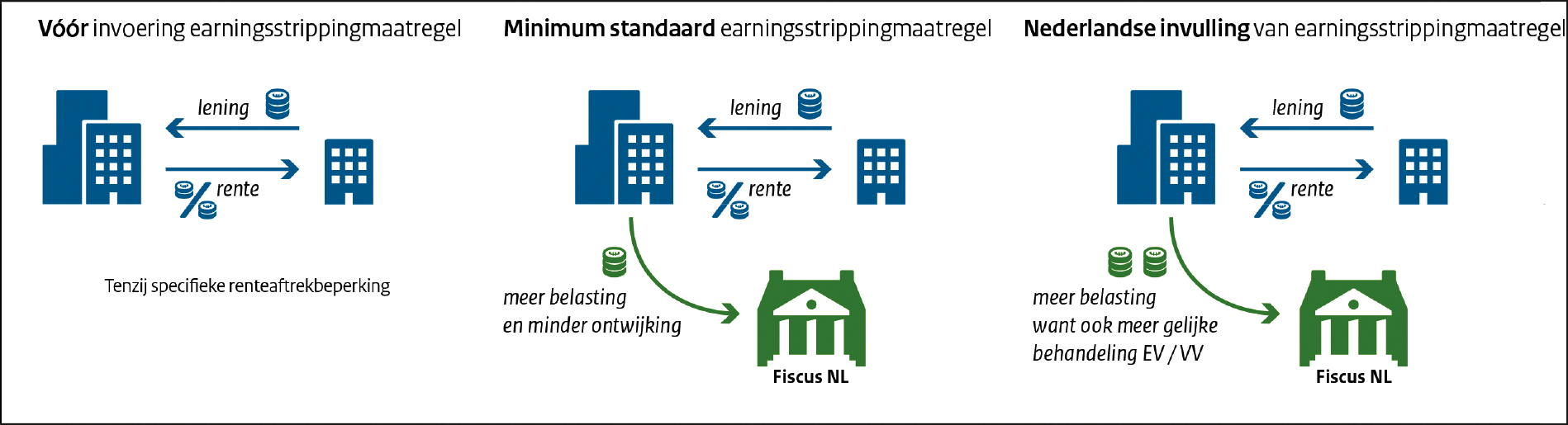

Algemene renteaftrekbeperking (Earningsstrippingmaatregel)

De rente die een bedrijf betaalt zijn bedrijfskosten en die zijn in beginsel aftrekbaar. Bij de ontvanger zijn de rente-inkomsten in beginsel belast. Vooral in internationaal concernverband kan dit leiden tot belastingontwijking door financieringsstromen zo vorm te geven dat de betaalde rente neerslaat bij een concernvennootschap in een land met een hoog belastingtarief en de ontvangen rente juist bij een concernvennootschap in een land met een laag belastingtarief. ATAD 1 werpt een dam op tegen buitensporige rentebetalingen op derden- en concernleningen en schrijft voor dat een renteaftrekbeperking in de vorm van een earningsstrippingmaatregel moet worden ingevoerd ter bestrijding van – kort gezegd – grondslaguitholling.

De earningsstrippingmaatregel beperkt de aftrekbaarheid van rente op bank- en concernleningen die een belastingplichtige per saldo is verschuldigd. De aftrek van de per saldo verschuldigde rente wordt beperkt tot maximaal 30 procent van het bruto bedrijfsresultaat.6 Bij de implementatie van deze maatregel kiest het kabinet voor een robuuste vormgeving en treedt niet alleen op tegen voornoemde grondslaguitholling, maar streeft ook een meer gelijke behandeling van eigen en vreemd vermogen bij alle Vpb-plichtigen na. Het kabinet beperkt de belastingvoordelen voor vreemd vermogen en bevordert zo ondernemen met eigen vermogen. Dat levert stabielere bedrijven en gezondere economische verhoudingen op, zeker bij tegenslag.

Om die reden zal het kabinet geen zogenoemde groepsuitzondering opnemen in de earningsstrippingsregeling, terwijl de Europese richtlijn die wel toestaat. Daarmee wordt de Nederlandse earningsstrippingmaatregel strenger dan de minimumnorm uit ATAD 1. Alle belastingplichtigen met te veel vreemd vermogen worden door de voorgestelde renteaftrekbeperking getroffen, en niet alleen belastingplichtigen die ten opzichte van de rest van een concern met relatief veel vreemd vermogen zijn gefinancierd. De renteaftrekbeperking wordt verder strenger ingevuld dan de minimumnorm uit ATAD 1 door de drempel te verlagen tot welk bedrag de per saldo verschuldigde rente in ieder geval aftrekbaar is, van € 3 miljoen naar € 1 miljoen. Ten slotte zal de voorgestelde earningsstrippingmaatregel onmiddellijk werken. Dat betekent dat er geen eerbiedigende werking zal gelden voor bestaande leningen. Het verschil tussen de huidige situatie, de situatie bij implementatie van de minimuminvulling van ATAD 1 en de door het kabinet gekozen invulling wordt hierna geïllustreerd.

Figuur 1: Renteaftrekbeperking

Het kabinet wil het voorkomen van grondslaguitholling en het bevorderen van een meer gelijke fiscale behandeling van eigen en vreemd vermogen voor alle sectoren laten gelden. Om die reden wordt per 2020 ook een minimumkapitaalregel voor banken en verzekeraars ingevoerd. Daarmee wordt ook uitvoering gegeven aan een aanbeveling van de OESO dat het aan de landen zelf is een renteaftrekbeperking specifiek voor banken en de verzekeringssector vast te stellen.7 De earningsstrippingmaatregel en de minimumkapitaalregel samen betekenen dat het verschil in fiscale behandeling van eigen vermogen en vreemd vermogen voor alle belastingplichtigen wordt verkleind. De Tweede Kamer heeft dat vaker bepleit.8

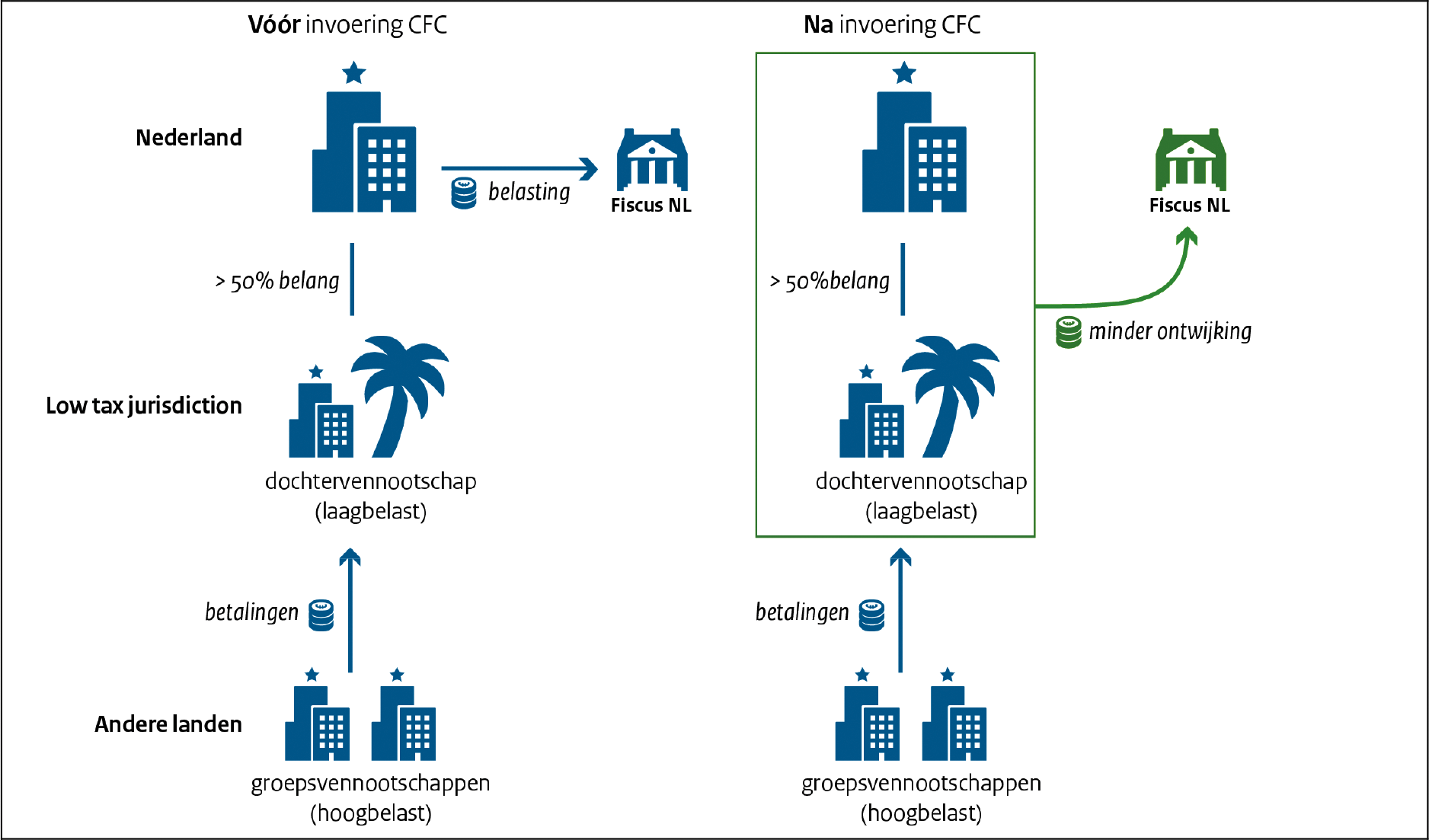

Aanpak belastingontwijking via gecontroleerde buitenlandse vennootschappen (CFC-maatregel)

Wanneer een belastingplichtige de controle heeft over een in het buitenland gevestigd laagbelast lichaam (CFC) dan is het aantrekkelijk de belasting te ontwijken door winsten die worden behaald met mobiele activa te verschuiven naar die CFC in dat laagbelaste land. Op deze manier kan belasting worden ontweken. Op grond van ATAD 1 moet een maatregel tegen laagbelaste gecontroleerde buitenlandse vennootschappen (CFC-maatregel) worden geïmplementeerd waarmee deze vorm van belastingontwijking wordt bestreden. Dit wordt met de volgende figuur verduidelijkt.

Figuur 2: CFC-maatregel

De CFC-maatregel zoals opgenomen in ATAD 1 bestaat grofweg uit drie stappen:

– Allereerst is de vraag of er sprake is van een CFC (stap 1). Dat is het geval als de Nederlandse belastingplichtige een belang heeft van meer dan 50% in het buitenlandse lichaam (stap 1a: wel/niet controle) en als de belastingheffing in het land waar de CFC is gevestigd minder dan de helft bedraagt van de belasting die in Nederland zou zijn geheven als het lichaam in Nederland zou zijn gevestigd (stap 1b: wel/niet laagbelast). Als er sprake is van een CFC, dan moet de niet-uitgekeerde winst van de CFC naar rato van zijn belang in een CFC in de Nederlandse belastinggrondslag worden opgenomen.

– Als tweede stap moet het inkomen van de CFC worden bepaald dat aan de Nederlandse belastinggrondslag moet worden toegevoegd (stap 2). ATAD1 biedt lidstaten daarvoor twee mogelijkheden (model A of model B). Bij model A wordt dat inkomen bepaald door een aantal specifieke inkomenscategorieën (dividend, rente, financial lease, royalty’s, etc). Bij model B wordt dat inkomen bepaald op basis van het zogenoemde arm’s-lengthbeginsel. Dit betekent dat onzakelijke transacties binnen een concern worden gecorrigeerd als ware het transacties tussen onafhankelijke partijen. Omdat Nederland het arm’s-lengthbeginsel al toepast, is verdergaande aanpassing van de Nederlandse wetgeving niet strikt noodzakelijk om te voldoen aan de op Nederland rustende implementatieverplichting.

– Bij model A moet als derde stap worden bekeken of er bij de CFC sprake is van een «wezenlijke economische activiteit». Als dat het geval is, dan geldt de CFC-maatregel niet (stap 3).

Het kabinet wil bij implementatie van de CFC-maatregel verder gaan dan strikt noodzakelijk. Ik richt mij daarbij op belastingontwijking via lichamen of vaste inrichtingen in een land met een laag statutair tarief of in een land dat is opgenomen op de EU-lijst van niet-coöperatieve landen. Voor die landen kies ik dan ook voor model A.9 Ik ben mij ervan bewust dat die keuze vragen kan oproepen over de impact op de deelnemingsvrijstelling. Deze impact wil ik voorkomen voor reële activiteiten. Het is mij te doen om entiteiten in bedoelde landen zonder «wezenlijke economische activiteit». In die gevallen zou deze verdergaande stap moeten aangrijpen. Het begrip «wezenlijke economische activiteit» vul ik nader in (stap 3) en laat ik in de uitvoering al onderdeel uitmaken van stap 1. Van een «wezenlijke economische activiteit» is in ieder geval sprake als de CFC voldoet aan dezelfde substance-eisen die voor toepassing van de inhoudingsvrijstelling in de dividendbelasting worden gesteld. Het gaat hier onder andere om een loonsomeis van € 100.000 en de eis van een kantoorruimte die gedurende ten minste 24 maanden ter beschikking staat. Op deze manier wordt zoveel mogelijk recht gedaan aan de bij de internetconsultatie door het bedrijfsleven geuite zorgen. Daarnaast zal het kabinet nog met het bedrijfsleven overleggen om de administratieve lasten van de gemaakte keuze nader in beeld te brengen en, indien mogelijk, de administratieve lasten van deze variant nog verder verminderen.

B) Spoedreparatie fiscale-eenheidsregime

Om de Nederlandse belastinggrondslag te beschermen heeft het kabinet eerder spoedreparatiemaatregelen aangekondigd voor de fiscale eenheid in de vennootschapsbelasting. Dit is gebeurd in reactie op een conclusie van de advocaat-generaal bij het HvJ EU in twee Nederlandse procedures.10 Zonder deze spoedreparatiemaatregelen zouden internationaal opererende bedrijven naar verwachting relatief eenvoudig de Nederlandse belastinggrondslag kunnen uithollen, waarbij de structurele derving naar verwachting kan oplopen tot enkele honderden miljoenen euro’s per jaar. Daarnaast zou het gelijke speelveld tussen binnenlandse en internationaal opererende bedrijven verstoord raken ten koste van de binnenlandse bedrijven. Het kabinet is zich ervan bewust dat de spoedreparatiemaatregelen elke bestaande fiscale eenheid kan raken en dat de uitvoeringsgevolgen voor de Belastingdienst ingrijpend zijn. Om de Nederlandse belastinggrondslag te beschermen zijn deze maatregelen en de daaraan verbonden terugwerkende kracht echter onvermijdelijk.

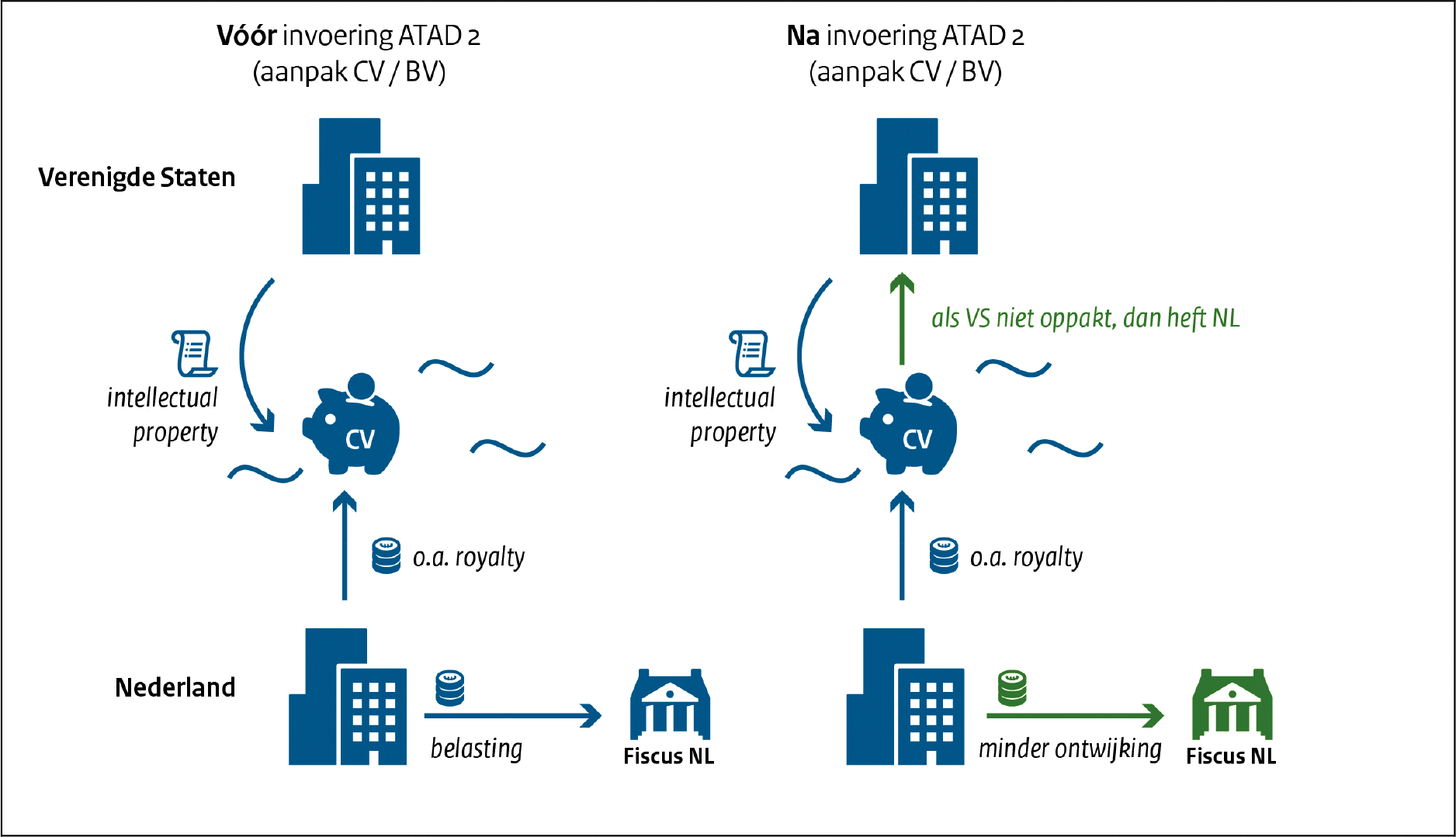

Ten tweede neem ik, om uitholling van de belastinggrondslag tegen te gaan, maatregelen om te voorkomen dat belastingplichtigen gebruik kunnen maken van structuren waarbij door kwalificatieverschillen tussen belastingstelsels (zogenoemde «hybridemismatches») de belasting in Nederland of in een ander land wordt ontweken. Om dit aan te pakken zal het kabinet de tweede Europese richtlijn ter bestrijding van belastingontwijking tijdig implementeren en per 1 januari 2020 toepassen.11Verder zal het kabinet – via het Multilateraal Verdrag (zie hoofdstuk 2.3) – een hybride entiteitenbepaling in verdragen opnemen.

Tweede Europese richtlijn ter bestrijding van belastingontwijking (ATAD 2)

Hybridemismatches kunnen onder andere leiden tot een dubbele kostenaftrek (dat wil zeggen een aftrek in twee of meer landen) of een aftrek in het ene land zonder dat de inkomsten in de belastinggrondslag van een ander land worden betrokken. Implementatie van de tweede Europese richtlijn ter bestrijding van belastingontwijking (ATAD 2) betekent concreet dat in de Nederlandse wetgeving regels worden opgenomen om bij constructies met hybridemismatchstructuren deze fiscaal voordelige effecten te neutraliseren. Met de implementatie van ATAD 2 zal onder meer de aantrekkelijkheid van de CV/BV-structuur worden beëindigd. Met de onlangs in de Verenigde Staten (VS) aangenomen belastinghervorming heeft de VS zelf al een aantal prikkels voor de veel voorkomende CV/BV-structuur weggenomen. Met de implementatie van ATAD 2 treft Nederland zelf ook de benodigde maatregelen. Dat wordt hierna geïllustreerd.

Figuur 3: hybride mismatchstructuur (CV/BV)

De wetgeving gericht op het aanpakken van hybride mismatches is technisch zeer complex omdat het hier gaat om veel verschillende typen structuren12 en de samenloop tussen verschillende rechtsstelsels. Vanwege de genoemde complexiteit acht het kabinet internetconsultatie noodzakelijk. Het kabinet streeft ernaar zo spoedig mogelijk in 2018 te starten met de consultatie. Begin 2019 verwacht het kabinet de Tweede Kamer een wetsvoorstel te kunnen aanbieden, zodat voldoende tijd beschikbaar is voor de parlementaire behandeling.

Kwalificatieverschillen in belastingverdragen (hybride-entiteitenbepaling)

De bestrijding van hybride mismatches gebeurt ook via het Nederlandse verdragsbeleid. Nederland wil in alle belastingverdragen een bepaling opnemen die ervoor zorgt dat verdragsvoordelen alleen worden toegekend als het inkomen van een hybride entiteit bij de deelnemers in die entiteit in de belastingheffing wordt betrokken. Als het gebruik van de hybride entiteit er toe leidt dat het inkomen niet in de heffing wordt betrokken, worden de verdragsvoordelen niet toegekend. Deze zogenoemde hybride-entiteitenbepaling kan door middel van het Multilateraal Verdrag (zie daarover hoofdstuk 2.3) doorwerken in bestaande verdragen die een dergelijke bepaling nog niet bevatten.

Ten derde wil ik, om grondslaguitholling tegen te gaan, maatregelen nemen die primair voorkomen dat het internationaal georiënteerde Nederlandse belastingstelsel wordt gebruikt voor doorstroomactiviteiten naar belastingparadijzen. In dat kader past de voorgenomen invoering van een stelsel van bronbelastingen op uitgaande dividend-, rente- en royaltystromen naar «low tax jurisdictions» en in misbruiksituaties. Ook wil het kabinet in alle bilaterale verdragen een bepaling opnemen die verdragsmisbruik moet voorkomen. Het Multilateraal Verdrag speelt daarbij een belangrijke rol. Ten slotte tref ik maatregelen om de vereisten ten aanzien van de aanwezigheid in Nederland voor zogenoemde dienstverleningslichamen en internationale houdstermaatschappijen ten behoeve van de informatie-uitwisseling en de zekerheid vooraf aan te scherpen zonder daarbij reële economische bedrijvigheid te treffen.

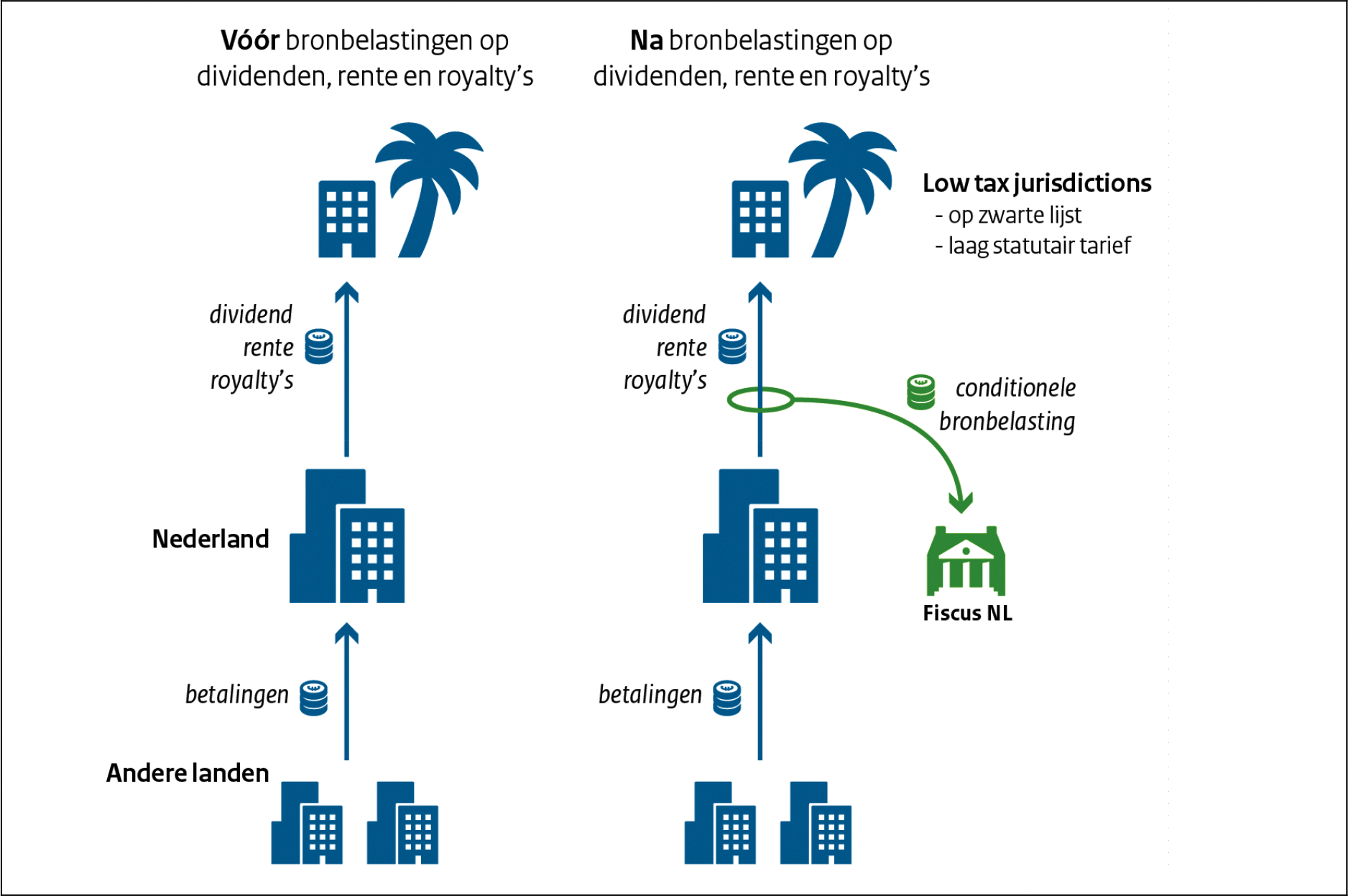

Conditionele bronbelastingen op dividend, rente en royalty’s

Het kabinet wil een einde maken aan fiscaal gedreven financiële stromen naar laagbelaste of niet-coöperatieve jurisdicties. Daarom handhaaft het kabinet een bronbelasting op dividend voor dividenduitkeringen naar laagbelaste of niet-coöperatieve landen en introduceert het kabinet een bronbelasting op rente- en royaltybetalingen naar deze landen. De figuur op de volgende pagina geeft een illustratie van de werking van deze bronbelastingen.

Figuur 4: bronbelasting dividend, rente en royalty’s

De nieuwe bronbelastingen zullen verschuldigd zijn als een in Nederland gevestigde entiteit binnen concernverband dividenden, rente of royalty’s betaalt aan een entiteit die is gevestigd in een land met een laag statutair tarief of een land dat is opgenomen op de EU-lijst van niet-coöperatieve landen. Vanwege deze laatste voorwaarde gaat het om conditionele bronbelastingen. Bij de conditionele bronbelastingen zullen adequate en uitvoerbare regelingen worden getroffen om misbruiksituaties tegen te gaan. Bij misbruiksituaties kan gedacht worden aan een betaling die niet rechtstreeks vanuit Nederland naar een laagbelaste of niet-coöperatieve jurisdictie gaat, maar die door middel van een kunstmatige constructie via een omweg in een dergelijke jurisdictie terecht komt.

Met de invoering van bronbelastingen loopt Nederland vooruit op een discussie in EU-verband over mogelijke maatregelen tegen niet-coöperatieve landen (zie paragraaf 3.5). Bronbelastingen staan momenteel op de lijst van optionele tegenmaatregelen.

Met deze conditionele bronbelastingen wil het kabinet een serieuze stap zetten tegen het gebruik van Nederland als doorstroomland in belastingbesparende concernstructuren. Daarnaast wil het kabinet met de bronbelastingen de schuif van de Nederlandse belastinggrondslag naar laag belaste of niet-coöperatieve landen tegengaan. De maatregel zal impact hebben op de omvang van de juridische, financiële en adviessectoren die zich met de doorstroompraktijk bezig houden.

Als Nederland een verdrag heeft met een land met een laag statutair tarief of een land op de EU-lijst niet-coöperatieve landen, dan kan Nederland de bronbelastingen op basis van het huidige verdrag mogelijk niet of beperkt effectueren. Dat is vanzelfsprekend onwenselijk. Ik zal onderzoeken hoe het verdragsbeleid kan worden herzien en hoe en wanneer de relevante verdragspartners kunnen worden benaderd om deze situatie zoveel mogelijk te voorkomen. Ik zal uw Kamer een aparte brief sturen, waarin ik in bredere zin inga op de veranderingen in het fiscaal verdragsbeleid sinds het publiceren van de Notitie fiscaal verdragsbeleid 2011. In deze brief zal ik ook verder ingaan op de verhouding tussen de in te voeren conditionele bronbelastingen en verdragen. Daarnaast zal ik deze brief gebruiken om te reageren op de motie Groot/Schouten13, waarin wordt gevraagd om de belastingverdragen met jurisdicties op de EU-lijst niet-coöperatieve landen te heroverwegen. U kunt deze brief van mij in de tweede helft van dit jaar verwachten.

In het regeerakkoord is afgesproken de dividendbelasting af te schaffen en de conditionele bronbelastingen op dividend, rente en royalty’s in te voeren. De invoering van de conditionele bronbelasting op dividend vindt gelijktijdig met de afschaffing van de dividendbelasting per 1 januari 2020 plaats. De invoering van de conditionele bronbelastingen op rente en royalty’s leek ten tijde van het regeerakkoord niet in 2020 haalbaar. Inmiddels is duidelijk dat de invoering van de conditionele bronbelastingen op rente en royalty’s in 2021 kan worden gerealiseerd. Ik zal uw Kamer om die reden in 2019 een wetsvoorstel aanbieden dat invoering van de conditionele bronbelastingen op rente en royalty’s regelt.

Voorkomen misbruik Nederlandse belastingverdragen (Multilateraal Verdrag)

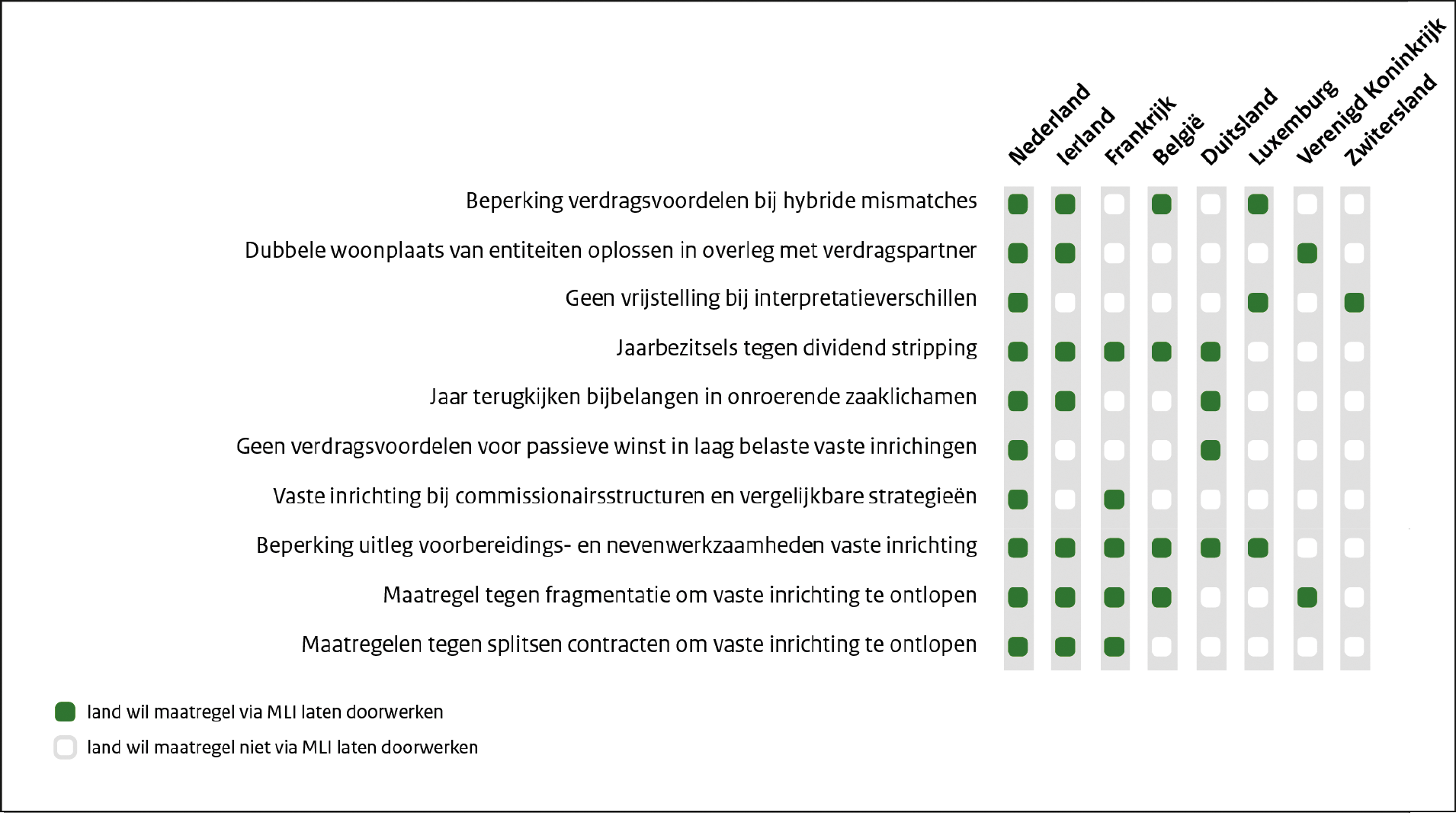

Het kabinet heeft op 20 december 2017 aan uw Kamer een wetsvoorstel aangeboden ter goedkeuring van het Multilateraal Verdrag.14 Hiermee kunnen alle Nederlandse belastingverdragen worden aangepast aan de in het BEPS-project ontwikkelde antimisbruikbepalingen als onze verdragspartners daar ook mee instemmen. Het kabinet wil zowel Nederland als zijn verdragspartners – waaronder ontwikkelingslanden15 – een effectief instrumentarium bieden tegen belastingontwijking. Hiermee kan worden voorkomen dat het uitgebreide netwerk van Nederlandse belastingverdragen op oneigenlijke wijze wordt gebruikt. Nederland heeft bij ondertekening van het multilateraal verdrag tegen belastingontwijking zodanige keuzes gemaakt dat het zal leiden tot een substantiële aanpassing in onze belastingverdragen ter voorkoming van dubbele belasting. Uit de voorlopige keuzes blijkt helaas dat niet alle landen het ambitieniveau van Nederland delen. Een groot aantal OESO-landen geeft aan minder specifieke antimisbruikbepalingen via het Multilateraal Verdrag te willen implementeren dan Nederland. Dat wordt in de navolgende figuur geïllustreerd. Daaruit blijkt dat ieder land zijn eigen positie zorgvuldig afweegt en dat Nederland internationaal gezien een voortrekkersrol inneemt.

Figuur 5: Positie Nederland bij MLI in relatie tot omringende landen

De principal purpose test (PPT) wordt wel door alle verdragspartners geaccepteerd die dit Multilateraal Verdrag ratificeren. Met de PPT wordt voorkomen dat oneigenlijk gebruik van het uitgebreide Nederlandse verdragennetwerk kan worden gemaakt. De PPT zoekt daarvoor aansluiting bij de primaire redenen van een structuur of transactie. Als het verkrijgen van verdragsvoordelen één van de voornaamste doelen is van een structuur of transactie, dan voorkomt de PPT dat een verdragspartner van Nederland ten onrechte wordt beperkt in de heffingsbevoegdheid. De PPT draagt er zo aan bij dat Nederland onaantrekkelijk wordt voor ongewenste doorstroomstructuren.

(Relevante) substance aanscherpen

In de motie van de leden Leijten en Bruins16 heeft uw Kamer mij gevraagd om aan te geven hoe het kabinet wil omgaan met substance-eisen om «brievenbusfirma’s» tegen te gaan. Ik wil aan deze motie tegemoetkomen door de vereisten ten aanzien van de aanwezigheid in Nederland aan te scherpen zodat in meer gevallen informatie zal worden uitgewisseld met andere landen. Daarnaast zal ik strengere voorwaarden stellen aan het geven van zekerheid vooraf. Deze beleidsopties zijn ontleend aan de door mijn ambtsvoorganger op 4 november 2016 aan de Tweede Kamer gestuurde brief.17

De eerste maatregel, die als doel heeft om in meer gevallen informatie uit te wisselen met het bronland als een Nederlandse vennootschap niet aan bepaalde substance-eisen voldoet, bestaat uit twee onderdelen en betreft allereerst het uitbreiden van de groep belastingplichtigen waarover informatie wordt uitgewisseld naar internationale houdstermaatschappijen (onderdeel a). Het effect van deze maatregel is dat het zogenoemde bronland vaker op de hoogte wordt gebracht van de substance in Nederland, waardoor dat land beter kan beoordelen of het de voordelen van het verdrag moet toekennen. Daarnaast wil ik ook de substance-eisen zoals die op dit moment gelden voor het uitwisselen van informatie verzwaren en deze in lijn brengen met de eisen voor relevante substance zoals die zijn geïntroduceerd bij de Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling (onderdeel b).18Het gaat hier om een loonsomeis van € 100.000 en de eis van een kantoorruimte die gedurende ten minste 24 maanden ter beschikking staat. Hierdoor zal door Nederland ook eerder informatie worden uitgewisseld met het bronland. Beide maatregelen samen vragen om een aanpassing van het Uitvoeringsbesluit internationale bijstandsverlening.19 Als tweede maatregel wil ik ook de substance-eisen die gesteld worden aan het verkrijgen van zekerheid vooraf20op dezelfde wijze verzwaren (zie hierover ook paragraaf 3.3). Het streven is erop gericht beide maatregelen spoedig in werking te laten treden, uiteraard met inachtneming van een nog uit te voeren uitvoeringstoets door de Belastingdienst.

In de brief van 4 november 2016 wordt door mijn ambtsvoorganger nog een derde beleidsoptie geschetst. Deze optie betreft een aanscherping van artikel 8c van de Wet op de vennootschapsbelasting 1969. Die bepaling beoogt te ontmoedigen dat niet-reële rente- en royaltydoorstromers zich in Nederland vestigen. De beleidsmatige noodzaak voor het treffen van deze maatregel wil ik bezien in samenhang met de in te voeren bronbelastingen op rente en royalty’s. Zoals hiervoor aangegeven kunt u een wetsvoorstel over de bronbelasting op rente en royalty’s tegemoet zien in 2019.

In het verlengde hiervan wil ik onderzoeken of de deelnemingsvrijstelling zodanig kan worden gewijzigd dat we deze niet meer hoeven toe te passen als de aanwezigheid van een concern in Nederland zich beperkt tot één of meerdere nagenoeg «substanceloze» (tussen)houdsters. Ik verwacht in de loop van 2020 aan dit laatstgenoemde onderzoek toe te komen.

In het kader van het BEPS-project zijn – met het oog op de bestrijding van belastingontwijking – de OESO-richtlijnen voor verrekenprijzen aangepast. Het doel is om te voorkomen dat via de prijsstelling van transacties winsten kunnen worden verschoven naar landen waar de waarde niet is gecreëerd. In de nieuwe OESO-richtlijnen is een methodiek ontwikkeld om de risico-allocatie met betrekking tot transacties binnen een concern te analyseren en aan te passen. Zo kan worden tegengegaan dat door een willekeurige risico-allocatie winsten worden verschoven naar landen zonder relevante functies. Daarnaast is in de richtlijnen veel meer aandacht voor de vraag welke partij binnen een concern de opbrengsten dient te genieten van de activiteiten in relatie tot waardevolle immateriële vaste activa (intangibles) zoals octrooien. Dit zal doorgaans niet de juridische eigenaar van het intangible zijn indien deze geen of nauwelijks waardetoevoegende activiteiten verricht. In de landen waar de belangrijke functies zijn of worden uitgeoefend dient ook de bijpassende winst te worden toegerekend en belast. Ik ben van plan dit jaar het verrekenprijsbesluit aan te passen om het ook tekstueel in lijn te brengen met de nieuwe OESO-richtlijnen.

Het vraagstuk dat winst moet worden belast in het land waar de waarde wordt gecreëerd wordt ook vaak in verband gebracht met de digitalisering van de economie, maar tegelijkertijd is dat vraagstuk breder. Voor de Nederlandse beleidsinzet verwijs ik naar mijn brief fiscale beleidsagenda.

Onderzoek arm’s-lengthbeginsel

Op basis van het arm’s-lengthbeginsel worden gelieerde ondernemingen voor fiscale doeleinden verondersteld onderling te handelen zoals onafhankelijke partijen onder vergelijkbare omstandigheden zouden doen. Toepassing van het arm’s-lengthbeginsel kan ertoe leiden dat de fiscale winst op basis van het arm’s-lengthbeginsel opwaarts of neerwaarts wordt bijgesteld. In het bijzonder dat laatste effect kan knellen met het oog op de door het kabinet beoogde aanpak van belastingontwijking. Het is vooral die implicatie van het arm’s-lengthbeginsel in de winstbelasting die mij aanleiding geeft te gaan onderzoeken of het arm’s-lengthbeginsel aanpassing behoeft.

Mijn tweede pijler om belastingontwijking en belastingontduiking aan te pakken begint met maatregelen die de transparantie moeten bevorderen. Het gaat daarbij onder andere om transparantie tussen de belastingplichtige en de Nederlandse belastingdienst (paragraaf 3.1), tussen belastingautoriteiten (paragrafen 3.2 en 3.5), in de Europese Unie (EU) over de belastingafdracht van grote internationaal opererende bedrijven en transparantie over de wijze waarop de verschillende landen bijdragen aan de strijd tegen belastingontwijking en -ontduiking (paragraaf 3.5 en 3.6). Ook maatregelen ter bevordering van de integriteit van fiscaal intermediairs en financiële markten (paragrafen 3.1 en 3.4) maken deel uit van mijn aanpak van belastingontwijking en ontduiking.

Naar aanleiding van de Panama papers heeft het vorige kabinet in zijn brief van 17 januari 2017 het belang van transparantie bij de aanpak van belastingontduiking onderstreept en een aantal nationale wettelijke maatregelen in de strijd tegen belastingontduiking, belastingontwijking en onwenselijke invorderingsconstructies aangekondigd.21 Het kabinet zal deze beleidsinzet voortzetten. De in voornoemde brief opgenomen invorderingsmaatregelen zijn al geconsulteerd en zullen worden opgenomen in het pakket Belastingplan 2019.

Verduidelijken van het wettelijk fiscaal verschoningsrecht

De Parlementaire Ondervragingscommissie Fiscale Constructies (POFC) geeft in haar verslag van 5 juli 2017 aan dat met het gebruik van belastingadviezen en de diensten van trustkantoren soms een papieren werkelijkheid wordt gecreëerd. Daarmee wordt voor toezichthouders en de Belastingdienst het zicht op de werkelijkheid lastiger gemaakt, waardoor handhaving ingewikkelder wordt en de risico’s op belastingontwijking en -ontduiking toenemen. Ook blijkt uit de bevindingen van de POFC de sterke verwevenheid in de sector bij het opzetten van belastingconstructies, waarbij veelal in vaste verbanden door trustkantoren, belastingadviseurs en notarissen wordt samengewerkt. Daarbij beziet men slechts de verantwoordelijkheid voor de eigen rol, maar neemt niemand verantwoordelijkheid voor de negatieve (neven)effecten van de constructie als geheel. Het gevolg hiervan kan zijn dat er belasting wordt ontdoken of dat geen belasting wordt betaald door gebruik te maken van de verschillen tussen belastingstelsels.22

Deze bevindingen van de POFC sterken het kabinet in de overtuiging dat de Belastingdienst in staat moet worden gesteld om over de voor de fiscaliteit relevante feiten te kunnen beschikken. Dit is ook de reden dat in het regeerakkoord is bepaald dat naar aanleiding van de publicatie van de Panama papers de informatiepositie van de Belastingdienst dient te worden versterkt en er meer transparantie nodig is. De aangekondigde maatregel om de reikwijdte van het wettelijke fiscale verschoningsrecht te verduidelijken moet tegen deze achtergrond worden bezien.

Openbaren vergrijpboeten fiscaal intermediairs

Vanwege de rol die fiscale intermediairs spelen bij het opzetten van (belasting)constructies moet het niet alleen mogelijk zijn dat de Belastingdienst de rotte appels eruit kan pikken en kan beboeten, maar ook dat dit publiekelijk gebeurt. Een toenemende transparantie in dit kader wordt bereikt door het openbaar maken van een door de Belastingdienst aan een financiële tussenpersoon opgelegde vergrijpboete vanwege het deelnemen aan een beboetbaar feit.

Tijdsduur fiscale procedures

Tijdens de expertmeeting over fiscale constructies op 6 oktober 2016 en het verhoor door de POFC zijn leden van de Coördinatiegroep Constructiebestrijding van de Belastingdienst onder andere ingegaan op fiscale procedures waarbij het vermoeden bestaat dat belastingplichtigen elders hun vermogen verhullen. Zij hebben aangegeven dat procedures met betrekking tot een belastingaanslag soms zeer lang duren door de huidige vormgeving en opvolging van verschillende fiscale gerechtelijke procedures. Deze vertraging zou mede het gevolg zijn van de opeenvolging van eerst een procedure tegen de zogenoemde informatiebeschikking en vervolgens een procedure tegen de belastingaanslag. De informatiebeschikking biedt rechtsbescherming aan (potentiële) belastingplichtigen bij een discussie of de vragen van de inspecteur terecht zijn. Het evaluatierapport over de werking van de informatiebeschikking geeft een genuanceerd beeld. Komende periode wil ik bezien of het mogelijk is om maatregelen te treffen om de lange fiscale procedures aan te pakken, waarbij tegelijkertijd de gewenste rechtsbescherming wordt gewaarborgd.

Verborgen vermogen in het buitenland

Het thema belastingontduiking strekt zich uit naar het bestrijden van verborgen vermogen in het buitenland. Internationale constructies worden gebruikt om belasting te ontduiken en inkomsten uit andere criminele activiteiten zoals corruptie en witwassen te verhullen. De aanpak van verborgen vermogen in het buitenland is de kapstok waaraan deze vormen van belastingontduiking over de landsgrenzen heen kunnen worden opgehangen. Dit thema is een speerpunt voor de Belastingdienst. Zowel in het kader van de heffing als bij de opsporing (FIOD) wordt op dit moment substantieel capaciteit ingezet voor zowel het versterken van de informatiepositie als het opsporen en bestrijden van verborgen vermogen. Uw Kamer is hier bij eerdere gelegenheden over geïnformeerd.

Tijdens het Algemeen Overleg Belastingdienst op 14 december 2017 heeft uw Kamer gesproken over de motie Nijboer. De motie Nijboer vraagt om te onderzoeken bij welke onderdelen van de Belastingdienst investeringen kunnen leiden tot meer belastingopbrengsten. In het verleden is gebleken dat het zowel ex ante als ex post niet lukt een directe relatie te leggen tussen specifieke investeringen en meer belastingopbrengsten. De motie Nijboer vergt daarom een bredere blik op de wijze waarop de Belastingdienst zijn capaciteit inzet en de effecten daarvan op de belastingopbrengsten. De afwegingen die daarbij aan de orde zijn, zijn uitgebreid beschreven in de Handhavingsbrief 2018 die uw Kamer afgelopen december heeft ontvangen. De komende jaren zal de Belastingdienst zijn handhavingstrategie verder moeten ontwikkelen.

Meer specifiek staat in het regeerakkoord Vertrouwen in de toekomst dat naar aanleiding van de Panama Papers de informatiepositie en de opsporingscapaciteit van de Belastingdienst wordt versterkt. Daartoe nodigt het regeerakkoord uiteen business case uit te werken. Dit is daarmee een concreet voorbeeld van de suggestie die in de motie Nijboer wordt gedaan. Zoals aangegeven is in de afgelopen jaren veel verborgen vermogen getraceerd en bestreden. Daar gaat de Belastingdienst in 2018 mee door. Ik ben bezig te onderzoeken in hoeverre een extra investering op dit terrein de belastingopbrengsten maar ook de handhavingstrategie van de Belastingdienst ten goede kan komen. Dit in de wetenschap dat in het verleden is gebleken dat het niet lukte een directe relatie te leggen tussen specifieke investeringen en meer belastingopbrengsten. De bate kan er ook zijn in het maatschappelijk effect van de aanpak van verborgen vermogen. Een zichtbare aanpak van ongewenste constructies heeft een preventieve werking en kan de naleving door belastingplichtigen bevorderen.

Vooroverleg en het geven van zekerheid vooraf vormen kernelementen in het toezicht van de Belastingdienst. Het geven van zekerheid vooraf door middel van een ruling is tevens een belangrijke pijler van het Nederlandse investeringsklimaat. Bijkomend voordeel is dat door de uitwisseling van informatie over rulings transparantie ontstaat richting buitenlandse belastingdiensten. Zekerheid vooraf kan alleen worden afgegeven binnen de kaders van wet, beleid en jurisprudentie. Het kabinet blijft daarom onverminderd voorstander om in een vroeg stadium duidelijkheid te scheppen en discussies tussen belastingplichtigen en de Belastingdienst «aan de voorkant» te beslechten.

Zoals blijkt uit de brief van 18 februari 201823 treft het kabinet additionele maatregelen te nemen om de kwaliteit en robuustheid van de Nederlandse rulingpraktijk verder te vergroten. Zowel procesmatig als inhoudelijk zal het geven van zekerheid vooraf worden herzien. Om de herziening van de rulingpraktijk verder vorm te geven, zal een externe adviesgroep met onafhankelijke experts worden ingesteld die als klankbord dient bij deze herziening. Verder zal tijdens het herzieningsproces bredere consultatie plaatsvinden. Mijn ambitie is dat de nieuw vormgegeven praktijk staat per 1 januari 2019. Belangrijke elementen die wat mij betreft in het oog zullen worden gehouden zijn de ophanden zijnde veranderende wetgeving en maatschappelijke, economische en uitvoeringstechnische aspecten.

Transparantie

Het huidige transparantiebeleid – zowel richting andere Belastingdiensten als ook richting uw Kamer – zal daarbij worden voortgezet. Transparantie richting andere Belastingdiensten wordt bereikt door middel van uitwisseling van informatie over rulings en het beantwoorden van eventuele opvolgende vragen van buitenlandse belastingdiensten. Met peildatum 31 december 2017 heeft Nederland informatie uitgewisseld over 4.462 in het verleden afgesloten rulings.

Ik wil ook uw Kamer goed op de hoogte blijven houden van ontwikkelingen in de rulingpraktijk. In het verleden is dat gebeurd met de notitie over de zogenoemde APA/ATR-praktijk en de daarin opgenomen veelvoorkomende verschijningsvormen en exemplarische APA’s24 en ATR’s25.26 Daarnaast gebeurt dit door middel van het publiceren van beleidsbesluiten en het jaarverslag van het APA/ATR-team met daarin opgenomen de ontwikkelingen in het desbetreffende jaar. Met deze initiatieven wordt aan de transparantieaanbeveling van de Europese gedragscodegroep tegemoet gekomen. Om deze zienswijze te bevestigen heb ik de onafhankelijke commissie die onderzoek doet naar APA’s en ATR’s gevraagd te beoordelen of volgens haar de gepubliceerde stukken over de APA/ATR-praktijk een voldoende transparant beeld geven van de APA’s en ATR’s zoals ze worden afgegeven.

Relevante substance en zekerheid vooraf

In mijn voornoemde brief van 18 februari 2018 heb ik aangegeven te onderzoeken in hoeverre het geven van zekerheid vooraf over de fiscale gevolgen in alle situaties nog steeds passend is. Een eerste stap die ik in dit kader aankondig is dat ik de huidige vereisten ten aanzien van de minimale aanwezigheid in Nederland (substance-eisen) voor het verkrijgen van zekerheid vooraf zal ophogen.27 Daarvoor wordt aangesloten bij de eisen voor relevante substance zoals geïntroduceerd bij de Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling.28 Het gaat hier om een loonsomeis van € 100.000 en de eis van een kantoorruimte die gedurende ten minste 24 maanden ter beschikking staat.

Om de integriteit van financiële markten te versterken werkt het kabinet aan wetgeving voor het instellen van een zogenoemd UBO-register (Ultimate Beneficial Owner, UBO). Ook wordt bestaande wetgeving voor trustkantoren aangescherpt.

UBO-register

Op grond van de vierde Europese anti-witwasrichtlijn zijn EU-lidstaten verplicht een centraal register van uiteindelijk belanghebbenden in te stellen. Het doel van de vierde anti-witwasrichtlijn is het voorkomen van het gebruik van het financieel stelsel voor witwassen of terrorismefinanciering.

Het versluieren van de herkomst van uit misdrijf verkregen opbrengsten stelt daders in staat om buiten het zicht van de autoriteiten te blijven en ongestoord van het vergaarde vermogen te genieten. Het geld kan ook worden gebruikt voor voorbereiding van terroristische aanslagen. Het is van groot maatschappelijk belang dat daders van zulke misdrijven hun identiteit niet verborgen kunnen houden achter verhullende juridische (bedrijfs)structuren. Het op grond van de richtlijn door Nederland te houden register is bedoeld om inzichtelijk te maken wie de uiteindelijk belanghebbenden zijn van ondernemingen en rechtspersonen die in Nederland zijn opgericht. Het register zal een waardevolle bijdrage leveren aan het bereiken van meer transparantie in het licht van de bescherming van de integriteit van het financieel stelsel tegen het witwassen van geld of terrorismefinanciering, evenals daarmee verband houdende delicten waaronder corruptie, fiscale misdrijven zoals belastingontduiking en fraude. Het kabinet werkt op dit moment aan een wetsvoorstel waarmee het register van uiteindelijk belanghebbenden wordt geïmplementeerd.

Wetgeving trustkantoren

Het kabinet scherpt de wetgeving voor trustkantoren aan. Doel daarvan is de integriteit en professionaliteit van trustkantoren te verbeteren, de eisen voor de dienstverlening aan te scherpen om integriteitrisico’s beter te beheersen en de handhavingsbevoegdheden van DNB uit te breiden.

Zoals in de reactie op het verslag van de POFC bij brief van 24 oktober 2017 aan uw Kamer is aangegeven,29 leeft de sector de wet naar de letter en de geest onvoldoende na. Deze constatering is één van de aanleidingen om de wetgeving aan te scherpen. Trustkantoren fungeren als poortwachters van het Nederlandse financiële stelsel: zij moeten voorkomen dat het Nederlandse financiële stelsel wordt gebruikt voor het witwassen van geld, financieren van terrorisme en ander maatschappelijk onbetamelijk gedrag. Hieronder kan onder meer belastingontwijking worden verstaan. Het is aan trustkantoren om ervoor te zorgen dat hun dienstverlening niet wordt gebruikt voor witwassen, terrorismefinanciering en ander maatschappelijk onwenselijk gedrag. Het verbeteren van de integriteit en professionaliteit van de sector en de strengere eisen aan de dienstverlening, moeten integriteitrisico’s voor de financiële markten beperken. Dit kan op zijn beurt ook bijdragen aan de aanpak van belastingontwijking en -ontduiking. Het kabinet zal in de eerste helft van 2018 een wetsvoorstel bij de Tweede Kamer indienen.

Naar het oordeel van het kabinet is voor een effectieve bestrijding van belastingontwijking ook nodig dat er een cultuurverandering optreedt. In dat kader doet de EU een voorstel op grond waarvan potentieel agressieve belastingstructuren door financiële tussenpersonen moeten worden gemeld aan belastingautoriteiten. Ook worden in de EU voorstellen gedaan die voor het publiek zichtbaar moeten maken op welke wijze multinationals in de EU hun belastingverplichtingen nakomen. Deze maatregelen zijn essentieel om te komen tot de benodigde cultuurverandering als het gaat om belastingontwijking.

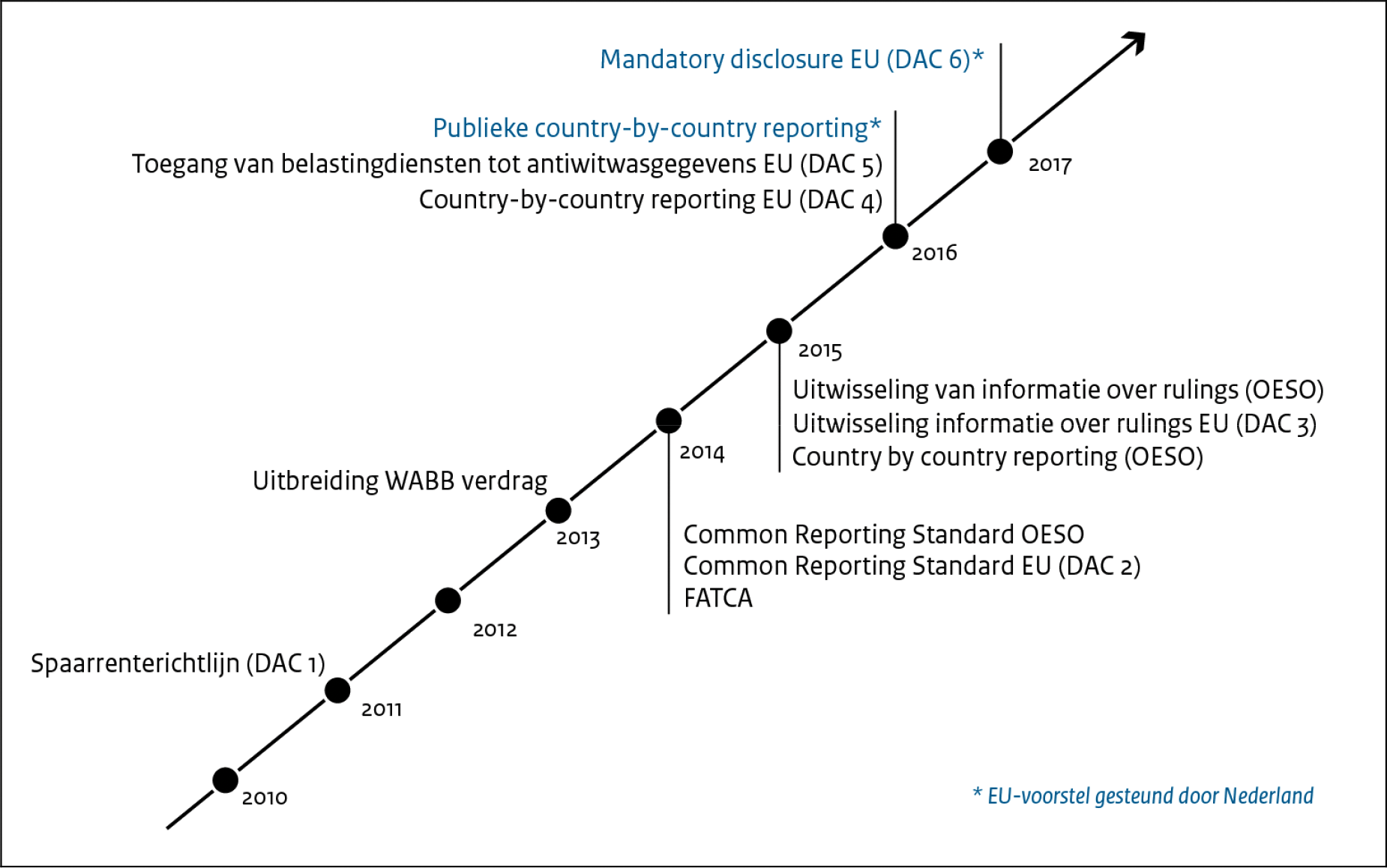

Met deze maatregelen wordt voortgeborduurd op belangrijke maatregelen die al eerder zijn ingevoerd zoals de zogenoemde Common Reporting Standard (CRS), de Country-by-Country Reporting (CbCR) en de uitwisseling van informatie over rulings. Door de uitwisseling van deze gegevens worden belastingautoriteiten beter in de gelegenheid gesteld mogelijke risico’s op belastingontwijking en -ontduiking te detecteren. Voor een illustratie van de historische ontwikkeling van internationale informatie-uitwisseling verwijs ik naar de navolgende figuur. Nederland voldoet aan alle internationale standaarden voor informatie-uitwisseling.

Figuur 6: historische ontwikkeling internationale informatie-uitwisseling

Informatie-uitwisseling bij potentieel agressieve belastingstructuren (Mandatory disclosure)

Het kabinet steunt als gezegd het richtlijnvoorstel van de Europese Commissie voor mandatory disclosure. Het voorstel houdt in dat financiële tussenpersonen (bijvoorbeeld belastingadviseurs, advocaten, notarissen, trustkantoren) verplicht worden om informatie aan de Belastingdienst te verstrekken over grensoverschrijdende – mogelijk agressieve- belastingstructuren. Indien een tussenpersoon vanwege een fiscaal verschoningsrecht of vanwege bepaalde andere redenen niet aan de verplichting kan voldoen, verschuift die plicht naar de belastingplichtige. De Belastingdienst verstuurt vervolgens de informatie naar een door de Commissie beheerde centrale database waar de belastingdiensten van alle andere lidstaten toegang toe hebben. Het voorstel biedt belastingdiensten een beter inzicht in belastingstructuren die, op advies van tussenpersonen, door de belastingplichten worden gebruikt. Bij de verdere uitwerking zal het kabinet in Europees verband wel voorstellen doen om de regeling effectiever en beter uitvoerbaar te maken. De verwachting op dit moment is dat in de eerste helft van 2018 Europese overeenstemming kan worden bereikt.

Publieke «Country by Country reporting»

Het kabinet steunt het initiatief in de EU om afspraken te maken over een publieke Country-by-Country Reporting voor grote internationaal opererende bedrijven. Dit voorstel houdt in dat multinationals met een wereldwijde omzet van meer dan € 750 miljoen jaarlijks informatie moeten publiceren over de aard van hun activiteiten, het aantal werknemers, de netto-omzet, winst of verlies voor belastingen, de verplichtingen op het gebied van winstbelastingen, de betaalde winstbelastingen en de gecumuleerde winst. Deze informatie moet uitgesplitst worden per EU-lidstaat en per derde land dat op de lijst staat van non-coöperatieve fiscale jurisdicties buiten de EU en geaggregeerd voor de overige landen. Nederland heeft in Brussel actief geparticipeerd met als doel om tot een akkoord te komen. Daarbij heeft het kabinet – indachtig de wens van de Kamer30 – in de onderhandelingen naar voren gebracht om ook de informatie van derde landen niet geaggregeerd maar per land uit te wisselen. De onderhandelingen liggen op dit moment stil omdat een kleine groep lidstaten van mening is dat dit onderwerp als fiscaal voorstel (met de daarbij geldende unanimiteit van stemmen) moet worden besproken en niet als accountancyvoorstel (waar kwalificerende meerderheid van stemmen geldt).

EU-Gedragscodegroep

De EU-Gedragscodegroep onderzoekt belastingmaatregelen van EU-lidstaten en van derde landen die potentieel schadelijke belastingconcurrentie opleveren. In dat geval vallen zij onder de zogenoemde EU-Gedragscode (betreffende de belastingregeling voor ondernemingen). Daarnaast ontwikkelt de Gedragscodegroep richtsnoeren (soft law) ter uitwerking van de Gedragscode. Deze richtsnoeren dienen ook om belastingontwijking tegen te gaan. Het kabinet hecht veel waarde aan het werk van de Gedragscodegroep. Daartoe opgeroepen door de Ecofinraad heeft de Gedragscodegroep de nagenoemde lijst van non-coöperatieve landen opgesteld. Het betreft een lijst met landen die niet voldoen aan de door de lidstaten geformuleerde minimumstandaard. Zoals ik heb aangegeven in mijn brief van 12 december 2017,31 heeft Nederland recent (opnieuw) in de Gedragscodegroep gevraagd om meer transparantie. Ik probeer hiervoor binnen de EU draagvlak te verwerven. Het kabinet zal zich onverminderd blijven inzetten voor meer transparantie van de Gedragscodegroep en daarbij onder meer pleiten voor het opstellen en publiceren van verslagen van vergaderingen.

Voor het bestrijden van internationale belastingontwijking is het niet alleen belangrijk dat Nederland internationale en EU-standaarden naleeft. Het is ook van groot belang dat andere landen dat doen. Alleen dan is de aanpak van internationale belastingontwijking effectief.

EU-lijst met non-coöperatieve landen

Tijdens de Ecofinraad van 5 december 2017 is door de Ministers van Financiën de EU-lijst met non-coöperatieve belastingjurisdicties (ook wel: zwarte lijst) vastgesteld. Nederland heeft actief meegewerkt aan de totstandkoming van deze lijst. Een lijst met non-coöperatieve landen is een belangrijke stap in de strijd tegen belastingontwijking, omdat ik verwacht dat hierdoor steeds meer landen aan dezelfde standaarden op belastinggebied zullen willen voldoen. Hoewel de lijst op zich al leidt tot een cultuurverandering, kan de effectiviteit worden vergroot door het treffen van tegenmaatregelen. EU-lidstaten hebben zich gecommitteerd om ten minste één van de drie overeengekomen administratieve tegenmaatregelen toe te passen of in te voeren. De administratieve maatregelen waaruit lidstaten de voor hen meest passende maatregel kunnen kiezen zijn:

– intensiveren van het toezicht op bepaalde transacties,

– Verhogen van het risico op controle voor belastingplichtigen die voordelen ondervinden van bepaalde regimes, of

– Verhogen van het risico op controle voor belastingplichtigen die structuren gebruiken waarin landen voorkomen die op de lijst staan.

Binnen de Belastingdienst heeft de EU-lijst en de controle op bepaalde transacties de aandacht. Verder handhaaft het kabinet een bronbelasting op dividend voor dividenduitkeringen naar jurisdicties met een laag statutair tarief of een jurisdictie die is opgenomen op de EU-lijst van niet-coöperatieve landen en introduceert het kabinet een bronbelasting op rente- en royaltybetalingen naar deze landen. Daarmee introduceert het kabinet ook een inhoudelijke maatregel tegen landen op de EU-lijst, maar tevens een aanvullende administratieve tegenmaatregel door toezicht uit te voeren op deze in te voeren bronbelastingen. Daarnaast onderzoekt de Belastingdienst of een aanvullende administratieve maatregel kan worden geïntroduceerd.

Gedurende 2018 wordt door de EU-Gedragscodegroep beoordeeld of de landen die zich hebben gecommitteerd om per 1 januari 2019 volledig aan de EU-standaarden te voldoen en als gevolg daarvan vooralsnog niet op de EU-lijst terecht zijn gekomen, daadwerkelijk hun toezeggingen zijn nagekomen. Nederland vindt het, voor de geloofwaardigheid van de EU-lijst, zeer belangrijk dat dit zorgvuldig wordt beoordeeld. Indien landen hun toezeggingen niet nakomen, moeten ze alsnog op de EU-lijst worden geplaatst. De geloofwaardigheid van de vastgestelde lijst kan worden vergroot door meer transparantie van de Gedragscodegroep en ook specifiek over het proces rondom de zwarte lijst. Nederland pleit daar actief voor (zie daarvoor ook hoofdstuk 3.5).

Inclusive Framework en Global Forum

Ook in internationaal verband wordt toegezien op naleving van de overeengekomen standaarden. Nederland is om die reden aangesloten bij en levert een actieve bijdrage aan het zogenoemde Inclusive Framework on BEPS (Inclusive Framework) en het Global Forum on Transparency and Exchange of Information for Tax Purposes (Global Forum).

Bij het Inclusive Framework zijn momenteel meer dan honderd landen aangesloten, waaronder een groot aantal ontwikkelingslanden en opkomende economieën, die zich hebben gecommitteerd aan de minimumstandaarden van het BEPS-project. Het Inclusive Framework inventariseert en rapporteert over de implementatie van de BEPS-maatregelen door de aangesloten landen. Ook ondersteunt het Inclusive Framework landen (waaronder ontwikkelingslanden) bij de implementatie en uitvoering van BEPS-maatregelen. Het Global Forum vervult een vergelijkbare rol met betrekking tot internationale afspraken die zijn gemaakt over gegevensuitwisseling. Nederland is aangesloten bij het Inclusive Framework en het Global Forum.

Voor de implementatie van de minimumstandaarden die in het kader van het BEPS-project zijn overeengekomen, vindt toetsing plaats door middel van «peer reviews». Op 4 december 2017 heb ik uw Kamer geïnformeerd over de uitkomsten van de peer review over de uitwisseling van informatie over rulings.32 Dit jaar zal opnieuw een peer review plaatsvinden over de uitwisseling van rulings en de uitwisseling van informatie op verzoek. Ook zal worden begonnen met de peer review over implementatie van de minimumstandaard voor maatregelen tegen verdragsmisbruik. Nederland zal actief blijven bijdragen aan de peer reviews en de uitkomsten die op Nederland betrekking hebben zal ik vanzelfsprekend met uw Kamer delen wanneer deze beschikbaar zijn.

Voortzetting van technische samenwerking met ontwikkelingslanden

De multilaterale afspraken tegen belastingontwijking dragen ook bij aan het voorkomen van belastingontwijking ten nadele van de belastinggrondslag van ontwikkelingslanden. Om te bewerkstelligen dat deze landen zelf een bijdrage kunnen leveren aan de bescherming van de eigen belastinggrondslag zal dit kabinet de technische samenwerking met ontwikkelingslanden op belastinggebied voortzetten. Verdere capaciteitsopbouw van belastingdiensten en Ministeries van Financiën in de ontwikkelingslanden is daarvoor cruciaal. Ontwikkelingslanden krijgen dankzij anti-misbruikbepalingen in verdragen bijvoorbeeld het recht bedrijven verdragstoepassing te ontzeggen als oneigenlijk gebruik wordt gemaakt van het verdrag. Daar is wel capaciteit en kennis voor nodig. Hetzelfde geldt voor uitwisseling van informatie. Vooral op het gebied van boekenonderzoeken en het gebruik van verrekenprijzen ontbreekt het deze landen nu vaak nog aan voldoende capaciteit en kennis. Via kennisoverdracht door experts van de Nederlandse Belastingdienst en het International Bureau of Fiscal Documentation werkt Nederland hier via bilaterale samenwerking in een tiental landen aan. Daarnaast steunt het Ministerie van Buitenlandse Zaken IMF, OESO en VN programma’s die een groot aantal landen beslaan. Ook wordt via steun aan het African Tax Administration Forum bijgedragen aan kennisuitwisseling tussen Afrikaanse belastingdiensten en kennisopbouw. Nederland werkt in het kader van de onder het Addis Tax Initiative gedane toezeggingen momenteel aan verdubbeling van de inzet op technische samenwerking op het gebied van «domestic resource mobilisation/taxation».

Als gezegd kan belastingontwijking alleen effectief worden aangepakt op internationaal niveau. Eenzijdige maatregelen leiden ertoe dat het probleem van internationale belastingontwijking zich alleen verplaatst. Bij de discussie over belastingontwijking wordt ook vaak gesproken over dat sprake is van een race naar de bodem en wordt gepleit voor grondslag- en tariefsharmonisatie.

Race naar de bodem

Internationale afstemming is onder meer van belang omdat er een zekere spanning bestaat tussen de wens voor een internationaal aantrekkelijk fiscaal stelsel en het voorkomen van een race naar de bodem. In de motie Ploumen c.s.33 wordt het kabinet, in het kader van de Brexit-onderhandelingen, opgeroepen zich internationaal in te spannen een race naar de bodem met de belastingtarieven voor bedrijven te voorkomen. De heer Van der Lee heeft mij, in het kader van de Amerikaanse belastingherziening, verzocht om aan te geven hoe moet worden voorkomen dat wij in een fiscale concurrentiestrijd met de Amerikanen belanden. Ook de gewijzigde motie Leijten en Van den Hull roepen het kabinet op zich in te spannen om te voorkomen dat de Brexit kan leiden tot belastingontwijking.

Het is een gegeven dat landen concurreren om de vestiging van internationaal opererende bedrijven en dat fiscaliteit daarbij een rol speelt. Hierdoor zou het zogenoemde «prisoner’s dilemma» kunnen optreden, waarbij het op korte termijn voor individuele landen aantrekkelijk is om mee te doen aan de concurrentie om mobiele bedrijven aan zich te binden. Gevolg daarvan zou kunnen zijn dat er een race naar de bodem ontstaat, waarbij uiteindelijk alle landen minder goed af zijn. Het kabinet spant zich overeenkomstig de nader gewijzigde motie-Leijten/Van den Hul34in om te voorkomen dat de Brexit kan leiden tot belastingontwijking. In de onderhandelingen met het Verenigd Koninkrijk (VK) over Brexit is de inzet van de Europese Unie er op gericht om in de afspraken tussen het VK en de EU geen ruimte te laten voor schadelijke belastingconcurrentie en belastingontwijking.

Ik ben het met de indieners van de moties eens dat het een gedeeld belang tussen landen is om schadelijke belastingconcurrentie te voorkomen. Daar staat tegenover dat een aantrekkelijk belastingstelsel van belang is om hoogwaardige werkgelegenheid en investeringen in Nederland te waarborgen. Het kabinet heeft hier een balans proberen te vinden door de statutaire vennootschapsbelastingtarieven (Vpb) weliswaar te verlagen naar een niveau zoals we dat ook kennen uit de Scandinavische landen en rond het EU-gemiddelde, maar dit – in de structurele situatie – hoofdzakelijk te financieren door grondslagverbreding. Zo wordt het stelsel economisch minder verstorend, terwijl de kabinetsinzet niet bijdraagt aan schadelijke belastingconcurrentie als het gaat om de Vpb-inkomsten.

Ook in het Nederlands beleid ten aanzien van de innovatiebox is hier een balans gevonden. De innovatiebox is een voorbeeld van een faciliteit die Nederland aantrekkelijk maakt als vestigingsplaats voor innovatieve bedrijven. Om te voorkomen dat dergelijke faciliteiten leiden tot schadelijke belastingconcurrentie, zijn in het kader van het BEPS-project en in EU-verband internationale afspraken gemaakt over de voorwaarden waar een innovatiebox minimaal aan moet voldoen. Nederland heeft de innovatiebox op deze punten al aangepast. De innovatiebox is daarmee een internationaal aanvaard element in een aantrekkelijk internationaal belastingstelsel.

In OESO- en EU-verband blijft gesproken worden over verschillende internationale belastingvraagstukken, zoals de digitale economie, winsttoerekening binnen concern en verdere harmonisatie. Door in internationaal verband goede afspraken te maken over belastingvraagstukken, wordt ook bijgedragen aan een klimaat waarin landen niet op oneigenlijke wijze met elkaar een fiscale concurrentiestrijd aangaan.

Europese grondslag- en tariefsharmonisatie (CCTB, CCCTB en minimumtarief)

Het voorkomen van een race naar de bodem wordt ook wel in verband gebracht met een mogelijke verdergaande grondslagharmonisatie in de EU (CCTB35 en CCCTB36) en de invoering van een EU-minimumtarief voor de vennootschapsbelasting. Het bestrijden van belastingontwijking en het voorkomen van schadelijke belastingconcurrentie hoeft echter niet te betekenen dat landen hun soevereiniteit hoeven prijs te geven. Wat de grondslagharmonisatie betreft neemt Nederland deel aan de besprekingen in de EU aan de hand van de inzet zoals die in het BNC-fiche is verwoord.. Vanzelfsprekend worden de gele kaarten van de Tweede en Eerste Kamer op het gebied van subsidiariteit en proportionaliteit daarbij serieus in acht genomen. De Commissie is van mening dat met de CCTB belastingontwijking wordt tegengegaan. De meeste lidstaten, waaronder Nederland, vinden dat dit onvoldoende het geval is.

Als oplossing voor het voorkomen van een race naar de bodem wordt soms het vaststellen van een EU Vpb-minimumtarief genoemd. Dat is binnen de Europese Unie echter geen onomstreden oplossing. Een aantal lidstaten is al jarenlang tegen het afspreken van een Vpb-minimumtarief, zelfs als het een lager tarief is dan het vennootschapsbelastingtarief in hun eigen lidstaat. Deze landen zijn van mening dat lidstaten soeverein moeten blijven om hun eigen belastingtarieven vast te stellen. Er ligt op dit moment geen EU-voorstel voor een minimumtarief.

Om effectief belastingontwijking tegen te gaan is samenwerking onontbeerlijk. Nederland kan het niet geïsoleerd en in Nederland kan de politiek het niet alleen. Zoals we in internationaal verband met diverse partijen samen de schouders eronder zetten, zo steek ik ook voor de uitwerking en invoering van het Nederlandse beleid graag mijn hand uit naar alle hoeken van de samenleving. Om me van de nodige inbreng te verzekeren, ga ik daar actief om vragen. Medio april wil ik verschillende stakeholders uitnodigen om zowel schriftelijk als mondeling hun reactie op deze brief te geven. Vanzelfsprekend zal ik uw Kamer van de uitkomsten van deze consultatie op de hoogte brengen.

Voor een gedetailleerd overzicht van de uitkomsten van het BEPS-project verwijs ik naar de brief die mijn ambtsvoorganger: «Appreciatie uitkomst BEPS-project en vooruitblik Nederlands fiscaal Vestigingsklimaat», 5 oktober 2015, IZV/2015/657 M.

Richtlijn (EU) 2016/1164 van de Raad van 12 juli 2016, PbEU 2016, L 193/1. Op 31 augustus 2016 is een rectificatie van deze richtlijn gepubliceerd, PbEU 2016, L 234/26.

Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1).

Zie Kamerstukken II 2017/18, 34 323, nr. 20 en https://www.rijksoverheid.nl/actueel/nieuws/2017/10/25/aankondiging-van-enkele-spoedreparatiemaatregelen-in-de-wet-op-de-vennootschapsbelasting-1969-en-de-wet-op-de-dividendbelasting-1965-inzake-de-fiscale-eenheid.

Het gaat hier om de zogenoemde EBITDA: Earnings before interest, taxes, depreciatons and amortisations

OECD, Limiting Base Erosion Involving Interest Deductions and Other Financial Payments 2016 Update, Action 4- 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project (Inclusive Framework on BEPS), Parijs: OECD Publishing 2017.

Kamerstukken II 2015/16, 34 300, nr. 56 (motie Koolmees/Schouten), Kamerstukken II 2015/16, 32 013, nr. 121 (Motie Koolmees/Nijboer), en Kamerstukken II 2016/17, 25 087, nr. 144 (motie Schouten en van Weyenberg)

Hiermee wordt ook uitvoering gegeven aan de motie-Groot, Kamerstukken II 2016/17, 34 552, nr. 56.

HR 8 juli 2016, nr. 15/00878, ECLI:NL:HR:2016:1351 (valutaverlies op deelneming), respectievelijk HR 8 juli 2016, nr. 15/00194, ECLI:NL:HR:2016:1350 (artikel 10a van de Wet op de vennootschapsbelasting 1969).

Richtlijn van de Raad tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybride mismatches met derde landen. De in ATAD1 opgenomen maatregelen tegen hybride mismatches worden gelijktijdig geïmplementeerd.

Het gaat om hybride financiële instrumenten, hybride overdrachten, hybride entiteiten, hybride vaste inrichtingen, geïmporteerde mismatches, dubbele aftrek en dubbele vestigingsplaats.

Brief «Voorstel tot implementatie van BEPS-maatregelen tegen belastingontwijking in de Nederlandse belastingverdragen», 20 december 2017, 2017–0000237466.

In de afgelopen jaren is al met diverse ontwikkelingslanden langs bilaterale weg overeenstemming bereikt over opname van antimisbruikbepalingen.

Op basis van de huidige substance-vereisten is (vanaf 2014) in de 165 gevallen informatie is uitgewisseld met het buitenland zien er 12 gevallen op ontwikkelingslanden.

Verslag van de Parlementaire ondervragingscommissie Fiscale constructies «papieren werkelijkheid»,

Kamerstukken II 2016/17, 34 566, nr. 3, blz. 18 en 19.

APA: Advance Pricing Agreements. Het geven van zekerheid vooraf over internationale verrekenprijzen (inclusief dienstverleningslichamen (DVL)).

ATR: Advance Tax Rulings. Het geven van zekerheid vooraf over de fiscale kwalificatie en gevolgen van transacties in internationale structuren.

Welke zijn opgenomen bij de brief van 23 mei 2017, Kamerstukken II 2016/2017, 25 087 nr. 153.

https://www.rijksoverheid.nl/documenten/kamerstukken/2017/10/24/kamerbrief-over-trustkantoren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34785-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.