Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34785 nr. 15 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 2 november 2017

In deze brief treft u de schriftelijke antwoorden aan op een deel van de vragen die zijn gesteld tijdens het wetgevingsoverleg van 30 oktober 2017 over het pakket Belastingplan 2018. De vragen over het wetsvoorstel afschaffing landbouwregeling zijn mede namens de Minister van Landbouw, Natuur en Voedselkwaliteit beantwoord. Aanstaande maandag, op 6 november 2017, zal op de resterende vragen een mondeling antwoord volgen. Hierbij zal ik in ieder geval ingaan op de thema’s inkomensbeleid, de aanscherping van de definitie van geneesmiddelen, de wijziging van de kansspelbelasting, de aanpassing van de tariefbepalingen in de omzetbelasting met betrekking tot zeeschepen, het overgangsrecht in de landbouwregeling en de wijzigingen in de schenk- en erfbelasting.

Een aantal leden heeft tijdens het wetgevingsoverleg vragen gesteld die geen directe relatie hebben met het pakket Belastingplan 2018 zoals dat nu voorligt. De vragen die geen relatie hebben met de onderwerpen uit het pakket Belastingplan 2018, die vanzelfsprekend een antwoord krijgen, zal ik door middel van een afzonderlijke brief beantwoorden. Ik sluit hierbij aan bij de lijn die mijn ambtsvoorganger in de nota naar aanleiding van het verslag bij het wetsvoorstel Belastingplan 2018 uiteen heeft gezet (Kamerstuk 34 785, nr. 6). Het ligt voor de hand deze brief na afronding van het parlementaire traject van het pakket Belastingplan 2018, begin 2018, aan uw Kamer te sturen.

Belastingplan 2018

Inkomensbeleid

De heer Edgar Mulder vraagt waarom er bij de ouderenkorting, in tegenstelling tot de algemene heffingskorting en de arbeidskorting, geen sprake is van een geleidelijke inkomensafhankelijke afbouw. De ouderenkorting bestaat sinds 2001 en heeft inkomensondersteuning voor ouderen met een laag inkomen tot doel. In 2001 bedroeg de ouderenkorting € 236. Sinds 2001 is het (hoge) bedrag van de ouderenkorting bijna ieder jaar verhoogd, maar de systematiek waarbij de ouderenkorting vanaf een bepaald verzamelinkomen volledig (tot het jaar 2013) of voor een groot deel (vanaf het jaar 2013) vervalt, is nooit aangepast. In 2018 is het voorziene hoge bedrag van de ouderenkorting € 1.418. Dit bedrag is een stuk hoger dan de oorspronkelijke € 236 waardoor een geleidelijke afbouw inmiddels voor de hand ligt. In het regeerakkoord is dan ook een geleidelijke afbouw van de ouderenkorting aangekondigd. Zoals ik bij de aanvang van het wetgevingsoverleg heb aangegeven, zal bij nota van wijziging op het Belastingplan 2018 worden voorgesteld de ouderenkorting per 2019 met € 160 te verhogen en een geleidelijke inkomensafhankelijke afbouw te introduceren.

De heer Van Rooijen en de heer Nijboer hebben vragen gesteld over de niet-verzilvering van heffingskortingen. De heer Van Rooijen had het hierbij specifiek over ouderen die hun heffingskortingen niet kunnen verzilveren. De heer Nijboer suggereerde dat de niet-verzilvering een groot probleem is omdat het geld nu niet bij de mensen waarvoor het bedoeld is terechtkomt en vraagt om na te denken over oplossingen. Er zijn belastingplichtigen die hun heffingskortingen niet (geheel) kunnen verzilveren. Dit komt omdat het bedrag dat zij vóór toepassing van de heffingskortingen aan belasting verschuldigd zijn kleiner is dan het bedrag aan heffingskorting waar zij recht op hebben. Dit speelt voor niet AOW-gerechtigden met name bij de algemene heffingskorting en voor AOW-gerechtigden bij de ouderenkortingen. Ik zou dit echter niet als probleem willen bestempelen. Waar het om gaat is dat het kabinet oog heeft voor deze belastingplichtigen en deze zo nodig kan bereiken via het inkomensbeleid. Dit kan en gebeurt ook met andere instrumenten dan de heffingskortingen. Zo is bij het vormgeven van het inkomenspakket bij dit regeerakkoord, net als altijd bij het nemen van koopkrachtmaatregelen, rekening gehouden met niet-verzilvering van heffingskortingen. Daarom bestaat het inkomenspakket van dit kabinet niet alleen uit verhogingen van de heffingskortingen, maar ook uit uitgavenmaatregelen. Zo hebben mensen met een laag inkomen, waaronder personen met een uitkering ingevolge de Algemene Ouderdomswet (AOW) zonder of met een klein aanvullend pensioen, voordeel van het verhogen van de zorgtoeslag en het afschaffen van de harde inkomensgrens in de huurtoeslag. Daarnaast hebben ouderen vaker meer nettovermogen boven de het huidige bedrag van het heffingsvrije vermogen dan andere groepen, en profiteren zij dus vaker van de verhoging van het heffingvrije vermogen in box 3.

De heer Edgar Mulder vraagt waarom er reparatiemaatregelen voor uitkeringsgerechtigden worden getroffen, maar waarom er niet is gekozen de sterk oplopende marginale druk aan te pakken. Daarnaast vraagt de heer Edgar Mulder waarom het verschil in belastingdruk tussen alleenstaanden en samenwonenden vergroot wordt en waarom de algemene ouderenkorting verhoogd wordt, maar de alleenstaande ouderenkorting verlaagd wordt. Het vorige kabinet heeft al voor de presentatie van de miljoenennota de keuze gemaakt om voor 2018 de koopkracht van uitkeringsgerechtigden en gepensioneerden te repareren. Dit omdat deze groepen er als enigen op achteruit dreigden te gaan in besteedbaar inkomen. Voor ouderen is gekozen om de ouderenkorting fors te verhogen, en de alleenstaande ouderenkorting een klein beetje te verlagen. Dit omdat alleenstaande ouderen er in de koopkrachtplaatjes een stuk beter voorstonden dan paren. Overigens hebben alleenstaande ouderen ook recht op de ouderenkorting en profiteren zij daarom ook van de verhoging hiervan. Het kabinet staat achter deze reparatie en de invulling van deze reparatie waarbij naar het gehele koopkrachtbeeld gekeken is. Er is in het regeerakkoord een duidelijke keuze gemaakt dat Nederlanders meer te besteden moeten krijgen. Omdat het kabinet ook inzet op «werk moet lonen» zullen vooral werkenden (met een middeninkomen) hiervan profiteren. Maar ook de andere groepen worden niet in de steek gelaten, zo wordt ook de zorgtoeslag verhoogd, de afbouw van de huurtoeslag verzacht, de algemene heffingskorting verhoogd en de ouderenkorting verhoogd. Hiermee worden ook uitkeringsgerechtigden en gepensioneerden gesteund.

Dat de marginale druk in sommige situaties hoog is erkent het kabinet. Daar is ook oog voor geweest bij de totstandkoming van het regeerakkoord. Met name voor het inkomenstraject tussen de € 20.000 en € 40.000 zijn in het regeerakkoord maatregelen opgenomen om de in sommige gevallen te hoog oplopende marginale druk te verlagen. De belangrijkste zijn het «dakje» op de arbeidskorting, dit is een extra opbouwtraject in de arbeidskorting, de verzachting van de afbouw van de huurtoeslag en de nieuwe vormgeving van de inkomensafhankelijke combinatiekorting. Deze maatregelen zorgen voor een lagere marginale druk over het inkomenstraject tussen de € 20.000 en € 40.000.

Naast dat dit kabinet in het regeerakkoord heeft afgesproken om de lasten voor alle huishoudens te verlichten is er ook aandacht voor het meer evenwichtig maken van de fiscale behandeling van verschillende huishoudentypes. Sommige huishoudens hebben meer voordeel van bepaalde maatregelen dan andere. Eenverdienerhuishoudens hebben relatief veel voordeel van de invoering van het tweeschijvenstelsel terwijl tweeverdieners weer aanvullend voordeel hebben van de hogere arbeidskorting (deze krijgen zij twee keer). Alleenstaanden hebben ook voordeel van deze maatregelen, maar relatief minder dan meerpersoonshuishoudens. Verder is het ook zo dat alleenstaanden minder vaak kinderen hebben, waardoor zij minder voordeel hebben van de intensiveringen in de kindregelingen.

Algemene wet inkomensafhankelijke regelingen

De heer Nijboer vraagt met betrekking tot de 10%-regeling of het niet beter zou zijn om die te baseren op het gemis aan toeslagen in plaats van een stijging van het inkomen. De uitspraken van de Raad van State die de aanleiding vormen voor de voorgestelde herinvoering van de 10%-regeling hebben betrekking op de wijze waarop het toetsingsinkomen wordt vastgesteld over de periode van partnerschap of medebewonerschap voorafgaand aan het vertrek van de partner of medebewoner. Het gaat met name om het meetellen van inkomensstijgingen van de ex-partner of ex-medebewoner die zich hebben voorgedaan na hun vertrek. Met de voorgestelde 10%-regeling wordt het mogelijk gemaakt om dergelijke inkomensstijgingen buiten beschouwing te laten. Daarmee wordt de Algemene wet inkomensafhankelijke regelingen (Awir) op het punt van de jaarinkomensystematiek gericht aangepast. Het koppelen van het buiten beschouwing laten van de gevolgen van een scheiding of vertrek aan het verlies van (een percentage van) de toeslag maakt het voor de uitvoering ingewikkelder omdat er naast inkomenswijzigingen van de vertrokken partner of medebewoner, allerlei andere factoren zijn die de hoogte van de toeslag kunnen beïnvloeden. Bijvoorbeeld, als de aanvrager verhuist naar een goedkopere huurwoning waardoor de huurtoeslag lager wordt.

Met betrekking tot de 10%-regeling vraagt mevrouw Leijten of de doelmatigheidsgrens van 10% echt nodig is en waarom de grens niet kan worden verlaagd. Zij vraagt zich af of het hanteren van een doelmatigheidsgrens strijd oplevert met het Internationale Verdrag inzake burgerrechten en politieke rechten (IVBPR). Zoals ook eerder aangegeven in de nota naar aanleiding van het verslag is de doelmatigheidsgrens van 10% nodig voor de Belastingdienst/Toeslagen met het oog op de uitvoerbaarheid van de regeling. Naar schatting doen zich jaarlijks 100.000 tot 200.000 situaties voor waarin er sprake is van een scheiding of vertrek van een medebewoner. Als ook kleinere inkomensstijgingen van de vertrokken partner of medebewoner buiten beschouwing zouden kunnen blijven voor de bepaling van de hoogte van de toeslag, dan zou het aantal verzoeken om toepassing van de regeling enorm toenemen met alle gevolgen van dien voor de Belastingdienst/Toeslagen. Bovendien zou dit aanzienlijke consequenties hebben voor de uitvoering en zijn de budgettaire gevolgen voor de toeslagdepartementen ook groot. Naar de mening van het kabinet is het hanteren van een doelmatigheidsgrens van 10% niet in strijd met het IVBPR omdat het hanteren van deze grens vanwege de uitvoerbaarheid op zichzelf een legitiem doel is dat een onderscheid in de omvang van inkomensstijging rechtvaardigt.

Dubbele zakelijkheidstoets bij uiteindelijke derdenfinanciering

De heer Omtzigt geeft aan dat het doorlenen van een externe lening via een financieringsmaatschappij binnen een groep in de praktijk zeer gebruikelijk is. De heer Omtzigt vraagt zich dan ook af waarom met het voorstel ongelijkheid wordt gecreëerd tussen directe en indirecte externe financiering. Om een beter beeld te krijgen bij de wenselijkheid van de voorgestelde maatregel, verzoekt de heer Omtzigt om de toepassing van de voorgestelde maatregel aan de hand van een voorbeeld inzichtelijk te maken. De heer Omtzigt vraagt voorts waarom onzakelijke transacties niet door fraus legis of herkwalificatie worden bestreden.

In het systeem van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) ligt besloten dat een belastingplichtige in beginsel financieringsvrijheid heeft.1 Die vrijheid met betrekking tot de financiering gaat echter niet zo ver dat daardoor willekeurig de Nederlandse belastinggrondslag zou kunnen worden geërodeerd. Artikel 10a van de Wet Vpb 1969 gaat in dat kader zogenoemde winstdrainage door renteaftrek binnen het concern tegen. Dat artikel heeft met name ten doel te voorkomen dat de Nederlandse belastinggrondslag wordt uitgehold door binnen concernverband zonder bedrijfseconomische redenen leningen te verstrekken aan een Nederlandse belastingplichtige in verband met een aantal specifiek opgesomde rechtshandelingen. De werkingssfeer van genoemd artikel 10a is beperkt tot situaties waarin potentieel sprake is van grondslaguitholling en is grotendeels, maar niet uitsluitend, een codificatie van eerdere fraus-legisjurisprudentie. Bij een wettelijke antimisbruikbepaling, zoals artikel 10a van de Wet Vpb 1969, is in beginsel duidelijk in welke gevallen de regeling van toepassing is en hoe de bewijslastverdeling verloopt. Genoemd artikel 10a heeft dan ook meerwaarde naast de fraus-legisjurisprudentie.

Artikel 10a van de Wet Vpb 1969 is van toepassing indien sprake is van een schuld «die rechtens dan wel in feite direct of indirect» is verschuldigd aan een verbonden lichaam. Artikel 10a, eerste lid, van de Wet Vpb 1969 heeft, zo bevestigde de Hoge Raad2, mede betrekking op een schuld die rechtens is verschuldigd aan een verbonden lichaam maar feitelijk is verschuldigd aan een niet-verbonden lichaam (en vice versa). Een indirecte derdenlening die rechtens is verschuldigd aan een verbonden lichaam valt, anders dan een directe derdenlening, dus binnen het toepassingsbereik van de in dat artikel opgenomen renteaftrekbeperking. De voorgestelde wijziging brengt hierin geen verandering aan.

Als een schuld binnen het toepassingsbereik van het eerste lid van genoemd artikel 10a valt, komt de rente ter zake van die schuld bij het bepalen van de winst in beginsel niet in aftrek. Aftrek is echter toch mogelijk indien de belastingplichtige voldoet aan een van de tegenbewijsregelingen van het derde lid van artikel 10a van de Wet Vpb 1969. Ingevolge het derde lid, onderdeel a, van artikel 10a van de Wet Vpb 1969 vindt de renteaftrekbeperking van het eerste lid van dat artikel geen toepassing als de belastingplichtige aannemelijk maakt dat aan de schuld en aan de daarmee verbandhoudende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen.

Bij het onderzoek naar de beweegredenen voor het verrichten van de rechtshandeling en het daartoe aangaan van de schuld geldt het hiervoor beschreven uitgangspunt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin hij deelneemt. De omstandigheid dat een binnen een concern aangetrokken schuld feitelijk indirect afkomstig is van een derde sluit echter niet uit dat aan de met die schuld gefinancierde rechtshandeling in overwegende mate onzakelijke overwegingen ten grondslag kunnen liggen. Na de uitspraak van de Hoge Raad van 21 april 2017 kan dat echter niet meer afzonderlijk worden getoetst.

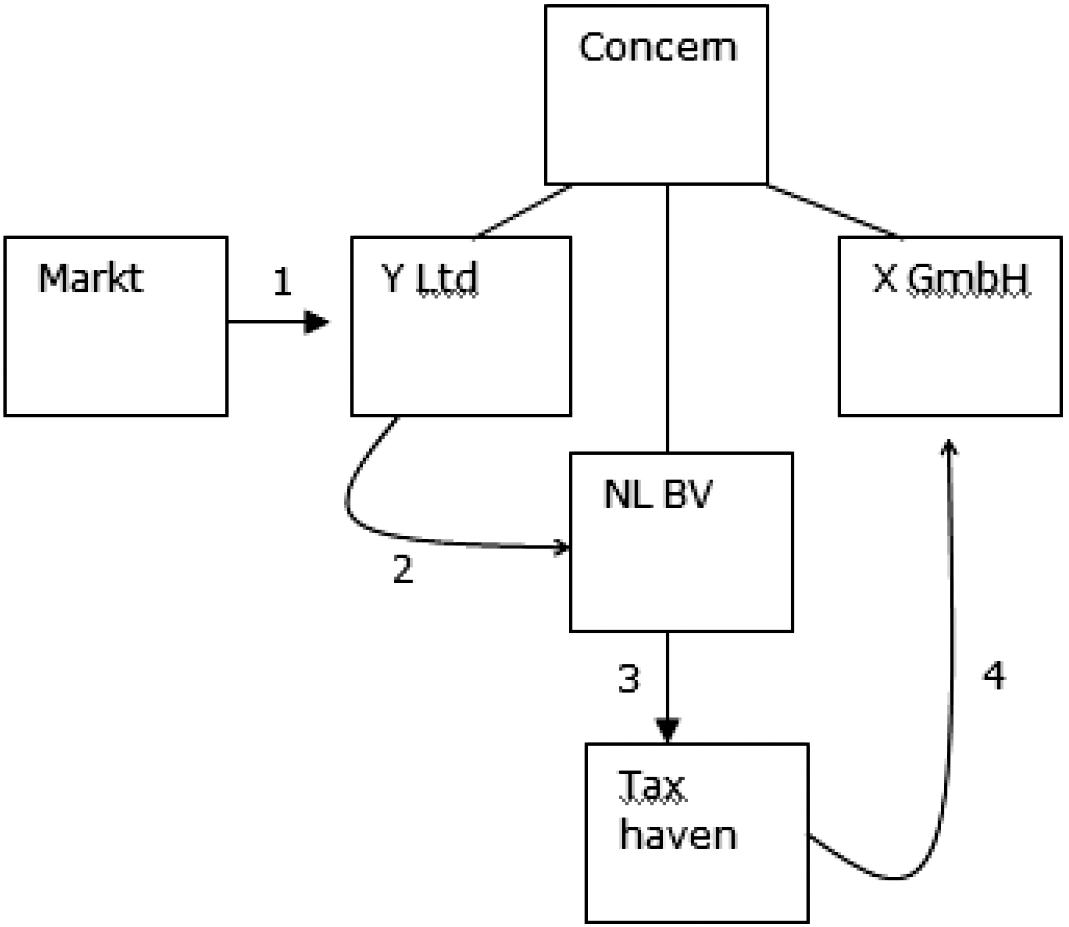

De in dit wetsvoorstel voorgestelde maatregel beoogt de beweegredenen van een binnen de concern gefinancierde rechtshandeling alsnog afzonderlijk in de zakelijkheidstoets te betrekken, ongeacht of die financiering feitelijk indirect van een derde is opgenomen. De wenselijkheid van de voorgestane maatregel laat zich illustreren aan de hand van een vereenvoudigd voorbeeld, waarin feitelijk indirect van een bank wordt ingeleend, maar waarbij de rechtshandeling deel uitmaakt van een – uit zakelijke motieven bezien – overbodige omweg. Hierbij kan worden gedacht aan een winstgevende Nederlandse werkmaatschappij (NL BV) die binnen een internationaal concern is verbonden met onder meer een Duitse werkmaatschappij X GmbH en een Engelse Y Ltd.

Schematisch is de situatie dan als volgt:

Stel bij X GmbH, de in Duitsland gevestigde vennootschap, bestaat behoefte aan financiering, waarvoor het concern middelen uit de markt aantrekt door middel van Y Ltd. Y Ltd heeft de in de markt aangetrokken gelden niet rechtstreeks aan X GmbH verstrekt, maar heeft die gelden in de vorm van een geldlening aan de winstgevende werkmaatschappij in Nederland (NL BV) verstrekt. De geleende gelden zijn door NL BV aangewend voor een kapitaalstorting in een vennootschap in een laagbelastende jurisdictie. De aldus gestorte gelden zijn uiteindelijk door de laatstgenoemde vennootschap als vreemd vermogen ter beschikking gesteld aan X GmbH. Voor de geleiding via de winstgevende Nederlandse werkmaatschappij is gekozen vanwege doorslaggevend fiscale motieven, te weten het door de Nederlandse werkmaatschappij ten laste van haar winst kunnen brengen van de door haar aan Y Ltd verschuldigde rente.

Het kabinet acht het wenselijk dat in voorkomende gevallen de beweegredenen van de rechtens bij een verbonden lichaam gefinancierde rechtshandeling kunnen worden beoordeeld, ook als die financiering indirect afkomstig is van een derde. Zonder de voorgestelde wetsaanpassing zou de belastingplichtige in het bovengenoemde voorbeeld namelijk, op grond van het arrest van de Hoge Raad van 21 april 2017, succesvol een beroep kunnen doen op de dubbele zakelijkheidstoets door enkel aannemelijk te maken dat een schuld die rechtens is verschuldigd aan een verbonden lichaam in feite is verschuldigd aan een derde. In dat geval heeft de belastingplichtige gelet op genoemd arrest aannemelijk gemaakt dat zowel aan de schuld als aan de daarmee gefinancierde rechtshandeling (in het voorbeeld de kapitaalstorting van NL BV in de vennootschap in de laagbelastende jurisdictie) in overwegende mate zakelijke overwegingen ten grondslag liggen. De voorgestelde wetsaanpassing bewerkstelligt dat de belastingplichtige, ook in het geval van indirecte derdenfinanciering, de zakelijkheid van de rechtshandeling zelfstandig aannemelijk moet maken. Met de voorgestelde maatregel wordt de financieringsvrijheid van ondernemers in beginsel niet beperkt, behalve in gevallen waarin niet in overwegende mate zakelijke overwegingen ten grondslag liggen aan zowel de schuld als de daarmee gefinancierde rechtshandeling. In die gevallen wordt de renteaftrek beperkt. De rente op een indirecte derdenlening die wordt aangewend voor een in genoemd artikel 10a beschreven rechtshandeling komt in beginsel niet in aftrek, tenzij de belastingplichtige aannemelijk maakt dat aan de schuld aan het verbonden lichaam en aan de daarmee gefinancierde rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen.

Uitvoering motie Van Vliet

De heer Omtzigt vraagt om in te gaan op het nader NOB-commentaar, waarin onder andere een vraag is opgenomen over de uitvoering van de motie Van Vliet. De NOB vraagt om expliciet in de voorgestelde tekst van artikel 13d, tiende lid, van de Wet Vpb 1969 tot uitdrukking te brengen dat hieronder ook de situatie valt dat het lichaam nog steeds met de belastingplichtige verbonden is. Bij nota van wijziging zal daartoe de tekst van genoemd tiende lid worden aangepast door de woorden «op enig tijdstip met de belastingplichtige verbonden is geweest» te vervangen door: met de belastingplichtige verbonden is of op enig tijdstip is geweest. Een soortgelijke aanpassing zal plaatsvinden met betrekking tot de voorgestelde tekst van artikel 15ac, achtste lid, onderdeel c, van de Wet Vpb 1969.

Kansspelbelasting

Mevrouw De Vries vraagt waarom in de wetgeving geen deadline is opgenomen voor de tijdelijke verhoging van de kansspelbelasting. De maatregel tot de tijdelijke tariefsverhoging van de kansspelbelasting is getroffen om de budgettaire derving die is ontstaan door de vertraging in het wetsvoorstel inzake kansspelen op afstand (KOA)3 te dekken. De deadline voor de tijdelijke tariefverhoging is in de wetgeving daarom gekoppeld aan de inwerkingtreding van de wet KOA. De tijdelijke tariefverhoging vervalt dan ook automatisch op het moment dat de wet KOA effectief in werking treedt.

Mevrouw Leijten vraagt welke mogelijkheden het kabinet ziet om buitenlandse aanbieders mede verantwoordelijk te maken voor de derving van belastinginkomsten. In de Wet op de kansspelbelasting is het zo geregeld dat prijzen die zijn gewonnen bij buitenlandse kansspelen die via het internet worden gespeeld bij de spelers worden belast. Doordat de speler de belastingplichtige is, is het op dit moment niet mogelijk om gederfde belastinginkomsten (mede) te verhalen op de buitenlandse aanbieder. Pas als de wet KOA in werking treedt wordt de buitenlandse aanbieder belastingplichtig.

Aanscherping definitie geneesmiddelen

Mevrouw De Vries vraagt naar mijn reactie op de verwachte uitvoeringsproblemen in verband met de overgangstermijn. Zoals eerder aangegeven in de memorie van toelichting en de nota naar aanleiding van het verslag, meent het kabinet dat het bedrijfsleven, door middel van de internetconsultatie maar ook op andere wijze, in een vroegtijdig stadium geïnformeerd is over de ophanden zijnde wetswijziging. Daarmee heeft het bedrijfsleven zich naar de mening van het kabinet tijdig kunnen voorbereiden op de wijziging. Ook het feit dat minder dan een jaar verstreken is sinds het arrest draagt daar aan bij. De wetswijziging brengt voor een groot deel de fiscale behandeling van geneesmiddelen en andere producten immers terug naar de situatie van voor het arrest van de Hoge Raad. Voor het overgrote deel van de producten heeft de wetswijziging daarnaast geen gevolgen. Hoewel de definitieve besluitvorming in de Eerste Kamer pas eind van dit jaar plaatsvindt, kan het bedrijfsleven al eerder in kaart brengen wat de gevolgen voor hen zullen zijn. Aansluiting bij een handelsvergunning neemt de onzekerheid over het van toepassing zijnde btw-tarief weg en vereist geen ingewikkelde productbeoordelingen of IT-aanpassingen. Tot slot zou een overgangsregeling gepaard gaan met budgettaire derving, die gedekt zou moeten worden.

Mevrouw De Vries vraagt waarom voor de aftrek van geneesmiddelen als uitgaven voor specifieke zorgkosten niet wordt aangesloten bij de btw. De btw sluit voor de toepassing van het verlaagde btw-tarief aan bij de registratie van producten als geneesmiddel. Dan gaat het over geneesmiddelen die binnen het basispakket verstrekt worden, maar ook over geneesmiddelen die daarbuiten vallen. Voorwaarde voor de aftrek van kosten van geneesmiddelen als uitgaven voor specifieke zorgkosten is dat deze verstrekt worden op voorschrift van een arts. Dat is nodig voor de inspecteur om te kunnen vaststellen dat de kosten voortvloeien uit ziekte of invaliditeit. Bovendien moet sprake zijn van kosten die voor rekening van de particuliere koper komen. Aansluiten bij de btw zou inhouden dat alle geregistreerde geneesmiddelen voor aftrek in aanmerking zouden komen, ook de niet-receptplichtige geneesmiddelen, zoals paracetamol. Daarmee zou de aftrek van kosten voor de huisapotheek weer grotendeels binnen de aftrek worden gehaald, terwijl er bewust voor gekozen is om deze generieke uitgaven van aftrek uit te sluiten. De benodigde relatie met ziekte of invaliditeit is dan geen vaststaand gegeven meer. Overigens ligt het – nog ongeacht de budgettaire consequenties van uitbreiding van het bereik van de regeling – voor de hand de regeling uitgaven voor specifieke zorgkosten aan te passen nu deze regeling onderdeel is van een verkenning om tot een andere – al dan niet fiscale – regeling te komen die beter gericht, beter uitvoerbaar en beter handhaafbaar is.

De heer Snels vraagt of het klopt dat medische hulpmiddelen, zoals middelen tegen hoesten, acne en diarree, door dit voorstel in het algemene btw-tarief komen en wat ik hiervan vind. Het klopt dat de voorliggende wijziging ertoe leidt dat het verlaagde btw-tarief niet kan worden toegepast op cosmetische, reinigende en verzorgende producten en andere farmaceutische producten, die verhandeld worden met een andere vergunning dan die als geneesmiddel. Dit betekent dat voor sommige producten tegen de kwalen die door de heer Snels zijn genoemd, geen verlaagd btw-tarief (meer) geldt. Dit zijn dus producten die niet over een handelsvergunning als geneesmiddel beschikken. Of deze producten momenteel wel onder het verlaagde btw-tarief vallen, is afhankelijk van de vraag of deze producten aan het zogenoemde aandienings- of toedieningscriterium van de Geneesmiddelenwet voldoen. Geregistreerde geneesmiddelen tegen de door de heer Snels genoemde kwalen blijven onder het verlaagde btw-tarief vallen.

De heer Snels vraagt of ik de mening deel dat het niet de bedoeling kan zijn dat producten duurder worden en de drempel voor consumenten hoger wordt om een product te kopen. Ik deel de mening van de heer Snels dat producten met een aangetoonde werkzame stof als geneesmiddel toegankelijk moeten blijven voor consumenten. Een consument moet er echter ook op kunnen vertrouwen dat een product dat zich voordoet als geneesmiddel tegen een bepaalde kwaal ook daadwerkelijk een genezende werking heeft. Het kabinet vindt het daarom belangrijk dat het verlaagde btw-tarief aansluit bij producten die op basis van de Geneesmiddelenwet als geneesmiddel in de handel mogen worden gebracht. De Geneesmiddelenwet garandeert dat de veiligheid en kwaliteit van producten die als geneesmiddelen worden verkocht, gewaarborgd is. Deze producten, waaronder alle kostbare geneesmiddelen, blijven onder het verlaagde btw-tarief vallen. De prijsstelling van de diverse producten is een keuze van de fabrikant en in voorkomend geval de detailhandel. De toetsing van de producten door het College ter Beoordeling van Geneesmiddelen draagt eraan bij dat het voor consumenten inzichtelijk is welke producten qua bestanddelen en werkingsmechanisme als geneesmiddel kwalificeren en welke niet. Consumenten kunnen bij bepaalde klachten kiezen voor in de detailhandel beschikbare geneesmiddelen of een zelfzorg medisch hulpmiddel. Dit betreft producten met een relatief lage detailhandelsprijs. In het ene geval zal het hulpmiddel effectiever zijn, in het andere geval het geneesmiddel. Naast de effectiviteit kan de consument zich ook laten leiden door de prijs. Het is aan de consument om deze keuze zelf te maken of zich daarbij te laten adviseren door bijvoorbeeld een drogist of apotheker.

De heer Van Weyenberg vraagt of het aanwezig zijn van een metabole, immunologische of farmacologische werking ingewikkelde medische termen zijn om aan te geven dat tandpasta en zonnebrandmiddelen hoogstwaarschijnlijk niet als geneesmiddel zullen worden erkend. Of tandpasta en zonnebrandcrème onder het nieuwe wetsvoorstel kwalificeren als geneesmiddel voor de btw is afhankelijk van de vraag of deze producten de procedure van de aanvraag van een handelsvergunning kunnen doorlopen en worden geregistreerd als geneesmiddel. In het overgrote deel van de gevallen, kwalificeren tandpasta en zonnebrandmiddel als cosmetica en niet als geneesmiddel. Er zijn echter bepaalde medische tandpasta’s die een handelsvergunning als geneesmiddel hebben en dan dus onder het verlaagde btw-tarief (blijven) vallen.

Mevrouw Leijten vraagt of niet kan worden aangesloten bij geneesmiddelen die op recept worden gekocht en of dit in het digitale tijdperk echt niet mogelijk is. Zoals ook door mijn ambtsvoorganger aangegeven in de nota naar aanleiding van het verslag, acht ik het onderscheid in btw-tarief tussen geneesmiddelen welke wel en welke niet op medisch voorschrift worden verstrekt niet wenselijk. Dit zou in feite betekenen dat de arts de (beperkte) toepassing van het verlaagde btw-tarief bepaalt, terwijl dezelfde of vergelijkbare producten die zonder recept worden geleverd belast zijn met het algemene btw-tarief. De toepassing van het verlaagde tarief is dan beperkt tot leveringen door apotheken en omvat niet meer de levering geneesmiddelen via bijvoorbeeld drogisterijen. Door het btw-tarief en, bij veronderstelde doorberekening daarvan, de hoogte van de prijs van geneesmiddelen afhankelijk te stellen van het al dan niet vragen van een doktersconsult, kan een indirecte financiële dwang ontstaan om naar het spreekuur van de dokter te gaan. Ik vraag mij daarbij sterk af of bij deze wijze van afbakenen niet het rechtsbeginsel van fiscale neutraliteit wordt geschonden. Met dit onderscheidende criterium wordt exact hetzelfde product voor de btw immers anders behandeld. Zoals daarnaast ook eerder door mijn ambtsvoorganger aangegeven, is dit onderscheid in 1988 opgeheven, nadat in 1970 al de eerste bezwaren over het onderscheid waren uitgesproken. De bezwaren betroffen met name de administratief-technische moeilijkheden voor de apothekers. Deze administratief-technische moeilijkheden werden nog verder vergroot, doordat de lijst van UA-geneesmiddelen regelmatig wijzigde. Dit leverde een enorme tariefsproblematiek voor de geneesmiddelensector op. Ongeacht de digitale ontwikkelingen van de afgelopen decennia, zie ik niet in waarom deze bezwaren in de huidige tijd niet zouden gelden. Het kabinet heeft er daarom voor gekozen om niet aan te sluiten bij op doktersrecept verkrijgbare producten of producten die de zorgverzekeraar vergoedt.

Mevrouw Leijten vraagt of we kunnen afspreken dat de opbrengst van de maatregel terugvloeit naar de zorg. Het is niet mogelijk om de opbrengst van de maatregel terug te laten vloeien naar de zorg. Dit heeft te maken met het feit dat er een scheiding is tussen de inkomsten en de uitgaven. Er wordt dan ook separaat over het lasten- en uitgavenkader besloten.

De heer Omtzigt vraagt om extra duidelijkheid welke producten straks wel of niet onder het verlaagde btw-tarief zullen vallen. De heer Omtzigt vraagt of mondwater straks een handelsvergunning krijgt en of straks alleen het mondwater van de kaakchirurg onder het verlaagde btw-tarief vallen. Voor mijn antwoord blijf ik bij het voorbeeld van mondwater dat de heer Omtzigt noemt. Of mondwater onder het verlaagde btw-tarief valt, is niet afhankelijk van de vraag of een product door de consument wordt verkregen bij de kaakchirurg, apotheek of drogist. Mondwater valt alleen onder het verlaagde btw-tarief als het product als geneesmiddel in de handel mag worden gebracht. De Geneesmiddelenwet kwalificeert producten niet op categorie producten, zoals de btw dat doet, maar individueel. Het College ter Beoordeling van Geneesmiddelen beoordeelt producten dan ook individueel. Hierdoor kan het zijn dat het ene mondwater met een aantoonbare metabole, immunologische of farmacologische werking als geneesmiddel kan worden geregistreerd, terwijl andere mondwaters zonder deze aantoonbare werking, niet als geneesmiddel geregistreerd staan.

De heer Bruins vraagt hoe groot het budgettaire belang van het verlaagde btw-tarief is inzake homeopathische middelen en hoe dit zich verhoudt tot reguliere geneesmiddelen en tot het totale budgettaire belang van de toepassing van het verlaagde btw-tarief. Naar schatting is het budgettaire belang van de toepassing van het verlaagde btw-tarief op homeopathische middelen ongeveer € 5 miljoen. Voor 2018 wordt het budgettaire belang van het verlaagde tarief voor alle geneesmiddelen geraamd op € 1.804 miljoen. Het totale budgettaire belang van het verlaagde btw-tarief bedraagt ongeveer € 14,5 miljard volgens de Miljoenennota 2018.

Aanpassing tariefbepalingen omzetbelasting met betrekking tot zeeschepen

De heer Van Weyenberg merkt over de btw-bepaling over zeeschepen terecht op dat een richtlijn door de lidstaten moet worden geïmplementeerd in de nationale wetgeving. Een bepaling uit een richtlijn moet in alle lidstaten op gelijke wijze worden geïmplementeerd. De Europese Commissie ziet daarop toe, en kan een lidstaat uiteindelijk via het Hof van Justitie van de Europese Unie (HvJ EU) dwingen die implementatie correct uit te voeren. Over de implementatie van de btw-vrijstelling voor zeeschepen is in eerste instantie Frankrijk aangesproken door de Commissie. Na de veroordeling van Frankrijk door het HvJ EU heeft de Europese Commissie ook andere landen, waaronder Nederland, aangesproken op eenzelfde onjuiste implementatie van deze richtlijnbepaling. Zo moet worden bereikt dat uiteindelijk alle lidstaten deze btw-bepaling op dezelfde wijze uitvoeren. Er is geen openbaar overzicht van lidstaten die in dit verband zijn aangesproken. Ik heb overigens geen enkele aanleiding te veronderstellen dat de Europese Commissie onwillige lidstaten niet uiteindelijk via het HvJ EU zal dwingen een onjuiste implementatie (alsnog) correct uit te voeren. Elke lidstaat zal als voorwaarde voor de vrijstelling in zijn nationale wetgeving moeten opnemen dat de bewuste schepen worden gebruikt voor de vaart op volle zee.

Een en ander neemt niet weg dat ook bij een correcte implementatie van de richtlijn vragen kunnen opkomen over de toepassing van een specifieke richtlijnbepaling in de uitvoeringspraktijk. Om een zo uniform mogelijke toepassing van de bepalingen van het unierecht te bereiken, kunnen vragen op het uitvoerende vlak door de Europese Commissie of door lidstaten worden voorgelegd aan het op grond van de richtlijn ingestelde BTW-Comité (Comité). Zo zijn ter zake van de bepaling met betrekking tot de btw-vrijstelling voor zeeschepen voor de vaart op volle zee aan het Comité de vragen voorgelegd hoe in de uitvoeringspraktijk moet worden omgegaan met het begrip volle zee, en wanneer er nog van uit mag worden gegaan dat een schip wordt gebruikt voor de vaart op volle zee, en dus valt onder de vrijstelling. Wat betreft het begrip volle zee heeft het Comité als richtsnoer afgegeven dat daarmee wordt gedoeld op alle zeeën buiten de 12-mijlszone van een land. Bij de totstandkoming van dat richtsnoer heeft het Comité zich mede gebaseerd op de definities van de zogenoemde Conventie van Montego Bay over het internationale zeerecht.4

Wat betreft de vraag van de heer Van Weyenberg wanneer een schip nog wordt gebruikt voor de vaart op volle zee en dus onder de vrijstelling valt, heeft het Comité het richtsnoer afgegeven, dat het daarvoor in de uitvoeringspraktijk voldoende is dat het desbetreffende schip nagenoeg geheel wordt gebruikt voor de vaart op volle zee. Belangrijke overweging van het Comité was dat uitzonderingen op het uitgangspunt dat btw moet worden geheven naar het algemene tarief, of het nu gaat om een vrijstelling, een verlaagd tarief of een nultarief, ingevolge de jurisprudentie van het HvJ EU strikt moeten worden uitgelegd. Een al te strikte toepassing zou de vrijstelling echter onmogelijk maken, omdat de zeeschepen niet voortdurend op de volle zee kunnen varen. De heer Van Weyenberg vraagt in dit verband of de btw-vrijstelling ook nog kan worden toegepast wanneer een schip voor ten minste 70% wordt gebruikt voor de vaart op volle zee, zoals Italië dat schijnt te doen. Ik neem deze suggestie serieus en heb daarom contact opgenomen met de diensten van de Europese Commissie om na te gaan of de interpretatie van de btw-richtlijn deze ruimte biedt. Ik hoop uw Kamer daarover tijdens het wetgevingsoverleg te kunnen informeren. Daarbij merk ik op voorhand wel op, dat een dergelijke versoepeling geen soelaas biedt voor de problematiek van de veerdiensten naar de Waddeneilanden omdat de veerboten ook niet voor ten minste 70% worden gebruikt voor de vaart op volle zee.

De heer Van Weyenberg vraagt ook naar de btw-heffing over veerdiensten in andere lidstaten van de EU. De basisregeling in de EU is dat er btw wordt geheven over deze diensten naar het algemene btw-tarief, maar dat de lidstaten die dat willen ook een verlaagd tarief over veerdiensten mogen toepassen. Dit beeld wordt echter sterk vertroebeld door bestaande uitzonderingsbepalingen voor specifieke lidstaten, die andere lidstaten niet kennen. Het btw-tarief voor veerdiensten in de EU is daardoor zeker niet eenduidig, merk ik in de richting van de heer Van Weyenberg op. Zo mogen de lidstaten die op 1 januari 1978 een vrijstelling verleenden voor veerdiensten, die vrijstelling blijven toepassen onder de op die datum daar bestaande voorwaarden. Dat kan gaan om een vrijstelling met of zonder recht op aftrek van voorbelasting. Dit laatste geldt bijvoorbeeld voor Denemarken, dit in antwoord op de desbetreffende vraag van mevrouw De Vries. Ook Nederland heeft in een beleidsbesluit goedgekeurd dat de veerdiensten naar de Wadden gebruik mogen maken van een dergelijke vrijstelling zonder recht op aftrek van voorbelasting.5 Veerdiensten kunnen er echter in Nederland ook voor kiezen gebruik te maken van de wettelijke regeling waarbij ze over de tickets de btw naar het verlaagde tarief van 6% in rekening brengen, waardoor zij recht verkrijgen op aftrek van de voorbelasting. Voor de lidstaten die na 1 januari 1978 zijn toegetreden tot de EU heeft de richtlijn soortgelijke uitzonderingsbepalingen. Zo hebben Portugal, Finland, Zweden, Tsjechië, Estland, Cyprus, Letland, Litouwen, Malta, Polen, Slovenië, Slowakije, Bulgarije, Roemenië en Kroatië ook het recht om een op de datum van hun toetreding geldende vrijstelling van bepaalde personenvervoersdiensten te blijven handhaven. In hoeverre die diensten ook bestaan in veerdiensten in de onderscheiden landen, en of die dan nog worden toegepast op dit moment is niet altijd duidelijk.

Naar aanleiding van de vraag van mevrouw De Vries merk ik op dat in het Comité geen mogelijke uitzonderingen op de richtlijn of overgangsregeling worden ingebracht. Daarvoor is een voorstel van de Europese Commissie tot wijziging van de richtlijn noodzakelijk.

In antwoord op de vraag van mevrouw De Vries merk ik verder op dat de prijzen van de veerdiensten inderdaad niet zomaar verhoogd mogen worden. Conform de concessie mag de concessiehouder een tariefwijziging pas doorvoeren als de concessieverlener daarmee instemt. De procedure daarbij is dat de concessiehouder een voorstel tot tariefwijziging opneemt in het vervoerplan voor het volgende jaar. Bij de (jaarlijkse) verhoging gaat het in beginsel maximaal om het door het Ministerie van Infrastructuur en Waterstaat vastgestelde indexeringspercentage. Indien de voorgestelde tariefwijziging dit percentage overschrijdt, dient de concessiehouder hiervoor een expliciet verzoek in te dienen en dient hij deze overschrijding te motiveren en te voorzien van financiële informatie. In de concessie is expliciet vermeld dat de gevolgen van wijzigingen in wet- en regelgeving voor rekening en risico zijn van de concessiehouder. Ook wordt het advies van consumentenorganisaties en decentrale overheden bij de besluitvorming betrokken.

Verder vraagt mevrouw De Vries of het klopt dat een rederij heeft aangegeven de btw niet te zullen doorberekenen aan consumenten bij 6%, maar wel bij 9%. Ik heb ook kennis genomen van die informatie. Andere rederijen hebben naar mijn weten nog niet aangegeven hoe zij in de toekomst hiermee zullen omgaan.

Afvalstoffenbelasting

Met betrekking tot de afvalstoffenbelasting vraagt mevrouw De Vries wanneer er duidelijkheid is over dekking voor de uitvoeringskosten van de Inspectie Leefomgeving en Transport (ILT). De voorgestelde heffing van afvalstoffenbelasting bij het storten of verbranden buiten Nederland van in Nederland ontstane afvalstoffen wordt nog op handelingenniveau uitgewerkt door de Belastingdienst en de ILT. Daarmee zal ook meer zicht ontstaan op de met deze heffing samenhangende uitvoeringskosten van de ILT. De dekking voor deze uitvoeringskosten zal onderdeel worden van de Voorjaarsbesluitvorming voor de begroting van 2019.

De heer Van Raan vraagt of onderzoek is gedaan naar de benodigde hoogte van de afvalstoffenbelasting om gedragseffecten te bewerkstelligen. In het regeerakkoord is afgesproken de afvalstoffenbelasting te verhogen en verder te verbreden. Zoals toegezegd kom ik op een later moment terug op de uitwerking van deze maatregelen uit het regeerakkoord en ik ga bij die gelegenheid graag in op de vraag van de heer Van Raan.

Verhoging tarieven energiebelasting

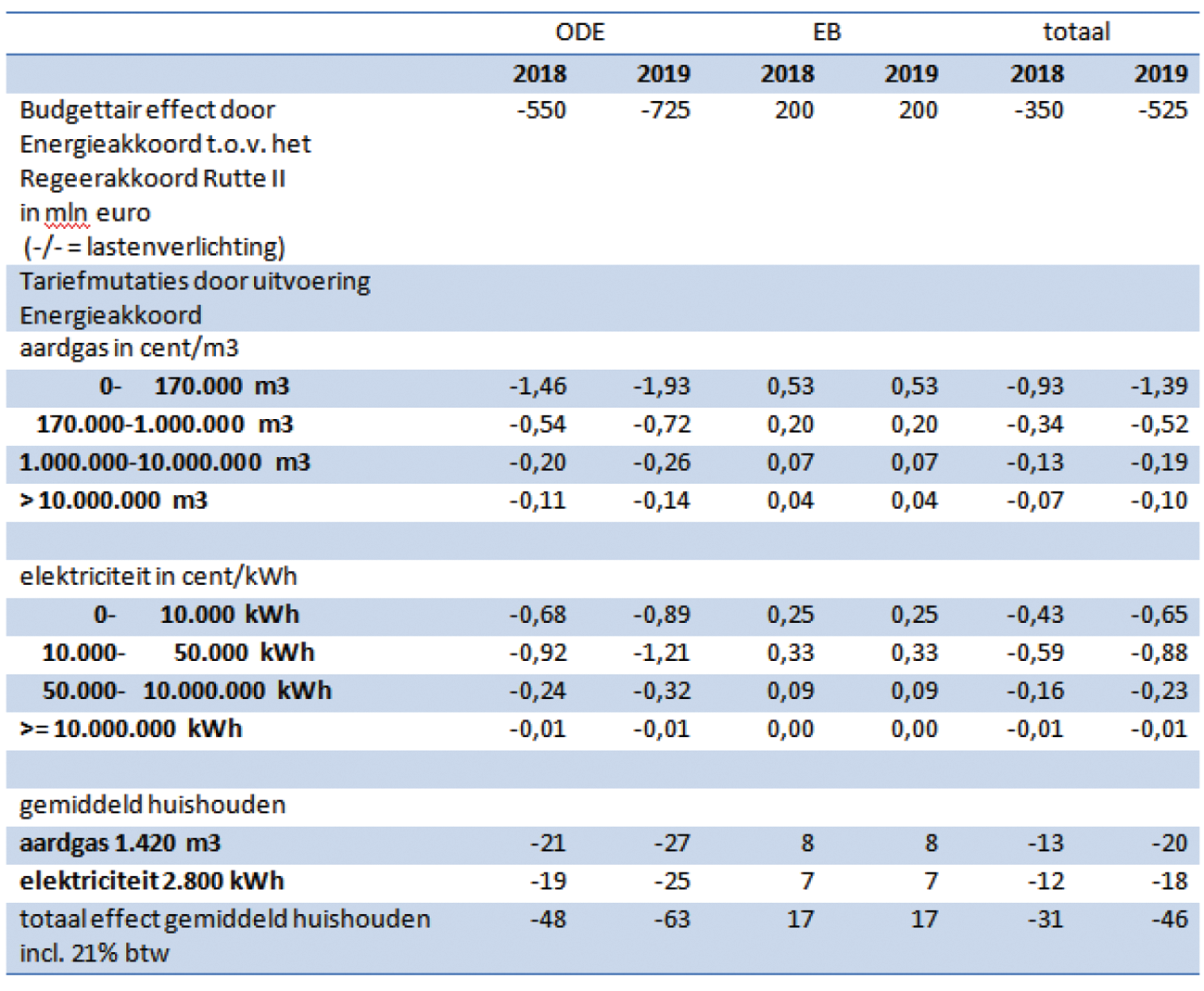

De heer Edgar Mulder wil weten waarom de burger netto op de energierekening steeds meer moet betalen, terwijl er volgens het kabinet geen sprake zou zijn van een lastenverhoging. Daarnaast wil hij graag een overzicht van alle belastingen die betrekking hebben op energierekening. In het Energieakkoord uit 2013 is de doelstelling voor hernieuwbare energie gewijzigd van 16% in 2020 naar 14% in 2020 en 16% in 2023. Dit leidde ten opzichte van het regeerakkoord 2012 tot een verlaging van de uitgaven voor de SDE+ met circa € 550 miljoen in 2018 en € 725 miljoen in 2019, en daarmee ook tot het vaststellen van lagere tarieven voor de Opslag Duurzame Energie (ODE) dan waar ten tijde van het regeerakkoord mee werd gerekend. In het Belastingplan 2018 wordt een tijdelijke verhoging van de energiebelasting voorgesteld met € 200 miljoen ter dekking van uitgaven ter bevordering van energiebesparing in woningcorporaties. Ook daarmee wordt uitvoering gegeven aan afspraken in het Energieakkoord. Overigens zal deze verhoging van de energiebelasting in 2020 worden teruggedraaid. Per saldo is in de jaren 2018 en 2019 ten opzichte van het regeerakkoord Rutte II dus sprake van een lastenverlichting van € 350 miljoen in 2018 en € 525 miljoen in 2019. In de hierna opgenomen tabel worden de effecten die optreden bij de ODE en de energiebelasting – de belastingen die betrekking hebben op de energierekening – apart weergegeven, inclusief hun doorwerking op de bijdrage van een gemiddeld huishouden.

De heer Van Raan en de heer Snels vragen waarom het principe de vervuiler betaalt niet is toegepast bij de tijdelijke verhoging van de energiebelasting.

Bij de keuze van de tijdelijke verhoging van de energiebelasting zijn de gevolgen voor huishoudens en bedrijven in samenhang gewogen. De intentie om de koopkracht van huishoudens zoveel mogelijk te ontzien is daarbij afgewogen tegen het effect van een lastenverzwaring op de concurrentiepositie van bedrijven. De concurrentiepositie ten opzichte van buitenlandse bedrijven kan door een forse lastenverzwaring negatief worden beïnvloed. Anderzijds zal een eenzijdige focus op het vermijden van lastenverzwaringen voor bedrijven ertoe leiden dat de koopkracht van huishoudens onevenredig sterk wordt benadeeld. Daarom is gekozen voor een lastenverdeling die voor ongeveer 50% neerslaat bij huishoudens en voor 50% bij bedrijven. Daarbij mag niet uit het oog worden verloren dat met bedrijven aanvullende afspraken lopen om verdergaande energiebesparing te realiseren. Deze afspraken zijn in de zogenoemde meerjarenafspraken MEE- en MJA-3 vastgelegd. Aanvullend op deze afspraken heeft de voormalige Minister van Economische Zaken bindende afspraken gemaakt in het kader van het Energieakkoord. Deze bedrijven zullen ter realisering van deze afspraken extra kosten maken.

Alles afwegende vindt het kabinet de gekozen verdeling tussen huishoudens en bedrijven evenwichtig en verdedigbaar.

De heer van Raan heeft in dit licht ook de voorgestelde dekking van de uitbreiding van de stadsverwarmingsregeling genoemd. De dekking voor het uitbreiden van de stadsverwarmingsregeling is meegenomen in de budgettaire besluitvorming rond het Belastingplan 2018. Hierbij is een integrale afweging gemaakt van de budgettaire effecten van verschillende maatregelen. De keuze is gemaakt om de dekking binnen het domein van de energiebelasting te houden, waar de derving zich ook voordoet. Concreet doet de derving zich voor bij het blokverwarmingstarief, dat gelijk is aan het tarief in de eerste schijf. Daarom is besloten de uitbreiding van de stadsverwarmingsregeling te dekken met een tariefsverhoging van de eerste schijf en het bijbehorende blokverwarmingstarief.

Mevrouw Leijten heeft enkele vragen gesteld over de ontwikkeling van de Opslag Duurzame Energie in de komende kabinetsperiode en over de afvang en opslag van CO2 (CCS) waarvoor het regeerakkoord aanzetten biedt. Ik zal deze vragen onder de aandacht van de Minister van Economische Zaken en Klimaat brengen.

Invorderingswet 1990

Mevrouw De Vries vraagt waarom in de wet niet de formulering is toegevoegd: «wist of behoorde te weten dat de omzetbelasting verschuldigd is», waardoor de maatregel niet aansluit bij de jurisprudentie van het HvJ EU. Door de vormgeving van de maatregel is de toevoeging van de formulering «wist of behoorde te weten» niet nodig. Volgens het evenredigheidsbeginsel, zoals dat door het HvJ EU is geformuleerd, is een aansprakelijkheidsbepaling evenredig als de aansprakelijkgestelde wist of behoorde te weten dat de omzetbelasting niet betaald zou worden. Hiervan is bij de voorgestelde maatregel sprake. De pandhouder oefent zijn pandrecht namelijk pas uit op het moment dat de belastingschuldige in verzuim is met de betaling van zijn schuld. Dit betekent dat de pandhouder wist of redelijkerwijs had kunnen vermoeden dat de eigenaar van de in pand gegeven zaak in betalingsproblemen verkeerde en dat de omzetbelasting niet zou worden voldaan.

Mevrouw De Vries vraagt waarom factoring wordt uitgesloten in de Leidraad en niet in de wet zelf. Factoring wordt reeds uitgesloten in de wet zelf. In de voorgestelde wettekst wordt immers gesproken van «de omzetbelasting die verschuldigd is ter zake van de levering van een zaak». Leveringen van vorderingen, en daarmee situaties van factoring, worden dus niet door de voorgestelde maatregel geraakt. In zoverre is opname in de Leidraad Invordering 2008 dus inderdaad niet noodzakelijk.

De heer Omtzigt vraagt waarom de wet nu pas wordt aangepast, aangezien het probleem al sinds 1983 speelt. Het probleem is al langer onderkend. De wetgever heeft daarom in 2007 met de uitbreiding van de verleggingsregeling al een maatregel genomen om de inning van omzetbelasting veilig te stellen. In de laatste jaren is echter gebleken dat de verleggingsregeling niet toereikend is. Er was namelijk sprake van een relatief groot aantal faillissementen van retailondernemingen, waarbij ervoor werd gekozen de verpande voorraden te verkopen aan particulieren. De verleggingsregeling kan niet worden toegepast bij leveringen aan particulieren. De verkoopopbrengst van deze voorraden inclusief de daarover verschuldigde omzetbelasting kwam daarom terecht bij de pandhouders, terwijl de belastingschuldige niet aan zijn verplichtingen voor de omzetbelasting voldeed.

De heer Omtzigt vraagt naar de effectiviteit van de maatregel, aangezien pand- en hypotheekhouders ook kunnen afzien van de omzetbelasting, en doet de suggestie om te regelen dat alle door de afnemers betaalde omzetbelasting die in de boedel valt, aan de fiscus toekomt. Het klopt dat pand- en hypotheekhouders kunnen afzien van de omzetbelasting. In dat geval zijn zij niet aansprakelijk op grond van de voorgestelde maatregel. Als pand- en hypotheekhouders afzien van de omzetbelastingcomponent komt dit bedrag in de boedel terecht. Het salaris van de curator wordt met voorrang voldaan uit de boedelopbrengst. Echter, ook de omzetbelastingvordering van de Belastingdienst heeft een hoge plek in de rangorde bij de verdeling van de boedelopbrengst. In (grotere) faillissementen waarbij er na het betalen van het salaris van de curator nog middelen in de boedel overblijven, wordt de omzetbelastingschuld daarom vaak alsnog voldaan. Het kabinet denkt dat deze maatregel afdoende is om de omzetbelasting over verpande- of verhypothekeerde zaken veilig te stellen en ziet geen reden om de rangorde in faillissementen aan te passen.

Budgettair

De heer Nijboer heeft naar aanleiding van de ramingstoelichtingen bij het pakket Belastingplan vragen gesteld over de gedragseffecten. Allereerst wil ik de heer Nijboer bedanken voor zijn compliment over de ramingstoelichtingen. In principe wordt met ingang van het pakket Belastingplan 2018 bij elke raming gerapporteerd over het al dan niet meenemen van gedragseffecten. Het gedragseffect is gedefinieerd als het directe effect van een belastingmaatregel op de desbetreffende grondslag, en daarmee op de opbrengst van de maatregel zelf. Het wordt benaderd op basis van studies over prijselasticiteiten. Deze studies zijn echter niet altijd voorhanden. In die gevallen wordt op basis van expert judgment een grovere benadering toegepast.

Overige fiscale maatregelen 2018

Algemeen

De heer Nijboer vraagt of burgers inderdaad niet de dupe worden van de maatregelen in de invordering. Het pakket Belastingsplan 2018 bevat vier invorderingsmaatregelen. De voorgestelde aansprakelijkheidsbepaling voor omzetbelasting en de reparatie van de meldingsregeling bodemrecht raken voornamelijk kredietverlenende instanties, zoals de banken, die een pandrecht tot zekerheid van de voldoening van hun vordering eisen. Het vereenvoudigde derdenbeslag behelst een vereenvoudiging van de procedure, niet een uitbreiding van bevoegdheden van de Belastingdienst. Deze bevoegdheid tot het leggen van derdenbeslag zal de Belastingdienst, ook na vereenvoudiging van de procedure, blijven inzetten om schulden te innen. Het vervallen van de automatische schorsende werking van verzet kan in sommige gevallen voor belastingschuldigen tot extra kosten, dus een hogere drempel, leiden: zij dienen straks zelf aan de rechter te vragen om het toekennen van schorsende werking aan het verzet. Indien dit in de verzetsprocedure zelf gebeurt zijn de extra kosten verwaarloosbaar, maar indien dit in een separate kortgedingprocedure gebeurt zijn daar wel extra kosten aan verbonden.

Mobiliteitsprojecten

De heer Nijboer constateert dat de files weer toenemen en vraagt in dat licht waarom de vrijstelling voor voordelen uit mobiliteitsprojecten niet wordt voortgezet. De mobiliteitsprojecten die in de periode 2010 tot en met 2017 onder het project Anders betalen voor mobiliteit of onder het programma Beter benutten liepen waren mobiliteitsbeprijzingsproeven met als doel weggebruikers via prijsprikkels tot een bewuster mobiliteitsgedrag te brengen en private partijen de kans te bieden om ervaring op te doen met relevante technologieën voor de kilometerprijs. Uit doelmatigheidsredenen zijn de voordelen die de deelnemers behalen met hun deelname aan deze projecten fiscaal vrijgesteld. Het project Anders betalen voor mobiliteit is beëindigd en het programma Beter benutten eindigt eind 2017. Om die reden wordt ook de fiscale vrijstelling beëindigd. Voor projecten die zijn gericht op hinderbeperking tijdens grootschalige wegwerkzaamheden is ervoor gekozen om nog wel een fiscale vrijstelling op te nemen voor voordelen uit deze projecten.

Beperking toepassing heffingskortingen buitenlandse belastingplichtigen

Mevrouw De Vries heeft enkele vragen gesteld over het beperken van het belastingdeel van de heffingskortingen in de loonbelasting bij buitenlandse belastingplichtigen. Zij vraagt of ze goed begrepen heeft dat deze maatregel voor de individuele buitenlandse belastingplichtigen geen consequenties heeft. Ook vraagt zij hoe de informatievoorziening over de maatregel aan buitenlandse belastingplichtigen gaat plaatsvinden. De maatregel heeft – effecten van aanslaggrenzen en bijzondere bepalingen daargelaten – inderdaad geen financiële gevolgen voor individuele buitenlandse belastingplichtigen. Het moment waarop buitenlandse belastingplichtigen het belastingdeel van bepaalde heffingskortingen waarop zij in de inkomstenbelasting recht hebben ontvangen, kan door de maatregel wel wijzigen. De circa 130.000 kwalificerende buitenlandse belastingplichtigen kunnen het belastingdeel van de algemene heffingskorting, de jonggehandicaptenkorting, de ouderenkorting en de alleenstaande ouderenkorting vanaf 2019 enkel nog geldend maken via de inkomstenbelasting. De circa 350.000 buitenlandse belastingplichtigen die geen kwalificerende buitenlandse belastingplichtigen zijn, hoeven door de maatregel het belastingdeel van deze kortingen vanaf 2019 niet meer via de inkomstenbelasting terug te betalen. Zoals bij alle kleine en grote wijzigingen in de loonsfeer, verloopt ook de voorlichting over deze maatregel via de inhoudingsplichtigen (inclusief de uitkeringsinstanties). De Belastingdienst communiceert hierover met inhoudingsplichtigen op Forum Fiscale Dienstverleners en tijdens de Intermediairdagen. Ook wordt voorlichting opgenomen in de nieuwsbrief loonheffingen en het Handboek Loonheffingen. Hiernaast communiceert de Belastingdienst over deze maatregel op zijn website op de pagina’s die relevant zijn voor buitenlandse belastingplichtigen en wordt aan deze maatregel in de aangiftecampagne voor de inkomstenbelasting aandacht besteed.

De heer Omtzigt merkt op dat het voorstel om de toepassing van heffingskortingen voor buitenlandse belastingplichtigen in de loonbelasting te beperken in feite de huidige situatie omdraait. In de toekomst krijgen buitenlandse belastingplichtigen de heffingskortingen in eerste instantie niet. Ze kunnen die heffingskortingen alleen achteraf geldend maken als blijkt dat ze er recht op hebben. De heer Omtzigt wijst op de gevolgen voor buitenlandse grenswerkers waarvan minimaal 90% van het inkomen in Nederland is belast. Zij krijgen gedurende het jaar nog maar een stukje van de heffingskortingen. Volgens de heer Omtzigt wordt vanaf 2019 voor deze groep met een modaal inkomen gedurende het jaar voor een bedrag van circa € 4.000 minder aan heffingskortingen toegepast. De heer Omtzigt vraagt of iets verzonnen kan worden waardoor deze groep niet pas veel later de heffingskortingen krijgt waar deze groep recht op heeft.

Allereerst wil ik verduidelijken dat de voorgestelde maatregel enkel ziet op de toepassing van het belastingdeel van de heffingskortingen in de loonbelasting. Voor de toepassing van het premiedeel van de heffingskortingen in de loonheffing wijzigt het voorstel niets. De inhoudingsplichtige blijft, net zoals nu, beoordelen of het premiedeel van de heffingskortingen toegepast moet worden. Voor de door de heer Omtzigt bedoelde groep met een modaal inkomen wordt vanaf 2019 (op basis van bedragen 2018) maximaal circa € 530 (en niet circa € 4.000) aan heffingskortingen niet meer toegepast in de loonbelasting. Bij kwalificerende buitenlandse belastingplichtigen met een modaal inkomen waarbij in de loonbelasting alleen de toepassing van het belastingdeel van de algemene heffingskorting vervalt, is dit bedrag circa € 350.

Met ingang van 2019 kunnen buitenlandse belastingplichtigen waarvan in een eerder jaar gebleken is dat zij kwalificerende buitenlandse belastingplichtigen zijn en waarvan de situatie niet is gewijzigd, het belastingdeel van de heffingskortingen waar in de loonbelasting geen rekening mee is gehouden gedurende het jaar ontvangen via een voorlopige aanslag inkomstenbelasting.

Aanpassing berekening voorkomingswinst bij interne gebruiksvergoedingen binnen fiscale eenheid

Mevrouw De Vries vraagt wat er op tegen is om bij de berekening van de voorkomingswinst bij interne gebruiksvergoedingen binnen de fiscale eenheid te werken met een tegenbewijsregeling en in hoeveel gevallen sprake kan zijn van dubbele belastingheffing. De tegenbewijsregeling van het zesde lid van artikel 15ac van de Wet Vpb 1969 kan vervallen, omdat dit lid niet past in de systematiek van de objectvrijstelling voor buitenlandse ondernemingswinsten. Bij de toepassing van de objectvrijstelling wordt namelijk uitgegaan van de aftrekbaarheid van kosten naar Nederlandse fiscale maatstaven. Bij de reguliere berekening van de objectvrijstelling geldt er ook geen tegenbewijsregeling en daarom kan genoemd zesde lid komen te vervallen. Het zou vreemd zijn, en voor de uitvoeringspraktijk lastig, om te werken met een tegenbewijsregeling bij de berekening van de voorkomingswinst bij interne gebruiksvergoedingen binnen de fiscale eenheid, terwijl in het geval dat er geen sprake is van een fiscale eenheid niet met een tegenbewijsregeling wordt gewerkt. Juist door de winst naar Nederlandse maatstaven te bepalen weten zowel de belastingplichtige als de Belastingdienst wat de regels zijn. Dit voorkomt dat de inspecteur zich moet verdiepen in de buitenlandse fiscale winstbepalingstelsels. Daarom is ook niet bekend (en hoeft niet bekend te zijn) in hoeveel gevallen er in het buitenland sprake is van een van de Nederlandse systematiek afwijkende winstbepaling. De voorgestelde berekening van de voorkomingswinst van het vijfde lid van artikel 15ac van de Wet Vpb 1969 resulteert verder in een neutrale, evenwichtige regeling omdat bij deze berekening zowel rekening wordt gehouden met het ontvangen als met het betalen van een interne gebruiksvergoeding binnen de fiscale eenheid.

Navordering van schenk- en erfbelasting

De heer Omtzigt heeft gevraagd in te gaan op het aanvullende commentaar van de NOB. De NOB vraagt ten aanzien van de voorgestelde aanpassingen van de artikelen 52 en 66, eerste lid, van de Successiewet 1956 (SW 1956) om overgangsmaatregelen. Dit zou noodzakelijk zijn om de in hun ogen gerechtvaardigde verwachtingen van verkrijgers te beschermen. In aanvulling op de argumentatie waarom toekenning van onmiddellijke werking gerechtvaardigd is, zoals opgenomen in de memorie van toelichting, merk ik het volgende op. Anders dan de NOB suggereert, is er naar mijn mening bij de aanpassing van artikel 66 van de SW 1956 geen sprake van gerechtvaardigde verwachtingen die gerespecteerd moeten worden. Men mag niet verwachten dat een evident onbedoelde situatie, namelijk het ontkomen aan belastingheffing door een strategisch moment van aangifte, niet rechtgezet wordt. Het voorstel om de aanpassing van artikel 52 van de SW 1956 onmiddellijke werking toe te kennen heeft als doel het zo snel mogelijk bereiken van een gelijke behandeling voor situaties waarin een vermindering van een belastingaanslag moet leiden tot het opleggen van een corresponderende navorderingsaanslag ongeacht of het dezelfde verkrijger of twee verschillende verkrijgers betreft. Dit weegt mijns inziens zwaarder dan de verwachtingen van enkele gevallen die als gevolg van de voorgestelde wetswijziging onder het toepassingsbereik van de maatregel gaan vallen. De aanpassing wordt van kracht voor alle situaties waarin een belastingaanslag is of wordt verminderd en waarbij die vermindering bij dezelfde verkrijger moet leiden tot het opleggen van een navorderingsaanslag, mits de voorgestelde navorderingstermijn (van vijf jaar, aanvangend bij de vermindering) nog niet is verstreken. Ik zie dan ook geen reden voor het nemen van overgangsmaatregelen.

Verdeling huwelijksvermogensgemeenschap

Mevrouw De Vries vraagt of schenkbelasting moet worden betaald bij het wijzigen van huwelijkse voorwaarden dan wel bij scheiding of overlijden. De beoordeling of sprake is van een schenking op grond van het voorgestelde artikel 6 van de SW 1956 vindt plaats bij het aangaan of wijzigen van de huwelijkse voorwaarden of van een notarieel samenlevingscontract met wederzijdse zorgverplichting. Op dat tijdstip wordt beoordeeld of er sprake is van een schenking omdat de minstvermogende partner door het aangaan of wijzigen van huwelijkse voorwaarden of van zo’n notarieel samenlevingscontract met wederzijdse zorgverplichting gerechtigd wordt tot meer dan de helft van de totale vermogens, zoals gedefinieerd in het voorgestelde artikel 6, derde lid, van de SW 1956, van de partners (hierna toetsvermogen) of omdat de gerechtigdheid van de meestvermogende door het aangaan of wijzigen van huwelijkse voorwaarden of zo’n contract toeneemt. In de gevallen dat sprake is van een schenking, wordt deze naar het moment van het opstellen of wijzigen van de huwelijkse voorwaarden in de heffing van schenkbelasting betrokken en moet deze belasting op dat moment worden betaald.

Mevrouw De Vries vraagt of er voor ondernemers knelpunten zijn aangezien die vaker huwelijkse voorwaarden zouden aangaan. Voor ondernemers is het inderdaad niet ongebruikelijk om huwelijkse voorwaarden aan te gaan of te wijzigen. Kern van deze huwelijkse voorwaarden is veelal dat het ondernemingsvermogen behoort tot het privévermogen van de ondernemer. Wanneer het einde van het huwelijk door overlijden in zicht komt, is dat vaak reden tot aanpassing van de huwelijkse voorwaarden. Met het voorstel wordt zekerheid geboden over de mogelijke gevolgen van een aanpassing van de huwelijkse voorwaarden. Partijen kunnen bij de vormgeving van hun voorwaarden met de nieuwe regelgeving rekening houden. Heffing is alleen aan de orde in de gevallen waarin de minstvermogende tot meer dan 50% van het toetsvermogen gerechtigd wordt of de gerechtigdheid van de meestvermogende toeneemt. In die gevallen zal sprake zijn van een vermogensverschuiving waarover schenkbelasting wordt geheven. Iedere belastingplichtige, ongeacht of deze ondernemer is, kan rekening houden met de 50%-grens. Er zijn dan ook geen knelpunten voor specifieke groepen, zoals ondernemers, voorzien. Overigens kunnen ondernemers bij overschrijding van de 50%-grens in de regel gebruikmaken van de vrijstelling op grond van de bedrijfsopvolgingsregeling (BOR).

De heren Van Weyenberg en Bruins hebben een vraag in relatie tot het nieuwe huwelijksvermogensrecht vanaf 1 januari 2018. De heer Van Weyenberg vraagt in relatie tot het nieuwe huwelijksvermogensrecht vanaf 1 januari 2018, te bevestigen dat partners die gaan trouwen na inwerkingtreding van de maatregelen uit het voorliggende wetsvoorstel, dezelfde fiscale gevolgen hebben als in de huidige situatie. Partners die gaan trouwen na inwerkingtreding van de maatregelen uit het voorliggende wetsvoorstel kunnen dezelfde fiscale gevolgen hebben als in de huidige situatie. Of dat werkelijk zo is hangt af van de vorm van de huwelijksgemeenschap waarvoor zij kiezen en de mate waarin zij goederen en schulden uit hun privévermogen in de huwelijksgemeenschap brengen. Indien deze partners kiezen voor een beperkte gemeenschap (de standaard vanaf 1 januari 2018) is er geen sprake van een schenking. Ook indien zij na 1 januari 2018 kiezen voor een algehele gemeenschap met een gerechtigdheid van 50:50 tot het totale vermogen – een keuze die ook na die datum nog steeds mogelijk is door het aangaan van huwelijkse voorwaarden – treedt er ten opzichte van de huidige situatie geen wijziging op. Pas als huwelijkse voorwaarden worden vastgesteld die kort gezegd tot gevolg hebben dat de 50%-grens wordt overschreden of dat het vermogen van de meestvermogende stijgt, zal sprake zijn van een schenking. Naar aanleiding van de vraag van de heer Bruins welke problematiek er niet was geweest indien het wettelijke huwelijksgoederenregime nog de gehele gemeenschap zou zijn merk ik op dat onder de huidige SW 1956 onduidelijkheid bestaat in welke gevallen sprake is van een schenking bij een beperkte gemeenschap. Als een beperkte gemeenschap van goederen wordt aangegaan van alleen een woning die door een van de echtgenoten wordt ingebracht terwijl de andere echtgenoot niets inbrengt, wordt de huidige wetgeving zo uitgelegd dat de inbrengende echtgenoot bij inbreng in de goederengemeenschap de helft van de waarde van de woning schenkt aan zijn echtgenoot. Ingevolge het voorstel wordt dit anders beoordeeld, omdat door het voorstel bekeken wordt wat de gevolgen zijn voor de gerechtigdheid van de echtgenoten tot het totaal van hun vermogens. Hierdoor zal in deze situatie niet snel meer sprake zijn van een schenking en wordt de heffing van schenkbelasting voorkomen.

De heren Van Weyenberg en Omtzigt hebben enkele vragen over de problematiek die zich nu voordoet, zoals het aantal gevallen en het belang. Zo vraagt de heer Van Weyenberg om enkele praktijkvoorbeelden waardoor duidelijk wordt wat precies de problematiek is.

Ter illustratie vier voorbeelden.

Voorbeeld 1

X en Y willen trouwen. X heeft een onderneming en woonhuis, Y heeft geen noemenswaardig vermogen. Zij komen bij huwelijkse voorwaarden een beperkte goederengemeenschap overeen van alleen het woonhuis, zodat Y niet deelt in de risico’s van de onderneming van X. Volgens het beleidsbesluit van 5 juli 2010 is er in dit geval sprake van een schenking. Het voorgestelde artikel 6 van de SW 1956 bepaalt, in samenhang met het voorgestelde artikel 1, tiende lid, van de SW 1956, dat in een dergelijk geval geen sprake van een schenking is omdat de 50%-grens niet wordt overschreden.

Voorbeeld 2

F en G zijn getrouwd in koude uitsluiting (dat wil zeggen dat hun huwelijksvermogen nihil bedraagt). F is eigenaar van de door hen bewoonde woning (waarde € 500.000), een beleggingsportefeuille waard € 500.000, en overig vermogen van € 1 miljoen. G heeft geen noemenswaardig vermogen. F en G gaan van echt scheiden, daarbij is het bedoeling dat G eigenaar wordt van de woning. In het zicht van de echtscheiding gaan ze een beperkte goederengemeenschap aan die alleen de woning en de beleggingsportefeuille omvat. Onder huidig recht komt de heffing van schenkbelasting hierbij om de hoek kijken. Onder het voorgestelde artikel 6 van de SW 1956 is geen schenking aan de orde, omdat de 50%-grens niet wordt overschreden. Na de echtscheiding wordt deze gemeenschap verdeeld waarbij G de woning krijgt toebedeeld, en F de beleggingsportefeuille, waarbij ieder in waarde een bedrag krijgt gelijk aan diens gerechtigdheid zodat eveneens geen sprake is van een schenking. Voor de overdrachtsbelasting is dit een uitgezonderde verkrijging.6

Voorbeeld 3

A en B zijn getrouwd in koude uitsluiting. A heeft een vermogen van € 15 miljoen, B van nagenoeg nihil. Wanneer A en B hun huwelijkse voorwaarden opheffen en een gehele goederengemeenschap aangaan, gaat er als het ware € 7,5 miljoen over naar B. Dit vormt nu geen schenking en onder de voorgestelde maatregel evenmin, ook niet wanneer dat gebeurt in het zicht van overlijden. Een ontwikkeling van meer recente datum is de aandacht voor de mogelijkheid van een huwelijksgemeenschap met ongelijke delen (artikel 1:100 BW). Stel dat A ernstig ziek is en de echtgenoten wijzigen hun huwelijkse voorwaarden zo dat A voor 10% gerechtigd is in de algehele goederengemeenschap en B voor 90%. Wanneer A dan enige tijd later overlijdt, bedraagt zijn nalatenschap € 1,5 miljoen. De grondslag voor de erfbelasting is dan met € 7,5 miljoen minus € 1,5 miljoen = € 6 miljoen verlaagd. Door de toepassing van het voorgestelde artikel 6, eerste lid, van de SW 1956 wordt schenkbelasting geheven over die € 6 miljoen, indien de 90:10 verhouding al tijdens leven geldt. Als die verhouding alleen geldt bij overlijden, vindt heffing over die € 6 miljoen plaats op grond van het voorgestelde artikel 11, vierde lid, van de SW 1956.

Voorbeeld 4

R en S wonen samen en gaan een notarieel samenlevingscontract aan waarbij zij afspreken bij het einde van de relatie te zullen afrekenen alsof zij waren gehuwd in algehele gemeenschap van goederen. R heeft een vermogen van € 1 miljoen en S heeft geen noemenswaardig vermogen. Onder het huidige recht zijn de gevolgen voor de schenkbelasting niet geheel duidelijk, omdat niet zeker is dat het arrest van de Hoge Raad uit 1959 dat handelt over een huwelijkse situatie, hier ook van toepassing is. Onder het voorgestelde artikel 6 van de SW 1956 is wel zekergesteld dat er in dit voorbeeld geen sprake is van een schenking.

De heer Omtzigt vraagt naar het aantal gevallen waarin de Belastingdienst deze constructie met een scheve verdeling tegenkomt en wat het belang daarvan is. Het aantal gevallen waarin huwelijkse voorwaarden worden ingezet om schenk- en erfbelasting te ontgaan is weliswaar (nog) niet erg groot, maar de belangen in individuele gevallen zijn dat doorgaans wel. Deze kunnen oplopen tot tientallen miljoenen euro’s. Ook in dit kader wil ik erop wijzen dat het eerste doel van het wetsvoorstel is om zekerheid te geven over wanneer het aangaan of wijzigen van huwelijkse voorwaarden niet leidt tot heffing van schenkbelasting.

In dit verband is zijn vraag ook of er wel sprake is van een derving van erfbelasting wanneer er ook rekening wordt gehouden met de heffing van erfbelasting bij overlijden van de langstlevende partner. Het voorbeeld op bladzijde 15 van het algemeen deel van de memorie van toelichting toont dat bij overlijden van partner A slechts € 1 miljoen tot zijn nalatenschap behoort in plaats van oorspronkelijk € 10 miljoen. Bij het overlijden van de langstlevende partner B is zijn nalatenschap navenant groter, namelijk € 9 miljoen. Over deze nalatenschap is te zijner tijd erfbelasting verschuldigd door de erfgenamen. Dit kan echter vele jaren later zijn, zodat een rentevoordeel optreedt. In de tussentijd kan het vermogen bovendien consumptief zijn aangewend, of in jaarmoten vrijgesteld (of belast in de eerste tariefschijf) zijn weggeschonken, zodat het verervend vermogen veel lager kan zijn

De vraag van de heer Omtzigt of er ooit een casus van twee partners die een scheve verdeling overeenkomen, voor de rechter is gebracht, moet ontkennend worden beantwoord. Huwelijkse voorwaarden met ongelijke delen zijn met name de afgelopen tijd in opkomst. In situaties van vooroverleg heeft de Belastingdienst geweigerd hierover zekerheid vooraf te geven in de zin dat deze niet tot schenkbelasting aanleiding zouden geven. Tot op heden is een dergelijke zaak nog niet aan de fiscale rechter voorgelegd. Het is evenwel nog maar de vraag of dergelijke voorwaarden onder het huidige recht door de Belastingdienst met succes kunnen worden bestreden.

Een andere vraag van de heer Omtzigt is wat het voorstel repareert. Het voorstel creëert duidelijkheid voor mensen die huwelijkse voorwaarden of een notarieel samenlevingscontract met wederzijdse zorgverplichting aangaan of wijzigen maar ook voor hun adviseurs en voor de Belastingdienst. Het is nu niet altijd duidelijk in hoeverre er sprake is van een belastbaar feit. Met het voorstel worden grenspaaltjes geplaatst. Zo zal slechts sprake zijn van heffing van schenkbelasting voor zover het aandeel van de minstvermogende in het totale vermogen hoger wordt dan 50% of het aandeel van de meestvermogende in het totale vermogen toeneemt en in alle gevallen wanneer sprake is van een «nephuwelijk».

De heer Omtzigt stelt dat er in het voorstel sprake is van een trouwtaks. In het wetsvoorstel wordt juist als uitgangspunt genomen dat het aangaan van een huwelijk op zich niet leidt tot een heffing van schenkbelasting. Daarnaast wordt de zekerheid gegeven dat als bij het aangaan of wijzigen van huwelijkse voorwaarden de minstvermogende niet gerechtigd wordt tot meer dan de helft van het totale vermogen van de echtgenoten, er in zoverre geen sprake is van een schenking. Hetzelfde geldt als de meestvermogende daarbij niet gerechtigd wordt tot meer vermogen dan waartoe hij reeds gerechtigd was. Als er een schenking aanwezig wordt geacht dan geldt dit alleen voor zover de resulterende gerechtigdheid de 50% van het toetsvermogen overtreft. Is een echtgenoot voor het aangaan of wijzigen van de gemeenschap gerechtigd tot 10% van het toetsvermogen en daarna tot 70% van het toetsvermogen, dan wordt geheven over de 20%-punt die de 50% overstijgt. Is een echtgenoot reeds gerechtigd tot 60% van het toetsvermogen en na het aangaan of de wijziging van huwelijksgemeenschap tot 70% van het toetsvermogen, dan is schenkbelasting verschuldigd over 10% van het toetsvermogen. Zou de gerechtigdheid van de minstvermogende stijgen, maar tot minder dan 50% van het toetsvermogen, dan is geen sprake van een schenking. De enige situatie dat bij het aangaan van een huwelijk sprake is van een schenking, ongeacht de toename, is de situatie van een «nephuwelijk» dat, zoals gezegd, zelden zal voorkomen.

De heer Omtzigt vraagt in te gaan op de brief van de EPN. In de brief van de Vereniging van Estate Planners in het Notariaat (EPN) van 30 oktober 2017 aan uw Kamer zijn enkele vragen en opmerkingen over het voorstel in de schenk- en erfbelasting voor het huwelijksvermogen opgenomen. Ik ben verheugd dat de EPN zich in beginsel kan vinden in de uitgangspunten van het voorstel om de praktijk zekerheid te bieden en taxplanning in te perken. Wel heeft de EPN zorgen over de onduidelijkheid die zij ziet als het gaat om de situaties waarin sprake is van een «nephuwelijk». Daarbij merkt de EPN op dat ongehuwde samenwoners in de praktijk vaak een notarieel samenlevingscontract sluiten met als doel bij een overlijden binnen de samenwoonperiode van 5 jaar toch te kwalificeren als partner in de zin van de SW 1956. Ook wijst de EPN op situaties waarin personen met een LAT-relatie een huwelijk sluiten om ervoor te zorgen dat zij als partner in de zin van de SW 1956 worden aangemerkt. Ik ben het eens met de EPN dat in dergelijke situaties geen sprake is van misbruik en er dus geen sprake is van een «nephuwelijk» omdat het sluiten van het samenlevingscontract dan wel het aangaan van het huwelijk geschiedt in het kader van een reeds bestaande reële relatie (er is dus bijvoorbeeld geen sprake van een situatie zoals in het «flitspartnerschap-arrest» van de Hoge Raad van 15 maart 2013).7 Wanneer er sprake is van een reëel huwelijk zal een latere aanpassing van de huwelijkse voorwaarden op grond van de 50%-grens worden beoordeeld, en vindt het voorgestelde zesde lid van artikel 6 van de SW 1956 geen toepassing. Voor samenwoners met een notarieel samenlevingscontract met wederzijdse zorgverplichting ligt dat niet anders. Wanneer ongehuwd samenwonenden bijvoorbeeld in het zicht van overlijden een huwelijk dan wel zo’n notarieel samenlevingscontract aangaan, ook al is dat met het oog op besparing van erfbelasting, en de relatie is reëel, dan vindt het zesde lid van het voorgestelde artikel 6 van de SW 1956 evenmin toepassing. Ook wanneer personen die een reële LAT-relatie hebben een huwelijk of geregistreerd partnerschap aangaan, het EPN beschrijft deze situatie, vindt het voorgestelde artikel 6, zesde lid, van de SW 1956 geen toepassing. Het EPN constateert terecht dat het voorgestelde artikel 6, zesde lid, van de SW 1956 ook geldt voor reeds gesloten huwelijken (of samenlevingscontracten). Daarbij wil ik vooropstellen dat de situatie de facto niet zoveel verandert. Onder de huidige wetgeving kan fraus legis worden ingezet om dergelijke «nephuwelijken» te bestrijden maar de uitkomst daarvan is onzeker; na invoering van de voorstellen geldt daarvoor het voorgestelde artikel 6, zesde lid, van de SW 1956. Daarbij is van belang dat indien de inspecteur bewijst dat sprake is van een «nephuwelijk», voor reeds gesloten huwelijken uitsluitend sprake is van een belastbare schenking bij het aangaan of wijzigen van huwelijkse voorwaarden en bij overlijden. Als dit na invoering van de voorgestelde bepaling gebeurt, is de nieuwe bepaling van toepassing. Gebeurt een en ander voor invoering daarvan, dan kan de inspecteur het leerstuk van fraus legis inroepen. De bepaling komt dus in de plaats van fraus legis. Ik verwacht overigens dat nephuwelijken zich slechts zeer sporadisch zullen voordoen. Ik hoop met deze antwoorden de kou uit de lucht te hebben gehaald.

Voor pensioen geldt op basis van de Wet verevening pensioen bij scheiding (Wet VPS) dat partijen de verevening bij huwelijkse voorwaarden kunnen uitschakelen. Als de Wet VPS geldt, is er al wettelijk voorzien in een verdeling over de echtgenoten, en zou het pensioenvermogen niet moeten meetellen bij de vermogens van het voorgestelde artikel 6 van de SW 1956. Wanneer de Wet VPS is uitgesloten, is dit pensioenvermogen te vergelijken met voorhuwelijks vermogen dat partijen kunnen insluiten, en zou het daarom wel tot het vermogen als bedoeld in artikel 6 van de SW 1956 moeten behoren. Dat, en de waardering van pensioenen, zou leiden tot een ingewikkelde regeling. Daar komt bij dat de Wet VPS alleen op gehuwden en niet op ongehuwd samenwonenden met een notarieel samenlevingscontract ziet. Gelet op het voorgaande is ervoor gekozen, mede gelet op de wens vanuit de Kamer, om oudedagsvoorzieningen die reeds voor de toepassing van de SW 1956 gefacilieerd worden, zoals pensioenrechten en lijfrenten, uit te sluiten van het vermogen, bedoeld in het voorgestelde artikel 6 van de SW 1956. Deze oudedagsvoorzieningen vallen dus geheel buiten het toetsvermogen van het voorgestelde artikel 6 van de SW 1956. Dat betekent dat als partijen louter schuiven met zulke oudedagsvoorzieningen, het EPN geeft hiervan een voorbeeld, zij niet in aanraking komen met de voorgestelde bepaling. Dit geldt ook voor een oudedagsvoorziening (ODV) die is ontstaan in het kader van het uitfaseren van het pensioen in eigen beheer (artikel 38p van de Wet LB 1964).

Verschillende leden hebben een vraag over de voorgestelde bepaling voor «nephuwelijken» en in relatie daarmee de toepassing van fraus legis. De heer Omtzigt vraagt of met fraus legis een bepaalde belastingheffing kan worden afgedwongen. Mevrouw De Vries vraagt waarom in het voorstel voor de bestrijding van «nephuwelijken» geen gebruik wordt gemaakt van fraus legis. Ook de NOB die bepleit om de (zeer) uitzonderlijke situaties waarin evident sprake is van een «nephuwelijk» met het leerstuk van fraus legis te bestrijden, heeft hiernaar gevraagd. Met de voorgestelde bepaling wil het kabinet verduidelijken en zekerstellen dat kan worden opgetreden tegen huwelijken of samenlevingscontracten met als hoofddoel het ontgaan van schenk- of erfbelasting. Zonder het opnemen van deze bepaling zou het beeld kunnen ontstaan dat de wetgever het risico van onbedoeld gebruik/misbruik van de voorgestelde 50%-grens door middel van «nephuwelijken» voor lief heeft genomen waardoor de Hoge Raad een beroep op fraus legis niet zal accepteren. Of sprake is van een «nephuwelijk» hangt niet van één bepaalde parameter af, zoals (i) duur van het huwelijk, (ii) groot verschil in vermogen en (iii) groot verschil in leeftijd. Het is een mix die van de omstandigheden van het geval afhangt. Pas als er relevante indicatoren in de richting wijzen van het ontgaan van schenk- of erfbelasting, zal de inspecteur vragen gaan stellen. Het enkele feit dat er bijvoorbeeld een groot leeftijdsverschil is, is niet relevant. Op bladzijde 41 van de nota naar aanleiding van het verslag is ingegaan op enkele voorbeelden. Wanneer een vermogende oudere persoon bijvoorbeeld met een onvermogend veel jonger iemand trouwt of een samenlevingscontract sluit, kan het voorgestelde zesde lid van artikel 6 van de SW 1956 in beeld komen. In de praktijk doen zich heel verschillende situaties voor die niet met enkele voorbeelden zijn te vangen. De beoordeling voor de schenk- en erfbelasting door de inspecteur vindt plaats naar het moment van het aangaan van het «nephuwelijk» of samenlevingscontract. De inspecteur zal terughoudend zijn met het stellen dat sprake is van een «nephuwelijk». Deze terughoudendheid is ingegeven door het besef dat het een zeer uitzonderlijke situatie betreft waarbij men in de persoonlijke levenssfeer van belastingplichtigen kan treden. Gelukkig worden verreweg de meeste huwelijken gesloten omdat partijen hun onderlinge lotsverbondenheid in de zin van artikel 81 van Boek 1 van het BW willen uitdrukken. Ook de inspecteur weet dat. De inspecteur moet deze beoordeling dan ook met grote prudentie uitvoeren. De voorgestelde bepaling ziet op gevallen waarin de gepresenteerde relatie geen realiteitsgehalte heeft. Veelal zal de toets naar aanleiding van een overlijden plaatsvinden, zodat ook de regels van de piëteit in acht moeten worden genomen. Het voorgaande is overigens niet anders dan bij fraus legis.

Het is de heer Omtzigt niet duidelijk hoe het voorgestelde artikel 6, zesde lid, van de SW 1956 zich verhoudt tot artikel 13 van die wet (meer in het bijzonder in verband met het premiesplitsingsbesluit). In het voorbeeld dat hij noemt, is kennelijk sprake van een reële huwelijksrelatie. Het is dan vanzelfsprekend dat bij een aanpassing van de huwelijkse voorwaarden in het licht van de toepassing van artikel 13 van die wet de stelling van een «nephuwelijk» niet aan de orde komt. Dat de huwelijkse voorwaarden om wat voor reden dan ook worden aangepast, doet daar niet aan af.