Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34302 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 september 2015

Vandaag biedt de regering het pakket Belastingplan 2016 aan (Kamerstuk 34 302). Ten aanzien van de fiscaliteit heeft het kabinet twee doelstellingen.1 Allereerst wil het kabinet de lasten op arbeid verder verlagen en zo de werkgelegenheid en economische groei bevorderen. Verder wil het kabinet de belastingwetgeving begrijpelijker en beter uitvoerbaar maken.

Bevorderen werkgelegenheid en economische groei

Het kabinet verlaagt de lasten op arbeid structureel met € 5 miljard, wat zorgt voor meer werkgelegenheid en een hogere economische groei.

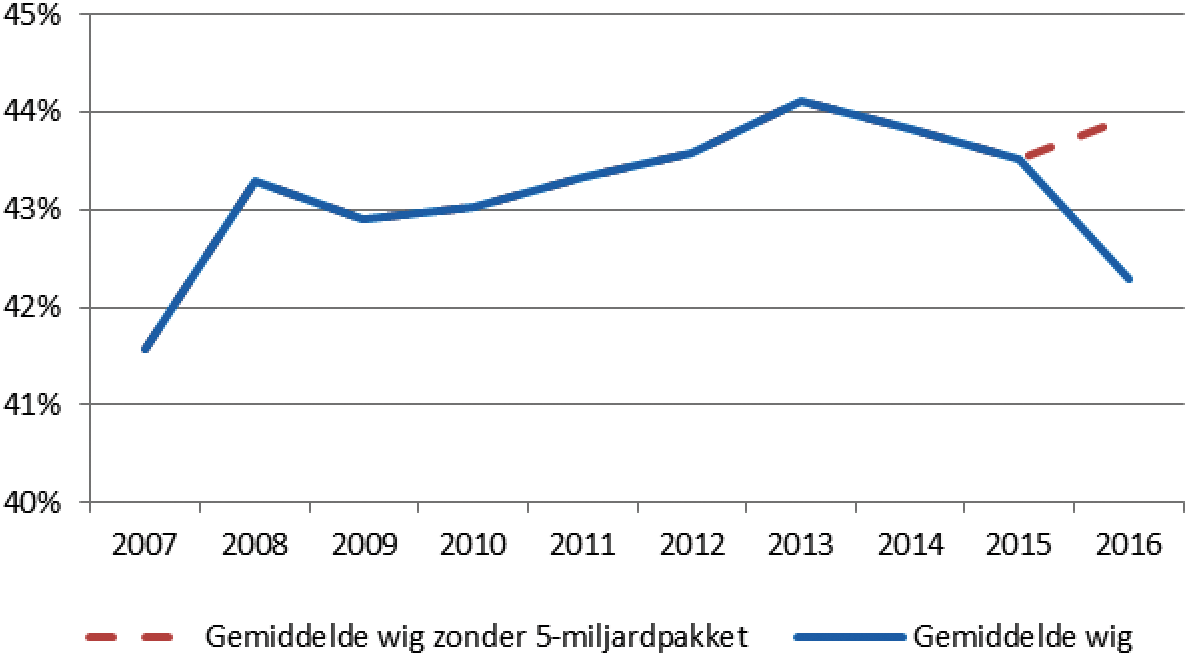

Effect van de 5 miljard lagere lasten op arbeid op de gemiddelde wig in 20161

1 Vanaf 2017 wordt de structurele omvang van het pakket bereikt, het neerwaartse effect op de wig neemt na 2016 nog toe, onder andere door de introductie van het lage inkomensvoordeel (LIV).

Positief voor werknemer en werkgever

De verlaging van de lasten op arbeid wordt zo ingezet dat beide kanten van de wig kleiner worden, in totaal met bijna 2 procent. De wig is het verschil tussen de loonkosten die de werkgever draagt en het nettoloon van de werknemer. Werknemers houden dus netto meer over. De tarieven in de tweede en de derde belastingschijf van de loon- en inkomstenbelasting worden met circa 2%-punt verlaagd (budgettair belang van € 2,6 miljard). Ook de inkomensgrens waar het toptarief begint wordt verhoogd (budgettair belang van € 0,8 miljard), waardoor mensen pas vanaf een hoger inkomen in het hoogste tarief vallen. Hiermee wordt het aangrijpingspunt van het toptarief meer vergelijkbaar met wat in andere landen gebruikelijk is. In het wetsvoorstel Belastingplan 2016 (Kamerstuk 34 302, nr. 2) is bovendien een forse verhoging van de arbeidskorting opgenomen met ruim 650 euro voor inkomens tot ongeveer € 50.000 (budgettair belang van € 2,6 miljard). Deze maatregelen worden, naast de structurele netto lastenverlichting, mede gefinancierd door een afbouw van de algemene heffingskorting voor hogere inkomens (budgettair belang van € 2,1 miljard).

Voor werkende mensen met jonge kinderen voorziet het Belastingplan in een verhoging van de inkomensafhankelijke combinatiekorting (IACK, budgettair belang van € 0,3 miljard). Ook wordt de beschikbare budgettaire ruimte van de kinderopvangtoeslag verhoogd met € 0,3 miljard. Beide maatregelen hebben een relatief groot effect op de arbeidsparticipatie. Uit onderzoek blijkt namelijk dat vooral de participatiebeslissing van jonge moeders gevoelig is voor financiële prikkels.2 Het wordt gemakkelijker om betaalde arbeid en zorg voor kinderen te combineren. Daarmee leveren deze maatregelen met name een positieve bijdrage aan de economische zelfstandigheid van vrouwen.

Ook voor werkgevers wordt de wig verkleind, wat het aantrekkelijker maakt om mensen aan te nemen en in dienst te houden. Dat geldt vooral voor de onderkant van de arbeidsmarkt door de introductie in 2017 van een tegemoetkoming van maximaal € 2.000 per jaar voor werkgevers die werknemers rond het minimumloon in dienst hebben (het zogenoemde lage-inkomensvoordeel, LIV).

Meer banen en hogere groei

De verlaging van de lasten op arbeid zorgt op de middellange termijn voor een structurele groei van de werkgelegenheid met 35.000 banen, vooral door een toename van het arbeidsaanbod. Door lagere belastingen op arbeid wordt het immers aantrekkelijker om een baan te zoeken of meer te gaan werken. Het BBP neemt structureel met 0,3% toe. Door de bestedingseffecten komen er al de komende 2 jaar 21.000 banen bij. De economische groei komt op korte termijn cumulatief een half procent hoger uit, omdat huishoudens meer consumeren en bedrijven meer investeren.

Effecten op economische groei en werkgelegenheid (cumulatief)

|

2016 |

2017 |

Structureel |

|

|---|---|---|---|

|

Economische groei |

0,2% |

0,5% |

0,3% |

|

– Consumptie huishoudens |

0,6% |

1,3% |

|

|

– Investeringen bedrijven |

0,3% |

1,0% |

|

|

Werkgelegenheid (arbeidsjaren) |

7.000 |

21.000 |

35.000 |

Extra stimulering

Het kabinet stelt per 2017 € 50 miljoen beschikbaar voor de stimulering van startups/mkb. Het komende jaar wordt vastgesteld op welke wijze dit wordt vormgegeven als aanvulling op reeds bestaande faciliteiten voor startups/mkb, zoals de seed-capital regeling en de co-investeringsfaciliteit. De startupsector heeft bijvoorbeeld ideeën aangedragen voor de gebruikelijkloonregeling, werknemersparticipaties en investeringen in startups/mkb. Deze ideeën worden meegenomen bij de uitwerking. Daarbij wordt ook aandacht besteed aan de randvoorwaarden uitvoerbaarheid, handhaafbaarheid en Europeesrechtelijke houdbaarheid. Het kabinet zal waar nodig de bekendheid van reeds bestaande faciliteiten de komende periode actief bevorderen.

Vereenvoudiging

Gebleken is dat er op dit moment geen draagvlak is voor een aantal verdergaande stappen om het stelsel te vereenvoudigen. Tegelijkertijd is de Belastingdienst eenvoudigweg niet meer op alle terreinen in staat om de regelingen op het gewenste kwaliteitsniveau uit te voeren, met voldoende handhaving en zonder de belastingbetaler in verwarring te brengen. De noodzaak van vereenvoudiging van het belastingstelsel wordt breed onderkend, zowel in de samenleving als in het parlement. Doel is daarom ieder jaar bij het Belastingplan beheerste, goed gekozen stappen te zetten om ons stelsel beter uitvoerbaar te maken. De vereenvoudigingsagenda moet gevuld blijven. De stand van zaken:

• Maatregelen afgelopen jaar.

Het afgelopen jaar heeft het kabinet de uitwerking van de Brede agenda van de Belastingdienst (Kamerstuk 31 066, nr. 201) gepresenteerd. Dat is een forse en noodzakelijke stap met het oog op vereenvoudiging. Het wetsvoorstel elektronisch berichtenverkeer Belastingdienst (Kamerstuk 34 196, nr. 2) en het wetsvoorstel deregulering beoordeling arbeidsrelaties (DBA) (Kamerstuk 34 036, nr. 2), die de verklaring arbeidsrelatie zal vervangen, zijn door de Tweede Kamer aanvaard. Ook wordt verder gewerkt aan een aanpassing van de financieringssystematiek voor de kinderopvangtoeslag en de uitwerking van maatregelen genoemd in de Autobrief II (Kamerstuk 32 800, nr. 27).

• Uitvoeringstoets nieuwe stijl.

De Belastingdienst heeft voor alle in het Belastingplanpakket opgenomen voorstellen breed de gevolgen voor de uitvoering in kaart gebracht met openbare uitvoeringstoetsen nieuwe stijl. De uitvoeringstoets nieuwe stijl is een belangrijke stap in de richting van een transparanter werkende Belastingdienst en maakt het mogelijk de kansen en risico’s voor de uitvoering mee te wegen in de politieke besluitvorming. Zo krijgt het uitvoeringsbelang meer betekenis. De uitvoeringstoets nieuwe stijl heeft er bijvoorbeeld toe geleid dat wordt gekozen voor een gefaseerde invoering van de verschillende tegemoetkomingen uit de Wet tegemoetkomingen loondomein (Kamerstuk 34 304, nr. 2).

• Maatregelen pakket Belastingplan 2016.

Voor komend jaar stelt het kabinet een pakket kleinere vereenvoudigingen voor. Deze maatregelen zijn opgenomen in het Belastingplan 2016, het voorstel Overige Fiscale Maatregelen 2016 (Kamerstuk 34 305, nr. 2) en de Wet tegemoetkomingen loondomein. Hierbij kan bijvoorbeeld worden gedacht aan het samenvoegen van de research & developmentaftrek en de afdrachtvermindering speur- en ontwikkelingswerk, de vervanging van premiekortingen door loonkostenvoordelen en de uitbreiding van de werkingssfeer van de zogenoemde doelmatigheidsbepaling tot experimenten. Bijlage 1 bevat een overzicht3.

• Te onderzoeken maatregelen.

Ook overweegt het kabinet verschillende specifieke maatregelen die de uitvoering kunnen vereenvoudigen. Zo zal bijvoorbeeld worden gekeken naar een integratie van de Opslag Duurzame Energie (ODE) met de energiebelasting, de monumentenaftrek en de aftrek scholingsuitgaven in de inkomstenbelasting. Ook wordt het onderzoek naar een vereenvoudiging van pensioen in eigen beheer afgerond. De mogelijke beleidswijzigingen zijn genoemd in bijlage 2 bij deze brief4.

Tegenover deze vereenvoudigingen staan ook voorstellen die juist méér zullen vragen van de Belastingdienst en bedrijven. Zo zorgen nieuwe Europese regels over bijvoorbeeld verrekenprijsdocumentatie, country-by-country reporting en de Moeder-dochterrichtlijn voor nieuwe taken voor de Belastingdienst en nieuwe administratieve verplichtingen voor het bedrijfsleven. En de berekening van de in box 3 verschuldigde belasting wordt ontegenzeggelijk complexer, maar het voorgestelde systeem is door het behoud van het forfaitaire karakter voor de Belastingdienst nog steeds goed uitvoerbaar.

Tot slot

Er ligt er dit jaar een stevig pakket aan wetgeving voor waar het gaat om lagere lasten op arbeid. Maar we zijn er, zeker qua vereenvoudigingen, nog lang niet. Ook de komende jaren zijn er nog vele stappen te zetten richting een eenvoudiger stelsel met lagere lasten op arbeid. Ik blijf me hier komende jaren voor inzetten en reken op uw kritische houding en steun.

De Staatssecretaris van Financiën, E.D. Wiebes

Jongen, de Boer en Dekker (2015), De effectiviteit van fiscaal participatiebeleid, CBP Policy Brief, 2015 nr. 2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34302-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.