Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775-XII nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 oktober 2017

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2018 (hoofdstuk XII) van het Ministerie van Infrastructuur en Milieu (IenM)(Kamerstuk 34 775 XII). De begroting omvat € 8,4 miljard aan uitgaven, € 8,4 miljard aan verplichtingen en € 0,2 miljard aan ontvangsten. We schenken hierbij ook aandacht aan de begrotingen van het Infrastructuurfonds (A) en het Deltafonds (J).

Wij gaan in op enkele aandachtspunten voortkomend uit ons onderzoek, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• informatievoorziening aan het parlement;

• middelen voor nog niet uitgevoerd onderhoud;

• de opzet voor de evaluatie van het Nationaal Samenwerkingsprogramma Luchtkwaliteit (NSL);

• raming van niet-belastingontvangsten;

• zicht op belastingverlichtende regelingen;

• navolgbaarheid financiële meerjarencijfers bij kabinetswisseling.

We sluiten de brief af met een overzicht van nog te publiceren onderzoek van de Algemene Rekenkamer en een verwijzing naar de Opvolgmonitor op het terrein van het Ministerie van IenM.

In 2015 en 2016 hebben wij onderzoek gedaan naar de wijze waarop het Ministerie van IenM het parlement informeert over de totstandkoming van infrastructurele projecten in het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT) en in de begroting. Ook de vaste commissie voor Infrastructuur en Milieu van de Tweede Kamer heeft in overleg met het ministerie gewerkt aan een betere informatievoorziening over infrastructuurprojecten. In ons Rapport bij het jaarverslag Infrastructuurfonds 2016 (Kamerstuk 34 725 A, nr. 2)hebben wij u geïnformeerd over de verbeteringen die het ministerie heeft gerealiseerd. Wij gaven aan positief te zijn over de gerealiseerde verbeteringen en over het verdere groeitraject. Verder merkten wij op dat we het belangrijk vinden dat dit proces wordt voortgezet in overleg met de Tweede Kamer. Tot slot hebben wij enkele suggesties gedaan voor verdere verbetering van de informatievoorziening.

In de toelichting bij de begroting van het Infrastructuurfonds en het Deltafonds 2018 is een groeiparagraaf opgenomen, waarin de belangrijkste verbeteringen ten opzichte van het voorgaande jaar worden beschreven die zijn aangebracht in de begroting en het MIRT-overzicht. Uit deze paragraaf blijkt dat de Minister met de doorgevoerde verbeteringen alle aanbevelingen van de Vaste Commissie voor Infrastructuur en Milieu heeft verwerkt en dat de nadruk het komende jaar zal liggen op het bevorderen van de kwaliteit van de doorgevoerde verbeteringen. De verbeteringen zijn eveneens in lijn met de aanbevelingen die wij de afgelopen jaren in ons verantwoordingsonderzoek hebben gedaan. Echter, nog niet alle mogelijkheden tot verdere verbetering die we hebben genoemd zijn doorgevoerd in de huidige begroting en het MIRT overzicht. Deze verbeteringen zijn namelijk onderdeel van een meerjarig groeiproces in de informatievoorziening. We vragen

nog aandacht voor de volgende punten:

• In 2011 heeft de Minister gesignaleerd dat er in de periode tot 2020 een financieel tekort bestond op instandhouding van infrastructurele netwerken. Een deel van dat tekort zou worden gedekt uit de reserveringen na 2020. De informatie die het ministerie aan de Tweede Kamer heeft gegeven over de aanwending van deze reserveringen, is fragmentarisch van aard. Hierdoor is niet duidelijk in hoeverre de Minister er inmiddels in is geslaagd om het geld «naar voren» te halen en zo het gesignaleerde tekort op instandhouding van infrastructurele netwerken te dekken en wat daarvan de meerjarige consequenties zijn.

• De Minister van IenM maakt voor de infrastructurele netwerken afspraken met Rijkswaterstaat over de gewenste prestaties en stelt hiervoor de benodigde middelen beschikbaar. Rijkswaterstaat is verantwoordelijk voor de daarbij horende onderhoudsstrategie en de planning en wijze van vervanging en renovatie. Daar worden de risico’s voor het ministerie in beeld gebracht en voor zover mogelijk een raming van de daarbij horende kosten gemaakt. In onze onderzoeken naar de instandhouding van de infrastructurele netwerken stelden wij vast dat Rijkswaterstaat nog niet alle risico’s als kostenpost in beeld had gebracht. In ons rapport instandhouding hoofdvaarwegennet constateerden wij bijvoorbeeld dat Rijkswaterstaat de kosten voor onderhoud en vervanging van de besturingssystemen nog niet in de ramingen heeft verwerkt. Deze besturingssystemen worden gebruikt voor de geautomatiseerde bediening van zogenoemde kunstwerken, als bruggen en sluizen. De kosten voor onderhoud en vervanging bepalen mede of er op termijn in voldoende mate middelen beschikbaar zijn voor de instandhouding van de infrastructurele netwerken. Wij vinden het daarom wenselijk dat deze risico’s in de toelichting bij de begroting zoveel als mogelijk worden benoemd.

• In de toelichting bij de verantwoording 2016 zijn voor het eerst bedragen genoemd voor uitgesteld en achterstallig onderhoud van de netwerken die Rijkswaterstaat in beheer heeft. Deze bedragen zijn ook genoemd in de instandhoudingsbijlage bij de ontwerpbegroting van het Infrastructuurfonds en het Deltafonds 2018. We vinden dit een goede eerste stap maar achten het noodzakelijk dat de bedragen onderbouwd worden met een adequate administratie.

De middelen op de balanspost van Rijkswaterstaat voor de nog uit te voeren werkzaamheden voor beheer en onderhoud aan het hoofdwegennet en het hoofdvaarwegennet lijken onvoldoende te zijn om de uitgestelde werkzaamheden uit te voeren. Dit maken wij op uit de door de Minister gepresenteerde cijfers in de instandhoudingsbijlage bij de begroting van het Infrastructuurfonds en het Deltafonds.

De instandhoudingsbijlage bij de ontwerpbegroting van het Infrastructuurfonds en het Deltafonds gaat dit jaar voor het eerst in op zowel het volume aan uitgesteld onderhoud bij de drie netwerken die Rijkswaterstaat beheert, als op de balanspost «nog uit te voeren werkzaamheden» beheer en onderhoud op de balans van Rijkswaterstaat per ultimo 2016. De Minister geeft in de instandhoudingsbijlage aan dat na afloop van de huidige meerjarenperiode waarover het ministerie met Rijkswaterstaat afspraken maakt over de uit te voeren beheer- en onderhoudswerkzaamheden, bekeken wordt in hoeverre de middelen op de balanspost nodig zijn voor werkzaamheden die wel waren gepland binnen de meerjarenperiode maar die nog niet (volledig) zijn uitgevoerd of later zijn geprogrammeerd. Indien er meer middelen beschikbaar zijn voor beheer en onderhoud dan nodig, kan het teveel aan middelen voor andere doeleinden worden aangewend. Bij te weinig middelen op de balanspost zal aanvulling plaats moeten vinden, aldus de Minister. De huidige meerjarenperiode loopt tot en met 2017.

Hoewel de Minister aangeeft na afloop van de meerjarenperiode na te zullen gaan of de balanspost toereikend is, maken wij uit de gepresenteerde cijfers in de instandhoudingsbijlage nu al op dat bij het hoofdwegennet en het hoofdvaarwegennet sprake is van een tekort op de balanspost aan het eind van de meerjarenperiode. Het volume aan uitgesteld onderhoud bedraagt volgens de cijfers die de Minister in de instandhoudingsbijlage verstrekt respectievelijk € 226 miljoen (hoofdwegennet) en € 244 miljoen (hoofdvaarwegennet). Hier tegenover staat in de balans van Rijkswaterstaat respectievelijk € 6 miljoen negatief (hoofdwegennet) en € 35 miljoen negatief (hoofdvaarwegennet). Dit lijkt erop te wijzen dat Rijkswaterstaat meer heeft uitgegeven aan beheer en onderhoud van het hoofdwegennet en het hoofdvaarwegennet dan hij hiervoor van het ministerie aan middelen heeft ontvangen (negatief bedrag op de balanspost), en tegelijkertijd minder onderhoud heeft gepleegd dan aanvankelijk nodig werd geacht (volume uitgesteld onderhoud). Dit sluit aan op onze bevindingen in de rapporten Instandhouding hoofdwegennet en Instandhouding hoofdvaarwegennet. In deze rapporten hebben we aangegeven dat als gevolg van een snellere groei van het areaal en niet-ontvangen prijsbijstellingen er meer middelen nodig zijn voor beheer en onderhoud dan waarop gerekend is in de huidige meerjarenafspraken. Dit beperkt de ruimte voor nieuwe aanlegprojecten.

De Staatssecretaris van IenM heeft op 26-09-2017 de opzet en vraagstelling van de beleidsdoorlichting van het Nationaal Samenwerkingsprogramma Luchtkwaliteit (NSL) aan de Tweede Kamer aangeboden.1 De planning is om de beleidsdoorlichting in 2018 uit te voeren en vóór Prinsjesdag 2019 aan de Tweede Kamer aan te bieden. Wij hebben drie opmerkingen over de opzet van de beleidsdoorlichting.

Onze eerste opmerking heeft betrekking op de breedte van de beleidsdoorlichting. In het Verantwoordingsonderzoek over 2016 deden wij de aanbeveling om bij de beleidsdoorlichting aandacht te besteden aan (1) de ervaringen van lokale overheden, (2) de wisselwerking tussen maatregelen van lokale overheden en van het Rijk, (3) de fiscale maatregelen en (4) de maatregelen in de industrie en landbouw. Tijdens het wetgevingsoverleg op 29 juni 2017 (Kamerstuk 34 725 XII, nr. 18) heeft de Staatssecretaris toegezegd onze aanbevelingen uit het Verantwoordingsonderzoek over 2016 (Kamerstuk 34 725 XII, nr. 2) uit te voeren. Uit haar brief wordt echter niet duidelijk of zij dat volledig van plan is. Een beleidsdoorlichting is namelijk een zogenoemd syntheseonderzoek, gebaseerd op bestaande informatie en gerealiseerde evaluaties. Aangezien een groot deel van de bestaande evaluaties betrekking heeft op maatregelen in de verkeerssector, ontstaat het risico dat de doorlichting vooral aan deze sector aandacht zal besteden. De ervaringen van lokale overheden worden wel expliciet genoemd in de beleidsdoorlichting, en lijken daarmee wel betrokken te worden in de evaluatie.

Ten tweede gaat de hoofdvraag van de doorlichting in op de mate waarin het NSL heeft bijgedragen aan de verbetering van de luchtkwaliteit. Wij willen u er in dat verband op wijzen dat de NSL-aanpak, waarbij wordt toegewerkt naar het voldoen aan de norm, lokaal ook ruimte biedt voor verslechtering van de luchtkwaliteit. Onder het NSL zijn luchtvervuilende projecten namelijk bijvoorbeeld toelaatbaar wanneer er geen sprake is van een feitelijke of dreigende overschrijding van een grenswaarde. Vóór invoering van het NSL mocht de luchtkwaliteit in principe niet verslechteren door (ruimtelijke) projecten. Voor een volledig beeld zou de hoofdvraag daarom zowel aandacht aan verbetering als aan verslechtering van de luchtkwaliteit moeten besteden.

Tot slot wijzen wij u op de planning van de beleidsdoorlichting. De geplande opleverdatum is uiterlijk Prinsjesdag 2019. Met deze planning zijn de lessen uit de doorlichting niet beschikbaar terwijl het ministerie al stappen zet met het opstellen van nieuw luchtkwaliteitsbeleid. Daar bovenop komt de uitspraak van de voorzieningenrechter van 7 september jongstleden, die de Staat der Nederlanden gebiedt om binnen twee weken na de uitspraak te beginnen om alles te (laten) doen wat nodig is om een (nieuw) luchtkwaliteitsplan vast te stellen. Dit plan dient zodanige «passende maatregelen» te bevatten dat voorspelbaar en aantoonbaar aan de grenswaarden voor NO2 (stikstofdioxide) en PM10 (fijn stof) zal worden voldaan op de kortst mogelijke termijn. Bij brief van 22 september 2017 (Kamerstuk 30 175, nr. 256) heeft de Staatssecretaris van IenM de Tweede Kamer laten weten begin november met een aanvullend luchtkwaliteitsplan te komen. Bij dat nieuwe plan zal de Minister weinig gebruik kunnen maken van de lessen uit het NSL, omdat er geen tussenevaluaties zijn uitgevoerd. In ons Verantwoordingsonderzoek 2016 spraken wij ons ook al uit over het ontbreken van tussenevaluaties bij een zo lang lopend programma als het NSL.

De begroting van Infrastructuur en Milieu bevat in totaal € 248 miljoen aan niet-belastingontvangsten. Het gaat hierbij bijvoorbeeld om opbrengsten uit grondverkopen door de Rijksdienst voor Ondernemend Nederland.

In ons rapport «Niet-belastingontvangsten» van 14 september 2017 (Kamerstuk 34 550, nr. 45) hebben we ramingen en realisaties voor alle niet-belastingontvangsten tijdens de regeerperiode van het kabinet Rutte/Asscher in de jaren 2013 tot en met 2016 onderzocht. Op basis van de begrotingsregels hebben wij deze ingedeeld in twee categorieën: een categorie waarbij de vakminister beperkt budgettair verantwoordelijk is en een categorie waarbij de Minister volledig budgettair verantwoordelijk is. In het onderzoek concluderen we dat veel Ministers de inkomsten waarvoor zij budgettair verantwoordelijk voor zijn, jaar op jaar, lager ramen dan de werkelijke opbrengst. We constateren ook dat deze inkomsten pas laat in het jaar zichtbaar worden voor het parlement. Hierdoor kan de Tweede Kamer een deel van de reëel te verwachten ontvangsten niet betrekken bij de belangrijkste besluitvormingsmomenten.

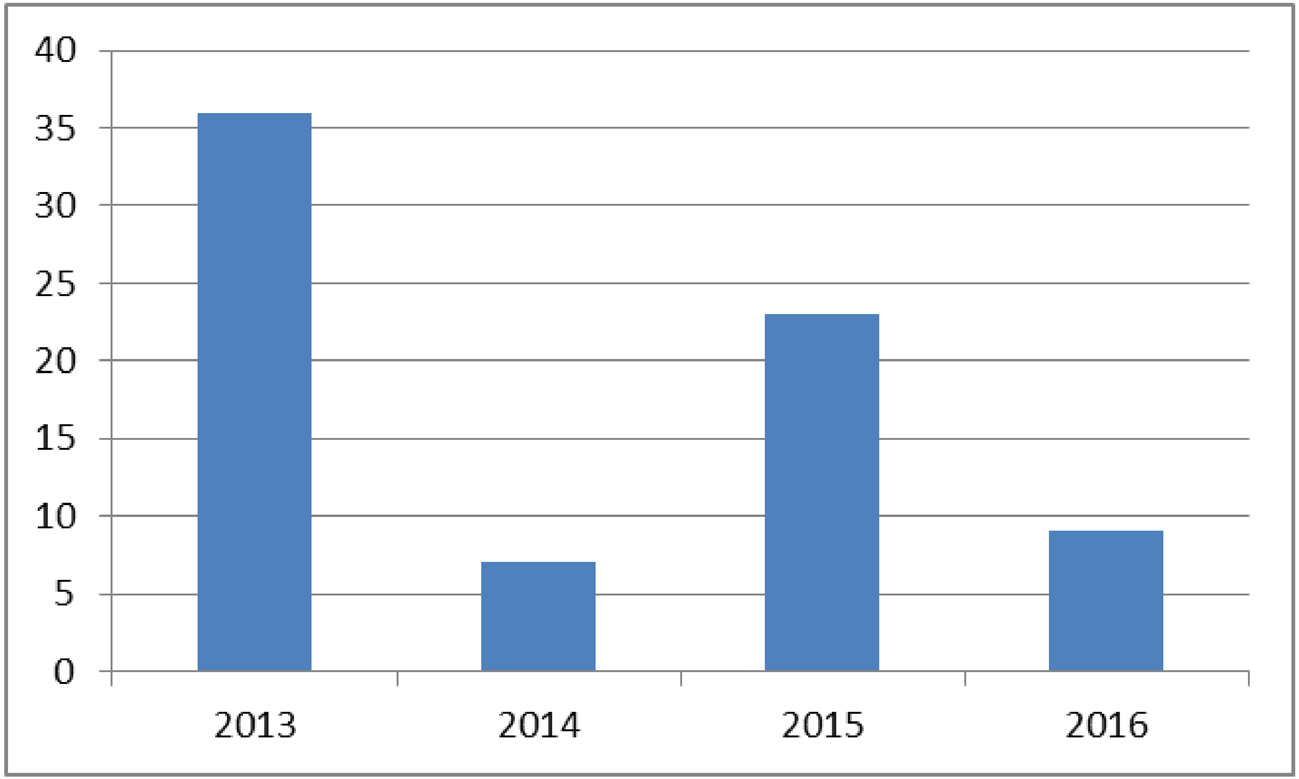

In ons onderzoek blijkt dat ook de niet-belastingontvangsten waarvoor de Minister van IenM budgettair verantwoordelijk is lager worden geraamd dan de werkelijke opbrengst. Onderstaande figuur laat zien dat er per saldo, jaar in jaar uit, bij het jaarverslag meer ontvangen blijkt te zijn dan vermeld bij de Voorjaarsnota.

Ieder jaar komen meer ontvangsten binnen waarvoor de Minister budgettair verantwoordelijk is dan gemeld bij de Voorjaarsnota

Figuur 1: Meeropbrengsten in jaarverslag ten opzichte van Voorjaarsnota (2013–2016, € miljoen)

Uit ons onderzoek blijkt verder dat er geen voorschriften bestaan, in bijvoorbeeld begrotingsregels of Rijksbegrotingsvoorschriften, die beschrijven of er behoedzaam of realistisch moet worden geraamd. Dit betekent dan ook dat vakministers hier vrij in zijn. Daarom hebben wij de Tweede Kamer aanbevolen om:

• Uit te spreken, of en in welke mate een raming behoedzaam moet of mag zijn en wat daarvan zichtbaar moet zijn in de begrotingen;

• Vooral bij de behandeling van de begroting en de Voorjaarsnota, alert te zijn op de ramingen van niet-belastingontvangsten en de onderbouwing daarvan aangezien de mogelijkheden om de begroting te amenderen op die momenten het grootst zijn.

De Minister van IenM is beleidsmatig verantwoordelijk voor een aantal zogenoemde belastinguitgaven zoals de verlaagde bijtelling voor zuinige auto’s en nulemissieauto’s van € 367 miljoen respectievelijk € 127 miljoen. Dat geldt ook voor de regelingen voor de zeevaart zoals de tonnageregeling winst uit de zeescheepvaart en de afdrachtvermindering zeevaart van € 120 miljoen respectievelijk € 111 miljoen.

In de inleiding van bijlage 6 bij de Miljoenennota 2018 (Kamerstuk 34 775, nr. 2) is opgenomen dat vanaf dit jaar, uit het oogpunt van budgettaire en beleidsmatige relevantie, regelingen die verplicht zijn op basis van Europese wet- en regelgeving of een budgettair belang van minder dan € 5 miljoen hebben, niet meer in het budgettaire overzicht worden opgenomen. Daardoor ontbreekt met ingang van 2018 het inzicht in het budgettair belang van verschillende regelingen. Wij maken u erop attent dat voor het Ministerie van IenM geldt dat bijvoorbeeld de vrijstelling van de accijnzen communautaire wateren en luchtvaartuigen niet meer in de bijlage 6 van de Miljoenennota zijn opgenomen. In de Miljoenennota 2017 (Kamerstuk 34 550, nr. 2) waren deze regelingen nog wel opgenomen en hadden voor 2017 een begroot budgettair belang van € 1.293 miljoen respectievelijk € 2.145 miljoen.

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 (Rutte/Asscher). Uit ons onderzoek blijkt dat onduidelijk is op welke gegevens de financiële meerjarencijfers in de startnota zijn gebaseerd. Ook is de aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher lastig te maken. Om beter gebruik te kunnen maken van hun budgetrecht adviseren wij de Tweede Kamer om met de nieuwe Minister van Financiën duidelijke afspraken te maken over onder andere het type informatie dat in de startnota wordt opgenomen. Specifieke aandacht vragen we voor de informatie over de onderbouwing van de financiële meerjarencijfers en een verwijzing naar de artikelnummers van de begrotingen bij voorgenomen maatregelen. Meer informatie over de uitkomsten van ons onderzoek is opgenomen in de bijlage.

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons Verantwoordingsonderzoek over 2017 op 16 mei 2018 verwachten we op het terrein van het Ministerie van IenM een (internationaal) onderzoek naar luchtkwaliteit te publiceren.

Opvolging aanbevelingen Algemene Rekenkamer

Ten slotte wijzen wij u op onze Opvolgmonitor. Hier is terug te vinden hoe de Minister van IenM opvolging heeft gegeven aan onze aanbevelingen die voortkomen uit onze onderzoeken over de afgelopen vijf jaren. U vindt de resultaten gerangschikt per ministerie en per onderzoek op: http://www.rekenkamer.nl/opvolging-aanbevelingen

We gaan graag met u in gesprek over onze aandachtspunten bij de ontwerpbegroting 2018.

Algemene Rekenkamer

drs. A.P. (Arno) Visser president

drs. C. (Cornelis) van der Werf waarnemend secretaris

In de factsheet Begroten en verantwoorden van onze publicatie Rijk in uitvoering 2 gingen we in op de wijze waarop het regeerakkoord wordt verwerkt in de reguliere begrotingscyclus en hoe dat zich verhoudt tot het budgetrecht van de Tweede Kamer. Hierbij gaven we aan dat bij het uitoefenen van het budgetrecht Kamerleden zich moeten kunnen baseren op financiële informatie die navolgbaar is. Onder navolgbaarheid verstaan we dat duidelijk is waarop financiële meerjarencijfers zijn gebaseerd (de onderbouwing) en hoe ze worden verwerkt in de reguliere begrotingsstukken (de aansluiting).

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 waaruit we vervolgens een aantal lessen trekken voor de aanstaande kabinetswisseling.3

Meerjarencijfers nauwelijks onderbouwd

Er bestaan geen formele afspraken over de informatie die opgenomen wordt in de financiële bijlage bij het regeerakkoord en de daaropvolgende startnota. Uit ons onderzoek komt naar voren dat het vaak onduidelijk is op welke gegevens de financiële meerjarencijfers van de maatregelen in het regeerakkoord Rutte/Asscher en de verwerking daarvan in de startnota zijn gebaseerd. De mutaties in de financiële bijlage van het regeerakkoord en de startnota zijn niet of nauwelijks onderbouwd.

Ook bij de verwerking van de mutaties in de nota’s van wijziging en de 1e suppletoire begroting van 2013 ontbreekt een duidelijke onderbouwing. Volgens de Rijksbegrotingsvoorschriften zou er, voor zover mogelijk, informatie over de prijs (P) en de hoeveelheid (Q)4 in begrotingsstukken moeten worden opgenomen. Deze voorschriften zijn in eerste instantie echter opgesteld voor (ontwerp)begrotingen en gelden in mindere mate voor nota´s van wijziging of suppletoire begrotingen.

Voorbeeld 1: ontbreken van onderbouwing kostprijs asielzoekersplaats in bijdrage Centraal Orgaan opvang Asielzoekers

Het Centraal Orgaan opvang Asielzoekers (COA) wordt bekostigd op basis van het aantal verwachte op te vangen asielzoekers (gemiddelde bezetting in de opvang) in een jaar vermenigvuldigd met de integrale kostprijs. In het regeerakkoord, de startnota én de begroting 2014 van het Ministerie van Veiligheid en Justitie (VenJ) was de kostprijs van een asielzoekersplaats niet onderbouwd. Sinds 2015 is de onderbouwing en toelichting in de begrotingsstukken verbeterd.

De onderbouwing van meerjarencijfers uit het regeerakkoord Rutte/Asscher was ook niet af te leiden uit het zogenoemde informatiedossier, een overzicht van relevante stukken uit het informatieproces.5 Over de inhoud van het informatiedossier van de lopende kabinetsformatie zijn overigens vooraf geen formele afspraken gemaakt tussen de Tweede Kamer en de (in)formateur(s).

Meerjarencijfers lastig op elkaar aan te sluiten

De aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher is lastig te maken. De financiële bijlage bij het regeerakkoord en de startnota bevatten bij de presentatie van de maatregelen uit het regeerakkoord geen verwijzing naar de begrotingsartikelen. De beperkte toelichting op de maatregelen maakt evenmin duidelijk wat een bepaalde maatregel precies omvat en op welk(e) artikel(en) de maatregel betrekking kan hebben.

Voorbeeld 2: ontbreken van verwijzing naar artikel in begroting en onderbouwing van maatregel Huishouduitkeringstoets in regeerakkoord

In de financiële bijlage bij het regeerakkoord Rutte/Asscher is in de paragraaf F Sociale Zekerheid de maatregel F76 Huishouduitkeringstoets opgenomen. Deze maatregel moest vanaf 2015 jaarlijks € 80 miljoen aan besparingen opleveren. De toelichting bij de maatregel luidt: «Een huishouduitkeringstoets wordt ingevoerd per 2015. Het normbedrag voor de WBB (Wet Werk en Bijstand) wordt verlaagd naarmate in een huishouden meer inwonende volwassenen aanwezig zijn.» De toelichting vermeldt niet op welk artikel in de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid of op welk fonds deze maatregel betrekking heeft. Ook zijn de besparingen niet onderbouwd: op hoeveel huishoudens de maatregel betrekking zal hebben en hoeveel de gemiddelde verlaging van de uitkering zal zijn.

Bij de kabinetswisseling in 2012 zijn de meeste mutaties als gevolg van het regeerakkoord meerjarig verwerkt in de nota’s van wijziging op de begroting van 2013 of de 1e suppletoire begroting van 2013. In deze begrotingsstukken zijn doorgaans alleen mutaties gegeven en geen standen. Hierdoor was het lastig om een goed beeld van de (destijds) actuele situatie te krijgen.

Ook een zogenoemde herverkaveling van verantwoordelijkheden over Ministers kan de navolgbaarheid van meerjarencijfers bemoeilijken. Dit bleek bijvoorbeeld uit de casus huurtoeslag.

Voorbeeld 3: mutaties huurtoeslag in regeerakkoord niet zichtbaar bij herverkaveling

Met de benoeming van een Minister voor Wonen en Rijksdienst (WenR) in het kabinet-Rutte/Asscher werden onder andere de uitgaven aan huurtoeslag (€ 2.773 miljoen) afgesplitst binnen het begrotingshoofdstuk van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De uitgaven werden uiteindelijk ondergebracht bij de begroting van WenR. Bij de overgang van de huurtoeslag van BZK naar WenR zijn de mutaties uit het regeerakkoord gelijktijdig met de overheveling in de nota van wijziging verwerkt. Hierdoor waren ze niet meer afzonderlijk zichtbaar.

Adviezen voor verbetering navolgbaarheid financiële meerjarencijfers

Om de navolgbaarheid van de financiële meerjarencijfers bij de aanstaande kabinetswisseling te verbeteren, adviseren we de Tweede Kamer duidelijke afspraken te maken met de Minister van Financiën van het nieuwe kabinet over:

• het type informatie dat wordt opgenomen in de startnota. Speciale aandacht kan daarbij worden geschonken aan de onderbouwing van de financiële meerjarencijfers en de verwijzing naar artikelnummers van de begrotingen bij de voorgenomen maatregelen;

• verbetering van de navolgbaarheid van de verwerking van de financiële meerjarencijfers uit de startnota in de begrotingsstukken 2018. Als nota´s van wijziging tot omvangrijke wijzigingen in de ontwerpbegroting hebben geleid, is het een optie om in de vastgestelde begrotingsstaten de standen op artikelniveau op te nemen. Dit zou de Kamer beter in staat stellen een volledig beeld te verkrijgen van de bijgestelde begroting.

De navolgbaarheid van meerjarencijfers tijdens de kabinetswisseling in 2012 hebben we onderzocht bij zeven casussen: bijdrage aan het Centraal Orgaan opvang Asielzoekers (COA), eigen risico in de zorg, huurtoeslag, rentekosten van de staatsschuld, regeling Stimulering Duurzame Energieproductie (SDE+), studiefinanciering en werkloosheid.

Rijksbegrotingsvoorschriften 2013, pagina 126: «Cijfers over P (prijs) maal Q (hoeveelheid) geven een onderbouwing van de financiële raming en de hoeveelheid «productie» die er tegenover staat.»

Dit informatiedossier (Kamerstuk 33 410, nr. 23) is tot stand gekomen naar aanleiding van de motie van het lid Pechtold (Kamerstuk 33 410, nr. 4) waarin de wens werd geuit om meer openbaarheid over het dossier van een kabinets(in)formatie en nadrukkelijk werd verzocht om dit voor aanvang van de informatie te regelen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34775-XII-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.