Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 34556 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Ontvangen 30 november 2018

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van de VVD, het CDA, D66, de PvdA, GroenLinks en de ChristenUnie.

Omdat het omvormen van de fiscale aftrek van uitgaven voor monumentenpanden in een subsidieregeling meer omvat dan alleen de maatregel die in het wetsvoorstel Wet fiscale maatregel rijksmonumenten wordt voorgesteld en dit raakt aan het totale beleid rondom cultureel erfgoed in ons land, willen de Minister van Onderwijs, Cultuur en Wetenschap (OCW) en ik – alvorens de concrete vragen te beantwoorden die over dit wetsvoorstel zijn gesteld – kort ingaan op die bredere context en de voorgeschiedenis van het voorliggende wetsvoorstel.

Nederland heeft een enorme rijkdom aan historische gebouwen, parken, molens, stadsgezichten en archeologische terreinen. Het beheren, behouden en gebruiken van al dat erfgoed is een lust, geen last. Hoe we de komende jaren met dat erfgoed omgaan en hoe we dat erfgoed behouden in de dynamiek van onze moderne maatschappij heeft het kabinet in de beleidsbrief «Erfgoed Telt» beschreven die op 22 juni 2018 naar de Tweede Kamer is gestuurd.1 Het gaat dan om de manier waarop eigenaren monumenten verduurzamen, hoe we deze, met alle inzet van vrijwilligers, toegankelijk maken voor een alsmaar groeiend publiek en hoe we zoveel mogelijk van de authenticiteit van het erfgoed aan volgende generaties kunnen overdragen. In voornoemde brief wordt de verbindende waarde van het erfgoed beschreven, de waarde van erfgoed voor de kwaliteit van onze leefomgeving en de intrinsieke waarde. De brief is zowel door de monumentensector zelf als in de Tweede Kamer goed ontvangen. Een integrale visie op erfgoed, op kwaliteit en op de vragen die aan het erfgoed gesteld worden, bieden de kaders voor de toekomst. Het is een samenhangend pakket geworden van investeren in gebouwen, in verduurzaming, in herbestemming, in de ontwikkeling van kwaliteitsnormen en goede opleidingen dat ook in samenhang moet worden bezien. Als er bijvoorbeeld geen kwaliteitsborging komt op de besteding van de middelen die worden aangewend als tegemoetkoming in de kosten van onderhoud van erfgoed, heeft dat consequenties voor het behoud van het erfgoed. Het omgaan met monumenten is namelijk een vak. Experts uit de sector en overheden werken al jaren samen om richtlijnen op te stellen, kwaliteitsnormen te ontwikkelen, jonge mensen op te leiden in dat vak en in dat proces komen we gezamenlijk steeds een stap verder. Het kabinet vindt het onwenselijk dat via de fiscale aftrek voor een deel van de monumenten geen borging van kwaliteit van onderhoud plaatsvindt. Wanneer er middelen worden besteed aan zaken zonder enige historische betekenis, kan dat geld niet ten goede komen aan rijksmonumenten die dat wel nodig hebben. Kortom, de omzetting van de fiscale aftrek van uitgaven voor monumentenpanden naar een subsidie die wel die elementen bevat die niet realiseerbaar zijn binnen een fiscale regeling maakt het mogelijk om de brede doelstellingen voor het erfgoedbeleid zoals zijn verwoord in Erfgoed Telt te realiseren. Daarnaast betekent de afschaffing van de fiscale aftrek een belangrijke vereenvoudiging voor de Belastingdienst. Met voornoemde doelstellingen ondersteunt het kabinet de vele eigenaren en vrijwilligers van kerken, molens, landgoederen, forten en boerderijen en organisaties als de Stichting Erkende Restauratiekwaliteit Monumentenzorg die streeft naar een zo breed mogelijke toepassing van normen en richtlijnen via het vergunning- en subsidiesysteem.

De voorgestelde wetswijziging is geen verrassing. Op Prinsjesdag 2016 presenteerde het vorige kabinet al plannen om de fiscale aftrek van uitgaven voor monumentenpanden te beëindigen en om te vormen naar een subsidieregeling. Dit wetsvoorstel is aangehouden, waardoor tot op heden deze wijziging nog niet is ingevoerd. In de Voorjaarsnota 2017 van 1 juni 2017 bevestigde het kabinet dat de aangekondigde bezuiniging die eerder onderdeel was van deze plannen, definitief van de baan is. Dit jaar heeft het Ministerie van OCW, in overleg met diverse veldpartijen, gewerkt aan een vervangende subsidieregeling. De contouren van deze nieuwe regeling zijn in de brief «Erfgoed Telt» beschreven. De Tweede Kamer heeft via moties van de VVD, het CDA, D66, de ChristenUnie en de SGP2 een aantal aanpassingen gerealiseerd waaronder een verhoging van het subsidiepercentage naar 38% waarmee er nu een laagdrempelige regeling ligt met een stevig financieel kader die bij veel partijen op instemming kan rekenen. De versie van het conceptbesluit3 Besluit vaststelling beleidsregels instandhoudingssubsidie woonhuisrijksmonumenten waarmee de Tweede Kamer heeft ingestemd is bij deze memorie gevoegd.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van het CDA en de VVD vragen welke overwegingen ten grondslag liggen aan de omzetting van de fiscale aftrek in een subsidieregeling. Zowel deze leden als de leden van de fracties van de VVD, het CDA en de ChristenUnie vragen naar het onbedoelde gebruik dat met de fiscale aftrek samenhangt. De leden van de fracties van het CDA en de VVD vragen in hoeverre de mogelijkheid tot sturing op besteding van middelen een argument is en of omzetting naar een subsidieregeling de rechtszekerheid van de burger wel ten goede komt. Ook de leden van de fractie van GroenLinks vragen naar de rechtszekerheid voor particuliere eigenaren en vragen hoe dit zich verhoudt tot het belang van kwaliteitsborging. Er liggen verschillende overwegingen ten grondslag aan het voorstel om de aftrek van uitgaven voor monumentenpanden om te vormen tot een subsidieregeling.

Ten eerste bestaat de noodzaak van controle op het op een kwalitatief goede manier uitvoeren van (onderhouds-)werkzaamheden aan monumenten. De Rijksdienst voor het Cultureel Erfgoed (RCE) en het Nationaal Restauratiefonds voeren in de bestaande door hen uitgevoerde regelingen altijd een toets op kwaliteit uit. Deze kwaliteitstoets is geen onderdeel van de huidige fiscale aftrek. De Belastingdienst beschikt ook niet over de benodigde expertise om een dergelijke toets uit te kunnen voeren. Voor de aftrek is voldoende dat door de belastingplichtige drukkende onderhoudskosten zijn gemaakt voor zijn rijksmonument. Er vindt dus geen controle plaats of er voor het werk een omgevingsvergunning is verleend, of gewerkt wordt via de door de sector opgestelde normen en richtlijnen en of er een technische noodzaak was voor de ingreep. Dat laatste punt is essentieel voor het erfgoedbeleid. Behoud van authentiek materiaal heeft altijd de voorkeur boven vernieuwing. Het vergt de kennis van een expert zoals de gemeentelijk bureaus monumentenzorg of de RCE om te beoordelen of een balklaag, een kozijn of een 18e-eeuwse trap gerestaureerd kan worden of vervangen moet worden. Dat er onoordeelkundig veel historisch materiaal verdwijnt is onder andere door een onderzoek van de Stichting Interieurs in Fryslân schrijnend duidelijk geworden.4

Een tweede overweging is dat met een uniforme toepassing van de Leidraad subsidiabele instandhoudingskosten bij alle financiële ondersteuningsinstrumenten van rijksmonumenten, de focus bij de besteding van middelen ligt op het subsidiëren van het behoud van de monumentale waarden en niet van onderdelen die niet-monumentaal zijn en waar elke eigenaar – ook van niet-monumenten – mee te maken heeft.

Dat met betrekking tot de twee voornoemde punten sprake is van onbedoeld gebruik is gebleken uit de analyse die OCW met de RCE gemaakt heeft met betrekking tot het gebruik van de fiscale aftrek. Zo was in 40% van de onderzochte dossiers voor gemiddeld 25% van de aftrek sprake van niet-monumentaal onderhoud. Ook was in meer dan de helft van de gevallen bij grote ingrepen geen vergunning aangevraagd.

Een derde overweging is dat de vervanging van de aftrek van uitgaven voor monumentenpanden door een subsidieregeling een belangrijke vereenvoudiging betekent voor de Belastingdienst waar de Commissie Van Dijkhuizen5 al op heeft gewezen. Het betreft immers een aftrekpost die niet vooringevuld kan worden in de aangifte en veel controlewerk met zich meebrengt voor de Belastingdienst.

Het kabinet vindt het zijn taak om te sturen op de besteding van middelen. De publiek beschikbare middelen moeten immers daar terechtkomen waar ze het meest effectief zijn, het best de doelen behalen en aan de maatschappelijke vraag tegemoetkomen. Het gerichter inzetten van de beschikbare budgettaire middelen voor monumentenbehoud op een kwalitatief hoogwaardig niveau is wat het kabinet met de nieuwe subsidieregeling en de daaraan verbonden afschaffing van de fiscale aftrek van uitgaven voor monumentenpanden beoogt. Dat neemt niet weg dat het kabinet hiervoor de inzet van individuele eigenaren nodig heeft, waardeert en wil blijven stimuleren. Particulieren, molenaars, kerkgenootschappen, stichtingen, verenigingen, besloten vennootschappen (bv’s), naamloze vennootschappen (nv’s) en lokale overheden spannen zich voor behoud van ons erfgoed in. Al deze eigenaren kunnen aanspraak maken op financiële ondersteuning mits ze aan kwalitatieve uitgangspunten voldoen. Daarbij gelden bepaalde regels die niet alleen door de overheid, maar ook door de sector zelf zijn opgesteld.

Bij de nieuwe regeling is de Leidraad subsidiabele instandhoudingskosten de grondslag voor subsidie. In deze leidraad zijn tot in detail de werkzaamheden beschreven die subsidiabel zijn. Er is dus een grote mate van zekerheid of men voor subsidie in aanmerking komt. De veronderstelde onzekerheid over subsidie wordt niet gesteund door de feiten: ook tijdens de grote bezuinigingen op cultuur tijdens de economische crisis zijn de budgetten voor monumentenzorg behouden gebleven. Daarnaast heeft de Tweede Kamer via moties het budget van de subsidieregeling verhoogd en zal het subsidiepercentage niet lopende het kalenderjaar worden bijgesteld afhankelijk van het aantal aanvragen. Particuliere monumenteigenaren wordt dus maximale zekerheid geboden over zowel hetgeen subsidiabel is als de hoogte van de subsidie die men hierover ontvangt.

Overigens bedraagt het subsidiepercentage in de subsidieregeling 38%. Dat leidt tot een hogere tegemoetkoming dan resulteert bij het gemiddelde aftrektarief via de fiscaliteit van 42%, omdat binnen de fiscale regeling – in tegenstelling tot binnen de subsidieregeling – slechts 80% van de kosten in aanmerking genomen wordt. De compensatie via de fiscale aftrek is gemiddeld dus slechts circa 33%. Doordat op basis van de in het wetsvoorstel Belastingplan 2019 voorgestelde tariefmaatregel voor grondslagverminderende posten het aftrektarief in de fiscaliteit stapsgewijs wordt afgebouwd naar het basistarief van 37,05%, zou de fiscale compensatie per 2023 nog lager worden, namelijk circa 29%.

De leden van de fracties van de VVD en de ChristenUnie vragen naar de omvang van het gebruik van de fiscale aftrek van uitgaven voor monumentenpanden voor het laatste jaar waarover gegevens bekend zijn en naar het verloop van het gebruik in de jaren ervoor. Gegevens over het belastingjaar 2017 zijn nog onvoldoende beschikbaar. Tabel 1 geeft een overzicht van de ontwikkeling van het gebruik over de jaren 2012–2016. Hieruit blijkt tot en met 2015 een beperkte toename van het gebruik van de fiscale aftrek, zowel qua aantal belastingplichtigen als qua aftrekbare kosten. De sterkere toename in 2016 is zeer waarschijnlijk het gevolg geweest van anticipatie op de aankondiging in 2016 van het voornemen om de regeling per 1 januari 2017 om te zetten in een subsidieregeling. Zowel met de toename van het gebruik als met het anticipatie-effect is rekening gehouden bij het vaststellen van de hoogte van het vrij te vallen budget bij afschaffing van de fiscale regeling per 1 januari 2019.

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|

|

Aantal belastingplichtigen (x 1.000) |

14,0 |

14,9 |

16,1 |

16,7 |

18,0 |

|

Aftrekbare kosten in € mln |

127 |

128 |

135 |

138 |

158 |

De leden van de fracties van de VVD, het CDA en de ChristenUnie vragen naar de additionele administratieve lasten bij de overstap van de fiscale aftrek van uitgaven voor monumentenpanden naar een subsidieregeling in relatie tot de uitvoeringskosten van deze fiscale aftrekpost. Voor de periode 2019–2022 is € 200 miljoen beschikbaar, dat is € 50 miljoen per jaar. De huidige uitvoeringskosten van de Belastingdienst voor de aftrek van uitgaven voor monumentenpanden bedragen € 1,4 miljoen per jaar. De geraamde uitvoeringskosten van de nieuwe subsidieregeling, mede gebaseerd op een businesscase van de RCE en het Nationaal Restauratiefonds bedragen € 1,6 miljoen per jaar. De aanvraagprocedure is voor wat betreft de administratieve lasten voor de eigenaar vergelijkbaar met die van de fiscale aftrek.

De leden van de fracties van de VVD en de ChristenUnie vragen op welke wijze rekening is gehouden met de rapporten van MBC Advies en Ecorys bij de keuze voor de nieuwe maatregel voor rijksmonumenten. Ecorys heeft geconcludeerd dat binnen de bestaande fiscale systematiek het voor particuliere eigenaren van monumenten gewenste gelijke speelveld niet aanwezig is. Voor het kabinet staat vast dat een dergelijk gelijk speelveld beter te realiseren is via een subsidieregeling dan binnen de fiscaliteit. Het invoeren van een plafond binnen de fiscale aftrek zoals Ecorys bijvoorbeeld voorstelt zou tot een onwenselijke verschraling van de financiële tegemoetkoming aan eigenaren leiden. Bovendien zou door versobering binnen de fiscaliteit minder geld voor de sector beschikbaar komen. Met de voorgestelde omvorming wordt het monumentenstelsel als geheel sterker en worden eigenaren van alle soorten monumenten op gelijke wijze gecompenseerd.

De leden van de fracties van de VVD en de ChristenUnie vragen of er over de omzetting van de fiscale aftrek van uitgaven voor monumentenpanden naar een subsidieregeling overleg is gevoerd met de sector en wat de uitkomst hiervan is. Het kabinet heeft inderdaad diverse malen overleg gevoerd met de sector. Zo is er gesproken met het Bestuurlijk Platform Erfgoed gemeenten, een verband van wethouders van gemeenten met veel monumenten. Ook is er gesproken met belangenorganisaties als de Federatie Instandhouding Monumenten, de Federatie Particulier Grondbezit en de Federatie Particuliere Monumenteigenaren. Verder is in een viertal sessies bij gemeenten gesproken met een vijftigtal particuliere eigenaren van rijksmonumenten die geen lid zijn van een belangenorganisatie. Het overleg heeft ertoe geleid dat er goed inzicht verkregen is in wat particuliere eigenaren van monumenten belangrijk vinden rondom de compensatie van onderhoudskosten. Hieraan is bij de vormgeving en nadere uitwerking van de nieuwe subsidieregeling zoveel als mogelijk tegemoetgekomen. Ook is de regeling op basis van moties van de Tweede Kamer verdergaand aangepast. Het kabinet is van mening dat er met de subsidieregeling een solide basis ligt om particuliere eigenaren van monumenten voldoende te ondersteunen in hun belangrijke taak van instandhouding van rijksmonumenten. Zoals echter bij elke afweging van belangen het geval is, is het ook hier onmogelijk om elke eigenaar voor 100% tevreden te stellen.

De leden van de fractie van de VVD vragen de voorwaarden te specificeren waaronder in 2018 overeengekomen monumentenonderhoud dat in 2019 wordt gepleegd in 2018 aftrekbaar is. De leden van de fracties van het CDA en de VVD vragen of in 2018 aftrek kan worden genoten voor werkzaamheden waarvoor in 2018 opdracht gegeven is maar die deels in 2019 zijn verricht. Voor de aftrek van uitgaven voor monumentenpanden geldt net als voor de overige persoonsgebonden aftrekposten het zogenoemde kasstelsel. Dat betekent kortgezegd dat kosten aftrekbaar zijn op het tijdstip waarop ze zijn betaald.6 Drukkende aftrekbare onderhoudskosten die zien op 2019 en al in 2018 zijn overeengekomen en waarvoor op basis daarvan reële (vooruit)betalingen hebben plaatsgevonden in 2018, zijn in 2018 aftrekbaar.

De leden van de fractie van de VVD vragen hoe de tariefmaatregel in de inkomstenbelasting die ook voor de aftrek van uitgaven voor monumentenpanden zou gaan gelden zich verhoudt tot het wetsvoorstel Wet fiscale maatregel rijksmonumenten. De tariefmaatregel die gaat gelden voor onder meer de persoonsgebonden aftrekposten gaat in per 2020. Indien het wetsvoorstel Wet fiscale maatregel rijksmonumenten tot wet wordt verheven vervalt met ingang van 1 januari 2019 de persoonsgebonden aftrekpost van uitgaven voor monumentenpanden. In dat geval zal de tariefmaatregel bij invoering uiteraard geen betrekking hebben op deze aftrek.

De leden van de fracties van het CDA en de VVD vragen om de fiscale transparantie die binnen de aftrek van uitgaven voor monumentenpanden recht kan geven op aftrek voor particuliere aandeelhouders/certificaathouders over te hevelen naar de subsidieregeling. Kern van het monumentenbeleid is dat OCW of provincies een financiële ondersteuning bieden voor de instandhouding van rijksmonumenten. Daarbij is het uitgangspunt dat degene die de kosten betaalt de subsidie – immers een compensatie voor een deel van de gemaakte kosten – ontvangt. Als bijvoorbeeld het hoofdhuis van een landgoed een schilderbeurt nodig heeft voor € 50.000, dan betaalt de opdrachtgever (een particulier, een stichting, een bv) de nota en krijgt die opdrachtgever financiële steun via de geëigende regeling (Sim, woonhuissubsidie et cetera). Bij aandeelhouders ligt dat anders. Stel dat er 20 aandeelhouders zijn in een transparante bv, dan geven zij niet allen voor 1/20ste opdracht aan de schilder en ook betalen zij niet 1/20ste van de nota. De juridisch eigenaar, de bv, doet dat wel en kan via de Sim subsidie krijgen (op basis van de voorstellen straks 60%). Er is bewust niet voor gekozen om de subsidie via alle, in dit geval 20, aandeelhouders te verstrekken. Het monumentenbeleid is gericht op instandhouding van het monument. Voor het behoud van het monument maakt het geen verschil; de subsidie is immers gekoppeld aan de werkzaamheden. Ook is dit efficiënter en leidt dit tot minder werk voor de RCE en de bv, er is immers slechts een aanvraag nodig in plaats van in dit voorbeeld 20.

Dat op basis van fiscale regelgeving de werkzaamheden, rechten en verplichtingen van de rechtspersoon met Natuurschoonwet-landgoederen (NSW) worden beschouwd als werkzaamheden, rechten en verplichtingen van zijn gezamenlijke aandeelhouders doet hier niet aan af. Dit betreft een ongewijzigde voortzetting van een oude regeling van vóór de Wet inkomstenbelasting 2001 en regelt dat belastingplichtigen voor de inkomstenbelasting ook recht hebben op de fiscale faciliteiten. Met de wetswijziging van het afschaffen van de aftrek van uitgaven voor monumentenpanden en de introductie van de nieuwe woonhuissubsidie en de wijzigingen binnen de Sim ontstaat een nieuwe situatie. Er is geen reden de fiscale regelgeving te vertalen naar de Sim of de woonhuissubsidie.

De leden van de fracties van het CDA en de VVD vragen naar een verduidelijking van het begrip niet-bedrijfsmatig binnen de beoogde subsidieregeling. De term niet-bedrijfsmatig ziet binnen de subsidieregeling op het geheel voor niet-monumentale doeleinden gebruiken van het monument. Voor deze monumenten komt men niet voor subsidie in aanmerking. Indien sprake is van gehele of gedeeltelijke bewoning, bijvoorbeeld wonen boven een winkel, dan komt de eigenaar wel in aanmerking voor subsidie.

De leden van de fracties van het CDA en de VVD vragen hoe groot het bedrag in de Sim is voor groene monumenten. Daarnaast vragen deze leden naar het schot tussen de Sim en de subsidieregeling en hoe de besteding van de middelen beoogd is. Tot slot vragen deze leden of het klopt dat Professionele organisaties voor monumentenbehoud (POM’s) binnen de Sim voorrang krijgen boven particuliere eigenaren. De leden van de fractie van GroenLinks wijzen ook op de voorrangspositie van POM’s en Werelderfgoed en vragen hoe in dat kader de continuïteit van de instandhouding van groen erfgoed van particuliere eigenaren wordt gewaarborgd. Net als voor gebouwde monumenten kunnen eigenaren van groene monumenten een tegemoetkoming krijgen voor de meerkosten van onderhoud. Tot 2010 was via het Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV) € 2,5 miljoen beschikbaar voor leden van de Stichting Particuliere Historische Buitenplaatsen. Toen is besloten om die subsidie te schrappen, is de helft van het budget overgeheveld naar OCW. Het budget werd in 2013 aangevuld tot € 5 miljoen uit de begroting OCW en aan de Subsidieregeling voor instandhouding van monumenten (BRIM/SIM) toegevoegd. De Sim wordt op basis van de voorstellen versterkt met € 12 miljoen. De voorgenomen verhoging van het subsidiepercentage van 50% naar 60% kost € 10 miljoen. Door deze verhoging is er € 6 miljoen beschikbaar voor groene monumenten. Aanvullend is dan nog € 2 miljoen beschikbaar om aan het budget voor groene monumenten toe te voegen zodat het totaal dan € 8 miljoen bedraagt.

Er is inderdaad een schot tussen de nieuwe woonhuissubsidie en de Sim. De subsidieregeling staat open voor alle eigenaren van rijksmonumenten waarin op een of andere manier gewoond wordt. Dat betreft dus woonhuizen, maar ook bijvoorbeeld een bewoonde molen. De Sim staat open voor alle monumenten die volgens het Centraal Bureau voor de Statistiek niet in de categorie woonhuizen vallen. Binnen de nieuwe subsidieregeling is € 50 miljoen beschikbaar. Daarnaast is na de beoogde stelselwijziging vanuit de begroting van OCW jaarlijks voor de Sim € 54 miljoen beschikbaar voor gebouwde monumenten en zoals hiervoor is aangegeven € 8 miljoen voor groene monumenten.

POM’s zoals de Vereniging Hendrik de Keyser, Stadsherstel Amsterdam, Stichting Oude Groninger Kerken, Stichting Alde Fryske Tsjerken, Stichting Geldersche Kasteelen, krijgen vanwege hun professionaliteit voorrang in de Sim-regeling. De afgelopen vijf jaar hebben zij gemiddeld 10% van het totale budget gebruikt.

De leden van de fracties van het CDA en de VVD vragen of de Leidraad subsidiabele instandhoudingskosten kan worden uitgebreid met kosten voor verduurzaming.

Ook de monumentensector zal aan verduurzaming moeten werken. Het energiebespaarfonds heeft voor monumenten een eigen faciliteit ontwikkeld. Door OCW is inmiddels al € 30 miljoen geïnvesteerd in duurzaamheid bij monumenten. Het verruimen van de leidraad is financieel en inhoudelijk echter niet uitvoerbaar. Er zijn op dit moment geen normen en richtlijnen voor verduurzaming die in een leidraad kunnen worden opgenomen. Ook zijn er geen financiële middelen.

De leden van de fracties van het CDA en de VVD vragen waarom de eigenaar van een rijksmonument als gevolg van invoering van een subsidieregeling geen gebruik meer mag maken van een Restauratiefonds-hypotheek. De leden van de fractie van GroenLinks vragen of er sprake is van een overgangsregeling voor de eigenaren die voorheen gebruik konden maken van de combinatie van fiscale aftrek en een Restauratiefonds-hypotheek, maar dit onder de in te voeren subsidieregeling niet meer kunnen. Iedere eigenaar van een rijksmonument kan een Restauratiefonds-hypotheek aanvragen. De eigenaar krijgt in de huidige situatie een lening voor 100% van de restauratiekosten tenzij er recht bestaat op fiscale aftrek. Dan kan slechts 70% geleend worden en moet de eigenaar de rest financieren via de aftrek ongeacht in welke tariefschijf de aftrek valt. In de nieuwe voorgestelde situatie kan elke eigenaar 100% lening aanvragen ongeacht of de eigenaar een particulier is of een stichting. In de jaren na afloop van de restauratie komen particuliere eigenaren voor het onderhoud dat ze plegen in aanmerking voor subsidie binnen de beoogde woonhuisregeling.

De leden van de fractie van GroenLinks vragen of er bij gemeenten voldoende deskundigheid aanwezig is om de kwaliteit van onderhoud en herstel te beoordelen mede aangezien het onderzoek van BMC Advies hierover kritisch is. Verder vragen deze leden of er onder de € 25.000 aan subsidie geen toetsing op kwaliteit plaatsvindt. Ook de leden van de fractie van de PvdA vragen naar de aanwezigheid van een toetsing op kwaliteit. Kwaliteitsborging vindt op verschillende niveaus plaats. Bij het verlenen van een omgevingsvergunning is de gemeente degene die beoordeelt of de werkzaamheden vanuit een oogpunt van monumentenzorg aanvaardbaar zijn. Zij roept daarbij het advies in van de gemeentelijke monumentencommissie en, bij grote ingrepen, de RCE. Bij het toekennen van subsidies is het de RCE die beoordeelt of en welke kosten voor subsidie in aanmerking komen. Het onderzoek van BMC geeft aan dat vooral in kleinere gemeenten knelpunten bestaan op het gebied van kennis. Grote gemeenten hebben over het algemeen ter zake deskundige monumentenbureaus. Kleinere gemeenten kunnen een beroep doen op provinciale steunpunten.

Bij subsidies onder de € 25.000 is vooraf via de Leidraad subsidiabele instandhoudingskosten duidelijk welke werkzaamheden nodig zijn voor de instandhouding van het monument. De mate van gedetailleerdheid van de leidraad biedt daarvoor voldoende zekerheid. Na de uitvoering van werkzaamheden wordt via de steekproef zoals in het Uniform Subsidiekader is beschreven, controle uitgevoerd. Voor aanvragen boven de € 70.000 aan onderhoudskosten geldt een 100%-controle. Bij dergelijke hoge uitgaven is immers sprake van een verhoogd risico dat authentieke materialen onnodig worden vervangen.

De leden van de fractie van GroenLinks vragen of het mogelijk kan worden gemaakt een subsidieaanvraag te doen voor zowel kosten van het afgelopen jaar als kosten van het daaraan voorafgaande jaar. De subsidieregeling heeft als uitgangspunt dat een subsidie kan worden aangevraagd na afloop van het kalenderjaar in de periode 1 maart tot en met 30 april. Er geldt geen (jaarlijkse) drempel en er is dus ook geen reden om gemaakte kosten over verschillende jaren op te sparen.

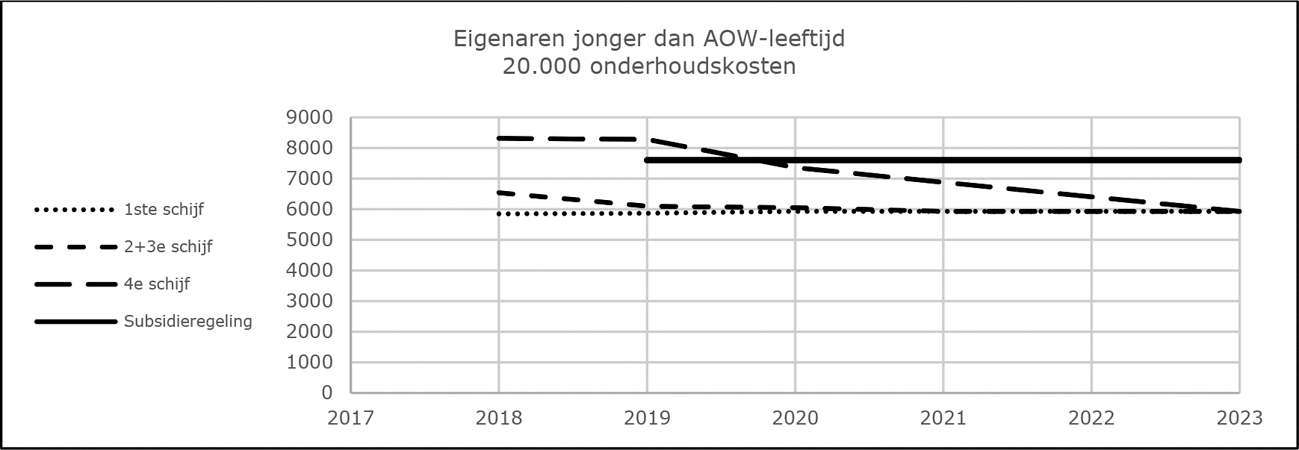

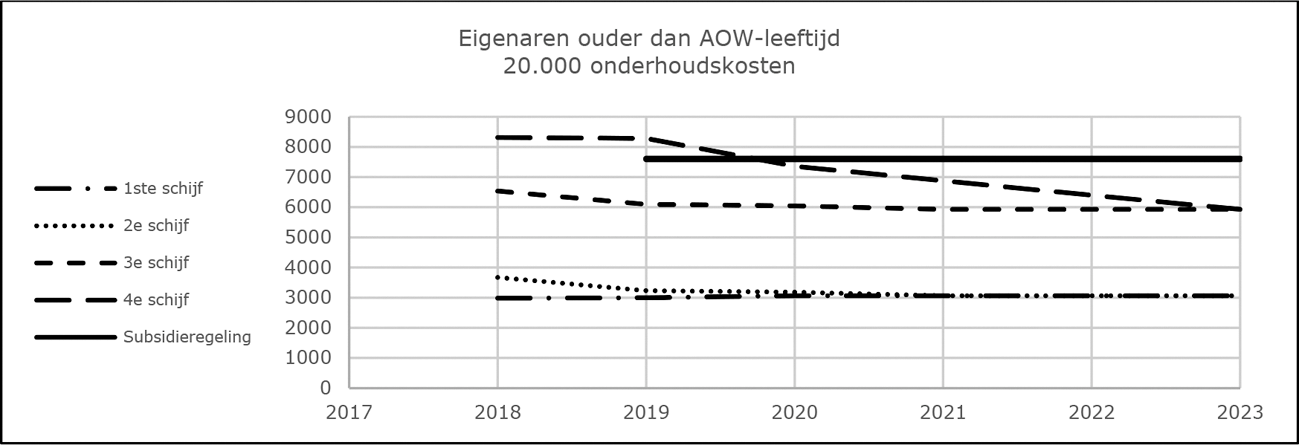

De leden van de fractie van de PvdA vragen of het wenselijk is dat de subsidieregeling een lager percentage aan kosten vergoed en er ook minder kosten voor vergoeding in aanmerking komen. De leden van de fractie van D66 vragen of er een overgangsregeling komt voor kosten die niet onder het bereik van de subsidieregeling vallen. Het kabinet deelt de mening van deze leden niet dat er een lager percentage aan kosten vergoed wordt binnen de nieuwe subsidieregeling. Het subsidiepercentage in de subsidieregeling bedraagt 38%. Zoals hiervoor is toegelicht leidt dat tot een hogere tegemoetkoming dan resulteert bij het gemiddelde aftrektarief via de fiscaliteit van 42%, omdat binnen de fiscale regeling – in tegenstelling tot binnen de subsidieregeling – slechts 80% van de kosten in aanmerking genomen wordt. De compensatie via de fiscale aftrek is gemiddeld dus slechts circa 33%. Doordat op basis van de in het wetsvoorstel Belastingplan 2019 voorgestelde tariefmaatregel voor grondslagverminderende posten het aftrektarief in de fiscaliteit stapsgewijs wordt afgebouwd naar het basistarief van 37,05%, zou de fiscale compensatie per 2023 nog lager worden, namelijk circa 29%. De voorgenomen omvorming van de fiscale aftrek in een subsidieregeling is voor veel eigenaren op termijn dan ook een verbetering van de financiële ondersteuning voor de instandhouding van hun monument. Grafiek 1 brengt deze ontwikkeling in beeld voor zowel niet-AOW-gerechtigden als AOW-gerechtigden.

Grafiek 1a: Bijdrage aan onderhoud via aftrek of subsidie niet-AOW-gerechtigden

Grafiek 1b: Bijdrage aan onderhoud via aftrek of subsidie AOW-gerechtigden

Dat verder binnen de subsidieregeling enkel kosten voor monumentaal onderhoud voor subsidie in aanmerking komen is een zeer bewuste keuze. Het budget voor instandhouding van monumentale onderdelen wordt hiermee ingezet daar waar het voor is bedoeld. Voor deze subsidiabele kosten gelden verder geen drempels of plafonds. Het kabinet ziet dan ook geen reden om het bereik van de subsidieregeling op te rekken door een overgangsregeling voor niet-monumentale kosten in te voeren.

De leden van de fractie van de PvdA vragen wat binnen de subsidieregeling gebeurt met aanvragen die om budgettaire redenen niet worden gehonoreerd. De subsidieregeling is zo ingericht dat geen enkele aanvraag in enig jaar vanwege budgettaire redenen wordt afgewezen. Wel bestaat de mogelijkheid dat het subsidiepercentage in een volgend jaar moet worden aangepast om de uitgaven te beheersen mochten de aanvragen in het voorafgaande jaar het beschikbare budget overschrijden. De verwachting is echter dat het beschikbare jaarlijkse budget van € 50 miljoen toereikend is en dit niet nodig zal zijn. Daarnaast geldt ook dat ingeval in enig jaar sprake is van onderuitputting van het budget, het bedrag van de onderuitputting wordt toegevoegd aan het budget voor het daaropvolgende jaar.

De leden van de fractie van de PvdA vragen wanneer zij de uitwerking van de subsidieregeling mogen verwachten. De leden van de fractie van D66 vragen wat per 1 januari 2019 de status van de uitwerking van de subsidieregeling zal zijn.

Het conceptbesluit Besluit vaststelling beleidsregels instandhoudingssubsidie woonhuisrijksmonumenten is al volledig uitgewerkt en behoort tot de dossierstukken binnen uw Kamer. Voor de volledigheid stuur ik u het conceptbesluit met deze antwoorden toe. Indien uw Kamer instemt met het wetsvoorstel zal dit besluit nog vóór 1 januari 2019 gepubliceerd worden in de Staatscourant en per 1 januari 2019 in werking treden.

Verder zal het kabinet een uitgebreide campagne voeren om eigenaren van rijksmonumenten op de hoogte te brengen van de veranderingen per 1 januari 2019. Dat zal gebeuren via de sites van de RCE, het Nationaal Restauratiefonds en een gerichte aanschrijving aan particuliere eigenaren. Deze campagne start – indien uw Kamer instemt met het wetsvoorstel – begin 2019. Eigenaren zijn dan ruim op tijd goed voorbereid op hun eerste subsidieaanvraag die begin 2020 over de onderhoudskosten voor het jaar 2019 kan worden ingediend. Overigens kan nu reeds worden geconstateerd dat ook verschillende advieskantoren (particuliere) eigenaren al op de voorgestelde nieuwe subsidieregeling voorbereiden.

De leden van de fractie van D66 vragen welke betekenis de subsidieregeling heeft voor monumenten met de NSW-status. Verder vragen zij of er sprake kan zijn van samenloop tussen de subsidieregeling en de Sim en op welke wijze hier rekening mee gehouden is. De omvorming van de aftrek van de uitgaven voor monumentenpanden naar een subsidieregeling betekent voor de landgoederen dat ze in aanmerking komen voor 60% subsidie via de Sim. Binnen de Sim kunnen ze subsidie aanvragen voor kosten aan de rijksmonumentale gebouwen op het landgoed en de historische tuin- en parkstructuur wanneer die onderdeel is van de bescherming.

In de nieuwe situatie is geen sprake van samenloop. Er is één regeling waarin alle rijksbeschermde landgoederen subsidie aan kunnen vragen. De eigendomssituatie maakt daarbij niet uit. Particuliere eigenaren, bv’s of stichtingen kunnen allemaal gelijk aanspraak maken op de Sim.

De antwoorden in deze memorie zijn mede namens de Minister van OCW beantwoord.

De Staatssecretaris van Financiën, M. Snel

De motie Laan-Geselschap c.s. en de motie Geluk-Poortvliet. (Kamerstukken II 2017/18, 32 820, nr. 255 en 268).

Zie artikel 6.40 Wet IB 2001. Indien op een eerder tijdstip aan een van de andere in dat artikel genoemde criteria (verrekend, ter beschikking gesteld of rentedragend geworden) is voldaan, ontstaat de aftrekbaarheid op dat eerdere moment.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34556-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.