Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2016-2017 | 34550 nr. I |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 november 2016

Ter voorbereiding op de Algemene Financiële Beschouwingen op 22 november 2016, hebben de leden van de fracties van de SP, de ChristenUnie en van 50PLUS op 1 november 2016 een aantal vragen aan de Minister van Financiën voorgelegd.

De Minister heeft op 11 november 2016 gereageerd.

De vaste commissie voor Financiën1 brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIEN

Aan de Minister van Financiën

Den Haag, 1 november 2016

Ter voorbereiding op de Algemene Financiële Beschouwingen op 22 november 2016, wensen de fracties van de SP, de ChristenUnie en van 50PLUS reeds enkele vragen aan u voor te leggen.

Vragen en opmerkingen van de leden van de SP-fractie

De leden van de SP fractie hebben met belangstelling kennis genomen van de Miljoenennota 2017 en hebben ter voorbereiding van de algemene financiële beschouwingen nog enige vragen.

De eerste vraag betreft het functioneren van de financiële sector in Europa. Op blz. 47 stelt de regering «De internationale verwevenheid van de financiële sector heeft positieve effecten: ze draagt eraan bij dat kapitaal vloeit naar projecten met de hoogste toegevoegde waarde». De leden van de SP-fractie vragen zich op welke empirische evidentie en eventueel op welke economische theorie deze bewering stoelt? Heeft de financiële crisis van 2008 niet het omgekeerde bewezen, zo vragen de leden van de SP-fractie zich af? Niet alleen is er met die crisis enorm veel waarde vernietigd, er lijkt ook in alle opzichten sprake geweest te zijn van misallocatie van kapitaal, bijvoorbeeld in de vorm van vastgoedzeepbellen, en de juist ook door de internationale verwevenheid van banken veroorzaakte verspreiding van «toxic assets» zoals «subprime mortgage-backed securitities». Of ziet de regering dit anders? De regering erkent het besmettingsgevaar door internationale verwevenheid maar blijkt tegelijkertijd vast te houden aan de theorie van «efficiënte (kapitaal)markten». De leden van de SP-fractie vragen zich of hoe deze twee inzichten met elkaar te rijmen zijn.

De leden van de SP-fractie is het opgevallen dat er in de Miljoenennota van dit jaar weinig tot geen aandacht is voor inkomens- en vermogensongelijkheid. Is dit een bewuste keuze, zo vragen deze leden zich af? In de MEV wordt gesteld dat de langetermijneffecten van beleidsmaatregelen van de afgelopen jaren op inkomens van huishoudens zal betekenen dat het Gini-coëfficiënt zal toenemen met 2,9%. Zijn dit effecten die voorzien waren door dit kabinet bij het doorvoeren van de in de MEV genoemde beleidsmaatregelen? Kan de regering deze leden ook inzicht verschaffen van de langetermijneffecten op de vermogensongelijkheid in Nederland van de door de regering ingezette beleidsveranderingen? Ten aanzien van de inkomensongelijkheid vragen de leden van de SP-fractie zich af of de regering bekend is met de inhoud van het rapport van het McKinsey Global Institute, Poorer than their Parents? En is de regering bekend met de daarin gepresenteerde cijfers met betrekking tot de inkomensontwikkeling in Nederland in de periode 2005–2014, en met name dat in Nederland 60 tot 70% van de besteedbare inkomens niet gestegen maar in de meeste gevallen gedaald zijn in genoemde periode? En voorts dat uitgedrukt in kwintielen alleen de top 20% het besteedbare inkomen in deze periode heeft zien stijgen terwijl de andere vier kwintielen een daling laten zien, met een regressief beeld van het laagste kwintiel (de sterkte daling) naar het vierde kwintiel (een lichte daling)? Kan de regering de juistheid van de cijfers van het McKinsey rapport bevestigen? En zo ja, heeft de regering enig inzicht in de mate waarin maatregelen van dit kabinet hebben bijgedragen aan deze negatieve ontwikkeling van het besteedbare inkomen van de meeste Nederlanders in deze periode? Kan de regering verklaren waarom in de andere landen die in de studie onderzocht zijn, met name de ons omringende landen Frankrijk, Verenigd Koninkrijk, en Zweden als mede in de Verenigde Staten, de effecten op het besteedbare inkomen minder negatief en minder regressief zijn? Welke factoren zouden hier volgens de regering aan ten grondslag kunnen liggen?

Tevens hebben de leden van de SP-fractie nog vragen over het budgettaire beleid. Op blz. 79 worden conclusies van het rapport van de 15e Studiegroep Begrotingsruimte geciteerd. Hierin wordt onder andere gesteld, aldus de nota van de regering, dat door de focus op «gezonde overheidsfinanciën» de andere hoofdoelstellingen van het begrotingsbeleid – efficiënte verdeling van middelen en stabiele economische groei – minder aandacht hebben gekregen. Het beleid heeft door deze focus bovendien «vaak procyclisch uitgepakt, terwijl anticyclisch beleid het doel is». Onderschrijft de regering deze tweeledige conclusie van de studiegroep, te weten dat 1) het beleid procyclisch is geweest en 2) dat anticyclisch beleid het doel is? Indien de regering beide onderschrijft waarom is er dan toch een procyclisch beleid gevoerd? Moeten deze leden hier uit afleiden dat het kabinet de doelstelling van het orde brengen van de begroting belangrijker heeft geacht dan de doelstelling van stabiele economische groei? Is er met andere woorden sprake van een hiërarchie van deze doelstellingen vanuit de visie van het kabinet? Sluit de regering uit dat met een ander, eerder anticyclisch, begrotingsbeleid, beide genoemde hoofddoelen, gezonde overheidsfinanciën en een stabiele economische groei, gelijktijdig gediend hadden kunnen worden?

Er wordt verwezen naar Europese begrotingsregels als oorzaak van deze focus. Als dat zo is, en de Europese begrotingsregels, kennelijk procyclisch uitpakken, wat zegt dat dan over die regels? Kan de regering hierop reflecteren? In hoeverre is er hier volgens de regering sprake van vanuit Europese begrotingsregels opgelegd beleid dan wel van eigenstandige keuzes van het kabinet? Met andere woorden, is het denkbaar dat ook zonder de Europese begrotingsregels, of zelfs zonder het bestaan van de EMU, het kabinet afgelopen jaren een procyclisch begrotingsbeleid had gevoerd? De leden van de SP-fractie hebben ook nog een vraag over voetnoot 56 (op blz. 79). Hierin lezen zij dat de volgende definitie van anticyclisch beleid: «de overheid geeft relatief minder uit in economisch minder gunstige periodes». Is dit de definitie die de regering feitelijk hanteert of is hier sprake van een al dan niet freudiaanse verschrijving?

Ten slotte vragen de leden van de SP-fractie zich af of de regering bekend is met de conclusie van het economisch bureau van ING dat er voor € 44 miljard aan ingrepen zijn gedaan om een begrotingstekortreductie van € 22 miljard te bereiken? Kloppen deze cijfers volgens de regering? Zo ja, is hij het met de economen van ING eens dat dit hieruit afgeleid kan worden dat «ingrepen soms weinig opleveren»? Zo nee, waarom niet?

Vragen en opmerkingen van de leden van de fractie van de ChristenUnie

De leden van de fractie van de ChristenUnie hebben met belangstelling kennisgenomen van de Miljoenennota 2017. In aanloop naar de Algemene Financiële Beschouwingen in de Eerste Kamer leggen zij alvast een aantal vragen voor aan de regering.

Beoordeling beleid 2011–2017

In de Miljoenennota 2017 is onder ander de volgende zinsnede opgenomen (blz. 12): «De overheidsfinanciën zijn mede door de hervormingen beter in balans en voor het eerst sinds jaren houdbaar op de lange termijn.» Dit positieve resultaat heeft echter de nodige economische pijn gedaan, waarschijnlijk meer dan op voorhand werd aangenomen gelet op de tijdens de crisisjaren hogere begrotingsmultiplier dan waar normaliter mee wordt gerekend (0,9 versus 0,6). Niet alleen macro-econoom Bas Jacobs wijst daar al langere tijd op, ook grootbank ING kwam half september met een rapport waarin ze constateerde dat Nederland een hoge prijs heeft betaald voor trouw aan Europese regels. ING adviseert de discussie over het Stabiliteits- en Groeipact te openen. Het valt de leden van de ChristenUnie-fractie overigens op dat in de analyse van de ING vooral de focus ligt op het tijdstip van besluitvorming en minder op het feitelijke neerdalen van de tekortreducerende maatregelen in de economie. Terwijl de Nederlandse economie vooral in de jaren 2011 en 2012 een groeiachterstand opliep ten opzichte van de ons omringende landen, vielen de daadwerkelijke klappen van de tekortreducerende maatregelen met name in 2013 en 2014. Hoe dit ook zij, deze leden zijn benieuwd naar de reflectie van de regering op deze inzichten betreffende bijvoorbeeld de begrotingsmultiplier in crisistijd, het rapport en advies van ING, de mogelijke relevantie van het onderscheid tussen het moment van besluitvorming en het daadwerkelijke neerdalen van maatregelen in de economie en de lessen die de regering hieruit trekt. Tevens zijn zij benieuwd of de regering in retroperspectief de hervormingen en de opbrengsten daarvan meer apprecieert dan de overige in de afgelopen jaren doorgevoerde ombuigingen en lastenverzwaringen. Zijn bijvoorbeeld klassieke overheidstaken, zoals op het terrein van justitie, veiligheid en defensie, niet te veel als restpost behandeld in de achterliggende jaren? De leden van de ChristenUnie-fractie constateren overigens met instemming dat er in de begroting voor 2017 juist op deze terreinen de nodige reparaties plaatsvinden. Tegelijkertijd onderstrepen deze reparaties natuurlijk precies wat er in de jaren hiervoor is mis gegaan. Deelt de regering deze analyse? En wat is de verklaring die de regering geeft dat juist klassieke overheidstaken de dupe werden?

Inkomensbeleid en koopkracht

De leden van de ChristenUnie-fractie constateren dat de verschillen in koopkrachtontwikkeling tussen de verschillende huishoudtypes in 2017 kleiner zijn dan in 2016 (zoals bijvoorbeeld tabel 3.9 op blz. 58 van de MEV laat zien). Relatief kunnen kostwinnersgezinnen volgend jaar de minste koopkrachtstijging tegemoet zien: op basis van de statische koopkrachtmutaties 0,6% tegenover bijvoorbeeld de tweeverdieners 1,0%. De oorzaak van dit elk jaar terugkerend verschijnsel c.q. oplopend verschil ligt, zoals bekend, in het fiscale beleid. Het verschil in belastingdruk tussen kostwinnersgezinnen en tweeverdienersgezinnen wordt ieder jaar groter. Was bij een huishoudinkomen van € 40.000 het verschil in belastingdruk in 2009 nog geen factor 2, inmiddels naderen we in 2017 de factor 6. Eerder dit jaar bleek zelfs dat een eenverdiener met twee kinderen en wonend in een huurwoning er bij een bruto inkomensstijging met € 5.000 van € 27.000 naar € 32.000 netto € 57 op achteruit gaat. Hoewel het kabinet in de begroting voor 2017 kostwinnersgezinnen met een chronisch zieke of gehandicapte partner enigszins tegemoet komt – wat niet terug te zien is in de statische koopkrachtmutaties – kan deze maatregel niet verhullen dat de kloof tussen een- en tweeverdieners nog steeds groter wordt, ondanks de vorig jaar aangenomen motie-Schalk c.s. (34 300, J herdruk). De leden van de ChristenUnie-fractie vragen de regering om rekenschap te geven over het gevoerde fiscale beleid in de context van de hierboven geschetste ontwikkelingen. De leden vragen eveneens hoe de regering de motie-Schalk gaat uitvoeren.

Niet alleen de leden van de ChristenUnie-fractie, maar bijvoorbeeld ook gezaghebbende fiscalisten en onderzoekers als Leo Stevens en Arjan Lejour constateren dat het huidige belastingstelsel tot tweedeling leidt. Tussen eenverdiener en tweeverdiener, tussen jong en oud, tussen werknemer en zzp’er en tussen huurder in de vrije sector en woningeigenaar. Ziet de regering deze vier tweedelingen ook? En zo ja, welke oplossingsrichtingen acht zij mogelijk en wenselijk?

De leden van de ChristenUnie-fractie begrijpen de inspanningen en maatregelen van de regering om tot een evenwichtig koopkrachtbeeld voor 2017 te komen. Tegelijk constateren deze leden dat om dit doel te verwezenlijken de opeenvolgende miljoenennota’s en belastingplannen van dit kabinet behoorlijk van elkaar verschillen. En sterker, op maatregelniveau is soms sprake van tegengestelde bewegingen tussen de begrotingsvoorstellen dit jaar en vorig jaar. Nadat vorig jaar de lengte van de derde schijf werd verlengd, wordt deze nu beperkt. Nadat vorig jaar de arbeidskorting fors werd verhoogd, wordt deze nu weer verlaagd. Nadat vorig jaar alles op alles werd gezet om 35.000 banen op papier te creëren, worden nu zonder pardon 21.000 modelmatige banen vernietigd. En dat met een koopkrachtpakket dat bijna een factor 5 kleiner is dan het € 5 miljard pakket van afgelopen jaar. Deze leden zijn benieuwd naar een reflectie van de regering op deze opmerkelijke verschillen? In het verlengde daarvan vragen leden van de ChristenUnie-fractie om een analyse van de mate waarin het bezuinigingspakket van € 5 miljard tot de beoogde resultaten heeft geleid.

Vragen en opmerkingen van de leden van de fractie van 50PLUS

De leden van de fractie van 50 PLUS hebben enkele vragen ten aanzien van de Algemene heffingskorting voor 65 min, figuur 1 en tabel 1 op blz. 5 van de memorie van toelichting bij het Belastingplan 2017. Wat zijn de effectieve schijftarieven na aftrek van deze korting voor de inkomens tot € 130.000 zoals genoemd in figuur 2 en tabel 3 in Kamerstuk 33 4450, nr. 31, zo vragen zij.

En wat is de cumulatieve marginale druk als gevolg van de afbouw van deze korting voor de in tabel en figuur genoemde inkomens tot € 70.000 en daarboven tot € 130. 000 (deze leden verwijzen ook naar het antwoord op vraag 3 in TK 34 550, nr. 31).

De leden van de fractie van 50PLUS hebben voorts een aantal vragen over de arbeidskorting.

Wat zijn de effectieve tarieven na aftrek van de arbeidskorting voor de inkomens tot € 130.000, genoemd in de eerder aangehaalde figuur 2 en tabel 3 in Kamerstuk 34 550, nr. 31? En wat is de cumulatieve marginale druk als gevolg van de afbouw van deze korting (deze leden verwijzen ook naar het antwoord op vraag 3 in TK 34 550, nr. 31).

Deze leden vragen de regering naar het verloop van de algemene heffingskorting voor 65 plussers in tabel en grafiek. En ter vergelijking vragen zij ook een overzicht van de algemene heffingskorting voor 65 min en 65 plus in de zelfde tabel en grafiek (deze leden verwijzen ook naar het antwoord op vraag 3 in TK 34 550, nr. 31).

Wat is het totaal van de maximale algemene heffingskorting voor 65 min samen met de maximale arbeidskorting? De leden van de 50PLUS-fractie ontvangen gaarne een overzicht in figuur en tabel voor de inkomens tot waar het maximum wordt bereikt van beide kortingen.

Deze leden vragen eveneens om een overzicht van de combinatie van de algemene heffingskorting bij 65 min en arbeidskorting bij de inkomensgroepen genoemd in tabel 1 tot € 70.000, aangevuld met inkomens tot € 130.000 in figuur en tabel. Voorts ontvangen zij graag een overzicht van de combinatie van de algemene heffingskorting en ouderenkorting bij 65 plus bij dezelfde inkomensgroepen.

De leden van de 50PLUS fractie vragen wat het effectieve tarief en belastingdruk zijn op het inkomen na aftrek van de algemene heffingskorting 65 min en arbeidskorting tezamen voor de inkomensgroepen tot € 130.000. Ter vergelijking vragen zij wat het effectieve tarief en de belastingdruk zijn van de algemene heffingskorting 65 plus en ouderenkorting tezamen voor die inkomensgroepen.

Wat is het effectieve tarief en de cumulatieve marginale druk als gevolg van de algemene heffingskorting 65 min en arbeidskorting tezamen als gevolg van de afbouw van deze twee kortingen tezamen voor de inkomens tot € 130.000, zo vragen de leden van de 50PLUS-fractie.

Wat is de werkelijk te betalen premie en belasting tezamen voor 65 min voor de inkomens tot € 130.000, na aftrek van de algemene korting 65 min en arbeidskorting.

Ter vergelijking vragen zij wat de werkelijk te betalen belasting is na aftrek van de algemene heffingskorting 65 plus en ouderenkorting voor dezelfde inkomensrange tot € 130.000.

Wat is het verloop van de IACK voor dezelfde inkomensrange, zo vragen deze leden.

Wat is het totaal van de maximale algemene heffingskorting voor 65 min samen met maximale arbeidskorting en maximale IACK over inkomens tot € 130.000 in figuur en tabel?

Wat is het effectieve tarief en de belastingdruk na aftrek van de algemene korting 65 min, arbeidskorting en IACK tezamen voor de inkomens tot € 130.000. Tevens vragen zij wat de cumulatieve marginale druk is als gevolg van deze drie kortingen tezamen en als gevolg van de afbouw van deze drie kortingen tezamen. Zij zoden daarvan graag overzicht in figuur en tabel ontvangen.

Wat is de werkelijk te betalen belasting en premie tezamen voor de inkomens tot € 130.000 oplopend zonder deze drie kortingen en na aftrek van deze drie kortingen tezamen, zo vragen deze leden.

Kan de regering in dezelfde grafiek en tabel als op blz. 5 van de memorie van toelichting bij het Belastingplan aangeven voor inkomens tot € 130.000, de hoogte van de volgende kortingen in dezelfde tabel en figuur:

1. de algemene heffingskorting voor 65 min en 65 plus

2. de arbeidskorting en ouderenkorting

3. de combinatie van de algemene heffingskorting voor 65 min en arbeidskorting in vergelijking met de algemene heffingskorting 65 plus en ouderenkorting

4. de combinatie van de algemene heffingskorting voor 65 min samen met arbeidskorting en IACK in vergelijking met de algemene heffingskorting 65 plus en ouderenkorting.

Welke mutatie in de belastingdruk voor 65 minners heeft plaatsgevonden tussen 2012 tot en met 2017 gelet op het effect van de mutaties in de schijftarieven en in de drie genoemde kortingen, zowel in figuur als in tabel? De leden van de fractie van 50PUS stellen dezelfde vraag voor de 65 min groep. Met welk percentages kunnen alle officiële schijftarieven worden verlaagd voor de perioden 2012 tot en met 2017 als de arbeidskorting en IACK niet zouden zijn verhoogd in die periode?

De leden van de 50PLUS fractie vragen of de hoogte van de algemene heffingskorting kan worden gegeven voor 65 plussers voor de perioden 2012–2017 en 2001–2017. Daarbij vragen zij tevens naar de hoogte van de arbeidskorting voor 65 plussers over die perioden. En kan eenzelfde tabel als in het antwoord op vraag 3 (in TK 34 550, nr. 31) worden getoond apart voor de algemene heffingskorting en arbeidskorting voor 65 plussers voor de periode 2012 – 2017. Zij vragen dit tevens voor het totaal van beide kortingen, alsmede in figuur.

De leden van de 50PLUS-fractie vragen de regering of een vergelijkend overzicht kan worden gegeven van de totale omvang van de algemene heffingskorting en arbeidskorting voor 65 minners en 65 plussers, zowel in tabel als in grafiek voor de periode 2012–2017? Tevens zien zij eenzelfde overzicht graag tegemoet inclusief IACK.

Deze leden vragen of ook voor werkende één- en tweeverdieners de belastingdruk kan worden gegeven zoals in het antwoord op vraag 4 (in TK 34 550, nr. 31). Voor werkende 65 plussers zien zij dezelfde informatie graag tegemoet voor alleenstaanden en alleenverdieners.

Kan de mediane koopkrachtontwikkeling – zoals opgenomen in het antwoord op vraag 5 (in TK 34 550, nr. 31) – gegeven worden voor 65 plussers. En kan in het toegezegde onderzoek van SZW die ontwikkeling ook voor 65 plussers worden opgenomen met het onderscheid tussen effecten van beleid en overige effecten, zo vragen zij.

Welke verlaging van de schijftarieven is mogelijk voor 65 minners als de volgende heffingskortingen worden vervangen door een verlaging van het schijftarief

1. arbeidskorting voor 65 minners

2. algemene heffingskorting voor 65 minners

3. algemene heffingskorting voor 65 minners tezamen met de arbeidskorting voor 65 minners

4. de IACK

5. de algemene korting en arbeidskorting voor 65 minners tezamen met IACK

Waarom is door het kabinet gekozen voor de methode van verhoging van de fiscale kortingen voor werkenden, zo vragen de leden van de 50PLUS-fractie. Kan worden toegelicht waarom niet de route van de tariefverlaging voor werkenden wordt gekozen in plaats van de kortingenroute? Is dat omdat de route via tariefverlaging tot meer zichtbare fiscale leeftijdsdiscriminatie zou leiden? Of is de reden dat het nivelleren via de afbouw van de kortingen minder gevoelig ligt dan tariefverhogingen voor de hogere inkomens, zo vragen deze leden.

Het fiscale instrument van de arbeidskorting en de IACK geeft de leden van de fractie van 50PLUS aanleiding tot het stellen van de volgende vragen met betrekking tot de premieheffing AOW en andere volksverzekeringen.

De arbeidskorting en IACK leiden niet alleen tot een belastingverlaging voor werkenden maar heeft ook gevolgen voor de hoogte van de te betalen de AOW premie en de premies van de andere volksverzekeringen. Voor de berekening van de te betalen AOW premie worden immers alle kortingen in aftrek gebracht op het premieplichtig loon / inkomen.

Hoe groot is de verlaging van de AOW premiedruk tegenover het officiële tarief van 18%? En hoe groot is deze voor de andere volksverzekeringen?

Welk gevolg heeft deze methodiek voor het aandeel van de belastingen in de financiering van de AOW-uitgaven en hoe groot is nu het aandeel uit de belastingen?

Hoe groot is het aandeel dat de ouderen zelf meebetalen uit de belastingen aan de eigen AOW?

Wat is het totaal bedrag van de minder ontvangen premies volksverzekeringen voor het AOW fonds en de andere fondsen als gevolg van deze methodiek?

Hoe groot is het effect van alleen de arbeidskorting en IACK tezamen op de te betalen premie AOW en andere volksverzekeringen?

Wat is de effectieve druk van de AOW premie als gevolg van alle fiscale kortingen, te weten van de algemene heffingskorting, de arbeidskorting en de IACK tezamen.

Hoe veel lager zou het AOW premiepercentage kunnen zijn, indien er geen systeem van fiscale kortingen zou bestaan?

De leden van de fractie van 50PLUS vragen of een volledig overzicht gegeven kan worden van de leeftijdsafhankelijke fiscale regelingen waarbij 65 jaar het unieke beslissend criterium is en welke bedragen dan van toepassing zijn voor 65 min respectievelijk 65 plus? En kan per regeling gemotiveerd worden waarom dit verschil in leeftijd wordt gemaakt? Waarom worden vaak de bedragen eenvoudigweg gehalveerd voor 65 plussers? Deze leden geven als voorbeelden van halve bedragen de algemene heffingskorting, de arbeidskorting en de zelfstandigenaftrek. Kan ook het budgettaire bedrag aangegeven worden als voor 65 plussers dezelfde bedragen zouden gelden als voor de 65 minners.

Kan een overzicht gegeven worden van fiscale aftrek of kortingsregelingen waarbij als enig criterium de leeftijd van 65 jaar geldt – of een leeftijd rondom 65 jaar – voor Duitsland, Frankrijk, Spanje Italië, het VK, België en de VS, zo vragen deze leden.

Kan een volledig overzicht gegeven worden van de besluiten van het kabinet over de ouderenkorting in de Belastingplannen 2015–2016 en 2017 met voor elk jaar de voorgestelde respectievelijk besloten mutaties.

Tevens vragen deze leden of een volledig overzicht gegeven worden van de fiscale maatregelen in de Belastingplannen van de jaren 2012 tot en met 2017 voor 65 plus met apart de lastenverzwaringen en lastenverlagingen en apart eenmalig respectievelijk structureel.

Wat is per saldo de lastenverhoging over die zes jaar van de groep 65 plussers, zo vragen de leden van de 50PLUS-fractie. En wat is ter vergelijking het saldo van de lastenverlagingen over die zes jaar voor 65 min?

Kan een uitleg worden gegeven van de stijging van uitgave voor het Provinciefonds tussen 2008 en 2016 met 75%: van € 16,2 miljard. naar € 28.1miljard? De leden van de fractie van 50PLUS verwijzen hierbij naar vraag 26 (in TK 34 550, nr. 31). Wat is de verklaring voor de daling tussen 2016 en 2021, te weten van € 28,1 miljard naar € 26,6 miljard.

Kan een overzicht gegeven worden als dat in het antwoord op vraag 47 (in TK 34 550, nr. 31) voor de jaren sedert invoering van de respectieve toeslagen, zo vragen de leden van de 50PLUS-fractie.

Is aan te geven wat de groei van de werkgelegenheid in 2016 is als gevolg van de € 5 miljard belastingverlaging? Is daar een ex post berekening mogelijk?

Ten aanzien van vraag 76 (in TK 34 550, nr. 31) vragen deze leden hoe het totale vermogen van 44% is berekend). Kan een overzicht worden gegeven van de ontwikkeling sedert 2000 van het berekende pensioenvermogen? Wat is het gemiddelde aanvullende pensioen van ABP, PGGM, PME, PMT en bpfBouw in 2016?

Kan een overzicht worden gegeven van het verloop van het eigen woning bezit vermogen, als mede van het percentage eigen woningbezit sedert 2000? Hoe is het totale eigen woning bezit verdeeld over 65 min en 65 plus?

In het antwoord op vraag 77 (in TK 34 550, nr. 31) is aangegeven dat het afschaffen van de afbouw van de arbeidskorting budgettair inmiddels € 2,7 miljard kost en dat dit voor de algemene heffingskorting € 6,3 miljard is. Wat kost de arbeidskorting totaal budgettair en hoe vertaalt zich dat in een algemene verlaging van de schijftarieven voor alle belastingplichtigen, uitgesplitst in 65 minners en 65 plussers? Wat kost de algemene heffingskorting budgettair? En hoe vertaalt die korting zich in een algemene tariefverlaging voor alle belastingplichtigen, te weten 65 min en 65 plus?

In het antwoord op vraag 88 en 89 (in TK 34 550, nr. 31) is vermeld dat bij de ouderenkorting 22,9% van de ouderen de korting niet kan verzilveren. Hoeveel personen betreft dit, zo vragen de leden van de 50PLUS-fractie. Wat is het percentage van niet verzilveren van de algemene heffingskorting voor 65 plussers? Bij welk inkomen kan een gepensioneerde de ouderenkorting pas geheel verzilveren? Hoeveel mensen kunnen niet profiteren van de stijging van de ouderenkorting van € 1.070 tot nu € 1.292?

Welke oplossing ziet de regering voor het nijpende probleem van de niet-verzilvering van de ouderenkorting? Deze leden vragen of er al eens is gekeken naar een oplossing, en zo nee, waarom niet?

Uit het antwoord op vraag 90 (in TK 34 550, nr. 31) inzake de gevolgen van zelfstandigenaftrek en MKB vrijstelling blijkt dat een alleenstaande ondernemer in 2017 een winst kan behalen van € 25.928 of soms zelfs van € 35.785 zonder dat hij belasting hoeft te betalen. Welke gedachte ligt ten grondslag aan deze hoge vrijstelling in het licht van het fiscale gelijkheidsbeginsel en draagkracht beginsel, zo vragen de leden van de 50PLUS-fractie. Hoeveel belasting betaalt een gepensioneerde bij een inkomen van € 25.300 respectievelijk € 35.784. De genoemde ondernemer betaalt een inkomensafhankelijke bijdrage voor de zorgverzekering van slechts 809 euro. Welke zorgpremie zou de ondernemer moeten betalen zonder de winstaftrek van € 10.310?

Wat is de reden dat ook voor de berekening van de zorgpremie, IAB, deze winstaftrek van toepassing is en ondernemers een veel lagere zorgpremie betalen dan de gepensioneerden? Moeten beide groepen niet dezelfde premie betalen over het inkomen respectievelijk de winst zonder winstaftrek?

Uit het antwoord op vraag 91 (in TK 34 550, nr. 31) over tabel 1 a van het Interdepartementaal onderzoek ZZP blijkt dat – in de vergelijking bruto netto traject werknemer IB/ ondernemer bij gelijke arbeidskosten en /of winst – het netto beschikbaar inkomen van een werknemer € 18.926 is en van de ondernemer € 21.910. Een verschil van bijna € 3.000 netto, hetgeen neerkomt op 16%. Kan de regering toelichting gegeven op dit grote verschil?

Als de algemene heffingskorting wordt verhoogd voor alle belastingplichtigen met een budgettair beslag van € 2,3 miljard (met onder andere verhoging van het tarief van de derde schijf) gaan alle werkenden met een laag inkomen en uitkeringsgerechtigden en gepensioneerden erop vooruit, zo blijkt uit het antwoord op vraag 107 (in TK 34 550, nr. 31). Kan worden aangegeven wat de voor- en nadelen van deze beleidsoptie zijn?

De Europese Commissie raamt dat de btw-carrouselfraude € 50 miljard bedraagt (vraag 115 in TK 34 550, nr. 31)). Welke inspanningen verricht de Nederlandse Belastingdienst om deze vorm van btw-fraude te bestrijden?

Uit het antwoord op vraag 126 (in TK 34 550, nr. 31) over Risicodeling binnen het Euro systeem blijkt dat het DNB aandeel in de EEAPP-aankopen € 73 miljard is. Kan een overzicht worden gegeven over de periode 2012–2016?

De leden van de 50PLUS-fractie constateren dat de totale buffer voor risico’s ultimo 2015 € 14,1 miljard bedroeg. Zij ontvangen graag een overzicht van de buffers voor 2012–2016.

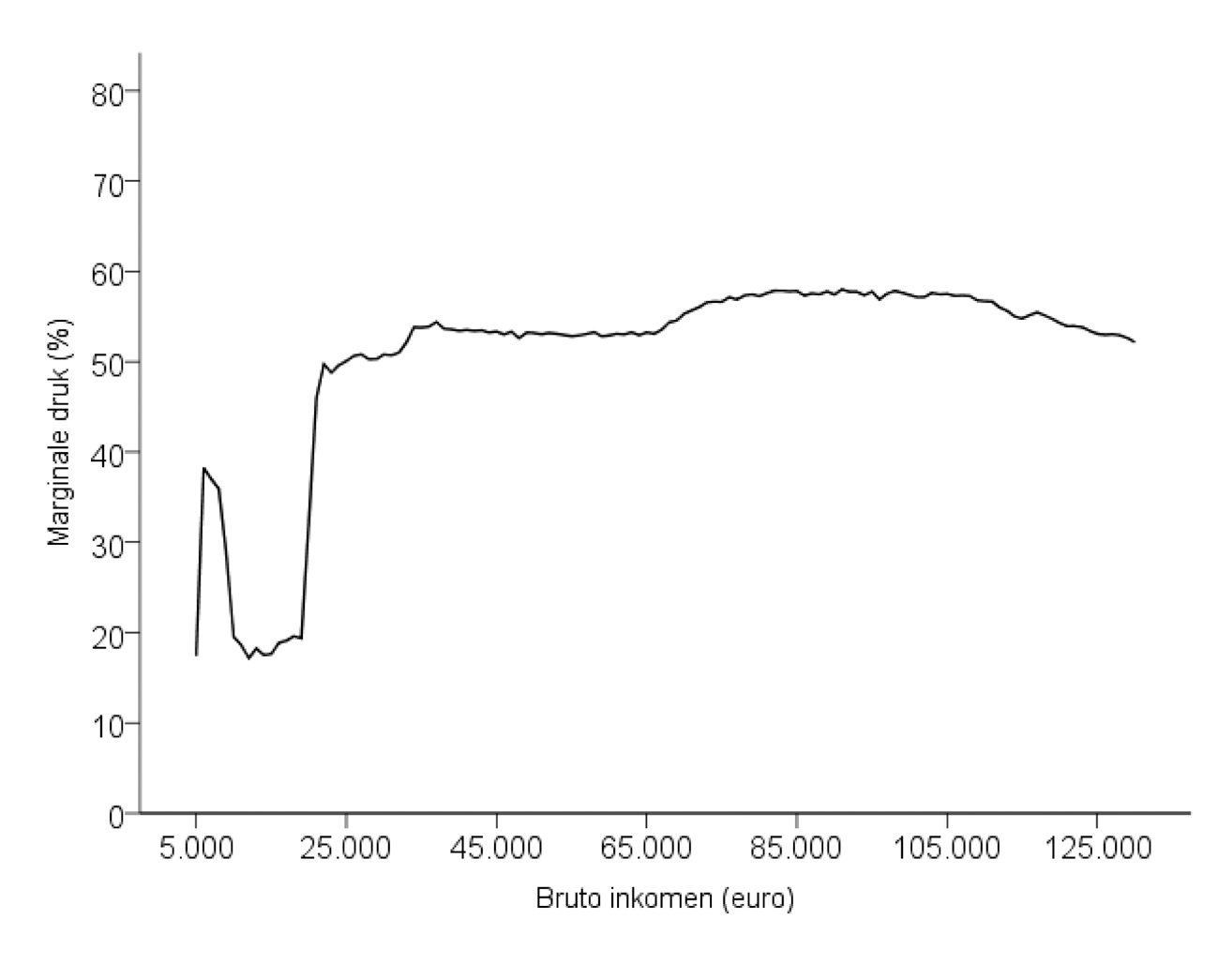

De leden van de fractie van 50PLUS stellen vast dat de ouderenkorting bij een inkomen van € 36.057 abrupt daalt van € 1.292 naar het zeer geringe bedrag van € 71. Kan de regering het marginale tarief berekenen dat geheven wordt bij de stijging van het inkomen van € 36.057 met € 1 euro tot € 36.058?

Kan de regering aangeven wat de budgettaire gevolgen zijn van een verhoging van de inkomensgrens voor de ouderenkorting van € 1.292 tot € 55.000, € 50.000 respectievelijk € 45.000 en € 40.000?

Kan de regering aangeven wat de budgettaire gevolgen zijn van een geleidelijke lineaire afbouw van de ouderenkorting van € 1.292 tot € 71 tot een inkomen wordt bereikt van € 55.000 respectievelijk € 50.000– € 45.000 en € 40.000?

Kan worden aangegeven wat de budgettaire gevolgen zijn van een structurele verhoging van de ouderenkorting van € 71 tot € 150?

Kan een motivering gegeven worden voor het feit dat voor de middengroepen van gepensioneerden bijna geen ouderenkorting meer geldt, terwijl voor de werkenden de arbeidskorting steeds is verhoogd en tot een veel hoger inkomen van € 120.000 geldt dan de ouderenkorting die in feite geldt tot € 36.000?

Kan worden aangegeven hoe het in feite beperken van de ouderenkorting tot € 36.000 verdedigbaar is, gegeven het feit dat sedert 2008 geen indexatie van pensioenen heeft plaatsgevonden en vaak ook kortingen zijn toegepast, zo vragen de leden van de fractie van 50PLUS. Dat treft volgens deze leden juist die middengroep van de gepensioneerden. En dat terwijl werkenden sedert 2012 jaarlijks een fiscale koopkrachtverbetering hebben ontvangen met recent ook een reële loonsverhoging.

Wat is de cumulatieve druk als gevolg van het totaal van a) marginale schijftarieven, b) afbouw van de algemene heffingskorting, arbeidskorting en IACK en c) afbouw van de inkomensafhankelijke zorg- en huur toeslag.

Kan een overzicht gegeven worden van de cumulatieve druk: bij een stijging van het inkomen stijgt de te betalen belasting en premie door de afbouw van de kortingen en daalt de zorg- en huurtoeslag. De leden van de 50PLUS fractie vragen dit overzicht zowel in figuur als tabel.

Deze leden ontvangen graag een overzicht van het aantal mensen boven 65 jaar met een inkomen in de inkomensgroepen per € 5.000 en dan oplopend van de groep 0 tot € 5.000 tot de groep van € 55.000 tot € 60.000. Vervolgens ontvangen zijn dit graag per 1.000 oplopend vanaf de groep € 60.000 tot € 70.000 tot de groep van € 140.000 tot € 150.000. Teven zien zij graag een overzicht tegemoet voor de groepen € 150.000 tot € 200.000, € 200.000 tot € 300.000, € 300.000 tot € 400.000, € 400.000 tot € 500.000 en hoger dan € 500.000.

Wat is het gemiddeld inkomen van 65 plussers en wat is het gemiddelde inkomen van 65 plussers als de inkomens boven € 100.000 worden uitgezonderd. Zij verzoeken om hetzelfde overzicht voor de 75 plus groep.

En kan een overzicht worden gegeven van het aantal mensen tussen de 50 en 65 jaar met een inkomen naar dezelfde indeling als hiervoor gevraagd voor 65 plussers?

Wat is het gemiddelde inkomen van deze groep tussen 50 en 65 jaar?

Kan een overzicht gegeven worden van het aantal mensen boven 65 jaar met een vermogen tussen:

0 en € 10.000 euro en zo verder per € 1.000 meer vermogen tot de groep € 90.000 tot € 100.000.

Vervolgens van € 100.000 tot € 150.000 en zo verder per € 50.000 meer vermogen tot de groep € 450.000 tot € 500.000.

Vervolgens van € 500.000 tot € 750.000 en € 750.000 tot € 1 miljoen en dan tussen € 1 en € 1,5 miljoen., € 1,5 –2 miljoen. en boven € 2 miljoen.

Wat is het gemiddelde vermogen van de 65 plussers?

Wat is het gemiddelde vermogen van die groep als de vermogens boven € 500. 000 respectievelijk € 2 miljoen worden uitgezonderd?

Kan een overzicht worden gegeven van het aantal mensen tussen 50 en 65 jaar met een vermogen zoals onderverdeeld voor 65 plussers?

Wat is het gemiddelde vermogen van die groep?

En wat is het gemiddelde eigen vermogen als de vermogens boven € 500.000 respectievelijk € 2 miljoen worden uitgezonderd.

Wat zijn de kosten van de huur- en zorgtoeslagen in 2017 en kan een overzicht gegeven worden van de ontwikkeling van deze toeslagen vanaf het moment van invoering van deze toeslagen?

Voorts hebben de leden van de 50PLUS fractie nog enkele vragen naar aanleiding van de MEV.

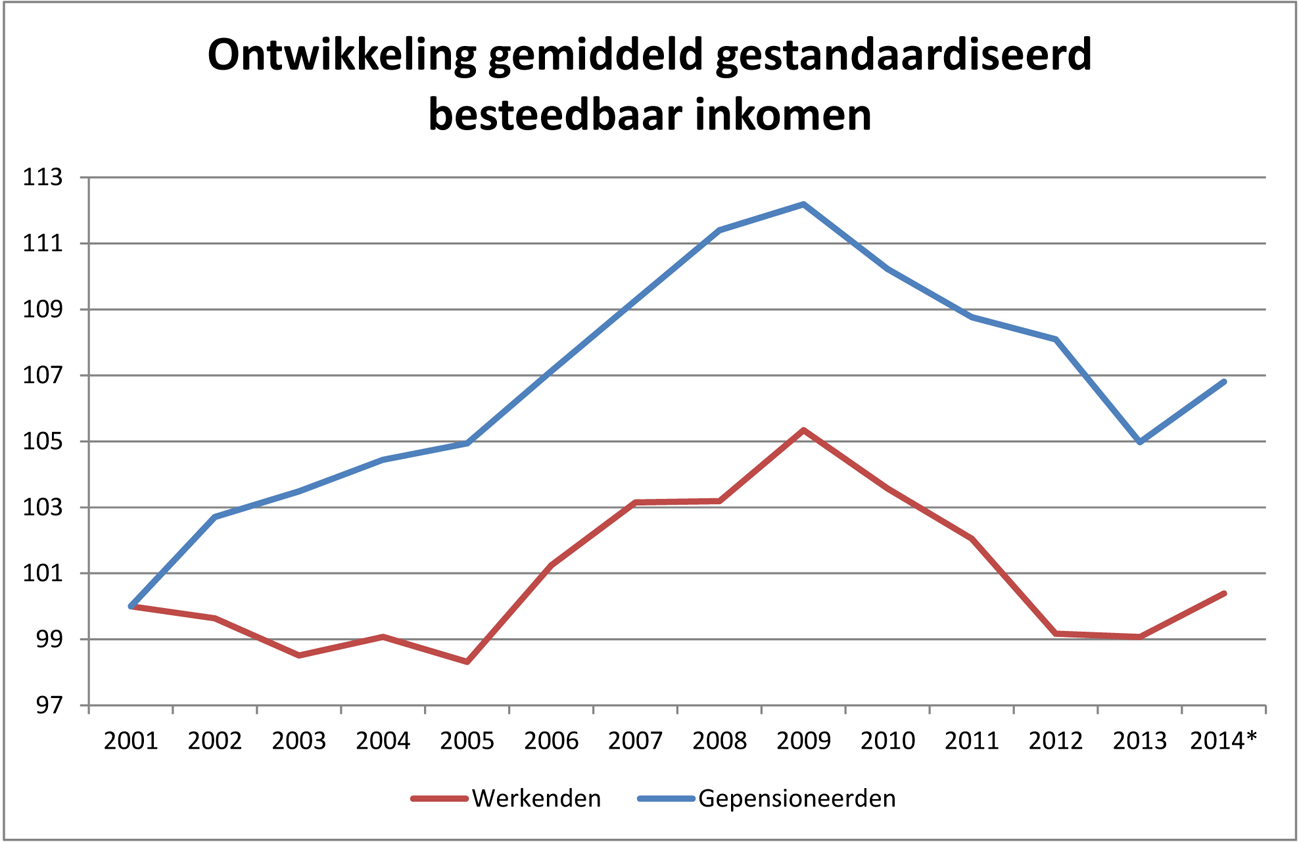

Kan de regering motiveren of in het overzicht in antwoord op vraag 16 (in TK 34 550, nr. 34) over de mediane absolute koopkrachtontwikkeling, per jaar, 2013–2017 sprake is van een evenwichtige koopkrachtontwikkeling van alle groepen als daaruit blijkt dat de totale vooruitgang in die periode als volgt is voor: werkenden € 3.280, uitkeringsgerechtigden € 670, gepensioneerden € 600. Kan worden gemotiveerd waarom de werkenden er vijf maal zo veel op vooruit gaan in absolute bedragen dan de gepensioneerden en uitkeringsgerechtigden?

Kan een onderverdeling gegeven worden van de ontwikkeling van het gemiddeld besteedbaar inkomen van huishoudens vanaf het jaar 2000 voor werkenden en gepensioneerden zoals opgenomen in het antwoord op vraag 28 (in TK 34 550, nr. 34) in de eerste grafiek.

Uit het antwoord op vraag 89 (in TK 34 550, nr. 34) blijkt dat bij volledige indexatie de gepensioneerden er geen 1,5% maar 1,7% op vooruit zouden zijn gegaan. Kan de regering bevestigen dat voor bijna alle gepensioneerden in 2017 geen indexatie zal plaatsvinden? Wat is dan het verschil in koopkracht tussen géén en volledige indexatie? En wat is het koopkrachteffect van het niet indexeren van de pensioenen vanaf 2008 tot en met 2017, zo vragen de leden van de 50PLUS-fractie?

Uit het antwoord op vraag 98 (in TK 34 550, nr. 34) blijkt dat een klein deel van de gepensioneerden – zowel alleenstaanden als paren – een koopkrachtdaling ondervindt van meer dan 4%. Kan de regering uitleggen waarom deze groep zo onevenredig zwaar wordt getroffen in 2017?

Wat kost het budgettair om in box 3 voor 2017 uit te gaan van 1% rendement op uitsluitend de spaarsaldi?

Uit het antwoord op vraag 114 (in TK 34 550, nr. 34) blijkt dat de koopkrachtreparatie in 2017 een negatief effect heeft op de werkgelegenheid van circa 21.000 voltijdsbanen.

Kan de regering uitleggen waarom zij bijna € 5 miljard structurele belastingverlaging heeft gegeven aan werkenden in 2016 met een mager effect op de werkgelegenheid van 35.000 banen (waarvan het grootste deel uit verhoging van de IACK) en waarom zij dan in 2017 voor de koopkrachtreparatie van niet werkenden meer dan € 1 miljard uitgeeft die de groei van de werkgelegenheid weer voor een groot deel teniet doet.

Waarom heeft de regering niet overwogen om voor 2016 de werkgeverspremies te verlagen om op die wijze de kosten van de arbeid voor de werkgever direct te verlagen?

De commissie verzoekt u uiterlijk vrijdag 11 november 2016 te reageren op de in deze brief gestelde vragen.

De voorzitter van de vaste commissie voor Financiën, F.H.G. de Grave

BRIEF VAN DE MINISTER VAN FINANCIEN

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 11 november 2016

Hierbij ontvangt u de antwoorden op de Kamervragen ter voorbereiding op de Algemene Financiële Beschouwingen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Vraag van de leden van de fractie van de SP

Op blz. 47 steltde regering «De internationale verwevenheid van de financiële sector heeft positieve effecten: ze draagt eraan bij dat kapitaal vloeit naar projecten met de hoogste toegevoegde waarde». De leden van de SP-fractie vragen zich op welke empirische evidentie en eventueel op welke economische theorie deze bewering stoelt? Heeft de financiële crisis van 2008 niet het omgekeerde bewezen, zo vragen de leden van de SP fractie zich af? Niet alleen is er met die crisis enorm veel waarde vernietigd, er lijkt ook in alle opzichten sprake geweest te zijn van misallocatie van kapitaal, bijvoorbeeld in de vorm van vastgoedzeepbellen, en de juist ook door de internationale verwevenheid van banken veroorzaakte verspreiding van «toxic assets» zoals «subprime mortgage-backed securitities». Of ziet de regering dit anders? De regering erkent het besmettingsgevaar door internationale verwevenheid maar blijkt tegelijkertijd vast te houden aan de theorie van «efficiënte (kapitaal)markten». De leden van de SP-fractie vragen zich of hoe deze twee inzichten met elkaar te rijmen zijn.

Antwoord

Landen die veel sparen en die dus veel investeerbaar kapitaal hebben, zijn niet altijd de landen waar dat kapitaal op de meest productieve manier kan worden geïnvesteerd. Economen waaronder Fischer, Obstfeld, Rogoff en Summers betogen dat internationale kapitaalmobiliteit een efficiënte allocatie van kapitaal bevordert, en zo bijdraagt aan economische groei en welvaart. Een internationaal geïntegreerde financiële sector helpt kapitaal efficiënt te verdelen tussen landen.

Het is echter al langer bekend dat bij een gebrek aan regels om de opbouw van risico’s in de financiële sector en het ontstaan van zeepbellen in activaprijzen te beperken, ongebreidelde mobiliteit van kapitaal ook belangrijke nadelen kent. In vervolg op het citaat dat de SP-fractie in bovenstaande vraag aanhaalt, merkt de miljoenennota dan ook op dat «de sterke internationale verwevenheid van de financiële sector kan leiden tot snelle besmetting van banken en overheden onderling en over grenzen heen… De financiële crisis laat echter ook zien dat in Europees en internationaal verband ongewenste prikkels in het financiële systeem als geheel aangepakt moeten worden, om te voorkomen dat risico’s zich opbouwen.»

De regering is van mening dat kapitaalmobiliteit een positieve bijdrage kan leveren aan de economie, maar dat regels om risico’s te beheersen noodzakelijk zijn om te voorkomen dat de potentiële nadelen van kapitaalmobiliteit de potentiële voordelen overtreffen. Daarom is in de jaren sinds de crisis op nationaal, Europees en internationaal niveau gewerkt aan het fors aanscherpen van de regels voor de financiële sector en het verbeteren van micro- en macro-prudentieel toezicht om de opbouw van kwetsbaarheden in de financiële sector en van activabubbels tegen te gaan.

Vraag van de leden van de fractie van de SP

De leden van de SP-fractie is het opgevallen dat er in de Miljoenennota van dit jaar weinig tot geen aandacht is voor inkomens- en vermogensongelijkheid. Is dit een bewuste keuze, zo vragen deze leden zich af.

Antwoord

• Het klopt dat in de Miljoenennota geen aparte cijfers worden gepresenteerd over de (ontwikkeling van) de inkomens- en vermogensongelijkheid. Dit is geen bewuste keuze. Een belangrijke pijler van kabinetsbeleid is immers «eerlijk delen». Vooral de koopkracht van niet-werkenden, onder wie gepensioneerden en uitkeringsgerechtigden, heeft steeds aandacht en inzet gevraagd van het kabinet. Voor 2017 heeft het inkomensbeleid van het kabinet ervoor gezorgd dat – in tegenstelling tot de in eerste instantie voorspelde negatieve koopkrachtontwikkeling – ook uitkeringsgerechtigden en gepensioneerden meeprofiteren van de verbeterde economische situatie.

• Ik kan melden dat het Ministerie van SZW werkt aan een terugblik op het gevoerde inkomensbeleid over de kabinetsperiode. Daarbij wordt specifiek onderscheid gemaakt tussen effecten van beleid en overige (conjuncturele) effecten. Hierbij zal ook aandacht besteed worden aan de mutatie van de Gini-coefficient als gevolg van beleid.

• Over de vermogensongelijkheid in Nederland kan ik melden dat deze vanaf het begin van de economische crisis tot en met 2013 is toegenomen. Dit is bijna in zijn geheel te wijten aan de daling van de huizenprijzen. Een groot deel van het vermogen van de Nederlanders, met name van de middenklasse, zit in hun huis. Als de waardedaling van woningen buiten beschouwing wordt gehouden is de vermogensongelijkheid in die periode min of meer constant gebleven. Het goede nieuws is dat in 2014 onder meer door een aantrekkende woningmarkt een eind is gekomen aan de stijging van de vermogensongelijkheid. Na 2015 is de woningmarkt alsmaar verder aan het herstellen.

Vraag van de leden van de fractie van de SP

In de MEV wordt gesteld dat de langetermijneffecten van beleidsmaatregelen van de afgelopen jaren op inkomens van huishoudens zal betekenen dat het Gini-coëfficiënt zal toenemen met 2,9%. Zijn dit effecten die voorzien waren door dit kabinet bij het doorvoeren van de in de MEV genoemde beleidsmaatregelen? Kan de regering deze leden ook inzicht verschaffen van de langetermijneffecten op de vermogensongelijkheid in Nederland van de door de regering ingezette beleidsveranderingen?

Antwoord

De mutatie van de Gini-coëfficiënt als gevolg van beleid, zoals in de MEV door het CPB is berekend, betreft niet alleen het effect van het beleid wat door dit kabinet is ingezet, maar de structurele doorwerking van alle beleid (ook wat door eerdere kabinetten is ingezet) in de periode 2021–2060. Het betreft hier niet de ontwikkeling van de ongelijkheid in de afgelopen kabinetsperiode.

Het kabinet kan geen inzicht bieden in de lange termijn effecten van beleid op de vermogensverdeling van huishoudens. Voor zover het kabinet weet bestaat er op dit moment ook geen model waarmee dit geraamd zou kunnen worden.

Vraag van de leden van de fractie van de SP

Ten aanzien van de inkomensongelijkheid vragen de leden van de SP-fractie zich af of de regering bekend is met de inhoud van het rapport van het McKinsey Global Institute, Poorer than their Parents? En is de regering bekend met de daarin gepresenteerde cijfers met betrekking tot de inkomensontwikkeling in Nederland in de periode 2005–2014, en met name dat in Nederland 60 tot 70% van de besteedbare inkomens niet gestegen maar in de meeste gevallen gedaald zijn in genoemde periode? En voorts dat uitgedrukt in kwintielen alleen de top 20% het besteedbare inkomen in deze periode heeft zien stijgen terwijl de andere vier kwintielen een daling laten zien, met een regressief beeld van het laagste kwintiel (de sterkte daling) naar het vierde kwintiel (een lichte daling)? Kan de regering de juistheid van de cijfers van het McKinsey rapport bevestigen? En zo ja, heeft de regering enig inzicht in de mate waarin maatregelen van dit kabinet hebben bijgedragen aan deze negatieve ontwikkeling van het besteedbare inkomen van de meeste Nederlanders in deze periode?

Vraag van de leden van de fractie van de SP

Kan de regering verklaren waarom in de andere landen die in de studie onderzocht zijn, met name de ons omringende landen Frankrijk, Verenigd Koninkrijk, en Zweden als mede in de Verenigde Staten, de effecten op het besteedbare inkomen minder negatief en minder regressief zijn? Welke factoren zouden hier volgens de regering aan ten grondslag kunnen liggen?

Antwoord

McKinsey heeft in het Rapport «Poorer than their Parents» een bewerking gedaan op data van het CBS. Hierbij is gekeken naar de gemiddelde inkomens van particuliere huishoudens, verdeeld over 10 percentielgroepen, in 2005 en 2014 gecorrigeerd voor inflatie. Uit de vergelijking tussen 2005 en 2014 blijkt dat bij 7 van de 10 percentielgroepen van een lager gemiddeld inkomen sprake was. Daaruit kan echter niet geconcludeerd worden dat 70% van de Nederlanders een dalend besteedbaar inkomen heeft ervaren. Allereerst omdat op basis van een gemiddelde per groep, per definitie niet kan worden geconcludeerd dat de hele groep inkomen heeft moeten inleveren. De 70% is dus een overschatting. Bovendien zegt een gemiddelde inkomensontwikkeling in een deciel weinig over de inkomensontwikkeling die huishoudens doormaken, omdat niet naar dezelfde huishoudens over de tijd wordt gekeken. Als in een huishouden het inkomen stijgt (als gevolg van promotie, samenwonen of meer werken) of daalt door werkloosheid of echtscheiding, zal dit huishouden in 2014 niet in hetzelfde inkomensdeciel vallen als in 2005.

Een betere benadering geeft de dynamische koopkrachtontwikkeling van het CBS2 Daaruit blijkt dat in het slechtste jaar van het afgelopen decennium (2012), 58% van de huishoudens te maken kreeg met een inkomensdaling. In het beste jaar (2007) was dat 33%. Uiteraard heeft de zware economische crisis ervoor gezorgd dat meer mensen dan gebruikelijk (in enig jaar) te maken hebben gekregen met een daling van hun koopkracht. Maar de meeste huishoudens hebben hun koopkracht de laatste jaren ook weer zien stijgen. Naar verwachting zal in 2016 – in gelijkblijvende individuele omstandigheden3 – meer dan 95% van de huishoudens er op vooruit gaan. Het kabinet heeft geen inzicht in de data voor andere landen die aan de studie ten grondslag liggen en de interpretatie daarvan door McKinsey.

Vraag van de leden van de fractie van de SP

Tevens hebben de leden van de SP-fractie nog vragen over het budgettaire beleid. Op blz. 79 worden conclusies van het rapport van de 15e Studiegroep Begrotingsruimte geciteerd.

Hierin wordt onder andere gesteld, aldus de nota van de regering, dat door de focus op «gezonde overheidsfinanciën» de andere hoofdoelstellingen van het begrotingsbeleid – efficiënte verdeling van middelen en stabiele economische groei – minder aandacht hebben gekregen. Het beleid heeft door deze focus bovendien «vaak procyclisch uitgepakt, terwijl anticyclisch beleid het doel is».

Onderschrijft de regering deze tweeledige conclusie van de studiegroep, te weten dat 1) het beleid procyclisch is geweest en 2) dat anticyclisch beleid het doel is? Indien de regering beide onderschrijft waarom is er dan toch een procyclisch beleid gevoerd? Moeten deze leden hier uit afleiden dat het kabinet de doelstelling van het orde brengen van de begroting belangrijker heeft geacht dan de doelstelling van stabiele economische groei? Is er met andere woorden sprake van een hiërarchie van deze doelstellingen vanuit de visie van het kabinet? Sluit de regering uit dat met een ander, eerder anticyclisch, begrotingsbeleid, beide genoemde hoofddoelen, gezonde overheidsfinanciën en een stabiele economische groei, gelijktijdig gediend hadden kunnen

worden?

Antwoord

Zoals ook is toegelicht in de Beleidsdoorlichting naar het begrotingsbeleid, die is uitgekomen als bijlage bij het rapport van de Studiegroep Begrotingsruimte, bestaan er afruilen tussen de doelstellingen van het begrotingsbeleid. De Studiegroep constateert dat de bezuinigingen in de afgelopen jaren de overheidsfinanciën fors hebben verbeterd. Het doel daarvan was niet alleen het saldo te verbeteren, maar ook om de houdbaarheid van de overheidsfinanciën op orde te brengen. De keerzijde daarvan was dat er minder ruimte was voor stabilisatie van de economie op de korte termijn. Die analyse onderschrijft de regering. Daarbij wijst de regering er ook op dat het totale begrotingsbeleid niet alleen gaat over de discretionaire beleidsmaatregelen, maar ook over de automatische stabilisatoren. Onderzoek van het CPB, dat ook wordt aangehaald in het rapport van de Studiegroep, laat zien dat de overheid een per saldo positief effect heeft gehad op het bbp en de werkgelegenheid, doordat de overheid niet met de rest van de economie is meegekrompen. Tijdens het hoogtepunt van de crisis, in de jaren 2009–2012, was dit effect sterk positief. Sindsdien neemt het positieve effect geleidelijk af. De regering ziet dan ook geen a priori hiërarchie in de doelstellingen van het begrotingsbeleid, maar is van mening dat afhankelijk van de specifieke situatie zal moeten worden bepaald welk discretionair beleid passend is, daarbij oog houdend voor alle drie de doelstellingen. De maatregelen die de regering heeft doorgevoerd betroffen voor een aanzienlijk deel noodzakelijke hervormingen. Doordat deze hervormingen in de jaren voor de crisis niet waren doorgevoerd, was de Nederlandse economie en begroting extra kwetsbaar. Dankzij de hervormingen die de regering nu alsnog heeft doorgevoerd, staat de begroting er nu beter voor en is de Nederlandse economie beter bestand tegen zwaar weer. De middellangetermijnraming van het CPB laat zien dat er sprake is van een houdbaarheidsoverschot, en dat bij ongewijzigd beleid het begrotingstekort in de komende jaren omslaat in een begrotingsoverschot. Dit biedt een uitstekende basis om terug te keren naar stabiel begrotingsbeleid.

Vraag van de leden van de fractie van de SP

Er wordt verwezen naar Europese begrotingsregels als oorzaak van deze focus. Als dat zo is, en de Europese begrotingsregels kennelijk procyclisch uitpakken, wat zegt dat dan over die regels? Kan de regering hierop reflecteren? In hoeverre is er hier volgens de regering sprake van vanuit Europese begrotingsregels opgelegd beleid dan wel van eigenstandige keuzes van het kabinet? Met andere woorden, is het denkbaar dat ook zonder de Europese begrotingsregels, of zelfs zonder het bestaan van de EMU, het kabinet afgelopen jaren een procyclisch begrotingsbeleid had gevoerd?

Antwoord

De regering heeft de overheidsfinanciën op orde gebracht, omdat deze door de crisis fors uit het lood waren geslagen. Het tekort en de schuld waren in korte tijd sterk opgelopen, en er was sprake van een houdbaarheidstekort. Het regeerakkoord bevatte een forse bezuinigingsopgave om de houdbaarheid op orde te brengen en om aan het einde van de kabinetsperiode uitzicht te hebben op begrotingsevenwicht. Inmiddels is sprake van een beperkt houdbaarheidsoverschot en zal bij ongewijzigd beleid het begrotingstekort in de komende jaren omslaan in een overschot. Dat hielp om het vertrouwen bij burgers en bedrijven te herstellen.

Het aanvullend beleidspakket bleek noodzakelijk om het begrotingstekort terug te brengen tot onder de 3%. Daarmee werd voldaan aan de Europese begrotingsregels. Nederland is altijd voorstander geweest van het hebben en handhaven van Europese begrotingsafspraken, vanwege de grote afhankelijkheden tussen landen in een muntunie. Het is waar dat het terugbrengen van een tekort in slechte economische tijden procyclisch werkt. Naar de mening van de regering is het echter niet verantwoord om bij een sterk oplopend tekort niet in te grijpen. Dat geldt ook zonder de Europese begrotingsregels, of zelfs zonder het bestaan van de EMU.

Vraag van de leden van de fractie van de SP

De leden van de SP-fractie hebben ook nog een vraag over voetnoot 56 (op blz. 79). Hierin lezen zij dat de volgende definitie van anticyclisch beleid: «de overheid geeft relatief minder uit in economisch minder gunstige periodes». Is dit de definitie die de regering feitelijk hanteert of is hier sprake van een al dan niet freudiaanse verschrijving?

Antwoord

Er is sprake van een verschrijving. Anticyclisch beleid behelst – ook volgens de definitie van het kabinet – dat de overheid relatief minder uitgeeft in economisch gunstige tijden, en relatief meer uitgeeft in economisch minder gunstige tijden. Die aanpak stabiliseert de economie. Via automatische stabilisatie streeft het kabinet dit anticyclisch beleid na.

Vraag van de leden van de fractie van de SP

Ten slotte vragen de leden van de SP-fractie zich af of de regering bekend is met de conclusie van het economisch bureau van ING dat er voor € 44 miljard aan ingrepen zijn gedaan om een begrotingstekortreductie van € 22 miljard te bereiken? Kloppen deze cijfers volgens de regering? Zo ja, is hij het met de economen van ING eens dat dit hieruit afgeleid kan worden dat «ingrepen soms weinig opleveren»? Zo nee, waarom niet?

Antwoord

De regering is bekend met de conclusies in het ING-rapport. De genoemde cijfers herkent de regering. Dat de maatregelen uit de diverse pakketten en regeerakkoorden door het optreden van macro-economische uitverdieneffecten ex post op korte termijn minder opleveren dan ex ante in de boeken staat, is een bekende uitkomst die ook door het CPB wordt onderschreven.4

Voor het totale effect van de overheid op de economie moet echter niet alleen naar het effect van het discretionaire beleid («de pakketten») worden worden gekeken, maar ook naar het effect van de automatische stabilisatoren. ING geeft dit ook aan: tegenover ontslagen ambtenaren staan extra WW-uitgaven en lagere belastinginkomsten. Die «ingrepen» van de overheid zijn niet actief, maar beïnvloeden wel de economische ontwikkeling.

Een andere studie van het CPB toont dit ook aan. Het totale economische effect van de overheid is in 2009–2012 sterk positief geweest op het bbp en de werkgelegenheid.5 Sinds 2012 neemt dit positieve effect weliswaar geleidelijk af, maar is het nog steeds positief.

Vraag van de leden van de fractie van de Christenunie

In de Miljoenennota 2017 is onder ander de volgende zinsnede opgenomen (blz. 12): «De overheidsfinanciën zijn mede door de hervormingen beter in balans en voor het eerst sinds jaren houdbaar op de lange termijn.» Dit positieve resultaat heeft echter de nodige economische pijn gedaan, waarschijnlijk meer dan op voorhand werd aangenomen gelet op de tijdens de crisisjaren hogere begrotingsmultiplier dan waar normaliter mee wordt gerekend (0,9 versus 0,6). Niet alleen macro-econoom Bas Jacobs wijst daar al langere tijd op, ook grootbank ING kwam half september met een rapport waarin ze constateerde dat Nederland een hoge prijs heeft betaald voor trouw aan Europese regels. ING adviseert de discussie over het Stabiliteits- en Groeipact te openen. Het valt de leden van de ChristenUnie-fractie overigens op dat in de analyse van de ING vooral de focus ligt op het tijdstip van besluitvorming en minder op het feitelijke neerdalen van de tekortreducerende maatregelen in de economie. Terwijl de Nederlandse economie vooral in de jaren 2011 en 2012 een groeiachterstand opliep ten opzichte van de ons omringende landen, vielen de daadwerkelijke klappen van de tekortreducerende maatregelen met name in 2013 en 2014. Hoe dit ook zij, deze leden zijn benieuwd naar de reflectie van de regering op deze inzichten betreffende bijvoorbeeld de begrotingsmultiplier in crisistijd, het rapport en advies van ING, de mogelijke relevantie van het onderscheid tussen het moment van besluitvorming en het daadwerkelijke neerdalen van maatregelen in de economie en de lessen die de regering hieruit trekt. Tevens zijn zij benieuwd of de regering in retroperspectief de hervormingen en de opbrengsten daarvan meer apprecieert dan de overige in de afgelopen jaren doorgevoerde ombuigingen en lastenverzwaringen. Zijn bijvoorbeeld klassieke overheidstaken, zoals op het terrein van justitie, veiligheid en defensie, niet te veel als restpost behandeld in de achterliggende jaren? De leden van de ChristenUnie-fractie constateren overigens met instemming dat er in de begroting voor 2017 juist op deze terreinen de nodige reparaties plaatsvinden. Tegelijkertijd onderstrepen deze reparaties natuurlijk precies wat er in de jaren hiervoor is mis gegaan. Deelt de regering deze analyse? En wat is de verklaring die de regering geeft dat juist klassieke overheidstaken de dupe werden?

Antwoord

De begrotingsmultiplier is afhankelijk van de economische situatie. Zo kunnen in een economische crisissituatie banken minder geld uitlenen en zullen huishoudens terughoudender zijn met grote uitgaven. Dat kan leiden tot meer besparingen en dus tot minder vraag naar producten of diensten. Hogere overheidsbestedingen in dit economisch klimaat zullen minder concurreren met private bestemmingen van deze besparingen. Dat leidt tot een hogere begrotingsmultiplier.

De mate van openheid van de economie is een meer structureel aspect, die de grootte van de begrotingsmultiplier beïnvloedt. Bij een kleine open economie «lekken» toenemende overheidsbestedingen meer weg naar het buitenland dan bij een grote gesloten economie. Wegens dit weglekeffect is de begrotingsmultiplier van een kleine open economie, zoals de Nederlandse, kleiner dan bij een grote gesloten economie. Consensus over de precieze grootte van de begrotingsmultiplier is er dus niet.

Het begrotingsbeleid bestaat uit discretionair beleid en automatische stabilisatoren. Bijvoorbeeld het ING-rapport concentreert zich op het discretionaire beleid. Dat zijn de explicietere beleidskeuzes, zoals regeerakkoorden en tussentijdse pakketten. Dit discretionair beleid bevatte maatregelen voor zowel de korte als de langere termijn. Op korte termijn waren ingrepen nodig. Door achterstallig onderhoud was wachten geen optie. De regering heeft belangrijke structurele hervormingen doorgevoerd voor de langere termijn. Zo versterken de beperking van de hypotheekrente-aftrek en de verhoging van de AOW-leeftijd het verdienvermogen van de Nederlandse economie. Bovendien bevorderen zulke maatregelen de houdbaarheid van de overheidsfinanciën.

Maar het begrotingsbeleid bestaat ook uit de automatische stabilisatoren. Ook als de overheid bijvoorbeeld geen actief beleid voert op het gebied van werkloosheidsuitgaven, zullen deze uitgaven in een economische crisis oplopen. Dat is een vangnet voor mensen, die hun baan verliezen in een economische neergang. Door werkloosheidsverzekeringen staat baanverlies gelukkig niet gelijk aan een totaal inkomensverlies. Het dempt daarmee ook de terugval van de bestedingen. Een verdere economische neergang en een groter baanverlies wordt dus voorkomen.

Beide elementen kenmerkten het begrotingsbeleid in de afgelopen jaren. Een studie van het CPB toont aan dat het totale economische effect van de overheid in 2009–2012 sterk positief is geweest op bbp en werkgelegenheid. Sinds 2012 neemt dit positieve effect weliswaar geleidelijk af, maar is het nog steeds positief. Het totale economische effect van de overheid, dus inclusief automatische stabilisatie en het discretionaire beleid, was over het geheel genomen dus positief.

Deze bevinding onderstreept het belang van automatische stabilisatie. Begrotingsbeleid dient dus verder te kijken dan alleen naar de discretionaire beleidsimpulsen. Automatische stabilisatie is ook bij uitstek geschikt om vertraging tussen besluitvorming en conjuncturele veranderingen te vermijden.

Als het gaat om defensie, veiligheid en justitie deelt de regering het standpunt niet dat deze uitgaven als restpost gezien werden. De regering acht defensie, veiligheid en justitie van groot belang voor een veilige samenleving met een sterke rechtstaat en die in internationaal verband verantwoordelijkheid kan nemen. De uitgaven aan Defensie (incl. HGIS) zijn sinds 2013 elk jaar toegenomen en zullen in de begroting voor 2017 verder stijgen. De intensivering op veiligheid en justitie is niet alleen bedoeld om knelpunten op te lossen, maar juist om in te zetten op maatschappelijke prioriteiten. De regering onderstreept overigens dat niet alleen de hoeveelheid middelen telt, maar ook dat de doelmatige besteding van de bestaande middelen minstens zo belangrijk is.

Vraag van de leden van de fractie van de Christenunie

De leden van de ChristenUnie-fractie constateren dat de verschillen in koopkrachtontwikkeling tussen de verschillende huishoudtypes in 2017 kleiner zijn dan in 2016 (zoals bijvoorbeeld tabel 3.9 op blz. 58 van de MEV laat zien). Relatief kunnen kostwinnersgezinnen volgend jaar de minste koopkrachtstijging tegemoet zien: op basis van de statische koopkrachtmutaties 0,6% tegenover bijvoorbeeld de tweeverdieners 1,0%. De oorzaak van dit elk jaar terugkerend verschijnsel c.q. oplopend verschil ligt, zoals bekend, in het fiscale beleid. Het verschil in belastingdruk tussen kostwinnersgezinnen en tweeverdienersgezinnen wordt ieder jaar groter. Was bij een huishoudinkomen van € 40.000 het verschil in belastingdruk in 2009 nog geen factor 2, inmiddels naderen we in 2017 de factor 6. Eerder dit jaar bleek zelfs dat een eenverdiener met twee kinderen en wonend in een huurwoning er bij een bruto inkomensstijging met € 5.000 van € 27.000 naar € 32.000 netto € 57 op achteruit gaat. Hoewel het kabinet in de begroting voor 2017 kostwinnersgezinnen met een chronisch zieke of gehandicapte partner enigszins tegemoet komt – wat niet terug te zien is in de statische koopkrachtmutaties – kan deze maatregel niet verhullen dat de kloof tussen een- en tweeverdieners nog steeds groter wordt, ondanks de vorig jaar aangenomen motie-Schalk c.s. (34 300, J herdruk). De leden van de ChristenUnie-fractie vragen de regering om rekenschap te geven over het gevoerde fiscale beleid in de context van de hierboven geschetste ontwikkelingen. De leden vragen eveneens hoe de regering de motie-Schalk gaat uitvoeren.

Antwoord:

Dat het verschil in belastingdruk tussen eenverdieners en tweeverdieners sinds 2009 is toegenomen is grotendeels het gevolg van de afbouw van de uitbetaling van de algemene heffingskorting. Dit beleid is een bewuste stap richting een belastingstelsel waarbij heffing op individuele basis plaatsvindt. Het verschil in belastingdruk op huishoudniveau tussen eenverdieners en tweeverdieners neemt hierdoor toe, maar het verschil in belastingdruk voor individuele personen binnen verschillende huishoudtypes neemt hierdoor juist af. De belastingdruk voor individuen wordt hierdoor minder afhankelijk van de huishoudsituatie. Hiermee wordt de emancipatie en economische zelfstandigheid van personen, en dan met name de minstverdienende partner binnen een huishouden, bevorderd. Ook heeft dit beleid een gunstig effect op de arbeidsparticipatie en de structurele werkgelegenheid doordat arbeidsmarktprikkels verbeteren.

Juist vanuit het oogpunt van arbeidsmarktprikkels is het kabinet dan ook niet blind voor mogelijke ongewenste effecten van beleid zoals de hoge marginale druk op bepaalde inkomenstrajecten. Tussen een bruto inkomen van ruwweg 20 duizend euro en modaal wordt inkomensondersteuning grotendeels afgebouwd. Ook de algemene heffingskorting en arbeidskorting kennen een afbouw, vanaf respectievelijk ongeveer 20 duizend euro en ongeveer 32 duizend euro. Hierdoor is de marginale druk op dit inkomenstraject relatief hoog. Dit geldt ongeacht het huishoudtype en is dus niet uniek voor eenverdienerhuishoudens. Het kabinet onderkent dat de hoge marginale druk niet optimaal is. In het kader van de motie Schalk wil het kabinet dan ook onderzoek gaan doen naar de spreiding in marginale druk en daarbij ook opties in kaart brengen om de marginale druk te verlagen.

Vraag van de leden van de fractie van de ChristenUnie

Niet alleen de leden van de fractie van de ChristenUnie, maar bijvoorbeeld ook gezaghebbende fiscalisten en onderzoekers als Leo Stevens en Arjan Lejour constateren dat het huidige belastingstelsel tot tweedeling leidt. Tussen eenverdiener en tweeverdiener, tussen jong en oud, tussen werknemer en zzp’er en tussen huurder in de vrije sector en woningeigenaar. Ziet de regering deze vier tweedelingen ook? En zo ja, welke oplossingsrichtingen acht zij mogelijk en wenselijk?

Antwoord

De heren Stevens en Lejour hebben met hun boek een waardevolle bijdrage geleverd aan het debat. Uit hun bijdrage wordt duidelijk dat hervorming van het belastingstelsel noodzakelijk blijft.

De schrijvers stellen dat de vormgeving van het stelsel op verschillende aspecten niet optimaal is. Stevens en Lejour leggen in hun analyse de nadruk op diverse vormen van (fiscale) neutraliteit. Afwezigheid van neutraliteit kan in hun ogen leiden tot onrechtvaardigheid.

Fiscale neutraliteit moet daarom in hun ogen het belangrijkste ontwerpprincipe van een toekomstige herziening zijn.

Het kabinet onderschrijft het belang van dit ontwerpprincipe. Daarnaast dient echter de optimalisatie van de (brede) maatschappelijke welvaart een ander belangrijk punt van overweging te zijn.

De analyse van Stevens en Lejour zou in dat verband meer aandacht kunnen besteden aan het feit dat een afruil bestaat tussen neutraliteit enerzijds en economische efficiency anderzijds. Een economisch efficiënt belastingstelsel beïnvloedt keuzes zo min mogelijk.

Bij de vormgeving van het stelsel gaat het gelet op deze afruil om het vinden van het juiste evenwicht. Het stelsel moet niet alleen (fiscaal) rechtvaardig zijn maar ook activerend.

Voorts gaat de analyse van Stevens en Lejour voorbij aan het feit dat er verschillende opvattingen bestaan over wat fiscale neutraliteit impliceert: de één plaatst het individu voorop en de ander het huishouden. De commissie van Dijkhuizen adviseerde in dit verband om de inkomstenbelasting te baseren op individueel inkomen en het stelsel van toeslagen op huishoudinkomen.

Het streven is om het gebrek aan neutraliteit daar aan te pakken waar de verstoringen het meest schadelijk zijn. Dat is een dynamisch proces omdat evenwichten verschuiven. Bovendien kan een inbreuk op neutraliteitsprincipe soms gewenst zijn, bijvoorbeeld bij externe effecten. Ten slotte is niet elke vorm van neutraliteit voor de belastingdienst uitvoerbaar; wat dat betreft is ook pragmatisme nodig bij het ontwerpen van het stelsel.

Tot slot zijn veel door beide auteurs gesignaleerde knelpunten zijn slechts oplosbaar in het kader van een brede stelselherziening en met voldoende politiek draagvlak in het parlement. Wijzigingen kunnen niet zonder een zorgvuldig transitiepad worden doorgevoerd. Een nieuw stelsel zal de bestaande inkomensverdeling in grote lijnen moeten nabootsen om op voldoende draagvlak te kunnen rekenen.

Vraag van de leden van de fractie van de Christenunie

De leden van de ChristenUnie-fractie begrijpen de inspanningen en maatregelen van de regering om tot een evenwichtig koopkrachtbeeld voor 2017 te komen. Tegelijk constateren deze leden dat om dit doel te verwezenlijken de opeenvolgende miljoenennota’s en belastingplannen van dit kabinet behoorlijk van elkaar verschillen. En sterker, op maatregelniveau is soms sprake van tegengestelde bewegingen tussen de begrotingsvoorstellen dit jaar en vorig jaar. Nadat vorig jaar de lengte van de derde schijf werd verlengd, wordt deze nu beperkt. Nadat vorig jaar de arbeidskorting fors werd verhoogd, wordt deze nu weer verlaagd. Nadat vorig jaar alles op alles werd gezet om 35.000 banen op papier te creëren, worden nu zonder pardon 21.000 modelmatige banen vernietigd. En dat met een koopkrachtpakket dat bijna een factor 5 kleiner is dan het € 5 miljard pakket van afgelopen jaar. Deze leden zijn benieuwd naar een reflectie van de regering op deze opmerkelijke verschillen? In het verlengde daarvan vragen leden van de ChristenUnie-fractie om een analyse van de mate waarin het bezuinigingspakket van € 5 miljard tot de beoogde resultaten heeft geleid.

Antwoord

Vorig jaar heeft het kabinet gekozen voor lastenverlichting voor werkenden, met name aan de onderkant van de arbeidsmarkt, om zo de armoedeval en de wig te verkleinen en het economische herstel te verstevigen. Hierdoor zijn werkenden met lagere inkomens er in koopkracht flink op vooruit gegaan. Het kabinet streeft daarnaast altijd naar een evenwichtige koopkrachtontwikkeling. Daarom heeft het kabinet ook dit jaar de koopkracht van niet-werkenden gerepareerd. In 2017 dreigden met name uitkeringsgerechtigden en ouderen achter te blijven in koopkracht. Het kabinet heeft daarom structureel extra geld uitgetrokken om deze groepen tegemoet te komen. Voor de dekking van de koopkrachtreparatiemaatregelen zijn enkele lastenverzwarende maatregelen in het koopkrachtpakket opgenomen wat een negatief effect heeft op de structurele werkgelegenheid.

Het vijfmiljardpakket heeft ervoor gezorgd dat de arbeidsmarktprikkels sterk zijn verbeterd en heeft geleid tot een hoger besteedbaar inkomen voor met name werkenden aan de onderkant van de arbeidsmarkt. De wig en de armoedeval zijn aantoonbaar lager geworden door het stimuleringspakket, waardoor werken meer is gaan lonen. Ook is het vanaf 2017 voor werkgevers aantrekkelijker om lager betaalden in dienst te nemen, dankzij het Lage Inkomens Voordeel dat zij dan krijgen. Dit zijn enkele van de beoogde effecten van het vijfmiljardpakket. Het effect op de werkgelegenheid is achteraf niet aantoonbaar, omdat de werkgelegenheid afhankelijk is van veel meer factoren. Maar feit is dat er sinds het begin van 2016 meer dan 130 duizend banen bij zijn gekomen. Dit duidt op een solide economisch herstel, wat mede wordt ondersteund door het vijfmiljardpakket.

Vraag van de leden van de fractie van 50Plus:

Kan de mediane koopkrachtontwikkeling – zoals opgenomen in het antwoord op vraag 5 (in TK 34 550, nr. 31) – gegeven worden voor 65 plussers. En kan in het toegezegde onderzoek van SZW die ontwikkeling ook voor 65 plussers worden opgenomen met het onderscheid tussen effecten van beleid en overige effecten, zo vragen zij.

Antwoord

Zoals reeds toegezegd door de Minister van Financiën tijdens de Algemene Financiële Beschouwingen in de Tweede Kamer, zal de Minister van SZW nog voor de begrotingsbehandeling SZW een terugblik op het inkomensbeleid in de periode 2011–2017 aan de Kamer doen toekomen. Hierin worden ook de gevraagde uitsplitsingen gemaakt.

Vraag van de leden van de fractie van 50Plus

Waarom is door het kabinet gekozen voor de methode van verhoging van de fiscale kortingen voor werkenden, zo vragen de leden van de 50PLUS-fractie. Kan worden toegelicht waarom niet de route van de tariefverlaging voor werkenden wordt gekozen in plaats van de kortingenroute? Is dat omdat de route via tariefverlaging tot meer zichtbare fiscale leeftijdsdiscriminatie zou leiden? Of is de reden dat het nivelleren via de afbouw van de kortingen minder gevoelig ligt dan tariefverhogingen voor de hogere inkomens, zo vragen deze leden.

Antwoord

Het verhogen van de arbeidskorting en de inkomensafhankelijke combinatiekorting is de meest effectieve manier om de structurele werkgelegenheid fiscaal te stimuleren6. Deze heffingskortingen zijn gericht op de groepen die het sterkst reageren op (fiscale) arbeidsmarktprikkels. Tariefverlagingen komen niet alleen bij werkenden terecht en zijn daarmee minder effectief in het stimuleren van werk en het verkleinen van de armoedeval.

Vraag van de leden van de fractie van 50Plus:

De arbeidskorting en IACK leiden niet alleen tot een belastingverlaging voor werkenden maar heeft ook gevolgen voor de hoogte van de te betalen de AOW premie en de premies van de andere volksverzekeringen. Voor de berekening van de te betalen AOW premie worden immers alle kortingen in aftrek gebracht op het premieplichtig loon / inkomen.

Hoe groot is de verlaging van de AOW premiedruk tegenover het officiële tarief van 18%? En hoe groot is deze voor de andere volksverzekeringen?

Antwoord

De AOW-premie en de premie van andere volksverzekeringen zijn onderdeel van het totale belastingtarief in de eerste en tweede schijf. De algemene heffingskorting, arbeidskorting en eventueel de inkomensafhankelijke combinatiekorting komen in aftrek op de te betalen belasting. Het is dan ook afhankelijk van de huishoudsituatie hoe groot de verlaging van premiedruk uitvalt ten opzichte van het officiële tarief van 17,9%. Als voorbeeld hieronder een tabel waarin de effectieve premiepercentages weegegeven zijn voor een werkende alleenstaande zonder kinderen in 2017.

|

Bruto inkomen |

Effectief AOW-premiepercentage1 |

Effectief Wlz-premiepercentage2 |

Effectief Anw-premiepercentage3 |

|---|---|---|---|

|

€ 10.000 |

5,1% |

2,8% |

0,03% |

|

€ 15.000 |

4,8% |

2,6% |

0,03% |

|

€ 20.000 |

4,6% |

2,5% |

0,03% |

|

€ 25.000 |

7,6% |

4,1% |

0,04% |

|

€ 30.000 |

10,0% |

5,4% |

0,06% |

|

€ 35.000 |

11,8% |

6,4% |

0,07% |

Bron: SZW-berekeningen

Vraag van de leden van de fractie van 50Plus

Welk gevolg heeft deze methodiek voor het aandeel van de belastingen in de financiering van de AOW-uitgaven en hoe groot is nu het aandeel uit de belastingen?

Antwoord

De uitkeringlasten voor de AOW zijn in 2017 zo’n 38 miljard inclusief uitvoeringskosten. Daarvan komt ruim € 24 miljard uit premies. Het restant van bijna € 14 miljard wordt gefinancierd uit Rijksbijdragen.

Vraag van de leden van de fractie van 50Plus

Hoe groot is het aandeel dat de ouderen zelf meebetalen uit de belastingen aan de eigen AOW?

Antwoord

In 2017 is de totale bijdrage vanuit de Rijksbegroting aan de AOW 13,7 miljard euro (BIKK + Rijksbijdrage Ouderdomsfonds). Dat bedrag wordt gefinancierd vanuit de algemene middelen. De algemene middelen komen voort uit directe en indirecte belastingen, betaald door jongeren en ouderen maar ook door bedrijven, en uit niet-belastingmiddelen zoals aardgasbaten. Het is niet mogelijk de financiering van de Rijksbijdrage te koppelen aan specifieke middelen.

Vraag van de leden van de fractie van 50Plus

Wat is het totaal bedrag van de minder ontvangen premies volksverzekeringen voor het AOW fonds en de andere fondsen als gevolg van deze methodiek?

Vraag van de leden van de fractie van 50Plus

Hoe groot is het effect van alleen de arbeidskorting en IACK tezamen op de te betalen premie AOW en andere volksverzekeringen?

Antwoord

Het CPB raamt in de MEV de extra premie-inkomsten AOW vóór de heffingskortingen in 2017 op bijna € 17 miljard. Voor het Anw-fonds raamt het CPB de extra premie-inkomsten op € 132 miljoen.

Er is geen uitsplitsing per korting beschikbaar.

Vraag van de leden van de fractie van 50Plus

Wat is de effectieve druk van de AOW premie als gevolg van alle fiscale kortingen, te weten van de algemene heffingskorting, de arbeidskorting en de IACK tezamen?

Vraag van de leden van de fractie van 50Plus

Hoe veel lager zou het AOW premiepercentage kunnen zijn, indien er geen systeem van fiscale kortingen zou bestaan?

Antwoord

De bruto premie-inkomsten AOW zijn in 2017 ruim € 41 miljard. Door de systematiek van heffingskortingen zijn de netto premie-inkomsten ruim € 26 miljard (inclusief BIKK). Diezelfde inkomsten zouden bereikt kunnen worden met een premie van 11,4% over de grondslag van de eerste en tweede schijf, exclusief de AOW-gerechtigden.

Vraag van de leden van de fractie van 50PLUS

Kan een overzicht gegeven worden van fiscale aftrek of kortingsregelingen waarbij als enig criterium de leeftijd van 65 jaar geldt – of een leeftijd rondom 65 jaar – voor Duitsland, Frankrijk, Spanje Italië, het VK, België en de VS, zo vragen deze leden.

Antwoord

Net zoals in Nederland zijn er ook in andere landen fiscale voordelen die specifiek voor ouderen gelden. Het is niet mogelijk om in de korte termijn die beschikbaar was voor het beantwoorden van deze vraag een internationaal rechtsvergelijkend onderzoek te doen op dit punt. Een eerste inventarisatie met behulp van op internet beschikbare databases, leverde de volgende regelingen op die specifiek van toepassing zijn op ouderen:

− In Duitsland geldt voor ouderen vanaf 65 jaar een korting: «Altersentlastung». Deze is vergelijkbaar met de ouderenkorting in Nederland.

− In België worden aanvullende belastingvrije schijven voor ouderen vanaf 65 jaar gehanteerd.

− In de Verenigde Staten geldt een hogere heffingskorting voor ouderen vanaf 65 jaar.

− In het Verenigd Koninkrijk geldt een hogere heffingskorting voor belastingplichtigen geboren vóór 6 april 1938.

− In Italië geldt een hoger belastingvrij bedrag voor gepensioneerden. Voor de hoogte van dit belastingvrije bedrag wordt onderscheid gemaakt tussen gepensioneerden jonger dan 75 en ouder dan 75 jaar.

Vraag van de leden van de fractie van de 50PLUS-fractie

Kan een uitleg worden gegeven van de stijging van uitgave voor het Provinciefonds tussen 2008 en 2016 met 75%: van € 16,2 miljard naar € 28,1 miljard? De leden van de fractie van 50PLUS verwijzen hierbij naar vraag 26 (in TK 34 550, nr. 31). Wat is de verklaring voor de daling tussen 2016 en 2021, te weten van € 28,1 miljard naar € 26,2 miljard?

Antwoord

In de vraag wordt verwezen naar het provinciefonds, maar de genoemde bedragen hebben betrekking op het gemeentefonds. Hieronder een toelichting voor de verschillen bij beide fondsen.

Gemeentefonds

De stijging van de omvang van het Gemeentefonds van € 16,2 miljard in 2008 naar € 28,1 miljard in 2016 is een gevolg van de decentralisaties in het sociaal domein. Met ingang van 2015 zijn gemeenten op grond van de Wmo 2015, de Jeugdwet en de Participatiewet integraal verantwoordelijk voor het sociaal domein. Dit is vanaf 2015 gepaard gegaan met een toevoeging van middelen aan het gemeentefonds, welke verwerkt is in de begroting 2015 voor het gemeentefonds (TK 34 000 B, nr. 2). De grootste stijging is van 18,7 mld in 2014 naar 27,3 mld in 2015 (zie ook het antwoord op vraag 27 bij de AFB – TL 34 550, nr. 31).

De daling van de omvang van het Gemeentefonds van € 28,1 miljard in 2016 naar € 26,6 miljard in 2021 heeft verschillende oorzaken. Bij de Algemene uitkering is sprake van een aflopende reeks vanwege de in het Regeerakkoord 2012 afgesproken opschalingskorting. Daarnaast is een groot deel van de in de begroting 2017 opgenomen decentralisatie-uitkeringen incidenteel van aard. Deze leiden in latere jaren dus niet meer tot betalingen. Tevens vertoont de uitkering voor de WSW, onderdeel van de integratie-uitkering sociaal domein voor participatie, een aflopende reeks.

Provinciefonds

De stijging van de omvang van het Provinciefonds van € 1,2 miljard in 2008 naar € 2,4 miljard in 2016 is een gevolg van de overgang van de voor de provincies bestemde middelen uit de Brede Doeluitkering Verkeer en vervoer naar het provinciefonds in 2016 (TK 34 300 C, nr. 2).

Voorheen werden deze middelen toegekend via een specifieke uitkering van het Ministerie van Infrastructuur en Milieu.

De daling van de omvang van het Provinciefonds van € 2,4 miljard in 2016 naar € 1,9 miljard in 2021 heeft verschillende oorzaken. Een groot deel van de in de begroting 2017 opgenomen decentralisatie-uitkeringen is incidenteel van aard. Deze leiden in latere jaren dus niet meer tot betalingen. Tevens vertonen enkele meerjarige decentralisatie-uitkeringen een aflopende reeks.

Vraag van de leden van de fractie van 50PLUS