Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550 nr. 44 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 oktober 2016

Tot mijn spijt heb ik geconstateerd dat bij de beantwoording van vraag 91 bij de Miljoenennota 2017 (Kamerstuk 34 550, nr. 31) het lage-inkomensvoordeel is weggevallen. Bijgaand stuur ik u een aangepast antwoord op deze vraag.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Vraag 91

Kunt u figuur 3.3 en tabel 1a uit het interdepartementale beleidsonderzoek ZZP (p. 38 resp. p. 118) actualiseren op basis van het voorgestelde beleid in 2017?

Antwoord op vraag 91 (gecorrigeerd, ook het LIV1 is nu in de opstelling meegenomen)

Op basis van het voorgestelde beleid in 2017 komt tabel 1a uit het interdepartementale beleidsonderzoek ZZP er als volgt uit te zien:

1a Vergelijking brutonettotraject werknemer/IB-ondernemer/dga bij gelijke arbeidskosten en/of winst en met gelijke reserveringen voor werkloosheid, ziekte arbeidsongeschiktheid en aanvullend pensioen.

|

Werknemer (loon) |

IB-ondernemer (winst) |

Dga (gebruikelijk loon/winst) |

|

|---|---|---|---|

|

Arbeidskosten |

23.376 |

23.376 |

|

|

Winst |

23.376 |

0 |

|

|

Totale bruto arbeidskosten/winst |

23.376 |

23.376 |

23.376 |

|

totaal werkgeverslasten (premies) |

3.190 |

||

|

wv pensioen / VUT |

958 |

||

|

wv Zorgverzekering (IAB Zvw) |

1.313 |

||

|

wv werkloosheid (WW) |

800 |

||

|

wv arbeidsongeschiktheid (WIA) |

1.533 |

||

|

wv reservering/verzekering loondoorbetaling bij ziekte |

585 |

||

|

wv lage-inkomensvoordeel (LIV) |

– 2.000 |

||

|

Bruto inkomen box 1 |

20.186 |

23.376 |

23.376 |

|

Premielasten werknemer / ondernemer |

435 |

2.926 |

2.926 |

|

wv pensioen / VUT |

435 |

1.393 |

1.393 |

|

wv arbeidsongeschiktheidsverzekering |

1.533 |

1.533 |

|

|

Aftrekposten IB-ondernemer |

9.533 |

||

|

wv zelfstandigenaftrek |

7.280 |

||

|

wv MKB-winstvrijstelling |

2.253 |

||

|

Belastbaar inkomen (box 1) |

19.751 |

10.917 |

20.450 |

|

Inkomstenbelasting en vv-premies |

1.843 |

0 |

2.040 |

|

wv Bruto heffing belasting en vv-premies |

7.219 |

3.990 |

7.494 |

|

wv Algemene heffingskorting |

– 2.254 |

– 2.254 |

– 2.232 |

|

wv Arbeidskorting |

– 3.122 |

– 3.223 |

– 3.223 |

|

bijtelling ivm maatregel hypo-aftrek |

0 |

0 |

0 |

|

Overige belastingen en toeslagen |

– 1.018 |

– 429 |

132 |

|

wv IAB Zvw |

590 |

1.104 |

|

|

wv Zorgtoeslag |

– 1.018 |

– 1.018 |

– 972 |

|

wv Vennootschapsbelasting |

0 |

||

|

wv Aanmerkelijk belang-heffing (box 2) |

0 |

||

|

Netto beschikbaar inkomen |

18.926 |

20.879 |

18.278 |

|

netto reservering ivm werkloosheid en eerste twee ziektejaren |

– 876 |

– 876 |

|

|

Netto inkomen (na reservering) |

18.926 |

20.003 |

17.403 |

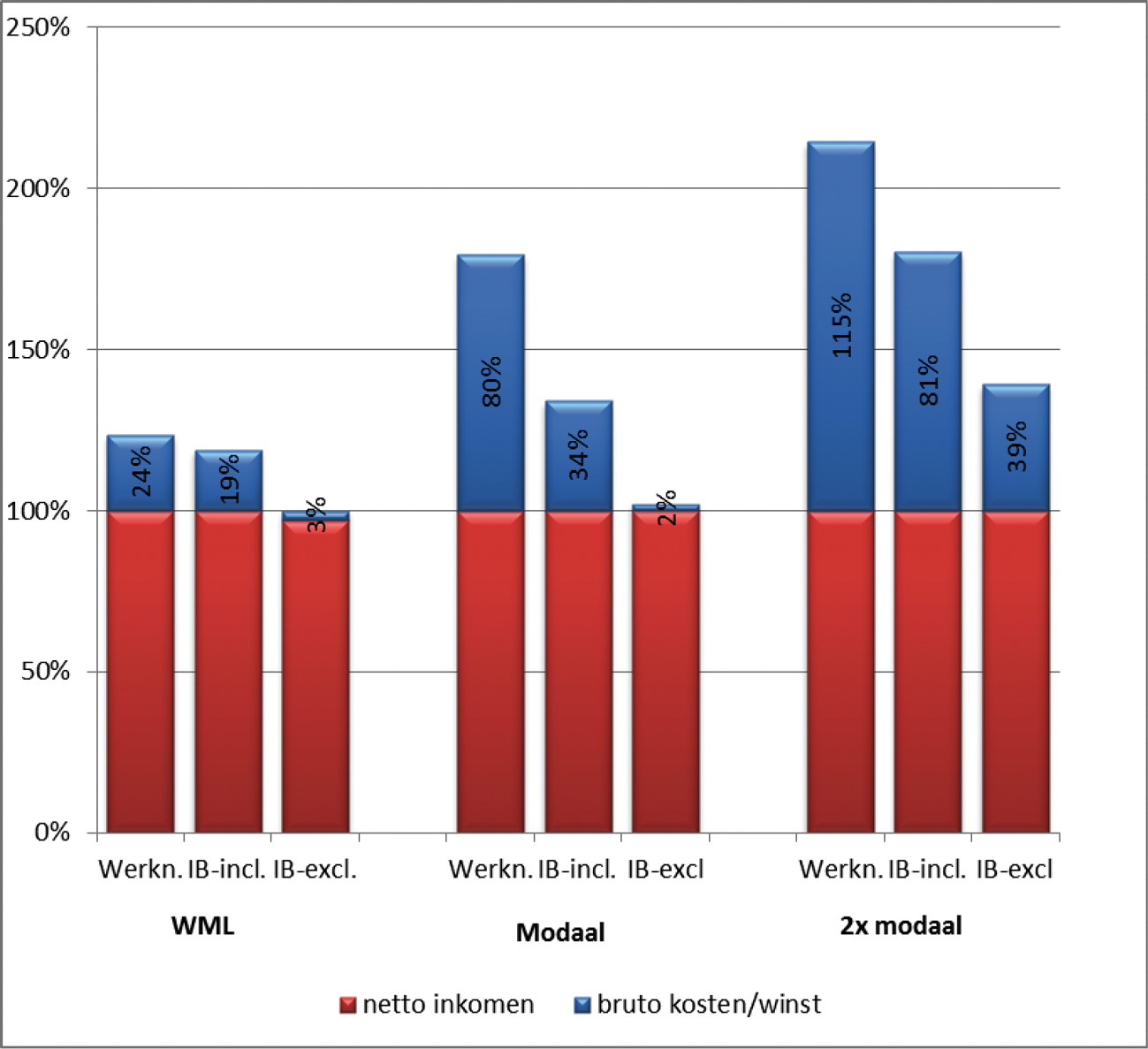

Figuur 3.3 heeft met de cijfers van 2017 het volgende uiterlijk:

Figuur 3.3: Kosten IB-ondernemer en werknemer bij gelijk netto besteedbaar inkomen inclusief en exclusief reserveringen voor pensioen, ziekte, arbeidsongeschiktheid en leegloop.

Door het lage-inkomensvoordeel (LIV), worden de loonkosten voor de werknemer op minimumniveau in dit overzicht gereduceerd. De regeling geldt tot een uurloon van 125% van het Wettelijk Minimumloon. Hierdoor heeft hij geen invloed bij een modaal of een 2x modaal inkomen. De regeling treedt per 1 januari 2017 in werking.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34550-44.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.