Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34292 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Dit wetsvoorstel strekt tot implementatie van richtlijn nr. 2014/17/EU van het Europees parlement en de Raad van 4 februari 2014 inzake kredietovereenkomsten voor consumenten met betrekking tot voor bewoning bestemde onroerende goederen en tot wijziging van de Richtlijnen 2008/48/EG en 2013/36/EU en Verordening (EU) nr. 1093/2010 (P EU 2014, L 60/34) (hierna: de richtlijn). De richtlijn moet uiterlijk op 21 maart 2016 geïmplementeerd zijn. Deze toelichting wordt vanwege het feit dat het wetsvoorstel ook wijzigingen van het Burgerlijk Wetboek voorziet, mede namens mijn ambtgenoot van Veiligheid en Justitie gegeven.

Op 4 februari 2014 is de richtlijn tot stand gekomen. Het doel van deze richtlijn is het tot stand brengen van een goed functionerende interne markt voor kredietovereenkomsten met betrekking tot voor bewoning bestemde onroerende zaken. De bestaande fundamentele verschillen in de nationale wetgeving van de lidstaten ter zake de verstrekking van kredietovereenkomsten voor woningen en de regulering van en het toezicht op kredietverstrekkers vormen een hinderpaal voor de ontwikkeling van grensoverschrijdende activiteiten op de kredietmarkt. Daarbij streeft de richtlijn naar een hoog en gelijkwaardig niveau van consumentenbescherming. De richtlijn beoogt eraan bij te dragen dat consumenten die op zoek zijn naar een kredietovereenkomst voor hun woning dit met vertrouwen in de financiële markt kunnen doen. Daartoe worden voor bepaalde diensten kwaliteitsnormen vastgesteld, in het bijzonder met betrekking tot de distributie en verstrekking van krediet via kredietgevers en kredietbemiddelaars en worden goede praktijken bevorderd. De aanpassing van de nationale wetgeving moet de onderlinge concurrentie op de interne markt vergroten en consumenten in staat stellen kredietaanbiedingen van aanbieders uit verschillende lidstaten met elkaar te vergelijken.

De richtlijn bevat regels ter bevordering van de financiële scholing van consumenten en voorwaarden waaronder kredietgevers en kredietbemiddelaars krediet mogen verstrekken aan consumenten. Daarnaast geeft de richtlijn regels met betrekking tot de informatieverstrekking aan de consument (reclame, algemene informatie en op de persoon van de consument toegespitste, precontractuele informatie). Ook bevat de richtlijn regels over de kredietwaardigheidsbeoordeling en toegang tot gegevensbanken, normen voor advisering en regels voor leningen in vreemde valuta en variabele rente. Voorts zijn er regels die zien op een correcte uitvoering van kredietovereenkomsten en verwante rechten voor de consument en regels die betrekking hebben op de vestiging respectievelijk toelating van en het toezicht op kredietbemiddelaars respectievelijk niet-kredietinstellingen.

Afgezien van de specifieke kenmerken van kredietovereenkomsten met betrekking tot voor bewoning bestemde onroerende zaken, volgt het kernkader van de richtlijn zoveel mogelijk de structuur van Richtlijn 2008/48/EG van het Europees parlement en de Raad van 23 april 2008 inzake kredietovereenkomsten voor consumenten (PbEG 2008, L 133/66) (hierna: Richtlijn 2008/48/EG). Daarnaast beoogt de richtlijn een aanvulling te vormen op Richtlijn 2002/65/EG van het Europees parlement en de Raad van 23 september 2002 betreffende de verkoop op afstand van financiële diensten aan consumenten (PbEG 2002, L 271/16).

De richtlijn betreft voornamelijk minimumharmonisatie. Ten aanzien van de verschillende aspecten rondom de verstrekking van hypothecair krediet en de voorschriften betreffende toelating en toezicht is het de lidstaten toegestaan om ter bescherming van de consument strengere voorschriften dan in de richtlijn opgenomen, te handhaven of in te voeren.1 Op dit uitgangspunt bestaan twee uitzonderingen. Er geldt maximumharmonisatie ten aanzien van de verstrekking van precontractuele informatie door middel van een gestandaardiseerd model Europees informatieblad (European Standardised Information Sheet, afgekort tot ESIS), dat is opgenomen in bijlage II van de richtlijn. Het ESIS dient ter vervanging van een vrijwillige gedragscode betreffende voorlichting in de precontractuele fase inzake woningkredieten, tot stand gekomen bij Europese Overeenkomst van 5 maart 2001.2 Bij het toezicht op de naleving van de code is de Commissie gebleken dat de inhoud en opmaak moet worden herzien om ervoor te zorgen dat dit duidelijk en begrijpelijk is en alle informatie bevat die relevant wordt geacht voor consumenten.3 Doel van het (herziene) ESIS is om consumenten, door het op uniforme wijze verstrekken van alle relevante informatie, in staat te stellen kredietproducten van verschillende, ook in andere lidstaten gevestigde aanbieders onderling te vergelijken en af te wegen om zo met kennis van zaken een keuze uit de verschillende aanbiedingen te kunnen maken. De richtlijn biedt lidstaten de ruimte om binnen het model van het ESIS aanpassingen aan te brengen in het taalgebruik en de bijbehorende invulinstructie aan te vullen. Van deze ruimte wordt gebruik gemaakt. Ten tweede geldt een maximumharmonisatie voor de wijze van berekenen van het jaarlijkse kostenpercentage overeenkomstig bijlage I van de richtlijn. Een uniforme berekeningswijze van het jaarlijks kostenpercentage strekt ertoe de informatie in de aanbiedingen van verschillende kredietgevers met elkaar te vergelijken.

Waar geen uitdrukkelijke maximumharmonisatie van toepassing is, kunnen de lidstaten strengere bepalingen laten gelden. Een andere keuze betreft de reikwijdte van de richtlijn. In de richtlijn worden enkele kredietovereenkomsten opgesomd waarop de richtlijn niet van toepassing is. Ten aanzien van deze kredietovereenkomsten kunnen de lidstaten aan de bestaande (nationale) regels vasthouden of nieuwe (nationale) regels invoeren. De lidstaten kunnen er ook voor kiezen om het in de richtlijn bepaalde geheel of gedeeltelijk van toepassing te verklaren op de in artikel 3 van de richtlijn opgesomde kredietovereenkomsten.4 Op dit punt zijn verschillende keuzes denkbaar voor de implementatie in de Wet op het financieel toezicht (hierna: Wft) en in het Burgerlijk Wetboek (hierna: BW) aangezien vanuit het perspectief van publiekrecht en privaatrecht andere overwegingen van belang kunnen zijn. Ook is relevant dat in de Wft al een hoog niveau van bescherming voor verschillende kredietovereenkomsten wordt geboden. Bij dergelijke kredietovereenkomsten wordt de huidige bescherming in stand gelaten, waarbij wel wordt gekozen voor toepassing van de regels op grond van de richtlijn om te voorkomen dat verschillende regels met betrekking tot hypothecaire kredieten naast elkaar moeten worden gehandhaafd.

Dit geldt bijvoorbeeld voor zogenoemde equity release-kredietovereenkomsten (in Nederland doorgaans aangeduid als «opeethypotheken»). Voorts kunnen de lidstaten besluiten om de richtlijn niet toe te passen op bepaalde kredieten zoals overbruggingskredieten. Voorgesteld wordt om deze uitzonderingsmogelijkheid niet over te nemen. Overbruggingskredieten vallen op dit moment ook onder de Wft. Aangezien een overbruggingskrediet in relatie met een hypothecair krediet wordt afgesloten, is aansluiten bij de regelgeving die geldt voor hypothecair krediet het meest passend.

In de artikelsgewijze toelichting en de transponeringstabel worden met betrekking tot de beleidsruimte die de richtlijn biedt de in dit wetsvoorstel gemaakte keuzes toegelicht.

Implementatie van de richtlijn vindt plaats door aanpassing van de Wft en de op die wet gebaseerde lagere regelgeving alsmede door de introductie van een nieuwe titel in Boek 7 van het BW en door aanpassing van de Wet handhaving consumentenbescherming (hierna: Whc).

Wet op het financieel toezicht

De publiekrechtelijke bepalingen worden opgenomen in de Wft. Aangezien in Nederland met betrekking tot het aanbieden van hypothecair krediet al verschillende publiekrechtelijke normen zijn gesteld, betekent voor een groot deel van de richtlijn dat bestaande regelgeving moet worden aangepast of is die bestaande regelgeving op dit moment al voldoende. In paragraaf 4 worden de onderwerpen toegelicht die reeds onderdeel zijn van het publiekrecht en niet of slechts beperkt aanpassing behoeven in verband met de implementatie van de richtlijn. In hoofdlijnen gaat het om de volgende publiekrechtelijke normen. In de Wft worden in de eerste plaats voorschriften opgenomen betreffende de te verstrekken informatie (in reclame, algemeen en precontractueel). Voor de informatieverstrekking is het jaarlijks kostenpercentage relevant. Daarnaast is ook de verplichting voor de kredietgever om voorafgaand aan het sluiten van de kredietovereenkomst de kredietwaardigheid van de consument te beoordelen, in de Wft opgenomen. Ook voor de vergunningverlening aan en het doorlopend toezicht op aanbieders van hypothecair krediet en kredietbemiddelaars zijn reeds normen opgenomen in de Wft en het Besluit Gedragstoezicht financiële ondernemingen Wft (hierna: BGfo), die grotendeels aansluiten bij de eisen van de richtlijn.

Handhaving van de in de Wft en in het Bgfo opgenomen voorschriften betreffende hypothecair krediet vindt plaats via het bestuursrecht. De Autoriteit Financiële Markten (hierna: AFM) is aangewezen als toezichthouder.

Titel 7.2B Burgerlijk Wetboek

De privaatrechtelijke bepalingen van de richtlijn worden in een nieuwe titel 2B van Boek 7 van het BW geïmplementeerd. Het gaat om een kredietovereenkomst die strekt ter financiering van een voor bewoning bestemde onroerende zaak en daarmee om een nieuwe «bijzondere overeenkomst», die in Boek 7 thuis hoort. Deze nieuwe titel bevat ten dele overeenkomstige regels zoals voor de consumentenkredietovereenkomst zijn opgenomen in titel 7.2A, die strekt tot implementatie van richtlijn 2008/48/EG, waarop de onderhavige richtlijn in belangrijke mate is geïnspireerd. De plaatsing in een nieuwe titel 7.2B past in het in voorbereiding zijnde wetsvoorstel tot aanvulling van Boek 7 met een nieuwe afdeling 7.2A.2 en met de nieuwe titels 7.2B en 7.2C (consumentenkredietovereenkomsten, goederenkrediet en geldlening). Een hierop betrekking hebbend voorontwerp is al in oktober 2011 in internetconsultatie geweest (http://www.internetconsultatie.nl/consumentenkrediet). In dit voorontwerp is titel 7.2B gereserveerd voor goederenkrediet. Ook de nu in Boek 7 op te nemen regels betreffen een vorm van goederenkrediet. Omdat deze vorm beperkt is tot voor bewoning bestemde onroerende zaken en het hiervoor bedoelde voorontwerp nog niet tot een wet heeft geleid, wordt voorgesteld om de nieuwe bepalingen voorlopig als eerste stuk van titel 7.2B in te voegen en te laten volgen op de regeling van huurkoop van woonruimte. Titel 7.2B zal dan later worden aangevuld met de regeling van het goederenkrediet uit het eerdergenoemde voorontwerp. De invoeging van de woningkredietovereenkomst na de bepalingen betreffende huurkoop van woningen brengt mee dat de nieuwe regeling begint met artikel 118. Titel 7.2D betreffende pandbelening, in werking getreden op 1 juli 20145, vangt echter aan met artikel 130. Dit brengt mee dat de laatste bepalingen van de nieuwe regeling in titel 7.2B met letters moeten worden genummerd. Artikel 129 (aangevuld met letters) wordt gereserveerd voor titel 7.2C uit het eerdergenoemde voorontwerp.

De plaatsing in Boek 7 brengt verder mee dat de algemene regels van het contractenrecht uit de Boeken 3 en 6 op de nieuwe regeling van toepassing zullen zijn, voor zover zij te verenigen zijn met het deel van de richtlijn dat in titel 7.2B wordt geïmplementeerd.

Titel 7.2B wordt onderverdeeld in vijf afdelingen. De nieuwe regeling vangt aan met een reeks begripsbepalingen en de afbakening van het toepassingsgebied in afdeling 1. Daarna komt afdeling 2 betreffende informatieverplichtingen en (verboden) handelingen voorafgaand aan het sluiten van de kredietovereenkomst. Onder meer voorschriften inzake precontractuele informatieverplichtingen en praktijken aangaande koppelverkoop en gebundelde verkoop worden vanuit privaatrechtelijk aspect gereguleerd. Overeenkomstig de structuur van de richtlijn volgt daarop afdeling 3 met daarin het voorgestelde artikel 7:124. Daarin is bepaald hoe het jaarlijks kostenpercentage moet worden berekend. Afdeling 4 heeft betrekking op informatie en rechten betreffende kredietovereenkomsten tijdens de looptijd van de overeenkomst. Het gaat daarbij evenzeer om de privaatrechtelijke effecten op een correcte uitvoering van de kredietovereenkomst en de aanverwante rechten van de consument. Afdeling 5 bevat een tweetal slotbepalingen. De eerste bepaling verplicht tot een kosteloze informatieverstrekking aan de consument. Voor de plaatsing in de slotafdeling zie men de toelichting op artikel 7:128b. De tweede slotbepaling geeft aan in hoeverre titel 7.2B van dwingend recht is.

De voorgestelde regeling volgt zoveel mogelijk letterlijk de bepalingen van de richtlijn. Dit geldt ook voor de volgorde en indeling van de regeling. Dit is vanuit het oogpunt van consumentenbescherming wenselijk omdat de regeling steeds in overeenstemming met de richtlijn moet worden uitgelegd. Als er vragen van uitleg aan het Hof van Justitie van de EU moeten worden gesteld, is onmiddellijk duidelijk op welke punten van de richtlijn uitleg nodig is.

De handhaving van titel 7.2B vindt plaats via het privaatrecht. Evenals bij de implementatie van Richtlijn 2008/48/EG in titel 7.2A6 houdt dit in dat het aan consumenten en kredietgevers of kredietbemiddelaars zelf wordt overgelaten om geschillen waarbij de rechten van consumenten in het geding zijn, op te lossen. Wanneer zij er onderling niet uitkomen, kunnen zij het geschil voorleggen aan de burgerlijke rechter of een geschillencommissie, zoals het Klachteninstituut Financiële Dienstverlening (Kifid). Kifid is aangesloten bij FIN-NET, het Europese samenwerkingsnetwerk voor buitengerechtelijke geschillenbeslechting met betrekking tot financiële diensten. Dit is in lijn met artikel 39, tweede lid, van de richtlijn, dat bepaalt dat lidstaten geschilleninstanties als het Kifid verplichten om grensoverschrijdend samen te werken. Bij grensoverschrijdende geschillen zal de bevoegde geschilleninstantie vaak gevestigd zijn in het land van de kredietgever of de kredietbemiddelaar. Door de samenwerking binnen FIN-NET kunnen consumenten in geval van een grensoverschrijdend geschil voor meer informatie over de geschillenbeslechting door een dergelijke geschilleninstantie in een andere Europese lidstaat terecht bij de geschilleninstantie in het eigen land. Daarnaast bestaat de mogelijkheid dat de consument de klacht stuurt naar de geschilleninstantie in het eigen land, waarna de klacht wordt doorgestuurd naar de bevoegde instantie in het land van de kredietgever of de kredietbemiddelaar. Deze samenwerkingsprocedure draagt er zodoende aan bij dat beslechting van grensoverschrijdende geschillen over kredietovereenkomsten wordt vergemakkelijkt.

Wet handhaving consumentenbescherming

De Whc biedt een wettelijke grondslag voor de toezichthoudende taken van de AFM in het kader van financiële consumentencontracten. Met betrekking tot het in het BW opgenomen verbod op koppelverkoop (artikel 7:121 BW) wordt handhaving door de AFM mogelijk gemaakt door aanvulling in de bijlage van de Whc.

Zoals in paragraaf 3 is vermeld, brengt het feit dat in Nederland met betrekking tot hypothecair krediet al verschillende publiekrechtelijke normenbestaan, mee dat een groot deel van de richtlijn moet worden geïmplementeerd door aanpassing van bestaande regelgeving of dat die bestaande regelgeving op dit moment al voldoende is. In deze paragraaf worden de onderwerpen toegelicht die reeds onderdeel zijn van het publiekrecht en niet of slechts beperkt aanpassing behoeven vanwege de implementatie van de richtlijn.

De normen in de richtlijn zijn hoofdzakelijk onderdeel van het gedragstoezicht. In de Wet op het financieel toezicht is de AFM de verantwoordelijke toezichthouder met betrekking tot het gedragstoezicht. Ook bepalingen met betrekking tot bijvoorbeeld handhaving, geheimhouding en samenwerking die de richtlijn vereist zijn grotendeels reeds van toepassing.7

De richtlijn eist dat lidstaten maatregelen bevorderen met betrekking tot financiële educatie en verantwoord lenen. Naast de informatieverstrekking en kredietwaardigheidstoetsing die de richtlijn eist, kan de Nederlandse consument algemene onafhankelijke informatie vergaren via een aantal consumentenorganisaties. Het gaat onder meer om het platform Wijzer in geldzaken, haar partners Nibud en Consumentenbond, alsmede Vereniging Eigen Huis. Ook toezichthouder AFM biedt consumenteninformatie over het (hypothecaire) krediettraject, zoals over het adviesgesprek en het vergunningsvereiste van de kredietaanbieder en adviseur en/of bemiddelaar. Wijzer in geldzaken en haar partners beogen voorts inzicht te geven in de vormen van (hypothecaire) kredietverstrekking en de daarmee gepaard gaande consequenties en risico’s. Het gaat onder meer om de overwegingen die ten grondslag liggen aan de keuze voor de vorm en hoogte van een hypotheek, alsook om inzicht in de kosten van de aankoop van een eigen woning en in de maandlasten gedurende zowel de hypotheektermijn als na afloop van deze termijn. De gevolgen van grote gebeurtenissen in het leven van de consument die van invloed (kunnen) zijn op de betaalbaarheid van het hypothecaire krediet worden eveneens benadrukt. Gedacht kan worden aan verminderde arbeidsinkomsten vanwege ontslag, ziekte of een kleiner contract bijvoorbeeld vanwege de komst van kinderen, alsook aan een scheiding of uit elkaar gaan van partners met veelal een krapper budget en mogelijk een restschuld tot gevolg. De Europese Commissie zal op grond van deze richtlijn een beoordeling bekend maken van de financiële educatie die consumenten in verschillende lidstaten ter beschikking staat. Ook zullen voorbeelden van best practices worden gedeeld.8

Met een vergunning als kredietinstelling (gedefinieerd als bank in de Wft) kunnen ook hypothecaire kredieten worden aangeboden. Op grond van het Europese paspoort dat banken al kunnen gebruiken kan ook in andere lidstaten hypothecair krediet worden aangeboden met de vergunning uit de lidstaat van herkomst. Daarnaast is het in Nederland mogelijk om een separate vergunning voor aanbieden van hypothecair krediet bij de AFM aan te vragen. Aan deze vergunning is geen Europees paspoort verbonden. Als deze aanbieders in een andere lidstaat hypothecair krediet willen aanbieden, moeten ze in die lidstaat een vergunning hebben. Verder zijn er vergunningen voor bemiddelaars (waaronder verbonden bemiddelaars, gedeeltelijk via de aanbieder) en adviseurs. Voor bemiddelaars introduceert de richtlijn een Europees paspoort op grond waarvan kan bemiddeld in andere lidstaten met een vergunning in de lidstaat van herkomst. De definitie van kredietbemiddelaar in de richtlijn is in lijn met de definitie in de Wft. In de Wft wordt onder het bemiddelen inzake krediet ook verstaan alle werkzaamheden gericht op het tot stand brengen van een overeenkomst. In de richtlijn wordt expliciet uitgegaan van precontractueel beheer, dit begrip valt ook onder de term «alle werkzaamheden» dat in de Wft wordt gehanteerd. Postcontractueel beheer wordt eveneens genoemd in de definitie in de Wft «het assisteren bij het beheer en de uitvoering van een dergelijke overeenkomst». De definitie van bemiddelen in de Wft blijft daarom ongewijzigd in stand.

Op grond van de richtlijn moeten lidstaten zorgen dat sprake is van een beheerst beloningsbeleid.9 Dit houdt onder andere in dat het beloningsbeleid maatregelen bevat ter voorkoming van belangenconflicten. Met betrekking tot het beloningsbeleid van financiële ondernemingen (waaronder aanbieders van hypothecair krediet en bemiddelaars) kent de Wft dergelijke normen al in hoofdstuk 1.7. Dit gehele hoofdstuk blijft van toepassing op de financiële ondernemingen waaraan op grond van de richtlijn hypothecair krediet regels worden gesteld. Dat betekent dat ook nationale regels met betrekking tot beloningsbeleid die verder gaan dan de richtlijn, zoals het bonusplafond uit artikel 1:121 van de Wft, van toepassing zijn op aanbieders van hypothecair krediet en bemiddelaars.

Met betrekking tot de vakbekwaamheid van werknemers stelt de richtlijn eveneens eisen.10 In de Wft is met ingang van 1 januari 2014 het regelgevend kader met betrekking tot vakbekwaamheid aangescherpt. De eisen die op grond van de richtlijn gaan gelden, passen grotendeels binnen het geldende kader. Met betrekking tot de reikwijdte qua personen wordt een beperkte uitbreiding voorgesteld waardoor ook direct leidinggevenden van personen met klantcontact moeten voldoen aan de vakbekwaamheidseisen uit de richtlijn. De in bijlage III bij de richtlijn opgenomen minimale kennis- en bekwaamheidsvereisten komen vrijwel helemaal overeen met de reeds geldende eisen met betrekking tot de vakbekwaamheid bij het aanbieden van of bemiddelen in hypothecair krediet. De verwachting is dat in de bestaande eind- en toetstermen slechts een beperkte aanvulling vereist zal zijn, hierbij wordt bijvoorbeeld gedacht aan de eis met betrekking tot adequate kennis van de organisatie en de werking van kadastrale registers.

De richtlijn bevat een aanpassing met betrekking tot de aanbieders aan wie vakbekwaamheidseisen kunnen worden gesteld. Wanneer zonder een bijkantoor in een andere lidstaat hypothecaire kredieten worden aangeboden kan de lidstaat waarin de kredieten worden aangeboden, naast de lidstaat waar de aanbieder is gevestigd, een beperkt aantal minimumeisen stellen met betrekking tot de vakbekwaamheid.11 Van deze mogelijkheid wordt gebruik gemaakt in dit voorstel. In het kader van het toezicht op deze vereisten kunnen de toezichthouders in de betrokken lidstaten taken en verantwoordelijkheden aan elkaar overdragen.

Reclame

Reclame-uitingen moeten ingevolge de richtlijn eerlijk, duidelijk en niet misleidend zijn.12 De Wft en het BGfo kennen met betrekking tot informatieverstrekking, waaronder ook reclame-uitingen vallen, over (hypothecair) krediet reeds verschillende normen. In algemene zin moet alle informatie ten behoeve van klanten correct, duidelijk en niet misleidend zijn.13 Daarnaast moet in reclame standaardinformatie opgenomen worden, zodat de reclame-uitingen voor consumenten de essentiële informatie bevatten en een eerste vergelijking mogelijk maken. De richtlijn bevat met betrekking tot de standaardinformatie eisen die in lijn zijn met eisen die gelden op grond van richtlijn 2008/48/EG. Bij de implementatie van die richtlijn in de Wft is ervoor gekozen deze eisen ook toe te passen bij hypothecair krediet waardoor op dit moment vrijwel geen aanpassingen van regelgeving vereist zijn voor de implementatie van de richtlijn hypothecair krediet. De richtlijn laat voor lidstaten de ruimte om een waarschuwing in reclame-uitingen te eisen. Een dergelijke waarschuwingszin bestaat op dit moment al voor hypothecair krediet met een variabele rente en blijft bestaan.

Precontractuele informatie

Met betrekking tot precontractuele informatie wordt verwezen naar paragraaf 2 waar het ESIS is toegelicht. Het ESIS vervangt de huidige precontractuele informatie bij hypothecair krediet. Het ESIS wordt opgenomen als bijlage in het BGfo.

Jaarlijks kostenpercentage

De richtlijn bevat een jaarlijks kostenpercentage voor hypothecair krediet. Dit jaarlijks kostenpercentage moet worden opgenomen in de informatieverstrekking richting de consument. Het jaarlijks kostenpercentage maakt aanbiedingen van hypothecair krediet onderling vergelijkbaar, aangezien in alle lidstaten bij alle aanbiedingen van hypothecair krediet dezelfde berekeningswijze gevolgd moet worden.

Voorafgaand aan het sluiten van een hypothecair krediet moet de kredietwaardigheid van de consument worden getoetst. De in Nederland bestaande normen daarvoor en het gebruik van een gegevensbank blijven gehandhaafd.

In het kader van zorgvuldige behandeling van klanten zal aanvullende regelgeving worden opgenomen in het BGfo. Hierbij kan bijvoorbeeld worden gedacht aan regelgeving over de behandeling van consumenten bij achterstand van betaling of gedwongen verkoop en vervroegde aflossing. Het betreft bijvoorbeeld maatregelen die aansporen tot een redelijke mate van tolerantie voordat wordt overgegaan tot gedwongen verkoop en maatregelen die zien op de kosten bij niet-nakoming. Ook kunnen maatregelen worden getroffen gericht op het bepalen van een zo optimaal mogelijke prijs bij gedwongen verkoop. Bij vervroegde aflossing is vooral van belang dat de vergoeding voor vervroegde aflossing niet hoger mag zijn dan het nadeel dat de aanbieder van het krediet heeft. Ook de informatieverstrekking en gehanteerde berekeningen bij vervroegde aflossing vergen aandacht in (toezichts)regelgeving. Vergelijkbare normen worden ook opgenomen in het Burgerlijk Wetboek. Aangezien de AFM constateert dat er op dit moment in de praktijk zich problemen voordoen, wordt ervoor gekozen dergelijke bepalingen ook in toezichtswetgeving op te nemen.

Lidstaten moeten ervoor zorgen dat betrouwbare normen voor taxatie worden gehanteerd. Deze normen mogen onderdeel zijn van zelfregulering.14 In Nederland wordt gekozen voor normen neergelegd in zelfregulering. In dat kader wordt gewerkt aan een centraal register voor taxateurs van onroerend goed en beroeps- en gedragsregels en een centraal tuchtcollege voor taxateurs. Verwacht wordt dat dit gerealiseerd zal zijn voor het tijdstip waarop de richtlijn in nationaal recht moet zijn omgezet. Daarnaast is van belang dat voor het bepalen van de waarde van de onroerende zaken aanbieders van hypothecair krediet in beginsel al verplicht zijn om een taxatie door een deskundig taxateur te vereisen. Bij deze taxaties moeten betrouwbare normen worden gebruikt voor de waardebepaling.

Ook voor het privaatrecht geldt dat een groot deel van de richtlijnbepalingen op zichzelf niet nieuw is, maar dat voor de hypothecaire kredietovereenkomst hiervoor wel nieuwe bepalingen moeten worden opgenomen in de nieuwe titel 7.2B BW.

Zo kent het BW reeds een regeling ter zake oneerlijke en misleidende reclame. De artikelen 6:193b tot en met 6:193g BW beschermen de consument tegen oneerlijke en misleidende handelspraktijken. Ten aanzien van de (aanvullende) standaardinformatie die in reclame voor consumptieve kredietovereenkomsten moet worden opgenomen, is ter implementatie van richtlijn 2008/48/EG een bijzondere regeling in artikel 7:59 BW opgenomen. Voor aanvullende standaardinformatie die in reclame voor hypothecaire kredietovereenkomsten vermeld moet worden, wordt in overeenkomstige zin een bijzondere bepaling voorgesteld (zie het voorgestelde artikel 7:120 BW).

Naast voorschriften inzake reclame bevat de richtlijn precontractuele informatieverplichtingen voor kredietgevers en kredietbemiddelaars en een verplichte vermelding van het jaarlijks kostenpercentage en van wijzigingen in de debetrentevoet. Deze verplichtingen zijn vergelijkbaar zijn met bepalingen uit richtlijn 2008/48/EG, waardoor de verstrekking van deze informatie reeds een wettelijke basis heeft in het BW (zie de artikelen 7:60, 62 en 71 BW). Deze regels gelden echter uitsluitend voor consumptieve kredietovereenkomsten en zijn uitdrukkelijk niet van toepassing op kredietovereenkomsten die onder het toepassingsbereik van deze richtlijn vallen (zie artikel 7:58 lid 2, onder a en b, BW). Om die reden worden de informatieverplichtingen uit deze richtlijn opgenomen in nieuwe bepalingen die uitsluitend gelden voor hypothecaire kredietovereenkomsten.

Hetzelfde geldt voor het verbod op koppelverkoop (artikel 12 van de richtlijn) en de lening in vreemde valuta (artikel 23 van de richtlijn). Koppelverkoop is in beginsel reeds verboden op grond van artikel 33, onderdeel b, van de Wet op het consumentenkrediet en komt krachtens artikel 6:237 BW voor op de «grijze» lijst van onredelijk bezwarende bedingen in algemene voorwaarden. Vanwege het (beperkte) toepassingsbereik van deze regelingen valt de richtlijnbepaling buiten de wettelijke regels. Voor de betaling van een geldsom in andere valuta bestaan regels in de artikelen 6:121–126 BW. De richtlijnbepaling wijkt op enkele punten van deze regeling af, waardoor het wenselijk is voor hypothecaire kredietovereenkomsten voor consumenten een aparte regeling in te voeren.

Ook een recht op vervroegde aflossing (artikel 25 van de richtlijn) is in Nederland voor consumptieve kredietovereenkomsten niet onbekend (zie artikel 7:68 BW). Voor hypothecaire kredietovereenkomsten geldt dat in de praktijk ook, ten minste als het woningkrediet onder de Gedragscode Hypothecaire Financieringen (GHF) valt. Voor hypothecaire kredietovereenkomsten wordt een met de GHF overeenkomende regeling nu ook wettelijk vastgelegd. Aan de verplichting van artikel 26 van de richtlijn tot het zorgdragen van adequate procedures voor de tenuitvoerlegging van het zekerheidsrecht voldoet het BW reeds. De kredietgever komt bijvoorbeeld krachtens artikel 3:268 BW het recht van parate executie toe. Daarnaast dienen de door een zekerheidsrecht gedekte zaken op grond van artikel 6:227 jo. 6:216 BW voldoende bepaalbaar te zijn. Met betrekking tot een zorgvuldige benadering van de consument, zoals wordt gevergd door artikel 28 van de richtlijn, geldt dat het BW daarin ook al in grote lijnen voorziet. Zo rust op de kredietgever een bijzondere zorgplicht die bij schending een onrechtmatige daad of wanprestatie oplevert en tot schadevergoeding aanleiding kan geven. Ook de GHF bevat zorgvuldigheidsnormen die bij een achterstand in de betaling of een gedwongen verkoop door de kredietgever in acht moeten worden genomen. De wettelijke regeling wordt ten aanzien van de hypothecaire kredietovereenkomst voor consumenten met de in de GHF opgenomen normen aangevuld.

In deze paragraaf worden de administratieve lasten en de nalevingskosten voor het bedrijfsleven als gevolg van dit wetsvoorstel weergegeven. Voor de berekening van de gevolgen voor het bedrijfsleven is aangesloten bij de handleiding voor het definiëren en meten van administratieve lasten voor het bedrijfsleven.

Administratieve lasten zijn de kosten voor het bedrijfsleven, in dit geval de aanbieders van hypothecair krediet, bemiddelaars en adviseurs, om te voldoen aan de informatieverplichtingen aan de overheid voortvloeiend uit wet- en regelgeving. Informatieverplichtingen aan derden zoals consumenten en klanten worden bij de toetsing van regeldruk beschouwd als inhoudelijke nalevingskosten.

Nalevingskosten zijn de directe kosten die samenhangen met de naleving van de inhoudelijke verplichtingen. Aan dit wetsvoorstel zijn geen administratieve lasten en nalevingskosten verbonden voor burgers, alleen voor het bedrijfsleven. Bij deze implementatie is ook rekening gehouden met het integraal afwegingskader en de bedrijfseffectentoets.

Aangezien de bestaande toezichtsregelgeving met betrekking tot hypothecair krediet in Nederland al voorziet in een hoge mate van consumentenbescherming, bevat dit wetsvoorstel slechts een beperkt aantal aanpassingen van de Wft. In lagere regelgeving zoals het BGfo worden wel meer aanpassingen aangebracht. Deze paragraaf met gevolgen voor het bedrijfsleven gaat ook in op de gevolgen die worden veroorzaakt door wijziging van lagere regelgeving.

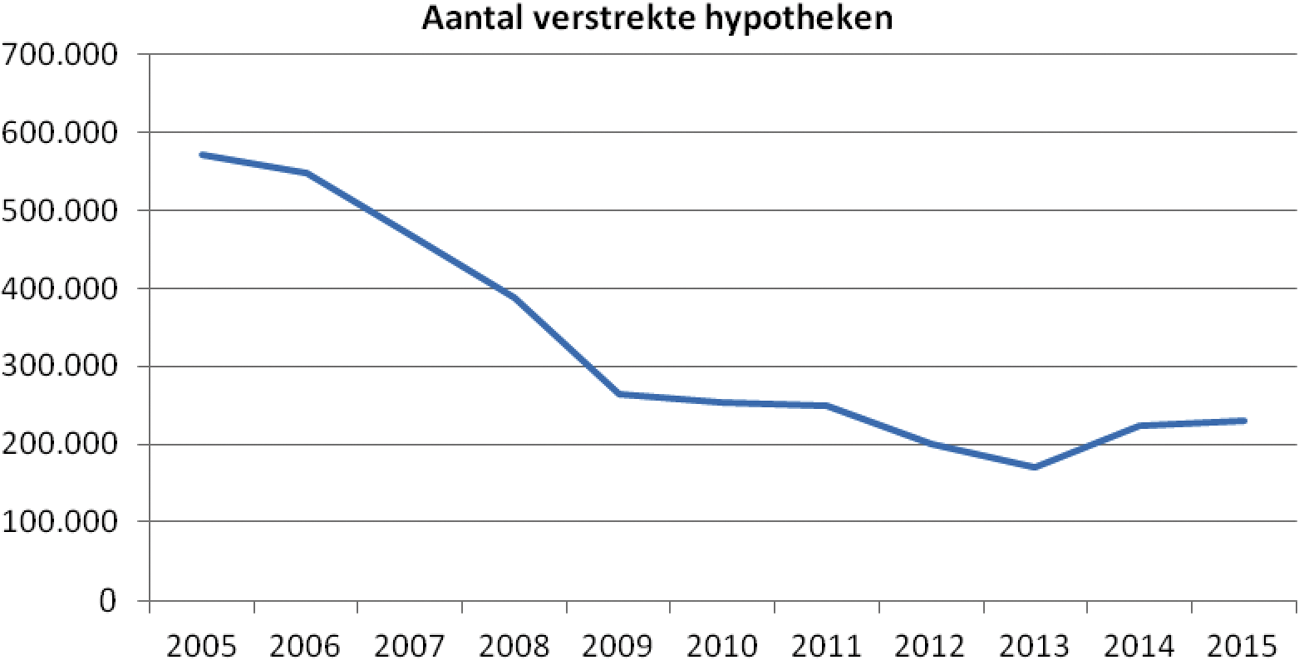

Grafiek 1.1. aantal verstrekte hypotheken Nederland

Bron: Calcasa, http://www.calcasa.nl/media/default/pdf/calcasa_wox_2014k4.pdf.

Het aantal verstrekte hypotheken heeft de afgelopen jaren sterk gefluctueerd. Gemiddeld over een periode van 10 jaar worden jaarlijks circa 350.000 hypotheken verstrekt.

Er zijn op dit moment circa 700 aanbieders van hypothecair krediet opgenomen in het register van AFM en DNB. Daarvan zijn er circa 250 in het buitenland gevestigd.

Er zijn op dit moment circa 6.000 bemiddelaars in hypothecair krediet opgenomen in het register van de AFM, waarvan er circa 250 in het buitenland zijn gevestigd.

De nieuwe eisen inzake reclame en daarin op te nemen standaardinformatie die ingevolge de artikelen 10 en 11 van de richtlijn worden gesteld ten aanzien van de kenmerken van het krediet zijn op onderdelen anders, maar niet zwaarder dan de huidige eisen op basis van de Wft en het Bgfo of in het BW voor de consumentenkredietovereenkomst. De nieuwe regels zullen tot aanpassing van de reclames nopen, omdat nu standaardinformatie moet worden toegevoegd die voorheen niet werd vereist. Dit vergt een beperkte eenmalige wijziging van de wijze waarop reclames worden ingericht. De kosten hiervan zijn niet op eenduidige wijze vast te stellen, omdat niet is aan te geven in welke mate en via welke kanalen de 700 aanbieders van hypothecair krediet reclame maken. Op de totale kosten van reclame zal de vereiste eenmalige investering echter verwaarloosbaar zijn. Om deze reden kan niet onmiddellijk worden geconcludeerd dat uit de implementatie van de artikelen 10 en 11 noemenswaardige nalevingskosten voortvloeien. De kosten die voortvloeien uit de voorschriften inzake de berekening van het jaarlijks kostenpercentage worden meegenomen in de nalevingskosten met betrekking tot de precontractuele informatie.

De bepalingen met betrekking tot precontractuele informatie (artikel 14 van de richtlijn) zullen naar verwachting vooral eenmalige nalevingskosten met zich brengen. Deze bepaling vergt een éénmalige investering van alle aanbieders van hypothecair krediet om de bedrijfssystemen – waaronder automatiseringssystemen – zodanig aan te passen dat de voorgeschreven standaardinformatie bij elke nieuwe aanbieding van hypothecair krediet eenvoudig kan worden verstrekt. Hieronder valt ook de toepassing van de formule die ingevolge artikel 17 van de richtlijn en bijlage I bij de richtlijn moet worden gebruikt voor de berekening van het jaarlijks kostenpercentage.

De éénmalige nalevingskosten met betrekking tot precontractuele informatie kunnen per onderneming aanzienlijk verschillen, omdat de kosten voor aanpassing van de bedrijfssystemen mede afhankelijk zijn van de grootte van de onderneming. Daarnaast zal het veelal voorkomen dat bijvoorbeeld kredietbemiddelaars gebruik kunnen maken van systeemaanpassingen van kredietaanbieders.

De gemiddelde eenmalige kosten voor aanpassing van de systemen worden geschat op € 10.000 per aanbieder. Dit is een ruime schatting, zodat er ook een marge is voor eventuele kosten die gemaakt worden met betrekking tot aanvragen die niet leiden tot het aangaan van een kredietovereenkomst. De totale éénmalige nalevingskosten worden daarmee geschat op (700 x € 10.000) = € 7 miljoen.

Daarnaast zijn er extra nalevingskosten, omdat de precontractuele informatie gedeeltelijk toegesneden moet zijn op de behoeften en voorkeuren van de consument en het model van het gestandaardiseerde Europese informatieblad (ESIS) moet worden ingevuld. Met betrekking tot aanbieders die internationaal opereren heeft het ESIS als voordeel dat in alle lidstaten hetzelfde model informatieblad wordt gebruikt. Voor het bepalen van de nalevingskosten die verband houden met het ESIS dienen de kosten die met het invullen van het ESIS zijn gemoeid te worden vergeleken met de kosten die nu worden gemaakt voor het verstrekken van precontractuele informatie aan de consument. Uitgaande van een half uur extra tijd per kredietaanvraag en een uurtarief voor de desbetreffende medewerker van € 37 (het standaard uurtarief voor middelbaar opgeleid personeel) komen de jaarlijkse nalevingskosten uit op 0,5 x 350.000 x 37 = € 6.475.000. Voor de consument heeft het ESIS grote voordelen, omdat de precontractuele informatie overzichtelijk wordt gepresenteerd en de hypotheekproducten van verschillende kredietaanbieders uit de Europese Unie eenvoudiger met elkaar te vergelijken zijn.

De informatie die kredietbemiddelaars op grond van artikel 15 van de richtlijn aan de consument moeten verstrekken, betreft standaard, niet-gepersonaliseerde informatie. Dit vergt een éénmalige aanpassing van bedrijfssystemen. Ook hierbij zullen kredietbemiddelaars naar verwachting veelal gebruik kunnen maken van de systeemaanpassingen van kredietaanbieders.

Met betrekking tot de toetsing van de kredietwaardigheid van klanten op grond van artikel 18 van de richtlijn zorgt de richtlijn niet voor aanpassingen van de huidige praktijk en daarmee niet voor nalevingskosten. De informatieverplichtingen na het tot stand komen van de kredietovereenkomst (de implementatie van de artikelen 25 en 27 van de richtlijn) zullen vermoedelijk geen aanpassing van de bedrijfssystemen van kredietaanbieders vergen. In het ESIS dient al informatie te worden verstrekt over de mogelijkheden en voorwaarden van vervroegd aflossen. Ten aanzien van de informatieverplichting over de consequenties van vervroegd aflossen kan geen berekening worden gemaakt, aangezien niet valt aan te geven hoe vaak op jaarbasis vervroegd wordt afgelost of de mogelijkheid daartoe wordt overwogen en daarover informatie van de kredietgever wordt gevraagd. De informatieverplichting omtrent wijzigingen in debetrentevoet (op grond van artikel 27 van de richtlijn) brengen bedrijfseigenkosten met zich. Het is inherent aan het aanbieden van krediet dat de kredietgever wijzigingen in de verschuldigde debetrentevoet aan de consument kenbaar maakt.

Met betrekking tot de plicht om klanten zorgvuldig te behandelen, worden naar aanleiding van artikel 28 van de richtlijn nieuwe verplichtingen geïntroduceerd bij achterstallige betalingen en gedwongen verkoop. In het belang van de consument wordt van de kredietgever een persoonlijke benadering van de consument verlangd. Volgens de Hypotheekbarometer van het Bureau Kredietregistratie zijn er in april 2015 112.800 mensen die moeite hebben met het betalen van hun hypotheeklasten (waarbij van een betalingsprobleem op de hypotheek wordt gesproken als een betalingsachterstand van meer dan 120 dagen op een lopende hypotheekovereenkomst is opgetreden). Ten opzichte van een jaar geleden zijn er ruim 12.000 mensen met een dergelijk betalingsprobleem bijgekomen. Het bespreken van (dreigende) betalingsachterstanden en het zoeken naar oplossingen om gedwongen verkoop en eventuele restschulden te voorkomen, kan per consument aanzienlijk verschillen en komt in feite neer op maatwerk. Het is daarom haast niet mogelijk om de hiermee gemoeide nalevingskosten in kaart te brengen. Een eerste stap die kredietaanbieders moeten nemen, is het uitnodigen van de consument om in gesprek te treden over de ontstane betalingsachterstand. Het is redelijk om ervan uit te gaan dat het middelbaar opgeleid personeel gemiddeld een kwartier tijd kost om de consument via de telefoon, per brief of e-mail persoonlijk uit te nodigen voor een gesprek. De hiermee verband houdende jaarlijkse nalevingskosten komen dan uit op 0,25 x 12.000 x 37 = € 111.000.

Het vakbewaamheidsregime in Nederland behoort tot de meest uitgebreide in de Europese Unie. De vereisten waaraan medewerkers van Nederlandse aanbieders en bemiddelaars op basis van de richtlijn moeten voldoen (artikel 9 van de richtlijn) vergen geen noemenswaardige aanpassingen in vergelijking met de vereisten die nu al gesteld worden op basis van de Nederlandse regelgeving. Verwacht wordt dat de uitbreiding van de vakbekwaamheidseisen naar direct leidinggevenden van klantmedewerkers tot een zeer beperkte toename van de nalevingskosten zal leiden. De betrokken ondernemingen hebben reeds de systemen ten behoeve van de vakbekwaamheid en de bedrijfsvoering moet reeds dusdanig zijn ingericht dat de vakbekwame financiële dienstverlening wordt gewaarborgd. Hierdoor wordt verwacht dat de direct leidinggevenden reeds een bepaald niveau van vakbekwaamheid hebben. Er ontstaan verder geen additionele lasten voor het bedrijfsleven met betrekking tot vakbekwaamheid.

Nieuw is wel dat Nederland verantwoordelijk wordt voor het vaststellen van (bepaalde) vakbekwaamheideisen voor de medewerkers van bemiddelaars of aanbieders uit een andere lidstaat voor zover zij via bijkantoren of door middel van dienstverrichting in Nederland hun werkzaamheden verrichten. Voor deze categorie houden de in dit voorstel van wet opgenomen maatregelen een lastenverzwaring in aangezien zij voorheen niet aan de Nederlandse vakbekwaamheidseisen gebonden waren. Voor Nederlandse aanbieders of bemiddelaars die hun werkzaamheden in een andere lidstaat verrichten vanuit een bijkantoor in die andere lidstaat of door middel van dienstverrichting geldt dat de relevante medewerkers niet meer hoeven te voldoen aan de Nederlandse vakbekwaamheidseisen. Voor deze aanbieders en bemiddelaars brengt onderhavige voorstel van wet dus een lastenverlichting mee.

Eveneens nieuw is het Europese paspoort voor bemiddelaars in hypothecair krediet. Voor de invoering hiervan dienden bemiddelaars met zetel in een andere lidstaat die in Nederland hun bedrijf wilden uitoefenen in Nederland een vergunning aan te vragen. Dit vereiste komt te vervallen waardoor er een lastenverlichting plaatsvindt. Nederlandse bemiddelaars die voornemens waren in een andere lidstaat actief te zijn, hoefden dit voorheen niet aan de Nederlandse toezichthouder te melden, maar moeten dit nadat dit wetsvoorstel kracht van wet heeft verkregen en in werking is getreden invoering van deze wet wel. Dit brengt een lastenverzwaring mee.

Verwacht wordt dat de lastenverzwaring voor aanbieders en bemiddelaars in Nederland grosso modo gelijk zal zijn aan de lastenverlichting.

|

Eenmalige nalevingskosten |

Structurele nalevingskosten |

|

|---|---|---|

|

Precontractuele informatie |

€ 7.000.000 |

€ 6.475.000 |

|

Achterstallige betalingen |

€ 111.000 |

De invoering van deze richtlijn zal niet structureel extra kosten met zich meebrengen voor de toezichthouders om adequaat toezicht op grond van de nieuwe eisen te kunnen houden. De AFM verwacht bij aanvang incidenteel ca. 1,0 fte vrij te moeten maken om met name toe te zien op de nieuwe eisen aan informatieverstrekking. Dit kan echter opgevangen worden binnen het kostenkader. De totale doorlopende toezichtkosten zullen niet veranderen ten aanzien van de huidige situatie.

Het concept wetsvoorstel is van 21 mei 2015 tot en met 18 juni 2015 geconsulteerd op www.internetconsultatie.nl/implementatiewetmcd. Er zijn consultatiereacties ontvangen van de Nederlandse Vereniging van Banken (NVB), NDP Nieuwsmedia, Obvion N.V., een tweetal advocaten en VBO Makelaars.

Naar aanleiding van deze reacties zijn wijzigingen aangebracht in zowel de wettekst als de toelichting. De hoofdpunten uit de reacties en de belangrijkste wijzigingen worden in deze paragraaf toegelicht.

In een consultatiereactie is aandacht gevraagd voor particuliere geldvraag en -aanbod die elkaar treffen (bijvoorbeeld door middel van crowdfunding platforms). In dergelijke situaties zal doorgaans geen sprake zijn van handelen in de uitoefening van beroep of bedrijf, waardoor een groot deel van de bepalingen uit deze implementatiewet niet van toepassing is. Als geen sprake is van handelen in de uitoefening van beroep of bedrijf wordt niet voldaan aan de definitie van kredietovereenkomst, aangezien de kredietgever niet handelt in de uitoefening van zijn beroeps- of bedrijfsactiviteiten. In de consultatiereactie wordt voorgesteld in de financieel toezichtsregelgeving een additionele informatieverplichting voor dergelijke kredietverstrekking te introduceren. Op grond van een dergelijke informatieplicht zou degene die een hypothecair krediet afsluit, geïnformeerd moeten worden over welke normen niet van toepassing zijn op dergelijke hypothecaire kredieten.

Aangezien een dergelijke additionele informatieverplichting niet voortvloeit uit de richtlijn, wordt in dit wetsvoorstel niet gekozen voor het toevoegen van dergelijke verplichtingen.

Verder worden in een consultatiereactie opmerkingen gemaakt over de verplichting in de richtlijn om met betrekking tot de waardering van onroerende zaken normen te ontwikkelen en toe te laten passen door kredietgevers. Deze verplichting wordt in Nederland ingevuld door middel van zelfregulering. De tekst in paragraaf 4.1.9 van dit algemeen deel is aangepast naar aanleiding van deze consultatiereactie.

Een consultatiereactie gaat in op de regelgeving met betrekking tot reclame die wordt opgenomen in het Burgerlijk Wetboek. In de toelichting bij die verplichting wordt ingegaan op de redenen voor deze verplichting.

Tevens is in een consultatiereactie aandacht gevraagd voor verschillen tussen het BW en de Wft. Zoals vaker het geval is, bestaan er in dit voorstel ook enige verschillen tussen beide wetten. Dit hangt samen met de verschillende doelstelling en systematiek van de wetten. De Wft is vooral publiekrechtelijke toezichtswetgeving die zich uitstrekt tot de hele financiële markt, terwijl het Boek 7 van het BW regels bevat over bijzondere overeenkomsten en daarbij treedt in privaatrechtelijke rechtsverhoudingen. Met betrekking tot de Wft is in dit verband verder relevant dat een groot deel van de normen uit de richtlijn reeds onderdeel zijn van het bestaande recht, waardoor zoveel mogelijk bij deze formuleringen is aangesloten (wanneer dit passend is binnen de richtlijntekst). In het BW daarentegen vindt de implementatie plaats door introductie van een nieuwe titel die uitsluitend van toepassing is op het terrein dat de richtlijn bestrijkt Met betrekking tot de reikwijdte ziet het verschil tussen Wft en BW op de zogenoemde «opeethypotheken». Bij dergelijke hypotheken hangt toepassing van het BW af van de uitleg die aan deze overeenkomst wordt gegeven, maar is in ieder geval sprake van financieel toezicht op grond van de Wft. Door dit verschil zal naar verwachting geen probleem in de praktijk ontstaan, aangezien deze situatie (wel toepassing van de Wft, maar niet van het BW) niet afwijkt van de huidige situatie.

|

Bepaling richtlijn |

Implementatie nationale wetgeving Wft |

Implementatie nationale wetgeving BW |

Omschrijving beleidsruimte |

Toelichting op de keuze(n) bij de invulling van beleidsruimte |

|---|---|---|---|---|

|

Artikel 1 |

Behoeft geen implementatie (omschrijving onderwerp) |

Behoeft geen implementatie (omschrijving onderwerp) |

nvt |

nvt |

|

Artikel 2 |

Behoeft geen implementatie (omschrijving mate van harmonisatie) |

Behoeft geen implementatie (omschrijving mate van harmonisatie) |

nvt |

nvt |

|

Artikel 3, eerste lid |

Artikel 1:1 Wft (definitie hypothecair krediet) |

Artikel 7:119 lid 1 |

nvt |

nvt |

|

Artikel 3, tweede lid, onderdeel a |

Reeds onderdeel van het bestaande recht (artikel 1:1 Wft, definitie krediet) Overige implementatie in BGfo (precontractuele informatie) |

Artikel 7:119 lid 2, onder a |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op equity release-kredietovereenkomsten (zogenoemde «opeethypotheken») |

Dergelijke producten worden in de praktijk al onder de reikwijdte van de toezichtsregelgeving gebracht. In het kader van de implementatie wordt voor de toepasselijke regelgeving zoveel mogelijk aangesloten bij de regelgeving die ingevolge de implementatie gaat gelden. Daarbij wordt, in lijn met overweging 16 van de richtlijn afwijkende precontractuele informatie vereist voor deze overeenkomsten. Dit betreffen dermate specifieke overeenkomsten die maatwerk vergen, waardoor dit soort kredietovereenkomsten zich niet lenen voor toepassing van de bepalingen van artikel 7.2B. |

|

Artikel 3, tweede lid, onderdeel b |

Reeds onderdeel van het bestaande recht (artikel 1:20, eerste lid, onderdeel b, Wft) |

Artikel 7:119 lid 2, onder b |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op kredietovereenkomsten aangeboden door een werkgever als nevenactiviteit aan uitsluitend werknemers. |

De bedoelde hypothecaire kredieten worden in dit voorstel niet opgenomen. Wel wordt bezien of dergelijke hypothecaire kredieten in Nederland worden aangeboden, als dat het geval is zal in een separaat traject nationaal worden bezien welke regelgeving vereist is met het oog op consumentenbescherming. De nieuwe titel 7.2B sluit niet goed aan op deze specifieke kredietovereenkomst. |

|

Artikel 3, tweede lid, onderdeel c |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Artikel 7:119 lid 2, onder c |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op kredietovereenkomsten waarbij geen rente en kosten hoeven te worden vergoed |

Hypothecaire kredieten waarbij geen rente of kosten worden gerekend zijn nu ook al onderdeel van de definitie van krediet. Op dit punt wordt geen wijziging aangebracht in de huidige nationale situatie. De nieuwe titel 7.2B sluit niet goed aan op deze specifieke kredietovereenkomst. |

|

Artikel 3, tweede lid, onderdeel d |

Reeds onderdeel van het bestaande recht (artikel 1:20, tweede lid, Wft) |

Artikel 7:119 lid 2, onder d |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op geoorloofde debetstanden op een rekening die binnen een maand moeten worden afgelost. |

De verwachting is dat hypothecair krediet in de vorm van een geoorloofde debetstand op een rekening niet voorkomt. Wanneer een dergelijk hypothecair krediet wel voorkomt, zal in een separaat traject worden bezien of dergelijke hypothecaire kredieten ook onder toezicht worden gebracht. De nieuwe titel 7.2B sluit niet goed aan op deze specifieke kredietovereenkomst. |

|

Artikel 3, tweede lid, onderdeel e |

Reeds onderdeel van het bestaande recht (artikel 1:1 Wft, definitie van krediet) |

Artikel 7:119 lid 2, onder e |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op kredietovereenkomsten die het resultaat zijn van een schikking bij de rechter of een andere van overheidswege bevoegde instantie |

Deze kredietovereenkomsten worden in de Wft niet gezien als een nieuw krediet, de Wft is daardoor niet van toepassing. De nieuwe titel 7.2B sluit niet goed aan op deze specifieke kredietovereenkomst. De precontractuele verplichtingen, waaronder de bedenktermijn van 14 dagen voorafgaand aan het sluiten van de kredietovereenkomst laten zich moeilijk toepassen op de kredietovereenkomst die in het kader van een schikking bij de rechter tot stand komt. |

|

Artikel 3, tweede lid, onderdeel f |

Reeds onderdeel van het bestaande recht (artikel 1:1 Wft, definitie van krediet) |

Artikel 7:119 lid 2, onder f |

Lidstaten kunnen ervoor kiezen om de regelgeving met betrekking tot hypotheken toe te passen op kredietovereenkomsten die betrekking hebben op kosteloos uitstel van betaling van een bestaande schuld |

Deze kredietovereenkomsten worden in de Wft niet gezien als een nieuw krediet, de Wft is daardoor niet van toepassing. De nieuwe titel 7.2B sluit niet goed aan op deze specifieke kredietovereenkomst. |

|

Artikel 3, derde lid, onderdeel a |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Lidstaten kunnen ervoor kiezen om de in de richtlijn opgenomen regels inzake kredietreclame (artikel 11 van de richtlijn), precontractuele informatieverstrekking (artikel 14 van de richtlijn) en het Europees gestandaardiseerd informatieblad (ESIS) (bijlage II bij de richtlijn) uit te sluiten van toepassing op hypotheken op een voor bewoning bestemde onroerende zaak waarbij niet het oogmerk bestaat het recht op een voor bewoning bestemde onroerende zaak te verwerven of behouden. |

Er is geen reden om voor minder consumentenbescherming te kiezen wanneer het oogmerk niet bestaat uit de onroerende zaak verwerven of behouden. Dit geldt in gelijke mate voor titel 7.2B BW. |

|

Artikel 3, derde lid, onderdeel b |

Reeds onderdeel van het bestaande recht (artikel 1:1 Wft definitie van krediet) |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Lidstaten kunnen ervoor kiezen om de richtlijn niet toe te passen bij kredietovereenkomsten waarin is bepaald dat de onroerende zaak niet op enig moment door de consument of een familielid kan worden betrokken, maar wel op grond van een huurovereenkomst voor bewoning bedoeld is. |

In de Wft is de regelgeving met betrekking tot hypothecair krediet van toepassing ongeacht of de consument van plan is zelf in de onroerende zaak te wonen. Er is geen reden om consumenten die niet zelf wonen in de onroerende zaak minder te beschermen. Dit geldt in gelijke mate voor titel 7.2B BW. Bovendien is het oogmerk waarmee de financiering van een tot bewoning bestemde onroerende zaak wordt aangegaan, niet van belang voor de toepassing van titel 7.2B, zolang de consument als consument te beschouwen is. |

|

Artikel 3, derde lid, onderdeel c |

Artikel 1:20, eerste lid, onderdeel a, Wft |

Artikel 7:119 lid 2, onder g |

Lidstaten hebben de mogelijkheid om er voor te kiezen om de regelgeving met betrekking tot hypotheken niet toe te passen op kredieten met een doelstelling van algemeen belang die krachtens een wettelijke bepaling worden aangeboden aan een beperkt publiek. |

Van deze mogelijkheid tot uitzondering wordt gebruik gemaakt. Op grond van artikel 3, vierde lid, dient een lidstaat die gebruik maakt van deze uitzondering van het toepassingsbereik van de richtlijn ervoor te zorgen dat op nationaal niveau een passend kader voor deze categorie van kredieten wordt toegepast. Wat betreft het BW, is hier aangesloten bij artikel 7:58 lid 2, onder j (dat de implementatie vormt van artikel 2 lid 2 onder l van richtlijn 2008/48/EG) |

|

Artikel 3, derde lid, onderdeel d |

Reeds onderdeel van het bestaande recht (artikel 1:1 Wft definitie van krediet) |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Lidstaten hebben de mogelijkheid om de richtlijn niet toe te passen op overbruggingskredieten. |

Hypothecaire kredieten die een overbruggingskrediet inhouden vallen ook onder de Wft. Er is geen reden om bij dergelijke kredieten minder consumentenbescherming toe te passen. Dit geldt in gelijke mate voor titel 7.2B BW. Overbruggingskredieten hangen te zeer samen met de financiering van voor bewoning bestemde onroerende zaken. |

|

Artikel 3, derde lid, onderdeel e |

Behoeft geen implementatie |

Artikel 7:119 lid 2, onder h |

Lidstaten hebben de mogelijkheid om de richtlijn niet toe te passen op kredietovereenkomsten waarbij de kredietgever een organisatie is die valt onder de toepassing van artikel 2, vijfde lid, van richtlijn 2008/48/EG. |

Van deze mogelijkheid tot uitzondering is niet gebruik gemaakt bij de implementatie van richtlijn 2008/48/EG. Ook bij de implementatie van deze richtlijn is er geen reden om de uitzondering te gebruiken. |

|

Artikel 3, vierde lid |

Behoeft geen implementatie |

Behoeft geen implementatie |

Wanneer gebruik wordt gemaakt van de mogelijkheid van het derde lid, onderdeel b, moet op nationaal niveau een passend kader voor deze kredieten worden geboden. |

Er wordt geen gebruik gemaakt van de mogelijkheid van het derde lid, onderdeel b. Nationaal geldt daardoor hetzelfde kader als voor overige hypothecaire kredieten. |

|

Artikel 3, vijfde lid |

Behoeft geen implementatie |

Behoeft geen implementatie |

Wanneer gebruik wordt gemaakt van de mogelijkheden van het derde lid, onderdelen c of e, zorgen de lidstaten voor passende alternatieve regelingen met betrekking tot de precontractuele informatieverstrekking. |

Er wordt geen gebruik gemaakt van de mogelijkheden van het derde lid, onderdelen c en e. Nationaal geldt daardoor hetzelfde kader als voor overige hypothecaire kredieten. |

|

Artikel 4, onderdeel 1 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie consument) |

Artikel 7:118 lid 1, onder a |

nvt |

nvt |

|

Artikel 4, onderdeel 2 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie aanbieden, financieel product, financiëledienstverlener) |

Artikel 7:118 lid 1, onder b |

nvt |

nvt |

|

Artikel 4, onderdeel 3 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie aanbieden, krediet) |

Artikel 7:118 lid 1, onder c |

nvt |

nvt |

|

Artikel 4, onderdeel 4 |

Artikel 4:18, derde lid, Wft (definitie nevendienst) |

Artikel 7:118 lid 1, onder d |

nvt |

Nvt |

|

Artikel 4, onderdeel 5 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie bemiddelen) |

Artikel 7:118 lid 1, onder e |

nvt |

nvt |

|

Artikel 4, onderdeel 6 |

Behoeft geen implementatie |

Artikel 7:118 lid 1, onder g |

nvt |

nvt |

|

Artikel 4, onderdeel 7 |

Reeds onderdeel van het bestaande recht artikel 2:81, tweede lid, Wft |

Artikel 7:118 lid 1, onder f |

nvt |

nvt |

|

Artikel 4, onderdeel 8 |

Behoeft geen implementatie |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 9 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie bank) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 10 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie bank, financiële dienstverlener) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 11 |

Reeds onderdeel van het bestaande recht artikel 4:9 Wft en BGfo |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 12 |

Reeds onderdeel van het bestaande recht artikel 1 BGfo (definitie totale kredietbedrag) |

Artikel 7:118 lid 1, onder h |

nvt |

nvt |

|

Artikel 4, onderdeel 13 |

Artikel 1 BGfo (aanpassing definitie totale kosten van het krediet voor de consument) |

Artikel 7:118 lid 1, onder i, en lid 2 |

nvt |

nvt |

|

Artikel 4, onderdeel 14 |

Reeds onderdeel van het bestaande recht artikel 1 BGfo (definitie totale door de consument te betalen bedrag) |

Artikel 7:118 lid 1, onder j |

nvt |

nvt |

|

Artikel 4, onderdeel 15 |

Artikel 1 BGfo (aanpassing definitie jaarlijks kostenpercentage) |

Artikel 7:118 lid 1, onder k |

nvt |

nvt |

|

Artikel 4, onderdeel 16 |

Reeds onderdeel van het bestaande recht artikel 1 BGfo (definitie debetrentevoet) |

Artikel 7:118 lid 1, onder l |

nvt |

nvt |

|

Artikel 4, onderdeel 17 |

Reeds onderdeel van het bestaande recht (artikel 4:34, tweede lid, Wft) |

Artikel 7:118 lid 1, onder m |

nvt |

nvt |

|

Artikel 4, onderdeel 18 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie duurzame drager) |

Artikel 7:118 lid 1, onder n |

nvt |

nvt |

|

Artikel 4, onderdeel 19 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie zetel) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 20 |

Reeds onderdeel van het bestaande recht artikel 2:84, eerste lid, en 2:125, eerste lid, Wft |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 21 |

Reeds onderdeel van het bestaande recht artikel 1:1 Wft (definitie adviseren) |

Artikel 7:118 lid 1, onder o |

nvt |

nvt |

|

Artikel 4, onderdeel 22 |

Reeds onderdeel van het bestaande recht artikel 1:25, tweede lid, Wft |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 23 |

Behoeft geen implementatie (overbruggingskrediet is onderdeel van de definitie van krediet in artikel 1:1 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 24 |

Behoeft geen implementatie |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 25 |

Behoeft geen implementatie |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 4, onderdeel 26 |

Behoeft geen implementatie |

Artikel 7:118 lid 1, onderdeel p |

nvt |

nvt |

|

Artikel 4, onderdeel 27 |

Behoeft geen implementatie |

Artikel 7:118 lid 1, onderdeel q |

nvt |

nvt |

|

Artikel 4, onderdeel 28 |

Behoeft geen implementatie |

Artikel 7:118 lid 1, onderdeel r |

nvt |

nvt |

|

Artikel 5, eerste lid |

Reeds onderdeel van het bestaande recht (artikel 1:25, tweede lid, en afdeling 1.4.2 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, tweede lid |

Reeds onderdeel van het bestaande recht (artikel 1:89 en 1:90 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, derde lid |

Reeds onderdeel van het bestaande recht (artikel 1:25, tweede lid, Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, vierde lid |

Behoeft geen implementatie (verplichting voor lidstaten om Europese Commissie en EBA te informeren over bevoegde autoriteit) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, vijfde lid |

Reeds onderdeel van het bestaande recht (afdeling 1.4.2 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, zesde lid |

Reeds onderdeel van het bestaande recht (artikel 1:25, tweede lid, Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 5, zevende lid |

Behoeft geen implementatie (verplichting voor Europese Commissie om jaarlijks lijst met bevoegde autoriteiten te publiceren) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 6, eerste lid |

Behoeft geen implementatie (middelen voor financiële educatie: artikel 1 en bijlage 2.2, D.1 van de wet tot vaststelling van de begrotingsstaten van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het jaar 2014) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 6, tweede lid |

Behoeft geen implementatie (Europese Commissie maakt beoordeling en beste praktijken bekend met betrekking tot financiële educatie consumenten) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 7, eerste lid |

Reeds onderdeel van het bestaande recht (artikelen 4:24, 4:24a en 4:25 Wft en afdeling 8.2 BGfo) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 7, tweede lid |

Reeds onderdeel van het bestaande recht (artikel 1:119 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 7, derde lid |

Reeds onderdeel van het bestaande recht (hoofdstuk 1.7 Wft) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 7, vierde lid |

Reeds onderdeel van het bestaande recht (hoofdstuk 1.7 en artikel 4:25a Wft en artikel 86c BGfo) |

Behoeft geen implementatie |

Lidstaten kunnen ervoor kiezen om door kredietgever aan de bemiddelaar te betalen commissielonen te verbieden |

Er is al sprake van een provisieverbod, dat ook van toepassing is bij hypothecaire kredieten |

|

Artikel 7, vijfde lid |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Behoeft geen implementatie |

Lidstaten kunnen betalingen door een consument aan een kredietgever of bemiddelaar voor het sluiten van de kredietovereenkomst verbieden of beperken |

Een dergelijk verbod of beperking verhoudt zich niet tot het provisieverbod, daarom wordt geen gebruik gemaakt van deze mogelijkheid. |

|

Artikel 8 |

Implementatie in BGfo |

Artikel 7:128b |

nvt |

nvt |

|

Artikel 9, eerste lid |

Reeds onderdeel van het bestaande recht (artikel 4:9, tweede lid Wft) Overige implementatie in Regeling eindtermen en toetstermen examens financiële dienstverlening Wft |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 9, tweede lid |

Reeds onderdeel van het bestaande recht (artikel 4:9, derde lid Wft) Overige implementatie in Regeling eindtermen en toetstermen examens financiële dienstverlening Wft |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 9, derde lid, onder i |

Artikelen 4:8 en 4:9c Wft, BGfo en ministeriële regeling |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 9, derde lid, onder ii |

Artikelen 4:8 en 4:9c Wft, BGfo en ministeriële regeling |

Behoeft geen implementatie |

Lidstaten van ontvangst kunnen minimale eisen stellen aan de vakbekwaamheid bij grensoverschrijdende dienstverrichting (naast de eisen in de lidstaat van herkomst) |

Van deze mogelijkheid wordt gebruikt gemaakt aangezien de vakbekwaamheid van personen die in Nederland hypothecair krediet aanbieden van groot belang wordt geacht |

|

Artikel 9, vierde lid |

Reeds onderdeel van het bestaande recht (artikel 1:25, eerste, tweede en vierde lid en 1:72 t/m 1:74 Wft en artikel 5:16 t/m 5:17 Awb) |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 9, vijfde lid |

Reeds onderdeel van het bestaande recht artikel 1:51 Wft Overige implementatie in Regeling taakuitoefening en grensoverschrijdende samenwerking financiële toezichthouders Wft |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 10 |

Reeds onderdeel van het bestaande recht (artikel 4:19, tweede en vierde lid Wft en BGfo) |

Artikel 7:120 lid 1 en 5 |

nvt |

nvt |

|

Artikel 11, eerste lid, eerste alinea |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid Wft en BGfo) |

Artikel 7:120 lid 2 en 5 |

nvt |

nvt |

|

Artikel 11, eerste lid, tweede alinea |

nvt |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Lidstaten kunnen ervoor kiezen om in alle reclames met betrekking tot hypothecair krediet (ongeacht of een rentevoet of cijfers betreffende de kosten zijn opgenomen) te eisen dat het jkp moet worden vermeld. |

Van deze beleidsruimte wordt geen gebruik gemaakt. Het vermelden van het jkp wordt vooral van belang geacht wanneer in de reclame aandacht aan de kosten wordt besteed. Bovendien kan de vereiste standaardinformatie de consument ook van pas komen indien in de reclame het jkp wordt genoemd en geen rentevoet of andere cijfers betreffende de kredietkosten. |

|

Artikel 11, tweede lid |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid Wft en artikel 53 BGfo). Overige implementatie in BGfo |

Artikel 7:120 lid 2 |

nvt |

Nvt |

|

Artikel 11, derde lid |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid Wft, artikelen 53, derde lid, en 54 BGfo) Overige implementatie in BGfo en nadere regeling |

Artikel 7:120 lid 3 |

nvt |

nvt |

|

Artikel 11, vierde lid |

Reeds onderdeel van het bestaande recht (artikel 53, tweede lid, BGfo) |

Artikel 7:120 lid 2 |

nvt |

nvt |

|

Artikel 11, vijfde lid |

Reeds onderdeel van het bestaande recht (artikel 54 BGfo en artikel 2:2 Nadere regeling gedragstoezicht financiële ondernemingen Wft) |

Artikel 7:120 lid 2 |

nvt |

nvt |

|

Artikel 11, zesde lid |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid, Wft en artikel 53, achtste lid, BGfo en Nadere regeling gedragstoezicht financiële ondernemingen Wft ex artikel 54 BGfo) |

Artikel 7:120 lid 4 |

Lidstaten kunnen eisen dat een waarschuwing wordt opgenomen. |

Een dergelijke waarschuwingszin bestaat in Nederland al en wordt gehandhaafd met het oog op consumentenbescherming. Vanuit de optiek van consumentenbescherming wordt het wenselijk geacht om dergelijke waarschuwingen in de reclame te vermelden. |

|

Artikel 11, zevende lid |

Behoeft geen implementatie (standaardinformatie in reclame laat richtlijn oneerlijke handelspraktijken onverlet) |

Behoeft geen implementatie (standaardinformatie in reclame laat richtlijn oneerlijke handelspraktijken onverlet) |

nvt |

nvt |

|

Artikel 12, eerste lid |

Behoeft geen implementatie |

Artikel 7:121 lid 1 en bijlage b Whc |

nvt |

nvt |

|

Artikel 12, tweede lid |

Behoeft geen implementatie |

Artikel 7:121 lid 2 en bijlage b Whc |

Lidstaten mogen kredietgevers het recht geven de consument of een naaste van hem, onder bepaalde voorwaarden, verzoeken een betaal- of spaarrekening te openen of aan te houden, een beleggingsproduct of particulier pensioenproduct te openen of aan te houden of een afzonderlijke kredietovereenkomst te sluiten |

Het kan voor kredietgevers gerechtvaardigd zijn om andere financiële producten of diensten met de kredietovereenkomst aan te bieden. Een dergelijke bepaling sluit ook aan bij andere nationale bepalingen ter zake van koppelverkoop. |

|

Artikel 12, derde lid |

Behoeft geen implementatie |

Van deze mogelijkheid wordt geen gebruik gemaakt |

Lidstaten kunnen koppelverkoop toestaan indien de kredietgever aan zijn bevoegde autoriteiten kan aantonen dat de aangeboden gekoppelde producten of categorieen producten, tegen aan elkaar gelijke voorwaarden, die niet afzonderlijk beschikbaar worden gesteld, een duidelijk voordeel voor de consument bieden, rekening houdend met de prijzen van dergelijke producten op de markt. |

Vanuit praktische overwegingen wordt van deze bevoegdheid geen gebruik gemaakt. Met name is het naleven van de in deze richtlijnbepaling gestelde voorwaarde lastig hanteerbaar. |

|

Artikel 12, vierde lid |

Behoeft geen implementatie |

Artikel 7:121 lid 3 en bijlage b Whc |

Lidstaten kunnen kredietgevers toestaan om van de consument te verlangen dat zij over een verzekeringspolis met betreking tot de kredietovereenkomst beschikken. |

Het kan voor kredietgevers gerechtvaardigd zijn om van de consument te verlangen dat zij over een verzekeringspolis beschikken voor de terugbetaling van het krediet. |

|

Artikel 13, eerste lid, eerste volzin |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid Wft en artikel 51b BGfo) Overige implementatie in BGfo |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 13, eerste lid, tweede volzin |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid Wft en artikelen 51b en 57 BGfo) Overige implementatie in BGfo |

Behoeft geen implementatie |

Lidstaten kunnen bepalen dat algemene informatie door niet-verbonden kredietbemiddelaars beschikbaar wordt gesteld. |

De Wft kent geen onderscheid tussen verbonden en niet-verbonden bemiddelaars. Voor alle bemiddelaars gelden dezelfde regels. |

|

Artikel 13, tweede lid |

Behoeft geen implementatie |

Behoeft geen implementatie |

Lidstaten kunnen kredietgevers verplichten waarschuwingen op te nemen in algemene informatie. |

In niet-wervende informatie wordt een waarschuwingszin niet als noodzakelijk gezien. |

|

Artikel 14, eerste lid |

Reeds onderdeel van het bestaande recht (artikel 4:20, 4:33 en 4:74a Wft) |

Artikel 7:122 lid 1 |

nvt |

nvt |

|

Artikel 14, tweede lid |

Reeds onderdeel van het bestaande recht (artikel 4:33 en 4:74a Wft) Overige implementatie in BGfo |

Artikel 7:122 lid 2 |

nvt |

nvt |

|

Artikel 14, derde lid |

Behoeft geen implementatie |

Artikel 7:122 lid 3 |

nvt |

nvt |

|

Artikel 14, vierde lid |

nvt |

nvt |

Lidstaten kunnen bepalen dat verstrekking van het ESIS verplicht is voorafgaand aan het doen van een voor de kredietgever bindend aanbod. |

Van deze mogelijkheid wordt geen gebruik gemaakt. Het ESIS moet worden verstrekt aan de klant onverwijld nadat de klant de vereiste informatie heeft verstrekt of ruimschoots voordat de consument gebonden is. Het uitgangspunt in Nederland voor het moment van verstrekken van het ESIS is het moment waarop de klant het aanbod ontvangt. |

|

Artikel 14, vijfde lid |

nvt |

nvt |

Lidstaten die al een gelijkwaardig informatieblad kennen, mogen dat in plaats van het ESIS voorschrijven tot en met 21 maart 2019. |

Van deze mogelijkheid wordt geen gebruik gemaakt, onmiddellijke introductie van het ESIS is voor consumenten het meest duidelijk. |

|

Artikel 14, zesde lid |

Behoeft geen implementatie |

Artikel 7:122 lid 5 |

Lidstaten zijn verplicht hetzij een bedenktermijn voorafgaand aan het sluiten van de kredietovereenkomst, hetzij een herroepingsrecht na ondertekening van de kredietovereenkomst, hetzij een combinatie van beide in de nationale wet op te nemen. Lidstaten kunnen daaraan een acceptatieverbod van ten hoogste tien dagen verbinden. Ook kunnen lidstaten bepalen dat de debetrentevoet of andere kosten kunnen afwijken van die van het aanbod, overeenkomstig de waarde van de onderliggende schuldbewijzen of andere langetermijnfinancieringsinstrumenten. |

Gekozen wordt voor een bedenktermijn van veertien dagen voorafgaand aan het sluiten van de kredietovereenkomst. De keuze voor een termijn van veertien dagen sluit aan bij andere wettelijke bedenktermijnen. Van de bevoegdheid een zogenoemd acceptatieverbod in te voeren, wordt geen gebruik gemaakt, omdat dit niet in het belang van de consument is. Van de bevoegdheid om te bepalen dat de debetrentevoet of andere kosten kunnen afwijken van die van het aanbod wordt geen gebruik gemaakt. Hierdoor kunnen consumenten profiteren van rentedalingen gedurende de bedenktermijn. |

|

Artikel 14, zevende lid |

Reeds onderdeel van het bestaande recht (artikelen 4:33 en 4:74a Wft) |

Behoeft geen implementatie. |

nvt |

nvt |

|

Artikel 14, achtste lid, eerste volzin |

Behoeft geen implementatie (lidstaten mogen geen wijziging aanbrengen in het ESIS-model) |

Behoeft geen implementatie (lidstaten mogen geen wijziging aanbrengen in het ESIS-model) |

nvt |

nvt |

|

Artikel 14, achtste lid, tweede volzin |

Reeds onderdeel van het bestaande recht (artikel 4:22 Wft) Overige implementatie in BGfo |

Artikel 7:122 lid 4 |

Lidstaten kunnen aanvullende informatie in een afzonderlijk document verplichtstellen. |

Van deze mogelijkheid wordt gebruik gemaakt aangezien dit ervoor kan zorgen dat de informatie voor consumenten beter te begrijpen is. |

|

Artikel 14, negende lid |

Behoeft geen implementatie (bevoegdheid voor de Europese Commissie om gedelegeerde handelingen vast te stellen) |

Behoeft geen implementatie (bevoegdheid voor de Europese Commissie om gedelegeerde handelingen vast te stellen) |

nvt |

nvt |

|

Artikel 14, tiende lid |

Reeds onderdeel van het bestaande recht (artikel 4:20, eerste lid Wft en artikel 79 BGfo) Overige implementatie in BGfo |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 14, elfde lid |

Behoeft geen implementatie |

Artikel 7:122 lid 5 |

nvt |

nvt |

|

Artikel 15, eerste lid |

Reeds onderdeel van het bestaande recht (artikel 4:25b Wft en artikel 57 BGfo) Overige implementatie in BGfo |

Artikel 7:123 lid 1 |

nvt |

nvt |

|

Artikel 15, tweede lid |

nvt (provisieverbod) |

Niet overgenomen in verband met het provisieverbod (hoofdstuk 1.7 en artikel 4:25a Wft en artikel 86c BGfo, zie ook artikel 7 lid 4 van de richtlijn) |

nvt |

nvt |

|

Artikel 15, derde lid |

nvt (provisieverbod) |

Niet overgenomen in verband met het provisieverbod (hoofdstuk 1.7 en artikel 4:25a Wft en artikel 86c BGfo, zie ook artikel 7 lid 4 van de richtlijn). |

nvt |

nvt |

|

Artikel 15, vierde lid |

Reeds onderdeel van het bestaande recht (artikel 4:99 Wft) |

Artikel 7:123 lid 2 |

nvt |

nvt |

|

Artikel 15, vijfde lid |

Behoeft geen implementatie, aangezien de verplichting zich enkel richt tot aangestelde vertegenwoordigers terwijl die figuur in Nederland niet voorkomt (is onderdeel van de bemiddelaar). |

Behoeft geen implementatie, aangezien de verplichting zich enkel richt tot aangestelde vertegenwoordigers, terwijl die figuur in Nederland niet voorkomt (is onderdeel van de bemiddelaar). |

nvt |

nvt |

|

Artikel 16, eerste lid |

Reeds onderdeel van het bestaande recht (artikel 4:22, 4:33 Wft en BGfo) Overige implementatie in BGfo |

Behoeft geen implementatie |

nvt |

nvt |

|

Artikel 16, tweede lid |

nvt |

Behoeft geen implementatie |

Lidstaten kunnen bij specifieke omstandigheden de wijze waarop en mate waarin de consument de in dit artikel bedoelde adequate toelichtingen krijgt aanpassen. |

Er zijn geen specifieke omstandigheden geïdentificeerd waarin afwijkende adequate toelichting passend zou zijn. |

|

Artikel 17, eerste lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |

Artikel 7:124 lid 1 |

nvt |

nvt |

|

Artikel 17, tweede lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |

Artikel 7:118 lid 3 (geplaatst bij de definitie van het begrip «jaarlijks kostenpercentage») |

nvt |

nvt |

|

Artikel 17, derde lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |

Artikel 7:124 lid 1 |

nvt |

nvt |

|

Artikel 17, vierde lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |

Artikel 7:124 lid 1 |

nvt |

nvt |

|

Artikel 17, vijfde lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |

Artikel 7:124 lid 1 |

nvt |

nvt |

|

Artikel 17, zesde lid |

Reeds onderdeel van het bestaande recht (artikel 4:22, eerste lid, Wft) Overige implementatie in artikel 112d en bijlage K BGfo |

Artikel 7:124 lid 2 |

nvt |

nvt |

|

Artikel 17, zevende lid |

Artikel 1 BGfo (definitie jaarlijks kostenpercentage) en bijlage BGfo |