Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000-IX nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 18 september 2014

Met deze brief ontvangt u enkele aandachtspunten bij onderdelen van de begroting 2015 van het Ministerie van Financiën en Nationale Schuld en de Miljoenennota 2015. Een goede verantwoording begint bij een goede begroting. Deze brief kan uw Kamer desgewenst betrekken bij de voorbereiding op de Algemene Financiële Beschouwingen.

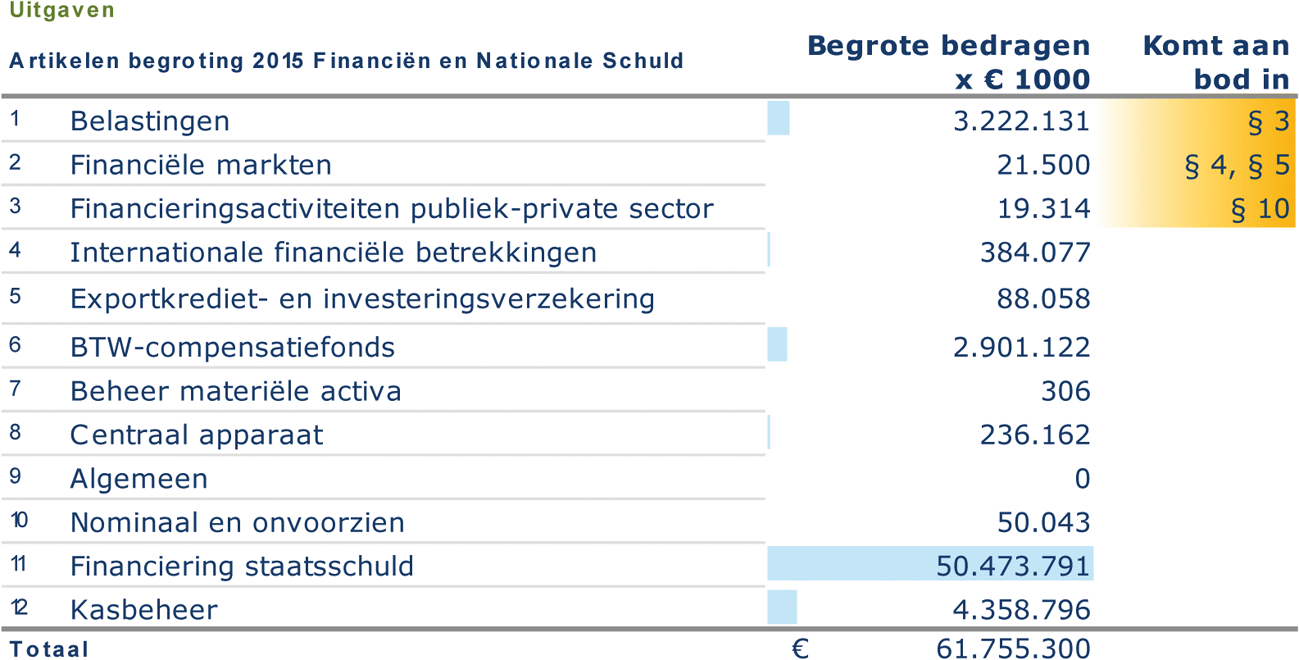

De begroting 2015 van het Ministerie van Financiën omvat € 6.923 miljoen aan uitgaven en € 121.576 miljoen aan ontvangsten, bij de Nationale schuld gaat het om € 54.833 miljoen aan uitgaven en € 58.096 miljoen aan ontvangsten. We besteden in deze brief aandacht aan de volgende onderwerpen:

1. Verantwoording over bezuinigingen;

2. Inzicht in risico’s voor de overheidsfinanciën;

3. Uitvoerbaarheid van nieuwe fiscale maatregelen;

4. Actualisatie website kredietcrisis;

5. Europese regels naar aanleiding van de financiële en economische crisis;

6. Het verslaggevingsstelsel op nationaal en Europees niveau;

7. Decentralisaties;

8. Beleidsdoorlichtingen;

9. Opvolging aanbevelingen Algemene Rekenkamer;

10. Open data;

11. Ontwikkelingen in het accountantsberoep.

De onderwerpen 3, 4, 5 en 10 hebben betrekking op de beleidsartikelen Belastingen (artikel 1), Financiële markten (artikel 2) en Financieringsactiviteiten publiek-private sector (artikel 3). De overige zeven onderwerpen zijn niet artikel- gebonden, maar rijksbreed van belang. Aangezien de Minister van Financiën mede verantwoordelijk is voor deze dossiers, stellen we ze hier aan de orde.

Bezuinigingen hoofddoelstelling achtereenvolgende kabinetten ...

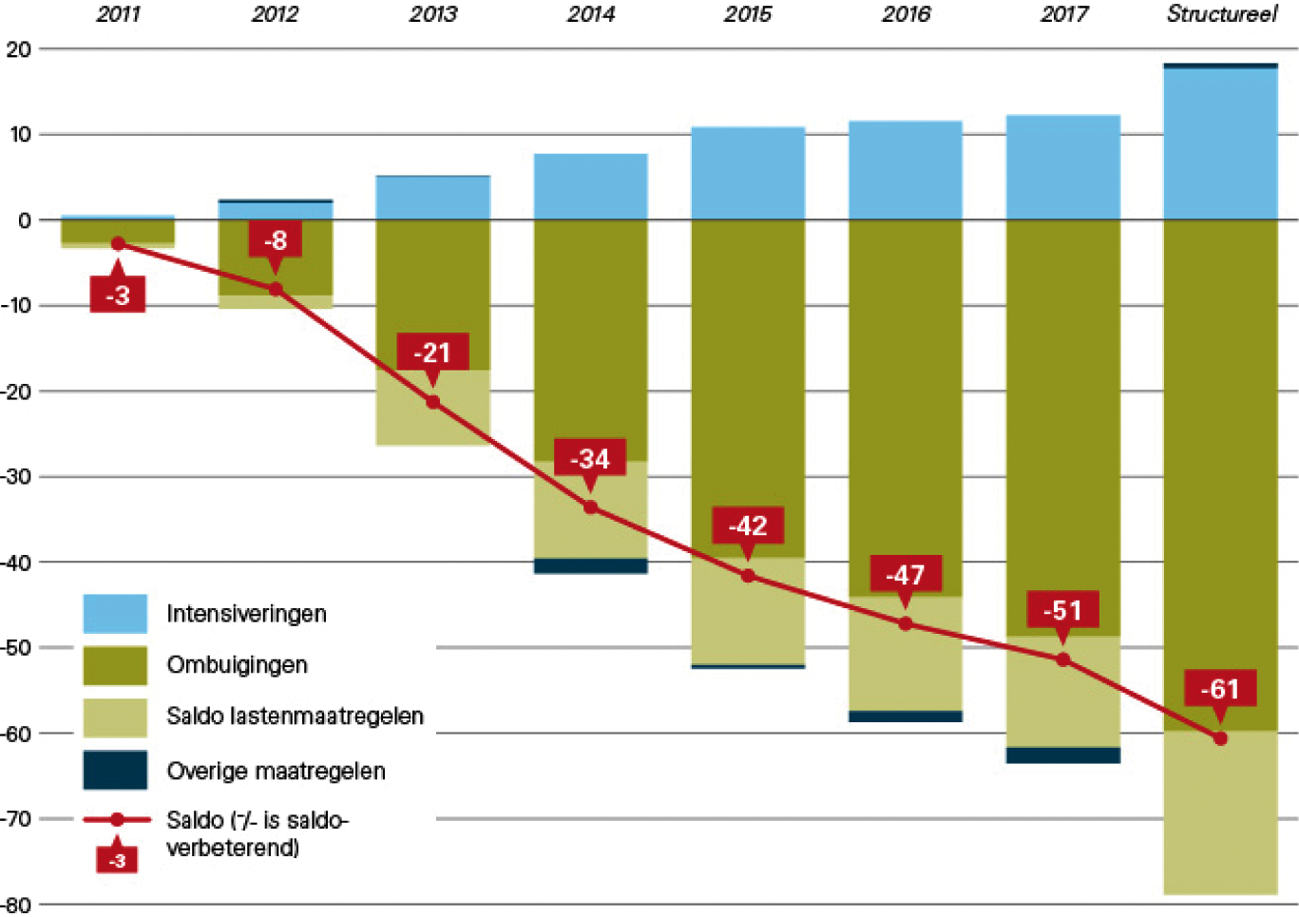

Een van de belangrijkste doelstellingen van het huidige en vorige kabinet is het op orde brengen van de overheidsfinanciën. Tussen Prinsjesdag 2010 en Prinsjesdag 2013 zijn er omvangrijke saldoverbeterende maatregelen in de rijksbegroting ingeboekt, die bij elkaar optellen tot een beoogde besparing van € 51 miljard in 2017 (zie figuur 1).

... dat vraagt om een goede verantwoording en beheersing ...

Een goede verantwoording over de financiële realisatie en de effecten van deze majeure operatie is van belang. Van het kabinet mag worden verwacht dat het inzicht heeft en geeft in de vorderingen van de bezuinigingsoperatie en de budgettaire en maatschappelijke effecten van de (belangrijkste) individuele maatregelen. Deze verantwoordingsinformatie is essentieel om het parlement zijn budgetrecht te kunnen laten uitoefenen.

Figuur 1. Totaal aan intensiveringen, ombuigingen, lasten- en overige maatregelen, periode 2011–2017 en structureel1 (in miljarden euro’s)

1 De pakketten van het kabinet-Balkenende IV, kabinet Rutte/Verhagen, Begrotingsakkoord 2013, kabinet-Rutte/Asscher, Woonakkoord, Aanvullend Beleidspakket Miljoenennota 2014 en Begrotingsafspraken 2014.

... die volgens het kabinet ondergebracht kan worden in de reguliere begrotings- en verantwoordingscyclus ...

In het rapport Bezuinigingsmonitor 2011 hebben wij het kabinet daarom aanbevolen om zich over de financiële voortgang en de maatschappelijke effecten van de operatie te verantwoorden. Na aandringen van de Tweede Kamer heeft het kabinet-Rutte/Verhagen in 2011 en 2012 de 18- en de 30 Miljard Monitor uitgebracht waarin het kabinet aangaf welke bedragen waren ingeboekt in de Rijksbegroting. Het kabinet-Rutte/Asscher heeft deze monitorrapportages vervangen door informatie over de bezuinigingen voortaan via de reguliere begrotings- en verantwoordingscyclus te geven, en aangevuld met een wetgevingsoverzicht van de Minister van Veiligheid en Justitie.

... terwijl wij concluderen dat de begrotings- en verantwoordingscyclus daar niet vanzelf een volledig beeld van geeft ...

In de reeks Zicht op Bezuinigingen hebben wij dit jaar tot nu toe voor vier bezuinigingsmaatregelen de budgettaire realisatie en de maatschappelijke effecten in kaart gebracht. De overkoepelende conclusie is dat de informatie die het kabinet over deze maatregelen tijdens de reguliere begrotings- en verantwoordingscyclus verschaft, niet vanzelf het gewenste inzicht geeft aan het parlement. Kort samengevat komt dit doordat de bestaande begrotings- en verantwoordingscyclus niet automatisch een meerjarig beeld geeft van de ontwikkeling (van raming tot realisatie) van de besparing op uitgaven en belastingverhogingen, inclusief de effecten daarvan.

... waarbij ook aandacht voor de ramingen gewenst is ...

In hoofdstuk 3 van de Miljoenennota staat het kabinet uitvoerig stil bij de realisatie van inkomsten en uitgaven in recente jaren. Omdat per saldo tegenvallers optraden, zijn in 2013 en 2014 forse aanvullende maatregelen genomen om het saldo op het gewenste pad te houden. De raming van inkomsten en uitgaven in de Miljoenennota 2015 laat relatief weinig ruimte over om tegenvallers op te vangen, gelet op de eisen die de Europese begrotingsdiscipline met zich meebrengt. Ook de Raad van State wijst in haar advies bij de Miljoenennota 2015 op de beperkte ruimte. Dit schraagt het belang van een adequaat ramingsproces. Ook is het verstandig dat het kabinet het parlement goed inzicht geeft in afwijkingen van budgettaire realisaties ten opzichte van de ramingen, inclusief voor zover als mogelijk de oorzaken.

... terwijl inzicht in realisatie en effecten zowel vanuit beheersingsperspectief relevant is als bij een gedegen verantwoording aan het parlement past.

Voor een goede beheersing van de rijksbegroting is het van belang dat het kabinet voor individuele maatregelen goed zicht heeft op de budgettaire realisatie en de effecten die de bezuinigingsmaatregelen maatschappelijk teweeg brengen en deze informatie deelt met het parlement. Het is verstandig als de Minister van Financiën in of bij gelegenheid van het verschijnen van het komende Financieel Jaarverslag 2014 van het Rijk het parlement hierover nader informeert, en in het bijzonder aandacht schenkt aan maatregelen waarvan de budgettaire realisatie (al dan niet meerjarig) een (substantieel) ander beeld laat zien dan oorspronkelijk geraamd.

In onze achtereenvolgende rapporten Risico’s voor de overheidsfinanciën1 en Financiële risico’s voor Nederland bij internationale garanties2 hebben wij aandacht gevraagd voor een goede verantwoording en beheersing van financiële risico’s die op de rijksbegroting afgewenteld kunnen worden.

Het is positief dat de Minister van Financiën in de Miljoenennota 2015 de integrale risicoanalyse heeft uitgebreid met een schokproef voor de overheidsfinanciën, waarin diverse scenario’s zijn meegenomen en bovendien lering wordt getrokken uit de vorige schokproef uit 2011. Deze analyses verschaffen het parlement waardevolle informatie over het effect van (macro-economische) schokken op de ontwikkeling van de overheidsfinanciën, die kan worden gebruikt bij de wegingen van de risico’s. Daarnaast is dit inzicht in de inhoud, samenstelling en de verdeling van de risico’s relevant voor de beheersing van deze risico’s door de Minister van Financiën teneinde risicomanagement te voeren.

Vanaf 2015 bevatten alle begrotingen bovendien een uitgebreid overzicht van garanties en achterborgstellingen. Wij waarderen de inspanning die de Minister van Financiën heeft gedaan om de transparantie over deze risicoregelingen richting de Tweede Kamer verder te vergroten. Een consistente verantwoording van alle risicoregelingen op de rijksbegroting komt de beheersing van deze risico’s ook ten goede. In dat verband is het ook van belang dat in deze verantwoording voor de garantieregelingen het risico nader wordt geduid aan de hand van een beperkt, maar consistent aantal indicatoren. Een goed voorbeeld is de beschrijving van het risico op de uitstaande garanties inzake de DNB-deelneming in het kapitaal van het Internationaal Monetair Fonds en de Europese Investeringsbank. Daarin geeft de Minister van Financiën aan in welke omstandigheden deze garanties ingeroepen kunnen worden, hoe de balans van deze instellingen eruit ziet in termen van risico’s en buffers en hoe zij de risico’s zelf beheersen. De Minister geeft bovendien een inschatting van de kans dat de garantie wordt ingeroepen. We geven de Tweede Kamer in overweging om de Minister van Financiën te vragen om ook voor andere garantieregelingen de risico’s op deze wijze toe te lichten.

In ons verantwoordingsonderzoek 2013 merkten wij op dat het verstandig is dat de Staatssecretaris van Financiën het reduceren van de complexiteit van fiscale wetgeving en fiscaal beleid in zijn «Brede Agenda» tot één van de prioriteiten heeft benoemd.3 Een van de sporen waarlangs de Staatssecretaris dit wil oppakken is de herwaardering van de uitvoeringstoets. Met uitvoeringstoetsen onderzoekt de Belastingdienst ex-ante de uitvoeringsconsequenties van voorgestelde fiscale maatregelen. Ten tijde van de bekendmaking van de begroting van 2015 is de Belastingdienst nog bezig om de «uitvoeringstoets nieuwe stijl» te ontwikkelen. In ons verantwoordingsonderzoek zullen we hierover in mei 2015 nader rapporteren. We merken op dat bij verschillende complexe fiscale regelingen ondanks signalen van de Raad van State, Actal en/of de Belastingdienst over de uitvoerbaarheid ten tijde van de ontwerpfase toch werd besloten om een regeling door te zetten. Voorbeelden hiervan zijn de Werkkostenregeling en Kansspelbelasting, beide met voorziene inwerkingtreding op 1 januari 2015. Enerzijds moet het parlement ervan op aan kunnen dat de Belastingdienst uitvoeringsproblemen op adequate wijze het hoofd biedt en de juiste prioriteiten stelt. Anderzijds is het verstandig als het parlement tijdig de uitvoerbaarheid en handhaafbaarheid meeweegt bij nieuwe fiscale wetgeving. Daar bij zijn adviezen zoals die van de Raad van State van belang.

Een ander instrument dat een rol kan spelen in vergroten van de uitvoerbaarheid van fiscale wetgeving en fiscaal beleid, is de tax gap analyse. De tax gap is het verschil tussen het bedrag waarop de rijksoverheid recht heeft als iedereen alle belastingen zou betalen volgens de geldende wetgeving, en hetgeen daadwerkelijk wordt afgedragen. De Staatssecretaris van Financiën heeft in juli 2014, zoals toegezegd naar aanleiding van ons verantwoordingsonderzoek 2013, de uitkomsten van een onderzoek naar de tax gap aangeboden aan de Tweede Kamer.4 Uit het onderzoek blijkt dat het verschil tussen de afgedragen en berekende btw in de periode 2000–2012 fluctueert van € 2,8 mld in 2009 (0,5% van het bbp) tot € -0,6 mld in 2007 (-0,1% van het bbp). De Staatssecretaris wil graag met de Tweede Kamer in gesprek over het doel en het nut van onderzoeken naar de omvang van de tax gap. Wij herhalen onze aanbeveling om een tax gap-analyse uit te voeren voor alle grote belastingmiddelen. Zoals de Staatssecretaris zelf ook aangeeft, kunnen uitkomsten ervan gebruikt worden bij de discussie met het parlement over de handhavingsstrategie en hervormingen van het belastingstelsel.

Wij volgen sinds het najaar van 2008 de maatregelen en interventies die het Ministerie van Financiën heeft genomen om de gevolgen van de kredietcrisis tegen te gaan. In het webdossier Kredietcrisis http://kredietcrisis.rekenkamer.nl is daartoe een overzicht van de relevante gebeurtenissen opgenomen. We hebben deze website geactualiseerd met de volgende onderwerpen:

• De ontwikkelingen rond het verkoopproces van REAAL en ASR. In juli 2014 is het verkoopproces gestart voor REAAL. REAAL zal worden verkocht via een onderhandse verkoop (controlled auction) waarbij partijen worden uitgenodigd om een bod te doen op REAAL. Na de verkoop van REAAL zal de Minister van Financiën de Tweede Kamer informeren over de nadere uitwerking van het verkoopproces van ASR.

• De verkoop van de vordering op Landsbanki van € 617 miljoen. Het verkoopbedrag van € 623 miljoen kan nog hoger uitvallen omdat hierin niet zijn inbegrepen de rente- en uitvoeringskosten en de 11 miljoen IJslandse kronen die op een rekening staan bij de IJslandse centrale bank.

In 2014 vindt een verschuiving van toezichtstaken voor de bankensector plaats van de EU-lidstaten naar de Europese Unie (EU). Dit dient vergezeld te gaan van een heldere verdeling van verantwoordelijkheden, goede afspraken over het afleggen van verantwoording over het uitgeoefende toezicht en een structurele mogelijkheid van publieke externe controle op het toezicht. Gaarne wijzen wij u op de brief over de Europese bankenunie die wij op 2 juli 2014 stuurden.5

Op 9 september 2014 publiceerden we het rapport Europees economisch bestuur: Europese coördinatie van begrotings- en macro-economisch beleid en de positie van Nederland. Uit het rapport komt naar voren dat er sprake is van een lappendeken van Europese wetten en regels, waarbij weinig aandacht is voor controle en verantwoording. We staan in het rapport stil bij de noodzaak tot heldere en eenduidige processen in het Europees economisch bestuur, en een sluitende en stabiele verantwoording.

De transparante publieke verantwoording over de overheidsrekeningen vergt een meer uniforme aanpak op het niveau van de EU-lidstaten, zodat de informatie onderling vergelijkbaar wordt.6 Momenteel is echter sprake van variatie in zowel de boekhoudstelsels, reikwijdte (centrale en decentrale overheden), als het moment waarop de verantwoording over de uitvoering van de begroting (de rekening) gereed is en voorzien is van een oordeel door de nationale rekenkamer. Die oordelen kunnen variëren in verband met uiteenlopende nationale regelgeving. In onze brief over de herziening van de Comptabiliteitswet aan uw Kamer van 7 november 2013 schetsten we een aantal knelpunten dat voortvloeit uit het hanteren van verschillende stelsels:7

• Vergelijkbaarheid van voor de berekening van de EMU-cijfers benodigde data.

Zoals gesteld zijn de verslaggevingsregels voor de drie voor de EMU-cijfers relevante sectoren (de centrale overheid, de lokale overheid en de budgetsectoren zorg en sociale zekerheid) verschillend en worden zelfs binnen de rijksdienst verschillende stelsels gehanteerd. Dat betekent dat de informatie onderling niet vergelijkbaar is en dat het veel moeite kost om op basis van de verschillende data van de aanleverende organisaties de EMU-cijfers te berekenen.

• Kwaliteit statistische data EU-lidstaten

Om de kwaliteit, de transparantie, vergelijkbaarheid en de betrouwbaarheid van de statistische data die gebruikt worden voor het monitoren van de financiële situatie in de Europese lidstaten te verbeteren, wil de Europese Commissie uniforme verslaggevingsregels voor de publieke sector invoeren (European Public Sector Accounting Standards, EPSAS). Voor Nederland betekent dit mogelijk dat de overheid dat het huidige verplichtingenkasstelsel zal vervangen door een state of the art batenlastenstelsel. Dit zorgt ook binnen Nederland voor aansluiting, aangezien provincies en gemeenten dit al hebben, evenals vele uit Rijksgeld gefinancierde instellingen (ZBO’s, RWT’s en diensten).

• Beperkingen huidige verslaggevingsstelsel voor de rijksoverheid

Het huidige verplichtingen-kasstelsel dat bij de rijksoverheid wordt gehanteerd kent veel beperkingen. Zo verhouden (investerings)beslissingen met meerjarige financiële gevolgen zich moeilijk tot het jaarlijkse budgetrecht. Daarnaast ontbreekt het in een verplichtingen-kasstelsel, vanwege het ontbreken van een balans, aan informatie over bijvoorbeeld de ontwikkeling van de waarde van vaste activa, zoals vastgoed, defensiematerieel en infrastructuur. Dit onderwerp verdient, mede in het licht van het budgetrecht, de aandacht van het parlement.

In de Staat van de rijksverantwoording 2013 8 hebben wij aangegeven dat uiterlijk medio oktober het uiterste moment is waarop het kabinet zekerheid kan geven dat het verantwoord is om taken per 1 januari 2015 te decentraliseren. Het kabinet kan dan nog aanvullende maatregelen treffen, dan wel komen met alternatieven voor de overgang van jeugdzorg, maatschappelijke ondersteuning en arbeidsparticipatie naar de gemeenten. Wij riepen het kabinet op een tijdelijke en onafhankelijke transitieautoriteit sociaal domein in te stellen die eventuele fricties in samenhang probeert op te lossen en als dat niet leidt tot de gewenste continuïteit van zorg, ondersteuning en begeleiding de bewindspersonen kan adviseren tot het nemen van bestuurlijke maatregelen. Wij constateren dat het kabinet hier gevolg aan heeft gegeven door het instellen van een transitie commissie sociaal domein.9 Deze commissie heeft de taak gekregen te signaleren of gemeenten de noodzakelijke bestuurlijke, organisatorische en financiële maatregelen hebben getroffen en in staat zijn de decentralisaties in samenhang uit te voeren en adviseert de Minister van BZK en de gemeenten over knelpunten en risico’s zodat tijdig kan worden bijgestuurd.

Verder hebben we de Minister van BZK in ons advies op het wetsvoorstel voor de «Tijdelijke wet deelfonds sociaal domein»10 in overweging gegeven om de bestedingsvoorwaarde van het deelfonds sociaal domein los te laten. De bestedingsvoorwaarde suggereert een schijnzekerheid over de besteding van de middelen en brengt aanzienlijke en onnodige verantwoordings- en controlelasten voor gemeenten en het Rijk met zich mee. We zijn verheugd dat de Minister van BZK mede namens zijn ambtgenoot van Financiën het wetsvoorstel heeft ingetrokken.

Het is belangrijk dat het kabinet inzicht houdt in de werking van het nieuwe stelsel dat bedoeld is om veelal kwetsbare mensen efficiëntere en effectievere zorg te geven. Daarom is goede informatievoorziening op stelselniveau noodzakelijk. We hebben het kabinet daarnaast opgeroepen om deze eigen informatievoorziening op een slimme en slanke manier in te richten. Slank door aan te sluiten bij de informatie die gemeenten verzamelen voor de (horizontale) verantwoording en controle van hun beleid op dit terrein. Slim door gebruik te maken van moderne techniek. Het kabinet heeft in samenwerking met gemeenten een aantal stappen gezet in het slim en slank inrichten van de informatievoorziening over het sociaal domein. In onze brief bij de begroting 2015 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) zullen wij hierop terugkomen. Wij zijn voornemens deze brief in november 2014 naar de Tweede Kamer sturen.

Beleidsdoorlichtingen zijn een belangrijk instrument om verantwoording af te leggen over de doelmatigheid en de doeltreffendheid van beleid. De Minister van Financiën heeft het belang van beleidsdoorlichtingen bij diverse gelegenheden uitgedragen en zet zich in om de kwantiteit en de kwaliteit van beleidsdoorlichtingen op een hoger niveau brengen. Zo heeft de Minister van Financiën dit jaar de begrotingsvoorschriften aangepast en moeten de Ministers vanaf de begroting 2015 per geplande beleidsdoorlichting aangeven welk deel van een artikel wordt doorgelicht. De Minister van Financiën moet er op toezien dat de vakministers aan dit voorschrift in de praktijk gehoor geven. Wij ondersteunen de inzet van de Minister Financiën van harte. Dat op het terrein van evalueren verbeteringen nodig waren, bleek eerder uit onze rapporten Effectiviteitsonderzoek bij de rijksoverheid uit 2012 en het vervolgonderzoek uit 2013.11 Minder dan de helft van de beleidsuitgaven bleek toen op effectiviteit te zijn onderzocht. Er bestaat momenteel nog een andere belemmering voor een goed inzicht in hoe het in de praktijk gesteld staat met de «dekkendheid» van de beleidsdoorlichtingen. Binnen de rijksoverheid is er geen eenduidige definitie van wat moet worden verstaan onder een beleidsdoorlichting. Vakministers telden de afgelopen jaren rapporten mee, die het Ministerie van Financiën zelf niet als beleidsdoorlichting aanmerkte.12 Zo labelden sommige Ministers rapporten die zijn opgesteld in het kader van de Brede Heroverwegingsoperatie uit 201013 als beleidsdoorlichting, ook indien deze rapporten geen antwoord geven op de vraag of het beleid doeltreffend en doelmatig is geweest. Deze onduidelijkheid zorgt ervoor dat uw Kamer op dit moment niet goed kan vaststellen of het beleid voldoende wordt doorgelicht. Zodoende kan uw Kamer niet goed controleren of er voldoende zicht is op de mate waarin beleid doelmatig en doeltreffend is. De Minister van Financiën zou vanuit zijn regierol voor de beleidsdoorlichtingen kunnen zorgdragen voor een duidelijke afbakening van wat in de praktijk tot een beleidsdoorlichting kan worden gerekend. Wij bevelen de Tweede Kamer tevens aan om zelf alert te zijn op de kwaliteit en relevantie van beleidsdoorlichtingen.

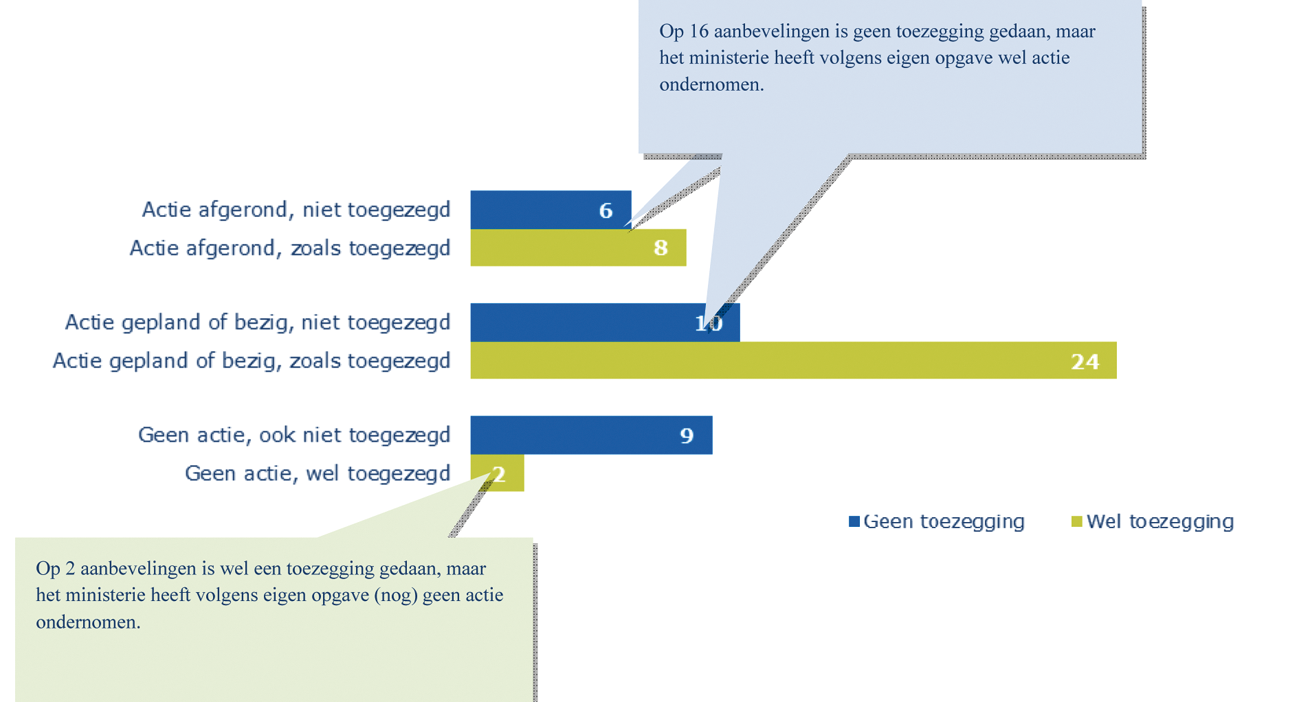

In het verlengde hiervan wijzen we de Tweede Kamer op het opvolgen van de aanbevelingen van de Algemener Rekenkamer door de Minister van Financiën. Tot voor kort was er geen goed inzicht in de mate waarin de ministeries onze aanbevelingen opvolgden. Sinds 2013 vragen wij daarom de ministeries om ons te rapporteren welke acties zij hebben ondernomen naar aanleiding van onze onderzoeken. Voor het Ministerie van Financiën betreft het voor de periode van 2012 tot en met juni 2014 15 rapporten met daarin 59 aanbevelingen. Op 34 van deze aanbevelingen deed de Minister een toezegging, maar op twee hiervan ondernam hij geen actie.14 In de bijlage staat een uitgebreidere rapportage van de resultaten voor het Ministerie van Financiën. Via onze website is bovendien per rapport inzichtelijk gemaakt in hoeverre ministeries daadwerkelijk aan de slag gaan met onze aanbevelingen (www.rekenkamer.nl/opvolgingaanbevelingen).

De overheid moet méér het voortouw nemen in het actief digitaal beschikbaar stellen van de openbare data waar zij over beschikt. Daarmee neemt het inzicht in de besteding van belastinggeld toe, ontstaan kansen voor hergebruik van data en wordt de overheid gestimuleerd om te innoveren en efficiënter te werken. Hiervoor is het van belang dat de departementen weten over welke data zij beschikken en welk deel daarvan openbaar is, dan wel openbaar zou kunnen zijn, en die (ook) als open data kunnen worden aangeboden. We constateerden in ons Trendrapport Open Data (maart 2014) onder meer dat er geen open data over overheidsuitgaven beschikbaar zijn en dat het kabinet alleen inzicht biedt in de begrote uitgaven op beleidsartikelniveau.15Inmiddels zien we dat de Minister van Financiën stappen zet om het aanbod van financiële open data te vergroten, bijvoorbeeld door het vrijgeven van overzichten met subsidieontvangers op transactieniveau. Dit kan uiteindelijk leiden tot het openstellen van de financiële administraties van de departementen. Een voorbeeld van data die relatief eenvoudig op korte termijn door de Minister van Financiën opengesteld kunnen worden zijn de beschikbare data over staatsdeelnemingen. Informatie hierover is al deels beschikbaar via www.rijksoverheid.nl, maar niet als computerleesbaar bestand. We bevelen de Tweede Kamer aan om alle Ministers, dus ook de Minister van Financiën, te vragen om een data-inventarisatie uit te voeren en aan uw Kamer aan te geven welke data binnen de rijksoverheid op korte termijn open kunnen worden aangeboden aan het publiek.

Wij hebben in 2011 een ernstige onvolkomenheid geconstateerd in de controle van de verantwoording over specifieke uitkeringen volgens het principe van «single information, single audit».16 De controle-informatie van de accountants bij de medeoverheden bood toen onvoldoende basis voor de beoordeling van de rechtmatige besteding van de specifieke uitkeringen. Daarnaast heeft een aantal recente affaires en een rapport van de Autoriteit Financiële Markten (AFM) uit 2010 laten zien dat de kwaliteit van de controles door accountants, zowel in de publieke als private sector, verder verbeterd moet worden. De AFM komt in september met een nieuwe rapportage over dit onderwerp. Met de aangenomen motie Nijboer uit mei 201417 vraagt de Tweede Kamer aan het accountantsberoep om te komen met concrete voorstellen ter verbetering van de kwaliteit van de accountantscontrole. Daarbij tekent de Kamer aan dat «er zowel in de governance, de aansturing als in het verdienmodel verbeteringen aan te brengen zijn in het borgen van kwaliteit en onafhankelijkheid». De Tweede Kamer heeft de regering in de motie tevens verzocht om met voorstellen te komen om de accountantscontrole te verbeteren.

De Algemene Rekenkamer ondersteunt deze oproep vanuit uw Kamer van harte en is dan ook voornemens om dit najaar een brief te sturen met aandachtspunten die van belang kunnen zijn voor de discussie over de toekomst van het accountantsberoep in het publieke domein.

Tot slot

De komende tijd verwachten we op het terrein van het Ministerie van Financiën de volgende onderzoeken te publiceren:

• Verzoekonderzoek Fiscaal verdragennetwerk Belastingontwijking, publicatie voorzien vierde kwartaal 2014.

• Brief aan de Tweede Kamer inzake Noodfondsen, publicatie voorzien vierde kwartaal 2014.

• Zicht op deelnemingen, publicatie voorzien eerste kwartaal 2015.

• De publicatiereeks Zicht op bezuinigingen 18. Tot nu toe hebben we gepubliceerd over de zorgtoeslag, kinderopvangtoeslag, groen beleggen en assurantiebelasting. We publiceren nog over cultuursubsidies en inburgering (eerste kwartaal 2015).

Indien gewenst gaan wij graag met u in gesprek over de door ons geconstateerde aandachtspunten bij de Miljoenennota 2015 en de begroting 2015 van het Ministerie van Financiën. Een afschrift van deze brief sturen wij naar de voorzitter van de Eerste Kamer, de Minister-President, de Minister van Financiën en de Koning.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

Hieronder staat de stand van zaken voor het Ministerie van Financiën weergeven wat betreft de opvolging van onze aanbevelingen. In de periode van 2012 tot en met juni 2014 hebben we 15 rapporten aan de Minister van Financiën gericht, met daarin 59 aanbevelingen.

Aantal acties naar aanleiding van aanbevelingen

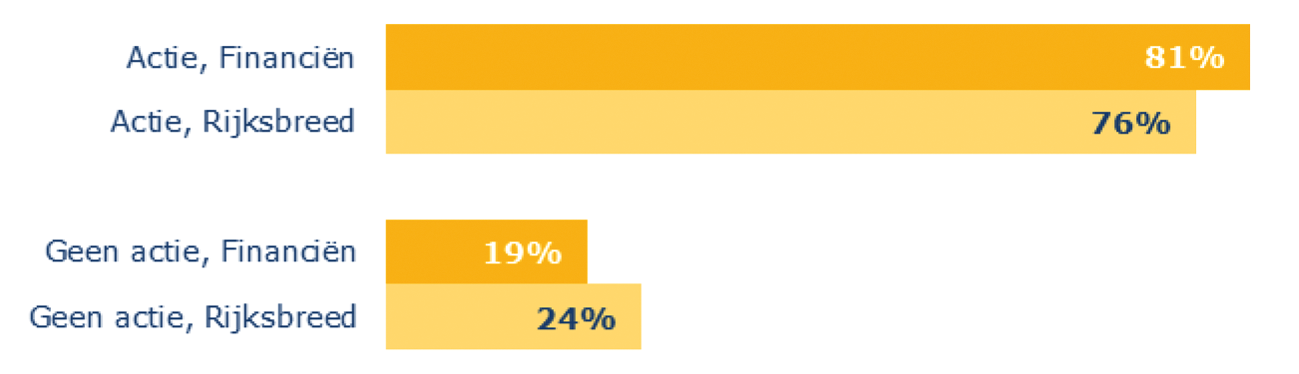

In het volgende figuur vergelijken we de mate waarin onze aanbevelingen zijn opgevolgd door het Ministerie van Financiën met het rijksbrede gemiddelde.

Financiën vergeleken met de totale rijksoverheid

Algemene Rekenkamer (2012). Risico's voor de overheidsfinanciën; Inzicht en beheersing. Tweede Kamer, 2012. Vergaderjaar 2011–2012, 33 299, nr. 1.

Algemene Rekenkamer (2013). Financiële risico's voor Nederland bij internationale garanties; Garanties aan instellingen betrokken bij Europese schulden- en bankencrisis. Tweede Kamer, vergaderjaar 2013–2014, 31 371, nr. 376.

Algemene Rekenkamer (2014). Verantwoordingsonderzoek 2013. Alle resultaten van het verantwoordingsonderzoek zijn te vinden op www.rekenkamer.nl/verantwoordingsonderzoek. Kamerstuk 33 942, nr. 1.

Kamerstuk 31 066, nr. 211 en bijlage: Ministerie van Financiën, Directoraat-generaal Belastingdienst (2014). Onderzoek naar macro-economische schatting van gemiste omzetbelasting (btw gap). Onderzoek uitgevoerd in samenwerking met het Centraal Bureau voor de Statistiek.

Algemene Rekenkamer (2014). Europees Economisch Bestuur; Europese coördinatie van begrotings- en macro-economisch beleid en de positie van Nederland. www.rekenkamer.nl/Publicaties/Onderzoeksrapporten/Introducties/2014/09/Europees_economisch_bestuur.

Zie Factsheets 1 (Europese Unie) en 4 (Boekhoudstelsels en verslaggevingsregels) van onze brief aan de het parlement «Input voor rondetafelgesprek modernisering Comptabiliteitswet» van 7 november 2013. http://www.rekenkamer.nl/Publicaties/Onderzoeksrapporten/Introducties/2013/11/Brief_aan_de_Tweede_Kamer_Input_voor_rondetafelgesprek_modernisering_Comptabiliteitswet.

Kamerstuk 33 269, nr. 1 (onderzoek 2012) en Kamerstuk 33 269, nr. 3 (vervolgonderzoek uit 2013).

http://www.rijksbegroting.nl/beleidsevaluaties/evaluaties-en-beleidsdoorlichtingen/archief.

Dit zijn 1) de aanbeveling «verantwoord eventuele afwijkingen van het voorschrift uit de Comptabiliteitswet» uit ons onderzoek Overzicht effectiviteitsonderzoek rijksoverheid, vervolgonderzoek (2013). Dit wordt volgens het ministerie al gedaan; en 2) De aanbeveling dat de consequenties van bezuinigingen op de budgetten van uitvoeringsorganisaties expliciet gemaakt moeten worden op het niveau van individuele uitvoeringsorganisaties, uit ons onderzoek Bezuinigingen op uitvoeringsorganisaties (2013). Het Ministerie van Financiën onderneemt geen actie omdat er naar eigen zeggen op dit moment geen bezuiniging op een uitvoeringsorganisatie is.

Algemene Rekenkamer (2014). Trendrapport open data. http://www.rekenkamer.nl/Publicaties/Onderzoeksrapporten/Introducties/2014/03/Trendrapport_Open_data.

Algemene Rekenkamer (2012). Rapport bij het jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Kamerstuk 33 240 VII, nr. 2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34000-IX-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.