Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240-VII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 16 mei 2012

Hierbij bieden wij u het op 8 mei 2012 door ons vastgestelde «Rapport bij het Jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

De ministers verantwoorden zich met hun jaarverslagen aan de Staten-Generaal. De jaarverslagen moeten inzicht geven in de mate waarin de beleidsdoelstellingen zijn gerealiseerd en zekerheid geven dat het geld is besteed aan het doel waarvoor het beschikbaar is gesteld.

De Algemene Rekenkamer heeft de beleidsinformatie in de jaarverslagen onderzocht en is nagegaan of de bedrijfsvoering van de ministeries en de financiële informatie in de jaarverslagen voldoen aan de eisen. Dit rapport bevat de belangrijkste uitkomsten en onze oordelen voor het Jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). Op onze website www.rekenkamer.nl staan het achtergronddocument bij dit rapport en de volledige reactie van de minister van BZK (van 26 april 2012).

In onderstaand overzicht zijn de verplichtingen, uitgaven, ontvangsten en het aantal fte van het ministerie opgenomen.

|

Ministerie van BZK in cijfers |

2010 |

2011 |

|---|---|---|

|

Verplichtingen (€ mln.) |

6 392,8 |

5 643,3 |

|

Uitgaven (€ mln.) |

6 055,5 |

5 275,6 |

|

Ontvangsten (€ mln.) |

413,0 |

1 006,0 |

|

Aantal fte |

4 418 |

9 128 |

In het jaarverslag verantwoordt een minister zich over de kosten van beleidsprestaties en de daarmee bereikte resultaten. Bij twee artikelen in het jaarverslag van het Ministerie van BZK hebben wij onderzocht in hoeverre dat is geslaagd: «Dienstverlenende en innovatieve overheid» (artikel 33) en «Garanderen van keuzemogelijkheden en betaalbaarheid woningmarkt» (artikel 46). In het bijzonder hebben wij gekeken naar de beschikbaarheid van relevante informatie en de kwaliteit daarvan.

Verminderen regeldruk

Van artikel 33, «Dienstverlenende en innovatieve overheid», hebben wij de volgende doelstelling onderzocht:

• verminderen van de regeldruk voor burgers, professionals en medeoverheden (€ 2,7 miljoen).

Welke informatie hadden wij in het jaarverslag verwacht?

Wij zouden, kijkend naar de doelstelling, de volgende informatie verwachten in het jaarverslag:

• informatie over de beoogde en gerealiseerde vermindering van regeldruk voor burgers, professionals en medeoverheden;

• informatie over wat de minister heeft gedaan om vermindering van regeldruk te bereiken;

• informatie over de beoogde en gerealiseerde inzet van middelen voor minder regeldruk voor burgers, professionals en medeoverheden.

De informatie over regeldruk voor medeoverheden wordt weergegeven in een ander beleidsartikel (artikel 31, «Bestuur en democratie»). De minister verwijst hiernaar in het door ons onderzochte artikel 33.

Heldere verantwoording over verminderen regeldruk voor burgers, niet over professionals

De minister informeert de Tweede Kamer in het jaarverslag 2011 over de vermindering van administratieve lasten voor burgers. Ook heeft de minister in het jaarverslag informatie opgenomen over ingevoerde maatregelen om de regeldruk voor burgers in 2011 te verminderen. De minister gaat in het jaarverslag in op activiteiten die zijn uitgevoerd om de administratieve lasten voor professionals te verminderen, niet op de effecten in de vorm van een gerealiseerde vermindering van regeldruk voor professionals.

|

Wat staat erover in het jaarverslag?1 |

Wat is de kwaliteit daarvan? |

|---|---|

|

Informatie over de vermindering van administratieve lasten voor burgers. Ten opzichte van 2002 zijn de administratieve lasten inmiddels met 31% in tijd en 30% in kosten gereduceerd. In 2010 was dat respectievelijk 30% en 29%. |

Dit is relevante informatie over de gerealiseerde vermindering van regeldruk voor burgers. |

|

Informatie over de afschaffing van de Onderwijskaart, de overheveling van de uitvoering van de aanvullende bijstand naar de Sociale Verzekeringsbank en de vereenvoudiging van monumentensubsidiëring. Ook verwijst de minister naar meer gedetailleerde informatie over de vermindering van administratieve lasten per maatregel voor burgers in Voortgangsrapportage regeldruk.2 |

Deze informatie sluit goed aan bij de doelstelling en legt een verband tussen de activiteiten die de minister onderneemt en de vermindering van administratieve lasten voor burgers. |

|

Informatie over maatregelen die de minister heeft getroffen ter vermindering van de regeldruk voor professionals (bijvoorbeeld: politieagenten hoeven in beslag genomen vuurwerk niet meer te tellen, maar alleen te wegen; 75% van de bekostigde scholen is aangesloten op Basisregistratie onderwijsnummer (BRON), waardoor uitwisselen van leerlinggegevens makkelijker wordt en scholen zelf minder hoeven te registreren). |

Dit is relevante informatie over activiteiten die de minister onderneemt om administratieve lasten voor professionals te verminderen. |

Wij concentreren ons hier op de informatie die strookt met wat wij in het jaarverslag verwachten aan te treffen. Dit is dus geen uitputtende opsomming van de informatie in het jaarverslag.

|

Welke informatie ontbreekt? |

Wat is er bekend1 |

|---|---|

|

Informatie over de gerealiseerde vermindering van regeldruk voor professionals. |

Er heeft na 2010 geen meting meer plaatsgevonden van de merkbaarheid van regeldrukvermindering voor professionals. Verder hebben wij geen voorbeeld kunnen vinden van informatie die bij het departement bekend is maar niet in het jaarverslag staat. |

Bij wijze van voorbeeld laten wij hier zien wat voor informatie wij over dit onderwerp hebben kunnen vinden. Wij benadrukken dat dit geen compleet overzicht is van informatie die over dit onderwerp beschikbaar is.

Betaalbaarheid van wonen voor lage inkomensgroepen

Van artikel 46, «Garanderen van keuzemogelijkheden en betaalbaarheid woningmarkt», hebben we de volgende doelstelling onderzocht:

• garanderen van de betaalbaarheid van het wonen voor lage inkomensgroepen (€ 2,8 miljard).

Welke informatie hadden wij in het jaarverslag verwacht?

Wij zouden, kijkend naar de doelstelling, de volgende informatie verwachten in het jaarverslag:

• informatie over het beoogde en gerealiseerde percentage van het netto inkomen dat in lage inkomensgroepen (zowel huurders als woningeigenaren) is besteed aan woonlasten;

• informatie over instrumenten die de minister heeft ingezet om betaalbaarheid van wonen voor lage inkomensgroepen te garanderen;

• informatie over de beoogde en gerealiseerde inzet van middelen voor deze instrumenten.

Geen informatie in jaarverslag over betaalbaarheid van wonen voor woningeigenaren met laag inkomen

De minister van BZK beschrijft in het jaarverslag welke instrumenten zij in 2011 heeft ingezet om betaalbaarheid van wonen voor lage inkomensgroepen te garanderen en wat de kosten daarvan zijn geweest. De minister laat zien in hoeverre wonen betaalbaar is voor huurders met een laag inkomen met behulp van de netto-huurquote. In hoeverre wonen betaalbaar is voor woningeigenaren met een laag inkomen staat niet in het jaarverslag.

|

Wat staat erover in het jaarverslag?1 |

Wat is de kwaliteit daarvan? |

|---|---|

|

Informatie over het wetsvoorstel Huisvestingswet 2012, de vaststelling van het maximale huurverhogingspercentage in 2011 op het inflatiepercentage van 1,3%, de huurtoeslag en de tijdelijke verhoging van de nationale hypotheekgarantie (NHG)-kostengrens. |

Dit is relevante informatie over de instrumenten die de minister inzet om de betaalbaarheid van wonen voor lage inkomensgroepen te garanderen. |

|

Informatie over in hoeverre wonen betaalbaar is voor huurders met een laag inkomen met behulp van de netto-huurquote (die aangeeft welk deel van het belastbaar inkomen wordt besteed aan netto huurlasten). In 2011 was dat voor een meerpersoonshuishouden met een minimaal inkomen 14,3%, net als in 2010. |

Deze informatie geeft een beeld van de mate waarin de minister haar doel heeft bereikt. |

Wij concentreren ons hier op de informatie die strookt met wat wij in het jaarverslag verwachten aan te treffen. Dit is dus geen uitputtende opsomming van de informatie in het jaarverslag.

|

Welke informatie ontbreekt? |

Wat is er bekend?1 |

|---|---|

|

Informatie over betaalbaarheid van wonen voor woningeigenaren. Er wordt ook niet verwezen naar informatie elders. |

Over 2011 hebben wij geen voorbeeld kunnen vinden van informatie die bij het departement bekend is maar niet in het jaarverslag staat. Wel over 2010: van alle huishoudens in een koopwoning heeft 85% een koopquote die lager is dan 25%. Van de overige 15% is ongeveer een derde meer dan 40% van zijn besteedbaar huishoudinkomen kwijt aan de maandelijkse netto woonlasten. De uitschieters in koopquotes aan de bovenkant betreffen alleenstaanden en eenoudergezinnen volgens Woonuitgaven huurders en kopers.2 |

Bij wijze van voorbeeld laten wij hier zien wat voor informatie wij over dit onderwerp hebben kunnen vinden. Wij benadrukken dat dit geen compleet overzicht is van informatie die over dit onderwerp beschikbaar is.

BZK, 2010. Den Haag: Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Wij hebben geen onderzoek gedaan naar de betrouwbaarheid van deze informatie.

Reactie van de minister en nawoord Algemene Rekenkamer

Reactie

De minister merkt op dat onze conclusie dat er informatie ontbreekt over «in hoeverre wonen betaalbaar is voor woningeigenaren met een laag inkomen» haar bevreemdt. De minister is van mening dat zij zich in lijn met de rijksbegrotingsvoorschriften verantwoordt in het jaarverslag over haar voornemens uit de begroting. Voor de genoemde informatie is volgens de minister geen doelstelling in de Begroting 2011 opgenomen. De minister geeft aan dat zij de meest recente onderzoeksbevindingen uit 2010 aan de Tweede Kamer beschikbaar heeft gesteld.

Onze constatering dat we aanvullende informatie in het jaarverslag verwachten, komt voor de minister op een onverwacht moment. Ons beoordelingskader voor de beleidsinformatie in het jaarverslag zou volgens de minister niet moeten weergeven wat de Algemene Rekenkamer verwacht, maar wat de Tweede Kamer aan verantwoordingsinformatie toekomt op basis van de beleidsinformatie in de begroting. De minister geeft aan bij de Begroting 2013 met de Algemene Rekenkamer het gesprek te willen voeren over de beleidsinformatie die de Algemene Rekenkamer verwacht.

Nawoord

De minister heeft in 2011 uitgaven gedaan om wonen voor woningeigenaren betaalbaar te houden. Bovendien heeft de minister als doelstelling «garanderen van betaalbaarheid van het wonen voor lage inkomensgroepen». Op basis van deze doelstelling mag de Tweede Kamer niet alleen informatie verwachten over huurders, maar ook over woningeigenaren.

Het is goed dat de minister de Tweede Kamer buiten het jaarverslag om heeft geïnformeerd over het onderzoek naar woonuitgaven voor huurders en kopers. Omdat de Tweede Kamer decharge verleent op basis van het jaarverslag, zou het eveneens goed zijn als de minister een verwijzing naar het onderzoek naar woonuitgaven voor huurders en kopers zou opnemen in haar jaarverslag.

Wij gaan graag met de minister het gesprek aan over welke informatie de Tweede Kamer in de Begroting 2013 op basis van de doelstellingen mag verwachten.

Wat zijn belangrijke ontwikkelingen?

Met het aantreden van het kabinet-Rutte/Verhagen eind 2010 heeft de rijksoverheid in 2011 haar taken herverdeeld. Het Ministerie van BZK heeft onderdelen toegevoegd en afgestoten, ook wel aangeduid als de in- en ontvlechting. Het Ministerie van BZK kent na de invlechting in 2011 drie nieuwe onderdelen:

• het Directoraat-Generaal Vreemdelingenzaken;

• het Directoraat-Generaal Wonen, Bouwen en Integratie;

• de Rijksgebouwendienst (RGD).

Het Directoraat-Generaal Veiligheid is overgegaan naar het Ministerie van Veiligheid en Justitie.

Door deze herindeling zijn de begrote uitgaven van het Ministerie van BZK voor 2011 afgenomen van € 6,1 miljard tot € 4,9 miljard7. Het aantal beleidsartikelen nam toe van negen tot twaalf. Ook werd het ministerie eigenaar van negen baten- en lastendiensten; het waren er zeven. Verder kent het ministerie nu twee ministers: de minister van BZK en de minister voor Immigratie en Asiel.

De herindeling is ordelijk verlopen. Verder is vastgesteld dat de financiële informatie ultimo 2010 van de nieuwe onderdelen aansluit op de beginstanden 2011 in de administratie van het Ministerie van BZK.

De minister van BZK is mede door het programma Compacte Rijksdienst de komende jaren vaker verantwoordelijk voor rijksbrede processen en ketens. Daarnaast signaleren wij dat het Ministerie van BZK de komende tijd meer Shared Service Centers (SSC’s) zal vormen voor het leveren van producten en diensten voor andere onderdelen binnen het Rijk.

Wat zijn de onvolkomenheden en belangrijke aandachtspunten in de bedrijfsvoering?

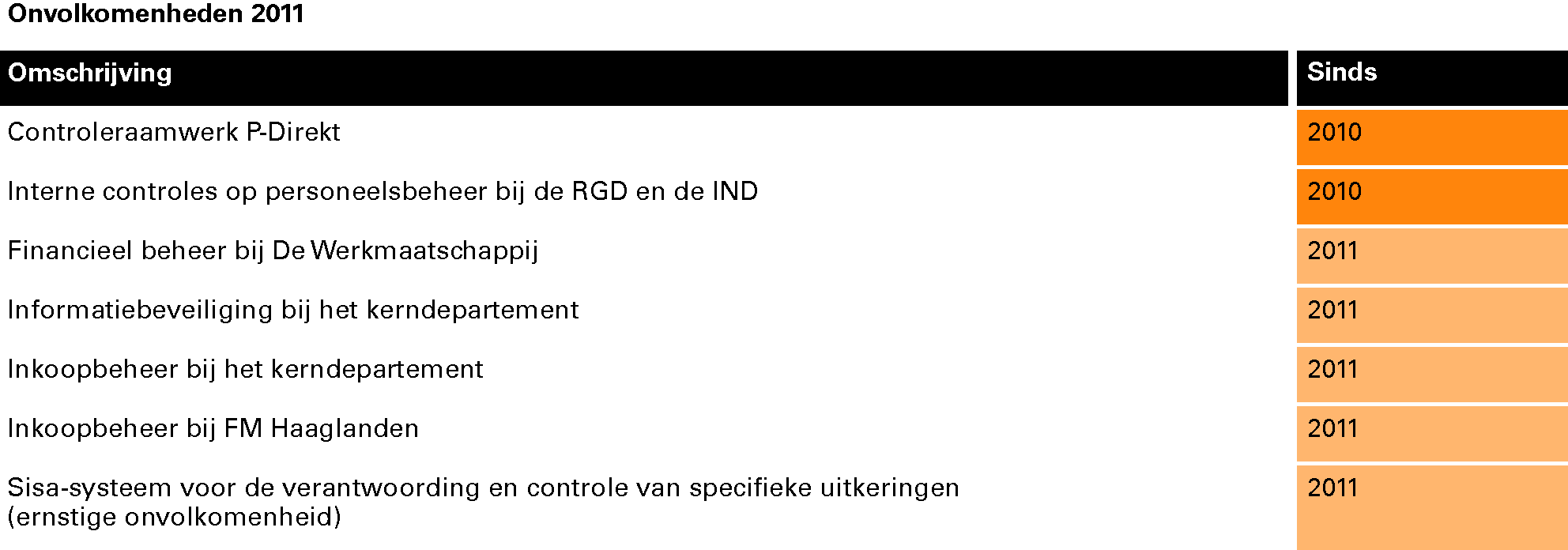

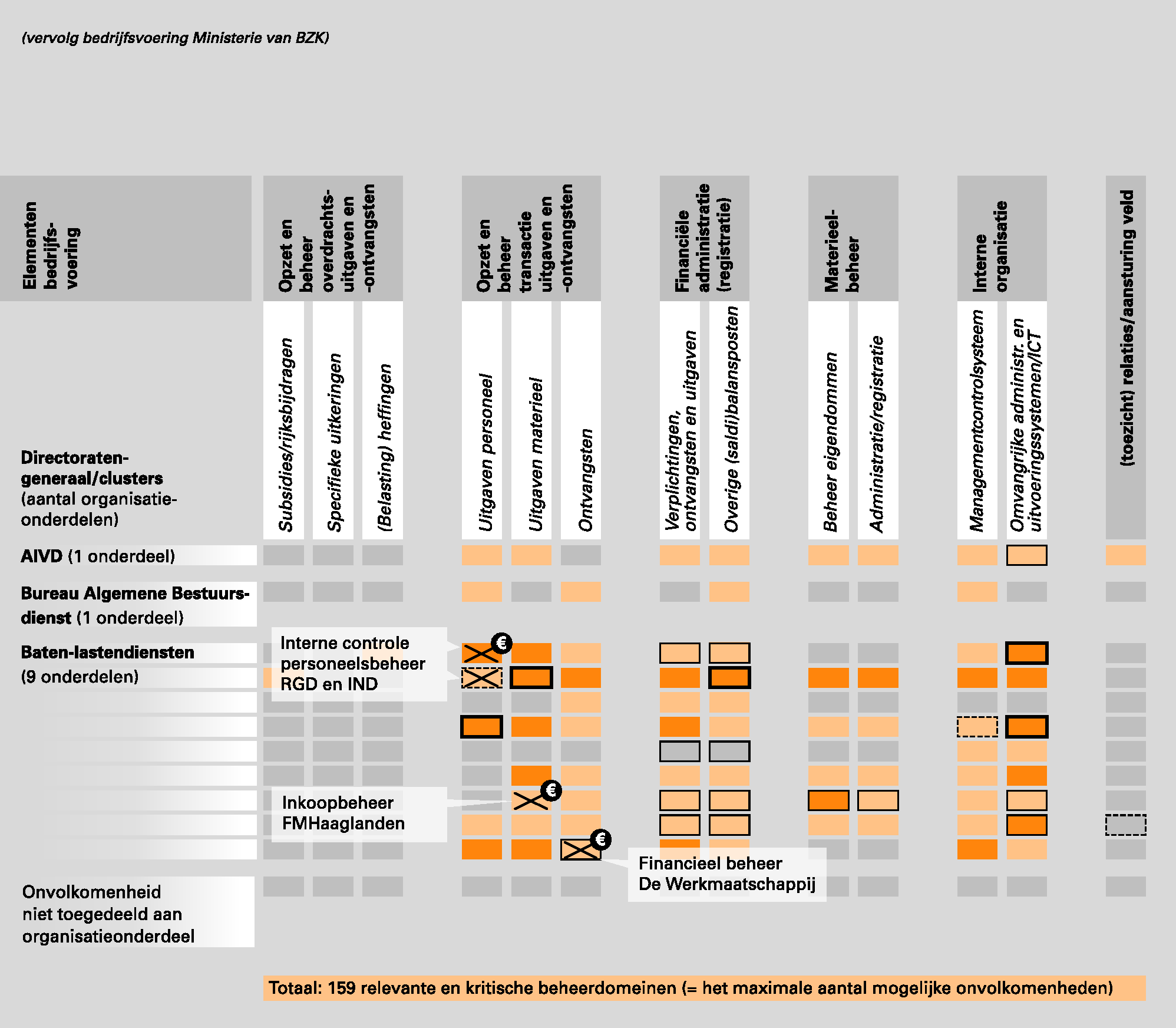

We hebben in 2011 zeven onvolkomenheden geconstateerd bij het Ministerie van BZK, zie het overzicht hierna.

De voornaamste verklaringen van een stijging in 2011 van het aantal onvolkomenheden zijn:

• nieuwe onderdelen zijn toegevoegd aan het Ministerie van BZK na de herindeling;

• bij de onderwerpen controleraamwerk P-Direkt en inkoopbeheer is goede vooruitgang geboekt; de acties zijn echter in de loop van het jaar gestart, waardoor in 2011 nog sprake is van een onvolkomenheid;

• het informatiebeveiligingsbeleid bij het kerndepartement is sterk verouderd en staat niet op de agenda van het lijnmanagement waardoor concrete risico’s ontstaan; het ministerie weet niet of noodzakelijke beveiligingsmaatregelen zijn getroffen voor informatiesystemen, of deze maatregelen worden uitgevoerd en goed werken;

• het onvoldoende oppakken van de rol als verantwoordelijke voor het systeem van single information, single audit (sisa) voor de verantwoording over en controle van specifieke uitkeringen.

Wij vragen aandacht voor de rol van de minister als eigenaar van SSC’s en als verantwoordelijke voor een aantal rijksbrede processen en ketens. Deze twee rollen worden hierna behandeld.

Ministerie van BZK als eigenaar van Shared Service Centers

Een Shared Service Center (SSC) levert producten en diensten voor andere onderdelen binnen het Rijk. Wij hebben twee SSC’s bij het Ministerie van BZK beoordeeld:

• P-Direkt, dat onder meer de salarisverwerking en andere personele uitgaven van het rijkspersoneel verzorgt;

• Rijksdienst Caribisch Nederland, dat op de eilanden Bonaire, St. Eustatius en Saba (BES-eilanden) vooral facilitaire diensten levert voor andere rijksonderdelen.

Wij hebben vorig jaar aandacht gevraagd voor het op orde brengen van het financieel beheer en/of materieel beheer van deze SSC’s. Het viel ons net als vorig jaar op dat het in beide gevallen een bewuste keuze is geweest om in eerste instantie minder prioriteit te geven aan het beheer. Hier ligt een belangrijke oorzaak dat de tekortkomingen in 2011 nog niet geheel zijn opgelost, al is daar inmiddels hard aan gewerkt.

Ministerie van BZK als verantwoordelijke bij sisa

Wij concluderen dat het Ministerie van BZK bij het verantwoorden over en controleren van informatie over specifieke uitkeringen onvoldoende invulling heeft gegeven aan haar verantwoordelijkheid. Het systeem van verantwoorden over en controleren van deze informatie behandelen we hierna.

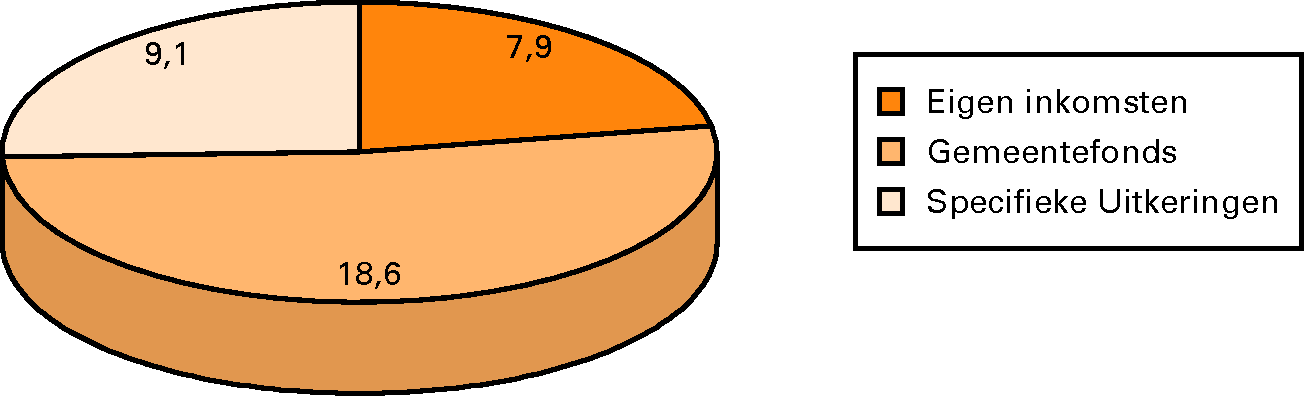

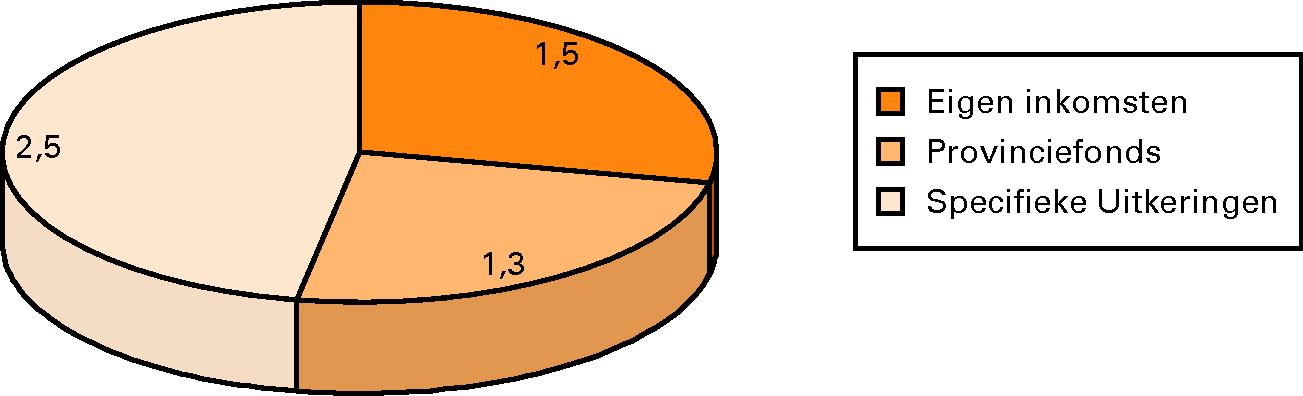

Gemeenten en provincies ontvangen specifieke uitkeringen voor de uitvoering van bepaalde taken. Het gaat dan om uiteenlopende zaken, zoals rampenbestrijding, tijdelijke stimulering woningbouwprojecten en onderwijsachterstanden. In totaal is in 2011 door het Rijk € 13,3 miljard begroot om deze specifieke uitkeringen te verstrekken.

In de volgende figuren laten we de omvang van de specifieke uitkeringen (2011) ten opzichte van andere financiële middelen van gemeenten en provincies zien8.

Gemeenten: omvang specifieke uitkeringen en andere financiële middelen (in € mld.)

Provincies: omvang specifieke uitkeringen en andere financiële middelen (in € mld.)

Gemeenten en provincies leggen aan het Rijk verantwoording af over de besteding van alle specifieke uitkeringen in een afzonderlijke bijlage in hun jaarrekening. Deze systematiek wordt aangeduid als «single information».

Een beperkt aantal specifieke uitkeringen wordt niet via deze bijlage verantwoord, zoals de specifieke uitkering «Investeringsbudget Landelijk Gebied» van het Ministerie van Economische Zaken, Landbouw en Innovatie.

Waar wel sprake is van single information controleren accountants bij de medeoverheden deze verantwoordingsinformatie als onderdeel van de controle van de jaarrekening. Deze systematiek wordt aangeduid als «single audit».

De departementale auditdiensten beoordelen voor het Rijk op basis van een deelwaarneming of de accountantswerkzaamheden voor de medeoverheden adequaat zijn uitgevoerd, de zogenaamde «single review». Op basis van de resultaten van de single review beoordelen de betrokken ministers of zij gebruik kunnen maken van de resultaten van de werkzaamheden van de accountants. Deze controle-informatie is een belangrijke bron voor de beoordeling van de rechtmatige besteding van de specifieke uitkeringen. In uitzonderingsgevallen kan ook gebruik worden gemaakt van andere werkzaamheden ter beoordeling van de rechtmatige besteding. Dit geldt bijvoorbeeld voor de gebundelde uitkering voor de gemeentelijke inkomensvoorziening: voor de beoordeling van de rechtmatige besteding maakt de minister van Sociale Zaken en Werkgelegenheid (SZW) vooral gebruik van de werkzaamheden van de Inspectie SZW.

In ons Rapport bij het Jaarverslag van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties 2010 en de Staat van de Rijkverantwoording 2010 concludeerden wij dat de controle-informatie van accountants bij de medeoverheden voor de betrokken ministers onvoldoende basis bood voor de beoordeling van de rechtmatige besteding. In de single review 2010 waren 24 gemeenten en provincies betrokken, waarvan in vier gevallen de werkzaamheden niet of niet geheel toereikend waren uitgevoerd. In de bestuurlijke reactie heeft de minister van BZK de aangetroffen tekortkomingen beoordeeld als incidenteel van aard.

Wij hebben de minister van BZK er toen op gewezen dat acties ondernomen moesten worden naar betrokken partijen, zoals de beroepsgroep van accountants en gemeenten/provincies. Dit om te borgen dat de werkzaamheden van accountants in 2011 wel op een adequate wijze zouden worden uitgevoerd.

Wij hebben in 2011 onvoldoende acties aangetroffen van de minister van BZK. Uit de single review over 2011 volgt dat in zes van de 25 gevallen de controlewerkzaamheden niet adequaat waren uitgevoerd of vastgelegd. Ook dit jaar kunnen de ministers dus onvoldoende gebruik maken van de controle-informatie van de voor medeoverheden controlerende accountants.

Wij hebben voor de specifieke uitkeringen die vallen onder de systematiek van sisa beoordeeld welke aanvullende acties de verschillende ministers hebben ondernomen voor het verkrijgen van zekerheid over de rechtmatige besteding van de specifieke uitkeringen. Op basis van deze beoordeling concluderen wij dat niet met zekerheid kan worden vastgesteld dat specifieke uitkeringen voor een bedrag van € 1 426,7 miljoen op een rechtmatige wijze zijn verstrekt. Dit bedrag is de omvang van de onzekerheid in de verantwoording over specifieke uitkeringen in het financieel jaarverslag Rijk.

In het eerste kwartaal van 2012 heeft de minister van BZK stappen ondernomen voor het verder verbeteren van het sisa-systeem. De minister heeft de gemeenten en provincies, de Vereniging van Nederlandse Gemeenten (VNG), het Interprovinciaal Overleg (IPO) en de Nederlandse Beroepsgroep van Accountants (NBA) geïnformeerd over de resultaten van de single review 2011. Verder heeft het Ministerie van BZK begin maart 2012 een symposium georganiseerd voor vertegenwoordigers van gemeenten, provincies en accountantskantoren. Het ministerie heeft, mede namens de directeur-generaal Rijksbegroting van het Ministerie van Financiën, de betrokken secretarissen-generaal geïnformeerd.

Het Ministerie van BZK heeft aangegeven met ons te willen overleggen over de uitgangspunten van de verantwoordelijkheid voor een aantal rijksbrede processen en ketens en de nadere invulling hiervan, waaronder sisa.

Gelet op bovengenoemde ernstige onvolkomenheid in de werking van het sisa-systeem hebben wij bezwaar gemaakt als bedoeld in artikel 88, lid 1 van de Comptabiliteitswet 2001. Wij hebben de minister verzocht om ons conform artikel 88 lid 2 van de Comptabiliteitswet 2001 uiterlijk 4 mei 2012 in kennis te stellen van de verbeteracties, hetgeen tot opheffing van het bezwaar kan leiden.

Reactie van de minister en nawoord Algemene Rekenkamer

Reactie

De minister geeft in haar reactie aan dat zij voor alle onderwerpen verbeteracties in gang zet of heeft gezet.

De minister deelt onze conclusies over het personeelsbeheer bij de IND en de RGD en het financieel beheer bij De Werkmaatschappij niet. De minister treft naast de ondernomen acties aanvullende maatregelen voor het verbeteren van het beheer.

Nawoord

Wij zijn de minister erkentelijk voor haar toezeggingen.

Voor de interne controles op het personeelsbeheer bij de RGD en de IND merken wij op dat onze bevindingen, zoals eerder aangegeven, alleen betrekking hebben op het ontbreken van voldoende aanvullende interne controles. Dit gelet op het niet sluitend controleraamwerk P-Direkt. Wat betreft De Werkmaatschappij delen wij, zoals eerder aangegeven, de conclusie over de omzetverantwoording. Ons oordeel betreft echter niet de omzetverantwoording, maar de financiële beheersprocessen die daaraan vooraf gingen.

In haar reactie verwijst de minister naar het plan van aanpak om de opzet van het sisa-systeem te versterken en de werking te verbeteren. In dit plan van aanpak gaat de minister in op de reeds ondernomen acties in het eerste kwartaal van 2012 en de toekomstige verbeteracties. In het plan van aanpak zijn de acties onderverdeeld naar de single review en de overige onderdelen van het sisa-systeem. Voor de verdere verbetering van de werking van het sisa-systeem wil de minister met ons overleggen. Wij zijn daartoe graag bereid.

Wij hebben het plan van aanpak beoordeeld en zijn van mening dat op grond van de ondernomen en toekomstige verbeteracties een goede start is gemaakt om zowel de opzet als de werking van het sisa-systeem te verbeteren. Op grond hiervan hebben wij het bezwaar, als bedoeld in artikel 88 lid 2 van de Comptabiliteitswet 2001, niet gehandhaafd.

Wel merken wij op dat aanvullende acties nodig zijn om de rol van systeemverantwoordelijke voor het sisa-systeem in te vullen. Wij verwachten dat de minister de rol als opdrachtgever voor de single review actiever invult en ook een rol vervult bij de acties van andere betrokken departementen.

Voor het verder versterken van het sisa-systeem bevelen wij de minister aan enkele specifieke uitkeringen, mede in overleg met de verantwoordelijke ministers, nader te analyseren op de verantwoording over de doelmatige en rechtmatige besteding van deze middelen. Bij de analyse is het ook van belang te beoordelen of een specifieke uitkering nog steeds de gewenste vorm is. De primaire afweging hoort te zijn of financiering via de algemene uitkering in het gemeente- of provinciefonds de voorkeur heeft. Voor een specifieke uitkering kan worden gekozen als er voldoende motieven zijn om af te zien van financiering via algemene uitkering in gemeente- of provinciefonds. Aan de hand van deze analyse kan de minister de verbeteracties nader uitwerken en actief bewaken dat de verbeteracties adequaat en tijdig door de betrokken partijen worden uitgevoerd. Hiermee beogen wij niet alleen de auditstructuur te versterken, maar ook om de governance ten aanzien van de doelmatige en rechtmatige besteding op rijksniveau en op het niveau van de medeoverheden te verbeteren.

Verder adviseren wij de minister de Tweede Kamer te informeren over de ondernomen acties en de resultaten hiervan. Wij zullen de brief van de minister over de daarin opgenomen resultaten en analyse hierover van een reactie voorzien en de Tweede Kamer hierover informeren.

De verplichtingen van het Ministerie van BZK, begrotingshoofdstuk VII, bedroegen in 2011 € 5 643,3 miljoen, de uitgaven € 5 275,6 miljoen en de ontvangsten € 1 006,0 miljoen.

Voldoet de financiële informatie aan de eisen?

De op basis van onze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen, dat de financiële informatie in het Jaarverslag 2011 deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Daarnaast zijn wij van oordeel dat de verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Het bedrag aan verplichtingen omvat in totaal € 488,6 miljoen aan overschrijdingen op de begrotingsartikelen 27, 33, 35, 44, 45, 46 en 50. Het bedrag aan uitgaven omvat in totaal € 15,6 miljoen aan overschrijdingen op de begrotingsartikelen 27, 33, 44, 45, 46 en 48. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

Reactie van de minister

De minister ziet geen aanleiding voor een nadere reactie over de financiële informatie.

De onderzochte prestatie-indicatoren in het Jaarverslag 2011 van het Ministerie van BZK (22 van de 55 – zie bijlage in achtergronddocument op www.rekenkamer.nl) zijn deugdelijk tot stand gekomen, met uitzondering van:

• de twee indicatoren uit artikel 33.1 over administratieve lastenverlichting bij gemeenten, omdat ze niet voldoen aan de verslaggevingsvoorschriften;

• de indicatoren «Klanttevredenheid overheid.nl» en «Klanttevredenheid DigiD» uit artikel 33.3, omdat de risico’s in het totstandkomingsproces niet toereikend zijn afgedekt; de uitkomsten van de onderliggende onderzoeken zijn niet voldoende representatief;

• de indicator «Klanttevredenheid Govcert.nl» uit artikel 33.3, omdat de indicator niet voldoet aan de verslaggevingsvoorschriften;

• de indicator «Het percentage organisaties in de openbare sector dat conform de WOPT melding maakt over topinkomens» uit artikel 35.1, omdat de indicator niet eenduidig is;

• de twee indicatoren uit artikel 46.4 over huurgeschillen, omdat het totstandkomingsproces niet reconstrueerbaar is en omdat de indicatoren niet voldoen aan de verslaggevingsvoorschriften;

• de indicator «Bezettingsgraad monumenten» uit artikel 49.2, omdat de indicator niet eenduidig is.

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van BZK voldeden in 2011 aan de in de CW 2001 gestelde eisen, met uitzondering van:

1. controleraamwerk P-Direkt (sinds 2010);

2. interne controles op personeelsbeheer bij de RGD en de IND (sinds 2010);

3. financieel beheer bij De Werkmaatschappij (sinds 2011);

4. informatiebeveiliging bij het kerndepartement (sinds 2011);

5. inkoopbeheer bij het kerndepartement (sinds 2011);

6. inkoopbeheer bij FM Haaglanden (sinds 2011);

7. sisa-systeem voor de verantwoording over en de controle van de specifieke uitkeringen (sinds 2011).

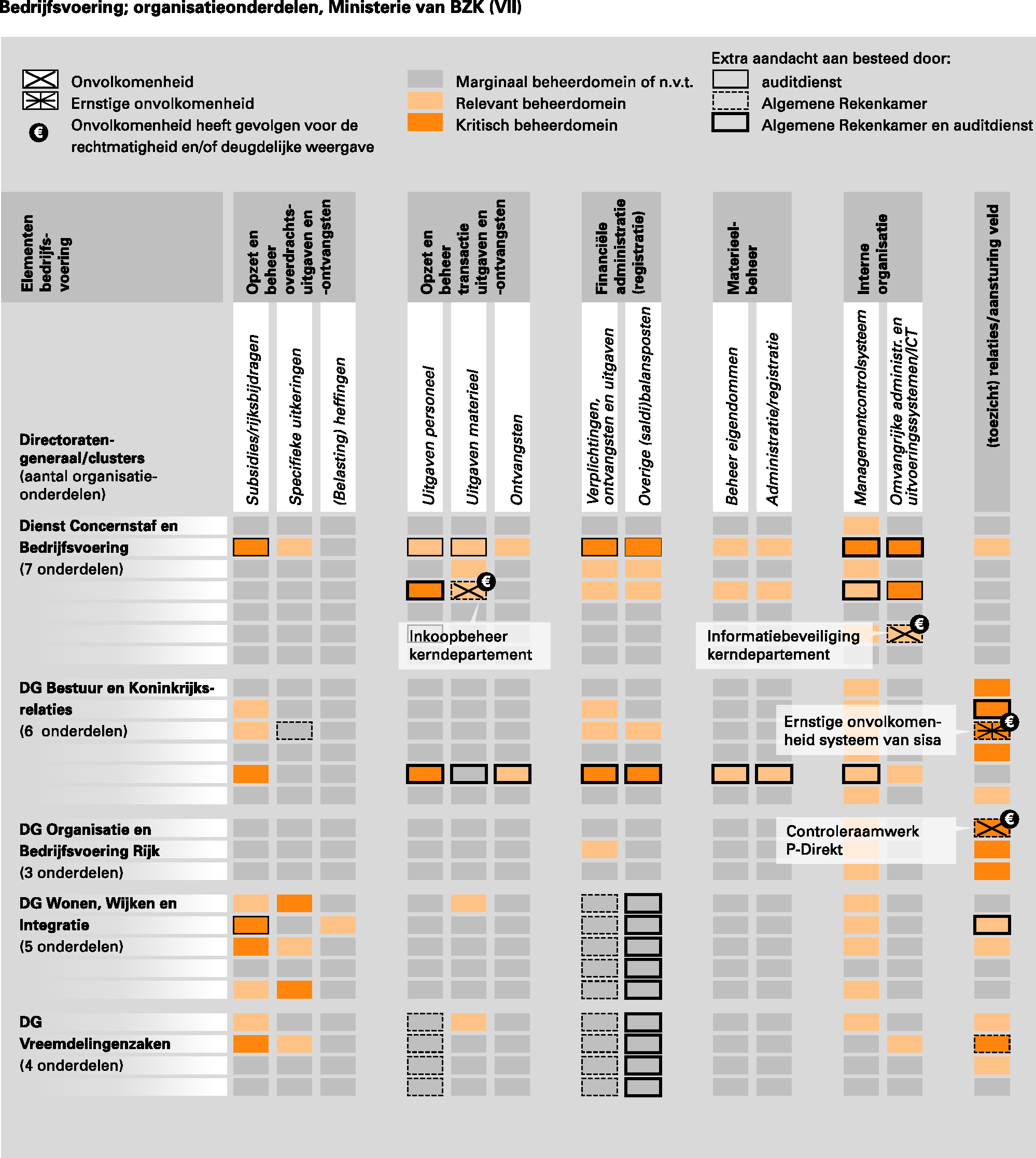

In het overzicht bedrijfsvoering (zie hierna) staat op welke organisatieonderdelen de onvolkomenheden betrekking hebben.

De informatie over de bedrijfsvoering in het Jaarverslag 2011 van het Ministerie van BZK is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In het achtergronddocument bij dit Rapport bij het Jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties hebben wij toegelicht wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben. De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat:

• de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften;

• de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

We onderscheiden in de bedrijfsvoering van het Ministerie van BZK 112 relevante en 47 kritische beheerdomeinen9. De zeven onvolkomenheden die wij hebben geconstateerd hebben betrekking op acht van de 159 relevante en kritische beheerdomeinen (= 5,0%).

BZK, 2011. Wijziging van de begrotingsstaten van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) voor het jaar 2011 (wijziging samenhangende met de incidentele suppletoire begrotingen). Tweede Kamer, vergaderjaar 2010–2011, 32 609, nr. 1. Den Haag: Sdu.

In de figuren zijn de gemeenschappelijke regelingen niet meegenomen. Dit verklaart het verschil tussen de bedragen voor specifieke uitkeringen in de grafiek (€ 11,6 miljard voor gemeenten en provincies samen) en in de begroting (€ 13,3 miljard).

Gegevens Gemeentefonds: BZK, 2012. Jaarverslag en slotwet Gemeentefonds 2011. Tweede Kamer, vergaderjaar 2011–2012, xx xxx, nr. x. Den Haag: Sdu. Gegevens Provinciefonds: BZK, 2012. Jaarverslag en slotwet Provinciefonds 2011. Tweede Kamer, vergaderjaar 2011–2012, xx xxx, nr. x. Den Haag: Sdu. Gegevens gemeentelijke en provinciale inkomsten: Centraal Bureau voor de Statistiek, begrotingen 2011 en retributies, geraadpleegd 27 maart 2012. Gegevens specifieke uitkeringen: BZK, 2011. Vaststelling begroting van het gemeentefonds voor het jaar 2011. Brief aan de Tweede Kamer van de minister van BZK, d.d. 12 mei 2011. Tweede Kamer, vergaderjaar 2010–2011, 32 500 B, nr. 13. Den Haag: Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

In het overzicht bedrijfsvoering (zie volgende bladzijde) onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33240-VII-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.