Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33716 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 22 november 2013

Het voorstel van wet wordt als volgt gewijzigd:

1

In hoofdstuk 1 wordt voor artikel I een artikel ingevoegd, luidende:

ARTIKEL 01 AANPASSINGSWET ALGEMENE WET INKOMENSAFHANKELIJKE REGELINGEN

In hoofdstuk 2, artikel I, elfde lid, van de Aanpassingswet Algemene wet inkomensafhankelijke regelingen wordt «indien hij in een berekeningsjaar recht heeft op de alleenstaande-ouderkorting als bedoeld in artikel 8.15 van de Wet inkomstenbelasting 2001» vervangen door: indien hij in een berekeningsjaar voorafgaand aan het berekeningsjaar 2015 recht heeft op de alleenstaande-ouderkorting, bedoeld in artikel 8.15 van de Wet inkomstenbelasting 2001 zoals dat luidde op 31 december 2014, of in een berekeningsjaar vanaf het berekeningsjaar 2015 recht heeft op de verhoging van het kindgebonden budget, bedoeld in artikel 2, zesde lid, van de Wet op het kindgebonden budget,.

2

Artikel I wordt als volgt gewijzigd:

a. Onderdeel B komt te luiden:

B

Na artikel 7 wordt, onder vernummering van artikel 7a tot artikel 7aa, een artikel ingevoegd, luidende:

Artikel 7a

1. Een verzekerde heeft voor een tot zijn huishouden behorend kind dat ouder is dan drie jaar, maar dat nog niet de leeftijd van 18 jaar heeft bereikt, recht op een verdubbeling van het bedrag aan kinderbijslag, genoemd in artikel 12, eerste lid, indien het kind is aangewezen op een bij of krachtens algemene maatregel van bestuur te bepalen mate van intensieve zorg.

2. Indien een verzekerde:

a. over een kalenderjaar recht heeft gehad op een verdubbeling van het bedrag aan kinderbijslag op grond van het eerste lid;

b. met betrekking tot dat kalenderjaar een partner heeft als bedoeld in artikel 1.2 van de Wet inkomstenbelasting 2001; en

c. de verzekerde of diens partner in dat kalenderjaar belastbare winst uit een of meer ondernemingen als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001, belastbaar loon als bedoeld in artikel 3.80 van de Wet inkomstenbelasting 2001 of belastbaar resultaat uit een of meer werkzaamheden als bedoeld in artikel 3.90 van de Wet inkomstenbelasting 2001 heeft genoten dat niet meer is dan het bedrag, genoemd in artikel 8.14a, eerste lid, onderdeel a, van de Wet inkomstenbelasting 2001; heeft de verzekerde recht op een extra bedrag aan kinderbijslag over dat kalenderjaar ten bedrage van € 1.460.

3. Indien een verzekerde of diens partner voldoet aan de voorwaarden, bedoeld in het tweede lid, en recht heeft op meer dan eenmaal de verdubbeling van de kinderbijslag, bedoeld in het eerste lid, heeft hij dan wel zijn partner recht op ten hoogste eenmaal het extra bedrag aan kinderbijslag, bedoeld in het tweede lid.

4. Bij of krachtens algemene maatregel van bestuur worden nadere regels gesteld met betrekking tot het eerste en tweede lid.

b. Onderdeel D vervalt.

c. Onderdeel E komt te luiden:

E

Artikel 13 komt te luiden:

Artikel 13

1. De bedragen, genoemd in de artikelen 7a, tweede lid, en 12, eerste lid, worden al naar gelang de ontwikkeling van het algemene prijsniveau verhoogd of verlaagd.

2. Het bedrag, genoemd in artikel 7a, tweede lid, wordt bij ministeriële regeling telkens herzien met ingang van 1 januari. Bij een herziening met ingang van 1 januari wordt dit bedrag verhoogd of verlaagd met hetzelfde percentage, als waarmede de consumentenprijsindex over de maand oktober daaraan voorafgaande, naar boven of naar beneden afwijkt van de consumentenprijsindex, waarop de laatste herziening is gebaseerd. In afwijking van de eerste zin blijft herziening per 1 januari achterwege, indien de consumentenprijsindex over de maand oktober daaraan voorafgaande geen afwijking vertoont ten opzichte van de consumentenprijsindex, waarop de laatste herziening is gebaseerd.

3. Het bedrag, genoemd in artikel 12, eerste lid, wordt bij ministeriële regeling telkens herzien met ingang van 1 januari en 1 juli. Bij een herziening met ingang van 1 januari onderscheidenlijk 1 juli wordt dit bedrag verhoogd of verlaagd met hetzelfde percentage, als waarmede de consumentenprijsindex over de maand oktober daaraan voorafgaande onderscheidenlijk over de maand april daaraan voorafgaande, naar boven of naar beneden afwijkt van de consumentenprijsindex, waarop de laatste herziening is gebaseerd. In afwijking van de eerste zin blijft herziening per 1 januari onderscheidenlijk per 1 juli achterwege, indien de consumentenprijsindex over de maand oktober onderscheidenlijk over de maand april daaraan voorafgaande geen afwijking vertoont ten opzichte van de consumentenprijsindex, waarop de laatste herziening is gebaseerd.

4. Het overeenkomstig het tweede lid en derde lid herziene bedrag treedt in de plaats van het bedrag, genoemd in artikel 7a, tweede, respectievelijk artikel 12, eerste lid.

5. Indien daartoe naar Ons oordeel een bijzondere aanleiding bestaat, kan het bedrag, genoemd in artikel 7a, tweede lid, of artikel 12, eerste lid, bij algemene maatregel van bestuur met ingang van een bij die algemene maatregel van bestuur aan te geven datum worden verhoogd. De op grond van de vorige zin verhoogde bedragen treden in de plaats van de bedragen, genoemd in artikel 7a, tweede lid, respectievelijk artikel 12, eerste lid.

6. Indien een verhoging als bedoeld in het vijfde lid samenvalt met een herziening als bedoeld in het tweede lid of het derde lid, wordt het bedrag voorafgaande aan de verhoging herzien en geschiedt de herziening, in afwijking van het tweede lid en derde lid, bij de in het vijfde lid bedoelde algemene maatregel van bestuur.

7. Hetgeen onder consumentenprijsindex als bedoeld in het tweede en derde lid wordt verstaan, wordt nader bij algemene maatregel van bestuur geregeld.

8. Indien het bedrag, genoemd in artikel 12, eerste lid, wordt gewijzigd, worden de uit de toepassing van artikel 12, derde lid, met betrekking tot dat bedrag voortvloeiende bedragen door Onze Minister bekendgemaakt in de Staatscourant.

9. Een herziening van de kinderbijslag op grond van dit artikel vindt plaats zonder dat dit bij beschikking is vastgesteld.

10. De Sociale verzekeringsbank betaalt de herziene kinderbijslag, bedoeld in het negende lid, bij de eerstvolgende betaling van de kinderbijslag nadat de herziening, bedoeld in het tweede dan wel derde lid, heeft plaatsgevonden.

d. Onderdeel F komt te luiden:

F

Artikel 13a komt te luiden:

Artikel 13a

1. In afwijking van artikel 13, tweede lid, wordt het bedrag, genoemd in artikel 7a, tweede lid, met ingang van 1 januari 2015, niet herzien.

2. Voor de herziening van het bedrag, genoemd in artikel 7a, tweede lid, met ingang van 1 januari 2016, wordt voor de toepassing van artikel 13, tweede lid, onder «de consumentenprijsindex, waarop de laatste herziening is gebaseerd» verstaan: de consumentenprijsindex over de maand oktober 2014.

3. In afwijking van artikel 13, derde lid, wordt het bedrag, genoemd in artikel 12, eerste lid, met ingang van 1 juli 2014, 1 januari 2015 en 1 juli 2015, niet herzien.

4. Voor de herziening van het bedrag, genoemd in artikel 12, eerste lid, met ingang van 1 januari 2016, wordt voor de toepassing van artikel 13, derde lid, onder «de consumentenprijsindex, waarop de laatste herziening is gebaseerd» verstaan: de consumentenprijsindex over de maand april 2015.

5. Dit artikel vervalt met ingang van 1 juli 2016.

3

In artikel II wordt na onderdeel B een onderdeel ingevoegd, luidende:

Ba

Aan artikel 26 wordt een lid toegevoegd, luidende:

6. Het niet voldoen aan de verplichtingen, bedoeld in het tweede lid, onderdeel a, blijkt uit een daartoe strekkende mededeling van het college van burgemeester en wethouders van de gemeente waar het kind woont.

4

Artikel VII wordt als volgt gewijzigd:

a. Onderdeel B wordt als volgt gewijzigd:

1. Het tweede subonderdeel komt te luiden:

2. Het tweede lid komt te luiden:

2. Het kindgebonden budget bedraagt voor een berekeningsjaar:

a. indien de ouder aanspraak heeft voor één kind: € 1.032,–;

b. indien de ouder aanspraak heeft voor twee kinderen: € 1.823,–;

c. indien de ouder aanspraak heeft voor drie kinderen: € 2.006,–;

d. indien de ouder aanspraak heeft voor meer dan drie kinderen: € 2.006,–, verhoogd met zoveel maal € 106,– als het aantal kinderen meer bedraagt dan drie.

2. Het derde subonderdeel vervalt.

3. Het vierde subonderdeel komt te luiden:

4. Het vijfde lid komt te luiden:

5. Voor een kind dat 16 of 17 jaar is, bedraagt de verhoging van het kindgebonden budget met ingang van de kalendermaand na de maand waarin het kind de leeftijd van 16 jaar heeft bereikt € 412.

b. Na onderdeel C wordt een onderdeel ingevoegd, luidende:

Ca

In artikel 6a wordt «artikel 7a» vervangen door: artikel 7aa.

5

Na artikel VII wordt een artikel ingevoegd, luidende:

ARTIKEL VIIa WET WERK EN ARBEIDSONDERSTEUNING JONGGEHANDICAPTEN

In de artikelen 1:4, eerste lid, onderdeel d, en 2:43, eerste lid, onderdeel d, van de Wet werk en arbeidsondersteuning jonggehandicapten wordt «of onderdeel c» vervangen door: of onderdeel b.

6

In artikel IX wordt na onderdeel E een onderdeel ingevoegd, luidende:

Ea

In artikel 8.18, eerste lid, vervalt: of onderdeel c.

7

Aan hoofdstuk 2 worden twee artikelen toegevoegd, luidende:

ARTIKEL IXa WET OP DE LOONBELASTING 1964

In artikel 22c, eerste lid, van de Wet op de loonbelasting 1964 vervalt: of onderdeel c.

ARTIKEL IXb WET OP HET CONSUMENTENKREDIET

In artikel 5, onderdeel a, onder 1°, van de Wet op het consumentenkrediet wordt «artikel 21, onderdeel c» vervangen door: artikel 21, onderdeel b.

8

Artikel X wordt als volgt gewijzigd:

a. Onderdeel A, komt te luiden:

A

Artikel 3.9 wordt als volgt gewijzigd:

1. Het derde lid, laatste zin, komt te luiden:

Indien het een ouder zonder partner betreft als bedoeld in artikel 2, zesde lid, van de Wet op het kindgebonden budget en voor hem geen dubbele vrije voet geldt, geldt voor hem in afwijking van de tweede volzin een vrije voet die naar de maatstaf van 2013 gelijk is aan € 22.407,00.

2. In het vijfde lid, onder b, wordt «de hoofdstukken 3 of 4 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten» vervangen door: hoofdstuk 4 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten.

b. In de onderdelen D, E, F en G, wordt «ouder zonder partner is,» telkens vervangen door: ouder zonder partner is.

9

Aan hoofdstuk 3 worden drie artikelen toegevoegd, luidende:

ARTIKEL Xa WET TEGEMOETKOMING ONDERWIJSBIJDRAGE EN SCHOOLKOSTEN

De Wet tegemoetkoming onderwijsbijdrage en schoolkosten wordt als volgt gewijzigd:

A

Artikel 1.1, eerste lid, wordt als volgt gewijzigd:

1. De begripsbepalingen van «beroepsonderwijs» en «deelnemer» vervallen.

2. In de begripsbepaling van «deelnemer vavo» wordt «in de artikelen 2.6, tweede lid, en 2.10» vervangen door: in artikel 2.10.

3. In de begripsbepaling van «leerling» wordt «, deelnemer of deelnemer vavo» vervangen door: of deelnemer vavo.

4. De begripsbepaling van «school» wordt als volgt gewijzigd:

a. in onderdeel d wordt aan het slot «of» toegevoegd;

b. onderdeel e vervalt;

c. onderdeel f wordt vernummerd tot onderdeel e.

5. De begripsbepaling van «TOS-ouder» komt te luiden:

TOS-ouder: wettelijke vertegenwoordiger in het laatste kwartaal waarin de leerling nog 17 jaar was,.

6. In de begripsbepaling van «vavo» wordt «artikel 7.3.1, eerste lid, onderdeel a, van de WEB» vervangen door: artikel 7.3.1, eerste lid, onderdeel a, van de Wet educatie en beroepsonderwijs.

B

Artikel 1.3 komt te luiden:

Artikel 1.3. Aanvraag

1. Een aanvraag kan worden gedaan door een leerling of student.

2. Bij ministeriële regeling kan worden bepaald aan welke voorwaarden een aanvraag moet voldoen. In ieder geval wordt daarbij bepaald dat de aanvrager in de zin van hoofdstuk 5 en zijn partner alsmede de TOS-ouder en zijn partner hun burgerservicenummer of onderwijsnummer verstrekken.

C

Artikel 1.8 wordt als volgt gewijzigd:

1. In onderdeel c vervalt: met dien verstande dat het tweede lid niet van toepassing is op hoofdstuk 3 van deze wet,.

2. In onderdeel d vervalt: , met dien verstande dat deze bepaling niet van toepassing is op hoofdstuk 3 van deze wet.

D

In artikel 2.1, onderdeel c, wordt «de paragrafen 2.2 tot en met 2.4» vervangen door: de paragrafen 2.3 en 2.4.

E

Artikel 2.3 wordt als volgt gewijzigd:

1. Het eerste lid vervalt.

2. Het tweede tot en met vierde lid worden vernummerd tot eerste tot en met derde lid.

F

Paragraaf 2.2 vervalt.

G

In artikel 2.9 komen onderdelen b en c te luiden:

b. aan een op grond van artikel 56 van de WVO aangewezen school;

c. aan een school die is erkend op grond van de Wet op de erkende onderwijsinstellingen voor zover de gevolgde cursus onder de reikwijdte van die wet valt; of.

H

Artikel 2.13 komt te luiden:

Artikel 2.13. Voortgezet onderwijs en vavo

Voor tegemoetkoming ingevolge afdeling 5.2 kan een leerling in aanmerking komen indien hij is ingeschreven voor:

a. een opleiding of een gedeelte daarvan aan een school als bedoeld in artikel 1.1.1, onderdeel b, en artikel 1.4a.1 van de WEB, voor zover het betreft een opleiding vavo,

b. een opleiding of een gedeelte daarvan aan een school als bedoeld in artikel 2.9, onderdelen a tot en met c, of

c. een cursus als bedoeld in artikel 2.9, onderdeel d, met dien verstande dat deze opleidingen of een gedeelte daarvan of die cursus die leiden tot het diploma:

1.° voorbereidend wetenschappelijk onderwijs,

2.° hoger algemeen voortgezet onderwijs, of

3.° voortgezet middelbaar beroepsonderwijs voor zover het betreft de theoretische leerweg.

I

Artikel 2.17 wordt als volgt gewijzigd:

1. In het opschrift wordt «hoofdstukken 3 en 4» vervangen door: hoofdstuk 4.

2. De zinsnede «de artikelen 2.5, 2.6, 2.9, onderdelen b en c, en 2.10» wordt vervangen door: de artikelen 2.9, onderdelen b en c, of 2.10.

J

In artikel 2.19, derde lid wordt: «als bedoeld in de artikelen 2.5, 2.6, eerste lid, 2.9, onderdeel d, of 2.10,» vervangen door: als bedoeld in artikel 2.9, onderdelen b tot en met d, of 2.10,.

K

Artikel 2.21 wordt als volgt gewijzigd:

1. Het opschrift wordt vervangen door: Geen aanspraak bij aanspraak WSF 2000.

2. Het eerste en derde lid vervallen.

3. De leden 2 en 4 worden vernummerd tot 1 en 2.

L

In artikel 2.23, tweede lid, wordt «hoofdstukken 3, 4 en 5» vervangen door: hoofdstukken 4 en 5.

M

Artikel 2.27 komt te luiden:

Artikel 2.27. Verdeling kortingsbedrag wegens telkinderen

Het kortingsbedrag, bedoeld in artikel 2.25, derde lid, wordt verdeeld over het aantal telkinderen. Onder telkind wordt verstaan: iedere aanvrager die een TOS-ouder heeft waarbij die TOS-ouder of diens partner tevens de TOS-ouder is van een andere leerling die voor het desbetreffende schooljaar aanspraak heeft op tegemoetkoming in de zin van hoofdstuk 4.

N

In artikel 2.28, eerste lid, wordt «de artikelen 3.8, 5.5 of 5.11» vervangen door: de artikelen 5.5 of 5.11.

O

Hoofdstuk 3 vervalt.

P

In artikel 5.7 wordt «de hoofdstukken 3, 4 of 10» vervangen door: de hoofdstukken 4 of 10.

Q

In artikel 7.1, tweede lid, onderdeel b, wordt «de artikelen 3.9, 3.10, tweede lid, onderdeel c, 5.9, 5.10 en 10.9, tweede tot en met vierde en zesde tot en met achtste lid,» vervangen door: de artikelen 5.9, 5.10 en 10.9, tweede tot en met vierde en zesde tot en met achtste lid,.

R

In artikel 9.4, eerste lid, wordt «de paragrafen 2.2, 2.3 en 2.4» vervangen door: de paragrafen 2.3 en 2.4.

S

In artikel 11.1, eerste en tweede lid, vervalt telkens: 3.5,.

ARTIKEL Xb WET KINDEROPVANG EN KWALITEITSEISEN PEUTERSPEELZALEN

In artikel 1.6, eerste lid, onderdeel j, van de Wet kinderopvang en kwaliteitseisen peuterspeelzalen wordt «als bedoeld in paragraaf 2.2 of 2.4 van de Wet tegemoetkoming onderwijsbijdragen en schoolkosten» vervangen door: als bedoeld in paragraaf 2.4 van de Wet tegemoetkoming onderwijsbijdragen en schoolkosten.

ARTIKEL Xc SAMENLOOP VOORSTEL VAN WET SOCIAAL LEENSTELSEL MASTERFASE

Indien het bij koninklijke boodschap van 27 juni 2013 ingediende voorstel van wet tot Wijziging van onder meer de Wet studiefinanciering 2000 in verband met het onderbrengen van de basisbeurs voor studenten in de masterfase in het sociaal leenstelsel, het verlengen van de terugbetalingsperiode en het efficiënter maken van het stelsel van studiefinanciering (Wet sociaal leenstelsel masterfase) (Kamerstukken 33 680) tot wet is of wordt verheven en eerder in werking is getreden of treedt dan, onderscheidenlijk op dezelfde datum in werking treedt als artikel XX van deze wet, vervalt artikel XX van deze wet.

10

Na hoofdstuk 4 worden twee hoofdstukken ingevoegd, luidende:

HOOFDSTUK 4A MINISTERIE VAN VOLKSGEZONDHEID, WELZIJN EN SPORT

ARTIKEL XIa WET BUITENGEWOON PENSIOEN 1940–1945

In artikel 31f, onderdeel b, van de Wet buitengewoon pensioen 1940–1945 wordt «aanhef en onder b» vervangen door: aanhef en onder a.

ARTIKEL XIb WET BUITENGEWOON PENSIOEN INDISCH VERZET

In artikel 35b, onderdeel b, van de Wet buitengewoon pensioen Indisch verzet wordt «aanhef en onder b» vervangen door: aanhef en onder a.

ARTIKEL XIc WET BUITENGEWOON PENSIOEN ZEELIEDEN-OORLOGSSLACHTOFFERS

In artikel 28f, onderdeel b, van de Wet buitengewoon pensioen zeelieden-oorlogsslachtoffers wordt «aanhef en onder b» vervangen door: aanhef en onder a.

ARTIKEL XId WET UITKERINGEN BURGER-OORLOGSSLACHTOFFERS 1940–1945

Artikel 23, eerste lid, van de Wet uitkeringen burger-oorlogsslachtoffers 1940–1945 wordt als volgt gewijzigd:

1. Onderdeel b vervalt onder verlettering van onderdeel c tot onderdeel b.

2. In onderdeel b (nieuw) vervalt:, anders dan die, bedoeld onder b,.

ARTIKEL XIe WET UITKERINGEN VERVOLGINGSSLACHTOFFERS 1940–1945

Artikel 17, eerste lid, van de Wet uitkeringen vervolgingsslachtoffers 1940–1945 wordt als volgt gewijzigd:

1. Onderdeel b vervalt onder verlettering van onderdeel c tot onderdeel b.

2. In onderdeel b (nieuw) vervalt:, anders dan die, bedoeld onder b,.

HOOFDSTUK 4B MINISTERIE VAN BINNENLANDSE ZAKEN EN KONINKRIJKSRELATIES

ARTIKEL XIf SAMENLOOPREGELING INDONESISCHE PENSIOENEN 1960

Artikel 26, eerste lid, onderdeel b, van de Samenloopregeling Indonesische pensioenen 1960 komt te luiden:

b. vanaf 1 april 1985 voor de groepen, genoemd in artikel 9 van de Algemene Ouderdomswet, het in de beperking te betrekken bedrag van het algemeen ouderdomspensioen gesteld op het volle algemeen ouderdomspensioen, met dien verstande, dat het algemeen ouderdomspensioen dat krachtens artikel 18 van de Algemene Ouderdomswet is uitbetaald buiten beschouwing wordt gelaten.

ARTIKEL XIg WET AANPASSING PENSIOENVOORZIENINGEN BIJSTANDKORPS

In artikel 17, tweede lid, van de Wet aanpassing pensioenvoorzieningen Bijstandskorps wordt «artikel 17, tweede lid» vervangen door: artikel 17, eerste lid.

ARTIKEL XIh WET OP DE HUURTOESLAG

De Wet op de huurtoeslag wordt als volgt gewijzigd:

A

Artikel 17, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel c wordt «aanhef en onder b» vervangen door: aanhef en onder a.

2. In onderdeel d wordt «aanhef en onder c» vervangen door: aanhef en onder b.

B

In artikel 27, vierde lid, wordt «artikel 21, onderdeel c» vervangen door: artikel 21, onderdeel b.

11

In artikel XII wordt «Een op het tijdstip van» vervangen door: Een op de dag voorafgaand aan.

Algemeen deel

1. Inleiding

In het regeerakkoord Bruggen slaan1 is besloten de kindregelingen te hervormen en te versoberen. Het kabinet heeft daartoe op 3 september jl. het wetsvoorstel Hervorming kindregelingen2 bij de Tweede Kamer ingediend. In de Begrotingsafspraken 2014 zijn de fracties van D66, ChristenUnie en SGP en de coalitiefracties een aantal wijzigingen overeengekomen die betrekking hebben op de kindregelingen. Deze nota van wijziging wijzigt het wetsvoorstel Hervorming kindregelingen op die punten.

Het wetsvoorstel Hervorming kindregelingen had twee hoofddoelstellingen (hervormen en versoberen). Ook na de Begrotingsafspraken wordt het aantal kindregelingen nog altijd fors teruggebracht, waardoor het stelsel eenvoudiger wordt. Ouders krijgen in het nieuwe stelsel te maken met maximaal 4 regelingen3. De oorspronkelijke versobering die met het wetsvoorstel gepaard ging is echter fors teruggebracht als gevolg van de afspraken in de Begrotingsafspraken 2014.

Het oorspronkelijke wetsvoorstel beschreef drie lijnen waarlangs wijzigingen in het stelsel waren voorzien. Allereerst wil de regering met de hervorming kindregelingen de armoedeval voor alleenstaande ouders die vanuit een bijstandsuitkering gaan werken oplossen. De stap naar werk vanuit de bijstand moet financieel gaan lonen voor deze groep. De begrotingsafspraken 2014 zorgen op een aantal punten voor een andere invulling van de hervorming kindregelingen. De harmonisatie van de inkomensondersteuning voor alleenstaande ouders blijft echter ongewijzigd. Alle alleenstaande ouders met een laag inkomen, ongeacht of ze werken of een uitkering ontvangen, ontvangen gelijke inkomensondersteuning. Deze harmonisatie zorgt ervoor dat het voor alleenstaande ouders in de bijstand loont om te gaan werken.

Ten tweede zou de inkomensondersteuning meer gericht worden op lagere inkomens (ter compensatie van de forse bezuiniging op de generieke inkomensondersteuning). De Begrotingsafspraken 2014 hebben er onder andere voor gezorgd dat deze versobering van de generieke inkomensondersteuning grotendeels ongedaan gemaakt wordt. Hierdoor neemt ook de noodzaak af om lage inkomens hiervoor te compenseren. In paragraaf 2.1 worden deze wijzigingen toegelicht.

Tot slot is er in de Begrotingsafspraken 2014 een aantal keuzes gemaakt die het vereenvoudigen van het stelsel raken, deze worden beschreven in paragraaf 2.2. Zo is er besloten om het afschaffen van de gratis schoolboeken terug te draaien. Het wetsvoorstel waarin dat werd geregeld4, zal binnenkort worden ingetrokken. Vooruitlopend daarop wordt de overheveling van de WTOS 17-, eerder gedeeltelijk opgenomen in het wetsvoorstel dat ook de gratis schoolboeken afschafte, onderbracht in het wetsvoorstel Hervorming kindregelingen. De compensatie voor het afschaffen van de gratis schoolboeken, die voorzien was in het kindgebonden budget, komt te vervallen. Daarnaast is er besloten om de compensatie voor alleenverdieners met gehandicapte thuiswonende kinderen intact te laten.

In paragraaf 2 volgt een toelichting per gewijzigde maatregel. In paragraaf 3 worden de financiële gevolgen en de gevolgen voor de regeldruk kort beschreven. In paragraaf 4 worden de belangrijkste wijzigingen in het inkomensbeeld als gevolg van de Begrotingsafspraken 2014 toegelicht.

Met deze nota van wijziging wordt tevens een aantal wetten technisch aangepast aan het onderhavige wetsvoorstel.

Deze nota van wijziging is afgestemd met de Staatssecretaris van Financiën, de Minister van Onderwijs, Cultuur en Wetenschap, de Minister van Volksgezondheid, Welzijn en Sport en de Minister van Binnenlandse Zaken en Koninkrijksrelaties.

2. Toelichting per gewijzigde maatregel

2.1 Inkomensondersteuning voor ouders meer richten op lagere inkomens

Het onderhavige wetsvoorstel vroeg van ouders een bijdrage om de overheidsfinanciën op orde te krijgen, in het bijzonder van ouders die relatief draagkrachtig zijn. Daartoe was onder meer voorzien in het versoberen van de generieke, inkomensonafhankelijke kinderbijslag (o.a. door het kinderbijslagbedrag stapsgewijs te verlagen naar het bedrag voor het jongste kind). Ouders met lagere inkomens werden hiervoor gecompenseerd door het verhogen van de bedragen voor het eerste en het tweede kind in het kindgebonden budget.

In de Begrotingsafspraken 2014 is besloten tot een andere invulling, waardoor de versobering van de inkomensondersteuning die gericht is op alle ouders grotendeels ongedaan gemaakt wordt. Dit gebeurt door de kinderbijslag niet te verlagen en in samenhang daarmee de intensivering van het kindgebonden budget te halveren. De overige maatregelen blijven ongewijzigd.

Behouden leeftijdsdifferentiatie kinderbijslag

De in het wetsvoorstel voorgestelde stapsgewijze verlaging van het kinderbijslagbedrag voor oudere kinderen naar het bedrag voor het jongste kind komt te vervallen. De huidige systematiek waarbij de hoogte van de kinderbijslag gebaseerd is op een percentage van het basiskinderbijslagbedrag dat voor kinderen van 0 t/m 5 jaar, van 6 t/m 11 jaar en van 12 tot en met 17 jaar is vastgesteld op respectievelijk 70 procent, 85 procent en 100 procent, blijft bestaan. De hoogte van de bedragen verandert niet.

|

Oorspronkelijk |

Wetsvoorstel |

Nieuw |

|||

|---|---|---|---|---|---|

|

1-7-2014 |

1-7-2015 |

1-7-2016 |

|||

|

Voor kind 0 t/m 5 jaar |

70% |

70% |

70% |

70% |

70% |

|

Voor kind 6 t/m 11 jaar |

85% |

80% |

75% |

70% |

85% |

|

Voor kind 12 t/m 17 jaar |

100% |

90% |

80% |

70% |

100% |

Halveren verhoging bedragen kindgebonden budget

De regering stelt voor om de in het wetsvoorstel opgenomen verhoging van de bedragen in het kindgebonden budget voor het eerste en tweede kind te halveren. Het eerste kindbedrag wordt dan met € 15 verhoogd en het tweede kindbedrag met € 255 (zie onderstaande tabel).

|

Oorspronkelijk bedrag |

Bedrag wetsvoorstel |

Nieuw bedrag |

|

|---|---|---|---|

|

Eerste kind |

€ 1.017 |

€ 1.046 |

€ 1.032 |

|

Tweede kind |

€ 536 |

€ 1.046 |

€ 791 |

2.2 Vereenvoudigen van het stelsel

2.2.1 Tegemoetkoming voor ouders van thuiswonende gehandicapte kinderen (TOG) integreren in kinderbijslag

In het onderhavige wetsvoorstel was voorzien in het integreren van de TOG in de kinderbijslag. Deze maatregel wijzigt niet. Deze wijziging zal een half jaar eerder ingaan dan voorzien was in het wetsvoorstel, namelijk per 1 januari 2015 in plaats van per 1 juli 2015. Dit hangt onder meer samen met het behouden van het TOG-kopje, dat een jaarsystematiek kent. Omdat de leeftijdsdifferentiatie in de kinderbijslag behouden blijft, krijgen ouders die nu TOG krijgen na integratie ook te maken met een bedrag dat afhankelijk is van de leeftijd van het kind. De hoogte van de kinderbijslag is in paragraaf 2.1 nader toegelicht.

Daarnaast is van de gelegenheid gebruik gemaakt om een technische wijziging voor te stellen in het eerste lid van het betreffende artikel. De bepaling waarin dit wordt geregeld, is herschreven omdat de eerdere formulering niet de noodzakelijke ruimte bood om adequaat om te gaan met wijzigingen binnen de AWBZ. De nieuwe formulering maakt het mogelijk het begrip «intensieve zorg» bij lagere regelgeving in te vullen.

Behoud TOG-kopje

Vanuit het oogpunt van vereenvoudiging voorzag het wetsvoorstel in het vervallen van de extra tegemoetkoming voor alleenverdieners met een thuiswonend gehandicapt kind (het zogenaamde TOG-kopje) ter hoogte van € 1.460 per jaar. Op grond van de Begrotingsafspraken 2014 zal de doelstelling van het TOG-kopje behouden blijven. Hiertoe vindt per 1 januari 2015 integratie van dit kopje in de kinderbijslag plaats in de vorm van een extra verhoging voor alleenverdieners met een thuiswonend gehandicapt kind. De hoogte van de extra tegemoetkoming verandert door de integratie niet.

2.2.2 Overheveling WTOS 17- naar het kindgebonden budget

In het regeerakkoord is opgenomen dat de WTOS 17-5 wordt afgeschaft en budgettair neutraal wordt geïntegreerd met het kopje op het kindgebonden budget voor ouders van kinderen van 16 en 17 jaar. Deze nota van wijziging geeft uitvoering aan dit onderwerp door de tegemoetkomingen die ouders van deelnemers aan het middelbaar beroepsonderwijs van jonger dan 18 jaar ontvangen op grond van de WTOS per 1 augustus 2015 af te schaffen. Het betreffende WTOS-budget wordt overgeheveld naar het kindgebonden budget, waar de tegemoetkoming aan ouders van 16 en 17-jarigen wordt verhoogd.

De WTOS 17- bedient de ouders van de volgende groepen jongeren van 17 jaar en jonger en die tevens aan de vereisten van paragraaf 2.1 van de WTOS voldoen:

1. minderjarige mbo’ers

2. minderjarige leerlingen niet-bekostigd voortgezet onderwijs (vo)

3. minderjarige deelnemers voortgezet algemeen volwassenenonderwijs (vavo).

De eerste doelgroep is verreweg de grootste: circa 44.000 personen. De twee andere doelgroepen omvatten samen ongeveer 200 personen. Die twee doelgroepen zijn een overblijfsel van het feit dat het afschaffen van het lesgeld (en de tegemoetkoming daarvoor) voor vo’ers met de Wet van 18 juni 2009 (Stb. 2009, 311) eerder met terugwerkende kracht – en dus zonder nadelige gevolgen voor welke doelgroep dan ook – moest worden ingevoerd. Deze groepen betalen geen lesgeld. Het is dus ook niet langer nodig hen daarin tegemoet te komen.

De tegemoetkoming in de schoolkosten en onderwijsbijdrage wordt overgeheveld naar het kindgebonden budget. Eerder gebeurde dit al voor de grootste groep vo’ers, namelijk die aan het bekostigde onderwijs. Met de overheveling vindt straks ook de tegemoetkoming voor minderjarige mbo’ers volledig plaats via het kindgebonden budget. Voor deze verhoging hoeft in de meeste gevallen geen aanvraag te worden ingediend. Ouders krijgen die automatisch toegekend indien zij al kindgebonden budget of een andere toeslag op grond van de Algemene wet inkomensafhankelijke regelingen ontvangen. De WTOS 17- kende verhoudingsgewijs hoge uitvoeringskosten voor de Dienst Uitvoering Onderwijs en een hoog percentage niet-gebruik (naar schatting 40 tot 50 procent). Minder draagkrachtige ouders hoeven bovendien niet meer door verschillende loketten te worden bediend voor een tegemoetkoming in de kosten die zij maken voor hun kinderen. Bijkomend voordeel is dat hiermee een soepele aansluiting naar de studiefinanciering gecreëerd wordt aangezien het kindgebonden budget ook een maandsystematiek kent, er gebruik gemaakt wordt van een actueel inkomen en er een lager afbouwpercentage voor ouders geldt.

De overheveling van de WTOS17- naar het kindgebonden budget heeft geen gevolgen voor Caribisch Nederland. Voor het volgen van een opleiding in het middelbaar beroepsonderwijs kan daar, anders dan in Europees Nederland, ongeacht de leeftijd studiefinanciering worden aangevraagd.

2.2.3 Schrappen compensatie gratis schoolboeken in het kindgebonden budget

In het wetsvoorstel was voorzien in compensatie voor het afschaffen van de gratis schoolboeken in het kindgebonden budget. Ouders met kinderen tussen 12 en 17 jaar en recht op kindgebonden budget zouden er vanaf 1 augustus 2015 € 175 per jaar bij krijgen. Deze compensatie verdwijnt, door het schrappen van die maatregel in de Begrotingsafspraken 2014. De verhoging van het leeftijdsgerichte kopje 16–17 jaar in het kindgebonden budget als gevolg van het integreren van de WTOS17- in het kindgebonden budget, wijzigt niet (zie onderstaande tabel).

|

Oorspronkelijk bedrag |

Verhoging wetsvoorstel |

Nieuwe verhoging |

Nieuw bedrag |

|

|---|---|---|---|---|

|

12–15 jaar |

€ 231 |

€ 175 |

€ 0 |

€ 231 |

|

16–17 jaar |

€ 296 |

€ 291 (€ 175 + € 116) |

€ 116 |

€ 412 |

3. Financiële gevolgen en regeldruk

3.1 Uitkeringslasten

Als gevolg van het onderhavige wetsvoorstel daalden de uitkeringslasten voor de kindregelingen met circa € 0,8 miljard in 2018. Samen met de besparing van het wetsvoorstel afschaffen gratis schoolboeken/overhevelen WTOS 17- dat een besparing van circa € 0,3 miljard behelsde, bedroeg de besparing van totale hervorming kindregelingen structureel € 1,1 miljard.

Tabellen 4 en 5 maken de budgettaire verschillen inzichtelijk tussen de oorspronkelijke wetsvoorstellen (wetsvoorstel kindregelingen + afschaffen gratis schoolboeken/WTOS 17-) en de Begrotingsafspraken 2014. Tabel 6 geeft het nieuwe budgettaire totaal beeld weer. Gezien over de gehele hervorming van de kindregelingen (wetsvoorstel hervorming kindregelingen + wetsvoorstel afschaffen gratis schoolboeken/ overhevelen WTOS 17-) wordt er door de begrotingsafspraken 2014 structureel ruim € 600 miljoen minder bespaard (zie tabel 4).

|

In €mln: «–» is besparing |

2014 |

2015 |

2016 |

2017 |

2018 |

Struc. |

|---|---|---|---|---|---|---|

|

Verschil wetsvoorstel afschaffen gratis schoolboeken (exclusief compensatie in WKB) |

0 |

292 |

298 |

298 |

298 |

296 |

|

Verschil wetsvoorstel kindregelingen |

29 |

42 |

166 |

308 |

309 |

309 |

|

Totaal verschil hervorming kindregelingen |

29 |

334 |

464 |

606 |

607 |

605 |

Door de Begrotingsafspraken 2014 valt de budgettaire besparing van het wetsvoorstel kindregelingen structureel € 309 miljoen kleiner uit. Tabel 5 laat een uitsplitsing zien van de budgettaire verschillen tussen het onderhavige wetsvoorstel kindregelingen en deze nota van wijziging als gevolg van de Begrotingsafspraken 2014.

|

In €mln: «–» is besparing |

2014 |

2015 |

2016 |

2017 |

2018 |

Struc. |

|---|---|---|---|---|---|---|

|

Handhaven leeftijdsdifferentiatie kinderbijslag |

47 |

236 |

422 |

560 |

560 |

560 |

|

Integratie TOG(-kopje) in kinderbijslag |

0 |

0 |

5 |

6 |

6 |

6 |

|

WKB: halveren intensivering kindbedragen |

– 18 |

– 149 |

– 150 |

– 149 |

– 147 |

– 147 |

|

Behoud gratis schoolboeken (geen compensatie in WKB) |

0 |

– 38 |

– 91 |

– 91 |

– 91 |

– 91 |

|

Integreren WTOS 17- |

0 |

– 7 |

– 20 |

– 20 |

– 20 |

– 20 |

|

Totaal verschil |

29 |

42 |

166 |

308 |

309 |

309 |

Per maatregel:

Handhaven leeftijdsdifferentiatie kinderbijslag

De differentiatie naar leeftijd in de kinderbijslag blijft bestaan. Met de stapsgewijze verlaging van de kinderbijslag voor oudere kinderen in het onderhavige wetsvoorstel was een besparing van structureel € 560 miljoen gemoeid. De leeftijdsdifferentiatie is in de Begrotingsafspraken 2014 gehandhaafd. De maatregel van het niet-indexeren van de kinderbijslag blijft daarentegen wel onderdeel van het wetsvoorstel. Hiermee wordt structureel € 86 miljoen bespaard.

Integratie TOG(-kopje) in kinderbijslag

In het onderhavige wetsvoorstel was in het kader van vereenvoudiging het vervallen van het TOG-kopje voorzien. Dit zorgde voor een structurele besparing van € 4 miljoen. Het TOG-kopje zal als gevolg van de Begrotingsafspraken 2014 opgenomen worden in de kinderbijslag. In het wetsvoorstel zou de reguliere TOG, wanneer deze geïntegreerd wordt in de kinderbijslag meelopen in de stapsgewijze afbouw. Door het vervallen van genoemd voornemen gebeurt dit niet. Dit zorgt voor een besparingsverlies ten opzichte van het wetsvoorstel van € 2 miljoen. Dekking hiervoor wordt bezien bij voorjaarsnota.

Halveren voorgenomen verhoging eerste en tweede kindbedragen kindgebonden budget

Het halveren van de voorgenomen verhoging van het eerste en tweede kindbedrag zorgt voor een besparing ten opzichte van het onderhavige wetsvoorstel van structureel € 147 miljoen.

Behoud gratis schoolboeken

Als gevolg van de maatregel uit de Begrotingsafspraken 2014 om de gratis schoolboeken te laten bestaan is ook geen compensatie voor afschaffing van de gratis schoolboeken in het kindgebonden budget meer nodig.

Integratie WTOS 17- in kindgebonden budget

De afschaffing van de WTOS 17- zou oorspronkelijk via een afzonderlijk wetsvoorstel plaatsvinden. Met deze nota van wijziging wordt dit in het wetsvoorstel kindregelingen ingebracht. De compenserende verhoging van het kopje in het kindgebonden budget was al wel in het onderhavige wetsvoorstel opgenomen. De integratie van de WTOS 17- in het kindgebonden budget is budgettair neutraal.

In totaal wordt er circa € 0,5 miljard bespaard op de totale uitkeringslasten van de kindregelingen (zie tabel 6). Dit is een saldo van de maatregelen aan zowel de inkomsten- als de uitgavenkant van de begroting.

|

In €mln: «–» is besparing |

2014 |

2015 |

2016 |

2017 |

2018 |

Struc. |

|---|---|---|---|---|---|---|

|

Afschaffen aanvulling alleenstaande ouders |

0 |

– 449 |

– 450 |

– 442 |

– 439 |

– 450 |

|

WKB: Introduceren kop (alleenstaande ouders) |

126 |

983 |

1000 |

986 |

986 |

986 |

|

WKB: verlagen afbouwgrens |

– 29 |

– 225 |

– 226 |

– 232 |

– 232 |

– 232 |

|

Niet-indexeren kinderbijslag juli «14, heel «15 |

– 2 |

– 37 |

– 69 |

– 77 |

– 86 |

– 86 |

|

Integratie TOG(-kopje) in dubbele kinderbijslag |

0 |

0 |

0 |

0 |

0 |

0 |

|

WKB: verhogen bedrag 1e kind met 15 euro |

1 |

8 |

8 |

8 |

8 |

8 |

|

WKB: verhogen bedrag 2e kind met 255 euro |

16 |

119 |

112 |

111 |

112 |

112 |

|

WKB: integreren WTOS 17-, per saldo: |

0 |

0 |

0 |

0 |

0 |

0 |

|

Vereenvoudigingen kinderbijslag |

0 |

1 |

1 |

1 |

1 |

1 |

|

Totaal uitgaven |

113 |

400 |

377 |

355 |

351 |

339 |

|

Afschaffen (aanvullende) alleenstaande ouderkortingen |

0 |

– 530 |

– 540 |

– 540 |

– 540 |

– 540 |

|

Afschaffen ouderschapsverlofkorting |

0 |

– 90 |

– 90 |

– 90 |

– 90 |

– 90 |

|

Afschaffen aftrek LOK |

0 |

– 210 |

– 210 |

– 210 |

– 210 |

– 210 |

|

Totaal inkomsten |

0 |

– 830 |

– 840 |

– 840 |

– 840 |

– 840 |

|

Totaal |

113 |

– 430 |

– 463 |

– 485 |

– 489 |

– 501 |

3.2 Uitvoeringskosten

Uitvoeringskosten SVB

De SVB is gevraagd om een aanvulling op de eerder uitgebrachte uitvoeringstoets voor zover de genoemde mutaties gevolgen hebben voor de uitvoering. Hierbij hoort ook een bijgestelde inschatting van de uitvoeringskosten. Deze inschatting wordt eind november 2013 verwacht. Volgens de huidige inzichten zullen de eenmalige uitvoeringskosten voor de SVB als gevolg van de Begrotingsafspraken 2014 beperkt lager uitkomen dan de gereserveerde € 2,6 miljoen. De structurele uitvoeringskosten blijven nagenoeg ongewijzigd.

Uitvoeringskosten DUO

DUO is gevraagd om een beëindigingtoets, waarbij de besparing op uitvoeringskosten nader wordt onderbouwd. Deze inschatting wordt eind november 2013 verwacht.

3.3 Regeldruk

Administratieve lasten

Doordat het TOG-kopje niet vervalt, stijgen de jaarlijkse administratieve lasten voor burgers met circa 2.750 uur ten opzichte van het onderhavige wetsvoorstel.

De daling van de structurele administratieve lasten voor burgers na overheveling van de WTOS naar het kindgebonden budget wordt geraamd op circa 37.000 uur. In de meeste gevallen hoeft door ouders geen aanvraag meer te worden gedaan. De verhoging van het kindgebonden budget wordt automatisch toegekend wanneer de ouders al kindgebonden budget of een andere toeslag op grond van de Algemene wet inkomensafhankelijke regelingen ontvangen.

De totale vermindering van de structurele administratieve lasten door de hervorming van de kindregelingen na deze nota van wijziging bedraagt circa 71.000 uur.

4. Inkomenseffecten

Door de aanpassingen in het wetsvoorstel Hervorming kindregelingen naar aanleiding van de Begrotingsafspraken 2014 verbetert het inkomensbeeld per saldo sterk. De veranderingen komen door het handhaven van de leeftijdsdifferentiatie in de kinderbijslag, het halveren van de voorgenomen verhoging van het eerste en tweede kindbedrag in het kindgebonden budget en het in standhouden van de wettelijke regeling voor gratis schoolboeken. Het nieuwe inkomensbeeld is hieronder weergegeven. Hierbij is aangesloten bij de presentatie en berekeningswijze die in de memorie van toelichting wordt gebruikt.

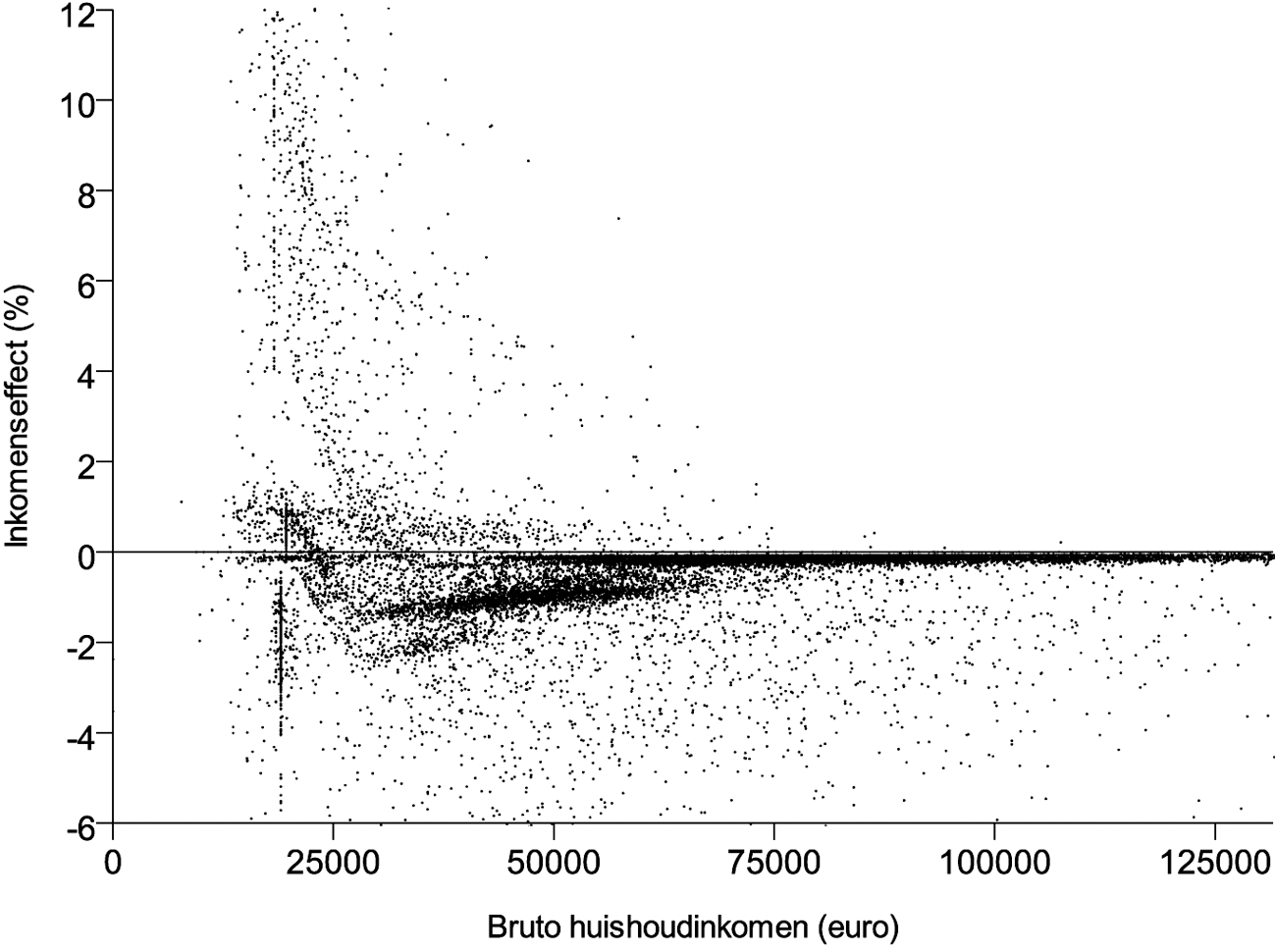

Hoewel per saldo een negatief inkomenseffect resteert, ondervinden gezinnen met kinderen in doorsnee een verbetering door de begrotingsafspraken 2014 ten opzichte van het eerder gepresenteerde inkomensbeeld. Zo verbetert het mediane inkomenseffect van – ¾% naar – ¼% (zie tabel 8). De grootste vooruitgang ten opzichte van het eerdere inkomensbeeld is zichtbaar bij gezinnen met oudere kinderen. Zo wordt het negatieve inkomenseffect voor bijvoorbeeld de alleenstaande ouder in de bijstand met twee kinderen van 13 en 16 jaar beperkt van – 4½% tot – 1¼%. Ook voor andere gezinnen met oudere kinderen wordt het inkomenseffect beperkt, zo halveert het aandeel gezinnen dat er meer dan 2% op achteruit gaat van meer dan 20% naar minder dan 10%. Evenzo wordt het inkomenseffect beperkt voor grotere gezinnen. Van de gezinnen met meer dan drie kinderen ging oorspronkelijk meer dan de helft er meer dan 2% op achteruit. Dit is na de begrotingsafspraken verminderd tot 7% van het totaal aantal gezinnen met meer dan drie kinderen. (zie tabel 8). De inkomenseffecten zijn hiermee evenwichtig naar huishoudgrootte.

Ook het inkomensbeeld van alleenverdieners verbetert ten opzichte van het eerdere beeld. Het aandeel alleenverdieners dat er meer dan 2% op achteruit gaat daalt van 26% naar 8%. Hierin is nog geen rekening gehouden met het integreren van het kindgebonden budget in de huishoudentoeslag. Vooral de groep alleenverdieners heeft hier profijt van. De huishoudentoeslag zal in een apart wetsvoorstel aan de Kamer worden aangeboden.

|

Koopkrachtcijfers |

2 kinderen (6–11j.) |

1 kind (6–11 j.) |

2 kinderen (13 en 16 j.) |

|---|---|---|---|

|

Actieven: |

|||

|

Alleenverdiener met kinderen |

|||

|

modaal |

– 1¼ |

– 2¼ |

– ¾ |

|

2 x modaal |

– ¼ |

0 |

– ¼ |

|

Tweeverdieners |

|||

|

modaal + ½ x modaal met kinderen |

– ¼ |

0 |

– ½ |

|

2 x modaal + ½ x modaal met kinderen |

– ¼ |

0 |

– ¼ |

|

Alleenstaande ouder |

|||

|

minimumloon |

+ 10¾ |

+ 10½ |

+ 5½ |

|

modaal |

+ ½ |

– ¼ |

¾ |

|

Inactieven: |

|||

|

Sociale minima |

|||

|

paar met kinderen |

+ 1 |

– ¼ |

1¼ |

|

alleenstaande ouder |

– 1¾ |

– 3¼ |

– 1¼ |

Het betreft hier de inkomenseffecten van de voorgestelde maatregelen in dit wetsvoorstel, het afschaffen van de gratis schoolboeken (WGS) en het afschaffen van de wettelijke tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS 17-).

|

<– 5% |

– 5 tot – 2% |

– 2 tot 0% |

0 tot 2% |

2 tot 5% |

>5% |

Totaal |

Mediaan |

Aantal (x1000) |

|

|---|---|---|---|---|---|---|---|---|---|

|

Inkomenshoogte |

|||||||||

|

Minimum |

1% |

25% |

38% |

14% |

3% |

19% |

100% |

– 1¼% |

160 |

|

– wv. allst. ouders |

2% |

32% |

38% |

2% |

3% |

24% |

100% |

– 1¼% |

130 |

|

– wv. paren |

3% |

35% |

62% |

100% |

+ ¼% |

30 |

|||

|

Minimum-modaal |

4% |

8% |

35% |

22% |

9% |

22% |

100% |

+ ¼% |

250 |

|

1x–1,5x modaal |

4% |

8% |

78% |

7% |

2% |

1% |

100% |

– 1% |

400 |

|

1,5x–2x modaal |

2% |

5% |

90% |

2% |

1% |

0% |

100% |

– ¼% |

460 |

|

2x–3x modaal |

1% |

5% |

94% |

100% |

– ¼% |

510 |

|||

|

>3x modaal |

1% |

4% |

95% |

100% |

0% |

290 |

|||

|

Huishoudtype1 |

|||||||||

|

Alleenst. ouders |

4% |

19% |

26% |

15% |

10% |

26% |

100% |

+ ¼% |

350 |

|

Alleenverd. mk |

1% |

7% |

83% |

10% |

0% |

100% |

– ¼% |

310 |

|

|

Tweeverd. mk |

0% |

2% |

95% |

2% |

0% |

100% |

– ¼% |

1.330 |

|

|

Geen thuisw. knd. |

22% |

43% |

34% |

0% |

100% |

– 2¾% |

90 |

||

|

Aantal thuisw. kinderen |

|||||||||

|

1 kind |

1% |

11% |

76% |

3% |

3% |

6% |

100% |

0% |

810 |

|

2 kinderen |

1% |

2% |

85% |

8% |

1% |

4% |

100% |

– ¼% |

870 |

|

3 kinderen |

1% |

3% |

85% |

8% |

1% |

3% |

100% |

– ¼% |

240 |

|

>3 kinderen |

2% |

5% |

82% |

8% |

2% |

2% |

100% |

– ½% |

60 |

|

Totaal |

2% |

7% |

79% |

6% |

2% |

4% |

100% |

– ¼% |

2.080 |

Huishoudens met thuiswonende kinderen gedefinieerd als alleenstaande ouders, alleenverdieners met kinderen en tweeverdieners met kinderen; huishoudens die enkel van de faciliteit aftrek LOK gebruik kunnen maken (omdat zij niet ook voor een van de andere faciliteiten in aanmerking komen) gedefinieerd als «geen thuiswonende kinderen».

Figuur 1. Inkomenseffecten brede hervorming kindregelingen voor betroffen huishoudens (2017)

Ontvangen commentaren

WTOS 17-

Aan DUO (Dienst Uitvoering Onderwijs) is een uitvoeringstoets gevraagd. DUO heeft laten weten dat het wetsvoorstel uitvoerbaar is.

Artikelsgewijs

Onderdeel 1

In hoofdstuk 2, artikel I, elfde lid, van de Aanpassingswet Algemene wet inkomensafhankelijke regelingen is een overgangsmaatregel opgenomen, waarmee de vermogenstoets voor alleenstaande ouders wordt gehandhaafd op het niveau van vóór de inwerkingtreding van de Algemene wet inkomensafhankelijke regelingen. Deze overgangsmaatregel wordt gewijzigd in verband met het vervallen van de alleenstaande-ouderkorting, bedoeld in artikel 8.15 van de Wet inkomstenbelasting 2001. De wijziging is technisch van aard en beoogt geen inhoudelijke wijziging van de overgangsmaatregel.

Onderdeel 2

Onder a

Met de voorgestelde wijziging worden een tweede, derde en vierde lid toegevoegd aan het voorgestelde artikel 7a van de Algemene Kinderbijslagwet (AKW) zoals opgenomen in het onderhavige wetsvoorstel. Tevens wordt het eerste lid (nieuw) herschreven omdat de eerdere formulering niet de noodzakelijke ruimte bood om adequaat om te gaan met wijzigingen binnen de relevante zorgwetgeving. Tot nu toe speelde dit niet omdat de tegemoetkoming ouders van thuiswonende gehandicapte kinderen is neergelegd in een ministeriële regeling. In het tweede lid wordt het extra bedrag aan kinderbijslag ten bedrage van € 1.460 voor alleenverdieners opgenomen zoals dat tot nu toe is opgenomen als extra tegemoetkoming in artikel 5a van de Regeling tegemoetkoming ouders van thuiswonende gehandicapte kinderen (TOG). Met het derde lid wordt geregeld dat ouders met meer thuiswonende gehandicapte kinderen slechts in aanmerking kunnen komen voor eenmaal het extra bedrag aan kinderbijslag per kalenderjaar. Deze bepaling is tot nu toe opgenomen in artikel 5a, tweede lid, van de TOG. In het vierde lid is bepaald dat ten aanzien van het eerste en tweede lid nadere regels zullen worden gesteld bij of krachtens algemene maatregel van bestuur. In die algemene maatregel van bestuur wordt tevens een bepaling opgenomen die de aansluiting regelt van het recht op het extra bedrag aan kinderbijslag op grond van artikel 7a, tweede lid van de AKW op het recht op de extra tegemoetkoming in artikel 5a, tweede lid, van de TOG, waarover recht bestaat in het jaar 2014.

Zie voor een nadere toelichting paragraaf 2.2.1 van het algemene deel van deze toelichting.

Onder b

De in het onderhavige wetsvoorstel voorgestelde stapsgewijze verlaging van het kinderbijslagbedrag naar het bedrag voor het jongste kind komt te vervallen. Dit was opgenomen in artikel I, onderdelen D en E. Onderdeel D komt met deze nota van wijziging te vervallen. Voor een nadere toelichting zie paragraaf 2.1 van het algemene deel van deze toelichting. De inhoud van onderdeel E wordt opnieuw vastgesteld (zie onder c).

Onder c

In artikel I is een nieuw onderdeel E opgenomen. Dit onderdeel ziet er op toe dat het huidige artikel 13 van de AKW, waarin nu de indexering van het kinderbijslagbedrag is geregeld, tevens ziet op de indexering van het bedrag van € 1.460 genoemd in artikel 7a, tweede lid (het extra bedrag aan kinderbijslag voor alleenverdieners met een thuiswonend gehandicapt kind). Dat bedrag wordt echter niet halfjaarlijks geïndexeerd zoals het kinderbijslagbedrag maar jaarlijks. Dit houdt verband met het feit dat dit extra bedrag aan kinderbijslag jaarlijks in een keer wordt uitbetaald. Een en ander heeft mede als gevolg dat artikel 13 in zijn geheel opnieuw wordt vormgegeven.

Onder d

In artikel 13a van het onderhavige wetsvoorstel is voorzien in een tijdelijke afwijking van de indexering van het kinderbijslagbedrag. Door de integratie van het TOG-kopje in de kinderbijslag is een tijdelijke afwijking van de indexering ook nodig voor dit extra bedrag aan kinderbijslag. Met onderdeel d wordt daarin voorzien.

Onderdeel 3

De SVB voert de bepalingen met betrekking tot de Leerplichtwet 1969 genoemd in artikel 26, tweede lid, onderdeel a, van de Algemene nabestaandenwet (Anw) uit door te reageren op meldingen van de gemeente waar het kind woont. De uitvoering van de Leerplichtwet 1969 is namelijk opgedragen aan de gemeente. Gemeentes hebben hierin een eigen beleid en bepalen zelf of zij hun bevindingen melden aan de SVB, of dat zij een ander instrument inzetten. Na ontvangst van een melding stopt de SVB de wezenuitkering met ingang van het volgende kwartaal, tenzij het kind voor die tijd weer naar school gaat. De toevoeging van het zesde lid formaliseert deze procedure. Door deze wijziging wordt de Anw op dit punt in overeenstemming gebracht met de AKW nu een gelijkluidend lid met het onderhavige wetsvoorstel ook wordt ingevoegd in artikel 7 van de AKW.

Onderdeel 4

Onder a

(artikel 2, tweede lid)

Voorgesteld wordt om de in het onderhavige wetsvoorstel opgenomen verhoging van de bedragen in het kindgebonden budget voor het eerste en tweede kind te halveren. Ten opzichte van de bedragen die nu in de Wet op het kindgebonden budget zijn opgenomen, wordt het eerste kindbedrag dan met € 15 verhoogd en het tweede kindbedrag met € 255. De bedragen per kind en de totale bedragen per gezin, zoals opgenomen in de voorgestelde wijziging, worden weergegeven in de onderstaande tabel.

|

Bedragen vanaf 2015 (per jaar) |

Bedrag per kind |

Bedrag per gezin |

|---|---|---|

|

1e kind |

€ 1.032 |

€ 1.032 |

|

2e kind |

€ 791 |

€ 1.823 |

|

3e kind |

€ 183 |

€ 2.006 |

|

4e kind |

€ 106 |

€ 2.112 |

|

5e kind |

€ 106 |

€ 2.218 |

|

6e kind |

€ 106 |

€ 2.324 |

|

7e kind |

€ 106 |

€ 2.430 |

(artikel 2, vierde en vijfde lid)

In het onderhavige wetsvoorstel is voorzien in compensatie voor het afschaffen van de gratis schoolboeken in het kindgebonden budget. Ouders met kinderen tussen 12 en 17 jaar zouden er vanaf 1 augustus 2015 € 175 per jaar bij krijgen. Deze compensatie vervalt. Het integreren van de WTOS17- in het kindgebonden budget wijzigt niet. Verwezen wordt naar tabel 3 die is opgenomen in paragraaf 2.2.3 van het algemene deel van deze toelichting.

Gelet op het voorgaande kan het derde subonderdeel van artikel VII, onderdeel B, van het onderhavige wetsvoorstel, waarin de verhoging van het leeftijdsgerichte kopje voor kinderen van 12 tot en met 15 jaar met € 175 is opgenomen, vervallen. De in het vijfde subonderdeel van artikel VII, onderdeel B, van het wetsvoorstel opgenomen verhoging, die betrekking heeft op het leeftijdsgerichte kopje voor kinderen van 16 tot en met 17 jaar, wordt met € 175 verlaagd. De voor dit leeftijdsgerichte kopje resterende verhoging van € 116 vloeit voort uit de integratie van de WTOS17-.

Onder b

Met het onderhavige wetsvoorstel wordt artikel 7a van de AKW vernummerd tot artikel 7aa. De verwijzing in artikel 6a van de Wet op het kindgebonden budget wordt met dit onderdeel dienovereenkomstig aangepast.

Onderdeel 5

Met het onderhavige wetsvoorstel worden de onderdelen b en c van het huidige artikel 7, tweede lid, van de AKW in omgekeerde volgorde opgenomen in het voorgestelde nieuwe artikel 7 (tweede lid). Daarom worden de verwijzingen in de Wet werk en arbeidsondersteuning jonggehandicapten naar onderdeel c van artikel 7, tweede lid, van de AKW met dit onderdeel vervangen door een verwijzing naar onderdeel b.

Onderdeel 6 en onderdeel 7, ten aanzien van artikel IXa

Omdat met het onderhavige wetsvoorstel wordt voorgesteld onderdeel c van artikel 9, eerste lid, van de Algemene Ouderdomswet (AOW) te laten vervallen, kunnen de verwijzingen naar dit onderdeel in artikel 8.18, eerste lid, van de Wet inkomstenbelasting 2001 en in artikel 22c, eerste lid, van de Wet op de loonbelasting 1964 ook vervallen.

Onderdeel 7, ten aanzien van artikel IXb en onderdeel 10, ten aanzien van artikel XIh, onderdeel B

Onderdeel b van artikel 21, van de Wet werk en bijstand komt met het onderhavige wetsvoorstel te vervallen. Onderdeel c van dit artikel worden vernummerd tot onderdeel b. Met deze onderdelen worden de verwijzingen naar het betreffende onderdeel aangepast overeenkomstig het onderhavige wetsvoorstel.

Onderdeel 8, onder a, en onderdeel 9, ten aanzien van artikel Xc

Met deze wijziging wordt een aanpassing van artikel 3.9, vijfde lid, van de Wet studiefinanciering 2000 ingevoegd. Omdat in artikel 3.9, vijfde lid, van de Wet studiefinanciering 2000 een verwijzing naar hoofdstuk 3 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS) is opgenomen dient deze verwijzing te worden geschrapt (zie de toelichting bij onderdeel 9, ten aanzien van artikel Xa). Dit artikel uit de Wet studiefinanciering 2000 wordt echter ook aangepast door het wetsvoorstel Sociaal leenstelsel masterfase (33 680). In artikel Xc is geregeld dat als dit wetsvoorstel wordt aangenomen en kracht van wet heeft gekregen, de wijziging van artikel 3.9, vijfde lid, niet langer noodzakelijk is en kan komen te vervallen. De beoogde inwerkingtreding van deze wijzigingen is 1 augustus 2015.

Onderdeel 8, onder b

Met deze wijziging worden de genoemde artikelonderdelen technisch aangepast aan de Aanwijzingen voor de regelgeving.

Onderdeel 9, ten aanzien van de artikelen Xa en Xb

Artikel Xa regelt dat de tegemoetkoming voor ouders van leerlingen onder de 18 jaar uit de WTOS wordt geschrapt. Paragraaf 2.2 en hoofdstuk 3 komen met deze wijzigingsbepalingen te vervallen (onderdelen F en O). Omdat de TOS-ouders alleen nog een rol spelen bij de berekening van de hoogte van de tegemoetkoming in hoofdstuk 4 van de WTOS, worden de TOS-ouders als aanvraaggerechtigden geschrapt in artikel 1.3. In paragraaf 2.2.2 van het algemene deel van de toelichting is deze overheveling van middelen van de WTOS naar de WKB nader toegelicht. De beoogde inwerkingtreding van deze artikelen is op 1 augustus 2015. Deze datum van publicatie en inwerkingtreding is voor de Dienst Uitvoering Onderwijs van belang om de vergoeding via de WTOS stop te zetten.

Onderdeel 10

Ten aanzien van de artikelen XIa tot en met XIc en XIh, onderdeel A:

Onderdeel a van artikel 29, eerste lid, van de AOW komt met het onderhavige wetsvoorstel te vervallen. De onderdelen b en c van dit artikel worden vernummerd tot onderdelen a en b. Met de artikelen XIa tot en met XIc en XIh worden de verwijzingen naar de betreffende onderdelen dienovereenkomstig aangepast.

Ten aanzien van de artikelen XId en XIe:

In artikel 17, eerste lid, onder b, van de Wet uitkeringen vervolgingsslachtoffers 1940–1945 (Wuv) en artikel 23, eerste lid, onder b, van de Wet uitkeringen burger-oorlogsslachtoffers 1940–1945 (Wubo) is geregeld dat op de uitkering van de alleenstaande ouder, indien deze de pensioengerechtigde leeftijd bereikt, een toeslag wordt verleend. Hierbij wordt verwezen naar artikel 9, eerste lid, onderdeel c, van de AOW. Omdat dit onderdeel met het onderhavige wetsvoorstel zal vervallen, kunnen genoemde bepalingen van de Wuv en de Wubo ook vervallen. Daardoor gaat voor de betrokkenen een toeslag gelden als voor een alleenstaande zonder kinderen. De verlaging van de toeslag wordt in het enkele geval dat er sprake is van een nieuwe vaststelling van de uitkering gecompenseerd door de verlaging van de korting van het AOW-pensioen.

Ten aanzien van artikel XIf:

Met het onderhavige wetsvoorstel komt onderdeel c van artikel 9, eerste lid, van de AOW te vervallen. Met het in te voegen artikel XIf wordt artikel 26, eerste lid, onderdeel b, van de Samenloopregeling Indonesische pensioenen 1960 hiermee in overeenstemming gebracht en tevens vereenvoudigd.

Ten aanzien van artikel XIg:

Bij de Wet vereenvoudiging regelingen SVB is de halfwezenuitkering geïncorporeerd in de Anw. Daarmee is de 90% Anw-uitkering ontstaan die is opgenomen in het huidige artikel 17, tweede lid, van de Anw. Met dezelfde wet is artikel 17, tweede lid, van de Wet aanpassing pensioenvoorzieningen Bijstandkorps aangepast met dien verstande dat de verwijzing naar artikel 17, eerste lid, Anw, is veranderd in een verwijzing naar artikel 17, tweede lid, van de Anw. Nu het onderhavige wetsvoorstel het tweede lid van artikel 17, van de Anw weer laat vervallen, wordt artikel 17, tweede lid, van de Wet aanpassing pensioenvoorzieningen Bijstandkorps hersteld in oude staat (met een verwijzing naar artikel 17, eerste lid, van de Anw).

Onderdeel 11

Omdat de TOG een half jaar eerder wordt geïntegreerd in de kinderbijslag en met ingang van 1 januari 2015 zal worden ingetrokken in plaats van per 1 juli 2015, dient de onderhavige overgangsbepaling te worden aangepast teneinde te waarborgen dat bestaande en lopende TOG-rechten met ingang van 1 januari 2015 als kinderbijslag aangemerkt worden, zonder dat een nieuwe aanvraag nodig is. Zie voor een nadere toelichting paragraaf 2.2.1 van het algemene deel van deze toelichting.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

In totaal blijven er 5 regelingen bestaan. Het in stand houden van de gratis schoolboeken loopt echter via de scholen en niet in een directe regeling naar ouders.

Het wetsvoorstel tot Wijziging van de Wet op het voortgezet onderwijs, de Wet educatie en beroepsonderwijs, de Wet medezeggenschap op scholen en de Wet tegemoetkoming onderwijsbijdrage en schoolkosten in verband met het niet langer om niet ter beschikking stellen van lesmateriaal en het overhevelen van de tegemoetkoming onderwijsbijdrage en schoolkosten voor jongeren tot 18 jaar naar het kindgebonden budget (Kamerstukken II 2012/13, 33 717, nr. 2).

Hoofdstuk 3 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten. Hoewel dit de WTOS 17- genoemd wordt, betreft het (ouders van) leerlingen tot 18 jaar. In 2010 is al een deel van (hoofdstuk 3 van) de WTOS in het kindgebonden budget geïntegreerd. Het betrof toen de tegemoetkoming voor ouders van leerlingen in het VO.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33716-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.