Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33716 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Nederland kent een uitgebreid en historisch gegroeid stelsel van kindregelingen dat aan ouders financiële ondersteuning geeft. In het regeerakkoord Bruggen slaan1 is besloten de kindregelingen te hervormen en te versoberen. Oogmerk van de hervorming is het stelsel te vereenvoudigen, de arbeidsparticipatie te verhogen en inkomensondersteuning te bieden waar die het hardst nodig is.

Het huidige stelsel van kindregelingen maakt met € 10,1 miljard een aanzienlijk deel uit van de overheidsbegroting. De regering moet een omvangrijk pakket aan maatregelen nemen om de overheidsfinanciën op orde te brengen. Daarom wordt het stelsel van kindregelingen niet alleen hervormd, maar ook versoberd. De regering vraagt van iedereen een bijdrage, dus ook van ouders met kinderen. Voorop staat dat de overheid inkomensondersteuning kan blijven bieden waar deze het hardste nodig is.

De regering hervormt en versobert de kindregelingen. Doel hiervan is om de beschikbare middelen op een rechtvaardige en effectieve manier in te zetten voor inkomensondersteuning aan ouders en om arbeidsparticipatie van ouders te bevorderen. Daarnaast levert dit wetsvoorstel een bijdrage aan het op orde brengen van de overheidsfinanciën.

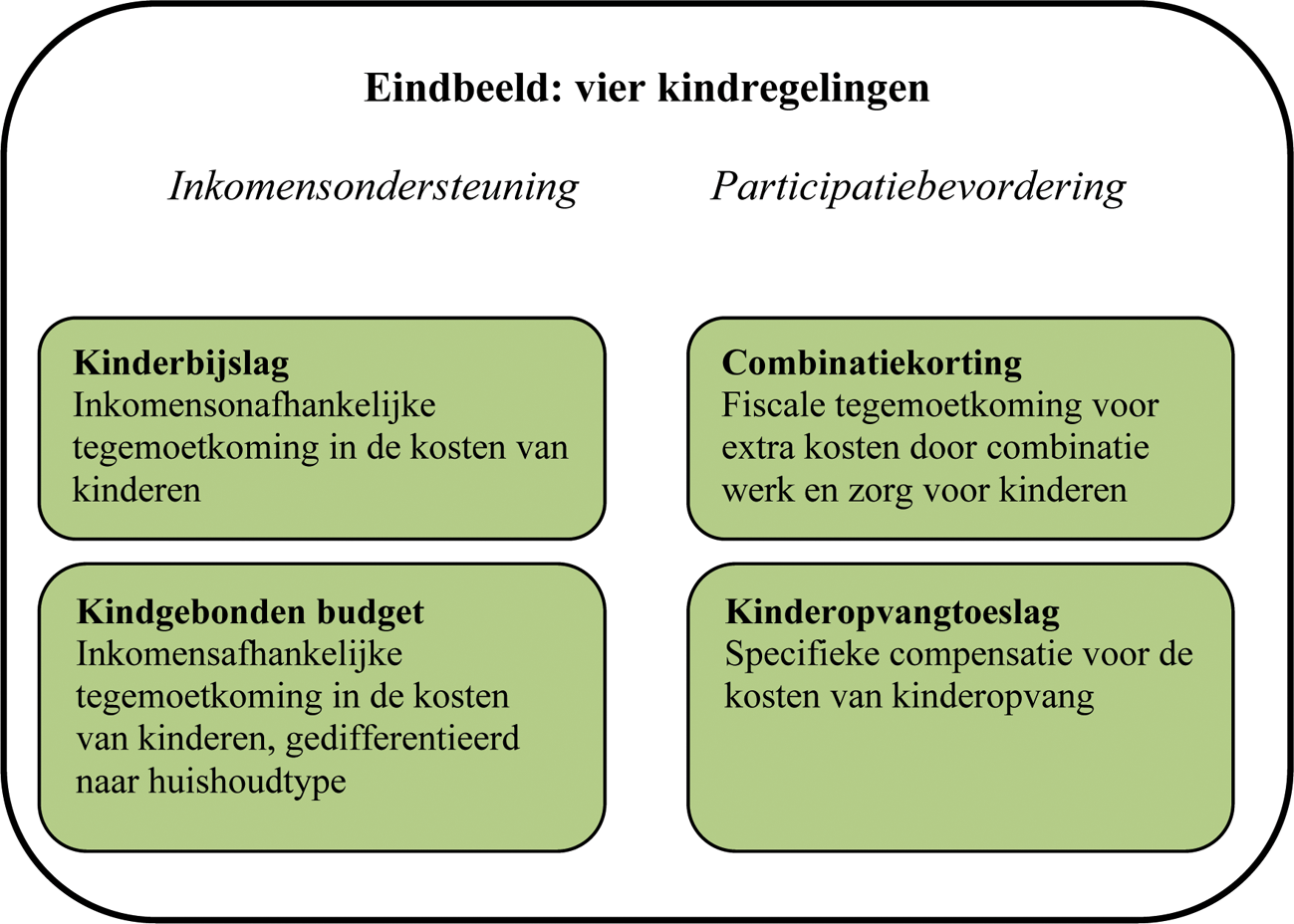

De regering wil het stelsel van 11 kindregelingen reduceren tot 4 regelingen met elk een eigen, logisch doel: de kinderbijslag, het kindgebonden budget, de combinatiekorting2 en de kinderopvangtoeslag. Figuur 1 geeft dit eindbeeld weer.

Figuur 1. Eindbeeld hervorming kindregelingen

De overige regelingen worden geïntegreerd of afgeschaft. Met deze hervorming wordt de armoedeval voor alleenstaande ouders die vanuit een bijstandsuitkering gaan werken opgelost, de financiële prikkel om te gaan werken wordt sterker.

Inkomensondersteuning

De kinderbijslag en het kindgebonden budget bieden inkomensondersteuning aan gezinnen met kinderen. De kinderbijslag is een inkomensonafhankelijke tegemoetkoming voor alle gezinnen met kinderen. Het kindgebonden budget is een inkomensafhankelijke tegemoetkoming voor de kosten van kinderen, bedoeld om gezinnen met lagere inkomens te ondersteunen.

In het kindgebonden budget zal een onderscheid naar huishoudtype gemaakt worden. Alleenstaande ouders krijgen een hoger bedrag, de «alleenstaande-ouderkop». Met dit extra bedrag wordt de inkomensondersteuning voor alleenstaande ouders met lage inkomens geharmoniseerd, zonder onderscheid te maken tussen degenen die werken en degenen met een uitkering.

Stimuleren van arbeidsparticipatie

Naast de regelingen voor inkomensondersteuning zijn er twee regelingen die ouders stimuleren om te werken, namelijk de combinatiekorting en de kinderopvangtoeslag. De combinatiekorting is een generieke fiscale tegemoetkoming aan ouders, waardoor werken voor hen meer loont. De kinderopvangtoeslag is een specifieke tegemoetkoming voor de kosten van formele kinderopvang. Dit wetsvoorstel brengt geen wijzigingen aan in deze twee reeds bestaande regelingen.

Het huidige stelsel kent 11 kindregelingen die invulling geven aan de bovengenoemde twee hoofddoelen: financiële ondersteuning in de kosten van kinderen en het stimuleren van de arbeidsparticipatie. Elke regeling heeft een eigen subdoel en vormgeving (zie tabel 1), waarbij ze elkaar deels overlappen en deels tegenwerken3. Zo lopen sommige tegemoetkomingen op bij toename van het inkomen terwijl andere juist afnemen als het inkomen hoger wordt.

|

Regeling |

Doelgroep |

Bedrag per jaar (2013) |

Budget (2015) 1 |

|---|---|---|---|

|

Kinderbijslag |

Alle huishoudens met kinderen |

Per kind2: |

€ 3,2 mld |

|

0–5 jr: € 770 |

|||

|

6–11 jr: € 930 |

|||

|

12–17 jr: € 1.100 |

|||

|

Kindgebonden budget |

|||

|

– kindbedragen |

Lagere inkomens met kinderen. Bouwt af vanaf ca. € 26.000. |

1e kind: € 1.017 2e kind: € 536 3e kind: € 183 4e kind en verder: € 106 |

€ 0,9 mld |

|

– 12+ kopjes |

Lagere inkomens met kinderen van 12–15 jaar of 16–17 jaar. Bouwt af met inkomen. |

12–15 jr: € 231 16–17 jaar € 296 |

|

|

Kinderopvangtoeslag |

Werkende alleenstaande ouders en paren en doelgroepouders met kinderen in kinderopvang |

Afhankelijk van gebruik. In 2012 gemiddeld 68% van de kosten. In 2012 ca. € 3.350 per kind3 |

€ 2,9 mld |

|

Aanvulling op sociaal minimumuitkeringen voor alleenstaande ouders |

Alleenstaande ouders met uitkering |

Ca. € 3.200 |

€ 0,3 mld |

|

Gratis schoolboeken |

Huishoudens met kinderen in de VO-leeftijd |

€ 0,3 mld |

|

|

Tegemoetkoming onderwijs- en schoolkosten (WTOS) |

Lagere inkomens met kinderen in MBO en part. voortgezet onderwijs, bouwt af vanaf ca. € 34.000 |

VO: € 324 en MBO: € 659 per kind per jaar |

€ 0,02 mld |

|

Tegemoetkoming ouders thuiswonende gehandicapte kinderen (TOG) |

Ouders met thuiswonende gehandicapte kinderen TOGplus: kop voor alleenverdieners |

Ca. € 860 € 1.460 |

€ 0,03 mld |

|

(aanvullende) Alleenstaande ouderkorting |

|||

|

– basisbedrag |

Alleenstaande ouders met kinderen tot 18 jaar |

€ 947 |

€ 0,35 mld |

|

– aanvulling |

Werkende alleenstaande ouders met kinderen tot 16 jaar |

Bouwt op met inkomen tot max. € 1.319 (bij inkomen van ca. € 31.000) |

€ 0,2 mld |

|

Combinatiekorting |

Werkende alleenstaande ouders en minstverdienende partners met kinderen tot 12 jaar |

Bouwt op met inkomen tot max. € 2.133 (bij inkomen van ca. € 33.000) |

€ 1,6 mld |

|

Aftrek levensonderhoud kinderen (LOK) |

Ouders die kosten maken voor kinderen, maar geen kinderbijslag ontvangen en kind ontvangt geen studiefinanciering |

Afhankelijk van uitgaven aftrek tussen € 1.200 en € 4.200 |

€ 0,2 mld |

|

Ouderschapsverlofkorting |

Heffingskorting voor ouders die ouderschapsverlof opnemen |

50% van WML per uur opgenomen verlof (= € 4,24 per uur) |

€ 0,1 mld |

|

Totaal |

€ 10,1 mld |

De vereenvoudiging zorgt voor een beter en eerlijker systeem. Ouders vinden nu moeilijk hun weg in dit complexe stelsel. Dit ondermijnt het draagvlak voor deze regelingen. Als ouders de regelingen niet goed overzien, is het de vraag of die regelingen wel effectief zijn. Bovendien zijn de vele regelingen belastend voor de uitvoering, en zorgen ze voor verhoudingsgewijs hoge uitvoeringskosten. Ook kunnen er verschillen in inkomensondersteuning ontstaan voor huishoudens in vergelijkbare situaties. Deze verschillen zijn vanuit rechtvaardigheidsoogpunt niet altijd te verdedigen.

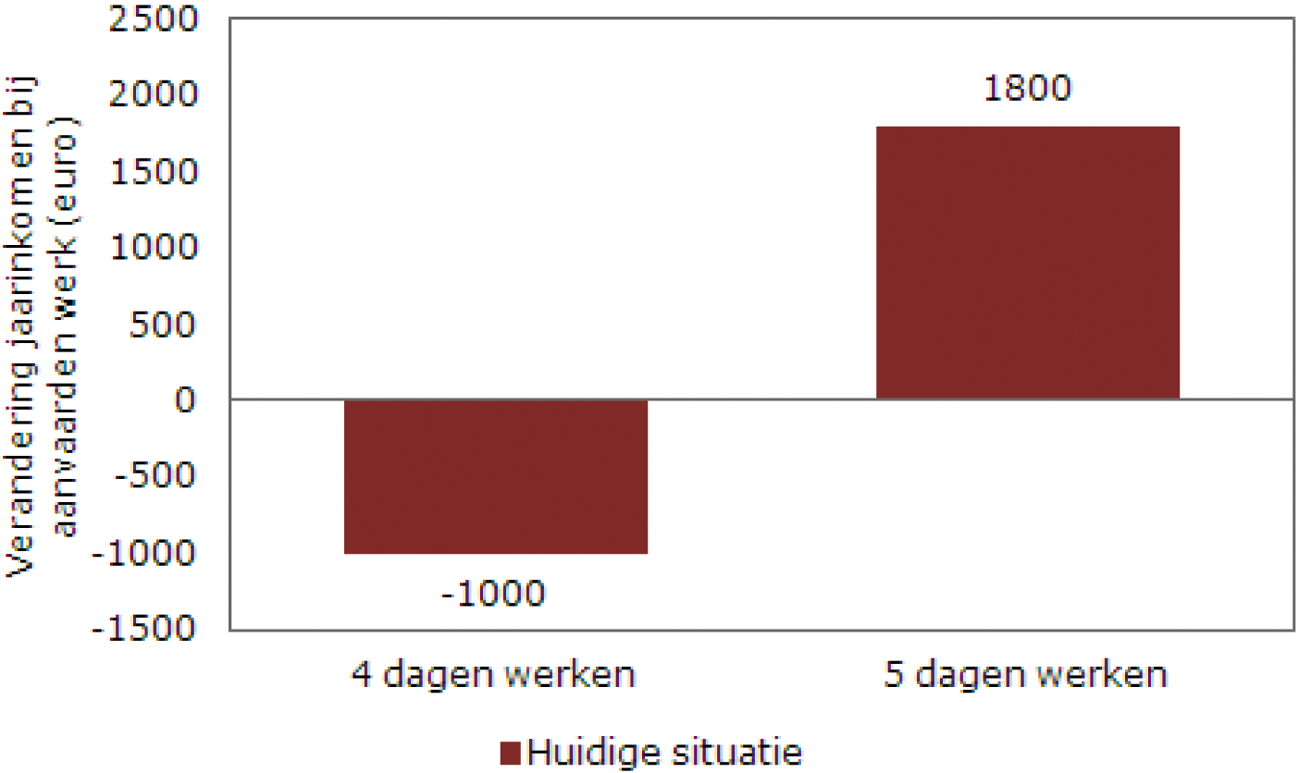

Een belangrijk voorbeeld hiervan zijn de alleenstaande ouders. Voor hen is de inkomensondersteuning in de bijstand aanzienlijk hoger dan voor werkende alleenstaande ouders. Dat is niet goed te rechtvaardigen en zorgt er ook voor dat het voor alleenstaande ouders in de bijstand vaak niet of nauwelijks loont om te gaan werken. Er is dus sprake van een armoedeval. Als zo’n ouder 4 dagen gaat werken tegen het minimumloon kan hij of zij er op jaarbasis tot wel € 1.000 op achteruit gaan (zie figuur 2)4. Dit houdt mensen in de bijstand, waar ze juist gestimuleerd zouden moeten worden om aan het werk te gaan.

Het kabinet wil het voor alleenstaande ouders aantrekkelijker maken om te gaan werken. Weliswaar steeg de participatie van alleenstaande moeders met jonge kinderen de afgelopen 10 jaar met ruim 10 procentpunt naar 48,3 procent in 20115, toch blijft hun participatie nog flink achter bij die van moeders met een partner (73,1 procent in 2011)6. Hoewel er meer zaken zijn die alleenstaande ouders weghouden uit het arbeidsproces, onderstreept dit de noodzaak om financiële belemmeringen om aan het werk te gaan juist voor deze groep weg te nemen.

Figuur 2. Armoedeval alleenstaande ouders die vanuit de bijstand respectievelijk 4 en 5 dagen tegen het minimumloon gaan werken

Bron: SZW

Dit wetsvoorstel wordt ingediend door de Ministers van Sociale Zaken en Werkgelegenheid (SZW) en Onderwijs, Cultuur en Wetenschappen (OCW) en de Staatssecretaris van Financiën. Dit wetsvoorstel is tot stand gekomen na verwerking van de inbreng van de Belastingdienst/Toeslagen, de Sociale verzekeringsbank (SVB), de Dienst Uitvoering Onderwijs (DUO), het Uitvoeringsinstituut werknemersverzekeringen (UWV), de Raad voor de Rechtspraak, de Vereniging van Nederlandse gemeenten (VNG), Actal en het Uitvoeringspanel gemeenten.

Om te komen tot het nieuwe stelsel van 4 regelingen zijn er langs drie lijnen wijzigingen voorzien:

– eenduidige inkomensondersteuning voor alleenstaande ouders

– inkomensondersteuning voor ouders meer richten op lagere inkomens

– vereenvoudigen om effectiviteit te vergroten.

De specifieke financiële ondersteuning die alleenstaande ouders krijgen voor de kosten voor kinderen zal geharmoniseerd worden zodat alle alleenstaande ouders met een laag inkomen, ongeacht of ze werken of een uitkering ontvangen, gelijk worden behandeld. De inkomensondersteuning voor alleenstaande ouders zal voortaan op eenzelfde, uniforme wijze worden vormgegeven door middel van een alleenstaande-ouderkop in het kindgebonden budget. Zo worden de financiële belemmeringen voor alleenstaande ouders om te gaan werken, zoveel mogelijk weggenomen.

Met het introduceren van de alleenstaande-ouderkop in het kindgebonden budget komen de huidige aanvullingen voor alleenstaande ouders in de minimumregelingen en de huidige fiscale regeling die gericht is op alleenstaande ouders, te vervallen. Dit is voorzien per 1 januari 2015.

Aanvulling minimumregelingen en studiefinanciering

Volgens de huidige normensystematiek in de minimumregelingen (Wet werk en bijstand (WWB), Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW), Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ), Algemene Ouderdomswet (AOW), Algemene nabestaandenwet (Anw) en Toeslagenwet (TW) krijgen alleenstaanden 70 procent van het referentieminimumloon (rml), alleenstaande ouders 90 procent van het rml en paren 100 procent van het rml. Vanuit een algemeen aanvaarde verhouding 100:70 voor echtparen en alleenstaanden is de norm voor alleenstaande ouders vastgesteld op een tussenliggend niveau, namelijk 90 procent. Deze norm staat los van het aantal kinderen. Alleenstaande ouders die minimaal 1 kind jonger dan 18 jaar hebben krijgen dus een aanvulling ter hoogte van 20 procent van het rml, momenteel7 circa € 3.200 per jaar. De normensystematiek houdt in beginsel geen rekening met de kosten van kinderen. Dat is terug te zien in het feit dat voor zowel paren met kinderen als voor paren zonder kinderen de norm van 100 procent geldt. Het eenoudergezin is hierop een uitzondering. De regering schaft met dit wetsvoorstel de aanvulling voor alleenstaande ouders in de minimumregelingen af. Daarmee vervalt de hogere norm voor alleenstaande ouders.

Voor de goede orde wordt opgemerkt dat het begrip «alleenstaande ouder» in de WWB, IOAW en IOAZ blijft bestaan. De andere voorwaarden waarbij voor deze doelgroep onderscheid wordt gemaakt, bijvoorbeeld bij arbeidsinschakeling, wijzigen in genoemde drie wetten namelijk niet. In de AOW en de TW vervalt het begrip «alleenstaande ouder» wel geheel.

Ook de studiefinanciering kent een toeslag voor eenoudergezinnen. Deze heeft tot doel de toegankelijkheid van het onderwijs voor alleenstaande ouders te bevorderen en is met € 5.467 per jaar hoger dan de aanvulling in de minimumregelingen. De toeslag in de studiefinanciering wordt verminderd met het bedrag van de nieuwe alleenstaande-ouderkop. Dit voorkomt dat alleenstaande ouders met studiefinanciering dubbel gecompenseerd worden, namelijk door zowel de alleenstaande-ouderkop als door de toeslag in de studiefinanciering voor eenoudergezinnen.

(Aanvullende) alleenstaande-ouderkorting

Een alleenstaande ouder komt in de huidige situatie in aanmerking voor een (aanvullende) alleenstaande-ouderkorting8. Een belastingplichtige heeft recht op deze alleenstaande-ouderkorting als hij/zij meer dan zes maanden geen partner heeft, zorgt voor een kind jonger dan 18 jaar dat hij/zij in belangrijke mate onderhoudt en dat op hetzelfde adres woont.

De alleenstaande-ouderkorting bestaat uit twee delen: een vast bedrag en een inkomensafhankelijk bedrag. De hoogte van de alleenstaande-ouderkorting (het vaste bedrag) bedraagt € 947. Indien de alleenstaande ouder werkt, kan de korting hoger uitpakken. Het vaste bedrag wordt namelijk vermeerderd met 4,3 procent van het arbeidsinkomen, maar maximaal met € 1.319. Overigens geldt voor het inkomensafhankelijke deel van de alleenstaande ouderkorting dat sprake moet zijn van zorg voor een kind jonger dan 16 jaar.

De (aanvullende) alleenstaande-ouderkorting komt te vervallen met dit wetsvoorstel.

De regering stelt voor om per 1 januari 2015 een alleenstaande-ouderkop in te voeren in het kindgebonden budget. Deze specifieke tegemoetkoming voor alleenstaande ouders zal bij invoering maximaal € 2.800 per jaar bedragen. Dit bedrag is lager dan de huidige aanvulling voor alleenstaande ouders in de minimumregelingen, en hoger dan het huidige fiscale voordeel voor werkende alleenstaande ouders op het minimum. Het verschil in specifieke inkomensondersteuning voor enerzijds werkende alleenstaande ouders en anderzijds niet-werkende alleenstaande ouders met een laag inkomen wordt hiermee weggenomen.

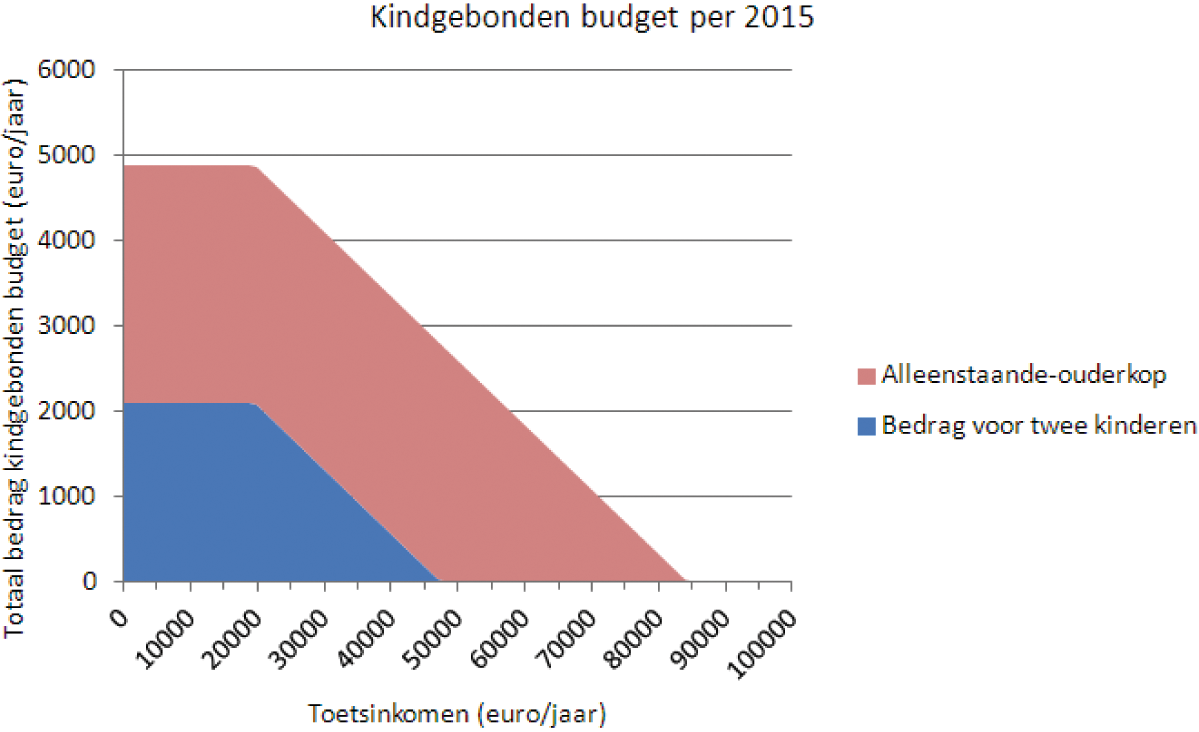

De Wet op het kindgebonden budget (WKB) valt onder de reikwijdte van de Algemene wet inkomensafhankelijke regelingen (Awir). De huidige voorwaarden voor het kindgebonden budget zullen – inclusief de inkomensgrens, het afbouwpercentage en de vermogenstoets – ook gelden voor de alleenstaande-ouderkop. Figuur 3 illustreert de systematiek van het kindgebonden budget. Daarnaast is het kindgebonden budget een gezintoeslag die binnen de Europese Unie (EU) geëxporteerd wordt. Dit is ook van toepassing op de alleenstaande-ouderkop.

De huidige regelingen voor alleenstaande ouders kennen verschillende criteria om te beoordelen of iemand alleenstaande ouder is. De definitie in de minimumregelingen wijkt af van de definitie in fiscale regelingen. Voor de alleenstaande-ouderkop in het kindgebonden budget is het partnerbegrip in de Awir bepalend: de ouder die recht heeft op kindgebonden budget en geen partner heeft in de zin van de Awir, wordt aangemerkt als alleenstaande ouder.

Figuur 3. Vormgeving kindgebonden budget1

1 Dit is een voorbeeldberekening voor een alleenstaande ouder met twee kinderen jonger dan 12 jaar.

Of iemand een partner op grond van de Awir heeft, bepaalt of bij de beoordeling van de draagkracht bij het kindgebonden budget rekening gehouden wordt met één of met twee inkomens. Door bij de beoordeling of iemand alleenstaande ouder is uit te gaan van hetzelfde partnerbegrip, zijn de voorwaarden voor het kindgebonden budget uit te leggen en consistent.

Doel is om de inkomensondersteuning van alleenstaande ouders met lagere inkomens gelijk te trekken, ongeacht of iemand werkt of niet werkt. Met de invoering van de alleenstaande-ouderkop krijgen alleenstaande ouders met andere voorwaarden en een andere hoogte te maken dan voorheen met betrekking tot inkomensondersteuning.

Hoogte

Als gevolg van het verschil in hoogte tussen de alleenstaande-ouderkop en de huidige aanvulling voor alleenstaande ouders in de minimumregelingen, krijgen alleenstaande ouders die gebruik maken van een minimumregeling bij invoering in 2015 circa € 530 per jaar minder specifieke inkomensondersteuning. De regering acht deze verlaging acceptabel omdat hiermee de inkomensondersteuning voor alleenstaande ouders, ongeacht de bron van het inkomen, gelijk getrokken wordt. De huidige minimumnorm voor alleenstaande ouders (90 procent) is daarnaast relatief hoog ten opzichte van de minimumnorm voor andere huishoudsituaties zoals alleenstaanden (70 procent) of paren met kinderen (100 procent). De beleidsdoorlichting tegemoetkoming ouders gaat hier nader op in.

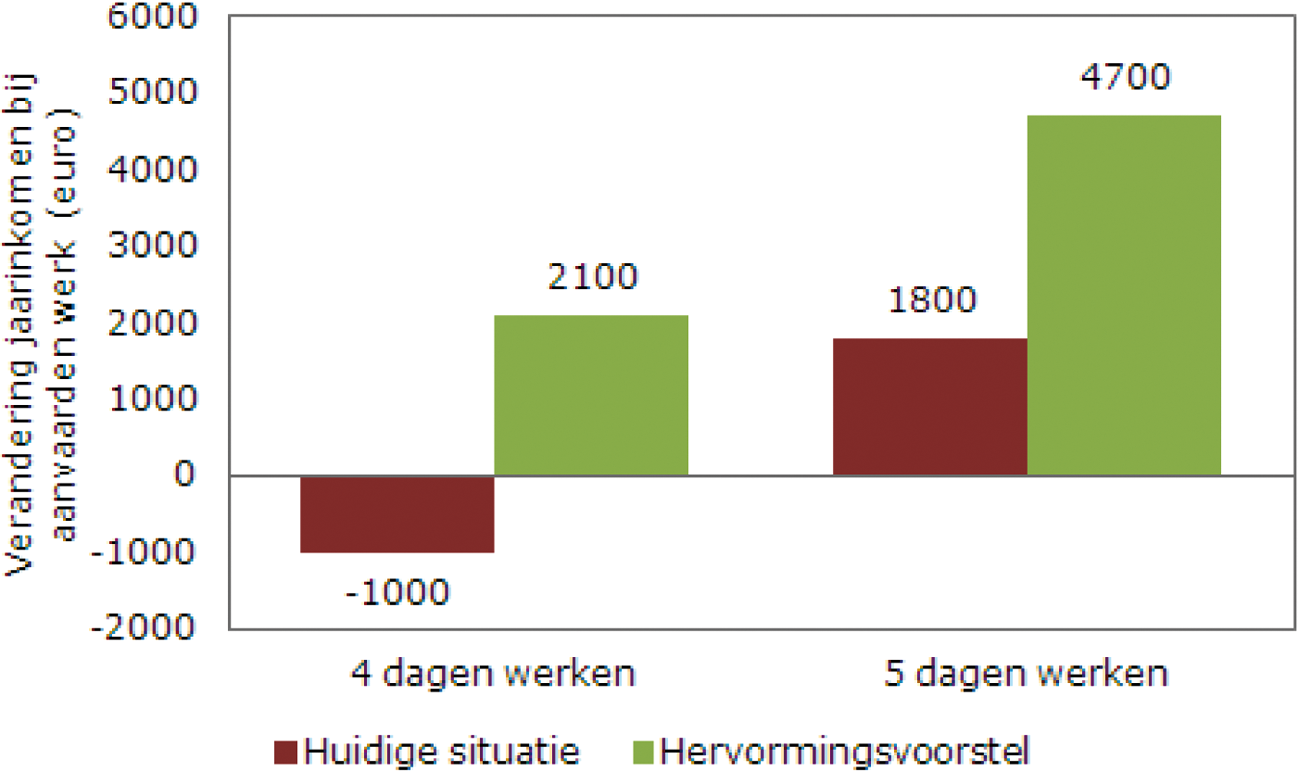

Werkende alleenstaande ouders hebben in de huidige situatie recht op de aanvullende alleenstaande-ouderkorting9. Doordat de alleenstaande-ouderkop hoger is dan het fiscale voordeel dat zij nu genieten, gaan werkende alleenstaande ouders rond het minimum er tot circa € 2.580 per jaar op vooruit. Dit komt mede doordat zij als gevolg van deze hervorming ook de voorgestelde intensivering op de arbeidskorting10 kunnen verzilveren. Het aanvaarden van werk vanuit een uitkering wordt daardoor veel aantrekkelijker. Waar alleenstaande ouders er voorheen circa € 1.000 per jaar op achteruit gingen als zij vier dagen gingen werken tegen het minimumloon, gaan zij er straks € 2.100 per jaar op vooruit11. Zo worden mensen die relatief veel barrières ondervinden om aan het werk te gaan, gestimuleerd om werk te aanvaarden, waar het voorheen financieel aantrekkelijk was om in, bijvoorbeeld, de bijstand te blijven.

Figuur 4. Armoedeval alleenstaande ouders die vanuit de bijstand respectievelijk 4 en 5 dagen tegen het minimumloon gaan werken

Bron: SZW

De alleenstaande-ouderkop neemt af met het inkomen, waar de huidige fiscale tegemoetkoming voor werkende alleenstaande ouders tot een bepaald maximum toeneemt als het inkomen stijgt. Als gevolg hiervan ontvangt een groep van circa 15.000 alleenstaande ouders met hoge inkomens geen specifieke inkomensondersteuning meer.

Inkomenstoets en vermogenstoets

Het kindgebonden budget kent een inkomens- en vermogenstoets. Voor een aantal mensen met inkomen en/of vermogen kan het overhevelen van de aanvulling voor alleenstaande ouders van de minimumregelingen naar de alleenstaande-ouderkop in het kindgebonden budget daardoor betekenen dat zij niet voor de (maximale) alleenstaande-ouderkop in aanmerking komen. Voor de AOW geldt dat de huidige aanvulling voor alleenstaande ouders niet is onderworpen aan een inkomens- of vermogenstoets. Ook de IOAW, Anw en Toeslagenwet hebben thans geen vermogenstoets. De regering acht de vermogenstoets en de inkomenstoets in het kindgebonden budget verantwoorde instrumenten bij de bepaling van draagkracht. Het kindgebonden budget is immers bedoeld voor ouders met een lagere draagkracht. De vermogensgrens in het kindgebonden budget is vastgesteld op een vermogen van € 80.000 plus het heffingsvrije vermogen in box 3. Dit betekent voor een alleenstaande een vermogenstoets van € 101.139 per huishouden en vanaf de AOW-leeftijd maximaal € 129.12312. De waarde van de eigen woning wordt hierbij buiten beschouwing gelaten. De hoogte van de vermogenstoets is een afweging tussen enerzijds het feit dat groter vermogen een grotere draagkracht en daarmee een kleinere behoefte aan inkomensondersteuning impliceert, en anderzijds het niet ontmoedigen van sparen en eigen verantwoordelijkheid nemen. Vanaf een toetsingsinkomen van € 19.767 (bedrag bij invoering in 2015) bouwt het kindgebonden budget af met het inkomen (zie paragraaf 2.2.4 voor toelichting).

Criterium alleenstaande ouder

Het recht op de alleenstaande-ouderkop in het kindgebonden budget wordt afgeleid van het partnerbegrip in de Awir: heeft men geen partner, dan is men alleenstaande ouder. Dit criterium wijkt enigszins af van het begrip «alleenstaande ouder» in de minimumregelingen. Het belangrijkste verschil is dat in de minimumregelingen in het kader van behoefte en draagkracht de materiële omstandigheden doorslaggevend zijn, terwijl in de fiscaliteit en de Awir om uitvoeringstechnische redenen is gekozen voor objectieve criteria. Ook zijn de voorwaarden voor bijvoorbeeld meerderjarige inwonende bloedverwanten in de eerste graad verschillend. Dit leidt tot een verschuiving van de doelgroep ten opzichte van de huidige minimumregelingen voor alleenstaande ouders. Momenteel is er een groep van een paar duizend ouders die in de minimumregelingen als alleenstaande ouder wordt aangemerkt, maar die op grond van de Awir-definitie een partner heeft. Deze personen hebben thans recht op de aanvulling voor alleenstaande ouders op hun uitkering ter hoogte van 20 procent van het rml. Die aanvulling wordt afgeschaft en deze ouders komen, gelet op de aanwezigheid van een partner op grond van de Awir, niet in aanmerking voor de alleenstaande-ouderkop in het kindgebonden budget. Het gaat hier grotendeels om bijstandsgerechtigde alleenstaande ouders die ouder zijn dan 27 jaar èn een kind hebben onder de 18 jaar èn samenwonen met een bloedverwant in de eerste graad die eveneens ouder is dan 27 jaar.

De regering acht de gevolgen acceptabel, omdat deze personen de kosten voor levensonderhoud kunnen delen met een andere volwassene. De hoogte van de uitkering wordt voor hen gelijk aan de hoogte van de uitkering voor een vergelijkbaar huishoudtype: paren met kinderen in de bijstand.

Overgangsperiode

Voor alleenstaande ouders die op de datum van de publicatie een aanvulling van 20 procent op hun minimumuitkering ontvangen en die als gevolg van de invoering van de alleenstaande-ouderkop een inkomensachteruitgang ondervinden is een overgangsperiode van minimaal zes maanden vanaf publicatie van het wetsvoorstel in het Staatsblad beoogd. Deze alleenstaande ouders krijgen door inachtneming van deze overgangsperiode de gelegenheid zich op de inkomensachteruitgang voor te bereiden. De regering is van oordeel dat hiermee aan de vereisten van proportionaliteit en subsidiariteit is voldaan. De Centrale Raad van Beroep (CRvB) heeft aangegeven een dergelijke termijn in overeenstemming te achten met artikel 1, Eerste Protocol van het EVRM13.

De kinderbijslag en het kindgebonden budget hebben als doel inkomensondersteuning te bieden aan gezinnen met kinderen. De draagkracht van huishoudens neemt immers af met de komst van kinderen. Daarbij is de kinderbijslag inkomensonafhankelijk en het kindgebonden budget inkomensafhankelijk.

De regering vraagt met dit wetsvoorstel van ouders een bijdrage om de overheidsfinanciën op orde te krijgen, in het bijzonder van ouders die relatief draagkrachtig zijn. Daarom kiest zij ervoor de generieke, inkomensonafhankelijke kinderbijslag te versoberen en de inkomensgrens vanaf waar het kindgebonden budget afbouwt te verlagen. Ouders met lagere inkomens worden ontzien door binnen het kindgebonden budget de bedragen voor het eerste en het tweede kind te verhogen.

De hoogte van de huidige kinderbijslag is gebaseerd op een percentage van het basiskinderbijslagbedrag dat voor kinderen van 0 tot en met 5 jaar, van 6 tot en met 11 jaar en van 12 tot en met 17 jaar is vastgesteld op respectievelijk 70 procent, 85 procent en 100 procent.

Dit wetsvoorstel regelt dat de differentiatie naar leeftijd vervalt. Voor alle kinderen, ongeacht de leeftijd van het kind, krijgen ouders vanaf 1 juli 2016 70 procent van het huidige basiskinderbijslagbedrag. De huidige percentages zullen stapsgewijs worden afgebouwd. Deze afbouwpercentages zijn voor de kinderen van 6 tot en met 11 jaar en 12 tot en met 17 jaar verschillend (zie onderstaande tabel).

|

Huidige % van basisbedrag |

1-7-2014 |

1-7-2015 |

1-7-2016 |

|

|---|---|---|---|---|

|

Voor kind 0 t/m 5 jaar |

70% |

70% |

70% |

70% |

|

Voor kind 6 t/m 11 jaar |

85% |

80% |

75% |

70% |

|

Voor kind 12 t/m 17 jaar |

100% |

90% |

80% |

70% |

Op grond van de Algemene Kinderbijslagwet (AKW) wordt het basiskinderbijslagbedrag twee keer per jaar, namelijk op 1 januari en op 1 juli, aangepast aan de ontwikkeling van de consumentenprijsindex. Daarvan kan bij wet worden afgeweken zoals is gebeurd bij Wet van 22 november 2012, houdende het niet indexeren van het basiskinderbijslagbedrag in de Algemene Kinderbijslagwet per januari 2013 en januari 201414.

In het regeerakkoord is overeengekomen de kinderbijslag niet te indexeren in de tweede helft van 2013, de tweede helft van 2014 en het hele jaar 2015. In dit wetsvoorstel wordt voorzien in het niet-indexeren van het basiskinderbijslagbedrag in de tweede helft van 2014 en het hele jaar 2015. Het wetsvoorstel houdende het niet indexeren van het basiskinderbijslagbedrag per 1 juli 2013 is reeds aangenomen en gepubliceerd15.

Vanaf 1 januari 2016 is indexatie voorzien. Dit betekent dat het basiskinderbijslagbedrag per 1 januari 2016 aangepast zal worden aan de afwijking van de consumentenprijsindex van oktober 2015 ten opzichte van april 2015.

De regering stelt voor om de bedragen in het kindgebonden budget voor het eerste kind en tweede kind te intensiveren. Het eerste kindbedrag zal met € 29 verhoogd worden naar € 1.046. Het tweede kindbedrag zal met € 510 verhoogd worden naar maximaal € 1.046 per 1 januari 2015.

Het kindgebonden budget neemt af naarmate het toetsingsinkomen van de ouder(s) toeneemt. Bij een stijgend inkomen hebben ouders minder ondersteuning nodig om in de kosten van het kind te voorzien. De huidige inkomensgrens van het kindgebonden budget is € 26.147. Bij een toetsingsinkomen van de ouder en zijn partner van meer dan € 26.147 wordt de som van de bedragen waarop recht bestaat verminderd met 7,6 procent van het verschil tussen het gezamenlijke toetsingsinkomen en € 26.147. Door de geleidelijke afbouw van het kindgebonden budget wordt de beslissing om meer te gaan werken zo min mogelijk verstoord. Bij welk inkomen geen recht meer op kindgebonden budget bestaat is afhankelijk van de hoogte van het kindgebonden budget waar een bepaald gezin aanspraak op kan maken (dus afhankelijk van aantal kinderen, leeftijd van het kind en huishoudsituatie).

Om het kindgebonden budget meer te richten op de lagere inkomens stelt de regering voor om het kindgebonden budget geleidelijk af te bouwen vanaf een toetsingsinkomen rond het wettelijk minimumloon (WML), zoals ook in de zorgtoeslag het geval is. Deze inkomensgrens bedraagt, volgens de regeerakkoordraming, bij invoering € 19.767. Hiermee wordt bereikt dat lagere inkomens relatief worden ontzien en dat van hogere inkomens een grotere bijdrage wordt gevraagd. Tevens vindt er op deze manier uniformering plaats van het kindgebonden budget en de zorgtoeslag.

Het stelsel van kindregelingen bestaat inmiddels uit elf regelingen (zie tabel 1). Om het stelsel van kindregelingen effectiever, beter begrijpelijk voor burgers en eenvoudiger uitvoerbaar te maken, is een vereenvoudigingslag nodig. Oogmerk daarbij is vergelijkbare groepen gelijk te behandelen en regelingen waarvan de effectiviteit ter discussie staat af te schaffen en daarmee de beschikbare overheidsmiddelen op een zo effectief mogelijke manier in te zetten.

De wettelijke regeling voor gratis schoolboeken wordt per schooljaar 2015–2016 afgeschaft. Ouders gaan het lesmateriaal weer zelf bekostigen. Het wetsvoorstel hiertoe wordt door de Minister en Staatssecretaris van Onderwijs, Cultuur en Wetenschap ingediend16. Voor ouders/verzorgers met een laag inkomen komt er een compensatie in het kindgebonden budget, geregeld in dit wetsvoorstel. Ouders die in aanmerking komen voor kindgebonden budget, met kinderen tussen 12 en 17, krijgen er vanaf 1 augustus 2015 € 175 per jaar extra bij. Er bestaan al kopjes in het kindgebonden budget voor kinderen in de leeftijdsklasse van 12 tot en met 15 jaar en van 16 en 17 jaar. De achtergrond hiervan is dat kinderen vanaf 12 jaar extra kosten met zich meebrengen in verband met het volgen van voortgezet onderwijs (leeftijdsklasse van 12 tot en met 15 jaar) en/of het volgen van middelbaar beroepsonderwijs (16 en 17 jaar). Deze leeftijdskopjes worden verhoogd met € 175.

Ook de WTOS 17– voor ouders met kinderen in het middelbaar beroepsonderwijs wordt afgeschaft middels het bovengenoemde wetsvoorstel van het Ministerie van OCW. Deze regeling wordt budgettair neutraal geïntegreerd met het kopje in het kindgebonden budget voor ouders met kinderen in de leeftijd van 16 en 17 jaar. Hiertoe wordt het op deze leeftijd gerichte kopje vanaf 1 augustus 2015 met € 116 per jaar verhoogd.

|

Oorspronkelijk bedrag |

Verhoging |

Nieuw bedrag |

|

|---|---|---|---|

|

12–15 jaar |

€ 231 |

€ 175 |

€ 406 |

|

16–17 jaar |

€ 296 |

€ 291 (€ 175 + € 116) |

€ 587 |

De voorgestelde verhogingen zullen alleen plaatsvinden zodra de gratis schoolboeken en WTOS 17– zijn afgeschaft.

Nederland kent een uitgebreid stelsel om minder draagkrachtige gezinnen te ondersteunen in de kosten van kinderen (kinderbijslag, kindgebonden budget, bijzondere bijstand, etc.). De gedeeltelijke compensatie voor het afschaffen van de gratis schoolboeken en het overhevelen van de WTOS 17– moeten gezien worden in aanvulling op dit stelsel. De regering is van mening dat hiermee een zodanige situatie is gecreëerd dat financiële redenen geen belemmering vormen voor de toegang tot het onderwijs.

De ouderschapsverlofkorting voorziet in een financiële bijdrage van de overheid voor het inkomensverlies als gevolg van opname van ouderschapsverlof in de vorm van een heffingskorting in de inkomstenbelasting. De hoogte van de ouderschapsverlofkorting is de helft van het wettelijk minimum uurloon per opgenomen uur ouderschapsverlof (in 2013 € 4,24 per uur). De korting kan niet hoger zijn dan de daling in het belastbare loon vergeleken met dat van het vorige jaar. Als het ouderschapsverlof wordt opgenomen in meerdere jaren, is de korting maximaal het verschil in belastbaar loon van het desbetreffende jaar en het loon in het jaar voordat begonnen werd met de opname van ouderschapsverlof.

De regering stelt voor de ouderschapsverlofkorting af te schaffen per 1 januari 2015. Dit betekent dat de fiscale stimulering van ouderschapsverlof komt te vervallen. De fiscale tegemoetkoming lijkt niet bepalend te zijn voor het al dan niet opnemen van ouderschapsverlof17. Daarmee is de regeling weinig effectief. Ook zonder de ouderschapsverlofkorting is men bereid om ouderschapsverlof op te nemen. Daarnaast is de ouderschapsverlofkorting ingewikkeld voor zowel de werknemer als de werkgever.

De aftrek van uitgaven voor levensonderhoud van kinderen (hierna: LOK) geeft ouders van kinderen jonger dan 21 jaar waarvoor geen recht op kinderbijslag bestaat of waarvan het kind zelf geen recht heeft op studiefinanciering een forfaitaire aftrek per kwartaal voor de kosten van levensonderhoud. De betreffende ouder moet een bepaald minimumbedrag per kwartaal bijdragen aan de kosten van levensonderhoud om in aanmerking te komen voor de aftrek. De aftrek bedraagt tussen de € 295 en € 415 per kwartaal voor kinderen jonger dan 18 jaar en tussen de € 355 en € 1.065 per kwartaal voor kinderen ouder dan 18 jaar. Het te ontvangen bedrag volgt vervolgens uit het van toepassing zijnde belastingtarief. Dientengevolge wordt bij de belastingheffing rekening gehouden met de draagkrachtvermindering bij ouders die wel uitgaven voor hun kinderen moeten doen, maar niet in aanmerking komen voor de regelingen die gericht zijn op inkomensondersteuning voor ouders.

De regering heeft ervoor gekozen de kindregelingen te stroomlijnen via een stelsel van vier kindregelingen. Binnen dit stelsel zijn de kinderbijslag en het kindgebonden budget – waaronder de alleenstaande-ouderkop – gericht op inkomensondersteuning. De regering is van mening dat wanneer ouders niet voldoen aan de voorwaarden voor de genoemde inkomensondersteunende regelingen, het niet (langer) nodig of gewenst is dat er aanvullend inkomensondersteuning plaatsvindt in de vorm van een fiscale regeling. De regering stelt dan ook voor de aftrek LOK met ingang van 1 januari 2015 af te schaffen.

De Tegemoetkoming voor ouders met thuiswonende gehandicapte kinderen (hierna: TOG) bedraagt € 863 per kind per jaar (dit is gelijk aan circa 80 procent van het basisbedrag kinderbijslag). Deze inkomensonafhankelijke regeling is bedoeld voor ouders van thuiswonende gehandicapte kinderen van 3 tot 18 jaar met een AWBZ-indicatie voor ten minste 10 uur per week. Daarnaast is er sinds 2010 een TOGplus voor alleenverdieners. Deze extra compensatie voor alleenverdienerhuishoudens bedraagt € 1.460 per kind per jaar.

De regering beoogt met de hervorming kindregelingen het stelsel te vereenvoudigen. Daarom is de regering van mening dat een aparte regeling voor thuiswonende gehandicapte kinderen niet meer wenselijk is. De kinderbijslag voorziet reeds in een extra tegemoetkoming in de vorm van een verdubbeling voor uitwonende gehandicapte kinderen. De hoogte van deze regeling is vergelijkbaar met de hoogte van de TOG.

Daarom zal de TOG met ingang van 1 juli 2015 geïntegreerd worden in de dubbele kinderbijslag. Voor thuiswonende gehandicapte kinderen krijgen ouders in de toekomst ook recht op twee maal het kinderbijslagbedrag. De voorwaarden voor de tegemoetkoming in de kosten voor thuiswonende gehandicapte kinderen zullen nog nader bezien worden. Momenteel bestaat er recht op TOG als er een geldig indicatiebesluit van ten minste 10 uur AWBZ-zorg per week is. De regering is voornemens om de AWBZ met ingang van 1 januari 2015 aan te passen. Een aantal zorgvormen valt dan niet meer onder de AWBZ. Deze voorgenomen aanpassing zal doorwerken in de voorwaarden voor de TOG.

Omdat de hoogte van de kinderbijslagbedragen voor kinderen vanaf zes jaar in jaarlijkse stappen wordt verlaagd, krijgen de ouders die nu TOG krijgen na integratie stapsgewijs ook een lager bedrag. Dit is aan de orde tot het moment dat voor alle kinderen hetzelfde basiskinderbijslagbedrag van 70 procent geldt, ongeacht hun leeftijd en ongeacht de vraag of ouders voor hen een keer of twee keer kinderbijslag krijgen. Het afbouwpad van de kinderbijslag is toegelicht in paragraaf 2.2.1. Voor de datum van 1 juli 2015 is gekozen om te voorkomen dat deze tegemoetkoming – omdat de hoogte ervan gaat meelopen met de hoogte van het kinderbijslagbedrag – voor de oudste leeftijdscategorie eerst wordt verhoogd om vervolgens weer verlaagd te worden.

De extra tegemoetkoming voor alleenverdieners (TOGplus) komt te vervallen per 1 januari 2015. Deze tegemoetkoming is in 2010 tijdens het kabinet Balkenende IV tot stand gekomen ter compensatie van de afbouw van de uitbetaling van de algemene heffingskorting aan de minstverdienende partner18. Daardoor bleef het besteedbaar inkomen van alleenverdieners achter bij tweeverdieners en alleenstaande ouders. De regering meent dat het, bezien vanuit de vereenvoudigingsdoelstelling van deze hervorming, ongewenst is een aparte regeling in stand te houden voor een relatief kleine doelgroep. De TOGplus kent een jaarsystematiek. Dit heeft tot gevolg dat het recht op de extra tegemoetkoming per 1 januari 2015, en niet halverwege het jaar (per 1 juli 2015), komt te vervallen.

Dit wetsvoorstel bevat ook enkele voorstellen om de kinderbijslag te vereenvoudigen door terug te keren naar het hoofddoel van deze regeling: een tegemoetkoming voor de kosten van kinderen. Aanvullende voorwaarden worden met ingang van 1 juli 2014 zoveel mogelijk geschrapt. In dat kader wordt alleen voor 16- en 17-jarigen nog getoetst op het inkomen van het kind en is er maar één inkomensgrens. Voorts vervallen de tijdsbestedingsvoorwaarden gedeeltelijk. Tot slot zijn verouderde bepalingen aangepast en zijn bepalingen gewijzigd om de voorwaarden voor het recht op kinderbijslag transparanter te maken. De artikelsgewijze toelichting gaat hier nader op in. Deze wijzigingen hebben tot gevolg dat de voorwaarden voor de kinderbijslag voor burgers transparanter worden. De uitvoering door de SVB is hierdoor minder bewerkelijk.

Afschaffen inkomenstoets voor uitwonende kinderen onder de 16 jaar

Uitgangspunt voor het krijgen van kinderbijslag is dat de ouders alle kosten dragen voor het onderhoud van het kind. Dit geldt niet als een kind zelf inkomen heeft. Voor thuiswonende kinderen van 16 en 17 jaar geldt dat er geen recht op kinderbijslag is als het inkomen boven een bepaalde grens uitkomt. Voor uitwonende kinderen geldt ongeacht de leeftijd een inkomenstoets. De regering stelt voor dat er straks voor uitwonende kinderen onder de 16 jaar geen toets op het inkomen meer is. Voor deze kinderen is de toets niet nodig omdat zij altijd naar school gaan of wegens een ziekte of handicap in een instelling verblijven. Er is dan ook nauwelijks een toename van uitbetalingen van kinderbijslag door deze maatregel voorzien; het gaat om enkele tientallen kinderen. Een en ander is nu geregeld in lagere regelgeving. Deze zal worden aangepast.

Beperken tijdsbestedingsvoorwaarden kinderbijslag voor 16- en 17-jarigen

Ouders hebben op dit moment alleen recht op kinderbijslag voor een 16- en 17-jarig kind als dit voldoet aan de zogenoemde tijdsbestedingsvoorwaarden. Dat houdt in dat het kind voldoet aan de Leerplichtwet 1969, of als het al een startkwalificatie heeft, vervolgonderwijs volgt of werkloos is. Ouders kunnen voor een kind dat nog geen startkwalificatie heeft (een diploma voor havo, vwo of mbo-niveau 2) en niet naar school gaat, het recht op kinderbijslag verliezen. De SVB kan na een verzuimmelding door een leerplichtambtenaar de kinderbijslag stopzetten voor een kind zonder startkwalificatie dat ongeoorloofd verzuimt of niet ingeschreven staat bij een school. Het verlies aan kinderbijslag kan zodoende een extra prikkel zijn in het kader van de leerplicht. Kinderen met een startkwalificatie moeten ook aan bepaalde voorwaarden voldoen voor het recht op kinderbijslag, namelijk vervolgonderwijs volgen of ingeschreven zijn als werkzoekende.

Dit wetsvoorstel regelt dat er voor kinderen met een startkwalificatie geen tijdsbestedingsvoorwaarden meer zijn. Het maakt voor het recht op kinderbijslag niet uit of een kind van 16 of 17 jaar dat een startkwalificatie heeft en dus voldaan heeft aan de voorwaarden van de Leerplichtwet 1969, vervolgonderwijs volgt of niet. De achtergrond hiervan is dat ouders in beide gevallen verantwoordelijk zijn voor de onderhoudskosten van het kind. Dit is alleen anders als het kind zoveel eigen inkomen heeft dat er geen kinderbijslag meer nodig is. Het past volgens de regering niet binnen de doelstelling van de AKW om te bepalen hoe de kinderen hun tijd besteden. Voor hen geldt dat ouders en kind een eigen verantwoordelijkheid hebben met betrekking tot de tijdsbesteding. Het schrappen van de tijdsbestedingsvoorwaarden voor degenen met een startkwalificatie brengt de AKW meer terug naar het hoofddoel, maakt de uitvoering minder complex en vergroot de eigen verantwoordelijkheid van de burger.

Afschaffing van de tijdsbestedingsvoorwaarden voor kinderen met startkwalificatie zorgt ervoor dat voor ongeveer 2.000 kinderen recht op kinderbijslag ontstaat. Daardoor nemen de uitkeringslasten toe met circa € 0,8 miljoen. Dit zijn overigens maximale bedragen omdat er voor een groot deel van deze kinderen geen recht op kinderbijslag zal zijn doordat het kind na het behalen van de startkwalificatie gaat werken. Doordat de SVB niet langer onderzoekt wat de tijdsbesteding is van 16- en 17-jarigen met startkwalificatie, dalen de uitvoeringskosten structureel met € 0,1 miljoen. Naar de mening van de regering kunnen de meerdere uitkeringslasten geaccepteerd worden omdat zij slechts een zeer klein gedeelte van de totale kinderbijslagkosten uitmaken.

De kindregelingen worden ingrijpend gewijzigd.

Hierover zal samen met Belastingdienst/Toeslagen, SVB, DUO, UWV en gemeenten gecommuniceerd worden via (bijvoorbeeld) een campagne in online en offline media. Hiermee is een budget van € 350.000 gemoeid. Daarnaast zullen de uitvoeringsorganisaties hun klanten inlichten.

Als gevolg van dit wetsvoorstel dalen de totale uitkeringslasten voor de kindregelingen met circa € 0,8 miljard in 2018. Dit is een saldo van de maatregelen aan zowel de inkomsten- als de uitgavenkant van de begroting. In totaal gaat er in 2015 nog € 10,1 miljard in de kindregelingen om. De onderstaande tabel laat de budgettaire consequenties van dit wetsvoorstel per maatregel zien. De cijfers in de tabel zijn bijgesteld ten opzichte van de raming uit het Regeerakkoord. Nieuwe gegevens laten dalende inkomens zien als gevolg van de economische situatie. Hierdoor valt de totale besparing van dit wetsvoorstel lager uit dan ten tijde van het Regeerakkoord is verondersteld.

|

In €mln: «–» is besparing |

2014 |

2015 |

2016 |

2017 |

2018 |

Struc. |

|---|---|---|---|---|---|---|

|

Afschaffen aanvulling alleenstaande ouders |

0 |

– 449 |

– 450 |

– 442 |

– 439 |

– 450 |

|

Introduceren kop op WKB (alleenstaande ouders) |

126 |

983 |

1000 |

986 |

986 |

986 |

|

Verlagen afbouwgrens WKB |

– 29 |

– 225 |

– 226 |

– 232 |

– 232 |

– 232 |

|

Versoberen kinderbijslag |

– 49 |

– 273 |

– 491 |

– 637 |

– 646 |

– 646 |

|

Integratie TOG in (dubbele) kinderbijslag |

0 |

0 |

– 5 |

– 6 |

– 6 |

– 6 |

|

WKB: verhogen bedrag 1e kind met 29 euro |

3 |

21 |

21 |

20 |

20 |

20 |

|

WKB: verhogen bedrag 2e kind met 510 euro |

33 |

256 |

250 |

247 |

247 |

247 |

|

WKB: compensatie afschaffen gratis schoolboeken |

0 |

38 |

91 |

91 |

91 |

91 |

|

WKB: integreren WTOS 17– |

0 |

7 |

20 |

20 |

20 |

20 |

|

Vereenvoudigingen kinderbijslag |

0 |

1 |

1 |

1 |

1 |

1 |

|

Totaal uitgaven |

84 |

358 |

211 |

47 |

42 |

30 |

|

Afschaffen (aanvullende) alleenstaande ouderkortingen |

0 |

– 530 |

– 540 |

– 540 |

– 540 |

– 540 |

|

Afschaffen ouderschapsverlofkorting |

0 |

– 90 |

– 90 |

– 90 |

– 90 |

– 90 |

|

Afschaffen aftrek LOK |

0 |

– 210 |

– 210 |

– 210 |

– 210 |

– 210 |

|

Totaal inkomsten |

0 |

– 830 |

– 840 |

– 840 |

– 840 |

– 840 |

|

Totaal |

84 |

– 472 |

– 629 |

– 793 |

– 798 |

– 810 |

Per maatregel:

Afschaffen aanvulling alleenstaande ouders

De aanvulling van 20% referentieminimumloon (rml) voor alleenstaande ouders in de minimumregelingen vervalt. Hiervoor in de plaats komt een alleenstaande-ouderkop in het kindgebonden budget. In de studiefinanciering wordt de alleenstaande-ouderkop in mindering gebracht op de éénoudertoeslag. Het afschaffen van de aanvulling voor alleenstaande ouders heeft betrekking op onder andere circa 78.500 alleenstaande ouders in de bijstand, circa 15.000 alleenstaande ouders in de Anw en circa 24.000 alleenstaande ouders in de Toeslagenwet. In de AOW en andere minimumregelingen bevinden zich slechts weinig alleenstaande ouders. De éénoudertoeslag in de studiefinanciering wordt aan circa 9.900 alleenstaande ouders uitgekeerd. Het afschaffen van de aanvulling levert structureel een besparing van € 450 miljoen op. Zie de uitsplitsing naar uitkeringssoort in de onderstaande tabel.

|

In €mln: «–» is besparing |

2014 |

2015 |

2016 |

2017 |

2018 |

Struc. |

|---|---|---|---|---|---|---|

|

WWB |

0 |

– 341 |

– 342 |

– 333 |

– 329 |

– 329 |

|

Anw |

0 |

– 27 |

– 26 |

– 26 |

– 26 |

– 25 |

|

IOAW |

0 |

0 |

0 |

0 |

0 |

0 |

|

IOAZ |

0 |

0 |

0 |

0 |

0 |

0 |

|

TW |

0 |

– 74 |

– 74 |

– 74 |

– 74 |

– 74 |

|

AOW |

0 |

– 2 |

– 2 |

– 2 |

– 2 |

– 3 |

|

Studiefinanciering |

0 |

– 5 |

– 5 |

– 6 |

– 7 |

– 19 |

|

Totaal |

0 |

– 449 |

– 450 |

– 442 |

– 439 |

– 450 |

Alleenstaande-ouderkop in het kindgebonden budget

Iedere alleenstaande ouder (die in aanmerking komt voor het kindgebonden budget), werkend of niet-werkend, ontvangt bij invoering een kop van maximaal € 2.800 in het kindgebonden budget. Ongeveer 360.000 alleenstaande ouders komen hiervoor in aanmerking. Met deze maatregel is een budgettair beslag van circa € 1 miljard gemoeid. Dit is hoger dan ten tijde van het Regeerakkoord is verondersteld. Ten opzichte van de raming in het Regeerakkoord komen door dalende inkomens meer alleenstaande ouders in aanmerking voor (een hoger) kindgebonden budget. Deze maatregel gaat per 1 januari 2015 in, maar vanwege de toeslagsystematiek van het kindgebonden budget wordt deze 1 maand van tevoren uitbetaald. Dit verklaart de uitgave in 2014. Dit geldt voor alle voorgestelde maatregelen in de WKB.

Verlagen inkomensgrens WKB

In het kindgebonden budget wordt de inkomensgrens, waaronder het volledige bedrag wordt ontvangen, per 2015 verlaagd naar de inkomensgrens die ook in de zorgtoeslag wordt gebruikt. In 2013 is de inkomensgrens bereikt bij een toetsingsinkomen van € 26.147. In 2015 bedraagt de inkomensgrens € 19.767. In de jaren daarna wordt de inkomensgrens geïndexeerd conform de systematiek van de zorgtoeslag. Met deze maatregel wordt een bedrag van € 232 miljoen bespaard.

Versoberen kinderbijslag

Vanaf 1 juli 2014 worden de kinderbijslagbedragen voor kinderen van 6 tot en met 11 jaar en 12 tot en met 17 jaar stapsgewijs verlaagd naar het kinderbijslagbedrag voor 0 tot en met 5 jarigen. Vanaf 1 juli 2016 is er één kinderbijslagbedrag. Daarnaast wordt de kinderbijslag in juli 2014 en heel 2015 niet geïndexeerd. Hiermee wordt structureel iets minder dan € 650 miljoen bespaard. Ten opzichte van de reeks in het Regeerakkoord is de besparing € 10 miljoen minder, omdat daarin ook het niet-indexeren van de kinderbijslag in juli 2013 meegenomen was. Dit is echter een separaat wetsvoorstel geworden dat inmiddels in werking is getreden.

Integratie TOG in (dubbele) kinderbijslag

De TOG wordt afgeschaft en nagenoeg budgetneutraal overgeheveld naar de kinderbijslag. Voor TOG-gerechtigden blijven dezelfde voorwaarden gelden, met uitzondering van alleenverdieners. De TOGplus komt immers te vervallen. Omdat de TOGplus pas na afloop van het kalenderjaar tot uitbetaling komt, gaat de besparing pas in per 2016. De besparing bedraagt € 6 miljoen structureel. Van het kopje maken nu ongeveer 3000 gezinnen gebruik.Met de aanpassingen in de AWBZ vanaf 2015 is in deze raming nog geen rekening gehouden.

Verhogen bedragen WKB

De bedragen in de WKB worden verhoogd: voor het eerste kind met € 29, voor het tweede kind met € 510. Vanaf 1 januari 2015 is hierdoor het eerste kindbedrag gelijk aan het tweede kindbedrag, namelijk € 1.046. De hier genoemde bedragen wijken licht af van de verhogingen die in het Regeerakkoord waren aangekondigd, respectievelijk € 25 euro voor het eerste kind en € 517 voor het tweede kind. De extra uitkeringslasten door het verhogen van de kindbedragen bedragen respectievelijk € 20 miljoen en € 247 miljoen.

Compensatie afschaffen gratis schoolboeken

De wettelijke regeling voor gratis schoolboeken wordt per schooljaar 2015–2016 afgeschaft. Voor ouders/verzorgers met een laag inkomen komt er een compensatie in het kindgebonden budget, geregeld in dit wetsvoorstel. Ouders die in aanmerking komen voor WKB, met kinderen tussen 12 en 17 jaar, krijgen er vanaf 1 augustus 2015 in het op deze leeftijd gerichte kopje binnen de WKB € 175 per jaar extra bij. Met de compensatie in de WKB voor het afschaffen van de gratis schoolboeken is een bedrag van € 90,7 miljoen structureel gemoeid. Dit bedrag wordt overgeheveld naar de begroting van Sociale Zaken en Werkgelegenheid. De netto besparing van het afschaffen van de gratis schoolboeken bedraagt structureel € 185 miljoen, overeenkomstig de reeks uit het Regeerakkoord. De compensatie via het kindgebonden budget voor het afschaffen van de gratis schoolboeken zal plaatsvinden zodra deze regeling is afgeschaft.

Integratie WTOS 17– in kindgebonden budget

De WTOS 17– wordt per schooljaar 2015–2016 afgeschaft en budgettair neutraal geïntegreerd met het kopje in het kindgebonden budget voor ouders met kinderen in de leeftijd van 16 tot 17 jaar. Hiertoe wordt dit kopje vanaf 1 augustus 2015 met € 116 per jaar verhoogd. Het budgettaire beslag van de WTOS 17– à € 20 miljoen wordt overgeheveld naar de begroting van Sociale Zaken en Werkgelegenheid. De compensatie via het kindgebonden budget voor het afschaffen van de WTOS 17– zal plaatsvinden zodra deze regeling is afgeschaft.

Vereenvoudigingen kinderbijslag

Het beperken van de tijdsbestedingsvoorwaarden zorgt ervoor dat voor ongeveer 2000 kinderen recht op kinderbijslag ontstaat. Daardoor nemen de uitkeringslasten toe met circa € 0,8 miljoen. De financiële consequenties van het afschaffen van de inkomenstoets voor uitwonende kinderen onder de 16 jaar zijn nihil.

Afschaffen fiscale (aanvullende) alleenstaande-ouderkorting, ouderschapsverlofkorting en aftrek uitgaven voor levensonderhoud van kinderen

Aan de inkomstenkant worden de (aanvullende) alleenstaande-ouderkorting, ouderschapsverlofkorting en aftrek uitgaven voor levensonderhoud van kinderen afgeschaft. Vanaf 2015 levert dit een besparing op van € 840 miljoen.

Uitvoeringskosten gemeenten

Het vervallen van de 20% WML-aanvulling voor alleenstaande ouders in de bijstand heeft geen effect op het aantal uitkeringen dat gemeenten moeten verstrekken. Door deze maatregel wordt de uitvoering van de WWB op termijn eenvoudiger. Voor de hoogte van de uitkering is het namelijk niet langer relevant of iemand alleenstaande ouder is. Deze maatregel heeft derhalve geen gevolgen voor de uitvoeringskosten van gemeenten.

Uitvoeringskosten Belastingdienst

Het afschaffen van de uitgaven voor levensonderhoud van kinderen, de ouderschapsverlofkorting en de (aanvullende) alleenstaande-ouderkorting levert structureel een besparing in de uitvoeringskosten van de Belastingdienst op. In eerste instantie leidt de afschaffing tot incidentele extra uitvoeringskosten van € 0,3 miljoen in 2015. Vervolgens levert het afschaffen van de (aanvullende) alleenstaande-ouderkorting een structurele besparing op van € 0,45 miljoen vanaf 2015. Het afschaffen van de uitgaven voor levensonderhoud van kinderen en de ouderschapsverlofkorting leveren een structurele besparing op van € 0,55 miljoen vanaf 2016. De besparingen zullen worden ingezet ter invulling van de taakstelling van de Belastingdienst.

Uitvoeringskosten Belastingdienst/Toeslagen

Voor het jaar 2014 worden de initiële kosten geraamd op € 535.000. Deze kosten worden veroorzaakt door systeemaanpassing en voorlichting. De structurele kosten bedragen € 300.000. Deze kosten hangen samen met voorlichting, handhaving en rechtstoepassing.

Uitvoeringskosten SVB

De eenmalige uitvoeringskosten worden geraamd op € 2,6 miljoen. Dit betreft met name kosten voor voorlichting, systeemaanpassing, interne opleiding en beroeps- en bezwaarprocedures. Structureel wordt een afname van de uitvoeringskosten voorzien van € 0,1 miljoen. Vooral de maatregelen op het terrein van de AKW leiden tot een beperkte vereenvoudiging van de uitvoering.

Uitvoeringskosten UWV

Eenmalig heeft het UWV € 3,2 miljoen nodig voor het aanpassen van het systeem van de Toeslagenwet en het behandelingen van bezwaar en/of beroepszaken die voortkomen uit hoofde van de aanpassing van de Toeslagenwet.

Uitvoeringskosten DUO

In de huidige situatie wisselen DUO en de Belastingdienst gegevensbestanden uit, zodat DUO weet op welke personen de alleenstaande ouderkorting van toepassing is. Op deze personen zijn namelijk binnen de studiefinanciering andere draagkrachtregels van toepassing. De gegevensuitwisseling moet worden aangepast omdat de alleenstaande ouderkorting vervalt en de nieuwe alleenstaande ouderkop in het kindgebonden budget wordt geïntroduceerd. De uitvoeringskosten die DUO hiervoor moet maken zijn uiteraard afhankelijk van de nieuwe vorm van gegevensuitwisseling en zijn nog niet volledig in kaart gebracht. Het overleg hierover met de Belastingdienst/Toeslagen loopt.

Administratieve lasten

De meeste maatregelen in dit wetsvoorstel hebben geen of nauwelijks effect op de structurele administratieve lasten voor burgers. Zo dient een aanvraag voor een minimumregeling zoals WWB, Anw, IOAW, IOAZ, TW, AOW of voor de éénoudertoeslag in de studiefinanciering sowieso gedaan te worden. Ook de introductie van de alleenstaande ouderkop in de WKB heeft geen groot effect, want bij het opgeven van het toetsingsinkomen dient er in de huidige situatie al aangegeven te worden of er sprake is van een toeslagpartner. In verband met het toegenomen financieel belang wordt er echter wel een kleine toename in ingediende bezwaren verwacht. Dit betreft een toename van de administratieve lasten van ongeveer 6.000 uur. De maatregelen in de WKB en AKW met betrekking tot de hoogte van de uitkering hebben als zodanig geen uitwerking op de administratieve lasten voor de burger. Hetzelfde geldt voor de integratie van de TOG in de dubbele kinderbijslag.

Het verdwijnen van de TOGplus levert een jaarlijkse vermindering van de administratieve lasten op van circa 2.750 uur. De vermindering van administratieve lasten door het afschaffen van de inkomenstoets voor uitwonende kinderen jonger dan 16 jaar is vanwege het zeer lage aantal kinderen nihil. Het afschaffen van de tijdsbestedingsvoorwaarden voor kinderen met startkwalificatie levert een vermindering van de administratieve lasten op van circa 23.000 uur.

Het afschaffen van de ouderschapsverlofkorting leidt tot een lastenvermindering bij bedrijven omdat de verklaring ouderschapsverlof van de werkgever vervalt. De hiermee gemoeide afname bedraagt naar schatting € 0,25 mln. Voor burgers treedt er als gevolg van het vervallen van de aftrek uitgaven voor levensonderhoud van kinderen, de ouderschapsverlofkorting en de (aanvullende) alleenstaande-ouderkorting een vermindering van administratieve lasten op van bijna 16.000 uur.

De totale vermindering van de structurele administratieve lasten door dit wetsvoorstel bedraagt circa 36.000 uur.

De initiële administratieve lasten voor burgers als gevolg van de verwachte in te dienen bezwaren tegen het verdwijnen van de aanvulling voor alleenstaande ouders in de minimumregelingen en kennisnemingskosten van de nieuwe wet- en regelgeving bedragen circa 350.000 uur. Dit is vooral de consequentie van het feit dat ouders waarvoor het wetsvoorstel financiële effecten heeft geïnformeerd moeten worden over de op handen zijnde veranderingen in de kindregelingen.

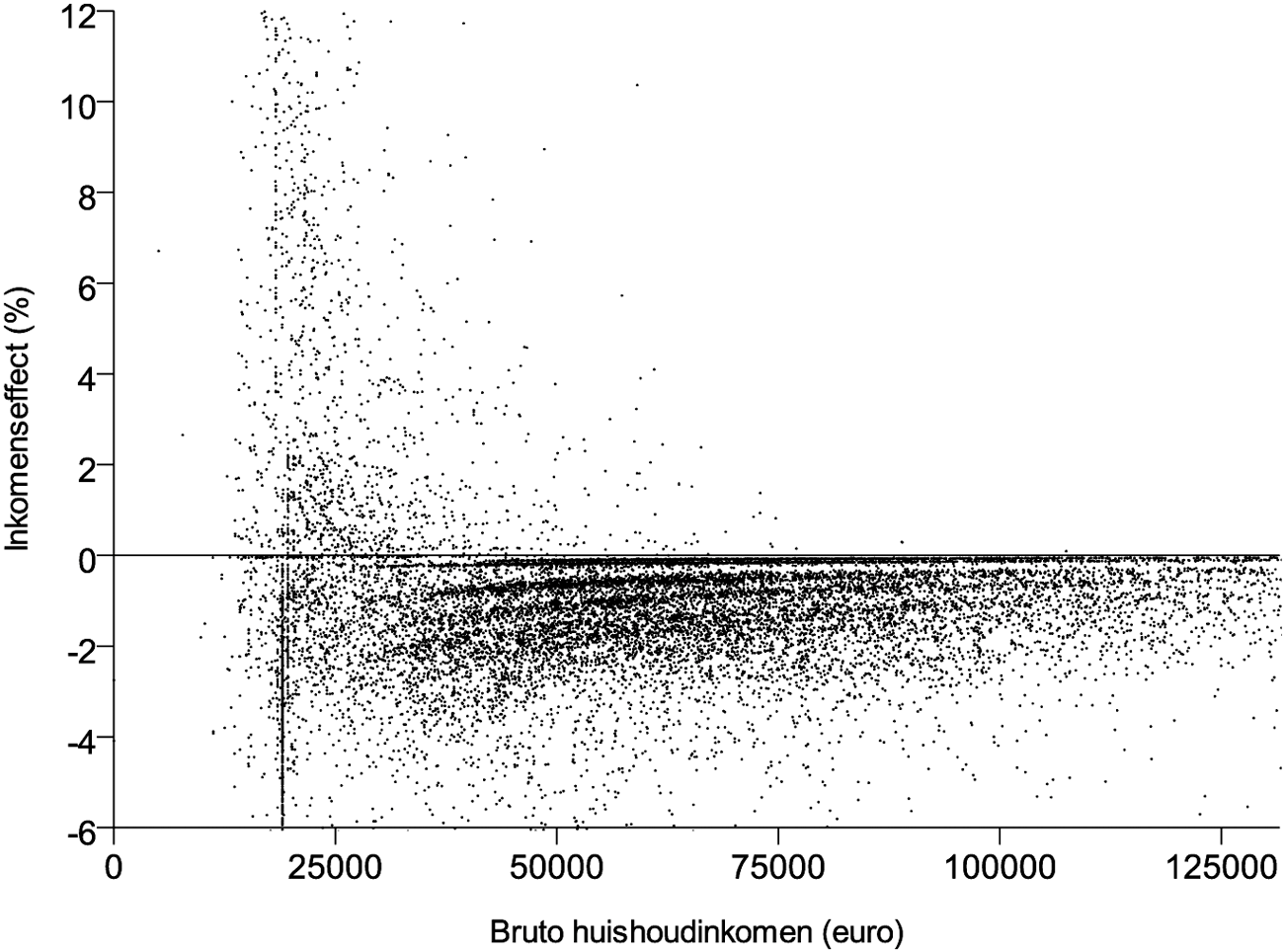

De inkomenseffecten van de hervorming van de kindregelingen zijn uitgewerkt op basis van de situatie in 2017. Hierdoor wordt het volledige effect van de maatregelen in de kinderbijslag meegenomen. Zowel de effecten van het voorliggende wetsvoorstel19 als het afschaffen van de WTOS en de wettelijke regeling voor gratis schoolboeken, die in aparte wetsvoorstellen geregeld worden, zijn getoond. De effecten zijn weergegeven voor een aantal voorbeeldhuishoudens (tabel 6) en op bevolkingsniveau voor alle huishoudens met kinderen (tabel 7 en figuur 5).

De voorbeeldhuishoudens komen voor een deel overeen met de standaardhuishoudens in de reguliere koopkrachtpresentatie. Ze zijn verder uitgebreid met nog een aantal situaties waarin het aantal dan wel de leeftijd van de kinderen aangepast zijn, om een vollediger beeld te geven van de gevolgen van de maatregelen, in het bijzonder ook de wijzigingen in de kinderbijslag en de Wet gratis schoolboeken. Bij deze huishoudens wordt uitgegaan van de meest generieke maatregelen (die gelden voor alle huishoudens met kinderen), namelijk de aanpassingen in de kinderbijslag, het kindgebonden budget, de inkomensondersteuning voor alleenstaande ouders en de Wet gratis schoolboeken.

De inkomenseffecten op bevolkingsniveau voor alle huishoudens met kinderen, op basis van een representatieve steekproef verrijkt met inkomensgegevens, maken zichtbaar hoe de maatregelen gecumuleerd neerslaan bij huishoudens in specifieke situaties.

In doorsnee ondervinden huishoudens met kinderen een negatief inkomenseffect. Het mediane inkomenseffect is – ¾%; 91% van de huishoudens met kinderen gaat erop achteruit (zie tabel 7). Dit is onvermijdelijk gezien de omvang van de versobering van de kindregelingen. Inzet hierbij is om inkomensondersteuning te blijven bieden waar deze het hardst nodig is. Voor een deel van de huishoudens met lagere inkomens wordt de bezuiniging daarom gecompenseerd door verhoging van het kindgebonden budget. Hierdoor gaat bijvoorbeeld een paar in de bijstand met twee kinderen (tussen 6 en 11 jaar oud) er een ½% op vooruit (zie tabel 6). Ook steekt het mediane inkomenseffect voor de inkomensgroep tussen minimum en modaal relatief gunstig af (0%, zie tabel 7).

De inkomensgroep op het minimum bestaat overwegend uit alleenstaande ouders met een sociaal-minimumuitkering. Het negatieve inkomenseffect voor deze groep hangt direct samen met het oplossen van de armoedeval. Spiegelbeeldig hieraan gaan werkende alleenstaande ouders met een laag inkomen er fors op vooruit door de harmonisering van de inkomensondersteuning voor alleenstaande ouders. De werkende alleenstaande ouder die minimumloon verdient kan er bijvoorbeeld 10½% op vooruit gaan (zie tabel 6). Door het harmoniseren van de inkomensondersteuning voor alleenstaande ouders krijgen alleenstaande ouders met een sociaal-minimumuitkering minder specifieke inkomensondersteuning. Ondanks een gedeeltelijke compensatie resteert een negatief inkomenseffect. Voor een alleenstaande ouder met twee kinderen tussen 6 en 11 jaar oud is dit – 2¼% (zie tabel 6). De spreiding in het inkomensbeeld (zie figuur 5) is relatief groot, als gevolg van het brede pakket aan maatregelen dat de hervorming kindregelingen behelst. Hierdoor cumuleren de inkomenseffecten van sommige maatregelen bij bepaalde huishoudens sterker dan bij anderen.

Een aantal van deze situaties waar de inkomenseffecten sterker cumuleren wordt in tabel 6 en 7 uitgelicht. Zo zijn de inkomenseffecten groter bij voorbeeldhuishoudens met één kind tussen 6 en 11 jaar (zie tabel 6, kolom 2). Dit is te verklaren doordat een huishouden met één kind niet profiteert van de verhoging van het bedrag voor het tweede kind in het kindgebonden budget. Hierdoor worden deze huishoudens in mindere mate gecompenseerd voor de verlaging van de kinderbijslagbedragen. De inkomenseffecten cumuleren ook sterker bij gezinnen met oudere kinderen (zie tabel 6, kolom 3). Dit komt doordat zij sterker geraakt worden door de versobering van de kinderbijslag en door het afschaffen van de wettelijke regeling voor de gratis schoolboeken. Aan de andere kant profiteren zij wel van de verhoging van het bedrag voor het tweede kind in het kindgebonden budget.

Tenslotte krijgen ook huishoudens met uitsluitend uitwonende kinderen te maken met een relatief groter negatief inkomenseffect (mediaan – 2¾%, zie tabel 7). Dit wordt voor deze groep specifiek veroorzaakt door het wegvallen van de fiscale aftrek uitgaven voor levensonderhoud van kinderen jonger dan 21 jaar. Overigens raakt deze maatregel ook een deel van de huishoudens met thuiswonende kinderen.

|

Koopkrachtcijfers |

2 kinderen (6–11j.) |

1 kind (6–11 j.) |

2 kinderen (13 en 16 j.) |

|---|---|---|---|

|

Actieven: |

|||

|

Alleenverdiener met kinderen |

|||

|

modaal |

– 1½ |

– 2¾ |

– 3 |

|

2 x modaal |

– 1 |

– ½ |

– 3¼ |

|

Tweeverdieners |

|||

|

modaal + ½ x modaal met kinderen |

– 1 |

– ½ |

– 2¼ |

|

2 x modaal + ½ x modaal met kinderen |

– ¾ |

– ¼ |

– 2½ |

|

Alleenstaande ouder |

|||

|

minimumloon |

+ 10½ |

+ 9¾ |

+ 2¾ |

|

modaal |

+ ¼ |

– ¾ |

– 1½ |

|

Inactieven: |

|||

|

Sociale minima |

|||

|

paar met kinderen |

+ ½ |

– 1 |

– 1¾ |

|

alleenstaande ouder |

– 2¼ |

– 4¼ |

– 4½ |

Het betreft hier de inkomenseffecten van de voorgestelde maatregelen in dit wetsvoorstel, het afschaffen van de gratis schoolboeken (WGS) en het afschaffen van de wettelijke tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS 17–).

|

<– 5% |

– 5 tot – 2% |

– 2 tot 0% |

0 tot 2% |

2 tot 5% |

>5% |

Totaal |

Mediaan |

Aantal (x1000) |

|

|---|---|---|---|---|---|---|---|---|---|

|

Inkomenshoogte |

|||||||||

|

Minimum |

7% |

39% |

26% |

6% |

5% |

17% |

100% |

– 1¾% |

160 |

|

– wv. allst. ouders |

9% |

45% |

19% |

1% |

5% |

22% |

100% |

– 2¼% |

130 |

|

– wv. paren |

3% |

17% |

47% |

25% |

8% |

100% |

– ¼% |

30 |

|

|

Minimum-modaal |

5% |

16% |

32% |

17% |

11% |

19% |

100% |

0% |

250 |

|

1x–1,5x modaal |

4% |

23% |

66% |

4% |

2% |

1% |

100% |

– 1¼% |

400 |

|

1,5x–2x modaal |

2% |

15% |

81% |

2% |

100% |

– ¾% |

460 |

||

|

2x–3x modaal |

1% |

16% |

83% |

100% |

– ¾% |

510 |

|||

|

> 3x modaal |

1% |

8% |

92% |

100% |

– ½% |

290 |

|||

|

Huishoudtype1 |

|||||||||

|

Alleenst. ouders |

7% |

25% |

23% |

10% |

11% |

23% |

100% |

– ½% |

350 |

|

Alleenverd. mk |

1% |

25% |

67% |

7% |

1% |

100% |

– 1% |

310 |

|

|

Tweeverd. mk |

1% |

13% |

85% |

1% |

100% |

– ¾% |

1.330 |

||

|

Geen thuisw. knd. |

22% |

43% |

34% |

1% |

100% |

– 2¾% |

90 |

||

|

Totaal |

3% |

18% |

70% |

4% |

2% |

4% |

100% |

– ¾% |

2.080 |

Huishoudens met thuiswonende kinderen gedefinieerd als alleenstaande ouders, alleenverdieners met kinderen en tweeverdieners met kinderen; huishoudens die enkel van de faciliteit aftrek LOK gebruik kunnen maken (omdat zij niet ook voor een van de andere faciliteiten in aanmerking komen) gedefinieerd als «geen thuiswonende kinderen».

Figuur 5. Inkomenseffecten brede hervorming kindregelingen voor betroffen huishoudens (2017)

Belastingdienst/Toeslagen, SVB, DUO, UWV, de Raad voor de Rechtspraak en de VNG hebben een uitvoeringstoets uitgebracht. Daarnaast heeft de Inspectie SZW de toezichtbaarheid beoordeeld en is het wetsvoorstel besproken in het Uitvoeringspanel gemeenten.Tot slot heeft Actal dit wetsvoorstel geselecteerd voor een ex-ante toetsing van de gevolgen voor de regeldruk.

De uitvoeringsorganisaties achten het wetsvoorstel uitvoerbaar en het beoogde tijdpad haalbaar. Belastingdienst/Toeslagen, SVB, DUO en UWV wijzen daarbij op de noodzaak van tijdige publicatie om de beoogde invoeringsdata uitvoeringstechnisch mogelijk te maken. Evenals de VNG vinden deze organisaties het van belang dat sprake is van integrale communicatie over het totale pakket aan maatregelen. Het Ministerie van SZW zal het initiatief tot een dergelijke campagne nemen.

Belastingdienst/ Toeslagen

Het wetsvoorstel is uitvoerbaar voor de Belastingdienst/Toeslagen. De Belastingdienst/Toeslagen signaleert een toename in het risico voor fraude en oneigenlijk gebruik. Met de nieuwe alleenstaande-ouderkop heeft de burger een toegenomen financieel belang om binnen de toeslagen als alleenstaande te worden aangemerkt. Een goede registratie in de GBA is van belang bij het bestrijden en voorkomen van fraude. Het redactionele commentaar van de Belastingsdienst/Toeslagen verwerkt.

SVB

De SVB acht het wetsvoorstel uitvoerbaar met de kanttekening dat een definitief oordeel pas mogelijk is wanneer een uitvoeringstoets over aanpassing van lagere regelgeving van de AKW is uitgebracht. Daarnaast verzoekt de SVB aan te geven of de aanvulling voor alleenstaande ouders ook in de Regeling Overbruggingsregeling AOW wordt afgeschaft. Dat is het geval. Het juridische en redactionele commentaar van de SVB is, waar van toepassing, verwerkt.

Inspectie SZW

Het wetsvoorstel heeft de Inspectie SZW geen aanleiding gegeven tot het maken van opmerkingen voor wat betreft de toezichtbaarheid. De technische opmerkingen van de Inspectie zijn verwerkt.

Uitvoeringspanel

Het Uitvoeringspanel beoordeelt het wetsvoorstel als uitvoerbaar maar uitte zich bezorgd over een goede uitvoering van de nieuwe alleenstaande ouderkop voor mensen met een bijstandsuitkering. Dit omdat de toeslagensystematiek van het kindgebonden budget verschilt van de manier waarop gemeenten de bijstand uitbetalen. De meer inhoudelijke opmerkingen van het panel, onder andere over de effecten van de invoering van de alleenstaande-ouderkop op de beslagvrije voet, zijn verwerkt. Mede naar aanleiding van het commentaar van het panel heeft het Ministerie van SZW een overleg opgestart met gemeenten en Belastingdienst/Toeslagen over de implementatie van de alleenstaande-ouderkop.

DUO

DUO acht het wetsvoorstel uitvoerbaar. Het verlagen van de éénoudertoeslag in de studiefinanciering is eenvoudig in de systemen van DUO door te voeren. Omdat DUO bij het berekenen van de draagkracht van ouders en debiteuren een zogenaamde t-2 systematiek kent, zijn de wijzigingen voor de studiefinanciering die samenhangen met het vervallen van de alleenstaande ouderkorting in 2015 pas in 2017 voor DUO relevant.

UWV

UWV geeft in zijn uitvoeringstoets aan dat de voorgestelde wijzigingen in de TW uitvoerbaar en handhaafbaar zijn en dat invoering daarvan met ingang van 1 januari 2015 mogelijk is. UWV merkt op dat het bij de uitvoeringstoets geen rekening heeft kunnen houden met de uitvoeringsaspecten die verbonden zijn aan de combinatie van implementatie van onderhavig wetsvoorstel en het wetsvoorstel «WWB maatregelen 2014». UWV zal op een later moment beoordelen welke uitvoeringsaspecten hierbij van belang zijn. Daarnaast acht UWV het van wezenlijk belang dat de klanten een overgangsperiode van ten minste zes maanden wordt gegund. Voorts wijst UWV op het belang een gezamenlijke publiciteitscampagne van de bij het geheel van wijzigingen als gevolg van onderhavig wetsvoorstel betrokken uitvoeringsinstanties.

Raad voor de Rechtspraak

Op basis van het wetsvoorstel voorziet de Raad geen structurele, significante daling of stijging van de werklast voor de Rechtspraak. Het wetsvoorstel zal in de overgangsfase mogelijk leiden tot extra wijzigingsverzoeken kinderalimentatie. Het is evenwel niet goed mogelijk om hiervan een concrete inschatting te maken. De wetstechnische opmerkingen van de Raad zijn verwerkt.

VNG

De VNG signaleert een aantal veranderingen die gepaard gaan met de overheveling van de inkomensondersteuning voor alleenstaande ouders van de minimumregelingen naar het kindgebonden budget. De VNG is van mening dat de hervormingen alleen het gewenste effect hebben als wordt voldaan aan een aantal voorwaarden. In verband hiermee vraagt de VNG aandacht voor harmonisering van de definitie «alleenstaande ouder» in de WWB en de Awir. De regering acht de verschillen die kunnen ontstaan tussen WWB en Awir acceptabel, omdat het om een kleine groep personen gaat, die de kosten voor levensonderhoud kunnen delen met een andere volwassene. Zie ook onderdeel Criterium alleenstaande ouder in paragraaf 2.1.3. Voorts is de regering van mening dat de overheveling van inkomensondersteuning van de gemeenten,naar de Belastingsdienst/Toeslagen een effectieve manier is om die ondersteuning voor alleenstaande ouders met lage inkomens te harmoniseren, zowel voor degenen die werken, als degenen met een uitkering. Met deze hervorming wordt de armoedeval voor alleenstaande ouders die vanuit een bijstandsuitkering gaan werken opgelost, de financiële prikkel om te gaan werken wordt sterker. Voorts vraagt de VNG aandacht voor de tijdige verstrekking van de alleenstaande-ouderkop en het hierbij voorkomen van schulden. In dit verband geeft de regering aan dat het Toeslagensysteem erop ingericht is om de burger zo snel mogelijk te bedienen en dat het verschaffen van duidelijkheid aan de burger het ontstaan van schulden kan voorkomen.

De VNG stelt voor de consequenties in kaart te brengen van de invoering van de kostendelersnorm uit het wetsvoorstel WWB-maatregelen 2014 en onderhavig wetsvoorstel. Het Ministerie van SZW zal dit in het belang van een goede uitvoering met de VNG bespreken.

De VNG meent dat door dit wetsvoorstel het verrekenen of verhalen van kinderalimentatie in het kader van de WWB geen taak meer is voor de gemeente. Echter, ook met de aanpassingen van dit wetsvoorstel blijft de categorie «alleenstaande ouder» medebepalend voor de afbakening van het begrip «gezin». Dit heeft tot gevolg dat het wetsvoorstel geen wijzigingen met zich meebrengt van de wijze waarop kinderalimentatie in de bijstandsverlening wordt betrokken. Zie ook de toelichting bij artikel VIII.

De VNG vindt dat de mogelijkheid van het stoppen van de kinderbijslag voor schoolverzuimende 16- en 17-jarigen zonder startkwalificatie in de AKW moet blijven. Besloten is om in de kinderbijslag de eis te behouden dat kwalificatieplichtige kinderen van 16 en 17 jaar moeten voldoen aan de Leerplichtwet 1969. Het wetsvoorstel wijzigt de huidige mogelijkheid om de kinderbijslag bij ernstig schoolverzuim stop te zetten derhalve niet.

Actal

Actal constateert dat het wetsvoorstel voor burgers tot een structurele vermindering van de regeldruk leidt.

Zij merkt daarbij op dat deze vermindering vooral voortvloeit uit beperking van financiële aanspraken van burgers. Dit is naar de mening van de regering feitelijk niet juist. Het beperken van de tijdsbestedingsvoorwaarden in de kinderbijslag realiseert immers het grootste deel van de besparing. Deze wijziging brengt met zich mee dat voor meer ouders recht op kinderbijslag ontstaat.

Actal adviseert om inzichtelijk te maken welke alternatieven het kabinet ziet voor een verdergaande vereenvoudiging met een sterkere vermindering van regeldruk. De regering heeft ervoor gekozen om met dit wetsvoorstel uitvoering te geven aan het regeerakkoord Bruggen slaan. Verdergaande vereenvoudigingen van het stelsel, zoals fiscalisering van de kinderbijslag, passen daar niet bij. Wel bevat dit wetsvoorstel wijzigingen die, in aanvulling op het regeerakkoord, de kinderbijslag vereenvoudigen en regeldruk verminderen.

Conform het advies van Actal is de toelichting aangevuld met een raming van de eenmalige administratieve lasten. Zie ook paragraaf 3.3. Deze komen grotendeels voort uit de informatievoorziening aan burgers. Vanzelfsprekend is daarbij het uitgangspunt doelgroepen zo gericht en specifiek mogelijk te informeren.

In dit wetsvoorstel is rekening gehouden met de wijzigingen die het voorstel van Wet maatregelen Wet werk en bijstand en enkele andere wetten (Kamerstukken PM) (met uitzondering van de uitkeringsnormering bij samenwonen in AOW, Anw, IOAW, IOAZ en TW omdat de inwerkingtreding van deze wijzigingen is beoogd per 1 juli 2015)en het wetsvoorstel tot wijziging van de AOW teneinde het recht op partnertoeslag van de gehuwde pensioengerechtigde van wie de echtgenoot jonger is dan de pensioengerechtigde leeftijd afhankelijk te maken van het gezamenlijk inkomen van die pensioengerechtigde en diens echtgenoot (Kamerstukken 2012/13 PM) na tot wet te zijn verheven zullen aanbrengen in de met dit wetsvoorstel te wijzigen artikelen.

ARTIKEL I ALGEMENE KINDERBIJSLAGWET

Onderdeel A (artikel 7)

Voor kinderen van 16 en 17 jaar krijgen ouders nu – op grond van het huidige artikel 7, tweede lid, van de AKW – alleen kinderbijslag als deze kinderen onderwijs volgen, gehandicapt zijn of werkloos zijn. Met andere woorden: voor het recht op kinderbijslag voor 16- en 17-jarigen worden voorwaarden gesteld aan hun tijdsbesteding. Voorgesteld wordt om deze voorwaarden deels te laten vervallen. Alleen indien een 16- of 17-jarige geen startkwalificatie heeft, dient deze onderwijs te volgen (te voldoen aan de eisen uit de Leerplichtwet 1969, willen de ouders recht op kinderbijslag hebben voor dat kind). De voorgestelde onderdelen a en b van het tweede lid zijn hiertoe ongewijzigd overgenomen uit het huidige tweede lid, onderdelen a en c van artikel 7 van de AKW. Voor een nadere toelichting op de bedoelde eisen van de Leerplichtwet 1969 wordt verwezen naar paragraaf 2.3.5 van het algemeen deel van de memorie van toelichting. Het wetsvoorstel brengt dus geen wijziging aan in de tijdsbestedingsvoorwaarden voor kinderen van 16 en 17 jaar zónder startkwalificatie, maar schrapt wel de huidige nadere voorwaarden voor kinderen van 16 en 17 jaar mét startkwalificatie.

De SVB voert de bepalingen met betrekking tot de Leerplichtwet 1969 genoemd in het tweede lid, onderdeel a, uit door te reageren op meldingen van de gemeentes waar het kind woont. De beoordeling of ouders zich houden aan de Leerplichtwet 1969 is namelijk opgedragen aan de gemeente. Gemeentes hebben een eigen beleid ten aanzien van de uitvoering van de Leerplichtwet 1969 en bepalen zelf of zij hun bevindingen melden aan de SVB, of dat zij een ander instrument inzetten. Na ontvangst van een melding stopt de SVB de kinderbijslag met ingang van het volgende kwartaal, tenzij het kind voor die tijd weer naar school gaat. De toevoeging van het nieuwe derde lid formaliseert deze procedure.

In het voorgestelde nieuwe vijfde lid, wordt geregeld dat het inkomen van het kind van 16 en 17 jaar bepalend is voor het recht op kinderbijslag. Het voorgestelde nieuwe vijfde lid biedt ook de mogelijkheid om bij of krachtens algemene maatregel van bestuur nadere regels te stellen met betrekking tot het inkomen van het kind. Daarbij zal bijvoorbeeld worden geregeld wat wordt verstaan onder het inkomen van het kind. Indien het kind meer dan een bij of krachtens algemene maatregel van bestuur te bepalen grensbedrag verdient, bestaat er geen recht meer op kinderbijslag ten behoeve van dat kind. Als een kind van 16 of 17 jaar tot het huishouden van de verzekerde behoort, wordt naast de inkomenstoets uit het vijfde lid, niet tevens gekeken of het kind door de verzekerde wordt onderhouden. Om deze reden wordt voorgesteld het huidige eerste lid hierop aan te passen.

Het huidige vierde lid, onderdeel a, van artikel 7 kan vervallen. Het huidige vierde lid bepaalt dat het inkomen van het kind wordt aangewend voor het onderhoud van het kind. Dit is een verouderde bepaling die sinds de invoering van de forfaitaire bedragen voor het onderhoud niet meer wordt getoetst. Door het stellen van een grens voor het inkomen van het kind is de bepaling ook feitelijk overbodig. Ouders kunnen zelf bepalen of dit eigen inkomen wordt aangewend voor het onderhoud van het kind.

Het huidige vierde lid, onderdeel b, van artikel 7 kan eveneens vervallen. Dat bijdragen aan het onderhoud van het uitwonende kind van ouders en nieuwe partners kunnen worden opgeteld zal worden geregeld in de via het zevende lid van artikel 7 geboden mogelijkheid om een algemene maatregel van bestuur te treffen waarin een bepaling zal worden opgenomen met die strekking.

Het huidige derde lid van artikel 7 van de AKW regelt in welke gevallen ouders recht hebben op dubbele kinderbijslag. Het recht op dubbele kinderbijslag wordt geregeld in het voorgestelde zesde lid. Er is voor gekozen om de voorwaarde dat «het kind grotendeels door de verzekerde wordt onderhouden» te vervangen door de voorwaarde dat de verzekerde «een bijdrage levert aan het onderhoud van het kind die meer bedraagt dan een bij of krachtens algemene maatregel van bestuur vast te stellen bedrag».

Het voorgestelde achtste lid komt overeen met het huidige artikel 7, zesde lid, van de AKW. In het huidige zesde lid van artikel 7 is vastgelegd dat wanneer de scholing wordt beëindigd tijdens of bij het begin van een schoolvakantie, dan wel kort voor de schoolvakantie wordt afgesloten met een (eind)examen, de schoolvakantie als onderwijsperiode wordt aangemerkt. Het zal immers vaak niet goed mogelijk zijn wanneer een leerling na de schoolvakantie niet naar school terugkeert, te bepalen wanneer de scholing exact beëindigd is. Dit betekent dan ook dat nu reeds voor deze schoolverlaters recht op kinderbijslag over het derde kwartaal bestaat. Aangezien in het voorgestelde zesde lid de term «onderwijs of beroepsopleiding» wordt gebruikt, is dat vanuit redactionele overwegingen in het voorgestelde achtste lid ook gedaan.

Onderdeel B (artikel 7a)

Het nieuwe artikel 7a regelt de kern van wat tot nu toe is opgenomen in de Regeling tegemoetkoming ouders van thuiswonende gehandicapte kinderen (de TOG). De verzekerde krijgt recht op dubbele kinderbijslag voor zijn thuiswonende gehandicapte kind van ouder dan drie jaar, maar jonger dan achttien jaar indien het intensieve zorg nodig heeft. In de TOG zijn hierbij vooral van belang de omschrijving van het zogenaamde indicatiebesluit (artikel 1) en artikel 4 waarin wordt beschreven in welke gevallen recht bestaat op de tegemoetkoming.