Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 31322 nr. 141 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 juni 2011

Vorige week donderdag 23 juni heb ik met uw Kamer gesproken over de brieven kindregelingen en kinderopvang na 2012 die ik op 6 juni aan uw Kamer heb verzonden. Tijdens dit algemeen overleg heb ik de volgende toezeggingen gedaan, die ik hiermee gestand doe:

– De Kamer informatie te verschaffen over de demografische ontwikkeling met betrekking tot het aantal kinderen.

– Een nadere onderbouwing te leveren bij het afschaffen van de ouderschapsverlofkorting, de aftrek levensonderhoud kinderen en de kindertoeslag in box 3.

– Inzicht te geven in de ontwikkeling van het aantal kinderen in de kinderopvang.

– Inzichtelijk te maken op welke manier de werkgeversbijdrage kinderopvang kan worden verhoogd zodanig dat werkgevers één derde van de macro kosten voor hun rekening nemen.

Bij deze brief doe ik u ook de schriftelijke antwoorden toekomen die zijn gesteld in het kader van de voorhangprocedure voor het ontwerpbesluit tot wijziging van het Besluit kinderopvangtoeslag en tegemoetkomingen in kosten kinderopvang ( zie kamerstuk 31 989, nr. 33). De toezegging om de raming van het CPB over de ontwikkeling van het aantal kinderen in de kinderopvang is hierin al meegenomen. Op de resterende drie toezeggingen ga ik hieronder nader in.

Demografische ontwikkeling van het aantal kinderen

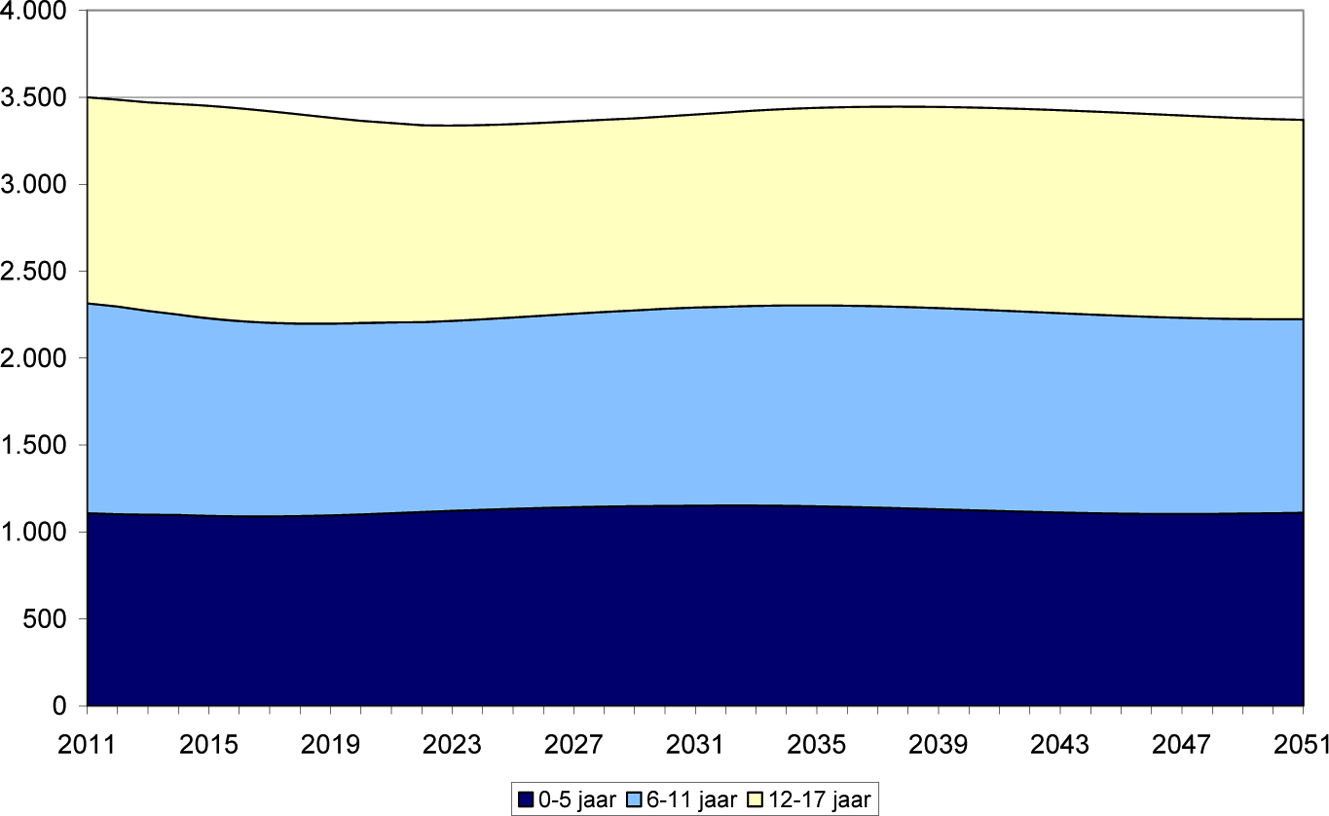

Onderstaande figuur gaat in op de verwachte ontwikkeling van het aantal kinderen (0–17 jaar) in de komende 40 jaar, gebaseerd op de meest recente lange termijn bevolkingsprognose van het CBS. Uit de figuur blijkt dat het aantal kinderen redelijk constant blijft in de komende decennia (circa 3,5 miljoen). In de grafiek is ook een uitsplitsing gemaakt naar verschillende leeftijdscategorieën. Hiervoor geldt ook dat er geen grote toe- of afnamen te verwachten zijn.

Figuur 1: Ontwikkeling aantal kinderen 2011–2051, X 1 000

Afschaffen van drie fiscale regelingen

Het kabinet streeft naar vereenvoudiging van de kindregelingen en het fiscale stelsel. Afschaffing van de drie fiscale regelingen leidt tot de gewenste vereenvoudiging. In dit kader zal ik per regeling aangeven waarom het kabinet van mening is dat het kan en moet worden afgeschaft.

De ouderschapsverlofkorting

De ouderschapsverlofkorting is bij invoering van de levensloopregeling in de plaats gekomen van de afdrachtvermindering betaald ouderschapsverlof met als doel de totstandkoming van cao-afspraken over betaling van ouderschapsverlof te stimuleren. De regeling had in 2010 82 duizend werknemers die gebruik maakten van de ouderschapsverlofkorting. De regeling heeft een budgettair beslag van 0,07 miljard euro.

De regeling kent een aantal bezwaren. In de eerste plaats is de regeling ingewikkeld voor zowel de gebruikers (werkgevers en werknemers) als de Belastingdienst. De – met het oog op voorkomen van onbedoeld gebruik – opgenomen voorwaarde van inkomensverlies leidt er bovendien toe dat degenen die ouderschapsverlof opnemen, in veel gevallen de korting niet of slechts gedeeltelijk ontvangen.

Vervolgens is de regeling niet effectief. CAO-afspraken zijn vooral in de collectieve sector tot stand gekomen en slechts in beperkte mate in de marktsectoren. Daarnaast zorgt de korting zonder loondoorbetaling bij mannen nauwelijks tot een hogere opname van verlof, terwijl de opname van ouderschapsverlof zelf niet tot een andere verdeling van zorgtaken tussen mannen en vrouwen leidt. Dat laatste was wel de aanname bij de introductie van de fiscale regelingen om betaling en gebruik van ouderschapsverlof te stimuleren. In de memorie van toelichting op het wetsvoorstel voor flexibilisering van de arbeid-en-zorgregelingen dat ik u binnenkort stuur, wordt ter uitvoering van de motie-Sap1 nader ingegaan op de financiële toegankelijkheid en betekenis van het ouderschapsverlof.

Voor vergemakkelijking van de combinatie van arbeid en zorg blijkt de mogelijkheid van flexibiliteit in het arbeidspatroon – aangepaste arbeidsuren en het werk deels thuis kunnen verrichten – van groter belang dan verlof. Het kabinet zal de sociale partners stimuleren hierover verdere afspraken te maken. In de kabinetsreactie op het SER-advies «Tijden van de samenleving» wordt dit verder uitgewerkt.

Tegelijkertijd kan het kabinet de middelen goed gebruiken door de opbrengst van het afschaffen van de ouderschapsverlofkorting te investeren in de combinatiekorting. Hiermee wordt de marginale drukverslechtering als gevolg van de bezuiniging op de kinderopvangtoeslag verminderd.

De aftrek levensonderhoud kinderen

In de huidige situatie geldt de aftrek levensonderhoud kinderen voor ouders die kosten maken voor kinderen, waarvoor zij geen kinderbijslag ontvangen en waarvoor het kind geen recht heeft op studiefinanciering.

In het Regeerakkoord wordt reeds een versobering van de aftrek voorgesteld, namelijk het beperken tot kinderen jonger dan 21 jaar. Hierdoor worden ouders geraakt met kinderen die geen recht hebben op studiefinanciering en zelf geen of een beperkt inkomen of vermogen hebben. Het kabinet meent dat in die gevallen het onderhoud van deze kinderen een eigen verantwoordelijkheid van ouders is en dat er dientengevolge ook geen aftrek noodzakelijk is.

Na deze versobering profiteren vooral nog gescheiden ouders van de regeling. In die gevallen krijgt de ene partner, bij wie het kind woont, reeds kinderbijslag, en de andere partner heeft recht op de aftrekpost. Hiermee krijgt het gescheiden paar meer compensatie dan het samenwonende paar met een kind, dat alleen kinderbijslag krijgt. Het kabinet meent dat er geen reden is voor deze extra compensatie en schaft daarom ook de rest van de aftrek af.

Met Prinsjesdag zal de staatssecretaris van Financiën met een eerste, concrete invulling van de voorgenomen afbouw van de aftrek komen. Dit zal in samenhang bezien worden met andere dossiers, zoals de alimentatie.

Kindertoeslag box 3

Het doel van de kindertoeslag in Box 3 is rekening te houden met het draagkrachtverminderende effect van het hebben van kinderen. Hiervoor bestaat al een generieke regeling, namelijk de kinderbijslag. Hierbij komt dat de geringe omvang (voordeel maximaal € 33 per kind per jaar) niet in verhouding staat tot de administratieve lasten (zowel in de uitvoering, als in de regelgeving). Deze conclusie wordt gedeeld door evaluaties in het verleden, door de Studiecommissie Belastingstelsel, en door de Brede Heroverwegingen, onderdeel Kindregelingen.

Verhogen werkgeversbijdrage kinderopvang naar 33%.

Werkgevers dragen middels de opslag op de sectorfondspremie (Wgf-premie) en de opslag op de premie voor het uitvoeringsfonds voor de overheid (Ufo-premie) bij in de kosten kinderopvang. Momenteel dragen werkgevers 21% bij aan de kosten voor kinderopvang van werknemers. De huidige opslag van 0,34% zou verhoogd moeten worden naar 0,54% om werkgevers in 2012 33% van de kosten te laten financieren. Dit komt overeen met een lastenverzwaring van 420 mln. Daar het kabinet het afgesproken lastenkader wil respecteren, is een dergelijke lastenverzwaring alleen mogelijk wanneer daar een lastenverlichting elders tegenover staat. Of deze mogelijkheid bestaat wordt bezien bij de augustusbesluitvorming waarin het kabinet een integraal besluit neemt over het totale lastenbeeld.

De minister van Sociale Zaken en Werkgelegenheid,

H. G. J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31322-141.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.