Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 33670 nr. 17 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 2 april 2024

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 22 november 2023 inzake het rapport evaluatie Comptabiliteitswet 2016 (Kamerstuk 33 670, nr. 16).

De Minister heeft deze vragen beantwoord bij brief van 2 april 2024. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Sneller

Adjunct-griffier van de commissie, Kruithof

1.

Welke mogelijkheden zijn er om een indicator op te stellen zoals het weerstandsvermogen bij gemeenten, die inzicht geeft in de financiële weerbaarheid ten opzichte van de grootte van de risico’s?

In de jaarlijkse Miljoenennota’s wordt aandacht besteed aan budgettaire risico’s op zowel de korte als lange termijn, zoals de ontwikkeling van de rente, vergrijzing en klimaatrisico’s. Zie hiervoor bijvoorbeeld ook paragraaf 1.3.2 en 1.3.3 van de Miljoenennota 2024 (Kamerstuk 36 410, nrs. 1 en 2). Daarbij wordt ook een overzicht bijgevoegd van de risicoregelingen die de staat is aangegaan. Hiermee wordt inzicht geboden welke financiële risico’s de staat potentieel loopt en deze worden beheerst door de toepassing van het toetsingskader risicoregelingen.

Daarnaast voert het CPB met enige regelmaat schokproeven en debt sustainability analyses (DSA) voor de overheidsfinanciën uit, waarbij de effecten van uitzonderlijke (financieel-) economische schokken op de Nederlandse economie en overheidsfinanciën worden geanalyseerd. Het doel hiervan is om inzicht te verschaffen in de schokbestendigheid van de overheidsfinanciën, inclusief de invloed van het huidige beleid en de uitgangspositie van de overheidsschuld.

Tot slot wordt de Nederlandse kredietwaardigheid beoordeeld door onafhankelijke internationale rating agencies, zoals Fitch Ratings, Standard&Poors en Moody’s. Deze instellingen verschaffen externe evaluaties van de financiële gezondheid van het land.

De verschillende risicoanalyses bieden een veelomvattend beeld van de weerbaarheid van de overheidsfinanciën tegen diverse economische schokken.

2.

Welke opties zouden er zijn om via de Comptabiliteitswet (CW) te zorgen dat er minder verkokerd (op departementaal niveau) gewerkt wordt?

4.

Welke wijzigingen in de Comptabiliteitswet zouden mogelijk zijn om tegemoet te komen aan de roep om meer opgavegericht werken en opgavegerichte financiering, terwijl budgetten, verantwoordelijkheden en begrotingsregels vaak departementaal ingericht zijn?

Artikel 4.1 CW regelt in hoofdlijnen de taken en verantwoordelijkheden van de Ministers voor de eerste en tweede lijn, conform de verantwoordelijkheid van elke Minister voor de eigen begroting en het daarbij vereiste toezicht op de uitvoering van het beleid en de bedrijfsvoering. Uit de evaluatie komt naar voren dat iedere begrotingsinrichting inherent een bepaalde mate van verkokering teweegbrengt. Om hier tegenwicht aan te bieden is een breed instrumentarium ingericht, bijvoorbeeld de mogelijkheid om over te boeken, samenwerkingsafspraken te maken en overkoepelende thema’s onder verantwoordelijkheid van één Minister te brengen. De comptabele wet- en regelgeving, bijvoorbeeld in de Regeling Begrotingsvoorschriften (RBV) of in (bestuurlijke) afspraken ondersteunen gebruik van dit instrumentarium om samenwerking te bevorderen.

Om de samenwerking en de uniformiteit op interdepartementaal niveau te bevorderen, regelt de RBV bijvoorbeeld dat elke begroting een bijlage kent over de uitgaven voor Caribisch Nederland en er is ten tijde van de corona-epidemie door elk ministerie gerapporteerd over corona-gerelateerde maatregelen en bijbehorende uitgaven. Dit illustreert de comptabel-technische mogelijkheid om opgavegericht te werken.

3.

Kunt u een actueel overzicht geven van alle incidentele suppletoire begrotingen (ISB’s) waarbij het parlement niet op voorhand is gevraagd om autorisatie op basis van artikel 2.27 van de CW voor de jaren 2021, 2022 en 2023?

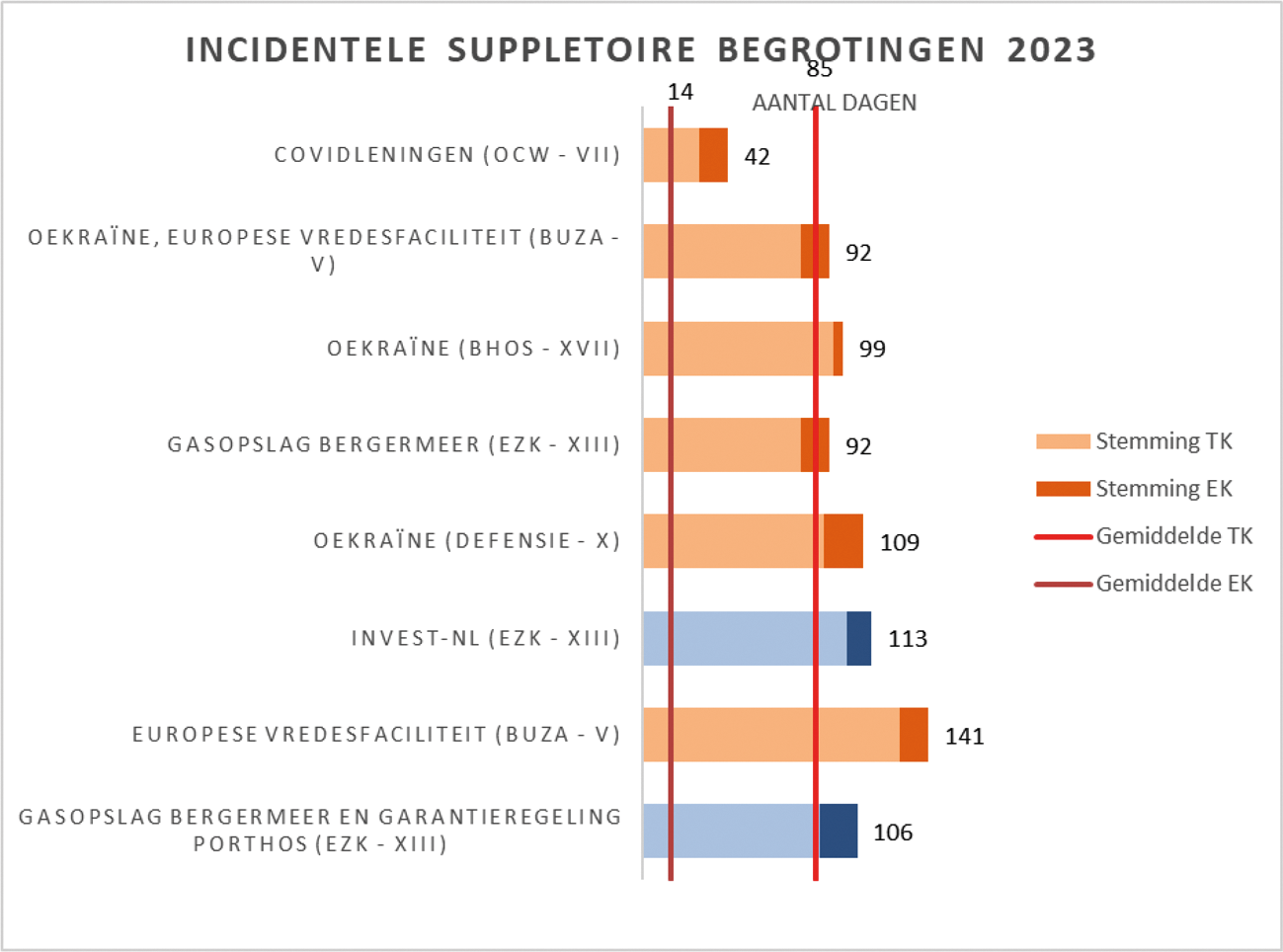

Bijlage 15 van het Financieel Jaarverslag Rijk bevatte een overzicht met alle ISB’s uit de jaren 2021 en 2022. De onderstaande tabel geeft een overzicht van de ingediende begrotingsaanpassingen middels nota's van wijziging en/of incidentele suppletoire begrotingen (ISB's) met betrekking tot het begrotingsjaar 2023.

|

Departement |

Begrotingsstuk |

Onderwerp |

Beroep art. 2.27 lid 2 |

Uitgaven voor autorisatie |

Indiening |

Autorisatie door EK |

|---|---|---|---|---|---|---|

|

04. Koninkrijksrelaties |

1e ISB KR |

Herfinanciering covidleningen |

Nee |

Nee |

29-8-2023 |

10-10-2023 |

|

05. Buitenlandse Zaken |

1e ISB BZ |

Ophoging bijdrage Europese Vredesfaciliteit |

Nee |

Nee |

13-2-2023 |

4-7-2023 |

|

05. Buitenlandse Zaken |

2e ISB BZ |

Steun Oekraïne en 2e ophoging bijdrage Europese Vredesfaciliteit |

Nee |

Nee |

3-4-2023 |

4-7-2023 |

|

10. Defensie |

1e ISB DEF |

Ministerie van Defensie |

Nee, lid 1 |

Ja |

8-3-2023 |

6-6-2023 |

|

13. Economische Zaken en Klimaat |

1e ISB EZK |

Gasopslag Bergermeer en garantieregeling Porthos |

Ja |

Nee |

12-12-2022 |

28-3-2023 |

|

13. Economische Zaken en Klimaat |

2e ISB EZK |

Lening Invest-NL in verband met SIF |

Ja |

Ja |

13-2-2023 |

6-6-2023 |

|

13. Economische Zaken en Klimaat |

3e ISB EZK |

Verder vullen gasopslag Bergermeer |

Ja |

Ja |

27-2-2023 |

30-5-2023 |

|

17. Buitenlandse Handel en Ontwikkelingssamenwerking |

1e ISB BHOS |

Steun Oekraïne |

Nee |

Nee |

3-4-2023 |

11-7-2023 |

5.

Waarom wordt in de evaluatie niet ingegaan op hoe om te gaan met verschillen van inzicht tussen de Algemene Rekenkamer en het Ministerie van Financiën over de interpretatie van de CW, zoals toegezegd door de Minister in de brief over de opzet van de evaluatie?

Pagina 40 van het evaluatierapport gaat in op de basis van deze toezegging in het Wetgevingsoverleg jaarverslag Financiën 2020, waarin het ging over de rol van de Minister van Financiën en het verschil van inzicht tussen de Algemene Rekenkamer en het Ministerie van Financiën over de interpretatie van de CW. Naar aanleiding hiervan is de rol van de Minister van Financiën in het begrotingsbeheer en het financieel beheer in de evaluatie opgenomen. Zoals ook in de technische briefing op 24 januari jl. is toegelicht is de Minister van Financiën als kadersteller verantwoordelijk voor de CW en daarmee bevoegd om de bepalingen en normen van deze wet naar de letter, geest en de beoogde doelen te interpreteren. De Algemene Rekenkamer toetst als onafhankelijke controleur de toepassing van deze bepalingen in de praktijk. Indien er wordt geconstateerd dat een bepaling onvoldoende duidelijk is of niet goed te controleren, zal ik – in goed overleg met de Algemene Rekenkamer – voor de nodige verduidelijking zorgen. Als kadersteller vind ik een werkbare Comptabiliteitswet van groot belang en ik zie daarom de controleerbaarheid en de werking in de praktijk ook als een gezamenlijke opgave van de betrokken spelers.

6.

Kunt u nader toelichten in welke mate de CW bijdraagt aan elk van de drie geformuleerde hoofddoelen van de wet?

In het rapport is beschreven (pagina 27) dat het bijdragen aan het budgetrecht het eerste hoofddoel is. En dat de andere twee hoofddoelen ook belangrijke bijdragen leveren aan het budgetrecht. De CW draagt aan het eerste hoofddoel bij door het begrotings- en verantwoordingsproces optimaal in te richten (hoofdstuk 2), de nodige normen te stellen (hoofdstuk 3) en taken en verantwoordelijkheden vast te leggen (hoofdstuk 4). Dit komt ook terug in veel van de resultaten van de evaluatie, bijvoorbeeld bij de bevindingen over artikel 2.27 (vanaf pagina 49).

Hoofddoel 2 (de financiën van beleids- en bedrijfsvoering van het Rijk sturen en beheersen) is op eenzelfde manier verweven in de CW. Zo wordt in hoofdstuk 3 en 4 onderscheid gemaakt tussen het begrotingsbeheer en het financieel beheer en wordt in hoofdstuk 5 het beheer van publieke middelen buiten het Rijk geregeld. Hoofdstuk2 gaat in feite ook over het sturen en beheersen van de rijksfinanciën.

Hoofddoel 3 betreft het governancestelsel, waarbij het bijvoorbeeld gaat over de rol- en verantwoordelijkheidsverdeling. Hierover gaat het in hoofdstuk 4 van de CW, waarin geregeld is dat de vakministers zelf verantwoordelijkheid dragen voor het begrotings- en financieel beheer van hun departement (artikel 4.1). Daarbij geldt dat de Minister van Financiën belast is met de coördinatie van het begrotings- en verantwoordingsproces (artikel 4.11) en het toezicht op het begrotingsbeheer (artikel 4.12). Daarnaast is hoofdstuk 7 over de taken en bevoegdheden van de Algemene Rekenkamer -als onafhankelijke controleur van de rijksfinanciën- een duidelijk onderdeel van dit doel. Omdat de evaluatie een breed aantal onderwerpen uit de CW heeft onderzocht, en de CW voor die onderwerpen effectief bleek, is in de evaluatie geconcludeerd dat de CW doeltreffend is.

7.

Welke definities worden op dit moment het meest gebruikt in de praktijk om het verschil tussen lopend en nieuw beleid aan te duiden en welke verschillen bestaan daar precies over, in het algemeen en specifiek in het gebruik door de Auditdienst Rijk en de Algemene Rekenkamer?

17.

Kunt u nader toelichten wat respondenten verwarrend vinden aan de termen «lopend beleid» en «nieuw beleid»? Hebben respondenten nog specifieke voorbeelden gegeven?

18.

Hoe worden vakdepartementen op dit moment door het Ministerie van Financiën geïnformeerd over de uitleg van de begrippen «lopend beleid» en «staand beleid»?

Met lopend beleid wordt beleid bedoeld dat al door het parlement is geautoriseerd via de begrotingsstaten van het lopende, jaar of voorafgaande jaren of waarover het parlement reeds is geïnformeerd. Op basis hiervan kan lopend beleid dat in een begrotingswetsvoorstel aan het parlement is voorgelegd, maar (nog) niet is vastgesteld, terughoudend worden gecontinueerd (artikelen 2.25 en 2.27, eerste lid CW).

Tot nieuw beleid wordt gerekend het nemen van nieuwe maatregelen of besluiten met financiële consequenties, waarmee het parlement nog niet heeft ingestemd of waarover het nog niet is geïnformeerd (artikelen 2.25 en 2.27, tweede lid, CW).

Tussen deze twee definities zit altijd een grijs gebied, en dat levert verwarring op wanneer de interpretatie verschilt. Als beleid al door het parlement is geautoriseerd, maar vervolgens wordt geïntensiveerd, kan de vraag opkomen of dit nu lopend beleid is of niet. Dit is niet helder af te bakenen in regelgeving.

Situaties waarin door de Algemene Rekenkamer en de Auditdienst Rijk nauwkeurig wordt gekeken naar het onderscheid tussen lopend en nieuw beleid, zijn momenten waarop het aangaan van verplichtingen of het doen van uitgaven dichter op het moment van indienen van een wetsvoorstel ligt. De controleurs toetsen of de aangegane verplichtingen of gedane uitgaven vooraf door het parlement zijn geautoriseerd. Dit verklaart mede de toenemende aandacht en behoefte voor snelle parlementaire behandeling en mogelijke extra begrotingsmomenten.

Over de uitleg van lopend beleid en nieuw beleid informeer ik de departementen onder andere via het «Fiche over het beroep op artikel 2.25, tweede lid en 2.27, tweede lid Comptabiliteitswet 2016».

8.

Biedt het extra begrotingsmoment ruimte om misschien de 2e supp-ronde af te schaffen?

In de hoofdlijnenbrief met kabinetsreactie, gepland voor juni 2024 ga ik nader in op de vaste momenten in het begrotingsproces, inclusief de 2e supp-ronde. In het algemeen was het extra begrotingsmoment bedoeld om een vermindering van ISB’s te bewerkstelligen.

9.

a. Wanneer heeft de doorlooptijd bij begrotingsbehandelingen geleid tot een «bottleneck-situatie», waardoor was dat het geval en wat was de consequentie voor het sturen en beheersen van de financiën van het Rijk?

b. Hoe zou de doorlooptijd versneld kunnen worden zonder afbreuk te doen aan het andere doel van de CW, bijdragen aan het parlementaire budgetrecht?

a. Zie antwoord op vraag 44.

b. In de hoofdlijnenbrief met kabinetsreactie, gepland voor juni 2024, ga ik nader in op de vaste momenten in het begrotingsproces. Daarbij is het uitgangspunt te komen tot een logische en voorspelbare inrichting die recht doet aan het budgetrecht maar ook aan de andere functies van de begroting.

10.

Kan er een overzicht gegeven worden van alle privaatrechtelijke handelingen waar op grond van artikel 4.7 CW een voorhangprocedure voorgeschreven was in de afgelopen tien jaar?

25.

Kan er een overzicht gegeven worden van het aantal privaatrechtelijke handelingen per jaar over de afgelopen 10 jaar vanaf verschillende grensbedragen, zoals 1 miljoen, 5 miljoen, 10 miljoen, 50 miljoen en 100 miljoen en kan daarbij per categorie aangegeven worden hoeveel van deze privaatrechtelijke handelingen met een voorhangprocedure aan de Kamer zijn voorgelegd?

De ministeries houden geen gegevens bij van (het aantal) privaatrechtelijke rechtshandelingen.

11.

Welke zaken rond het begrotingsproces die in deze evaluatie niet aan de orde zijn gekomen, zouden in een evaluatie van de Rijksbegrotingsschriften terug moeten komen?

In de evaluatie van de CW werd de vraag gesteld welke artikelen volgens respondenten aandacht nodig hebben. De meeste artikelen die daarin genoemd werden zijn behandeld in de evaluatie van de CW, maar aantal dat betrekking heeft op het begrotingsproces, en dus de Regeling Rijksbegrotingsvoorschriften, niet. Deze punten gaan mee bij de aankomende evaluatie van de Rijksbegrotingsvoorschriften. Het begrotingsproces is overigens ook onderwerp van de hoofdlijnenbrief met kabinetsreactie, gepland voor juni 2024.

12.

Is bij de evaluatie overwogen na te gaan of en hoe het verloop van de budgetflexibiliteit per begrotingsartikel meerjarig inzichtelijk kan worden gemaakt? Zo ja, hoe zou dat eruit kunnen zien?

Dit is bij de evaluatie niet als zodanig overwogen. Wel is in het onderwerp verplichtingen (vanaf pagina 99) beschreven dat er diverse respondenten zijn die suggesties doen. Aan de andere kant concludeert de evaluatie dat de respons geen aanleiding geeft voor grote veranderingen.

13.

Kunt u toelichten hoe de informatie over de meerjarige effecten van verplichtingen kan worden verbeterd, met inbegrip van de vraag hoe op dit punt de «staatsrechtelijke functie» van inzicht in uitgaven in latere jaren (doel CW 1976) geborgd kan worden?

Dit onderwerp komt terug in de hoofdlijnenbrief met kabinetsreactie, gepland voor juni 2024.

14.

Is bij de evaluatie onder ogen gezien of het wenselijk is in artikel 2.3, vierde lid, dat regelt dat het geautoriseerde bedrag voor de uitgaven als een maximum geldt, aan te vullen met een bepaling dat dit ook geldt voor de verplichtingen, mede gelet op het feit dat de AR een overschrijding van het verplichtingenbudget wel als onrechtmatig aanmerkt? Wat waren de afwegingen om dit niet als aanbeveling op te nemen?

Artikel 2.3, vierde lid, CW is niet in de evaluatie meegenomen omdat dit artikel in de opzetfase van de evaluatie niet als onderwerp naar boven is gekomen. De term verplichtingen komt inderdaad niet expliciet in dit artikellid voor. De vastgestelde bedragen voor de verplichtingen zijn echter ook aan maxima verbonden, omdat de autorisatie van uw Kamer op het niveau van het begrotingsartikel plaatsvindt (artikel 2.3, derde lid, CW). Uit de memorie van toelichting bij dit artikellid blijkt expliciet dat de term uitgaven afhankelijk van het geldende begrotingsstelsel breed moet worden geïnterpreteerd. Voor het verplichtingen-kasstelsel dat door de ministeries en colleges worden gehanteerd, betekent dit dat de geautoriseerde verplichtingen en uitgaven per begrotingsartikel een maximumkarakter hebben.

15.

Welke beleidsmatige maatregelen of aanpassingen in regelgeving zouden mogelijk zijn om de positie of de onafhankelijkheid van de tweede lijn te versterken en waarom is er wel of niet voor gekozen dit op te nemen in de aanbevelingen van deze evaluatie?

39.

Kunt u toelichten hoe de aanbeveling om beleid en directie FEZ dichter op elkaar te betrekken in de praktijk vorm zou kunnen krijgen?

Ten aanzien de versterking van positie en de effectiviteit van de directie FEZ van ministeries blijkt volgende uit de evaluatie:

– in de praktijk lijken de eerste en de tweede lijn dichter bij elkaar te liggen. Zolang de eerste lijn in control is en de taken goed uitvoert en verantwoordelijkheden neemt, hoeft dat niet erg te zijn. Met name de tweede lijn blijkt behoefte te hebben aan een sterke aansturing, coördinatie en onafhankelijkheid;

– het blijkt wenselijk om een directie FEZ dicht bij het beleid te betrekken om inhoudelijk op de hoogte te blijven en dat beleid de financiële (on)mogelijkheden scherp in beeld heeft. In de praktijk blijkt dat echter niet altijd zo te werken;

– de onafhankelijkheid van de tweede lijn zou bevorderd kunnen worden door regelmatig gesprekken te voeren tussen departementen en het Ministerie van Financiën over de inrichting en rol van de financiële functie.

Vanuit mijn centrale coördinerende, kader stellende en de toezichthoudende rol voor de financiën van het Rijk stimuleer ik dit onder meer door periodiek met de directies FEZ aandacht te vragen en afspraken over verbeteringen te maken. Verder zal ik opvolging geven aan de aanbeveling uit de evaluatie om de (beginnende) ambtenaren in de financiële functies te stimuleren cursussen over de comptabele wet- en regelgeving te volgen. Dit tevens ook met het doel om de samenwerking tussen de financiële medewerkers en beleidsmedewerkers binnen de ministeries en interdepartementaal te bevorderen.

16.

Zijn er goede voorbeelden uit andere landen, bedrijven of andere bestuursinstellingen waar de tweede lijn een betere positie heeft dan bij de Rijksoverheid en welke factoren dragen of welk beleid draagt daaraan bij?

Er is beperkt openbare informatie over de inrichting van de tweede lijn bij andere landen, bedrijven of andere instellingen. Reden is dat organisaties doorgaans weinig details openbaar maken over de inrichting van hun drie lijnen. Hierdoor is het niet mogelijk om de inrichting van de tweede lijn van de Rijksoverheid op detailniveau te vergelijken met andere organisaties of instellingen.

In het algemeen kan op basis van vakliteratuur gesteld worden dat de taken die door organisaties en instellingen zijn ondergebracht bij de tweede lijn taken horen bij de rol van concerncontroller en bijvoorbeeld zien op beheersing van de uitgaven, risicomanagement en compliance met wet- en regelgeving. De tweede lijn heeft hierbij specialistische kennis over de relevante onderwerpen. Voorbeelden van taken die bij de tweede lijn worden ondergebracht, zijn (zie ook The IIA’s Three Lines Model: An update of the Three Lines of Defense):

– het inrichten en waarborgen van risicomanagement;

– adviseren/coördineren/ondersteunen bij risicoanalyses;

– controleren, rapporteren en aanbevelingen doen over financiële gevolgen van maatregelen;

– adviseren/coördineren/ondersteunen bij compliance met wet- en regelgeving;

De inrichting van de tweede lijn met bovengenoemde taken is vergelijkbaar met de Rijksoverheid op dit moment.

19.

Kunt u toelichten op welke manier artikel 3.1 CW zou moeten bijdragen aan een goede verdeling van rijksmiddelen en hoe dit verschilt met het doel van een goede besteding van rijksmiddelen?

In het rapport wordt in principe geen onderscheid gemaakt tussen doelmatige verdeling en doelmatige besteding van rijksmiddelen. Het doel van Artikel 3.1 van de CW is om zorg te dragen voor een duidelijke toelichting op de doeltreffendheid en doelmatigheid van voorstellen. Dit maakt het daarmee gemakkelijker deze voorstellen te wegen en het beleid na enige tijd te toetsen. Dit helpt kabinet en Staten-Generaal doelmatige keuzes te maken over de verdeling en besteding van de schaarse rijksmiddelen.

20.

Welke argumenten worden gegeven door de respondenten die het oneens zijn met de stelling dat artikel 3.1 de evalueerbaarheid van beleid bevordert of het oneens zijn met de stelling dat die onderbouwing bijdraagt aan een goede besteding van middelen?

Een sterke meerderheid van de respondenten uit de evaluatie is het eens met de stelling dat artikel 3.1 de evalueerbaarheid van beleid bevordert, en dat de door artikel 3.1 gevraagde onderbouwing bijdraagt aan een goede besteding van middelen. Er werden echter ook aandachtspunten benoemd. Eén daarvan is dat sommige beleidsvoorstellen zich moeilijk laten toelichten in termen van doeltreffendheid en doelmatigheid. Een verplichte toelichting leidt dan soms tot rationalisering van gemaakte keuzes achteraf. Verder wordt genoemd dat de toelichtingsverplichting (nog) geen doorwerking heeft in het beleidsvormingsproces. Ten slotte zijn er ook respondenten die – in lijn met de aanbeveling van de evaluatoren – van mening zijn dat de uitvoeringspraktijk rondom CW3.1 nog tot wasdom moet komen.

21.

Zijn er op dit moment obstakels die volgen uit de CW 2016 die verhinderen dat de Kamer vroegtijdig betrokken wordt bij plannen, ook als deze nog incompleet zijn, en wat voor werkbare alternatieven zouden daarvoor mogelijk zijn?

De werkwijze Beleidskeuzes Uitgelegd (de praktijkinvulling van de vereisten uit artikel 3.1) heeft als uitgangspunt om zo vroeg mogelijk in het beleidsproces het debat met het parlement te faciliteren. Deze werkwijze volgt direct uit artikel 3.1 en de CW is bij die werkwijze dus geen obstakel.

22.

Wat zouden de praktische consequenties zijn van opname van een opdracht aan de Tweede Kamer in de wetstekst van artikel 3.1 CW?

Wetstechnisch is het mogelijk om in artikel 3.1 een opdracht aan de Tweede Kamer op te nemen. Gelet op het principe van de machtenscheiding vind ik het onwenselijk om een dergelijke opdracht aan de Tweede Kamer in de CW te regelen. Vanuit dat oogpunt is het bijvoorbeeld praktisch ingewikkeld om toezicht en handhaving in te regelen.

23.

Kunt u uitgebreid toelichten wat wordt bedoeld met de conclusie van de onderzoekers dat met het doel van de goede besteding van middelen het Ministerie van Financiën wel degelijk aan zet is, maar met het doel van de evalueerbaarheid van beleid de verantwoordelijkheid primair bij beleid ligt? Kunt u hierbij ook ingaan op hoe dat onderscheid in de praktijk zou moeten worden ingevuld?

De evaluatie richtte zich op twee doelen van artikel 3.1 CW, namelijk: 1. Het bevorderen van goede besteding en verdeling van de rijksmiddelen, en 2. Het bevorderen van de evalueerbaarheid van het beleid. Het Ministerie van Financiën is verantwoordelijk voor het toezicht op het begrotingsbeheer van het Rijk (artikelen 4.12, 4.13 CW). De vakminister draagt op basis van artikel 4.1 van de CW de verantwoordelijkheid voor de middelen in de eigen begroting en over het begrotingsbeheer van het ministerie. De vakminister is daarmee ook verantwoordelijk voor het periodiek onderzoeken van de doelmatigheid en doeltreffendheid van de beleids- en bedrijfsvoering conform de Regeling Periodiek Evaluatieonderzoek (RPE). De betreffende paragraaf in de evaluatie gaat over de toezichthoudende rol van het Ministerie van Financiën op basis van artikel 3.1 CW en dus over beide doelen. Die rol is altijd aanwezig bij het doel rond de besteding en verdeling van de rijksmiddelen, en kan bij het doel rondom de evalueerbaarheid van beleid in de praktijk klein zijn, wanneer de evaluatiefunctie binnen een departement op orde is. Daar stelt het Ministerie van Financiën voornamelijk de regels (art 4.20 lid 2f).

24.

Is het mogelijk de voorhangprocedure uit te breiden naar akkoorden of convenanten met private rechtspersonen met financiële consequenties (boven een bepaalde grens), en zo ja, wat zijn die mogelijkheden?

26.

Heeft het onderzoek ook concrete suggesties opgeleverd voor andere af te bakenen specifieke thema’s waarop voorgehangen moet worden?

De voorhangprocedure die in de vragen 24 en 26 wordt bedoeld, is geregeld in artikel 4.7 van de Comptabiliteitswet 2016. De evaluatie van de Comptabiliteitswet 2016 laat zien dat het voor de gebruikers relevant is om die gevallen waarvan het wenselijk is dat de voorhangprocedure wordt gevolgd, vooraf duidelijk te bepalen en in de wettekst af te bakenen. De suggesties die in het rapport hierover worden genoemd, zijn het bepalen van specifieke thema’s en minimale grensbedragen. Daarbij zijn geen concrete suggesties gedaan over het bepalen van de specifieke thema’s. Dit is iets voor de dialoog tussen het kabinet en het parlement. Overigens komt uit de interviews met de respondenten het beeld naar voren dat het bepalen en afbakenen geen gemakkelijke opgave is. Het is van belang dat Ministers hun slagkracht behouden en op hun beleidsterrein privaatrechtelijke rechtshandelingen kunnen blijven verrichten zonder dat elke privaatrechtelijke rechtshandeling aan twee afzonderlijke Kamers hoeft te worden voorgehangen. Ook is het belangrijk dat er geen rechtsonzekerheid gaat ontstaan bij partijen waarop die privaatrechtelijke rechtshandelingen betrekking hebben, omdat er bij het handelen van de Ministers op dit punt een parlementair voorbehoud moet worden gemaakt. Daarnaast betekent een toename van voorhangprocedures dat de administratieve lasten bij de Tweede en Eerste Kamer en de ministeries zullen toenemen. Dit geldt nog meer als de voorhangprocedure als een parlementair instemmingsrecht wordt ingevuld.

27.

Hoeveel privaatrechtelijke organisaties zijn in de afgelopen 10 jaar per jaar vanuit het Rijk opgericht en bij welk deel van de voorhangprocedures heeft de Kamer gebruik gemaakt van de rechten die bij de voorhangprocedure behoren?

In het kader van het actualiseren van het Stichtingenkader1 wordt gekeken in hoeverre het mogelijk is om centraal een beeld te krijgen van stichtingen die een oprichtingsrelatie hebben met de Rijksoverheid. Dat is inclusief stichtingen die de afgelopen decennia zijn opgericht. Ik informeer uw Kamer hier later dit jaar nader over.

28.

Wat wordt bedoeld met «beslissingsmacht geven» aan het Ministerie van Financiën bij de discussie of er wel of geen sprake is van het «doen oprichten», en wat zou dan de rol van de Algemene Rekenkamer zijn?

Dit onderwerp neem ik mee in de hoofdlijnenbrief met kabinetsreactie op de evaluatie CW.

29.

Kunt u nader toelichten op welke wijze departementen constructies kunnen gebruiken om het volgen van de voorhangprocedure bij het oprichten van stichtingen te voorkomen?

Als een stichting wordt opgericht zonder departementale betrokkenheid hoeft de voorhangprocedure niet te worden gevolgd omdat geen sprake is van «het (doen) oprichten» van een stichting door de Rijksoverheid. Indien er wel een departementale betrokkenheid is, moet de voorhangprocedure bij het oprichten van een stichting worden doorgelopen.

30.

Op welke wijze zou meerjarige autorisatie van budgetten voor investeringsfondsen kunnen worden vormgegeven, zonder afbreuk te doen aan het budgetrecht van de Staten-Generaal?

Het budgetrecht van de Staten-Generaal is in artikel 105 van de Grondwet geregeld. Artikel 105, eerste lid, van de Grondwet bepaalt dat de begrotingen van de ontvangsten en de uitgaven voor een jaar bij wet worden vastgesteld. Het tweede lid bepaalt dat jaarlijks voorstellen van algemene begrotingswetten worden ingediend. De beoogde uitgaven, ontvangsten en financiële verplichtingen van het Rijk zijn voor een bepaald begrotingsjaar opgenomen en worden conform het budgetrecht door uw parlement vastgesteld. Het mogelijk maken om budgetten meerjarig te autoriseren vraagt om een wijziging van de Grondwet en de Comptabiliteitswet 2016.

31.

Op welke wijze zou het verantwoorden over de voortgang van projecten in plaats van jaarlijkse kasritmen kunnen worden vormgegeven, zonder afbreuk te doen aan het budgetrecht van de Staten-Generaal?

De Comptabiliteitswet 2016 bepaalt dat jaarlijks na afloop van een begrotingsjaar verantwoording wordt afgelegd (artikelen 2.29 en 2.31). Dit betekent dat in de huidige wet- en regelgeving altijd jaarlijks op basis van kasritme wordt begroot en verantwoord. Artikel 2.32 CW en de Regeling Rijksbegrotingsvoorschriften regelen op welke wijze inhoudelijk wordt verantwoord. Het is nu al mogelijk om over de voortgang van projecten, aanvullend op verantwoording van jaarlijkse uitgaven, extracomptabel te rapporteren. Dit gebeurt bijvoorbeeld al bij grote investeringsprojecten. Deze werkwijze doet geen afbreuk aan het budgetrecht van de Staten-Generaal, maar ondersteunt dit juist.

32.

In hoeverre is het terugvloeien van overgehevelde middelen naar het begrotingsfonds bij meevallers op projectniveau nu al vastgelegd?

Afspraken over het terugvloeien van middelen naar een begrotingsfonds worden in beginsel vastgelegd in de Instellingswet van een begrotingsfonds of de daaruit volgende lagere regelgeving of in de bestuurlijke afspraken.

Mobiliteitsfonds, Deltafonds en Defensie Materieelfonds

Bij het Mobiliteitsfonds, Deltafonds en Defensie Materieelfonds is geen sprake van verdeling van middelen aan projecten buiten het fonds. Derhalve is hierover niets vastgelegd in de bij het betreffende begrotingsfonds behorende instellingswet of de daaruit volgende lagere regelgeving.

Nationaal Groeifonds

In beginsel wordt onderuitputting op specifieke projecten bij de betreffende departementen meegenomen naar het volgende jaar op grond van de 100% eindejaarsmarge. Op basis van de projectoverstijgende afspraken met de ontvangende departementen kan onder omstandigheden een beëindiging van de bijdrage aan het Nationaal Groeifonds leiden tot het terugvloeien van de middelen naar de fondsbegroting. Dit is tot op heden niet voorgekomen.2

Klimaatfonds

In de memorie van toelichting van de Tijdelijke wet Klimaatfonds is opgenomen dat als blijkt dat middelen niet volledig nodig zijn om een maatregel te financieren, deze middelen zullen terugvloeien naar de begroting van het Klimaatfonds. In hoofdstuk 3 van het Meerjarenprogramma 2024 zijn de financiële spelregels van het fonds nader uitgewerkt. Zo mogen departementen de middelen die ze ontvangen alleen conform de besluitvorming en gestelde voorwaarden inzetten voor de afgesproken maatregel waarover besluitvorming heeft plaatsgevonden via het Meerjarenprogramma Klimaat. Ook is opgenomen dat wanneer uit de jaarlijkse onderuitputtingsanalyse blijkt dat de middelen naar oordeel van fondsbeheer en het Ministerie van Financiën niet meer nodig zijn voor de oorspronkelijke maatregel, deze terugvloeien naar het perceel waar de middelen oorspronkelijk uit gefinancierd zijn, waarna in het voorjaar opnieuw besloten kan worden hoe deze middelen alternatief ingezet worden.

Transitiefonds

In de memorie van toelichting bij het voorstel van de Instellingswet van het Transitiefonds is geregeld dat wanneer de middelen niet volledig nodig zijn om de afgesproken maatregelen te financieren, de overtollige middelen zullen terugvloeien naar de fondsbegroting.

33.

In hoeverre is het nu al mogelijk om een nadelig jaarsaldo te hebben bij een begrotingsfonds door korting op de voeding in het jaar t+1?

Dit is nu al mogelijk in het geval van een nadelig jaarsaldo. Artikel 2.11, vierde lid, CW bepaalt dat een voordelig jaarsaldo van een begrotingsfonds ten gunste wordt gebracht van de begroting van het fonds van het daarop volgende jaar; een nadelig jaarsaldo wordt ten laste van die begroting gebracht. Praktisch houdt dit in dat onderuitputting binnen de begrotingsfondsen via de Eindejaarsmarge bij de voorjaarsbesluitvorming van het opeenvolgende jaar (t+1) op het begrotingsfonds wordt opgeboekt. Volgens dezelfde systematiek wordt een negatief saldo van het begrotingsfonds in jaar t ten laste van dat begrotingsfonds gebracht in t+1.

34.

Heeft het onderzoek nog inzichten opgeleverd over de werking van artikel 4.12 CW en zo ja, welke?

De evaluatie van de CW bevestigt dat de taken en bevoegdheden van de Ministers in de CW duidelijk zijn belegd. Wel blijkt eruit dat de invulling van de verantwoordelijkheden van de betrokken Ministers in de praktijk beter zichtbaar en sterker kan. Inzicht uit de evaluatie is dan ook om meer aandacht te schenken aan de bekendheid van de taken en bevoegdheden van de Ministers voor de uitvoering in de praktijk. Dit kan door meer bekendheid te geven, bijvoorbeeld via opleidingen en kennisdeling.

35.

Waaruit bestond het verschil van inzicht tussen de Algemene Rekenkamer en het Ministerie van Financiën over de interpretatie van de CW over de rol van het Ministerie van Financiën op het terrein van begrotingsbeheer en financieel beheer? In hoeverre komen conclusie en aanbeveling op dit punt overeen met de aanbevelingen van de Algemene Rekenkamer?

De Algemene Rekenkamer heeft in haar aanbeveling aan Financiën in het rapport bij het jaarverslag van het Verantwoordingsonderzoek 2020 aangegeven dat zij verwacht dat de Minister van Financiën informatie verzamelt over het financieel beheer van het Rijk. Zij vindt dat de Minister van Financiën de taak heeft om proactief toezicht te houden. De Minister was van mening dat meer toezicht niet de oplossing is voor potentiële problemen bij het financieel beheer, maar wel om meer aandacht te vestigen op dit onderwerp, bijvoorbeeld via de Taskforce Financieel beheer die door mijn voorganger is ingesteld. Daar is invulling aangegeven op basis van artikel 4.11, tweede lid CW waarin is bepaald dat de Minister van Financiën de doelmatigheid van het financieel beheer van het Rijk bevordert. De conclusies en aanbevelingen van de evaluatie sluiten aan bij de bepalingen in de CW op dit punt. Zie ook de brief die mijn ambtsvoorganger hier indertijd over heeft verstuurd.3

36.

Is het mogelijk het verloop van het verplichtingenbudget in meerjarig opzicht per onderdeel van elk begrotingsartikel zichtbaar te maken? Zo ja, hoe zou dat eruit kunnen zien?

38.

In hoeverre kan het beter inzicht geven in het meerjarig verloop van verplichtingen bijdragen aan de meerjarigheid in het stelsel?

Het is mogelijk om voor het verplichtingenbudget op het niveau van een begrotingsartikel een meerjarige doorkijk op onderdelen te geven. Dit wordt deels al gedaan: op artikelniveau wordt de meerjarige reeks in alle beleidsartikelen voorgeschreven, en bijvoorbeeld in artikel 4 van de begroting van mijn ministerie is een uitsplitsing van de verplichtingen te vinden. De aanbeveling uit de evaluatie is om te bekijken of er een doelmatige manier is om meer relevante informatie over verplichtingen te verstrekken.

Inzicht in het meerjarig verloop van verplichtingen heeft alleen toegevoegde waarde wanneer dit verloop in redelijke mate voorspelbaar en onafhankelijk is van ontwikkelingen op het gebied van bijvoorbeeld politiek of macro-economie. Indien dit niet het geval is, is het meerjarig inzicht in het verloop van de verplichtingen lastig te ramen danwel minder betrouwbaar. Dan heeft het meerjarig inzicht beperkte tot geen toegevoegde waarde.

37.

Kunt u toelichten in welke interne kennis over de CW de Tweede Kamer volgens de respondenten zou moeten investeren en waarom?

Zoals in de algemene aanbevelingen op p136–137 staat, gaat het bijvoorbeeld over kennis over budgetrecht en het proces van begroten en verantwoorden, en het belang daarvan. Een voorbeeld daarvan is het Grote Begrotingsboek van de Tweede Kamer.

40.

Kunt u toelichten hoe de aanbeveling om oog te hebben voor de mogelijkheid om beleid (ook) af te schaffen in de praktijk herkenbaar vorm kan krijgen?

In de evaluatie komt deze vraag terug bij het onderwerp zero-base budgetteren. Aanbeveling uit de evaluatie is dat in de evaluatiecyclus expliciet aandacht besteed kan worden aan het al dan niet afschaffen van beleid. Ik ga in de hoofdlijnenbrief met kabinetsreactie nader in op de vraag hoe dit in de praktijk vorm krijgt.

41.

Welke procedurele alternatieven zijn er denkbaar om begrotingsaanpassingen tussen gebruikelijke momenten anders in te richten dan de huidige incidentele suppletoire begrotingen, met eventueel gebruik van artikel 2.27 CW, tweede lid, zodat voldaan kan worden aan klachten vanuit departementen of de Staten-Generaal?

43.

Welke opties zouden er zijn om het budgetrecht bij incidentele suppletoire begrotingen, eventueel met gebruik van artikel 2.27 CW, tweede lid, het parlementaire budgetrecht te versterken zonder tot onwerkbare situaties te leiden bij gevallen dat de noodzaak tot snel handelen zich voordoet?

Een optie om het budgetrecht bij incidentele suppletoire begrotingen te versterken is om met de Tweede en Eerste Kamer werkafspraken te maken over de doorlooptijden van de reguliere begrotingsmomenten en nog niet-ingediende incidentele suppletoire begrotingen. Dit is dan ook nodig voor periodes dat de Kamers niet regulier bij elkaar komen (recessen). Dergelijke werkafspraken kunnen vooral dienend zijn ingeval van spoedeisende situaties en hoeven in de praktijk niet te leiden tot onwerkbare situaties. Zo hebben de behandelingen van de Incidentele suppletoire begroting met betrekking tot de aanschaf van de schilderijen Maerten Soolmans en Oopjen Coppit4 en de Derde incidentele suppletoire begroting inzake aandelenemissie Air France-KLM5 laten zien dat het mogelijk is om incidentele suppletoire begrotingen binnen enkele dagen door het parlement te laten behandelen. Het maken van uniforme werkafspraken met de commissies van de Tweede en Eerste Kamer die gebaseerd zijn op strakke behandelschema’s kunnen ertoe leiden dat alle begrotingswetsvoorstellen met een spoedeisend karakter snel door het parlement kunnen worden behandeld. Hiermee hoeft er minder een beroep op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016 te worden gedaan en kan tevens meer rust in het proces worden bereikt. Zie ook antwoorden op de vragen 7, 17 en 18.

Een andere optie om het budgetrecht te versterken bij incidentele suppletoire begrotingen waarbij wel een beroep wordt gedaan op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016, is onlangs door de Tweede Kamer zelf ingebracht. Het betreft de wijziging van artikel 2.27, tweede lid, van de Comptabiliteitswet naar aanleiding van het amendement van Kamerlid Heinen.6 Deze wijziging regelt enerzijds dat Ministers gehouden zijn om hun beroep op artikel 2.27, tweede lid, van de Comptabiliteitswet 2016 te motiveren. Anderzijds regelt deze wijziging de betrokkenheid van de Tweede en Eerste Kamer doordat zij een spoedig oordeel geven over of zij voldoende geïnformeerd zijn. Het is op dit moment nog onbekend of dit laatste punt in de praktijk tot onwerkbare situaties zal gaan leiden ingeval van de noodzaak om snel te handelen, aangezien er nog geen procedure is ingericht voor dit gewijzigde artikel 2.27, tweede lid, van de Comptabiliteitswet 2016. De gesprekken daarover met de griffie lopen nog. Een dergelijke procedure is nodig, omdat de snelheid van het handelen mede wordt bepaald door de tijd die de Tweede en Eerste Kamer nodig hebben om een oordeel te kunnen geven of zij voldoende geïnformeerd zijn. Het amendement Heinen laat momenteel immers eigenlijk geen ruimte om artikel 2.27, tweede lid op dit moment toe te passen in geval van spoed7. Een lange behandeltijd maakt het dan complex om snel rechtmatig te acteren, en in geval van zeer grote spoed moet de praktijk uitwijzen of de CW momenteel wel uitkomst biedt om rechtmatig te kunnen handelen.

In de hoofdlijnenbrief met kabinetsreactie ga ik verder in op dit onderwerp waarin ook ingegaan zal worden op het dilemma tussen uitvoerbaarheid en het correct kunnen invullen van het budgetrecht van uw Kamer.

42.

Welke opties zouden er zijn om de doorlooptijd van begrotingsbehandelingen te versnellen zonder afbreuk te doen aan het parlementaire budgetrecht?

In de hoofdlijnenbrief met kabinetsreactie ga ik nader in op dit onderwerp.

44.

Kan er een overzicht gegeven worden van voorbeelden waarbij de doorlooptijd bij begrotingsbehandelingen heeft geleid tot een «bottleneck-situatie» en is er in sommige gevallen ook gereflecteerd of die er daadwerkelijk bleek te zijn?

Het afgelopen jaar heeft zich bij verschillende begrotingsbehandelingen een situatie voorgedaan, waarbij er mogelijk vertraging is ontstaan in de uitvoering als gevolg van de doorlooptijden. Dit was bijvoorbeeld het geval bij de ontwerpbegrotingen 2023 van Justitie en Veiligheid (aangenomen in de Eerste Kamer op 24-01-2023) en Volksgezondheid, Welzijn en Sport (aangenomen in de Eerste Kamer op 31-01-2023). Verder geldt voor de meeste begrotingshoofdstukken (met uitzondering van Sociale Zaken en Werkgelegenheid, Justitie en Veiligheid en Volksgezondheid, Welzijn en Sport) dat ten tijde van de aanbieding van de suppletoire begroting ingediend op Prinsjesdag (19-09-2023) de 1e suppletoire begrotingswet nog niet was aangenomen door de Eerste Kamer. Met name bij Binnenlandse Zaken en Koninkrijksrelaties (aangenomen op 28-11-2023), Economische Zaken en Klimaat (aangenomen op 31-10-2023) en Buitenlandse Handel en Ontwikkelingssamenwerking (aangenomen op 12-12-2023) was dit het geval. Bij de behandeling van de eerste suppletoire begroting en de suppletoire begroting Prinsjesdag van Buitenlandse Handel en Ontwikkelingssamenwerking leidde dat tot onduidelijkheid, zie het schriftelijk verslag. Verder was in sommige gevallen de suppletoire begroting Prinsjesdag nog niet aangenomen op het moment dat de 2e suppletoire begrotingswet werd ingediend op 24-11-2023. Dit was het geval bij Infrastructuur en Waterstaat (aangenomen op 19-12-2023), het Mobiliteitsfonds (aangenomen op 12-12-2023) en Justitie en Veiligheid (aangenomen op 28-11-2023).

Op dit moment zien we dat deze situatie zich herhaalt in 2024. De ontwerpbegroting 2024 van Volksgezondheid, Welzijn en Sport is op 15 februari 2024 door de Tweede Kamer vastgesteld en momenteel nog niet geautoriseerd door de Eerste Kamer (medio maart 2024). Een voorbeeld van een knelpunt in de uitvoering door het nog niet autoriseren door het parlement is de opdracht voor de implementatie van eOverdracht bij zorgaanbieders in het kader van de standaardisatie van gegevensuitwisseling. Overigens speelt daarbij ook mee dat niet alleen nieuw beleid niet rechtmatig in uitvoering kan worden genomen, maar dat er ook vraagtekens kunnen worden gesteld bij lopend beleid waarvan wordt verondersteld dat deze terughoudend ter hand wordt genomen. Het is bij de huidige inrichting van de CW van belang dat een begroting kort na indiening wordt behandeld en door beide Kamers tijdig vastgesteld wordt om uitvoering van beleid mogelijk te maken.

45.

Kunt u een overzicht geven van de feitelijke doorlooptijden van reguliere en suppletoire begrotingsbehandelingen, inclusief die begrotingen waarbij een beroep op artikel 2.27, tweede lid wordt gedaan?

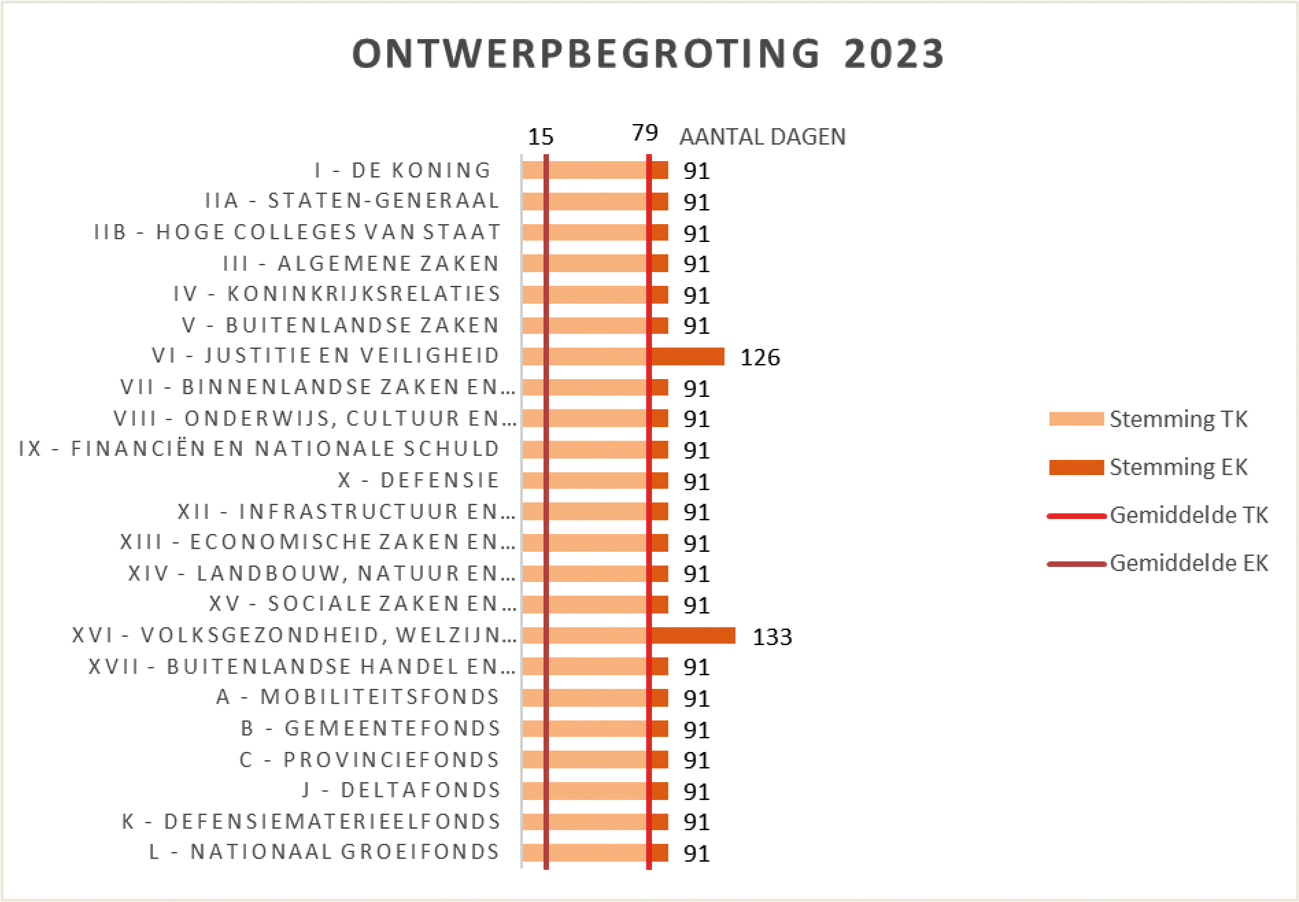

Bij de ontwerpbegroting 2023 was de gemiddelde doorlooptijd van de Tweede Kamer 79 dagen en de gemiddelde doorlooptijd van de Eerste Kamer 15 dagen. Uitschieters betreffen de begrotingsbehandeling van de ontwerpbegroting van Justitie en Veiligheid (totaal 126 dagen) en Volksgezondheid, Welzijn en Sport (totaal 133 dagen).

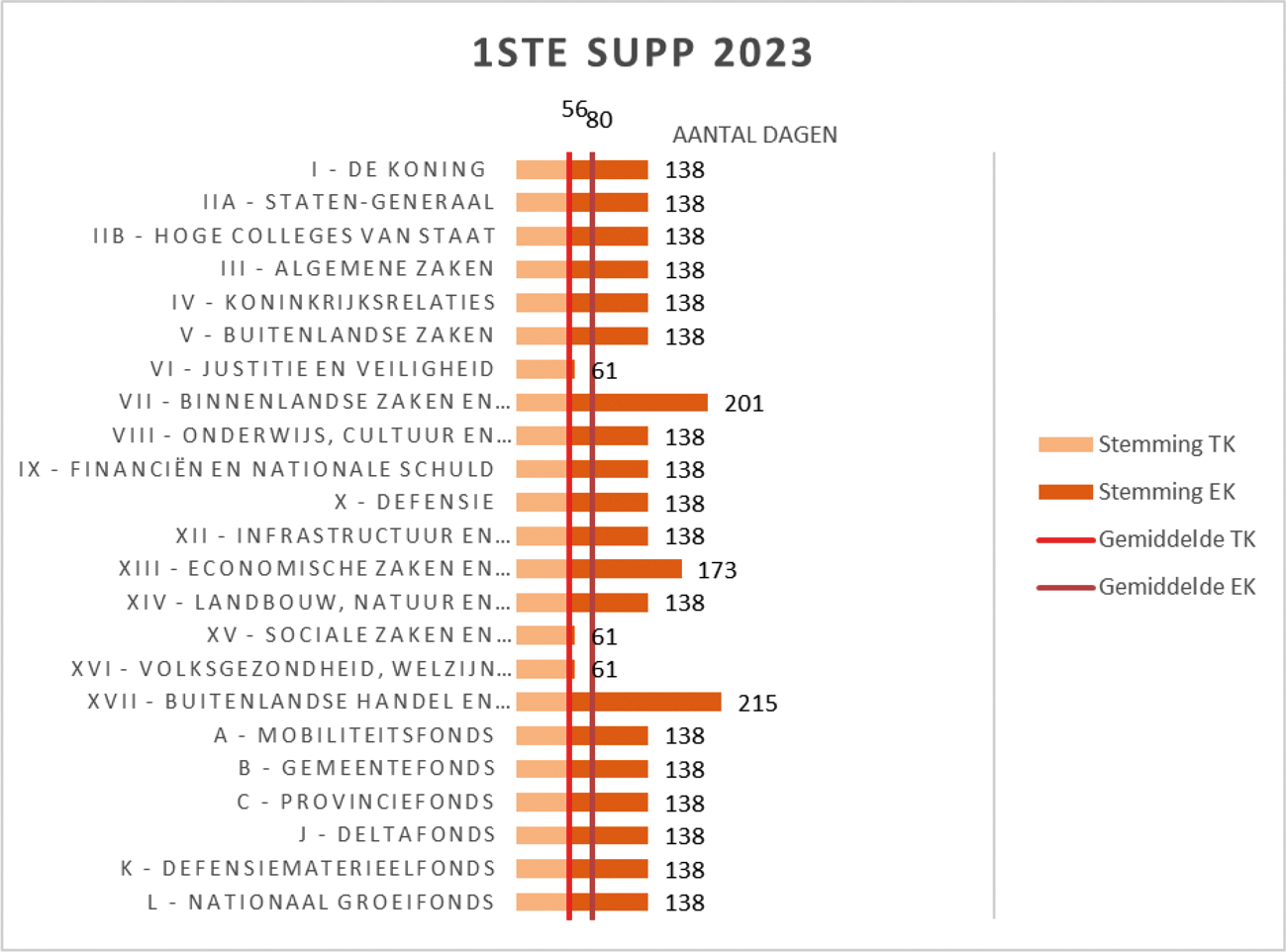

Bij de 1e suppletoire begrotingswet 2023 was de gemiddelde doorlooptijd van de Tweede Kamer 56 dagen en de gemiddelde doorlooptijd van de Eerste Kamer 80 dagen. Er zijn uitschieters naar beneden (Justitie en Veiligheid, Sociale Zaken en Werkgelegenheid en Volksgezondheid, Welzijn en Sport, allen totaal 61 dagen) en uitschieters naar boven: Binnenlandse Zaken en Koninkrijksrelaties (totaal 201 dagen), Economische Zaken en Klimaat (totaal 173 dagen) en Buitenlandse Handel en Ontwikkelingssamenwerking (totaal 215 dagen).

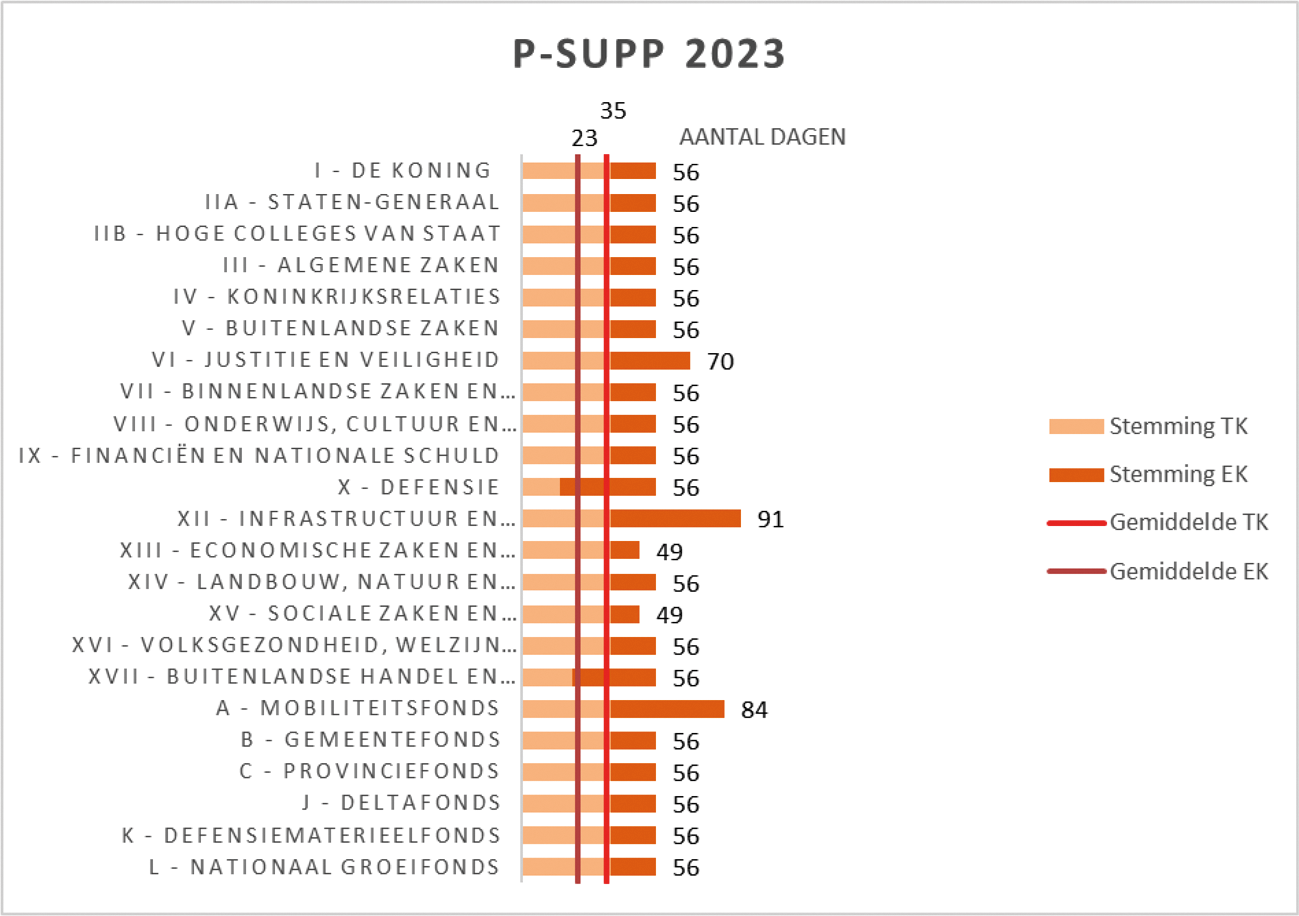

Bij de suppletoire begroting Prinsjesdag was de gemiddelde doorlooptijd van de Tweede Kamer 35 dagen en de gemiddelde doorlooptijd van de Eerste Kamer 23 dagen. Uitschieters betreffen de begrotingsbehandeling van Justitie en Veiligheid (totaal 70 dagen), Infrastructuur en Waterstaat (totaal 91 dagen) en het Mobiliteitsfonds (totaal 84 dagen).

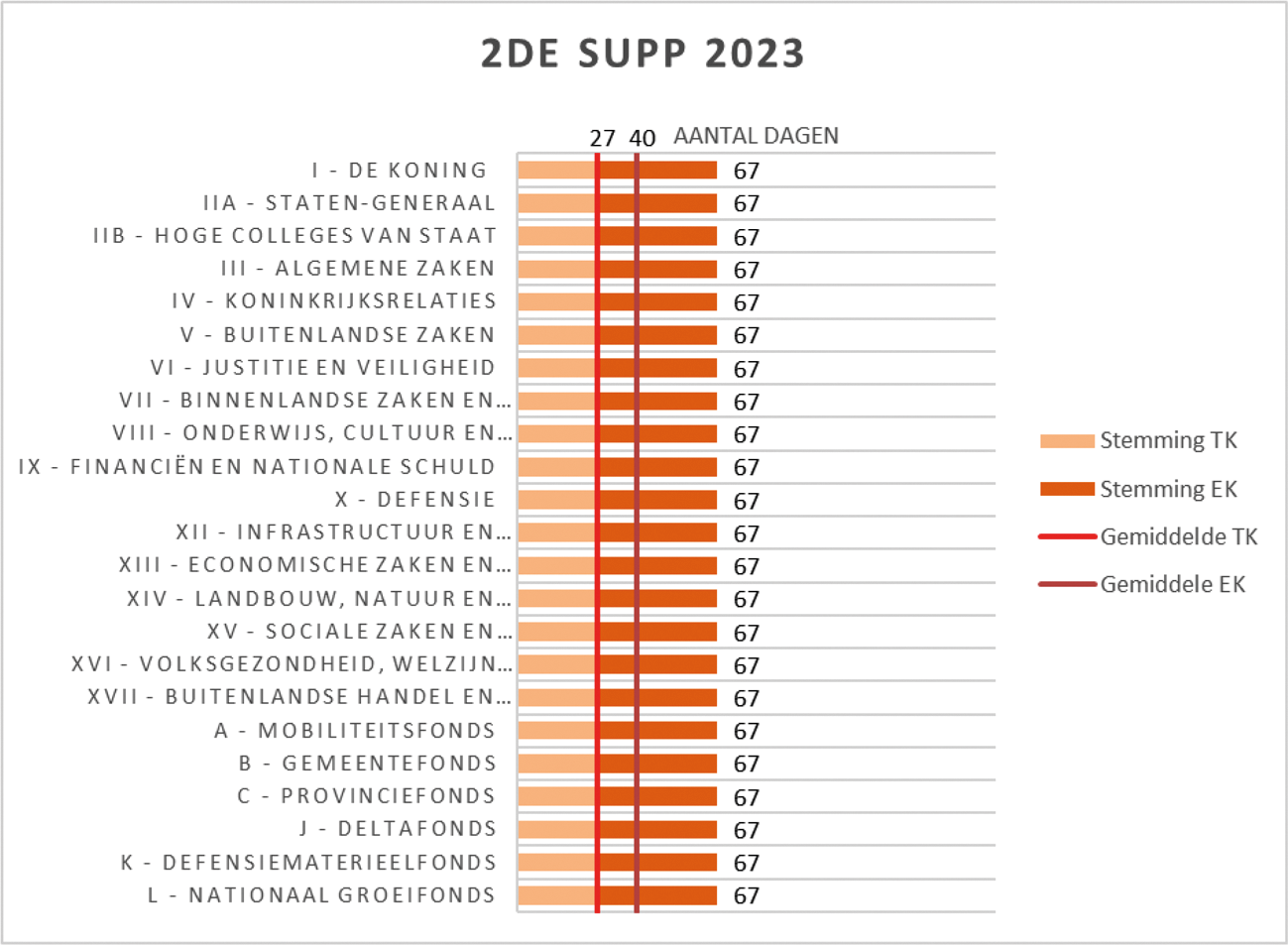

Bij de 2e suppletoire begrotingswet 2023 was de gemiddelde doorlooptijd van de Tweede Kamer 27 dagen en de gemiddelde doorlooptijd van de Eerste Kamer 40 dagen. Er zijn geen uitschieters naar boven of beneden.

Zie onderstaande grafieken voor een visuele toelichting.

De blauwe staven in de grafiek betreffen ISB’s met beroep op 2.27

46.

Welke inzet van de bewindspersonen en de ambtelijke top is de komende jaren nodig om het beleid van artikel 3.1 CW tot wasdom te laten komen?

Ten eerste is het goed – zoals de evaluatoren stellen – dat het instrumentarium rust krijgt omdat het de afgelopen jaren veel in beweging is geweest en tijd nodig heeft om tot goede uitvoering te komen. Daarnaast is het van belang dat de bewindspersonen en de ambtelijke top aandacht vragen voor en sturen op leren en verbeteren en het komen tot een goede onderbouwing van doeltreffendheid en doelmatigheid van beleidsvoorstellen. Aandacht vanuit de bewindspersonen en de ambtelijke top zorgt niet alleen voor meer naleving, maar ook dat het instrument gebruikt wordt zoals het bedoeld is: als sluitstuk op een beleidsvormingsproces waarbij doeltreffendheid en doelmatigheid nadrukkelijk zijn meegenomen aan de voorkant. Dit alles kan versterkt worden als de Kamer hier ook veel aandacht voor heeft.

47.

Kunt u nader toelichten welke beperkingen de doelenboom had en waarom de relatie van de doelenboom met de hoofddoelen van de Comptabiliteitswet niet eenduidig is? Wat betekent dit voor de conclusies over de doeltreffendheid en doelmatigheid van de wet?

Zie ook het antwoord op vraag 6. De doelenboom (zie vanaf pagina 27) was bedoeld om de hoofddoelen te vertalen naar meer operationele doelen. De doelenboom is bottom-up tot stand gekomen, vanuit de CW. De drie hoofddoelen zijn ontleend aan eerdere stukken. Dat betekent een benadering langs een andere thematiek (beleidsmatig versus praktisch), wat leidt tot accentverschillen. Evengoed zijn de hoofddoelen op een wat meer operationele manier terug te zien in de doelenboom: het budgetrecht uit zich duidelijk in de doelen op proces (autorisatie en dechargeverlening), inhoud (informatie die het parlement in staat stelt goede beslissingen te nemen) en structuur (borgt dat het parlement weet dat het goed zit). Het laat zien dat de evaluatie op verschillende manieren naar de CW heeft gekeken. Op pagina 127 van het rapport staat dat het uitgangspunt was dat de doeltreffendheid en doelmatigheid van de verschillende onderwerpen voldoende zegt over de doeltreffendheid en doelmatigheid van de CW. Daarmee veranderen de conclusies niet.

48.

Waarom wilde de Algemene Rekenkamer niet deelnemen aan de begeleidingscommissie en de vragenlijst?

Voor het antwoord op deze vraag verwijs ik u naar de Algemene Rekenkamer.

49.

Wat waren de belangrijkste aandachtspunten van de begeleidingscommissie over de onderbouwing van de resultaten en aanbevelingen van de evaluatie?

De begeleidingscommissie heeft er veel aandacht voor gehad dat de onderbouwing stoelde op de opgehaalde data, en dat de uitkomsten daarvan vervolgens steekhoudend geïnterpreteerd en geabstraheerd werden naar de conclusies en aanbevelingen.

50.

Zijn alle suggesties over de onderbouwing van resultaten en aanbevelingen van de begeleidingscommissie overgenomen? Zo nee, welke niet en waarom niet?

Alle opmerkingen en suggesties van de begeleidingscommissie zijn in de verschillende rondes zo goed mogelijk verwerkt in tussenversies van het rapport. Deze tussenversies zijn ook iedere keer aan de begeleidingscommissie voorgelegd, met de wijzigingen zichtbaar. Bijlage 3 van het rapport bevat een reflectie van de wetenschappelijke leden van de begeleidingscommissie.

Zoals toegezegd in de kabinetsreactie op de brede evaluatie organisatiekaders van overheidsorganisaties op afstand.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33670-17.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.