Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31865 nr. 199 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 2 november 2021

Tijdens het Verantwoordingsdebat van 9 juni (Handelingen II 2020/21, nr. 86, items 5 en 8), het Wetgevingsoverleg van het jaarverslag van Financiën (Kamerstuk 35 830 IX, nr. 10) en het Commissiedebat Begroten en Verantwoorden op 24 juni (Kamerstuk 31 865, nr. 194) heb ik toegezegd om uw Kamer na de zomer per brief te informeren over een aantal thema’s in de moties en gedane toezeggingen. Met deze brief geef ik invulling aan deze toezegging en ga ik nader in op de volgende punten:

A. De verantwoordelijkheidsverdeling binnen het beheer- en controlebestel van het Rijk.

Gelet op de aanbevelingen van de Algemene Rekenkamer en de met uw Kamer gevoerde debatten is mijn departement dit jaar intensiever in gesprek met vakdepartementen om zicht te houden op de ontwikkelingen met betrekking tot het financieel beheer. Dat alles binnen de verantwoordelijkheidsverdeling in het beheer- en controlebestel met betrekking tot het financieel beheer en het begrotingsbeheer. Via deze brief geef ik een nadere toelichting op de verantwoordelijkheidsverdeling tussen de vakdepartementen en het Ministerie van Financiën. In de kern komt het erop neer dat de Minister van Financiën de verantwoordelijkheid voor het financieel beheer bij departementen niet overneemt, maar wel ondersteunt en aanmoedigt dat er binnen de departementen aandacht voor is en indien nodig wordt versterkt.

B. De acties naar aanleiding van de moties en toezeggingen met betrekking tot het rijksbreed financieel beheer.

Enkele moties en toezeggingen zijn inmiddels uitgevoerd. Zo vindt u in de bijlage een overzicht van de capaciteit van de financiële functie, een nieuw protocol voor het gebruik van artikelen 2.25 en 2.27 van de Comptabiliteitswet 2016 en een overzicht van de ontwikkeling van de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten van het Rijk gedurende de afgelopen vijf jaar.

C. De ontwikkelingen samenhangend met de coronapandemie.

Hierbij lag de focus op het snelle handelen in een tijd van crisis. Dat leidt potentieel tot spanning met het voeren van een ordentelijk begrotingsproces en het budgetrecht van de Staten-Generaal. Alle inzet is er ook in 2021 op gericht om dit zoveel als mogelijk conform de afgesproken kaders te organiseren, hetgeen ook leidt tot een omvangrijk aantal incidentele suppletoire begrotingen en een beroep op artikel 2.27 van de Comptabiliteitswet 2016. Daarbij is het van belang om, zo snel als het verloop van de pandemie het toelaat, besluiten integraal te nemen en aan te sluiten bij het reguliere begrotingsproces.

A. De verantwoordelijkheidsverdeling binnen het beheer- en controlebestel van het Rijk

De verantwoordelijkheidsverdeling tussen de actoren in het Nederlandse beheer- en controlebestel is verankerd in de Comptabiliteitswet 2016 (CW). Volgens artikel 4.1 van de CW zijn de Ministers verantwoordelijk voor het begrotingsbeheer en het financieel beheer van het eigen departement. Hieronder de definities zoals opgenomen in de CW:

Begrotingsbeheer: het sturen en beheersen van het begrotingsproces, waaronder de begrotingsuitvoering en de zorg voor het ramen van de ontvangsten en de uitgaven.

Financieel beheer: het sturen en beheersen van de financiële aspecten van het beleid en de bedrijfsvoering, waaronder de zorg voor:

a. het aangaan van financiële verplichtingen

b. het heffen van belastingen en het opleggen van andere heffingen

c. het in rekening brengen van kosten

d. het beheer van de financiële bezittingen en schulden

e. het kasbeheer

De Minister van Financiën heeft een verantwoordelijkheid voor de coördinatie van het begrotings- en verantwoordingsproces van het Rijk. Ook bevordert de Minister van Financiën de doelmatigheid van het financieel beheer van het Rijk op grond van artikel 4.11 van de CW.

Daarnaast bepaalt artikel 4.13 van de CW dat voorstellen, voornemens en toezeggingen met financiële gevolgen – anders dan ontwerpbegrotingswetten – aan de Minister van Financiën moeten worden voorgelegd alvorens ze aan de ministerraad of de Staten-Generaal worden aangeboden, kenbaar worden gemaakt dan wel gedaan. De Minister van Financiën beoordeelt deze voorstellen, voornemens en toezeggingen op basis van de criteria van artikel 4.12 lid 4.

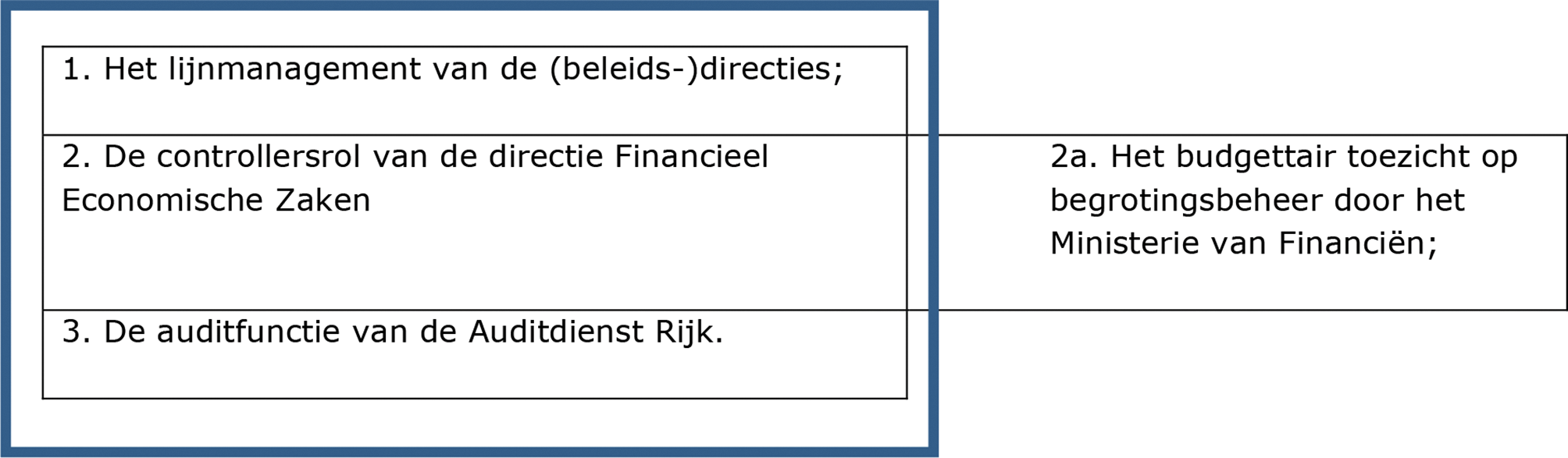

Drie lijnen van verantwoordelijkheid

De besturing en beheersing van het financieel- en begrotingsbeheer door de betrokken vakminister is ingericht aan de hand van het «drie lijnen van verantwoordelijkheid» model. Dit model identificeert de rollen en verantwoordelijkheden binnen een departement. De rollen bestaan uit:

Het uitgangspunt bij dit model is dat het lijnmanagement van de (beleids-)directies (eerste lijn) zelf verantwoordelijk is voor de toepassing van wet- en regelgeving ten aanzien van de eigen financiële processen en budgetten. De tweede lijn is bij het Rijk belegd bij de centrale directie Financieel Economische Zaken1 van het betreffende departement. De tweede lijn ondersteunt, adviseert, coördineert en bewaakt of het lijnmanagement de verantwoordelijkheden ook daadwerkelijk neemt. De directies Financieel Economische Zaken hebben een coördinerende taak binnen de departementen en houden intern toezicht op het begrotings- en financieel beheer van het betreffende departement.

Vanuit de verantwoordelijkheid voor de coördinatie van het begrotings- en verantwoordingsproces en het begrotingsbeheer van het Rijk, beoordeelt het Directoraat-Generaal van de Rijksbegroting namens de Minister van Financiën of de budgettaire kaders worden nageleefd. Een belangrijk instrument dat de Minister van Financiën in dit verband ter beschikking heeft, is het budgettair toezicht dat de Inspectie der Rijksfinanciën (IRF) tijdens het begrotings- en verantwoordingsproces uitoefent op grond van artikel 4.12 van de CW. Tevens kan het Directoraat-Generaal van de Rijksbegroting vanuit het budgettair toezicht preventief toezien op financiële transacties. Dit zogenoemde voorafgaande toezicht kan door de Minister van Financiën worden toegepast op specifieke transacties. Dit houdt in dat hij begrotingsartikelen aanwijst ten laste waarvan bepaalde financiële verplichtingen niet mogen worden aangegaan, voordat hij daarmee heeft ingestemd. Dit instrument wordt bij hoge uitzondering ingezet omdat het gepaard gaat met hoge administratieve lasten. Recente voorbeelden zijn het voorafgaand toezicht op de tijdelijke begrotingsreserve voor CO2-reductie en de tijdelijke begrotingsreserve voor stikstof.

De derde lijn behoort toe aan de interne auditfunctie, uitgevoerd door de Auditdienst Rijk. De taak van de Auditdienst Rijk volgt uit de Comptabiliteitswet 2016 en krijgt nader invulling in het Besluit Auditdienst Rijk2. De taak van de Auditdienst Rijk omvat op grond van het Besluit Auditdienst Rijk onder meer:

• zekerheid verschaffen bij de financiële overzichten in het departementale jaarverslag (accountantscontrole);

• onderzoek doen naar het gevoerde begrotingsbeheer, financieel beheer en de materiële bedrijfsvoering.

De Auditdienst Rijk is een organisatieonderdeel van het Ministerie van Financiën, en heeft rijksbreed opererende taken met een aantal bijzondere kenmerken. Eén van deze kenmerken is dat de Auditdienst Rijk zijn taken in opdracht van de (overige) Ministers uitvoert en uitsluitend aan hen daarover rapporteert (departementale lijnen voor opdrachtgeverschap en rapportering). De opdrachten worden door de individuele Ministers aan de Auditdienst Rijk opgedragen. Een tweede kenmerk is dat de Minister van Financiën en de andere Ministers zich, onverminderd hun ministeriële verantwoordelijkheid, onthouden van het geven van instructies aan de Auditdienst Rijk over het aanvaarden, het uitvoeren en het rapporteren over de onderzoeken (artikel 2 van het Besluit Auditdienst Rijk). Hierdoor is de Auditdienst Rijk in staat om zijn taken onafhankelijk uit te oefenen en ongebonden een (vakinhoudelijk) oordeel te vormen over de uitgevoerde onderzoeken. Het is essentieel dat de Auditdienst Rijk in professionele onafhankelijkheid zijn opdrachten kan aanvaarden, uitvoeren en over de uitkomsten daarvan kan rapporteren. Dit is een cruciale gedragsregel die wordt voorgeschreven door de beroepsorganisaties. De Auditdienst Rijk wordt hierop periodiek getoetst door of vanwege deze beroepsorganisaties, te weten de Nederlandse Beroepsorganisatie van Accountants, de Nederlandse Orde van Register EDP-Auditors en het Instituut van Internal Auditors Nederland.

Naast de drie lijnen van verantwoordelijkheid, kennen we in het Nederlandse controlebestel de externe en onafhankelijke controle- en onderzoeksfunctie ten behoeve van de Staten-Generaal, die wordt uitgevoerd door de Algemene Rekenkamer. De Algemene Rekenkamer onderzoekt of het Rijk publiek geld zinnig, zuinig en zorgvuldig uitgeeft en rapport hierover aan het parlement. Vanuit deze controle- en onderzoeksfunctie ondersteunt de Algemene Rekenkamer het parlement bij het uitoefenen van hun controlerende taak om Ministers decharge te verlenen. De Algemene Rekenkamer kan op basis van artikel 7.18, derde lid, van de Comptabiliteitswet 2016 gebruik maken van de werkzaamheden die door de Auditdienst Rijk zijn uitgevoerd. Hierdoor is sprake van een doelmatig controlebestel.

De Algemene Rekenkamer geeft jaarlijks een verklaring van goedkeuring af bij de rijksrekening, die wordt opgenomen in de Staat van de Rijksverantwoording. Mede op basis van het oordeel van de Algemene Rekenkamer kan het parlement besluiten om decharge te verlenen aan het kabinet. Het parlement heeft op deze wijze de laatste controlefunctie in het gehele proces, hetgeen eindigt met de dechargeverlening.

Verantwoordelijkheid Minister van Financiën voor financieel beheer

Tijdens het Verantwoordingsdebat was er enige onduidelijkheid over de rol van de Minister van Financiën op het gebied van financieel beheer. Daarom zet ik hier uiteen op welke wijze die momenteel is geregeld.

De verantwoordelijkheid van de Minister van Financiën voor het financieel beheer van het Rijk komt in artikel 4.11, tweede lid, van de CW tot uitdrukking in de taak om de doelmatigheid van het financieel beheer van het Rijk te bevorderen.

Deze verantwoordelijkheid voor de bevordering van de doelmatigheid van het financieel beheer betreft een systeemverantwoordelijkheid. Dit betekent dat de Minister van Financiën in algemene zin de voorwaarden schept voor het rijksbreed optimaal functioneren van het financieel beheer. Daartoe kan hij zijn regelgevende bevoegdheden inzetten. Voorbeelden van die regelgeving zijn de Comptabiliteitswet 2016 en daarop gebaseerde lagere regelgeving zoals de Regeling financieel beheer van het Rijk.

Andere middelen die de Minister van Financiën gebruikt om de doelmatigheid van het financieel beheer van het Rijk te bevorderen, zijn onderlinge informatie-uitwisseling en kennisoverdracht. Daarnaast worden ten behoeve van kennisoverdracht workshops, opleidingen, traineeprogramma’s en conferenties georganiseerd en worden succesvoorbeelden uitgewisseld.

Verder vindt monitoring plaats (door middel van gesprekken), die is bedoeld om een rijksbreed beeld van het financieel beheer te verkrijgen. Dit beeld is nodig zodat de Minister van Financiën daarover verantwoording kan afleggen in het Financieel jaarverslag van het Rijk. Daarnaast is dit beeld nodig om rijksbrede ontwikkelingen te signaleren en hierover het gesprek te voeren met de departementen. Uiteindelijk ontvangt uw Kamer de verantwoording in de jaarverslagen van de Ministers en de rapporten van de Algemene Rekenkamer om een eindoordeel te vellen over de jaarlijkse verantwoording van een Minister.

In het verleden had de Minister van Financiën een toezichthoudende rol op het financieel beheer van departementen. Met ingang van begrotingsjaar 2004 houdt het Ministerie van Financiën geen toezicht meer op de individuele knelpunten in het financieel beheer (zogenaamd verticaal toezicht), omdat dit een doublure is met de werkzaamheden van de Algemene Rekenkamer3. Ik ben nog steeds van mening dat dat een goede stap is geweest. Meer toezicht is niet de oplossing voor potentiële problemen bij het financieel beheer; wel om meer en blijvende aandacht hierop te vestigen. Door mijn ministerie, maar vooral ook binnen de departementen. Het is en blijft immers de primaire verantwoordelijkheid van de betreffende vakministers (en de Hoge Colleges van Staat voor hun eigen begroting) om het financieel beheer op orde te brengen en/of te houden. Gerichte versterking van de eerste en tweedelijns verantwoordelijkheid is daarbij, waar nodig, opportuun. Dit is recent dan ook in gang gezet bij bijvoorbeeld het Ministerie van Volksgezondheid, Welzijn en Sport.

De rol van het Ministerie van Financiën op het terrein van begrotingsbeheer en financieel beheer zal onderdeel uitmaken van de evaluatie van de CW.

B. De acties naar aanleiding van de moties en toezeggingen met betrekking tot het rijksbreed financieel beheer

Als systeemverantwoordelijke voor het financieel beheer van het Rijk zal mijn departement dit jaar extra aandacht vragen voor het financiële beheer (inclusief de rechtmatigheid) binnen de vakdepartementen. Dat gebeurt op verschillende niveaus, zowel via de ministerraad als in de ambtelijke overleggen.

In het Wetgevingsoverleg van 24 juni heb ik aangeboden aan het lid Snels om een technische briefing door juristen van het ministerie te verzorgen over de artikelen 4.11 en 4.12 van de CW en interpretaties daarvan. Deze briefing wordt binnenkort gepland.

Hieronder treft u een overzicht van de toezeggingen en moties die betrekking hebben op mijn systeemverantwoordelijkheid voor het rijksbreed financieel beheer. Een deel van de moties en toezeggingen is inmiddels opgepakt en waar dat niet het geval is zal dat zo spoedig mogelijk gebeuren. Ook ga ik de komende tijd aan de slag met de moties en toezeggingen van de Algemene Financiële Beschouwingen.

Toezeggingen

1. De Minister van Financiën zal de Kamer informeren over de in gang gezette zaken om de informatievoorziening aan de Tweede Kamer over de financiële functie op departementen te verbeteren zonder dat een additionele rapportagecyclus ontstaat. Daarbij wordt ook het voorstel meegenomen van D66 over ADR-signalen bij de financiële afdelingen van de departementen (toezegging Verantwoordingsdebat 9 juni 2021).

Om uw Kamer tussentijds te informeren over de werking van de financiële functie van het Rijk, wordt het tussentijds rijksbreed beeld van de Auditdienst Rijk over de eerste helft van 2021 met uw Kamer gedeeld in november 2021. Dit beeld is gebaseerd op de kennis en inzichten die de Auditdienst Rijk heeft opgedaan bij de uitvoering van de wettelijke taak en bij vraaggestuurde onderzoeken.

Het tussentijds rijksbreed beeld van de Auditdienst Rijk werd in de afgelopen jaren al openbaar gemaakt op de website van de rijksoverheid, maar ik zal het dit jaar ook actief aan de Kamer aanbieden.

2. De Comptabiliteitswet zal in 2022 integraal worden geëvalueerd. De Minister van Financiën zal ervoor zorgen dat het zo snel mogelijk in dat jaar gebeurt. De Minister van Financiën zegt toe de opzet van de evaluatie met de Kamer te bespreken (toezegging Verantwoordingsdebat 9 juni 2021).

Binnenkort zal ik uw Kamer een opzet sturen van de evaluatie.

3. De Minister van Financiën zegt toe de Kamer na de zomer per brief te informeren over hoe om te gaan met een aantal thema’s in de moties en gedane toezeggingen in het debat (toezegging Verantwoordingsdebat 9 juni 2021).

Met deze brief is invulling gegeven aan deze toezegging.

4. De Minister van Financiën zal n.a.v. de gewijzigde motie met Kamerstuk 35 830, nr. 38 van het lid Azarkan in gesprek gaan met de Rekenkamer over de mogelijkheid om gedurende het jaar informatie op te halen en analyses te doen (toezegging Verantwoordingsdebat 9 juni 2021).

Op 13 september heb ik de president van de Algemene Rekenkamer gesproken over deze wens van uw Kamer. Vanwege de onafhankelijkheid van de Algemene Rekenkamer ligt het besluit bij het College om gedurende het jaar informatie op te halen en op basis hiervan een analyse uit te voeren en met uw Kamer te delen. De president van de Algemene Rekenkamer gaf aan hierop te zullen ingaan tijdens zijn overleg met de vaste Kamercommissie voor de Rijksuitgaven in september.

5. In de brief n.a.v. het Verantwoordingsdebat een nadere reactie op te nemen of de Kamer de verbeterplannen van ministeries naar aanleiding van constateringen van de Rekenkamer kan ontvangen (toezegging Wetgevingsoverleg Jaarverslag Financiën 24 juni 2021).

Na gesprek met alle departementen is gebleken dat een tussentijds rijksbreed beeld waardevoller kan zijn dan het delen van alle verbeterplannen vanwege het hoge detailniveau. Daarom is mijn voorstel om het tussentijds rijksbreed beeld van de Auditdienst Rijk in november 2021 met uw Kamer te delen. De verbeterplannen naar aanleiding van de ernstige onvolkomenheden bij VWS4 en Defensie5 heeft u reeds ontvangen.

6. De Minister zegt toe aan het lid Sneller om in diezelfde brief te reageren op zijn verzoek om een overzicht van de capaciteit op afdelingen FEZ van de verschillende ministeries in de afgelopen tien jaar (toezegging Wetgevingsoverleg Jaarverslag Financiën 24 juni 2021).

In bijlage 1 van deze brief is een overzicht opgenomen van de ontwikkeling van de capaciteit van de financiële functie. Hiermee is invulling gegeven aan deze toezegging.

7. De Minister zegt toe aan het lid Sneller in zijn eerder toegezegde brief voor het najaar terug te komen op zijn vraag of de Kamer de herziene RPE kan ontvangen voor afgaand aan de inwerkingtreding en zegt toe aan het lid Snels om in dezelfde brief ook de vraag over ramingen mee te nemen (toezegging Commissiedebat Begroten en Verantwoorden 24 juni 2021).

Ik zal de herziene versie van de Regeling Periodiek Evaluatieonderzoek (RPE) voorafgaand aan inwerkingtreding (voor 1 januari 2022) met u delen.

Met betrekking tot het verder verbeteren van de kwaliteit van ramingen zal ik in overleg gaan met de vakdepartementen om te bezien waar verbeteringen in de ramingssystematiek mogelijk zijn. Zoals aangekondigd in de bestuurlijke reactie op het rapport van de Algemene Rekenkamer «Ruimte in de ramingen? Meerjarenramingen onderzocht» (Kamerstuk 31 865, nr. 192) zal ik inzetten op twee sporen: het vergroten van kennis over ramingen (inclusief de toetsing daarvan) en het beter organiseren van checks and balances, zowel tussen de vakdepartementen en het Ministerie van Financiën als binnen de departementen zelf. Hier kom ik nog apart bij uw Kamer op terug.

Moties

1. Motie van het lid Heinen c.s. (Kamerstuk 35 830, nr. 7) over een protocol voor het informeren van de Kamer over uitgaven in het kader van artikel 2.27 van de Comptabiliteitswet.

Ik heb een beslisboom opgesteld die de departementen kunnen gebruiken als handvat voor gebruik van artikel 2.27 CW om zo de Kamer tijdig te informeren. De beslisboom is in bijlage 3 van deze brief opgenomen.

2. Motie van het lid Sneller c.s. (Kamerstuk 35 830, nr. 9) over tussentijdse rapportages over het aanpakken van de onvolkomenheden.

Ik zal het tussentijds rijksbreed beeld dat de Auditdienst Rijk opstelt in november 2021 met uw Kamer delen.

3. Motie van het lid Inge van Dijk (Kamerstuk 35 830, nr. 12) over de uitwisseling van best practices tussen departementen.

Mijn ministerie heeft contact met alle departementen die een onvolkomenheid hebben op het terrein van het gevoerde financieel beheer. Zo wordt in kaart gebracht waar departementen tegen aan lopen en hoe problemen worden opgelost. Op basis hiervan trachten we departementen aan elkaar te koppelen om hen van elkaar te laten leren.

Daarnaast organiseert mijn ministerie sinds 2020 jaarlijks de bijeenkomst «Help, ik heb een onvolkomenheid». Hiervoor worden drie sessies georganiseerd die alle drie volledig worden benut. Tijdens deze bijeenkomst duiden de Auditdienst Rijk en de Algemene Rekenkamer de bevindingen en onvolkomenheden. Ook wordt interdepartementaal kennis uitgewisseld over het oplossen van de onvolkomenheden.

4. Motie van de leden Snels en Nijboer (Kamerstuk 35 830, nr. 14) over onderzoek naar de trendmatige verslechtering in de rechtmatigheid van uitgaven en verplichtingen.

In bijlage 2 heb ik de ontwikkeling in de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten op rijksniveau van de afgelopen vijf jaar in beeld gebracht. Hoewel de rechtmatigheidspercentages hoog zijn, is er een daling waar te nemen. Het valt op dat de rechtmatigheid met name wordt bepaald door incidenten/bijzonderheden van grote omvang, waarbij haast is geboden en/of sprake is van onbekendheid met wet- en regelgeving. In bijlage 2 vindt u een nadere toelichting hierop.

5. Motie van het lid Stoffer c.s. (Kamerstuk 35 830, nr. 23) over versterking van de eigen financiering van maatschappelijke organisaties die subsidie van het Rijk ontvangen.

Voordat een subsidieregeling wordt opgesteld, moet de subsidieverstrekker beoordelen of overheidssteun noodzakelijk is. Dit maakt onderdeel uit van het Integraal afwegingskader voor beleid en regelgeving6. Daarnaast kunnen subsidieverstrekkende departementen zelf beslissen of er sprake moet zijn van cofinanciering. Dit wordt dan als voorwaarde opgenomen in de regelgeving. Ik zal dit benadrukken en onder de aandacht brengen bij de subsidieverstrekkende departementen.

6. Gewijzigde motie van het lid Azarkan (Kamerstuk 35 830, nr. 25) over bezien hoe de Rekenkamer gedurende het boekjaar onrechtmatigheden een halt kan toeroepen.

Op 13 september heb ik de president van de Algemene Rekenkamer gesproken over de mogelijkheden met betrekking tot het tussentijds opleveren van controle-informatie. Vanwege de onafhankelijkheid van de Algemene Rekenkamer ligt het besluit bij het College om gedurende het jaar informatie op te halen en op basis hiervan een analyse uit te voeren en met uw Kamer te delen. De president van de Algemene Rekenkamer gaf aan hierop te zullen ingaan tijdens zijn overleg met de vaste Kamercommissie voor de Rijksuitgaven in september.

C. De ontwikkelingen samenhangend met de pandemie

De wereldwijde uitbraak van het coronavirus had grote invloed op de uitvoering van beleid en op de financiële functie. Onder grote tijdsdruk zijn in 2020 bij diverse departementen maatregelen getroffen die bij de ontwerpbegrotingen niet voorzien waren. Onderdelen van het Rijk moesten door de pandemie onder meestal hoge tijdsdruk verplichtingen aangaan die vervolgens leidden tot kasuitgaven. De tijdsdruk heeft er mede toe geleid dat in sommige gevallen niet alle bepalingen uit de wet- en regelgeving voor financiële transacties zijn opgevolgd en het parlement soms niet tijdig is geïnformeerd. Ook in 2021 is het mede door de pandemie noodzakelijk gebleven om buiten de reguliere begrotingsmomenten maatregelen te nemen.

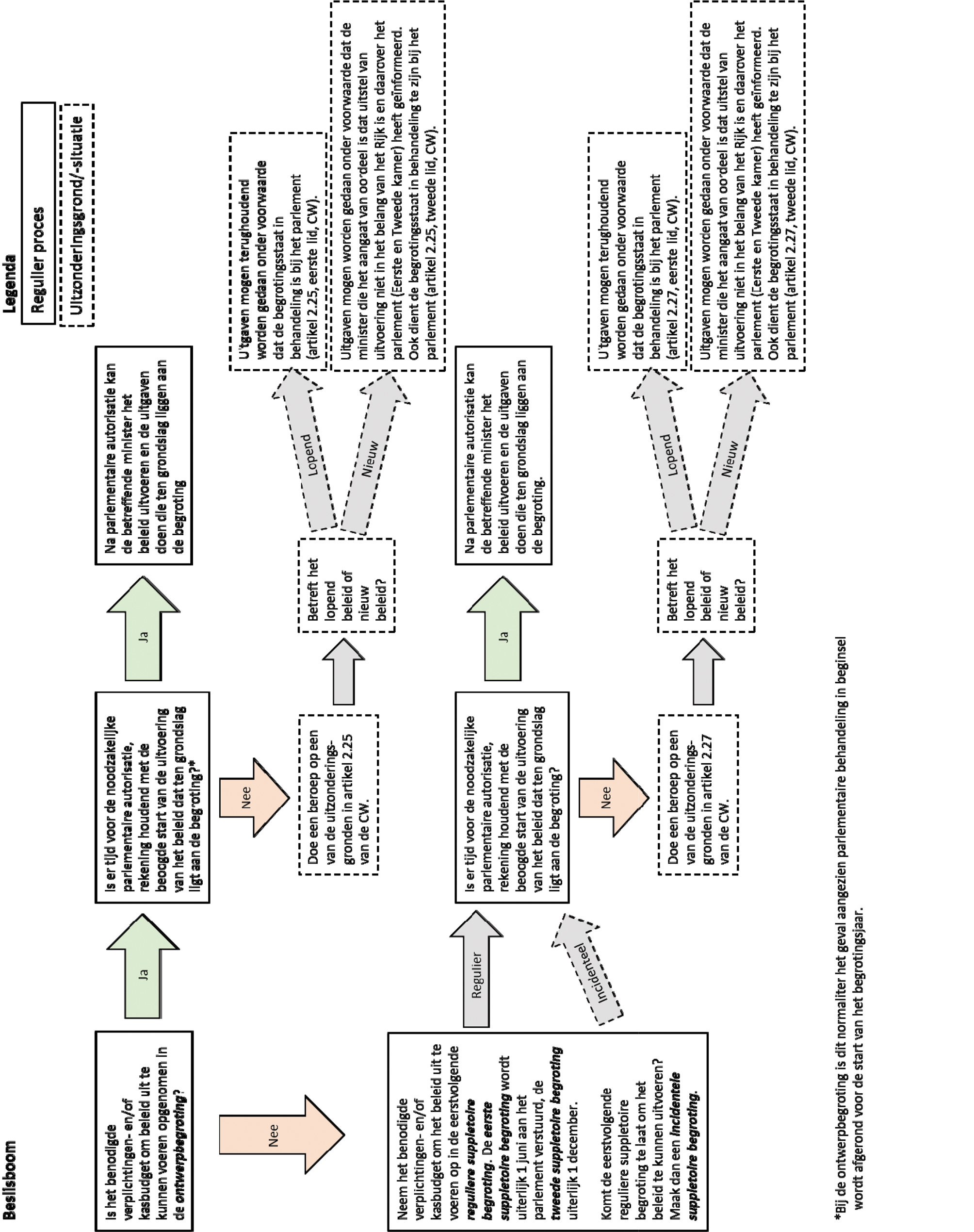

Volgens de CW autoriseert het parlement budgetten vooraf op begrotingsartikelniveau voor zowel de verplichtingen als de kasuitgaven. Als wijzigingen van de geautoriseerde budgetten nodig zijn, moeten deze vooraf worden voorgelegd aan het parlement. Het kan voorkomen dat het niet mogelijk is om de parlementaire behandeling volledig af te wachten. Daarvoor biedt de CW een uitzonderingsmogelijkheid, waarbij onderscheid wordt gemaakt tussen lopend beleid en nieuw beleid:

i. Voor lopend beleid geldt dat, zolang een voorstel van wet tot vaststelling of wijziging van een begrotingsstaat niet tot wet is verheven en in werking is getreden, lopend beleid dat ten grondslag ligt aan de begrotingsstaat of begrotingswijziging met terughoudendheid in uitvoering wordt genomen (artikel 2.25, eerste lid, CW en artikel 2.27, eerste lid, CW).

ii. Voor nieuw beleid geldt dat, zolang een voorstel van wet tot vaststelling of wijziging van een begrotingsstaat niet tot wet is verheven en in werking is getreden, nieuw beleid dat ten grondslag ligt aan de begrotingsstaat of begrotingswijziging, niet in uitvoering wordt genomen, tenzij uitstel van de uitvoering naar het oordeel van de Minister die het aangaat niet in het belang van het Rijk is en hij/zij de Staten-Generaal daarover heeft geïnformeerd (artikel 2.25, tweede lid, CW en artikel 2.27, tweede lid, CW).

De weerslag die de coronacrisis heeft op de rijksbegroting kenmerkt zich onder meer door het uitzonderlijke grote beroep op artikel 2.27, tweede lid, van de CW. In 2020 is in 46 gevallen een beroep gedaan op de uitzonderingsbepaling. In de gesprekken met uw Kamer in onder meer het Verantwoordingsdebat was de frequentie van incidentele suppletoire begrotingen (ISB’s) en het beroep op artikel 2.27, tweede lid, van de CW, onderwerp van gesprek. Dat levert verschillende perspectieven op. Enerzijds heeft de toepassing van de voornoemde uitzonderingsbepaling in de praktijk geleid tot onrechtmatigheden. Zo is het voorgekomen dat de Eerste Kamer niet, niet tijdig of niet juist is geïnformeerd over het beroep op de uitzonderingsbepaling, waar dit wel had gemoeten. Anderzijds is geconstateerd dat er regelmatig een beroep is gedaan op artikel 2.27, tweede lid, van de CW, en dat deze praktijk zich ook dit jaar voortzet, hetgeen spanning kan opleveren met de presentatie van een eenduidig overzicht aan het parlement. Dat is een begrijpelijke en terechte zorg. Een ordentelijk besluitvormings- en begrotingsproces is immers een groot goed. Ook mag niet lichtzinnig worden omgegaan met de uitzonderingsgronden, aangezien bij een beroep op de uitzonderingsgronden de parlementaire autorisatie niet wordt afgewacht.

Vanuit de optiek van het budgetrecht van de Kamers is het noodzakelijk om suppletoire begrotingen op te stellen wanneer de geautoriseerde budgetten op artikelniveau van de begroting niet toereikend zijn voor het uit te voeren beleid. Indien in een dergelijk geval door de betreffende bewindsperso(o)n(en) wordt besloten dat het eerstvolgende reguliere begrotingsmoment niet tijdig is voor het gewenste of noodzakelijk overheidshandelen, volgt uit het budgetrecht dat een incidentele suppletoire begroting moet worden opgesteld.

Dit dilemma raakt de kern van het budgetrecht: het parlement dient begrotingswijzigingen vooraf voorgelegd te krijgen ter autorisatie. Beide Kamers worden erover geïnformeerd wanneer uitstel van uitvoering tot na parlementaire goedkeuring niet in het belang van het Rijk is. Het budgetrecht stelt natuurlijke grenzen aan de snelheid van handelen. Parlementaire autorisatie kost immers tijd.

De pandemie was en is onvoorspelbaar en vraagt snel handelen. Het betreft vaak nieuw beleid. Hierdoor is het vaker dan gebruikelijk nodig om buiten de reguliere begrotingsmomenten wijzigingen van de begroting voor te stellen. De stijging van het aantal ISB’s is een ontwikkeling die niet bijdraagt aan de rust en overzichtelijkheid van het begrotingsproces. Tegelijkertijd is binnen de context van de pandemie een stijging van ISB’s onvermijdelijk om nieuw beleid snel te kunnen uitvoeren. De toename van het aantal ISB’s zet zich daarom vooralsnog voort in 2021. Daarbij wordt opgemerkt dat het daarbij veelal gaat om verplichtingen en kasuitgaven die samenhangen met de pandemie en het toeslagendossier. Op rijksfinancien.nl7 vindt u een actueel overzicht van de ISB’s in 2021.

Het handelingsperspectief is om besluitvorming zoveel als mogelijk integraal te laten plaatsvinden en steeds af te wegen of het reguliere proces voldoende ruimte biedt om de maatschappelijke uitdagingen tegemoet te treden. Dat is niet alleen een technische vraag, maar ook een politieke vraag. Incidentele suppletoire begrotingen zijn een gevolg van de situatie waarin wordt besloten dat overheidshandelen, met gevolgen voor de geautoriseerde bedragen op de begroting, gewenst is op een dusdanig korte termijn dat niet kan worden gewacht tot het volgende reguliere begrotingsmoment. De ervaring leert tot nu toe ook dat – zolang de pandemie duurt – de werkelijkheid te onvoorspelbaar is om met zekerheid te kunnen stellen dat een beroep op de uitzonderingsgronden zal afnemen. Daarbij is het van belang om, zo snel als het verloop van de pandemie toestaat, besluiten integraal te nemen en zo veel mogelijk aan te sluiten bij het reguliere begrotingsproces.

Met deze brief heb ik getracht invulling te geven aan de toezegging om u te informeren over hoe om te gaan met een aantal thema’s met betrekking tot de moties en toezeggingen in de debatten met uw Kamer. De afgelopen periode is hard gewerkt aan het oplossen van onvolkomenheden en het tegengaan van onrechtmatigheden. Ook in de komende periode zal ik hier aandacht aan blijven besteden.

De Minister van Financiën, W.B. Hoekstra

De capaciteit in de financiële functie, belast met het financieel beheer van de departementen, wordt breder gevormd dan enkel binnen de centrale directies Financieel Economische Zaken (FEZ) en komt tot uiting in de omvang van de gehele financiële functie binnen de rijksoverheid. Het merendeel van het personeel in de financiële functie werkt niet bij de centrale directies FEZ maar in de decentrale uitvoering zoals bij de Belastingdienst, Rijkswaterstaat en Dienst Justitiële Inrichtingen. Het is met die overweging dat ik u twee overzichten toe stuur: een meerjarig overzicht van de ontwikkeling in de financiële functie van het Rijk uitgesplitst naar departement (tabel 1) en een meerjarig overzicht van de ontwikkeling van de directies FEZ naar departement (tabel 2).

De omvang van de financiële functie per departement wordt bijgehouden sinds 2009. Dit overzicht wordt tweejaarlijks geactualiseerd. Over de gehele periode is de omvang van de financiële functie met 17,3% afgenomen van 5.397,3 fte in 2009 naar 4.464,4 fte in 2021. In 2017 bedroeg de omvang 3.758,0 fte. Sinds 2017 is er sprake van een stijging van de financiële functie van 18,8% gekeken naar de omvang in 2021. De omvang van de sector Rijk is in de periode 2010–2020 met 9,7% gestegen8. Het relatieve aandeel van de financiële functie binnen de sector Rijk is daarmee ten opzichte van 2009 afgenomen.

|

Ministerie |

2009 |

2011 |

2013 |

2015 |

2017 |

2019 |

2021 |

|---|---|---|---|---|---|---|---|

|

AZ |

14,1 |

15,7 |

17,6 |

18,7 |

17,6 |

18,0 |

18,0 |

|

BZ1 |

310,7 |

285,8 |

251,3 |

217,5 |

218,5 |

297,0 |

328,0 |

|

BZK2 |

229,0 |

388,7 |

314,6 |

397,7 |

366,1 |

370,7 |

429,9 |

|

DEF |

1.471,0 |

1.295,0 |

1.026,6 |

740,0 |

720,0 |

708,0 |

721,0 |

|

EZK |

586,0 |

561,9 |

434,6 |

358,4 |

372,3 |

304,3 |

304,1 |

|

FIN3 |

327,7 |

314,5 |

217,5 |

227,7 |

246,1 |

338,7 |

509,24 |

|

IenW |

1.060,15 |

748,4 |

700,7 |

584,7 |

569,9 |

508,6 |

580,4 |

|

JenV |

775,7 |

722,4 |

714,5 |

755,6 |

665,5 |

637,2 |

658,4 |

|

LNV |

89,9 |

99,4 |

|||||

|

OCW |

254,6 |

167,9 |

167,2 |

193,1 |

241,0 |

234,6 |

230,2 |

|

SZW6 |

183,5 |

160,2 |

150,2 |

143,2 |

161,5 |

213,1 |

226,8 |

|

VWS |

184,9 |

141,6 |

170,5 |

171,2 |

179,5 |

256,7 |

359,07 |

|

Totaal |

5.397,3 |

4.802,1 |

4.165,3 |

3.807,8 |

3.758,0 |

3.976,8 |

4.464,4 |

De ogenschijnlijke groei bij BZ tussen 2017 en 2019 is nagenoeg geheel te verklaren door een statistisch effect. Een groot aantal lokale functies buiten Nederland telde t/m 2017 niet mee en deze zijn in 2018 in het kader van een organisatiewijziging omgezet in ambtelijke functies, waardoor ze vanaf 2019 meetellen. Dit verklaart samen met tijdelijke opleidingsplaatsen ook grotendeels de tijdelijke stijging van de bezetting van FEZ in 2019 (zie volgende tabel).

De groei van FIN in periode 2019–2021 (50,3%) is met name te verklaren door de opvolging die is gegeven aan de uitkomsten van het rapport Commissie onderzoek Belastingdienst 2017 (COB).

De daling bij IenW in de periode 2009–2010 hangt voornamelijk samen met de opsplitsing van het voormalige Ministerie van VROM over het huidige EZK, BZK en IenW. De cijfers voor VROM voor 2009 zijn in dit overzicht opgeteld bij IenW.

De toename bij SZW werd veroorzaakt door het overkomen van medewerkers van de financiële administraties van BZK, FIN, VWS en OCW naar het FDC (SZW).

De groei bij VWS in periode 2019–2021 (39,9%) hangt samen met de versterking van de financiële functie bij de uitvoering, waaronder subsidies. De Dienst Uitvoering Subsidies aan Instellingen (DUS-I) is het expertisecentrum voor subsidies en tegemoetkomingen voor het Ministerie van OCW en VWS.

|

Ministerie |

2009 |

2011 |

2013 |

2015 |

2017 |

2019 |

2021 |

|---|---|---|---|---|---|---|---|

|

AZ |

9,7 |

11,3 |

8,4 |

8,4 |

7,6 |

18,0 |

18,0 |

|

BZ |

76,8 |

70,3 |

66,8 |

77,0 |

69,5 |

92,0 |

82,0 |

|

BZK1 |

70,1 |

109,3 |

93,9 |

93,6 |

84,7 |

59,0 |

102,0 |

|

DEF |

82,0 |

83,0 |

65,0 |

65,0 |

65,0 |

68,0 |

83,0 |

|

EZK |

137,8 |

90,5 |

132,5 |

104,6 |

92,1 |

82,0 |

83,0 |

|

FIN |

17,6 |

22,4 |

22,7 |

26,4 |

30,3 |

55,2 |

61,0 |

|

IenW |

206,3 |

57,3 |

51,6 |

35,7 |

35,9 |

32,5 |

40,3 |

|

JenV |

43,3 |

44,4 |

50,6 |

61,2 |

61,2 |

62,5 |

63,5 |

|

LNV |

22,8 |

30,0 |

|||||

|

OCW |

46,1 |

38,5 |

40,4 |

46,3 |

51,8 |

52,1 |

49,5 |

|

SZW |

71,0 |

67,0 |

64,3 |

61,1 |

61,1 |

61,1 |

61,1 |

|

VWS |

41,2 |

40,7 |

39,5 |

38,0 |

37,3 |

44,0 |

49,0 |

|

Totaal |

801,9 |

634,7 |

635,7 |

617,3 |

596,5 |

649,2 |

722,4 |

De daling bij BZK hangt voornamelijk samen met de overgang van de financiële administratie naar het Financieel Diensten Centrum (FDC). De toename in de periode 2019–2021 is voornamelijk het gevolg van de centralisatie van de financiële functie naar de directie FEZ. Per saldo is er geen sprake van een significante groei bij FEZ BZK.

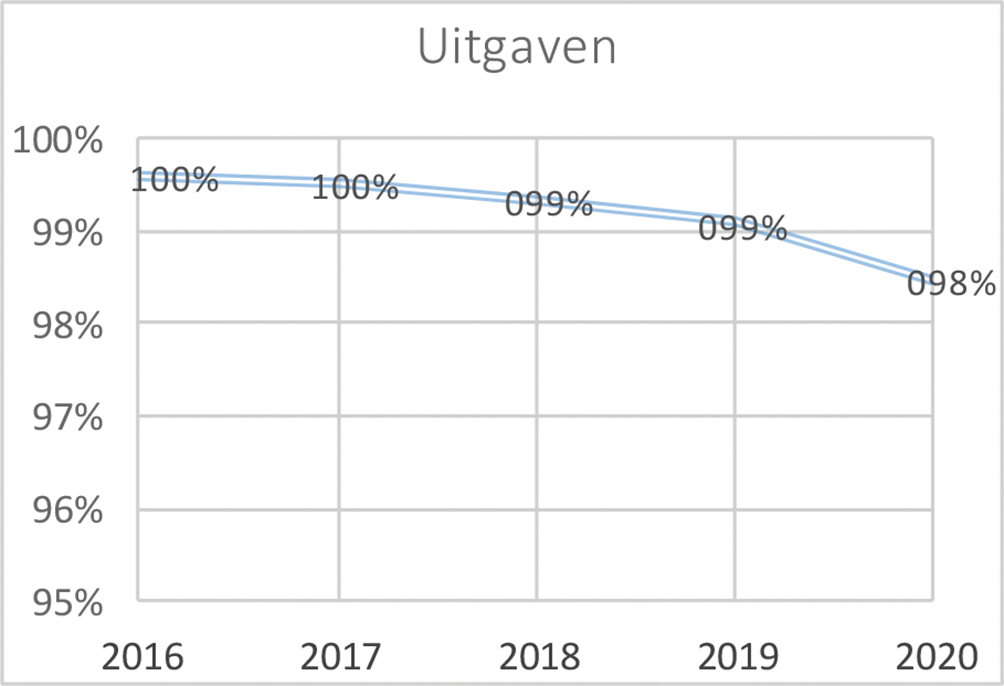

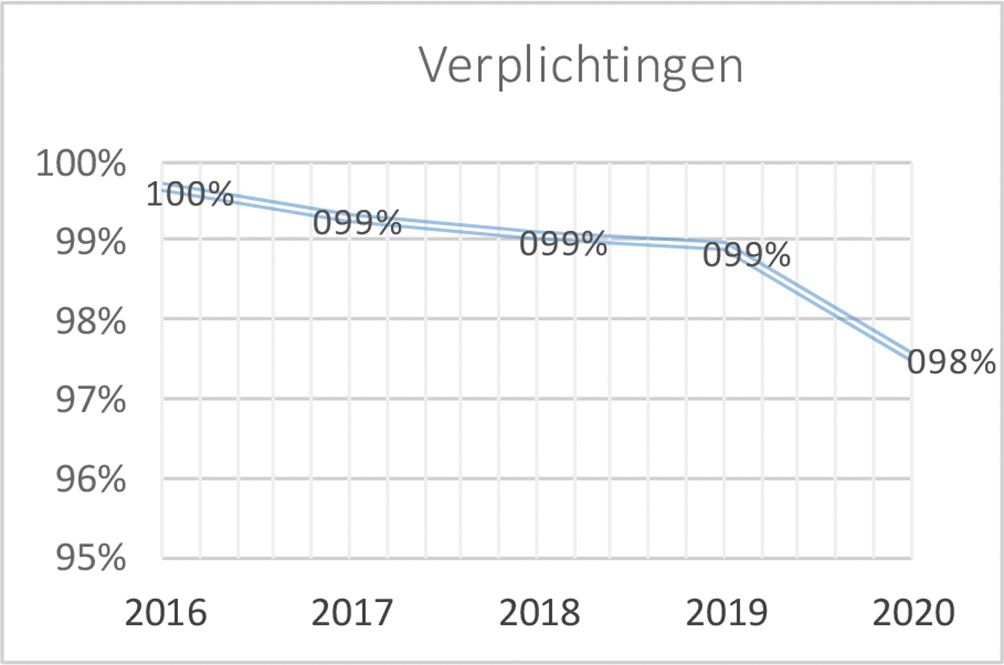

In deze bijlage worden de ontwikkelingen in de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten op rijksniveau van de afgelopen vijf jaar in beeld gebracht. Dit is een antwoord op de Motie-Snels/Nijboer (35 830, nr. 14) over onderzoek naar de trendmatige verslechtering in de rechtmatigheid van uitgaven en verplichtingen.

De rechtmatigheid van de verplichtingen, uitgaven en ontvangsten ligt op een hoog niveau. Dit betekent dat het merendeel van de overheidsuitgaven volgens de van toepassing zijnde wet- en regelgeving wordt besteed. Wel is de laatste jaren een daling zichtbaar van het rechtmatigheidspercentage van de verplichtingen en de uitgaven. Tot 2019 bleven de verplichtingen onder de 1%-tolerantiegrens die de Algemene Rekenkamer hanteert voor de rijksrekening. De uitgaven bleven tot 2020 onder de tolerantiegrens. De overschrijding van de verplichtingen in 2019 was het gevolg van enkele onrechtmatigheden van grote omvang, zoals de aandelenverwerving van AirFrance/KLM door het Ministerie van Financiën, niet uitgevoerde staatssteuntoetsen door het Ministerie van VWS en het interim--akkoord van het Ministerie van Economische Zaken en Klimaat in het kader van het terugdringen van de gaswinning.

De daling van het rechtmatigheidspercentage in 2020 is met name het gevolg van de coronasteunmaatregelen, waarbij in de meeste gevallen de Eerste Kamer niet, niet tijdig of niet juist werd geïnformeerd over het aangaan van verplichtingen en het doen van uitgaven. Ook de herstelbetalingen naar aanleiding van de kinderopvangtoeslagaffaire hebben geleid tot een omvangrijke onrechtmatigheid in 2020.

Op basis van bovenstaande kan geconcludeerd worden dat incidenten/bijzonderheden van grote omvang een grote impact hebben op het rechtmatigheid. Bij deze incidenten is vaak haast geboden en/of is er sprake van onbekendheid met wet- en regelgeving. Bij haast worden bestaande procedures minder snel gevolgd, met de relatief grotere omvang van onrechtmatigheid als gevolg. Naar aanleiding van deze «lesson learned» is inmiddels een aantal acties in gang gezet. Zo is er bij departementen meer aandacht voor het correct volgen van de procedures voor het correct en tijdig informeren van de Staten-Generaal en worden departementen daar actiever door het Ministerie van Financiën in ondersteund. Ook is bijvoorbeeld bij VWS een omvangrijk verbetertraject gestart om het financieel beheer te versterken. Dat laat onverlet dat een correcte en tijdige verantwoording voortdurend aandacht blijft vragen van de alle betrokkenen in het verantwoordingsproces.

Het parlement heeft op grond van artikel 105 van de Grondwet budgetrecht. Het budgetrecht is in de Comptabiliteitswet 2016 (CW) verder uitgewerkt. Volgens de CW autoriseert het parlement budgetten vooraf op begrotingsartikelniveau voor zowel de kasuitgaven als de verplichtingen (voorts: uitgaven). Het parlement autoriseert enkel de budgetten voor het begrotingsjaar. Als wijzigingen van de geautoriseerde budgetten nodig zijn, dan worden ook deze vooraf voorgelegd. Uitgaven worden pas gedaan na autorisatie door het parlement.

Het kan voorkomen dat het niet mogelijk of wenselijk is om de parlementaire behandeling volledig af te wachten. Daarvoor biedt de CW een uitzonderingsmogelijkheid, waarbij onderscheid wordt gemaakt tussen a) lopend beleid en b) nieuw beleid:

a. Voor lopend beleid geldt dat zolang een voorstel van wet tot vaststelling of wijziging van een begrotingsstaat niet tot wet is verheven en in werking is getreden, lopend beleid dat ten grondslag ligt aan de begrotingsstaat of wijziging met terughoudendheid in uitvoering wordt genomen (artikel 2.25, eerste lid, CW en artikel 2.27, eerste lid, CW).

b. Voor nieuw beleid geldt dat zolang een voorstel van wet tot vaststelling of wijziging van een begrotingsstaat niet tot wet is verheven en in werking is getreden, dat nieuw beleid dat ten grondslag ligt aan de begrotingsstaat of wijziging, niet in uitvoering wordt genomen, tenzij uitstel van de uitvoering naar het oordeel van de Minister die het aangaat niet in het belang van het Rijk is en de betreffende Minister de Staten-Generaal daarover heeft geïnformeerd (artikel 2.25, tweede lid, CW en artikel 2.27, tweede lid, CW).

De CW schrijft voor dat het parlement wordt geïnformeerd indien er sprake is van nieuw beleid waarvan uitstel van uitvoering naar het oordeel van de Minister die het aangaat niet in het belang van het Rijk is. Daarbij geeft de CW geen definitie van het belang van het Rijk. Het is evident dat er gevallen denkbaar zijn waarbij spoedig overheidshandelen noodzakelijk is, bijvoorbeeld om verlies van levens te voorkomen tijdens de coronapandemie. Andersom zijn er gevallen denkbaar waarbij de effectiviteit van het beleid niet aankomt op de precieze datum waarop met de uitvoering wordt begonnen. Waar de grens precies ligt is niet eenduidig te definiëren. Daarvoor is de werkelijkheid te complex. De grens is in voorkomende gevallen een politieke afweging en wordt bepaald door het kabinet en het parlement. Ook schrijft de CW niet voor hoe de informatieoverdracht moet geschieden. Dat past ook niet bij het karakter van de CW die op hoofdlijnen is geformuleerd. De meest gebruikelijke wijze van informeren is per brief, waarbij in een dergelijk geval de Eerste Kamer en de Tweede Kamer apart dienen te worden geïnformeerd. Daarbij past tevens dat het beroep op de uitzonderingsgrond door de Minister die het aangaat wordt gemotiveerd. Bij voorkeur wordt ook aangegeven vanaf welk moment uitgaven worden gedaan.

De onderstaande beslisboom geeft de bovenstaande regelgeving schematisch weer en dient als handvat voor de toepassing van de bovenstaande uitzonderingsgronden.

De taken van FEZ zijn uiteengezet in het Besluit FEZ van het Rijk. wetten.nl – Regeling – Besluit FEZ van het Rijk – BWBR0041910 (overheid.nl).

Integraal afwegingskader voor beleid en regelgeving. Integraal afwegingskader voor beleid en regelgeving | Kenniscentrum Wetgeving en Juridische zaken (kcwj.nl).

Personele bezetting sector Rijk 2010: 114.328 fte (JBR 2013); Aantal fte’s Rijk 2020: 125.446 fte (JBR 2020).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31865-199.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.