Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33640 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 juni 2013

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over de Voorjaarsnota 2013 (Kamerstuk 33 640, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 24 juni 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Zijn er gelden gereserveerd voor de toekomstige opslag en beheer van dat deel van de

museumcollectie, dat onder verantwoordelijkheid van het Ministerie van Financiën valt?

Antwoord op vraag 1

Over het toekomstige opslag en beheer van het Financiën deel, alsmede de kosten hiervan zijn nog geen besluiten genomen.

Vraag 2

Klopt het dat op de begroting van Defensie de WUL en de exploitatiebudgettekorten energie en water zijn opgevangen door de eindejaarsmarge? Wordt hiermee niet een structureel tekort gedekt met incidentele middelen? Worden er vaker structurele tekorten gedekt met incidentele middelen? Zo ja, kunt u daarvan een overzicht geven?

Antwoord op vraag 2

Het klopt dat Defensie in haar eerste suppletoire begroting heeft aangegeven deze problematiek in het uitvoeringsjaar te dekken binnen haar eigen begroting (uit de eindejaarsmarge). De structurele oplossing voor deze problematiek wordt meegenomen in de begrotingsvoorbereiding van de ontwerpbegroting 2014. In het algemeen geldt dat problematiek in het uitvoeringsjaar incidenteel van dekking wordt voorzien bij de suppletoire begrotingen. Voor zover de problematiek structureel is, wordt zij, zoals gebruikelijk, meegenomen in de begrotingsvoorbereiding van de ontwerpbegroting.

Vraag 3

Kunt u een overzicht geven van de bedragen (enveloppen) op de aanvullende post algemeen (§8.1)?

Vraag 27

Kunt u voor de «aanvullende post algemeen» een meerjarig cijfermatig overzicht geven van alle posten die ná de Voorjaarsnota 2013 nog op deze aanvullende post gereserveerd staan (standen i.p.v. mutaties) zodat de Kamer inzicht kan krijgen in de budgetten die deze kabinetsperiode nog overgeheveld zullen worden naar de departementale begrotingen?

Vraag 108

Kunt u voor de «aanvullende post algemeen» een meerjarig cijfermatig overzicht geven van alle posten die ná de Voorjaarsnota 2013 nog op deze aanvullende post gereserveerd staan (standen i.p.v. mutaties)?

Antwoord op vragen 3, 27 en 108

De tabel hieronder geeft een meerjarig overzicht van de aanvullende post per thema, stand Voorjaarsnota.

|

Omschrijving, bedragen in miljoenen euro |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|

|

Zorg (incl. maatwerkvoorziening) |

0 |

238 |

987 |

1.155 |

1.407 |

|

Onderwijs en onderzoek |

0 |

234 |

677 |

969 |

1.154 |

|

Natuur |

0 |

200 |

200 |

200 |

200 |

|

Veiligheid |

0 |

70 |

123 |

145 |

115 |

|

Internationale samenwerking |

0 |

250 |

250 |

250 |

0 |

|

Versterking toezicht |

0 |

169 |

157 |

157 |

157 |

|

Armoedebeleid |

0 |

80 |

100 |

100 |

100 |

|

Overig |

112 |

172 |

48 |

203 |

14 |

|

In=uit-taakstelling |

–1.174 |

–76 |

0 |

0 |

0 |

|

Totaal stand Voorjaarsnota |

–1.062 |

1.337 |

2.542 |

3.179 |

3.147 |

Vraag 4

Kunt u een overzicht geven van alle kasschuiven? En is daarmee het uitgavenkader 2013 en respectievelijk 2014 ontlast of belast?

Antwoord op vraag 4

Een overzicht van alle kasschuiven is in onderstaande tabel opgenomen.

|

Hoofdstuk |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|---|

|

Veiligheid & Justitie |

DJI |

28.800 |

10.500 |

38.800 |

26.200 |

–39.200 |

–65.000 |

|

Keteninformatisering |

–10.200 |

9.700 |

500 |

||||

|

Digitaal werken |

–1.500 |

1.500 |

|||||

|

Leonardo |

6.700 |

–3.350 |

–3.350 |

||||

|

Onderwijs, Cultuur en Wetenschap |

Taakstelling begrotingsakkoord |

–4.000 |

4.000 |

||||

|

Subsidietaakstelling |

–21.985 |

2.940 |

12.692 |

6.353 |

|||

|

Cursusgeldraming 2013 |

–14.000 |

–2.000 |

4.000 |

4.000 |

4.000 |

4.000 |

|

|

School ex 2.0 |

–12.500 |

12.500 |

|||||

|

Educatie |

6.500 |

3.500 |

–5.000 |

–5.000 |

|||

|

Pilot laaggeleterdheid |

–2.500 |

2.500 |

|||||

|

Huisvesting Caribisch Nederland |

–10.600 |

12.000 |

4.000 |

–5.400 |

|||

|

Promotiebeurs voor leraren |

–4.375 |

1.250 |

1.250 |

1.250 |

625 |

||

|

Professionalisering onderwijspers |

–15.000 |

2.000 |

2.000 |

11.000 |

|||

|

OV kaart |

125.000 |

–125.000 |

|||||

|

Digitale collectie Nationaal archief |

–24.964 |

11.800 |

13.164 |

||||

|

Stichting Jheronimus Bosch 500 |

–3.830 |

1.330 |

1.600 |

900 |

|||

|

Huisvestingskosten NA |

290 |

–145 |

–145 |

||||

|

Defensie |

Kasschuif tbv investeringsbudget |

–95.000 |

30.000 |

21.000 |

44.000 |

||

|

Sociaal beleidskader (SBK) |

–40.000 |

40.000 |

|||||

|

Economische Zaken |

Innovatiefonds |

–47.757 |

5.088 |

5.931 |

18.646 |

11.500 |

6.592 |

|

Ruimtevaart |

–18.835 |

15.553 |

18.929 |

–693 |

–14.954 |

||

|

Sociale Zaken en Werkgelegenheid |

Register continue screening kinderopvang |

–1.675 |

1.675 |

||||

|

Overbruggingsregeling |

10.505 |

–17.288 |

–12.727 |

–5.052 |

16.368 |

11.542 |

|

|

Landelijk overleg minderheden |

3.785 |

–3.000 |

–785 |

||||

|

Sociaal flankerend beleid |

–1.901 |

39 |

337 |

1.525 |

|||

|

Dienstwagens |

–350 |

–350 |

625 |

75 |

|||

|

Implementatiekosten bestandskoppeling |

–1.000 |

1.000 |

|||||

|

Nominaal en onvoorzien |

–40.000 |

20.000 |

6.000 |

8.000 |

6.000 |

||

|

WW uitvoeringskosten |

20.000 |

–20.000 |

|||||

|

Volksgezondheid, Welzijn en Sport |

RSV-vaccin |

–6.336 |

–5.119 |

4.306 |

4.306 |

2.843 |

|

|

Projecten voormalig Fonds Economische Structuurversterking (FES) |

–11.093 |

2.570 |

2.570 |

5.953 |

|||

|

Decentralisatie begeleiding |

–17.200 |

8.600 |

7.500 |

1.100 |

|||

|

Evenementenbeleid |

–3.800 |

–2.300 |

1.600 |

2.200 |

2.300 |

||

|

Voorziening projectdirectie Antonie van Leeuwenhoek-terrein |

–3.700 |

1.311 |

1.209 |

1.180 |

|||

|

Wonen & Rijksdienst |

RVOB beheer- en plankosten |

–1.000 |

200 |

200 |

200 |

200 |

200 |

Het totaal aan kasschuiven heeft het totaalkader voor 2013 en 2014 ontlast.

Vraag 5

Kan een overzicht gegeven worden van ombuigingen / financiële maatregelenpakketten sinds het jaar 2000 tot heden, waarbij ook de procentuele verhouding «bezuinigingen» en «lastenverzwaringen» wordt aangegeven?

Vraag 10

Kan een overzicht gegeven worden van bezuinigingen en ombuigingen die in het jaar 2013 hun beslag moeten krijgen, en in hoeverre deze bezuinigingen tot op heden daadwerkelijk gerealiseerd zijn? Hoe ziet voor 2013 de procentuele verhouding er uit tussen echte bezuinigingen en lastenverzwaringen? Hoe ziet deze procentuele verhouding er uit voor de periode vanaf 2008?

Antwoord op vragen 5 en 10

In aansluiting op tabel 1.2 uit het Financieel Jaarverslag Rijk 2012 is in onderstaande tabel de totale ex-ante EMU-saldoverbetering sinds het kabinet Rutte-Verhagen opgenomen. Daarbij is een uitsplitsing tussen uitgaven- en lastenmaatregelen gemaakt.

De verhouding tussen uitgaven- en lastenmaatregelen bedraagt voor 2011 ca. 2/3 om 1/3, voor 2012 ca. 3/4 om 1/4 en voor 2013 geldt een verdeling van ca. fifty-fifty. De verhouding in 2013 heeft te maken met het feit dat maatregelen aan de uitgavenkant vaak pas na enige tijd tot opbrengsten leiden terwijl lastenmaatregelen vaak direct tot opbrengsten leiden. Met name in het begrotingsakkoord zijn voor het jaar 2013 relatief veel maatregelen aan de lastenkant genomen. Een deel van deze lastenverzwaringen wordt in de latere jaren teruggesluisd en dan neemt het aandeel van uitgavenmaatregelen in het totaal weer toe. In 2017 bedraagt de verhouding tussen uitgaven en lastenmaatregelen weer 2/3 om 1/3.

Het is niet mogelijk om expliciet aan te geven welke maatregelen, in budgettaire zin, in 2013 gerealiseerd zijn. Het kabinet voert een trendmatig begrotingsbeleid met vaste uitgavenplafonds, inkomstenkader en automatische stabilisatie. Dat betekent dat afwijkingen van de budgettaire reeksen van maatregelen, zoals deze bij de start van een kabinet zijn verwerkt, steeds in de begroting worden ingepast. Dit betekent dat meer- en minderopbrengsten alternatief kunnen worden aangewend respectievelijk van dekking moeten worden voorzien.

Dit betekent dat het kabinet bij sluitende kaders dus op koers ligt in het realiseren van de ingeboekte besparingen. Kadertoetsen worden gepresenteerd in alle budgettaire nota’s (Miljoenennota, Voorjaarsnota, Najaarsnota, Financieel Jaarverslag Rijk). Monitoring van de kwalitatieve voortgang van de bezuinigingen verloopt via het overzicht van financiële wetgevingsmaatregelen van de Minister van Veiligheid en Justitie. Daarnaast wordt in de Miljoenennota en het Financieel Jaarverslag Rijk op geaggregeerd niveau inzicht geboden in de budgettaire ontwikkeling van de opvolgende bezuinigingspakketten. In tabel 1.2 van het Financieel Jaarverslag Rijk 2012 is dit voor het eerst gedaan.

|

Bedragen in miljarden euro1 |

2011 |

2012 |

2013 |

|---|---|---|---|

|

1. Rutte-Verhagen |

–3 |

–7 |

–10 |

|

2. Begrotingsakkoord 2013 |

–2 |

–12 |

|

|

3. Rutte-Asscher |

0 |

||

|

4. Woningmarktpakket |

0,2 |

||

|

Totaal |

–3 |

–8 |

–23 |

|

wv uitgaven |

–2 |

–6 |

–12 |

|

wv lasten |

–1 |

–2 |

–11 |

Vraag 6

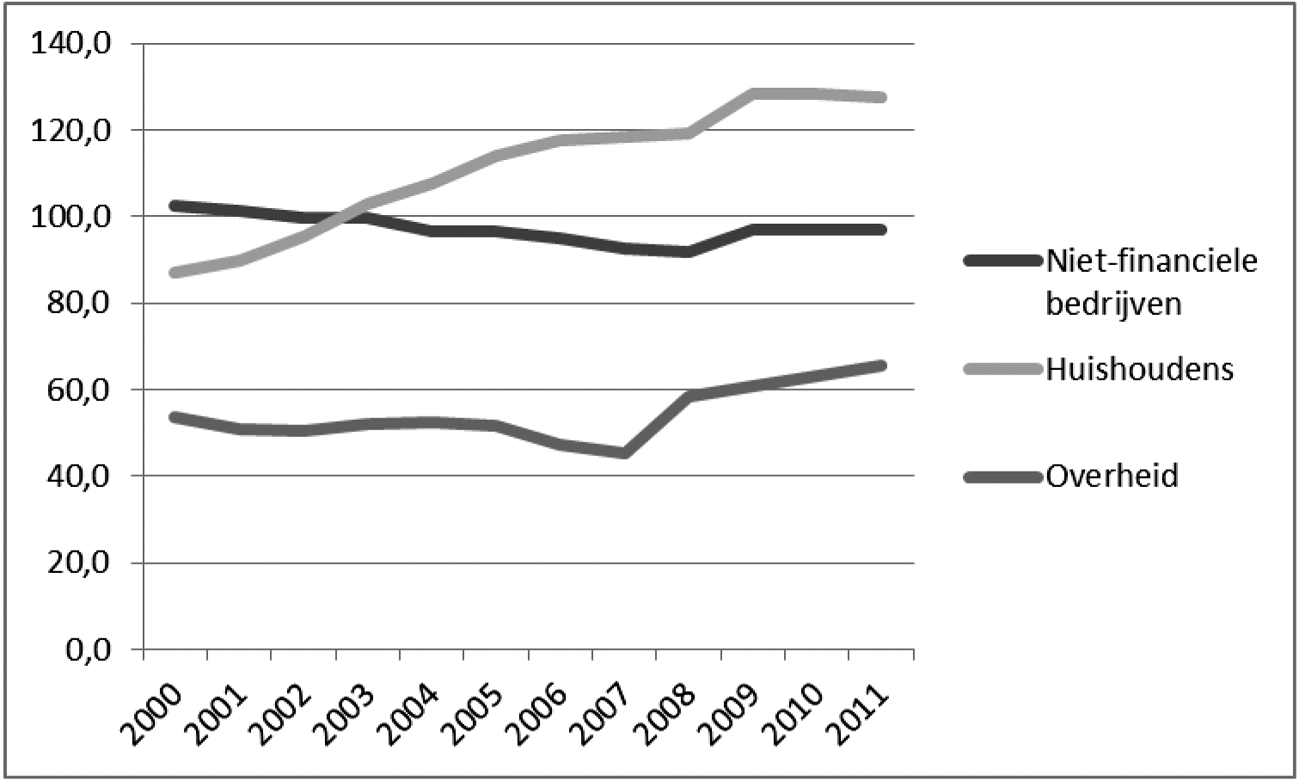

Kan een samengesteld overzicht gegeven worden van de ontwikkeling van de overheidsschuld, de schulden van bedrijven en particulieren schulden vanaf het jaar 2000 tot heden?

Antwoord op vraag 6

Zie onderstaande grafiek. De cijfers zijn gepresenteerd als percentage van het bbp en afkomstig van Eurostat1. Voor de overheid is de EMU-schuld gebruikt. Er zijn nog geen cijfers beschikbaar voor 2012.

Vraag 7

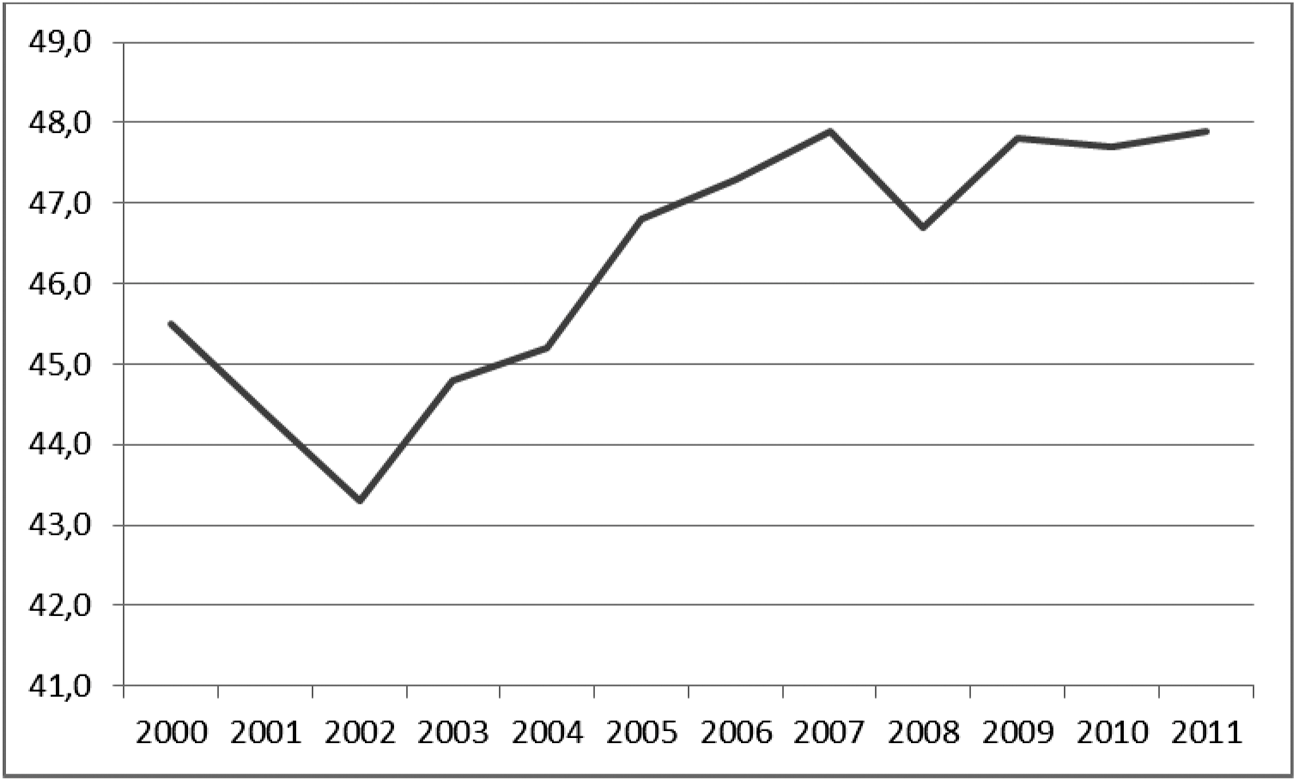

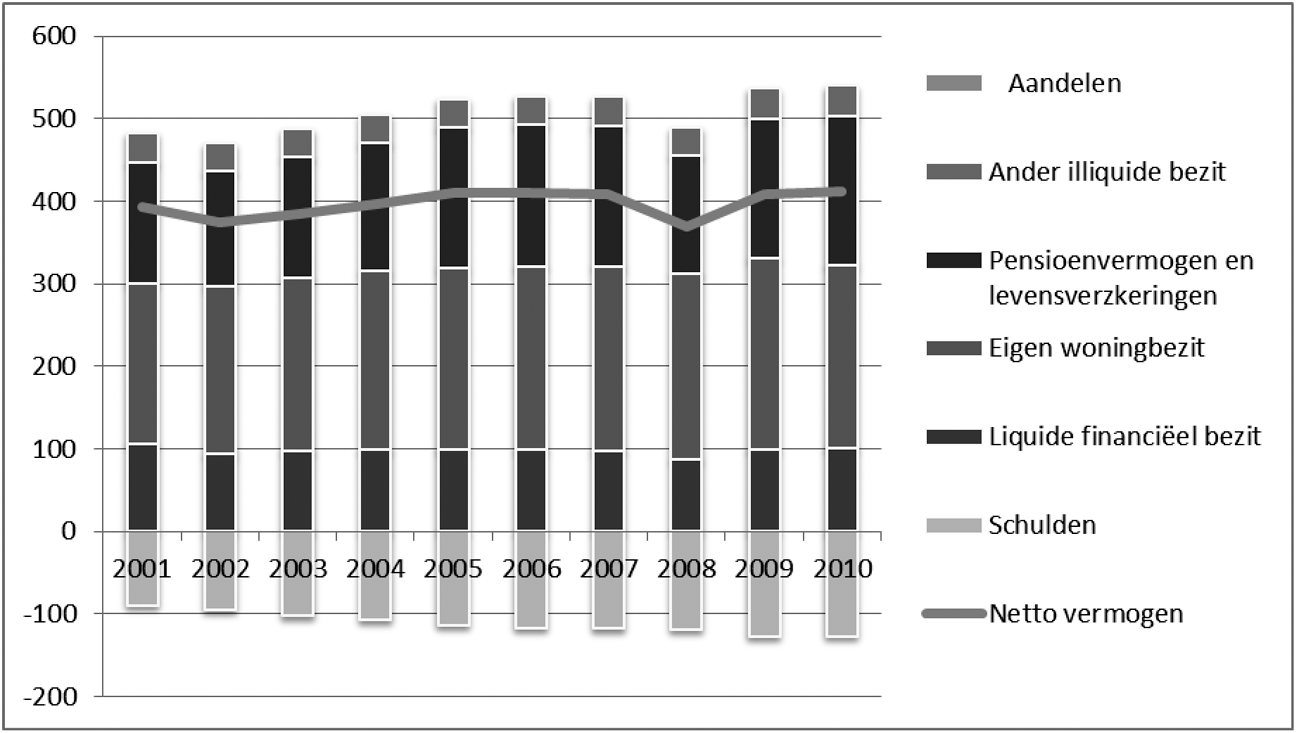

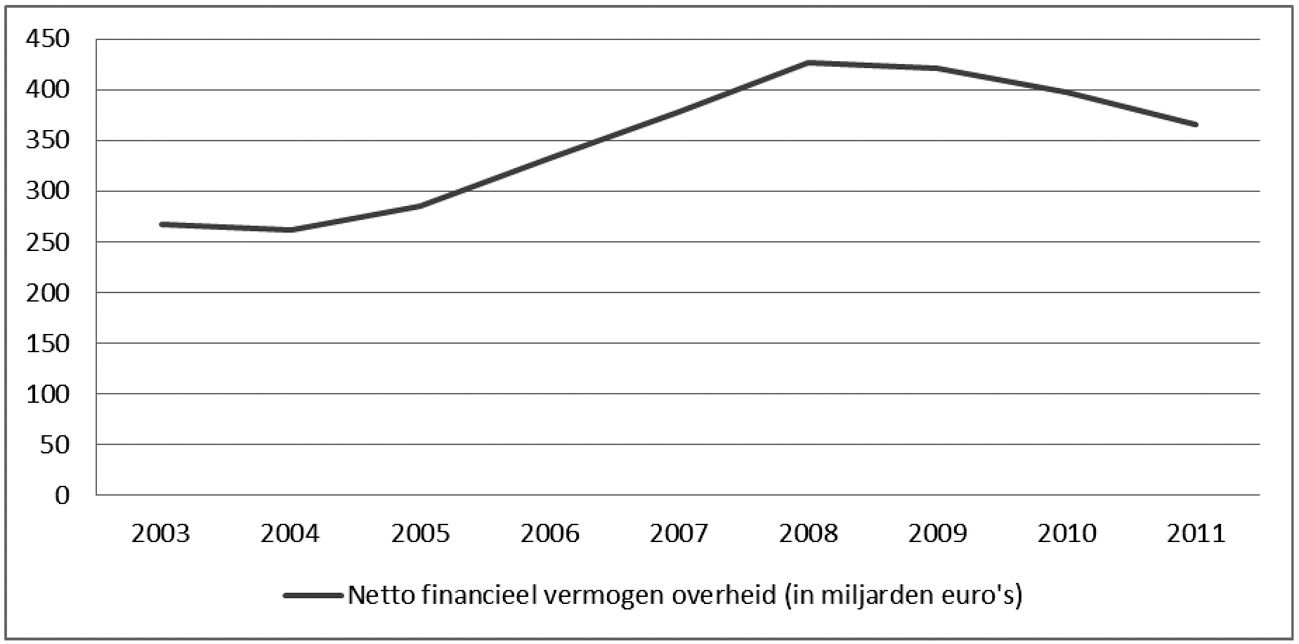

Kan een samengesteld overzicht gegeven worden van de ontwikkeling vanaf het jaar 2000 tot heden, van de netto vermogensontwikkeling van de sectoren overheid, bedrijven, en particulieren?

Antwoord op vraag 7

Onderstaande grafiek geeft de solvabiliteitsratio weer van Nederlandse bedrijven, zoals opgenomen in bijlage 6 van het Centraal Economisch Plan 2013 van het CPB. Het solvabiliteitsratio is het eigen vermogen als percentage van het balanstotaal. Dit is iets anders dan het netto vermogen: dat is de omvang van de balans minus de omvang van de schulden. De solvabiliteitsratio is echter de gebruikelijke maatstaf voor de financiële positie van een bedrijf, omdat op basis hiervan beter in geschat kan worden of aan verplichtingen kan worden voldaan. Daarom is ervoor gekozen om het solvabiliteitsratio te presenteren.

Onderstaande grafiek geeft het netto vermogen van huishoudens weer als percentage van het bbp op basis van cijfers van het CPB, zoals opgenomen in de Miljoenennota 2013.

Onderstaande grafiek geeft de ontwikkeling van het financieel vermogen van de overheid weer. De reeks komt van het CBS en wordt door hen als experimenteel aangeduid.

Vraag 8

Kan een overzicht worden gegeven van de zorguitgaven en de uitgaven aan onderwijs per hoofd van de bevolking vanaf het jaar 2000? Kan een vergelijking gemaakt worden met ons omringende landen?

Antwoord op vraag 8

Uitgaven aan zorg

Onderstaande tabel geeft de zorguitgaven per hoofd van de bevolking in de periode 2000 tot en met 2010 in euro’s. Voor de jaren 2011 en 2012 zijn nog geen OESO-data beschikbaar. Het betreft de uitgaven conform de OESO-definitie (publiek en private uitgaven). De uitgavenstijging van 2006 op 2.007 hangt samen met een definitiewijziging.

|

2000 |

2.089 |

|

2001 |

2.315 |

|

2002 |

2.555 |

|

2003 |

2.873 |

|

2004 |

3.007 |

|

2005 |

3.092 |

|

2006 |

3.213 |

|

2007 |

3.778 |

|

2008 |

3.983 |

|

2009 |

4.110 |

|

2010 |

4.247 |

Onderstaande tabel geeft de zorguitgaven per volwassene in 2010 in euro’s. In de tabel zijn OESO-data gebruikt. De definitie van zorguitgaven die de OESO hanteert is niet gelijk aan de definitie van uitgaven voor het budgettair kader zorg. De tabel betreft de totale zorguitgaven (publiek en privaat) per hoofd van de bevolking.

|

Zorguitgaven per hoofd in 2010 |

|

|---|---|

|

Oostenrijk |

3.747 |

|

België |

3.430 |

|

Frankrijk |

3.468 |

|

Duitsland |

3.513 |

|

Nederland |

4.247 |

Uitgaven aan onderwijs

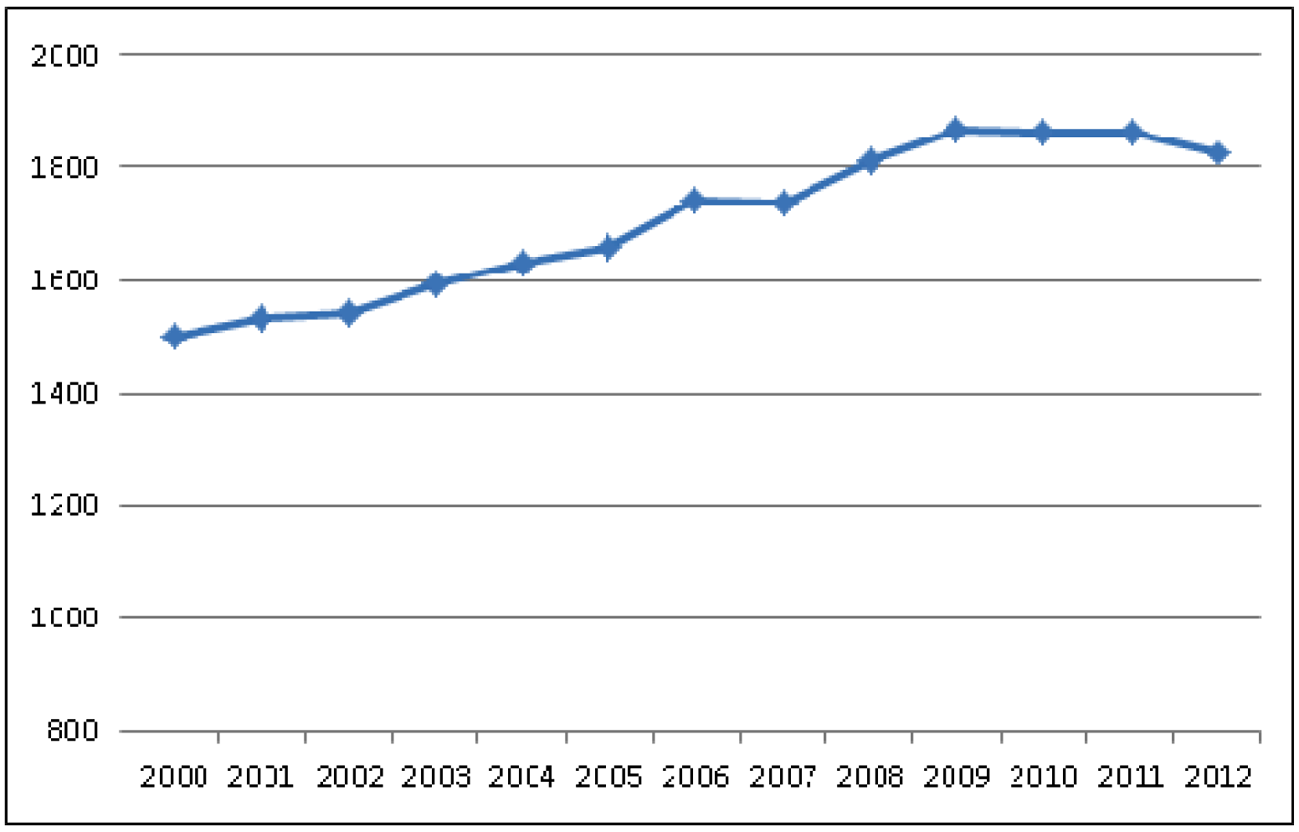

In onderstaande figuur vindt u de onderwijsuitgaven van OCW per hoofd van de Nederlandse bevolking. De uitgaven zijn gesaldeerd (uitgaven-ontvangsten) en zijn inclusief de overige uitgaven van OCW. Daarnaast zijn de uitgaven gecorrigeerd voor inflatie. Dit houdt in dat de uitgaven in onderstaande figuur zijn weergegeven in prijzen van 2012 en daardoor onderling vergelijkbaar zijn. Uit figuur 1 blijkt dat de OCW onderwijsuitgaven per hoofd van de bevolking stijgen sinds 2000. De laatste jaren is er echter een stabilisatie te zien en in 2012 vindt een lichte daling plaats. De uitgaven per hoofd van de bevolking zijn natuurlijk gevoelig voor de (ontwikkeling in de) leeftijdsopbouw van de bevolking.

Figuur 1: Onderwijsuitgaven van OCW per hoofd van de bevolking, in prijzen 2012 (Bron: Kerncijfers 2008–2012, OCW)

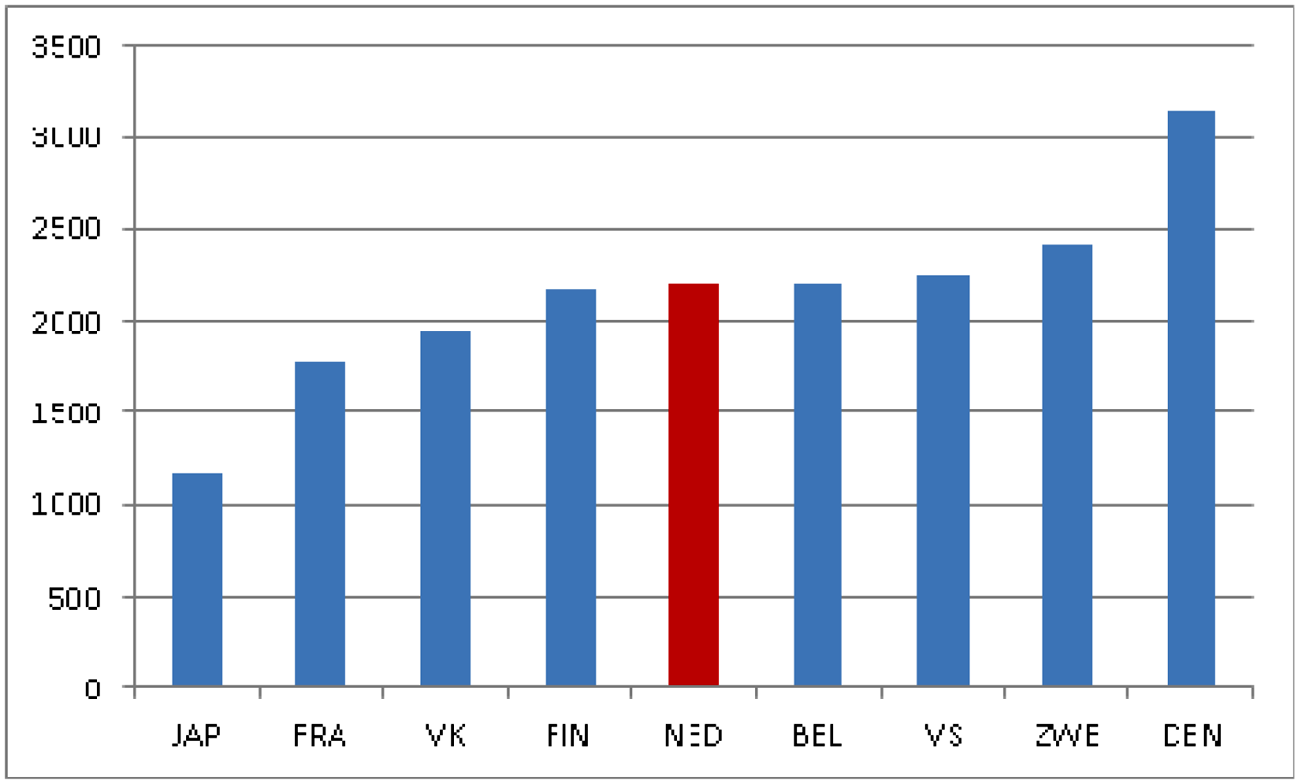

Voor een internationale vergelijking van de publieke onderwijsuitgaven moeten we ons wenden tot de publicatie van de OESO, Education at a Glance. De OESO vergelijkt de publieke uitgaven tussen landen met behulp van verschillende indicatoren: totale publieke uitgaven aan onderwijs per leerling, als percentage van het bbp en als percentage van de totale rijksuitgaven. De publieke uitgaven aan onderwijs per hoofd van de bevolking is geen standaard indicator maar wel te herleiden uit de cijfers. In figuur 2 ziet u hoeveel er per land wordt uitgegeven aan onderwijs per hoofd van de bevolking. Dit is overigens een iets andere indicator dan weergegeven in figuur 1. In figuur 1 betreft het namelijk alleen de OCW onderwijsuitgaven en in figuur 2 de totale publieke uitgaven aan onderwijs (hier vallen onder: ministeries, gemeenten, etc). Uit figuur 2 blijkt dat de Nederlandse overheden ongeveer 2.200 euro per hoofd van de bevolking uitgeven aan onderwijs. De overheden van België, de Verenigde Staten, Zweden en Denemarken geven gemiddeld meer uit per hoofd van de bevolking dan Nederland. Japan, Frankrijk, Verenigd Koninkrijk en Finland geven gemiddeld minder uit per hoofd van de bevolking.

Figuur 2: Totale publieke uitgaven aan onderwijs per hoofd van de bevolking, 2010 (Bron: Education at a glance 2013, OESO)

Vraag 9

Kan een meerjarig overzicht gegeven worden van inkomensoverdrachten in geld door de overheid, uitgedrukt in percentage van het bruto binnenlands product? Kan hierbij ook een vergelijking gemaakt worden met ons omringende landen?

Antwoord op vraag 9

Onderstaande tabel geeft een Eurostat uitdraai van uitgaven aan «social protection» als procenten bbp voor de meest recente tien jaren en de ons omringende landen2. Social protection omvat hierbij volgens Eurostat definities de inkomensondersteunende uitgaven aan ouderdom, ziekte, kinderen, wonen, sociale bescherming en ter voorkoming van sociale uitsluiting.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

European Union (27 countries) |

18.2 |

18.5 |

18.3 |

18.2 |

17.9 |

17.6 |

18.0 |

20.0 |

19.9 |

19.6 |

|

Euro area (17 countries) |

18.7 |

19.0 |

18.8 |

18.8 |

18.5 |

18.2 |

18.6 |

20.5 |

20.4 |

20.2 |

|

Belgium |

17.7 |

18.0 |

18.1 |

18.0 |

17.8 |

17.5 |

18.0 |

19.8 |

19.4 |

19.5 |

|

Germany |

21.2 |

21.7 |

21.3 |

21.3 |

20.5 |

19.4 |

19.3 |

21.2 |

20.5 |

19.6 |

|

France |

20.9 |

21.5 |

21.5 |

21.6 |

22.0 |

21.8 |

22.2 |

23.9 |

23.9 |

23.9 |

|

Netherlands |

15.9 |

16.2 |

16.0 |

15.5 |

15.2 |

14.9 |

15.3 |

17.0 |

17.2 |

17.2 |

|

United Kingdom |

15.4 |

15.6 |

15.7 |

15.6 |

15.3 |

15.3 |

15.9 |

17.9 |

18.0 |

17.9 |

Vraag 10

Kan een overzicht gegeven worden van bezuinigingen en ombuigingen die in het jaar 2013 hun beslag moeten krijgen, en in hoeverre deze bezuinigingen tot op heden daadwerkelijk gerealiseerd zijn? Hoe ziet voor 2013 de procentuele verhouding er uit tussen echte bezuinigingen en lastenverzwaringen? Hoe ziet deze procentuele verhouding er uit voor de periode vanaf 2008?

Antwoord op vraag 10

Zie vraag 5 voor het antwoord op vraag 10.

Vraag 11

Volgens DNB daalt het reëel beschikbaar inkomen van huishoudens dit jaar naar verwachting met 3,8%, na vorig jaar ook al met ruim 3% te zijn afgenomen. Huishoudens ontsparen volgens DNB «uitzonderlijk veel» om zo hun bestedingen enigszins op peil te houden. Acht het kabinet het economisch verantwoord om lasten voor de burgers en bedrijven nog verder te verzwaren, bij toekomstige financiële maatregelenpakketten?

Antwoord op vraag 11

Het kabinet kiest ervoor om de begroting op een verantwoorde wijze op orde te brengen en de rekening niet door te schuiven naar toekomstige generaties. In het licht van de huidige economische situatie, heeft het kabinet besloten geen aanvullende maatregelen te nemen voor 2013, ondanks het feit dat het EMU-tekort naar verwachting voor het vijfde jaar op rij groter zal zijn dan 3%. Gegeven de recente economische ontwikkelingen en de wens van het kabinet om de overheidsfinanciën op orde te brengen volgt het Kabinet de aanbeveling van de Europese Commissie en zal bij de besluitvorming in augustus aanvullende maatregelen van netto 6 miljard euro structureel voorstellen. Daarbij zal een zorgvuldige balans tussen uitgaven en lasten worden aangehouden in ogenschouw nemend dat ook veel uitgavenmaatregelen burgers en bedrijven raken.

Vraag 12

Voor komende begrotingsmaatregelen wil het kabinet de verhouding van globaal twee derde bezuinigingen, één derde lastenverzwaring hanteren. Welke (wetenschappelijke) grondslag heeft de toepassing van deze verhouding voor het doorvoeren van bezuinigingen en lastenverzwaringen? Gaat het kabinet deze verhouding aanpassen, nu duidelijk wordt dat ramingen van de economische groei wederom tegenvallen? Wordt overwogen een nieuwe maatregelenronde voor minder dan één derde uit lastenverzwaringen te laten bestaan? Wordt er rekening gehouden met de mogelijke gevolgen van verdere lastenverzwaringen voor de economie en het consumentenvertrouwen?

Vraag 15

Voor komende begrotingsmaatregelen wil het kabinet vasthouden aan de verhouding één derde lastenverzwaring, twee derde bezuinigingen. Hoe zijn lastenverzwaringen te rijmen met bijvoorbeeld het streven om de premievrijval als gevolg van de beperking van het fiscaal aftrekbaar pensioensparen terug te geven aan de werknemers? Is het de bedoeling het inkomen van werknemers te verhogen, vervolgens reguliere belasting te heffen over het hogere belastbare inkomen, en daarbovenop nog eens lasten te verhogen bij een volgende maatregelenronde?

Antwoord op vraag 12 en 15

Aanvullende maatregelen om de overheidsfinanciën weer op orde te brengen, zijn onontkoombaar. Daarbij is het niet mogelijk om alleen maar maatregelen te nemen die niet direct of indirect merkbaar zijn of een effect hebben op burgers en bedrijven. Dat geldt evengoed voor uitgavenmaatregelen. Veel van de uitgaven van de overheid zitten ook in de sfeer van consumptie. Voorbeelden zijn de uitkeringen, de kinderbijslag of de zorguitgaven. Hierop bezuinigen raakt ook de portemonnee of de consumptie van de mensen.

Lage lasten ondersteunen de financiële prikkels voor werknemers en ondernemers en stimuleren daarmee het groeivermogen van de economie. Juist daarom is dit kabinet terughoudend met het verzwaren van lasten en is er in het regeerakkoord gekozen voor aanzienlijk meer uitgavenbeperkingen dan lastenmaatregelen. Het is echter onvermijdelijk dat een aanvullend pakket ook lastenmaatregelen bevat. De reden hiervoor ligt deels in het feit dat het op korte termijn verlagen van de uitgaven in verband met noodzakelijke wetswijzigingen niet in alle gevallen haalbaar is. Bij het nemen van additionele maatregelen zal het kabinet, vergelijkbaar met de maatregelen uit het regeerakkoord,rekening houden met draagkracht. Als gevolg van de beperking van het Witteveenkader is het te verwachten dat de pensioenpremies dalen. In welk tempo en in welke mate dat precies gebeurt, bepalen uiteindelijk de besturen van de pensioenfondsen.

Vraag 13

Kan een overzicht gegeven worden van besparingen/ontsparing voor burgers, exclusief

woningbezit, sinds 2008?

Antwoord vraag 13

Onderstaande grafiek geeft de besparingen van Nederlandse gezinnen weer (exclusief eigen woning bezit), zoals opgenomen in bijlage 5 van het Centraal Economisch Plan 2013 van het CPB. De collectieve besparingen zijn het saldo van pensioenpremies en pensioenuitkeringen.

Vraag 14

Kan uitgelegd worden waarom voor de ministeries het (verplichtingen-) kasstelsel wordt gehanteerd, en het baten-lasten stelsel voor ZBO's, rechtspersonen met een wettelijke taak en gemeenten en provincies? Waarom is de toepassing van twee administratieve stelsels naast elkaar voor de overheid te verkiezen? Het baten-lasten stelsel heeft naast nadelen evidente voordelen, waaronder een beter inzicht in de kosten van activiteiten, en een duidelijker inzicht in de financiële positie op basis van bezittingen en schulden. Ook past dit stelsel goed bij een besturingsmodel op basis van geleverde prestaties en resultaten. Hoe kunnen genoemde voordelen zo goed mogelijk «bediend» worden in het door de ministeries gehanteerde kasstelsel? Wordt nog gepoogd, hier een verbeteringsslag te maken? Welke administratieve stelsels worden in andere Europese landen gehanteerd?

Antwoord op vraag 14

Het baten-lastenstelsel (bls) heeft vooral toegevoegde waarde bij toepassing in een bedrijfsmatige omgeving, met meetbare producten en diensten. Agentschappen, ZBO’s, rechtspersonen met een wettelijke taak en gemeenten en provincies opereren doorgaans in een dergelijke omgeving. Overigens is bij de evaluatie van het baten-lastenmodel in 2011 geconstateerd dat een baten-lastenadministratie bij agentschappen niet altijd noodzakelijk is om bedrijfsmatig te kunnen werken (28 737, nr. 21).

Voor de Rijksoverheid heeft het Kabinet de Tweede Kamer in 2008 naar aanleiding van de evaluatie van een pilot bij één ministerie geïnformeerd dat naar zijn mening de baten van integrale invoering van een bls niet opwegen tegen de kosten ervan. Tegenover voordelen als een groter inzicht in de kosten van de activiteiten staan te hoge implementatiekosten en administratieve lasten (28 737, nr. 17).

Binnen het verplichtingen-kasstelsel werkt het Kabinet stelselmatig aan de verbetering van de financiële en niet-financiële informatievoorziening aan de Kamer, onder meer via invoering van de nieuwe begrotingspresentatie «Verantwoord Begroten», die de koppeling tussen beleid en geld versterkt. Binnen de rijksbegroting wordt gezorgd voor enige budgetflexibiliteit door het hanteren van een zogenaamde eindejaarsmarge en de instelling van begrotingsfondsen.

Daarnaast wordt de informatie over verplichtingen, uitgaven en ontvangsten verrijkt met baten-lastenrelevante informatie, zoals de staatsbalans/overheidsbalans en totaalbedragen van de baten en lasten van agentschappen. Bij investeringsbeslissingen wordt gebruik gemaakt van batenlasten- informatie in de vorm van Maatschappelijke Kosten-Batenanalyses (MKBA’s).

De begroting biedt ook steeds meer informatie over de risico’s binnen de begroting zoals de omvang van garanties. In het Financieel Jaarverslag Rijk 2012 is een uitgebreide risicoparagraaf opgenomen. Ook bij de Miljoenennota zal zo’n risicoparagraaf worden opgenomen.

De meeste EU-lidstaten hebben thans aan de verantwoordingskant een (vorm van) baten-lastenstelsel ingevoerd of zijn ermee bezig, vaak met verschillende varianten tussen landen en bestuurslagen daarbinnen. Duitsland heeft net als Nederland tot op heden onvoldoende aanleiding gezien een baten-lastenstelsel in te voeren, met name vanuit kosten-batenoverwegingen. Aan de begrotingskant hanteren vrijwel alle lidstaten het kasstelsel.

Zie het antwoord op vraag 16 voor de relatie tussen de beide administratieve stelsels en de informatieverstrekking over het EMU-saldo.

Vraag 15

Voor komende begrotingsmaatregelen wil het kabinet vasthouden aan de verhouding één derde lastenverzwaring, twee derde bezuinigingen. Hoe zijn lastenverzwaringen te rijmen met bijvoorbeeld het streven om de premievrijval als gevolg van de beperking van het fiscaal aftrekbaar pensioensparen terug te geven aan de werknemers? Is het de bedoeling het inkomen van werknemers te verhogen, vervolgens reguliere belasting te heffen over het hogere belastbare inkomen, en daarbovenop nog eens lasten te verhogen bij een volgende maatregelenronde?

Antwoord op vraag 15

Zie vraag 12 voor het antwoord op vraag 15.

Vraag 16

Wordt, conform de eisen van de Europese Commissie voor 2013 uitgegaan van een EMU-saldo van maximaal –3,6%? Wat gebeurt er als dit streefdoel voor het EMU saldo niet binnen dit jaar bereikt wordt? Maakt het voor de vaststelling van het EMU saldo uit of dit gebeurt op basis van een baten-lastenstelsel of een kasstelsel? Leiden deze stelsels tot dezelfde uitkomsten voor wat betreft het EMU-saldo?

Antwoord vraag 16

De Europese Commissie heeft geconcludeerd dat Nederland voor de periode 2010–2013 voldoende effectieve actie heeft ondernomen. De Commissie heeft voor 2013 geen aanvullende maatregelen gevraagd. Mede met het oog op het beperkte instrumentarium om de begroting van het lopende jaar te beïnvloeden, neemt het kabinet voor 2013, naast het houden van de budgettaire kaders, geen additionele maatregelen.3

Het EMU-saldo wordt bepaald op transactiebasis en niet op kasbasis of volgens het exploitatiesaldo van de baten-lastensystematiek. Transactiebasis houdt in dat, om te bepalen of een uitgave EMU-relevant is, het tijdstip van de onderliggende transactie (de levering van de dienst of het product) relevant is en niet het tijdstip van de betaling (kasstelsel) of het moment van verbruik (baten-lastenstelsel). De uitkomst voor het EMU-saldo wordt niet beïnvloed door het werken met een kasstelsel of een batenlastenstelsel. Wel is het zo dat in de Nederlandse context de correcties op het kasstelsel eenvoudig zijn aan te brengen terwijl de omzetting vanuit de batenlasten boekhoudingen (o.a. bij agentschappen en decentrale overheden) complex zijn.

Vraag 17

In hoeverre kan de hoogte van de staatsschuld op dit moment als «riskant hoog» worden beschouwd? Kan een uiteenzetting gegeven worden over de herfinanciering van de staatsschuld op termijn? Wat zijn de vooruitzichten en verwachtingen op dit punt?

Antwoord op vraag 17

Er is discussie tussen economen over de vraag wanneer de overheidsschuld zodanig groot wordt dat zij schadelijk is voor de economie. Boven een zekere drempelwaarde is er een negatief verband tussen de economische groei en de schuld van de overheid. De omvang van de drempelwaarde en de precieze effecten op de economische groei hangen sterk af van landenspecifieke kenmerken. Voor eurolanden wordt de drempelwaarde geschat op 80%–100% (zie onder meer CPB Policy Brief 2013/05). De overheidsschuld bedraagt momenteel 73,6% van het bbp (stand Voorjaarsnota 2013) en is hiermee duidelijk dichter bij de drempelwaarde gekomen. Dit is een belangrijk argument om de schuld terug te brengen naar een lager niveau, zodat er weer een buffer is om schokken op te vangen zonder boven de drempelwaarde uit te komen.

Voor de (her)financierbaarheid van de schuld zijn vooral de reputatie en kredietwaardigheid van Nederland van belang. Het gaat immers om vertrouwen van beleggers. Nederland staat bekend als een land dat haar overheidsfinanciën goed op orde heeft. Er is een traditie van een sterk begrotingsbeleid. De uitdaging voor de komende jaren is om die reputatie vast te houden. Gezien het feit dat de schuld sinds 2007 aanzienlijk is opgelopen en er nog steeds sprake is van financieringstekorten, zijn aanpassingen van de overheidsfinanciën op korte- en lange termijn noodzakelijk.

Uitgangspunten in het financieringbeleid zijn voorspelbaarheid en transparantie. Door regelmatige uitgifte in verschillende looptijden wordt een breed scala aan beleggers bereikt, en wordt de herfinanciering van schuld over meerdere jaren verspreid. Traditioneel geeft de staat jaarlijks 3, 5, en 10 jaars leningen uit en om de circa 5 jaar is er een uitgifte met een langere looptijd. Hiermee wordt voorkomen dat de totale financieringsbehoefte in een jaar, die bestaat uit de aflossingen en het tekort, teveel fluctueert. Het herfinancieringsrisico wordt hierdoor beheerst.

Vraag 18

Het is gelukt het uitgavenkader, ondanks uitvoeringsproblematiek, te sluiten, onder andere door het inhouden van de prijsbijstelling. Is het inhouden van de prijsbijstelling vaker toegepast om de kaders te sluiten? Welke nadelen zijn hier mogelijk aan verbonden?

Antwoord op vraag 18

Omdat de prijzen ieder jaar stijgen, ontvangen departementen normaal gesproken prijscompensatie in de vorm van de prijsbijstelling. Dit stelt departementen in staat hun beleid op het zelfde (reële) niveau te continueren. Door het niet uitkeren van de prijsbijstelling dienen departementen hun uitgaven aan te passen aan een lager reëel niveau.

In voorgaande jaren is het voorgekomen dat de prijsbijstelling (of een deel van de tranche) ingehouden is. Departementen hebben in principe zelf de keuze om hun uitgavenniveau aan te passen. Bijvoorbeeld door minder of efficiënter in te kopen of het aanpassen van contracten.

Vraag 19

Heeft u kadercorrecties op de uitgaven toegepast in de Voorjaarsnota 2013? Zo ja welke?

Antwoord op vraag 19

We onderscheiden twee soorten kadercorrecties: technische mutaties en overboekingen over de ijklijn. De technische mutaties worden gedefinieerd in begrotingsregel 8. Bij deze mutaties wordt een kader eenzijdig aangepast waardoor de hoogte van het totaalkader wijzigt. Bij de overboekingen over de ijklijn wordt een bedrag van het ene kader naar het andere kader geboekt. Daarmee wordt één kader verhoogd en het andere verlaagd; per saldo geen effect op het totaalkader. Onderstaande tabellen geven een overzicht van de technische mutaties en de overboekingen over de ijklijn. Bij de overboekingen is een ondergrens van 5 miljoen euro per correctie gehanteerd.

|

Hoofdstuk |

Kader |

Omschrijving |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

12 |

RBG-eng |

BIRK BUDGET |

1.556 |

0 |

0 |

0 |

0 |

|

12 |

RBG-eng |

BETER BENUTTEN |

–38 |

0 |

0 |

0 |

0 |

|

12 |

RBG-eng |

BETER BENUTTEN |

–288 |

0 |

0 |

0 |

0 |

|

40 |

SZA |

BRUTERING |

–439 |

–29.555 |

–29.887 |

–30.859 |

–29.079 |

|

40 |

SZA |

BRUTERING |

214 |

578 |

464 |

372 |

318 |

|

83 |

SZA |

BRUTERING |

2.879 |

–7.804 |

–6.612 |

–6.993 |

–6.931 |

|

86 |

SZA |

SOCIAAL AKKOORD |

0 |

15.000 |

30.000 |

45.000 |

45.000 |

|

Van Hoofdstuk |

Naar hoofdstuk |

Omschrijving |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

15 |

15 |

PARTICIPATIEBUDGET |

73.700 |

0 |

0 |

0 |

0 |

|

15 |

15 |

INBURGERING |

36.403 |

36.103 |

35.292 |

34.992 |

36.492 |

|

15 |

15 |

INBURGERING |

9.090 |

9.090 |

9.090 |

9.090 |

9.090 |

|

Overig |

10.615 |

1.949 |

538 |

528 |

527 |

|

Van Hoofdstuk |

Naar hoofdstuk |

Omschrijving |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

15 |

15 |

INBURGERING |

23.595 |

454 |

454 |

4.925 |

5.925 |

|

15 |

7 |

INBURGERING |

28.000 |

0 |

0 |

0 |

0 |

|

15 |

8 |

SZW SCHOOL EX 2.0 |

10.000 |

0 |

0 |

0 |

0 |

|

15 |

15 |

ARMOEDEBESTIJDING |

20.000 |

0 |

0 |

0 |

0 |

|

Overig |

2.314 |

3.593 |

3.261 |

4.261 |

5.261 |

|

Van Hoofdstuk |

Naar hoofdstuk |

Omschrijving |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

41 |

18 |

EXTRAMURALISERING |

3.900 |

15.200 |

31.300 |

45.000 |

55.600 |

|

Overig |

950 |

700 |

700 |

700 |

700 |

Vraag 20

Kan worden uitgesplitst welke oorzaken ten grondslag liggen aan het feit dat groeiraming naar beneden moet worden bijgesteld?

Antwoord op vraag 20

Om een inzicht te geven in de verslechterde korte termijnraming toont onderstaande tabel de relevante wereldhandel en enkele bestedingscomponenten in het bbp vanuit macro-economische verkenning 2013 (MEV) van september en het Centraal Economisch Plan 2013 (CEP), waar de voorjaarsnota op is gebaseerd. Te zien is dat zowel de relevante wereldhandel, als de uitvoer, consumptie en investeringen neerwaarts zijn bijgesteld. De ontwikkeling van de overheidsbestedingen is iets opwaarts bijgesteld. Het CEP is overigens niet de meest recente groeiraming; in de onlangs verschenen kMEV is de groeiraming wederom neerwaarts bijgesteld.

|

MEV 2013 |

CEP 2013 |

kMEV 2013 |

||||

|---|---|---|---|---|---|---|

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

|

|

relevante wereldhandel |

0.25 |

3.5 |

0.5 |

2.75 |

0,8 |

2 |

|

consumptie huishoudens |

–1 |

0 |

–1.5 |

–1.5 |

–1,4 |

–1,25 |

|

overheidsbestedingen |

–0.75 |

–0.75 |

–0.2 |

–0.25 |

–0,3 |

–0,5 |

|

bedrijfsinvesteringen |

–2.75 |

3.25 |

–2.5 |

0.5 |

–2,9 |

–10 |

|

uitvoer van goederen |

4.25 |

4.25 |

2.2 |

3.25 |

1,8 |

3,25 |

|

volume bbp |

–0.5 |

0.75 |

–0.9 |

–0.5 |

–0.9 |

–1 |

Vraag 21

Hoe wordt verklaard dat de binnenlandse consumptie, alsmede de productie van nieuwbouwwoningen, lager zijn dan werd verwacht? In hoeverre draagt de daling van het reëel beschikbaar inkomen hieraan bij?

Antwoord op vraag 21

Het economisch beeld is somberder dan waar ten tijde van de start van het kabinet op werd gerekend. Dit vertaalt zich onder meer in een lagere ontwikkeling van het verdiende arbeidsinkomen. Samen met een opwaartse bijstelling van de inflatieraming, is de ontwikkeling van het reëel beschikbaar gezinsinkomen in 2012 dan ook meer afgenomen dan ten tijde van de MEV-raming werd verwacht. Waar in de MEV een bescheiden groei van dit inkomen werd geraamd in 2013, is dit in de CEP-raming omgeslagen in een min. De ontwikkeling van het beschikbare inkomen werkt door in de ontwikkeling van de binnenlandse consumptie en heeft ook effect op de woningmarkt.

Vraag 22

Kan de regering een overzicht geven van de ramingen van de economische groei, het EMU-saldo en de EMU-schuld voor het jaar 2013 in alle CPB-ramingen sinds 2009?

Antwoord op vraag 22

Onderstaande tabel geeft een overzicht van de verschillende CPB-ramingen voor 2013.

|

Economische groei |

EMU-saldo |

EMU-schuld |

|

|---|---|---|---|

|

Regeerakkoord Rutte I |

1,25 |

–1,8 |

67,1 |

|

cCEP 2012 |

1,25 |

–4,5 |

73 |

|

CEP 2012 |

1,25 |

–4,6 |

73 |

|

kMEV 2012 |

0,75 |

–2,9 |

72,9 |

|

cMEV 2013 |

0,75 |

–2,7 |

72,9 |

|

MEV 2013 |

0,75 |

–2,7 |

71,8 |

|

Regeerakkoord Rutte II |

0,75 |

–2,7 |

71,8 |

|

Dec. 2012 |

–0,5 |

–3,3 |

72,9 |

|

cCEP 2013 |

–0,5 |

–3,3 |

74 |

|

CEP 2013 |

–0,5 |

–3,3 |

74 |

|

kMEV 2013 |

–1 |

–3,5 |

74,6 |

Vraag 23

Kan een uitvoerige verklaring gegeven worden voor de tegenvallende btw-inkomsten? In hoeverre zijn de dalende inkomsten voor de btw verklaarbaar uit de teruglopende consumptie, juist veroorzaakt door de laatste btw-verhoging?

Vraag 66

Hoe verhoudt de verhoging van het algemene btw-tarief naar 21 procent zich tot de daling van de btw-inkomsten? Hoe hadden de btw-inkomsten zich ontwikkeld indien het algemene btw-tarief niet was gewijzigd?

Antwoord op vraag 23 en 66

De tegenvaller bij de btw-ontvangsten bedraagt 2,3 miljard euro. De aanhoudende slechte economische ontwikkeling, naast de slechte rendementen op pensioenen en dalende huizenprijzen zorgen voor een achterblijvende particuliere consumptie en investeringen in woningen en daarmee voor een lage tot negatieve ontwikkeling van de omzetbelasting. De waardeontwikkeling van de particuliere consumptie over 2013 is bij CEP2013 met 1,5 procent neerwaarts bijgesteld ten opzichte van de verwachting bij Startnota en de ontwikkeling van de investeringen in nieuwe woningen met maar liefst -7,5 procent. De verhoging van het algemene btw-tarief van 19 procent naar 21 procent uit het Begrotingsakkoord 2013 leidt in totaal tot 4,1 miljard euro hogere ontvangsten.4 Dit betreft het ex ante effect, bij een gelijkblijvende btw-grondslag. In de macro-economische doorwerking wordt echter rekening gehouden met uitverdieneffecten. Zie bijvoorbeeld daarvoor de Juniraming 2012 van het CPB, waarin de te verwachten economische effecten van het gehele Begrotingsakkoord 2013 in kaart zijn gebracht.5

Vraag 24

Waarom is gekozen voor het inhouden van de prijsbijstelling om het uitgavenkader sluitend te krijgen? Waarom is niet gekozen voor bijstelling van beleid? Is de inhouding incidenteel?

Vraag 34

Worden de meerjarige bedragen van de prijsbijstelling tranche 2013 later nog uitgedeeld of worden deze eveneens ingehouden? Wanneer wordt de Kamer hierover geïnformeerd?

Vraag 39

Waarom heeft het kabinet besloten om de prijsbijstelling tranche 2013 alleen voor het jaar 2013 in te houden en niet structureel?

Vraag 43

Het kabinet heeft besloten de prijsbijstellingstranche voor 2013 geheel in te houden. Het gaat om een bedrag van € 630 miljoen. Wordt deze tranche later nog uitgekeerd en zo ja wanneer, en waaraan? Wordt deze ingehouden tranche ingezet voor andere begrotingsdoelen, zo ja, welke?

Antwoord op vragen 24, 34, 39 en 43

Het kabinet heeft besloten om de prijsbijstelling tranche 2013 voor het jaar 2013 volledig in te houden om te zorgen dat het totaalkader niet wordt overschreden. De prijsbijstelling is, op grond van de bijzondere staatsrechtelijke positie in de Comptabiliteitswet, wel uitgekeerd aan de Staten-Generaal, de Hoge Colleges van Staat. Ook de prijsbijstelling aan het BES-fonds is uitgekeerd. Het is de verantwoordelijkheid van het voltallige kabinet om het uitgavenkader te sluiten. Daarom is van ieder departement een bijdrage gevraagd in de vorm van het niet uitkeren van de prijsbijstelling.

De Tweede Kamer wordt bij Miljoenennota 2014 geïnformeerd over de verwerking van de tranche 2013 voor de jaren 2014 en verder.

Vraag 25

Worden de hogere EU-afdrachten gezien als tegenvaller of als beleid? Indien deze als tegenvaller wordt gezien, wordt de mening gedeeld dat achter deze meeruitgaven in feite

beleidsmatige keuzes zitten? Hoe prudent is het om hogere (EU) beleidsuitgaven, te dekken

met meevallers binnen de begroting in relatie tot de begrotingsregels?

Antwoord op vraag 25

De hoogte van de EU-afdrachten is een uitkomst van een samenspel tussen verschillende factoren, onder andere aanpassingen in het BNI en besluitvorming in internationale gremia. Doorgaans wordt gesteld dat bijvoorbeeld aanpassingen in het BNI een autonoom karakter hebben, en daarentegen hebben de uitkomsten van gremia waarin Nederland is vertegenwoordigd doorgaans een beleidsmatig karakter. De hogere EU-afdrachten die momenteel voorliggen kunnen volgens deze redering gezien worden als een beleidsmatige mutatie.

Volgens begrotingsregel 23 krijgen alle mutaties op de EU-afdrachten een generale behandeling, hetgeen betekent dat alle mutaties opgevangen moeten worden binnen de algemene middelen. Het belangrijkste relevante uitgangspunt volgend uit de begrotingsregels is dat het compenseren moet plaatsvinden onder het uitgavenkader. Bij voorliggende mutatie is dat het geval. Het past binnen de begrotingsregels dat de Ministerraad besluit tot compensatie van een generale (beleidsmatige) tegenvaller uit de algemene middelen. Het houden van het uitgavenkader wordt gezien als een prudente invulling van het begrotingsbeleid.

Vraag 26

Welk beleid is ingezet om de tegenvallers bij de huurtoeslag in de toekomst te voorkomen?

Antwoord op vraag 26

De meerjarenraming van de huurtoeslag wordt jaarlijks bijgesteld, op basis van onder andere actuele macro-economische cijfers van het CPB. Indien de economische situatie zich ongunstiger ontwikkelt dan geraamd, zijn nieuwe tegenvallers echter niet te voorkomen. Wel streeft de Belastingdienst er naar om te hoge voorschotverstrekking door een achteraf gezien te lage schatting van het inkomen (in het recente verleden vaak oorzaak van tegenvallers) tegen te gaan, onder meer door de burger een zo goed mogelijke schatting te laten maken van zijn inkomen. Ook voert de Belastingdienst/Toeslagen periodiek administratieve controles uit bijvoorbeeld via de GBA op de huishoudsamenstelling.

Vraag 27

Kunt u voor de «aanvullende post algemeen» een meerjarig cijfermatig overzicht geven van alle posten die ná de Voorjaarsnota 2013 nog op deze aanvullende post gereserveerd staan (standen i.p.v. mutaties) zodat de Kamer inzicht kan krijgen in de budgetten die deze kabinetsperiode nog overgeheveld zullen worden naar de departementale begrotingen?

Antwoord op vraag 27

Zie vraag 3 voor het antwoord op vraag 27.

Vraag 28

Kunt u aangeven of de reductie van het aantal ambtenaren in 2013 op koers ligt? Wat waren 3 voor 2013 de beoogde doelen, waar staan we nu en worden de doelen eind dit jaar gehaald?

Antwoord op vraag 28

Het kabinet kent geen doelen ten aanzien van de omvang van het aantal ambtenaren. De taakstellingen op «apparaat» zijn taakstellingen op het totale apparaatsbudget van het rijk en zijn allen verwerkt in de departementale begrotingen. Op deze wijze is de besparingsdoelstelling op het apparaat voor het jaar 2013 (en daarna) ingevuld.

Vraag 29

Welke uitzonderlijke omstandigheden zijn de reden dat er voor gekozen is om de overschrijding van het SZA-kader te compenseren door een onderschrijding op de andere budgetdisciplinesectoren?

Vraag 30

Welke maatregelen gaat het kabinet nemen om de overschrijding op het SZA-kader te beperken? Kunnen maatregelen hiertoe nog in 2013 effect hebben?

Vraag 44

Wordt de overschrijding van het SZA kader intertemporeel gedekt? Zo nee, waarom is wel voor deze systematiek gekozen bij de overschrijding van het BKZ kader en niet bij het SZA kader?

Vraag 47

Het Kader Sociale Zekerheid en Arbeidsmarkt vertoont een overschrijding van € 600 miljoen. Wordt overwogen dit tekort anders dan door maatregelen gericht op gezondmaking van de economie terug te dringen, zo ja op welke manier?

Antwoord op vraag 29, 30, 44 en 47

De verslechterde macro-economische ontwikkeling heeft geleid tot een forse tegenvaller binnen het SZA kader op de werkloosheidsuitkeringen. Deze situatie heeft ertoe geleid ervoor te kiezen het kader sluitend te maken door het inhouden van de prijsbijstelling, welke hoofdzakelijk binnen het RBG-eng kader valt (zie ook het antwoord op vraag 24). Deze maatregel heeft reeds in 2013 effect.

De Voorjaarsnota is een rapportage over de uitvoering van de begroting 2013. Alleen voor het lopende jaar is een kadertoets opgenomen. Bij Miljoenennota wordt een meerjarige kadertoets gepresenteerd en wordt u over dit meerjarige beeld geïnformeerd.

Vraag 30

Welke maatregelen gaat het kabinet nemen om de overschrijding op het SZA-kader te beperken? Kunnen maatregelen hiertoe nog in 2013 effect hebben?

Antwoord op vraag 30

Zie vraag 29 voor het antwoord op vraag 30.

Vraag 31

Waarom gaat het Centraal Planbureau uit van een ruilvoetwinst van € 0,75 mld. (waardoor er ruimte onder het uitgavenkader ontstaat), terwijl u uitgaat van een ruilvoetverlies? Kunt u een verschillenanalyse maken?

Antwoord op vraag 31

Het in de Voorjaarsnota 2013 gepresenteerde ruilvoetverlies is een saldo van de kaderaanpassingen aan de hand van de bijstelling van de prijs Nationale Bestedingen en de nominale ontwikkeling (loon- en prijsbijstelling) van de uitgaven onder het uitgavenkader. Onderstaande tabel geeft een overzicht van de ruilvoetontwikkeling per kader. Elk kader laat zowel een neerwaartse aanpassing van de hoogte van het kader zien, als een neerwaartse aanpassing van de nominale loon- en prijsbijstelling. De kaderaanpassing is hoger dan de loon- en prijsbijstelling. Dit resulteert in een ruilvoetverlies voor het totaalkader van 427 miljoen euro.

|

RBG-eng |

SZA |

BKZ |

Totaalkader |

|

|---|---|---|---|---|

|

Kaderaanpassing |

–579 |

–407 |

–368 |

–1354 |

|

Nominale loon- en prijsbijstelling |

–400 |

–304 |

–223 |

–928 |

|

Ruilvoet |

179 |

103 |

144 |

427 |

Het verschil tussen de ruilvoetwinst die het CPB in het CEP voorspelt en het ruilvoetverlies van de Voorjaarsnota wordt met name veroorzaakt doordat het CPB een ander ruilvoetbegrip hanteert dan dat in de Voorjaarsnota. Het CPB kijkt naar de mutatie ten opzichte van de Startnota van de loon- en prijsontwikkeling (relatief ten opzichte van de mutatie van de pNB) en neemt hierbij alleen de niet beleidsmatige loon- en prijsontwikkelingen mee. Meer precies gaat het wat betreft de loonontwikkeling om die ontwikkelingen die voor de collectieve sector als werkgever exogeen zijn (zie voetnoot 50 en 51 van het Centraal Economisch Plan 2013, p. 72). In de Voorjaarsnota worden de daadwerkelijke loon- en prijsontwikkelingen meegenomen. Wanneer bijvoorbeeld de overheid besluit tot een nullijn of het inhouden van de prijsbijstelling, dan is dit een beleidsmatige ontwikkeling die het CPB (deels) niet mee neemt in de ruilvoetberekening. Dit kan leiden tot verschillen in de raming.

Ter verdere illustratie: wanneer de overheid na de Startnota besluit over te gaan tot een additionele loonstijging (bijvoorbeeld bij de incidentele component) leidt dit ceteris paribus in de Voorjaarsnota wel tot een ruilvoetverlies, maar in het CEP niet. Daarentegen nemen de uitgaven onder het kader in zowel de Voorjaarsnota als in het CEP toe door deze loonstijging. Het verschil in de berekening van de ruilvoet heeft dus geen invloed op de berekening van de uitgaven onder kader, deze is in de Voorjaarsnota en het CEP gelijk. Wel leidt de verschillende berekeningswijze tot een andere splitsing van de mutatie van de uitgaven onder het kader in een ruilvoetcomponent en de overige mutatie van de uitgaven onder het kader.

Vraag 32

Is al bekend of er op de Europese begroting voor 2012 onderuitputting is opgetreden (zie ook Kamerstuk 21 501-07, nr. 1059). Zo nee, wanneer wel?

Vraag 33

Hoe groot is de onderuitputting jaarlijks geweest in de afgelopen MFK-periode? Tot welke meevallers heeft dit de afgelopen jaren geleid voor de Nederlandse begroting?

Vraag 41

Is er al duidelijkheid over de onderuitputting op de Europese begroting voor 2012? Kan deze onderuitputting nog gaan leiden tot een begrotingsmeevaller voor Nederland in 2013, en zo ja, hoe groot kan deze zijn?

Antwoord op vragen 32, 33 en 41

Het surplus in 2012 bedroeg 1,023 miljard euro. De meevaller die dit oplevert voor de EU-afdrachten in 2013 bedraagt 48 miljoen euro en is reeds meegenomen in de raming van de EU-afdrachten zoals vermeld in de Voorjaarsnota. In de verticale toelichting bij de Voorjaarsnota is deze mutatie aangeduid als technische mutatie die voortvloeit uit de EU-begroting 2012. De onderuitputting in de periode 2007–2012 bedroeg in totaal 12,6 miljard euro, ofwel jaarlijks zo’n 2,1 miljard euro. Zoals vermeld in Kamerstuk 21 501-07, nr. 1059 leverde dit een meevaller op voor de Rijksbegroting van opgeteld ca. 630 miljoen euro.

Vraag 33

Hoe groot is de onderuitputting jaarlijks geweest in de afgelopen MFK-periode? Tot welke meevallers heeft dit de afgelopen jaren geleid voor de Nederlandse begroting?

Antwoord op vraag 33

Zie vraag 32 voor het antwoord op vraag 33.

Vraag 34

Worden de meerjarige bedragen van de prijsbijstelling tranche 2013 later nog uitgedeeld of worden deze eveneens ingehouden? Wanneer wordt de Kamer hierover geïnformeerd?

Antwoord op vraag 34

Zie vraag 24 voor het antwoord op vraag 34.

Vraag 35

Kunt u per departement/begroting cijfermatig aangeven welke prijsbijstelling is ingehouden als gevolg van het niet uitkeren in 2013 van de prijsbijstelling tranche 2013?

Vraag 101

Ten aanzien van de uitgaven i.v.m. met prijsbijstelling wordt op blz. 63 het bedrag van ruim 910 mln voor 2013 genoemd. In de brief als reactie op de CPB-cijfers van 1 maart 2013 wordt een bedrag van 700 miljoen euro genoemd wanneer de prijsbijstelling voor 2013 niet wordt uitgekeerd. Hoe wordt het verschil van 200 miljoen verklaard?

Vraag 107

Kunt u per departement/begroting cijfermatig aangeven welke prijsbijstelling is ingehouden als gevolg van het niet uitkeren in 2013 van de prijsbijstelling tranche 2013? Kan eveneens per departement inzichtelijk gemaakt worden welk bedrag er aan prijsbijstelling is geraamd in de tranches 2013–2017?

Antwoord op vragen 35, 101 en 107

Op de Aanvullende Post Prijsbijstelling bij het ministerie van Financiën wordt de prijsbijstelling voor de komende jaren geraamd en gereserveerd. Ten tijde van de Miljoenennota 2013 (september 2012) werd voor de tranche 2013, jaar 2013, een bedrag van 910,7 miljoen euro gereserveerd. De reservering voor de prijsbijstelling is sinds de Miljoenennota geactualiseerd voor de nieuwe macro-economische veronderstelling uit het Centraal Economisch Plan (CEP) van het CPB (nieuwe prijzen) en de verwerking van de Startnota (nieuwe grondslagen). Deze actualisatie is verwerkt op de Aanvullende Post Prijsbijstelling en gepresenteerd in de Verticale Toelichting bij de Voorjaarsnota 2013 (onder «nominale ontwikkeling»). Na verwerking resteert een reservering ter grootte van 666 miljoen euro – de 0,7 miljard euro uit de brief als reactie op de CPB-cijfers van 1 maart 2013. Hiervan is 3 miljoen euro aan prijsbijstelling uitgekeerd (zie ook het antwoord op de vragen 24, 34, 39 en 43), de resterende 663 miljoen euro is ingezet onder het uitgavenkader. Onderstaande tabel geeft de verdeling hiervan over de verschillende begrotingen.

|

2013 |

|

|---|---|

|

De Koning |

0 |

|

Algemene Zaken |

1 |

|

Koninkrijksrelaties |

1 |

|

Veiligheid en Justitie |

65 |

|

Binnenlandse Zaken |

27 |

|

Onderwijs, Cultuur en Wetenschap |

216 |

|

Financiën |

27 |

|

Defensie |

77 |

|

Infrastructuur & Milieu |

40 |

|

Economische Zaken |

36 |

|

Sociale Zaken en Werkgelegenheid |

25 |

|

Volksgezondheid, Welzijn en Sport |

38 |

|

Infrastructuurfonds |

92 |

|

Delta-fonds |

15 |

|

Aanvullende Post |

3 |

|

Totaal2 |

663 |

Aan de Staten Generaal, de Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs en het BES-fonds is prijsbijstelling uitgekeerd; deze begrotingen ontbreken zodoende in de tabel. De prijsbijstelling voor de begrotingen voor Buitenlandse Handel en Ontwikkelingssamenwerking en voor Wonen en Rijksdienst is in de tabel weergegeven bij de begrotingen waar deze nieuwe begrotingen uit zijn ontstaan.

De Verticale Toelichting voor de Aanvullende Post Prijsbijstelling geeft de hoogte van de reservering van de prijsbijstelling voor de komende jaren weer.

Vraag 36

Kan de tegenvaller in relatie tot de schuldkwijtschelding aan ontwikkelingslanden nader worden toegelicht?

Antwoord op vraag 36

De tegenvaller in 2013 betreft een lager dan verwachte toerekening aan ODA (Official Development Assistance) van schuldkwijtschelding aan ontwikkelingslanden.

Het ODA budget wordt gecorrigeerd voor schuldkwijtschelding aan ontwikkelinglanden uit hoofde van het Heavily Indebted Poor Countries (HIPC) initiative. Omdat deze toerekening betrekking heeft op het moment van de kwijtschelding (omzetting van lening in gift) en niet de verstrekte lening, gaan hiermee geen kasuitgaven gepaard. In 2013 is het zo dat de geraamde schuldkwijtschelding, dwz. het toegerekende bedrag waarvoor het ODA budget is gecorrigeerd, lager uitvalt dan verwacht. Om dit te compenseren – en zo de Nederlandse ODA-prestatie op pijl te houden – wordt dit bedrag weer toegevoegd aan het ODA budget op de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking. Daarmee gaat wel een kasuitgave gepaard, waardoor een tegenvaller onder het uitgavenkader ontstaat.

Vraag 37

Waarom is de prijsbijstelling aan de BES wel uitgekeerd? Om welk bedrag gaat het hierbij?

Antwoord op vraag 37

In 2011 is tussen BZK en Financiën de afspraak gemaakt dat de prijsbijstelling voor het BES-fonds in beginsel wordt uitgekeerd ook als de prijsbijstelling wordt ingehouden. Er is conform deze afspraak gehandeld. De tranche 2013 bedraagt 1 miljoen euro.

Vraag 38

Waarom valt de huurtoeslag tegen? In hoeverre gaat het hierbij om een structurele tegenvaller?

Antwoord op vraag 38

Het budget (saldo uitgaven en ontvangsten) huurtoeslag valt meerjarig hoger uit dan oorspronkelijk geraamd door de doorwerking van de slechtere economische situatie. Dit slaat vooral neer bij de ontvangsten via de lagere terugvorderingen huurtoeslag. Bij de definitieve vaststelling van de huurtoeslag voor de toeslagjaren 2010 en 2011 zijn minder terugvorderingen gerealiseerd dan verwacht en dat heeft geleid tot een structurele verlaging van de geraamde terugvorderingen voor 2010 en latere jaren. De lagere terugvorderingen bij definitieve vaststellingen worden toegeschreven aan de met de economische situatie samenhangende tegenvallende inkomensontwikkeling waardoor een geringere afwijking ontstaat tussen voorlopig en definitief vastgestelde toeslagen. De in de Voorjaarsnota opgenomen bijstellingen voor de jaren 2013–2017 in de uitgaven en ontvangsten huurtoeslag betreft de structurele doorwerking van de tegenvaller in het jaar 2012.

Vraag 39

Waarom heeft het kabinet besloten om de prijsbijstelling tranche 2013 alleen voor het jaar 2013 in te houden en niet structureel?

Antwoord op vraag 39

Zie vraag 24 voor het antwoord op vraag 39.

Vraag 40

Op welke wijze wordt de huurtoeslag aangepast, zodat een overschrijding in 2014 wordt voorkomen? Wat is de uiterste datum waarop deze maatregelen genomen moeten worden?

Antwoord op vraag 40

Definitieve vormgeving van de dekking van het bij Voorjaarsnota geraamde tekort wordt betrokken bij de augustusbesluitvorming. Eventuele, per 1 januari 2014 in te voeren maatregelen in de huurtoeslag dienen uiterlijk 15 oktober definitief bekend te zijn, zodat de Belastingdienst deze tijdig kan implementeren. In verband met de voorhangprocedure zal een hiertoe strekkend ontwerpbesluit derhalve voor 20 augustus aan beide Kamers worden aangeboden.

Vraag 41

Is er al duidelijkheid over de onderuitputting op de Europese begroting voor 2012? Kan deze onderuitputting nog gaan leiden tot een begrotingsmeevaller voor Nederland in 2013, en zo ja, hoe groot kan deze zijn?

Antwoord op vraag 41

Zie vraag 32 voor het antwoord op vraag 41.

Vraag 42

Behoedzaamheidshalve, is de maximale (incidentele) tegenvaller van 500 miljoen euro bij de EU-afdrachten ingepast onder het uitgavenkader. In hoeverre is er verder voor mogelijke tegenvallers behoedzaam begroot in de voorjaarsnota, uitgesplitst naar posten en bedragen?

Antwoord op vraag 42

Naar aanleiding van aanvullende begrotingsvoorstellen van de Europese Commissie voor 2013 is een additionele bijdrage voor Nederland van naar schatting 0,5 miljard euro. Hiervoor geldt dat nog overeenstemming dient te worden bereikt tussen de Raad en het Europees Parlement. De Raad heeft op 14 mei jl. met gekwalificeerde meerderheid ingestemd met een aanvullende EU-begroting 2013 van 7,3 miljard euro, mits het EP instemt met het Meerjarig Financieel Kader. Definitieve besluitvorming hierover vindt naar verwachting in de zomer plaats. De 0,5 miljard euro is hierdoor nog niet definitief. Omdat echter wel duidelijk is dat Nederland in 2013 een additionele bijdrage moet leveren is deze schatting van 0,5 miljard euro, op basis van behoedzaamheid, wel ingepast onder het uitgavenkader. Er hebben zich geen andere ontwikkelingen voorgedaan die hiermee te vergelijken zijn.

Vraag 43

Het kabinet heeft besloten de prijsbijstellingstranche voor 2013 geheel in te houden. Het gaat om een bedrag van 630 miljoen euro. Wordt deze tranche later nog uitgekeerd en zo ja wanneer, en waaraan? Wordt deze ingehouden tranche ingezet voor andere begrotingsdoelen, zo ja, welke?

Antwoord op vraag 43

Zie vraag 24 voor het antwoord op vraag 43.

Vraag 44

Wordt de overschrijding van het SZA kader intertemporeel gedekt? Zo nee, waarom is wel voor deze systematiek gekozen bij de overschrijding van het BKZ kader en niet bij het SZA kader?

Antwoord op vraag 44

Zie vraag 29 voor het antwoord op vraag 44.

Vraag 45

Hoe hoog is de stijging van de WWB-uitgaven als gevolg van de hogere werkloosheidsraming? En hoe hoog is de daling van de WWB-uitgaven doordat het aantal WWB-uitkeringen vorig jaar fors lager was dan verwacht?

Antwoord op vraag 45

De stijging van de WWB-uitgaven als gevolg van de hogere werkloosheidsraming bedraagt 0,1 miljard euro. Daartegenover staat een daling van de WWB-uitgaven met 0,3 miljard euro als gevolg van de lagere realisaties in 2012.

Vraag 46

Wat is de huidige raming en wat was de raming bij de ontwerpbegroting van het aantal kinderen waarvoor kinderopvangtoeslag wordt uitgekeerd, van het gemiddeld aantal afgenomen uren per kind en van de gemiddelde toeslag?

Antwoord op vraag 46

In de Voorjaarsnota is het aantal kinderen waarvoor in 2013 kinderopvangtoeslag werd uitgekeerd geraamd op circa 660.000, in de ontwerpbegroting werd uitgegaan van 696.000 kinderen. Het gemiddeld aantal uren per kind is in de Voorjaarsnota voor 2013 geraamd op circa 825, in de ontwerpbegroting werd dit begroot op circa 875. De gemiddelde kinderopvangtoeslag is in de Voorjaarsnota voor 2013 geraamd op circa 62% van de totale kosten en in begroting 2013 op circa 63%.

Vraag 47

Het Kader Sociale Zekerheid en Arbeidsmarkt vertoont een overschrijding van € 600 miljoen. Wordt overwogen dit tekort anders dan door maatregelen gericht op gezondmaking van de economie terug te dringen, zo ja op welke manier?

Antwoord op vraag 47

Zie vraag 29 voor het antwoord op vraag 47.

Vraag 48

Kan de tegenvaller binnen het BKZ met betrekking tot de zorg geleverd door AWBZ-instellingen, structureel worden verondersteld? Zo nee, waarom niet? Zo ja, welk beleid is ingezet om deze tegenvaller in de toekomst te voorkomen?

Antwoord op vraag 48

Over de eventuele structurele doorwerking van de tegenvaller en dekking hiervan wordt u bij Miljoenennota 2014 geïnformeerd.

Vraag 49

In hoeverre past de inkomstentegenvaller van 8,3 miljard euro bij het economisch beeld? Is deze tegenvaller groter dan op basis van standaardelasticiteiten mag worden aangenomen? Welke maatregelen zijn mogelijk om belasting- en premie ontvangsten minder conjunctuurgevoelig te maken?

Antwoord op vraag 49

Zie vraag 56 voor het antwoord op vraag 49.

Vraag 50

Door de tegenvallers die zijn opgetreden, valt het EMU saldo 0,7% slechter uit. In hoeverre is deze verslechtering het gevolg van beleid en in hoeverre het gevolg van overmacht als gevolg van de internationale economische ontwikkelingen?

Antwoord op vraag 50

Paragraaf 5 van de voorjaarsnota bevat de verticale toelichting op de verslechtering van het EMU-saldo. Voor de volledigheid is de tabel hieronder weergegeven. Te zien is dat zowel de economische ontwikkelingen (via o.m. lagere inkomsten) als beleidsmaatregelen (SNS Reaal) het EMU-saldo beïnvloeden.

|

(in percentage bbp) |

20131 |

|---|---|

|

EMU-saldo Startnota |

–2,6 |

|

Inkomsten |

–1,4 |

|

Nominale ontwikkeling |

0,2 |

|

Inhouden prijsbijstelling |

0,1 |

|

EU-afdrachten |

–0,1 |

|

Accres GF/PF |

0,1 |

|

Werkloosheidsuitgaven |

–0,1 |

|

Aardgasbaten |

0,1 |

|

Crisisgerelateerde winst DNB |

0,1 |

|

4G-veiling |

0,6 |

|

SNS REAAL |

–0,6 |

|

EMU-saldo lokale overheden |

0,1 |

|

Overige mutaties |

0,2 |

|

Noemereffect |

–0,1 |

|

EMU-saldo Voorjaarsnota 2013 |

–3,3 |

Vraag 51

Het CPB heeft in juni 2012 doorgerekend dat het begrotingsakkoord voor 2013 neerkomt op een ex ante begrotingsconsolidatie van 1,7% BBP en uitverdieneffecten ter waarde van 0,4% BBP. Heeft de regering bij het CPB aangedrongen op de mogelijkheid om bij toekomstige begrotingspakketten te rekenen met een andere, meer realistische fiscale multiplier?

Antwoord op vraag 51

Het uitverdieneffect van 40% is een vuistregel die is gebaseerd op de doorrekening door het CPB in de loop der jaren van vele pakketten aan maatregelen. Voorbeelden zijn de doorrekeningen van verkiezingsprogramma’s, regeerakkoorden en tussentijdse bezuinigingspakketten. Het uitverdieneffect wordt niet van tevoren gekozen, maar is de uitkomst van de doorrekening door het CPB, dat als onafhankelijk instituut de macro-economische ramingen voor kabinet en politiek produceert. Daarbij worden zowel een empirisch macromodel voor de Nederlandse economie als diverse andere modellen gebruikt. Afhankelijk van de samenstelling van een pakket, bijvoorbeeld in termen van uitgaven- en lastenmaatregelen, kan het uitverdieneffect bij een specifiek pakket groter of kleiner dan 40% uitkomen. Ook kan het uitverdieneffect over de tijd variëren.

Vraag 52

Is de minister bekend met de laffer curve, waaruit blijkt dat belastingverhoging niet per definitie leidt tot meer inkomsten

Vraag 53

Is de minister bekend met de CPB-notitie «over de top»waarin wordt gesteld dat een toptarief van 49% meer oplevert dan een tarief van 52%. Kan dit de reden zijn dat er 8,3 miljard minder wordt opgehaald terwijl de lasten ex ante met 9 miljard zijn verhoogd?

Antwoord op vraag 52 en 53

Ja. Het betoog is dat verhogen van het huidige toptarief per saldo tot lagere belastinginkomsten zal leiden. Het toptarief in box 1 van 52% geldt echter al sinds 2001 en is sindsdien ongewijzigd. Anders gezegd, een verhoging van het toptarief behoorde niet tot de lastenmaatregelen en kan daarmee ook geen verklaring zijn voor de tegenvaller van 8,3 miljard euro. Deze tegenvaller is bovendien niet geconcentreerd bij de inkomstenbelasting, maar raakt vrijwel alle belastingsoorten met name de BTW, de Vpb en de BPM.

Vraag 53

Is de minister bekend met de CPB-notitie «over de top»waarin wordt gesteld dat een toptarief van 49% meer oplevert dan een tarief van 52%. Kan dit de reden zijn dat er 8,3 miljard minder wordt opgehaald terwijl de lasten ex ante met 9 miljard zijn verhoogd?

Antwoord op vraag 53

Zie vraag 52 voor het antwoord op vraag 53.

Vraag 54

Vindt de minister dat belastingverlaging beter is voor de ontwikkeling van de economie en werkgelegenheid dan belastingverhoging?

Vraag 55

Is het weglekeffect een reden voor deze regering om de belastingen nu niet te verlagen? Of is het weglekeffect voor deze regering een reden om de belastingen nooit te verlagen?

Vraag 58

Wat is de procentuele omvang van het weglekeffect wat optreed bij het verlagen van de belastingen?

Antwoord op vraag 54, 55 en 58

Gezonde overheidsfinanciën zijn een belangrijke voorwaarde voor economische groei. Belastingverlagingen leiden weliswaar op termijn tot hogere groei, maar de inverdieneffecten maken de kosten niet goed. Per saldo resulteert derhalve een verdere verslechtering van de overheidsfinanciën. Het op orde brengen van de overheidsfinanciën geeft vertrouwen en heeft onder andere een doorwerking op de rente.

De economische effecten van een aantal standaardmaatregelen zijn bij aanvang van Keuzes in Kaart nader in kaart gebracht.6 In onderstaande tabel zijn de uitverdieneffecten van de verhoging van het btw-tarief en de loon- en inkomstenbelasting weergegeven.

|

Uitverdieneffect in procenten |

2013 |

2014 |

2015 |

2017 |

|---|---|---|---|---|

|

Verhoging algemene btw-tarief |

10 |

40 |

50 |

70 |

|

Verhoging loon- en inkomstenbelasting |

10 |

40 |

50 |

50 |

Wanneer de overheid ombuigt, heeft dat in principe altijd op korte termijn negatieve gevolgen voor de economie. Grosso modo verdwijnt 40% van de bezuinigingen als gevolg van uitverdieneffecten. Dit effect varieert per type ombuiging/lastenmaatregel zowel qua omvang als over de tijd.

Ombuigen leidt in eerste instantie tot een lagere binnenlandse vraag. Hierdoor daalt de productie en stijgt de werkloosheid op korte termijn. Dit leidt vervolgens tot een lagere contractloonstijging in de markt. Pas na verloop van een aantal jaren wordt het structurele effect van de bezuiniging gerealiseerd.

Algemeen kan worden opgemerkt dat lastenmaatregelen op de hele korte termijn minder schade berokkenen aan de economie dan uitgavenmaatregelen. Na 2 jaar zijn de effecten redelijk met elkaar in evenwicht, terwijl daarna de balans geheel omslaat naar de andere kant aangezien de uitverdieneffecten van lastenmaatregelen flink oplopen over de tijd. Wel zijn er ook lastenmaatregelen die op de lange termijn de economische structuur kunnen versterken. De beperking van de hypotheekrenteaftrek is hier een goed voorbeeld van.

Vraag 55

Is het weglekeffect een reden voor deze regering om de belastingen nu niet te verlagen? Of is het weglekeffect voor deze regering een reden om de belastingen nooit te verlagen?

Antwoord op vraag 55

Zie vraag 54 voor het antwoord op vraag 55.

Vraag 56

Waarom dalen de geraamde belasting- en premieontvangsten veel sneller dan de raming van het bbp? Hoe verhoudt dit zich tot de progressiefactor die kleiner is dan 1? Kan worden geconcludeerd dat de belasting- en premieontvangsten bij een daling van het bbp sneller dalen dan het bbp en dat zij bij een stijging van het bbp langzamer met stijgen dan het bbp? Wordt in de ramingen rekening gehouden met een eventuele relatie tussen een crisis laag conjunctuur en de progressiefactor?

Vraag 49

In hoeverre past de inkomstentegenvaller van 8,3 miljard euro bij het economisch beeld? Is deze tegenvaller groter dan op basis van standaardelasticiteiten mag worden aangenomen? Welke maatregelen zijn mogelijk om belasting- en premie ontvangsten minder conjunctuurgevoelig te maken?

Antwoord op vraag 49 en 56

Bij Voorjaarsnotaraming is de verwachting over de belasting- en premieontvangsten per saldo met 8,3 miljard euro naar beneden bijgesteld ten opzichte van de verwachting bij de Startnota. Hiervan is 2,5 miljard euro het gevolg van tegenvallende realisaties over 2012 ten opzichte van de verwachting daarover bij Startnota. De economische groei kwam in 2012 lager uit dan was gedacht bij het opstellen van de Startnota. De waardeontwikkeling van het bbp 2012 bleek 0,1 procent terwijl bij Startnota was uitgegaan van 0,9 procent. Deze tegenvallende ontvangsten over 2012 werken volledig door naar 2013. Daarnaast zorgt een fors negatiever economisch beeld voor 2013 zoals geraamd in het CEP2013 voor 6,3 miljard euro lagere ontvangsten. De belangrijkste tegenvallers betreffen de ontvangsten uit de vennootschapsbelasting (vpb), omzetbelasting (btw) en de loon- en inkomensheffing. De tegenvaller bij de vpb (–2,0 miljard euro) volgt uit een fors lagere winstontwikkeling dan eerder verwacht en wordt gestaafd door de realisaties over het eerste kwartaal 2013. De lagere winstontwikkeling leidt – vanwege IB-ondernemers – ook tot lagere ontvangsten uit de loon- en inkomensheffing. Aanvullend zorgen een negatievere ontwikkeling van de werkgelegenheid en een lagere loonontwikkeling voor lagere ontvangsten uit de loon- en inkomensheffing (–2,4 miljard euro). Verder zijn er tegenvallende ontvangsten bij de btw als gevolg van lagere investeringen in nieuwe woningen en een neerwaarts bijgestelde verwachting over de particuliere consumptie (–2,1 miljard euro). Ook de ontvangsten uit de accijnzen zijn neerwaarts bijgesteld met 0,6 miljard euro. Ten slotte is er sprake van een relatief grote tegenvaller bij de ontvangsten (–0,5 miljard euro) uit de belasting op personenauto’s en motorrijwielen (bpm) op basis van een negatievere verwachting over het aantal (nieuwe) autoverkopen en tegelijkertijd een verdere vergroening van het nieuwe wagenpark.

De bijgestelde raming voor de belasting- en premieontvangsten volgen dus uit het slechtere economisch beeld. Voor de ontwikkeling van de belasting- en premieontvangsten is vooral ook de samenstelling van de economische groei van belang, elke belastingsoort kent immers een eigen grondslag. Deze verschillende belastinggrondslagen zijn niet één-op-één en op dezelfde wijze gerelateerd aan de ontwikkeling van het totale bbp. Er gelden dan ook geen standaardelasticiteiten tussen belastingontvangsten en het bbp. Belastingontvangsten zijn wel gerelateerd aan de verschillende onderdelen van het bbp zoals consumptie, investeringen, exporten en de loon- en prijsontwikkeling. Aan de hand van daaruit voortkomende relevante economische indicatoren voor de verschillende belastingsoorten laat de negatieve endogene ontwikkeling zich goed verklaren. Zo leiden minder woningverkopen tegen lagere prijzen bijvoorbeeld tot minder ontvangsten uit de overdrachtsbelasting. Belastingen zijn per definitie conjunctuurgevoelig. Dit geldt zeker voor de grootste belastingsoorten als de loon- en inkomstenbelasting, de omzetbelasting en de vennootschapsbelasting. Immers, de grondslagen voor de belastingen betreffen de omvang van de winst, het arbeidsvolume, de hoogte van de lonen en de mate waarin geconsumeerd wordt. Deze zijn weer afhankelijk van de economische ontwikkeling. De genoemde drie belastingsoorten zorgen voor meer dan 80 procent van de totale belastingontvangsten (inclusief de premies volksverzekeringen). De overdrachtsbelasting is zoals hierover al genoemd geheel afhankelijk van de ontwikkeling op de woningmarkt. Dividendbelasting is weer afhankelijk van dividenduitkeringen en accijnzen zijn afhankelijk van de volumegroei en de prijsontwikkeling van olie, diesel en tabak.

Lump-sum belastingen zijn wel veel minder gevoelig voor conjuctuur. Een lump sum belasting is een heffing met een vast bedrag, ongeacht wie de belastingplichtige is of in welke situatie de belasting verschuldigd is. Dus ongeacht het inkomen, vermogen, winst of consumptie van personen of bedrijven. Er bestaan maar weinig van dit soort belastingen. Een voorbeeld hiervan is de hondenbelasting. Voor elke hondenbezitter met zelfde aantal honden geldt dezelfde heffing ongeacht inkomen of vermogen.

Vraag 57

Kan voor het budgettair Kader Zorg een uitvoerige toelichting gegeven worden op het samenstel van mee- en tegenvallers, dat totaal resulteert in een meevaller van € 0,1 miljard voor het hele kader? Kan een overzicht gegeven worden van de ontwikkeling van de zorgkosten per hoofd van de bevolking sinds het jaar 2007?

Antwoord op vraag 57

In onderstaande tabel is de meevaller van 0,1 miljard euro uitgesplitst. De meevaller is de optelsom van verschillende mutaties. Ten eerste is er een ruilvoettegenvaller van 145 miljoen euro. Uit cijfers van het CVZ en de NZa volgen uitvoeringsmeevallers ter waarde van 203 miljoen euro. Deze meevaller is het saldo van een uitvoeringsmeevaller bij de curatieve zorg van 449 miljoen euro en een tegenvaller van 247 miljoen euro bij de langdurige zorg. Verder zijn er voor 180 miljoen euro ramingsbijstellingen, met name bij de langdurige zorg. Tot slot is er een aantal kleinere mutaties die optellen tot 122 miljoen euro. Hierbij gaat het onder andere om een tariefsaanpassing logopedie, zorgkosten Caribisch Nederland en een bijstelling van de kapitaallasten beschikbaarheidsbijdrage UMC’s.

|

BKZ |

2013 |

|---|---|

|

Ruilvoetmutatie |

145 |

|

Uitvoeringsmutaties |

–203 |

|

Ramingsbijstellingen |

–180 |

|

Overig |

122 |

|

Totaal |

-116 |

In onderstaande tabel staan de netto BKZ-uitgaven per hoofd van de bevolking sinds 2007.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|

|

Netto BKZ-uitgaven per hoofd |

2.890 |

3.200 |

3.410 |

3.590 |

3.675 |

3.820 |

3.900 |

Vraag 58

Wat is de procentuele omvang van het weglekeffect wat optreed bij het verlagen van de belastingen?

Antwoord op vraag 58

Zie vraag 54 voor het antwoord op vraag 58.

Vraag 59

Kunt u per belastingsoort een meerjarige doorwerking geven van de tegenvallende inkomsten uit deze Voorjaarsnota voor 2013, 2014 en 2015.

Antwoord op vraag 59

De Voorjaarsnotaraming betreft een update van de raming van het EMU-saldo voor 2013 ten opzichte van de Startnota. Bij de Miljoenennotaraming volgt een nieuwe update van de raming voor 2013 en 2014 op basis van het economische beeld zoals uit de MEV 2014 volgt. Pas bij Miljoenennota wordt een afweging gemaakt in welke mate nieuwe inschattingen over 2013 doorwerken naar 2014.

Vraag 60

Wat is de raming van het structurele EMU-saldo? In welke mate wijkt deze af van de raming van het structurele EMU-saldo in het regeerakkoord cq. startbrief?

Antwoord op vraag 60