Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2012-2013 | 33402 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 december 2012

Het voorbereidend onderzoek geeft de commissie aanleiding tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

Algemeen

De leden van de VVD-fractie hebben met interesse kennis genomen van de onderhavige wetsvoorstellen. Zij hebben naar aanleiding van de gewijzigde voorstellen van wet de volgende vragen.

De leden van de fractie van de PvdA hebben met belangstelling kennisgenomen van het Pakket Belastingplan 2013 en maken graag gebruik van de gelegenheid om de regering hierover enkele vragen te stellen.

De leden van de CDA-fractie hebben met belangstelling kennis genomen van het Pakket Belastingplan 2013 c.a. Ter voorbereiding van het plenair debat stellen deze leden er prijs op van de regering antwoord te krijgen op de volgende vragen.

De leden van de PVV-fractie hebben met belangstelling kennis genomen van het Belastingplan 2013 c.a. Zij hebben daarover nog enige vragen.

De leden van de SP-fractie hebben kennisgenomen van de wetsvoorstellen en zij hebben daarover en aantal vragen.

De leden van de fractie van D66 hebben kennis genomen van het Belastingplan 2013 en de Overige fiscale maatregelen. De aan het woord zijnde leden onderschrijven het belang van het op orde krijgen van de overheidsfinanciën en zijn ingenomen met de maatregelen tegen fraude en fiscale constructies, daar het ontduiken of ontwijken van belasting als zeer onwenselijk wordt beschouwd door deze leden. Niettemin hebben deze leden enkele vragen over: de marginale druk, de vereenvoudiging van het belastingstelsel, de vergroening van het belastingstelsel, innovatie en onderwijs, het bodem(voor)recht, de assurantiebelasting en fiscale bevoordeling van de Nederlandse filmindustrie.

De leden van de fractie van GroenLinks hebben met belangstelling kennis genomen van het Belastingplan 2013 en daarmee samenhangende wetsvoorstellen. Zij hebben daarover de nodige vragen, welke zich met name richten op de maatregelen welke (nog) niet zijn opgenomen in dit wetgevingspakket.

Belastingplan 2013

De leden van de SP-fractie danken de regering voor de heldere opsomming uit Kamerstuk 33 400, A en uit 33 402, B (overzichtsbrief staatssecretaris). Zij vragen de regering om, in dezelfde systematiek van Kamerstuk 33 400, A, de wijzigingen als gevolg van het herziene regeerakkoord aan te geven. Over 33 402, B vragen zij of het correct is dat de bedragen uit de laatste kolom van Tabel 1 (2015) voor dat bedrag structureel doorlopen naar later jaren.

De leden van de fractie van de PvdA constateren dat de regering voorstelt om de aftrek van scholingsuitgaven te versoberen. Graag vernemen zij van de regering wat de verwachte effecten zijn op structurele onderwijsinvesteringen en de positie van Nederland als kenniseconomie. Voorts vernemen zij graag van de regering in welke mate de verschillende inkomensgroepen getroffen worden door dit voornemen. Is het niet zo dat deze aftrek juist mensen in de groep lage tot middeninkomens helpt om op te klimmen op de maatschappelijke ladder?

De leden van de SP-fractie hebben vragen over de delegatiebepaling per ministeriële regeling ex ARTIKEL I, onderdeel C van het wetsvoorstel Belastingplan 2013. Deze betreft de mogelijke aftrekbeperking voor uitgaven ziektekosten die door wijzigingen van het basispakket niet langer onder de Zorgverzekeringswet vallen en daardoor aftrekbaar worden van de inkomstenbelasting. Deze leden begrijpen dat de regering de effectieve omvang van de belastingaftrek wil aanzien en zo nodig navenant wil kunnen handelen. Niettemin achten zij de reikwijdte van deze delegatie te ongewis om deze blijvend buiten de formele wet te houden. Zij vragen de minister om de Kamer voorafgaande aan het uitbrengen van de regeling over de inhoud daarvan te informeren. Voorts vragen zij de regering toe te zeggen om in die regeling een inkomensgrens aan te brengen en wel zodanig dat aftrek beneden een inkomen van 1,5x of 2x WML wèl mogelijk blijft. De omvang van de effectieve aftrek over 2013 zal grotendeels medio 2014 bekend zijn. Deze leden vragen de regering om toe te zeggen deze delegatiebepaling in het Belastingplan 2015 ongedaan te maken en de aftrekbeperking alsdan in de wet op te nemen. Daarbij behoeft overigens niet op voorhand te worden uitgesloten dat er alsdan een nieuwe delegatiebepaling komt voor nieuwe gevallen: een ministeriële regeling uit 2013 zou dan per 2015 komen te vervallen, en een ministeriële regeling uit 2014 per 2016, enzovoorts.

De opname van de levensloop wordt vrij te besteden, zo constateren de leden van de PVV-fractie. Volgend jaar is 20% belastingvrij. Kan de regering aangeven hoeveel levensloopspaarders nu in een ongunstiger (marginaal) tarief hun levensloop moeten opnemen dan ze gespaard hebben? Met andere woorden, bij hoeveel spaarders is door de omvang van het vrij te vallen bedrag of anderszins opname op korte termijn ongunstig?

De leden van de PvdA-fractie constateren dat de regering voornemens is om vast te stellen dat de afdrachtvermindering geldt voor deelname aan een volledige opleiding waarbij de intentie bestaat tot het behalen van een erkend diploma. Zij vragen zich af of de koppeling van de afdrachtvermindering aan het behalen van het diploma niet tot een ongewenste prikkel leidt om de eisen die gesteld worden aan het diploma te verzachten. En voor zover de inspectie van het onderwijs toeziet op de kwaliteit van de examens van de instelling die de betreffende beroepsopleiding verzorgt, meent de regering dat dit toezicht de ongewenste prikkels teniet zal doen? Graag ontvangen de leden van de PvdA-fractie een zorgvuldig onderbouwd antwoord op deze vragen.

De leden van de fractie van D66 menen dat onderwijs de motor is van economische en persoonlijke groei. Daarom vernamen de aan het woord zijnde leden met enig ongenoegen de passage in het regeerakkoord waaruit blijkt dat de afdrachtvermindering onderwijs per 1 januari 2014 gaat verdwijnen. Kan de regering uiteen zetten waarom hiervoor gekozen is? Deze leden stellen voor dit laatste jaar te gebruiken om de effecten die deze regeling heeft scherp tegen het licht te houden en, mits blijkt dat het effect van deze regeling dusdanig positief is, de regeling te continueren. Is de regering hiertoe bereid?

Innovatie is – zo menen de leden van de fractie van D66 – de aanjager van de nieuwe welvaart en dient waar mogelijk gestimuleerd te worden. In dat licht beoordelen de aan het woord zijnde leden de S&O-afdrachtvermindering dan ook als positief. Een budget neutrale herschikking zou de doelmatigheid en doeltreffendheid van deze regeling vergroten, zo staat in de memorie van toelichting2. De aan het woord zijnde leden zijn benieuwd naar een indicatie van hoeveel bedrijven na deze herschikking extra gaan profiteren van deze maatregel. Ook vernemen zij graag hoeveel bedrijven er door deze herschikking op achteruit gaan. Ten laatste zijn de aan het woord zijnde leden benieuwd naar het exacte effect op het vestigingsklimaat en zouden daarom van de regering willen vernemen met welke landen Nederland concurreert om S&O-opdrachten. Concurreert Nederland primair met onze buurlanden of zijn de voornaamste concurrenten opkomende economieën als India en China? Ook willen deze leden weten wat de kosten per uur zijn voor een S&O-medewerker met inbegrip van de afdrachtvermindering en hoe dit zich verhoudt tot onze concurrerende landen.

De leden van de PvdA-fractie menen te constateren dat de inflatiecorrectie niet wordt toegepast in de wijzigingen in de heffingskortingen en tarieven inkomstenbelasting. Onderschrijft de regering deze constatering? Zo ja, kan het dan aangeven wat de reden is voor hier niet toepassen van de inflatiecorrectie.

De leden van de PvdA-fractie constateren dat de regering voornemens is een werkbonus in te voeren voor werknemers die aan het begin van het kalenderjaar de leeftijd van 60 jaar, maar nog niet de leeftijd van 64 jaar hebben bereikt en een arbeidsinkomen hebben tussen 90% en 175% van het wettelijk minimumloon. De huidige werkbonus (afgeschaft in het Begrotingsakkoord 2013) kent een veel lagere ondergrens, namelijk € 9 300 per jaar. Opvallend is dat de nu voorgestelde minimuminkomensgrens ook degenen uitsluit die wel voldoen aan het streven in het emancipatiebeleid dat vrouwen economisch zelfstandig moeten zijn; bij deze emancipatiedoelstelling wordt een grens aangehouden van 70% van het wettelijk minimumloon. Waarom, zo vragen de leden van de PvdA-fractie zich af, is hier dan niet gekozen voor een ondergrens van 70% van het wettelijk minimumloon? Is de regering het met de leden van de PvdA-fractie eens dat het voorstel aanmerkelijk meer vrouwen dan mannen uitsluit van het recht op de werkbonus? Immers, vrouwen werken gemiddeld minder uren en hebben gemiddeld een lager uurloon. Is de regering het met de leden van de PvdA-fractie eens dat hiermee sprake is van indirecte discriminatie? Het effect is dat het verschil in arbeidsparticipatie tussen mannen en vrouwen vanaf 60 jaar hierdoor zal toenemen. Is de regering het met de leden van de PvdA-fractie eens dat de maatregel daarmee ook in strijd is met internationaalrechtelijke verplichtingen (VN-Vrouwenverdrag, EU Handvest en gelijke behandelingsrichtlijnen) om de kloof tussen mannen en vrouwen in de arbeid te verkleinen? De leden van de fractie van GroenLinks sluiten zich aan bij deze vraag van de leden van de PvdA-fractie.

De leden van de VVD-fractie constateren met genoegen dat dit wetsvoorstel voorziet in een afstempeling van eigenbeheerpensioenen. Deze leden constateren echter dat er voor andere gevallen van pensioen in eigen beheer nog problemen kunnen blijven bestaan. Recentelijk zijn enkele publicaties over deze problematiek verschenen in het Weekblad fiscaal recht.3 De leden van de VVD-fractie verzoeken de regering te reageren op de in die publicaties geschetste problematiek voor DGA’s als gevolg van de verschillende methodes voor berekening van de fiscale en commerciële pensioenvoorziening. Onderkent de regering deze problematiek en kan de regering ingaan op de mogelijkheden om op korte termijn te voorzien in een oplossing voor deze problematiek, zo vragen deze leden.

De leden van de CDA-fractie verzoeken de regering om een reactie op de suggestie dat een directeur-grootaandeelhouder een in eigen beheer opgebouwd pensioen zonder fiscale gevolgen zou mogen omzetten in een pensioen op basis van een beschikbare premieregeling, waarbij de inbrengwaarde eenmalig zou mogen worden gesteld op de fiscale waarde.

De leden van de fractie van de PvdA menen dat het goed is dat deze complexe regeling wordt afgeschaft, maar dit laat wederom zien dat de vennootschapsbelasting in zijn geheel een lastige en complexe wet is. Het is volgens deze leden zinvol om na te denken over een commissie die gericht gaat kijken naar de mogelijkheid om de gehele vennootschapsbelasting te herzien zonder dat de aantrekkelijkheid van Nederland als vestigingsland voor bedrijven in gevaar komt. Deelt de regering deze mening? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

De leden van de PvdA-fractie vragen merken op dat de regering voornemens is om de buitenlandse vennootschapsbelastingplicht met betrekking tot bestuurdersbeloningen uit te breiden. Met de wijziging wordt de mogelijkheid gecreëerd om behalve de beloning voor het formele bestuurderschap, ook de beloning voor de door een in het buitenland gevestigd lichaam verrichte materiële bestuurswerkzaamheden of managementdiensten voor een in Nederland gevestigd lichaam in de Nederlandse heffing van vennootschapsbelasting te betrekken. In de schriftelijke behandeling van deze maatregel in de Tweede Kamer zijn in het verslag van 11 oktober 2012 kritische vragen gesteld over belastingontwijking in de vennootschapsbelastingsfeer. De regering antwoordt in de nota naar aanleiding van het verslag van 23 oktober 2012 dat het de soliditeit van de vennootschapsbelasting heeft vergroot door een drietal onevenwichtigheden aan te pakken waardoor de vennootschapsbelasting solider is geworden: een beperking van de excessieve renteaftrek door overnameholdings, de introductie van een objectvrijstelling voor vaste inrichtingen en de beperking van de aftrek van bovenmatige deelnemingsrente. Is de regering van mening dat hiermee alle mogelijkheden tot aanpak van belastingontwijking in de vennootschapsbelastingsfeer zijn benut? Beoordeelt de regering de vennootschapsbelasting nu als voldoende solide? Zo ja, graag een onderbouwde analyse. Zo nee, welke consequenties verbindt de regering daaraan?

De leden van de VVD-fractie zijn verheugd dat artikel 10d Wet op de vennootschapsbelasting 1969 wordt geschrapt. Tijdens de behandeling van de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013 is echter een nieuwe aftrekbeperking voor deelnemingsrente geïntroduceerd, welke op 1 januari 2013 in werking zal treden. In dat kader is een ontwerp-uitvoeringsbesluit aftrekbeperking bovenmatige deelnemingsrente op grond van artikel 13l, elfde lid Wet op de vennootschapbelasting 1969 voorgehangen bij beide Kamers der Staten-Generaal. Hoewel de termijn van vier weken reeds is verstreken, hebben de leden van de VVD-fractie, gelet op de inwerkingtreding van deze bepaling per 1 januari 2013, nog de volgende vragen met betrekking tot het ontwerp-uitvoeringsbesluit:

Deelt de regering de analyse van het systeem van artikel 13l Wet op de vennootschapsbelasting 1969 en het ontwerp-uitvoeringsbesluit zoals weergegeven in de inleiding van het NOB-commentaar dat op 1 november 2012 aan de beide Kamers der Staten-Generaal is gestuurd?

Kan de regering bevestigen dat de gedeeltelijke matiging van de gevolgen van het zogeheten goodwillgat aan de passiefzijde van de fiscale balans berust op artikel 13l, vierde lid Wet op de vennootschapbelasting 1969?

In onderdeel 14 van het bovengenoemde NOB-commentaar wordt een voorbeeld gegeven waarin ook de mogelijke samenloop van de artikelen 4 en 6 van het ontwerp-uitvoeringsbesluit aan bod komt. De NOB signaleert in dit voorbeeld dat artikel 6, eerste lid, laatste volzin – dat artikel 4 van overeenkomstige toepassing verklaart – tot gevolg heeft dat de beoogde matiging van de gevolgen van het goodwillgat weer terug wordt genomen. De NOB meent dat aan dit niet beoogde effect kan worden ontkomen door artikel 6 als een lex specialis op te vatten ten opzichte van artikel 4 als lex generalis. Kan de regering bevestigen dat deze uitleg van het ontwerp-uitvoeringsbesluit wordt onderschreven of dat de tekst van het ontwerp-uitvoeringsbesluit op dit punt zal worden aangepast?

Kan de regering de in het NOB-commentaar gestelde vragen beantwoorden teneinde de thans bestaande onzekerheid bij belastingplichtigen over de gevolgen van dit ontwerp-uitvoeringsbesluit in zoverre weg te nemen?

De leden van de CDA-fractie stemmen in met de afschaffing van art. 10d Wet Vpb 1969, maar vrezen dat er van rust op het Vpb-front nog lang geen sprake zal zijn. Ook na de invoering van art. 13l Wet Vpb 1969 blijft financiering met vreemd vermogen in concernverband immers fiscaal nog altijd aantrekkelijker dan financiering met eigen vermogen. Van neutraliteit in de wijze van financieren is nog steeds geen sprake. Ook maken deze leden zich zorgen over de buitengewone complexiteit van de rente-bepalingen. Dit wordt geïllustreerd in het recente concept-uitvoeringsbesluit aftrekbeperking bovenmatige deelnemingsrente. Zelfs voor insiders is het moeilijk dit besluit te doorgronden. De leden van de CDA-fractie vragen de regering om een reactie op de kritiek van de Commissie Wetsvoorstellen van de NOB (zie de brief van 1 november 2012) op dit besluit. In het bijzonder vragen deze leden een reactie van de regering op de volgende vragen:

Deelt de regering de analyse van het systeem van art. 13l Wet Vpb 1969 en het concept-Besluit 13l zoals weergegeven in de inleiding van het NOB-commentaar?

Kan de regering bevestigen dat de gedeeltelijke matiging van de gevolgen van het zogeheten «goodwillgat» aan de passiefzijde van de fiscale balans berust op het vierde lid van artikel 13l Wet Vpb 1969, een en ander conform het in vraag 1 genoemde NOB-commentaar?

In onderdeel 14 van het bovengenoemde NOB-commentaar wordt een voorbeeld gegeven waarin ook de mogelijke samenloop van de artikelen 4 en 6 van het concept-Besluit aan bod komt. De NOB signaleert in dit voorbeeld dat artikel 6, eerste lid, laatste volzin – dat artikel 4 van overeenkomstige toepassing verklaart – tot gevolg heeft dat de beoogde matiging van de gevolgen van het goodwillgat weer terug wordt genomen. De NOB meent dat aan dit niet beoogde effect kan worden ontkomen door artikel 6 als een lex specialis op te vatten ten opzichte van artikel 4 als lex generalis. Kan de regering bevestigen dat zij deze wetsuitleg onderschrijft of is zij bereid om de tekst van het Besluit op dit punt aan te passen?

Kan de regering alle in het NOB-commentaar gestelde vragen beantwoorden ten einde de thans bestaande onzekerheid over de gevolgen van dit concept-Besluit in zoverre weg te nemen?

De leden van de VVD-fractie spreken hun goedkeuring uit over het aanpakken van ongewenste constructies in het algemeen, maar spreken tegelijkertijd hun zorg uit over de voorgestelde wijzigingen in het bodemvoorrecht en hebben daarover nog enkele vragen.

Is de voorgestelde meldingsplicht voor pandhouders niet een vergaande inperking van het in het Burgerlijk Wetboek aan pandhouders toegekend recht om (bodem)zaken in vuistpand te nemen, mede gelet op de verhouding tot het doel van deze aanpassing? Zo ja, hoort een dergelijke inperking dan niet thuis in het Burgerlijk Wetboek? Zo nee, waarom niet?

In een recente publicatie4 zijn enkele tekortkomingen die kleven aan deze maatregel beschreven en tevens mogelijkheden om aan de voorgestelde maatregel te ontkomen geschetst. De leden van de VVD-fractie verzoeken de regering te reageren op de door de auteur geschetste problematiek.

Heeft de regering een beeld van de omvang van de benodigde capaciteit bij de Belastingdienst indien pandhouders besluiten gebruik te maken van de mogelijkheid om van melding af te zien op grond van artikel 22 bis, zevende lid Invorderingswet 1990 en hoe verhoudt zich dat met de verwachte kostenbesparing?

Is de regering bereid om in overleg met de bancaire sector te zoeken naar gepaste oplossingen om de beperking van de kredietverlening als gevolg van de invoering van de meldingsplicht te beperken? Ziet de regering in de brief van de minister van Veiligheid en Justitie van 27 november jl. aanleiding om in overleg te treden met marktpartijen over de afschaffing van het bodemrecht in ruil voor een budgettair neutraal alternatief? In het Tijdschrift voor Insolventierecht is recentelijk een alternatief geschetst5. De leden van de VVD-fractie verzoeken de regering te reageren op het door de auteur geschetste alternatief.

De leden van de PvdA-fractie menen dat de regering enigszins luchthartig heenstapt over de bezwaren van de banken, VNO-NCW en de Raad van State betreffende het voorstel ten aanzien van het bodem(voor)recht. Graag ontvangen zij een cijfermatige onderbouwing van de mening van de regering dat bodemzaken nauwelijks meetellen bij de beoordeling van kredieten aan bedrijven. Deelt de regering de zorg van de leden van de PvdA-fractie dat de kosten voor financiering van machines en andere grote investeringen in de praktijk zullen toenemen omdat financiers weten dat ze aan het kortste eind zullen trekken bij faillissement? Wat zijn naar de mening van de regering de gevolgen voor de investeringsbereidheid van ondernemingen? De maatregel kan ook in de hand werken dat leasemaatschappijen zullen overstappen van financial lease naar operational lease. Wat zijn naar de

mening van de regering de gevolgen hiervan voor het bedrijfsleven en met name het MKB? Graag herinneren de leden van de PvdA-fractie de regering hierbij aan de gewijzigde motie-Sent (33 121, J) die in de Eerste Kamer bij de behandeling van de Wet bankenbelasting met ruime meerderheid is aangenomen en die het kabinet oproept de Kamer te informeren over de kredietverleningssituatie in Nederland. Is het niet zo dat bodemzaken wel degelijk een grote rol spelen bij kredieten aan kleine bedrijven?

Graag vragen de leden van de PvdA-fractie hernieuwde aandacht voor het alternatief zoals

voorgesteld door de Nederlandse Vereniging van Banken (NVB). Het voorstel van de NVB laat – anders dan het voorstel van de regering – het wettelijke dualistische stelsel en de daarbij behorende basisprincipes als separatisme en parate executie in tact, en geeft de Belastingdienst een vast percentage van de opbrengst van de aan de bank verpande (bodem)zaken. De pandhouders hebben geen monopolie op de uitwinning. Ook beslagleggers kunnen de door hen beslagen zaken uitwinnen. De pandhouders zijn evenwel zekerheidsgerechtigde en separatist ingeval van faillissement en kunnen derhalve zowel buiten als tijdens faillissement zich als eerste verhalen op de opbrengst. Die positie heeft de (Burgerlijk Wetboek)-wetgever hun niet voor niets gegeven en is nu juist voor de financieringskosten van groot belang. Naar de mening van de NVB zorgt dit omslagsysteem ervoor dat bodemverhuurconstructies tot het verleden behoren en dat er een betere financiering komt voor de afwikkeling van faillissementen, inclusief de bestrijding van faillissementsfraude. Graag ontvangen de leden van de fractie van de PvdA een zorgvuldige analyse van de regering van de voor- en nadelen van het regeringvoorstel ten opzichte van de voor- en nadelen van het voorstel van de NVB.

Is het wel terecht dat «bodemverhuur» wordt gezien als een constructie die moet worden bestreden, zo vragen de leden van de CDA-fractie. De leden van de CDA-fractie vragen de regering om aan te geven welke effecten optreden voor de financierbaarheid van het bedrijfsleven nu zekerheden bij de financiering van kapitaalgoederen voor productiebedrijven door het voorstel tot aanpassing van het bodemrecht worden aangetast?

De leden van de SP-fractie hebben een aantal opmerkingen en vragen bij belastingconstructies en in het bijzonder die aangaande het bodem(voor)recht. Om te beginnen verdient de regering alle hulde voor de ingenieus eenvoudige maatregel om het onderhavige ontwijken van de wet (bodemvoorrecht van de Ontvanger) tegen te gaan. De volgende opmerkingen doen daar niet aan af.

De regering schrijft in de memorie van toelichting bij het Belastingplan 2013: «Bij [belasting]constructies gaat het meestal om het bewust op een bepaalde wijze vormgeven van activiteiten om door middel van een onbedoeld gebruik van wettelijke mogelijkheden de belastingheffing in Nederland te verminderen of te vermijden. Belastingontwijking door fiscale constructies is niet illegaal, maar vaak wel ongewenst.» 6

Is belastingontwijking door fiscale constructies «vaak» ongewenst of altijd ongewenst? Indien dit geen verschrijving is, in welke gevallen is het dan gewenst?

Betreffende de belastingconstructiebestrijding van bodem(voor)recht schrijft de regering in de Memorie van toelichting: «Eventuele effecten van de maatregel op de kredietverlening als zodanig zullen worden meegenomen bij de monitoring die zal plaatsvinden naar aanleiding van de invoering van de bankenbelasting. Tijdens de parlementaire behandeling van de Wet bankenbelasting is veel aandacht geweest voor het effect van maatregelen als de bankenbelasting op de kredietverlening door banken.»7 Begrijpen de leden van de SP-fractie het goed dat de gedachte bij de regering opkomt om het verhinderen van kwestieuze voordelen verkregen uit het bewust omzeilen van de bedoeling van de wet door banken, te compenseren met belastingvermindering? Zo ja, is dit dan een impliciete uitnodiging aan andere belastingplichtigen om dit pad eveneens in te slaan?

De regering schrijft eveneens: «Het kabinet stelt voor om het uitstelbeleid [uitstel van betaling belastingschuld] voor compliante ondernemers te versoepelen en te vereenvoudigen.»8 Staat hier, met andere woorden: wie zich aan de bedoeling van de wet houdt wordt beloond? (Beloond door de overheid, d.w.z. indirect door de overige burgers.) Afgezien van de kwestieuze morele implicaties van zo’n beloning, zou brede toepassing hiervan tot een circus van rondpompen van geld leiden (belastingverhoging en het uitdelen daarvan). Onderschrijft de regering deze kritische opmerkingen? Zij zijn gericht op de toekomst want het doet de leden van de SP-fractie deugd dat de regering het zich voegen naar de wet (de term «compliant» komt niet voor in de Woordenlijst Nederlandse Taal) in de Toelichting bij de Tweede nota van wijziging niet langer als expliciete voorwaarde stelt voor het uitstelbeleid, zonder er overigens op te wijzen dat het voorwaardelijke uitstel uit de Memorie van toelichting ongelukkig verwoord was.9 Rechtsstatelijk zou het volgens de leden van de SP-fractie goed zijn als de regering dit laatste in de memorie van antwoord alsnog zou doen.10

De leden van de SP-fractie hebben bij dit onderwerp tenslotte nog de volgende vragen.

De door de regering geopenbaarde fiscale constructies inzake bodemrecht zijn aan te merken als willens en wetens handelen buiten de duidelijke bedoeling van de wet. Kan de regering instemmen met deze kwalificatie (deze is mogelijk iets scherper dan de eerder geciteerde kwalificatie van fiscale constructies in het algemeen, dat wil zeggen los van het onderhavige geval).

Werden deze bodemrechtconstructies tevens toegepast door banken die staatssteun kregen of die gezien hun status mogelijk kunnen rekenen op staatssteun? (De regering wordt slechts verzocht deze vraag in zijn algemeenheid te beantwoorden.)

Komen overige fiscale constructies tevens voor bij banken die staatssteun kregen of die gezien hun status mogelijk kunnen rekenen op staatssteun?

Komen de onderhavige of overige fiscale constructies tevens voor bij bedrijven waarmee de belastingdienst een overeenkomst horizontaal toezicht heeft afgesloten?

Worden bedrijven die fiscale constructies toepassen gewezen op de oneigenlijkheid daarvan en bij continuering van die constructies in de volle fiscale breedte onderworpen aan voortdurende intensieve controle? (Met de volle breedte wordt bedoeld controle niet specifiek gericht op de constructie zelf.)

Het Belastingplan 2013 stelt enkele maatregelen voor die het bodem(voor)recht constructiebestendig moeten maken. De leden van de D66-fractie onderschrijven het belang van het bodemrecht, maar maken zich zorgen over de effecten die dit heeft op de kredietverlening voor het MKB. Deze leden constateren dat maatregelen die invloed hebben op de kredietverstrekking – zoals de bankenbelasting en hogere kapitaaleisen – zich het afgelopen jaar hebben opgestapeld. Deze maatregelen zijn individueel gezien allemaal te billijken, maar de stapeling baart zorgen. Ondernemersorganisaties spreken hun zorg uit dat de kredietverlening opdroogt en de Nederlandse Vereniging van Banken kondigt aan dat deze maatregelen grote gevolgen zullen hebben voor de kredietverlening aan het MKB. De regering lijkt zich ook enige zorg te maken om de kredietverlening en zegt in de memorie van toelichting2 een evaluatie toe. Het gaat hier om een reeds geplande evaluatie naar aanleiding van de motie-Sent c.s.11 waarin de Nederlandse Bank wordt opgeroepen tot een evaluatie van het effect van de bankenbelasting en overige maatregelen op de Nederlandse kredietverlening. De effecten van de maatregelen rondom het bodemrecht zouden hier dan automatisch in meelopen. De aan het woord zijnde leden lijkt het verstandiger de eerste inzichten van de aangekondigde evaluatie af te wachten en pas daarna de voorgestelde maatregelen rondom het bodemrecht in overweging te nemen, opdat de effecten van de eerdere maatregelen op de kredietverlening meer inzichtelijk zijn. Kan de regering hier in mee gaan?

Koopkrachtmutatie 2013 t/m 2017

De leden van de SP-fractie worden graag als volgt geïnformeerd over de geraamde koopkrachtmutatie 2013 t/m 2017 als gevolg van het aangepaste regeerakkoord.

1. De mediaan en het gemiddelde van het totaal van de huishoudens.

2. De mediaan en het gemiddelde per inkomenskwartielgroep van de huishoudens.

3. De mediaan en het gemiddelde van de 10e (hoogste) inkomensdecielgroep van de huishoudens.

4. De mediaan en het gemiddelde van de 100e (hoogste) inkomenspercentielgroep van de huishoudens.

5. De mediaan en het gemiddelde van de vier standaardgroepen: <175% WML, 175–350% WML, 350–500% WML en >500% WML van de huishoudens.

Bij al deze vragen is de informatie over het gemiddelde essentieel. Vraag 5 betreft een meermaals herhaalde vraag.12 Indien deze en de overige cijfers niet reeds bij het ministerie van Financiën beschikbaar zijn dan wordt de regering verzocht de vragen (nogmaals) door te geleiden naar de minister SZW (of het CPB) zodat de informatie, indien al niet bij de memorie van antwoord, tenminste bij de nota naar aanleiding van het verslag beschikbaar is. (De leden van de SP-fractie stellen deze vragen uiteraard voor hun beoordeling van de regeringspolitiek aangaande de secundaire inkomensverdeling, waarvan de belastingen het hoofdbestanddeel uitmaken. De samenhang tussen de vragen 1 t/m 4 enerzijds en vraag 5 anderzijds strekt ertoe om vanuit de cijfers over standaardgroepen (vraag 5) via de cijfers over kwartielen en het hoogste deciel de verbinding te kunnen leggen naar de – in hun aard vertraagde – CBS-cijfers over de verdeling van het beschikbaar inkomen.)

Wijziging belastingtarieven, schijfgrenzen en heffingskortingen

Door wijziging van inkomstenbelastingtarieven, schijfgrenzen en heffingskortingen nemen de lasten (c.q. de inkomsten van de rijksoverheid) in 2013 toe met € 1,75 mld. De leden van de SP-fractie ontvangen hierover graag de volgende informatie in de vorm van een tabel aangaande «personen met inkomen».13

1a. Het totale gemiddelde van de gemiddelde belastingdruk 2012.

2a. Het gemiddelde per inkomenskwartielgroep van de gemiddelde belastingdruk 2012.

3a. Het gemiddelde van de 10e (hoogste) inkomensdecielgroep van de gemiddelde belastingdruk 2012.

4a. Het gemiddelde van de 100e (hoogste) inkomenspercentielgroep van de gemiddelde belastingdruk 2012.

(Het gaat hier steeds om de gemiddelde belastingdruk, inclusief aftrekposten, als percentage van het bruto-inkomen.)

1b. Het totale gemiddelde van de gemiddelde belastingdrukmutatie 2012/13.

2b. Het gemiddelde per inkomenskwartielgroep van de gemiddelde belastingdrukmutatie 2012/13.

3b. Het gemiddelde van de 10e (hoogste) inkomensdecielgroep van de gemiddelde belastingdrukmutatie 2012/13.

4b. Het gemiddelde van de 100e (hoogste) inkomenspercentielgroep van de gemiddelde belastingdrukmutatie 2012/13.

(Bij vraag 1b-4b gaat het om de mutatie in procentpunt van het belastingdrukpercentage, inclusief aftrekposten.)

De leden van de SP-fractie ontvangen graag de overeenkomstige informatie (1a t/m 4b) voor huishoudens.14, 15

Voorts willen de leden van de SP-fractie graag weten of de volgende cijfers ongeveer correct zijn.16

12,7 miljoen mensen hebben een persoonlijk bruto-inkomen (ongerekend inkomen uit vermogen);

minder dan ±15% hiervan betaalt het hoogste marginale tarief (schijf 4);

minder dan ±25% hiervan betaalt ten hoogste het marginale tarief van schijf 3;

minder dan ±20% hiervan betaalt ten hoogste het marginale tarief van schijf 2;

minder dan ±40% hiervan betaalt ten hoogste het tarief van schijf 1.

Indien deze cijfers niet correct zijn, kan de regering deze dan corrigeren? Kan de regering, naast deze eventuele correctie, overeenkomstige cijfers uit het IB-bestand geven die mogelijk meer adequaat zijn?

Invoering Wet Uniformering Loonbegrip

De leden van de SP-fractie hebben een aantal opmerkingen bij en vragen over de invoering van de Wet uniformering loonbegrip per 1 januari 2013.

Doordat aanpassingen van inkomstenbelastingtarieven, schijfgrenzen en heffingskortingen in verband met de invoering van de Wet uniformering loonbegrip (WULB) samenvallen met een aantal andere wijzigingen is het effect van de WULB voor personen/huishoudens niet geheel afzonderlijk te beoordelen. Is de regering van mening dat de overige aanpassingen binnen het geheel zo bescheiden zijn dat de effecten op de belastingdruk van de groepen 1b t/m 4b onder het vorige kopje vrijwel kunnen dienen ter beoordeling van het WULB-effect? Zo nee, kan de regering dan voor de groepen 1b t/m 4b de waarschijnlijke afwijkingsmarges geven?

Bij de behandeling van de WULB werd beloofd dat de vereenvoudigingsoperatie voor de burgers (personen/huishoudens) samen neutraal zou zijn. Kan de regering uitleggen hoe dit spoort met een belastingtoename van ongeveer € 1,75 mld. (dan wel iets minder gezien de aanvullende maatregelen)?

Vergelijking van Tabel 3 uit de memorie van toelichting bij de WULB (32 131, nr. 3, blz. 13) en de brief van de staatssecretaris van 20 juni 2012 (32 131, F) leert dat waar eerst voor «slechts» 24% van de huishoudens een netto-inkomensachteruitgang tot -0,5% beloofd was, dit in de juni-brief voor 33% geldt. Bovendien loopt deze achteruitgang binnen de groep minimuminkomens met 32%-punt op (van 8% tot 39%) en voor de groep minimum tot modaal inkomen met 21%-punt (van 8% tot 29%). (Binnen de hogere inkomens loopt deze achteruitgang op tot 1%-punt.)

Kan de regering een overeenkomstige frequentietabel presenteren voor het gehele belastingpakket van € 1,75 mld.? En indien dit vervolgens niet veel extra werk neemt, eveneens de corresponderende puntenwolk?

In mei 2011 zijn, naast de reeds genoemde inkomensherverdelingseffecten, bij de schriftelijke voorbereiding en bij het plenaire debat over de WULB in de Eerste Kamer, mede naar aanleiding van Tabel 4 uit de memorie van toelichting bij die wet, de volgende kwesties uitgebreid aan de orde geweest.17 Ten eerste, de mogelijke loonkostenstijging bij de overheid versus een loonkostendaling bij de bedrijven. Ten tweede, het meer gunstige effect voor het grootbedrijf ten opzichte van het effect voor het MKB. Bij monde van de staatssecretaris deed de regering toen onder andere de toezegging om in 2012 een aangepaste en complete versie van genoemde Tabel 4 te geven – compleet voor de private sector en met daarnaast de loonkostenwijziging voor de overheidssector.18 (Het gaat daarbij met name ook om de totale loonkosten (kolom 3) en de gemiddelde mutatie in % van de loonkosten (kolom 4).) Voorts stelde de staatssecretaris aangaande de loonkosteneffecten: «Ik heb al toegezegd dat wij in het Belastingplan 2013, dat behandeld zal worden in het najaar van 2012, een aparte paragraaf zullen wijden aan de gevolgen van dit wetsvoorstel. Daar zullen wij een en ander nog even finetunen, zodat ook gekeken kan worden hoe het zit met de aansluiting.»19 De aangepaste tabel alsmede een bespreking van de loonkostenfijnafstemming in het BP 2013 is de leden van de SP-fractie niet opgevallen. Zij vragen de regering om tenminste de genoemde tabel bij de Memorie van antwoord te voegen.

Belastingdruk en aanbod van arbeid

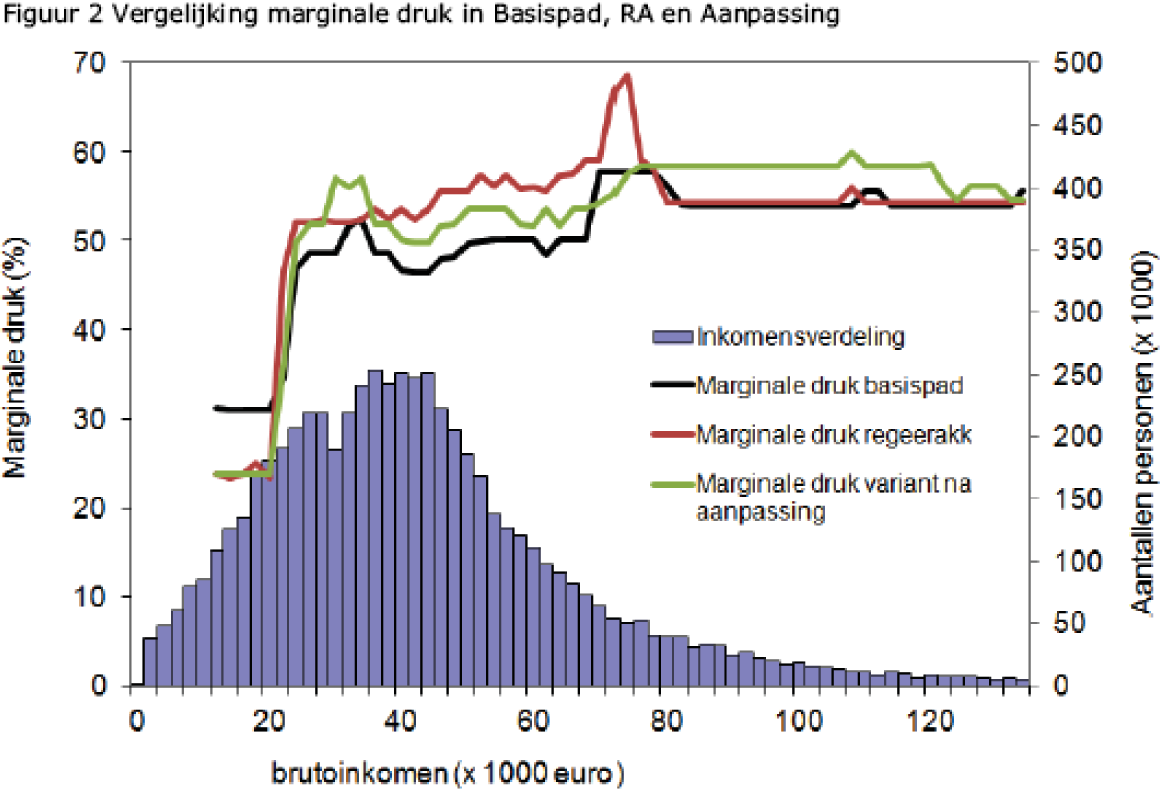

De leden van de SP-fractie hebben een vraag over de relatie tussen marginale belastingdruk en het aanbod van arbeid. In de bijlage bij Tweede Kamerstuk 33 410, nr. 32 staat in Figuur 2 een vergelijking van de marginale belastingdruk uit het basispad, het aanvankelijke regeerakkoord (RA) en het aangepaste regeerakkoord.20

Bron: Bijlage bij Tweede Kamerstuk 33 410, nr. 32.

Het stuk geeft geen bronverwijzing voor de figuur. Is deze afkomstig van de regering? Zo nee, denkt de regering niettemin dat deze figuur ongeveer correct is? Wat betreft het aangepaste RA (maar overeenkomstige opmerkingen gelden de andere drukpercentages) zien we een sterke marginale belastingdrukstijging vanaf ongeveer € 20 000 met een relatief hoogtepunt tussen € 32 000 en € 36 000. Boven de € 120 000 daalt de marginale druk tot onder dat punt. Er wordt wel gesteld dat marginale drukstijging een negatieve invloed op het aanbod van arbeid heeft. Onderschrijft de regering deze stelling? Zo ja, verwacht de regering dan op termijn een daling van het aanbod van arbeid bij inkomens van € 20 000 tot € 32 000? Verwacht de regering op termijn ook een stijging van het aanbod van arbeid bij inkomens boven € 120 000? (Bedoeld is uiteraard een effectieve stijging.)

De leden van de fractie van D66 zijn van mening dat arbeid moet lonen en het daarom niet voor de hand ligt de inkomens verder te nivelleren. De aan het woord zijnde leden begrijpen dat de in het regeerakkoord voorgestelde «nivelleringsoperatie» niet in dit Belastingplan verwerkt zit, maar vinden het opportuun nu reeds haar bedenkingen te uiten over het verder verkleinen van de inkomensverschillen. In de nota naar aanleiding van het nader verslag geeft de regering enkele tabellen die betrekking hebben op de marginale druk21. Uit deze tabellen blijkt dat de marginale druk van een alleenstaande zonder kinderen de 100% nadert. Ondanks dat de regering ter nuancering aandraagt dat de arbeidsaanbodelasticiteit voor het aanvaarden van werk groter is dan de elasticiteit voor meer uren werken, menen de aan het woord zijnde leden dat het verlagen van de marginale druk van uitkering naar werk prioriteit moet krijgen. Het CPB concludeert in haar rapport Hoe Prikkelbaar zijn Nederlanders? dat fiscale prikkels voornamelijk gericht dienen te worden op jonge moeders en laagopgeleiden. Graag vernemen deze leden van de regering hoe zij tegen vorenstaande aankijkt en welk beleid zij in 2013 tegemoet kunnen zien?

De leden van de CDA-fractie vragen de regering om een reactie op de column van prof. Essers in WFR 2012/6978, over het ontbreken van inzicht in de bedrijfsprocessen van de Belastingdienst waardoor een goede evaluatie van de effectiviteit en efficiency van horizontaal toezicht wordt belemmerd.

De leden van de SP-fractie hebben een aantal vragen over arbeidsplaatsen, lonen en loonkosten bij de Belastingdienst.

Wat is bij de Belastingdienst het aantal arbeidsplaatsen (fte) in 2012 en wat is het geraamde aantal voor 2013?

Wat is de hoogte van het gemiddelde bruto loon per fte bij de Belastingdienst in 2012 en wat is de raming voor 2013?

Wat is de hoogte van de gemiddelde loonkosten per fte bij de Belastingdienst in 2012 en wat is de raming voor 2013?

Hoe verhouden zich de vier cijfers uit de bovenstaande tweede en derde vraag met de overeenkomstige cijfers voor het totaal van de marktsector (index marktsector = 100)?

Tijdens de behandeling van het Belastingplan 2012 heeft de fractie van GroenLinks zich kritisch uitgelaten over de fiscale bevoordeling van (grote) bedrijven onder het motto van «het vestigingsklimaat», en daarbij de vraag gesteld waar de grens ligt tussen een gunstig vestigingsklimaat en een belastingparadijs. Een vraag die nog steeds actueel is. Recentelijk (zaterdag 1 december) besteedde de Volkskrant uitgebreid aandacht aan het voor bedrijven gunstige Nederlandse belastingklimaat: zowel de tarieven voor de vennootschapsbelasting als de daadwerkelijk door bedrijven opgebrachte belasting is het afgelopen decennium substantieel gedaald, dit in tegenstelling tot de belasting op arbeid (de loonbelasting). Acht de regering dit een wenselijke ontwikkeling? In het betreffende artikel wordt gepleit voor een Europees tarief voor de vennootschapsbelasting, om zo een neerwaartse spiraal van elkaar willen aftroeven met voor bedrijven steeds gunstiger tarieven te doorbreken. Hoe denkt de regering hierover?

De Nederlandse overheden willen aantrekkelijk zijn voor het buitenlandse bedrijfsleven en bieden daarbij fiscaal aantrekkelijke arrangementen aan. Kan inzichtelijk gemaakt hoeveel bedrijven minder belasting betalen dan zij bij volledige toepassing van de wet zouden moeten doen? Kan ook worden aangegeven hoe groot de ruimte voor dit soort arrangementen is en in hoeverre de totale belastinginkomsten afnemen door de concessies die aan buitenlandse en internationale bedrijven worden gedaan? Welke beleidsregels worden gehanteerd bij het aanbieden / afspreken van dergelijke arrangementen, en wie neemt hierover de besluiten? Op welke wijze wordt de volksvertegenwoordiging geïnformeerd over de (omvang van de ) afspraken met het bedrijfsleven, opdat zij haar budgetrecht en controlerende taken naar behoren kan uitoefenen? Zijn er ook Nederlandse bedrijven die op basis van een afspraak met de Belastingdienst minder belasting betalen dan waartoe zij volgens de wettelijke regeling gehouden zijn?

De Tweede Kamer heeft op 20 november 2012 de motie-Klaver (33 402, nr. 36) aangenomen. De motie roept op om belastingontwijking via Nederland aan te pakken. Welke maatregelen gaat de regering nemen om deze motie uit te voeren, en wanneer kunnen deze maatregelen verwacht worden?

De leden van de fractie van D66 hebben met belangstelling kennis genomen van het interim-rapport van de Commissie voor inkomstenbelasting en toeslagen (hierna: Commissie Van Dijkhuizen). De Commissie Van Dijkhuizen pleit vooral voor het vereenvoudigen van het huidige belastingstelsel, hetgeen deze leden ten volle onderschrijven. Kan de regering voor deze leden uiteen zetten welke voorstellen van de Commissie Van Dijkhuizen reeds in dit Belastingplan verwerkt zijn? Ook willen de aan het woord zijnde leden weten welke vereenvoudigingen deze leden tegemoet kunnen zien tijdens deze regeerperiode? Ten laatste vernemen deze leden graag hoe de aangekondigde herziening van de inkomstenbelasting ten behoeve van de nivellering zich verhoudt tot de bevindingen van de Commissie Van Dijkhuizen.

In de ogen van de leden van de fractie van D66 is cultuur een inspiratiebron voor iedereen, en in dat licht missen zij fiscale stimulering voor deze sector. Blijkens onderzoek van SEO Economisch Onderzoek is de Nederlandse film van belang voor de economie22. De sector heeft een toegevoegde waarde van € 845 miljoen en verschaft 20 000 mensen werk. Ondanks deze goede cijfers hebben voornamelijk postproductiebedrijfjes voor beeld en geluid en media ondernemers het zwaar, niet in de laatste plaats omdat de landen om ons heen een zogenaamde «tax shelter» in het leven hebben geroepen om de filmindustrie aldaar te beschermen. Deze fiscale voordelen voorzien de lokale cinema van een concurrentievoordeel en doordat dit voordeel daar genoten wordt hebben Nederlandse ondernemers minder kans op buitenlandse opdrachten. De aan het woord zijnde leden voorzien dat een soortgelijke «tax shelter» in Nederland uitkomst kan bieden voor de lokale filmindustrie en vragen de regering te onderzoeken hoe een «tax shelter» voor de Nederlandse filmindustrie moet worden ingericht om een maximale positieve bijdrage te leveren aan het vestigingsklimaat voor films in Nederland en daarbij voorbeelden uit omringende landen te betrekken.

In het regeerakkoord is een aantal maatregelen welke in het Begrotingsakkoord 2013 (het Lente-akkoord) waren voorzien weer geschrapt, zo constateren de leden van de fractie van GroenLinks. De belangrijkste daarvan is de belasting van de reiskostenvergoeding voor woon-werkverkeer. Denkt de regering ook niet dat het uiteindelijk, zowel vanuit financieel- als vanuit duurzaamheids- en mobiliteitsperspectief, onhoudbaar is om het woon-werkverkeer volledig te blijven subsidiëren? Zou het niet verstandig zijn om nu te gaan nadenken over een manier om deze belastingvrijstelling op termijn af te bouwen? Wat is de visie van de regering hierop en welke stappen denkt de regering hierin te zetten, zo vragen de leden van de GroenLinks-fractie?

De leden van de CDA-fractie vragen de regering om een inschatting naar de huidige stand van zaken inzake anticipatiegedrag in de vorm van vervroegde premiebetaling om de verhoging van de assurantiebelasting te voorkomen.

De leden van D66 constateren dat de Wet herziening fiscale behandeling woon-werkverkeer is ingetrokken en de budgettaire dekking hiervoor opgebracht wordt uit een verhoging van de assurantiebelasting naar 21%. De aan het woord zijnde leden onderschrijven het belang van een sluitende begroting, maar deze leden willen graag van de regering weten of de assurantiebelasting louter om budgettaire redenen is verhoogd of dat er hier ook een politieke afweging aan ten grondslag ligt. Ten tijde van het Lente-akkoord meenden de vijf partijen die dit akkoord ondertekenden dat het herzien van de fiscale behandeling van het woon-werkverkeer zou leiden tot minder files en burgers die – op termijn – dichter bij huis op zoek zouden gaan naar werk. Zodoende werd niet alleen een bezuinigingsdoelstelling gehaald, maar had de maatregel ook een ordenend effect. Ligt een soortgelijke afweging ook ten grondslag aan een verhoging van de assurantiebelasting? De leden van de fractie van GroenLinks sluiten zich bij deze vraag aan. De leden van de D66-fractie vernemen graag of de regering meent dat de verzekeringsgraad van Nederland te hoog is en dus naar beneden dient te worden gebracht.

Tijdens de technische briefing ten behoeve van de voorbereiding van het Belastingplan 2013 c.a. en uit een brief van de staatssecretaris van Financiën aan de Tweede Kamer23 kwam naar voren dat het voor burgers mogelijk is te anticiperen op de verhoging van de assurantiebelasting in 2013. De regering heeft besloten hier geen actie op te ondernemen, maar wel is er een mogelijkheid opgenomen om via een klein koninklijk besluit (KB) achteraf mogelijke anticipatie terug te draaien. De leden van de fractie van D66 begrijpen dat anticipatie onwenselijk is, maar moeten constateren dat het achteraf terugdraaien van anticipatie door een KB moeilijk te rijmen valt met een betrouwbare overheid. Immers, anticiperende burgers overtreden de wet niet maar lopen toch kans op een naheffing. Was het hier niet beter geweest het wetsvoorstel zo aan te passen dat anticipatie onmogelijk wordt gemaakt, zo willen de aan het woord zijnde leden van de regering weten.

De leden van de PvdA-fractie vragen zich af of er niet teveel wordt uitgegeven voor auto’s met beperkte milieuwinst en te weinig voor echt schone auto’s. Immers, volledig elektrische auto’s dragen zorg voor meer milieuwinst dan semi-elektrische auto’s. Daar staat volgens de regering blijkens de schriftelijke behandeling in de Tweede Kamer echter tegenover dat de doorbraak van elektrische auto’s in belangrijke mate afhankelijk is van het doorlopen van de kosten-leercurve die optreedt bij omzetvergroting en de beschikbaarheid van voldoende oplaadpunten. Door de snellere groei van het aantal semi-elektrische auto’s zullen er naar verwachting van de regering op termijn meer oplaadpunten komen, waardoor op langere termijn ook de vraag naar volledig elektrische auto’s zal worden gestimuleerd. De semi-elektrische auto’s zijn daarmee naar de mening van de regering een belangrijke schakel in de transitie naar volledig elektrisch rijden. Indirect bewerkstelligt de huidige tijdelijke stimulering van semi-elektrische auto’s dus de doorbraak van volledig elektrische auto’s, die overigens al maximaal fiscaal gestimuleerd worden door een volledige vrijstelling in de BPM en door een nihilbijtelling, aldus de regering. Dit roept bij de leden van de PvdA-fractie de vraag op wat de regering zelf doet aan het beschikbaar maken van meer oplaadpunten. Immers, bij een falende markt is overheidsingrijpen gerechtvaardigd. Deelt de regering deze analyse? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

De hulpbronnen op de wereld raken steeds verder uitgeput, terwijl het milieu blootstaat aan meer en meer schadelijke stoffen. Het is voor de leden van D66 evident dat deze situatie op termijn onhoudbaar is. Deze leden menen dat een onderdeel van de oplossing gevonden kan worden in het vergroenen van het belastingstelsel en willen van de regering weten hoe zij hier tegen aan kijkt. Tevens willen de aan het woord zijnde leden van de regering weten welke vergroeningsmaatregelen reeds geïncorporeerd zijn in voorliggend belastingplan en welke maatregel zij deze kabinetsperiode tegemoet kunnen zien?

De in het regeerakkoord aangekondigde tariefverlaging van de energiebelasting voor coöperaties die op kleinschalige wijze en dichtbij energie opwekken heeft nog geen invulling gekregen in dit Belastingplan. Wanneer kunnen de leden van de GroenLinks-fractie deze tariefsverlaging tegemoet zien? En hoe gaat deze vorm krijgen? Klopt de veronderstelling dat bepaalde rechtspersonen (de coöperatie) bevoordeeld worden ten opzichte van andere rechtspersonen? Zo ja, in hoeverre is dit in lijn met EU-regelgeving? Wat wordt precies bedoeld met «in hun nabijheid opgewekte energie»?

Overige fiscale maatregelen 2013

Dit wetsvoorstel wijzigt het regime van de fiscale eenheid als gevolg van de flexibilisering van het BV-recht. Waarom heeft de regering er niet voor gekozen het regime van de fiscale eenheid bij deze gelegenheid, zoals door de Europese Commissie officieel is verzocht aan Nederland24, in overeenstemming te brengen met het EU-recht,25 zo vragen de leden van de VVD-fractie. Welke mogelijke risico’s zijn daaraan verbonden voor de Nederlandse schatkist?

Om ervoor te zorgen dat belastingplichtigen hun aangifteverplichtingen beter nakomen is in de AWR een verzuimboete vastgesteld die de belastinginspecteur kan opleggen voor het niet of niet tijdig indienen van een aangifte voor een aanslagbelasting. Onder het huidige recht wordt deze tegelijkertijd met de aanslag vastgesteld. In 2012 heeft er een verhoging van de verzuimboetes plaatsgevonden en volgens de regering heeft dit tot aanzienlijke verbetering van het aangiftegedrag geleid. Dit roept bij de leden van de PvdA-fractie de vraag op waarom een nieuwe maatregel daar bovenop moet worden vastgesteld. Graag ontvangen zij een reactie van de regering op dit punt.

De nieuwe maatregel bestaat eruit dat de inspecteur de mogelijkheid krijgt om een verzuimboete op te leggen vóórdat hij de aanslag vaststelt. Daarbij kan de inspecteur de verzuimboete verminderen indien de belastingplichtige alsnog binnen een door hem gestelde termijn aangifte doet. Dit leidt tot de zorg bij de leden van de PvdA-fractie dat deze bevoegdheid kan leiden tot rechtsongelijkheid omdat het een zeer ruime bevoegdheid is die aan de inspecteur wordt gegeven. Deelt de regering deze zorg? Zo nee, waarom niet? Zo ja, is zij bereid om duidelijke richtlijnen hierover op te nemen in het Besluit Bestuurlijke Boeten Belastingdienst? Voorts vragen de leden van de PvdA-fractie zich af of deze maatregel betekent dat een belastingplichtige nu twee bezwaarprocedures zou (moeten) kunnen

starten als het gaat om de uitwerking in de rechtsbescherming, één tegen de vooraf opgelegde verzuimboete en één tegen de uiteindelijke aanslag. Deelt de regering de zorg dat dit betekent dat de maatregel haaks staat op de wens tot vereenvoudiging? Zo nee, waarom niet?

De leden van de CDA-fractie hebben kennis genomen van de voorgenomen fiscale tegemoetkomingen voor de BES-eilanden in de vastgoedsfeer. Deze leden wensen graag van de regering gemotiveerd te vernemen waarom in dit verband niet is gekozen voor een verlaging dan wel afschaffing van de overdrachtsbelasting. In hoeverre verschilt de situatie op de BES-eilanden in dit verband van die van Nederland?

Kan de regering aangeven hoeveel mensen die door vervroegd met pensioen te gaan op een moment dat zij de onbetrouwbaarheid van de overheid nog niet konden voorzien, ongewild met een AOW-gat opgescheept zitten, zo vragen de leden van de PVV-fractie. Vaak zullen deze mensen al met een veel lager pensioen genoegen moeten nemen doordat hun pensioen actuarieel herrekend is naar een eerdere pensioendatum (circa 7% korting per jaar eerder met pensioen). Is de regering ook van mening dat deze vervroegd gepensioneerden op eigen kosten plaats maken voor jongere mensen op de arbeidsmarkt?

De leden van de commissie zien de beantwoording van voorgaande vragen met belangstelling tegemoet. Zij verzoeken de regering de memorie van antwoord zo mogelijk uiterlijk vrijdag 7 december 2012 aan de Eerste Kamer toe te zenden.

De voorzitter van de vaste commissie voor Financiën, Essers

De griffier van de vaste commissie voor Financiën, Van Dooren

Samenstelling:

Holdijk (SGP), Van der Linden (CDA), Terpstra (CDA), Noten (PvdA), Sylvester (PvdA), Essers (CDA) (voorzitter), Nagel (50PLUS), Elzinga (SP) Koffeman (PvdD), Reuten (SP), Knip (VVD), Hoekstra (CDA), Van Boxtel (D66), Backer (D66), Vos (GL), De Boer (GL), De Lange (OSF), Sent (PvdA), Postema (PvdA), Van Strien (PVV), Faber-van de Klashorst (PVV), Ester (CU), De Grave (VVD) (vice-voorzitter), Bröcker (VVD) Kok (PVV), Bruijn (VVD)

W.J.M. Vennix, «Pensioen eigen beheer is geen gewoon pensioen», WFR 2012/1470 en S.J. Ruesink, «Afkoop van pensioen in eigen beheer», WFR 2012/1514.

A.J. Tekstra, «De geforceerde restyling van het bodemrecht», Tijdschrift financiering, zekerheden en insolventierechtpraktijk, nummer 7, oktober 2012, p. 228–236.

F.E.J. Beekhoven van den Boezem, «Wetsvoorstel wijziging bodem(voor)recht: Overheid, bezint eer ge begint!», TvI 2012/26.

idem, blz. 19. Het woord «monitoring» komt niet voor in de Woordenlijst Nederlandse Taal. Bedoelt de regering «meting»? Is de regering gehouden om de officiële spelling van de Nederlandse taal te hanteren zoals vastgesteld door de Nederlandse Taalunie?

Terzijde van deze kwestie willen de leden van de SP-fractie graag weten of de belastingplichtige rente betaalt over de uitstelperiode. Uit de toelichting bij de Tweede nota maken zij op dat dit niet het geval is (€ 19 mln. aan budgettaire derving). Gaat de regering ervan uit dat vrijwel alle bedrijven van de regeling gebruik gaan maken maar dat doorgaans slechts de 66 000 midden- en grootbedrijven de maximumgrens van € 20 000 bereiken? (Ongeveer de helft van de € 19 miljoen schiet dan over voor het kleinbedrijf.) Voor alle bedrijven lijkt het dan dat de Belastingdienst het met één telefoontje leuker maakt. Maar is het niet zo dat de regeling in feite neerkomt op een algemene verlenging van de betaaltermijn voor aanslagen tot (gesommeerd) € 20 000 per jaar, doch met meer administratieve lasten voor de Belastingdienst?

Indien er inderdaad geen rente betaald wordt over de uitstelperiode is het dan consistent dat de belastingplichtige die zijn aanslag wel binnen de gestelde termijn betaalt niettemin met een heffingsrente voor langer dan vier maanden geconfronteerd kan worden? (Dit is geen uitnodiging om de heffingsrente ongedaan te maken.)

Schriftelijk overleg 33 400, B (brief EK 8 november 2012); Algemene Financiële Beschouwingen EK (19 en 20 november 2012); Algemene Politieke Beschouwingen EK (4 december 2012). Op 20 november zegde de minister van Financiën toe: «De minister van SZW is hiervoor [koopkrachtcijfers] verantwoordelijk. Ik zal uw verzoek per direct aan hem doorgeleiden en hem vragen de Kamer daarover zo snel mogelijk te informeren.» Bij brief van 30 november aan de Eerste Kamer schrijft de minister van Financiën: «Ik informeer u hierbij dat de minister van SZW deze vraag zal meenemen in een brief die is toegezegd aan de Tweede Kamer en volgende week zal worden verstuurd. Deze brief zal ook naar de Eerste Kamer worden gestuurd.»

De intentie is dat dit spoort met de CBS-inkomensstatistiek van personen met inkomen. Indien dit niet het geval is dan wordt gevraagd aan te geven waarin de verschillen zitten.

De intentie is dat deze spoort met de CBS-inkomensstatistiek van huishoudens. Indien dit niet het geval is dan wordt gevraagd aan te geven waarin de verschillen zitten.

Gezien de waarschijnlijke tijdsdruk voor het ministerie van Financiën kan voor de memorie van antwoord volstaan worden met de reeks (personen dan wel huishoudens) die het meest gereed beschikbaar is. De andere reeks kan dan in januari 2013 verstrekt worden. Daarbij dient de keuze echter te sporen met de gevraagde cijfers uit de eerste alinea onder het kopje «Invoering Wet Uniformering Loonbegrip: effect voor personen/huishoudens».

Basisgegevens ontleend aan CBS, Statline, Inkomensklassen persoonlijk bruto-inkomen 2011 (gewijzigd 1 november 2012); doch waar klassengrenzen en schijfgrenzen niet precies sporen zijn deze grof geschat.

Schriftelijke behandeling 32 131 (B t/m D); memorie van toelichting, 32 131 (3); Handelingen EK 24 mei 2011.

Onder meer HvJ EG 27 november 2008, zaak C-418/07 (Société Papillon tegen Ministère du Budget, des Comptes publics et de la Fonction publique), jurisprudentie 2008 bladzijde I-08947.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33402-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.