Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32758 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ingeboekte bezuinigingsmaatregelen regeerkkoord in 2011

blz. | ||

Samenvatting | 3 | |

1 | Inleiding | 7 |

1.1 | Doel en reikwijdte bezuinigingsmonitor | 7 |

1.2 | Onderzoeksopzet en leeswijzer | 8 |

2 | Oorsprong omvang bezuinigingspakket | 9 |

2.1 | CPB: Economische Verkenning 2011–2015 | 9 |

2.2 | Ontwikkelingen overheidsfinanciën in maart 2011 | 11 |

3 | Samenstelling bezuinigingspakket 2015 | 12 |

3.1 | Opbouw bezuinigingspakket van € 18 miljard | 12 |

3.2 | Ombuigingen | 12 |

3.3 | Intensiveringen | 13 |

3.4 | Lastenverzwaringen en -verlichtingen | 14 |

3.5 | Bezuinigingen kabinet-Balkenende IV | 15 |

4 | Effecten bezuinigingsmaatregelen voor 2011 | 18 |

4.1 | Samenstelling bezuinigingspakket 2011 (€ 2,9 miljard) | 18 |

4.1.1 | Ombuigingen 2011 | 18 |

4.1.2 | Intensiveringen 2011 | 20 |

4.1.3 | Lastenverzwaringen en -verlichtingen | 20 |

4.1.4 | Bezuinigingen kabinet-Balkenende IV (Miljoenennota 2011) | 21 |

4.2 | Budgettaire effecten regeerakkoord op Rijksbegroting 2011 | 23 |

4.2.1 | Totaaloverzicht | 24 |

4.2.2 | Buitenlandse Zaken (V – BuZa) | 26 |

4.2.3 | Veiligheid en Justitie (VI – VenJ) | 30 |

4.2.4 | Binnenlandse Zaken en Koninkrijksrelaties (VII – BZK) | 32 |

4.2.5 | Onderwijs, cultuur en wetenschap (VIII – OCW) | 34 |

4.2.6 | Financiën (IXB) | 36 |

4.2.7 | Defensie (X) | 38 |

4.2.8 | Infrastructuur en Milieu (XII – IenM) | 40 |

4.2.9 | Economische Zaken, Landbouw en Innovatie (XII – EL&I) | 42 |

4.2.10 | Sociale Zaken en Werkgelegenheid (XIII – SZW) | 44 |

4.2.11 | Volksgezondheid, Welzijn en Sport (XIV – VWS) | 46 |

4.2.12 | Ontvangsten departementale begrotingen | 48 |

4.3 | Budgettaire effecten regeerakkoord op overige posten | 50 |

4.3.1 | Premiegefinancierd deel BKZ | 50 |

4.3.2 | Premiegefinancierd deel SZA | 50 |

4.3.3 | Aanvullende Posten | 51 |

4.4 | Observaties Algemene Rekenkamer | 53 |

5 | Reactie minister van Financiën en nawoord Algemene Rekenkamer | 55 |

5.1 | Reactie van de minister van Financiën | 55 |

5.2 | Nawoord van de Algemene Rekenkamer | 55 |

Bijlage 1 Observaties bij de berekening van het houdbaarheidstekort | 57 | |

Bijlage 2 Totaaloverzicht verwerking regeerakkoord in Rijksbegroting 2011 en overige posten | 59 | |

Bijlage 3 Methodologische verantwoording | 61 | |

Bijlage 4 Afkortingen | 62 | |

Literatuur | 64 |

In het «Regeerakkoord VVD-CDA: Vrijheid en verantwoordelijkheid» heeft het kabinet-Rutte/Verhagen voor ongeveer € 18 miljard aan bezuinigingsmaatregelen voor 2011–2015 aangekondigd. Wij zullen de voortgang van de realisatie van deze bezuinigingsmaatregelen de komende jaren monitoren. Dit eerste rapport van die «bezuinigingsmonitor» is een eerste meting: we analyseren de maatregelen die een budgettair effect hebben in 2011 en gaan na hoe deze maatregelen zijn ingeboekt in de Rijksbegroting 2011 en in de overige posten. We geven de stand van zaken tot en met 15 maart 2011 weer.

Het bedrag aan bezuinigingsmaatregelen is mede ingegeven door berekeningen van het Centraal Planbureau (CPB) inzake het houdbaarheidstekort van de overheidsfinanciën. De structurele aanpassing in uitgaven en ontvangsten van de overheid die nodig is om de overheidsfinanciën houdbaar te maken, definieert het CPB als het houdbaarheidstekort. 1 Er bestaan verschillende manieren om het houdbaarheidstekort van de overheid te berekenen. Het CPB heeft in de Economische Verkenning 2011–2015 gekozen voor de rekenmethode van constante arrangementen en aan de hand daarvan het tekort in 2015 berekend. Deze berekening heeft bij de besluitvorming over de omvang van het bezuinigingspakket een belangrijke rol gespeeld.

In de financiële bijlage bij het regeerakkoord is een pakket aan bezuinigingsmaatregelen opgenomen dat moet leiden tot een verbetering van het begrotingssaldo van € 18 miljard in 2015. Bij onze analyse van dat pakket is ons opgevallen dat van de maatregelen van het kabinet-Balkenende IV, die door het kabinet-Rutte/Verhagen zijn overgenomen in het bezuinigingspakket, geen uitsplitsing per jaar én per maatregel is terug te vinden in openbare stukken. De overige bezuinigingsmaatregelen zijn wel per jaar en per maatregel uitgesplitst. Op basis van informatie van het Ministerie van Financiën hebben wij in dit rapport hetzelfde gedaan voor de maatregelen van het kabinet-Balkenende IV.

De maatregelen uit het regeerakkoord voor 2011 presenteren wij in § 4.2 en § 4.3 in 12 aparte overzichten waarmee wij de Tweede Kamer in één oogopslag inzicht willen verschaffen in waar de maatregelen in 2011 neerslaan en wat de gevolgen zijn. Bij dit rapport stellen wij tevens een set met de 12 overzichten op posterformaat (A-3 formaat) in kleur beschikbaar.

Voor 2011 is een bezuiniging van € 2,9 miljard opgenomen in het regeerakkoord. We zijn nagegaan hoe die € 2,9 miljard precies is ingeboekt in de Rijksbegroting 2011 en in de overige posten. Het is ons daarbij onder meer opgevallen dat van de voorgenomen bezuiniging van € 2,9 miljard, € 2,65 miljard (91,2%) is ingeboekt. € 107 miljoen van het verschil tussen de voorgenomen en de ingeboekte bezuiniging wordt veroorzaakt door afrondingsverschillen. De overige € 147 miljoen worden veroorzaakt door wijzigingen in de geplande lastenverzwaringen/-verlichtingen:

• De btw-verhoging op de podiumkunsten is met een half jaar uitgesteld.

• De afschaffing van een aantal heffingskortingen in box 3 gaat niet per direct volledig in, maar wordt uitgesmeerd over een aantal jaar.

• De verhoging van de assurantiebelastingen is met twee maanden uitgesteld.

De ombuigingen en intensiveringen zijn wel ingeboekt conform de plannen in het regeerakkoord.

Verder is ons opgevallen dat een belangrijk deel van de budgettaire effecten van het regeerakkoord voor 2011 is ingeboekt op posten die buiten de Rijksbegroting vallen (voornamelijk op de Aanvullende Posten). In 2011 is per saldo € 1,52 miljard aan bezuinigingen op deze posten geboekt (52,4% van de voorgenomen € 2,9 miljard). Deze posten vallen formeel niet onder het budgetrecht van de Tweede Kamer. Op de uitgaven binnen het premiegefinancierde deel van het Budgettair Kader Zorg (BKZ) en het kader Sociale Zekerheid en Arbeidsmarkt (SZA) kan de Tweede Kamer overigens wel sturen via het beleid.

Bij een aantal maatregelen hebben we geconstateerd dat daadwerkelijke beleidskeuzes voor het lopende begrotingsjaar tot 15 maart 2011 zijn uitgebleven:

• Bij de Ministeries van Buitenlandse Zaken (BuZa), Infrastructuur en Milieu (IenM), Economische Zaken, Landbouw en Innovatie (EL&I) en Volksgezondheid, Welzijn en Sport (VWS) worden respectievelijk € 2 miljoen, € 10 miljoen, € 17,6 miljoen en € 10 miljoen aan bezuinigingen ingeboekt in de begroting, zonder dat deze zijn toegewezen aan specifieke activiteiten, instellingen of beleidsinstrumenten.

• De minister van Defensie heeft zijn bezuinigingstaakstelling voor 2011 grotendeels (€ 163 van de € 200 miljoen) ingevuld door geplande investeringen in materieelprojecten en infrastructuur op te schuiven naar de toekomst. Op de langere termijn is er daardoor geen sprake van een bezuiniging. Het uitstellen van investeringen zorgt er hoogstens voor dat de ruimte voor nieuwe investeringsbeslissingen in de komende jaren beperkt wordt.

• Bij de bezuiniging op het budget voor ontwikkelingssamenwerking (OS) wordt een deel van de bezuiniging in 2011 (€ 60 miljoen) gerealiseerd door het uitstellen van de jaarlijkse bijdrage aan de internationale ontwikkelingsassociatie (IDA) van 2011 naar 2012, 2013 en 2014. Aangezien deze betaling is uitgesmeerd over de komende jaren, zal dit in die jaren tot bezuinigingen elders binnen het OS-budget moeten leiden om tot de gewenste bezuinigingen te komen.

Aangezien deze bezuinigingsmonitor de stand van zaken weergeeft tot en met 15 maart 2011 hebben wij de recente beleidsbrieven zoals de ministeries van BuZa en Defensie die naar de Tweede Kamer stuurden niet meegenomen. Bij het volgen van de realisatie van de bezuinigingsmaatregelen zullen wij hier in een volgende rapportage wel aandacht aan besteden.

Aanbeveling

Een van de belangrijkste doelen van het kabinet-Rutte/Verhagen is de verbetering van het begrotingssaldo met ongeveer € 18 miljard in 2015. Wij zijn van mening dat de Tweede Kamer minimaal jaarlijks door het kabinet geïnformeerd zou moeten worden over de voortgang van deze bezuinigingsoperatie.

Wij bevelen het kabinet daarom aan om vanaf 2012 jaarlijks op Verantwoordingsdag te rapporteren over de mate waarin de budgettaire effecten van de maatregelen uit het regeerakkoord zijn gerealiseerd. De overzichten die wij voor dit rapport hebben gemaakt zouden daarbij mogelijk als voorbeeld kunnen dienen.

Reactie minister

De minister van Financiën heeft op 4 mei 2011 gereageerd op ons rapport. 1 Wij vinden het positief dat de minister van Financiën het met ons eens is dat het belangrijk is om aan de Tweede Kamer informatie te verschaffen over de voortgang van de maatregelen uit het regeerakkoord. Wat betreft onze aanbeveling om vanaf 2012 jaarlijks op Verantwoordingsdag te rapporteren over de mate waarin de maatregelen uit het regeerakkoord zijn gerealiseerd, wijst de minister van Financiën op een aantal informatiebronnen waarmee de Tweede Kamer wordt of zal worden geïnformeerd.

Wij vinden het juist van groot belang vinden dat de Tweede Kamer jaarlijks op minimaal één moment (Verantwoordingsdag) en in één oogopslag (zoals in onze overzichten) kan zien hoe de voortgang van de maatregelen uit het regeerakkoord ervoor staat. Wij herhalen daarom onze aanbeveling om vanaf 2012 jaarlijks op Verantwoordingsdag in één oogopslag te rapporteren over de voortgang van de maatregelen uit het regeerakkoord. De Algemene Rekenkamer kan vervolgens de juistheid en de volledigheid van die informatie beoordelen en de Tweede Kamer hierover informeren.

Op 14 oktober 2010 werd het kabinet-Rutte/Verhagen beëdigd nadat dit kabinet op 30 september 2011 het «Regeerakkoord VVD-CDA: Vrijheid en verantwoordelijkheid» (Informateur, 2010) had gepresenteerd. In dit regeerakkoord kondigde het kabinet voor ongeveer € 18 miljard aan bezuinigingsmaatregelen voor 2011–2015 aan. Wij zullen de voortgang van de realisatie van deze bezuinigingsmaatregelen de komende jaren gaan volgen: dit doen we met de zogenaamde bezuinigingsmonitor. Dit eerste rapport van die monitor is een eerste meting: we analyseren de maatregelen die gepland zijn voor 2011 en gaan na hoe deze maatregelen zijn ingeboekt in de Rijksbegroting 2011 en de overige posten.

We kijken in dit rapport dus nog niet naar de realisatie van de bezuinigingsmaatregelen. Dat kan ook niet, want de maatregelen voor 2011 zijn nog niet, of pas net, van start gegaan. Vanaf 2012 zullen wij de Tweede Kamer jaarlijks in mei laten weten in hoeverre de voorgenomen maatregelen uit het regeerakkoord voor het jaar waar de regering dan verantwoording over aflegt, gerealiseerd zijn.

Inzicht door overzicht

Het financieel belang van de bezuinigingsmaatregelen voor 2011 betreft volgens de financiële bijlage bij het regeerakkoord een saldo van € 2,9 miljard. Deze maatregelen (de ombuigingen, intensiveringen en lastenverzwaringen- en verlichtingen) zijn in verschillende Kamerstukken verwerkt en op verschillende momenten aan de Tweede Kamer aangeboden. Door de maatregelen in dit rapport in 12 overzichten te presenteren, willen wij de Tweede Kamer inzicht verschaffen in waar de maatregelen in 2011 neerslaan en wat de gevolgen zijn. Bij dit rapport stellen wij tevens een set met de 12 overzichten op posterformaat (A3-formaat) in kleur beschikbaar.

Voor een zo compleet mogelijk beeld hebben we niet alleen geput uit de verschillende Kamerstukken, maar ook extra informatie opgevraagd bij de departementen.

Term «bezuinigingen»

In de media en in de vakliteratuur is kritiek geweest op de manier waarop het bezuinigingspakket van € 18 miljard in het regeerakkoord is gepresenteerd. 2 De discussie ging niet over de beoogde omvang van de saldoverbetering voor 2015, maar over de vraag in hoeverre het pakket aan maatregelen daadwerkelijk uit bezuinigingen bestaat.

In dit rapport gebruiken wij voor alle maatregelen die leiden tot een verbetering van het begrotingssaldo de maatschappelijk gangbare term «bezuiniging», los van de vraag of de maatregel leidt tot een vermindering van de uitgaven of een verhoging van de ontvangsten. Wij willen hiermee geen stelling nemen in de discussie over de cijferpresentatie in het regeerakkoord. De keuzes die wij gemaakt hebben in ons onderzoek moeten dan ook niet als zodanig worden opgevat. Dat geldt zowel voor onze keuze om de cijferpresentatie uit het regeerakkoord te volgen als voor onze keuze voor de term «bezuiniging».

Stand van zaken tot Voorjaarsnota

Ons rapport is actueel tot en met 15 maart 2011. Hierdoor hebben we alle wijzigingen in de begrotingen tot de Voorjaarsnota mee kunnen nemen. Als wij verwijzen naar de Rijksbegrotingen 2011 dan bedoelen we dus de stand na de incidentele suppletoire begrotingen (ISB).

Achtereenvolgens komen in dit rapport de volgende onderzoeksvragen aan bod:

• Hoofdstuk 2

Waar komt het bedrag van ongeveer € 18 miljard aan bezuinigingen uit het regeerakkoord vandaan?

• Hoofdstuk 3

Hoe is het bezuinigingspakket van ongeveer € 18 miljard uit het regeerakkoord samengesteld?

• Hoofdstuk 4

– Hoe is het bezuinigingspakket van ongeveer € 2,9 miljard uit het regeerakkoord voor 2011 samengesteld? (§ 4.1)

– Hoe slaat dit neer in de Rijksbegroting 2011 en de overige posten? (§ 4.2)

– Wat zijn de budgettaire effecten voor 2011 per departementale begroting? (§ 4.2)

– Wat zijn de budgettaire effecten voor 2011 voor de overige begrotingsposten? (§ 4.3)

– Welke observaties heeft de Algemene Rekenkamer hierbij? (§ 4.4)

Hoofdstuk 5 bevat de reactie van de minister van Financiën op dit rapport en ons nawoord daarbij.

De maatregelen uit het regeerakkoord voor 2011 presenteren wij in § 4.2 en § 4.3 in twaalf aparte overzichten waarmee wij de Tweede Kamer in één oogopslag inzicht willen verschaffen in waar de maatregelen in 2011 neerslaan en wat de gevolgen zijn.

Deze twaalf overzichten zijn ook in kleur en in A3-formaat beschikbaar, als losse bijlagen bij dit rapport.

In dit hoofdstuk besteden we aandacht aan de herkomst van de ongeveer € 18 miljard aan bezuinigingen zoals voorgesteld in het regeerakkoord. We gaan achtereenvolgens in op:

• de Economische Verkenning 2011–2015 van het CPB over het houdbaarheidstekort van de overheidsfinanciën (§ 2.1);

• de ontwikkelingen van de overheidsfinanciën volgens de meest recente CPB-cijfers van 22 maart 2011 (§ 2.2).

De structurele aanpassing in uitgaven en ontvangsten van de overheid die nodig is om de overheidsfinanciën houdbaar te maken, definieert het CPB als het houdbaarheidstekort. Het CPB noemt de overheidsfinanciën houdbaar als alle toekomstige inkomsten voldoende zijn om de toekomstige uitgaven te betalen, inclusief de rente op de bestaande schuld van de overheid (2010, CPB). Wanneer dat niet het geval is, zijn volgens het CPB de overheidsfinanciën onhoudbaar en zal vroeg of laat de schuld van de overheid uit de hand lopen.

In de Economische Verkenning 2011–2015 van maart 2010 (CPB 2010a) berekende het CPB het houdbaarheidstekort op 4,5% van het Bruto Binnenlands Product (BBP), of wel € 29 miljard in 2015. Het CPB geeft aan dat waar en wanneer wordt ingegrepen een politieke keuze is. In september 2010 berekende het CPB het houdbaarheidstekort in 2015 op 4,2% BBP, of wel € 27 miljard, een verbetering van 0,3%punt BBP ten opzichte van de berekening van maart 2010.

Het CPB signaleert twee hoofdoorzaken voor het houdbaarheidstekort:

• de vergrijzing, namelijk de steeds langere levensverwachting in combinatie met het bereiken van de pensioengerechtigde leeftijd van de babyboomers;

• de terugloop van het aantal geboortes (ontgroening).

Hierdoor treedt een verschuiving op in de verhouding tussen het aandeel werkenden en niet-werkenden: een steeds kleiner deel van de bevolking werkt en betaalt de structureel hogere zorg- en pensioenlasten van de niet-werkenden.

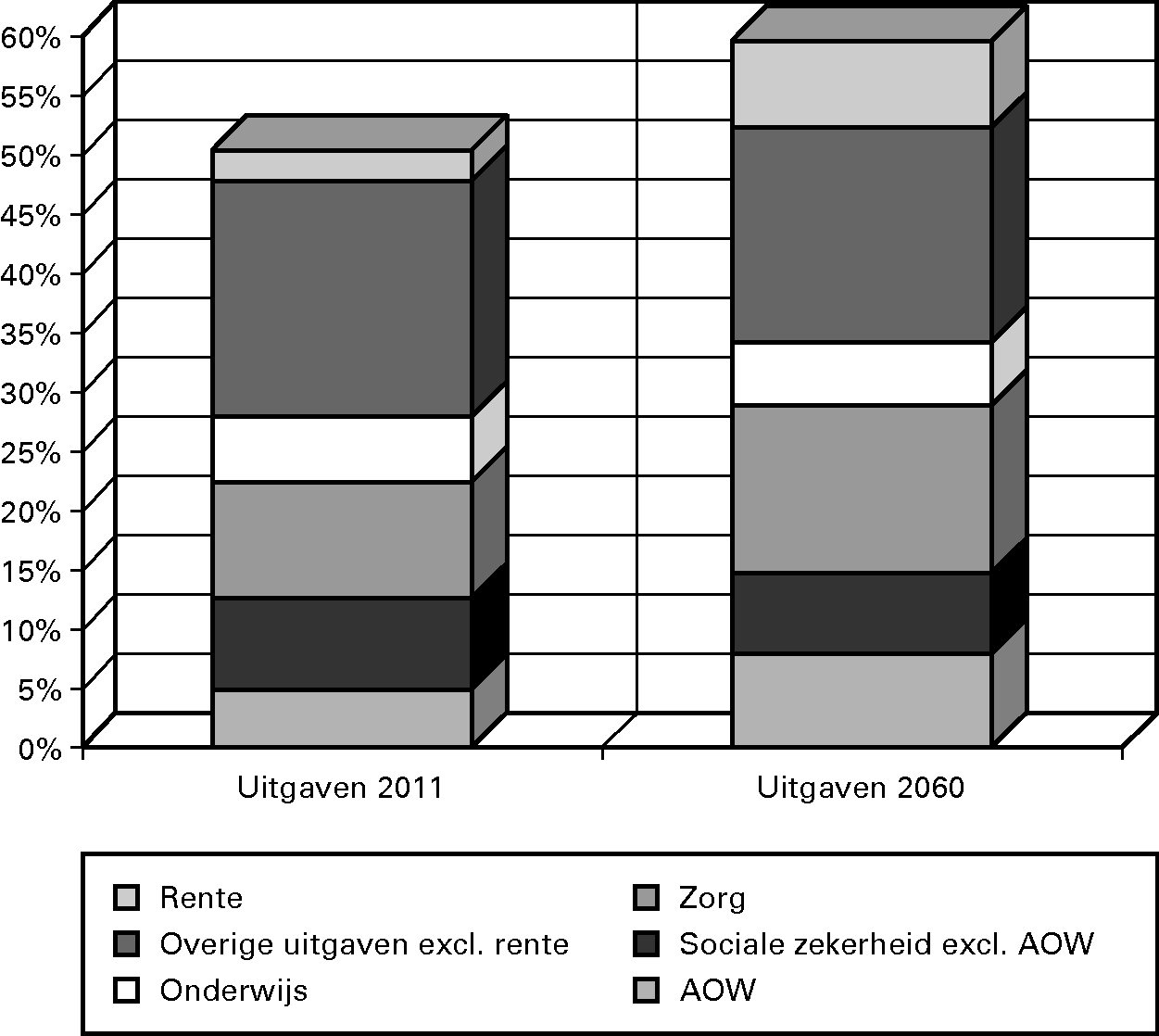

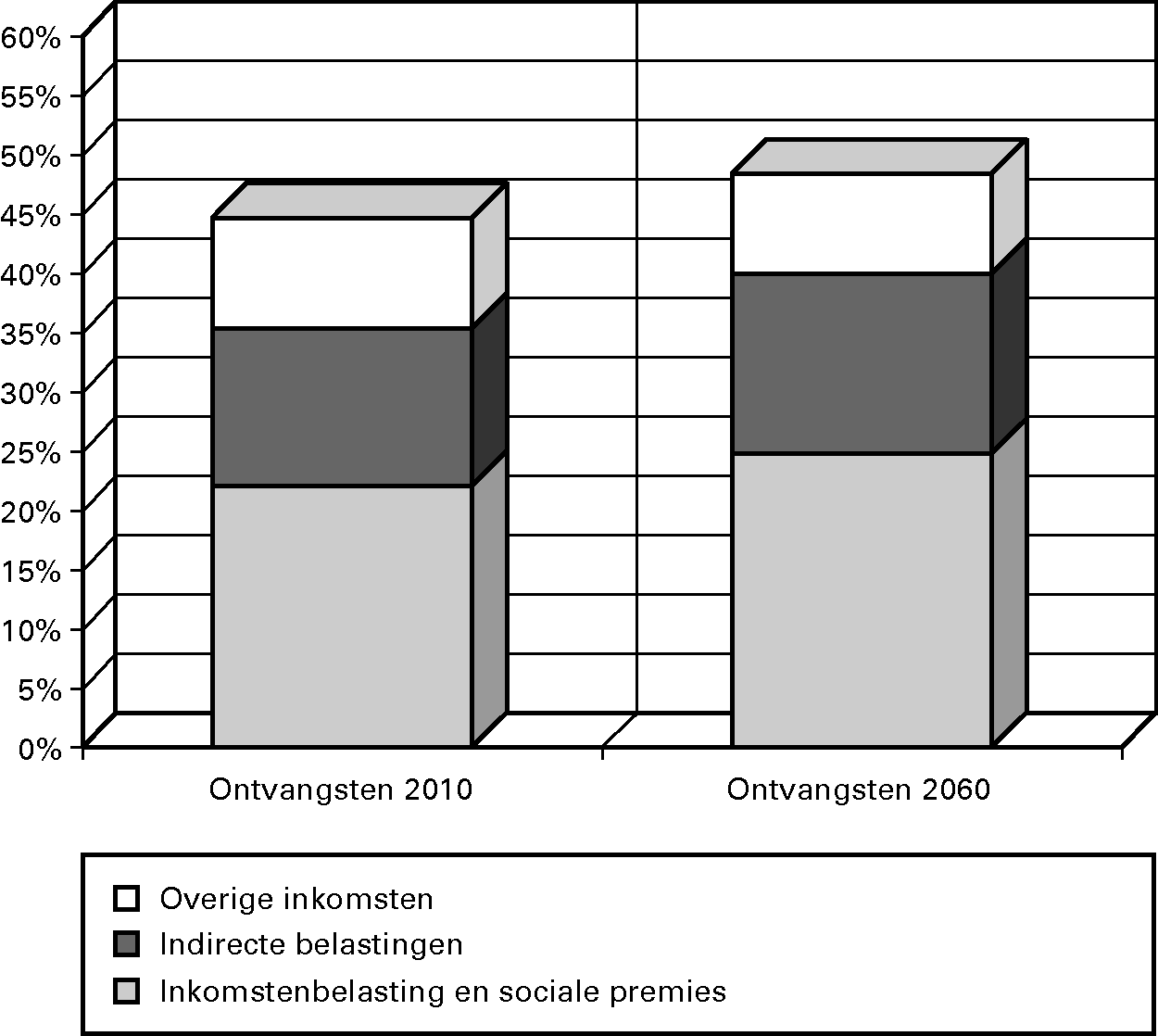

Onderstaande grafieken laten zien welke uitgaven en ontvangsten het houdbaarheidstekort veroorzaken.

Uitgaven Rijk zonder budgettaire maatregelen uitgedrukt in een percentage van het BBP

Ontvangsten Rijk zonder budgettaire maatregelen uitgedrukt in een percentage van het BBP

De totalen van uitgaven en ontvangsten in de grafieken bekijkend, zal het overheidstekort van 5,6% BBP in 2011 volgens het CPB in 2 060 opgelopen zijn tot 11,6% BBP. Dit kan volgens het CPB worden voorkomen door jaarlijks structureel € 29 miljard te bezuinigen. 3

Het houdbaarheidstekort vormt de contante waarde van alle toekomstige saldi van de overheidstekorten. Uit de grafieken kan worden afgeleid dat het tekort voornamelijk wordt veroorzaakt door stijgende zorg- en rentekosten en een toename van de AOW-uitgaven.

In bijlage 1 presenteren wij een aantal observaties bij de berekening van het houdbaarheidstekort door het CPB.

De Dertiende Studiegroep Begrotingsruimte adviseerde in maart 2010 aan het kabinet dat na de verkiezingen zou aantreden om op basis van de CPB-berekeningen besluiten te nemen die de overheidsfinanciën op de lange termijn gezond en houdbaar maken. De Studiegroep adviseerde ook de overheidsfinanciën op middellange termijn op orde te brengen en daarvoor maatregelen te nemen met een omvang van € 18 miljard in 2015 (Dertiende Studiegroep Begrotingsruimte, 2010).

Het CPB presenteerde op 22 maart 2011 het Centraal Economisch Plan 20114(CEP 2011). Het CPB berekende hierin niet opnieuw het houdbaarheidstekort.

Het CPB geeft in het CEP 2011 (CPB, 2011) aan dat de overheidsfinanciën zich relatief snel herstellen. Door de recessie en het begrotingsbeleid dat in reactie daarop is gevoerd, kende het overheidstekort tussen 2008 en 2010 de grootste toename sinds de Tweede Wereldoorlog. In 2011 en 2012 wordt deze verslechtering volgens het CPB nog (lang) niet volledig goedgemaakt, maar het herstel is in historisch perspectief wel zeer groot: het tekort daalt van 5,2% BBP in 2010 naar 3,7% in 2011 en 2,2% in 2012.

Volgens het CPB is de keerzijde van deze sterke saldoverbetering van 3% in twee jaar dat de begroting in dit en volgend jaar restrictief is: de economische groei wordt gedempt door lagere (collectieve) uitgaven en hogere (collectieve) lasten. Overigens zijn de kabinetsmaatregelen evenwichtig over de periode 2011–2015 verdeeld. Volgens het CPB leert de geschiedenis dat het goed is rekening te houden met eventuele vertragingen in de uitvoering van geplande maatregelen en met uitgaventegenvallers.

In de financiële bijlage bij het regeerakkoord is een pakket aan maatregelen opgenomen dat moet leiden tot een verbetering van het begrotingssaldo van € 18 miljard in 2015. In dit hoofdstuk gaan we in op de samenstelling van dit bezuinigingspakket. We beginnen met een beschouwing van het totale pakket. In de daaropvolgende paragrafen gaan we nader in op de verschillende categorieën maatregelen.

In de financiële bijlage bij het regeerakkoord is aangegeven uit welke elementen de € 18 miljard in 2015 is samengesteld, zie tabel 1.

Type maatregelen | 2015 (in € mld)1 |

|---|---|

Terugdraaien eigen betalingen zorg (MLT) | – 1,26 |

Ombuigingen | 18,26 |

Intensiveringen | – 3,51 |

Lasten | 1,34 |

Aansluiting Miljoenennota/MLT 2011–2015 (stand september 2010) | 3,14 |

Totaal | 18 |

Bron: Financiële bijlage regeerakkoord

De bedragen vermeld bij ombuigingen, intensiveringen en lasten zijn het saldo van diverse maatregelen. Negatieve bedragen houden in dat er per saldo meer uitgaven of minder inkomsten voor het Rijk zijn. Positieve bedragen houden in dat er per saldo minder uitgaven of meer inkomsten voor het Rijk zijn.

Het bezuinigingspakket is opgebouwd uit verschillende categorieën. De categorieën ombuigingen, intensiveringen en lasten (lastenverzwaring en lastenverlichting) zijn in 2015 samen goed voor € 16,09 miljard.

Hierop wordt € 1,26 miljard in mindering gebracht, onder de noemer «Terugdraaien van eigen betalingen zorg (MLT)». Dit is het gevolg van het kabinetsbesluit om de in de middellangetermijnverkenning (MLT) 6 opgenomen verhoging van de eigen betalingen in de zorg niet over te nemen. De laatste categorie in de tabel, «Aansluiting Miljoenennota/MLT 2011–2015 (stand september 2010)», heeft betrekking op bezuinigingen die door het kabinet-Balkenende IV waren afgekondigd in de Miljoenennota 2011 (Financiën, 2010a), met een omvang van € 3,14 miljard in 2015. Dit bedrag wordt opgeteld bij het totaal.

In de volgende paragrafen zullen we nader ingaan op de uitsplitsing van het totale pakket per maatregelcategorie, waarbij we het «Terugdraaien eigen betalingen zorg (MLT)» zullen behandelen in de paragraaf over de intensiveringen (§ 3.3).

De grootste categorie maatregelen in het regeerakkoord zijn de ombuigingen. Ombuigingen zijn beleidsmatige verlagingen van de netto-uitgaven ten opzichte van een eerder vastgelegd ijkpunt. De ombuigingen in het regeerakkoord zijn genummerd met een letter en een cijfer. De letters geven het thema van de ombuiging aan en de nummers zijn opvolgend. Zo heeft de letter A betrekking op het thema «kleinere overheid». Deze nummering zullen wij in dit rapport ook gebruiken bij het bespreken van de ombuigingen.

In totaal staan in het regeerakkoord 105 ombuigingen die in 2015 moeten leiden tot een besparing van € 18,3 miljard. De meeste ombuigingen zijn gericht op het verminderen van uitgaven. Een aantal ombuigingen zorgt voor een toename van inkomsten. Bij de uitsplitsing van ombuigingen wordt geen onderscheid gemaakt tussen minder uitgaven en meer inkomsten en worden de verwachte opbrengsten bij elkaar opgeteld. Bij een aantal maatregelen worden aanvankelijk extra uitgaven gedaan om later in de kabinetsperiode een bezuiniging te kunnen realiseren.

In tabel 2 hebben we de belangrijkste ombuigingen op een rij gezet. Dit zijn de ombuigingen met elk een omvang van meer dan € 300 miljoen. Deze negen ombuigingen behelzen € 10,11 miljard aan bezuinigingen in 2015, op een totaal van € 18,3 miljard.

Nummer | Maatregel | € (in mld) in 2015 |

|---|---|---|

F2 | Bevriezen doelgroep zorgtoeslag | 2,1 |

A1 | Taakstelling Rijk, agentschappen en uitvoerende zbo’s | 1,52 |

A27 | Doorwerking van GF/PF via normeringssystematiek | 1,34 |

F3 | Beperken/samenvoegen Wajong, WSW en re-integratiebudgetten | 1,03 |

D4 | EU-afdracht | 1 |

I7 | Naar aanvullende verzekeringen overhevelen van aandoeningen met lage ziektelast | 1 |

E1 | Loonontwikkeling collectieve sector | 0,87 |

D1 | Ontwikkelingssamenwerking gemiddeld op 0,7% BNP-ODA per jaar in kabinetsperiode | 0,75 |

A16 | Doelmatige inzetbaarheid Defensie en minder JSF’s | 0,5 |

Totaal van de maatregelen boven € 300 miljoen | 10,11 | |

Overige ombuigingen | 8,15 | |

Totaal | 18,26 | |

Bron: Financiële bijlage regeerakkoord

Bij twee ombuigingen in de tabel valt ons op dat de bezuiniging in het regeerakkoord al is ingeboekt terwijl de onderhandelingen hierover nog lopen of zelfs nog moeten beginnen. De eerste is maatregel D4 «EU-afdracht» (€ 1 miljard in 2015). Deze ombuiging heeft betrekking op het behouden van de huidige korting op de EU-afdracht. Van 2007 tot 2013 heeft Nederland een tijdelijke korting bedongen van € 1 miljard op de bijdrage aan de EU. Die korting ging in per 2007 en loopt tot en met 2013. De korting was een uitzonderingsgeval en komt bij de nieuwe begroting van de EU in principe te vervallen. Nederland moet over een nieuwe uitzonderingspositie onderhandelen. De verwachting is dat in december 2012 duidelijk wordt of dat Nederland lukt.

De tweede is maatregel E1 «Loonontwikkeling collectieve sector». Deze ombuiging betekent dat de lonen in de collectieve sector (zorg uitgezonderd) worden bevroren (nominaal nul). Op het moment van schrijven van dit rapport zijn de onderhandelingen hierover tussen de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en de vakbonden echter nog lopende.

In het regeerakkoord zijn ook maatregelen opgenomen waarbij extra uitgaven worden gedaan, zogenaamde intensiveringen. Ook de intensiveringen in het regeerakkoord zijn genummerd met een letter en een cijfer. De letters geven opnieuw het thema van de intensivering aan en de nummers zijn opvolgend. Deze nummering zullen wij in dit rapport aanhouden bij bespreking van de intensiveringen.

In totaal staan in het regeerakkoord 38 intensiveringen die in 2015 moeten leiden tot extra uitgaven van € 3,51 miljard. In tabel 3 hebben we de belangrijkste intensiveringen op een rij gezet. Dit zijn alle intensiveringen met elk een omvang van meer dan € 100 miljoen. Deze tien intensiveringen omvatten € 3,13 miljard aan extra uitgaven in 2015, op het totaal van € 3,51 miljard.

Nummer | Maatregel | € (in mln) in 2015 |

|---|---|---|

A1 | ZZp's inclusief opleidingen | 860 |

D1 | Extra wegen en spoor | 500 |

B1 | Politie | 370 |

F2 | Invoering SDE+ | 300 |

E11 | Kwaliteitsimpuls/reservering ramingsrisico | 270 |

E10 | HO verhogen intensiteit onderwijs | 230 |

E4 | PO/VO/MBO prestatiebeloning op basis van objectief gemeten leerwinst | 200 |

E3 | PO/VO/MBO professionalisering onderwijspersoneel | 150 |

E9 | MBO kwaliteitsverbetering | 150 |

B2 | Justitie Keten | 100 |

Totaal | 3 130 | |

Overige intensiveringen | 380 | |

Totaal | 3 510 | |

Bron: Financiële bijlage regeerakkoord

In de bovenstaande tabel is maatregel A5 «Terugdraaien eigen betalingen care en cure» niet meegenomen, omdat deze maatregel wel is weergegeven als intensivering in het regeerakkoord, maar niet is opgeteld bij het totaal aan intensiveringen in 2015.

Maatregel A5 heeft betrekking op het kabinetsbesluit om de stijging van de eigen betalingen in de ouderenzorg en de verhoging van het eigen risico, zoals meegenomen door het CPB in de MLT, niet over te nemen. Het budgettair effect van deze maatregel is een intensivering van ongeveer € 4,87 miljard in 2015. Van deze € 4,87 miljard wordt € 1,26 miljard in mindering gebracht op de totale saldoverbetering, zoals reeds besproken in § 3.1 en zichtbaar in de bovenste regel van tabel 1. De overblijvende intensivering bedraagt € 3,61 miljard. Hoewel weergegeven in de categorie intensiveringen is dit budgettair effect niet opgeteld bij het totaal aan intensiveringen en niet verwerkt in het totaaloverzicht zoals opgenomen in tabel 1 en daarom ook niet opgenomen in tabel 3. Het maakt dan ook geen onderdeel uit van de € 18 miljard aan saldoverbetering in 2015.

Een derde categorie maatregelen in het regeerakkoord betreft de lasten. Hiermee worden maatregelen bedoeld die extra inkomsten opleveren voor het Rijk door de verhoging van de belastingen of de sociale premies (lastenverzwaringen) of juist minder inkomsten opleveren door een verlaging van de belastingen of sociale premies (lastenverlichtingen).

De lastenmaatregelen in het regeerakkoord zijn genummerd van 1 tot en met 17. Wij hebben in dit rapport hieraan de letters LV toegevoegd , om te duiden dat het lastenverzwaringen- of verlichtingen betreft.

In de financiële bijlage van het regeerakkoord worden de lasten uitgesplitst conform de volgende tabel.

Nummer | Maatregel | 2011 | 2012 | 2013 | 2014 | 2015 | Structureel |

|---|---|---|---|---|---|---|---|

Totaal | 0,38 | 0,77 | 1,47 | 2,22 | 1,34 | 2,21 | |

LV1 | Podiumkunsten, kunst en verzamelvoorwerpen naar 19% | 0,09 | 0,09 | 0,09 | 0,09 | 0,09 | 0,09 |

LV2 | Afschaffen heffingskortingen box 3 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 |

LV3 | Doorwerkbonus één jaar opschuiven | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | |

LV4 | Aftrek levensonderhoud kinderen beperken tot 21 jaar | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | |

LV5 | Giftenaftrek beperken tot ANBI's met reseigneringsplicht | 0 | 0 | 0,04 | 0,04 | 0,04 | 0,04 |

LV6 | Leeftijdsgrens jongste kind naar 12 jaar bij alleenstaande (aanvullende) korting | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | |

LV7 | Assurantiebelasting: gezinnen | 0,19 | 0,19 | 0,19 | 0,19 | 0,19 | 0,19 |

LV8 | Witteveen aanpassen (taakstellend) | 0,7 | 0,7 | 0,7 | 0,7 | ||

LV9 | Schrappen uitzonderingen OAHK (cohorten 63–72 en gezinnen met jonge kinderen | 0,15 | 0,2 | 0,25 | 0,31 | 0,4 | |

LV10 | Assurantiebelasting: bedrijven | 0,06 | 0,06 | 0,06 | 0,06 | 0,06 | 0,06 |

LV11 | Terugsluis bedrijven | – 0,06 | – 0,06 | – 0,06 | – 0,06 | – 0,06 | – 0,06 |

LV12 | Lastenverlichting bedrijfsleven (i.p.v. subsidies EZ) | – 0,12 | – 0,25 | – 0,37 | – 0,5 | – 0,5 | |

LV13 | SDE-plusheffing | 0,1 | 0,2 | 0,3 | 1,4 | ||

LV14 | Doorstroming huurmarkt | 0 | 0 | 0 | 0,76 | 0,76 | 0,76 |

LV15 | Vitaliteitsregeling | 0 | 0 | 0 | 0 | 0 | 0 |

LV16 | Effect ombuigingen cure | – 0,02 | – 0,17 | – 0,23 | – 0,27 | – 1,18 | – 1,5 |

LV17 | Doorwerking terugdraaien eigen risico cure op zvw-premie | 0 | 0,61 | 0,58 | 2,52 | 3,61 | 3,61 |

Bron: Financiële bijlage regeerakkoord

Zoals blijkt uit tabel 4 is maatregel LV 17 «Doorwerking terugdraaien eigen risico cure op zvw-premie» niet opgeteld bij het totaal aan lastenmaatregelen. LV 17 is de doorwerking van intensivering A5 «Terugdraaien van de eigen betalingen care en cure». Bij maatregel LV 17 is aangegeven dat het deel dat niet is afgedekt door bezuinigingen in de curatieve zorg wordt afgedekt door een hogere zorgpremie, en dus een lastenverhoging is. Net als bij de intensivering is de € 3,61 miljard aan lastenverhoging echter niet meegeteld bij het totaal aan lastenmaatregelen en niet verwerkt in het totaaloverzicht zoals opgenomen in tabel 1. Het maakt dan ook geen onderdeel uit van de € 18 miljard aan saldoverbetering in 2015.

Exclusief maatregel LV 17, bestaan de lastenmaatregelen uit lastenverzwaringen van € 3,08 miljard in 2015 en lastenverlichtingen van € 1,74 miljard in 2015. Dit levert per saldo een bezuiniging op van € 1,34 miljard in 2015.

In tabel 1 (§ 3.1) is de regel «Aansluiting Miljoenennota/MLT 2011–2015 (stand september 2010)» opgenomen. In de eerste paragraaf van dit hoofdstuk hebben we reeds aangegeven dat dit betrekking heeft op het bezuinigingspakket van € 3,14 miljard in 2015 van kabinet-Balkenende IV. In de Miljoenennota 2011 is de onderstaande tabel opgenomen, waarin het bezuinigingspakket van kabinet-Balkenende IV nader is gespecificeerd.

Maatregel | 2011 | 2015 e.v. |

|---|---|---|

Loonmatiging | 0,4 | 0,4 |

Loonbijstelling 2010 | 0,6 | 0,6 |

Incidentele loonontwikkeling 2012–2015 (excl. onderwijs en zorg) | 0 | 0,3 |

Uitgavenenveloppen uit Coalitie Akkoord | 0,4 | 0,7 |

Inburgering | 0,1 | 0,3 |

Efficiencyverbetering beheer en onderhoud infrastructuur | 0,1 | 0,1 |

Subsidies EZ | 0 | 0,1 |

Kinderopvangtoeslag | 0 | 0,3 |

Tabaksaccijns | 0,2 | 0,2 |

Doelmatigheidskorting rijksdienst | 0 | 0,2 |

Totaal | 1,8 | 3,2 |

Bron: Miljoenennota 2011, box 3.5

Uit tabel 5 blijkt dat in 2015 een tekortreductie van € 3,2 miljard was beoogd ten tijde van de Miljoenennota 2011, in tegenstelling tot de € 3,14 miljard zoals opgenomen in tabel 1 in § 3.1. Volgens informatie van het Ministerie van Financiën heeft dit twee oorzaken. Ten eerste is de opbrengst van de loonmatiging (€ 0,4 miljard, zie tabel 5) niet overgenomen in het regeerakkoord, omdat dit al was verwerkt in de MLT. Ten tweede was in de Miljoenennota 2011 nog geen rekening gehouden met de doorwerking van de bezuiniging van € 3,2 miljard op de accressen Gemeentefonds en Provinciefonds, ter waarde van € 0,34 miljard.

Voor de jaren 2012 tot en met 2014 is in openbare stukken geen specificatie te vinden van de totaalbedragen van het bezuinigingspakket van het kabinet-Balkenende IV. Op basis van informatie van het Ministerie van Financiën hebben we onderstaande tabel ook voor die jaren kunnen opstellen.

Maatregel | 2011 | 2012 | 2013 | 2014 | 2015 | Structureel |

|---|---|---|---|---|---|---|

Loonbijstelling 2010 | 618 | 615 | 615 | 614 | 608 | 608 |

Uitgavenenveloppen uit Coalitie Akkoord | 411 | 557 | 695 | 695 | 711 | 711 |

Incidentele loonontwikkeling 2012–2015 | - | 70 | 143 | 222 | 306 | 306 |

Inburgering | 100 | 175 | 235 | 333 | 333 | 333 |

Efficiencybeheer en onderhoud | 65 | 65 | 65 | 65 | 65 | 65 |

Subsidies EZ | 10 | 20 | 30 | 40 | 50 | 50 |

Kinderopvang | – | 175 | 235 | 300 | 310 | 310 |

Tabaksaccijns | 167 | 200 | 200 | 200 | 200 | 200 |

Doelmatigheidskorting rijksdienst | - | 231 | 231 | 231 | 231 | 231 |

Subtotaal | 1 371 | 2 108 | 2 449 | 2 700 | 2 814 | 2 814 |

Accressen gf/pf | – | 212 | 275 | 294 | 339 | 339 |

Totaal | 1 371 | 2 320 | 2 724 | 2 994 | 3 153 | 3 153 |

Bron: Ministerie van Financiën

Tabel 6 maakt inzichtelijk hoe de totaalbedragen in de regel «Aansluiting Miljoenennota/MLT 2011–2015 (stand september 2010)» van tabel 1 in § 3.1 per jaar en per maatregel is opgebouwd. De verschillen tussen het bedrag in 2015 zoals weergegeven in tabel 1 in § 3.1 (€ 3,14 miljard) en het totaalbedrag in bovenstaande tabel 6 (€ 3 153 miljoen) wordt veroorzaakt door afrondingen. De verschillen tussen de totaalbedragen voor 2011 en 2015 in tabel 5 en tabel 6 worden enerzijds veroorzaakt door de eerdergenoemde correctie van € 0,4 miljard voor de loonmatiging, en anderzijds opnieuw door afrondingen.

Wij merken op dat de toelichtingen bij de ombuigingen B6 «Taakstelling subsidies OCW» en F5 «Aanpassingen kinderopvangtoeslag» in het regeerakkoord onduidelijk zijn over de relatie tussen deze twee maatregelen en de bezuinigingsmaatregel op de kinderopvangtoeslag van het kabinet-Balkenende IV, zoals opgenomen in de tabellen 5 en 6. Navraag bij het Ministerie van Financiën heeft ons geleerd dat in het kader van deze drie maatregelen in het totaal € 644 miljoen wordt bezuinigd op de kinderopvangtoeslag in 2015. € 134 miljoen hiervan is aangekondigd in de Miljoenennota 2011, maar dient ter dekking van de begroting van het ministerie van Onderwijs, Cultuur en Wetenschap (OCW), en maakt dus geen onderdeel uit van het bezuinigingspakket van het kabinet-Balkenende IV, zoals meegenomen in het bezuinigingspakket in het regeerakkoord. De overige € 510 miljoen aan bezuinigingen op de kinderopvangtoeslag maakt wel onderdeel uit van het regeerakkoord: € 310 miljoen door de maatregel uit het pakket van kabinet-Balkenende IV, en € 200 miljoen in het kader van ombuiging F5 uit het regeerakkoord. Ombuiging B6 uit het regeerakkoord zorgt niet voor bezuinigingen op de kinderopvangtoeslag.

In dit hoofdstuk analyseren we wat de budgettaire effecten zijn van de bezuinigingsmaatregelen uit het regeerakkoord voor 2011. Om te beginnen staan we stil bij de opbouw van het pakket aan bezuinigingen voor 2011 (§ 4.1). Daarna analyseren wij aan de hand van overzichtsfiguren de daadwerkelijke budgettaire effecten van het bezuinigingspakket op de Rijksbegroting 2011 (§ 4.2) en op overige posten in 2011 (§ 4.3). De overzichtsfiguren die wij bij deze analyse hebben gemaakt zijn opgenomen in dit rapport en als een losse bijlage bij dit rapport op A3-formaat. We sluiten dit hoofdstuk af met enkele observaties (§ 4.4).

In het regeerakkoord zijn in de financiële bijlage maatregelen opgenomen die moeten leiden tot een saldoverbetering van € 18 miljard in 2015. Het kabinet-Rutte/Verhagen wil in 2011 reeds een eerste stap zetten met een pakket aan bezuinigingsmaatregelen dat moet leiden tot een saldoverbetering van € 2,9 miljard. Dit pakket bestaat uit ombuigingen, intensiveringen en lastenverzwaringen/-verlichtingen. Een deel van de € 2,9 miljard bestaat uit bezuinigingen die reeds zijn afgekondigd door het kabinet-Balkenende IV in de Miljoenennota 2011. De overige maatregelen zijn door middel van een aantal budgettaire nota’s die aan de Tweede Kamer zijn gestuurd verwerkt in de Rijksbegroting van 2011 en de overige posten. Zie hiervoor bijlage 3. In onderstaande tabel 7 is weergegeven hoe het bedrag van € 2,9 miljard volgens het regeerakkoord is opgebouwd.

Type maatregel | 2011 |

|---|---|

Ombuigingen | 1,54 |

Intensiveringen | – 0,48 |

Lastenverzwaringen en -verlichtingen | 0,38 |

Bezuinigingspakket Balkenende IV (Miljoenennota 2011) | 1,43 |

Totaal 1 | 2,9 |

Bron: Regeerakkoord, p.15

Als we de afzonderlijke bedragen in deze tabel optellen komen we op een bedrag van € 2,87 miljard uit. In het regeerakkoord is dit afgerond naar € 2,9 miljard. In deze tabel hebben wij het totaalbedrag uit het regeerakkoord aangehouden.

In de financiële bijlage van het regeerakkoord zijn de bedragen uit de tabel verder uitgesplitst naar specifieke maatregelen per jaar. In de onderstaande subparagrafen gaan wij in op de maatregelen voor 2011, waarbij we onderscheid maken tussen ombuigingen, intensiveringen, lastenverzwaringen/–verlichtingen en bezuinigingen van het kabinet-Balkenende IV. Wat de budgettaire effecten van deze maatregelen zijn voor de Rijksbegroting 2011 en de overige posten komt aan bod in § 4.2 en § 4.3.

In tabel 8 hebben we alle ombuigingen voor 2011 gesorteerd naar financieel belang (groot naar klein).

Nummer | Maatregel | € (in mln)1 |

|---|---|---|

E1 | Loonontwikkeling collectieve sector | 790 |

D1 | Ontwikkelingssamenwerking op 0,7% BNP | 340 |

A16 | Doelmatig beheer Defensie | 200 |

A18 | Leefomgeving en natuur | 60 |

D2 | Toerekening conform ODA | 60 |

B2 | Themagerichte innovatiesubsidies | 30 |

B5 | Cultuursubsidies | 30 |

B10 | Korting BDU | 30 |

A24 | Temporisering kaderrichtlijn water | 20 |

B3 | Ondernemingsklimaatsubsidies | 20 |

B4 | Subsidies VROM | 20 |

B8 | Taakstelling subsidies LNV/verkoop gronden zbo's | 20 |

I11 | Toetsing rechtmatigheid ZVW-vergoeding | 20 |

A6 | Minder groepstaakstraffen | 10 |

B7 | Taakstelling subsidies VWS | 10 |

B9 | Taakstelling subsidies VenW | 10 |

D3 | HGIS/vrijwillige afdrachten | 10 |

A12 | Plukze | – 10 |

F7 | Woonlandbeginsel WIA, ANW, AKW/WKB | – 10 |

H4 | Overdracht functies naar WMO | – 10 |

F3.2 | Verlagen uitkering gedeeltelijk arbeidsongeschikten | – 30 |

A2 | Nationale Politie | – 90 |

Totaal | 1 530 | |

Bron: Financiële bijlage regeerakkoord, p. 3–20

In de financiële bijlage bij het regeerakkoord staan alle bedragen weergegeven in miljarden euro’s. Voor de inzichtelijkheid van de financiële consequenties van de maatregelen hebben wij besloten in sommige van onze tabellen met miljoenen te werken.

Uit de tabel kan worden opgemaakt dat maatregel E1 «Loonontwikkeling collectieve sector» voor meer dan de helft van het totaal aan ombuigingen in 2011 verantwoordelijk is. De drie grootste maatregelen (E1, D1, A16) zijn samen goed voor 86,9% van de ombuigingen in 2011.

Bij de laatste vijf maatregelen in de tabel staan negatieve bedragen. Bij deze ombuigingen moet eerst een aantal jaar extra geïnvesteerd worden, om later besparingen te kunnen realiseren. Deze bedragen hadden ook bij de intensiveringen opgenomen kunnen worden, maar wij volgen in dit rapport het regeerakkoord en nemen ze op bij de ombuigingen.

Wij merken op dat het totaalbedrag aan ombuigingen voor 2011 zoals weergegeven in het regeerakkoord (€ 1,54 miljard, zie pagina 15 van het regeerakkoord en zie tabel 7 in dit rapport) € 10 miljoen hoger is dan de optelling van de afzonderlijke maatregelen voor 2011 zoals weergegeven in het regeerakkoord (€ 1,53 miljard, zie tabel 8 hierboven). Wij hebben de oorzaak hiervan niet kunnen achterhalen.

In tabel 9 hebben we alle intensiveringen voor 2011 gesorteerd naar financieel belang (groot naar klein).

Nummer | Maatregel | € (in mln) |

|---|---|---|

B1 | Politie (extra agenten en animal cops) | – 300 |

B2 | Justitie keten | – 100 |

F1 | Programmatische aanpak stikstof | – 30 |

C3 | Controle en handhaving vreemdelingenwet | – 15 |

A3 | Ouderenmishandeling | – 10 |

C2 | Strafbaar stellen illegaliteit | – 10 |

C10 | Intensiveren grenscontroles | – 4 |

C15 | Inwilligen verblijfsaanvragen door aparte unit | – 4 |

C1 | Versnellen asielprocedures | – 3 |

C8 | Extra controle gezinsvorming | – 3 |

C4 | Verkorten procedures | – 2 |

C6 | Heroverweging vergunningen | – 2 |

C9 | MVV alleen uit buitenland | – 2 |

C5 | AMV's versneld terugsturen | – 1 |

C7 | Politieliaisons ambassades | – 1 |

C11 | Controle op criminaliteit en inkomensvereiste | – 1 |

C12 | Controle op Europa-route | – 1 |

C13 | Controle op arbeids- en kennismigranten | – 1 |

C16 | Intensiveren controle op kennismigranten | – 1 |

Totaal | – 491 | |

Bron: Financiële bijlage regeerakkoord, p. 21–26.

In de tabel is te zien dat de intensiveringen onder thema B «Veiligheid» een groot deel (81,5%) van de totale intensiveringen voor 2011 beslaan: € 400 miljoen. Een groot aantal kleinere intensiveringen vallen onder thema C «Immigratie en Integratie».

Opvallend is dat het totaalbedrag aan intensiveringen voor 2011 zoals weergegeven in van het regeerakkoord (€ - 0,48 miljard, zie regeerakkoord pagina 15 en zie tabel 7 van dit rapport) € 11 miljoen lager is dan de optelling van de afzonderlijke maatregelen voor 2011 zoals opgenomen in het regeerakkoord (€ -0,491 miljard, zie tabel 9 hierboven). Wij hebben de oorzaak hiervan niet kunnen achterhalen.

In tabel 10 hebben we de lastenverzwaringen en -verlichtingen uit het regeerakkoord voor 2011 gesorteerd naar financieel belang (groot naar klein).

Nummer | Maatregel | € (in mln)1 |

|---|---|---|

LV7 | Assurantiebelasting: gezinnen | 190 |

LV2 | Afschaffen heffingskortingen box 3 | 120 |

LV1 | Hoger tarief podiumkunsten, kunst en verzamelvoorwerpen | 90 |

LV10 | Assurantiebelasting: bedrijven | 60 |

LV16 | Effect ombuigingen Cure | – 20 |

LV11 | Terugsluis bedrijven | – 60 |

Totaal | 380 | |

Bron: Financiële bijlage regeerakkoord, p. 27–28

De negatieve bedragen zijn lastenverlichtingen en de positieve bedragen zijn lastenverzwaringen.

In het regeerakkoord is voor 2011 een totaal van € 460 miljoen aan lastenverzwaringen en € 80 miljoen aan lastenverlichtingen opgenomen. Van het saldo aan lastenmaatregelen (€ 380 miljoen) komt de helft uit de maatregel om de belastingen bij het afsluiten van verzekeringen door gezinnen te laten stijgen (LV 7 «Assurantiebelasting: gezinnen»).

Een deel van het bezuinigingspakket uit het regeerakkoord bestaat uit maatregelen die reeds zijn doorgevoerd in de Miljoenennota 2011 door het kabinet-Balkenende IV. In het regeerakkoord wordt het totaal van € 1,43 miljard (€ 1 430 miljoen) 10 aan Balkenende IV-maatregelen voor 2011 niet verder uitgesplitst. Uit tabel 6 blijkt dat bij nadere specificatie van de Balkenende IV-maatregelen het pakket voor 2011 € 1 371 miljoen omvat, zoals ook weergegeven in onderstaande tabel 11. Het verschil van € 59 miljoen wordt veroorzaakt door afrondingen.

Nummer | Maatregel | Type | € (in mln) |

|---|---|---|---|

B IV 1 | Inhouden loonbijstelling 2010 | Ombuiging | 618 |

B IV 2 | Terugdraaien intensiveringen Balkenende IV | Ombuiging | 411 |

B IV 3 | Inburgering | Ombuiging | 100 |

B IV 4 | Beheer en onderhoud infrastructuur | Ombuiging | 65 |

B IV 5 | Innovatie- en ondernemerschapsubsidies | Ombuiging | 10 |

B IV 6 | Tabaksaccijns | Lastenverzwaring | 167 |

Totaal | 1 371 | ||

Bron: Box 3.5 uit Miljoenennota 2011, p.54

Uit tabel 11 blijkt dat het grootste deel van de maatregelen van het kabinet-Balkenende IV bestaat uit ombuigingen: € 1 204 miljoen van de € 1 371 miljoen (= 87,8%). Als we deze € 1 204 miljoen optellen bij de € 1 530 miljoen aan ombuigingen uit het regeerakkoord (zie § 4.1.1, tabel 8) komen we op een totaal van € 2 734 miljoen aan beoogde ombuigingen voor 2011.

In deze paragraaf beschrijven we hoe het bezuinigingspakket voor 2011 uit het regeerakkoord is ingeboekt in de Rijksbegroting 2011. In de eerste paragraaf geven we het totaaloverzicht van de budgettaire effecten zoals ingeboekt in de Rijksbegroting 2011 en de overige posten. Vervolgens gaan we in op de effecten per departementale begroting, met overzichten van de mutaties in de uitgaven per departement en met een overzicht van de ontvangsten op de departementale begrotingen. Alle overzichten zijn ook opgenomen als losse bijlagen bij dit rapport, in kleur en op A3-formaat.

De budgettaire effecten van het bezuinigingspakket die buiten de Rijksbegroting vallen, beschrijven we in § 4.3.

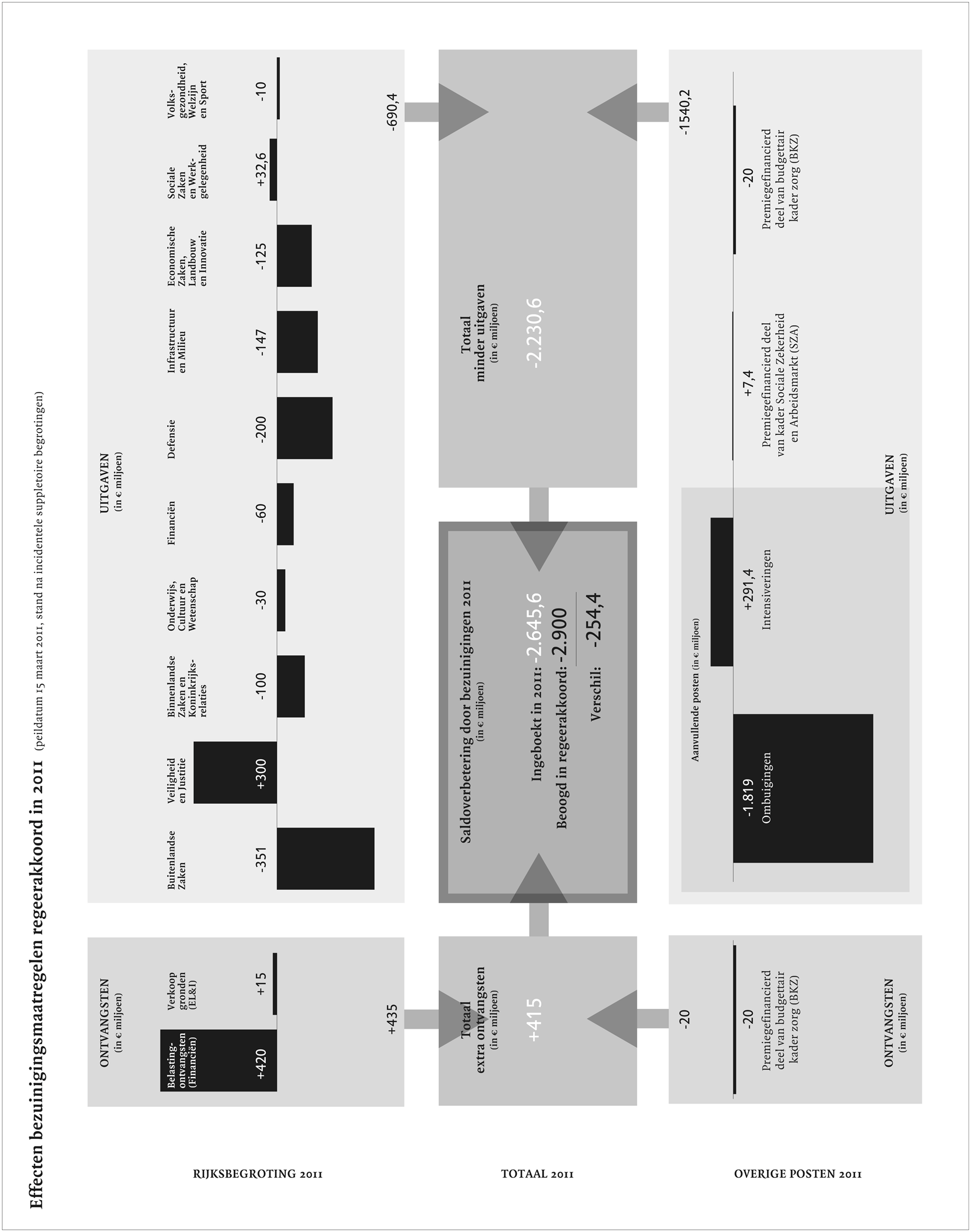

In de overzichtsfiguur is schematisch weergegeven hoe de bezuinigingen voor 2011 zijn ingeboekt in de Rijksbegroting 2011 en in de overige posten.

Uit het overzichtsfiguur is op te maken dat van de € 2,9 miljard aan voorgenomen bezuinigingen uit het regeerakkoord voor 2011 uiteindelijk € 2 645,6 miljoen is ingeboekt in de Rijksbegroting 2011 en de overige posten, een verschil van € 254,4 miljoen. In bijlage 2 hebben we een tabel opgenomen waarin we per maatregel hebben aangegeven in hoeverre de maatregelen uit regeerakkoord voor 2011 zijn ingeboekt in de Rijksbegroting 2011 en de overige posten. Uit deze tabel is op te maken dat het verschil van € 254,4 miljoen deels uit afrondingen en incorrecte optellingen bestaat en deels uit wijzigingen bij een aantal maatregelen:

• Een verschil van € 30 miljoen is ontstaan bij het afronden van de optelling van de onderdelen van het bezuinigingspakket van € 2,87 miljard naar € 2,9 miljard (zie tabel 7 in § 4.1). Dit verschil van € 30 miljoen is niet te zien in onze tabel in de bijlage.

• Een verschil van € 80 miljoen wordt veroorzaakt door verschillen in de optellingen en afrondingen bij de specificatie van de verschillende onderdelen van het pakket. De totaalbedragen per onderdeel (zie tabel 7 in § 4.1) verschillen van de som van de afzonderlijke maatregelen (zie tabel 8, 9 en 11 in § 4.1).

• Een verschil van – € 2,6 miljoen wordt veroorzaakt door afrondingsverschillen tussen de specificatie van de maatregelen in de financiële bijlage van het regeerakkoord en de bedragen die uiteindelijk in de begrotingen zijn ingeboekt:

– – € 3 miljoen (minder uitgaven)

Voor de ombuigingen B4 «Subsidies VROM», D1 «OS gemiddeld op 0,7% BNP-ODA» en D2 «Toerekening conform ODA-citeria» is opgeteld € 423 miljoen ingeboekt (zie bijlage 2) in plaats van de € 420 miljoen volgens de financiële bijlage van het regeerakkoord.

– € 0,4 miljoen (extra uitgaven)

Bij de intensivering C14 is € 0,4 miljoen ingeboekt (zie bijlage 2) in plaats van € 0 miljoen volgens de financiële bijlage van het regeerakkoord.

• Een verschil van € 147 miljoen wordt verklaard doordat niet alle lastenverzwaringen conform het voornemen uit het regeerakkoord zijn doorgevoerd in het Belastingplan 2011 (zie verder § 4.2.12):

– € 10 miljoen doordat de btw-verhoging op podiumkunsten (maatregel LV1) met een half jaar is uitgesteld.

– € 74 miljoen doordat de heffingskortingen box 3 (maatregel LV 2) niet direct wordt afgeschaft, maar geleidelijk worden afgebouwd.

– € 63 miljoen doordat de verhoging van de assurantiebelastingen (maatregel LV 2) met twee maanden is uitgesteld.

Uit de overzichtfiguur is verder op te maken dat een belangrijk deel van de budgettaire effecten van het regeerakkoord voor 2011 is ingeboekt op posten die buiten de Rijksbegroting vallen (voornamelijk op de Aanvullende Posten). In 2011 is per saldo € 1,52 miljard aan bezuinigingen op deze posten geboekt (52,4% van de voorgenomen € 2,9 miljard). Deze posten vallen formeel niet onder het budgetrecht van de Tweede Kamer. Op de uitgaven binnen het premiegefinancierde deel van het BKZ en het SZA-kader kan de Tweede Kamer overigens wel sturen via het beleid. In § 4.3 gaan we verder in op deze overige posten.

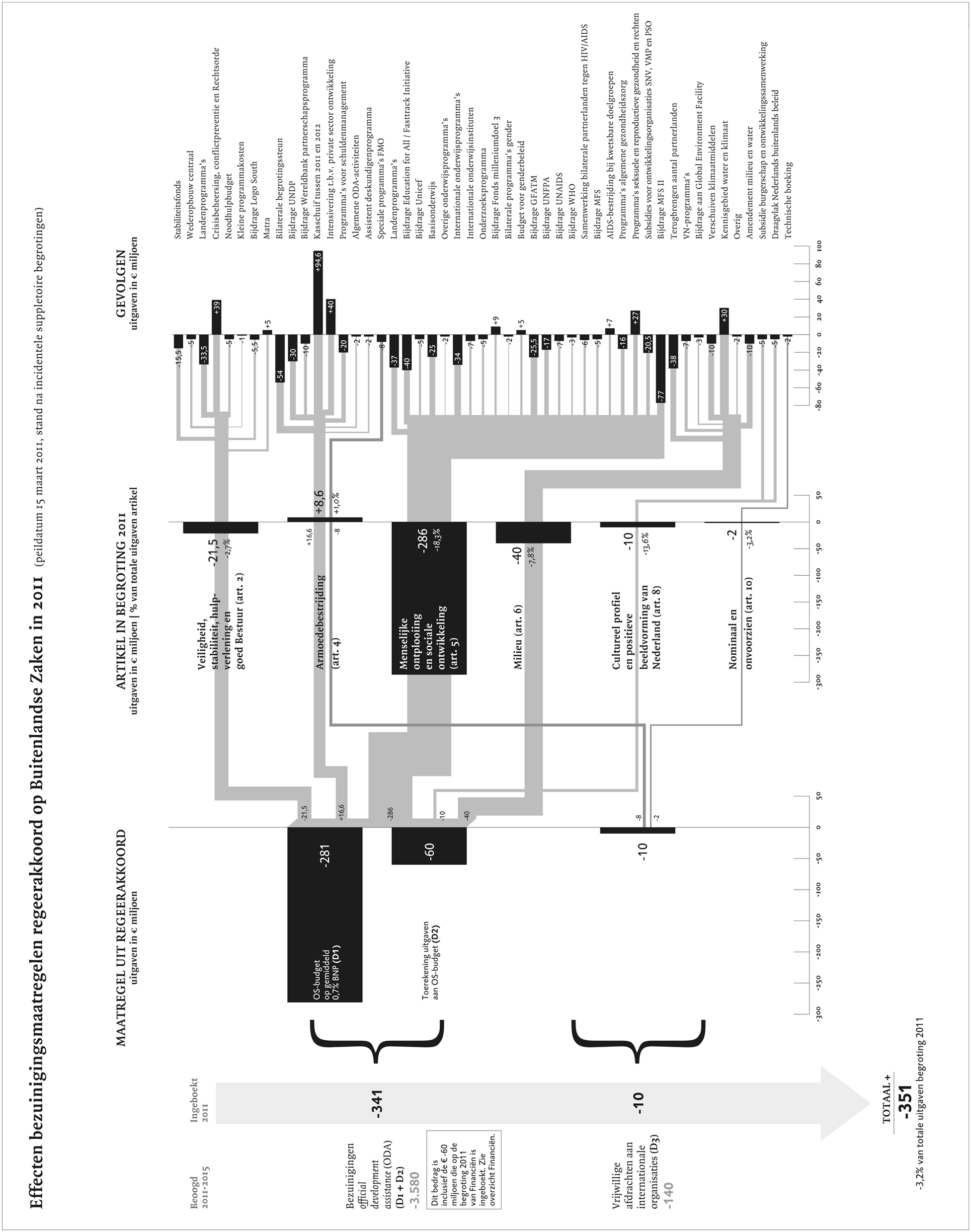

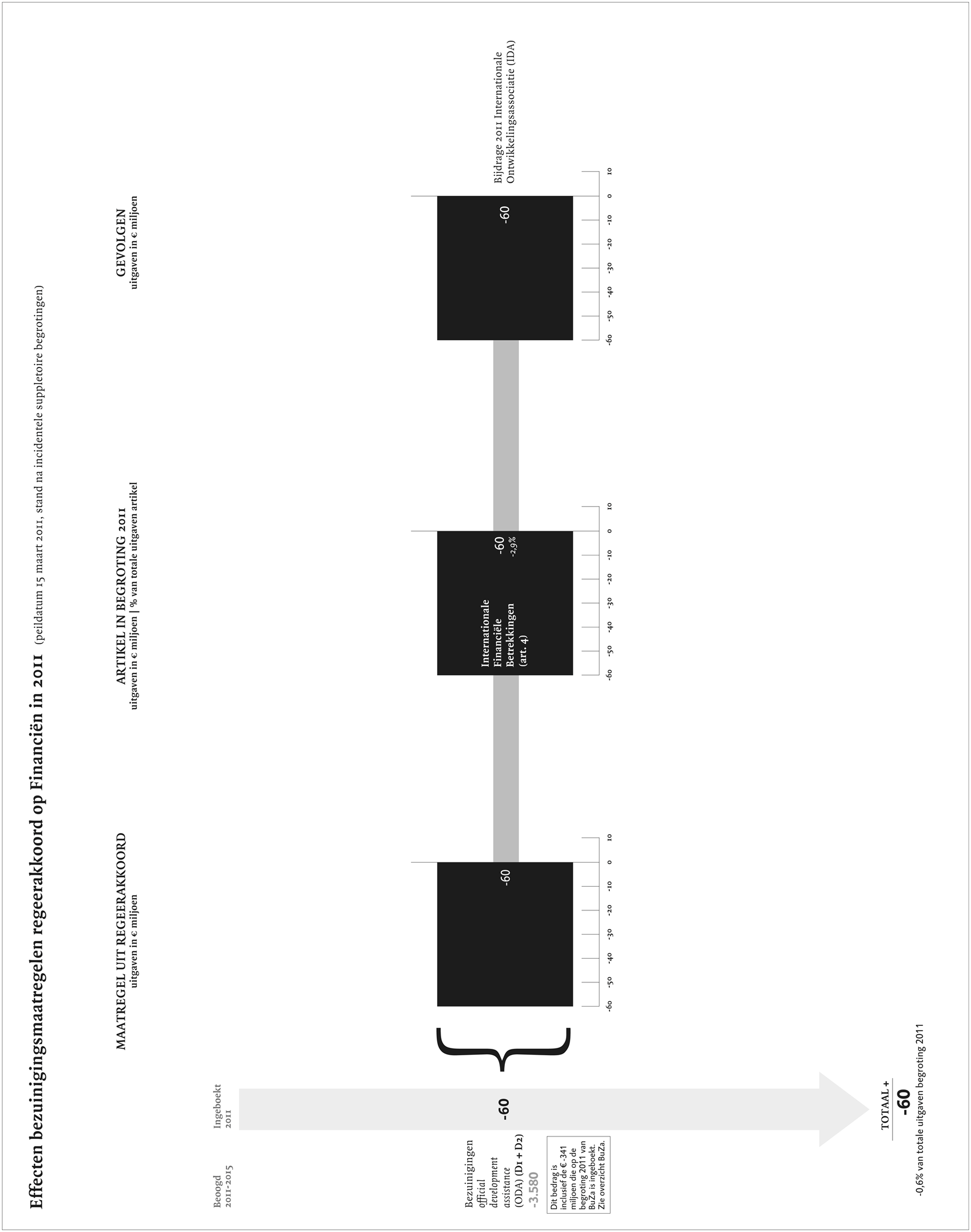

In het overzicht is te zien dat door de Official Development Assistance-bezuinigingen (ODA-bezuinigingen) (D1 «OS-budget op gemiddeld 0,7% BNP» en D2 «Verhoging van de toerekening van uitgaven aan het OS-budget») de uitgaven op de Begroting 2011 van het Ministerie van BuZa met € 341 miljoen zijn verlaagd. In de basisbrief ontwikkelingssamenwerking (BuZa, 2010, p.6) heeft de staatssecretaris van BuZa aangegeven dat de totale ombuiging bij deze maatregel in 2011 op € 400 miljoen uit zou komen. Het verschil is te verklaren doordat € 60 miljoen van de ODA-bezuinigingen in de begroting van het Ministerie van Financiën neerslaat. Hierbij wordt de bijdrage aan de IDA in 2011 met € 60 miljoen verlaagd (zie verder het overzicht van het Ministerie van Financiën in § 4.2.6), waardoor de totale bezuiniging op de ODA-uitgaven in 2011 op € 401 miljoen komt.

Van maatregel D3 is momenteel € 8 miljoen van de totale ombuiging ingevuld. Via artikel 4 wordt door deze maatregel namelijk € 8 miljoen omgebogen op de speciale programma’s van de Financieringsmaatschappij voor ontwikkelingslanden (FMO). In de ISB van BuZa (BuZa, 2011) is aangegeven dat de overige € 2 miljoen wordt ingevuld bij Voorjaarsnota 2011. Tot dan is deze € 2 miljoen «geparkeerd» op artikel 10 «nominaal en onvoorzien».

Bij artikel 4 is een budgetneutrale schuif van € 94,55 miljoen opgenomen. Dit is de verwerking van een budgetneutrale schuif waartoe in de zomer 2010 door het vorige kabinet was besloten. Deze budgetneutrale schuif was begrotingstechnisch op het artikel voor armoedebestrijding ingeboekt, in afwachting van de beleidsmatige invulling door het nieuwe kabinet. Met de basisbrief ontwikkelingssamenwerking (BuZa, 2010) is de mutatie beleidsmatig ingevuld. De eerder ingeboekte verlaging van artikel 4 is door de verhoging van het artikel met € 94,55 miljoen in de ISB (BuZa, 2011) weer teniet gedaan.

Bij de behandeling van de Begroting 2011 van het Ministerie van BuZa heeft de Tweede Kamer een aantal amendementen ingediend die van invloed zijn op de bezuinigingen bij het Ministerie van BuZa:

• Amendement Ormel c.s. (nr. 74) zorgt voor een extra korting op het stabiliteitsfonds (artikel 2) van € 3,5 miljoen. Hiermee gaat de totale verlaging van de bijdrage aan het stabiliteitsfonds van € 12 miljoen naar € 15,5 miljoen. Verder zorgt dit amendement voor een verlaging van het budget voor de landenprogramma’s binnen artikel 2 met € 3,5 miljoen. Deze verlagingen van de budgetten zijn bestemd voor de verhoging van het budget voor Matra (artikel 2), dat stimulering van maatschappelijke verandering in Midden- en Oost-Europa als doel heeft. De door de minister voorgestelde korting van € 2 miljoen op Matra is hiermee aangepast in een verhoging van het budget voor Matra van € 5 miljoen.

• Amendement Hachchi/El Fassed (nr. 17) zorgt voor de verlaging van het noodhulpbudget (artikel 2) met € 5 miljoen. Het budget voor gender (gelijke rechten voor mannen en vrouwen, artikel 5) wordt door dit amendement met € 5 miljoen verhoogd.

• Amendement Dijkhoff/Irrgang (nr. 22) zorgt voor de verlaging van het budget voor Logo South (versterking lokaal bestuur, artikel 2) met € 5,5 miljoen.

• Amendement Ferrier/Dijkhoff (nr. 55) zorgt voor een verdere verlaging van het budget voor bilaterale begrotingssteun (artikel 4) met € 10 miljoen van € 44 miljoen naar € 54 miljoen. Dit amendement zorgt ook voor een verlaging van de IDA-bijdrage in 2011 met € 10 miljoen (zie verder § 4.2.6 over de mutaties in de begroting van Financiën).

• De twee bovenstaande amendementen (DijkHoff/Irrgang (nr. 22) en Ferrier/Dijkhoff (nr. 55)) zorgen voor de verhoging van € 25,5 miljoen van het budget voor HIV/AIDS (artikel 5). Dit budget is verdeeld over het Global Fund on AIDS, TB and Malaria (GFATM), the Joint United Nations Programme on HIV/AIDS (UNAIDS), de Wereldgezondheidsorganisatie (WHO) en Nederlandse niet-gouvermentele organisaties (NGO’s), die zich inzetten voor aidsbestrijding bij kwetsbare groepen. De bezuiniging op het GFATM is hierdoor met € 15,5 miljoen naar beneden bijgesteld van € 40 miljoen naar € 25,5 miljoen. De bezuiniging op UNAIDS is hierdoor met € 3 miljoen naar beneden bijgesteld van € 10 miljoen naar € 7 miljoen. De bezuiniging op de WHO is hierdoor met € 1 miljoen naar beneden bijgesteld van € 4 miljoen naar € 3 miljoen. De bijdrage aan de Nederlandse NGO’s, die zich inzetten voor aidsbestrijding bij kwetsbare groepen stijgt met € 7 miljoen. (Tweede Kamer, 2011a)

• Amendement Van der Staaij/Voordewind (nr. 116) zorgt voor een verhoging van het budget voor MFS II (medefinancieringsstelsel 2011–2015 (steun maatschappelijke organisaties)) (artikel 5) met € 10 miljoen. Dit zorgt voor een verlaging van de korting op dit instrument van € 87 miljoen naar € 77 miljoen. Om dit te bereiken worden klimaatmiddelen op artikel 6 verschoven naar latere jaren voor een bedrag van € 10 miljoen.

• Amendement El Fassed (nr. 68) zorgt voor een verlaging van het budget voor het draagvlak van het Nederlandse buitenlands beleid met € 5 miljoen (artikel 8).

Aangezien deze bezuinigingsmonitor de stand van zaken weergeeft tot en met 15 maart 2011 hebben wij de recente beleidsbrief zoals de minister van BuZa die naar de Tweede Kamer stuurde niet meegenomen. Bij het volgen van de realisatie van de bezuinigingsmaatregelen zullen wij hier in een volgende rapportage wel aandacht aan besteden.

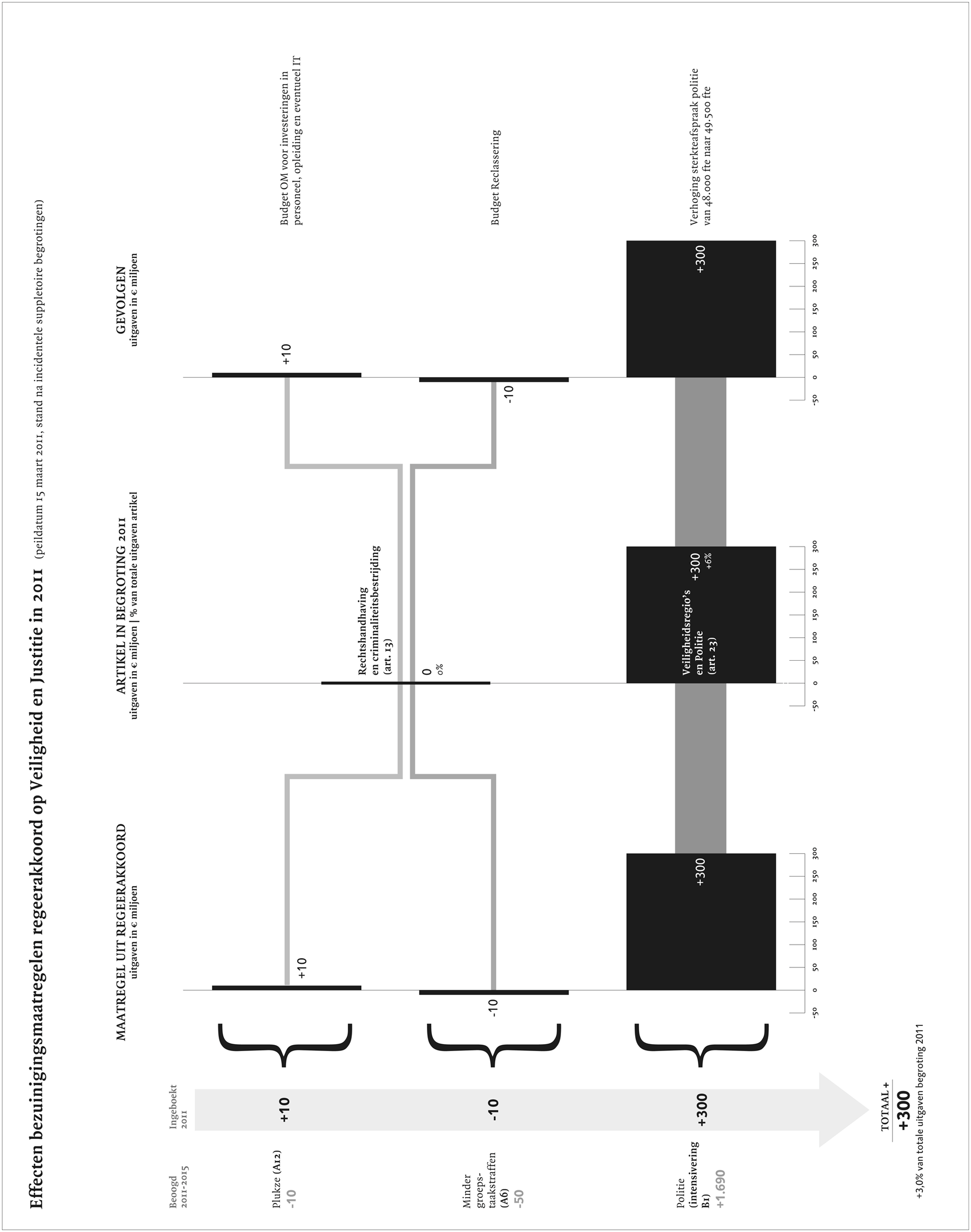

Uit het overzicht blijkt dat de reclassering € 10 miljoen minder ontvangt door maatregel A6 «Minder groepstaakstraffen». Dit is mogelijk doordat 90% van de huidige groepstaakstraffen wordt vervangen door individuele taakstraffen. In antwoord op vragen van de Tweede Kamer heeft de minister van VenJ aangegeven dat individuele taakstraffen goedkoper zijn dan groepstaakstraffen, omdat de uitvoering van groepstaakstraffen in eigen beheer van de reclassering is en individuele taakstraffen plaatsvinden bij bestaande non-profitorganisaties, zoals in de keuken van een zorginstantie of bij een kringloopwinkel etc. De personele inzet is bij groepswerkstraffen bovendien veel hoger (Tweede Kamer, 2011b). Hierdoor kan het budget voor de reclassering met € 10 miljoen omlaag worden gebracht.

Hoewel de maatregel «Plukze» bij de ombuigingen in het regeerakkoord staat, is voor 2011 een intensivering ingeboekt in de begroting van het Ministerie van Veiligheid en Justitie (VenJ). In het regeerakkoord is reeds aangegeven dat de intensiveringen bij «Plukze» in de eerste jaren later moet leiden tot extra opbrengsten. Wij merken op dat de intensiveringen tot en met 2015 volgens het regeerakkoord € 85 miljoen zullen bedragen en de geraamde extra opbrengsten € 75 miljoen. Voor het eind van de kabinetsperiode zal er per saldo dus € 10 miljoen extra naar «Plukze» gaan. De ombuiging zal pas na 2015 vorm krijgen als de extra jaarlijkse ontvangsten € 40 miljoen per jaar meer zijn dan de extra investeringen.

In het regeerakkoord is voor 2011 een intensivering van € 90 miljoen ingeboekt voor de oprichting van de nationale politie (ombuiging 11 A2). Het geld dat hiervoor gereserveerd is staat nog op de Aanvullende Post totdat dit bedrag wordt opgevraagd door de minister van VenJ (zie ook § 4.3.3). Het Ministerie van VenJ heeft ons laten weten dat bij Voorjaarsnota duidelijk wordt welk deel van dit bedrag nodig is in 2011.

De € 300 miljoen aan extra middelen voor de Politie (intensivering B1) is extra budget voor de regionale korpsen en het Korps landelijke politiediensten (KLPD). De minister van VenJ geeft aan dat de sterkteafspraak van de politie met het extra budget verhoogd kan worden van 48 000 fte naar 49 500 fte. Dit aantal fte is echter al bereikt, waardoor het extra budget er niet voor zorgt dat er extra agenten worden aangenomen. Het zorgt er wel voor dat er geen agenten weg hoeven (VenJ, 2010). Dit geld was dus nodig om het bestaande financiële tekort op te vangen.

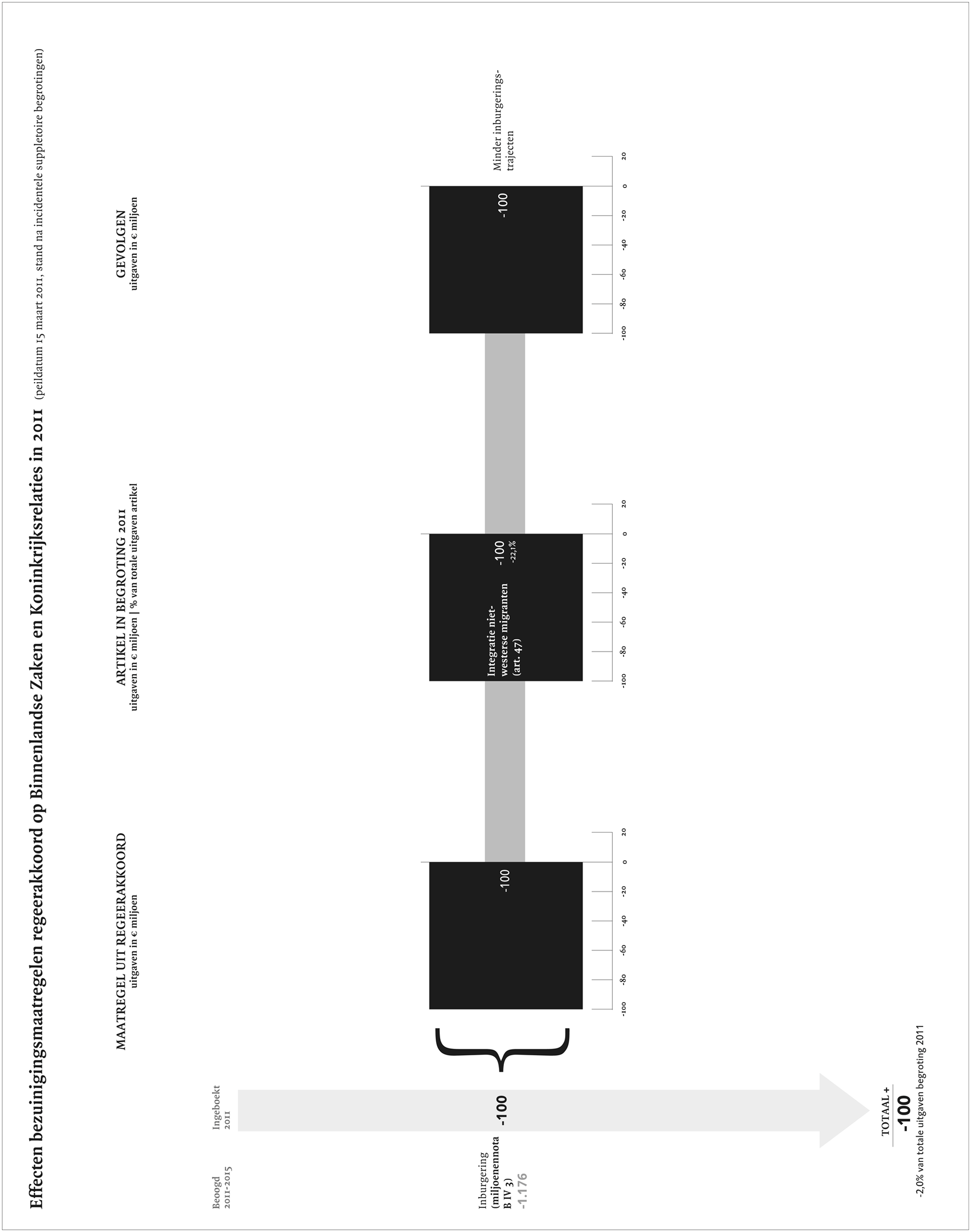

De besparing van € 100 miljoen op inburgering uit het pakket maatregelen van kabinet-Balkenende IV komt ten laste van het budget dat gemeenten krijgen voor inburgeringstrajecten. De uitvoeringskosten (via het gemeentefonds) zijn door de bezuiniging naar beneden bijgesteld met € 1,6 miljoen tot € 48,8 miljoen. De middelen die beschikbaar zijn voor de financiering van inburgeringstrajecten (via het participatiefonds) zijn met € 98,4 miljoen verlaagd naar € 246,8 miljoen.

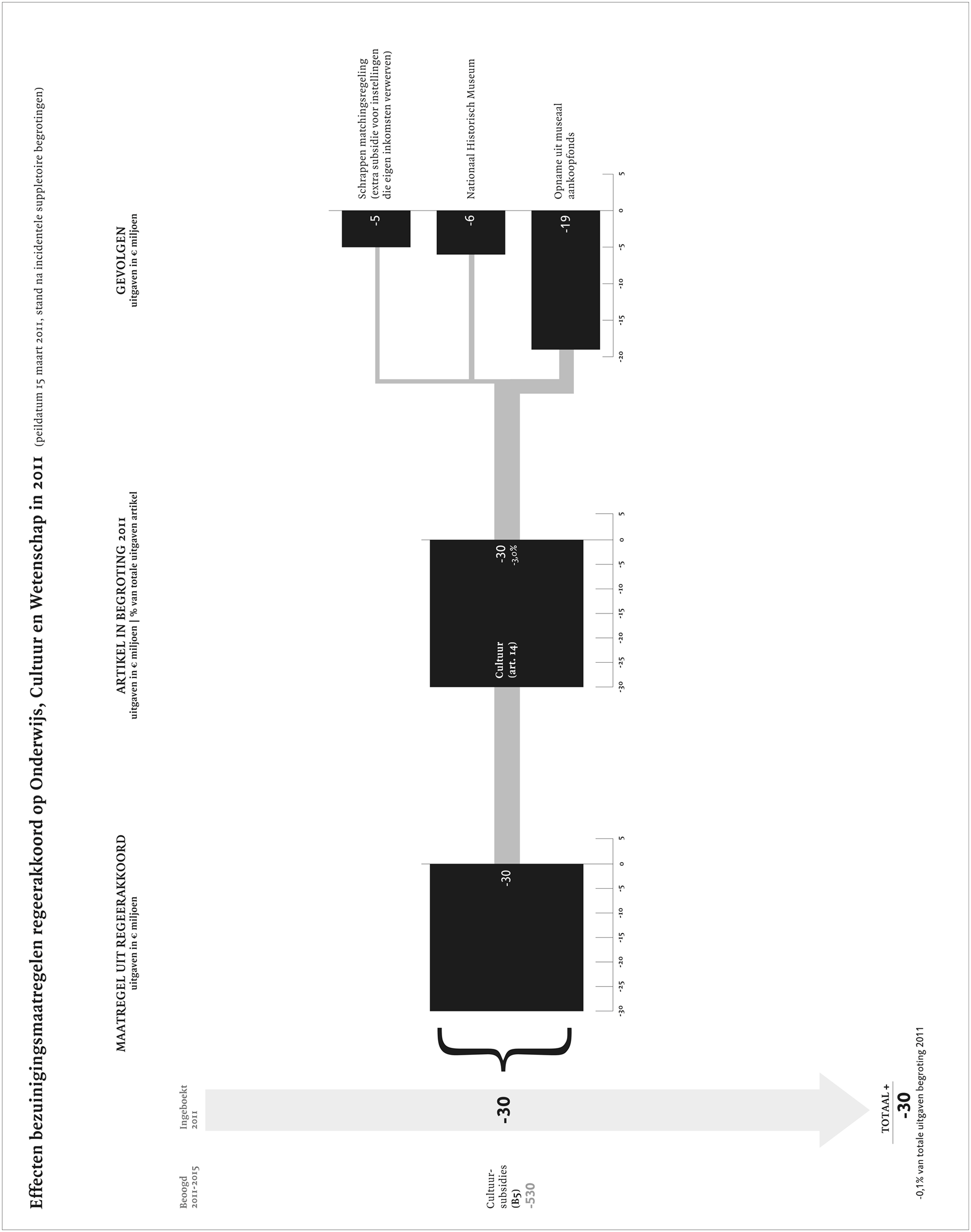

De staatssecretaris van OCW geeft in een brief aan de Tweede Kamer over de bezuinigingen op het cultuurbeleid (OCW, 2010) aan dat vanaf 2014 een nieuwe basisinfrastructuur tot stand zal komen, waarbij de structurele ombuiging van 200 miljoen structureel wordt ingevuld. Tot die tijd zal een generieke korting op alle posten en sectoren van 2,2% in 2012 en ongeveer 5% in 2013 worden opgelegd. Hiernaast zullen de ombuigingen tot 2014 worden ingevuld bij enkele specifieke posten. In 2011 zijn dit het schrappen van de matchingsregeling (waarmee culturele instellingen extra subsidie konden krijgen als zij meer eigen inkomsten verwierven), een verlaging van de subsidie voor het Nationaal Historisch Museum en een eenmalige overheveling van middelen uit het museaal aankoopfonds naar de begroting van het Ministerie van OCW.

De ombuiging van € 30 miljoen op cultuursubsidies zorgt er onder meer voor dat de matchingsregeling wordt geschrapt. Bij de ontwerpbegroting 2011 was reeds € 5 miljoen geschrapt om andere tegenvallers in de begroting op te vangen. Voor de jaren daarna was wel weer € 10 miljoen voor deze regeling beschikbaar. Met de maatregel uit het regeerakkoord is voor 2011 de resterende € 5 miljoen die beschikbaar was voor de matchingsregeling geschrapt. De jaren daarna wordt door het schrappen van de matchingsregeling jaarlijks € 10 miljoen bespaard.

In 2011 komt € 19 miljoen van de totale besparing op cultuursubsidies uit een opname uit het museaal aankoopfonds. Het Ministerie van OCW heeft ons laten weten dat voor het museaal aankoopfonds in 1998 € 45 miljoen beschikbaar is gesteld. Jaarlijks komt er € 1 tot 2 miljoen aan rente vrij. De rente-inkomsten van het fonds bieden financiële ruimte om individuele aankopen te ondersteunen. Eind 2010 zat er bijna € 55 miljoen in het fonds. Met de opname van € 19 miljoen wordt het fondsvermogen teruggebracht naar € 36 miljoen. Dit zal gevolgen hebben voor de jaarlijkse rente die vrijkomt, wat betekent dat er minder financiële ruimte is om individuele aankopen te ondersteunen.

In de begroting van Financiën wordt bij artikel 4 een deel van de ODA-bezuinigingen gerealiseerd. De besparing op de begroting van Financiën betreft een verlaging van de bijdrage aan de IDA voor 2011 met € 60 miljoen, € 50 miljoen daarvan was aangekondigd in de basisbrief ontwikkelingssamenwerking (BuZa, 2010) en € 10 miljoen is het gevolg van het amendement Ferrier/Dijkhoff (nr. 55) ter dekking van de uitgaven aan HIV/AIDS (artikel 5 van de Begroting 2011 van het Ministerie van BuZa). Wij plaatsen twee opmerkingen bij deze boeking

• De besparing in 2011 bestaat uit een zogenaamde intertemporele budgetneutrale kasschuif. De kasschuif betreft geen harde bezuiniging, maar een verschuiving naar latere begrotingsjaren. In 2011 wordt het OS-budget verlaagd, en in de jaren daarna verhoogd. De € 50 miljoen die dit jaar niet wordt afgedragen aan de IDA zal in de komende jaren dus worden gecompenseerd. Uit de ISB van het Ministerie van Financiën blijkt dat de bijdrage aan de IDA die voor 2011 stond gepland uiteindelijk zal worden voldoen door in de jaren 2012 tot en met 2014 de jaarlijkse bijdrage te verhogen met ruim € 16,5 miljoen. In de periode 2011 tot en met 2014 zal Nederland daarmee net zoveel bijdragen aan de IDA als vóór de publicatie van het regeerakkoord van het kabinet-Rutte/Verhagen.

• Door het amendement Ferrier/Dijkhoff (nr. 55) zal Nederland in 2011 nog € 10 miljoen minder bijdragen aan de IDA dan was voorgenomen na de Nota van Wijziging (NvW) bij de Begroting 2011 van het Ministerie van Financiën. Uit de begrotingsstukken wordt niet duidelijk of en hoe Nederland deze korting op de bijdrage aan de IDA in latere jaren zal compenseren.

Ons overzicht van de effecten van de bezuinigingen uit het regeerakkoord op de Begroting 2011 van het Ministerie van Financiën gaat alleen in op de uitgaven. De maatregelen uit het regeerakkoord hebben ook effect op de ontvangsten op artikel 1 «Belastingen». Dit lichten we toe in § 4.2.12.

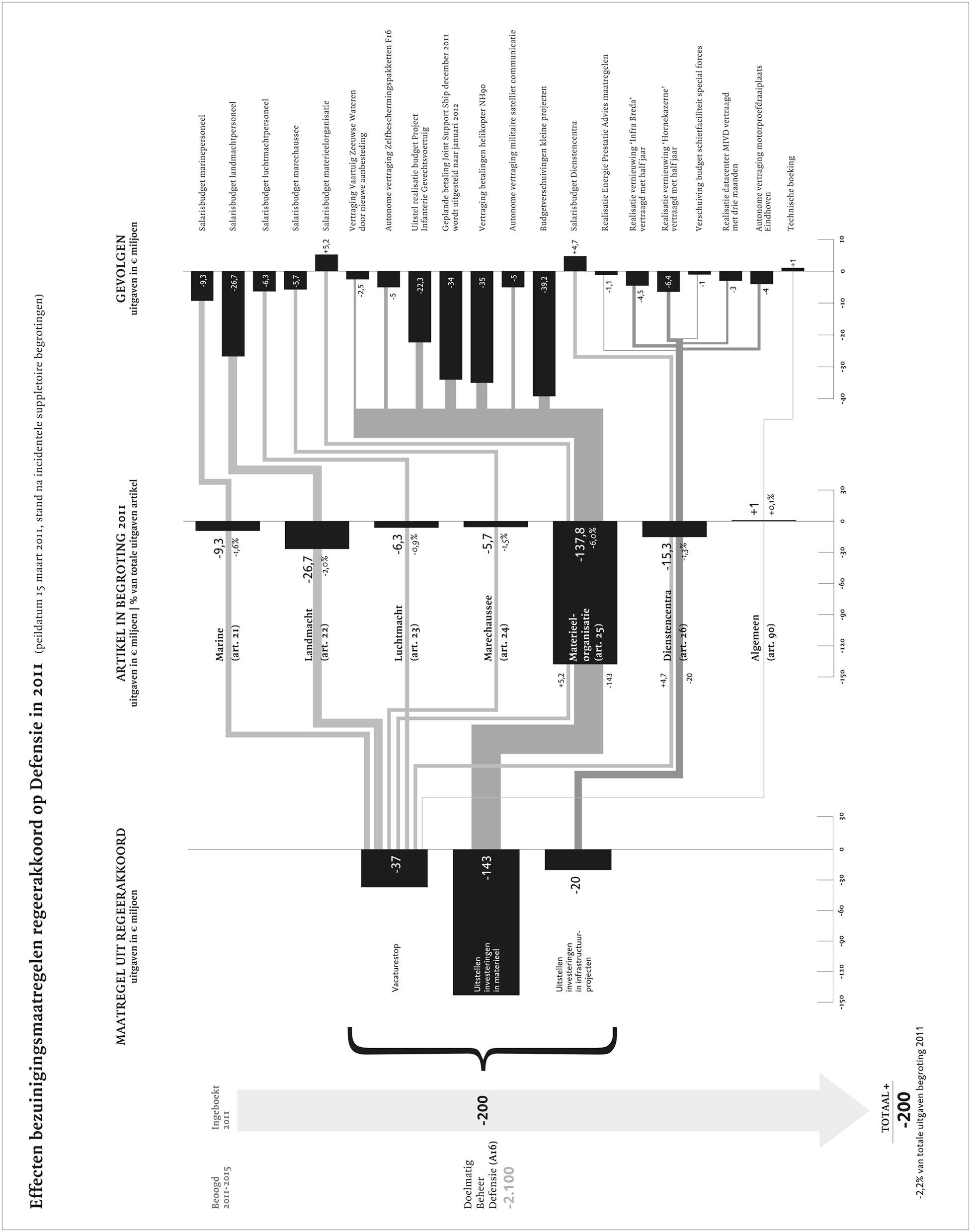

Aangezien deze bezuinigingsmonitor de stand van zaken weergeeft tot en met 15 maart 2011 hebben wij de recente beleidsbrief zoals de minister van Defensie die naar de Tweede Kamer stuurde niet meegenomen. Bij het volgen van de realisatie van de bezuinigingsmaatregelen zullen wij hier in een volgende rapportage wel aandacht aan besteden.

Het grootste deel van de ombuiging voor 2011 (€ 143 miljoen, 70% van de totale bezuinigingen bij het Ministerie van Defensie in 2011) zal worden behaald door investeringen in materieelprojecten uit te stellen. Dit leidt volgens het ministerie niet tot extra vertragingen in de oplevering van de projecten, aangezien de verschuivingen van de budgetten mogelijk zijn door autonome vertragingen (vertragingen die zonder de bezuinigingen ook plaats hadden gevonden) en financieel-technische aanpassingen. We hebben in het overzicht de belangrijkste budgetverschuivingen gespecificeerd op basis van informatie die het Ministerie van Defensie bij ons heeft aangeleverd. De investeringsquote daalt door het uitstellen van de investeringen in 2011 van 19,3% (Defensie, 2010a) naar 18% (Defensie, 2010b).

Het Ministerie van Defensie bespaart € 37 miljoen door een algemene vacaturestop voor burgerpersoneel en een selectieve vacaturestop voor militair personeel. Dit vertaalt zich in de begroting van het ministerie in een korting op de salarisbudgetten van de verschillende onderdelen. Het gevolg van de vacaturestop is dat de maximale personele vulling van de defensieonderdelen in 2011 van 95,8% naar 93,8% daalt (Defensie, 2010b).

Het Ministerie van Defensie wil in 2011 € 20 miljoen besparen op infrastructurele projecten, zoals nieuwbouw, «legering» en schietfaciliteiten (artikel 26). In de stukken die het ministerie hierover naar de Tweede Kamer heeft gestuurd is niet gespecificeerd welke projecten hierdoor worden getroffen. Bij navraag bij het Ministerie van Defensie bleek dat bij zes projecten met de budgetten wordt geschoven, wat bij sommige projecten tot extra vertraging in de realisatie leidt. De grootste verschuiving van budget vindt plaats bij de nieuwbouw van de Hornekazerne in Weert, waar € 6,4 miljoen wordt verschoven naar na 2011. Dit leidt tot een vertraging van het project van maximaal een half jaar.

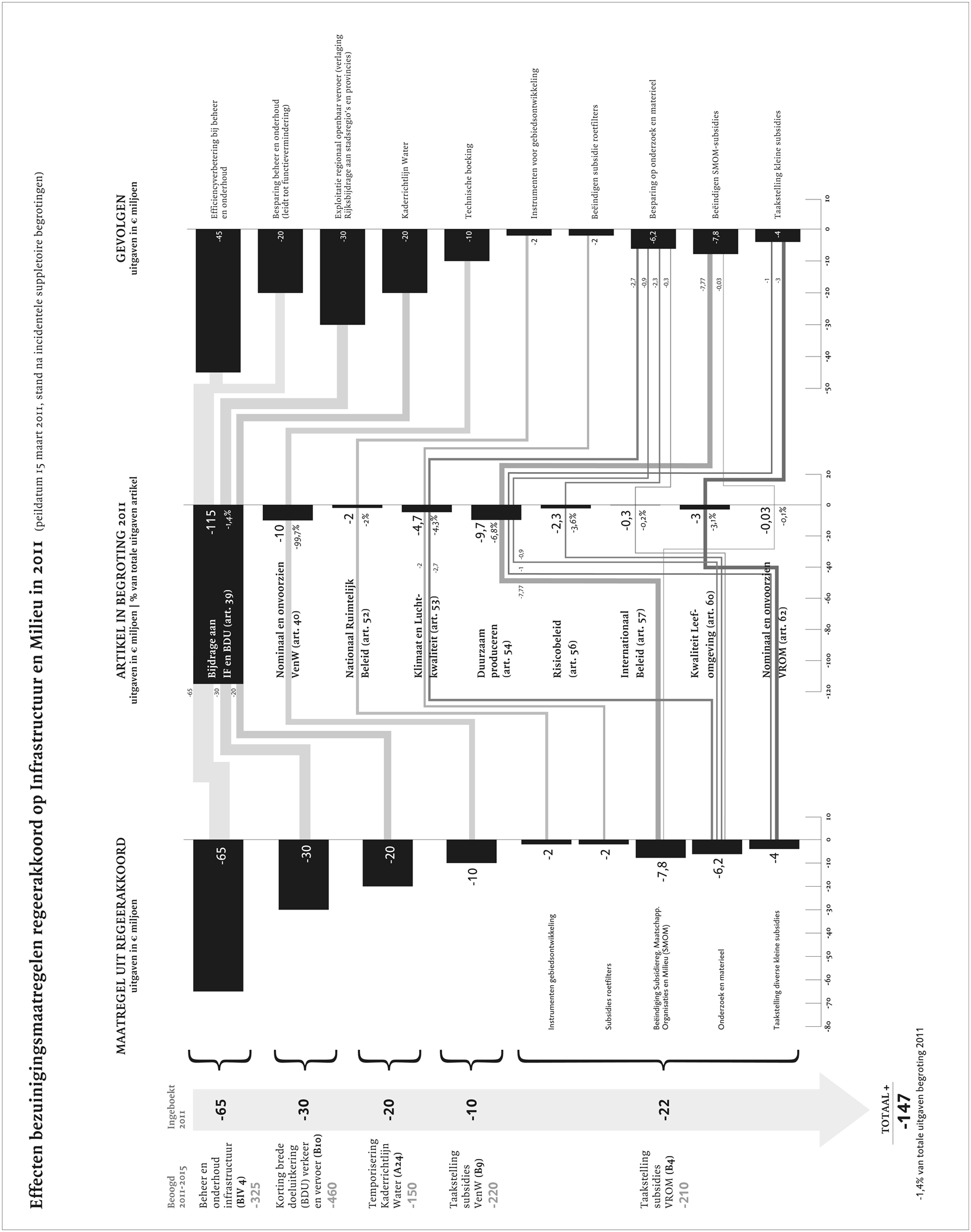

In de Begroting 2011 van het Ministerie van IenM is de taakstelling op de subsidies van het voormalige Ministerie van Verkeer en Waterstaat (B9) wel ingeboekt maar nog niet toegedeeld. In de praktijk betekent dit dat de taakstelling is afgeboekt van het budget dat vermeld stond op het begrotingsartikel 40 «nominaal en onvoorzien». Door deze afboeking is het bedrag op dit artikel nihil. De minister van IenM geeft aan dat de taakstelling wordt verdeeld bij de Voorjaarsnota 2011 of de Begroting 2012. Op dat moment wordt de technische boeking op artikel 40 weer tenietgedaan.

In box 3.5 van de Miljoenennota 2011 is een bedrag van € 0,1 miljard aangemerkt als bezuiniging op het beheer en onderhoud van de infrastructuur (zie § 4.1.4 van dit rapport). In de Begroting 2011 van het Ministerie van IenM is € 65 miljoen ingeboekt: € 45 miljoen voor een efficiencyverbetering en € 20 miljoen voor maatregelen die de functies verminderen, zoals het beperken van verlichting en het verminderen van de signalering. Het verschil tussen € 0,1 miljard en € 65 miljoen komt doordat de bedragen in box 3.5 van de Miljoenennota 2011 zijn afgerond op honderden miljoenen.

De taakstelling subsidies van het voormalige Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (B4) is ingevuld met een aantal deelmaatregelen dat in het regeerakkoord nader is gespecificeerd. Door afrondingsverschillen is in de begroting € 22 miljoen aan besparingen ingeboekt, terwijl in het regeerakkoord € 20 miljoen (€ 0,2 miljard) was opgenomen. Op basis van de begrotingsstukken is niet duidelijk op te maken bij welke artikelen de deelmaatregelen neerslaan. Voor ons overzichtsfiguur hebben we gebruikgemaakt van aanvullende informatie die we bij het Ministerie van IenM hebben opgevraagd.

Het Ministerie van IenM geeft aan dat de bezuiniging op de exploitatie van het regionaal openbaar vervoer (B10) en op de Kaderrichtlijn Water (A24) wordt geconcretiseerd in de Voorjaarsnota 2011 en/of de Begroting 2012.

De maatregelen Beheer en Onderhoud Infrastructuur (B IV 4, uit de Miljoenennota 2011) en Temporisering Kaderrichtlijn Water (A24) leveren uiteindelijk een besparing op in de uitgaven van het Infrastructuurfonds. De verlaging van € 85 miljoen op artikel 39 als gevolg van deze maatregelen betekent dus dat vanuit het Infrastructuurfonds € 85 miljoen minder uitgegeven wordt aan de Kaderrichtlijn Water en aan het Beheer en Onderhoud van de Infrastructuur. Wij hebben het Infrastructuurfonds zelf niet opgenomen in ons overzicht, wel het artikel dat het Infrastructuurfonds «voedt» (bij artikel 39).

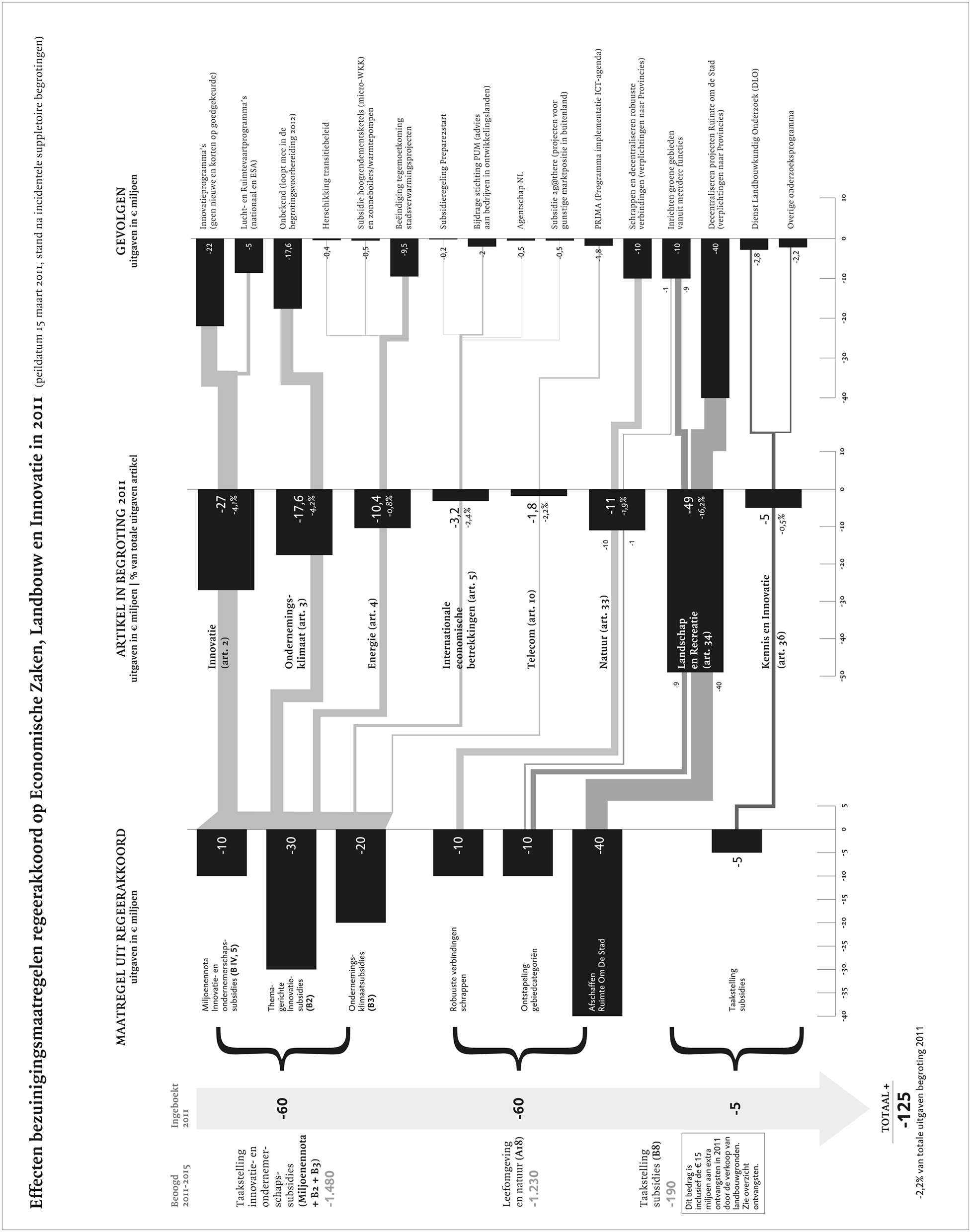

Bij artikel 3 is een deel van de taakstelling innovatie- en ondernemerschapsubsidies ingeboekt (€ 17,6 miljoen van de € 60 miljoen) maar nog niet toegewezen aan beleidsinstrumenten of -programma’s (EL&I, 2010). Het Ministerie van EL&I heeft aan ons aangegeven dat de verdere invulling van de taakstelling op artikel 3 meeloopt in de voorbereiding van de Begroting 2012.

Ombuiging B8 («Taakstelling subsidies/verkoop gronden zbo’s») bestaat uit twee ongelijksoortige maatregelen:

(1) een taakstelling op de subsidies van het voormalige Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV);

(2) de verkoop van gronden van de zelfstandige bestuursorganen (zbo’s) van het voormalige Ministerie van LNV.

Het eerste deel van de maatregel, de taakstelling, is van invloed op de uitgaven van het Ministerie van EL&I en het tweede deel, de grondverkoop, op de ontvangsten. De taakstelling is volledig afgeboekt van artikel 36 «Kennis en Innovatie», waarbij meer dan de helft van de totale taakstelling bij de Dienst Landbouwkundig Onderzoek (DLO) neerslaat.

De verkoop van gronden van zbo’s, de tweede deelmaatregel, is door ons meegenomen in het overzicht van de effecten van de bezuinigingsmaatregelen uit het regeerakkoord op de ontvangsten in departementale begrotingen 2011 (zie § 4.2.12).

De ombuigingen die horen bij maatregel A.18 («Leefomgeving en natuur») komen voornamelijk tot stand doordat het Rijk bepaalde taken decentraliseert. Zowel voor «Ruimte om de Stad» (artikel 34) als voor «Robuuste Verbindingen» (artikel 33) worden de verplichtingen van het Rijk overgedragen aan de provincies. Dit betekent dat de financiering van deze instrumenten overgaat van het Rijk naar de provincies. Deze twee deelmaatregelen omvatten samen € 50 miljoen van de totale bezuiniging van € 60 miljoen van maatregel A18 in 2011. De resterende € 10 miljoen moet worden gerealiseerd door een synergievoordeel bij het inrichten van groene gebieden.

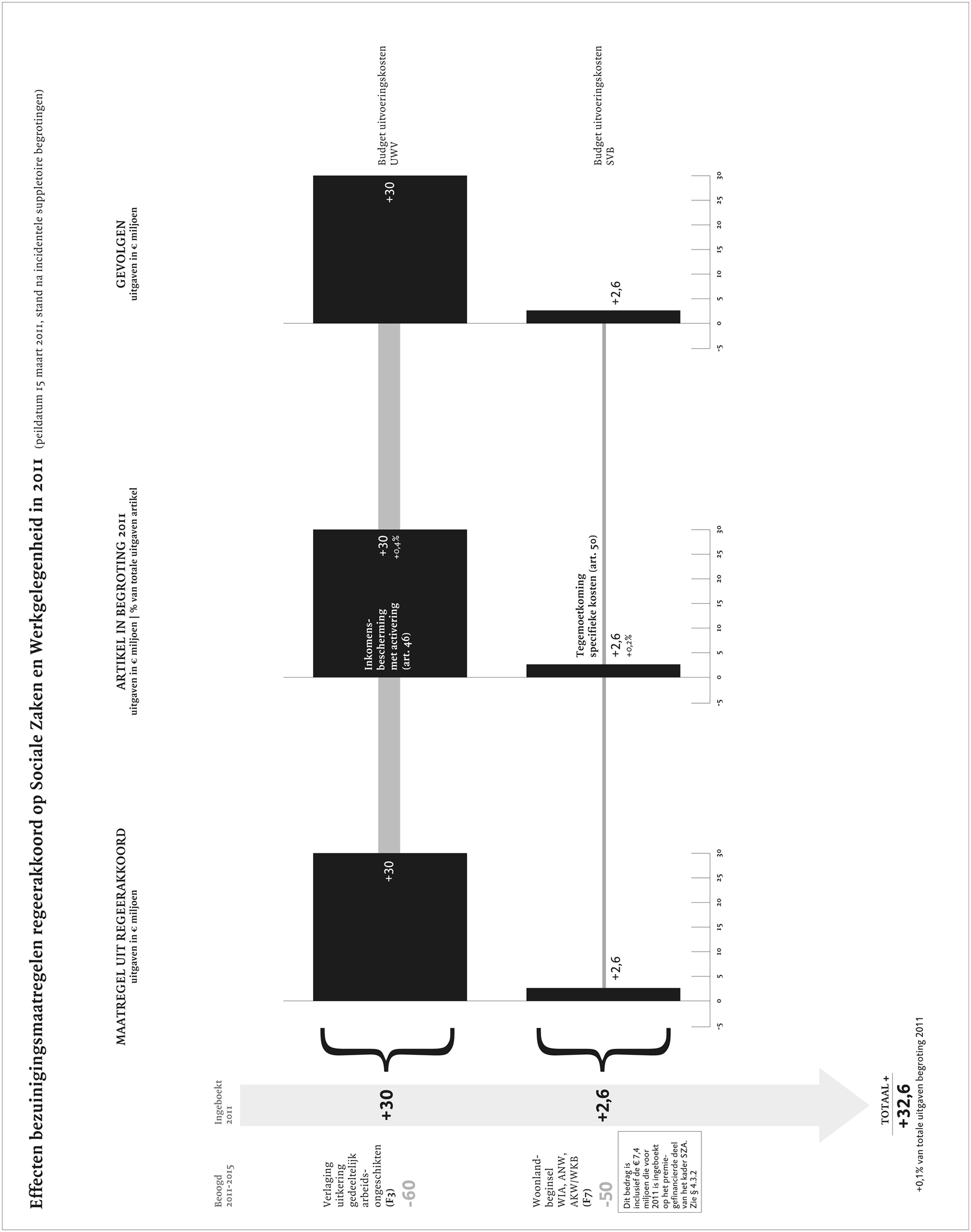

Bij ombuiging F3 («Verlaging uitkering gedeeltelijk arbeidsongeschikten») wordt in 2011 eerst voor € 30 miljoen geïntensiveerd. De minister van Sociale Zaken en Werkgelegenheid (SZW) geeft in de NvW van de begroting aan dat dit aanvullende uitvoeringskosten zijn die tot en met 2013 nodig zijn in het kader van herbeoordelingen. Vanaf 2014 zal dit leiden tot lagere uitkeringslasten. De extra uitvoeringskosten en de lagere uitkeringslasten zullen volgens de huidige ramingen per saldo leiden tot een besparing van € 60 miljoen tot en met 2015 op de Wajong-uitkeringen.

Ook bij ombuiging F7 «Woonlandbeginsel WIA, ANW, AKW/WKB» 13 is sprake van een intensivering in 2011 in verband met aanvullende uitvoeringskosten. Op de Begroting 2011 van het Ministerie van SZW zorgt deze maatregel voor € 2,6 miljoen aan aanvullende uitvoeringskosten in 2011. Een ander deel van de intensivering in 2011, van € 7,4 miljoen, valt binnen het premiegefinancierde deel van het kader SZA, zie § 4.3.2 van dit rapport.

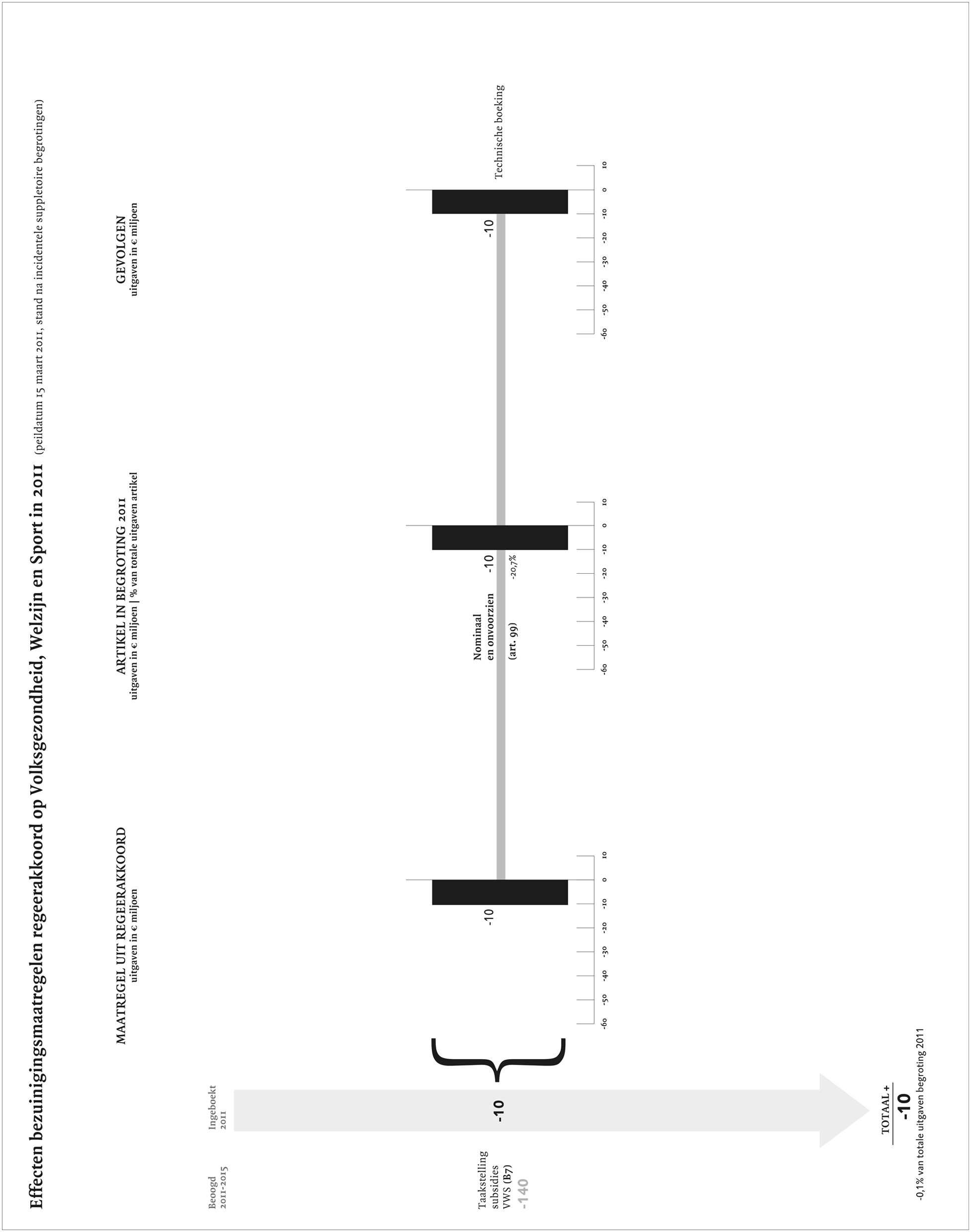

Maatregel B7 («Taakstelling subsidies VWS») is de enige maatregel die een budgettair effect heeft op de Begroting 2011 van het Ministerie van VWS. Deze maatregel houdt in dat de minister van VWS in 2011 voor € 10 miljoen moet snijden in de subsidie-uitgaven. Deze taakstelling is ingeboekt in de begroting van VWS op artikel 99 «Nominaal en onvoorzien». Dit artikel heeft een technisch-administratief karakter. De minister heeft nog geen besluit genomen over de beleidsartikelen waarop deze taakstelling zal neerslaan. De minister zal in mei een brief aan de Tweede Kamer sturen over de invulling van de subsidietaakstelling.

In dit overzicht is de tweede deelmaatregel van ombuiging B8 (zie § 4.2.9) opgenomen: de verkoop van gronden door zbo’s van het voormalige Ministerie van LNV. Deze deelmaatregel zorgt voor verhoging van de niet-belastingontvangsten op artikel 33 «Natuur» van de begroting van het Ministerie van EL&I. De verkoop van de gronden zal vooral door Bureau Beheer Landbouwgronden worden gerealiseerd. Dit zal nader worden toegelicht in de grondnota die de minister in 2011 naar de Tweede Kamer stuurt.

Met uitzondering van de ontvangsten door de verkoop van gronden van zbo’s, zijn alle maatregelen in dit overzicht van fiscale aard: ze zorgen voor wijzigingen in de ontvangstenramingen van de belastingen. Deze mutaties in de ontvangstenramingen zouden zichtbaar moeten worden op artikel 1 «Belastingen» van de begroting van het Ministerie van Financiën. Het Ministerie van Financiën geeft echter aan dat de mutatie in de ontvangstenramingen abusievelijk niet in de NvW van het Ministerie van Financiën is opgenomen, en dus niet in de begroting is doorgevoerd. Daardoor is de mutatie in de inkomstenraming niet in de laatste door de Tweede Kamer geautoriseerde begrotingsstand verwerkt. De informatie over de aangepaste ramingen van de belastinginkomsten zijn wel terug te vinden in de Startnota. De Voorjaarsnota is het eerstvolgende budgettaire moment waarop de belastingontvangsten opnieuw doorgerekend zullen worden. Het Ministerie van Financiën geeft aan dat de nieuwe raming hierbij zal worden verwerkt. Wij hebben het overzicht opgesteld alsof de mutaties in de belastingontvangsten wel reeds ingeboekt waren in de begroting, zoals formeel had moeten gebeuren.

Op 21 december 2010 heeft de Eerste Kamer ervoor gezorgd dat de btw-verhoging op podiumkunsten met een half jaar is uitgesteld. Dit heeft betrekking op een deel van maatregel LV1 («hoger tarief podiumkunsten, kunst en verzamelvoorwerpen»). De verhoging van de btw op kunst en op verzamelvoorwerpen is namelijk wel per 1 januari 2011 ingegaan. Het half jaar uitstel van de btw-verhoging op podiumkunsten heeft ervoor gezorgd dat het budgettair effect van maatregel LV1 € 10 miljoen lager zal zijn dan was geraamd in het regeerakkoord.

Bij de behandeling van het Belastingplan 2011 heeft Kamerlid Slob een amendement (nr. 26) ingediend om de heffingskortingen voor maatschappelijke- en culturele beleggingen en beleggingen in durfkapitaal (LV2) niet per direct af te schaffen, maar geleidelijk af te bouwen. Dit zorgt voor een verlaging van de geraamde inkomsten van € 74 miljoen van € 120 miljoen naar € 46 miljoen in 2011. Deze inkomstenderving wordt gedekt door het aanpassen van de Energie Investerings Aftrek (EIA – aftrek van investeringskosten voor energiebesparing en duurzame energie), het aanpassen van milieu-investeringsaftrekmogelijkheden (MIA/Vamil) en de onderuitputting van het incidenteel budget EIA. (Tweede Kamer, 2010)

Bij de assurantiebelastingmaatregelen (LV7 voor gezinnen en LV10 voor bedrijven) is voor 2011 een lager bedrag ingeboekt dan voorgenomen in het regeerakkoord. In de derde NvW op het Belastingplan 2011 is namelijk aangegeven dat de verhoging van de assurantiebelastingen twee maanden later wordt ingevoerd dan gepland. Dit betekent voor 2011 een daling van de geraamde opbrengsten van € 80 miljoen. De latere invoering van deze maatregel wordt gecompenseerd door de assurantiebelastingen met 2,2% te verhogen, in plaats van de voorgenomen 2%. Het gevolg van deze extra verhoging is dat er in 2011 € 17 miljoen meer binnenkomt en daarna jaarlijks € 25 miljoen meer dan geraamd in het regeerakkoord. Per saldo betekent dit voor 2011 dat de geraamde opbrengst voor de verhoging van de assurantiebelastingen voor bedrijven en gezinnen € 63 miljoen lager uitvalt. 14 De wijzigingen leveren voor deze twee maatregelen tot en met 2015 € 37 miljoen meer inkomsten op dan geraamd in het regeerakkoord. In de vierde NvW bij het Belastingplan 2011 is geregeld dat de assurantiebelastingen na 2015 weer dalen met 0,2% om de extra verhoging uit de derde NvW weer terug te draaien.

In de vorige paragraaf hebben we de maatregelen uit het regeerakkoord besproken die in Rijksbegroting 2011 zijn ingeboekt. Een belangrijk deel van de maatregelen uit het regeerakkoord is echter ingeboekt op andere posten, zoals de Aanvullende Posten. In deze paragraaf beschrijven we hoe de bezuinigingsmaatregelen uit het regeerakkoord zijn ingeboekt op deze posten.

Voor de zorguitgaven is een apart uitgavenkader afgesproken, het BKZ. Hieruit worden alle uitgaven in de zorgsector gefinancierd. Een deel van de zorguitgaven is premiegefinancierd, een deel wordt gefinancierd door rijksbijdragen en een deel door eigen betalingen van zorggebruikers.

Een aantal maatregelen uit het bezuinigingspakket van het kabinet-Rutte/Verhagen heeft budgettaire gevolgen voor het premiegefinancierde deel van het BKZ. Deze mutaties in het premiegefinancierde vallen formeel buiten het budgetrecht van de Tweede Kamer. Dit wil overigens niet zeggen dat de Tweede Kamer geen invloed kan uitoefenen op de zorguitgaven. De Tweede Kamer kan onder meer via het verzekerde pakket de premiehoogte, de omvang van de eigen betalingen en verschillende vormen van tarief- of budgetregulering sturen op de uitgaven binnen het premiegefinancierde deel van het BKZ.

In 2011 zorgt alleen ombuiging I11 «Toetsing rechtmatigheid van vergoeding conform ZVW» voor een mutatie in de premiegefinancierde uitgaven van het BKZ. Deze ombuiging houdt in dat de Nederlandse Zorgautoriteit (NZa) strenger zal toezien of de uitgaven van verzekeraars conform het verzekerde pakket zijn. Daarbij wordt de mogelijkheid gecreëerd om een boete op te leggen in geval van overtreding. Dit zal in 2011 moeten leiden tot een besparing van € 20 miljoen op de premiegefinancierde zorguitgaven. Deze verwachte besparing is ingeboekt bij de budgettaire verwerking van het regeerakkoord (bijlage 3 van de Startnota) en toegelicht in de NvW van VWS (VWS, 2010).

Door deze besparing kunnen ook de zorgpremies met € 20 miljoen omlaag. In het regeerakkoord is deze verlaging van de premies ingeboekt als lastenverlichting (LV) 16 «Effect ombuigingen Cure». Het budgettaire effect is per saldo dus nihil. De ombuiging zorgt er wel voor dat de premies voor gezinnen met € 20 miljoen kunnen worden verlaagd.

Onder het kader SZA vallen de sociale verzekeringen en de sociale voorzieningen. In principe zijn de sociale verzekeringen premiegefinancierd en de sociale voorzieningen begrotingsgefinancierd. De begrotingsgefinancierde uitgaven zijn terug te vinden in de begroting van het Ministerie van SZW. Net als bij het BKZ vallen de premiegefinancierde uitgaven in het SZA-kader formeel buiten het budgetrecht van de Tweede Kamer. Hierbij geldt dat de Tweede Kamer wel via het beleid kan sturen op de uitgaven binnen het SZA-kader, net als binnen het BKZ. De mutaties van de premiegefinancierde uitgaven voor 2011 als gevolg van de maatregelen uit het regeerakkoord zijn terug te vinden in de budgettaire verwerking van het regeerakkoord in bijlage 3 van de Startnota.

In 2011 zorgt ombuiging F7 («woonlandbeginsel WIA, ANW, AKW/WKB») uit het regeerakkoord voor een mutatie in de premiegefinancierde uitgaven van het kader SZA, in de vorm van een verhoging van de uitvoeringskosten. De extra uitgaven aan het woonlandbeginsel in 2011 vallen gedeeltelijk onder de begroting van het Ministerie van SZW en gedeeltelijk onder de premiegefinancierde uitgaven in het SZA-kader. Uit het overzichtsfiguur van het Ministerie van SZW (§ 4.2.10) blijkt dat € 2,6 miljoen aan extra uitgaven op artikel 50 van die begroting neerslaat. Dit zijn de extra uitvoeringskosten voor de Algemene Kinderbijslagwet (AKW) en de Wet op het kindgebonden budget (WKB). De overige € 7,4 miljoen aan extra uitgaven in 2011 vallen onder het premiegefinancierde deel van het budgettaire kader SZA. Dit zijn de extra uitvoeringskosten voor de Algemene Nabestaandenwet (ANW) en de Wet werk en inkomen naar arbeidsvermogen (WIA).

De premies voor de WIA en de ANW zijn (in tegenstelling tot de premies voor de Zorgverzekeringswet) niet lastendekkend. Dat betekent dat de stijging in de uitvoeringskosten in 2011 niet per definitie leidt tot een lastenverzwaring. Om deze reden staan tegenover deze hogere uitgaven geen lastenverzwaringen in de vorm van hogere premies.

Aanvullende Posten zijn posten die nog niet in de begrotingswetvoorstellen (kunnen) worden opgenomen maar die vanwege een volledig beeld wel reeds in totaalcijfers van de Rijksbegroting worden meegenomen. Het betreft veelal posten waarvan de verdeling over de afzonderlijke begrotingen nog niet wordt of kan worden aangegeven (Arnoldus et al., 2005).

De Aanvullende Posten zijn geen onderdeel van een begrotingswet, en vallen dus niet onder het budgetrecht van de Tweede Kamer. Pas nadat de middelen onder een begrotingswet vallen, komen deze onder het budgetrecht van de Tweede Kamer. Het amenderen van nog niet in een begrotingsvoorstel opgenomen middelen is formeel niet mogelijk. Wel heeft de Tweede Kamer de mogelijkheid om door middel van een motie de beslissing van het kabinet over de aanwending van Aanvullende Posten te beïnvloeden (Financiën, 2009).

Een deel van de ombuigingen voor 2011 uit het regeerakkoord slaan neer in de Aanvullende Posten, zie onderstaande tabel.

Type | Nummer | Naam | € (mln) |

|---|---|---|---|

Ombuiging | E1 | Loonontwikkeling collectieve sector | – 790 |

Ombuiging | B IV 1 | Inhouden loonbijstelling 2010 | – 618 |

Ombuiging | B IV 2 | Terugdraaien intensiveringen Balkenende IV | – 411 |

Totaal | – 1 819 | ||