Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 32733 nr. 109 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 februari 2013

De vaste commissie voor Defensie heeft een aantal vragen voorgelegd aan de minister van Defensie over de brief van 18 december 2012 inzake het vastgoedplan Defensie (Kamerstuk 32 733, nr. 108).

De minister heeft deze vragen beantwoord bij brief van 31 januari 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Ten Broeke

De adjunct-griffier van de commissie, Dekker

1

Is er onderzoek gedaan naar het uitbesteden van vastgoeddiensten bij Defensie? Zo nee, waarom niet? Zo ja, wat waren de uitkomsten?

De Kamer is over de uitbesteding van vastgoeddiensten bij Defensie geïnformeerd in de brieven over sourcing van 27 april 2012 (Kamerstuk 31 125 nr. 10) en van 1 november 2012 (Kamerstuk 31 125 nr. 14). In de laatste brief zijn de uitkomsten van het sourcingonderzoek opgenomen.

2

Klopt het dat uw nog te ontwikkelen visie op de toekomst van de krijgsmacht ingrijpende consequenties met zich mee kan brengen voor het vastgoed? Bent u bereid een nieuw Strategisch Vastgoedplan aan de Kamer aan te bieden, gelijktijdig met uw visie op de toekomst van de krijgsmacht?

Op de mogelijke consequenties van de nog te ontwikkelen visie op de toekomst van de krijgsmacht kan ik niet vooruit lopen. Of de visie een nieuw vastgoedplan wenselijk maakt, zal ik te zijner tijd bezien. Wel zal in dat geval een vastgoedplan altijd een afgeleide zijn van de visie en dus later worden aangeboden. Zie het antwoord op vraag 5.

3

Bent u bereid de Kamer halfjaarlijks met voortgangsrapportages te informeren over de ontwikkelingen en uitvoering van het Herbeleggingsplan Vastgoed Defensie (HVD)?

4

Welke mogelijkheden ziet u om de Kamer halfjaarlijks met voortgangsrapportages te informeren over de ontwikkelingen en uitvoering van het HVD?

29

Neemt u de aanbevelingen van de ARK op pagina 6 over?

36

Neemt u de aanbevelingen van de ARK op pagina 7 over? Zijn hiervoor al maatregelen getroffen? Zo ja, welke? Zo nee, waarom niet?

37

Wanneer informeert u de Kamer over de voortgang en de toprisico’s bij het behalen van de besparingsdoelstellingen?

In de bestuurlijke reactie op de brief van de Algemene Rekenkamer heb ik aangekondigd bij het jaarverslag de Kamer een uitgewerkt overzicht aan te bieden dat zichtbaar maakt in hoeverre de uitvoering van het Herbeleggingsplan inmiddels de beoogde besparingen heeft opgeleverd. Dit overzicht zal het begin zijn van een halfjaarlijkse voortgangsrapportage, die voortaan bij het jaarverslag en bij de begrotingsstukken aan de Kamer wordt aangeboden. Ook de risico’s en de beheersmaatregelen daarvoor zullen in de voortgangsrapportages aan bod komen.

De besparing die fase 2 van het Herbeleggingsplan Vastgoed Defensie zal opleveren, is nu nog slechts deels bekend. Daarvoor verwijs ik naar de brief van 25 juni 2012 over fase 2a en de beantwoording van de vragen daarover op 25 september 2012 (Kamerstukken 32 733 nrs. 69 en 82). De brief over fase 2b zult u in maart 2013 ontvangen.

5

Kunt u toelichten wanneer u de Kamer informeert over fase 3, het Strategisch Vastgoedplan Defensie, en hoe dit plan samenhangt met de maatregelen uit fase 1 en 2?

In fasen 1 en 2 van het herbeleggingsplan worden de verschuivingen en de beoogde besparingen die volgen uit de beleidsbrief 2011 uitgewerkt. Daarmee wordt een nieuwe uitgangssituatie voor vastgoed gecreëerd. In fase 3 worden deze afzonderlijke verschuivingen geïntegreerd in een overkoepelend vastgoedplan, dat een totaalbeeld op vastgoedgebied voor de komende jaren schetst. Hiervoor is eerder de term «Strategisch Vastgoedplan» gebruikt, maar ik heb gemerkt dat die term door verschillende interpretaties voor misverstanden zorgt. Het in fase 3 uitgewerkte plan is geen plan dat richtinggevend is voor de verschuivingen (dat kan ook niet meer, want die zijn in fase 1 en 2 al uitgewerkt), maar een overkoepelend totaaloverzicht van alle verschuivingen, hoe deze met elkaar samenhangen en in welke eindsituatie dit uiteindelijk resulteert. Ik zal de term Strategisch Vastgoedplan daarom niet langer gebruiken, maar alleen nog spreken van fase 3 van het Herbeleggingsplan Defensie, waarin het totaalbeeld wordt gecompleteerd.

Voor de planning van fase 3 is nog sprake van onzekerheden. Het is hiervoor in ieder geval nodig om eerst fase 2b te voltooien, inclusief de parlementaire behandeling daarvan. Ook de uitkomsten van fase 2b beïnvloeden de planning van fase 3. Ik ben daarom voornemens om u in maart samen met de resultaten van fase 2b over de planning van fase 3 te informeren.

6

In de beantwoording van eerdere vragen gaf u aan dat veel cijfers en berekeningen gecontroleerd zijn door de interne accountantsdienst van Defensie. In hoeverre zouden deze uitkomsten af wijken wanneer een externe verificatie had plaats gevonden?

In antwoord op vraag 23 van de vaste commissie voor Defensie over de behoeftestelling van de marinierskazerne (Kamerstuk 33 358 nr. 2 herdruk van 10 december 2012) staat dat de benchmark is getoetst door beëdigde kostendeskundigen van de Dienst Vastgoed Defensie (DVD) en door medewerkers van de Hoofddirectie Financiën en Control (HDFC) van de Bestuursstaf. Er is geen reden aan te nemen dat een externe verificatie tot een significant afwijkende uitkomst leidt.

7

Welke maatregelen heeft u genomen na het rapport van de Algemene Rekenkamer (ARK) «Vastgoed van het Rijk» en de conclusie daarin dat Defensie onvoldoende controle heeft over zijn terreinen en gebouwen?

In het rapport (p. 19) wordt geconcludeerd dat «zowel het Rijk als geheel als de individuele ministeries niet alleen op de volumecijfers van het vastgoed, maar ook op de waarde van het vastgoed dat zij beheren, beperkt zicht hebben».

In de beantwoording van de vragen over het rapport «Vastgoed van het Rijk» (Kamerstuk 33 123 nr. 3 van 13 maar 2012) is geopperd dat het verschil tussen de opgaven van het Kadaster en van Defensie mogelijk berust op definitieverschillen. Defensie heeft hier inmiddels nader onderzoek naar gedaan en gebleken is dat het verschil niet 6697 maar 1318 hectare bedraagt. Voor dit resterende verschil zijn er twee oorzaken: de wijze waarop Defensie objecten met een gemengde eigendomssituatie registreert en het feit dat sommige gronden van Defensie die in gebruik zijn bij anderen, niet als object worden vastgelegd in de vastgoedregistratie van Defensie. Met het Kadaster is afgesproken eens per jaar alle eigendomspercelen als geografisch bestand aan te leveren aan de Dienst Vastgoed Defensie, waardoor Defensie zich voortaan kan baseren op de gegevens van het Kadaster.

8

Heeft u naar aanleiding het rapport van de ARK «Vastgoed van het Rijk» de financiële verwachtingen voor de opbrengst van de vastgoedplannen bijgesteld?

Het rapport «Vastgoed van het Rijk» gaat in op het volume en de marktwaarde van het rijksvastgoed. De marktwaarde van een object is van belang voor de te verwachten verkoopopbrengst. De financiële doelstellingen van het Herbeleggingsplan hebben vooral betrekking op de exploitatielasten.

Omdat een programma van deze omvang complex is, zijn regelmatig aanpassingen aan de orde. Dit geldt zowel voor de investeringen, de afstotingsopbrengsten als de besparingen op de exploitatie. Daarbij wordt ook steeds getoetst of maatregelen nog doelmatig zijn. In de halfjaarlijkse rapportages zal Defensie duidelijk maken in hoeverre de doelstellingen van het Herbeleggingsplan worden bereikt.

9

Is er inmiddels werk gemaakt van het beter onderbouwen van het herbeleggingsplan?

10

Is inmiddels beter duidelijk welke eenheden gebruikmaken van welke gebouwen? Is hierdoor een aanpassing van het HVD noodzakelijk gebleken?

13

Hoe komt het dat het soms onduidelijk is welke eenheden van Defensie gebruikmaken van welke gebouwen op diverse locaties?

Defensie houdt een overzicht bij met functionele en kwantitatieve gegevens van de belegging van locaties. Defensie wijst eenheden huisvesting toe op basis van vastgestelde normen. De verdeling van de eenheid over de verschillende gebouwen wordt ter plaatse geregeld.

11

Zal de bezuiniging (taakstelling) op de exploitatie van het defensievastgoed van 61 miljoen euro per jaar vanaf 2017 worden gehaald?

12

Acht u het realistisch dat de beoogde besparingen van 61 mln. op het vastgoed in 2017 volledig gerealiseerd worden, gezien alle vertraging, onzekerheden en risico's?

24

Kunt u toelichten wanneer u naar verwachting komt met de concrete maatregelen om fase 2 verder in te vullen en op welke manier u de totale bezuinigingsdoelstelling van 61 mln. van plan bent te bereiken?

De uitwerking van fase 2a van het Herbeleggingsplan is in juni 2012 aangeboden aan de Kamer (Kamerstuk 32 733 nr. 69). De maatregelen in het kader van fase 2b worden in maart 2013 aan de Kamer aangeboden.

In het algemeen overleg van 26 juni 2012 over het vastgoed van Defensie heeft mijn ambtsvoorganger meegedeeld dat de uitwerking van de herbelegging een jaar achter liep op schema. Het voor het jaarverslag aangekondigde overzicht zal in ieder geval in financieel opzicht duidelijk maken in hoeverre de uitvoering van het Herbeleggingsplan de beoogde besparingen heeft opgeleverd.

13

Hoe komt het dat het soms onduidelijk is welke eenheden van Defensie gebruikmaken van welke gebouwen op diverse locaties?

Zie het antwoord op vraag 10.

14

Kunt u een actueel overzicht geven van alle besparingsmaatregelen die nog moeten worden genomen en van de maatregelen die al zijn genomen, maar waarvan de uitvoering achter op de planning ligt?

|

Maatregel fase 1 |

Vertraging |

Status maatregel |

|---|---|---|

|

Algemeen |

||

|

Regio Den Haag |

1 jaar |

voorbereiding/uitvoering |

|

Regio Utrecht herbelegging KHK |

1 jaar |

Uitvoering |

|

Splinter- en huurlocaties |

voorbereiding/uitvoering |

|

|

Herbelegging opslag (reductie 20%) |

1 jaar |

Voorbereiding |

|

CZSK |

||

|

Ontwikkeling MEA |

Voorbereiding |

|

|

Belegging VBHKAZ en LCM (Marinierskazerne Vlissingen) |

Voorbereiding |

|

|

Rationalisering regio Den Helder |

1 jaar |

Uitvoering |

|

CLAS |

||

|

Schuifplan Ermelo |

voorbereiding/gereed voor uitvoering |

|

|

Herbelegging LTK-LBO in ’t Harde |

Uitvoering |

|

|

Afstoten KNM in Uddel |

2 jaar |

|

|

Herbelegging ORK in Schaarsbergen |

Voorbereiding |

|

|

Herbelegging RVS in Oirschot |

voorbereiding/uitvoering |

|

|

Herbelegging GGW De Peel in Vredepeel |

Uitvoering |

|

|

Afstoten NDK in Budel |

Uitvoering |

|

|

CLSK |

||

|

Medegebruik MVKK |

Gereed |

|

|

(Mede)gebruik vliegbasis Eindhoven |

gereed/voorbereiding |

|

|

Intensiveren gebruik locatie Luchtmachttoren |

Uitvoering |

|

|

KMar |

||

|

Herbestemmen/afstoten post De Peel |

Uitvoering |

|

|

Herhuisvesten post Breda MTV op de TVZ kazerne |

Uitvoering |

|

|

Herbelegging Brigade NH/post Den Helder |

Voorbereiding |

|

|

Afstoten KBK, herhuisvesten op PKC en FKAZ |

1 jaar |

Voorbereiding |

|

Herhuisvesten eenheden DLBE KNM te Apeldoorn |

Voorbereiding |

|

|

Herhuisvesten ME/BE-peloton district Zuid |

Uitvoering |

|

|

CDC |

||

|

Ontwikkelingen Enschede |

1 jaar |

Uitvoering |

|

Afstoten POMS Eygelshoven |

Uitvoering |

|

|

Afstoten IDL Den Haag |

Uitvoering |

|

|

Herbelegging BG T MC Harskamp, WE Amsterdam en MPO Utrecht |

Voorbereiding |

|

|

Verplaatsen regiokantoor DVD Zuid naar kantorenlocatie CLSK |

0,5 jaar |

Uitvoering |

|

DMO |

||

|

Herschikken DMO in Den Haag |

Voorbereiding |

|

|

Ontkoppeling DMO bedrijven |

Gereed |

|

|

Herbelegging opslag DMO |

Voorbereiding |

15

In hoeverre is de geplande besparing van 37 mln. in fase 1 reeds behaald? Is deze doelstelling haalbaar?

De besparing is nog niet behaald, omdat nog niet alle maatregelen in uitvoering zijn. Een voorbeeld zijn de verschuivingen van het Commando Landstrijdkrachten waarvan de verhuizing van de Koninklijke Militaire School (KMS) naar Ermelo deel uitmaakt. Doordat de besluitvorming over de KMS nog niet is voltooid, moet de uitvoering van verdere stappen in het plan wachten. Naar verwachting wordt de beoogde besparing van € 37 miljoen wel behaald, maar pas later.

16

Wat is uw reactie op de vier risico's die de stuurgroep aanstipt? Hoe is hiermee rekening gehouden? Heeft dit in de praktijk tot problemen geleid en zo ja, welke?

17

Welke maatregelen neemt u om de risico’s die de stuurgroep heeft benoemd in het HVD te beperken?

Wijzigingen door voortschrijdend inzicht

Door de complexiteit van de reorganisatie en de tijd die nodig is voor de uitwerking van plannen kunnen inzichten wijzigen. Daarom worden plannen pas omgezet in concrete vastgoedprojecten als er helderheid is over de bestendigheid ervan.

Verplaatsing van eenheden na elkaar

Hierbij is het noodzakelijk in de planning rekening te houden met het kritieke pad en de verhuisplanning hierop af te stemmen. De volgtijdelijkheid van de verplaatsingen wordt bijgehouden om verstoringen zoveel mogelijk te voorkomen.

Hogere afstotingskosten

Van veel objecten zijn in het verleden saneringsrapporten opgesteld en is bekend welke verontreiniging er aanwezig is. Voor de afstoting van een object wordt zo’n saneringsrapport herijkt en wordt zo nodig de wijze van sanering bepaald. Hierbij kunnen hogere kosten ontstaan dan oorspronkelijk geraamd. Er worden echter steeds meer saneringsmethoden ontwikkeld die minder kosten dan eerdere.

Latere verkoopopbrengst

Defensie heeft geen invloed op de verkoopopbrengsten. Na de overtolligstelling wordt een object voor verkoop overgedragen aan het Rijks Vastgoed- en Ontwikkelingsbedrijf (RVOB). De verantwoordelijkheid voor de verkoop ligt bij het RVOB. Op basis van de middelenafspraak zijn de verkoopopbrengsten nog niet opgenomen in de begroting. In het Herbeleggingsplan staat echter vooral de structurele exploitatiebesparing centraal.

Bij het jaarverslag ontvangt de Kamer een volledig overzicht van de stand van zaken van het Herbeleggingsplan.

18

Hoeveel is in totaal aan verkoopopbrengsten binnen gekomen?

Omdat de maatregelen uit fase 1 van het Herbeleggingsplan nog niet hebben geleid tot feitelijke afstoting en verkoop zijn er nog geen verkoopopbrengsten.

19

Hoeveel verwacht u nog aan te behalen verkoopopbrengsten? Zal dit voldoende zijn om de investeringen voor de uitvoering van het HVD te dekken?

22

Hoe beoordeelt u de waarschuwing van de Hoofddirectie Financiën en Control (HDFC) over het ontbreken van financiële dekking van het Vastgoedplan die de uitvoering van het plan zou kunnen beletten? Wat heeft u hiermee gedaan?

85

Zijn er reeds vertragingen opgetreden nu het ministerie afhankelijk blijkt te zijn van het binnenkrijgen van verkoopopbrengsten voor het bekostigen van herbeleggings- en afstootkosten, of verwacht u dat deze er in de toekomst aankomen?

De totale netto verkoopopbrengsten zijn geraamd op € 58,6 miljoen voor fase 1 en € 3,4 miljoen voor fase 2a.

De voor de uitvoering van het Herbeleggingsplan vereiste investeringen zijn al in de plannen opgenomen. Dat was mogelijk omdat door de uitvoering van het Herbeleggingsplan ook voorziene investeringen, zoals gepland (groot) onderhoud en andere aanpassingen of uitbreidingen op af te stoten locaties, niet meer nodig zijn. De bedragen die op deze manier vrijvallen overtreffen het geheel van de noodzakelijke investeringen.

Voor de marinierskazerne is in de plannen vooralsnog een bedrag van € 33 miljoen opgenomen. Dit betreft de eerdere reservering voor een aantal aanpassingen aan de Van Braam Houckgeestkazerne, die niet meer zijn uitgevoerd. Op grond van de uitkomst van de Public Private Comparator zal een aanvullend bedrag in de plannen worden gereserveerd voor de marinierskazerne.

20

Kunt u een overzicht geven van de reeds behaalde (structurele) besparingen, om zo een beeld te krijgen van het behalen van de taakstelling?

Op dit moment zijn de verhoogde bijdragen voor het medegebruik van het Maritiem Vliegkamp De Kooij (€ 3,2 miljoen) en van de vliegbasis Eindhoven (€ 0,9 miljoen) de enige ingeboekte besparingen. De besparingen op de exploitatie worden pas verwezenlijkt nadat in 2013 de buitengebruikstelling van objecten en de afstoting of de sloop van gebouwen op gang zijn gekomen.

21

Kunt u specifiek uiteenzetten waar de verschillende besparingen neerslaan in de verschillende artikelen van de Defensiebegroting?

In de begroting van 2013 is als gevolg van de centralisatie van de infrastructuurbudgetten bij het Commando DienstenCentra de besparing neergeslagen op beleidsartikel 8 «Ondersteuning krijgsmacht door Commando DienstenCentra».

22

Hoe beoordeelt u de waarschuwing van de Hoofddirectie Financiën en Control (HDFC) over het ontbreken van financiële dekking van het Vastgoedplan die de uitvoering van het plan zou kunnen beletten? Wat heeft u hiermee gedaan?

Zie het antwoord op vraag 19.

23

In hoeverre worden de risico's waar de HDFC op wees, zoals kosten verhuisvergoedingen en het ontbreken van plannen voor reductie van opslagcapaciteit, nu beheerst?

In maart 2013 zal fase 2b van het Herbeleggingsplan aan de Kamer worden aangeboden. De maatregelen voor de vermindering van de opslagcapaciteit met twintig procent maken daarvan deel uit. De verhuizingen als gevolg van reorganisaties moeten nog op gang komen. De beheersing van dit risico maakt deel uit van de reguliere bedrijfsvoering.

24

Kunt u toelichten wanneer u naar verwachting komt met de concrete maatregelen om fase 2 verder in te vullen en op welke manier u de totale bezuinigingsdoelstelling van 61 mln. van plan bent te bereiken?

Zie het antwoord op vraag 11.

25

Zijn er inmiddels concrete plannen om de vermindering van opslagcapaciteit (besparing van 10 mln.) te verwezenlijken? Zo ja, wat zijn deze plannen? Zo nee, waarom niet?

26

Komt u voor Verantwoordingsdag met een onderbouwing van de plannen om de besparingsmaatregel reductie opslag van 10 mln. concreet te maken? Zo nee, wanneer dan wel?

28

Hoe komt het dat de besparingsmaatregel om de oppervlakte voor opslag met twintig procent te verminderen vertraging heeft opgelopen?

Deze plannen zijn inmiddels verder uitgewerkt en zullen worden gepresenteerd als onderdeel van fase 2b. De Kamer wordt hierover in maart 2013 geïnformeerd. De uitwerking heeft de nodige tijd gekost, omdat veel opslagreducties samenhangen met de reorganisaties van de defensieonderdelen. De gevolgen van deze reorganisaties voor het vastgoed worden pas duidelijk na het uitwerken van de definitieve reorganisatieplannen.

27

Klopt het dat u in fase 2 van het herbeleggingsplan voor het besparen van 20 mln. nog geen concrete invulling heeft gevonden? Hoe wilt u deze 20 mln. aan besparingen gaan invullen?

Fase 2 van het herbeleggingsplan is nu nog slechts gedeeltelijk uitgewerkt. Daarvoor verwijs ik u naar de brief van 25 juni 2012 over fase 2a en de beantwoording van de vragen daarover op 25 september 2012 (Kamerstukken 32 733 nrs. 69 en 82). De uitwerking van het resterende deel, aangeduid als fase 2b, is nog gaande. De brief over fase 2b zult u in maart 2013 ontvangen. Pas dan kunnen er conclusies over de opbrengsten worden getrokken.

28

Hoe komt het dat de besparingsmaatregel om de oppervlakte voor opslag met twintig procent te verminderen vertraging heeft opgelopen?

Zie het antwoord op vraag 25.

29

Neemt u de aanbevelingen van de ARK op pagina 6 over?

Zie het antwoord op vraag 3.

30

Wat is de stand van zaken rondom de personele dekking van de stuurgroep HVD?

31

Zijn de bemensingsproblemen in de stuurgroep inmiddels opgelost?

De stuurgroep Herbeleggingsplan Vastgoed Defensie is sinds de zomer van 2012 volledig bezet.

32

Hoe komt het dat de stuurgroep, die het herbeleggingsplan moet uitvoeren, te maken heeft gehad met bemensingsproblemen en verschillende voorzitters binnen een jaar?

Mede onder invloed van de reorganisatie van Defensie is er enkele keren een voorzitterswisseling geweest. Sinds de zomer van 2012 berust het voorzitterschap bij de Plaatsvervangend Directeur Operationeel Beleid, Behoeftestellingen en Plannen van de Defensiestaf, namens de Plaatsvervangend Commandant der Strijdkrachten.

33

Uit welke personen bestaat de stuurgroep en aan wie rapporteert zij?

Voorzitter: Plaatsvervangend Directeur Operationeel Beleid, Behoeftestellingen en Plannen (DOBBP)

Secretaris: Stafofficier DOBBP/Integrale Plannen en Coördinatie

Leden:

Waarnemend Directeur Directie Ruimte, Milieu en Vastgoed,

Vertegenwoordiger Hoofddirectie Algemene Beleidszaken,

Vertegenwoordiger Hoofddirectie Financiën en Control,

Vertegenwoordiger Directie Aansturing en Operationele Gereedstelling,

Vertegenwoordiger Afdeling Vastgoedbehoeften,

Commandant Divisie Vastgoed en Beveiliging,

Projectcoördinator Herbelegging Vastgoed van de Dienst Vastgoed Defensie.

De stuurgroep rapporteert, door tussenkomst van de Plaatsvervangend Commandant der Strijdkrachten, aan de ambtelijke en de politieke leiding van Defensie.

34

Hoe komt het dat de voortgangsrapportages van de stuurgroep niet voldoende informatie geven over de stand van zaken van het herbeleggingsplan? Welke specifieke verbeteringen zijn hier doorgevoerd?

35

Wanneer de voortgangsrapportages onvoldoende concreet zijn, hoe wordt door Defensie dan de voortgang van de bezuiniging in de gaten gehouden?

38

Op welke wijze wilt u omgaan met de kritiek van de ARK dat de aansturing van het HVD nog onvoldoende is, en dat de ARK zonder aanvullende informatie geen goed beeld kan krijgen van de voortgang en haalbaarheid van de maatregelen van het HVD?

Sinds midden 2012 loopt de aansturing via de Plaatsvervangend Directeur Operationeel Beleid, Behoeftestellingen en Plannen en de Plaatsvervangend Commandant der Strijdkrachten. Zij rapporteren aan de ambtelijke en politieke leiding. Daarbij worden de planning, de uitvoering, de toekomstverwachtingen en de risico’s nauwgezet bijgehouden. Waar nodig worden beheersmaatregelen voorgesteld. Dit alles krijgt zijn weerslag in de halfjaarlijkse rapportages die de Kamer vanaf mei 2013 zal ontvangen (zie het antwoord op vraag 3).

36

Neemt u de aanbevelingen van de ARK op pagina 7 over? Zijn hiervoor al maatregelen getroffen? Zo ja, welke? Zo nee, waarom niet?

Zie het antwoord op vraag 3.

37

Wanneer informeert u de Kamer over de voortgang en de toprisico’s bij het behalen van de besparingsdoelstellingen?

Zie het antwoord op vraag 3.

38

Op welke wijze wilt u omgaan met de kritiek van de ARK dat de aansturing van het HVD nog onvoldoende is, en dat de ARK zonder aanvullende informatie geen goed beeld kan krijgen van de voortgang en haalbaarheid van de maatregelen van het HVD?

Zie het antwoord op vraag 34.

39

Waarom is er geen vastlegging van de validatie door het HDFC van het besluit van de minister om de marinierskazerne te verplaatsen? Is deze risicovolle investering binnen Defensie door de HDFC getoetst?

De HDFC heeft de investering getoetst. De behoeftestelling is gevalideerd na behandeling in het A-beraad, waarin de HDFC is vertegenwoordigd. Na de validatie heeft de HDFC ingestemd met de aanbieding van de behoeftestellingsbrief aan de Kamer.

40

Wat waren de bedenkingen van HDFC over het DMP-A besluit verplaatsen marinierskazerne?

In de verslagen van de besprekingen over het DMP-document en de concept-behoeftestellingsbrief staan enkele opmerkingen van een HDFC-medewerker verwoord. In de eerste vergadering meldt de medewerker dat in de Kamer aandacht is gevraagd voor een betere onderbouwing van de exploitatiekosten. Hij vraagt om een heldere presentatie van de exploitatiegevolgen en pleit voor meer duidelijkheid over de beschikbaarheid van de gronden. In de tweede vergadering vraagt de medewerker zich af of de totale financiering in het Defensie Investeringsplan nog nadere toelichting behoeft. Of dit de bedenkingen zijn die door de Algemene Rekenkamer zijn aangehaald, is niet duidelijk.

41

Kunt u toelichten op grond waarvan u voor de investering in de marinierskazerne het DMP-proces beperkt tot fase A?

42

Waarom beperkt u het DMP-proces ten aanzien van de marinierskazerne tot de A-fase? Het is toch gebruikelijk dat in fase B van het DMP-proces een vergelijking van alternatieven wordt gemaakt, waarbij per alternatief een raming van de levensduurkosten wordt opgesteld?

43

Waarom beperkt u het DMP-proces ten aanzien van de marinierskazerne tot de A-fase? Klopt het dat als het DMP-proces beperkt blijft tot fase A, het DMP niet gebruikt wordt om alternatieven aan de hand van criteria te selecteren?

44

In hoeverre heeft u invulling gegeven aan wat in de hoofdlijnen van het Defensiematerieel Proces over de A-fase is opgenomen (per verwervingsalternatief worden, binnen de gestelde kaders, de tijdsplanning en de kostenraming bepaald. Hierbij worden de totale levensduur en levensduurkosten («Life-Cycle Costs», LCC) in beschouwing genomen, dat wil zeggen zowel investerings-, exploitatie- als afstotingskosten) bij de DMP-A brief over de nieuwe marinierskazerne?

45

Klopt het dat uit de door Defensie gepubliceerde brochure over het Defensie Materieelproces niet is af te leiden dat investeringen in vastgoed niet het hele DMP-proces zouden doorlopen, en dat juist expliciet gesteld wordt dat investeringen in onder meer vastgoed zo complex zijn dat het DMP-proces zou moeten voorzien in de informatiebehoefte aan de bewindslieden en de Tweede Kamer? Waarom wilt u het DMP-proces bij de nieuwe marinierskazerne dan beperken tot de A-fase?

47

Wat is uw overweging om de locatiekeuze voor een marinierskazerne te beperken tot één alternatief (nieuwbouw)? Is het DMP-proces juist niet bedoeld om tot een afweging van alternatieven te komen?

52

Waarom gebruikt u het DMP proces niet om de mogelijkheid alternatieven af te wegen en op basis van levenskosten zowel investerings-, exploitatie- als afstotingskosten in samenhang te bezien?

In het DMP wordt het ambtelijk niveau gemandateerd voor de besluitvorming over vastgoedprojecten. Dit gebeurt nadat de Kamer over de behoeftestelling (de A-fase) is geïnformeerd. Dit neemt niet weg dat in de fasen daarna een afweging van alternatieven op basis van de behoeftestelling wordt gemaakt.

In de ontwerpfase wordt bekeken welke alternatieven binnen het structuurplan van de aangewezen locatie mogelijk zijn en wat de alternatieve verwervingsmogelijkheden zijn. In het geval van de marinierskazerne worden de verwervingsmogelijkheden onderzocht met een Public Private Comparator, waarbij vooral de levensduurkosten van belang zijn in de afweging. Over de uitkomsten zal de Kamer te zijner tijd worden geïnformeerd.

De marktbenadering die hierop volgt, is niet vrijblijvend. De potentiële aanbieders moeten voor hun aanbieding veel rekenwerk verrichten. Vandaar de wettelijke inkadering van het aanbestedingsproces.

46

Waarom heeft u een DMP-A procedure, die normaal gesproken ruim een jaar duurt, in het geval van de nieuwe marinierskazerne in zes weken afgerond? Erkent u dat dit ten koste is gegaan van de zorgvuldigheid van de besluitvorming en de informatievoorziening aan de Kamer?

In het algemeen overleg van 26 juni 2012 over het vastgoed is aangekondigd dat de behoeftestelling zo mogelijk voor de verkiezingen zou zijn voltooid. Door de vele voorafgaande studies bleek dat mogelijk zonder afbreuk te doen aan de kwaliteit van het werk. Het behoeftestellingsdocument heeft in het ministerie de normale goedkeuringsprocedure doorlopen.

47

Wat is uw overweging om de locatiekeuze voor een marinierskazerne te beperken tot één alternatief (nieuwbouw)? Is het DMP-proces juist niet bedoeld om tot een afweging van alternatieven te komen?

Zie het antwoord op vraag 41.

48

Waarom bent u niet bereid om alsnog in de behoeftestelling voor de marinierskazerne meer alternatieven te betrekken, zoals ook de ARK logisch zou vinden gezien de financiële onzekerheden, de omvang van de investering en nieuwe inzichten die zijn ontstaan?

49

Bent u met de ARK van mening dat het, gezien de onzekerheden met betrekking tot de nieuwbouw van de nieuwe marinierskazerne, de omvang van de investering en nieuwe inzichten die tijdens het doorlopen van de DMP-A procedure zijn ontstaan, logisch zou zijn geweest om in het kader van de DMP-A procedure meer aandacht te besteden aan alternatieven, zoals het gebruik van reeds bestaande defensielocaties? Zo nee, waarom niet?

50

Klopt de vaststelling van de ARK, dat vanaf het moment dat de minister de voorkeur voor Zeeland uitsprak, er niet meer naar alternatieven voor een marinierskazerne in Vlissingen is gezocht? Waarom niet?

51

Deelt u de kritiek van de ARK dat het logisch zou zijn geweest als bij de nieuwe marinierskazerne meer aandacht zou zijn besteed aan alternatieven, zoals het gebruik van – reeds bestaande – defensielocaties?

53

Waarom zijn niet beide opties (Doorn en Vlissingen) in de vergelijking (A-fase DMP) betrokken? Had dit vertraging opgeleverd in het proces?

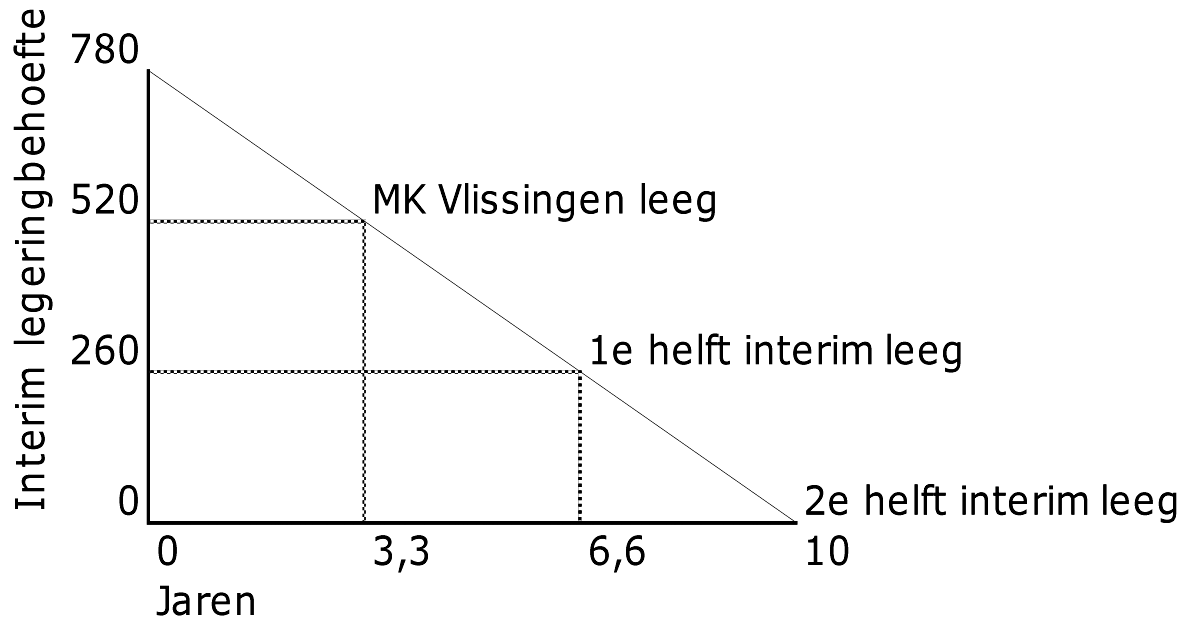

Het voortraject voor de besluitvorming over de huisvesting van het Mariniers Trainingscommando (MTC) is een geschiedenis van jaren van onderzoek, vooral naar de mogelijkheden om te voorzien in de huisvestingsbehoefte op een gerenoveerde en mogelijk uitgebreide Van Braam Houckgeestkazerne. Daar zijn verschillende plannen voor gemaakt en is overleg met de gemeente gevoerd. De uiteindelijke conclusie is geformuleerd in de brief van 10 april 2012 (Kamerstuk 32 733 nr 59), te weten dat alleen onder voorwaarden aan de gestelde ruimtelijke eisen kon worden voldaan en dat van toekomstbestendigheid geen sprake was.

In het kader van de voorbereiding van het Herbeleggingsplan zijn De Peel, Budel, Den Helder en andere locaties in beschouwing genomen, maar om verschillende redenen afgevallen. Het voortraject van het zoeken naar alternatieven is met de besluitvorming over fase 1 van het Herbeleggingsplan, in juli 2012 feitelijk voltooid. Daarna, in augustus 2011, werd de werkgroep ingesteld die onderzoek deed naar de mogelijkheden voor een marinierskazerne in Zeeland.

Het Onderzoek naar volledigheid financiële onderbouwing businesscase VBHKAZ en rapport Zeeland, dat u ontving als bijlage bij de beantwoording van de vragen over de brief van 10 april 2012 (Kamerstuk 32 733 nr. 70), en de Massastudie 2012 Van Braam Houckgeestkazerne, die u ter gelegenheid van de technische briefing op 14 juni 2012 hebt ontvangen, onderstrepen dat Defensie de ruimtelijke mogelijkheden tot huisvesting in Doorn en de financiële consequenties nauwgezet heeft onderzocht.

52

Waarom gebruikt u het DMP proces niet om de mogelijkheid alternatieven af te wegen en op basis van levenskosten zowel investerings-, exploitatie- als afstotingskosten in samenhang te bezien?

Zie het antwoord op vraag 44.

53

Waarom zijn niet beide opties (Doorn en Vlissingen) in de vergelijking (A-fase DMP) betrokken? Had dit vertraging opgeleverd in het proces?

Zie het antwoord op vraag 48.

54

Op welke manier gaat u de door de ARK genoemde risico’s en onzekerheden in het DMP-proces ten aanzien van de marinierskazerne helder in beeld brengen en op welke wijze en wanneer wordt de Kamer hierover geïnformeerd?

74

Welke maatregelen neemt u om de door de Algemene Rekenkamer genoemde risico’s ten aanzien van de nieuwe marinierskazerne in Vlissingen beheersbaar te houden en te verkleinen?

76

Wat zijn de genoemde risico's bij de nieuwbouw in Vlissingen? Zitten hierbij ook financiële risico's? Zo ja, welke?

In antwoord op vraag 5 van de vaste commissie voor Defensie over de behoeftestelling van de marinierskazerne Zeeland (Kamerstuk 33 358 nr. 2 herdruk van 10 december 2012) is de risicoparagraaf uit het DMP-A document weergegeven. Daarin komt naar voren welke risico’s Defensie onderkent en welke beheersmaatregelen daar tegenover worden gesteld. De Public Private Comparator, waarmee in de ontwerpfase de verwervingsmogelijkheden worden onderzocht (zie het antwoord op vraag 41), zal meer inzicht verschaffen in financiële risico’s. De Kamer zal over de uitkomsten van dit onderzoek worden geïnformeerd.

55

Blijft u bij het besluit om geen gebruik te maken van de mogelijkheid die de DMP-procedure biedt om bij projecten van meer dan € 100 miljoen een maatschappelijke kosten-batenanalyse (MKBA) uit te voeren? Zo ja, waarom? Zo nee, is het denkbaar om deze stap uit het DMP-proces naar voren te halen en een MKBA op te stellen waarin beide alternatieven worden meegenomen?

56

Hoeveel tijd zou het kosten om een MKBA over de locatiekeuze voor de marinierskazerne uit te laten voeren?

Het DMP biedt de mogelijkheid tot een MKBA, maar schrijft die niet voor. Voor Defensie staat het basisprobleem – de staat van de huisvesting van het MTC in Doorn – niet ter discussie. Daaraan moet iets worden gedaan. Ondertussen worden nu, als onderdeel van de Public Private Comparator, met behulp van de Rijksgebouwendienst de verschillende mogelijkheden onderzocht om te voorzien in de behoefte en de verwerving.

57

Is met de provincie Zeeland een politieke afspraak gemaakt om af te zien van een MKBA of uitgebreidere vergelijking van alternatieven binnen het DMP-proces?

Nee.

58

Kunt u nader toelichten waarom het ruimtegebrek voor de kazerne in Doorn ook bij uitbreiding niet toekomstbestendig is?

59

Welke toekomstscenario’s ziet u waarin een gemoderniseerde kazerne in Doorn niet toereikend is?

60

In hoeverre is de voorziene gemoderniseerde kazerne in Doorn voldoende voor de huidige behoefte?

Eerder is vastgesteld dat een gerenoveerde kazerne alleen onder voorwaarden kan voldoen aan de gestelde ruimtelijke eisen en niet toekomstbestendig is.

Zelfs na toevoeging van delen van landgoed Beukenrode aan de Van Braam Houckgeestkazerne kan niet de volledige infrastructuurbehoefte op het terrein zelf worden verwezenlijkt zonder dat daarvoor de bestemmingsplangrenzen nog verder worden opgerekt. Het bebouwingspercentage zou dan op ongeveer veertig procent komen, waarmee de leefbaarheid teveel wordt aangetast. Dit resulteert in ongewenste beperkingen van de mogelijkheden voor wijzigingen in de uitrusting van de mariniers of bijplaatsing van andere eenheden. Van een toekomstbestendige kazerne is dan geen sprake, want met een al overvolle kazerne ontbreekt het daarvoor aan de benodigde flexibiliteit.

61

Heeft u bij het ontwikkelen van de business case Doorn externe deskundigheid geraadpleegd om een actuele basis voor de waardebepaling van af te stoten onroerend goed te komen, mede gelet op de al langdurig slechte markt voor (bedrijfs-)onroerend goed?

62

Kunt u een nieuw business plan Doorn laten berekenen bij een veronderstelling dat de opbrengsten van het af te stoten vastgoed naar reële niveaus worden bijgesteld?

91

Op welke manieren zijn de huidige plannen ten aanzien van het vastgoed van Defensie uitgebreider onderbouwd qua opbrengsten tijdpad in verband met PrOMT?

Defensie houdt zich niet zelf bezig met de waardebepaling van af te stoten vastgoed, maar laat dit over aan de externe deskundigen van het RVOB, die bij de raming van de verkoopopbrengst terughoudend te werk gaat. Om commerciële redenen zijn deze ramingen niet openbaar.

Met betrekking tot het Logistiek Complex Maartensdijk gaat Defensie, in afwijking van het businessplan van de gemeente Utrechtse Heuvelrug, zelfs uit van een negatieve opbrengst, omdat in deze raming ook saneringskosten zijn verwerkt.

63

Kunt u, door middel van een vergelijkingstabel, toelichten waarom de vergelijkingen gunstig uitvallen voor nieuw investeren in Vlissingen, dit omdat u in uw reactie op de constatering van de ARK dat er niet lang naar alternatieven is gekeken, stelt dat dit wel is gebeurd?

Over deze besluiten is de Kamer in verschillende brieven geïnformeerd, in het bijzonder in de brieven van 17 november 2011 (Kamerstuk 32 733, nr. 51) en van 10 april 2012 (Kamerstuk 32 733, nr. 59). In de Massastudie 2012 Van Braam Houckgeestkazerne, die de Kamer bij de technische briefing op 14 juni 2012 ontving, zijn de ruimtelijke knelpunten op de Van Braam Houckgeestkazerne uitvoerig beschreven.

64

Is in het kijken naar het alternatief Den Helder (al dan niet in combinatie met een gedeeltelijk openhouden van Den Helder) ook gekeken naar en gerekend met de vele rijksgebouwen die in Den Helder nu leeg staan, dan wel binnenkort leeg komen te staan (zoals het Gemini-ziekenhuis)?

Voor de huisvesting van het MTC is in de eerste plaats gekeken naar het Nieuwe Haventerrein, vanwege de wens de defensieactiviteiten in Den Helder zoveel mogelijk daar te concentreren. Inpassing van het MTC op het Nieuw Haventerrein zou een vergaande en kostbare herstructurering vergen, ook om op het terrein een zekere functiescheiding te behouden. Als inpassing van het MTC op die manier al mogelijk zou zijn, zou alle ruimte op het Nieuwe Haventerrein door Defensie belegd zijn en zou er geen ruimte meer resteren voor andere doelen.

Indien buiten het Nieuwe Haventerrein andere ruimte gezocht zou worden voor het MTC, zouden in de eerste plaats factoren in beschouwing worden genomen zoals een aaneengesloten terrein, goede ontsluiting, beperkingen in het kader van de natuurbescherming, etc. Zo’n zoekslag begint niet met de beoordeling van enkele verspreid staande gebouwen die veelal voor geheel andere functies waren bedoeld. Het Gemini-ziekenhuis en de jeugdgevangenis De Dogger zijn daarom niet in beschouwing genomen.

65

Hoe onzeker acht u de ingeschatte exploitatievoordelen van de marinierskazerne in Vlissingen?

De exploitatielasten zijn zo goed mogelijk berekend aan de hand van kengetallen. In de risicoparagraaf in het DMP-A document zijn de ontwikkeling van de verhouding boord- en walplaatsers en het gebruik van oefenterreinen als risico’s aangemerkt. Over het gebruik van oefenterreinen worden op het ogenblik, in samenwerking met de provincie, afspraken voorbereid met de terreineigenaren.

66

Deelt u de opvatting van de ARK dat Defensie eerst 100 tot 200 mln. moet investeren in een nieuwe marinierskazerne, om pas vanaf 2026 structureel 2,7 mln. per jaar te besparen, en dat hiermee de terugverdientijd die Defensie hanteert bij andere business cases fors overschreden wordt? Kunt u voor deze overschrijding overtuigende argumenten aandragen?

71

Hoeveel jaar duurt het om met de verlaagde exploitatiekosten van 2,7 mln. het verschil tussen de nieuwbouwkosten van Vlissingen en de moderniseringskosten van Doorn te dekken?

77

Kunt u een reactie geven op het feit dat de enorme investering die Defensie moet doen voor de marinierskazerne in Zeeland een forse overschrijding betekent van de terugverdientermijn van vijf jaar die Defensie hanteert bij andere businesscases? Waarom is hier een uitzondering gemaakt?

De genoemde besparing is het resultaat van de vergelijking tussen de nieuwbouw in Vlissingen en de renovatie in Doorn en het verschil tussen de daarvoor benodigde investeringen. Het besparingsbedrag van € 2,7 miljoen moet dan ook worden gerelateerd aan het veel lagere verschil tussen de investeringsbedragen voor een gerenoveerde kazerne in Doorn en nieuwbouw in Vlissingen. Dat verkleint de terugverdientijd ingrijpend tot ruim acht jaar.

Daarnaast biedt de locatie in Vlissingen veel meer mogelijkheden dan het terrein in Doorn.

67

Kunt u de besparing van 2,7 mln. bij het bouwen van een nieuwe kazerne in Vlissingen duidelijker onderbouwen, met een vergelijking tussen Vlissingen en Doorn, gezien dat de Algemene Rekenkamer de oorspronkelijke onderbouwing onvoldoende acht?

In de bijlage bij deze antwoorden is een volledige specificatie opgenomen van de verschillen in exploitatiekosten tussen Vlissingen en Doorn. Deze tekst is onverkort overgenomen uit het DMP-A-document.

68

Welke aanvullende maatregelen zijn nodig nu zowel bij nieuwbouw van een marinierskazerne in Zeeland als renovatie van de kazerne in Doorn de exploitatiekosten in absolute zin stijgen om de bezuinigingsdoelstelling van 61 mln. op exploitatie te behalen?

Bij renovatie van de kazerne in Doorn zullen de exploitatiekosten aanzienlijk stijgen. Dat is één van de redenen om te kiezen voor Vlissingen, waar dit niet het geval is.

69

Hoe beoordeelt u de kritiek van de ARK dat nog onduidelijk is hoe Defensie de besparing van 2,7 mln. kan realiseren bij de nieuwe marinierskazerne in Vlissingen, «aangezien de besparing gebaseerd is op een theoretische vergelijking met een nog niet bestaande kazerne in Doorn»?

De vergelijking is gemaakt op uitdrukkelijk en herhaaldelijk verzoek van de Kamer, die in de motie van de leden Bosman en Knops vroeg om «een besluit aan de Kamer voor te leggen waarvan de exploitatielasten niet hoger uitvallen dan de optie van renovatie van de Van Braam Houckgeestkazerne». Daarbij was bekend dat de nieuwbouw wordt vergeleken met een nog niet bestaande kazerne in Doorn (te weten een volledig gerenoveerde Van Braam Houckgeestkazerne die aan alle normen voldoet). Dat neemt niet weg dat de raming nauwgezet en op basis van de actuele inzichten is berekend en in de behoeftestellingsbrief ook is verantwoord. Voor de onderbouwing van de besparing in de exploitatiekosten wordt verwezen naar de bijlage bij deze antwoorden (zie ook antwoord op vraag 67).

70

Wordt de geraamde besparing van 2,7 mln. door u meegerekend in het totale pakket van besparingen van 61 mln. op exploitatielasten in 2017 terwijl deze besparing door de nieuwe kazerne pas vanaf 2026 is voorzien?

Nee.

71

Hoeveel jaar duurt het om met de verlaagde exploitatiekosten van 2,7 mln. het verschil tussen de nieuwbouwkosten van Vlissingen en de moderniseringskosten van Doorn te dekken?

Zie het antwoord op vraag 66.

72

Kunt u nader toelichten hoe de investering voor de nieuwe kazerne in Vlissingen past in het totale pakket van investering dat nodig is voor het Herbeleggingsplan Vastgoed Defensie van meer dan 400 mln.? Komt deze investering daar nog bovenop?

73

Deelt u de inschatting van de ARK dat de investering voor de nieuwe marinierskazerne op gespannen voet kan staan met de aanzienlijke voorinvestering van meer dan 400 mln. die nodig is om de andere HVD-plannen te kunnen uitvoeren? Is al dekking gevonden binnen de Defensiebegroting voor de financiering? Zo ja, welke?

De benodigde investeringen voor de tot nu toe in het Herbeleggingsplan opgenomen maatregelen zijn afgedekt. Voor de marinierskazerne is in de plannen vooralsnog een bedrag van € 33 miljoen opgenomen. Dit betreft de eerdere reservering voor een aantal aanpassingen aan de Van Braam Houckgeestkazerne, die niet meer zijn uitgevoerd. Op grond van de uitkomst van de Public Private Comparator zal een aanvullend bedrag in de plannen worden gereserveerd voor de marinierskazerne. Zie ook het antwoord op vraag 19.

74

Welke maatregelen neemt u om de door de Algemene Rekenkamer genoemde risico’s ten aanzien van de nieuwe marinierskazerne in Vlissingen beheersbaar te houden en te verkleinen?

Zie het antwoord op vraag 54.

75

Bent u bereid uw besluit om een nieuwe marinierskazerne in Vlissingen op te schorten tot na het presenteren van uw visie op de toekomst van de krijgsmacht, aangezien veranderingen in omvang, samenstelling en inrichting van de krijgsmacht gevolgen hebben voor de behoefte aan vastgoed?

Er is geen algemeen besluit genomen om defensieprojecten op te schorten in afwachting van de visie. Voor de marinierskazerne is dat ook niet nodig, omdat de aanbesteding – het formele moment waarop Defensie zich verbindt aan een grote investering – pas later aan de orde, te weten nadat de ontwerpfase is voltooid (zie het antwoord op vraag 41). Op dat moment kan worden beoordeeld of er op het gebied van vastgoed zodanige veranderingen optreden dat nieuwbouw voor de marinierskazerne alsnog overbodig is.

76

Wat zijn de genoemde risico's bij de nieuwbouw in Vlissingen? Zitten hierbij ook financiële risico's? Zo ja, welke?

Zie het antwoord op vraag 54.

77

Kunt u een reactie geven op het feit dat de enorme investering die Defensie moet doen voor de marinierskazerne in Zeeland een forse overschrijding betekent van de terugverdientermijn van vijf jaar die Defensie hanteert bij andere businesscases? Waarom is hier een uitzondering gemaakt?

Zie het antwoord op vraag 66.

78

Deelt u de bevinding van de ARK dat het besluit om in Vlissingen een nieuwe marinierskazerne te bouwen (financieel) risicovol is; dat er geringe aandacht was voor alternatieven, er slechts op theoretische gronden gebaseerde aannames zijn, er sprake is van een lange terugverdientijd en van een grote omvang van de investering die uitvoering van andere HVD-maatregelen kan belemmeren?

Voor het antwoord op deze vraag verwijs ik naar mijn uitgebreide reactie op de brief van de Algemene Rekenkamer die ik 30 januari jl. aan de Kamer heb aangeboden (kenmerk BS/2013000200).

79

Waarom heeft u bij het besluit voor Vlissingen gekozen voor een aantal voor de exploitatiekosten gunstige aannames, zoals energiezuinig bouwen? Erkent u dat op zo'n manier een faire vergelijking met renovatie van de Van Braam Houckgeestkazerne onmogelijk wordt, tenzij u in de vergelijking ook energiezuinig bouwen meeneemt in de renovatie van de Van Braam Houckgeestkazerne?

80

Waarom heeft u bij de nieuwe marinierskazerne voor het eerst in het DMP-A gekozen voor energiezuinig bouwen, zonder dat dit verplicht is? Te meer daar de investering van 8 mln. een besparing van 1 mln. oplevert en daarmee een terugverdientijd heeft die uitstijgt boven de interne norm van het ministerie van Defensie van vijf jaar?

In de vergelijking zijn de posten bekeken waarop er verschillen zullen zijn tussen Vlissingen en Doorn. In de brief over de behoeftestelling (Kamerstuk 33 358 nr. 1 van 31 augustus 2012) staan drie posten waarop de exploitatielasten in Vlissingen hoger zullen uitvallen (personele uitgaven, oefenen en trainen en bedrijfsvoeringkosten) en vijf posten waarop de lasten lager zullen zijn (energiekosten, gebruikskosten DVD, facilitaire kosten, ICT en externe kosten).

Defensie is uitgegaan van duurzaam en dus energieneutraal bouwen. Vanaf 2018 verplicht de Europese Unie overheden energieneutraal te bouwen. Dat is ook wat levensduurkosten betreft een verstandige keuze.

Ook in de berekeningen voor een gerenoveerde kazerne in Doorn is uitgegaan van energiebesparende maatregelen. Volledige nieuwbouw biedt echter meer mogelijkheden voor energieneutraliteit dan een ingrijpende renovatie. Daarom zijn op deze post in Vlissingen ook meer besparingen te bereiken dan in Doorn.

81

Hoe beoordeelt u de vraag die de ARK opwerpt, of het ministerie van Defensie er alles aan gedaan heeft om voor het ruimtegebrek op de Van Braam Houckgeestkazerne een oplossing te vinden?

Gedurende vele jaren heeft Defensie getracht meer ruimte te krijgen voor en op de Van Braam Houckgeestkazerne, door verzoeken tot aanpassing van de bestemmingsplannen en door de aankoop van terrein. Het oprekken van het bestemmingsplan is een proces geweest van meer dan tien jaar. Pogingen om een deel van het naastgelegen golfterrein aan te kopen, zijn mislukt. Verwerving van andere terreinen was niet bespreekbaar. Daarom is in 2007 besloten het Logistiek Complex Maartensdijk, dat voor de Defensie Materieel Organisatie niet meer nodig was, niet af te stoten, maar aan te houden ten behoeve van opslag en stalling voor de mariniers.

Naar verluidt zou het golfterrein (3 ha) nu wel te koop zijn. In de Massastudie 2012 Van Braam Houckgeestkazerne komt duidelijk naar voren dat hiermee slechts een deel van het ruimteprobleem zou zijn opgelost. Ook als dit terrein beschikbaar komt, kan de Van Braam Houckgeestkazerne niet als toekomstbestendig worden bestempeld.

82

Welk bedrag is beschikbaar in het HVD voor saneringskosten?

94

Voor welke terreinen die in fase 1 en 2 zijn opgenomen verwacht u dat er kosten zullen moeten worden gemaakt om de terreinen te saneren? Kunt u een raming geven van de kosten?

95

Is er inmiddels meer duidelijkheid over de hoogte van saneringskosten? Zo ja, hoe hoog zijn deze en hoe worden deze gefinancierd? Zo nee, waarom niet?

96

Waarom heeft u voor het HVD nog geen inzicht in de hoogte van de saneringskosten voor bodemverontreiniging, asbest en explosieven? Wanneer kunt u een raming van deze kosten aan de Kamer doen toekomen?

De (bodem)saneringskosten maken geen deel uit van het Herbeleggingsplan, maar zijn opgenomen in het meerjarige afstotingsplan en het reguliere bodemsaneringsprogramma. Voor de sanering van de objecten die op grond van het Herbeleggingsplan worden afgestoten, is een bedrag van € 7,1 miljoen opgenomen.

Bij een voornemen tot afstoting wordt een startnotitie opgesteld, waarna met alle betrokken partijen de kosten op een rij worden gezet. Waar nodig worden onderzoeksopdrachten verstrekt aan externe partijen voor specifieke rapportages, bijvoorbeeld over niet gesprongen explosieven. Voor saneringen en asbestverontreiniging zijn vaak al rapporten beschikbaar, maar die moeten soms worden geactualiseerd.

83

Is er nu wel een onderbouwd plan met realistische opbrengsten en een reëel tijdpad voor het afstoten van defensieterreinen?

93

Wanneer bent u bereid de Kamer een vastgoedplan te presenteren met realistische opbrengsten en een reëel tijdpad voor het afstoten van defensieterreinen, waarbij nadrukkelijk ingegaan wordt op risico's, zoals vertraagde oplevering door het ministerie van Defensie zelf, langdurig overleg over de herbestemming, hoge saneringskosten en de ongunstiger markt?

Af te stoten vastgoed wordt via een vaste procedure en het meerjarige

Afstotingsplan overgedragen aan het RVOB. De opbrengstenramingen zijn gemaakt op basis van een waardebepaling die het RVOB begin 2011 heeft opgesteld. Na de overdracht geeft het RVOB opdracht voor een formele taxatie.

Bij het jaarverslag in mei zal een uitgewerkt en geactualiseerd overzicht worden gepresenteerd van de kosten en opbrengsten van het Herbeleggingsplan.

84

Kunt u een overzicht geven van de inschatting van de risico’s van de beoogde daling van de exploitatiekosten?

Het belangrijkste risico is vertraging, waardoor de beoogde besparing later wordt bereikt. Er zijn vele oorzaken van vertraging (zie ook de antwoorden op vragen 25 en 54), zoals vertraging in reorganisaties, waardoor eenheden langer gebruik moeten maken van gebouwen en locaties, vertraging in bouwprojecten die nodig zijn om een verhuizing van een eenheid mogelijk te maken en vertraging als gevolg van besluitvorming die langer duurt dan voorzien. Dit laatste punt heeft veelal te maken met politiek-bestuurlijk overleg met andere overheden.

85

Zijn er reeds vertragingen opgetreden nu het ministerie afhankelijk blijkt te zijn van het binnenkrijgen van verkoopopbrengsten voor het bekostigen van herbeleggings- en afstootkosten, of verwacht u dat deze er in de toekomst aankomen?

Zie het antwoord op vraag 19.

86

Waarom is er met Financiën enkel een middelenafspraak gemaakt over fase 1? Wat gebeurt er met opbrengsten uit fase 2?

87

Welke middelenafspraken zijn er met het ministerie van Financiën over de opbrengsten uit fase 2 en waar komen deze middelen beschikbaar op de Defensiebegroting?

88

In hoeverre zijn er met het ministerie van Financiën (middelen)afspraken gemaakt over de opbrengsten van het afstoten van defensievastgoed in Fase 2a en Fase 2b van het herbeleggingsplan? Komen deze opbrengsten ook ten goede aan de defensiebegroting?

89

Zijn er naar aanleiding van de motie Knops1 middelenafspraken met het ministerie van Financiën gemaakt over de opbrengsten uit fase 2 en waar komen deze middelen beschikbaar op de Defensiebegroting?

Met de maatregelen uit fase 1 van het Herbeleggingsplan ontstond inzicht in de opbrengsten uit verkoop van het overtollig te stellen vastgoed. Over de financiële omvang van dit pakket is met het ministerie van Financiën een middelenafspraak gemaakt.

Omdat voor het geheel van fase 2 de opbrengsten nog niet inzichtelijk zijn, is hierover nog geen middelenafspraak gemaakt. Na de voltooiing van fase 2b volgt overleg met het ministerie van Financiën. Indien deze middelen ten gunste van Defensie komen, zullen deze worden begroot en verantwoord op beleidsartikel 6 «Investeringen krijgsmacht».

90

Welke lessen trekt u uit het proces van afstoten van 53 militaire terreinen (PrOMT)? Welke risico’s zijn toen onderschat? Wanneer wordt de Kamer geïnformeerd over de uitkomsten en evaluatie van het afstoten van deze terreinen? Kunt u daarbij ook aandacht geven aan de opbrengsten in relatie tot de boekwaarde, de kosten van herbestemming en sloop en inzicht geven in het tijdpad van het afstotingsproces? Kunt u een overzicht aan de Kamer sturen met per terrein de opbrengsten in relatie tot de boekwaarde, de kosten van herbestemming en sloop per vierkante meter en de vertraging ten aanzien van de eerste inschattingen bij het afstotingsproces?

92

Waarom is het rapport «Verkocht wegens vrede» van de Dienst Landelijk Gebied niet officieel aan de Kamer aangeboden? Bent u bereid de Kamer dit rapport alsnog aan te bieden met een begeleidende brief waarin u de «lessons learned» samenvat?

In 2005 zijn in het kader van het Project Ontwikkeling Militaire Terreinen (PrOMT) 53 overtollige militaire terreinen verkocht en vervolgens overgedragen aan de minister van Landbouw, Natuur en Voedselkwaliteit. De herontwikkeling en verkoop zijn onder verantwoordelijkheid en voor risico van deze minister, nu de minister van Economische Zaken, ter hand genomen door de Dienst Landelijk Gebied en stond in het teken van het natuurbeleid. Ook de evaluatie van dit programma is een verantwoordelijkheid van de minister van Economische Zaken.

91

Op welke manieren zijn de huidige plannen ten aanzien van het vastgoed van Defensie uitgebreider onderbouwd qua opbrengsten tijdpad in verband met PrOMT?

Zie het antwoord op vraag 61.

92

Waarom is het rapport «Verkocht wegens vrede» van de Dienst Landelijk Gebied niet officieel aan de Kamer aangeboden? Bent u bereid de Kamer dit rapport alsnog aan te bieden met een begeleidende brief waarin u de «lessons learned» samenvat?

Zie het antwoord op vraag 90.

93

Wanneer bent u bereid de Kamer een vastgoedplan te presenteren met realistische opbrengsten en een reëel tijdpad voor het afstoten van defensieterreinen, waarbij nadrukkelijk ingegaan wordt op risico's, zoals vertraagde oplevering door het ministerie van Defensie zelf, langdurig overleg over de herbestemming, hoge saneringskosten en de ongunstiger markt?

Zie het antwoord op vraag 83.

94

Voor welke terreinen die in fase 1 en 2 zijn opgenomen verwacht u dat er kosten zullen moeten worden gemaakt om de terreinen te saneren? Kunt u een raming geven van de kosten?

95

Is er inmiddels meer duidelijkheid over de hoogte van saneringskosten? Zo ja, hoe hoog zijn deze en hoe worden deze gefinancierd? Zo nee, waarom niet?

96

Waarom heeft u voor het HVD nog geen inzicht in de hoogte van de saneringskosten voor bodemverontreiniging, asbest en explosieven? Wanneer kunt u een raming van deze kosten aan de Kamer doen toekomen?

Zie het antwoord op vraag 82.

97

Waarom is ervoor gekozen geen interdepartementale werkgroepen op te zetten om het afstootproces te begeleiden? Gaat dit in de toekomst nog gebeuren?

Er is een proces gaande van groeiende interdepartementale samenwerking op vastgoedgebied, die onder meer gestalte krijgt in de voorziene vorming van een Rijks Vastgoedbedrijf en in de voorbereiding van een rijksbrede Vastgoed Portefeuille Strategie.

Voor de uitvoering van het afstotingsproces werkt Defensie samen met het RVOB, dat de koop en verkoop van rijksgronden en -gebouwen verzorgt.

98

Kunt u specifiek ingaan op het risico dat ongunstige marktomstandigheden in de komende jaren het lastig zullen maken om defensieobjecten voor een goede prijs af te stoten? Op welke wijze houdt Defensie hier rekening mee in de plannen?

Het risico van tegenvallende of vertraagde verkoopopbrengsten is onderkend en maakt deel uit van de algehele risico-inventarisatie van het Herbeleggingsplan. Daarom is bij de waardebepaling van af te stoten objecten terughoudend geraamd. Het risico wordt beheerst in het investeringsplan. Wegens dit risico en het incidentele karakter van verkoopopbrengsten is het Herbeleggingsplan vooral gericht op de structurele besparing op de exploitatielasten. Zie ook het antwoord op vraag 15.

99

Zijn er al gronden door het Rijksvastgoed- en ontwikkelingsbedrijf (RVOB) van Defensie overgenomen waarvoor het RVOB risicodrager is? Om welke terreinen gaat dit en welke financiële afspraken zijn hierover gemaakt?

100

Kunt u bij het voor Verantwoordingsdag aangekondigde uitgewerkte overzicht over het Herbeleggingsplan Vastgoed Defensie ook een plan van aanpak formuleren voor het afstootproces, met daarbij een onafhankelijke risicoanalyse?

De gronden die als gevolg van het Herbeleggingsplan vrijkomen, zijn nog niet voor overdracht aan het RVOB beschikbaar. Voor de opbrengst van fase 1 is een middelenafspraak gemaakt met het ministerie van Financiën. Over de opbrengst van fasen 2a en 2b zal worden overlegd, zodra de besluitvorming over de volledige fase 2 is voltooid. De opzet en de uitvoering van de verkoop van terreinen zijn de verantwoordelijkheid van het RVOB en dus van het ministerie voor Wonen en Rijksdienst.

Deze bijlage bevat in antwoord op vraag 67 de onverkorte specificatie van de exploitatielasten, zoals opgenomen in bijlage D «Kwantificering van de exploitatielasten» van het DMP-A-document Marinierskazerne Vlissingen.

Deze bijlage beoogt inzicht te verschaffen in de gevolgen voor de exploitatielast (de delta) van een verhuizing naar Vlissingen. Dit doen we door de huidige exploitatie-uitgaven van alle betrokken locaties te vergelijken met die van een nieuwe kazerne in Vlissingen, inclusief de huidige Marinekazerne en de locatie Ritthem. Daarnaast wordt als benchmark ten behoeve van de A-brief de exploitatie van Doorn/Maartensdijk na doorvoering van het Structuur- en Ontwikkelingsplan inzichtelijk gemaakt.

Dit overzicht heeft niet de intentie een volledig beeld te scheppen op de exploitatie. Bij «personele uitgaven», «oefenen en trainen» en «bedrijfsvoeringskosten» is het financieel in kaart brengen van de huidige situatie ondoenlijk gebleken vanwege vermenging van kosten en uitgaven. Berekening van de delta bleek wel mogelijk.

De volgende parameters worden meegenomen in de uitgaven kwantificering van de exploitatielast:

– Personele uitgaven (reiskostenvergoeding, voeding, verhuiskostenvergoeding);

– Oefenen en trainen (verplaatsingskosten, manoefendagen);

– Bedrijfsvoeringskosten (dienstreizen, transportkosten);

– Energiekosten kazerne;

– Gebruikskosten DVD (gebruiksvergoeding);

– Facilitaire kosten (Paresto, DBBO, FBD, schoonmaak);

– ICT (IVENT);

– Externe kosten (huur).

Voor de bestaande situatie zal zo veel mogelijk gebruik worden gemaakt van werkelijke uitgaven. Voor de nieuwe situatie zullen de uitgaven worden berekend of geëxtrapoleerd. In dat geval wordt dit vermeld. Voor onderhoud wordt de reguliere geïndexeerde gebruiksvergoeding gehanteerd. Arbitraire korting wordt wegens het wisselende en tijdelijke karakter buiten beschouwing gelaten.

De situatie in Doorn en Maartensdijk na voltooiing van het Structuur- en Ontwikkelingsplan wordt gebaseerd op dezelfde organisatiegrootte en materieelomvang als beschreven in het DMP-A document. De gepresenteerde tabellen vanaf punt 2 starten bij de ingebruikname van het nieuwe complex medio 2017.

In onderstaande tabel is de huidige situatie van militair personeel met of zonder eigen huishouding geprojecteerd op Vlissingen. Hierbij is uitgegaan van de huidige sterkte om zicht te krijgen op de werkelijke verhoudingen woonplaats versus standplaats.

|

Standplaats Vlissingen |

Totaal |

< 70 km |

perc |

> 70 km |

perc |

|

|---|---|---|---|---|---|---|

|

Met eigen huishouding |

||||||

|

Kpls en manschappen |

536 |

23 |

4 |

513 |

96 |

|

|

Onderofficieren |

354 |

13 |

4 |

341 |

96 |

|

|

Officieren |

139 |

5 |

4 |

134 |

96 |

|

|

Zonder eigen huishouding |

||||||

|

Kpls en manschappen |

635 |

55 |

9 |

580 |

91 |

|

|

Onderofficieren |

6 |

0 |

0 |

6 |

100 |

|

|

Officieren |

6 |

0 |

0 |

6 |

100 |

|

|

Totaal |

1.676 |

96 |

6 |

1.580 |

94 |

|

|

Percentage |

6 |

94 |

||||

– Criterium boordplaatsers

• Bij eigen huishouding > 70 km van kazerne (HDP norm)

• Bij geen eigen huishouding altijd recht, wordt gebruikt door 25%

– Initiële verhouding Wal/boordplaatser

• Doorn 55/45 procent dus 1050/850

• Vlissingen 10/90 procent dus 200/1700

– Verloop

Het percentage boordplaatsers zal naar verwachting over een periode van tien jaar teruglopen naar een gemiddelde waarde. De belangrijkste invloed daarop wordt gevormd door de instroom van nieuw personeel dat zich vestigt in de regio. Reeds aanwezig personeel (circa 500 kaderleden) zal ten dele naar de regio verhuizen, maar goeddeels als boordplaatser door het leven gaan. Hierdoor zal er structureel sprake zijn van meer verhuizingen dan normaal (tien per jaar) en een incidentele toename in de eerste tien jaar.

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

% bpl |

90 |

85 |

80 |

75 |

70 |

65 |

60 |

55 |

50 |

45 |

|

Verhuizing inc |

15 |

40 |

35 |

30 |

25 |

20 |

15 |

15 |

10 |

10 |

|

Verhuizing struct |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

– Alle amfibische, OVG en schiettrainingen niveau I/II worden ingevuld in Zeeland cfm bijlage B;

– In de nabije omgeving (binnen de 80 km) kunnen alle niveau I-III trainingen worden ingevuld.

– Een oefenjaar is 42 werkweken van 40 uur (of 210 trainingsdagen), waarvan 146 buiten de kazerne.

– Gemiddelde tegemoetkomingen

• woon-werkverkeer walplaatsers (Wpl) € 200/mnd

• woon-werkverkeer boordplaatsers (Bpl) € 100/mnd

• voedingskosten boordplaatsers € 10 per werkdag

– Inhouding huisvesting Bpl (geen eigen huishouding) bij legering op norm € 90/week

– Gemiddelde toename dienstreisafstanden: 100 km

– Gebruikskosten verkeer en vervoer:

• Een busdag € 1500 (onafhankelijk van aantal kms)

• Een derdelijns transport Viking/BV € 1000 (idem)

Het uitgangspunt is dat het aantal boordplaatsers in Vlissingen niet lager zal zijn dan het gewogen gemiddelde van Doorn, te weten 45 procent. De ervaring leert dat na een verplaatsing een sterk beroep wordt gedaan op legeringaccommodatie, waarna een daling intreedt die zich na enige jaren stabiliseert op een voor die locatie structureel percentage. De piek wordt voor Vlissingen gesteld op 90 procent. Naar verwachting zal in de loop van tien jaar het percentage boordplaatser teruglopen naar ongeveer 45 procent. Hierdoor ontstaat de behoefte aan permanente en interim- legeringaccommodatie, elk 45 procent van het militaire bestand.

Het verloop van de interim- legering is in onderstaande figuur weergegeven en is bepalend voor de gebruiksduur van de interim- accommodaties en heeft dus ook invloed op de vastgoed gerelateerde exploitatiecijfers.

Bij de bestaande situatie wordt uitgegaan van afstoting van de Marinekazerne Vlissingen per 2020. Dit is in de was-reeks verwerkt.

In Vlissingen zal sprake zijn van een significant hoger aantal boordplaatsers. Walplaatsers ontvangen meer reiskostenvergoeding, maar boordplaatsers ontvangen legering en voeding naast een beperkte reiskosten vergoeding (als ze een eigen huishouding voeren) en zijn daarom duurder dan walplaatsers. Boordplaatsers zonder eigen huishouding betalen een vergoeding voor legering en voeding. Op basis van de berekeningen van bureau facilitaire zaken van het Commando Zeestrijdkrachten zijn de netto extra lasten voor Vlissingen van bovenstaande posten gezamenlijk ca. € 0,4 miljoen per jaar en bouwt af afhankelijk van het teruglopen van het aantal boordplaatsers.

Conform de nieuwe arbeidsvoorwaarden dient de defensiemedewerker binnen twee jaar na verplaatsing verhuisd te zijn. Hij komt daarmee in aanmerking voor een tegemoetkoming van € 6000. Het jaarlijks gemiddelde aan verhuizingen in Doorn ligt op tien. De hoeveelheid mariniers die meer zullen verhuizen dan gemiddeld verloopt conform het verwachte verloop van de verhouding boord-walplaatsers. Uiteindelijk zal de delta in verhuiskosten zich stabiliseren op ongeveer tien.

Deze tabel geeft enkel de delta aan.

|

Jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Verh bpl-wpl |

200 |

400 |

400 |

300 |

300 |

300 |

300 |

200 |

200 |

200 |

|

Verhuiskosten |

90 |

240 |

210 |

180 |

150 |

120 |

90 |

90 |

60 |

60 |

|

Δ pers uitg (k€) |

290 |

640 |

610 |

480 |

450 |

420 |

390 |

290 |

260 |

260 |

Bepaalde trainingen kunnen niet meer in eendaagse activiteiten worden uitgevoerd. Anderzijds blijkt dat vooral niveau I-III trainingen en amfibische trainingen op geringe afstand in eendaagse activiteiten kunnen plaatsvinden. Zoals uit bijlage B blijkt zullen deze effecten elkaar naar verwachting opheffen.

Een aantal specifieke oefen- en trainingactiviteiten kunnen maar in een beperkt aantal locaties in Nederland worden uitgevoerd. Het regelmatige bezoek van deze locaties is daarom per verschillende doelgroep onontbeerlijk. Dit betreft o.a.:

– specialistisch schieten op ISK Harskamp (manoeuvre, specialistische wapens);

– specialistisch schieten ASK ’t Harde (mortieren, mitr.50);

– voertuigtraining de Vlasakkers;

– genietraining Reek/Vught;

– niveau IV training op een COT/dEOT.

In de situatie Doorn lag dit aantal op gemiddeld op 55 compagniestrainingen per jaar. Zoals uit bijlage B blijkt gaat het in Zeeland per jaar om

– 64 compagniestrainingen spec niv III/ niv IV;

– 19 compagniestrainingen niveau III voor CS en CSS eenheden.

De verplaatsingskosten voor oefening (bussen, maar vooral die van voertuigen als Viking en BV 206) zullen daarom toenemen. Op deze toename is een aantal rekenslagen toe te passen.

– De feitelijke toename is 28 oefeningen per jaar.

– Per oefening wordt gemiddeld gebruik gemaakt van acht busdagen en 24 derdelijns verplaatsingen voor voertuigen (gemiddeld twaalf voertuigen heen en terug), een uitgavenpost van ongeveer € 34.000.

– Door verschillende oefeningen aan elkaar te koppelen en voertuigen te stallen op kazernes kan het aantal verplaatsingen per jaar worden gereduceerd. Hierdoor kan een efficiencyslag worden gemaakt die arbitrair 40 procent bedraagt.

– Naarmate de ervaring met oefenen in Zeeland toeneemt, zullen bovendien naar verwachting nieuwe mogelijkheden onderkend worden om voertuig- en niv IV training uit te voeren nabij de kazerne. Hierdoor zal de toename deels een tijdelijk karakter hebben en op termijn met 30 procent afnemen.

Gemiddeld hebben we dus over een toename van (60 procent van 28=)17 oefeningen à 34= € 580.000. Deze loopt geleidelijk af:

|

jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Δ Oef en trg (k€) |

290 |

580 |

580 |

500 |

500 |

500 |

450 |

450 |

400 |

400 |

Dienstreizen worden iets duurder, doordat dienstreizen (naar centraal mil hospitaal Utrecht, naar staf CZSK en naar Opleidingscentra) over een gemiddeld grotere afstand moeten plaatsvinden. Bij een gemiddeld aantal dienstreizen van drie per medewerker per jaar en een toename van afstand van 100 km enkele reis, is de structurele toename van de uitgaven voor dienstreizen € 200.000 per jaar.

De voertuigen van MTC (vooral Vikings en BV’s) ontvangen depot level onderhoud op centrale werkplaatsen van het DBGS. In de oude situatie gebeurde dat in Den Helder, waar de voertuigen deels ook stonden. Daarom nemen de uitgaven voor verplaatsing daar naartoe iets toe (100 km. per leg). Het gaat hier structureel om gemiddeld 50 voertuigverplaatsingen per jaar. De toename van de uitgaven daarvoor ligt rond de € 50.000.

Heen en weer reizen naar buitenlocaties (als Maartensdijk en Den Helder) om bij het organieke materieel te komen neemt in aantal af. Deze kosten zijn nauwelijks inzichtelijk te maken, maar bedragen globaal € 0,04 miljoen per jaar structureel.

Deze tabel geeft enkel de delta aan

|

jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Dienstreizen |

100 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

|

Vtgn naar onh |

25 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

|

Vpl pers naar btl |

– 20 |

– 40 |

– 40 |

– 40 |

– 40 |

– 40 |

– 40 |

– 40 |

– 40 |

– 40 |

|

Δ Bedrijfsv (k€) |

105 |

210 |

210 |

210 |

210 |

210 |

210 |

210 |

210 |

210 |

Het meerjarig gemiddelde van de energiekosten van de betrokken locaties bedraagt:

|

Energie (k€) |

LCM |

VBHKaz |

MK Vlissingen |

MC Vlissingen |

|---|---|---|---|---|

|

Gas + elektra |

68 |

570 |

135 |

3 |

|

Subtotaal |

638 |

138 |

||

|

Totaal |

776 |

|||

Het berekende gemiddelde van de energiekosten van het LCM en de VBHKaz na voltooiing van het Structuur- en Ontwikkelingsplan bedraagt:

|

Energie (k€) |

LCM |

VBHKaz |

|---|---|---|

|

Gas + elektra |

68 |

893 |

|

Totaal |

961 |

|

Het berekende gemiddelde van de energiekosten van de betrokken locaties na voltooiing van de marinierskazerne te Vlissingen bedraagt:

|

Energie (k€) |

MK Vlissingen |

Mariniers Vlissingen |

|---|---|---|

|

Gas + elektra |

122 |

22 |

|

Totaal |

144 |

|

Dit als start voor de afbouwende reeks als gevolg van het teruglopen van het percentage boordplaatsers:

|

jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Was |

388 |

776 |

776 |

641 |

641 |

641 |

641 |

641 |

641 |

641 |

|

Wordt |

72 |

144 |

144 |

144 |

22 |

22 |

22 |

22 |

22 |

22 |

|

Energie Δ (K€) |

– 316 |

– 632 |

– 632 |

– 497 |

– 619 |

– 619 |

– 619 |

– 619 |

– 619 |

– 619 |

De gebruiksvergoeding (GBV) en uitgaven commandantenvoorzieningen (Covo) voor de betrokken locaties bedragen:

|

DVD (k€) |

LCM |

VBHKaz |

MK Vlissingen |

MC Vlissingen |

|---|---|---|---|---|

|

GBV |

392 |

1.827 |

388 |

40 |

|

Covo |

24 |

110 |

90 |

0 |

|

Subtotaal |

2.353 |

518 |

||

|

Totaal |

2.871 |

|||

De GBV en uitgaven Covo van het LCM en de VBHKaz na voltooiing van het Structuur- en Ontwikkelingsplan bedragen:

|

LCM |

VBHKaz |

|

|---|---|---|

|

GBV |

392 |

3.420 |

|

Covo |

24 |

200 |

|

Totaal |

4036 |

|

De GBV en uitgaven Covo van de betrokken locaties na voltooiing van de marinierskazerne te Vlissingen bedragen:

|

MK Vlissingen |

Mariniers Vlissingen |

|

|---|---|---|

|

GBV |

349 |

3.387 |

|

Covo |

90 |

110 |

|

Totaal |

3936 |

|

Dit als start voor de afbouwende reeks als gevolg van het teruglopen van het percentage boordplaatsers:

|

jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Was |

1.435 |

2.871 |

2.871 |

2.443 |

2.443 |

2.443 |

2.443 |

2.443 |

2.443 |

2.443 |

|

Wordt |

1.968 |

3.936 |

3.936 |

3.936 |

3.497 |

3.497 |

3.093 |

3.093 |

3.093 |

2.689 |

|

DVD Δ (K€) |

533 |

1.065 |

1.065 |

1.465 |

1.054 |

1.054 |

650 |

650 |

650 |

246 |

De facilitaire kosten c.q. uitgaven op de gebieden catering, beveiliging en schoonmaak (incl. glasbewassing) bedragen voor de betrokken locaties:

|

(k€) |

LCM |

VBHKaz |

MK Vlissingen |

MC Vlissingen |

|---|---|---|---|---|

|

Catering |

0 |

01 |

250 |

n.v.t. |

|

Beveiliging |

110 |

1.385 |

605 |

110 |

|

Schoonmaak |

7 |

294 |

103 |

n.v.t. |

|

Subtotaal |

1.796 |

1.068 |

||

|

Totaal |

2.864 |

|||

De facilitaire kosten c.q. uitgaven voor het LCM en de VBHKaz na voltooiing van het Structuur- en Ontwikkelingsplan bedragen:

|

LCM |

VBHKaz |

|

|---|---|---|

|

Catering |

0 |

750 |

|

Beveiliging |

110 |

1.385 |

|

Schoonmaak |

7 |

556 |

|

Totaal |

2.808 |

|

De facilitaire kosten c.q. uitgaven voor de betrokken locaties na voltooiing van de marinierskazerne te Vlissingen bedragen:

|

MK Vlissingen |

Mariniers Vlissingen |

|

|---|---|---|

|

Catering |

n.v.t. |

750 |

|

Beveiliging |

bij M Vl. |

715 |

|

Schoonmaak |

93 |

510 |

|

Totaal |

2.068 |

|

Dit als start voor de afbouwende reeks als gevolg van het teruglopen van het percentage boordplaatsers:

|

jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Was |

1.432 |

2.864 |

2.864 |

1.906 |

1.906 |

1.906 |

1.906 |

1.906 |

1.906 |

1.906 |

|

Wordt |

1.034 |

2.068 |

2.068 |

2.068 |

1.975 |

1.975 |

1.793 |

1.793 |

1.793 |

1.611 |

|

Facilitair Δ (K€) |

– 398 |

– 796 |

– 796 |

162 |

69 |

69 |

– 113 |

– 113 |

– 113 |

– 295 |

In het najaar van 2012 zal IVENT starten met de uitrol van Thin Clients binnen het programma Desktop Virtualisatie Infrastructuur (DVI). Als gevolg daarvan zal een groot deel van de huidige desktops en laptops verdwijnen. De consequenties hiervan zijn locatie onafhankelijk. Bij een ongewijzigd aantal gebruikers heeft dit geen invloed op de hier gepresenteerde exploitatiedelta.

Bij de ICT exploitatie is uitgegaan van de uitgaven in 2012 voor abonnementen van desktops, laptops, printers, randapparatuur en accounts:

|

(k€) |

LCM |

VBHKaz |

MK Vlissingen |

MC Vlissingen |

|---|---|---|---|---|

|

ICT |

4 |

1.306 |

31 |

n.v.t. |

|

Subtotaal |

1.310 |

31 |

||

|

Totaal |

1.341 |

|||