Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-XVI nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

pag | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 8 |

1.1 | Wettelijke oordelen | 8 |

1.2 | Onderzoek naar de beleidsinformatie | 8 |

1.3 | Onderzoek naar de bedrijfsvoering | 9 |

1.4 | Onderzoek naar de financiële informatie | 9 |

1.5 | Het Ministerie van VWS | 10 |

2 | Beleidsinformatie | 12 |

2.1 | Beschikbaarheid van de beleidsinformatie | 12 |

2.2 | Bruikbaarheid beleidsinformatie | 12 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 14 |

2.4 | Praktijktoets: www.regelhulp.nl | 14 |

2.4.1 | Beleid | 15 |

2.4.2 | Confrontatie met de praktijk | 16 |

2.4.3 | Informatie aan de Tweede Kamer | 17 |

3 | Bedrijfsvoering | 19 |

3.1 | Ontwikkeling van de bedrijfsvoering | 19 |

3.2 | Overzicht bedrijfsvoering 2010 | 21 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 23 |

3.3.1 | Subsidiebeheer kerndepartement | 23 |

3.3.2 | Inkoopbeheer kerndepartement | 25 |

3.4 | Vereenvoudigde procedure voor inkopen | 27 |

3.5 | Personeelsbeheer | 28 |

3.6 | Overige onderdelen van de bedrijfsvoering | 30 |

3.6.1 | Onvolkomenheden in de informatiebeveiliging | 30 |

3.7 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 32 |

4 | Financiële informatie | 33 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 33 |

4.2 | Oordeel over de saldibalans en toelichting | 34 |

4.3 | Overzicht per begrotingsartikel | 35 |

5 | Reactie minister van VWS nawoord Algemene Rekenkamer | 37 |

5.1 | Reactie minister van VWS | 37 |

5.2 | Nawoord Algemene Rekenkamer | 39 |

Audit Actielijst | 42 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van VWS (XVI) | 45 |

Gebruikte afkortingen | 50 | |

51 | ||

Literatuur | ||

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 naar het Jaarverslag 2010 van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) en naar de bedrijfsvoering van dit ministerie.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS) voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van VWS zijn:

Beleidsinformatie

• Uit ons onderzoek naar de bruikbaarheid van informatie over het gevoerde beleid blijkt dat de door ons onderzochte indicator «Cliënttevredenheid over indicatiestelling CIZ» beperkt bruikbaar is om inzicht te bieden in de mate waarin het gewenste doel wordt gerealiseerd. Over de totstandkoming van deze indicator concluderen wij dat de toelichting hierover in het jaarverslag niet overeenkomt met de wijze waarop het gepresenteerde cijfer tot stand is gekomen.

• We hebben een praktijktoets verricht naar de website www.regelhulp.nl. Deze website beoogt hulp te bieden bij het regelen van zorg, hulp of financiële steun voor chronisch zieken, gehandicapten en ouderen. In de informatievoorziening aan de Tweede Kamer gaat de minister van VWS vooral in op de werking en doorontwikkeling van de website, en niet op de mate waarin de doelgroep is bediend. Uit ons onderzoek krijgen we een wisselend beeld van de mate waarin de website in de praktijk de mensen uit de doelgroep bereikt en de beoogde prestaties levert. Gebruikers zijn overwegend positief over de gebruiksvriendelijkheid, overzichtelijkheid en duidelijkheid van de website.

Bedrijfsvoering

• Het Ministerie van VWS kent enkele langdurige problemen in de bedrijfsvoering. Zo is het subsidiebeheer voor het twaalfde jaar op rij niet op orde; wij kwalificeren dit als een ernstige onvolkomenheid. De tekortkomingen betreffen te laat ingediende subsidieaanvragen die het ministerie toch in behandeling neemt, overschrijding van de wettelijke termijnen voor het verzenden van beschikkingen, onvolledige subsidiedossiers, fouten in de bevoorschotting en het ontbreken van een financiële en inhoudelijke onderbouwing van subsidietoekenningen en subsidievaststellingen. Dit laatste leidt tot risico’s voor de doelmatigheid van verstrekte subsidies.

Wij hebben op 8 april 2011 bezwaar gemaakt tegen het subsidiebeheer van het ministerie en hebben de minister verzocht om het verbeterplan aan te vullen met een analyse van de gemaakte fouten en het benoemen van concrete maatregelen om deze fouten in de toekomst te voorkomen. Op 27 april 2011 heeft de minister een herziene versie van het verbeterplan aan ons aangeboden. Wij zijn positief over dit plan en hebben besloten om het bezwaar op te heffen.

Wel hebben wij de minister verzocht om uiterlijk 1 oktober 2011 aan de Tweede Kamer te rapporteren over de voortgang van de uitvoering van het verbeterplan. Wij zullen vervolgens uiterlijk 1 november aan de Tweede Kamer rapporteren wat ons oordeel is over de voortgang. De Tweede Kamer kan op deze wijze de voortgang van het verbeterplan betrekken bij de behandeling van de begroting 2012 van het Ministerie van VWS.

• Ook het inkoopbeheer en de informatiebeveiliging zijn sinds verscheidene jaren niet op orde. Zo zien wij een lichte toename van het aantal fouten ten aanzien van de naleving van Europese aanbestedingsregels. Daarnaast bleek bijna de helft van de gecontroleerde inkoopdossiers fouten te bevatten, zoals het niet volgen van de juiste inkoopprocedure (bijvoorbeeld ten onrechte niet Europees aanbesteden), het niet juist uitvoeren van de gekozen inkoopprocedure (bijvoorbeeld te weinig offertes opvragen) of het niet tijdig of niet juist vastleggen van verplichtingen in de administratie. De informatiebeveiliging vormt nog steeds geen expliciet onderdeel van het risicomanagement van het ministerie. Het ministerie heeft geen inzicht in de mate van naleving van de voorschriften voor de informatiebeveiliging en de Wet bescherming persoonsgegevens. De ondersteunende en coördinerende taken rond de informatiebeveiliging zijn niet eenduidig toegewezen binnen het ministerie. De directies van het kerndepartement en de baten-lastendiensten worden daardoor in de uitvoering van de informatiebeveiliging onvoldoende ondersteund.

• Het ministerie is in 2010 niet in staat geweest om de hierboven beschreven al langer bestaande problemen op te lossen. Een belangrijke verklaring voor de problemen is een gebrek aan interne controle. Hierdoor wordt de planning- en controlcyclus onvoldoende gevoed met relevante sturingsinformatie, zodat bijsturing gedurende het jaar maar beperkt mogelijk is. Een ander structureel probleem is dat het ministerie administratieve handelingen te laat of niet zorgvuldig uitvoert. Voorbeelden hiervan zijn het verstrekken van voorschotten in strijd met de regeling verlening voorschotten 2007 en het laat of niet boeken van aangegane verplichtingen waardoor er in de administratie onvoldoende zicht is op de budgetuitputting.

• Het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 is toegenomen tot 17,4%. Dit is ruim boven het maximum van 13%. VWS valt onder de overgangsregeling voor de ministeries die al in 2008 een hoger percentage kenden dan 13%. Voor deze ministeries is bepaald dat het percentage in drie jaar, in gelijke stappen wordt afgebouwd tot 13% in 2011.

Financiële informatie

• In het Jaarverslag 2010 is bij de financiële informatie opnieuw de tolerantiegrens voor de rechtmatigheid overschreden. Dit wordt veroorzaakt door een fout in de verantwoording over de Subsidieregeling academische functie, ten bedrage van € 664,3 miljoen. De fout dateert uit 2008 en zou in 2010 worden gerepareerd, maar de wetswijziging die hiervoor nodig was, is door de val van het vierde kabinet-Balkenende vertraagd. De minister van VWS streeft er nu naar om het wetsvoorstel per 1 januari 2012 rond te hebben. Gezien de in gang gezette wetswijziging achten wij het maken van bezwaar op dit punt niet zinvol.

Bestuurlijke reactie minister en nawoord Algemene Rekenkamer

De minister van VWS heeft op 27 april 2011 gereageerd op ons rapport. Wij stellen vast dat de minister van VWS zich op hoofdlijnen kan vinden in onze conclusies en aanbevelingen. De minister gaat in haar reactie vooral in op de reeds in gang gezette verbeteracties voor het subsidiebeheer. Wij adviseren de minister om haar doelstelling ten aanzien van het terugdringen van de tekortkomingen in het subsidiebeheer ambitieuzer te formuleren. Wij betreuren het dat de minister geen concrete toezeggingen heeft gedaan voor de benodigde verbeteringen bij het inkoopbeheer en de informatiebeveiliging.

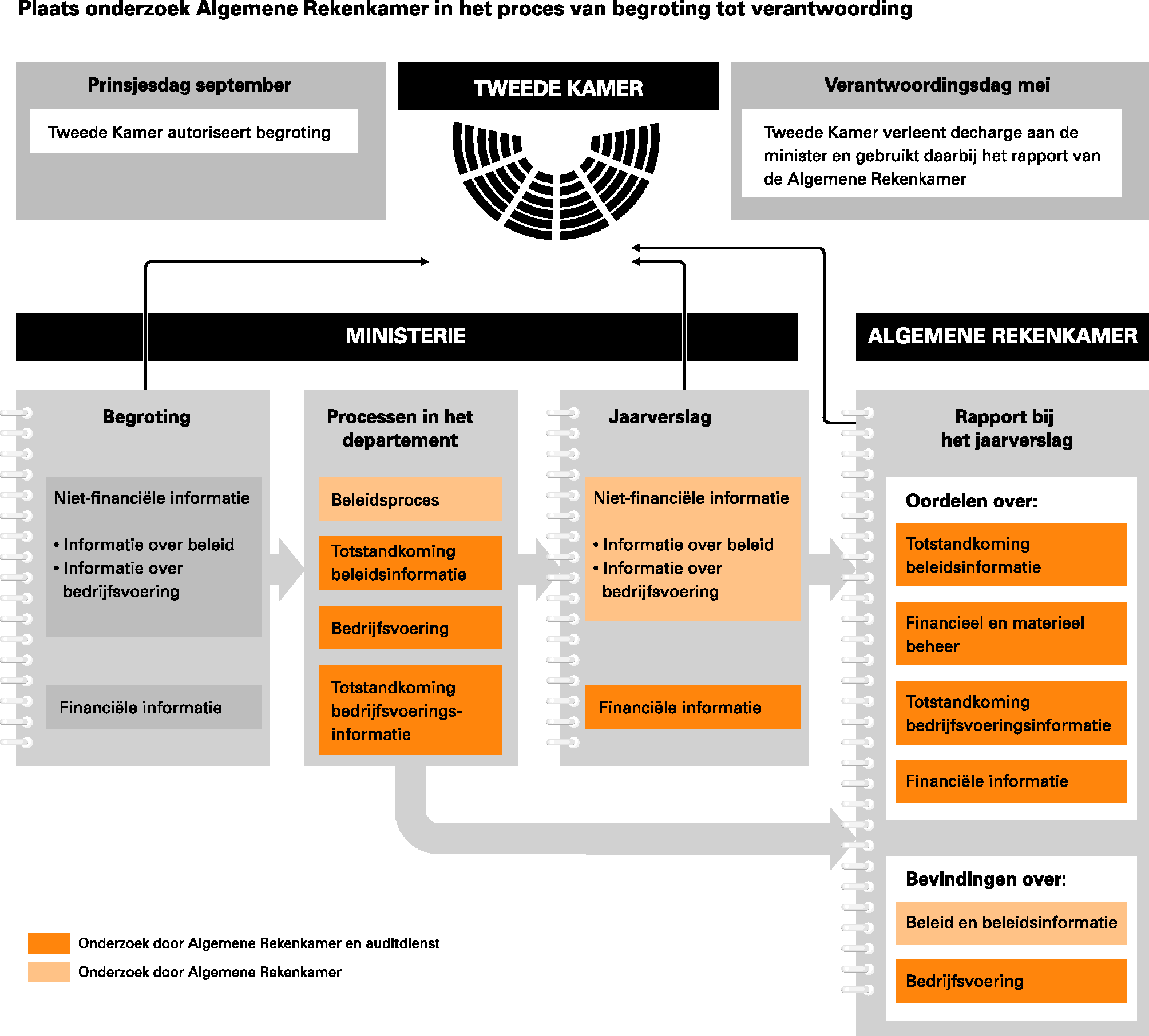

Een minister verantwoordt zich in zijn of haar jaarverslag over hoe het ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of -onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid.

In hoofdstuk 2 geven wij onze bevindingen weer over de beleidsinformatie in het jaarverslag. We hebben de bruikbaarheid van beleidsinformatie onderzocht. Daarnaast hebben we ook dit jaar een praktijktoets op dit departement uitgevoerd. Met de praktijktoets brengen we in beeld wat het ministerie aan prestaties heeft geleverd en wat hiervan in de praktijk zichtbaar is voor de burger of het bedrijfsleven. Tot slot geven we in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van VWS en we doen waar nodig aanbevelingen.

Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten, bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt, maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het Ministerie van VWS maakt het overheidsbeleid op het terrein van volksgezondheid, gezondheidszorg, maatschappelijke ondersteuning, jeugdzorg en sport. Het ministerie voert dit beleid in de meeste gevallen niet zelf uit. De uitvoering ligt vaak bij andere organisaties en overheden. Dit komt ook tot uitdrukking in de begroting van het ministerie. De begroting bestaat hoofdzakelijk uit overdrachtsuitgaven zoals de rijksbijdragen aan de fondsen. Voor een groot deel van deze uitgaven vindt het financieel beheer plaats buiten het departement. Zo voert de Belastingdienst de Wet op de zorgtoeslag uit en is het College voor zorgverzekeringen (CVZ) fondsbeheerder van het Zorgverzekeringsfonds (Zvf) en het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). De verstrekking van subsidies is het belangrijkste proces waarover het ministerie zelf het beheer voert.

De uitgaven van het ministerie bedroegen in 2010 € 21,7 miljard, de verplichtingen € 21,7 miljard en de ontvangsten € 848 miljoen. De uitgaven en verplichtingen zijn in 2010 eenmalig met € 5,7 miljard gestegen vanwege de afwikkeling van de Algemene Kas Ziekenfondswet ten laste van de begroting van het Ministerie van VWS.

Uit ons onderzoek naar de bruikbaarheid van informatie over het gevoerde beleid blijkt dat de door ons onderzochte indicator «Cliënttevredenheid over indicatiestelling CIZ» beperkt bruikbaar is om inzicht te bieden in de mate waarin het gewenste doel wordt gerealiseerd. Ten aanzien van de totstandkoming van deze indicator concluderen wij dat de toelichting hierover in het jaarverslag niet overeenkomt met de wijze waarop het gepresenteerde cijfer tot stand is gekomen.

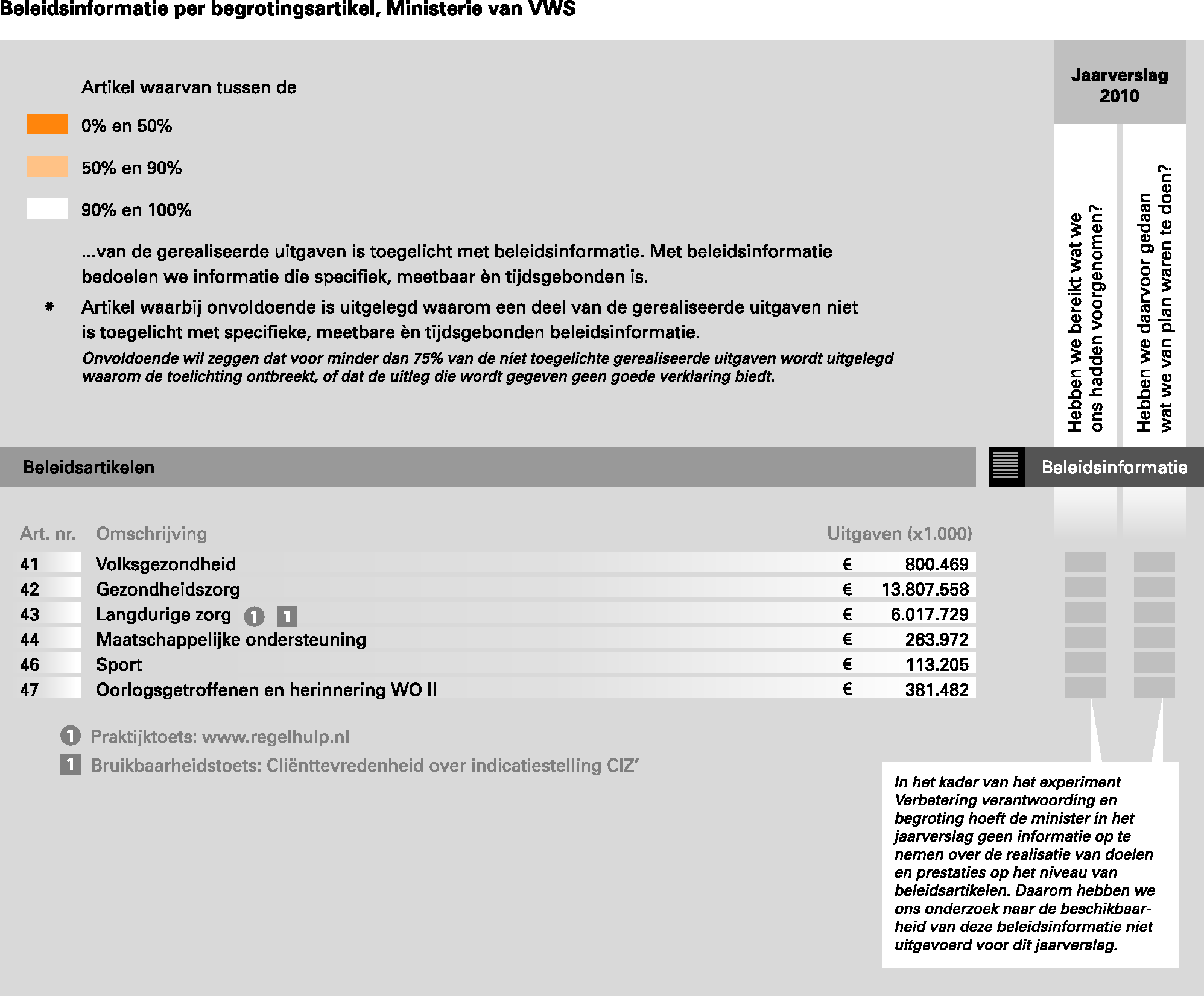

Het Ministerie van VWS neemt deel aan het experiment «verbeteren verantwoording en begroting». Dit experiment is inmiddels beëindigd. In afwachting van de evaluatie van het experiment is met de Tweede Kamer afgesproken dat dit jaar evenals afgelopen jaren een experimenteel jaarverslag zal worden opgeleverd. Het Jaarverslag 2010 voldoet aan de opzet van het experimenteel jaarverslag.

Het experimenteel jaarverslag bevat geen beleidsinformatie over de afzonderlijke artikelen. We hebben dan ook geen onderzoek kunnen doen naar de beschikbaarheid van beleidsinformatie in de artikelen. In het overzicht op de volgende pagina hebben wij per beleidsartikel aangegeven om hoeveel geld het gaat.

Informatie over de uitvoering van beleid moet onder andere betrekking hebben op de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en wat de samenhang daartussen is. Dit jaar hebben we onderzocht of de informatie in het jaarverslag over operationele doelstelling «Voor iedere cliënt is de noodzakelijke zorg beschikbaar» van beleidsartikel 43 Langdurige zorg bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling hebben wij ons gericht op prestatie-indicator: «Cliënttevredenheid over indicatiestelling CIZ». 1 Uit ons onderzoek blijkt dat deze indicator om verschillende redenen beperkt bruikbaar is om inzicht te bieden in veranderingen in de toegankelijkheid van de zorg.

De bewindspersonen zijn verantwoordelijk voor de toegang tot de zorg. De minister beschrijft het verband tussen de toegankelijkheid van de zorg en de cliënttevredenheid over indicatiestelling CIZ als volgt: «Om de toegankelijkheid van de zorg te verbeteren, worden instrumenten ingezet die gericht zijn op de kwaliteit, de organisatie en de uitvoeringspraktijk van de indicatiestelling. Of en in welke mate de toegankelijkheid daadwerkelijk verbetert, wordt gemeten aan de hand van indicatoren die betrekking hebben op de cliënttevredenheid.»

De begroting en het jaarverslag 2010 melden dat «de cliënttevredenheid bij de indicatiestelling wordt gemeten aan de hand van vragen over de bekendheid met het CIZ, de behandeltermijnen en de begrijpelijkheid van de indicatie.»

De minister neemt echter niet de scores op deze afzonderlijke aspecten op in haar jaarverslag. Het jaarverslag bevat het gemiddelde rapportcijfer voor de tevredenheid van cliënten met het CIZ als geheel. De toelichting bij de indicator in het jaarverslag vermeldt dit niet. Daardoor blijft het onduidelijk in hoeverre een stijging van de tevredenheid van cliënten over het CIZ als geheel iets zegt over de toegankelijkheid van de zorg.

De meest recente informatie in het jaarverslag 2010 betreft het cliënttevredenheidscijfer over 2008. Het onderzoek naar 2008 is uitgevoerd in 2009. Ervaringen van cliënten met het CIZ in 2009 kunnen het beeld over 2008 vertekenen. Het CIZ scoorde op tevredenheid een 7,2. De streefwaarde in de begroting 2008 was 8,0. De minister geeft geen verklaring voor deze achterblijvende score.

Omdat de minister van VWS slechts op indirecte wijze zeggenschap heeft over het beleid dat gevoerd wordt om de gewenste mate van klanttevredenheid bij CIZ te realiseren, is het de vraag of hier niet beter van een kengetal dan van een prestatie-indicator kan worden gesproken.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar vijf van de zeventig prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van VWS onderzocht:

• aantal personen in kamers voor meer dan twee personen;

• percentage gemeenten met een tweede nota gezondheidsbeleid;

• cliënttevredenheid over indicatiestelling CIZ;

• aantal onverzekerden;

• aantal wanbetalers.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van het volgende:

De toelichting bij de indicator «Cliënttevredenheid over indicatiestelling CIZ» komt niet overeen met de wijze waarop het gepresenteerde cijfer tot stand is gekomen. Het jaarverslag bevat het gemiddelde rapportcijfer voor de tevredenheid van cliënten met het CIZ als geheel, terwijl de toelichting een andere indruk wekt. In de toelichting op de indicator staat dat de cliënttevredenheid bij de indicatiestelling wordt gemeten aan de hand van vragen over de bekendheid met het CIZ, de behandeltermijnen en de begrijpelijkheid van de indicatie.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten. Volgens de CW 2001 dienen auditdiensten beleidsinformatie te onderzoeken op deugdelijke totstandkoming. Een deel van de departementale auditdiensten onderzoekt in dit verband alleen of de informatie in het jaarverslag aansluit op de informatie uit de bron. De Algemene Rekenkamer is van mening dat de informatiebronnen zelf ook op deugdelijke totstandkoming moeten worden onderzocht door de departementale auditdiensten. De voorschriften zijn op dit punt echter niet duidelijk. Wij zullen in overleg treden met het Ministerie van Financiën om de voorschriften op dit punt te verduidelijken.

De auditdienst van het Ministerie van VWS onderzoekt alleen de deugdelijke totstandkoming van de beleidsinformatie vanaf de bron tot het jaarverslag.

Op het beleidsterrein van het Ministerie van VWS heeft de Algemene Rekenkamer een praktijktoets verricht naar het programma «Regelhulp» en de website www.regelhulp.nl. De centrale vragen voor deze praktijktoets zijn: (a) in hoeverre bereikt www.regelhulp.nl de doelgroep van chronisch zieken, gehandicapten en ouderen en (b) in hoeverre levert de website de beoogde prestaties bij dat deel van de doelgroep dat gebruikmaakt van de website? We beantwoorden deze vraag door twee perspectieven naast elkaar te leggen: het beleid en de praktijk. De bevindingen over de praktijk zijn gebaseerd op een webenquête onder 207 (vertegenwoordigers van) houders van een persoonsgebonden budget en 31 interviews.

Beoogde prestaties van «Regelhulp»

In het programma «Regelhulp» wordt onder verantwoordelijkheid van het Ministerie van VWS samengewerkt met CIZ, UWV, UWV Werkbedrijf en gemeenten en sinds 2010 ook met de Sociale Verzekeringsbank (SVB) en de directie Jeugd en Gezin van het Ministerie van VWS.

De website www.regelhulp.nl is sinds november 2007 online en beoogt hulp te bieden bij het regelen van zorg, hulp of financiële steun voor chronisch zieken, gehandicapten en ouderen. De website geeft publieksinformatie, leidt naar de juiste organisatie en biedt de mogelijkheid direct een digitale aanvraag in te dienen. De aansluiting van de uitvoeringsorganisaties en gemeenten op de verschillende functionaliteiten van de website varieert.

In de begroting van het Ministerie van VWS 2010 wordt melding gemaakt van de beëindiging van het programma Stroomlijning Indicatieprocessen (STIP) van de Ministeries van SZW en VWS per september 2009. «Regelhulp», één van de projecten van STIP, wordt gecontinueerd als zelfstandig programma.

Doelstelling

Het programma «Regelhulp» beoogt administratieve lasten te verminderen die chronisch zieken, gehandicapten en ouderen ondervinden bij het aanvragen van hulp en voorzieningen. Verondersteld wordt dat juist deze mensen een meervoudige problematiek en een meervoudige hulpbehoefte hebben, en dat zij worden geconfronteerd met een samenloop van uiteenlopende regelingen.

De doelstellingen voor het programma «Regelhulp» in 2010 hebben de staatssecretarissen van SZW en VWS opgenomen in hun brief aan de Tweede Kamer van 7 december 2009. De belangrijkste doelstellingen zijn:

• implementatie van regelhulp bij gemeenten afronden;

• bekendheid van www.regelhulp.nl onder de doelgroep vergroten;

• regelhulp doorontwikkelen op basis van de wensen van cliënten en in samenwerking met uitvoeringsorganisaties.

Voor de doelstelling om de implementatie van regelhulp bij gemeenten af te ronden, geldt «het aantal aangesloten gemeenten» als prestatie-indicator. De streefwaarde daarbij is «alle gemeenten».

Daarnaast heeft het Ministerie van VWS interne streefwaarden geformuleerd voor de bekendheid en het gebruik van www.regelhulp.nl: 25% (algemene) naamsbekendheid onder de doelgroep per 1 september 2010 en minimaal 25 000 bezoekers per maand per 1 oktober 2010.

Financiering

Het budget voor het programma «Regelhulp» is niet gespecificeerd opgenomen in de begroting van het Ministerie van VWS voor 2010. Voor het overkoepelende programma STIP is op artikel 43 een bedrag van € 1 miljoen begroot. Hiervan is € 500 000 bestemd voor regelhulp.

De financiering van het programma «Regelhulp» loopt langs verschillende kanalen. Onderstaand overzicht geeft de herkomst van de middelen weer.

Herkomst begroting 2010 | Bedrag |

|---|---|

Begroting VWS artikel 43 «Langdurige zorg» | € 500 000 |

Begroting Jeugd en Gezin artikel 2 «Gezond opgroeien» | € 100 000 |

Begroting BZK artikel 33 «Dienstverlenende en innovatieve overheid» | € 1 650 000 |

Begroting EZ artikel 10 «Elektronische communicatie en post» | € 550 000 |

Totaal | € 2 800 000 |

De totale uitgaven voor het programma «Regelhulp» bedroegen in 2010 € 3 003 912. Hiermee is de begroting van het programma met ruim € 200 000 overschreden. Deze overschrijding is binnen de begroting van het Ministerie van VWS (directie Langdurige Zorg) verrekend. Dit wordt niet toegelicht in het jaarverslag van het Ministerie van VWS.

Verantwoording

Tijdens het begrotingsjaar 2010 is de Tweede Kamer op verschillende momenten geïnformeerd over het programma «Regelhulp». In antwoord op Kamervragen zijn de staatssecretarissen van SZW en VWS ingegaan op de werking en doorontwikkeling van de website en de (on-)mogelijkheden om digitaal op één formulier aanvragen voor landelijke en gemeentelijke voorzieningen in te dienen. Ook de actuele stand van aangesloten gemeenten, bezoekersaantallen en aantal ingediende aanvragen en contactformulieren werden aan de Tweede Kamer gemeld.

In het Jaarverslag 2010 van het Ministerie van VWS wordt op hoofdlijnen verantwoording afgelegd over de behaalde resultaten op de terreinen van de doelstellingen voor 2010.

Uit ons onderzoek krijgen we een wisselend beeld over de mate waarin het programma «Regelhulp» de mensen uit de doelgroep bereikt en de mate waarin de beoogde prestaties worden geleverd.

Prestaties en effecten

De website www.regelhulp.nl wordt in toenemende mate geraadpleegd. De streefwaarde voor het aantal bezoekers van de website is bereikt. Sinds juli 2010 overstijgt het aantal bezoekers per maand het beoogde aantal van 25 000. Mensen die www.regelhulp.nl gebruiken zijn overwegend positief over de gebruiksvriendelijkheid, overzichtelijkheid en duidelijkheid van de website. Men gebruikt de website vooral om informatie in te winnen over voorzieningen en om te kijken waar men deze kan aanvragen. Slechts 1% van de bezoekers doet via www.regelhulp.nl een aanvraag. Aan de doelstelling van administratieve lastenverlichting wordt dus maar beperkt bijgedragen.

Uit ons onderzoek blijkt evenwel dat de manier waarop een aanvraag wordt ingediend niet de grootste bron van (ervaren) administratieve last en ergernis is. Respondenten noemen de volgende punten als bron van ergernis, frustratie en ontevredenheid:

• het grote aantal bewijsstukken dat moet worden aangeleverd bij een aanvraag;

• het keer op keer dezelfde schriftelijke of mondelinge informatie moeten aanleveren bij (jaarlijkse) herindicatie;

• het gebrek aan kennis van zaken bij uitvoeringsorganisaties;

• de duur van het gehele beoordelingsproces; en

• de veelheid aan organisaties waar men voor de nodige zorg op aangewezen is.

Het programma «Regelhulp» is niet opgezet om deze ergernissen op te lossen. De laatste ergernis wordt wel deels verzacht: doordat www.regelhulp.nl informatie van een diverse organisaties samenbrengt en gebruikers naar de juiste organisatie leidt, bespaart de website de gebruiker zoektijd.

Afstemming op primaire doelgroep

Uit ons onderzoek blijkt dat de aansluiting van het instrument en de functies van www.regelhulp.nl op de behoefte en de definiëring van de doelgroep kritische beschouwing vraagt. Hoewel het beleid de klant centraal stelt, is onduidelijk wie de klant is. Over (a) de omvang van de doelgroep van chronisch zieken, gehandicapten en ouderen en (b) de mate waarin er bij deze doelgroep sprake is van samenloop van uiteenlopende regelingen is geen eenduidig cijfermateriaal beschikbaar. Ook is niet duidelijk of de mensen die www.regelhulp.nl raadplegen tot de primaire doelgroep behoren.

Regelhulp blijkt vooral bruikbaar voor mensen die zich oriënteren op voorzieningen in voorbereiding op een eerste aanvraag. Hiermee sluit het programma «Regelhulp» niet logisch aan op de doelgroep van chronisch zieken, gehandicapten en ouderen. Een substantieel deel van deze primaire doelgroep maakt namelijk al vele jaren gebruik van diverse voorzieningen en heeft veelal met herindicatiestelling te maken. Diverse respondenten geven aan dat zij de primaire functie van informatievoorziening en toeleiding naar de juiste organisatie niet nodig hebben, omdat zij over het algemeen al veel weten van de regelingen die op hun situatie van toepassing zijn. Ook wordt de passendheid van de informatie van de website op de individuele situatie en op complexe, meervoudige hulpvragen verscheidene keren bekritiseerd. Toch geven bijna alle respondenten aan de website in de toekomst te zullen gebruiken en deze aan anderen aan te raden.

Een ander deel van de primaire doelgroep is dusdanig kwetsbaar dat een digitaal kanaal niet volstaat voor het regelen van zorg en sociale zekerheid. De toegankelijkheid en bruikbaarheid van www.regelhulp.nl is beperkt voor onder andere lager opgeleiden, allochtonen, ouderen en minder zelfredzame mensen. Andere informatiekanalen en vooral persoonlijk contact en ondersteuning door mantelzorgers of professionals zijn voor deze mensen van groot belang.

De beelden die wij op basis van onze praktijktoets schetsen, zien we niet terug in de verantwoording in het jaarverslag van het Ministerie van VWS en de informatie aan de Tweede Kamer tijdens het begrotingsjaar. Hierin wordt namelijk vooral ingegaan op de werking en doorontwikkeling van het instrument regelhulp. Dit hangt samen met de wijze waarop de doelstellingen voor 2010 zijn geformuleerd. De aansluiting van het aantal gemeenten, vergroting van de naamsbekendheid van www.regelhulp.nl en het doorontwikkelen van de website op basis van de wensen van cliënten en in samenwerking met uitvoeringsorganisaties zijn weliswaar belangrijke voorwaarden om het gebruik en de gebruikswaarde van de website voor de doelgroep te vergroten, maar zeggen niets over wat het programma «Regelhulp» de burger aan hulp biedt.

Wij hebben de bedrijfsvoering van het Ministerie van VWS onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat het ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

Het ministerie kent enkele langdurige problemen in de bedrijfsvoering. Zo vormt het subsidiebeheer bij het kerndepartement voor het twaalfde jaar op rij een onvolkomenheid waardoor wij deze als ernstig kwalificeren. Het inkoopbeheer en de informatiebeveiliging zijn ook al sinds verscheidene jaren niet op orde.

Het ministerie is in 2010 niet in staat geweest om deze al langer bestaande problemen op te lossen. Een belangrijke verklaring hiervoor is het gebrek aan interne controle binnen het departement. Hierdoor worden er onvoldoende signalen afgegeven over fouten gedurende het proces. De planning- en controlcyclus wordt aldus onvoldoende gevoed met relevante sturingsinformatie, zodat bijsturing gedurende het jaar slechts beperkt mogelijk is.

Een andere oorzaak van de problemen is dat het ministerie administratieve handelingen te laat of niet zorgvuldig uitvoert. Dit laatste komt bijvoorbeeld tot uiting in subsidiedossiers en inkoopdossiers die niet volledig zijn en het niet tijdig versturen van beschikkingen bij de verlening of vaststelling van subsidies, waardoor wettelijke beslistermijnen worden overschreden. Ook bij de naleving van comptabele regelgeving zien wij onzorgvuldigheden, zoals het verstrekken van voorschotten in strijd met de Regeling verlening voorschotten 2007 en het laat of niet boeken van aangegane verplichtingen, waardoor er in de administratie onvoldoende zicht is op de budgetuitputting.

Wij lichten de onvolkomenheden in de bedrijfsvoering hieronder nader toe. We maken daarbij onderscheid tussen financieel beheer, materieelbeheer en overige onderdelen van de bedrijfsvoering. Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag.

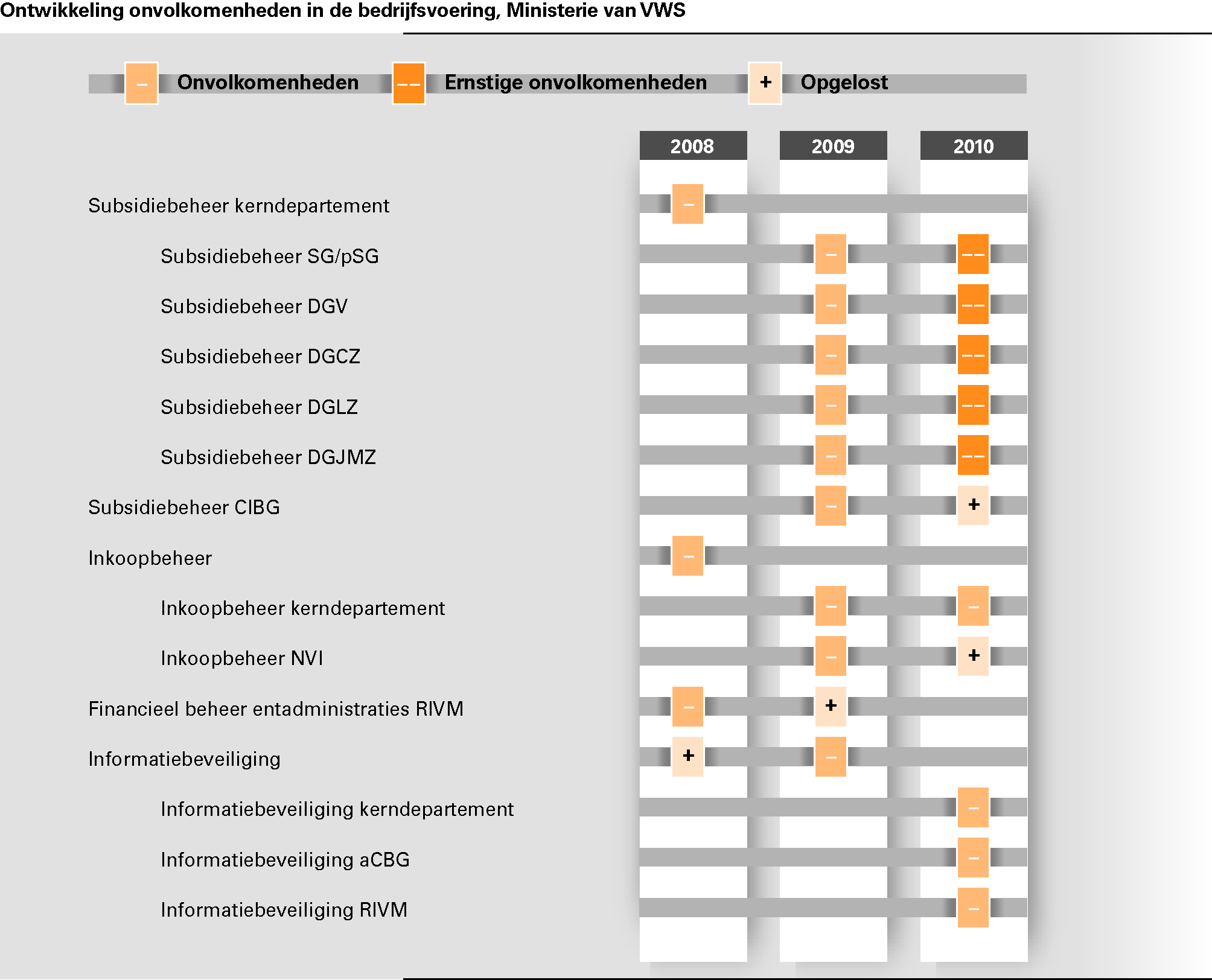

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van VWS over de afgelopen drie jaar. Te zien is welke (ernstige) onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

Het Nederlands Vaccin Instituut (NVI) heeft de vorig jaar door ons gesignaleerde problemen in het inkoopbeheer in 2010 voldoende opgelost. Het NVI heeft in 2010 voldoende maatregelen genomen om de naleving van de Europese aanbestedingsregels te bevorderen. Dit heeft ertoe geleid dat het aantal onrechtmatigheden als gevolg van aanbestedingsfouten bijna is gehalveerd ten opzichte van 2009. Per 1 januari 2011 is de inkoopfunctie van het NVI overgegaan naar het Rijksinstituut voor Volksgezondheid en Milieu (RIVM). 2 Deze overgang heeft op beheerste wijze plaatsgevonden. De eventuele gevolgen voor de bedrijfsvoering van het RIVM zullen in 2011 zichtbaar worden.

Het Centraal Informatiepunt Beroepen Gezondheidszorg (CIBG) heeft de vorig jaar door ons geconstateerde problemen in het subsidiebeheer voldoende opgelost. Het CIBG verstrekt op grond van de subsidieregeling PGO subsidies aan landelijk werkzame patiëntenorganisaties, gehandicaptenorganisaties en ouderenbonden in Nederland. Het CIBG heeft in 2010 voldoende maatregelen genomen om de dossiervorming van subsidies en de administratieve organisatie te verbeteren. Desondanks bevelen wij de minister van VWS aan om de interne controle van het subsidiebeheer ook bij het CIBG te verbeteren en om een goed toezichtsbeleid te ontwikkelen om de bestaande risico’s van misbruik en oneigenlijk gebruik bij de instellingssubsidies van de subsidieregeling PGO te verkleinen.

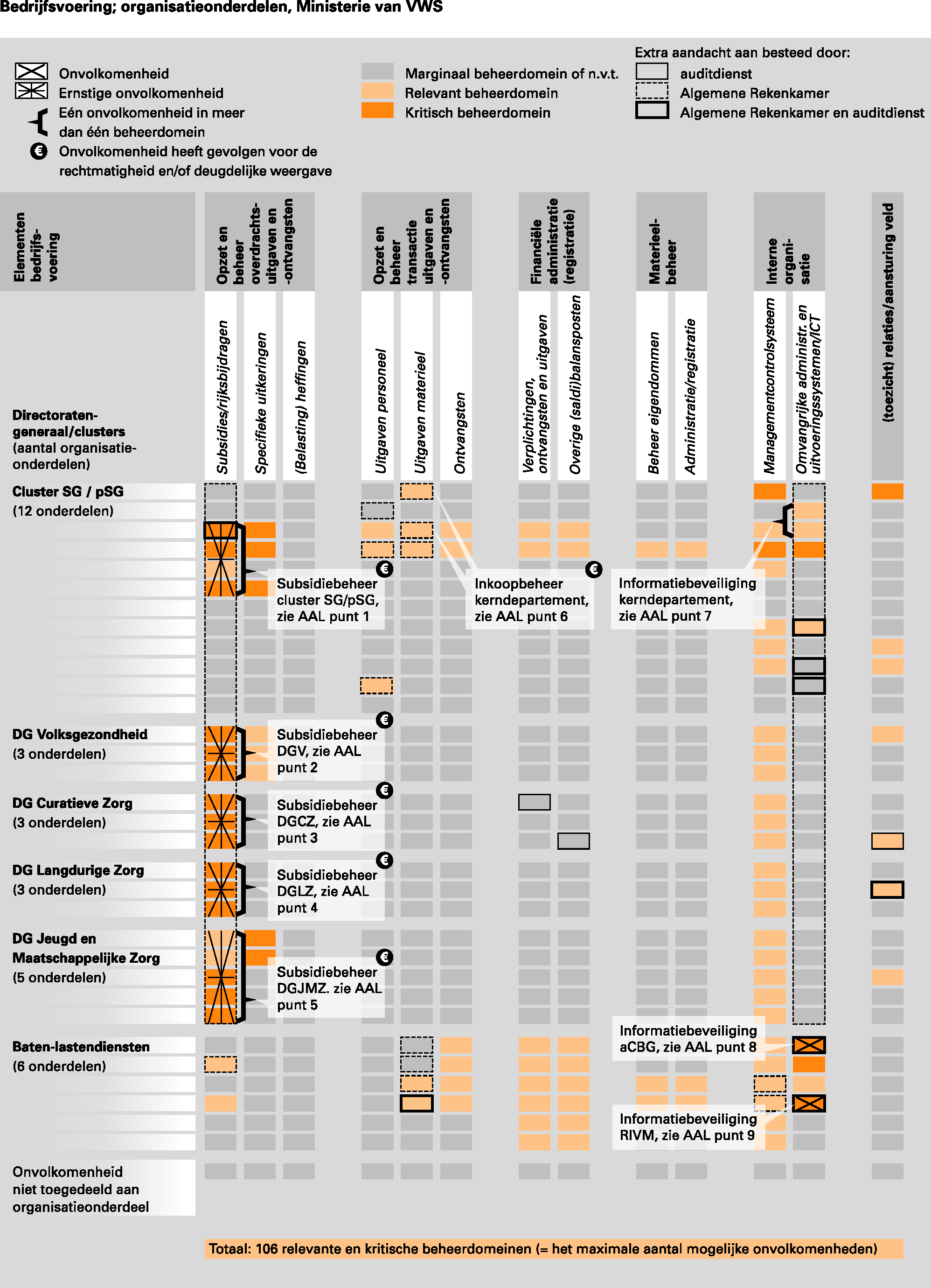

Op de volgende pagina blijkt uit het overzicht bedrijfsvoering van het Ministerie van VWS dat 79 beheerdomeinen relevant zijn voor de bedrijfsvoering. 3

Daarnaast zijn 27 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van de in totaal 106 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben de auditdienst en/of wij aan 35 beheerdomeinen extra onderzoeksaandacht besteed.

Bij zes beheerdomeinen hebben wij een onvolkomenheid geconstateerd en bij achttien beheerdomeinen hebben wij een ernstige onvolkomenheid geconstateerd.

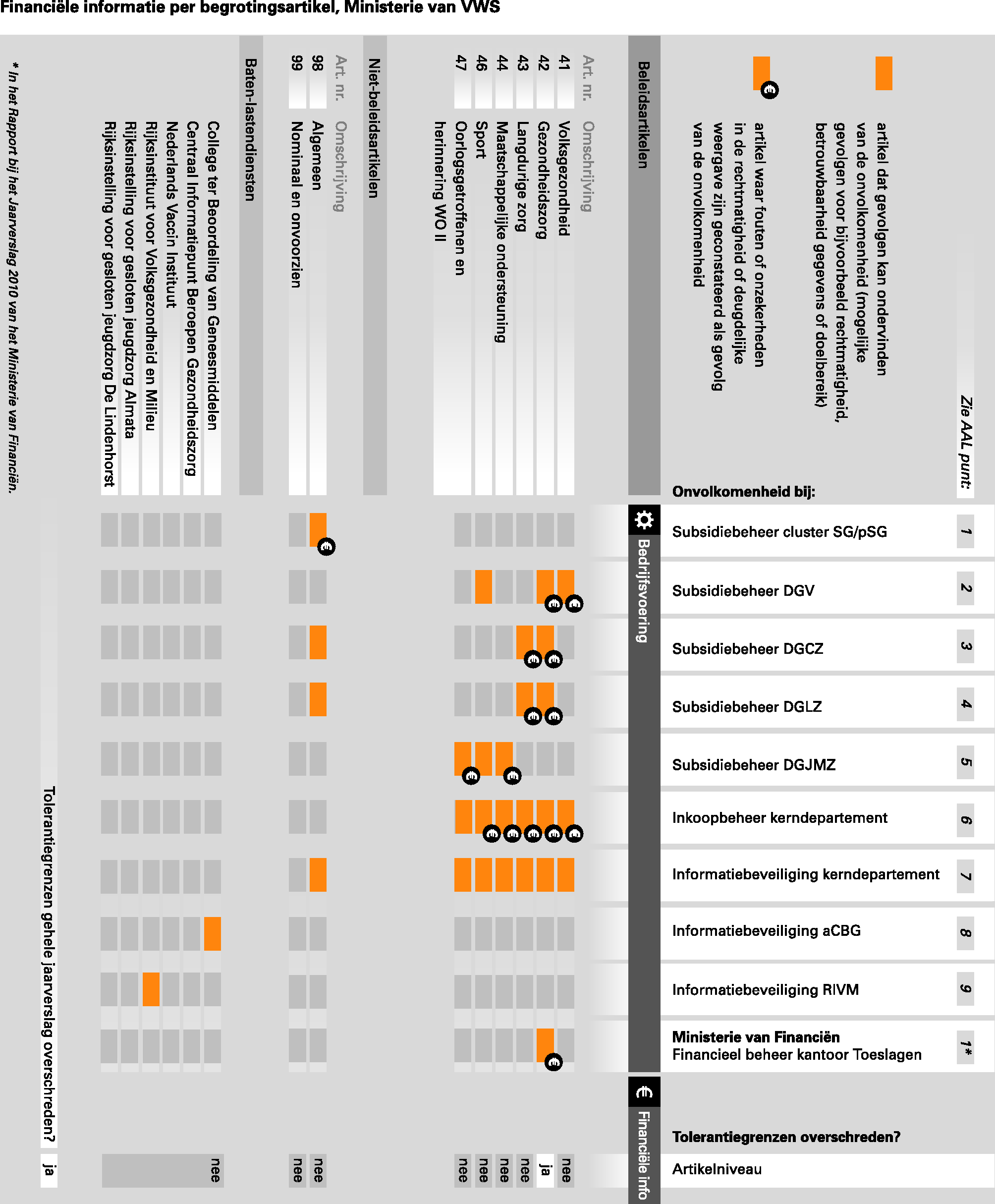

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van VWS voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van:

• het subsidiebeheer kerndepartement (vijf clusters: SG/pSG, DGV, DGCZ, DGLZ en DGJMZ);

• het inkoopbeheer kerndepartement.

Wij merken het subsidiebeheer van het kerndepartement aan als ernstige onvolkomenheid, omdat wij in 2010 onvoldoende verbetering hebben geconstateerd. Dit leidt tot vijf ernstige onvolkomenheden bij:

• het cluster Secretaris-Generaal / plaatsvervangend Secretaris-Generaal;

• het directoraat-generaal Volksgezondheid (DGV);

• het directoraat generaal Curatieve Zorg (DGCZ);

• het directoraat-generaal Langdurige Zorg (DGLZ);

• het directoraat-generaal Jeugd en Maatschappelijke Zorg (DGJMZ).

Het subsidieproces is een belangrijk primair proces van het Ministerie van VWS. Zo verstrekte het ministerie in 2010 circa 4 400 subsidies met een totaalbedrag van circa € 2,3 miljard. 4 Er zijn al sinds 1999 problemen in het subsidiebeheer van het Ministerie van VWS. In april 2005 heeft de Algemene Rekenkamer bezwaar gemaakt tegen het subsidiebeheer. 5 Het ministerie heeft vervolgens een goed verbeterplan opgesteld op grond waarvan wij het bezwaar in mei 2005 hebben opgeheven. In de afgelopen jaren heeft het ministerie diverse maatregelen getroffen om het beheer te verbeteren. Deze hebben echter nog niet geleid tot een oplossing van de problemen in het subsidiebeheer.

In ons Rapport bij het Jaarverslag 2009 hebben wij de minister verzocht om in 2010 zichtbare verbeteringen te realiseren. Hierbij hebben wij aandacht gevraagd voor de interne controlefunctie van het departement en het effectief terugdringen van het aantal tekortkomingen. De minister heeft in reactie hierop enkele toezeggingen gedaan ten aanzien van de interne controle.

Wij hebben vastgesteld dat de minister in 2010 onvoldoende invulling heeft gegeven aan de interne controlefunctie en het aantal tekortkomingen in het subsidiebeheer nog onvoldoende heeft teruggedrongen.

Tekortkomingen en fouten

Hoewel het aantal door de Rijksauditdienst (RAD) geconstateerde fouten is afgenomen ten opzichte van 2009, zijn er in 2010 nog veel fouten in de uitvoering van subsidies gemaakt. Zo heeft de RAD in meer dan de helft (54%) van de gecontroleerde subsidies een of meer tekortkomingen geconstateerd. Bijna driekwart van deze tekortkomingen heeft betrekking op gemiddelde of zware fouten. De financiële omvang van de geconstateerde onrechtmatigheden en onzekerheden in de subsidies bedraagt, ondanks uitgevoerde correcties door het ministerie, ongeveer € 64,3 miljoen. Dit bedrag is hoger dan in 2009. De toename wordt voor een belangrijk deel verklaard door een onzekerheid over de rechtmatigheid van € 45 miljoen als gevolg van mogelijke staatssteun bij de subsidiëring van schippersinternaten. Dit is een subsidieregeling die het Ministerie van VWS in 2010 voor het voormalige programma Jeugd en Gezin heeft uitgevoerd. 6 De onzekerheid over de rechtmatigheid nemen wij op in het fouten en onzekerhedenoverzicht in ons Rapport bij het jaarverslag Jeugd en Gezin 2010.

De geconstateerde tekortkomingen variëren van te laat ingediende subsidieaanvragen die het ministerie in behandeling heeft genomen zonder dit te motiveren, het niet-naleven van de wettelijke termijnen voor het verzenden van de beschikking bij subsidieverleningen en -vaststellingen, onvolledige subsidiedossiers en fouten in de bevoorschotting, tot het ontbreken van een controleerbare financiële en inhoudelijke onderbouwing van subsidietoekenning en subsidievaststellingen. Laatstgenoemde tekortkoming leidt niet alleen tot problemen met de controleerbaarheid van deze subsidies, maar brengt ook risico’s mee voor de doelmatigheid van de verstrekte subsidies.

Het Ministerie van VWS verstrekt jaarlijks een instellingssubsidie aan het Centrum Indicatiestelling Zorg (CIZ). Daarnaast worden ieder jaar enkele projectsubsidies verleend voor specifieke projecten. Ook in 2008 en 2009 zijn projectsubsidies verleend. In 2010 is gebleken dat een aantal van deze projecten geen doorgang heeft gehad of slechts gedeeltelijk is uitgevoerd. De directie Langdurige Zorg van het Ministerie van VWS heeft het CIZ in 2010 toestemming verleend om de resterende gelden voor het projectplan 2010/2011 te gebruiken. Hiermee handelt het ministerie in strijd met de (comptabele) regelgeving. Deze gelden hadden immers moeten worden teruggevorderd. Inmiddels zet het ministerie wel stappen om een bedrag van € 13,2 miljoen terug te vorderen.

Bij twee subsidieverleningen van € 1,6 miljoen en € 1 miljoen constateren wij dat de Regeling verlening voorschotten is overtreden. De subsidieverleningen zijn in 2010 volledig betaald en vastgesteld terwijl uit de beschikbare documentatie blijkt dat de activiteiten niet in 2010 zijn gerealiseerd.

Interne controle en planning- en controlcyclus

Het ministerie heeft in juni 2010 een intern controleplan opgesteld met vijf extra aandachtspunten voor de interne controle. Het aspect tijdigheid (naleving van subsidietermijnen) ontbrak in het plan, ofschoon het naleven van tijdigheid een belangrijk knelpunt is in het subsidiebeheer van het ministerie. De feitelijke uitvoering van het plan heeft pas in december 2010 en dan ook nog maar in beperkte mate plaatsgevonden. De procesanalyse van de risico’s in het subsidiebeheer, die de minister had toegezegd naar aanleiding van onze Rapporten bij de Jaarverslagen 2008 en 2009, is niet in 2010 uitgevoerd omdat er eerst nog wijzigingen in het uitvoeringsysteem «Subsidieplein» moesten worden doorgevoerd. Inmiddels is de analyse begin 2011 gestart. Deze procesanalyse kan een goed aanknopingspunt zijn voor de ontwikkeling van de interne controlefunctie.

Wij constateren dat de uitkomsten van de uitgevoerde interne controles niet op structurele wijze worden geanalyseerd en geaggregeerd. Het bespreken en evalueren van de bevindingen uit de interne controle gebeurt nog onvoldoende en met onvoldoende diepgang. Hierdoor ontbreekt een overkoepelend inzicht in de aard en ontstaansgronden van de fouten. Een systematische aanpak met oplossingen wordt daardoor bemoeilijkt.

Een en ander heeft ook gevolgen voor de planning- en controlcyclus van het ministerie. Deze wordt onvoldoende gevoed vanuit de interne controle, waardoor er geen tijdige en gerichte (bij)sturing van de knelpunten in het subsidieproces kan plaatsvinden. In reactie op ons Rapport bij het Jaarverslag 2009 meldde de minister dat in 2010 een aangescherpte planning- en controlcyclus voor de financiële bedrijfsvoering zou worden ingevoerd, die de budgethouders (directeuren-generaal) de mogelijkheid zou geven om eerder bij te sturen. Daarbij gaf de minister aan dat zou worden begonnen met een speciaal bedrijfsvoeringsberaad waarbij geconstateerde tekortkomingen vanuit de interne controle en/of van de controle door de RAD zouden worden besproken. Dit bedrijfsvoeringsberaad is in september 2010 voor het eerst bijeengekomen. Wij constateren echter dat in het bedrijfsvoeringsberaad in 2010 geen bespreking heeft plaatsgevonden van de door de RAD geconstateerde tekortkomingen en/of van de resultaten van de interne controle.

Door het ontbreken van een goede interne controlefunctie is het ministerie afhankelijk van de controle door de RAD voor het detecteren van fouten. Naar aanleiding van de controle van de RAD zijn correcties uitgevoerd op bijvoorbeeld de berekening van de egalisatiereserves bij subsidieverleningen en onjuiste verwijzingen naar wettelijke grondslag. De correcties hebben een financiële omvang van € 4,8 miljoen.

Verbeterplan 2011

In februari 2011 heeft het ministerie een verbeterplan opgesteld voor het subsidiebeheer. In dit plan neemt het ministerie zich voor om in 2011 verscherpt toezicht toe te passen op het behalen van de wettelijke beslistermijnen. Daarnaast benoemt het plan aanvullende maatregelen ter verbetering van de interne controle van het subsidiebeheer en de opzet van de planning- en controlcyclus.

Wij duiden het als positief dat het ministerie in het eerste kwartaal 2011 het subsidiebeheer wil verbeteren. Wel tekenen we bij het plan aan dat het zich, vooralsnog, vooral richt op het ontdekken van reeds gemaakte fouten door middel van interne controle. Wij missen aandacht voor het nemen van maatregelen om fouten te voorkómen.

Bezwaar

Omdat het subsidiebeheer in 2010 onvoldoende verbeterd is en bepaalde elementen in het verbeterplan nog ontbreken, heeft de Algemene Rekenkamer op 8 april 2011 bezwaar gemaakt als bedoeld in artikel 88, lid 1 van de CW 2001.

Wij handhaven ons oordeel over het inkoopbeheer bij het kerndepartement, dat wij in voorgaande jaren als een onvolkomenheid in de bedrijfsvoering aanmerkten. Wij zien over 2010 een lichte toename van het aantal fouten ten aanzien van de naleving van Europese aanbestedingsregels en van het aantal tekortkomingen in het financieel beheer. Daarnaast constateren wij dat er in 2010 slechts in beperkte mate sprake was van interne controle op het inkoopproces, zodat fouten niet vroegtijdig gesignaleerd en gecorrigeerd konden worden.

De onvolkomenheid in het inkoopbeheer bij het kerndepartement bestaat al sinds 2006. Het financieel belang van de inkopen van het kerndepartement in 2010 bedraagt circa € 190 miljoen.

Wij constateren een lichte toename van het ten onrechte niet Europees aanbesteden ten opzichte van 2009. Wij hebben vastgesteld dat bij het kerndepartement VWS in drieëntwintig gevallen voor een totaalbedrag van € 19,7 miljoen fouten zijn gemaakt in de naleving van de Europese aanbestedingsregels en dat voor zeven gevallen voor een totaalbedrag van € 4,7 miljoen er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels. Net als vorig jaar geeft de minister in de bedrijfsvoeringsparagraaf van het Jaarverslag aan dat het management in enkele gevallen er bewust voor heeft gekozen om bepaalde diensten niet Europees aan te besteden. In die gevallen moet de verantwoordelijke budgethouder hiervoor tekenen. Wij merken hierbij op dat het ministerie met deze handelswijze weliswaar transparant, maar niet rechtmatig handelt.

Voorts constateren wij een lichte toename van het aantal tekortkomingen in het financieel beheer. Bij bijna de helft van de gecontroleerde inkoopdossiers zijn fouten geconstateerd, zoals het niet volgen van de juiste inkoopprocedure (bijvoorbeeld ten onrechte niet Europees aanbesteden), de inkoopprocedure niet juist uitvoeren (bijvoorbeeld te weinig offertes opvragen), onvolledige inkoopdossiers en het niet tijdig of niet juist vastleggen van de verplichting in de administratie. Deze fouten zijn achteraf door de RAD ontdekt en zijn het gevolg van onzorgvuldigheden in administratieve processen.

Wij constateren dat de interne controle bij het inkoopbeheer in 2010 onvoldoende in staat is gebleken om de hiervoor genoemde fouten tijdig te signaleren en te corrigeren. In 2010 was er slechts in beperkte mate sprake van interne controle ten aanzien van het inkoopproces. Zo is er wel eenmalig een analyse naar de fouten uit 2009 uitgevoerd, maar heeft er geen systematische analyse van de fouten (afwijkingen van procedures) in 2010 plaatsgevonden. Hierdoor werd de planning- en controlcyclus onvoldoende gevoed met relevante sturingsinformatie, waardoor bijsturing beperkt mogelijk was.

Verder constateren wij dat de centrale inkoopafdeling van VWS, het team Inkoop, 7 in onvoldoende mate het kerndepartement en de baten-lastendiensten proactief informeert en adviseert. De beleidsdirecties maken daardoor (soms) geen gebruik van de expertise van het team Inkoop. Bij de baten-lastendiensten heeft dit tot gevolg dat zij soms vanwege een kennisachterstand onvoldoende in staat zijn om tijdig te anticiperen op nieuwe rijksbrede of departementsspecifieke raamcontracten.

In 2010 is het team Inkoop gestart met het opstellen van een Veranderplan. De ambitie is om een efficiënte, professionele en klantgerichte organisatie te zijn. Deze ambitie is in diverse doelstellingen geoperationaliseerd en zal in 2011 verder uitgewerkt en uitgevoerd worden. De hierin beoogde maatregelen kunnen bijdragen aan het beheersen van de door ons genoemde risico’s. Wij missen hierin echter nog aandacht voor de interne controle alsmede voor de integratie van het inkoopbeheer in de planning- en controlcyclus.

Kerndepartement

De beleidsdirectie Maatschappelijke Ondersteuning (DMO) besteedde in 2010 onderzoek uit. Deze opdracht was in het bestedingsplan van DMO opgenomen. De raming van de opdracht lag tussen € 35 000 en € 45 000 (inclusief btw). Volgens de procedure werd aan het team Inkoop advies gevraagd. In dat advies stond onder andere dat het team moest worden ingeschakeld als na ontvangst van de offertes zou blijken dat de mogelijke opdracht boven de € 50 000 (inclusief btw) kwam. In zo’n geval moet het team Inkoop namelijk de gunning verzorgen.

Inderdaad bleek dat de offertebedragen boven de € 50 000 lagen. De uitbesteding werd conform procedure overgedragen aan het team Inkoop. Zo’n overdracht brengt het risico met zich mee van onvolledige dossiervorming. Dit was het geval bij dit dossier. In het dossier bleken te ontbreken: een programma van eisen, drie offerteverzoeken, een document waaruit blijkt dat een bureau zich uit de procedure heeft teruggetrokken, en een onderbouwing van de noodzaak tot een hoger budget.

Baten-lastendiensten

Het agentschap College ter Beoordeling van Geneesmiddelen (aCBG) moet in principe gebruik maken van de raamovereenkomst van VWS voor uitzendkrachten. Het aCBG heeft echter soms voor bepaalde werkzaamheden gespecialiseerde uitzendkrachten nodig. Om deze te werven, moet het aCBG eerst gebruik maken van de raamovereenkomst. Pas als de partijen uit de raamovereenkomst niet in staat zijn geschikte kandidaten te leveren, mag het aCBG uitzendkrachten werven bij specialistische uitzendbureaus die buiten de raamovereenkomst vallen.

Tot en met 2010 waren noch het Team Inkoop noch het aCBG alert op de mogelijkheid om een afzonderlijke raamovereenkomst af te sluiten met dienstverleners die dergelijk gespecialiseerd personeel aanbieden. Inmiddels heeft het aCBG het initiatief genomen om de voorbereidingen daartoe te starten.

Wij bevelen de minister aan om het team Inkoop de controlfunctie bij het inkoopproces actiever in te laten vullen. Wij denken hierbij aan een periodieke controle van de naleving van de inkoopprocessen (in het bijzonder op de naleving van de Europese aanbestedingsregels), het genereren van informatie hierover en het op systematische wijze analyseren van deze informatie zodat bijsturing mogelijk wordt. Daarnaast bevelen wij aan om het team Inkoop de adviesrol actiever te laten vervullen.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving. Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist met betrekking tot het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring aanwezig is. 8 Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Evenals negen andere ministeries hanteert het Ministerie van VWS vereenvoudigde procedures voor bestellingen onder een bepaalde grenswaarde. Het Ministerie van VWS hanteert sinds 1 mei 2010 een vereenvoudigde procedure voor betalingen onder de € 1 250 (inclusief btw). Deze worden betaald zonder dat wordt geverifieerd of de prestatie daadwerkelijk is geleverd. Deze procedure wordt toegepast door het kerndepartement en ook door het RIVM.

• Bij deze procedure beoordeelt het kerndepartement VWS vooraf alleen op de aanwezigheid van een aantal kenmerken op de facturen. De rechtmatigheid van de betreffende betalingen zijn naar ons oordeel onzeker omdat niet voor alle facturen onder het bedrag € 1 250 een prestatieverklaring aanwezig is. Hierdoor kwalificeren wij een bedrag van € 0,5 miljoen onzeker.

• Om dezelfde reden kwalificeren wij bij de betreffende betalingen door het RIVM ook een onzekerheid over de rechtmatigheid van € 7,7 miljoen.

• Bovendien bestaat bij het Ministerie van VWS een mogelijkheid om opdrachten tot een bedrag van € 2 500 mondeling te verstrekken. Deze bestellingen worden niet in alle gevallen vastgelegd. De vastlegging van de verplichting gebeurt alleen bij de betaling van de factuur (verplichting= kas), en niet bij de opdrachtverlening. 9 Naar ons oordeel is dit in strijd met artikel 35 van de CW 2001. Het Ministerie van VWS schatte de omvang van de mondelinge opdrachten die niet zijn vastgelegd op € 0,5 miljoen. Wij kwalificeren het niet vastleggen van bestellingen als een tekortkoming in het financieel beheer.

Of de invoering van een vereenvoudigde procedure met ingang van 1 mei 2010 heeft geleid tot de verwachte efficiencywinst bij het kerndepartement en het RIVM is bij het ministerie niet bekend. Uit het rapport van het Overlegorgaan Departementale Auditdiensten (IODAD) over betaalgedrag van de departementen in de periode januari tot en met april 2010 blijkt dat bij het Ministerie van VWS 80 tot 90% van de betalingen op tijd is, hetgeen een verbetering was vergeleken met het voorgaande jaar (IODAD, 2010).

Voor het rijksbrede deelonderzoek naar het personeelsbeheer heeft de Algemene Rekenkamer onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt- dienstverlening als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruikmaken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Wij hebben in 2010 geen onvolkomenheden aangetroffen in het personeelsbeheer van het ministerie.

Opzet en werking personeels- en salarisadministratie

In ons onderzoek naar de betrouwbaarheid van de personeelsadministratie hebben we gekeken naar de opzet van de volgende processen:

• verlof;

• schadevergoeding;

• inconveniënten.

Ook hebben we de werking onderzocht van de volgende processen:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• de afkoop van verlofuren voor meer dan € 10 000;

• IKAP; 10

• ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van VWS maakte in 2010 alleen gebruik van de salarisverwerking van P-Direkt. Het ministerie is op 1 januari 2011 volledig overgegaan op P-Direkt. Het personeelsbeheer van het Ministerie van VWS werkte in 2010 gedeeltelijk volgens een zelfbedieningsconcept, waarbij medewerkers rechtstreeks hun personeelszaken registreren in de systemen. Voor een deel van de processen worden aanvragen voor mutaties of uitbetalingen beoordeeld door de leidinggevende en/of een deskundig medewerker voordat er tot uitbetaling of mutatie van personeelsgegevens wordt overgegaan.

Bij het ministerie zijn de gehanteerde procedures in opzet voldoende voor een goede uitvoering van de processen. Het Ministerie van VWS heeft geen specifiek sanctiebeleid voor misbruik of oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid, conform ARAR 11 artikel 80 tot en met 84, is van toepassing.

Wat de werking van de personeelsprocessen betreft, hebben wij vastgesteld dat bij het IKAP-proces in een aantal dossiers essentiële bewijsstukken ontbraken. Het baart ons zorgen dat ontslagmutaties met een terugwerkende kracht van meer dan drie maanden bij dit ministerie een aantal malen voorkwamen, vanwege het risico op onrechtmatige doorbetaling van salaris. De ontslagmutaties waren niet goed verwerkt, het teveel betaalde salaris was achteraf wel teruggevorderd.

Gegeven het bovenstaande bevindt het personeelsbeheer van het Ministerie van VWS zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Voor een uitgebreidere analyse verwijzen we naar ons rijksbrede rapport Staat van de rijksverantwoording 2010 (Algemene Rekenkamer, 2011).

Inhuur van extern personeel

Onderstaande tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding bij het Ministerie van VWS over de jaren 2010, 2009 en 2008. 12 De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 13 Dit maximum geldt alleen voor de inhuur van extern personeel.

Wij hebben over 2010 ook gekeken naar de uitgaven voor inhuur van extern personeel in vergelijking met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 64 107 | 17,4 | 55 141 | 16,0 | 42 946 | 14,2 |

Uitbesteding | 87 724 | 23,8 | 94 917 | 27,6 | 78 945 | 26,1 |

Inbesteding | 14 693 | 4,0 | 13 843 | 4,0 | 11 823 | 3,9 |

De tabel laat zien dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 is toegenomen tot 17,4%, ruim boven het maximum van 13%. We stellen vast dat het Ministerie van VWS er in 2010 niet in is geslaagd om het totaalbedrag voor het inhuren van externen te verlagen ten opzichte van 2 007 (voor VWS in 2007 € 41,9 miljoen). VWS valt onder de overgangsregeling voor de ministeries die al in 2008 een hoger percentage kenden dan 13. Voor deze ministeries is bepaald dat het percentage in drie jaar, in gelijke stappen wordt afgebouwd tot 13% in 2011. Uit de tabel blijkt verder dat de uitgaven aan uitbesteding niet substantieel zijn gedaald en dat de uitgaven aan inbesteding zijn gestegen. Het aandeel van de inhuur van extern personeel op de totale personeelsuitgaven van het ministerie in vergelijking met dat van andere ministeries hoog.

Het ministerie past de definities van inhuur van extern personeel en uitbesteding juist toe. Het onderscheid tussen uitbesteding en inbesteding is echter onvoldoende duidelijk. Het ministerie geeft aan dat onder uitbesteding ook de uitbesteding binnen het Rijk (inbesteding) moet worden geboekt. Daarbij worden de criteria om te bepalen of er sprake is van in- of uitbesteding volgens het ministerie ruim gehanteerd. Het ministerie kent ook alleen kostensoorten voor inhuur van extern personeel en uitbesteding. Uit de kosten voor adviesraden en commissies is gebleken dat hierin in 2010 voor € 0,4 miljoen is opgenomen voor de uitbesteding van beleidsonderzoek.

Wij handhaven ons oordeel over de informatiebeveiliging, die wij vorig jaar als een onvolkomenheid in de bedrijfsvoering van VWS aanmerkten. 14 Dit oordeel leidt tot drie onvolkomenheden, te weten bij:

• het kerndepartement;

• het agentschap College ter Beoordeling van Geneesmiddelen (aCBG);

• het Rijksinstituut voor Volksgezondheid en Milieu (RIVM).

Onvolkomenheid informatiebeveiliging kerndepartement

In reactie op ons Rapport bij het Jaarverslag 2009 van het Ministerie van VWS heeft de minister toegezegd maatregelen te treffen om te voldoen aan de voorschriften voor informatiebeveiliging en de Wet bescherming persoonsgegevens (Wbp). Wij constateren dat de minister deze toezeggingen in 2010 onvoldoende is nagekomen.

Het Voorschrift Informatiebeveiliging Rijksdienst 2007 (VIR) stelt dat het lijnmanagement van een departement verantwoordelijk is voor de beveiliging van zijn informatiesystemen en dat op basis van een expliciete risicoafweging de betrouwbaarheidseisen vastgesteld moeten worden. Uit ons onderzoek blijkt dat bij het kerndepartement actuele risicoafwegingen voor informatiesystemen ontbreken. Het gaat hierbij om systemen die een kritisch strategisch proces ondersteunen en van vitaal belang zijn voor de bedrijfsvoering. Wij concluderen dat informatiebeveiliging nog steeds geen expliciet onderdeel vormt van het risicomanagement van het ministerie.

In 2010 waren de inspanningen van het ministerie vooral gericht op de totstandkoming van een beleidsdocument waarin het domein van de integrale beveiliging en de verantwoordelijkheidsverdeling zijn vastgelegd en op het vormgeven van de incidentenregistratie ten behoeve van de integriteit. In het kader van de Wbp heeft het ministerie het wettelijke verplichte openbare register geactualiseerd door verwerkingen van persoonsgegevens bij het kerndepartement en baten-lastendiensten te inventariseren. Hiermee heeft het ministerie een goede eerste stap gezet binnen het kader van de Wbp.

Op dit moment zijn de departementsbrede ondersteunende en coördinerende taken ten aanzien van informatiebeveiliging niet eenduidig belegd binnen het ministerie. Het gevolg hiervan is dat de directies in de uitvoering van de informatiebeveiliging onvoldoende worden ondersteund. De realisatie van de eerder toegezegde compliance tool is niet gelukt omdat een departementsoverstijgend aanbestedingstraject waar het Ministerie van VWS bij was aangesloten, is stopgezet. Het ministerie heeft ook geen alternatief instrument ingezet. Hierdoor heeft het ministerie geen inzicht in de mate van implementatie en naleving van de voorschriften voor de informatiebeveiliging en de Wbp.

In het Beveiligingsvoorschrift Rijksdienst 2005 is bepaald dat de beveiligingsambtenaar zorgdraagt voor de coördinatie van en het toezicht op de beveiligingstaken van de hoofden van dienst. In 2010 zien wij dat de beveiligingsambtenaar nog van onvoldoende toezichtinformatie wordt voorzien door het lijnmanagement. Een verklaring hiervoor is dat het tactische deel van de informatiebeveiliging nog onvoldoende is ingevuld en de organisatie niet is gefaciliteerd met een instrumentarium om het integrale beveiligingsbeleid te toetsen. De periodieke rapportage van de beveiligingsambtenaar aan de secretaris-generaal over de stand van de integrale beveiliging geeft hierdoor geen inzicht in de naleving van het departementale beveiligingsbeleid.

Begin 2011 heeft het ministerie een verbeterplan opgesteld voor de informatiebeveiliging. Het verbeterplan voorziet in een actualisatie van de opzet van de informatiebeveiliging. De resultaten van het verbeterplan voor informatiebeveiliging zullen op zijn vroegst in de loop van 2011 zichtbaar worden.

Onvolkomenheid informatiebeveiliging aCBG

Bij het agentschap College ter Beoordeling van Geneesmiddelen (aCBG) zien wij dat de implementatie van informatiebeveiliging nog onvoldoende aandacht krijgt van het lijnmanagement. Uit ons onderzoek blijkt dat bij het aCBG actuele risicoafwegingen voor informatiesystemen ontbreken. Het gaat hierbij om systemen die een kritisch strategisch proces ondersteunen en van vitaal belang zijn voor de bedrijfsvoering. Wij concluderen dat informatiebeveiliging en de Wbp nog onvoldoende zijn verankerd in de planning- en controlcyclus. Het aCBG rapporteert niet over de voortgang van de implementatie van informatiebeveiliging aan de secretaris-generaal.

Onvolkomenheid informatiebeveiliging RIVM

Bij het RIVM zien wij dat de implementatie van informatiebeveiliging nog onvoldoende aandacht krijgt van het lijnmanagement. Uit ons onderzoek blijkt dat bij het RIVM actuele risicoafwegingen voor informatiesystemen ontbreken. Het RIVM heeft, als onderdeel van een meerjarige aanpak voor de verbetering van de informatiebeveiliging die loopt van 2008–2012, als doelstelling om voor alle bestaande informatiesystemen met behulp van een korte vragenlijst voor eind 2012 de risico’s te inventariseren. Maar met de invulling van deze checklist zijn eind 2012 alleen nog maar de risico’s bekend en zijn de beheersmaatregelen voor informatiesystemen nog niet geformuleerd en geïmplementeerd. Wij maken ons zorgen over het lage ambitieniveau en het lange tijdpad dat het RIVM hiervoor neemt.

Aanbevelingen voor het kerndepartement, aCBG en RIVM

Om de hiervoor beschreven drie onvolkomenheden op te lossen, bevelen wij de minister van VWS aan om conform de rijksvoorschriften voor informatiebeveiliging en de Wbp:

• erop toe te zien dat voor alle kritische informatiesystemen actuele informatiebeveiligingsplannen worden opgesteld;

• controleerbaar vast te stellen dat de gekozen informatiebeveiligingsmaatregelen ook daadwerkelijk zijn getroffen;

• periodiek te evalueren of het gekozen pakket aan informatiebeveiligingsmaatregelen nog toereikend is;

• te zorgen voor inzicht in de mate van naleving van het departementale informatiebeveiligingsbeleid en hierover periodiek te rapporteren aan de secretaris-generaal;

• de verantwoording over de uitvoering van het informatiebeveiligingsbeleid door de baten-lastendiensten, aCBG en RIVM, aan de secretaris-generaal te verbeteren.

Wij bevelen de minister van VWS aan om binnen het verbeterplan informatiebeveiliging ook toe te zien op:

• heldere invulling van het tactische deel van de organisatie van de beveiligingsfunctie;

• borging van informatiebeveiliging en Wbp in de organisatie na de uitvoering van het project, met de nodige managementaandacht voor informatiebeveiliging en de Wbp in de planning- en controlcyclus.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van VWS is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van VWS. De conclusie uit ons onderzoek luidt dat de financiële informatie voldoet aan de eisen die de CW 2001 stelt, met uitzondering van het overschrijden van de artikeltolerantie bij artikel 42 «Gezondheidszorg». Dit wordt veroorzaakt door een fout in de verantwoording over de subsidieregeling academische functie voor een bedrag van € 664,3 miljoen. De informatie in de saldibalans voldoet aan de eisen die de CW 2001 stelt.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van VWS voldoet aan de eisen die de CW 2001 stelt, met uitzondering van de volgende fouten in de (samenvattende) verantwoordingsstaat die de artikeltolerantie overschrijden.

In begrotingsartikel 42 «Gezondheidszorg» is een bedrag van € 665,1 miljoen in de verplichtingen onrechtmatig. Dit wordt hoofdzakelijk veroorzaakt door een fout in de verantwoording over de Subsidieregeling academische functie ten bedrage van € 664,3 miljoen, die hieronder wordt toegelicht.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de verplichtingen omvat € 706,3 miljoen en heeft daarmee de tolerantiegrens voor de financiële informatie in het jaarverslag als geheel overschreden.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 745 miljoen aan overschrijdingen op de begrotingsartikelen 42 «Gezondheidszorg» en 47 «Oorlogsgetroffenen en herinnering WO II». Het bedrag aan uitgaven omvat € 558 miljoen aan overschrijdingen op de begrotingsartikelen 42 en 47. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Academische functie

Sinds 2008 verstrekt de minister van VWS subsidies op grond van de Subsidieregeling academische functie.De minister van VWS verantwoordt deze verplichtingen en uitgaven niet in zijn begroting en jaarverslag. Het Ministerie van Financiën en de Algemene Rekenkamer achten dit in strijd met het universaliteitsbeginsel in de CW 2001. Immers, als de minister een subsidie verstrekt aan derden dan ontstaat een verplichting die de minister via zijn eigen begroting moet afwikkelen.

In april 2009 heeft de minister ons in een brief laten weten dat hij voornemens is dit rechtmatigheidsprobleem op te lossen door middel van een wetswijziging van de Wet marktordening gezondheidszorg (WMG) en heeft de minister toegezegd om zich in de betreffende jaarverslagen te verantwoorden over de gekozen constructie (VWS, 2009).

De minister heeft in mei 2010 het voorstel voor wetswijziging van de WMG bij de Tweede Kamer ingediend en heeft hiermee voldaan aan zijn toezegging. De Tweede Kamer heeft de behandeling van het wetsvoorstel controversieel verklaard. Hierdoor kon de wet niet per 1 januari 2011 ingaan. Dit betekent dat nog een jaar langer dan voorzien sprake is van een onrechtmatige verantwoording van de subsidies academische functie. Dit heeft tot gevolg dat wij de aangegane verplichtingen voor 2010 en 2011 als onrechtmatig zullen verklaren in onze Rapporten bij de Jaarverslagen 2010 en 2011. Wij hebben vastgesteld dat de minister zich hierover, conform de eerder genoemde afspraak, voldoende heeft verantwoord in de bedrijfsvoeringsparagraaf en in de toelichting op de saldibalans in het jaarverslag.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van VWS (inclusief de baten-lastendiensten) in 48 gevallen (waarmee een totaalbedrag is gemoeid van € 25,9 miljoen) de Europese aanbestedingsregels niet zijn nageleefd en dat in acht gevallen (waarmee een totaalbedrag is gemoeid van € 4,9 miljoen) er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels. De belangrijkste fout heeft betrekking op vertaalwerkzaamheden.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van VWS voldoet aan de eisen die de CW 2 001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van VWS voor een bedrag van € 10 077 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Het overzicht hierna toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering van het Ministerie van VWS en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Ook toont het overzicht de geconstateerde onvolkomenheid bij het Ministerie van Financiën ten aanzien van het financieel beheer kantoor Toeslagen die gevolgen kan hebben voor het voor het Ministerie van VWS.

Indien de uitkomsten van het onderzoek naar de financiële informatie in de jaarverslagen en in de saldibalansen daar aanleiding toe geven kan de Algemene Rekenkamer bezwaar maken als is bedoeld in artikel 88 van de CW 2 001. Daarbij wordt de financiële informatie onder meer getoetst aan de eisen van rechtmatigheid en deugdelijke weergave. Gegeven de aard en de omvang van de in hoofdstuk vier beschreven fouten en onzekerheden, en gegeven het reeds in gang gezette traject van de wetswijziging voor het opheffen van de onrechtmatige verantwoording van de academische functie, achten wij het maken van bezwaar bij deze fouten en onzekerheden niet zinvol.

Voor een toelichting op het overzicht en op de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De minister van VWS heeft op 27 april 2011 gereageerd op het concept van ons Rapport bij het Jaarverslag 2010 van het Ministerie van VWS (XVI). In § 5.1 geven wij de integrale tekst van haar reactie weer. De brief is ook te raadplegen op www.rekenkamer.nl.

De reactie heeft ons aanleiding gegeven tot een nawoord; dit is opgenomen in § 5.2.

«Met belangstelling heb ik kennis genomen van het concept Rapport bij het Jaarverslag 2010 van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) d.d. 15 april 2011. Ik geef u hieronder mijn reactie op het concept.

Oordeel over de bedrijfsvoering

In het concept Rapport bij het Jaarverslag 2010 van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) kwalificeert u het subsidiebeheer van het kerndepartement als een ernstige onvolkomenheid. Naar uw mening is het subsidiebeheer van het kerndepartement in 2010 onvoldoende verbeterd.

Ik deel uw mening dat het subsidiebeheer van het kerndepartement in 2010 nog niet goed genoeg was. Wel zie ik dat sinds 2008 sprake is van aanzienlijke, continue verbetering. Maar het is inderdaad zo dat VWS de eigen norm voor goed subsidiebeheer in de 2010 net niet heeft gehaald.

In 2010 blijft VWS binnen de tolerantiegrenzen van rechtmatigheid voor de uit de begroting gefinancierde subsidies.1 Ik vind dat een belangrijk gegeven. Verder laten de bevindingen van de Rijksauditdienst (RAD) over de jaren 2008 tot en met 2010 een jaarlijkse verbetering van het subsidiebeheer zien. Het beheer was in 2009 beter dan in 2008 en in 2010 beter dan in 2009. De onrechtmatigheden nemen in deze jaren af, evenals het percentage zware en gemiddelde onvolkomenheden.

Het percentage onrechtmatigheden en onzekerheden van de gecontroleerde subsidieposten bevindt zich evenals vorig jaar op een laag niveau en het financieel belang dat hiermee gemoeid is bevindt zich binnen de geldende tolerantiegrenzen. Het percentage zware en gemiddelde onvolkomenheden in het subsidiebeheer, waarvoor VWS zelf een norm van maximaal 35% hanteert, is in 2010, binnen het geheel van de door de RAD onderzochte subsidies, weliswaar gedaald van 52% naar 39%, maar bevindt zich thans nog boven deze norm. De RAD heeft overigens vooral risicovolle dossiers onderzocht (selectieve steekproef).

Gerealiseerde verbeteringen

VWS is – later dan voorgenomen – in 2010 begonnen met het doorvoeren van de vorig jaar toegezegde structurele verbeteringen. Het gaat hier om de aanscherping van planning en controlcyclus, het opstellen van een nieuw interne controleplan en de oprichting van de Bestuursraad Bedrijfsvoering. Ook de afronding van het project Zuinig En Uniform Subsidiëren (ZEUS) leidt tot structurele verbetering. Laatstgenoemde project is conform de toezeggingen aan de Algemene Rekenkamer afgerond. Binnen het project is de subsidieregeling VWS-subsidies aangepast aan het Uniform Subsidie Kader (USK) en is het Subsidieplein2 gereed gemaakt voor de invoering van het USK. Ook de administratieve organisatie is aangepast aan de nieuwe wet- en regelgeving.

De RAD is in december 2010 gestart met het uitvoeren van de Business Proces Analysis audit (BPA audit). De start van de audit is tot december uitgesteld, zodat de audit meteen ook de aanpassingen in het Subsidieplein meeneemt. Het subsidieproces zal in deze audit integraal worden getoetst. Ook wordt er gekeken naar de overall sturing en beheersing van het subsidieproces.

2010 een uitzonderlijk jaar

De gerealiseerde verbetering van het subsidiebeheer in 2010 is aanzienlijk, maar minder groot dan begin 2010 was voorgenomen. Dit houdt mede verband met de beleidsdruk op het departement die het afgelopen jaar uitzonderlijk hoog is geweest door de Interdepartementale Beleidsonderzoeken (IBO’s), de heroverwegingsonderzoeken, de val van het vorige kabinet en de kabinetsformatie. De verbetering van het subsidiebeheer heeft door de onvoorziene extra beleidsdruk minder prioriteit gekregen. Hierbij merk ik op dat VWS qua personeel een slank departement is.

Vooruitblik 2011 en lopende verbeteringen

VWS heeft begin 2011 verscherpte maatregelen genomen in de interne controle van het subsidiebeheer en verscherpt toezicht door de directie FEZ ingesteld. Het effect van deze extra maatregelen is al vanaf het begin zichtbaar.

Gelijktijdig zijn we in overleg met de Rekenkamer begonnen aan een plan van aanpak ter verbetering van het subsidiebeheer. VWS geeft in dit plan van aanpak aan welke activiteiten door VWS worden uitgevoerd om de risico’s en tekortkomingen bij het subsidiebeheer van het kerndepartement te beheersen en op te lossen. Hiertoe is door VWS een analyse gemaakt van de bevindingen en onvolkomenheden in 2010. Voor de gesignaleerde tekortkomingen in het beheer zijn in het plan corrigerende maatregelen opgenomen.