Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 32637 nr. 162 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 31 december 2014

In een aantrekkende economie is het van groot belang dat ondernemers voldoende toegang hebben tot financiering. Met het Aanvullend Actieplan mkb-financiering1 heeft het kabinet maatregelen genomen om de toegang van het mkb tot financiering te verbeteren. In deze brief informeer ik u over de voortgang van dit aanvullend actieplan. Daarbij ga ik ook in op de ontwikkeling van een centraal informatieportaal voor ondernemingsfinanciering, zoals toegezegd tijdens de behandeling van de Begroting van Economische Zaken van 14 oktober jl. (Handelingen II 2014/15, nr. 13, item 24), waarbij ik het tijdschema schets zoals namens mij toegezegd door de Minister van Financiën tijdens het vragenuurtje van dinsdag 13 december jl. (Handelingen II 2013/14, nr. 37, mondelinge vragen van het lid Verhoeven over het bericht «Start-ups raken verstrikt in oerwoud aan subsidies»).

Tevens stuur ik u de Panteia Financieringsmonitor 2014–22. Hierin wordt halfjaarlijks gemeten in welke mate het bedrijfsleven externe financiering zoekt, en in hoeverre het hierin slaagt. Daarnaast stuur ik u de beleidsevaluatie van de Garantiefaciliteit Ondernemingsfinanciering (GO)3. Deze regeling is in 2009 ingevoerd omdat als gevolg van de kredietcrisis er, naast de ondersteuning van kleinere kredieten via de Borgstelling MKB-kredieten (BMKB), ook behoefte was aan ondersteuning van middelgrote kredieten tot € 150 mln.

Verder informeer ik u naar aanleiding van mijn toezegging bij de begrotingsbehandeling van Economische Zaken over de gesprekken met Regionale Ontwikkelingsmaatschappijen (ROM’s) en de mogelijkheden die zij hebben bij de Europese Investeringsbank (EIB) en het Europees Investeringsfonds (EIF). En over het monitoren van eventuele knelpunten in de kredietregelingen voor het mkb, conform de toezegging tijdens de Algemene Politieke Beschouwingen van 17 september jl. (Handelingen II 2014/15, nr. 2, items 3, 5 en 8), item Verder informeer ik u, conform mijn toezegging tijdens de begrotingsbehandeling, over de benoeming van de special envoy voor startups.

Tot slot gaat deze brief in op de verlenging van de pilot met de openstelling van de BMKB voor niet-banken tot juli 2017, gelijk aan de horizontermijn van de gehele BMKB.

Op 8 juli jl. heb ik samen met de Minister van Financiën uw Kamer geïnformeerd over het «Aanvullend Actieplan Mkb-Financiering»4. Hierin zijn aanvullende maatregelen aangekondigd, om te zorgen dat ook in de voorzichtig aantrekkende economie er voldoende financiering beschikbaar is voor het mkb met een gezond bedrijfsplan. In het Aanvullend Actieplan wordt € 155 mln aan begrotingsmiddelen en € 1 miljard garantiebudget ingezet voor maatregelen om het risicodragend vermogen in het mkb te versterken, het aanbod van mkb-financiering te verbreden, en de marktwerking en bestaande overheidsinstrumenten te verbeteren. Daarnaast zijn enkele acties opgenomen die geen extra budget vergen maar wel bijdragen aan de financiering van het mkb.

Sinds de aankondiging van het Aanvullend Actieplan Mkb-Financiering is er vanuit de overheid in samenwerking met marktpartijen hard gewerkt aan de uitvoering van de maatregelen, dat daardoor goed op schema ligt. Tot nu toe zijn de volgende resultaten bereikt:

Versterken risicodragend vermogen

– De Nederlandse Investeringsinstelling (NII) werkt aan een voorstel voor een fonds voor achtergestelde leningen voor het mkb. Achtergestelde leningen versterken het eigen vermogen in het bedrijf, waardoor vreemd vermogen zoals bankkrediet ook toegankelijker kan worden. Om een eerste fonds vanuit het NII mogelijk te maken, ben ik in overleg over de inzet van een overheidsgarantie vanuit de € 500 mln garantiebudget van het Aanvullend Actieplan. Ik verwacht dat ik u in het eerste kwartaal van 2015 verder kan informeren over de opzet van het achtergestelde leningenfonds door de NII en de mogelijke inzet van een overheidsgarantie daarbij. Ik overleg ook met andere partijen die werken aan dergelijke fondsen voor het mkb, om te bezien of ondersteuning van mijn kant nodig is voor de totstandkoming ervan.

– De investeringen van het Dutch Venture Initiative (DVI), die ik samen met het Europees Investeringsfonds (EIF) financier, verlopen voorspoedig. Momenteel is € 113 mln van de € 150 mln in het eerste DVI-fonds toegekend aan risicokapitaalfondsen voor de doorgroei van innovatieve bedrijven. Daarvan hebben de investeringen in de bedrijven Sapiens en ProQR al geleid tot succesvolle vervolgfinancieringen en een positieve impact op het rendement van DVI en de overheid.

Op 10 december jl. heeft de provincie Noord-Brabant via de Brabantse Ontwikkelings Maatschappij (BOM) € 5 mln toegevoegd aan het eerste DVI-fonds, en het EIF nog eens € 2,5 mln. De BOM heeft daarnaast € 35 mln beschikbaar om deel te nemen in de risicokapitaalfondsen waarin DVI investeert en die actief zijn in Noord-Brabant.

De € 100 mln uit het Aanvullend Actieplan voor een tweede DVI-fonds, afkomstig uit het startkapitaal van het Toekomstfonds, zal beschikbaar komen zodra het huidige DVI-fonds naar verwachting medio 2015 volledig uit is geïnvesteerd. Ook het EIF is gevraagd opnieuw deel te nemen in het tweede DVI-fonds. Ik verwacht u hier in de eerste helft van 2015 verder over te kunnen informeren. Dan gaat ook de co-investeringsfaciliteit met business angels, die is aangekondigd in de brief5 over het Stimuleringspakket 2014 en sindsdien opgezet door het EIF, van start.

– Met de middelen in het Aanvullend Actieplan is het mogelijk de Vroege Fase Financieringsregeling die per 1 juli jl. van start is gegaan met eenmalige middelen, permanent beschikbaar te houden voor ondernemers in een vroege ontwikkelingsfase. De eerste leningen worden op dit moment verstrekt door RVO.nl en STW die de Vroege Fase Financieringsregeling uitvoeren. Ik werk ook aan verdere verbetering van de regeling. Zo zal de regeling per 1 januari 2015 zijn aangepast aan het nieuwe en ruimere Steunkader van de Europese Commissie.

Verbreden aanbod van mkb financiering

– Vanaf 1 december kunnen bij Qredits kredieten tot € 250.000 worden aangevraagd door ondernemers die daarvoor niet bij de bank terecht kunnen. Kleine leningen die intensieve beoordeling en beheer vergen zijn voor banken namelijk onvoldoende rendabel. Qredits, een stichting gesteund door banken, verzekeraars en overheid, is er met een gerichte organisatie en intensieve ondersteuning door de inzet van coaches in geslaagd duizenden ondernemers alsnog van een krediet te voorzien. De verhoging van de kredietlimiet verruimt de mogelijkheid hiertoe. Omdat het mkb veelal een behoefte heeft aan werkkapitaal, werk ik met de banken en Qredits aan de mogelijkheid om medio 2015 ook werkkapitaal aan te bieden via Qredits. Ook zal een nieuwe campagne worden gestart om de uitbreidingen van Qredits beter bekend te maken onder ondernemers.

– In het Aanvullend Actieplan mkb-financiering heb ik geconstateerd dat het belangrijk is het aanbod van mkb-financiering te verbreden en te vergroten. Op 30 oktober jl. heb ik daarom een oproep gedaan in de Staatscourant omconcrete voorstellen aan mij voor te leggen voor verbreding en vergroting van het aanbod van mkb-financiering. Naast alle andere initiatieven en plannen is er behoefte aan nieuwe financiers en nieuwe financieringsmogelijkheden voor het mkb. Het vinden van funding voor deze nieuwe mogelijkheden is echter, bij gebrek aan voldoende track-record van dergelijke financiers, lastig. Het Aanvullend Actieplan mkb-financiering biedt daarom voor initiatieven die mkb financiering substantieel verbeteren de mogelijkheid om funding te verkrijgen met behulp van een overheidsgarantie. Hiervoor is € 400 mln garantiebudget beschikbaar. Met indieners van voorstellen zal in goed overleg worden bezien of het mogelijk is overeenstemming te bereiken over een garantie-overeenkomst die past bij het ingediende voorstel en tevens de elementen bevat die vanuit het belang van het mkb en de Staat noodzakelijk worden geacht. Bij het bekijken van de voorstellen wordt de deskundigheid betrokken van een commissie van experts die mij al bijstaat bij de toetreding door niet-banken bij de BMKB. De indieningstermijn eindigt op 26 december a.s. Afhankelijk van de kwaliteit van de ingediende voorstellen, en het verloop van de gesprekken met de Europese Commissie voor de beoordeling van ongeoorloofde staatssteun, verwacht ik in de eerste helft van 2015 de eerste garanties te kunnen verstrekken en zo nieuw aanbod voor het mkb te creëren.

– Op 10 december jl. heeft in mijn bijzijn een kopgroep van het Nederlandse grootbedrijf een initiatief gelanceerd om het mkb toegang te verschaffen tot ketenfinanciering. Met ketenfinanciering kan het mkb goedgekeurde vorderingen die zij heeft uitstaan op het grootbedrijf voorgefinancierd krijgen, waarbij zij gebruik kan maken van de doorgaans hogere kredietwaardigheid van grotere bedrijven. Aangezien een aanzienlijk deel van het mkb als toe- of doorleverancier fungeert in een keten met grotere bedrijven, en in deze keten veel kapitaal ligt besloten in de vorm van vorderingen op elkaar, kan deze vorm van financiering in potentie een groot effect hebben voor het mkb.

Verbeteren marktwerking en bestaande overheidsinstrumenten

– Inmiddels heeft het Ministerie van Economische Zaken een bezoek gebracht aan de British Business Bank om, zoals de motie van de leden Verhoeven en Vos6 verzoekt, inspiratie op te doen voor de vormgeving van de financiering voor ondernemers. Mede op basis daarvan heb ik de conclusie getrokken dat er ook in Nederland één loket moet komen voor ondernemersfinanciering waarin de informatieportalen van de Kamer van Koophandel, RVO.nl en de Ondernemerskredietdesk van NVB en MKB-Nederland worden samengevoegd. Onlangs is met betrokken partijen overlegd. Alle partijen hebben ingestemd om te komen tot gezamenlijk uitvoering van één eerstelijns voorportaal in een publiek-private samenwerkingsconstructie, met als doel om de mkb-ondernemers goed voor te lichten en te begeleiden naar relevante publiek- en private partijen op het terrein van ondernemingsfinanciering. Dit voorportaal zal de functionaliteiten moeten hebben van een gezamenlijke website en telefoondienst zoals die nu worden aangeboden door de Financieringsdesk van het Ondernemersplein. Een gezamenlijk projectteam zal begin februari 2015 een uitgewerkt plan van aanpak opleveren. Ik zal u hier dan verder over informeren.

– Het rapport van McKinsey over het Kleinbedrijf7 geeft aan dat er mogelijkheden zijn om de vaardigheden van ondernemers verder te verbeteren. In dat kader worden partijen als de Kamer van Koophandel, Centers of Entrepreneurship, het private initiatief NLevator, accelerators en groeiondernemers betrokken bij het opstellen van een plan van aanpak. Ook het per 1 oktober jl. opnieuw ingestelde Comité voor Ondernemerschap en Financiering zal hierbij adviseren. Ik verwacht u hierover begin volgend jaar verder te kunnen informeren. Een van de maatregelen die ik al kan aankondigen is het opnieuw financieel ondersteunen van de «Week van de Ondernemer», een initiatief van MKB-Nederland. De «Week van de Ondernemer» ontvangt gedurende het jaar tienduizenden ondernemers uit alle sectoren, verspreid over 5 landsdelen. Daarnaast wordt het bestand van inmiddels honderdduizenden ondernemers aangeschreven met ook inhoudelijke informatie. Er zal speciale aandacht zijn voor de thema’s Financiering, Innovatie en Internationalisering. Ook kunnen ondernemers werken aan hun vaardigheden tijdens deze evenementen. Zo wordt o.a. ondersteuning geboden bij het opstellen van een goed ondernemingsplan, bij de verschillende financieringsmogelijkheden die er voor ondernemers zijn, en het goed presenteren van een investeringsvoorstel. Naast de bank zijn hier ook alternatieve vormen als crowdfunding, kredietunies en mkb-obligaties bij betrokken.

– Ten aanzien van het verbeteren van financierbaarheidsinformatie van het mkb is de verkenningsfase met alle betrokken marktpartijen afgerond. Hierin hebben zij aangegeven dat uniformiteit, kwaliteit en actualiteit van data cruciaal is. Ondernemers geven aan dat transparantie over beoordelingscriteria en sneller financiering aanvragen voor hun een grote rol speelt. Zowel ondernemers als betrokkenen geven aan dat de ondernemer leidend moet zijn in welke gegevens hij of zij aanlevert. De terugkoppeling van gegevens over de financierbaarheid aan de ondernemer zelf draagt in dat kader bij aan zijn of haar eigen financiële vaardigheden. Aan de hand van deze bevingen zal SBR+ verder opgezet worden in samenwerking met andere publieke en private partijen. Ik verwacht in de eerste helft van volgend jaar een testfase te kunnen starten.

Met de banken is gesproken over het stimuleren van werkkapitaal via de garantieregelingen. Dit is één van de acties uit het aanvullend actieplan waarvoor geen extra overheidsmiddelen zijn vrijgemaakt. Alhoewel de regelingen zijn toegesneden op (lineair aflosbare) leningen, is het mogelijk deze ook voor werkkapitaal te benutten. Banken maken hier ook gebruik van, maar zijn uitgenodigd aanpassingen voor te stellen die het mogelijk maken binnen de huidige regelingen het gebruik te stimuleren, en na te gaan of de bekendheid binnen de banken van bestaande mogelijkheden voldoende is. Ik verwacht begin volgend jaar een reactie van de banken over de mogelijkheden die zij zien om met de garantieregelingen werkkapitaal te stimuleren. Ik zal u vervolgens hierover informeren.

Om de ontwikkeling van de financiering van bedrijven te volgen, voert Panteia in opdracht van het Ministerie van Economische Zaken een halfjaarlijkse financieringsmonitor uit. De gegevens uit de monitor geven inzicht in de behoefte van ondernemers aan financiering en in de mate en wijze waarop in die behoefte wordt voorzien.

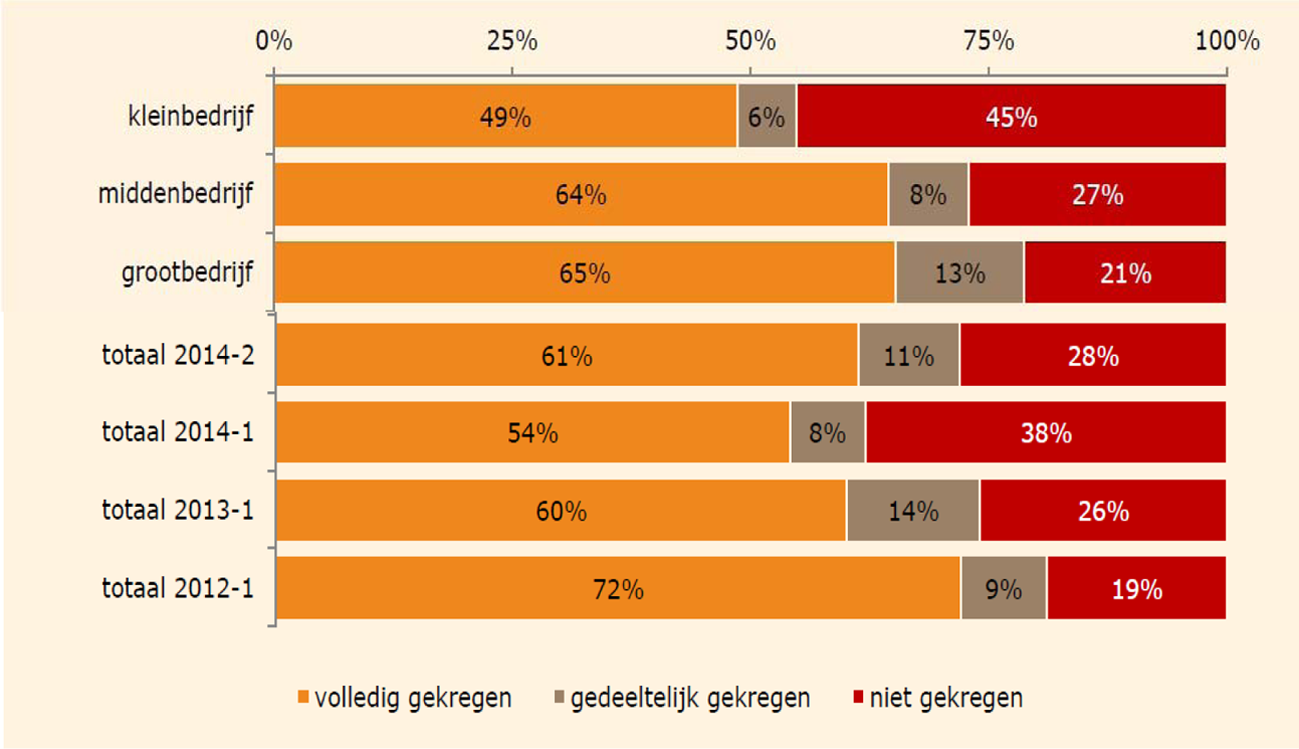

Bijgevoegde rapportage behandelt de uitkomsten van de tweede financieringsmonitor van dit jaar, uitgevoerd in september 2014. Uit de meting blijkt dat 19% van de ondervraagde bedrijven (zowel klein-, midden- als grootbedrijf) het afgelopen jaar op zoek is gegaan naar externe financiering buiten de bestaande kredietruimte. Dit aandeel neemt voor de tweede keer op rij af, wat indiceert dat de kredietbehoefte van bedrijven in 2014 is afgenomen. De bedrijven die wel externe financiering zoeken, zoeken met name vreemd vermogen. Van de ondervraagde bedrijven die externe financiering zochten heeft 72%dit geheel of gedeeltelijk kunnen aantrekken, waar dit in de vorige financieringsmonitor8 nog 62% was. Dit duidt op een daling van het afwijzingspercentage. In het midden- en grootbedrijf is respectievelijk 64% en 65% van de aangevraagde financiering volledig toegekend; voor het kleinbedrijf is dit percentage lager, namelijk 49% (zie onderstaande figuur). Wel is er sprake van een lichte stijging, het aandeel volledig gehonoreerde aanvragen van kleine bedrijven bedroeg in de eerste financieringsmonitor nog 44%.

Aantrekken van de gezochte financiering naar grootteklasse9

Wanneer een financieringsaanvraag wordt afgewezen heeft dit vooral te maken met het risico voor de potentiële kredietverstrekker: de financieringsmonitor laat zien dat dit ten grondslag ligt aan 60% van de afwijzingen, net als in de vorige monitor. Daarentegen worden een gebrek aan voldoende onderpand en te lage solvabiliteit nu fors meer genoemd. Interesse bij de financier en verslechtering van het bedrijfsresultaat van het zoekende bedrijf spelen minder vaak een rol dan in de vorige monitor. De teruggelopen afwijzingen zijn hier mogelijk aan te danken. Een gebrek aan onderpand kan worden gepareerd met de financieringsregelingen BMKB en GO, terwijl de maatregelen uit het aanvullend actieplan mkb-financiering voor het versterken van het eigen vermogen kunnen leiden tot een hogere solvabiliteit.

Met een afwijzing van de aanvraag hoeft de zoektocht naar externe financiering nog niet afgelopen te zijn. Van de 28% van de zoekende bedrijven die met een afwijzing te maken krijgt, probeert 34% nog eens op een andere manier het gezochte bedrag binnen te krijgen, met name kleine en grote bedrijven. Dat zijn er meer dan eerder dit jaar. Van de bedrijven die in eerste instantie geen externe financiering konden vinden was 93% bekend met alternatieven voor hun huisbank, ten opzichte van 86% in de vorige financieringsmonitor. Dit duidt er op dat de inzet van het kabinet om alternatieve financieringsvormen buiten de bank meer bekend te laten worden onder ondernemers tot resultaat heeft geleid. Mijn aandacht zal er daarom de komende periode op komen te liggen dat ondernemers ook voldoende zijn toegerust om van alternatieve financieringsvormen gebruik te maken, bijvoorbeeld door te zorgen dat zij een ondernemingsplan kunnen indienen dat voldoende is toegesneden op de alternatieve financieringsvorm. Eerder in deze brief ben ik daar in het kader van het Aanvullend Actieplan mkb-financiering dieper op ingegaan.

De financieringsmonitor heeft ook in beeld gebracht hoe bekend de diverse financieringsregelingen van de overheid zijn, en hoe ondernemers deze waarderen. Van de ondervraagde ondernemers in het kleinbedrijf kent 20% de BMKB, de voor hen meest belangrijke financieringsregeling. De regelingen krijgen allemaal een krappe zeven. Alhoewel het met name van belang is dat banken en financiers deze garantieregelingen kennen en toepasbaar vinden omdat zij de directe gebruikers zijn, is de actie voor de «Financieringswinkel» bij de Rijksdienst voor Ondernemend Nederland uit het Aanvullend Actieplan mkb-financiering mede bedoeld om de bekendheid van de regelingen ook onder ondernemers te vergroten en de uitvoering verder te verbeteren.

De reguliere beleidsevaluatie van de in 2009 ingevoerde Garantiefaciliteit Ondernemingsfinanciering (GO), uitgevoerd door MBCF Berenschot, is eind september 2014 afgerond. Met de GO helpt de overheid (middel-)grote ondernemingen bij het aantrekken van bankleningen en bankgaranties. Door de GO kunnen banken een 50% staatsgarantie verkrijgen op middelgrote en grote leningen. Door de staatsgarantie wordt het risico voor de banken op te verstrekken bedrijfsfinancieringen kleiner. Uit de evaluatie blijkt dat het niet wenselijk is om grote aanpassingen op de GO-regeling door te voeren.

De GO is in 2009 ingevoerd om in te spelen op de gevolgen van de financiële crisis. De regeling beoogt de kredietverlening aan bedrijven te stimuleren door middel van het bieden van een staatsgarantie op bankkredieten. Het kabinet heeft in 2012 besloten de GO-regeling een permanent karakter te geven, omdat de problematiek van de beschikbaarheid van bankkredieten is blijven bestaan.

Uit de evaluatie blijkt dat de bancaire doelgroep goed wordt bereikt. Alle grote verstrekkers van bedrijfskredieten zijn toegetreden tot de GO en passen de regeling in meer of mindere mate toe. De inmiddels opgebouwde portefeuille laat zien dat de GO voor het merendeel wordt benut voor groei- en overnamefinanciering, waarbij ca. 75% van de verstrekkingen terecht komt bij het mkb. Ook geïnterviewde ondernemers zijn positief over de regeling. De GO heeft een positief effect gehad op de werkgelegenheid bij hun onderneming.

De opzet van de GO is gebaseerd op kostendekkendheid: de ontvangen premies voor het gebruik van de garantie moeten voldoende zijn om de schades en uitvoeringskosten te dekken. De evaluatie toont aan dat aan dit principe momenteel wordt voldaan. Uit de kwantitatieve analyse valt af te leiden dat ca. 50% van het krediet dat onder de GO is verstrekt direct een bijdrage heeft geleverd aan het verhogen van de kredietverlening aan het mkb. Met betrekking tot de overige 50% geldt dat er mogelijk een indirecte bijdrage is geleverd. Dit omdat een deel van deze kredieten zonder de GO onder minder gunstige condities of voor een lager bedrag zou zijn verstrekt.

De onderzoekers komen tot een viertal aanbevelingen, waarvan de belangrijkste is om de GO-regeling in de huidige vorm te continueren tot het moment dat er sprake is van duurzaam economisch herstel.

Een andere aanbeveling is om de bekendheid van de GO te vergroten. Hieraan zal de komende periode extra aandacht worden besteed. Een derde aanbeveling betreft onderzoek naar de mogelijkheid om de financiering van werkkapitaal onder de GO te verbeteren. Met de betrokken banken wordt hierover overleg gevoerd.

De onderzoekers bevelen ook aan om concentratierisico’s in de portefeuille, waarbij er te veel kredieten voor een bepaalde sector of van een bepaalde

omvang worden verstrekt, te beperken. Dit door de mogelijkheid te creëren dat garanties, die wel aan de voorwaarden voldoen, niet onder de GO te brengen. Deze aanbeveling neem ik niet over. De premies van individuele garanties onder de GO zijn namelijk in principe kostendekkend. Daarnaast is voor de GO een begrotingsreserve gecreëerd (ca. € 65 mln) om een eventuele discrepantie tussen schade-uitgaven en premieontvangsten te verevenen. Tot slot creëert het rechtsongelijkheid tussen ondernemingen. Ook bij de andere EZ-garantieregelingen is er daarom niet voor gekozen de concentratierisico’s te beperken.

Monitoren overheidsmaatregelen voor ondernemingsfinanciering

Tijdens de Algemene Politieke Beschouwingen is toegezegd om de bestaande overheidsmaatregelen voor ondernemingsfinanciering voortdurend te monitoren en eventuele knelpunten die daar uit voort komen weg te nemen. Dat is al mijn beleid: zo is vanaf het begin van de kredietcrisis het instrumentarium voor de ondersteuning van ondernemingsfinanciering meermaals verruimd om het bereik tijdelijk te vergroten. En is dit jaar een Aanvullend Actieplan mkb-financiering gelanceerd om knelpunten te bestrijden die onvoldoende met het bestaand instrumentarium aangepakt kunnen worden.

Tijdens de Algemene Politieke Beschouwingen heeft het lid Samsom opgemerkt dat de budgetten van de garantieregelingen voor het mkb momenteel niet volledig worden benut, terwijl het mkb aangeeft een grote behoefte te hebben aan financiering, en dat het kabinet er voor moet zorgen dat deze benutting omhoog gaat. Volledige benutting van de garantieregelingen is echter geen doel op zich. De regelingen moeten de financiering stimuleren aan in de kern gezonde ondernemingen die zelfstandig onvoldoende financiering aan kunnen trekken, maar het heeft natuurlijk mijn voorkeur als de markt hier zelf voor kan zorgen zonder de inzet van een overheidsgarantie. Tijdens de recente crisisjaren is er goed gebruik gemaakt van de garantieregelingen: in de periode 2009–2013 is voor ca. € 8 miljard financiering aan tienduizenden ondernemingen mogelijk gemaakt. Momenteel kunnen, ook met de tijdelijk verruimde garantieregelingen, niet alle ondernemers met een goed ondernemingsplan voldoende financiering aantrekken. Daarom neem ik aanvullende maatregelen om deze ondernemers te ondersteunen bij het verkrijgen van financiering. Daarvoor wordt onbenutte garantieruimte bij de bestaande instrumenten opnieuw ingezet. Dat acht ik effectiever in de huidige omstandigheden.

Aanvullende financieringsmogelijkheden voor ROM’s vanuit EIB en EIF

Tijdens de begrotingsbehandeling van Economische Zaken is toegezegd met de EIB en EIF in overleg te treden over de mogelijkheden die zij hebben om ook de ROM’s te financieren. De ROM’s zijn al geruime tijd met EIB in overleg om aanvullende financieringsmogelijkheden van de ROM’s door EIB te verkennen. Na aanvankelijk positieve signalen, blijken de kleinschaligheid en diversiteit in de hybride bedrijfsmodellen van de ROM's het lastig te maken voor de EIB en EIF om te financieren. Op het niveau van de individuele ROM’s is funding door hen lastig omdat ook het absorptievermogen van het innovatieve bedrijfsleven in de werkingsgebieden van individuele ROM’s relatief klein is.

In 2015 verken ik met betrokkenen of op nationale schaal (voor alle ROM’s gezamenlijk) tot afspraken met de EIB en EIF gekomen kan worden en zo ja, onder welke voorwaarden. Namens de ROM’s hebben LIOF (Limburg) en PPM Oost (Overijssel/Gelderland) hierbij het voortouw.

Special Envoy startups

Tijdens de begrotingsbehandeling van Economische Zaken heb ik toegezegd om uw Kamer te informeren wie de rol van Special Envoy voor startups gaat vervullen. Mevrouw Kroes zal Nederland de komende anderhalf jaar op de kaart zetten als de Europese vestigingsplaats voor startups. Het doel is om meer startups uit andere landen aan te trekken en meer Nederlandse ondernemingen te laten doorgroeien tot grote bedrijven met internationale allure. Met haar brede ervaring en uitstraling is mevrouw Kroes bij uitstek de persoon om deze internationale groeiambitie aan te jagen en te ondersteunen.

De special envoy geeft leiding aan het nieuwe initiatief StartupDelta. Binnen dit initiatief werken overheden, kennisinstellingen, startups, financiers en bedrijven samen. Het Ministerie van Economische Zaken zorgt voor de randvoorwaarden om te kunnen starten en snel te groeien: financiering, passende regels en een nieuwe toelatingsregeling voor ambitieuze startups van buiten Europa. Gevestigde bedrijven kunnen zich bij StartupDelta aansluiten en zo startups helpen om door te groeien. StartupDelta zal de samenwerking aangaan met bestaande startup hubs in Nederland, zoals Brainport in Eindhoven en Kennispark Twente, en met toonaangevende internationale hubs.

De Special Envoy gaat zich met haar team vestigen in Amsterdam. Er is gekozen voor de hoofdstad vanwege de internationale uitstraling en de aantrekkingskracht op jonge mensen en innovatieve bedrijven.

In het regeerakkoord is afgesproken dat het kabinet nieuwe alternatieve financieringsvormen, zoals kredietunies, crowdfunding, en mkb-obligaties, onder meer steunt door de inzet van bestaande instrumenten. Mede naar aanleiding van de motie Koppejan10, is daarom in 2012 een pilot gestart met de openstelling van de BMKB voor niet-banken, welke na een tussentijdse verlenging loopt tot eind van dit jaar. Bij het aangaan van de pilot is aangegeven dat indien blijkt dat de openstelling geen extra risico’s voor de Staat met zich meebrengt en effectief is, besloten kan worden de openstelling – al dan niet in gewijzigde vorm – te handhaven. Een evaluatie van de pilot zal dit moeten uitwijzen.

Momenteel zijn 4 niet-bancaire partijen toegelaten tot de BMKB, te weten Qredits, Triodos Cultuurfonds, Triodos Groenfonds, en de Europese Horeca Financieringsmaatschappij. Van deze partijen heeft tot op heden alleen Qredits sinds begin dit jaar daadwerkelijk de BMKB gebruikt om krediet aan het mkb te verstrekken.

Gezien dit beperkte gebruik door niet-banken heb ik momenteel onvoldoende gegevens voor een evaluatie waarmee ik een goede afweging kan maken over het permanent maken van de openstelling van de BMKB. Ik heb echter goede aanleiding aan te nemen dat het gebruik van de BMKB door niet-banken kan toenemen, doordat momenteel een oproep loopt voor nieuwe initiatieven gericht op mkb-financiering om in aanmerking te komen voor een overheidsgarantie op de funding uit het aanvullend actieplan mkb-financiering. Ook is door de leden Van Hijum en Schouten een initiatief wetvoorstel ingediend voor de regelgeving rond kredietunies11, dat het mogelijk kan maken deze financieringsvorm een stimulans te geven. Ik verleng daarom de pilot met openstelling van de BMKB voor niet-banken tot juli 2017, wat ook de horizontermijn van de reguliere BMKB is. Een evaluatie van de pilot met openstelling zal voor die datum uitwijzen of de openstelling voor niet-banken gehandhaafd kan blijven.

De Minister van Economische Zaken, H.G.J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-162.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.