Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2010-2011 | 32504 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 december 2010

Het voorbereidend onderzoek geeft de commissie aanleiding tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

Algemeen

De leden van de CDA-fractie hebben met belangstelling kennis genomen van deze wetsvoorstellen. Zij danken de regering voor het chronologische overzicht van de belangrijkste wijzigingen dat zij de Kamer heeft verstrekt, maar merken desalniettemin op het jammer te vinden dat als gevolg van de late behandeling in de Tweede Kamer, de Fiscale verzamelwet 2010 en het belastingverdrag met het Verenigd Koninkrijk niet al eerder aan de Eerste Kamer konden worden aangeboden. Mede daardoor ziet de Eerste Kamer zich wederom geplaatst voor de behandeling van een omvangrijk Belastingpakket in een kort tijdsbestek. Ter voorbereiding van de plenaire behandeling willen deze leden graag de volgende vragen ter beantwoording voorleggen aan de regering.

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de wetsvoorstellen. Zij begrijpen dat de regering enige moeite heeft gedaan om tegemoet te komen aan de herhaalde wens van de Eerste Kamer om de fiscale wetsvoorstellen niet alle tegelijk aan het eind van het jaar onder grote tijdsdruk te moeten behandelen.

Dat deze poging in het licht van de kabinetscrisis, verkiezingen en lange formatie niet geslaagd is kunnen de aan het woord zijnde leden billijken. Zij hopen echter dat de regering komend jaar met kracht wil inzetten op een grotere spreiding van de fiscale wetsvoorstellen in de tijd (mocht er weer een kabinetscrisis optreden, hetgeen de leden van de PvdA-fractie overigens ten zeerste bepleiten, dan is de regering uiteraard bij voorbaat gedispenseerd).

De leden van de VVD-fractie hebben met belangstelling kennis genomen van de wetsvoorstellen Fiscale verzamelwet 2010 (32 401), Overige Fiscale Maatregelen 2011 (32 505) en Belastingplan 2011 (32 504). Zij brengen de volgende punten onder de aandacht van de regering en ontvangen daarop graag een reactie van de regering.

De leden van de SP-fractie danken de regering voor haar informatieve brief van 29 november 20102. Zij hebben kennis genomen van de wetsvoorstellen en hebben daarover een aantal vragen.

De fracties van ChristenUnie en SGP hebben met veel belangstelling kennis genomen van de wetsvoorstellen Belastingplan 2011 (32 504) en Overige Fiscale Maatregelen (32 505). Deze leden willen graag de volgende vragen stellen.

De leden van de fracties D66 en OSF hebben kennisgenomen van het Belastingplan voor 2011. De leden van deze fracties delen de opvatting van de Raad van State dat de voorstellen inhoudelijk weinig ingrijpend zijn. Zij bestaan immers voor een groot deel uit maatregelen van het vorige kabinet. De nieuwe regering heeft echter een aantal voorstellen aan het plan toegevoegd waarover de leden van de fracties een aantal vragen hebben. Vooropgesteld zij dat deze leden met de regering van mening zijn dat het in evenwicht brengen van de overheidsfinanciën van groot belang is. Dit moet echter zorgvuldig en doelgericht gebeuren.

Verhoging BTW-tarief voor podiumkunsten, kunstvoorwerpen en kunst en antiek

De leden van de CDA-fractie vragen de regering aan te geven hoe art. XXIXA (overgangsregeling BTW-verhoging podiumkunsten) zich verhoudt tot art. 13, tweede lid, Wet OB 1968? Met andere woorden, in hoeverre was deze overgangsregeling nodig?

De leden van de CDA-fractie vragen de regering haar antwoord aan de leden van de CDA-fractie van de Tweede Kamer inzake de budgettaire gevolgen van de overgangsregeling in relatie tot endogene effecten in de nota naar aanleiding van het nader verslag3 nader te verduidelijken.

Deze leden vragen ook om aan te geven welk deel van de voor 2011 begrote € 90 mln. betrekking heeft op de verhoging van het BTW-tarief voor podiumkunsten. Hoe hoog zou dit bedrag zijn geweest als er geen overgangsregeling zou zijn getroffen ter zake van kaartjes die nog in 2010 worden gekocht? Welk bedrag zou de schatkist naar verwachting derven als deze BTW-verhoging zou worden uitgesteld tot het einde van het lopende seizoen (1 september 2011), mede gelet ook op het feit dat al veel kaartjes in 2010 tegen het lage BTW-tarief zullen zijn verkocht?

De verhoging van het BTW-tarief op podiumkunsten, kunst- en verzamelvoorwerpen komt de leden van de PvdA-fractie als weinig sympathiek over. Deze leden begrijpen heel wel dat sommige (gedoog)partijen denken dat hier vooral hogere inkomens en vermogenden getroffen werden in hun (al of niet linkse) hobby’s (quod non), maar het was hun niet opgevallen dat de regering ten aanzien van de overige hobby’s deze inkomens evenzeer indrukwekkende ingrepen laat zien. Om die reden nemen de leden van de PvdA-fractie de vrijheid dit «inkomensargument» van de kant van de regering, inzonderheid van dit kabinet, wat minder serieus te nemen. Dat roept bij deze leden echter wel de vraag op, welke drijfveren zijn gelegen achter de gedachte om een reeds sinds 2000 bestaand laag BTW-tarief nu plots te verhogen tot het algemene niveau. Zij stellen die vraag met te meer klem omdat wat betreft de podiumkunsten de BTW-verhoging samenloopt met substantiële kortingen op de rechtstreekse subsidies. Voorts vragen de leden van de PvdA-fractie waarom de redenering die in de toelichting op de tweede nota van wijziging4 wordt gegeven over de prijselasticiteit van de vraag zou opgaan: het komt hen voor dat in het algemeen niet zo maar mag worden verondersteld dat de vraaguitval bij prijsverhoging even groot is als de vraagtoename bij prijsverlaging tien jaar eerder. In dit kader vragen de leden van de PvdA-fractie de regering te reageren op recentelijk door onderzoeksbureau EIM verricht onderzoek («BTW-Verhoging in de Evenementenbranche» van 16 november 2010) naar de mogelijke vraaguitval bij een prijsverhoging van 13%, welke wordt geschat op mogelijk 10%. Tevens willen deze leden graag weten hoeveel van de geraamde € 48 mln. extra BTW-inkomsten op de podiumkunsten zal overblijven als inderdaad een vraaguitval van 10% optreedt (is, zo vragen zij, in deze raming van € 48 mln. overigens al rekening gehouden met enige vraaguitval en zo ja, met hoeveel?).

Meer ten principale refereren de leden van de PvdA-fractie aan de brief van de Nederlandse Orde van Belastingadviseurs van 4 november jongstleden waarin erop wordt gewezen dat het lage BTW-tarief op podiumkunsten indertijd (2000) is ingesteld als compensatie voor de extra lasten die specifiek in deze branche voortvloeiden uit de invoering van nieuwe wetgeving op het gebied van de Arbeidstijden en Arbeidsomstandigheden. Het is deze leden opgevallen dat ook de Raad van State opmerkt dat, gezien deze aanvankelijke beweegreden, de regering zou moeten aangeven waarom de noodzaak van een dergelijke compensatie nu is vervallen. De leden van de PvdA-fractie hebben nog niet kunnen waarnemen dat de regering hier een overtuigende reactie op heeft gegeven en zien die graag alsnog tegemoet.

Wat betreft de kunst- en verzamelvoorwerpen hebben de leden van de PvdA-fractie kennisgenomen van persberichten waarin kunsthandelaren toelichten dat deze maatregel gemakkelijk te ontgaan zou zijn, en wel op een wijze die per saldo eerder een belastingderving zal opleveren dan de geraamde extra € 42 mln. Deze handelaren wijzen erop dat dure kunstvoorwerpen vaak vanuit het buitenland worden aangekocht. Na verhoging van het BTW-tarief tot 19% zal het, naar hun mening, zeer lucratief worden de aankoop in een ander EU-land te doen plaatsvinden en daar een veel lagere BTW te betalen, zoals in het Verenigd Koninkrijk (5%), Duitsland (6%) of België (6%), om het voorwerp vervolgens in Nederland in te voeren. In deze constructie ontvangt Nederland dus in het geheel geen BTW op de aankoop, ook niet de huidige 6%, zodat er bij toepassing op enige schaal een aanzienlijke belastingderving kan optreden. De leden van de PvdA-fractie, die zelf niet zeer bedreven zijn in de kunsthandel, vragen de regering aan te geven of deze «buitenlandconstructie» mogelijk is. Daarbij zouden zij ook graag een overzicht ontvangen van de BTW-tarieven op kunst- en verzamelvoorwerpen in de ons omringende landen.

De leden van de VVD-fractie merken op dat de BTW-tariefsverhoging voor podiumkunsten, kunstvoorwerpen en kunst en antiek tot veel brieven en e-mailberichten aan de Eerste Kamer heeft geleid. De leden van de VVD-fractie ontvangen graag een gemotiveerde reactie op de brieven c.q. e-mailberichten van De Brauw Blackstone Westbroek d.d. 6 december 2010, de Vereniging van Evenementen Makers d.d. 23 november 2010, Mojo Concerts en Artiesten Belangen Centrum/Vereniging Platform Zelfstandige Ondernemers.

De leden van de SP-fractie hebben enkele vragen bij de voorgestelde BTW-verhoging op de podiumkunsten (beslag € 50 mln.). Zij zijn verbaasd dat een maatregel die mogelijk verstrekkende consequenties voor de sector heeft, via het Belastingplan ingevoerd wordt – dat wil zeggen zonder dat er in de Kamer tijdig een debat met de minister/staatssecretaris van OCW heeft plaats gevonden waarin zaken integraal worden besproken, met name ook in samenhang met door de regering voorgenomen bezuinigingen op de uitgaven voor deze sector met € 200 mln.

Vooruitlopend op een dergelijk debat menen de leden van de SP-fractie dat er in ieder geval een onderscheid moet worden gemaakt tussen de podiumkunsten voor «kleine» zalen (tot 200 plaatsen) en «grote» zalen. Juist voor kleine zalen worden hedendaagse innovatieve vormen van theater en muziek ontwikkeld – en Nederland speelt op dit terrein tot op heden een internationaal vooraanstaande rol («vooraanstaand» ligt daarbij niet onder de meetlat van rendement en verdiencapaciteit – is de regering met de SP-fractieleden van mening dat deze meetlat niet alleen-zaligmakend in het leven is?). Een omzetdaling van tegen de 5% (het cijfer dat de staatssecretaris eerder genoemd heeft als effect van deze BTW-verhoging) kan voor die kleine producties de nekslag betekenen.

Kan de regering in het kort haar visie op de toekomst van met name deze kleine producties binnen het cultuurbestel geven? Is de regering bereid om de maatregel tenminste voor kleine producties (kleine zalen) te heroverwegen (binnen deze sector worden de kleine producties voor kleine zalen aangeduid als «vlakke vloer» – er is doorgaans geen podium – een leuk haakje voor een uitzonderingsbepaling)?

Kan de regering ook nog eens in het kort de consistentie van de maatregel voor de sector als geheel (kleine en grote producties) uiteenzetten in samenhang met: (1) het lage BTW-tarief voor onder andere bioscopen en sportevenementen; (2) arbeidsintensieve sectoren buiten de cultuursector die thans vanwege het arbeidsintensieve karakter onder het lage tarief vallen?

Wellicht kan de regering qua innovatie bij met name kleine producties ook nog een parallel trekken met de verhoging van de belastingsubsidie in het kader van de WBSO (structurele verhoging € 233 mln.).

De leden van de SP-fractie benadrukken nogmaals dat deze kwestie volgens hen een uitgebreid en integraal cultuurdebat vergt en dat zij niet kan worden afgedaan met een ogenschijnlijk eenvoudige BTW-belastingmaatregel waarbij de Eerste Kamer nauwelijks tijd voor reflectie gegund is (de Eerste Kamer ontving het gewijzigd voorstel van wet op 18 november 2010). Als onderdeel van deze reflectie zou de vaste commissie voor Financiën volgens deze leden eventueel deskundigen uit het veld kunnen horen.

Het Belastingplan 2011 zet enkele keren het instrument van de BTW-afdracht in om beleid te ontwikkelen, aldus de leden van de fracties ChristenUnie en SGP. Zo wordt het BTW-tarief arbeidskosten renovatie woningen tijdelijk verlaagd tot 6%. Terwijl het BTW-tarief op podiumkunsten en kunst- en verzamelvoorwerpen wordt verhoogd naar 19%. Nu heeft de Raad van State in zijn advies opmerkingen gemaakt over het gebruik van het BTW-instrument voor andere dan fiscale beleidsdoelen.5 De leden van de fracties ChristenUnie en SGP zien dan ook graag een toelichting tegemoet over de wijze waarop de regering het BTW-instrument wil hanteren. Zoals het nu gaat lijkt enige mate van willekeur aanwezig te zijn. Om dat te concretiseren, waarom stelt de regering wel een BTW-verhoging op podiumkunsten voor en niet op andere uitingen van cultuur en ook van sport? Welke cultuuruitingen vallen overigens bij de plannen de regering niet onder het 19% BTW-tarief? Met andere woorden, wat is de rationale om alleen podiumkunsten onder het hoge BTW-tarief te brengen? Bovendien, het motief om destijds het BTW-tarief voor podiumkunsten te verlagen tot 6% was primair om de sector te compenseren voor de negatieve gevolgen van de Arbeidstijdenwet voor de sector. Is die compensatie nu niet meer nodig? Uit een evaluatie in 2008, door de toenmalig minister Plasterk naar de Staten-Generaal gestuurd, bleek immers dat de BTW-verlaging het gewenste doel had bereikt.6 Is overigens overwogen om andere maatregelen te treffen dan het verhogen van de BTW voor podiumkunsten die dezelfde opbrengst genereren? Zou ter gedachtebepaling kunnen worden aangegeven hoeveel (extra) verhoging van accijns op tabak of alcoholische dranken nodig zou zijn om de ingeboekte opbrengst van de BTW-verhoging op podiumkunsten te verkrijgen? Is het overigens juist dat theaters en schouwburgen deze BTW-verhoging al per 1 januari 2011 verplichtend moeten doorvoeren, hoewel men midden in een theaterseizoen zit en reeds voor het hele seizoen verplichtingen is aangegaan? Is de regering niet met deze leden van mening, dat door deze snelle doorvoering van ene op de andere maan een gezonde bedrijfsvoering door deze sector vrijwel onmogelijk wordt gemaakt? Waarom is voor de nieuwe BTW-regeling niet gekozen voor een overgangsregeling, zoals bijvoorbeeld voor de reissector is gekozen? Is er daardoor geen sprake van schending van het gelijkheidsbeginsel en van willekeur? Wat is overigens de reactie van de regering op de recente notitie van De Brauw Blackstone Westbroek N.V. en SEO Economisch Onderzoek d.d. 6 december 2010, met name op het onder 1.2, 1.3 en 1.4 genoemde? De leden van de fracties ChristenUnie en SGP zien gaarne een uitvoerige reactie tegemoet op de door hen genoemde punten.

De leden van de fracties D66 en OSF constateren dat de regering voorstelt het BTW-tarief op podiumkunsten te verhogen. In het advies van de Raad van State is aangedrongen op een motivering van dit voornemen. Ook na deze motivering blijven de leden van de fracties D66 en OSF met diverse vragen zitten. Het blijft het onduidelijk waarom er gekozen is voor het verhogen van de BTW op uitsluitend podiumkunsten. De regering betoogt dat het de sector meer ruimte voor initiatief wil verschaffen. Daarnaast wordt de BTW-verhoging onderbouwd door te betogen dat de uitzonderingspositie die de sector nu heeft opgeheven wordt. De leden van de fracties D66 en OSF stellen echter vast dat in de vrijetijdssector een groot deel van de activiteiten onder het lage BTW-tarief blijft vallen. In tegenstelling tot wat de regering betoogt zullen de podiumkunsten door deze maatregel dus juist de uitzondering gaan vormen in de branche. De leden van de fracties D66 en OSF vragen zich af of dit de bedoeling van de regering is. Waarom kiest de regering er bijvoorbeeld voor om sportevenementen te blijven stimuleren terwijl deze, in tegenstelling tot vrijwel alle podiumkunsten, de maatschappij van tijd tot tijd met hoge kosten opzadelen? De leden van de fracties D66 en OSF vragen zich naar aanleiding hiervan af of de regering van mening is dat de podiumkunsten van minder grote maatschappelijke waarde zijn dan andere vormen van vrijetijdsbesteding.

Verder vragen de leden van de fracties D66 en OSF zich af wat dit voorstel doet met de concurrentiepositie van de podiumkunsten. Enerzijds ten opzichte van andere vormen van vrijetijdsbesteding maar anderzijds ook ten opzichte van in het buitenland georganiseerde activiteiten. In de omringende landen bestaat er voor podiumkunsten een BTW-uitzondering of een soortgelijk verlaagd tarief als wij nu kennen. Mede daarom vragen de leden van de fractie zich af in hoeverre in de berekening van de € 48 mln. besparing door dit voorstel rekening is gehouden met vraaguitval en substitutie die optreedt door de prijsverhoging in de branche?

De leden van de fracties van D66 en OSF vragen de regering inzicht te verschaffen in de afbakeningsproblematiek die samenhangt met dit voorstel. In welke situatie wordt een evenement aangeduid als een sportieve activiteit en wanneer valt het onder de podiumkunst? Zijn er niet diverse situaties denkbaar waarbij het onderscheid tussen sportactiviteiten (vaak zonder wedstrijdelement) en podiumkunst niet gemakkelijk te maken is? Leidt het voorstel niet tot onduidelijke situaties en dus tot extra administratieve lasten?

Afschaffing diverse heffingskortingen box 3

In de schriftelijke reactie van de staatssecretaris van Financiën naar aanleiding van het wetgevingsoverleg over het Belastingplan in de Tweede Kamer van 12 november 20107 gaat de regering nader in op mogelijke alternatieven voor het afschaffen van de heffingskortingen onder andere groenbeleggingen en culturele beleggingen. Een van de alternatieven dat door NVB en LTO-Nederland naar voren is gebracht, zag op een geleidelijke inperking van het ingelegde vermogen door de criteria voor het verstrekken van groen- sociaal ethische of cultuurverklaringen aan te scherpen, zodat het huidige beslag van ongeveer € 7 mld. zou kunnen worden teruggebracht tot ongeveer € 5 mld. In deze brief vermeldt de regering een aantal potentiële bezwaren tegen dit alternatief. Zo heeft zij bedenkingen met betrekking tot het open einde karakter, de criteria die men wil hanteren en de benodigde administratieve regels en verplichtingen die nodig zijn om een en ander te laten functioneren. Derhalve is de regering «tot op heden» niet overtuigd dat er een beter alternatief bestaat voor het afschaffen van de onderhavige heffingskortingen. Als gevolg van het aanvaarden van het amendement Slob is het op nul zetten van deze heffingskortingen echter gefaseerd over de periode 2011 tot en met 2014. Dit geeft op korte termijn rust op de spaar- en beleggersmarkt. Deze gefaseerde invoering biedt meer tijd voor de regering en de sector om te overleggen over het door de sector aangereikte alternatief voor de volledige afschaffing van de heffingskortingen. De leden van de CDA-fractie vragen de regering of zij bereid is over dit alternatief zo spoedig mogelijk weer met de sector in overleg te treden. Verder vragen deze leden of de regering bereid is in de komende vier jaren jaarlijks de gevolgen te evalueren van de afbouw van de heffingskortingen.

Ten aanzien van het groen, maatschappelijk en cultureel beleggen tonen de leden van de PvdA-fractie zich kritisch ten aanzien van de voorstellen van de regering. Deze leden vragen of het waar is dat met name de groenbeleggingen een sterke stimulans betekenen voor innovatieve projecten gericht op duurzame land- en tuinbouw, alsmede andere duurzame activiteiten? Ook vragen zij de opvatting van de regering over de mening van de banken dat een belastingvoordeel van niet minder dan 2% noodzakelijk is om deze beleggingen een concurrerend rendement te verschaffen. Deze leden gaan voort met er op te wijzen dat de Rabobank, met meer dan de helft van de groenbeleggingen in beheer de marktleider op dit punt, heeft aangekondigd geheel met het groen beleggen te zullen stoppen als de voorgestelde maatregelen effect krijgen, en vragen hierop een reactie van de regering. De leden van de PvdA-fractie willen op dit punt bovendien weten waarom aanvankelijk een volledige afschaffing van de heffingskorting is voorgesteld en niet een flexibeler benadering waarbij de heffingskorting enigszins met de markt meebeweegt. Deze leden zien wel dat hier aanvankelijk het argument van de vereenvoudiging werd aangevoerd, maar door het aannemen van het amendement Slob8, waardoor de afbouw van de heffingskorting over vier jaar is gespreid, menen zij dat dit argument zijn kracht heeft verloren. Deze leden vragen in dit licht tevens of de regering bereid zou zijn te overwegen de effecten van de verlaagde heffingskorting (1%) bij behoud van de vrijstelling (1,2%) in het jaar 2011 nader te bezien en eerst dan, in overleg met de Kamers, een nader besluit te nemen over de jaren 2012 en verder.

Het Belastingplan 2011 voorziet in een geleidelijk verval van de heffingskorting maatschappelijk beleggen, aldus de leden van de VVD-fractie. De Nederlandse Vereniging van Banken gaat bij brief van 3-12-2010 hierop in. Graag ontvangen de leden van de fractie van de VVD een reactie van de regering hierop.

In de Tweede Kamer is bij de behandeling van het Belastingplan 2011 het amendement Slob8 aangenomen, waardoor de heffingskorting voor maatschappelijke beleggingen en de heffingskorting voor directe beleggingen in durfkapitaal en culturele beleggingen in vier stappen geleidelijk worden afgeschaft. Dat de directe afschaffing van genoemde kortingen per 1 januari 2011 daarmee van de baan is, is volgens de leden van de fracties ChristenUnie en SGP winst. Echter, de aanname van het Belastingplan 2011 door de Tweede Kamer heeft, naar deze leden vernamen, diverse financiële instellingen er reeds nu toe doen besluiten om per direct geen nieuwe financieringen meer te verstrekken vanuit haar Groen- en Cultuurbanken en deze af te bouwen. Gezien het belang van deze regelingen voor milieu en cultuur is continuïteit van de fondsen echter van groot belang. De leden van de fracties ChristenUnie en SGP vinden het daarom wenselijk, dat de ontwikkeling in de markt voor maatschappelijk beleggen gedetailleerd en frequent gemonitord wordt. Zeker als onbedoelde effecten van de nu afgesproken stapsgewijze afbouw optreden, zou aanpassing van dit beleid, op een wijze die wordt overeengekomen met belanghebbenden, moeten kunnen worden overwogen. De leden van de fracties ChristenUnie en SGP vernemen gaarne de reactie van de regering op dit voorstel.

Het wetsvoorstel leidt er toe dat de heffingskorting bij maatschappelijke beleggingen zal verdwijnen. De leden van de fracties van D66 en OSF hebben met enige zorg kennisgenomen van deze maatregel. Zij hechten belang aan een duurzame samenleving. De Nederlandse Vereniging van Banken (NVB) verwacht dat de afbouw (in vier jaar) van deze heffingskorting er toe zal leiden dat de rente op deze beleggingen zal moeten stijgen en dat het effect daarvan zal zijn dat de omvang van dergelijke beleggingen sterk zal afnemen en de banken hun desbetreffende fondsen zullen afbouwen. Hoe schat de regering de resterende rentabiliteit van deze beleggingen in ten opzichte van andere beleggingen? Hoe groot moet het risico ingeschat worden dat innovatieve projecten naar het buitenland verdwijnen of niet meer aan kapitaal kunnen komen? Op dit moment is er voor dergelijke projecten 7,7 miljard euro beschikbaar. In welke mate verwacht de regering dat dit mede door deze regeling beschikbaar gemaakte kapitaal zal afnemen, met andere woorden welk effect zal dit naar verwachting hebben op de omvang van dit type beleggingen? Hoe moet dit verlies gewogen worden ten opzichte van de maatschappelijke niet-financiële opbrengsten van deze beleggingen?

Verlaagde BTW-tarief renovatie particuliere woningen

De leden van de CDA-fractie vragen de regering om te motiveren waarom woonboten zijn uitgezonderd van het verlaagde BTW-tarief op renovatie van particuliere woningen nu de invulling van de term particuliere woningen in de BTW-richtlijn niet is gedefinieerd en er volgens die richtlijn ruimte bestaat om hieronder ook roerende zaken voor permanente bewoning te verstaan. Gelet op het feit dat woonboten worden betrokken in het eigenwoningbijtelling, lijkt er zich geen afbakeningsprobleem voor te doen. Ten slotte zien de leden van de CDA-fractie ook gelet op de ratio van deze regeling – de stimulering van renovatiewerkzaamheden aan woningen – geen reden om woonboten hiervan uit te sluiten.

De leden van de PvdA-fractie hebben met sympathie kennisgenomen van de verlenging van een aantal maatregelen die de zorgen van burgers die in de huidige woningmarkt hun huis willen verkopen en een nieuw huis kopen enigszins kunnen verlichten. Ook een verlaging van het BTW-tarief op arbeidskosten terzake van onderhoud en renovatie lijkt deze leden, althans theoretisch, een stimulans voor de geplaagde bouwsector op te leveren. Dat neemt niet weg dat deze leden zich afvragen welke waarborgen er zijn dat een dergelijke tijdelijke BTW-verlaging met 13% ook daadwerkelijk in lagere aanneemprijzen resulteert? Wat, zo vragen deze leden, weerhoudt een aannemer ervan tegelijk zijn basisprijs (en dus marge) enigszins te verhogen zodat de klant uiteindelijk maar een deel van die 13% terugziet? Er is immers, zo merken deze leden op, voor de klant in het algemeen geen ijkpunt om te zien of hij werkelijk goedkoper uit is dan hij voor 1 oktober 2010 geweest zou zijn. In dit licht vragen de leden van de PvdA-fractie wat er bekend is over de «doorgave» van eerdere BTW-verhogingen en -verlagingen in de prijzen, niet alleen in de bouwsector maar ook meer in het algemeen. Het is deze leden ook opgevallen dat bij de toepassing van dit lagere BTW-tarief op renovatie en onderhoud woonboten en woonarken niet op gelijke voet behandeld worden met andere particuliere woningen. In de gedachtewisseling met de Tweede Kamer beroept de regering zich hierbij op een «strikte uitleg» van de EU BTW-richtlijn. De richtlijn spreekt echter slechts van een beperking tot «particuliere woningen». De leden van de PvdA-fractie hebben de indruk dat zelfs de striktst mogelijke uitleg van de beide begrippen «particulier» en «woning» niet tot uitsluiting van woonboten en woonarken kan leiden, maar wel tot uitsluiting van de ook door de regering genoemde «kerken en gebouwen van maatschappelijke instellingen». Zij vragen daarom een nadere toelichting op de letterlijke bewoordingen van de EU BTW-richtlijn in dit opzicht en de onderbouwing van de «strikte uitleg» zoals de regering die meent te kunnen geven. Tenslotte vragen deze leden welke aanwijzingen er zijn dat de aankondiging van de tijdelijke BTW-maatregel reeds zou hebben geleid tot een stijging van het aantal onderhouds- en renovatieopdrachten vanaf 1 oktober 2010.

Wat betreft de wetstechnische kant van het BTW-tarief op renovatie en onderhoud is het de leden van de PvdA-fractie opgevallen dat de toepassing van het lagere tarief per 1 oktober 2010 door de regering in afwachting van de voorliggende wetswijziging is goedgekeurd en dat «deze goedkeuring is opgenomen in een beleidsbesluit».10 Dat laatste roept bij de leden van de PvdA-fractie de vraag op of, wanneer een dergelijke maatregel bij beleidsbesluit kan worden genomen, waarom dat dan niet voor de gehele periode tot 1 juli 2011 is gedaan, de datum immers waarop de maatregel zal vervallen? Anders gezegd, als de rechtsgrond voor de invoering per 1 oktober deugdelijk is, waarom moet de toepassing van het lagere tarief van 1 oktober 2010 tot 1 juli 2011 dan bij wet geregeld worden? De regering had naar het oordeel van deze leden alsdan immers ook het beleidsbesluit kunnen verlengen tot 1 juli. Graag vernemen zij hierover de opvatting van de regering.

Ter zake van het verlaagde BTW-tarief voor renovatie van woningen is een gentlemens-agreement met de brancheverenigingen afgesloten, aldus de leden van de VVD-fractie. Deze overeenkomst moet ertoe leiden dat de BTW-verlaging doorgegeven wordt aan de consument. De leden van de VVD-fractie achten het afsluiten van een dergelijke overeenkomst een interessant experiment. Wordt dit geëvalueerd, zo vragen zij aan de regering.

Afvalstoffenbelasting

De leden van de CDA-fractie vragen de regering om te reageren op de brief van de Vereniging Afvalbedrijven van 3 december 2010 inzake het verzoek om ingediende monostroom-aanvragen alsnog te honoreren.

De Vereniging Afvalbedrijven vraagt bij brief van 3 december 2010 (wederom) aandacht voor de aanwijzing van monostromen, aldus de leden van de VVD-fractie. Ondanks alle goede voornemens van de regering terzake verlopen de procedures niet soepel en leiden niet tot het gewenste resultaat. De leden van de VVD-fractie ontvangen graag een reactie van de regering op de brief van de Vereniging Afvalbedrijven.

De laatste jaren hebben de leden van de fracties ChristenUnie en SGP steeds aandacht gevraagd voor de afvalstoffenbelasting. Wat zijn de meest recente cijfers voor wat betreft de opbrengst van deze belasting? Zijn er al cijfers bekend inzake de gevolgen van deze belasting voor de hoogte van de bijdragen die gemeenten vragen voor de afvalverwijdering en –verwerking? Wil de regering reageren op de brief van de Vereniging Afvalbedrijven van 3 december 2010 met betrekking tot het nog steeds niet aanwijzen van zogenaamde monostromen? Wanneer komt daar wel echte duidelijkheid over?

De leden van de fracties D66 en OSF stellen vast dat vorig jaar naar aanleiding van de in de Tweede Kamer aangenomen motie Tang in het Belastingplan een wijziging is opgenomen, waardoor gevaarlijke afvalstoffen onder het hoge afvalstoffentarief kwamen te vallen. Is het effect hiervan in de praktijk geweest dat een groot deel van deze afvalstoffen sindsdien geëxporteerd wordt? Als dat het geval is, hoe groot is dan het nadelig effect daarvan op de opbrengst van de afvalstoffenheffing?

De wet geeft de mogelijkheid om dergelijke gevaarlijke afvalstoffen als «monostromen» aan te wijzen waardoor zij onder het lage tarief zouden kunnen vallen. Is van deze mogelijkheid gebruik gemaakt of in het geheel niet en waarom? Welk effect mag verwacht worden als een zodanige aanwijzing plaats vindt voor de hoeveelheden binnenlands te verwerken gevaarlijk afval, voor de milieutechnische kwaliteit van die verwerking en voor de opbrengst van de afvalstoffenheffing? Zijn er andere factoren die het wel of niet als «monostroom» aanwijzen beïnvloeden?

Werkkostenregeling

De leden van de CDA-fractie vragen de Staatssecretaris om te reageren op de brief van BOVAG en RAI van 2 december 2010 inzake de bedrijfsfiets in de nieuwe werkkostenregeling en de verhoging motorrijtuigenbelasting voor motoren.

De leden van de VVD-fractie merken op dat ook de RAI Vereniging zich per e-mailbericht van 2 december 2010 tot de Eerste Kamer heeft gewend en aandacht vraagt voor en suggesties doet met betrekking tot de bedrijfsfiets en de verhoging van de motorrijtuigenbelasting voor motoren. Graag ontvangen de leden van de VVD-fractie een reactie van de regering op deze brief.

De huidige werkkostenregeling begon als een poging tot vereenvoudiging van het stelsel, aldus de leden van de SP-fractie. Nu lijkt de regering opnieuw de deur open te zetten voor (verdere) uitzonderingsbepalingen en complicaties die bovendien per saldo meer geld kosten (€ 186 mln). De leden van de SP-fractie vragen de regering waarom de voorliggende regeling (dat wil zeggen de wijziging) niet gepaard ging met een voorstel tot vermindering van het uniforme aftrekpercentage? Kan de regering haar beleid op deze beide punten uiteenzetten: het huidige en dat voor de toekomst?

Belastingheffing woningcorporaties die zich toeleggen op ouderenhuisvesting

In het kader van de behandeling van het Belastingplan 2008 heeft de Eerste Kamer unaniem de motie Essers c.s. aangenomen die onder andere inhield dat de fiscale behandeling van woningbouwcorporaties ten principale dient te worden vastgelegd in een wet op de Maatschappelijke Onderneming, aldus de leden van de CDA-fractie. De verwachting toen was dat die wet in 2008 zou worden ingediend. Tot dusverre is deze wet echter niet ingediend. Het ziet er ook niet naar uit dat dit binnenkort zal gescheiden. Niettemin is de integrale vennootschapsbelastingplicht voor woningbouwcorporaties sedertdien niet meer ten principale ter discussie gesteld. De leden van de CDA-fractie vragen de regering of en zo ja, wanneer zij bereid is deze regeling te evalueren en opnieuw ter discussie te stellen.

In het verlengde hiervan speelt op dit moment de problematiek van een kleine groep (20) woningbouwcorporaties die zich toelegt op ouderenhuisvesting. Op grond van een beleidswijziging van de regering dreigt voor deze groep de vrijstelling van art. 5, eerste lid, onderdeel c, sub 2, Wet Vpb 1969 met ingang van 1 januari 2011 te vervallen. Naar verwachting zal deze intrekking van de vrijstelling de getroffen woningbouwcorporaties nopen tot een forse reductie van de herontwikkeling en nieuwbouw ten behoeve van de ouderenhuisvesting. Deze leden verwijzen naar de brief van DUDOK van 25 oktober 2010. Daar komt nog bij dat als gevolg van een beschikking van de Europese Commissie woningcorporaties de verplichting hebben opgelegd gekregen om 90% van de woningen met een huur tot € 652 per maand te verhuren aan personen met een huishoudinkomen van maximaal € 33 164. Aangezien als gevolg van de extra voorzieningen die bij ouderenhuisvesting nodig zijn, de huur bij nieuwbouw, naar verluidt, snel boven de grens van € 652 uitkomt, betekent dit dat deze ouderenhuisvesters voor de beoogde nieuwbouw geen borging meer van het Waarborgfonds Sociale Woningbouw dreigen te krijgen in de vorm van leningen met een gunstig rentepercentage. De leden van de CDA-fractie vragen de regering te reageren op de stellingname op pag. 4 van voormelde brief van DUDOK dat de argumentatie om de vrijstelling in te trekken in strijd is met de wettekst. De door de regering gestelde eis dat behalve huisvesting ook zorg moet worden verleend, komt immers niet voor in art. 5, eerste lid, onderdeel c, sub 2, Wet Vpb 1969. Ook het argument dat geen sprake zou zijn van een instelling van weldadigheid lijkt niet te worden gesteund door de jurisprudentie, waaronder Hof Den Haag 25 mei 2010, V-N 2010/40.24, zie het artikel van mevr. Koele in WFR 2010/6876, pag. 1 264 e.v. Verder vragen deze leden de regering om een verklaring waarom deze vrijstelling wordt ingetrokken in een periode waarin er veel behoefte is aan nieuwbouw voor ouderen. Ten slotte vragen deze leden aan de regering om ook te reageren op de andere argumenten die in voormelde brief van DUDOK worden gehanteerd, zoals die inzake de koppeling van ouderenhuisvesting aan ouderenzorg, de toewijzing op basis van zorgindicatie en het aspect van de concurrentievervalsing leidende tot een potentiële staatssteundiscussie.

Het is de leden van de PvdA-fractie ter ore gekomen dat de regering ook de zogeheten zorgcorporaties per 1 januari 2011 onder de integrale Vpb-plicht wil brengen. Zij vragen wat hiervan de reden kon zijn, waar het hier toch woningcorporaties betreft die uitsluitend of voor het overgrote deel woningen verhuren aan ouderen en zorgbehoeftigen en waarbij de sociale en publieke taak dus volledig een commerciële taakuitoefening in de weg staat. Deze leden vragen de regering tevens aan te geven waarom de zorgcorporaties in 2008 aanvankelijk uitgezonderd zijn geweest van de integrale Vpb-plicht en waarom zij er, in het licht van die overwegingen, nu alsnog onder gebracht zouden moeten worden. Deze leden stellen hun vraag in dit opzicht met des te meer klem omdat zij indertijd hun volle steun hebben gegeven aan de motie-Essers die niet voor niets verwijst naar het concept van de Maatschappelijke Onderneming als kader waarbinnen de Vpb-plicht van corporaties zou moeten worden geplaatst. Zij vernemen graag de opvatting van de regering over deze benadering en wijzen nog eens ten overvloede op het dictum van de aangehaalde motie, dat uitdrukkelijk ziet op het «opnieuw op zijn werking toetsen» van het vervallen van de Vpb-vrijstelling van de corporaties.

Reparatie constructies onroerende zaaklichamen

Allereerst constateren de leden van de CDA-fractie dat door het voorgestelde art. 4, vierde lid, WBR onder omstandigheden vorderingen niet mee tellen bij de balanstoets. Naar aanleiding van opmerkingen van de NOB vragen de leden van de CDA-fractie de regering om aan te geven hoe dit in de volgende situatie uitwerkt:

Holding vader verkoopt werkmaatschappij aan holding zoon. In verband met deze verkoop heeft holding vader een vordering op holding zoon. Holding vader heeft op haar balans onroerend goed waarin de onderneming wordt uitgeoefend. Na de verkoop van de werkmaatschappij heeft deze holding ook een vordering op holding zoon (waarvan wordt verondersteld dat de waarde hoger is dan de waarde van het onroerend goed. Holding zoon neemt een aantal jaren later holding vader over.

Uitgaande van het voorgestelde art. 4, vierde lid, onder b, WBR zal de vordering op holding zoon die op de balans van holding vader staat in beginsel niet tot de bezittingen worden gerekend. Holding vader is dan een onroerendgoedvennootschap, terwijl dat vóór de verkoop van de werkmaatschappij niet het geval was omdat toen het onroerend goed en de onderneming nog samen werden bezien (zowel op basis van de balanstoets als op basis van de exploitatie-eis). Als zoon destijds ineens de holding vader inclusief de werkmaatschappij had gekocht, was geen overdrachtsbelasting verschuldigd geweest. Een gefaseerde bedrijfsoverdracht wordt daarmee zwaarder belast dan een bedrijfsoverdracht ineens. Dit is niet het geval als de vordering als «passende bij de normale bedrijfsuitoefening» kan worden beschouwd, aangezien de vordering dan wel mag worden meegeteld als bezitting. De leden van de CDA-fractie vragen de regering om duidelijkheid te geven omtrent deze – in de praktijk vaak voorkomende – situatie.

Ten tweede vestigen de leden van de CDA-fractie op art. XXI van het Belastingplan 2011 waarin de volgende wijziging van art. 4 van de Wet op Belastingen van Rechtsverkeer is opgenomen:

«5. Na het tiende lid wordt een lid toegevoegd, luidende:

11. Onder aandelen als bedoeld in het eerste lid, onderdeel a, en het derde lid worden mede verstaan rechten uit bestaande aandelen»

Hiermee is beoogd om ook situaties te belasten, waarin sprake is van het verkrijgen/vergroten van het belang bij een art. 4-lichaam maar geen sprake is van de verkrijging van aandelen (een noodzakelijke voorwaarde die thans in art. 4, derde lid, WBR is opgenomen). Als voorbeelden zijn genoemd:

– Het wijzigen van de winstgerechtigdheid. BV A en BV B houden ieder 50% van de aandelen in een art. 4-lichaam. Aan de aandelen zijn geen bijzondere rechten verbonden, zodat BV A en BV B ieder zijn gerechtigd tot 50% van de winst en het vermogen. Via statutenwijziging worden soortaandelen gemaakt, waarbij wordt bepaald dat de aandelen van BV A recht geven op 60% van de winst en de aandelen van BV B op 40%. Er is sprake van een verschuiving van een belang van 10% (en tevens uitbreiding van een 1/3 belang), zodat BV A voortaan 6% over 10% van de waarde van het vastgoed is verschuldigd.

– Het omvormen van gewone aandelen in cumulatief preferente aandelen.

Steeds wordt derhalve in de voorbeelden uitgegaan van het wijzigen van de rechten van bestaande aandelen via een statutenwijziging. De juridische rechten (en in navolging daarvan de economische gerechtigdheid) worden gewijzigd. In de praktijk is de vraag gerezen of art. 4, elfde lid, WBR tot deze situaties is beperkt of dat het begrip «rechten» in meer economische zin moet worden beschouwd. Dan zou bijvoorbeeld – anders dan nu – ook het inkopen van aandelen of juridische fusie of afsplitsing kunnen leiden tot heffing op aandeelhoudersniveau. De leden van de CDA-fractie halen twee door de NOB gegeven voorbeelden aan.

Voorbeeld inkoop van aandelen

BV X en BV Y houden alle aandelen in een art. 4-lichaam. BV X voor 60% en BV Y voor 40%. Het art. 4-lichaam koopt alle aandelen van BV X in. Onder de huidige wetgeving vindt heffing plaats over 60% bij het art. 4-lichaam (conform HR, BNB 1980/43). Als art. 4, elfde lid, WBR ook deze situatie zou treffen, zou daarnaast ook nog eens heffing plaatsvinden over 60% op het niveau van BV Y. In totaal zou dan 120% in de heffing worden betrokken (!). Dit zou betekenen dat in beginsel tweemaal een heffing plaats vindt: eenmaal bij het onroerendgoedlichaam (bij ten minste een derde) en eenmaal bij de aandeelhouders. Daarbij dient men te bedenken dat aandeelhouders geen invloed hebben op het belastbare feit omdat de vennootschap geen goedkeuring nodig heeft voor de inkoop en bovendien de meeste inkoopsituaties al te maken hebben met de reparatiewetgeving van 2000 (art. 4, derde lid juncto zesde, zevende en achtste lid, WBR).

Argumenten die er voor pleiten om de inkoopvariant niet onder de nieuwe wetgeving te laten vallen, zijn dat (1) inkoopconstructies al zijn bestreden met reparatiewetgeving in 2000; (2) de voorbeelden in het Belastingplan 2011 (statutaire wijziging van winstgerechtigdheid en omzetting gewone aandelen in cumulatief preferente aandelen) gaan steeds uitgaan van een statutenwijziging; (3) herhaaldelijk is gezegd dat het arrest HR, BNB 1980/43 van kracht blijft. In dat arrest is beslist dat het art. 4-lichaam zelf de verkrijger is bij inkoop van aandelen. Dit is zowel bevestigd in 2000 (bij invoering reparatiewetgeving tegen onder andere inkoopstructuren) als in 2008 (bij de invoering van het begrip «belang» ter vervanging van het aansluiten bij het verkrijgen van 1/3 van het «geplaatste kapitaal»). Is de regering op grond van deze argumenten van mening, dat art. 4, elfde lid, WBR niet van toepassing is op inkoopsituaties?

Voorbeeld juridische fusie en afsplitsing

Indien het begrip «rechten» in economische zin moet worden uitgelegd, doet zich de vraag voor of ook afsplitsingen en juridische fusies met vennootschappen waarbij onroerend goed overgaat (of achterblijft) onder de nieuwe regeling vallen. Stel, BV X houdt alle aandelen in BV Y, welke vennootschap een fietsenwinkel drijft in een eigen pand. BV Y wordt juridisch afgesplitst naar een nieuwe zustermaatschappij; daarbij gaat de exploitatie over. Het pand blijft achter bij BV Y en wordt voortaan verhuurd aan Newco. BV X houdt (en hield) alle aandelen in BV Y, zij het dat BV Y nu een art. 4-lichaam is geworden. Is BV X overdrachtsbelasting verschuldigd? De rechten uit haar bestaande aandelen zijn immers gewijzigd door de afsplitsing. Dit lijkt niet de bedoeling van de regeling. Kan de regering dit bevestigen?

De leden van de VVD-fractie merken eveneens op dat in artikel XXI van wetsvoorstel het Belastingplan 2011 is opgenomen:

Na het tiende lid wordt een lid toegevoegd, luidende:

11. Onder aandelen als bedoeld in het eerste lid, onderdeel a, en het derde lid worden mede verstaan rechten uit bestaande aandelen.

Hiermee is beoogd om misbruik tegen te gaan, aldus de aan het woord zijnde leden. De bepaling kan echter ook tot onbedoelde gevolgen bij inkoop leiden. Het is de vraag wat rechten van bestaande aandelen zijn (4.11 WBR). Het begrip rechten kan worden uitgelegd als economische rechten. Daardoor kan ook bijvoorbeeld inkoop tot heffing bij aandeelhouders leiden. Er is dan in beginsel sprake van dubbele heffing: één keer bij het o.g.-lichaam (bij ten minste een derde) en één keer bij de aandeelhouders, terwijl aandeelhouders geen invloed hebben op het belastbare feit omdat het fonds geen goedkeuring nodig heeft voor de inkoop. Indien een statutenwijziging vereist zou zijn om een wijziging van rechten van bestaande aandelen (4.11 WBR) te kunnen constateren worden belangenverschuivingen als gevolg van winstrechtverschuivingen, omzettingen in prefs, intrekking, afstempeling etc., belast maar niet de belangenverschuivingen als gevolg van inkoop. De leden van de VVD-fractie ontvangen hierop graag een reactie van de regering.

Omzetting van BPM in MRB

Voorts hebben de leden van de PvdA-fractie een vraag over de wetsvoorstellen die in het Belastingplan 2011 (32 504) zijn gebundeld. Deze leden hebben met instemming kennisgenomen van hetgeen de regering ten aanzien van de omzetting van BPM in MRB mededeelt. De leden van de PvdA-fractie begrijpen dat nu het rekeningrijden voorshands is uitgesteld, de afbouw van de BPM voor het moment wordt stopgezet. Zij appreciëren dat hierbij de optie van een latere voortzetting van het traject «zonder onnodige vertraging» open blijft en dat tevens voortgegaan zal worden met de algehele ombouw van de grondslag van de BPM naar CO2-uitstoot. Deze leden kunnen zich ook vinden in de opmerkingen van de regering over de noodzaak van periodieke aanpassing van de zuinigheidsgrenzen naarmate er meer (zeer) zuinige auto’s worden verkocht. Zij vragen wat de regering hierbij meer precies voor ogen heeft. Bij welk aandeel van (zeer) zuinige auto’s in de totale verkopen, zo vragen deze leden, zou men kunnen concluderen dat de prijsprikkel van een lagere BPM of lagere bijtelling zijn werk heeft gedaan? En, zo gaan zij voort, zou de regering ook willen overwegen de opbrengst van een eventuele vermindering van het voordeel op andere wijze aan te wenden ter stimulering van een lagere uitstoot van het autoverkeer? Deze leden doelen daarbij onder andere op de noodzakelijke investeringen in de infrastructuur voor emissiezuinig/emissievrij rijden, zoals oplaadpunten voor elektrische voertuigen. Het komt de leden van de PvdA-fractie immers voor dat de opmars van de energiezuinige (elektrische) auto niet alleen door de prijs en de daarop drukkende belastingen wordt bepaald, maar ook door de beschikbare infrastructuur.

In het regeerakkoord is besloten om het project kilometerbeprijzing niet in te voeren, aldus de leden van de VVD-fractie. Hiermee wordt afscheid genomen van de eerder uitgezette lijn om de auto te defiscaliseren door vaste belastingen om te zetten in een kostprijs per kilometer gebruik van de auto. De leden van de VVD-fractie zijn van mening dat als gevolg hiervan het huidige fiscale regime rond de auto min of meer toevallig is. Immers de BPM is inmiddels deels afgebroken en vervangen door een vaak sterk gestegen houderschapsbelasting. En dan is er ook nog sprake van een gedeeltelijke ombouw op basis van CO2-uitstoot. Daarnaast valt op dat er inmiddels veel auto’s worden verkocht, waarvoor weinig of soms zelfs in het geheel geen belasting verschuldigd is. Ook valt op dat in de huidige situatie de met dieselmotor aangedreven auto’s hoog worden belast, terwijl nationaal en internationaal wordt erkend dat moderne dieselmotoren relatief schoon en zuinig zijn. Voorts vermeldt het regeerakkoord dat de accijnzen wellicht kunnen worden verhoogd onder gelijktijdige en evenredige verlaging van de vaste belastingen. En dan is er ook nog de fiscale bijtelling voor privé-gebruik van auto’s van de zaak, een regeling die ook steeds meer vragen oproept. Kortom, de leden van de VVD-fractie achten aanpassing van het fiscale regime rond de auto geboden. Kan de regering op een en ander reageren, en haar visie op dit punt geven en wellicht ook een globale planning voor eventuele wijzigingen aangeven?

De belastingen op autobezit en autogebruik zijn bij internationale vergelijking in ons land hoog. De leden van de VVD-fractie zouden een lagere belastingdruk toejuichen en hopen dat die op termijn ook kan worden gerealiseerd. Voor de korte termijn kunnen deze leden echter instemmen met het stabiliseren van de huidige opbrengst. Maar dan is wel de vraag of de huidige belasting op rechtvaardige wijze over de categorieën verkeersdeelnemers en soorten voertuigen wordt verdeeld. En ook of de huidige verdeling bijdraagt aan maatschappelijke doelen als: doorstroming en bereikbaarheid, verkeersveiligheid, leefbaarheid en duurzaamheid.

Verlaging vennootschapsbelasting

De leden van de PvdA-fractie hebben weinig moeite met het structureel maken van de tijdelijke maatregelen ten aanzien van het lage (MKB)tarief in de vennootschapsbelasting. Het lijkt deze leden voor de eenvoud en voor de stimulering van de bedrijvigheid een goede zaak dat er nu tot een grens van € 200 000 een eenduidig tarief van 20% Vpb komt; daarmee is wat hen betreft overigens de ondergrens wel bereikt. Meer vragen hebben deze leden bij de verlaging van het algemene tarief van 25,5 naar 25%, die een belastingderving van € 210 mln. veroorzaakt. Zij vragen bij welke type bedrijven (qua omvang) dit belastingvoordeel met name neerslaat en in welke sectoren van bedrijvigheid deze bedrijven actief zijn. Voorts vragen de aan het woord zijnde leden hoe ons algemene Vpb-tarief zich verhoudt tot de tarieven van vergelijkbare winstbelastingen in de ons omringende landen, met name het Verenigd Koninkrijk, België, Duitsland, Frankrijk en Denemarken.

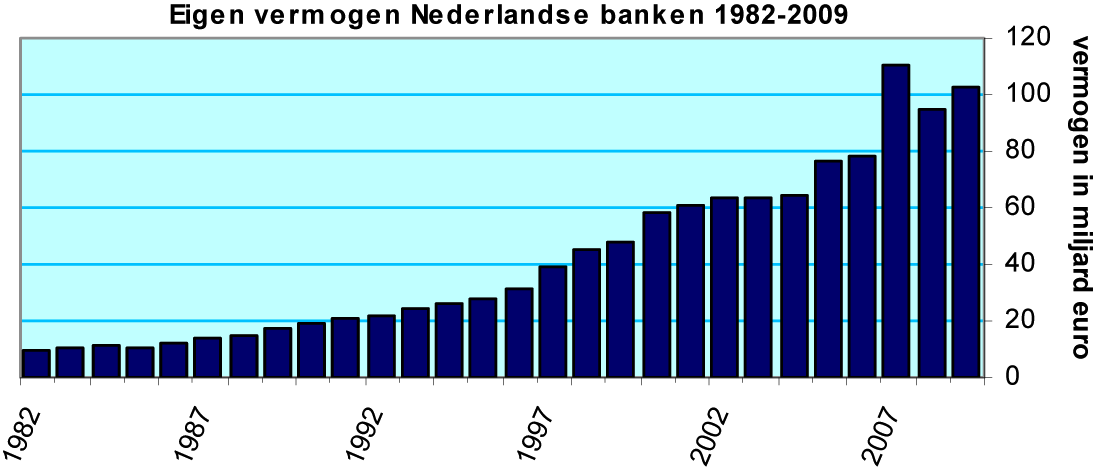

De leden van de SP-fractie hebben de volgende vragen met betrekking tot de verlaging van de vennootschapsbelasting. De voorgestelde algemene verlaging van de vennootschapsbelasting (€ 210 mln.) geldt ook voor banken. Waarom zondert de regering banken niet uit van deze verlaging nu velen menen dat het juist adequaat zou zijn om banken aan een extra belastingheffing te onderwerpen omdat zij belangrijke veroorzakers van de crisis zijn en voorafgaande aan de crisis uitzonderlijk hoge rendementen maakten die voor een groot deel neersloegen in het eigen vermogen van banken. Volgens een recent BIS-rapport was het gemiddeld rendement van banken in de vijftien jaar voorafgaande aan de crisis 14,8%;11 ter vergelijking, het gemiddelde rendement van «gewone» bedrijven was over die periode volgens CPB-cijfers 8,7%.12 Daar komt bij dat het eigen vermogen van Nederlandse banken ultimo 2009 niet onder de trendmatige stijging 1993–2007 ligt (zie onderstaande grafieken).13

Waarom maakt de regering een voorstel tot verlaging van de vennootschapsbelasting niet conditioneel aan het beloningsbeleid, inclusief het bonusbeleid, van bedrijven?

Kan de regering een overzicht geven van de ontwikkeling van zowel het algemene tarief als de MKB-tarifering van de vennootschapsbelasting in de afgelopen tien jaar?

Overige vragen en opmerkingen per fractie

Willekeurige afschrijving milieubedrijfsmiddelen (Vamil)

Het amendement Slob14 als aangenomen door de Tweede Kamer ziet onder meer op de beperking voor de komende drie jaar van de willekeurige afschrijving milieubedrijfsmiddelen tot 75%. De uitwerking van de regeling heeft bij de NOB tot twee vragen geleid. De leden van de CDA-fractie vragen de regering om een antwoord te geven op de navolgende twee vragen.

Ten eerste de afschrijving van de resterende 25%. Van 2011 tot en met 2013 wordt de Vamil op een investering in het jaar van investeren (jaar één) beperkt tot 75%. Het is onduidelijk hoe de resterende 25% vervolgens kan worden afgeschreven. In onderstaande tabel is een aantal mogelijkheden uitgewerkt voor een bedrijfsmiddel dat normaliter volledig in 5 jaar wordt afgeschreven, rekening houdend met het gegeven dat de beperking op de Vamil in 2014 komt te vervallen.

optie 1 | optie 2 | optie 3 | optie 4 | |

|---|---|---|---|---|

2011 | 75% | 75% | 75% | 75% |

2012 | 25% | 6,25% | ||

2013 | 6,25% | |||

2014 | 5% | 25% | 6,25% | |

2015 | 20% | 6,25% |

Graag vernemen de leden van de CDA-fractie van de regering welk afschrijvingssysteem mag worden gehanteerd.

Ten tweede het overgangsrecht investeringen 2010. De vraag rijst of de huidige regel van toepassing blijft op investeringen die plaats hebben gevonden in 2010, maar niet tot 100% zijn afgeschreven in dat jaar. Als dit de bedoeling is, dan doet zich de vraag voor of dit in overgangsrecht moet worden vastgelegd. Anders is ook voor investeringen gedaan in 2010 het antwoord op de eerste vraag bepalend voor het verdere verloop van de afschrijvingen.

Aanpassing verliesverrekening art. 20a Wet Vpb 1969

In de eerste nota van wijziging bij het Belastingplan 2011 is een nadere wijziging van artikel 20a Wet Vpb 1969 voorgesteld. Deze wijziging houdt een winstsplitsing in het jaar van belangenwijziging in. Winsten worden regulier in het jaar belast; verliezen van voor en na de wisseling worden toegerekend aan het voorgaande respectievelijk het volgende jaar.

De leden van de CDA-fractie vragen de regering om een reactie op het navolgende van de NOB hierover ontvangen commentaar.

Rechtsbescherming

In het geval dat in het jaar van belangenwisseling (= jaar t) over de periode vóór de belangenwisseling een verlies wordt behaald, dient dit te worden toegerekend aan het voorafgaande jaar (= jaar t-1). Wanneer over jaar t-1 de aanslag respectievelijk de verliesbeschikking al is vastgesteld, kan de wijziging daarvan alleen plaatsvinden door middel van een ambtshalve vermindering van de aanslag respectievelijk ambtshalve aanpassing van de verliesbeschikking. Tegen deze ambtshalve beschikkingen in de vennootschapsbelasting staat geen bezwaar en beroep open. De wijziging is in het voordeel van belastingplichtige. Een navorderingsaanslag respectievelijk een herziene verliesbeschikking die wel voor bezwaar vatbaar is, kan dan niet worden vastgesteld. Is het jaar t-1 een winstjaar dan is ook de mogelijkheid van een carry-back-beschikking geen optie. Het verlies over jaar t uit de periode vóór de belangenwisseling wordt immers niet bij verliesbeschikking vastgesteld. Bovendien spreekt het wetsvoorstel duidelijk over toerekening aan het eerdere jaar. Daaruit volgt een wijziging in de belastbare winst van dat jaar en niet een wijziging van het belastbare bedrag als gevolg van verliesverrekening.

Wanneer discussie bestaat over de hoogte van het uit jaar t toe te rekenen verlies dan staat belastingplichtige voor wat betreft de rechtsbescherming met lege handen. Tegen een ambtshalve vermindering staan immers geen rechtsmiddelen open.

Wanneer de huidige voorgestelde wijziging van artikel 20a, eerste lid, Wet Vpb 1969 zonder verdere aanpassing of aanvulling wordt ingevoerd, dan zal dat dus leiden tot de hierboven beschreven lacune in de rechtsbescherming van de belastingplichtigen. Indien het jaar t-1 reeds is afgehandeld, zullen zij een aanpassing op het door hen berekende verlies dat wordt geleden voorafgaand aan de aandeelhouderswisseling en dat wordt toegerekend aan het jaar t-1 niet voor de belastingrechter kunnen bestrijden. Uit recente rechtspraak van de Hoge Raad over de Fierensmarge (HR 22 oktober 2010, nr. 08/02324, LJN BL1943) volgt dat een dergelijk gebrek aan rechtsbescherming in strijd is met artikel 1 van het Eerste Protocol van het EVRM.

Dit kan naar de mening van de Orde worden opgelost door de ambtshalve vermindering of aanpassing van de verliesbeschikking voor bezwaar vatbaar te maken. Voor de inkomstenbelasting is met ingang van 1 januari 2010 een ambtshalve vermindering voor bezwaar vatbaar geworden op grond van artikel 9.6 Wet IB 2001. In artikel 45aa van de Uitvoeringsregeling inkomstenbelasting 2001 is nader geregeld in welke gevallen een ambtshalve vermindering wordt toegepast. Een vergelijkbare regeling voor de vennootschapsbelasting zou in dit geval de oplossing bieden indien daarbij in het uitvoeringsbesluit ook deze situatie wordt begrepen. Een andere oplossing is denkbaar door de vaststelling van het toerekenen van het verlies uit jaar t via een voor bezwaar vatbare beschikking te regelen. De leden van de CDA-fractie vragen de regering om te reageren op de suggestie van de Orde om één van beide oplossingen te volgen om het gebrek aan rechtsbescherming weg te nemen.

Kwalificatie van toegerekende verliezen

De relatie tussen de toerekening van verliezen uit het jaar van aandeelhouderswisseling aan het voorafgaande of opvolgende jaar en de houdsterverliesregeling van art. 20, vierde lid, Wet Vpb 1969 is niet geheel duidelijk. De onduidelijkheid doet zich voor in situaties waarin in het jaar van aandeelhouderswisseling sprake is van houdsterverliezen maar in het jaar waaraan de verliezen worden toegerekend niet. De vraag is dan of de kwalificatie als houdsterverlies behouden blijft of dat deze door toerekening aan het jaar zonder houdsterverliezen (houdsteractiviteiten) vervalt. Hetzelfde vraagstuk doet zich uiteraard voor in de omgekeerde situatie wanneer de verliezen in het jaar van aandeelhouderswisseling niet maar in het jaar waaraan ze worden toegerekend worden wel als houdsterverlies kwalificeren.

Indien de oorspronkelijke status van de verliezen behouden blijft, is er sprake van twee soorten verliezen in één jaar. Dan zou ook (al dan niet in de vorm van een beleidsbesluit) aandacht moeten worden besteed aan de volgorde van verrekening van deze verliezen. Onder omstandigheden zou dan liever eerst het niet-houdsterverlies of juist het houdsterverlies verrekend worden. Het is echter niet duidelijk hoe deze splitsing moet worden aangebracht. De leden van de CDA-fractie constateren dat de Orde een beleid zou prefereren waarbij het in een dergelijke situatie ter vrije keuze van de belastingplichtige staat om eerst het houdsterverlies dan wel eerst het gewone verlies te verrekenen.

Wijziging ten opzichte van het oudste verliesjaar of het jaar voorafgaand aan de wijziging van het belang

Volgens art. 20a, eerste lid, Wet Vpb 1969 dient te worden beoordeeld of het uiteindelijk belang is gewijzigd in vergelijking met het oudste jaar waarvan het verlies nog niet verrekend is. In de parlementaire behandeling is bevestigd dat in gevallen waarin er geen verliesjaren zijn vóór het jaar van aandeelhouderswisseling ook het jaar van aandeelhouderswisseling zelf als referentiepunt in aanmerking moet worden genomen. De Orde vraagt zich echter af of ditzelfde heeft te gelden voor de achterwaartse verliesverrekening volgens het negende lid. Daarvoor moet namelijk worden vergeleken met het jaar voorafgaande aan de aandeelhouderswisseling. Dit lid lijkt daarmee nog niet afgestemd op de nieuwe systematiek en kan daarom niet worden toegepast wanneer er geen voorafgaand jaar is (bijvoorbeeld bij een oprichting van een belastingplichtige of een ontvoeging uit fiscale eenheid). De leden van de CDA-fractie vragen de regering om in te gaan op het verzoek van de Orde om een nadere toelichting op de werking van het negende lid.

Inwerkingtreding wijziging art. 20a Wet Vpb 1969

De leden van de CDA-fractie vragen de regering te reageren op het verzoek van de Orde om expliciet te bevestigen dat de wijziging van art. 20a Wet Vpb 1969 voor het eerst van toepassing is op aandeelhouderswijzigingen die zich voordoen op of na 1 januari 2011 en dat deze wijziging derhalve geen materiële terugwerkende kracht heeft; dit voor zowel de voorwaartse verliesverrekening als voor de achterwaartse verliesverrekening. De leden van de CDA-fractie verzoeken de regering in dit verband de juistheid van de uitwerkingen van de NOB in de navolgende casusposities te bevestigen:

Voorbeeld 1: Op 1 juli 2009 worden alle aandelen in BV X overgedragen. Het resultaat vóór 1 juli is – 10, terwijl resultaat na 1 juli 10 is. Naar de mening van de Orde is de oude tekst van art. 20a Wet Vpb 1969 van toepassing. De winst van 2009 is derhalve nihil.

Voorbeeld 2: Op 1 juli 2010 worden alle aandelen in BV X overgedragen. In 2010 is het resultaat vóór 1 juli 10 en na 1 juli – 10. In 2011 wordt 20 winst behaald. Naar de mening van de Orde is de oude tekst van art. 20a Wet Vpb 1969 van toepassing. De winst van 2010 is derhalve nihil en de winst van 2011 is 20.

Voorbeeld 3: Dit voorbeeld is ontleend aan A.C.P. Bobeldijk, Met de winst-bv is geen winst meer te behalen, WFR 2010/1424. Alle aandelen BV X zijn op 1 juli 2010 overgedragen. In 2010 is het resultaat vóór 1 juli 10, en na 1 juli – 6. In 2011 is het resultaat van BV X – 5. Naar de mening van de Orde is voor wat betreft 2010 de oude tekst van art. 20a Wet Vpb 1969 van toepassing. Dit geldt naar de mening van de Orde ook voor de achterwaartse verrekening van het verlies van 2011. In 2010 is het resultaat derhalve 4 en is van het verlies ad – 5 dat in 2011 is geleden – 4 verrekenbaar met de winst van 2010.

Aanpassing tbs-regeling bij gemeenschap van goederen

De leden van de CDA-fractie vragen de regering om nader te verduidelijken waarom de reparatie van HR 15 januari 2010, BNB 2010/100 alleen voor in gemeenschap van goederen gehuwden geldt en niet voor buiten gemeenschap van goederen gehuwden (evt. met verrekenbeding) en voor ongehuwde partners. De tariefsarbitrage die de regering vreest is immers ook in deze gevallen mogelijk. Zou het dan ook niet beter zijn om een reparatie aan te brengen in art. 2.17 Wet IB 2001 met betrekking tot de toerekening van gemeenschappelijke inkomensbestanddelen tussen echtelieden? Dan zou dit ook gelden voor de buiten gemeenschap van goederen gehuwde en ongehuwde partners. Het systeem van de tbs-regeling blijft dan onaangetast. In art. 2.17 Wet IB 2001 zou dan moeten worden bepaald dat tbs-inkomsten altijd worden toegerekend aan de meestverdienende echtgenoot. Hiermee zou de tariefsarbitrage zijn opgelost; de heffing over tbs-inkomsten vindt dan steeds plaats tegen het hoogste tarief.

Door de reparatie in het voorgestelde nieuwe art. 3.92, vierde lid, Wet IB 2001 is bovendien een bijzondere doorschuifregeling voor boedelmenging nodig in art. 3.98c Wet IB 2001. Indien BNB 2010/100 zou worden gehandhaafd, zou deze bepaling achterwege kunnen blijven, waarmee een complicatie van de wetgeving wordt vermeden. Graag vernemen de leden van de CDA-fractie de mening van de regering over deze suggesties.

In de tweede plaats geldt de reparatie van BNB 2010/100 alleen voor de tbs-regeling van art. 3.92 IB en niet voor die van art. 3.91 IB. Hierdoor kunnen ongewenste gevolgen optreden bij rechtsvormwijzigingen. Door de overgang van een eenmanszaak naar een BV of vice versa bij een verbonden persoon wordt er bij de tbs-er(s) geswitcht van art. 3.91 naar art. 3.92 Wet IB 2001 of vice versa. Is daarbij sprake van een gemeenschap van goederen bij de tbs-er(s), dan kan dit leiden tot een gedeeltelijke afrekening over (de helft) van de meerwaarde in de tbs-vermogensbestanddelen (met name de onroerende zaak). Tijdens de behandeling in de Tweede Kamer is door de staatssecretaris aangegeven dat belastingplichtigen in voorkomende gevallen een beroep kunnen doen op de hardheidsclausule. Hiermee wordt de suggestie gewekt dat de wetgever eerst een probleem in het leven roept en dat ook onderkent, maar daar vervolgens in wetgevende zin niets aan wil doen en belastingplichtigen verwijst naar de hardheidsclausule, waartegen geen beroep op de rechter openstaat. Deze leden verzoeken de regering om een reactie hierop.

De leden van de CDA-fractie verzoeken de regering om een reactie op de aan de Vaste Kamercommissie voor Financiën van de Tweede Kamer per email gerichte brief van een tweetal medewerkers van de Universiteit Leiden omtrent de gevolgen van het voorgestelde vierde lid van art. 3.92 Wet IB 2001 bij echtscheiding, indien één van beide echtgenoten na de echtscheiding het tbs-pand verkrijgt en de werkzaamheid voortzet.

Peildatum box 3 in buitenlandsituaties

De leden van de CDA-fractie verbazen zich over het feit dat een tijdsgelange herrekening wel plaatsvindt in geval van emigratie maar niet in geval van overlijden. De erflater die vlak voor zijn overlijden is geëmigreerd, bespaart wel box 3-heffing, terwijl dat niet het geval is als hij voor de voorgenomen emigratie overlijdt.

Een ander merkwaardig gevolg doet zich voor bij immigranten die in het kalenderjaar immigreren: dan wordt uitgegaan van een rendementsgrondslag op 1 januari van dat jaar, terwijl zij op dat moment nog niet eens belastingplichtig waren in Nederland. Deze leden verzoeken de regering om een nadere verduidelijking van deze gevallen te geven en daarbij in het bijzonder aandacht te geven aan de mening van professor Heithuis in zijn artikel in WFR 2010/6874 dat bijzondere bepalingen voor emigratie, immigratie en voor aanvang en einde van de buitenlandse belastingplicht niet nodig zouden zijn.

Overlijden van de in gemeenschap van goederen gehuwde directeur-grootaandeelhouder

De wijzigingen in art. 4.17 Wet IB 2001 en art. 4.17a, achtste lid, Wet IB 2001 voor in gemeenschap van goederen gehuwde echtelieden leiden na 1 januari 2010 tot uiterst ingewikkelde situaties, zoals de uitwerking van de voorbeelden van de NOB in de nota naar aanleiding van het verslag15 laten zien. De leden van de CDA-fractie vragen de regering hoe zich dit verhoudt tot haar streven naar vereenvoudiging van het belastingstelsel. Ook vragen deze leden de regering of de fiscale regeling van de bedrijfsopvolging, zeker na de invoering van de nieuwe Schenk- en erfbelasting niet veel te gecompliceerd is geworden.

De voorbeelden in de nota naar aanleiding van het verslag laten zien dat, afhankelijk van de exacte juridische route die wordt gevolgd, de uiteindelijk verschuldigde aanmerkelijkbelangheffing hoger of lager is, terwijl in beide voorbeelden de aanmerkelijkbelang-aandelen uiteindelijk bij kind C terecht komen. Hoe is dit te rijmen met een toch vooral economisch georiënteerd aanmerkelijkbelangbegrip? Bovendien geldt dit alleen voor in gemeenschap van goederen gehuwden en niet voor buiten gemeenschap van goederen gehuwden en ongehuwde partners.

In dit verband vragen de leden van de CDA-fractie de regering om commentaar te geven op het binnenkort in WFR te verschijnen artikel van prof. Heithuis («Het overlijden van de in gemeenschap van goederen gehuwde DGA in 2011»). In het bijzonder vragen deze leden om nader in te gaan op onderdeel 4.1 (de samenloop met de bedrijfsopvolgingsfaciliteit in de Successiewet 1956) en op de door prof. Heithuis in onderdeel 5 van dat artikel gedane voorstel voor een alternatief om over te stappen op de civielrechtelijke bestuursbevoegdheid van art. 1: 97 BW.

Verwacht de regering dat als gevolg van deze wetswijziging fiscaal geïndiceerde echtscheidingen zich zullen gaan voordoen?

Nieuw partnerbegrip per 1 januari 2011

Ofschoon het nieuwe partnerbegrip per 1 januari 2011 geen onderdeel vormt van het Belastingpakket 2011, maar van de vorig jaar al aanvaarde Fiscale vereenvoudigingswet 2010, dienen zich thans een aantal belangrijke problemen aan, waarop de leden van de CDA-fractie de regering om een reactie vragen. Deze problemen hangen samen met het vervallen per 1 januari 2011 van het aloude concept «duurzaam gescheiden leven». Dit betekent dat vanaf 1 januari 2011 duurzaam gescheiden levende echtgenoten die geen formeel verzoek tot echtscheiding of scheiding van tafel en bed hebben gedaan bij de rechtbank kwalificeren als partners. Het achterwege laten van en dergelijk verzoek komt naar verluidt vaak voor. Om religieuze redenen kan men bijvoorbeeld besluiten om niet van echt te scheiden. Dit betekent onder andere dat met ingang van 1 januari 2011 art. 2.17 Wet IB 2001 weer van toepassing wordt en de gemeenschappelijke inkomensbestanddelen geacht worden voor de helft bij beide echtgenoten op te komen (tenzij de echtgenoten om een andere verdeling verzoeken).

Deze wijziging betekent ook dat voor de aangiften van beide echtgenoten voortaan de informatie nodig is van de andere echtgeno(o)t(e). Dit kan in de praktijk – vooral bij gestoorde verhoudingen – tot allerlei problemen leiden om deze informatie te achterhalen. Verder rijst de vraag wat rechtens is als een duurzaam gescheiden levende echtgenoot een nieuwe levensgezel(lin) treft en daarmee een notarieel samenlevingscontract sluit en gaat samenwonen. In dat geval kwalificeert de nieuwe levensgezel(lin) ook als partner (zie het nieuwe art. 5a AWR), met als gevolg dat één persoon twee partners lijkt te hebben. Een van de vragen die zich dan voordoen, is hoe in dat geval bijvoorbeeld art. 2.17 Wet IB 2001 moet worden toegepast? Daarbij zij men erop bedacht dat dit nieuwe partnerbegrip ook gaat gelden voor de toeslagen zodra dit nieuwe partnerbegrip voor de Awir in werking is getreden (hetgeen bij afzonderlijk Koninklijk Besluit dient te geschieden). De inkomens van beide duurzaam gescheiden levende echtgenoten tellen dan mee voor de hoogte van de toeslag. Dit zal voor menig duurzaam gescheiden levend echtpaar dus betekenen dat ze óf minder toeslag zullen ontvangen óf te veel ontvangen toeslag moeten terugbetalen.

De leden van de CDA-fractie vragen de regering dan ook of het wel verstandig is om het begrip «duurzaam gescheiden leven» te laten vervallen voor gehuwden.

Energiebelasting op aardgas voor de tuinbouw

Ten aanzien van de Overige Fiscale Maatregelen 2011 (32 505) is het de leden van de PvdA-fractie opgevallen dat de regering wederom de hantering van verlaagde tarieven in de energiebelasting op aardgas voor de glastuinbouw wil voortzetten. De voor deze staatssteun benodigde goedkeuring van de Europese Commissie strekt niet verder dan 31 december 2010. Deze leden vragen of reeds bekend is of een goedkeurende beschikking voor de periode na 1 januari 2011 zal worden afgegeven, en zo ja voor welke tijdsspanne. Ware de beschikking nog niet afgegeven, dan vragen de leden van de PvdA-fractie waarop de regering de verwachting baseert dat hierop gerekend mag worden. Los van deze vragen over de goedkeuring door de Europese Commissie zouden deze leden graag meer inzicht krijgen in de hoogte van het lagere tarief en het voordeel dat hiermee door de glastuinbouwbedrijven wordt verkregen. Ook vragen deze leden naar het aantal bedrijven dat hiervan voordeel heeft, de gemiddelde omvang van het voordeel in euro’s op jaarbasis en als percentage van de omzet. Tenslotte willen deze leden weten wat het mogelijke prijseffect van het vervallen van dit belastingvoordeel zou zijn en of in het buitenland, met name in landen met substantiële exporten van tuinbouwproducten soortgelijke belastingvoordelen van toepassing zijn.

Compensatie stijging zorglasten ondernemers

De leden van de VVD-fractie vragen of de regering kan aangeven hoe IB-plichtige ondernemingen en Vpb-plichtige ondernemingen met verliezen worden gecompenseerd voor de stijging van de zorglasten. Hoe kan gerealiseerd worden dat voortaan alle ondernemers ter zake gecompenseerd worden?

Echtscheidingsregeling eigen woning

Bij nota van wijziging16 bij de OFM is alsnog de echtscheidingsregeling eigen woning van toepassing verklaard op duurzaam gescheiden levende, maar gehuwde partners, aldus de leden van de VVD-fractie. Is het juist dat de toevoeging van artikel 3.311, lid 4 juncto lid 8 ervoor zorgt dat de duurzaam gescheiden levende partner twee woningen tegelijk kan hebben, ook na de twee-jaarsperiode? Op grond van lid 4 mag die partner nog twee jaar de rente mag aftrekken, in lid 8 wordt die twee-jaarseis niet gesteld. In gevallen van gemeenschap van goederen is het probleem dat er maar voor de helft sprake is van een «woning die als hoofdverblijf op grond van eigendom ter beschikking staat» (lid 1). Is de aftrek dan maar 50%? Indien deze vraag bevestigend wordt beantwoord, wat is dan de reden van het verschil in aftrek met gevallen van huwelijksvoorwaarden, waarbij de partners beide eigenaar zijn van hun hoofdverblijf?

Commentaar redactie Vakstudie Nieuws

De leden van de VVD-fractie zijn gewend dat de redactie van Vakstudie Nieuws het wetgevende proces rond fiscale wetten op de voet volgt. Zowel de Leden van de Tweede Kamer als de Leden van de Eerste Kamer maken veel gebruik van het commentaar van de redactie. Hetzelfde geldt overigens voor de commentaren van de NOB.

De leden van de fractie van de VVD-fractie zijn van mening dat de staatssecretaris nog op een aantal punten van de redactie van Vakstudie Nieuws dient in te gaan. Het betreft:

– V-N 2 oktober pagina 20 (zie ook hierboven over belastingheffing op auto’s);

– Idem pagina 22 en 23 met betrekking tot de wijzigingen van artikel 4 WBRV;

– Idem pagina 24 met betrekking tot de reparatie verliesverrekening;

– Idem pagina 26 inzake gegevensuitwisseling op basis van lagere regelgeving;

– Idem pagina 73 en 74 inzake (ongewenst) fiscaal instrumentalisme;

– V-N 6 november 2010 pagina 15 inzake de tijdsevenredige heffing in geval van overlijden. De redactie heeft dit overigens (consequent) ook op andere plaatsen in V-N (bijvoorbeeld V-N 26 november 2010 pagina 33) aangekaart;

– Idem pagina 20 inzake het belasten van een samenstel van rechten etc.;

– Idem pagina 52 tot en met 55 met betrekking tot de wijziging van artikel 4 WBRV;

– Idem pagina 95, wederom met betrekking tot artikel 4 WBRV;

– V-N 26 november 2010 pagina 10 en 11, wederom met betrekking tot WBRV;

– Idem pagina 95 en 96 met betrekking tot de tijdelijke willekeurige afschrijvingen en de gewenste overgangsregeling.

Intrekking toelichting bij de Wet op belastingen van rechtsverkeer

De leden van de VVD-fractie constateren dat bij besluit van de staatssecretaris van 14 september 201017 wordt aangekondigd, dat een goedkeuring die al ca 30 jaar bestaat wordt ingetrokken. Dit besluit ziet op artikel 13, waarin geregeld is dat bij een verkrijging binnen zes maanden na een vorige verkrijging, enkel overdrachtsbelasting verschuldigd is over een eventuele waardestijging. Op grond van artikel 9 is de heffingsmaatstaf de waarde economisch verkeer of tenminste de tegenprestatie. Bij een opvolgende verkrijging komt het voordeel van de besparing aan overdrachtsbelasting vaak toe aan de verkoper, of wordt het gedeeld tussen koper en verkoper. Op basis van de wet zou dit betekenen dat over dit voordeel, als dit door koper aan verkoper vergoed wordt, weer overdrachtsbelasting verschuldigd is. Dit gevolg voorkwam de goedkeuring, die bij besluit van 14 september jl. is ingetrokken vanwege een strijdigheid met artikel 8. De intrekking van de goedkeuring zal ertoe leiden dat geheel overeenkomstig de systematiek van artikel 9, eerste lid, van de WBR weer overdrachtsbelasting wordt geheven over de waarde in het economisch verkeer, welke waarde ten minste gelijk is aan die van de tegenprestatie, en welke wordt verlaagd overeenkomstig artikel 13 van de WBR. Overigens zou artikel 13 ook anders kunnen worden opgezet: bij een verkrijging binnen zes maanden krijgt de verkoper de oorspronkelijk betaalde overdrachtsbelasting terug van de belastingdienst, en koper betaalt over de prijs (geen vergoeding aan verkoper). De wetgever heeft het zelf moeilijk gemaakt door verrekening als methode te gebruiken in artikel 13. Het is de praktijk volstrekt onduidelijk waarom die goedkeuring nu ineens wordt ingetrokken. Los van de mogelijke strijdigheid met artikel 8 – daarvoor was het tenslotte een goedkeuring – kan er geen budgettaire reden zijn, want dit is in een besluit gebeurd. Maar dit heeft wel veel effect in de praktijk. Kan de regering aangeven wat de achtergrond van het besluit is? Heeft zij het geschetste gevolg voorzien? Is de regering bereid om de goedkeuring voor wat betreft artikel 13 in stand te laten?

Koopkrachtpakket: algemeen

Het «koopkrachtpakket» beslaat een belastingverlaging van in totaal € 1,55 mld. Graag worden de leden van de SP-fractie nader geïnformeerd over een aantal effecten hiervan. Zij vragen de regering cijfers te verstrekken voor de volgende inkomenscategorieën (belasting: de som van het tarief-, schijf- en heffingskortingeffect).

Werknemer, leeftijd 23–57 jaar met uitsluitend box-1-inkomen; niet zijnde alleenstaande ouder; niet gebruikmakend van een levensloopverlofkorting zonder aftrekposten

bruto inkomen 2010 en 2011 | belasting 2010 | belasting 2011 | verschil absoluut | gemiddeld belastingtarief 2010 (%) | gemiddeld belastingtarief 2011 (%) | verschil gemiddeld tarief 2010–11 (%-punt) |

|---|---|---|---|---|---|---|

20 000 | ||||||

25 000 | ||||||

30 000 | ||||||

45 000 | ||||||

60 000 | ||||||

90 000 | ||||||

120 000 | ||||||

180 000 |

De leden van de SP-fractie verzoeken de regering de cijfers voor de kolommen 5–7 op één cijfer achter de komma te verstrekken.

Werknemer, leeftijd 23–57 jaar met uitsluitend box-1-inkomen; niet zijnde alleenstaande ouder; niet gebruikmakend van een levensloopverlofkorting.

• met eigen woninghypotheeklening van 5x het bruto inkomen tegen een rente van 5%

• met hypotheekrente als enige aftrekpost (inclusief forfait – berekend over 80% van de hypotheeklening)

bruto inkomen 2010 en 2011 | belasting 2010 | belasting 2011 | verschil absoluut | gemiddeld belastingtarief 2010 (%) | gemiddeld belastingtarief 2011 (%) | verschil gemiddeld tarief 2010–11 (%-punt) |

|---|---|---|---|---|---|---|

20 000 | ||||||

25 000 | ||||||

30 000 | ||||||

45 000 | ||||||

60 000 | ||||||

90 000 | ||||||

120 000 | ||||||

180 000 |

De leden van de SP-fractie verzoeken de regering de cijfers voor de kolommen 5–7 op één cijfer achter de komma te verstrekken.

Vervolgens willen deze leden graag weten wat, binnen het koopkrachtpakket van € 1,55 mld., ongeveer het aandeel is van de belastingverlaging voor de som van de bovengemiddelde inkomens (de som van de bovenste twee kwartielen) en voor de som van het hoogste kwartiel.

Koopkrachtpakket: evenwichtig

In antwoord op diverse vragen uit de Tweede Kamer antwoordt de regering regelmatig in termen van «Het kabinet heeft een pakket maatregelen voorgesteld dat als geheel leidt tot een evenwichtig koopkrachtbeeld.»18 Wat bedoelt de regering precies met «evenwichtig» in dit verband?

Koopkrachtpakket: arbeidskorting

De leden van de SP-fractie vragen de regering om nog eens het geheel van Wet IB 2001, art 8.11 te bezien op de arbeidskorting. Voor de burger met een gemiddelde opleiding (die de tekst net als de benedengemiddeld opgeleide zou moeten kunnen begrijpen) is dat allemaal toch niet eenvoudig (en ook met een bovengemiddelde opleiding is het niet eenvoudig). Deelt de regering die opvatting? Zo ja, wat zijn de voornemens?

Koopkrachteffecten van financieel kader regeerakkoord

Het CPB heeft in zijn notitie «Analyse economische effecten financieel kader» onder andere de koopkrachteffecten van het financieel kader van het regeerakkoord 2011–2015 berekend voor huishoudens.19 In tabel 5.1 van deze notitie geeft het CPB onder andere het mediane koopkrachteffect voor huishoudens met een inkomen groter dan 350% WML (€ 64 000 in 2010). De leden van de SP-fractie verzoeken de minister bij het CPB na te vragen wat bij benadering het koopkrachteffect van het financieel kader is voor:

1. werkende tweeverdieners met inkomen van 400–500% WML (€ 73 000–€ 91 000);

2. werkende tweeverdieners met inkomen >500% WML (€ 91 000);

3. werkende alleenstaanden (niet zijnde alleenstaande ouders) met inkomen van 175–350% WML;20

4. werkende alleenstaanden (niet zijnde alleenstaande ouders) met inkomen van 350–500% WML;

5. werkende alleenstaanden (niet zijnde alleenstaande ouders) met inkomen >500% WML.

Effect verhoging assurantiebelasting

Verwacht de regering dat de verhoging assurantiebelasting (€ 250 mln.) door verzekeringsbedrijven doorberekend wordt aan bedrijven en consumenten? Zo ja, zegt dit volgens de regering en volgens de NMa iets over de mate van concurrentie in deze sector? Is de regering van oordeel dat bij «perfecte» concurrentie de winst gemiddeld naar nul zou tenderen?

WBSO