Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32013 nr. 132 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 21 juni 2016

In mijn brief over de kabinetsreactie op het burgerinitiatief Ons Geld van februari jl.1 heb ik aangegeven uw Kamer nog voor het zomerreces uitgebreider te informeren over welke veranderingen in gang zijn gezet en welke verdere maatregelen ik nog nodig acht om het financiële stelsel verder te versterken. In deze brief ga ik hier op in. De eerste paragraaf blikt terug op de belangrijkste maatregelen die zijn genomen om de financiële sector stabieler en meer dienstbaar te maken, en welke resultaten hiermee zijn bereikt. De tweede paragraaf gaat in op waar we nu staan, met als belangrijke constatering dat het vertrouwen in de sector (nog) niet is hersteld. Paragraaf 3 gaat in op enkele belangrijke lopende en nieuwe initiatieven die de overheid en toezichthouders nemen om de financiële sector verder te versterken. Paragraaf 4 gaat tot slot in op het belang van initiatieven die de sector zelf neemt – en mijns inziens aanvullend zou moeten nemen – om het vertrouwen in de sector te vergroten.

Strengere (kapitaal)eisen...

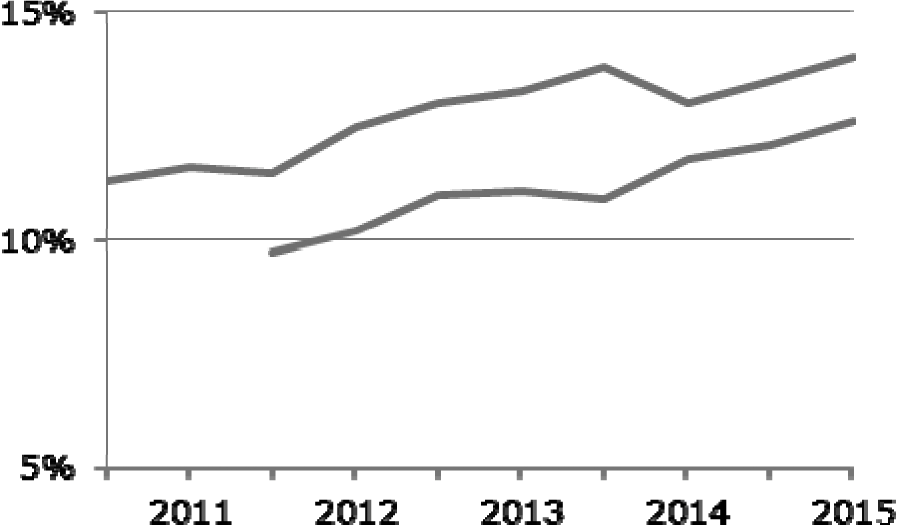

Sinds het uitbreken van de financiële crisis zijn veel maatregelen genomen en resultaten bereikt om financiële instellingen meer weerbaar te maken. Bij banken zijn de kapitaaleisen substantieel verhoogd. Afhankelijk van de omvang en het risicoprofiel van een bank zijn de minimaal gestelde kernkapitaaleisen nu drie- tot vijfmaal hoger dan voor de crisis, en ook is de kwaliteit van het kapitaal dat moet worden aangehouden verbeterd.2 Zowel in Nederland als in de EU zijn de risicogewogen kernkapitaalratio’s de afgelopen jaren dan ook verder gestegen (figuur 1).

Figuur 1: Ontwikkeling kernkapitaal (CET1) in Nederland (boven) en EU (onder)1

1 De CET1-ratio is volgens de huidige kapitaaldefinitie van Basel III berekend, en gaat dus niet uit van de «end state» definities (die de komende jaren nog geleidelijk aan worden ingefaseerd).

Bron: DNB, EBA

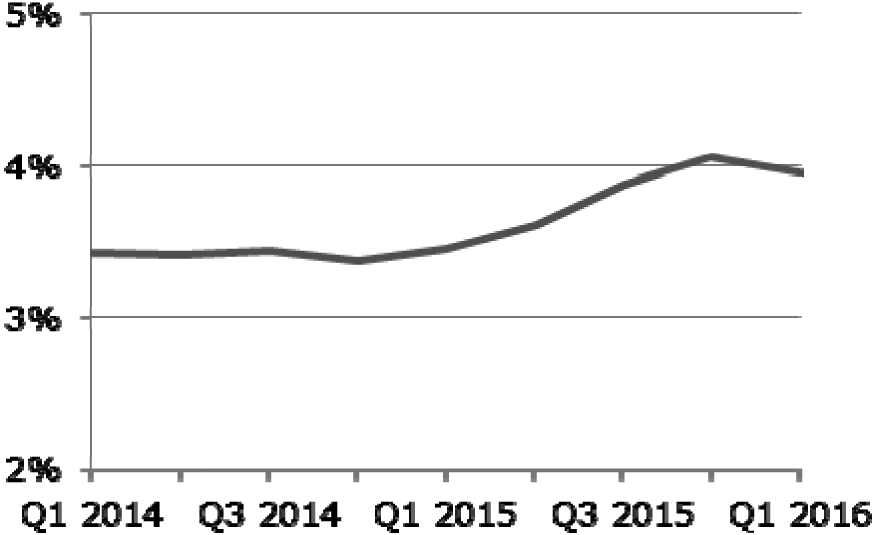

Tevens zijn in Nederland – net als in de Canada, het Verenigd Koninkrijk, de Verenigde Staten en Zwitserland – hogere eisen gesteld ten aanzien van de ongewogen kapitaaleisen (de leverage ratio). Voor vier systeemrelevante banken is een minimale leverage ratio van 4% vastgesteld, die uiterlijk in 2018 dient te zijn bereikt. Hiermee loopt Nederland vooruit op Europese afspraken die hierover nog moeten worden gemaakt. De vier systeemrelevante banken waarvoor deze eis geldt, hadden eind 2015 inmiddels al een leverage ratio van gemiddeld 3,9%. Ook de Nederlandse bankensector als geheel bevindt zich op dit niveau (figuur 2). Naast de eisen voor banken zijn ook de eisen voor bijvoorbeeld beheerders van beleggingsinstellingen, vermogensbeheerders en handelsfaciliteiten aangescherpt. Voor verzekeraars zijn per 1 januari 2016 de nieuwe Europese solvabiliteitseisen van Solvency-II in werking getreden.

Figuur 2: Ontwikkeling leverage ratio Nederlandse bankensector1

1 Berekend op basis van de einddefinitie van de leverage ratio uit Bazel III.

Bron: DNB

Waar in de crisis sprake was van de bail-out van banken door grote bijdragen van de belastingbetaler, is dit nu omgedraaid: wanneer banken ondanks de hogere kapitaaleisen in de problemen komen, zijn per januari 2016 in de EU afspraken in werking getreden die ervoor zorgen dat degenen die het risico zijn aangegaan – de aandeelhouders en andere kapitaalverschaffers – in dat geval eerst zelf de verliezen dragen (bail-in). Nadat bail-in is toegepast, kan hierna in uitzonderlijke gevallen een beroep worden gedaan op een door banken zelf gevuld resolutiefonds.3

Ook betaalt de financiële sector haar aandeel in de belastingen en voor de garanties waar zij van profiteert. Tegen die achtergrond is na de financiële crisis onder meer een bankenbelasting ingevoerd omdat banken profiteerden van een impliciete overheidsgarantie. De bankenbelasting is zo vormgegeven dat vooral de meer risicovolle vormen van vreemd vermogenfinanciering worden aangeslagen, waarmee tevens een begin is gemaakt met een meer gelijke belasting van eigen en vreemd vermogen in de financiële sector. Banken hebben ook baat bij de depositogarantie onder meer omdat hierdoor tegen gunstige voorwaarden financiering kan worden aangetrokken. Daarom is op Europees niveau besloten dat banken vooraf (ex ante) een bijdrage moeten leveren aan (nationale) depositogarantiefondsen, waaruit geput kan worden mocht een bank omvallen om depositohouders tot EUR 100.000 te beschermen en te vergoeden.

Daarnaast zijn concrete stappen gezet om de werkwijze en cultuur bij de toezichthouder te verbeteren. In 2010 is samen met DNB gestart met de versterking van zowel het toezicht op financiële ondernemingen als het eigen interne toezicht. Een voorbeeld hiervan is de introductie van de functie van voorzitter Toezicht en de invoering van de Toezichtraad binnen DNB. Daarnaast is de positie van de Raad van Commissarissen (RvC) als interne toezichthouder binnen DNB bij wet versterkt door het uitbreiden van de taken van de RvC.4 De inwerkingtreding van de bankenunie heeft geleid tot verdere wijzigingen in de organisatie van DNB. Zo is de inrichting van het bancaire toezicht binnen DNB zoveel mogelijk gespiegeld aan die van de ECB, waardoor DNB haar nieuwe rol effectief en efficiënt kan invullen.5

...en een breder financieringlandschap

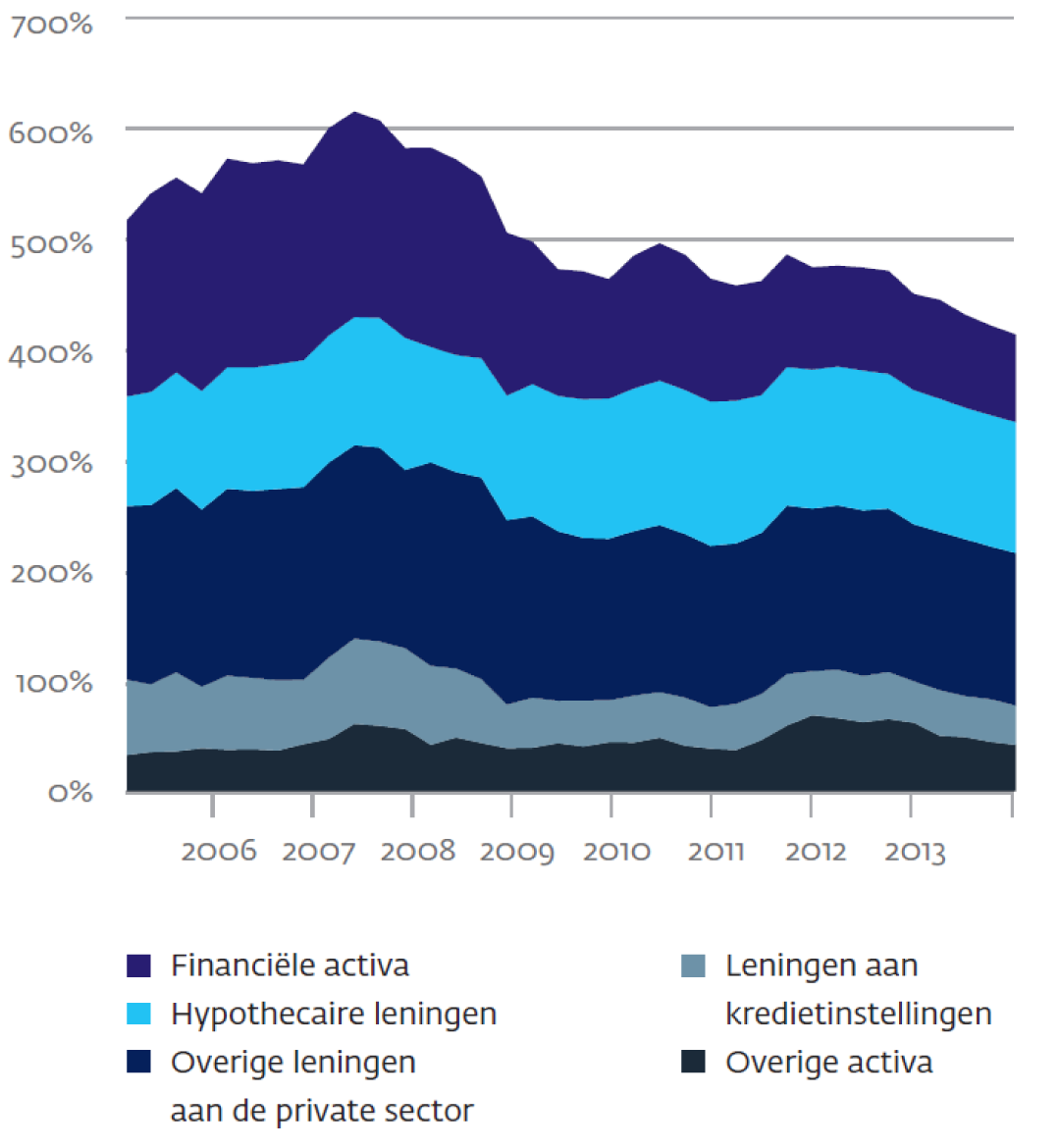

Sinds de financiële crisis zijn Nederlandse banken kleiner geworden en meer gefocust op de thuismarkt en de kernactiviteiten (kredietverlening, hypotheken). De bankensector in Nederland is na de crisis in omvang afgenomen van 600% van het bbp tot zo’n 400%. Hierbinnen zijn met name de investeringen in financiële activa – waaronder de handelsactiviteiten – in omvang afgenomen (figuur 3). Ook zijn de activiteiten buiten Nederland in omvang fors afgenomen wat deels wordt verklaard door de verkoop van de buitenlandse onderdelen van ABN Amro maar ook door een bredere afname van buitenlandse activiteiten.6

Tegelijkertijd is Nederlandse bankensector nog sterk geconcentreerd. Zoals aangekondigd in de bankenvisie uit 2013 streeft het kabinet naar meer concurrentie in de bancaire sector. Meer diversiteit in de aanbieders van financiële diensten kan hier – juist vanwege het geconcentreerde bankenlandschap in Nederland – een concrete bijdrage aan leveren. Mede hierom zijn aanpassingen gemaakt in wet- en/of regelgeving om meer ruimte te scheppen voor alternatieve aanbieders van krediet (kredietunies, crowdfunding).7

Figuur 3: Samenstelling activazijde Nederlandse banken (% bbp)

Bron: DNB

Daarnaast is recent een aantal maatregelen genomen om meer ruimte te scheppen voor nieuwe spelers in de financiële sector. Samen met DNB en AFM zijn een aantal concrete stappen gezet – onder meer in het vergunningverleningsproces bij de toezichthouders – waardoor nieuwe, vaak innovatieve bedrijven gemakkelijker toegang krijgen tot de Nederlandse financiële sector.8 Toetreding van nieuwe (innovatieve) spelers heeft de potentie om de diversiteit van en concurrentie in de financiële sector te vergroten.

De verbreding van het financieringslandschap is op een aantal terreinen al merkbaar. Zo is recent een nieuwe innovatieve fintech onderneming toegetreden tot het bancaire landschap en op de kapitaalmarkt is een nieuw en innovatief handelsplatform gestart. Deze verbreding en verdieping van het financieringslandschap is tevens een van de doelstellingen op Europees niveau bij het opbouwen van de kapitaalmarktunie. Doel daarbij is dat bedrijven naast bancaire financiering vaker toegang hebben tot kapitaalmarktfinanciering. Ook kan dit de weerbaarheid van de economie tegen schokken helpen vergroten.

De klant centraal...

Naast de harde prudentiële eisen zijn na de crisis maatregelen genomen om te zorgen dat financiële instellingen zich zorgvuldiger en meer dienstbaar opstellen richting klanten. Meerdere misstanden in de financiële sector lieten zien dat belangen van financiële instellingen en hun klanten niet altijd parallel lopen. Bij financiële producten speelt hier een rol dat de aanbieder deze vaak veel beter begrijpt dan de consument.

De invoering van de algemene zorgplicht voor financiële dienstverleners in 2014 verplicht financiële dienstverleners om de belangen van de klant in acht te nemen bij alle producten en diensten. Daarnaast zorgt de wettelijke verankering van het toezicht op het productontwikkelingsproces (POP) ervoor dat financiële instellingen producten aanbieden die transparant zijn en het belang van de klant dienen. Bij meerdere ondernemingen heeft het toezicht door de AFM hierop geleid tot het aanpassen van processen en producten dan wel het uit de markt halen van bepaalde producten. Voorbeelden hiervan zijn uitvaartverzekeringen, woonlastenverzekeringen en pensioenproducten.

Het in 2013 ingevoerde verbod op provisies zorgt ervoor dat verkeerde prikkels bij het adviseren van klanten worden teruggedrongen en de belangen van de adviseur beter in lijn zijn met die van de klant. De consument betaalt hiermee sindsdien rechtstreeks voor de kosten van advies waardoor de klant ook beter inzicht heeft in de daadwerkelijke kosten van het advies. Sinds 1 januari 2014 is dit provisieverbod uitgebreid en verbreed naar beleggingsdiensten.

In 2014 zijn tevens de vakbekwaamheidseisen voor financieel dienstverleners verstevigd. Iedere financieel adviseur dient te beschikken over relevante diploma’s en dient de vakkennis periodiek te onderhouden door middel van een examen (PE-examen). Op deze manier wordt gewaarborgd dat klanten te maken hebben met een adviseur die vakbekwaam is. In totaal hebben in de periode tot 1 juni jl. ruim 93.000 adviseurs examen gedaan en zijn 87.504 adviseurs voor tenminste één examen geslaagd. De uitbreiding van de bankierseed naar alle medewerkers bij banken en de gelijktijdige invoering van tuchtrecht per 1 april 2015 zorgen er daarnaast voor dat banken zich over de gehele breedte meer bewust zijn van het klantbelang en zich hier rekenschap van zullen moeten geven.

Ook worden meerdere maatregelen doorgevoerd om een duurzame cultuuromslag bij accountants te ondersteunen zodat de kwaliteit van de controle onbetwistbaar voorop wordt gesteld bij de uitoefening van controlewerkzaamheden.9 De focus hierbij ligt op de voorkomen van mogelijke belangenverstrengeling en versterking van de governance van accountantsorganisaties met als doel de verbetering van de kwaliteit van de wettelijke controles. Hieronder vallen de roulatieplicht en scheiding van controle en adviesdiensten, alsmede de verplichting voor accountantsorganisaties met een vergunning voor het controleren van organisaties van openbaar belang (oob's) om een stelsel van onafhankelijk intern toezicht in te stellen. Daarnaast dient een geschiktheidstoets te worden afgenomen voor de dagelijks beleidsbepalers van de oob-accountantsorganisatie, dagelijks beleidsbepalers van de holding en de personen die belast zijn met het interne toezicht. Ook is de sector zelf bezig met de implementatie van de maatregelen uit het rapport «In het publiek belang» van de Nederlandse Beroepsorganisatie van Accountants, waaronder een leverage-model dat kwaliteit waarborgt10 en meer aandacht voor de rol van accountants bij het signaleren van fraude.

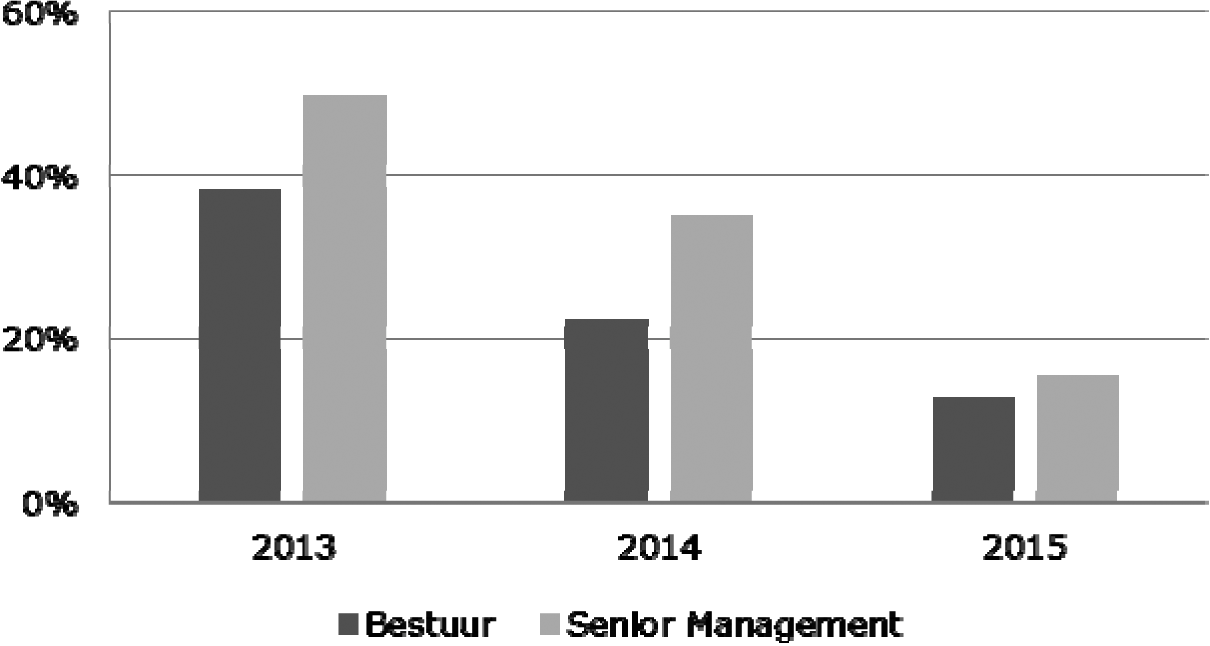

De invoering van strenge beloningsregels in 2015 heeft de perverse prikkels in het beloningsbeleid – wat mede debet was aan de financiële crisis – sterk verminderd. Excessieve variabele beloningen die voorheen aanleiding gaven tot het nemen van ongewenste en onverantwoorde risico’s en dienstverlening, zijn door het bonusplafond in de wet beloningsbeleid financiële ondernemingen niet meer mogelijk. De maximale variabele beloning – als percentage van het vaste salaris – van bestuurders en overig senior management van grote Nederlandse banken en verzekeraars is daardoor sterk afgenomen (zie figuur 4).

Figuur 4: Maximale variabele beloning grote banken en verzekeraars (gemiddelde)

Bron: eigen berekeningen op basis van informatie Nederlandse Vereniging van Banken en Verbond van Verzekeraars.

Onder meer vanuit het oogpunt van consumentenbescherming is in de Bankenvisie van 2013 tot slot ook aangekondigd dat het maximale bedrag dat consumenten kunnen lenen ten opzichte van de waarde van de woning bij de aanschaf van een huis – de LTV-ratio – stapsgewijs wordt verlaagd naar 100% in 2018.11

...in een integere en dienstbare sector.

Een dienstbare financiële sector heeft deskundig en integer handelen hoog in het vaandel staan. De toetsingen van betrouwbaarheid en geschiktheid zijn per 1 april 2015 voor banken, kredietunies en verzekeraars uitgebreid zodat nu ook personen hierop getoetst worden die een leidinggevende functie vervullen direct onder het niveau van de beleidsbepalers (het zogenoemde tweede echelon). In 2015 vonden in totaal ongeveer 3500 toetsingen plaats, waarvan 96% met een positieve uitkomst (tabel 1).

Banken en andere financiële ondernemingen zijn de poortwachters van het financieel stelsel: wie een financiële transactie wil verrichten is aangewezen op de dienstverlening van deze instellingen. Om deze taak goed te vervullen dienen zij onderzoek te verrichten naar hun cliënten en de achtergrond en het doel van een beoogde zakelijke relatie of transactie. Daarmee moet voorkomen worden dat deze dienstverlening wordt misbruikt voor onder meer het witwassen van geld. Een belangrijke ontwikkeling op dit punt is dat de EU-lidstaten hebben besloten een register op te zetten dat moet voorkomen dat het financiële stelsel wordt gebruikt voor het witwassen van geld of voor terrorismefinanciering: het UBO-register.12

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

AFM |

|||

|

Aantal getoetst |

1.126 |

1.516 |

1.552 |

|

Percentage goedgekeurd1 |

96% |

95% |

96% |

|

DNB |

|||

|

Aantal getoetst |

1.178 |

1.737 |

1.949 |

|

Waarvan tweede echelon |

516 |

||

|

Percentage goedgekeurd1 |

86% |

90% |

96% |

Bron: AFM en DNB

het restpercentage bestaat uit zowel kandidaten die zich hebben teruggetrokken als negatieve besluiten.

De financiële sector staat er een stuk beter voor dan voor de crisis: kapitaalbuffers zijn hoger, banken zijn stabieler en prikkels staan beter gericht. Deze verbeteringen zijn het gevolg van strengere regels en eisen die de wetgever en toezichthouders na de financiële crisis hebben gesteld, maar deels ook door initiatieven die door de financiële sector zelf zijn genomen zoals de invoering van het tuchtrecht in de bankensector. Tegelijkertijd is het vertrouwen van burgers in financiële instellingen nog altijd een stuk lager dan voor de financiële crisis.

De AFM publiceert sinds 2010 het «dashboard klantbelang centraal». Deze geeft inzicht in hoe financiële dienstverleners zich de afgelopen jaren op specifieke onderdelen hebben opgesteld richting klanten. De publicatie van de eigen (individuele) dashboardresultaten door een aantal banken in de Vertrouwensmonitor Banken van de NVB geeft een indicatie van een veranderende houding van banken ten aanzien van transparantie over het meer centraal stellen van de klant. Tegelijkertijd laten de scores zien dat op onderdelen van de dienstverlening nog potentieel is om het klantbelang meer centraal te stellen.

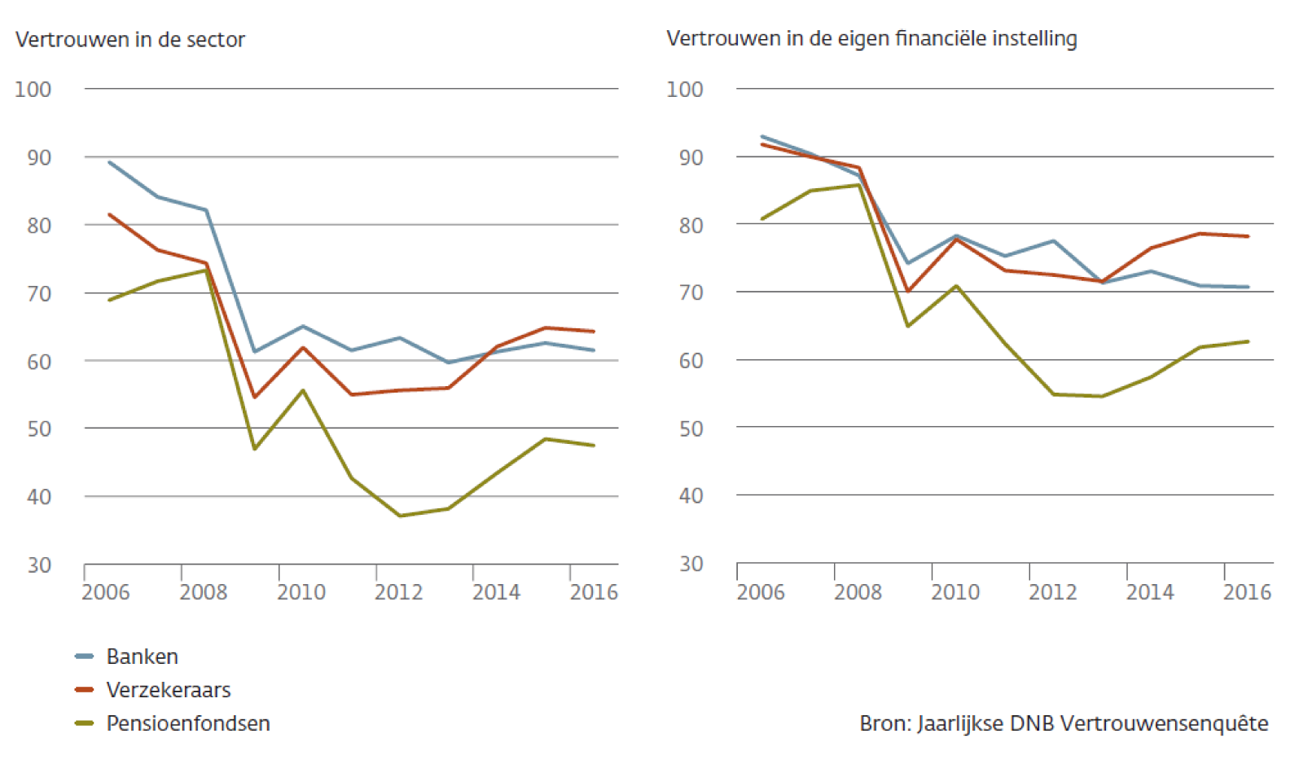

Figuur 5 geeft de meest recente resultaten weer van de vertrouwensenquête van DNB. Hierin is de ontwikkeling van het vertrouwen in financiële instellingen sinds de financiële crisis te zien. De oorzaken voor de ontwikkelingen in het vertrouwen, verschillen tussen financiële instellingen: zo speelden bij banken en verzekeraars de afgelopen jaren integriteitkwesties een rol. Bij pensioenfondsen zal de problematiek rondom de lage dekkingsgraden een belangrijke rol spelen. Echter bij al deze instellingen ligt het vertrouwensniveau substantieel lager dan voor de financiële crisis. Bij banken heeft de afgelopen jaren zelfs helemaal geen verbetering plaatsgevonden.

De financiële sector is er dus nog niet in geslaagd het vertrouwen terug te winnen. Hiervoor zijn meerdere aanleidingen. Zo hebben diverse consumenten en ondernemers in Nederland te maken gehad met misstanden, bijvoorbeeld bij de advisering over rentederivaten door banken aan ondernemers en de op grote schaal verstrekte beleggingsverzekeringen. Deze misstanden hebben een grote publieke impact, bovenop de directe impact op de benadeelde klanten. De impact is in dit geval vergroot doordat door de betreffende instellingen niet voortvarend en doortastend genoeg is ingegrepen om de problemen op te lossen.

Figuur 5: Het percentage respondenten dat aangaf overwegend of veel vertrouwen te hebben

Bron: DNB

Dit kan er vervolgens ook aan bijdragen dat het vertrouwen van burgers in de financiële sector als geheel lager blijft dan het vertrouwen in de «eigen» financiële instelling, zoals te zien in figuur 5. Dit gevoel wordt verder versterkt door mondiale schandalen zoals de Libor-affaire en de Panama papers die – hoewel ze vaak geen directe impact op consumenten en ondernemers hebben – het beeld van het ontbreken van voldoende integriteit in de financiële sector versterken.

De oorzaak waarom mensen zo sterk reageren op ontwikkelingen en incidenten die de stabiliteit en integriteit van financiële instellingen ondermijnen, ligt mogelijk nog een slag dieper. Banken zijn zeer belangrijk voor zowel alledaagse maar vooral ook de grote beslissingen in het leven van mensen, zoals voor het verkrijgen van een hypotheek, andere leningen en beleggingsadviezen, en vanzelfsprekend voor het aanhouden van spaargeld. Breder vervullen financiële instellingen een rol als intermediair tussen het aanbod en de vraag naar kapitaal, en leveren zo een bijdrage aan de economische groei. Incidenten schaden het algehele vertrouwen in financiële instellingen en brengen daarmee het risico met zich mee dat deze belangrijke functie niet voldoende adequaat kan worden vervuld.13

De maatregelen die genomen zijn om de financiële sector meer weerbaar en dienstbaar te maken zijn erop gericht problemen en misstanden te voorkomen en de schade voor de samenleving in elk geval zoveel mogelijk te beperken wanneer deze zich voordoen. Het is echter naïef om te denken dat alle problemen en misstanden helemaal kunnen worden voorkomen. Daarnaast zal het vertrouwen in financiële instellingen niet snel terugkeren naar het niveau van voor de crisis.

Wat echter in elk geval dient te gebeuren, is het leveren van een maximale inspanning om te komen tot een stabiele en dienstbare financiële sector. Het werk om de financiële sector verder te versterken is nog niet af, en paragraaf 3 gaat in op de verdere stappen die ik hier nog zal zetten. Juist waar het gaat om het vergroten van het vertrouwen van burgers in financiële instellingen, is het echter ook cruciaal dat de sector hiertoe zelf initiatieven neemt die hier een wezenlijke bijdrage aan leveren (zie paragraaf 4).

Versterken bankenunie

Een stabiele financiële sector vereist vooraleerst dat wordt uitgevoerd wat is afgesproken. Een belangrijk voorbeeld hiervan is de overgang naar het nieuwe bail-in regime bij banken, dat per 1 januari 2016 in werking is getreden. Deze overgang gaat gepaard met enige volatiliteit en onzekerheid op financiële markten, wat op zichzelf een teken is dat beleggers de risico’s op het kwijtraken van hun geld in toenemende mate inprijzen. De reactie hierop moet niet zijn om de afgesproken regels in twijfel te trekken of aan te passen; juist ook vanuit het oogpunt van stabiliteit is het belangrijk dat de regels consistent worden toegepast zoals afgesproken, zodat alle belanghebbenden weten waar zij aan toe zijn.

Een aandachtspunt hierbij is investeringen door retail investeerders in (schuld)instrumenten die kunnen worden afgeschreven bij de bail-in van een bank. Het is belangrijk dat retail investeerders zich bewust zijn van de risico’s van deze instrumenten, en dat banken zich hierbij bewust zijn van hun verantwoordelijkheden en verplichtingen. Wanneer dit gebeurt, draagt dit ook bij aan het vergroten van de effectiviteit en geloofwaardigheid van de bail-in afspraken. In dit kader is bijvoorbeeld positief dat ESMA banken recent heeft gewezen op hun verplichtingen bij het verkopen van financiële producten die bail-inbaar zijn.14

De verdere versterking en vervolmaking van de bankenunie is een belangrijke prioriteit voor de komende jaren. In dit kader wordt gesproken over een voorstel van de Europese Commissie over verdergaande risicodeling door middel van een Europees depositogarantiestelsel. Zoals het kabinet eerder heeft aangegeven, zullen hiertoe ook stappen overeen moeten worden gekomen die leiden tot risicovermindering. De volgtijdelijkheid is hierbij leidend. Op de Ecofin van 17 juni jl. zijn afspraken gemaakt die hiermee in overeenstemming zijn.15 Onder de risicoverminderende maatregelen valt in elk geval de noodzaak te komen tot stevige Europese afspraken over de leverage ratio, waarbij de Nederlandse inzet is te komen tot een leverage ratio van minimaal 4% voor systeemrelevante Europese banken.

Ook dienen banken voldoende verliesabsorberend vermogen aan te houden om bail-in te vergemakkelijken en hiermee te voorkomen dat publieke middelen nodig zijn. Hiermee worden schulden verplicht omgezet naar kapitaal waardoor de balans van een bank verbetert. Daarom krijgen banken een eis opgelegd aan gemakkelijk bail-inbare instrumenten, waarbij in de EU cruciaal is dat zij kunnen voldoen aan de minimale bail-in eis van 8% van de totale passiva, voordat het voornoemde resolutiefonds zou kunnen bijdragen aan de herkapitalisatie van een bank. Op mondiaal niveau zijn hierover afspraken gemaakt voor systeemrelevante banken (de TLAC-eis), en op Europees niveau is in de BRRD ook een dergelijke eis opgelegd die voor alle banken geldt (de MREL-eis).16 De Europese Commissie presenteert dit jaar nog een wetgevend voorstel om de TLAC in Europa te implementeren, waarin tevens de evaluatie van de MREL wordt betrokken. Van belang hierbij is dat banken minimaal een MREL-eis opgelegd moeten krijgen van 8% en dat de afwikkelingsautoriteit de volledige discretionaire bevoegdheid heeft om deze eis indien nodig hoger vast te stellen.

Een belangrijk onderwerp om risico’s te verminderen is daarnaast een adequate behandeling van staatsobligaties op bankbalansen. Op dit moment hoeven banken voor hun investeringen in staatsobligaties van Europese landen geen kapitaal aan te houden, en bevat regelgeving ook geen prikkel of beperking om te grote blootstellingen van banken op één overheid te ontmoedigen. Voor het verder doorbreken van de vicieuze cirkel tussen banken en overheden is het nodig dat hier op structurele basis afspraken over worden gemaakt. Ook dient gekeken te worden hoe nationale insolventieprocedures waar nodig kunnen worden aangepast zodat het oplossen van problemen met niet-presterende leningen kan worden versneld.

Naast het verder verminderen van risico’s in de bankensector zouden op termijn – bij een eventuele wijziging van het EU-werkingsverdrag – structuurwijzigingen in de opzet van de bankenunie dienen plaats te vinden om de onafhankelijkheid – en daarmee de effectiviteit – van het Europese toezichtsraamwerk te vergroten.

Zo is de Europese afwikkelingsautoriteit (de Single Resolution Board) formeel onderdeel van de Europese Commissie. Daarnaast is het Europese toezicht op banken (het SSM) ondergebracht bij de ECB, en worden toezichtbesluiten daarmee op papier formeel genomen door de Governing Council van de ECB. Hierdoor is de eindverantwoordelijkheid voor beslissingen over bancair toezicht en monetair beleid in de eurozone bij hetzelfde orgaan ondergebracht. De ECB heeft een aantal voorzieningen getroffen om de taken zo veel mogelijk te scheiden. Om conflicterende belangen zoveel mogelijk te voorkomen, zou het SSM op termijn mijns inziens echter formeel dienen te worden afgescheiden van de monetaire tak van de ECB. Tevens is het van belang dat bevoegdheden van de Europese Rekenkamer ten aanzien van de ECB van een gelijkwaardig niveau zijn als die van de Algemene Rekenkamer ten aanzien van DNB.

De governance van het SSM komt op basis van de SSM-verordening aan de orde in de eerstvolgende evaluatie van het SSM. Tevens zal ik het punt van de controlebevoegdheden van de Europese Rekenkamer dan (opnieuw) voor het voetlicht brengen. Daarnaast is een evaluatie van het Single Resolution Mechanism (SRM) voorzien voor 2018. Op basis van de SRM-verordening zal daarbij ook aandacht zijn voor de vraag of het noodzakelijk is dat wijzigingen worden doorgevoerd ten aanzien van de institutionele vormgeving van het SRM en of hiervoor een verdragswijziging nodig zal zijn.

Tot slot worden ook buiten de context van de bankenunie nog verdere stappen gezet om het kapitaaleisenraamwerk meer robuust te maken en de prudentiële eisen voor banken te versterken. Zo moeten in EU-verband nog afspraken worden gemaakt op het dossier Banking Structural Reform. Hierin worden afspraken gemaakt over het afscheiden van excessief risicovolle handelsactiviteiten van banken, waaronder handel voor eigen rekening. De Ecofin Raad bereikte hierover in 2015 al een akkoord17, maar het Europees Parlement moet de positie nog bepalen. Daarnaast kijkt het Bazelse Comité op dit moment naar het verder harmoniseren en stellen van beperkingen aan het gebruik van interne modellen door banken voor het bepalen van de risicogewogen activa (en daarmee de risicogewogen kapitaalratio’s). In dit kader wordt ook de introductie van herziene kapitaalvloeren overwogen, die een ondergrens zouden vormen aan de uitkomsten van de interne modellenbenadering.

Ik heb eerder aangeven dat er legitieme redenen zijn de introductie van deze kapitaalvloeren te overwegen. De insteek van Nederland daarbij is dat de kapitaaleisen steviger zullen moeten worden om zeker te stellen dat banken de eigen risico’s zo nodig kunnen opvangen. De vormgeving van de eisen moet dus goed aansluiten op de daadwerkelijke risico’s in de bankbalansen.18

Grotere focus op afwikkeling

Niet alleen in de bankensector is de gecontroleerde afwikkeling van financiële instellingen van belang. Dit speelt ook in de verzekeringssector. Verzekeraars staan voor structurele uitdagingen ten aanzien van het verdienvermogen, en mede hierom is het van belang dat – wanneer een verzekeraar in grote problemen komt – de afwikkeling van een verzekeraar op een gecontroleerde manier kan plaatsvinden zodat polishouders hier zo min mogelijk hinder van ondervinden. In Nederland bereid ik daarom op dit moment een wettelijk raamwerk voor de afwikkeling van verzekeraars voor. Ik heb hierbij ook oog voor de ontwikkelingen op Europees niveau. Zoals ook met uw Kamer besproken tijdens het AO toekomst van de verzekeringssector van 24 november 2015 is op dit moment echter geen zicht op Europese voorstellen over dit onderwerp.

Toegankelijke wetgeving

Tot slot heeft een stabiele financiële sector baat bij voldoende diversiteit in de aanbieders van financiële diensten, zodat alternatieven voorhanden zijn wanneer aanbieders die in de problemen komen weg zouden vallen. In aanvulling op voornoemde initiatieven om diversiteit te vergroten is het voor nieuwe (en bestaande) spelers van belang dat de relevante wetgeving goed toegankelijk is. De vele wijzigingen die de afgelopen jaren hebben plaatsgevonden in de wet financieel toezicht (Wft) als gevolg van maatregelen die op Europees niveau en in Nederland zijn genomen na de financiële crisis, hebben deze wet minder toegankelijk gemaakt voor (potentiële) belanghebbenden. Mede om deze reden kijk ik op dit moment naar een mogelijke herziening van de Wft.19 Hierin betrek ik of de huidige opzet van de wet in voldoende mate rekening houdt met financiële innovaties (fintech) en andere toekomstige ontwikkelingen.

Meer openheid en het afleggen van verantwoording

Een dienstbare financiële sector geeft op een overzichtelijke manier inzicht in het eigen functioneren en de gemaakte keuzes in de bedrijfsvoering, en legt hier ook verantwoording over af. In aanvulling op wat instellingen hier zelf kunnen doen (zie paragraaf 4), is het wenselijk dat AFM en DNB over enkele onderwerpen meer informatie kunnen publiceren.

Een voorbeeld hiervan zijn de uitkomsten van themaonderzoeken die zij uitvoeren. Publicatie van de uitkomsten kan instellingen stimuleren om regels beter na te leven, zorgt ervoor dat klanten en andere belanghebbenden meer kunnen profiteren van beschikbare informatie en geeft tegelijkertijd meer inzicht in de werkwijze van de toezichthouder. Binnenkort doe ik een voorstel voor een wetswijziging om dit mogelijk te maken; de consultatie van dit wetsvoorstel is op 20 juni jl. gestart.20 De bedoeling hiervan is niet om instellingen die (relatief) slecht presteren in een negatief daglicht te stellen, al kan meer openheid over eigen prestaties en functioneren een goede prikkel tot verbetering bieden. Het wetsvoorstel biedt vooral ook een kans voor instellingen om te tonen dat zij goed presteren en door de tijd heen verbeteringen laten zien.

Verantwoording afleggen moet echter niet alleen gebeuren op het niveau van de instelling, maar waar nodig ook door de individuele medewerkers van financiële instellingen. In geval van ernstige, verwijtbare misstanden en fraude dienen bestuurders – en andere medewerkers – persoonlijk aansprakelijk te worden gesteld. Daarvoor bestaan in Nederland verschillende civielrechtelijke, strafrechtelijke en bestuursrechtelijke mogelijkheden, waarvan een aantal kort geleden is ingevoerd. Op basis hiervan kunnen verwijtbare misstanden en fraude, ernstige financiële gevolgen hebben voor personen betrokken bij overtredingen. Hieronder vallen onder meer hoge boetes, het ontnemen van vermogen dat met overtredingen is verdiend en het risico op civiele schadeclaims. Verder kunnen overtredingen ertoe leiden dat betrokken personen een beroepsverbod opgelegd krijgen of dat zij niet langer betrouwbaar worden bevonden bij de bestuurderstoetsingen door de toezichthouders. Bij ernstige overtredingen kunnen gevangenisstraffen volgen.

De mogelijkheden om bestuurders of betrokkenen bij overtredingen ook individueel aan te pakken zijn de afgelopen jaren uitgebreid en hier wordt meer gebruik van gemaakt. De zichtbaarheid van deze maatregelen kan mijns inziens nog wel worden verbeterd, zodat klanten en andere belanghebbenden ook vaker zien dat verwijtbare misstanden directe gevolgen hebben voor de veroorzakers. Het wetsvoorstel ter implementatie van de verordening en richtlijn marktmisbruik kan hier aan bijdragen. Dit voorstel regelt dat de AFM en DNB in de toekomst alle soorten maatregelen die zij in dit kader nemen, in beginsel openbaar maken.21

Klanten beter en effectiever tot dienst zijn...

Naast het inzichtelijk maken aan klanten en andere belanghebbenden over hoe financiële instellingen er op «macroniveau» voor staan, dient aan klanten tijdige en relevante informatie te worden verstrekt bij de verkoop van financiële producten. Aangeboden informatie aan consumenten dient zo toegankelijk mogelijk te zijn, en standaardisatie kan daarbij helpen. De beschikbaarheid van standaarddocumenten is hierbij een eerste stap om consumenten beter in staat te stellen om producten en diensten te vergelijken en zo een goede afweging te maken. Ik bekijk hierbij mogelijkheden om de effectiviteit van informatieverstrekking verder te vergroten. Enerzijds door te kijken naar verbetering van standaarddocumenten op basis van gedragsinzichten. Anderzijds door te verkennen of informatie uit standaarddocumenten voor partijen toegankelijker kan worden gemaakt. Dit zal de efficiëntie van dataverzameling vergroten, en kan aanbieders van onder meer vergelijkingssites en fintech-diensten faciliteren in hun werk.

Daarnaast ben ik op dit moment bezig met een onderzoek naar het effect van standaardproducten op keuzegedrag van consumenten. Standaardproducten kunnen een positief effect hebben op keuzes door consumenten, onder meer doordat consumenten hierdoor mogelijk beter passende keuzes maken. In het onderzoek wordt empirisch getoetst of consumenten, te midden van vele financiële producten, eerder zullen kiezen voor een standaardproduct. Als hieruit blijkt dat consumentengedrag inderdaad beïnvloed wordt door een standaardproduct, zal ik vervolgens onderzoeken hoe aanbieders zullen reageren op de introductie van een standaardproduct. Zo is op voorhand niet zeker dat aanbieders deze standaardproducten ook daadwerkelijk zullen willen aanbieden.

Ook financiële innovatie biedt mogelijkheden voor slimme diensten die consumenten kunnen helpen bij het nemen van financiële beslissingen. Dit biedt kansen voor meer op maat gesneden adviezen. Het Verbond van Verzekeraars zet hiertoe eerste stappen door de verschillende afgesloten verzekeringen van consumenten online op een overzichtelijke manier te gaan aanbieden (naar verwachting in 2017). Een ander voorbeeld volgt uit de PSD II-richtlijn die in januari 2018 in werking zal treden. Die maakt het onder andere mogelijk dat andere betaaldienstverleners dan banken een onlinedienst kunnen aanbieden aan consumenten, die consumenten overzicht biedt in meerdere betaalrekeningen die zij bij verschillende dienstverleners aanhouden. Binnenkort worden diverse onderzoeken afgerond die betrekking hebben op andere nieuwe ontwikkelingen op het terrein van betalingsverkeer in relatie tot de consument. Deze zomer zal ik de Kamer hierover een brief sturen, waarin de onderzoeken in samenhang worden beoordeeld.

...en waar nodig extra beschermen

Ondanks nieuwe mogelijkheden om klanten meer inzicht te geven in producten, blijven financiële instellingen een kennisvoorsprong op de consument houden. Dit kan nog altijd tot onwenselijke uitkomsten leiden zoals de verkoop van te complexe of te risicovolle producten. Daarom is – zoals hierboven aangegeven – bescherming van consumenten noodzakelijk, bijvoorbeeld in de vorm van de POP (productontwikkelingsproces) en de zorgplicht. De afgelopen jaren hebben echter ook een aantal concrete problemen plaatsgevonden in de dienstverlening aan kleinzakelijke klanten. Ook deze groep vormt een potentieel kwetsbare groep, waarvoor geldt dat financiële instellingen in een aantal gevallen een grote kennisvoorsprong op hen hebben. De geconstateerde tekortkomingen geven mij voldoende aanleiding om deze zomer belanghebbenden te consulteren over de effecten en gevolgen van een mogelijke uitbreiding van de bescherming van zzp-ers en mkb-ers.

Zoals hierboven genoemd wordt de LTV-limiet stapsgewijs afgebouwd van 106% naar 100% in 2018 met één procentpunt per jaar, onder meer vanuit het oogpunt van consumentenbescherming. De afweging over een eventuele verdere verlaging van de LTV-limiet laat het kabinet – in lijn met de aanbeveling van het Financieel Stabiliteitscomité – over aan volgende kabinetten.22

Scherper op integriteit

Tot slot zal ik samen met de betrokken toezichthouders de sector bijstaan om zich de regelgeving op het gebied van integriteit volledig eigen te maken, waarbij de toezichthouders ook zullen controleren en handhaven waar dat nodig is. Hiertoe zet ik mij in om zowel nationaal als in internationale fora – bijvoorbeeld in de Financial Action Task Force – duidelijke, werkbare normen vastgesteld te krijgen voor het aanpakken van integriteitrisico’s. Hierbij maak ik me sterk voor een risicogebaseerde aanpak, zodat banken en financiële instellingen het zwaartepunt van hun inspanningen kunnen leggen bij cliëntrisico’s die het meest relevant zijn. Een recent voorbeeld waarin deze aanpak tot uitdrukking komt zijn de regels ter implementatie van de vierde anti-witwasrichtlijn en de nieuwe regels voor trustkantoren. Het voornoemde UBO-register is daarnaast een voorbeeld van een instrument dat banken en andere financiële instellingen kan bijstaan bij het voldoen aan de verplichtingen die zij hebben op grond van de integriteitsregelgeving.

Zoals in deze brief beschreven, zijn na de crisis talloze maatregelen genomen om de financiële sector weer gezond te maken. De sector is stevig hervormd en de resultaten hiervan zijn te zien: zo zijn kapitaalbuffers flink versterkt, afspraken over bail-in gemaakt en bonussen nu lager. Deze brief heeft echter ook laten zien dat nog werk te verrichten is om financiële instellingen meer stabiel te maken en de dienstbaarheid richting klanten te vergroten.

De financiële sector is er nog niet in geslaagd het vertrouwen terug te winnen. Hoeveel maatregelen er echter ook worden genomen, uiteindelijk blijft de grote uitdaging voor de financiële sector zelf om te laten zien dat de cultuur echt is veranderd, waarbij risico’s niet langer worden afgewenteld op de belastingbetaler en geen misbruik wordt gemaakt van de informatievoorsprong op de klant.

De overheid stelt hierbij kaders waar instellingen aan moeten voldoen, zoals de minimale kapitaaleisen. Daarnaast kan regelgeving een prikkel geven om gewenst gedrag te stimuleren en ongewenst gedrag te ontmoedigen. Om het vertrouwen in financiële instellingen te versterken, is cruciaal dat de sector hierbinnen zelf de leiding neemt. Dit betekent dat financiële instellingen niet alleen naar de letter van wet- en regelgeving handelen, maar zelf initiatieven ontplooien om standaarden aan te leggen die overtuigend tegemoet komen aan maatschappelijke verwachtingen. En dat zelfstandig verantwoording wordt afgelegd over het realiseren van deze standaarden.

Twee thema’s zijn mijns inziens van belang om hierbij in de praktijk als leidraad te hanteren: transparantie en eenvoud. Financiële instellingen dienen informatie te verstrekken aan klanten, investeerders en andere belanghebbenden. Hiermee wordt inzicht geboden in en verantwoording afgelegd over het eigen functioneren en de gemaakte keuzes. Een recent voorbeeld van een effectieve manier waarop meer transparantie kan worden vormgegeven, zijn de afspraken die Nederlandse banken met DNB hebben gemaakt over de publicatie van kerngegevens van individuele banken door DNB. Banken leveren hierbij cijfers aan op basis van dezelfde definities. Hierdoor is bijvoorbeeld in één oogopslag te zien hoe goed alle individuele banken zijn gekapitaliseerd.

Een tweede thema is eenvoud. Complexiteit in financiële producten en diensten draagt bij aan ongekende en onderschatte risico’s. Deze complexiteit lokt vervolgens weer gedetailleerde regelgeving en toezicht uit. Ook hier geldt dat de sector zelf het voortouw zou kunnen nemen om de complexiteit gericht terug te dringen, de risico’s terug te dringen en deze te kennen en beprijzen, en zo ook de klant beter te bedienen.

Wanneer de sector langs deze lijnen de handschoen oppakt, kan het vertrouwen weer groeien en zo het Nederlands financieel stelsel versterken.

Hoogachtend,

De Minister van Financiën, J.R.V.A. Dijsselbloem

DNB. Visie op de structuur van de Nederlandse bankensector. 18 juni 2015, p.24. Overigens kan de bankenunie er op middellange termijn aan bijdragen dat de buitenlandse activiteiten weer toenemen vanwege de drempelverlagende werking van het uniforme grensoverschrijdende toezicht.

Hiermee wordt bedoeld het aantal medewerkers per partner/director bij een wettelijke controleopdracht.

UBO staat voor Ultimate Beneficial Owner (uiteindelijk belanghebbende). Zie ook Kamerstuk 31 477, nr. 10.

In een bredere context, is de verwevenheid tussen de financiële sector en de reële economie de afgelopen decennia verder toegenomen. Deze verbanden, en de gevolgen hiervan, worden onderzocht in het WRR- onderzoek over «financialisering». Zie: http://www.wrr.nl/projecten/project/article/financialisering/

Zie het verslag van de Eurogroep en Ecofin van 16-17 juni jl., Kamerstuk 21 501-07, nr. 1384

TLAC staat voor Total Loss Absorbing Capacity en MREL voor Minimum Requirements own funds and Eligible Liabilities. Zie ook Kamerstuk 32 013, nr. 10/Kamerstuk 32 013, nr. 119.

Zie https://www.rijksoverheid.nl/actueel/nieuws/2016/06/20/start-internetconsultatie-wetsvoorstel-transparant-toezicht-financiele-markten. Met dit wetsvoorstel wordt onder meer invulling gegeven aan de motie de Vries (Kamerstuk 31 311, nr. 167) welke de regering verzoekt zo snel mogelijk wettelijk mogelijk te maken dat toezichthouders in de financiële sector per onderneming kunnen gaan rapporteren over hun bevindingen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-132.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.