Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32013 nr. 119 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 februari 2016

Tijdens de Algemene Financiële Beschouwingen van 17 november jl. in de Eerste Kamer heb ik de Eerste Kamer toegezegd per brief een overzicht te geven van de verschillende kapitaaleisen die gelden voor Nederlandse banken (Handelingen I 2015/16, nr. 8, items 3 en 8). Graag stuur ik ook uw Kamer hierbij dit zelfde overzicht. De in deze brief samengevatte forse verzwaringen van de kapitaaleisen zijn een belangrijke stap in het veiliger maken van banken, waarvan het belang door de recente onrust op de financiële markten wederom wordt bevestigd.

In deze brief geef ik allereerst een algemene inleiding, waarin ik in ga op de werking van de balans van een bank, het eigen vermogen, het kapitaal en de belangrijkste verschillen tussen het huidige («Bazel III») en de oude («Bazel I en II») solvabiliteitsraamwerken. Daarna ga ik in op de specifieke eisen die voor Nederlandse banken gelden. Tot slot ga ik in op het nieuwe raamwerk voor verliesabsorptie wanneer een bank in resolutie gaat («MREL en TLAC»).

Zoals bij elke andere onderneming bestaat de balans van een bank uit twee kanten (zie figuur 1). Op de linker- of activakant van de balans staan de bezittingen, zoals hypotheken en mkb-leningen. De rechter- of passivakant geeft de schulden van de bank weer en bestaat onder meer uit aangetrokken marktfinanciering en (on)gedekte deposito’s. Normaliter zijn de bezittingen van een bank groter dan de schulden; de bank is dan solvabel. Zijn de bezittingen kleiner dan de schulden, dan is de bank niet langer in staat om te voldoen aan haar verplichtingen aan de verschaffers van vreemd vermogen, zoals de verschaffers van marktfinanciering en de depositohouders. De bank is dan insolvabel.

Het verschil tussen de bezittingen en schulden is het eigen vermogen van een bank. Dit eigen vermogen bestaat onder andere uit uitgegeven aandelen, reserves en ingehouden winsten. Het wordt – net als vreemd vermogen – gebruikt voor de financiering van bankactiviteiten, zoals het verstrekken van kredieten (het eigen vermogen is dus geen «dode buffer» zoals soms beweerd wordt).

Hoe meer eigen vermogen aanwezig is, hoe stabieler de bank doorgaans is. De verhouding tussen het aanwezige eigen vermogen en het balanstotaal wordt de hefboom (leverage) genoemd. Dit is het aantal keer dat een bank zijn eigen vermogen heeft uitgezet. Als bijvoorbeeld tegenover € 1 eigen vermogen € 25 aan bezittingen staat, is de hefboom 25 en de zogenaamde ongewogen leverage ratio 4% (1/25).

|

Activa (bezittingen) |

Passiva (schulden) |

|---|---|

|

Kredieten, zoals mkb-leningen en hypotheken |

Eigen vermogen, bestaande uit aandelen, reserves en ingehouden winsten |

|

Liquide activa, zoals staatsobligaties |

Marktfinanciering |

|

Overige activa |

(On)gedekte deposito’s |

Het is belangrijk om onderscheid te maken tussen kapitaal en eigen vermogen. Het eigen vermogen is het verschil tussen de waarde van de bezittingen (activa) en schulden (passiva). Kapitaal is een iets breder begrip. Vanuit het perspectief van een toezichthouder is kapitaal het vermogen van een bank om verliezen op te vangen. Het eigen vermogen is onderdeel van het kapitaal van een bank.

Bepaalde schuldinstrumenten kunnen ook gemakkelijk verliezen absorberen. Sommige schuldinstrumenten hebben bijvoorbeeld een contractuele clausule ingebouwd die, onder bepaalde voorwaarden, terugbetaling van de schuld door de bank aan de schuldeiser teniet doen. Of die het schuldinstrument omzetten van een schuldinstrument naar nieuw eigen vermogen. Een schuldeiser wordt daarmee een (nieuwe) aandeelhouder. De schuld van de bank wordt daarmee lager. Schuldinstrumenten die kunnen worden omgezet naar eigen vermogen wanneer een contractuele clausule in werking treedt, heten ook wel Contingent Convertibles (CoCo’s).1

Het ene schuldinstrument vangt makkelijker verliezen op dan het andere. Wanneer schuldinstrumenten aan een reeks van stringente voorwaarden voldoen (bijvoorbeeld over de resterende looptijd van die instrumenten), dan kunnen ze ook tot het kapitaal van een bank worden gerekend. Verderop zal ik nader ingaan op de verschillende vormen van kapitaal.

De stabiliteit van een bank is niet alleen afhankelijk van de hoeveelheid aanwezig kapitaal, maar ook van de risico’s die een bank aan de activazijde van de balans neemt. Zo kunnen twee banken met eenzelfde balansomvang en eenzelfde hoeveelheid kapitaal een (totaal) verschillend risicoprofiel hebben door verschillen in de activa waarin is geïnvesteerd. De eerdergenoemde (ongewogen) leverage ratio houdt geen rekening met verschillen in risicoprofielen. Risicogewogen kapitaaleisen doen dat wel.

Een risicogewogen kapitaaleis houdt in dat een bank afhankelijk van hoe risicovol de activa zijn, een bepaalde hoeveelheid kapitaal moet aanhouden. Door een dergelijke eis hoeft een bank voor bijvoorbeeld € 1 miljard aan hoogwaardige hypotheken minder kapitaal aan te houden dan voor eenzelfde investering in meer risicovol commercieel vastgoed. Zo heeft een risicogewogen eis het voordeel dat een bank die zich naar verhouding met risicovollere activiteiten bezighoudt, ook relatief meer kapitaal moet aanhouden. Deze bank loopt immers meer kans op verliezen. Een nadeel van de risicogewogen aanpak, in combinatie met het gebruik van interne modellen die banken zelf ontwikkelen en gebruiken, is dat het niet altijd goed mogelijk is om vast te stellen hoe risicovol een activiteit daadwerkelijk is. Men kan een risico over- of onderschatten, waardoor er onderling ook verschillen kunnen ontstaan tussen de hoeveelheid kapitaal die banken voor identieke bezittingen aanhouden.

Terwijl de focus vanuit toezichtperspectief op risicogewogen kapitaaleisen lag, is de hefboom van banken over een langere periode bezien toegenomen. Drijvende krachten hierachter zijn, naast de toezichtregelgeving, onder meer het streven naar een efficiënt gebruik van kapitaal, de fiscale behandeling van vreemd en eigen vermogen, en financiële innovatie geweest. Door de financiële crisis is echter duidelijk geworden dat ook de leverage van banken omlaag en de hoeveelheid kapitaal omhoog moet. Bazel III speelt hier op in door naast risicogewogen eisen ook een ongewogen eis (dus een leverage ratio eis) aan banken op te leggen.

In Europa en veel andere delen van de wereld wordt bij de berekening van het kapitaal van banken uitgegaan van de zogenaamde Bazelse kapitaalraamwerken2.

Het eerste Bazelse akkoord, het zogenoemde Bazel I akkoord uit 1988, verplichtte banken al om een risicogewogen kapitaaleis uit te rekenen. Bazel I was echter weinig fijnmazig en onderscheidde (slechts) 15 verschillende typen activa, waarvoor een bepaald standaard risicogewicht werd voorgeschreven dat 0, 10, 20, 50 of 100% kon bedragen. Om vervolgens de kapitaaleis te berekenen dienen de activa vermenigvuldigd te worden met zo’n standaard risicogewicht. Het getal dat hieruit voortkomt wordt «risicogewogen activa» of «RWA» (risk weighted assets) genoemd. Bazel I vereiste dat banken tenminste 8% van de RWA aan kapitaal aanhouden. Zie bijlage 1 voor een vereenvoudigd rekenvoorbeeld van een risicogewogen kapitaaleis.

Het Bazel II akkoord uit 2004 introduceerde een stelsel van drie pilaren:

• Pilaar 1: de eerdergenoemde Bazel I kapitaaleisen werden ondergebracht in de eerste pilaar. Bazel 2 introduceert daarbij de mogelijkheid voor banken om onder bepaalde voorwaarden de kapitaaleisen voor krediet-, markt- en operationeel risico te bepalen op basis van een eigen intern model. In een dergelijk geval maakt een bank geen gebruik van de voorgeschreven standaard risicogewichten, maar gebruikt zij eigen modellen en datareeksen om het vereiste kapitaal te berekenen. De minimumkapitaaleis in pilaar 1 van Bazel II bleef 8%.

• Pilaar 2: de tweede pilaar legt, waar nodig, aanvullende kapitaaleisen op bovenop de eisen uit pilaar 1. De hoogte van de pilaar 2 eis is afhankelijk van de mate waarin de bank volgens de toezichthouder risico’s loopt die niet of onvoldoende worden afgedekt door de onder pilaar 1 berekende kapitaaleis. Voorbeelden hiervan zijn rente-, concentratie- en modelrisico. Verder vormen stresstesten een essentieel instrument bij het bepalen van de hoogte van de pilaar 2 eis.

• Pilaar 3: de derde pilaar betreft eisen ten aanzien van de publicatie van gegevens door banken en toezichthouders. Het idee hierachter is dat publicatie de informatie van marktpartijen verbetert, waardoor ook de markt beter toezicht kan houden op de solvabiliteit van een bank.

Het Bazel III akkoord, dat in 2014 middels de Capital Requirements Regulation (CRR) en de hernieuwde CRD (CRD IV) in de EU van kracht werd, is een aanscherping van het Bazel II akkoord. De pilaar 1 kapitaaleis wordt zowel met betrekking tot de kwantiteit als de kwaliteit aangescherpt. Zo wordt het aandeel kapitaal van de beste kwaliteit (het zogenaamde «kernkapitaal», zie Box 1) binnen de minimum kapitaaleis van 8% meer dan verdubbeld. Ook worden er in CRD IV kapitaalbuffers geïntroduceerd die ook gevuld moeten worden met kernkapitaal.

Box 1. Kapitaalvormen in Bazel III

Common Equity Tier 1 (CET1): betreft doorgaans aandelenkapitaal, reserves en ingehouden winsten. Deze vorm van kapitaal kan ingezet worden voor alle onderdelen van zowel de risicogebaseerde als de ongewogen kapitaaleisen. Dit zogenaamd kernkapitaal is primair bedoeld om going concern verliezen op te vangen.

Additioneel Tier 1 (AT1): dit is een kapitaalvorm die doorgaans bestaat uit eeuwigdurende schuldinstrumenten (perpetuals), zoals CoCo’s. Dit type kapitaal kan in beperkte mate (maximaal 1,5% van de RWA) worden gebruikt voor de risicogebaseerde kapitaalseis. Het AT1-kapitaal telt wel volledig mee voor de ongewogen kapitaalseis. Net als CET1 is AT1 bedoeld om going concern verliezen op te vangen.

Tier 2 (T2) kapitaalinstrumenten: dit zijn veelal achtergestelde schuldinstrumenten met een minimale looptijd van vijf jaar. Dit type kapitaal kan in beperkte mate (maximaal 2% van de RWA) meetellen in de risicogebaseerde kapitaalseis. Het T2-kapitaal telt niet mee voor de ongewogen kapitaaleis. In tegenstelling tot CET1 en AT1 is dit type kapitaal bedoeld voor het opvangen van verliezen in gone concern, dus bij een faillissement of afwikkeling.

De criteria die gelden voor kapitaalinstrumenten zijn in Bazel III aangescherpt. Als gevolg hiervan voldoet een deel van de bestaande AT1- en T2-kapitaalinstrumenten niet meer aan de (nieuwe) kapitaaldefinities.

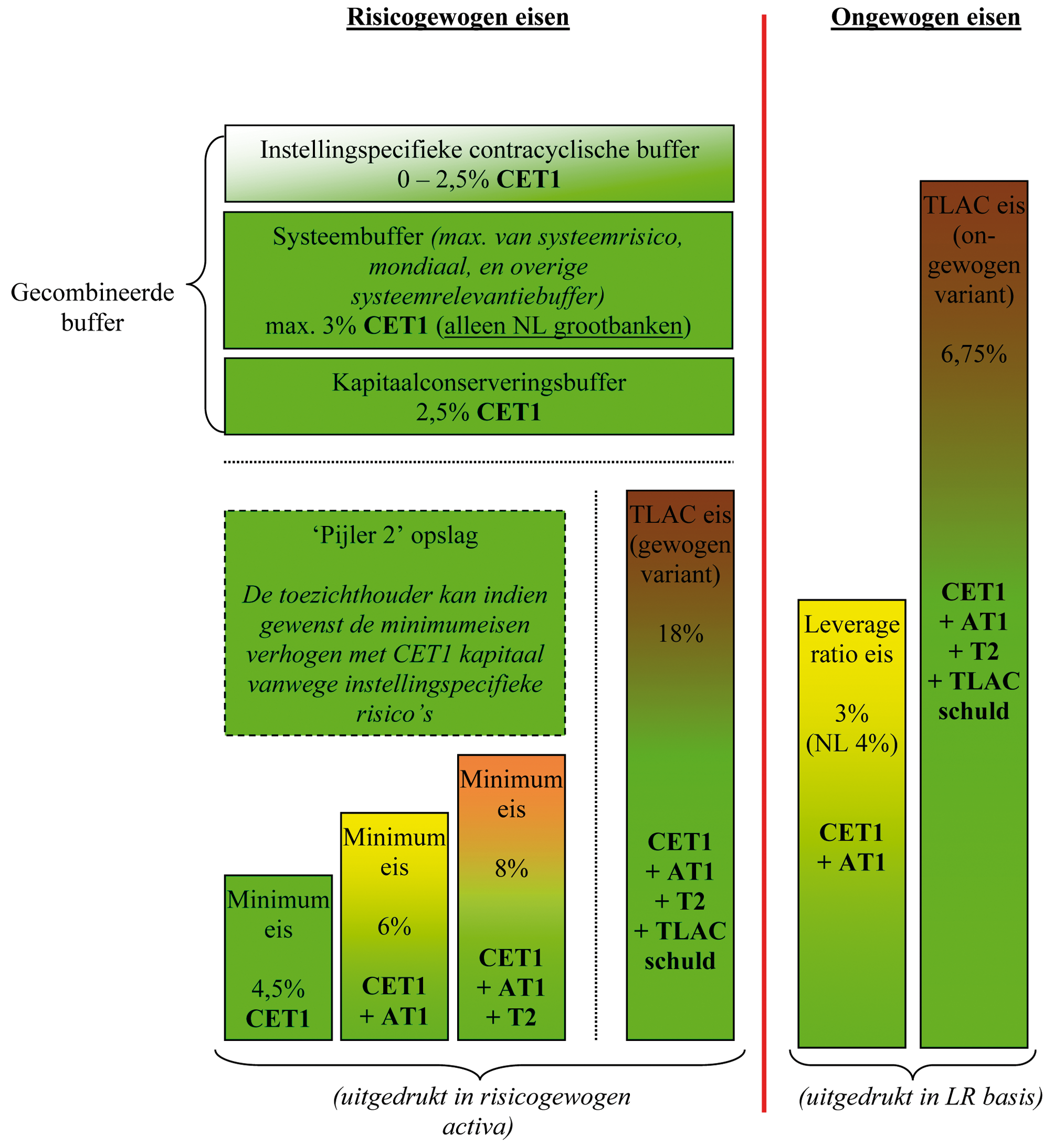

De afgelopen jaren is, in reactie op de financiële crisis, de regelgeving waar banken en andere financiële instellingen aan moeten voldoen aanzienlijk strenger geworden. Veel van de nieuwe regelgeving heeft een Europese oorsprong, maar sommige regelgeving heeft ook een nationaal karakter. Hieronder ga ik in op de eisen die gelden voor Nederlandse banken. Daarbij presenteer ik de eisen zoals deze zullen zijn wanneer ze na afloop van een overgangsperiode volledig ingevoerd zijn. In bijlage II geef ik deze eisen, zo goed mogelijk, visueel weer. Op de transitiebepaling ga ik verderop in deze brief in.

• Minimum eisen («Pijler 1»): Een aantal minimumeisen moet ervoor zorgen dat een bank een basishoeveelheid aan kapitaal heeft om de meest voorkomende risico’s te ondervangen. De meest voorkomende risico’s zijn het kredietrisico, marktrisico en operationeel risico van een bank. De totale hoeveelheid kapitaal (dus de hoeveelheid aan CET1 plus AT1 plus T2 kapitaalinstrumenten) moet minimaal 8% van de risicogewogen activa bedragen. Daarbij moet de hoeveelheid aan CET1 plus AT1 instrumenten minimaal 6% van de risicogewogen activa bedragen en de hoeveelheid CET1 kapitaal (het kapitaal van de allerhoogste kwaliteit) minimaal 4.5% bedragen.

• Pijler 2 opslag: in de EU wordt onder het Bazelse kapitaalakkoord en de hierop gebaseerde wet- en regelgeving periodiek het zogenaamde Supervisory Review and Evaluation Process (SREP) uitgevoerd. De doelstelling van deze SREP evaluatie is vast te stellen of een bank het solvabiliteitsbeheer op orde heeft en over voldoende kapitaal beschikt ten opzichte van de risico’s die voortvloeien uit de activiteiten. Waar nodig, kan de toezichthouder de bank dwingen om meer kapitaal aan te houden vanwege 1) aanvullende risico’s, zoals bijvoorbeeld renterisico, juridisch risico, bedrijfsmodel risico of reputatierisico, of 2) wanneer de toezichthouder van mening is dat de hoeveelheid kapitaal voor het kredietrisico, marktrisico of operationeel risico, niet voldoende is. Deze eventuele extra kapitaaleis kan dus per bank verschillen en komt bovenop de minimumeisen genoemd in de vorige paragraaf. Voor de grootbanken bepaalt het Single Supervisory Mechanism (SSM), de Europese bankentoezichthouder, de hoogte van deze eventuele opslag. Voor de kleine banken bepaalt De Nederlandsche Bank (DNB) dit. Alleen CET1 kapitaal kan worden gebruikt voor deze opslag.

• Gecombineerde buffer: alle banken dienen een zogenoemde «gecombineerde» buffer aan te houden. Deze gecombineerde buffer is een extra laag CET1 kapitaal die hiërarchisch gezien bovenop de voornoemde risicogewogen eisen komt. De gecombineerde buffer is, in tegenstelling tot de minimum eis of Pijler 2 opslag, geen «harde» eis. Banken zijn niet verplicht om deze gecombineerde buffer geheel of gedeeltelijk aan te houden. Echter, wanneer banken op deze buffer interen, treden automatisch maatregelen in werking die de kapitaalpositie van een bank helpen herstellen. Deze maatregelen bestaan uit een gedeeltelijke of gehele beperking van de dividenduitkeringen, coupon betalingen en bonussen. Ook dienen banken bij het interen op deze gecombineerde buffer een kapitaalherstelplan te maken. In de praktijk proberen banken daarom te voldoen aan de gecombineerde buffervereisten. De hoogte van de gecombineerde buffer is in principe bankspecifiek en wordt bepaald door de optelsom van de volgende onderdelen:

a) Kapitaalconserveringsbuffer: de kapitaalconserveringsbuffer is 2.5% van de risicogewogen activa en geldt voor alle banken. De kapitaalconserveringsbuffer vormt de basis van de gecombineerde buffer. Hiermee is de gecombineerde buffer van elke bank dus minimaal 2.5%.

b) Instellingspecifieke contracyclische buffer: de contracyclische buffer maakt de kapitaaleisen voor banken afhankelijk van de kredietgroei. In tijden waarin zowel de economie als de kredietverlening een sterke groei doormaken, kan een bank via de contracyclische buffer worden verplicht om extra kapitaal aan te houden. Dit vergroot niet alleen de weerbaarheid van banken, maar draagt door het afremmen van de kredietverlening ook bij aan het voorkomen van de (verdere) opbouw van onevenwichtigheden. Deze buffer, die tussen de 0 en 2.5% van de risicogewogen activa bedraagt, treedt in werking door een besluit van DNB. Of deze buffer wordt opgelegd en hoe hoog deze zal zijn, hangt af van de groei van de kredietverlening. Op dit moment is deze buffer in Nederland nog niet geactiveerd vanwege het ontbreken van een sterke kredietgroei.

c) Mondiale systeemrelevantiebuffer3: mondiale systeemrelevante banken vormen een uniek risico voor het internationale financiële stelsel. Immers, wanneer een dergelijke bank in de problemen komt, bestaat het risico dat het gehele internationale financiële stelsel in gevaar komt. Daarom moeten mondiale systeemrelevante banken een extra hoge gecombineerde buffer aanhouden van minimaal 1% en maximaal 3,5% van de risicogewogen activa. De Financial Stability Board (FSB), het mondiale orgaan dat aanbevelingen doet ter bevordering van de financiële stabiliteit, bepaalt de lijst van mondiale systeemrelevante banken en de hoogte van deze buffer.

d) Overige (of nationale) systeemrelevantiebuffer: niet-mondiaal systeemrelevante banken kunnen nog steeds op nationaal niveau systeemrelevant zijn. Dit zijn overige systeemrelevante banken. Wanneer een dergelijke bank in de problemen komt, bestaat het risico dat het gehele nationale financiële stelsel in gevaar komt. Wanneer een bank alleen op nationaal niveau systeemrelevant wordt geacht, dan kan een buffer van maximaal 2% van de risicogewogen activa worden opgelegd door DNB.

e) Systeemrisicobuffer: de systeemrisicobuffer is een buffer die kan worden opgelegd aan banken om niet-cyclische (macroprudentiële) langetermijnrisico’s te adresseren. De hoogte van een eventueel opgelegde systeemrisicobuffer wordt bepaald door DNB, waarbij deze in de regel maximaal 3% van de risicogewogen activa beslaat.4

Voor de buffers genoemd in c), d) en e) geldt het «hoogste van» principe. Mocht een bank twee of drie van deze buffers opgelegd krijgen, dan wordt de totale systeembuffer gemaximeerd op het niveau van de hoogste van deze buffers. De totale hoogte van de gecombineerde buffer wordt dus bepaald door:

(a) de kapitaalconserveringsbuffer +

(b) de instellingspecifieke contracyclische buffer +

de hoogste van:

(c) de mondiaal systeemrelevantiebuffer,

(d) de overige systeemrelevantiebuffer

(e) de systeemrisicobuffer.

De FSB heeft ING Bank als enige Nederlandse bank tot mondiaal systeemrelevante bank bestempeld. ING Bank krijgt daarmee conform de CRD een mondiale systeemrelevantie eis van 1%. Verder zijn ING Bank, Rabobank en ABN Amro door DNB tot Overige systeemrelevante bank bestempeld. Zij krijgen een overige systeemrelevantie eis opgelegd van 2%. SNS Bank en Bank Nederlandse Gemeenten (BNG) zijn ook als Overige systeemrelevante bank bestempeld met een overige systeemrelevantie eis van 1%. Tenslotte is in Nederland door DNB een systeemrisicobuffer van 3% opgelegd aan ING Bank, Rabobank en ABN Amro bank. Conform het «hoogste van» principe is de totale buffer voor systeemrisico/systeemrelevantie daarom 3% voor ING Bank, Rabobank en ABN Amro bank en 1% voor SNS Bank en BNG.

Figuur 2 geeft een overzicht van de belangrijkste wijzigingen in de risicogewogen kapitaaleisen ten opzichte van de eerdere kapitaalraamwerken. Hierin wordt duidelijk dat ten opzichte van Bazel II de CET1 kapitaaleisen 3 tot wel 5 keer zijn toegenomen.

|

Bazel II |

Basel III |

CRD 4 |

|

|---|---|---|---|

|

CET1 minimumeis |

2% |

4,5% |

4,5% |

|

AT11 |

2% |

1,5% |

1,5% |

|

T21 |

4% |

2% |

2% |

|

Kapitaalconserveringsbuffer (alleen CET1 kapitaal) |

n.v.t. |

2,5% |

2,5% |

|

Contracyclische buffer (alleen CET1 kapitaal) |

n.v.t. |

0%-2,5% |

0%-2,5% |

|

Systeemrelevantie- en systeemrisico-buffer (alleen CET1 kapitaal) |

n.v.t. |

1%-2.5% |

1%-3,5% |

|

Indicatie totale hoeveelheid minimaal vereist kernkapitaal (CET1) |

2% |

8–12% |

8–13% |

AT1 en T2 kapitaal mag altijd worden vervangen door kapitaal uit een hogere klasse. Bijvoorbeeld, aan 1.5% AT1 minimumeis van 1.5% wordt niet noodzakelijkerwijs alleen met AT1 kapitaal voldaan maar kan ook gedeeltelijk of volledig met CET1 kapitaal worden gevuld.

Bazel III scherpt niet alleen de risicogewogen kapitaaleisen aan, maar introduceert ook, zoals eerder genoemd, een ongewogen kapitaaleis: de zogeheten leverage ratio. Deze bepaalt dat een bank een bedrag tenminste gelijk aan 3% van een niet-risicogewogen exposure basis moet aanhouden, ongeacht de mate van risico die de bank daarover loopt. Deze niet-risicogewogen exposure basis bestaat uit alle activa op de balans van een bank en alle blootstellingen die een bank nog heeft buiten de balans om. Hiermee fungeert de leverage ratio als een extra veiligheidsklep: ook als een bank zijn balans gevuld heeft met weinig risicovolle activa (zodat de RWA en daarmee de risicogewogen kapitaaleis relatief laag is), dan nog moet een bank tenminste 3% kapitaal van het balanstotaal aanhouden.

De leverage ratio komt zo ook tegemoet aan de zorg dat banken door gebruik van een intern model hun RWA teveel zouden verlagen. Daarnaast bevordert de leverage ratio de vergelijkbaarheid tussen banken en is het een relatief eenvoudig te berekenen maatstaf.

De CRR voorziet in het maken van Europese afspraken over de leverage ratio uiterlijk in 2017, met als uitgangspunt de introductie van een bindende en geharmoniseerde leverage ratio eis in 2018. Dit bouwt voort op een voorlopige afspraak uit het Bazelse Comité om per 2018 een leverage ratio van minimaal 3% te introduceren. Vooruitlopend op deze afspraken is in Nederland afgesproken dat de Nederlandse systeembanken uiterlijk in 2018 een leverage ratio van minimaal 4% dienen te bereiken.

Naast strengere eisen voor de omvang en de kwaliteit van het eigen vermogen dat banken moeten aanhouden, zijn stappen gezet om de afwikkelbaarheid van een bank te verbeteren, mocht deze ondanks alle voorgenoemde maatregelen toch in de problemen komen. Hiermee wordt voorkomen dat dan publieke middelen nodig zijn. De belangrijkste waarborg hiervoor is het bail-in instrument, waarmee crediteuren gedwongen kunnen worden verliezen op te vangen indien een instelling niet in faillissement kan worden gebracht. Volgens de Bank Recovery and Resolution Directive (BRRD) is – op enkele kleine uitzonderingen na – de hele passiva zijde van een bank beschikbaar voor bail-in. Bij bail-in worden schulden verplicht omgezet naar kapitaal waardoor de balans van een bank verbetert. Om bail-in te vergemakkelijken krijgen banken ook een eis opgelegd aan gemakkelijk bail-inbare instrumenten. Hiermee wordt bereikt dat bij de meeste resoluties bail-in operationeel gemakkelijk is uit te voeren. Op mondiaal niveau heet deze eis de TLAC eis, op Europees niveau is er de MREL eis.

• Total Loss Absorbing Capacity (TLAC): de Financial Stability Board (FSB) heeft op 9 november jl. de definitieve standaard gepubliceerd voor het totale verliesabsorberend vermogen van een bank in het geval deze afgewikkeld moet worden. Dit verliesabsorberend vermogen wordt ook wel Total Loss Absorbing Capacity (TLAC) genoemd. De TLAC standaard stelt een minimumeis aan de hoeveelheid eigen vermogen en bepaalde schuldinstrumenten die mondiale systeemrelevante banken in de toekomst zullen moeten aanhouden. Op 23 november 2015 heb ik de Tweede Kamer reeds per brief nader geïnformeerd over deze standaard. Voor nadere informatie over de TLAC verwijs ik dan ook naar deze brief.5 In bijlage II van deze brief is te zien hoe deze TLAC eis zich verhoudt ten opzichte van de Bazelse kapitaalstandaarden. De TLAC eis bestaat uit twee afzonderlijke eisen waar een mondiaal systeemrelevante bank aan moet voldoen. Een risicogewogen eis van 18% uitgedrukt in risicogewogen activa en een ongewogen eis van 6,75% uitgedrukt in dezelfde basis als waar ook de leverage ratio in wordt uitgedrukt.

• Minimum Requirement for own funds and Eligible Liabilities (MREL): De voorgenoemde TLAC standaard wordt vaak vergeleken met de in Europese vastgestelde Minimum Requirement own funds and Eligible Liabilities (MREL) die eerder in de BRRD richtlijn is opgenomen. De MREL stelt ook een eis aan het verliesabsorberend vermogen van Europese banken. Er zijn echter duidelijke verschillen. Zo wordt de MREL per instelling individueel opgelegd en is er niet een geharmoniseerd minimumpercentage. Tevens tellen in de MREL meer instrumenten mee, bijvoorbeeld instrumenten die niet zijn achtergesteld (zoals senior obligaties of bepaalde obligaties). Verder is TLAC alleen van toepassing op mondiaal systeemrelevantebanken, terwijl MREL van toepassing is op alle banken in de Europese Unie. De TLAC en de MREL zijn dan ook complementair, waarbij de TLAC als het ware een «hard minimum» vormt.

Bovenstaande eisen worden geleidelijk ingevoerd, waardoor banken veelal in staat zijn om via winstinhouding aan de nieuwe standaarden te voldoen. Zo moeten banken uiterlijk in 2019 volledig aan de kapitaalconserveringsbuffer, contracyclische buffer, systeemrelevantiebuffers en systeemrisicobuffer voldoen voor zover deze buffers zijn opgelegd. Aangezien TLAC pas recent op internationaal niveau is vastgesteld, moet deze standaard nog in Europese wetgeving worden vastgelegd. Voor MREL moet nog een EBA standaard worden aangenomen die precieze criteria geeft over de invulling van MREL. Ook moet nog de samenhang worden bezien tussen de MREL en de (internationale) TLAC-eis, zodat deze eisen zo goed mogelijk op elkaar aansluiten. De Europese Commissie komt dit jaar nog met een voorstel voor de implementatie van TLAC in Europa. Belangrijk aandachtspunt daarbij is dat MREL en TLAC goed op elkaar aansluiten. Nederland zal bij de implementatie van MREL in EU verband dan ook inzetten op,naar analogie van de TLAC, dat een aanzienlijk deel van de MREL gevuld wordt met achtergestelde schuldinstrumenten.

Naast de geleidelijke invoering van de kapitaaleisen worden kapitaalinstrumenten die niet meer voldoen aan de verscherpte eisen, geleidelijk uitgefaseerd. Hierdoor zal bijvoorbeeld een schuldinstrument dat onder de oude kapitaalregels tot Tier 2 kapitaal gerekend mocht worden, maar onder de huidige regels niet meer, voor een steeds kleiner deel mogen meetellen tot het Tier 2 kapitaal.

Naar aanleiding van de crisis zijn belangrijke stappen gezet om de bancaire sector wereldwijd meer solide te maken. Meer en beter kapitaal is daar een belangrijk onderdeel van. De in deze brief genoemde maatregelen dienen dat doel en zijn daarmee belangrijke instrumenten om toekomstige verliezen bij banken op te kunnen vangen zonder de noodzaak tot overheidsingrijpen. Hoewel een aantal van de bovengenoemde elementen al in werking is getreden, is het ook van belang om de nog niet geïmplementeerde onderdelen (zoals de TLAC en MREL eisen) zo spoedig mogelijk in te voeren. Verder is het van belang om de leverage ratio zo spoedig mogelijk in de EU vast te stellen als een bindende en geharmoniseerde eis van tenminste 4%, om zo een tegenwicht te kunnen bieden tegen de afhankelijkheid van risicogebaseerde kapitaaleisen.

Alhoewel met bovengenoemde maatregelen een groot deel van het nieuwe en aangescherpte kapitaalraamwerk inmiddels is opgetuigd, is het werk nog niet «klaar». Zo zijn sommige tekortkomingen in het raamwerk op dit moment nog onvoldoende aangepakt. Een voorbeeld hiervan is de ruimte die banken binnen de interne modellenbenadering hebben om zelf kredietrisico’s in te schatten, wat in de praktijk nog te vaak leidt tot kapitaalratio’s die tussen banken onderling niet voldoende vergelijkbaar zijn. Over deze en andere hervormingen vinden op dit moment discussies plaats in het Bazelse Comité. Ik informeer6 u op korte termijn separaat over deze ontwikkelingen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Een bank heeft een vereenvoudigde balans die er als volgt uit ziet (alle getallen en risicogewichten zijn volledig fictief en slechts ter illustratie):

|

Activa |

Passiva |

||

|---|---|---|---|

|

Hypotheekleningen |

500 |

Eigen vermogen |

25 |

|

MKB leningen |

400 |

Overige kapitaalinstrumenten |

50 |

|

Kasgeld |

100 |

Kort vreemd vermogen |

425 |

|

Lang vreemd vermogen |

500 |

||

|

Totaal |

1.000 |

Totaal |

1.000 |

Stel de hypotheekleningen hebben een risicogewicht van 50% en de MKB leningen 75%. Kasgeld is risicovrij. In dat geval heeft deze bank een totale hoeveelheid risicogewogen activa van 50% x 500 + 75% x 400 = 550.

Het kapitaal is het eigen vermogen plus overige instrumenten die als kapitaal mogen meetellen. In totaal dus 75.

De kapitaalratio van deze bank is dus 75 / 550 = 13.6%. Onder het Bazel I akkoord zou de bank hiermee dus ruimschoots hebben voldaan aan de kapitaaleis van 8%.

Voor verdere uitleg over CoCo’s zie ook mijn brief van 5 november 2015 aan de Tweede Kamer (Kamerstuk 32 013, nr. 107).

Het Bazelse Comité (Basel Committee for Banking Supervision) is een mondiale organisatie voor centrale banken en andere bancaire toezichthouders en vormt een forum voor samenwerking op toezichtgebied.

In de bijlage van mijn brief aan de Tweede Kamer van 29 januari 2014 ga ik in meer detail in op deze systeemrelevantie- en systeemrisicobuffers (Kamerstuk 32 013, nr. 107).

Onder strikte voorwaarden kan een hogere systeemrisicobuffer worden opgelegd, maar daar is dan wel toestemming van de Europese Commissie voor nodig.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-119.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.