Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 31887 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Samenvatting | 3 | |

1 | Inleiding | 5 |

1.1 | Aanleiding | 5 |

1.2 | Over de overheidsstichting | 5 |

1.3 | Onderzoeksopzet | 6 |

1.4 | Leeswijzer | 7 |

2 | Overheidsstichtingen in getallen | 9 |

2.1 | Aantal overheidsstichtingen | 9 |

2.2 | Financieel belang | 10 |

3 | Oprichting, inrichting en opheffing | 12 |

3.1 | Motieven voor oprichting | 12 |

3.2 | Oprichtingsprocedure | 12 |

3.2.1 | CW (artikel 34) | 13 |

3.2.2 | Kader voor stichtingen | 13 |

3.3 | Ondernemingsplan en business case | 14 |

3.4 | Governance | 14 |

3.5 | Resterend vermogen bij ontbinding | 15 |

4 | Relatie met departement | 17 |

4.1 | Bestuurlijke relatie | 17 |

4.2 | Financiële relatie | 19 |

4.3 | Veranderingen in de relatie | 20 |

4.4 | Toezicht en verantwoording | 21 |

5 | Overheidsstichtingen in het buitenland | 23 |

5.1 | Canada | 23 |

5.2 | Zweden | 24 |

6 | Slotbeschouwing | 26 |

7 | Handreikingen voor de minister van Financiën | 28 |

8 | Reactie minister en nawoord Algemene Rekenkamer | 31 |

8.1 | Reactie minister | 31 |

8.2 | Nawoord | 32 |

Bijlage 1 Onderzoeksopzet | 34 | |

Bijlage 2 Historische ontwikkeling overheidsstichtingen | 38 | |

Bijlage 3 Overzicht overheidsstichtingen per eind 2009 | 42 | |

Literatuur | 50 |

In 2009 constateerden wij een toenemende complexiteit in de financiële relaties tussen het Rijk en derden. De overheid maakt steeds meer gebruik van publiek-private samenwerking en van privaatrechtelijke rechtsfiguren, vooral stichtingen. We kondigden aan ons onderzoek naar dit onderwerp te vervolgen en te verdiepen. Dat doen wij met deze rijksbrede verkenning van de overheidsstichting, waarin we vooral kijken naar hoe departementen hun betrokkenheid bij de stichtingen in de praktijk invullen.

Nederland telde eind 2008 275 overheidsstichtingen, dat wil zeggen, stichtingen die de overheid heeft opgericht, medeopgericht of doen oprichten. De taken en omvang van deze stichtingen lopen sterk uiteen. Voor 127 van de 275 stichtingen kregen we van de ministeries gegevens over de financiële omvang. In het peiljaar 2007 realiseerden deze 127 stichtingen € 6,4 miljard aan baten en ruim € 6,0 miljard aan lasten.

Van de 275 stichtingen zijn 78 ook rechtspersoon met een wettelijke taak (rwt)1 en/of zelfstandig bestuursorgaan (zbo).2 Rwt’s en zbo’s vallen onder een specifiek toezicht- en verantwoordingsregime, de andere stichtingen niet.

Voor de oprichting van overheidsstichtingen geldt een aantal specifieke regels. Volgens de Comptabiliteitswet (CW) mag de Staat niet buiten medeweten van het parlement een stichting oprichten. Het voornemen tot oprichting moet in een zogenoemde voorhangprocedure worden meegedeeld aan de Staten-Generaal. Dit is niet bij alle stichtingen gebeurd.

Volgens het stichtingenkader (Financiën, 2006b) moet het stuk waarmee het voornemen tot oprichting wordt voorgehangen voorzien zijn van een advies van een toetsingscommissie. Het kader geeft voor de toetsing van die commissie afwegingspunten voor de op- en inrichting van de overheidsstichting. In de praktijk laten de oprichtingsvoorstellen die naar de Tweede Kamer worden gestuurd echter zelden uitgebreid de afwegingen op deze punten zien.

De Tweede Kamer zou dus beter geïnformeerd kunnen worden over de op- en inrichting van overheidsstichtingen, en ook over het totaal aantal stichtingen en over veranderingen in het veld. Departementen hebben geen sluitend overzicht. De Tweede Kamer ontvangt geen informatie over ontbindingen en kan de ontwikkelingen dus niet goed volgen. Overzichten in de jaarlijkse departementale begrotingen zouden hierin kunnen voorzien. Evenals één digitale, publiek toegankelijke rijkssite, die regelmatig geactualiseerd wordt.

Departementen willen de stichtingen die ze hebben (mede)opgericht of doen oprichten vaak zo veel mogelijk op afstand houden. Ze voelen zich verantwoordelijkheid voor «hun» subsidie of «hun» opdrachten en de daaraan verbonden voorwaarden, maar niet voor het verdere functioneren van de stichting.

Gegeven de inhoudelijke betrokkenheid van de minister bij de oprichting van de overheidsstichting, ligt er volgens ons echter ook een verantwoordelijkheid bij de minister om de stichting als geheel te blijven volgen om te zien of het publieke belang waarvoor de stichting is opgericht niet in het gedrang komt. Vaak komen stichtingen na verloop van tijd meer op afstand van het departement te staan. Wanneer een stichting dan commerciële activiteiten gaat ontplooien, ligt het risico van (ongeoorloofde) staatssteun en concurrentievervalsing op de loer. Het is daarom van belang dat het departement op de hoogte is van dergelijke ontwikkelingen en een zorgvuldige afweging maakt over het al dan niet in dezelfde vorm voortzetten van de relatie.

Uit informatie die we gekregen hebben van zusterorganisaties in Europa, de Verenigde Staten en Canada blijkt dat in andere landen soortgelijke organisaties bestaan als de Nederlandse overheidsstichtingen. En ook daar zien we het zoeken naar een evenwicht tussen aan de ene kant de autonomie van de stichting en aan de andere kant de gewenste of noodzakelijke invloed van de overheid.

De Canadese rekenkamer en de Zweedse rekenkamer hebben onderzoek gedaan naar overheidsstichtingen in hun land en pleiten op basis daarvan voor beter zicht van de overheid op de overheidsstichtingen.

Op basis van onze verkenning zouden wij voor de Nederlandse overheidsstichtingen voor hetzelfde willen pleiten. Gezien de grote diversiteit aan stichtingen is het lastig om één lijn te trekken voor de reikwijdte van de ministeriele verantwoordelijkheid bij stichtingen. De vormgeving van de relatie tussen de overheidsstichting zal daarom maatwerk blijven.

Reactie minister en nawoord

De minister van Financiën heeft op 16 maart 2011 gereageerd op ons rapport, mede namens de overige betrokken bewindspersonen. De minister zegt dat onze achtergrondstudie een aantal interessante constateringen en handreikingen c.q. suggesties voor de toekomst bevat.

De minister ziet geen aanleiding om het stichtingenkader aan te passen op de aspecten die wij als handreikingen bieden. Hij ziet ook geen aanleiding om de toetsing van het afwegingskader bij het stichtingenkader transparanter te maken.

De minister overlegt met ministeries over het openbaar maken van een overzicht van stichtingen die de ministeries (mede) hebben opgericht of hebben doen oprichten en waarmee zij tevens een bestuurlijke en/of subsidierelatie hebben.

De Algemene Rekenkamer bepleit in vervolg op de toezegging van de minister in haar nawoord – mede in het licht van verbetering van de informatiepositie van de Tweede Kamer – de samenstelling van een weboverzicht per departement dat jaarlijks wordt geactualiseerd. Zowel het aantal stichtingen (circa 275), als de taken die zij uitvoeren, als hun collectief financieel belang (ten minste € 6 miljard), vergen een openbaar en actueel overzicht voor alle betrokkenen.

In 2009 heeft de Algemene Rekenkamer een achtergrondstudie gepubliceerd over de veranderingen in de financiële relaties tussen het Rijk en derden in de afgelopen twintig jaar (Algemene Rekenkamer, 2009a). We constateerden daarin twee belangrijke ontwikkelingen:

1) een toenemend gebruik van privaatrechtelijke rechtsfiguren door de overheid: convenanten en contractuele opdrachten in plaats van subsidies en uitvoering van overheidsbeleid door privaatrechtelijke organisaties, vooral stichtingen;

2) meer publiek-private samenwerking (pps) in de vorm van pps-concessies en pps-allianties.

De huidige systematiek van toezicht en verantwoorden gaat uit van eenduidige relaties tussen het Rijk en derden. De groeiende complexiteit in financiële relaties maakt het lastig zicht te houden op de manier waarop het publieke geld wordt besteed en de publieke taak wordt uitgevoerd. Dat roept de vraag op waar de minister nog verantwoordelijk voor is en waar hij3 verantwoording over moet afleggen. Het werpt ook de vraag op of de minister de Tweede Kamer wel van die informatie kan voorzien waarmee ze haar controlerende taak kan waarmaken.

Omdat wij belang hechten aan de informatiepositie van de Tweede Kamer, kondigden wij aan ons onderzoek naar veranderingen in financiële relaties tussen het Rijk en derden te vervolgen en te verdiepen. Dat doen wij met deze rijksbrede verkenning naar «overheids»stichtingen.

Definitie

Wat maakt een stichting een overheidsstichting? Onder een overheidsstichting verstaan we een stichting die de Staat heeft opgericht, mede opgericht of doen oprichten. «Doen oprichten» houdt in dat de stichting formeel door derden is opgericht, maar dat ze zonder betrokkenheid van het Rijk, bijvoorbeeld via een vermogensbijdrage of een afnamegarantie, niet zou zijn opgericht.

Wij gaan in onze definitie van een overheidsstichting dus uit van het criterium van actieve of formele betrokkenheid van de overheid bij de oprichting. Andere criteria om de overheidsstichting te definiëren zijn (Schroten 2000, p. 30–32):

• stichtingen die belast zijn met een publieke of wettelijke taak;

• stichtingen waarop de overheid een overwegende invloed uitoefent.

Wij kiezen voor het criterium van «overheidsbetrokkenheid bij de oprichting» omdat de andere twee criteria moeilijk af te bakenen zijn. Bovendien sluit onze definitie aan bij artikel 34 van de Comptabiliteitswet 2001 (CW 2001). Daarin is een voorhangprocedure voorgeschreven voor de oprichting van overheidsstichtingen waar ook de Algemene Rekenkamer een rol in heeft (zie verder in hoofdstuk 3). Ook maakt onze definitie het mogelijk voort te bouwen op onderzoek van het Ministerie van Financiën naar de oprichting van stichtingen door de overheid in de periode 1991–2003 (Financiën 2005 en 2006a).

Taken van overheidsstichtingen

Overheidsstichtingen worden vaak opgericht vanwege de behoefte taken onafhankelijk van het departement uit te (laten) voeren. Ook samenwerking met particulieren is een veel voorkomend motief.

De taken van overheidsstichtingen zijn zeer divers:

• vergaren en ontsluiten van kennis in kenniscentra, (Expertisecentrum Forensische Psychiatrie bijvoorbeeld);

• uitvoeren van kwaliteitskeuringen (Controlebureau voor Pluimvee, Eieren en Eiproducten bijvoorbeeld);

• verstrekken van subsidies en leningen (Nationaal Restauratiefonds bijvoorbeeld);

• beheren van fondsen (VUT-fonds bijvoorbeeld);

• zekerheid verschaffen (Waarborgfonds Motorverkeer bijvoorbeeld);

• ondersteuning aanbieden (Fonds Slachtofferhulp bijvoorbeeld);

• ontwikkelingssamenwerking (International Institute for Communication and Development bijvoorbeeld).

In sommige gevallen zijn stichtingen belast met taken die wettelijk geregeld zijn. Dat geldt bijvoorbeeld voor de stichtingen die ook zbo en/of rwt zijn. Voorbeelden daarvan zijn de Autoriteit Financiële Markten (een zbo, tevens rwt) en de rijksmusea (rwt’s).

Ministeriële verantwoordelijkheid

De oprichting van een overheidsstichting impliceert per definitie een publiek belang en daarmee ook ministeriële verantwoordelijkheid daarvoor. Uiteraard dient een subsidie of overheidsopdracht aan een bestaande, door particulieren opgerichte stichting, ook een publiek belang. Maar het feit dat er toch overheidsstichtingen worden opgericht geeft aan dat departementen soms in een bijzonder publiek belang willen voorzien waarin particuliere stichtingen niet op goede wijze (kunnen) voorzien. Gegeven zijn inhoudelijke betrokkenheid bij de oprichting van de overheidsstichting, ligt er hoe dan ook een verantwoordelijkheid bij de minister om de op- en inrichting van die stichting goed te regelen.

Het doel van het onderzoek is meer inzicht te geven in het aantal overheidsstichtingen, de verschillende verschijningsvormen en de manier waarop de departementen hun betrokkenheid bij overheidsstichtingen in de praktijk vormgeven en wat dat betekent voor verantwoording en toezicht.

We hebben een inventarisatie gemaakt van de eind 2008 bestaande overheidsstichtingen (zie bijlage 3) en bij 20 stichtingen hebben we diepgaander onderzoek verricht (casusonderzoek). We hebben daarbij gekeken naar een aantal algemene uitgangspunten waarvan je mag verwachten dat ze op orde zijn, gegeven de betrokkenheid van de minister bij de oprichting van de stichting:

• Heeft de minister een overzicht van de stichtingen bij de oprichting waarvan hij is betrokken?

• Is de interne governance (het geheel van sturing, beheersing, verantwoording en toezicht) van de stichting goed geregeld (geen integriteitsricico’s bijvoorbeeld)?

• Is de vermogenspositie van de stichting duidelijk en is bij ontbinding duidelijk wat de bestemming van een eventueel positief saldo is?

• Is de financiële en bestuurlijke relatie tussen minister en stichting goed geregeld (geen rolconflicten bijvoorbeeld)?

• Is de verantwoording door de stichting en het toezicht van de minister daarop goed geregeld?

• Is voldaan aan Europeesrechtelijke bepalingen over aanbestedingen en het verbod op staatssteun?

Voor ons casusonderzoek hebben we bij de meeste departementen twee stichtingen geselecteerd, bij de Ministeries van Algemene Zaken (AZ) en van Financiën geen, bij het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) drie en bij het Ministerie van Defensie één. Overheidsstichtingen die rwt en/of zbo zijn hebben we buiten de selectie gehouden, omdat de verhouding tussen minister en stichting daarvoor al geregeld is. Zij vallen onder een specifiek verantwoordings- en toezichtregime (Kaderwet zbo’s, Rijksbegrotingsvoorschriften). Bovendien doen wij al lange tijd systematisch onderzoek naar toezicht en verantwoording bij rwt’s en zbo’s en hebben we daar dus de nodige kennis over.4 Omdat we bij overheidsstichtingen die geen rwt en/of zbo zijn minder zicht hadden op hoe de verhouding minister – stichting is geregeld, hebben we de selectie van de casussen daartoe beperkt. De stichtingen zijn verder willekeurig geselecteerd. Naar onze mening geeft de selectie een goed beeld van de populatie overheidsstichtingen die geen rwt en/of zbo zijn, hoewel zij misschien niet helemaal representatief is.

Voorts hebben we een beknopte internationale vergelijking gemaakt: we hebben de resultaten van onze achtergrondstudie mede bekeken in het licht van onderzoeken van de Canadese en van de Zweedse rekenkamer. Deze twee landen kwamen uit onze rondblik naar voren als landen waar recent vergelijkbaar onderzoek is gedaan door de rekenkamers naar gelijksoortige organisaties als de Nederlandse overheidsstichtingen.

De bevindingen van onze achtergrondstudie hebben we op een werkconferentie in september 2009 besproken met stichtingen, ambtenaren van departementen en Hoge Colleges van Staat en wetenschappers. De resultaten van de werkconferentie zijn in dit rapport verwerkt.

In bijlage 1 staat een meer uitgebreide beschrijving van de onderzoeksopzet.

Deze achtergrondstudie is als volgt opgebouwd:

• Hoofdstuk 2 geeft een overzicht van het veld: hoeveel overheidsstichtingen zijn er en wat is hun financieel belang?

• Hoofdstuk 3 gaat over de oprichting, inrichting en opheffing van overheidsstichtingen.

• In hoofdstuk 4 gaan we dieper in op de relatie tussen het departement en de stichting, en op toezicht en verantwoording in het bijzonder.

• In hoofdstuk 5 vergelijken we de situatie in Nederland met die in Zweden en Canada.

• Hoofdstuk 6 bevat onze slotbeschouwing.

• Hoofdstuk 7 biedt handreikingen voor de minister van Financiën.

• Hoofdstuk 8 bevat de samenvatting van de bestuurlijke reactie en ons nawoord.

De bijlagen van dit rapport bevatten een beschrijving van de onderzoeksopzet, een beschrijving van de historische ontwikkeling van overheidsstichtingen en een overzicht van alle overheidsstichtingen en de betrokken departementen (stand van zaken van eind 2008). De gegevens in dit rapport zijn van 2007 en 2008. Het rapport is enige tijd aangehouden vanwege de kabinetscrisis.

In ons onderzoek kwamen we per eind 2008 uit op totaal 275 nog bestaande stichtingen die het Rijk had opgericht, medeopgericht of doen oprichten. Van die 275 stichtingen zijn 78 zbo en/of rwt: 31 alleen rwt, 9 alleen zbo, 38 zowel rwt als zbo. Het merendeel van de 31 stichtingen die alleen rwt zijn, zijn verzelfstandigde rijksmusea.

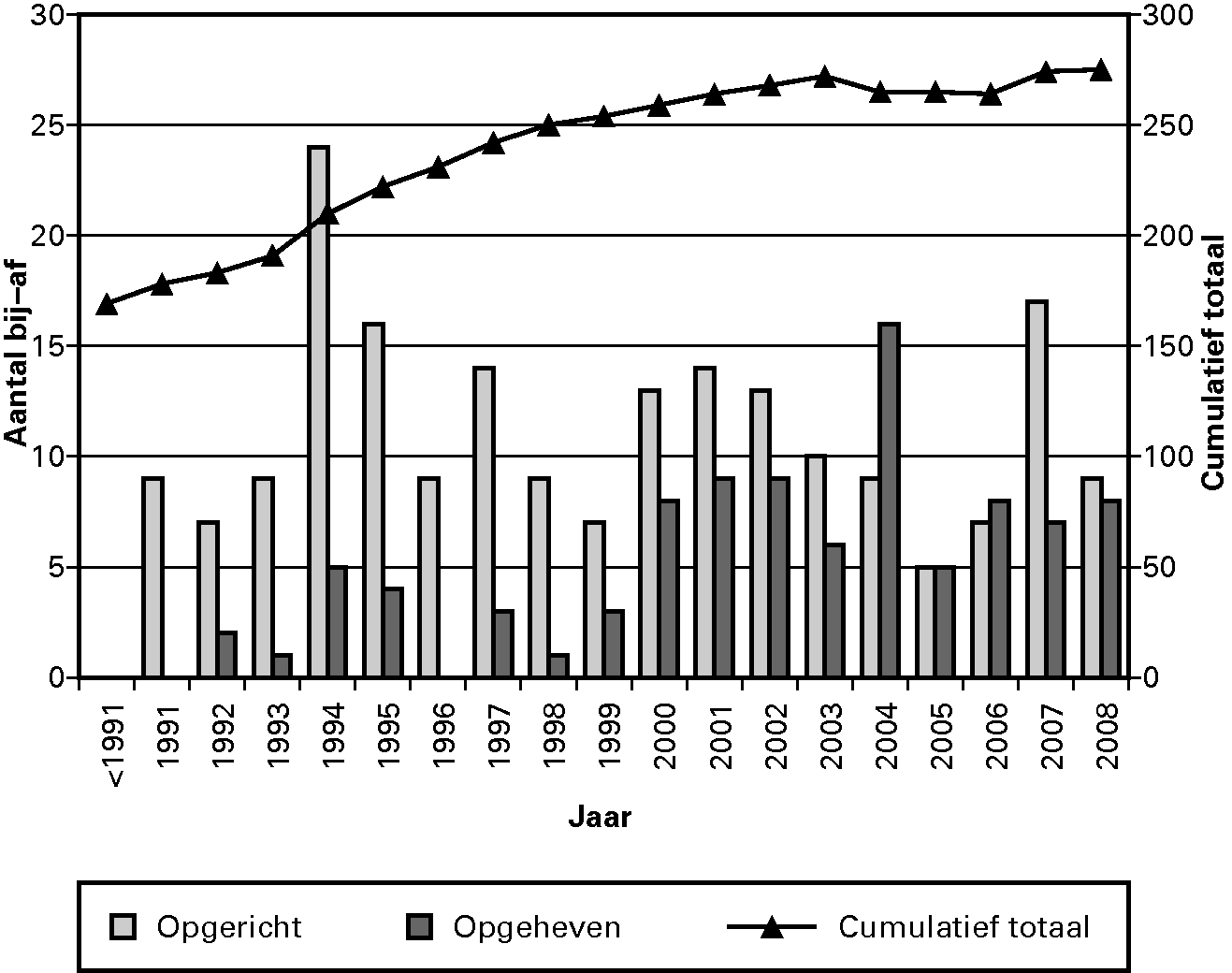

Het aantal van 275 overheidsstichtingen is de resultante van een beginstand van 169 stichtingen eind 1990 en de oprichting van 201 en de opheffing van 95 stichtingen in de periode 1991–2008, zie figuur 1.

Figuur 1 Opgerichte, opgeheven en totaal aantal overheidsstichtingen tussen 1991 en 2008

Het grote aantal oprichtingen in 1994 komt doordat toen de rijksmusea zijn verzelfstandigd.

Het veld is dus weinig stabiel, er worden veel stichtingen opgericht, maar er worden er ook weer veel opgeheven. Eenzelfde beeld zagen we in eerder onderzoek bij de zbo’s en rwt’s (AR 2008). We constateerden daar ook dat opheffing niet betekent dat dan altijd de taken verdwijnen; vaak is opheffing het gevolg van een fusie.

In bijlage 2 staat een uitgebreidere beschrijving van de geschiedenis van de (overheids)stichting.

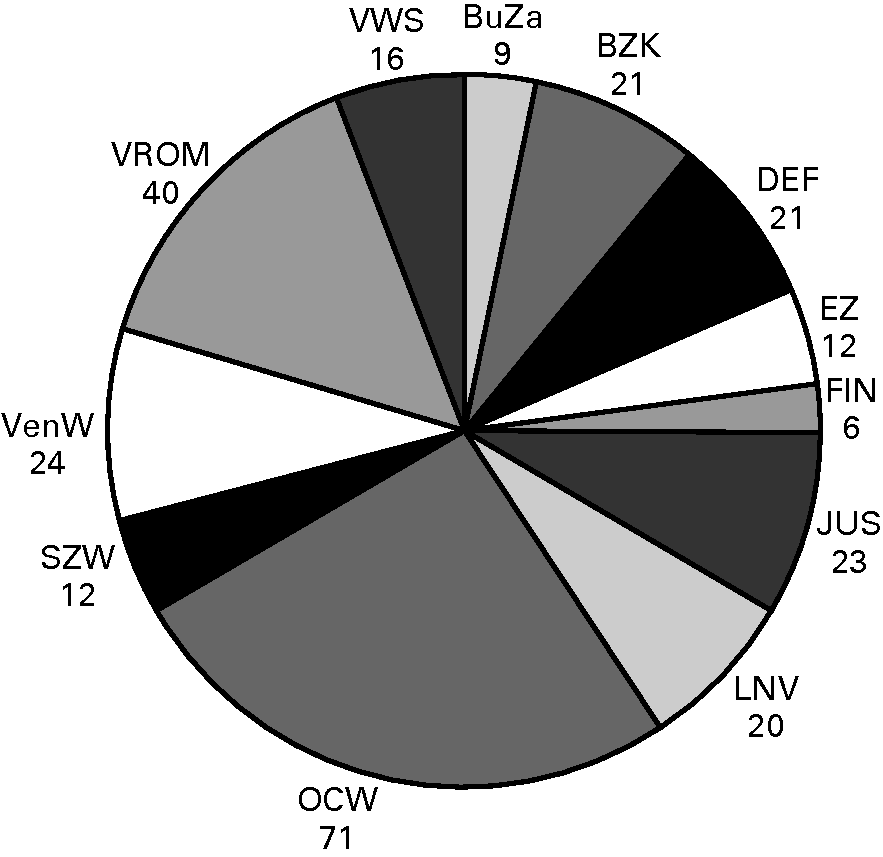

Van de 275 stichtingen werden er 99 door de Staat opgericht, 54 medeopgericht en bij 122 stichtingen was sprake van doen oprichten. Figuur 2 laat zien hoe de 275 stichtingen zijn verdeeld over de verschillende departementen.

In bijlage 3 staat een compleet overzicht van deze overheidsstichtingen.

Figuur 2 Aantallen overheidsstichtingen per departement (indeling tot 14-1-2008) per eind 2008

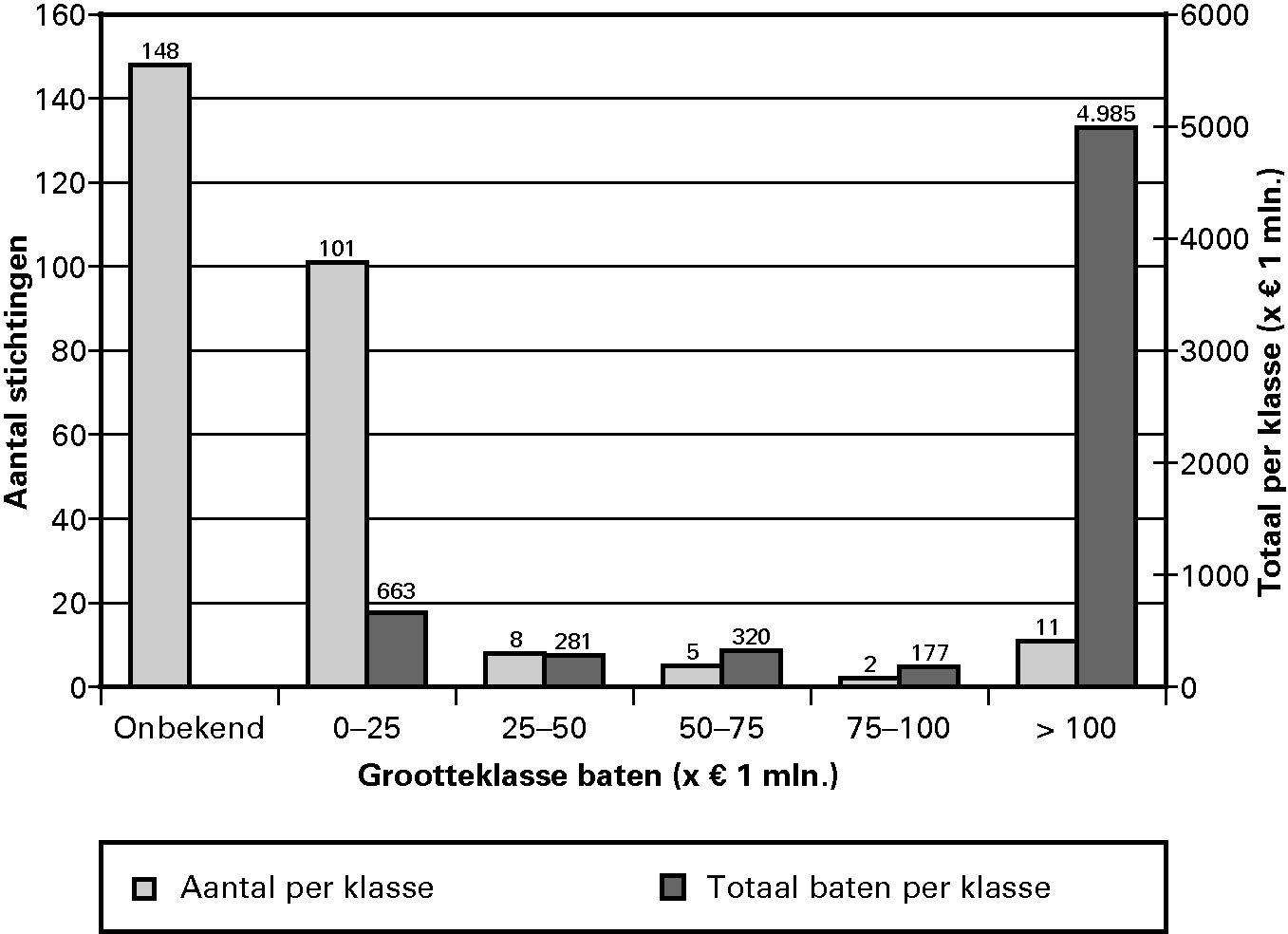

De overheidsstichtingen vormen een zeer bonte verzameling van organisaties. Ze zijn heel verschillend in omvang en complexiteit. Het varieert van een heel kleine enkelvoudige stichting met een gering financieel belang (bijvoorbeeld de Stichting Centraal College van deskundigen drukapparatuur, opgericht door het Ministerie van SZW: baten 2007 € 10 000) tot stichtingen met daaronder een heel complex en omvangrijk conglomeraat van – soms publiek-private – organisaties met een groot financieel belang (bijvoorbeeld de Stichting Dienst Landbouwkundig Onderzoek, opgericht door het voormalig Ministerie van LNV: baten 2007 € 341 miljoen).

Voor 127 van de 275 stichtingen kregen we van de ministeries gegevens over de financiële omvang. In het peiljaar 2007 realiseerden deze 127 stichtingen € 6,4 miljard aan baten en ruim € 6,0 miljard aan lasten.

Opvallend is dat bijna € 5 miljard van de € 6,4 miljard aan baten werd gerealiseerd door slechts elf stichtingen.5 Het gaat dan om bijvoorbeeld het VUT-fonds (€ 1,7 miljard), de Staatsloterij (€ 0,8 miljard) en de NOS6 (€ 0,8 miljard).

Figuur 3 Aantal stichtingen en financiële baten per grootteklasse per eind 2008

In dit hoofdstuk gaan we in op hoe overheidsstichtingen in de praktijk worden opgericht, ingericht en opgeheven. We gebruiken daarbij zowel onze bevindingen uit de rijksbrede inventarisatie als uit ons casusonderzoek.

Uit de literatuur komen zes motieven naar voren voor het gebruik van de stichtingsvorm door de rijksoverheid:7

• snelheid en gemak van oprichting en flexibiliteit;

• reductie van het aantal ambtenaren;

• minder detailbemoeienis met de taakuitvoering, de administratie en het beheer van de stichting door de minister en het parlement;

• ontkomen aan toezicht, controle en verantwoording;

• samenwerking tussen de overheid en particulieren;

• onafhankelijkheid van het ministerie.

Hoewel elke overheidsstichting zijn eigen, soms zeer specifieke reden voor oprichting heeft, kwamen deze zes motieven bij de keuze voor de stichtingsvorm afzonderlijk of in combinatie terug in het casusonderzoek. Bij het samenwerkingsmotief werd vaak als specifieke argument genoemd «het genereren en vasthouden van kennis». De overheid kan bij de uitvoering van de publieke taak gebruik willen maken van de kennis en kunde vanuit de private sector.

Ook zijn private partijen en vooral het bedrijfsleven eerder geneigd (financieel) bij te dragen aan een privaatrechtelijk samenwerkingsverband dan direct aan de overheid zelf.

Bij één van de onderzochte stichtingen bleek dat de stichtingsvorm ook hielp bij het voorkomen en oplossen van competentiegeschillen tussen bestuurslagen.

Een ander voordeel van een samenwerkingsverband in de vorm van een overheidsstichting is dat het kan helpen draagvlak te creëren in de samenleving. De stichtingsvorm wordt bij uitstek geschikt geacht om maatschappelijke betrokkenheid te krijgen bij een bepaald onderwerp. Een stichting staat op minder grote afstand van de mensen dan een ministerie en kan zowel de taal van de overheid als de taal van de private sector spreken.

Een nieuw motief dat we tegenkwamen is een gewenste ordening van de uitvoering op een bepaald beleidsterrein. Als een ministerie bijvoorbeeld overlap ziet in het werk van bestaande stichtingen, of juist lacunes, stuurt het via zijn subsidies aan op fusies of splitsingen van stichtingen. En een enkele maal heeft een minister een stichting opgericht of medeopgericht om de (publieke) taak te redden van een instelling die failliet ging.

Voor het oprichten van overheidsstichtingen gelden enkele specifieke regels en voorschriften. Zo bepaalt de CW 2001 dat de Staat niet buiten medeweten van het parlement een stichting mag oprichten (artikel 34, de voorhangprocedure, zie § 3.2.1). En eind 2006 heeft het kabinet een beleidskader opgesteld voor de betrokkenheid van het Rijk bij het oprichten van stichtingen (zie § 3.2.2).

Artikel 34 van de CW 2001 bepaalt dat een minister het voornemen om een privaatrechtelijke rechtspersoon op te richten, mede op te richten of te doen oprichten – na advies van de Algemene Rekenkamer en goedkeuring van de ministerraad – vooraf kenbaar moet maken aan de Staten-Generaal, die een maand de tijd hebben om te reageren.

Het uitgangspunt van de voorhangprocedure is dat de Staten-Generaal vooraf moeten kunnen beoordelen of hun controlerende functie ten aanzien van de activiteiten die in de stichting worden ondergebracht niet wordt aangetast en of voldoende voorzieningen zijn getroffen voor het toezicht op die stichtingen (Financiën 1994, p. 12).

Bij hun beoordeling kunnen de Staten-Generaal gebruikmaken van het advies dat de Algemene Rekenkamer volgens artikel 34 van de CW verplicht is te geven aan de ministerraad. In haar advies toetst de Algemene Rekenkamer de voorgenomen oprichting op twee vragen:

• Heeft de Algemene Rekenkamer taken/bevoegdheden bij de op te richten stichting?

• Zijn toezicht en verantwoording deugdelijk geregeld?

Het Ministerie van Financiën kon desgevraagd geen volledige lijst van stichtingen opleveren die het Rijk had opgericht, medeopgericht of doen oprichten sinds het vaststellen van het stichtingenkader. Een reden daarvoor kan mede zijn dat niet voor alle stichtingen de artikel 34 CW-procedure was gevolgd. Maar ook omdat de minister meende dat de artikel 34-procedure niet hoefde te worden gevolgd, omdat de minister op grond van een andere wet al gemachtigd was een stichting op te richten (bijvoorbeeld artikel 9 van de Wet op het specifiek cultuurbeleid, dat overigens ook een voorhangprocedure voorschrijft). Naar onze mening is het wenselijk de in artikel 34 van de CW voorgeschreven procedure te volgen voor elke privaatrechtelijke rechtspersoon bij de oprichting waarvan de Staat betrokken is, ook als is de minister op grond van een andere wet daartoe gemachtigd.

Overigens hebben wij in 1997 de Tweede Kamer al laten weten dat ministers, en in het bijzonder de minister van Financiën, over een compleet overzicht van overheidsstichtingen zouden moeten beschikken (AR 1997, p. 1).

In vervolg op de beantwoording door de minister van Financiën in juni 2005 (Financiën 2005) en maart 2006 (Financiën 2006a) van een aantal vragen van de Tweede Kamer over het oprichten van stichtingen door het Rijk heeft het kabinet eind 2006 het «Beleidskader voor betrokkenheid van de Rijksoverheid bij het oprichten van stichtingen» vastgesteld (Financiën 2006b). Volgens dat kader moet de relatie tussen overheid en stichting in beginsel beperkt blijven tot het verstrekken van een subsidie. Het Rijk moet slechts bij uitzondering betrokken zijn bij het oprichten van stichtingen.

Voor het geval het Rijk toch betrokken wil zijn bij de oprichting van een stichting geeft het kader aan welke punten afgewogen moeten worden bij het al dan niet regelen van bevoegdheden voor de minister. Het kader geeft voor deze inhoudelijke afweging, anders dan voor de procedure, geen dwingende voorschriften. Het stelt dat het kiezen van de geschikte instrumenten altijd maatwerk is.

In het stichtingenkader is voorgeschreven dat de Toetsingscommissie Verzelfstandigingen (TCV) een advies moet geven over de voorgenomen oprichting. De commissie toetst vooral of het departementale voorstel in lijn is met de geldende kaders, zoals het Kader voor stichtingen. Volgens het stichtingenkader moet het advies van de TCV met het departementale voorstel en het advies van de Algemene Rekenkamer naar de ministerraad worden gestuurd.

De TCV is momenteel geen formeel orgaan meer. Oprichtingsvoorstellen worden nu getoetst door een samenwerkingsverband tussen het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en het Ministerie van Financiën, dat departementen adviseert en assisteert bij de besluitvorming over het oprichten van stichtingen en zbo’s. Voor stichtingen ligt daarbij het voortouw bij het Ministerie van Financiën.

In de praktijk stelt de TCV (of haar opvolger) geen afzonderlijk advies op, zoals het stichtingenkader wel voorschrijft. In plaats daarvan leest of schrijft de commissie mee met het voorstel dat minister opstelt voor de ministerraad en de Staten-Generaal. Deze werkwijze is bij verschillende gelegenheden gecommuniceerd met het parlement (bijvoorbeeld Tweede Kamer 2007, p. 14). Ook beslaat de motivering over de afwegingen op de toetsingspunten van het stichtingenkader in de brieven aan de Algemene Rekenkamer en in de brieven aan de Tweede Kamer zelden meer dan enkele regels. De werkzaamheden voor de toetsing worden niet gearchiveerd, dus die afwegingen zijn ook niet terug te vinden in verslagen van overleggen.

In het casusonderzoek constateerden we dat er lang niet altijd een ondernemingsplan en een business case worden opgesteld voorafgaand aan de oprichting van een stichting. Een business case is een zakelijke afweging om een project of taak te beginnen. Het is een bedrijfseconomische analyse van de levensvatbaarheid daarvan. Dit is vooral van belang bij stichtingen waarvan departementen vinden dat ze zichzelf geheel of gedeeltelijk moeten financieren uit opdrachten, wat geregeld voorkomt. In ons casusonderzoek kwamen we één stichting tegen die vanwege onrealistische verwachtingen hierover haar werkzaamheden moest beëindigen, met een flinke kapitaalvernietiging als gevolg.

In veel van de gesprekken die we voerden kwam overigens de vraag naar voren of een taak waarvoor een overheidsstichting wordt opgezet wel te vermarkten is. Vaak is de kernactiviteit van stichtingen het uitvoeren van werkzaamheden in het verlengde van het overheidsbeleid en niet zozeer het voldoen aan de vraag van derden. Slechts één stichting uit het casusonderzoek kon nagenoeg geheel bestaan uit de opbrengst van opdrachten waarvoor getenderd moet worden, zij het dat dit bijna allemaal overheidsopdrachten waren.

Onder governance verstaan we het geheel van sturing, beheersing, verantwoording en toezicht. Tussen die vier elementen moet enerzijds een goede functiescheiding zijn en anderzijds moeten ze goed op elkaar zijn afgestemd. Dat geldt voor de interne governance van de stichting, maar ook voor de afstemming tussen de interne en de externe governance: de vormgeving van de relatie met het departement op de genoemde elementen. Voor een deel ligt die relatie vast in wet- en regelgeving. Een deel van de overheidsstichtingen is namelijk ook zbo en/of rwt.

Voor de zbo’s is de ministeriële verantwoordelijkheid geregeld in de op 1 februari 2007 van kracht geworden Kaderwet zbo’s. Daarin zijn bevoegdheden van de minister vastgelegd, zoals de benoeming van het bestuur en de goedkeuring van begroting en verantwoording. Voor rwt’s geldt dat bij toezicht en verantwoording een staande praktijk is gegroeid die overeenkomt met de Kaderwet zbo’s. Veel rwt’s zijn tevens zbo en vallen uit dien hoofde ook onder de Kaderwet zbo’s.

De Kaderwet zbo’s geldt direct voor nieuwe zbo’s. Bestaande zbo’s moeten bij wet onder de werking van de Kaderwet worden gebracht. Dit proces was eind 2010 nog gaande, zodat nog niet duidelijk is welke stichtingen die zbo zijn onder de Kaderwet worden gebracht en welke uitzonderingen in de toepasselijke bepalingen zullen worden gemaakt voor welke stichtingen. Maar de Kaderwet zbo’s is in hoge mate een codificatie van een bestaande situatie en andere wet- en regelgeving.

Voor de overheidsstichtingen die geen zbo en/of rwt zijn, zijn geen algemene regels voor de verhouding minister – overheidsstichting. Daarvoor geldt wat er in de subsidievoorwaarden, contracten en/of statuten is bepaald en dat verschilt per stichting.

In het casusonderzoek zagen we dat de inrichting van de stichtingen zeer gevarieerd is. Soms is er naast het bestuur een raad van toezicht, soms een raad van advies of programmaraad en soms beide. De taken en bevoegdheden van de organen variëren verder ook sterk van stichting tot stichting.

Bij de meerderheid van de casussen is er een raad van bestuur, bestaande uit meer personen. Wanneer er naast het bestuur nog een directie is, fungeert het bestuur doorgaans feitelijk als een raad van toezicht.

Ambtenaren worden in een aantal gevallen benoemd of gedetacheerd in verschillende besluitvormende organen van stichtingen: bestuur, directie, raad van toezicht. Deel uitmaken daarvan is problematisch vanuit het oogpunt van functiescheiding en kan leiden tot loyaliteitsconflicten (Financiën 2006b, p. 11).

In ons casusonderzoek constateerden we bij een stichting die een wettelijke taak uitoefent en een bijdrage van het departement krijgt, dat intern noch extern in toezicht en een goede rechtmatigheids-verantwoording was voorzien.

Omdat de meeste overheidsstichtingen voor het grootste deel uit overheidsbijdragen worden gefinancierd, is het van belang te bezien waar het bij ontbinding nog resterende eigen vermogen volgens de statuten heen gaat.

In het casusonderzoek zagen we dat de regelingen daarvoor heel verschillend zijn. Meestal is het bestuur de vereffenaar, indien aanwezig met goedkeuring van een raad van toezicht. De bestemming van een eventueel batig saldo moet doorgaans in overeenstemming zijn met het doel van de stichting. Meestal moet de minister goedkeuring aan de bestemming geven, maar niet altijd. Soms is geen bestemming in de statuten aangegeven, maar keurt de minister bij vereffening de bestemming van het overschot goed. In enkele gevallen stelt de minister de bestemming van een overschot vast of gaat het naar de minister. Bij een stichting is in de statuten bepaald dat een eventueel batig saldo, naar rato, ten goede komt aan degenen die aan de vorming van het vermogen van de stichting hebben bijgedragen.

Verder kwamen we een stichting tegen die was opgeheven en deels opgegaan in een andere stichting, waarbij onenigheid was ontstaan tussen stichting en departement over het deel van het batig saldo dat naar het departement moest terugvloeien.

Anders dan voor de oprichting is er geen bepaling in de CW die voorschrijft dat de Staten-Generaal ook in kennis moeten worden gesteld van de (voorgenomen) ontbinding van een overheidsstichting. Een enkele maal gebeurt dat overigens wel.

In dit hoofdstuk gaan we in op de betrokkenheid van de minister bij de overheidsstichting na oprichting. Achtereenvolgens komt de bestuurlijke relatie tussen stichting en departement aan bod, de financiële relatie en de manier waarop toezicht en verantwoording is vormgegeven.

Onder de bestuurlijke relatie verstaan we alle (vastgelegde) rechten en plichten die minister en stichting ten opzichte van elkaar hebben. De bestuurlijke relatie betreft bijvoorbeeld bevoegdheden van de minister om bestuursleden te benoemen en om de begroting en verantwoording goed te keuren.

Rijksbrede inventarisatie

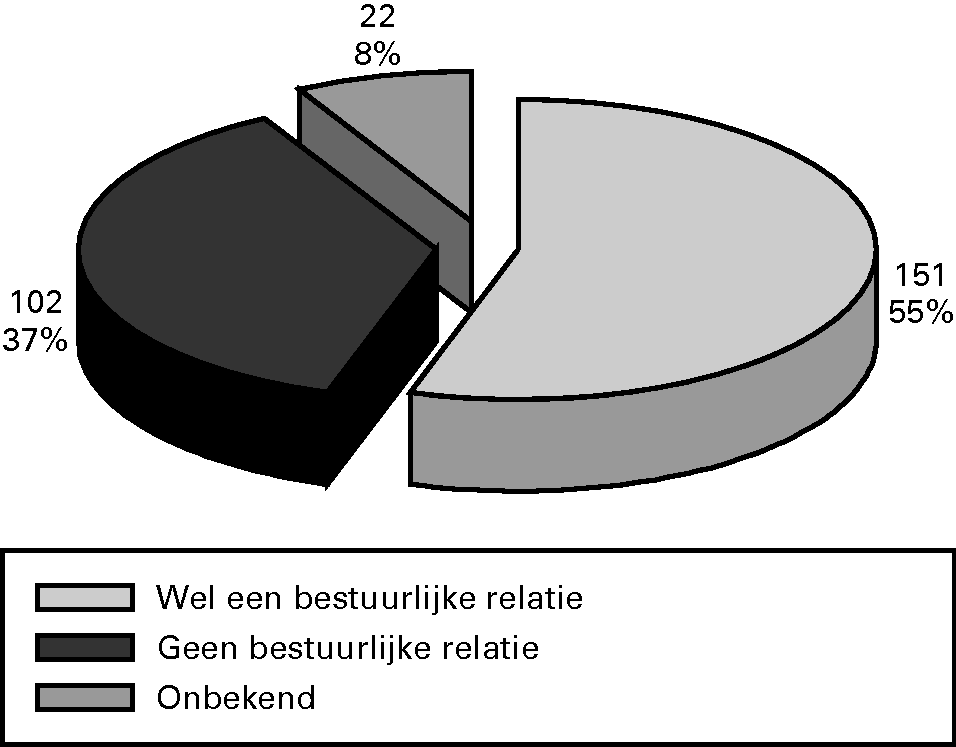

Over 253 van de 275 overheidsstichtingen die we eind 2008 telden, gaven departementen informatie over de bestuurlijke relatie met het departement. Over de resterende 22 stichtingen hebben we geen informatie ontvangen.

Van de 253 stichtingen waarover we informatie kregen, hadden 151 wel en 102 stichtingen geen bestuurlijke relatie met het departement.

Bij 125 van de 151 stichtingen met een bestuurlijke relatie was deze geregeld in de statuten. Voor de overige 26 stichtingen met een bestuurlijke relatie gaven departementen niet specifiek aan waar de bestuurlijke relatie met het departement vastgelegd was. In die gevallen is de bestuurlijke relatie waarschijnlijk bepaald door wet- en regelgeving, door een subsidieregeling bijvoorbeeld of gebaseerd op gewoonte.

Figuur 4 Bestuurlijke relatie minister – stichting

Bij de 151 stichtingen die een bestuurlijke relatie hadden met het departement, zaten 63 stichtingen die zbo en/of rwt zijn. 88 van de 151 stichtingen waarbij een bestuurlijke relatie bestond tussen minister en stichting, waren dus geen zbo en/of rwt. Dat betekent dat de ministeries met meer dan de helft van de 168 stichtingen, die geen rwt en/of zbo zijn en waarover gegevens werden aangeleverd, een bestuurlijke relatie hadden, naast een eventuele financiële relatie. Voor 13 stichtingen die zbo en/of rwt zijn, werd aangegeven dat er geen bestuurlijke relatie tussen minister en stichting bestond. Dat is opmerkelijk, omdat er bij rwt’s en/of zbo’s toch ten minste een toezichtrelatie hoort te zijn.

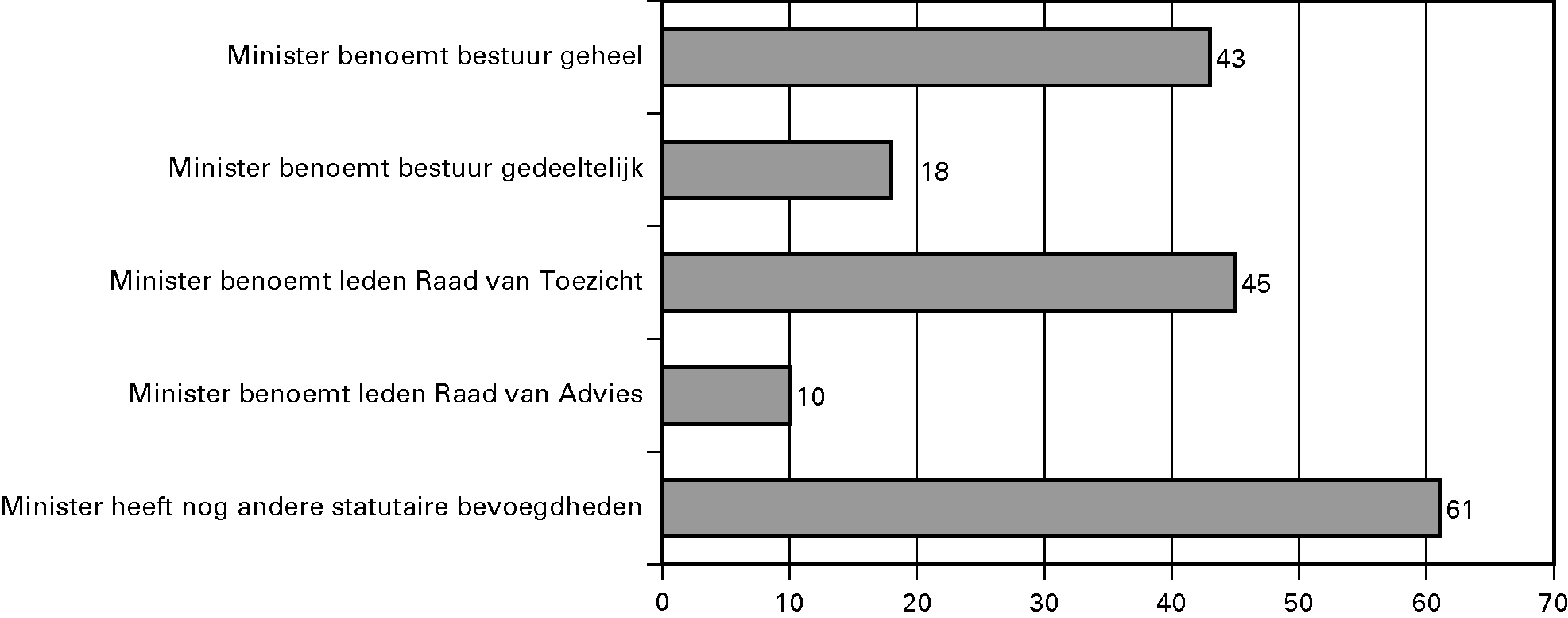

Bij de 125 stichtingen met een statutaire bestuurlijke relatie met het departement zijn we nagegaan waaruit deze bestond. Zo kan statutair zijn vastgelegd dat de minister:

• alle of een deel van de leden van de raad van bestuur, de raad van toezicht of de raad van advies benoemt;

• betrokken is bij de benoeming van een directeur;

• betrokken is bij een statutenwijziging.

Andere vormen van betrokkenheid die we tegenkwamen in statuten waren de regelingen dat de minister jaarplannen, begrotingen en verantwoordingen moet goedkeuren, een bepaald toezicht uitoefent of een algemeen recht heeft op inlichtingen. Bij sommige stichtingen wordt een ambtenaar of onafhankelijk tussenpersoon ingezet als waarnemer in het bestuur.

Figuur 5 Aard statutaire relatie van minister met stichting

Casusonderzoek

Uit de gesprekken in het casusonderzoek kwam naar voren dat departementen de stichtingen in het algemeen zoveel mogelijk op afstand willen hebben. Ze achten zich alleen verantwoordelijk voor hun subsidie of hun opdrachten en de daaraan verbonden voorwaarden, niet voor hoe de stichting verder functioneert. Bij 12 van de 20 onderzochte casussen heeft de minister echter wel statutaire bevoegdheden. Deze gaan bij vier stichtingen niet verder dan het goedkeuren van de bestemming van een eventueel batig saldo bij ontbinding van de stichting en/of het goedkeuren van een statutenwijziging. Maar bij de meeste stichtingen (acht) die een statutaire bestuurlijke relatie hebben met de minister is ook een bevoegdheid van de minister om leden van het bestuur, de raad van toezicht of de raad van advies te benoemen opgenomen in de statuten, of de goedkeuring door de minister van de begroting en de verantwoording.

Bij sommige stichtingen zijn de bevoegdheden voor de minister opgenomen in een subsidieregeling of -kader in plaats van in de statuten. Een departement kan daarvoor voorkeur hebben, omdat eventuele geschillen dan aan de bestuursrechter kunnen worden voorgelegd, in plaats van aan de burgerlijke rechter (BuZa 2005, p 6–7).

Voor bestaande stichtingen die dienen als beleidsinstrument om publieke belangen te dienen, geldt dat het departement ze periodiek moet evalueren (artikel 20 CW 2001, zie hoofdstuk 3). Dergelijke evaluaties, waarbij ook systematisch naar de relatie stichting – departement wordt gekeken, zijn we maar weinig tegengekomen bij de stichtingen uit ons casusonderzoek.

Rijksbrede inventarisatie

Voor 149 van de 275 stichtingen hebben we gegevens over de omvang van de inkomsten vanuit het Rijk in 2007. Sommige stichtingen worden uit heffingen of private inkomsten gefinancierd en van een flink aantal stichtingen konden de departementen de rijksinkomsten niet opleveren.

Bij de 149 stichtingen waarvan we gegevens hebben beliepen de inkomsten vanuit het Rijk in totaal € 2,3 miljard. Van de € 2,3 miljard aan inkomsten vanuit het Rijk betrof 79% subsidies en 17% opdrachten/contracten. De resterende 4% bestond uit andere bijdragen van de overheid.

Casusonderzoek

Het financieel belang van de in het casusonderzoek betrokken stichtingen liep uiteen van een redelijk grote stichting met een totaal van € 97 miljoen aan baten in 2007 tot een kleinere met een totaal aan baten in 2007 van € 166 000.

Alle in het casusonderzoek betrokken stichtingen hebben een financiële binding met het Rijk, maar hoe precies, dat verschilt van stichting tot stichting. Bij de meeste stichtingen was sprake van een combinatie van subsidies en opdrachten. Eén stichting werd geheel gefinancierd uit opdrachten. De opdrachten kwamen doorgaans van de rijksoverheid en in mindere mate ook van decentrale overheden. Slechts enkele stichtingen genereerden inkomsten van private partijen – en dan meestal in geringe mate ten opzichte van de totale baten. De subsidies aan de stichtingen bestonden meestal uit een mix van exploitatie- en projectsubsidies.

Project- en exploitatiesubsidies en opdrachten werden doorgaans afzonderlijk bijgehouden in de financiële administratie en de verantwoording. In een enkel geval werd voor publieke en private activiteiten geen gescheiden administratie gevoerd. Dat moet wel, om bijvoorbeeld risico op kruissubsidiëring te voorkomen.

De meeste van de onderzochte stichtingen hadden eigen vermogen. Meestal had dat het karakter van een egalisatiereserve, die met goedkeuring van het departement werd aangehouden.

Slechts één van de onderzochte casusstichtingen was sinds de oprichting niet gegroeid in personeel en omzet, maar gekrompen. Dit als gevolg van sanering na fusie. Alle andere stichtingen waren in meerdere of mindere mate gegroeid, vaak ook door de opdrachten of projectsubsidies van andere departementen en in één geval mede door commerciële activiteiten.

Veel stichtingen gaven aan een zekere bestendigheid te missen in de financiering door het departement. Niet alle stichtingen worden gefinancierd uit meerjarige programma’s. Bij sommige is sprake van kortetermijnfinanciering (jaarlijks of driejaarlijks). Vooral voor kenniscentra is dat lastig, omdat hun activiteiten een langere horizon hebben.

Uit het casusonderzoek kwam verder naar voren dat bij financiering door meerdere departementen, de onderlinge afstemming tussen departementen te wensen over laat. Departementen stellen allemaal hun eigen eisen aan de verantwoording van «hun» subsidie en die verschillen soms sterk. Dat brengt voor stichtingen extra administratieve lasten met zich mee. Mogelijk wordt dit probleem in enige mate ondervangen met het zogenaamde uniform subsidiekader dat op 1 januari 2010 in werking is getreden (Financiën 2009), hoewel dit zich niet specifiek op dit probleem richt.

Wat ook zou kunnen helpen is als departementen aandacht zouden besteden aan een gestructureerd relatiemanagement tussen het departement en de stichting. Niet alleen stemmen departementen onderling niet af, maar dikwijls hangt de relatie ook erg af van bepaalde personen bij de departementen, die bovendien vaak snel van functie veranderen. Mede daardoor missen stichtingen institutioneel geheugen en voldoende deskundigheid bij het departement.

Bij sommige casussen vond overigens wel een periodiek overleg plaats tussen een coördinerend departement en de stichting over lopende zaken en over de voortgang van de beoogde doelstellingen, ook wanneer de stichting voor meerdere departementen projecten uitvoerde.

Ten slotte komt het ook voor dat een departement vanwege eigen beleid zijn subsidie na enige jaren beëindigt en dat andere subsidiërende departementen die stichting opvangen om te voorkomen dat zij omvalt.

In de loop van de tijd verandert de relatie tussen stichting en departement vaak. Meestal komt de stichting dan meer op afstand te staan van het departement. In dat geval kunnen de statuten worden gewijzigd zodat de bevoegdheid van de minister om het bestuur te benoemen bijvoorbeeld komt te vervallen. Het komt ook voor dat een stichting zich financieel losmaakt van het departement en andere subsidies of opdrachten van derden verwerft. Ook kan het publieke belang van een stichting minder worden of verdwijnen. Stichtingen kunnen zich ontwikkelen en de minister kan andere behoeften krijgen.

Bij een aantal stichtingen uit het casusonderzoek is het zwaartepunt van de relatie tussen de stichting en het Rijk verschoven naar een ander departement. Soms verschoof de verantwoordelijkheid voor een stichting van het Rijk naar gemeente of provincie.

Als een stichting een deel van haar activiteiten commercialiseert of nieuwe activiteiten gaat ontplooien is het belangrijk dat dit gebeurt in overleg met het departement. Het is van belang dat de minister afweegt of de nieuwe activiteiten van de stichting gevolgen hebben voor de bestuurlijke en financiële relatie met het departement om te voorkomen dat er onbedoeld concurrentievervalsing of ongeoorloofde staatssteun ontstaat. Er is sprake van staatssteun wanneer de stichting subsidies of andere betalingen van het departement krijgt die hoger zijn dan nodig is om de kosten van de «openbare dienstverlening» te dekken. Op grond van onze verkenning kunnen we geen antwoord geven op de vraag of en in hoeverre staatssteun bij de onderzochte stichtingen voorkwam. Daarvoor hadden wij meer onderzoek moeten doen. Wel kwamen we één geval tegen uit het verleden: een stichting die ook commerciële activiteiten ontplooide en die boven de kostprijs werd gesubsidieerd door gebrek aan toezicht door het departement. Die situatie is enige jaren geleden door het departement hersteld: de subsidie is toen verminderd.

Voor de verantwoording en toezicht bij zbo’s geldt de Kaderwet zbo’s en voor rwt’s is een staande praktijk gegroeid die overeenkomt met de Kaderwet zbo’s. Zbo’s moeten zich op grond van de Kaderwet verantwoorden over de rechtmatigheid van hun financiën en de minister moet de verantwoording goedkeuren. Voor zbo’s en rwt’s zijn ook in de CW 2001 (artikelen 44a t/m 49a) bepalingen opgenomen over schatkistbankieren en informatieverschaffing over prestaties.

In het casusonderzoek zijn geen stichtingen geselecteerd die zbo en/of rwt zijn. Het merendeel van de geselecteerde overheidsstichtingen krijgt subsidie. In de in 1998 van kracht geworden subsidietitel (4.2) van de Algemene wet bestuursrecht (Awb) worden daarvoor algemene regels gegeven. Op grond daarvan kan de minister in de subsidieregeling en/of -beschikking bepalen dat de stichting zich ook over de rechtmatigheid van de besteding van de subsidie moet verantwoorden. In de Awb is ook een verplichting voor de minister opgenomen om de doeltreffendheid en de effecten van subsidies ten minste eenmaal in de vijf jaar door te lichten (Awb, artikel 4:24).

De meeste van de onderzochte stichtingen verantwoorden zich alleen naar het departement over de besteding van de subsidies die ze ontvangen. In alle gevallen, op twee na, ging die verantwoording vergezeld van een accountantsverklaring, die ook de rechtmatigheid afdekt.

Hoewel veel departementen zich in principe alleen verantwoordelijk achten voor de vraag of de eventuele subsidies behoorlijk worden verantwoord en besteed, neemt het ministerie waaronder de stichting valt doorgaans wel kennis van de hele jaarverantwoording en voert het periodiek overleg met de stichting over haar reilen en zeilen.

Bij enkele stichtingen keurt de minister de totale begroting en de verantwoording goed op basis van de subsidieregeling. Het gaat dan veelal om subsidiëring door één ministerie. In deze gevallen wordt ook een accountantsverklaring afgegeven die de rechtmatigheid afdekt.

Bij een aantal stichtingen moet de minister op grond van de statuten de (begroting en) verantwoording goedkeuren. Meestal gaat het dan om stichtingen die subsidies en opdrachten van verschillende departementen krijgen. Bij slechts één daarvan is een verklaring over de rechtmatigheid afgegeven. Kennelijk is dat bij de andere stichtingen niet in de statuten of subsidieregeling of -beschikking bepaald, hoewel dat wel zou moeten.

Het stichtingenkader geldt voor nieuw op te richten stichtingen. Voor bestaande stichtingen die dienen als beleidsinstrument voor publieke belangen geldt dat departementen het eigen beleid en de beleidsinstrumenten periodiek moeten evalueren (artikel 20 van de CW 2001; zie ook Rijksbegrotingsvoorschriften 2010 paragraaf 3.5).

Dergelijke evaluaties, waarbij ook systematisch naar de relatie stichting – departement wordt gekeken, zijn we maar weinig tegengekomen.

Op het overgrote deel van de overheidsstichtingen is de «Wet openbaarmaking uit publieke middelen gefinancierde topinkomens» (Wopt) van toepassing.8 Die komt erop neer dat publieke en «semipublieke» organisaties verplicht zijn de inkomens openbaar te maken van bestuurders en werknemers die een hoger inkomen hebben dan het salaris van de minister-president (de «balkenendenorm»: € 176 000 in 2008).

De beloning van bestuur en directie van de 20 onderzochte stichtingen lag op één geval na onder de zogenoemde «balkenendenorm». De betreffende beloning wordt – conform de Wopt – in het jaarlijkse Wopt-overzicht gepubliceerd.

18 van de 20 onderzochte stichtingen moeten de inkoop van goederen of diensten Europees aanbesteden; zij voldoen aan de criteria voor Europeesrechtelijke aanbestedingsplichtige «publiekrechtelijke instellingen». Van de twee uitzonderingen wordt één niet voor meer dan 50% gefinancierd door de overheid. De andere haalt haar inkomsten nagenoeg helemaal uit opdrachten waarvoor ze zelf moet deelnemen aan aanbestedingen.

Eén departement heeft in de subsidieregeling voor de gesubsidieerde stichtingen bepaald dat zij Europees moeten aanbesteden. In een ander geval is in de subsidiebeschikking opgenomen dat de betreffende stichting een aanbestedende dienst is in de zin van het besluit Overheidsaanbestedingen, waarin een nadere invulling wordt gegeven aan de Europese regeling.

Van de overige aanbestedingsplichtige stichtingen gaf een deel aan inderdaad Europees aan te besteden. Andere gaven aan dat de verplichting op hen niet van toepassing was. In een aantal gevallen was de reden daarvoor dat het drempelbedrag voor aanbesteden niet was gehaald. Maar deels lijkt echter ook de Europese regelgeving niet helemaal bekend.

Ministeries zijn als aanbestedende dienst uiteraard ook gehouden aan Europese regelgeving. Toch hoeven zij niet alle diensten die zij door overheidsstichtingen willen laten uitvoeren Europees aan te besteden. Bij de onderzochte casussen hoefde dit op een enkele uitzondering na inderdaad niet.

Uit een internationale survey die we gedaan hebben bij zusterorganisaties in Europa, de Verenigde Staten en Canada blijkt dat er, samenhangend met de met de daar geldende juridische en staatsrechtelijke context, wel wat verschillen zijn, maar dat in alle landen soortgelijke organisaties bestaan als de Nederlandse overheidsstichtingen. En ook daar zien we de worsteling om een evenwicht te vinden tussen aan de ene kant de zelfstandigheid van de stichting en aan de andere kant de gewenste of noodzakelijke invloed van de overheid.

We geven hier de resultaten uit onze survey voor Canada en Zweden weer. De overheidsstichtingen daar hebben een sterke gelijkenis met de Nederlandse: privaatrechtelijke rechtspersonen, bij de oprichting waarvan de overheid is betrokken en met een gelijke juridische structuur als Nederlandse stichtingen. De Canadese rekenkamer en de Zweedse rekenkamer hebben recent onderzoek gedaan naar overheidsstichtingen in hun land en pleiten op basis daarvan voor beter zicht van de overheid op de overheidsstichtingen en op meer (bestaans)zekerheid voor de stichtingen.

Vanaf 1997 heeft de Canadese overheid verschillende stichtingen opgericht die overeenkomen met Nederlandse overheidsstichtingen. Deze foundations worden vooraf eenmalig voor meerdere jaren gesubsidieerd met publieke middelen in de vorm van een lump sum. De besturen van de stichtingen zijn onafhankelijk en staan op afstand van de centrale overheid. De stichtingen worden gezien als belangrijke instrumenten voor de beleidsuitvoering, in het bijzonder op gebieden zoals onderzoek en ontwikkeling en onderwijs, waar deskundigheid, samenwerkingsverbanden met derden, een stabiele financiering en peer review van bijzonder belang worden geacht.

Het totaal aan publieke middelen dat vanaf 1997 tot 2008 naar de twaalf grootste overheidsstichtingen is gegaan, bedraagt 10 miljard Canadese dollar (€ 6,6 miljard, Department of Finance, 2008).

De Canadese rekenkamer (Office of the Auditor General of Canada, OAG) deed in 2002 en 2005 onderzoek naar overheidsstichtingen en stelde een aantal problemen en tekortkomingen vast in het toezicht, de interne en externe controle en de informatievoorziening. Dat heeft geleid tot aanpassingen in wetten en subsidiebepalingen die een aantal van de problemen hebben opgelost (OAG, 2002 en 2005).

Informatievoorziening parlement

Het Canadese parlement ontving voorheen onvoldoende informatie over de activiteiten en resultaten van stichtingen. Daarom geldt tegenwoordig voor stichtingen die voor meer dan 80% uit publieke middelen worden gefinancierd dat ministers de jaarverslagen van die stichtingen moeten presenteren aan het parlement. Tegelijk moeten de betrokken stichtingen hun plannen en resultaten rapporteren aan de verantwoordelijke departementen, die op hun beurt de belangrijke elementen verwerken in hun jaarverslagen die naar het parlement gaan.

Toezicht

Er was onvoldoende ministeriële controle om in te grijpen bij stichtingen die slecht presteerden of nieuwe taken ontwikkelden zonder overleg. Er zijn nu nieuwe regels die de departementen de bevoegdheid geven om op te treden of de samenwerking op te zeggen in geval van ongewenste situaties, zoals bij financieel of organisatorisch mismanagement en ook om het resterende vermogen terug te vorderen bij de opheffing van de stichting.

Interne en externe controle

Er was voorheen geen eenduidige regelgeving over de boekhoudkundige controle. Inmiddels zijn de regels voor een onafhankelijke beoordeling door registeraccountants van de boekhouding van de stichtingen aangescherpt.

Subsidiebeleid

Het geld dat stichtingen ontvangen van departementen houden zij soms jarenlang aan als eigen vermogen; uitgaven stellen ze uit. Een ander probleem dat naar voren kwam uit de onderzoeken was dat het besluit en de omvang van de subsidieverstrekking wordt vastgesteld voordat een bussiness case heeft aangetoond of en hoeveel subsidie adequaat is voor de stichting. Beide problemen zijn nog niet voldoende opgelost.

Een stichting in Zweden (stiftelser) is een fonds, opgericht en ingezet voor een specifiek doel. De stichtingen vervullen net als in Nederland een groot aantal verschillende activiteiten, ook buiten de liefdadigheid.

In 1973 is in Zweden voor het eerst een wettelijke regeling voor de stichtingen van kracht geworden. Daaronder vallen ook de stichtingen die door de Staat zijn opgericht of medeopgericht (stichtingen die de Staat heeft doen oprichten worden in Zweden niet tot de overheidsstichtingen gerekend).

De overheid bepaalt bij de oprichting wat het doel is van de overheidsstichting en zij verschaft het vermogen. Soms benoemt zij ook het bestuur. De omvang van de Zweedse overheidsstichting varieert van enkele duizenden tot vele miljoenen euro’s.

Na oprichting worden de meeste overheidsstichtingen geacht zich verder zelf te financieren. Slechts een klein aantal krijgt daarna nog een subsidie. Overheidsstichtingen kunnen pas ontbonden worden wanneer hun vermogen op is.

Sinds 2010 staan overheidsstichtingen in Zweden onder volledig toezicht van de regionale controlebureaus van de overheid. Het voornemen tot oprichting moet goedgekeurd worden door de Zweedse rekenkamer, de Riksrevisionen.

De Riksrevisionen heeft in 2007 en 2008 drie onderzoeken over de Zweedse overheidsstichtingen uitgebracht (Riksrevisionen 2007:27, 2007:30, 2008:7). Deze lieten zien dat de regering het parlement niet goed kan informeren over de werkzaamheden van de stichtingen of over de manier waarop zij publiek geld inzetten om hun doelstellingen te bereiken.

Overzicht aantal overheidsstichtingen en hun financiële positie

De Zweedse regering heeft geen overzicht van het aantal bestaande stichtingen die ze heeft (mede)opgericht en van hun bezittingen. De Riksrevisionen inventariseerde zelf in 2007 in totaal 145 nog actieve overheidsstichtingen. De totale activa daarvan beliepen ongeveer 30 miljard Zweedse Kronen (ongeveer € 3 miljard). De departementen kenden slechts 62 stichtingen. Dat waren vooral de grootste.

Toezicht door overheid

Uit het onderzoek bleek dat de overheid slechts in beperkte mate toezicht houdt op overheidsstichtingen. Er waren grote verschillen tussen ministeries in hun kennis over de stichtingen. Bij de ongeveer 40 stichtingen die door de Staat zijn opgericht is het de bedoeling dat de regering het bestuur benoemt. De Riksrevisionen constateerde echter dat dat niet was gebeurd.

Kwaliteit financiële jaarverslagen

De stichtingen moeten de regering relevante informatie geven over hun activiteiten, hun financiële positie en hun resultaten. Het financiële jaarverslag is de belangrijkste bron voor deze informatie. De helft van de dertig onderzochte stichtingen leverde in de jaarverslagen echter geen bevredigende informatie over hoe ze de doelstellingen van de stichting bevorderden.

Vermogensbeheer

De Riksrevisionen constateerde dat de manier waarop het vermogen van overheidsstichtingen werd beheerd voldeed aan de regelgeving, maar niet optimaal was. Ook constateerde de Riksrevisionen dat de regering geen eigen evaluaties uitvoerde van het vermogensbeheer van de afzonderlijke stichtingen, terwijl dat bijvoorbeeld wel nodig is om het parlement te kunnen informeren over hoe het totaal vermogen van de verschillende overheidsstichtingen wordt beheerd.

Eind 2008 telde Nederland 275 overheidsstichtingen. Op een beperkt aantal na worden deze alle (mede)gefinancierd uit subsidies of opdrachten van het Rijk. Van deze 275 stichtingen zijn 78 rwt en/of zbo. Voor deze groep overheidsstichtingen is vastgelegd dat de minister verantwoordelijk is voor het hele functioneren en presteren van de stichting.

Voor de andere 197 stichtingen bestaan geen eenduidige regels voor de reikwijdte en de invulling van de ministeriële verantwoordelijkheid en dus ook niet voor de informatievoorziening aan de Tweede Kamer. De bevoegdheden van de minister worden vastgelegd in statuten, subsidievoorwaarden en contracten en verschillen per stichting.

Veel van de betrokken ministeries vinden dat hun toezicht niet verder hoeft te gaan dan de besteding van hun subsidies of de uitvoering van hun opdrachten. Gezien de betrokkenheid van de minister bij de oprichting van de overheidsstichting vinden wij die opvatting te beperkt.

Doorgaans zijn de overheidsstichtingen opgericht om beleid en wet- en regelgeving van het ministerie uit te voeren of om (als kenniscentrum) te «makelen» tussen beleid en uitvoering. Vaak ook zijn ze opgericht omdat het ministerie de uitvoering op een beleidsterrein op een bepaalde manier wilde ordenen. Dikwijls zijn er, naast de financiële relatie die er bijna altijd is, bestuurlijke relaties tussen departement en overheidstichting, ook wanneer deze geen rwt en/of zbo is. Naar onze mening kan de minister daarom niet volstaan met het volgen van de (besteding van) rijksgelden. Hij moet zich er ook van vergewissen dat de stichting als geheel zodanig functioneert dat de uitoefening van de taak waarvoor zij is opgericht, niet in het gedrang komt.

Dat geldt te meer omdat de minster per definitie (mede)verantwoordelijk is voor de op- en inrichting van de overheidsstichting. Daarin zagen we in een aantal gevallen dat bij de oprichting van een overheidsstichting vaak geen business case en een ondernemingsplan wordt opgesteld. Ook vonden we dat de in- en externe governance van overheidsstichtingen niet altijd goed geregeld waren of niet goed op elkaar afgestemd waren. Het opstellen van (enige varianten van) modelstatuten zou daarvoor een oplossing kunnen zijn.

Dit neemt echter niet weg dat, zoals ook het stichtingenkader aangeeft, de vormgeving van de relatie minister – overheidsstichting vanuit de benoeming van het publieke belang maatwerk zal moeten zijn. De oprichting van de stichting heeft vaak een zeer specifieke reden. Daarom, en ook omdat de relatie tussen stichting en departement kan veranderen, is differentiatie gewenst.

Het publieke belang dat met (de oprichting van) een overheidsstichting wordt beoogd en de ministeriële verantwoordelijkheid daarvoor kunnen in de tijd ook geheel verdwijnen. Maar dat gebeurt maar bij een klein deel van de overheidsstichtingen. Naar onze mening geldt niet alleen voor de rwt’s en zbo’s, maar ook voor het overgrote deel van de overheidsstichtingen die geen rwt en/of zbo zijn en zonder overheidsinkomsten niet zouden kunnen voortbestaan, dat er zeker een verantwoordelijkheid van de minister blijft bestaan voor de stichting als geheel.

Ten slotte zouden volgens ons de Staten-Generaal beter geïnformeerd kunnen worden over de oprichting van overheidsstichtingen. Voorgeschreven is dat de oprichting van een overheidsstichting bij de Staten-Generaal wordt voorgehangen en wordt getoetst aan het sinds 2007 geldende stichtingenkader. De brieven waarmee op te richten overheidsstichtingen worden voorgehangen laten echter maar zelden duidelijk de afwegingen zien op de punten die daarvoor in het stichtingenkader zijn opgenomen. We vinden dat de Staten-Generaal explicieter over deze afwegingen moeten worden geïnformeerd. Ook zou, anders dan nu, voor alle overheidsstichtingen de CW artikel 34-procedure moeten worden gevolgd en de op- en inrichting daarvan aan het stichtingenkader moeten worden getoetst. In hoofdstuk 7 bieden we op basis van onze verkenning een aantal handreikingen als aanvulling op het stichtingenkader.

Over ontbindingen ontvangen de Staten-Generaal helemaal geen informatie. Zij zijn daardoor niet op de hoogte van de ontwikkelingen op het gebied van overheidsstichtingen. We vinden dat de departementen actuele overzichten van overheidsstichtingen bij moeten houden en ter informatie van het parlement in hun begrotingen of jaarverslagen moeten opnemen. Eén digitale, publiek toegankelijke rijkssite die regelmatig geactualiseerd wordt, zou hieraan ook tegemoet komen.9

Uit de achtergrondstudie is een aantal punten naar voren gekomen waarvan het zinvol lijkt die te betrekken bij de vormgeving van de relatie minister – stichting. Het zijn punten die ook in de rekenkameronderzoeken naar stichtingen in Canada en Zweden naar voren komen. Op basis hiervan willen we handreikingen bieden die kunnen dienen als aanvulling op het stichtingenkader.

Overzichten van overheidsstichtingen

De ministers zouden overheidsstichtingen moeten blijven volgen vanuit een oogpunt van het publiek belang dat ze geacht worden te dienen. We constateerden echter dat de departementen geen goed overzicht hebben van de stichtingen bij de oprichting waarvan ze betrokken zijn geweest.

Het is volgens ons wenselijk als departementen hun veld kennen en actuele overzichten hebben van stichtingen bij de oprichting waarvan ze zijn betrokken en waarin ook de relaties tussen minister en overheidsstichting staan. De overzichten zouden ter informatie van het parlement in de departementale begrotingen opgenomen kunnen worden. Eén digitale, publiek toegankelijke rijkssite die regelmatig geactualiseerd wordt, zou hieraan tegemoet komen.

Toepassing stichtingenkader

Bij de oprichting worden of hoeven niet alle overheidsstichtingen te worden getoetst aan het stichtingenkader. Wij geven de suggestie dit wel altijd te doen, ook bij die stichtingen waarbij het parlement al op andere wijze dan via de voorhangprocedure ex artikel 34 CW 2001 van de oprichting in kennis wordt gesteld. We bieden ook de handreiking de verschillende toetsingspunten in het stichtingenkader expliciet op te nemen in de brieven naar de Staten-Generaal.

Oprichting

Business case en business plan

Zeker wanneer de stichting geheel of gedeeltelijk commercieel moet gaan functioneren, maar ook wanneer dat niet zo is, is het zinvol van tevoren een behoorlijke bedrijfseconomische analyse van de levensvatbaarheid te maken en een business plan op te stellen.

Duidelijk publiek belang

Het is belangrijk, zowel voor de minister als de stichting, dat het publiek belang dat de overheidsstichting moet dienen duidelijk (toetsbaar) is geformuleerd. Ook een goede afweging wat dat betekent voor de wederzijdse verantwoordelijkheden en bevoegdheden van minister en stichting is nuttig.

Standaardmodellen voor statuten en inrichting

We kwamen in onze verkenning een grote verscheidenheid aan formuleringen in statuten tegen, die ook niet altijd even zorgvuldig waren geformuleerd. Ook was de in- en externe governance van de stichting en de samenhang daartussen niet altijd even goed geregeld. Zo kan vanuit een oogpunt van functiescheiding de vraag worden gesteld of ambtenaren wel in het bestuur of de raad van toezicht van een stichting zouden moeten zitten.

We geven de suggestie een aantal standaardmodellen voor statuten van overheidsstichtingen op te stellen en de gedragslijn te handhaven dat – anders dan bij hoge uitzondering – ambtenaren niet in het bestuur of de raad van toezicht van een overheidsstichting gaan zitten.

Bestaan/ontwikkeling

Goed relatiemanagement

Belangrijk is dat er voor het beheer van de relatie tussen stichting en departement een geïnstitutionaliseerde voorziening is, die deskundig is en ook een zekere continuïteit kent. Ook belangrijk is het dat, wanneer er meer departementen betrokken zijn bij de stichting, deze gezamenlijk hun betrekkingen met en eisen aan de stichting op elkaar afstemmen.

Duidelijkheid over het langetermijnperspectief

Voorts is een zekere bestendigheid en langetermijnperspectief in de relatie tussen minister en stichting van belang. Stichtingen werken vaak op langere termijn. In ieder geval lijkt het van belang dat de stichting zekerheid heeft over de horizon die het departement hanteert. Een meerjarig subsidieprogramma bij het ministerie zou hiervoor een oplossing kunnen zijn.

Afstemming over commercieel gaan of nieuwe activiteiten

Wanneer een stichting commercieel gaat functioneren of nieuwe activiteiten gaat ontwikkelen, lijkt het zinvol dat dit gebeurt in afstemming met of na toestemming van het departement. We zijn geen gevallen tegengekomen waarbij dit een vereiste was. Het lijkt ook zinvol om daarvoor een goede afweging te maken en een ondernemingsplan op te stellen. Dit mede om (ongeoorloofde) staatssteun en concurrentievervalsing te voorkomen. Ook is een gescheiden boekhouding voor private en publieke activiteiten van belang.

Goede verantwoording over rechtmatigheid

We kwamen een enkele maal tegen dat ministers statutair wel de hele verantwoording van de stichting moeten goedkeuren, zonder dat deze een accountantsverklaring heeft, die mede de rechtmatigheid afdekt. We benadrukken het belang de verantwoording over rechtmatigheid goed te regelen in de statuten.

Periodieke evaluatie van de relatie stichting – departement

We doen de suggestie om periodiek de relatie stichting – departement te evalueren. Stichtingen kunnen zich ontwikkelen en ook kan het ministerie andere behoeften krijgen.

Ontbinding

Kennisgeving aan Staten-Generaal

Waar er voor de oprichting van een stichting een voorhangprocedure verplicht is, lijkt het tamelijk logisch dat bij ontbinding van een overheidsstichting het parlement daarvan ook in kennis wordt gesteld. Dat kan dan ook de ontwikkelingen op dit gebied blijven volgen. Daarom zou een jaarlijks overzicht van alle overheidsstichtingen, met opgericht en ontbonden en lasten en baten en rijksbijdragen, ook zinvol zijn voor de informatiepositie van de Staten-Generaal.

Ministeriële zeggenschap over vereffening

De vereffening van het batig saldo van het vermogen van overheidsstichtingen bij ontbinding is zeer verschillend geregeld. Hoewel het vermogen van de overheidsstichtingen doorgaans wel met rijksgeld is opgebouwd, heeft de minister lang niet altijd wat te zeggen over de bestemming bij vereffening. Het lijkt dan ook zinvol om duidelijke zeggenschap voor de minister over het batig saldo bij ontbinding in de statuten vast te leggen.

De minister van Financiën heeft op 16 maart 2011 gereageerd op een conceptversie van deze achtergrondstudie, mede namens de overige betrokken bewindspersonen. Hieronder vatten we de reactie samen (§ 8.1). De volledige reactie is te vinden op onze website www.rekenkamer.nl. De reactie van de minister gaf ons aanleiding tot een nawoord (§ 8.2).

De minister van Financiën plaatst in zijn reactie enkele algemene opmerkingen over het rapport en gaat vervolgens in op het huidige kabinetsbeleid ten aanzien van stichtingen en op enkele specifieke punten uit het rapport.

Algemeen

De minister vindt dat «Zicht op overheidsstichtingen» een aantal interessante constateringen en suggesties voor de toekomst bevat. Hij vraagt zich wel af hoe de oordelende uitspraken zich verhouden tot het karakter van een achtergrondstudie. De minister stelt ook vraagtekens bij de representativiteit van de onderzoeksbevindingen.

Volgens de minister kan moeilijk in het algemeen gesproken worden van tekortkomingen. De minister is van mening dat dat per geval bekeken moet worden omdat de ministeriële verantwoordelijkheid en de toegewezen bevoegdheden afhangen van wat in specifieke wetten, subsidievoorschriften en in de statuten van de stichting is vastgelegd.

Huidig kabinetsbeleid ten aanzien van stichtingen

De minister verwijst naar het uitgangspunt van het kabinet dat er in principe geen betrokkenheid van het Rijk is bij het oprichten van stichtingen («nee, tenzij...»). Er is geen specifiek wettelijk kader voor stichtingen. Stichtingen worden wel getoetst door de Ministeries van Financiën en van BZK op basis van de afwegingen die daarvoor in het stichtingenkader zijn opgenomen (het afwegingskader).

De Algemene Rekenkamer, de Ministerraad en de Staten-Generaal zijn betrokken bij de besluitvorming voorafgaand aan de oprichting van een stichting. De minister vindt dit proces zorgvuldig en afgewogen. Hij vindt het van belang dat ministeries de voorgeschreven procedure nauwgezet volgen. Er bestaat voor ministeries geen verplichting een totaaloverzicht bij te houden van stichtingen.

Term overheidsstichting

De minister vindt dat de term overheidsstichting verwarrend kan werken omdat deze term niet in de wet voorkomt en in contacten met de Staten-Generaal niet wordt gebruikt. Overal wordt de wettelijke benaming «stichting» gebruikt, omdat de hoedanigheid van de oprichter van de stichting niet bepalend is voor de opgerichte rechtspersoon.

Informatie richting Staten-Generaal

De minister onderschrijft de opvatting van de Algemene Rekenkamer dat het belangrijk is de oprichting van een stichting goed te motiveren. Hij vraagt daarom blijvende aandacht bij de andere leden van het kabinet om dit zorgvuldig te doen.

De minister is van mening dat, zolang er geen wettelijke verplichting is tot informatievoorziening aan de Staten-Generaal over de ontbinding van een stichting, er ook geen sprake kan zijn van een tekortkoming in de informatievoorziening aan de Staten-Generaal bij ontbinding van een stichting.

De minister overlegt met ministeries over het openbaar maken van een overzicht van stichtingen die de ministers mede hebben opgericht of hebben doen oprichten en waarmee tevens een bestuurlijke en/of subsidierelatie aanwezig is.

Ondernemingsplan

De minister ziet geen reden om de wet aan te passen op de verplichting van het maken van een ondernemingsplan omdat de meeste stichtingen niet commercieel functioneren, en subsidies pas worden verstrekt bij een gedegen financiële onderbouwing bij de aanvraag.

Governance

De minister vindt het geheel van sturing, beheersing en verantwoording bij het proces van oprichting heel relevant. Omdat hieraan in het huidige proces veel aandacht wordt besteed, ziet de minister geen reden voor verandering. De minister ziet, gezien de variatie in de wijze van besturen van stichtingen, ook geen reden om standaardmodellen voor de wijze van besturen van stichtingen te ontwikkelen.

Resterend vermogen en toezicht en verantwoording

De minister geeft aan dat de achtergrondstudie bevestigt wat het Stichtingenkader beoogt, namelijk dat de betreffende minister bij ontbinding van de stichting betrokken is bij de bestemming van het resterend vermogen. Ook bevestigt de achtergrondstudie dat stichtingen zich voldoende verantwoorden over rechtmatigheid.

Dit rapport is een achtergrondstudie. Bij een achtergrondstudie passen inderdaad handreikingen en geen aanbevelingen. We hebben vanuit dat perspectief het woord aanbevelingen vervangen door het woord handreikingen.

Ons vertrekpunt bij deze handreikingen is dat oprichting van een overheidsstichting per definitie een publiek belang impliceert. We benadrukken dat juist gezien dat publieke belang de ministers er zeker van moeten zijn dat de stichting zo functioneert dat de uitoefening van de taak waarvoor zij is opgericht niet in het gedrang komt. De essentie van onze handreikingen is dat het juist goed zou zijn als het stichtingenkader op deze aspecten aangepast wordt.

Wij blijven van mening dat wanneer een minister betrokken is bij de oprichting van een stichting, hij een belang heeft bij de oprichting en dit belang moet expliciteren en volgen. We spreken hiermee de minister aan op zijn algemene verantwoordelijkheid.

In reactie op ons pleidooi om per departement jaarlijks een actueel overzicht van de overheidsstichtingen en eventuele mutaties daarin (nieuwe oprichting dan wel opheffing) op te stellen, zegt de minister toe te overleggen met ministeries over het openbaar maken van een overzicht. Mede gezien de positieve houding van de minister achten wij het goed mogelijk met een geringe inspanning per departement eenmalig een weboverzicht samen te stellen, dat dan eenmaal per jaar moet worden geactualiseerd. Zowel het aantal stichtingen (circa 275), als de taken die zij uitvoeren, als hun collectief financieel belang (ten minste € 6 miljard), vergen in onze ogen een openbaar en actueel overzicht voor alle betrokkenen.

De minister doet geen toezegging om de toetsing van de afwegingen die in het stichtingenkader zijn opgenomen transparanter te maken. We blijven bij ons standpunt dat de afweging voor oprichting van een stichting in veel gevallen niet traceerbaar is. De minister ziet geen aanleiding om het stichtingenkader aan te passen. Wij benadrukken nogmaals het belang van onze handreikingen.

In het onderzoek gebruikte definitie van overheidsstichting

Onder overheidsstichtingen verstaan wij in dit onderzoek: stichtingen, die de Staat heeft opgericht, medeopgericht of doen oprichten.

«Doen oprichten» houdt in dat de stichting formeel door derden is opgericht, maar dat ze zonder betrokkenheid van het Rijk, bijvoorbeeld via een vermogens- of exploitatiebijdrage, een afname-/omzetgarantie, e.d., niet zou zijn opgericht (Financiën 1996, p. 1; Financiën 2006, p. 8–9).

Er zijn drie criteria gangbaar om apart of gecombineerd de overheidsstichting te definiëren (Schroten 2000, p. 30–32):

• stichtingen bij de oprichting waarvan de overheid betrokken is geweest;

• stichtingen die belast zijn met een publieke of wettelijke taak;

• stichtingen waarop de overheid een overwegende invloed uitoefent.

Elk criterium heeft zijn eigen voor- en nadelen (Schroten 2000, p. 32–36). Zo is een stichting die door particulieren is opgericht, maar die na verloop van tijd ook een publieke taak is gaan uitvoeren volgens het criterium van «overheidsbetrokkenheid bij de oprichting» geen overheidsstichting. En het omgekeerde geldt ook: een stichting die door de Staat is opgericht, maar meer en meer private taken uitvoert, hoort volgens dit criterium nog steeds bij de overheidstichtingen.

Desondanks gaan we in onze definitie uit van het criterium overheidsbetrokkenheid bij de oprichting. Belangrijkste overweging om voor deze definitie van overheidsstichtingen te kiezen is dat ze aansluit bij artikel 34 van de CW 2001. Daarin is een voorhangprocedure voorgeschreven voor de oprichting van overheidsstichtingen waarin ook de Algemene Rekenkamer een rol heeft. De definitie maakt het verder mogelijk verder te bouwen op het onderzoek van Financiën naar de stichtingen bij de oprichting waarvan de overheid in de periode 1991–2003 betrokken was (Financiën 2005 en 2006a).

Een andere reden om het criterium van overheidsbetrokkenheid bij de oprichting te hanteren, is dat veel stichtingen die voldoen aan de twee andere criteria ook volgens onze definitie overheidsstichting zijn. Stichtingen waarbij de overheid overwegende invloed heeft door benoemingen in organen van de stichting of via de statuten op andere wijze, kunnen niet anders dan met overheidsbetrokkenheid tot stand zijn gekomen en vallen dus onder onze definitie. Stichtingen met een publieke of wettelijke taak behoren vaak wel, maar niet altijd, tot overheidsstichtingen volgens onze definitie. Bij het Ministerie van Justitie zijn bijvoorbeeld sommige bureaus Rechtsbijstand en bureaus Halt wel met overheidsbemoeienis opgericht en andere niet. Maar organisaties belast met een wettelijke taak zijn veelal rwt en/of zbo en vallen uit dien hoofde al onder een specifiek verantwoordings- en toezichtregime en systematisch onderzoek van de Algemene Rekenkamer (bijvoorbeeld Algemene Rekenkamer, 2009b).

Doel- en probleemstelling van het onderzoek

De doelstelling van het onderzoek is om meer inzicht te geven in het aantal overheidsstichtingen, de verschillende verschijningsvormen en de manier waarop de ministeriële verantwoordelijkheid daarvoor benoemd en gewaarborgd is. Het onderzoek richt zich vooral op verantwoording en toezicht bij overheidsstichtingen.

Het onderzoek heeft een verkennend karakter. Maar dat doet de Algemene Rekenkamer uiteraard vanuit haar eigen specifieke invalshoek en achtergrond: de recht- en doelmatigheid van de omgang met publiek geld en van beleid en de ministeriële verantwoordelijkheid. Dat houdt in dat wij ook in verkennende onderzoeken tekortkomingen kunnen constateren. Dat zijn tekortkomingen op een aantal betrekkelijk algemene aandachtspunten, waarvan verwacht mag worden dat die op orde zijn, gegeven de betrokkenheid bij en de verantwoordelijkheid van de minister voor de oprichting van een overheidsstichting:

• Heeft de minister een (actueel) overzicht van de stichtingen bij de oprichting waarvan hij is betrokken en van de financiële en bestuurlijke relaties daarmee?

• Is de interne governance (het geheel van sturing, beheersing, verantwoording en toezicht) van de stichting goed geregeld (bv. functiescheiding, tegengaan van integriteitrisico’s)?

• Is de vermogenspositie van de stichting duidelijk en is bij ontbinding duidelijk wat de bestemming van een eventueel positief saldo is?

• Is de relatie tussen minister en stichting, mede in relatie tot de interne governance, goed geregeld? Zitten er in de relatie tussen departement en stichting geen rolconflicten/integriteitrisico’s?

• Is de verantwoording door de stichting en het toezicht van de minister daarop goed geregeld?

• Is voldaan aan Europeesrechtelijke bepalingen over aanbestedingen en het verbod op staatssteun?

Onderdelen onderzoek

Het onderzoek bestond uit twee hoofdonderdelen:

• een brede inventarisatie van alle overheidsstichtingen per departement;

• een aantal casussen, waarbij gedetailleerder is gekeken naar die financiële en bestuurlijke relaties.

Daarnaast is de relevante wet- en regelgeving en in kaart gebracht en is een beperkte internationale vergelijking gemaakt.

In september 2009 is over de voorlopige bevindingen in het onderzoek een werkconferentie gehouden. Deelnemers kwamen vanuit overheidsstichtingen, departementen, wetenschap en de Hoge Colleges van Staat. De resultaten van de werkconferentie zijn in dit rapport verwerkt.

Inventarisatie overheidsstichtingen per departement

Op basis van beschikbare informatie uit verschillende bronnen10 hebben wij per departement overzichten samengesteld van de eind 2008 nog bestaande stichtingen die de Staat heeft opgericht, mede opgericht of doen oprichten en van de financiële en bestuurlijke relaties tussen ministers en stichtingen. Deze overzichten hebben we naar de departementen gezonden met het verzoek ze te verifiëren, te corrigeren en aan te vullen. Veel departementen konden niet alle gevraagde gegevens opleveren. Sommige departementen waren van mening dat redelijkerwijs niet van hen kon worden verwacht dat zij alle door ons gevraagde informatie over de overheidsstichtingen zouden beschikken, zoals de hoeveelheid geld die een stichting van de EU en/of de gemeente ontvangt en de totale uitgaven/inkomsten (baten/lasten) van een stichting. Ook vonden sommige departementen het niet de verantwoordelijkheid van het ministerie die gegevens te hebben, bijvoorbeeld omdat de binding tussen stichting en departement minder sterk was geworden in de loop van de tijd of geheel verbroken was.

We hebben ontbrekende informatie zelf zoveel mogelijk gecompleteerd. Maar het betekent wel dat de informatie niet op alle punten volledig is. Voor zover we dat kunnen beoordelen tast dat echter het overall beeld niet aan. De financiële gegevens hebben betrekking op 2007.