Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 31362 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 20 april 2010

Algemeen

Ik wil de leden van de fracties van CDA, PvdA, SP, VVD en ChristenUnie bedanken voor de getoonde interesse en waardering voor mijn initiatiefwetsvoorstel. Het door de leden van de vaste commissie voor Financiën opgestelde verslag van 11 juli 2008 bevat een groot aantal vragen en opmerkingen. Deze vragen en opmerkingen hebben niet geleid tot aanpassing van het wetsvoorstel. In deze nota naar aanleiding van het verslag zal ik ingaan op de vragen en opmerkingen.

Deze Nota naar aanleiding van het Verslag verschijnt geruime tijd na de indiening van het Verslag. De reden hiervoor is deels gelegen in de Europese besluitvorming omtrent het klimaat- en energiepakket en de verdere uitwerking daarvan. Getracht is zo accuraat mogelijk hierbij aan te sluiten, waar nodig. De indiener is nog steeds van mening dat inwerkingtreding van dit wetsvoorstel kan plaatsvinden op de eerder gekozen ingangsdatum van 1 januari 2013.

Aanleiding voor en doelstelling van dit wetsvoorstel

Ik ben verheugd dat de fractieleden van de PvdA het lovenswaardig vinden dat met dit initiatiefvoorstel wordt gepoogd de CO2-uitstoot van nieuwe én bestaande kolencentrales in Nederland te beperken en dat deze leden de opvatting delen dat de met het wetsvoorstel beoogde beperking van de CO2-emissies moet worden gerealiseerd. Ook verheugt het mij te constateren dat de leden van de VVD-fractie zich, net als ik, zorgen maken over de bouw van nieuwe kolencentrales en dat de leden van de SP-fractie de noodzaak van CO2-emissiereductie bij de elektriciteitsproductie onderschrijven. De leden van de ChristenUnie-fractie constateren terecht dat kolencentrales een bijdrage kunnen leveren aan de benodigde emissiereductie van broeikasgassen.

De leden van de CDA-fractie zijn blij dat ik de doelstellingen uit het regeerakkoord onderschrijf. In dat verband wil ik graag opmerken dat het doel in het coalitieakkoord drieledig is:

1. Er moet een reductie van de uitstoot van broeikasgassen bereikt worden van 30% in 2020 ten opzichte van 1990;

2. Nederland moet «in de komende [=huidige] kabinetsperiode grote stappen nemen in de transitie naar één van de duurzaamste en efficiëntste energievoorzieningen in Europa».

3. In 2020 moeten we 20% van ons energiegebruik uit duurzame bronnen halen.

Dit drieledige doel noopt tot het beperken van de binnenlandse uitstoot van broeikasgassen. Immers, het kopen van emissierechten elders draagt niet bij aan het tweede subdoel: het verduurzamen van de Nederlandse energievoorziening. Integendeel. Kolencentrales stoten substantieel meer CO2 uit dan het huidige gemiddelde elektriciteitspark in Nederland. Een nieuwe kolencentrale erbij zonder aanvullende maatregelen om de CO2-uitstoot te beperken, zorgt voor een minder duurzame energievoorziening in Nederland in plaats van een meer duurzame energievoorziening.

Daarnaast wil ik opmerken dat uit onderzoek van CE Delft in 20091 blijkt dat de bouw van nieuwe kolencentrales duurzame stroom van de markt drukt. Door de bouw van nieuwe kolencentrales zal er een overschot aan stroom ontstaan, waardoor de stroomprijs daalt. Daardoor zal duurzame energie minder snel rendabel worden. Bovendien zorgt een overschot aan conventionele energiecentrales er ook voor, dat het voor bestaande energieproducenten onaantrekkelijker wordt om in duurzame energie te investeren. Investeren in duurzame energie zal ik het geval van overcapaciteit het stroomoverschot nog verder vergroten, waardoor conventionele energiecentrales vaker stilgezet moeten worden.

Deze initiatiefwet zal energieproducenten stimuleren om in schonere vormen van energie te investeren, zodat de doelstelling van 20% duurzame energie in 2020 dichterbij komt.

Zonder emissiebeperkende maatregelen op het niveau van de centrale zelf, is de bouw van nieuwe kolencentrales daarom strijdig met het doel in het coalitieakkoord. Hier komt nog bij dat kolencentrales een levensduur hebben van minstens 40 jaar. De klimaatdoelen in het coalitieakkoord en van de Europese Unie reiken momenteel niet verder dan 2020. Te verwachten valt echter dat in de periode daarna de doelen nog verder zullen worden aangescherpt. Voor 2050 acht het IPCC een reductie van 80% voor geïndustrialiseerde landen onontkoombaar om de mondiale klimaatverandering binnen de perken te houden. Een nieuwe kolencentrale die nu gebouwd wordt, staat er in 2050 nog en zal – zonder emissiebeperkende maatregelen – decennialang een opwaartse druk uitoefenen op het emissieplafond: zowel fysiek, met zijn buitensporige CO2-uitstoot (twee keer zo hoog als van een gascentrale, oneindig keer hoger dan van windturbines), als met lobbywerk richting de politiek: als een kolencentrale er eenmaal staat zal de kolensector ongetwijfeld niet nalaten om steeds het argument naar voren te brengen dat vroegtijdige sluiting van een kolencentrale «kapitaalvernietiging» is, om zodoende verdere aanscherping van het emissieplafond te voorkomen.

De leden van de CDA-fractie vragen of mijn initiatiefwetsvoorstel hetzelfde is als het voorstel dat door de heer Duyvendak werd aangekondigd in het algemeen overleg op 3 juli 2007 over kolencentrales, waarin hij heeft gezegd dat belasting op kolen via een interim-kolenwet nu al moet worden ingezet om de bouw van kolencentrales te voorkomen en dat hij ernaar streeft om daartoe in het najaar een initiatiefwetsvoorstel in te dienen.2 Die zienswijze van de leden van de CDA-fractie is correct. De doelstelling van het wetsvoorstel is het beperken van de emissies van kolencentrales. Sluiting van kolencentrales kan aan dit doel bijdragen, naast technische maatregelen om de emissies te beperken. Een nevendoel van het wetsvoorstel is het beperken van de emissie van luchtvervuilende stoffen zoals SO2, NOx en fijn stof. Kolencentrales stoten in vergelijking tot andere vormen van elektriciteitsopwekking relatief veel van deze vervuilende stoffen uit. In reactie op de vraag van de leden van de CDA-fractie wat het maatschappelijk draagvlak is voor de door mij beoogde maatregel wil ik opmerken dat uit onderzoek door Interview NSS uit 20073 blijkt dat ruim tweederde van de Nederlandse bevolking van mening is dat de uitstoot van kolencentrales een negatief effect heeft op het klimaat; 59% van de Nederlandse bevolking is zelfs tegen de bouw van nieuwe kolencentrales. Ik verwacht om die reden dat een meerderheid van de Nederlanders zich in het doel van mijn wetsvoorstel – het beperken van de emissies uit kolencentrales die bijdragen aan de klimaatverandering – zal kunnen vinden. Er is dus een groot maatschappelijk draagvlak voor deze initiatiefwet.

Op de vraag van de leden van de ChristenUnie-fractie, of ik de opvatting deel dat binnen het Europese emissiehandelssysteem, het ETS, emissiereductie gegarandeerd is, ook indien dit niet voor de kolencentrales binnen dit systeem rendabel is, zal ik nader ingaan in de paragraaf «Huidig CO2-beleid op het gebied van kolencentrales».

De leden van de fractie van de ChristenUnie vragen hoe de tarieven voor de keuzeoptie die voor 50% is gebaseerd op de CO2-emissie en voor 50% op de energie-inhoud zich verhouden tot het voorgestelde verhoogde tarief van 35 euro per 1000 kg kolen en of deze nieuwe tarieven ten opzichte van de tarieven in de oude regeling evenredig zijn verhoogd. Ook vragen deze leden of deze keuzeoptie inhoudt dat bij gebruik van kolen met een lagere energie-inhoud minder belasting hoeft te worden betaald bij een gelijkblijvende CO2-uitstoot en, zo ja, hoe dit zich verhoudt tot de algemene doelstelling van het wetsvoorstel om de emissies van broeikasgassen te beperken.

In reactie hierop wil ik het volgende opmerken. De verhouding tussen de drie tarieven is gelijk aan de verhouding zoals die gold bij de oude regeling die tot 1 januari 2007 in het toenmalige artikel 25, derde tot en met vijfde lid, van de Wet belastingen op milieugrondslag was opgenomen. Deze mogelijkheid was (en is nu weer) opgenomen vanuit het oogpunt van rechtvaardigheid, aangezien er grote verschillen kunnen bestaan in energie-inhoud tussen verschillende partijen kolen. De situatie die de leden van deze fractie schetsen, dat over twee partijen kolen met dezelfde CO2-uitstoot maar verschillende energie-inhoud een verschillende kolenbelasting geheven wordt, zal in de praktijk naar verwachting geen probleem opleveren. In het algemeen zal namelijk een hogere energiewaarde van kolen ook resulteren in een hogere CO2-uitstoot van de kolen, aangezien de energiewaarde samenhangt met het koolstofgehalte in de kolen. Daarnaast is het zo dat, wanneer de energie-inhoud van een partij kolen lager is dan van een andere partij, er van die eerste partij méér kolen gestookt zullen moeten worden om dezelfde elektriciteitsproductie te realiseren. Hierdoor neemt de absolute CO2-uitstoot toe en dus ook de belasting die betaald moet worden. Het effect van een lagere CO2-uitstoot per eenheid energie-inhoud wordt daarmee (tenminste deels) weer tenietgedaan.

Kern van het wetsvoorstel

Het wetsvoorstel hanteert het principe dat de kolenbelasting in 2013 alleen geheven wordt wanneer de gemiddelde prijs van een ton CO2 in 2011 minder dan € 50 bedraagt. De leden van de fractie van het CDA zien hierin twee nadelen, namelijk:

– De prijs van CO2-emissierechten heeft flink gefluctueerd in het verleden. Het is heel wel mogelijk dat de prijs in 2011 boven de € 50 ligt en in 2013 fors lager is. Dan weten de producenten dat zij in dat jaar de belasting niet hoeven te betalen en hebben ze vanuit dit wetsvoorstel geen enkele prikkel om minder CO2 uit te stoten.

– Indien de gemiddelde prijs net onder de € 50 ligt rond november 2011, ontstaat er eind 2011 een groot belang van de marktpartijen, die kolencentrales bezitten in Nederland, om de prijs net boven de € 50 te tillen om zo een belastingheffing van meer dan € 400 miljoen te vermijden. Hiermee zou marktmanipulatie het gewaardeerde systeem van het ETS ontwrichten.

Ik wil deze leden op deze punten geruststellen. Dag- en seizoensfluctuaties zijn er natuurlijk altijd, maar het ijkpunt voor de inwerkingtreding van de beoogde maatregel is de prijs van een emissierecht gemiddeld over een heel jaar, juist om deze fluctuaties uit te middelen. Het is hoogst onwaarschijnlijk dat de prijs van CO2-emissierechten gemiddeld over een heel jaar in 2011 en 2013 het grote verschil te zien zal geven, waarvoor deze leden waarschuwen. Dit wordt onderbouwd in paragraaf 6 van de memorie van toelichting. Daarnaast moet het onmogelijk geacht worden dat enkele spelers de prijs van emissierechten zodanig kunnen beïnvloeden dat ze die in enkele maanden tijd boven het niveau van 50 euro per ton uit weten te tillen, omdat dat gigantische geldinjecties vergt.

Energieproducenten betalen momenteel op de ETS-markt rond de € 13 per ton CO2-uitstoot. Helaas is de prijs van ETS-rechten al jaren te laag om groene innovatie substantieel te stimuleren.

Het ziet er niet naar uit dat de prijs van ETS-rechten zonder grote veranderingen in de ETS, op korte termijn boven de € 50 uit gaat komen.

De leden van de PvdA-fractie vragen waarop de hoogte van de belasting is gebaseerd. Ook vragen genoemde leden wat deze belasting voor gevolgen heeft voor investeerders in duurzame oplossingen, zoals biomassagestookte centrales.

De belasting kan niet los worden gezien van de emissiedrempel. Emissiedrempel en tarief samen zorgen voor een prikkel van € 30 per ton CO2 totdat de drempel is bereikt; daaronder valt de prikkel van dit wetsvoorstel weg. Daarnaast is er de prikkel van het ETS, die naar verwachting circa 20 euro per ton CO2 zal bedragen (zowel boven als onder de emissiedrempel), zodat de totale prikkel boven de emissiedrempel 50 euro per ton CO2 bedraagt. Dit komt overeen met de verwachte kosten van CO2-opslag bij bestaande kolencentrales. Bij nieuwe kolencentrales is CO2-opslag naar verwachting iets goedkoper: 30 à 40 euro per ton CO2. De drempel wordt bereikt wanneer de kolencentrales hun CO2-emissie met 30 à 40% weten te verminderen (bijvoorbeeld door CO2-opslag). Het effect van het wetsvoorstel voor investeerders in duurzame energie is dat duurzame energie relatief goedkoper wordt in vergelijking tot kolencentrales. Bij investeringsbeslissingen zal dus eerder voor duurzame opties gekozen worden dan nu het geval is.

Is de manier waarop wordt vastgesteld of de belastingmaatregel ingaat, uitvoerbaar, zo vragen de leden van de PvdA-fractie. Bepalend voor het ingaan van de belastingmaatregel is de gemiddelde prijs van CO2-emissierechten in 2011. De vaststelling hiervan gebeurt bij koninklijk besluit en wordt gebaseerd op representatieve gegevens over de marktprijs. Bij regeling van de Minister van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer worden nadere regels gesteld met betrekking tot de wijze waarop de vaststelling plaatsvindt.

Kolencentrales in perspectief

De leden van de CDA-fractie vragen om de vergelijking van kolencentrales met gasgestooktes centrales in tabel 1 van de memorie van toelichting uit te breiden met andere vormen van energie-opwekking zoals nucleaire installaties. Ook vragen deze leden welke energiemix mij voor ogen staat voor het jaar 2020.

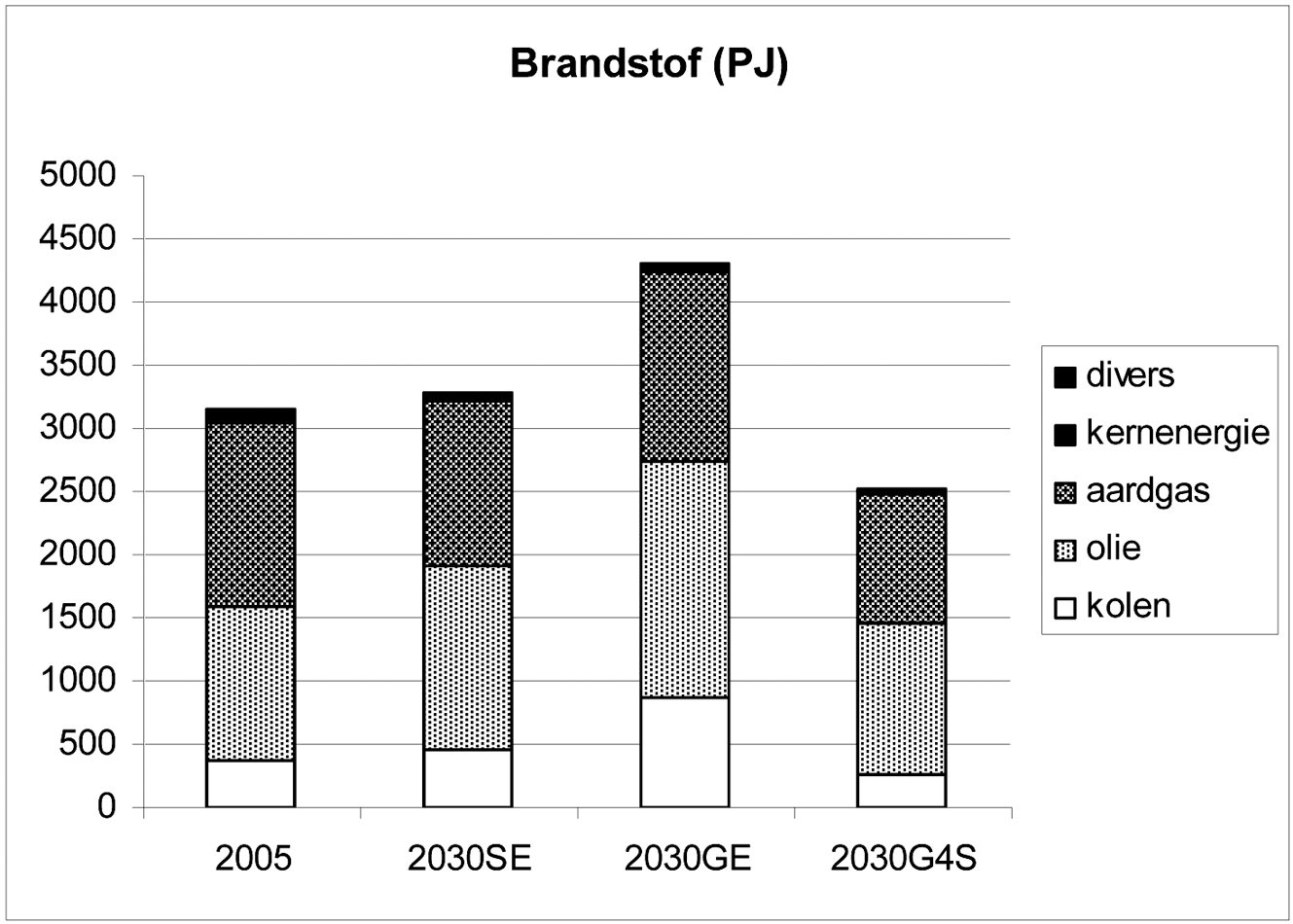

Nucleaire installaties hebben een veel lagere CO2-uitstoot dan centrales die op fossiele brandstoffen worden gestookt. Daartegenover staan grote nadelen op het gebied van onder andere radioactief afval en veiligheid. De reden dat in de memorie van toelichting gekozen is voor vergelijking met een gascentrale is dat dit in Nederland het meest realistische alternatief is voor een kolencentrale. De voorbereidings- en bouwtijd van een kerncentrale beslaat ongeveer tien jaar,4 zodat een nieuwe kerncentrale in Nederland, als hij er al komt, niet vóór 2020 te verwachten is. Dat terwijl we tegen 2020 onze CO2-uitstoot al met 30% teruggedrongen moeten hebben. Het bouwen van nieuwe nucleaire installaties duurt te lang om daar een bijdrage aan te kunnen leveren. In mijn visie voor de nieuwe energiemix in 2020 en verder sluit ik mij aan bij het Green4Sure-scenario van CE en het vergelijkbare scenario dat wordt geschetst in het rapport «Aardgas als transitiebrandstof» van Gasterra. In Green4Sure is aardgas de belangrijkste fossiele brandstof, die zeer efficiënt wordt toegepast, terwijl het absolute volume ervan daalt (door meer energiebesparing en meer inzet van duurzame energie, in lijn met het coalitieakkoord). Bij Green4Sure is de gasinzet in 2020 (en verder) in absolute termen lager dan in 2005 én lager dan de gasinzet in de referentiescenario’s Strong Europe (SE) en Global Economy (GE). De gasafhankelijkheid wordt dus minder sterk in plaats van sterker. Tegelijkertijd daalt de inzet van kolen.

Wat betreft mijn energievisie merk ik ook graag op dat het van het grootste belang is om de productie van duurzame energie in Nederland te stimuleren. Dat is niet alleen goed voor het milieu, maar levert ook banen op en maakt ons minder afhankelijk van de import van energie.

De leden van de CDA-fractie vragen hoe zeker ik ben van de inschatting dat CCS (Carbon Capture and Storage) bij een prijs van 50 euro per ton CO2 rendabel wordt. Deze inschatting is de best mogelijke inschatting van het moment en gebaseerd op o.a. een studie van McKinsey5.

De leden van de fractie van het CDA vragen zich af of de kolenbelasting niet alleen maar een «botte» belastingverhoging is zolang CCS nog niet grootschalig en commercieel beschikbaar is (in 2015 à 2020 volgens experts). In antwoord hierop wil ik opmerken dat het juist mijn bedoeling is om met dit wetsvoorstel de grootschalige en commerciële inzet van CCS te versnellen, zodat CCS één van de beschikbare opties wordt om de emissies van kolencentrales terug te dringen. Of een techniek commercieel beschikbaar is, hangt in grote mate af van de vraag naar die techniek. De vraag naar CCS wordt – op haar beurt – in belangrijke mate bepaald door de prijs van CO2. Op dit moment is de emissieprijs te laag om een goede prikkel te zijn voor de ontwikkeling van CO2-opslag. De voorgestelde maatregel is technologieneutraal en geeft derhalve de vrijheid aan energieproducenten om zelf te beslissen op welke mannier energieproducenten de CO2-uitstoot van kolencentrales terugdringen. Behalve CCS staan hier nog meerdere opties voor open, zoals bijstoken van biomassa. Het gaat dus niet om een botte belastingmaatregel.

De leden van de ChristenUnie-fractie vragen of het omschakelen op aardgas als techniek om de CO2-emissies van kolencentrales te beperken haalbaar is. Bij zeven van de acht bestaande kolencentrales in Nederland (alleen bij de Gelderlandcentrale niet) is het technisch mogelijk de kolen als brandstof te vervangen door aardgas. Het bestaande Kolenconvenant biedt al een mogelijkheid voor omschakeling naar aardgas als alternatief voor bij- en meestook van biomassa. In 1997 heeft de Minister van Economische Zaken in een brief aan de Kamer de consequenties van deze optie beschreven.6 De optie wordt ook uitgewerkt in het Optiedocument van ECN en MNP.7

Huidig CO2-beleid op het gebied van kolencentrales

De leden van alle fracties hebben vragen gesteld over de relatie van het wetsvoorstel met het Europese emissiehandelssysteem, het ETS. Wat voor zin heeft het om de emissie van kolencentrales in Nederland te reduceren, als dit er alleen toe leidt dat elders binnen de EU de emissies stijgen, omdat het totale emissieplafond gelijkblijft (de zogenaamde «waterbedtheorie»), zo vragen vele leden zich af. Ook bij de kosteneffectiviteit worden vraagtekens geplaatst, omdat het principe van het ETS juist is dat de CO2-reductie daar plaatsvindt, waar die in de marge het goedkoopste is, en dit hoeft niet persé bij de kolencentrales te zijn. De leden van de SP-fractie vragen specifiek waarom ik geen heil zie in het regulerend mechanisme binnen het ETS dat schaarste en dus een hoge prijs van CO2-emissierechten kan creëren door de uitgifte van emissierechten terug te schroeven.

Ik begrijp de vragen die de leden van de verschillende fracties hebben over deze belangrijke kwestie. Ik ben hier in de voorgaande paragraaf («Aanleiding voor en doelstelling van dit wetsvoorstel») reeds ten dele op ingegaan, namelijk met betrekking tot de doelen in het coalitieakkoord, die zelf eveneens verder gaan dan het ETS. Hieronder zet ik de belangrijkste redenen om verder te gaan dan het ETS, nader uiteen.

Belangrijke overwegingen om bovenop het ETS een belastingmaatregel voor kolencentrales in te voeren zijn:

– Voor het verduurzamen van de Nederlandse energievoorziening, zoals het Coalitieakkoord beoogt, is méér nodig dan alleen het kopen van emissierechten.

– Het marktprincipe werkt niet altijd goed als het gaat om innovatieve technieken zoals CCS. Mijn wetsvoorstel is mede bedoeld om de ontwikkeling hiervan te versnellen, net zoals de overheid via subsidies op duurzame energie poogt om de kosten van duurzame energie versneld naar beneden te brengen zodat deze kan gaan concurreren met andere opties. Het ETS is niet uitsluitend gericht op innovatie (noch overigens op de productie van duurzame energie), zodat hiervoor apart beleid nodig is bovenop het ETS.

– Mochten de kolencentrales al passen binnen het huidige emissieplafond, dan wordt dat steeds moeilijker naarmate de plafonds verder moeten worden aangescherpt, bijvoorbeeld naar – 80% in 2050. Kolencentrales hebben een levensduur van minimaal 40 jaar en zullen gedurende al die tijd een opwaartse druk op het emissieplafond geven en verdere aanscherpingen tegenwerken.

– Kolencentrales zorgen voor meer «overlast» dan alleen CO2: het zijn ook aanzienlijke bronnen van lokale luchtvervuiling, met name in de vorm van SO2, NOx en fijn stof. Deze stoffen worden niet gereguleerd binnen het ETS en het ETS heeft hier ook geen specifieke invloed op. Reductie van één megaton CO2 bij een kolencentrale verbetert de lokale luchtkwaliteit meer dan wanneer deze reductie wordt behaald bij een gascentrale, waarvan de schadelijke uitstoot bij voorbaat al veel geringer is.

– De geografie van Nederland – in de buurt van voldoende oppervlaktekoelwater en met de nabijheid van grote havens voor de aanvoer van kolen – biedt ten opzichte van andere EU-landen aanzienlijke voordelen zowel qua energetisch rendement als qua kosten. ECN schat het voordeel in de orde van 3%-punt voor het rendement en 10% voor de brandstofkosten.8 Ook levert de verkoop van kolenstroom in Nederland relatief meer op, omdat hier gascentrales de marginale centrales zijn (die bepalend zijn voor de verkoopprijs). Wanneer de bouw van kolencentrales in Nederland niet doorgaat, is het niet onrealistisch te denken dat die kolencentrales ook elders niet gebouwd gaan worden, omdat de kostenvoordelen die Nederland als vestigingsplaats met zich meebrengt, dan wegvallen.

– Er is op dit moment in de vorm van het Kolenconvenant reeds sprake van aanvullend beleid voor kolencentrales, met als doel de fysieke uitstoot van kolencentrales te beperken. Dit convenant verloopt op 31 december 2012 en heeft géén structureel effect voor de periode daarna. Aangezien het ETS geen eisen stelt aan de fysieke uitstoot, maar slechts vereist dat de exploitant van een centrale beschikt over een met de fysieke uitstoot overeenkomstig aantal emissierechten, zouden de kolencentrales zonder aanvullend beleid bovenop het ETS per 1 januari 2013 te maken krijgen met een versoepeld regime.

– Er telt ook een politiek argument. Het is van belang dat landen bij de aanpak van de klimaatverandering de leiding nemen en het goede voorbeeld geven en laten zien dat het echt kan: een duurzame energiehuishouding. Die rol zou Nederland in mijn ogen moeten spelen, net zoals Denemarken velen inspireert en tot voorbeeld is met z’n hoge aandeel windenergie en Duitsland met z’n zonne-energiepolitiek.

– Tot slot, de politieke discussie om de CO2-uitstoot van kolencentrales te verminderen speelt niet alleen in Nederland. Eind februari van dit jaar stemde het Britse Lagerhuis over een CO2-norm voor kolencentrales. Het voorstel werd met slechts 8 stemmen verschil verworpen. De stemming maakte duidelijk dat er ook in Groot-Brittannië brede politieke steun is om aanvullend op het ETS, extra maatregelen te nemen, teneinde de CO2-uitstoot van kolencentrales terug te dringen.

Eind 2008 stemde de milieucommissie van het Europees Parlement voor invoering van een CO2-norm voor nieuwe energiecentrales.

Beleidsmatige onderbouwing

De leden van de CDA-fractie merken op dat ik stel dat overweging 23 van richtlijn 2003/87/EG (de richtlijn die het ETS reguleert) een aparte kolenbelasting toestaat. Nu luidt overweging 16 van dezelfde richtlijn:

«16) De bepalingen van deze richtlijn beletten de lidstaten niet om nationale handelsregelingen te handhaven of in te voeren voor het reguleren van de emissie van broeikasgassen uit andere dan de in bijlage I genoemde of in de Gemeenschapsregeling opgenomen activiteiten, of van installaties die tijdelijk uitgesloten zijn van de Gemeenschapsregeling.»

Aangezien kolencentrales op bijlage 1 van de gemeenschapsregeling zijn opgenomen, vragen de leden van de CDA-fractie of de richtlijn het heffen van een kolenbelasting toestaat of niet, en of dat in overeenstemming zou zijn met overweging 16.In antwoord op deze vraag merk ik het volgende op. Overweging 16 is uitsluitend bedoeld om aan te geven dat het de lidstaten vrijstaat nationale systemen van verhandelbare broeikasgasemissierechten te handhaven of in te voeren voor emissies uit activiteiten of installaties die (definitief of tijdelijk) buiten de richtlijn vallen. Overweging 16 is voor dit wetsvoorstel echter niet relevant, omdat kolencentrales – zoals genoemde leden terecht opmerken – wel onder bijlage I bij de richtlijn vallen en dit wetsvoorstel geen nieuw emissiehandelssysteem introduceert, maar een fiscale maatregel betreft. Overweging 16 van richtlijn 2003/87/EG staat derhalve niet aan het onderhavige wetsvoorstel in de weg. Het invoeren van een belasting op kolen, die gebruikt worden voor energieopwekking in kolengestookte energiecentrales, is niet in strijd met de ETS-richtlijn.

De leden van de VVD-fractie willen weten hoe de gemiddelde marktprijs, als genoemd in artikel II, wordt berekend. Het gaat hier om de gemiddelde marktprijs van een broeikasemissierecht in het kalenderjaar 2011. Hoe deze gemiddelde marktprijs zal worden berekend, is op dit moment nog niet precies te zeggen. Hiervoor zullen bij ministeriële regeling nadere regels worden gesteld. In het wetsvoorstel is in ieder geval bepaald dat de vaststelling van de gemiddelde marktprijs moet worden gebaseerd op representatieve gegevens over de marktprijs (zie het tweede lid van artikel II). Ik heb de delegatiemogelijkheid (via een ministeriële regeling) opgenomen omdat binnen het ETS geen eenduidige prijsinformatie beschikbaar is waarnaar op wetsniveau verwezen kan worden. Zo zijn er meerdere beurzen actief, grotere en kleinere, en is informatie over de marktprijs van emissierechten niet altijd voor iedereen (kosteloos) beschikbaar.

Alternatieven

De leden van de CDA-fractie lezen dat de Raad van State er niet van overtuigd is dat mijn doel niet ook op een rechtstreekse manier kan worden bereikt en willen graag een uitleg waarom dit op een rechtstreekse manier niet kan. Ook de leden van de fractie van de PvdA vragen hiernaar. De vraag of het doel niet rechtstreeks bereikt kan worden is volgens de leden van de PvdA-fractie meer dan plausibel, omdat het ontmoedigen van investeringen in kolencentrales al de nodige vruchten heeft afgeworpen. De leden van de CDA-fractie willen daarnaast ook graag een nadere onderbouwing van de stelling dat de wet geen punitieve sanctie zou inhouden. Volgens de Raad van State zou er sprake zijn van een «punitieve sanctie» indien de niet-fiscale doelstelling niet ook rechtstreeks bereikbaar is.Hieronder ga ik op beide punten nader in.

Om te beginnen wil ik graag opmerken dat ik de interpretatie die de leden van de CDA-fractie geven aan het advies van de Raad van State, niet deel. Ik constateer namelijk dat de Raad van State niet heeft gezegd dat mijn doel niet ook op een rechtstreekse manier kan worden bereikt, maar slechts heeft gevraagd expliciet de vraag te beantwoorden of ontmoediging van investeringen in kolencentrales ook rechtstreeks kan worden bereikt (letterlijk staat in het advies: «De Raad adviseert in de toelichting de vraag te beantwoorden of ...»). In paragraaf 6.2 van het algemeen deel van de (gewijzigde) memorie van toelichting9 heb ik gevolg gegeven aan dit advies. Hier heb ik toegelicht dat uit de verkenning van alternatieven naar voren komt dat het doel van het wetsvoorstel (het beperken van broeikasgasemissies van kolencentrales) langs bepaalde wegen niet, maar langs andere wegen wel, zij het in beperkte mate, rechtstreeks zou kunnen worden bereikt. Zo is het stellen van eisen met betrekking tot energie-efficiency in de milieuvergunning voor kolencentrales beperkt tot de eisen die aansluiten bij de best beschikbare technieken. Bovendien ligt het niet voor de hand dat een dergelijke energie-efficiency eis op korte termijn aan bestaande kolencentrales gesteld kan worden, omdat daarvoor de milieuvergunningen reeds verstrekt zijn. Ook voor vier nieuwe kolencentrales is de milieuvergunning reeds verstrekt, waardoor eisen in de milieuvergunning tot 2020 slechts een beperkt effect zullen hebben. Voor geplande kolencentrales of nog te plannen kolencentrales, waarvoor nog geen milieuvergunningen verstrekt zijn, zou het stellen van directe eisen wellicht wel effect kunnen hebben.

Een andere rechtstreekse maatregel die zou kunnen bijdragen aan het beperken van broeikasgasemissies is een subsidie ter bevordering van de verdere ontwikkeling van CCS en/of toepassing van biomassa-bijstook. Daarbij ligt het echter niet voor de hand deze subsidie te beperken tot kolencentrales. Ik heb uiteindelijk gekozen voor een inperking van de vrijstelling van de kolenbelasting voor het opwekken van elektriciteit in combinatie met een verhoging van het tarief van de kolenbelasting, aangezien het doel dat met dit wetsvoorstel wordt nagestreefd, langs die weg het beste kan worden bereikt. Het gaat dus om een kwestie van efficiency bij de keuze van het instrument. Volgens de definitie die de Raad van State geeft aan het begrip «punitieve sanctie» – namelijk het ontbreken van een alternatief om het doel te bereiken – is er hier dus géén sprake van een punitieve sanctie. Er zijn immers andere routes mogelijk, zoals subsidieverlening.

Overigens kan naar mijn mening niet snel worden aangenomen dat een heffing bedoeld is als sanctie. De doelstelling van een heffing is over het algemeen niet om te straffen, maar vrijwel altijd om ofwel algemene middelen te genereren ofwel een ander beleidsdoel te bereiken of te ondersteunen. Voorbeelden van heffingen met een dergelijk karakter zijn: de accijns op brandstoffen en de bonus/malus regeling in de Wet op de belasting van personenauto’s en motorrijwielen 1992. Ook voor het veilen van emissierechten binnen het ETS – al is dit geen belastingmaatregel, het is er wel in enige mate mee vergelijkbaar – geldt dat geen sprake is van straffen, maar van het bereiken van een milieudoel.

Hetzelfde geldt voor mijn initiatiefwetsvoorstel: het gaat erom de exploitanten van kolencentrales er uit milieubeleidsoverwegingen toe te bewegen op schonere wijze energie op te wekken. Het doel is dus niet om hen te bestraffen voor het exploiteren van dergelijke centrales.

De leden van de CDA-fractie willen tevens een uitleg over de mogelijke «fantoomwetgeving». De fantoomwetgeving waar de Raad van State op doelt, kwam voor in het oorspronkelijke wetsvoorstel zoals dat door de Raad van State is beoordeeld. De fantoomwetgeving bestond eruit dat het wetsvoorstel in werking zou treden als de gemiddelde marktprijs van emissierechten een bepaalde waarde had bereikt; om de waarde van de gemiddelde marktprijs te kunnen bepalen – bij ministeriële regeling – moest het wetsvoorstel evenwel al in werking getreden zijn. Hierdoor ontstond een patstelling: de wet zou nooit in werking kúnnen treden bij gebrek aan de ministeriële regeling op basis van de wet. Deze omissie is inmiddels gerepareerd bij nota van wijziging.

De leden van de VVD-fractie vragen waarom een fiscale weg is gekozen voor een niet-fiscaal doel en of het niet beter zou zijn in plaats van te kiezen voor «een fiscale bestraffing» te kiezen voor een stimulans van CO2-zuinige stroomopwekking. De fiscale weg is gekozen omdat het doel dat met dit wetsvoorstel wordt nagestreefd, langs die weg het beste kan worden bereikt. Daarbij is volgens mij géén sprake van een bestraffing. Op beide zaken ben ik hierboven reeds dieper ingegaan. In aanvulling hierop wil ik nog opmerken dat eventuele belastinginkomsten als gevolg van mijn wetsvoorstel, van kolencentrales die geen of onvoldoende reductiemaatregelen treffen, wat mij betreft moeten worden teruggesluisd naar de sector, via subsidies op uitstootbeperkende technieken.

De leden van de ChristenUnie-fractie vragen of CCS als tussenstap in de energietransitie moet worden gestimuleerd, aangezien dit leidt tot een lagere energie-efficiëntie (aanzienlijke daling van het rendement van centrales) wat niet bijdraagt aan de duurzaamheidsdoelen. Is het niet efficiënter om zoveel mogelijk in te zetten op een werkelijk duurzame energievoorziening? In antwoord hierop wil ik opmerken dat het wetsvoorstel geen specifieke stimulans is voor CCS, maar voor het verminderen van de CO2-uitstoot van kolencentrales, hetgeen de leden van de fractie van de ChristenUnie hebben aangegeven te onderschrijven. In algemene zin ben ik van mening dat de overheid geen middelvoorschriften maar doelvoorschriften zou moeten stellen. In dit geval betekent dit dat de overheid tot taak heeft «grenzen» te stellen aan de hoogte van de emissies maar geen technieken, zoals CCS, voorschrijft. Het heeft ook mijn sterke voorkeur om in echt schone technologieën te investeren, maar als energieproducenten toch doorgaan met het bouwen van kolencentrales, dan moeten die in elk geval zo min mogelijk CO2 en luchtverontreinigende stoffen uitstoten.

Genoemde leden zouden de stelling dat de Nederlandse energiebedrijven een afwachtende houding aannemen ten opzichte van CO2-opslag graag nader onderbouwd zien. Hierop wil ik opmerken dat nog geen van de bouwers van kolencentrales heeft aangekondigd daadwerkelijk CCS te gaan toepassen. Het gaat nog slechts om kleinschalige experimenten, die bovendien met overheidssubsidie worden uitgevoerd. Dat is vanuit de optiek van de exploitanten van kolencentrales niet onlogisch, aangezien CCS – ook als het straks commercieel beschikbaar is – hoe dan ook de exploitatiekosten van kolencentrales aanzienlijk zal verhogen en het kopen van emissierechten waarschijnlijk goedkoper is.

De leden van de fractie van de ChristenUnie vragen of het niet een makkelijkere weg is om te wachten tot CCS als techniek beschikbaar is en het dan verplicht te stellen. Het gaat hier wat mij betreft om een kip-ei verhaal. De techniek van CCS is nog niet grootschalig beschikbaar omdat het nog niet rendabel is in vergelijking met andere opties voor emissiereductie. Van verplichtstelling kan volgens de IPPC-richtlijn pas sprake zijn als de techniek commercieel beschikbaar is. Het is bovendien belangrijk om de transitie naar een groene energievoorziening te versnellen. Deze initiatiefwet kan daarin een belangrijke rol spelen.

Deze leden vragen ook waarom op grond van «best beschikbare technieken» (hierna: BBT) milieuaspecten geen rol spelen bij broeikasgasemissies. Zij doelen hier klaarblijkelijk op de passage in paragraaf 6.2 van de memorie van toelichting die betrekking heeft op de optie van «het verplicht stellen van CCS» en waarin is aangegeven dat het op dit moment niet mogelijk is om CCS verplicht te stellen. Deze passage uit de memorie van toelichting ziet op de (in artikel 8.11, derde lid, van de Wet milieubeheer opgenomen) mogelijkheid om strengere eisen te stellen dan het beschermingsniveau dat uit BBT voortvloeit. In de memorie van toelichting is aangegeven dat de onderbouwing van eventuele strengere eisen moet liggen in milieu-aspecten van de desbetreffende inrichting en dat dergelijke milieuaspecten bij broeikasgasemissies geen rol spelen. Ter nadere toelichting merk ik het volgende op. Bijzondere omstandigheden kunnen aanleiding zijn voor, of nopen tot, het treden buiten de bandbreedte van de toepasselijke BREF.10 Ik verwijs in dit verband naar de memorie van toelichting bij het wetsvoorstel tot wijziging van de Wet milieubeheer en de Wet verontreiniging oppervlaktewateren (verduidelijking in verband met de EG-richtlijn inzake geïntegreerde preventie en bestrijding van verontreiniging; vergunning op hoofdzaken/vergunning op maat).11 Als voorbeelden van bijzondere omstandigheden zijn daar genoemd een (dreigende) overschrijding van milieukwaliteitsnormen, een locatiespecifieke cumulatie van milieuproblemen en prioritaire nationale milieudoelen. Bij broeikasgasemissies zullen de eerste twee gevallen zich niet snel voordoen. Dit houdt verband met de aard van de broeikasgasproblematiek en de mondiale schaal waarop de effecten daarvan zich doen gevoelen. Als het gaat om broeikasgasemissies kunnen prioritaire nationale milieudoelen een argument zijn om strengere eisen op te nemen dan uit BBT voortvloeit.

Genoemde leden vragen verder waarop de conclusie dat vervangende technische maatregelen niet in beeld zijn, is gebaseerd. In reactie hierop wil ik wijzen op het volgende. De IPPC-richtlijn en de Wet milieubeheer staan het op zich toe dat technische maatregelen worden voorgeschreven zowel ter vervanging van emissiegrenswaarden als in aanvulling daarop (artikel 9, derde lid, van de IPPC-richtlijn; artikel 8.12a van de Wet milieubeheer). Ook voor technische maatregelen geldt echter dat deze tenminste moeten zijn gebaseerd op BBT (artikel 9, vierde lid, van de IPPC-richtlijn; artikel 8.11, derde lid, van de Wet milieubeheer). Het is dus in principe mogelijk CCS als technische maatregel voor te schrijven, maar niet vanaf 2013.

De leden van de ChristenUnie-fractie merken op dat ik stel dat een algemeen verbod op kolencentrales niet tot de mogelijkheden behoort. Zij vragen zich af of hier nog een onderscheid kan worden gemaakt tussen bestaande en nieuwe kolencentrales. Ook willen zij graag nader onderbouwd zien of de voorgestelde wijziging niet leidt tot ongewenste effecten, zoals het uitwijken van nieuwe kolencentrales naar het buitenland.

In antwoord hierop wil ik opmerken dat een verbod alleen mogelijk is als de desbetreffende activiteit (maatschappelijk en/of vanuit milieuoogpunt) dermate ongewenst is dat deze integraal verboden zou moeten worden. Daar is hier geen sprake van, getuige bijvoorbeeld het feit dat er BREF’s zijn voor energiewinning met kolen. Daarbij maakt het geen verschil of het gaat om een nieuwe of een bestaande kolencentrale. Het uitwijken van nieuwe kolencentrales naar het buitenland behoort tot de mogelijkheden, het is investeerders immers vrij om een vergunning voor een kolencentrale aan te vragen waar zij dat willen. Bij de locatiekeuze voor een kolencentrale zullen naast de kosten voor CO2-emissies echter ook nog andere (kosten)aspecten een rol spelen, zoals:

• de beschikbaarheid van oppervlaktekoelwater;

• de aanvoermogelijkheden van kolen in (diepzee)havens;

• de aansluitmogelijkheden op een transportnet voor elektriciteit;

• de nabijheid van gebruikers van elektriciteit;

• de eventuele nabijheid van een CO2-opslaglocatie.

Wat dat betreft kent Nederland een aantal zeer gunstige locaties voor de bouw van een kolencentrale, met name de Maasvlakte en de Eemshaven. Het kostenvoordeel van een haven + oppervlaktekoelwater wordt door ECN geschat op 3%-punt hoger netto-omzettingsrendement en 10% lagere brandstofkosten.8 Ter illustratie: dit voordeel weegt volgens ECN op tegen de kosten van maar liefst 25% biomassa-bijstook (bij de huidige prijs van emissierechten). Een investeerder zal het kostenvoordeel van de locatievoordelen in Nederland afwegen tegen de extra kosten die een kolencentrale hier zou moeten maken voor het reduceren van de CO2-uitstoot conform het wetsvoorstel. Het is niet op voorhand te zeggen hoe deze afweging uitpakt. Overigens is het maar zeer de vraag of kolencentrales in andere EU-lidstaten met veel gejuich zullen worden ontvangen. In de landen om ons heen is reeds veel basislastvermogen aanwezig, veel meer nog dan in Nederland. Toevoeging van nog meer inflexibel basislastvermogen in de vorm van kolencentrales, zal het realiseren van de verplichtingen op het gebied van duurzame energie voor deze lidstaten bemoeilijken. Daarnaast dragen kolencentrales ook in andere landen aanzienlijk bij aan lokale luchtvervuiling.

Invoering drempel CO2-emissie

De leden van de SP-fractie vragen of in 2013 duurzame biomassa in voldoende mate beschikbaar zal zijn. Zij refereren aan het percentage van 80% bijstook van biomassa dat in de memorie van toelichting wordt genoemd. Ook de leden van de CDA-fractie hebben vragen over de voldoende beschikbaarheid van duurzame biomassa. In reactie hierop wil ik erop wijzen dat het genoemde percentage van 80% correspondeert met wat technisch mogelijk is bij nieuwe kolencentrales wanneer vanaf het begin rekening is gehouden met de mogelijkheid van biomassa-bijstook. Dit is niet gelijk aan wat nodig is om de emissiedrempel te halen. Er is wat dat betreft een verschil tussen de nieuwe en de bestaande kolencentrales:

• Om de emissiedrempel van het initiatiefwetsvoorstel te halen hoeven nieuwe kolencentrales niet 80%, maar «slechts» 25 à 30% van de koleninput te vervangen door biomassa. Overigens verwacht ik dat de nieuwe kolencentrales als reductiemaatregel waar mogelijk kiezen voor CCS, omdat de kosten daarvan naar verwachting lager zullen zijn dan van biomassa-bijstook.

• Bestaande kolencentrales zullen, vanwege hun hogere CO2-uitstoot, moeten rekenen op een vervanging van ongeveer 35% van de huidige koleninput om de emissiedrempel te halen. Als alle bestaande kolencentrales volledig inzetten op biomassa om de emissiedrempel te halen, is hiervoor een biomassa-vermogen van ca. 1500 MW vereist (35% van het totale vermogen van de bestaande kolencentrales van 4200 MW). Om dit in perspectief te plaatsen: dit is minder dan de doelstelling van 2000 MW wind op land uit het Werkprogramma Schoon en Zuinig.

Wat betreft de duurzaamheid van de biomassa, wil ik erop wijzen dat voor bijstook van biomassa in kolencentrales veel meer biomassa-stromen geschikt zijn dan wanneer het gaat om de biobrandstoffen voor het verkeer, die ter discussie staan. De huidige generatie bio-ethanol (als vervanger van benzine) en biodiesel (als vervanger van diesel) worden over het algemeen gemaakt uit suiker- en oliehoudende biomassa. Juist deze soorten biomassa concurreren met de voedselvoorziening en leiden vaak tot geen of negatieve milieuwinst vanwege het gebruik van kunstmest en energie bij de bewerking en dergelijke. In een kolencentrale kunnen allerlei soorten biomassa worden bij gestookt, waaronder ook reststromen. De biomassa-inzet is dus vergelijkbaar met wat gebruikt wordt bij de tweede generatie biobrandstoffen, die ook veelal uit houtachtige gewassen wordt gemaakt (en nu overigens nog niet commercieel beschikbaar is). De «tweede generatie» biomassa die in een kolencentrale wordt bij gestookt heeft bovendien als voordeel dat het geen kostbare en energetisch verliesgevende bewerking hoeft te ondergaan om dezelfde eigenschappen te krijgen als benzine en diesel. Inzet van biomassa in elektriciteitscentrales wordt vanuit milieuoogpunt dan ook veel beter geacht dan de inzet van biomassa voor biobrandstoffen voor het wegverkeer (zie o.a. Milieubalans 2008).

Een bekend voorbeeld van biomassa-inzet in een kolencentrale is de bijstook van houtpellets (geperst afvalhout, bijvoorbeeld snoeihout of resten van een meubelfabriek), waarvan de wereldwijde beschikbaarheid groot is en waarmee veel ervaring is opgedaan in elektriciteitscentrales. Zo draait de kolencentrale van Electrabel bij Luik bijvoorbeeld geheel op houtpellets. De Avedøre-centrale in Kopenhagen, die warmte levert aan een van de grootste stadsverwarmingsnetten van de wereld, heeft een flexibele inzet van kolen, aardgas, houtpellets en stro. Ook B-kwaliteit afvalhout kan in een kolencentrale verstookt worden. ECN beschrijft in het rapport «Inzet van biomassa in centrales voor de opwekking van elektriciteit» diverse mogelijke biomassastromen die in een kolencentrale ingezet kunnen worden.13 Er loopt ook een initiatief (in Nederland) waarbij allerlei soorten vezelachtige biomassa worden verwerkt tot zeer energiedichte «biocoal» pellets, die geschikt zijn voor bijstook in energiecentrales.14

De leden van de ChristenUnie-fractie constateren dat de gekozen emissiedrempel, het huidige gemiddelde van 550 gram CO2 per kWh, hoger ligt dan de gemiddelde uitstoot van moderne gascentrales en vragen of ik heb overwogen om te komen tot een meer gedifferentieerd tarief waarbij door de progressiviteit die hiermee in het stelsel ontstaat verdere emissiereductie wordt gestimuleerd.

Het is een terechte opmerking van deze leden dat de gekozen emissiedrempel van 550 g/kWh hoger ligt dan wat haalbaar is met een moderne gascentrale. Wanneer voor een lagere drempel – bijvoorbeeld van 350 à 375 g/kWh, het niveau van een moderne gascentrale – zou worden gekozen, zou het bereiken van de emissiedrempel tot meer milieueffect leiden, maar anderzijds zouden kolencentrales – zeker de bestaande – veel moeilijker aan deze drempel kunnen voldoen, tenzij door sluiting. Ik stel een aanpak voor waarbij een haalbaar doel wordt gesteld: het reduceren van emissies tot een bepaald niveau. Aangezien onderscheid tussen nieuwe en bestaande centrales op juridische gronden niet mogelijk lijkt, kan ik de emissiedrempel niet differentiëren en heb ik bij de hoogte van de emissiedrempel rekening gehouden met de emissiereductie die mogelijk is voor het merendeel van de bestaande centrales. Het bepalen van de hoogte van de drempel is uiteindelijk een politieke keuze.

Ik heb, zoals deze leden vragen, de mogelijkheid van een progressief stelsel onderzocht, maar ben tot de conclusie gekomen dat dit niet mogelijk is zonder de kolenbelasting flink te verhogen. Dat vind ik onwenselijk. Een progressief stelsel vereist in mijn optiek namelijk een systeem met meerdere drempels waarbij elke keer dat een drempel wordt bereikt maar een gedeeltelijke vrijstelling wordt gegeven. Een volledige vrijstelling kun je immers maar één keer geven. Indien bijvoorbeeld bij het huidige voorgestelde tarief van € 35 per ton kolen en de huidige emissiedrempel van 550 gram/kWh maar de helft van de vrijstelling wordt gegeven, is de prikkel om tot die drempel te komen nog maar half zo groot als nu, en daarmee onvoldoende om reductiemaatregelen zoals CCS rendabel te maken. Om tot een even grote prikkel te komen moet het tarief dan twee keer zo hoog worden.

Tariefsverhoging

De leden van de ChristenUnie-fractie constateren dat ik (in reactie op de suggestie van de Raad van State dienaangaande) een variabel belastingtarief onwenselijk vind met het oog op de rechtszekerheid. Genoemde leden onderschrijven het belang van rechtszekerheid, maar vragen of de door de Raad van State voorgestelde constructie niet voldoende rechtszekerheid biedt. Per saldo zal er immers altijd sprake zijn van een prijs van € 50 (marktprijs van een broeikasgasemissierecht + kolenbelasting). Zij vragen ook of er andere voorbeelden zijn van wetten waarbij de hoogte van het tarief weliswaar bij wet is geregeld, maar mede wordt bepaald door een bij ministeriële regeling vastgesteld bedrag.

Bij toepassing van de door de Raad van State genoemde tariefconstructie zal er slechts sprake zijn van een prijs van € 50 wanneer de belastingplichtige óók is onderworpen aan het ETS. Het tarief van de kolenbelasting geldt echter voor alle belastingplichtigen. Dit betekent dat de belastingplichtige die niet is onderworpen aan het ETS wel te maken zal krijgen met wisselende tarieven die afhankelijk zijn van de marktprijs van broeikasgasemissierechten. Dit geldt voor alle huidige belastingplichtigen. De door de Raad van State genoemde tariefconstructie biedt voor hen daarom onvoldoende rechtszekerheid. Mij zijn daarnaast geen voorbeelden bekend van wetten waarbij de hoogte van het tarief weliswaar bij wet is geregeld, maar mede wordt bepaald door een bij ministeriële regeling vastgesteld bedrag.

Effecten

De leden van de fractie van het CDA vragen hoe het gebruik van restwarmte, via bijvoorbeeld een warmtekrachtkoppeling, leidt tot de mogelijkheid om de belasting niet te betalen. Een kolencentrale die functioneert als warmtekrachtinstallatie wekt naast elektriciteit ook (nuttig gebruikte) warmte op. Door deze gecombineerde productie is er sprake van een hoog energetisch rendement. Bij gelijkblijvende CO2-uitstoot zouden in gescheiden installaties voor warmte- en elektriciteitsproductie veel minder warmte en elektriciteit zijn geproduceerd. Deze efficiencywinst kan «vertaald» worden in een hoeveelheid elektriciteit die met de wkk-installatie «CO2-loos» is geproduceerd. Dit is wat er gebeurt met de zogenaamde «CO2-index» methode: de CO2-index methode berekent de elektriciteit die de betreffende wkk-installatie bij dezelfde uitstoot van CO2 extra produceert ten opzichte van gescheiden opwekking van warmte en kracht/elektriciteit. Voor deze «CO2-loze» elektriciteit kunnen vervolgens certificaten worden verkregen op basis waarvan subsidie wordt verleend aan de wkk-installatie. Op de website van certificatenverlener CertiQ staat het voorbeeld genoemd van een installatie met een CO2-index van 26%. Dat betekent dat 26% van de geproduceerde elektriciteit CO2-loos is, wat gelijkstaat aan een afname van de CO2-uitstoot per geproduceerde kilowattuur met 26%. Ditzelfde principe zou toegepast kunnen worden op een kolencentrale in warmtekracht-bedrijf. Op dit moment ontbreekt echter het wettelijk kader om een dergelijke correctie, gebaseerd op de CO2-index, rechtstreeks op te nemen in het wetsvoorstel. Ik acht het wel wenselijk met deze factor rekening te houden. Indien er een wettelijk kader bestaat op het moment dat de lagere regelgeving die voortvloeit uit het wetsvoorstel wordt opgesteld, kan een correctiemogelijkheid worden opgenomen in de lagere regelgeving.

De leden van de CDA-fractie vragen welk effect van het wetsvoorstel overblijft wanneer rekening gehouden wordt met het kolenconvenant en wanneer in plaats van de kolencentrales, waarvan de bouw niet zou doorgaan, alternatieve centrales zouden worden neergezet. Het wetsvoorstel richt zich op de periode vanaf 2013. Ook de ingeschatte effecten van het wetsvoorstel betreffen de periode ná 2013. Het kolenconvenant is dan al afgelopen. In het nieuwe convenant dat onlangs met de energiesector is afgesloten15 zijn geen concrete afspraken gemaakt over emissiereducties bij kolencentrales.

In het geval dat het reductiedoel van het kolenconvenant wordt gehaald, bedraagt de CO2-reductie bij de bestaande kolencentrales jaarlijks 6 megaton in de periode 2008–2012. De benodigde reductie bij de bestaande kolencentrales om vanaf 2013 de emissiedrempel van het wetsvoorstel te behalen bedraagt 8 à 9 megaton. Ten opzichte van het kolenconvenant is de reductie-inspanning dus ten eerste in de tijd verlengd (van vóór 2013 naar ná 2013) en ten tweede geïntensiveerd, waarbij de extra benodigde reductie 2 à 3 megaton per jaar bedraagt. Daarbij is het goed om op te merken dat van het kolenconvenant géén blijvend, structureel effect uitgaat voor de periode na afloop van de convenantsperiode. Dit is een gevolg van het feit dat het kolenconvenant met name betrekking heeft op de brandstofinzet in de kolencentrales. Die is op elk gewenst moment te veranderen, zoals ook blijkt uit het feit dat de biomassa-bijstook in kolencentrales van jaar tot jaar sterk fluctueert en de laatste jaren sterk is gedaald.

Bij de inschatting van het effect van het wetsvoorstel is er reeds rekening mee gehouden dat 1250 MW niet-gerealiseerd nieuw kolenvermogen wordt vervangen door nieuw gasvermogen. Het geschatte reductie-effect is daarmee 3 megaton lager dan wanneer ervan uitgegaan was dat bij het niet doorgaan van een kolencentrale géén alternatief vermogen was neergezet. Verder is ingeschat dat 1250 MW aangekondigd kolenvermogen niet doorgaat om redenen die niet met het wetsvoorstel te maken hebben (en dus ook niet aan het wetsvoorstel toegerekend kunnen worden), en dat er daarnaast 2500 MW nieuw kolenvermogen wél wordt neergezet. Ook heb ik geen CO2-effect toegekend aan de verwachte sluiting van één à twee verouderde centrales. Ik heb me dus zeker niet rijk gerekend.

De leden van de CDA-fractie zouden verder graag een nadere onderbouwing zien van het eerste kritiekpunt van de Raad van State: belastingwetgeving lijkt gebruikt te worden om een zodanige sanctie op te leggen dat een activiteit niet meer plaatsvindt. Een heffing van € 460 miljoen per jaar op bestaande kolencentrales kan aangevochten worden onder andere op grond van artikel 6 (straffen zonder remedie) van het EVRM en het eerste protocol (onteigening) van het EVRM. Zij vragen of ik de voorliggende wetgeving in overeenstemming acht met het EVRM en of ik bereid ben daar onafhankelijk advies over in te winnen.

Artikel 1 Eerste Protocol EVRM is primair bedoeld om natuurlijke en rechtspersonen het genot van hun eigendom te garanderen. De vraag of het opleggen van overheidsmaatregelen zonder financiële compensatie een ongeoorloofde inbreuk vormt op het eigendomsrecht, moet volgens het Europees Hof voor de Rechten van de Mens (EHRM) en de Hoge Raad (HR) in een aantal stappen worden beantwoord. De eerste vraag is of de maatregel is aan te merken als a) ontneming of b) regulering van eigendom. Van ontneming is sprake als een overheidsmaatregel zodanige effecten heeft dat materieel kan worden gesproken van onteigening. Dit zal zich in het algemeen niet snel voordoen. Volgens mij heeft het wetsvoorstel niet een dergelijk vergaand effect; hier is nader op ingegaan in paragraaf 7 van de memorie van toelichting. Het gaat bij mijn wetsvoorstel om beperkingen (in het gebruik) van een industriële inrichting, die in het belang van het milieu worden opgelegd. Dit moet daarom worden aangemerkt als regulering van eigendom. Het is de overheid toegestaan de eigendom te reguleren uit hoofde van het algemeen belang. Hiervoor gelden drie eisen:

1. het optreden is gebaseerd op een wettelijke bepaling;

2. het gaat om zwaarwegende redenen van algemeen belang;

3. de maatregel is evenredig, d.w.z. er moet een «fair balance» zijn tussen de dwingende eisen van algemeen belang en het beschermen van het individuele belang.

Het spreekt voor zich dat mijn wetsvoorstel aan de eerste eis voldoet. Ook aan de overige twee eisen is naar mijn oordeel voldaan. Hieronder ga ik hier nader op in.

Ad 2: Het EHRM heeft erkend dat bescherming van het milieu een zwaarwegende reden van algemeen belang vormt en dat in die gevallen de beoordeling van het maatschappelijke probleem door de overheid geaccepteerd moet worden, tenzij deze kennelijk onredelijk is. De HR heeft in dit verband in een arrest over de Wet herstructurering varkenshouderij16 overwogen dat de wetgever een ruime beoordelingsmarge heeft bij de beoordeling van wat in het algemeen belang is en bij de keuze van middelen om dit belang te dienen. De wetgever hoeft niet per se het minst ingrijpende instrument te kiezen. Uit dit arrest blijkt dat in beginsel alle doelstellingen van de betrokken maatregel in de afweging mogen worden betrokken, dus in dit geval bijvoorbeeld ook het doel om de lokale effecten op de luchtkwaliteit (uitstoot van fijn stof, SO2, NOx en dergelijke) te beperken.17 Mijn wetsvoorstel is hier naar mijn oordeel mee in overeenstemming. Het gaat om een maatregel die beoogt de milieu-effecten van kolencentrales te verminderen.

Ad 3: Bij het onderzoek of er sprake is van evenredigheid, gaat het om de vraag of de maatregel in verband met bijzondere, niet voor alle kolencentrales geldende, feiten en omstandigheden een «individuele en buitensporige last» vormt. Hiervan is sprake wanneer de maatregel op één (of enkele) van de kolencentrales een veel grotere impact heeft dan voor de overige kolencentrales, omdat deze kolencentrale bijvoorbeeld een ander type bedrijfsvoering kent, waardoor deze relatief zwaar getroffen wordt door de maatregel. Hier is naar mijn oordeel geen sprake van, zoals nader beschreven in paragraaf 7 van de memorie van toelichting. De bestaande kolencentrales verschillen onderling weinig in hun CO2-uitstoot, zodat de inspanning die nodig is om het emissieplafond te bereiken onderling niet sterk verschilt. Alle centrales zijn in principe en tegen vergelijkbare kosten geschikt te maken voor biomassa-bijstook en CCS, bij toepassing waarvan de drempel binnen bereik is. Bij deze vraag moet vervolgens volgens de HR ook het rechtszekerheidsbeginsel worden betrokken: had de benadeelde zich bewust moeten zijn van de mogelijkheid van beperkingen in het gebruik van zijn eigendom? Ofwel: was de maatregel voorzienbaar? Deze vraag kan bevestigend worden beantwoord: exploitanten van kolencentrales moeten in algemene zin rekening houden met aanscherping van milieueisen.

Wat betreft de verenigbaarheid van mijn voorstel met artikel 6 Eerste Protocol EVRM («straffen zonder remedie») wil ik verwijzen naar de paragraaf «Beleidsmatige onderbouwing» onder het subkopje «Alternatieven», waar ik op het aspect straffen reeds uitgebreid ben ingegaan. Ik heb daar betoogd dat van straffen mijns inziens geen sprake is. Ook de Raad van State zegt niet dat er sprake is van straffen. De Raad heeft slechts geadviseerd de vraag of het doel van het wetsvoorstel ook rechtstreeks kan worden bereikt, expliciet te beantwoorden, hetgeen ik heb gedaan in de gewijzigde memorie van toelichting. Zou dit doel namelijk niet rechtstreeks bereikt kunnen worden, dan zou naar het oordeel van de Raad sprake kunnen zijn van een «punitieve sanctie». Hiervan is geen sprake, aangezien mijn keuze voor het inzetten van het fiscale instrumentarium uitsluitend een kwestie van efficiency is, zoals ik uitvoerig heb betoogd. Op grond hiervan acht ik een onafhankelijk advies over de overeenstemming van mijn wetsvoorstel met het EVRM niet nodig.

De leden van de SP-fractie vragen naar het risico dat de kolenwet leidt tot het langer in gebruik blijven van verouderde kolencentrales, omdat het (door de gestegen kosten als gevolg van het voorstel) niet meer de moeite waard is om ze te vervangen door modernere kolencentrales. Ik zie dit risico niet. Bij een bedrijfsmatige afweging zal juist bij de verouderde kolencentrales, in tegenstelling tot de centrales die nog lang meekunnen, de keuze gemaakt worden om af te zien van het treffen van maatregelen om de emissiedrempel te bereiken en de centrale in plaats daarvan vervroegd te sluiten. Voor hen geldt namelijk dat de maatregelen die nodig zijn om de emissiedrempel te bereiken, maar over een korte tijd kunnen worden afgeschreven en dus relatief duur zijn. Het effect van het wetsvoorstel zal dus m.i. eerder het tegendeel zijn, namelijk dat de verouderde centrale éérder (dan aanvankelijk gepland) uit gebruik wordt genomen.

De leden van de SP-fractie stellen verder vragen bij de stijging van de kosten van 11 cent per vijf kilo voor zakjes barbecuekolen: wordt hiermee niet met een kanon op een mug geschoten? In reactie hierop wil ik graag opmerken dat de berekening met betrekking tot barbecuekolen enkel tot doel had te illustreren wat de tariefsverhoging van de kolenbelasting betekent voor andere situaties waarin sprake is van kolengebruik. Aangezien barbecuekolen een veel verkocht consumentenartikel zijn, leek het mij aardig aan te geven wat het effect van het wetsvoorstel hierop zou kunnen zijn, indien de kolenbelasting direct zou worden doorberekend in de prijs van het bewuste consumentenartikel. Dit effect is, zoals de leden van de SP-fractie terecht opmerken, gering. Voor alle helderheid, ik ben niet tegen barbecuen.

Volgens de leden van de SP-fractie voorzie ik ten gevolge van het wetsvoorstel een prijsstijging van € 0,01/kWh. Deze leden vragen wat het verwachte effect is van deze prijsstijging op de brandstofmix en op de gemiddelde prijs voor grijze stroom. De leden van de fractie van het CDA vragen hoe zeker het is dat het effect van mijn wetsvoorstel op de stroomprijs voor consumenten en bedrijfsleven beperkt is en of ik bereid ben dit extern te laten verifiëren.

Over de brandstofmix wil ik het volgende opmerken. In de memorie van toelichting heb ik de inschatting gemaakt dat 1250 MW nieuw kolenvermogen niet doorgaat, maar vervangen wordt door gasvermogen. Daarnaast verwacht ik dat mogelijk 1 à 2 bestaande kolencentrales versneld uit gebruik gaan, met een geschat gezamenlijk vermogen van rond de 1000 MW, en dat er voor circa 2500 MW aan nieuw kolenvermogen wordt gebouwd. Dit betekent per saldo een toename van het kolenvermogen van 1250 MW (= 2500 – 1250) en een toename van het gasvermogen van 1250 MW. De conclusie is dat de brandstofmix dus vrijwel gelijk blijft, met als winstpunt dat de inzet van kolen – als onderdeel van de brandstofmix – met minder CO2-uitstoot gepaard gaat dan nu het geval is. Ik heb beoogd hiermee een redelijk voorstel te doen dat door veel partijen in het parlement aanvaard zou kunnen worden.

Voor de beantwoording van de vragen over de stroomprijs is het van belang om het volgende onderscheid te maken:

• kosten voor de producent van kolenstroom;

• de kosten voor de consument/afnemer van kolenstroom.

In principe zijn de kosten voor de consument gelijk aan de kosten van de producent vermeerderd met een winstmarge. De kostprijsstijging van € 0,01/kWh voor kolenstroom die ik in de memorie van toelichting had ingeschat, betreft de kostprijsstijging voor de producenten. De reden waarom ik voorzie dat de effecten voor de consument/afnemer beperkt zijn, is dat de producenten hun kostenstijging niet zullen doorberekenen aan de afnemers, omdat dit hun concurrentiepositie ten opzichte van gascentrales aantast. Dit is een gevolg van het feit dat in Nederland de gascentrales de «marginale» centrales zijn (de centrales die bij een piek in de vraag zullen worden bij geschakeld) en als zodanig de marktprijs van elektriciteit bepalen. Dit is een algemeen bekend verschijnsel, dat bijvoorbeeld ook wordt benoemd in het rapport Fact Finding Kernenergie van ECN18 (om te bepalen welke prijs kerncentrales voor hun stroom kunnen vragen) en in de ECN-notitie «Vragen over nieuwe kolencentrales»19.

Het feit dat kolencentrales hun kostenstijging niet kunnen doorberekenen, is overigens geen reden om medelijden met de exploitanten van kolencentrales te hebben: de productiekosten van kolenstroom zijn namelijk veel lager dan die van gasstroom. Juist omdat in Nederland gascentrales de prijs van elektriciteit bepalen, zijn de winstmarges van kolencentrales in Nederland relatief hoger dan in andere landen. Gevoegd bij de voordelen op het gebied van kolenaanvoer en koelwater, verklaart dit ook waarom exploitanten nieuwe kolencentrales juist graag in Nederland bouwen, in plaats van in bijvoorbeeld Duitsland. In de eerder aangehaalde notitie van het ECN staat het als volgt verwoord:

«De groothandelsprijs [van stroom] voor Nederland ligt momenteel hoger dan in Duitsland. Dit wordt vooral veroorzaakt door het relatief grote aandeel van aardgas in de Nederlandse elektriciteitsproductie en de invloed die de prijs van aardgas heeft op de elektriciteitsprijs. Vooral in de piekuren zijn de marktprijzen in Nederland relatief hoog. Basislast productie door een kolencentrale in Nederland levert daarom een hogere opbrengst op dan productie door een soortgelijke kolencentrale in Duitsland.»

Aangezien in diverse openbare studies reeds is aangetoond dat de gascentrales de prijs van stroom bepalen en dat de productiekosten van kolenstroom lager zijn dan die van gasstroom, acht ik mijn stelling dat het effect van mijn wetsvoorstel op de prijs van stroom voor afnemers beperkt is, voldoende onderbouwd. De nadere externe verificatie waar de leden van de CDA-fractie om vragen acht ik om die reden overbodig.

De leden van de ChristenUnie-fractie hebben vragen met betrekking tot de huidige belastingplichtigen van de kolenbelasting. Deze leden willen weten waarom er niet voor is gekozen de huidige belastingplichtigen uit te zonderen van de tariefverhoging van de kolenbelasting, ook omdat voor sommige van hen geen alternatief bestaat voor het kolengebruik; het doel van het wetsvoorstel richt zich immers op de kolencentrales. Hoe verhoudt de verwachte beperking in het gebruik van kolen door de groep huidige belastingplichtigen zich tot de verwachte beperking door de energiecentrales, zo vragen deze leden.

De kolenbelasting wordt geheven ter zake van de uitslag en de invoer van kolen. Hiervoor geldt een tarief dat uit oogpunt van rechtsgelijkheid onafhankelijk is van wie de kolen uitslaat dan wel invoert. Gelijke gevallen moeten immers gelijk behandeld worden. Dit heeft tot gevolg dat de tariefsverhoging voor alle belastingplichtigen geldt. Daarnaast is het de vraag of een tariefsverhoging voor deze groep per se ongewenst is vanuit het oogpunt van «de vervuiler betaalt». Dit principe van «de vervuiler betaalt» staat los van de vraag of er voor de verbruiker een alternatief voor de kolenstook bestaat. Overigens komt de huidige kolenbelasting van € 13,42 per ton kolen omgerekend neer op een belasting van ongeveer € 5 per ton CO2. Dit is laag in verhouding tot bijvoorbeeld de kosten van emissierechten binnen het ETS. Bij de voorgestelde verhoging van de kolenbelasting tot € 35 per ton kolen wordt het tarief omgerekend € 12 à € 13 per ton CO2; ook dat is nog steeds weinig.

De huidige groep belastingplichtigen bestaat voor een belangrijk deel uit handelaren in kolen. De verwachte beperking van het kolengebruik door de eindverbruikers van de kolen (bijvoorbeeld grasdrogerijen en stoomtreindiensten) als gevolg van het wetsvoorstel, is in verhouding tot de verwachte beperking bij de kolencentrales laag. Dit komt vooral doordat zij in verhouding tot de kolencentrales maar heel weinig kolen gebruiken. In de memorie van toelichting (voetnoot 2 op blz. 8) heb ik aangegeven dat de huidige belastingopbrengst van de kolenbelasting vóór teruggaaf van de belasting ca. € 2 mln euro per jaar bedraagt, dat komt overeen met 150 000 ton kolen per jaar. De bestaande kolencentrales gebruiken elk rond de één miljoen ton kolen per jaar.

Belastingopbrengst

De leden van de SP-fractie constateren dat de eventuele belastingopbrengsten wat mij betreft weer terug moeten vloeien naar de energiesector voor CO2-reducerende maatregelen en vragen of ik van mening ben dat hiermee ook de ontwikkeling en toepassing van CCS moet kunnen worden gefinancierd. Is het voor mij een bezwaar als de belasting als vergroening wordt opgenomen en gecompenseerd via belastingverlichting op arbeid en winst, zo vragen deze leden. Voor het draagvlak van het wetsvoorstel heeft het mijn voorkeur dat de (eventuele) belastinginkomsten van het wetsvoorstel worden teruggesluisd naar de sector die de belasting heeft opgebracht. Het zou wat mij betreft prima zijn om hier ook CCS mee te stimuleren. Door deze terugsluis naar de sector zal de maatregel groene innovaties sterker stimuleren dan wanneer de (eventuele) belastinginkomsten via belastingverlichting op arbeid en winst generiek zouden worden teruggesluisd. In algemene zin is mijn fractie er wel voorstander van om de belasting op arbeid te verlagen, maar in dit geval is het verstandiger om de (eventuele) belastingopbrengst op andere wijze in te zetten.

De leden van de ChristenUnie-fractie merken op dat wanneer de meeste centrales – zoals ik verwacht – belastingbetaling weten te vermijden, er geen sprake zal kunnen zijn van het aanwenden van extra belastingopbrengsten voor het vergroten van het uitgavenkader voor CCS en biomassa. Deze constatering is op zich juist. Als de centrales de belastingbetaling weten te vermijden betekent dit echter dat ze onder de emissiedrempel zijn gebleven of gekomen. Het doel van de wetgeving, namelijk een schonere energievoorziening, is dan bereikt. Het vergroten van het uitgavenkader voor CCS en biomassa is geen doel van dit wetsvoorstel. Het zou uiteraard wel een mooie bijkomstigheid kunnen zijn. De keuze voor het referentiejaar 2011 om te bepalen of de fiscale maatregel in 2013 in zal gaan, draagt eraan bij dat de kolencentrales tijdig kunnen anticiperen op de maatregel.

Invoeringstermijn

De leden van de CDA-fractie vragen waarom er is gekozen voor 2011 als referentiejaar, terwijl in 2012 het nieuwe ETS wordt ingevoerd. (Ik wijs er overigens op dat deze laatste opmerking niet correct is: de nieuwe budgetperiode gaat in 2013 in). Deze leden vragen of het niet meer voor de hand ligt om een later jaar als referentiejaar te kiezen, omdat door de overgang van het oude naar het nieuwe ETS de prijs in het referentiejaar waarschijnlijk lager ligt dan bij inwerkingtreding van de wet. De kolenbelasting voor kolencentrales kan dan – doordat de prijs van emissierechten tegen die tijd gestegen is – inmiddels alweer overbodig zijn, zo stellen deze leden.

In reactie hierop wil ik opmerken dat ik niet verwacht dat dit risico zich daadwerkelijk zal voordoen. Omdat overgebleven rechten uit de huidige budgetperiode (2008–2012) mogen worden meegenomen naar de volgende handelsperiode (2013–2020) en hun waarde dus niet verliezen aan het eind van de handelsperiode, worden door experts geen grote prijsstijgingen verwacht bij de overgang van de huidige budgetperiode (2008–2012) in het ETS naar de nieuwe budgetperiode (2013–2020). Bedrijven die vóór 2012 handelen in emissierechten, zullen namelijk al anticiperen op de prijs van emissierechten vanaf 2013. Ook voor de huidige prijs van emissierechten (2008) werd twee jaar eerder, in 2006, een goede indicatie gevonden op de CO2-futuresmarkt.

Ik heb met mijn keuze voor 2011 als referentiejaar reeds voor een zo laat mogelijk referentiejaar gekozen. Aangezien beoogd wordt de wet op 1 januari 2013 in werking te laten treden en het ijkpunt voor inwerkingtreding de gemiddelde marktprijs over één kalenderjaar is, die bij ministeriële regeling dient te worden vastgesteld, is 2011 het laatste jaar dat als referentiejaar kan dienen. Immers, het vaststellen van de gemiddelde prijs over het referentiejaar zal enige tijd in beslag nemen. Dit kan dus niet op 1 januari 2013 al gereed zijn voor de gemiddelde prijs in 2012. Een dergelijke late vaststelling leidt bovendien tot grote onzekerheid voor exploitanten van kolencentrales, omdat op het moment dat duidelijk wordt dát de emissiedrempel en het verhoogde tarief worden ingevoerd, deze ook stante pede wórdt ingevoerd. Er is dus geen mogelijkheid meer om te anticiperen op het ingaan van de kolenbelasting op een later moment. Die mogelijkheid is er bij 2011 als ijkperiode nog wel.

De leden van de PvdA-fractie delen de opvatting van de Raad van State dat de voorgestelde inwerkingtredingsbepaling overbodig is en via een andere weg, met een variabel belastingtarief, bereikt zou kunnen worden. Volgens deze leden is mijn argument dat met de datum van 2013 een goede aansluiting wordt gevonden bij het kolenconvenant en het benchmarkconvenant te weinig inhoudelijk om de kritiek van de Raad van State weg te nemen.

In verduidelijking hierop wil ik graag het volgende opmerken. De geclausuleerde inwerkingtreding die ik beoog, bestaat uit twee elementen, waaraan beide moet zijn voldaan:

• de datum: de belastingmaatregel gaat per 1 januari 2013 in;

• een inhoudelijke voorwaarde: de belastingmaatregel gaat pas in als de gemiddelde prijs van een emissierecht in 2011 lager was dan 50 euro per ton CO2.

De reden voor het opnemen van het eerste element is dat anders strijdigheid met o.a. het kolenconvenant ontstaat, dat per 1 januari 2013 afloopt; de reden voor het opnemen van het tweede element is dat bij een prijs van een emissierecht hoger dan 50 euro per ton CO2 het ETS zelfstandig het door mij beoogde effect van emissiereductie bij kolencentrales oplevert.

In mijn oorspronkelijke wetsvoorstel (Kamerstukken II 2007/08, 31 362, nr. 2) had ik daarbij een technische fout gemaakt, waardoor de clausulering niet uitviel zoals ik beoogde, en mijn wet een «fantoomwet» werd, zoals de Raad van State terecht opmerkte. Deze foutief geclausuleerde inwerkingtredingsbepaling werd door de Raad van State (logischerwijs) ontraden. Deze fout heb ik inmiddels gerepareerd bij nota van wijziging (Kamerstukken II 2007/08, 31 362, nr. 5).

De Raad van State gaf daarnaast aan een dergelijke geclausuleerde inwerkingtredingsbepaling «niet nodig» te achten, omdat een alternatieve route evengoed tot het beoogde effect kan leiden, en zelfs een blijvende prikkel kan genereren in het geval de prijs van emissierechten na 2011 daalt beneden € 50 per ton CO2. (Ik merk op dat de Raad hier impliceert dat de prijs van emissierechten ín het referentiejaar 2011 hoger was dan € 50 per ton CO2, zodat de maatregel onder de geclausuleerde inwerkingtredingsbepaling niet in werking zou zijn getreden; zonder deze toevoeging is de opmerking van de Raad moeilijk te begrijpen). De Raad deed vervolgens hiervoor een suggestie, namelijk om een variabel tarief van de kolenbelasting te hanteren dat € 50 euro per ton CO2 bedraagt20 minus de gemiddelde prijs van een emissierecht maar niet minder dan nihil.

Op zich sta ik sympathiek tegenover deze suggestie, vanwege de eenvoud van de systematiek en de zekerheid die het geeft voor de kolencentrales dat de prijs die zij betalen in alle gevallen € 50 per ton CO2 zal bedragen. Daar staat echter het niet te miskennen nadeel van rechtsonzekerheid voor de groep van huidige belastingplichtigen tegenover. Deze groep valt niet onder het ETS en zou bij een variabel tarief van de kolenbelasting geen rechtszekerheid krijgen, zoals ik ook in de paragraaf «Tariefsverhoging» heb aangegeven. Ik wil om deze reden toch vasthouden aan de door mij gehanteerde (en gerepareerde) geclausuleerde inwerkingtredingsbepaling, zowel wat betreft de datum als wat betreft de inhoudelijke voorwaarde.

De leden van de ChristenUnie-fractie vragen of er – nu de inwerkingtreding afhankelijk wordt gemaakt van de gemiddelde marktprijs van een broeikasgasemissierecht in 2011 – mutatis mutandis niet ook een regeling zou moeten zijn voor het geval deze prijs in een later jaar weer boven de gestelde prijs (van € 50 per ton CO2) uitkomt. Ook vragen zij waarom er niet voor is gekozen om de wet alsnog in werking te laten treden als deze prijs op het ijkmoment boven de gestelde grens ligt (en de wet dus niet in werking treedt) maar op een later moment eronder.

In onderstaande tabel heb ik de vier mogelijke scenario’s geschetst met betrekking tot de prijs van emissierechten in 2011 en 2013. De vragen van de leden van de ChristenUnie-fractie hebben feitelijk betrekking op de scenario’s 1 en 4. In het eerste scenario treedt het verhoogde tarief van de kolenbelasting en de emissiedrempel wel in werking, in het vierde scenario niet.

scenario | Prijs emissierecht in 2011 (per ton) | Prijs emissierecht in 2013 (per ton) | Kolenbelasting kolencentrales? | Situatie ongewenst? |

|---|---|---|---|---|

1 | < € 50 | > € 50 | Ja | Ja |

2 | < € 50 | < € 50 | Ja | Nee |

3 | > € 50 | > € 50 | Nee | Nee |

4 | > € 50 | < € 50 | Nee | Ja |

In antwoord op de vraag van de leden van deze fractie of er geen aparte regeling moet komen voor deze scenario’s 1 en 4, wil ik opmerken dat ik de kans dat scenario 4 zich voordoet – een hoge prijs in 2011 en een lage prijs in 2013 – laag inschat, aangezien het aantal emissierechten in de tussenliggende periode niet of nauwelijks toeneemt. Als er zich tussen 2011 en 2013 al een (groot) prijsverschil voordoet, is het waarschijnlijker dat de prijs in 2013 hoger is dan in 2011 dan andersom. Bij scenario 1 zou de situatie optreden, dat het verhoogde tarief van de kolenbelasting en de emissiedrempel worden ingevoerd, terwijl de prijs van emissierechten al hoog is. Ook hierop acht ik de kans niet groot, maar mocht dit scenario zich voordoen dan is het mogelijk om dit effect te temperen, door bij het Belastingplan het tarief van de kolenbelasting (tijdelijk) te verlagen.

Belastinglast

De leden van de ChristenUnie-fractie merken op dat ik stel dat het begrip belastinglast recent is geïntroduceerd terwijl de Raad van State verwijst naar een advies uit 2002, en vragen wat op dit moment precies de status is van dit begrip. In het genoemde advies uit 2002 geeft de Raad van State aan dat de betreffende maatregel naar zijn oordeel niet te rechtvaardigen is en dat het onjuist is het fiscale instrument op de voorgestelde manier in te zetten. In dit advies wordt echter in het geheel niet gesproken over het begrip belastinglast. Zoals ik eerder heb aangegeven, introduceert de Raad dit begrip pas in het advies van 18 april 2008 bij het wetsvoorstel Belastingheffing excessieve beloningsbestanddelen.21

Europese aspecten

De leden van de CDA-fractie vragen hoe het feit dat het wetsvoorstel een aanvulling («kop») is op het nog in onderhandeling zijnde ETS, het onderhandelingsproces beïnvloedt. Ook willen deze leden weten welk beleid ten aanzien van kolencentrales de landen om ons heen voeren en welke milieuwinst het zou opleveren indien als gevolg van dit wetsvoorstel nieuwe kolencentrales op de andere oever van de Eems zullen verrijzen. Deze leden vragen bij de beantwoording van deze vraag rekening te houden met de mogelijkheid dat in Duitsland als gevolg van dit wetsvoorstel nieuwe, maar desalniettemin vervuilende bruinkoolcentrales zouden worden gebouwd.

Inmiddels zijn de Europese onderhandelingen over de derde handelsperiode van het ETS afgerond. Ik heb geen aanwijzingen dat de behandeling van het onderhavige wetsvoorstel van invloed is geweest op het onderhandelingsproces over de Europese ETS-richtlijn. Wel weten we dat de ETS-prijs tot 2020 waarschijnlijk rond de € 20 per ton zal fluctueren. Dat betekent dat aanvullend nationaal beleid nodig blijft tot het ETS is aangescherpt. € 20 per ton is onvoldoende om groene innovatie en technieken als CCS van de grond te krijgen.

Verder wil ik er hierbij nogmaals op wijzen dat in het coalitieakkoord – waarvan de fractie van het CDA medeondertekenaar is – niet alleen is afgesproken dat de broeikasgasuitstoot van Nederland in 2020 30% lager is dan in 1990, maar ook dat de Nederlandse energievoorziening grote stappen zet in de richting van één van de duurzaamste energievoorzieningen in Europa. In dat licht bevreemdt het mij dat de leden van deze fractie vragen naar de milieuwinst van het verminderen van de CO2-uitstoot van kolencentrales in Nederland, aangezien daardoor niet alleen de uitstoot van CO2 en luchtvervuilende stoffen zoals fijn stof, NOx en SO2 in Nederland afneemt, maar ook de Nederlandse energievoorziening duurzamer en efficiënter wordt. Bovendien worden duurzamere alternatieven voor kolencentrales relatief goedkoper. Voor wat betreft het risico dat kolencentrales niet in Nederland maar in Duitsland worden gebouwd, wil ik verwijzen naar de paragraaf «Huidig CO2-beleid op het gebied van kolencentrales», waar ik reeds nader ben ingegaan op dit vraagstuk.

De leden van de PvdA-fractie zijn van mening dat nut en noodzaak van dit initiatiefvoorstel op losse schroeven zijn komen te staan, doordat twee (en misschien nog meer) van de initieel geplande kolencentrales uiteindelijk niet zullen worden gebouwd. De noodzaak van dit wetsvoorstel om via een additionele maatregel de CO2-uitstoot te beperken, is daarmee wellicht voor een overgroot deel door de actualiteit achterhaald, zo opperen deze leden. In reactie hierop wil ik opmerken dat het mij zeer verheugt dat de leden van de PvdA-fractie geen inhoudelijke bezwaren hebben tegen mijn wetsvoorstel, maar alleen twijfels of het wetsvoorstel nog nodig is nu een aantal nieuwbouwplannen niet doorgaan.

Inmiddels zijn er vier vergunningen verstrekt voor de bouw van nieuwe kolencentrales. In drie gevallen is de bouw van de kolencentrales ook daadwerkelijk begonnen. Het gaat daarbij om een nieuwe kolencentrale van RWE/Essent in de Eemshaven en om twee nieuwe kolencentrales van respectievelijk Electrabel en EON op de Maasvlakte. Daarnaast is er ook al een vergunning verstrekt aan NUON voor de bouw van nog een nieuwe kolencentrale in de Eemshaven, maar hier gaat het om een zogenaamde multifuel centrale. NUON is begonnen met de bouw van het gasgedeelte en heeft de bouw van het kolendeel uitgesteld. Vooralsnog gaat het in dit geval om uitstel en niet om afstel. De vergunning is verstrekt en het is dus mogelijk dat NUON het kolendeel alsnog gaat bouwen.