Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1174 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 februari 2023

Met deze brief informeer ik u over de ICT van de Belastingdienst naar aanleiding van de recente artikelen van de NRC over de ICT van de Belastingdienst en de Kamervragen van de leden Idsinga en Rahimi over het NRC-artikel van 12 januari jl. «Verouderde ICT kost Belastingdienst honderden miljoenen per jaar». De antwoorden op deze Kamervragen zijn toegevoegd als bijlage bij deze brief. Ook verstrek ik u stukken waaruit NRC in het artikel «Overheidsfinanciën in gevaar door sterk verouderde ICT van de Belastingdienst» van 15 februari jl. zou kunnen hebben geciteerd en de notitie uit 2018 over de continuïteit bij de Belastingdienst naar aanleiding van uw verzoek in onder andere de procedurevergadering van 17 januari jl.

Een groot deel van deze documenten is eerder al openbaar gemaakt en aan uw Kamer gestuurd. De notitie uit 2018 over de continuïteit bij de Belastingdienst is destijds onderzocht door de Auditdienst Rijk en dit rapport heeft de toenmalige Staatssecretaris meegestuurd aan uw Kamer bij zijn brief Beheerst Vernieuwen van 26 april 20181 en stuur ik u nogmaals toe. Ik heb een overzicht toegevoegd van de stukken en wanneer het eerder aan uw Kamer is gestuurd. Daarnaast informeer ik u over het Meerjarenportfolio (MJP) van de Belastingdienst zoals toegezegd in mijn brief van 31 oktober 20222.

In deze brief neem ik u mee in een uitgebreide toelichting over de ICT van de Belastingdienst. Deze brief is als volgt opgebouwd:

1. Gezamenlijke opgave

a. Beleid en uitvoering werken samen

b. ICT-capaciteit kan maar één keer worden ingezet

c. Vereenvoudiging

2. Verbeterde ICT bij de Belastingdienst

a. Achtergrond

b. Implementeren van verbetermaatregelen

c. Meerjarenportfolio

d. Moderniseren ICT-landschap

e. Verbeteringen voor burgers en bedrijven

f. Toename ICT-capaciteit

g. Verbetering ICT-productiviteit

3. Tot slot

a. Notitie 2018

b. Conclusie

In hoofdstuk 2 van deze brief licht ik de verbeteringen toe die de Belastingdienst heeft ingezet en reeds heeft gerealiseerd. Parlement en kabinet zullen de Belastingdienst de ruimte moeten gunnen om alle ingezette verbeteringen en met name de essentiële modernisering de komende tijd succesvol en conform planning af te ronden. Hierdoor wordt voorkomen dat het steeds complexer wordt om gewijzigde of nieuwe wetgeving te implementeren wegens verouderde systemen, waardoor weinig ruimte overblijft voor modernisering en systemen nog verder verouderden.

Door beleidsvoornemens in een vroeg stadium inzichtelijk te maken kan rekening gehouden worden met de mogelijkheden en onmogelijkheden in het ICT-landschap van de Belastingdienst. Zo is een andere of eenvoudigere opzet van een beleidsvoornemen soms voldoende om de implementatie sneller te kunnen realiseren en substantieel minder impact op de uitvoering te hebben.

De Belastingdienst en het Ministerie van Financiën werken daarom intensief aan het verbeteren van de samenwerking tussen beleid en uitvoering. Er wordt vroegtijdig een beeld gedeeld van alle beleidsopdrachten die mogelijk door de Belastingdienst moeten worden uitgevoerd. De Belastingdienst geeft vervolgens een voorlopig beeld van de uitvoerbaarheid van maatregelen en de mogelijke keuzes hierin. Op het moment dat de wetgeving gereed is, vindt een uitvoeringstoets plaats. Vorig jaar zijn ruim 150 uitvoeringstoetsen uitgevoerd die voor het merendeel geïmplementeerd zijn of zullen worden.

De ICT-capaciteit is in het Meerjarenportfolio (MJP) de komende jaren volledig ingepland. Dat betekent dat er deze kabinetsperiode in beginsel geen ruimte meer is voor grote beleidswijzigingen zonder aanpassing van de planning. Ik ben mij ervan bewust dat sommige maatregelen alleen door de Belastingdienst te realiseren zijn en dat maatregelen soms zo snel als mogelijk geïmplementeerd moeten worden. Herplanning zal echter leiden tot inefficiëntie, omdat gevraagde specialistische ICT-capaciteit niet meer aansluit bij de gewijzigde vraag.

In het verleden hebben achtereenvolgende wijzigingen in de prioritering ertoe geleid dat de modernisering van ICT-systemen van de Belastingdienst in de tijd zijn verschoven, waardoor het verouderende ICT-landschap kon ontstaan. Ook was er daardoor geen ruimte voor het versimpelen en verbeteren van de dienstverlening van de Belastingdienst. Ik vind het daarom belangrijk dat de modernisering van ICT-systemen van de Belastingdienst conform planning wordt uitgevoerd, zodat daarmee de continuïteit geborgd is en blijft. Om deze modernisering af te maken, zullen u en ik hier samen scherp op moeten zijn en soms moeten accepteren dat gewenste beleidsvoornemen later worden ingevoerd. Dit soort keuzes zijn nu al aan de orde bij enkele ketens, zoals bij de keten inkomensheffing waar nog gewerkt wordt met het verouderde systeem Cool:Gen. Hierop kom ik later in de brief terug.

De Belastingdienst voorziet dat er in 2026 meer ruimte ontstaat in het MJP. Ik heb al3 toegezegd uw Kamer jaarlijks in het actuele beeld mee te nemen met de bijlage uitvoerbaarheid bij het Belastingplan. Daarbij ga ik in de fiscale beleids- en uitvoeringsagenda, die ik u dit voorjaar stuur, in op prioriteringsvraagstukken tussen beleid en uitvoering.

Uitvoerbaarheid en vereenvoudiging van wetgeving gaan hand in hand. In beginsel geldt dat elke uitzondering op een hoofdregel leidt tot een ingewikkelder belastingstelsel. Dat werkt door in de processen en systemen. Ik werk daarom aan het vereenvoudigen van fiscale regelingen. Hiervoor is in september 2022 een plan van aanpak gepresenteerd. Voor de zomer van 2023 komt het kabinet met de resultaten van dit onderzoek en met concrete voorstellen voor de verdere aanpak van fiscale regelingen en vereenvoudiging van het fiscale stelsel. Een vereenvoudiging doorvoeren kan weliswaar aanvankelijk leiden tot extra druk op de ICT-capaciteit; op termijn ontstaat er meer ruimte bij de Belastingdienst in de ICT-capaciteit en ook in de uitvoering als geheel.

In dit hoofdstuk ga ik in op de ontwikkelingen van de afgelopen jaren aan de hand van het ICT-Verbeterprogramma, de ingezette modernisering bij een aantal ketens, het MJP en een aantal verbeteringen die voor burgers en bedrijven al merkbaar zijn.

De Belastingdienst heeft een belangrijke maatschappelijke taak. De Belastingdienst bedient meer dan 13 miljoen burgers en ruim 2 miljoen ondernemingen en organisaties. Om dit te doen werken er circa 25.000 medewerkers bij de Belastingdienst. De organisatie verwerkt circa 1 miljard euro aan belasting- en premie-inkomsten per dag en honderden miljoenen transacties per jaar. Het overgrote deel van de belastingaangiften en betalingen wordt volledig automatisch verwerkt met behulp van ICT-systemen. Daarom is het doel voor de beschikbaarheid van ICT dienstverlening gesteld op 99,9 procent – een doel wat de Belastingdienst de afgelopen jaren steeds heeft behaald. Ter achtergrond voorziet bijlage 1 in informatie over de opzet van de ICT bij de Belastingdienst.

Uit diverse gebundelde rapporten die in 2020 aan uw Kamer zijn gezonden bleek echter dat ontwikkeling van de ICT-organisatie en van het ICT-portfolioproces noodzakelijk was4. De onderzoeken concludeerden dat er geen meerjarige planning en financiering was, dat de projectbeheersing onvoldoende was en benoemden de kwaliteit van de ICT-organisatie als een punt van aandacht. In het verleden is er onvoldoende geïnvesteerd in modernisering en vernieuwing. Modernisering van de systemen is nodig om te blijven functioneren en in de toekomst beter en sneller aan politieke wensen te kunnen voldoen.

Er moeten met de ICT van de Belastingdienst nog stappen worden gezet. De schaarse ICT-capaciteit moet steeds verdeeld worden over beheer en onderhoud, modernisering van systemen, implementatie van nationale en Europese wetgeving en onvoorziene maatregelen, zoals bij covid-19 en op het terrein van energie.

De verbeteringen die de Belastingdienst heeft doorgevoerd en gaat doorvoeren treft u aan in de volgende paragraaf.

In 2020 is het ICT-Verbeterprogramma gestart, dat zich richtte op verbeteringen in het portfolioproces, de verbinding tussen financiën, ICT-capaciteit en portfolio, de samenwerking tussen gebruikers en ICT, de cultuur en het lifecycle-management. Voorbeelden van resultaten zijn de implementatie van een meerjarige personeelsplanning, oplevering van het IV-Dashboard voor de sturing op de performance en meerjarige beheer- en onderhoudsplannen per keten.

Daarnaast knipt de Belastingdienst grote ICT-projecten nu op in kleinere stukken met een heldere scope en op te leveren product. Dit geldt ook voor diverse lopende projecten waarover de Belastingdienst rapporteert op het Rijks ICT Dashboard5.

Ongeveer de helft van de maatregelen uit het ICT-Verbeterprogramma zijn nu in de hele organisatie geïmplementeerd. Op dit verbetertraject heeft onafhankelijke quality assurance plaatsgevonden. Sommige maatregelen kosten meer tijd om te implementeren en zijn allemaal voor 2026 gerealiseerd. Dit kost tijd, omdat de kern van de transformatie een cultuuromslag is, waarbij de Belastingdienst op een andere manier gaat (samen)werken. Dit doet de Belastingdienst vanaf dit jaar aan de hand van het Integraal Transformatieplan. De transformatie-aanpak gaat ervan uit dat de Belastingdienst niet vanuit één directie stuurt op vernieuwing, maar vanuit de ketens (zie bijlage 1 voor toelichting besturing in ketens) en met gemengde teams (uitvoering en ICT samen). Voor de ketens Generiek Kantoor & Toezicht, Inning en Betalingsverkeer en Schenk & Erf, is de transformatie gestart. Daarnaast omvat het een moderne en marktconforme werkwijze voor het maken, aanpassen en beheren van ICT inclusief randvoorwaarden, zoals automatisch testen en het uitbreiden van het gebruik van generieke middelen. Daarmee zet de Belastingdienst ICT-capaciteit efficiënter in.

Eén van de conclusies van de onderzoeken van EY en KPMG naar de ICT van de Belastingdienst was dat er meerjarige, integrale planningen en prioritering op basis van financiële, kwalitatieve en kwantitatieve wegingscriteria ontbraken. Met andere woorden: er was onvoldoende overzicht over het geheel aan benodigde ICT-werkzaamheden. Hierdoor was het niet mogelijk bewust beslissingen te nemen. Er is vervolgens een IV-portfolio gemaakt, in eerste instantie voor een kalenderjaar. Inmiddels is er een MJP met een horizon van vijf jaar vastgesteld, inclusief een werkende procedure voor herplanning.

Het MJP 2023–2027 van de Belastingdienst laat de volgorde, de planning en de toewijzing van ICT-capaciteit zien. Om te bepalen in welke volgorde projecten in het MJP werden opgenomen is het volgende in acht genomen:

• Het MJP is gebaseerd op de Meerjarenvisie en het Informatieplan van de Belastingdienst en sluit aan bij het afwegingskader dat ik op 3 juni 2022 met uw Kamer heb gedeeld6.

• Er is prioriteit gegeven aan alle opdrachten voor implementatie van wetgeving die moeten worden uitgevoerd in 2023 in verband met het moment van invoering.

• Voor de komende jaren zijn alle opdrachten opgenomen die nodig zijn om de continuïteit van de ICT-systemen te borgen en de noodzakelijke vernieuwingen door te voeren.

• Projecten die effect hebben op grote groepen burgers en bedrijven (massale processen) krijgen voorrang in de prioritering binnen het MJP.

• Projecten die niet voldoen aan startvoorwaarden (zoals een duidelijke business case en een projectplan) mogen niet starten.

• Projecten die al gestart zijn, maar niet voor 2023 zijn geprioriteerd, worden beheerst afgerond of getemporiseerd. Een temporisatie geldt bijvoorbeeld voor het project doorontwikkeling verkorte aangifte inkomensheffing.

In bijlage 2 vindt u een selectie van de belangrijkste projecten van het MJP. Het MJP bestaat totaal uit meer dan zeshonderd projecten.

Het portfolioproces voor het MJP ondersteunt reguliere beleidsontwikkelingen en acute ontwikkelingen. De impact is dan direct zichtbaar te maken. Denk bijvoorbeeld aan onvoorziene maatregelen als gevolg van de coronapandemie, arresten zoals box 3 of de vorige jaar genomenenergiemaatregelen. Bij de actualisatie, waarover u jaarlijks wordt geïnformeerd, zullen nieuwe beleidsvoornemens een plek krijgen. Dit gaat in beginsel ten koste van projecten die op dat moment nog niet gestart zijn. Deze systematiek van actualisatie wordt gekoppeld aan de opzet en besluitvorming van de beleidsagenda.

De Belastingdienst moderniseert zijn ICT-systemen en brengt de technische schuld terug. Technische schuld duidt op een situatie die is ontstaan, doordat er onvoldoende tijd is gestoken in het op orde brengen van de techniek. De technische schuld van de Belastingdienst is sinds 2018 gehalveerd van 52 procent van het aantal systemen naar 26 procent in 2022. Een aantal grote systemen moet nog worden gemoderniseerd. De modernisering is complex en wordt daarom in kleinere stappen uitgevoerd, zodat er meer grip ontstaat op deze projecten.

Kanttekening bij de modernisering is dat technologie continu verbetert respectievelijk verandert. Hierdoor ontstaan nieuwe mogelijkheden, maar het betekent ook dat ICT die vandaag nog op orde is volgend jaar onderhoud nodig kan hebben. Met het ingezette lifecycle-management uit het ICT-Verbeterprogramma wordt dit bewaakt.

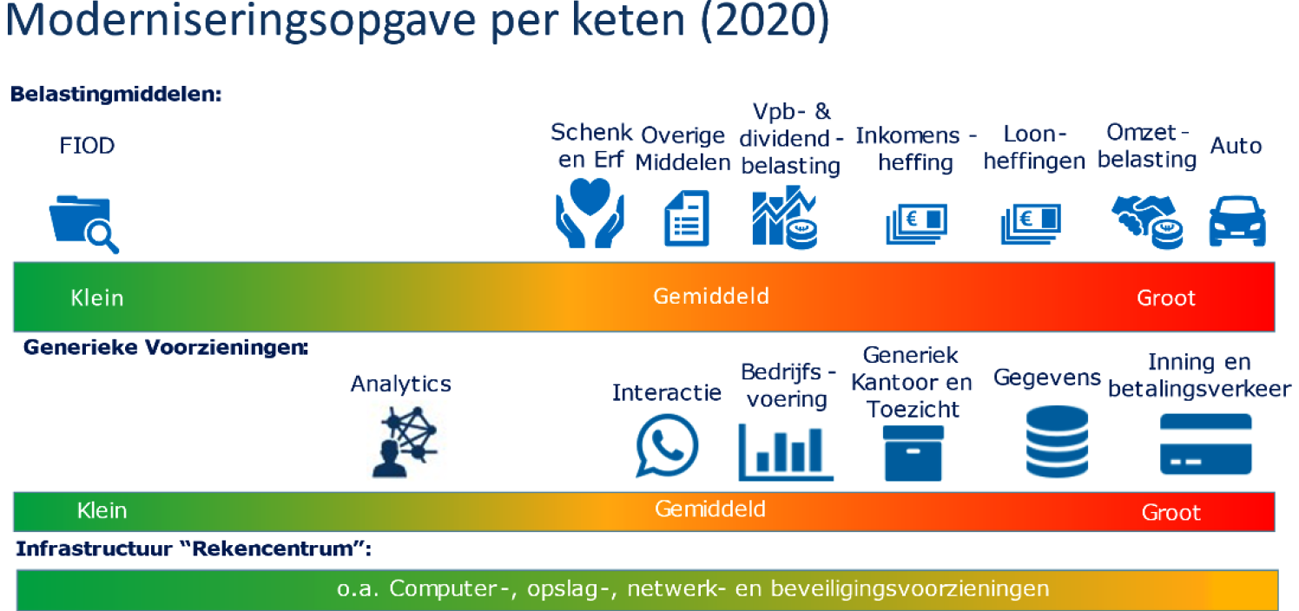

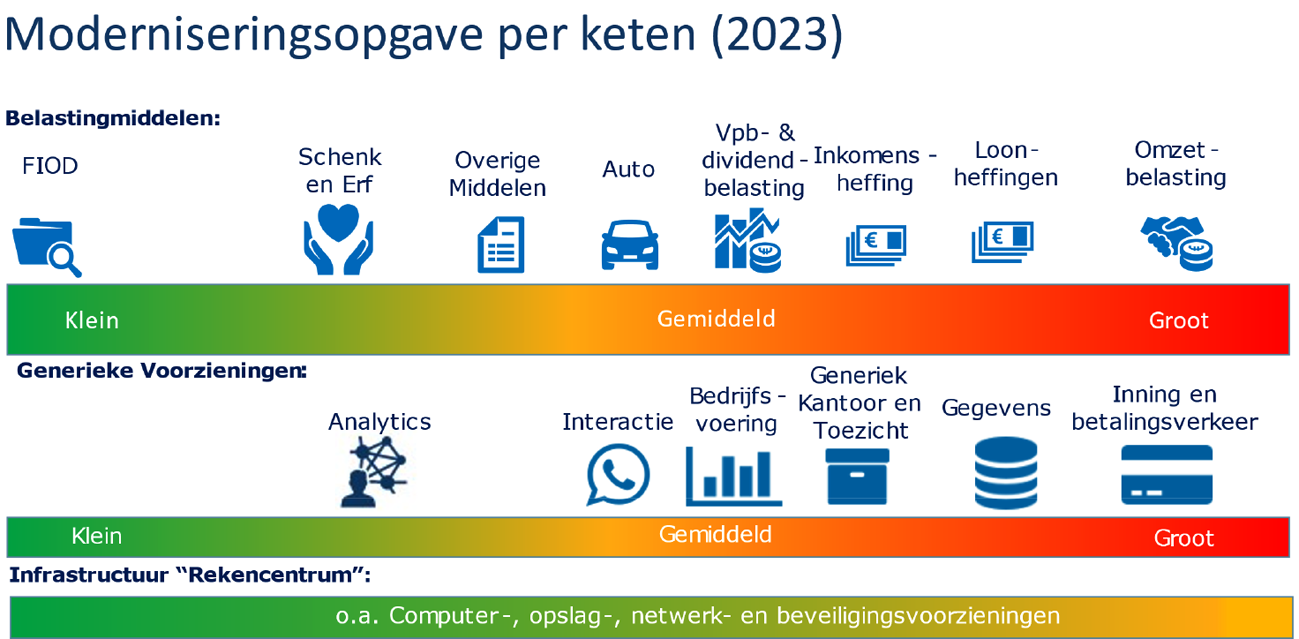

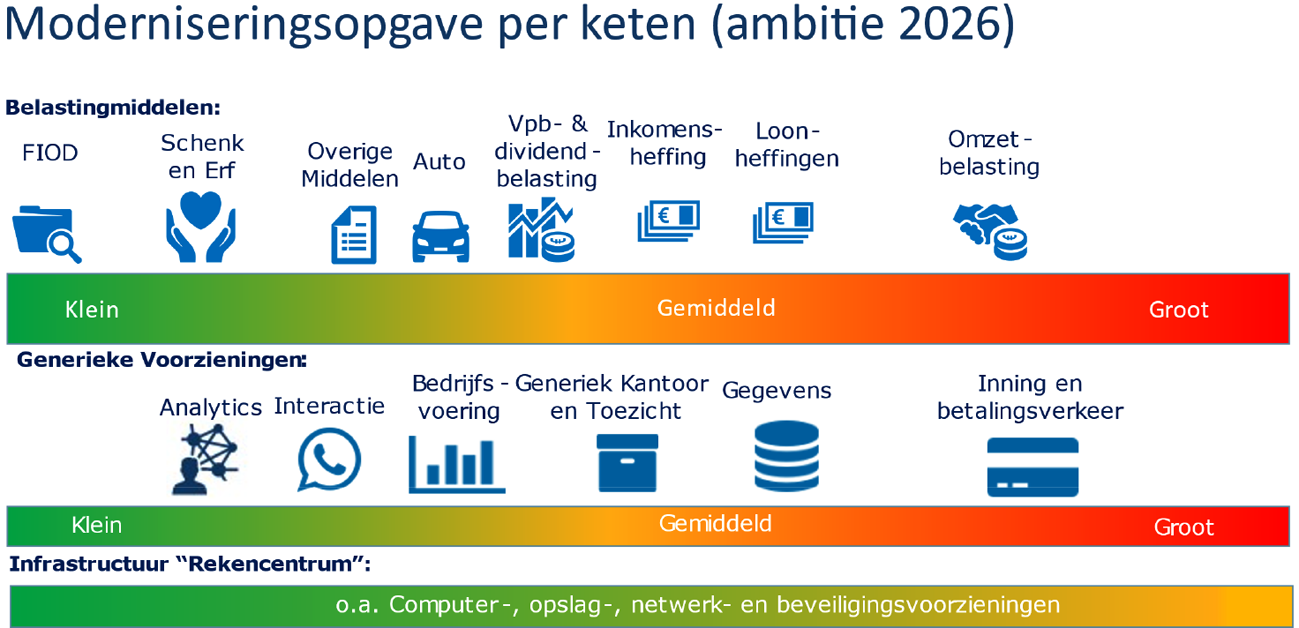

In de volgende figuren is de ontwikkeling van de ketens van 2020 naar 2023 weergegeven en de ambitie richting 2026. Voor de «groene» ketens geldt dat deze voldoende actueel zijn. Voor de «rode» ketens geldt dat er onvoldoende is geïnvesteerd in modernisering. Systemen hebben een significante technische schuld, dit betekent dat:

• Systemen een lager aanpassingsvermogen hebben in geval van nieuwe (politieke) wensen;

• Ze verouderde technologie gebruiken;

• De ondersteuning van een leverancier op enige termijn vervalt;

• En/of dat kennis en ervaring om deze technologieën te onderhouden schaars wordt.

Figuur 1: moderniseringsopgave per keten 2020 (gebaseerd op actuele inzichten)

Figuur 2 geeft een beeld van de actuele moderniseringsopgave per keten. Ten opzichte van figuur 1 staan hier meer systemen in het groen. Sommige systemen staan in 2023 ook in het rood, zoals inning, gegevens en omzetbelasting.

Figuur 2: actuele moderniseringsopgave per keten 2023

Figuur 3 schetst het beeld van de ambities voor de ketens in 2026 op basis van de planning van het huidige MJP en de kennis van nu.

Figuur 3: ambitie modernisering per keten 2026

Voor de meeste ketens is de planning om het overgrote deel van het achterstallig onderhoud in 2026 opgelost te hebben. Of dat tijdpad gehaald wordt is afhankelijk van veel factoren, waaronder beschikbaarheid van ICT-personeel, tussentijdse ontwikkelingen (zoals arresten in de rechtspraak, onvoorziene (crisis)maatregelen, nieuwe nationale beleidswensen en Europese wet- en regelgeving) en verloop van aanbestedingen. Deze planning betekent niet dat alle systemen in 2026 direct gereed zijn om beleidswijzigingen door te voeren. Wat de mogelijkheden zijn zal per systeem en per beleidswijziging verschillen.

Ter illustratie licht ik de ontwikkeling van één keten toe vanuit het perspectief van modernisering, in de bijlage vindt u een dergelijke beschrijving voor vijf belangrijke ketens.

Keten inkomensheffing (IH)

Door het Kerstarrest over box 3 moest er op korte termijn rechtsherstel geboden worden. Het rechtsherstel box 3 heeft daarom in 2022 hoge prioriteit gekregen, dit betekende een herplanning van de geplande IV-trajecten voor dat jaar. Door deze herplanning moest de stapsgewijze vernieuwing van het systeem, dat is gebaseerd op een oude programmeertaal (Cool:Gen), getemporiseerd worden. Deze vernieuwing is noodzakelijk omdat de expertise van Cool:Gen binnen en buiten de Belastingdienst steeds schaarser wordt. De uitfasering van deze programmeertaal is essentieel voor het implementeren van een stelsel op basis van werkelijk rendement voor box 3, wat is afgesproken in het regeerakkoord. Vanwege deze herplanning is de inwerkingtredingsdatum van het nieuwe stelsel verschoven naar 2026. Er zijn wel al stappen gezet richting deze uitfasering: zo is een deel van het Aanslag Belasting syteeem (de belangrijkste applicatie voor de ondersteuning van de heffing van de Inkomstenbelasting, de Premie Volksverzekeringen en de bijdrage Zorgverzekeringswet) vervangen. Hetzelfde geldt voor andere onderdelen, zoals een groot deel van de fiscale voorcontrole, het onderdeel waar staffels worden bijgehouden en beheerd.

In 2022 zijn wel het noodzakelijk beheer en onderhoud, de wetgevingswensen uit het belastingplan en de jaaraanpassingen gerealiseerd. Onder deze wetgevingswensen en jaaraanpassingen vallen bijvoorbeeld verschillende maatregelen die zijn getroffen om de negatieve effecten van de energiecrisis te beperken. Op dit moment kan het oude systeem nog wetswijzigingen verwerken, maar er vindt wel concurrentie plaats om ICT-capaciteit met bijvoorbeeld de werkzaamheden als gevolg van Kerstarrest over box 3. Onder andere hierdoor is er cumulatie ontstaan en worden er keuzes gemaakt, waardoor de keten de komende jaren waarschijnlijk «oranje/geel» blijft. De komende jaren werkt de keten aan het implementeren van wetgeving die ingevoerd dient te worden: excessief lenen (planning Q3 2023 t/m Q2 2024), realiseren overbruggingswetgeving box 3 (planning Q1 2023 t/m Q4 2026), het uitfaseren van Cool:gen (planning gereed eind 2026) en werkelijk rendement box 3 (inwerkingtreding gewenst per 2026, implementatie duurt volgens planning tot eind 2026).

Door de ketens te moderniseren, ontstaat er op termijn meer ruimte om verbeteringen door te voeren, waardoor de dienstverlening van de Belastingdienst beter kan functioneren. Ik noem een aantal voorbeelden van al doorgevoerde verbeteringen:

• Overzicht betalen en ontvangen: burgers kunnen online informatie raadplegen over hun vorderingen inkomstenbelasting en zorgverzekeringswet, te ontvangen bedragen voorlopige aanslag en totalen van eerder ontvangen/betaalde bedragen in de afgelopen twee jaar.

• Verkorte aangifte inkomensheffing: een verkort aangifteformulier voor de inkomstenbelasting is gerealiseerd, waarmee burgers met een relatief eenvoudige fiscale situatie snel en eenvoudig aangifte kunnen doen door de vooraf door de Belastingdienst ingevulde gegevens te accorderen.

• Corona betalingsregeling: tijdens corona is aan burgers die toeslagen ontvangen en aan ondernemers die belasting betalen bijzonder uitstel van betaling verleend. Inmiddels is de invordering weer opgestart. Er zijn ICT-oplossingen gerealiseerd om specifieke betalingsregelingen te kunnen aanbieden aan burgers en ondernemers met achterstanden.

• FSV-portaal: burgers kunnen digitaal inzage krijgen in de informatie die over hen bekend is in de Fraude Signalering Voorziening.

• Online aangifteprogramma box 3: voor de aangifte van 2021 is er een nieuwe versie van het online aangifteprogramma beschikbaar op de website van de Belastingdienst. Met de online rekenhulp op de website van de Belastingdienst kunnen mensen hun box 3 inkomen zelf narekenen.

• iDeal/internetkassa: het is mogelijk om de afdracht voor de omzetbelasting direct vanuit administratieve software voor ondernemers of via «mijn Belastingdienst zakelijk» met iDeal te voldoen.

• Digitaal M-biljet: er is een digitaal aangifteformulier inkomstenbelasting ontwikkeld dat gebruikt kan worden door burgers in het jaar dat zij migreren van/naar Nederland.

ICT-capaciteit is de hoeveelheid uren die besteed kunnen worden aan ICT.

In de afgelopen jaren is de ICT-capaciteit bij de Belastingdienst, uitgedrukt in IV-dagen, toegenomen. De capaciteit is sterk gegroeid van circa 534.000 IV-dagen in 2019 naar 626.000 geplande IV-dagen voor 2023. Daarnaast heeft er bij de directie Informatievoorziening (IV) grootschalige werving plaatsgevonden ter vervanging van de medewerkers die deze directie van de Belastingdienst verlaten hebben. De komende vijf jaar stromen naar verwachting 900 medewerkers uit waarvan 650 medewerkers met pensioen gaan. Ongeveer 30 procent van de medewerkers van deze directie van de Belastingdienst zal dus vervangen moeten worden. Die vervangingsopgave is al lang in beeld en er wordt op gestuurd, maar vergt een substantiële wervingsinspanning in een structureel krappe arbeidsmarkt voor ICT’ers. Specifiek voor deze groep loopt het aantal afgestudeerden terug, zeker als het gaat om programmeurs en specialistisch ICT-personeel. In de onderstaande tabel is deze ontwikkeling weergeven. De Belastingdienst onderzoekt hoe de capaciteit in 2024 en 2025 verder kan groeien. Hierbij wordt ook gekeken naar de mogelijkheden voor outsourcing van werkzaamheden.

|

Portfolio categorieën in IV-dagen |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Beheer en onderhoud |

Data Center Services |

163.400 |

152.400 |

155.700 |

152.700 |

|

Regulier Beheer en Onderhoud |

162.200 |

185.200 |

186.200 |

206.200 |

|

|

Subtotaal |

325.600 |

337.600 |

341.900 |

358.900 |

|

|

Projecten |

Wetgeving |

33.900 |

31.600 |

47.000 |

45.500 |

|

Modernisering |

61.800 |

64.600 |

80.400 |

74.800 |

|

|

Vernieuwing |

57.300 |

72.100 |

93.300 |

81.500 |

|

|

Subtotaal |

153.000 |

168.300 |

220.700 |

201.800 |

|

|

Jaaraanpassingen |

55.500 |

41.400 |

32.600 |

29.700 |

|

|

Totaal |

534.100 |

547.300 |

595.200 |

590.400 |

|

Onderdeel van beheer en onderhoud zijn de activiteiten voor het Datacenter van de Belastingdienst, de printstraat, regulier lifecycle-management en het bewaken van de digitale veiligheid in het Security Operations Center (SOC). Dit zijn essentiële onderdelen die nodig zijn om de ICT en daarmee de Belastingdienst te laten functioneren. Daarnaast zijn beheer en onderhoud enkele tijdelijke maatregelingen opgevangen.

Bij ICT-productiviteit gaat het om de hoeveelheid uren die nodig zijn om een bepaald ICT-product te leveren. Die productiviteit staat onder druk. Dit is onder andere een gevolg van het verloop van ervaren medewerkers en de werving van relatief onervaren en nieuwe medewerkers, waardoor veel tijd is besteed aan het inwerken van die nieuwe medewerkers. Ook zijn medewerkers vaak gespecialiseerd in één soort wetgeving, belastingtype of programmeertaal, waardoor zij niet automatisch voor een andere keten ingezet kunnen worden.

Om de productiviteit te verhogen zijn diverse acties ondernomen. Er wordt ingezet op borgen en uitbreiden van kennis van technologieën waar veel personeel voor ingehuurd wordt. Er wordt ook ingezet op het opleiden van medewerkers. Medewerkers die een ondersteunende rol in de ICT hebben groeien door richting een uitvoerende rol in de ICT. Het bijhouden van de vakbekwaamheid van medewerkers vergt blijvend aandacht en tijd, dit gaat ten koste van de tijd die beschikbaar is voor projecten. Mobiliteit, vitaliteit en doorgroeimogelijkheden zijn cruciaal voor retentie van het zittende personeel. Tot slot worden duale leer-/werktrajecten en kortdurende interne opleidingen aangeboden op diverse niveaus om studenten te binden.

De Belastingdienst is, mede aan de hand van de 200 externe aanbevelingen, bezig met het verbeteren van de productiviteit en de kwaliteit, onder meer door modernisering van de oude systemen, verregaande standaardisatie in de gebruikte middelen, het automatiseren van de software voortbrenging, het kort cyclisch werken waarbij ook projecten in kleinere delen worden opgeknipt en het verhogen van het gebruik van generieke voorzieningen.

In de notitie «continuïteitsproblemen Belastingdienst 2019 en verder» uit 2018, die ik als bijlage 1 bij deze brief openbaar maak conform uw verzoek, wordt ook ingegaan op het ICT-landschap. De ADR heeft destijds op verzoek van de toenmalige Staatssecretaris onderzoek gedaan naar de inhoud van deze notitie uit 2018. Met betrekking tot ICT heeft de ADR in zijn onderzoek geconcludeerd dat de in de notitie opgenomen percentages voor de technische schuld van applicaties te beschouwen zijn als een worst case planning. Dit ADR-onderzoek is op 26 april 20187 aan uw Kamer gestuurd. In de Kamerbrief «Beheerst Vernieuwen» van 26 april 2018 is de toenmalige Staatssecretaris ook ingegaan op de verouderde ICT-systemen en de uitdagingen die toen speelden. Mede naar aanleiding hiervan zijn de hiervoor genoemde rapporten over de ICT van de Belastingdienst opgesteld. In hoofdstuk 2 ging ik in op de ontwikkelingen in de afgelopen jaren, de huidige stand en het toekomstperspectief.

De afgelopen jaren is er veel geld en arbeidskracht gestoken in de ICT van de Belastingdienst, met als belangrijke stip op de horizon een goed functionerende ICT zodat de continuïteit te allen tijde geborgd is en blijft. De Belastingdienst heeft sinds 2020 veel verbeteringen doorgevoerd zoals de kwaliteit van de IV-organisatie, het opstellen van het MJP, het beter beheersbaar maken van projecten en het moderniseren en vernieuwen van een deel van de systemen ten behoeve van de dienstverlening aan burgers en bedrijven.

Om de stip op de horizon te bereiken is het cruciaal dat de Belastingdienst het MJP blijft volgen: de Belastingdienst zal zich moeten houden aan de planning die het zich heeft gesteld om een goed functionerende en moderne ICT te realiseren. Ook dan kunnen er altijd onvoorziene gebeurtenissen optreden: een storing of een actuele ontwikkeling die vraagt om een wijziging.

De Belastingdienst wil, anders dan in het verleden, voorkomen dat nieuwe verzoeken ertoe leiden dat de modernisering van de ICT-systemen op de tweede plaats komt te staan. De Belastingdienst heeft hiertoe al belangrijke stappen gezet. Maar het vraagt ook iets van alle betrokken partijen, inclusief uw Kamer. Gezamenlijk kunnen wij de Belastingdienst de ruimte bieden om de ICT-voorzieningen die zo fundamenteel zijn voor het functioneren van onze maatschappij en voor het doorvoeren van beleidswijzigingen, weer volledig op orde te krijgen.

Medewerkers van de Belastingdienst zullen u nader informeren over de ICT van de Belastingdienst in de technische briefing op 21 februari, waarbij u de gelegenheid heeft om eventuele vragen te stellen.

Daarnaast ga ik hier graag met u over in gesprek tijdens het commissiedebat Belastingdienst op 23 maart a.s.

De Staatssecretaris Financiën, M.L.A. van Rij

De Belastingdienst heeft een belangrijke maatschappelijke taak. De Belastingdienst bedient meer dan 13 miljoen burgers en ruim 2 miljoen ondernemingen en organisaties. Om dit te doen werken er circa 25.000 medewerkers bij de Belastingdienst. De organisatie verwerkt circa 1 miljard euro aan belasting- en premie-inkomsten per dag en honderden miljoenen transacties per jaar. Het overgrote deel van de belastingaangiften en betalingen wordt volledig automatisch verwerkt met behulp van ICT-systemen.

Het borgen van de beschikbaarheid van die dienstverlening heeft voor de Belastingdienst dan ook de hoogste prioriteit en daarom hanteert de Belastingdienst een doelstelling van 99,9% beschikbaarheid. Die doelstelling wordt de afgelopen jaren ook behaald ondanks de uitdagingen als een toenemend aantal cyberaanvallen en verbeteringen die doorgevoerd moeten worden. De Belastingdienst bedient met zijn ICT-systemen niet alleen de eigen organisatie, maar ook het DG Douane, DG Toeslagen en andere overheidsorganisaties.

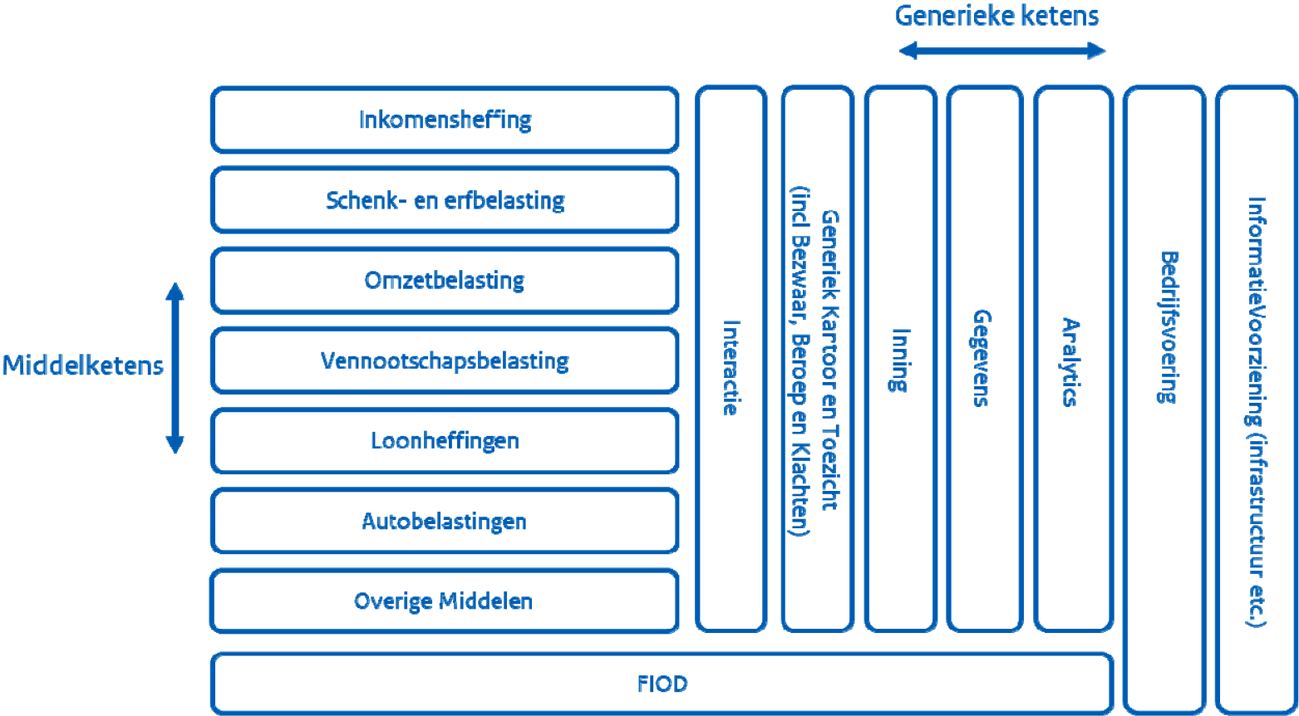

De Belastingdienst gebruikt ongeveer 900 applicaties (dit is inclusief applicaties van Douane en Toeslagen). Voor een goede bestuurbaarheid heeft de Belastingdienst haar proces- en ICT-landschap opgedeeld in vijftien ketens (zeventien ketens inclusief Douane en Toeslagen). Ieder proces en iedere ICT-voorziening (systemen en applicaties die op die systemen draaien) is toebedeeld aan een keten. Voor een keten is een directeur verantwoordelijk die stuurt op het onderhoud en de vernieuwing van de processen en ICT-voorzieningen. Deze stuurt ook projecten aan om bijvoorbeeld nieuwe wetgeving te implementeren in de processen en systemen. Voor iedere keten is een overzicht (architectuur) gemaakt dat inzicht geeft in de huidige inrichting van het ICT-landschap, de gewenste inrichting over vijf jaar en het pad waarlangs de transitie van de huidige naar de gewenste inrichting wordt vormgegeven. Deze architecturen worden in samenhang ontwikkeld, jaarlijks geactualiseerd en vormen input voor het portfolioproces.

In het portfolioproces komen alle gevraagde veranderingen op het gebied van wet- en regelgeving, modernisering en vernieuwing samen. Omdat de gevraagde hoeveelheid veranderingen altijd groter is dan de beschikbare capaciteit (budget en mensen) en omdat niet alles tegelijk kan, worden in het portfolioproces prioriteiten gesteld en keuzes gemaakt. Dit resulteert in een projectenportfolio van de Belastingdienst. Die bestaat weer uit deelportfolio’s per keten met een overzicht van de specifieke veranderingen die in uitvoering worden genomen.

Figuur 1: ketens van de Belastingdienst

De ketens van de Belastingdienst zijn onderverdeeld in middelketens en generieke ketens. Middelketens, die als horizontale balk zijn weergegeven, zijn verantwoordelijk voor het inrichten van de processen per belastingmiddel en de ICT-voorzieningen die daarbij nodig zijn. De generieke ketens die als verticale kolom zijn getekend, leveren generieke diensten die voor meerdere belastingmiddelen worden gebruikt. De ketens bedienen gezamenlijk alle doelgroepen: particuliere belastingplichtigen, midden- en kleinbedrijven, grote ondernemingen en intermediairs.

Afgelopen jaren zijn vanuit de voorjaarsbesluitvorming en Werk aan Uitvoering extra middelen beschikbaar gekomen voor de ICT-organisatie van de Belastingdienst. Het budget van de ICT-organisatie van de Belastingdienst bedraagt in 2023 € 860 mln. Een kleine 60 procent hiervan is bestemd voor personele uitgaven. De resterende 40% wordt besteed aan voornamelijk ICT-infrastructuur, ICT-licenties en ICT-uitbestedingen.

Zowel eigen personeel als inhuur van externen realiseert zogenaamde IV-dagen. Dat wil zeggen dagen die productief inzetbaar zijn voor IV-activiteiten (IV staat voor informatievoorziening). De IV-dagen worden toebedeeld aan de ketens. Met IV-dagen kunnen alle activiteiten uitgevoerd worden die nodig zijn voor informatievoorziening, zoals code schrijven, wetgeving omzetten in programmataal, onderhoud uitvoeren en leveren van datacenter-diensten. De verdeling van de IV-dagen over de ketens vindt plaats in het portfolioproces en op basis van beheer- en onderhoudsplannen. Tussen ketens kan beperkt geschoven worden met IV-dagen, omdat er vaak specifieke kennis per keten vereist is.

De resultaten die de ICT boekt voor de Belastingdienst, en dus voor burgers en bedrijven worden bepaald door de combinatie van ICT-capaciteit en ICT-productiviteit. De ICT-capaciteit bestaat uit de hiervoor genoemde IV-dagen. De ICT-productiviteit is een maatstaf voor de functionaliteiten die worden opgeleverd en is afhankelijk van de mate waarin medewerkers zijn ingewerkt, hoe ervaren zij zijn, in hoeverre zij met moderne ICT-middelen werken en bekend zijn met de ICT-systemen en bedrijfsprocessen.

Er is een wisselwerking tussen ICT-capaciteit en ICT-productiviteit. Zo gaat groei van het aantal ICT-medewerkers eerst ten koste van de productiviteit, omdat zij zich moeten inwerken. Ervaren medewerkers ondersteunen hen daarbij en zijn dus tijdelijk minder productief. Een ander voorbeeld betreft het moderniseren van systemen. Dit is aanvankelijk een investering, omdat er door te moderniseren geen nieuwe functionaliteit wordt geleverd, maar een bestaande functionaliteit wordt vervangen. Dit leidt dus ook tijdelijk tot een lagere productiviteit.

Om veelvuldig op- en afschalen met bovengenoemde gevolgen te voorkomen, is de Belastingdienst gebaat bij consistente besluitvorming en een stabiel aantal IV-dagen, inclusief financiering. Met de werving en selectie van personeel kan hier dan op gepland worden, zodat het juiste personeel op het juiste moment ingezet kan worden, mits dit personeel beschikbaar is.

• Keten omzetbelasting (OB): de privacyrisico's van het Btw-identificatienummer (dat een BSN bevatte) zijn opgelost en de Europese Btw e-commerce regeling is ingevoerd. Om deze wetgeving vanuit Europa voor btw e-commerce in te kunnen voeren is eerst een tijdelijke voorziening gebouwd om implementatie per 1 juli 2021 mogelijk te maken en inmiddels is er een stabiele omgeving gerealiseerd.

Het kernsysteem voor deze keten is meer dan 40 jaar oud en wijzigingen anders dan zeer beperkte parameteraanpassingen zijn niet mogelijk. Ook kent de helft van de applicaties (10 van de 20) van deze keten een technische schuld. De moderniseringsopgave is dus «rood», maar inmiddels is een omvangrijke moderniseringsopgave gestart. In 2021 heeft een marktconsultatie plaatsgevonden waaruit bleek dat er oplossingen in de markt beschikbaar zijn voor een nieuw systeem voor de omzetbelasting. Een extern advies in 2022 heeft dit bevestigd. De aanbesteding voor een pakketoplossing bevindt zich nu in de voorbereidende fase en de specificaties zijn opgesteld. Totdat er een nieuw kernsysteem is, zijn nauwelijks wijzigingen mogelijk.

• Keten inkomensheffing (IH): door het Kerstarrest over box 3 moest er op korte termijn rechtsherstel geboden worden. Het rechtsherstel box 3 heeft daarom in 2022 hoge prioriteit gekregen, wat een grote impact had op de geplande IV-trajecten voor dat jaar. Door deze herprioritering moest de ingezette stapsgewijze vernieuwing van het systeem, dat is gebaseerd op een oude programmeertaal (Cool:Gen), getemporiseerd worden. Deze vernieuwing is noodzakelijk omdat de expertise van Cool:Gen binnen en buiten de Belastingdienst steeds schaarser wordt. De uitfasering van deze programmeertaal is essentieel voor het implementeren van een stelsel op basis van werkelijk rendement voor box 3, wat is afgesproken in het regeerakkoord. Vanwege deze herplanning is de inwerkingtredingsdatum van het nieuwe stelsel verschoven naar 2026. In 2022 zijn ook noodzakelijk beheer en onderhoud, de wetgevingswensen uit het belastingplan en de jaaraanpassingen gerealiseerd. Onder deze wetgevingswensen en jaaraanpassingen vallen bijvoorbeeld verschillende maatregelen die zijn getroffen om de negatieve effecten van de energiecrisis te beperken. Er zijn stappen gezet richting deze uitfasering: zo is een deel van het Aanslag Belasting -systeem (de belangrijkste applicatie voor de ondersteuning van de heffing van de Inkomstenbelasting, de Premie Volksverzekeringen en de bijdrage Zorgverzekeringswet) vervangen. Hetzelfde geldt voor andere onderdelen, zoals een groot deel van de fiscale voorcontrole, het onderdeel waar staffels worden bijgehouden en beheerd. Op dit moment kan het oude systeem nog wetswijzigingen verwerken, maar er vindt wel concurrentie plaats om ICT-capaciteit met werkzaamheden als gevolg van het Kerstarrest over Box3. Onder andere hierdoor is er cumulatie ontstaan en worden er keuzes gemaakt, waardoor de keten de komende jaren waarschijnlijk «oranje/geel» blijft. De komende jaren werkt de keten aan het implementeren van wetgeving die ingevoerd dient te worden: excessief lenen (planning Q3 2023 t/m Q2 2024), realiseren overbruggingswetgeving box 3 (planning Q1 2023 t/m Q4 2026), het uitfaseren van Cool:gen (planning gereed eind 2026) en werkelijk rendement box 3 (inwerkingtreding gewenst per 2026, implementatie duurt volgens planning tot eind 2026).

• Keten vennootschapsbelasting (VPB) & dividendbelasting: de Europese wetgeving tegen belastingontwijking (Atad 1 en 2) en de Wet Bronbelasting is geïmplementeerd. Ook is de liquidatie- en stakingsverliesregeling aangepast. In de keten zijn weinig applicaties met een technische schuld. De keten VPB gebruikt ook de keten IH met het verouderde Cool:gen, waardoor de VPB ook een moderniseringsopgave heeft. Zoals hiervoor is aangegeven dient Cool:gen uitgefaseerd te worden. In 2023 werkt de keten aan het EU-richtlijnvoorstel Pijler 2 en aan de digitale aangiftemogelijkheid voor de dividendbelasting.

• Keten Schenk- en erfbelasting: de keten is in de laatste jaren gemoderniseerd, bijvoorbeeld met de afronding van de Klantoptimalisatie schenk- en erfbelasting (KOS). De moderniseringsopgave staat op «groen». De nieuwe systemen maken (beleids-)wijzigingen mogelijk. De komende jaren werkt de Belastingdienst aan snelle, betrouwbare en zorgvuldige behandeling van het uitnodigingsproces van Schenkbelasting, waar mogelijk geautomatiseerde afhandeling van aangiften Erfbelasting, het digitaliseren van de aangifte middelen Schenk- en Erfbelasting en digitale communicatie en ondersteuning bij het voldoen aan verplichtingen voor belastingplichtigen, notarissen en financieel dienstverleners.

• Autoheffingen: bij de keten Autoheffingen is het percentage applicaties met een technische schuld sterk afgenomen (van 100% in 2018 naar 31% in 2022). De moderniseringsopgave bewoog van «rood» naar «groen». De afhandeling Motorrijtuigenbelasting voor vrachtwagens verloopt nu sneller, omdat het systeem hiervoor volledig is vernieuwd. Belastingplichtigen worden nu proactief geïnformeerd bij wijzigingen. Ook particulieren die een auto importeren kunnen digitaal aangifte doen. Grote auto-importeurs kunnen eens per drie maanden aangifte doen, terwijl dat voorheen maandelijks moest. Wanneer alle gemoderniseerde systemen van autoheffingen gereed zijn, zijn grote (structuur)-wijzigingen weer mogelijk, zoals nieuwe wetgeving en digitalisering van de interactie met belastingplichtigen.

Het gaat om meer dan 200 verkregen adviezen en aanbevelingen van onder andere het Adviescollege ICT, EY, KPMG, de Accountantsdienst Rijk en de Algemene Rekenkamer. Kamerstuk 31 066, nr. 589

Op het Rijks ICT Dashboard staat informatie over alle grote ICT-projecten van ten minste € 5 mln.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1174.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.