Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1163 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 30 januari 2023

Bijgaand treft u mijn reactie op uw vragen en opmerkingen uit het schriftelijke overleg van 6 december 2022 over de Uitwerking beleid tegemoetkoming Fraude signalering voorziening (FSV). Die vragen stelde u naar aanleiding van mijn brief van 4 november 2022 over de uitwerking van het beleid tegemoetkoming FSV1.

Over het tegemoetkomingsbeleid voor de FSV informeerde ik uw Kamer eerder per brief van 24 juni 20222. Over die brief hebt u feitelijke vragen gesteld, die ik heb beantwoord per brief3. Vervolgens heb ik met uw Kamer op 13 september 2022 een plenair debat (Handelingen II 2021/22, nr. 107, item 23) gevoerd over dit beleid. Overeenkomstig uw verzoek4 geef ik reeds uitvoering aan het tegemoetkomingsbeleid en beschouw ik de gewijzigde motie van het lid Azarkan als afgedaan. Hierdoor krijgen burgers duidelijkheid over het effect dat de FSV voor hen heeft gehad, kan recht gedaan worden aan burgers die leed hebben ondervonden van de FSV en kan ik het FSV-hoofdstuk met betrokkenen afsluiten. Zo is reeds een deel van de personen die volgens de Belastingdienst geen effect hebben ondervonden van hun registratie in de FSV hierover geïnformeerd en is grotendeels in kaart gebracht welke personen volgens de Belastingdienst recht hebben op een schadevergoeding wegens schending van de Algemene verordening gegevensbescherming (AVG) door de Belastingdienst. Ook start ik op 1 maart 2023 met het informeren van personen die in de FSV zijn geregistreerd met bijzondere persoonsgegevens. Daarmee peil ik bij deze personen een reactie, zodat ik de uitvoering kan inrichten. In april 2023 informeer ik de volledige groep.

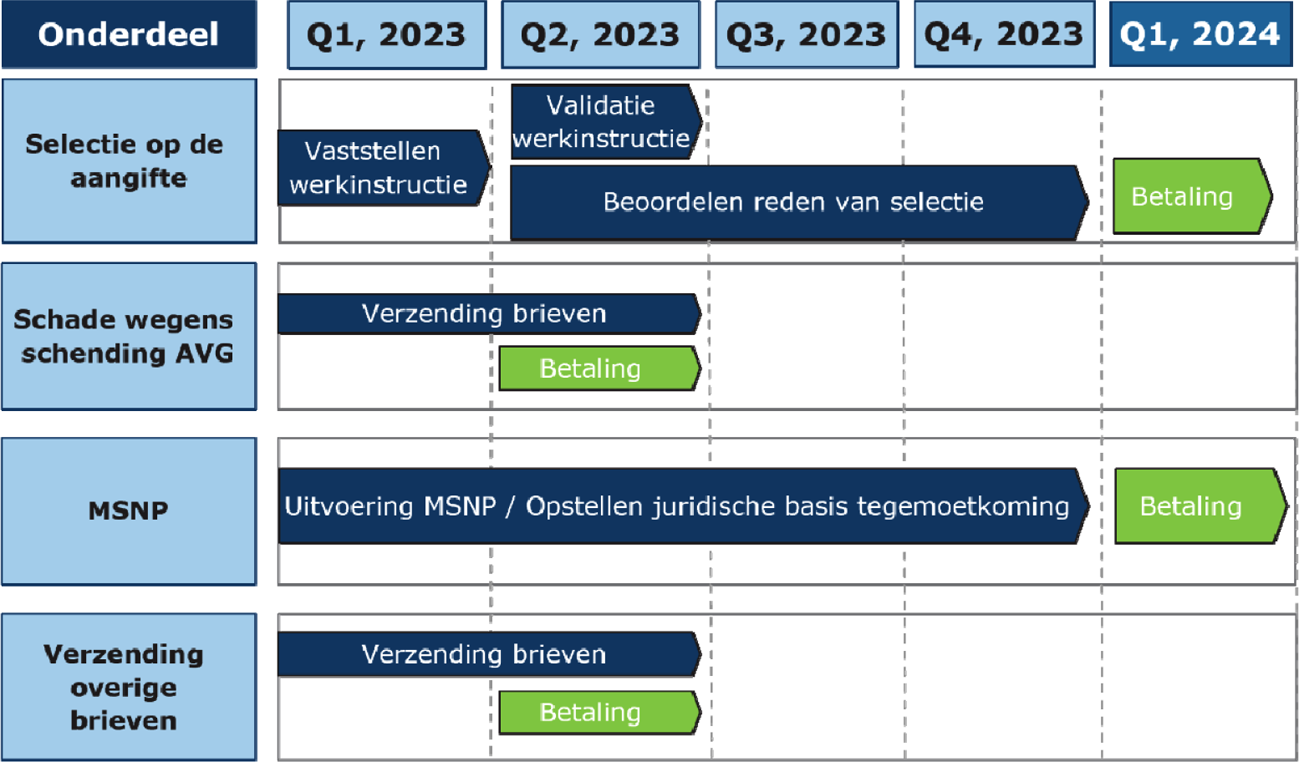

Ondanks deze voortvarendheid, voorziet de Belastingdienst nog tot in 2024 bezig te zijn met de uitvoering van dit beleid, onder andere omdat een juridische grondslag nodig is voordat tot uitbetaling overgegaan kan worden. Voor de volledigheid volgt hieronder een geactualiseerde planning. Uiterlijk voor 19 mei 2023 wil ik uw Kamer opnieuw over de voortgang informeren.

Hieronder ga ik in op diverse toezeggingen die ik uw Kamer heb gedaan.

Stand van zaken aanvullend onderzoek naar gegevensverstrekking aan derden

Met mijn brief van 9 september 20225 informeerde ik u over het nadere onderzoek dat de Belastingdienst verricht naar gegevensverstrekking aan derden. In het onderzoek «Gegevensdeling met derden» van PwC van januari 2022 (Bijlage bij Kamerstuk 31 066, nr. 957) zijn 18 functionele mailboxen onderzocht en PwC stelde vast dat er nog circa 80 (zijnde 79) functionele mailboxen en circa 45 zakelijke e-mailboxen relevant worden geacht gezien de waargenomen gegevensdeling. Naar de 79 functionele mailboxen heeft de Belastingdienst nader onderzoek verricht. Over de uitkomst van het onderzoek naar de 18 functionele mailboxen informeerde ik u met mijn brief van 4 november 2022. Uit die analyse bleek dat de omvang van gegevensverstrekking aan derden beperkter is dan uit het PwC rapport blijkt. Er hebben 296 verstrekkingen plaatsgevonden die betrekking hebben op 505 personen.

Het in mijn brief van 9 september 2022 toegezegde onderzoek van de Belastingdienst naar de 79 functionele mailboxen is inmiddels afgerond. De rapportage treft u bijgaand. Uit de analyse blijkt dat 8 relevante e-mails met 8 burgerservicenummers zijn aangetroffen, waarin informatie uit of over de FSV buiten de Belastingdienst is verstrekt. Twee e-mails zijn reeds onderzocht in het eerdere onderzoek, één e-mail betreft een datalek en één e-mail een legale verzending. Voor de resterende vier e-mails wordt door de ontvangende partij onderzocht of er gevolg is gegeven door de ontvangende partij aan deze informatie en wat het gevolg dan is geweest. Dit zal worden opgenomen in de brieven aan betrokkenen. Daarnaast zijn 47 interne e-mails aangetroffen met (excel-)lijsten met informatie over een FSV-registratie (veelal alleen of een persoon wel of niet in de FSV staat) die binnen de Belastingdienst zijn gedeeld. Naar deze mailboxen is geen vervolgonderzoek verricht.

Gezien de 47 interne e-mails FSV-informatie bevatten, heb ik de Belastingdienst opdracht gegeven vervolgonderzoek te doen om vast te stellen voor welk doeleinde deze (excel-)lijsten binnen de Belastingdienst zijn verspreid en of gevalideerd kan worden dat deze (excel-)lijsten binnen de Belastingdienst zijn gebleven. Ik heb daarnaast gevraagd om voor toekomstige situaties een afwegingskader te ontwikkelen wanneer nader onderzoek nodig is naar gegevensverstrekkingen binnen en buiten de Belastingdienst. Uiterlijk 19 mei 2023 kom ik hierop terug bij uw Kamer. Hiermee wil ik zorgen dat hetgeen echt aandacht verdient, onderzocht wordt en voorkomen dat de Belastingdienst overbelast raakt.

Tot slot bleek dat 31 van deze 79 e-mailboxen niet meer beschikbaar zijn en dus niet onderzocht konden worden, omdat deze mailboxen zijn afgesloten. Een mailbox kan bijvoorbeeld afgesloten worden, nadat deze een jaar niet is gebruikt. Back-ups van afgesloten e-mailboxen zijn maximaal voor 3 weken beschikbaar en worden dan definitief verwijderd.

Uit de onderzoeken van de Belastingdienst naar de 79 functionele e-mailboxen en naar de 18 functionele e-mailboxen blijkt dat er vrijwel geen informatie uit FSV is gedeeld met andere organisaties. Daar waar er informatie is gedeeld met andere partijen betreft het met name informatie dat een betrokkene in FSV staat. Er is geen verdere informatie verstrekt. Ook deze informatie had niet verstrekt mogen worden, maar wat aan gegevensverstrekking over de FSV is vastgesteld laat een ander beeld zien dan sommige in FSV-geregistreerde personen hebben aangegeven te hebben ervaren blijkens diverse artikelen in de media (veel vragen van andere overheidsorganisaties, staandehouding door de politie, etc). Deze ervaringen zijn op basis van het PwC onderzoek en beide onderzoeken van de Belastingdienst niet te herleiden tot de registratie van betrokkene in de FSV en het verstrekken van gegevens over of uit FSV.

Met deze onderzoeken is meer duidelijkheid verkregen over informatieverstrekking over de FSV op basis van functionele mailboxen. Over gegevensuitwisseling op andere wijzen of over personen die niet in de FSV stonden geregistreerd, kunnen geen uitspraken worden gedaan.

Wettelijke grondslag tegemoetkoming

In de Kamerbrief van 19 oktober 2022 heb ik uw Kamer een update verschaft over mijn voornemens met betrekking tot het wetsvoorstel Wet delegatiebepalingen tegemoetkoming schrijnende gevallen. Daarnaast heb ik in die brief uw Kamer gevraagd om het wetsvoorstel Wet delegatiebepalingen tegemoetkoming schrijnende gevallen in stemming te brengen als uw Kamer de lijn van dit wetsvoorstel steunt. Dat is tot op heden nog niet gebeurd, waardoor de (relatief) snellere AMvB-route een meer theoretische mogelijkheid is geworden. Daarnaast heeft het lid Omtzigt in de procedurevergadering van 24 november jl. gevraagd om een brief waarin onder andere wordt ingegaan over het vervolgproces van dit wetsvoorstel. Dit verzoek is in de procedurevergaderingen van 8 december en 22 december jl. herhaald. In reactie hierop en in het kader van het belang dat uw Kamer zo goed mogelijk betrokken is bij de totstandkoming van het herstelbeleid voor de FSV (waar MSNP ook een onderdeel van uitmaakt), zal ik de juridische grondslag voor het herstelbeleid voor de FSV opnemen in een nieuw in te dienen wetsvoorstel. Ik zal uw Kamer in het eerste kwartaal van 2023 informeren over de planning van dit wetsvoorstel. Als gevolg hiervan kan dit wetsvoorstel in de loop van 2024 in werking treden. Graag wil ik uw Kamer vragen om dit wetsvoorstel na indiening voortvarend te behandelen, om zo snel mogelijk over te kunnen gaan tot uitbetaling van tegemoetkomingen. Zonder wettelijke grondslag kan ik immers niet overgaan tot uitbetaling van tegemoetkomingen. Derhalve wil ik uw Kamer verzoeken om het wetsvoorstel Wet schrijnende gevallen tot nader order aan te houden.6

Vernietigingstermijn MT verslagen en besluiten van 10 jaar

Naar aanleiding van de toezegging om de vernietigingstermijn van managementverslagen en -besluiten naar minimaal tien jaar te zetten, is de opdracht uitgezet binnen de Belastingdienst om uitvoering te geven aan deze toezegging en daarmee te zorgen dat deze documenten veilig worden gesteld. Daarmee is deze toezegging afgerond.

Werkinstructie Belastingdienst naar fiscale reden voor selectie

Aan uw Kamer heb ik toegezegd in het kader van het tegemoetkomingsbeleid nader onderzoek te doen naar de selectie van aangiften inkomensheffing (IH) waaraan een AKIcode 1043 is toegekend en die in FSV geregistreerd stonden vanwege een aandachtspunt in de giftenaftrek of de specifieke zorgkosten-aftrek.

In de werkinstructie wordt bezien of achterhaald kan worden of aangiften die het betreft om fiscale redenen zijn gedetecteerd en geselecteerd. Is hiervan sprake, dan is aannemelijk dat de detectie en selectie niet in strijd met een grondrecht heeft plaatsgevonden.

Conform deze toezegging is inmiddels een concept-werkinstructie opgesteld. Ik vind het belangrijk om deze werkinstructie nog te laten toetsen door nog nader te bepalen externe deskundigen. Dat zal in het tweede kwartaal van 2023 plaatsvinden. Daarna kan op basis van de afgestemde werkinstructie het dossieronderzoek plaatsvinden naar deze aangiften.

Dossiers en andere relevante FSV-informatie in digitale kluis

De Belastingdienst heeft een back-up van de gegevens van de FSV met daarin de situatie per 26 februari 2020 veiliggesteld in een digitale kluis. Dit geldt ook voor de functionele postbussen waar onderzoek naar gedaan is. Op basis van de Archiefwet zijn bewaartermijnen voor documentatie en gegevens vastgesteld in zogenaamde selectielijsten. De regering is gehouden aan deze bewaartermijnen in de Archiefwet. Onderwerpen van maatschappelijk belang kunnen worden aangemerkt als hotspot. In dat geval kunnen ze voor altijd in het Nationaal Archief bewaard worden. Op dit moment loopt het formele beoordelingsproces om de FSV aan te merken als hotspot. Het Nationaal Archief bepaalt welke informatie in het kader van een hotspot relevant is. De FSV kan nu al niet meer gebruikt worden voor fiscale processen.

Zelfmelders

Ruim 6.000 personen hebben zich gemeld bij de Belastingdienst en aangegeven negatieve gevolgen te hebben ondervonden van hun FSV-registratie. De Belastingdienst neemt de komende maanden contact op met zelfmelders om de resultaten van het onderzoek van de Belastingdienst naar de effecten van de registratie in de FSV, persoonlijk toe te lichten. Na dit persoonlijke contact, of na meerdere mislukte pogingen om in contact te komen, stuurt de Belastingdienst een brief aan deze personen waarin de resultaten van het onderzoek dat de Belastingdienst heeft uitgevoerd naar de effecten, nogmaals worden beschreven.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1163.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.