Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1131 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 november 2022

Op 24 juni 2022 informeerde1 ik uw Kamer over de vormgeving van het tegemoetkomingsbeleid voor mensen die in de Fraude Signalering Voorziening (FSV) zijn opgenomen en onterechte en/of nadelige gevolgen hebben ondervonden. Daarin heb ik aangegeven dat mijn startpunt voor het tegemoetkomingsbeleid is dat ik voornemens ben om die mensen tegemoet te komen die daadwerkelijk schade hebben gehad en waarvan de schade is veroorzaakt door registratie in de FSV. Het enkele feit dat iemand in FSV stond leidt dan ook niet tot een tegemoetkoming.

Ik ben daarbij vervolgens ingegaan op vier effecten. Deze vormen ook de leidraad voor de uitwerking van het tegemoetkomingsbeleid in deze brief:

1. Selectie in de aangifte;

2. Schade wegens schending AVG;

3. Effecten bij invordering (MSNP);

4. Overige effecten.

Over dit beleid hebt u feitelijke vragen gesteld, die ik heb beantwoord per brief2. Vervolgens is op 13 september jl. een plenair debat gevoerd over de FSV en het tegemoetkomingsbeleid (Handelingen II 2021/22, nr. 107, item 23). In deze brief presenteer ik de verdere uitwerking van het tegemoetkomingsbeleid FSV. Ik schets zoveel mogelijk de contouren in termen van omvang van de doelgroep, wijze van tegemoetkomen of het vergoeden van schade, de uitvoering en planning en het financieel effect. Voor de effecten waarbij aanpassing in wet- of regelgeving noodzakelijk is om dit te herstellen wordt altijd een uitvoeringstoets opgesteld. Als er geen aanpassing in wet- of regelgeving nodig is wordt er nooit een uitvoeringstoets gedaan. Ik heb de uitvoerbaarheid voor de doelgroepen al bezien waarbij gekeken is naar de capaciteit, ICT en financiën en in de brief aangegeven dat het uitvoerbaar lijkt.

Daarnaast zal ik aan het eind van de brief ingaan op een aantal moties en toezeggingen.

1. Selectie op de aangifte

In mijn brief van 24 juni jl. heb ik gewezen op de aangiften inkomensheffingen die zijn geselecteerd in verband met specifieke zorgkosten en/of giften. Aan een dergelijke aangifte is dan de zogenoemde «Aanslagbelastingensysteem Klantinformatie (AKI) code 1043» toegekend3. Deze ziet op de projectmatige behandeling van het thema systeemfraude IH. Het doel van projectcode 1043 is het selecteren van aangiften Inkomstenbelasting met een verhoogd risico op systeemfraude voor nader onderzoek. Ten aanzien van die selectie van de aangifte heb ik aangegeven om, waar PwC expliciet stelt dat het risico bestaat dat het selectieproces meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s, de betreffende aangiften opnieuw te beoordelen. Het zou kunnen dat aangiften mede zijn geselecteerd op basis van niet-fiscaal relevante kenmerken. Mogelijk was daarbij sprake van schending van een grondrecht zoals een schending van het verbod op discriminatie naar afkomst of geloofsovertuiging. De Landsadvocaat heeft aangegeven dat het aan de inspecteur is om de gegevens aan te dragen op basis waarvan kan worden beoordeeld of de selectie neutraal of niet discriminatoir heeft plaatsgevonden. Kan de inspecteur dit niet, dan kan het gevolg zijn dat een correctie op de aangifte ongedaan dient te worden gemaakt.

De Belastingdienst heeft in kaart gebracht welke aangiften uit de jaren 2012 tot en met 2019 opnieuw beoordeeld moeten worden. Dit heeft plaatsgevonden door eerst de aangiften te identificeren die een AKI-code 1043 hebben gehad. Vervolgens is er onderzocht wanneer de AKI-code 1043 tijdens de selectie aan de Poort is opgevoerd. Tenslotte zijn hier aangiften van aangemerkt waarbij een selectie heeft plaatsgevonden gerelateerd aan giften/specifieke zorgkosten. Het betreft 8.900 aangiften. Van die aangiften moet worden vastgesteld om welke reden de aangifte voor controle is geselecteerd.

Om er zeker van te zijn dat alle mogelijke gevallen waar selectie op persoonlijke kenmerken heeft kunnen plaatsvinden in scope zijn, is aanvullend gekeken of er mensen zijn van wie in de FSV de AKI-code 1043 is opgenomen in combinatie met een aantekening over specifieke zorgkosten en/of giften. Niet alle registraties uit deze groep maken onderdeel uit van de 8.900 aangiften. De registraties die hier geen onderdeel van uitmaken worden wel meegenomen in het onderzoek. Het totaal aantal te beoordelen aangiften wordt daarmee 17.400.

|

Selectie aan de poort |

Informatie in FSV |

|

|---|---|---|

|

Aantal aangiften |

10.800 |

14.700 |

|

Waarvan correctie |

8.900 |

11.500 (waarvan 3.000 overlap met selectie aan de poort) |

Uit beide groepen is een steekproef getrokken om te bepalen of het uitvoerbaar is om vast te stellen of er sprake is van een fiscale selectiereden van de aangifte. Ook is er een start gemaakt met het vaststellen van fiscale selectieredenen op basis van de steekproef.

Op basis van de steekproef komt naar voren dat bij 50% van de personen die geselecteerd is door «selectie aan de poort» fiscale redenen gevonden kunnen worden. Voor de groep «informatie in FSV» is waarschijnlijk voor een zeer groot deel een fiscale reden aanwezig voor selectie. Dit betekent dat er een tegemoetkoming plaats zal moeten vinden voor maximaal 5.000 personen. Dit onder de conditie dat de werkinstructie die de Belastingdienst opstelt waarmee beoordeeld kan worden of er fiscale redenen voor selectie zijn, stand houdt en positief wordt beoordeeld door een onafhankelijke derde partij.

Het herstel zal voor de periode 2012 tot en met 2019 plaatsvinden via een tegemoetkomingsregeling. Daarbij wordt een forfaitaire benadering gekozen, waar bijvoorbeeld voor een percentage van 100% van het gecorrigeerde bedrag gekozen kan worden. Dit is nog afhankelijk van de verdere uitwerking. Door voor deze methode te kiezen wordt doorwerking naar inkomensafhankelijke regelingen voorkomen, ontstaat er geen verschil tussen belastingplichtigen afhankelijke van het jaar waarover het herstel van de correctie plaatsvindt en is de tegemoetkoming uitvoerbaar. Een samenloop met ambtshalve vermindering wordt voorkomen. Om via een tegemoetkomingsregeling te herstellen, is een algemene maatregel van bestuur nodig die onder de Wet delegatiebepaling tegemoetkoming schrijnende gevallen kan worden opgesteld. De doorlooptijd van dat traject, waarover u bent geïnformeerd met mijn brief4 van 19 oktober jl., bepaalt wanneer uitbetaling kan plaatsvinden. Naar verwachting zal dit starten in 2024. Een wettelijke regeling is in lijn met het verzoek van uw Kamer.

Uitvoering en budget

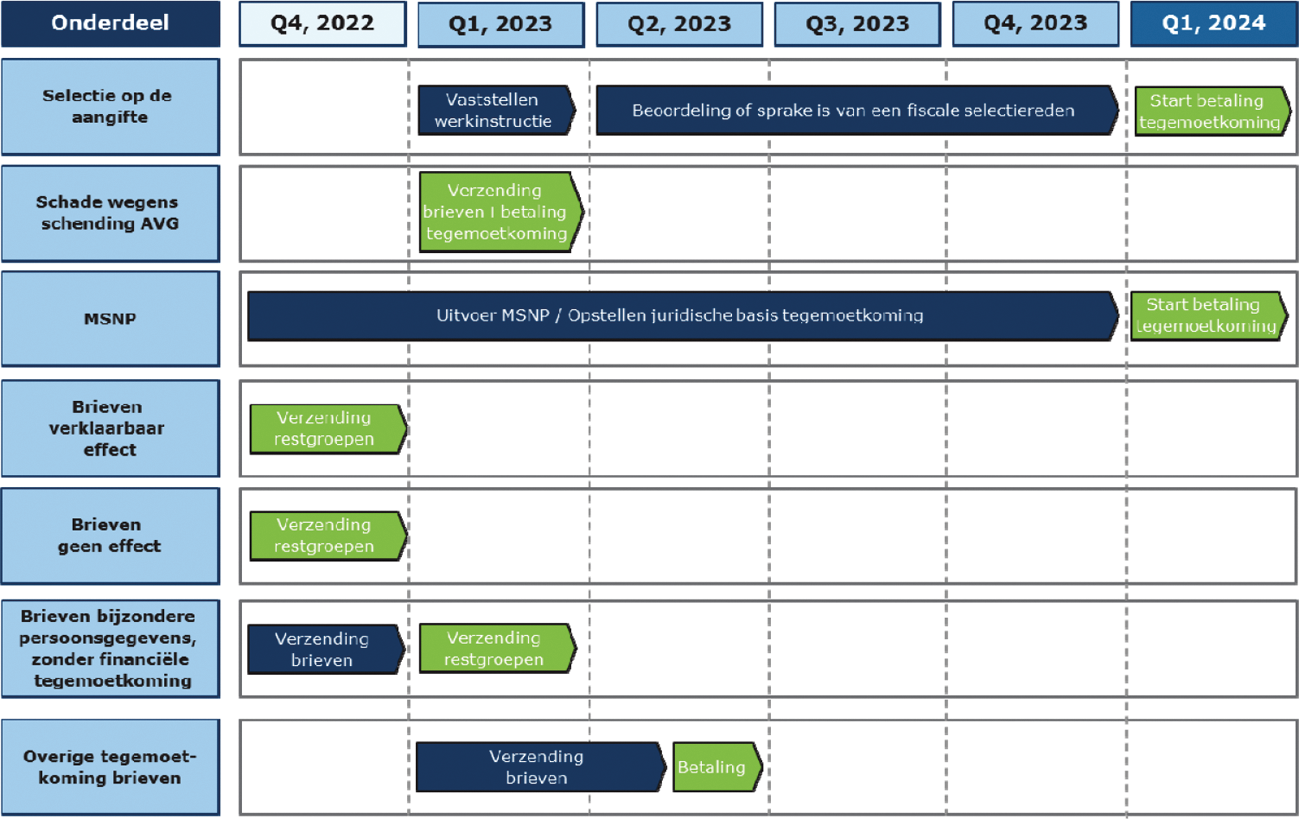

Na het vaststellen van de werkinstructie begin 2023, kan gestart worden met de beoordeling of er sprake is van een fiscale selectiereden bij de 17.400 aangiften. Dit start naar verwachting in het tweede kwartaal van 2023 en wordt afgerond in 2023. Vervolgens kan in 2024 uitbetaling plaatsvinden van het herstelbedrag voor die gevallen waarbij geen sprake was van een fiscale selectiereden.

De kosten (inclusief uitvoeringskosten) worden geraamd op 10–20 mln. Dit is gebaseerd op de resultaten van de steekproef en is mede afhankelijk van de nog vast te stellen werkinstructie. In het eerste kwartaal van 2023 zal ik – zodra de werkinstructie is vastgesteld – met een nadere inschatting komen. Het herstel is als uitvoerbaar beoordeeld waarbij gekeken is naar de capaciteit, ICT en financiën.

2. Schade wegens schending Algemene Verordening Gegevensbescherming (AVG)

Op 24 juni 2022 heb ik uw Kamer op hoofdlijnen geïnformeerd over de (groepen) burgers die, gelet op hun FSV-registratie, in aanmerking kunnen komen voor een vergoeding van immateriële schade (Kamerstuk 31 066, nr. 1065). Daarbij heb ik aangegeven in lijn met het advies van de Landsadvocaat aan te sluiten bij die personen waarvan de aantasting in de persoon kan worden vastgesteld of gezien de relevante factoren en omstandigheden aannemelijk moet worden geacht. De afgelopen maanden is nader onderzocht5 welke burgers hiervoor in aanmerking komen en welke uitvoeringsaspecten dit met zich brengt.

De volgende (groepen) personen komen in aanmerking voor een vergoeding van immateriële schade:

1. Personen van wie bijzondere of strafrechtelijke persoonsgegevens zijn geregistreerd in de FSV, waarbij een gevolg of een handeling is gegeven aan deze registratie en een causaal verband is tussen de registratie en het gevolg. Uit het onderzoek volgt dat het – wat betreft de bijzondere persoonsgegevens – gaat om personen waarbij de vervolghandeling het weigeren van een betalingsregeling betreft. Deze groep zal naar inschatting 3.300 burgers omvatten. Wat betreft de registratie van strafrechtelijke persoonsgegevens betreft het circa 5.000 registraties. Deze aantallen zijn gebaseerd op een representatieve steekproef, maar zullen nog individueel worden beoordeeld. Daardoor kan het licht afwijken.

2. Personen van wie de gegevens uit de FSV zijn verstrekt aan derden (andere overheidsorganisaties) en deze derde een gevolg heeft gegeven aan de ontvangen gegevens. Ook hier is causaliteit vereist om aantasting in de persoon aannemelijk te achten. Het onderzoek naar personen die in deze groep voorkomen is nog niet afgerond.6 Uit de eerste onderzoeksresultaten volgt dat er in twee gevallen7 sprake was van een verstrekking waar de derde/ontvanger een gevolg aan heeft gegeven. Een schatting is dat circa 1.000 personen van deze groep in aanmerking komen voor een vergoeding.

3. Personen die door de FSV-registratie te lang intensief toezicht hebben ondervonden. Voor de beoordeling of een persoon te lang is onderworpen aan het intensieve toezicht is aansluiting gezocht bij het zogeheten (de)blokkeringsbeleid bij de selectie op aangiften inkomstenbelasting8 dat destijds van toepassing was. Indien een aangifte volgens dit beleid niet meer onderworpen had mogen worden aan intensief toezicht, omdat zijn aangiften langer dan vijf jaar automatisch werden uitgeworpen voor intensief toezicht of een aangifte binnen die vijf jaar – na controle – in orde bleek, wordt verondersteld dat dit het gevolg is geweest van de (eerdere) FSV-registratie. Deze groep komt dan in aanmerking voor een vergoeding van immateriële schade. 9.500 personen zijn langer dan zes jaar aan intensief toezicht onderworpen. Voor een aantal personen zal gelden dat er geen sprake is van te lang intensief toezicht omdat er in de vijf jaar wel sprake is van een onregelmatigheid in de aangiften. Dit wordt op persoonsbasis beoordeeld. Het daadwerkelijke aantal personen dat in aanmerking komt voor vergoeding kan dan ook lager liggen.

Voor de hoogte van de vergoeding van immateriële schade is aansluiting gezocht bij de bedragen in de jurisprudentie. Daaruit komen verschillende bedragen naar voren, waarbij is gezocht naar een bedrag dat recht doet aan de geleden immateriële schade. Daarbij is overwogen dat de schade niet op individueel niveau is vastgesteld en betrokkenen actief worden benaderd om hun immateriële schade te vergoeden.

Voorgesteld wordt om eenieder die in bovengenoemde groepen valt een (eenmalige) vergoeding te geven van € 375. Het bedrag wordt hoger indien een persoon op meerdere vlakken immaterieel nadeel heeft ondervonden en dus in meerdere groepen valt. Dit betekent dat een persoon die in twee groepen valt een vergoeding ontvangt van € 750. De vergoeding wordt op basis van artikel 82 van de AVG verstrekt.

De meest voorkomende bedragen in de jurisprudentie bevinden zich in de bandbreedte tussen € 250 en € 500. De voorgestelde € 375 sluit hierbij goed aan. Ik meen dan ook dat de voorgestelde schadevergoeding recht doet aan de geleden immateriële schade en dat personen die dit bedrag ontvangen dit in voldoende mate zien als genoegdoening en als een voldoende uiting dat de ernst van de overtreding van de AVG door mij wordt ingezien. Ik hoop op deze wijze ook met hen het FSV-dossier te sluiten.

Ik kan niet uitsluiten dat sommige personen van mening zijn dat de aan hen toegekende vergoeding niet in verhouding staat tot hun immateriële schade. Zij kunnen zich of bij de Belastingdienst melden, waarbij de Belastingdienst hun zaak individueel zal bezien, of zij kunnen zich tot de rechter wenden. In beide gevallen ligt de stel- en bewijsplicht bij de betreffende persoon; deze zal de daadwerkelijke schade en het causale verband met de onrechtmatige verwerkingen in de FSV aannemelijk moeten maken.

Uitvoering en budget

De uitvoering, het versturen van brieven en uitbetalen van bedragen, kan naar verwachting in het eerste kwartaal van 2023 plaatsvinden. Op basis van de hierboven genoemde aantallen is de maximale doelgroep ongeveer 18.000 burgers, waarmee het budgettair beslag van de regeling uitkomt op ca € 7 mln. De uitvoering kan grotendeels automatisch plaatsvinden, waarmee de uitvoeringskosten van deze regeling beperkt zijn. Deze regeling is als uitvoerbaar beoordeeld waarbij gekeken is naar de capaciteit, ICT en financiën.

3. Effecten bij invordering

Zoals ik u in mijn brief van 24 juni jl. meldde, zijn naar aanleiding van een registratie in de FSV ook aanvragen voor toelating tot een traject Minnelijke Schuldsanering Natuurlijke Personen (MSNP) van burgers onterecht afgewezen. Daarnaast zijn er om andere onterechte redenen burgers afgewezen voor een MSNP-traject, zoals een Opzet Grove Schuld kwalificatie (O/GS), een registratie in de FSV, of een schuld boven de € 10.000. Dit kan grote gevolgen gehad hebben voor burgers. Binnen deze groep burgers zijn twee categorieën te onderscheiden die met verschillende effecten te maken hebben gehad. Omdat de zwaarte van de effecten van deze categorieën uiteenloopt, heb ik voor deze categorieën een aparte aanpak voor een tegemoetkoming gedefinieerd. De tegemoetkoming wordt gebaseerd op de Wet delegatiebepaling tegemoetkoming schrijnende gevallen. In een eerder stadium is reeds een incasso- en rentestop ingesteld voor personen die met dwangincasso worden geconfronteerd (categorie 2), totdat er een wettelijke basis voor tegemoetkoming is.

Categorie 1: Later alsnog toegelaten tot MSNP of WSNP

Deze groep betreft burgers die na een onterechte afwijzing voor deelname aan een MSNP-regeling later alsnog zijn toegelaten tot MSNP of een schuldsaneringsregeling op grond van de Wet Schuldsanering Natuurlijke Personen (WSNP). Zoals ik in mijn brief van 24 juni jl. aan uw Kamer heb laten weten, ben ik voornemens om deze groep burgers een tegemoetkoming te bieden van € 500 per half jaar tussen de oorspronkelijke – onterechte – afwijzing en de uiteindelijke toelating tot een MSNP- of WSNP-traject. Burgers die in een WSNP- traject terecht zijn gekomen wil ik daarnaast een eenmalig bedrag van € 500 toekennen, omdat de WSNP strengere voorwaarden kent. In het op te stellen wettelijk kader zal ik deze bedragen (waar mogelijk) buiten de boedel houden zodat de tegemoetkoming zoveel mogelijk ten goede komt aan de burger.

Categorie 2: Dwanginvordering of faillissement

Deze groep betreft burgers die, na een onterechte afwijzing niet alsnog later toegelaten zijn tot een MSNP- of WSNP-traject en dus in een invorderingstraject terecht zijn gekomen.

Ik ben voornemens om deze burgers een tegemoetkoming te bieden voor de geleden immateriële schade, gelijk aan de tegemoetkoming voor categorie 1 (€ 500 per half jaar «wachttijd»). De wachttijd zal dan de periode betreffen van het onterecht afwijzen voor een MSNP-traject tot aan de toekenning van de tegemoetkoming.

Daarnaast ben ik voornemens deze burgers een tegemoetkoming te bieden voor hun huidige openstaande schulden. De gevolgen voor burgers van een afwijzing voor een MSNP-traject kunnen immers groot zijn geweest, met name voor de burgers die onderdeel uitmaken van categorie 2. Zij hebben niet de kans gekregen om te werken naar een schuldenvrije toekomst. Er zal onderzoek gedaan worden uit welke «subgroepen» categorie 2 bestaat. Hierbij denk ik bijvoorbeeld aan mensen die in een persoonlijk faillissement terecht zijn gekomen of zijn verhuisd naar het buitenland. Daarvoor kan een andere benadering nodig zijn om deze mensen te helpen. In de meeste gevallen bestaan er schulden bij de Belastingdienst, Toeslagen en bij schuldeisers buiten de Belastingdienst.

• Schulden bij de Belastingdienst: ik wil een zoveel mogelijk schuldenvrije start creëren, door de huidige schuld kwijt te schelden. Ook wil ik de reeds door de burger betaalde en door de Belastingdienst verrekende bedragen terugbetalen. Deze betalingen en verrekeningen hadden namelijk niet plaatsgevonden als de burger tot het MSNP-traject was toegelaten. De veronderstelde schade wordt hiermee gelijkgesteld aan de openstaande schulden, plus de bedragen die al zijn betaald of verrekend. Voor deze bedragen heb ik de intentie om dit buiten de boedel te houden. Hiervoor onderzoek ik de mogelijkheden. Omdat Toeslagen niet kwijtgescholden kunnen worden, worden de openstaande schulden bij Toeslagen buiten invordering gesteld, zonder daarmee te verrekenen.

• Schulden buiten de Belastingdienst: de burgers die deel willen nemen aan een MSNP-traject hebben naast schulden bij de Belastingdienst ook schulden bij andere schuldeisers. Om een schuldenvrije start zo goed mogelijk te benaderen wil ik ook een tegemoetkoming bieden voor schulden van andere publieke en private organisaties buiten de Belastingdienst. Op dit moment onderzoek ik met externe partijen de mogelijkheden om hier invulling aan te geven.

Overlap en vergelijking met Uitvoeringsorganisatie Herstel Toeslagen (UHT)

Er is geconstateerd dat er burgers zijn die slachtoffer zijn geworden van de toeslagenaffaire en vervolgens onterecht zijn afgewezen voor een MSNP-traject.

Burgers die zich gemeld hebben bij UHT, worden bij UHT afgehandeld. Bij UHT wordt het dossier bekeken om vast te stellen of er al compensatie heeft plaatsgevonden in het kader van geldende herstelregelingen bij UHT. Bij UHT is er namelijk al een schuldenregeling waar gedupeerde ouders worden geholpen door alle schulden binnen het WSNP of MSNP traject te vergoeden en kwijt te schelden. Op die manier kunnen zij hun WSNP of MSNP afsluiten. Deze regeling geldt ten aanzien van de kinderopvangtoeslag. Als burgers al geholpen zijn via UHT dan is er samenloop en komt men niet in aanmerking voor MNSP-tegemoetkoming. Indien er geen samenloop is wordt het dossier alsnog door Toeslagen en zo nodig door de Belastingdienst onderzocht om te kijken of men op andere gronden in aanmerking komt voor MSNP-tegemoetkoming.

In de volgende tabel is opgenomen welke personen in welke categorie vallen.

|

Aantal personen |

Toelichting |

|

|---|---|---|

|

Startpunt MSNP 2014- |

13.600 |

|

|

Waarvan UHT |

-/- 3.400 |

Gedupeerd of nog in onderzoek. Wordt in UHT beoordeeld. |

|

Resterende MSNP dossiers |

10.200 |

|

|

Waarvan in onderzoek |

-/- 100 |

|

|

Afgeronde dossiers |

10.100 |

|

|

Waarvan wel tegemoetkoming |

4.400 |

~1.800–3.100 later alsnog toegelaten ~1.300–2.600 dwanginvordering |

|

Waarvan geen tegemoetkoming |

5.100 |

~4.200 geen FSV, O/GS, fraude, hoogte grensbedrag ~600 vergrijpboete, strafvervolging, opzettelijke fraude, dwangakkoord ~300 andere afwijsgronden |

|

Waarvan geen MSNP |

500 |

Uitvoering en budget

Aan de adviesorganisatie AEF (Andersson Elffers Felix) is een advies gevraagd (bijlage) met betrekking tot de uitvoering van de tegemoetkomingsregeling MSNP. AEF adviseert in haar rapport om de uitvoering van het tegemoetkomingsbeleid bij de Belastingdienst te beleggen, omdat medewerkers van de Belastingdienst het beste toegang hebben tot de benodigde systemen en de benodigde expertise aanwezig is. Wel kan het bepalen van extern nadeel belegd worden bij externe schuldhulpverleners. Met een uitvoeringstoets zullen de impact en de financiële gevolgen van uitvoering van de tegemoetkomingsregeling MSNP in kaart worden gebracht. Een uitvoeringstoets maakt onderdeel uit van het wetgevingstraject. Mochten er zaken buiten dit reguliere proces moeten plaatsvinden dan zal uitvoerbaarheid daarvan opnieuw moeten worden bezien. Er zijn middelen gereserveerd. De huidige raming is dat het budgettaire beslag van deze regeling uitkomt op circa 115 mln. euro (inclusief uitvoeringskosten).

4. Overige effecten

Een verklaarbaar effect of geen effect

In september 2022 is een pilot gestart ten behoeve van de groep FSV-geregistreerden waarvoor geen effect in relatie tot de FSV is geconstateerd. In de brief die zij ontvangen worden ook excuses aangeboden voor opname in de FSV en geef ik aan dat ik de mensen niet als fraudeur zie. De pilot is opgezet om de processen binnen de Belastingdienst, die leiden tot de totstandkoming van een juiste en volledige brief aan de juiste persoon, verder te stroomlijnen. Ook wordt door middel van deze pilot de reactie van de burger op de brief onderzocht. Als onderdeel van de pilot zijn circa 1.000 brieven verstuurd aan burgers die in de FSV stonden en die volgens de gegevens van de Belastingdienst geen effect van hun registratie hebben gehad. In antwoord op uw eerdergenoemde feitelijke vragen heb ik toegezegd een afschrift van deze brief aan u te sturen, u treft deze als bijlage bij deze brief.

De pilot is succesvol verlopen. De betrokkenen zeggen dat zij tevreden zijn met de brief en slechts enkele personen hebben aangegeven nader contact met de Belastingdienst te willen hebben. Ook kunnen de geregistreerden in het FSV-portaal in een eigen omgeving chatten met medewerkers van de Belastingdienst. Het interne proces is ook goed verlopen. De succesvol verlopen pilot betekent dat ik besloten heb het proces te versnellen. In de maand oktober zijn bijna 60.000 mensen geïnformeerd dat ze volgens de Belastingdienst geen effect hebben gehad van de FSV-registratie, dat er geen bijzondere persoonsgegevens van hen zijn opgenomen en dat er geen gegevens zijn verstrekt aan derden. Daarnaast ga ik in de eerste week van november FSV geregistreerden die nog geen afsluitende brief hebben gehad informeren over de mogelijkheid om contact te leggen met het meldpunt van de Belastingdienst. Dit mede naar aanleiding van het debat op 13 september jl. met uw Kamer.

In de volgende tabel heb ik opgenomen wat de effecten zijn met aantallen burgers zoals de Belastingdienst die heeft vastgesteld.

|

Aantallen burgers/Groepen |

Particulieren |

MKB |

Toeslagen |

Overig o.a. meerdere directies |

Totaal |

|---|---|---|---|---|---|

|

Geen effect |

49.700 |

19.700 |

6.300 |

0 |

75.700 |

|

Verklaarbaar effect |

47.200 |

24.200 |

7.600 |

0 |

79.000 |

|

Wel effect (geen BPG 1) |

8.500 |

7.100 |

1.800 |

0 |

17.400 |

|

Overig (BPG, MSNP, betalingsregeling) |

39.400 |

15.700 |

7.900 |

0 |

63.000 |

|

Nader te bepalen |

0 |

0 |

0 |

33.700 |

33.700 |

|

Totaal |

144.800 |

66.700 |

23.600 |

33.700 |

268.8002 |

Voorafgaand aan iedere nieuwe groep burgers die ik ga informeren zal ik een pilot uitvoeren. Om de reacties te peilen en om het interne proces te onderzoeken. Na de afronding van bovengenoemde pilots zullen de uitkomsten van deze pilots worden geëvalueerd. Indien uit de evaluatie geen belemmeringen naar voren komen, zal over worden gegaan tot het verzenden van de overige brieven voor de groepen FSV-geregistreerden waarvoor geen effect in relatie tot de FSV is geconstateerd of waarvoor een verklaarbaar effect is geconstateerd, welke los staat van de FSV-registratie. In de bijlage bij deze brief staat het verzendschema.

Voor de groepen FSV-geregistreerden waarvoor geen effect in relatie tot de FSV is geconstateerd of waarvoor een verklaarbaar effect is geconstateerd zal niet worden overgegaan tot een tegemoetkoming. Er is, buiten de uitvoeringskosten, geen financieel effect.

Effect onduidelijk

Helaas kan nog niet voor alle personen in de FSV vastgesteld worden of er sprake is van een effect. Voor circa 33.000 personen kan ik nog niet vaststellen of er procedureel correct is gehandeld of dat er geen sprake was van een effect. Van 20.000 personen uit deze groep heb ik nog geen behandelverslag gevonden.

Tevens wordt onderzocht wat het effect is geweest voor personen die door meerdere directies van Belastingdienst (particulieren, mkb of toeslagen) zijn geregistreerd of waarvan ik nog niet heb kunnen vaststellen of er geen ontoelaatbare of onverklaarbare effecten zijn geweest.

Voor de groepen waarvoor het effect van de registratie in de FSV op dit moment nog nader wordt onderzocht, geldt dat zij worden geïnformeerd nadat het onderzoek is afgerond. De verwachting is dat deze groepen in de loop van 2023 verder geïnformeerd kunnen worden. Het eventuele effect dat voor deze personen wordt vastgesteld, bepaalt of zij voor een schadevergoeding of tegemoetkoming in aanmerking komen conform het tegemoetkomingsbeleid FSV.

Verzoeken om inzage in FSV en zelfmelders

Tot 1 oktober 2022 zijn er in totaal 6.282 FSV-meldingen geweest. Dit betreft mensen die zich gemeld hebben bij de Belastingdienst omdat ze denken dat er sprake is van een effect /nadeel door de FSV-registratie. Van de personen die zich voor 1 januari 2022 hebben gemeld (ruim 3.800 personen) aangaande FSV, is een persoonlijke tijdlijn opgesteld en deze wordt gebruikt in het gesprek met de zelfmelder. Daarvoor worden de zelfmelders individueel benaderd. Deze gesprekken zullen in 2022 plaatsvinden. Na het contact zullen afsluitende brieven worden verstuurd. De zelfmelders van na 1 januari 2022 worden ook benaderd. Dit contact zal uiterlijk in februari 2023 hebben plaatsgevonden. Uit de studies naar de zelfmelders zijn dezelfde effecten vastgesteld als ook door PwC zijn vastgesteld. Dit betekent dat alle effecten van FSV nu in beeld zijn en dat daarop de dossiers worden beoordeeld.

Er zijn in totaal bijna 8.500 mensen geweest die een verzoek om inzage in FSV hebben gedaan. Daarvan zijn er bijna 8.000 afgehandeld. De Belastingdienst probeert de inzageverzoeken in FSV die ontvangen zijn vanaf 1 september 2022 binnen één maand afgehandeld te hebben. Voor verzoeken om inzage in de FSV zal ik een verlenging van de behandeltermijn met twee maanden niet meer standaard toepassen.

Moties en toezeggingen

Verlenen juridische bijstand

Met een motie van het lid Alkaya9 wordt de regering verzocht eenieder die in de FSV stond persoonlijk op de hoogte te stellen van de tegemoetkomingsregeling en te onderzoeken hoe, waar nodig, juridische bijstand verleend kan worden aan kwetsbare groepen bij het aantonen van geleden schade. De motie is aangenomen. Zoals aangegeven sta ik hier welwillend tegenover en ik bespreek de wijze waarop dit uitvoerbaar is met de Minister voor Rechtsbescherming. In mijn brief van 24 juni jl. ging ik in op een toezegging aan het lid Omtzigt over juridische ondersteuning en daar heb ik ook genoemd dat ik bij deze uitwerking partijen als de Raad voor Rechtsbijstand (RvR) betrek.

Hiervoor heb ik contouren uiteengezet voor het tegemoetkomingsbeleid FSV zoals ik dat voor de verschillende doelgroepen vorm wil geven. Bij de verdere concrete uitwerking en de uitvoering daarvan vormt de (rechts)positie van de burger uiteraard een belangrijke factor. Dit begint met het informeren van de burger over de FSV-registratie en de mogelijke gevolgen die deze volgens de Belastingdienst heeft gehad. Ook zal ik uiteraard de burgers in de verschillende doelgroepen informeren wat het herstelbeleid voor hen betekent. Hierbij wordt steeds zo veel mogelijk aangegeven wat burgers kunnen doen die het niet met de bevindingen of beslissingen eens zijn.

Als een burger niet voldoende financiële middelen heeft, mag dit geen belemmering zijn om toch zijn of haar recht te halen. Voor deze kwetsbare groepen met een laag inkomen kennen we in Nederland het stelsel van gesubsidieerde rechtsbijstand. In zijn algemeenheid geldt dat iemand die zelf geen rechtsbijstand kan betalen onder bepaalde voorwaarden (waaronder een inkomens- en vermogenstoets) een verzoek kan doen om gesubsidieerde rechtsbijstand. De advocaat (of mediator) vraagt een toevoeging aan bij de RvR. Hierbij is een eigen bijdrage verschuldigd door de rechtzoekende. Indien de RvR een toevoeging toekent, vergoedt de Raad de kosten van rechtsbijstand aan de mediator of advocaat. Voor wat betreft de afhandeling van – de nadelige gevolgen van – de FSV, wil ik zo veel mogelijk aansluiten bij dit bestaande stelsel van gesubsidieerde rechtsbijstand.

Met de Minister voor Rechtsbescherming heb ik daarom afgesproken dat de herstel- en tegemoetkomingsregelingen aan de RvR zullen worden voorgelegd en dat ik samen met hem de motie Alkaya uitwerk. Het verlagen van de drempel om juridische ondersteuning te krijgen voor specifieke groepen of specifieke situaties aangaande de FSV zie ik daarbij als mogelijkheid, mits dat uitvoerbaar is. Hoewel ik niet wil en kan uitsluiten dat burgers naar de rechter stappen, blijft mijn inzet er hierbij natuurlijk primair op gericht om via het tegemoetkomingsbeleid de onterechte nadelige gevolgen van de FSV-registratie weg te nemen.

Bouwstenen voor vertrouwenwekkend tegemoetkomingsbeleid

Aan de leden Van Dijk en Azarkan is in het debat van 13 september jl. toegezegd om in te gaan op de bouwstenen participatie en onafhankelijkheid. Dit betreffen twee van de zes bouwstenen die in het advies van de Nederlandse School voor Openbaar Bestuur (NSOB) over vertrouwenwekkend schadebeleid zijn genoemd.

Voor de bouwsteen participatie geldt in het bijzonder dat ik het van groot belang acht dat de FSV-geregistreerden de mogelijkheid krijgen om verder in contact te komen met de Belastingdienst. Burgers kunnen zich met vragen over hun FSV-registratie daarom melden bij een speciaal daarvoor ingericht meldpunt. Bij dit meldpunt bestaat ook de mogelijkheid voor een burger om aan te geven dat de burger vermoedt dat een verkeerde inschatting is gemaakt van de nadelige gevolgen van een registratie in de FSV.

Ook is de website https://fsvportaal.nl/ gemaakt om de burgers te informeren en met hen in contact te komen. Het algemene deel bevat informatie over de FSV en is vrij toegankelijk. Daarnaast heeft de website ook een persoonlijke pagina, die is te benaderen door in te loggen met DigiD. Op dit deel wordt persoonlijke informatie over de FSV-registratie gedeeld met de burger. Ook kan de burger chatten met medewerkers van de Belastingdienst. De Belastingdienst onderzoekt andere communicatiemogelijkheden zoals beeldbellen. Met het oog op het verzoek van uw Kamer om mensen uit te nodigen contact te leggen, zal de Belastingdienst alle FSV-geregistreerden die nog geen afsluitende brief hebben ontvangen, informeren over de mogelijkheden om contact te leggen en tot afsluiting te komen.

Bij de bouwsteen onafhankelijkheid heeft NSOB aandacht voor drie onderdelen: wie stelt de schade vast en handelt deze af, worden er onafhankelijke deskundigen ingezet en staat de gang naar de rechter open. De Belastingdienst heeft ervoor gekozen om zelf vast te stellen wat de effecten van registratie in de FSV zijn geweest, omdat de Belastingdienst hiervoor het best geëquipeerd is. Daarvoor baseert de Belastingdienst zich op externe rapporten, zoals die van PwC. Het voorgestelde beleid zoals dat nu bij u voorligt bepaalt vervolgens of dat effect moet leiden tot een tegemoetkoming. Bij elke vorm van tegemoetkoming of schadevergoeding is genoemd welke rechtsgang tot de mogelijkheden behoort indien een burger het niet eens is met het vastgestelde effect. Ook in brieven wordt duidelijk gemaakt of het een besluit is dat open staat voor bezwaar en beroep. Indien een burger twijfelt over de gevonden effecten, helpt de Belastingdienst graag om waar mogelijk samen vast te stellen of een vermeend effect een gevolg is van de FSV. Daarvoor is het meldpunt en de persoonlijke website ingericht.

Actualisatie resultaten onderzoek gegevensverstrekking

In mijn brief10 van 9 september jl. heb ik het onderzoek naar gegevensverstrekking toegelicht en het onderzoeksplan verstrekt. Inmiddels is een actualisatie van het onderzoek van PwC beschikbaar naar de 18 reeds onderzochte mailboxen.

De Belastingdienst heeft de resultaten van het PwC-onderzoek naar gegevensdeling met derden van januari 2022 geanalyseerd. De Belastingdienst heeft een verdieping gedaan op de analyses van PwC. Zo is er voor elk van deze verstrekkingen een controle uitgevoerd of de betreffende persoon die in de verstrekking voorkwam ook in FSV voorkwam en of er een informatieverzoek aan ten grondslag lag. Daarnaast heeft de Belastingdienst een inhoudelijke weging gedaan van de aangetroffen verstrekking. De Belastingdienst heeft met de ontvangende partijen gekeken of er gevolgen zijn gegeven aan de gegevensverstrekking. In de afgelopen maanden heeft de Belastingdienst het grootste deel van de 536 verstrekkingen die PwC gevonden heeft, nader onderzocht.

Iedere vorm van gegevensverstrekking uit of over de registratie van een burger in de FSV is niet juist, wel blijkt uit de nadere analyse dat de omvang van gegevensverstrekking aan derden beperkter is. Van de 536 verstrekkingen heeft de Belastingdienst geconstateerd dat er in 128 verstrekkingen geen persoonsgegevens staan of dat de burger niet in de FSV staat. Dit komt doordat PwC in haar onderzoek op meer termen heeft gezocht dan alleen de FSV. Die 128 verstrekkingen betreffen een antwoord op een informatieverzoek, een vraag van een andere organisatie of het doorsturen van een fraudesignaal aan de juiste organisatie. Van de overgebleven verstrekkingen bevat minstens 108 verstrekkingen geen informatie uit of over de FSV. Dit ging dan om het beantwoorden van een informatieverzoek of een vraag van een andere organisatie, of het doorsturen van een fraudesignaal naar de juiste organisatie, zonder vermelding van de FSV-informatie. In de verstrekkingen waar wel sprake is van FSV wordt in de meeste gevallen enkel FSV in de verstrekking vermeld zonder dat er informatie uit de FSV is verstrekt. Daarnaast is geconstateerd dat het overgrote deel van de verstrekkingen plaatsvond op basis van een informatieverzoek en dat de verstrekte informatie niet uit de FSV komt. Na analyse blijven er 296 verstrekkingen over die betrekking hebben op 505 mensen.

Uit de nadere analyse van de Belastingdienst blijkt dat de ontvangers van de 4 exportbestanden een verbintenis hadden met de Belastingdienst en dat het daarom geen gegevensverstrekking aan derden is. Deze verstrekkingen zijn wel als een datalek aangemerkt, maar er zijn geen gevolgen geconstateerd. Uit het onderzoek met samenwerkingspartners van de Belastingdienst naar de gevolgen van gegevensverstrekking blijkt dat, op enkele gevallen na, er geen vervolgactie is ingezet op basis van de gegevensverstrekking. In de gevallen waarbij de samenwerkingspartner wél een vervolgactie heeft ingezet, ging het om informatie die de samenwerkingspartner op basis van een informatieverzoek heeft ontvangen. De Belastingdienst is wettelijk verplicht om alle relevante informatie te leveren en heeft niet extra informatie geleverd vanwege de FSV-registratie. De Belastingdienst is inmiddels gestart met het informeren van mensen over of er gegevensverstrekking heeft plaatsgevonden. De resultaten worden nader toegelicht in de volgende tabel en in de bijlage die u bij deze brief treft.

|

Verstrekking |

Aantal |

Toelichting |

|---|---|---|

|

Exportbestanden |

4 |

Geen gegevensverstrekking |

|

Verstrekking bevat geen persoonsgegevens of burger staat niet in FSV |

128 |

Geen gegevensverstrekking |

|

Verstrekking bevat geen informatie over of uit FSV |

108 |

Geen gegevensverstrekking |

|

Verstrekking bevat informatie over of uit FSV |

296 |

Gegevensverstrekking, circa 65% op basis van een informatieverzoek. |

|

Totaal aantal verstrekkingen |

536 |

Dagboek PIT

Eerder dit jaar is er een onderzoek verricht naar de aanwezigheid van restanten van Dagboek PIT, zoals vermeld in de voortgangsrapportage Herstellen, Verbeteren, Borgen (HVB)13. Hierbij is er een bestand aangetroffen dat mogelijk Dagboek PIT bevat. Na inhoudelijk onderzoek naar het aangetroffen bestand en een vergelijking met de FSV-registraties die voortkwamen uit Dagboek PIT, is er geconcludeerd dat dit een bijna volledige export van Dagboek PIT betreft. Hierna is onderzocht of er voor de FSV-geregistreerde burgers met een onbekende reden van registratie, een reden van registratie in Dagboek PIT is terug te vinden. Dit is voor een aantal burgers het geval. De betreffende burgers worden hierover geïnformeerd.

Vervolg

Met deze brief heb ik het tegemoetkomingsbeleid nader uitgewerkt in lijn met mijn brief van 24 juni jl. en het met u gevoerde debat op 13 september jl. Het tegemoetkomingsbeleid voor de FSV en de effecten bij invordering krijgen hiermee steeds meer vorm en op sommige onderdelen is reeds met de uitvoering gestart, zoals met het versturen van brieven aan burgers die geen effect bij de Belastingdienst hebben ondervonden van hun registratie in de FSV.

Dat neemt niet weg dat er nog veel werk te doen is, waarvoor de Belastingdienst een forse inspanning moet leveren om dat werk te realiseren. Het belangrijkste is dat het herstellen van eerder gemaakte fouten het nadeel wegneemt dat burgers hebben gehad. Daarnaast moet dit herstel bijdragen aan het opbouwen van het vertrouwen dat men stelt in de Belastingdienst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Toezegging gedaan tijdens het debat Fraudesignaleringsvoorziening (FSV) van 13 september 2022, over juridische vormgeving van de tegemoetkomingsregelingen voor personen die ten onrechte zijn afgewezen voor deelname aan een traject voor Minnelijke Schuldsanering Natuurlijk Personen (MSNP).

Het onderzoek is nog niet afgerond. Van de groep personen (ongeveer 25.000) waarvan een informatieverzoek is ontvangen moet nog naar de registratie en eventuele gevolgen worden gekeken.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1131.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.