Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 21501-07 nr. 1736 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 januari 2021

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over een aantal brieven met betrekking tot vergaderingen van de Eurogroep- en Ecofinraad.

De vragen en de opmerkingen betreffen brieven over de geannoteerde agenda van de Eurogroep op 18 en 19 januari 2021 (brief van 7 januari 2021), het verslag van de Eurogroep en Ecofinraad van 30 november en 1 december 2020 (Kamerstuk 21 501-07, nr. 1730), de geactualiseerde Raadspositie Europese jaarbegroting 2021 en inzet voor de conciliatie met het Europees parlement (Kamerstuk 21 501-03, nr. 152), het Rapport van de Autoriteit Consument en Markt over Big Techs in het betalingsverkeer (Kamerstuk 27 863, nr. 91), de stand van zaken adviescommissie inzake vormgeving en werking van de Europese Economie (brief van 25 november 2020), de herziening afspraken met DNB ten aanzien van de ESM-deposito (Kamerstuk 32 013, nr. 241), de aanvulling op de geannoteerde agenda van de Eurogroep van 16 december 2020 (brief van 11 december 2020), de antwoorden op vragen commissie over o.a. de geannoteerde agenda van de Eurogroep op 16 december 2020 (Kamerstuk 21 501-07, nr. 1732) en het verslag van de videoconferentie van de Eurogroep van 16 december 2020 (Kamerstuk 21 501-07, nr.1735).

De vragen en opmerkingen zijn op 8 januari 2021 aan de Minister van Financiën voorgelegd. Bij brief van 12 januari 2021 zijn de vragen beantwoord.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Buisman

Vragen en opmerkingen vanuit de fracties en reactie van de Minister

Ik heb met belangstelling kennis genomen van de vragen en opmerkingen van de leden van de fracties van de VVD, PVV, CDA, GroenLinks en SP inzake een aantal brieven met betrekking tot vergaderingen van de Eurogroep en Ecofinraad. Bij de volgorde van de beantwoording is de volgorde van de inbreng van het schriftelijk overleg aangehouden.

De leden van de VVD-fractie lezen dat de Europese Raad en het Europees parlement eind december 2020 een akkoord hebben bereikt over de verordening die de regels voor de Recovery and Resilience Facility (RRF) vastlegt. Dit heeft volgens het kabinet niet geleid tot aanpassing van onderdelen die voor Nederland bijzonder belangrijk waren. De leden van de VVD-fractie zien bij de opsomming niet de hervormingen terug die Nederland toch belangrijk vonden. Hoe is dat nu opgenomen?

Om aanspraak te kunnen maken op middelen uit de RRF moeten lidstaten plannen indienen die bestaan uit zowel hervormingen als investeringsprojecten. Deze plannen moeten onder meer voldoen aan de eis dat ze de landspecifieke uitdagingen van een lidstaat, zoals vastgesteld in het kader van het Europees Semester, adresseren. De koppeling van middelen voor publieke investeringen aan de voorwaarde dat structurele hervormingen worden doorgevoerd, vormt een belangrijk onderdeel van de Nederlandse inzet ten aanzien van de RRF. De onderhandelingen met het Europees parlement hebben op dit onderdeel niet geleid tot aanpassingen.

De leden van de VVD-fractie willen weten welke landen er inmiddels (concept) RRF-plannen hebben ingediend. En zij zouden graag een eerste, uitgebreide appreciatie van die plannen ontvangen: is dat mogelijk, en zo nee, waarom niet en wanneer zou dit wel kunnen?

Volgens informatie van de Europese Commissie hebben 11 lidstaten inmiddels op informele basis een conceptplan ingediend. Deze conceptplannen zijn volgens de Commissie nog verre van compleet. Dit past bij de huidige fase, waarin lidstaten in een dialoog met de Commissie werken aan hun plannen. Het kabinet heeft geen toegang tot de conceptplannen die zijn gedeeld met de Commissie. Plannen kunnen pas formeel worden ingediend vanaf het moment waarop de RRF in werking treedt, naar verwachting in de loop van februari. De RRF-verordening schrijft voor dat de Commissie plannen die formeel zijn ingediend, zonder vertraging doorstuurt aan de Raad en het Europees parlement. Zodra dit is gebeurd, zal het kabinet plannen doorgeleiden naar de Tweede Kamer. De Commissie heeft na formele indiening van een herstelplan twee maanden de tijd om dit te beoordelen, aan de hand van de criteria die zijn vastgelegd in de RRF-verordening. Deze beoordeling kan aanleiding geven tot aanpassing van een herstelplan. Indien de Commissie tot een positieve beoordeling komt, zal zij een voorstel doen voor een uitvoeringsbesluit van de Raad. Het uitvoeringsbesluit beschrijft onder meer de hervormingen en investeringsprojecten die een lidstaat zal ondernemen, de financiële bijdrage waarop de lidstaat op grond van het herstelplan aanspraak kan maken, en de mijlpalen en doelen die behaald moeten worden om recht te hebben op uitbetaling van middelen. De Raad besluit met gekwalificeerde meerderheid over deze uitvoeringsbesluiten. Zodra de Commissie een voorstel doet voor dergelijke uitvoeringsbesluiten, zal de Tweede Kamer hier steeds een kabinetsappreciatie van ontvangen.

Hoe gaat de goedkeuring van de plannen plaatsvinden? Nederland vindt het vooral belangrijk dat herstelplannen voldoende en ambitieuze structurele hervormingen bevatten. Hoe zitten hervormingen in de plannen van de verschillende landen? In hoeverre is dit voldoende? De leden van de VVD-fractie hebben in het kader van de «noodrem» aangegeven dat Nederland zelfstandig en uitgebreid een oordeel moet kunnen vormen over de plannen. Hoe wordt daar invulling aan gegeven? Hoe wordt de Kamer daarbij betrokken? In hoeverre maken landen ook gebruik van het leningengedeelte van de RRF, en dus niet alleen van het andere deel? Waarom is dit het geval?

De goedkeuring van plannen vindt plaats volgens de procedure die hierboven is beschreven. Op grond van terugkoppelingen van de Commissie, ligt het zwaartepunt in de conceptplannen die zij tot nu toe heeft ontvangen bij de publieke investeringscomponent. Dit zou betekenen dat de plannen nog verbetering behoeven ten aanzien van de structurele hervormingen teneinde te voldoen aan de eisen uit de RRF-verordening. Het kabinet houdt contact met lidstaten en de Europese Commissie om zo vroeg mogelijk een zo goed mogelijk beeld te krijgen van de conceptplannen, waaronder de hervormingscomponent. De toetsing en bijsturing van plannen is in eerste instantie een taak van de Europese Commissie. Zodra de Commissie haar beoordeling heeft afgerond en een voorstel doet voor een uitvoeringsbesluit, zal de Kamer hiervan een kabinetsappreciatie ontvangen. Overigens heeft de term «noodrem» in het kader van de RRF geen betrekking op de fase van goedkeuring van plannen, maar op de fase van uitbetaling van middelen. Deze noodremprocedure werkt als volgt. De Commissie beoordeelt of bij de uitvoering van het plan aan de mijlpalen en doelen is voldaan. Een positieve beoordeling is nodig om tot uitbetaling van een subsidie uit de RRF over te kunnen gaan. Over een concept van deze beoordeling zal de Commissie het Economisch en Financieel Comité (EFC) raadplegen. Het EFC zal een advies opstellen en moet daarbij streven naar consensus. Daarbij toetst het EFC of de door de Commissie in haar concept-beoordeling getrokken conclusies over het halen van de mijlpalen en doelen overeenkomen met zijn beeld hierover. Indien een of meerdere lidstaten van mening zijn dat dat niet het geval is, kan een lidstaat de voorzitter van de Europese Raad verzoeken om de kwestie op de agenda van de Europese Raad te zetten, voorzien van een onderbouwing waaruit blijkt dat desbetreffende mijlpaal niet of onvoldoende bereikt is. Zolang de volgende Europese Raad de kwestie niet uitputtend heeft besproken, zal de Commissie geen besluit nemen over de beoordeling en uitbetaling.

Op dit moment heeft het kabinet geen beeld van de landen die ook gebruik willen maken van het leningengedeelte van de RRF. Duidelijk is wel dat lidstaten zich vooral richten op het opstellen van plannen voor het besteden van het subsidiedeel van de RRF. Het staat lidstaten volgens de gemaakte afspraken vrij om in aanvulling daarop, dat wil zeggen voor aanvullende investeringen en hervormingen, leningen aan te vragen.

De leden van de VVD-fractie willen weten hoe het proces en het tijdpad eruit ziet voor de besluitvorming van het eigenmiddelenplafond.

Voor Nederland maakt het Eigenmiddelenbesluit (EMB) onderdeel uit van een totaalpakket waarover in de Europese Raad van juli 2020 een akkoord is bereikt (Kamerstuk 21 501-20, nr. 1575); het EMB, het Meerjarig Financieel Kader (MFK), de MFK-rechtsstaatverordening en de verordening tot instelling van een Recovery and Resilience facility (RRF-verordening). Op 11 december jl. heeft de Raad ingestemd met het EMB, het MFK en de MFK-rechtsstaatverordening. Op 22 december jl. zijn ook de trilogen over de RRF-verordening afgerond, naar tevredenheid van het kabinet. U ontvangt hierover nog een separate brief. De relevante commissies van het Europees parlement stemden op 11 januari met een ruime meerderheid in met de overeengekomen RRF-verordening. Het Europees parlement zal in de week van 8 februari a.s. formeel in plenaire zitting stemmen. Tijdens een bespreking van het akkoord in Coreper op 22 december jl. gaven alle lidstaten aan dat zij verwachten in te kunnen stemmen in de Raad.

Voordat het EMB in werking kan treden dient het door alle lidstaten, conform hun eigen grondwettelijke bepalingen, goedgekeurd te worden. In Nederland verloopt deze goedkeuring middels een regulier wetgevingstraject door het parlement. Daartoe ontvangt de Kamer naar verwachting binnenkort een wetsvoorstel.

Het tijdspad voor de goedkeuring van het EMB in de overige lidstaten is onbekend. Tijdens de gesprekken over het pakket hebben lidstaten herhaaldelijk hun wens en ambitie uitgedrukt om het proces tot goedkeuring zo snel als mogelijk is af te ronden.

De leden van de VVD-fractie begrijpen dat er op 16 december 2020 een Mededeling over een nieuw actieplan is gepresenteerd door de Europese Commissie over niet-presterende leningen, ofwel non-performing loans (NPL’s), in de Europese Unie. Waarom is dit nieuwe actieplan nodig, want de bankensector is volgens de Europese Commissie weerbaar? Hoe is dit te rijmen met de conclusies en afspraken over de eerdere invoering van de Europees Stabiliteitsmechanisme (ESM)-backstop waarbij sprake moest zijn van voldoende risico-reductie? De Commissie verwacht dat NPL’s als gevolg van de uitbraak zullen toenemen, hoeveel zullen de NPL’s naar verwachting toenemen?

De afgelopen jaren zijn grote stappen gezet in de afbouw van NPLs en het weerbaar maken van de bankensector tegen een hernieuwde aanwas van NPLs. Het rapport van de instellingen toonde dat het grootste deel van de Europese banken en landen de doelstellingen, zoals die bij het akkoord over de gemeenschappelijke achtervang en het ESM uit december 2018 zijn geformuleerd van 5% bruto en 2,5% netto NPLs, ruimschoots hadden gehaald.1 Het valt echter niet uit te sluiten dat NPLs weer gaan oplopen, die zijn immers zeer conjunctuurgevoelig.

Het is niet gemakkelijk een inschatting te maken van de verwachte toename aan NPLs als gevolg van de COVID-19-pandemie. Dit hangt af van meerdere factoren, waaronder de intensiteit van contactbeperkende maatregelen. Het is aannemelijk dat sectoren (denk aan het toerisme) die hier harder door worden getroffen ook relatief meer NPLs zullen zien. Landen die relatief sterk afhankelijk zijn van dergelijke sectoren zullen naar verwachting een snellere toename van het aantal NPLs zien. Wel geldt dat lidstaten verschillende maatregelen hebben genomen om effecten te mitigeren, waarvan de impact nog niet exact duidelijk is.

Op dit moment zijn de meest recente data aangaande NPLs en steunmaatregelen op Europees niveau uit juni 2020. Hieruit was nog geen stijging in de gemiddelde Europese NPL waarde zichtbaar (2,8%). Dit is deels te verklaren door steunmaatregelen van de overheid om kredietverlening op peil te houden. Op 30 juni 2020 was het totale volume aan leningen onder moratoria EUR 871 miljard. Dit is 6% van de totale activa in de Europese bankensector. Het totale volume aan activa dat is uitgegeven onder publieke staatsgaranties ligt op EUR 181 miljard. Dit is 1,2% van de totale activa. De gevolgen van de steunmaatregelen op NPLs moeten zichzelf nog uitwijzen. Het aantal leningen dat profiteert van COVID-19-maatregelen zou het hoogst liggen in Cyprus, Portugal, en Griekenland. Toezichthouders monitoren de ontwikkelingen en houden een vinger aan de pols. Ik zal uw Kamer in de loop van dit jaar informeren over de stand van zaken rondom NPLs in de Europese Unie als gevolg van de pandemie.

Ondanks dat de exacte impact nog niet duidelijk is heeft de Commissie deze mededeling gepresenteerd omdat zij verwacht dat NPLs als gevolg van de COVID-19-uitbraak zullen toenemen, en omdat een les van de vorige crisis was dat NPLs tijdig dienen te worden aangepakt. Ik ben van mening dat het goed is dat de Commissie nu met een Mededeling komt. De Commissie benadrukt in de Mededeling vooral nog uit het vorige actieplan lopende voorstellen of eerdere ideeën die nog verdere uitwerking behoeven. In aanvulling op bestaande maatregelen uit 2017, stelt de Commissie nog enkele gerichte maatregelen voor om de opbouw van NPLs verder te kunnen mitigeren. Voldoende risico-reductie blijft onverminderd belangrijk. Juist daarom acht ik het positief dat de Commissie de mogelijke gevolgen van deze schok, die alle lidstaten treft, tijdig agendeert.

Wat bedoelt de Europese Commissie in deze mededeling met het belang van het versterken van insolventieraamwerken en dat dit in de toekomst aanleiding kan zijn voor aanvullende wetgevende of niet-wetgevende voorstellen? Wat vindt het kabinet daarvan?

In de voorstellen naar aanleiding van het NPL Actieplan van 2017 ging de Commissie ook al in op het belang van het versterken van insolventieraamwerken.2 Volgens de Commissie is een groot deel van de leningen die NPL worden, gedekt door onderpand. Banken en andere schuldeisers kunnen dit onderpand in nationale insolventieprocedures uitwinnen. De vormgeving en werking van insolventieraamwerken loopt echter zeer uiteen. In sommige lidstaten zijn die processen traag en onvoorspelbaar. Mede om die reden heeft de Commissie een benchmarking exercitie uitgevoerd om verschillen tussen de insolventieraamwerken in kaart te brengen. Deze bevindingen zullen de basis vormen voor mogelijke vervolgstappen binnen het Kapitaalmarktunieplan.3 Als deel van het Kapitaalmarktunieplan zal de Commissie inzetten op harmonisering van bepaalde aspecten van het faillissementsrecht. De vorm en uitwerking zal afhangen van de publieke consultatie.4 Zoals eerder aangegeven in het BNC-fiche naar aanleiding van de Mededeling van de Commissie voor een nieuwe kapitaalmarktunie, ziet het kabinet het belang van goed werkende en voorspelbare insolventieprocedures, maar is het vooralsnog niet overtuigd van de noodzaak tot harmonisatie van insolventieregimes door middel van een bindend instrument. Insolventieprocedures kunnen ook verbeterd worden zonder het regelgevend kader ingrijpend te wijzigen. Daarom gaf het kabinet in dat fiche aan terughoudend te zijn. Het definitieve oordeel van het kabinet zal echter afhangen van de onderbouwing, vorm en uitwerking van het uiteindelijke commissievoorstel.

De leden van de VVD vragen waarom er geen separaat BNC-fiche is opgesteld.

Ik heb ervoor gekozen de Kamer te informeren via de geannoteerde agenda omwille van tijdige informatievoorziening. De mededeling staat geagendeerd op de aankomende Ecofinraad, en op basis van de huidige informatie wordt er geen formeel vervolg gegeven aan deze mededeling in daaropvolgende Ecofinraad vergaderingen. Het opstellen van een separaat BNC-fiche had kunnen leiden tot verlate informatievoorziening van de Kamer. In dat kader is ook goed om op te merken dat de mededeling weinig nieuwe voorstellen bevat.

Hoe kan het, zo vragen de leden van de VVD-fractie, dat de concept-raadsconclusies en de aanbeveling van de Raad nog niet beschikbaar zijn? Er moet straks wel (schriftelijk) besluitvorming plaats vinden? Hoe gaat de Tweede Kamer daar dan nog voor de schriftelijke besluitvorming bij betrokken worden c.q. daarover geïnformeerd worden?

Op het moment van versturen van de geannoteerde agenda naar het parlement waren de concept-Raadsconclusies en de aanbeveling van de Raad nog niet beschikbaar op het Delegates Portal en kon daarom nog geen documentnummer worden opgenomen. De documenten worden voor aanvang van de vergaderingen beschikbaar op het Delegates Portal, in de regel voor aanvang van het reguliere Algemeen Overleg Eurogroep/Ecofinraad. Om de informatievoorziening te bespoedigen, wordt voortaan in de geannoteerde agenda opgenomen onder welke titel het document in het Delegates Portal gevonden kan worden, zodat de Kamer voor aanvang van het Algemeen Overleg de documenten kan inzien. In dit specifieke geval is op donderdag 7 januari jl. de geannoteerde agenda naar de Kamer gestuurd (met benoeming van de titel van de documenten) en zijn de concept-Raadsconclusies en de aanbeveling van de Raad op 8 januari jl. op het Delegates Portal beschikbaar gekomen, inclusief documentnummer. Het document met de concept-Raadsconclusies heeft het nummer 5085/21 en de aanbeveling van de Raad 14356/20. In de geannoteerde agenda5 is de inzet van Nederland op deze onderwerpen opgenomen.

De leden van de VVD-fractie lezen dat de Europese Centrale Bank (ECB) verscherpt toezicht zal houden op banken die de NPL-doelstelling van vijf procent bruto NPL’s niet behaald hebben. Wat wordt verstaan onder verscherpt toezicht? Welke mogelijkheden heeft de ECB om op te treden als banken daaraan niet gaan voldoen? Welke sanctiemogelijkheden heeft de ECB? Welke harde doelstellingen zijn of worden afgesproken om de NPL’s naar vijf procent terug te brengen met banken?

De afgelopen jaren heeft de ECB, samen met nationale toezichthouders, veel aandacht besteed aan banken met verhoogde aantallen NPLs. Zo doet de ECB met regelmaat on-sight inspecties bij banken waarbij de ECB kijkt naar de wijze waarop NPLs door de bank worden beheerd. Indien de ECB van mening is dat bijvoorbeeld onvoldoende wordt voorzien op leningen, dan kan de ECB aanvullende voorzieningen afdwingen bovenop het wettelijke minimum. Voor banken met verhoogde aantallen NPLs zal de ECB dergelijke instrumenten vaker toepassen. Ook vraagt de ECB van deze banken bijvoorbeeld om NPL-reductie strategieën te presenteren, en om per portfolio reductiedoelstellingen vast te stellen. Als onderdeel van het toezicht beziet de ECB hoe banken zich tot die doelstellingen verhouden. Tevens kan de ECB ook met banken afspraken maken over de verkoop van NPLs op secundaire markten. Het risicoreductierapport uit November liet zien dat met name banken in landen met verhoogde aantallen NPLs aanvullende maatregelen hebben gepland. Zo zijn banken in deze landen voornemens het komend jaar nog meer dan 50 miljard euro aan NPLs af te stoten. Daarmee zou bijvoorbeeld Italië, dichter of zelfs onder de doelstellingen die zijn gesteld bij het opstellen van het ESM verdrag komen. Het is echter goed om op te merken dat aannemelijk is dat NPLs als gevolg van COVID-19 in alle EU-landen weer zullen toenemen. Het is bovenal van belang dat wanneer NPLs zich voordoen hier voldoende op wordt voorzien, en dat banken dergelijke leningen goed beheren. Op dat vlak zijn sinds de vorige crisis belangrijke stappen gezet met nieuwe wetgeving en richtsnoeren vanuit toezichthouders.

De leden van de VVD-fractie lezen ook dat er afspraken zijn gemaakt over meer transparantie rondom stresstesten. Wat betekent dat precies? Wat is er afgesproken? Waarom zijn er geen afspraken gemaakt over het verbeteren van de stresstesten? Want eerder had het kabinet daarop toch nog kritiek? Wat betekent «De Eurogroep moedigt de Europese Bankenautoriteit (EBA) aan om met name meer grote banken mee te nemen in de stresstesten»? Aanmoedigen is toch geen harde afspraak? Wat houdt deze afspraak precies in en wat verandert er ten opzichte van de huidige situatie?

De Eurogroepverklaring van 30 november 2020 heeft de Europese Bankenautoriteit (EBA) aangemoedigd om de reguliere stresstesten te herzien, om zodoende een bredere representatie van banken te realiseren.6 Daardoor zouden meer banken dan nu aan de publieke stresstest worden onderworpen. In die context heeft de Raad tevens gewezen op de aanbevelingen uit het rapport van de Europese Rekenkamer over stresstesten.7 Het herzien van de stresstesten heeft als doel om de relevantie, vergelijkbaarheid en transparantie van stresstesten te vergroten. De exacte vormgeving van stresstesten is aan de EBA zelf. Nederland heeft zich geruime tijd sterk gemaakt voor deze verbeteringen en ziet stresstesten als een belangrijk instrument om kwetsbaarheden bij banken tijdig te identificeren en waar nodig te kunnen adresseren. De methodologie voor de stresstestexercitie 2021 is reeds vastgesteld in 2020. De EBA heeft kennisgenomen van de aanmoediging van de Eurogroep en zal deze medio 2021 informeren over welke stappen zij reeds genomen heeft, en hoe zij verder opvolging gaat geven aan de verklaring van de Eurogroep.

De leden van de VVD-fractie lezen voorts dat Nederland bovenal heeft ingezet op stappen zetten ten aanzien van het staatssteunkader. Wat betekent dit precies? Er komt een evaluatie en een gerichte herziening? Maar wat is er concreet afgesproken dat er gaat veranderen? Wat zou dit betekenen voor een casus zoals UniCredit en Monte dei Paschi (zie over deze casus ook de nadere vragen verderop in dit verslag)?

Zoals ik in beantwoording op Kamervragen van het lid Aukje de Vries (VVD) aangaf is Nederland samen met gelijkgestemde landen voorstander van dat staatssteunregels voor banken meer in lijn worden gebracht met de regels die gelden in resolutie.8 De Eurogroep heeft in haar akkoord over het vervroegd invoeren van de gemeenschappelijke achtervang de Commissie uitgenodigd om, als onderdeel van de bredere herziening van het crisisraamwerk, ook de staatssteunregels te herzien. Dat is een belangrijke stap omdat dit sinds 2013 niet meer is gebeurd. Daardoor sluiten de staatssteunregels ook niet aan bij het resolutiekader voor banken.

De Commissie zal hiertoe eind 2021 een voorstel doen, en het crisisraamwerk en de staatssteunregels uiterlijk in 2023 herzien. Nederland heeft erop aangedrongen dat de Commissie gelijktijdig met het voorstel voor de herziening van het crisisraamwerk ook dient te rapporteren over de voorgenomen stappen ten aanzien van staatssteunregels. Op die wijze kunnen beide analyses in samenhang worden beoordeeld, en heeft Nederland mogelijkheden om te waarborgen dat beide raamwerken beter om elkaar aansluiten. De Eurogroep heeft daarbij ook benadrukt dat bij die herziening aandacht moet zijn voor adequate lastendeling van aandeelhouders en private investeerders. Dat was een belangrijk punt voor Nederland. Wat Nederland betreft zou de Commissie moeten bezien hoe de regels voor lastendeling binnen het staatssteunkader beter kunnen aansluiten bij de strengere regels die gelden in resolutie. Ook zou de Commissie de voorwaarden voor het bepalen van de omvang van de steun verder kunnen aanscherpen. Daarmee zou het gebruik van het resolutieraamwerk kunnen toenemen. In oktober 2021 zal de Commissie rapporteren aan de Raad over vervolgstappen.

In de media gaan geruchten dat UniCredit de noodlijdende Italiaanse bank Monte dei Paschi zou willen overnemen. Of daarbij sprake is van staatssteun is nog onduidelijk. De beoordeling of sprake is van staatssteun, en of dit geoorloofd is, is aan de Europese Commissie. Daarbij past de Commissie haar staatssteunkader voor banken toe. Omdat nog niet duidelijk is hoe staatssteunregels gewijzigd worden kan ik nu niet zeggen wat dit zou betekenen voor voornoemde casus. Bij voorkeur worden dergelijke overnames uiteraard gedaan zonder dat sprake is van staatssteun. Hier zal de Europese Commissie ook zo veel als mogelijk op aansturen. Met een verdere aanscherping van staatssteunregels zoals Nederland en anderen wensen, zou het gebruik van publieke middelen verder kunnen terug worden gedrongen.

De leden van de VVD-fractie hebben in het laatste algemeen overleg vooral ook een punt gemaakt van de hoge NPL’s van de banken in Griekenland en Cyprus. Daar zijn landenspecifieke maatregelen toegezegd. Welke maatregelen zijn dat? Hoe hard zijn deze? Hoe kunnen deze afgedwongen worden? Klopt het dat het alleen gaat over de insolventieraamwerken en op IT-systemen voor de uitwinning van onderpand? Zo ja, wat is er precies afgesproken, hoe hard is dit en hoe kan dit afgedwongen worden? Zo nee, wat is er nog meer afgesproken? Waarom zijn er geen harde afspraken gemaakt om de NPL’s in een realistisch, maar stevig tempo verder af te bouwen? De leden van de VVD-fractie willen dat er duidelijke en afdwingbare afspraken gemaakt worden. Is het kabinet bereid om dat alsnog te doen? Zo nee, waarom niet? Zo ja, hoe?

Volgens het risicoreductierapport zijn in Griekenland en Cyprus zijn voor diverse banken – hoewel aanzienlijk gedaald – de niveaus voor NPL’s nog te hoog. De ECB zal daarom verscherpt toezicht houden op banken die de NPL-doelstelling van 5% bruto NPLs niet behaald hebben. Dat was belangrijk voor Nederland en anderen omdat – ondanks dat over de hele breedte risicoreductie bereikt is – aandacht dient te blijven voor achterblijvers. Ter vermindering van de resterende risico’s door Griekenland en Cyprus zijn daarnaast landenspecifieke maatregelen toegezegd, die onder meer slaan op de insolventieraamwerken in beide landen. Griekenland heeft zich gecommitteerd aan het zo snel mogelijk aannemen van aanpalende regelgeving en het up-to-speed brengen van de noodzakelijke IT systemen voor de uitwinning van onderpand in relatie tot het onlangs aangenomen nieuwe insolventieraamwerk. Op naleving van deze afspraken kan toezicht worden gehouden via het versterkt toezicht wat op Griekenland van toepassing is. Het niet implementeren van afspraken onder versterkt toezicht kan gevolgen hebben voor de schuldmaatregelen, zoals afgesproken in juni 2018.9 Cyprus heeft aangegeven de bedrijfswet te gaan herzien zodat het bestaande insolventieraamwerk beter kan worden benut. Waar passend zullen deze maatregelen in het kader van de herstelplannen worden ingediend. Het niet implementeren van afspraken onder de herstelplannen kan financiële consequenties hebben. In aanvulling op de reeds gerealiseerde risicoreductie wordt met deze afspraken wordt volgens het kabinet voldoende risicoreductie gerealiseerd om de gemeenschappelijke achtervang in plaats van in 2024 in 2022 in te voeren.

De leden van de VVD-fractie willen graag weten wat er op 27 januari 2021 precies ondertekend gaat worden? Wat is de inhoud van de wijzigingsovereenkomst voor het ESM en die van het Intergouvernementeel akkoord (IGA)? Wat is de status van die ondertekening, want de parlementen moeten de overeenkomsten toch nog ratificeren?

Zoals in het verslag van de Eurogroep van 30 november 2020 aangegeven, heeft de Eurogroep in inclusieve samenstelling een politiek akkoord bereikt over het ondertekenen van de wijzigingen in het ESM-verdrag, de vervroegde invoering van de gemeenschappelijke achtervang voor het gemeenschappelijk resolutiefonds (SRF) per 2022 en het ondertekenen van de wijzigingen in de intergouvernementele overeenkomst betreffende de overdracht en mutualisatie van de bijdragen aan het gemeenschappelijk afwikkelingsfonds (IGA).

De verwachting is dat zowel de wijzigingsovereenkomst voor het ESM als die voor de IGA zullen worden getekend op 27 januari 2021. Met dit tekenen wordt dit politieke akkoord tussen regeringen geformaliseerd en wordt het startsein gegeven voor het ratificatietraject door de nationale parlementen. De Eurogroep heeft uitgesproken te streven naar een spoedige afronding van de ratificatie, zodat de gemeenschappelijke achtervang begin 2022 actief kan zijn. De Minister van Buitenlandse zaken zal namens het kabinet zo snel mogelijk na 27 januari wetsvoorstellen tot wijziging van ESM-verdrag en de IGA middels wijzigingsovereenkomsten aan u toesturen.

De leden van de VVD-fractie zijn altijd een warm pleitbezorger geweest van nieuwe toetreders in de financiële sector, maar zien nu eerder een samenwerking tussen de gevestigde financiële instellingen en de gevestigde, zeer geconcentreerde techsector. Zij stellen zich op dit punt dan ook kritisch op. Zo lezen zij nergens welke kosten de banken maken voor de nieuwe diensten van techbedrijven, zoals ApplePay, terwijl die ongetwijfeld kostprijsverhogend werken. Heeft de Autoriteit Consument & Markt (ACM) hier onderzoek naar gedaan en kan de regering daar meer informatie over geven? De leden van de VVD-fractie steunen overigens de lijn van de Digital Markets Act, waardoor ook «technische dienstverleners» andere partijen toegang moeten geven als bedoeld in de Payment Services Directive 2 (PSD2).

Banken maken kosten voor eigen innovaties in betaalmiddelen en betalen daarnaast voor nieuwe diensten van techbedrijven, waarmee zij samenwerkingsverbanden zijn aangegaan. Grootbanken zien kansen in de toetreding van Big Techs om hun aanbod aan de consument te verbeteren en de eigen kosten van de ontwikkeling van digitale betaalmiddelen, zoals eigen e-wallets, te beperken. Ten aanzien van Apple Pay is in het rapport vermeld dat Apple in de ogen van de grootbanken een (te) hoge prijs kan vragen voor toegang tot Apple Pay. Deze kosten zijn onderdeel van de ACM-marktstudie. De specifieke kosten worden in het rapport niet genoemd omdat het gaat om toezichtsvertrouwelijke en/of bedrijfsvertrouwelijke informatie. Het kabinet beschikt daarom ook niet over deze informatie.

In dit kader is van belang dat de ACM op 4 december 2020 heeft aangekondigd dat zij naar aanleiding van de marktstudie over Big Tech’s in het betalingsverkeer een onderzoek start naar de toegang voor betaalapps tot NFC-communicatie («Near Field Communication») in onder andere smartphones. NFC-communicatie biedt de mogelijkheid om bijvoorbeeld in een winkel contactloos met een smartphone te betalen. De software van sommige smartphones laat alleen de betaalapp van de ontwikkelaar van de software toe tot NFC-communicatie. Dat kan de innovatie op het gebied van betaalapps belemmeren en vermindert de keuzevrijheid van consumenten en bedrijven.10 Bovendien zal de Europese Commissie in het kader van de strategie voor retailbetalingen in de EU onderzoeken of het passend is wetgeving voor te stellen die gericht is op het waarborgen van een recht op toegang onder eerlijke, redelijke en niet-discriminerende voorwaarden tot technische infrastructuur die noodzakelijk wordt geacht om het aanbieden van betalingsdiensten te ondersteunen. Ook in het Europese voorstel voor de Digital Markets Act (DMA) is een maatregel hieromtrent opgenomen. In het BNC-fiche dat naar verwachting in februari naar de Kamer zal worden verzonden, zal het kabinet hierop ingaan.

De Kamer is op 22 december 2020 geïnformeerd over het instellingsbesluit van de commissie. De commissie heeft tot taak het verkennen en formuleren van opties voor een kabinetsinzet ten aanzien van de uitvoering van het Europees-financieel economisch beleid om de Europese economie als geheel stabieler, weerbaarder en veerkrachtiger te maken. Kan hier een nadere toelichting op worden gegeven wat daar precies onder gaat vallen? In hoeverre en hoe worden de monetaire aspecten, situatie en beleid ook meegenomen?

De toelichting bij het genoemde besluit bevat nadere informatie over waar de commissie zich op zal moeten richten.11 In de verkenning van de opties dient de commissie rekening te houden met de nieuwe context waarin de COVID-19-pandemie enkele bestaande uitdagingen van de Europese Unie/Economische en Monetaire Unie heeft uitvergroot. De analyse zal met name gericht moeten zijn op het monetaire beleid, het begrotingsbeleid inclusief de financiering ervan en de rol van de bancaire sector, alsmede de interacties tussen deze terreinen. De analyse zal primair economisch van aard moeten zijn, en zal moeten leiden tot verschillende opties tot uitvoering van het beleid met een verschillende impact op de Europese integratie. Hierin zal de politieke context en het draagvlak van de verschillende opties moeten worden meegenomen.

De leden van de VVD-fractie lezen dat De Nederlandsche Bank (DNB) recent heeft aangegeven haar financiële buffers te gaan vergroten ten laste van de verwachte winstuitkering van de komende jaren. Wat is de reden dat DNB de financiële buffers gaat vergroten? Wat zijn de risico’s waar de financiële buffers moeten worden vergroot?

Zoals in de Miljoennota 2021 (Kamerstuk 35 570) aangegeven, is de winstafdracht van DNB naar beneden bijgesteld. De COVID-19-crisis incl. de extra aankopen in het kader van het Asset Purchase Programme (APP) en het Pandemic Emergency Purchase Programme (PEPP) van de ECB, heeft geleid tot een sterke stijging van het renterisico dat DNB loopt. Het renterisico doet zich voor bij stijgende rentes. Omdat de activa (obligaties die tot het einde van de looptijd worden aangehouden) langer vaststaan dan de passiva (zoals deposito’s), kan DNB verlies maken bij zo’n stijging. Om dit risico op te vangen vergroot DNB, conform de gemaakte afspraken met de Staat12, haar financiële buffers ten laste van de verwachte winst voor de komende jaren. Dit resulteert naar verwachting in het niet afdragen van de winst aan de Nederlandse staat in de komende jaren.

Het kabinet vermeldt dat de wijziging van de afspraken over het doorgeven van de winst op het ESM-deposito, geen afbreuk doet aan de budgettaire neutraliteit. Waarom is er dan wel een begrotingswijziging nodig?

De door het ESM afgedragen depositorente wordt ontvangen op artikel 3 van de Financiënbegroting als onderdeel van de DNB-winstafdracht en vervolgens via artikel 4 doorgegeven aan het ESM zodat dit een saldo-neutrale uitwerking heeft op de begroting. Indien er geen winst wordt uitgekeerd door DNB, wordt er geen compensatie naar het ESM overgemaakt.

Bij het aangaan van de afspraken over compensatie van het ESM gaf DNB aan geen mogelijkheden te zien om deze middelen in een situatie van een buffertekort te kunnen doorgeven via de winstafdracht. Vanwege het buffertekort en de toen geldende afspraken zijn zowel de winstafdracht als de post compensatie aan het ESM in de begroting 2021 op nul gezet. Binnen haar discretionaire bevoegdheid heeft DNB te kennen gegeven deze mogelijkheden inmiddels wel te zien.

In goed overleg met DNB is daarom afgesproken dat DNB ook in de huidige situatie de winst op het ESM-deposito uitkeert aan de Staat. Deze wijziging behoeft een aanpassing van de begroting, gezien de winstafdracht van DNB en de compensatie aan het ESM geen nul meer zal zijn, dit zal met 1e suppletoire begroting 2021 worden doorgevoerd. De afspraken blijven budgettair neutraal omdat de Staat nog steeds alleen de van DNB ontvangen ESM-inkomsten zal doorgeven aan het ESM.

De leden van de VVD-fractie willen weten of het klopt dat er conclusies van de Eurogroep komen over de voltooiing van de bankenunie om «werk te maken van een stapsgewijs en tijdgebonden werkplan met betrekking tot alle punten die nog moeten worden opgelost om de bankenunie te voltooien». Wanneer staat dit precies op de agenda? Wat houdt dit precies in? Wat betekent dit voor het European Deposit Insurance Scheme (EDIS)? De discussie daarover zat toch muurvast, waarom zouden er nu wel stappen gezet kunnen worden? De leden van de VVD-fractie gaan er vanuit dat nog steeds dezelfde insteek geldt als het gaat om EDIS? Zo nee, waarom niet? Wat is de stand van zaken van het regelen van het afstappen van de nulweging van staatsobligaties? Eerder heeft het kabinet aangegeven dat de onderhandelingen op politiek niveau pas gestart gaan worden zodra voldoende voortgang is geboekt met maatregelen inzake risicoreductie. Welke voortgang is er geboekt? Wat is er veranderd? Wat betekent een tijdgebonden werkplan?

Er is nog niet gesproken over een nieuw werkplan. Naar alle waarschijnlijkheid zal het Eurogroep secretariaat hier een voorstel voor gaan doen. Het is goed om op te merken dat met enige regelmaat werkplannen worden opgesteld over de voltooiing van de bankenunie, en dat daarbij ook tijdslijnen afgesproken worden, bijvoorbeeld wanneer technische/ambtelijke rapporten dienen te worden opgeleverd.

De afgelopen jaren is door een hoogambtelijke werkgroep (HLWG) op basis van een werkplan gesproken over een aantal deelterreinen van de bankenunie. Onder HLWG is door verschillende ambtelijke werkgroepen op technisch niveau gesproken over het crisismanagement raamwerk voor banken, de prudentiële behandeling van staatsobligaties, de integratie van de Europese bankensector en hoe deze bevorderd kan worden, en over de mogelijke vormgeving van een EDIS.

Alleen op het crisisraamwerk voor banken is bereidheid binnen de Raad om gerichte stappen te zetten: de Commissie gaat dit raamwerk binnenkort dan ook evalueren, en komt eind 2021 met een voorstel. Hier is nog wel veel discussie over hoe om te gaan met kleine en middelgrote banken. Nederland heeft er met Frankrijk en Finland voor gepleit om het bestaande resolutiekader te versterken, ook voor dit type banken. Andere landen zouden graag meer ruimte zien om het falen van dergelijke banken in faillissement adequaat op te vangen.

Ook op alle andere onderwerpen bestaat nog steeds zeer veel onenigheid, en daarmee is voortgang op EDIS niet binnen handbereik. Immers, veel onderwerpen zijn gerelateerd, of worden gekoppeld aan EDIS. Zo eisen Nederland en andere landen dat voordat stappen worden gezet ten aanzien van een EDIS eerst gewerkt wordt aan de behandeling van staatsobligaties. Dit thema is voor landen met verhoogde staatsschulden erg gevoelig.

Daarnaast dringen sommige landen er op aan dat grensoverschrijdende banken meer ruimte krijgen om kapitaal en liquiditeit efficiënter te verdelen tussen verschillende onderdelen binnen een groep. Lidstaten met veel buitenlandse (dochter)banken zijn bezorgd dat dergelijke versoepeling ertoe kan leiden dat, in geval van problemen bij een dochter, er onvoldoende kapitaal of liquiditeit in een dochteronderneming zou zitten. Logischerwijs willen deze landen mogelijkheden hebben om zichzelf en spaarders te beschermen tegen de kosten van een mogelijk falen van een bankengroep, óók als het gaat om binnen hun grenzen opererende dochters van grensoverschrijdende bankengroepen. Tegelijk kunnen verschillende eisen op lokaal niveau voor sommige grensoverschrijdende Europese bankengroepen een belemmering vormen voor efficiënte allocatie van financiële middelen. Belangrijk aandachtspunt voor Nederland in deze discussies is dat stappen hierop prudent worden vormgegeven zodat de financiële stabiliteit niet in gevaar komt.

Tot slot geldt dat ook over de vormgeving van een EDIS nog lang geen overeenstemming is. Zo is onenigheid over welke type banken onder een EDIS zouden kunnen vallen, hoe wordt omgegaan met tijdelijk hogere deposito’s of private depositogarantiestelsel (DGS) zoals sommige landen kennen.

In algemeenheid is het kabinet van mening dat de bankenunie bijdraagt aan een stabiele Europese financiële sector. Gezien de grote verwevenheid van de Nederlandse financiële sector met de Europese is dat ook voor Nederland van groot belang. Nederland steunt dan ook verdere besprekingen over het voltooien van de bankenunie. Wat Nederland betreft geldt daarbij nog steeds dat voortgang op EDIS gekoppeld is aan voortgang ten aanzien van risicoreductie. Hiertoe dienen stappen te worden gezet ten aanzien van de behandeling van staatsobligaties op bankbalansen, en dienen bankensectoren aantoonbaar gezond te zijn, bijvoorbeeld door toepassing van asset quality reviews (AQRs).

De leden van de VVD-fractie vragen het kabinet uitgebreid te reageren op de berichtgeving dat Italië miljarden euro’s aan slechte leningen van UniCredit over wil nemen, zodat UniCredit de Italiaanse bank Monte dei Paschi, die nu in handen is makkelijker kan overnemen. Wat speelt daar precies? Wat is de actuele stand van zaken? Hoe past dit binnen de regels die zijn afgesproken in het kader van de Bankenunie (BRRD)? Wat is het standpunt van de ECB als banken toezichthouder over deze casus?

Ik heb geen rol in deze casus en moet mij baseren op berichten uit de media en kan daarom alleen in algemeenheid reageren. Dergelijke overnames zijn in eerste instantie aan banken zelf. Zij kunnen zelf besluiten of zij over willen gaan tot een overname. Omdat de Italiaanse staat de noodlijdende bank Monte dei Paschi in eigendom heeft, geldt dat ook de Italiaanse staat betrokken is. De ECB toetst overnames en kan daaraan goedkeuring verlenen, mits aan voorwaarden wordt voldaan. Over het kader waaraan de ECB toetst heb ik u in 2019 uitgebreid geïnformeerd per brief.13 Gezien Monte dei Paschi in overheidshanden is is ook de Europese Commissie betrokken als staatssteunautoriteit. De Commissie zal toetsen of sprake is van staatssteun en of deze geoorloofd is binnen het staatssteunkader. Er zijn nog altijd beperkte mogelijkheden om staatssteun te verlenen.

De media bericht ook dat de Italiaanse publieke asset management company (AMC) betrokken zou zijn bij de overname van NPLs van Unicredit. Ook hier kan ik alleen in algemeenheid zeggen dat er mogelijkheden zijn voor overheden om NPLs over te nemen. Daarbij hoeft niet per se sprake te zijn van staatssteun, bijvoorbeeld wanneer de overheid handelt op marktvoorwaarden. Sinds de financiële crisis zijn de mogelijkheden om met staatssteun NPLs over te nemen ingeperkt. Zo gelden er strenge beperkingen aan de hoeveelheid steun die kan worden geleverd, en de voorwaarden waarop dit kan worden gedaan. Zoals gezegd, is voor mij op dit moment niet duidelijk of sprake is van staatssteun.

De leden van de VVD-fractie constateren dat er een voorstel is gepubliceerd in het kader van het actieplan voor billijke en eenvoudige belastingheffing. Voor de leden van de VVD-fractie is het behoud van het veto bij belastingzaken cruciaal, ook bij het btw-comité. Staat dit voor het kabinet ook nog steeds? Op alle fronten, dus ook voor de governance van het btw-comité? Waarom komt de Europese Commissie nu toch met dit voorstel, ondanks het feit dat het kabinet toch meermalen is gevraagd duidelijk te maken dat het opgeven van het veto niet bespreekbaar is?

Dit richtlijnvoorstel van de Europese Commissie is eerder aangekondigd in het btw-actieplan voor billijke en eenvoudige belastingheffing ter ondersteuning van de herstelstrategie.14 Het kabinet heeft toen reeds een eerste standpunt geuit op de voornemens in dit btw-actieplan.15 Het kabinet bestudeert het richtlijnvoorstel dat in december 2020 is gepubliceerd. Het voorstel zal niet op de Ecofinraad van januari worden besproken, ook hebben er nog geen besprekingen over dit voorstel op Raadswerkgroepniveau plaatsgevonden. In februari wordt het BNC-fiche aan de Kamer toegezonden. In het BNC-fiche wordt het standpunt toegelicht en zal ook zoveel mogelijk worden ingegaan op de vragen die de leden van de VVD-fractie stellen.

De leden van de VVD-fractie willen graag een appreciatie van het kabinet van de afspraken in het kader van de Brexit voor de financiële sector. En de leden willen weten wat de gevolgen voor de financiële sector zijn. Waarom is er niet equivalentie afgesproken? Wat betekent het concreet dat de paspoortrechten van instellingen komen te vervallen?

Voor een uitgebreide appreciatie van de afspraken in het kader van de Brexit voor de financiële sector verwijs ik graag naar de Kamerbrief «Beoordeling Handels- en Samenwerkingsovereenkomst EU-VK».16 Het grootste gevolg van het aflopen van de overgangsperiode is dat Britse financiële instellingen hun Europees paspoort verliezen en daarom niet meer direct vanuit het Verenigd Koninkrijk (VK) diensten mogen aanbieden in de Europese interne markt. Marktpartijen hebben zich de afgelopen periode daarom moeten voorbereiden op het aflopen van de overgangsperiode door contracten aan te passen en/of activiteiten te verplaatsen.

De EU en het VK kunnen op een aantal deelterreinen elkaars financiële regelgeving en toezicht als equivalent bestempelen, waardoor op een beperkt(er) aantal terreinen markttoegang mogelijk zou kunnen blijven vergelijkbaar met het financiële paspoort. Deze maatregelen zijn echter unilateraal en maakten daarom op zichzelf geen deel uit van de onderhandelingen over het toekomstig partnerschap. Zoals eerder aan de Kamer gemeld heeft de Europese Commissie besloten een in tijd beperkt (18 maanden) equivalentiebesluit voor het raamwerk van centrale tegenpartijen (Central Clearing Counterparties, «CCPs») gevestigd in het VK te publiceren, waarmee de risico’s voor de financiële stabiliteit vanwege het aflopen van de overgangsperiode op Europees niveau zijn geadresseerd.

Omdat het VK tot op heden onvoldoende duidelijkheid heeft kunnen geven over de (toekomstige) regels die gelden voor de financiële sector, worden andere equivalentiebesluiten op korte termijn niet verwacht.

De leden van de VVD-fractie begrijpen dat er gewerkt wordt aan een «memorandum of understanding(MoU)» over toekomstige relaties ten aanzien van de financiële dienstverlening. Wat gaat of moet daarin precies afgesproken worden? Wat is de status van het MoU? Waarom is dit niet opgenomen in het verdrag? Hoe wordt de Kamer bij het MoU betrokken?

In het handelsakkoord met het VK zijn op het gebied van financiële diensten in lijn met eerdere afspraken met Japan horizontale afspraken overeengekomen over onder meer samenwerking en bilaterale gesprekken over (veranderingen in) regels ten behoeve van equivalentie. In de politieke verklaring17 die het handelsakkoord vergezelde is afgesproken om voor/in maart 2021 een Memorandum of Understanding (MoU) overeen te komen waarin afspraken worden gemaakt over hoe deze samenwerking gestructureerd vorm zal worden gegeven. Hierbij dient te worden gedacht aan afspraken over het opzetten van een gremium waarin periodiek overleg plaats zal vinden tussen beide partijen over bijvoorbeeld ontwikkelingen in wet- en regelgeving, de afstemming van mogelijke gezamenlijke inzet in mondiale overleggen en voldoende transparantie over en weer over voorgenomen wijzigingen in equivalentie. Een MoU is een passend instrument om de intentie van beide partijen om goed samen te werken op het gebied van financiële diensten verder handen en voeten te geven, waarbij beide partijen de unilaterale vrijheid om maatregelen te nemen, bijvoorbeeld ten aanzien van equivalentie, behouden. De Europese Commissie zal het voortouw nemen om het MoU met het VK af te sluiten. De Kamer zal worden geïnformeerd over de inhoud van het MoU.

Ten aanzien van de Recovery and Resilience Facility willen de leden van de PVV-fractie allereerst weten hoe de kwaliteit van de herstelplannen die lidstaten zullen indienen zal worden beoordeeld. Wat gebeurt er als de plannen onvoldoende bij de prioriteiten aansluiten? Kan de Europese Commissie de herstelplannen ook afwijzen?

De Europese Commissie heeft na formele indiening van een herstelplan twee maanden de tijd om dit te beoordelen, aan de hand van de criteria die zijn vastgelegd in de RRF-verordening. Deze beoordeling kan aanleiding geven tot aanpassing van een herstelplan. Pas indien de Commissie tot een positieve beoordeling komt, zal zij een voorstel doen voor een uitvoeringsbesluit van de Raad. Het uitvoeringsbesluit beschrijft onder meer de hervormingen en investeringsprojecten die een lidstaat zal ondernemen, de financiële bijdrage waarop de lidstaat op grond van het herstelplan aanspraak kan maken, en de mijlpalen en doelen die behaald moeten worden om recht te hebben op uitbetaling van middelen. De Raad besluit met gekwalificeerde meerderheid over deze uitvoeringsbesluiten.

De leden van de PVV-fractie vragen vervolgens welke lidstaten al hebben aangegeven gebruik te willen maken van het leningengedeelte van de RRF. Kan het kabinet tevens vermelden welke bedragen deze lidstaten in totaal willen lenen?

Op dit moment heeft het kabinet geen beeld van de landen die ook gebruik willen maken van het leningengedeelte van de RRF. Duidelijk is wel dat lidstaten zich vooral richten op het opstellen van goede plannen voor het besteden van het subsidiedeel van de RRF.

Daarnaast vragen de leden van de PVV-fractie om een overzicht van wat lidstaten maximaal kunnen lenen uit de RRF. Vermeld staat dat lidstaten maximaal 6,8% van hun bruto nationaal inkomen (bni) kunnen lenen. Kan het kabinet hier dus een overzicht van geven (graag per lidstaat aangeven wat 6,8% van hun bni is)?

Lidstaten mogen tot 6,8% van hun bruto nationaal inkomen in 2019 (lopende prijzen) lenen ten behoeve van aanvullende hervormingen en investeringen in het kader van de RRF. In onderstaande tabel is weergegeven wat het maximale leenbedrag per lidstaat is, op basis van eurostat cijfers van november 2020.

|

Belgium |

32,8 |

|

Bulgaria |

4,1 |

|

Czechia |

14,3 |

|

Denmark |

22,0 |

|

Germany |

240,8 |

|

Estonia |

1,9 |

|

Ireland |

18,7 |

|

Greece |

12,4 |

|

Spain |

84,8 |

|

France |

169,2 |

|

Croatia |

3,7 |

|

Italy |

122,7 |

|

Cyprus |

1,5 |

|

Latvia |

2,0 |

|

Lithuania |

3,2 |

|

Luxembourg |

2,7 |

|

Hungary |

9,7 |

|

Malta |

0,8 |

|

Netherlands |

55,3 |

|

Austria |

27,2 |

|

Poland |

34,8 |

|

Portugal |

14,2 |

|

Romania |

15,0 |

|

Slovenia |

3,2 |

|

Slovakia |

6,3 |

|

Finland |

16,4 |

|

Sweden |

33,1 |

Verder willen de leden van de PVV-fractie weten hoe de 390 miljard euro aan giften onder de lidstaten is verdeeld. Eerder is slechts een overzicht gegeven van hoe de 312,5 miljard euro uit de RRF onder de lidstaten is verdeeld.18

De leden van de PVV-fractie vragen dus om een volledig overzicht van hoe de 390 miljard euro aan giften is verdeeld (De leden van de PVV-fractie vragen het kabinet hierbij graag per lidstaat het bijbehorende bedrag noemen).

Het EU-herstelinstrument (ook bekend als Next Generation EU) bestaat voor het grootste deel uit de Recovery and Resilience Facility (RRF) en voor een kleiner deel uit tijdelijke additionele middelen voor een beperkt aantal bestaande MFK-programma’s. Tabel 1 geeft de verdeling weer.

|

Leningen |

Subsidies |

Totaal |

|

|---|---|---|---|

|

Recovery and Resilience Facility |

360 |

312,5 |

672,5 |

|

ReactEU |

– |

47,5 |

47,5 |

|

Horizon Europe |

– |

5 |

5 |

|

InvestEU |

– |

5,6 |

5,6 |

|

GLB – plattelandsontwikkeling |

– |

7,5 |

7,5 |

|

JTF |

– |

10 |

10 |

|

RescEU |

– |

1,9 |

1,9 |

|

Totaal |

360 |

390 |

750 |

Tabel 2 geeft een inschatting van de verwachte maximale subsidies van de EU-lidstaten uit de RRF en de verwachte ontvangsten uit drie andere MFK-programma’s. De ontvangsten uit de RRF zijn daarbij ingeschat op basis van de overeengekomen verdeelsleutel en verwachtingen voor de economische groei. De verdeling onder de lidstaten van de 77,5 miljard euro die aan bestaande MFK-programma’s wordt toegevoegd is alleen bekend voor de programma’s die werken met landenenveloppen, te weten: GLB – plattelandsontwikkeling, het Just Transition Fund (JTF) en een deel van de middelen van ReactEU dat in 2021 wordt verdeeld (37,5 miljard euro van in totaal 47,5 miljard euro). De overige middelen voor ReactEU worden in 2022 verdeeld op basis van de dan beschikbare statistieken. De verdeling van middelen uit de overige programma’s Horizon Europe, InvestEU en RescEU vindt niet vooraf plaats en is derhalve niet opgenomen in tabel 2.

|

lidstaat |

Inkomsten |

|---|---|

|

BE |

5,5 |

|

BG |

7,3 |

|

CZ |

8,5 |

|

DK |

1,9 |

|

DE |

26,4 |

|

EE |

1,4 |

|

IE |

1,6 |

|

EL |

18,6 |

|

ES |

70,6 |

|

FR |

41,7 |

|

HR |

6,8 |

|

IT |

77,6 |

|

CY |

1,2 |

|

LV |

2,3 |

|

LT |

2,9 |

|

LU |

0,2 |

|

HU |

7,5 |

|

MT |

0,3 |

|

NL |

6,4 |

|

AT |

3,6 |

|

PL |

27,5 |

|

PT |

15,2 |

|

RO |

16,8 |

|

SI |

2,1 |

|

SK |

6,8 |

|

FI |

2,9 |

|

SE |

4,2 |

|

Totaal |

367,7 |

Vervolgens willen de leden van de PVV-fractie weten welke lidstaten belastingverlagingen hebben doorgevoerd of hebben aangegeven deze door te willen voeren en om welke belastingverlagingen het hierbij gaat. Welke lidstaten hebben aangegeven pensioenhervormingen niet te willen doorvoeren? Wat betekent dit voor de pensioenleeftijd van deze lidstaten?

Het kabinet beschikt momenteel niet over een compleet overzicht van (voorgenomen) belastingverlagingen of niet-doorgevoerde pensioenhervormingen. De hervormingen en belastingmaatregelen van lidstaten worden gemonitord in de landenrapporten die de Europese Commissie jaarlijks opstelt in het kader van het Europees Semester. Het kabinet zal de herstelplannen die lidstaten indienen beoordelen op basis van de totale hervormingsopgave van een lidstaat, waaronder eventuele pensioenhervormingen.

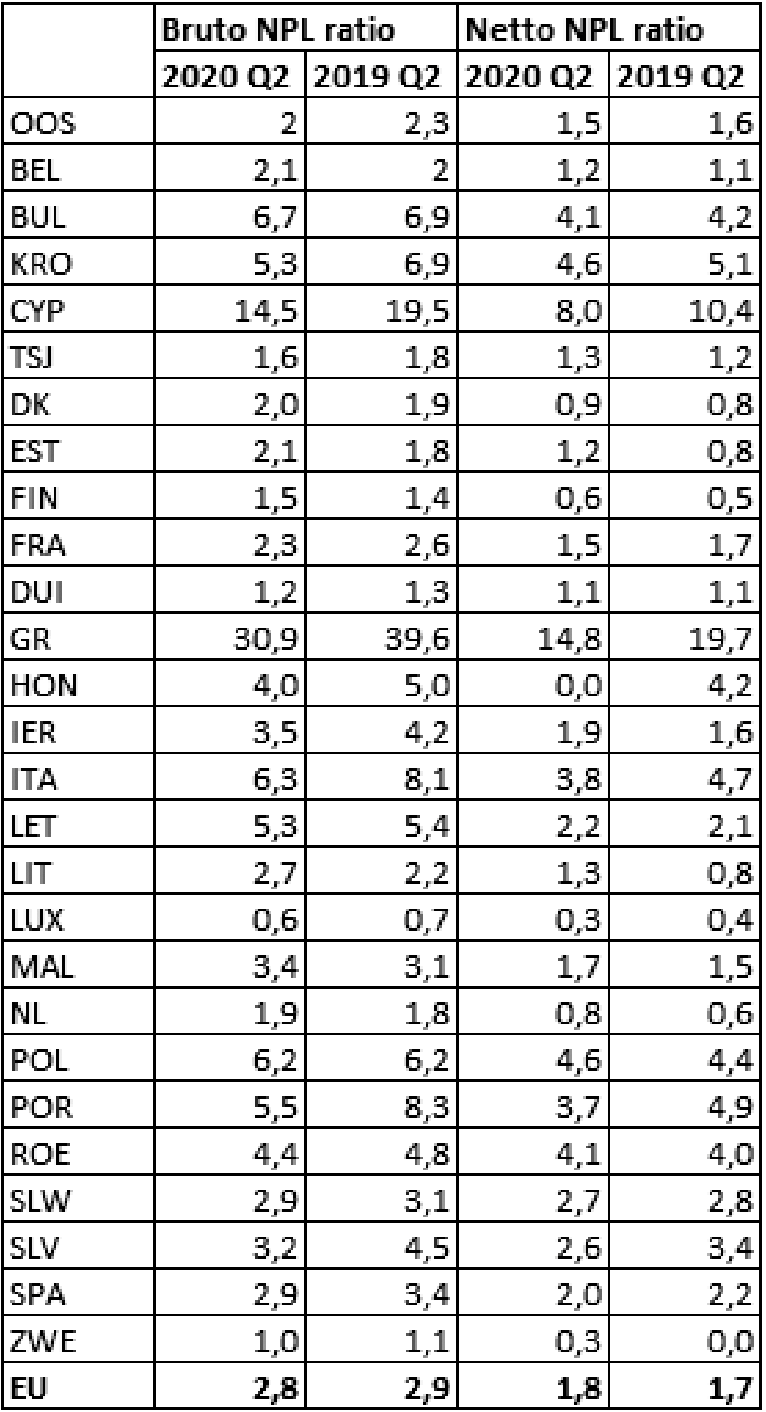

Voorts vragen de leden van de PVV-fractie om een overzicht van de omvang van niet-presterende leningen per lidstaat. Met hoeveel verwacht het kabinet dat de NPL’s in de Europese Unie zullen stijgen als gevolg van de COVID-19-pandemie?

De meest recente data aangaande niet-presterende leningen op Europees niveau geven inzichten tot 30 juni 2020. Op basis van deze data informeerde ik de Kamer middels de risicoreductie brief van 20 november 2020 jl. (Kamerstuk 21 501-07, nr. 1728) Onderstaande tabel geeft een overzicht van de omvang van NPLs in verschillende lidstaten. De juni 2020 data laten de gevolgen van de COVID-19-uitbraak in beperkte mate zien, mede door de steunmaatregelen van overheden.

Verder willen de leden van de PVV-fractie weten wat de doeltreffendheid is van de mededeling van de Europese Commissie aangaande de aanpak van niet-presterende leningen. Denkt het kabinet dat het actieplan voldoende is om de verwachte stijging van NPL’s op te vangen? Kan het kabinet tevens aangeven wat de financiële gevolgen zijn van deze mededeling?

Het is goed om op te merken dat er sinds het vorige actieplan uit 2017 reeds grote stappen zijn gezet. Beheer van NPLs is versterkt door nieuwe regelgeving. Europese toezichthouders hebben een groot aantal richtsnoeren gemaakt die banken helpen bij het beheer van NPLs. Tevens is in Europees verband afgesproken dat banken volgens duidelijke regels en criteria moeten voorzien op NPLs. Daardoor kunnen zij mogelijke verliezen op NPLs beter opvangen. Ook dienen banken NPLs eerder als zodanig te erkennen en hier transparant over te zijn. Hoewel deze voorstellen de opbouw van NPLs niet voorkomen, zorgen zij er wel voor dat als NPLs zich voordoen, banken dit beter kunnen opvangen. De Commissie doet in haar mededeling enkele aanvullende voorstellen en doet een oproep tot het afronden van de reeds lopende onderhandelingen op het beleidsterrein van NPLs. Ik acht het positief dat de Commissie dit onderwerp tijdig agendeert, omdat dit verder kan bijdragen aan het weerbaar houden van de financiële sector. Er zijn geen financiële gevolgen verbonden aan deze mededeling.

Daarnaast merken de leden van de PVV-fractie op dat in de conclusie onder andere vermeld staat dat herkapitalisatie uit voorzorg kan worden ingezet opdat levensvatbare banken kunnen reageren op de mogelijke effecten van COVID-19. Betekent dit dat er soepeler zal worden omgegaan met het beleid ten aanzien van staatssteun voor banken? Zo ja, hoe staat het kabinet hier tegenover?

Ik ben van mening dat bail-outs in de bancaire sector in beginsel niet wenselijk zijn, om prikkels juist te houden en overheidsmiddelen te beschermen. De mogelijkheden hiertoe zijn sinds de crisis dan ook sterk ingeperkt. Tegelijkertijd kan overheidssteun aan banken nooit worden uitgesloten. Conform het staatssteun- en resolutiekader kunnen overheden aan gezonde banken preventieve kapitaalsteun verlenen. Soms kan dergelijke steun nodig zijn om een ernstige verstoring van de economie van een lidstaat te voorkomen en de financiële stabiliteit te waarborgen. Hiervoor gelden enkele strikte voorwaarden. De ECB dient te toetsen of een bank nog gezond is en of deze nog aan de kapitaaleisen voldoet. De Commissie toetst of staatssteun geoorloofd is en stelt eisen aan de beprijzing van overheidssteun, om de voordelen voor banken te beperken, en een overheidsexit te versnellen. Ook geldt dat bij kapitaalsteun aan banken er in principe een bail-in moet hebben plaatsgevonden tot en met achtergestelde obligaties (lastendeling; ook wel «bail-in t/m junior»), en zijn er restricties op het uitkeren van beloningen en dividend. Hoewel de Commissie in beginsel altijd zal kijken hoe zoveel mogelijk verliezen aan private partijen kunnen worden toebedeeld, gelden op dit vereiste van lastendeling wel uitzonderingen bijvoorbeeld wanneer dergelijke maatregelen de financiële stabiliteit in gevaar zouden brengen.

De Europese Commissie heeft in maart 2020 als onderdeel van haar bredere tijdelijk staatssteunkader voor COVID-19 aangegeven dat wanneer steun aan banken gebruikt wordt om COVID-19 gerelateerde verliezen op te vangen, (deels) een uitzondering kan worden gemaakt op de eis van lastendeling door aandeelhouders en achtergestelde crediteuren. Hoewel zoveel mogelijk lastendeling door de private sector in beginsel wenselijk is, is goed om op te merken dat de Commissie dit nu ook niet vereist voor bedrijven in de reguliere economie.

Wat mij betreft hebben private oplossingen altijd de voorkeur boven publieke. Bij voorkeur gaan falende banken in resolutie, waar strenge vereisten bestaan om publieke middelen te beschermen. In geval dat staatssteun voor in de kern gezonde banken nodig is, dan dient bij banken waar mogelijk lastendeling plaats te vinden om publieke middelen zo veel als mogelijk te beschermen.

Richting de toekomst is Nederland van mening dat recente ervaringen met het raamwerk voor banken aanleiding geven om de staatssteunregels voor banken te verduidelijken door middel van een herziening van de bankenmededeling uit 2013. Nederland heeft hier samen met Frankrijk en Finland ook recent een gezamenlijk non-paper ingediend, met daarin voorstellen om het staatssteunraamwerk in de toekomst te versterken. Ook de Europese Rekenkamer heeft daar recent toe opgeroepen. Het is daarom dan ook goed dat in het akkoord over de gemeenschappelijke achtervang is afgesproken dat integraal gekeken zal worden naar het resolutieraamwerk en staatssteunkader voor banken. Middels de beantwoording van de Kamervragen van het lid Aukje De Vries (VVD) bent u hierover uitgebreid geïnformeerd.19

Voorts willen de leden van de PVV-fractie weten hoe het kabinet staat ten aanzien van het voorstel van de Commissie om van unanimiteit af te stappen bij het btw-comité. Deelt het kabinet de mening van de leden van de PVV-fractie dat belastingzaken een nationale aangelegenheid zijn en moeten blijven? Kan het kabinet bevestigen dat er nooit afgestapt zal worden van unanimiteit bij belastingzaken, waaronder bij het btw-comité?

Dit richtlijnvoorstel van de Europese Commissie is eerder aangekondigd in het btw-actieplan voor billijke en eenvoudige belastingheffing ter ondersteuning van de herstelstrategie.20 Het kabinet heeft toen reeds een eerste standpunt geuit op de voornemens in dit btw-actieplan.21 Het kabinet bestudeert het richtlijnvoorstel dat in december 2020 is gepubliceerd. Het voorstel zal niet op de Ecofinraad van januari worden besproken, ook hebben er nog geen besprekingen over dit voorstel op Raadswerkgroepniveau plaatsgevonden. In februari wordt het BNC-fiche aan de Kamer toegezonden. In het BNC-fiche wordt het standpunt toegelicht en zal ook zoveel mogelijk worden ingegaan op de vragen die de leden van de PVV-fractie stellen.

Wat betreft de herziening van de afspraken met De Nederlandsche Bank (DNB) ten aanzien van de Europees Stabiliteitsmechanisme (ESM)-deposito willen de leden van de PVV-fractie weten sinds wanneer het ESM-deposito aanhoudt bij DNB (in 2019 was hier namelijk nog geen sprake van). Hoe hoog zal naar verwachting de winst hierop zijn en waarom stemt het kabinet in met het doorgeven van deze winst aan het ESM? Tevens willen de leden van de PVV-fractie weten welk belang Nederland heeft aan het op peil houden van het ingelegd kapitaal van het ESM.

In mijn brief van 12 december 201922, schreef ik dat het ESM naar verwachting met ingang van 2020 een deposito zal gaan aanhouden. Dit is sinds januari 2020 het geval. Hierover betaalt het jaarlijks ongeveer 15 miljoen euro rente. In de 1e suppletoire begroting 2021 zal een actuele raming van deze compensatie worden opgenomen.

De exacte hoogte van dit bedrag wordt bepaald door de actuele rentestand en de exacte omvang van het deposito.

Het ESM kent stringente investeringsrichtlijnen ten behoeve van het behoud van de waarde van het ingelegd kapitaal. Als een gevolg daarvan dient het ESM het ingelegd kapitaal te investeren in zeer veilige obligaties of te stallen bij centrale banken. Het ingelegd kapitaal kan niet worden uitgeleend in het kader van het verlenen van stabiliteitssteun en heeft als doel om de financiële slagkracht en kredietwaardigheid van het ESM te waarborgen.

Als gevolg van het huidige renteklimaat kan het ingelegd kapitaal bij het ESM nominaal in omvang dalen. Indien deze situatie voortduurt kan dit op termijn resulteren in een oproep aan de lidstaten om een deel van het oproepbaar kapitaal in te leggen bij het ESM, om zo de kapitaalpositie van het ESM op het gewenste niveau te houden.

In het verlengde van de compensatie door andere leden van het ESM, en met het oog op het Nederlandse belang om het ingelegd kapitaal van het ESM op peil te houden, heb ik indertijd 23onderzocht op welke wijze tegemoet kan worden gekomen aan het verzoek. Dit heeft, bij hoge uitzondering en gelet op de belangrijke positie die het ESM inneemt in het bewaken van de stabiliteit van de eurozone, geresulteerd in de afspraken tussen het DNB en de Nederlandse Staat enerzijds en de afspraak tussen de Nederlandse Staat en het ESM anderzijds. Ook in een aantal andere landen, waaronder Frankrijk en Duitsland, zijn hiertoe dergelijke afspraken tussen de nationale centrale bank, de overheid en het ESM gemaakt.

De leden van de CDA-fractie lezen dat de eurogroep een discussie zal voeren over de macro-economische onevenwichtigheden in de eurozone als gevolg van de COVID-19-crisis, waarbij onder andere de vraag centraal staat of de crisis de huidige onevenwichtigheden binnen de eurozone zal vergroten. Zij vragen welke nieuwe informatie het kabinet hier verwacht ten opzichte van de conclusies over de macro-economische onevenwichtigheden in het kader van het Alert Mechanism Report. Ook vragen deze leden in hoeverre de uitkomsten van deze discussie over de macro-economische onevenwichtigheden in de eurozone zullen worden meegenomen in het kader van de prioriteiten voor de herstelplannen voor het RRF.

Voor de thematische discussie over de macro-economische onevenwichtigheden in de eurozone heeft de Europese Commissie een technische notitie opgesteld. Deze notitie vormt een aanvulling op de conclusies over de macro-economische onevenwichtigheden in het kader van het Alert Mechanism Report. De notitie stelt dat bestaande onevenwichtigheden als gevolg de COVID-19-crisis zullen worden vergroot. Naar verwachting zullen lidstaten daarom het belang van een tijdige inzet en ambitieuze invulling van de Recovery and Resilience Facility (RRF) onderstrepen. Het document zal na bespreking in de Eurogroep worden gepubliceerd.24 De uitkomsten van deze thematische discussie hebben niet direct invloed op de vaststelling van de prioriteiten voor de herstelplannen van het RRF. De prioriteiten van het RRF worden gebaseerd op de landspecifieke aanbevelingen van 2019 en 2020 en moeten, voor de Eurozone lidstaten, consistent zijn met prioriteiten die zijn geïdentificeerd in de meest recente aanbevelingen voor het economisch beleid van de eurozone. In deze aanbevelingen is er ook ruimschoots aandacht voor de macro-economische onevenwichtigheden binnen de eurozone.

De leden van de CDA-fractie vragen het kabinet voorts in hoeverre de schuldenafbouw onderdeel uitmaakt van deze discussie. Bovendien vragen deze leden het kabinet nu Europa gestart is met vaccineren welke exit-strategieën om uit de huidige economische crisis te komen op tafel liggen om de Europese economie zo snel mogelijk weer op stoom te krijgen. Het kabinet heeft onlangs aangeven dat de Nederlandse economie snel kan herstellen als we weer naar een «gewone» situatie gaan. Deze leden vragen het kabinet welke aanjagende rol de Europese Unie daarbij kan spelen en hoe we dit economisch herstel volgens het kabinet kunnen aangrijpen om macro-economische onevenwichtigheden in de eurozone aan te pakken.

Hoewel de start is gemaakt met vaccineren zit een groot deel van Europa op dit moment in een lockdown. In deze situatie is het belangrijk om de economie gericht, tijdelijk en doelmatig te ondersteunen om de schade te beperken en het toekomstig herstel te bespoedigen. Nederland benadrukt in de Europese Unie het belang van schuldhoudbaarheid op de middellangetermijn. De Europese Unie zet diverse instrumenten in ter bevordering van het herstel, waaronder de RRF. In de nationale herstelplannen die lidstaten indienen in het kader van de RRF dienen de landspecifieke aanbevelingen van 2019 en 2020, waaronder de aanbevelingen die gericht zijn op de aanpak van macro-economische onevenwichtigheden, door middel van hervormingen en investeringen geadresseerd worden.

De leden van de CDA-fractie lezen dat overeenstemming is bereikt tussen de Raad en het Europees parlement over het herstelfonds. Na ratificatie door de lidstaten van verhoging van het eigen middelenplafond zou dan kunnen worden overgegaan tot betalingen uit het fonds. Wanneer verwacht het kabinet op zijn vroegst dat alle lidstaten geratificeerd zullen hebben?

Voor Nederland maakt het Eigenmiddelenbesluit (EMB) onderdeel uit van een totaalpakket waarover in de Europese Raad van juli 2020 een akkoord is bereikt; het EMB, het Meerjarig Financieel Kader (MFK), de MFK-rechtsstaatverordening en de verordening tot instelling van een Recovery and Resilience facility (RRF-verordening). Op 11 december jl. heeft de Raad ingestemd met het EMB, het MFK en de MFK-rechtsstaatverordening. Op 22 december jl. zijn ook de trilogen over de RRF-verordening afgerond, naar tevredenheid van het kabinet. U ontvangt hierover nog een separate brief. De relevante commissies van het Europees parlement stemden op 11 januari met een ruime meerderheid in met de overeengekomen RRF-verordening. Het Europees parlement zal in de week van 8 februari a.s. formeel in plenaire zitting stemmen. Tijdens een bespreking van het akkoord in Coreper op 22 december jl. gaven alle lidstaten aan dat zij verwachten in te kunnen stemmen in de Raad.

Voordat het EMB in werking kan treden dient het door alle lidstaten, conform hun eigen grondwettelijke bepalingen, goedgekeurd te worden. In Nederland verloopt deze goedkeuring middels een regulier wetgevingstraject door het parlement. Daartoe ontvangt de Kamer naar verwachting binnenkort een wetsvoorstel.

Het tijdspad voor de goedkeuring van het EMB in de overige lidstaten is onbekend. Tijdens de gesprekken over het pakket hebben lidstaten herhaaldelijk hun wens en ambitie uitgedrukt om het proces tot goedkeuring zo snel als mogelijk is af te ronden.

Ook zijn deze leden benieuwd in hoeverre het kabinet al op de hoogte is van de plannen van andere lidstaten, bijvoorbeeld de Italiaanse en de Spaanse plannen, die al voor 30 april zullen moeten worden ingediend. Kan het kabinet aangeven of het kabinet al kennis heeft genomen van plannen van andere lidstaten en in grote lijnen waarop deze plannen zullen zien? Kan het kabinet ook aangeven of de plannen van lidstaten openbaar gemaakt zullen worden als deze zijn ingediend bij de Commissie?

Volgens informatie van de Europese Commissie hebben 11 lidstaten inmiddels op informele basis een conceptplan ingediend. Deze conceptplannen zijn volgens de Commissie nog verre van compleet. Dit past bij de huidige fase, waarin lidstaten in een dialoog met de Commissie werken aan hun plannen. Het kabinet heeft geen toegang tot de conceptplannen die zijn gedeeld met de Europese Commissie. Op grond van terugkoppelingen van de Commissie, ligt het zwaartepunt in de conceptplannen die zij tot nu toe heeft ontvangen bij de publieke investeringscomponent. Dit zou betekenen dat de plannen nog verbetering behoeven ten aanzien van de structurele hervormingen teneinde te voldoende aan de eisen uit de RRF-verordening. Plannen kunnen pas formeel worden ingediend vanaf het moment waarop de RRF in werking treedt, naar verwachting in de loop van februari. De RRF-verordening schrijft voor dat de Commissie plannen die formeel zijn ingediend, zonder vertraging doorstuurt aan de Raad en het Europees parlement. Zodra dit is gebeurd, zal het kabinet plannen doorgeleiden naar de Tweede Kamer.

De leden van de CDA-fractie lezen voorts dat voor wat betreft de prioriteiten in het RRF, het kabinet het vooral belangrijk vindt dat de herstelplannen voldoende en ambitieuze structurele hervormingen bevatten. Kan het kabinet aangeven hoe het kabinet van plan is de plannen van andere lidstaten te beoordelen op hun kwaliteit, effectiviteit en meerwaarde voor de Europese Unie, zodat geen Europese middelen gebruikt worden voor plannen die misschien wel alle vinkjes van de RRF-verordening aantikken, maar weinig structurele effecten zullen hebben? Ziet het kabinet ook nog andere prioriteiten voor de herstelplannen?

De eisen die de RRF-verordening stelt moeten ervoor zorgen dat plannen voldoende kwaliteit, effectiviteit en meerwaarde bevatten. Ze moeten daarom niet los worden gezien van de wens om structurele effecten te bereiken. De eisen in de RRF-verordening zijn uitgebreid en zorgvuldig opgesteld. Het kabinet ziet geen aanvullende prioriteiten.

De leden van de CDA-fractie vragen het kabinet voorts wanneer het kabinet verwacht dat Nederland komt met plannen voor het RRF, hoe dat binnen het kabinet wordt afgestemd, welke ministers welke verantwoordlijkheden dragen en in hoeverre en wanneer de Kamer daarover meespreekt.

Zoals aangegeven in een brief aan uw Kamer van 27 november jl. is ervoor gekozen de formatie mee te nemen en het nieuwe kabinet het definitieve besluit te laten nemen over het herstelplan dat Nederland indient25. Zo behoudt een volgend kabinet de ruimte om te kiezen welke additionele hervormingen en investeringen een plek krijgen in het nationale plan voor de komende jaren. Het kabinet heeft opdracht gegeven tot een ambtelijke verkenning naar de mogelijke inhoud van een Nederlands herstelplan. Het kabinet zal de komende maanden kansrijke maatregelen voor dit plan in kaart brengen. Dit betreft zowel maatregelen waartoe dit kabinet sinds 1 februari 20201 heeft besloten als maatregelen die het volgende kabinet kan treffen. Het herstelplan zal breed worden afgestemd binnen het kabinet. De ministers van EZK en Financiën zijn gezamenlijk verantwoordelijk. Het herstelplan zal aan de Tweede Kamer worden gestuurd ter behandeling voordat het formeel bij de Europese Commissie wordt ingediend.

Ook vragen de leden van de CDA-fractie het kabinet gedetailleerd weer te geven hoe de Eurogroep wordt betrokken bij het rechtsstatelijkheidsmechanisme dat gekoppeld is aan het Meerjarig Financieel Kader en de RRF-uitgaven. Deze leden vragen bovendien welk mogelijkheden er bestaan voor de Kamer om dit mechanisme te gebruiken en vragen het kabinet of er reeds onderzoeken zijn gestart naar de rechtsstatelijkheidsmechanisme en EU-uitgaven in lidstaten.

De MFK-rechtsstaatverordening is een instrument ter bescherming van de EU-begroting en het Herstelinstrument, waar ook de Recovery and Resilience Facility (RRF) onderdeel vanuit maakt. In artikel 6 van de MFK-rechtsstaatverordening staat de procedure beschreven die de Commissie dient te volgen indien zij vaststelt dat sprake is van schendingen van de beginselen van de rechtsstaat in een lidstaat die de beginselen van goed financieel beheer of de bescherming van de financiële belangen van de Unie serieus dreigen aan te tasten. In deze procedure is geen rol weggelegd voor de Eurogroep. Door de voorzitter van de Commissie is bevestigd dat de Commissie haar onderzoekende werk start per 1 januari 2021 en dat al deze bevindingen (geconstateerde schendingen van de beginselen van de rechtsstaat) zullen worden betrokken bij eventuele maatregelen die de Commissie na vaststelling van de door haar op te stellen richtsnoeren en de uitspraak van het Europese Hof van Justitie zal voorstellen op basis van de MFK-rechtsstaatverordening.26

De leden van de CDA-fractie lezen in de geannoteerde agenda dat de samenwerking op monetair en financieel gebied met de Verenigde Staten wordt besproken. Deze leden vragen het kabinet nadere toelichting te geven op dit agendapunt.

Het kabinet heeft nog geen verdere informatie over dit agendapunt ontvangen van de voorzitter van de Eurogroep. Waarschijnlijk wil de voorzitter van de Eurogroep in het licht van de nieuwe regering Biden van gedachten wisselen over samenwerking op monetair en financieel gebied met de Verenigde Staten de komende jaren.

Het Portugees EU-voorzitterschap stelt als een van de prioriteiten voor het komende half jaar het verder werken aan de bankenunie, met name het Europees Depositogarantiestelsel. De leden van de CDA-fractie begrijpen dat de Eurotop van 13 december 2020 de eurogroep heeft uitgenodigd met een «stepwise» en «time-bound» werkplan te komen waarin alle punten zijn opgenomen die nog moeten worden opgelost voor voltooiing van de gehele bankenunie. Kan het kabinet aangeven hoe deze uitnodiging bezien moet worden en wat begrepen moet worden onder «time-bound»? Acht het kabinet voltooiing van de bankenunie binnen afzienbare tijd mogelijk gezien de technische onderhandelingen die nog lopen? Kan het kabinet uiteenzetten wat op dit moment de belangrijkste punten zijn waar de lidstaten in de technische onderhandelingen nog geen overeenstemming over hebben bereikt, en of op deze punten overeenstemming op korte termijn voor de hand ligt? Kan het kabinet garanderen dat mogelijke politieke druk die wordt uitgeoefend op het binnen afzienbare tijd voltooien van de bankenunie niet zal leiden tot compromissen op vlakken waar Nederland nog teveel risico’s ziet, waaronder de voorwaarden voor een gezamenlijk depositogarantiestelsel? En hoe beziet het kabinet een snelle afronding van de bankenunie in een periode waarin de risico’s voor banken als gevolg van de Coronacrisis nog groter zullen zijn?

Er is nog niet gesproken over een nieuw werkplan. Naar alle waarschijnlijkheid zal het Eurogroep secretariaat hier een voorstel voor gaan doen. Het is goed om op te merken dat met enige regelmaat werkplannen worden opgesteld over de voltooiing van de bankenunie, en dat daarbij ook tijdslijnen afgesproken worden, bijvoorbeeld wanneer technische/ambtelijke rapporten dienen te worden opgeleverd.

De afgelopen jaren is door een hoogambtelijke werkgroep (HLWG) op basis van een werkplan gesproken over een aantal deelterreinen van de bankenunie. Onder HLWG is door verschillende ambtelijke werkgroepen op technisch niveau gesproken over het crisismanagement raamwerk voor banken, de prudentiële behandeling van staatsobligaties, de integratie van de Europese bankensector en hoe deze bevorderd kan worden, en over de mogelijke vormgeving van een EDIS.

Alleen op het crisisraamwerk voor banken is bereidheid binnen de Raad om gerichte stappen te zetten: de Commissie gaat dit raamwerk binnenkort dan ook evalueren, en komt eind 2021 met een voorstel. Hier is nog wel veel discussie over hoe om te gaan met kleine en middelgrote banken. Nederland heeft er met Frankrijk en Finland voor gepleit om het bestaande resolutiekader te versterken, ook voor dit type banken. Andere landen zouden graag meer ruimte zien om het falen van dergelijke banken in faillissement adequaat op te vangen.

Ook op alle andere onderwerpen bestaat nog steeds zeer veel onenigheid, en daarmee is voortgang op EDIS niet binnen handbereik. Immers, veel onderwerpen zijn gerelateerd, of worden gekoppeld aan EDIS. Zo eisen Nederland en andere landen dat voordat stappen worden gezet ten aanzien van een EDIS eerst gewerkt wordt aan de behandeling van staatsobligaties. Dit thema is voor landen met verhoogde staatsschulden erg gevoelig.

Daarnaast dringen sommige landen er op aan dat grensoverschrijdende banken meer ruimte krijgen om kapitaal en liquiditeit efficiënter te verdelen tussen verschillende onderdelen binnen een groep. Lidstaten met veel buitenlandse (dochter)banken zijn bezorgd dat dergelijke versoepeling ertoe kan leiden dat, in geval van problemen bij een dochter, er onvoldoende kapitaal of liquiditeit in een dochteronderneming zou zitten. Logischerwijs willen deze landen mogelijkheden hebben om zichzelf en spaarders te beschermen tegen de kosten van een mogelijk falen van een bankengroep, óók als het gaat om binnen hun grenzen opererende dochters van grensoverschrijdende bankengroepen. Tegelijk kunnen verschillende eisen op lokaal niveau voor sommige grensoverschrijdende Europese bankengroepen een belemmering vormen voor efficiënte allocatie van financiële middelen. Belangrijk aandachtspunt voor Nederland in deze discussies is dat stappen hierop prudent worden vormgegeven zodat de financiële stabiliteit niet in gevaar komt.

Tot slot geldt dat ook over de vormgeving van een EDIS nog lang geen overeenstemming is. Zo is onenigheid over welke type banken onder een EDIS zouden kunnen vallen, hoe wordt omgegaan met tijdelijk hogere deposito’s of private depositogarantiestelsel (DGS) zoals sommige landen kennen.