Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35573 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 20 oktober 2020

Het voorstel van wet wordt als volgt gewijzigd:

1

Na artikel I wordt een artikel ingevoegd, luidende:

Artikel IA

In de Algemene wet inkomensafhankelijke regelingen wordt in artikel 32, vierde lid, «15 en 18» vervangen door «15, 18 en 18a».

2

Na artikel IV wordt een artikel ingevoegd, luidende:

Artikel IVA

De Wet bronbelasting 2021 wordt als volgt gewijzigd:

A

In artikel 2.1, vierde lid, vervalt «onmiddellijk». Voorts wordt na de eerste zin een zin ingevoegd, luidende: Onder een belang als bedoeld in de eerste zin wordt mede verstaan een middellijk belang, mits op het lichaam of de lichamen via welke het middellijke belang wordt gehouden het eerste lid, onderdeel e, van toepassing zou zijn indien dit lichaam, onderscheidenlijk die lichamen, de voordeelgerechtigde zou, onderscheidenlijk zouden, zijn.

B

Artikel 7.4, onderdeel C, vervalt.

3

Na artikel X wordt een artikel ingevoegd, luidende:

Artikel XA

In de Wet fiscale maatregelen Klimaatakkoord wordt na artikel XI een artikel toegevoegd, luidende:

Artikel XIA

Artikel 84a van de Wet op de accijns vindt geen toepassing op de in artikelen X en XI opgenomen verhogingen van de accijns.

4

Aan artikel XI wordt onder vervanging van de punt aan het slot van onderdeel c door een puntkomma een onderdeel toegevoegd, luidende:

d. artikel XIA toepassing vindt voordat artikel X van de Wet fiscale maatregelen Klimaatakkoord wordt toegepast.

In deze nota van wijziging zijn wijzigingen opgenomen met betrekking tot verschillende onderwerpen. Het gaat om een aanpassing van de Algemene wet inkomensafhankelijke regelingen (Awir), een tweetal aanpassingen in de Wet Bronbelasting 2021 en om het herstel van een technische omissie in de Wet fiscale maatregelen Klimaatakkoord.

Met de wijziging van de Awir wordt de ingevolge het wetsvoorstel in de Invorderingswet 1990 (IW 1990) op te nemen uitzondering voor de Belastingdienst inzake het elektronisch leggen van derdenbeslag van overeenkomstige toepassing verklaard bij de invordering van een terugvordering van een tegemoetkoming op grond van een inkomensafhankelijke regeling.

Op 1 januari 2021 treedt de Wet bronbelasting 2021 in werking, die een conditionele bronbelasting invoert op rente- en royaltybetalingen naar laagbelastende jurisdicties en in misbruiksituaties. In deze wet is een regeling opgenomen die ziet op de specifieke situatie waarin een voordeelgerechtigde naar Nederlandse maatstaven fiscaal niet-transparant is, maar in de staat op grond van wiens recht die voordeelgerechtigde is opgericht, niet zijnde een laagbelastende jurisdictie, fiscaal transparant is (hybride lichaam) en daardoor aldaar niet wordt behandeld als de gerechtigde tot de voordelen.1 Er ontstaat in die situatie, kort gezegd, geen belastingplicht voor de bronbelasting als de achterliggende gerechtigden onmiddellijk een kwalificerend belang in het hybride lichaam (de voordeelgerechtigde) hebben en de achterliggende gerechtigden in het land van vestiging worden behandeld als de gerechtigden tot de voordelen. Naar nu is gebleken, leidt deze regeling in situaties waarin meerdere hybride lichamen zijn gestapeld ertoe dat bronbelasting is verschuldigd, aangezien onder andere als voorwaarde wordt gesteld dat de achterliggende participanten een onmiddellijk kwalificerend belang moeten hebben in de hiervoor bedoelde voordeelgerechtigde. Voor situaties waarin meerdere hybride lichamen zijn gestapeld, wordt daarom met deze nota van wijziging in de wettekst tot uitdrukking gebracht dat dit belang in de voordeelgerechtigde ook «middellijk» kan worden gehouden, mits alle lichamen via welke het middellijke belang wordt gehouden voldoen aan de voorwaarden zoals die reeds gelden voor de hiervoor bedoelde voordeelgerechtigde. Dit betreft de voorwaarde dat zij volgens de fiscale regelgeving van de staten op grond van wiens recht deze lichamen zijn opgericht aldaar niet worden behandeld als de gerechtigden tot die voordelen, omdat zij volgens de genoemde fiscale regelgeving niet aldaar zijn gevestigd, en die lichamen ook niet volgens de fiscale regelgeving van een andere staat in die andere staat zijn gevestigd. Daarnaast mogen deze lichamen niet zijn opgericht naar het recht van een laagbelastende jurisdictie.

Verder voorziet deze nota van wijziging in het laten vervallen van een inmiddels achterhaalde wijzigingsopdracht in de Wet bronbelasting 2021 inzake de belastingrente.

Uitvoeringsgevolgen

De Belastingdienst heeft deze nota van wijziging beoordeeld met de uitvoeringstoets.

Voor de voornoemde aanpassing van de Awir geldt dat de ter zake van het wetsvoorstel uitgebrachte uitvoeringstoets met betrekking tot de wijziging van de IW 1990 onverkort van kracht is.2 Voor de aanpassingen van de Wet bronbelasting 2021 geldt dat deze niet leiden tot aanvullende uitvoeringsgevolgen voor de Belastingdienst. De dienaangaande eerder opgestelde uitvoeringstoets bij de Wet bronbelasting 2021 is onverkort van kracht.3 Voor het herstel van de technische omissie in de Wet fiscale maatregelen klimaatakkoord geldt eveneens dat de door de Belastingdienst dienaangaande eerder uitgebrachte uitvoeringstoets onverkort van kracht is.4

Onderdeel 1

Artikel IA (artikel 32 van de Algemene wet inkomensafhankelijke regelingen)

Met deze wijziging wordt geregeld dat de in het voorgestelde artikel 18a IW 1990 opgenomen uitzondering voor de Belastingdienst inzake het elektronisch leggen van derdenbeslag ook geldt bij de invordering van een terugvordering van toeslagen. Zoals in de memorie van toelichting bij het wetsvoorstel is toegelicht, is abusievelijk niet voorzien in een beoogde uitzondering voor de Belastingdienst op de regel dat derdenbeslag met ingang van 1 januari 2021 uitsluitend elektronisch wordt gelegd in het geval dat de derde, bijvoorbeeld een werkgever of betaaldienstverlener, onder wie het beslag moet worden gelegd een elektronisch adres aan de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders heeft doorgegeven. Het in het wetsvoorstel opgenomen artikel 18a IW 1990 voorziet hierin alsnog.

Door in het vierde lid van artikel 32 Awir artikel 18a IW 1990 van overeenkomstige toepassing te verklaren, is ook de Belastingdienst/Toeslagen uitgezonderd van de in artikel 475, derde lid, van het Wetboek van Burgerlijke Rechtsvordering opgenomen verplichting tot het elektronisch leggen van derdenbeslag. Deze uitzondering is nodig omdat het elektronisch leggen van derdenbeslag ook voor de Belastingdienst/Toeslagen niet uitvoerbaar is.

Onderdeel 2

Artikel IVA, onderdeel A (artikel 2.1 van de Wet bronbelasting 2021)

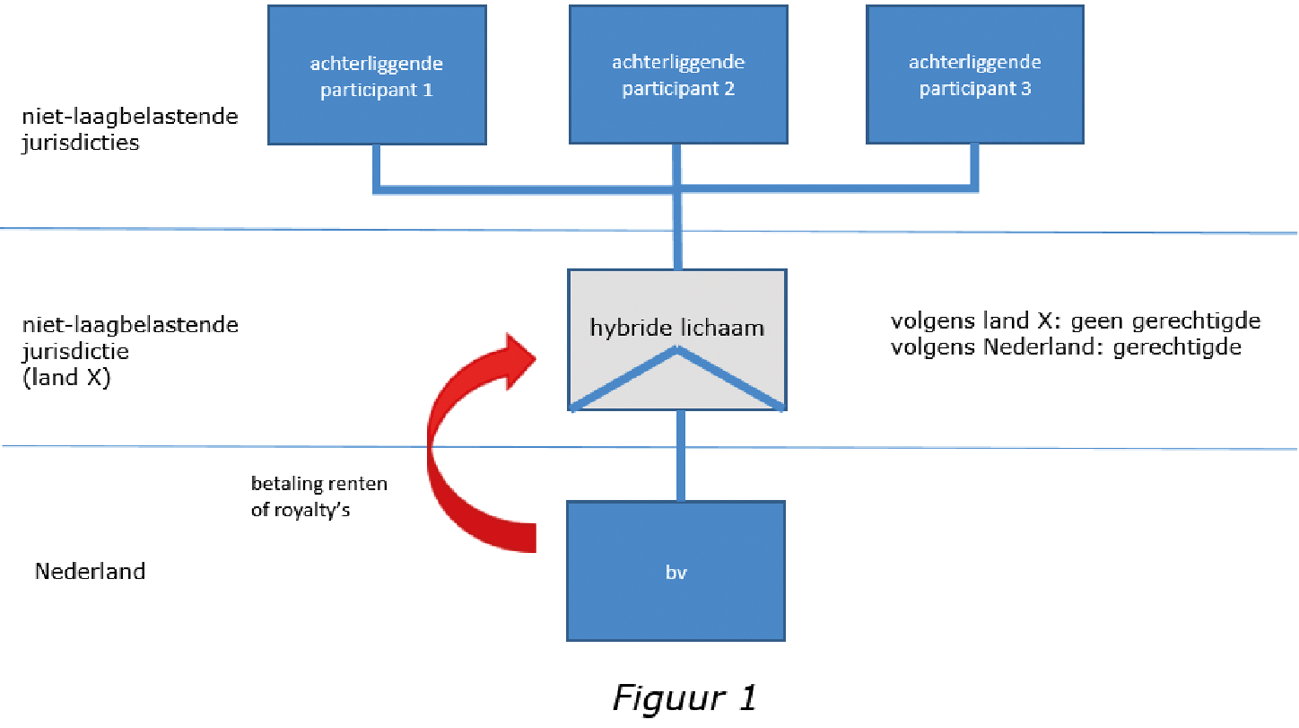

Ingevolge het eerste lid, onderdeel e, van artikel 2.1 van de Wet bronbelasting 2021 ontstaat belastingplicht voor de bronbelasting voor een hybride lichaam in de situatie waarin dat lichaam in de staat op grond van wiens recht dat lichaam is opgericht, niet zijnde een laagbelastende jurisdictie, aldaar niet wordt behandeld als de gerechtigde tot de voordelen in de vorm van renten of royalty’s omdat dat lichaam naar de maatstaven van die staat fiscaal transparant is en dat hybride lichaam ook niet volgens de fiscale regelgeving van een andere staat aldaar is gevestigd. Naar Nederlandse maatstaven is het hybride lichaam fiscaal niet-transparant. In figuur 1 is een voorbeeld hiervan weergegeven.

In dit voorbeeld is het (naar het recht van land X opgerichte) hybride lichaam op grond van de reguliere systematiek – dat wil zeggen naar Nederlandse maatstaven – de voordeelgerechtigde van de door de besloten vennootschap (bv) verschuldigde renten of royalty’s aangezien dat lichaam naar Nederlandse maatstaven niet-transparant is. De in Nederland gevestigde bv is de inhoudingsplichtige. Het hybride lichaam wordt naar de fiscale maatstaven van land X echter als transparant aangemerkt en is zodoende niet aldaar gevestigd (noch is het lichaam volgens de fiscale regelgeving van een andere staat in die andere staat gevestigd). Naar de maatstaven van land X zijn dus de achterliggende participanten de gerechtigden tot de renten of royalty’s.

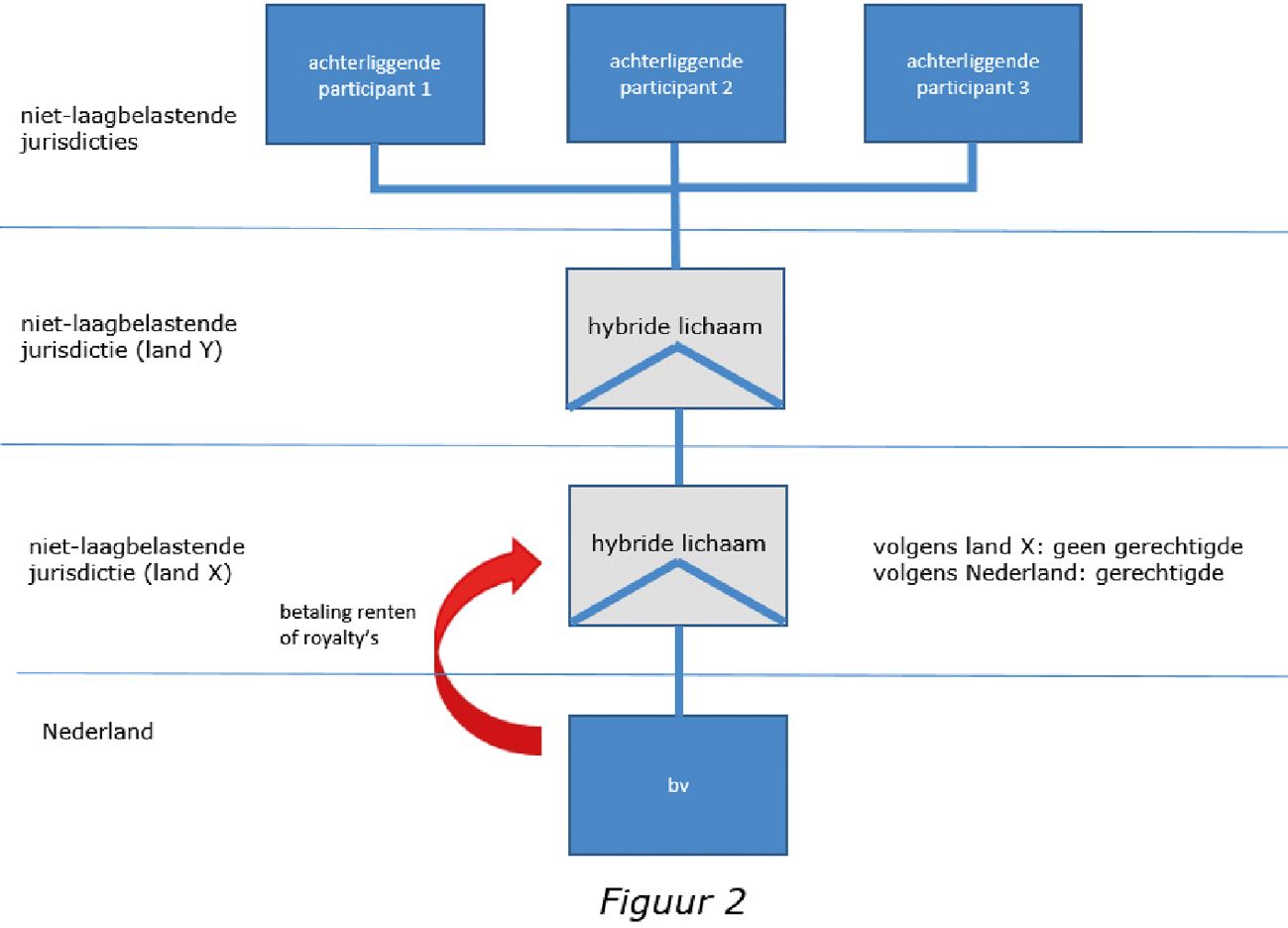

Ingevolge het vierde lid van artikel 2.1 van de Wet bronbelasting 2021 is het eerste lid, onderdeel e, van dat artikel niet van toepassing, en is er dus geen belastingplicht voor de bronbelasting, indien iedere achterliggende gerechtigde van het hybride lichaam voldoet aan een aantal voorwaarden. Zo dient die gerechtigde volgens de fiscale regelgeving van de staat waarin de gerechtigde is gevestigd aldaar behandeld te worden als de gerechtigde tot de voordelen. Tevens mag de achterliggende gerechtigde niet een lichaam zijn waarop zonder tussenkomst van het hybride lichaam het eerste lid, onderdelen a, b, c of d, van genoemd artikel 2.1 van toepassing zou zijn. Voorts is vereist dat iedere achterliggende gerechtigde – al dan niet samen met een of meer andere lichamen die met die achterliggende gerechtigde een samenwerkende groep als bedoeld in artikel 10a, zesde lid, van de Wet op de vennootschapsbelasting 1969 vormen – onmiddellijk een kwalificerend belang heeft in het hybride lichaam. Deze voorwaarde van een «onmiddellijk» belang kan tot gevolg hebben dat in de onderstaande situatie (figuur 2) bronbelasting verschuldigd is, doordat de achterliggende participanten een «middellijk» belang hebben in de voordeelgerechtigde (het hybride lichaam in de niet-laagbelastende jurisdictie land X).

Ingevolge het voorgestelde artikel IVA, onderdeel A, vervalt het vereiste dat de achterliggende gerechtigde het kwalificerend belang in de voordeelgerechtigde «onmiddellijk» moet houden. Dit gebeurt door in de wettekst van artikel 2.1, vierde lid, van de Wet bronbelasting 2021 het woord «onmiddellijk» te laten vervallen. Wel is hierbij ingevolge de voorgestelde tweede zin in het vierde lid vereist dat alle hybride lichamen via welke het (middellijke) belang in de voordeelgerechtigde wordt gehouden, overeenkomstig de voordeelgerechtigde voldoen aan de voorwaarden zoals die zijn gesteld in artikel 2.1, eerste lid, onderdeel e, van de Wet bronbelasting 2021. Zij dienen dus volgens de fiscale regelgeving van de staat op grond van wiens recht die hybride lichamen zijn opgericht, niet zijnde laagbelastende jurisdicties, aldaar niet te worden behandeld als de gerechtigden tot die voordelen omdat die hybride lichamen volgens de fiscale regelgeving van die staten niet aldaar zijn gevestigd, en zij mogen niet volgens de fiscale regelgeving van een andere staat in laatstbedoelde staat zijn gevestigd. Vanuit Nederlandse optiek betreft het hier dus niet-transparante lichamen. Het voorgaande wordt tot uitdrukking gebracht door in de voorgestelde zin te bepalen dat op een dergelijk hybride lichaam, of – bij meerdere «tussenschakels» – hybride lichamen, via welke het middellijke belang in de voordeelgerechtigde wordt gehouden, artikel 2.1, eerste lid, onderdeel e, van de Wet bronbelasting 2021 van toepassing zou zijn indien dit lichaam, onderscheidenlijk die lichamen, de voordeelgerechtigde zou, onderscheidenlijk zouden, zijn. Het «middellijke belang» in de voorgestelde zin is dus het belang van de achterliggende participanten in de voordeelgerechtigde in de zin van artikel 2.1, eerste lid, onderdeel e, van de Wet bronbelasting 2021, bedoeld in het vierde lid, eerste zin, van dat artikel. Zo hebben de achterliggende participanten in bovenstaande figuur 2 een onmiddellijk belang in het hybride lichaam in de niet-laagbelastende jurisdictie land Y en een middellijk belang in de voordeelgerechtigde (het hybride lichaam in de niet-laagbelastende jurisdictie land X).

Artikel IVA, onderdeel B (artikel 7.4 van de Wet bronbelasting 2021)

Met de in artikel 7.4, onderdeel C, van de Wet bronbelasting 2021 opgenomen wijziging van artikel 30hb, tweede lid, van de Algemene wet inzake rijksbelastingen (AWR) is destijds beoogd om het percentage van de belastingrente voor de bronbelasting gelijk te laten zijn aan het percentage van de belastingrente voor de vennootschapsbelasting. Ingevolge de Verzamelspoedwet COVID-19 is artikel 30hb AWR echter gewijzigd en wordt de belastingrente op het tijdstip dat de Wet bronbelasting 2021 in werking treedt op grond van die bepaling voor de verschillende belastingen vastgesteld bij algemene maatregel van bestuur. Via het Besluit van 24 september 2020 tot wijziging van het Besluit belasting- en invorderingsrente (Stb. 2020, 355) wordt geregeld dat het percentage van de belastingrente voor de bronbelasting wordt vastgesteld conform het percentage voor de vennootschapsbelasting. Gelet op het voorgaande is genoemd artikel 7.4, onderdeel C, overbodig geworden en wordt in artikel IVA, onderdeel B, voorgesteld deze bepaling te laten vervallen.

Onderdeel 3

Artikel XA (artikel XIA van de Wet fiscale maatregelen Klimaatakkoord)

In de Wet fiscale maatregelen Klimaatakkoord is geregeld dat de accijns op diesel vanaf 1 januari 2021 en vanaf 1 januari 2023 met 1 cent per liter omhoog gaat.

Artikel 84a van de Wet op de accijns bepaalt dat bij een verhoging van de accijns over commerciële voorraden minerale oliën waarover al accijns is betaald, het verschil tussen het oude en nieuwe tarief moet worden bijbetaald, tenzij het bedrag van de bijbetaling niet meer is dan € 250.

Gelet op de geringe mate van de accijnsverhogingen voortvloeiend uit de Wet fiscale maatregelen Klimaatakkoord en de gevolgen die een naheffing over vrije voorraden met zich meebrengt voor de administratieve lasten en de uitvoering, is het nimmer de bedoeling geweest dat er nageheven zou moeten worden op grond van artikel 84a van de Wet op de accijns naar aanleiding van de genoemde accijnsverhogingen. Bij de Wet fiscale maatregelen klimaatakkoord is echter nagelaten om artikel 84a van de Wet op de accijns niet van toepassing te verklaren ten aanzien van de dieselaccijnsverhogingen opgenomen in die wet. Die omissie wordt bij deze nota van wijziging hersteld.

Onderdeel 4

Artikel XI (inwerkingtreding)

Louter om technische redenen wordt in het wetsvoorstel de inwerkingtredingsbepaling aangepast. Deze aanpassing is noodzakelijk teneinde te verhinderen dat op het tijdstip van inwerkingtreding van artikel X van de Wet fiscale maatregelen Klimaatakkoord dat artikel wordt toegepast voordat het wetsvoorstel Overige fiscale maatregelen 2021, wanneer dat voorstel tot wet is verheven en in werking treedt, wordt toegepast.

De Staatssecretaris van Financiën, J.A. Vijlbrief

En de voordeelgerechtigde ook niet volgens de fiscale wetgeving van een andere staat in die (andere) staat is gevestigd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35573-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.