Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35573 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN |

1 |

|

1. |

Inleiding |

1 |

|

2. |

Aanpassen overgangsrecht levensloopregeling |

2 |

|

3. |

Verduidelijken berekeningswijze kleinschaligheidsinvesteringsaftrek |

4 |

|

4. |

Verduidelijken afdrachtvermindering S&O met betrekking tot publieke kennisinstellingen |

6 |

|

5. |

Verduidelijken samenloop ATAD2 en earningsstrippingmaatregel |

7 |

|

6. |

Aanpassen overgangsrecht Natuurschoonwet 1928 |

11 |

|

7. |

Uitzondering voor het leggen van elektronisch derdenbeslag door de Belastingdienst |

13 |

|

8. |

Budgettaire aspecten |

14 |

|

9. |

EU-aspecten |

14 |

|

10. |

Gevolgen voor bedrijfsleven en burger |

14 |

|

11. |

Uitvoeringskosten Belastingdienst |

14 |

|

12. |

Advies en consultatie |

15 |

|

13. |

Evaluaties |

15 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

15 |

De fiscale wetgeving is constant aan veranderingen onderhevig. Dit vergt voortdurend inhoudelijke wijzigingen en technisch onderhoud van deze wetgeving. In lijn met eerdere jaren bevat het pakket Belastingplan 2021 een wetsvoorstel Overige fiscale maatregelen. De maatregelen in dit wetsvoorstel hebben geen gevolgen voor het budgettaire beeld. Het is wenselijk dat deze maatregelen per 1 januari 2021 in werking treden, zoals blijkt uit de toelichting per maatregel hieronder. Dit wetsvoorstel bevat:

• een aanpassing van het overgangsrecht levensloopregeling;

• een verduidelijking van de berekeningswijze kleinschaligheidsinvesteringsaftrek;

• een verduidelijking in de afdrachtvermindering speur- en ontwikkelingswerk met betrekking tot publieke kennisinstellingen;

• een verduidelijking met betrekking tot de samenloop ATAD2 en de earningsstrippingmaatregel;

• enkele aanpassingen in de Natuurschoonwet 1928;

• een uitzondering elektronisch derdenbeslag; en

• een technische aanpassing in het eigenwoningforfait (afronding) en technische aanpassing in de motorrijtuigenbelasting worden alleen toegelicht in het artikelsgewijze deel van deze memorie.

Per 1 januari 2012 is de fiscale levensloopregeling in beginsel komen te vervallen. In dat kader is in de wet overgangsrecht opgenomen voor werknemers die op 31 december 2011 een levensloopaanspraak hadden, waarvan de waarde in het economische verkeer op die datum € 3.000 of meer bedroeg. Met dit overgangsrecht is een groot gedeelte van de betreffende wet- en regelgeving zoals die gold op 31 december 2011 tijdelijk van toepassing gebleven.

Ook is wettelijk vastgelegd dat het overgangsrecht voor levensloopregelingen eindigt met ingang van 1 januari 2022. Dit is zodanig vormgegeven dat indien aan het einde van het kalenderjaar 2021 nog een niet als loon in aanmerking genomen levensloopaanspraak bestaat, de waarde in het economische verkeer van die aanspraak wordt belast. Dit ziet op de deelnemers die de waarde van de levensloopaanspraak niet vóór 1 januari 2022 hebben laten uitkeren en waarbij ook anderszins nog geen heffing heeft plaatsgevonden. Met deze wettelijke fictie is gewaarborgd dat op 1 januari 2022 geen fiscale levensloopaanspraken meer bestaan. Onder de huidige wettelijke systematiek kan op het genoemde fictieve genietingsmoment, slechts de (ex-)werkgever inhoudingsplichtige zijn.1

Een dergelijke wetstoepassing leidt volgens de huidige inzichten tot praktische bezwaren, die onder meer door VNO-NCW, MKB-Nederland en de Nederlandse Vereniging van Banken kenbaar zijn gemaakt. Bij (ex-)werkgevers ontbreekt in veel gevallen de juiste informatie om een correcte en tijdige aangifte loonheffingen op dit punt te kunnen doen. Zij weten meestal niet met betrekking tot welke (ex-)werknemers zij aangifte zouden moeten doen en, als dat wel bekend is, wat de waarde in het economische verkeer van de levensloopaanspraak is die tot het loon gerekend zou moeten worden. Bovendien kan het zich voordoen dat er geen inhoudingsplichtige is, doordat bijvoorbeeld de ex-werkgever niet meer bestaat en er geen huidige werkgever is. Op basis van de huidige wet- en regelgeving kan de instelling die de levensloopregeling uitvoert (de instelling2) in de genoemde situaties niet als inhoudingsplichtige optreden. Een ander bezwaar is dat er vanwege het fictieve genietingsmoment op 31 december 2021 de verderop toegelichte complicaties kunnen ontstaan met betrekking tot de heffing in box 3 van de Wet IB 2001. Tot slot kunnen er problemen met betrekking tot het verhalen van de verschuldigde loonheffing ontstaan, omdat bij het fictieve genietingsmoment een feitelijke geldstroom ontbreekt en de werkgever of ex-werkgever niet over de bevoegdheden beschikt om de verschuldigde loonheffing te verrekenen met (de geldswaarde van) de levensloopaanspraak en die levensloopaanspraak bij een derde is ondergebracht.

Het kabinet heeft oog voor bovenstaande problematiek en stelt enkele aanpassingen in het overgangsrecht voor die een goede afwikkeling van de levensloopregeling mogelijk maken. Het kabinet stelt voor om de instelling inhoudingsplichtig te maken voor de loonheffing die is verschuldigd ter zake van de op het fictieve genietingsmoment in aanmerking te nemen waarde van de levensloopaanspraak. De instelling beschikt over de juiste informatie om op dit punt een correcte aangifte loonheffingen te doen, aangezien zij weet welke deelnemers een levensloopregeling bij haar hebben ondergebracht en wat de waarde in het economische verkeer is van de levensloopaanspraak. Daarnaast kan de instelling de verschuldigde loonheffing direct verhalen op de (gewezen) werknemer, door die loonheffing te verrekenen met (de geldswaarde van) de levensloopaanspraak. Verder is het in verband met de heffing in box 3 wenselijk om het fictieve genietingsmoment naar voren te halen. Bij een fictief genietingsmoment op 31 december 2021 zal het zich vaak voordoen dat het verhalen van de verschuldigde loonheffing pas na 1 januari 2022 plaatsvindt, waardoor voor de berekening van de over 2022 verschuldigde belasting in box 3 de facto wordt uitgegaan van de waarde van de levensloopaanspraak vóór loonheffing. Over de levensloopaanspraak wordt de verschuldigde loonheffing namelijk niet als grondslagverminderende post in aanmerking genomen. Omdat deze uitkomst onwenselijk wordt geacht, wordt voorgesteld om de datum van het fictieve genietingsmoment te vervroegen naar 1 november 2021. Hierdoor hebben instellingen de maanden november en december om de verschuldigde loonheffing te verhalen op de werknemer. Daarmee kan de werknemer tijdig, voor 1 januari 2022, zijn belastingschuld betaald hebben, hetgeen tot een verlaging van het voor box 3 relevante vermogen leidt. Om doelmatigheidsredenen wordt voorgesteld de instellingen geen heffingskortingen te laten toepassen bij de inhouding van de loonheffing over de levensloopaanspraak. De levensloopverlofkorting en de overige heffingskortingen waar de (gewezen) werknemer recht op heeft kan hij te gelde maken bij zijn aangifte inkomstenbelasting.

Tot en met 31 oktober 2021 blijft de huidige mogelijkheid bestaan om de waarde van de levensloopaanspraak op te nemen door middel van het op verzoek geheel of gedeeltelijk via de (ex-)werkgever laten uitbetalen van de waarde van de levensloopaanspraak. Indien de (ex-)werknemer hier gebruik van wil maken, dient hij dit uiterlijk op een door de uitvoerder te bepalen moment (bijvoorbeeld uiterlijk 30 september 2021) gezamenlijk met zijn (ex-)werkgever aan te geven. In dat geval zal de (ex-)werkgever gehouden zijn de uitkeringen die voortvloeien uit de levensloopregeling tot het loon te rekenen.3

Indien op het fictieve genietingsmoment bij de uitvoerder nog een niet eerder belaste levensloopaanspraak aanwezig is, wordt de waarde in het economische verkeer van deze aanspraak op dat moment in beginsel als loon uit tegenwoordige dienstbetrekking in de loonheffing betrokken. Indien de betreffende (gewezen) werknemer aan het begin van het kalenderjaar de leeftijd van 61 jaar heeft bereikt, wordt de aanspraak echter aangemerkt als loon uit vroegere dienstbetrekking. Op dit punt wordt niets gewijzigd en wordt nog steeds aangesloten bij de wettelijke systematiek zoals die op dit moment geldt ten aanzien van het geheel of gedeeltelijk opnemen van de waarde van de levensloopaanspraak. Voor de bepaling van het tarief van de verschuldigde loonheffing past de instelling de tabel voor bijzondere beloningen toe, waarbij de instelling het jaarloon berekent aan de hand van de waarde in het economische verkeer van de levensloopaanspraak, dan wel aan de hand van deze waarde vermeerderd met andere uitkeringen die in 2021 hebben plaatsgevonden. Als de instelling in het voorafgaande kalenderjaar loonheffing heeft ingehouden ten behoeve van de deelnemer, geldt voor de vaststelling van het jaarloon (het waar nodig tot een jaarloon te herleiden bedrag van) het in dat jaar genoten loon.4 De instelling die ten aanzien van een deelnemer loonheffing inhoudt op het fictieve genietingsmoment is over dat loon geen inkomensafhankelijke bijdrage Zorgverzekeringswet verschuldigd. De instelling is in geen geval premies werknemersverzekeringen verschuldigd over dat loon. Instellingen beschikken over de noodzakelijke gegevens van de deelnemers voor het indienen van de aangifte loonheffingen (burgerservicenummer, geboortedatum, naam, adres en woonplaats). Het gebruik van deze gegevens voor de aangifte loonheffingen vloeit voort uit de wet en is daarmee een verplichting voor de inhoudingsplichtigen. Het gaat hierbij om een wettelijke verplichting waardoor de vraag voor welk doel de uitvoerders deze gegevens oorspronkelijk hebben verkregen hier niet van belang is. Het kabinet raadt instellingen aan hun privacyverklaring waar nodig aan te vullen met het gebruik van deze gegevens ten behoeve van de afwikkeling van de levensloopregeling.

Een andere vormgeving van de wijziging van het overgangsrecht waarnaar onderzoek is gedaan, is de belastingheffing over levensloopaanspraken volledig te laten verlopen via de aangifte inkomstenbelasting. Een groot nadeel van deze oplossing is dat dan in alle gevallen sprake zou zijn van – een onder omstandigheden zeer forse – heffing achteraf. Dit zou ook betekenen dat de waarde van de levensloopaanspraak vóór belastingheffing in aanmerking wordt genomen voor de heffing in box 3 in 2022. Bovendien zouden deelnemers zich onvoldoende bewust kunnen zijn van het feit dat later in het jaar nog een (forse) belastingaanslag ter zake van de levensloopaanspraak zou volgen. Dit kan leiden tot betalingsproblemen bij de belastingplichtige en inningsrisico’s voor de Belastingdienst. Een dergelijke vormgeving acht het kabinet daarom niet wenselijk.

De kleinschaligheidsinvesteringsaftrek (KIA) is bedoeld om investeringen van relatief geringe omvang te bevorderen. Daarbij is de hoogte van de investeringsaftrek afhankelijk van het jaarlijkse investeringsbedrag. Met de voorgestelde wetswijziging wordt de berekeningswijze van de KIA voor belastingplichtigen met meerdere ondernemingen en belastingplichtigen die deel uitmaken van een samenwerkingsverband geregeld. Voor een deel betreft dit een verduidelijking van de wettekst en voor een deel een wijziging van het uit de arresten van de Hoge Raad van 24 mei 2019 en 1 mei 2020 voortvloeiende recht.5

Uit de wettekst waarin de KIA is opgenomen blijkt onvoldoende hoe de hoogte van de KIA moet worden berekend wanneer de onderneming van een belastingplichtige onderdeel uitmaakt van een samenwerkingsverband, zoals een maatschap of een vennootschap onder firma. Deze onduidelijkheid is mede ontstaan door een eerdere wijziging van de KIA die per 1 januari 2010 in werking is getreden.6 Sinds die wijziging is de KIA niet altijd meer een percentage van het investeringsbedrag, maar geldt bij bepaalde investeringsbedragen een vast bedrag. Met die aanpassing van de KIA in 2010 werd bereikt dat de KIA werd gestroomlijnd en vereenvoudigd om de schokeffecten weg te nemen die zich bij de berekeningssystematiek voor 2010 voordeden.7 Kort gezegd is op dit moment in de KIA-tabel bepaald dat de KIA tot investeringen van circa € 60.000 een (vast) percentage van de investering bedraagt, waarna tot een investeringsbedrag van circa € 110.000 het maximale vaste bedrag aan KIA geldt, om vervolgens vanaf een investeringsbedrag van circa € 110.000 geleidelijk af te nemen tot nihil voor investeringen vanaf circa € 325.000. Bij deze wijziging in 2010 is onvoldoende in de wet tot uitdrukking gebracht op welke wijze de KIA-tabel moet worden toegepast ingeval de onderneming van de belastingplichtige onderdeel uitmaakt van een samenwerkingsverband. Dit heeft geleid tot diverse gerechtelijke procedures, waaronder de procedures waarin de Hoge Raad de hiervoor genoemde arresten heeft gewezen. Uit het hiervoor aangehaalde arrest van 1 mei 2020 volgt dat de belastingplichtige die onderdeel uitmaakt van een samenwerkingsverband in beginsel recht heeft op, kort gezegd, het naar evenredigheid van zijn investeringsbedrag (zijnde zijn investering in het samenwerkingsverband vermeerderd met zijn investeringen in het buitenvennootschappelijke ondernemingsvermogen) berekende bedrag van de KIA dat hoort bij het totaal van de investeringen van alle deelnemers voor het samenwerkingsverband en de buitenvennootschappelijke investeringen van de belastingplichtige. Met de voorgestelde aanpassingen van de KIA wordt deze berekeningswijze ook van toepassing in situaties waarin de Hoge Raad een uitzondering maakt op deze berekeningswijze.

Op deze hoofdregel bestaat volgens de Hoge Raad een uitzondering. De Hoge Raad overweegt dat indien zowel de investeringen van een belastingplichtige in zijn eigen onderneming (zijn aandeel van de investeringen in het samenwerkingsverband en de eventuele investeringen in zijn buitenvennootschappelijke ondernemingsvermogen) als dit bedrag vermeerderd met de investeringen van de andere leden van het samenwerkingsverband recht zouden geven op het vaste maximumbedrag aan KIA, de belastingplichtige recht heeft op dit maximumbedrag. Alleen in die situatie laat de Hoge Raad de evenredige benadering los. Hierdoor kan een hoger bedrag aan KIA in aanmerking worden genomen dan naar het oordeel van het kabinet wenselijk is. Met de aanpassing van de KIA wordt voorgesteld om deze berekeningswijze niet te volgen, maar om ook voor deze situatie te laten gelden dat de belastingplichtige recht heeft op een evenredig gedeelte van het maximumbedrag aan KIA voor zijn aandeel in het totaal van de investeringen in het samenwerkingsverband.

Voorbeeld 1. Berekening KIA bij investeringen in samenwerkingsverband in combinatie met investeringen in zijn buitenvennootschappelijke ondernemingsvermogen

Een belastingplichtige maakt onderdeel uit van een vennootschap onder firma (VOF) met een andere firmant en is gerechtigd voor 50% tot de (over)winst van de VOF. De VOF heeft voor € 40.000 geïnvesteerd in bedrijfsmiddelen die in aanmerking komen voor de KIA. Dat betekent dat de belastingplichtige € 20.000 in zijn onderneming heeft geïnvesteerd. Daarnaast heeft de belastingplichtige voor € 60.000 in zijn buitenvennootschappelijke ondernemingsvermogen geïnvesteerd. Ook deze investering komt in aanmerking voor de KIA. Op grond van de samentelbepaling bedraagt het investeringsbedrag € 100.000 (€ 40.000 + € 60.000). Dit investeringsbedrag zorgt ervoor dat de KIA wordt bepaald op de voet van de derde rij van de KIA-tabel, zijnde het maximumbedrag van € 16.307. De Hoge Raad oordeelde dat de belastingplichtige in dit geval recht had op een KIA van € 16.307. Op grond van de voorgestelde wetswijziging heeft de belastingplichtige recht op een evenredig gedeelte van dit bedrag aan KIA, namelijk € 13.046 (zijnde € 16.307 x (½ x € 40.000 + € 60.000)/€ 100.000).

De Hoge Raad merkt in het arrest van 1 mei 2020 op dat de KIA bij belastingplichtigen met een onderneming die deel uitmaakt van een samenwerkingsverband op dezelfde wijze moet worden bepaald als bij ondernemers met meerdere ondernemingen, namelijk door uit te gaan van het totaal aan investeringen in alle ondernemingen. Om misverstanden te voorkomen8 wordt in de voorgestelde aanpassing van de KIA daarom expliciet opgenomen dat voor het bepalen van de hoogte van de KIA per onderneming ook wordt uitgegaan van het investeringsbedrag per onderneming van de belastingplichtige en niet van het totaal aan investeringen voor alle ondernemingen van die belastingplichtige tezamen

Voorbeeld 2. Berekening KIA bij investeringen in meerdere ondernemingen van de belastingplichtige

Een belastingplichtige drijft een fietsenzaak en een bakkerij, welke voor de inkomstenbelasting kwalificeren als twee ondernemingen. In de ene onderneming heeft hij voor € 30.000 geïnvesteerd in bedrijfsmiddelen die in aanmerking komen voor de KIA. In de andere onderneming heeft hij voor een bedrag van € 50.000 geïnvesteerd aan bedrijfsmiddelen. De Hoge Raad overwoog dat het investeringsbedrag in dit geval € 80.000 bedraagt. Dit investeringsbedrag zorgt ervoor dat de KIA wordt bepaald op de voet van de derde rij van de KIA-tabel, zijnde het maximumbedrag van € 16.307. Op grond van de voorgestelde wijziging, is voor het bepalen van de van toepassing zijnde rij in de KIA-tabel van belang dat het investeringsbedrag per onderneming wordt bepaald. Dat betekent dat de belastingplichtige in dit geval recht heeft op een KIA van in totaal € 22.400 (namelijk € 8.400 voor de fietsenzaak en € 14.000 voor de bakkerij).

Het begrip publieke kennisinstelling is in de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen (WVA) geïntroduceerd om te borgen dat de S&O-afdrachtvermindering gericht blijft op het bevorderen van speur- en ontwikkelingswerk door private bedrijven.9 Door aanpassing van het begrip «S&O-inhoudingsplichtige» in 2016, waarbij publieke kennisinstellingen zijn uitgezonderd van dit begrip, wordt verduidelijkt dat publieke kennisinstellingen niet in aanmerking komen voor de S&O-afdrachtvermindering als zij werkzaamheden verrichten met het karakter van speur- & ontwikkelingswerk.

Van een publieke kennisinstelling is op grond van de wettelijke definitie onder meer sprake bij een geheel of gedeeltelijk, meerjarig door de overheid gefinancierde onderzoeksorganisatie zonder winstoogmerk die activiteiten verricht met als doel de algemene wetenschappelijke of technische kennis uit te breiden. De zinsnede «zonder winstoogmerk» betekent dat moet worden vastgesteld of een onderzoeksorganisatie als zodanig winst nastreeft en uitkeert, wat onder andere kan blijken uit het statutaire doel van de organisatie of de rechtsvorm. Is dat niet het geval, dan is geen sprake van een winstoogmerk. In enkele gevallen heeft het begrip «zonder winstoogmerk» bij aanvragers desalniettemin tot onduidelijkheid geleid of zij als publieke kennisinstelling in de zin van de WVA kwalificeren. Dit hangt ermee samen dat de betreffende publieke kennisinstellingen belastingplichtig zijn voor de vennootschapsbelasting (Vpb). De beoordeling of sprake is van belastingplicht voor de Vpb is een andere beoordeling dan of er al dan niet sprake is van een winstoogmerk en daardoor is het mogelijk dat een kennisinstelling belastingplichtig is voor de Vpb en als publieke kennisinstelling in de zin van de WVA kwalificeert. Om onduidelijkheid weg te nemen wordt voorgesteld de woorden «zonder winstoogmerk», zoals nu vermeld in de definitie van het begrip «publieke kennisinstelling» in de WVA, te laten vervallen. Onder de huidige gebruikers van de S&O-afdrachtvermindering is geen meerjarig door de overheid gefinancierde onderzoeksorganisatie met winststreven bekend, die door deze wijziging zou kunnen worden uitgesloten. Het laten vervallen van de term «zonder winstoogmerk» in het genoemde onderdeel van het begrip publieke kennisinstelling leidt daarmee niet tot inperking van de huidige groep gebruikers van de S&O-afdrachtvermindering.

Tijdens de parlementaire behandeling van de Wet implementatie tweede EU-richtlijn antibelastingontwijking (ATAD2) – waarin maatregelen zijn opgenomen tegen hybridemismatches – is aandacht gevraagd voor mogelijke samenloop tussen de hybridemismatchmaatregelen en de earningsstrippingmaatregel. In de nota naar aanleiding van het verslag bij genoemde wet is toegezegd om mogelijke onduidelijkheid over de uitwerking van de samenloop tussen de aftrekbeperking als gevolg van hybridemismatches en de earningsstrippingmaatregel weg te nemen met een wettelijke maatregel.10 Met de voorgestelde wetswijziging wordt hieraan invulling gegeven. Daarbij is van de gelegenheid gebruikgemaakt om de samenloop met de minimumkapitaalregel voor banken en verzekeraars te regelen.

In het algemeen geldt dat bij de samenloop tussen de hybridemismatchmaatregelen en de earningsstrippingmaatregel (en in gelijke zin de minimumkapitaalregel) de volgorde van de wettelijke bepalingen dient te worden aangehouden. Dit betekent dat bij een mogelijke samenloop tussen deze bepalingen eerst de hybridemismatchmaatregelen worden toegepast en vervolgens de earningsstrippingmaatregel. Rente die niet aftrekbaar is op grond van de hybridemismatchmaatregelen kan vervolgens niet nogmaals van aftrek worden uitgesloten op grond van de earningsstrippingmaatregel. Omgekeerd geldt dat rente die niet in aftrek wordt beperkt op grond van de hybridemismatchmaatregelen alsnog van aftrek kan worden uitgesloten op grond van de earningsstrippingmaatregel.

De hybridemismatchmaatregelen voorkomen onder andere dat, als gevolg van kwalificatieverschillen – van lichamen, instrumenten of vaste inrichtingen – tussen landen, vergoedingen of betalingen effectief meerdere malen in aftrek komen (dubbele aftrek). Daarnaast voorkomen de maatregelen dat een vergoeding of betaling aftrekbaar is, maar de corresponderende opbrengst nergens wordt belast (aftrek zonder betrekking in de heffing). Hiertoe worden vergoedingen of betalingen bij het bepalen van de winst onder omstandigheden van aftrek uitgesloten of tot de winst gerekend. Voor zover die vergoedingen of betalingen echter binnen het jaar kunnen worden afgezet tegen zogenoemd dubbel in aanmerking genomen inkomen worden deze niet van aftrek uitgesloten of tot de winst gerekend. Toepassing van de hybridemismatchmaatregelen zou in dergelijke gevallen namelijk kunnen leiden tot dubbele belastingheffing.

Indien het dubbel in aanmerking genomen inkomen binnen het jaar lager is dan de vergoedingen en betalingen die in dat jaar van aftrek worden uitgesloten of tot de winst worden gerekend, en deze vergoedingen en betalingen in dat jaar niet alleen bestaan uit rente, is het van belang om te bepalen welk deel van de vergoedingen en betalingen dat in mindering komt op het dubbel in aanmerking genomen inkomen, bestaat uit rente. Dit is van belang om in dat jaar te bepalen wat de relevante rente is die in aanmerking wordt genomen voor de toepassing van de earningsstrippingmaatregel en de minimumkapitaalregel. Voorgesteld wordt dat vergoedingen of betalingen die in een jaar door toepassing van de hybridemismatchmaatregelen in beginsel van aftrek worden uitgesloten of tot de winst worden gerekend naar evenredigheid in mindering komen op het bedrag aan dubbel in aanmerking genomen inkomen.

Het kan voorkomen dat het jaar waarin vergoedingen of betalingen in aftrek worden geweigerd of tot de winst worden gerekend niet samenvalt met het jaar waarin sprake is van dubbel in aanmerking genomen inkomen. Voor die gevallen voorziet de bestaande wettekst in een specifieke uitzondering op basis waarvan de vergoedingen of betalingen die eerder in aftrek zijn geweigerd (primaire regel) of tot de winst zijn gerekend (secundaire regel) in een later jaar, waarin het dubbel in aanmerking genomen inkomen zich voordoet, alsnog de facto in aftrek kunnen worden gebracht. Door de voorgestelde wetswijziging worden, kort gezegd, in een eerder jaar in aftrek beperkte rentelasten of tot de winst gerekende rentebaten die op grond van deze uitzondering in een later jaar alsnog als dubbel in aanmerking genomen inkomen in aftrek komen, onder het toepassingsbereik van de earningsstrippingmaatregel en de minimumkapitaalregel in dat latere jaar gebracht.

Specifieke uitzondering bij eerdere toepassing van de primaire regel (vergoedingen of betalingen die eerder in aftrek zijn geweigerd)

Op grond van deze specifieke uitzondering wordt in de eerste plaats dubbel in aanmerking genomen inkomen in aftrek toegestaan, voor zover in een eerder jaar vergoedingen of betalingen in aftrek zijn geweigerd. Hierdoor komen die eerdere vergoedingen of betalingen in een later jaar effectief alsnog in aftrek. Ook in dit latere jaar geldt dat het voor de toepassing van de earningsstrippingmaatregel en de minimumkapitaalregel van belang is om te bepalen voor welk deel het aftrekbare dubbel in aanmerking genomen inkomen bestaat uit rentelasten. In lijn met de hiervoor beschreven systematiek waarbij het dubbel in aanmerking genomen inkomen zich voordoet binnen het jaar waarin de vergoedingen en betalingen van aftrek worden uitgesloten, wordt voorgesteld dat het dubbel in aanmerking genomen inkomen dat door toepassing van de specifieke uitzondering in een later jaar alsnog in aftrek kan worden gebracht, naar evenredigheid bestaat uit rentelasten en overige vergoedingen of betalingen. Deze evenredigheid wordt bepaald naar de verhouding tussen het totaal aan in eerdere jaren door toepassing van de hybridemismatchmaatregelen niet aftrekbare rentelasten (renteaftrek) en overige vergoedingen of betalingen (overige aftrek) ten opzichte van het totaal aan vergoedingen en betalingen dat in een eerder jaar of eerdere jaren van aftrek is uitgesloten (totale aftrek).

Daarbij geldt dat onder de bestaande wettekst de aftrek van dubbel in aanmerking genomen inkomen niet onder het rentebegrip van de earningsstrippingmaatregel valt. Hierdoor blijft de eerder geweigerde rente die door toepassing van de specifieke uitzondering alsnog in aftrek komt, buiten de reikwijdte van de earningsstrippingmaatregel. Om de (effectief) alsnog in aftrek toegestane rentelasten binnen de reikwijdte van de earningsstrippingmaatregel te brengen, wordt aanvullend voorgesteld om het rentebegrip in de earningsstrippingmaatregel uit te breiden. In gelijke zin wordt voorgesteld ook het rentebegrip in de minimumkapitaalregel voor banken en verzekeraars uit te breiden.

Het voorgaande wordt aan de hand van het volgende voorbeeld verduidelijkt.

Voorbeeld 1

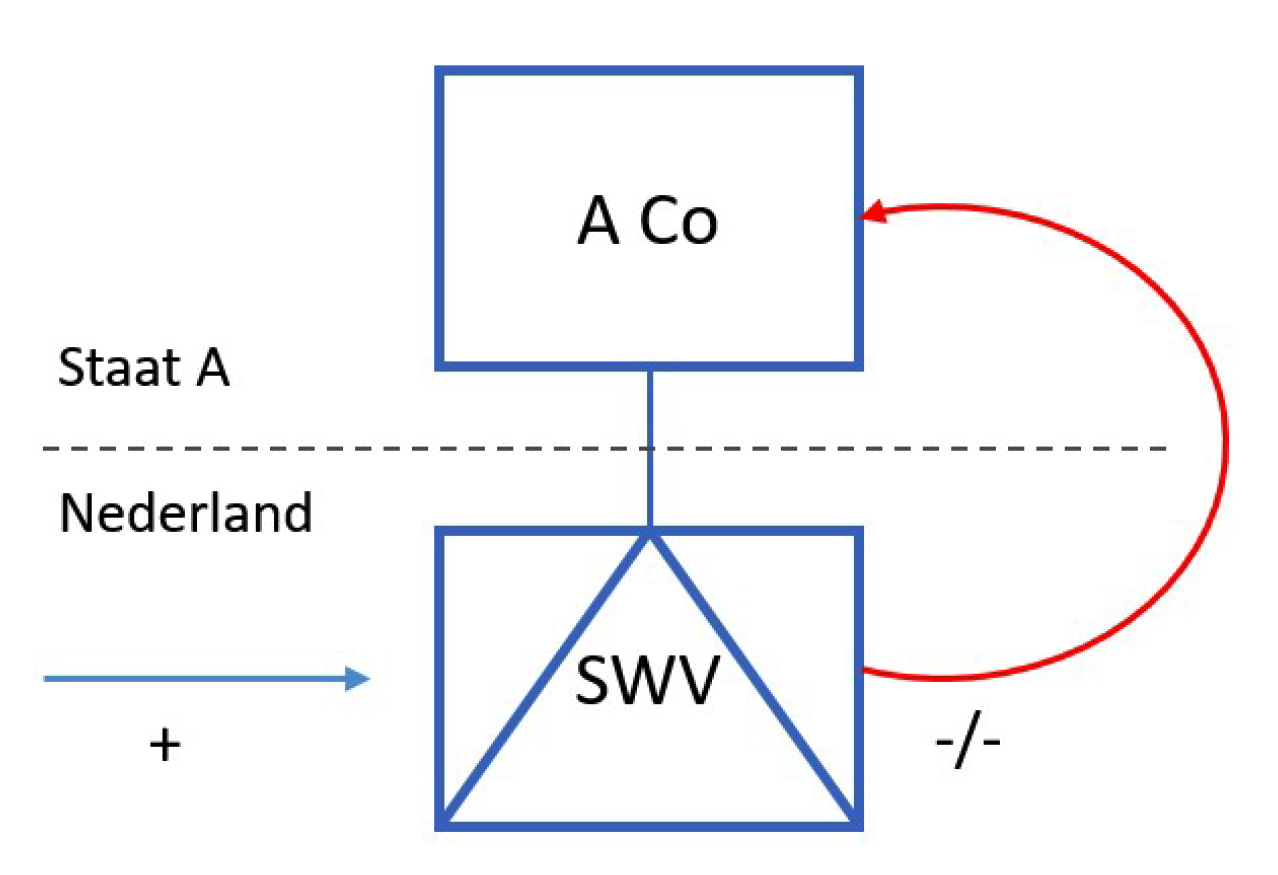

In dit voorbeeld participeert A Co, gevestigd in Staat A, in SWV, gevestigd in Nederland. SWV wordt voor belastingdoeleinden in Staat A als transparant beschouwd. In Nederland wordt SWV als niet-transparant beschouwd. In jaar 1 betaalt SWV 200 rente en 100 royalty’s aan A Co. Aangezien Staat A SWV als transparant beschouwt, wordt de betaling van SWV aan A Co in Staat A niet in de heffing betrokken. De betaling leidt echter in Nederland wel tot een aftrek. Er is dus voor 300 sprake van aftrek zonder betrekking in de heffing. Daarnaast ontvangt SWV een inkomen van 210 in jaar 1 en 60 in jaar 2. Dit inkomen wordt in beide jaren als onderdeel van het belastbaar resultaat in Nederland belast, omdat Nederland SWV als een zelfstandig belastingplichtig lichaam ziet. Omdat Staat A SWV als transparant beschouwt, wordt het inkomen door Staat A toegerekend aan A Co en aldaar ook in de heffing betrokken. Staat A rekent echter het inkomen voor 75 toe aan jaar 1 en voor 195 aan jaar 2. In jaar 2 heeft SWV geen kosten.

Cijfermatig kan dit als volgt worden weergegeven:

|

Jaar 1 |

Jaar 2 |

|

|---|---|---|

|

A Co (Staat A) |

||

|

Inkomen A Co |

75 |

195 |

|

SWV (Nederland) |

||

|

Inkomen SWV |

210 |

60 |

|

Rentelasten SWV |

(200) |

– |

|

Royaltykosten SWV |

(100) |

– |

In jaar 1 is sprake van een aftrek zonder betrekking in de heffing van 300, waardoor in beginsel het volledige bedrag bij SWV niet in aftrek komt door de toepassing van hybridemismatchmaatregelen. Daarnaast is in jaar 1 echter sprake van dubbel in aanmerking genomen inkomen van 75. Aangezien er sprake is van dubbel in aanmerking genomen inkomen, verleent Nederland toch aftrek voor een bedrag van 75. De in aftrek beperkte rentelasten en royaltykosten bedragen ingevolge de toepassing van de hybridemismatchmaatregelen in jaar 1 dus 225. Door de voorgestelde systematiek wordt de 75 die in aftrek kan komen, geacht naar evenredigheid van de totale aftrek te bestaan uit renteaftrek en overige aftrek, in dit voorbeeld 300. Dit betekent dat aangezien 2/3e van de totale aftrek bestaat uit renteaftrek (200 van het totaal van 300) en 1/3e uit overige aftrek (100 van het totaal van 300), het bedrag van 75 aan kosten dat alsnog aftrekbaar is, geacht wordt te bestaan uit 50 rentelasten en 25 royaltykosten. Het bedrag van 50 aan rentelasten dat ingevolge de hybridemismatchmaatregelen in aftrek is toegestaan, kan vervolgens in jaar 1 alsnog in aftrek worden beperkt door de earningsstrippingmaatregel en de minimumkapitaalregel.

In jaar 2 is ook sprake van dubbel in aanmerking genomen inkomen, namelijk 195. De specifieke uitzondering regelt dat dit bedrag aan dubbel in aanmerking genomen inkomen in aftrek kan worden gebracht in jaar 2, voor zover in eerdere jaren geen aftrek is toegestaan. Door toepassing van de voorgestelde systematiek wordt het bedrag aan dubbel in aanmerking genomen inkomen dat in aftrek kan worden gebracht, geacht naar evenredigheid te bestaan uit renteaftrek en overige aftrek. De evenredigheidsbenadering wordt toegepast op het totaal aan eerder door toepassing van de hybridemismatchmaatregelen in aftrek beperkte vergoedingen en betalingen, in dit voorbeeld 225. Dit betekent dat aangezien in dit voorbeeld 2/3e van de eerder beperkte aftrek bestaat uit renteaftrek (150 van het totaal van 225) en 1/3e uit royaltykosten (75 van het totaal van 225) het alsnog aftrekbare bedrag van 195, wordt geacht te bestaan uit 130 rentelasten en 65 royaltykosten. Door de voorgestelde uitbreiding van het rentebegrip in de earningsstrippingmaatregel en de minimumkapitaalregel valt het bedrag van 130 aan dubbel in aanmerking genomen inkomen dat ingevolge de specifieke uitzondering in aftrek is toegestaan in jaar 2 onder het rentebegrip van de earningsstrippingmaatregel en de minimumkapitaalregel. Dit bedrag kan in jaar 2 mogelijk dus alsnog in aftrek worden beperkt door de earningsstrippingmaatregel of de minimumkapitaalregel.

Specifieke uitzondering bij eerdere toepassing van de secundaire regel (vergoedingen of betalingen die eerder tot de winst zijn gerekend)

Op grond van de specifieke uitzondering wordt daarnaast dubbel in aanmerking genomen inkomen in aftrek toegestaan, voor zover in een eerder jaar vergoedingen of betalingen tot de winst zijn gerekend. Voor deze situaties geldt – mutatis mutandis – hetzelfde als hiervoor is opgemerkt ten aanzien van eerder van aftrek uitgesloten vergoedingen en betalingen die alsnog in aftrek worden toegestaan, met dien verstande dat het bedrag aan dubbel in aanmerking genomen inkomen dat alsnog in aftrek komt hier betrekking heeft op eerder tot de winst gerekende rentebaten. Deze rentebaten hebben in dat eerdere jaar, waarin deze tot de winst zijn gerekend, het saldo aan renten voor de toepassing van de earningsstrippingmaatregel verlaagd. Wanneer deze rentebaten in een later jaar door toepassing van de specifieke uitzondering effectief in aftrek komen bij het bepalen van de winst, wordt – door middel van de voorgestelde uitbreiding van het rentebegrip – voorgesteld om deze rentebaten in dat jaar ook terug te nemen uit het saldo van de earningsstrippingmaatregel.

Ook in deze situaties geldt dat het voor de toepassing van de earningsstrippingmaatregel in dit latere jaar van belang is om te bepalen voor welk deel het dubbel in aanmerking genomen inkomen dat in aftrek komt, bestaat uit rentebaten. In lijn met de hiervoor beschreven benadering ten aanzien van vergoedingen en betalingen die in een eerder jaar van aftrek zijn uitgesloten, wordt ook hierbij de toepassing van de specifieke uitzondering bij de secundaire regel het dubbel in aanmerking genomen inkomen dat door toepassing van de specifieke uitzondering in aftrek kan worden gebracht, geacht naar evenredigheid te bestaan uit rentebaten en overige inkomsten. Deze evenredigheid wordt eveneens bepaald naar de verhouding tussen het totaal aan in eerdere jaren door toepassing van de hybridemismatchmaatregelen tot de winst gerekende rentebaten (rentebaten) en overige vergoedingen of betalingen (overige inkomsten) ten opzichte van het totaal aan vergoedingen en betalingen dat in een eerder jaar of eerdere jaren tot de winst is gerekend (totale inkomsten).

Ook voor deze situaties geldt dat de aftrek van dubbel in aanmerking genomen inkomen onder de bestaande wettekst niet valt onder het rentebegrip van de earningsstrippingmaatregel. Derhalve wordt aanvullend voorgesteld om ook het terugnemen van deze rentebaten onder de reikwijdte van de earningsstrippingmaatregel te brengen. Omdat rentebaten niet van belang zijn voor de toepassing van de minimumkapitaalregel, behoeft deze maatregel geen aanpassing op dit punt.

Inleiding: evaluatie gevolgd door aanpassingen

Het doel van de Natuurschoonwet 1928 (NSW 1928) is om door middel van fiscale faciliteiten te stimuleren dat eigenaren van landgoederen hun landgoed in stand houden en daarmee een bijdrage leveren aan het behoud van het natuurschoon. In het Rangschikkingsbesluit Natuurschoonwet NSW 1928 (Rangschikkingsbesluit NSW 1928) staan de (materiële) voorwaarden waaraan een onroerende zaak moet voldoen om te kunnen worden aangemerkt als landgoed voor de NSW 1928. Op 29 januari 2013 heeft de Tweede Kamer een motie van het toenmalige Kamerlid Van Veldhoven (D66) aanvaard waarin de regering wordt verzocht de NSW 1928 te evalueren en voorstellen te ontwikkelen om de NSW 1928 meer te richten op het beschermen en openstellen van landgoederen en de beschikkingen van bestaande landgoederen te herkeuren.11 Naar aanleiding van deze motie heeft het kabinet de werking van de NSW 1928 laten evalueren.12 Uit de evaluatie blijkt dat de NSW 1928 van groot belang is voor de instandhouding van krachtens die wet gerangschikte landgoederen en daarmee voor het behoud van het natuurschoon op deze landgoederen. Tegelijkertijd blijkt uit de evaluatie dat op onderdelen aanpassingen wenselijk zijn waardoor de effectiviteit van de NSW 1928 zou kunnen verbeteren. In de kabinetsreactie op de evaluatie is aangegeven welke aanbevelingen door het kabinet zijn overgenomen. Dit is besproken met de Tweede Kamer.13 Voor zover de aanbevelingen uit de evaluatie hiertoe aanleiding geven, wordt het Rangschikkingsbesluit NSW 1928 hierop per 1 januari 2021 aangepast. Doel van deze aanpassingen is dat het natuurschoon op landgoederen meer robuust en meer gewaarborgd is. In het besluit van 11 september 2020 tot wijziging van het Rangschikkingsbesluit NSW 192814 is overgangsrecht opgenomen ten aanzien van onroerende zaken die aan de op 31 december 2020 geldende voorwaarden voldoen om als landgoed te worden aangemerkt, maar niet aan de per 1 januari 2021 in het Rangschikkingsbesluit NSW 1928 opgenomen voorwaarden. Voor deze onroerende zaken blijven nog maximaal 10 jaar de huidige voorwaarden gelden. Zoals in de toelichting van dat besluit is vermeld, wordt ingeschat dat voor 600 (van de per 1 januari 2018 5.900) landgoederen de rangschikking als landgoed onder de NSW 1928 naar verwachting uiterlijk op 1 januari 2031 zal vervallen. Zij dragen weinig bij aan een robuust natuurschoon. Voor die landgoederen kan dit leiden tot heffing van erf- en schenkbelasting en overdrachtsbelasting inzake verkrijgingen in de jaren voor 2020. Zo geldt voor de faciliteit in de erf- en schenkbelasting dat de erf- of schenkbelasting die betrekking heeft op het landgoed geheel of ten dele niet hoeft te worden betaald, wanneer het landgoed gedurende 25 jaar als NSW-landgoed in stand wordt gehouden (instandhoudingseis). Indien niet kan worden voldaan aan de instandhoudingseis als gevolg van de wijziging van het Rangschikkingsbesluit NSW 1928 per 1 januari 2021 kan onderstaand overgangsrecht van toepassing zijn.

Overgangsrecht

In onderhavig wetsvoorstel is overgangsrecht opgenomen voor situaties waarin niet aan de zogenoemde instandhoudingseis van de NSW 1928 wordt voldaan doordat onroerende zaken door de wijziging van het Rangschikkingsbesluit NSW 1928 per 2021 op enig moment niet meer voldoen aan de voorwaarden om als landgoed te worden aangemerkt door het verstrijken van de overgangstermijn in genoemd besluit, of doordat de onroerende zaak, anders dan door vererving of ten gevolge van een verdeling van een gemeenschap of van een nalatenschap, een andere eigenaar krijgt. Door dit wettelijke overgangsrecht worden de fiscale gevolgen van het niet langer voldoen aan de instandhoudingseis voor die situaties buiten werking gesteld voor het deel van de onroerende zaak dat niet meer voldoet aan de nieuwe voorwaarden om als landgoed te worden aangemerkt. Zonder het in dit wetsvoorstel opgenomen overgangsrecht zou ingevolge de instandhoudingseis de schenk- en erfbelasting, waarvan de invordering bij het verkrijgen van het landgoed op grond van de NSW 1928 achterwege is gebleven, alsnog worden ingevorderd en de eigenaar alsnog overdrachtsbelasting verschuldigd zijn indien de onroerende zaak binnen 25 jaar na verkrijging niet langer als landgoed wordt aangemerkt. In de onder het voorgestelde overgangsrecht vallende situaties is het niet voldoen aan de instandhoudingseis echter niet te wijten aan het handelen van de eigenaar van de onroerende zaak, maar aan de gewijzigde regelgeving. Voor de volledigheid wordt opgemerkt dat de zogenoemde bezitseis wel van toepassing blijft.

Geen landgoed meer als niet meer aan voorwaarden voldaan wordt

In de NSW 1928 zijn enkele situaties opgenomen waarin de Minister van Landbouw, Natuur en Voedselkwaliteit en de Minister van Financiën bij gezamenlijke beschikking beslissen dat de onroerende zaak niet langer als landgoed wordt aangemerkt. In onderhavig wetsvoorstel wordt deze mogelijkheid uitgebreid naar de situatie waarin de onroerende zaak niet of niet meer voldoet aan de op dat moment geldende voorwaarden om te kunnen worden aangemerkt als landgoed. Deze mogelijkheid is noodzakelijk voor de gevallen waarin de onroerende zaak, na de in het besluit van 11 september 2020 tot wijziging van het Rangschikkingsbesluit NSW 1928 opgenomen overgangsperiode, niet voldoet aan de nieuwe voorwaarden om als landgoed te worden aangemerkt. Van deze mogelijkheid kan overigens ook gebruikgemaakt worden in andere situaties waarin een landgoed niet meer voldoet aan de voorwaarden om als landgoed te worden aangemerkt. Dit kan zich bijvoorbeeld voordoen als op de onroerende zaak natuurterreinen zijn verdwenen, of (te veel) houtopstanden zijn geveld, waaronder bijvoorbeeld natuurterreinen of houtopstanden ten behoeve van de omzoming van landbouwterreinen, en hierdoor niet meer aan de kwantitatieve voorwaarden voor de hoeveelheid houtopstanden of natuurterreinen wordt voldaan. In veel van deze gevallen bestond overigens al de mogelijkheid om te beslissen de onroerende zaak niet langer als landgoed aan te merken, omdat dit momenteel al mogelijk is als het karakter van landgoed van de onroerende zaak is aangetast of verloren is gegaan door gebrek aan behoorlijk onderhoud of door andere omstandigheden.

Buitenlandse landgoederen

Tot slot wordt voorgesteld om een in het wetsvoorstel Overige fiscale maatregelen 2016 opgenomen maatregel die op een bij koninklijk besluit te bepalen tijdstip in werking zou treden, in werking te laten treden met ingang van 1 januari 2021. Genoemde maatregel houdt in dat een onroerende zaak onder voorwaarden ook als landgoed kan worden aangemerkt wanneer die onroerende zaak buiten Nederland is gelegen en deze zaak een element vormt van het Nederlands cultureel erfgoed. De reden om deze maatregel met ingang van 1 januari 2021 in werking te laten treden is omdat per die datum de criteria om te worden aangemerkt als element van het Nederlands cultureel erfgoed worden opgenomen in het Rangschikkingsbesluit NSW 1928. Dit wordt geregeld in eerdergenoemd besluit tot wijziging van het Rangschikkingsbesluit NSW 1928. Overigens bestaat de mogelijkheid voor in het buitenland gelegen onroerende zaken om te worden aangemerkt als landgoed momenteel ook al op grond van een goedkeurend beleidsbesluit dat vooruitlopend op wetgeving was uitgevaardigd.15

In het kader van het regeerakkoord heeft het Ministerie van Justitie en Veiligheid het programma «Verbetering van het burgerlijk procesrecht» aangekondigd. Een van de onderdelen van dat programma is de herziening van het beslag- en executierecht. De wet waarin bedoeld onderdeel is uitgewerkt, treedt per 1 januari 2021 in werking.16 In de uitvoeringstoets van de Belastingdienst bij het betreffende wetsvoorstel is aangegeven dat de voorstellen uitvoerbaar waren op de beoogde inwerkingtredingsdatum, met uitzondering van (onder andere) het zogenoemde elektronische derdenbeslag.17 Wanneer de derde, bijvoorbeeld een werkgever of betaaldienstverlener, onder wie het beslag moet worden gelegd een elektronisch adres aan de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders heeft doorgegeven waaraan kan worden betekend, is de deurwaarder die het derdenbeslag legt met ingang van 1 januari 2021 verplicht dat derdenbeslag elektronisch te leggen.

In de in dat kader door de Belastingdienst in 2018 uitgevoerde uitvoeringstoets is vastgesteld dat de invoering van het elektronische derdenbeslag voor de Belastingdienst pas op termijn haalbaar is. Daarom was beoogd om met betrekking tot de inwerkingtreding van de betreffende bepaling een uitzondering te maken voor de Belastingdienst. Beoogd was om de bepaling voor de Belastingdienst pas in werking te laten treden, zodra de Belastingdienst de nodige voorzieningen zou hebben getroffen. Voor de Belastingdienst is de genoemde inwerkingtredingsdatum van 1 januari 2021 onuitvoerbaar. De benodigde IV-voorzieningen zijn op die datum niet gereed voor het leggen van elektronisch derdenbeslag. De beoogde uitzondering voor de Belastingdienst is abusievelijk niet verwerkt in de inwerkingtredingsbepaling van de wet. De tekst van de betreffende inwerkingtredingsbepaling biedt geen ruimte om in het koninklijke besluit dat ingevolge die bepaling de datum van inwerkingtreding regelt onderscheid te maken naar de verschillende partijen die gebruikmaken van het derdenbeslag. Om die reden wordt voorgesteld met ingang van 1 januari 2021 in de Invorderingswet 1990 te regelen dat de verplichting van een elektronisch derdenbeslag vooralsnog niet geldt voor de tenuitvoerlegging van een executoriale titel door de Belastingdienst. Zodra de Belastingdienst de nodige voorzieningen heeft getroffen voor het leggen van elektronisch derdenbeslag, kan deze uitzondering uiteraard weer komen te vervallen. Een en ander kan echter niet gerealiseerd worden vóór 2023.

De maatregelen in dit wetsvoorstel hebben geen budgettaire gevolgen.

De maatregelen in dit wetsvoorstel hebben geen EU-aspecten.

Voor de maatregelen in dit wetsvoorstel geldt dat er geen of zeer geringe effecten optreden voor de regeldruk. Het betreffen maatregelen die getroffen worden in het kader van bijvoorbeeld verduidelijking en reparatie van onbedoelde toepassing.

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd18. Een aantal maatregelen uit dit wetsvoorstel leidt tot uitvoeringskosten bij de Belastingdienst. Deze maatregelen zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX.

|

OFM |

||||||

|---|---|---|---|---|---|---|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Maatregelen |

||||||

|

Aanpassen overgangsrecht levensloopregeling |

0 |

90 |

0 |

0 |

0 |

0 |

|

Aanpassen Natuurschoonwet 1928 |

0 |

90 |

90 |

90 |

90 |

90 |

|

Totaal |

0 |

180 |

90 |

90 |

90 |

90 |

De maatregelen in dit wetsvoorstel zijn niet geconsulteerd.

Op basis van artikel 3.1 in de Comptabiliteitswet wordt bij voorstellen een toelichting verwacht op nagestreefde doelstellingen, doeltreffendheid, doelmatigheid, ingezette beleidsinstrumenten en financiële gevolgen voor het Rijk en, waar mogelijk, maatschappelijke sectoren. Voorstellen die tot een substantiële beleidswijziging leiden dienen ook een evaluatieparagraaf te bevatten conform de motie Van Weyenberg en Dijkgraaf19. De voorgestelde maatregelen in dit wetsvoorstel leiden niet tot een substantiële beleidswijziging en zullen niet afzonderlijk worden geëvalueerd. Het programma van evaluaties van fiscale wetgeving is opgenomen in Bijlage 5 van Begroting IXB en Bijlage 9 en 10 van de Miljoenennota.

Artikel I

Artikel I (artikel 3.41 van de Wet inkomstenbelasting 2001)

Voorgesteld wordt om in artikel 3.41, eerste lid, Wet IB 2001 expliciet tot uitdrukking te brengen dat voor het bepalen van de hoogte van de kleinschaligheidsinvesteringsaftrek (KIA) het investeringsbedrag per onderneming van de belastingplichtige relevant is. Dit is van belang voor de situatie waarin een belastingplichtige meer dan één onderneming drijft, waarbij deze ondernemingen al dan niet deel uit kunnen maken van een samenwerkingsverband met andere belastingplichtigen. In zijn arrest van 1 mei 2020 overwoog de Hoge Raad dat in die gevallen voor de vaststelling van de hoogte van de KIA wordt aangesloten bij het totaal van de investeringen in alle ondernemingen van de belastingplichtige.20 Zoals toegelicht in het algemeen deel van deze memorie, is echter beoogd dat voor de vaststelling van de hoogte van de KIA per onderneming ook wordt uitgegaan van het investeringsbedrag per onderneming van de belastingplichtige en niet van het totaal aan investeringen voor alle ondernemingen van die belastingplichtige tezamen

Met de voorgestelde wijziging van artikel 3.41, derde lid, Wet IB 2001 wordt een systematiek opgenomen voor de berekening van de KIA voor investeringen ingeval de onderneming van een belastingplichtige onderdeel uitmaakt van een samenwerkingsverband. Zoals is toegelicht in het algemeen deel van deze memorie, wordt deze maatregel voorgesteld naar aanleiding van de onvolledigheid van de huidige wettekst en een tweetal arresten van de Hoge Raad21. Met deze arresten heeft de Hoge Raad duidelijkheid gegeven over de berekeningswijze van de KIA bij samenwerkingsverbanden.

De voorgestelde berekeningswijze komt, op twee onderdelen na (zie hieronder), overeen met die van de Hoge Raad uit genoemd arrest van 1 mei 2020. Voorgesteld wordt dat de belastingplichtige die een onderneming drijft die onderdeel uitmaakt van een samenwerkingsverband recht heeft op, kort gezegd, het naar evenredigheid van het aan hem toe te rekenen investeringsbedrag berekende bedrag van de KIA dat hoort bij het totaal van de investeringen van alle deelnemers voor het samenwerkingsverband en de buitenvennootschappelijke investeringen van de belastingplichtige.

Daartoe wordt in de voorgestelde tekst van genoemd derde lid allereerst tot uitdrukking gebracht welke investeringen ten behoeve van de toepassing van het tweede lid worden samengeteld indien de onderneming van de belastingplichtige deel uitmaakt van een samenwerkingsverband. Dit zijn alle investeringen van de deelnemers aan het samenwerkingsverband – waaronder die van de belastingplichtige – voor dat samenwerkingsverband en de door de belastingplichtige voor de betreffende onderneming (die deel uitmaakt van het samenwerkingsverband) gedane buitenvennootschappelijke investeringen. Met de voorgestelde tekst is tevens tot uitdrukking gebracht dat investeringen die de belastingplichtige eventueel doet voor een andere onderneming die hij drijft buiten het samenwerkingsverband niet meetellen voor het samengetelde investeringsbedrag ter bepaling van het bedrag aan KIA op de voet van het tweede lid. Dit laatste is in overeenstemming met de voorgestelde wijziging in het eerste lid en wijkt af van hetgeen is overwogen in het genoemde arrest van de Hoge Raad van 1 mei 2020. Voorts behoren tot het samengetelde investeringsbedrag niet eventuele investeringen van andere deelnemers in hun buitenvennootschappelijke ondernemingsvermogen.

Vervolgens wordt het aan de hand van het samengetelde investeringsbedrag op de voet van het tweede lid bepaalde bedrag evenredig toegerekend aan de belastingplichtige om zijn recht op KIA te bepalen. Deze evenredigheidsbenadering wordt in genoemd derde lid tot uitdrukking gebracht door te bepalen dat de KIA het aldus op de voet van het tweede lid van genoemd artikel 3.41 bepaalde bedrag is vermenigvuldigd met het aan de belastingplichtige toe te rekenen investeringsbedrag en gedeeld door de som van het gezamenlijke investeringsbedrag voor het samenwerkingsverband en het bedrag van de door de belastingplichtige voor de betreffende onderneming (die deel uitmaakt van het samenwerkingsverband) gedane buitenvennootschappelijke investeringen. Het aan de belastingplichtige toe te rekenen investeringsbedrag bestaat uit de investeringen in zijn buitenvennootschappelijke ondernemingsvermogen vermeerderd met de aan hem toe te rekenen investeringen voor het samenwerkingsverband. De aan de belastingplichtige toe te rekenen investeringen voor het samenwerkingsverband worden in beginsel bepaald aan de hand van het totaal door het samenwerkingsverband geïnvesteerde bedrag naar rato van zijn gerechtigdheid tot de (over)winst van het samenwerkingsverband. De som van het gezamenlijke investeringsbedrag voor het samenwerkingsverband en het bedrag van de door de belastingplichtige voor zijn onderneming die deel uitmaakt van het samenwerkingsverband gedane investeringen bestaat uit de som van de totale investeringen van alle vennoten in het samenwerkingsverband, dus exclusief hun eventuele buitenvennootschappelijke investeringen, en de buitenvennootschappelijke investeringen van de belastingplichtige.

Zoals toegelicht in het algemeen deel van deze memorie, wordt de hiervoor toegelichte evenredigheidsbenadering – in afwijking van de genoemde arresten van de Hoge Raad – ook toegepast in de situatie waarin zowel het aan de belastingplichtige toe te rekenen investeringsbedrag (dus zijn eventuele buitenvennootschappelijke investeringen vermeerderd met zijn investeringen voor het samenwerkingsverband) als het totaalbedrag van de aan de belastingplichtige toe te rekenen investeringen en de investeringen van de andere deelnemers voor het samenwerkingsverband binnen de bandbreedte van dezelfde rij van de KIA-tabel blijft.

De voorgestelde berekeningssystematiek wordt hierna nader geïllustreerd aan de hand van twee voorbeelden.

Voorbeeld 1. Verduidelijken berekening KIA bij investeringen in samenwerkingsverband

Een belastingplichtige maakt onderdeel uit van een vennootschap onder firma (hierna: VOF) met drie andere firmanten en is voor 25% gerechtigdheid tot de (over)winst van de VOF. De VOF heeft voor € 80.000 geïnvesteerd in bedrijfsmiddelen die in aanmerking komen voor de KIA, wat betekent dat de belastingplichtige € 20.000 in zijn onderneming heeft geïnvesteerd. Op grond van de samentelbepaling van artikel 3.41, derde lid, Wet IB 2001 bedraagt het investeringsbedrag voor de toepassing van het tweede lid van genoemd artikel € 80.000. Dit investeringsbedrag zorgt ervoor dat de KIA wordt bepaald op de voet van de derde rij uit het tweede lid van genoemd artikel 3.41, zijnde het maximumbedrag van € 16.307. Met de voorgestelde aanpassing van het derde lid van artikel 3.41 Wet IB 2001 wordt tot uitdrukking gebracht dat de belastingplichtige recht heeft op een evenredig gedeelte van dit bedrag aan KIA, namelijk € 4.077 (zijnde € 16.307 x (1/4 x € 80.000)/€ 80.000).

Voorbeeld 2. Verduidelijken berekening KIA bij investeringen in samenwerkingsverband in combinatie met investeringen in buitenvennootschappelijk ondernemingsvermogen

Een belastingplichtige maakt onderdeel uit van een VOF met een andere firmant en is voor 50% gerechtigd tot de (over)winst van de VOF. De VOF heeft voor € 40.000 geïnvesteerd in bedrijfsmiddelen die in aanmerking komen voor de KIA, wat betekent dat de belastingplichtige € 20.000 in zijn onderneming heeft geïnvesteerd. Daarnaast heeft de belastingplichtige voor € 60.000 in zijn buitenvennootschappelijke ondernemingsvermogen geïnvesteerd. Ook deze investering komt in aanmerking voor de KIA. Op grond van de samentelbepaling van artikel 3.41, derde lid, Wet IB 2001 bedraagt het investeringsbedrag voor de toepassing van het tweede lid van genoemd artikel € 100.000 (namelijk € 40.000 + € 60.000). Dit investeringsbedrag zorgt ervoor dat de KIA wordt bepaald op de voet van de derde rij uit het tweede lid van genoemd artikel 3.41, zijnde het maximumbedrag van € 16.307. Omdat zowel het aan de belastingplichtige toe te rekenen investeringsbedrag (€ 20.000 + € 60.000) als het totaalbedrag van de aan hem toe te rekenen investeringen en de investeringen van de andere firmant (€ 60.000 + € 20.000 + € 20.000 = € 100.000) binnen de bandbreedte van dezelfde rij van de KIA-tabel blijft, oordeelde de Hoge Raad dat de belastingplichtige in dit geval recht had op een KIA van € 16.307. Op grond van de voorgestelde wijziging van het derde lid van genoemd artikel 3.41 heeft de belastingplichtige voortaan recht op een evenredig gedeelte van dit bedrag aan KIA, namelijk € 13.046 (zijnde € 16.307 x ((½ x € 40.000) + € 60.000)/€ 100.000).

Bij de andere firmant, die geen investeringen in zijn buitenvennootschappelijke ondernemingsvermogen heeft gedaan, bedraagt het samengetelde investeringsbedrag € 40.000. Op de voet van het tweede lid van artikel 3.41 Wet IB 2001 leidt dit tot een bedrag aan KIA van (28% x € 40.000) € 11.200. De firmant heeft op grond van het voorgestelde artikel 3.41, derde lid, Wet IB 2001 recht op een KIA van € 5.600 (namelijk € 11.200 x (½ x € 40.000)/€ 40.000). Dit is in overeenstemming met de berekeningswijze die de Hoge Raad in het arrest van 1 mei 2020 hanteert. Voor deze firmant is geen sprake van een wijziging ten opzichte van de huidige systematiek.

Artikel II

Artikel II (artikel 39d van de Wet op de loonbelasting 1964)

In artikel 39d Wet LB 1964 is overgangsrecht opgenomen met betrekking tot de levensloopregeling, die tot en met 31 december 2011 was opgenomen in artikel 19g Wet LB 1964. Op grond van dat overgangsrecht blijft de fiscale regeling voor de inleg in de levensloopregeling en het beschikken over de levensloopaanspraak gelden voor werknemers die op 31 december 2011 een aanspraak ingevolge een levensloopregeling hadden waarvan de waarde in het economische verkeer ten minste € 3.000 bedroeg. Op grond van het ingevolge het Belastingplan 201222 per 1 januari 2021 aan genoemd artikel 39d toe te voegen vierde lid vindt eind 2021 een afrekening plaats over de op dat moment nog aanwezige aanspraken. Indien de waarde in het economische verkeer van de aanspraak ingevolge een levensloopregeling niet voor dat moment als loon in aanmerking is genomen met toepassing van het eerste lid van genoemd artikel 39d, zal op dat moment de waarde in het economische verkeer van de aanspraak aangemerkt worden als loon van de werknemer of gewezen werknemer. Voorgesteld wordt om dat overgangsrecht op enkele punten te wijzigen. Ten eerste wordt voorgesteld de relevante datum circa twee maanden naar voren te halen door deze op 1 november 2021 te stellen. Daarnaast wordt voorgesteld te regelen dat in dit kader de instelling die de regeling uitvoert, optreedt als inhoudingsplichtige. Ten slotte wordt voorgesteld te regelen dat de standaardloonheffingskorting niet wordt toegepast en dat geen inkomensafhankelijke bijdrage Zorgverzekeringswet is verschuldigd. Voor een nadere toelichting op deze wijzigingen wordt verwezen naar het algemeen deel van deze memorie.

Met de eveneens in dit kader voorgestelde aanpassing van het eerste lid van genoemd artikel 39d wordt geregeld dat na 31 oktober 2021 geen fiscale faciliteiten meer gelden voor (nieuwe) inleg in een levensloopregeling. Tot en met die datum kan derhalve nog op de reguliere wijze gebruik worden gemaakt van de levensloopregeling.

Artikel III

Artikel III (artikel 1 van de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen)

Voorgesteld wordt om het in artikel 1, eerste lid, onderdeel m, onder 2°, WVA opgenomen onderdeel van de definitie van het begrip publieke kennisinstelling te verduidelijken door de zinsnede «zonder winstoogmerk» te laten vervallen. Deze wijziging is nader toegelicht in het algemeen deel van deze memorie.

Artikel IV

Artikel IV, onderdeel A (artikel 12aa van de Wet op de vennootschapsbelasting 1969)

Op grond van artikel 12aa, eerste lid, onderdelen e, f en g, Wet Vpb 1969 komen bepaalde vergoedingen, betalingen, veronderstelde betalingen, lasten of verliezen niet in aftrek voor zover deze leiden tot een aftrek zonder betrekking in de heffing dan wel tot een dubbele aftrek. Op basis van het derde lid van genoemd artikel 12aa wordt de aftrek die op basis van de genoemde onderdelen van het eerste lid in beginsel wordt geweigerd alsnog toegestaan, voor zover die aftrek in het desbetreffende jaar kan worden afgezet tegen zogenoemd dubbel in aanmerking genomen inkomen in de zin van artikel 12ac, eerste lid, onderdeel d, Wet Vpb 1969.

In voorkomende gevallen kan het bedrag aan vergoedingen, betalingen, veronderstelde betalingen, lasten of verliezen dat op grond van de genoemde onderdelen van het eerste lid in beginsel (dus voordat het wordt afgezet tegen dubbel in aanmerking genomen inkomen) in enig jaar in aftrek wordt beperkt (totale aftrek) hoger zijn dan het bedrag aan dubbel in aanmerking genomen inkomen. In die situaties komt, indien het bedrag van de aftrek behalve uit rentelasten ter zake van geldleningen als bedoeld in artikel 15b (earningsstrippingmaatregel) of renten ter zake van geldleningen als bedoeld in artikel 15bd (minimumkapitaalregel) Wet Vpb 1969 (renteaftrek) bestaat uit overige vergoedingen, betalingen, veronderstelde betalingen, lasten of verliezen (overige aftrek), de vraag op in welke volgorde renteaftrek en overige aftrek in mindering komen op het bedrag dat dubbel in aanmerking genomen inkomen is. Deze vraag is relevant om te bepalen wat de rentelasten zijn die op grond van het derde lid toch in aftrek komen en daarmee in dat jaar onder het toepassingsbereik van de genoemde artikelen 15b en 15bd Wet Vpb 1969 vallen.

De voorgestelde tweede zin van artikel 12aa, derde lid, Wet Vpb 1969 regelt voor situaties waarin de totale aftrek hoger is dan het bedrag dat dubbel in aanmerking genomen inkomen betreft en waarin de totale aftrek bestaat uit zowel renteaftrek als overige aftrek, dat de renteaftrek en de overige aftrek naar evenredigheid van de totale aftrek in mindering komen op het bedrag aan dubbel in aanmerking genomen inkomen. Deze volgorde is, behalve voor de hiervoor genoemde toepassing van de artikelen 15b en 15bd Wet Vpb 1969 in het desbetreffende jaar, verder van belang om bij de toepassing van het voorgestelde tweede lid van artikel 12af Wet Vpb 1969 in een later jaar te kunnen bepalen welk deel van het bedrag aan dubbel in aanmerking genomen inkomen dat in dat (latere) jaar in aftrek komt, bestaat uit renteaftrek en uit overige aftrek. Dit is wederom relevant voor de bepaling van de rentelasten ter zake van geldleningen als bedoeld in artikel 15b of renten ter zake van geldleningen als bedoeld in artikel 15bd Wet Vpb 1969 in dat latere jaar. Het voorgaande kan worden geïllustreerd aan de hand van het voorbeeld in de hieronder opgenomen toelichting op het voorgestelde tweede lid van artikel 12af Wet Vpb 1969.

Artikel IV, onderdeel B (artikel 12ab van de Wet op de vennootschapsbelasting 1969)

Op grond van artikel 12ab, eerste lid, Wet Vpb 1969 worden bepaalde vergoedingen, betalingen en veronderstelde betalingen die in Nederland niet in de heffing worden betrokken, maar waar wel een aftrek in de staat van de betaler tegenover staat, alsnog tot de winst gerekend. Het tweede lid van genoemd artikel 12ab regelt dat genoemd eerste lid niet van toepassing is voor zover de aftrek die correspondeert met vergoedingen, betalingen en veronderstelde betalingen die resulteren in een aftrek zonder betrekking in de heffing als bedoeld in artikel 12aa, eerste lid, onderdelen e of f, Wet Vpb 1969 wordt afgezet tegen dubbel in aanmerking genomen inkomen in de zin van artikel 12ac, eerste lid, onderdeel d, Wet Vpb 1969. Met de voorgestelde aanpassing van de verwijzing in artikel 12ab, tweede lid, Wet Vpb 1969 naar artikel 12aa, derde lid, eerste zin, van die bepaling is geen inhoudelijke wijziging beoogd. Dit hangt samen met de voorgestelde aanpassing van genoemd artikel 12aa, derde lid.

De voorgestelde tweede zin van artikel 12ab, tweede lid, Wet Vpb 1969 regelt – overeenkomstig de hiervoor genoemde toevoeging aan artikel 12aa, derde lid, Wet Vpb 1969 – dat, voor situaties waarin de in beginsel tot de winst te rekenen vergoedingen, betalingen en veronderstelde betalingen, bedoeld in het eerste lid van genoemd artikel 12ab (totale inkomsten), hoger zijn dan het bedrag dat dubbel in aanmerking genomen inkomen betreft en waarin deze totale inkomsten bestaan uit zowel rentebaten ter zake van geldleningen als bedoeld in artikel 15b Wet Vpb 1969 (rentebaten) als overige vergoedingen, betalingen en veronderstelde betalingen (overige inkomsten), de rentebaten en de overige inkomsten naar evenredigheid van de totale inkomsten in mindering komen op het bedrag aan dubbel in aanmerking genomen inkomen. Overeenkomstig de voorgestelde wijziging van artikel 12aa, derde lid, Wet Vpb 1969 geldt dat deze volgorde in de eerste plaats van belang is om te bepalen wat de relevante rentebaten zijn voor de toepassing van genoemd artikel 15b in dat jaar. Daarnaast is ook hier de volgorde van belang om bij de toepassing van het voorgestelde derde lid van artikel 12af Wet Vpb 1969 in een later jaar te kunnen bepalen welk deel van het bedrag aan dubbel in aanmerking genomen inkomen dat in dat (latere) jaar in aftrek komt, bestaat uit rentebaten en uit overige inkomsten.

Artikel IV, onderdeel C (artikel 12ae van de Wet op de vennootschapsbelasting 1969)

Artikel 12ae, eerste lid, Wet Vpb 1969 beperkt onder voorwaarden de aftrek van vergoedingen, betalingen, lasten of verliezen teneinde de gevolgen van hybridemismatches door een dubbele vestigingsplaats van de belastingplichtige te neutraliseren. In gelijke zin als voor de toepassing van artikel 12aa Wet Vpb 1969 hierboven, geldt ook hier dat de aftrek ingevolge genoemd artikel 12ae, eerste lid, niet wordt beperkt voor zover deze aftrek in hetzelfde jaar kan worden afgezet tegen dubbel in aanmerking genomen inkomen. Het voorgestelde artikel 12ae, derde lid, Wet Vpb 1969 regelt – overeenkomstig de hiervoor genoemde toevoeging aan artikel 12aa, derde lid, Wet Vpb 1969 – dat in dienovereenkomstige gevallen de renteaftrek en de overige aftrek naar evenredigheid van de totale aftrek in mindering komen op het bedrag aan dubbel in aanmerking genomen inkomen. Ook hier geldt dat deze volgorde in het jaar van aftrek zelf, en door toepassing van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) in een later jaar, van belang is voor de bepaling van de relevante rentelasten ter zake van geldleningen voor de toepassing van artikel 15b Wet Vpb 1969 of van de renten ter zake van geldleningen voor de toepassing van artikel 15bd Wet Vpb 1969.

Artikel IV, onderdeel D (artikel 12af van de Wet op de vennootschapsbelasting 1969)

Op grond van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) kan dubbel in aanmerking genomen inkomen in aftrek komen voor zover in een eerder jaar aftrek is geweigerd op grond van artikel 12aa, eerste lid, onderdelen e, f of g, Wet Vpb 1969 of artikel 12ae Wet Vpb 1969, dan wel voor zover in een eerder jaar vergoedingen, betalingen of veronderstelde betalingen als bedoeld in artikel 12aa, eerste lid, onderdelen e of f, Wet Vpb 1969 mede tot de winst zijn gerekend op grond van artikel 12ab, eerste lid, Wet Vpb 1969. Hierdoor kunnen de facto de in een eerder jaar in aftrek beperkte vergoedingen en betalingen, alsnog in aftrek worden gebracht voor zover er sprake is van dubbel in aanmerking genomen inkomen in een later jaar, en kunnen vergoedingen, betalingen of veronderstelde betalingen die in een eerder jaar tot de winst zijn gerekend onder omstandigheden worden teruggenomen.

Het voorgestelde tweede lid van artikel 12af Wet Vpb 1969 regelt voor situaties waarin in voorgaande jaren de primaire regel van artikel 12aa, eerste lid, onderdelen e, f, of g, of artikel 12ae, eerste lid, Wet Vpb 1969 is toegepast, dat het bedrag van dubbel in aanmerking genomen inkomen dat op grond van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) in aftrek komt naar evenredigheid van de totale aftrek uit voorgaande jaren wordt geacht te bestaan uit renteaftrek en overige aftrek. De totale aftrek betreft het totaal aan in eerdere jaren op grond van artikel 12aa, eerste lid, onderdelen e, f of g, of artikel 12ae Wet Vpb 1969 van aftrek uitgesloten vergoedingen, betalingen, veronderstelde betalingen, lasten of verliezen. Daarbij betreft renteaftrek het totaal aan in eerdere jaren van aftrek uitgesloten rentelasten ter zake van geldleningen als bedoeld in artikel 15b Wet Vpb 1969 of van aftrek uitgesloten renten ter zake van geldleningen als bedoeld in artikel 15bd Wet Vpb 1969. Overige aftrek betreft het totaal aan in eerdere jaren van aftrek uitgesloten overige vergoedingen, betalingen, veronderstelde betalingen, lasten of verliezen.

Het voorgestelde derde lid van artikel 12af Wet Vpb 1969 regelt – in vergelijkbare zin – voor situaties waarin in voorgaande jaren de secundaire regel van artikel 12ab, eerste lid, Wet Vpb 1969 is toegepast, dat het bedrag van dubbel in aanmerking genomen inkomen dat op grond van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) in aftrek komt naar evenredigheid van de totale inkomsten wordt geacht te bestaan uit rentebaten en overige inkomsten. De totale inkomsten betreffen daarbij het totaal aan in eerdere jaren op grond van genoemd artikel 12ab, eerste lid, mede tot de winst gerekende vergoedingen, betalingen of veronderstelde betalingen als bedoeld in artikel 12aa, eerste lid, onderdelen e of f, Wet Vpb 1969. Daarbij betreffen rentebaten het totaal aan in eerdere jaren mede tot de winst gerekende rentebaten ter zake van geldleningen als bedoeld in artikel 15b Wet Vpb 1969 en overige inkomsten. Overige inkomsten betreffen het totaal aan in eerdere jaren tot de winst gerekende overige vergoedingen, betalingen of veronderstelde betalingen.

De toepassing van het voorgestelde tweede lid van artikel 12af Wet Vpb 1969 kan aan de hand van het volgende voorbeeld worden toegelicht. In dit voorbeeld is sprake van een eerdere aftrekbeperking door toepassing van artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969. De evenredigheidsbenadering van het voorgestelde derde lid van genoemd artikel 12af werkt – mutatis mutandis – op eenzelfde manier uit in gevallen waarbij er sprake is van eerdere toepassing van artikel 12ab Wet Vpb 1969. Daarnaast zal in dit voorbeeld de toepassing van de voorgestelde (hierna toegelichte) wijziging van artikel 15b Wet Vpb 1969 worden toegelicht.

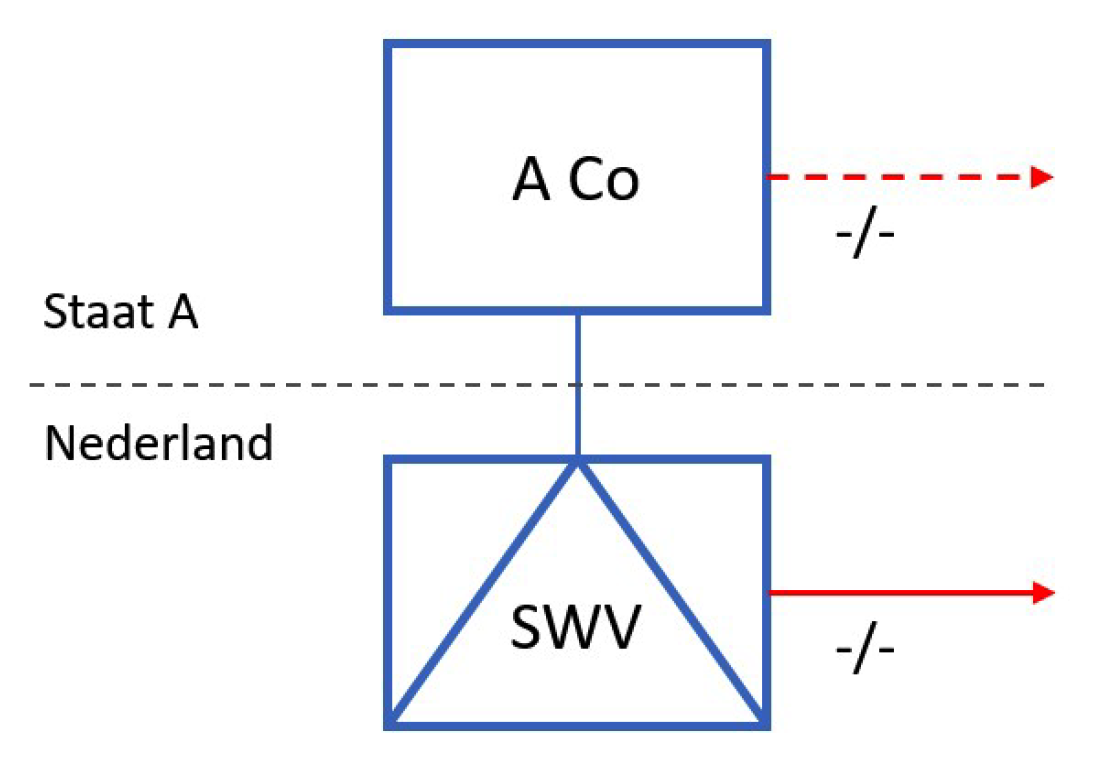

Voorbeeld 1

In dit voorbeeld participeert A Co, gevestigd in Staat A, in SWV, gevestigd in Nederland. In jaar 1 heeft SWV 100 aan rentelasten en 50 aan royaltykosten. Nederland beschouwt SWV als niet-transparant en als in Nederland gevestigd. De rentelasten en royaltykosten zijn derhalve aftrekbaar in Nederland. Staat A beschouwt SWV als transparant en betrekt het resultaat van SWV bij A Co in de heffing. Dit betekent dat de rentelasten en royaltykosten in beginsel ook op niveau van A Co aftrekbaar zijn. Staat A is geen EU-lidstaat en kent geen met de hybridemismatchmaatregelen vergelijkbare bepaling die de aftrek van de rente en royaltykosten op het niveau van A Co beperkt. De rentelasten en royaltykosten komen hierdoor in jaar 1 dubbel in aftrek. Daarnaast heeft SWV ook inkomsten. In jaar 1 heeft SWV inkomsten van 110, die door Nederland volledig worden toegewezen aan SWV in jaar 1. Staat A constateert ook een inkomen van 110, maar wijst 60 toe aan jaar 1 en 50 aan jaar 2. In jaar 2 heeft SWV 120 aan rentelasten en 120 aan royaltykosten. De rentelasten en royaltykosten zijn in beginsel wederom zowel aftrekbaar in Nederland als in staat A, waardoor ook in jaar 2 sprake is van dubbele aftrek. Daarnaast heeft SWV in jaar 2 een inkomen van 180, dat door Nederland volledig wordt toegewezen aan SWV in jaar 2. Staat A constateert ook een inkomen van 180, maar wijst 75 toe aan jaar 2 (waardoor het totale inkomen in jaar 2 in Staat A 125 bedraagt) en 105 toe aan jaar 3. In jaar 3 heeft SWV geen inkomsten of kosten.

Cijfermatig kan dit als volgt worden weergegeven:

|

Jaar 1 |

Jaar 2 |

Jaar 3 |

|

|---|---|---|---|

|

A Co (Staat A) |

|||

|

Inkomen A Co |

60 |

125 |

105 |

|

Rentelasten A Co |

(100) |

(120) |

– |

|

Royaltykosten A Co |

(50) |

(120) |

– |

|

SWV (Nederland) |

|||

|

Inkomen SWV |

110 |

180 |

– |

|

Rentelasten SWV |

(100) |

(120) |

– |

|

Royaltykosten SWV |

(50) |

(120) |

– |

In jaar 1 is sprake van een dubbele aftrek van 150, waardoor in beginsel het volledige bedrag bij SWV niet in aftrek komt door de toepassing van artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969. Daarnaast is in jaar 1 echter sprake van dubbel in aanmerking genomen inkomen van 60. Door toepassing van het (huidige) derde lid van genoemd artikel 12aa kan een bedrag van 60 aan in beginsel van aftrek uitgesloten kosten alsnog in aftrek komen. De in aftrek beperkte rentelasten en royaltykosten bedragen ingevolge genoemd artikel 12aa in jaar 1 dus 90 (namelijk 150–60). Door de voorgestelde toevoeging aan het derde lid van genoemd artikel 12aa, wordt de 60 die in aftrek komt, geacht naar evenredigheid van de op basis van het eerste lid van genoemd artikel 12aa in beginsel in aftrek beperkte totale aftrek (in dit voorbeeld 150).te bestaan uit renteaftrek en overige aftrek. Dit betekent dat, aangezien 66,7% van de totale aftrek bestaat uit renteaftrek (100 van het totaal van 150) en 33,3% bestaat uit overige aftrek (50 van het totaal van 150), het bedrag van 60 aan kosten dat alsnog aftrekbaar is, geacht wordt te bestaan uit 40 rentelasten en 20 overige aftrek. Het bedrag van 40 aan in aftrek toegestane rentelasten ingevolge artikel 12aa, derde lid, Wet Vpb 1969 in jaar 1 valt vervolgens onder het toepassingsbereik van de earningsstrippingmaatregel en de minimumkapitaalregel in dat jaar.

In jaar 2 is sprake van dubbele aftrek van 240, waardoor in beginsel het volledige bedrag bij SWV niet in aftrek komt door de toepassing van artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969. Ook in jaar 2 is echter sprake van dubbel in aanmerking genomen inkomen, ditmaal van 125. Door toepassing van het (huidige) derde lid van genoemd artikel 12aa kan een bedrag van 125 aan in beginsel van aftrek uitgesloten kosten alsnog in aftrek komen. De in aftrek beperkte rentelasten en royaltykosten bedragen ingevolge genoemd artikel 12aa in jaar 2 dus 115 (namelijk 240–125). Door de voorgestelde toevoeging aan het derde lid van genoemd artikel 12aa, wordt de 125 die in aftrek kan komen, geacht naar evenredigheid van de op basis van het eerste lid van genoemd artikel 12aa in beginsel in aftrek beperkte totale aftrek (in dit voorbeeld 240) te bestaan uit renteaftrek en overige aftrek. Dit betekent dat aangezien 50% van de totale aftrek bestaat uit renteaftrek (120 van het totaal van 240) en 50% bestaat uit overige aftrek (120 van het totaal van 240), het bedrag van 125 aan kosten die alsnog aftrekbaar zijn, geacht wordt te bestaan uit 62,5 renteaftrek en 62,5 overige aftrek. In jaar 2 valt het bedrag van 62,5 aan in aftrek toegestane rentelasten ingevolge artikel 12aa, derde lid, Wet Vpb 1969 dus onder het toepassingsbereik van de earningsstrippingmaatregel en de minimumkapitaalregel in dat jaar.

In jaar 3 is geen sprake van dubbele aftrek, maar wel van dubbel in aanmerking genomen inkomen, nu van 105. Door toepassing van het huidige artikel 12af (na de voorgestelde vernummering: het eerste lid van genoemd artikel) kan dit bedrag aan dubbel in aanmerking genomen inkomen in aftrek worden gebracht bij SWV in Nederland. In eerdere jaren (in jaar 1 en 2) is namelijk aftrek geweigerd door toepassing van artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969. Door het voorgestelde tweede lid van genoemd artikel 12af, wordt het bedrag dat in aftrek kan worden gebracht, geacht naar evenredigheid te bestaan uit renteaftrek en overige aftrek. De evenredigheidsbenadering wordt toegepast op het totaal aan eerder beperkte en dus mogelijk nog in te halen aftrek bij SWV, in dit voorbeeld 205, bestaande uit 90 in jaar 1 (namelijk 150–60) vermeerderd met 115 in jaar 2 (namelijk 240–125). Dit totaal van 205 bestaat voor 117,5 uit eerder beperkte rentelasten, namelijk 60 in jaar 1 (100–40) en 57,5 in jaar 2 (120–62,5) en voor 87,5 aan eerder beperkte royaltykosten, namelijk 30 in jaar 1 (50–20) en 57,5 in jaar 2 (120–62,5). Dit betekent dat aangezien 57,3% van de totale eerder beperkte aftrek bestaat uit rentelasten (117,5 van het totaal van 205) en 42,7% uit royaltykosten (87,5 van het totaal van 205) het aftrekbare bedrag van 105 dus geacht wordt te bestaan uit 60,2 renteaftrek en 44,8 overige aftrek. Door de hierna toe te lichten voorgestelde toevoegingen aan de artikelen 15b en 15bd Wet Vpb 1969 valt het bedrag van 60,2 aan ingevolge genoemd artikel 12af aftrekbaar dubbel in aanmerking genomen inkomen in jaar 3 als rentelasten onder het rentebegrip van de earningsstrippingmaatregel en minimumkapitaalregel en daarmee onder het toepassingsbereik van deze regelingen.

Artikel IV, onderdeel E (artikel 15b van de Wet op de vennootschapsbelasting 1969)

Artikel 15b, eerste lid, Wet Vpb 1969 (earningsstrippingmaatregel) sluit onder voorwaarden het saldo aan renten van aftrek uit. Op basis van het tweede lid van genoemd artikel 15b betreft het saldo aan renten het bedrag aan rentelasten ter zake van geldleningen verminderd met het bedrag aan rentebaten ter zake van geldleningen. Dit saldo aan renten is aftrekbaar tot 30% van de EBITDA23 of tot maximaal € 1 miljoen (indien dat hoger is). Bedraagt het saldo aan renten meer dan 30% van de EBITDA of € 1 miljoen, dan is (dat deel) van aftrek uitgesloten.

Om te voorkomen dat in een eerder jaar, op grond van artikel 12aa Wet Vpb 1969 en artikel 12ae Wet Vpb 1969, in aftrek geweigerde rentelasten in een later jaar effectief alsnog in aftrek kunnen worden gebracht onder toepassing van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel), zonder onder de reikwijdte te komen van genoemd artikel 15b, wordt met de toevoeging van een nieuw onderdeel e aan het zesde lid van die bepaling voorgesteld het rentebegrip in de earningsstrippingmaatregel uit te breiden. Op grond van deze uitbreiding wordt de aftrek van dubbel in aanmerking genomen inkomen voor zover dat inkomen op grond van het voorgestelde tweede lid van genoemd artikel 12af wordt geacht te bestaan uit renteaftrek mede begrepen onder «rentelasten ter zake van geldleningen» in de zin van genoemd artikel 15b. Voor een voorbeeld van de toepassing van deze voorgestelde wijziging wordt verwezen naar de toelichting op het voorgestelde tweede lid van artikel 12af Wet Vpb 1969.

Daarnaast kunnen onder toepassing van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) rentebaten die in een eerder jaar, op grond van artikel 12ab, eerste lid, Wet Vpb 1969, tot de winst zijn gerekend, alsnog effectief worden teruggenomen door de aftrek van dubbel in aanmerking genomen inkomen. Omdat deze rentebaten in het eerdere jaar het saldo aan renten voor de toepassing van artikel 15b Wet Vpb 1969 hebben verlaagd, wordt voorgesteld om in het jaar waarin deze rentebaten alsnog effectief worden teruggenomen, het saldo aan renten voor de toepassing van genoemd artikel 15b van dat jaar dienovereenkomstig te verhogen. Hiertoe wordt de reikwijdte van het rentebegrip in de earningsstrippingmaatregel uitgebreid. Op grond van deze uitbreiding wordt de aftrek van dubbel in aanmerking genomen inkomen voor zover dat inkomen op grond van het voorgestelde derde lid van genoemd artikel 12af wordt geacht te bestaan uit rentebaten, mede begrepen onder «rentelasten ter zake van geldleningen» in de zin van genoemd artikel 15b.

Artikel IV, onderdeel F (artikel 15bd van de Wet op de vennootschapsbelasting 1969)

Artikel 15bd Wet Vpb 1969 bevat de begripsbepaling voor de minimumkapitaalregel voor banken en verzekeraars. Om te voorkomen dat in een eerder jaar in aftrek geweigerde rente op grond van het huidige artikel 12af Wet Vpb 1969 (na de voorgestelde nummering: het eerste lid van genoemd artikel) in een later jaar effectief alsnog in aftrek kan worden gebracht zonder mee te tellen voor de genoemde minimumkapitaalregel, wordt – overeenkomstig de hiervoor genoemde toevoeging aan artikel 15b Wet Vpb 1969 – aftrek van dubbel in aanmerking genomen inkomen dat ingevolge het voorgestelde tweede lid van artikel 12af, Wet Vpb 1969 wordt geacht te bestaan uit renteaftrek, onder het begrip «renten ter zake van geldleningen» als bedoeld in artikel 15bd, eerste lid, onderdeel b, Wet Vpb 1969 gebracht. Omdat voor de toepassing van de minimumkapitaalregel rentebaten niet van belang zijn, wordt voor deze bepaling enkel verwezen naar het voorgestelde tweede lid van genoemd artikel 12af.

Artikel V

Artikel V (artikel 3 van de Natuurschoonwet 1928)