Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35304 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN |

2 |

|

1. |

Inleiding |

2 |

|

1.1. |

Klimaatakkoord: op weg naar Parijs |

2 |

|

1.2. |

Urgenda |

3 |

|

2. |

Klimaatakkoord – mobiliteit |

3 |

|

2.1. |

Bijtelling |

4 |

|

2.2. |

Bpm en mrb emissievrije voertuigen en Plug-in Hybride Elektrische Voertuigen |

6 |

|

2.3. |

Aanpassing van het mrb-tarief voor bestelauto’s |

7 |

|

2.4. |

Verhogen accijns op diesel |

8 |

|

3. |

Klimaatakkoord – Gebouwde omgeving |

8 |

|

3.1. |

Verschuiving energiebelasting van elektriciteit naar aardgas |

8 |

|

3.2. |

Opslag duurzame energie |

9 |

|

3.3. |

Verlaging belastingdeel energierekening huishoudens |

11 |

|

4. |

Klimaatakkoord – dekking: verhogen van het tarief van de overdrachtsbelasting voor niet-woningen |

12 |

|

5. |

Urgenda |

12 |

|

5.1. |

Buitenlands afval in de heffing van afvalstoffenbelasting betrekken |

12 |

|

6. |

CO2-effecten |

13 |

|

7. |

Budgettaire aspecten |

13 |

|

8. |

EU-aspecten |

15 |

|

9. |

Gevolgen voor burgers en bedrijfsleven |

15 |

|

10. |

Uitvoeringskosten Belastingdienst |

15 |

|

11. |

Advies en consultatie |

16 |

|

12. |

Evaluaties |

16 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

16 |

Dit wetsvoorstel bevat voorstellen ter uitwerking van de fiscale maatregelen uit het Klimaatakkoord, met uitzondering van de in het Klimaatakkoord voorziene introductie van een CO2-heffing voor de industrie en de aanpassing van de salderingsregeling en de zogenoemde postcoderoos in de energiebelasting. De uitwerking van de CO2-heffing kost meer tijd en maakt daarom geen onderdeel uit van dit wetsvoorstel. Het streven is dat de wetgeving voor deze heffing bij het Belastingplan 2021 aanhangig zal worden gemaakt. Voor de aanpassing van de salderingsregeling en postcoderoos wordt nog bezien hoe dit wetgevingstechnisch het best kan worden geïmplementeerd. Ook bevat dit voorstel de uitwerking van een fiscaal onderdeel van het door het kabinet op 28 juni 2019 gepresenteerde Urgenda-pakket.

Op 28 juni 2019 heeft het kabinet het voorstel voor het Klimaatakkoord naar de Tweede Kamer gestuurd.1 Dit Klimaatakkoord bevat voor de sectoren industrie, elektriciteit, landbouw, mobiliteit en gebouwde omgeving uitgewerkte plannen om broeikasgasemissies tegen te gaan. De inzet van het kabinet is in 2030 een reductie van broeikasgasemissies van 49% ten opzichte van 1990. Met het Klimaatakkoord geeft Nederland invulling aan de in het kader van het akkoord van Parijs aangegane verplichting om klimaatverandering tegen te gaan. De internationale inzet is erop gericht om de opwarming van de aarde «well below 2 degrees» te houden. Het akkoord bevat in de sectoren mobiliteit, gebouwde omgeving en industrie voorstellen waarbij ook het fiscale instrumentarium wordt ingezet.

Verantwoordelijkheid nemen en kansen pakken

Met het Klimaatakkoord wil het kabinet niet alleen zijn verantwoordelijkheid nemen om in internationaal verband klimaatverandering tegen te gaan maar ook alles doen wat nodig is om Nederland zelf leefbaar te houden voor komende generaties. Dit is echter niet het gehele verhaal. Een ambitieus klimaatbeleid biedt ook kansen voor onze economie, onze welvaart en voor ons duurzame verdienvermogen. Door eerder te beginnen creëert Nederland een voorsprong op andere landen, waarbij nieuwe ideeën en technologieën naar het buitenland kunnen worden geëxporteerd. Nederland versterkt hiermee zijn vestigingsklimaat. Daarnaast biedt de transitie naar een duurzame economie kansen op meer natuur en een betere gezondheid. Onze landbouw kan natuurinclusiever en het transport kan bijdragen aan de gezondheid door het verminderen van de uitstoot en de geluidsoverlast.

Eerlijk, haalbaar en betaalbaar

De reductieopgave van 49% moet worden gehaald op een manier die voor iedereen haalbaar en betaalbaar is. Dat betekent dat de huishoudportemonnee zoveel mogelijk wordt ontzien en dat gezorgd wordt voor een eerlijke verdeling van lasten tussen huishoudens en bedrijven, waarbij het kabinet rekening houdt met het gelijke speelveld voor het bedrijfsleven. Het kabinet neemt de daarvoor beschikbare tijd richting 2030 en 2050. Het kabinet kiest daarbij voor de meest kosteneffectieve en toekomstbestendige aanpak en werkt tegelijkertijd aan een aantrekkelijk vestigingsklimaat waarin bedrijven worden aangespoord juist in Nederland te investeren in duurzame innovatieve activiteiten.

Naast uitvoering aan het Klimaatakkoord geeft het kabinet uitvoering aan het Urgenda-vonnis. In de brief van 28 juni 2019 heeft het kabinet de door het kabinet voorgestane aanpak toegelicht.2 Het kabinet presenteert in die brief een pakket maatregelen. Een van de maatregelen betreft het betrekken van buitenlands afval in de heffing van de afvalstoffenbelasting. Dit wetsvoorstel bevat het voorstel tot implementatie van deze fiscale maatregel.

In de mobiliteitssector worden voorstellen gedaan voor het versnellen van de transitie naar emissievrij rijden.3 Op basis van de ingevolge de Wet uitwerking Autobrief II in de betreffende wetten opgenomen horizonbepalingen zou de fiscale stimulering van emissievrije auto’s in 2021 worden beëindigd. Ingevolge het Klimaatakkoord wordt dit aangepast en zet het kabinet de fiscale stimulering met stapsgewijze aanpassingen door tot en met 2025.

Het versnellen van de transitie naar emissievrij rijden leidt tot een bijdrage aan de benodigde emissiereductie in de sector mobiliteit. De transitie leidt ook tot andere maatschappelijke baten zoals meer luchtkwaliteit en stiller verkeer. Het ingroeipercentage voor emissievrije auto’s komt met de stimulering binnen de bestaande autobelastingen uit op 24% van het aantal nieuw verkochte auto’s in 2025. Het kabinet zal, ten behoeve van de volgende kabinetsformatie, onderzoek doen naar en voorbereidingen schetsen en waar mogelijk of nodig deze voorbereidingen treffen voor een ander systeem van autobelastingen gericht op het betalen naar gebruik na 2025. Daarbij zal ook het in het regeerakkoord opgenomen streven dat in 2030 alle nieuw te verkopen auto’s emissievrij zijn, worden meegenomen.

Bij de vormgeving van het pakket maatregelen ter stimulering van emissievrij rijden hebben handelingsperspectief voor de automobilist en betaalbaarheid een belangrijke rol gespeeld. In het dekkingspakket (ter dekking van de aan de stimulering van emissievrij rijden verbonden kosten) is geen sprake van lastenverhoging op bezit voor de fossiele rijder. Wel is er, in de vorm van een zeer beperkte verhoging van de accijns op diesel, sprake van een lichte lastenverhoging op het gebruik van een fossiele auto. De accijns op diesel wordt per 2021 verhoogd met 1 cent per liter en per 2023 wederom met 1 cent per liter.

De ontwikkeling van het emissievrij rijden is inherent onzeker. In het Klimaatakkoord is daarom voorzien in een «hand aan de kraan»-systematiek die het mogelijk maakt om in te grijpen als er sprake is van een ontwikkeling die afwijkt van het beoogde ingroeipad, bijvoorbeeld als er substantieel meer of substantieel minder elektrische auto’s worden verkocht dan voorzien. Indien de ontwikkeling afwijkt van het voorspelde pad, zal het kabinet een voorstel voor aanpassing van de mate van stimulering doen.

De omvang van de aanpassing is afhankelijk van de omvang van de afwijking. Deze bijstelling geldt zowel naar boven als naar beneden.

De ontwikkelingen zullen maandelijks worden gemonitord. Op basis van eerste 4 maanden in jaar t vindt een eerste voorspelling plaats op basis van de totale ontwikkeling in jaar t en de realisatie van jaar t-1. Indien deze voorspelling afwijkt van het eerder voorspelde pad is het mogelijk een voorstel te formuleren (noodrem) voor aanpassing van fiscale maatregelen ten behoeve van het Belastingplan voor jaar t + 1 die in september jaar t wordt gepubliceerd (input hiervoor in juni jaar t).

Naast de maandelijkse monitoring en jaarlijkse toetsing zal op een aantal momenten een uitgebreidere evaluatie worden uitgevoerd:

• 2022/2023 (tussenevaluatie);

• 2024 (integrale evaluatie);

• 2027/2028 (tussenevaluatie);

• 2030 (eindevaluatie klimaatakkoord).

Voor een uitgebreidere toelichting wordt verwezen naar de bijlage bij de brief van de Minister van Economische Zaken en Klimaat over de kabinetsaanpak Klimaatbeleid.4

Zonder nadere maatregelen stopt ingevolge de huidige wetgeving met ingang van 2021 de fiscale stimulering van emissievrije auto’s. Dat houdt onder andere in dat de korting op de bijtelling5 voor de emissievrije auto van de zaak met ingang van 2021 zou worden beëindigd en dat voor nieuwe emissievrije auto’s van de zaak vanaf 2021 weer het algemene bijtellingspercentage van 22% van toepassing wordt. In het Klimaatakkoord is benadrukt dat het streven is dat uiterlijk 2030 alle nieuwe auto’s emissievrij zijn. Om die reden stelt het kabinet voor om de fiscale stimulering van emissievrije auto’s ook na 2020 voort te zetten. De fiscale stimulering is techniekneutraal en geldt voor alle emissievrije auto’s, dus zowel voor volledig batterijaangedreven elektrische auto’s als voor bijvoorbeeld auto’s waarvan de motor wordt aangedreven door waterstof. Op dit moment is de volledig batterijaangedreven elektrische auto de meest gangbare emissievrije auto. Om die reden wordt in deze paragraaf verder alleen nog gesproken over elektrische auto’s.

De huidige korting op de bijtelling zal derhalve ook na 2020 voor nieuwe elektrische auto’s van de zaak worden gecontinueerd. Omdat de meerkosten van de elektrische auto ten opzichte van de door fossiele brandstoffen aangedreven auto’s naar verwachting zullen afnemen, kan ook de mate van fiscale stimulering dienovereenkomstig worden verlaagd. Het voorstel houdt in dat de korting op de bijtelling in stappen zal worden afgebouwd tot uiteindelijk nul vanaf 1 januari 2026. In dat jaar gaat voor nieuwe elektrische auto’s van de zaak dan ook het algemene bijtellingspercentage van 22% gelden. De zogenoemde cap, zijnde het deel van de catalogusprijs waarop de korting van thans 18%-punt van toepassing is (op dit moment geldt een cap van € 50.000 waardoor de korting op de bijtelling nu maximaal € 9.000 bedraagt), wordt op grond van de voorgestelde wijzigingen in 2021 verlaagd tot € 40.000 en daarna niet meer aangepast. Met ingang van 1 januari 2026 verliest de cap zijn belang omdat volgens de voorgestelde wijzigingen op dat moment ook de korting op de bijtelling is afgeschaft.

Zoals aangegeven in het klimaatakkoord zijn partijen het erover eens dat de onzekerheid na 2025 groot is. Het kabinet zal daarom, ten behoeve van de volgende kabinetsformatie, varianten van betalen naar gebruik onderzoeken, voorbereidingen schetsen en waar mogelijk of nodig deze voorbereidingen treffen. Daarbij zal ook het in het regeerakkoord opgenomen streven dat in 2030 alle nieuw te verkopen auto’s emissievrij zijn, worden meegenomen.

In overeenstemming met de afspraken in het Klimaatakkoord wordt bij de stimulering van elektrische auto’s meer rekening gehouden met de ontwikkelingen in de markt. De verkoopcijfers van elektrische voertuigen tonen aan dat de verkoop van elektrische auto’s aanvankelijk achterbleef bij de ramingen, maar dat het gevoerde beleid succesvol is en dat de verkopen de verwachtingen van de Wet uitwerking Autobrief II inmiddels ruimschoots overtreffen. In 2018 zijn ongeveer twee keer zoveel elektrische auto’s verkocht als verwacht. De verkopen tot nu toe in 2019 laten zien dat ook in 2019 meer elektrische auto’s zullen worden verkocht dan eerder geraamd. Een dergelijke stijging van de verkopen is een aanwijzing dat de mate van stimulering waarschijnlijk hoger is dan noodzakelijk om het gewenste doel te bereiken. Dat is voor het kabinet aanleiding om al met ingang van 1 januari 2020 over te gaan tot een verlaging van de korting op de bijtelling voor elektrische auto’s en een verlaging van de cap. De korting op de bijtelling bedraagt zoals gezegd op dit moment 18%-punt. Het kabinet stelt voor met ingang van 1 januari 2020 deze korting te verlagen tot 14%-punt en tegelijkertijd de cap te verlagen tot € 45.000 waardoor in 2020 de korting maximaal € 6.300 bedraagt.

In de hierna opgenomen tabel is voor (in het betreffende jaar) nieuwe auto’s het verloop weergegeven van de voorgestelde korting op de bijtelling en de voorgestelde aanpassingen van de cap vanaf 1 januari 2020 tot en met 1 januari 2026. In de tabel is ook aangegeven wat in die jaren na toepassing van de verlaagde korting en de verlaagde cap de maximale korting wordt.

|

Maatregel |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 e.v. |

|---|---|---|---|---|---|---|---|

|

Korting op de bijtelling (in %-punt) |

14 |

10 |

6 |

6 |

6 |

5 |

– |

|

Hoogte cap in euro’s |

45.000 |

40.000 |

40.000 |

40.000 |

40.000 |

40.000 |

n.v.t. |

|

Maximale korting in euro’s |

6.300 |

4.000 |

2.400 |

2.400 |

2.400 |

2.000 |

n.v.t. |

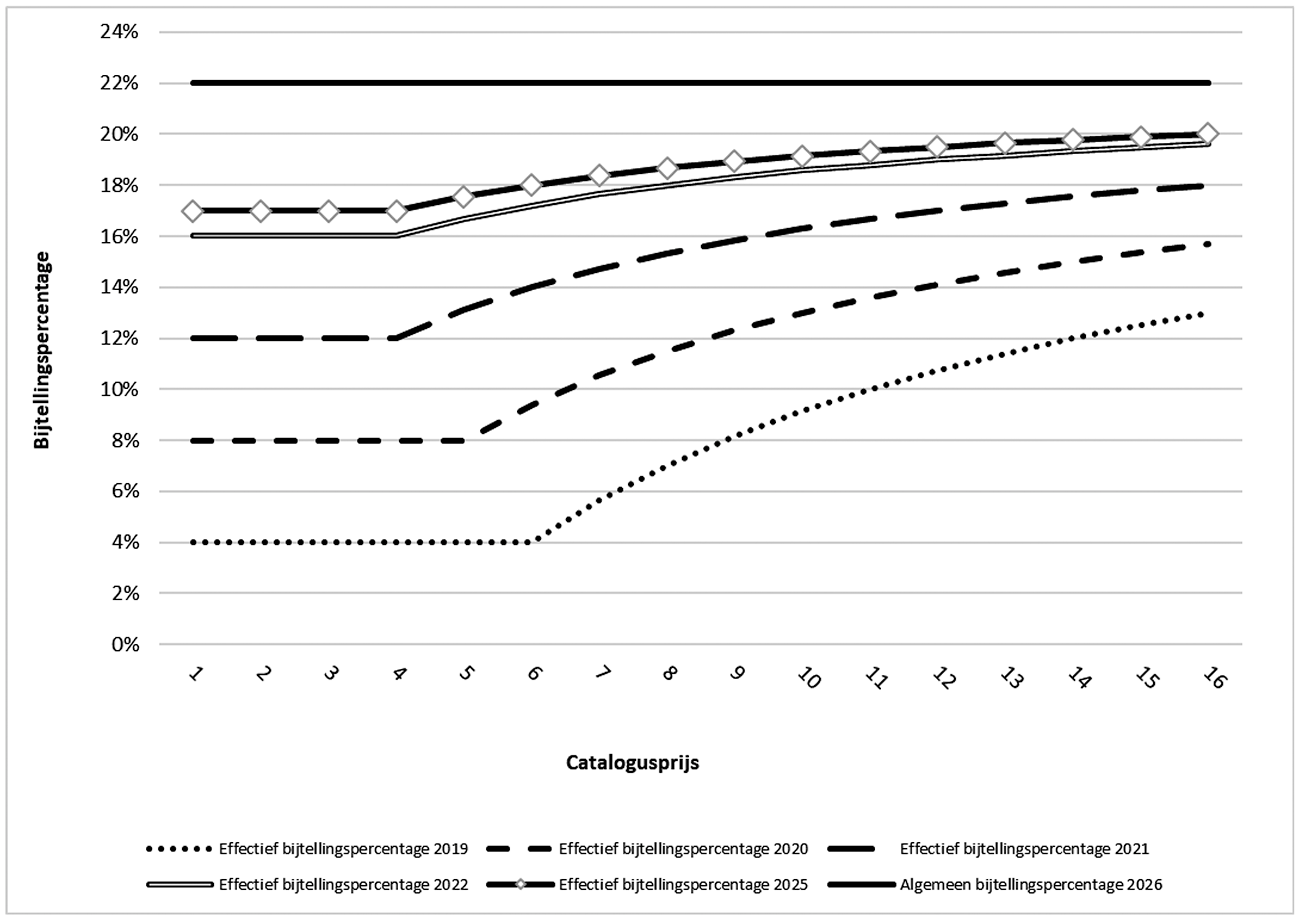

In de hierna opgenomen grafiek is inzichtelijk gemaakt wat bij verschillende catalogusprijzen de effectieve bijtelling op grond van dit wetsvoorstel wordt voor de elektrische auto in de verschillende jaren tot en met 2026. Ter vergelijking is daarin ook opgenomen de effectieve bijtelling zoals die geldt in 2019. De effectieve bijtelling voor bijvoorbeeld een auto met een catalogusprijs van € 70.000 en een datum eerste toelating in 2021 wordt 16,29%, zijnde 12% over de eerste € 40.000 en 22% over het restant van € 30.000.6 In de grafiek zijn de verschillende effectieve bijtellingspercentages ook afgezet tegen het algemene bijtellingspercentage van 22% waardoor ook de steeds kleiner wordende verschillen tussen beide percentages inzichtelijk worden.

Figuur: weergave effectieve bijtelling

De in de tabel genoemde kortingen op de bijtelling en de daarin genoemde cap’s blijven voor auto’s met een in dat jaar gelegen datum van eerste toelating van toepassing gedurende 60 maanden na de eerste dag van de maand volgend op die datum van eerste toelating. De datum van eerste toelating is de datum waarop de auto voor de eerste maal op de weg is toegelaten. Voor een elektrische auto met een datum van eerste toelating van bijvoorbeeld 1 juni 2021 geldt op grond van het wetsvoorstel een korting op de bijtelling van 12%-punt en een cap van € 40.000. Deze auto behoudt deze bijtelling en cap dan tot 1 juli 2026. Voor een elektrische auto met een datum van eerste toelating in april 2025 blijft de korting van 5%-punt dan tot 1 mei 2030 van toepassing.

De cap is niet van toepassing op auto’s met een motor die kan worden gevoed met waterstof. Voor die auto’s is de korting op de bijtelling niet gemaximeerd. In het Klimaatakkoord is afgesproken om deze uitzondering uit te breiden tot zonnecelauto’s. Op dit moment wordt onderzocht op welke wijze de zonnecelauto moet worden gedefinieerd om zeker te stellen dat deze uitzondering op de toepassing van de cap op de juiste wijze wordt vormgegeven. Het kabinet zal met Prinsjesdag 2020 met een voorstel komen om deze uitzondering met ingang van 1 januari 2021 te realiseren.

– Voor emissievrije voertuigen en Plug-in Hybride Elektrische Voertuigen (PHEV’s) gelden in de belasting van personenauto’s en motorrijwielen (bpm) en de motorrijtuigenbelasting (mrb) enkele fiscale voordelen die met ingang van 1 januari 2021 zullen aflopen. In overeenstemming met de afspraken uit het Klimaatakkoord worden deze fiscale voordelen als volgt verlengd. Het nihiltarief in de bpm voor emissievrije auto’s wordt verlengd tot en met 2024. Vanaf 2025 geldt voor personenauto’s met een CO2-uitstoot van 0 gram per kilometer de vaste voet van € 360 (prijzen 2019).

– Het nihiltarief in de mrb voor een personenauto met een CO2-uitstoot van 0 gram per kilometer wordt verlengd tot en met 2024. In 2025 betaalt men voor deze personenauto’s 25% van het dan geldende reguliere mrb-tarief. Vanaf 2026 betaalt men voor deze personenauto’s 100% van het reguliere mrb-tarief. Deze wijziging geldt naast personenauto’s ook voor bestelauto’s, motorrijwielen, vrachtauto’s, rijdende winkels, autobussen en buitenlandse motorrijtuigen.

– In de mrb geldt een halftarief voor een personenauto met een CO2-uitstoot van meer dan 0 maar niet meer dan 50 gram per kilometer. In de praktijk voldoen tot op heden uitsluitend PHEV’s aan dit criterium. Dit halftarief in de mrb wordt verlengd tot en met 2024. In 2025 wordt dit halftarief omgezet in een driekwarttarief. Per 2026 vervalt het driekwarttarief en geldt het volledige tarief.

– De huidige correctiefactor voor de massa van PHEV voor bestelauto’s wordt verlengd tot en met 2025. Deze correctiefactor bestaat vanwege het zwaardere gewicht van PHEV ten opzichte van conventionele auto’s, veroorzaakt door de aanwezige batterij.

Tot slot dient te worden opgemerkt dat als gevolg van de Wet uitwerking Autobrief II de bpm-tarieven in de periode 2017 tot en met 2020 jaarlijks worden aangescherpt om gelijke tred te houden met het jaarlijks CO2-zuiniger worden van nieuwe auto’s. Hiermee wordt budgettaire derving door zogenoemde grondslagerosie voorkomen. Door Europese CO2-normen voor 2025 en 2030 zullen nieuwe auto’s ook in de periode richting 2030 jaarlijks CO2-zuiniger worden. Met deze ontwikkeling is, voor wat betreft de raming van de bpm, in de budgettaire tabellen van het Klimaatakkoord rekening gehouden. Voor de periode na 2020 dient dan ook eenzelfde jaarlijkse aanscherping van de bpm-tarieven te worden aangebracht. Anders volgt een budgettaire derving. Een dergelijke aanscherping van de bpm-tarieven is geen onderdeel van dit wetsvoorstel en wordt op een later tijdstip in de wet verankerd.

Voor bestelauto’s van ondernemers geldt voor de mrb een verlaagd tarief. In het Klimaatakkoord is overeengekomen deze tarieven geleidelijk te laten oplopen volgens de in het Klimaatakkoord overeengekomen tabel. De bedragen in deze tabel zijn in constante prijzen 2021. Het betreft een jaarlijkse stijging van gemiddeld € 24 per jaar (op jaarbasis) vanaf 2021 tot en met 2024. In 2025 wordt het tarief verlaagd met gemiddeld € 24 (op jaarbasis). Deze verhogingen en verlaging worden bewerkstelligd door de tarieven procentueel te verhogen dan wel te verlagen. Hierdoor gaat de mrb voor lichtere bestelauto’s met minder dan € 24 omhoog, terwijl de mrb voor zwaardere bestelauto’s met meer dan € 24 zal stijgen. De tariefaanpassingen moeten jaarlijks worden geïndexeerd. Dit gebeurt automatisch door de procentuele benadering. De procentuele verhogingen en verlaging worden effectief ook over de bestaande tarieven toegepast. Hiermee is rekening gehouden bij het vaststellen van de procentuele verhogingen en verlaging. Omdat de bestaande tarieven stijgen zijn de benodigde procentuele verhogingen en de verlaging steeds lager.

|

Maatregel |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Procentuele verhoging per jaar ten opzichte van het jaar daarvoor (in %) |

0 |

+ 5,25 |

+ 4,99 |

+ 4,75 |

+ 4,54 |

– 4,34 |

– |

– |

– |

– |

– |

|

Gemiddelde verhoging per jaar per bestelbus (€) ten opzichte van het jaar 2020 |

0 |

24 |

48 |

72 |

96 |

72 |

72 |

72 |

72 |

72 |

72 |

De accijns op diesel gaat vanaf 1 januari 2021 met 1 cent per liter omhoog. Op 1 januari 2023 gaat de accijns op diesel wederom met 1 cent per liter omhoog. De middelen die door deze maatregel vrijkomen, worden aangewend ter dekking van de voorstellen uit het Klimaatakkoord.

In de sector gebouwde omgeving wordt gestart met het verduurzamen van de woningvoorraad. Daarbij zal een wijkgerichte aanpak worden gehanteerd. Uitgangspunt daarbij is dat steeds meer huishoudens – kopers en huurders – de kosten voor verduurzaming via een lagere energierekening terug kunnen verdienen. Verduurzaming en woonlastenneutraliteit komen binnen bereik door een onderling samenhangend pakket van maatregelen zoals kostenreductie, een betaalbare energierekening die verduurzamen lonend maakt, subsidies en aantrekkelijke financiering. Er komt een warmtefonds en er komen subsidies voor isolatie.

Het kabinet stelt voor de tarieven van de energiebelasting conform het Klimaatakkoord aan te passen zodat een sterkere prikkel ontstaat om te verduurzamen doordat investeringen in verduurzaming zich sneller terugverdienen. Door aardgas zwaarder te belasten en elektriciteit juist minder, wordt de overstap van aardgas naar elektrische en meer duurzame warmteopties aantrekkelijker. Daarnaast wordt de belastingvermindering op de energiebelasting verhoogd. Hier profiteren huishoudens meer van dan bedrijven zodat een lastenverlichting voor huishoudens optreedt. Dit geldt ook voor huishoudens die nu nog niet kunnen of willen investeren in verduurzaming. In 2023 zal worden bezien of de voorgenomen verhoging van de energiebelasting op aardgas, gelet op de autonome ontwikkeling van de marktprijzen van aardgas, nog nodig is om de gewenste verduurzamingsprikkels te behouden.

Concreet wordt de energiebelasting in de eerste schijf op aardgas in 2020 verhoogd met 4 cent per m3. In de 6 jaar daarna wordt dit tarief jaarlijks verder verhoogd met telkens 1 cent per m3. In het verlengde hiervan wordt het tarief voor de glastuinbouw in de eerste schijf voor aardgas evenredig verhoogd, met 0,642 cent per m3in 2020 en met 0,161 cent per m3 in de 6 jaar daarna. De budgettaire opbrengst van de verhoging van de energiebelasting op aardgas wordt gebruikt om de belastingvermindering in de energiebelasting te verhogen en de energiebelasting in de eerste schijf op elektriciteit te verlagen. Omdat naar verwachting richting 2030 steeds minder aardgas zal worden verbruikt, daalt ook de geraamde budgettaire opbrengst van de verhoging van de belasting op aardgas. Daarom wordt de terugsluis van deze opbrengst via een hogere belastingvermindering en een lagere belasting op elektriciteit in respectievelijk 2026 en 2028 bijgesteld.

Daarnaast doet het kabinet een voorstel voor de tarieven van de opslag duurzame energie (ODE) voor 2020. Tot op heden is bij de tariefstelling van de ODE steeds het uitgangspunt gehanteerd dat de helft van de lasten neerslaat bij huishoudens, en de andere helft bij bedrijven. Het kabinet stelt nu voor de tarieven zo vast te stellen dat 33% van de lasten neerslaat bij huishoudens, en 67% bij bedrijven. Om dit te bereiken is in het Klimaatakkoord afgesproken de ODE in de 3e en 4e schijf verder te verhogen. Deze verhoging slaat neer bij grootverbruikers. De opbrengst van deze verhoging wordt gebruikt om de belastingvermindering in de energiebelasting te verhogen. Dit zorgt voor een lastenvermindering voor met name huishoudens. Per saldo resulteert dit in de beoogde lastenverdeling tussen huishoudens en bedrijven. De jaarlijkse tarieven voor de ODE zullen ook na 2020 steeds vastgesteld worden conform de afspraken in het Klimaatakkoord.

Ook wordt voorgesteld de citeertitel van de Wet opslag duurzame energie (Wet ODE) te wijzigen in Wet opslag duurzame energie- en klimaattransitie. De ODE is een heffing op het verbruik van elektriciteit en aardgas die dient ter financiering van de met de subsidieregeling Stimulering Duurzame Energieproductie (SDE+) samenhangende kasuitgaven. De opbrengsten van de ODE vloeien naar de algemene begrotingsmiddelen.

Wijziging naam ODE

In het regeerakkoord is aangekondigd dat de kasuitgaven voor de SDE+ in de toekomst niet alleen voor stimulering van duurzame energieproductie zullen worden besteed, maar dat de middelen ook voor andersoortige projecten ten behoeve van de reductie van broeikasgassen kunnen worden ingezet. Deze verbreding van de SDE+ naar de nieuwe SDE++-regeling wordt in de uitwerking van het Klimaatakkoord geconcretiseerd. Het Besluit stimulering duurzame energieproductie (Besluit SDE+) wordt eveneens aangepast om de verbreding te accommoderen. In lijn hiermee wordt voorgesteld de ODE in het vervolg de opslag duurzame energie- en klimaattransitie (ODE) te noemen.

Lastenverdeling

Omdat de voorziene uitgaven aan de SDE++ toenemen om de doelstellingen van het regeerakkoord te kunnen realiseren, zullen de tarieven die bij onderhavig wetsvoorstel worden voorgesteld ter dekking van de toenemende uitgaven ook moeten worden verhoogd. Bij het afsluiten van het regeerakkoord zijn voor 2020 ex-ante-kasuitgaven voor de SDE++ geraamd van € 2.411 miljoen. Voor 2019 waren de ex-ante geraamde kasuitgaven € 1.730 miljoen.

De energie- en klimaattransitie kan alleen draagvlak genieten als deze voor iedereen betaalbaar is en blijft. Daarom zet het kabinet in op een zo kosteneffectief mogelijke transitie, waarbij de middelen worden besteed aan projecten die de doelstellingen tegen zo laag mogelijke kosten realiseren. Waar voor de besteding van de middelen kosteneffectiviteit als uitgangspunt geldt, is een eerlijke verdeling van de ODE-lasten het uitgangspunt aan de kant van de bekostiging. In de lastenverdeling wordt behoedzaam een balans gezocht tussen de effecten van belastingen op de huishoudportemonnee enerzijds, en de gevolgen voor de concurrentiepositie van het bedrijfsleven anderzijds.

Tot op heden was het uitgangspunt voor de ODE een lastenverdeling waarbij 50% van de lasten op huishoudens en 50% van de lasten op bedrijven drukten. Deze lastenverdeling is in dit wetsvoorstel opnieuw gewogen. Het kabinet is daarbij van mening dat met name grootverbruikers, waaronder de industrie, een hogere ODE-bijdrage moeten leveren. In dit wetsvoorstel wordt daarom de lastenverdeling tussen huishoudens en bedrijven aangepast, waarbij per 2020 33% van de lasten drukken op huishoudens en 67% op bedrijven. De totale bijdrage van huishoudens aan de ODE daalt in 2020 ten opzichte van 2019. De mate waarin specifieke huishoudens hiervan profiteren is afhankelijk van het individuele verbruik. Door de voorgestelde tariefstelling in 2020 draagt de sector industrie in 2020 circa € 390 miljoen bij aan de opbrengst van de ODE. De hierna opgenomen tabel geeft een indicatief inzicht in de gevolgen van de verschuiving van de lasten in de ODE per 2020 voor diverse bedrijfstypen, waaronder mkb-bedrijven. De daadwerkelijke lasten per bedrijf zijn afhankelijk van het energieverbruik. Ook binnen bedrijfstypen zal hierin spreiding optreden.

|

Bedrijfstype |

2019 |

2020 50:50 verdeling |

2020 33:67 verdeling |

|---|---|---|---|

|

Kleine detailhandel (mkb) |

643 |

903 |

870 |

|

Bakkersbedrijf met één winkel (mkb) |

1.791 |

2.452 |

2.630 |

|

Groothandelsbedrijf (mkb) |

1.864 |

2.574 |

2.593 |

|

Kerk (incl. teruggaafregeling 50%) |

706 |

1.010 |

994 |

|

Basisschool |

2.949 |

4.174 |

4.246 |

|

Bedrijf gezondheidszorg |

2.499 |

3.498 |

3.676 |

|

Glastuinbouwbedrijf |

4.898 |

6.755 |

7.988 |

|

Bedrijf foodsector |

15.029 |

21.406 |

28.233 |

|

Academisch ziekenhuis |

111.932 |

151.349 |

289.747 |

|

Chemiebedrijf |

161.752 |

217.528 |

469.537 |

Voorgestelde tarieven

De hierna opgenomen tabellen geven inzicht in de voorgestelde tarieven en opbrengst van de ODE voor 2020. Onderdeel van de tariefstelling van de ODE voor 2020 is een verhoging van de belastingvermindering in de energiebelasting met € 55. Daarmee wordt de beoogde lastenverdeling tussen huishoudens en bedrijven bereikt. Een verhoging van de belastingvermindering leidt tot een lastenverlichting voor met name huishoudens. Overwogen is om een aparte belastingvermindering in de Wet ODE op te nemen. Dat zou echter tot een complexiteitsverhoging voor de Belastingdienst en energieleveranciers leiden, terwijl met een verhoging van de belastingvermindering in de energiebelasting materieel hetzelfde resultaat wordt bereikt. Daarom heeft het kabinet besloten de belastingvermindering in de energiebelasting te verhogen als onderdeel van de tariefstelling van de ODE.

|

2019 |

2020 |

mutatie |

|

|---|---|---|---|

|

Aardgas in cent/m3 |

|||

|

0–170.000 m3 |

5,24 |

7,75 |

2,51 |

|

170.000–1.000.000 m3 |

1,61 |

2,14 |

0,53 |

|

1.000.000–10.000.000 m3 |

0,59 |

2,12 |

1,53 |

|

> 10.000.000 m3 |

0,31 |

2,12 |

1,81 |

|

Tarief glastuinbouw |

|||

|

0–170.000 m3 |

0,84 |

1,24 |

0,40 |

|

170.000–1.000.000 m3 |

0,61 |

0,81 |

0,20 |

|

1.000.000–10.000.000 m3 |

0,59 |

2,12 |

1,53 |

|

>10.000.000 m3 |

0,31 |

2,12 |

1,81 |

|

Elektriciteit in cent/kWh |

|||

|

0–10.000 kWh |

1,89 |

2,73 |

0,84 |

|

10.000–50.000 kWh |

2,78 |

3,75 |

0,97 |

|

50.000–10.000.000 kWh |

0,74 |

2,05 |

1,31 |

|

>= 10.000.000 kWh |

0,03 |

0,04 |

0,01 |

|

Belastingvermindering |

55 |

55 |

|

|

Tarieven ODE 2020 |

Opbrengst 2020 in mln. euro |

wv. burgers |

wv. bedrijven |

|

|---|---|---|---|---|

|

Aardgas in cent/m3 |

||||

|

0–170.000 m3 |

7,75 |

985 |

675 |

310 |

|

170.000–1.000.000 m3 |

2,14 |

25 |

25 |

|

|

1.000.000–10.000.000 m3 |

2,12 |

37 |

37 |

|

|

> 10.000.000 m3 |

2,12 |

55 |

55 |

|

|

Tarief glastuinbouw |

||||

|

0–170.000 m3 |

1,24 |

8 |

8 |

|

|

170.000–1.000.000 m3 |

0,81 |

4 |

4 |

|

|

1.000.000–10.000.000 m3 |

2,12 |

01 |

||

|

> 10.000.000 m3 |

2,12 |

02 |

||

|

Elektriciteit in cent/KWh |

||||

|

0–10.000 kWh |

2,73 |

662 |

516 |

146 |

|

10.000–50.000 kWh |

3,75 |

326 |

326 |

|

|

50.000–10.000.000 kWh |

2,05 |

745 |

745 |

|

|

>= 10.000.000 kWh |

0,04 |

4 |

4 |

|

|

Totaal lasten ODE |

2.851 |

1.191 |

1.660 |

|

|

Aandeel in lasten |

42% |

58% |

||

|

Belastingvermindering |

55 |

– 440 |

– 405 |

– 35 |

|

Totaal na belastingvermindering |

2.411 |

786 |

1.625 |

|

|

Aandeel in lasten |

33% |

67% |

||

Naast de aanpassing in de energiebelasting en de andere lastenverdeling in de ODE stelt het kabinet middelen beschikbaar om het belastingdeel van de energierekening voor een huishouden met een gemiddeld verondersteld verbruik7 in 2020 met € 100 te verlagen, in 2021 niet te laten stijgen en de stijging na 2021 te beperken. Hiertoe wordt de belastingvermindering in de energiebelasting verhoogd. Het verhogen van de belastingvermindering zorgt voor een verlaging van het belastingdeel binnen de energierekening. De laagste en middeninkomensgroepen profiteren relatief gezien het meest van deze wijziging. Een verdere verhoging van de belastingvermindering in de energiebelasting met € 55 is onderdeel van het voorstel voor de tariefstelling van de ODE voor 2020. Deze wijziging is hiervoor toegelicht in paragraaf 3.2. Alle in de paragrafen 3.1, 3.2 en 3.3 bedoelde aanpassingen in de energiebelasting zijn in de hierna opgenomen tabel gezamenlijk weergegeven.

|

Eerste schijf aardgas (0–170.000 m3) in cent/m3 |

Verlaagd tarief eerste schijf aardgas (0–170.000 m3) in cent/m3 |

Eerste schijf elektriciteit (0–10.000 kWh) in cent/kWh |

Belasting-vermindering in € |

|

|---|---|---|---|---|

|

2020 |

+4 |

+0,642 |

0 |

+ 178,14 |

|

2021 |

+1 |

+0,161 |

– 0,49 |

+ 20,54 |

|

2022 |

+1 |

+0,161 |

– 0,36 |

0 |

|

2023 |

+1 |

+0,161 |

– 0,35 |

0 |

|

2024 |

+1 |

+0,161 |

– 0,4 |

0 |

|

2025 |

+1 |

+0,161 |

– 0,4 |

0 |

|

2026 |

+1 |

+0,161 |

– 0,4 |

– 9,58 |

|

2028 |

0 |

0 |

+ 0,1 |

0 |

Het kabinet stelt voor om het tarief van de overdrachtsbelasting voor niet-woningen te verhogen met 1%-punt. Het tarief gaat daardoor van 6% naar 7%. Niet-woningen zijn bijvoorbeeld bedrijfsgebouwen, bedrijfsruimten, grond die bestemd is voor woningbouw en hotels en pensions. De verhoging geldt niet voor de verkrijging van woningen. Daarop blijft het verlaagde tarief van 2% van toepassing. De middelen die door deze maatregel vrijkomen, worden aangewend ter dekking van de voorstellen uit het Klimaatakkoord. De verhoging van het algemene tarief treedt in werking met ingang van 1 januari 2021.

Met deze maatregel beoogt het kabinet bij de dekking van het klimaatakkoord de burger te ontzien en het bedrijfsleven te laten meebetalen. Daarbij kiest het kabinet voor een bestaande knop binnen de fiscaliteit op rijksniveau, die tevens uitvoerbaar is. Het verhogen van de overdrachtsbelasting van niet-woningen voldoet hieraan. De afbakening tussen woningen en niet-woningen verandert namelijk niet, waardoor de maatregel niet leidt tot nieuwe afbakeningsvraagstukken. Het aantal vragen en procedures over het onderscheid tussen woningen en niet-woningen neemt naar verwachting wel toe, omdat het fiscale belang van het onderscheid 1%-punt groter wordt. Met een structurele uitbreiding van de personele capaciteit bij de Belastingdienst met 3,5 fte kunnen de uitvoeringsgevolgen hiervan worden opgevangen.

In de brief van de Minister van Economische Zaken en Klimaat van 28 juni 2019 over de uitvoering van het Urgenda-vonnis heeft het kabinet een pakket aan maatregelen aangekondigd die een bijdrage leveren aan het realiseren van de reductie van de nationale uitstoot van broeikasgassen op korte termijn.8 Op basis van het Urgenda-vonnis is het kabinet gehouden om in 2020 de nationale uitstoot van broeikasgassen met 25% te reduceren ten opzichte van 1990. Het in dit wetsvoorstel opgenomen voorstel op fiscaal gebied ziet op de afvalstoffenbelasting.

Het kabinet stelt voor om afvalstoffen die uit het buitenland zijn overgebracht naar Nederland om hier te worden verwijderd (in de regel om te worden verbrand) in de heffing van de afvalstoffenbelasting te betrekken. Op dit moment komt ongeveer 25% van de afvalstoffen die in Nederlandse afvalverbrandingsinstallaties worden verbrand uit het buitenland. Deze afvalverbranding leidt tot CO2-uitstoot en milieuvervuiling in Nederland. Over het verwijderen (storten of verbranden) van Nederlandse afvalstoffen wordt sinds 2015 afvalstoffenbelasting geheven. Met deze maatregel wordt ook het storten of verbranden van afvalstoffen die uit het buitenland naar Nederland zijn overgebracht in de heffing van afvalstoffenbelasting betrokken. Daarmee wordt ook de bron van de uitstoot van dit deel van de afvalstoffen in Nederland belast, wordt recycling aantrekkelijker en ontstaat een gelijk speelveld voor het verbranden en storten van alle afvalstoffen in Nederland.

In 2017 is ongeveer 7,6 Mton aan afvalstoffen verbrand in Nederlandse afvalverbrandingsinstallaties. Daarvan is ongeveer 1,9 Mton uit het buitenland naar Nederland overgebracht, voornamelijk uit het Verenigd Koninkrijk.9 Het uit het buitenland naar Nederland overbrengen van afvalstoffen om deze te storten in Nederland komt in de praktijk niet of nauwelijks voor omdat voor dat overbrengen in de regel geen vergunningen worden verleend. Door het belasten van afvalstoffen die ter verbranding naar Nederland zijn overgebracht, ontstaat een prikkel om deze afvalstoffen beter te sorteren of hoogwaardiger te verwerken. Daarbij zullen afvalstoffen die in Nederland worden verbrand of gestort hetzelfde worden belast, ongeacht of deze afvalstoffen zijn ontstaan in Nederland of naar Nederland zijn overgebracht. Het kabinet verwacht dat door deze maatregel de hoeveelheid overgebrachte afvalstoffen die in Nederland wordt verbrand zal afnemen. Dit zal naar verwachting leiden tot CO2-reductie in Nederland, ook als wordt gecorrigeerd voor een toename in alternatieve manieren om elektriciteit en warmte op te wekken ter compensatie van afgenomen productie van elektriciteit en warmte in afvalverbrandingsinstallaties.

In het in paragraaf 1.1 genoemde «voorstel voor een Klimaatakkoord» is aangegeven dat het kabinet het Planbureau voor de Leefomgeving (PBL) onder andere heeft gevraagd te analyseren of de aanscherpingen sinds de doorrekening van het ontwerp-Klimaatakkoord van maart 2019 inderdaad leiden tot een steviger beleidspakket, zodat de 49%-reductie in 2030 met een grotere waarschijnlijkheid wordt gehaald. In diezelfde brief is gemeld dat die doorrekening uiterlijk op 1 november 2019 naar de beide Kamers kan worden gezonden. Aan het PBL is gevraagd om vooruitlopend op deze publicatie al afzonderlijk te rapporteren over de bijdrage van de in het onderhavige wetsvoorstel opgenomen maatregelen aan de CO2-effecten. Het streven is dat deze rapportage beschikbaar is vóór het wetgevingsoverleg over het onderhavige wetsvoorstel in de Tweede Kamer dat is voorzien op 28 oktober 2019.

In de hierna opgenomen tabel (met toelichting) zijn de budgettaire effecten opgenomen van de in het onderhavige wetsvoorstel opgenomen fiscale maatregelen uit het Klimaatakkoord (inclusief de fiscale dekkingsmaatregelen) en de fiscale maatregel naar aanleiding van Urgenda.

|

Budgettaire tabel Wet fiscale maatregelen Klimaatakkoord in € miljoen |

2020 |

2021 |

2022 |

structureel |

|---|---|---|---|---|

|

Klimaatakkoord (inclusief gedragseffecten1) |

||||

|

Bijtelling: stapsgewijze oploop van de bijtelling voor elektrische voertuigen1 |

28 |

8 |

3 |

82 |

|

Bpm: aanpassen van de vaste voet van de BPM op elektrische voertuigen1. |

19 |

– 303 |

– 350 |

– 27 |

|

Mrb: aanpassen mrb elektrische voertuigen1 |

1 |

– 156 |

– 187 |

– 67 |

|

Extra inkomsten energiebelasting elektrische voertuigen1 |

– 1 |

15 |

31 |

11 |

|

Aanpassing van het mrb-tarief voor bestelauto's1 |

0 |

19 |

39 |

42 |

|

Accijnzen; Verhogen accijns op diesel1 |

1 |

32 |

– 13 |

– 5 |

|

Verschuiving energiebelasting van elektriciteit naar aardgas: verhoging energiebelasting gas |

508 |

617 |

721 |

1.045 |

|

Verschuiving energiebelasting van elektriciteit naar aardgas: verlaging energiebelasting elektriciteit |

0 |

– 117 |

– 200 |

– 568 |

|

Opslag duurzame energie |

440 |

483 |

491 |

624 |

|

Verlaging energierekening huishoudens |

– 1.425 |

– 1.633 |

– 1.641 |

– 1.697 |

|

Verhogen van het tarief van de overdrachtsbelasting voor niet-woningen. |

0 |

297 |

297 |

297 |

|

Urgenda |

||||

|

Buitenlands afval in de heffing van afvalstoffenbelasting betrekken |

37 |

18 |

0 |

0 |

|

Totaal |

– 392 |

– 719 |

– 809 |

– 263 |

Dit betreft de gedragseffecten van het totaal aan maatregelen bij mobiliteit op de diverse belastingsoorten inclusief onderlinge effecten (in de bijtelling, bpm, mrb, accijnzen en energiebelasting). De maatregelen in de autobelastingen hebben effect op de samenstelling van de nieuwverkopen en de vloot en dit werkt vervolgens door op de belastingopbrengsten van andere belastingsoorten binnen de autobelastingen. Voor de autobelastingen is het effect weergegeven van alle maatregelen binnen het autodomein op de verschillende belastingsoorten. In de tekst na de tabel zijn deze effecten beschreven.

Met het onderhavige wetsvoorstel worden een fiscale maatregel van het Urgenda-pakket en een groot deel van de fiscale maatregelen uit het Klimaatakkoord in de wet geïmplementeerd. De fiscale maatregelen uit het Klimaatakkoord die zijn opgenomen in dit wetsvoorstel betreffen de fiscale stimulering van emissievrije auto’s en aanpassingen in de energiebelasting. Dekking binnen het autodomein vindt plaats via verhoging van de accijns op diesel en een versobering van de korting op de mrb voor bestelauto’s van ondernemers. Daarnaast zal ter dekking van de maatregelen uit het Klimaatakkoord het tarief van de overdrachtsbelasting voor niet-woningen verhoogd worden. Dit leidt tot een structurele jaarlijkse budgettaire opbrengst van € 297 miljoen.

Op het vlak van mobiliteit wordt de wetgeving die voortvloeit uit de Wet uitwerking Autobrief II met betrekking tot 2020 aangepast, en zet het kabinet de stimulering met stapsgewijze aanpassingen door tot en met 2025. Na 2025 stopt de fiscale stimulering van emissievrije auto’s en zal het kabinet, ten behoeve van de volgende kabinetsformatie, varianten van betalen naar gebruik onderzoeken, voorbereidingen schetsen en waar mogelijk of nodig deze voorbereidingen treffen. Daarbij zal ook het in het regeerakkoord opgenomen streven dat in 2030 alle nieuw te verkopen auto’s emissievrij zijn, worden meegenomen.

In de periode tot en met 2025 geldt een verlaagd bijtellingspercentage voor emissievrije auto’s, waarbij de korting stapsgewijs wordt afgebouwd en de cap wordt verlaagd. De derving wordt gedempt doordat emissievrije auto’s wat duurder zijn dan de op fossiele brandstof rijdende auto’s waarvoor die emissievrije auto’s in de plaats komen. Aan de andere kant komen er extra emissievrije auto’s in de bijtelling bij doordat meer mensen ervoor kiezen om de auto ook privé te gaan rijden, dit levert weer extra opbrengst op. Daarnaast krijgen nulemissie-personenauto’s en PHEV’s een procentuele korting op de standaard mrb tot en met 2025. Hierdoor lopen de inkomsten uit de mrb terug. Na afloop van de stimuleringsperiode blijft nog een kleine budgettaire derving (€ 67 miljoen) zichtbaar. Dit komt door samenstellingseffecten van het wagenpark: er komen meer emissievrije auto’s die weliswaar zwaarder zijn dan fossiele auto’s door het batterijpakket, maar ten opzichte van diesels is de mrb toch lager, omdat dieselauto’s een dieseltoeslag hebben. Voor elektrische personenauto’s geldt tot slot tot en met 2024 een vrijstelling voor het betalen van de vaste voet (€ 360 (prijzen 2019)) in de bpm. Deze emissievrije auto’s komen in de plaats van fossiele auto’s waarvoor de bpm (progressief) afhangt van de CO2-uitstoot. Hierdoor vindt extra budgettaire derving plaats.

De accijns op diesel gaat tweemaal, per 1 januari 2021 en per 1 januari 2023, met 1 cent per liter omhoog. Tegelijkertijd vindt er door de hogere ingroei van emissievrije auto’s ten opzichte van het basispad, extra budgettaire derving plaats. In de totale reeks is hierdoor een kleine structurele budgettaire derving van € 5 miljoen zichtbaar. Door de hogere ingroei van elektrische auto’s ten opzichte van het basispad is er tegelijkertijd een extra budgettaire opbrengst uit de energiebelasting. De mrb-tarieven voor bestelbussen van ondernemers worden jaarlijks met gemiddeld € 24 verhoogd in 2021–2024, in 2025 wordt dit weer verlaagd met € 24 (prijzen 2021). Deze verhoging wordt procentueel ingezet, zodat lichtere bestelauto’s een lagere verhoging krijgen en zwaardere bestelauto’s een hogere verhoging.

De tarieven van de energiebelasting worden aangepast, zodat een sterkere prikkel ontstaat om te verduurzamen. Daarnaast wordt de belastingvermindering op de energiebelasting verhoogd, zodat een lastenverlichting voor huishoudens optreedt. Dit leidt tot een structurele budgettaire derving van € 1.697 miljoen. Aardgas zal zwaarder worden belast, wat leidt tot een structurele budgettaire opbrengst van € 1.045 miljoen. Deze budgettaire opbrengst zal worden gebruikt om de energiebelasting op elektriciteit te verlagen (structurele budgettaire derving van € 568 miljoen) en de belastingvermindering in de energiebelasting te verhogen. De tarieven van de ODE zullen tot slot aangepast worden voor 2020, zodat de lasten eerlijker verdeeld worden tussen huishoudens en bedrijven.

De fiscale maatregel uit het Urgenda-pakket is gericht op 2020 en heeft daarom geen structureel budgettair effect. Een nadere toelichting op de budgettaire effecten van alle afzonderlijke maatregelen is te vinden in de bijlage met de ramingstoelichtingen. Een volledig overzicht van het lastenbeeld is opgenomen in de Miljoenennota 2020.

Dit wetsvoorstel bevat geen EU-aspecten.

De maatregelen in dit wetsvoorstel hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven. Het gaat onder meer om tariefmaatregelen, waarbij wordt aangesloten bij het jaarlijkse wijzigingsmoment voor parameters op 1 januari. De stapsgewijze oploop van de bijtelling voor elektrische voertuigen heeft incidenteel gevolgen voor de administratieve lasten. Doordat de loonadministratiesoftware moet worden aangepast neemt de administratieve last toe. De toename is verwaarloosbaar.

De maatregelen in dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd10. Een aantal maatregelen in dit wetsvoorstel leidt tot uitvoeringskosten bij de Belastingdienst. Deze maatregelen zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten van de maatregelen uit het Klimaatakkoord en Urgenda worden gedekt door de verantwoordelijke vakdepartementen.

|

Fiscale maatregelen Klimaatakkoord |

|||||

|---|---|---|---|---|---|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Maatregelen |

|||||

|

Bijtelling |

0 |

210 |

70 |

100 |

100 |

|

Verhogen van het tarief van de overdrachtsbelasting voor niet-woningen |

0 |

0 |

0 |

350 |

350 |

Het onderhavige wetsvoorstel is niet geconsulteerd.

Het kabinet heeft in zijn reactie op de beleidsdoorlichting Klimaatbeleid aangekondigd in te zetten op een integrale evaluatie voor het (nationaal) klimaatbeleid, waarin aandacht zal zijn voor de samenhang tussen instrumenten en sectoren die bijdragen aan het behalen van de nationale doelstellingen.11 De ontwikkeling van het evaluatieplan wordt afgestemd op de ontwikkeling van de voortgangsmonitor van het Klimaatakkoord.

De voortgangsmonitor rapporteert over het gevoerde klimaatbeleid en dient een gedragen en geloofwaardige feitenbasis te scheppen voor bijsturing op punten waar in de uitvoering van het beleid knelpunten ontstaan. Evaluatie van de verschillende fiscale maatregelen die voortvloeien uit het Klimaatakkoord zal deel uitmaken van deze integrale evaluatie.

Voor de mobiliteitsmaatregelen is afgesproken dat rond 2024 een integrale evaluatie wordt uitgevoerd. Met behulp van de evaluatie kan aan de hand van de laatste ontwikkelingen binnen de automarkt worden bepaald welk beleid en welke maatregelen na 2025 nodig en wenselijk zijn om het streven van het kabinet naar 100% nul-emissie nieuwverkopen te realiseren. Daarnaast vindt een jaarlijkse ijking van het stimuleringsinstrumentarium plaats om de «hand aan de kraan» te houden en overstimulering te voorkomen. Deze jaarlijkse ijking is uitgebreid beschreven in het Klimaatakkoord.12

Artikel I

Artikel I, onderdeel A (artikel 3.20 van de Wet inkomstenbelasting 2001)

Zoals in het algemeen deel van deze memorie is toegelicht, wordt de zogenoemde korting op de bijtelling voor het privégebruik van een auto van de zaak zonder CO2-uitstoot per 1 januari 2020 gewijzigd. In de inkomstenbelasting gaat het bij deze bijtelling om het als onttrekking in aanmerking te nemen bedrag ter zake van het privégebruik van een ter beschikking staande auto van de zaak. In artikel I, onderdeel A, wordt voorgesteld artikel 3.20, tweede lid, van de Wet inkomstenbelasting 2001 (Wet IB 2001) te wijzigen. Zoals is toegelicht in het algemeen deel van deze memorie, geldt op grond van het huidige artikel 3.20, tweede lid, Wet IB 2001 voor auto’s met een CO2-uitstoot van 0 gram per kilometer een korting op de onttrekking van 18% van de waarde13 van de auto. Voorgesteld wordt om per 1 januari 2020 de korting op de onttrekking te verlagen met 4%-punt naar 14% van de waarde van de auto.

De korting op de onttrekking voor auto’s met een CO2-uitstoot van 0 gram per kilometer wordt op grond van de huidige tekst van artikel 3.20, tweede lid, Wet IB 2001 gemaximeerd op € 9.000, zodat de maximale korting wordt bereikt bij een autowaarde van € 50.000. In artikel I, onderdeel A, wordt eveneens voorgesteld het in artikel 3.20, tweede lid, Wet IB 2001 opgenomen maximumbedrag van de korting op de onttrekking te verlagen naar € 6.300. De maximale korting op het als onttrekking in aanmerking te nemen bedrag wordt dan bereikt bij een autowaarde van € 45.000.

Artikel I, onderdeel B (artikel 10b.1 van de Wet inkomstenbelasting 2001)

In artikel 10b.1, eerste lid, Wet IB 2001 is een horizonbepaling opgenomen op grond waarvan de korting op de onttrekking voor nieuwe auto’s zonder CO2-uitstoot per 1 januari 2021 vervalt (tenzij de wet voor die datum wordt gewijzigd). In lijn met de voorgestelde afbouw van de zogenoemde korting op de bijtelling voor het privégebruik van een auto van de zaak zonder CO2-uitstoot gedurende de jaren 2020 tot en met 2025, wordt voorgesteld om de korting op de onttrekking voor nieuwe auto’s zonder CO2-uitstoot pas per 1 januari 2026 geheel te laten vervallen in plaats van per 1 januari 2021.

Wel geldt op grond van artikel 3.20, elfde lid, Wet IB 2001 dat voor auto’s met een datum van eerste toelating (DET) van vóór 2026 ook na 2026 nog kortingen aan de orde (kunnen) zijn. De korting zal op grond van die bepaling behouden blijven gedurende 60 maanden gerekend vanaf de eerste dag van de maand volgend op de DET van de auto.

Artikel II

Artikel II, artikel III en artikel IV (artikel 3.20 van de Wet inkomstenbelasting 2001)

Zoals in het algemeen deel van deze memorie is toegelicht wordt voorgesteld de zogenoemde korting op de bijtelling voor het privégebruik van een auto van de zaak zonder CO2-uitstoot gedurende de jaren 2020 tot en met 2025 af te bouwen. Met de voorgestelde wijzigingen in de artikelen II, III en IV wordt de korting per 1 januari 2021 verlaagd van 14% naar 10% van de waarde van de auto, per 1 januari 2022 van 10% naar 6% van de waarde van de auto en per 1 januari 2025 van 6% naar 5% van de waarde van de auto. Voorts wordt voorgesteld het maximumbedrag van de korting op het als onttrekking in aanmerking te nemen bedrag per 1 januari 2021 te verlagen van € 6.300 naar € 4.000, per 1 januari 2022 van € 4.000 naar € 2.400 en per 1 januari 2025 van € 2.400 naar € 2.000. De maximale korting op het als onttrekking in aanmerking te nemen bedrag wordt in de jaren 2021 tot en met 2025 dan bereikt bij een autowaarde van € 40.000.

Artikel V

Artikel V, onderdeel A (artikel 13bis van de Wet op de loonbelasting 1964)

Voor de toelichting op de in artikel V, onderdeel A, opgenomen wijzigingen van artikel 13bis van de Wet op de loonbelasting 1964 (Wet LB 1964) wordt mutatis mutandis verwezen naar de toelichting op de in artikel I, onderdeel A, opgenomen wijzigingen van artikel 3.20 Wet IB 2001.

Artikel V, onderdeel B (artikel 35o van de Wet op de loonbelasting 1964)

Voor de toelichting op de in artikel V, onderdeel B, opgenomen wijzigingen van artikel 35o Wet LB 1964 wordt mutatis mutandis verwezen naar de toelichting op de in artikel I, onderdeel B, opgenomen wijzigingen van artikel 10b.1 Wet IB 2001.

Artikel VI

Artikelen VI, VII en VIII (artikel 13bis van de Wet op de loonbelasting 1964)

Voor de toelichting op de in de artikelen VI, VII en VIII opgenomen wijzigingen van artikel 13bis, tweede lid, Wet LB 1964 wordt mutatis mutandis verwezen naar de toelichting op de in de artikelen II, III en IV opgenomen wijzigingen van artikel 3.20 Wet IB 2001.

Artikel IX

Artikel IX (artikel 14 van de Wet op belastingen van rechtsverkeer)

Artikel IX voorziet in het structureel verhogen van het algemene tarief van de overdrachtsbelasting. Voorgesteld wordt dat tarief te verhogen naar 7%, wat een verhoging van 1%-punt inhoudt. Volledigheidshalve wordt opgemerkt dat het verlaagde tarief van 2% niet wordt aangepast. Er geldt dus geen verhoging voor de verkrijging van woningen of van rechten waaraan deze zijn onderworpen, alsmede de verkrijging van aandelen en rechten als bedoeld in artikel 4, eerste lid, van de Wet op belastingen van rechtsverkeer voor zover deze aandelen en rechten middellijk of onmiddellijk woningen vertegenwoordigen.

Artikel X

Artikelen X en XI (artikel 27 van de Wet op de accijns)

Zoals toegelicht in het algemeen deel van deze memorie wordt voorgesteld de accijns op diesel met ingang van 1 januari 2021 te verhogen met € 10 per 1.000 liter. Een tweede verhoging met € 10 per 1.000 liter wordt voorgesteld met ingang van 1 januari 2023. Ingevolge artikel XXX, onderdelen a en b, vinden deze wijzigingen – in afwijking van de gebruikelijke volgorde – plaats nadat het accijnstarief voor diesel is gecorrigeerd voor de inflatie op grond van artikel 27a van de Wet op de accijns. Hierdoor wordt het geïndexeerde accijnstarief voor diesel op grond van artikel X voor het jaar 2021, respectievelijk artikel XI voor het jaar 2023, verhoogd met € 10 per 1.000 liter.

Artikel XII

Artikel XII, onderdeel A (artikel 9 van de Wet op de belasting van personenauto's en motorrijwielen 1992)

Ingevolge artikel XII, onderdeel A, wordt een redactionele wijziging doorgevoerd. De huidige formuleringen bij de kolommen I en II in de tabellen in artikel 9, eerste en tweede lid, van de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992) leiden ertoe dat voertuigen met een CO2-uitstoot van 0 gram per kilometer ten onrechte buiten de tariefstructuur vallen. Met de voorgestelde wijziging wordt dat rechtgezet. Daardoor sluit de tekst redactioneel ook aan bij artikel 9c Wet BPM 1992. In artikel 9c Wet BPM 1992 is namelijk geregeld dat, in afwijking van artikel 9 Wet BPM 1992, voor emissieloze voertuigen een nihiltarief geldt.

Artikel XII, onderdeel B (artikel 9c van de Wet op de belasting van personenauto's en motorrijwielen 1992)

In artikel 9c Wet BPM 1992 is geregeld dat de op grond van die wet verschuldigde belasting – in afwijking van artikel 9, eerste tot en met derde lid, Wet BPM 1992 – tot 1 januari 2021 nihil bedraagt voor een motorrijtuig met een CO2-uitstoot van 0 gram per kilometer. In artikel XII, onderdeel B, wordt geregeld dat dit nihiltarief van toepassing blijft tot en met 2024. Met ingang van 1 januari 2025 vervalt het nihiltarief voor motorrijtuigen met een CO2-uitstoot van 0 gram per kilometer. Voor personenauto’s wordt dan op grond van de voorgestelde wijziging van artikel 9, eerste lid, Wet BPM 1992, de vaste voet van € 360 per jaar (prijspeil 2019) betaald.

Artikel XIII

Artikelen XIII tot en met XVI en artikel XVII, onderdeel B (artikel 24b, eerste lid, van de Wet op de motorrijtuigenbelasting 1994)

Voorgesteld wordt het tarief in de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994) voor een bestelauto van een ondernemer in de jaren 2021 tot en met 2025 jaarlijks aan te passen. De tariefsaanpassingen hebben betrekking op zowel de vaste voet van de tabel (kolom II) als de gewichtstarieven per 100 kg (kolom III).

De artikelen XIII tot en met XVI regelen een jaarlijkse verhoging van de motorrijtuigenbelasting in de jaren 2021 tot en met 2024. Daarbij wordt het volgende pad gevolgd:

– met ingang van 1 januari 2021: 5,25%;

– met ingang van 1 januari 2022: 4,99%;

– met ingang van 1 januari 2023: 4,75%;

– met ingang van 1 januari 2024: 4,54%.

Artikel XVII, onderdeel B, regelt een verlaging met 4,34% met ingang van 1 januari 2025.

Artikel XVII

Artikel XVII, onderdelen A en C (artikelen 23b en 31 van de Wet op de motorrijtuigenbelasting 1994)

Met de in artikel XVII, onderdelen A en C, opgenomen wijzigingen wordt geregeld dat met ingang van 1 januari 2025 voor emissieloze auto’s 25% van het reguliere mrb-tarief is verschuldigd. Dit geldt zowel voor personenauto’s als voor bestelauto’s, motorrijwielen, vrachtauto’s, rijdende winkels, autobussen en buitenlandse motorrijtuigen. Verder wordt geregeld dat met ingang van 1 januari 2025 voor Plug-in Hybride Elektrische Voertuigen (PHEV’s) 75% van het reguliere mrb-tarief is verschuldigd.

Artikel XVIII

Artikelen XVIII en XIX (artikelen XXVIII, XXVIIIA, XXVIIIB en XXX van de Wet uitwerking Autobrief II en artikel XXVI van Overige fiscale maatregelen 2018)

Ingevolge artikel XVIII wordt artikel XXVIII van de Wet uitwerking autobrief II vervangen en worden twee nieuwe artikelen in die wet ingevoegd en artikel XXX van die wet gewijzigd. Artikel XXX van de Wet uitwerking autobrief II wordt eveneens gewijzigd bij artikel XXVI, onderdeel B, Overige fiscale maatregelen 2018. Deze laatste wijziging treedt in werking op een bij koninklijk besluit te bepalen tijdstip. De samenloop wordt geregeld bij artikel XX. Zoals toegelicht in het algemeen deel van deze memorie wordt voorgesteld de bestaande fiscale voordelen in de mrb voor nulemissievoertuigen en PHEV’s tot en met het kalenderjaar 2025 te handhaven. Daarbij wordt voorgesteld met ingang van 1 januari 2026 de diverse fiscale stimuleringsmaatregelen volledig te laten vervallen in plaats van met ingang van 1 januari 2021:

– Voor emissieloze auto’s en PHEV’s wordt 100% van het reguliere mrb-tarief betaald. Naast dat dit voor personenauto’s gaat gelden, gaat dit ook gelden voor bestelauto’s, motorrijwielen, vrachtauto’s, rijdende winkels, autobussen en buitenlandse motorrijtuigen.

– De forfaitaire gewichtscorrectie voor (semi-)elektrische bestelauto’s vervalt.

Met de in het voorgestelde artikel XVIII, onderdeel A, van de Wet uitwerking Autobrief II opgenomen wijziging van artikel 23 Wet MRB 1994 wordt verduidelijkt dat de brandstoftoeslag niet van toepassing is indien het – naast benzine of een product dat gelijkwaardig is aan lichte olie (zoals alcohol en bioethanol) – een volelektrische of door waterstof aangedreven motorvoertuig betreft. Deze wijziging treedt in werking met ingang van 1 januari 2025, omdat op dat moment voor volelektrische of door waterstof aangedreven voertuigen motorrijtuigenbelasting moet worden betaald.

Het in artikel XVIII, onderdeel B, opgenomen artikel XXVIIIB van de Wet uitwerking Autobrief II wijzigt artikel 222, derde lid, van de Provinciewet met ingang van 1 januari 2025. Deze wijzigingen bewerkstelligen dat in de tariefstructuur van de provinciale opcenten gelijke tred wordt gehouden met de voorgestelde wijzigingen van artikel 23b Wet MRB 1994. Dat betreft het halftarief voor emissieloze personenauto’s en het driekwart tarief voor PHEV. De tariefstructuur van de provinciale opcenten volgt namelijk de tariefstructuur van de mrb.

Met de in artikel XVIII, onderdeel D, opgenomen wijziging van artikel XXX van de Wet uitwerking Autobrief II wordt voorgesteld bij de provinciale opcenten het bijzondere tarief voor emissieloze personenauto’s en PHEV eveneens te laten vervallen met ingang van 1 januari 2026 in plaats van met ingang van 1 januari 2021. Deze wijziging sluit aan op het verschuiven van de vervaldatum van deze bijzondere tarieven in de motorrijtuigenbelasting, zoals dat is voorgesteld in het in onderdeel B opgenomen artikel XXVIIIA.

Artikel XX

Artikel XX (samenloopbepaling)

Ingevolge artikel XXXI, tweede lid, van Overige fiscale maatregelen 2018 treden de wijzigingen van artikel 222 van de Provinciewet in werking op een bij koninklijk besluit te bepalen tijdstip. Ook het onderhavig wetsvoorstel kent een aantal wijzigingen die betrekking hebben op dezelfde bepaling. Dit gebeurt door middel van een aantal wijzigingen van de Wet uitwerking Autobrief II die zien op die bepaling. Aangezien op dit moment nog niet duidelijk is wanneer dat koninklijk besluit wordt genomen, wordt in onderhavige bepaling zorggedragen dat de samenloop op een ordentelijke manier verloopt.

Artikel XXI

Artikel XXI, onderdeel A (artikel 23 van de Wet belastingen op milieugrondslag)

In artikel 23, eerste lid, onderdeel a, van de Wet belastingen op milieugrondslag (Wbm) is geregeld dat afvalstoffenbelasting wordt geheven ter zake van de afgifte ter verwijdering (storten of verbranden) van afvalstoffen aan een inrichting. Hierop geldt momenteel een uitzondering voor afvalstoffen die uit het buitenland naar Nederland zijn overgebracht in de zin van de Europese Verordening Overbrenging Afvalstoffen (EVOA).14 Met de voorgestelde wijziging van artikel 23, eerste lid, Wbm komt deze uitzondering te vervallen. Hierdoor zal ook afvalstoffenbelasting worden geheven ter zake van de afgifte ter verwijdering van afvalstoffen die naar Nederland zijn overgebracht in de zin van de EVOA. Voor de heffing van afvalstoffenbelasting bij verwijdering buiten Nederland geldt momenteel eveneens een uitzondering voor afvalstoffen die naar Nederland zijn overgebracht. Deze uitzondering is opgenomen in artikel 23, eerste lid, onderdeel c, Wbm en blijft ongewijzigd. In dit geval is namelijk enkel sprake van doorvoer van afvalstoffen. De afvalstoffen zijn dan niet in Nederland ontstaan en worden ook niet in Nederland verwijderd. Daarom blijven deze afvalstoffen buiten de heffing van afvalstoffenbelasting.

In artikel 23, derde lid, Wbm is bepaald dat de momenteel in artikel 23, eerste lid, onderdelen a en c, Wbm opgenomen uitzonderingen voor afvalstoffen die naar Nederland zijn overgebracht, niet gelden voor afvalstoffen die in Nederland zijn ontstaan of zijn vermengd met afvalstoffen die in Nederland zijn ontstaan. Doordat wordt voorgesteld de uitzondering voor overgebracht afval in artikel 23, eerste lid, onderdeel a, Wbm te laten vervallen, kan ook de verwijzing naar dat onderdeel in artikel 23, derde lid, Wbm vervallen.

Artikelen XXI, onderdeel B, XXII, XXIII, XXIV, XXV, XXVI, XXVII en XXVIII (artikelen 59, 60 en 63 van de Wet belastingen op milieugrondslag)

De artikelen XXI, onderdeel B, XXII, XXIII, XXIV, XXV, XXVI, XXVII en XXVIII bevatten zoals uiteengezet in het algemeen deel van deze memorie de voorstellen tot aanpassing van diverse in de Wbm opgenomen tarieven voor de energiebelasting conform de afspraken hierover in het Klimaatakkoord.

De eerste schijf van de energiebelasting op aardgas, opgenomen in artikel 59, eerste lid, onderdeel a, eerste aandachtsstreepje, Wbm wordt op grond van deze voorstellen per 1 januari 2020 verhoogd met 4 cent per m3. In de daaropvolgende 6 jaar wordt het tarief jaarlijks per 1 januari verhoogd met 1 cent per m3. In het verlengde hiervan wordt het zogenoemde blokverwarmingstarief, opgenomen in artikel 59, derde lid, Wbm, met dezelfde bedragen verhoogd. Daarnaast wordt het tarief voor de glastuinbouw in de eerste schijf voor aardgas, opgenomen in artikel 60, eerste lid, eerste aandachtsstreepje, Wbm evenredig mee verhoogd. Dit betekent per 1 januari 2020 een verhoging van 0,642 cent per m3. In de daaropvolgende 6 jaar wordt dit tarief jaarlijks per 1 januari verhoogd met 0,161 cent per m3. Het tarief voor de glastuinbouw betreft door de Europese Commissie (EC) tot en met 31 december 2024 goedgekeurde staatssteun. Indien deze goedkeuring na die datum niet wordt verlengd, dan zullen de voorgestelde tariefsverhogingen in het tarief voor de glastuinbouw in 2025 en 2026 geen doorgang hoeven te vinden. Bij die eventuele niet-goedkeuring zal te zijner tijd een voorstel tot wijziging van de Wbm ter zake worden ingediend.

De belastingvermindering in de energiebelasting, opgenomen in artikel 63 Wbm, wordt op grond van deze voorstellen per 1 januari 2020 verhoogd met € 178,14, per 1 januari 2021 verhoogd met € 20,54 en per 1 januari 2026 verlaagd met € 9,58. De eerste schijf van de energiebelasting op elektriciteit, opgenomen in artikel 59, eerste lid, onderdeel c, eerste aandachtsstreepje, Wbm wordt per 1 januari 2021 verlaagd met 0,49 cent per kilowattuur (kWh), per 1 januari 2022 verlaagd met 0,36 cent per kWh, per 1 januari 2023 verlaagd met 0,35 cent per kWh, per 1 januari 2024 verlaagd met 0,4 cent per kWh, per 1 januari 2025 verlaagd met 0,4 cent per kWh, per 1 januari 2026 verlaagd met 0,4 cent per kWh en per 1 januari 2028 verhoogd met 0,1 cent per kWh. De genoemde aanpassingen in de artikelen 59 en 60 Wbm zullen steeds plaatsvinden voordat de indexatie, bedoeld in artikel 90 Wbm, is toegepast. Voor de volledigheid wordt opgemerkt dat de artikelen 59 en 60 Wbm op grond van artikel X van het Belastingplan 2018 eveneens worden gewijzigd per 1 januari 2020. Bij die wijziging wordt een tijdelijke tariefsverhoging voor de jaren 2018 en 2019 ongedaan gemaakt.

Artikel XXIX

Artikel XXIX, onderdelen A, B, C en D (artikelen 1, 2, 3, 4 van de Wet opslag duurzame energie)

Zoals in het algemeen deel van deze memorie is toegelicht, wordt voorgesteld de tarieven van de Wet opslag duurzame energie voor het jaar 2020 vast te stellen. Onderstaande tabel geeft inzicht in de voorgestelde tarieven in dat jaar en van de daaruit voortvloeiende mutatie ten opzichte van 2019.

|

2019 |

2020 |

mutatie |

|

|---|---|---|---|

|

Tarieven aardgas in cent/m3 |

|||

|

0–170.000 m3 |

5,24 |

7,75 |

2,51 |

|

170.000–1.000.000 m3 |

1,61 |

2,14 |

0,53 |

|

1.000.000–10.000.000 m3 |

0,59 |

2,12 |

1,53 |

|

> 10.000.000 m3 |

0,31 |

2,12 |

1,81 |

|

Tarieven aardgas glastuinbouw in cent/m3 |

|||

|

0–170.000 m3 |

0,84 |

1,24 |

0,40 |

|

170.000–1.000.000 m3 |

0,61 |

0,81 |

0,20 |

|

1.000.000–10.000.000 m3 |

0,59 |

2,12 |

1,53 |

|

> 10.000.000 m3 |

0,31 |

2,12 |

1,81 |

|

Tarieven elektriciteit in cent/kWh |

|||

|

0–10.000 kWh |

1,89 |

2,73 |

0,84 |

|

10.000–50.000 kWh |

2,78 |

3,75 |

0,97 |

|

50.000–10.000.000 kWh |

0,74 |

2,05 |

1,31 |

|

>= 10.000.000 kWh |

0,03 |

0,04 |

0,01 |

Zoals in het algemeen deel van deze memorie is toegelicht, wordt voorts voorgesteld de opslag duurzame energie (ODE) voortaan de opslag duurzame energie- en klimaattransitie (ODE) te noemen. Hiertoe worden de bewoordingen in de artikelen 1, 2 en 3 van de Wet opslag duurzame energie aangepast. Voorts wordt met de voorgestelde wijziging van artikel 4 van de Wet opslag duurzame energie geregeld dat de wet wordt aangehaald als de Wet opslag duurzame energie- en klimaattransitie.

De Staatssecretaris van Financiën, M. Snel

Kamerstukken II 2018/19, 32 813, nr. 342, brief van 28 juni 2019 van de Minister van Economische Zaken en Klimaat.

Brief van 28 juni 2019 van de Minister van Economische Zaken en Klimaat (Kamerstukken II 2018/19, 32 813, nr. 341).

In het Klimaatakkoord is aangegeven dat de overheid de fiscale maatregelen uitwerkt en verankert in Autobrief III. Het kabinet geeft er de voorkeur aan de fiscale maatregelen uit het Klimaatakkoord, met inbegrip van de maatregelen op het gebied van de mobiliteit, in dit samenvattende wetsvoorstel op te nemen.

Mensen die een auto van de zaak ook privé mogen gebruiken, moeten over de waarde van dit voordeel belasting betalen. De waarde van het privévoordeel wordt vastgesteld door middel van een forfait. In het spraakgebruik is dit de zogenoemde bijtelling privégebruik van de auto van de zaak. Het gaat zowel om het voordeel van de auto van de zaak die ook voor privédoeleinden aan de werknemer ter beschikking is gesteld als om de onttrekking in de winstsfeer van de auto van de zaak die de ondernemer of resultaatgenieter ook voor privédoeleinden ter beschikking staat.

Totale bijtelling is (12% x € 40.000) + (22% x € 30.000) = € 11.400. Afgezet tegen de catalogusprijs van € 70.000 is dit 16,29%.

Hierbij gaat het kabinet op basis van een actualisatie van de Nationale Energieverkenning 2017 van het Planbureau voor de Leefomgeving (bijlage bij Kamerstukken II 2018/19, 30 196, nr. 632) uit van een gemiddeld verbruik van 1.179 m3 gas en 2525 kWh elektriciteit.

Met de waarde wordt bedoeld de catalogusprijs in de zin van artikel 9 van de Wet op de belasting van personenauto’s en motorrijwielen 1992 vermeerderd met de belasting van personenauto’s en motorrijwielen ingevolge de artikelen 9 tot en met 9c van die wet, met dien verstande dat de waarde van een auto die meer dan vijftien jaar geleden voor het eerst in gebruik is genomen, wordt gesteld op de waarde in het economische verkeer.

Verordening (EG) nr. 1013/2006 van het Europees parlement en de Raad van 14 juni 2006 betreffende de overbrenging van afvalstoffen (PbEU 2006, L 190).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35304-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.