Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35210 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 juni 2019

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 29 mei 2019 inzake de Voorjaarsnota 2019 (Kamerstuk 35 210, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 24 juni 2019. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Schukkink

Vraag 1

Hoe ontwikkelen de uitgaven aan de AOW, als percentage van het bruto binnenlands product (bbp), zich indien de huidige praktijk omtrent de AOW zich voortzet?

Vraag 2

Hoe ontwikkelen de uitgaven aan de AOW, als percentage van het bbp, zich indien het pensioenakkoord zoals nu bekend is doorgang vindt?

Vraag 3

Hoe ontwikkelen de uitgaven aan de AOW, als percentage van het bbp, zich indien de pensioengerechtigde leeftijd op 66 wordt vastgezet?

Vraag 4

Hoe ontwikkelen de uitgaven aan de AOW, als percentage van het bbp, zich indien de pensioengerechtigde leeftijd op 65 wordt vastgezet?

Antwoord op vraag 1, 2, 3 en 4

Hieronder geven we voor vier scenario’s aan wat de verwachte uitgaven aan AOW als percentage van het BBP (met als uitgangspunt 2023, omdat dit het einde van de begrotingshorizon is).

Bij huidige wetgeving wordt er 4,9 procent aan AOW uitgegeven als percentage van het BBP. Na verwerking van het pensioenakkoord wordt dit 5,0 procent. Als er voor wordt gekozen om de AOW-leeftijd 66 jaar te houden vanaf 2020 worden de uitgaven aan AOW als percentage van het BBP 5,2 procent in 2023. En als er wordt gekozen voor het houden van de AOW-leeftijd op 65 jaar, dan wordt het percentage 5,5 procent in 2023.

Het CPB heeft in de middellange-termijn verkenning 2018–2021 (CPB, 30 maart 2016) voor de huidige wetgeving ook een prognose opgenomen van de AOW-uitgaven als percentage van het bbp op de langere termijn: 6,1 procent in 2040 en 5,3 procent in 2060. Voor andere AOW-paden zijn geen ramingen van de AOW-uitgaven.

Recent heeft het CPB een notitie gepubliceerd waarin gekeken is naar de houdbaarheidseffecten van wijzigingen in de AOW-leeftijd. Zij concluderen dat het houdbaarheidssaldo met ongeveer 1%-punt bbp verslechtert als de AOW-leeftijd wordt vastgezet op 67 jaar en 4 maanden. Het vastzetten op 67 jaar kost ongeveer 1,1%-punt bbp. Hierbij gaat het om houdbaarheidseffecten. Dat wil zeggen dat er niet alleen rekening wordt gehouden met het effect AOW-uitgaven, maar ook op derving van AOW-premie en andere inkomsten, uitgaven aan overige sociale zekerheidsregelingen en het (indirecte) effect op de arbeidsparticipatie en de doorwerking daarvan op de economische groei.

Vraag 5

Kunt u in een overzicht tonen hoeveel gemeenten er de komende jaren op vooruit gaan als gevolg van de extra middelen voor jeugdzorg? Kunt u in dit overzicht ook tonen hoeveel gemeenten verliezen als gevolg van de verlaging van het accres?

Antwoord op vraag 5

In de onderstaande tabel ziet u wat gemeenten er in de komende jaren op vooruit gaan als gevolg van de extra middelen voor jeugdzorg:

|

(bedragen in mln. euro) |

2019 |

2020 |

2021 |

|---|---|---|---|

|

Extra middelen jeugdhulp |

420 |

300 |

300 |

Deze extra middelen lopen mee in de grondslag van het gemeentefonds en hebben daardoor vanaf 2020 een structureel accreseffect, bovenop de bovenstaande reeks.

In de onderstaande tabel ziet u de cumulatieve accresontwikkeling in de komende jaren. Via de normeringssystematiek volgt de ontwikkeling van het gemeentefonds de ontwikkeling van de Rijksuitgaven. Er kan daarom niet gesproken worden van een verlies van accres. Wel kan er sprake zijn van een neerwaartse bijstelling van eerdere ramingen.

|

(bedragen in mln. euro) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|---|---|---|

|

Raming Miljoenennota 2018 |

805 |

1.250 |

1.695 |

2.090 |

2.555 |

N/A |

N/A |

|

Raming Startnota |

1.124 |

2.187 |

3.325 |

4.263 |

5.433 |

N/A |

N/A |

|

Raming Miljoenennota 2019 |

955 |

2.167 |

3.178 |

4.015 |

5.017 |

6.109 |

N/A |

|

Raming Voorjaarsnota 2019 |

8071 |

2.093 |

2.929 |

3.627 |

4.447 |

5.505 |

6.488 |

In de eerste rij ziet u cumulatieve accresontwikkeling zoals geraamd ten tijde van de Miljoenennota 2018 (september 2017)(Kamerstuk 34 775, nrs. 1 en 2). In de rij daaronder ziet u de raming van de cumulatieve accresontwikkeling zoals geraamd ten tijde van de Startnota (november 2017)(Kamerstuk 34 775, nr. 54), als gevolg van het Regeerakkoord. In de onderste rij ziet u de meest recente raming van de cumulatieve accresontwikkeling, op basis van de Voorjaarsnota 2019. In deze rij is tevens de definitieve stand van het accres 2018 verwerkt.

Graag merk ik op dat de neerwaartse ramingsbijstelling van het extra accres 2018 ten opzichte van de raming bij Startnota het gevolg is van onderuitputting op de rijksuitgaven in 2018. De neerwaartse bijstelling in latere jaren is het gevolg is van de lagere loon- en prijsontwikkeling dan ten tijde van de Startnota werd geraamd. De lagere loon- en prijsontwikkeling is daarmee geen reële tegenvaller voor gemeenten, omdat hier ook voor gemeenten lagere lonen en prijzen tegenover staan.

Vraag 6

Gaan gemeenten er de resterende kabinetsperiode financieel op vooruit of achteruit ten opzichte van 2018?

Antwoord op vraag 6

Als gevolg van kabinetsbeleid groeit het gemeentefonds in de komende jaren in omvang, zoals blijkt uit onderstaande tabel.

Of gemeenten er de resterende kabinetsperiode financieel op vooruit of achteruitgaan ten opzichte van 2018 is niet alleen afhankelijk van ontvangsten uit het gemeentefonds maar ook van andere factoren, zoals de hoogte van lokale belastingen en de kostenontwikkeling.

|

(bedragen in mln. euro) |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|

|

Stand slotwet 2018 |

29.083 |

|||

|

Raming Voorjaarsnota 2019, inclusief accressen |

31.160 |

31.543 |

32.048 |

Vraag 7

Waarom is ervoor gekozen om jeugdhulpmiddelen uit 2022 toe te voegen en die vervolgens naar voren te schuiven, in plaats van de extra middelen direct in het gewenste jaar toe te voegen? Waarom is de bijdrage van het Budgettair Kader Zorg (BKZ) aan jeugdhulp een plafondcorrectie en geen overboeking?

Vraag 23

Wat is de reden dat voor de extra middelen jeugdhulp ook in 2022 een bedrag van 190 miljoen euro wordt uitgetrokken terwijl gemeenten tot en met 2021 geld ontvangen? Kunt u deze hele constructie met kasschuiven en plafondcorrecties duidelijker beargumenteren?

Antwoord op vraag 7 en 23

Oorspronkelijk was er voor de jeugdhulp een andere budgettaire reeks voorzien dan hoe die uiteindelijk wordt uitgekeerd. Die oorspronkelijke reeks was reeds budgettair verwerkt in het gemeentefonds en is op een later moment, mede na overleg met gemeenten, in een ander kasritme geplaatst. Daarvoor was een kasschuif vereist.

De extra middelen zijn aan het gemeentefonds toegevoegd binnen de budgetdisciplinesector rijksbegroting. Deze middelen zijn afkomstig uit de budgetdisciplinesector zorg. Dit sluit aan bij de oorspronkelijke middelen voor de jeugdhulp, die voor een belangrijk deel ook afkomstig waren van het BKZ. Omdat middelen van de ene naar de andere budgetdisciplinesector zijn overgeheveld, is er sprake van een plafondcorrectie en geen overboeking.

Vraag 8

Kunt u een duidelijk overzicht geven van de uiteindelijke onderuitputting op de rijksbegroting in 2018 waarbij duidelijk wordt gemaakt welk deel via de eindejaarsmarge ten goede komt aan de begroting 2019, welke deel via andere afspraken naar de begroting 2019 of latere jaren is doorgeschoven en welk deel is teruggevloeid naar het algemene beeld?

Vraag 10

Zijn er ministeries die in 2018 meer geld overhielden dan de eindejaarsmarge? Zo ja, welke ministeries, welke bedragen betrof het en wat waren de voornaamste oorzaken?

Vraag 50

Hoeveel geld dat in 2018 niet is besteed vanwege onderbestedingen blijft beschikbaar voor het betreffende ministerie? Hoeveel geld vloeit naar de algemene middelen/aflossing staatsschuld?

Vraag 78

Kunt u per begrotingshoofdstuk aangeven hoe hoog de eindejaarsmarge is als percentage van het totale begrotingshoofdstuk?

Vraag 79

Kunt u per begrotingshoofdstuk aangeven hoeveel geld (in miljoenen euro's) er niet kon worden meegenomen met de eindejaarsmarge?

Vraag 80

Kan een toelichting worden gegeven op de eindejaarsmarges van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, het Ministerie van Onderwijs, Cultuur en Wetenschap, het Ministerie van Sociale Zaken en Werkgelegenheid, en het Ministerie van Volksgezondheid, Welzijn en Sport? Hebben deze ministeries, naast die van Infrastructuur en Waterstaat en Defensie die al in de rest van de tekst zijn toegelicht, hoge eindejaarsmarges?

Antwoord op vraag 8, 10, 50, 78, 79 en 80

Conform de begrotingsregels mogen departementen in principe één procent van hun begrotingsomvang aan onderuitputting via de eindejaarsmarge meenemen naar latere jaren. Voor een aantal onderdelen op de begroting zijn aparte regels omtrent de maximale eindejaarsmarge. Vanwege het investeringskarakter van de fondsen (o.a. Gemeentefonds, Provinciefonds, Infrastructuurfonds en Deltafonds) en het investeringsartikel op de begroting van Defensie (Beleidsartikel 6 Investeringen Krijgsmacht) geldt dat deze geen maximale eindejaarsmarge hebben. Niet uitgegeven investeringsuitgaven uit het jaar t worden bij deze onderdelen dan ook volledig toegevoegd aan de begroting van latere jaren. Voor HGIS geldt een maximale eindejaarsmarge van 181,5 miljoen euro, die over drie jaar verspreid mag worden. Daarnaast gelden er aparte afspraken omtrent diverse specifieke dossiers. Het gaat hier bijvoorbeeld om de sectorplannen bij SZW en de aanschaf van het regeringsvliegtuig. Middelen voor deze dossiers worden buiten de reguliere eindejaarsmarge aanvullend meegenomen. Voor het Ministerie van OCW zijn geen aanvullende regels over de hoogte van de eindejaarsmarge.

Als departementen een grotere onderuitputting hebben dan hun maximale eindejaarsmarge, dan worden deze middelen afgeroomd voor het generale beeld. In 2018 betrof dit circa 272 miljoen euro. De departementen SZW, VWS en BZK hebben meer onderuitputting dan hun maximale eindejaarsmarge:

• Bij SZW wordt een deel van de onderuitputting (ca. 25 miljoen euro) verklaard door het stopzetten van het Waarborgfonds Kinderopvang. Dit heeft geleid tot een incidentele terugbetaling. Verder is er bij SZW sprake van onderuitputting op verschillende subsidie- en opdrachtenbudgetten.

• Bij VWS is de onderuitputting verspreid over de verschillende budgetten op de begroting en heeft per geval een andere oorzaak. Er zijn daardoor geen generieke uitspraken te doen over de totale onderuitputting. Naar aanleiding van onderuitputting op Regeerakkoordmiddelen, heeft VWS incidenteel een hogere eindejaarsmarge dan de standaard 1% eindejaarsmarge (8 mln. hoger).

• De eindejaarsmarge van BZK is dit jaar hoger dan de totale onderuitputting, vanwege de onderuitputting op de huurtoeslag.

Departementen zijn vrij om de uitgekeerde eindejaarsmarge in te zetten voor incidentele uitgaven in het lopende jaar. Vaak wordt de eindejaarsmarge gebruikt om incidentele problematiek of vertraagde uitgaven in het lopende jaar op te lossen. Aanwending van de eindejaarsmarge vindt zijn beslag in de Voorjaarnota 2019 of in de Miljoenennota 2020. In de Verticale Toelichting bij de Voorjaarsnota staat beschreven hoe departementen dat hebben gedaan.

|

Begroting |

Stand ontwerpbegroting 2018 |

Maximale eindejaarsmarge 2018 |

Onderuitputting in 2018 |

Eindejaars-marge in 2019 |

Eindejaars-marge in 2020 |

Percentage eindejaars-marge t.o.v. stand |

|---|---|---|---|---|---|---|

|

Staten-Generaal |

143.898 |

1.439 |

2.369 |

– 2.369 |

– 1,6% |

|

|

Overige Hoge Colleges van Staat |

113.363 |

1.134 |

– 3.142 |

1.134 |

1,0% |

|

|

Algemene Zaken |

63.233 |

632 |

– 2.891 |

632 |

1,0% |

|

|

Koninkrijksrelaties |

93.384 |

924 |

– 38 |

38 |

0,0% |

|

|

Justitie en Veiligheid |

12.047.630 |

120.476 |

– 24.687 |

24.687 |

0,2% |

|

|

Binnenlandse Zaken en Koninkrijksrelaties |

5.454.998 |

54.550 |

– 60.760 |

54.550 |

1,0% |

|

|

Onderwijs, Cultuur en Wetenschap |

36.863.634 |

368.636 |

– 10.279 |

10.279 |

0,0% |

|

|

Financiën |

6.345.945 |

32.603 |

11.385 |

– 11.385 |

– 0,2% |

|

|

Defensie (excl. art. 6) |

6.763.632 |

67.636 |

– 1.654 |

1.654 |

0,0% |

|

|

Defensie (art. 6) |

2.016.286 |

Onbeperkt |

– 1.279.852 |

1.279.852 |

63,5% |

|

|

Infrastructuur en Waterstaat (excl. fondsen) |

1.698.886 |

16.989 |

– 16.600 |

– 12.524 |

– 0,7% |

|

|

Economische Zaken en Klimaat |

3.687.552 |

36.876 |

– 17.160 |

19.163 |

0,5% |

|

|

Landbouw, Natuur en Visserij |

667.914 |

6.679 |

– 2.003 |

– 0,3% |

||

|

Sociale Zaken en Werkgelegenheid (plafond Rijksbegroting) |

557.377 |

5.574 |

– 95.006 |

9.906 |

1,8% |

|

|

Sociale Zaken en Werkgelegenheid (plafond Sociale Zekerheid) |

19.371.215 |

193.712 |

– 12.815 |

12.815 |

0,1% |

|

|

Volksgezondheid, Welzijn en Sport (plafond Rijksbegroting) |

2.695.697 |

26.957 |

– 168.586 |

34.996 |

1,3% |

|

|

Gemeentefonds (art. 2.1) |

1.711 |

1.000 |

– 1.109 |

1.000 |

58,4% |

|

|

Gemeentefonds (overig) |

18.909.165 |

Onbeperkt |

– 309.688 |

309.688 |

1,6% |

|

|

Provinciefonds |

2.187.740 |

Onbeperkt |

– 43 |

43 |

0,0% |

|

|

Infrastructuurfonds |

6.243.177 |

Onbeperkt |

– 895.505 |

895.505 |

14,3% |

|

|

Deltafonds |

1.119.328 |

Onbeperkt |

– 29.937 |

29.937 |

2,7% |

|

|

HGIS |

4.662.088 |

181.500 |

– 15.622 |

2.500 |

13.122 |

0,3% |

Vraag 9

Kunt u aangeven wat de oorzaken zijn van de overschrijdingen bij de Staten-Generaal, het Ministerie van Financiën en het Ministerie van Landbouw, Natuur en Voedselkwaliteit?

Vraag 24

Wat is de reden dat de begrotingen voor de Staten-Generaal, het Ministerie van Financiën en het Ministerie van Landbouw, Natuur en Voedselkwaliteit een negatieve eindejaarsmarge hebben?

Antwoord op vraag 9 en 24

Een negatieve eindejaarsmarge is het directe gevolg van een overschrijding van de gehele begroting in het vorige jaar. Dit saldo wordt 1 op 1 door vertaald. De negatieve eindejaarmarge van de begroting van de Staten-Generaal wordt deels verklaard door de oningevulde taakstellingen van de kabinetten Rutte I en II (zie voor een verdere toelichting het antwoord op vraag 83) en voor het andere deel door hogere uitgaven voor schadeloosstelling. In de Slotwet van de Staten-Generaal wordt het resultaat nader toegelicht.

Het Ministerie van Financiën heeft een negatieve eindejaarsmarge van € 11,4 mln. (ca. 0,2%) in 2019. Dit komt doordat het Ministerie van Financiën per saldo haar specifieke deel van de begroting in 2018 met dit bedrag heeft overschreden. Deze overschrijding wordt volgens de begrotingsregels in het daaropvolgende jaar gecompenseerd met een negatieve eindejaarsmarge. De overschrijding in 2018 betreft voornamelijk hogere personele en materiele uitgaven bij de Belastingdienst om de (reguliere) ICT in den brede te verbeteren.

Er is niet één oorzaak aan te wijzen voor de overschrijding van het Ministerie van Landbouw, Natuur en Voedselkwaliteit in 2018. Dit is veroorzaakt door een saldo van verschillende onderschrijdingen en overschrijdingen aan de uitgavenkant en aan de ontvangstenkant van de begroting. Een aanzienlijk nadeel aan de ontvangstenkant is ontstaan door een lagere sectorbijdrage in de uitvoeringskosten van RVO.nl voor het Fosfaatreductieplan. De geraamde ontvangsten hiervoor zijn niet volledig in 2018 gerealiseerd en schuiven door naar 2019. Dit is eerder toegelicht in de Veegbrief (Kamerstuk 35 000-XIII, nr. 76).

Vraag 10

Zijn er ministeries die in 2018 meer geld overhielden dan de eindejaarsmarge? Zo ja, welke ministeries, welke bedragen betrof het en wat waren de voornaamste oorzaken?

Antwoord op vraag 10

Zie antwoord op vraag 8.

Vraag 11

Kunt u aangeven waar de 220 miljoen euro onderuitputting waarmee de in=uit-taakstelling wordt ingevuld zich precies heeft voorgedaan? Waarom is ervoor gekozen om deze 220 miljoen euro te gebruiken ter invulling voor de in=uit-taakstelling en niet bij Voorjaarsnota te herprioriteren voor maatschappelijke doelen?

Vraag 25

Op welke manier en met welke budgetten (precies) is de in=uit-taakstelling voor 2019 voor 220 miljoen euro ingevuld (graag een opsomming van alle mutaties)?

Antwoord op vragen 11 en 25

De in=uittaakstelling is de tegenhanger van de eindejaarsmarge. Deze in=uittaakstelling wordt gevuld met onderuitputting die gedurende het jaar ontstaat. In de Voorjaarsnota wordt de in=uittaakstelling voor een bedrag van 220 miljoen euro geboekt. Dit bedrag valt vrij uit het rijksbrede beeld van meevallers onder het uitgavenplafond en is niet gekoppeld aan specifieke mutaties.

In de Voorjaarsnota maakt het kabinet geld vrij voor opgaven, knelpunten in de uitvoering van beleid en de realisatie van projecten. Met deze keuzes adresseert het kabinet belangrijke maatschappelijke opgaven, zoals Groningengas, asiel en migratie, klimaat, defensie en onderwijs. Daarnaast maakt het kabinet de keuze om het bedrag van 220 miljoen euro in te zetten voor invulling van de in=uittaakstelling, zodat het risico op een plafondoverschrijding wordt verkleind. Het geheel aan maatregelen in de Voorjaarsnota leidt tot een evenwichtig pakket waarmee zowel maatschappelijke opgaven worden geadresseerd als risico’s worden beperkt.

Vraag 12

Is er bij Voorjaarsnota al onderuitputting gesignaleerd? Zo ja, hoeveel en op welke programma's?

Antwoord op vraag 12

In de Voorjaarsnota wordt een risico op onderuitputting gemeld op het Infrastructuurfonds. De aankomende periode wordt gebruikt om dit risico verder in kaart te brengen. Ook wordt bezien welke mogelijkheden voorhanden zijn om de programmering, raming en realisatie van projecten te optimaliseren. Daar waar nodig wordt de aansluiting van de beschikbare middelen op de programmering van de projecten vertaald naar de begroting. Zo nodig wordt de begroting van Defensie hier ook bij betrokken. Het kabinet informeert het parlement over deze uitkomsten uiterlijk bij de Miljoenennota 2020.

Vraag 13

In hoeverre wordt bij de verdeling van de extra 400 miljoen euro in 2019 voor jeugdhulp aan de verschillende gemeenten rekening gehouden met de aard en omvang van de problematiek per gemeente? Ontvangen gemeenten die geen tekorten hebben op jeugdhulp ook een hogere bijdrage dankzij de extra rijksmiddelen bij Voorjaarnota?

Vraag 14

Hoe kan en gaat de regering bewerkstelligen en monitoren of de jeugdhulpmiddelen ook besteed worden aan oplossing van de geconstateerde problematiek?

Antwoord op vraag 13 en 14

De extra middelen voor jeugdhulp zijn toegevoegd aan de algemene uitkering van het gemeentefonds en worden verdeeld via de criteria van het subcluster Jeugdhulp, op dezelfde wijze als waarop de eerder overgehevelde jeugdhulpmiddelen worden verdeeld. In de verdeling wordt niet specifiek rekening gehouden met budgettaire tekorten per gemeente. Wel houdt de verdeling van de algemene uitkeringen rekening met de objectieve verschillen tussen de gemeenten onderling in het vermogen tot het voorzien in eigen inkomsten en met de verschillen in noodzakelijke uitgaven, zoals is voorgeschreven in de Financiële-verhoudingswet.

Het kabinet heeft afspraken gemaakt met de VNG om het jeugdhulpstelsel effectiever, efficiënter en beter te laten functioneren en de vernieuwing van de jeugdzorg te bespoedigen. Hierbij is afgesproken dat in het najaar van 2020 op basis van nieuwe gegevens een nieuw onderzoek naar volume- en uitgavenontwikkeling wordt afgerond met daarin de volgende elementen:

• De volume- en uitgavenontwikkeling in de periode 2015–2019, waarbij voor de periode 2015–2017 gebruik wordt gemaakt van het recent afgeronde verdiepend onderzoek jeugd.

• De verklarende factoren van de geconstateerde volume- en uitgavenontwikkeling. Voor dit onderdeel wordt input gebruikt van onder meer het onderzoek naar «inzicht in de patronen bij uitgavenontwikkeling» in een aantal jeugdzorgregio’s. Op dit onderzoek wordt uitgebreider ingegaan bij de bestuurlijke afspraken.

• De aard van de volume- en uitgavenontwikkeling en de mogelijkheden, inclusief de verbreding van het aanbod, om deze te beheersen.

• De ontwikkeling (en verklarende factoren) van de kostprijs per traject.

• De verschillen tussen gemeenten onderling.

• Het effect van getroffen maatregelen.

• Mogelijke beleidsmaatregelen op lokaal en nationaal niveau.

Vraag 15

Op welke wijze kan de Kamer bij het jaarverslag nagaan in hoeverre de extra jeugdhulpmiddelen doelmatig en doeltreffend zijn ingezet?

Vraag 31

Op welke manier kan de Kamer bij het jaarverslag nagaan in hoeverre middelen voor regionale knelpunten (zoals jeugdzorg) inderdaad doelmatig en doeltreffend zijn ingezet?

Antwoord op vraag 15 en 31

De doelmatige en doeltreffende aanwending van de extra jeugdhulpmiddelen is een taak van de ontvangende gemeenten. De colleges van burgemeester en wethouders verantwoorden zich hierover richting de betreffende gemeenteraden. In algemene zin wordt de uitvoering gemonitord en geëvalueerd. De doelmatige en doeltreffende uitvoering van de jeugdhulp maakt daar onderdeel van uit.

Vraag 16

Hoe en wanneer wordt bij mutaties van de aanvullende post naar niet-beleidsartikelen gecontroleerd op adequate bestedingsplannen?

Antwoord op vraag 16

Voor alle overhevelingen van de Aanvullende Post naar departementale begrotingen geldt dat het ontvangende departement een adequaat bestedingsplan moet indienen bij het Ministerie van Financiën. Het ministerie toetst vervolgens op de doelmatigheid en doeltreffendheid van het bestedingsplan. Dit is een intern ambtelijk proces. Na akkoord worden de middelen bij de reguliere begrotingsmomenten overgeheveld naar de departementale begroting. In de toetsing wordt geen onderscheid gemaakt tussen beleidsartikelen en niet-beleidsartikelen. Alle overhevelingen van de Aanvullende Post moeten voldoen aan de criteria van doelmatigheid en doeltreffendheid. Over het algemeen genomen worden middelen van de Aanvullende Post overgeheveld naar beleidsartikelen. In sommige gevallen worden de middelen tijdelijk op het niet-beleidsartikel «onverdeeld» geplaatst, zodat het departement deze middelen vervolgens kan door verdelen naar de juiste onderdelen.

Vraag 17

Kunt u alsnog ingaan op de variant die is geopperd tijdens het AO Rijksbrede Ontwikkelingen in Begroten en Verantwoorden van 14 februari 2019 (Kamerstuk 31 865, nr. 129) dat elke overheveling van de aanvullende post naar een departement vergezeld zou moeten gaan van een brief van de vakminister én de Minister van Financiën, en waarin naast de overheveling zelf ook de inpassing van artikel 3.1 Comptabiliteitswet (CW) 2016 wordt toegelicht?

Antwoord op vraag 17

Ik begrijp de wens om een toelichting te krijgen op het moment dat middelen van de aanvullende post worden overgeheveld naar een departementale begroting. Ik ben het met u eens dat de overheveling navolgbaar moet zijn en dat dit wordt toegelicht conform de vereisten in artikel 3.1 van de Comptabiliteitswet.

Om de navolgbaarheid van de overheveling van middelen op de aanvullende post te vergroten heb ik de bijlage bij de budgettaire nota’s uitgebreid met een specificatie van de Aanvullende Post-middelen tot het niveau van begrotingsartikelen. Vakministers zijn zelf verantwoordelijk voor de onderbouwing en evaluatie van hun beleid en dus voor de toepassing van CW 3.1. Vanuit mijn stelselverantwoordelijkheid monitor ik de toepassing van CW3.1 bij voorstellen met significante financiële gevolgen. Daarbij staat voor mij voorop dát de Kamer de toelichting conform CW 3.1 krijgt voor parlementaire bespreking. Dit kan in de begroting zelf, maar ook in een aparte brief. Ik zal in mijn monitorrapportage extra aandacht besteden aan de toepassing van artikel 3.1 bij overgehevelde AP-middelen. U kunt mijn tweede monitorrapportage in het najaar verwachten.

Vraag 18

Kunt u toelichten aan welke eisen de inhoud van de evaluatieparagraaf moet voldoen bij voorstellen met significante financiële gevolgen voor het Rijk en/of maatschappelijke sectoren, conform de motie-Van Weyenberg/Dijkgraaf (Kamerstuk 34 725, nr. 8) en artikel 3.1 CW?

Antwoord op vraag 18

In de evaluatieparagraaf moet conform de motie-Van Weyenberg/Dijkgraaf worden aangegeven of en hoe een voorstel geëvalueerd gaat worden. Het gaat daarom enerzijds om een onderbouwing van het wel of niet evalueren van een voorstel en anderzijds om de wijze waarop invulling wordt gegeven aan de evaluatie van het voorstel. Daar zijn geen uniforme eisen gesteld, maar staan er wel handvatten in het IAK (www.naarhetiak.nl). Zo kan je de evaluatieparagraaf toelichting geven op het soort evaluatie, de gekozen indicatoren, in te zetten evaluatiemethoden, benodigde gegevens, planning en uitvoerder van de evaluatie. De specifieke inhoud van de evaluatieparagraaf vergt maatwerk en zal per voorstel verschillen. Vanuit mijn stelselverantwoordelijkheid zie ik erop toe dat er een evaluatieparagraaf is bij voorstellen met substantiële beleidswijzigingen en ondersteun ik evaluaties die gericht zijn op het genereren van bruikbaar inzicht voor verantwoording en verbetering.

Vraag 19

Kunt u een overzichtelijk totaalbeeld geven van de kasschuiven van/naar 2019 van/naar eerdere en latere jaren?

Vraag 26

Hoe en door wie wordt bepaald en getoetst of kasschuiven worden toegestaan? Kunt u een voorbeeld geven van een kasschuif die niet werd toegestaan door uw ambtenaren?

Antwoord op vraag 19 en 26

Kasschuiven worden ingezet om het kasritme van beschikbare middelen aan te laten sluiten bij het jaar waarop de uitgaven zijn voorzien. Zoals alle plafondrelevante uitgaven moeten ook kasschuiven worden ingepast onder het uitgavenplafond. Dat betekent dat het schuiven van middelen leidt tot ontlasting van het uitgavenplafond in het jaar waar de middelen vandaan komen, en tot een belasting voor het jaar waar de middelen naartoe worden geschoven. Bij de beoordeling van kasschuiven wordt daarom altijd eerst bepaald wat het generale effect is op het uitgavenplafond. Daarnaast worden kasschuiven ook inhoudelijk getoetst op doelmatigheid en doeltreffendheid en of ze voldoen aan de begrotingsregels voordat ze worden ingepast.

In 2019 hebben er voor 229 miljoen euro kasschuiven plaatsgevonden onder het deelplafond Rijksbegroting. De onderstaande tabel laat de grootste kasschuiven (ondergrens van 15 miljoen euro) zien. De toelichtingen per departement zijn opgenomen in de Verticale Toelichtingen die als bijlagen wordt meegezonden met iedere budgettaire nota.

|

Kasschuiven deelplafond Rijksbegroting 2019 |

2019 |

|---|---|

|

Kasschuiven naar 2019 vanaf Najaarsnota 2018 |

358 |

|

Kasschuif Reservering Wederopbouw Sint Maarten |

191 |

|

Eindejaarsmarge Toekomstfonds 2018 |

94 |

|

Wederopbouw |

28 |

|

Overige kasschuiven |

46 |

|

Kasschuiven van en naar 2019 bij Voorjaarsnota (excl. HGIS) |

– 129 |

|

Kasschuiven: DJI frictiekosten |

77 |

|

Kasschuif OV |

50 |

|

Kasschuif Werkdrukmiddelen G33 PO |

41 |

|

Kasschuif L107 Stimulering ombouw laagcalorisch naar hoogcalorisch |

– 15 |

|

Kasschuiven begroting XV |

– 17 |

|

Kasschuif RIF |

– 17 |

|

Kasschuif InZicht |

– 20 |

|

Kasschuif F29 Cofinanciering Fonds Warme Sanering Varkenshouderij |

– 47 |

|

Kasschuiven begroting IXB |

– 106 |

|

Overige kasschuiven |

– 76 |

|

Saldo kasschuiven |

229 |

NB. Door afrondingen kan het totaal afwijken.

Vraag 20

Kunt u aangeven hoe u de ambitie van de regering om «de gaswinning zo snel mogelijk naar nul te brengen» in uw begroting heeft verwerkt?

Antwoord op vraag 20

Op 29 maart 2018 heeft het kabinet besloten de gaswinning uit het Groningerveld zo snel als mogelijk af te bouwen naar nul (Kamerstuk 33 529, nr. 457). De budgettaire gevolgen van het zgn. basispad van het Kabinet zijn vervolgens verwerkt in de Miljoenennota 2019 (Kamerstuk 35 000, nrs. 1 en 2). Op 8 februari 2019 heeft MEZK een brief naar de Kamer gestuurd waarin wordt aangegeven dat de gaswinning voor het gasjaar 2019/2020 op advies van GTS met nog 1,5 miljard Nm3 extra naar beneden kan op basis van een gemiddeld temperatuurprofiel (Kamerstuk 33 529, nr. 580). De budgettaire gevolgen van deze extra verlaging zijn meerjarig verwerkt in de Voorjaarsnota 2019. Op dit moment onderzoekt het kabinet of het mogelijk is de gaswinning nog sneller af te bouwen.

Vraag 21

Herkent u zich in de aanbevelingen van de Raad van State ten aanzien van het belang van verdere hervormingen? Hoe heeft u hiermee rekening gehouden in uw begroting?

Antwoord op vraag 21

Zoals in de kabinetsreactie bij de Voorjaarsrapportage van de Raad van State werd vermeld, houdt het kabinet oog voor de aanbevelingen uit het Landenrapport van de Europese Commissie met betrekking tot concrete maatregelen die de economische structuur kunnen versterken. Het kabinet heeft de eerste stappen gezet voor het Nederland van de toekomst, maar hervormingen vergen een lange adem. Er wordt hard gewerkt aan voornemens uit het regeerakkoord

(bijlage bij Kamerstuk 34 700, nr. 34) op het gebied van woningmarkt, arbeidsmarkt, klimaat en pensioenen.

Het kabinet vindt het belangrijk om na te blijven denken over nieuw beleid. Met de invulling van de motie Sneller (Kamerstuk 32 013, nr. 207) wordt hieraan gewerkt.

Het kabinet heeft bij de aanbieding van het ontwerpklimaatakkoord en bij de eerste reactie op de doorrekening een pakket aan maatregelen aangekondigd. In de voorjaarsbesluitvorming is hiervoor geld gereserveerd. Na besluitvorming over het klimaatakkoord wordt het geld toegevoegd aan de begrotingen. Dit wordt verwerkt in de Miljoenennota 2020. Ook worden binnen de afgesproken uitgavennormering middelen beschikbaar gesteld voor belangrijke opgaven op het terrein van Groningengas, asiel en migratie, klimaat, defensie en onderwijs.

Vraag 22

Welke middelen in het Gemeentefonds zijn bedoeld voor het sociaal domein en hoe is hierbij de toerekening aan de plafonds Rijksbegroting, Zorg en Sociale Zekerheid vormgegeven?

Antwoord op vraag 22

Alle middelen die gemeenten ontvangen uit het gemeentefonds zijn vrij besteedbaar. Daarom zitten er in het gemeentefonds geen middelen die specifiek bedoeld zijn voor het sociaal domein. In de verdeling over de gemeenten van de algemene uitkering wordt wel rekening gehouden met de verschillen tussen de gemeenten onderling in noodzakelijke uitgaven. Om dat te bewerkstelligen wordt er verdeeld in uitgavenclusters. Een aantal uitgavenclusters gezamenlijk kunnen worden getypeerd als «sociaal domein». Daarnaast is er een integratie-uitkering voor de in 2015 gedecentraliseerde taken in het sociaal domein.

Binnen het gemeentefonds vallen de algemene uitkering en decentralisatie-uitkeringen volledig onder de budgetdisciplinesector rijksbegroting. Alleen de resterende integratie-uitkeringen samenhangend met de decentralisaties in het sociaal domein in 2015 zijn nog verdeeld over meerdere budgetdisciplinesectoren, zoals weergegeven in onderstaande tabel.

|

(bedragen in mln. euro) |

Rijksbegroting |

Sociale zekerheid |

Zorg |

|---|---|---|---|

|

Onderzoek |

4 |

||

|

Algemene uitkering |

25.285 |

||

|

Decentralisatie-uitkeringen |

1.437 |

||

|

Integratie-uitkeringen |

0 |

||

|

Integratie-uitkering sociaal domein |

687 |

1.976 |

1.771 |

Vraag 23

Wat is de reden dat voor de extra middelen jeugdhulp ook in 2022 een bedrag van 190 miljoen euro wordt uitgetrokken terwijl gemeenten tot en met 2021 geld ontvangen? Kunt u deze hele constructie met kasschuiven en plafondcorrecties duidelijker beargumenteren?

Antwoord op vraag 23

Zie antwoord op vraag 7.

Vraag 24

Wat is de reden dat de begrotingen voor de Staten-Generaal, het Ministerie van Financiën en het Ministerie van Landbouw, Natuur en Voedselkwaliteit een negatieve eindejaarsmarge hebben?

Antwoord op vraag 24

Zie antwoord op vraag 9.

Vraag 25

Op welke manier en met welke budgetten (precies) is de in=uit-taakstelling voor 2019 voor 220 miljoen euro ingevuld (graag een opsomming van alle mutaties)?

Antwoord op vraag 25

Zie antwoord op vraag 11.

Vraag 26

Hoe en door wie wordt bepaald en getoetst of kasschuiven worden toegestaan? Kunt u een voorbeeld geven van een kasschuif die niet werd toegestaan door uw ambtenaren?

Antwoord op vraag 26

Zie antwoord op vraag 19.

Vraag 27

Wat is de reden dat er nog ruim 555 miljoen euro aan regeerakkoordmiddelen niet is toegedeeld aan begrotingen voor 2019? Is het denkbaar dat een deel hiervan niet meer uitgekeerd gaat worden?

Vraag 120

Hoe kan het dat er op de aanvullende post nog steeds regeerakkoordmiddelen staan, terwijl het Kabinet al halverwege de rit is? Kan per post aangegeven worden waarom de middelen nog niet tot besteding zijn gekomen dan wel nog niet ingezet zijn?

Antwoord op vraag 27 en 120

Zoals in het Regeerakkoord (bijlage bij Kamerstuk 34 700, nr. 34) is verwoord, worden intensiveringen uit het Regeerakkoord tijdelijk geparkeerd op de Aanvullende Post in afwachting van een doelmatig en doeltreffend bestedingsplan. Het grootste gedeelte van de gereserveerde middelen is inmiddels overgeheveld naar de departementale begrotingen. Voor de resterende op de Aanvullende Post gereserveerde regeerakkoordmiddelen is nog geen goedgekeurd bestedingsplan ingediend dat voldoet aan de vereiste criteria voor doelmatigheid en doeltreffendheid. Zodra het vereiste bestedingsplan goedgekeurd is, worden de desbetreffende middelen overgeheveld van de Aanvullende Post naar de departementale begroting. Departementen zijn intensief bezig om adequate bestedingsplannen op te stellen zodat de gereserveerde middelen kunnen worden overgeheveld. Verder is de intentie van het kabinet dat deze middelen beschikbaar blijven voor de beoogde doelen.

Vraag 28

Kan gesteld worden dat de Tweede Kamer praktisch gezien pas kort voor het kerstreces formeel besluit over de toedeling van 750 miljoen euro aan regeerakkoordmiddelen en overige budgettaire ruimte die nu nog geparkeerd staat buiten begrotingswetten?

Antwoord op vraag 28

Regeerakkoordgelden voor 2019 die bij de Voorjaarsnota en bijbehorende eerste suppletoire begrotingswetten nog niet zijn toebedeeld aan de begrotingen, kunnen bij de Najaarsnota en daar bijhorende tweede suppletoire begrotingswetten worden overgeboekt naar de begrotingen. In de regel vindt de stemming over deze tweede suppletoire begrotingswetten kort voor het kerstreces van uw Kamer plaats. Regeerakkoordgelden voor 2020 en latere jaren kunnen nog worden verwerkt in de Miljoenennota 2020 en bijbehorende ontwerpbegrotingen. De stemmingen daarover vinden in de regel in het najaar van 2019 plaats.

Vraag 29

Ziet u mogelijkheden om het inzicht en de transparantie in beschikbare klimaatmiddelen, uitgaven en gerealiseerde voortgang te verbeteren?

Antwoord op vraag 29

Er zijn al verschillende bronnen die inzicht en transparantie geven in de beschikbare klimaatmiddelen, uitgaven en gerealiseerde voortgang. Zo rapporteren de departementale begrotingen (waaronder de suppletoire begrotingen) over de beschikbare middelen en uitgaven. De departementale jaarverslagen weergeven de realisatie van de klimaatmiddelen. Daarnaast rapporteert het kabinet in de verplichte rapportages in EU- en VN-verband over de resultaten van het klimaatbeleid. Daarnaast wordt daar ook in de Nationale Energieverkenning (vanaf 2019 de Klimaat- en Energieverkenning) door PBL over gerapporteerd. Verder ontvangt de Tweede Kamer ook rapporten over afzonderlijke instrumenten zoals onlangs de jaarlijkse rapportages over de meerjarenafspraken energie-efficiëntie MJA3 en MEE en de beleidsdoorlichting klimaat.

Vraag 30

Kunt u aangeven welke indicatoren u hanteert om doelmatigheid en doeltreffendheid van de middelen voor regionale knelpunten te bepalen?

Antwoord op vraag 30

Alle Regio Deals bevatten afspraken over ambitie, doelen, resultaten en indicatoren om de voortgang van de afspraken te meten (monitoring). Daarbij is zowel aandacht voor doeltreffendheid als doelmatigheid. Monitoring van de uitvoering van de Regio Deal vindt in beginsel op drie niveaus plaats:

– inhoudelijke en financiële realisatie van concrete projecten

– beoogde resultaten en indicatoren

– ontwikkeling cofinanciering

Op basis van deze monitoringsinformatie wordt in de betreffende stuurgroep Rijk – Regio per Regio Deal eenmaal per jaar een voortgangsrapportage geagendeerd. Dit geeft de mogelijkheid om de voortgang van de Regio Deal te bespreken en waar nodig gezamenlijk bij te sturen. De uiteindelijke controle op doelmatigheid en doeltreffendheid is gelet op de systematiek van de Regio Deals aan de betreffende decentrale overheden (in geval van bijvoorbeeld een gemeente de gemeenteraad en in geval van de provincie provinciale staten).

De gekozen indicatoren verschillen per Regio Deal, afhankelijk van de specifieke opgaven en doelen die met de deal worden aangepakt. Met de Regio Deals werken Rijk en Regio samen aan meervoudige opgaven in de regio die daar spelen en die bijdragen aan versterking van de brede welvaart. Voor wat betreft de monitoring van de individuele deals wordt nauw samengewerkt met o.a. CBS, PBL, RVO en andere relevante monitoringsinitiatieven van publieke en private partijen. De Minister van LNV rapporteert periodiek aan de Tweede Kamer over de voortgang van de Regio Deals.

Vraag 31

Op welke manier kan de Kamer bij het jaarverslag nagaan in hoeverre middelen voor regionale knelpunten (zoals jeugdzorg) inderdaad doelmatig en doeltreffend zijn ingezet?

Antwoord op vraag 31

Zie antwoord op vraag 15.

Vraag 32

Hoeveel voorstellen met significante financiële gevolgen voor het Rijk en/of de maatschappij zijn sinds december 2018 gedaan? Hoe groot wordt uw steekproef uit deze voorstellen voor de evaluatie van artikel 3.1. van de CW?

Antwoord op vraag 32

De vraag wanneer sprake is van significante financiële gevolgen is een kwestie van inschatting. Over de periode van december 2018 t/m mei 2019 heb ik ongeveer 30 voorstellen met evidente significante financiële gevolgen voor het Rijk en/of maatschappelijke sectoren geïdentificeerd. We verwachten daarnaast nog ongeveer 15 voorstellen met evidente significante financiële gevolgen in juni. Daarmee komt de populatie voor de tweede monitor op ongeveer 45 voorstellen. We zijn voornemens om ongeveer 40 voorstellen mee te nemen in de tweede monitor en bij een eventuele steekproef rekening te houden met de omvang van de begrotingen van departementen.

Vraag 33

Kan een overzicht worden gegeven van alle nog openstaande taakstellingen per ministerie en wanneer deze worden ingevuld?

Vraag 34

Kan een overzicht worden gegeven van alle in de Voorjaarsnota ingevulde taakstellingen per ministerie en hoe deze zijn ingevuld?

Antwoord op vraag 33 en 34

De onderstaande tabel geeft weer wat de openstaande taakstelling per departement voor de Voorjaarsnota was, welke dekking per departement bij de Voorjaarsnota is gevonden en wat de eventueel nog openstaande taakstelling is. Onder de tabel wordt per departement in gegaan op de exacte invulling en/of wanneer de verwachting is dat de openstaande taakstelling wordt ingevuld.

|

Departement |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|

|

Staten-Generaal |

2 |

2 |

2 |

2 |

2 |

|

Dekking Voorjaarsnota |

– 2 |

– 2 |

– 2 |

– 2 |

– 2 |

|

Openstaande taakstelling |

– |

– |

– |

– |

– |

|

Justitie en Veiligheid |

53 |

96 |

96 |

96 |

96 |

|

Dekking Voorjaarsnota |

– |

– |

– |

– |

– |

|

Openstaande taakstelling |

53 |

96 |

96 |

96 |

96 |

|

OCW |

114 |

140 |

156 |

161 |

|

|

Dekking Voorjaarsnota |

– 114 |

– 140 |

– 156 |

– 161 |

|

|

Openstaande taakstelling |

– |

– |

– |

– |

|

|

Defensie |

5 |

5 |

|||

|

Dekking Voorjaarsnota |

– 5 |

– 5 |

|||

|

Openstaande taakstelling |

– |

– |

|||

|

Economische Zaken en Klimaat |

11 |

11 |

11 |

10 |

|

|

Dekking Voorjaarsnota |

– 11 |

– 11 |

– 11 |

– 10 |

|

|

Openstaande taakstelling |

– |

– |

– |

– |

|

|

Infrastructuur en Waterstaat |

20 |

20 |

23 |

23 |

23 |

|

Dekking Voorjaarsnota |

– 20 |

– 20 |

– 23 |

– 23 |

– 23 |

|

Openstaande taakstelling |

– |

– |

– |

– |

– |

|

Volksgezondheid, Welzijn en Sport – Zvw |

40 |

75 |

75 |

75 |

|

|

Dekking Voorjaarsnota |

– |

– |

– |

– |

|

|

Openstaande taakstelling |

40 |

75 |

75 |

75 |

|

|

Volksgezondheid, Welzijn en Sport – taakstellende onderuitputting |

41 |

41 |

41 |

41 |

41 |

|

Dekking Voorjaarsnota |

– |

– |

– |

– |

– |

|

Openstaande taakstelling |

41 |

41 |

41 |

41 |

41 |

|

HGIS |

15 |

20 |

20 |

30 |

30 |

|

Dekking Voorjaarsnota |

– 15 |

– 20 |

– 20 |

– 30 |

– 30 |

|

Openstaande taakstelling |

– |

– |

– |

– |

– |

Toelichting per departement

Staten-Generaal

Het oningevulde deel van de taakstelling uit Rutte I en II wordt structureel met generale middelen bij de Voorjaarsnota ingevuld.

JenV

De taakstelling staat op het artikel 92 (Nog onverdeeld) en zal in 2019 worden ingevuld door middel van gerealiseerde onderuitputting en positieve exploitatieresultaten van de uitvoeringsorganisaties. Tijdens de voorjaarsbesluitvorming 2019 zijn ook afspraken gemaakt hoe het structurele deel van de taakstelling vanaf 2020 zal worden ingevuld. Deze afspraken worden verwerkt in de ontwerpbegroting 2020 en zullen dan ook aan uw Kamer worden toegelicht.

OCW

In de begroting 2019 was een taakstelling op artikel 91 (Nog onverdeeld) geparkeerd. Beginnend in 2020 met € 114,4 miljoen oplopend tot € 160,9 miljoen in 2023. Deze taakstelling was het gevolg van de tegenvaller op de leerlingen- en studentenontwikkeling en studiefinanciering in 2018. De openstaande taakstelling wordt gevuld door inzet van een deel van de loon-en prijsbijstelling op onderwijs, onderzoek en apparaatskosten (zie ook de toelichting in het algemene deel van de 1e suppletoire begroting van OCW).

Defensie

Defensie vult de incidentele taakstelling voor 2019 en 2020 in bij eerste suppletoire begroting, en wel vanuit een meevaller als gevolg van de achterblijvende personele vulling en de ontvangen prijsbijstelling.

IenW

De taakstellende onderuitputting op het artikel nominaal en onvoorzien is bij Voorjaarsnota budgettair ingevuld door inzet van de prijsbijstelling tranche 2019. De taakstellende onderuitputting wordt uiterlijk bij de Miljoenennota 2020 structureel verwerkt op de IenW beleidsbegroting.

EZK

EZK heeft structureel specifieke dekking aangedragen voor de openstaande taakstelling. De taakstelling wordt grotendeels ingevuld door het inzetten van restanten prijsbijstellingen uit afgelopen jaren.

VWS

De laatste twee tranches van de taakstelling op de Zvw uit Regeerakkoord Rutte I worden bij Miljoenennota 2020 structureel ingevuld met ramingsbijstellingen binnen de Zvw. De taakstellende onderuitputting op de VWS-begroting wordt ook bij de Miljoenennota 2020 structureel ingevuld.

HGIS

De HGIS-taakstelling is structureel verwerkt op het artikel «nominaal en onvoorzien» van de HGIS (artikel 6 op de begroting van Buitenlandse Zaken). Het budget binnen dit artikel wordt hoofdzakelijk ingezet om de jaarlijkse loon- en prijsbijstelling binnen de HGIS te kunnen financieren.

Vraag 35

Hoeveel kost het de overheid uiteindelijk aan uitgaven en lasten als we per 2020 de AOW-leeftijd terugbrengen naar 65 jaar de komende 10 jaar, en hoeveel kost het op de lange termijn?

Vraag 36

Hoeveel kost het de overheid uiteindelijk aan uitgaven en lasten als we per 2020 de AOW-leeftijd terugbrengen naar 66 jaar de komende 10 jaar, en hoeveel kost het op de lange termijn?

Antwoord op vraag 35 en 36

Bij een AOW-leeftijd van 65 jaar vanaf 2020 zouden de budgettaire effecten oplopen van circa 3,5 mld. (waarvan ruim 2 mld. hogere uitgaven en ruim 1 mld. lastenderving) in 2020 tot circa 7 mld. (waarvan circa 4,5 mld. hogere uitgaven en circa 2,5 mld. lastenderving) in 2030.

Bij een AOW-leeftijd van 66 jaar vanaf 2020 zouden de budgettaire effecten oplopen van circa 1,5 mld. (waarvan circa 1 mld. hogere uitgaven en circa 0,5 mld. lastenderving) in 2020 tot circa 5 mld. (waarvan ruim 3 mld. hogere uitgaven en ruim 1,5 mld. lastenderving) in 2030.

Dit betreft een globale inschatting van de ex-ante budgettaire effecten van een lagere AOW-leeftijd: het saldo van hogere uitgaven aan AOW, AIO, derving van AOW-premies en belastingen en lagere uitgaven aan de overige regelingen in de sociale zekerheid (WW, WIA, Participatiewet etc.). Hierbij wordt geen rekening gehouden met de effecten op de arbeidsparticipatie (en doorwerking daarvan op de economische groei en belastinginkomsten) en ook niet met een (soortgelijke) aanpassing van de pensioenrichtleeftijd.

Op de lange termijn zijn geen goede inschattingen beschikbaar van het effect op de uitgaven en lasten. Voor de totale kosten van een aanpassing van de AOW- en pensioenrichtleeftijd op de lange termijn is het effect op de houdbaarheid van belang. Het CPB heeft wel een inschatting gemaakt van de houdbaarheidseffecten (zie antwoord op vragen 1 t/m 4).

Vraag 37

Hoeveel kost het als AOW-leeftijd niet koppelen aan de levensverwachting per jaar en structureel

Antwoord op vraag 37

Het CPB heeft recent berekend dat het bevriezen van de AOW-gerechtigde leeftijd en de pensioenrichtleeftijd op 67 jaar ongeveer 1,1% bbp (circa 9 miljard euro) houdbaarheidsverslechtering oplevert.

Wanneer de AOW-leeftijd eerst wordt verhoogd naar 67 en daarna voor 2/3 wordt gekoppeld aan de resterende levensverwachting op 65 jaar, verslechtert de houdbaarheid naar inschatting van het CPB met ongeveer 0,4% bbp (ruim 3 miljard euro).

Vraag 38

Kunt u het meest recente overzicht geven van de mediane koopkrachtontwikkeling in 2018, 2019 en 2020 (uitgesplitst naar inkomensniveau, inkomensbron, huishoudtype en gezinssamenstelling)?

Antwoord op vraag 38

Onderstaande tabel toont de mediane koopkrachtontwikkeling in 2018, 2019 en 2020. Voor 2018 gaat het om de gerealiseerde mediane koopkrachtontwikkeling op basis van CEP 2018. Het CPB heeft bij meest recente kMEV-raming de koopkrachtraming allen uitgesplitst voor 2019. Om die reden is de uitsplitsing voor 2020 in onderstaande tabel weergegeven op basis van CEP 2019. Deze raming is inmiddels verouderd. Zo is de mediane koopkrachtontwikkeling van alle huishoudens (welke raming wel door het CPB naar buiten is gebracht) bij kMEV opwaarts bijgesteld ten opzichte van de CEP-raming (van 1,3% naar 1,4%).

|

Realisatie 2018 (CEP 2019) |

Raming 2019 (kMEV 2020) |

Raming 2020 (CEP 2019) |

|

|---|---|---|---|

|

Inkomensniveau |

|||

|

< 115% wml |

0,1 |

0,8 |

0,8 |

|

115 – 183% wml |

0,0 |

1,3 |

1,2 |

|

183 – 266% wml |

0,2 |

1,4 |

1,4 |

|

266 – 387% wml |

0,5 |

1,4 |

1,6 |

|

> 500% wml |

0,6 |

1,2 |

1,5 |

|

Inkomensbron |

|||

|

Werkenden |

0,5 |

1,3 |

1,5 |

|

Uitkeringsgerechtigden |

0,0 |

0,8 |

0,6 |

|

Gepensioneerden |

– 0,1 |

1,0 |

0,9 |

|

Huishoudtype |

|||

|

Tweeverdieners |

0,4 |

1,3 |

1,5 |

|

Alleenstaanden |

0,2 |

1,1 |

1,0 |

|

Alleenverdieners |

0,1 |

1,2 |

1,4 |

|

Gezinssamenstelling |

|||

|

Met kinderen |

0,6 |

1,3 |

1,8 |

|

Zonder kinderen |

0,3 |

1,3 |

1,3 |

|

Alle huishoudens |

0,3 |

1,2 |

1,3 |

Bron: CPB.

Vraag 39

Kunt u het meest recente overzicht geven van de ontwikkeling van de arbeidsinkomensquote (AIQ) in 2018, 2019 en 2020?

Antwoord op vraag 39

De lage productiviteitsstijging heeft in 2018 geleid tot een stijging van de arbeidsinkomensquote (als de lonen sneller stijgen dan de opbrengst van arbeid, krijgt de factor arbeid een groter deel van het inkomen). De oplopende loonstijging leidt in 2019 en 2020 tot een verdere stijging van de quote.

|

(Bron: CEP 2019) |

2018 |

2019 |

2020 |

|---|---|---|---|

|

Arbeidsinkomensquote (niveau in %) |

74,0 |

75,1 |

75,6 |

Vraag 40

Kunt u het meest recente overzicht geven van de collectieve lastenontwikkeling in 2018, 2019 en 2020 (uitgesplitst naar burgers en bedrijven)?

Antwoord op vraag 40

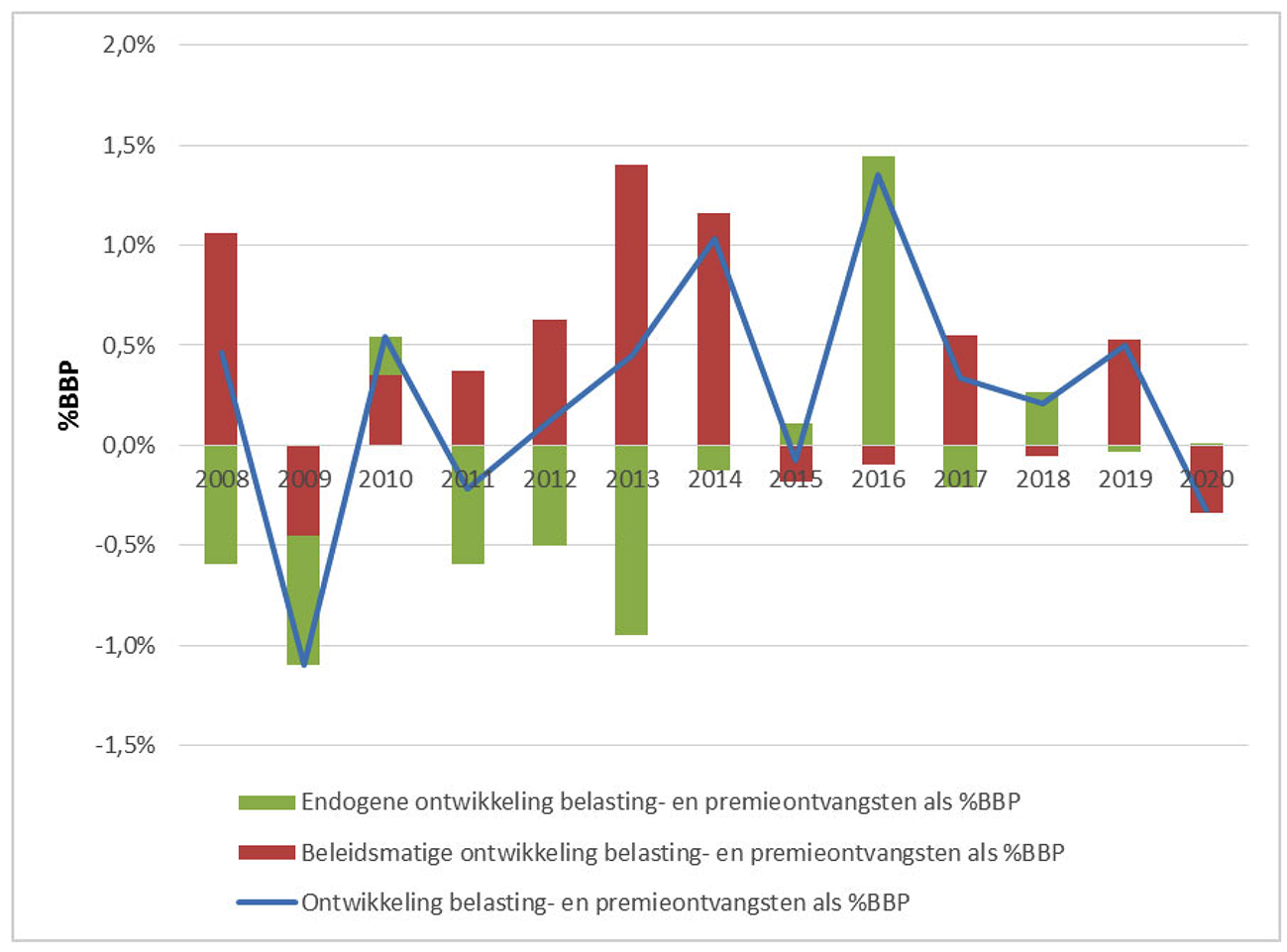

De collectieve lastendruk wordt beïnvloed door zowel beleidsmaatregelen als door de economische groei. Bij beleidsmaatregelen kan gedacht worden aan een tariefsverhoging of -verlaging of een aanpassing van de grondslag.1 De economische groei zorgt in conjunctureel goede tijden voor een oplopende belastingdruk: de winsten van bedrijven nemen toe (meer vennootschapsbelasting), de consumptie groeit (meer indirecte belastingen zoals de btw) en de lonen en werkgelegenheid nemen toe (meer loon- en inkomensheffing). In laagconjunctuur gebeurt het omgekeerde. Het onderstaande figuur laat zien dat bijvoorbeeld in 2009 de totale belasting- en premieontvangsten minder sterk toenamen dan het BBP door de endogene ontwikkeling, in 2016 gebeurde het omgekeerde. In bijvoorbeeld 2011–2014 was sprake van een opwaartse mutatie door beleidsmaatregelen.2

In 2018 namen de inkomsten (endogeen) sterker toe dan de economische groei en was sprake van een beleidsmatig neerwaarts effect. Beleidsmaatregelen hebben in 2019 een opwaarts effect. Hogere zorgpremies spelen daarbij een grote rol. In 2020 zorgt beleid voor een daling van de belasting- en premiedruk.

Mutaties in de totale belasting- en premieontvangsten als %BBP

Vraag 41

Hoe hoog is de lastendruk op kapitaal (voor bedrijven)?

Antwoord op vraag 41

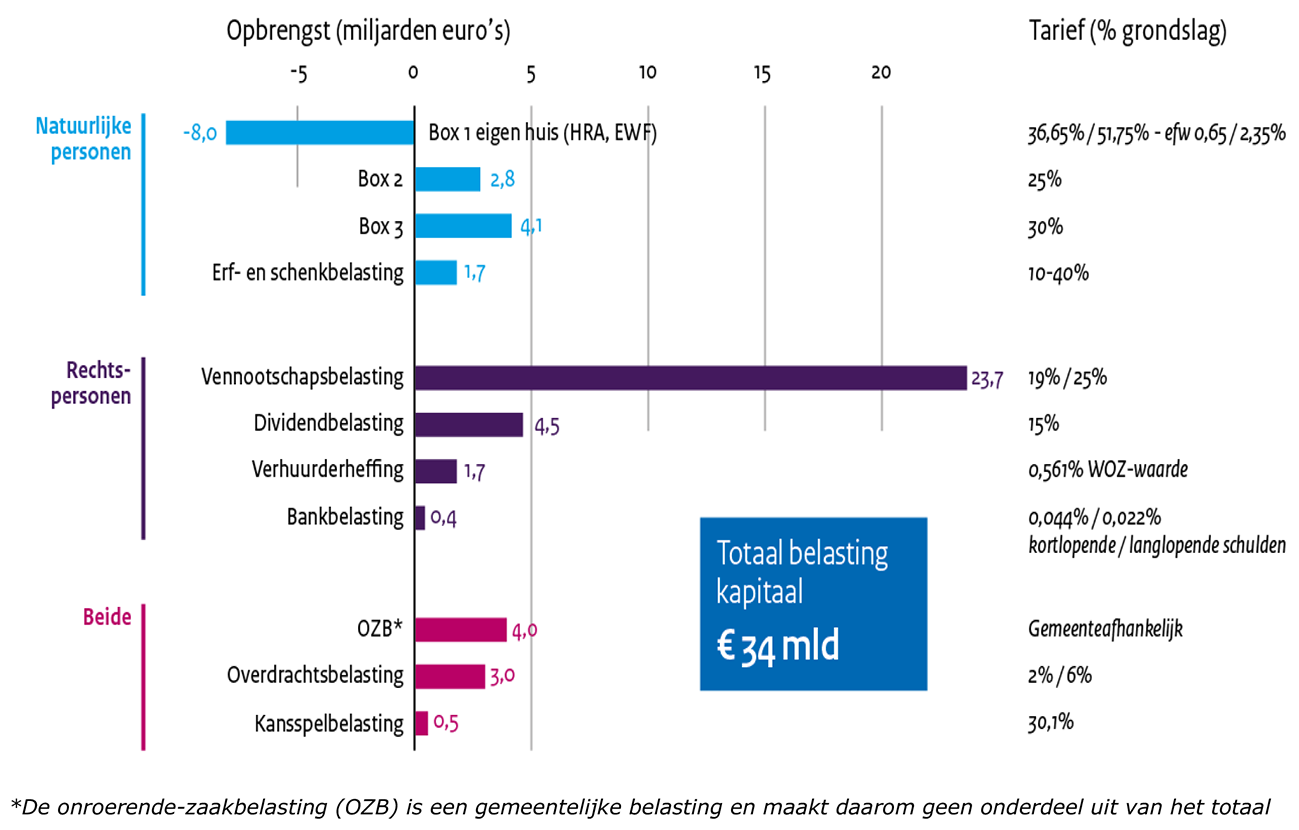

Een verdeling van de belastingdruk over productiefactoren is sterk afhankelijk van het toedelen van bepaalde belastingsoorten aan een categorie. Daarnaast heeft de stand van de conjunctuur een groot effect, over het algemeen neemt het aandeel van de belasting op kapitaal af in laagconjunctuur en in hoogconjunctuur juist toe.

In de brief «bouwstenen voor een beter belastingstelsel» heb ik recent het onderstaande figuur opgenomen. In dit figuur wordt de belasting op kapitaal uitgesplitst in natuurlijke rechtspersonen, rechtspersonen en een categorie waar beide in vallen.

Opbrengst (2018) en tarieven (2019) belastingen op kapitaal(inkomen) (bron: Ministerie van Financiën)

Vraag 42

Kunt u aangeven hoe u omgaat met de aanbeveling van de Raad van State om voldoende «oog te houden» voor de collectieve lastendruk?

Antwoord op vraag 42

De ontwikkeling van collectieve lasten hangt af van zowel beleidsmatige lastenontwikkeling als endogene lastenontwikkeling (de laatste hangt vooral af van economische ontwikkelingen) (zie ook het antwoord op vraag 40). Het kabinet heeft voornamelijk invloed op de beleidsmatige lastenontwikkeling.

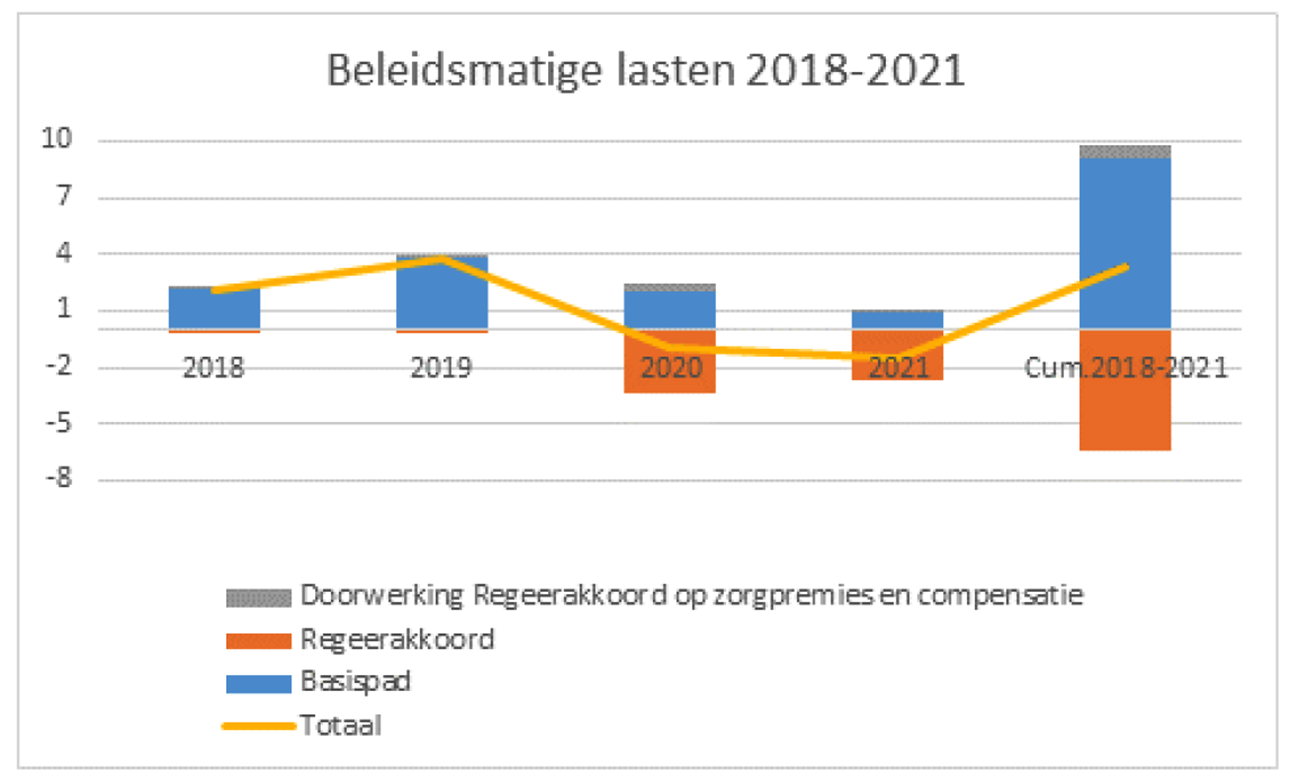

Onderstaande figuur laat de beleidsmatige lastenontwikkeling zien voor deze kabinetsperiode zoals gepubliceerd bij de Startnota (Kamerstuk 34 775, nr. 54). Deze zouden in het basispad stijgen met € 9 miljard. Het basispad bestaat voornamelijk uit maatregelen van voorgaande kabinetten en de verwachte stijging van de zorgpremies voordat dit kabinet aantrad. De maatregelen uit het regeerakkoord geven een lastenverlichting van € 6,5 miljard ten opzichte van het basispad. Het basispad leidt, samen met de lastenverlichting van het kabinet, per saldo tot een stijging van de beleidsmatige lasten van € 3,4 miljard deze kabinetsperiode. De maatregelen van het kabinet zorgen er dus voor dat de lasten € 6,5 mld minder stijgen dan anders het geval zou zijn.

Lastenontwikkeling ten tijde van Startnota

Bron: Startnota

Vraag 43

Kunt u een overzicht geven van de ontwikkeling van de collectieve lastendruk sinds 2010 voor een alleenverdiener met een jaarinkomen van respectievelijk 25.000 euro, 35.000 euro en 45.000 euro? Kunt u ditzelfde ook doen voor tweeverdieners met een gezamenlijk jaarinkomen van 30.000 euro, 40.000 euro en 50.000 euro? Kunt u voor beide bovenstaande voorbeeldhuishoudens ook de ontwikkeling van het marginale tarief weergeven? Maakt het in bovenstaand voorbeeld nog uit of men geen kinderen heeft of bijvoorbeeld twee kinderen?

Antwoord op vraag 43

De onderstaande tabellen geven een overzicht van de ontwikkeling van de gemiddelde lastendruk en de marginale druk bij een drietal inkomens. Toeslagen zijn in deze berekeningen niet meegenomen. Voor een paar met één partner die inkomen verdient, heeft het hebben van kinderen geen invloed op de gemiddelde en marginale druk. Voor tweeverdieners zouden in sommige gevallen de gemiddelde en marginale druk dalen, doordat de minstverdiener recht kan hebben op de inkomensafhankelijke combinatiekorting.

Voor het tweeverdienershuishouden is aangenomen dat de meestverdiener twee derde van het inkomen verdient. De marginale druk wordt weergegeven voor beide partners.

|

Gemiddelde druk |

Marginale druk |

||||||

|---|---|---|---|---|---|---|---|

|

€ 25.000 |

€ 35.000 |

€ 45.000 |

€ 25.000 |

€ 35.000 |

€ 45.000 |

||

|

2010 |

15,0% |

22,7% |

27,0% |

42,0% |

42,0% |

43,3% |

|

|

2011 |

14,7% |

22,5% |

26,8% |

42,0% |

42,0% |

43,3% |

|

|

2012 |

14,7% |

22,5% |

26,8% |

42,0% |

42,0% |

42,0% |

|

|

2013 |

17,8% |

24,7% |

29,0% |

42,0% |

42,0% |

46,0% |

|

|

2014 |

16,1% |

24,0% |

28,9% |

44,0% |

44,0% |

48,0% |

|

|

2015 |

15,7% |

23,9% |

28,4% |

44,3% |

44,3% |

44,3% |

|

|

2016 |

12,7% |

22,1% |

28,2% |

45,2% |

49,2% |

49,2% |

|

|

2017 |

12,8% |

22,5% |

28,4% |

45,6% |

49,2% |

49,2% |

|

|

2018 |

13,2% |

22,6% |

28,5% |

45,5% |

49,1% |

49,1% |

|

|

2019 |

11,7% |

20,9% |

27,2% |

43,2% |

49,2% |

49,2% |

|

|

Gemiddelde druk |

Marginale druk meestverdiener |

Marginale druk minstverdiener |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

30.000 |

40.000 |

50.000 |

20.000 |

26.667 |

33.333 |

10.000 |

13.333 |

16.667 |

|||

|

2010 |

14,9% |

19,9% |

23,0% |

30,1% |

42,0% |

42,0% |

21,6% |

21,6% |

21,6% |

||

|

2011 |

14,4% |

19,3% |

22,4% |

29,8% |

42,0% |

42,0% |

20,8% |

20,8% |

20,8% |

||

|

2012 |

14,1% |

19,0% |

22,2% |

29,6% |

41,9% |

41,9% |

20,8% |

20,8% |

20,8% |

||

|

2013 |

16,8% |

21,4% |

24,2% |

42,0% |

42,0% |

42,0% |

21,7% |

21,7% |

21,7% |

||

|

2014 |

14,1% |

19,4% |

22,5% |

44,0% |

44,0% |

44,0% |

17,5% |

17,5% |

17,5% |

||

|

2015 |

13,3% |

18,7% |

22,0% |

44,3% |

44,3% |

44,3% |

16,8% |

16,8% |

16,8% |

||

|

2016 |

9,9% |

15,7% |

19,2% |

45,2% |

45,2% |

45,2% |

8,9% |

8,9% |

8,9% |

||

|

2017 |

9,7% |

15,5% |

19,1% |

17,3% |

45,6% |

49,2% |

8,2% |

8,2% |

8,2% |

||

|

2018 |

10,0% |

15,4% |

19,0% |

8,5% |

45,5% |

49,1% |

8,5% |

8,5% |

8,5% |

||

|

2019 |

8,8% |

13,8% |

17,3% |

7,9% |

43,3% |

43,3% |

7,9% |

7,9% |

7,9% |

||

Vraag 44

Kunt u een overzicht geven van de ontwikkeling van de energielasten (uitgesplitst in de heffing Opslag Duurzame Energie en energiebelasting) voor een modaal gezin wonend in een rijtjeshuis?

Vraag 45

Wat zou deze rekening voor het modale gezin geweest zijn indien dit kabinet de energiebelasting zo had verhoogd dat de opbrengst 500 miljoen euro was geweest en de opbrengst van de ODE-heffing 4,5 miljard euro in 2019?

Vraag 46

Wat zou deze rekening voor het modale gezin geweest zijn indien dit kabinet de energiebelasting op gas zo had verhoogd dat de opbrengst 700 miljoen euro was geweest en de opbrengst van de ODE-heffing 0,2 miljard euro in 2019?

Antwoord op vragen 44, 45 en 46

Er wordt gevraagd om een overzicht te geven van de ontwikkeling van de energielasten voor een modaal gezin wonend in een rijtjeshuis. Er kan geen eenduidige uitspraak gedaan worden over de effecten voor dit specifieke type gezin, wel kan een uitspraak gedaan worden over de ontwikkeling van de energielasten voor een huishouden met een gemiddeld, gelijkblijvend energieverbruik3.

De belastingen op energie zijn in 2019 voor een huishouden met een gemiddeld, gelijkblijvend energieverbruik namelijk met circa € 133 (incl. btw) gestegen. Deze stijging bestaat voor circa € 20 (incl. btw) uit een stijging van de energiebelastingen, voor circa € 51 (incl. btw) uit een stijging van de Opslag Duurzame Energie (ODE) en voor € 62 (incl. btw) uit een verlaging van de belastingvermindering.

Met de in de vraag verstrekte informatie is het niet mogelijk om aan te geven hoe de energielasten van een huishouden zich ontwikkeld zouden hebben bij alternatieve totaalopbrengsten van de energiebelasting en ODE-heffing. Om dit te kunnen berekenen is het noodzakelijk om te weten hoe de totale opbrengst verdeeld is over de verschillende schijven van de energiebelasting en ODE.

Vraag 47

Voor welke jaren en welke bedragen worden de plafonds Rijksbegroting en Zorg meerjarig gecorrigeerd?

Vraag 48

Op welke begrotingsregel is deze plafondcorrectie gebaseerd?

Antwoord op vraag 47 en 48

De Voorjaarsnota geeft een update van het lopende budgettaire jaar 2019. De correcties op de deelplafonds Rijksbegroting en Zorg voor 2019 zijn opgenomen in de betreffende plafondtoetsen in de Voorjaarsnota en in tabel 1 hieronder. In de Miljoenennota 2020 wordt, gegeven de reguliere systematiek, een nieuw meerjarig budgettair beeld gecommuniceerd, waaronder de meerjarige plafondaanpassingen.

De deelplafonds worden aangepast voor de loon- en prijsontwikkeling en overboekingen. Het aanpassen van de (deel)plafonds voor de loon- en prijsontwikkeling is gebaseerd op begrotingsregel II.B (indexatie van het uitgavenplafond). Bij Voorjaarsnota zijn de deelplafonds Rijksbegroting en Zorg naar beneden bijgesteld omdat de loon- en prijsontwikkeling lager was dan bij Miljoenennota geraamd.

Overboekingen tussen deelplafonds compenseren elkaar en hebben hierdoor geen invloed op de hoogte van het totaalplafond. Deze overboekingen zijn een logisch gevolg van de (deel)plafondsystematiek. Bij Voorjaarsnota zijn de deelplafonds Rijksbegroting en Zorg respectievelijk verhoogd en verlaagd als gevolg van overboekingen van deelplafond Zorg naar deelplafond Rijksbegroting. Dit betreft onder meer middelen voor jeugdzorg (350 miljoen euro) én de overheveling van de loon- en prijsbijstelling tranche 2019 voor de al eerder overgehevelde budgetten van Wmo en Jeugd (187 miljoen euro) naar de algemene uitkering van het Gemeentefonds.

Sinds de kabinetsperiode wordt het deelplafond Rijksbegroting tevens aangepast voor de budgettaire gevolgen van besluiten over het volume van gaswinning (begrotingsregel III.E – uitzonderingen op de afbakening van het uitgavenplafond). Het deelplafond Rijksbegroting is hiervoor bij Voorjaarsnota met 30 miljoen naar beneden bijgesteld. De overige plafondcorrecties op deelplafond Rijksbegroting betreffen vooral correcties voor het gebruik van een Design, Build, Finance and Maintain-contract (DBFM) van verschillende infrastructurele projecten (– 277 miljoen euro). Als het kabinet kiest voor een DBFM-constructie, dan past het kabinet het gereserveerde budget aan het betaalritme van het DBFM-contract aan. In plaats van een hoge investering in een korte periode is de gebruiksvergoeding dan lager over een veel langere periode. Aanpassing van het uitgavenplafond voor DBFM-contracten valt onder de voorwaarden voor een statistische correctie (begrotingsregel III I – aanpassingen van het uitgavenplafond en inkomstenkader).

|

Rijksbegroting |

Zorg |

||

|---|---|---|---|

|

1 |

Uitgavenplafond bij Miljoenennota 2019 |

139.385 |

71.940 |

|

2 |

Aanpassingen uitgavenplafond vanwege loon- en prijsontwikkeling |

– 287 |

– 80 |

|

3 |

Overboekingen met andere deelplafonds |

606 |

– 579 |

|

4 |

Plafondcorrectie volumebesluit gas |

– 30 |

|

|

5 |

Overige plafondcorrecties |

– 245 |

|

|

6 |

Uitgavenplafond bij Voorjaarsnota 2019 (=1 t/m 5) |

139.428 |

71.281 |

Vraag 49

Zijn er scenario's gemaakt voor de door het CPB genoemde neerwaartse risico's?

Antwoord op vraag 49

CPB heeft in 2016 een analyse gemaakt van de gevolgen voor Nederland van een eventuele Brexit. Daarnaast brengt het CPB bij elke nieuwe CEP- of MEV-raming de onzekerheden omtrent de groei en het EMU-saldo in kaart. Ook wordt er elk jaar in de Miljoenennota aandacht besteed aan risico’s. Zo is er in de afgelopen Miljoenennota (Kamerstuk 35 000, nrs. 1 en 2) weer een update gegeven van de schokproef, waarbij er bij een drietal scenario’s wordt gekeken naar het effect op de groei en de schuld. Eén van deze scenario’s bevat ook een krimp van 15% in de wereldhandel. Uit de schokproef blijkt dat een soortgelijke economische schok kan leiden tot een stijging van de staatschuld tot boven de 80% bbp, en dus al snel boven de Europese grenswaarde van 60% kan komen.

Het kabinet zorgt met trendmatig begrotingsbeleid voor buffers in de schuld om deze onvoorziene economische risico’s op te vangen. Indien economische risico’s zich materialiseren loopt dit via lagere inkomsten en hogere werkloosheidsuitgaven in het saldo en de schuld. Het lage(re) schuldniveau en het positieve saldo zorgt ervoor dat er ruimte is om dit op te vangen.

Vraag 50

Hoeveel geld dat in 2018 niet is besteed vanwege onderbestedingen blijft beschikbaar voor het betreffende ministerie? Hoeveel geld vloeit naar de algemene middelen/aflossing staatsschuld?

Antwoord op vraag 50

Zie antwoord op vraag 8.

Vraag 51

Op welke wijze is de verbetering van het houdbaarheidssaldo, welke is gebruikt ter financiering van het concept-pensioenakkoord, verwerkt in de Voorjaarsnota?

Vraag 52

Wat is de exacte omvang van de verbetering van het houdbaarheidssaldo, welke is gebruikt ter financiering van het concept-pensioenakkoord, in euro en als percentage van het bbp?

Vraag 53

Uit welke componenten bestaat de verbetering van het houdbaarheidssaldo, welke is gebruikt ter financiering van het concept pensioenakkoord? Spelen naast hogere arbeidsparticipatie ook andere elementen een rol, zoals de woningmarkt, de fiscaliteit en of de levensverwachting?

Antwoord op vraag 51, 52, 53

Zowel de pensioendeal als deze partiele doorrekening van het houdbaarheidssaldo is niet verwerkt in de Voorjaarsnota (bij publicatie was er nog geen pensioenakkoord). Het houdbaarheidssaldo is een maatstaf voor de betaalbaarheid van de publieke voorzieningen op de lange termijn, de Voorjaarsnota geeft weer hoe het gaat met de lopende begroting van het Rijk.

Het CPB heeft een notitie4 gepubliceerd over de partiele doorrekening en stelt hierin het volgende (tekst in cursief is door het Ministerie van Financiën toegevoegd):

«Het CPB heeft in de afgelopen periode een nieuw instrumentarium ontwikkeld voor de projectie van het arbeidsaanbod op lange termijn. In het nieuwe instrumentarium wordt naast leeftijd en geslacht nu ook expliciet rekening gehouden met wijzigingen in het aandeel van verschillende huishoudenstypes (onder andere het aandeel alleenstaanden), scholingsdeelname en migratieachtergrond, en worden recentere data gebruikt over de ontwikkeling van de arbeidsparticipatie. Hieruit blijkt dat de trendmatige stijging van de participatie sterker is dan in onze eerdere inschatting. De toename van de arbeidsparticipatie in de toekomst wordt daarmee wat groter. Dit extra arbeidsaanbod is niet gerelateerd aan de stijging van de AOW-leeftijd en heeft daarom geen invloed op de variant zoals beschreven in de voorafgaande paragraaf (over effecten van de verhoging van de AOW-leeftijd op de arbeidsparticipatie).

De hogere trend in het arbeidsaanbod leidt in het basispad tot een partiële houdbaarheidsverbetering van in ieder geval 0,5% bbp (dit is ongeveer 4 miljard euro). Dit houdbaarheidseffect is nadrukkelijk partieel en beschrijft enkel het effect van een hogere trend in het arbeidsaanbod. Andere actualisaties, modelwijzigingen en nieuwe inzichten kunnen leiden tot tegen- en meevallers in het houdbaarheidssaldo. Het houdbaarheidssaldo in het nieuwe basispad volgt later dit jaar in de nieuwe vergrijzingsstudie.»

Er is op dit moment geen verdere informatie beschikbaar over de nieuwe doorrekening.

Vraag 54

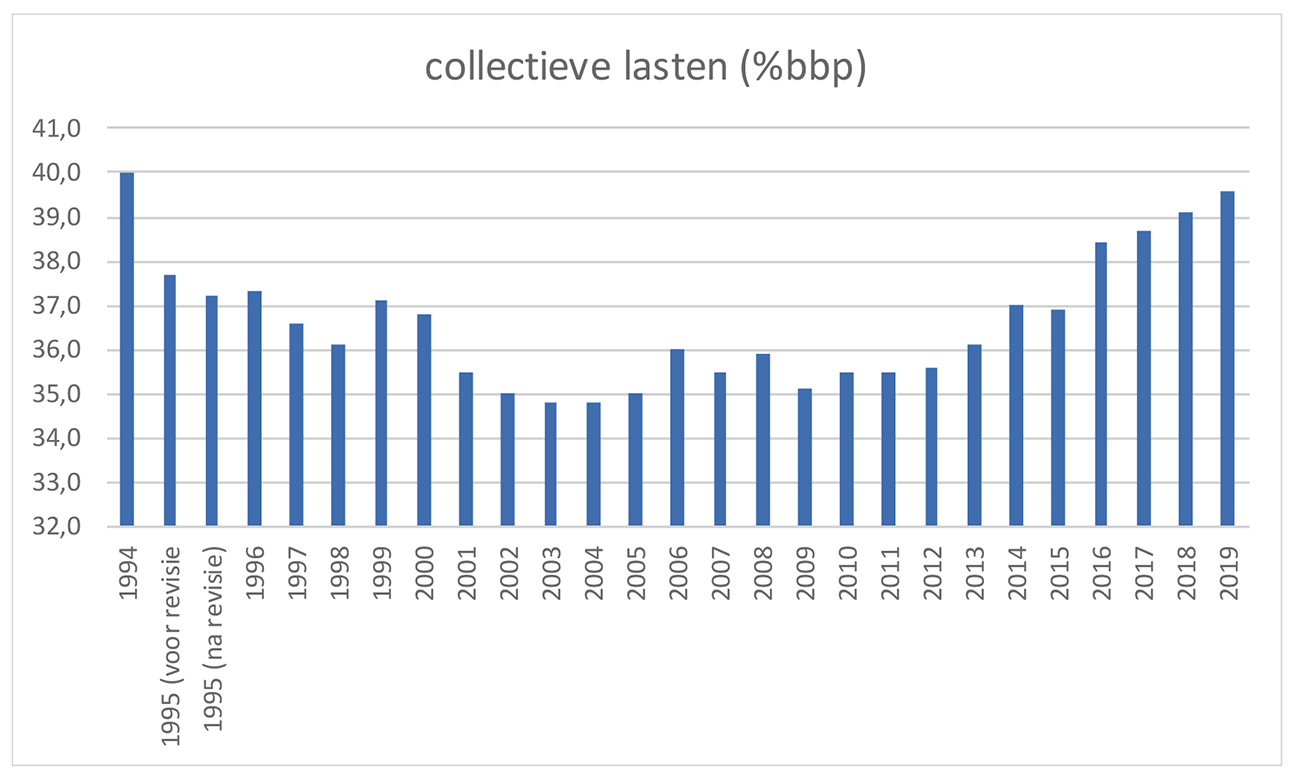

Kunt u de cijfers uit de Miljoenennota, waaruit blijkt dat de collectieve lastendruk in 2019 het hoogste punt zal bereiken sinds 1994, bevestigen?

Antwoord op vraag 54

Onderstaande reeks geeft de collectieve lasten als percentage van bbp sinds 1994 van het CPB bij CEP2019. Overigens kunnen de cijfers van het CPB op plaatsen afwijken van de cijfers van het kabinet.

Bron: CEP2019 (CPB)

Vraag 55

Wat is op dit moment de omvang van de belastingclaim op het vermogen van Nederlandse pensioenfondsen? Kunt u dit afzetten tegen de staatsschuld van de gehele collectieve sector?

Antwoord op vraag 55

Het vermogen van de Nederlandse pensioenfondsen bedraagt momenteel circa € 1,4 biljoen.5 Uitgaande van een gemiddeld tarief van 29%6 betekent dit een geschatte toekomstige belastingclaim van € 0,41 biljoen. Dit bedrag ligt in dezelfde orde van grootte als de EMU-schuld zoals gerapporteerd in de Voorjaarsnota, namelijk € 401,1 miljard.7

Vraag 56

Wat zijn de kosten voor de schatkist in 2021 als de minimumleeftijd voor de Inkomensvoorziening oudere werklozen (IOW) zou worden verlaagd naar 55 jaar? En structureel?

Antwoord op vraag 56

Wijzigingen in de minimumleeftijd voor de IOW leiden in de regel pas na 2 jaar daadwerkelijk tot extra instroom. Dit omdat men eerst 2 jaar in de WW zit. In 2021 zijn er dus nog geen extra uitkeringslasten van een verlaging van de minimumleeftijd naar 55 jaar. Structureel zijn er ook geen extra uitkeringslasten, aangezien de IOW een tijdelijke regeling is (per 2024 geen nieuwe instroom).

Als de minimumleeftijd per 2021 op 55 jaar gesteld zou worden, dan kunnen mensen die tussen 2021 en 2023 de WW instromen en de juiste leeftijd hebben, per 2023 de IOW instromen. Per 2023 lopen dan ook de kosten voor de IOW op. De extra uitkeringslasten van deze leeftijdsverlaging zullen oplopen tot maximaal circa 200 miljoen euro per jaar bovenop de huidige uitgaven. De extra uitgaven lopen na ca. 2025 weer langzaam af totdat in 2037 de laatste IOW’er doorstroomt naar de AOW. Door de leeftijdsverlaging is dit 6 jaar later dan waarmee momenteel rekening wordt gehouden (laatste uitstroom in 2031).

Vraag 57

Welk deel van de meevaller van 1,5 miljard euro is incidenteel en welk deel is structureel? Wanneer werd voor het eerst duidelijk dat er incidentele onderuitputting zou zijn? Wanneer is voor het eerst ambtelijk geconstateerd dat een deel daarvan structureel is?

Antwoord op vraag 57

De Voorjaarsnota 2019 is de eerste rapportage van het kabinet over de uitvoering van de begroting 2019. Het kabinet geeft hierin een overzicht van de wijzigingen van de begroting voor het lopende begrotingsjaar ten opzichte van Miljoenennota 2019 (Kamerstuk 35 000, nrs. 1 en 2). Dit voorjaar zijn er meevallers onder het uitgavenplafond die optellen tot circa 1,5 miljard euro in 2019. Het gaat met name om meevallers en ramingsbijstellingen bij de zorguitgaven, lager uitvallende rentelasten, lagere EU-afdrachten en hogere dividendafdrachten van staatsdeelnemingen. Deze meevallers en ramingsbijstellingen zijn in beeld gebracht als onderdeel van de reguliere voorbereidingen op de voorjaarsbesluitvorming. Deze werkzaamheden vinden zoals gebruikelijk in de eerste maanden van het jaar plaats. Het meerjarige structurele deel van de meevallers wordt betrokken bij het opstellen van de Miljoenennota 2020 en de bijbehorende ontwerpbegrotingen voor 2020. Het kabinet informeert uw Kamer hierover op Prinsjesdag.

Vraag 58

Hoe verklaart u dat de economische groei is bijgesteld van 2,6 naar 1,5 procent?

Vraag 59

Hoe verklaart u dat de particuliere consumptie is bijgesteld van 2,3 naar 1,3 procent?

Vraag 60

Hoe verklaart u dat de in- en uitvoer zijn bijgesteld van 4,8 naar 1,5 procent en van 4,2 naar 1,1 procent?

Vraag 61

Hoe verklaart u dat de werkloosheid is bijgesteld van 3,5 naar 3,8 procent? Hoe hoog is de werkloosheid in absoluut getal?

Vraag 62

Hoe verklaart u dat het contractloon marktsector is bijgesteld van 2,9 naar 2,7 procent?

Vraag 63

Hoe verklaart u dat de inflatie in de Voorjaarsnota naar beneden wordt bijgesteld naar 2,3%, terwijl het CBS de inflatie onlangs fors naar boven bijstelde naar 2,9% als gevolg van de hogere BTW, energierekening en benzineprijs?

Antwoord op vraag 58, 59, 60, 61, 62, 63

De oorzaken van de lagere groeiverwachting zijn met name de neerwaarts bijgestelde raming van de uitvoer en de particuliere consumptie.

De uitvoer heeft last van de zwakkere wereldhandelsgroei. De lagere groei van de invoer komt ook mede hierdoor (wederuitvoer), en deels door de lagere groei van de binnenlandse consumptie.

De consumptie neemt onder andere minder snel toe door de afnemende impuls van de werkgelegenheidsgroei. De werkgelegenheid blijft stijgen, maar in een minder tempo als eerder verwacht doordat de groei vertraagt. De werkloosheid blijft hierdoor naar verwachting stabiel op 3,8 procent (ten opzichte van 2018).

De bijstelling van de groei van de contractlonen is toe te schrijven aan de neerwaartse bijgestelde arbeidsproductiviteitsgroei, gematigde realisaties en de neerwaartse groeibijstelling.

De inflatieverwachting is bijgesteld op basis van realisaties, en deels door een lagere huurprijs door het Sociaal Huurakkoord. Het door het CBS gepubliceerde cijfer betreft de realisatie van de inflatie voor april, en houdt derhalve geen verband met de voorspelling van het CPB uit het CEP 2019 (overigens betreft dit cijfer de inflatie volgens de CPI methode, in tegenstelling tot de voorjaarsnota waar de inflatie volgens de hicp methode wordt gegeven).

Vraag 64

Waarom kon er eerder geen rekening gehouden worden met de kosten van de renovatie van het Vredespaleis?

Antwoord op vraag 64

Over een renovatie van het Vredespaleis is besloten op basis van gesprekken met alle belanghebbenden, na interdepartementaal en politiek overleg en na onderzoeken. De resultaten hiervan waren begin dit jaar afgerond.

Vraag 65

Kunt u toelichten welke acties of gebeurtenissen ertoe hebben geleid dat «De loon- en prijsontwikkeling lager is dan tijdens de Miljoenennota werd geraamd?»

Antwoord op vraag 65

De loon- en prijsontwikkeling wordt conform de begrotingsregels bijgesteld naar aanleiding van de door het CPB geraamde loon- en prijsontwikkeling. De belangrijkste reden dat de loon- en prijsontwikkeling lager was dan tijdens de Miljoenennota werd geraamd, is dat de door het CPB geraamde contractloonontwikkeling in de markt in het CEP lager lag dan vorig jaar bij de MEV. Daarnaast zijn ook de door het CPB geraamde prijsindices iets lager dan vorig jaar.

Vraag 66

Kunt u bevestigen dat er geld wordt gereserveerd voor de uitvoering van het ontwerpKlimaatakkoord op de aanvullende post, dat deze gelden na besluitvorming over het Klimaatakkoord worden toegevoegd aan de begrotingen en dat eerder 500 miljoen euro is gereserveerd in een begrotingsreserve CO2? Worden de incidentele middelen daaruit gehaald? Waarom wordt er al geld opgenomen vooruitlopend op de totstandkoming van een klimaatpakket?

Antwoord op vraag 66

Er is geld gereserveerd voor de uitvoering van het klimaatbeleid op de Aanvullende Post. Na besluitvorming worden deze middelen toegevoegd aan de departementale begrotingen op basis van een bestedingsplan. Daarnaast is er 500 miljoen is gereserveerd in de begrotingsreserve CO2-reductie. De voorgenomen besteding van de begrotingsreserve zal leiden tot klimaatmaatregelen die de broeikasgasreductie versnellen. Over de voorgenomen besteding en financiële gevolgen van de begrotingsreserve CO2-reductie zult u worden geïnformeerd voor de zomer.

De klimaatenvelop uit het Regeerakkoord is bedoeld om toekomstig beleid succesvol in te richten, expertise op te bouwen en proefprojecten uit te voeren en bedraagt 300 miljoen per jaar vanaf 2018. Over de besteding van de klimaat envelop in 2018 (met incidentele suppletoire begrotingen) en 2019 (Kamerstuk 32 813 nr. 221) bent u eerder geïnformeerd. Voor de besteding van de klimaat envelop vanaf 2020 en verder, geldt dat deze is gekoppeld aan het Klimaatakkoord. Vooruitlopend op de totstandkoming van het Klimaatakkoord zijn er in 2018 en 2019 klimaatmaatregelen getroffen die gefinancierd zijn uit de beschikbare middelen uit de klimaatenvelop. De voorkeur is daarbij uit gegaan naar demonstratie- en pilotprojecten die op termijn tot substantiële kosteneffectieve reductie kunnen leiden.

Vraag 67

Betekent de opmerking «De loon- en prijsontwikkeling is lager dan tijdens de Miljoenennota geraamd» ook dat de verhoging van het minimumloon en de daaraan gekoppelde uitkeringen lager is dan tijdens de Miljoenennota geraamd? Indien nee, waarom niet en indien ja, hoeveel scheelt dat?

Antwoord op vraag 67

Ja, in dit geval is er sprake van zowel een lagere loon- en prijsontwikkeling bij de sociale zekerheid dan eerder geraamd én een lagere verhoging van het minimumloon dan eerder geraamd. Er is een relatie tussen de loon- een prijsontwikkeling en het minimumloon omdat de regelingen die gekoppeld zijn aan het minimumloon meetellen in de loon- en prijsontwikkeling. Deze relatie is echter niet één-op-één, de loon- en prijsontwikkeling wordt namelijk ook beïnvloed door aanpassingen van regelingen die niet gekoppeld zijn aan het minimumloon.