Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35200 nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 juni 2019

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Financieel jaarverslag van het Rijk 2018 (Kamerstuk 35 200, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 4 juni 2019. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Schukkink

Vraag 1

Wat is het totaalbedrag aan onderuitputtingen? Hoeveel hiervan blijft beschikbaar voor volgend jaar?

Antwoord op vraag 1

Zoals gemeld op pagina 18 van het FJR bedraagt de totale onderuitputting op deelplafond Rijksbegroting 3 miljard euro ten opzichte van Startnota (Kamerstuk 34 775, nr. 54). Bij Miljoenennota 2019 (Kamerstuk 35 000, nrs. 1 en 2) was de Kamer reeds geïnformeerd dat IenW en Defensie voor 2018 1,9 miljard euro onderuitputting zouden hebben op de investeringsmiddelen. Vervolgens is in de Najaarsnota 2018 (Kamerstuk 35 095, nr. 1) gemeld dat zich aanvullend 479 miljoen euro onderuitputting voordoet bij de departementen, waarvan 272 op het Infrastructuurfonds.

De investeringsmiddelen van IenW en Defensie kennen een 100 procent eindejaarsmarge, waardoor de niet-bestede middelen in 2018 (ca. 2,2 miljard euro) volledig behouden blijven en in latere jaren alsnog tot besteding komen. Van de overige onderuitputting geldt dat departementen in principe 1 procent van hun begrotingsomvang aan onderuitputting mogen meenemen naar later jaren via de reguliere eindejaarsmarge. De Kamer is middels de Voorjaarsnota 2019 respectievelijk wordt in de Miljoenennota 2020 geïnformeerd over de eindejaarsmarge die is toegevoegd aan de begroting in 2019 en 2020.

Vraag 2

Waarom worden aspirant-agenten meegeteld als het gaat om de operationele sterkte, terwijl de Rekenkamer dat niet doet?

Antwoord op vraag 2

Aspiranten maken integraal deel uit van de politieorganisatie. In het Besluit verdeling sterkte en middelen politie is de operationele sterkte als volgt gedefinieerd: «het aantal fulltime-equivalent werkzaam in een operationele functie bij de politie en de aspiranten, bedoeld in artikel 1, onder b, van het Besluit bezoldiging politie». In de brieven aan uw Kamer van november 2009 (Tks 29 628, nrs. 160 en 164) heeft de Minister van Justitie en Veiligheid de definitie van operationele sterkte vermeld. Daarbij heeft zij aangegeven dat de aspiranten meetellen in de operationele sterkte en dat zij als aparte categorie in het overzicht van de sterkte worden vermeld.

Vraag 3

Voeren aspirant-agenten exact dezelfde werkzaamheden uit als volledig opgeleide agenten? Zijn zij precies hetzelfde aantal uren werkzaam als agent?

Antwoord op vraag 3

In 2002 heeft de Minister van Justitie en Veiligheid een duaal onderwijsstelsel (leren en werken) geïntroduceerd. Aspiranten brengen hun tijd deels door op de Politieacademie, en zijn deels onder begeleiding werkzaam in het korps. Zij werken bij verschillende teams en dragen daar bij aan de uitvoering van politietaken.

Vraag 4

Hoe gaat u sociale minima, alleenverdieners met kinderen en bijna alle AOW’ers, die in 2018 koopkracht inleverden, compenseren?

Vraag 6

Kunt u verklaren waarom bepaalde groepen (alleenverdieners met kinderen, alleenstaande sociale minima en sommige AOW’ers) sinds 2008 koopkracht hebben ingeleverd?

Antwoord op vraag 4 en vraag 6

2018 was een zogenaamd koopkrachtarm jaar als gevolg van de kabinetsformatie in het jaar daarvoor. Daarom is door het vorige kabinet besloten om de koopkracht van minima en oudere zodanig te repareren dat zij er niet op achteruit zouden gaan, maar ook niet meer dan dat. Zo zijn in 2018 de ouderenkorting, zorgtoeslag en het kindgebonden budget verhoogd. Naast beleid is de koopkrachtontwikkeling echter ook afhankelijk van factoren waar de overheid geen of slechts zeer beperkt invloed op heeft: de inflatie en de loonontwikkeling. De inflatie bleek in 2018 hoger en de loonontwikkeling juist lager uit te komen dan bij Prinsjesdag in 2017 werd verwacht. Dat heeft ervoor gezorgd dat er groepen zijn die er in 2018 licht op achteruit zijn gegaan.

De meeste maatregelen uit het Regeerakkoord (bijlage bij Kamerstuk 34 700, nr. 34) die een positief effect hebben op de koopkracht zijn in 2019 ingegaan en dragen bij aan de goede koopkrachtvoorspellingen voor dit jaar. Ook de koopkrachtvoorspellingen voor sociale minima, eenverdieners met kinderen en AOW’ers zijn positief.

Vraag 5

Is de realisatie van de Opslag Duurzame Energie (ODE) zodanig dat bedrijven en huishoudens beide de helft opbrengen? Zo ja, staat dat in verhouding tot de uitstoot van bedrijven en huishoudens?»

Antwoord op vraag 5

De ODE wordt jaarlijks zodanig vastgesteld dat bedrijven en huishoudens beiden 50% betalen. De daadwerkelijke realisatie van de ODE is, net als bij de energiebelasting, niet door de Belastingdienst vast te stellen. Er zijn namelijk geen gegevens beschikbaar over de gerealiseerde ODE-ontvangsten uitgesplitst tussen burgers en bedrijven of tussen verbruikerstarieven. Deze lastenverdeling tussen huishoudens en bedrijven is niet gebaseerd op de uitstoot van bedrijven en huishoudens.

Vraag 6

Kunt u verklaren waarom bepaalde groepen (alleenverdieners met kinderen, alleenstaande sociale minima en sommige AOW’ers) sinds 2008 koopkracht hebben ingeleverd?

Antwoord op vraag 6

Zie antwoord op vraag 4

Vraag 7

De belastingdruk is gestegen van 35,9% bbp tot 39,1% bbp tussen 2008 en 2018. Kunt u dit weergeven in miljarden?

Antwoord op vraag 7

Onderstaande tabel toont de collectieve lasten zoals gedefinieerd door het CBS voor de jaren 2015–2018 in miljarden euro’s. Deze definitie wijkt af van de totale belasting- en premieontvangsten zoals gerapporteerd in het Financieel Jaarverslag van het Rijk.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Collectieve lasten |

230,3 |

217,7 |

225,1 |

228,5 |

230,2 |

236,3 |

246,3 |

251,8 |

268,9 |

282,5 |

296,8 |

Vraag 8

Hoe verklaart u de daling van het reëel besteedbaar huishoudinkomen sinds 2007? In welke andere EU-landen is er in dezelfde periode ook een daling te zien? Hoe groot is die daling?

Antwoord op vraag 8

Dit kan deels worden verklaard doordat huishoudens gemiddeld kleiner zijn geworden, waardoor het aantal huishoudens is gestegen. Hierbij komt dat de loonontwikkeling sinds de crisis beperkt is in vergelijking met de periode voor de crisis. Dit komt met name door een verdere daling van de inflatie en lagere arbeidsproductiviteitsgroei. Ook zijn de lasten gestegen, onder andere door de gestegen zorgkosten (en daarmee hogere zorgpremies), wat het besteedbaar inkomen drukt. Als onderwijs- en zorguitgaven echter ook aan huishoudens worden toegerekend (brede inkomensbegrip) is het inkomen van huishoudens de afgelopen 15 jaar een stuk sterker toegenomen.

Internationaal vergelijkbare data over het besteedbaar inkomen per huishouden is niet direct beschikbaar. Om de ontwikkeling binnen de Europese Unie te kunnen vergelijken wordt in de onderstaande tabel gekeken naar het reëel beschikbaar inkomen per capita. Hiervoor is data van Eurostat gebruikt. Deze cijfers wijken af van de cijfers voor Nederland waaraan in de alinea hierboven wordt gerefereerd. Dit komt deels door een definitieverschil. De data van Eurostat is gebaseerd op nationale rekeningen en wordt gegeven in termen van inkomen per hoofd, de eerder gegeven data over besteedbaar huishoudinkomen is gebaseerd op het inkomenspanelonderzoek van het CBS en gaat over inkomen per huishouden. Daarbij is de Nederlandse bevolking in de periode 2008–2017 minder snel gegroeid dan het aantal huishoudens in Nederland. Hierdoor komt de ontwikkeling van het beschikbaar inkomen per capita hoger uit dan het beschikbaar inkomen per huishouden, waarover de alinea hierboven gaat.

Uit de onderstaande tabel blijkt dat er voor Nederland sprake is van een beperkte toename. Met name in Zuid-Europese landen is er sprake van een sterke daling, een gevolg van de recessie. Mede hierdoor scoort Nederland nog licht boven het gemiddelde van de Eurozone.

De onderstaande getallen geven de groei van 2008 tot 2017 weer, en zeggen dus niets over het niveau van het beschikbaar inkomen.

|

(Bron Eurostat) |

Bruto reëel beschikbaar inkomen per capita 2017 (2008=100) |

|---|---|

|

Duitsland |

108,54 |

|

EU |

103,52 |

|

Frankrijk |

103,37 |

|

Verenigd Koninkrijk |

102,7 |

|

Nederland |

101,95 |

|

Slovenië |

101,85 |

|

Eurozone |

100,53 |

|

Portugal |

99,25 |

|

Ierland |

98,89 |

|

België |

97,93 |

|

Oostenrijk |

96,13 |

|

Spanje |

94,18 |

|

Italië |

91,29 |

|

Cyprus |

84,64 |

|

Griekenland |

69,25 |

Vraag 9

Hoe hebben de uitgaven aan AOW zich de afgelopen tien jaar ontwikkeld, als percentage van het bbp? Hoe zullen de uitgaven aan AOW als percentage van het bbp zich de komende 10 jaren ontwikkelen?

Antwoord op vraag 9

In de onderstaande tabel is de ontwikkeling van de uitgaven aan de AOW (in % van het BBP) weergegeven voor de periode 2009–2023. Voor de periode na 2023 zijn nog geen cijfers bekend omdat de begrotingshorizon tot en met 2023 loopt.

|

Uitgaven AOW als % BBP |

|

|---|---|

|

2009 |

4,4 |

|

2010 |

4,5 |

|

2011 |

4,6 |

|

2012 |

4,8 |

|

2013 |

5,0 |

|

2014 |

5,1 |

|

2015 |

5,1 |

|

2016 |

5,1 |

|

2017 |

4,9 |

|

2018 |

4,8 |

|

2019 |

4,8 |

|

2020 |

4,8 |

|

2021 |

4,9 |

|

2022 |

5,0 |

|

2023 |

5,0 |

Bron: Begroting SZW en CEP, berekening Ministerie van Financiën.

Vragen 10 en 11

Hoe hebben de uitgaven aan zorg zich de afgelopen tien jaar ontwikkeld, als percentage van het bbp? Hoe zullen de uitgaven aan zorg als percentage van het bbp zich de komende 10 jaren ontwikkelen?

Hoe hebben de uitgaven aan sociale zekerheid zich de afgelopen tien jaar ontwikkeld, als percentage van het bbp? Hoe zullen de uitgaven aan sociale zekerheid als percentage van het bbp zich de komende 10 jaren ontwikkelen?

Antwoord op vragen 10 en 11

In de onderstaande tabel is de ontwikkeling van de uitgaven aan zorg en sociale zekerheid (in % van het BBP) weergegeven voor de periode 2009–2023. Deze cijfers zijn afkomstig uit het CEP van het CPB. Voor de periode na 2023 zijn geen cijfers gepubliceerd. Daarnaast loopt de begrotingshorizon tot en met 2023 waardoor voor latere jaren geen cijfers bekend zijn.

|

Uitgaven Zorg als % BBP |

Uitgaven Sociale Zekerheid als % BBP |

|

|---|---|---|

|

2009 |

8,1 |

10,9 |

|

2010 |

9,1 |

12,0 |

|

2011 |

9,3 |

12,4 |

|

2012 |

9,3 |

12,5 |

|

2013 |

9,7 |

12,5 |

|

2014 |

9,6 |

12,9 |

|

2015 |

9,5 |

12,6 |

|

2016 |

9,3 |

12,4 |

|

2017 |

9,2 |

12,3 |

|

2018 |

9,1 |

12,0 |

|

2019 |

9,1 |

11,7 |

|

2020 |

9,3 |

11,7 |

|

2021 |

9,4 |

11,8 |

|

2022 |

9,6 |

11,8 |

|

2023 |

9,7 |

11,8 |

Bron: CEP 2019

Vraag 12

Is de tabel in het antwoord op vraag nummer 52 van de urgente feitelijke vragen over het Financieel Jaarverslag van het Rijk in- of exclusief de Zvw-premie?

Antwoord op vraag 12

De belastingdruk die wordt weergegeven in het antwoord op vraag 52 van de urgente feitelijke vragen over Financieel Jaarverslag van het Rijk is exclusief Zvw-premie.

Vraag 52 van de urgente feitelijke vragen over Financieel Jaarverslag van het Rijk is: Kunt u de belastingdruk van de verschillende inkomensgroepen sinds 2008 weergeven? Het antwoord is:

De belastingdruk is afhankelijk van persoonlijke omstandigheden. Zo spelen leeftijd, soort inkomen, aftrekposten en het hebben van kinderen of een fiscaal partner een rol. In onderstaande tabel wordt voor een aantal inkomens de ontwikkeling van de gemiddelde belastingdruk weergegeven. Hierbij is uitgegaan van een werkende alleenstaande, jonger dan de AOW-leeftijd, zonder aftrekposten en zonder kinderen.

|

Inkomen bruto |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

€ 10.000 |

10,5% |

10,9% |

10,6% |

10,3% |

13,6% |

11,6% |

10,9% |

10,1% |

10,4% |

10,7% |

9,3% |

|

€ 20.000 |

16,8% |

17,0% |

16,3% |

16,0% |

18,5% |

15,4% |

14,5% |

9,9% |

9,3% |

9,6% |

8,6% |

|

€ 30.000 |

25,2% |

25,2% |

24,5% |

24,2% |

26,3% |

24,9% |

24,4% |

21,6% |

21,3% |

21,1% |

19,2% |

|

€ 40.000 |

29,4% |

29,4% |

28,9% |

28,7% |

30,2% |

29,7% |

29,4% |

28,1% |

28,1% |

27,8% |

26,1% |

|

€ 50.000 |

32,0% |

32,0% |

31,7% |

31,4% |

33,4% |

33,3% |

32,4% |

32,4% |

32,3% |

32,1% |

30,7% |

|

€ 60.000 |

34,5% |

34,6% |

34,1% |

33,8% |

36,1% |

36,2% |

35,3% |

35,2% |

35,1% |

34,9% |

33,8% |

|

€ 70.000 |

37,0% |

37,1% |

36,7% |

36,4% |

39,0% |

39,0% |

38,3% |

37,5% |

37,4% |

37,1% |

36,2% |

|

€ 80.000 |

38,9% |

39,0% |

38,6% |

38,4% |

40,6% |

41,2% |

40,5% |

39,8% |

39,7% |

39,4% |

38,9% |

|

€ 90.000 |

40,4% |

40,4% |

40,1% |

39,9% |

41,9% |

42,5% |

42,2% |

41,6% |

41,4% |

41,2% |

41,0% |

|

€ 100.000 |

41,5% |

41,6% |

41,3% |

41,1% |

42,9% |

43,5% |

43,6% |

43,1% |

42,8% |

42,6% |

42,1% |

Vraag 13

Hoe gaan problemen zoals recent zijn geconstateerd bij de saldibalansen in de toekomst voorkomen worden? Welke concrete maatregelen gaan genomen worden om dat te voorkomen?

Antwoord op vraag 13

Er zullen maatregelen worden genomen om een dergelijk fout met de openstaande voorschotten op de saldibalans in de toekomst te voorkomen. Zo worden de handmatige verwerkingen die nu nog plaatsvinden bij de Belastingdienst bij het opstellen van de rapportage rond de stand van openstaande voorschotten zo veel mogelijk beperkt. Daarnaast wordt de interne controle aangescherpt, onder meer door striktere toepassing van het vier ogen-principe. Ook zal meer systematisch onderzoek naar de plausibiliteit van de voorschotcijfers in de saldibalans worden ingeregeld.

Vraag 14

Wat heeft het Ministerie van Financiën het afgelopen jaar concreet gedaan om te zorgen dat de onvolkomenheden in de bedrijfsvoering bij het ministerie zelf, maar ook richting de andere ministeries worden opgelost? Welke rol heeft het Ministerie van Financiën daarbij gepakt?

Antwoord op vraag 14

De onvolkomenheden bij het Ministerie van Financiën komen voornamelijk voor bij de Belastingdienst. De problemen bij de Belastingdienst zijn omvangrijk, hardnekkig en complex, waardoor het langere tijd zal duren voordat een aantal onvolkomenheden is opgelost. Er is in het afgelopen jaar vooruitgang geboekt, maar de vooruitgang moet nog beter worden aangetoond. Er is fors ingezet op verbeteringen, zoals bij het inrichten van een nieuwe topstructuur bij de Belastingdienst. Ook zijn de controlfunctie, de planning- en controlcyclus en de toepassing van het portfoliomanagement verbeterd. Daarnaast is er vooruitgang geboekt in de betrokkenheid van het kerndepartement en in de stap-voor-stap aanpak uit «Beheerst vernieuwen». Dit alles legt de basis voor een verdere oplossing van de onvolkomenheden. De onvolkomenheden worden driemaal per jaar gemonitord als onderdeel van de departementale planning- en controlcyclus.

Zoals uiteengezet in het Financieel Jaarverslag Rijk draagt de Minister van Financiën een systeemverantwoordelijkheid ten aanzien van de rijksbrede financiële bedrijfsvoering. Vanuit die rol spreek ik collega bewindspersonen periodiek aan op de voortgang bij het oplossen van onvolkomenheden in de financiële bedrijfsvoering. Daarnaast heb ik intensief contact met de Algemene Rekenkamer en de Auditdienst Rijk. Ook komt de voortgang regelmatig terug tijdens diverse hoogambtelijke en politieke overleggen. De rol van Financiën is erop gericht om een departement in staat te stellen de onvolkomenheid zelf op te lossen. De verantwoordelijkheid voor het oplossen van onvolkomenheden ligt primair bij de bewindspersoon van het departement in kwestie, conform ministeriele verantwoordelijkheid op grond van artikel 44 eerste lid van de Grondwet. Als kadersteller bewaakt Financiën de juiste toepassing van de regelgeving voor het goed functioneren van de financiële functie. Het aantal onvolkomenheden op het terrein van de financiële bedrijfsvoering is de afgelopen jaren afgenomen en ligt in 2018 rond de 17 op een totaal van 47 onvolkomenheden.

Vraag 15

Welke ministeries hebben nog te maken met een verscherpt toezicht vanuit Financiën en wat zijn de gevolgen daarvan voor de bestedingen door deze ministeries?

Antwoord op vraag 15

Uit hoofde van artikel 4.12, tweede lid van de Comptabiliteitswet 2016 kan de Minister van Financiën één of meer begrotingsartikelen aanwijzen voor het voorafgaand toezicht. Dit houdt in dat geen verplichtingen op de betreffende artikelen worden aangegaan voordat Financiën ermee heeft ingestemd. Daarnaast is het mogelijk om onderdelen van de begroting onder minder vergaande vormen van voorafgaand toezicht te plaatsen. Delen van de begrotingen van BZK, JenV, EZK en Defensie in 2019 staan onder voorafgaand toezicht. Voor het artikel Belastingen op de begroting van Financiën zijn specifieke afspraken gemaakt in het kader van verscherpt toezicht.

In de meest vergaande variant van het voorafgaand toezicht toetst Financiën vooraf de door het departement aan te gane verplichtingen voor het doen van uitgaven. Met het voorafgaand toezicht is beoogd dat middelen worden ingezet voor de juiste bestedingsdoelen die doeltreffend en doelmatig zijn, en heeft in die zin geen directe betrekking op de omvang van gerealiseerde bestedingen.

Vraag 16 en 17

Van welke aftrekposten en grondslagversmallers in de vennnootschapsbelasting maken hoofdkantoren en multinationals het meeste gebruik? Wat is de budgettaire derving van deze verschillende aftrekposten en grondslagversmallers?

Kunt u een uitputtende lijst geven van grondslagversmallers in de vennootschapsbelasting?

Antwoord op vragen 16 en 17

In Bijlage 9 van de Miljoenennota 2019 is een overzicht gegeven van fiscale regelingen die de belastingopbrengst verminderen. Voor de vennootschapsbelasting worden de volgende regelingen benoemd: de innovatiebox, de kleinschaligheidsinvesteringsaftrek, de energie-investeringsaftrek, de milieu-investeringsaftrek, de Vamil, vrijstelling vergoeding bos- en natuurbeheer, de tonnage-regeling, de landbouwvrijstelling, de giftenaftrek en de bosbouwvrijstelling. Van deze regelingen wordt vooral de innovatiebox gebruikt door het grootbedrijf. Het budgettaire belang van de innovatiebox wordt voor 2019 op 1.562 miljoen euro geschat. Volgens het laatst verschenen evaluatierapport uit 2016 komt ruim driekwart van het bedrag van de innovatiebox ten goede aan het grootbedrijf. Tot het grootbedrijf worden in dit verband alle bedrijven gerekend met meer dan 250 werknemers.

Vraag 18

Hoeveel leenden directeuren-grootaandeelhouders (DGA's) in 2018 van hun eigen vennootschap? Hoe heeft dit zich sinds 2015 ontwikkeld?

Antwoord op vraag 18

In de aanbiedingsbrief bij het pakket Belastingplan 2019 is aangegeven dat in 2015 in totaal circa € 51 miljard door aanmerkelijkbelanghouders is geleend van de eigen vennootschap. In de memorie van toelichting die ter consultatie is aangeboden in maart 2019 is vermeld dat het in 2016 ging om een totaal schuldbedrag aan de eigen vennootschap van circa € 55 miljard. De bestanden met aangiftegegevens vennootschapsbelasting voor 2017 en 2018 zijn nog te onvolledig gevuld om een uitspraak te kunnen doen over het totale geleende bedrag in desbetreffende jaren.

Vraag 19

Hoe hebben de belastinginkomsten via de vennootschapsbelasting zich over de periode 2015–2018 ontwikkeld?

Antwoord op vraag 19

Onderstaande tabel toont de gerealiseerde inkomsten uit de vennootschapsbelasting voor de jaren 2015–2018 in miljoenen euro’s.

|

Miljoenen € |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|

|

Vennootschapsbelasting |

16.107 |

20.922 |

21.456 |

23.655 |

|

– Gassector kas |

500 |

200 |

400 |

650 |

|

– Niet-gassector kas |

15.607 |

20.722 |

21.056 |

23.005 |

Vraag 20

Kunt u de ontwikkeling van de collectieve lastendruk over de afgelopen 10 jaar weergeven, uitgesplitst naar lasten voor burgers en lasten voor bedrijven?

Antwoord op vraag 20

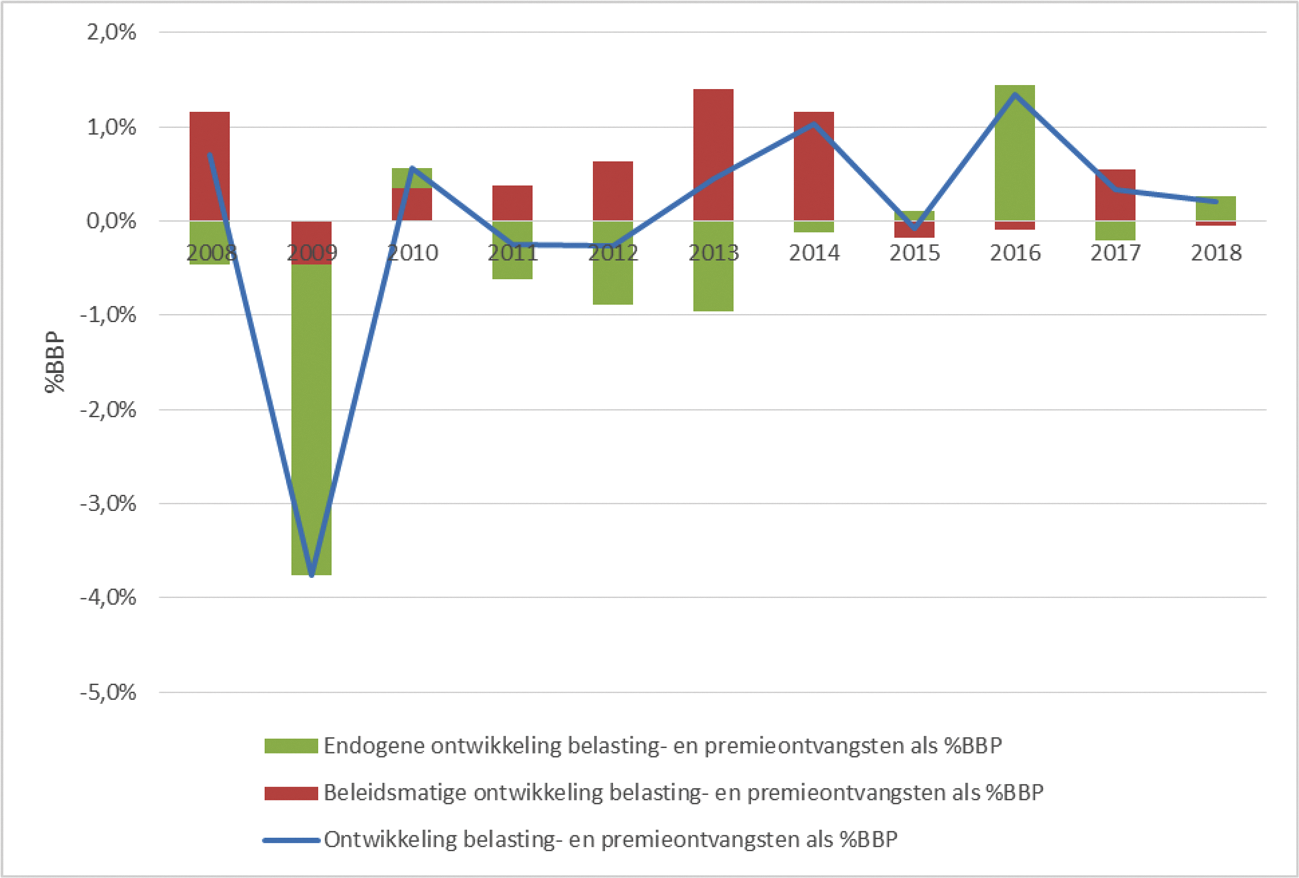

De collectievelastendruk wordt beïnvloed door zowel beleidsmaatregelen als door de economische groei. Bij beleidsmaatregelen kan gedacht worden aan een tariefsverhoging of -verlaging of een aanpassing van de grondslag.1 De economische groei zorgt in conjunctureel goede tijden voor een oplopende belastingdruk: de winsten van bedrijven nemen toe (meer vennootschapsbelasting), de consumptie groeit (meer indirecte belastingen zoals de btw) en de lonen en werkgelegenheid nemen toe (meer loon- en inkomensheffing). In laagconjunctuur gebeurt het omgekeerde. Het onderstaande figuur laat zien dat bijvoorbeeld in 2009 de totale belasting- en premieontvangsten minder sterk toenamen dan het BBP door de endogene ontwikkeling, in 2016 gebeurde het omgekeerde. In bijvoorbeeld 2011–2014 was sprake van een opwaartse mutatie door beleidsmaatregelen.2

Mutaties in de totale belasting- en premieontvangsten als %BBP

Bij de ontwikkeling van de totale belasting- en premieontvangsten wordt er geen onderscheid gemaakt tussen de lastenontwikkeling voor burgers en voor bedrijven.

Daarnaast moet worden opgemerkt dat elk onderscheid tussen burgers en bedrijven enigszins arbitrair zal zijn doordat belastingen – voor in ieder geval een gedeelte – worden afgewenteld. Een hogere belasting op winstinkomen zal bijvoorbeeld deels – worden afgewenteld in de vorm van hogere prijzen voor consumenten, lagere prijzen voor leveranciers en/of lagere lonen voor werknemers. De mate van afwenteling is afhankelijk van de markt – of onderhandelingsmacht van het bedrijf.

Vraag 21

Waarom zijn de inkomsten van de bankenbelasting in 2018 6,5% lager dan in 2017?

Antwoord op vraag 21

Banken die in Nederland actief zijn, moeten bankenbelasting betalen. Een bank is actief in Nederland, als die bank een bankvergunning in Nederland heeft en het bankbedrijf uitoefent.

De grondslag van de bankenbelasting bestaat uit kortlopende en langlopende schulden en kent 2 tarieven.

Omdat er geen beleidswijzigingen zijn geweest, ligt het voor de hand te veronderstellen dat de grondslag van de belasting in 2018 minder groot is geworden. Dat betekent dat de omvang van de schulden en/of de verhouding meer verschoven is naar langlopende schulden waarvoor het tarief lager is.

Vraag 22

Wat is het criterium om de afname van het rechtmatigheidspercentage «licht» te noemen? Is het niet juister om te stellen dat het aantal onrechtmatigheden met meer dan een derde is toegenomen?

Antwoord op vraag 22

Het rechtmatigheidpercentage van de uitgaven in 2018 is ten opzichte van 2017 afgenomen met 0,18 procentpunt. Het percentage blijft met 99,34 procent zoals in voorgaande jaren boven de norm. Om deze redenen kwalificeert het kabinet dit in het Financieel Jaarverslag Rijk als een lichte afname.

Vraag 23

Op welke aspecten wordt gedoeld met «ruimte voor verbetering» en «nadere afbakening» bij de toepassing van art. 3.1 Comptabiliteitswet?

Antwoord op vraag 23

CW 3.1 verwacht sinds 2018 van alle voorstellen, voornemens en toezeggingen een toelichting op nagestreefde doelstellingen, doeltreffendheid, doelmatigheid, beleidsinstrumentarium en financiële gevolgen. In februari 2019 heb ik een eerste monitor aan uw Kamer gestuurd over de naleving van dit artikel voor voorstellen die in 2018 naar uw Kamer zijn gestuurd (Kamerstuk 31 865, nr. 126).

Uit deze monitor bleek dat een goede toepassing van het artikel nog een leerproces is: de onderzochte beleidsvoorstellen waren vaak voorzien van doelstellingen en een uiteenzetting van beleidsinstrumenten, in het merendeel van de gevallen waren de financiële gevolgen voor het Rijk ook helder, maar toelichting op de nagestreefde doeltreffendheid en doelmatigheid bleek niet altijd aanwezig en dat geldt ook voor de evaluatieparagraaf.

Dat toepassing van CW 3.1 op een aantal aspecten nog niet volledig plaatsvindt heeft mijns inziens een aantal oorzaken. Belangrijke redenen zijn de relatieve onbekendheid met de vereisten van het artikel enerzijds en onduidelijkheid over het toepassingsbereik en vereisten aan de toelichting anderzijds. Hoewel de scope van het artikel zeer breed is, kan in de praktijk alleen een zinvolle toelichting gegeven worden op alle gevraagde aspecten als sprake is van een voorstel voor nieuw of gewijzigd beleid en/of uitvoering.

Daarnaast is de aard en omvang van het voorgestelde beleid bepalend voor de inhoud van de toelichting die op de verschillende aspecten gegeven kan worden. De vraag wanneer een toelichting naar aanleiding van CW 3.1 inhoudelijk goed genoeg is, is dan ook geen «afvinkexercitie», maar vraagt een afgewogen oordeel waarin de Kamer uiteindelijk het laatste woord heeft.

Om verdere verbetering van de toepassing van CW 3.1 te bevorderen, heb ik vanuit mijn stelselverantwoordelijkheid drie acties in gang gezet.

1. Mijn departement zal in haar reguliere toezichtrol voor de Rijksbegroting de komende tijd extra toezien op de toepassing van CW 3.1 op voorstellen met significante financiële gevolgen voor het Rijk en/of maatschappelijke sectoren.

2. Ik werk aan een tweede monitorrapportage voor uw Kamer waarin ik de toepassing van CW 3.1 monitor voor een steekproef van voorstellen met significante financiële gevolgen voor het Rijk en/of de maatschappij die in de periode december 2018 tot en met juni 2019 aan de Kamer zijn gestuurd.

3. Ten derde intensiveer ik de kennisdeling en interdepartementale uitwisseling rondom de toepassing van CW 3.1. Om maximaal te leren van praktijkervaringen en samen te werken aan verbetering is een interdepartementale werkgroep gestart om concrete voorstellen te bespreken.

In het AO «Rijksbrede ontwikkelingen in begroten en verantwoorden» op 14 februari 2019 heb ik toegezegd om voor het voorjaarsnotadebat een brief te sturen aan uw Kamer over onder andere de toepassing van CW 3.1 (Kamerstuk 31 865, nr. 129). Deze brief zal naar verwachting ongeveer gelijktijdig met de antwoorden over de verantwoordingsstukken naar uw Kamer worden verzonden.

Vraag 24

Welke conclusies zijn vorig jaar verbonden aan de hoogte van de uitvoeringskosten van de genoemde regelingen, in het bijzonder die van het Europees Fonds voor Meest Behoeftigen (EFMB) en het Europees Visserijfonds (EVF)/Europees Fonds voor Maritieme Zaken en Visserij (EFMZV)?

Antwoord op vraag 24

Met de motie van het lid Hijink (Kamerstuk 21 501-20, nr. 1243) werd de regering verzocht te onderzoeken welk bedrag de Nederlandse overheden jaarlijks kwijt zijn aan uitvoeringskosten van de EU-begroting. De motie is uitgevoerd conform verzoek van de Kamer (Kamerstuk 21 501-20, nr. 1356).

Als gevolg van de onderzoeksresultaten heeft LNV vereenvoudigde kostenopties geïmplementeerd die kunnen leiden tot afname van de uitvoeringskosten. Daarnaast blijven het Rijk en de provincies binnen de Europese kaders zoeken naar verdere mogelijkheden voor verlaging van de uitvoeringskosten voor het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO).

Voor EFRO geldt dat, onverminderd het feit dat de uitvoeringkosten van EFRO relatief laag zijn, alle betrokken partijen werken aan het verder verlagen van de kosten, zowel binnen de vigerende EU-wetgeving als bij de onderhandelingen over de EU-wetgeving voor de programmaperiode na 2020.

De hoogte van de uitvoeringskosten van het EFMB is met name beïnvloed door opstart- en controlekosten. De conclusies is dat kostenverlagende maatregelen hier niet van toepassing zijn.

Vraag 25

Waardoor zijn de belasting- en premieontvangsten in 2018 op kasbasis bij invoerrechten en omzetbelasting hoger ingeschat dan geraamd en kunt u dit toelichten?

Antwoord op vraag 25

De ontvangsten uit invoerrechten waren in 2018 0,2 miljard euro lager dan geraamd in de Startnota (Kamerstuk 34 775, nr. 54). Dit is onder andere te wijten aan een lager volume aan invoer dan ten tijde van de Startnota werd verwacht.

De ontvangsten uit de omzetbelasting (btw) waren in 2018 0,9 miljard euro lager dan geraamd in de Startnota. Dit ondanks dat er in Nederland iets meer is geconsumeerd (zie tabel 2.2.4 van het FJR 2018) en ook de investeringen in woningen meer in waarde stegen dan eerder geraamd (Bij de aankoop van een nieuwbouwwoning is namelijk btw verschuldigd en geen overdrachtsbelasting). Daar staat onder andere tegenover dat de overheid in het afgelopen jaar minder heeft geïnvesteerd dan in de Startnota voorzien was met een neerwaarts effect op de btw-ontvangsten als gevolg. Ook is het goed om te realiseren dat het om een afwijking van 1,7% ten opzichte van de oorspronkelijke raming.

Vraag 26

Hoe verklaart u dat de realisatie van de overige belastingontvangsten in 2018 € 77 miljoen hoger liggen dan zoals geraamd in de startnota 2017? Wat zijn de drie belangrijkste oorzaken van deze afwijking?

Antwoord op vraag 26

Onder «Overige belastingontvangsten» vallen de belasting- en premieontvangsten uit Caribisch Nederland en de buitengewone ontvangsten. Bij de ontvangsten uit Caribisch Nederland deed zich een afwijking voor van – 5 miljoen euro ten opzichte van de Startnota 2017 (Kamerstuk 34 775, nr. 54). De buitengewone ontvangsten laten een meevaller van 82 miljoen euro zien. Dit is een restcategorie, waarbij het onder andere gaat om betaalde belasting op eerder afgeschafte belastingsoorten (zoals vermogensbelasting), om vrijwillig betaalde belasting en om teruggaven waarvoor geen rekeningnummer bekend is of die geweigerd zijn door de bank. Een nadere uitsplitsing hiervan is niet beschikbaar zodat de precieze reden van de afwijking niet is aan te geven.

Vraag 27

Kunt u de cijfers over de schenk- en erfbelasting nader toelichten?

Antwoord op vraag 27

Uit de gerealiseerde kasontvangsten blijkt dat de schenk- en erfbelasting 0,2 miljard euro lager is uitgevallen dan geraamd in de Startnota (Kamerstuk 34 775, nr. 54). Verschillende factoren kunnen daar onderliggend effect op gehad hebben. Als eerste was in de raming in de Startnota geen rekening gehouden met de vertraagde oplevering van de nieuwe systemen voor de schenk- en erfbelasting. Het wegwerken van de aangiftevoorraad in 2018 – met als gevolg een vertraagde doorwerking in de kas in 2018 – heeft een opwaarts effect gehad op de kasrealisaties in 2018. Als tweede is de kasontvangst, en daarmee ook de raming van elke belastingsoort, afhankelijk van de ontwikkeling van de desbetreffende grondslag. De schenk- en erfbelasting is een belasting op de overdracht van vermogen. Daarmee ligt het voor de hand dat de schenk- en erfbelasting samenhangt met de (positieve) vermogensontwikkeling in 2018. Tegelijkertijd zijn er verschillende tarieven voor partners/kinderen, kleinkinderen en overige personen. Ook bestaan er voor schenkingen verschillende (eenmalige) vrijstellingen en geldt voor bedrijfsvermogen de bedrijfsopvolgingsregeling. Verschuivingen tussen deze verschillende vermogenscategorieën binnen de grondslag van de schenk- en erfbelasting kunnen de opbrengst beïnvloeden. Het Centraal Planbureau (CPB) zal nader kijken naar de ontwikkeling van deze grondslag.

Vraag 28

Hoe wordt de overschrijding van het budget voor de Energie-investeringsaftrek (EIA) opgevangen?

Vraag 29

Is de overschrijding incidenteel of is het EIA-budget de afgelopen jaren vaker overschreden?

Vraag 30

Waarom is het aftrekpercentage voor EIA verlaagd?

Vraag 31

Kan het aftrekpercentage voor de EIA zomaar verlaagd worden?

Antwoord op vragen 28, 29, 30 en 31

Uit de voorlopige realisatiecijfers (stand april) blijkt dat de EIA in 2018 een budgettair belang had van circa € 160 miljoen, terwijl het beschikbare budget € 147 miljoen was. Dit tekort kan worden opgevangen door de budgetreserve uit eerdere jaren. De EIA kent, evenals de MIA en de Vamil, een systematiek van meerjarige budgetegalisatie. Overschrijding uit het ene jaar worden opgevangen door onderuitputting uit het andere jaar. Hierdoor is niet nodig om de regeling direct te sluiten wanneer een overschrijding wordt voorzien. Het budgetgebruik is namelijk vrij volatiel, doordat deze afhankelijk is van zowel de stand van de conjunctuur als technologische ontwikkelingen. Hierdoor kan vooraf niet altijd goed worden voorzien in hoeverre het budget in een bepaald jaar gebruikt gaat worden. Sinds 2008 is het budget van de EIA vrijwel elk jaar niet volledig gebruikt, waardoor een aanzienlijke budgetreserve bestaat.

In de evaluatie3 die vorig jaar aan de Kamer is aangeboden, is geconcludeerd dat het precieze aftrekpercentage in beperktere mate bepalend is voor de effectiviteit van de regeling, dan de attentiewaarde van de maatregelen op de Energielijst en de dynamiek op de Energielijst. Naar aanleiding daarvan is in het Belastingplan 2019 het aftrekpercentage verlaagd van 54,5 naar 45 procent, waardoor er ruimte is geweest om de Energielijst te verruimen. Hiermee wordt het budget naar verwachting doelmatiger besteed. Voor het aanpassen van het aftrekpercentage van de EIA is een wetswijziging nodig.

Vraag 32, 33, 34 en 35

Kunt u toelichten hoe de overschrijding van het budget voor de milieu-investeringsaftrek (MIA) kan worden opgevangen?

Kunt u uitsplitsen uit welke jaren het budgetreserve komt en waarom er in die jaren een budgetoverschot was?

Hoeveel en wat voor soort voertuigen zijn er extra gemeld waardoor het MIA-budget met 40 miljoen is overschreden?

Op basis waarvan is het aftrekpercentage op elektrische voertuigen verlaagd van 36% naar 27%?

Antwoord op vraag 32, 33, 34 en 35

Uit de voorlopige realisatiecijfers (stand april) blijkt dat de MIA in 2018 een budgettair belang had van circa € 139 miljoen, terwijl het beschikbare budget € 99 miljoen was. Dit tekort kan worden opgevangen door de budgetreserve uit eerdere jaren. De MIA kent, evenals de EIA en de Vamil, een systematiek van meerjarige budgetegalisatie. Overschrijding uit het ene jaar worden opgevangen door onderuitputting uit het andere jaar. Hierdoor is niet nodig om de regeling direct te sluiten wanneer een overschrijding wordt voorzien. Het budgetgebruik is namelijk vrij volatiel, doordat deze afhankelijk is van zowel de stand van de conjunctuur als technologische ontwikkelingen. Hierdoor kan vooraf niet altijd goed worden voorzien in hoeverre het budget in een bepaald jaar gebruikt gaat worden. Sinds 2008, toen de systematiek van meerjarige budgetegalisatie werd geïntroduceerd, heeft het budgetgebruik en de reserve van de MIA zich als volgt ontwikkeld:

|

Jaar |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Budget |

86 |

109 |

113 |

101 |

101 |

101 |

93 |

92 |

97 |

97 |

99 |

|

Realisatie1 |

50 |

65 |

123 |

46 |

76 |

169 |

58 |

102 |

108 |

114 |

139 |

|

Saldo |

36 |

44 |

– 10 |

55 |

25 |

– 68 |

35 |

– 10 |

– 11 |

– 17 |

– 40 |

Na 2018 resteert een budgetreserve van € 39 miljoen.

De overschrijding in 2018 is voornamelijk het gevolg van een toename van meldingen voor elektrische voertuigen. Ook binnen de hoofdstukken Duurzame Bouw en Circulaire Economie is meer MIA gebruikt dan werd voorzien. In 2018 is de aankoop van ruim 19.000 volledig elektrische personenauto’s en de bijbehorende laadpalen gestimuleerd door de MIA. Om de kosten hiervan in de toekomst te beheersen, is in de Milieulijst 2019 het aftrekpercentage op deze voertuigen verlaagd van 36 procent naar 27 procent en is het claimbedrag per voertuig gemaximeerd op € 40.000.

Vraag 36

Kunt u een toelichting geven op de 133 miljoen euro die is uitgegeven aan de inhuur van externen?

Vraag 37

Wat voor soort externen heeft de Belastingdienst ingehuurd?

Vraag 38

Hoeveel externen heeft de Belastingdienst ingehuurd?

Vraag 39

Waarom heeft de Belastingdienst externen moeten inhuren?

Antwoord op vraag 36, 37, 38 en 39

De € 133 mln. genoemd in de tabel met beleidsmatige mutaties na najaarsnota betreft aangegane verplichtingen voor capaciteit bij de IV-organisatie (Informatievoorziening) waar geen kasuitgaven voor hebben plaatsgevonden in 2018. Conform de Rijksbegrotingsvoorschriften wordt het totale bedrag van nieuw aangegane meerjarige verplichtingen toegerekend aan het begrotingsjaar waarin de verplichting is aangegaan. De daadwerkelijke betalingen kunnen zoals gepland in 2019 worden verricht.

In 2018 heeft de Belastingdienst € 203,7 mln. aan uitgaven gerealiseerd voor externe inhuur. Externen worden ingehuurd voor de opvang van piekwerkzaamheden en voor werkzaamheden, waar tijdelijk specifieke kennis noodzakelijk is. De Belastingdienst huurt zowel uitzendkrachten als overige externen in. Uitzendkrachten (ca. 1.400 fte) worden vooral ingezet bij de Belastingtelefoon, Toeslagen, het bezwaarproces en de facilitaire dienst. Overige externe inhuur (ca. 600 fte) worden vooral ingezet bij de IV-organisatie.

Vraag 40

Hoe kan het dat de Belastingdienst meer miljoenen heeft uitgegeven aan ICT dan eerder begroot?

Antwoord op vraag 40

De Belastingdienst staat voor een grote opgave op het gebied van ICT. De hiermee samenhangende investeringen in ICT die in 2018 zijn verricht, leiden tot € 17,8 mln. meer ICT-uitgaven dan waar in de tweede suppletoire begroting rekening mee was gehouden.

Vraag 41

Hoe kan het dat de uitstaande garanties voor exportkredietverzekering hoger zijn dat het garantieplafond? Wat is de oorzaak van de hogere uitstaande garanties? En welke rol heeft het plafond wanneer de werkelijke uitstaande garanties hoger kunnen zijn?

Antwoord op vraag 41

Het garantieplafond voor de exportkredietverzekeringen is € 10 mld. per jaar. Het plafond legt een maximum op aan de hoeveelheid nieuwe verplichtingen die de Staat in een jaar kan aangaan. In 2018 is € 2,6 mld. aan verplichtingen aangegaan waarmee de Staat ruimschoots onder het plafond voor 2018 is gebleven. Het bedrag van € 16,3 mld. is het totaal van alle nog lopende verplichtingen die in de afgelopen jaren zijn aangegaan.

Vraag 42

Betekent de «in theorie onbegrensde» garantie voor FMO ook dat de Staat instaat voor derivatenposities van FMO? Is de vreemdvermogenspositie een toereikende indicator voor dat risico? Welke afspraken zijn met FMO gemaakt over derivatenposities en hoe wordt daarop toegezien?

Antwoord op vraag 42

FMO maakt gebruik van derivaten om het renterisico en wisselkoersrisico voor de kapitaalpositie van FMO te beperken. Met derivaten kunnen de rente en valutarisico’s van de activa (investeringen) en passiva (financiering) beter op elkaar worden afgestemd. Dit is in lijn met het Risk Appetite Framework van FMO. FMO speculeert niet met derivaten om meer winst te genereren.

In de Overeenkomst uit 1998 is de garantie van de Staat aan FMO vastgelegd. De derivatenposities van FMO zijn ook gegarandeerd. FMO wisselt op dagelijkse basis onderpand (cash collateral) uit met de tegenpartijen van derivatentransacties. FMO houdt ruime liquiditeitsbuffers aan om deze cash collateral te kunnen uitwisselen. De schommelingen in waardering van de derivaten zijn dus verwerkt in de vreemdvermogenspositie van FMO. De vreemdvermogenspositie van FMO blijft een inschatting van de maximale schade die de Staat kan lopen op FMO. De positie kan zowel verslechteren als verbeteren naar aanleiding van rente- en valutaschommelingen. Er zijn geen specifieke afspraken met FMO over derivatenposities, en de staat ziet hier niet op toe. FMO heeft een bankvergunning en staat onder toezicht van DNB.

Vraag 43

Hoeveel procent van de woningmarkt wordt direct of indirect gegarandeerd door het Rijk?

Antwoord op vraag 43

Het door het Waarborgfonds Eigen Woning (WEW) gegarandeerde vermogen betreft de som van alle lopende hypothecaire leningen met een Nationale Hypotheek garantie. Dit gegarandeerd vermogen was ultimo derde kwartaal 2018 gelijk aan 203 miljard euro en bedraagt 11,5% van de waarde van de totale woningvoorraad in 2018 van 1.761 mld euro (CBS, augustus 2018).

Naast WEW kent Nederland het Waarborgfonds Sociale Woningbouw (WSW). Het WSW staat borg voor de leningen die woningcorporaties aantrekken voor de bouw van sociale huurwoningen (in totaal was dit ongeveer 80 miljard euro eind 2018), waardoor zij deze financiering tegen een lager rentepercentage kunnen aantrekken. Het Rijk staat samen met gemeenten als achtervang garant voor het WSW. In 2018 was 30% van de woningvoorraad in bezit van woningcorporaties. Ongeveer 5% van het bezit van de woningcorporaties betreft niet-DAEB woningen waarvoor de leningen niet door het WSW worden geborgd.

Vraag 44

Zijn de aanpassingen binnen de Europese Begroting al goedgekeurd door de lidstaten en het Europees parlement?

Antwoord op vraag 44

Alle aanpassingen aan de Europese Begroting van 2018 zijn in de vorm van aanvullende begrotingen (Draft Amending Budgets; DAB’s) voorgelegd aan het Europees parlement en de Raad. Zowel het Europees parlement als de Raad hebben alle DAB’s goedgekeurd.

Vraag 45

Wat is oorzaak van de verlaging van de Nederlandse afdracht aan de EU?

Antwoord op vraag 45

De verlaging van de Nederlandse afdracht aan de EU in 2018 wordt door verschillende factoren veroorzaakt. Per saldo waren de Nederlandse EU-afdrachten in 2018 ruim 0,8 miljard euro lager dan geraamd bij de Miljoenennota 2018. Voor een uitgebreide toelichting op alle mutaties op de EU-afdrachten in 2018 wordt verwezen naar p. 49–50 van het Jaarverslag van het Ministerie van Buitenlandse Zaken. Hieronder worden de belangrijkste mutaties toegelicht die een verlaging van de afdrachten hebben veroorzaakt.

Ten eerste is begin 2018 de zesde aanvullende begroting (DAB 6) 2017 verwerkt. Dit heeft geleid tot een meevaller in 2018 bij de overige ontvangsten van EUR 464 miljoen. De meevaller wordt met name veroorzaakt door vertraging in de uitvoering van cohesiebeleid in dat jaar die leidde tot lagere uitgaven. Daarnaast is bij de Voorjaarsnota de jaarlijkse nacalculatie over 2017 verwerkt, die leidde tot EUR 64 miljoen lagere afdrachten voor Nederland. Tot slot is bij Miljoenennota 2019 het effect van de Spring Forecast 2018 verwerkt. Hierdoor is de invoerrechtenafdracht met EUR 336 miljoen verlaagd en daardoor daalt automatisch ook de raming van de perceptiekostenvergoeding die Nederland ontvangt met EUR 67 miljoen. Per saldo leidt dit tot een verlaging van de totale afdrachten met EUR 269 miljoen.

Vraag 46

Wat valt er allemaal onder het kopje «diversen» van 73,6 miljoen euro bij de technische mutaties, uitgaven?

Antwoord op vraag 46

Deze post bevat voornamelijk afrekeningen met diverse organisaties die in 2018 via desalderingen (uitgaven- en ontvangstenverhoging) zijn toegevoegd aan het uitgavenkader.

|

Toelichting vraag 46 «Technische mutaties diversen» (35200–2 Bijlagen, blz. 85) |

x mln. |

|---|---|

|

Afroming eigen vermogen COA |

19,85 |

|

Dekking tekort Justid 2018 |

3,00 |

|

Desaldering afrekening 2017 |

20,35 |

|

Desaldering IND |

19,67 |

|

Doorbelasting wet doorberekening toezicht en tuchtrecht |

3,54 |

|

Eindafrekening 2017 COA |

2,29 |

|

Overboeking teruggevorderde bijzondere bijdragen politie |

3,00 |

|

Pilots Bonaire, afrekening 2017 |

1,13 |

|

Saldering ontvangsten uit detacheringen en de ziektewet |

– 1,50 |

|

Verrekening met COA over 2017 |

1,35 |

|

Diversen |

0,90 |

|

Totaal: |

73,6 |

Vraag 47

Wat valt er onder de mee- en tegenvallers van de slotwet? Hoe hoog is het totale bedrag aan meevallers? Hoe hoog is het totale bedrag aan tegenvallers? Waar wordt het bedrag aan meevallers voor ingezet?

Antwoord op vraag 47

Bij slotwet doen zich altijd afwijkingen voor van de beschikbare kaders na najaarsnota. De uitputting bij de uitgaven blijft meestal onder het beschikbare bedrag. Bij de ontvangsten wordt er soms meer ontvangen dan geraamd. Tezamen vormen dit de meevallers. Omgekeerd kunnen er ook tegenvallers zijn bij uitgaven en ontvangsten. Het totale bedrag aan meevallers bij slotwet 2018 is 117,4 mln. Het totale bedrag aan tegenvallers is 34,5 mln. Bij de bepaling waar het bedrag aan meevallers voor wordt ingezet moet het bedrag eerst geschoond worden voor twee zaken. Gelden die onder de HGIS vallen moeten buiten beschouwing blijven. Dat betreft in 2018 per saldo 7,8 mln. aan meevallers. Voorts moeten er voor de mee- en tegenvallers op B&T en Afpakken (de generale dossiers) gecorrigeerd worden. Dat ging in 2018 om 50,3 mln. aan meevallers. Aldus resteert een saldo van 24,7 mln. aan meevallers. Dit saldo van 2018 is via de eindejaarsmarge toegevoegd aan de begroting 2019. Deze middelen zijn vervolgens ingezet als dekking voor diverse tegenvallers zoals opgenomen in de Voorjaarsnota 2019 en bijbehorende eerste suppletoire begroting.

Vraag 48

Op welke wijze is de 42 miljoen euro die het Ministerie van Justitie en Veiligheid heeft ontvangen van de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking ingezet?

Antwoord op vraag 48

De 42 mln euro die in het kader van de toerekening eerstejaarsasiel aan ODA van het ministerie voor BHOS is ontvangen door het Ministerie van Justitie en Veiligheid is gebruikt ter dekking van opvangkosten voor asielzoekers bij het Centraal Orgaan Asielzoekers (COA).

Vraag 49

Hoe kan de instroomraming van asielzoekers van 30.000 naar 37.000 leiden tot een overheveling van 42 miljoen euro van Buitenlandse Handel en Ontwikkelingssamenwerking naar de begroting van Justitie en Veiligheid?

Antwoord op vraag 49

De kosten voor de eerstejaarsopvang van asielzoekers worden volgens afspraken binnen OESO-DAC toegerekend aan ODA op de begroting van Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS). Als de asielinstroom toeneemt, dan neemt ook de toerekening aan ODA van de kosten voor eerstejaarsasiel toe en dit leidt tot een overheveling van de begroting van het Ministerie van BHOS naar de begroting van het Ministerie van JenV.

Vraag 50

Kunt u alle mee- en tegenvallers onder het kopje «diversen» van de uitgaven noemen? Hoe hoog is het totale bedrag aan meevallers? Hoe hoog is het totale bedrag aan tegenvallers? Waar wordt het bedrag aan meevallers voor ingezet?

Antwoord op vraag 50

Het totale bedrag aan meevallers is 31,3 mln. en het totale bedrag aan tegenvallers is 23,8 mln. Per saldo resulteert dit in een meevaller van 7,5 mln. Daarnaast vallen er onder de noemer «diversen» nog enkele kleine mutaties. Het bedrag aan meevallers is, gesaldeerd met de tegenvallers, onderdeel van het totale resultaat van de JenV begroting 2018 dat resulteert in een eindejaarsmarge van 24,7 mln. De eindejaarsmarge is ingezet om JenV problematiek 2019 te dekken.

|

Toelichting vraag 50 «Mee- en tegenvallers diversen» (35200–2 Bijlagen, Blz. 84) |

X mln. |

|---|---|

|

Medegebruik c2000 2017 |

2,4 |

|

Meevaller njn. huisvesting hoge raad |

– 1,0 |

|

Meevaller njn. productie gw dji |

– 1,5 |

|

Meevaller njn. programma dgsenb |

– 5,1 |

|

Meevaller njn. programmabudget dgpol |

– 2,7 |

|

Meevaller njn. restbudget art. 92 |

– 2,2 |

|

Meevaller njn. slachtofferbeleid |

– 3,9 |

|

Meevaller njn. volume meevaller rechtsbijstand |

– 12,0 |

|

Meevaller njn. wsnp |

– 1,1 |

|

Slotwet. commissie hoekstra tbv verwarde personen |

1,0 |

|

Slotwet tegenvaller. |

– 1,0 |

|

Tegenvaller njn. autoriteit persoonsgegevens |

2,2 |

|

Tegenvaller njn. justid avg / richtlijn |

1,6 |

|

Tegenvaller njn. openbaar ministerie ict |

10,0 |

|

Tegenvaller njn. raad v.d. kinderbescherming |

4,0 |

|

Tegenvaller njn. veldzicht dji |

2,6 |

|

Overig |

– 0,6 |

|

Totaal: |

– 7,3 |

Vraag 51

Is er nog geld over van de 86,3 miljoen euro EU-eindejaarsmarge? Zo ja, waar is dit geld naar toe verplaatst?

Antwoord op vraag 51

Er is geen geld over van de 86,3 mln. eindejaarsmarge. Reeds bij de Voorjaarsnota 2018 en de bijbehorende suppletoire begroting, is aangegeven dat de eindejaarsmarge is gebruikt om JenV-problematiek in het jaar 2018 te dekken.

Vraag 52

Wat valt er allemaal onder «overige problematiek»? Hoeveel kosten zijn daar per individuele post aan verbonden?

Antwoord op vraag 52

Hieronder een uitsplitsing van de rubriek «overige problematiek». Het betreft voornamelijk kleinere zaken die in de loop van het jaar zijn opgetreden en die intern gedekt zijn.

|

Toelichting vraag 52 «overige problematiek» (35200–2 Bijlagen, Blz. 85) |

X duizend. |

|---|---|

|

Kustwacht |

194 |

|

Vuurwerk |

400 |

|

Pensioenfonds Caribisch Nederland |

3.000 |

|

Meevaller WSNP. |

– 2.000 |

|

ZSM Rechtsbijstand. Dit wordt vanaf medio 2018 (i.p.v. 1 januari 2018) geïmplementeerd. |

– 5.000 |

|

Bijdrage college van Toezicht Auteursrechten |

290 |

|

amendement: Sektesignaal. |

50 |

|

Vrijval onrechtmatige detentie |

– 250 |

|

ZSM 3RO en RvdK |

1.000 |

|

Huisvesting DJI |

8.000 |

|

ZSM 3RO en RvdK |

3.000 |

|

OVV |

958 |

|

Startup-officer bij Innovatieteam |

200 |

|

Columbus/JenV Verandert |

279 |

|

Uitbreiding bureau protocol en evenementen |

215 |

|

Programma medewerkers integriteit |

300 |

|

Tolken en vertalers: programmateam |

700 |

|

Uitbreiding DCom |

406 |

|

Meevaller Jaarplan DEIA |

– 450 |

|

Dcom veranderopgave |

300 |

|

DBO |

355 |

|

CES veranderopgave |

300 |

|

Columbus/JenV Verandert |

433 |

|

Justid ICT |

1.000 |

|

Tolken en vertalers: herinrichting register ca |

2.000 |

|

Columbus/JenV Verandert |

95 |

|

Dekking voor amendement: Sektesignaal. |

– 50 |

|

Totaal: |

15.725 |

Vraag 53

Waarom heeft er een afroming van 19,9 miljoen euro van het eigen vermogen van het COA plaats gevonden?

Antwoord op vraag 53

De afroming van het eigen vermogen van het COA bedroeg in 2018 19,9 miljoen euro. Dit heeft te maken met de in de bekostigingsafspraken gemaakte afspraak, analoog aan de eisen bij agentschappen, dat het eigen vermogen van het COA maximaal 5% van de gemiddelde omzet over de afgelopen 3 jaar mag bedragen. Als COA boven deze norm uitkomt, wat na 2017 het geval was, roomt Justitie en Veiligheid dat meerdere af.

Vraag 54

Kunt u de desaldering IND voor 19,7 miljoen euro nader toelichten?

Antwoord op vraag 54

Deze post bestaat uit verschillende mutaties die betrekking hebben op desalderingen van het resultaat bij de IND over 2017. Het betreft deels een afrekening van de opdracht aan de IND en deels het afromen van het eigen vermogen boven de 5% bij de IND.

Vraag 55

Waarvan precies zijn de realisatiecijfers afwijkend van eerder geraamd en wat is daarvan de oorzaak?

Antwoord op vraag 55

De post Aansluiting bij realisatie is een saldo van verschillende losse mutaties.

Er is minder gerealiseerd dan geraamd op artikel 3 (Voortgezet onderwijs) door minder leerlingen bij de definitieve telling (21 miljoen). Ook op de regeling tegemoetkoming kosten opleidingsscholen is minder gerealiseerd (6 miljoen), omdat er minder aanvragen waren dan verwacht. Door meer nieuwkomers in het VO in de definitieve telling is meer gerealiseerd dan was geraamd (3 miljoen).

Vraag 56

Kunt u de tegenvaller in de belasting- en invorderingsrente verklaren?

Antwoord op vraag 56

De tegenvaller van € 61,4 mln. bij de belasting- en invorderingsrente wordt onder andere veroorzaakt door hogere dan geraamde rente-uitgaven voor bijstellingen van aanslagen uit eerdere belastingjaren, waarvoor nog de heffingsrenteregeling van toepassing is. Naast deze tegenvaller op de rente-uitgaven is er overigens ook sprake van een meevaller van € 38,5 mln. euro op de rente-ontvangsten.

Vraag 57

Op welke manier is de 19,4 miljoen euro die de Douane heeft uitgegeven in 2018 besteed?

Antwoord op vraag 57

In 2018 zijn middelen toegevoegd aan de begroting voor de Brexit met name voor de Douane-processen. Een groot deel hiervan is rechtstreeks op de begroting van de Douane gekomen, een ander deel bij de ondersteunende diensten van de Belastingdienst. De gerealiseerde uitgaven bestaan onder meer uit kosten voor personeel (salaris, opleidingen etc.), materiele kosten voor de aanpassing van systemen en huisvestings- en andere facilitaire kosten.

In 2018 zijn middelen toegevoegd aan de begroting voor de Brexit, met name voor de Douane-processen. De gerealiseerde uitgaven bestaan onder meer uit kosten voor personeel (salaris, opleidingen etc.), materiele kosten voor de aanpassing van systemen en huisvestings- en andere facilitaire kosten. Er is sprake geweest van een onderuitputting op het toegekende Brexit budget. Na toekenning van de budgetten is gebleken dat de raming in 2018 te ruim was.

Vraag 58

Is de stijging van het aantal invorderingsmaatregelen bij de Belastingdienst incidenteel?

Vraag 59

Kunt u een uitsplitsing geven van de afgelopen 5 jaar per jaar over de kosten die de Belastingdienst kwijt is aan doorbelaste kosten voor vervolging?

Antwoord op vraag 58 en 59

Er is geen sprake van een stijgende trend van het aantal ingezette invorderingsmaatregelen bij de Belastingdienst, maar een incidentele piek in de ontvangsten kosten van vervolging. Het betreft hier de aan burgers en bedrijven in rekening gebrachte incassokosten. Dit gebeurt op basis van in de Kostenwet opgenomen forfaitaire tarieven, waarvan de hoogte afhankelijk is van de hoogte van de belastingschuld. Zo bedraagt het tarief voor het verzenden van een aanmaning € 7 bij vorderingen tot € 454 en € 16 bij vorderingen van € 454 of meer. De totale ontvangsten kosten vervolging in de afgelopen 5 jaar is als volgt.

|

x € 1.000 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|

|

Ontvangsten kosten vervolging |

210.516 |

202.912 |

198.586 |

207.780 |

240.859 |

Vraag 60

Kunt u de mutaties onder het kopje «Diversen – niet-belastingontvangsten» uitgebreider toelichten?

Antwoord op vraag 60

In de verticale toelichting van begrotingshoofdstuk IXB Financiën zijn drie kopjes «Diversen – niet-belastingontvangsten», namelijk onder mee- en tegenvallers, onder beleidsmatige mutaties en onder technische mutaties. Hierbij de toelichting per kopje.

Diverse mee- en tegenvallers (– € 11,1 mln.): Er is een tegenvaller geweest bij de apparaatsontvangsten van € 4,9 mln., doordat de voor 2018 geraamde ontvangsten voor geleverde facilitaire diensten aan het Rijksvastgoedbedrijf in 2019 binnen zijn gekomen. Een tweede tegenvaller heeft zich voorgedaan bij de ontvangsten boetes en schikkingen. Er is voor € 5,7 mln. minder aan bestuurlijke boetes geïnd.

Diverse beleidsmatige mutaties (€ 13,5 mln.): De diversenpost bij de beleidsmatige mutaties wordt voor het grootste deel verklaard door de facilitaire dienstverlening van de Belastingdienst. In 2018 zijn er voor € 16 mln. aan hogere ontvangsten binnengekomen doordat de Belastingdienst diensten heeft verleend aan andere (overheids-)partijen, die bijv. gebruikmaken van Rijkspanden.

Diverse technische mutaties (– € 19,5 mln.): De technische mutatie bestaat voornamelijk uit twee onderdelen. Allereerst is er een mutatie bij de dividenden staatsdeelnemingen t.w.v. – € 15,5 mln., die vrijwel volledig wordt verklaard door het lager uitgevallen interim-dividend ABN AMRO (– € 14,9 mln.). Daarnaast zijn de renteontvangsten op de leningen aan Griekenland € 4 mln. lager uitgevallen. Meer toelichting hierover is te vinden in artikel 4 van het jaarverslag van het Ministerie van Financiën (IXB).

Vraag 61

Voor welk doel is de 45,4 miljoen euro extra vrijgekomen ruimte ingezet?

Antwoord op vraag 61

De € 45,4 miljoen is ingezet voor de eenmalige uitkering aan het personeel in december 2018. Deze eenmalige uitkering is uitgekeerd, omdat Defensie niet wil dat het personeel de dupe wordt van het uitblijven van een akkoord.

Vraag 62

Wat is de achterliggende oorzaak van het niet tijdig betalen en leveren van munitie?

Antwoord op vraag 62

In het algemeen geldt dat Defensie pas betaalt na levering van de prestatie. Een aantal verwachte munitieleveringen zijn niet ontvangen in 2018 en daardoor ook niet in 2018 betaald. Daarnaast zijn een aantal munitieleveringen die aan het einde van 2018 zijn geleverd, pas in 2019 betaald. De controle van de levering en de verwerking van de factuur vergen tijd. Defensie streeft wel naar betaling binnen 30 dagen.

Vraag 63

Kunt u bij de «niet ingevulde minregel» aangeven op welke concrete post de onderuitputting is ingeboekt en waarom verwacht wordt dat daar structureel onderuitputting zal zijn? Wat is de resterende opgave?

Antwoord op vraag 63

De niet ingevulde minregel is ingeboekt op artikel 99 nominaal onvoorzien in afwachting van verdere verdeling over de beleidsartikelen. Hier is voor gekozen omdat vooraf moeilijk te bepalen is op welke artikelen onderuitputting plaats zal vinden. Door de minregel op nominaal onvoorzien in te boeken, kon gedurende het jaar optredende onderuitputting ingezet worden voor het invullen van de taakstelling. De resterende opgave is € 12,5 miljoen. Deze wordt bij de 1e suppletoire begroting 2019 budgettair ingevuld op de beleidsbegroting van IenW (HXII).

Vraag 64

Kunt u verder toelichten wat er precies bedoeld wordt onder AW LNV dekking apparaat?

Antwoord op vraag 64

Met de boeking AW LNV dekking apparaat à – € 20 mln. worden middelen overgeheveld naar het apparaatsartikel ter dekking van de gerealiseerde uitgaven. In 2018 waren er extra kosten voor het Programma Cloud Werkplek, de Cloud Infra, de implementatie van de AVG en het Inkoop Uitvoeringscentrum. Deze hogere uitgaven zijn gedekt uit middelen die stonden gereserveerd op het artikel «nominaal en onvoorzien» van LNV.

Vraag 65

Kunt u een uitsplitsing maken van de totale kosten die zijn uitgegeven aan de diverse problematiek op het gebied van ICT en bedrijfsvoering?

Antwoord op vraag 65

In het jaarverslag staat bij de post «diverse problematiek op het gebied van ICT en bedrijfsvoering» à € 31,6 mln. als toelichting dat deze onder meer bestaat uit kosten van de Cloud Werkplek (€ 8,7 mln.), implementatiekosten voor de Algemene Verordening Gegevensbescherming (€ 5,8 mln.), kosten voor het Inkoop Uitvoeringscentrum (IUC) (€ 5,0 mln.) en Informatiebeveiliging (€ 4,1 mln.). Volledigheidshalve dienen hier ook personele kosten voor de herinrichting à (€ 7,8 mln.) bij opgeteld te worden.

Vraag 66

Hoe is de precieze verdeling van de kosten voor de LNV-problematiek ICT en bedrijfsvoering onder de ministeries van LNV en EZK?

Antwoord op vraag 66

De hier genoemde kosten voor de LNV problematiek ICT en bedrijfsvoering vallen volledig toe te rekenen aan het Ministerie van LNV. In algemene zin geldt dat de kosten voor bedrijfsvoering bij EZK en LNV worden verdeeld over beide departementen met een verdeelsleutel (57% EZK, 43% LNV).

Vraag 67

Hoe veel lager dan begroot was het bedrag aan nabetalingen over eerdere toeslagjaren?

Antwoord op vraag 67

De Kinderopvangtoeslag (KOT) kent een voorschotsystematiek; ouders ontvangen een voorlopig bedrag aan toeslag. Dit bedrag is gemiddeld genomen (iets) te hoog, waardoor er na afloop van het jaar (bij het definitief vaststellen van de hoogte van de KOT) een terugvordering volgt.

De nabetalingen over eerdere toeslagjaren zijn in 2018 circa 50 mln. lager uitgevallen dan in de begroting was voorzien.

Vraag 68

Hoeveel werd er meer uitgegeven aan het gebruik van kinderopvang dan begroot?

Antwoord op vraag 68

In het jaarverslag van SZW valt te lezen dat er in totaal ruim 115 mln. meer is uitgegeven aan kinderopvangtoeslag (KOT) dan begroot. Voor 2018 was er bij Miljoenennota 2018 2.816 mln. begroot voor de KOT. Het Financieel Jaarverslag Rijk 2018 laat zien dat in 2018 uiteindelijk 2.933 mln. aan de KOT is uitgegeven. In de Miljoenennota 2018 werd nog gerekend in prijzen 2017. Indien rekening wordt gehouden met de loon- en prijsbijstelling is de realisatie 40 mln. hoger dan begroot.

Dit wordt grotendeels verklaard door twee tegenovergestelde effecten. Het gebruik van kinderopvang in 2018 hoger is uitgevallen dan verwacht. Dit komt doordat het aantal kinderen waarvoor kinderopvangtoeslag werd aangevraagd hoger was dan verwacht en ook het aantal uren per kind kwam licht hoger uit. De nabetalingen over eerdere toeslagjaren waren in 2018 juist lager dan begroot. Per saldo resulteert een opwaartse bijstelling van de uitgaven.

Vraag 69

Waardoor wordt de overschrijding op zorg in Caribisch Nederland veroorzaakt?

Antwoord op vraag 69

De uitgaven aan zorg op Caribisch Nederland zijn met 6,7 mln. in 2018 hoger uitgevallen als gevolg van een aantal te laat ingediende facturen uit 2017 van zorgaanbieders, hogere kosten voor medische uitzendingen en een ongunstige wisselkoers in het vierde kwartaal.

Vraag 70

Voor welk doel waren de vrijgevallen middelen op Nominaal en Onverdeeld oorspronkelijk bedoeld en hoe kan het dat deze middelen niet meer nodig zijn?

Antwoord op vraag 70

De vrijgevallen middelen op Nominaal en Onverdeeld betroffen voornamelijk gereserveerde middelen voor voorwaardelijke toelating. Deze middelen waren niet nodig in 2018, omdat er minder trajecten voor voorwaardelijke toelating liepen dan er budget beschikbaar was. Op 21 mei 2018 heeft de Minister voor Medische Zorg en Sport u geïnformeerd dat de voorwaardelijke toelatingsregeling per begin 2019 zal worden vervangen door de subsidieregeling Veelbelovende zorg (Kamerstuk 32 620, nr. 905). Deze regeling is inmiddels van start. Naast de middelen voor voorwaardelijke toelating zijn op Nominaal en Onverdeeld middelen vrijgevallen die waren gereserveerd voor extra uitgaven als gevolg van gedragseffecten die verwacht werden vanwege het kabinetsbesluit het eigen risico te bevriezen op € 385.

Vraag 71

Met welke reden is er overdekking ingeboekt op het Wlz-kader? Is dit gedurende het jaar al bijgesteld? Waarvoor is de overdekking ingezet?

Antwoord op vraag 71

Binnen het Wlz-kader wordt jaarlijks een onderuitputtingspercentage verondersteld van 0,3 procent over zorg in natura en 14 procent over PGB, gebaseerd op historische gegevens. Om toch tot volledige uitputting van het budget te komen wordt uitgegaan van een dekking van het Wlz-kader in de begroting van 99,7% van het beschikbare zorg in natura-budget en 86% van het PGB-budget. Het verschil tussen deze stand en de stand op de begroting is de over- of onderdekking. In 2018 was er sprake van € 15 miljoen overdekking. Wanneer deze overdekking aan het eind van het jaar niet is benut valt deze vrij. De overdekking is niet bijgesteld gedurende het jaar.

Vraag 72

Om welke reden is de egalisatieschuld van JenV bij het Rijksvastgoedbedrijf niet tot betaling gekomen?

Antwoord op vraag 72

Het aflossen van de egalisatieschuld en daarmee samenhangende aanpassing huurcontracten tussen het Rijksvastgoedbedrijf met de internationale organisaties kan niet eenzijdig worden doorgevoerd en vergt nauwkeurige afstemming met de internationale organisaties. Het Rijksvastgoedbedrijf en het Ministerie van Justitie en Veiligheid streven ernaar per 1-1-2020 de contracten aan te passen zodat met ingang van 2020 inzicht bestaat in de contractuele verplichtingen en openstaande egalisatievordering.

Het betreft hier het effect van beleidsmaatregelen op EMU-basis. Dit wijkt af van de beleidsmatige lastenontwikkeling op lastenbasis, welke het kabinet ook publiceert. Het verschil tussen de definities heeft onder meer te maken met het feit dat bij de EMU-definitie het EMU-saldo het uitgangspunt vormt. Anticipatie effecten met hogere kasontvangsten zijn dan van belang, terwijl deze op lastenbasis niet relevant zijn.

Het gaat hier om de totale belasting- en premieontvangsten zoals weergegeven in de begrotingsstukken, als percentage van het BBP. Door een verschil in definities wijkt dat af van de collectieve lastendruk zoals gedefinieerd door het CBS.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35200-10.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.